関連記事

【QAあり】アネスト岩田、海外売上が牽引し連結業績は過去最高を更新 今期も海外収益拡大により増収増益を目指す

2024年5月24日 15:28

![]()

記事提供元:ログミーファイナンス

【QAあり】アネスト岩田、海外売上が牽引し連結業績は過去最高を更新 今期も海外収益拡大により増収増益を目指す[写真拡大]

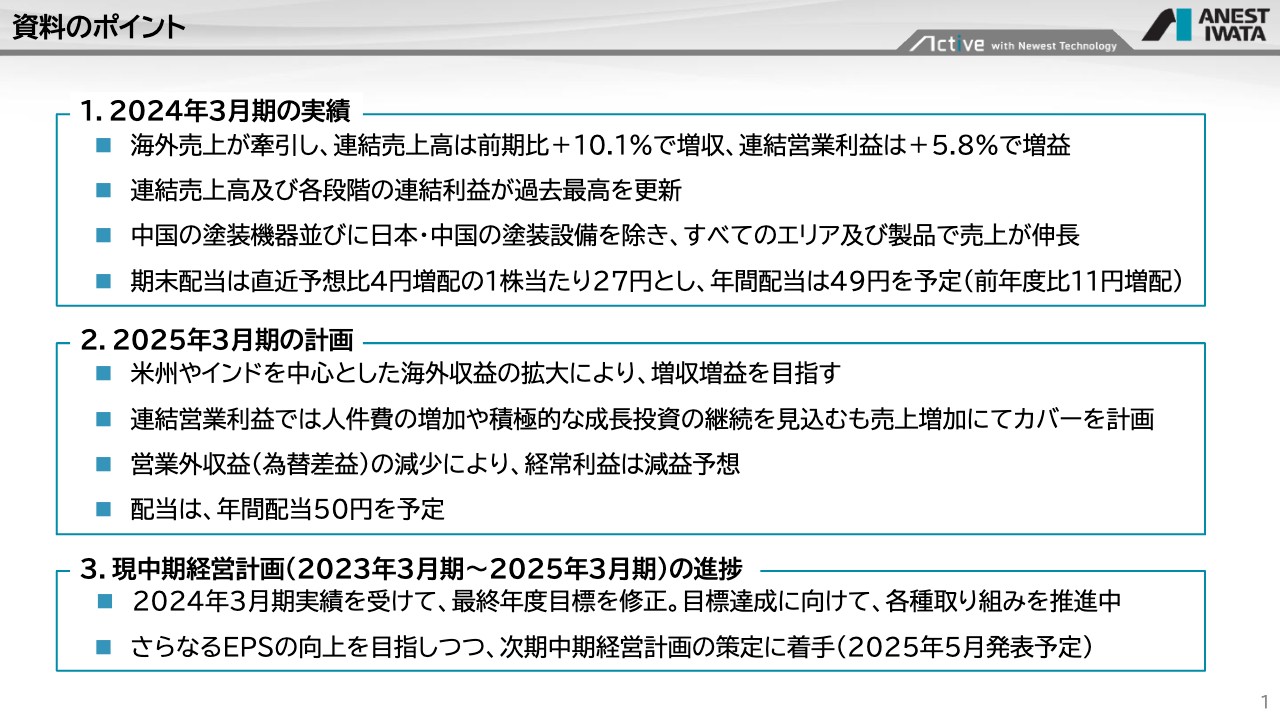

資料のポイント

深瀬真一氏(以下、深瀬):アネスト岩田株式会社代表取締役・社長執行役員の深瀬でございます。2024年3月期の決算についてご報告します。

まずは、本日の資料のポイントです。2024年3月期の実績としては、海外売上が牽引し、連結売上高や各段階における連結利益が過去最高を更新しました。多くのエリアで伸長しましたが、中国が足を引っ張る状況でした。

2025年3月期の計画においても、引き続き、海外収益の拡大により増収増益を目指したいと考えています。しかしみなさまもご承知のとおり、特に海外では人件費が高騰しているほか、成長投資も続ける予定のため販管費がかなり増えると予測しています。こちらについては、売上高の増加によってカバーする計画です。

なお、今年度は為替差益を見込んでいません。したがって、経常利益は現時点で減益と計画しています。

また、2023年3月期から始まった現中期経営計画は、2025年3月期が最終年度となります。本日は、最終年度目標の設定と現状、現在策定している来年度からの新中計についてもご案内します。

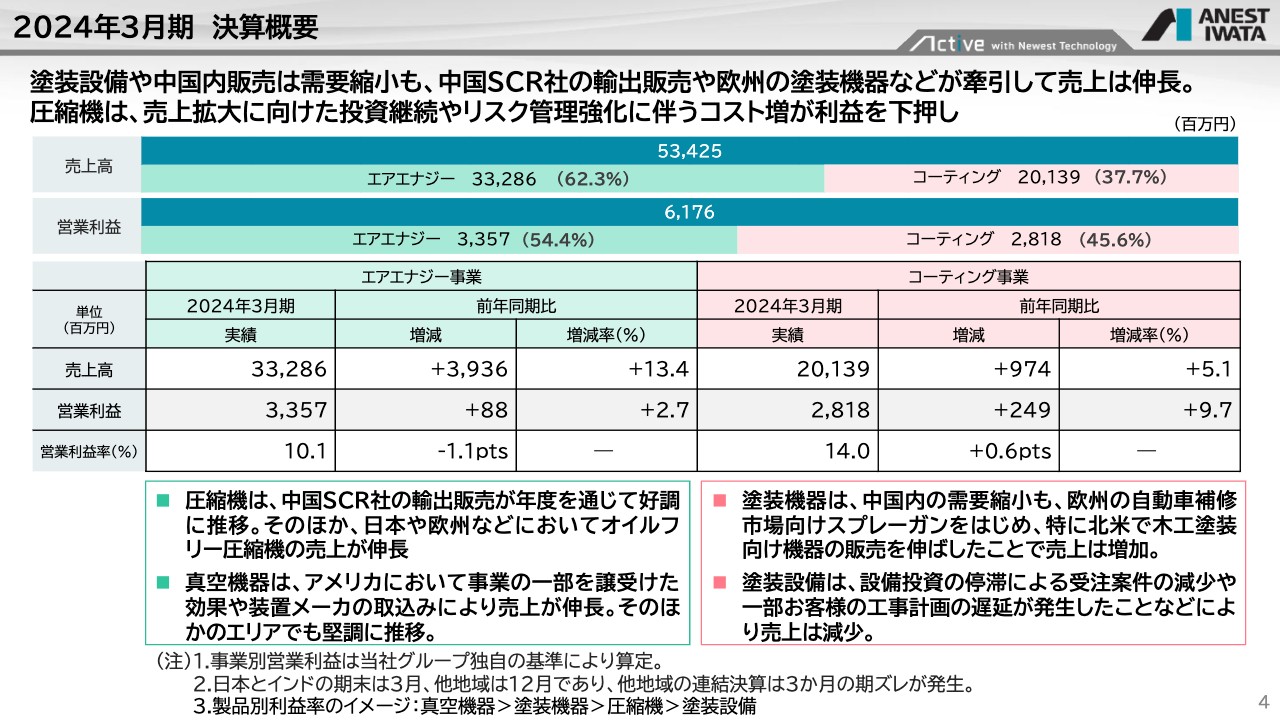

2024年3月期 決算概要

2024年3月期の決算概要です。全社売上高は534億2,500万円となりました。以前からご案内しているとおり、私どもには液体を扱うコーティング事業と、気体を扱うエアエナジー事業の2つがあります。売上高比率は、エアエナジー事業が約62パーセント、約38パーセントがコーティング事業となっています。

営業利益は61億7,600万円となりました。エアエナジー事業が約54パーセント、コーティング事業が約46パーセントという割合です。コーティング事業のほうが営業利益率が高いことから、売上高比率よりも営業利益比率が若干大きくなっています。

エアエナジー事業は、売上高が前年同期比13.4パーセント増、営業利益が2.7パーセント増となりました。圧縮機は、中国子会社であるSCR社の輸出販売が伸びました。しかし、こちらは中国から海外への輸出が伸びたという意味で、中国国内への販売が伸びたわけではありません。真空機器は全体的に非常に伸び、もう少しで30億円に届いたというところです。

コーティング事業は、売上高が前年同期比で5.1パーセント増、営業利益が9.7パーセント増となりました。塗装機器は、中国国内向けの調子が悪かったものの、欧州の自動車補修向けスプレーガンが非常に好評でした。加えて、米国の一般工業市場のうち、特に木工塗装における塗装機器の販売が伸びたことで売上も増加しています。

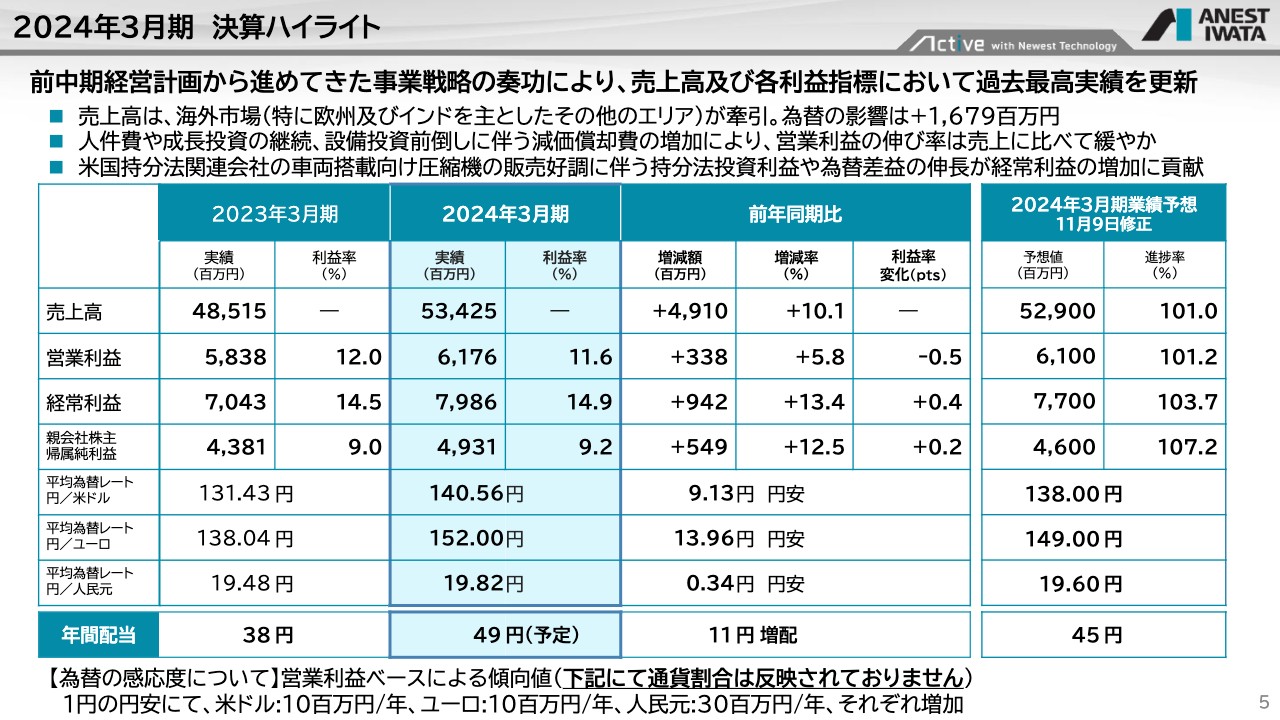

2024年3月期 決算ハイライト

決算ハイライトです。売上高は前年同期比10.1パーセント増の534億2,500万円、営業利益は前年同期比5.8パーセント増の61億7,600万円となりました。売上高については、特に欧州とインドが伸びています。

売上高については、それぞれのエリアが伸びたことに加え、当然ながら為替も関係しています。為替の影響は16億7,900万円ですが、こちらを差し引いても成長しているとご理解いただければと思います。

一方で、先ほどお話ししたように人件費がかなり高騰しており、成長投資も止めていません。それにより販管費が増加したため、売上高の伸びに比べると営業利益の伸びは緩やかになっています。

なお、昨年11月に業績予想の修正報告を行いました。こちらについては、売上高、営業利益、経常利益、純利益ともにお約束した数字を上回る結果となっています。

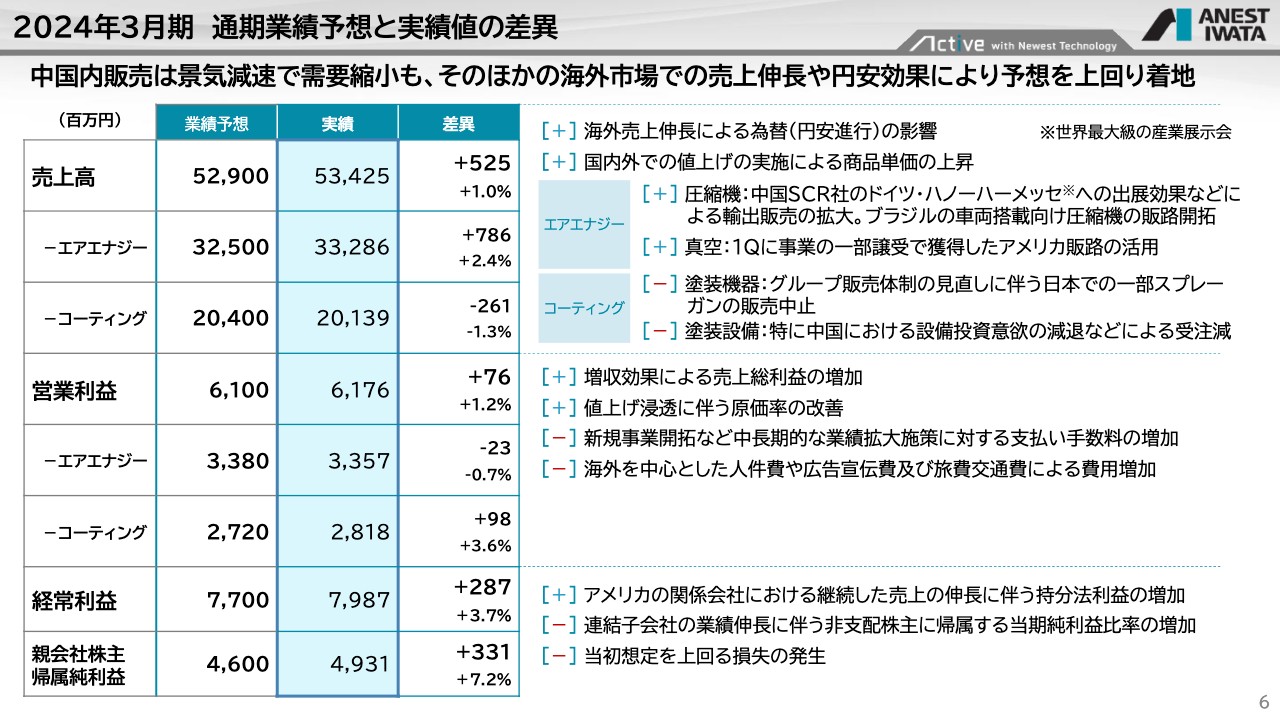

2024年3月期 通期業績予想と実績値の差異

昨年11月に修正した業績予想と、実績値の差異についてご説明します。売上高は、為替の関係が予想以上に影響しました。

また、国内外で値上げをかなり推進しました。特にスプレーガンはトップランナーですので、私どもが価格をコントロールしやすいということも強みです。圧縮機と塗装機器においても、値上げが売上高の伸長や原価率の改善につながっていると思っています。

エアエナジー事業では、南米・ブラジルにおける電車や電動バスなどの車両に搭載するオイルフリー車載コンプレッサーの販路開拓と増加が、プラスに大きく影響しました。マイナスとしては、コーティングの塗装設備が若干足踏みしました。特に、中国において設備投資意欲が減退していると考えています。

営業利益のマイナス要因は、先ほどからお話ししているとおり、海外で人件費がかなり上がっていることです。あわせて、広告宣伝費や旅費交通費なども増加しています。

経常利益以下については、米国の持分法適用会社であるパワーレックスイワタ社が継続的に好調です。米国の好調に伴い、持分法投資利益が増加しました。

また、連結子会社の業績伸長により、非支配株主に帰属する部分が増えました。スライドに「マイナス」と記載しているのは、我々の戦略による結果を表しています。海外は、パートナーにきちんと動いてもらい、伸長させれば非支配株式が増えます。この点は課題だと認識していますので、今後どうするかを考えていきたいと思います。

対象となるのは、中国のSCR社やインドのANEST IWATA MOTHERSON社です。いずれも伸びているため、連結当期純利益が減っている分をマイナスと表現しています。

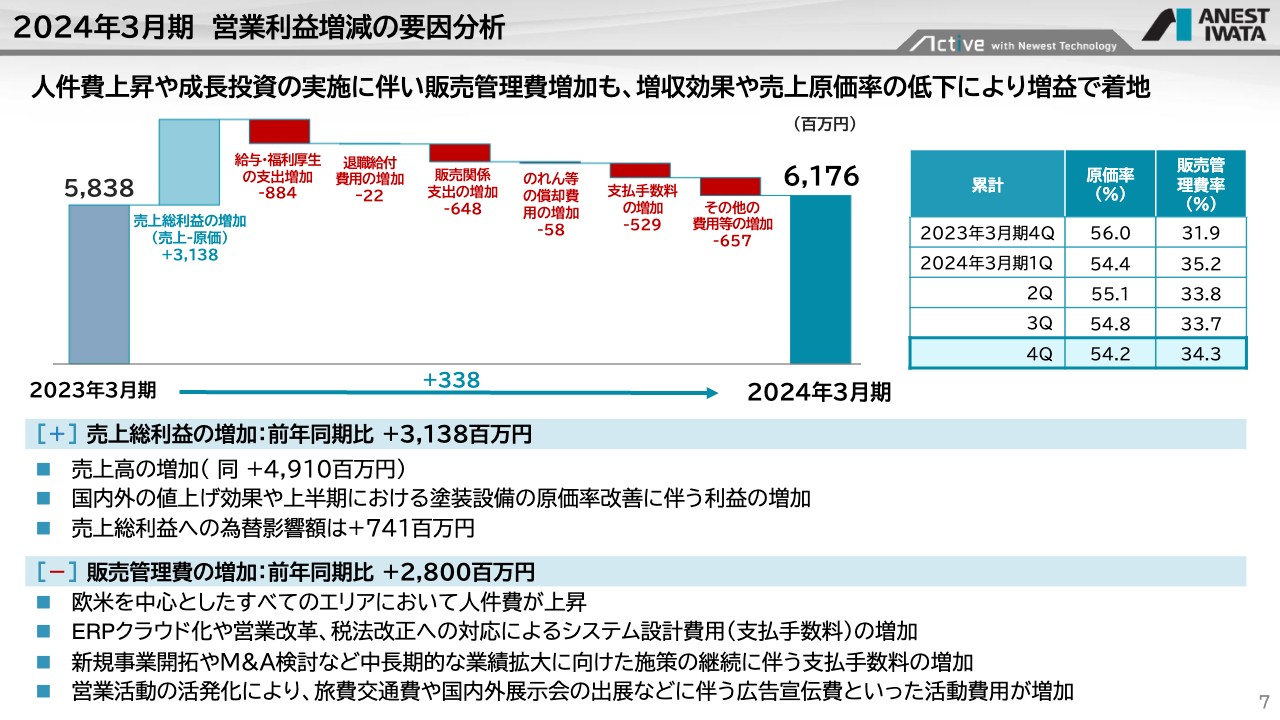

2024年3月期 営業利益増減の要因分析

営業利益の増減要因分析です。営業利益の上昇ポイントの中心は、売上高の増加により売上総利益が増加したことです。

人件費の関係を含めた引き下げ要因の中で、通常と異なったのは日本での税法改正です。こちらはご承知のとおり、インボイス制度や電子帳簿保存法の関係になります。システムの導入により対応したため、支払い手数料が増加しました。その他には、新規事業開拓やM&Aの検討などにお金を使わせていただいたという状況です。

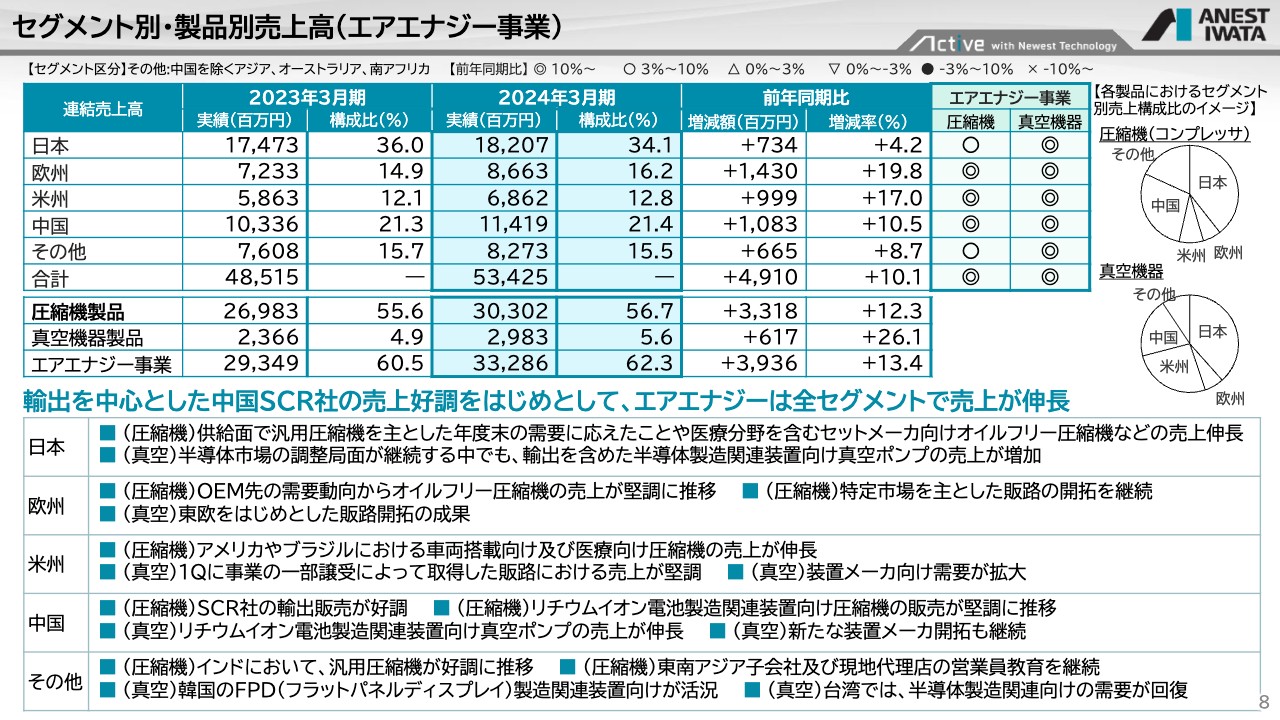

セグメント別・製品別売上高(エアエナジー事業)

セグメント別・製品別の売上高についてご説明します。まずはエアエナジー事業です。スライドの表にはエリア別の売上高を記載し、右側の記号が事業の進捗状況を示しています。「○」や「◎」が「伸びている」とご理解ください。

こちらを見ると、エアエナジー事業の圧縮機や真空機器といった製品は、いずれのエリアでも伸びています。3パーセントから10パーセント以上伸びているのが、エアエナジー事業の進捗状況です。

全社的にも、欧州と米州、中国の3つが伸びました。中国については先ほどお話ししたとおり、中国からの輸出が増加しています。

日本については、半導体関連が調整局面に入り在庫調整が継続すると考えていましたが、思いのほか真空機器の売上高が伸びたのが今回の特徴です。つまり、日本では真空ポンプの売上が増加したということです。真空機器の売上高は29億8,300万円で、もう少しで30億円でした。

欧州と米州、中国も伸びていますが、特に欧州では、OEM先に提供するコンプレッサーの本体部分が伸長しました。米州では北南米ともに、電車や電動バスなどの車両に搭載するコンプレッサーや医療に使うコンプレッサーが伸長したという状況です。

中国においては、リチウムイオン電池を製造するコンプレッサーや真空ポンプが伸びました。リチウムイオン電池は伸びが続かず、在庫も含め一服すると予想しています。2024年3月期ではこの分野が伸長したとご理解ください。

以前より「伸びている」とお伝えしてきたインドは、まだ「その他」でまとめている状況です。インドでは、圧縮機が汎用向け・車両搭載などを含めた特定市場向け共に伸びました。

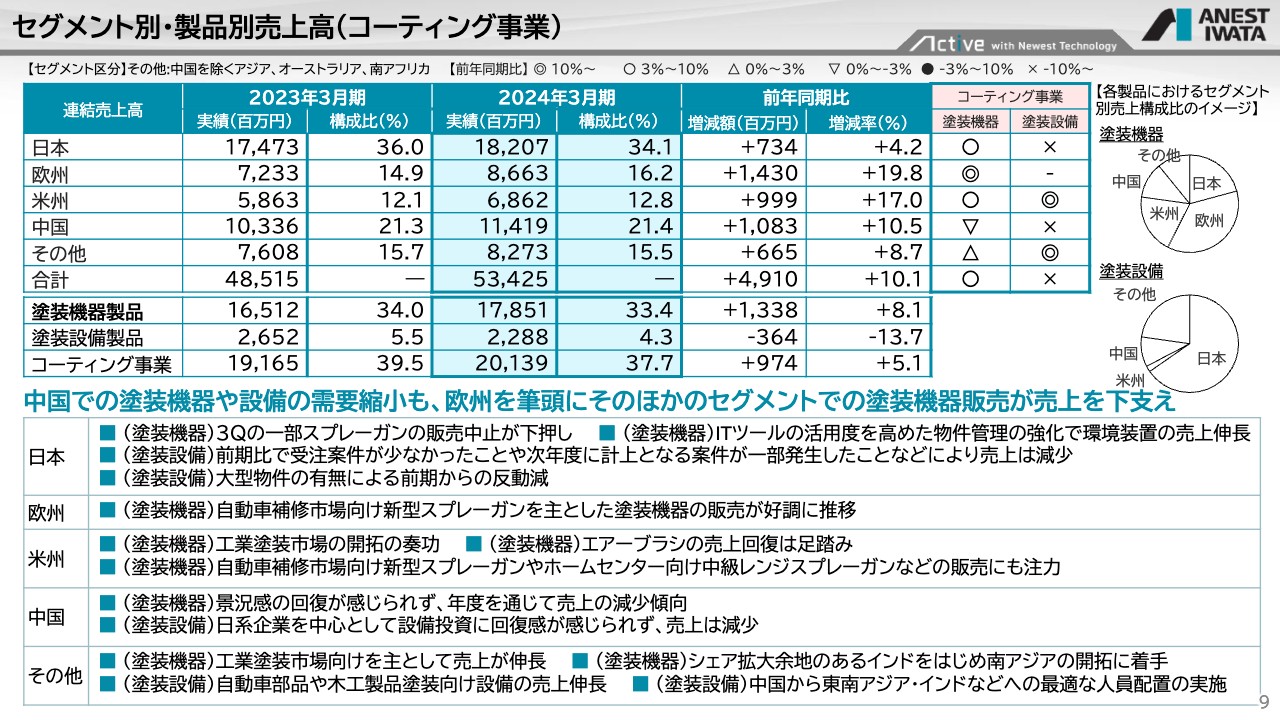

セグメント別・製品別売上高(コーティング事業)

コーティング事業です。塗装機器は中国を除き「△」より上ですので、ほとんどのエリアで成長したと言えます。

しかし、塗装設備は日本と中国が「×」、トータルでも「×」という状況で、残念ながら足を引っ張りました。こちらは原価率が高いため、塗装設備の調子が悪いと全社の原価率が低くなるという皮肉な状況です。塗装設備の原価率改善は、これから売上を伸ばす上でも非常に重要になってくると言えます。

好調なのは、やはり欧州と米州です。欧州では、自動車補修用の新型スプレーガンが非常に好評で、売上も増加しました。以前お話ししたかもしれませんが、塗装や塗料などはまず欧州で上市されて、そこで好評なものが次第に米州に移り、その後はアジア圏に移ります。

そのため、欧州でマジョリティを取らなければその後の好調な展開はありません。今回は完全に欧州を取れましたので、これからは米国で伸び、その後はアジアで伸びていくと予想しています。非常によいパターンになると期待している状況です。

米州については今後、自動車補修向けスプレーガンといった新製品が入ってきます。今までになかったおもしろさが見られたのは木工塗装用の自動塗装機器の伸長で、非常によい話題となりました。

残念ながら調子が悪かったのは、やはり中国です。塗装機器・設備ともに回復を感じられませんでした。そのため現在は、中国の塗装機器・設備への注力はいったん控え、伸びそうなインドや東南アジアに人員をシフトさせて活動していきます。

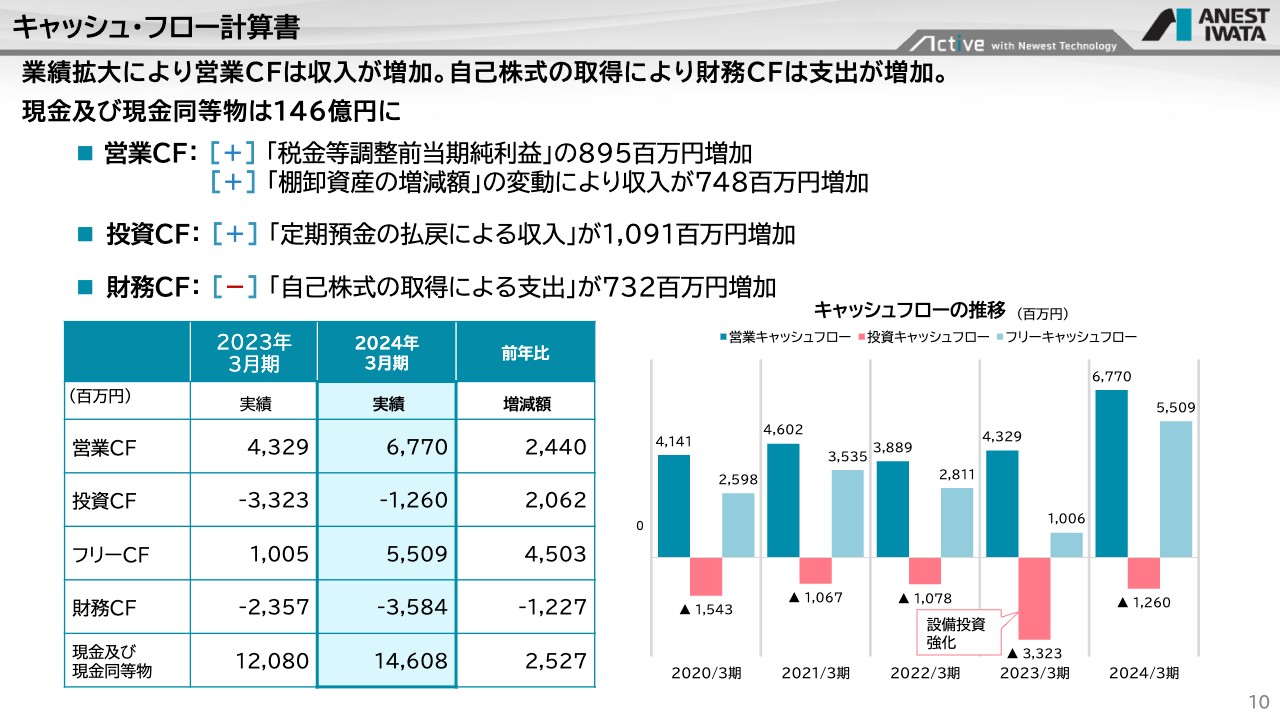

キャッシュ・フロー計算書

キャッシュ・フロー計算書です。業績拡大により、営業キャッシュフローの収入が増加しました。自己株式の取得も続けていますので、財務キャッシュフローは支出が増加しています。

現金及び現金同等物は約146億円まで膨らみました。こちらについては「何に使うんだ」といつもご指摘をいただいており、これからどのように活用していくかが大きな課題だと認識しています。

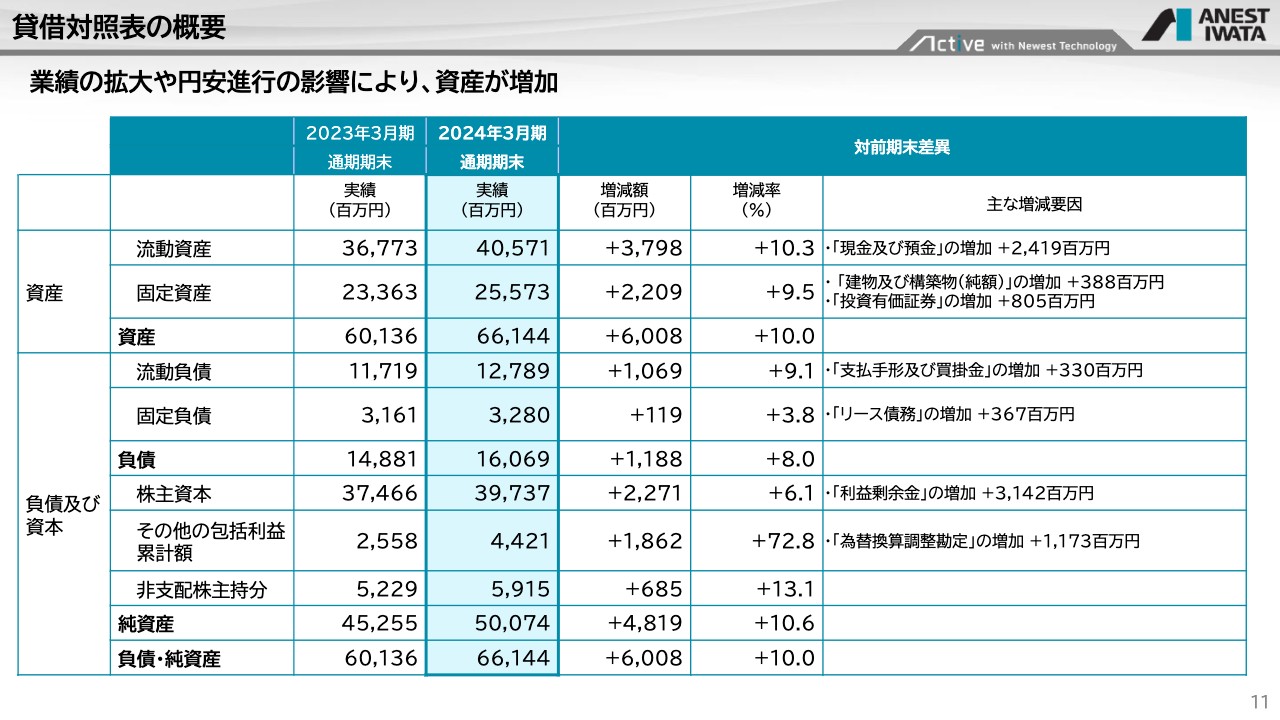

貸借対照表の概要

バランスシートです。業績拡大や円安進行により資産が増加しました。資産合計は、2023年3月期末の601億3,600万円から661億4,400万円と、60億円ほど増加しています。

純資産については、特にその他の包括利益において為替換算調整勘定が非常に増加しました。その他の特筆事項はありません。

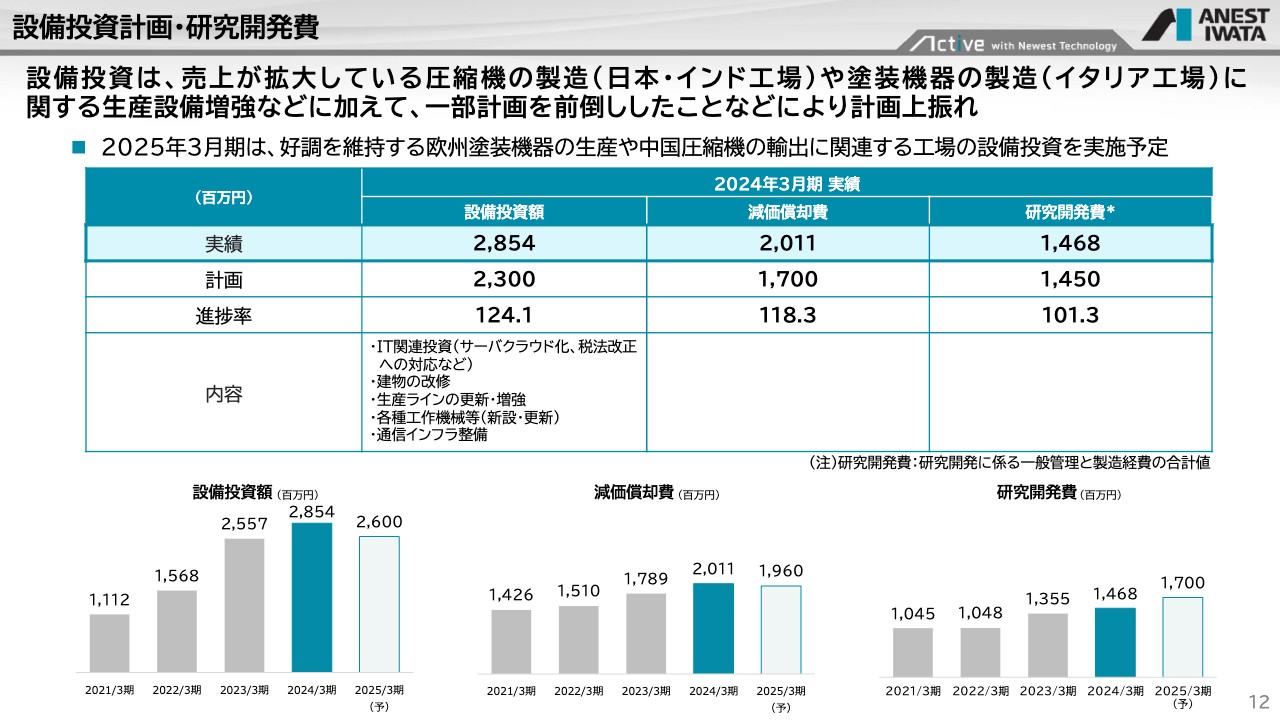

設備投資計画・研究開発費

設備投資計画と研究開発費についてご説明します。設備投資額は、当然ながら伸びているエリアの生産増強に起因するものです。

圧縮機は、マザー工場である日本の福島工場と、インド工場の増強を図っています。塗装機器は、欧州で作っているスプレーガンが好調のため、イタリア工場の増強を図っている状況です。

インドには工場が2つありますが、現在はその1つの建屋面積を倍ぐらいに増強しようと考えています。この建物は9月頃にできる予定で、今年度中に増強した生産設備での稼働が始まることを期待している状況です。

増強後は、SCR社の中型コンプレッサーの技術を入れて中型コンプレッサーの売上を伸ばしたり、汎用機を増強させたりといった各種施策を進めていきたいと考えています。

2024年3月期の設備投資額は、計画対比124.1パーセントとかなり大きくなっています。こちらは、2025年3月期の計画を一部前倒しで実行しているためです。

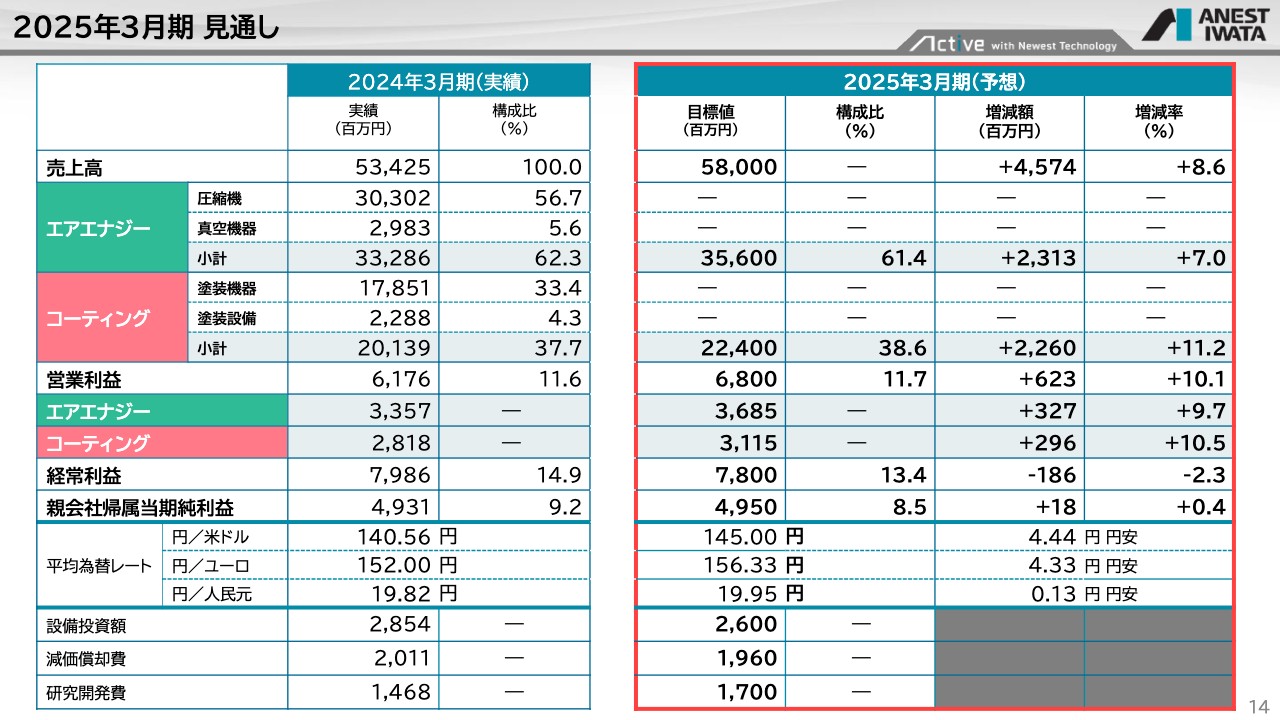

2025年3月期 見通し

2025年3月期の見通しです。売上高は580億円と、前年同期比でプラス8.6パーセント、45億7,400万円伸ばすことを目標にしています。エアエナジー事業はプラス7パーセント、コーティング事業はプラス11.2パーセント伸ばす計画です。

冒頭でお話ししたとおり、前期はエアエナジー事業を伸ばしました。今回は、コーティング事業にも注力し、10パーセント以上伸ばすことが目標です。当社の事業形態では、塗装機器が伸びると利益にかなり貢献します。そのため、利益面でも非常に期待できると思っています。

営業利益は68億円を目標値にしています。経常利益は、先ほどもお話ししたとおり、為替差益を見込んでいないため減益の計画です。しかし、純利益は絶対落とさずに、少しでも増益に着地させる方針です。

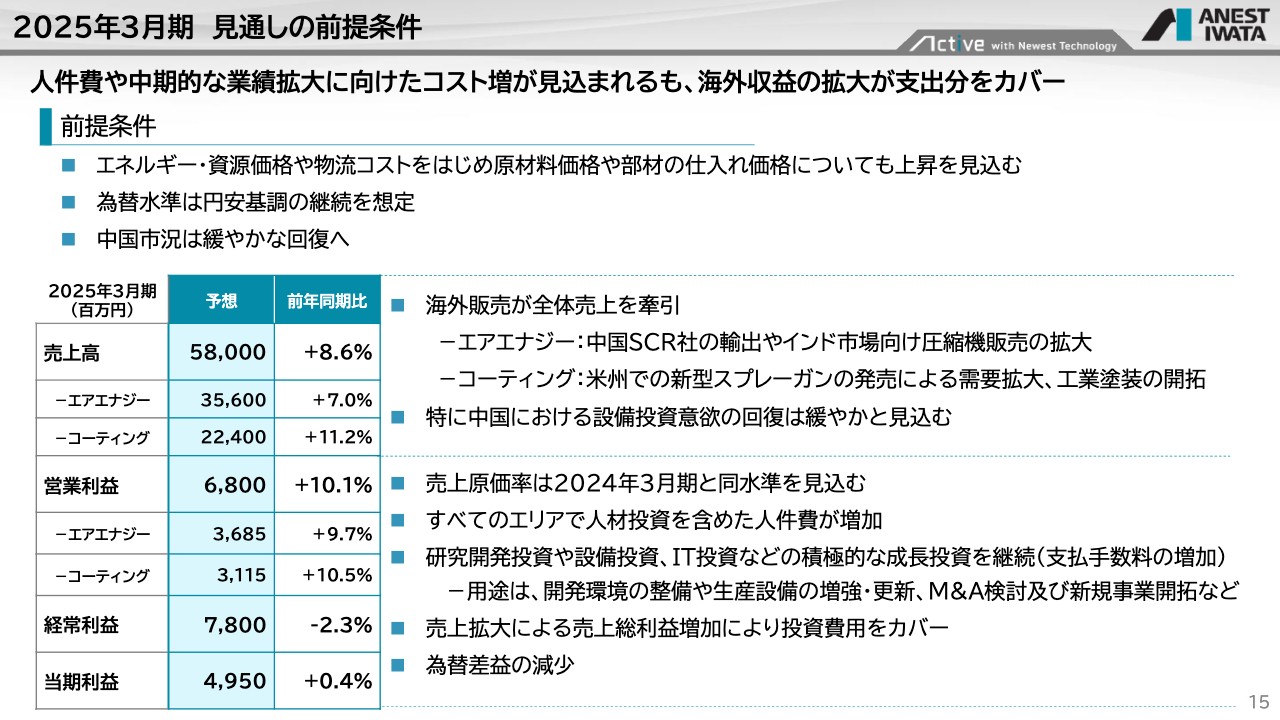

2025年3月期 見通しの前提条件

2025年3月期の見通しの前提条件についてご説明します。エネルギー・資源価格の高騰は続き、原価率も上昇すると見込んでいます。為替水準は、現状の円安基調が継続すると想定しています。また、中国市況は、希望も含めて緩やかな回復基調を予想しています。

売上高については、今までどおり海外を伸ばします。国内が悪いわけではありませんが、成長の角度としては海外を伸ばす方針に変わりありません。

エアエナジー事業は、特に中国のSCR社を核にした輸出やインドでの生産増強を考えています。コーティング事業については、米州でのスプレーガンをもう一段伸ばすことと、工業塗装の開拓が鍵になります。

営業利益については、研究開発投資などの成長投資を積極的に行います。今年度中になんとか稼働させたいのが、開発環境の整備です。こちらは、中期的な業績拡大に向けて目玉の1つにしている施策です。

我々は産業機械メーカーですので、継続性を担保するには製品開発しかないと考えています。そのため現在は、試作のための生産設備と検査設備などを増強するべく、横浜本社内に「試作棟」を作っています。今年度の秋頃には、稼働を開始させたいと思っています。

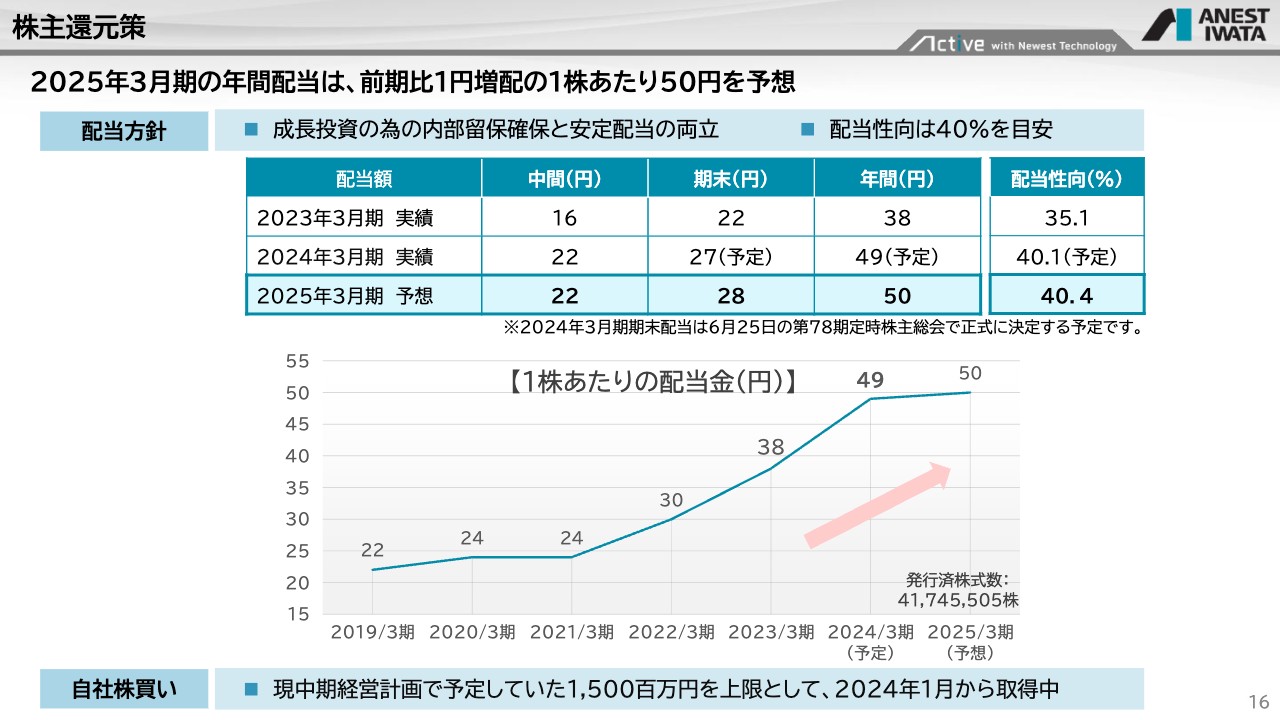

株主還元策

株主還元策についてです。2025年3月期の年間配当は1株あたり50円を予想しています。配当方針として、配当性向は40パーセントを目安にしていきます。1株あたりの配当金は、スライドの折れ線グラフを見ると24円、30円、38円、49円とかなり高角度で伸びています。今期は50円で急に鈍化していますが、このようなかたちで考えています。

自社株買いについては、現中期経営計画で予定していた15億円を上限として、2024年1月から取得し始めています。現在は70パーセントまで到達しているところです。

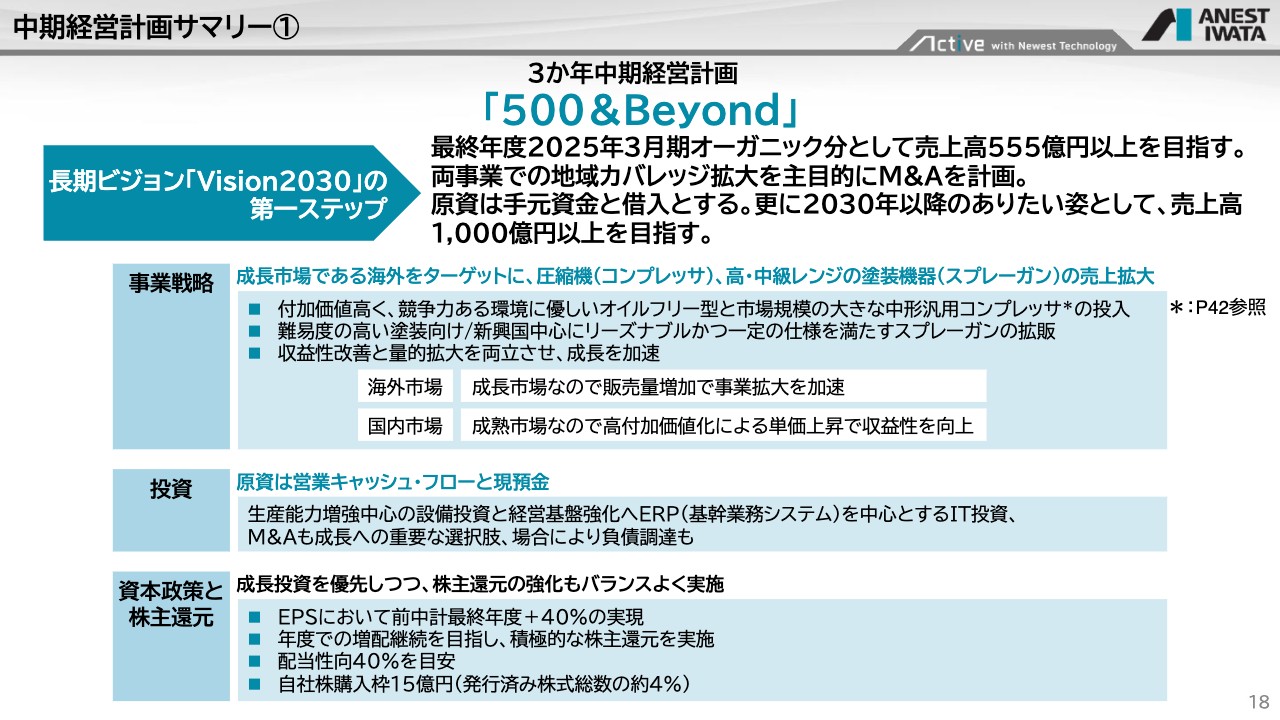

中期経営計画サマリー①

現中期経営計画の進捗状況についてご説明します。この中期経営計画は、2022年度、2023年度、2024年度を対象としており、今年度が最終年度になります。

当初設定したコンセプトは「500&Beyond」です。売上高500億円を達成して、さらにその先を目指そうという計画でスタートしました。700億円、1,000億円超え(Beyond)を目指して準備することを現中期経営計画のコンセプトとしています。

先ほどお話ししたとおり、売上高500億円という目標は1年前倒しで達成できました。そのため今回は、目標値の設定変更と「500&Beyond」の現状についてご説明したいと思います。

長期ビジョンに加えた施策の1つが、スライドの一番下に記載した「資本政策と株主還元」です。我々が一生懸命がんばり、みなさまに数字として示せるのはEPSだろうと考え、EPSの目標を設定し、こちらを上げる方針としています。

具体的には、前中計の最終年度実績プラス40パーセント、つまりEPSを140パーセント上げる設定で進めています。また、配当性向は35パーセントが目安でしたが、現在は40パーセント目安に引き上げています。

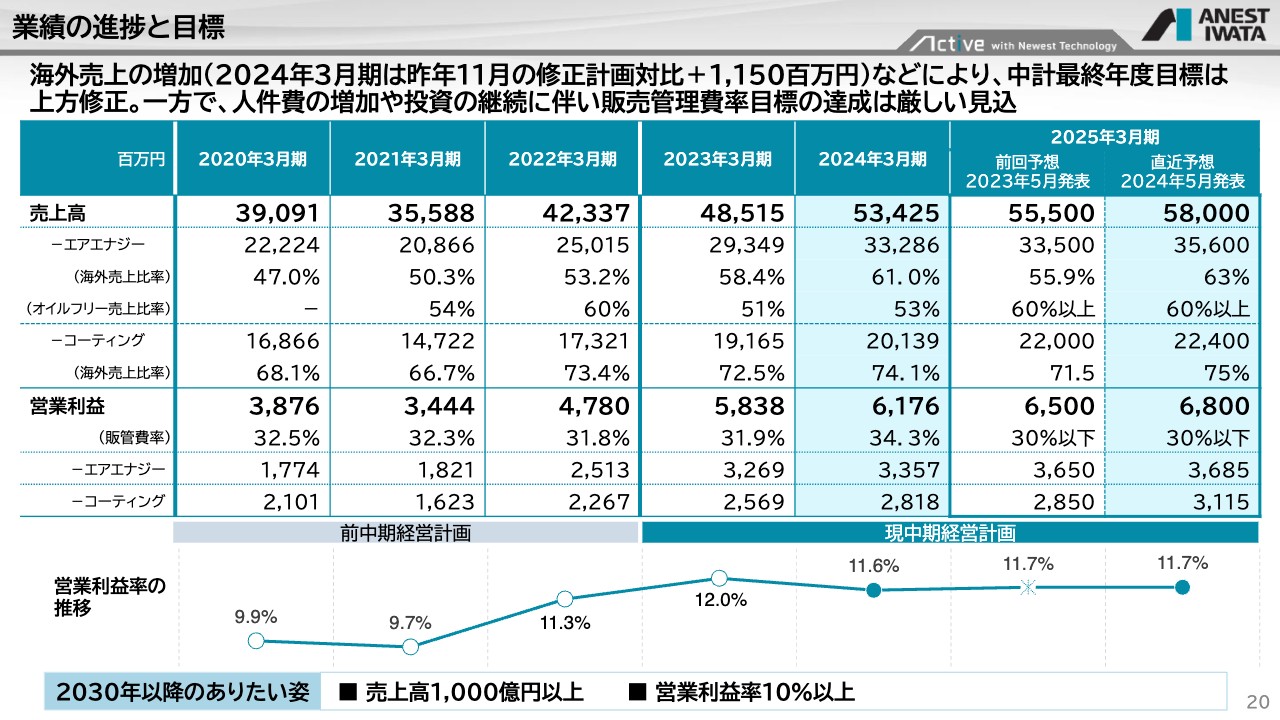

業績の進捗と目標

業績の進捗と目標についてです。現中期経営計画では、2023年5月に売上高目標を555億円、営業利益目標を65億円に修正しました。しかし、今回の決算を踏まえてもう一段上げ、売上高を580億円、営業利益を68億円に再設定しました。

ただし、販管費率については目標水準をクリアするのは難しいと考えています。こちらは当初、30パーセント未満にしようと考えていました。しかし、先ほどからお話ししているとおり、人件費がかなり増加していることと、成長のための設備投資は止めないと判断したことから、目標達成は厳しいと見込んでいます。

人件費の増加によって、成長のための設備投資を止めることはしたくないという方針です。当然バランスをとっていきますが、なるべく成長投資を止めないようにしていきたいと考えています。

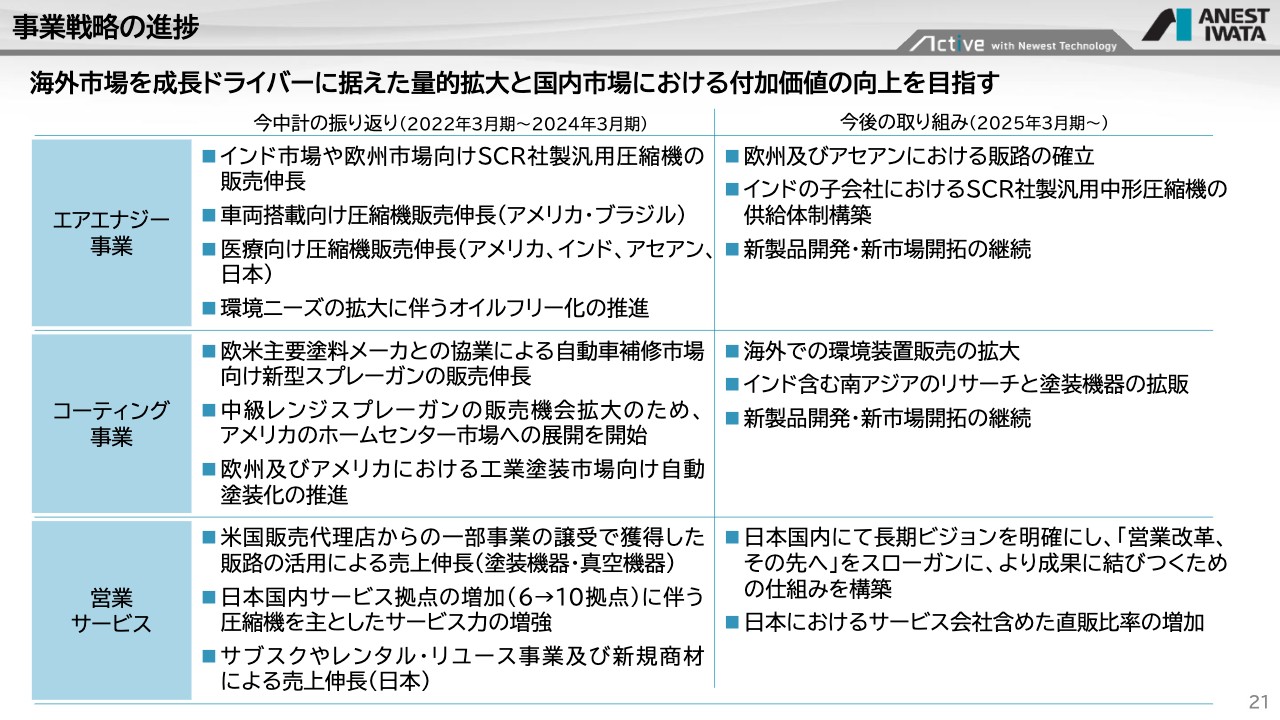

事業戦略の進捗

事業戦略ごとの進捗です。エアエナジー事業については、従来はインドや欧州に向けて、SCR社とのコラボレーション商品である中型コンプレッサーの販売を展開してきました。また、その他の市場としては、車両搭載向けや医療向けを対象としてきました。

これらに対する今後の取り組みとしては、展開がまだまだ不足している欧州とASEANに力を入れていきます。加えて、インドの子会社と中国のSCR社のコラボを進め、中型コンプレッサーの販売を広げていくことをメインに考えています。

コーティング事業については、従来は欧州とアメリカの主要塗料メーカーとコラボしてスプレーガンを作ってきました。こちらが功を奏して欧州ではかなり好評を得ており、売上高も好調に推移しています。現在は、引き続きスプレーガンを展開していくのは当然ながら、もう一段ランクを下げた中級レンジのスプレーガンの拡販も始めています。

今後の取り組みとしては、海外での環境装置販売の拡大を進めていきます。環境装置とは、塗装した時のシンナーを含む塗料のミストを回収する装置のことです。今はほとんど国内でしか売っていませんが、当然海外でも環境装置の需要があることは想定されるため、今後海外に販路を拡大していこうと考えています。

さらに、まだ伸びしろのあるインドと南アジア市場をリサーチし、塗装機器を拡販していく方針です。

スライド下段に「営業サービス」と記載していますが、こちらは特に日本において、営業サービスの品質をもう一段上げようという戦略です。現在は、日本の国内サービス拠点を6拠点から10拠点に増やし、圧縮機を主としたサービス力を増加させています。

あわせて、サブスクやレンタル・リユース、その他新しい商材も営業サービスに加え、事業を拡大していきます。日本では、このようなサービスの品質向上を含めて付加価値を上げる活動に取り組んでいきます。

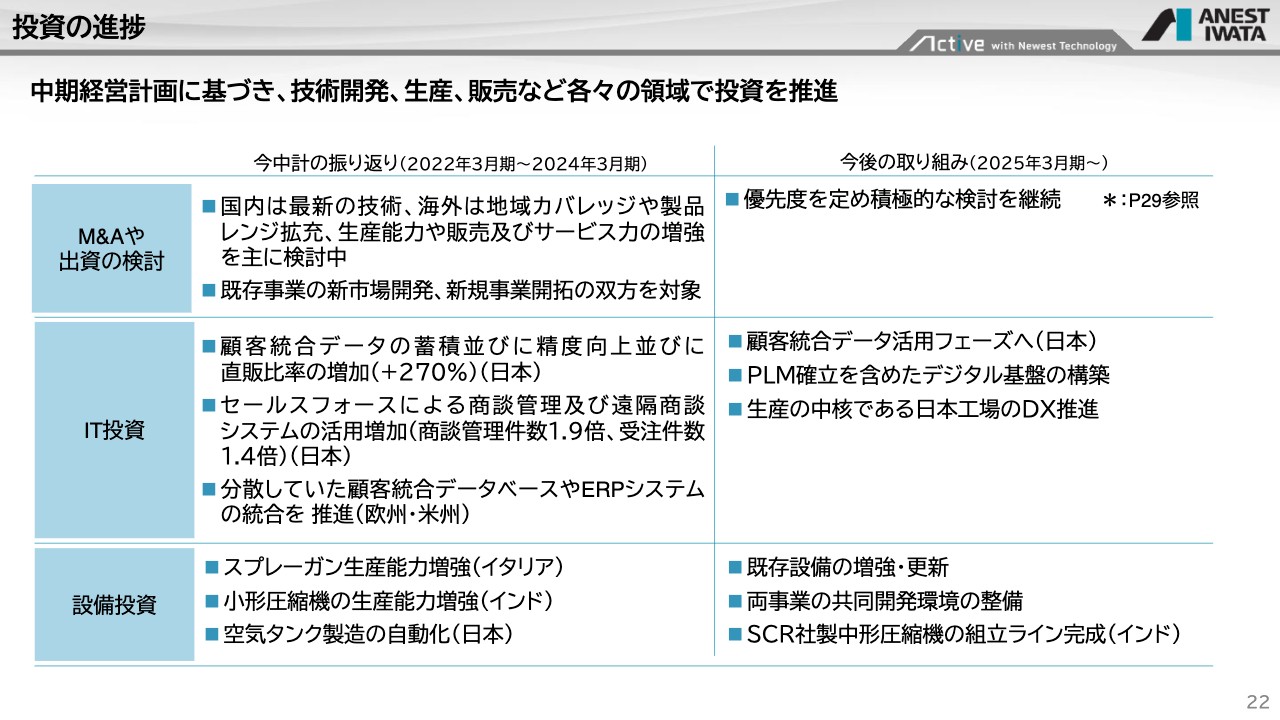

投資の進捗

投資関係の進捗です。先ほど「現金がだいぶ増えてきた」とお伝えしましたが、実はM&Aや出資の検討にも特に力を入れています。ただし相手のあることですので、こちらがラブコールを送ってもなかなか振り向いてくれないケースも多々あります。しかし今年度は、みなさまに何らかのご報告やご案内ができるようにしたいと考えています。

IT投資については、すでにかなり進めています。今までデータの蓄積を含めてさまざまな取り組みを行ってきましたが、それらの成果を今後どのように活用するかというフェーズに入ってくると考えています。

設備投資については、先ほどお話ししたとおり、開発環境やインフラをどう整えるかが今後の継続的な成長の鍵だと考えています。

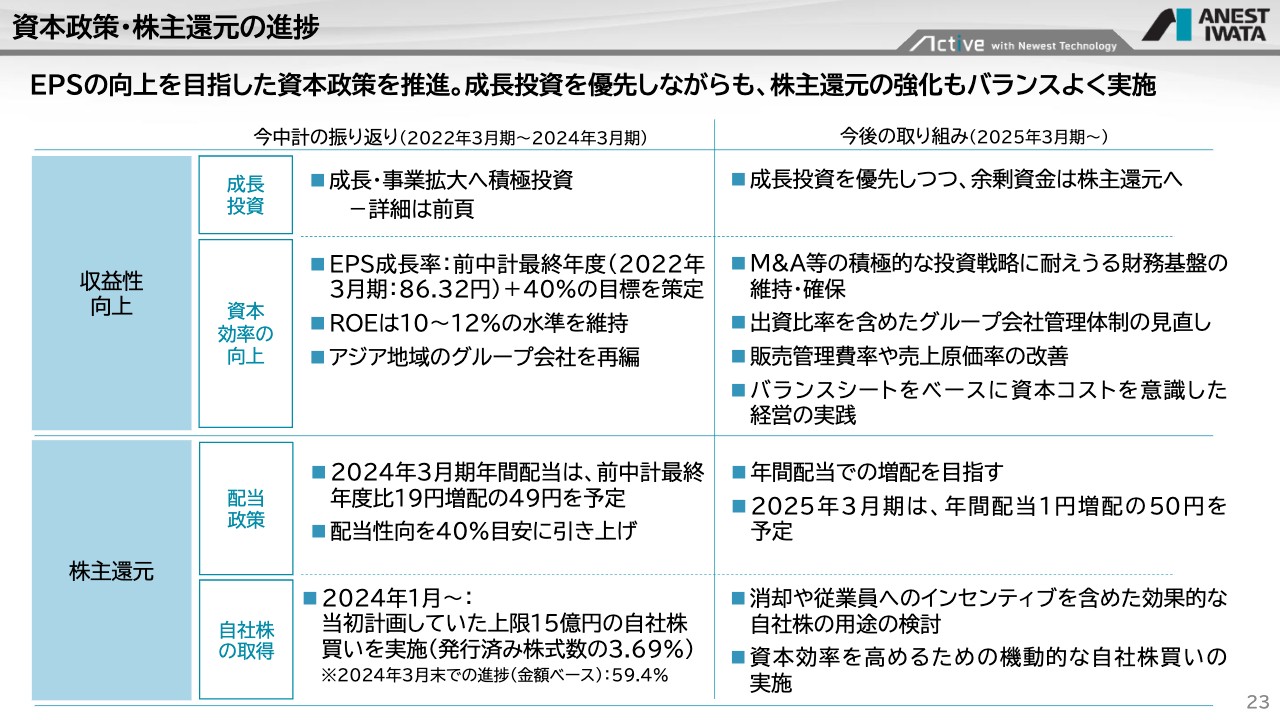

資本政策・株主還元の進捗

資本政策・株主還元の進捗です。収益性向上については、最終的な純利益に効いてくるように、グループ会社に対する出資比率をよく考えます。さらに、今後700億円や1,000億円の売上高になった時のバランスシートのあり方についても、今からきちんと考えていく方針です。

今のままでは「違う」と思われるため、今後はその点を考えていきます。スライド下段の「自社株の取得」については、今後も機動的に行えるように十分な検討をしていきたいと考えています。

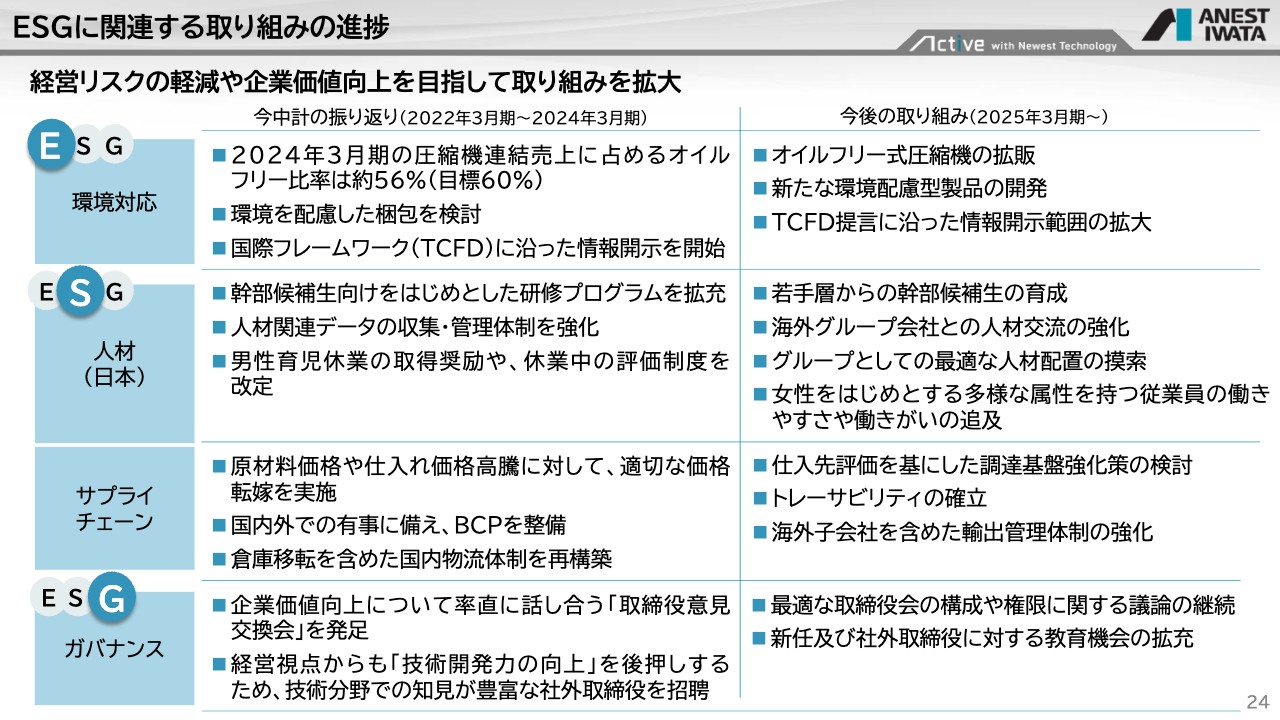

ESGに関連する取り組みの進捗

ESGに関連する取り組みについてはスライドのとおりです。

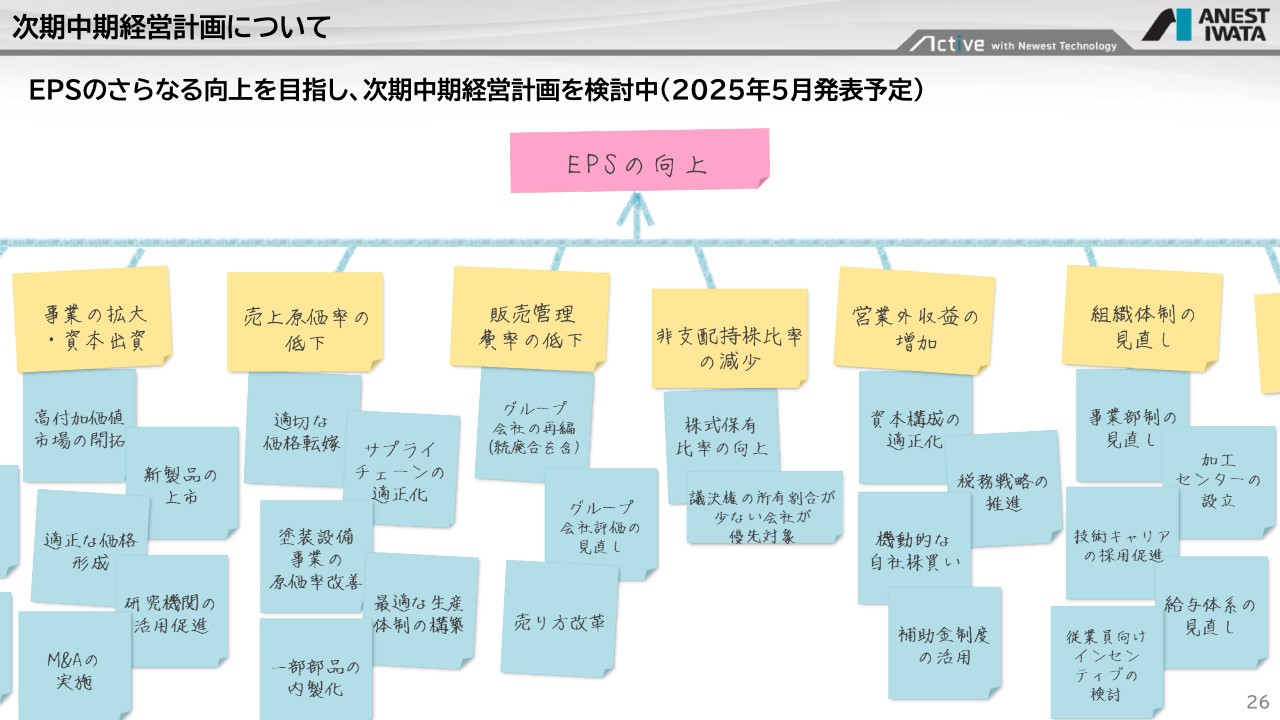

次期中期経営計画について

次期中期経営計画についてご説明します。まだ具体的にみなさまにお話しできる段階ではありませんが、今回は「どのようなイメージを描いているか」だけをご案内します。

2023年11月に「EPSを当社事業の真ん中に据えよう」とあらためて設定し、ここまで取り組んできました。そのため、次期中計にあたっては「EPSを上げるにはどうすればよいか」をすべての活動の基本方針に置き、策定を進めているところです。スライドのように付箋紙にいろいろと書いて貼り、「これはやろう」「これはやるまい」という議論や検討を続けています。

左から2番目の黄色い付箋に「売上原価率の低下」とありますが、こちらに関しては、今までトップラインを上げることに取り組んできました。さらに売上原価と販管費を下げて、営業利益を上げるための施策を常に進めてきています。

当然ながら、これでもEPSは上がります。しかし、今はさらに一段下の純利益も視野に入れ、グループ会社との持株比率を変えることで純利益を上げる方法などを考えています。今までは、我々の戦略としてあまり手をつけてきませんでしたが、今後はグループ各社と丁寧に対話しながら、詰めていきます。

売上原価率と塗装設備の関係についても、従来は「塗装設備の売上が上がると原価率が悪くなるのは仕方ない」という姿勢で進めていました。しかし、現在はそうではなく「これらを下げることで原価への体質も強くなるだろう」と考えています。

スライド中央に記載の「グループ会社の再編(統廃合を含)」についても、当社にはグループ会社がたくさんあるため、どうしても管理費がかかります。したがって、グループの再編によって販管費を下げられることを視野に入れ、グループの統廃合を考えていきます。

また、税金についても戦略的な対策を実施してきませんでしたが、こちらもきちんと考えていきます。加えて、補助金制度の活用もEPSに効くと考え、積極的に取っていく方針です。

全体としては、単にトップラインや営業利益を上げるのではなく、その下の純利益まで獲得するための計画を考えているところです。たくさんのアドバイスをいただけますと幸いです。

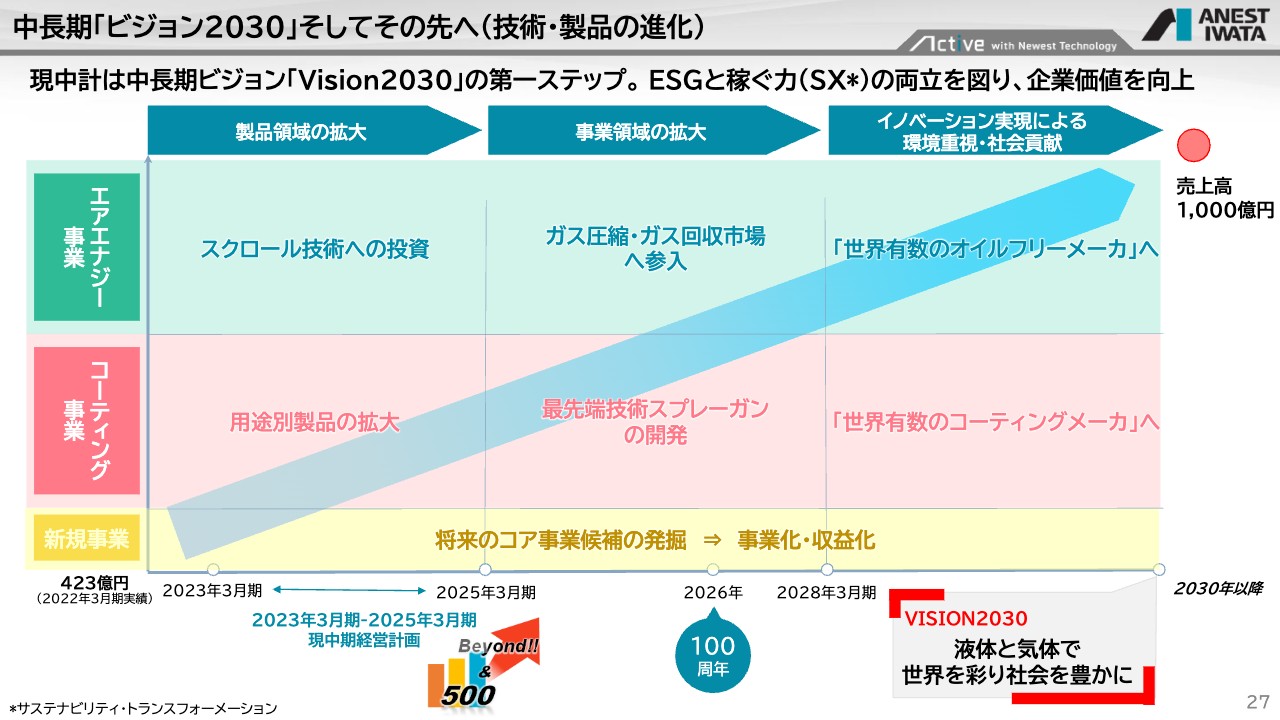

中長期「ビジョン2030」そしてその先へ(技術・製品の進化)

「Vision2030」の考え方は変わっていません。

エアエナジー事業については、引き続き、スクロール技術をどんどん掘り下げてポテンシャルを上げる方針です。こちらを、現中期経営計画中にきちんとアウトプットしていきます。同時に、次の中計に向けて、ガス圧縮やガス回収分野に入っていく準備を進めます。

コーティング事業については、用途別製品の開発・拡大に取り組んでいます。加えて現在は、スプレーガンの霧に関する研究などを深掘りしている最中です。これをもって、次の中計では、最先端技術を用いたスプレーガンを作っていきます。基本的な戦略は遅れている部分もありますが、着実に進めている状況です。

新規事業と新市場の開拓についても、並行して進めています。スライド右上に示したとおり、現時点で「売上高1,000億円」という目標は変えていないことを、あらためてお伝えしたいと思います。

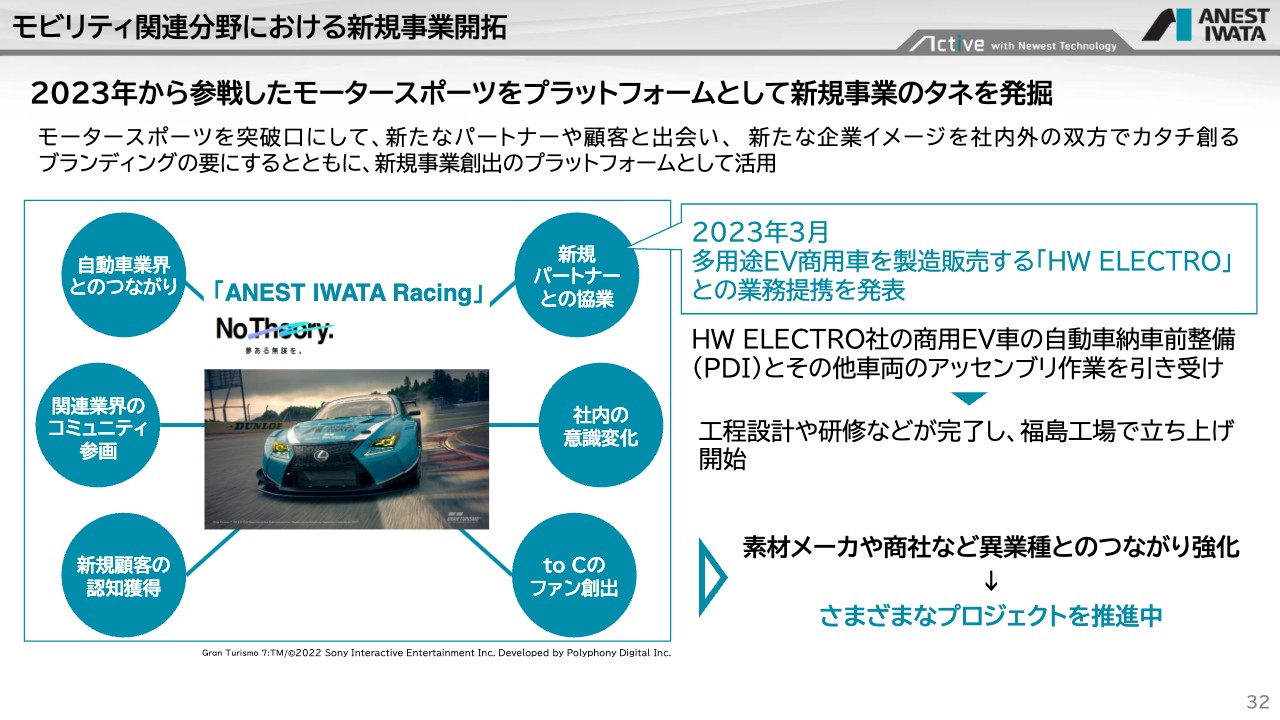

モビリティ関連分野における新規事業開拓

当社は2023年からモビリティ関連分野に進出し、モータースポーツレース「SuperGT GT300クラス」に参戦しています。そのおかげで、かなりいろいろな情報をいただくことができました。

当然お金を出しているわけですから、得たものをきちんとアウトプットすることを今年度の大きなテーマにしています。現在は、みなさまにどのようなかたちでご報告できるか、さまざまな方法を考えているところです。

素材メーカーや商社など、異業種の方と複数のプロジェクトを並行で進めている状況です。ご報告をもうしばらくお待ちいただければと思います。

質疑応答:事業別の市場環境と今期の見通しについて

質問者:今期の業績予想の考え方についてです。売上高をエアエナジー事業とコーティング事業で伸ばすとのことでした。エアエナジー事業では、海外市場を拡大するとのご説明もありましたが、国内も順調なのでしょうか? また、価格転嫁はしっかりと行えますか?

また、コーティング事業は欧州市場が好調のため、米州での展開はそこまでリスクがないと理解してよいですか? 加えて、昨年度は中国経済が悪い中で、SCR社による中型コンプレッサーの輸出が牽引していました。マクロ的に見ると中国市場は若干回復気味だと思いますが、こちらもそこまで心配しなくてよいでしょうか?

深瀬:いつもは私が答えていますが、本日はせっかく事業部長が2名来ていますので、それぞれからご説明します。

大澤健一氏(以下、大澤):私からは、コーティング事業についてお答えします。コーティングの中国市場について、先ほどのご質問は「欧米は引き続き好調に見えるが、中国は実際どうなのか」という意図だと認識しました。

こちらについては、ご質問のとおりです。先ほど深瀬からもご説明しましたが、今回仕掛けたことが非常にうまくいき、欧州から始まって、現在は米州の中盤戦に入っています。

アジアや日本のお客さまからも「いつ新型スプレーガンが発売されるのか?」というプレッシャーがかかっていましたが、どうにか2024年度中に発売する準備ができました。この供給を切らさないようにさえすれば、コーティング事業は問題ないと思っています。

中国については、やはり内需が弱い部分はあります。コーティング自体は景気に左右されず「塗るものは塗る」というところがあるため、このシェアはしっかりと維持します。ボリュームは下がっても、シェアを上げていく活動にシフトしていければと思っています。

岩田仁氏(以下、岩田):2024年3月までエアエナジー事業を担当していた岩田と申します。4月からは経営管理本部に異動しています。

今年度におけるエアエナジー事業の見通しについては、まずアメリカが継続してよい状況が続いていると認識しています。中国SCR社の売上に関しては、中国国内の売上はやはり厳しいという見方をしていますが、欧州向けの輸出が依然好調のため、維持していくだろうと見ています。

インドについては成長率が20パーセントほどあり、こちらも維持できると見ています。先ほど深瀬からご説明したとおり、現在は、特に中型コンプレッサーを増産するための工場を建てています。来年度以降の貢献になるかもしれませんが、こちらも引き続き成長投資として継続しています。

質問者:国内市場はどうですか?

岩田:国内市場は、今までできていなかった値上げを2年連続で行っています。そのため台数ベースではあまり伸びていませんが、シェアはむしろ上がっていますので、維持していると言えます。金額的には、売上高が若干上がっている状況です。

質疑応答:コーティング事業の営業利益について

質問者:営業利益の考え方についてです。一般的に、コーティング事業の構成比が上がると利益率は改善すると思いますが、今期の営業利益率はあまり改善しない前提となっています。こちらはどのように考えればよいですか? 販管費増と相殺されるという理解でよいのでしょうか?

大澤:コーティング事業については、塗装設備の比率が増えると全体の利益率が若干落ちる傾向があります。2023年度は塗装設備の売上が非常に悪かったため、塗装機器の売上比率がかつてないほど高く、営業利益率も非常に好調となりました。

しかし、2024年度は塗装設備の売上もそこまで落ち込まない見通しです。そのため、トップラインの伸びはあるものの、営業利益率は若干下げ方向に動いています。

一方で、塗装設備の中でも商品ミックスを変えていく取り組みを行っています。先ほどお話しした環境装置は利益率が比較的高いため、そちらを少し改善する予定です。

質問者:エアエナジー事業とコーティング事業のミックスは改善するが、コーティング事業内のミックスが悪影響を及ぼすということですか?

深瀬:塗装設備が伸びるのはよいことですが、伸びると原価率が悪くなります。その中で、原価率の高い環境装置を伸ばすことが1つの原価率改善ポイントになるため、海外で環境装置が伸びれば全体としても良くなるはずだと考えています。

質疑応答:今期見通しにおける当期純利益と経常利益について

質問者:今期の見通しでは、当期純利益が前期比プラス0.4パーセント、経常利益がマイナス2.3パーセントとなっています。御社はさらなるEPS向上を目指しているため、純利益をプラスにしているような気もします。

一般的に考えると、経常利益がマイナスで、インド市場と中国市場でがんばれば当期純利益がマイナスになると思いますが、純利益をプラスにしたい意志があるという理解でよろしいですか?

深瀬:おっしゃるとおりです。もちろん変な数字を出しているわけではなく、各数値の関係を理解しながら、できる限り純利益を上げるためにどうすればよいかと考えています。

質疑応答:海外の人件費と来期の営業利益率について

質問者:販管費、特に海外の人件費が増えているというお話がありました。こちらについて、人数が増えているのか、ハイスキルな人材を増やしているのか、単にインフレで全体的に金額が増えているのかを教えてください。

また、この傾向はこれから先も続くと見ていますか? もし続くとすれば、今期はコーティング事業の売上が増えるため、営業利益率は改善すると見ています。しかし来期は、設備投資を増やしているエアエナジー事業のほうが、売上が増えるのではないかと思います。特に中型コンプレッサーが増えるとすると、来期の営業利益率はどうなるのでしょうか?

深瀬:生産数の増加に伴って営業活動も増えているため、人数の増加による人件費増もあります。しかし、人員数の伸びよりも、一人当たりの給料の上昇のほうが大きいと認識しています。そこに為替影響が加わり、実質の賃金上昇プラス円換算で上がっているという理解です。

例えば、欧州の一般ワーカーの人件費も非常に上がってきています。海外では個別に給料の調整をしますが「上げてくれないと辞めます」という状況で、他社が上げているため当社も上げざるを得ません。日本でも賃上げを約5パーセントほど実施していますが、それよりもはるかに高い状態で海外は推移してきています。

日本は特に、なるべくIT人材を含めたかたちで採用しようとしているため、日本の人件費もこれから増えていくだろうと考えています。今後については、30パーセント以内の販管費率を目指していますが、おそらく上がると考えています。

基本的な製造の考え方についても、完全自動化は考えていません。あくまでも人をうまく活用しながら、自動化やITで労働生産性を上げる方針にしています。そのため、ずっと右肩上がりとなるのではなく、設備投資やIT投資で労働生産性を上げ、1人当たりの仕事量を増やしていくことで抑制を図るという方針で今はやっています。

販管費が上がった分はきちんとトップラインを上げて稼ぐという考え方は変わっていません。したがって、エアエナジー事業の利益率もそこまで悪化しないと見ています。

岩田:市場価格の厳しさという意味では、中型コンプレッサーも非常にイニシャルコストが厳しいです。

その分サービスで儲けるというビジネスモデルですので、投入時の利益率は若干落ちるかもしれませんが、その後のサービスで儲けることで、中長期的には上がると見ています。また、利益率もきちんと維持・向上していくと考えています。

深瀬:加えて、中型以上になると、海外市場は価格競争が比較的緩くなってきます。日本はかなり厳しいです。したがって、先ほどお話ししたとおり、インドや欧州で拡大すれば原価率は良い方向に進むだろうと思います。

質疑応答:次期中期経営計画に向けて今期中にやりたいことについて

質問者:今期は現中期経営計画の最終年度にあたり、今後の売上高700億円、1,000億円に向けた準備期間であるとご説明いただきました。そのような意味で、今期ぜひやっておきたいことや、今期中に準備として固めたいものがあれば教えてください。

深瀬:役員にもいろいろ考えがあると思いますが、私が一番やりたかったのは開発投資、つまり開発インフラの強化です。来年のみならず、今後アネスト岩田が継続するためには、よい商品を開発・販売していく以外の道はないと考えています。

先ほどお話ししたとおり、現在、横浜に研究開発用の試作センターを作っています。まずはここの稼働を開始したいと思っています。こちらがうまくいけば開発のリードタイムが大幅に短縮され、ご提案のタイミングも早くなります。そして、短いサイクルでご提案を続けていけば、売上高700億円、1,000億円へのベースが必ずできます。

700億円、1,000億円を達成する際には当然M&Aを行いますが、オーガニックの部分をそれなりに上げるためには開発インフラが欠かせないと思っています。ここはしっかりと進めたいと思います。

加えて、先ほどご説明したインド工場を今年度中に立ち上げます。この工場ができれば、中国SCR社の技術を使って、欧州を含めた海外展開ができると思います。2つの施設は、今期中に少なくとも稼動開始まで持っていきたいと考えています。

スポンサードリンク