関連記事

【QAあり】森永製菓、ROICマネジメントの実践による成長性と資本収益性の好循環で、飛躍的な成長軌道の確立を目指す

2025年3月8日 10:10

![]()

記事提供元:ログミーファイナンス

【QAあり】森永製菓、ROICマネジメントの実践による成長性と資本収益性の好循環で、飛躍的な成長軌道の確立を目指す[写真拡大]

目次

岡本奈津子氏(以下、岡本):森永製菓株式会社、コーポレートコミュニケーション部長の岡本です。本日はお忙しい中、当社の会社説明会をご視聴いただきありがとうございます。

本日のアジェンダです。会社概要、2030年に向けて取り組んでいる長期経営計画および足元の中期経営計画、サステナビリティ取り組み、株主還元の順にご説明します。

森永製菓グループ概要

岡本:当社の創業は1899年です。創業者の森永太一郎が米国で菓子製造技術を学び、「日本の人々においしく栄養価の高い菓子を広めたい」との思いで、西洋菓子製造所を設立したのが始まりです。

日本の菓子産業の近代化を推進し、食を通じて新しい価値と感動の創出に取り組んできました。菓子製造で培った技術を活かし、食品、冷菓、健康分野へと事業を拡大し、現在もいくつかのカテゴリでトップシェアを有しています。

そのうちの1つである「HI-CHEW」は当社の海外展開の柱の商品です。現在は30ヶ国以上で販売されており、グローバルブランドへの成長を目指し、今まさに展開を加速しています。

事業の詳細に入る前に、当社の企業理念やありたい姿について、代表取締役社長の太田からのメッセージをお聞きいただきたいと思います。

(動画始まる)

太田栄二郎氏(以下、太田):みなさま、こんにちは。森永製菓の太田です。この度は当社の会社説明会に参加いただき、ありがとうございます。

私は6年前の創業120周年の節目に、森永製菓の9代目の社長に就任するにあたり、どのような会社にしていくかをいろいろと考えてみました。まずは、企業にとって、森永製菓にとって大切にしなくてはならないことは何だろうと考えました。

もちろん、すべてのステークホルダーのみなさまに価値を提供し続け、満足いただくこと、そのために利益を出し続けること、社会貢献していくことなどもあるかと思いますが、当社は、長い歴史の中で多くの危機を乗り越えて継続してきた「永続性」ではないかと思いました。

就任後、従業員のみなさんに向けたファーストメッセージでは、「120年続いてきたからといって、今後の保証はありません。多少の浮き沈みはあっても、安定的に永続的に発展していく、一つひとつ積み重ねて経営していく会社を目指したい」と伝えました。

同時に創業の精神が大事です。そこに立ち戻って、「今後も永続するための、未来に向けての存在意義は何だろう」と問題提起し、従業員のみなさんに意見募集したところ、1,000件近い意見が寄せられました。

多くの従業員のみなさんが自分ごととして考えてくれたすべての意見に目を通し、それらも参考にして、役員で1年以上議論を重ねて、新たな企業理念を策定しました。

パーパスを「森永製菓グループは、世代を超えて愛されるすこやかな食を創造し続け、世界の人々の笑顔を未来につなぎます」と定め、その実現に向けたビジョンとバリューで構成されています。

長い歴史の中で初めてのことで、多くの従業員のみなさんの思いと、パーパス経営を志向したいという私の強い思いが込められています。就任時に従業員に対して、「森永製菓に関わるすべての人が幸せを感じる、笑顔になれる、そのような会社にしていきたい」と伝えたことが反映されていると思います。

企業理念の発表と同時に、「2030ビジョン」「2030経営計画」も発表しました。従来の経営計画は3年のみで、厳しい経営環境が続き、先を語る余裕がありませんでした。しかしながら、「ステージが上がった今こそ、中長期の計画を」との思いから、2030年のありたい姿からバックキャストで考えることを社長就任時に提案しました。

2030年の目指す姿として、2030ビジョンを「森永製菓グループは、2030年にウェルネスカ

ンパニーへ生まれ変わります。」と定めました。

このビジョンは、当時従業員が一番驚きました。従業員の多くは自社を総合菓子メーカーと認識しており、役員議論で反対もありましたが、あえて「生まれ変わる」という強いメッセージにしました。

以前よりウェルネス比率などの指標を用いて、従業員に対する体の健康価値の提供を推進してきましたが、すべてがウェルネスに通じるものとして捉えなおし、「心・体・環境」の健康を「顧客・従業員・社会」に提供し続けることを目指すものです。

企業理念、2030ビジョン・2030経営計画は、社内外に対する新たな発信として大きなものだと思っています。2021年5月にこれらを発表しましたが、はじまりの2021中期経営計画では、原材料、エネルギー価格の高騰や円安の影響で強い逆風に見舞われました。

そのような中でも、結果として3期連続で過去最高売上を達成し、一時低下した営業利益も200億円水準まで戻すことができました。2030年に向けたファーストステージの進捗として、手応えを感じています。

今期より進行している2024中期経営計画では、2030経営計画達成をより確実なものにするためのキーメッセージを「飛躍に向けた成長軌道の確立」としました。2021中期経営計画で培ってきた着実な経営基盤とウェルネスカンパニーへの生まれ変わりに向けた取り組みを活かし、成長性と資本収益性の好循環で、2030年に向けた成長軌道を確かなものにしていく3年間にしていきます。

2030年のありたい姿から描いたからこそ、バックキャストで、短期中期で取り組むべきことについても、高い目線でチャレンジできていると感じています。

取り組みは着実に進んでおり、今期は過去最高売上高、過去最高営業利益の達成を見込んでいます。

ウェルネスカンパニーへの生まれ変わりを目指し、成長し続ける当社の今後にぜひご期待いただければと思います。今後ともよろしくお願いします。

(動画終わる)

岡本:社長の太田からのメッセージをご覧いただきました。企業理念やありたい姿については、日頃より従業員に対しても繰り返し発信されていますので、本日ご覧のみなさまと少し目線を共有できたのではないかと思います。

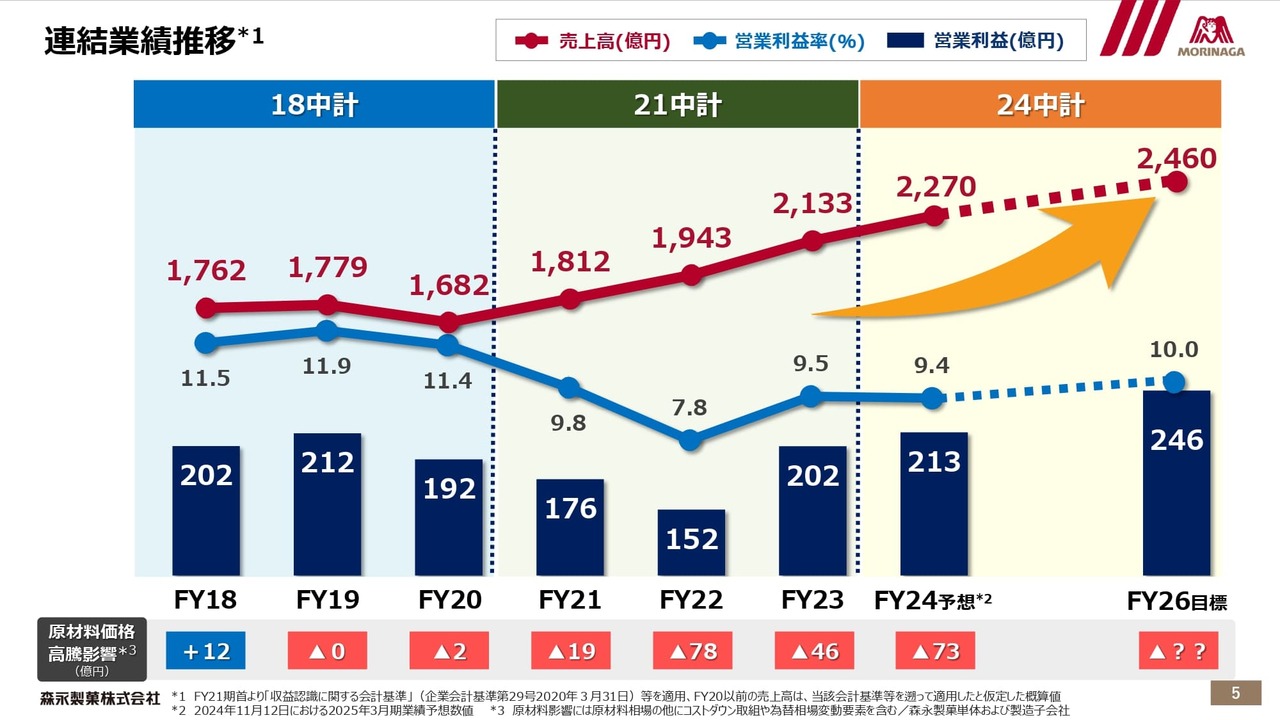

連結業績推移

岡本:スライドは動画の中にもあった、当社の連結業績推移です。太田がお話ししたとおり、2025年3月期は過去最高の売上高、営業利益の達成を見込んでいます。

関本圭吾氏(以下、関本):スライド左下に「原材料価格高騰影響」との記載があります。非常に影響が大きいと思いますが、具体的には何の影響が大きいのでしょうか?

岡本:今期は特にカカオの高騰の影響が大変大きくなっています。厳しい環境下ではありますが、全社一丸となって目標達成を目指していきます。

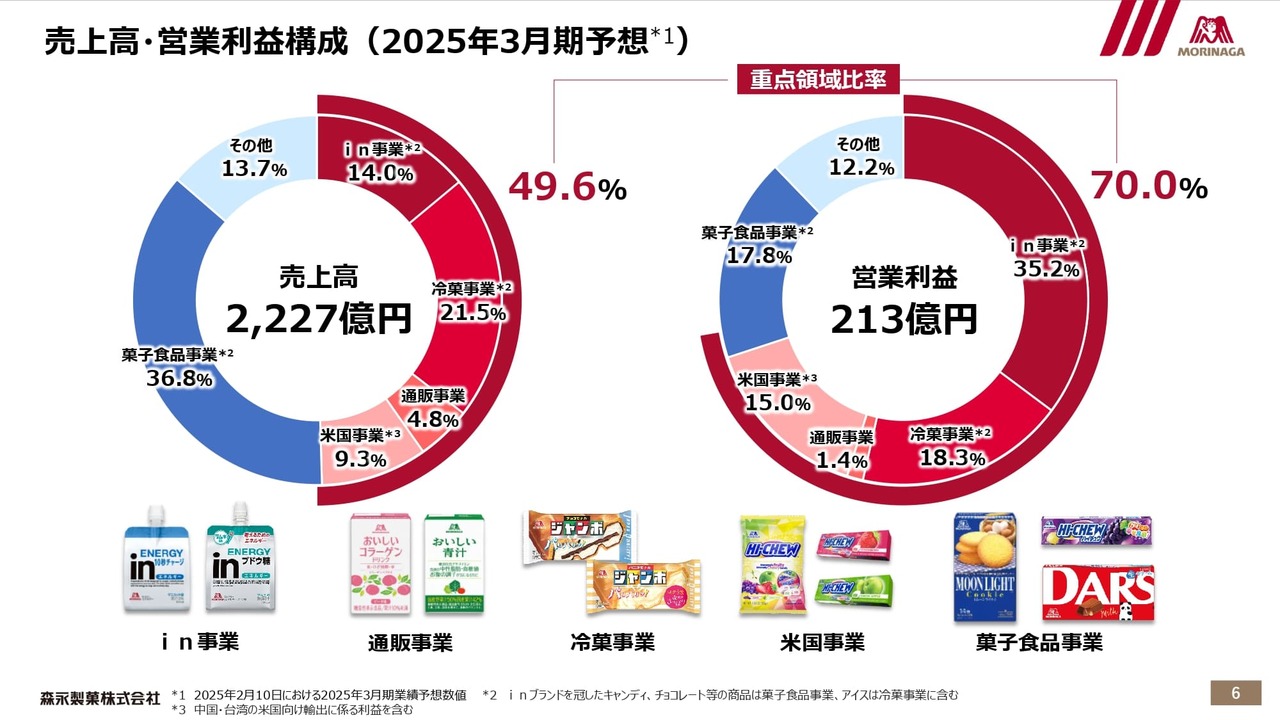

売上高・営業利益構成(2025年3月期予想)

岡本:2025年3月期業績予想に基づく、売上高と営業利益の内訳です。スライド下に記載のとおり、大きく5事業に分かれます。売上は菓子食品事業が約4割、利益はin事業が約4割とそれぞれ高くなっています。

重点領域比率については後ほどご説明します。

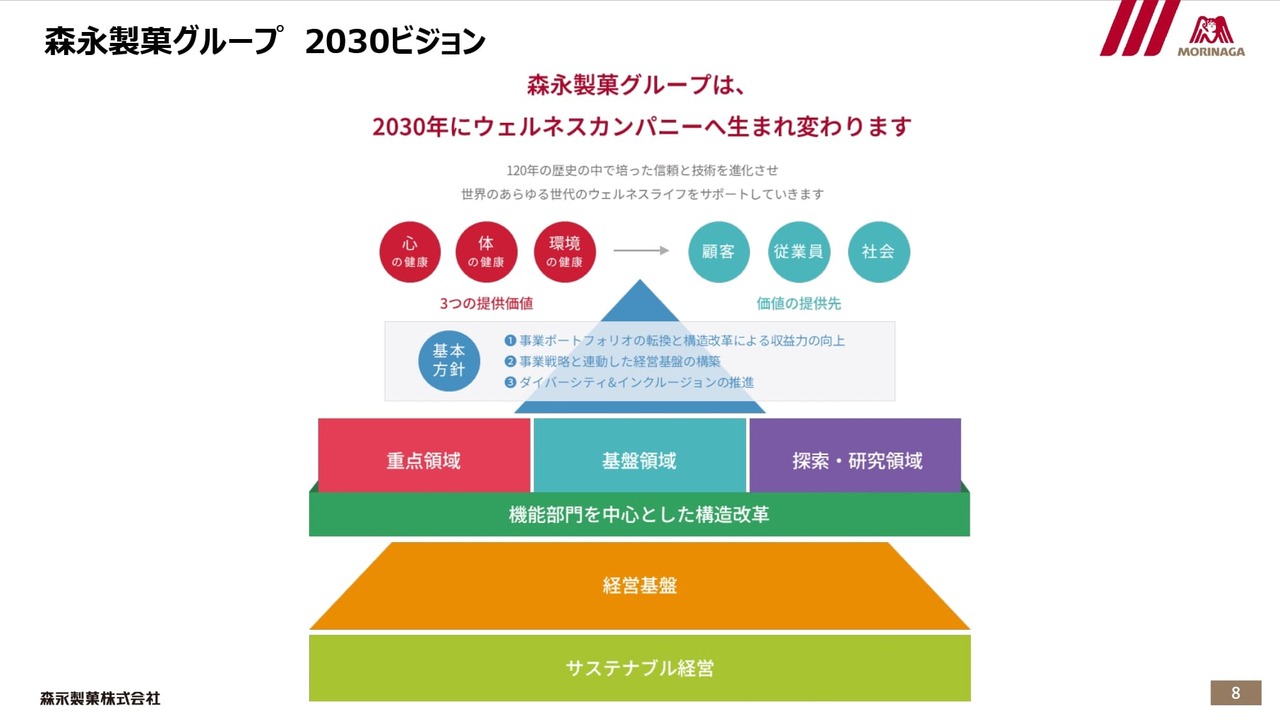

森永製菓グループ 2030ビジョン

岡本:2030経営計画および2024中期経営計画についてご説明します。

当社は「心・体・環境」の健康を「顧客・従業員・社会」に提供し続けることで、世界のあらゆる世代のウェルネスライフをサポートしていくウェルネスカンパニーへ生まれ変わることを目指しています。

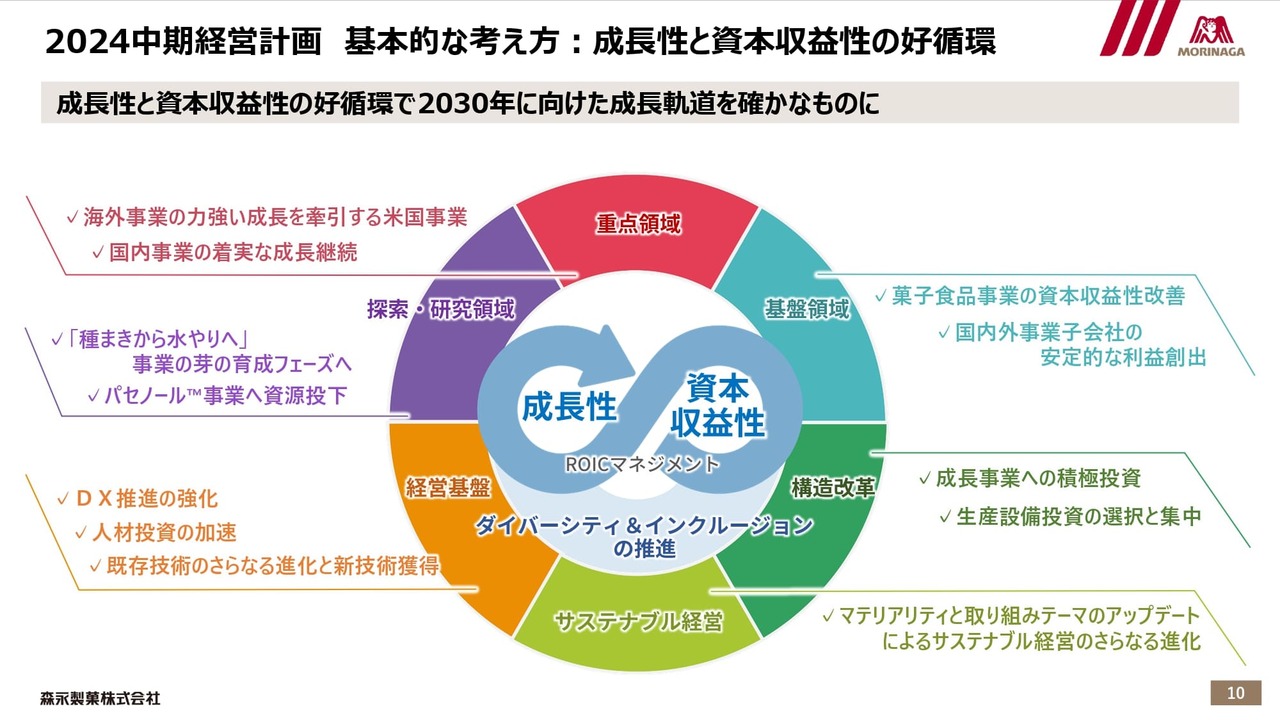

ビジョン実現に向けて、事業を重点領域・基盤領域・探索研究領域の3つに分け、それぞれの役割を明確にしました。

そして、戦略推進のための3つの基本方針を定めました。1つ目が、事業ポートフォリオの転換と構造改革による収益力の向上です。2つ目が、事業戦略と連動した経営基盤の構築です。3つ目が、ダイバーシティ&インクルージョンの推進です。

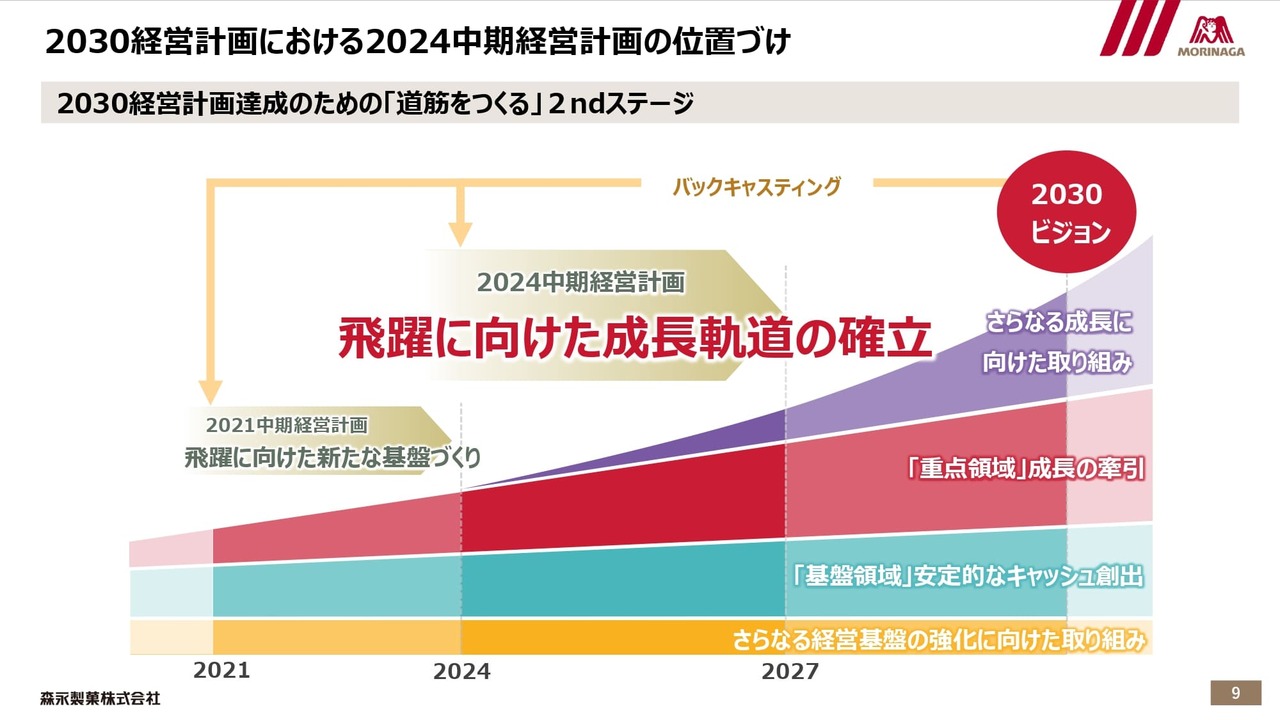

2030経営計画における2024中期経営計画の位置づけ

岡本:2030経営計画は、2021年に発表しました。現在は、2030年に向けたセカンドステージとなる2024中期経営計画の初年度にあたります。

2030年の高い目標への「飛躍に向けた新たな基盤づくり」のファーストステージから、この成長軌道を確立していくための道筋を作るフェーズとしてステップアップしていく考えです。

2024中期経営計画 基本的な考え方:成長性と資本収益性の好循環

岡本:2024中期経営計画で新たに示した基本的な考え方は、スライドのとおりです。ROICマネジメントの実践を通して、各領域・取り組みを磨き、成長性と資本収益性の好循環を作り出すことで、成長軌道を確かなものにしていきます。

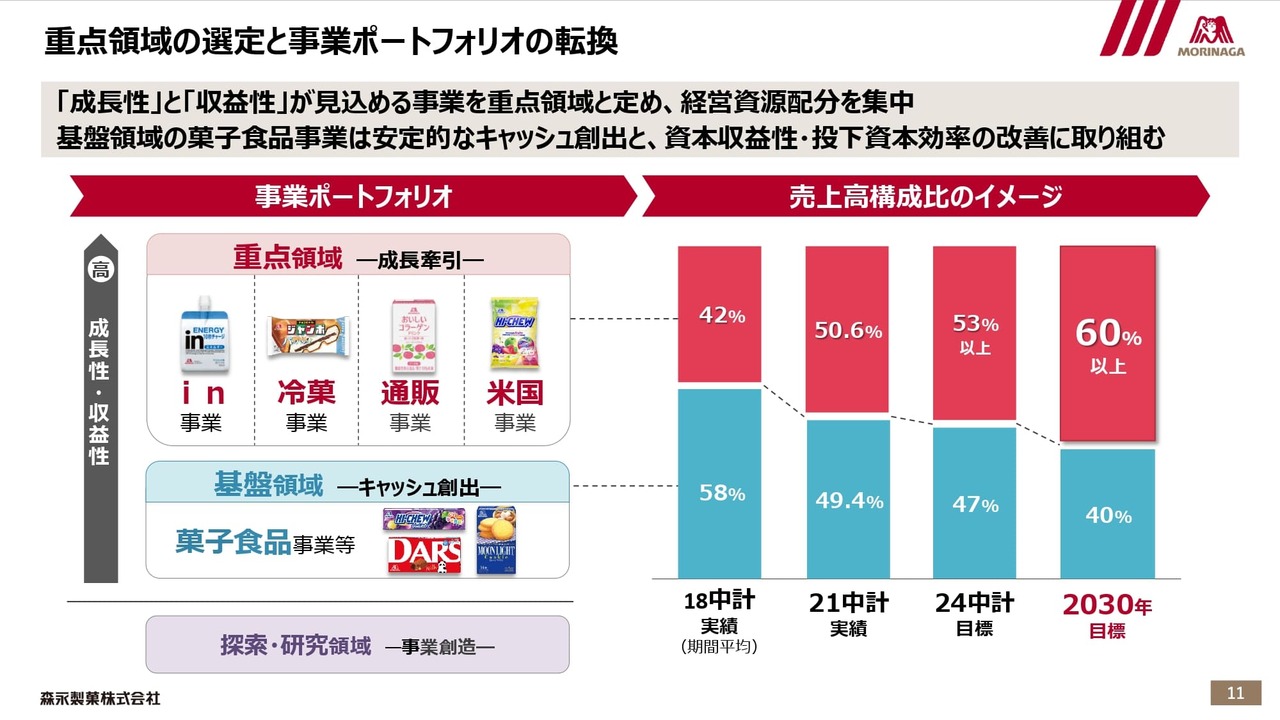

重点領域の選定と事業ポートフォリオの転換

岡本:2030経営計画では、事業を重点領域・基盤領域・探索研究領域の3つに分け、それぞれの役割を明確にしました。成長性と収益性の見込める事業として、in事業・冷菓事業・通販事業・米国事業の4つを重点領域と定めています。

関本:冒頭の沿革についての説明で、菓子食品事業が祖業だというお話がありました。しかしながら、スライドを見ると、重点領域ではない扱いであることがかなり気になります。売上高構成も、2030年に向けて落ちていくと見込んでいるようです。

重点領域を伸ばしていく中で自然と比重が落ちていくイメージでしょうか? それとも、収益性等を考慮して、菓子食品事業のあるブランドや領域を止めるなど、事業撤退も踏まえての考えなのでしょうか?

岡本:ご指摘のとおり、2030経営計画策定前の、18中計期間においては、売上構成比は重点領域が4割、基盤領域が6割でした。

2030年には重点領域を6割以上とすることで、ポートフォリオの転換を目指しています。成長性を高く見込む重点領域に経営資源を集中させて大きく伸ばすことで、相対的には成長性が低い基盤領域の構成比が下がっていきます。

成長性が低いといっても、菓子食品事業は近年増収を続けていますし、事業の幅も広いため、カテゴリやブランドによっても状況はさまざまです。

収益性の課題は認識していますが、現時点でなにか大きな塊を止めていくといった考えはありません。

関本:よくわかりました。

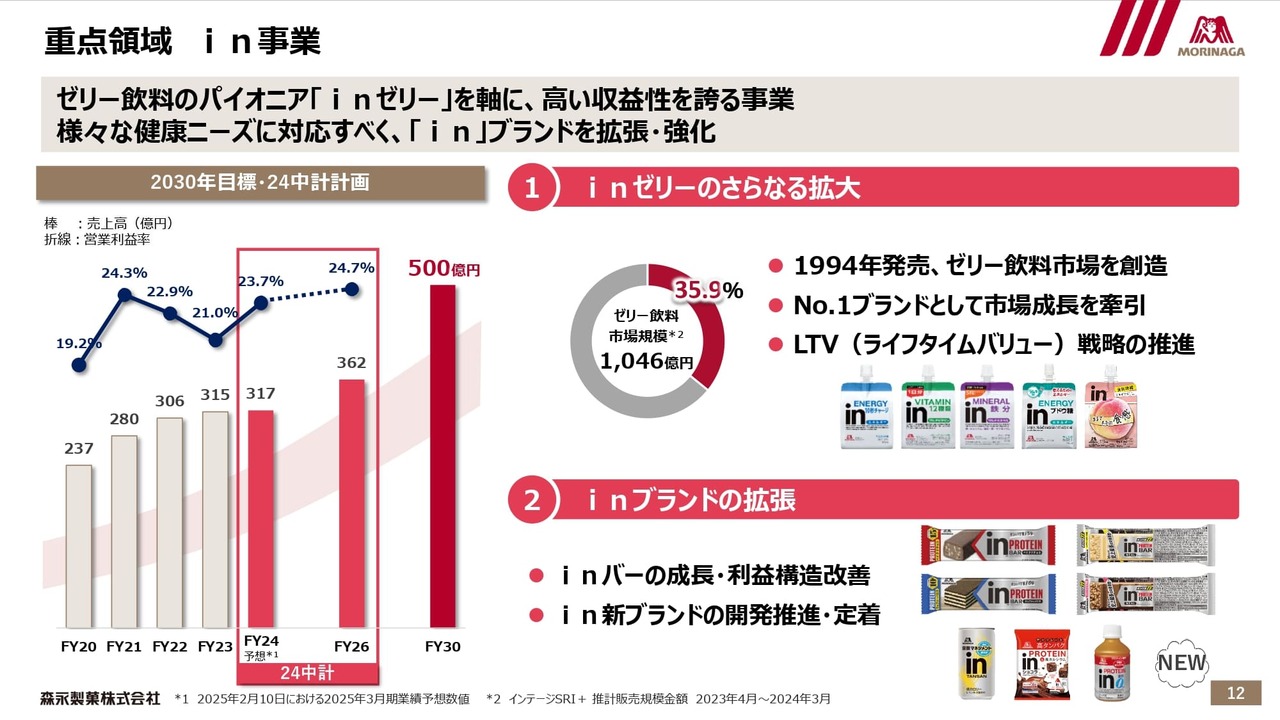

重点領域 in事業

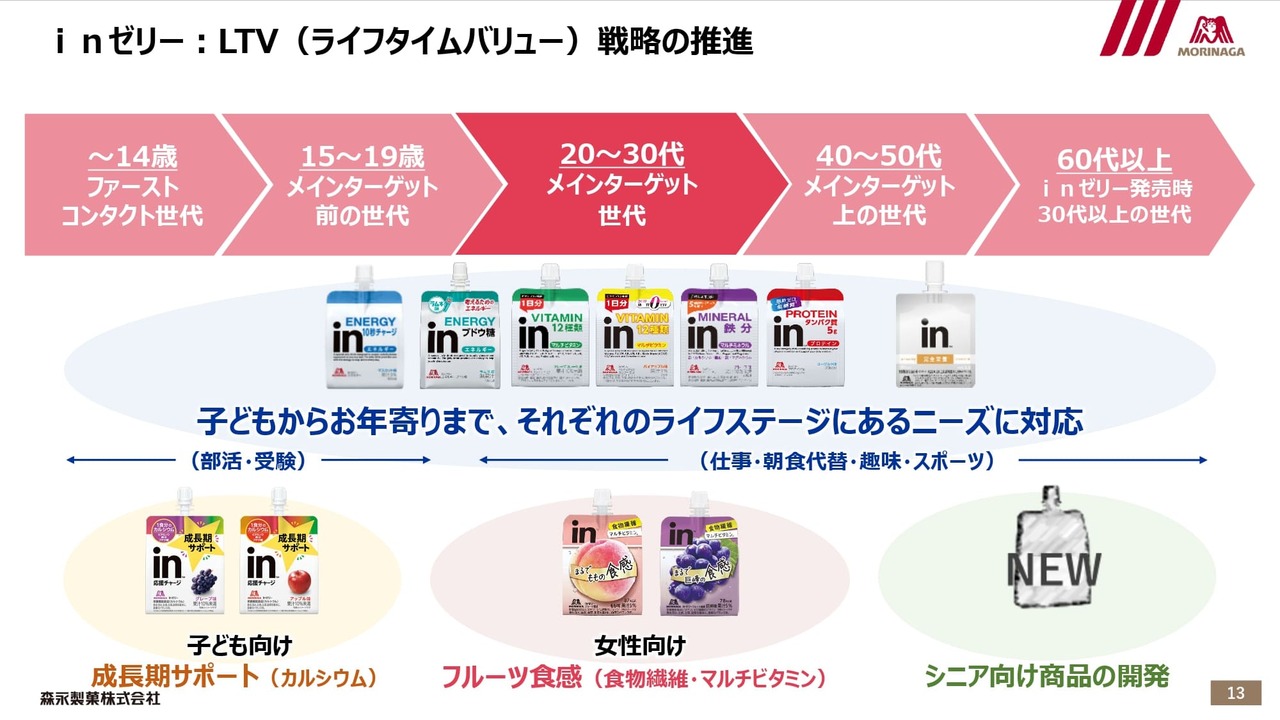

岡本:重点領域の各事業についてご説明します。in事業は、ウェルネスカンパニーへ生まれ変わる象徴です。その中核となる商品が「inゼリー」です。

今ではカテゴリとして定着したゼリー飲料ですが、1994年に当社が発売して市場を創造し、現在に至るまで市場を牽引してきました。

「inゼリー」は4割近いシェアを有し、カテゴリの代名詞ともいえるブランドですが、現在も成長を続けています。

スライド左のグラフの折れ線は営業利益率を示しています。営業利益率が20パーセントを超える水準という、収益性の高さも特徴です。

荒井沙織氏(以下、荒井):私はグレープ味の「inゼリー マルチミネラル」が大好きで、仕事の合間によく助けられています。「inゼリー」は発売当時、「宇宙食」と言われていたそうですね。

岡本:おっしゃるとおりです。それほど、食のスタイルとして新しいものだったようです。

今は市場規模が1,000億円を超えるまでになりましたが、それでもまだ購買層の間口は他の食品と比べて伸びしろがあると考えています。トップブランドとして、Life Time Value戦略を推進し、今後一層、顧客拡大に取り組んでいきます。

inゼリー:LTV(ライフタイムバリュー)戦略の推進

岡本:Life Time Value戦略とは、1人のお客さまが、子どもから高齢者になるまで飲み続けられるような体制を実現していこうという戦略です。

現在、「inゼリー」を一番多く飲んでいただいているのは、20代から30代の特に男性のお客さまです。「inゼリー」の持つ価値、多様な機能的価値によるユーティリティ性や築いてきたブランド力などを活かし、ターゲットや飲用シーンの拡大に取り組みます。

近年では、仕事や勉強など、集中したいシーンでの飲用定着を目指し、「inゼリー エネルギー ブドウ糖」を発売しました。ぜひ召し上がってみてください。

荒井:私たちの手元に「inゼリー エネルギー ブドウ糖」をご用意いただきました。この場でいただきたいと思います。関本さんは飲んだことはありますか?

関本:1回だけあります。

荒井:私が飲んでみますね。パッケージを開けた瞬間に、ラムネの香りがかなりしますね。

岡本:そうですね。ブドウ糖といえばラムネということで、ラムネ味になっています。

荒井:森永製菓というと、ラムネ菓子の印象があります。

岡本:おっしゃるとおり、「森永ラムネ」も大変好調です。

荒井:爽やかなラムネ味の清涼感があって、グイグイ飲んでしまいます。大変おいしいです。

関本:私はふだん、ゼリー飲料はあまり飲まないのですが、今日はセミナーがあるということで事前にいただいてきました。決算期にはミーティングが集中して多忙なのですが、2分、3分で飲めるのはありがたいと感じました。

荒井:私は他の「inゼリー」をよく飲んでいます。さらっと飲めるという点で感じたことなのですが、「inゼリー エネルギー ブドウ糖」は他のゼリー飲料よりも、少し柔らかめと言いますか、咀嚼しなくても飲める印象を受けました。

岡本:感覚というところもあるかと思いますが、さまざまな感想をいただきましてありがとうございます。

「inゼリー エネルギー ブドウ糖」は2020年秋に発売してまだ5年足らずですが、今では「inゼリー」のラインアップの中でも中心的な存在になるなど、ブランド拡大に大きく貢献しています。

メイン商品の「inゼリー エネルギー」はもともと、主に運動や忙しいタイミングでの食事代わりなどで飲まれることが多い商品でした。そこから、肉体的には非アクティブでも脳が活動してエネルギーを使うようなシーン、例えば受験をはじめとした勉強中や仕事中、将棋などのマインドスポーツといったシーンでの需要を開拓しました。

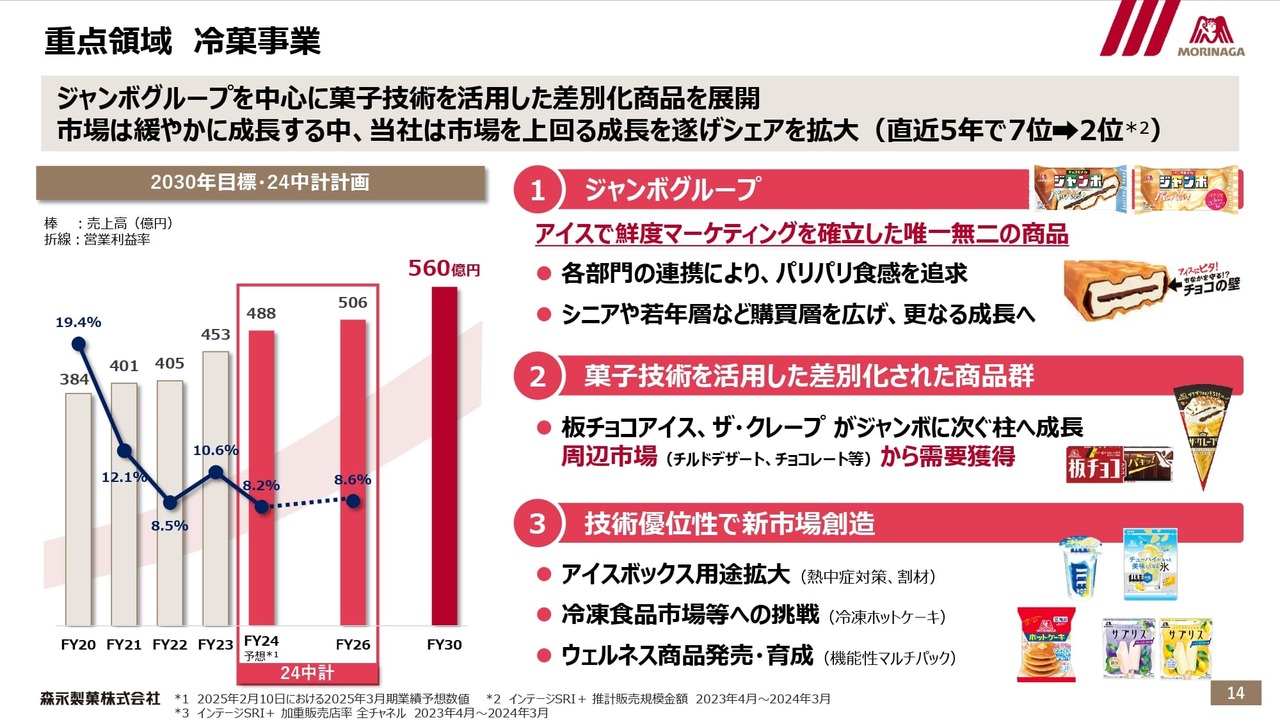

重点領域 冷菓事業

岡本:2つ目の重点領域は、冷菓事業です。当社の「冷菓の顔」と言える商品が「チョコモナカジャンボ」です。「バニラモナカジャンボ」も含む「ジャンボ」グループは、一般的に賞味期限の意識が低いアイスの世界で、鮮度マーケティングを確立した唯一無二のブランドです。

近年はこの「ジャンボ」グループを中心に、「板チョコアイス」や「ザ・クレープ」など菓子技術を活用した差別性の高い商品が主力商品群として成長し、一般流通向け冷菓市場の中で、メーカーシェアを拡大しました。直近5年で、7位から2位まで上昇することができました。

荒井:一般的にアイスは、最需要期の夏に向けて、秋冬に作りだめを行うと聞きましたが、「ジャンボ」グループは作り溜めをしないそうですね。

岡本:おっしゃるとおりです。時間が経つと、アイスの水分がモナカに移行して湿気てしまいます。

そうなる前のチョコもモナカもパリパリのおいしさを味わっていただきたいと考え、マーケティングや研究開発はもちろん、生産、営業、物流まで一体となり、お客さまが買われるまでの鮮度を短く保つ鮮度管理システムを構築しています。

お客さまには、「ジャンボ」グループをお店で購入したら自宅で長期間ストックせず、早めに食べることをおすすめしています。

関本:私も「チョコモナカジャンボ」が好きなのですが、スライド左の計画について、実際のところどれくらい業績が伸びるのかうかがいたいと思います。toCのプロダクトは非常に予想しづらいところもあるかと思いますが、2030年度の売上高560億円をどのように実現するのでしょうか?

売り場を増やしていくのか、まだ認知度を拡大していくのか、それとも新しいプロダクトのラインや新製品を出して当たれば伸びるということなのか、このあたりのお考えをお聞かせください。

岡本:確かに国内市場は日本人の胃袋の減少という問題があり、市場が縮小すると思われがちではあります。

しかしながら、アイスクリーム市場は2023年度、4年連続で過去最高を更新し、2024年度も成長が見込まれています。いつでもどこでも手軽に買える環境が整い、夏はもちろんのこと、秋冬もスイーツなど、アイスならではの価値が定着し、広がってきたことが背景にあります。

そのような中、当社は、かちわり氷の「ICE BOX」、デザート性の高い「板チョコアイス」や「ザ・クレープ」などの独自性の高い商品があり、いずれも近年好調です。これらの商品は認知度、購入率、配荷の点でまだ伸びしろがあると考えています。

「ICE BOX」はドリンクの割り材としても注目を集めるなど、シーンも広がっています。新商品のチャレンジも行っていきますが、「ジャンボ」グループに続く商品群が着実に力を発揮し、結果につながってきていることは、大きな自信になっています。

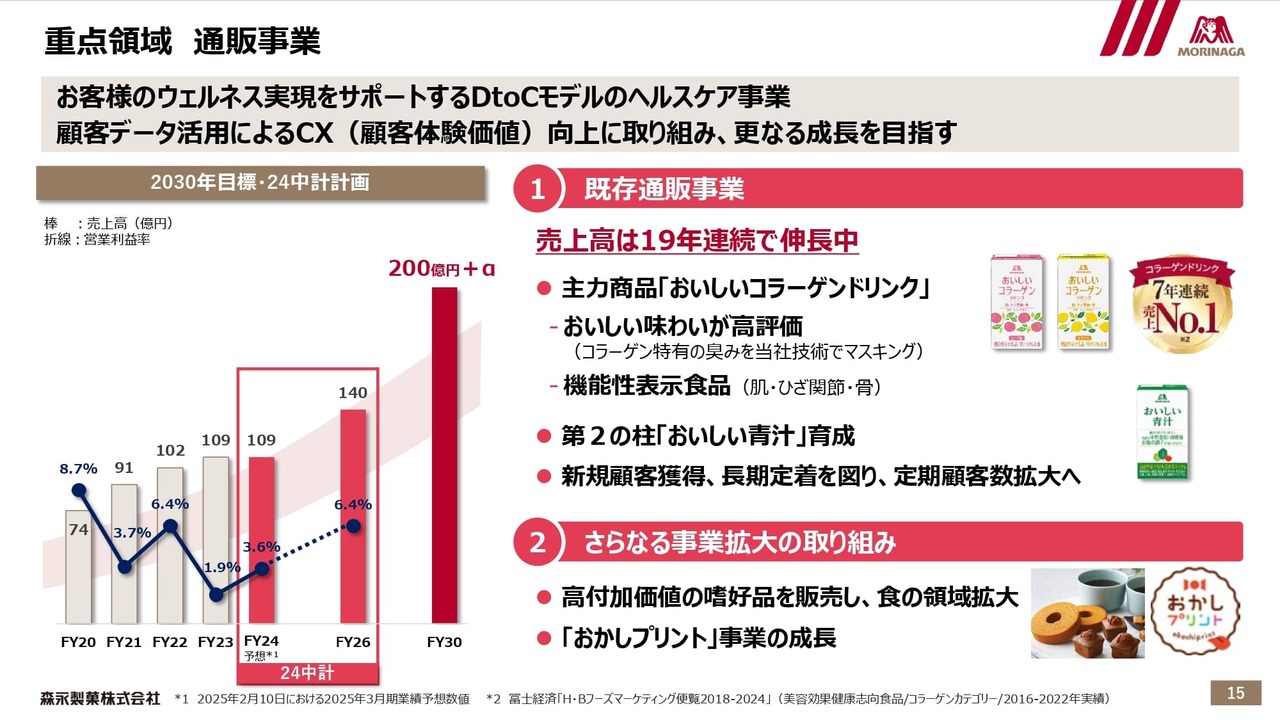

重点領域 通販事業

岡本:3つ目の重点領域は、通販事業です。通販事業は、お客さまへ直接商品をお届けすることで、お客さまのウェルネス実現をサポートするD2Cモデルのヘルスケア事業です。

主力製品の「おいしいコラーゲンドリンク」は、複数の機能性を有する機能性表示食品です。コラーゲンペプチド10,000mgという業界トップクラスの配合量にもかかわらず、当社独自の食品加工技術でコラーゲン特有の臭みがまったくなくおいしいという特徴が高く評価されています。19年連続で売上伸長しており、コラーゲンドリンク売上No.1の商品です。

他にも「おいしい青汁」など、美容・健康ニーズに応える商品を中心に展開しています。近年は高付加価値の嗜好品を販売し、食の領域を拡大するなどして売上を伸ばしてきました。

約20年にわたり蓄積してきた通販事業のノウハウと顧客基盤を強みとして、データ活用による顧客の体験価値向上に取り組み、さらなる事業成長を目指していきます。

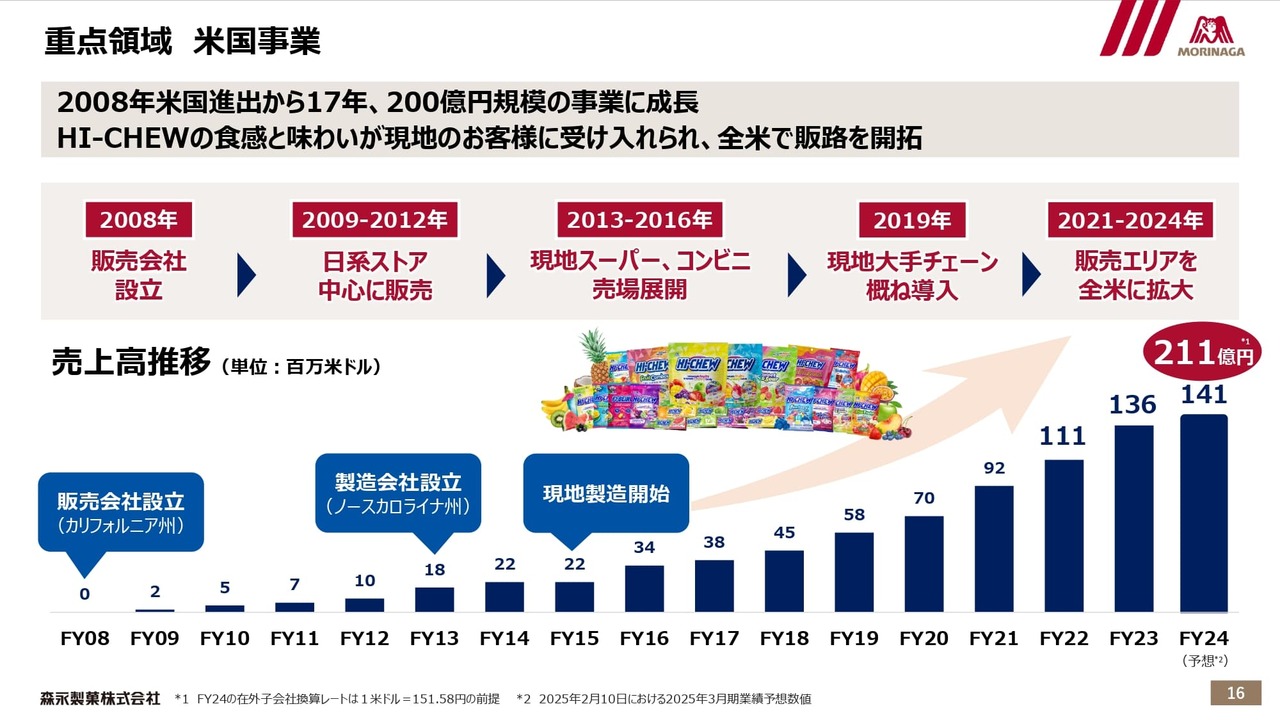

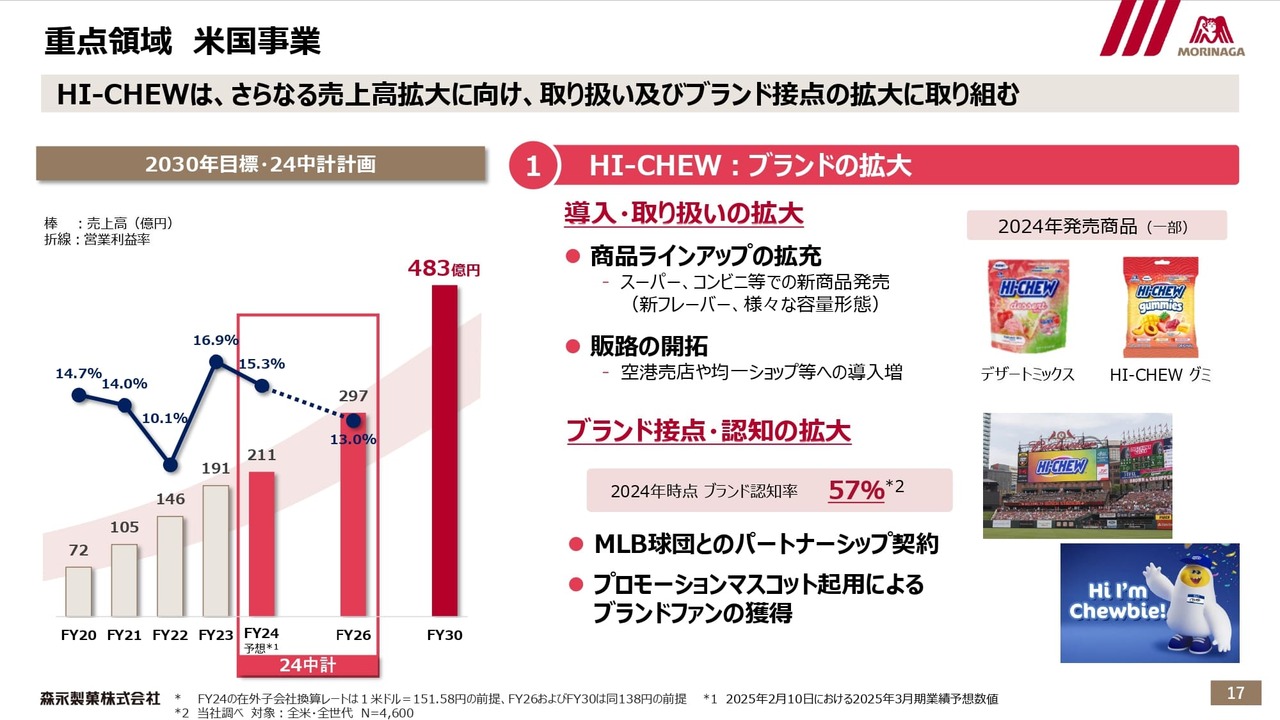

重点領域 米国事業

岡本:4つ目の重点領域は、米国事業です。スライドのグラフは、2008年に米国で販売会社を設立して以降の売上推移を示しています。

米国事業の売上はほぼ「HI-CHEW」が占めています。「HI-CHEW」の食感と味わいが高く評価され、200億円規模の事業へと成長してきました。

当初は日系ストア中心の展開でしたが、粘り強い取り組みの結果、2013年頃から現地のスーパーやコンビニで販売されていきました。

この頃、日本人メジャーリーガーがチームメイトに「HI-CHEW」をふるまい話題になったことも、注目される1つのきっかけになりました。

2015年には現地製造を開始して事業拡大を加速し、現在では販売エリアを全米に拡大しています。

関本:スライドの売上高推移のグラフを見ると、20年間足らずで非常に規模感が大きく成長してきたと感じます。2010年代後半から成長ペースが上がっているように見えますが、この背景について教えてください。

岡本:販路を現地の小売りに拡大でき、なおかつ現地スーパーのアジアンコーナーのような売り場だけではなく、いわゆるキャンディ売り場に、米国の主要ブランドと一緒に陳列されるようになっていったことは大きなポイントでした。キャンディを求めるお客さまとの接点が急速に拡大し、認知も広がっていきました。

関本:なるほど、よくわかりました。

重点領域 米国事業

岡本:飛躍的な成長を遂げていった「HI-CHEW」ですが、まだ伸びしろも多くあります。さらなる売上高拡大に向け、商品ラインアップの拡充を図り、販売チャネルを拡大するなどして、引き続き取り扱いやブランド認知の拡大に取り組んでいきます。

HI-CHEW:ラインアップ(一部)

荒井:商品数拡大というお話がありましたが、今日は「HI-CHEW」の一部の商品をお持ちいただきました。パッケージもかわいらしいですよね。

岡本:はい。こちらは米国でのラインアップの一部です。

荒井:気になるものがありますので、手に取らせていただきます。見たことがないほど大きく、かなり重量がある大袋ですね。日本ではこのような大袋はないですよね?

岡本:そうですね。日本では、スティックと小袋をイメージされるかと思います。米国では子どもから大人まで、外でも家庭でもキャンディを召し上がるそうで、ニーズに応じて、スティックからこのような大袋まで展開しています。

荒井:この大袋には850gも入っているということです。調べたところ、キャベツ1玉がだいたい850gということで、確かにそのような重さです。米国の方は、このくらいたくさん召し上がるのでしょうか?

岡本:消費量は大変多いと認識しています。

荒井:フレーバーも豊富ですね。

岡本:そうですね。

荒井:いろいろなフルーツがパッケージに描かれています。

岡本:そちらはフルーツフレーバーが入っている商品ですが、フレーバーは売れ筋も日本と異なりますし、米国独自のユニークなフレーバーもあります。

需要の拡大に合わせて、ラインアップは増えてきているものの、競合に比べると、まだ商品数としては少ないのが現状です。米国の多様な売り場やお客さまのニーズを捉えた商品を拡充することで、お客さまとの接点拡大につなげていきたいと思っています。

HI-CHEWグローバル生産体制の構築

岡本:事業成長を見据え、米国への投資も決定しました。2027年1月稼働に向け、すでに着工していますが、約200億円を投じて「HI-CHEW」を生産する第2工場を増設します。

重点領域 米国事業

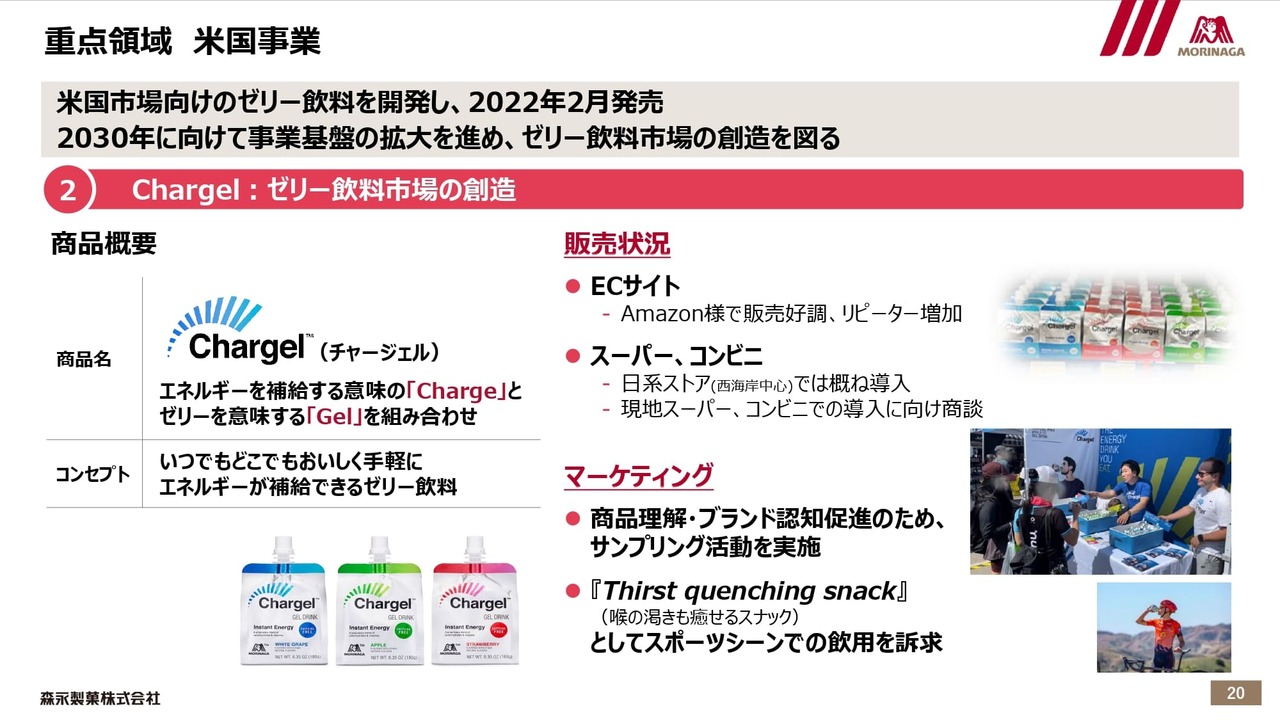

岡本:米国事業に関しては、2022年から米国市場向けに開発したゼリー飲料「Chargel(チャージェル)」を発売しました。

関本:先ほど荒井さんも言っていたように、「inゼリー」は日本での発売当時、宇宙食のような扱いでしたが、米国ではこのような商品はあるのですか?

岡本:実は米国には、日本のようなゼリー飲料市場がないため、今、市場を創造するところから始めています。そのため、まだ状況としては、基盤を作っているところですが、大きなポテンシャルがあると考えています。

関本:なるほど。

岡本:まずは「Chargel」がどのようなものなのか理解していただき、ブランドの支持者を着実に増やしていこうと、販売・マーケティングの両面から取り組んでいます。

関本:ちなみに、米国事業についても、投資などのいろいろなお話がありました。先ほどのお話では「利益率としては、少し落ちるかもしれない」という見込みになっていたと思います。こちらはどのように考えればよいでしょうか?

岡本:先ほどの資料の中で、2023年度と比較して、低下する理由ということでお話しすると、要素としては2つあります。

1つは、経営基盤の強化に向けたDXや人材投資です。米国事業は急速に拡大したこともあり、社内の体制が整いきれていない面もあり、事業に関わるものはもちろん、バックオフィス機能も含め、整備していきます。

もう1つは、マーケティングコストです。「HI-CHEW」の場合は売上を伸ばしていく前提ですので、コストを増やしても利益率はある程度コントロールできますが、ゼリー飲料「Chargel」は、これから本格的な売上規模の拡大を目指しており、マーケティングコストの先行的な投資も必要になってきます。

また、米国の第2工場は、2027年1月稼働予定で、2026年度終盤から償却費が発生し、営業利益を押し下げる要素にもなります。

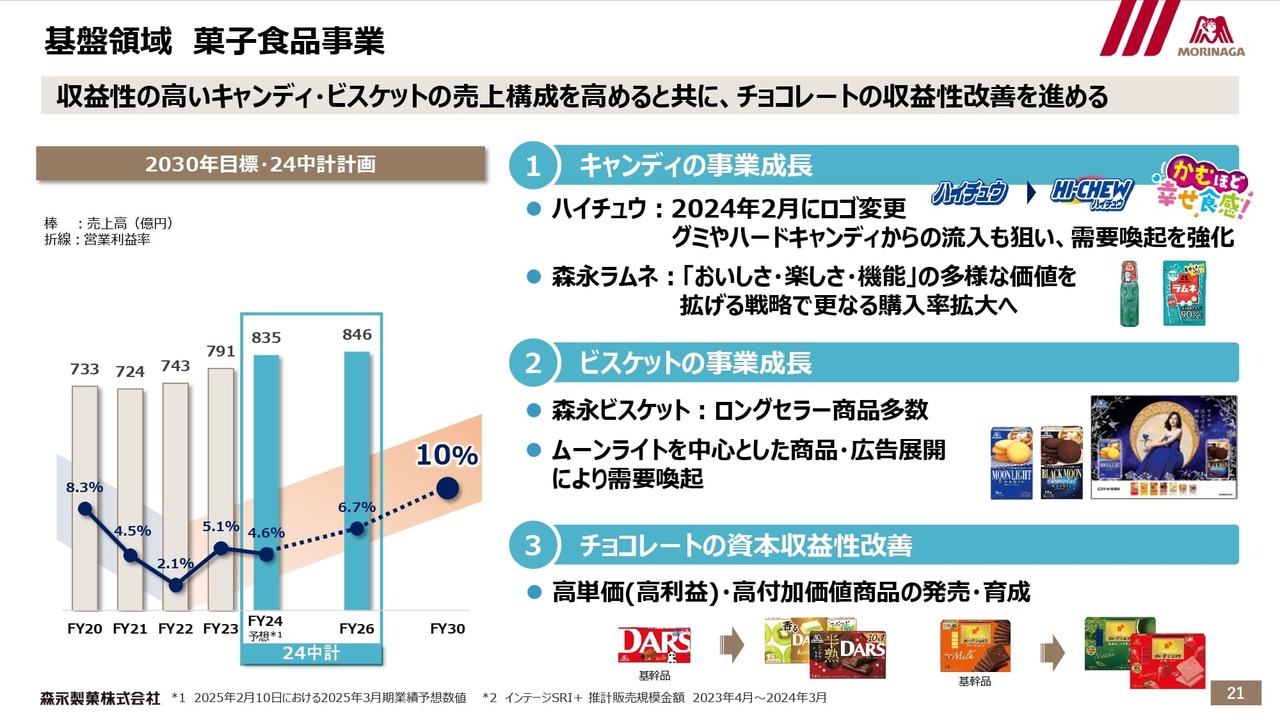

基盤領域 菓子食品事業

岡本:菓子食品事業についてです。現在、菓子食品事業は、安定的にキャッシュを創出し、事業活動を支える基盤領域として位置づけており、収益性の高いキャンディやビスケットの売上構成を高めるポートフォリオの転換を進めています。

非財務の観点では、菓子は祖業ということもあり、ロングセラーブランドを多数保有している点に大きな強みがあります。「森永ミルクキャラメル」やビスケット「マリー」は100年以上、「チョコボール」や「ムーンライト」は50年以上の歴史があります。

また、ウェルネスカンパニーを目指す上で、菓子食品の持つ情緒的・社会的価値は、心の健康への貢献も大きいと捉えています。

成長領域とは位置付けていませんが、当社にとって重要な事業の1つであることは変わらず、これからもロングセラーの強みを活かし、なおかつ進化させながら継続していく考えです。

直近の取り組みを少しご紹介します。国内においても、牽引役は「HI-CHEW」です。

「HI-CHEW」も今年50周年を迎えるロングセラーブランドですが、独自の食感と味・形態などの多様なラインアップ、広告展開、期間限定商品やコラボ企画といった絶え間ない話題作りによって、現在も成長しています。

グローバルでの成長をにらみ、2024年2月にロゴをカタカナ表記から英語をメインとしたものに変えました。これは大変話題になり、顧客の拡大にもつながりました。

キャンディとしてはもう1つ、ラムネも大変好調です。長年、駄菓子として売られてきましたが、近年はブドウ糖をフックに訴求を変えることで、新たな需要を獲得し続け、大人の需要も取り込んでいます。

チョコレートは、もともと収益性に課題のあったカテゴリで、ラインアップの見直しや、高単価・高付加価値商品の育成に取り組んでいますが、昨年来、原料のカカオの高騰影響を大きく受けています。

原材料高騰に対しては、チョコレートに限らず、この数年、価格改定も何度か実施しています。原材料やエネルギー価格など、コスト環境はこの先も厳しい状況が続くと想定しています。

当社としては、舵取りの難しい面もありますが、価格に見合う価値をお客さまに感じていただけることを大切に、さまざまな打ち手を講じながら、収益性を確保し、持続可能な事業環境を整えるべく取り組んでいます。

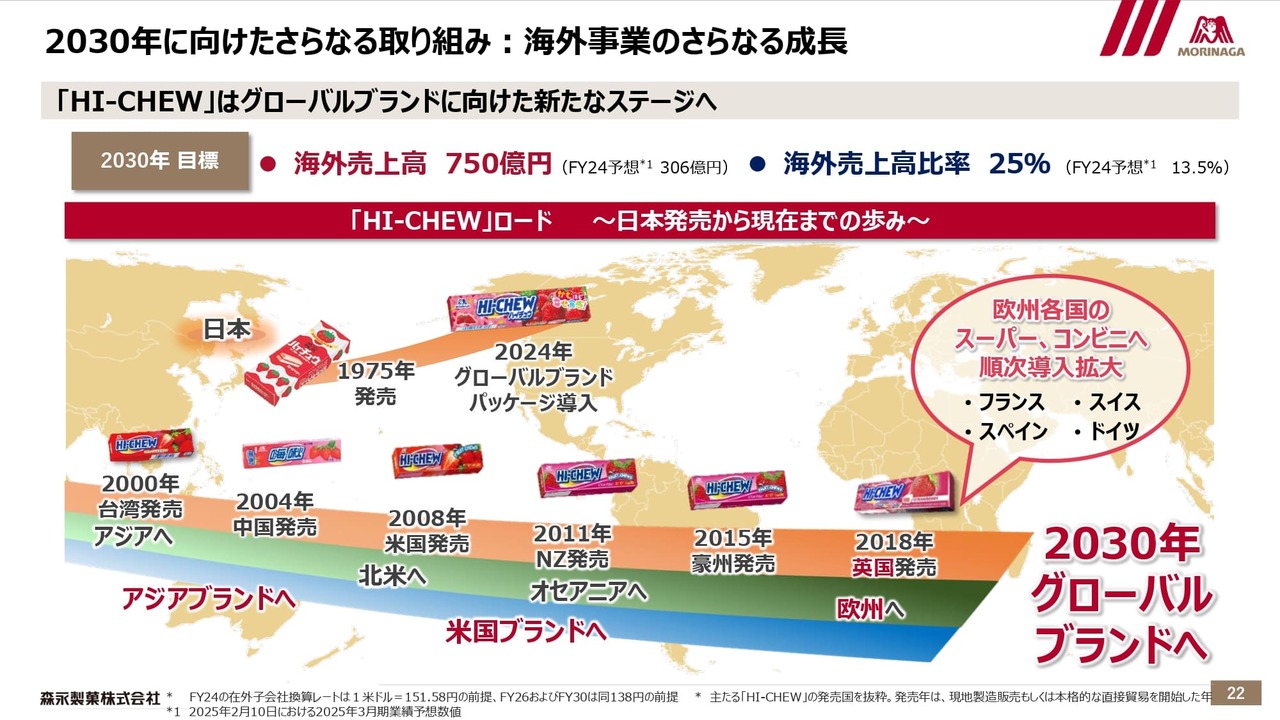

2030年に向けたさらなる取り組み:海外事業のさらなる成長

岡本:2030年に向けては、海外事業のさらなる成長を実現していく考えです。中核となるのは、やはり「HI-CHEW」です。アジアでの展開に始まり、米国での成功を経て、現在は、欧州での展開を進めています。

今後、中国、アジア、オセアニア、そして米国を含め、各エリアで取り組みを強化し、「HI-CHEW」をグローバルブランドとして育成し、グローバルな事業成長を目指していきます。

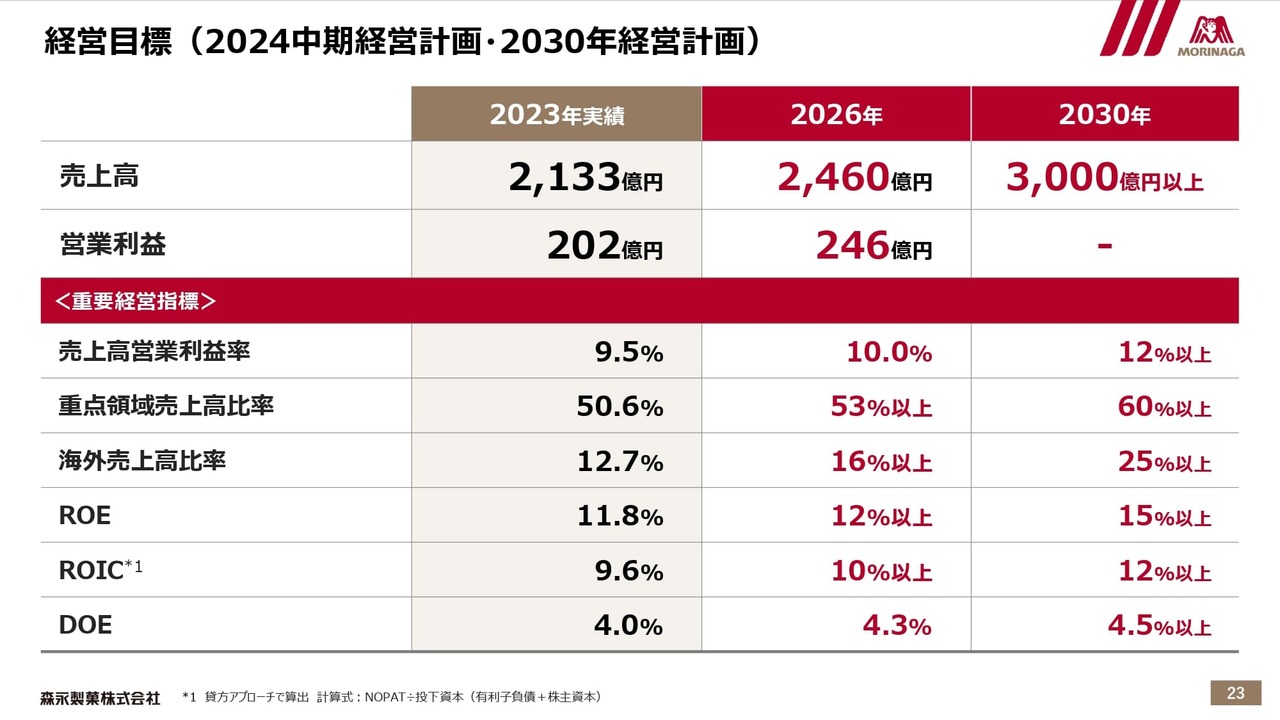

経営目標(2024中期経営計画・2030年経営計画)

岡本:経営目標です。重要経営指標として、事業ポートフォリオ転換の目安となる重点領域売上高や海外売上高の比率を採用しています。

資本コスト経営の実践に向けてROEとROICを、株主還元についてはDOEを目標設定しています。現在、「2024中期経営計画」初年度の終盤ですが、最終年度である2026年度には、売上高2,460億円、営業利益246億円、営業利益率10パーセントを達成します。

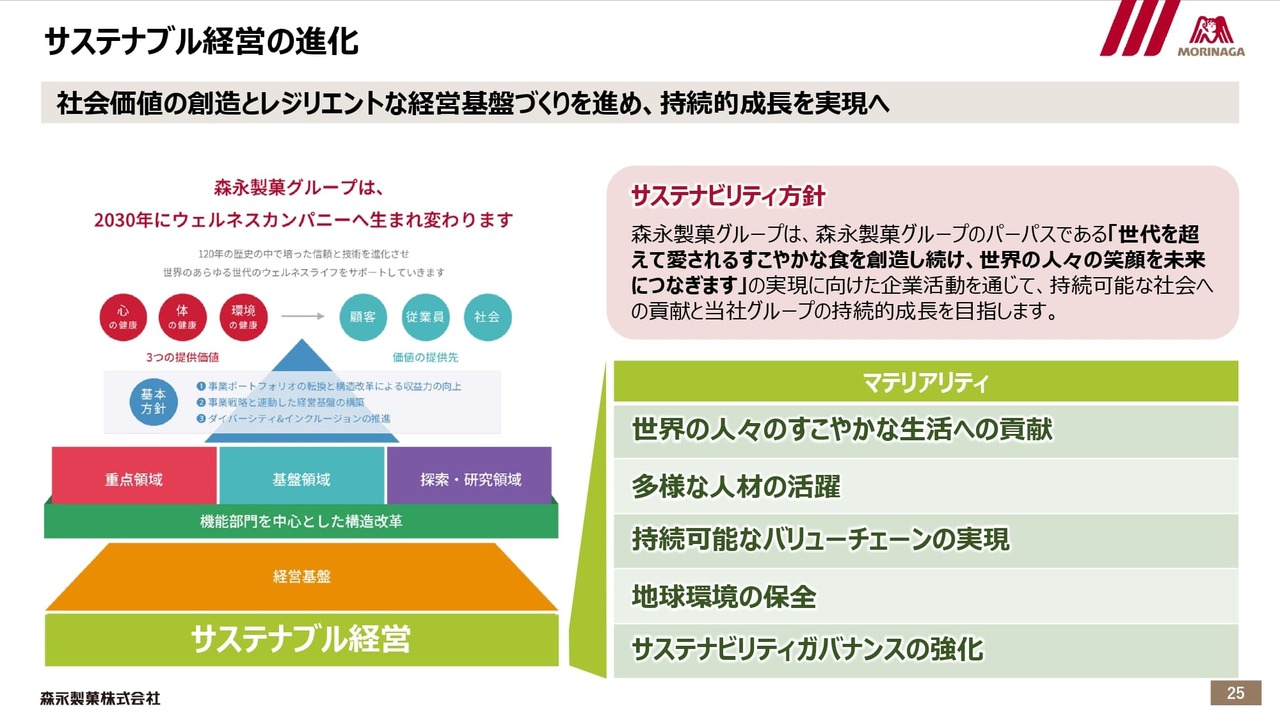

サステナブル経営の進化

岡本:サステナブル経営についてです。2030ビジョンの実現に向けて、サステナブル経営が、すべての事業活動の土台となります。5つのマテリアリティを設定し、さらに具体的な取り組みテーマに落とし込みながら、それぞれ目標を設定しています。

本日は、詳細は割愛しますが、ホームページに掲載している統合報告書に詳しく記載しています。当社グループを取り巻く外部環境の変化を踏まえて、社会とともに成長し続ける永続企業を目指し、社会価値の創造と変化に対応できるレジリエントな経営基盤作りを進めていきます。

お客様とともに持続可能な社会の実現に向けて

岡本:サステナビリティへの取り組みの一部をご紹介します。特色ある活動の1つが、「1チョコ for 1スマイル」です。商品の売上の一部を使ってカカオ生産国の子どもたちを支援する取り組みです。

2008年より継続し、現在までに寄付金額は累計3億円を超えました。2023年に社員がガーナの支援地などを訪問したレポートをホームページで公開しています。

フードロスの削減は、食品企業にとって重要なテーマです。当社では、製造時に発生した、食べられるものの形が悪い、折れているといった規格外品を製品化し、一般のお客さまにも「わけあり品」というかたちでご提供する取り組みも行っていますが、多くのお客さまに趣旨をご理解いただき、大変好評となっています。

地球環境の保全に向けては、プラスチック廃棄物削減の目標を掲げる「inゼリー」のブランド活動として、「プロギング」という、ジョギングをしながらゴミ拾いをする活動の普及推進を行っています。

中長期財務戦略

岡本:株主還元についてです。中長期財務戦略として、資本コストや株価を意識し、3つの主要財務戦略を実行することで、企業価値の向上を目指します。

この3つのうち1つが「株主還元の強化」です。重要な事業投資を行いつつ、継続的かつ安定的な株主還元の実践、実施を基本方針としています。

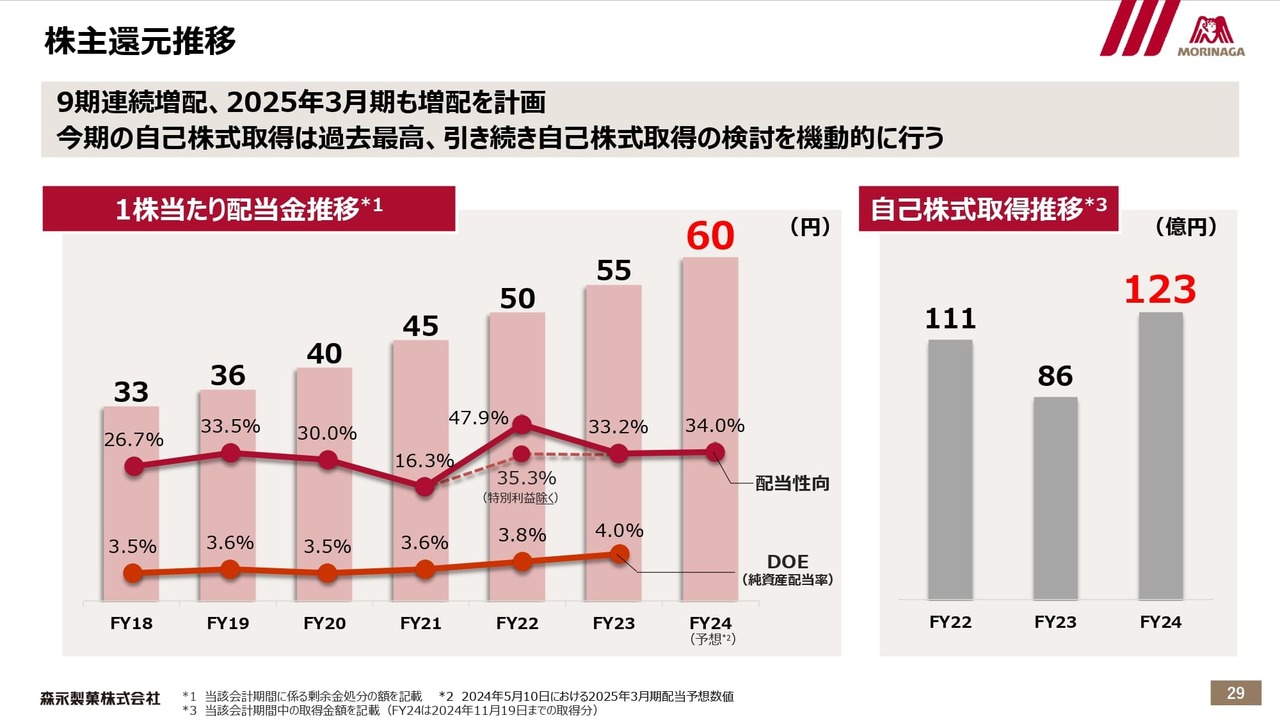

株主還元推移

岡本:株主還元の推移です。スライドでは2018年度から示していますが、2023年度は9期連続で増配しています。2024年度も5円増配し、1株あたり60円の予想です。

関本:配当金もさることながら、スライド右側に記載のある自己株式取得も、非常に大きな額になってきていると思います。

例えば、ROEをこの水準に考えたい、手元に残しておく現金量はこれくらいを考えている、といったお考えがあれば、うかがってもよろしいでしょうか?

岡本:まず、株主還元に当たっては、健全なバランスシートを維持することを前提に、DOEの水準を中長期的に引き上げていくことを目指しています。中長期的な成長投資を優先としつつ、余剰となった資金は、株主還元へ回す方針です。

手元資金の水準としては、月商の2ヶ月以上を目安としています。中期経営計画期間中の総還元額をキャッシュアロケーションとして開示していますが、配当と合わせて、自己株式の取得についても、機動的に実施することで、継続的に株主還元を強化していく方針です。

関本:クリアなご回答ありがとうございます。大変よくわかりました。

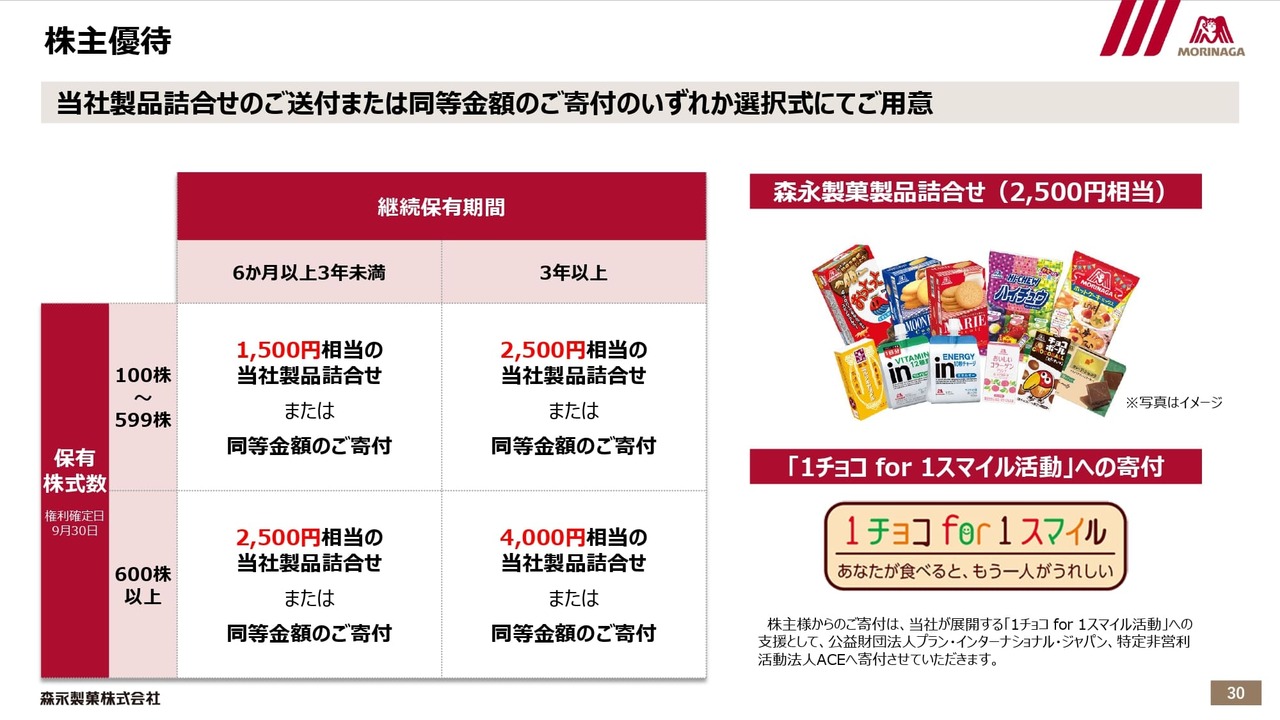

株主優待

岡本:株主優待も実施しています。当社製品の詰め合わせ、もしくはご寄付をお選びいただく選択式となっています。所有株式数や継続保有期間によって金額が変わりますので、詳細はご確認ください。

保有期間6ヶ月以上からとなり、権利確定日が9月30日ですので、権利付きの最終日が3月27日となります。3月27日までに100株以上保有いただくと、来年、優待をお受けいただけます。

(ご参考)IRサイトのご紹介

岡本:本日のご説明は以上です。さらに詳しい情報は、当社IRサイトにて、IR情報をタイムリーに発信していますので、ぜひご参照いただければと思います。ありがとうございました。

質疑応答:米国で競争優位に立つためのポイントについて

荒井:「米国で競争優位に立つためのポイントは何でしょうか? 市場特性について教えてほしいです」というご質問です。

岡本:「HI-CHEW」を通しての経験になるかと思いますが、当社もまだチャレンジャーですので、ここまで来られた要因ということで回答します。

まずは、なんといってもプロダクトの価値です。独自の食感とおいしさが、日本以外でも高く評価されており、商品力は最大の強みです。また、粘り強い営業活動によって、米国の主要なコンビニやスーパーのキャンディ売り場にしっかりと入れたことは、消費者接点の広がりにおいて、重要なポイントと捉えています。最近では、空港の売店でも売られているぐらい、販路を拡大しています。

質疑応答:値上げ時の消費者への対応について

荒井:「値上げする際に、消費者への対応として、何か気を付けていることはありますか? 例えば、値段は据え置いて量を減らし、なるべく値上げに気付かれないようにするなど、どのような取り組みをされているのか教えてください」というご質問です。

岡本:原材料などのコストが膨らんできて、自社の地道な努力ではなんともならない状況になった際に値上げを検討するわけですが、それぞれの商品で提供している価値のコアな部分と、お客さまが重視している点を踏まえて、それらをできる限り維持することをまず考えます。

サイズ、量目、形態、単価、そして配合や材質などのスペック、といったかたちで、多岐にわたって検討します。結果的に値上げすることもあれば、内容量を減らして対応することもあります。

質疑応答:米国での「HI-CHEW」ブランドの浸透度について

関本:海外展開ではかなりポテンシャルがあると感じていますが、そもそも米国での「HI-CHEW」ブランドの浸透度はどの程度なのでしょうか?

岡本:2024年時点で「HI-CHEW」のブランド認知率は6割弱です。日本で誰もが知っているロングセラー商品ですと9割以上のこともありますので、まだ伸びしろがあります。

認知拡大に向けては、メジャーリーグの球団とパートナーシップ契約を締結したり、米国オリジナルのプロモーションマスコットを起用したりして、マーケティングの面でもさまざまな取り組みを行っています。

質疑応答:日本市場と米国市場における売れ方・売り方の違いについて

関本:日本市場と米国市場では、売れ方・売り方に差があるのでしょうか? 先ほど「HI-CHEW」の大袋のお話がありましたが、何か文化差のようなものはあるのでしょうか?

岡本:大袋は一般的な商品というよりは、ルートによってそのような商品も販売するということです。もう少し小さなタイプの袋、もしくはスティックといったものが、主力にはなってきます。

「HI-CHEW」は基本的な食感は共通ですが、国によってフレーバーの売れ筋の違いはあります。例えば、日本ではグレープが一番人気ですが、米国で人気があるのはストロベリーです。

また、日本では、「HI-CHEW」はフルーツのリアルな味わいが人気で、同じフルーツでも品種によって味を再現し分けることもしています。お客さまもそれを楽しんでくださっています。

米国では、そのようなことよりも、楽しさやワクワク感を重視するといったかたちで、実在しないフルーツや、意外なミックスなどのフレーバーも、独創性が評価されて人気があります。

当社では、米国市場に対応していくために、2022年には米国研究室を設立し、米国市場でのさらなる拡大を目指しています。

質疑応答:「HI-CHEW」の米国展開フレーバーの日本での販売について

関本:「『HI-CHEW』の米国展開のフレーバーを、国内で販売する構想はないのでしょうか?」というご質問です。

岡本:実は、そのようなことも少し行っています。こちらのトレーの上にもある「Fantasy Mix(ファンタジーミックス)」という商品です。日本でも逆輸入のかたちで発売しました。大変注目を浴び、日本の市場でも好評でした。

今、『HI-CHEW』をグローバルブランドにすることも目指しているため、米国での動向も見ながら、それを日本でも活かしていくといった逆のパターンも、今後一層あるのではないかと考えています。

質疑応答:物価高の影響について

荒井:「昨今の物価高は、御社にどのような影響をもたらしますか?」というご質問です。

岡本:消費財メーカーとしては、商品の原価が上がりますので、価格改定をしなければいけません。お客さまに対してご負担をおかけするため、非常に厳しい環境ではあるかと思っています。

ただし、厳しい環境下でも、ロングセラーで培ってきたブランド力も活かしながら、また、当社の商品開発のノウハウも活かしながら、お客さまに支持される商品をご提供し続けていきたいと考えています。

質疑応答:ウェルネスカンパニーへ変革する勝算について

荒井:「2030ビジョンに『ウェルネスカンパニーへ生まれ変わる』とありますが、すでに先行している上場企業もあるかと思います。追随して勝算はあるのでしょうか?」というご質問です。

岡本:先ほど太田からも、「ウェルネスということで、従業員も驚いた」というコメントもあったとおり、健康の分野は、多くの企業がトライしている分野でもあります。当社はもともとお菓子の会社というイメージも強いため、「そこのチャレンジはどうなんだ?」というご質問は、大変よくいただく部分です。

ただし、先ほどご説明した「inゼリー」は、ウェルネスカンパニーを牽引する象徴のブランドです。他にも、「おいしいコラーゲンドリンク」や、すでに成功している健康商品もあります。

「心・体・環境」の健康をご提供していくことで、さまざまな可能性があると思っています。当社らしいウェルネスカンパニーのあり方を引き続き探り、チャレンジしていきたいと考えています。

質疑応答:米国事業の利益について

荒井:「米国事業の利益は米国内での成長投資に使われているのでしょうか?」というご質問です。

岡本:ご認識のとおりです。米国事業はまだまだ成長途上であり、経営基盤やマーケティング活動への積極的な投資による事業規模の拡大を目指しています。

質疑応答:今後の自己株式取得の実施について

荒井:「自己株式取得はこれからも毎年実施するのでしょうか?」というご質問です。

岡本:先ほど株主還元方針をご説明しました。成長投資があくまで優先にはなりますが、その上で、バランスシートの状況も踏まえて、余地があれば、状況を判断して機動的に対応していくことを考えています。

質疑応答:通販事業の売上・利益目標について

関本:スライド15ページの通販事業も重点領域だと思います。こちらは過去、実はあまり伸びていない中で、今回の中期経営計画では30億円くらい売上を伸ばし、利益率も改善させる想定です。こちらについて、どのようなことを考えているのか、うかがえればと思います。

岡本:スライドは、2020年度以降の売上・利益を示しています。こちらは通販の市場環境の影響があることをご説明したいと思います。

コロナ禍で通販の分野は非常に拡大しました。その後、拡大した需要の減退、また、物価高などによる消費者の節約志向の高まり、さらに、2024年の機能性表示食品が関係した食品による健康被害もあり、広く健康食品の需要に影響がおよび、近年は向かい風の状況となりました。近年の部分は、本来はもう少し伸ばしたかったのが実情です。

一方で、2030年に向けては、定期顧客の規模と事業領域の拡大を見据えて、インオーガニックな成長も視野に入れていますので、現在の延長線ではない目標を立てているとご理解いただければと思います。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:現時点で増配はどのくらい先まで可能と考えておられるのでしょうか。

回答:株主還元にあたっては、健全なバランスシートを維持することを前提に、配当性向の水準、フリーキャッシュ・フローを考慮しつつ、資本政策の指標である純資産配当率(DOE)の水準を中長期的に引き上げていくことを目指しております。

具体的なご回答は難しいですが、2030経営計画で掲げるDOE4.5パーセントの達成に向けて、継続的かつ安定的な株主還元という基本方針のもと、増配を実現させていきたいと考えております。

<質問2>

質問:MLB球団とのパートナーシップについて、どの球団と契約しているのでしょうか。

回答:2024年においては、4球団(「シカゴ・カブス」「セントルイス・カージナルス」「デトロイト・タイガース」「ボルチモア・オリオールズ」)とのパートナーシップ契約を結びました。全米の中でも相対的に「HI-CHEW」の浸透度が低いエリアに本拠地を置く球団であり、パートナーシップ契約に基づくプロモーション展開により、「HI-CHEW」ファンの獲得に取り組んでいます。

<質問3>

質問:「inゼリー」の中で、メインターゲット以外の層にも盛況な商品はあるのでしょうか。

回答:「inゼリー」は、20代から30代をメインターゲットとして開発し、主力品の「inゼリー エネルギー」は、主にスポーツシーンや忙しい朝の朝食代替など、アクティブなシーンで飲用いただくことが多い商品です。一方で、現在では幅広い年代の方に多様なニーズで飲用いただいており、例えばご高齢の方や病気で療養されている方などにも、手軽に栄養素を摂取できる商品として支持いただいております。

<質問4>

質問:通販事業における高付加価値の嗜好品の販売とは、具体的にどのような商品でしょうか。

回答:創業者の名前を冠した「TAICHIRO MORINAGA」というブランドで、バウムクーヘンやフィナンシェ、キャラメルサンド等の商品を通販限定で販売しております。また、既存ブランドを活用した通販限定商品の販売も進めており、最近では、「カレ・ド・ショコラ」や「森永甘酒」などのブランドで高付加価値の商品を期間限定で販売いたしました。

今後も、「TAICHIRO MORINAGA」ブランドと、既存ブランドの両軸で、通販限定の魅力的な商品の販売に取り組んでまいります。

<質問5>

質問:今後売上が期待できる新商品はありますか。

回答:各事業において、新たな需要を創造する新商品を開発し、育成・定着に向けて取り組んでおります。

in事業では、2030経営計画達成に向けて、「inゼリー」の売上成長だけではなく、inブランドを冠した商品群の売上拡大が必要となります。新しいinブランドの開発・育成として、例えば、最近では「inタンサン」という新しいコンセプトの飲料をEC限定で販売し、好評いただいております。

冷菓事業では、アイスの領域に限らず、冷凍食品市場に向けた新商品の開発にも取り組んでおります。例えば、お酒の割材専用の大粒アイスボックスや、冷凍ホットケーキなど、テスト発売を踏まえて販売拡大に向けて取り組みを進めております。米国事業では、「HI-CHEW」ブランドの「グミ」を発売するなど、「HI-CHEW」ブランドの顧客接点拡大に取り組んでおります。

<質問6>

質問:ここ数年のグミみたいな、今後ブームになりそうな(なって欲しい)お菓子はありますか?

回答:何とは言えませんが、今はチョコレートの値上がりも顕著ですし、ブームの原動力としては若年層の消費もひとつのカギになると考えると、相対的にお手頃価格のキャンディ系は引き続き注目かなと個人的には思います。今でも、グミ売場を見ると、結構いろんな食感系商材が並んでいたりすると思いますが、グミの人気から発展して、カテゴリーをまたいだような新たなコンビネーションや進化系食感なども期待できるのではないでしょうか。

スポンサードリンク