関連記事

【QAあり】日立建機、LANDCROSへ社名変更へ 欧州・アジアなど主要地域の販売堅調で通期予想を上方修正

2025年11月4日 13:42

![]()

記事提供元:ログミーファイナンス

【QAあり】日立建機、LANDCROSへ社名変更へ 欧州・アジアなど主要地域の販売堅調で通期予想を上方修正[写真拡大]

2027年4月1日に「ランドクロス株式会社」へ商号を変更します

先崎正文氏(以下、先崎):日立建機株式会社社長の先崎です。本日は決算説明会にお集まりいただき、ありがとうございます。ご説明の前に、みなさまに大切なお知らせがあります。

日立建機は創業以来、高品質で信頼性の高い製品を通じてお客さまと良好な信頼関係を築いてきました。その上で、次の100年に向けて、2027年4月1日に商号を「ランドクロス株式会社」に変更する計画を作り上げました。新たなコーポレートブランドは「LANDCROS」です。

この「LANDCROS」は「LAND」、すなわち我々のビジョンである「豊かな大地、豊かな街を未来へ」を表す「LAND」です。また、「CROS」は我々が大切にしている価値観であり、お客さまに信頼されるオープンなソリューションを提供していくことを表す造語です。

この「LANDCROS」のもと、我々は「あらゆるステークホルダーに革新的なソリューションを提供していく」というコミットメントのもとで、これから企業活動を進めていく予定です。

我々は新たなコーポレートブランド「LANDCROS」を通じて、オープンなパートナーシップを築くとともに、お客さまや社会からの要請に対してスピーディかつ柔軟に応えていく決意のもと、この計画を策定しました。

今後も企業価値の向上に向けて取り組んでいきます。引き続き応援をよろしくお願いします。

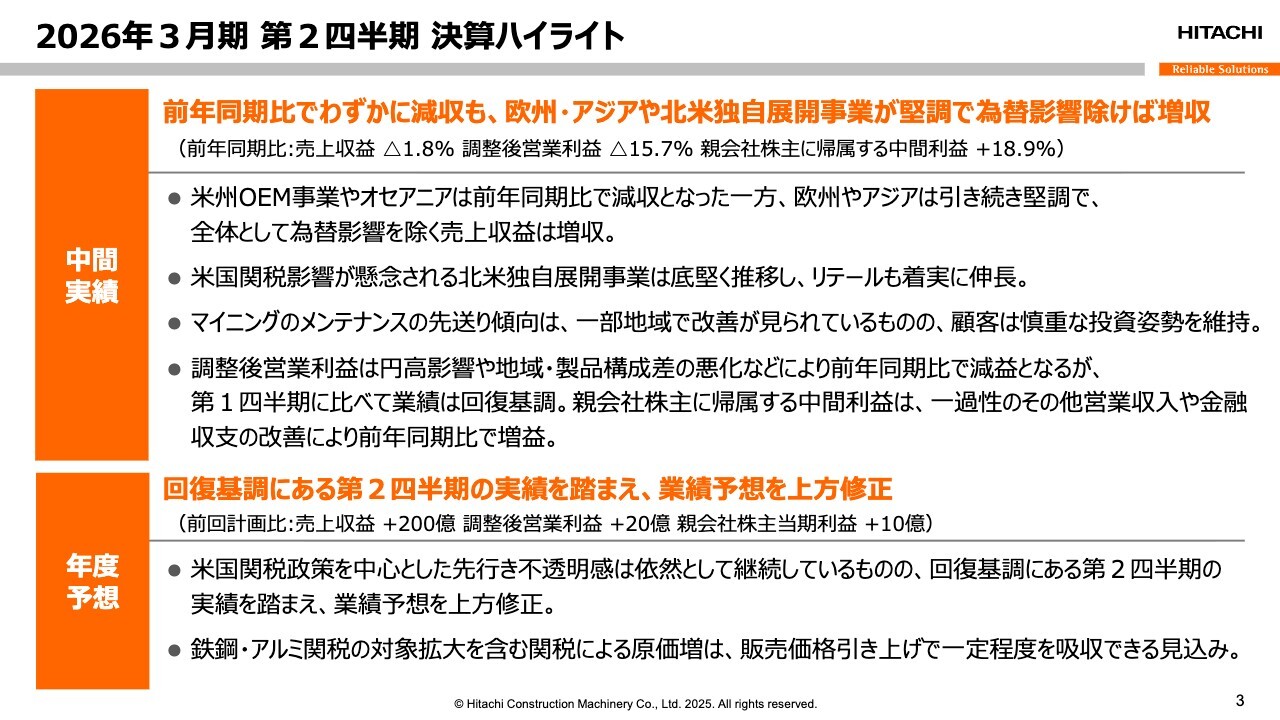

2026年3月期 第2四半期 決算ハイライト

それでは、今回の決算のハイライトについてご説明します。2025年中間期の売上収益は、前年同期比でわずかに減益となりました。

しかしながら、アジアや欧州に加え、関税の影響が懸念される北米独自事業展開が堅調に推移し、為替の影響を除けば増益となりました。マイニングのメンテナンス需要についても一部地域で改善傾向が見られ、全体として第1四半期と比較すると業績は回復傾向にあります。

調整後の営業利益は、円高の影響や地域・製品構成差の悪化などにより、前年同期比で減益となりました。一方で、最終利益は一過性のその他の営業収入や金融収支の改善により増益となりました。

年度の見通しについてですが、回復基調にある第2四半期の実績を踏まえ、業績予想を上方修正します。一方で、米国の関税政策による市況の不透明感は依然として続いており、先行きについてはあえて慎重な見方を維持しています。

なお、鉄鋼・アルミ関税の対象拡大に伴い、関税によるコスト影響は前回想定より若干増加しますが、販売価格の引き上げによって一定程度吸収できる見込みです。詳細については塩嶋よりご説明します。

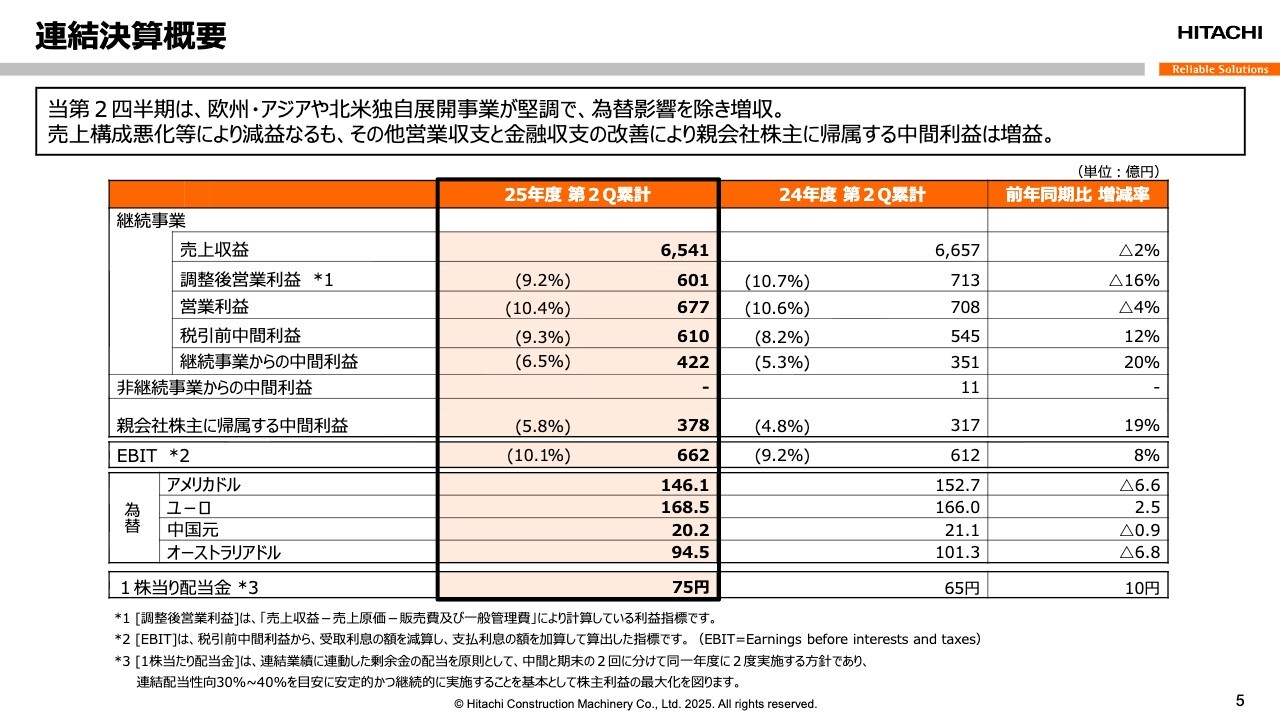

連結決算概要

塩嶋慶一郎氏(以下、塩嶋):CFOの塩嶋です。よろしくお願いします。2025年度第2四半期の決算および同年度通年の業績予想の概要についてご説明します。

まず、スライド5ページの連結決算の概要をご覧ください。2025年度第2四半期累計期間の売上収益は前年同期比2パーセント減の6,541億円となりました。調整後営業利益は前年同期比16パーセント減の601億円で、利益率は9.2パーセント、営業利益は677億円で、利益率は10.4パーセントでした。

親会社株主帰属の当期利益は、前年同期比19パーセント増益の378億円となりました。

前年同期に比べて、為替が円高に振れたこともありわずかに減収となりましたが、欧州、アジア向け売上が堅調に推移したほか、米高関税の影響が懸念された北米独自展開事業も底堅く推移しました。その結果、為替影響を除いた現地通貨ベースでは増収となり、当第2四半期累計期間の売上は回復基調を示しました。

調整後営業利益も円高の影響に加え、地域および製品構成の悪化も重なり、減益となりました。

一方、親会社株主帰属の当期利益は、一過性のその他営業収益や金融収支の改善により増益となりました。第2四半期累計期間の為替レートは、前年比で米ドルが6.6円の円高、ユーロが2.5円の円安、中国圏が0.9円の円高、オーストラリアドルも6.8円の円高でした。

なお、中間配当については、本日の弊社取締役会において、4月時点の予想に準じて1株当たり75円と決議しました。

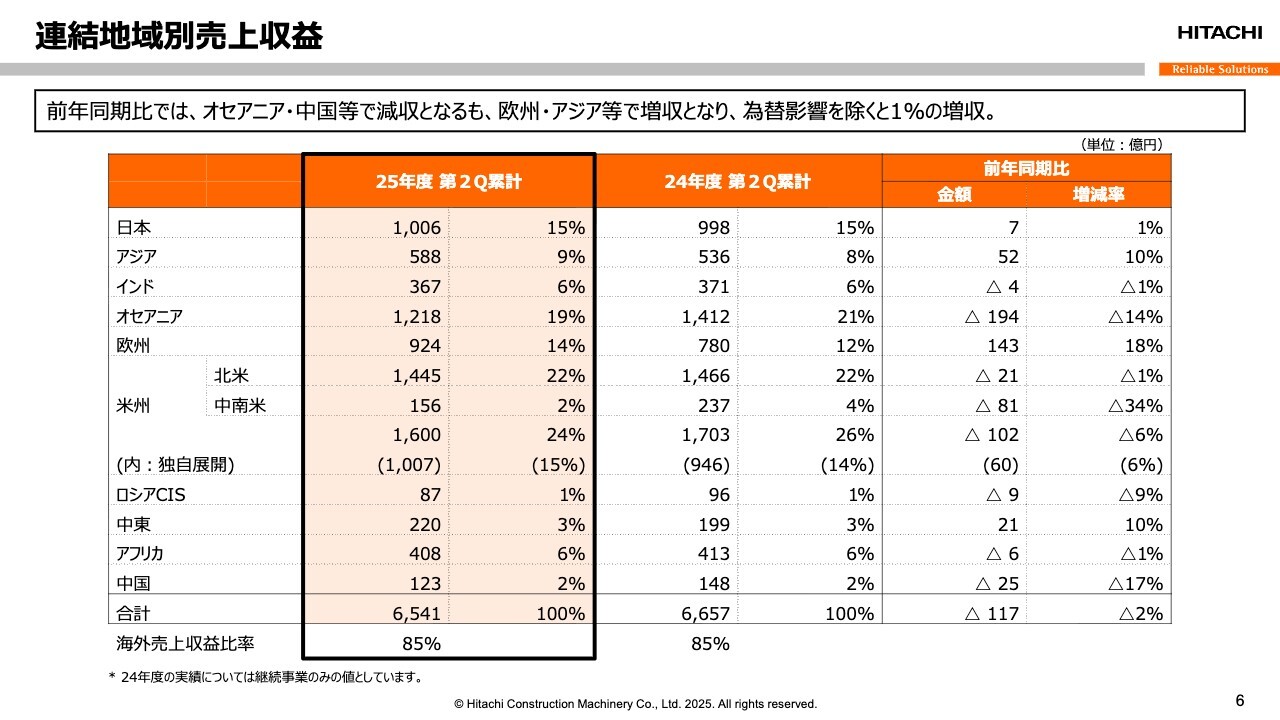

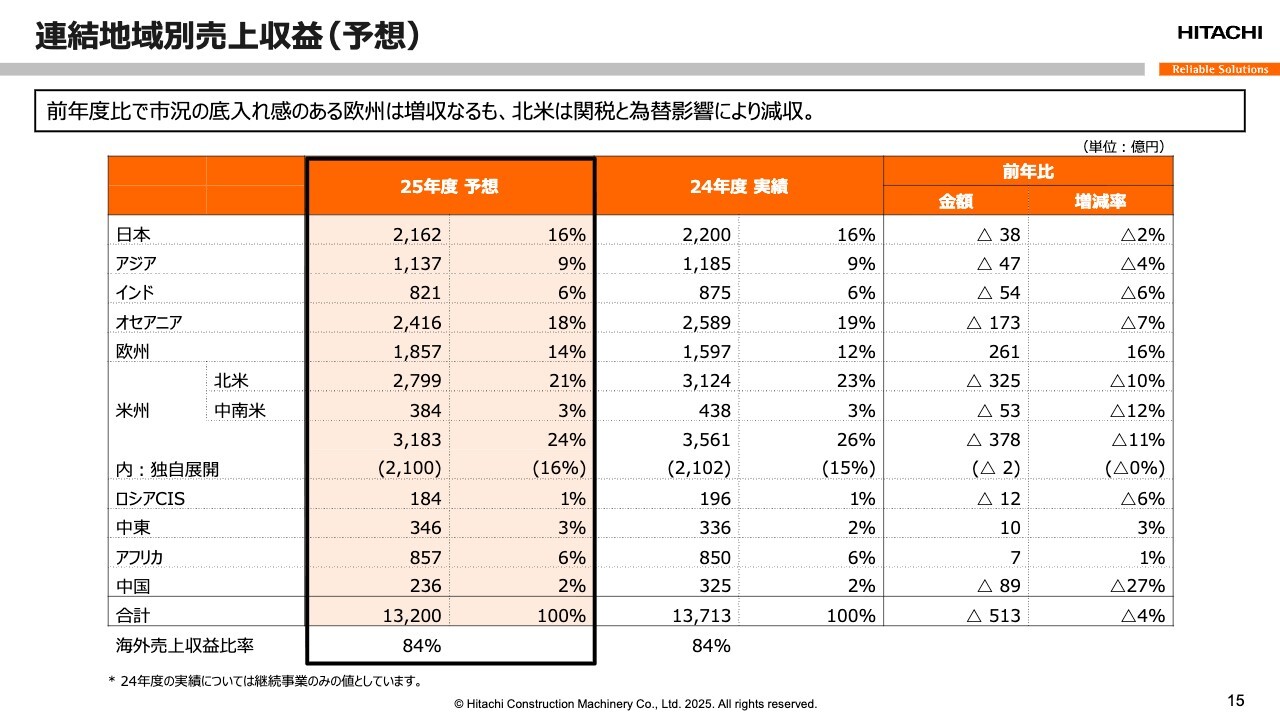

連結地域別売上収益

連結地域別売上収益です。当四半期累計期間の売上収益は、前年同期比で117億円減となりました。

為替円高の影響による減益要因を211億円と分析しており、現地通貨ベースでは増益と見込んでいます。

地域別では、欧州とアジアで前年比増収となった一方、米州、オセアニア、中国では減収となりました。特に米州ではOEM供給分の売上減が大きく、独自展開事業は増収に転じています。なお、海外売上収益比率は前年比と同レベルの85パーセントとなりました。

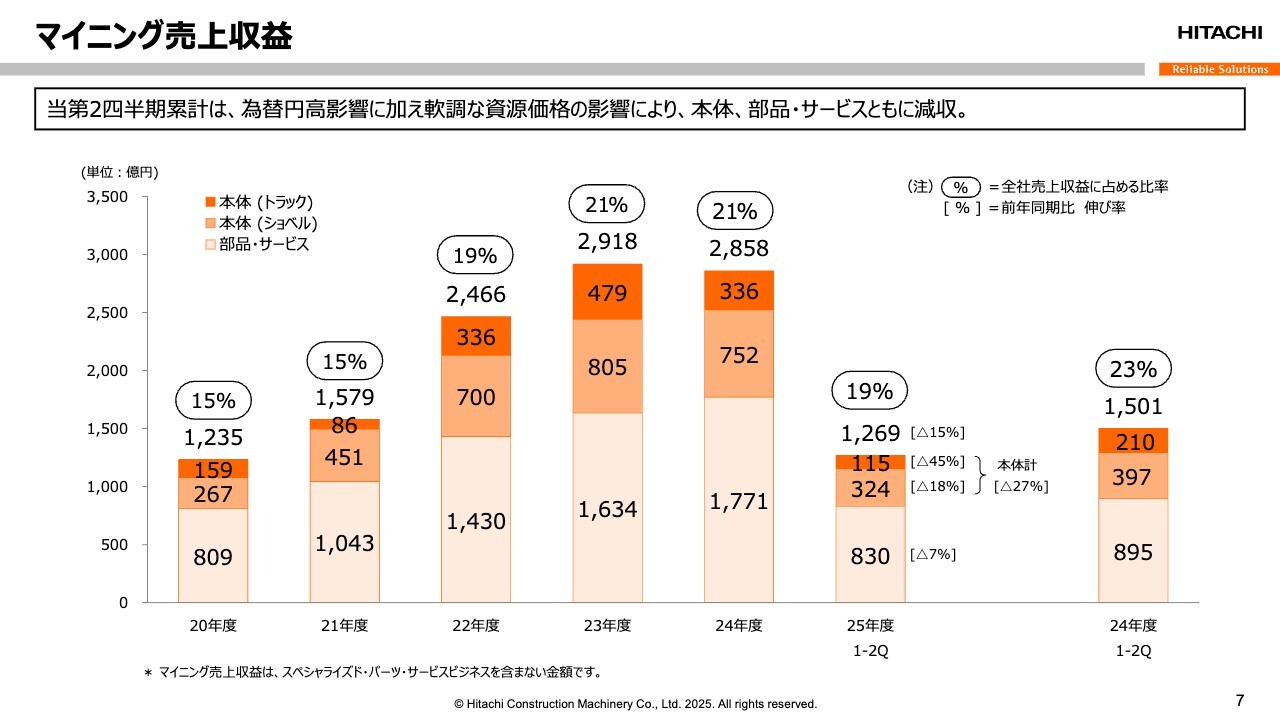

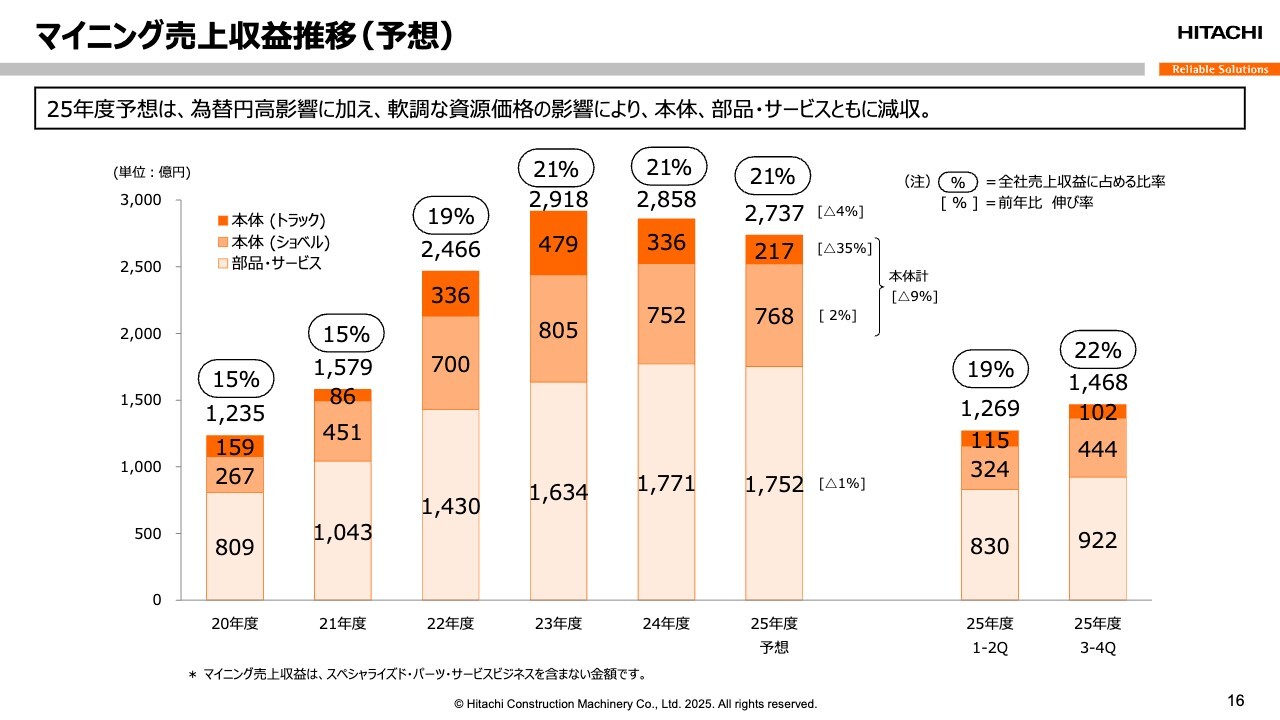

マイニング売上収益

マイニング売上収益推移です。当第2四半期累計期間のマイニング売上収益は、右から2本目の棒グラフに示されているとおり、1,269億円で、前年比15パーセントの減益となりました。

為替円高の影響を除いた現地通貨ベースでも、11パーセントの減益と分析しています。

本体売上では、アフリカおよび中南米での大口納入案件の反動により、前年比でトラックは45パーセントの減収、ショベルも18パーセントの減収となりました。また、部品サービスにおいては、豪州およびアジアでのメンテナンス先送り傾向が継続し、7パーセントの減収となっています。

連結売上収益に占めるマイニング売上比率は19パーセントとなり、前年比で4ポイント低下しました。

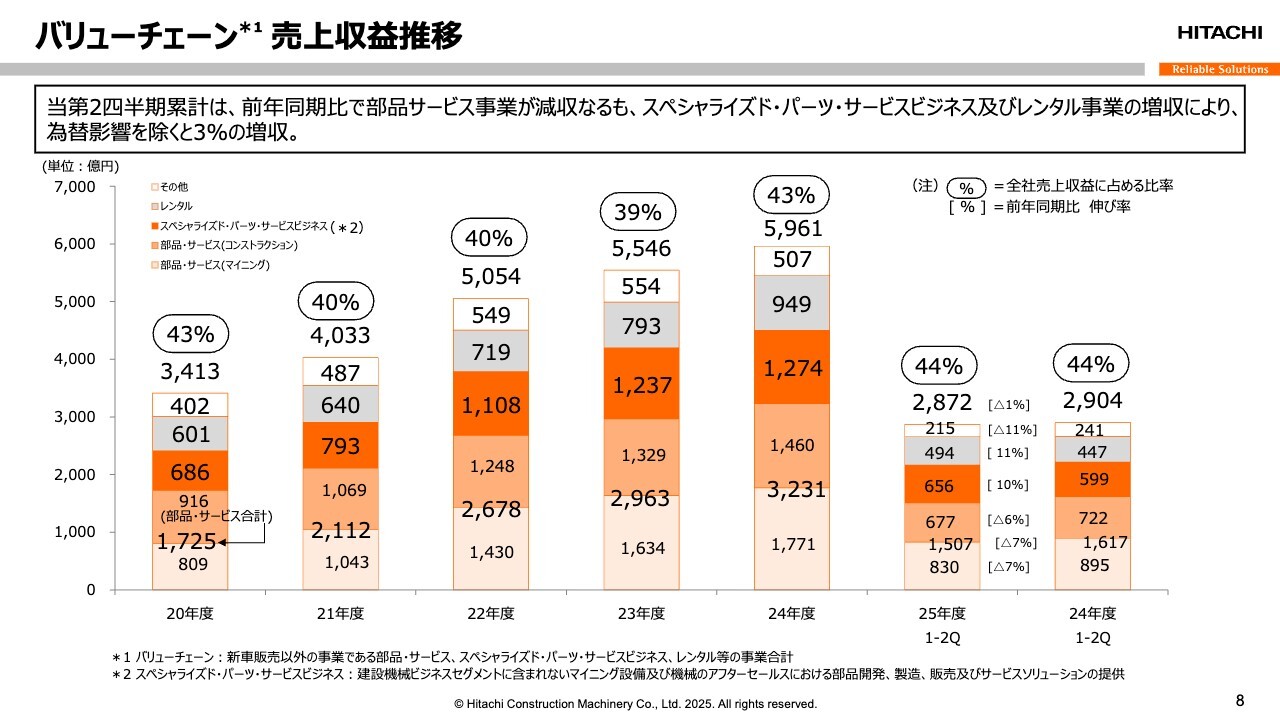

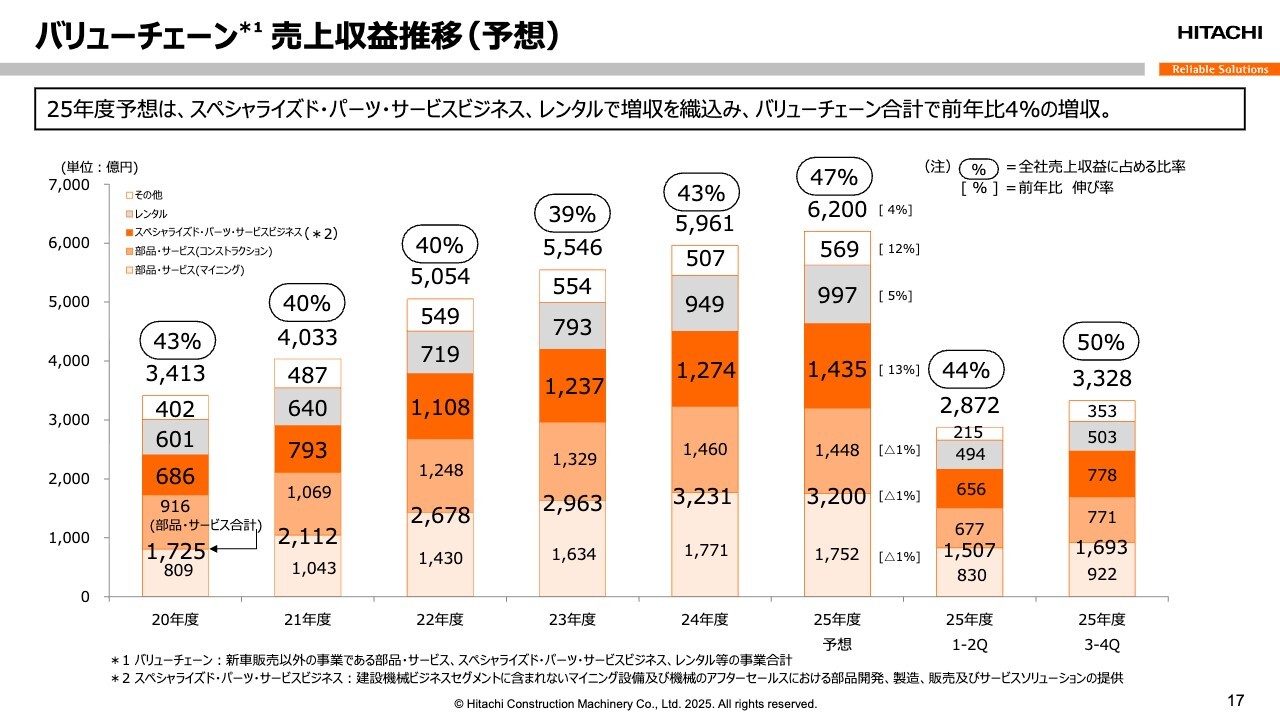

バリューチェーン 売上収益推移

バリューチェーンの状況です。同じくスライド右から2番目の棒グラフをご覧ください。当四半期累計期間のバリューチェーン売上収益は、前年比1パーセント減の2,872億円でした。為替の円高により、105億円の減収要因があったと分析していますが、現地通貨ベースでは増収となっています。

部品サービス収益が7パーセント減少した一方、レンタル事業で11パーセント、スペシャライズド・パーツ・サービスで10パーセントの増収を確保しました。その結果、現地通貨ベースでは、上期実績として過去最高収益を記録した前年度を上回りました。

連結売上収益に占めるバリューチェーンの比率は、前年と同レベルの44パーセントとなりました。

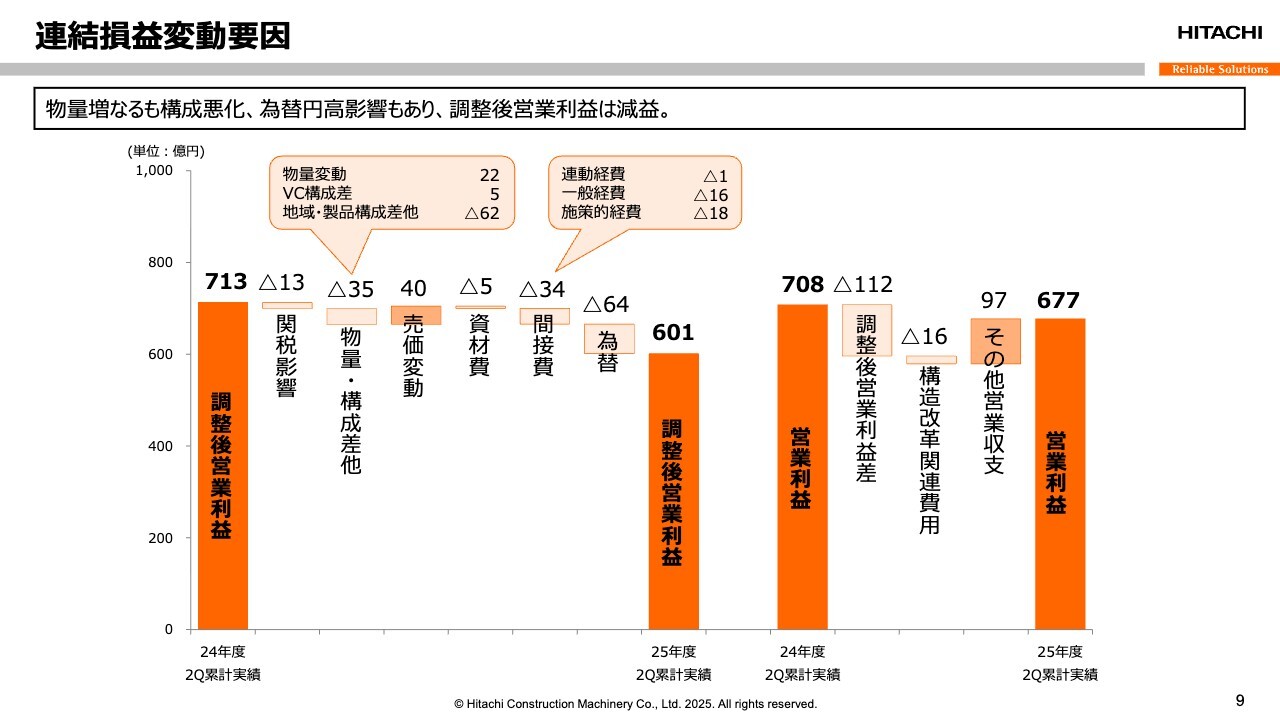

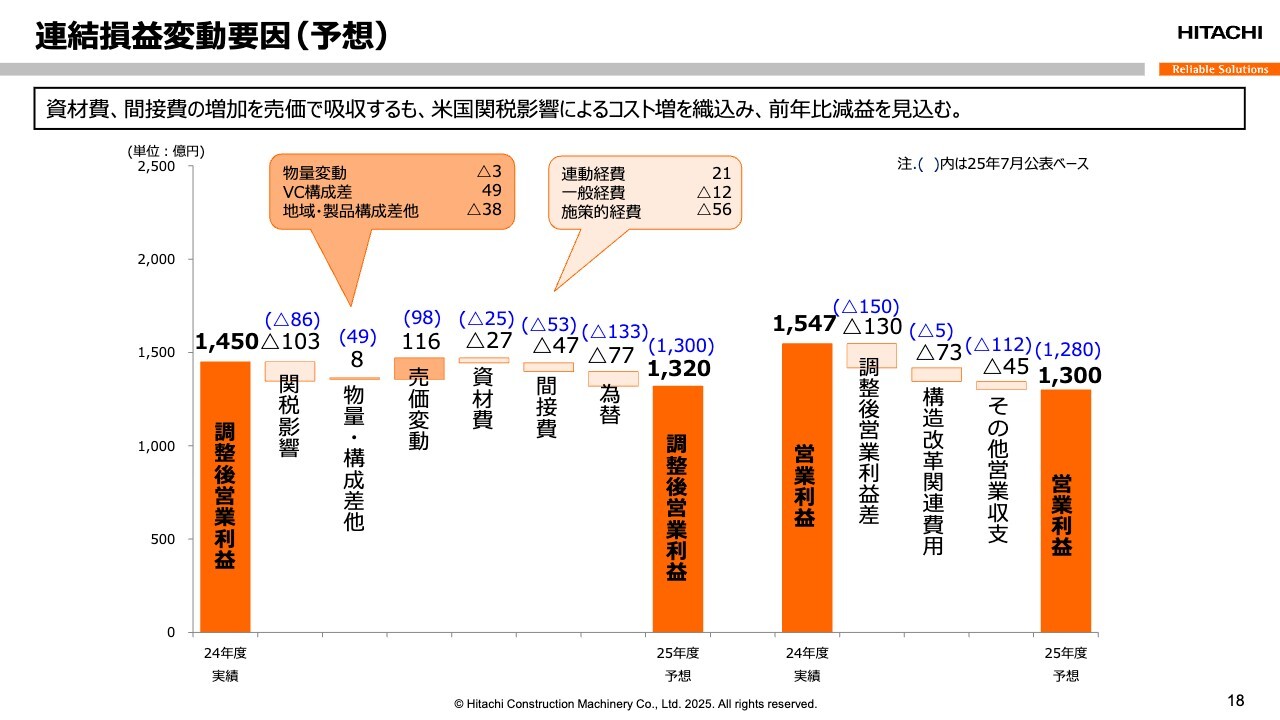

連結損益変動要因

第2四半期累計期間の連結損益変動要因です。調整後営業利益は前年比112億円の減益となりました。スライド左端から、米国関税政策によるコスト増が13億円、物量・構成差として35億円の減益要因と分析しています。

物量・構成差の内訳については、吹き出しに記載のとおり、物量増で22億円、バリューチェーン売上の増加による構成差で5億円の増益となった一方、主に米州向けOEMやマイニング本体の売上減少による地域製品構成差が62億円の減益要因となりました。

他方、売価変動による改善額40億円で、資材費増加分5億円および間接費増加分34億円を吸収しました。間接費の増加は、人件費や研究開発費などの成長投資に関連する施策的な経費が中心です。これに加えて、為替円高の影響による64億円の下押し要因も加わり、調整後営業利益は601億円となりました。

また、ページ右側の営業利益については、調整後営業利益の減益が大きいものの、一過性の「その他営業収益」の計上があり、前年比31億円の減益となる677億円となりました。

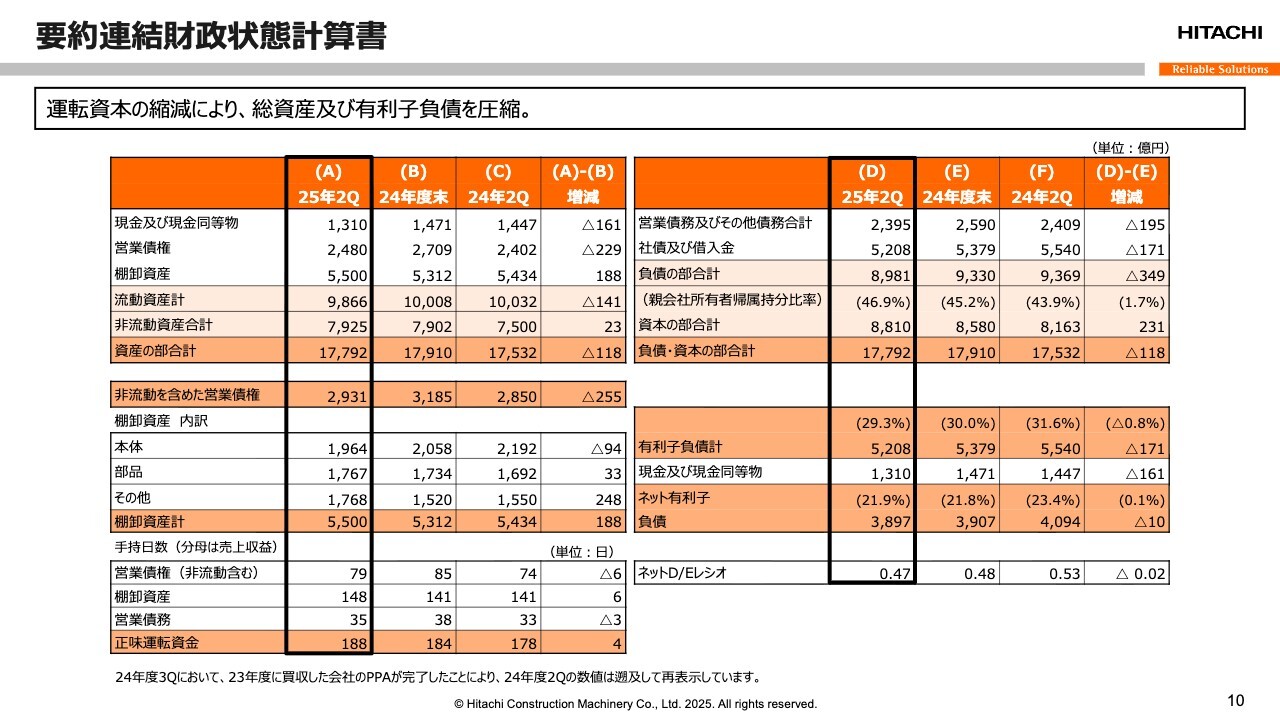

要約連結財政状態計算書

2025年9月末時点の連結貸借対照表です。

前年度末である2025年3月末と比較すると、営業債権を229億円縮減した一方で、生産在庫および中古車在庫を主体とした棚卸資産は188億円の増加となりました。運転資本の縮減と効率化を図った結果、総資産は1兆7,792億円となり、前年度末より118億円の縮減となりました。

手持日数については、営業債権が79日で前年度末より6日短縮したものの、棚卸資産は6日延伸して148日となりました。さらに、営業債務を3日短縮したことも影響し、正味運転資金手持日数は184日から4日延伸し、188日となりました。

右側の有利子負債は、前年度末より171億円縮減し、ネット有利子負債はほぼ前年度並みの3,897億円となりました。資本合計は8,810億円で、親会社所有者帰属持分比率は46.9パーセント、ネットD/Eレシオは0.47です。

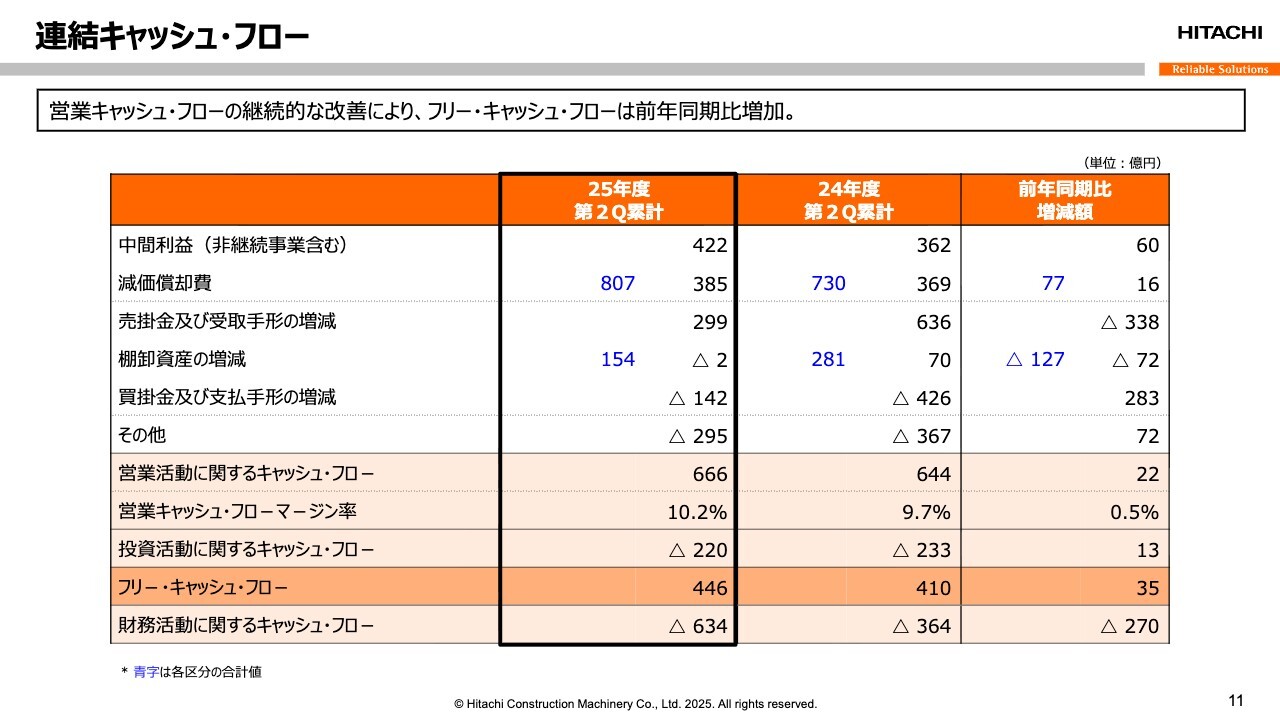

連結キャッシュ・フロー

連結キャッシュ・フローです。当四半期累計期間の営業キャッシュ・フローは666億円のプラスとなりました。FFOは807億円で前年比77億円増加し、運転資本も縮減を維持しました。

また、レンタル資産の抑制や売却などの効果もプラスに影響しました。投資キャッシュ・フローでは、戦略的な固定資産投資を継続した結果、前年並みの220億円を支出しましたが、フリーキャッシュ・フローは446億円を確保しました。

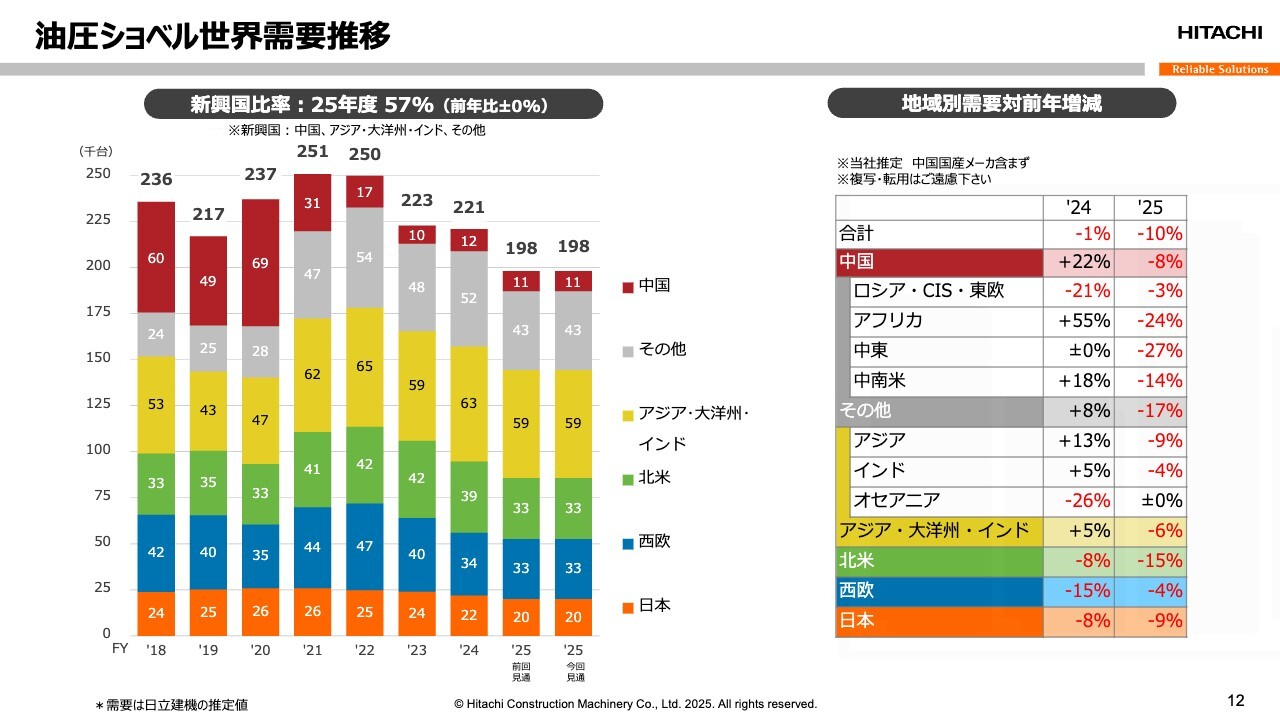

油圧ショベル世界需要推移

油圧ショベルの世界需要見通しについてご説明します。2025年度の需要見通しは、前回7月の見通しを据え置き、19万8,000台と予測しています。前年比では10パーセントの減少を見込んでいます。

米国の関税影響を踏まえると、北米を中心に引き続き先行き不透明感があり、日本や西欧をはじめ、グローバルで需要減少を見込んでいます。

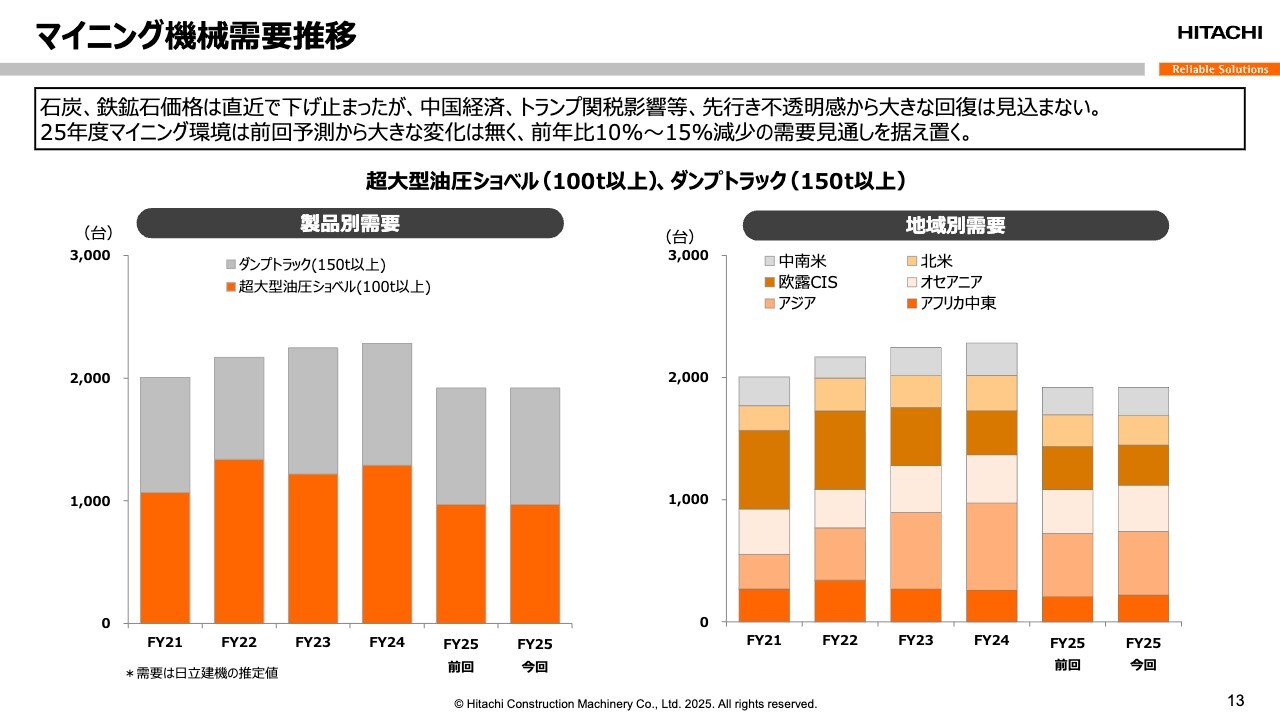

マイニング機械需要推移

マイニング機械の需要見通しについてです。資源価格は石炭や鉄鉱石で下げ止まり、トンあたり105ドル前後の値動きとなっています。今後についても、以前のような回復は見込めず、100ドル付近で推移すると見通しています。

資源価格や需要など、マイニング市況を取り巻く環境は、前回の第1四半期決算時と大きく変わっていないことから、マイニング機械需要は前回同様、前年比10から15パーセントの減少見通しを据え置きます。

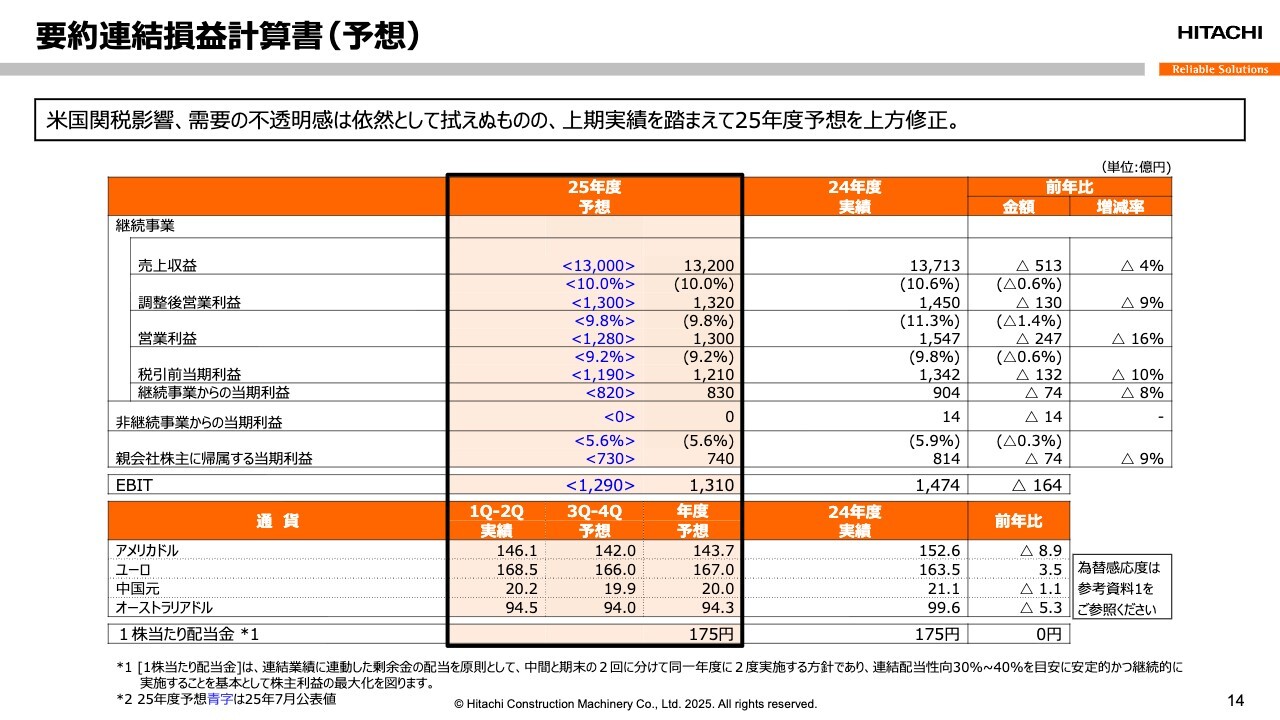

要約連結損益計算書(予想)

2025年度業績予想についてご説明します。米国の関税政策を中心とした先行きの不透明感は依然として続いていますが、第2四半期の回復基調を踏まえ、本年8月に対象が拡大された鉄鋼・アルミ関税によるコスト増も追加で織り込んだ上で、今年度業績予想を上方修正します。

具体的には、本スライドのとおり、売上収益を1兆3,200億円、調整後営業利益を1,320億円、親会社株主に帰属する当期利益を740億円に修正します。

調整後営業利益率は10パーセントを見込んでいます。

下期予想為替レートについては、米ドルを142円、ユーロを166円とし、それぞれ前回7月時の見通しから円高、円安に設定しました。一方で、中国圏およびオーストラリアドルについては、いずれも前回の同レートを据え置いています。なお、年間配当予想1株当たり175円について変更はありません。

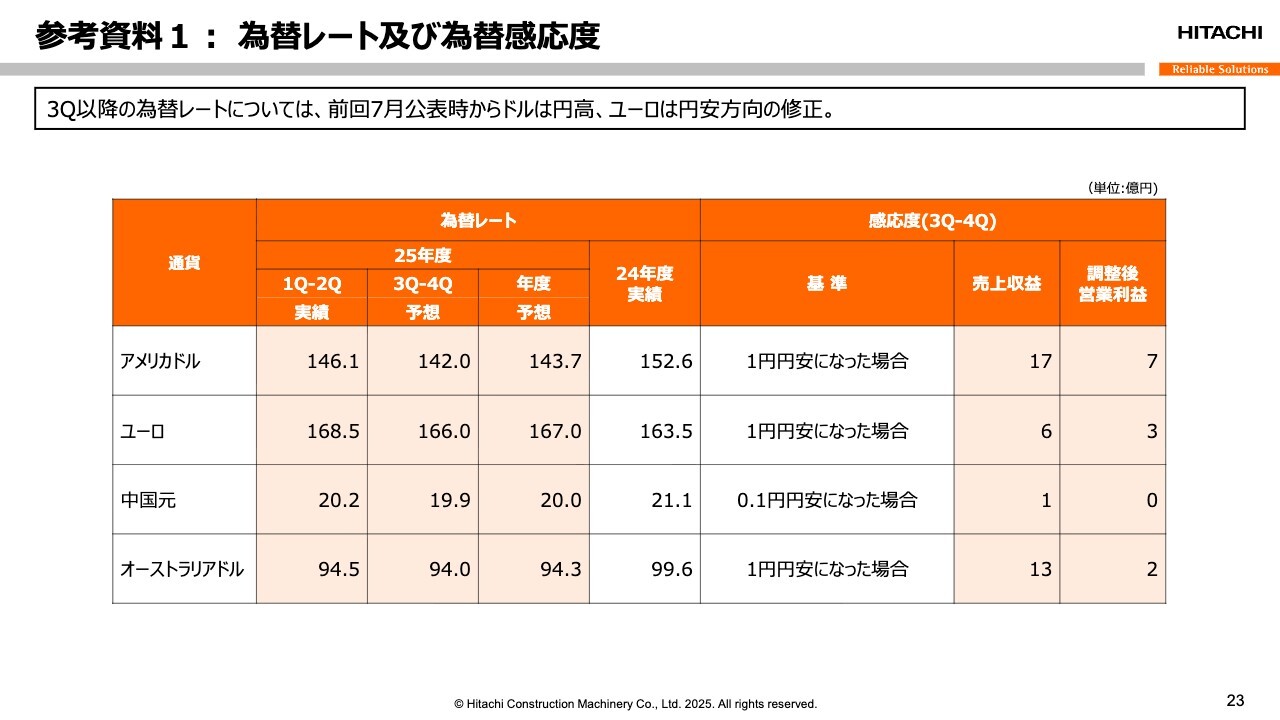

参考資料1:為替レート及び為替感応度

スライド23ページの参考資料1には、第3四半期以降の売上収益や調整後営業利益に影響を与える為替感応度を掲載していますので、ご参照ください。

連結地域別売上収益(予想)

地域別売上収益の予想です。当年度売上収益については、前年同期比で513億円、4パーセント減収の1兆3,200億円に7月時点の見通しを修正しました。なお、今回の見通しは、前提為替レートの影響により490億円の減収が含まれており、現地通貨ベースではほぼ前年並みの収益を見込んでいます。

米国の関税政策の影響により北米を中心にグローバルで減収が見込まれるほか、前回7月時点の見通しからオセアニアや中国で減収修正を織り込む一方、日本、欧州、米州独自展開事業では増収修正を行いました。

海外売上高比率は、前年同レベルの84パーセントを見込んでいます。

マイニング売上収益推移(予想)

マイニング売上収益予想です。本年度のマイニング売上は前年比4パーセント減の2,737億円を見込んでいますが、現地通貨ベースではほぼ前年並みの収益と分析しています。7月時点の見通しより36億円の増収修正を織り込み、引き続き高い水準での収益を維持します。

機械本体ではトラックとショベル合計で前年比9パーセントの減収を見込む一方、部品サービスでは1パーセント減収の予想ですが、現地通貨ベースでの増収を目指しています。

売上構成比は前年同様の21パーセントを見込んでいます。

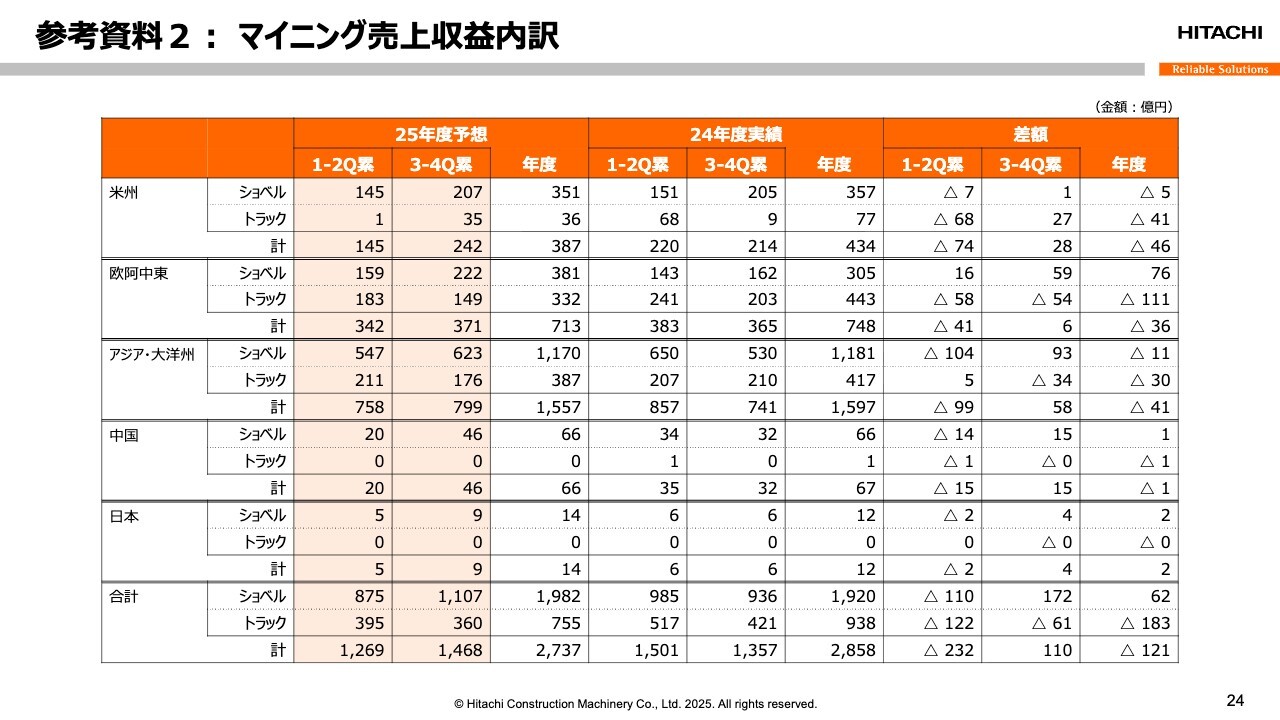

参考資料2:マイニング売上収益内訳

スライド24ページには参考資料2として、地域別のマイニング売上収益内訳を掲載していますので、ご参考ください。

バリューチェーン 売上収益推移(予想)

本年度のバリューチェーン売上収益は前年比4パーセント増の6,200億円を見込んでいます。前回7月時点の見通しではスペシャライズド・パーツ・サービスで減収修正を行いましたが、部品サービスやレンタルなどでの増収修正で補完し、全体で見通しを維持するかたちです。引き続き、過去最高収益の更新を目指します。

売上構成比は前年比4パーセント増の47パーセントを見込んでいます。

連結損益変動要因(予想)

連結損益変動要因(予想)をご覧ください。2025年度の調整後営業利益は前年比130億円の減益で、1,320億円となる見込みです。その要因についてご説明します。

まず、スライド左端に記載の米国関税政策によるコスト増です。鉄鋼・アルミ関税の追加適用影響を含め、103億円の減益を織り込んでいます。

次に、物量・構成差として8億円の増益を織り込んでいます。内訳として、物量変動で3億円の減益、バリューチェーン構成差で49億円の増益、地域・製品構成差で38億円の減益を織り込んでいます。

また、売価変動116億円の改善により、資材費27億円増および間接費47億円増の吸収を織り込みます。一方で、円高為替レート設定の影響による減益要因として77億円を見込むことにより、調整後営業利益は前年比130億円の減益となります。

スライド右側の営業利益では、調整後営業利益の130億円の減益に加え、ブランド変更に伴う費用発生や前年度下期経常の「その他営業収益」剥落の影響により、前年比247億円の減益となる1,300億円を予想しています。

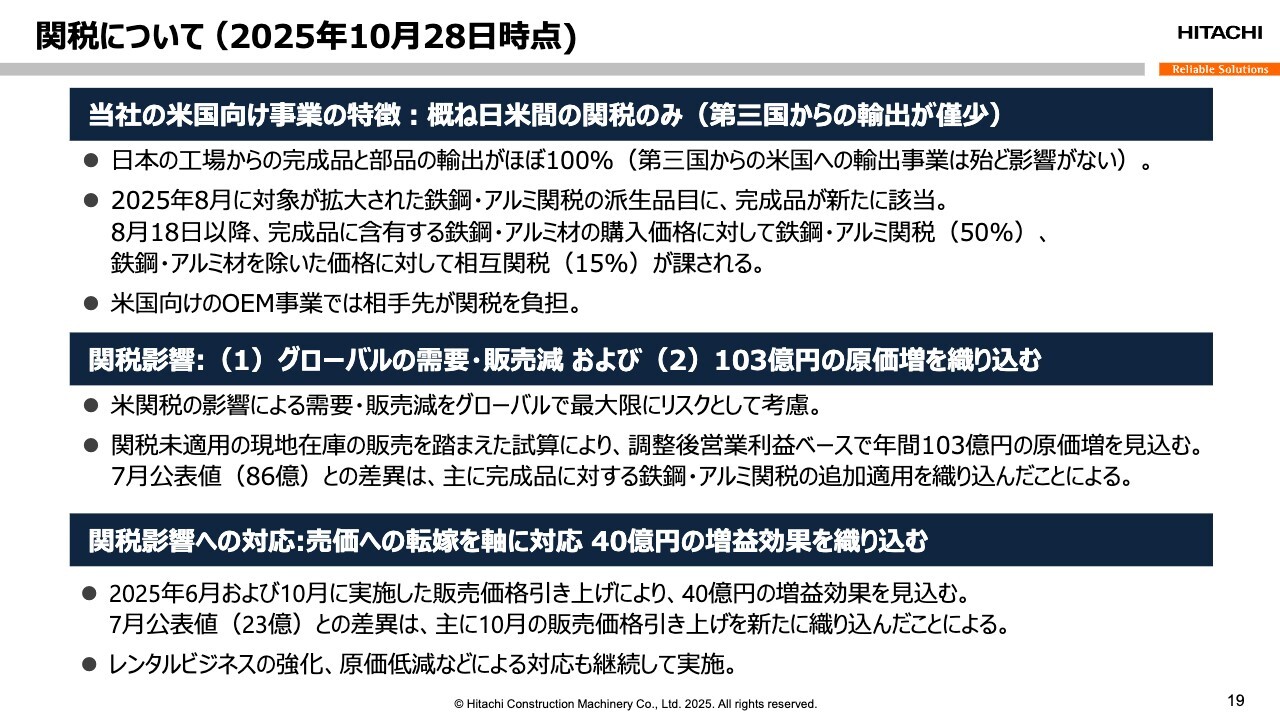

関税について(2025年10月28日時点)

最後に、米国の関税影響に関する現時点での見通しをご説明します。

前回決算発表後の8月に鉄鋼・アルミ関税の対象が拡大され、派生品目として建設機械の完成品が新たに該当することとなりました。これにより、建設機械完成品に含まれる鉄鋼・アルミ材の購入価格に対して、鉄鋼・アルミ関税50パーセント、鉄鋼・アルミ材を除いた価格に対して相互関税15パーセントが科せられます。

この変更を踏まえ、現段階では、調整後営業利益ベースで年間103億円の原価増を見込んでいます。前回公表値86億円との差異は、主にこの鉄鋼・アルミ関税の追加適用によるものです。

また、関税政策による需要販売減については、引き続きグローバルで最大限にリスクを織り込んでいます。一方、関税の影響に対応するため、販売価格の引き上げを実施します。6月に続き、10月にも新たに価格を引き上げ、増益効果として40億円を見込んでいます。

前回公表値23億円との差異は、この10月の引き上げを新たに織り込んだことによるものです。販売価格転嫁と並行して、レンタルビジネスの強化や原価低減などの対応策も継続することで、影響を極小化していきます。

なお、20ページ以降に参考資料を添付していますのでご参照ください。以上でご説明を終わります。ありがとうございました。

質疑応答:業績予想の上方修正と不透明要素について

質問者:今回業績予想が上方修正されたことについて、考え方をあらためて確認させていただければと思います。基本的には数量や物量の面で上振れがあり、第2四半期も順調だったと理解していますが、一方で不透明感もあるとのことでした。

上振れているとはいえ上方修正についても小幅な修正だったと思うのですが、不透明要素として、どの点を重視されているのか、ご説明いただけますでしょうか?

塩嶋:第2四半期の結果はおおむね予想範囲内でしたが、若干上振れした部分がありました。特に上振れが見られたのは日本国内向け、および市況回復の兆しがある欧州、さらに米州の独自展開においてです。ただし、米州の独自展開に関しては、やや一過性の要素も含まれると考えています。

関税の影響を考慮し、特に9月はユーザー側の駆け込み的な要素により売上のボリュームが上がったと認識しています。その結果、代理店もそれに応じた補充が行われました。

したがって、現時点で市況が回復に向かい、潮目が変わったと判断するのはまだ早いと感じています。こうした状況を踏まえ、上期の実績を鑑みて、若干の上方修正を行った次第です。

依然として不透明な状況は続いています。例えば、今回の上期実績では、先ほど申し上げたコンストラクションを主体とした新車需要が上振れた一方で、部品サービス、特にマイニングのメンテナンスについては先送り状況が引き続き見受けられます。これらの要因を踏まえ、リスクを抑えて、さらに関税の追加影響なども考慮し、このようなかたちで予想を立てました。

質問者:関税のコストについては、値上げでカバーできているという理解でよろしいでしょうか?

塩嶋:そうですね。比較的段階的な値上げを行っており、それについては代理店やユーザーにも受け入れていただいていると認識しています。

当社だけが強固に値上げをしているわけではなく、代理店やユーザーの状況、さらに他社の値上げ状況なども考慮しながら段階的に実施しています。まだ値上げの余地があるかもしれないと考えており、状況を見ながら引き続き対応を進めていきたいと思います。

質疑応答:社名変更に関する大株主とのコミュニケーションとブランド構築について

質問者:今回の名称変更についておうかがいします。これまでブランド構築の中で「LANDCROS」という名称を使用されてきたと思いますが、やはり大きな決断だったと感じています。

基本的には、最終的に株主総会に諮られるということだと思いますが、例えば、大株主である日立製作所や伊藤忠商事との名称変更に関するコミュニケーションはこれから行われるのでしょうか?

もし日立製作所との間で話が進んでいるのであれば、ライセンスコストにも関わることかと思いますので、そのあたりについても差し支えない範囲で教えていただければと思います。

先崎:大株主である日立製作所に関して、当社は契約に基づいて日立ブランドを使用しているので、商号変更の計画についても、日立製作所と十分なコミュニケーションを行った上で決定しています。

おっしゃっていただいたように、これは計画を策定したという段階です。今後、来年度6月の株主総会での決議を経て、本格的に始動・活動を開始する予定です。今回、この計画を発表できるのも、日立製作所との安定した関係があるからこそであり、ここから本格的な浸透に向けて進めていきたいと思います。

一方で、それ以外の大株主の方々とも継続的にコミュニケーションを行い、それぞれの株主の方々には当社の現在進めている中期経営計画についても支援をしていただいています。そのような中で、今回の大きな決断についても、サポートをいただいているという認識です。

質問者:ありがとうございます。ちなみに、少し変わった質問かもしれませんが、オレンジ色を使用するのは日立製作所とはまったく関係がないという理解でよろしいでしょうか?

先崎:はい。これは完全に当社独自のものですので、日立製作所とは関係ございません。

我々のブランドについてですが、オレンジ色の機体がお客さまのもとで信頼性をもって作業できていることが重要です。これは、マイニング、コンストラクション、コンパクト領域のいずれにおいても実現されています。

その上で、我々はConSiteのようなサービスを組み込み、さらにデジタル技術を融合させています。これらを組み合わせたオレンジ色の機体と、現在は白色を基調とした日立製作所の要素が一体となり、総合的なブランドを構築していると考えています。

白い部分が「LANDCROS」に変わることについて、我々はお客さまに十分説明し、自信を持って次のステージに向かう姿勢を示します。実際に変更が行われるまでには約1年5ヶ月の期間がありますが、その間に十分な浸透活動を行うべく、全社一丸となって進めていきます。

質疑応答:損益変動要因の詳細について

質問者:新計画の具体的な考え方について少し理解できていない部分があるので教えてください。具体的にはスライド18ページの物量構成の増減についてです。

物量・構成差他では、もともとプラス49億円だったものが8億円に下方修正されています。内訳を見ると、前回と比較して物量がマイナス16億円からマイナス3億円へ改善した一方、BC構成差は70億円から49億円、地域・製品構成差はマイナス5億円からマイナス38億円になっています。

全体として下方修正となっていますが、これらの変動の詳細、前回計画に対する今回計画の内容を、物量変動、BC構成差、地域・製品構成差に分けてご説明いただけますでしょうか?

塩嶋:物流構成差の内訳について、個別の要素をご説明します。まず、最初の物流変動ですが、こちらは実際に数字を変更しており、若干上方修正したものと理解しています。為替影響を除いた部分で上積みがあった点と、売価変動の要素も考慮し、ボリュームが増加したことが要因です。これらを踏まえ、社内ではこの部分が上方修正に寄与したと分析しています。

それから、2段目のVC構成差についてですが、スペシャライズド・パーツ・サービスの分野において、当初の見立てよりも上期の実績が低迷した部分がありました。ブレーキサプライ社の買収効果を織り込んでいましたが、もともとオーガニックに運営していた領域では、メンテナンスの先送りにより市況感が厳しくなったところがあります。

これによりVC構成比の比率がやや下がり、それが減額の要因となっています。

一番下にある地域・製品構成差他については、さまざまな要素を含んだミックスとなっており、マイナス5億円からマイナス38億円と減益幅を拡大させた要因となっています。

主な変更点として、利益率の高いスペシャライズド・パーツ・サービスのボリュームが減少したことが大きな要素です。

これによる減益幅は30億円強に上ります。このミックスの部分にはさまざまな要素が含まれており、例えば運搬費の要因などもあります。運搬費が増加したことで、費用が増え減益要因となりました。以上のことから、49億円の増益要因として分析していたものが今回は8億円に減少したという結果になりました。

質疑応答:建機とスペシャライズド・パーツ・サービスの利益見通しについて

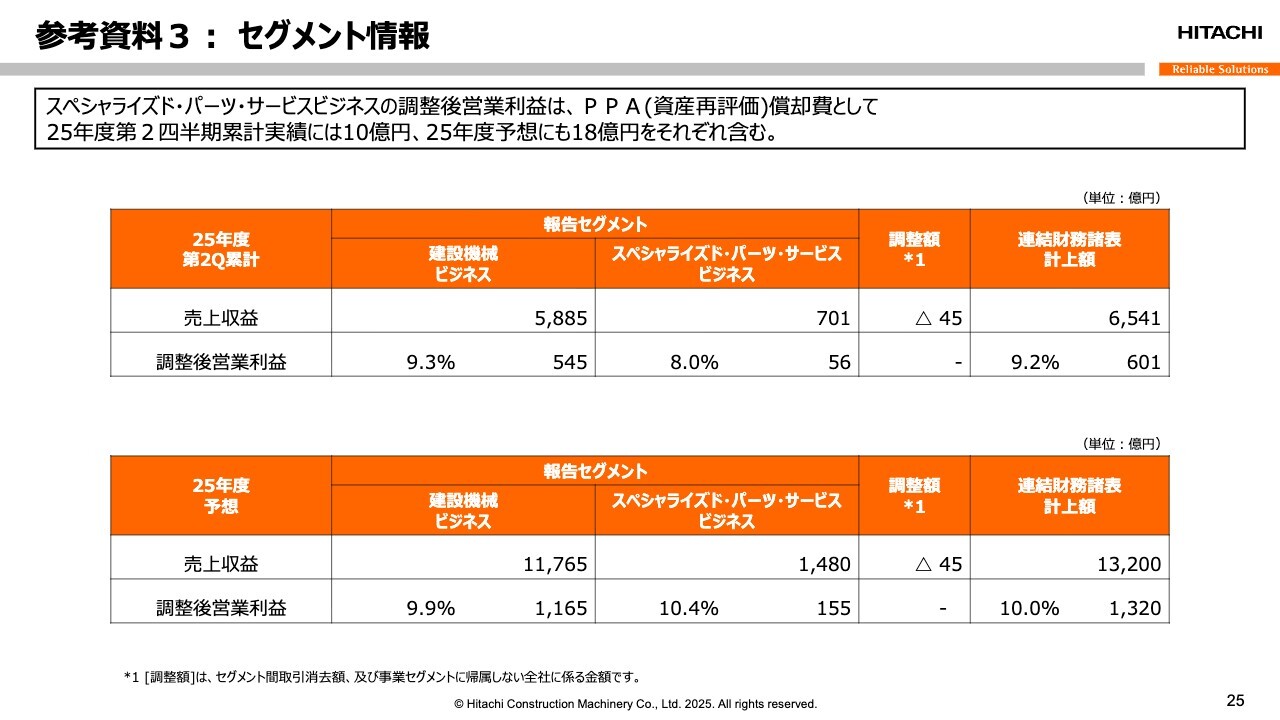

質問者:先ほどのご回答と関連する部分ですが、スライド25ページについて、従来では建機の調整後営業利益が3ヶ月前の時点で1,097億円で、スペシャライズド・パーツ・サービスが203億円だったところが、現在は建機が1,165億円、スペシャライズド・パーツ・サービスが155億円となっています。

建機については今のお話から、改善したと見てよいのでしょうか? 一方で、スペシャライズド・パーツ・サービスについては、調整後営業利益が50億円弱減少しており、従来の計画と比べて業績がかなり悪化している印象です。

建機とスペシャライズド・パーツ・サービスの業績がそれぞれ大きな上昇と下降を見せています。この背景について、セグメント別に整理したご説明をお願いします。

塩嶋:まず、スペシャライズド・パーツ・サービスに関してご着目いただいている点についてお答えします。

こちらは実質的に下方修正となっています。主な要因としては、Bradken社およびH-E Parts社に関連するものです。特にH-E Parts社においては、上期に苦戦している状況がありました。マイニング業界ではメンテナンスの先送りが上期に目立ったことが要因として挙げられます。

第1四半期から第2四半期にかけて改善している部分もありますが、残念ながらスペシャライズド・パーツ・サービス、すなわちH-E Parts社が手掛けるリビルト部門では競争が厳しく、特に中南米で苦戦している状況があります。

市況としては市場規模が縮小し、ユーザーがメンテナンスを先送りする傾向が見られます。特にOEM以外のH-E Parts社に発注するお客さまの環境が厳しいこともあり、下方修正とともに利益率も低下しました。

一方、コンストラクション事業については全体的に改善が見られます。冒頭でもお話ししましたが、第1四半期から第2四半期にかけて利益率が改善しました。ただし、全体のボリュームの中でディア社向けのOEMのボリュームが減少している点が課題として挙げられます。

契約変更後の3年間で、契約の変更に伴い、ディア社向けの利益率は価格設定の改善も含めて大きく向上しました。そのため、貢献度は高いものでしたが、この部分のボリュームが大きく減少したことが、今回利益率を下げる一因となっています。

質問者:ディア社向けのOEMが苦しくても、他が良くなっているので上方修正、という理解でよろしいですか?

塩嶋:そのとおりです。

質疑応答:下期為替の設定変更理由について

質問者:今回の為替設定についてです。前回は145円だったものを、今回142円にした理由は何でしょうか?

先崎:為替については、いつも決まったルールを用いて進めています。我々は為替の専門家ではないため、専門家の方々に意見をうかがい、その平均や中央値を参考にして決定しています。今回は9月中旬の時点で、この数字が最も適切であると判断しました。

したがって、変更する理由は特にありません。また、他社の設定ともかなり近いところにあるため、今回はこの数字を使用することをご理解いただければと思います。

質疑応答:マイニングのメンテナンス先送り要因について

質問者:マイニングのメンテナンス先送りに関するお話についてです。第2四半期に入り改善傾向が見られるものの、今回はオセアニアの売上が減額修正されました。これは、関税などの外部要因によるものなのか、それとも御社の競争力が構造的に落ちたといった背景があるのかについて教えていただけますでしょうか?

先崎:マイニングのメンテナンスは、基本的にマイニング機械の稼働状況に基づいて実施されます。我々のバリューチェーンの基盤となる各拠点の稼働時間については、前年と比較して減少しているわけではありません。

つまり、稼働のポテンシャルは十分に確保されており、さらにメンテナンスはマイニング機械にとって重要な要素であるため、これを行わないという選択肢は基本的には考えられません。

市況環境が悪く、今後の不透明感がある場合には、一定の先送りが行われることがあります。このことは、先ほどのブレーキサプライの話にも関連し、地域によってはこのような傾向が見られる拠点が出てきています。

ただし稼働時間が落ちていない状況では、業績がずっと下がり続けるわけではないと考えています。そのため、上期に起きたことについては今回の決算発表に反映しつつ、下期の見通しは当初の想定をほぼ延長している状況です。

塩嶋:マイニング状況や市況については、鉱物や地域によって大きな差が見られます。例えば、石炭や鉄鋼石に関しては現在価格が大きく下落している状況であり、これらを主力としているインドネシアやオーストラリアでは、稼働率が低く厳しい状況が続いているようです。

また、関税政策の影響もあり、メンテナンスが先送りされている場合があると感じています。一方で、ハードロックに関しては非常に堅調であり、中南米やアフリカでは、銅や金の市場が好調に推移しています。また、CIS諸国においても同様で、特に中央アジアでは活況を呈している状況です。地域によって状況に濃淡があることが特徴的です。

さらに、中国についてですが、石炭価格が低下しているほか、国策としてこれまで取り組んでいた石炭の在庫が一部滞留しているため、表土剥ぎなどの作業ボリュームが減少し、需要が落ち込んでいます。このため、中国でも状況が二極化していると言えます。

オーストラリアについては、第1四半期から第2四半期にかけて、少し改善してきたと見ています。

質疑応答:上方修正の要因と日本・欧州市場の堅調な背景について

質問者:冒頭の質問で触れられた上方修正の要因についてですが、国内向けと欧州が堅調であること、米州での独自展開が要因として挙げられました。ただし、駆け込み需要が影響しているとのことで、通期で均されると考えると、やはり国内向けや欧州が上方修正に貢献しているということでしょうか。この点についてもう一度整理していただけると助かります。

司会者:ご質問は、上方修正についての特に米州における独自展開で駆け込み需要があった点について、それが前倒しではないかというご趣旨と理解しました。それでは塩嶋から回答します。

塩嶋:今回の通期における上方修正について、日本、欧州、そして米州での独自展開が大きく貢献した点で修正を行いました。

米州独自展開についても今回の上方修正を行っています。これは上期の実績が上振れした結果ですが、通年で見ると下期は慎重に見ています。そのため、今回の上方修正の要因としては、日本と欧州での上積みが大きいと考えています。

質問者:日本と欧州が堅調な背景は何でしょうか?

塩嶋:実績が出ているという点が挙げられます。非常に慎重に見ている部分もありますが、まず欧州については市況感が底打ちし、良くなりつつあると感じています。

特に当社の代理店の売り方で在庫が順調にはけており、いわゆる弾込めが進んでいます。在庫補充に対する非常に高いニーズが出てきています。

欧州ではイギリス、ドイツ、イタリア、フランスの4ヶ国が大きな需要を占めており、いずれの国でも代理店の在庫が減少しています。この影響で補充ニーズが高まり、一部で上振れしました。

日本については非常に厳しい環境ではありますが、その中で9月単月に特に需要が増加する動きが見られました。このような動きから潮目が変わりつつあると判断し、上方修正を行いました。

質疑応答:2026年度の見通しと方向性について

質問者:非常に恐縮ですが、この不透明感が高い中、今期は減収減益ですが、第2四半期が終了した時点で2026年の方向性について今期の状況を踏まえた展望をお聞かせください。印象論や感想でもかまいません。

先崎:来年の話をすると何とかが笑うという話もありますが、確かに見通しの難しい状況です。ただ、アメリカの影響については、先ほども触れたように今後本格的に現れてくると思います。そのため、我々としては慎重に検討すべきであると考えています。

来年度は、我々の新たな中期経営計画が始動する年でもあります。それに向けて、全体の総論として、慎重な姿勢を貫く必要があると考えています。コロナ禍での苦労もありましたが、当社はソリューションの提供をしっかり行っていますし、特に米州においては、マイニングやバリューチェーンが順調に成長していることを、今回の決算でも示すことができたと思います。

このような結果を踏まえ、来年度は慎重に進めるべきだと考えています。その中で、我々が成長させるべき分野を重点的に推進していくつもりです。

司会者:ここまでのご質問の中で、上方修正のところを少し補足すると、第1四半期の我々の仕上がりがあまり良くなかったため、「年度の見通しが本当にちゃんと達成できるのか」のようなご質問もありました。ただ、第2四半期が締まってみると、第1四半期比でかなり改善が見られました。その改善の中心は新車で、先ほど申し上げた地域を中心に多く改善が出ていることです。

一方で、コンストラクションやマイニングを含めて先ほどから出ているように、「メンテナンスの先送りというのは続いてるよね」「じゃあ本当にこれ潮目が変わったのかどうか」の状況ですと、第2四半期が我々の見通しよりも良い仕上がりになった部分について、年度の見通しに組み入れることも考えましたが、下期は比較的不透明感がまだ続いているため、慎重に判断しているという認識を持っていただければと思います。

質疑応答:関税影響の販売価格引き上げと増益効果の含まれ方について

質問者:簡単な確認ですが、関税影響の販売価格引き上げ、40億円の増益効果というのは18ページのこの売価変動の中に含んでいるのか、含んでいないのかだけ確認させてください。

塩嶋:含んでいます。

質疑応答:社名変更の背景とそのきっかけについて

質問者:社名変更についておうかがいしたいのですが、2022年まで日立製作所と共に事業をしていましたが、その後、日立が株式を売却し、現在はブランド料を支払っていると理解しています。今回、社名変更に至った背景やきっかけについて、もう少し詳しく教えていただけますでしょうか。

先崎:2022年は当社にとって第2の創業と言える大きな転機でした。このタイミングで、日立製作所が当社株式の26パーセント相当を別の方に譲渡し、グループを離れることとなりました。同時に、当社は20年間提携先に任せていた米州市場を再び自ら手掛けることとなり、新たなスタートを切るための白いキャンバスを手に入れたことが重要なポイントでした。

我々の成長は、マイニングとアメリカ、そしてバリューチェーンにあるという考えのもと進めた第2の創業でした。このタイミングは、特にアメリカ市場において、我々のブランドやこれまでの実績で再参入を図る重要な機会でした。

そのため、社名の変更を含めたブランド全体の大きな変更は得策ではないと考えました。また、ブランドのオーナーである日立製作所も同様に判断されていたのではないかと想像しています。

その上で、契約をきちんと結んだかたちで進めてきましたが、我々が本当の意味で第2の創業を締めくくり、次の100年に向けて新たなスタートを切るというこのタイミングにおいて、独自のブランドのもとで、自分たちでオレンジ色の機械とソリューションを一体化させながら進めていくべきだと考えていましたし、そのタイミングを計っていました。

そして今回が良いタイミングであると判断しました。このようにお考えいただければ幸いです。

計画を決定したところですので、来年度の株主総会できちんとお諮りした上で、2027年4月1日に変更することをあらためて申し上げます。それまでの間、さまざまなご支援をいただければ幸いです。

質疑応答:ブランド浸透活動の具体的な計画について

質問者:先ほどお言葉にもありましたが、実際に名称が変わるまでに浸透活動をされていくとのことでした。具体的には、どのようなことを行ってブランドを広げていこうと考えられているのか、現時点での計画を教えてください。

先崎:もちろん、さまざまな施策を実施しなければならないと考えています。すでに、我々の機械には「LANDCROS」というシールが貼られています。さらに日立というブランドが「LANDCROS」に変わっていくことを、本体に対しても進めていきます。

また、多くの機械に貼られている「LANDCROS」というシールをもっと大きくしたり、さまざまな場所に貼ったりすることが、まず最初に取り組むべきことになります。そのうえで、CMやSNSの活用を含めた取り組みを進めていきます。

さらに、我々は世界中の従業員、代理店、そしてお客さまを含むステークホルダーに対しても対応していきます。

丁寧に対面を含めたコミュニケーションをとりながら、当社が変わっていくことは、私たち自身にとってもお客さまにとってもチャンスであると訴求していきます。

そして、「本当に変わっていくんだな」「変わっていってこんなに良くなるのか」とお客さまに感じていただけるよう取り組み、さらに成長する姿を示していきたいと考えています。

司会者:すでに本日付で、ホームページにブランドプロモーションの動画などを公開しています。社内向けや社外向けにさまざまなツールを準備して、さらに展開していく予定です。

質疑応答:関税の影響と米市場のインパクトについて

質問者:先ほどの来年度の見方に関する質問で、米州のインパクトがこれから出てくるとのコメントがありましたが、どのような観点からそのようにお考えなのか確認させてください。

具体的には、9月に前倒しがあったことで、その反動がこれから出てくることへの懸念なのか、それとも値上げにより需要が追随するかどうかが不透明であるということなのか、または他の要素を想定してのコメントだったのでしょうか?

これまでは関税の影響があまり出ていなかった中で、なぜ今後のインパクトが懸念されているのかについて、簡単に解説をお願いできればと思います。

司会者:2026年度に関税の影響が出てくる可能性があるとの先ほどのコメントについての補足として、先崎より回答します。

先崎:関税が表面化したのは4月、8月、そして現在といった状況です。その中で、我々の代理店やお客さま、そして市場全体としては、現在購入されている機械が基本的に簿価の低い状態のものであるという認識をお持ちだと思います。したがって、そろそろ簿価の高いものへと移行しつつあるとの認識の中で、一定の駆け込み需要が発生した可能性があると考えています。

アメリカで製品を生産している他社も含め、さまざまな企業に関税の影響が現れるのではないか、そしてそれが市場に与えるインパクトについては、まさにこれから明らかになっていくのではないかと考えています。

このような背景から、私たちが今回示した市場の見方についても、今後厳しい状況が訪れる可能性が高いと慎重に判断しています。

司会者:少し補足します。「簿価が低い」という言い方をさせていただいていますが、わかりやすく申し上げると、当社は海を渡って製品を供給しており、その間、代理店や自社販社がすでに在庫を抱えている状況です。

具体的には、まず関税がかかっていない製品から順次供給され、次に15パーセントの関税がかかった時期の製品、そして最後に現在の鉄鋼・アルミ関税が適用された製品が順番に市場に出ていきます。この影響が本格的に出てくるのは、2026年頃になると想定しています。その趣旨で先ほど申し上げた内容をご理解いただければと思います。

先崎:その上で、当社はこの影響を価格に転嫁する必要があり、それは当社に限った話ではありません。そのため、関税は市場全体に影響を与えると認識しており、市場に与えるインパクトは、これから本格化すると考えています。

質疑応答:構造改革関連費用とその他営業収支の変化率について

質問者:構造改革関連費用とその他営業収支について変化率が大きい理由を教えてください。

構造改革に関して何か新たに取り込まれた要素があり68億円の減益要因とされているのでしょうか? また、その他営業収支に関しては、この四半期だけで約90億円が営業利益に計上されていますが、昨年発生したエンジン問題の補償金などが含まれているのでしょうか?

司会者:構造改革関連費用とその他営業収支の内訳について塩嶋よりお答えします。

塩嶋:その他営業収益や構造改革関連費用に関しては、非常に勘定が入り組んでいる部分もありますので、トータルでご確認いただければと思います。ただし、トータルの数字としては、7月時点の見通しから変更はしていないという状況です。

20億円ほど減益要因となるものを織り込んでいましたが、それを変更せず、見通しも変えていないという状況です。確かに、上期においてはその他収益として特別利益がありました。1つは、昨年または一昨年に発生した工場火災やアメリカの部品庫が受けたハリケーン被害に関する保険金が支払われたことによる収入です。

もう1つは、サプライヤーのエンジンメーカーからの品質保証に関連した補助金収入があり、これを上期に織り込んだかたちになっています。

下期の前年比較についてですが、昨年度はエンジン認証問題に関連した補償金として120億円を超える大きな収入がありましたが、今回はそれが剥落することが大きな減益要因となっています。

また、先ほどお話ししたとおり、ブランドの切り替えに伴う法的費用が発生します。具体的には、看板や名刺を含むさまざまな物品を全国の拠点に配布する必要があります。それに加えてシステム関連の費用も発生するので、これらの費用を織り込んでいます。

さらに、本年度が中期経営計画の最終年度であることから、固定費の低減を目的とした構造改革を一部検討しています。これらを総合的に勘案し、4月時点や年始時点の見通しを変更せず維持していることをご理解いただければと思います。

質疑応答:主要地域ごとの物量変化とマイニング事業の業績見通しについて

質問者:日本、欧州、北米が前回の想定よりもどの程度良かったのかについてうかがいたいと思います。もし可能であれば、建機について北米、欧州、日本で物量ベースの前年比(YoY)の見立てをどのように変更したのか、またマイニングについても見立ての変更があったかお聞かせください。

定量的なデータがなければ「横ばいだったものをプラス1桁に修正した」程度の情報でもけっこうですので、主要地域についてヒントがあれば教えていただけますでしょうか。

塩嶋:7月時点の見通しと比べて、今回の見通しが特に上振れした3地域について、どの程度上振れを見込んでいるのかというご質問と理解してよろしいでしょうか?

質問者:特に、物量で表現していただけると助かります。

塩嶋:まず、日本が60億円ほど、欧州が20億円ほど、米州の独自展開で40億円ほど、これらの売上ボリュームが上振れしたことを織り込んでいます。

一方、マイニング事業については、前回の見通しをほとんど変更していません。為替の影響があるため若干の変動はありますが、基本的には4月時点の見通しを維持しています。

上期については、前年比で落ち込みが見られる部分もありましたが、トラックやショベルの本体、ならびに部品サービスにおける上期の下振れ幅は現地通貨ベースで約30億円となりました。この分は、オーストラリアをはじめとする地域で改善が見られたため、下期に取り返すという見立てとしています。

質疑応答:ヨーロッパの業績修正状況と来期見通しについて

質問者:業績の修正についてです。期初計画と比べると、依然として当初の想定よりどの地域でも売上が低い状況にあります。7月からの変化も、ほとんど誤差といえる程度なのではないかと個人的には思っています。

その中でヨーロッパだけは売上が大きく積まれており、前年比で2桁増収となるガイダンスが出ています。これは基本的にユーロの為替の影響が大きく需要自体はそれほど増加していないという資料でしたが、ヨーロッパについては国内やアメリカに比べると、変化額は20億円と小さいため、来期以降の見通しを大幅に上げられる状況ではないという理解でよろしいでしょうか?

塩嶋:おっしゃるとおりです。先ほど、為替の見通しレートの変更についてお話ししましたが、ユーロについては現在の足元の状況を踏まえ、9月に決定した際に少し円安方向に修正しました。この要素が前回との差として大きい部分です。そのため、現地通貨ベースでは先ほど申し上げた金額となっています。

ただし、上期の実績が上振れした点については、正直申し上げて潮目が変わってきていると実感しています。1つの要因として、ヨーロッパ中央銀行(ECB)と英国の中央銀行が段階的に金利を引き下げていることが挙げられます。

ECBは「頭打ちだ」と述べていましたが、英国の銀行に関しては、まだ政策金利が少し下がる可能性もあるようです。このような中で、当社の主要代理店であるディーラーの在庫が軒並み3ヶ月を切るレベルで推移しており、潮目が変わってきたという実感を得ています。

ただし、関税関連や地政学的な影響もありますので、これらの点についてはもう少し様子を見ていただきたいと思います。

質疑応答:日立製作所の株式保有に関する展望について

質問者:今回の社名変更に伴い、来年6月の総会に諮り、再来年からスタートということでした。それに伴い、来年の総会までには、現状まだ日立製作所が保有している25パーセント分が放出されるかたちになるのかと、個人的に推測しています。

もちろんイエス、ノーではお答えいただけないとは思いますが、仮にそのような話になった場合、投資家としてどのような展開を想像しておくべきなのか、なにかヒントをいただければと思います。

要は、単純にすべてが伊藤忠商事に移るとか、それがよいのか悪いのかわかりませんが、そのような展開を考えておくべきなのかといった点です。以前、塩嶋さんからバイバックなどのお話があったかと思います。ただ、さすがに25パーセントすべてを取得するのは、体力的に難しいのではないかと考えています。

どのような展開を想定するべきなのか、可能な範囲で市場に向けてメッセージをいただけますでしょうか?

先崎:日立製作所が保有する株式に関する判断は、あくまで日立製作所の考えによるものということは十分ご理解いただいている上でのご質問と認識しています。

我々としては、株主のみなさまにとって魅力的な会社であり続けることが重要であり、この成長路線を維持していきます。その上で、大株主の方々の動向についてはコメントする立場にありません。また、それに関して我々が何かを計画しているということはありません。

今年度は中期経営計画の締めの年になります。我々としては、この計画をしっかりと遂行した上で、来年度に向けてどのような成長路線を描くのかを現在検討中です。本社や各ビジネスユニットがそれぞれ地域ごとの戦略を考え、現在その内容をまとめているところです。こうした計画をしっかりと示していくことが我々の責務であると考えています。

塩嶋:先崎が申し上げたとおり、日立製作所が保有されている株に関しては、私どもが何かを言える立場にありません。

私どもの根本的なスタンスとして、マネジメントが独立した立場で運営している会社ですので、広く一般の株主さま、新しい株主さまを迎えていきたいと考えています。

質疑応答:オープン戦略における協業やM&Aの可能性について

質問者:考え方の1つとして、御社は比較的オープンシステムとして「コネクティッド」的な世界を目指されている側面もあると思います。その意味では、やり方によってはM&Aや協業などに展開するシナリオも作れるのではないかと考えたりもするのですが、そのような可能性はありますか?

先崎:可能性はあります。我々はオープン戦略の中で、世界中のさまざまなパートナーと連携していくことを考えており、それを実践していきます。その際、必要であれば資本を考慮する場合もありますし、資本に依存しないオープンなパートナーシップについても模索していきます。このような方針は柔軟に対応していくべきだと考えています。

また、我々が追求するのは透明性やお客さまとの協創、パートナーとの協創といったものであり、それぞれの方との協業においてどのような体制が最適かを適宜判断しながら進めることが、オープン戦略の基本です。このような観点から、可能性という点ではあるというのが回答になります。

司会者:なお、マイニング分野ではすでにABB社と連携し、また地域的には日立エナジーとも協力している部分があります。このような事業的なつながりについては、今後も継続していくと考えています。

質疑応答:9月の日本市場の売上増加背景と今後の見通しについて

質問者:先ほど日本で9月の売上がかなり伸びたというお話がありましたが、その背景と、今後もその傾向が続くのかどうかを教えていただけると幸いです。

塩嶋:現時点では、まだ判断が難しい部分もございます。ただ、足元の工事量に関していうと、公共投資が引き続き増加している状況にあります。また、民間の設備投資も増加しており、一定の工事量が確保できているとは考えています。

一方で、ユーザーマインドに関しては、インフレや人件費の高騰が経営を逼迫させる要因となっており、設備投資を後押ししている部分がある一方で、これが抑制要因ともなっています。また、人手不足も1つの投資抑制要因になっていると考えます。

しかし、当社においては、これを1つのチャンスと捉えています。例えば、ICTやIoTを活用した人手不足対応型のハイテク建機の提供や、機械の需要を伸ばすためのメンテナンスの充実などを進めていくことで、新たな機会を創出できると考えています。

9月は単月として売上が伸びたのは事実です。政権交代の可能性などにより、購入マインドがやや上振れした影響が考えられます。株式市場の状況や新政権への期待感から、一部で潮目の変化を期待させる面もありますので、今後の動向についてはもう少し時間をかけて注視していきたいと考えています。

スポンサードリンク