関連記事

三菱マテリアル、事業競争力向上による収益構造改善に重点を置き、事業構造改革や経営改革を積極的に推進

2022年5月25日 16:55

![]()

記事提供元:ログミーファイナンス

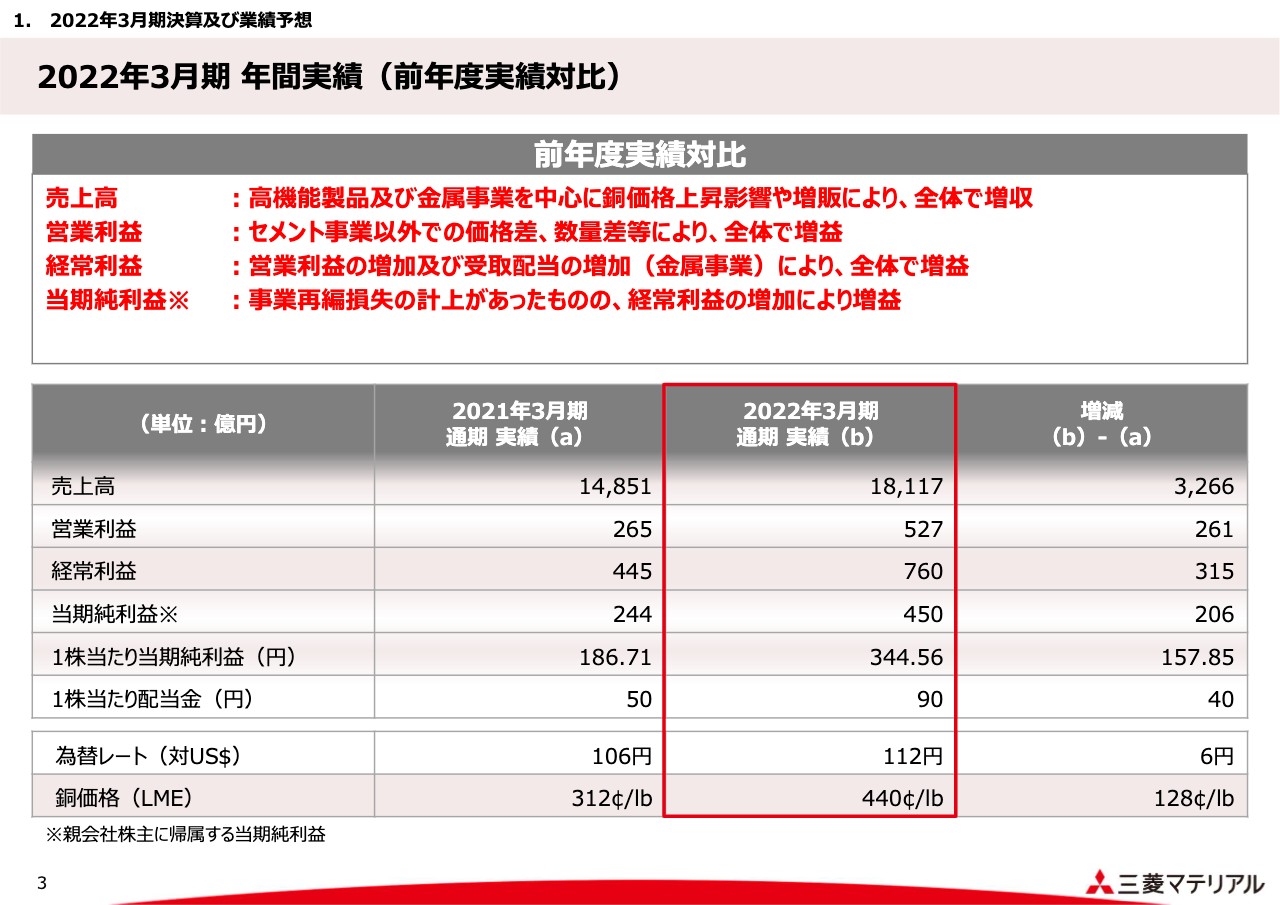

2022年3月期 年間実績(前年度実績対比)

小野直樹氏(以下、小野):本日は弊社のIR経営説明会にお集まりいただきまして、誠にありがとうございます。先週、決算発表しましたが、本日はその内容を簡単にレビューしつつ、資料のとおり、22中経の取り組みの進捗を中心にお話しさせていただきたいと思います。

3ページをご覧いただきたいと思います。これは先週公表した22年3月期の業績です。繰り返しの説明は省きますが、数字はご確認いただければと思います。

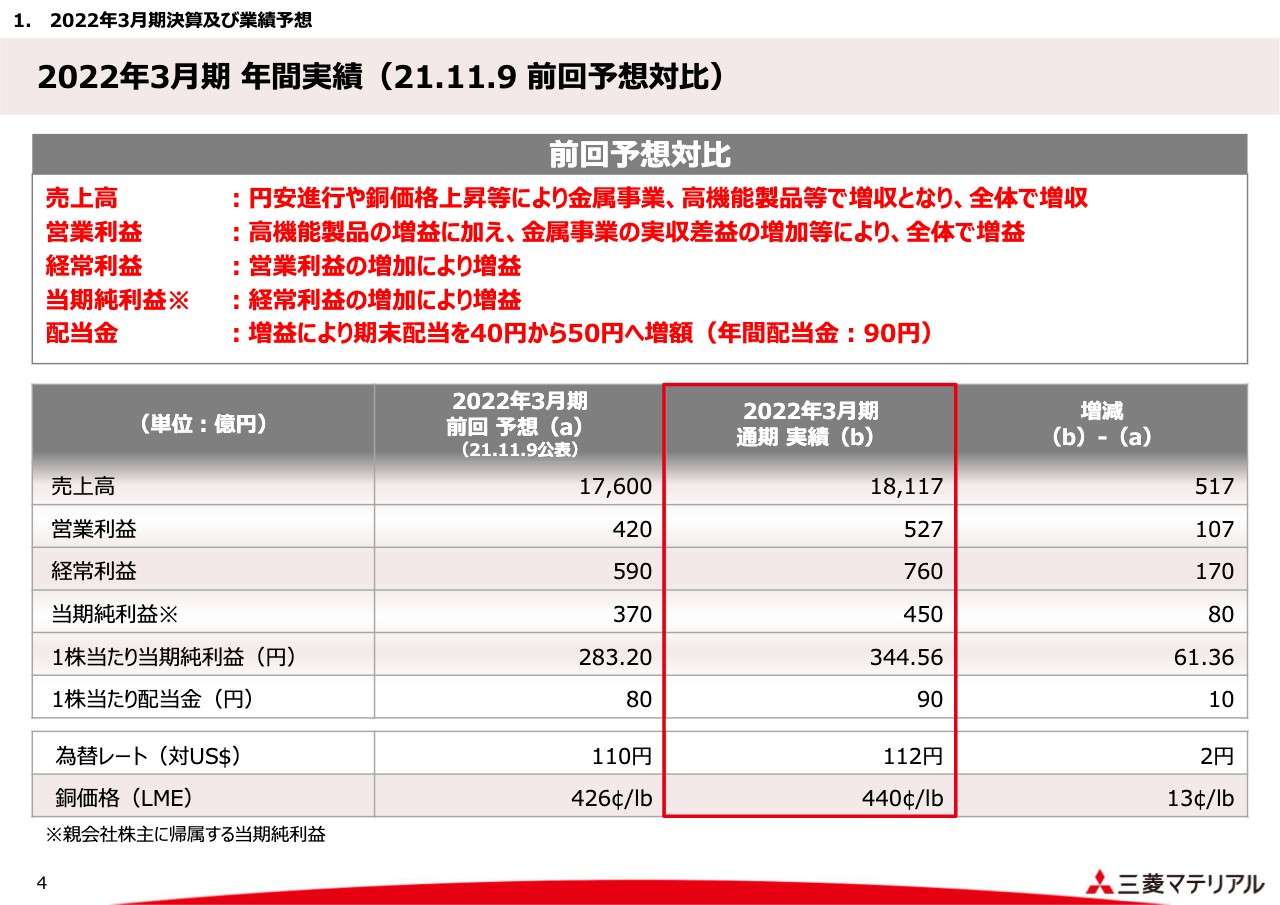

2022年3月期 年間実績(21.11.9 前回予想対比)

4ページは、昨年度第2四半期の決算発表時の予想と、最終的に落ち着いた実績との対比を示しています。第2四半期以降、第3四半期、第4四半期にかけて、これくらいの相違が出るようなビジネスの変化が見られたということです。

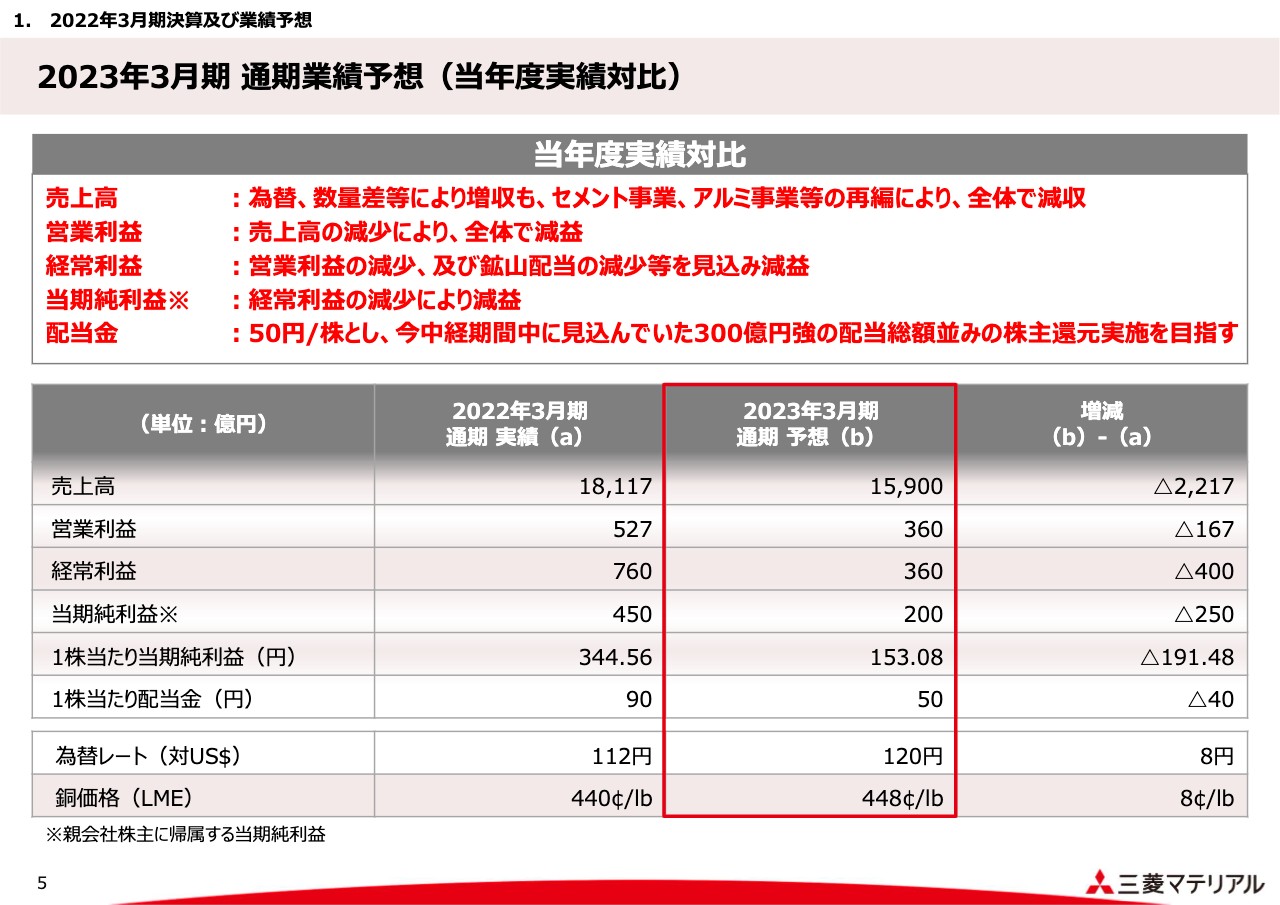

2023年3月期 通期業績予想(当年度実績対比)

5ページは、今年度の業績予想を示しています。ご存じのとおり、ロシアによるウクライナ侵攻が引き起こしたエネルギー価格の上昇や、ヨーロッパ経済の停滞懸念、一方で中国では「ゼロコロナ政策」が継続することで中国国内の消費が減退するといった懸念があります。

また、アメリカではインフレ、加えて世界全体でエネルギー価格を中心に原材料費が高騰しているというネガティブな材料は当社にもインパクトがあり、このような減益を見込まざるを得ない状況になっています。

当社にとっては特殊事情となりますが、投資先のチリの鉱山における渇水の問題、あるいは大型の設備投資などにより、鉱山配当が減少することを織り込んだ見込みとなっています。

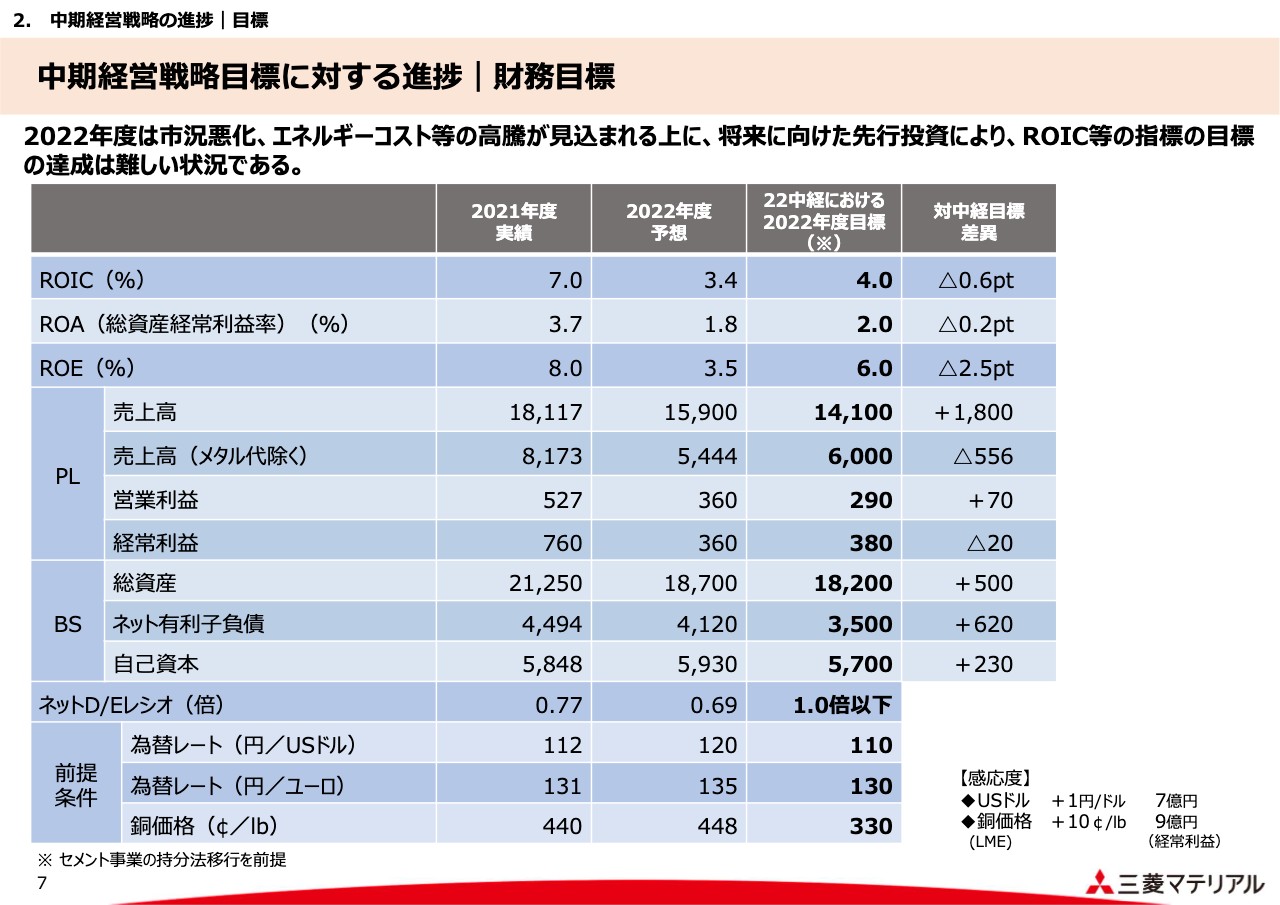

中期経営戦略目標に対する進捗|財務目標

中経の進捗状況についてご説明したいと思います。7ページに、財務目標を一覧にして数字を記載しています。表の一番左のカラムが21年度の実績です。昨年度の実績が好調に推移したこともあり、この数字をもって22年度の目標値と比べれば、前倒し達成というかたちにはなります。

しかし、次のカラムの22年度予想にあるように、先ほどお伝えした今年度の状況から考えると、いわゆる中経の最終年度としては、右側のカラムの見直した目標に対して「上回るものもあれば、下回るものもある」というところが、現段階の見通しとなっています。

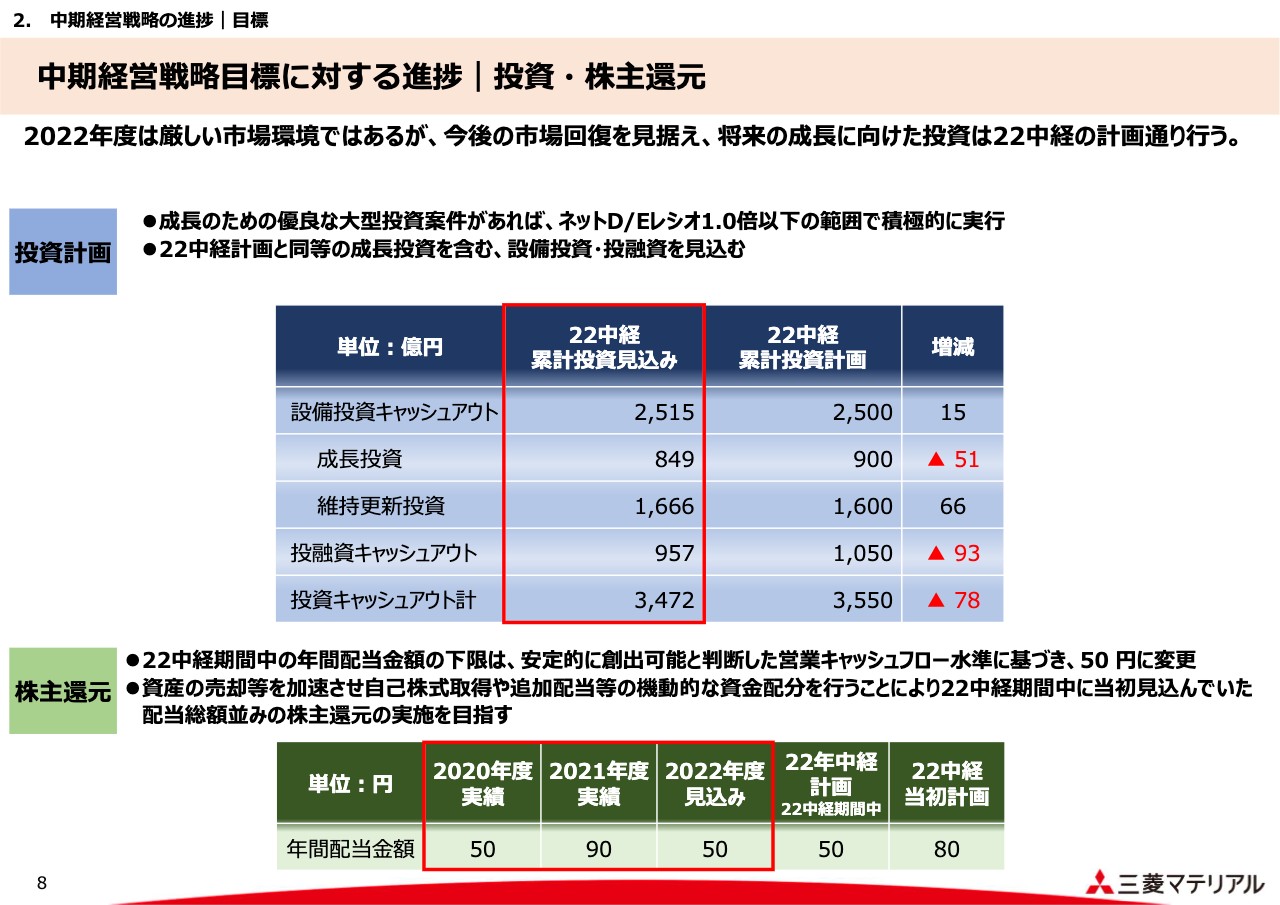

中期経営戦略目標に対する進捗|投資・株主還元

8ページは、いわゆる投融資の金額をまとめたものです。スライドの赤枠の右側ですが、もともとオリジナルの計画としては、22中経3ヶ年で設備投資として2,500億円、その内訳が成長投資900億円、維持更新1,600億円、加えて投融資1,050億円と、トータル3,550億円としていました。

2年間が過ぎ、もう1年ということになって、最終年度の見込みまでを足し合わせると、赤枠で囲ったかたちになります。ほぼオリジナルの計画どおりに進めてきていることを示しています。

スライド下部のパートは株主還元です。オリジナルでは「1株80円の配当を3ヶ年」ということでスタートしましたが、COVID-19の影響もあり、昨年5月に見直しをせざるを得ない状況になりました。

その後、昨年度については、政策保有株式の売却と資産売却を進めたことに加えて、業績も一定程度の回復を見たことから、90円の配当としました。

一方で今年度については、今の段階ではフロア配当として設定している50円とせざるを得ない見通しとなっています。それでも、昨年度に打ち出したように3年間での総株主還元額は、当初見込んだ1株80円に相当するところを目指していく方針に変わりはありません。

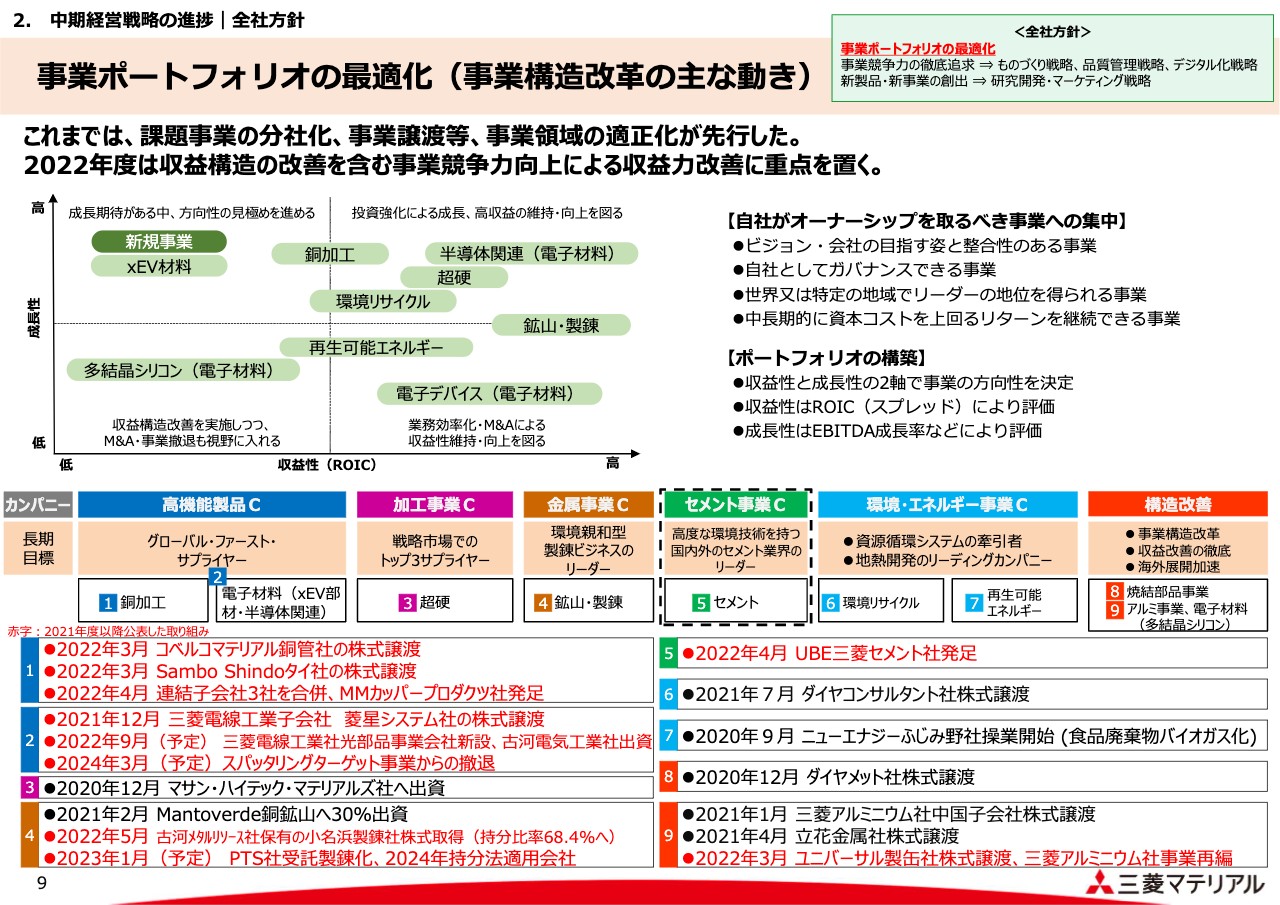

事業ポートフォリオの最適化(事業構造改革の主な動き)

9ページは、事業ポートフォリオの最適化の状況です。スライド左上に記載のポートフォリオの絵は、直近の当社の状況を示しています。昨年度と比較すると、当然ながらアルミ事業とセメント事業の記載がなくなっています。

一方、電子デバイス事業については、昨年度は左下の象限にあったものが、事業の結果を受けて、あるいは部門としての努力もあって、右側に移っているといった変化もあります。

スライド下部は、主な事業構造改革の動きを示しています。赤字で示しているのが21年度の動きです。例えば、1番の銅加工事業においては、コアとならない事業について少し整理を進めたというものです。2番の電子材料事業についても基本的には同様の考えで、ノンコアの事業についての処理を進めています。

一方、4番の金属事業については、先日、古河メタルリソース社から公表がありましたが、小名浜製錬社の株式を取得しており、持分比率が68.4パーセントに高まっています。

5番はセメント事業ですが、ご承知のとおりです。また、9番にアルミ事業の再編関連を記載しています。

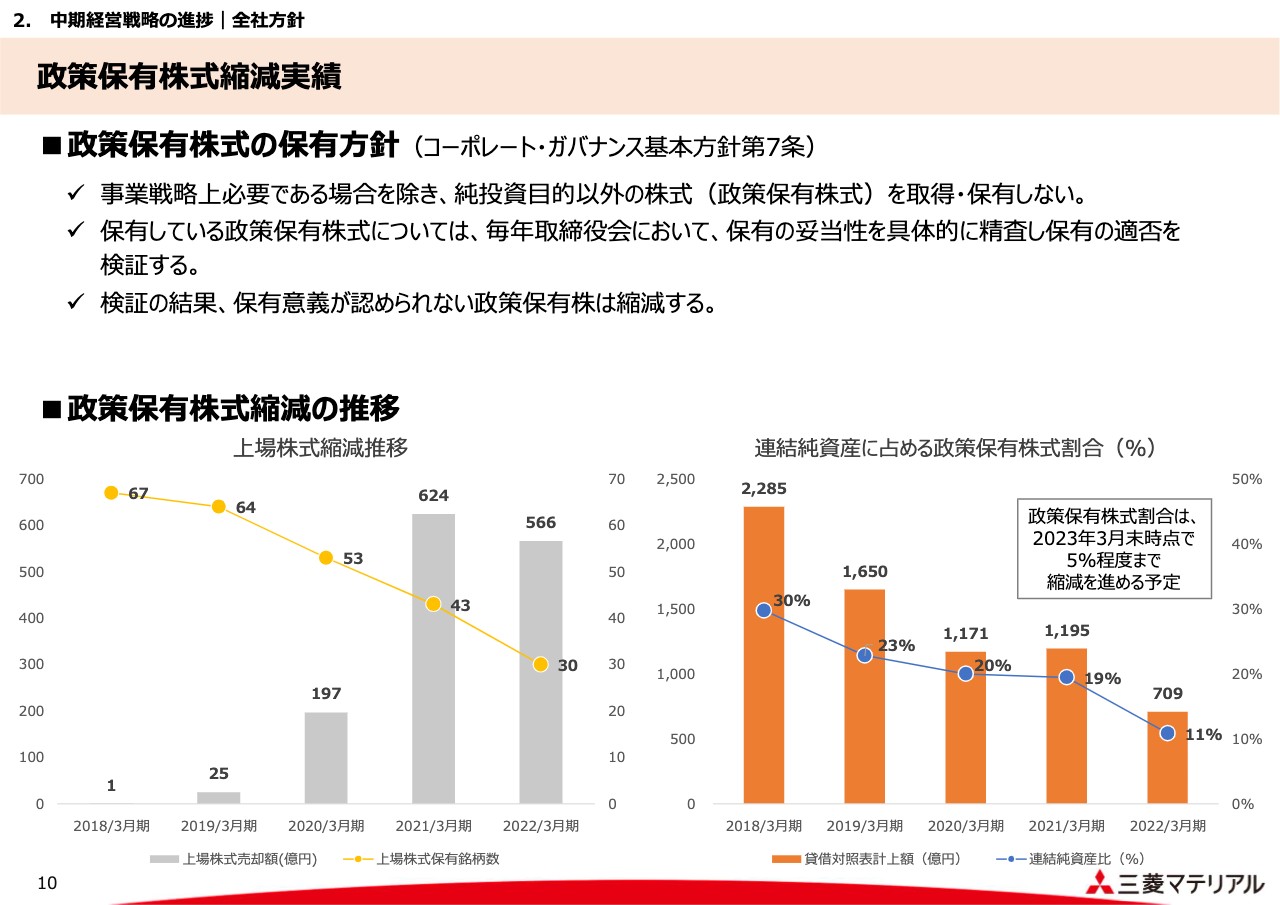

政策保有株式縮減実績

10ページは、政策保有株式の縮減の状況です。保有方針についてはまったく変わりませんが、スライド下部に2つのグラフで縮減の推移を示しています。

左側は、棒グラフが売却額そのものを示し、折れ線グラフは保有銘柄数を示しています。22年3月期末までに566億円の売却を行い、銘柄数は30まで縮減してきました。

右側は、純資産に占める政策保有株式のパーセンテージおよび計上額を示しています。これは同様の傾向を示しており、22年3月期末で保有割合を11パーセントまで減らしてきています。この先は、今年度末までに約5パーセント程度へ縮減を進めていきたいと考えています。

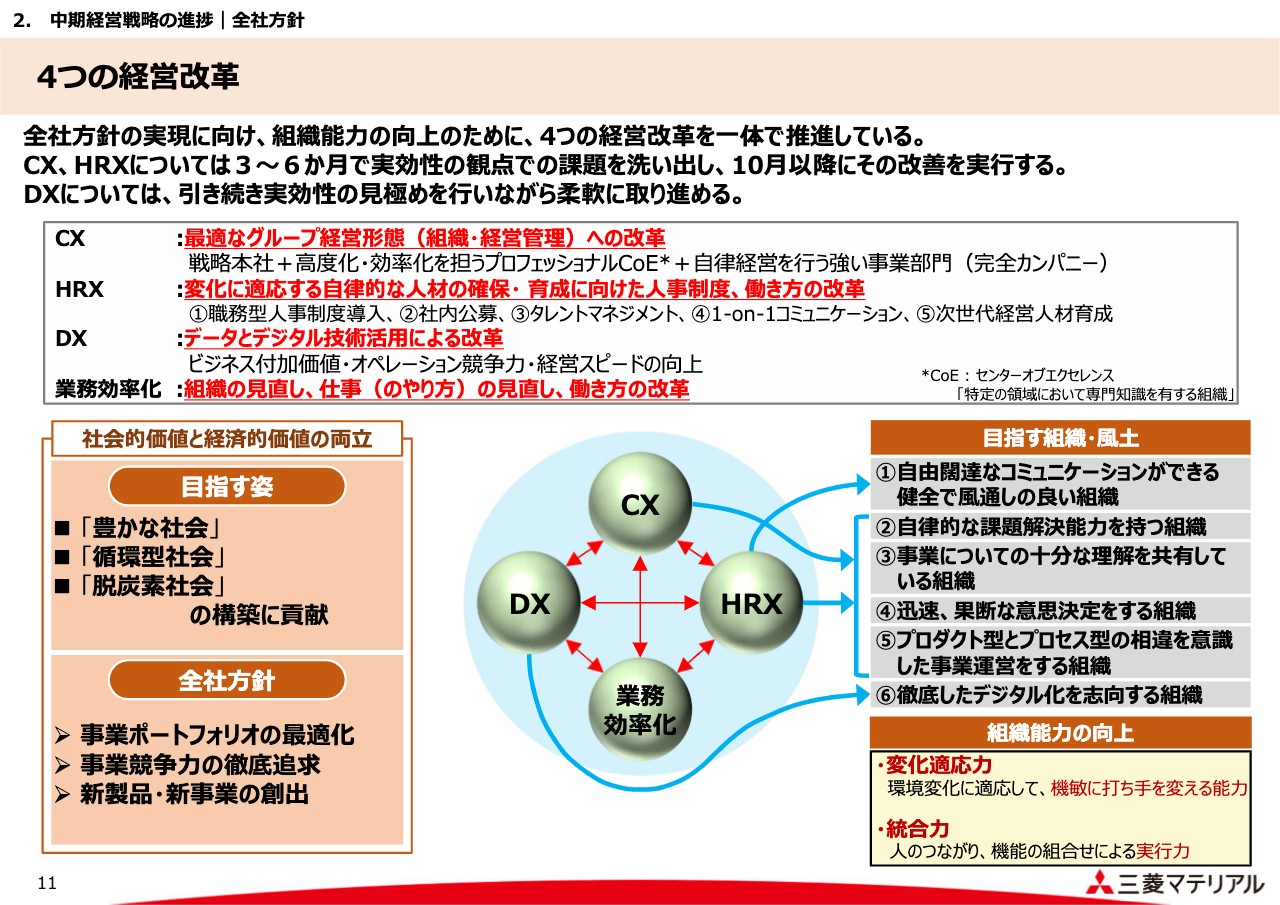

4つの経営改革

11ページは「4つの経営改革」ということで、「CX」「HRX」「DX」「業務効率化」を一体として推進しているところです。昨年10月くらいからそのような動きを始め、具体的にはこの4月から組織の変更等も含めて実行ベースに移ってきているということです。

「CX」とは、スライドの囲みの中に記載のように「最適なグループ経営形態をどのようにしていくのか」ということで、今回「戦略本社」「プロフェッショナルCoE」「自律経営を行う完全カンパニー」という組み合わせに変更して進めているものです。

「HRX」については、職務型の人事制度を導入するなどのさまざまな人事的施策をもって、変化に適応する自律的な人材の育成・確保を進めていこうというものです。

「DX」は、先行して2年ほど前からスタートしている取り組みです。このようなものと深く関連しますが、組織も変わり仕事の仕方も変わっていく中で、働き方全般も変えていくことを通して「業務効率化」も図ろうとしています。

スライド下部の絵は、それぞれの取り組む改革が相互に関連しているということ、加えて、当社として目指していく組織や風土として右側に6項目を掲げていますが、それらにつながるものであるということを示しています。

その下側に記載のように、事業環境変化の激しい今の時代に必要な変化適応力や、さまざまな力を統合していくという組織能力の向上に、このような取り組みをつなげていきたいと考えています。

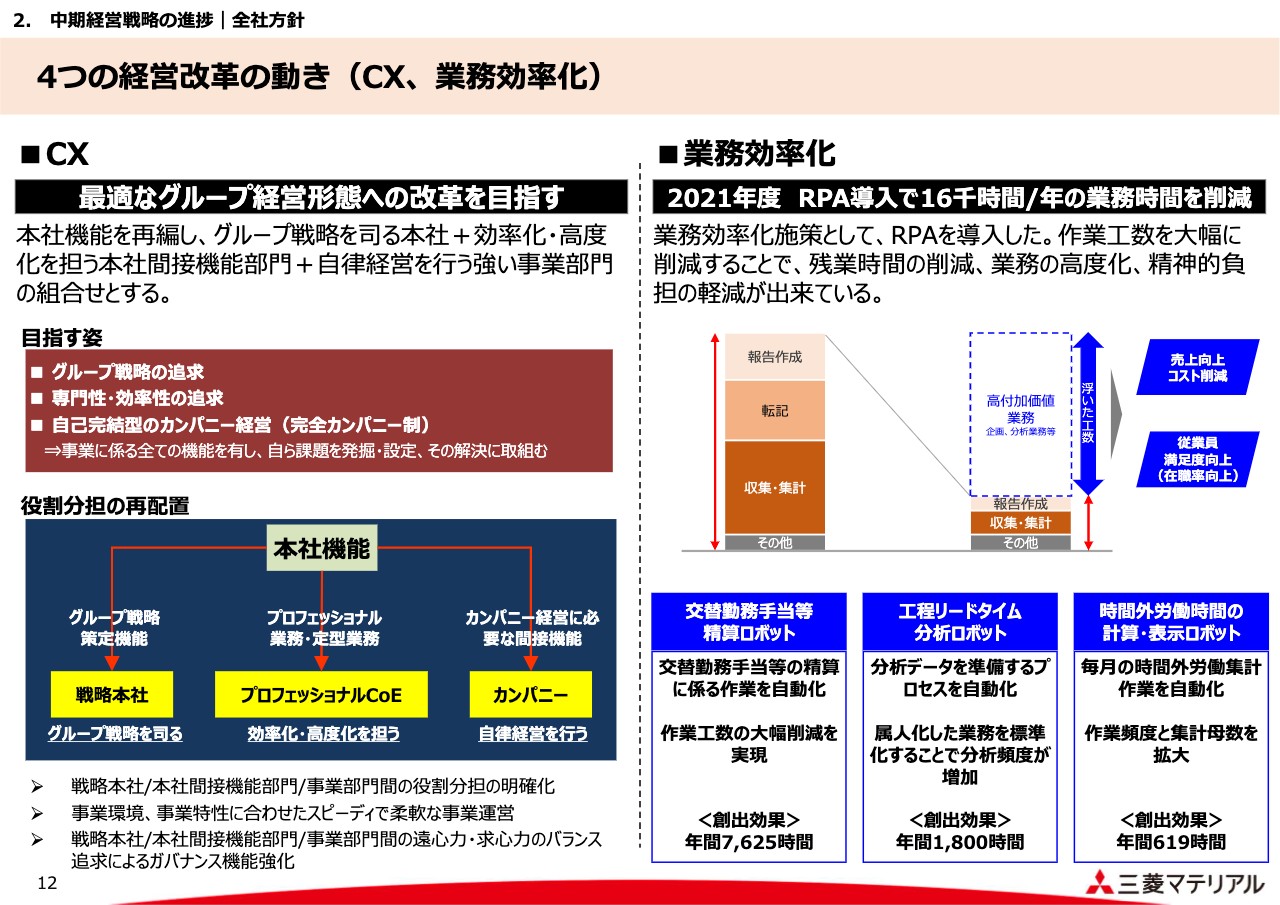

4つの経営改革の動き(CX、業務効率化)

12ページでは、4つの経営改革の動きを、具体的な例も挙げて説明しています。

スライド左側はCXについてです。中段のえんじ色のボックスをご覧ください。目指す姿として、グループ戦略を追求する戦略本社の機能を明確にすること、専門性・効率性を追求するプロフェッショナルCoE、自己完結型のカンパニー経営を行うことを目指しています。

1つの例として、今まで本社で担っていた機能の分散配置と言いますか、役割分担に関する図を中央に示しています。

本社機能のうち、カンパニー経営に必要な間接機能はカンパニーに移し、一方で、戦略を司る機能については戦略本社に、効率化・高度化して業務を担い、提携業務を含めて実行するものについてはプロフェッショナルCoEに分散して、役割分担を明確にしています。

スライド右側は業務効率化の一例として、21年度に導入したRPAの効果を示しています。

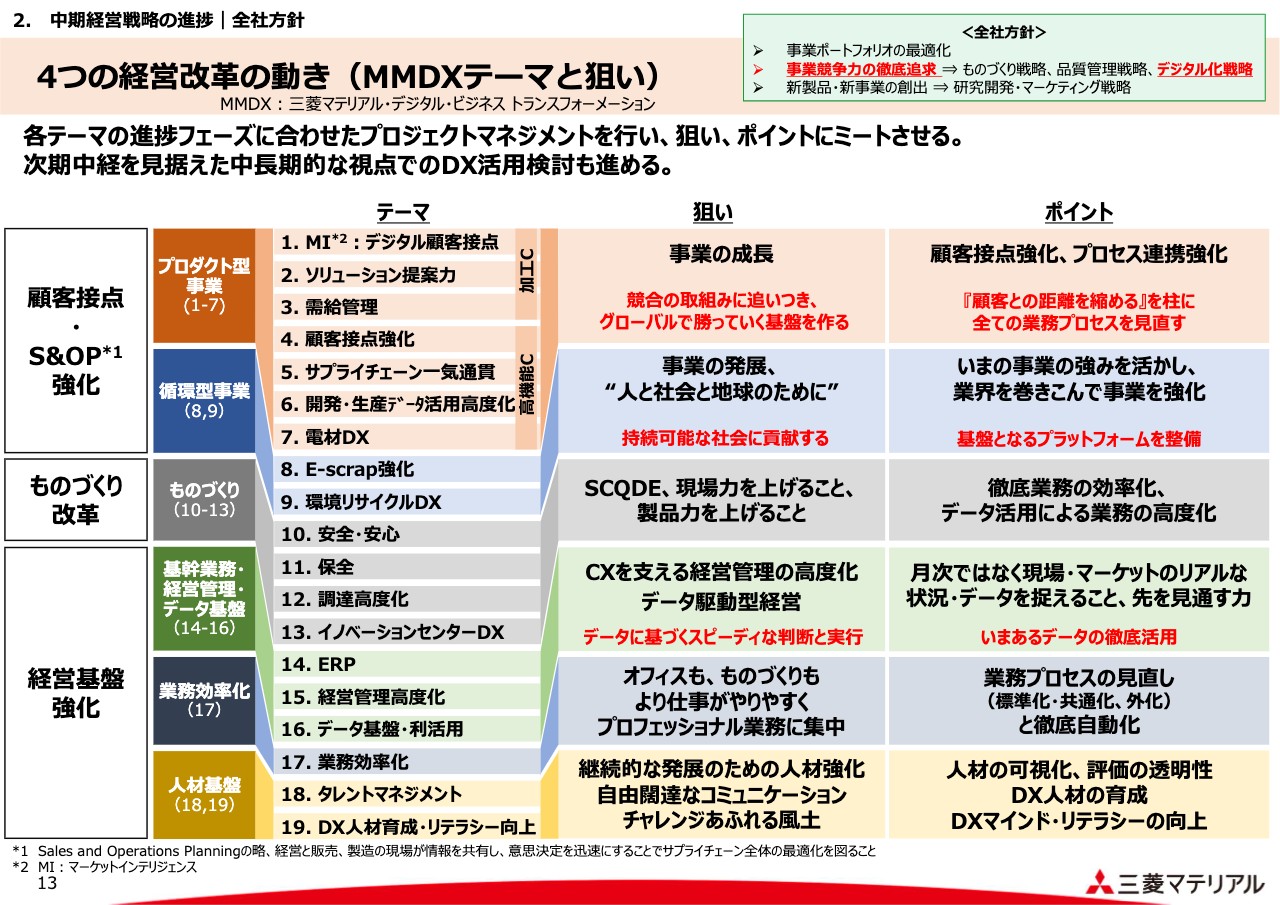

4つの経営改革の動き(MMDXテーマと狙い)

DXの取り組みです。このテーマ等については以前から示してきたものですが、少しずつ整理しながら進めています。

例えば、スライドのテーマの1番から7番については、顧客接点を強化する、あるいは顧客接点を強化するための社内の製造・販売のつながりを強化することに関する、1つの大きな括りになります。

中央は、製造業としてのものづくり、言わば製品力を高めていくという取り組みです。また、14番以降は経営基盤の強化を行っていこうというものです。それぞれの分類ごとに、狙いとポイントを記載しています。

顧客接点などの部分については、当然ながら事業競争力を高めることであり、ものづくりのところは現場力を高めていくことにつながるものです。

経営基盤強化のところは、スピーディーな経営判断ができる体制、あるいは人を育成するところにつながるものです。

業績概要

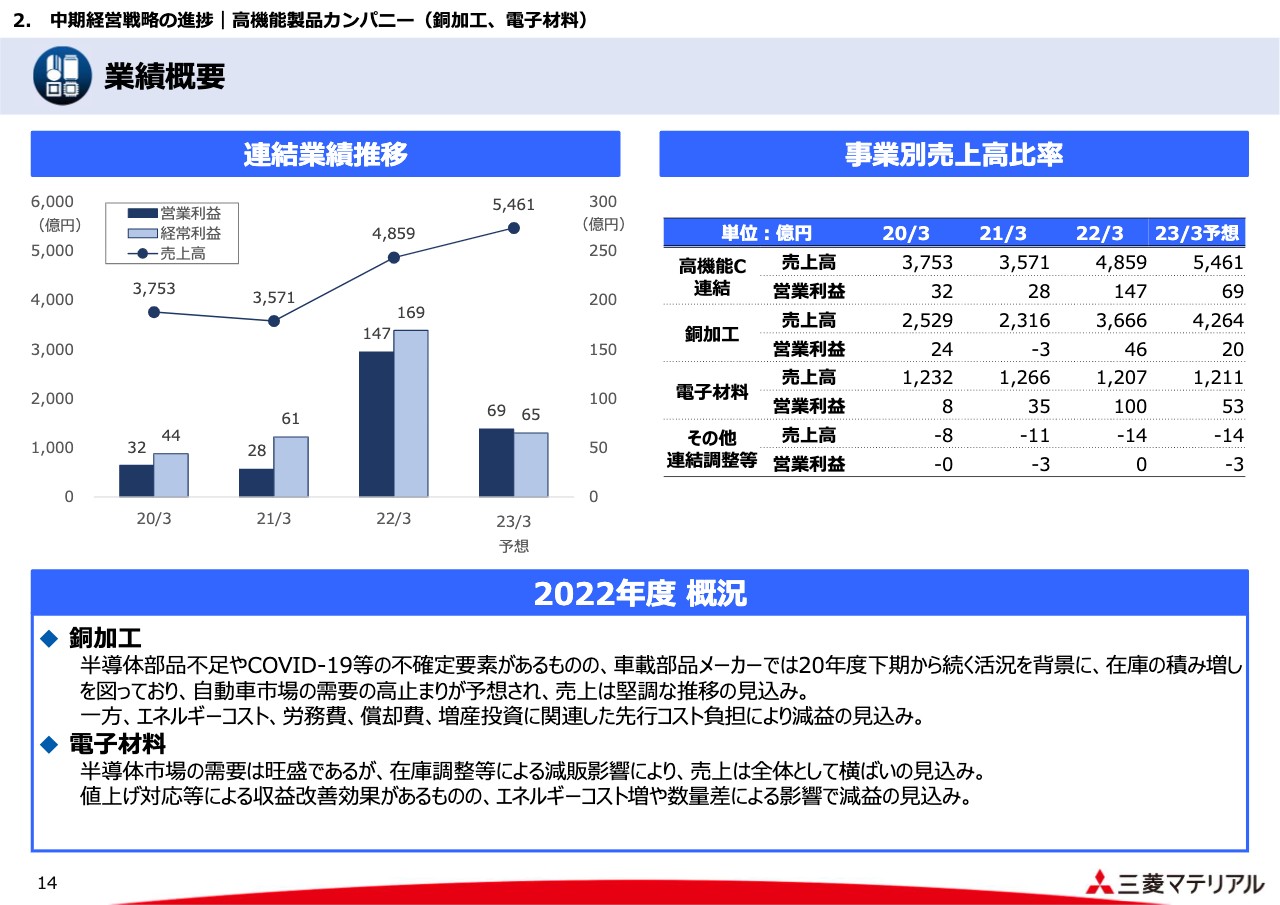

14ページ以降でカンパニーごとの取り組み状況についてご説明します。

まずは高機能製品カンパニーです。ご存じのとおり、銅加工事業と電子材料事業に大別されますが、それを合算した連結の業績推移をスライド左上にグラフで示しています。その右側に、セクターを分けて売上高と営業利益の推移を記載しています。

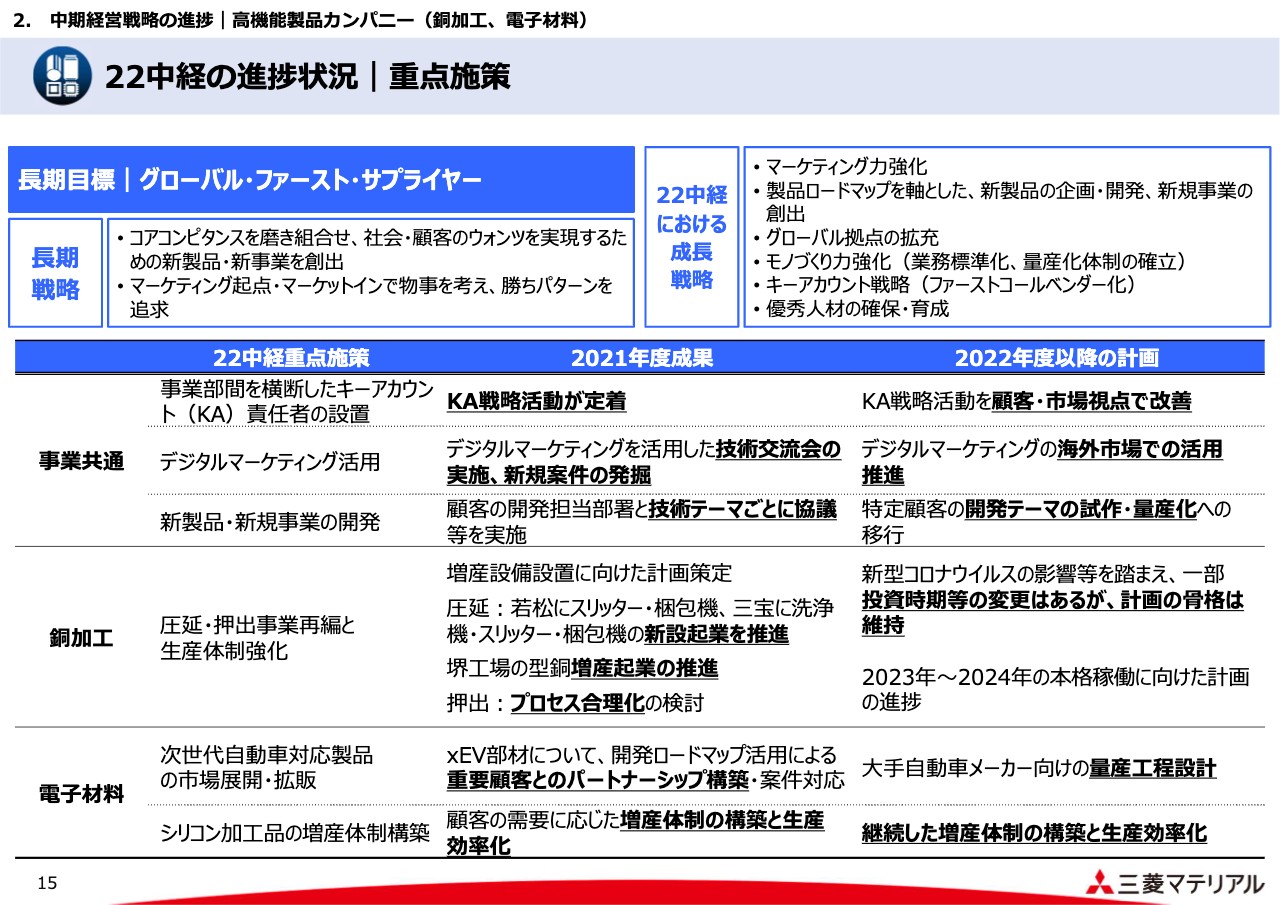

22中経の進捗状況|重点施策

22中経施策の進捗状況についてご説明します。銅加工事業については、22中経およびそれ以降も含めて300億円の投資を行い、約3割増しとなる全体的な能力増強を進めようというプランです。

その中で、21年度の成果としては、圧延事業については新しい起業工事を進めており、圧延の上工程になりますが、型銅を生産する堺工場の増産起業も現在推し進めています。押出事業については、現在プロセスの合理化の検討に入っているところです。

いずれにしても、22年度以降も引き続き、この起業工事を進めていき、23年から24年にかけて本格的な稼働ができるようにしたいと考えています。

一方、電子材料事業については大きく2つのポイントがあります。1つ目は、電子デバイス等の製品を次世代自動車を含めた車に適用できるように、用途を拡大していくということ、2つ目は、半導体製造装置向けのシリコン加工品を、今のトレンドを踏まえて増産できる体制に固めていくことです。

これらの施策は21年度に進めてきて、22年度以降も引き続き行っていこうとしている状況です。

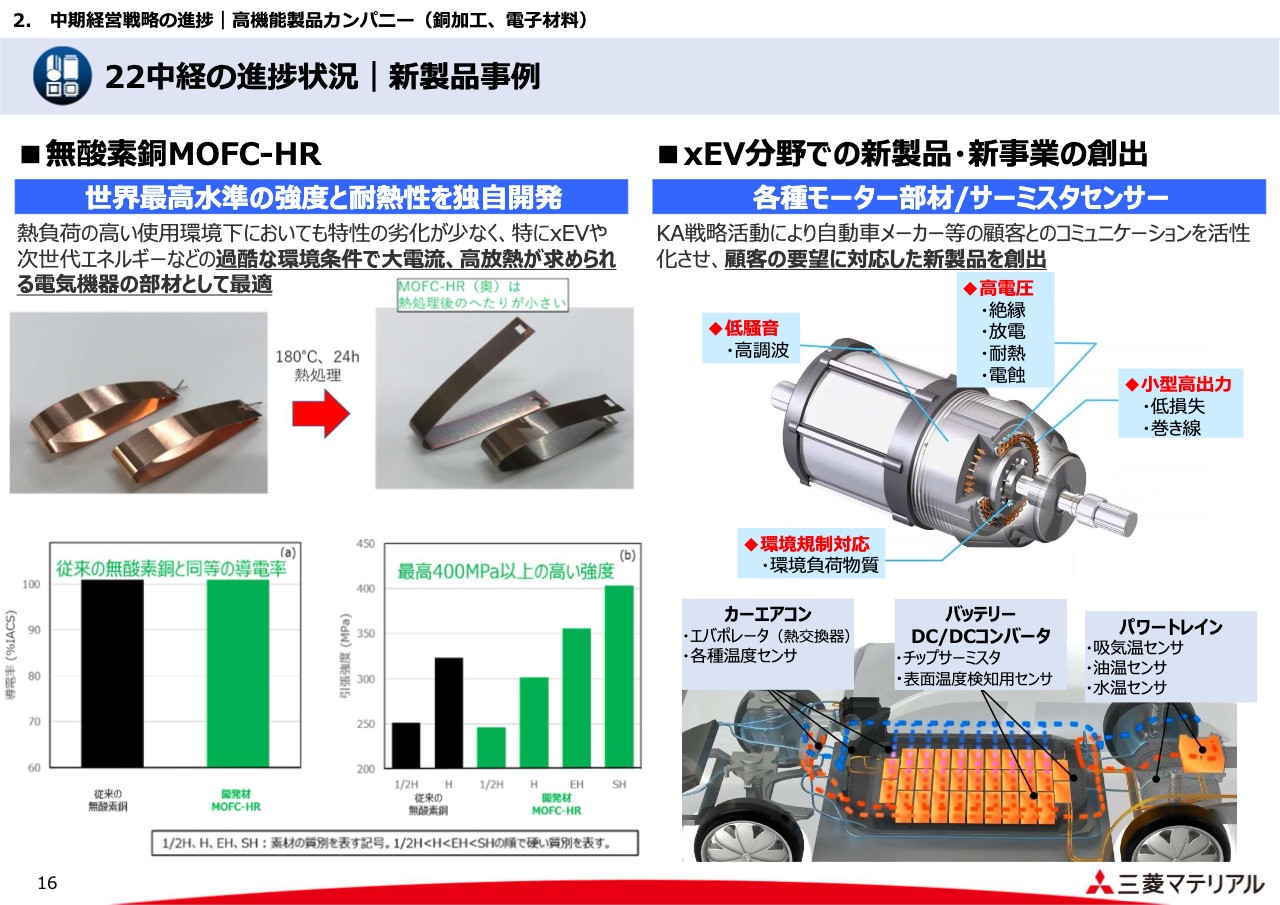

22中経の進捗状況|新製品事例

16ページでは、高機能製品カンパニーの代表的な製品例等を示しています。スライド左側は、無酸素銅についてです。プレスリリースを出しているため詳細は割愛しますが、従来と同等の導電率を持ちつつ、強度を高くした素材です。

右側は、これから増えていくであろうxEVの分野で、どのようなところに当社の製品が使われる見込みがあるか、あるいは現在どこで使われているのかを示しています。

業績概要

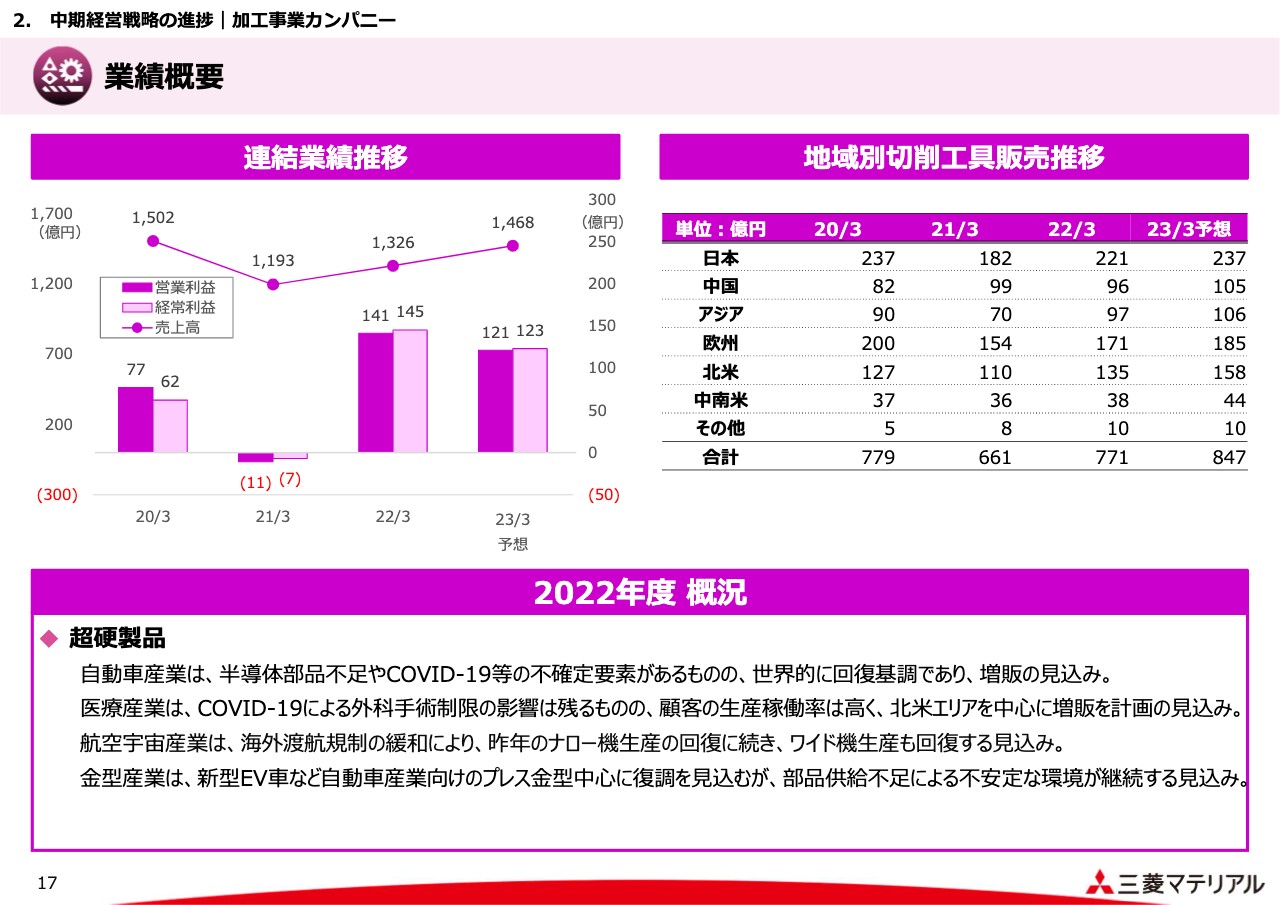

17ページは、加工事業カンパニーについてです。連結業績の推移は、スライド左上のグラフのとおりです。右側の表は、切削工具に限定していますが、地域別の販売の推移を示しています。

22年3月期は日本、欧州、北米が伸びを見せており、地域ごとに凸凹はありますが、今年度も同じようなトレンドだと考えています。

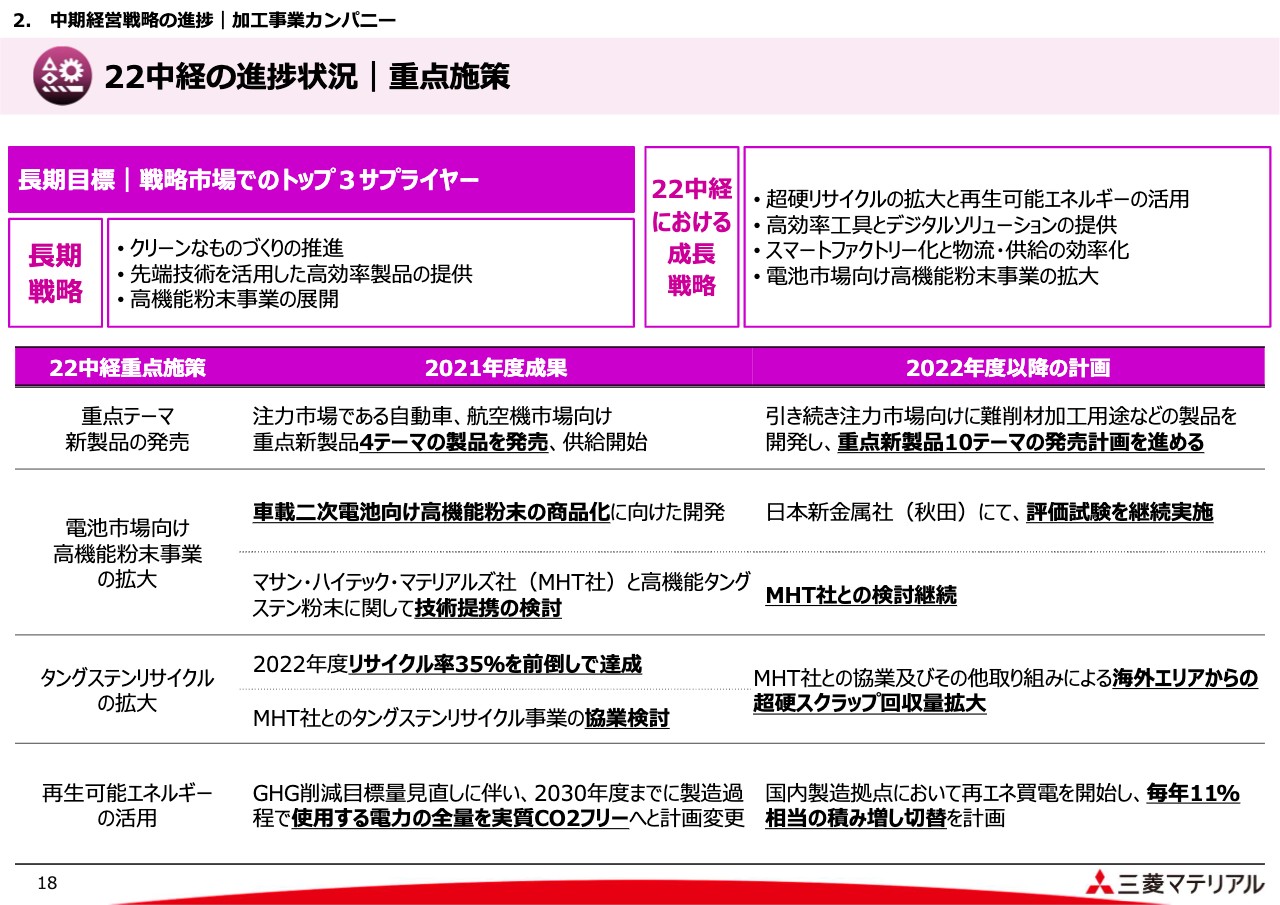

22中経の進捗状況|重点施策

加工事業カンパニーの22中経の取り組み状況です。重点施策を4つ記載していますが、スライドの表の一番上から4テーマの製品発売、これは自動車・航空機・医療・金型の分野に新製品を投入していくということで、引き続き進めていきます。

2つ目はタングステンの粉末について、切削工具のみならず、車載用の二次電池向けに機能を高めた粉末を出していこうということで、その取り組みが進んでいることを示しています。

3つ目のタングステンのリサイクルについて、リサイクル率35パーセントという中経最終年度の目標を、昨年度に前倒しで達成しています。このリサイクル率を、引き続き維持および向上していこうとしています。

高機能粉末事業、タングステンリサイクル事業に関しては、すでに10パーセントの出資を行っているベトナムのマサン・ハイテック・マテリアルズ(MHT)社と、その傘下にあるドイツのエイチ・シー・スタルク(H.C.Starck)社との協業も含めて、現在検討を進めているところです。

22中経の進捗状況|加工事業カンパニーのDXの取り組み

19ページでは、加工事業カンパニーとして、DXをどのようにビジネスにつなげていくかを模式的に示しています。

大枠として、顧客側の価値を向上させる取り組みと、それに資する当社の中の業務の効率化・高度化を実現する取り組みとで、内と外に分けられるかと思います。

スライド中央に「トータルソリューション」と記載していますが、具体的なものとして、例えばデジタルツールオーガナイザー、いわゆるお客さまがどのような工具を選定したらよいのかを支援するシステム、あるいは使っている工具にその摩耗度合いがわかるようなセンサーを取り付けて、適切な交換時期を示していくような取り組みなどが顧客サイドのもので、その内側では、品質管理や自動制御などに取り組んでいます。

いずれも少しずつ取り組みが進んでおり、デジタルツールオーガナイザーについては、本年度中には実際に運用できるように持っていきたいと思っています。

業績概要

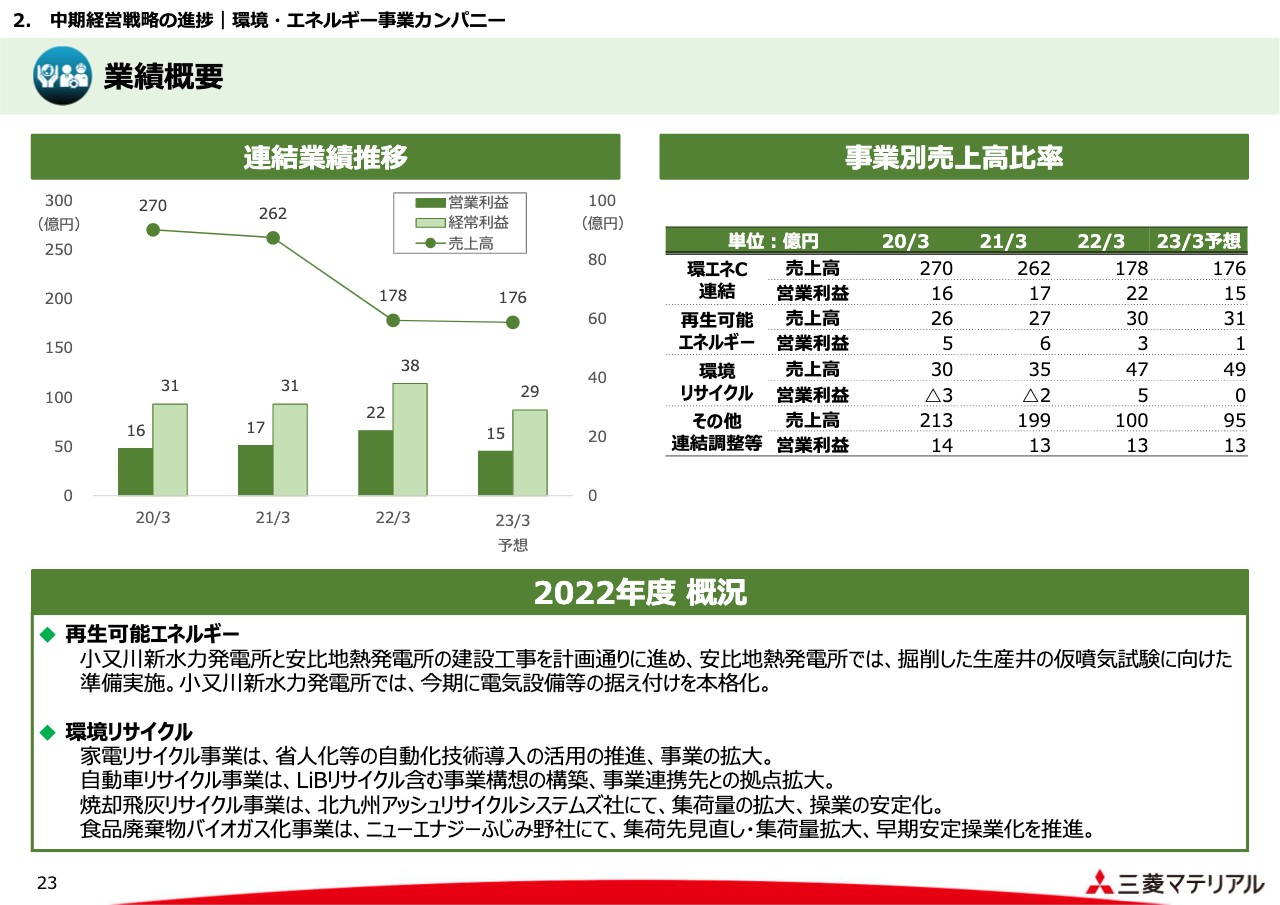

金属事業カンパニーです。連結業績の推移はスライド左上のグラフに示したとおりで、右上には鉱山配当のこれまでの実績と予想を記載しています。

ここで一番注目を集めるのはロス・ペランブレス鉱山です。昨年度は受取配当が199億円でしたが、今年度は今のところ36億円程度を見込んでおり、この落差は大変大きいものがあります。

概況のところにも記載していますが、鉱山の渇水対策がまだ十分に完了していないことと、拡張工事を引き続き行う必要があることが影響を及ぼしています。

22中経の進捗状況|重点施策

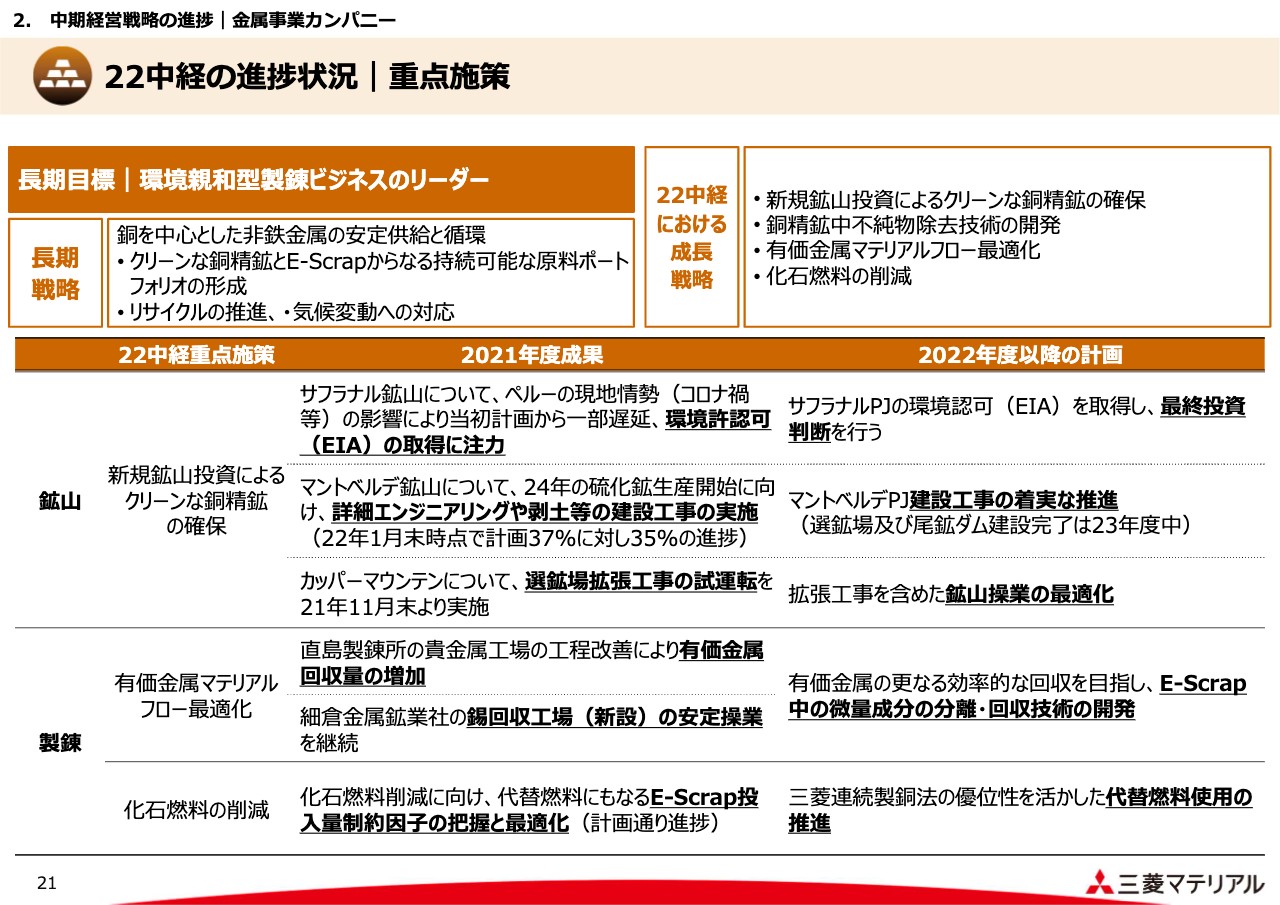

21ページは、22中経での取り組みです。鉱山事業と製錬事業に大きく分けられます。

鉱山事業においては、基本的な考えとして、クリーンな銅精鉱を確保していこうとしています。それについては、E-Scrap等のいわゆるリサイクル原料をより多く受け入れるためにも必要なことと位置付けています。

そのような中で、今後の新規鉱山として、ペルーのサフラナル鉱山への投資を計画しており、プロジェクトとしては現在、環境許認可(EIA)取得の段階にあるということです。本年度以降に、最終的な投資の有無を判断したいと思っています。

マントベルデ鉱山については、すでに参画を決めて動いているもので、スライドに記載のとおりですが、建設工事がほぼ計画に沿って進捗していることを示しています。

今年度はこの中で、選鉱場や尾鉱ダムの建設を進めていくことになっており、24年度にはこの鉱山で硫化鉱の採掘が開始できるだろうと見ています。

3つ目はカナダのカッパーマウンテンについてです。ここもすでに稼働中の鉱山ですが、選鉱場の拡張工事、それから今年度はさらなる鉱山操業のオプティマイゼーションを進めようとしています。

スライド下部は製錬についてです。製錬は、いわゆるE-scrapの増量を目指す、そのためにも不純物として含まれるような有価金属の回収量を、マテリアルグリッドの力を強化して高めていくことを進めています。

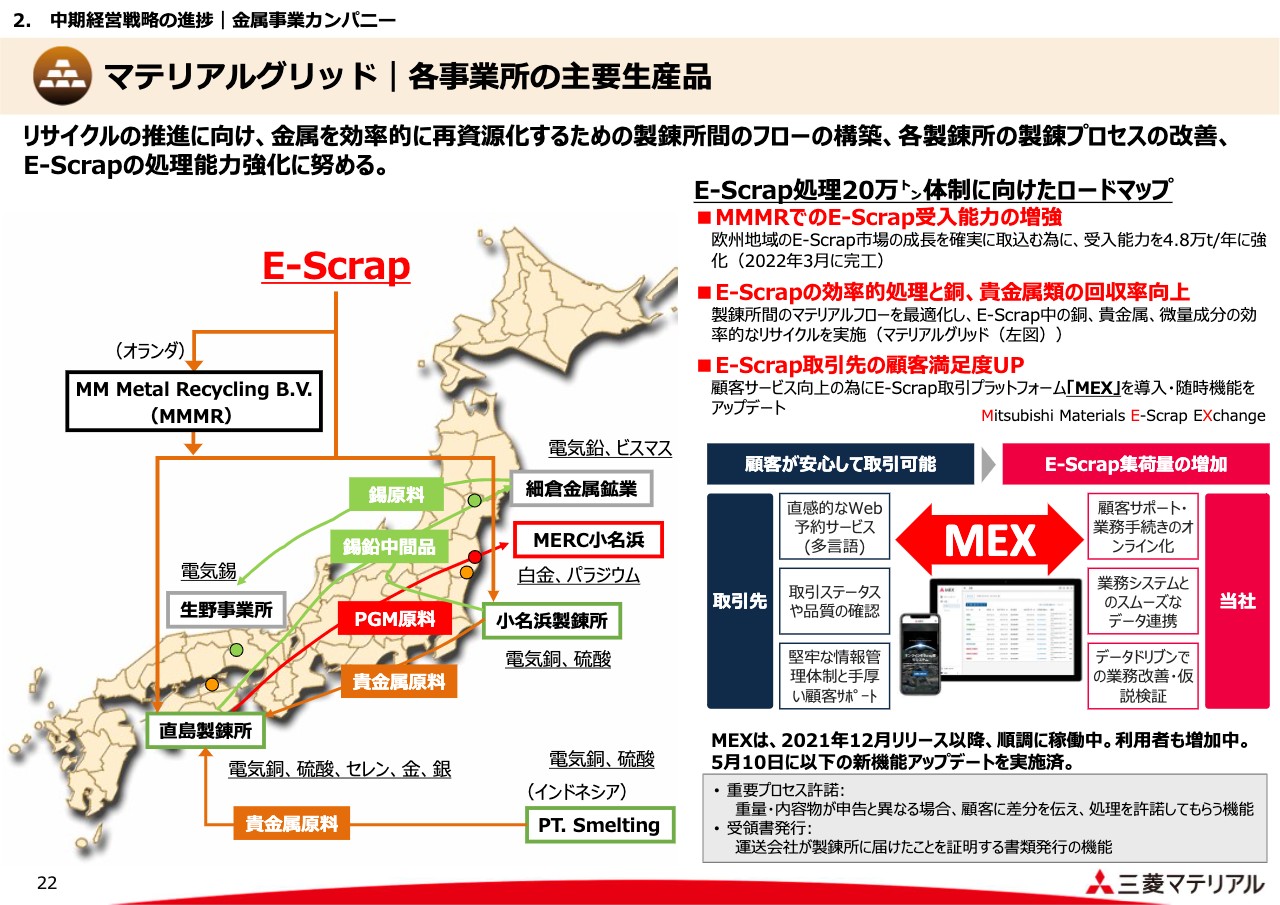

マテリアルグリッド|各事業所の主要生産品

22ページに、マテリアルグリッドの様子を書いています。マテリアルグリッドの構成は、直島製錬所、小名浜製錬所など銅の製錬所を中心に、ほかに細倉金属鉱業、生野事業所、あるいはマテリアルエコリファイン社で運営している小名浜の事業所と組み合わせています。

それぞれが回収すべき金属部分を受け持ちながら、その間を原料や中間原料が回って最終的に必要なものを取り出していくというものです。

右側は、これも昨年度リリースしたMEX(Mitsubishi Materials E-Scrap EXchange)についてです。E-scrapの処理を30年度までに20万トンに増やしていこうという中で、いわゆる処理能力側の問題としては、今お伝えしたマテリアルグリッドを強化するということがあります。

同時に、集荷もそれに見合ったかたちにしていく必要があり、それを強化するためにも、このようなプラットフォームのMEXが今後もより力を発揮していくとみています。

業績概要

23ページは、環境エネルギー事業についてです。再生可能エネルギー事業と環境リサイクル事業がありますが、取り組みについては24ページでご説明します。

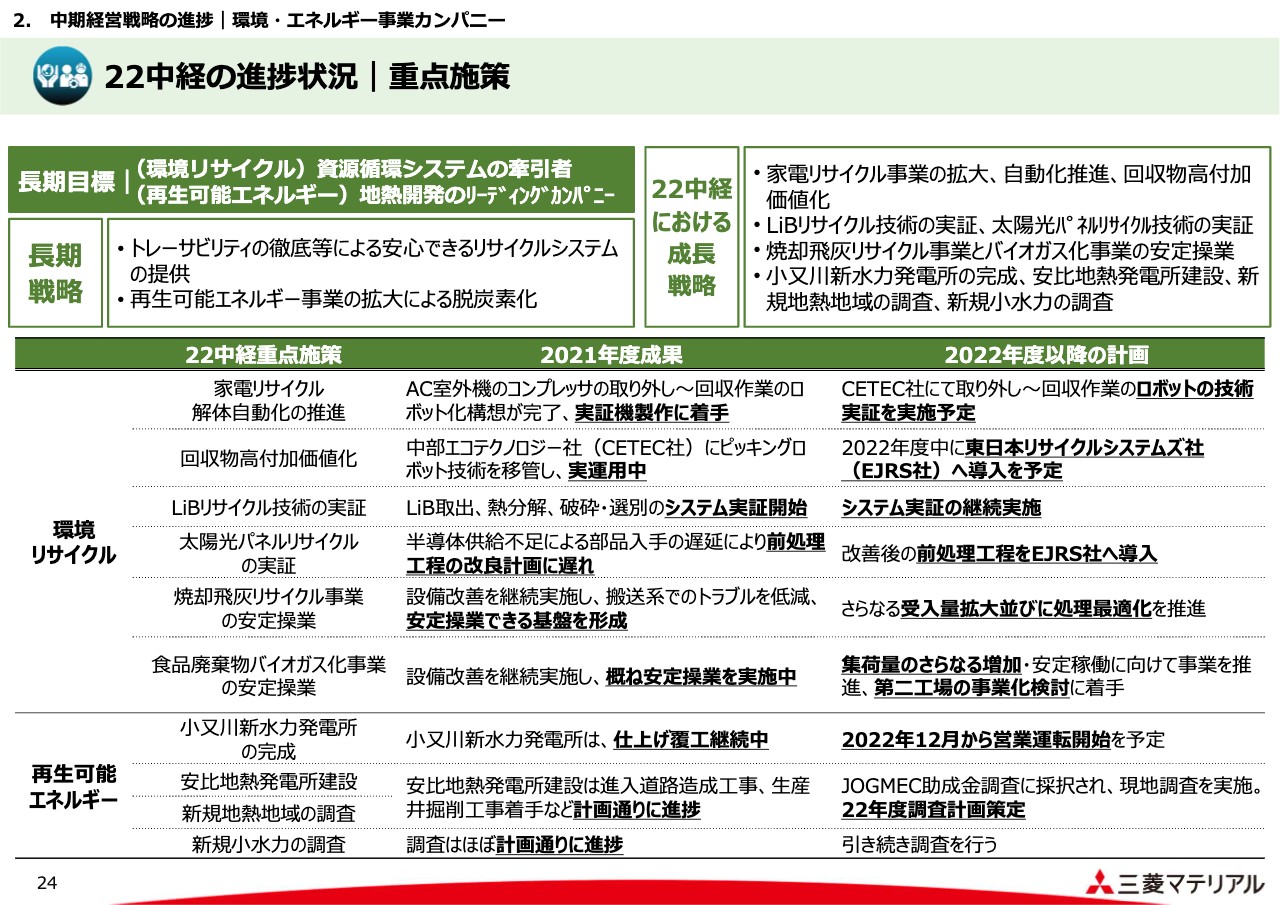

22中経の進捗状況|重点施策

環境リサイクルについては、家電のリサイクル、LiBのリサイクル、太陽光パネルのリサイクル、焼却飛灰リサイクルと分けています。

家電のリサイクルは、すでに全体のシェアで25パーセントくらいを占めていますが、家電リサイクルのプロセスにおける、解体の自動化を進めることに注力して行っています。こうしたことが、いずれくる自動車からのLiBの取り出し、解体にもつながっていくものと期待しています。

LiBのリサイクルについては、まだ実証段階ということで、LiBの取り出し、それから熱分解した物質から必要な金属元素を取り出すというシステム全体についての実証を進めているところです。

太陽光パネルについては、廃棄処理が必要になる時期はまだ先ですが、それまでに必要な技術開発を整えていくことを進めています。

焼却飛灰、食品廃棄物のバイオガス化については、生活に密着したかたちで生じる都市ごみ処理と括られるものです。こうしたものについてはまだこの先、このような事業の必要性が高まると思われ、安定操業の実現を整えておくことに注力しています。

再生可能エネルギーについては、スライドに記載のように、現在工事中のものは小又川の新水力発電所、安比地熱発電所を進めています。これらは今年度も引き続き進めていき、水力発電所は12月からの営業運転を予定しています。

その次の事業として、新規地熱地域の調査、あるいは水力の規模の小さいものと限定されますが、新規小水力といったものの調査も進めています。

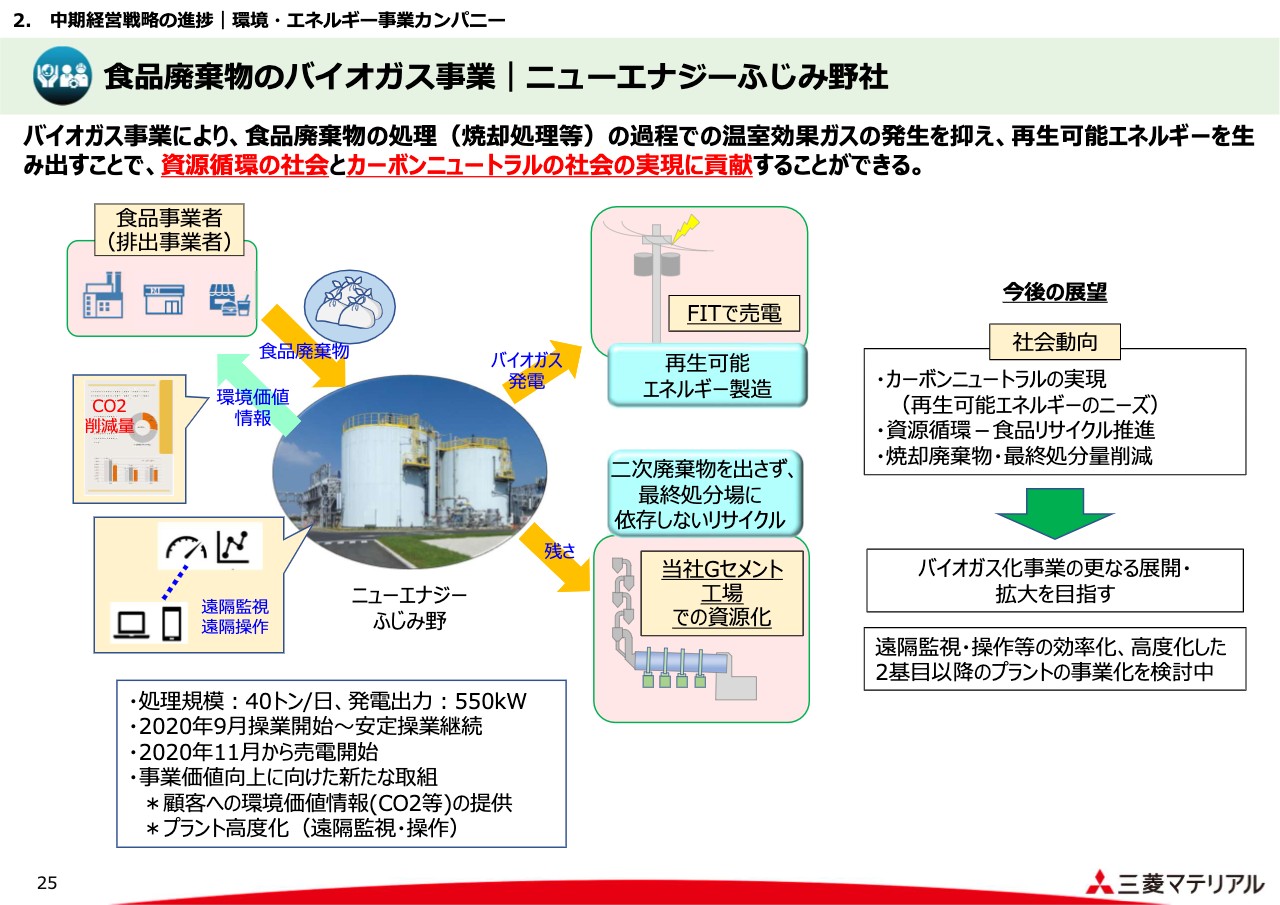

食品廃棄物のバイオガス事業|ニューエナジーふじみ野社

25ページに、環境リサイクルのうち、食品廃棄物のバイオガス事業について少し詳しく説明しています。

食品廃棄物を受け入れて、それを発酵させて発生するバイオガスを発電につなげます。一方で残ったものは、当社グループのセメント工場で原料代替として使用して、いったん受け入れた廃棄物から2次的な廃棄物を一切出さないリサイクルを実現しています。

現在いろいろな制御についても、DXの力も使って取り組んでおり、こうしたことが実現していけば、少ない陣容で複数のプラントの管理につなげていけると考えています。

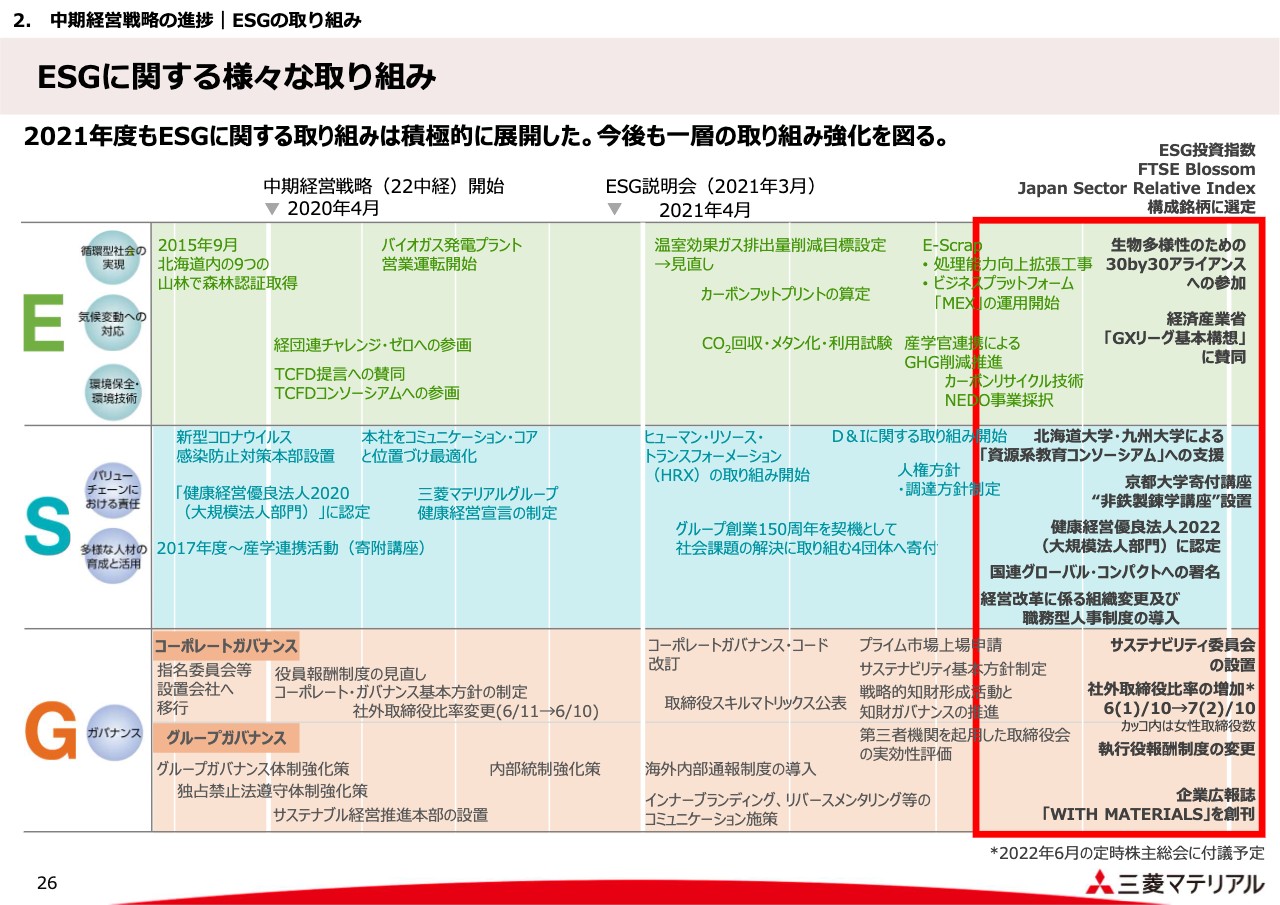

ESGに関する様々な取り組み

26ページは、ESGに関する取り組みについてです。「E」については、外部のさまざまなアライアンス、たとえば経済産業省による「GXリーグ基本構想」などに賛同していることを示しています。

「S」の部分、つまり人的資本の充実の必要性について、よく言われるお話ですが、我々は、非鉄金属業界で、特に製錬に関する大学教育が大変少なくなってきてしまっている現況に対して、強く危惧しています。そのような教育の欠如を補うという意味で、さまざまな大学への支援、あるいは寄付講座の開設を行っています。

そして、健康経営の視点や人権の視点、さらに社内では職務型人事制度の導入を進めてきています。

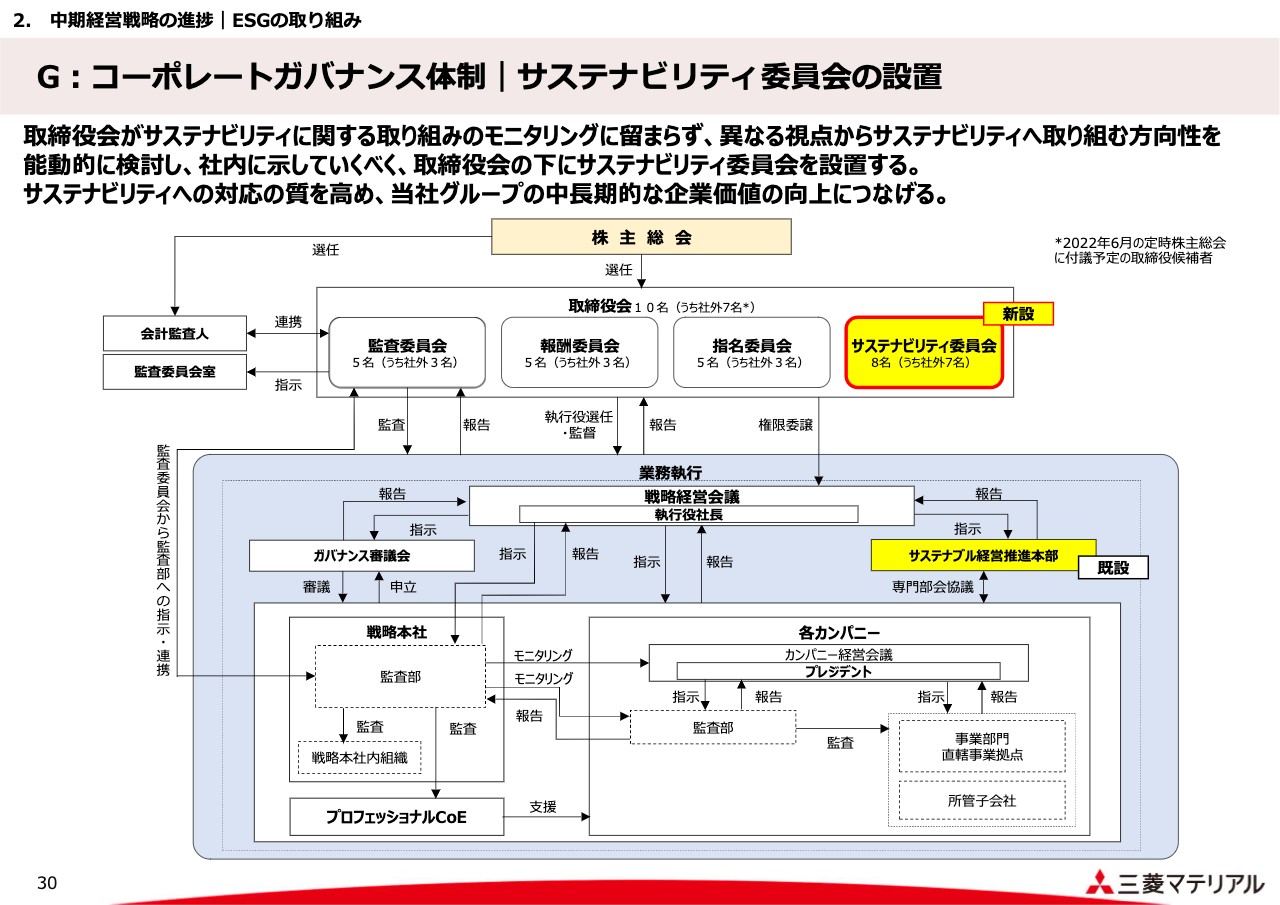

「G」については、正式には株式総会後になりますが、サステナビリティ委員会を設置することを決めています。また社外取締役についても、総会での承認後は、現状の「取締役10名に対して6名の社外取締役」から「取締役10名に対して7名の社外取締役」まで増やしていこうとしています。

執行役の報酬制度についても、株主視点を導入するように変更を進めています。広報施策について、新たな取り組みを進めています。

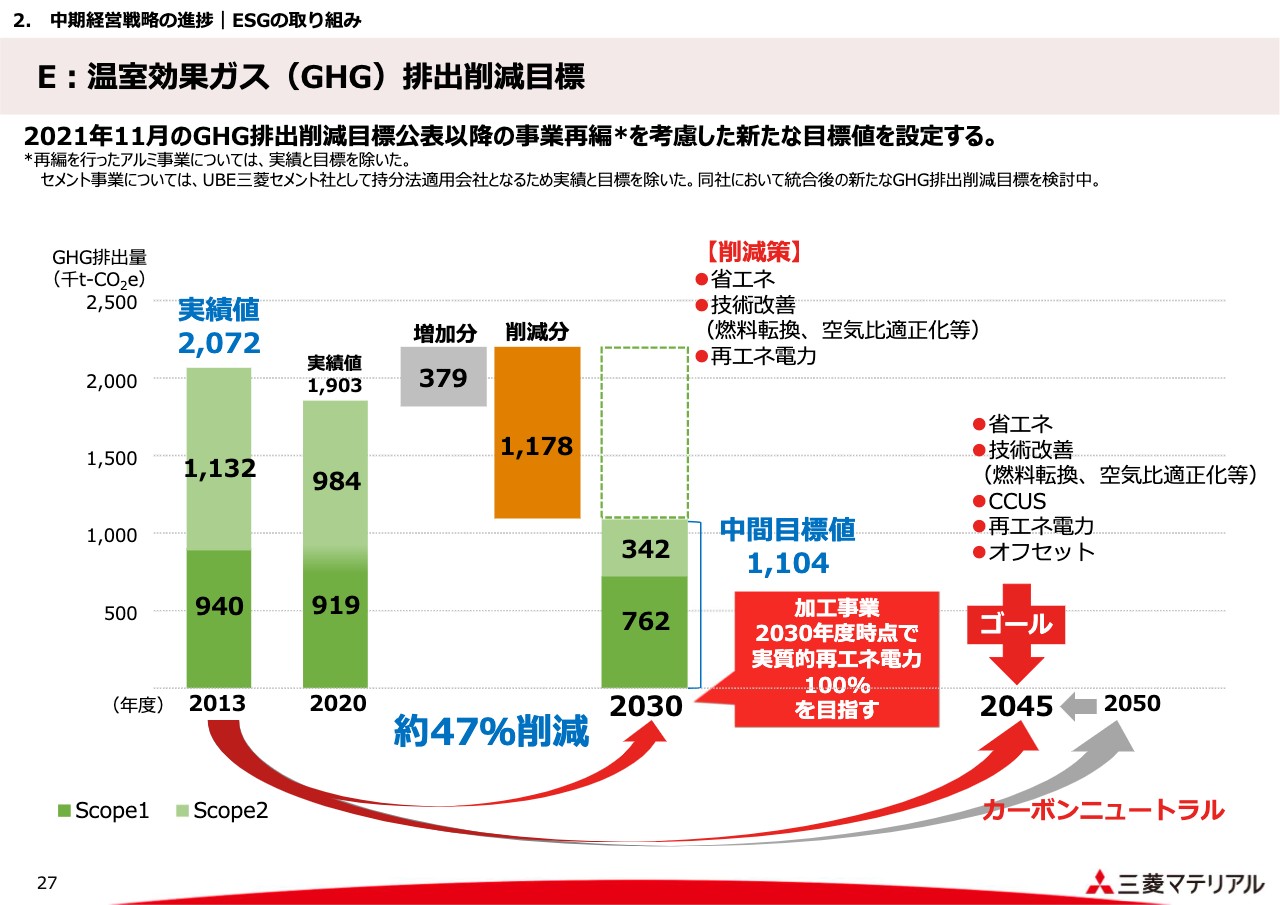

E:温室効果ガス(GHG)排出削減目標

27ページは、GHGの排出削減の目標についてです。これは昨年来、ESG説明会などでご説明した内容と基本的に変わりません。今後、新たに進捗が見られたところでご報告したいと思います。

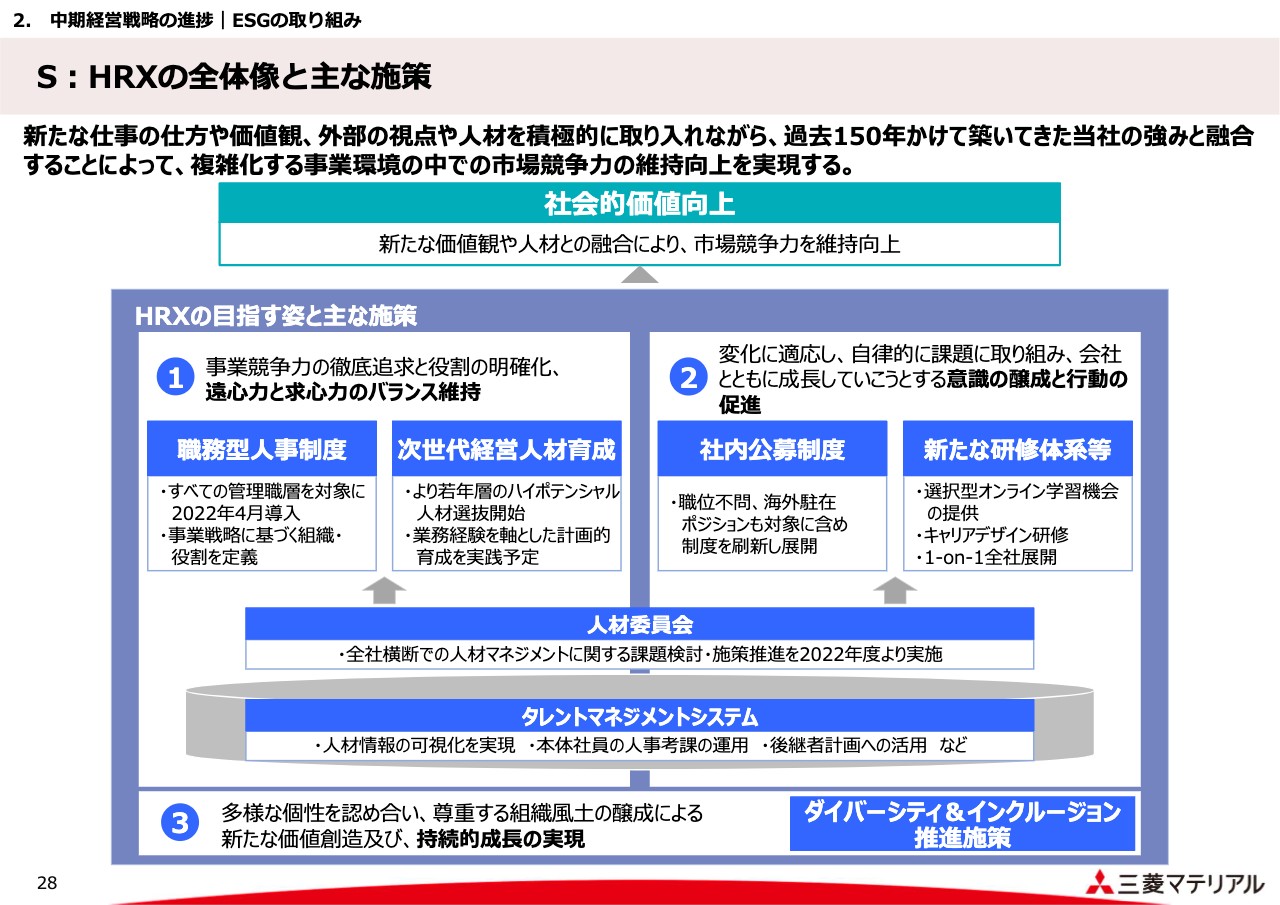

S:HRXの全体像と主な施策

28ページはHRX、人事制度に関わる内容です。中央の囲みの1番に記載のように、職務型人事制度を管理職層に導入し、専門性の高い人材を求めていくことと、一方で、全社を横断的に見る次世代の経営人材を育成していくことも、並行して進めています。

右側には、社内公募制度や新たな研修体系などの取り組みも進めていることをお示ししています。そうしたものを支えていく1つの機構として、社内において人材委員会を設けて、さまざまな人事課題について検討を進めていきます。

また、そうしたものを全般的に支えるシステムとして、タレントマネジメントシステムを導入し、データ管理として活用しつつ、逐次機能をアップさせています。

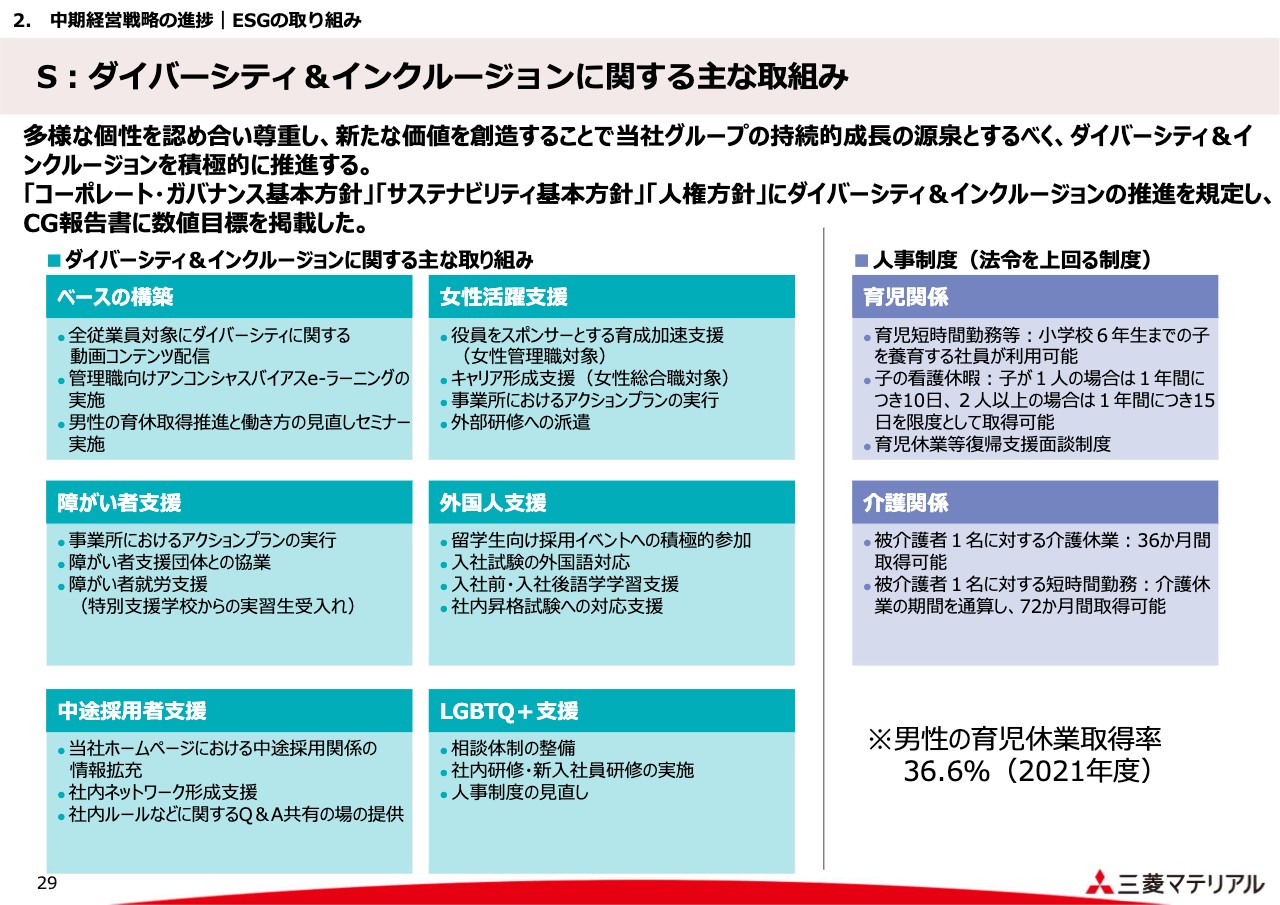

その下は、D&I(ダイバーシティ&インクルージョン)の施策についてですが、専任者を置いて進めているところです。29ページに主な取り組みをいくつかの項目でご説明しています。

S:ダイバーシティ&インクルージョンに関する主な取組み

右側は、当社の育児関係あるいは介護関係の取り組みについてです。

G:コーポレートガバナンス体制|サステナビリティ委員会の設置

30ページは、コーポレートガバナンスの体制についてです。先ほど少し触れたサステナビリティ委員会を、取締役会の傘下に作ろうとしていることなどをお示ししています。

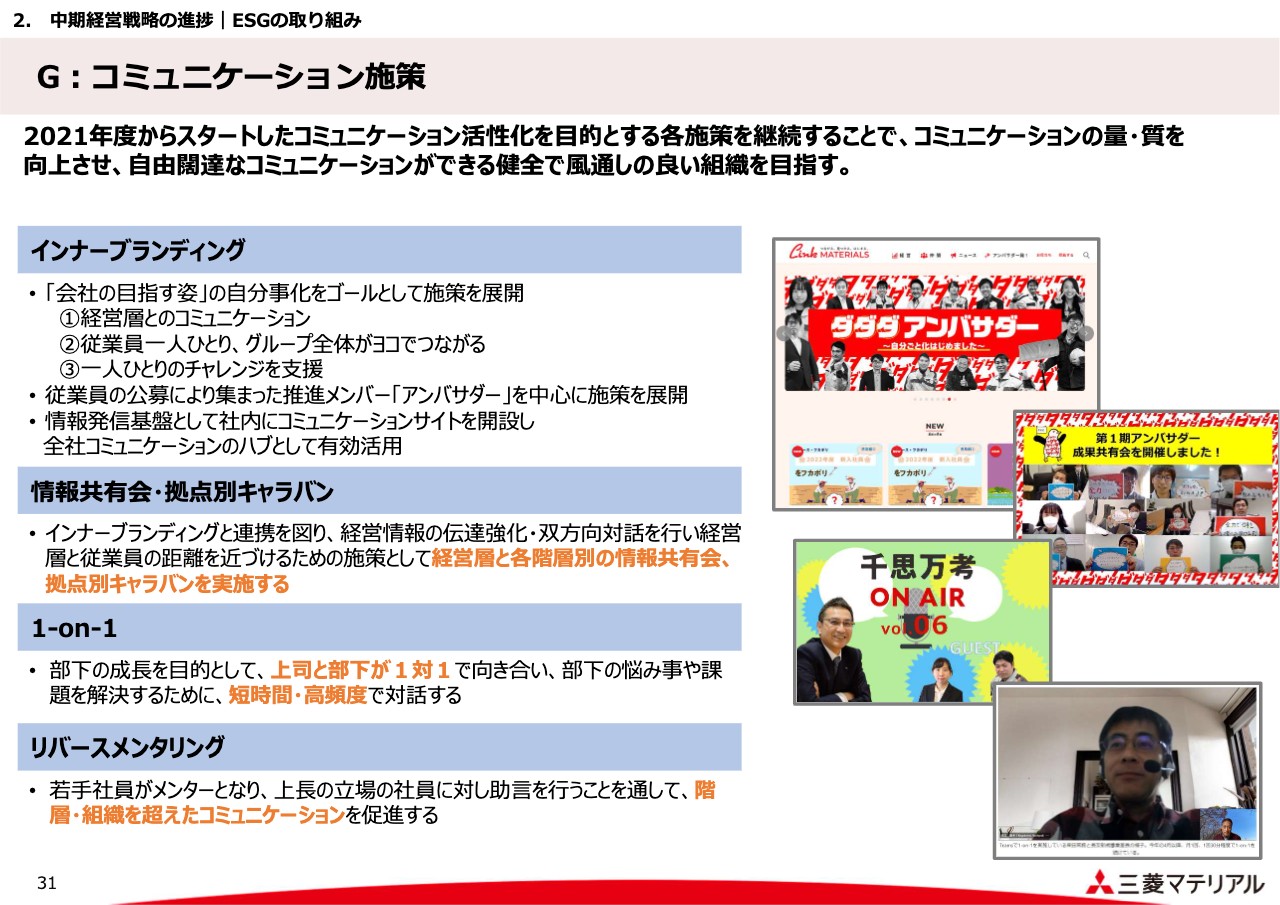

G:コミュニケーション施策

31ページは、コミュニケーションの施策についてです。当社は数年前から、コミュニケーションの量と質を高める必要性を認識しており、それに向けて同じ流れで取り組んできています。

具体的な取り組みとして、今年度特に力を入れるのは、インナーブランディングや情報共有会・拠点別キャラバン、1-on-1を推進すること、あるいはリバースメンタリング制度です。

これらを引き続き強化していくことで、コミュニケーションの良化を図っていきたいと考えています。私からの説明は以上となります。

質疑応答(要旨):23年3月期業績に関する改善策

Q:23年3月期の業績予想に関して、先行投資の刈り取り時期や、セメント事業など構造的にまだ収益が出ていない事業の改善策をどのように考えているのか教えていただきたい。

A:我々経営陣としても足元のよかった業績が継続的に成し得ないということに対して、改善していく必要があるというのは、当然ながら大きなテーマとして受け止めています。また一方で株価の低迷も依然として続いているということは十分に認識しつつ、事業運営を図っております。

また、先行投資の刈り取り時期という話につきましては、2024年度を目標にして、償却費負担の増加を上回る刈り取りに向けていきたいと思っています。

銅加工事業や加工事業において、コロナ禍によって一時的に減少した需要が、比較的急激な回復を見せたことに対して、生産がビビッドに反応できていない部分も反省すべき点としてあります。

そうした点を解消していくためには、人員を増員して対応するのではなく、基本的な構造を変えていかなければいけないと思っています。

そうした上でも、自動化を推進する、あるいはDXの力を使って製造部門のみならず販売も含めて需要の膨縮に敏感に追随できるかたちに変えていくための設備投資は必要であると考え、取り進めているところであります。

セメント事業は、UBE三菱セメントが発足し、極めて厳しい船出にならざるを得ない状況にあります。

要因の1つは石炭価格の上昇であり、これに対してコーポレートガバナンスという点では親会社から派遣する取締役を通じて、UBE三菱セメントの舵取りに対して影響力を行使し、かつ彼らのビジネスプランがビジネス環境に遅れを取らないように進めることを促していきます。

現実には値上げをもってコストアップ要因を解消していくということがまずもって必要ということで、ここに最大限の注力をしています。

質疑応答(要旨):銅加工事業の今後の展望

Q:銅加工事業について外部環境の悪化による影響は仕方がないとしても、収益の刈り取りが少し遅い印象を受ける。今後の展望、進捗について教えていただきたい。

A:銅加工事業については、足許の販売数量は生産能力の上限に近いところにあり、これ以上対応できない部分が収益の伸びの足枷となっています。そのような中で、コストサイドではエネルギー価格や原材料価格が上昇しており、上は抑えられ下は持ち上がって挟まれている状況であります。このような状況を解消するため、能力の増強を最大限スピードアップすることを進めております。

質疑応答(要旨):加工事業の収益改善

Q:加工事業は、22年に比べ若干の減益となる予想だが、今後どのように回復させていこうと考えているのか。

A:加工事業につきましては、本社費の配賦の負担などの影響は差し引く必要がありますが、ビジネスセクターとしての貢献利益という点では昨年度同様、打ち出していけるだろうと見ています。

自動車産業については全体の需要の回復ということがどう出るかということ、一方で航空機産業については、少しずつ回復を見せているということは少しポジティブに捉えられるのではないかと思っています。

加えて、当社として取り組んでいる自動車向けの用途にかなり偏った向け先をどのように変更できるかがポイントであると考えています。

また、生産体制の自動化など、さまざまな取り組みの効果をいち早く出していくことが、今後の加工事業にとって重要だと思っています。

質疑応答(要旨):コストアップに関する取り組み

Q:さまざまなコストが今上がってきていると思うが、製品価格への転嫁やコストダウンに関する取り組みについて教えていただきたい。

A:製品価格への転嫁につきましては、セメント事業、銅加工事業などで、お客さまに一定の価格の転嫁ということで値上げをお願いして、お客さまからもご理解を得ているという状況でございます。

ただ、物品・エネルギー価格が上がっておりますので、場合によってはさらなる値上げも引き続き行う必要があると考えております。

そしてコストダウンにつきましては、本社費などの共通のコストについて今手を付けております。また、各生産プロセスにおける効率化について、投資の効果を早い段階で出していくことが必要だと考えております。

質疑応答(要旨):ROA水準の原因分析と今後の改善策

Q:御社のROAの水準は業界の中でも非常に低い水準になっていることについて、根本的な原因の分析と、今後の改善策について教えていただきたい。

A:たしかにROAをこの23年3月期の利益で見ますとかなり低いというのはおっしゃるとおりだと考えておりまして、我々もそこの点については問題であると捉えております。

しかしながら、23年3月期は、先行投資やイレギュラーな面もございますので、私どものフォーキャストとしましては、このような要素が改善されれば経常利益も引き上がりますので、ROAとしても改善してくると考えております。

一方、この22中経ではROIC経営をより重視していくと最初にみなさまにご説明しました。現在事業ごとのROIC管理を進め、その改善に取り組んでおります。そういった面からも資産効率を改善していくことが我々の経営の意思でございます。

質疑応答(要旨):タングステンリサイクル事業の効果

Q:加工事業のタングステンリサイクル事業について、経済的な効果について解説いただきたい。

A:タングステンはご存じのように中国に圧倒的に偏在しているということもあり、中国との関係性や米中関係なども踏まえて考えると、やはり一度取り出したタングステンをリサイクルして使えるかたちにしておくということは、非常に重要だと考えています。

ですが、このリサイクル原料を使った製品が高く評価されるという状態ではございません。

GHGの削減という点では、リサイクル処理をするためのエネルギーを低減する改善が必要であると認識しており研究開発も進めております。

いずれにしても長い目で見れば、工具に限らずタングステンのリサイクル原料を使った、タングステン製品を作ることができるようにしておくこと、技術開発も進めてCO2の排出量を減らしていくことは、将来的に価値が生み出せると考えております。

質疑応答(要旨):事業ポートフォリオの最適化による効果

Q:マージンという観点でいくと、営業利益率は、まだ2パーセント台と低迷しており、もともと市場が期待したレベルに至っていない印象を持っている。

この22中経期間中に積極的に取り組んでいた事業ポートフォリオの最適化について利益率の低い分野がなくなって、高い分野に集約できたような効果が、業績にどのようにインパクトがあったか教えていただきたい。

A:包括的、定量的なご説明は少し難しいのですが、アルミの事業譲渡による影響、セメント事業を持分会社化したことの影響をお話しします。

アルミの事業譲渡については総資産で約1,250億円程度、負債で850億円程度減少しています。ネット有利子負債としては、300億円から400億円の間くらいとご理解ください。

セメントの場合だと、負債関係で1,500億円から2,000億円の間くらいの減少はしており、それと同じ金額の総資産も減っていると考えていただいてよろしいかと思います。

それぞれの事業は利益率が高くないものですので、結果として我々の利益率は上昇していると考えております。

質疑応答(要旨):成長投資に係るリターンの刈り取り

Q:投資計画のうち、成長投資に関するリターンの見通しについて、当初の計画どおりの成果を期待してよいのかという点について説明いただきたい。

A:成長投資の大きなものは、銅加工事業の増産に向けたものと、電子材料事業の半導体装置向けシリコン加工品分野、DXの投資が主体です。

銅加工事業に関する効果の刈り取りは、24年度以降になると見込んでおります。

半導体製造装置向けについては、足元の電子材料の業績が大幅に回復していることの一因にもなっております。

DXについては、投資対効果を図りながら進めていますが、必ずしもビジネスに直結するものだけではないという点もあり、基盤の強化が利益にどう影響するかなど、効果の示し方を工夫する必要があると考えております。

質疑応答(要旨):株主還元の配当金額

Q:株主還元について、この中経で掲げていたキャッシュフローに対して何が想定とずれているのか、50円の配当にせざるを得なくなった理由を整理してほしい。

A:資料にお示ししている22年度目標は、見直し後のものであり、22年度予想値は、オリジナルに対しては大きく減少していることになると思います。

資産売却は、不確定なところもありますので、株主還元は業績見通しに合わせて50円という置き方をしました。

22中経当初目標で掲げた1株80円で3年間の総還元額300億円強にビジネスで追いつくことが第一の目標と考えており、資産売却なども組み合わせて、オリジナルの総還元額を目指す方針としております。

スポンサードリンク