関連記事

丸運、第4次中期経営計画を始動 自律的成長の実現に向けた戦略投資や提案営業力の強化を推進

2023年6月10日 10:32

![]()

記事提供元:ログミーファイナンス

丸運、第4次中期経営計画を始動 自律的成長の実現に向けた戦略投資や提案営業力の強化を推進[写真拡大]

目次

桑原豊氏(以下、桑原):本日はお忙しい中、当社の2023年3月期決算説明会にご参加いただき、誠にありがとうございます。また、機関投資家・アナリスト・金融機関のみなさまには日頃より大変お世話になっており、厚く御礼申し上げます。さっそくですが、説明に移らせていただきます。

本日は、2023年3月期の連結決算とセグメント別の決算概要、2024年3月期の業績予想をお話しします。中期経営計画に関しては第3次中期経営計画の振り返りと、初年度となる第4次中期経営計画の概要についてご説明します。

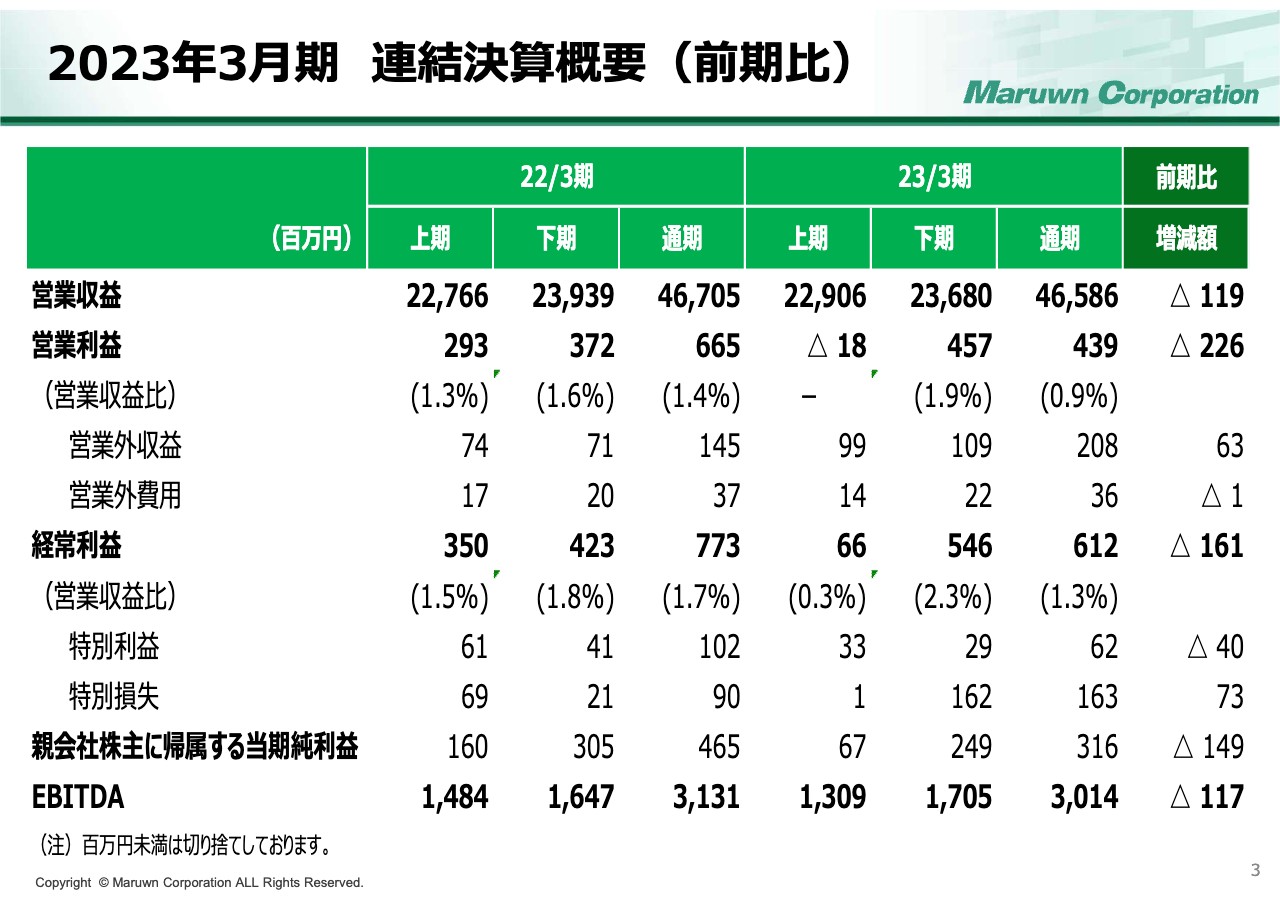

2023年3月期 連結決算概要(前期比)

前期の連結決算についてご説明します。昨年度の日本経済を振り返ると、コロナ禍による行動制限が緩和され、社会・経済活動の正常化が進みました。しかし、ウクライナ情勢の長期化に伴う原材料等の価格高騰、欧米諸国における急激な利上げ、中国経済の低調など、依然として先行き不透明な状況が続きました。

物流業界では、物価上昇による個人消費の伸び悩みや半導体不足、原材料・燃料の価格高騰による生産活動の停滞、公共投資や住宅投資の減少などの要因から、BtoB物流の総輸送量は低調に推移しました。

当社グループの営業収益は、貨物輸送事業において自動車・家電等の減産に伴う素材物流の減少があったものの、海外物流事業におけるベトナム現地法人の連結化と為替影響による増加が補い、前期並みの465億円となりました。

経常利益は、料金改定や新規顧客の開拓に取り組みましたが、既存取引の減少や基幹システムの開発コストが増加した結果、前期比マイナス1億6,100万円の6億1,200万円となりました。

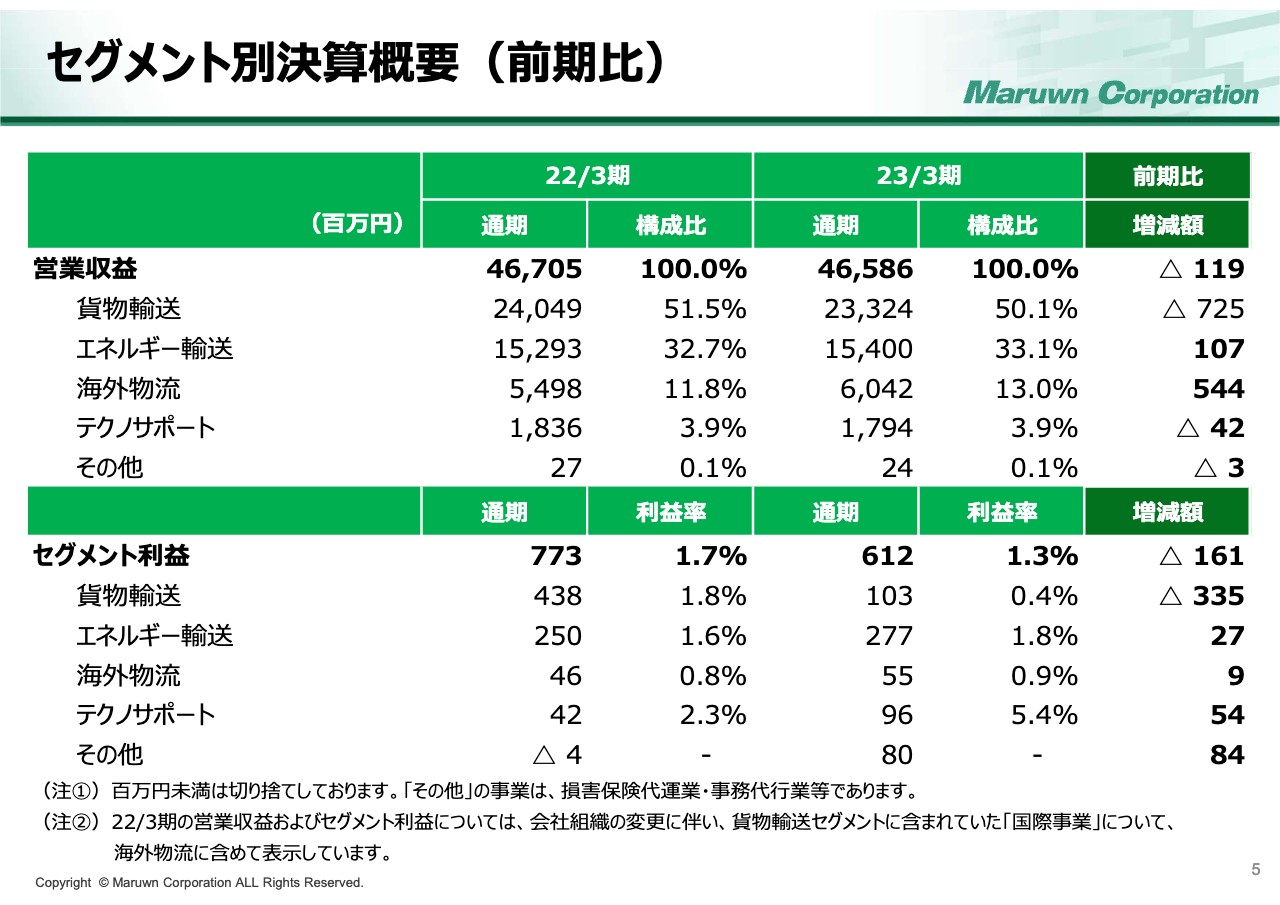

セグメント別決算概要(前期比)

セグメント別の決算概要についてご説明します。営業収益については、エネルギー輸送事業と海外物流事業が前期比で増収となりましたが、貨物輸送事業・テクノサポート事業は減収となりました。経常利益は、貨物輸送事業が前期比で減益となりましたが、他のセグメントは増益となりました。

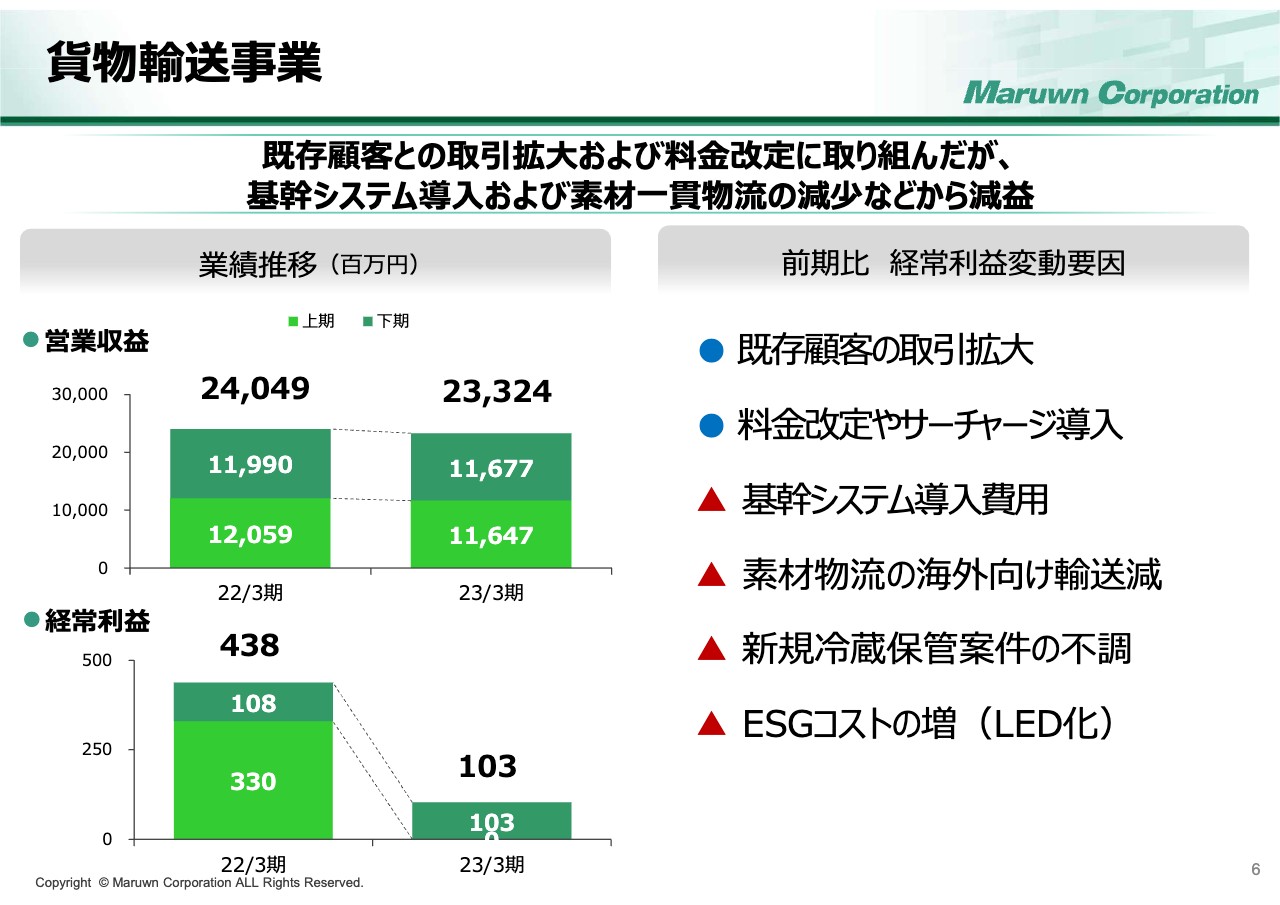

貨物輸送事業

貨物輸送事業は、営業収益の50パーセントを占める当社の主力事業です。営業収益は前期比約7億円減収の233億円となりました。経常利益については、前期の4億3,800万円から3億3,500万円減益の1億300万円となりました。

営業収益は、既存顧客との取引拡大、料金改定やサーチャージ導入に伴う運賃の改善による増収効果がありました。しかし、半導体不足を主因とした自動車・家電等の減産に伴う素材物流の海外向け輸送減や、新規冷蔵保管案件の不調、ペーパーレス化による印刷物の輸送減があり、前期比で減収となりました。

経常利益は、年度を通じて既存および新規取引の拡大がありました。また、お客さまへの丁寧な説明を通じて料金改定に取り組むなど、増益要素がありましたが、既存取引における輸送減に加えて、基幹システムの導入や倉庫照明のLED化に伴う費用増が発生したことなどにより、セグメント全体では前期から大幅な減益となりました。

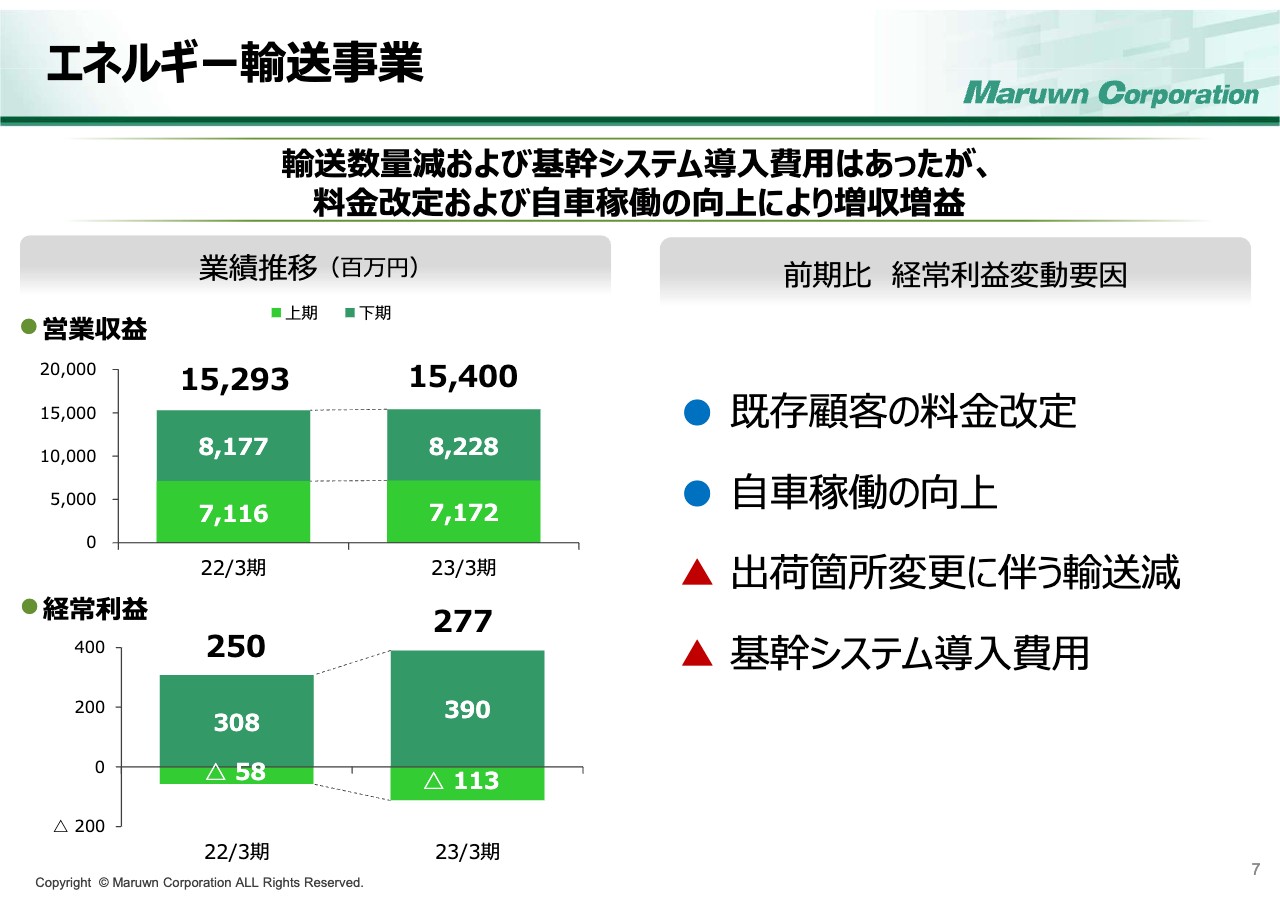

エネルギー輸送事業

エネルギー輸送事業についてご説明します。エネルギー事業は当社の営業収益の33パーセントを占めています。

営業収益について、石油輸送は輸送数量がほぼ横ばいに推移しました。また、潤滑油・化成品は出荷箇所等の変更により減少しましたが、お客さまにご理解いただいて料金を改定した結果、前期並みの154億円となりました。

経常利益は、輸送量の減少や基幹システムの導入費用があったものの、料金改定や自社稼働の向上により、前期の2億5,000万円から2,700万円増益の2億7,700万円となりました。

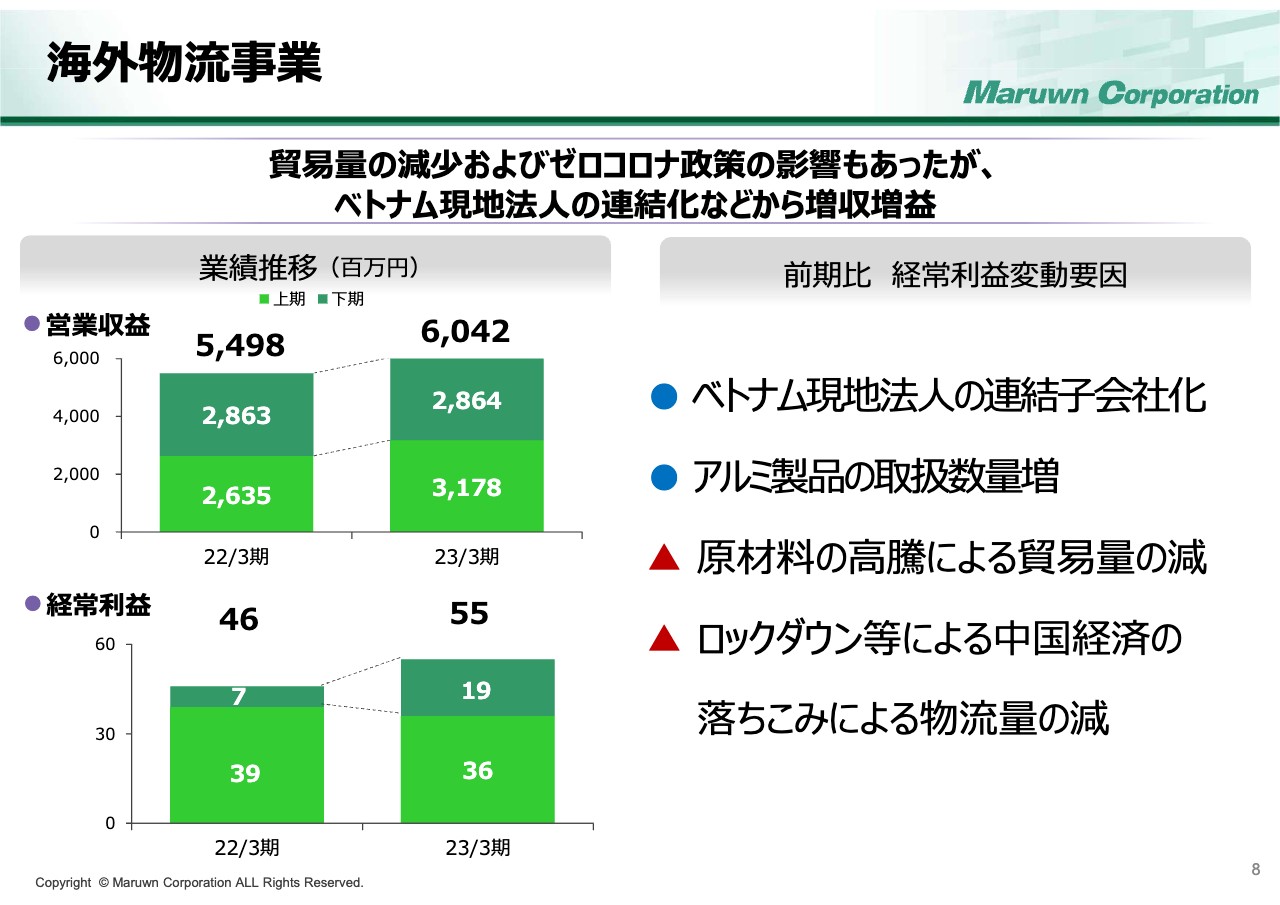

海外物流事業

海外物流事業についてご説明します。営業収益は前期比プラス約5億円の60億円、経常利益は前期比プラス900万円の5,500万円となりました。

原材料の高騰による貿易量の減少や、中国におけるゼロコロナ政策、不動産事業の低迷による中国経済の落ち込みがあったものの、当社の得意とするEV関連のアルミ製品輸送が好調に推移したことに加え、ベトナム現地法人の連結化により増収増益となりました。

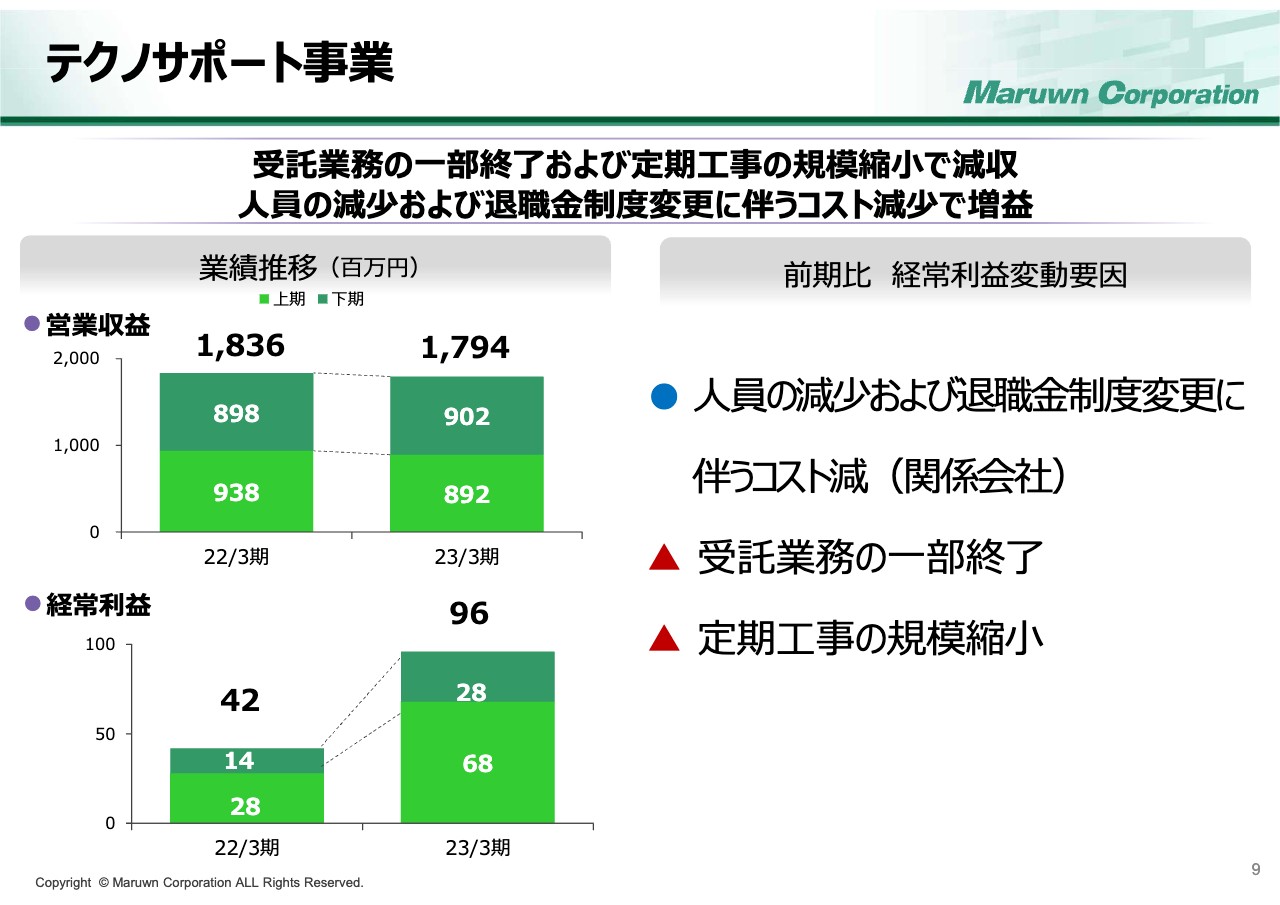

テクノサポート事業

最後にテクノサポート事業です。営業収益は前期比マイナス4,200万円の約18億円でした。経常利益は前期比プラス5,400万円の9,600万円となりました。

油槽所での受託業務の一部終了や、製油所における定期修理工事の規模縮小といった減収要因がありましたが、関係会社の人員の減少および退職金制度の変更に伴いコストが減少した結果、増益となりました。

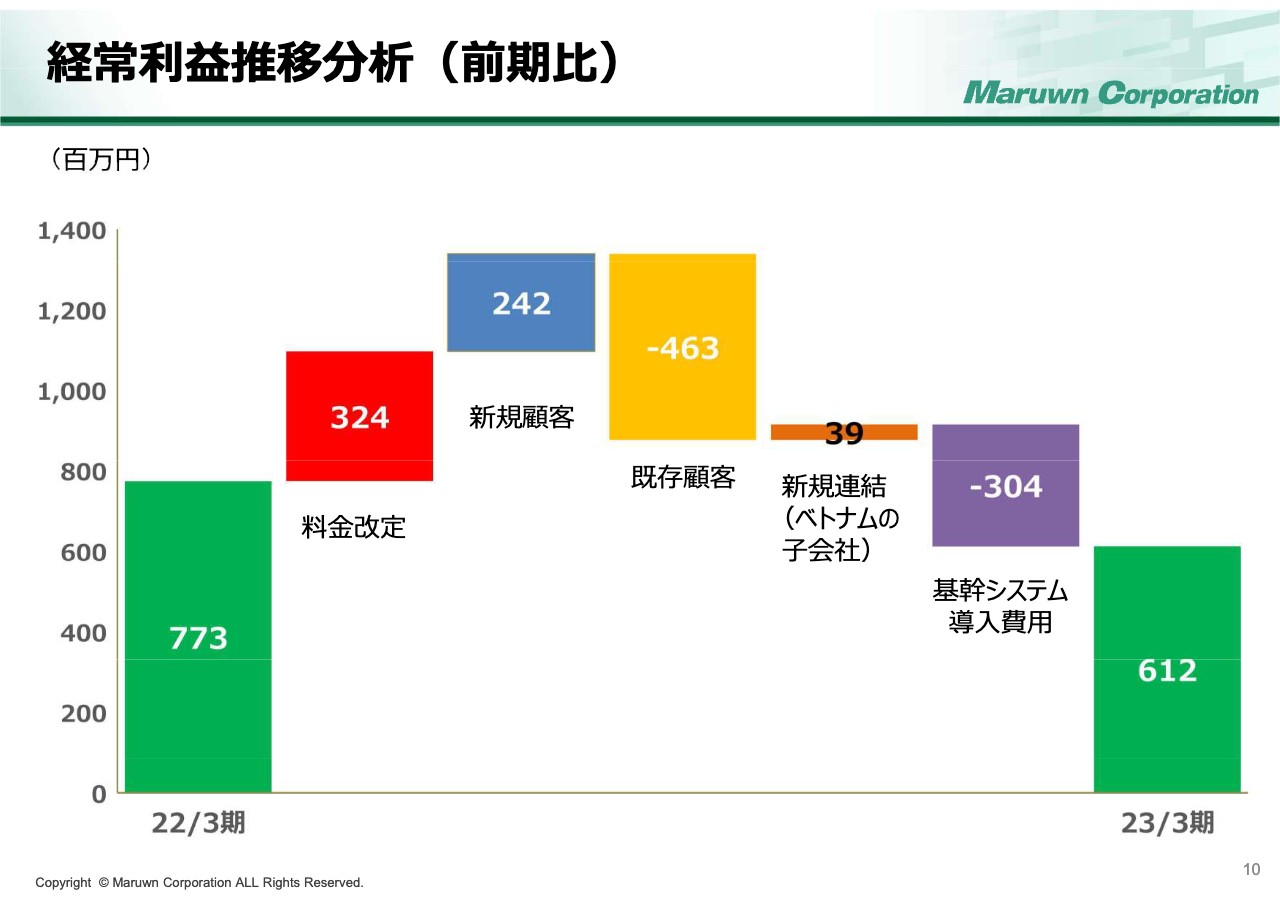

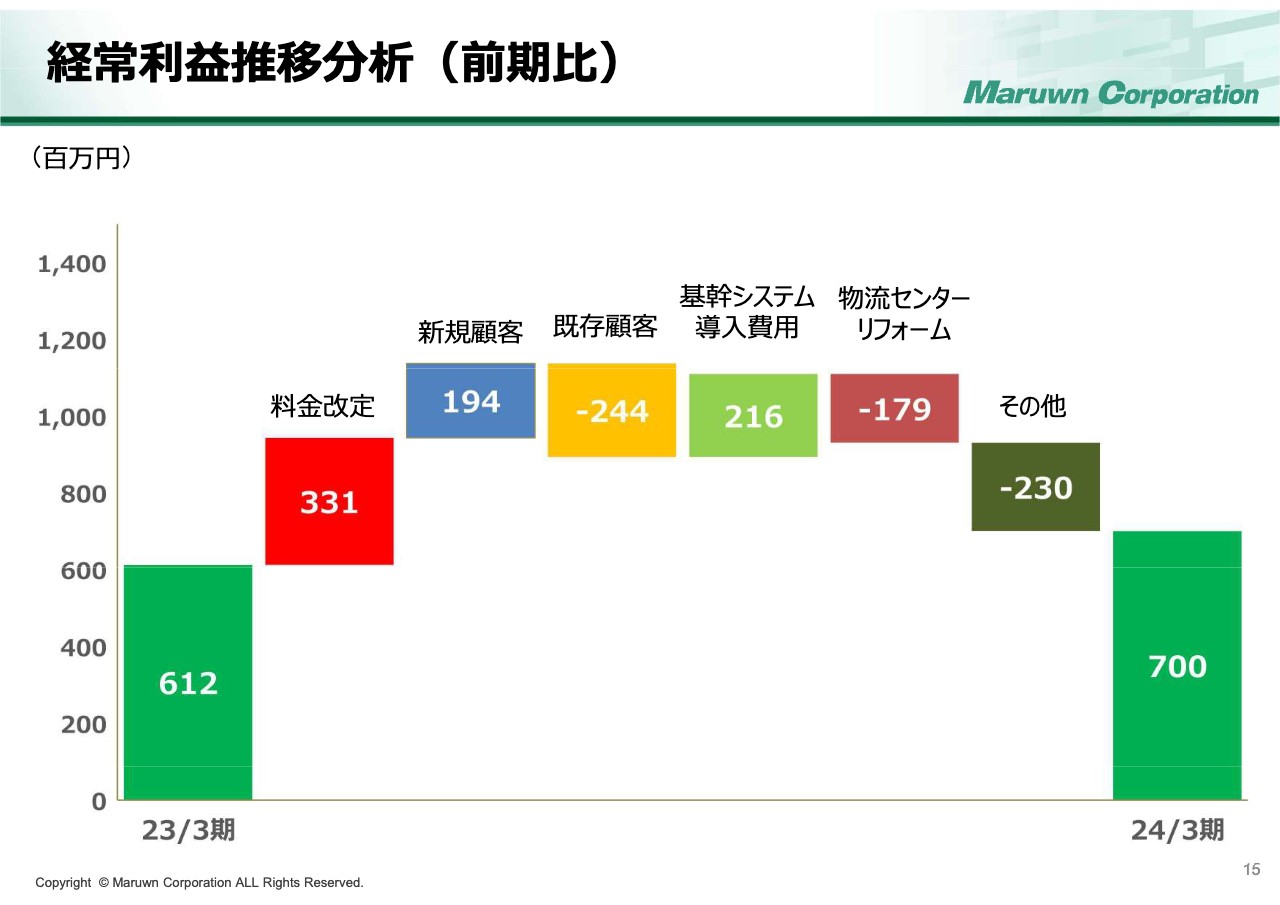

経常利益推移分析(前期比)

スライドは、経常利益の前期比較を要因別に示したものです。前期の7億7,300万円からマイナス1億6,100万円の6億1,200万円となりました。

主な増益要因としては、料金改定による3億2,400万円、新規取引の拡大による2億4,200万円がありました。一方で、既存顧客の物流減少や基幹システム導入費用などが減益要因となりました。

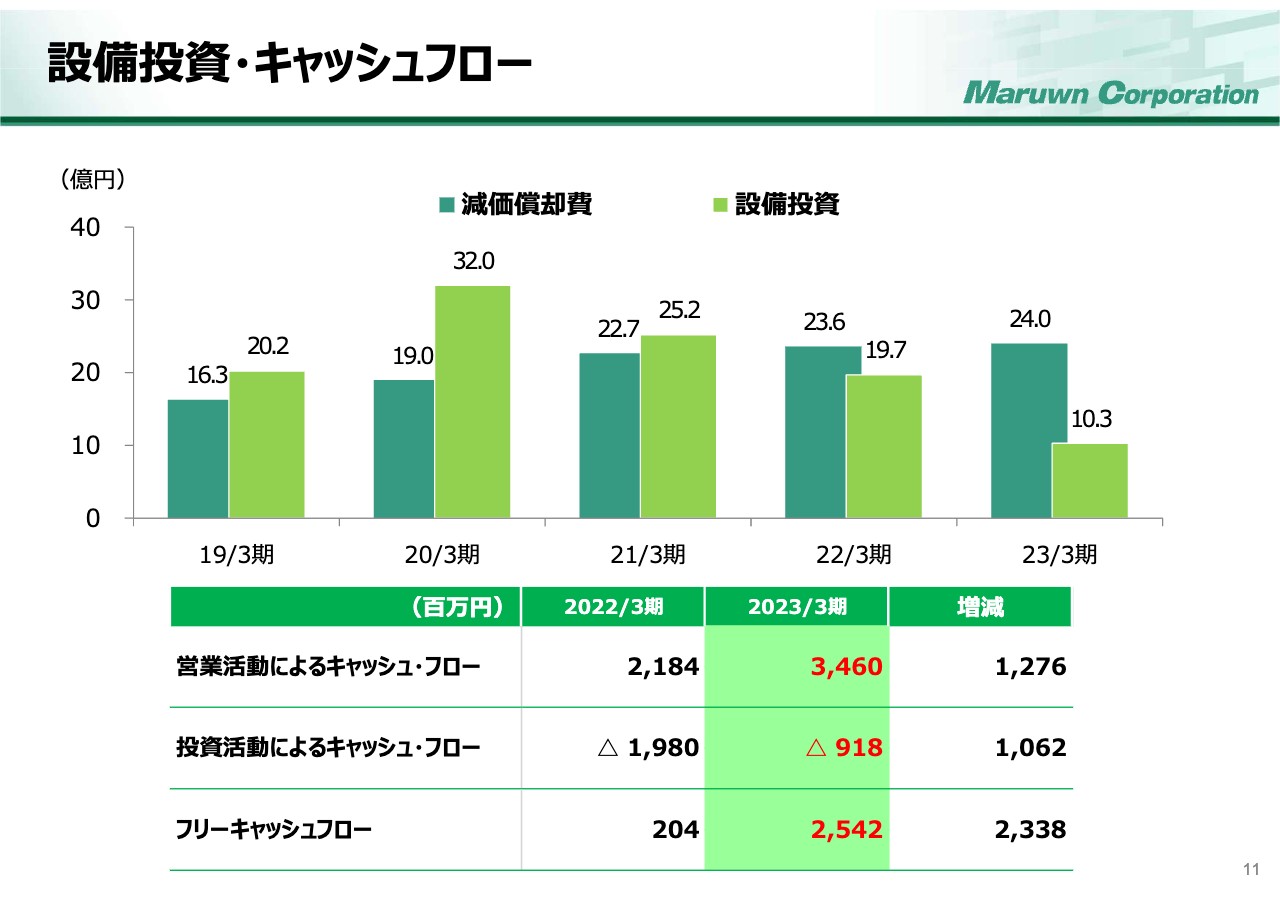

設備投資・キャッシュフロー

設備投資についてご説明します。2022年度の設備投資は、前期の19億7,000万円から9億4,000万円減少し、10億3,000万円となりました。基幹システムの更新で支出した金額が前期比で減少し、車両の維持・更新が投資の中心となったためです。

フリーキャッシュ・フローについては、設備投資が通常の維持・保全を中心とした投資だったことに加え、債務や法人税の支払額が減少したことなどにより、前期比で23億4,000万円増加しました。こちらは主に借入金の返済に充当しています。

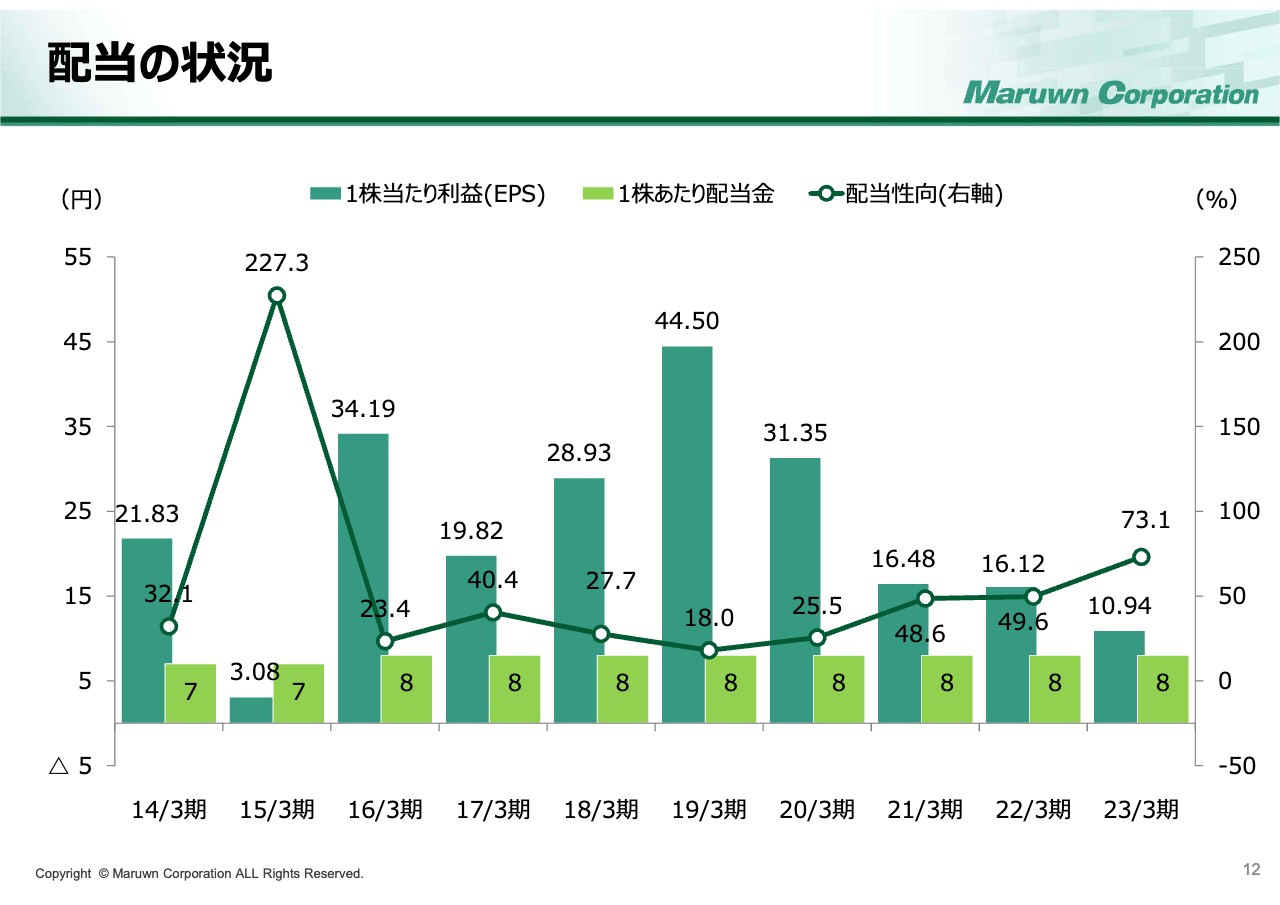

配当の状況

配当の状況です。2023年3月期の配当金は年間8円、配当性向は73.1パーセントです。今後も安定配当に努めていきたいと思います。

なお、2023年3月に東京証券取引所から上場会社を対象に要請があった資本コストや資本収益性を意識した経営に対する対応方針・目標については、今後半年ほどかけて、資本政策や配当方針を含めた十分な検討を重ね、年内を目処に開示する予定です。

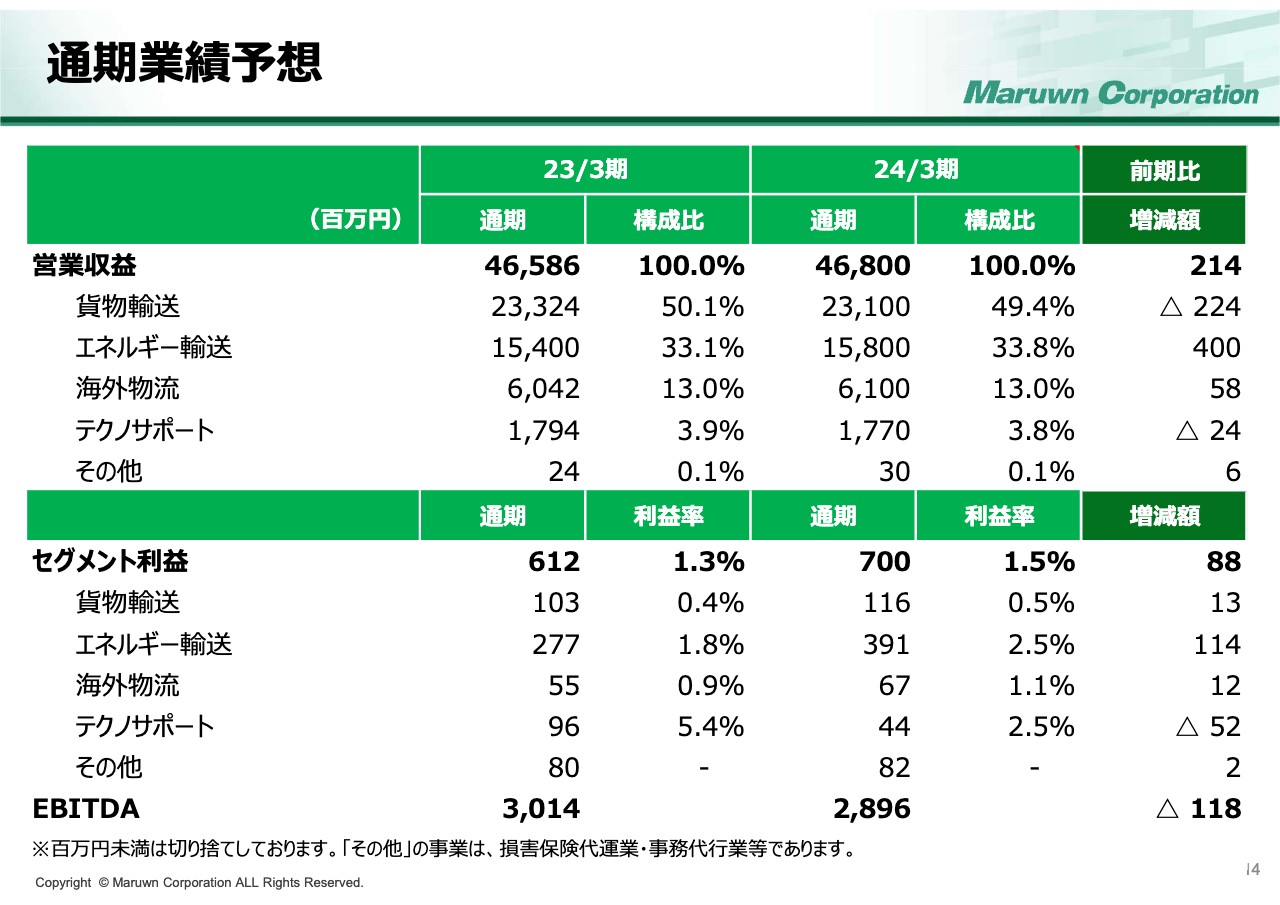

通期業績予想

2024年3月期の通期業績見通しについてご説明します。当社グループの連結営業収益は、前期比プラス約2億円の468億円、経常利益は前期比プラス8,800万円の7億円、EBITDAは前期比マイナス1億1,800万円の28億9,600万円となる見込みです。

経常利益推移分析(前期比)

スライドは、業績予想を要因別にグラフ化したものです。2023年3月期の経常利益からの推移について、セグメント別にご説明します。

貨物輸送事業は、運賃改定および新規顧客獲得の増収要因はあるものの、既存取引の減少や物流センターのリフォームに伴うコスト増もあり、前期並みの1億1,600万円となる見込みです。

エネルギー輸送事業は、安定配送体制を確保するためのドライバー採用などのコスト増がありますが、料金改定や基幹システム費用の減少等の増益要因もありますので、前期比プラス1億1,400万円の3億9,100万円となる見込みです。

海外物流事業は、新規顧客の獲得および料金改定により、前期並みの6,700万円となる見込みです。

テクノサポート事業については、2022年に受注したスポット作業や、子会社の人員減少等によるコスト減少といった増益要因がなくなるため、前期比マイナス5,200万円の4,400万円となる見込みです。

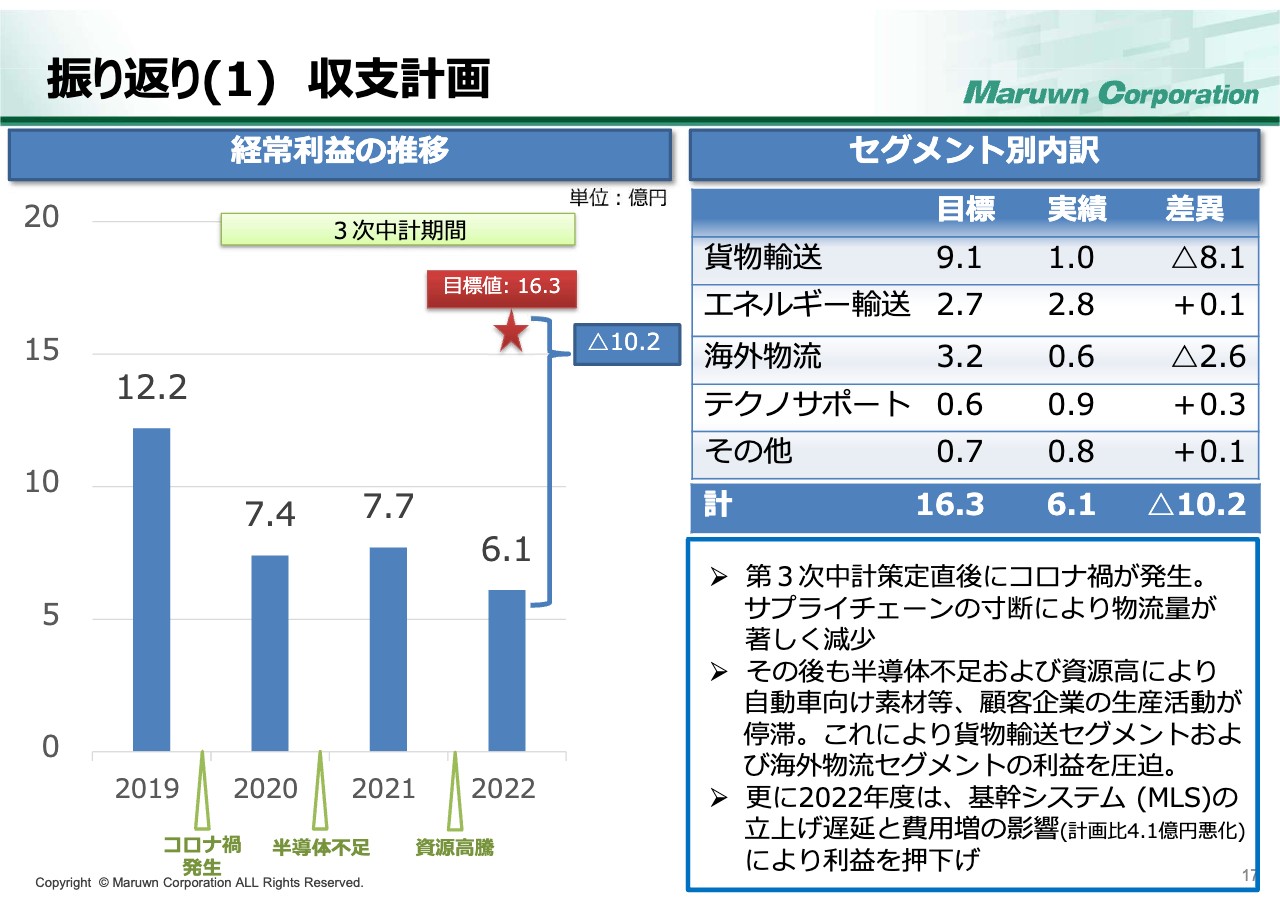

振り返り(1) 収支計画

2023年度が初年度となる第4次中期経営計画をご説明する前に、2022年度が最終年度となった第3次中期経営計画について振り返ります。

まずは収支計画です。第3次中期経営計画では、最終年度である2022年度の目標利益を16億3,000万円としましたが、実績は6億1,000万円と大幅な未達となりました。

特にセグメント別においては、貨物輸送事業が経常利益で8億円の未達となっています。計画策定直後にコロナ禍が発生し、物流量が著しく減少したことや、その後も半導体不足および資源高により主要顧客企業の生産活動が停滞した影響が大きいと考えています。

海外物流事業についても、ベトナム事業は順調に拡大しましたが、中国事業は2022年前半の上海地区のゼロコロナ政策によって現地物流が停滞した影響を受け、未達となりました。さらに、2022年度は基幹システム「MLS」立ち上げの遅れとそれに伴う導入費用が集中したこともあり、この要因だけで計画比約4億円の利益悪化となっています。

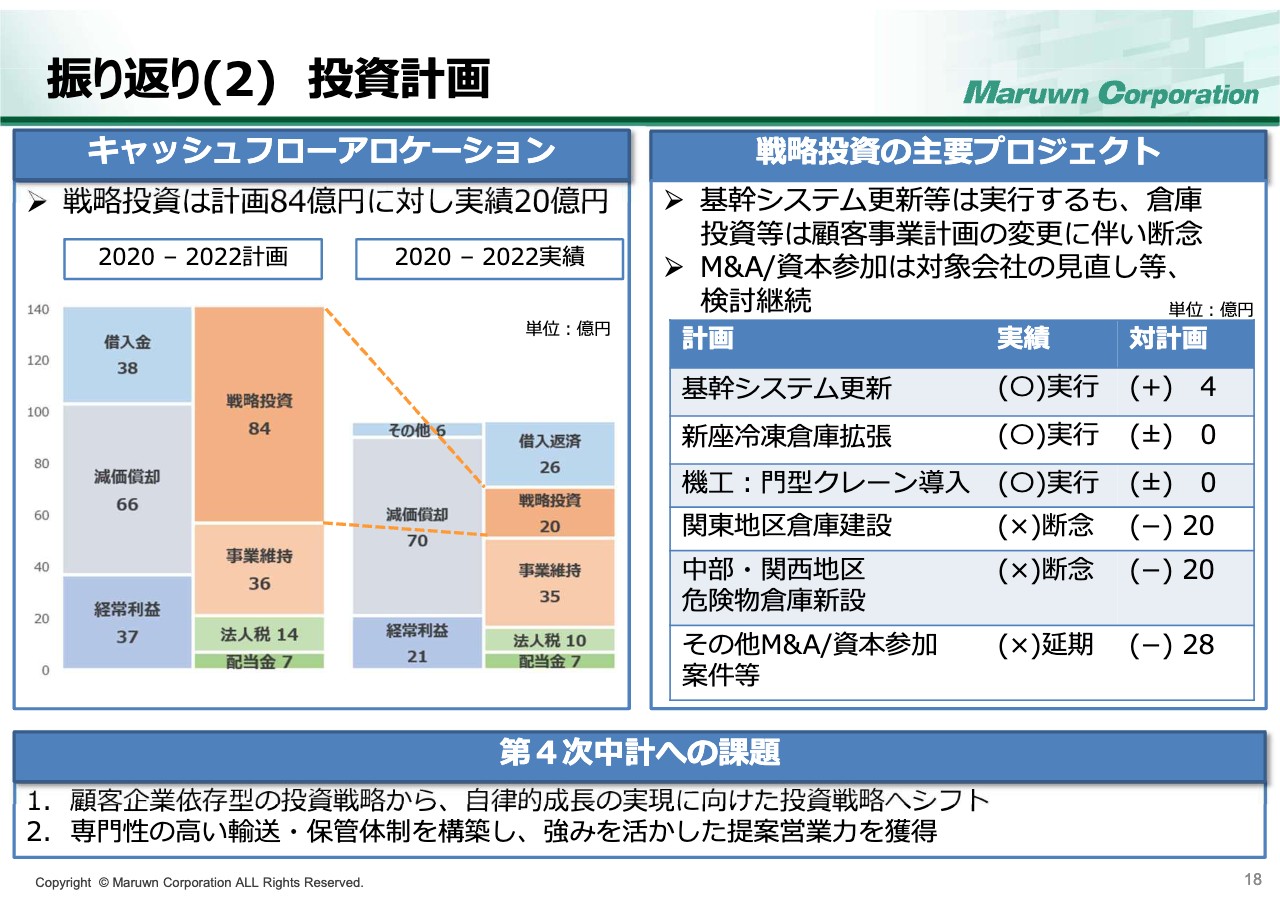

振り返り(2) 投資計画

投資計画について振り返ります。第3次中期経営計画では、戦略投資として84億円を計画しました。そのうち、基幹システム・冷凍倉庫・門型クレーン等の投資を実行しましたが、大型倉庫案件は、前提としていたお客さまの事業計画が事業環境の変化により変更となったため、断念せざるを得ませんでした。また、M&Aや資本参加案件も、当初の計画から見直しを迫られ、未実施となりました。

これらの状況から、第4次中期経営計画における課題を抽出しています。1つ目は、自律的成長のための設備投資です。長期ビジョンで戦略的な拡大分野を明確にし、個別のお客さまの事業方針や計画に左右されない自律的な投資計画を創出することにより、成長を図っていきます。

2つ目は、積極的な投資の前提となる当社の強みです。すなわち、専門性の高い輸送・保管体制の構築と、それを活かした営業の強化が自律的な成長には不可欠と位置づけています。

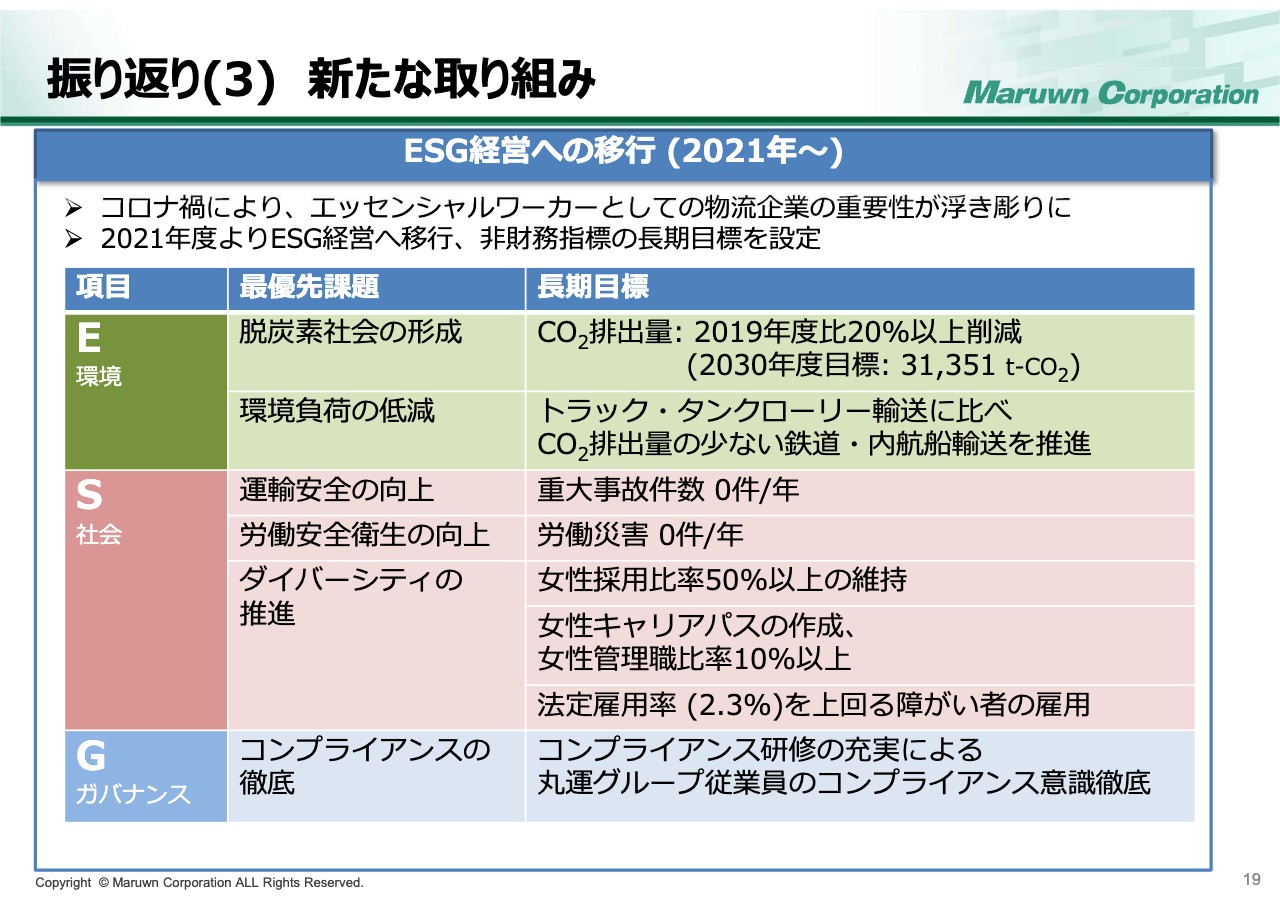

振り返り(3) 新たな取り組み

振り返りの3つ目は、計画策定時にはなかった新たな取り組みです。第3次中計期間を通じて体験したコロナ禍は、物流会社の社会的重要性を浮き彫りにしました。そこで、ESG経営への移行を2021年度から実施しました。

具体的には、6つの委員会を設置し、6つの最優先課題、すなわち「脱炭素社会の形成」「環境負荷の低減」「運輸安全の向上」「労働安全衛生の向上」「ダイバーシティの推進」「コンプライアンスの徹底」に対して、スライドに記載のとおりの長期目標を設定しています。

これらの内容については、2021年12月および2022年9月のサステナビリティレポートで、対外的に公表しています。

CO2排出量の削減への取り組みについては、日本全体のCO2排出量の約2割を占めている運輸部門の一員として、特に重要であると認識しています。2030年度の長期目標としてCO2排出量を、2019年度比で20パーセント以上削減することを掲げています。投資家のみなさまからESG視点で投資対象企業と評価していただけるよう、今後も積極的に取り組んでいきます。

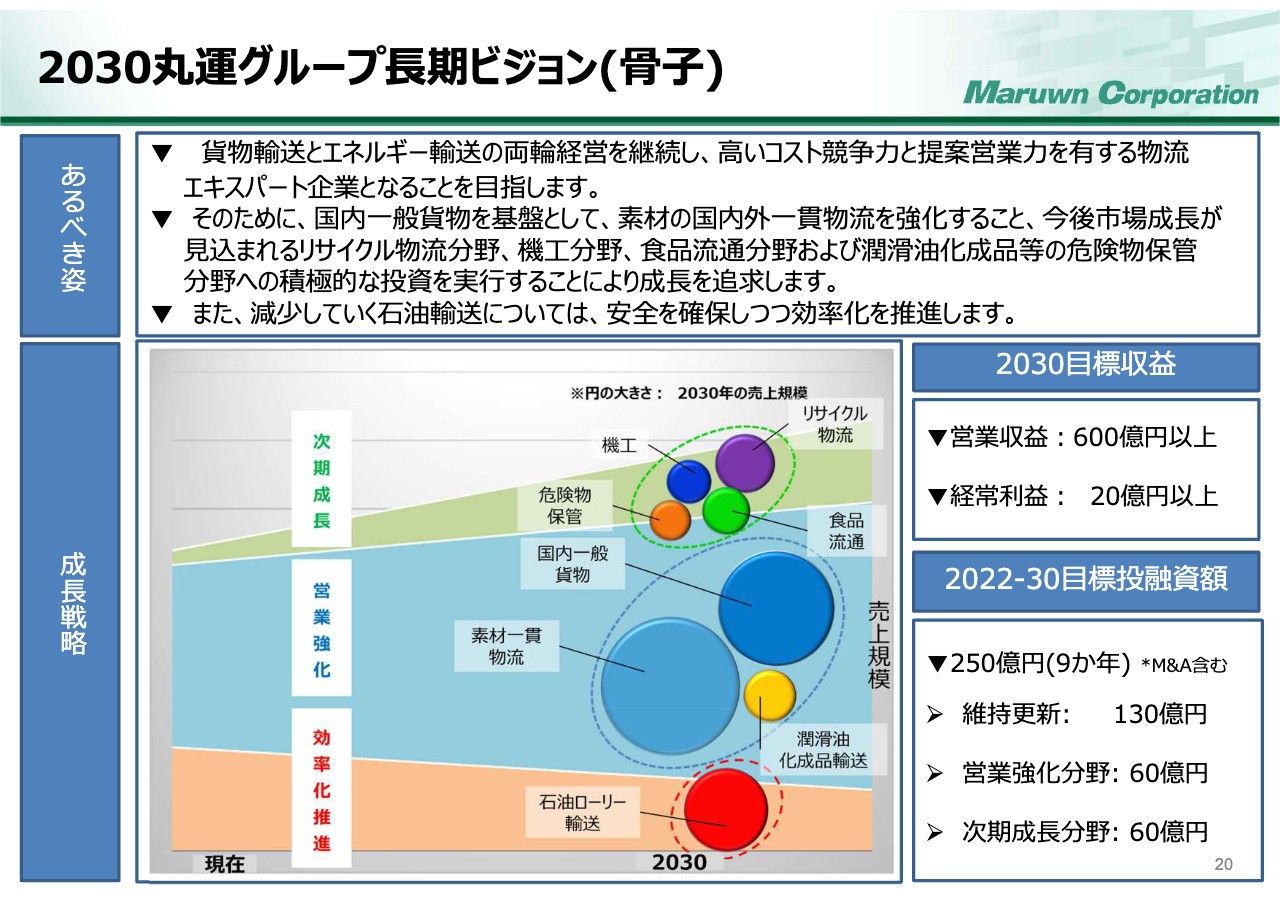

2030丸運グループ長期ビジョン(骨子)

昨年5月に発表した「2030丸運グループ長期ビジョン」について、簡単にリマインドさせていただきます。

今回の中期経営計画の前提となる事業環境については、2022年の長期ビジョン策定時から大きな変化はないものと考えています。長期ビジョンでは、核心となる「あるべき姿」として、スライド上部に3つのキーセンテンスを掲げています。

貨物輸送とエネルギー輸送の両輪経営を継続し、高いコスト競争力と提案営業力を有する物流エキスパート企業となることを目指します。そのために、国内一般貨物を基盤として、素材の国内外一貫物流を強化すること、今後の市場成長が見込まれるリサイクル物流分野、機工分野、食品流通分野および潤滑油化成品等の危険物保管分野への積極的な投資を実行することにより、成長を追求していきます。

また、減少していく石油輸送については、安全を確保しつつ効率化を推進します。

長期的な収益目標として、2030年度に営業収益600億円以上、経常利益20億円以上を目指していきます。投資計画としては、M&Aを含め、2030年までに、車両や倉庫などの維持更新投資に130億円、営業強化分野に60億円、次期成長分野に60億円を投資する計画です。

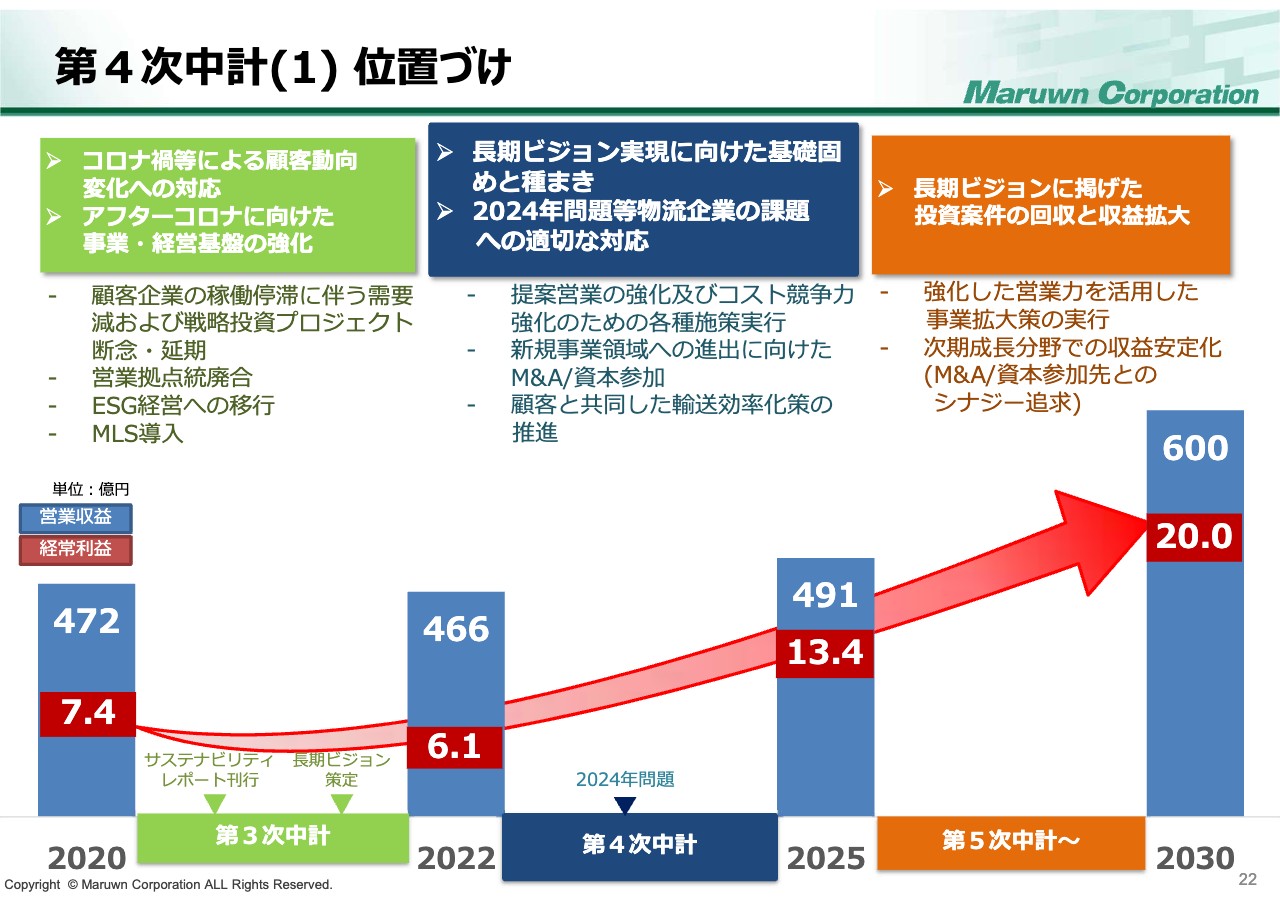

第4次中計(1) 位置づけ

第4次中期経営計画の概要についてご説明します。本計画の位置付けとしては、第3次中計期間中はコロナ禍への対応と拠点の統廃合などの事業基盤の強化に終始したため、成長に向けた戦略的活動が不十分だったことから、第4次中計については長期ビジョン実現に向けた基礎固めと種まきを、1つ目の重点課題とします。

そのために、提案営業の強化およびコスト競争力強化のための各種施策を着実に実行するとともに、次期成長分野となる新規事業領域への進出に向けて、M&Aや資本参加へ能動的に取り組みます。

もう1つの重点課題は、物流企業として避けては通れない2024年問題への対応についてです。グループを挙げて適切に対処していくことにより、将来にわたって持続可能な物流サービスを安定的にお客さまへ提供していくことができると考えています。自社の配送能力とコスト構造を適切に把握し、お客さまへ提案を行っていくことにより、配送の効率化策を推進していきます。

収支計画としては、第4次中期経営計画最終年度の2025年度には営業収益で491億円、経常利益では13億4,000万円の達成を目標としています。第4次中期経営計画の施策を着実に実行し、第5次中期経営計画以降では、まいた種を確実に回収すべく、強化した営業力を活用した事業拡大と、次期成長分野と位置付けた事業の収益安定化に努めていきます。

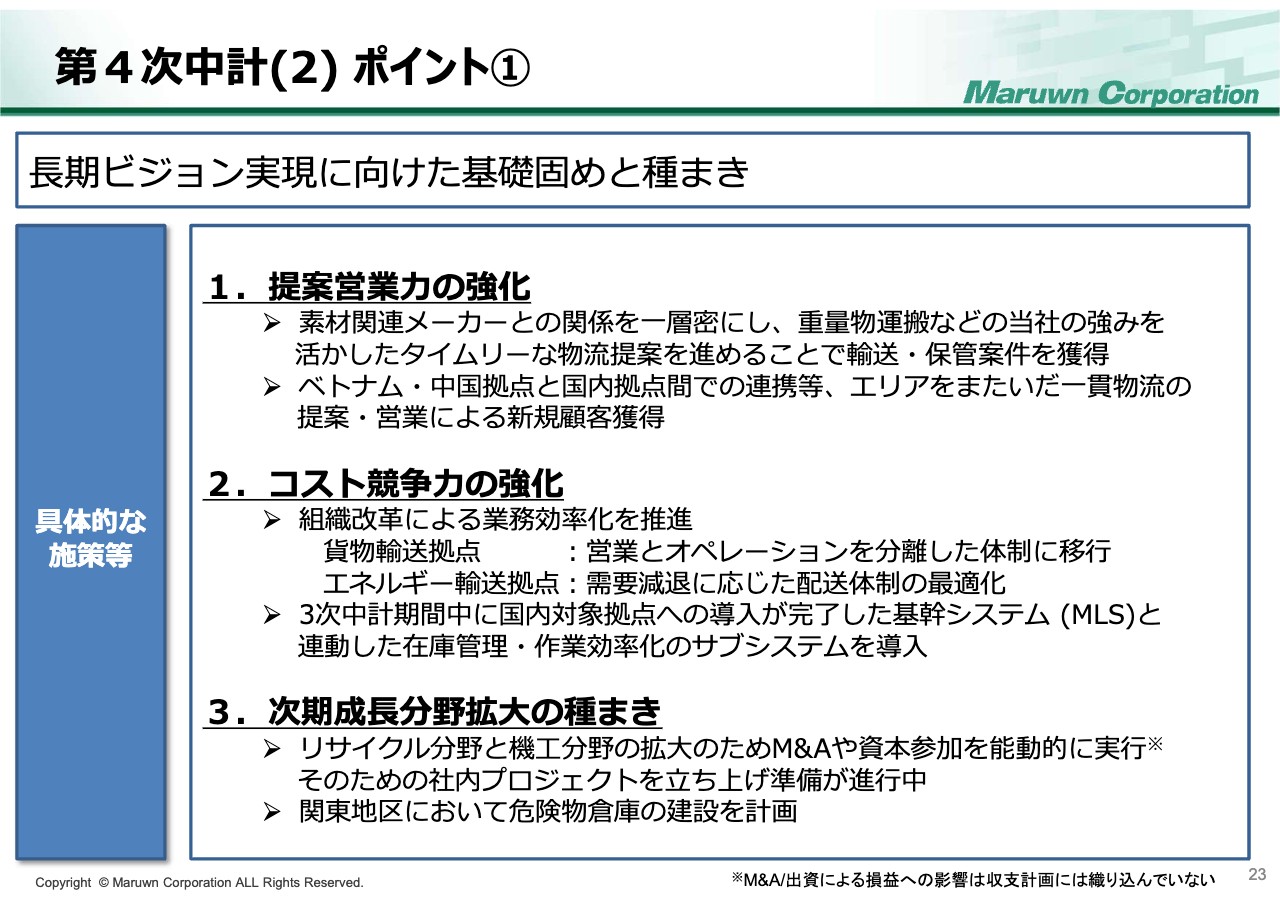

第4次中計(2) ポイント①

第4次中期経営計画における2つの重要ポイントについて、より詳しくご説明します。1つ目のポイントは、長期ビジョン実現に向けた基礎固めと種まきです。

具体的な施策の1点目である提案営業力の強化では、素材関連メーカーとの関係を一層密にし、当社の強みを活かした物流提案を進めていきます。さらに日本、中国、ベトナム間での連携により、エリアを跨いだ一貫物流の提案営業を行い、新規顧客獲得へ繋げていきます。

2点目のコスト競争力の強化としては、組織体制の最適化に取り組みます。貨物輸送拠点においては、営業とオペレーションを分離し、営業力を強化します。エネルギー輸送拠点においては、需要衰退に応じた配送体制の最適化を図ります。加えて、昨年度に導入が完了した基幹システムと連動するサブシステムを導入し、作業の効率化や在庫管理に活用していきます。

3点目の次期成長分野への種まきについては、長期ビジョンにて成長分野と位置付けたリサイクル分野と機工分野の拡大のために、M&Aや資本参加を能動的に実行していきます。なお、現在、関東地区において危険物倉庫の建設を計画中です。

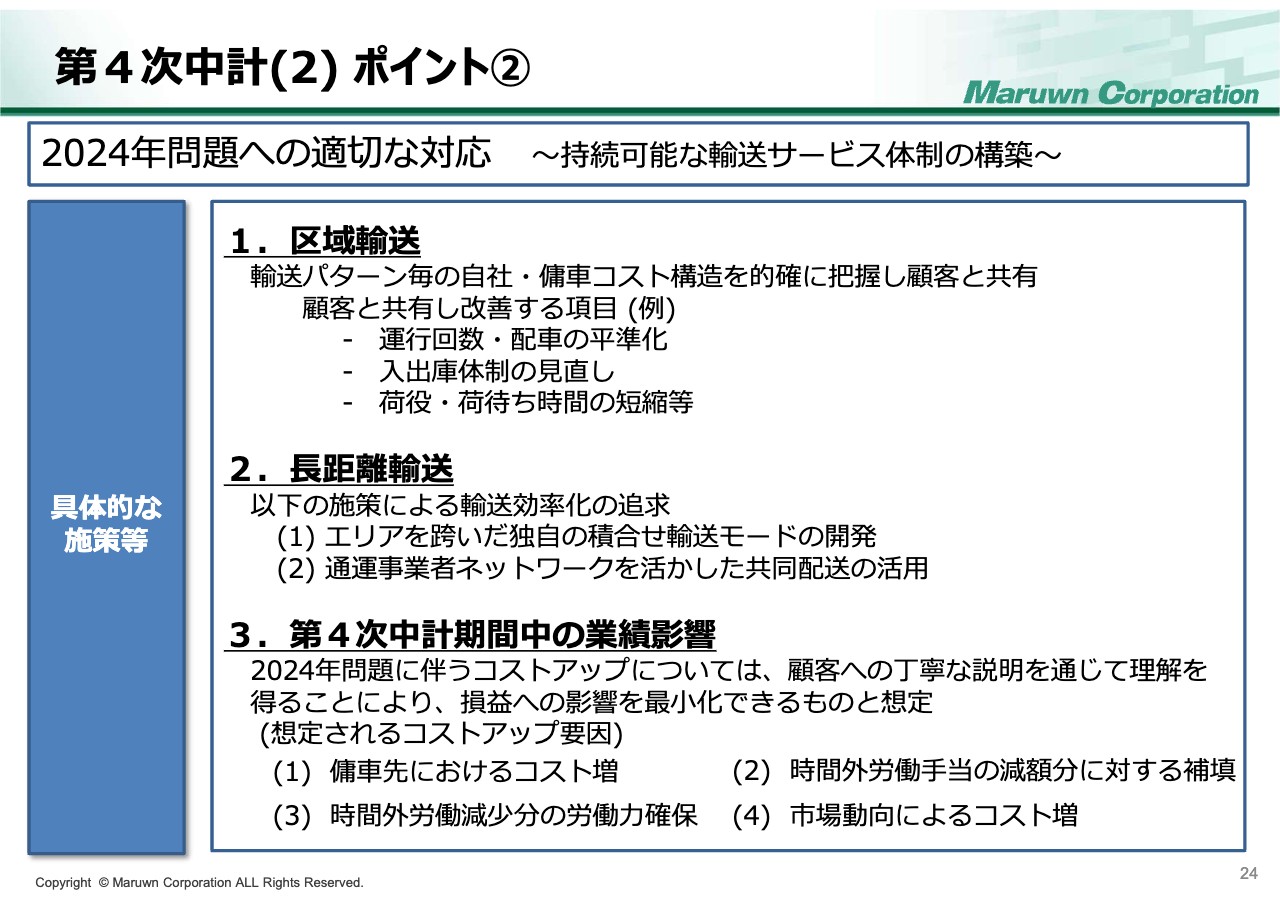

第4次中計(2) ポイント②

重要ポイントの2つ目は、2024年問題への対応です。2024年問題は、自動車運転業務従事者に年間960時間を上限とする残業規制が適用されることによって生じる問題の総称です。

この問題を解決するために、区域輸送においては、顧客と情報を共有しながら、運行回数・配車の平準化など、業務効率化に向けた改善へ着実に取り組んでいきます。

長距離輸送においては、独自の「積合せ輸送モード」の開発や、当社の得意分野である通運のネットワークを活かした共同配送の活用を通じて、輸送効率の最適化を図ることで対応していきます。

2024年問題に伴い想定されるコストアップ増の第4次中期経営計画における業績への影響については、顧客への丁寧な説明を通じて理解を得ることで、当社損益に与える影響を最小化できるものと想定しています。

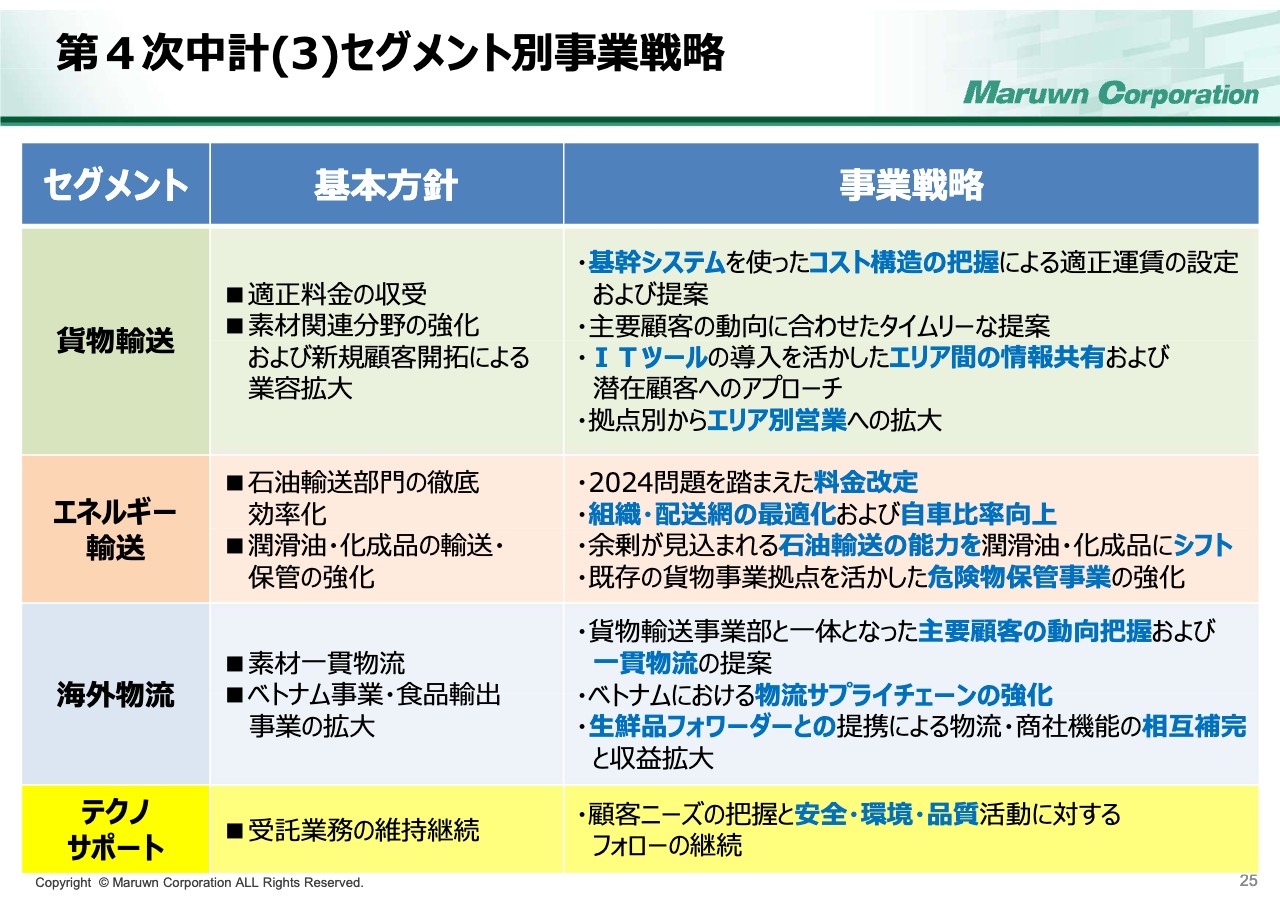

第4次中計(3)セグメント別事業戦略

セグメントごとの事業戦略についてご説明します。貨物輸送セグメントでは、基幹システムを使ったコスト構造の把握を通じて、お客さまへの丁寧な説明を実施し、適正料金の収受を図ります。

さらに業容拡大に向けて、素材関連のお客さまについては、事業動向に合わせたタイムリーな提案を行い、一般の貨物取引ではITツールを活用した営業情報を共有・蓄積する仕組みを構築することで、新規の業務獲得を図っていきます。

エネルギー輸送セグメントでは、顧客との対話を密にし、2024年問題も踏まえた適正料金の収受を図ります。石油輸送部門において、石油輸送の需要減少に応じ、徹底した事業の効率的運営に取り組みます。

潤滑油化成品部門では、当社が今まで培った輸送実績や知見を活かし、石油輸送部門からの余剰能力をシフトするかたちで、業容拡大に努めます。さらにニーズ増の傾向にある危険物保管業務に対応し、事業の基盤拡大に取り組みます。

海外物流セグメントについては、貨物輸送事業部と一体となり、国内外の一貫物流を提案・獲得していくことで事業の拡大を図ります。また、ベトナム事業では、物流サプライチェーンの強化と主要顧客の新工場設立に伴う物流を獲得することで、業容拡大を目指していきます。その他に、近年脚光を浴びている日本の生鮮品に注目し、食品輸出事業の拡大に向けて取り組んでいきます。

テクノサポート事業では、石油需要が縮小傾向にある中でも、お客さまのニーズを的確に把握し、安全・環境・品質の提供に向けての適切なフォローを行うことで、業務規模を維持・継続していきます。

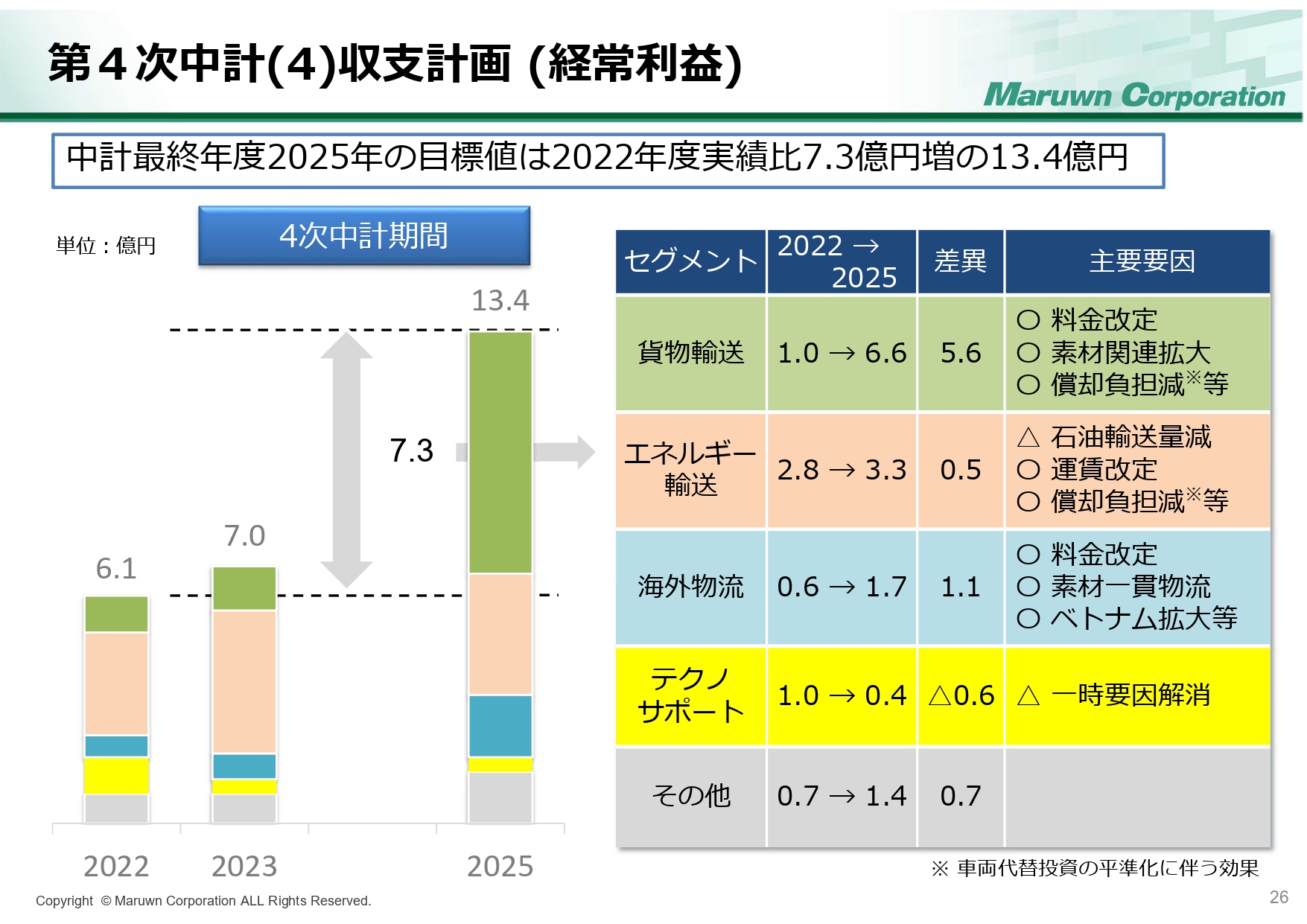

第4次中計(4)収支計画 (経常利益)

第4次中期経営計画の収支計画です。こちらでは、2022年度実績における経常利益6億1,000万円から、第4次中期経営計画の最終年度である2025年度目標の13億4,000万円への損益変化要因を、セグメント別に表しています。

貨物輸送事業では、運賃・料金の改定や素材関連物流の拡大、車両代替投資の平準化に伴う償却負担の減少やMLS導入費用解消により、5億6,000万円の増益を見込んでいます。

エネルギー輸送事業では、石油需要の年2パーセントを超える減退に伴う輸送収益の減少を、運賃改定と車両代替投資の平準化に伴う償却負担の減少で補うことで、5,000万円の増益を見込んでいます。

海外物流事業についても、運賃・料金の改定に加え、素材一貫物流の提案、ベトナム事業の業容拡大により、1億1,000万円の増益を見込んでいます。

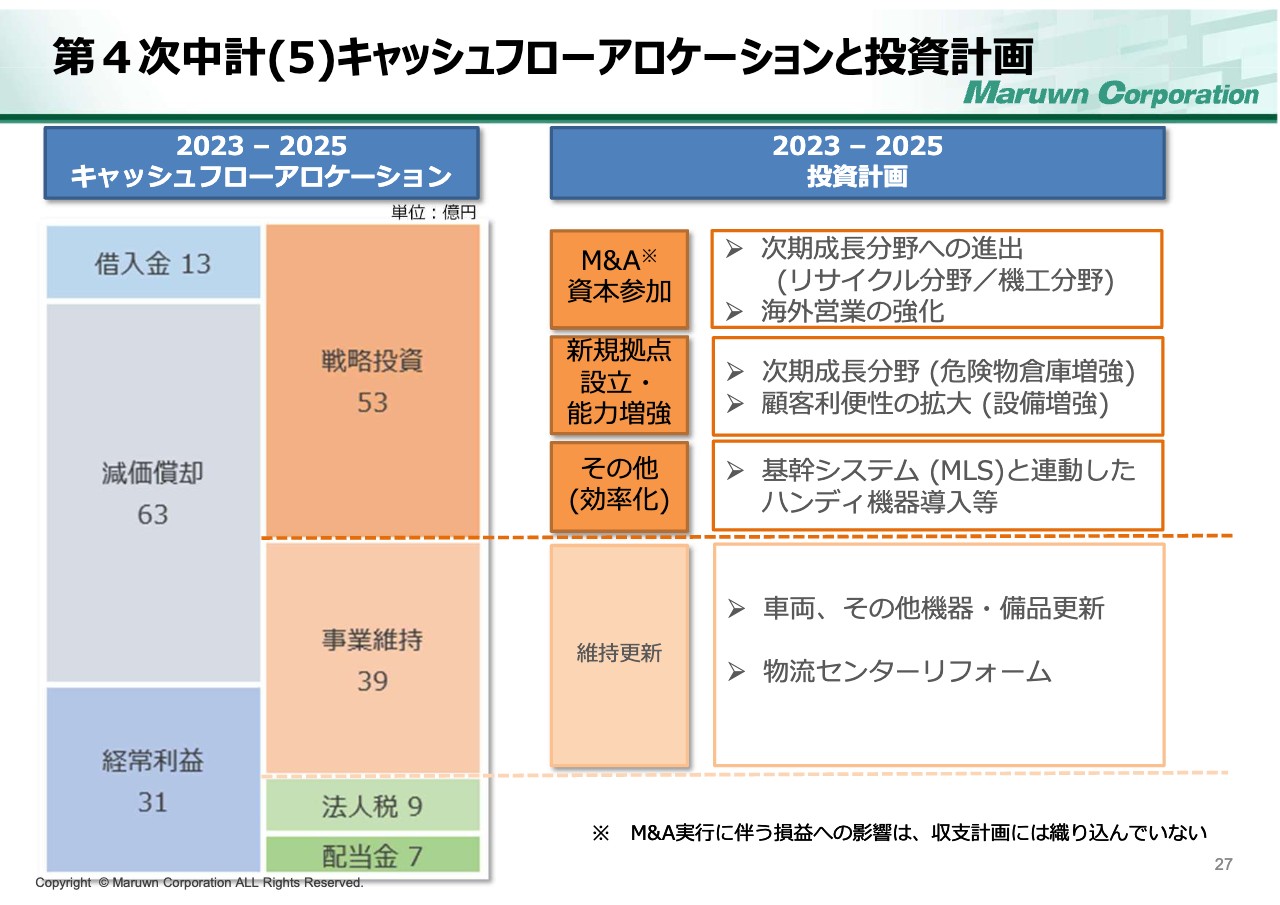

第4次中計(5)キャッシュフローアロケーションと投資計画

第4次中計のキャッシュフローアロケーションと投資計画についてです。戦略投資については、長期ビジョンで掲げた次期成長分野への積極的な進出や海外営業の強化、顧客の利便性に応える設備の増強、基幹システムを活用したハンディ機器導入等に、53億円の投資を計画しています。

事業維持に向けては、車両等の更新や物流センターのリフォーム等の維持更新のため、第3次中期経営計画とほぼ同等の39億円の投資を計画しています。

今までお話しした施策を、一つひとつ着実に実行し、丸運グループの持続的成長と企業価値の向上に努めていきます。ステークホルダーのみなさまにおかれましては、引き続きご支援、ご理解を賜りますよう、よろしくお願い申し上げます。

私からのご説明は以上です。

質疑応答:具体的な株価改善策について

司会者:「3月に東証から要請のあった資本コストや株価を意識した経営の実現に、どう対応されるのかおうかがいしたいです。具体的な株価改善策は考えていますか?」というご質問です。

桑原:東証の要請であるPBR1倍以上、ROE8パーセント以上を当社は大きく下回っており、資本収益性の向上は当社の大きな経営課題であると強く認識しています。

株価を上げるためには、まずは着実に利益を積み上げていくことが重要と考えています。そのため、中期経営計画における収益改善策を着実に実行するとともに、成長戦略として設備投資やM&Aを積極的に実行していきます。

また、増配や自社株の取得といった利益還元も、株価上昇には重要な課題です。資本収益性の向上を検討する上で、成長投資と利益還元の適切な配分に加え、資本構成についても十分な議論をしていく必要があると考えています。そのため、現状分析や検討をこれから半年程度かけて行い、取締役会で議論を深めていくことにしています。

収益改善策と資本政策の両面から総合的な検討を行い、当社としての方針や目標を、年内を目処に開示していきます。ステークホルダーのみなさまにおいては、当社のこのような考えについて、何卒ご理解くださるようお願いいたします。

質疑応答:主要株主異動の事業への影響について

司会者:「今年1月に主要株主がJX金属に変わりました。また、つい最近ではJX金属がENEOSから分離され、上場準備を開始するとのことです。今後の御社の事業に及ぼす影響についておうかがいしたいです」というご質問です。

桑原:JX金属グループは、すでに当社貨物輸送セグメントおよび海外物流セグメントの主要顧客であり、今回の株式譲渡や上場準備によって当社との取引に直接的な変化はないと考えています。今後とも主要顧客として協業関係を強化し、取引拡大に努めていきます。

一方で、ENEOSホールディングスの100パーセント子会社であるENEOSとの関係については、当社エネルギー輸送セグメントの主要顧客であり、引き続きENEOSの石油製品の安定供給の一翼を担っていきます。

質疑応答:第3次中期経営計画の未達と今後の課題について

司会者:「第3次中期経営計画を振り返り、達成できなかった理由と、そこから浮かび上がった課題について教えてください」というご質問です。

桑原:第3次中期経営計画は10年後、つまり2030年のありたい姿を見据えた課題を確認し、飛躍に向けた準備期間と位置づけていましたが、最終年における利益計画が、残念ながら大幅な未達となりました。

特にセグメント別においては、貨物輸送が経常利益で8億円の未達となっています。これは第3次中期経営計画の策定直後にコロナ禍が発生し、物流量が著しく減少したことや、その後も半導体不足および資源高により顧客企業の生産活動が停滞したことで、貨物輸送と海外物流の利益が圧縮されたことが主な要因です。さらに2022年度は基幹システムのコスト増が、利益を押し下げる結果となりました。

なお、設備投資においても基幹システムの更新は実行するものの、大型倉庫投資は顧客事業計画の変更等により、見送りとなりました。これらのことから、次期中計への課題として、顧客依存型の戦略から自律的成長の実現に向けた戦略へ軸足を移し、専門性の高い輸送、保管体制を構築し、強みを活かした提案営業力を獲得していきます。

質疑応答:設備投資計画について

司会者:「新しい中期経営計画では戦略投資を3年間で53億円と計画されていますが、設備投資計画について教えてください」というご質問です。

桑原:長期ビジョンで掲げた次期成長分野であるリサイクル分野や機工分野への進出、海外営業の強化といった対応には、M&Aや資本参加などを想定しています。また、それ以外にも新規拠点の設立や増強、基幹システムを活用したDX投資等を戦略投資と位置づけて、これらの合計で53億円となっています。

維持更新費については、物流センターのリフォームや車両の代替等を行い、39億円を予定しています。これらの設備投資により、着実に企業価値を高めていきたいと考えています。

質疑応答:環境配慮型車両の導入について

司会者:「EVなどの環境配慮型車両の導入に関して、今後の方針を教えてください」というご質問です。

桑原:EVなどの環境配慮型車両の導入に関しての今後の方針についてですが、当社は脱炭素社会に貢献するべく、CO2削減のために現在いろいろなことに取り組んでいます。LED化の推進や、営業車両へEVを導入するといったかたちで、環境に配慮した経営を行っています。

ただし、いわゆる大型トラックなどの商業車両のEV化に関しては、まだ車メーカーにおいて商業化が進んでいないため、導入に関してはしばらく時間をいただく必要があると思っています。いずれにしても現在、できるところから環境に配慮した経営を続けています。

抜本的には、やはりトラック、ローリー等のEV化が脱炭素社会の形成に大きく貢献できると考えていますが、車の開発を待たなければなりませんし、なかなか実現しにくいことですので、当社としては商業化された段階で積極的に導入していきたいと考えています。

質疑応答:危険物倉庫への取り組みについて

司会者:「危険物倉庫への取り組みに関して、ターゲットとする地域や商品などについて教えてください」というご質問です。

桑原:環境安全規制の強化に伴い、危険物保管の需要増加が明らかに見込まれています。主要顧客の危険物、有害物の取り扱い実績を通じて培われたノウハウを活用して、最適な保管方法を提案し対応していきたいと思っています。

特に潤滑油・化成品では、自社インフラの確保と拡充に重点を置いた施策を展開していきたいと考えています。具体的な地域としては、現在、関東地区において危険物倉庫の建設を検討しています。

質疑応答:システム構築の意義と目的について

司会者:「MLSの立ち上げが遅れましたが、システム構築に要した投資額とシステム構築の意義・目的について教えてください」というご質問です。

桑原:基幹システムMLSは、開発自体は2021年10月にほぼ当初の計画どおり完了しました。その後、40ヶ所の拠点の導入を半年かけて実施する計画でしたが、各拠点への導入にあたって追加の仕様変更が発生し、作業量が大きく増加したため、全面稼働は当初計画から約1年遅れてスタートすることになりました。

その結果、2022年度に当初計画比で3億円強の追加費用が発生することになりました。導入は遅れましたが、お客さまごとに損益管理を行うことができる機能や、在庫管理におけるハンディ機器との連携機能も備えており、今後の業務効率化に寄与すると考えています。お客さまとの損益管理を行うことにより、それぞれのコストを把握し、必要な値上げを今後実施していくといったかたちで活用していきたいと考えています。

なお、開発費の総額は17億5,000万円であり、段階的に2021年度から2026年度の間で償却することとしています。

質疑応答:2023年3月期決算の評価について

司会者:「2023年3月期決算について、あらためて社長の評価をお願いします」というご質問です。

桑原:当社が2023年度の目標とした経常利益は4億円でしたが、実績は6億円となり、1.5倍の結果を残すことができました。ただし、コロナ禍の影響や原材料費の高騰等の環境を踏まえても、水準そのものは満足できるものではないと考えています。

今期の中期経営計画でご説明したとおり、成長戦略の投資や貨物事業の収益力強化などを一つひとつ着実に実行して、目標を達成できるように今後3年間努力していきたいと考えています。

スポンサードリンク