関連記事

ダイキン工業、上期で過去最高業績を達成 戦略的売価施策などの重点7テーマの施策実行により成果創出

2022年1月8日 08:20

![]()

記事提供元:ログミーファイナンス

ダイキン工業、上期で過去最高業績を達成 戦略的売価施策などの重点7テーマの施策実行により成果創出[写真拡大]

2022年3月期第2四半期決算説明会

十河政則氏:みなさま、おはようございます。ダイキン工業の十河でございます。今日は2022年3月期第2四半期決算説明会に多数ご参加いただき、ありがとうございます。

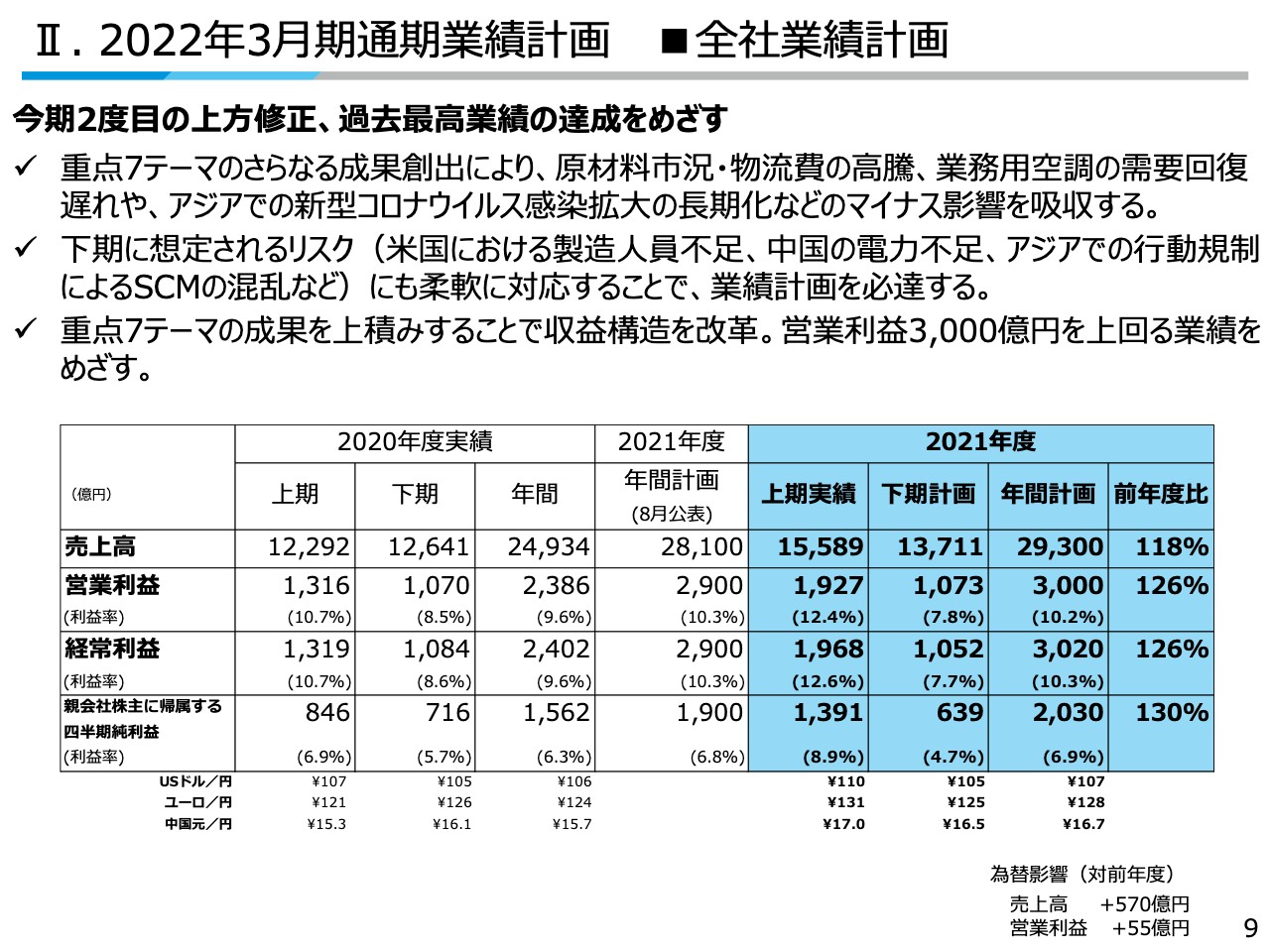

昨日発表しましたとおり、上期は売上高、営業利益ともに過去最高の業績を達成することができました。また、年間計画については、今期2度目の上方修正を行い、過去最高をさらに更新する見通しです。

今期は、依然として新型コロナウイルスの感染拡大の収束は見通しにくく、どのように状況が変化するかわからない中にあり、この事業環境の上振れにも下振れにも迅速に対応できる柔軟な経営の舵取りが非常に重要である、という方針でスタートしました。

ワクチンの普及によって、経済活動に舵を切る国もある一方で、感染が再拡大し、厳しい活動制限が行われる地域もありました。それに加えて、世界的な半導体の不足や原材料価格の高騰などが企業活動に大きな影響を及ぼしました。

このような中にあっても、当社は戦略的売価施策、拡販・シェアアップ策、変動費コストダウンなど、今年度に取り組む重点7テーマを定め、4月からその実行に徹底して取り組んできました。そのことによって、コストアップ要因の吸収と収益力の向上に努め、結果を出してこられたのではないかと思っています。

上期については、8月に上方修正した公表値を上回り、売上高、営業利益ともに過去最高を更新することができました。上期決算の詳細内容については、後ほど宮住からご説明します。売上高、営業利益ともに、先ほどお伝えしたように、8月に上方修正した計画を大きく上回るということで、営業利益ベースで1,927億円という結果でした。

第2四半期以降、日本では長雨や緊急事態宣言の延長、アジアや中国での新型コロナウイルスの感染再拡大、半導体・電子部品不足などの影響がある中、当社は迅速な対応によって供給を切らすことなく、各地域での拡販・シェアアップにつなげることができました。

また、原材料市況や物流費の高騰によるマイナス影響ですが、上期の営業利益ベースで470億円のマイナス影響、年間では1,120億円のマイナス影響と、8月にお伝えした数字よりも年間についてはさらにマイナス影響が広がっています。

このようなことに対して、差別化商品の投入による戦略的売価施策、拡販・シェアアップ策、グローバルでの変動費コストダウン、固定費削減など、先ほどお伝えした重点7テーマの成果創出に乗って打ち返すことができたということです。上期は424億円跳ね返すことができ、年間では今の計画で1,181億円の成果創出ができるのではないかと計画しています。

年間計画については、上期の実績を踏まえて、過去最高となる売上高2兆9,300億円、対公表で1,200億円プラス、営業利益3,000億円、対公表で100億円の上方修正を行います。

ちなみに、過去最高業績は、売上高については2020年3月期の2兆5,503億円、営業利益については2019年3月期の2,763億円でしたので、年間でも過去最高業績の更新となります。

下期以降は業務用の需要回復の兆しが見られているため、その手ごたえは感じているところですが、本格的な回復には少し時間がかかるのではないかという見方をしています。

住宅用も非常に好調でしたが、中国やアジアでは市場の厳しさが増してきており、需要の先行きはやはり不透明ではないかという見方をしています。また、半導体、電子部品の供給の逼迫も続いており、中国での電力不足、アメリカでの労働者不足、アジアでの新型コロナウイルス感染再拡大による行動制限からくる部品調達リスクなど、サプライチェーンの混乱も懸念されるところではあります。

そのような意味では、今の懸念材料に対して少し慎重な見方も必要ですが、今お伝えした変化、リスクは当社に限ったことではありません。ライバルも同様の状況だと思います。

したがって、今お伝えした、次々と起こってくる変化に対して、いかに迅速に二の手、三の手を打てるかどうかという、ライバルに先んじた施策を実行し、私自身としては、むしろ勝っていくチャンスではないかと捉えて、いろいろな施策の実行に入っているところです。

事業環境の厳しさが増す中ではありますが、今回公表した年間の営業利益3,000億円は最低必達ラインだと考えています。3,000億円を最低ラインとして、それ以上を目指したところでの挑戦と実行に向かっていきたいと思っていますし、そのスタートを切っているところです。

戦略的売価施策、デジタル活用の加速や直販の強化、市場別・用途別のソリューション提案力の強化による拡販シェア、変動費コストダウンのさらなる局在化、長期的な半導体・電子部品調達戦略の策定など、新たな追加施策も具体化し、さらには定量化・数値目標へのひも付けも行い、さらなる業績上積みに向かっているところです。

ライバルを凌駕するスピードある実行と、急速かつ激しい環境変化に対する柔軟な対応力が非常に重要だと思っています。スピードある実行と柔軟な対応力でもって3,000億円以上を目指し、さらなる体質強化をもう一段と強め、来期にそれぞれをつなげていきたいと思っています。

少し内容を詳しくお伝えします。まず戦略的売価施策については、グローバルの各地域、各事業のライバル動向を見極めながら、販売、商品、品質、サービスの総合力を高めることで、売価アップを行い、かつ拡販シェアアップの両立を図ることを目指してきましたが、下期以降は、そうした取り組みの加速によって、追加売価アップとそれを支える新商品の投入が必要だと思っています。その投入スピードを上げていこうと考えています。

差別化商品のスピードある開発、投入の力は、ダイキンにおいては各段に高まってきていると思っています。2022年度第1四半期に投入予定の新商品の前倒しも進めているところです。

コストダウンについては、銅からの材料置換、基幹部品の標準化、内作化などに取り組んでいますが、さらには、アジアの生産拠点下での連携を強め、要素部品の共通化を行うなど、さらなる最適コスト化も進めているところです。

また、物流の構造もありますが、物流コスト高騰に対しては、まずは安定的な物流網の確保、物流作業の自動化、物流業務のDX化、営業・設計と一体となった製品本体費用の見直しによるコストダウンにも踏み込んでいます。業務プロセス改革によるグローバルでの物流費の抑制、効率化などを進めているところです。

さらに、抜本的なSCM改革を進めているところです。そのことによって、強靭なサプライチェーンの構築を進めています。

また、半導体・電子部品の確保については、私は生産・販売の生命線だと思っています。いかにこれを確保できるかどうかです。需要が回復基調にある日本・欧州の業務用の引き合い、受注の獲得と増産に対応するべく、部品の万全な確保に向けたサプライヤーのフロー強化、代替調達先の探索・変更、部品入荷に合わせた生産計画の柔軟な変更などを進めているところです。

半導体製品部品の見方はいろいろありますが、来年もその影響は長期化するのではないかと見ています。今年度下期については、目下の計画として「営業利益3,000億円以上の挑戦」とお伝えしましたが、それを含めた必要量は確保済みです。さらに、来年度に向けても、長期契約あるいはさらなる代替開発を進めるなどの対策も取っているところです。

今お伝えしたように、この経営体質の徹底した強化に全社を挙げて取り組んでいるところです。そうしたことで、下期の利益を上積みするだけではなく、来期のさらなる成長・発展にもつなげていく予定です。

11月くらいまでに具体化し、詰めているところですが、戦略経営計画「FUSION25」で掲げた2023年度の定量目標である営業利益3,250億円を、1年前倒しでの達成に挑戦していきたいと思っています。

今、来期の話もしましたが、変化のスピード、流れは極めて速いです。次年度を見据えて、いかに先手先手で施策を具体化し、実行していくかが大変重要だと思っています。

以前もお伝えしたことがあるかと思いますが、我々はFUSION経営、さらには独自の18ヶ月予算という運営を行っています。これはいわば先手の予算運営であり、我々が生み出したものですが、そうした具体的な来期の計画の検討にも入っているところです。

最後に、みなさまの関心が高い、北米と中国の空調事業について私の方から少しだけご説明します。まず、北米空調事業におけるグッドマン社は住宅市場の好調もあって計画を上回る実績です。

上期の売上高は、前年比138パーセントの3,179億円、営業利益は約9パーセントという結果で、引き続き製造人員の確保、生産性の改善に向けた施策を加速し、生産の安定化を図って在庫水準を回復させていく予定です。そのことによって、主力のユニタリーの拡販・シェアアップにもつなげていく取り組みを進めているところです。

来期に向けては、環境省エネ規制の強化を機に、我々が得意とするインバータ、ヒートポンプを展開するチャンスだと思っています。それに向けた戦略商品FITも以前ご説明したと思いますが、この販売拡大を図って、環境プレミアム事業を一気に加速していく予定です。

アプライド事業のダイキンアプライドアメリカについては、コントラクター、サービス会社の買収をスピードを持って展開中ですが、そうしたことによって販売網、サービス網の自前化を進めているところです。市場の回復を背景に、アフターサービス事業で販売を拡大しました。

サービス・ソリューション事業の拡大に向けては、市場ストックを増やしていることに加えて、計装・保守の普及率が低いミッド市場において、簡易計装やクラウド商材などの低コストなソリューション商材の提供によるコネクティッドの推進やソリューション提案、技術対応を支える専門人材の強化などによって、事業拡大を図っていこうと考えているところです。

北米は空調の最大市場であることは変わりないのですが、そのことに加えて、バイデン新政権による環境政策の見直しによって、市場環境が変化しているところです。そうしたグリーンといいますか、環境第一の政策を背景に、我々にとっては非常にチャンスが大きい市場だと見ています。

米系であれば、空調専業化を加速していますが、我々はそうしたライバル対抗という意味でも、省エネ・環境規制の強化の中で、市場変革のリーダーとして、当社の強みであるインバータやヒートポンプ、低GWP冷媒によって市場の変革をリードしていくチャンスだと考えています。

当社はこれまで、積極投資によって販売力・生産力・商品力など、事業の競争力を高めてきましたが、投資回収という点ではまだ途上だと思っています。「FUSION25」では、北米空調ナンバーワンを目指して、さらなる成長投資を実行しながら、2025年度には営業利益率10パーセント以上の達成を目指しているところです。

中国空調事業について少しご説明します。原材料市況高騰の影響などがある中、引き続き高収益を維持しています。中国空調全体の営業利益率は26パーセント、住宅用マルチエアコンに限っていいますと34パーセントの営業利益率です。

堅調な個人消費が市場を下支えする中、空気・換気商品などの品ぞろえを強化するとともに、我々の強みであるプロショップを活かしたオフラインの活動と、デジタルを組み合わせた独自のビジネスモデルを構築しましたが、それを基盤にして、上期も住宅用マルチエアコンを中心に販売を大きく伸ばしました。住宅用マルチエアコンについては、前年比121パーセントという数字でした。

中国市場をどう見るかですが、中長期的には大都市から地方都市へと経済成長が広がると見ており、空調市場も小売・街売の需要は底堅く、安定的な成長が見込める大きな市場であることに変わりはないと見ています。

中でも住宅用市場においては、当社が得意とする住宅用マルチエアコンで、独自の専売店であるプロショップを活かした販売と、オンラインの販売を組み合わせた新たなビジネスモデルを構築し、販売拡大に取り組むことで、引き続き高収益を維持していくことができると考えています。

また、空気・換気事業については、中国発でグローバルへの展開を進めているところです。中国はIAQのマザーとして、新たな商品やサービスの創出に取り組んでいます。全熱交換器、空気浄化システムとセンサーなどの機器の拡充、空調とのシステム連動、AI分析を活用した空気診断ツールの開発などを行っています。

なお、大手デベロッパー、恒大問題などに代表される経営悪化による不動産市場のリスクについては、みなさまの関心も高いかと思いますが、当社の空調事業は販売店経由の取引を基本にしており、デベロッパーとの直接取引は極めて少ないです。したがって、影響は極めて限定的です。

私からの説明は以上です。

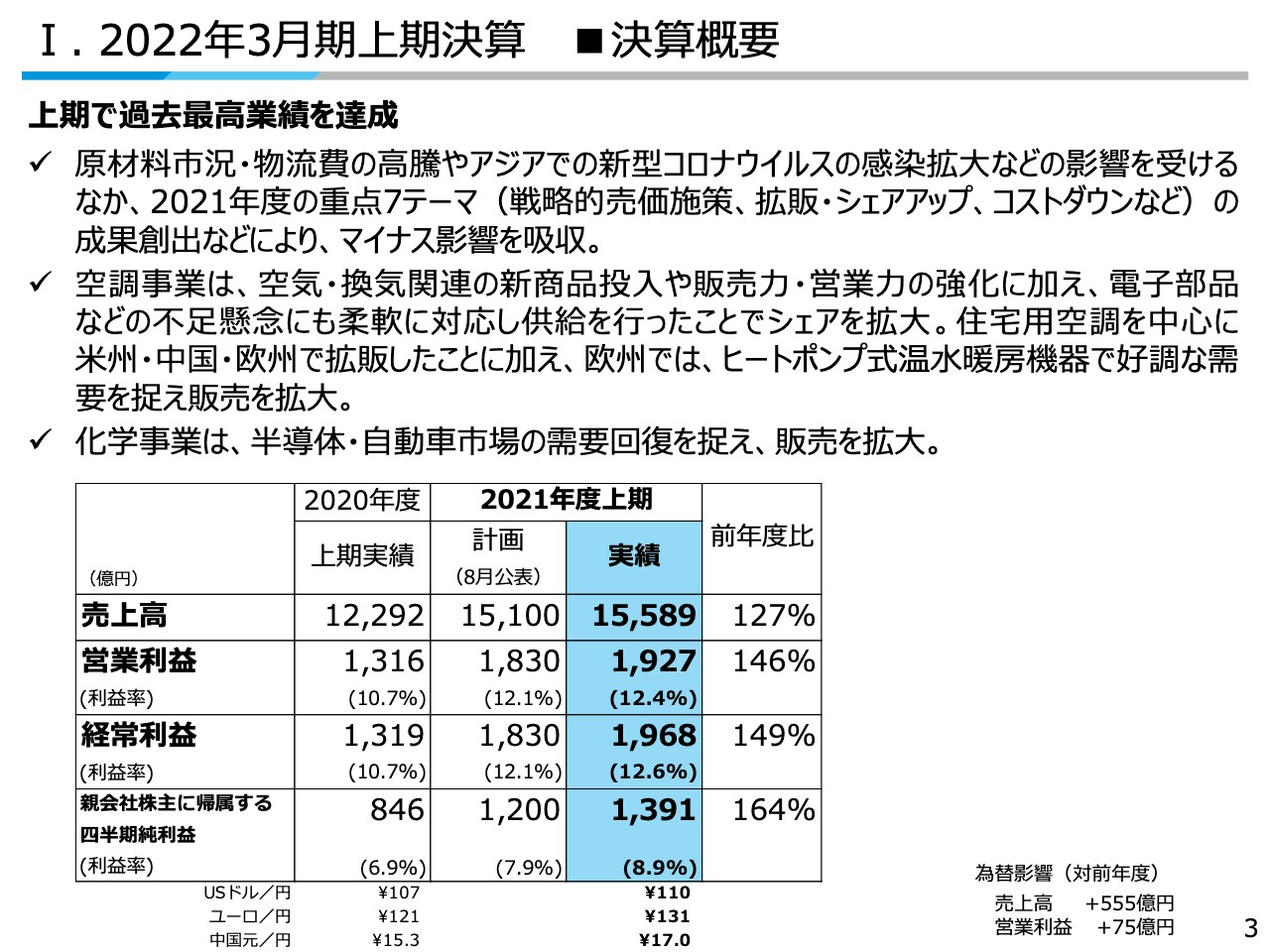

Ⅰ. 2022年3月期上期決算 決算概要

宮住光太氏:宮住でございます。私から第2四半期の決算の概要について、資料に沿って説明します。

まず、3ページをご覧ください。原材料市況・物流費の高騰やアジアでの新型コロナウイルスの感染拡大などの影響を受ける中、戦略的売価施策や拡販・シェアアップ、コストダウンなど、2021年度の重点7テーマの各施策を徹底して実行し、成果創出につなげたことにより、上期では過去最高業績を達成することができました。

為替の実績は、ドル110円、ユーロ131円、中国元17.0円、対前年の為替影響は、売上高で555億円、営業利益で75億円のプラスとなりました。

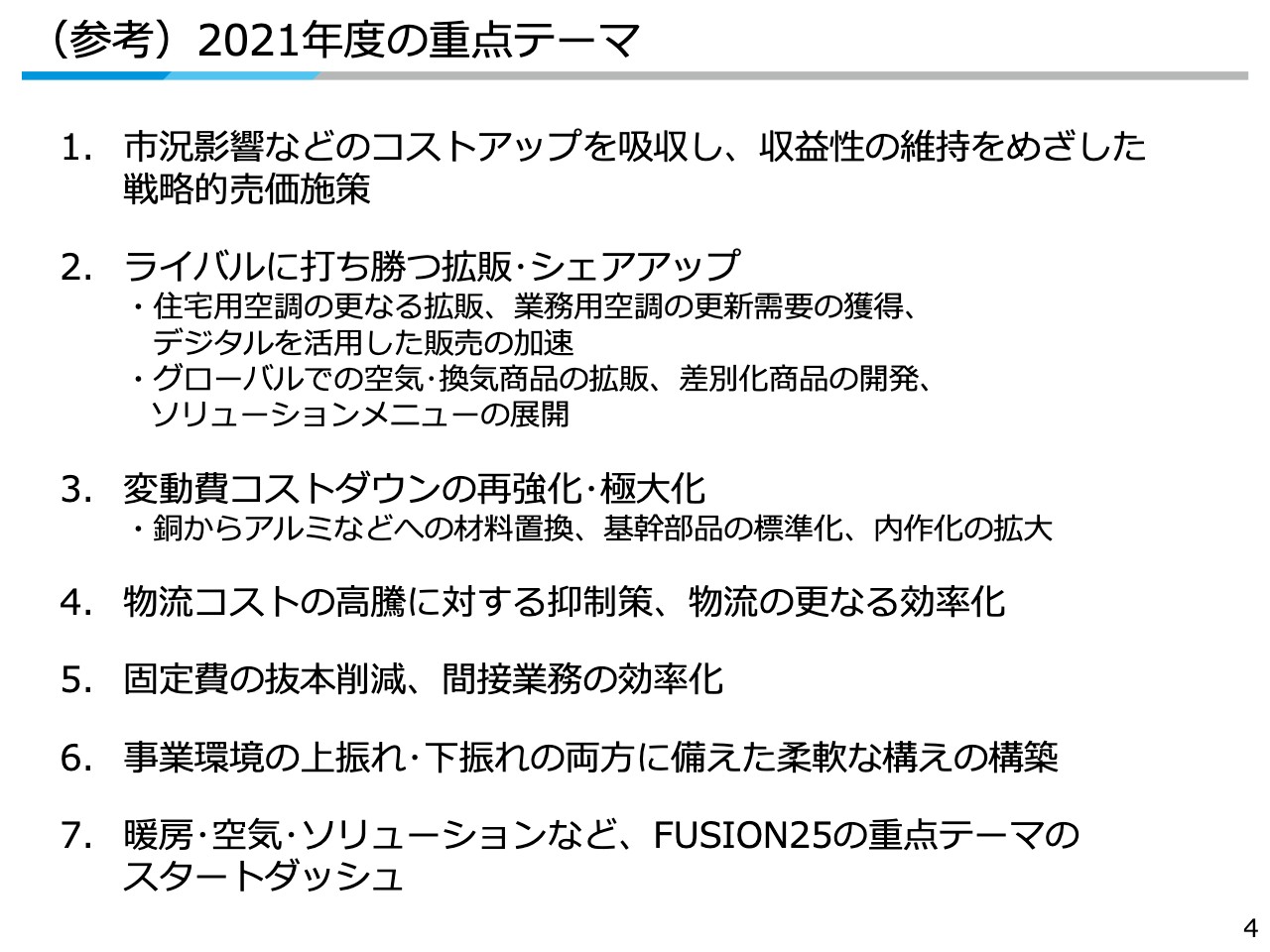

(参考)2021年度の重点テーマ

2021年度に重点的に取り組む7テーマの概要です。5月に発表させていただいた内容の再掲となりますので、説明は割愛します。

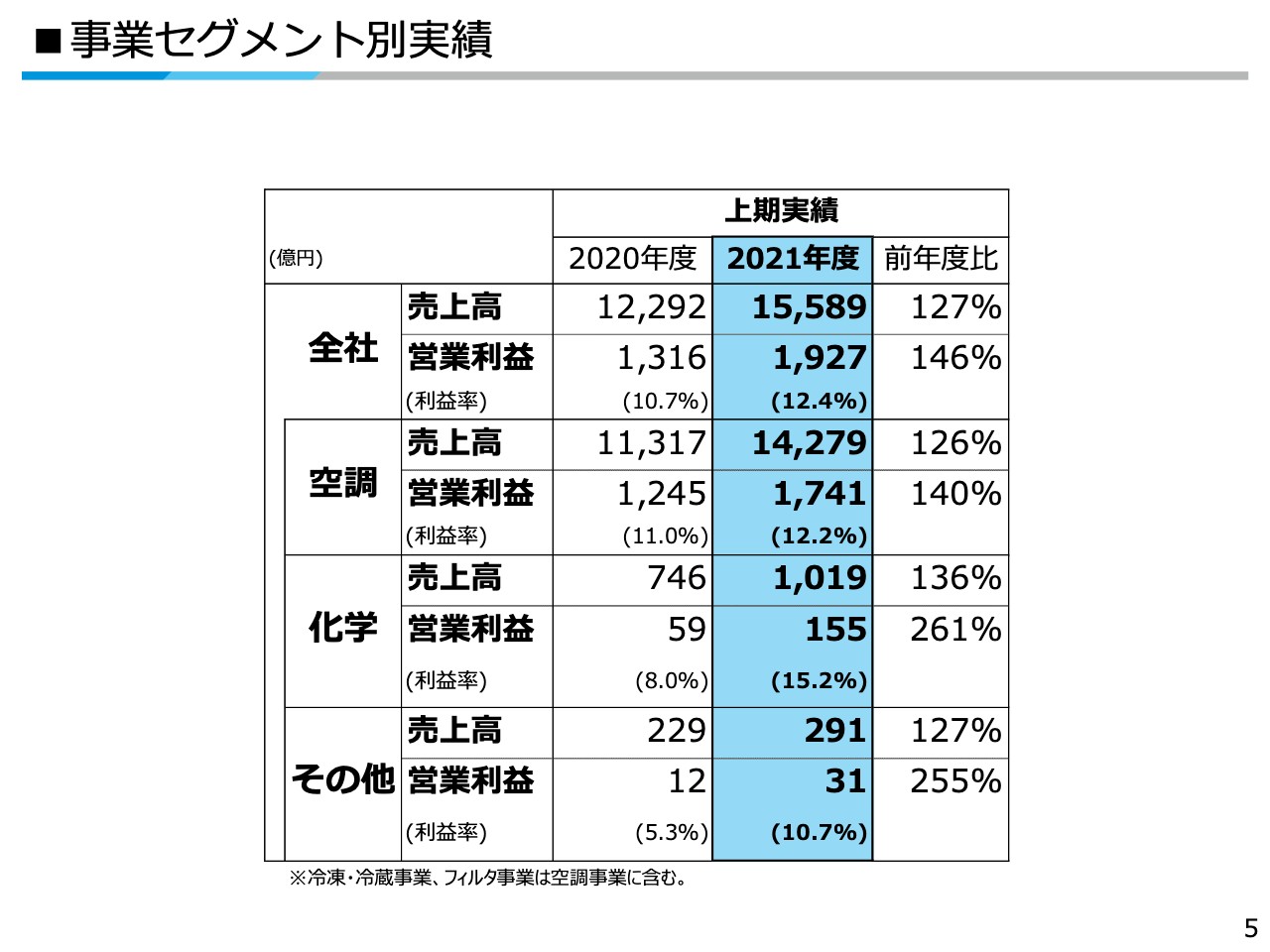

事業セグメント別実績

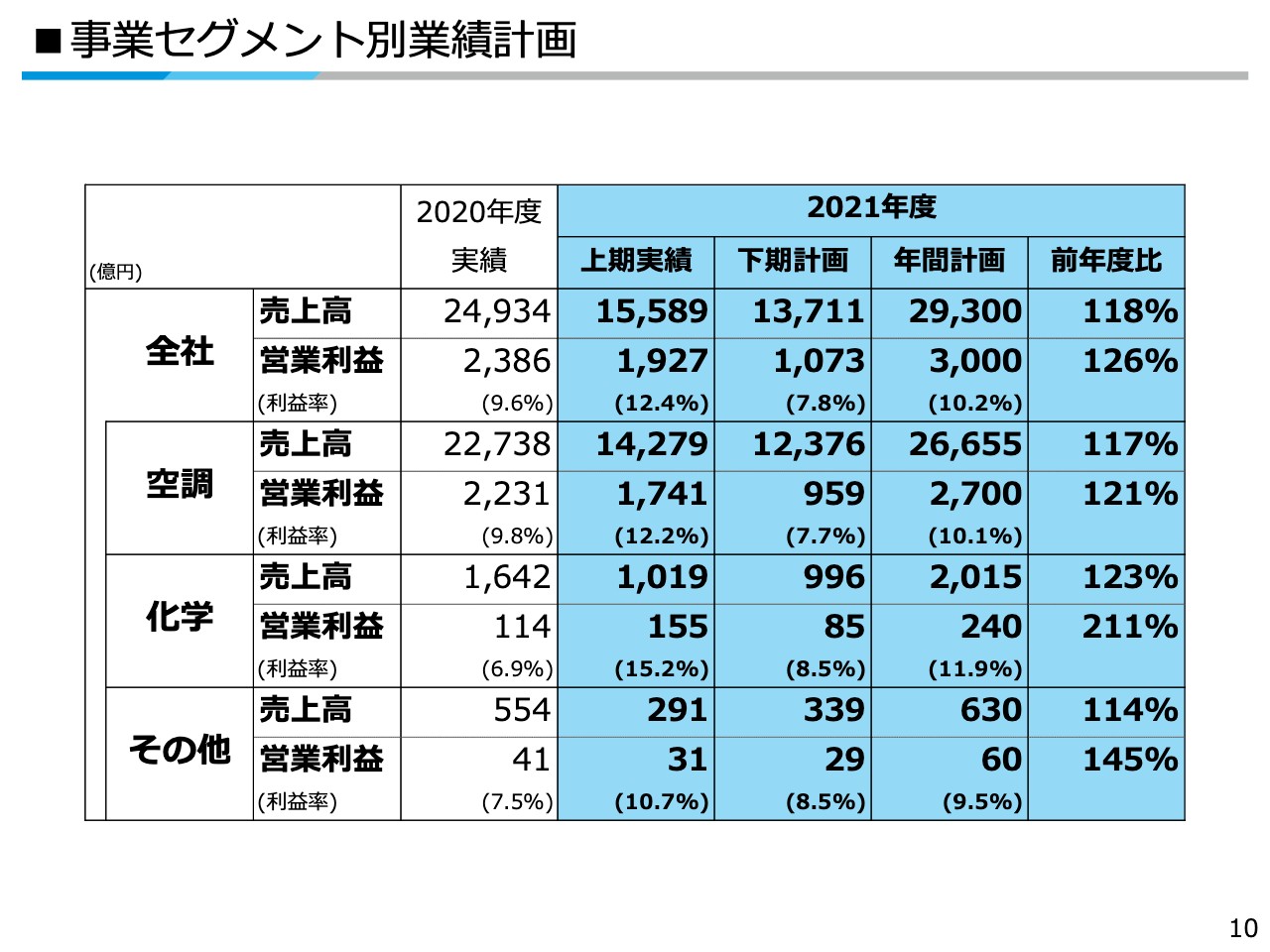

事業セグメント別の実績です。空調事業は、空気・換気関連の新商品投入や販売力・営業力の強化に加え、電子部品などの不足懸念にも柔軟に対応して供給を行ったことで、シェアを拡大しました。化学事業は、半導体・自動車市場の需要の回復を捉え、大きく拡販しました。その他事業は、油機事業で産業機械・建機車両向けに販売を伸ばしました。

為替影響額については、空調事業で売上高507億円、営業利益66億円のプラス、化学事業で売上高48億円、営業利益9億円のプラスとなりました。各事業の状況、空調事業の地域別の状況については、後ほどご説明します。

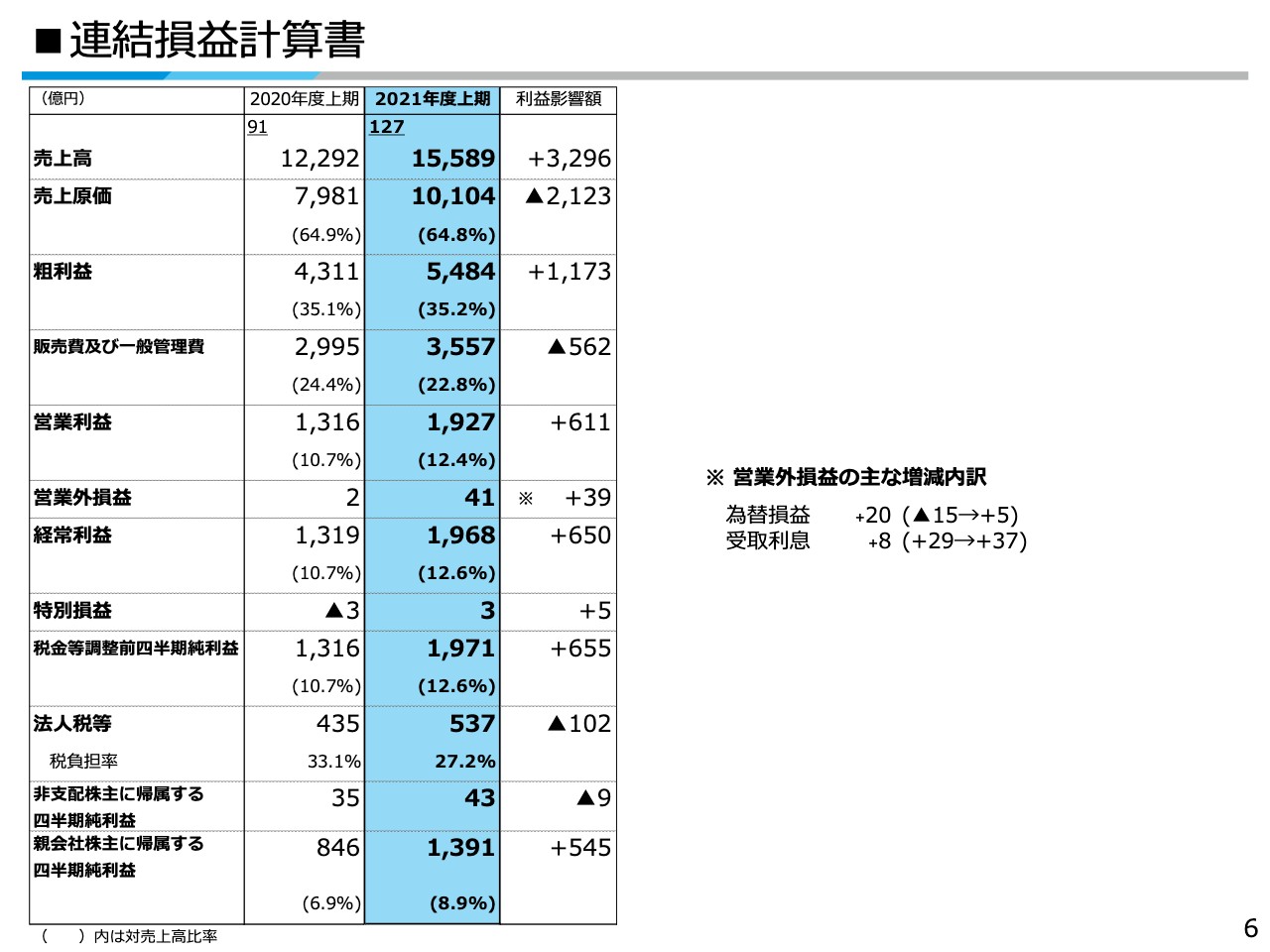

連結損益計算書

連結損益計算書の主要項目の増減を記載しています。原価率は、原材料市況の高騰をコストダウンと売価施策でカバーし、前期並みの水準を維持しています。また販管費率は、先行投資などを実行しながら一般経費を効率的に運用したことで、対前年で引き下げることができました。

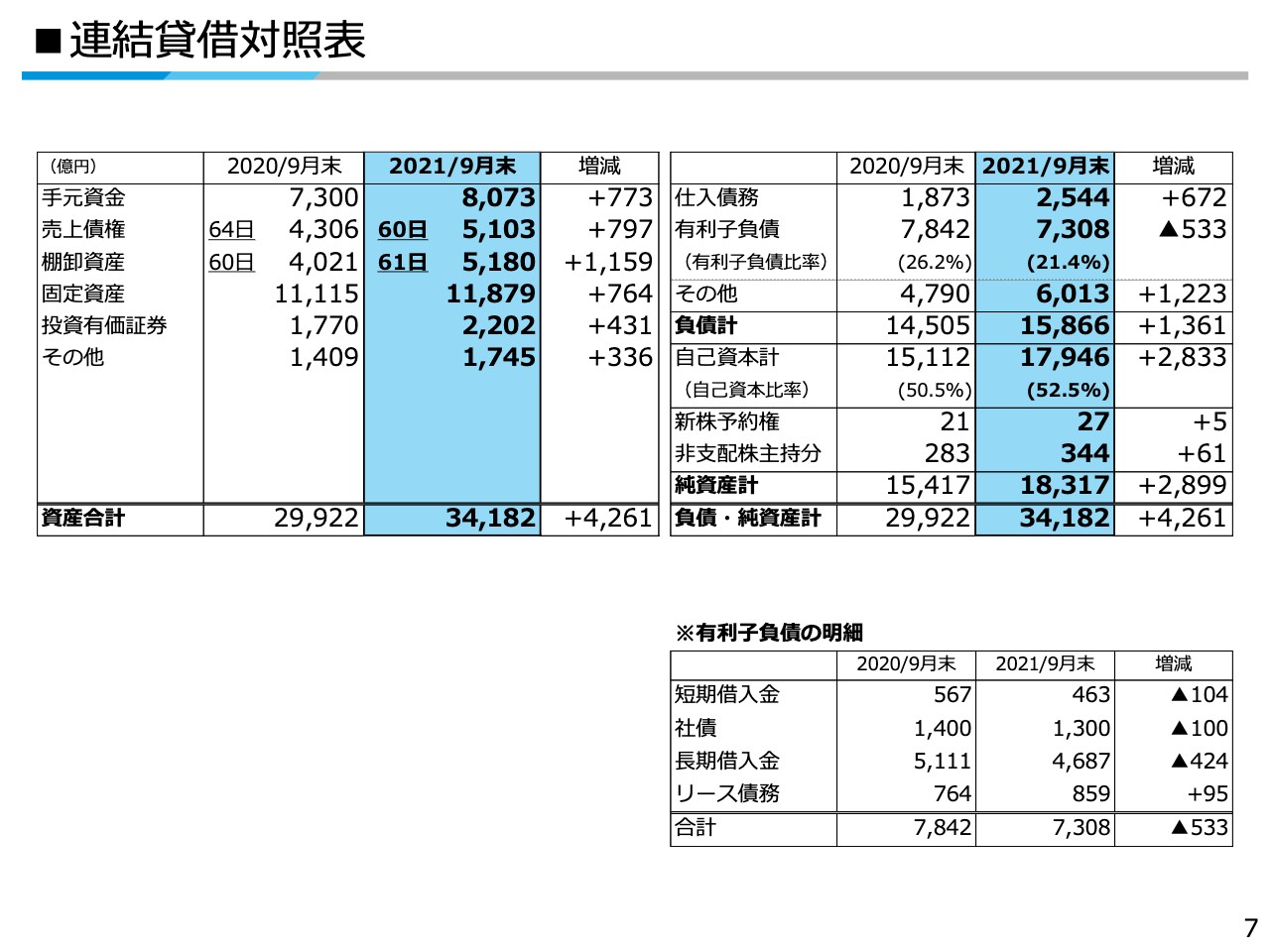

連結貸借対照表

連結貸借対照表の主要項目と有利子負債の明細について記載しています。電子部品の手当てや、今後の販売拡大に備えた在庫のかまえをとっています。

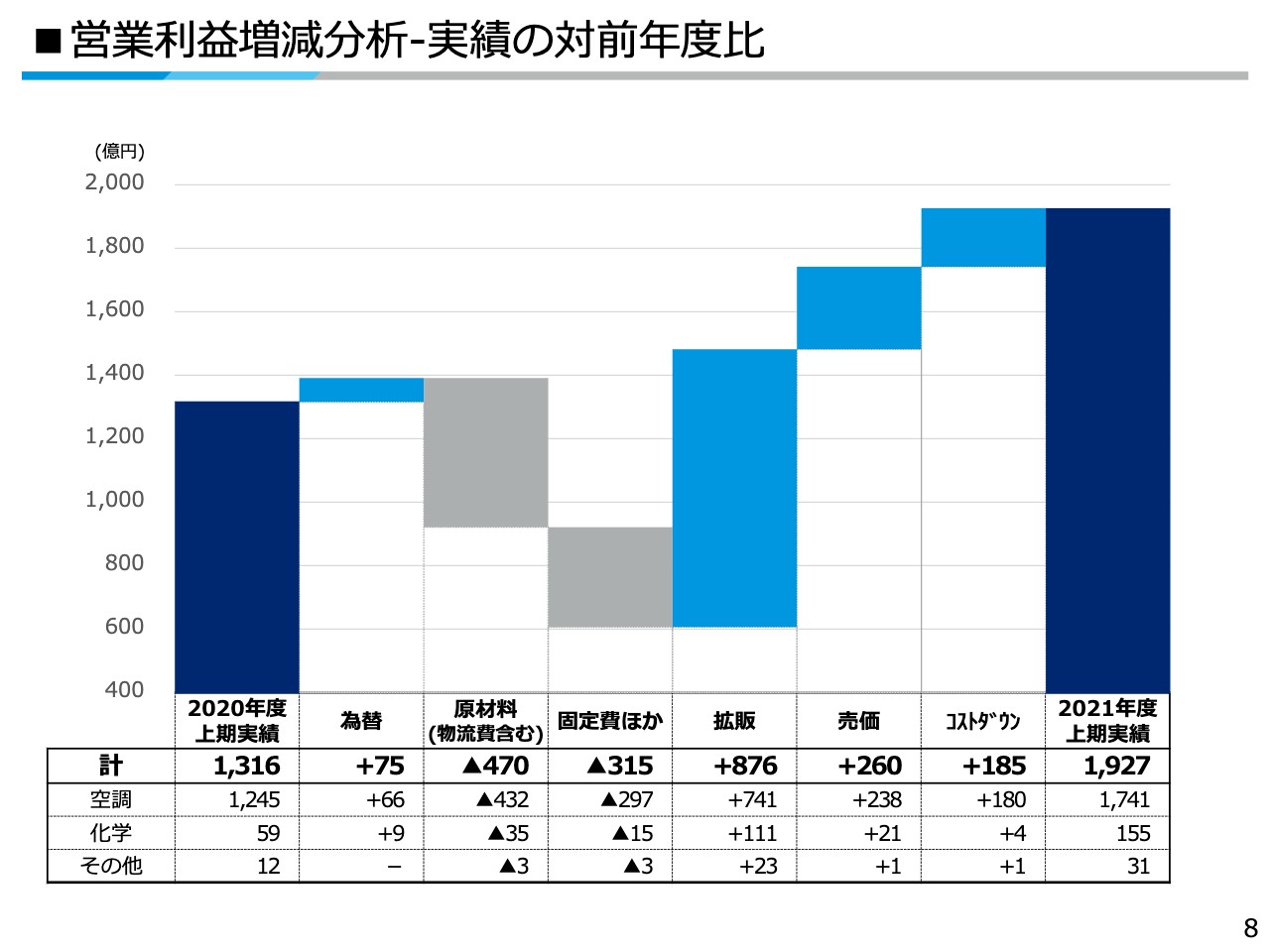

営業利益増減分析-実績の対前年度比

上期の営業利益の対前年増減分析です。原材料市況・物流費の高騰で大きくマイナスとなりましたが、拡販、売価施策、コストダウンにより大幅な増益となりました。セグメント別の内訳については記載のとおりです。

Ⅱ. 2022年3月期通期業績計画 全社業績計画

今期2度目となる上方修正を行い、年間の営業利益計画は過去最高となる3,000億円とします。中国の電力不足、米国における製造人員不足、アジアでの行動規制によるSCMの混乱など、下期もさまざまなリスクが想定されます。当社は、これらに柔軟に対応することで、業績計画を必達するのみならず、重点7テーマの成果をさらに上積みすることで、営業利益3,000億円を上回る業績を目指していきます。

事業セグメント別業績計画

セグメント別の業績見通しです。空調事業の売上高は前回公表から1,025億円増額、営業利益は75億円増額、化学事業の売上高は前回公表から135億円増額、営業利益は15億円増額、その他事業の売上高は前回公表から40億円増額、営業利益は10億円増額しています。

為替影響額については、空調事業で売上高525億円、営業利益は48億円プラス、化学事業で売上高45億円、営業利益8億円のプラスと見ています。

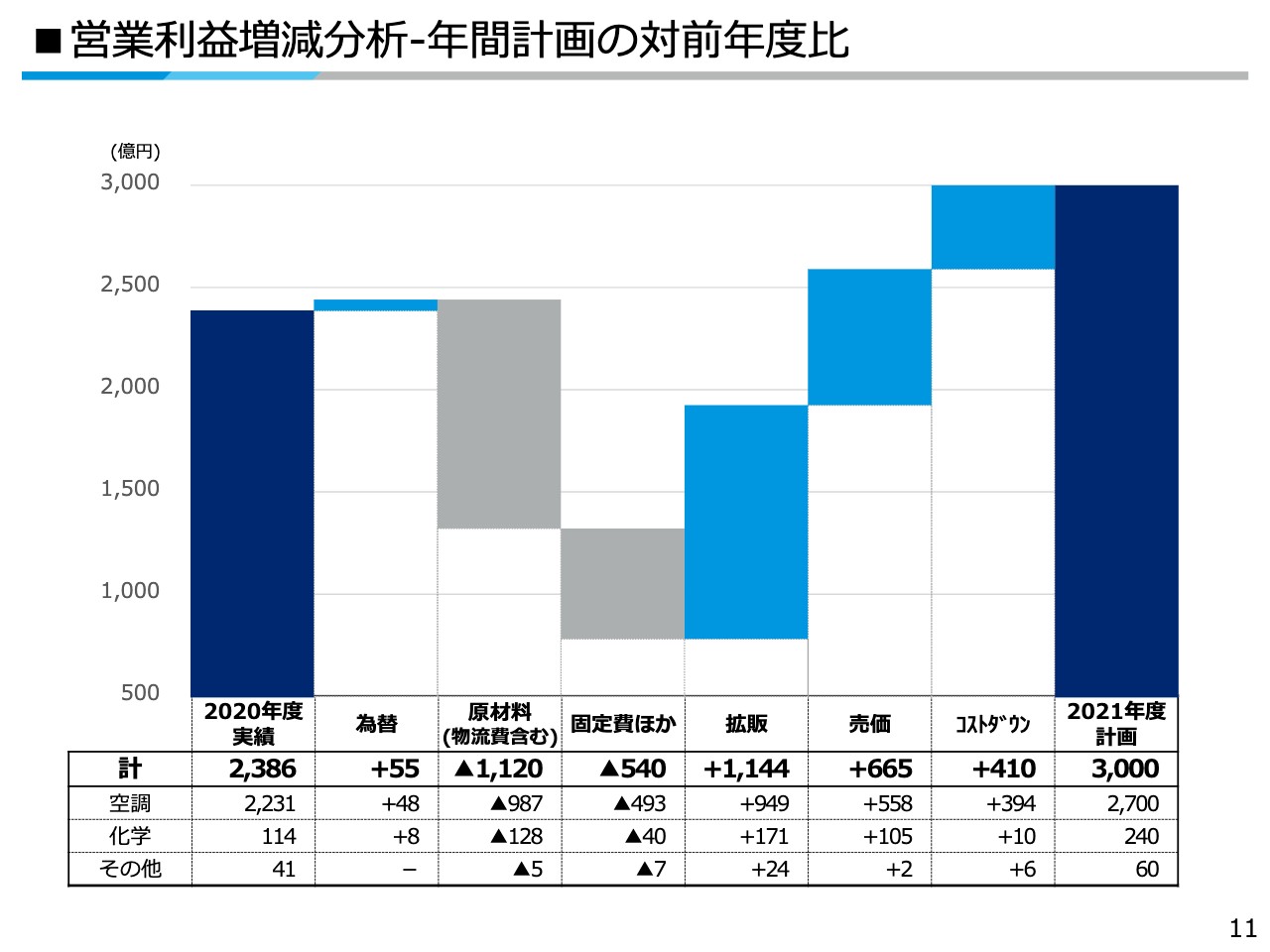

営業利益増減分析-年間計画の対前年度比

2021年度年間計画の営業利益の対前年増減分析です。原材料市況・物流費の高騰に対して、拡販、売価施策、コストダウンを上積みし、マイナス影響を吸収します。セグメント別の内訳については記載のとおりです。

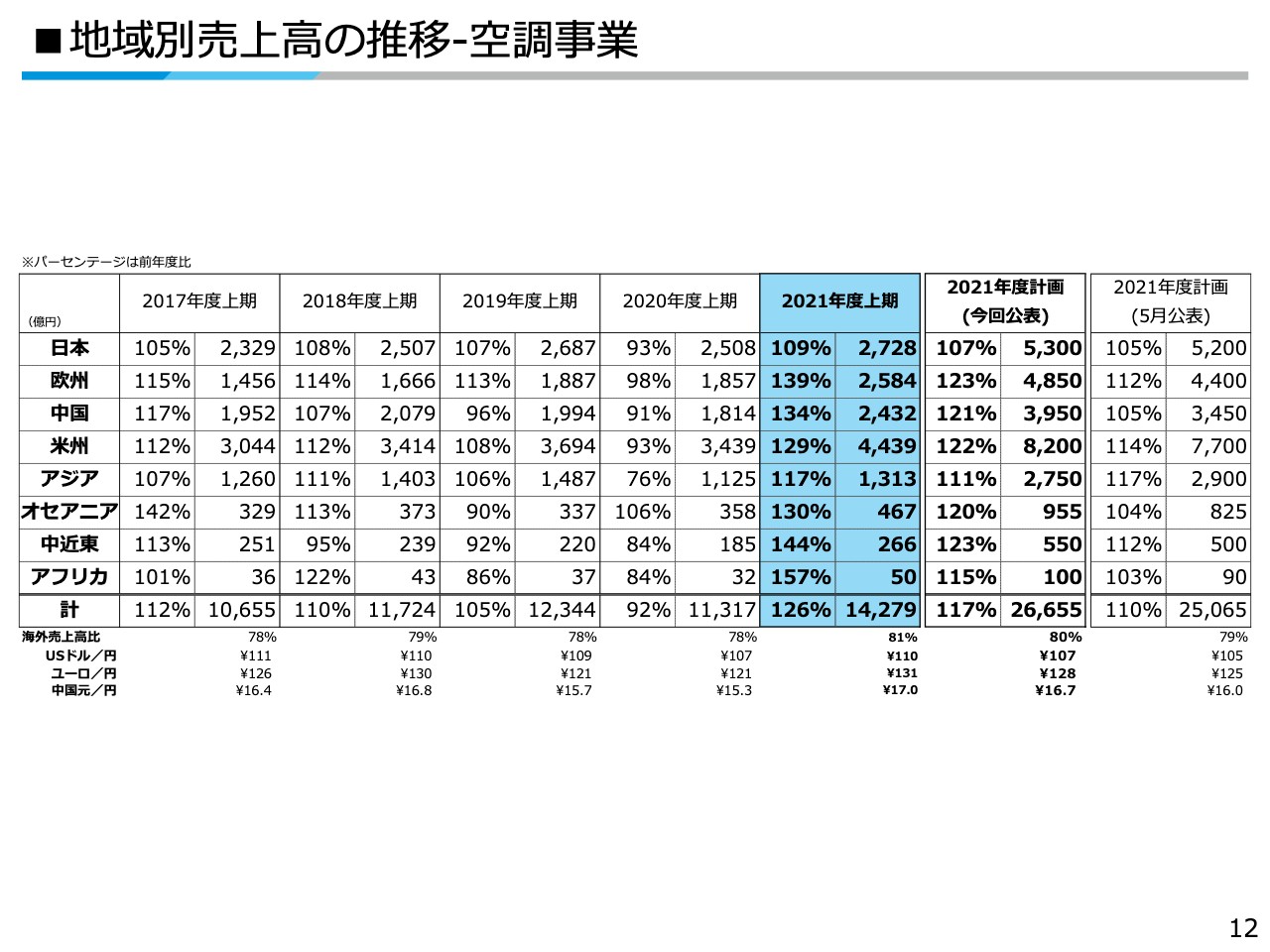

地域別売上高の推移-空調事業

空調事業の地域別の上期売上高は、すべての地域で前年を大きく上回って推移しました。為替影響を除く実質の売上高前年比は、欧州は129パーセント、中国は120パーセント、米州は126パーセント、アジアは112パーセントとなっています。

年間計画は記載のとおりです。為替影響を除く実質の売上高前年比は、欧州は119パーセント、中国は113パーセント、米州は120パーセントを計画しています。

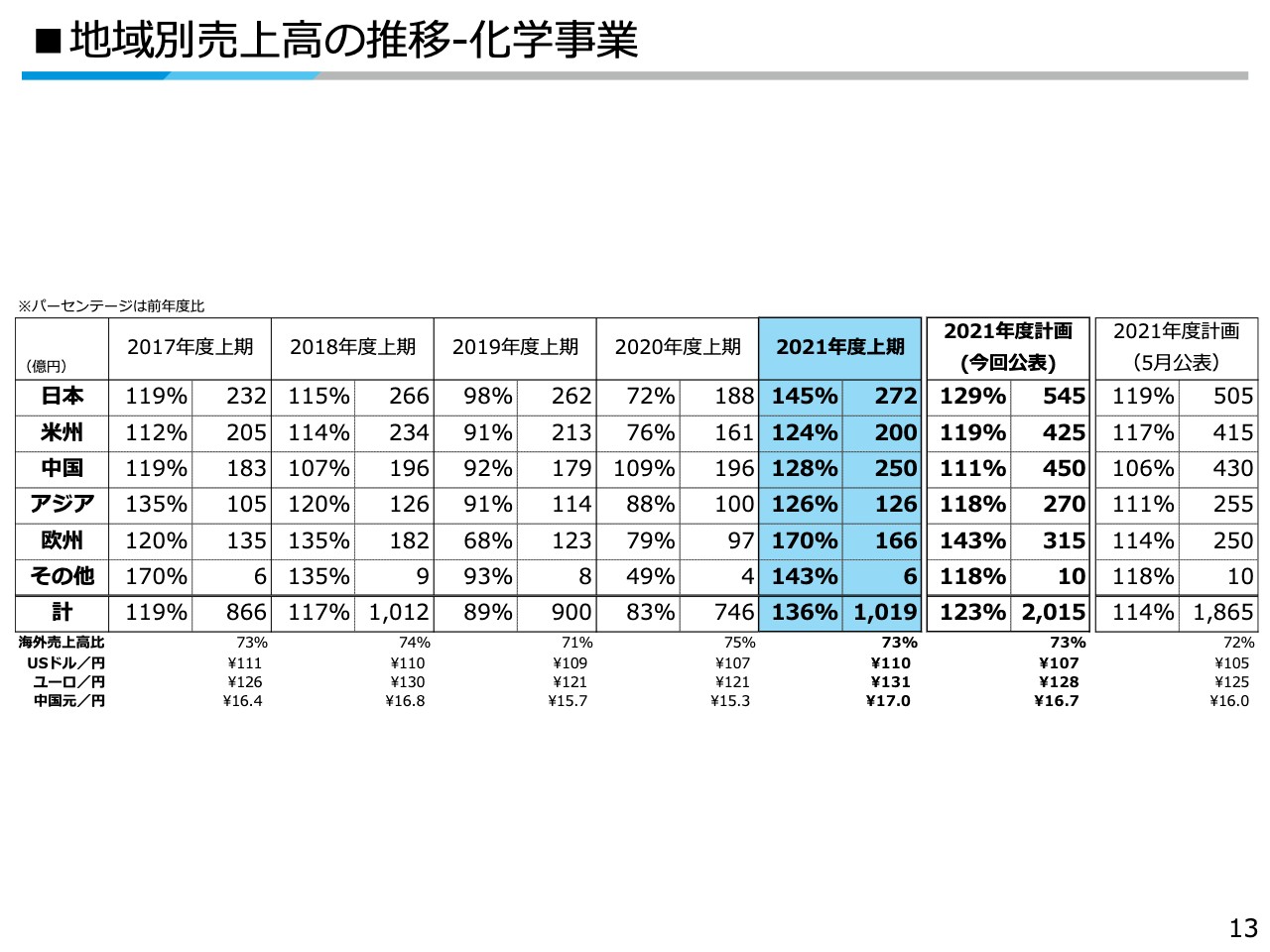

地域別売上高の推移-化学事業

化学事業の地域別の上期売上高も、すべての地域で前年を大きく上回って推移しました。為替影響を除く実質の売上高前年比は、米州は121パーセント、中国は115パーセント、欧州は158パーセントとなっています。

年間計画は記載のとおりです。為替影響を除く実質の売上高前年比は、米州は118パーセント、中国は104パーセント、欧州は141パーセントを計画しています。

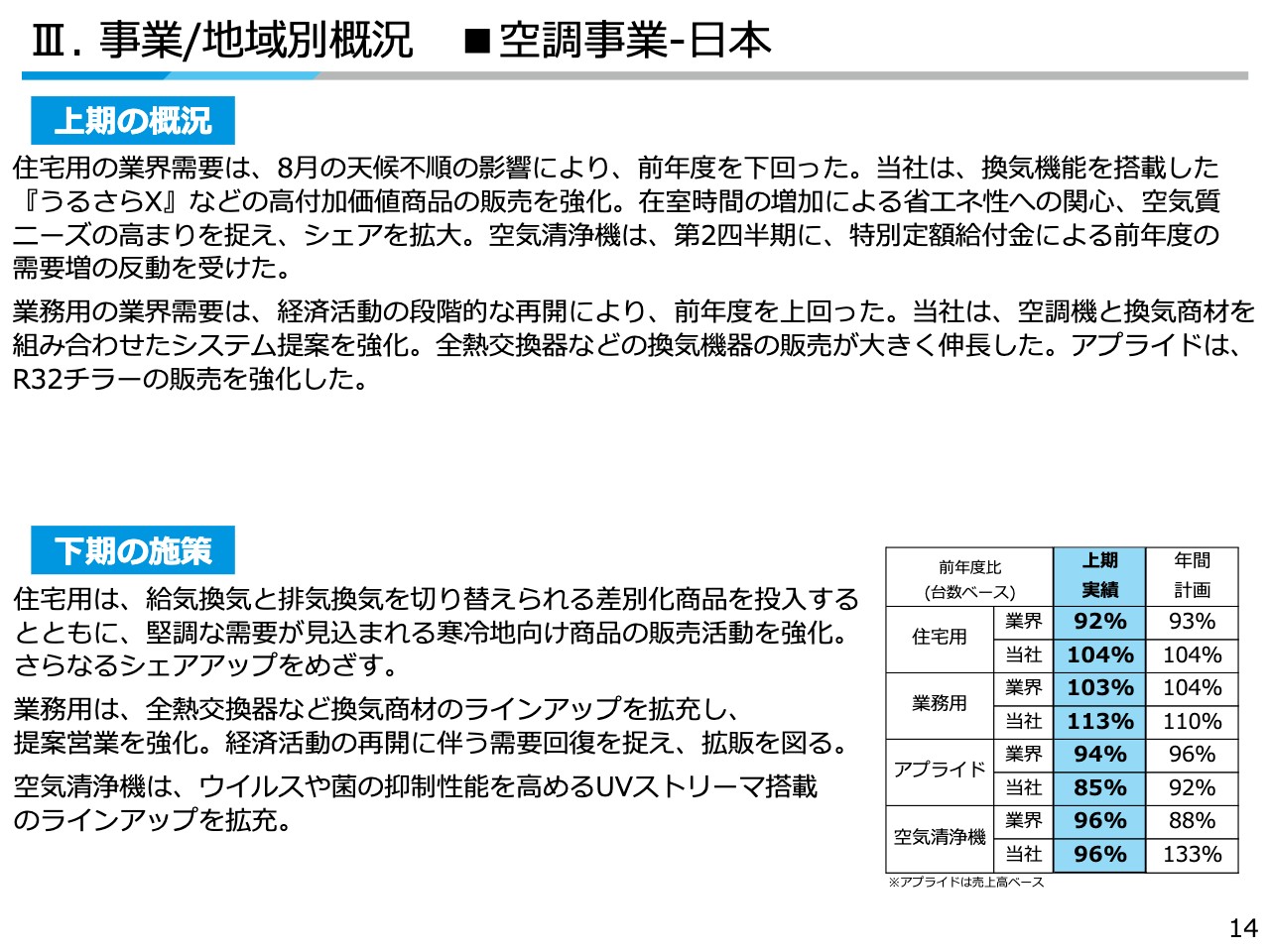

Ⅲ. 事業/地域別概況 空調事業-日本

ここから空調事業の地域別の状況についてご説明します。まず日本です。住宅用は、8月の天候不順の影響により、業界需要は前年を下回りました。当社は、「うるさらX」の換気機能を訴求した販売活動を強化し、在室時間の増加による省エネ性への関心、空気質ニーズの高まりを捉え、シェアを拡大しました。

一方、空気清浄機は、第2四半期に、特別定額給付金による前年度の需要増の反動を受けました。業務用は、経済活動の段階的な再開により、業界需要は前年を上回りました。当社は、空調機と換気商材を組み合わせた提案営業を強化し、シェアを伸ばしました。

下期は換気、空気清浄機能を搭載した差別化商品のラインアップ拡充、提案営業の強化により、住宅用・業務用ともに販売拡大、シェアアップを目指します。

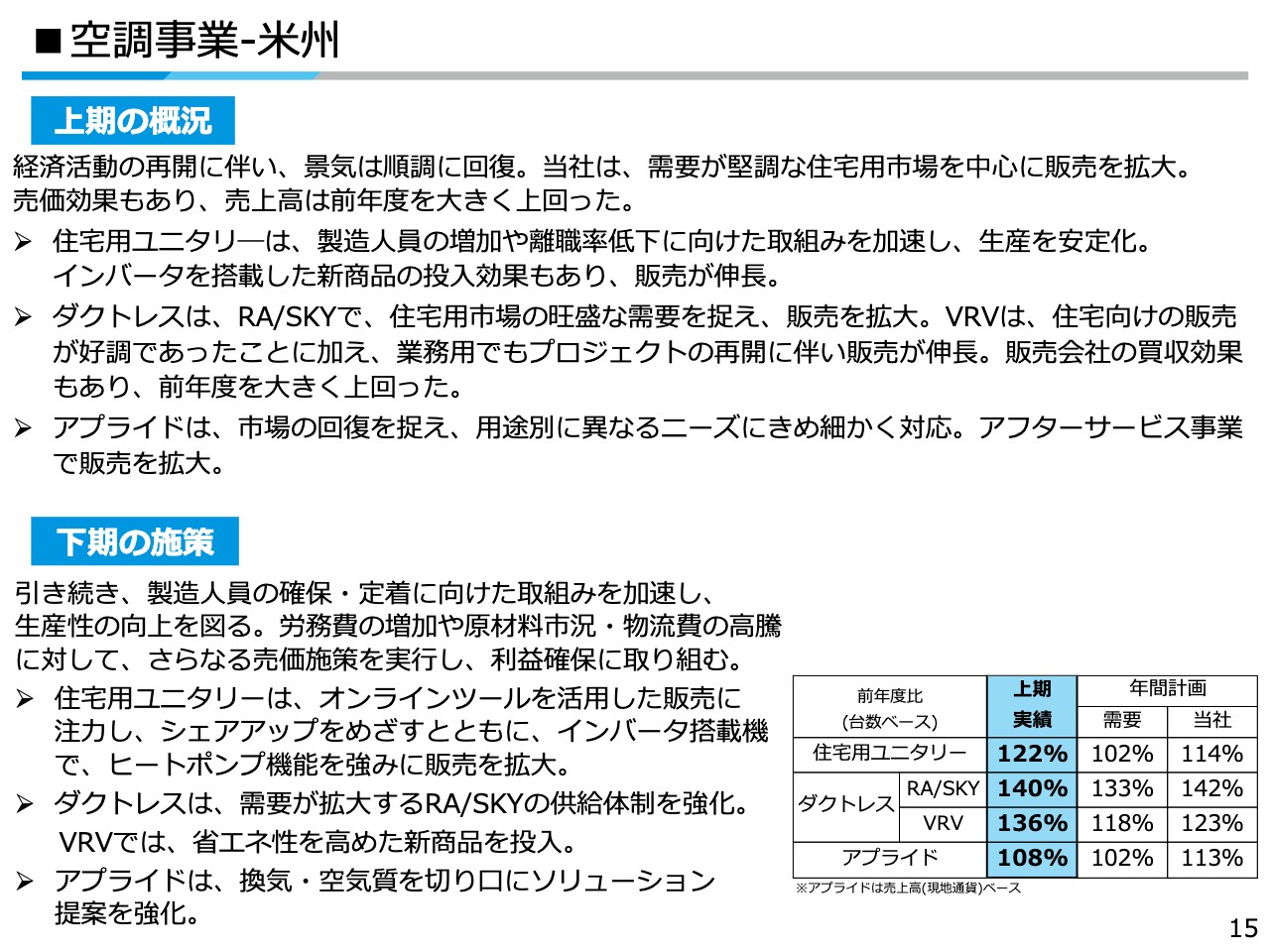

空調事業-米州

米州空調事業は、需要が堅調な住宅用市場で販売を拡大したことに加え、売価効果もあり、売上高は前年を大きく上回りました。

住宅用ユニタリーは、製造人員の増加など、グッドマン工場の生産力強化に向けた取り組みを加速するとともに、インバータを搭載した商品の販売に注力しました。

ダクトレスは、居住空間の改善ニーズを捉え、住宅向けの販売が好調に推移したことに加え、販売会社の買収効果もあり、前年を大きく上回りました。グッドマン社全体の売上高は、現地通貨ベースで前年比135パーセントとなりました。

アプライドは、市場の回復を捉え、アフターサービス事業で販売を拡大しました。

下期は、商品ラインアップの拡充、換気・空気質を切り口としたソリューション提案の強化、生産性向上の取り組みを推進するとともに、労務費の増加や原材料市況・物流費の高騰に対して、さらなる売価アップを実行し、利益確保に取り組みます。

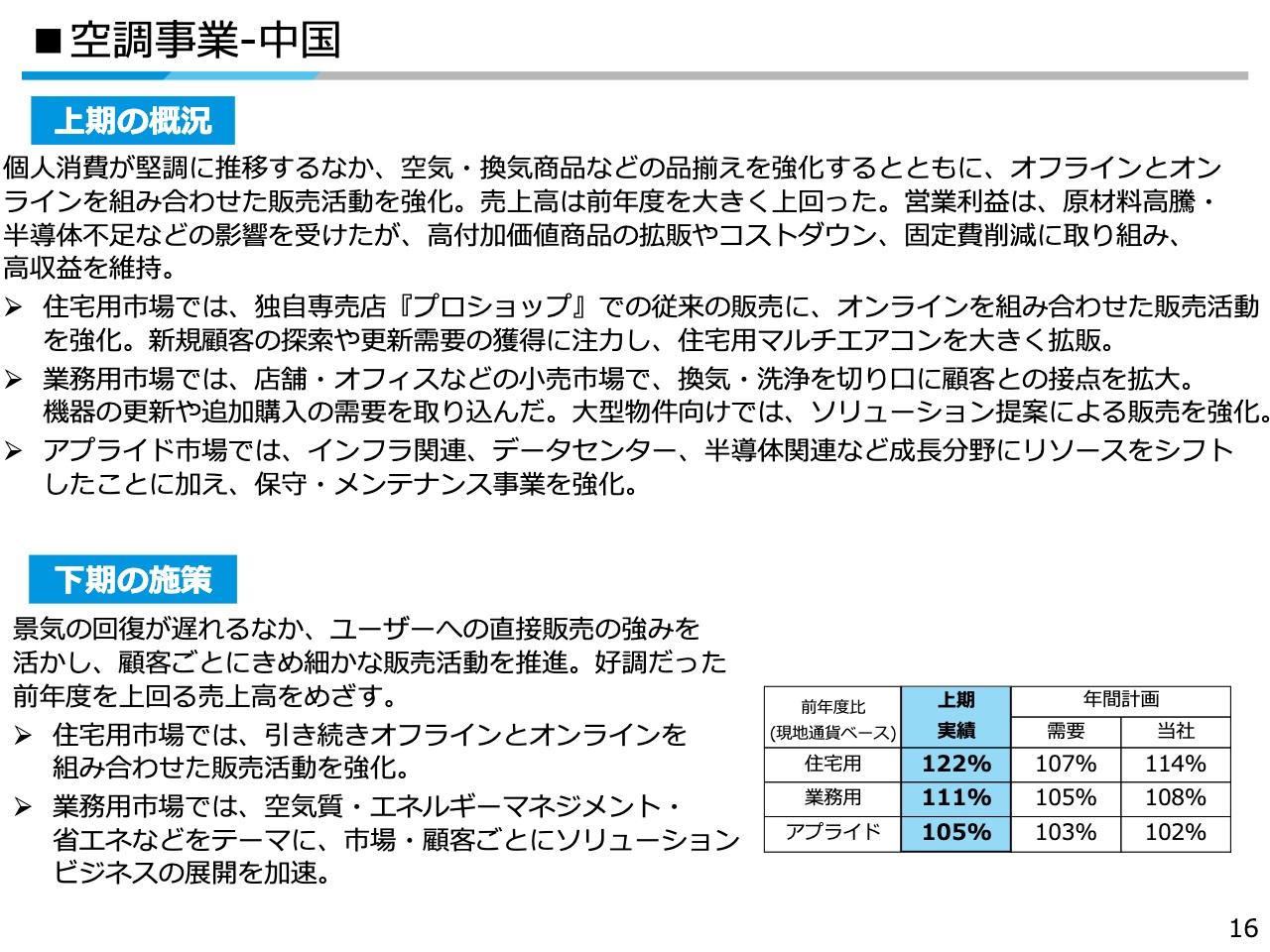

空調事業-中国

中国空調事業は、空気・換気商品の品ぞろえを強化するとともに、オフラインとオンラインを組み合わせた販売活動を加速し、売上高は前年を大きく上回りました。

住宅用市場では、オンラインイベントによる新規顧客の探索やライブ放送を活用した販売活動が奏功し、住宅用マルチエアコンの販売が前年比121パーセントと大きく伸長しました。

業務用市場では、店舗・オフィス向けに換気・洗浄を訴求した販売活動に注力し、機器の更新や追加購入の需要を取り込みました。また、需要が回復傾向にある大型物件向けでは、ソリューション提案による販売を強化しました。

アプライド市場では、インフラ関連、データセンター向けなど、成長分野に資源をシフトしています。

下期も、引き続き住宅用マルチエアコンの拡販に注力するとともに、空気質・エネルギーマネジメントへの関心の高まりに対応した商品・サービスのラインアップを拡充することで、市場・顧客ごとに最適なソリューションを提供し、好調だった前年を上回る売上高を目指します。

空調事業-欧州・中近東・アフリカ

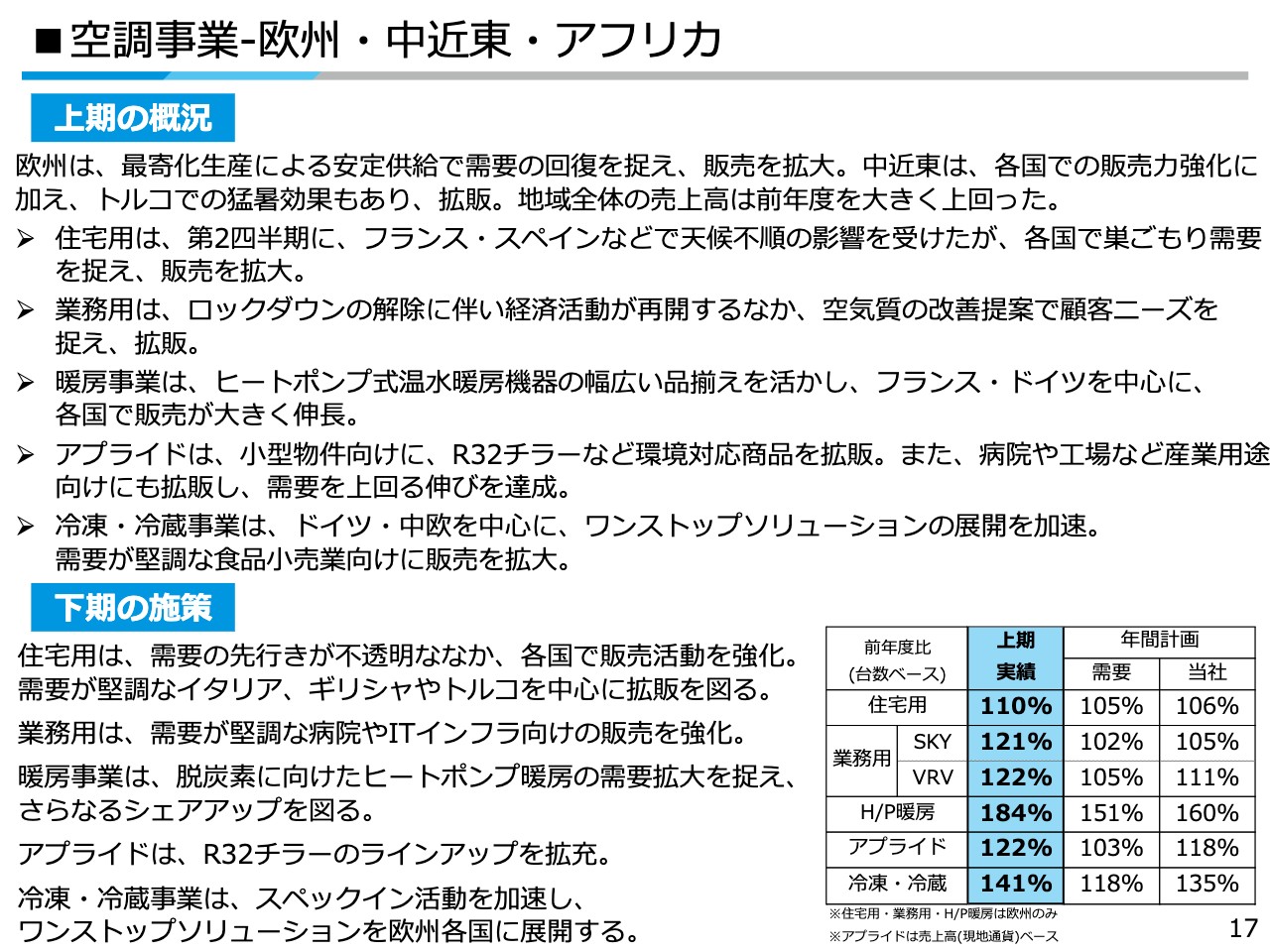

欧州・中近東・アフリカ空調事業です。欧州で、市場最寄化生産による安定した供給で販売を大きく伸ばすとともに、中近東でも各国で販売力強化に努め、地域全体の売上高は前年を大きく上回りました。

住宅用は、第2四半期にフランス・スペインなどで天候不順の影響を受けましたが、各国で巣ごもり需要を捉え、販売を伸ばしました。

業務用は、経済活動が再開する中、空気質の改善提案で顧客ニーズを捉えました。

暖房事業は、ヒートポンプ暖房機の品ぞろえを活かし、各国で販売を大きく伸ばしました。

冷凍・冷蔵事業は、ワンストップソリューションの展開を加速し、食品小売業向けに拡販しました。

下期は、住宅用・業務用ともに、需要が堅調な市場で販売を伸ばすとともに、ヒートポンプ暖房で脱炭素に向けた需要拡大を捉え、さらなる拡販、シェアアップを目指します。

空調事業-アジア・オセアニア

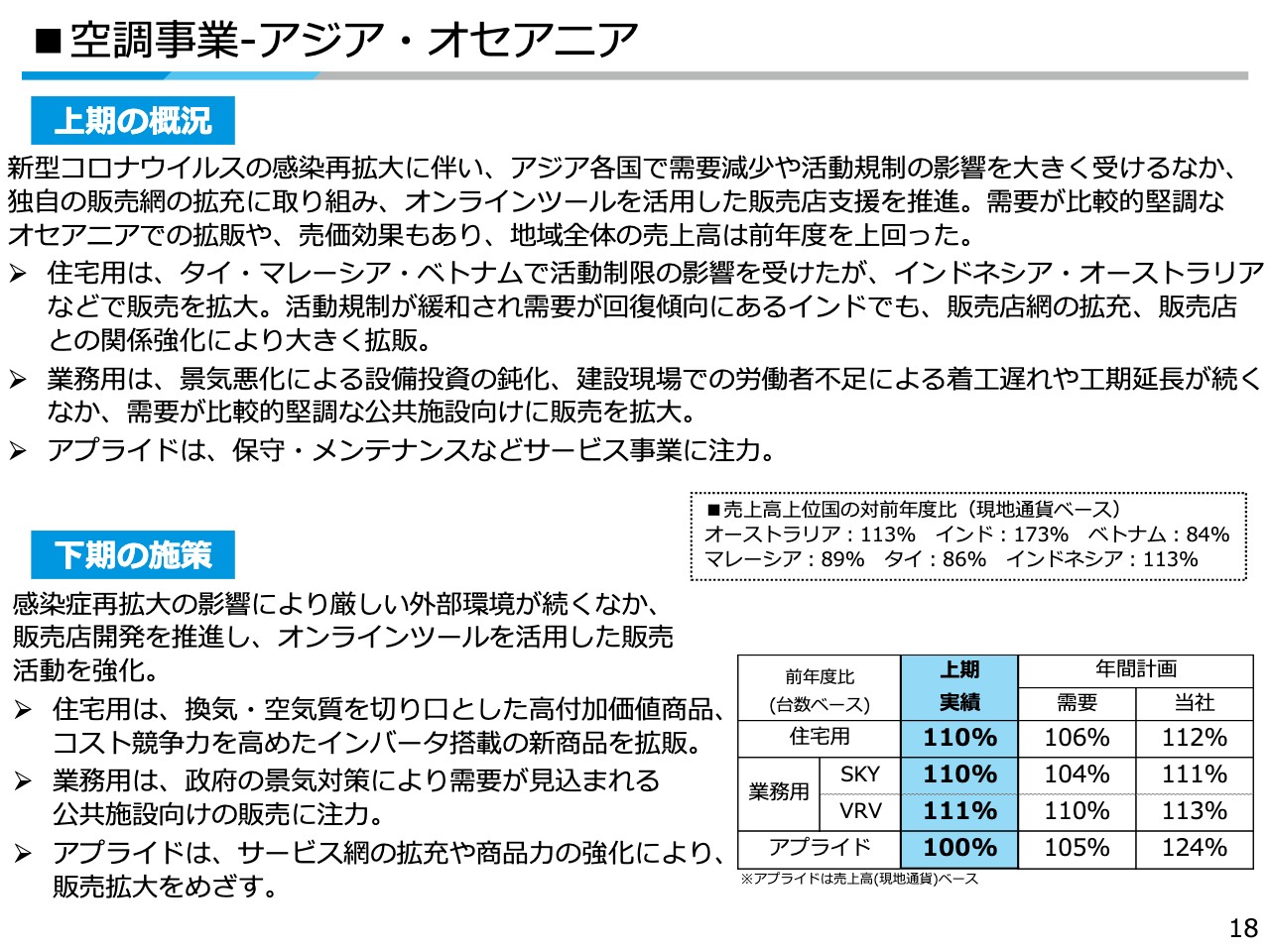

アジア・オセアニア空調事業です。アジアは、新型コロナウイルスの感染拡大に伴う需要減少や活動制限の影響を大きく受ける中、オンラインツールを活用した販売活動に注力したことに加え、需要が比較的堅調なオセアニアでの拡販や売価効果もあり、地域全体の売上高は前年を上回りました。

住宅用は、当社独自の販売店ルートで拡販し、インドネシア・オーストラリアの販売は前年を上回りました。また、インドでもオンライン研修など、販売店との関係強化に取り組み、販売を伸ばしました。

業務用は、景気悪化による設備投資の鈍化、建設現場での労働者不足による着工遅れや工期延長が継続する中、需要が比較的堅調な公共施設向けに販売を伸ばしました。

下期も感染症再拡大により厳しい事業環境が続く見通しですが、需要回復が見込まれる市場を見極め、高付加価値商品の拡販を目指します。

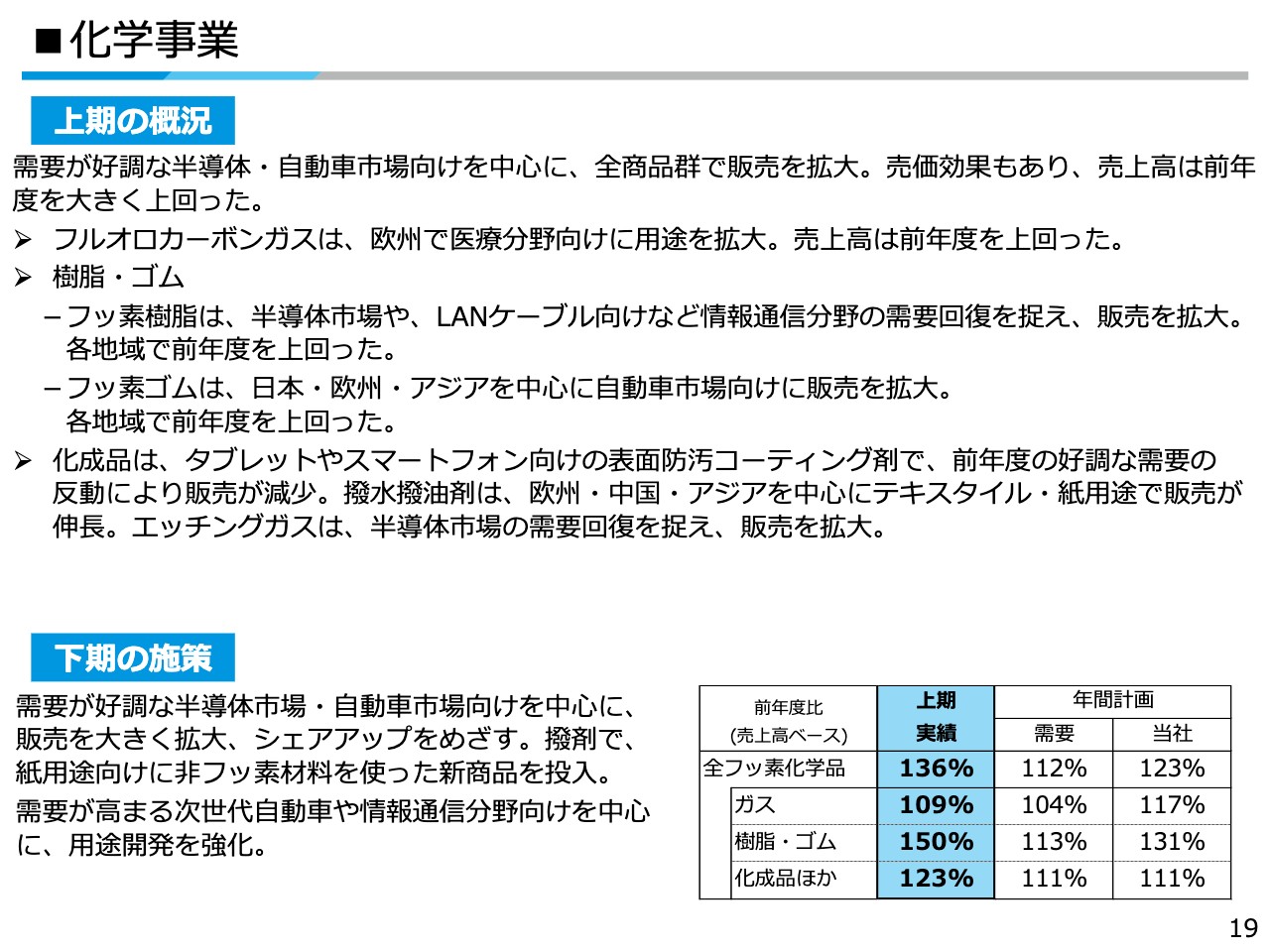

化学事業

化学事業は、需要が好調な半導体・自動車市場を中心に販売を強化し、ガス、樹脂・ゴム、化成品ほか、すべての商品群で販売を拡大しました。

ガスは欧州で医療分野向けに用途を拡大しました。樹脂は半導体市場やLANケーブル向けの需要回復を捉えて拡販しました。ゴムも自動車市場向けに販売を伸ばし、いずれも各地域で前年を上回りました。

化成品は、タブレットやスマートフォン向け需要の一服により、表面防汚コーティング剤は販売減となりましたが、エッチングガスやテキスタイル・紙用途の撥水撥油剤の販売を伸ばしました。

下期は、引き続き半導体・自動車市場向けに拡販するとともに、撥剤でも紙用途向けに非フッ素材料を使った新商品を投入します。また、需要が高まる次世代自動車・情報通信分野向けの用途開発を加速します。

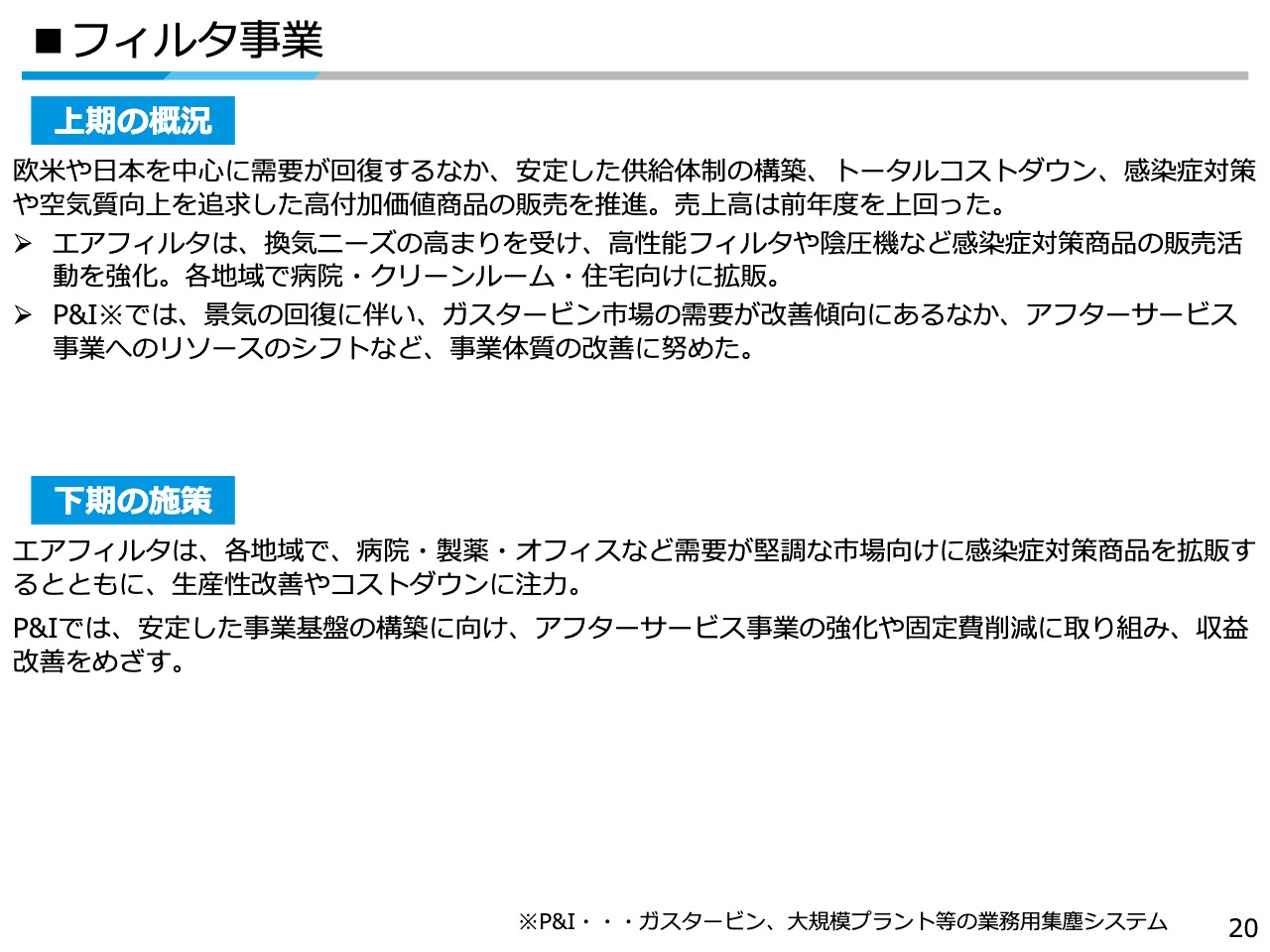

フィルタ事業

フィルタ事業は事業体質の改善を加速しており、安定した供給体制の構築、トータルコストダウン、営業体制の強化に取り組んでいます。

エアフィルタ事業において、換気ニーズの高まりを受け、各地域で高性能フィルタや陰圧機など、感染症対策商材の販売を伸ばしました。下期も、引き続き需要が堅調な病院・製薬・オフィス市場向けに拡販を目指します。

その他事業

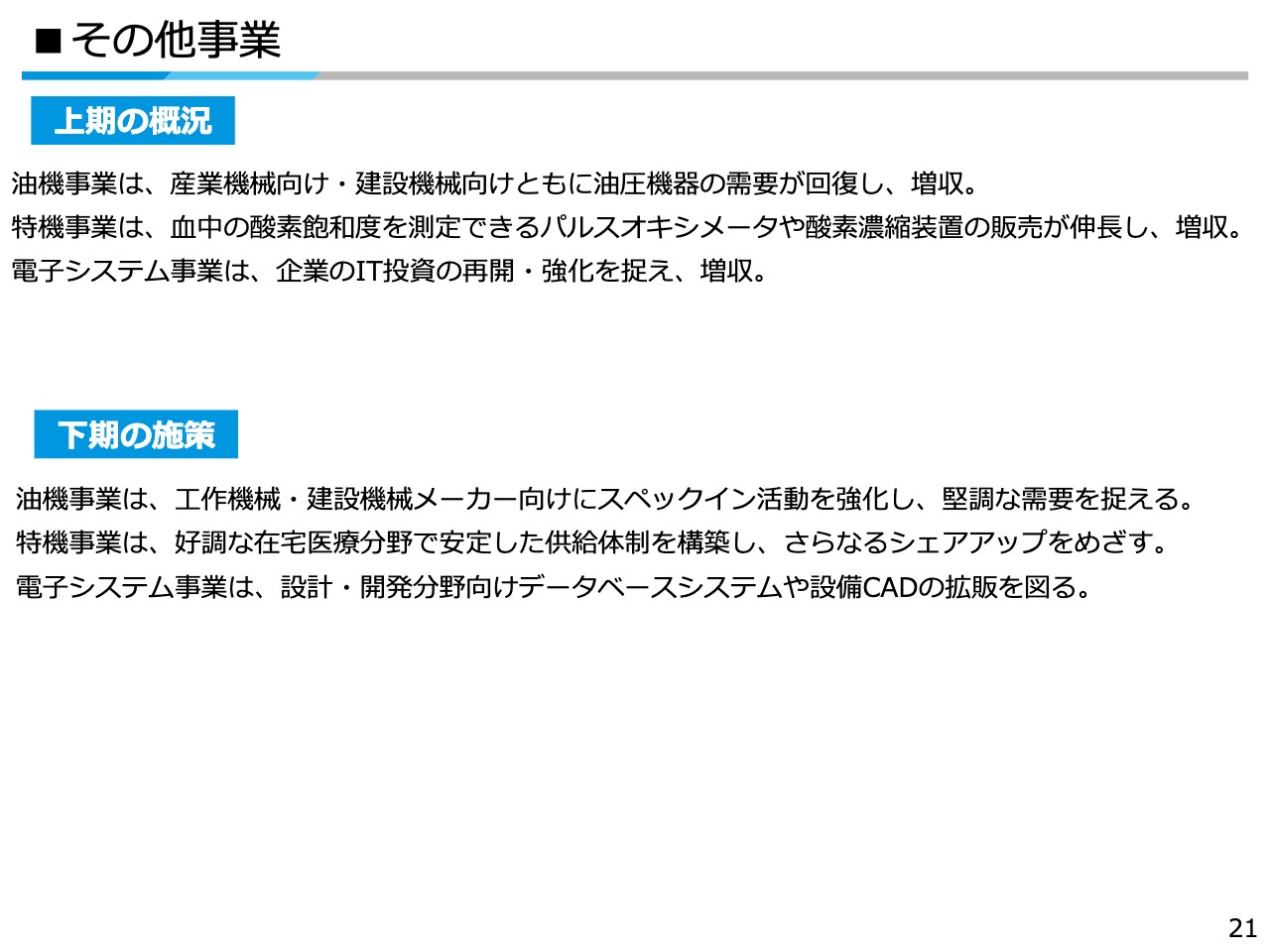

油機事業は、産業機械向け・建設機械向けともに油圧機器の需要が回復し、増収となりました。特機事業は、民需分野で、採血せずに血中の酸素飽和度を測定できるパルスオキシメータや酸素濃縮装置の販売を伸ばしました。電子システム事業は、製造業の投資再開を捉え、増収となりました。

下期も、各事業で需要の回復を捉え、堅調な市場での拡販を図ります。

Ⅳ. 株主還元

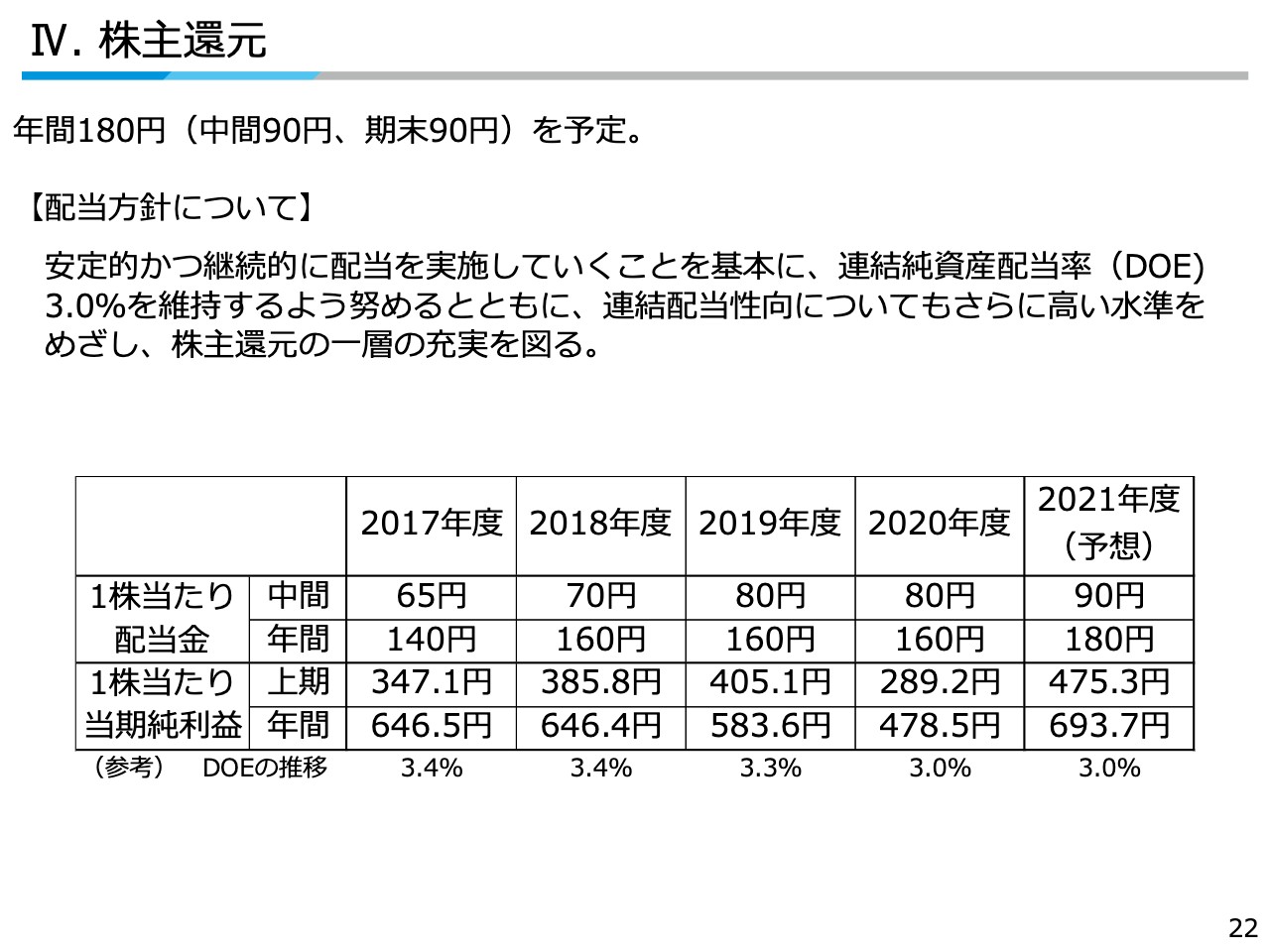

配当金は、年間180円を予定しています。期末配当については、通期業績および次年度の計画を勘案し、期末決算時に再度検討したいと考えています。なお、配当方針については、変更はありません。引き続き、安定的かつ継続的に配当を実施していくことを基本に、株主還元の一層の充実を図っていきます。

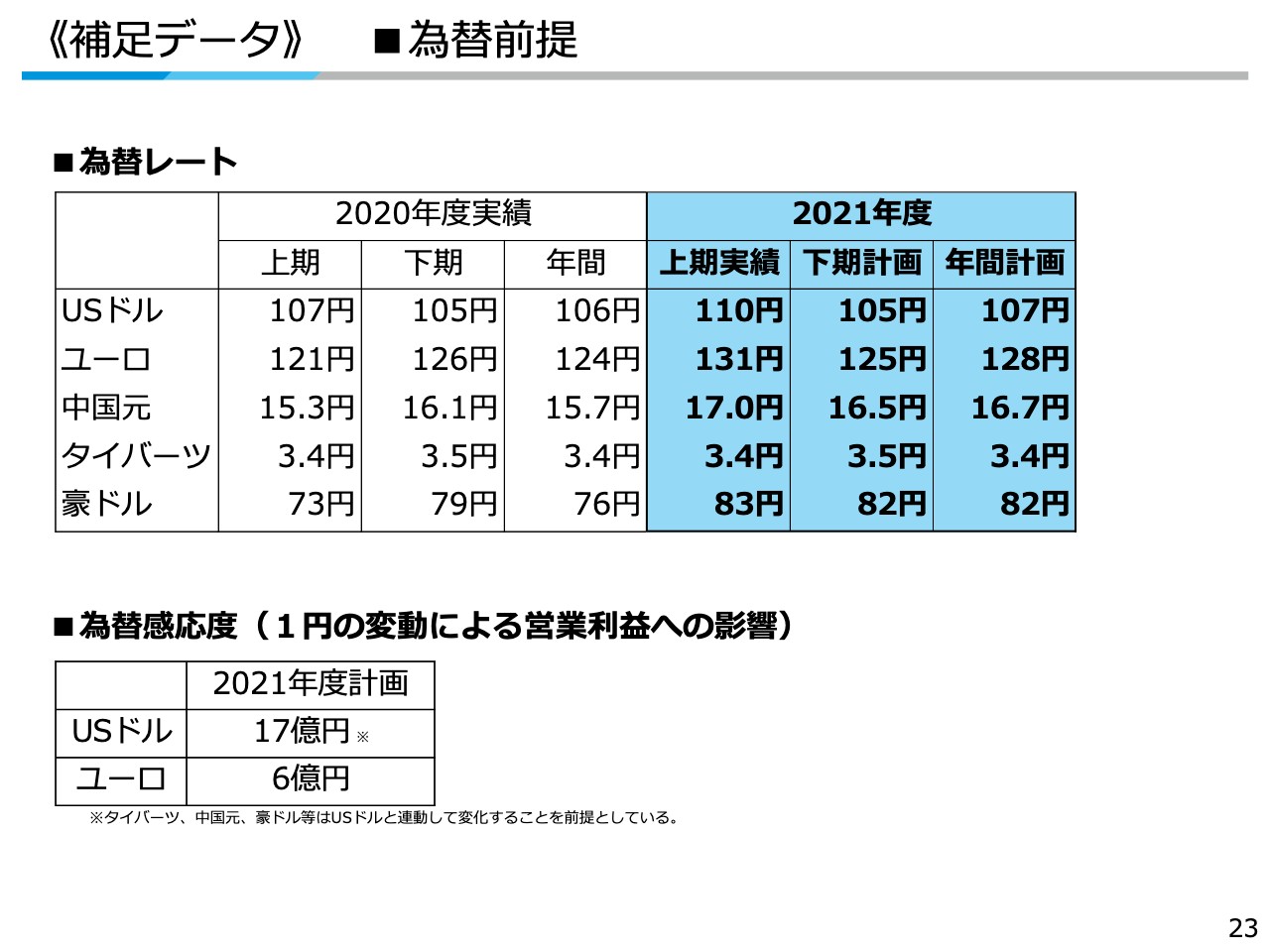

《補足データ》 為替前提

為替の2021年度上期実績および2021年度下期の前提レートについては、記載のとおりです。為替感応度は、営業利益に対して、対ドル1円の変動で17億円の影響、対ユーロ1円の変動で6億円の影響と試算しています。

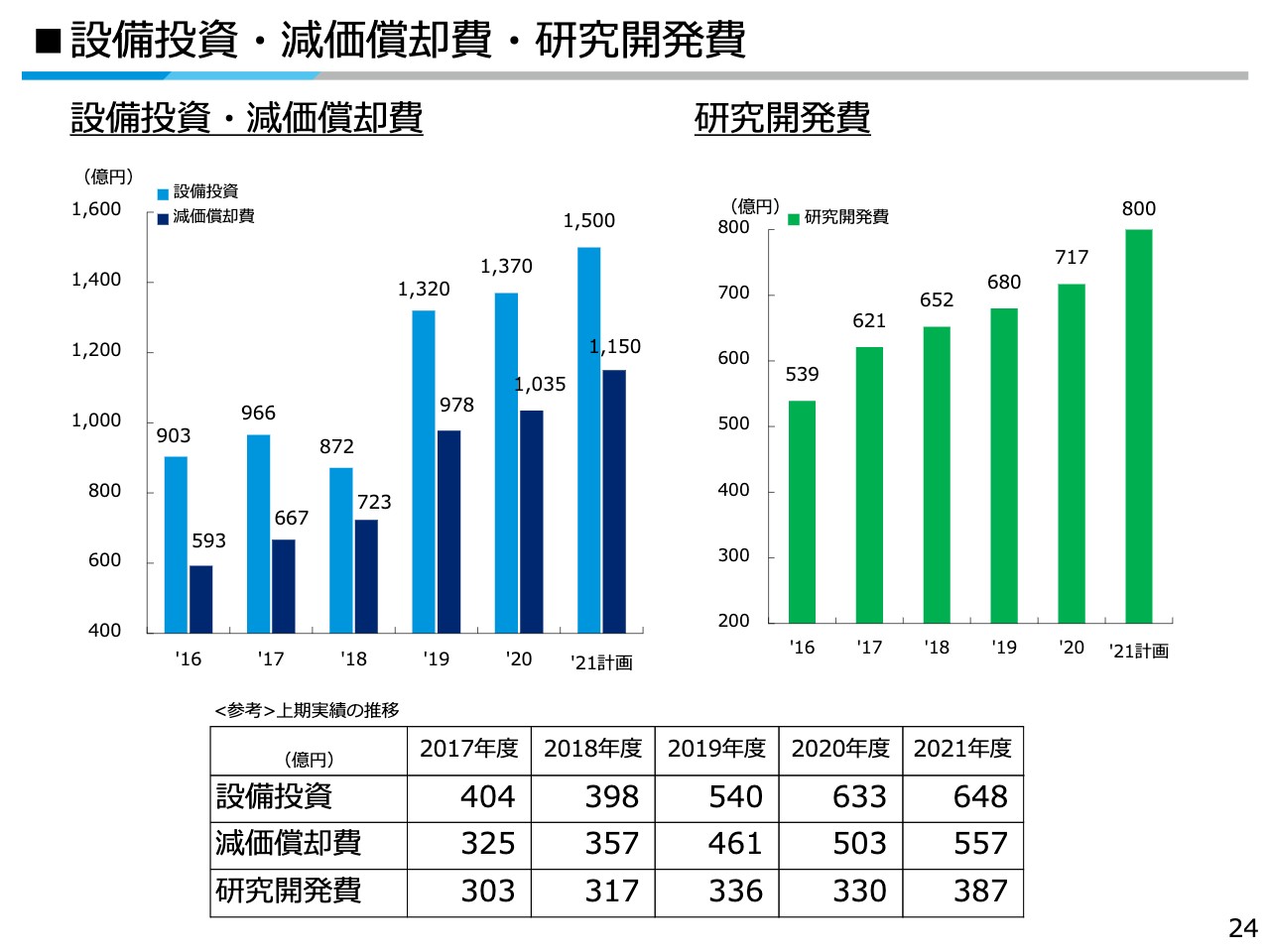

設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費の上期実績は記載のとおりです。年間計画については、いずれも変更ありません。事業環境の変化を勘案し、案件の優先順位や実施時期は慎重に判断していきますが、将来の事業拡大に向けて積極的に投資していきます。

私からの説明は以上でございます。

スポンサードリンク