関連記事

ネオジャパン、2Q売上高は計画通り、営業利益は前年比+40.8%と大幅な増益 価格改定はあるも通期業績見通しは据え置き

2024年9月19日 15:22

![]()

記事提供元:ログミーファイナンス

ネオジャパン、2Q売上高は計画通り、営業利益は前年比+40.8%と大幅な増益 価格改定はあるも通期業績見通しは据え置き[写真拡大]

グループ概要

齋藤晶議氏:代表取締役社長の齋藤です。本日はお忙しいところ、お集まりいただきありがとうございます。それでは、昨日開示した決算説明資料を一部抜粋しながらご説明していきます。

まず、当社のグループ概要をご説明します。当社は、ネオジャパンが手がけるソフトウエア事業、子会社Pro-SPIREのシステム開発サービス事業、海外子会社4社で構成する海外事業の3事業部門で成り立ちます。ソフトウエア事業であるネオジャパン単体の業績寄与が大きいことから、この説明会はネオジャパン単体に焦点を当てて進行していきます。

サービス概要

スライドで示しているのが主要3製品です。現在は、「desknet's NEO(デスクネッツ ネオ)」が単体売上の7割強を占めています。今後、第2、第3の柱となる「AppSuite(アップスイート)」や「ChatLuck(チャットラック)」のユーザーを増やしていきたいと考えています。

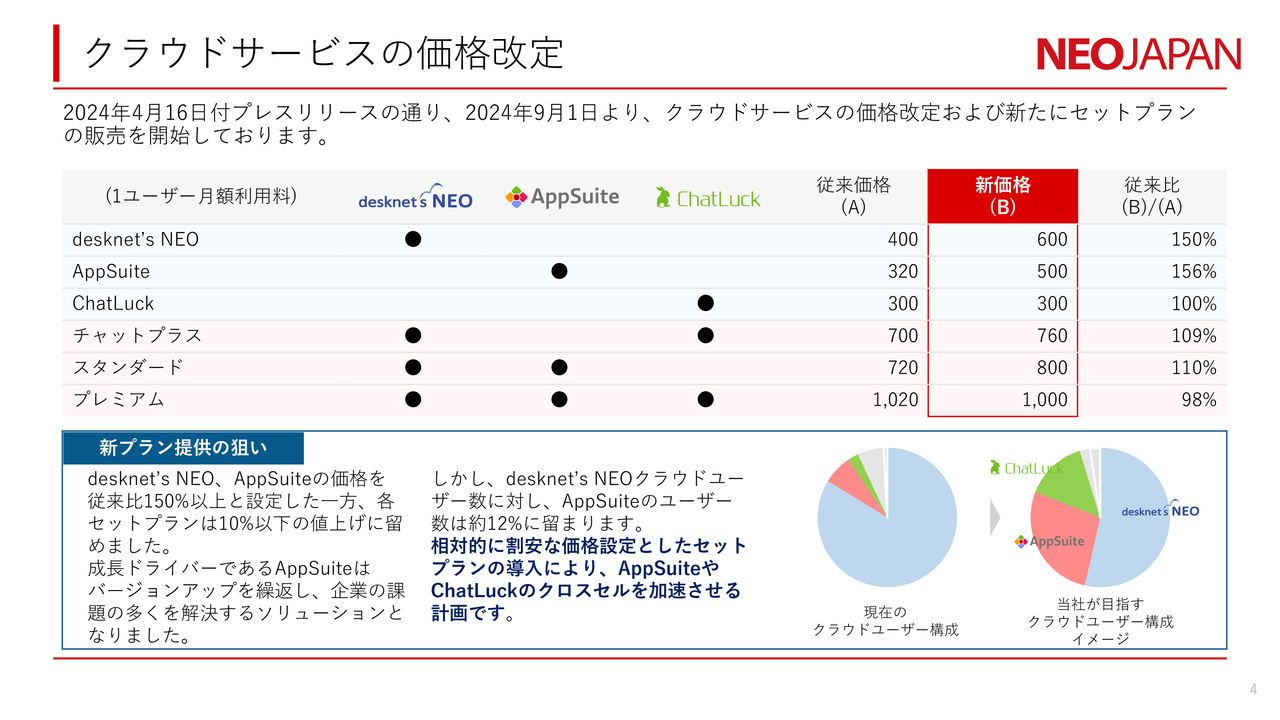

クラウドサービスの価格改定

決算説明の前に、4月に発表したクラウドサービスの価格改定についてご説明します。「desknet's NEO」クラウドは、2013年2月の販売開始以来、11年間で1度も値上げを行ってきませんでしたが、今月初めて値上げを含む価格改定を行いました。

これにより「desknet's NEO」単体の価格は1.5倍と、大きな値上げ幅となります。ITインフラコストなどの上昇が背景にありますが、同時に、さらなる開発強化やサービス向上を実現していくことが目的です。

また、今回新たにセットプランを新設しました。「desknet's NEO」は単体でももちろん便利ですが、「AppSuite」を一緒に使うことで機能を無限に拡張し、お客さまの組織形態やニーズに合わせた業務改善ができます。今回、セットプランの値上げ幅を最大1.1倍にとどめることで、「AppSuite」や「ChatLuck」のユーザーも増やしていく計画です。

結果として、お客さまには業務改善を実現していただき、当社も業績を拡大していきたいと考えています。

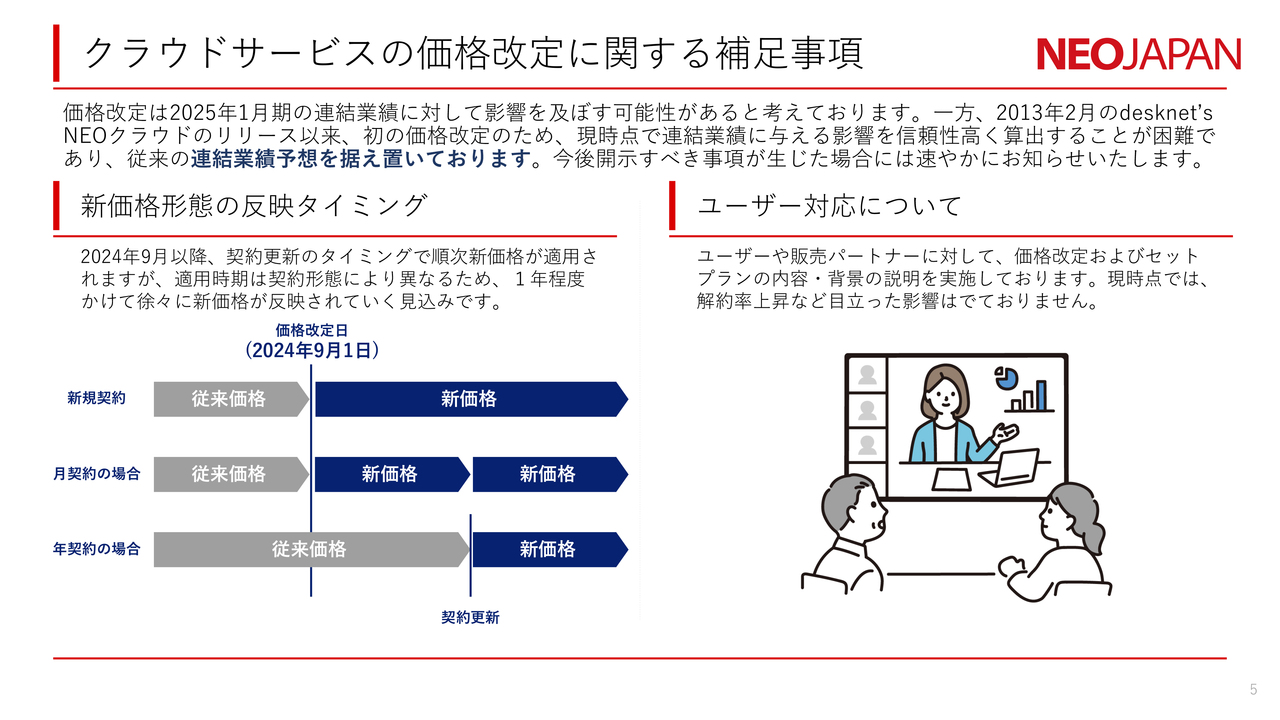

クラウドサービスの価格改定に関する補足事項

価格改定の影響についてご説明します。価格改定は今期の業績にもプラスの影響があると考えていますが、初めての値上げということもあり、どの程度の影響となるかを高い信頼性で予想することが難しく、通期業績見通しは据え置いています。

また、今月から価格改定となりますが、例えば年間契約であれば、契約更新のタイミングで新価格が適用されます。契約形態によって適用時期が異なりますので、1年程度かけて徐々に業績にも反映されていくものとご理解ください。

なお、4月の発表以来、お客さまや販売パートナーに対して、価格改定に関する説明を行ってきました。多くの方にご理解いただいており、解約率上昇などの目立った影響は出ていません。

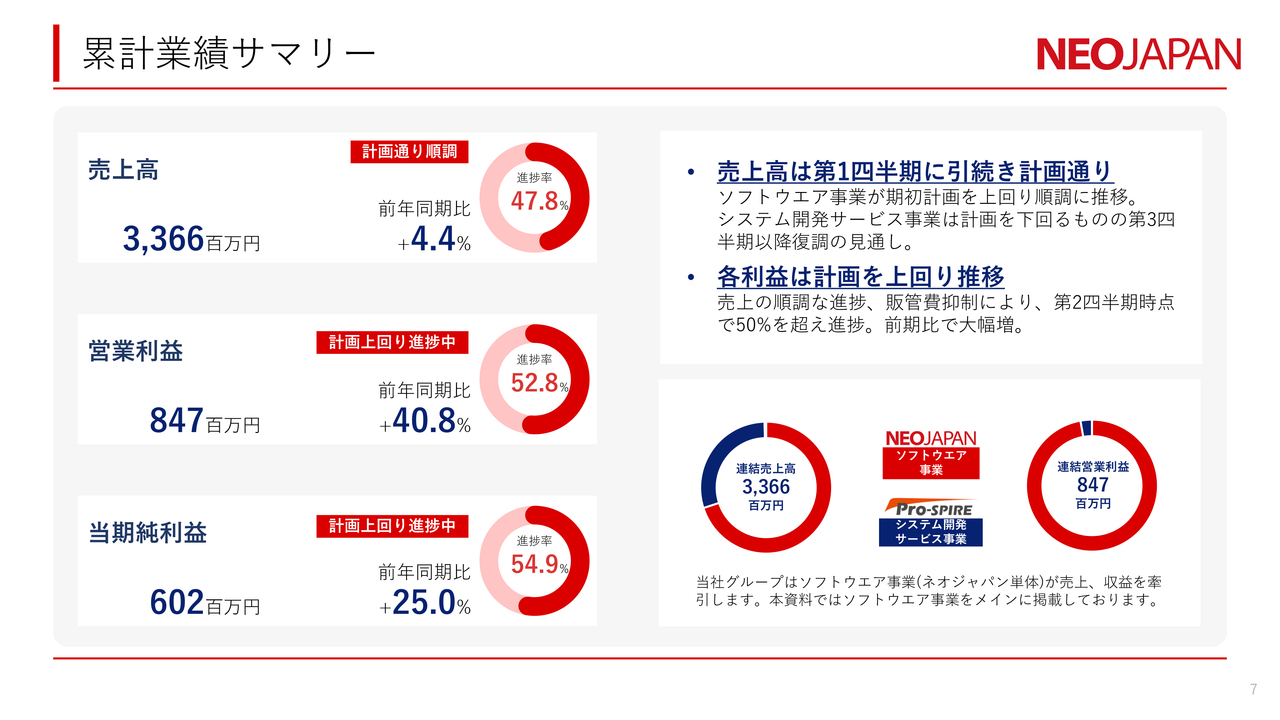

累計業績サマリー

2025年1月期第2四半期の決算内容についてご説明します。前半6ヶ月の売上、各利益はともに順調に進捗しています。

売上高の進捗率は50パーセントを若干下回っていますが、当社はストック売上が徐々に積み上がる売上構造となっていますので、計画どおりです。内訳としては、システム開発サービス事業を担うPro-SPIREが計画を若干下回っていますが、ソフトウエア事業が計画を上回っており、連結ベースでは計画どおりの進捗となりました。

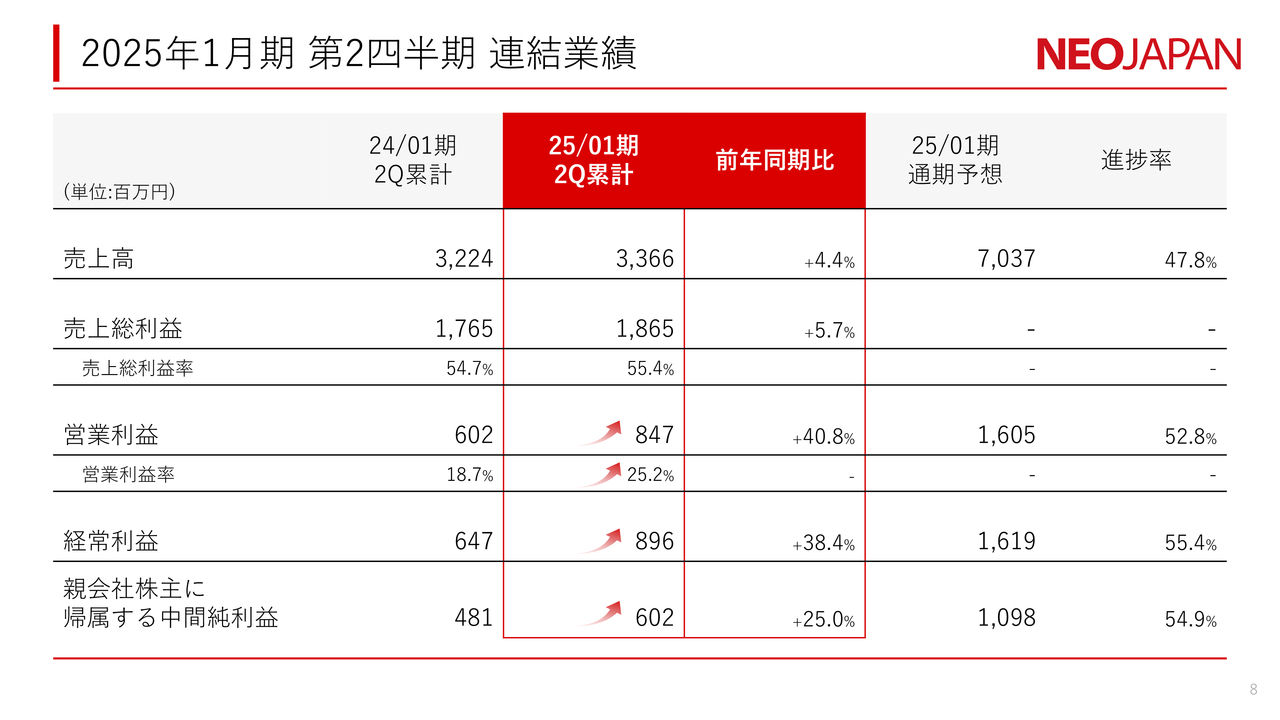

2025年1月期 第2四半期 連結業績

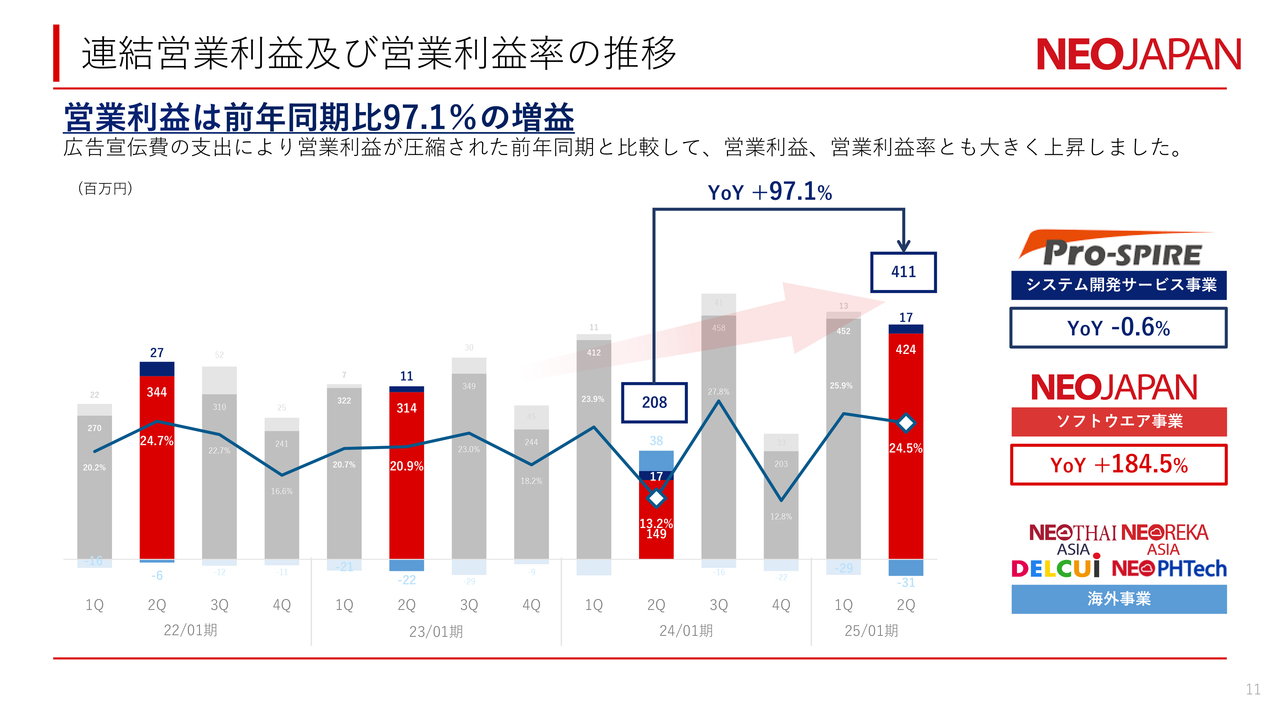

各利益は大きく増加しています。テレビCMを実施した前年同期と比べて、広告宣伝費が1億7,000万円程度少ない影響もありますが、主力のソフトウエア事業が順調に推移しており、各利益を押し上げる結果となりました。

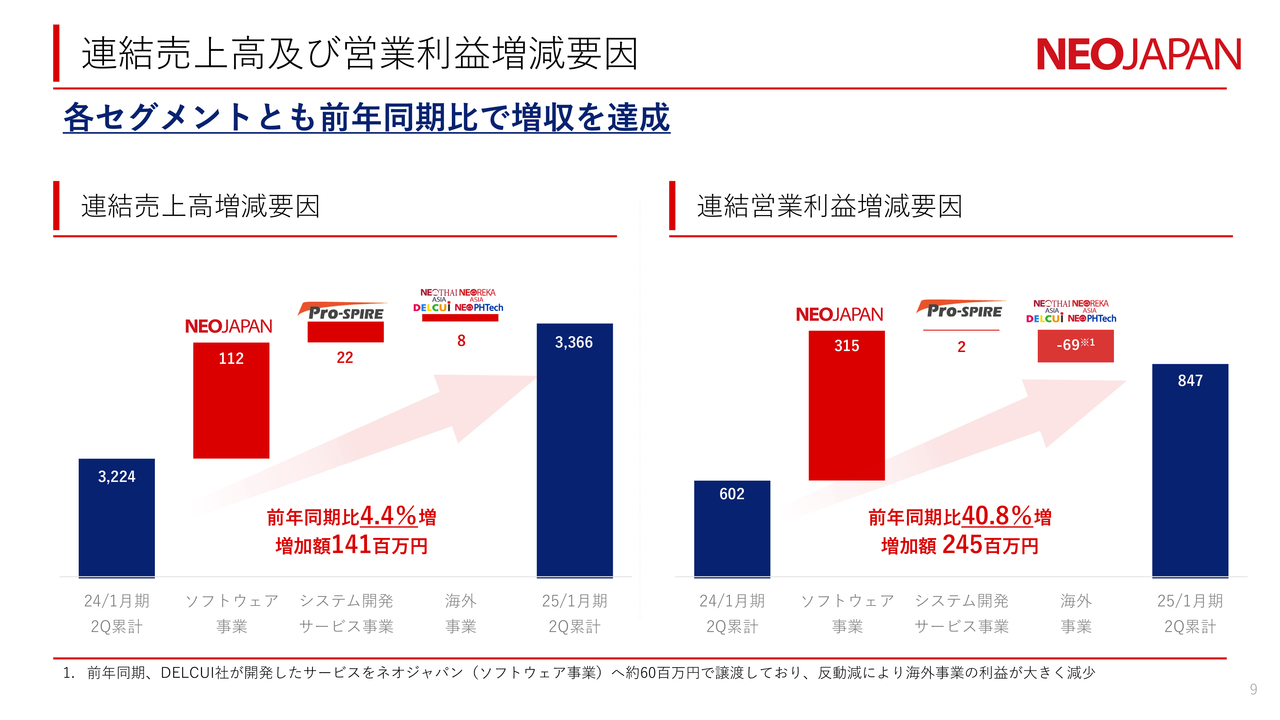

連結売上高及び営業利益増減要因

こちらのスライドは、セグメントごとの売上高及び営業利益の増減です。各セグメントともに増収を達成しています。

一方、営業利益は、海外事業において前期から約6,900万円の減益となりました。これは昨年、子会社のDELCUIからネオジャパンにサービス譲渡を行った内部取引による約6,000万円の利益の反動減が主な要因です。

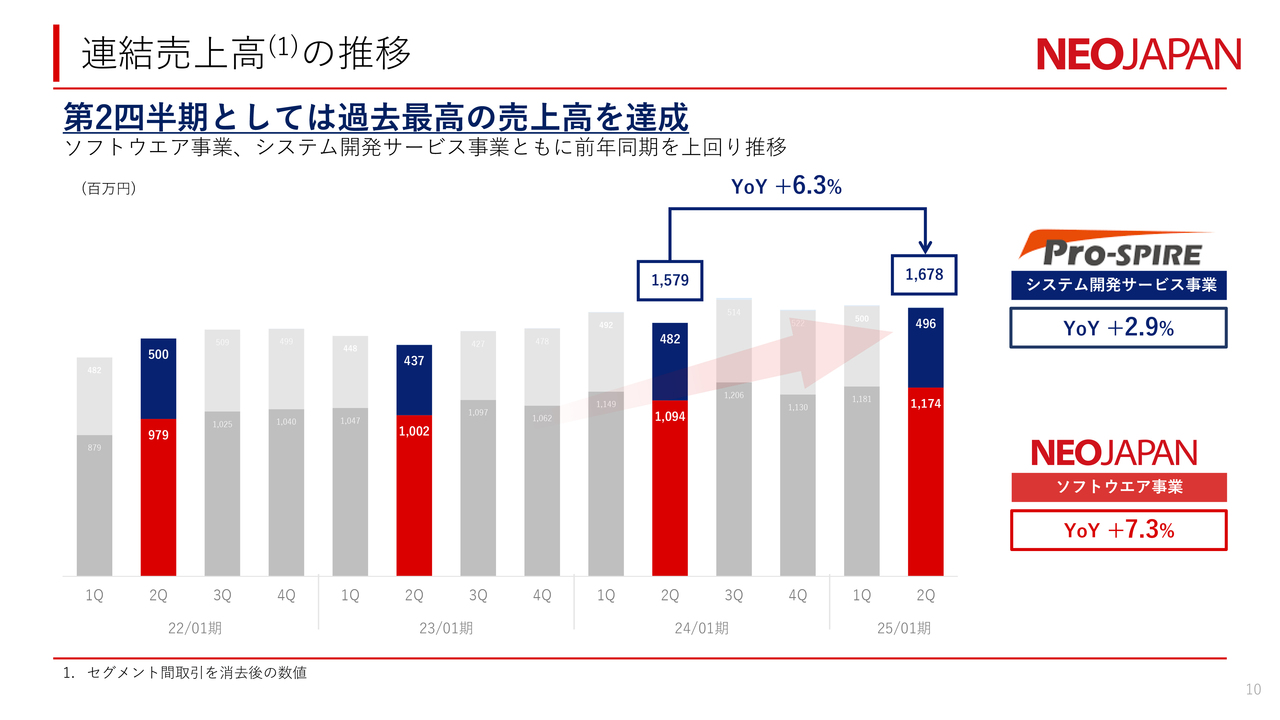

連結売上高の推移

連結売上高は前年同期比6.3パーセント増と、着実に増加しています。システム開発サービス事業に関しては、上期は若干伸び悩んだものの、以前から取り組んできた新規顧客の取引開始もあり、下期以降は増加すると見込んでいます。

連結営業利益及び営業利益率の推移

連結営業利益及び営業利益率の推移はスライドのとおりです。営業利益率は24.5パーセントと高い水準を維持しており、順調に推移しています。

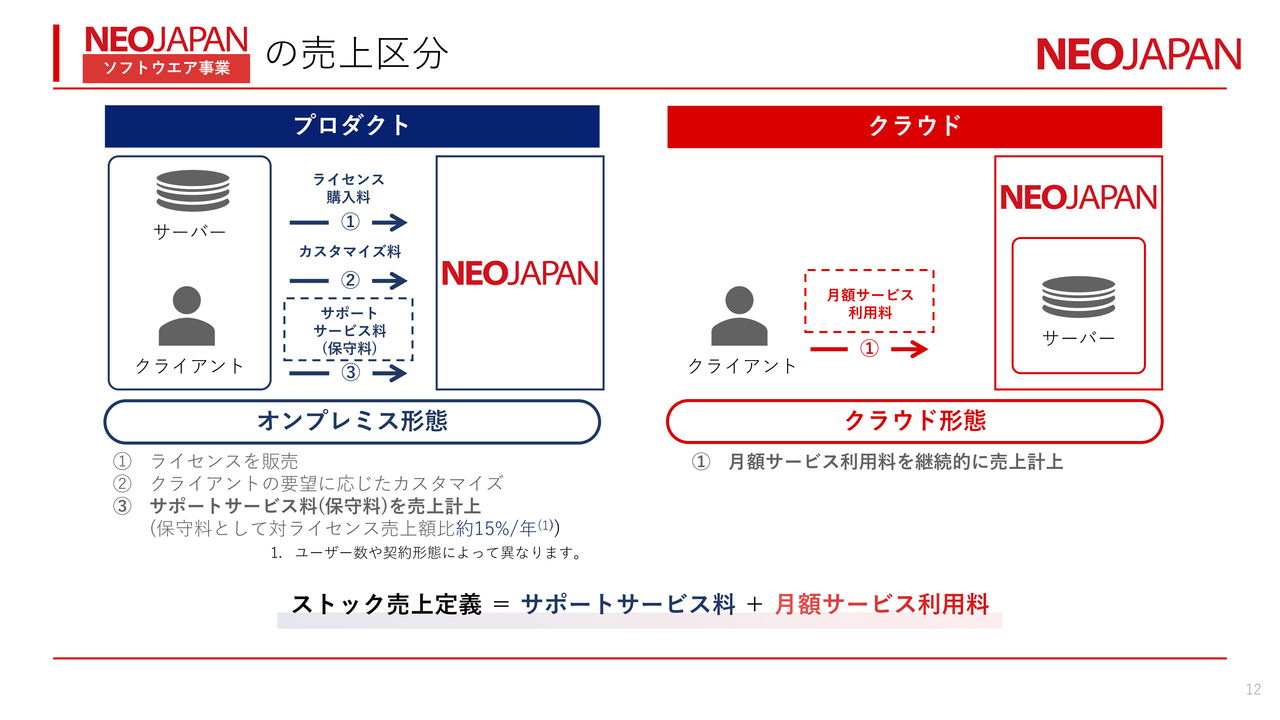

NEOJAPAN ソフトウエア事業の売上区分

ネオジャパン単体についてご説明します。売上はプロダクトとクラウドに区分されています。オンプレミス形態のプロダクトに関しては、保守やバージョンアップのための契約を締結しており、サポートサービス料がストック売上として毎年積み上がっていきます。

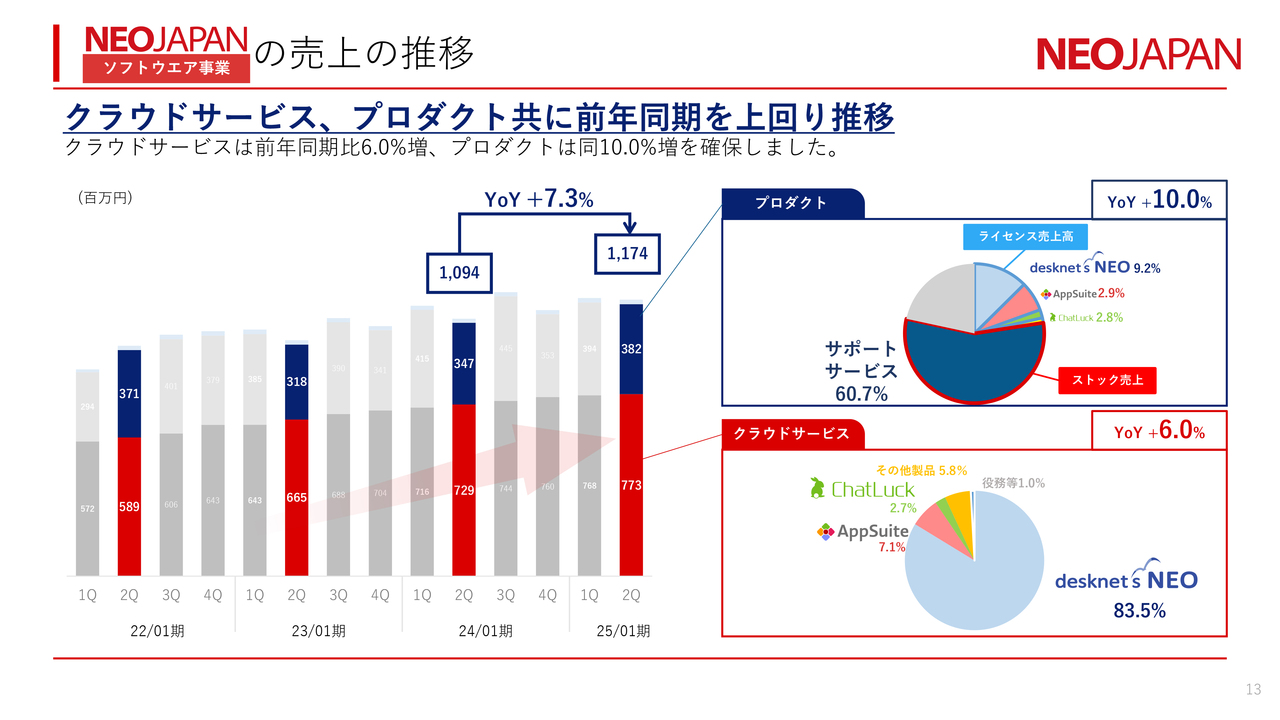

NEOJAPAN ソフトウエア事業の売上の推移

ネオジャパン単体の売上推移と内訳はスライドのとおりです。プロダクト売上はサポートサービスが順調に伸び、前年同期比10パーセント増となりました。クラウド売上も前年同期比6パーセント増と着実に伸びています。

なお、スライド右下の円グラフに示すとおり、現時点ではクラウドサービスの売上の約8割を「desknet's NEO」が占めています。今後は「AppSuite」や「ChatLuck」の比率を高めていきたいと考えています。

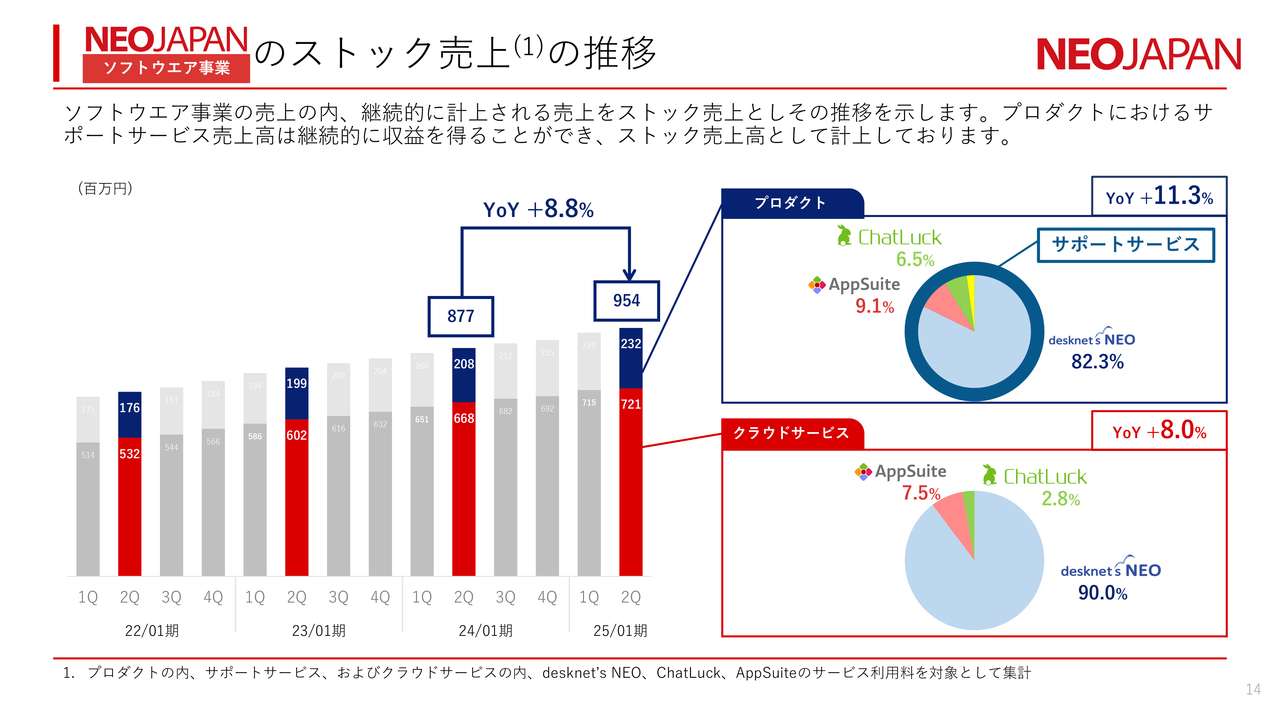

NEOJAPAN ソフトウエア事業のストック売上の推移

ストック売上の推移です。サポートサービス、クラウドサービスともに伸び、前年同期比8.8パーセント増と着実に拡大しています。

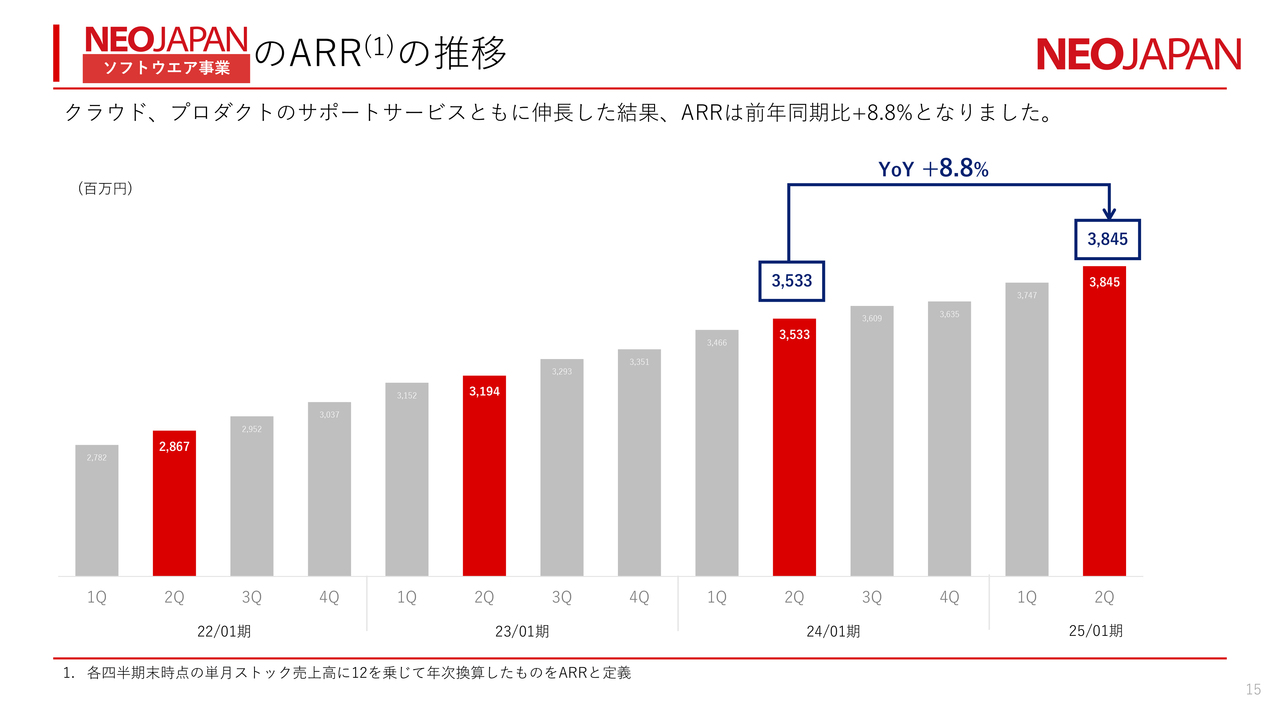

NEOJAPAN ソフトウエア事業のARRの推移

ARRも同様に前年同期比で8.8パーセント伸びており、38億円を超えています。

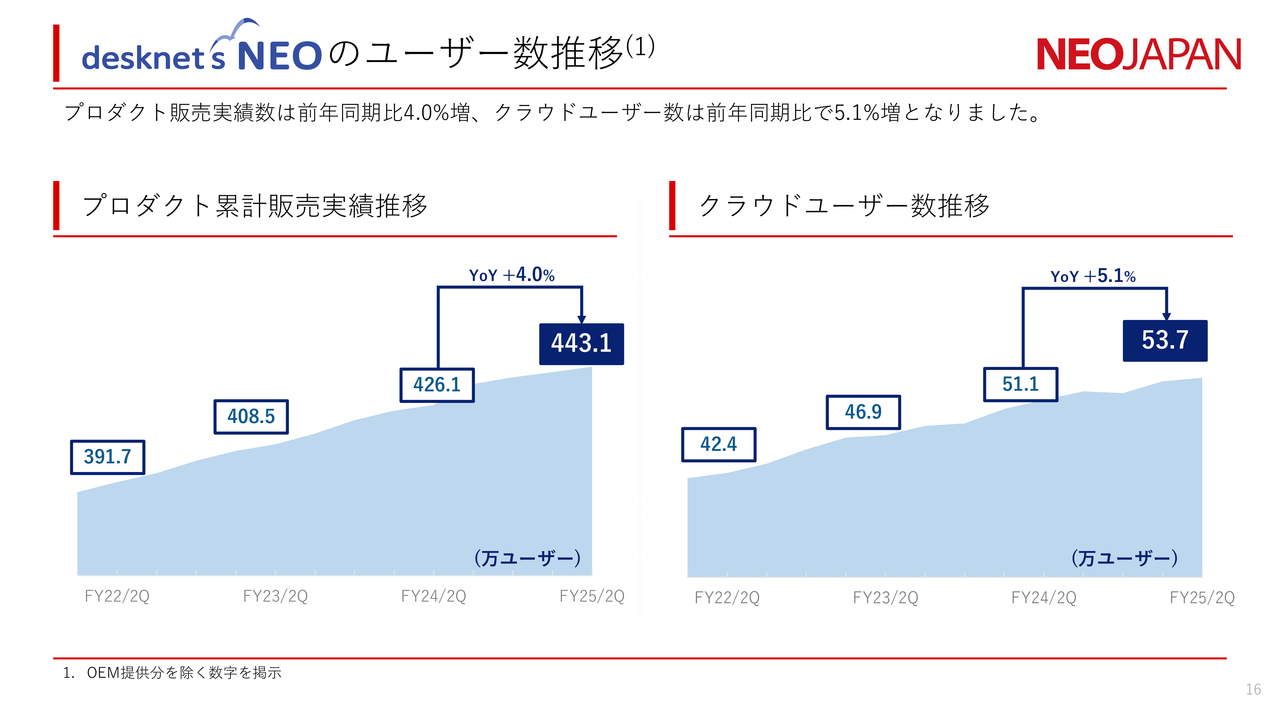

desknet's NEOのユーザー数推移

製品ごとの状況についてご説明します。まずは「desknet's NEO」のユーザー数の推移は、スライドに記載のとおりです。4月にクラウドの価格改定を発表しましたが、第2四半期もユーザー数を増加させることができました。

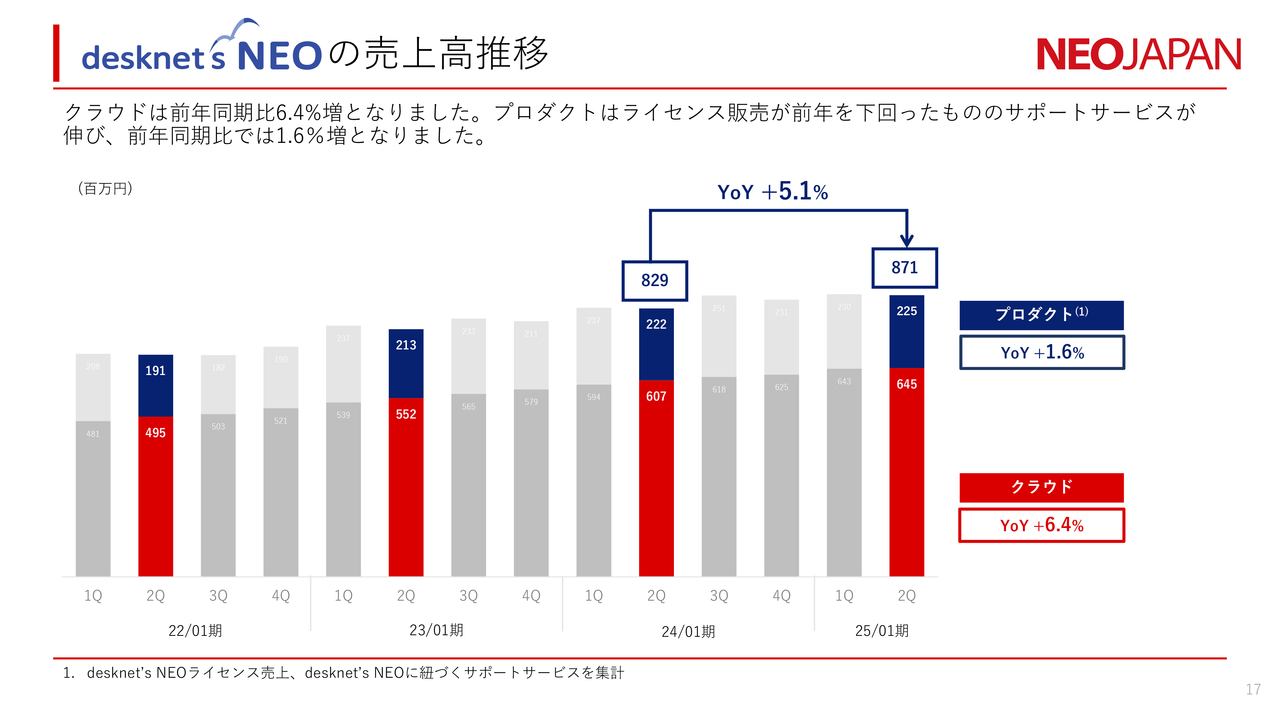

desknet's NEOの売上高推移

「desknet's NEO」の売上高推移は、スライドに記載のとおりです。プロダクトは大型案件が下期にずれ込み、ライセンス販売額が減少しましたが、サポートサービスが下支えした結果、前年同期比1.6パーセント増となりました。

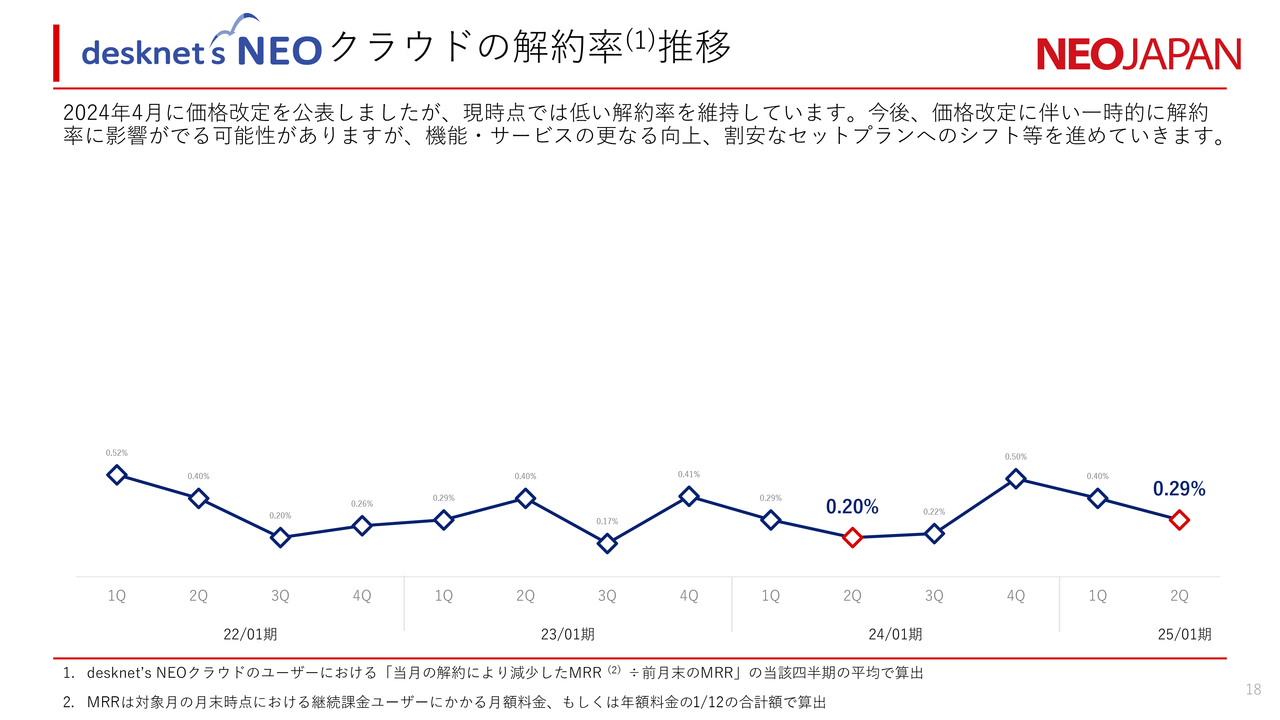

desknet's NEOクラウドの解約率推移

「desknet's NEO」クラウドの解約率推移は、スライドに記載のとおりです。第2四半期の解約率は0.29パーセントと直近の2四半期を下回っており、現時点では価格改定の影響は出ていません。

今後、一時的に解約率に影響が出る可能性もありますが、機能面やサービスの向上、セットプランの導入などを進めることで、低い解約率を維持していきたいと考えています。

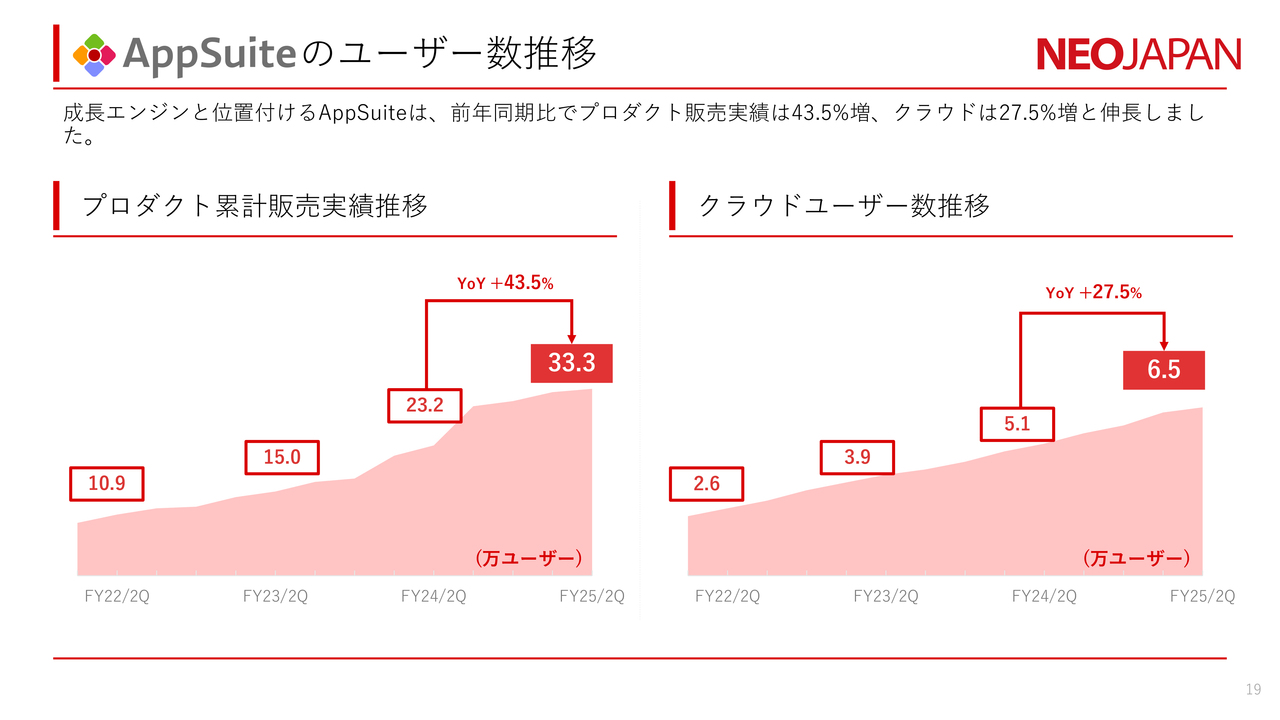

AppSuiteのユーザー数推移

「AppSuite」のユーザー数の推移です。引き続き、ノーコード業務アプリ作成ツールに対する期待は大きく、順調に販売実績を伸ばしています。

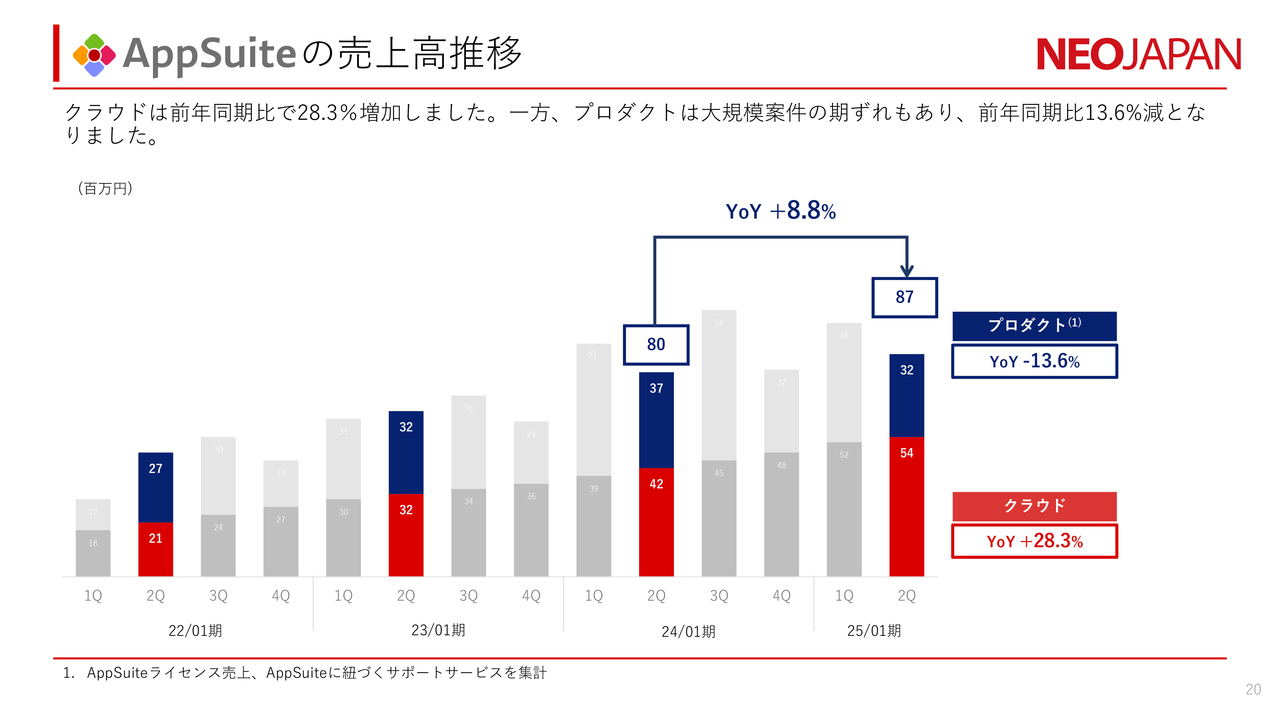

AppSuiteの売上高推移

「AppSuite」の売上高推移は、スライドに記載のとおりです。プロダクトは大型案件が下期にずれ込んだ影響もあり、前年同期比で減収となったものの、通期では着実な成長を見込んでいます。

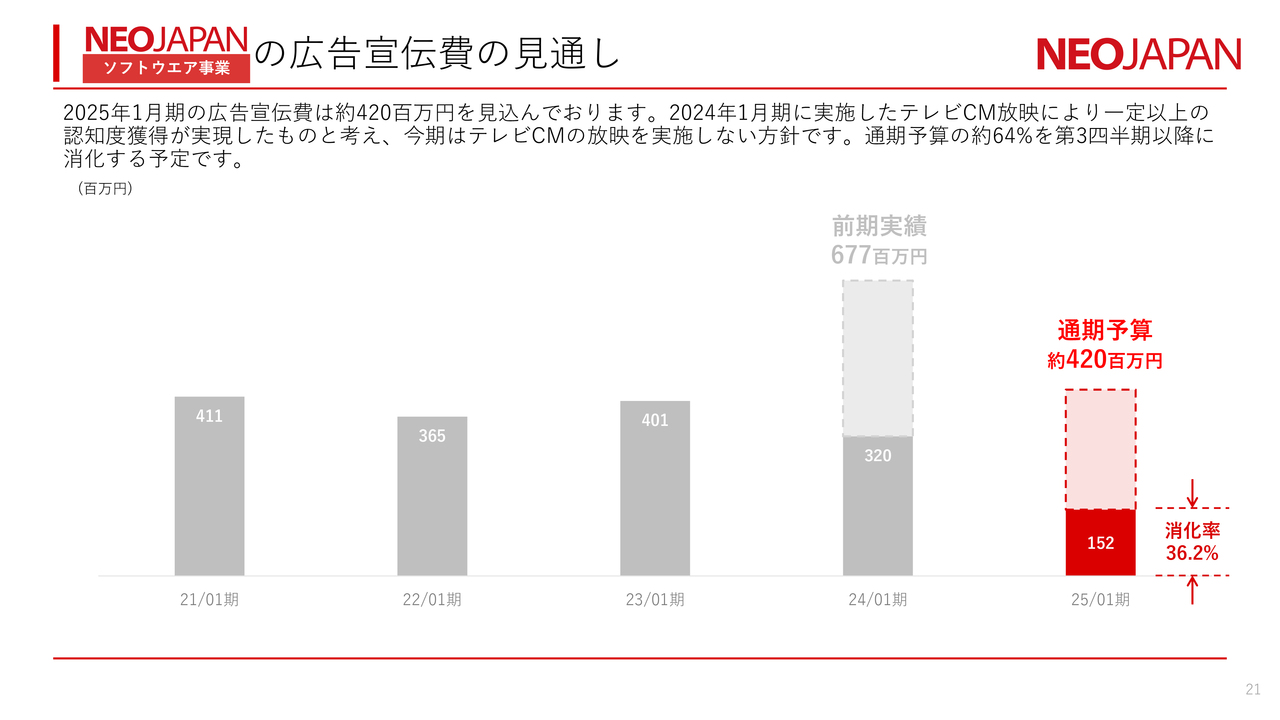

NEOJAPAN ソフトウエア事業の広告宣伝費の見通し

広告宣伝費の状況です。昨年度は大規模なテレビCMを放映し、例年以上に広告宣伝費を支出しました。それにより製品認知度が向上したと考えています。

今期はコンバージョンを意識したWeb広告に注力しています。中間時点の消化率は36.2パーセントですが、通期では計画どおり予算を消化する予定です。

なお、来期以降の広告戦略については、今年度の効果を踏まえて決定する方針です。

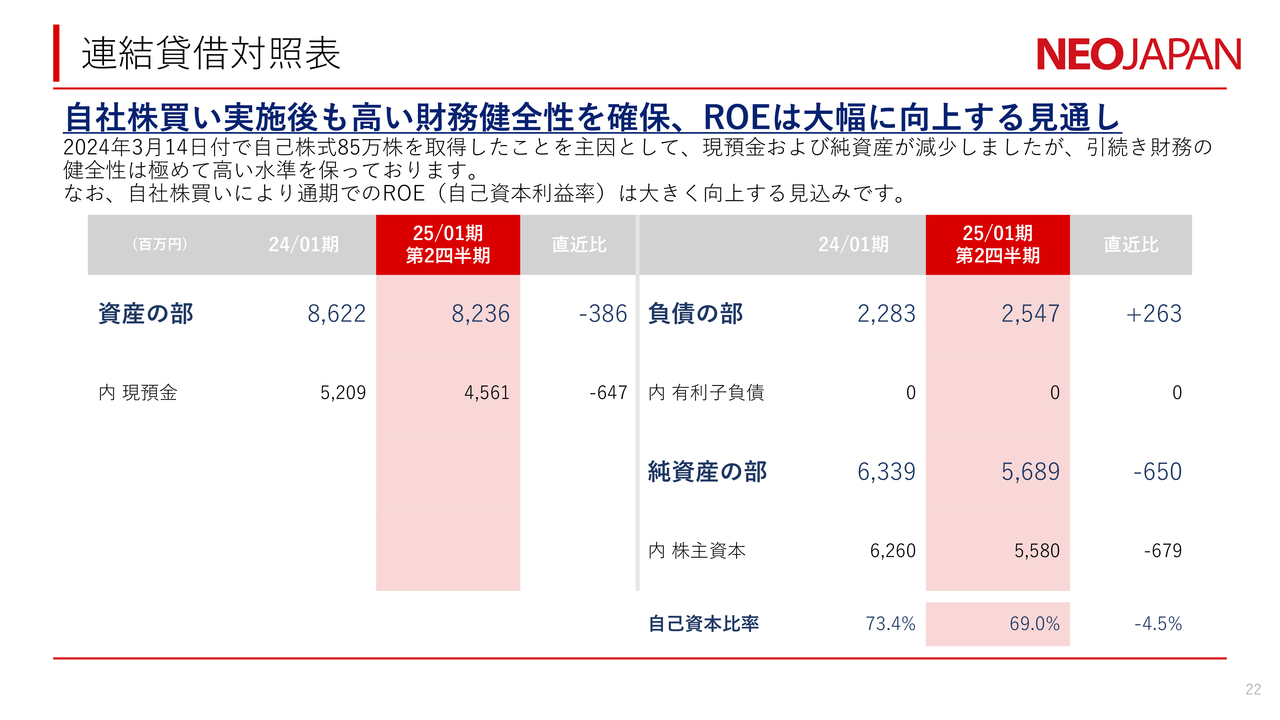

連結貸借対照表

連結の貸借対照表は、スライドに記載のとおりです。3月14日付で85万株、約9億5,000万円の自己株式を取得しましたが、引き続き高い財務健全性を保っています。

なお、3月に取得した85万株の自己株式は、7月末にすべて消却済みです。

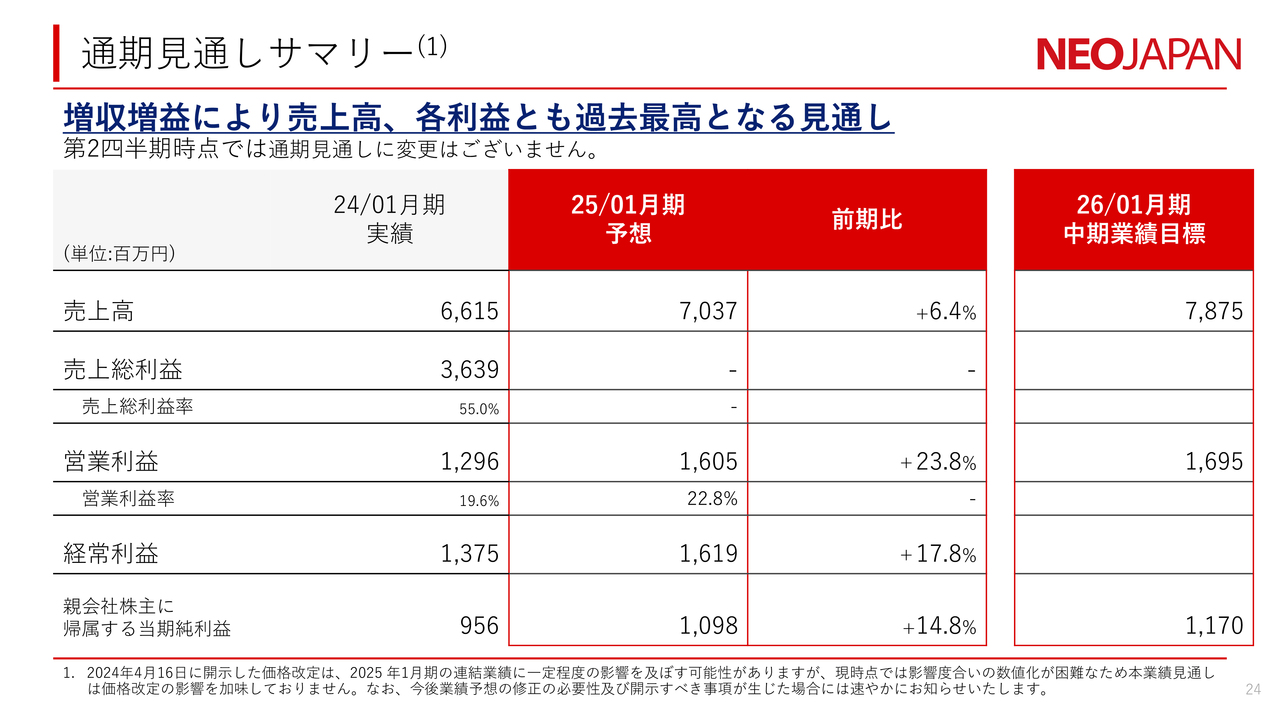

通期見通しサマリー

通期業績見通し及び中期業績目標は、スライドに記載のとおりです。今後、価格改定によるプラスの影響があると考えていますが、その度合いの予想が難しく、冒頭でご説明したとおり、通期見通しは据え置いています。

もし開示すべき事項が生じた場合には、速やかにお知らせします。中期業績目標も変更はありません。

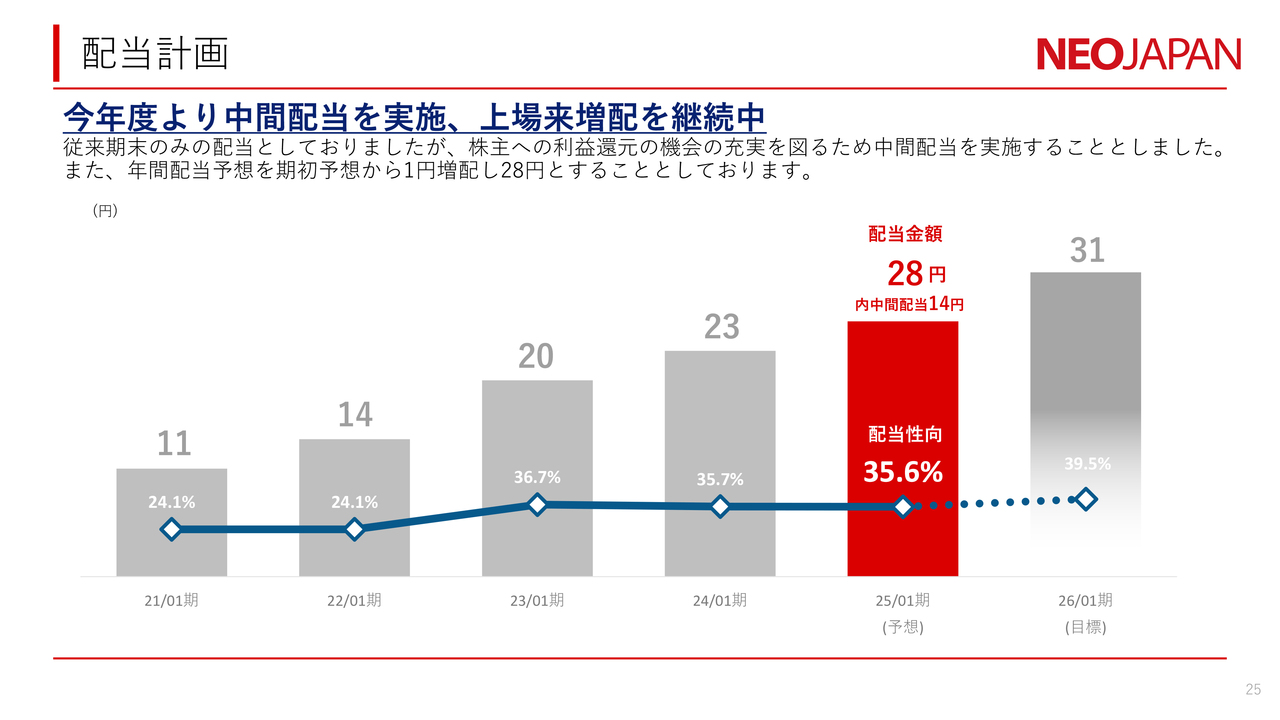

配当計画

配当計画はスライドに記載のとおりです。今期の年間配当は28円を想定しています。

また、株主のみなさまへの利益還元の機会の充実を図るため、今年度から中間配当を実施することをお知らせしていました。直近の予想のとおり、14円の中間配当を実施することを昨日リリースしています。

なお、2026年1月期は31円の年間配当を目標としています。上場以降、継続している増配に今後もこだわっていきたいと考えています。

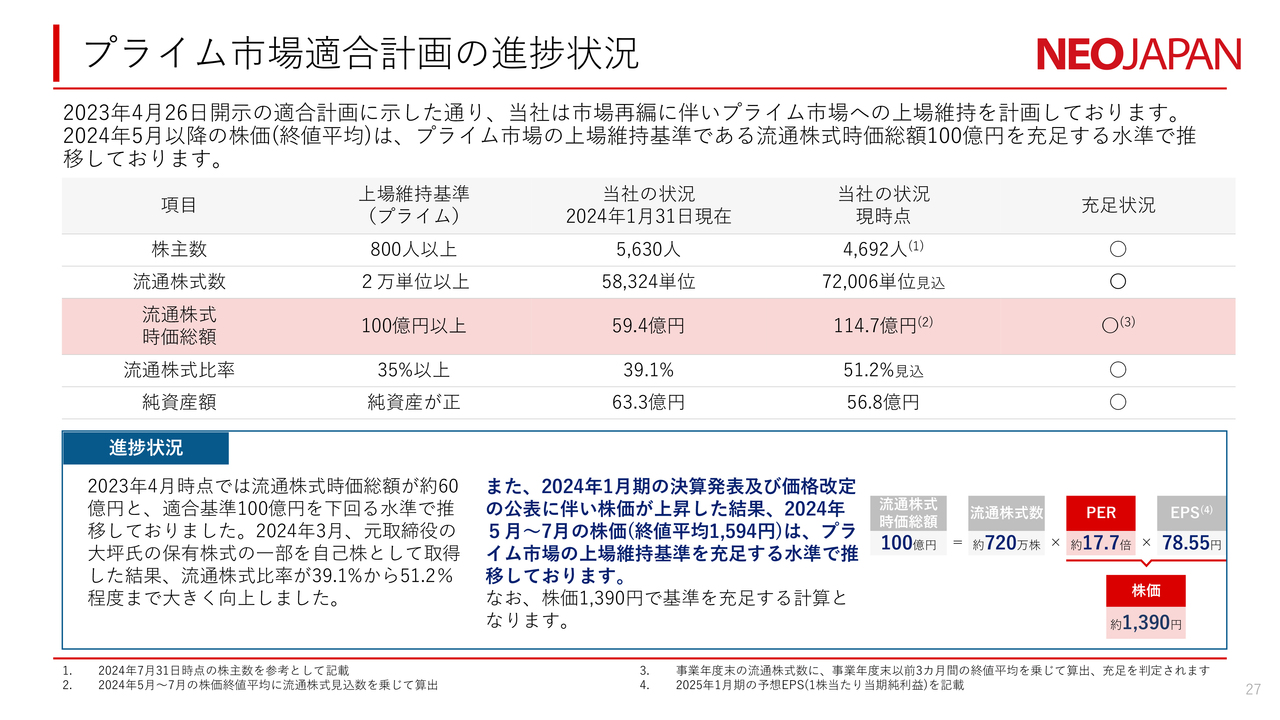

プライム市場適合計画の進捗状況

直近のトピックスなどについてご説明します。プライム市場適合計画の進捗状況は、スライドに記載のとおりです。

流通株式時価総額が課題となっていましたが、流通株式比率の向上や株価の上昇により、現在は基準を大きく超える水準を維持しています。プライム市場の上場維持基準は通過点と考えており、今後さらに企業価値の向上に努めていきます。

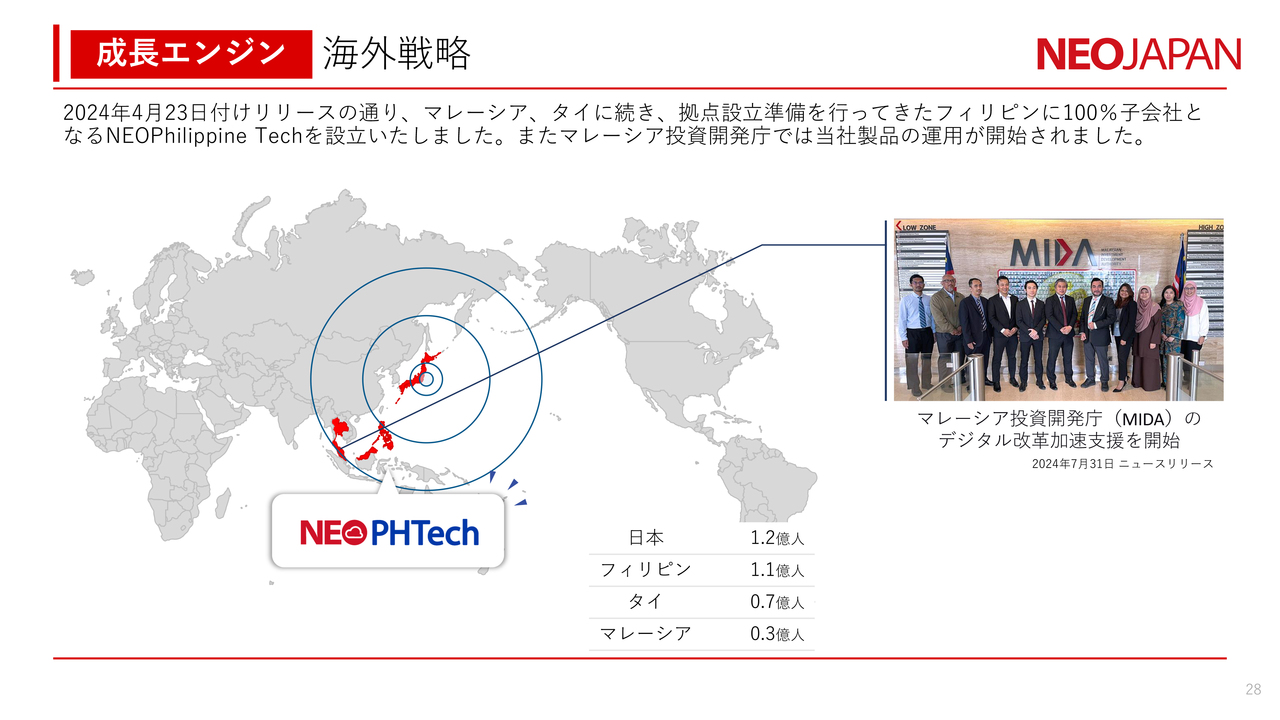

成長エンジン 海外戦略

海外事業の状況についてもご説明します。4月に設立したフィリピンの子会社は、事前のマーケティング活動の成果もあり、順調に立ち上がっています。

また、8月からはマレーシア投資開発庁で「desknet's NEO」と「AppSuite」の運用が開始するなど、これまでの取り組みの成果が徐々に出てきました。海外事業の拡大は、当社の成長戦略の柱の1つであり、長期的にはASEANで日本を上回る売上を実現できるように取り組んでいきます。

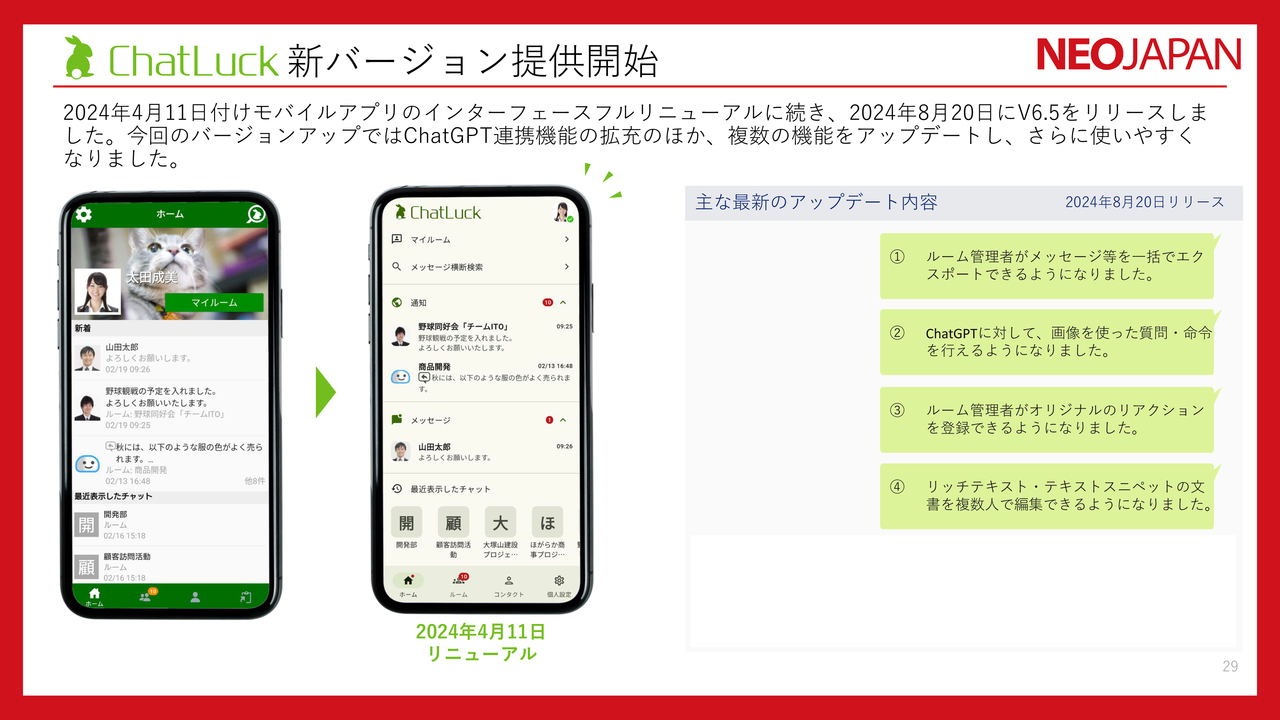

ChatLuck 新バージョン提供開始

製品のバージョンアップにも継続的に取り組んでいます。「ChatLuck」は4月に実施した全面リニューアルに続き、8月にアップデートをしてさらに使いやすくなりました。

また、9月から始まったセットプランでは、「desknet's NEO」クラウドを利用しているお客さまは、1ユーザーあたり200円以下で「ChatLuck」を追加できるようになりました。今後は「AppSuite」と合わせて、クロスセルの強化を進める計画です。

新製品 NEOPORT 提供開始

今年度は新製品の提供も開始していますので、簡単にご紹介します。1つ目は、6月3日にリリースした「NEOPORT」です。

「NEOPORT」はAIを活用した顧客対応ツールで、共同作業の効率化を実現する製品です。現在、社内でも実際の業務で利用しながら、さらなる機能強化を続けています。

fanvoice 提供開始

2つ目は「FanVoice AI」です。こちらはAIを活用して音声や動画で収集した「顧客の生の声」をマーケティングなどに活用するサービスで、アメリカのFanKave社とサブライセンス契約を締結し、提供しています。

いずれのサービスもマーケティング活動を始めたばかりですが、今後広げていきたいと考えています。

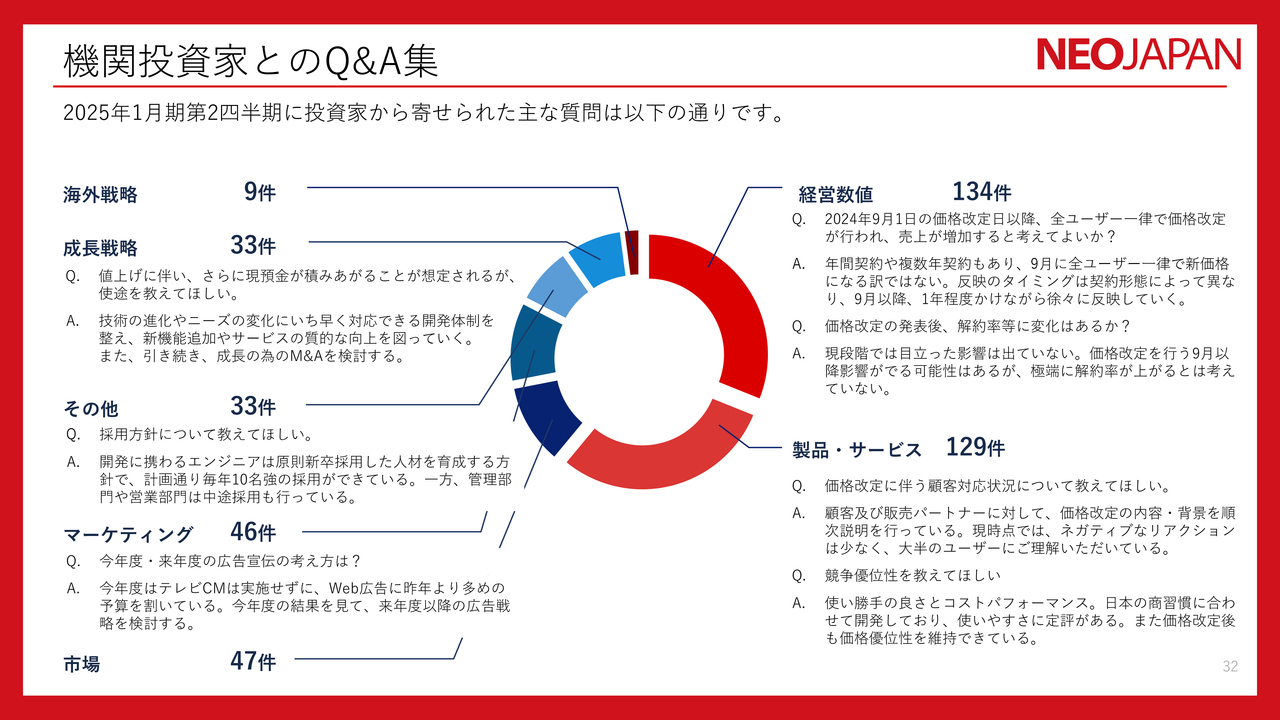

機関投資家とのQ&A集

最後に、機関投資家のみなさまからの主な質問内容を掲載します。第2四半期は価格改定発表後ということもあり、価格改定に関する質問を多数いただきました。その内容は決算説明資料に記載し、冒頭にお伝えしたとおりです。

以上で、2025年1月期第2四半期の決算説明を終了します。今後もみなさまからの期待に応えられるよう努めていきますので、どうぞよろしくお願いします。ご清聴ありがとうございました。

スポンサードリンク