関連記事

ファストリ、3Q単体、累計ともに大幅な増収増益 すべての事業で業績が大幅に回復し昨年の赤字から黒字転換

2021年8月24日 07:17

![]()

記事提供元:ログミーファイナンス

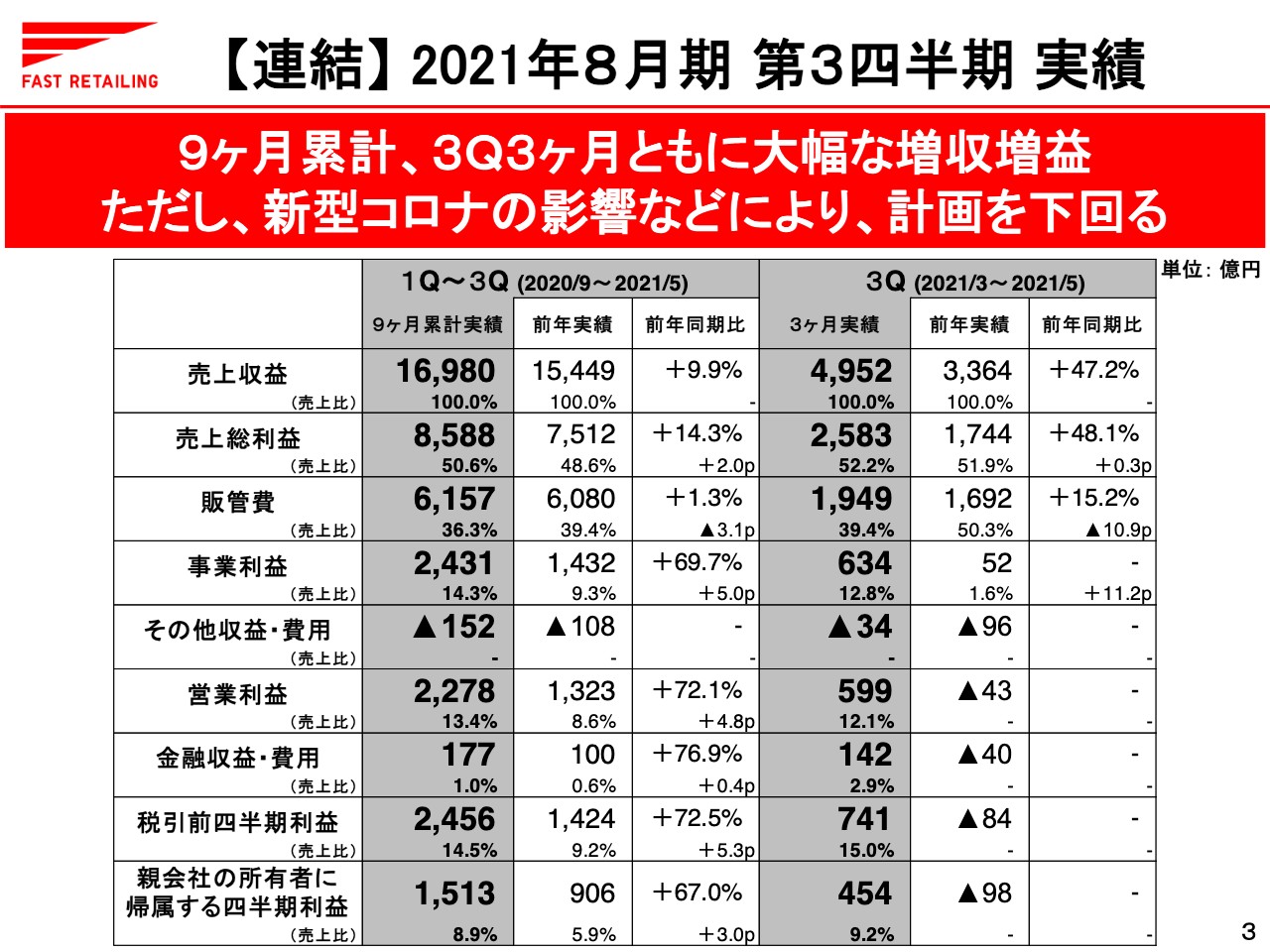

【連結】2021年8月期 第3四半期 実績

岡﨑健氏(以下、岡﨑):CFOの岡﨑でございます。私から2021年8月期第3四半期の業績および通期の業績についてご説明します。

3ページ目からご覧ください。2021年8月期第3四半期、3ヶ月間の連結の売上収益は4,952億円で、前年同期比で47.2パーセント増です。事業そのものの利益を示す事業利益は634億円と、前年の52億円から大幅な増益となりました。営業利益は599億円で、前年の赤字から黒字に転換しました。

前年は新型コロナウイルスの影響で各国、各エリアで店舗の臨時休業や時間短縮営業を大規模に行ったことから赤字となりましたが、この第3四半期の3ヶ月間ですべての事業で業績が大幅に回復しました。

ただし、4月4日に発表した直近の公表値に対しては大幅に下回る結果となりました。国内ユニクロ事業やジーユー事業を中心に、新型コロナウイルスの影響が想定より大きかったことに加え、商品の新しさや情報の発信力が不足していたことによります。

海外ユニクロ事業は、グレーターチャイナの業績が計画を下回ったものの、北米、ヨーロッパなどでは収益性の改善が進んだことから、全体ではほぼ計画どおりの結果となりました。

なお、2021年8月期、9ヶ月累計の連結の売上収益は1兆6,980億円で前年同期比9.9パーセントの増、営業利益は2,278億円で前年同期比72.1パーセントの増と、大幅な増収増益となっています。

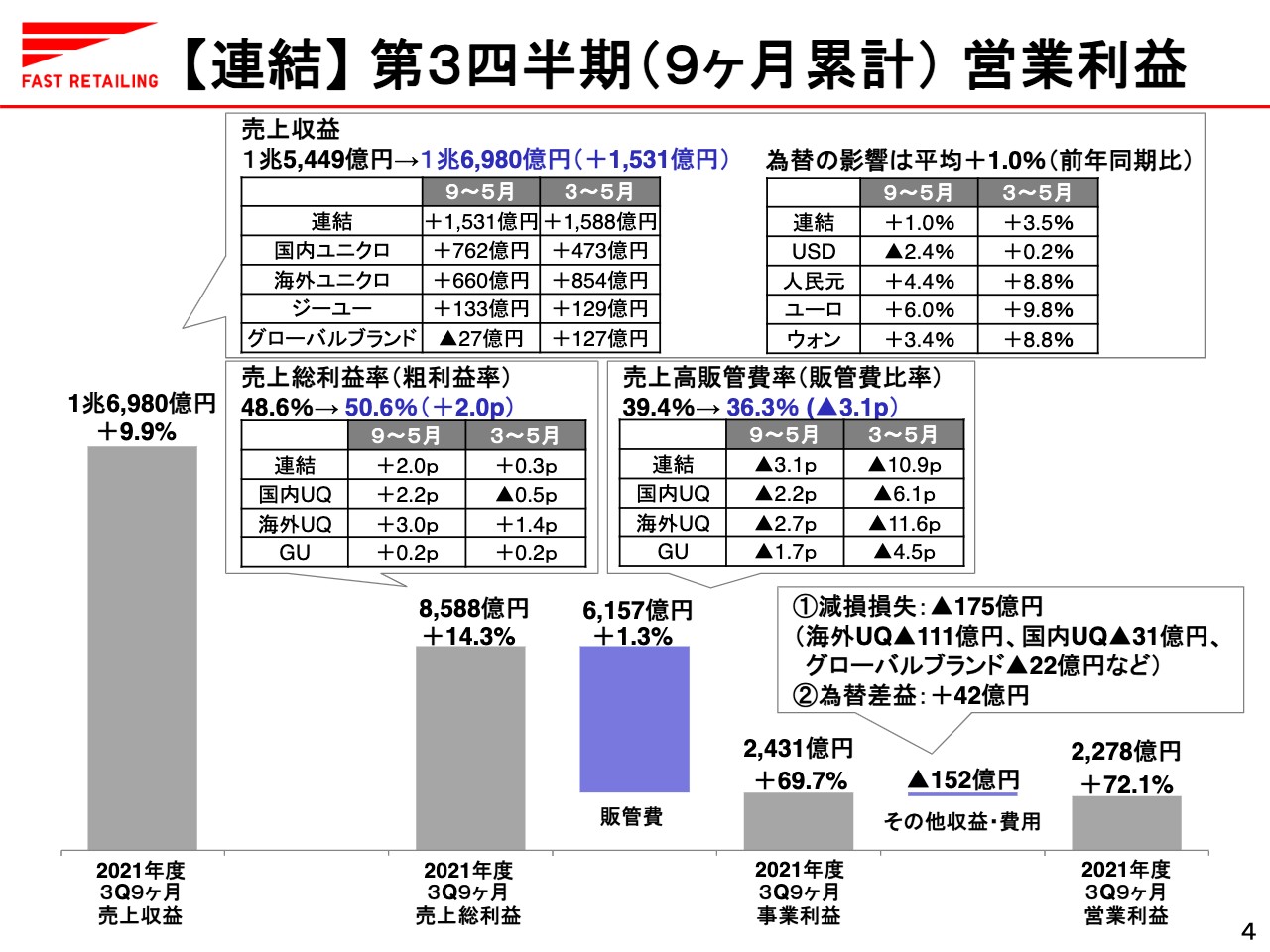

【連結】第3四半期(9ヶ月累計) 営業利益

ここからは、9ヶ月累計の連結損益計算書のポイントについてご説明します。連結の売上収益は1兆6,980億円で、前年同期比で1,531億円の増収となりました。国内ユニクロ事業が762億円の増収、海外ユニクロ事業が660億円の増収、ジーユー事業が133億円の増収となっています。

売上総利益率は50.6パーセントとなりました。海外ユニクロ事業、国内ユニクロ事業を中心に粗利益率が改善したことで、2ポイント改善しました。売上高販管費率は36.3パーセントと、3.1ポイント改善しています。こちらはすべてのセグメントで販管費比率が改善したことによります。

その他収益・費用は、NETで152億円のマイナスとなっています。主に海外ユニクロ事業を中心に、店舗などの減損損失を175億円計上したことによります。この結果、営業利益は2,278億円で、72.1パーセントの増益となりました。

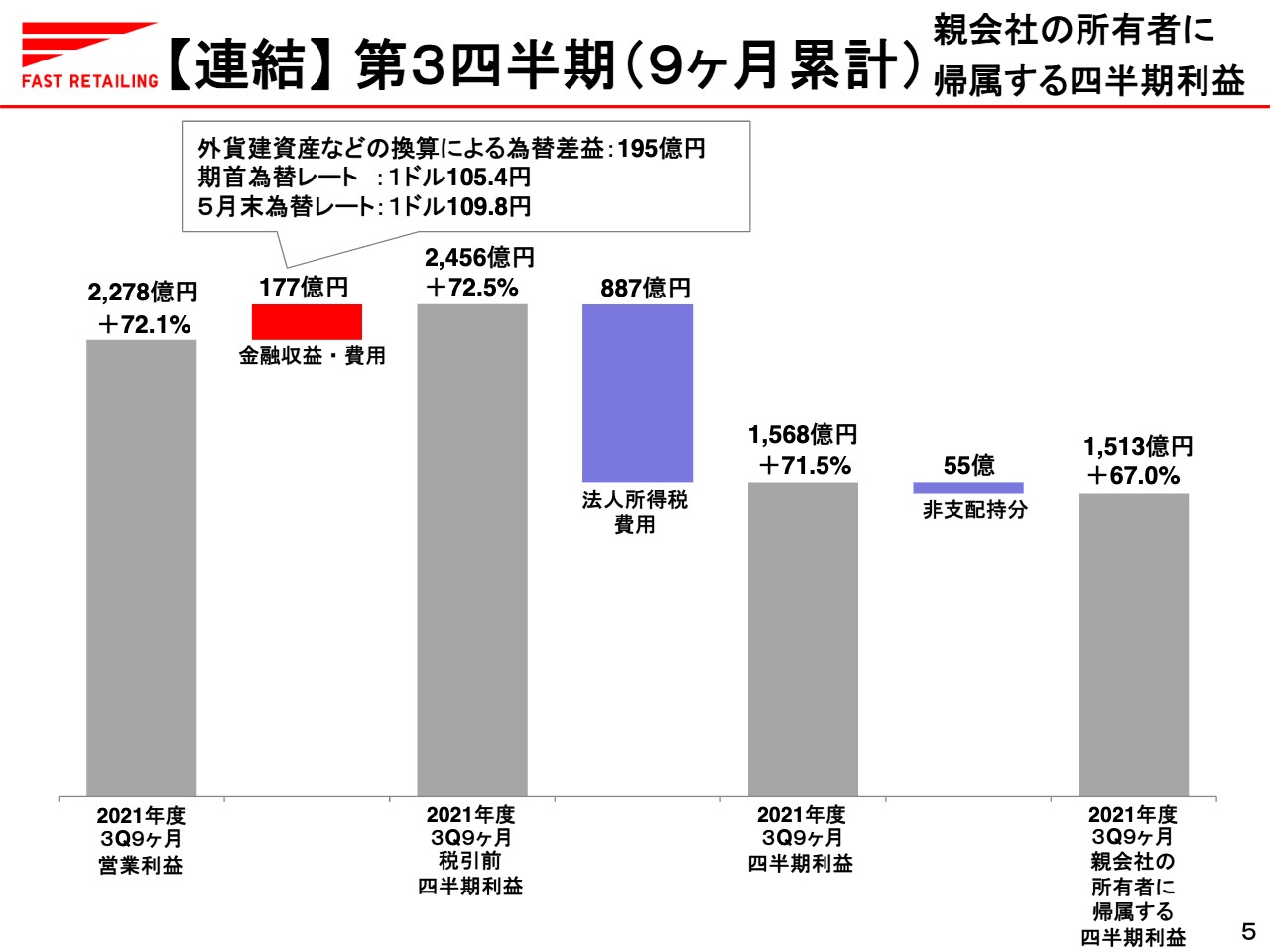

【連結】第3四半期(9ヶ月累計)親会社の所有者に帰属する四半期利益

5ページ目をご覧ください。金融収益・費用ですが、NETで177億円のプラスとなっています。主に外貨建資産などの換算による為替差益を195億円計上したことなどによります。この結果、税引前四半期利益は2,456億円で前年同期比72.5パーセントの増、親会社の所有者に帰属する四半期利益は1,513億円で67パーセントの増となりました。

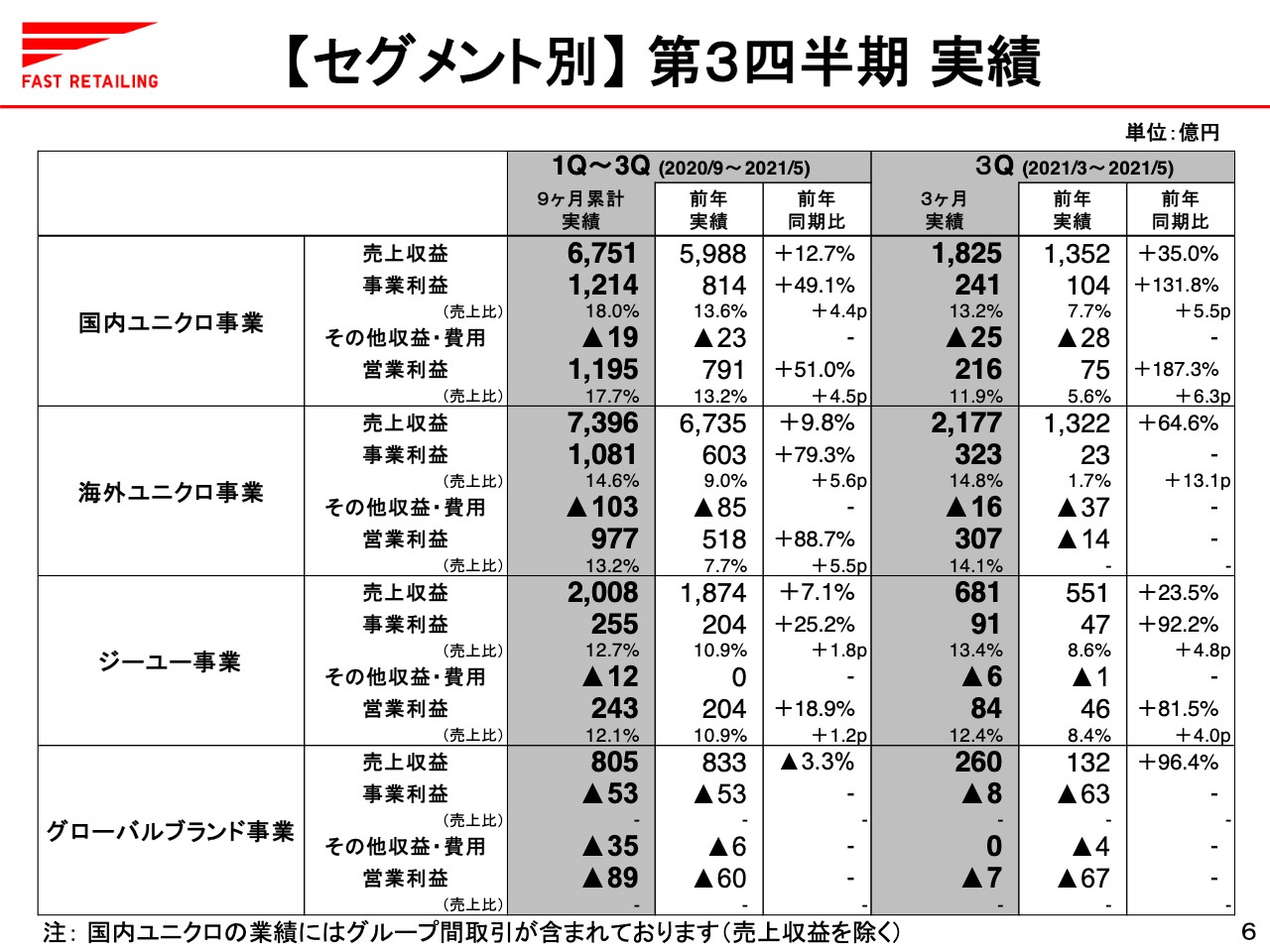

【セグメント別】第3四半期 実績

セグメント別の業績は、6ページに記載のとおりとなっています。

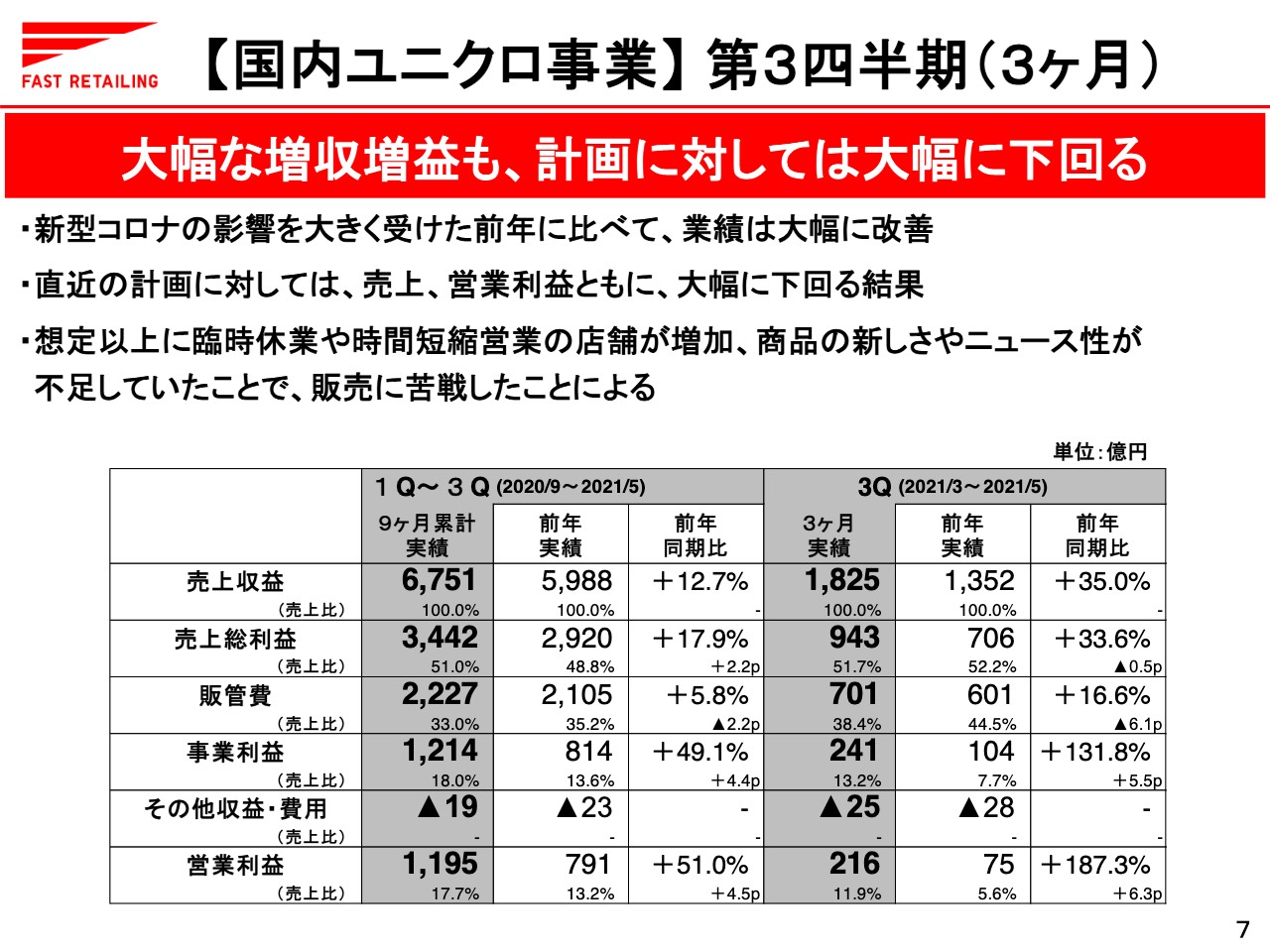

【国内ユニクロ事業】第3四半期(3ヶ月)

セグメント別の業績についてご説明します。7ページをご覧ください。まず、国内ユニクロ事業の第3四半期、3ヶ月間の業績についてご説明します。売上収益は1,825億円で前年同期比35パーセントの増、営業利益は216億円で前年同期比187.3パーセントの増と、大幅な増収増益となりました。

新型コロナウイルスの影響を大きく受けた前年に比べ、業績は大幅に改善しています。ただし、直近の公表値の前提としていた計画に対しては、売上、営業利益ともに大幅に下回る結果となりました。

臨時休業や時間短縮営業の店舗が想定以上に増加したことに加え、商品の新しさやニュース性が不足していたことで、販売に苦戦したことによります。

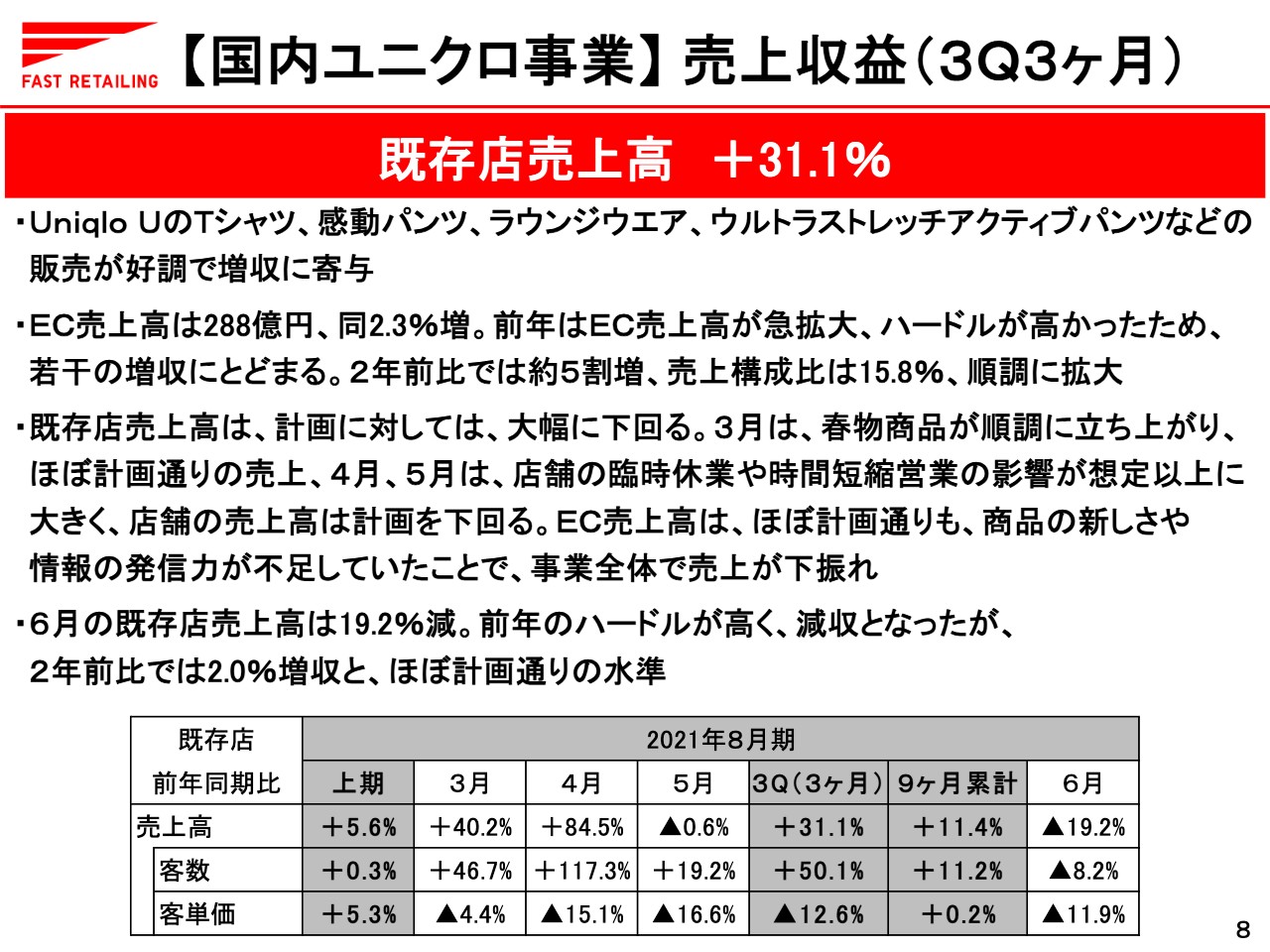

【国内ユニクロ事業】売上収益(3Q3ヶ月)

8ページ目をご覧ください。国内ユニクロ事業の第3四半期、3ヶ月間の既存店売上高は、前年同期比で31.1パーセント増と大幅な増収となりました。

商品面では「Uniqlo U」のTシャツ、「感動パンツ」などの夏物商品や、ラウンジウエア、ウルトラストレッチアクティブパンツなど家でも外でも着用できる商品の販売が好調で、増収に寄与しました。

Eコマース売上高は288億円で、2.3パーセント増となりました。前年はEコマースの売上高が急拡大し、ハードルが高かったことで若干の増収にとどまりました。しかし、2年前に比べると約5割の増収で、売上構成比は15.8パーセントまで高まるなど、Eコマース事業は順調に拡大していると考えています。

既存店売上高は、前年に対して大幅な増収となったものの、計画に対しては大幅に下回りました。3月は春物商品が順調に立ち上がり、ほぼ計画どおりの売上となりましたが、4月、5月は店舗の臨時休業や時間短縮営業の影響が想定以上に大きかったことで、店舗の売上高は計画を下回る水準となりました。

Eコマースの売上高はほぼ計画どおりとなりましたが、事業全体で見ると、商品の新しさや情報の発信力が不足していたことで、売上が下振れする結果となりました。

なお、6月の既存店売上高はすでにお知らせしているとおり、前年に対して19.2パーセント減となりました。前年のハードルが高く減収となりましたが、2年前と比べると2パーセントの増収と、ほぼ計画どおりの水準となっています。

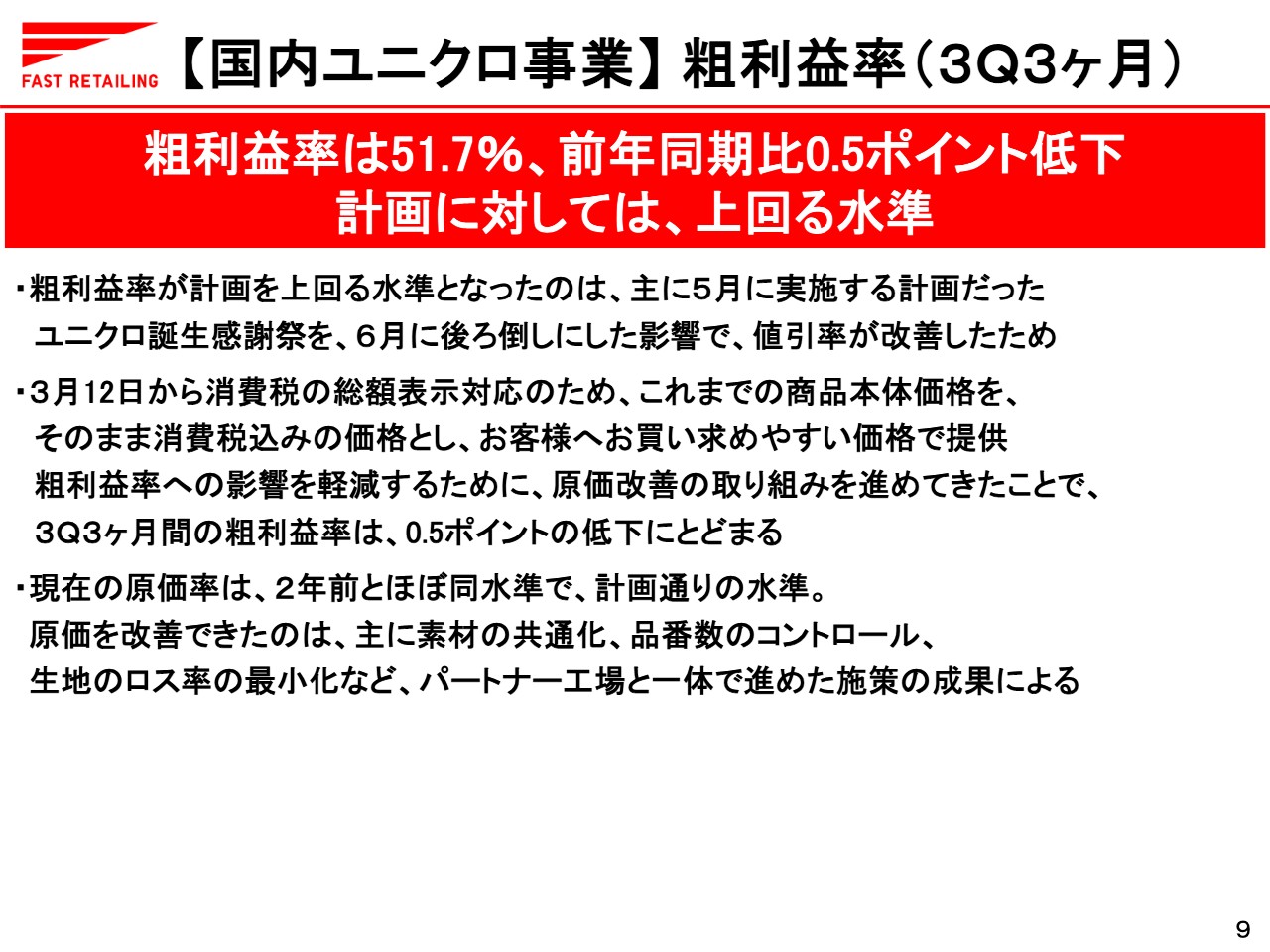

【国内ユニクロ事業】粗利益率(3Q3ヶ月)

9ページをご覧ください。国内ユニクロ事業の第3四半期、3ヶ月間の粗利益率は51.7パーセントと、前年同期比で0.5ポイント低下しましたが、計画に対しては上回る水準となりました。

粗利益率が計画を上回る水準となったのは、主に5月に実施する計画だったユニクロ誕生感謝祭を6月に後ろ倒しした影響で、値引率が改善したことによります。

当社では、3月12日から消費税の総額表示対応のため、これまでの商品の本体価格をそのまま消費税込みの価格とし、お客さまにとってお買い求めやすい価格で提供しています。粗利益率への影響を軽減するために、原価改善の取り組みを進めてきたことで、第3四半期の3ヶ月間の粗利益率は0.5ポイントの低下にとどまりました。

現在の原価率は2年前とほぼ同水準で、計画どおりの水準となっています。原価を改善できたのは、主に素材の共通化、品番数のコントロール、生地のロス率の最小化など、パートナー工場といったいで進めた施策の成果によるものです。

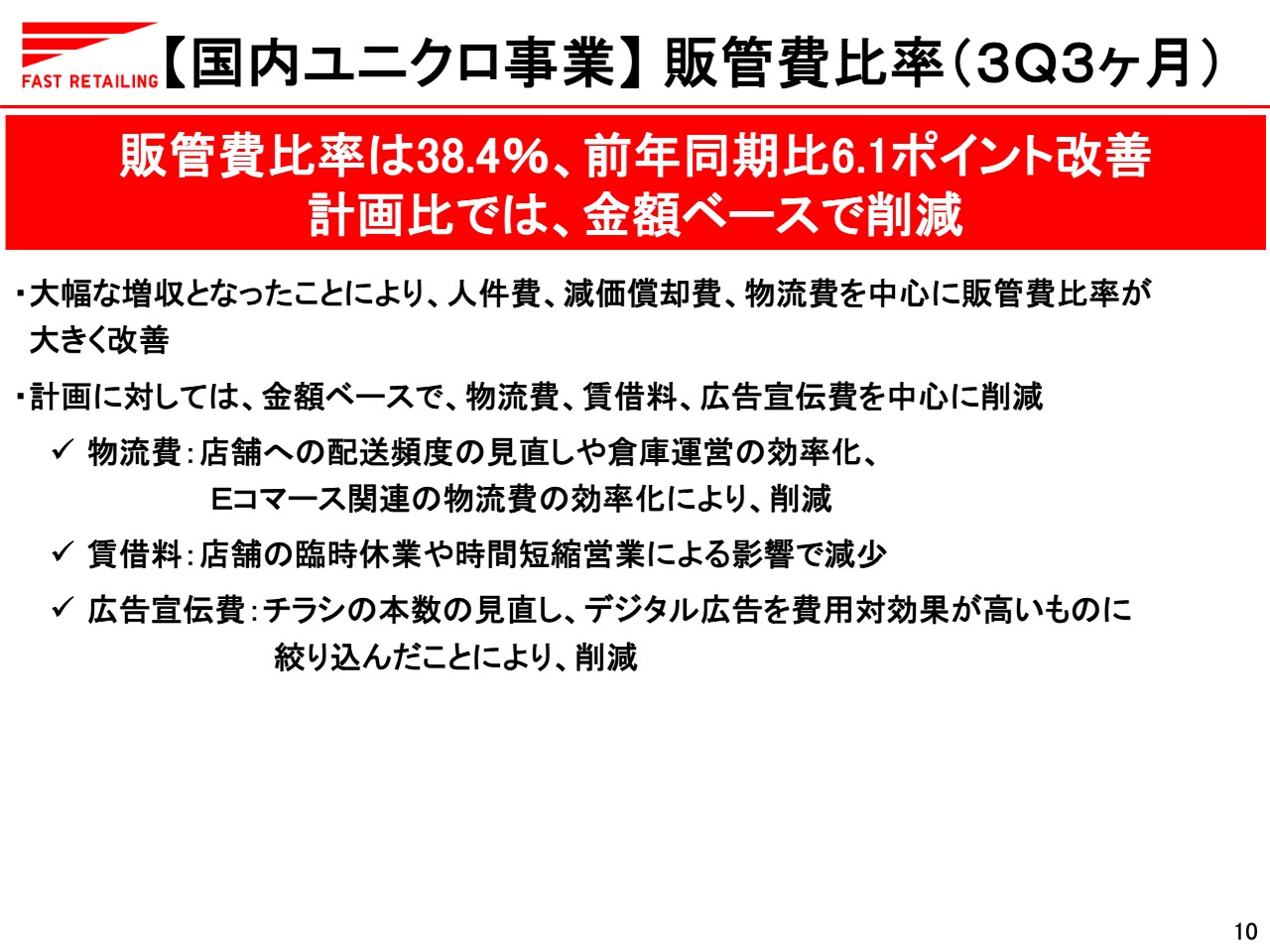

【国内ユニクロ事業】販管費比率(3Q3ヶ月)

10ページ目をご覧ください。販管費比率は38.4パーセントと、前年同期比で6.1ポイント改善しました。売上が大幅な増収になったことにより、人件費、減価償却費、物流量を中心に販管費比率が大きく改善しています。計画に対しては、物流費、賃借料、広告宣伝費を中心に金額ベースで削減を進めることができました。

物流費は、店舗への配送頻度の見直しや倉庫運営の効率化、Eコマース関連の物流費の効率化により削減しました。賃借料は、店舗の臨時休業や時間短縮営業による影響もあり減少しています。広告宣伝費は、チラシの本数の見直しに加え、デジタル広告を費用対効果が高いものに絞り込んだことにより削減することができました。

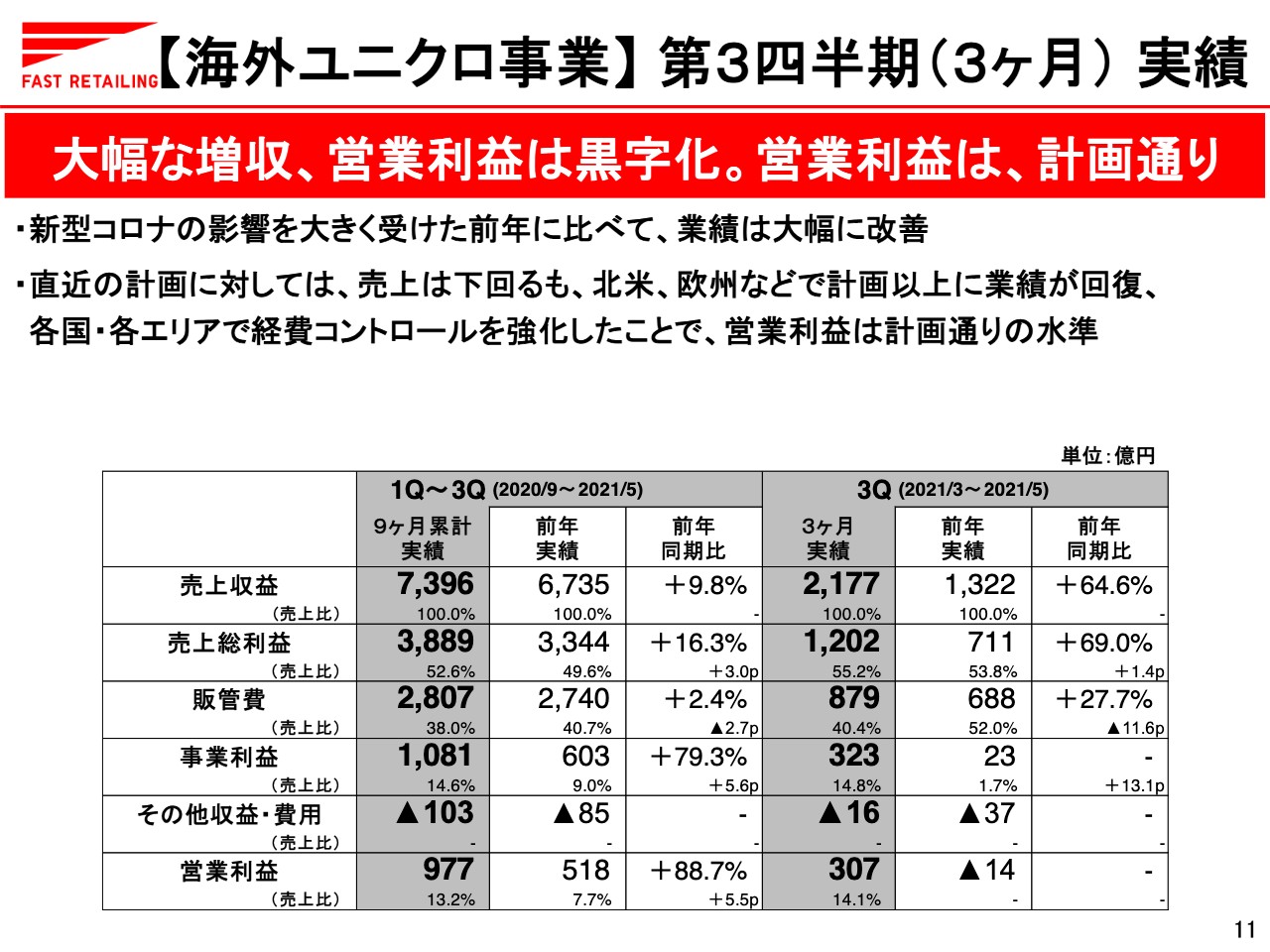

【海外ユニクロ事業】 第3四半期(3ヶ月)実績

11ページをご覧ください。ここからは海外のユニクロ事業についてご説明します。第3四半期の3ヶ月間の売上収益は2,177億円で、前年同期比で64.6パーセント増となり、営業利益は307億円と、前年の赤字から黒字に転換しました。新型コロナウイルスの影響を大きく受けた前年に比べて、業績は大幅に改善しています。

直近の計画に対しては、売上は下回りました。しかし、北米、欧州などで計画以上に業績が回復したことに加え、各国・各エリアで経費コントロールを強化したことで、営業利益は計画どおりの水準となりました。地域別の詳細は次のスライドからご説明します。

【海外ユニクロ事業】エリア別(3Q3ヶ月)(1)

12ページをご覧ください。グレーターチャイナは大幅な増収増益となりました。ただし、直近の計画に対しては中国大陸の業績が下振れたことで、グレーターチャイナ全体でも計画を下回る結果となりました。

まず、中国大陸は大幅な増収増益となりました。既存店売上高は2桁の増収となり、Eコマース売上高も増収となりました。

商品面では、ジョガーパンツ、Tシャツ、UVカットなどの夏物商品や、ラウンジウエアなどが増収に寄与しました。ただし、計画に対しては、売上、営業利益ともに下回る結果となっています。

前年は5月の労働節商戦が新型コロナウイルス収束後の反動消費で非常に好調だった一方で、今年は国内旅行に消費がシフトするなどの変化があり、小売市場全体がやや低下傾向にあったためです。

これに加えて、これまで消費面で売上を牽引してきた「UT」のニュース性や、お客さまへの訴求が弱かったことで、第3四半期の3ヶ月間で見ると想定ほどの売上にはなりませんでした。

【海外ユニクロ事業】エリア別(3Q3ヶ月)(2)

13ページ目をご覧ください。韓国は増収で、営業利益は黒字化しました。前年は新型コロナウイルスの影響などにより業績が大きく悪化しましたが、今年は感染状況が改善したことに加え、粗利益率、販管費比率が改善した結果、営業利益は黒字となりました。

在庫を適正水準で運営し、店舗のオペレーションが効率化したことに加え、広告宣伝費を精査して効率的なものに絞って実施したことにより、販管費が削減できました。その結果、営業利益は計画を若干上回る水準となりました。

【海外ユニクロ事業】エリア別(3Q3ヶ月)(3)

14ページ目をご覧ください。その他アジア・オセアニア地区です。前年に比べて臨時休業の店舗数が減少したことで大幅な増収となり、営業利益は黒字化しました。Eコマース売上高も約2割の増収と、ハードルが高かった前年を上回り、引き続き好調に推移しています。

商品面では、Tシャツ、UVカットなどの夏物商品や、アンクルパンツ、ショートパンツなどのボトムスが好調な販売となりました。計画に対しては、一部の国で新型コロナウイルスの影響が想定よりも大きかったことにより売上は下回ったものの、経費コントロールを強化したことで、営業利益は計画どおりの水準となりました。

国別では、マレーシア、インドネシア、オーストラリアは新型コロナウイルスの影響が想定よりも小さかったことで、計画を上回る好調な業績となりました。

一方で、シンガポール、ベトナム、フィリピン、タイ、インドは新型コロナウイルスの影響が大きく、業績は計画を下回りました。シンガポール、ベトナムは4月までは好調な販売を維持していましたが、5月に新型コロナウイルスの感染が拡大したことで、売上がスローダウンしました。

フィリピン、タイ、インドは店舗の臨時休業や外出規制など、第3四半期の3ヶ月間を通して新型コロナウイルスの影響を大きく受けています。

その他アジア・オセアニア地区は、断続的に新型コロナウイルスの感染拡大が起きており、その影響を引き続き大きく受けていることから、売上の変動が非常に大きい状況になっています。

ただし、感染拡大が抑えられている時期には売上が大幅に回復しており、お客さまのユニクロに対するニーズそのものは引き続き強いという手応えを持っています。

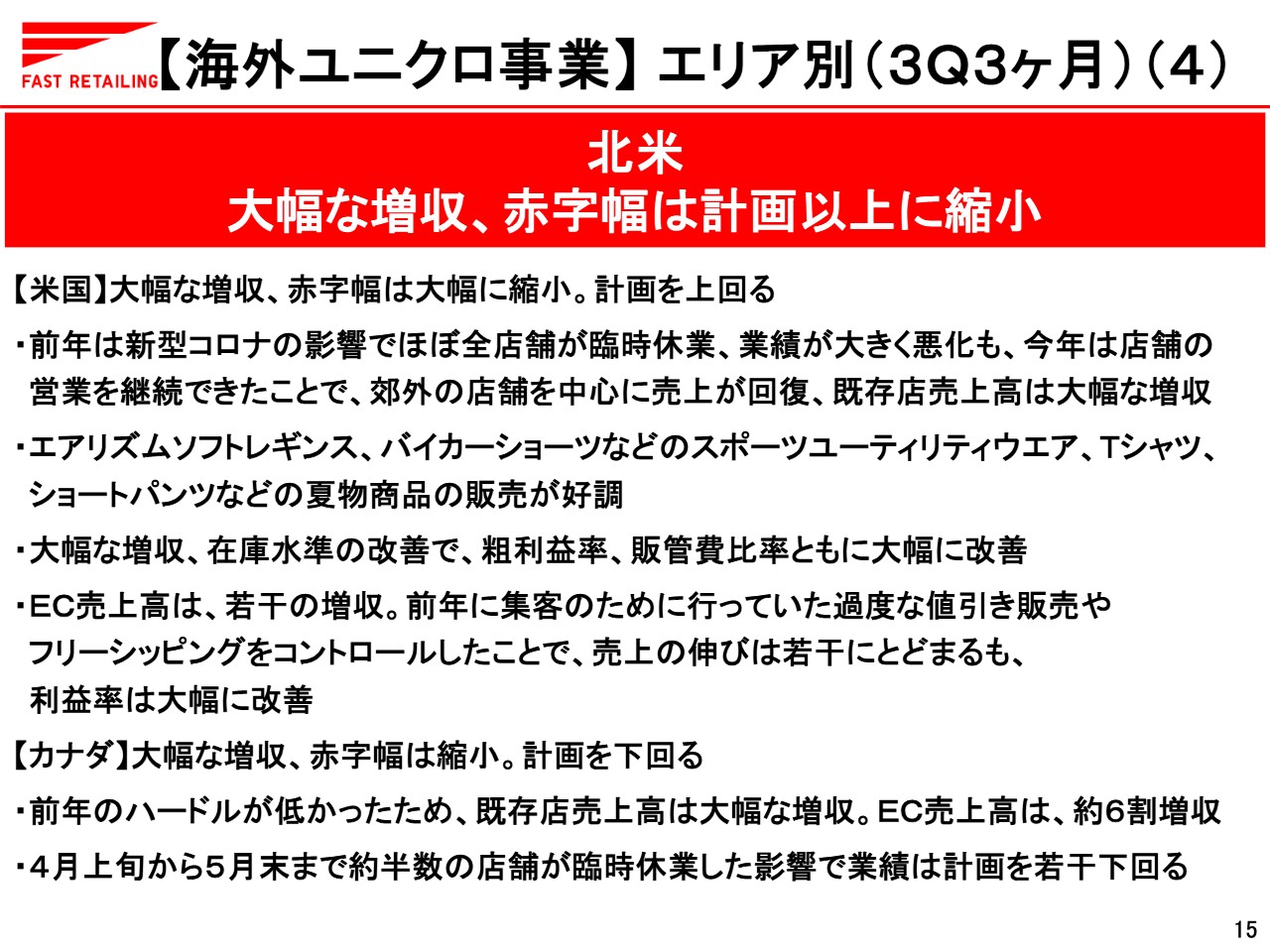

【海外ユニクロ事業】エリア別(3Q3ヶ月)(4)

15ページ目をご覧ください。北米は大幅な増収となり、赤字幅は計画以上に縮小しました。前年は新型コロナウイルスの影響で、ほぼ全店舗が臨時休業したことにより業績が大きく悪化しましたが、今年は店舗の営業を継続できたことで、郊外の店舗を中心に売上が回復し、既存店売上高は大幅な増収となりました。

商品面では、エアリズムソフトレギンス、バイカーショーツなどのスポーツユーティリティウエア、Tシャツ、ショートパンツなどの夏物商品の販売が好調でした。売上が大幅な増収となったことや在庫水準が改善したことで、粗利益率、販管費比率ともに大幅に改善しました。

なお、Eコマースの売上高は若干の増収となりました。前年に集客のために行っていた過度な値引き販売やフリーシッピングをコントロールしたことで、売上の伸びは若干にとどまりましたが、利益率は大幅に改善しています。

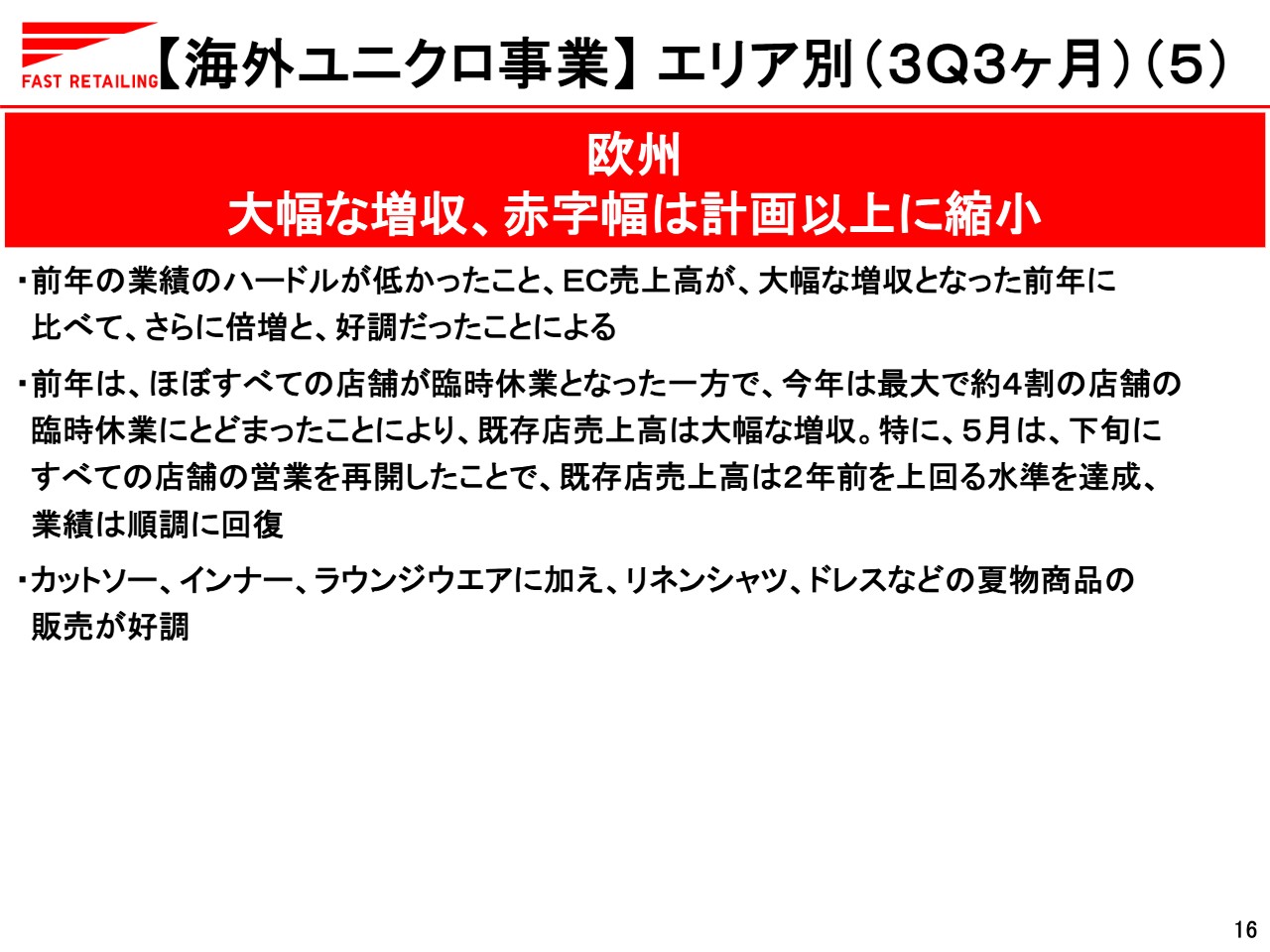

【海外ユニクロ事業】エリア別(3Q3ヶ月)(5)

16ページ目をご覧ください。ヨーロッパは大幅な増収となり、赤字幅は計画以上に縮小しました。前年の業績のハードルが低かったこともありますが、Eコマース売上高が大幅な増収となった前年よりもさらに倍増し、非常に好調だったことによります。

前年はほぼすべての店舗が臨時休業となった一方で、今年は最大で約4割の店舗の臨時休業にとどまったことにより、既存店売上高は大幅な増収となりました。特に5月下旬にすべての店舗の営業を再開できたことで、既存店売上高は2年前を上回る水準を達成するなど、業績は順調に回復しています。

商品面では、カットソー、インナー、ラウンジウエアに加え、リネンシャツ、ドレスなどの夏物商品の販売が好調となっています。

【ジーユー事業】第3四半期(3ヶ月)実績

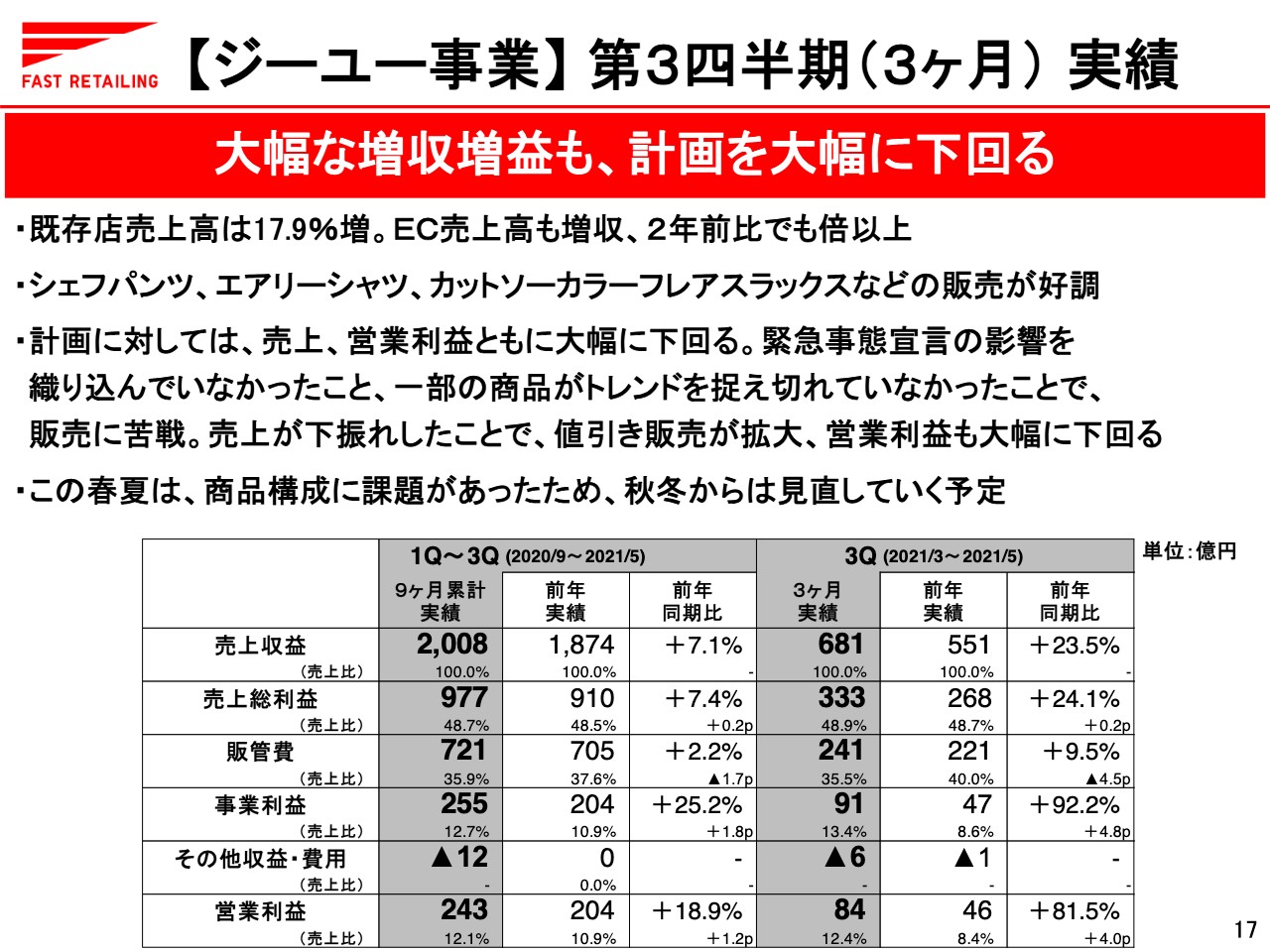

17ページをご覧ください。ここからはジーユー事業についてご説明します。ジーユー事業の第3四半期3ヶ月間の業績は、売上収益は681億円で前年同期比23.5パーセントの増、営業利益は84億円で前年同期比81.5パーセントの増と、大幅な増収増益となりました。

既存店売上高は17.9パーセントの大幅な増収となりました。Eコマース売上高も増収で、2年前比でも倍以上の増収となっています。

商品面では、シェフパンツ、エアリーシャツ、カットソーカラーフレアスラックスなどの販売が好調でした。ただし、直近の計画に対しては、売上、営業利益ともに大幅に下回りました。緊急事態宣言の影響を織り込んでいなかったことに加え、一部の商品がトレンドを捉え切れていなかったことで販売に苦戦したことによります。

売上が下振れたことで値引きの販売が拡大し、営業利益も計画を大幅に下回りました。この春夏は商品構成に課題があったと考えており、秋冬からは見直していく予定です。

【グローバルブランド事業】第3四半期(3ヶ月)実績

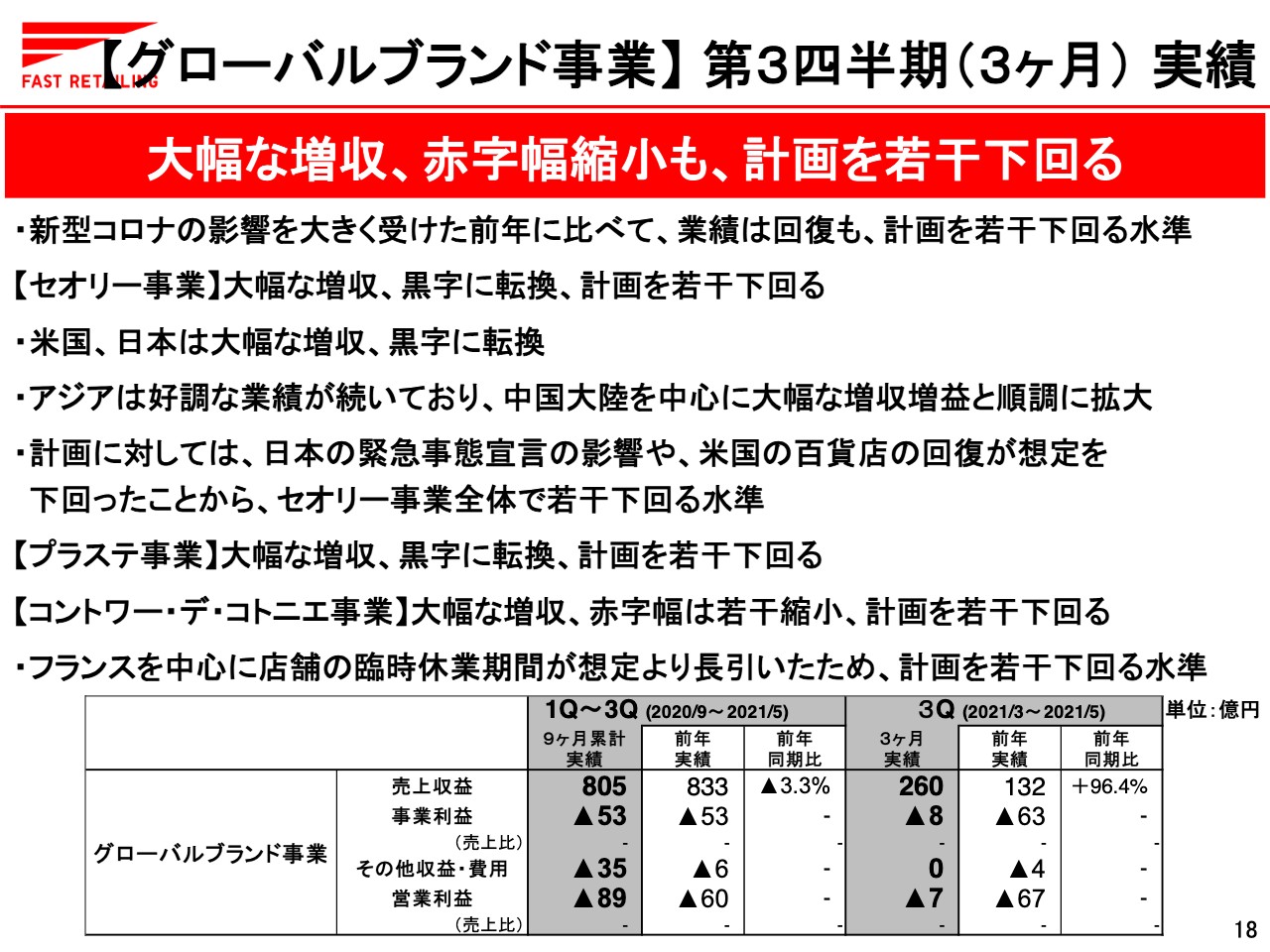

18ページ目をご覧ください。グローバルブランド事業の第3四半期3ヶ月間の業績です。売上収益は260億円で前年同期比96.4パーセントの増、営業赤字は前年の67億円から7億円に大きく改善しました。新型コロナウイルスの影響を大きく受けた前年に比べて業績は回復しましたが、計画に対しては若干下回る水準となっています。

セオリー事業は、全体で大幅な増収となり黒字に転じました。米国、日本のセオリー事業は大幅な増収で黒字に転換しています。アジアのセオリー事業は引き続き好調な業績が続いており、中国大陸を中心に大幅な増収増益と、順調に拡大しています。

ただし、日本の緊急事態宣言の影響や、米国の百貨店の回復が想定を若干下回ったことから、計画に対してはセオリー事業全体で若干下回る水準となりました。

プラステ事業は大幅な増収となり黒字に転換しましたが、計画に対しては若干下回る結果となりました。コントワー・デ・コトニエ事業は大幅な増収で、赤字幅が若干縮小しました。ただし、フランスを中心に店舗の臨時休業期間が想定より長引いたため、計画に対しては若干下回る結果となりました。

【連結】2021年5月末 B/S

2021年5月末のバランスシートをご説明します。資産の合計は2兆4,922億円で前年同期末比1,545億円の増加、負債合計は1兆3,326億円で前年同期末比45億円の増加、資本の合計は1兆1,596億円で前年同期末比1,500億円の増加となりました。

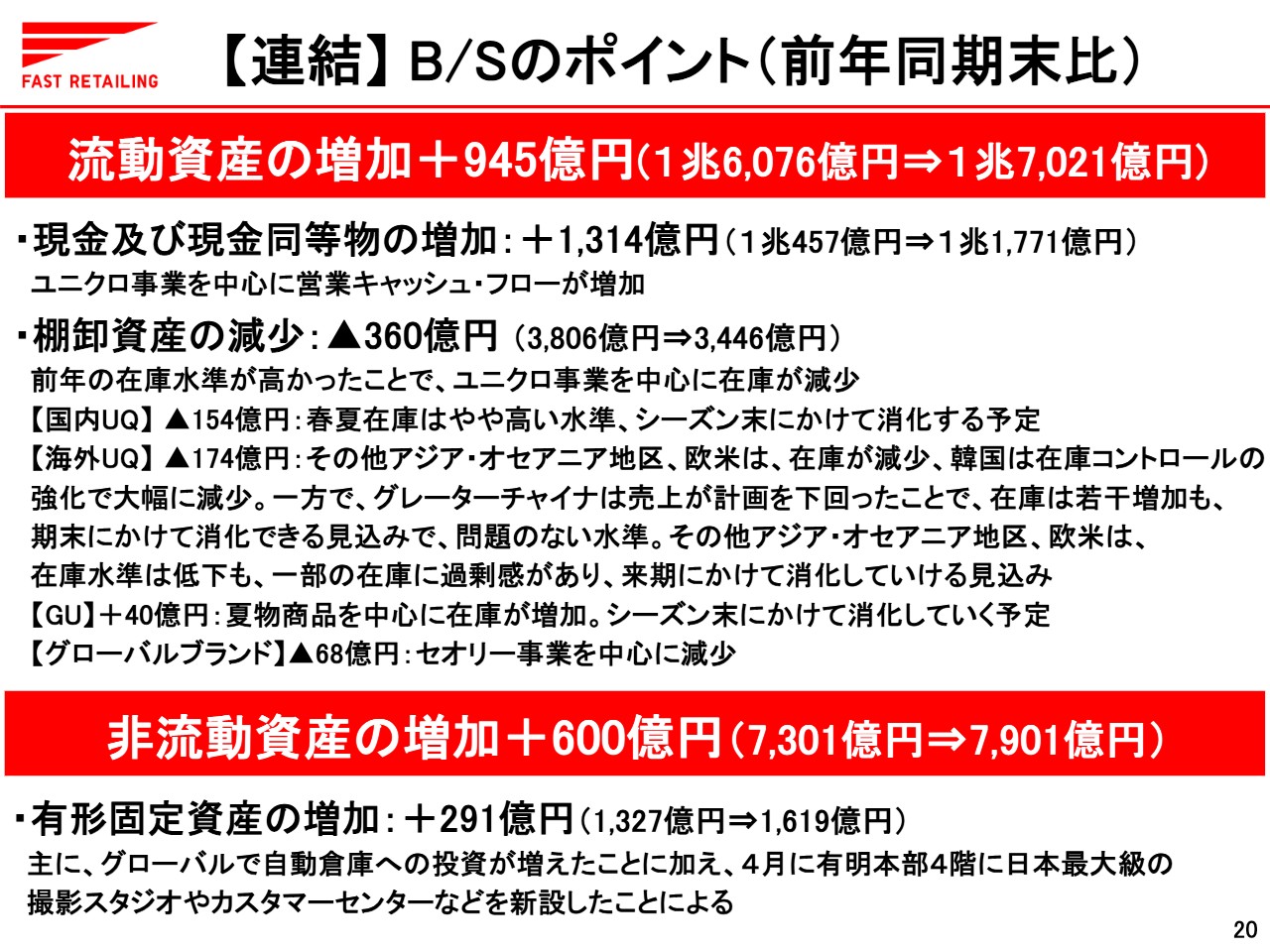

【連結】B/Sのポイント(前年同期末比)

資産の増減の詳細についてご説明します。流動資産が前年同期末比で945億円増加した主な要因です。まず、現金及び現金同等物は1,314億円増加しました。ユニクロ事業を中心に営業キャッシュ・フローが増加したことによります。

棚卸資産は360億円減少しました。前年の在庫水準が高かったことで、ユニクロ事業を中心に在庫が減少したことによります。

内訳としては、国内ユニクロ事業は154億円減少しています。ただし、春夏商品の在庫はやや高い水準で、シーズン末に向けて消化を進めていく予定です。

海外ユニクロ事業は174億円の減少となりました。その他アジア・オセアニア地区、欧米は、前年の在庫水準が高かったため在庫が減少し、韓国は在庫コントロールを強化したことで大幅に減少しました。

一方で、グレーターチャイナは売上が計画を下回ったことで在庫は若干増加しましたが、期末にかけて消化できる見込みで、問題のない水準であると考えています。その他アジア・オセアニア地区、欧米は、在庫水準は低下したものの、一部在庫に過剰感が残っており、来期にかけて消化を進めていく予定です。

非流動資産は600億円増加しました。主に、グローバルで自動倉庫への投資が増えていることに加え、4月に有明本部4階に日本最大級の撮影スタジオやカスタマーセンターなどを新設したことで、有形固定資産が291億円増加したことによります。

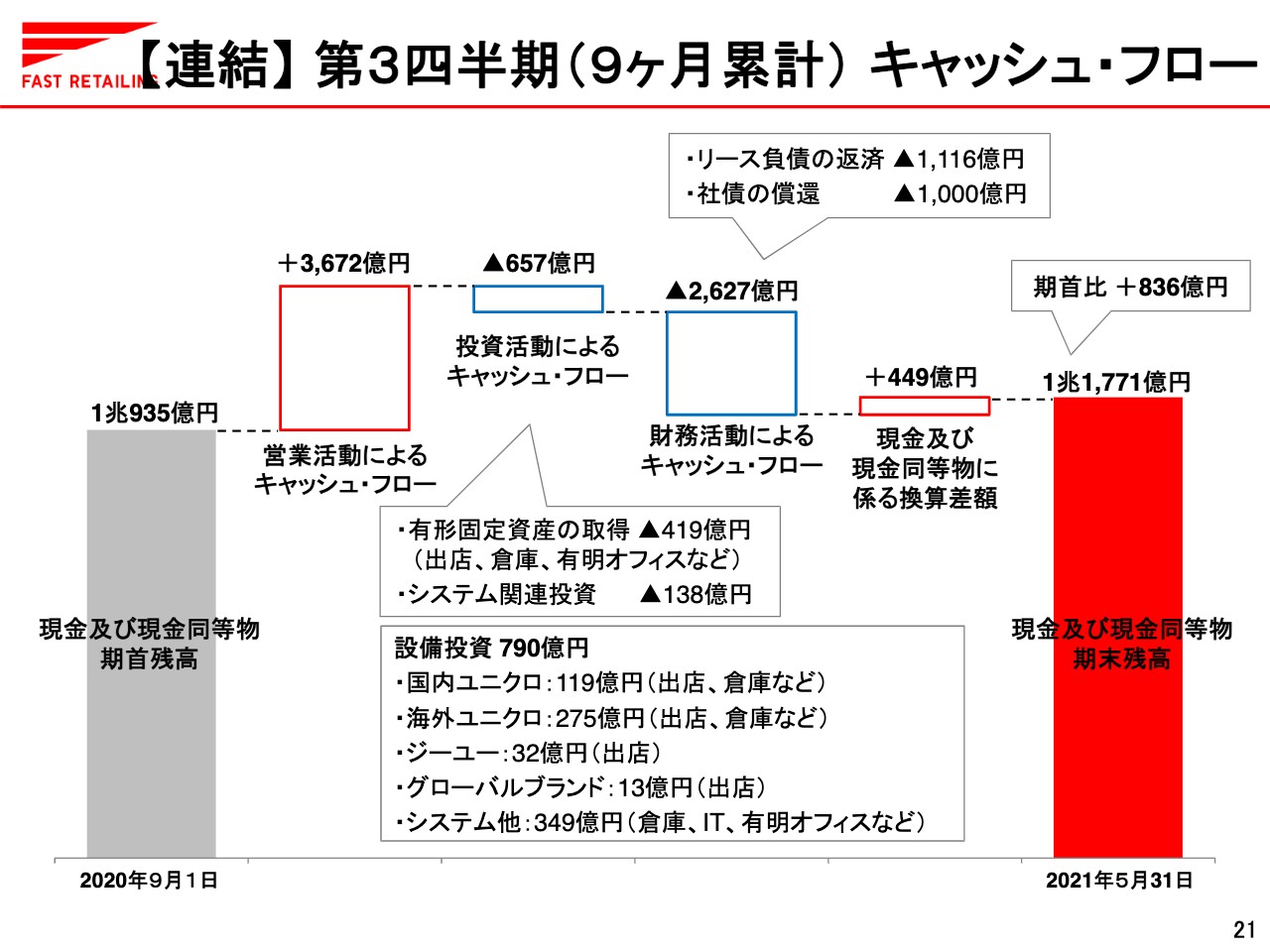

【連結】第3四半期(9ヶ月累計)キャッシュ・フロー

21ページ目をご覧ください。2021年8月期の9ヶ月累計のキャッシュ・フローです。営業活動によるキャッシュ・フローは3,672億円の収入、投資活動によるキャッシュ・フローは657億円の支出、財務活動によるキャッシュ・フローは2,627億円の支出となりました。

この結果、現金及び現金同等物の期末残高は期首に比べて836億円増加し、1兆1,771億円となっています。

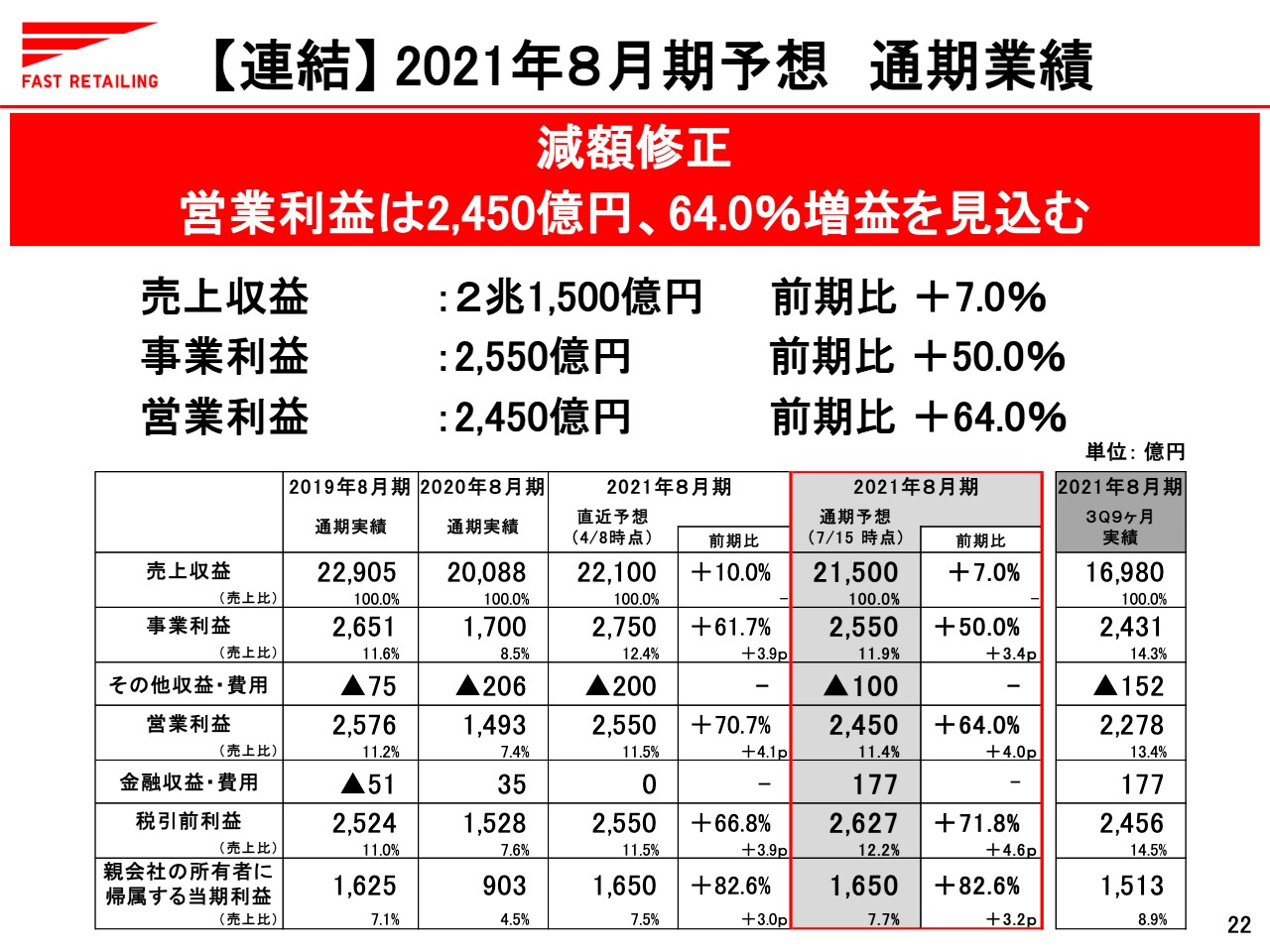

【連結】2021年8月期予想 通期業績

22ページ目をご覧ください。ここからは、2021年8月期の通期の業績予想についてご説明します。売上収益は2兆1,500億円で前期比7パーセントの増、営業利益は2,450億円で前期比64パーセントの増、親会社の所有者に帰属する当期利益は1,650億円で前期比82.6パーセントの増を見込んでいます。

第3四半期の3ヶ月間の業績が計画を大幅に下回ったことに加え、足元の業績を反映し、売上収益で600億円、営業利益で100億円を減額修正しました。

その他の収益・費用については、通期で100億円のマイナスを見込んでいます。第3四半期9ヶ月累計で減損損失や為替差益などNETでマイナス152億円を計上しています。

第4四半期の3ヶ月間はJ Brand法人を清算することを決定したことに伴い、買収時の為替レートに対し、買収以降の為替レートが円安に進んでいることから、為替変動による精算益の計上を見込んでいるためです。

なお、J Brandのブランドは、引き続きファーストリテイリンググループで所有し、グループブランドのチャネルを通して商品を提供していく予定です。

金融収益・費用については、足元の為替レートが円安傾向にあるため、5月末の為替レートの1ドル109円80銭を2021年8月末の為替レートと想定し、177億円のプラスを見込んでいます。

2021年8月期 各事業の通期業績予想(1)

23ページ目をご覧ください。ここからはセグメント別の通期の業績予想についてご説明します。まず、海外ユニクロ事業です。通期では増収で、大幅な増益となる見込みです。

第3四半期の3ヶ月間の営業利益はほぼ計画どおりとなりましたが、第4四半期の3ヶ月間は、足元での新型コロナウイルスの感染拡大の影響を踏まえ、売上、営業利益ともに若干減額修正しました。

グレーターチャイナは、通期は大幅な増収増益で、2年前に対しても大きく上回る水準を達成できる予想です。ただし、足元では台湾で新型コロナウイルスの影響を受けて業績が大きく悪化しているため、グレーターチャイナ全体での第4四半期の3ヶ月間は減益となる見込みです。

韓国は通期で若干の減収となるものの、在庫水準の適正化や不採算店舗の閉店などにより、営業利益は前年の赤字から黒字に転換する見込みです。

2021年8月期 各事業の通期業績予想(2)

24ページ目をご覧ください。その他アジア・オセアニア地区ですが、通期は増収増益となる見込みです。ただし、足元では新型コロナウイルスの感染拡大の影響を受け、東南アジアのほぼすべての国で売上がスローダウンしているため、第4四半期の3ヶ月間は減収減益を見込んでいます。

北米は通期で減収となるものの、事業利益の赤字幅は半減する見込みです。営業利益は減損損失を計上していることから赤字となりますが、赤字幅は大幅に縮小する見込みです。

北米は新型コロナウイルスの感染状況が改善してきたことで、第3四半期から業績が大きく回復しています。6月の足元も計画を上回る販売となっていることから、第4四半期の3ヶ月間で見ると大幅な増収で、事業利益はブレークイーブンの水準まで回復できる見込みです。

ヨーロッパは通期で増収となり、営業利益は前年の赤字から黒字化する見込みです。5月下旬から業績が大きく回復し、足元でも好調な販売を維持しているため、第4四半期の3ヶ月間は大幅な増収となり、黒字化できる見込みです。

2021年8月期 各事業の通期業績予想(3)

25ページです。国内ユニクロ事業は、通期は増収で、大幅な増益となる見込みです。第3四半期の3ヶ月間の業績が下振れしたことを反映し、通期の業績予想は減額修正しています。

第4四半期の3ヶ月間は、大幅な減収減益となる見込みです。昨年の緊急事態宣言の解除後に反動需要があったことや、エアリズムマスクのヒットによって業績のハードルが高いためです。

利益面では値引き販売の強化により、粗利益率は低下を見込んでいますが、物流費、広告宣伝費を中心に経費コントロールを強化することで、販管費比率は改善できる見込みです。

ジーユー事業は、通期は増収で、営業利益は前年並みとなる予想です。第3四半期の3ヶ月間の業績が計画を大幅に下振れたことに加え、第4四半期の3ヶ月間は在庫処分の強化により粗利益率が悪化することを見込んでいるため、通期の業績予想は減額修正しています。

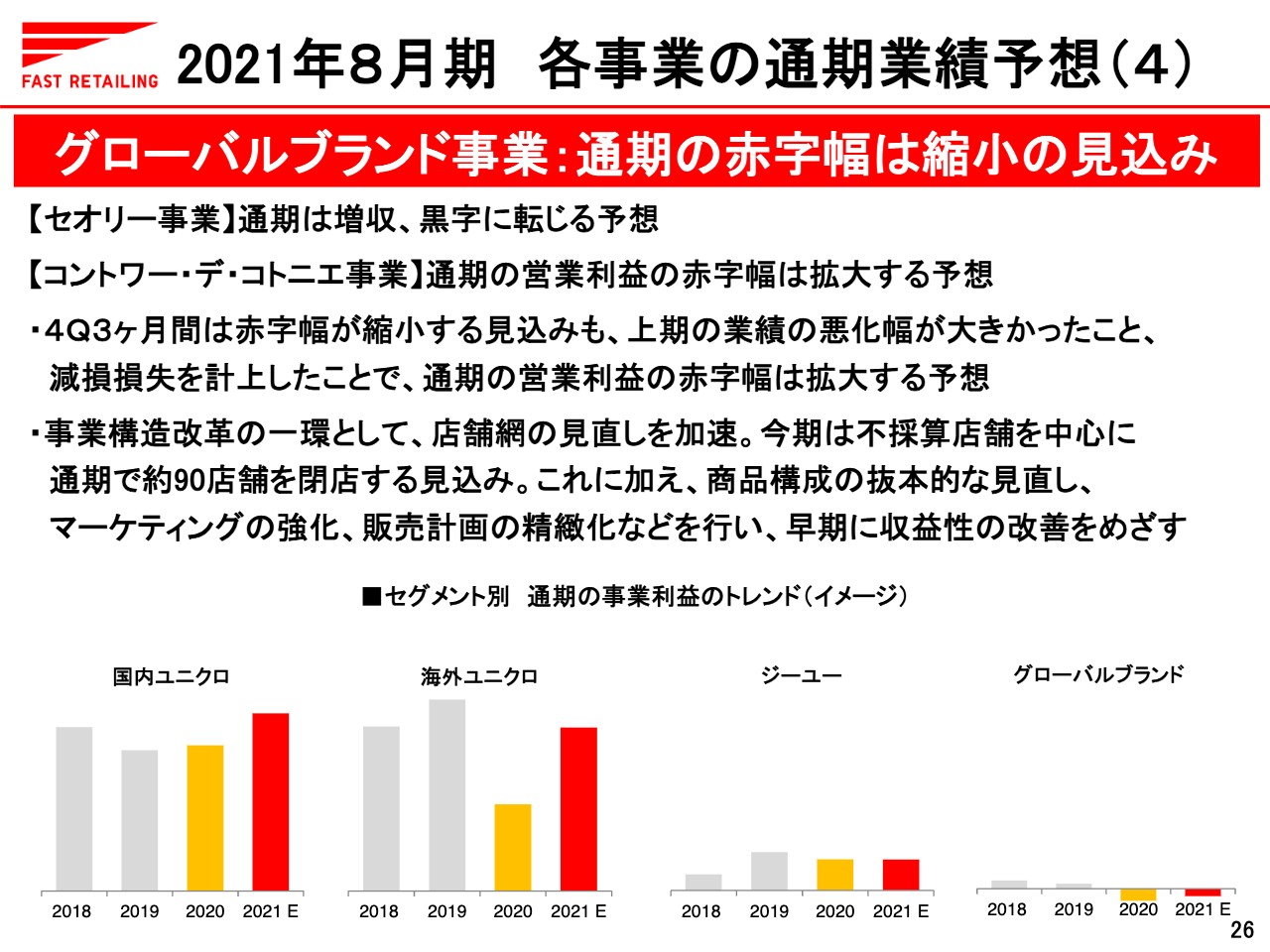

2021年8月期 各事業の通期業績予想(4)

グローバルブランド事業です。通期は若干の増収で、赤字幅は縮小する見込みです。事業別では、セオリー事業が通期は増収となり、営業利益は黒字に転じる予想です。

コントワー・デ・コトニエ事業は、第4四半期の3ヶ月間は赤字幅が縮小する見込みですが、上期の業績の悪化幅が大きかったことと減損損失を計上したことで、通期の営業利益の赤字幅は拡大する予想です。

コントワー・デ・コトニエ事業は事業構造改革の一環として、店舗網の見直しを加速させていく予定です。今期は不採算店舗を中心に、通期で約90店舗を閉店する見込みとなっています。これに加え、商品構成の抜本的な見直し、マーケティングの強化、販売計画の精緻化などを行い、早期に収益性の改善を目指します。

最後に配当金ですが、すでに実施した1株あたり中間配当金240円と期末配当金240円を合わせて年間の配当金は480円と、直近の予想から変更していません。以上で私からの説明は終わります。

質疑応答:グレーターチャイナの売上が弱含んだ理由とグレーターチャイナと欧米の在庫状況について

質問者1:中国の売上の状況について教えてください。おそらくグレーターチャイナは2年前比でもこの四半期は横ばいくらいになっていると思います。先ほど労働節のお話もありましたが、ローカルブランドを擁護するような動きもあったかと思います。

四半期の中で売上はどのような動き方だったのか、労働節の影響は実際はどれくらいあったのかをお願いします。

また、グレーターチャイナに関しては売上は弱含みでしたが、期中・期末にかけては在庫処分がしっかり進む見込みということでした。一方で、欧米は計画以上に販売が好調だったにも関わらず一部在庫が持ち越しになっているということで、売上の対計画の動きと在庫の動きに少し差があると思います。その理由を教えてください。

岡﨑:そのような外的要因もありますが、我々自身の商売の組み立て方としては、中国においてグローバルブランドならではの話題となるようなニュース、例えば2年前であれば「KAWS UT」など、わかりやすいかたちで結びつくニュースを発信し、お客さまにご来店いただく、ないしはEコーマスにアクセスしていただくということがずっとできていました。

しかし、今回はここの発信力が弱かったという反省点はあります。これは明らかに我々自身の課題ですので、改善していかなければいけません。同時に、ローカルブランドのみなさまの自力と言いますか、質というのも非常に上がっていると思っています。

ですので、先ほどお伝えしたニュースなどを含めて、ローカルブランドと差別化されたグローバルブランドである我々ならではの価値を提供していかなければいけないという課題認識は持っています。

課題解決できると思っていますが、あらためて今後に向けての課題も見えてきた第3四半期だったと思います。以上が中国の売上に関する状況です。

在庫に関しては日本も同じですが、我々としては第3四半期の売上の計画はやや強気に見ていたところがあります。お伝えしたとおりの状況がありましたので、売上の下振れや、その分の在庫が過剰になりました。

しかし、特に中国の在庫については去年を引っ張るでもなく、軽い状況で入ってきています。ですので、今期に発生した余剰については概ね今期に解消していけると考えています。

一方で、欧米については売上が急速に回復しており、ヨーロッパも3月、4月、5月で見ると、5月下旬くらいから回復してきています。3月、4月はロックダウンという非常に厳しい状況で、Eコマースががんばりましたが、5月からは売上が一気に回復して挽回してきています。

足元も非常に好調のため、ぐっと状況を変えていけると思います。特に欧米では昨年から続く販売不振が長かったため、通年商品の在庫がまだまだ重いというのが欧米の状況です。ただし、今の販売の趨勢を維持していければ、それほど大きな問題にはならないと考えています。

質問者1:中国の部分に関しては、先ほどのグローバルの負債は御社の実際要因だったり労働節ということですが、5月以降を見てもそちらに関しては一服していると考えてよいのでしょうか?

岡﨑:そうですね。今後については中期的には決して悲観していません。我々自身の課題を解決していければ、成長軌道に戻していけると思います。この3ヶ月は振るわなかったとご理解いただければと思います。

質疑応答:ニュース性に関する課題解決と値下げによる売上への影響について

質問者2:今の質問に加えてというかたちになりますが、「国内と中国で売上が伸ばしきれなかった」というお話で、商品の発信やニュース性が課題として挙がっていました。この課題解決をどのような時間軸で行っていくのかを教えてください。

また、売上に関しての取り組みとしては、国内では3月から値下げに踏み切りましたが、こちらに関しての売上への影響もお願いします。緊急事態宣言もあったためわかりにくいかと思いますが、値下げ戦略の成否と言いますか、手応えを教えてください。

一方で、中国は今期は一貫して無駄なプロモーションを抑えるというようなかたちで動いてきたと思うのですが、第3四半期もそのような状況だったのでしょうか? また、今後発信力を高めていく中でのプロモーションの考え方を教えてください。

岡﨑:ジーユーも近いところがあると思いますが、この下期、特に4月、5月に振るわなかったのは、1つは非常事態宣言の影響も確実にあると思っています。しかし、今ご指摘いただいたとおり、やはり商品の新しさや情報の発信力が欠けていたと考えています。

理由をご説明します。去年は非常事態宣言後の反動需要と巣籠もり需要に我々のラウンジウエア、ワンマイルウエア、エアリズムマスクなどの商品個性が非常にマッチし、その分が好調でした。

それに対して、今年はいったんリセットして、絞った品番数の中で新しく商品を組み立てなければいけなかったのですが、去年の好調さを捨てきれないまま今期に入ってしまいました。

もちろん新しい商品はそれなりに用意しており、工夫してきたつもりですが、そのようなものが埋もれてしまいました。お客さまからも「新しさを感じられなかった」という声をけっこういただいていますので、ここは大きな問題だったと思っています。

次の春夏は今回の反省も踏まえて、商品構成を大きく刷新していかなければならないと思います。秋冬については相応に考えていることもありますので、今のところは対応していけると思っています。ですので、それほど中期的には心配はしていないということです。

次に、値下げについてご説明します。3月に消費税相当分を総額表示にしましたが、価格を下げたから急に集客できるとも思っていません。現実問題で、去年に比べて客数が非常に落ち込んでいます。

振るわなかった理由は緊急事態宣言や非常事態宣言の影響もありますが、先ほどお伝えしたとおり、新しさに欠けたことが大きいと思います。

本来は、値下げした分、売上を伸ばしていかなければいけないのですが、この四半期はその効果を出せなかったということです。ただし、我々としてはプライスラインを維持することを重視して、お客さまにとってのわかりやすさ、買いやすさを維持したまま、なんとか消費税の切り替えを乗り越えていきたいという中での選択でした。

当然値上げという選択ありませんでした。今のところ短期的には値下げ効果で伸びてはいませんが、中期的に見るとこの判断は正しかったのではないかと思います。

実際に、一品単価は値下げしているため当然下がりますが、買い入れ点数などについては堅調です。買いやすさを維持できたことの意味はあったのではないかと思っています。

中国に関してはご指摘のとおり、3月、4月、5月、特に4月、5月のプロモーションはやや抑制気味でした。プロモーションについては、価格という意味でおっしゃっていますか?

質問者2:そうです。過去に大きなキャンペーンに乗せて値下げを打つなどを行っていましたが、今期はかなり控えめにしているという戦略はうかがっています。その文脈で言いますと、価格の値下げですかね。

岡﨑:そちらについては継続しており、値引きに頼らない商売にシフトしていくということを考えています。これはいきなり乱暴に行うのではなく、段階的に中期的に進めていきます。こちらはよい手応えを得ています。

値下げによって売上が大きく落ちたということではなく、この方向性は維持していきたいと思っています。

質疑応答:マーケティング活動の抑制期間について

質問者3:中国に関連するところで、4月時点で御社から「マーケティング活動自体を抑制している」というニュアンスのご説明があったと思います。それは4月のごく短期間のお話で、その後はいわゆるマーケティング的な活動は通常に戻したということでしょうか?

岡﨑:マーケティングについては、4月に確かにそのような面はあったかと思いますが、現在は通常に行っています。我々の価値をきっちり訴求していくという商売ができていますので、ここについては問題ないと思います。

当然中身はよいものに変えていかなければいけませんが、きっちりと商売できているとご理解いただければと思います。

質問者3:「マーケティングは4月のごく短期間にやや抑制したが、その後は普通に戻して、今は通常の規模で行っている」という理解でよろしいですね?

岡﨑:はい、そうです。

スポンサードリンク

関連キーワード