関連記事

IHI、2Qは減収も増益 資源・エネルギー・環境セグメントの採算性改善が寄与

2018年11月12日 22:29

![]()

記事提供元:ログミーファイナンス

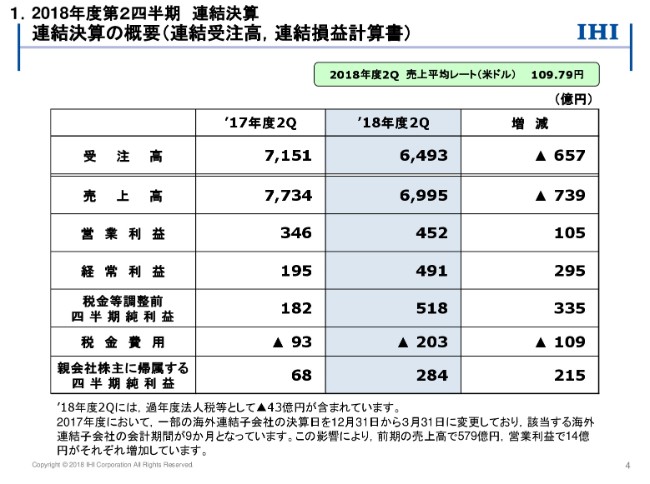

連結決算の概要(連結受注高、連結損益計算書)

山田剛志氏:山田でございます。よろしくお願いいたします。本日はお忙しい中、弊社決算説明会にご参加いただきまして、ありがとうございます。IHIグループの2018年度第2四半期決算の概要につきまして、ご説明申し上げます。

最初に、第2四半期決算の概要について説明します。お手元の資料4ページをご覧いただければと思います。連結受注高および連結損益計算書でございます。受注高は6,493億円で、前年同期に比べて657億円減少しました。

なお前年度に、一部の海外の連結子会社の決算日を、12月31日から3月31日に変更しています。ここには記載していませんが、この報告期間統一によりまして、前年同期の受注高は314億円、膨らんでおります。

売上高ですが、右上に記載しているとおり、当四半期の売上平均レートは米ドル建てで109円79銭でした。前年同期は111円14銭でしたので、1円35銭ほどと若干の円高になりました。

報告期間統一の影響ですが、注記をしていますとおり、前年同期の売上高で579億円、営業利益で14億円、それぞれ増加しています。こうした影響や前年同期に大型プロジェクトの工事が進捗した反動によりまして、売上高は739億円減収の6,995億円となりました。

営業利益は、民間向けの航空エンジンの採算性低下があったものの、ボイラーなどでの採算改善や、北米で遂行中のプロセスプラント案件の採算悪化が収まりつつあることなどで、105億円増益の452億円となりました。

経常利益は、営業外費用の減少や、持分法投資損益の好転などによりまして、増益幅が拡大し、295億円増益の491億円となりました。親会社株主に帰属する四半期純利益ですが、215億円増益の284億円となりました。

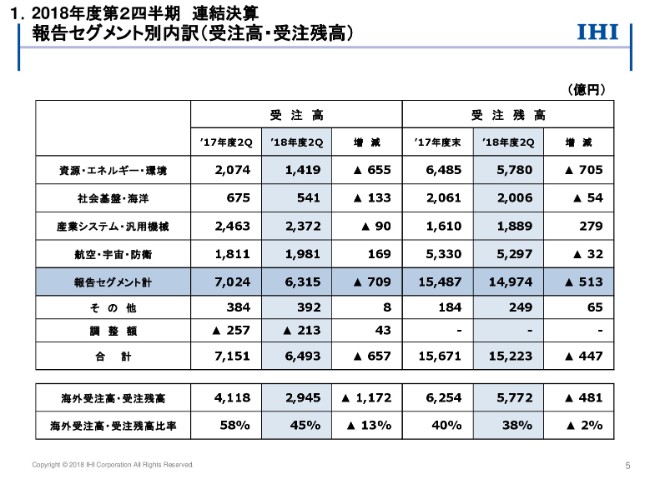

報告セグメント別内訳(受注高・受注残高)

5ページをご覧ください。受注高と受注残高のセグメント別の内訳です。資源・エネルギー・環境ですが、ボイラーで前年同期に海外の大型案件を受注した反動によりまして、減少しています。社会基盤・海洋は、橋梁・水門で減少しています。

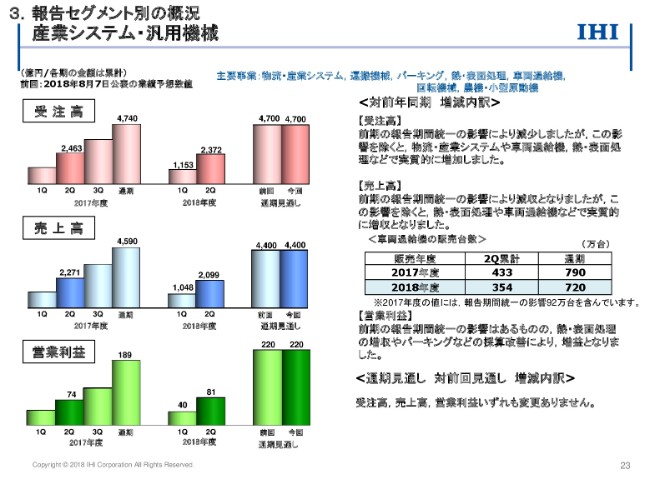

産業システム・汎用機械は、前期の報告期間統一の影響によりまして減少しましたが、この影響を除きますと、物流・産業システムや車両過給機、熱・表面処理などで実質的には増加をしています。

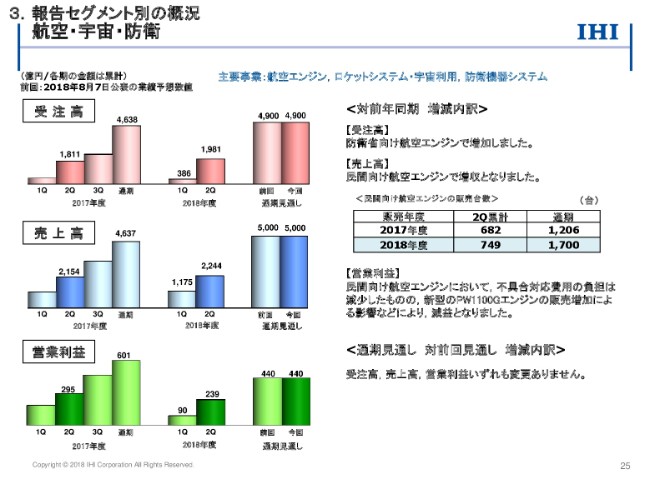

航空・宇宙・防衛は、防衛省向けの航空エンジンで増加をしました。海外受注高は、2,945億円で海外受注高比率は45パーセントです。ボイラーの海外大型案件などが減少したことで、海外受注高比率は低下しています。また受注残高ですが、1兆5,223億円で前年度末からは447億円減少です。

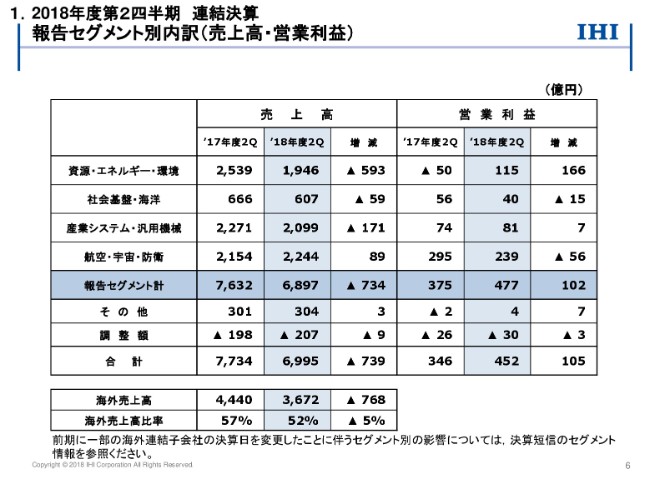

報告セグメント別内訳(売上高・営業利益)

6ページをご覧ください。売上高と営業利益のセグメント別の内訳です。資源・エネルギー・環境の売上高は、前期の報告期間統一の影響のほか、プロセスプラントにおいて前年同期に大型プロジェクトが進捗したことの反動で、減収となりました。

営業利益は、プロセスプラントで前期に生じた採算悪化が収まりつつあることや、ボイラーの採算性の改善によりまして、大幅に増益となりました。この領域での営業黒字ですが、2015年の第2四半期以来3年ぶりとなります。

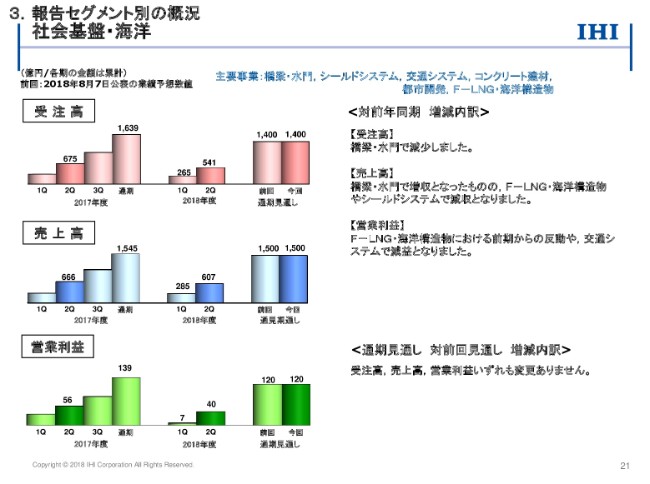

社会基盤・海洋の売上高は、橋梁・水門で増収となりましたが、F-LNG・海洋構造物やシールドシステムで減収となりました。営業利益は、F-LNG・海洋構造物における前年同期からの反動や、交通システム(の影響)で減益となっています。

産業システム・汎用機械の売上高は、前期の報告期間統一の影響により減収となりました。しかし、この影響を除きますと、熱・表面処理、車両過給機などで、実質的に増収となっています。営業利益は、前期の報告期間統一の影響がありますが、熱・表面処理の増収やパーキングなどの採算改善によりまして、増益となっています。

航空・宇宙・防衛の売上高は、民間向け航空エンジンで増収となりました。一方、営業利益ですが、民間向け航空エンジンにおいて、不具合対応費用の負担は減少したものの、新型のPW1100Gエンジンの販売増加による影響などで、全体では減益となりました。海外の売上高は3,672億円で、海外売上高比率は52パーセントとなっています。

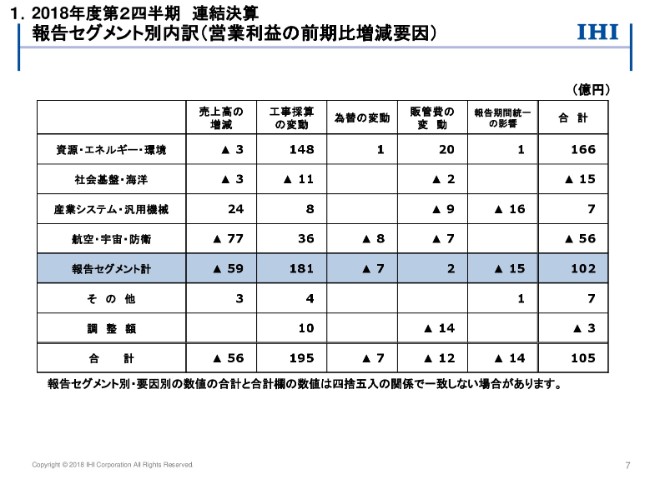

報告セグメント別内訳(営業利益の前期比増減要因)

7ページです。営業利益の前年同期比で105億円の増益につきまして、セグメント別に要因分析を行ったものです。売上高の増減による効果は、産業システム・汎用機械で増加したものの、航空・宇宙・防衛で新型のPW1100Gエンジンの販売増加が、減益要因となったことによりまして、全体では56億円の減益となっています。

工事採算の変動は、195億円の増益要因となりました。先ほど申し上げましたとおり、北米で遂行中のプロセスプラント案件で、前期に生じました採算性の悪化が収まりつつあることや、ボイラーの採算性の改善によりまして、大幅に増益となった資源・エネルギー・環境を中心に、工事採算の改善が進んだと分析しています。

為替変動による影響は、7億円の減益です。販管費の変動ですが、前期の報告期間統一の影響による減少の60億円を除きますと、全体では12億円ほど、販管費としては増加し、減益要因となっています。報告期間統一の影響なのですが、前期の反動によって14億円の減益要因です。

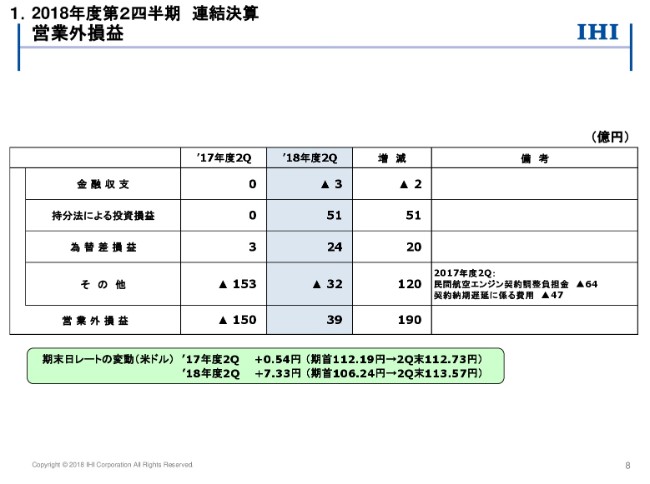

営業外損益

次に8ページ、営業外損益の内訳です。持分法による投資損益は、51億円の利益を計上いたしました。ジャパン マリンユナイテッド株式会社につきましては、為替の円安により、手持ちの工事の採算が改善しておりまして、この四半期については利益を確保しています。

為替差損益ですが、20億円増益の24億円の差益となっています。その他ですが、雑益金と雑損金を圧縮したものになっていますが、前年同期に比べて120億円の増益となっています。これは備考欄にも記載していますが、前年同期に計上しました営業外費用の反動によるものでございます。

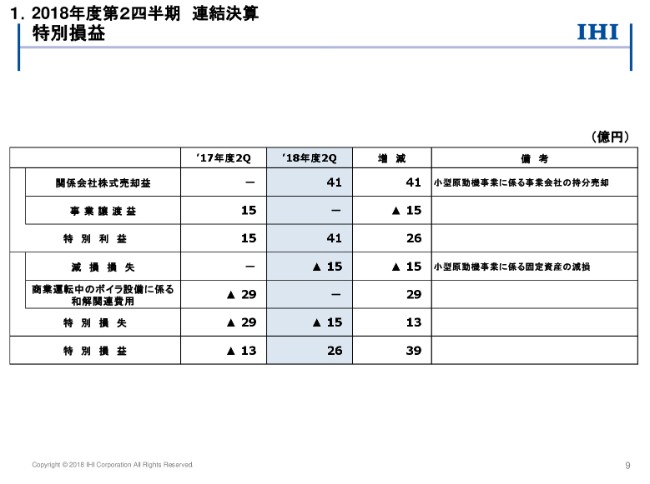

特別損益

9ページをご覧ください。特別損益の内訳になります。9月27日に適時開示をいたしましたが、当社の小型原動機事業の譲渡に関連しまして、関係会社株式売却益としまして41億円の特別利益があります。また減損損失として、15億円の特別損失を計上しています。

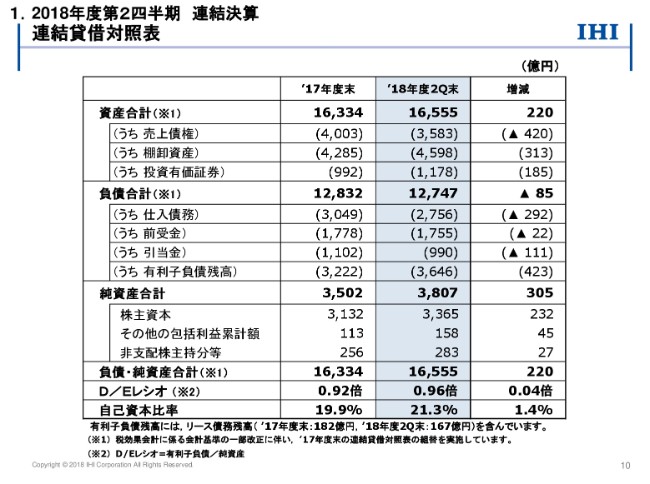

連結貸借対照表

10ページ、連結貸借対照表です。有利子負債の当四半期末の残高ですが、3,646億円となりまして、前年度末からは423億円増加しています。有利子負債の増加によりまして、D/Eレシオ……下から2行目ですが、0.96倍となっています。一方で、284億円の利益を積み増したので、自己資本比率は21.3パーセントと改善しています。

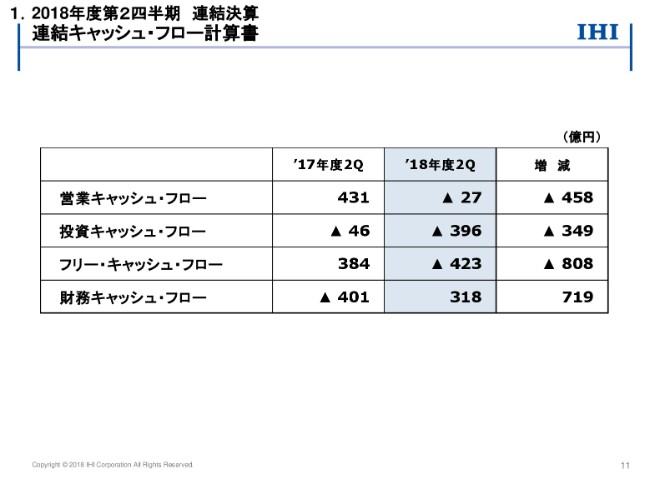

連結キャッシュ・フロー計算書

次に11ページ、連結キャッシュ・フロー計算書です。当四半期の営業キャッシュ・フローですが、運転資本の悪化、あるいは法人税等の支払いの増加もあり、前年同期に比べますと458億円減少しまして、残念ながら27億円の支出超過となっています。

投資キャッシュ・フローです。ウエスチングハウスの株式売却収入があった前年同期と比べまして、349億円ほど支出が増加しています。結果としては396億円の支出となっています。この結果、フリー・キャッシュ・フローですが、423億円の支出超過という状態です。

当期においても、引き続きキャッシュ・コンバージョン・サイクルを短縮する活動などを通して、キャッシュの創出力の強化に取り組んでまいります。

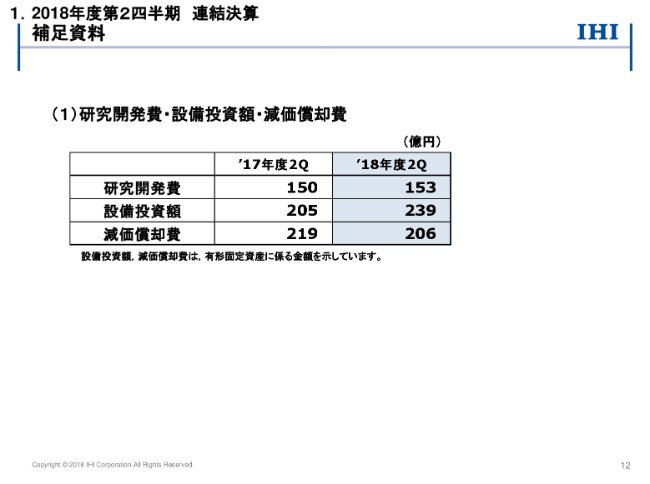

補足資料 (1)研究開発費・設備投資額・減価償却費

12ページをご覧いただければと思います。研究開発費・設備投資額・減価償却費の実績を記載しています。設備投資は、民間航空エンジン関連の投資によりまして、前年同期から増加をしています。

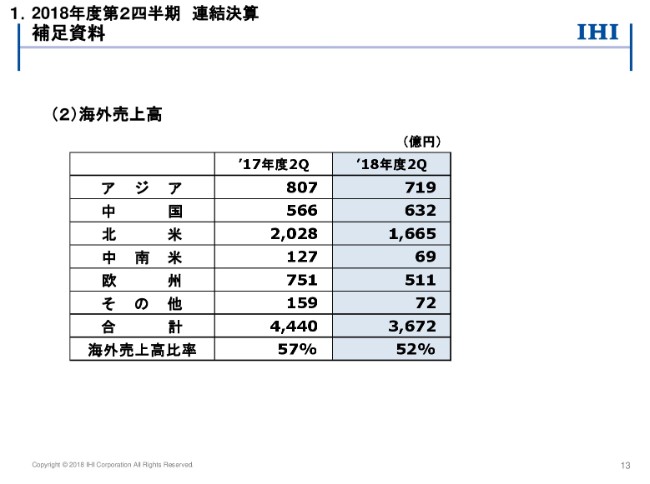

補足資料 (2)海外売上高

次に13ページをご覧ください。先ほど少しご説明申し上げました、海外売上高の地域別の内訳を記載していますので、参照いただければと思います。

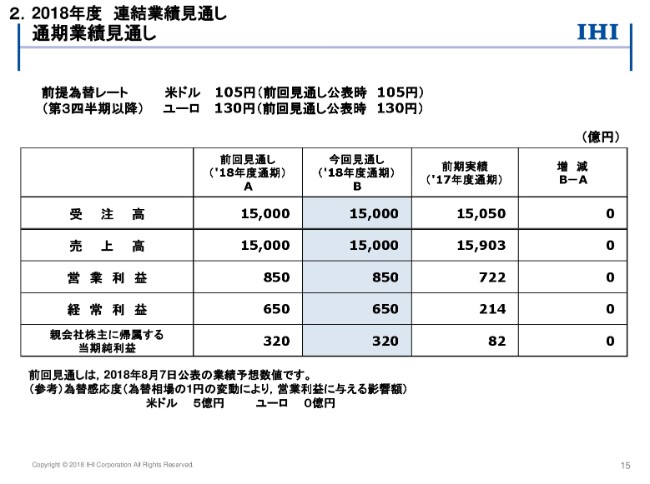

通期業績見通し

続きまして、2018年度の連結業績見通しを説明いたします。15ページですが、受注高・売上高・営業利益はここに記載のとおりですが、いずれも見通しに変更はありません。第3四半期以降、前提の為替レートは、米ドルは105円、ユーロは130円で、前回見通しの公表時からも変更はしていません。

為替の感応度ですが、半年たったということもあり、1円当たり5億円……営業利益に与える影響が5億円と試算しています。

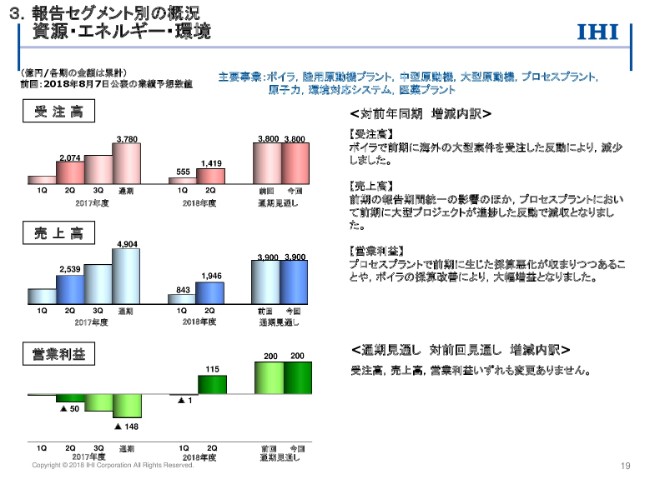

資源・エネルギー・環境

各セグメントの営業利益につきまして、第2四半期の実績と通期の見通しの整合性について、説明をしたいと思います。まず19ページになります。

資源・エネルギー・環境です。向かって左側のグラフの一番下ですが、営業利益のグラフがあります。当四半期の営業利益115億円実績に対しまして、通期では200億円としています。第1四半期では実績が赤字だったこともありますので、見通しとの乖離が大きく出ておりましたが、この四半期で大幅に増益となり、乖離の幅が縮小しました。

社会基盤・海洋

次に21ページの社会基盤・海洋です。当四半期の営業利益、40億円に対しまして、通期では120億円と見通しています。やや下期に偏っていますが、これは主として国内の橋梁案件の売上が、年度末に集中する傾向にあることによるものです。

産業システム・汎用機械

次に23ページが、産業システム・汎用機械です。当四半期の営業利益、81億円に対しまして、通期では220億円と見込んでいます。これはほぼ、前年度と同じ傾向と捉えています。

航空・宇宙・防衛

最後、25ページになります。航空・宇宙・防衛です。この四半期の営業利益、239億円に対しまして、通期は440億円を見込んでいます。今後も、新型エンジンPW1100Gの販売増加に伴い、残念ながら損失計上が想定されるのですが、おおむね通期見通しに収束する見込みでまとめています。

以上で決算の概況について説明を終わります。ありがとうございました。

スポンサードリンク

関連キーワード