関連記事

ENECHANGE、成長戦略推進に向けた新経営体制に移行 コア事業とEV充電事業の成長でFY25に経常利益黒字化を計画

2024年9月25日 15:26

![]()

記事提供元:ログミーファイナンス

ENECHANGE、成長戦略推進に向けた新経営体制に移行 コア事業とEV充電事業の成長でFY25に経常利益黒字化を計画[写真拡大]

INDEX

丸岡智也氏:ENECHANGE株式会社2025年3月期第2四半期決算説明会にご参加いただき、ありがとうございます。2024年9月3日より代表取締役CEOに就任した丸岡です。今回は、今後の新たなENECHANGEである「ENECHANGE 2.0」をしっかりと立て直し、どのように再び成長軌道に乗せていくのかをご説明します。

前半は「ENECHANGE 2.0」の方向性について、後半は決算の内容についてご説明します。

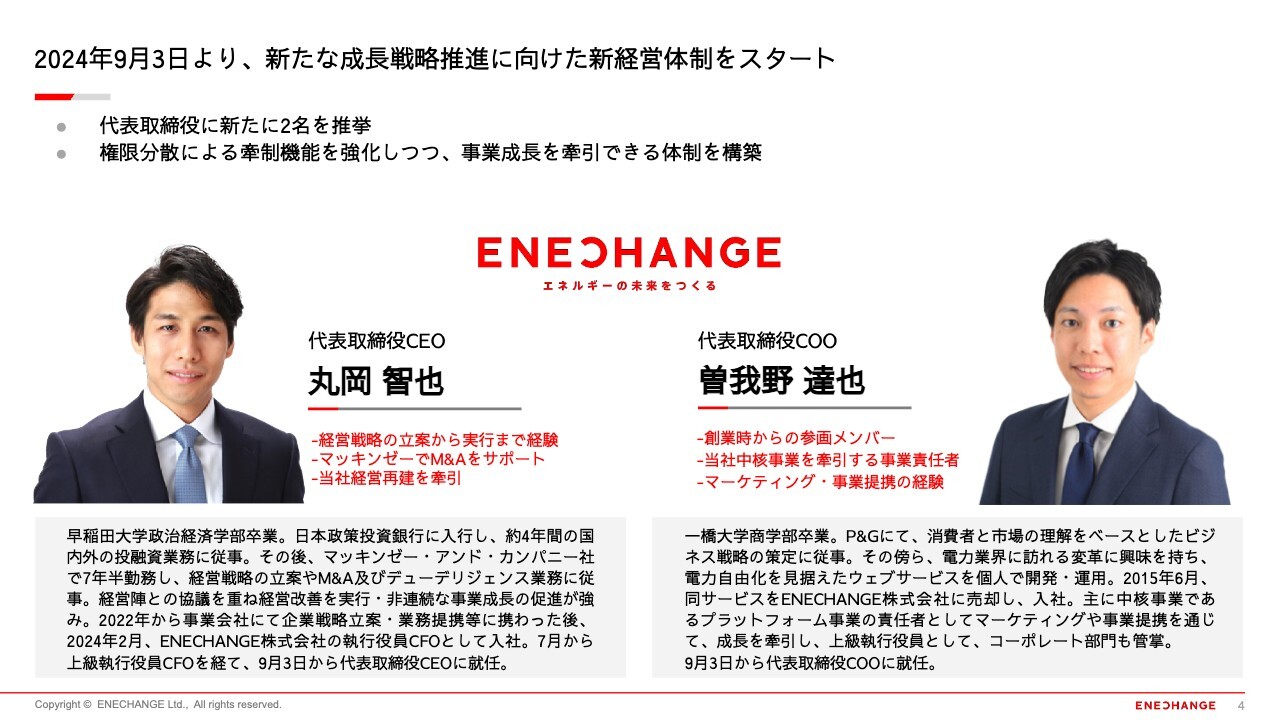

2024年9月3日より、新たな成長戦略推進に向けた新経営体制をスタート

2024年9月3日より、新たな成長戦略推進に向けた新経営体勢をスタートしました。私、丸岡が代表取締役CEOに、曽我野が代表取締役COOに就任しています。

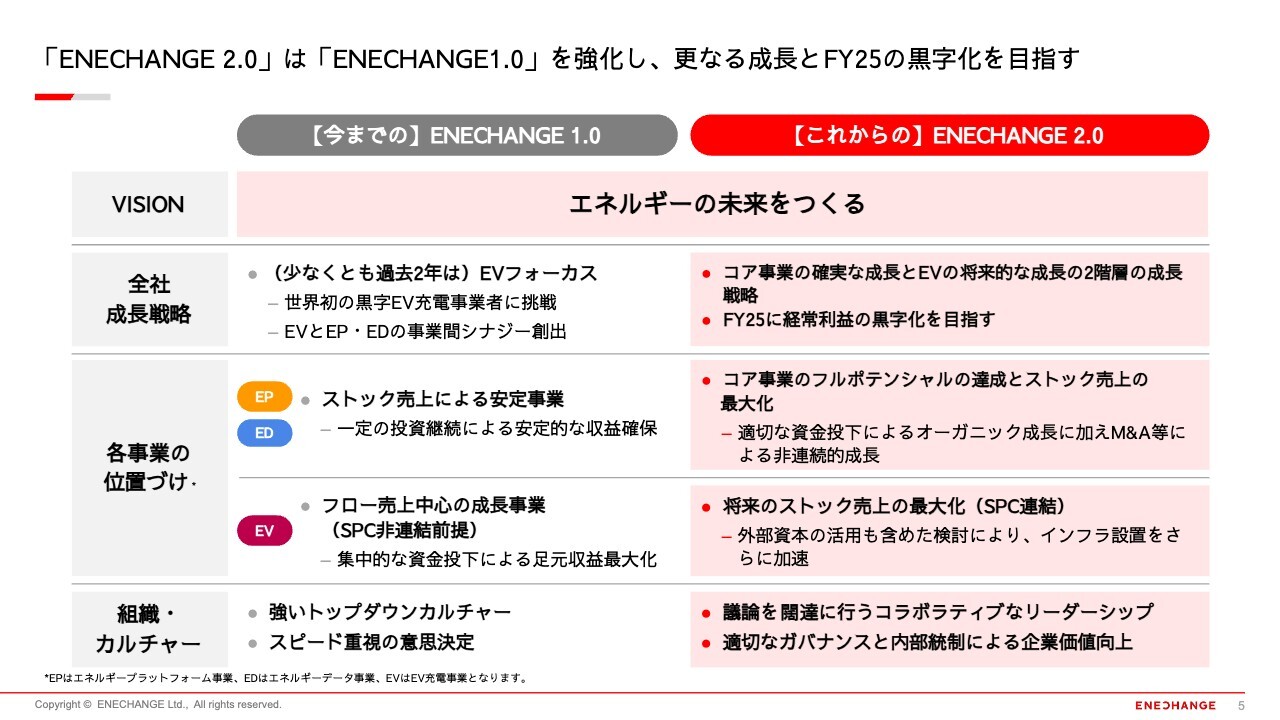

「ENECHANGE 2.0」は「ENECHANGE1.0」を強化し、更なる成長とFY25の黒字化を目指す

新経営体制が目指す「ENECHANGE 2.0」は、「ENECHANGE 1.0」を強化し、さらなる成長と早期黒字化を目指すというアプローチになっています。

重要なポイントが2点あります。1点目は、コア事業の確実な成長とEVの将来的な成長の2階層の成長です。過去2年間は、IRや経営陣のメンタルキャパシティ、実際のリソースも含めて、EVへのフォーカスが非常に強かったと思います。

EV充電事業が確立できたことは成功と言って良いと思いますが、一方でプラットフォーム事業、データ事業に割けるリソースやマインドシェアが下がっていました。こちらでもう一度成長ストーリーを描くことが、1点目の重要なポイントです。もちろんEVでも、引き続きスピードを緩めず成長を描いていくことが2階層の成長戦略において重要です。

重要なポイントの2点目は、2025年度に経常利益の黒字化を目指すことです。

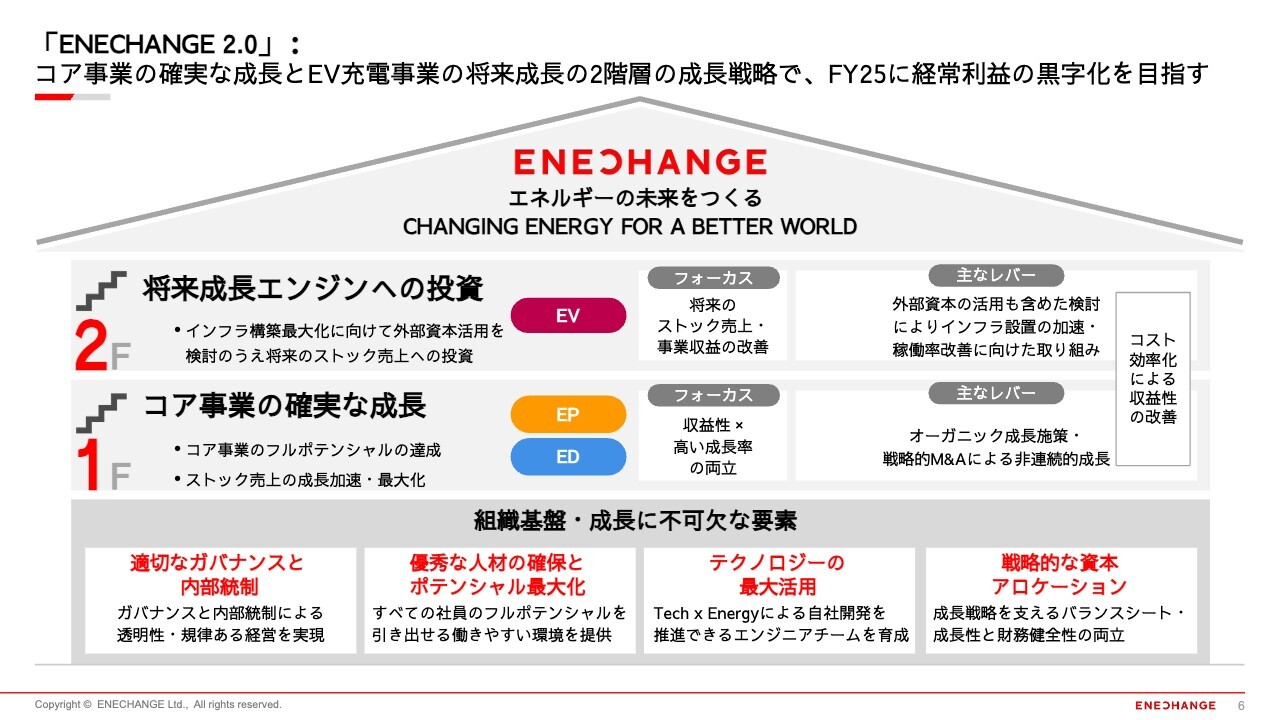

「ENECHANGE 2.0」: コア事業の確実な成長とEV充電事業の将来成長の2階層の成長戦略で、FY25に経常利益の黒字化を目指す

スライドの図は、「ENECHANGE 2.0」のストラテジーを表した、ストラテジーハウスです。先ほどお伝えしたとおり、2階層のデザインとなっており、こちらに重要なフォーカスと主な打ち手であるレバーを記載しています。

1階層目はコア事業の確実な成長です。プラットフォーム事業、データ事業のフルポテンシャルの達成を目標として打ち出し、フォーカスとして、収益性と高い成長率の両立を掲げています。こちらの2つの事業はすでに黒字化しているため、引き続き収益性を意識しながら、いかに高い成長率を両立していくかが焦点となっています。

オーガニック成長施策はもちろん、戦略的なM&Aによって、非連続的な成長を目指していきたいと思っています。私個人としても、2月に入社した際、M&A戦略による非連続的な成長を目標に掲げていたため、非常に思い入れもあり、ぜひ取り組みたいと思っているレバーです。

2階層目は将来成長エンジンへの投資です。引き続き、EVを将来成長エンジンに位置づけています。フォーカスとして、将来のストック売上に向けた投資を掲げています。こちらを行うレバーについては、頭を柔軟に使い、外部資本の活用を含めたいろいろなアプローチを考えなくてはならないと思っています。

昨今、SPCの非連結化から、連結化に変更する会計処理がありました。これに伴い、自分たちのバランスシートを使ってビジネスを行うことになっています。そのような中で、引き続き、将来成長エンジンへの投資を行うためには、自分たちの資本だけではなく、外部の資本の活用も含めた柔軟な発想に基づいた検討が最大のレバーだと考えています。

加えて、インフラを自分たちで保有することになります。稼働率及び充電時間が非常に重要となるため、あらためて、こちらにきちんと取り組んでいくことが2つ目のレバーです。

一方、外部資本を使うだけではなく、自らコスト競争力を高めなくてはならないという意識もあります。そのため、レバーの右横には、「コスト効率化による収益性の改善」と記載しています。コスト効率化は、1階層目、2階層目、どちらにも必要不可欠だと考えています。

スライドの下部には、4つのイネーブラーを記載しています。特に重要な2点についてご説明します。

1点目は、適切なガバナンスと内部統制です。今回の会計処理の問題を受け、企業価値の源泉は、適切なガバナンスと内部統制なくして語れないと実感しています。もう一度気を引き締めて、きちんと構築していきます。

2点目は、戦略的な資本アロケーションです。現時点では、財務基盤の強化策を検討しなくてはならないと、経営陣は強く意識しています。

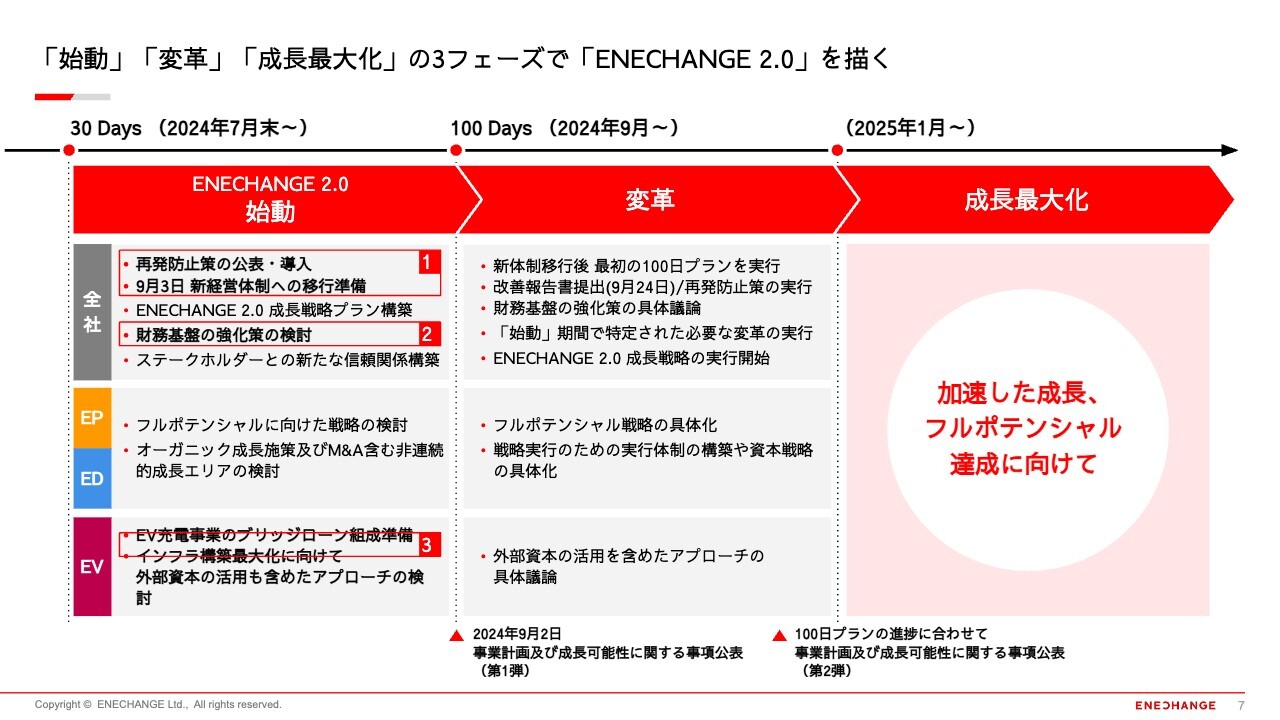

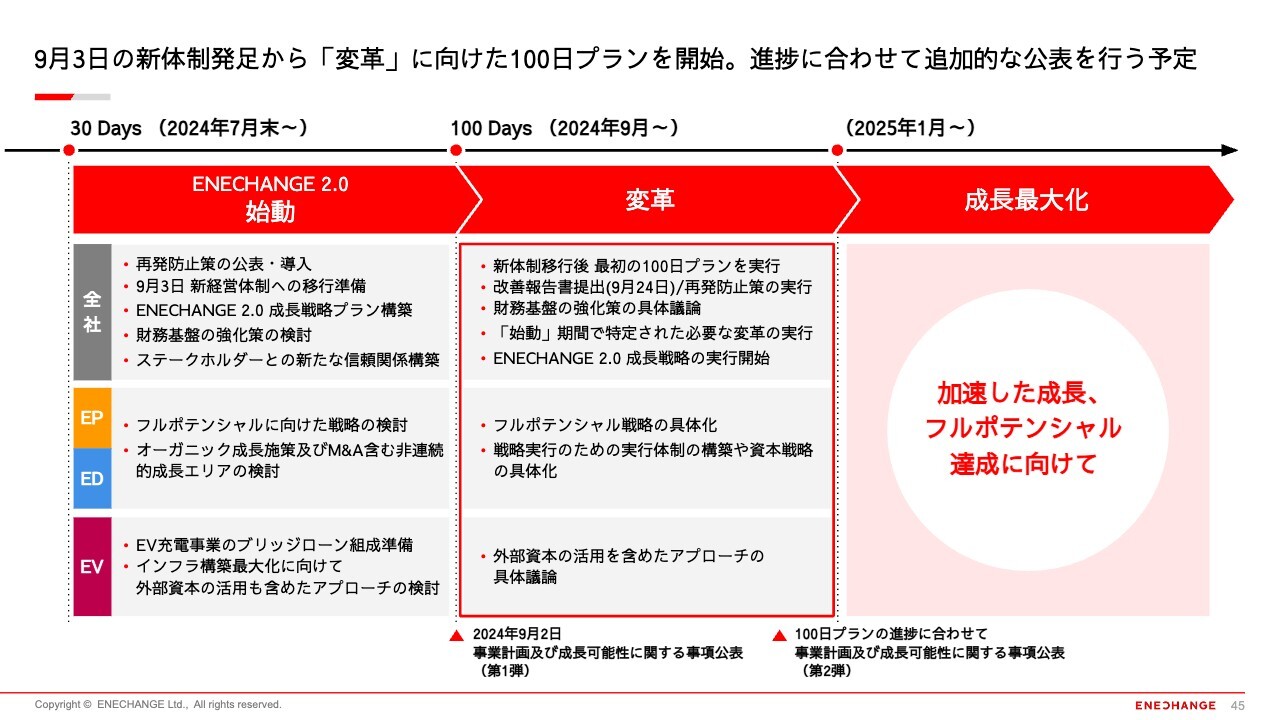

「始動」「変革」「成長最大化」の3フェーズで「ENECHANGE 2.0」を描く

スライドには、「ENECHANGE 2.0」をどのように描いていくかについて、3つのフェーズに分けて示しています。新経営体制を公表した7月末からの30日間を「始動」フェーズ、その後の100日を「変革」フェーズ、2025年1月からは「成長最大化」フェーズとしています。

こちらの3ステップは、社員とのコミュニケーションでも使っているほか、あらゆるプロジェクトにおいても、「この3ステップできちんと考えよう」と呼びかけています。

「始動」フェーズである30日間が9月3日で終わりましたが、進捗については次のスライドでご説明します。その前に、30日を終えて、私なりの感想や思いをお伝えしたいと思います。

着任してすぐに3つのフェーズを掲げましたが、社員がどの程度ついてきてくれるのか、最初はわかりませんでした。この30日間は、私の中で「まずは社員の意見を聞く」フェーズと位置づけ、課長以上のメンバー約30名、一人ひとりと「今後の会社をどのようにしていきたいか」について話しました。

ベンチャー企業の良いところだと思いますが、多くの社員が、「新しい会社を作っていく」「第2の創業」のようなタイミングでエキサイトしてくれています。

また、次期リーダーシップ育成の一環として、CEO直下の「CEOプロジェクト室」を作りました。こちらに3名から4名の優秀な社員を配置しようと考えましたが、実際には10名を超える応募がありました。新しい「ENECHANGE 2.0」をきちんと作っていこうという、社内の士気が非常に高く、私としても非常にうれしく思っています。

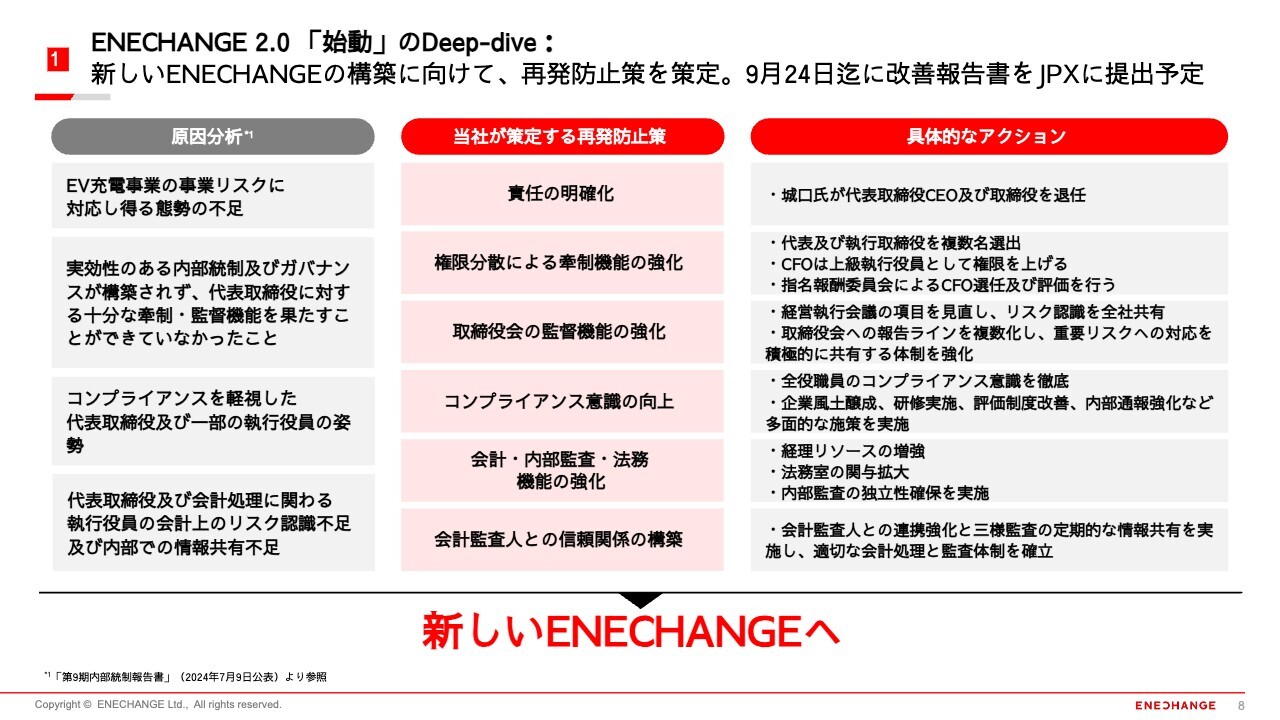

ENECHANGE 2.0 「始動」のDeep-dive: 新しいENECHANGEの構築に向けて、再発防止策を策定。9月24日迄に改善報告書をJPXに提出予定

最初の30日間である「始動」フェーズについてご説明します。

1つ目のDeep-diveとして、再発防止策の策定と公表を行いました。当社が策定する再発防止策として、スライド中央に記載している6点を7月29日に公表しました。

先般ご案内のとおり、東京証券取引所から、改善報告書の徴求も受けています。こちらは、9月24日までに適切に報告する予定です。

ENECHANGE 2.0 「始動」のDeep-dive: 取締役会長として平田氏が適切なガバナンスと内部統制による企業価値向上を牽引

再発防止策の1点目には、責任の明確化を挙げており、非常に重要な打ち手の1つだと認識しています。取締役会長として着任した平田と、CEOの丸岡、COOの曽我野の新経営体制で会社をリードしていきます。平田が守りの部分を担い、丸岡と曽我野で攻めの部分である今後の成長プランを率いていく布陣を考えています。

平田には、東芝の代表執行役専務CFOを務めた経験があります。東芝における2015年の経営危機から、再建に尽力した人物です。今回の内部統制の強化、ガバナンスの体制強化には、適任であると思っています。

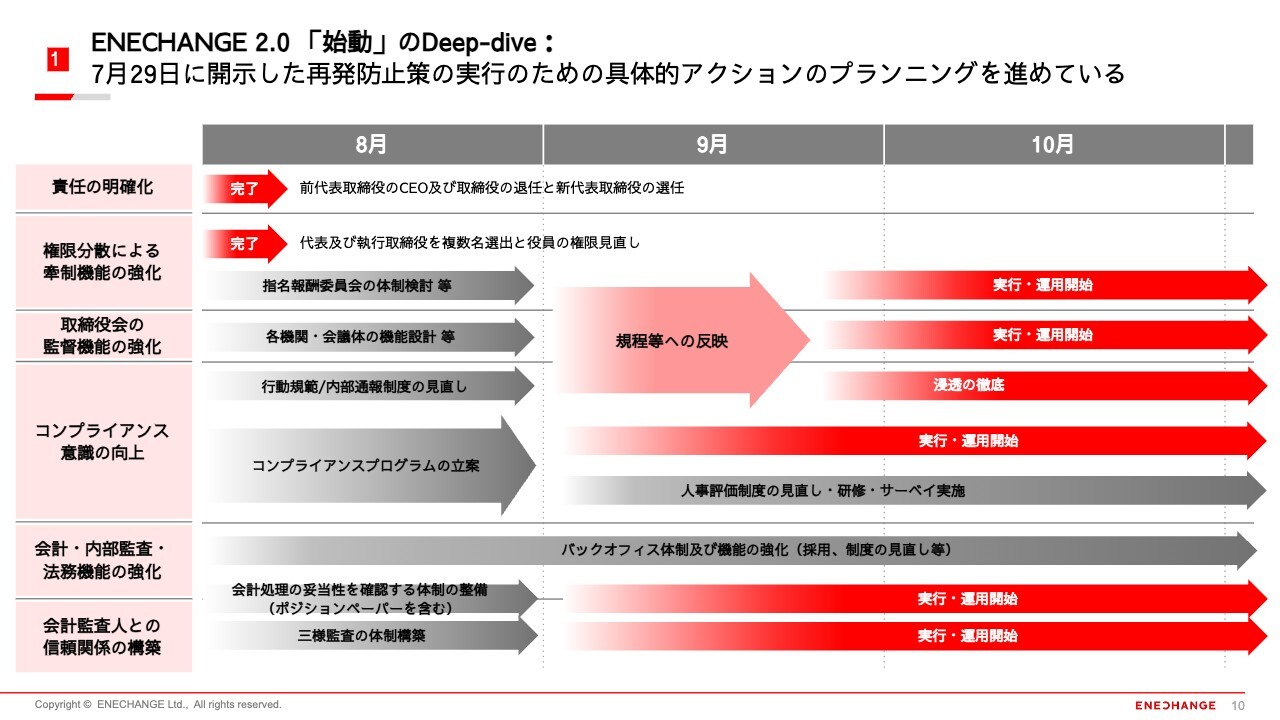

ENECHANGE 2.0 「始動」のDeep-dive: 7月29日に開示した再発防止策の実行のための具体的アクションのプランニングを進めている

開示した再発防止策については、現在アクションのプランニングを進めているところです。6つの項目に対して、一つひとつどのように行っていくか、社内でプランニングしています。一部の内容については、改善報告書の中にも記載します。

もちろん記載するだけではなく、きちんと進めていくことが真の再発防止策だと思いますので、会社一丸となって実行していきます。

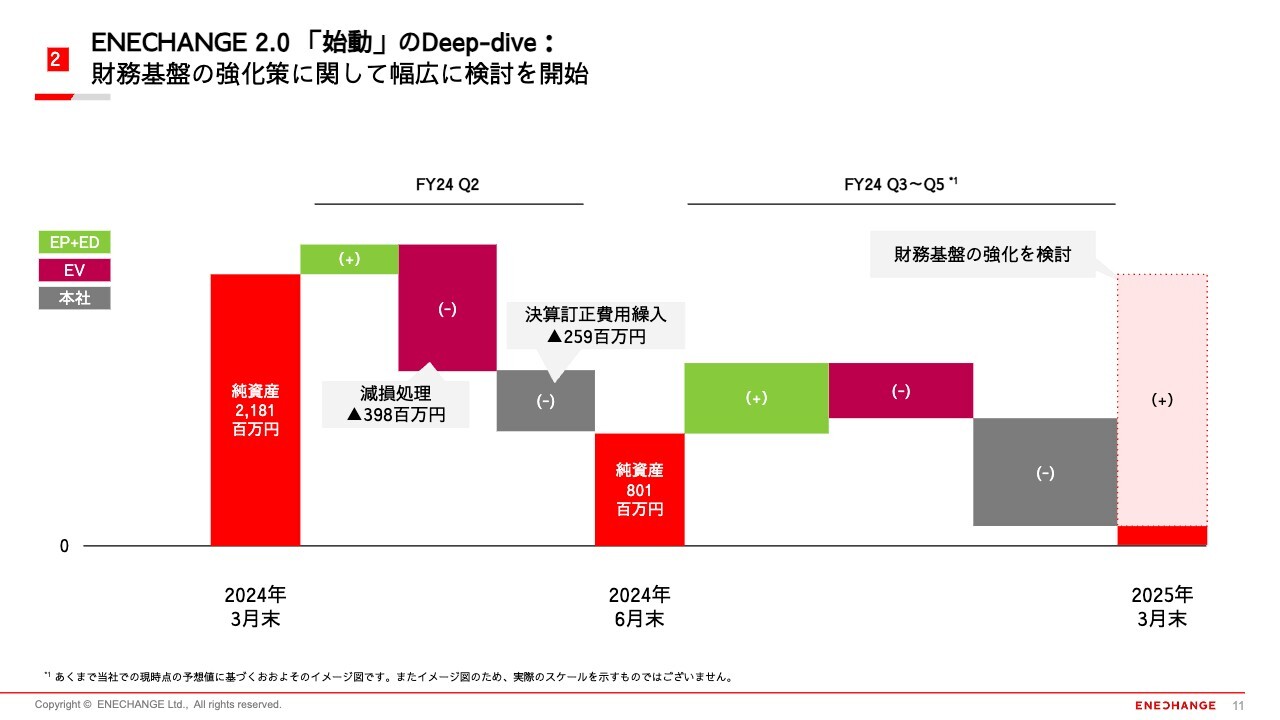

ENECHANGE 2.0「始動」のDeep-dive: 財務基盤の強化策に関して幅広に検討を開始

2つ目のDeep-diveは、財務基盤の強化です。「ENECHANGE 2.0」のストラテジーハウスでもお伝えしたとおり、財務基盤の強化は非常に重要なイネーブラーとなっています。スライドに記載しているのは、純資産額のグラフです。2024年3月末に約22億円あった純資産は、本日発表した決算赤字のインパクトを受け、約8億円となっています。

一方、第3四半期から第5四半期にかけては、EV充電事業における補助金の着金と収益の認識もありますが、2025年3月末まで一定の純資産の減少が見込まれます。これらに対して、新経営陣として、適切に手を打っていかなくてはならないと認識しています。最も重要な検討事項の1つとして、財務基盤の強化を進めています。

先般の株主総会で決算期の変更を行っており、2024年は15ヶ月決算となるため、第5四半期が存在しています。2025年度の決算は3月期に変わります。

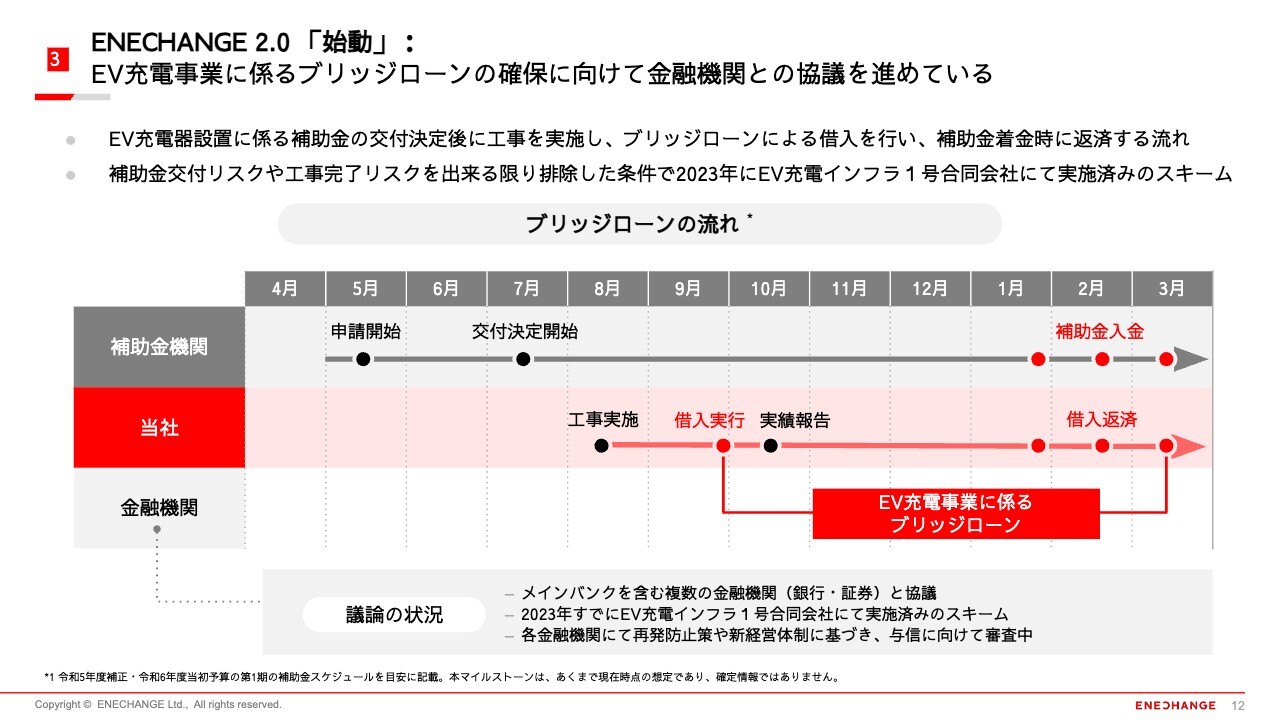

ENECHANGE 2.0 「始動」: EV充電事業に係るブリッジローンの確保に向けて金融機関との協議を進めている

3つ目は、EV充電事業のブリッジローンについてです。こちらは、EV充電事業にとっては血液ともいえる最も重要な運転資金です。

EV充電事業は、最初に機器の購入や工事が発生し、キャッシュアウトがあった後、補助金で一部キャッシュが返ってきて、充電収入で利益を上げていくというビジネスモデルです。補助金までのつなぎの資金は非常に重要な運転資金となっており、つなぎの資金融資の確保をEV充電事業における最も重要な取り組みとして、最初の30日間は進めてきました。

当社が発表した再発防止策及び新経営体制をもとに、金融機関の信頼回復に努め、メインバンクを含む、複数の金融機関と前向きに協議を進めています。

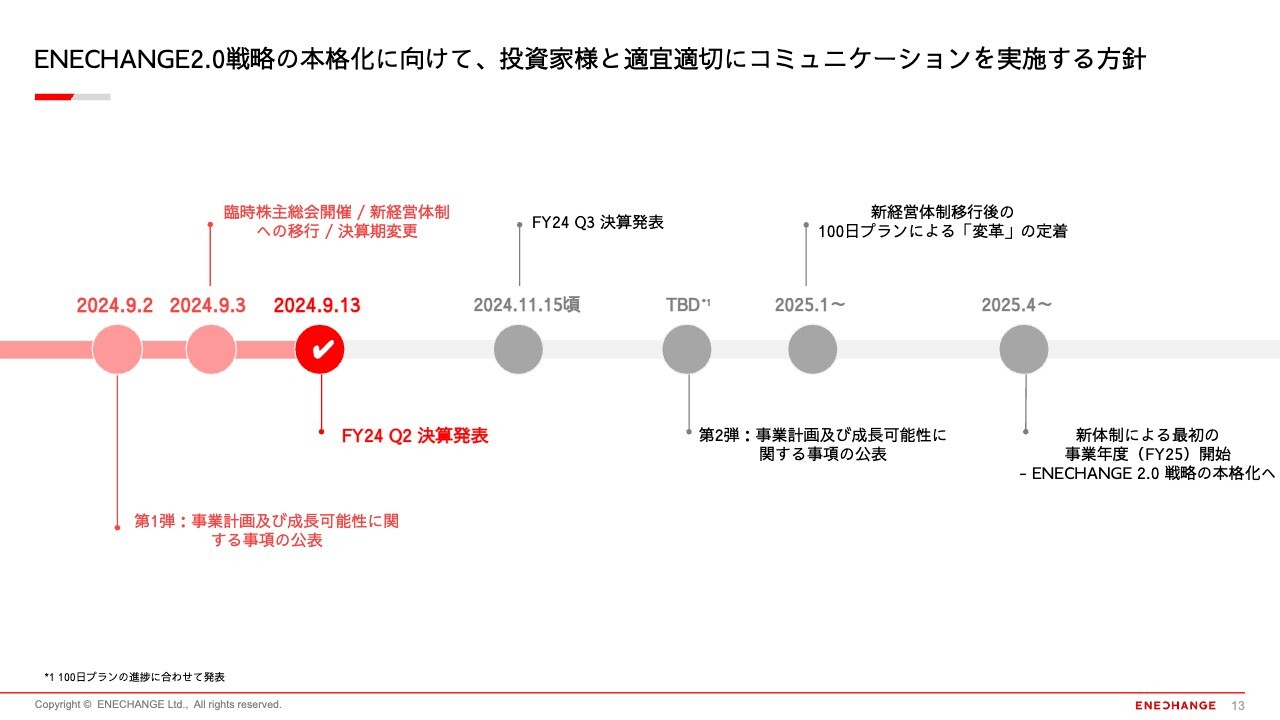

ENECHANGE2.0戦略の本格化に向けて、投資家様と適宜適切にコミュニケーションを実施する方針

当社が取り組んでいるアプローチは、今後「変革」フェーズの100日プランに入っていきます。このような時期だからこそ、投資家のみなさまには、プランの進捗を透明性高くご報告したいと考えています。第2弾の成長可能性資料も、100日プランの進捗とともに開示していく予定です。

以上が「ENECHANGE 2.0」についてのご説明です。

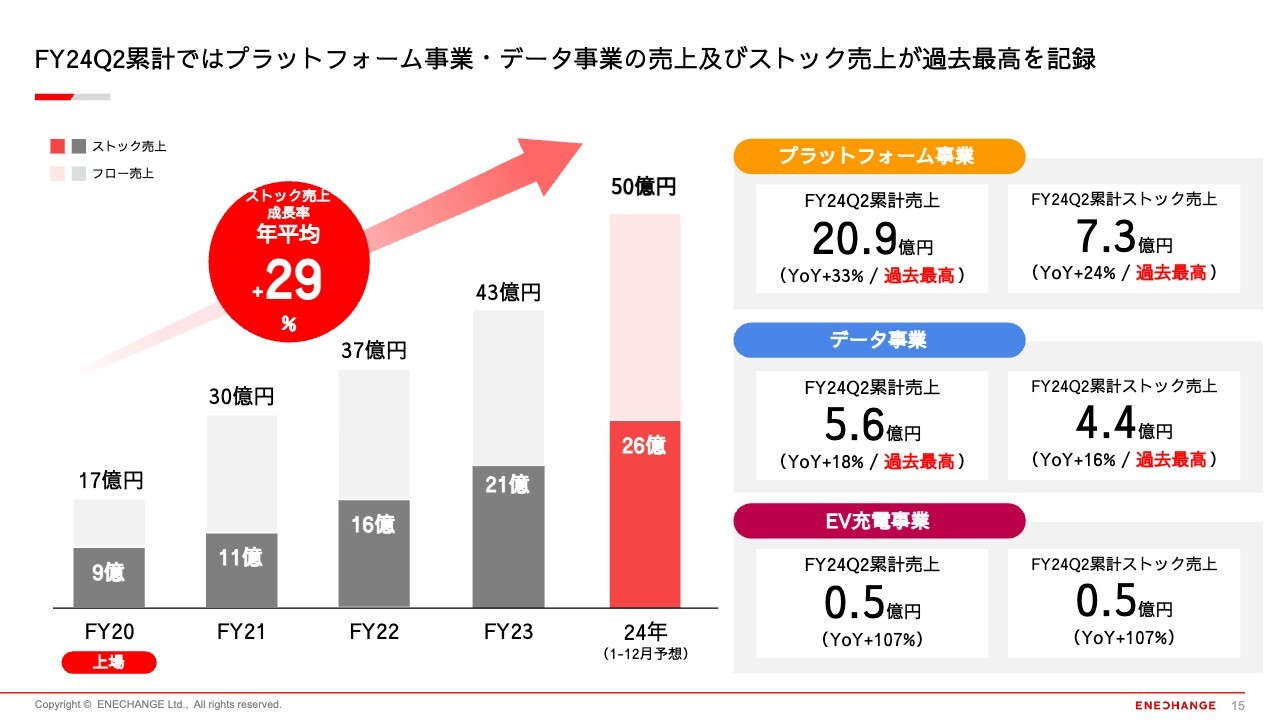

FY24Q2累計ではプラットフォーム事業・データ事業の売上及びストック売上が過去最高を記録

2024年度第2四半期の業績ハイライトについてご説明します。2024年度第2四半期は、累積で過去最高の売上及びストック売上を計上しています。特に「ENECHANGE 2.0」であらためてコア事業と位置づけたプラットフォーム事業、データ事業は、売上・ストック売上ともに過去最高を記録し、非常に良い進捗を見せています。

EV充電事業は、充電収入が計上されます。額はまだ小さいものの、きちんと進捗している状態です。

2024年1月から12月の12ヶ月は、年50億円の売上、26億円のストック売上を掲げており、こちらに向けて進捗している状態です。

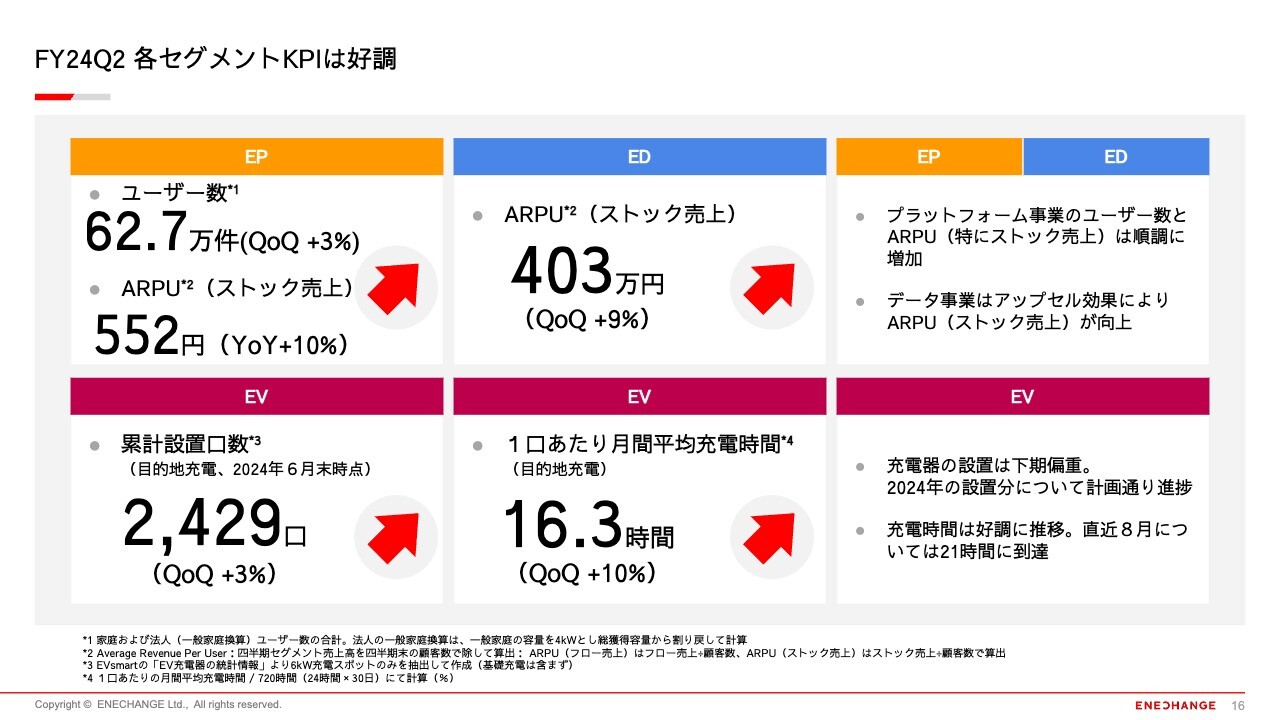

FY24Q2 各セグメントKPIは好調

KPIも非常に良い進捗となっています。プラットフォーム事業は、ユーザー数が62.7万件に達し、重要視しているARPU(ストック売上)もYoYで10パーセントの伸びとなっています。データ事業は、ARPU(ストック売上)が403万円と、QoQで9パーセントの伸びを見せています。データ事業は、アップセルやクロスセルの効果によって、ARPUの向上が見られているという非常にヘルシーな状態となっています。

EVについても、KPIは非常に良い進捗がありました。特に、1口あたり月間平均充電時間は、四半期で見ると16.3時間となっています。足元で見るとより良く、21時間に到達しています。このように充電時間は非常に好調に推移しています。業界の中でも、我々は非常に良いパフォーマンスを発揮していると理解しています。

累計設置口数には2,429口となっています。設置の進捗は、補助金の時期の関係で下期偏重となりますので、1月から見ていらっしゃる方には、あまり伸びていないように見えるかもしれません。しかし、こちらは通った補助金に基づいて、下期に順次設置していく予定であり、計画どおり進捗している状態です。

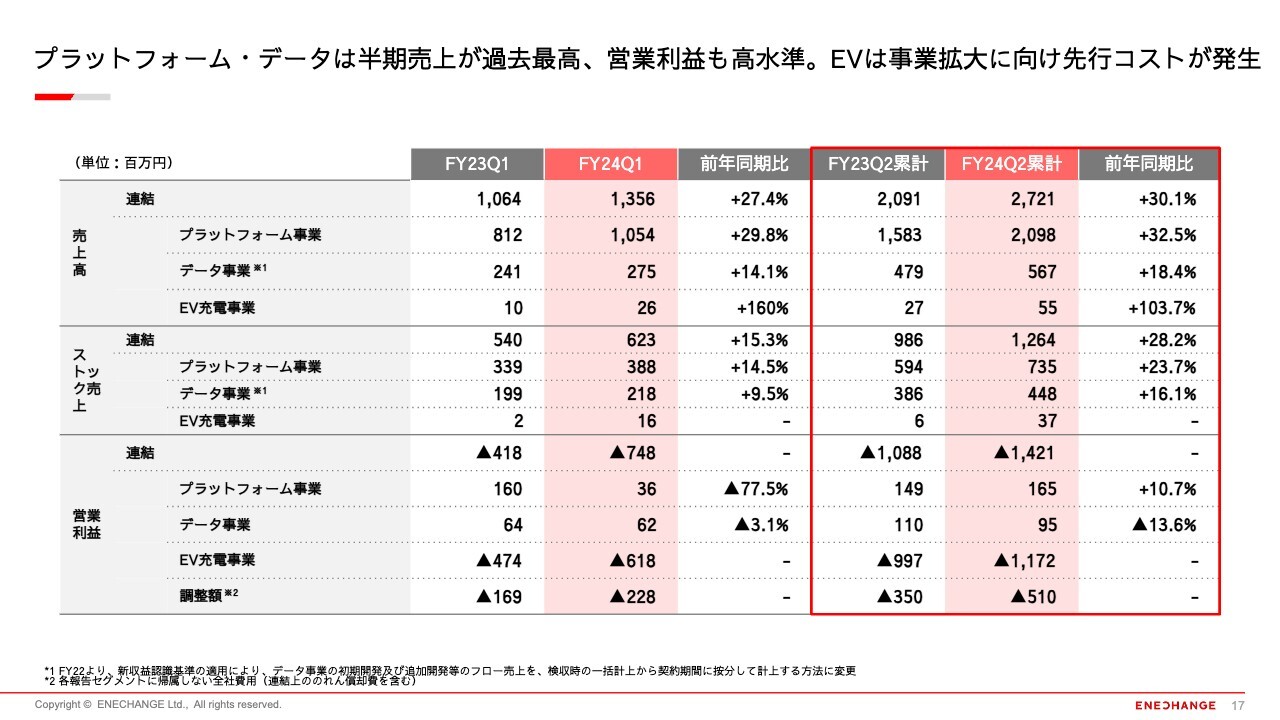

プラットフォーム・データは半期売上が過去最高、営業利益も高水準。EVは事業拡大に向け先行コストが発生

スライドには、KPIを反映した収益を示しています。売上高は、プラットフォーム事業とデータ事業が過去最高を更新しました。ストック売上についても同様です。

営業利益は、プラットフォーム事業とデータ事業を足した値が2億5,000万円を超え、高水準で推移しています。EV充電事業は、先ほどの補助金のタイミングの関係で、上期は先行的に発生するコストがあるため、営業赤字となっています。

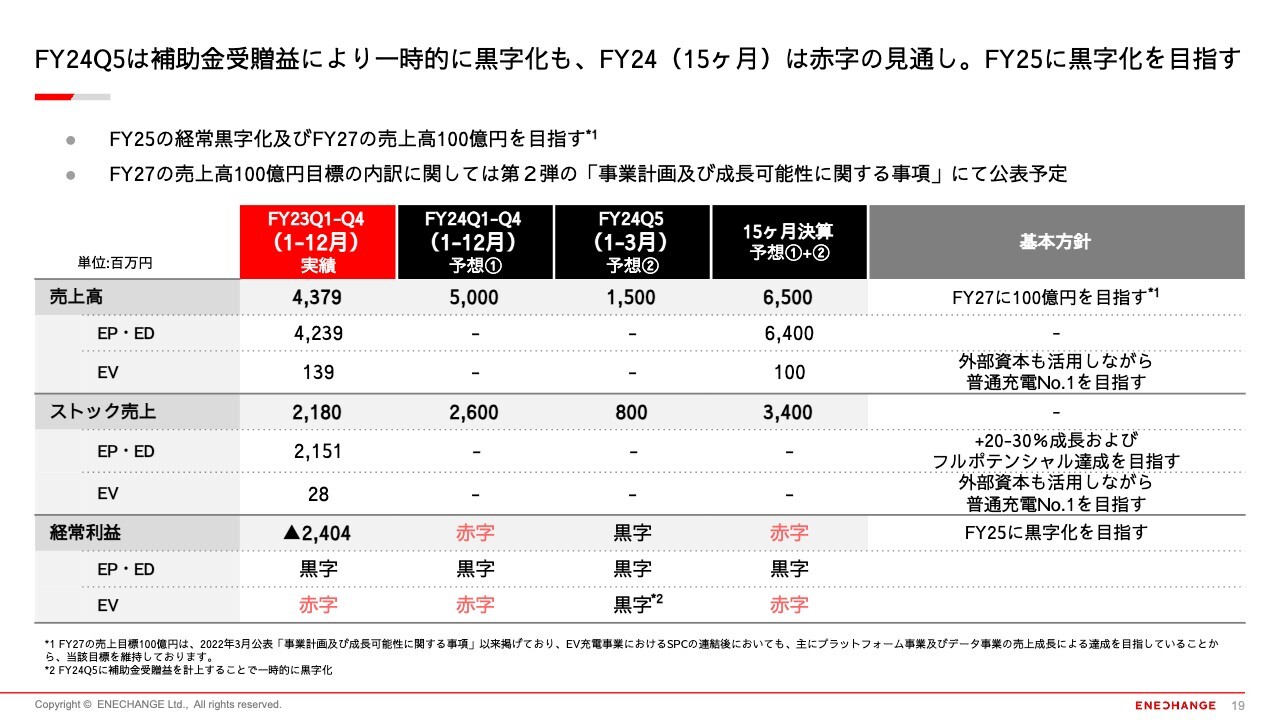

FY24Q5は補助金受贈益により一時的に黒字化も、FY24(15ヶ月)は赤字の見通し。FY25に黒字化を目指す

今後の見通しについてです。成長可能性資料で開示したとおり、2024年度については赤字の見通しではあるものの、2025年度に黒字化を目指すことを掲げています。

こちらのスライドでは、四半期ごとに経常利益が赤字になるのか、黒字になるのかおおよその予想を開示しています。第1四半期から第4四半期は、全体で赤字の予定です。プラットフォーム事業、データ事業は、全期間を通して引き続き黒字ではあるものの、EV充電事業の赤字が続き、全体では赤字の予想です。

第5四半期は、EV充電事業で補助金の着金がありますので、営業外収益を認識します。その結果、第5四半期はEV充電事業、全社でも黒字となる予定です。

15ヶ月のすべての四半期を足すと、全体では残念ながら、引き続き赤字となります。しかし、2025年度には全社での黒字化を目指すことを目標に掲げています。

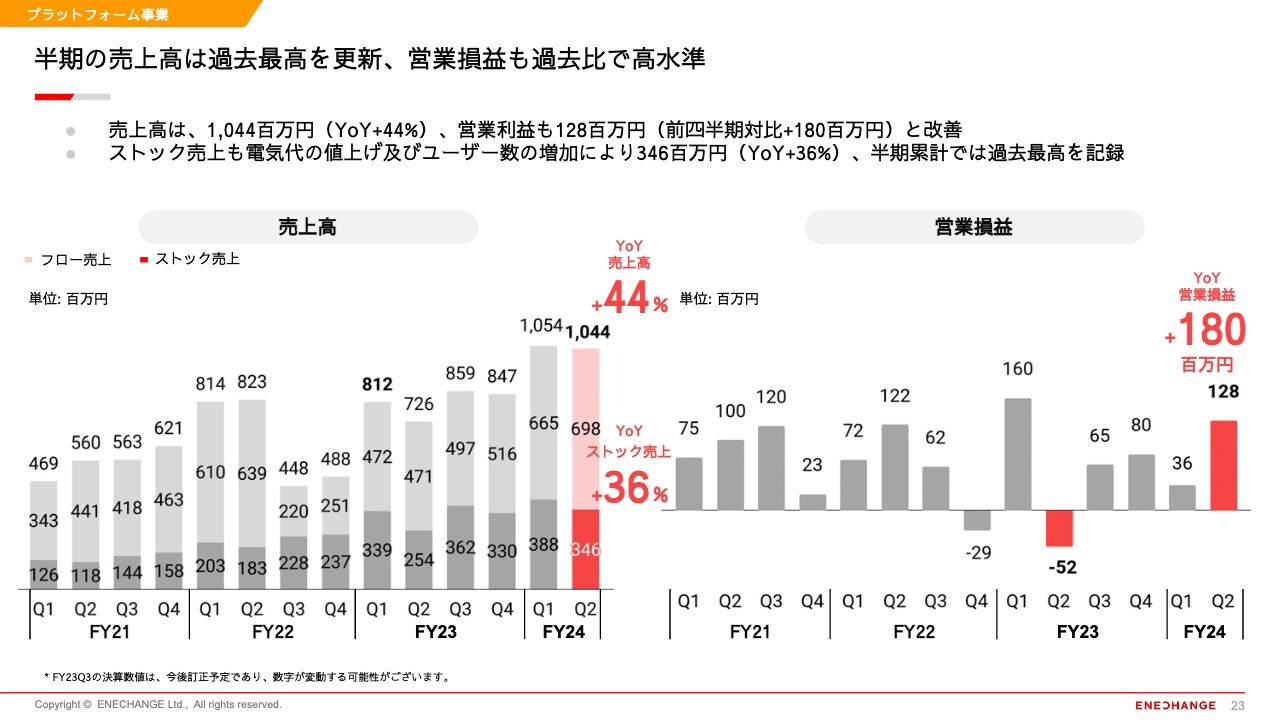

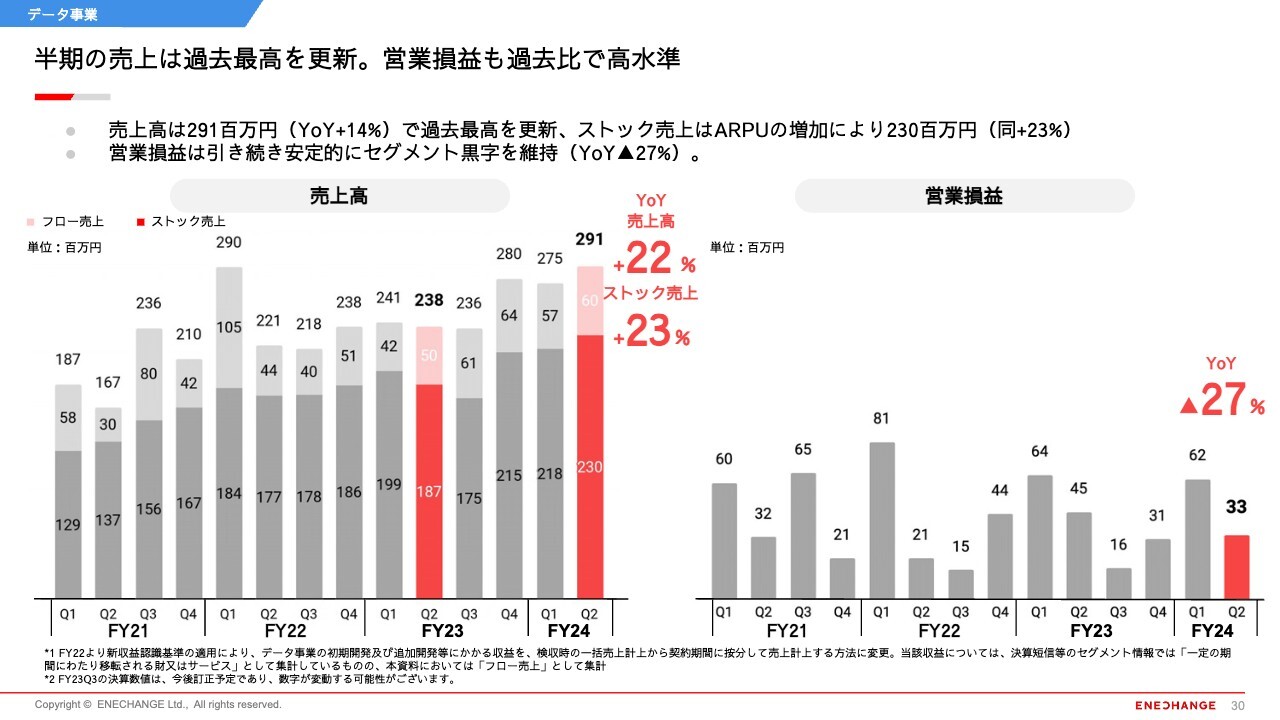

半期の売上高は過去最高を更新、営業損益も過去比で高水準

事業ごとに決算の内容を見ていきます。プラットフォーム事業では、売上高は四半期で約10億円、営業利益は約1億3,000万円となっています。

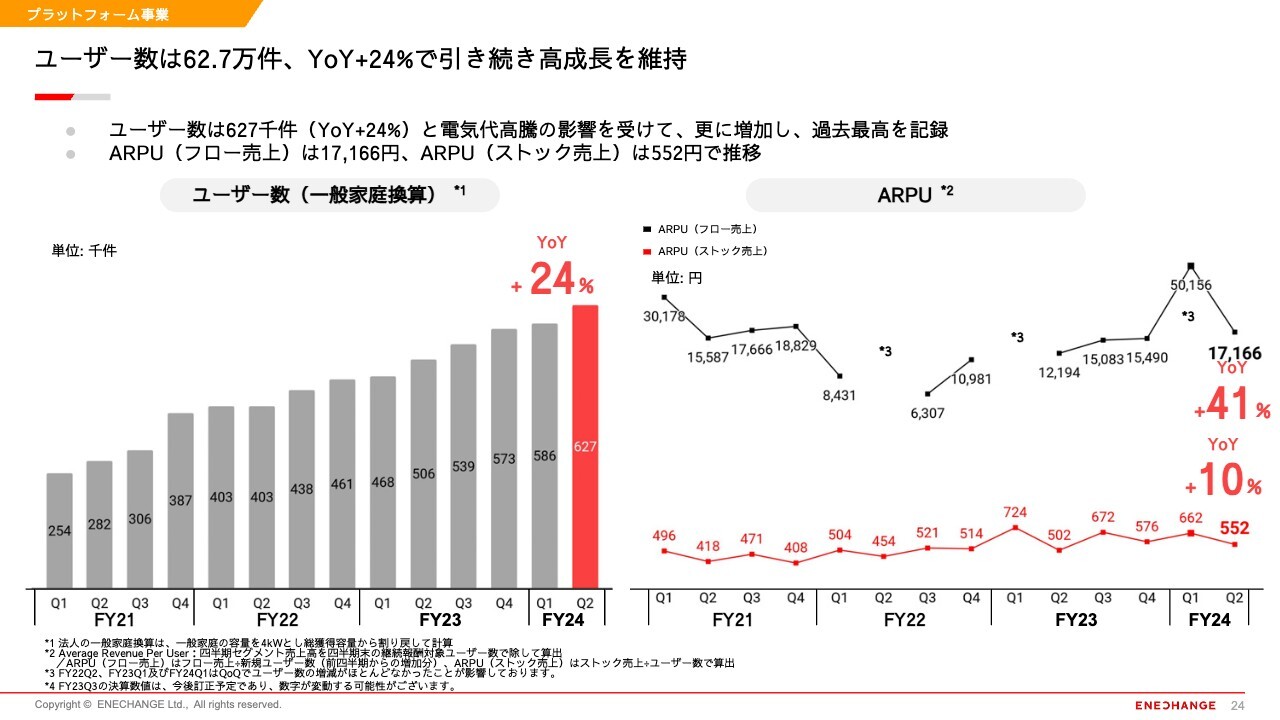

ユーザー数は62.7万件、YoY+24%で引き続き高成長を維持

プラットフォーム事業の伸びを支えているのが、ユーザー数とARPUです。ユーザー数は62万件を超え、YoYではプラス24パーセントと非常に強い伸びを見せています。

重要なARPU(ストック売上)は、電気代高騰の影響を反映し、YoYで10パーセント伸長しました。その結果、全体の売上高も堅調に推移しています。

ARPU(フロー売上)も、YoYで見ると高くなっています。こちらは新電力含めた電力会社の顧客獲得活動がさらに力強くなってきたところを反映しており、高水準で推移しています。

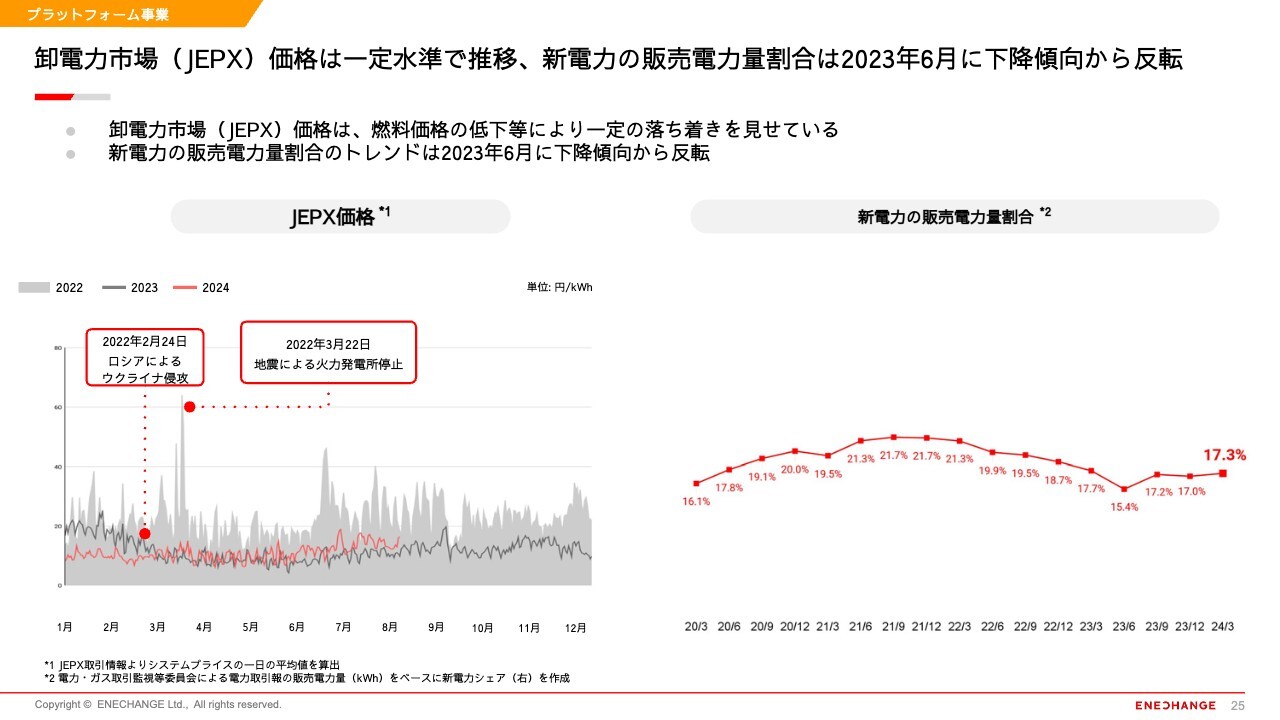

卸電力市場(JEPX)価格は一定水準で推移、新電力の販売電力量割合は2023年6月に下降傾向から反転

事業環境に目を向けると、JEPXの価格は2022年頃と比べると、一定水準で推移しており、その影響で、新電力の販売電力量割合も2023年6月以降反転しています。

スライド右側に新電力の販売電力量の割合を記載しています。2023年6月を契機に反転し、今は増加傾向にあります。このような顧客獲得活動が盛んになると、我々のフローにも良い影響が出て、そこのフローで獲得したお客さまが、今後はストック売上を構成していくことになるという、良い循環が期待されます。

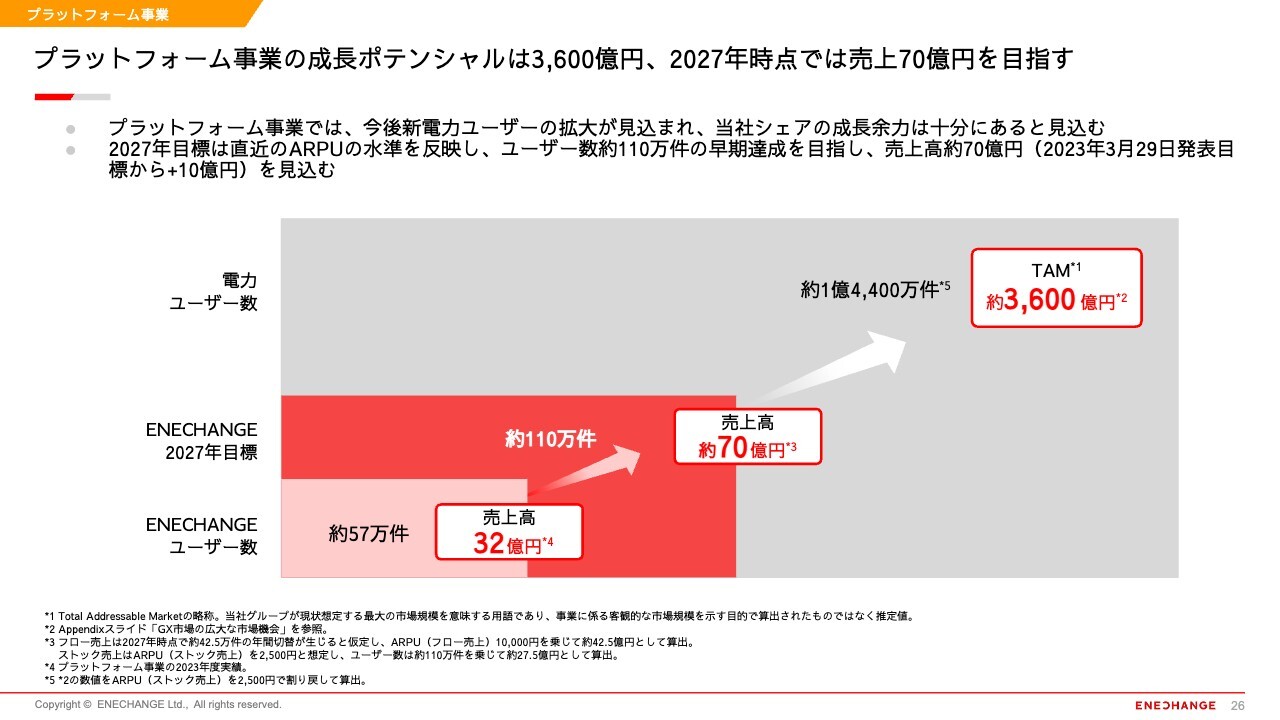

プラットフォーム事業の成長ポテンシャルは3,600億円、2027年時点では売上70億円を目指す

プラットフォーム事業の成長ポテンシャルを図にしています。こちらは2023年3月に開示した成長可能性資料と同様の資料です。当時は2027年目標として60億円を掲げていましたが、今回は足元のARPUの水準を反映し、2027年目標として70億円を設定しました。

プラットフォーム事業に限ったことではありませんが、今後は成長プランをより詳細に描いた上で、第2弾の成長可能性資料、あるいはその後の成長可能性資料の中で、コア事業をどのように伸ばしていくか、きちんとご説明したいと考えています。今の時点では「ハイレベルに、ここを目指している」というところをお伝えできると考えています。

半期の売上は過去最高を更新。営業損益も過去比で高水準

データ事業についてです。データ事業も、プラットフォーム事業と同様に非常に堅調な推移でした。半期の売上高は約2億9,000万円で過去最高を更新、営業利益も高水準で推移しています。

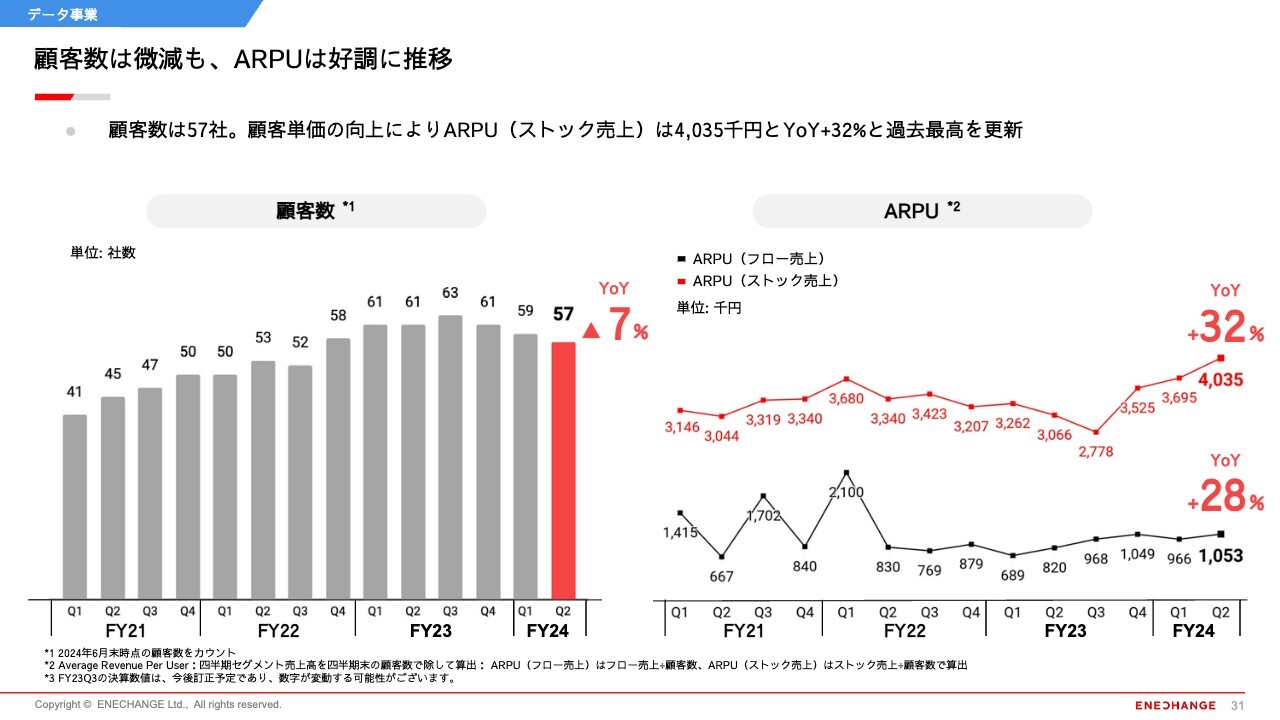

顧客数は微減も、ARPUは好調に推移

データ事業の好調を支えているのはARPUです。ストック売上が大半を占めており、ARPU(ストック売上)はYoYで32パーセントの増加と、非常に堅調に推移しています。こちらをリードする主な要因は、データ事業内でクロスセル・アップセルを行っているところです。

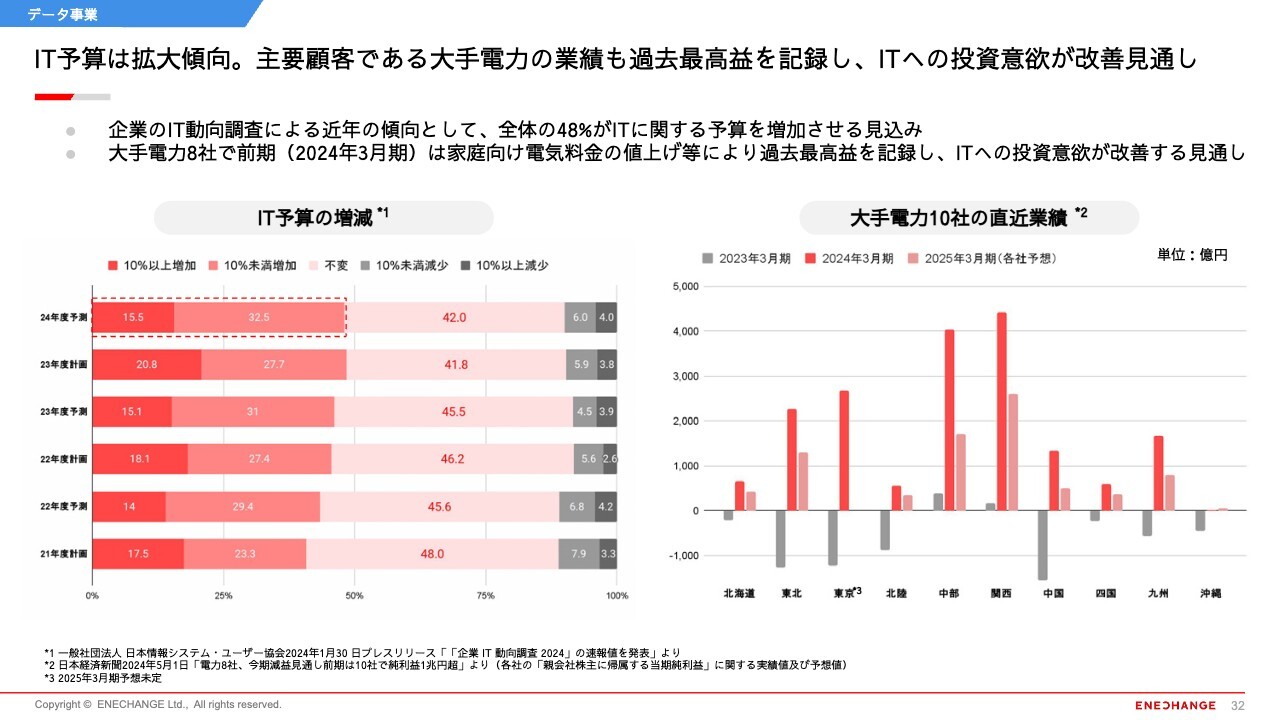

IT予算は拡大傾向。主要顧客である大手電力の業績も過去最高益を記録し、ITへの投資意欲が改善見通し

事業環境に目を向けると、大手電力会社の収益も非常に好調です。それを反映して、IT予算は拡大傾向にあります。電力会社がGX・DXの文脈で、よりIT及び新しいITへの投資を進めることで、我々のデータ事業の事業環境は改善されていると理解しています。

2050年カーボンニュートラルに向け、GXソリューションの開発を継続

1つの例が、6月に発表した「eValue-Platform」です。こちらは、国連イニシアティブの「24/7 Carbon Free Energy Compact」に即して、アワリー30分ベースで、同時同量の環境価値の管理とマッチングできるプラットフォームになっています。

こちらを、SaaS型ソフトウェアとして、電力会社に提供しています。我々の「エネルギーの未来をつくる」というビジョンに即したソフトウェアをきちんと開発し、このような開発を止めずに提供できているところも、データ事業の非常に大きな強みだと思います。

スライド右側には、三菱電機さまに提供した「光熱費シミュレーションシステム」の図を載せています。シミュレーションシステムは、今までにも当社のプラットフォームビジネスの電気の切り替えに使っていました。それ以外にも、マーケティングツールとして、電力会社やガス会社、エネルギー会社に提供していました。

今回、三菱電機さまのオール電化導入の促進をするかたちで、電力会社以外のお客さまにシミュレーションシステムを提供できたところが、より幅広い顧客層にリーチアウトできていることの証左と考えています。今後も我々のソフトウェアがより幅広いお客さまに届くように、データ事業を拡大していきたいと考えています。

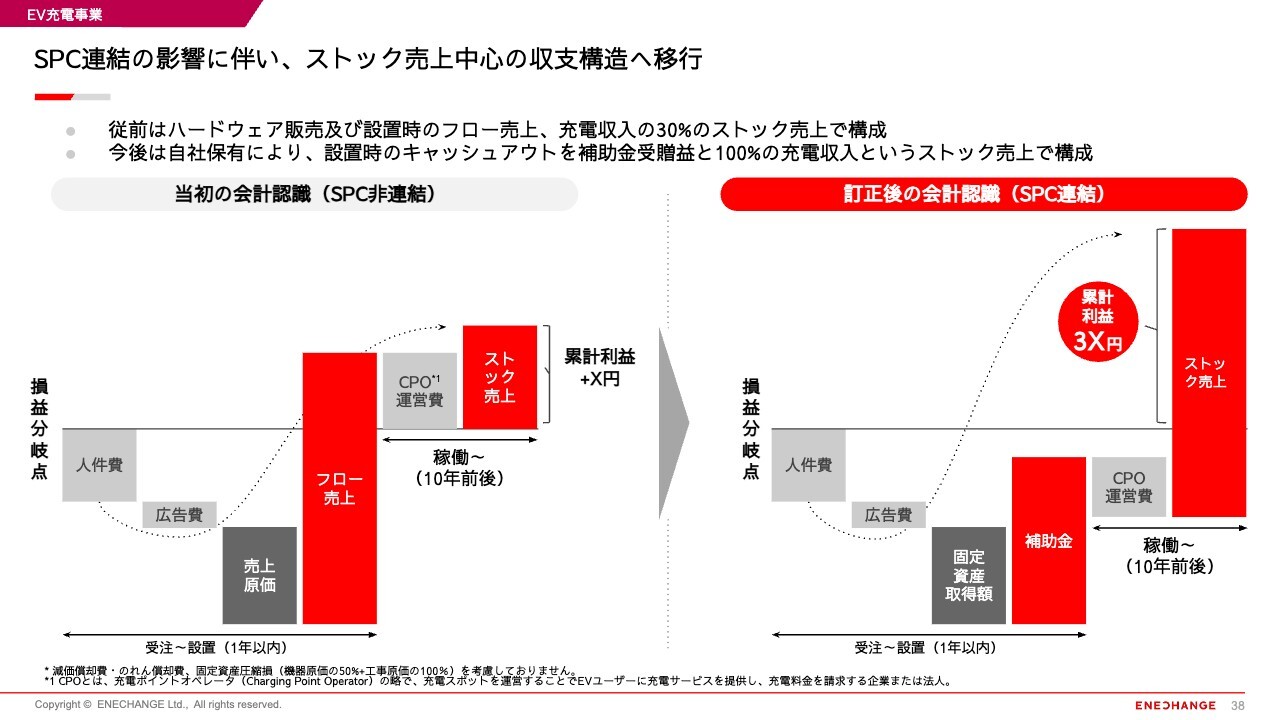

SPC連結の影響に伴い、ストック売上中心の収支構造へ移行

EV充電事業についてご説明します。EV充電事業では、もともと非連結であったSPCを、スライド右側の図のように、当社の連結範囲に含める会計処理の変更がありました。その結果、SPCを含めたEV充電事業の収益と収益構造が変更されています。

スライド左側が、SPC非連結時の収益構造です。こちらでは、フロー売上が大きくなっています。当社がSPCに対して、機器と工事を販売した時に、フロー売上として収益が認識されるモデルでした。

一方、SPCを連結した後は、スライド右側のとおり、一般的なインフラビジネスのような収益構造となりました。まず、人件費や広告宣伝費といった営業にかかるコストが発生し、加えてCAPEXが計上されます。それに対して、一部補助金の還付を受けます。まだ赤字は続きますが、それ以降のストック売上でコストを打ち返していくビジネスモデルです。

ストック売上の高さが変わっていることには意味があります。SPC非連結時は、我々はチャージングポイントオペレーター(CPO)としてSPCにサーブしていました。そのCPO業務への対価として、ストック売上の30パーセント、すなわち充電収入の30パーセントを、SPCから受領していました。

SPCが連結になると、今後はSPCが受ける充電収入をすべて我々が計上できることになります。そのため、100パーセントの充電収入が入る構造です。これが、ストック売上がだいたい3倍ほどの高さになっている理由です。

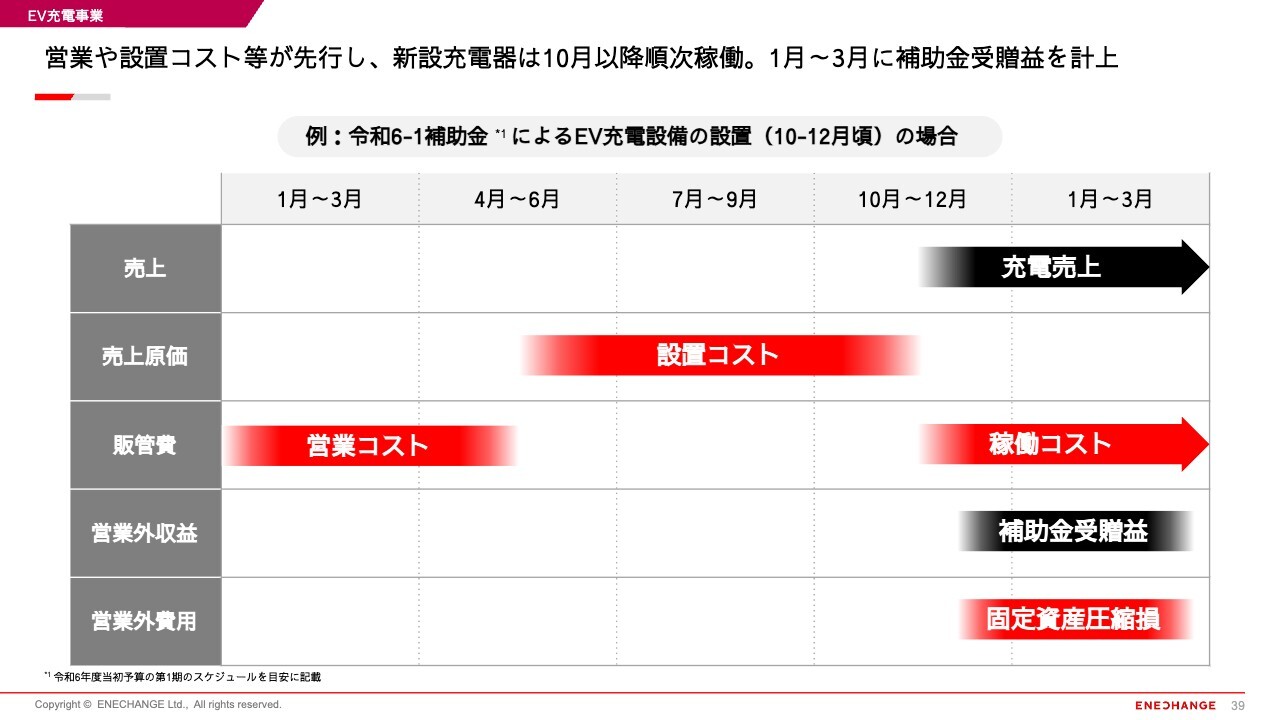

営業や設置コスト等が先行し、新設充電器は10月以降順次稼働。1月〜3月に補助金受贈益を計上

スライドは、どのようなタイミングで収益モデルが発生するのかを図示したものです。

令和6年第1期の補助金を例に記載しています。最初に営業コストが先行して発生し、主に人件費及び広告宣伝費が計上されます。その後、現地調査や図面の作成など、設置コストが売上原価として発生します。設置が終わると充電売上が徐々に上がっていき、それに伴うカスタマーサービス、あるいはソフトウェアのメンテナンスなどの稼働コストが一部発生します。

一方、1月から3月頃に営業外収益として補助金受贈益が発生します。こちらは政府の補助金の時期にも左右されますが、単年度予算のため、基本的には3月までに認識することとなります。それに対応し、税務上の処理の関係で、ほぼ同額の固定資産圧縮損を立てることが会計上の処理になっています。

今回、EV充電事業では減損が発生していますので、その減損が発生した分の固定資産に対する補助金については、固定資産圧縮損が発生しません。補助金受贈益が計上されるタイミングで、その全額を営業外収益として計上できます。その結果、3月は固定資産の圧縮を受けない補助金受増益が一部発生します。

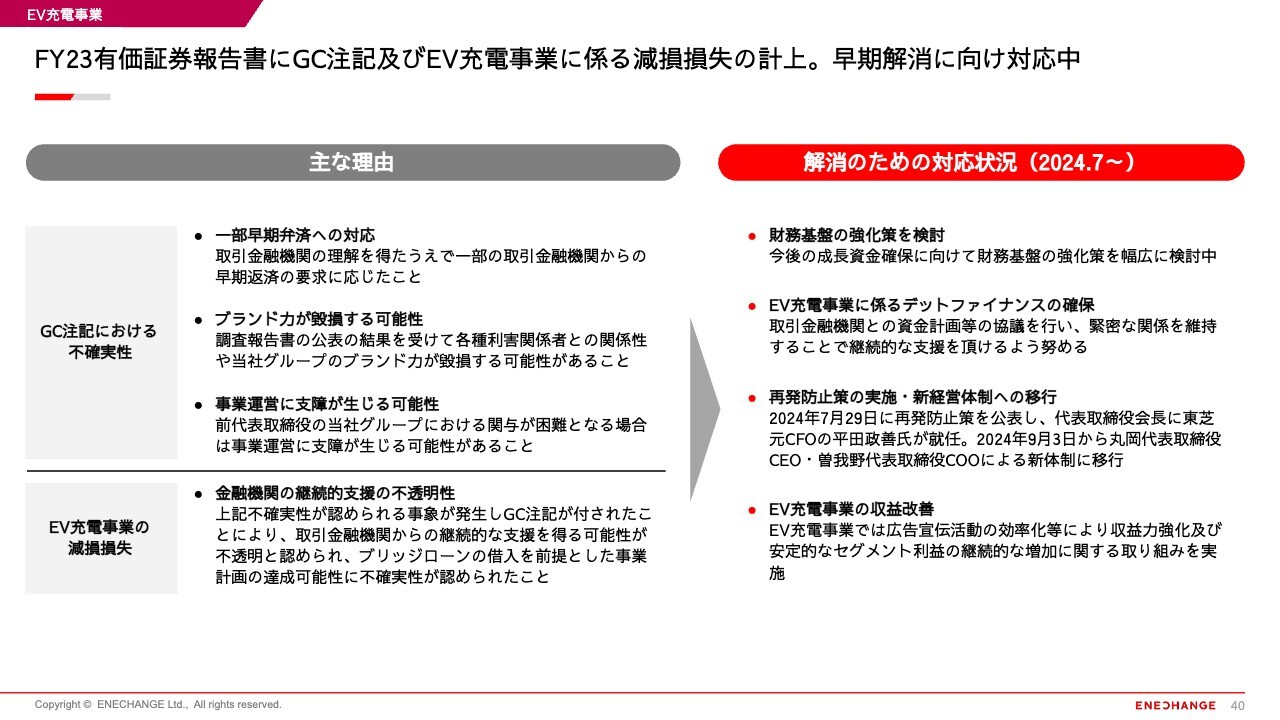

FY23有価証券報告書にGC注記及びEV充電事業に係る減損損失の計上。早期解消に向け対応中

EV充電事業の減損損失及びGC注記についてご説明します。GC注記となった理由は、有価証券報告書にも記載しています。EV充電事業の減損損失が発生した理由は、主にGC注記に端を発した、取引金融機関からの継続的な支援を受けることに対する不透明性です。これにより、EV充電事業の減損損失が発生しています。

解決の手立てとして、4つ掲げています。特に2つ目の「EV充電事業に係るデットファイナンスの確保」は、直接的に減損損失解消のための打ち手になると理解しています。減損損失解消については、引き続き新会計監査人のアヴァンティアさまと協議をしていくところです。

それ以外にもGC注記解消のため、すでに実行済みの新経営体制への移行に加え、財務基盤の強化、再発防止策の実施を進めていきます。もちろんデットファイナンス等だけではなく、コスト効率性を高め、EV充電事業の収益性そのものを改善していくことが、本質的な解決につながると考えています。

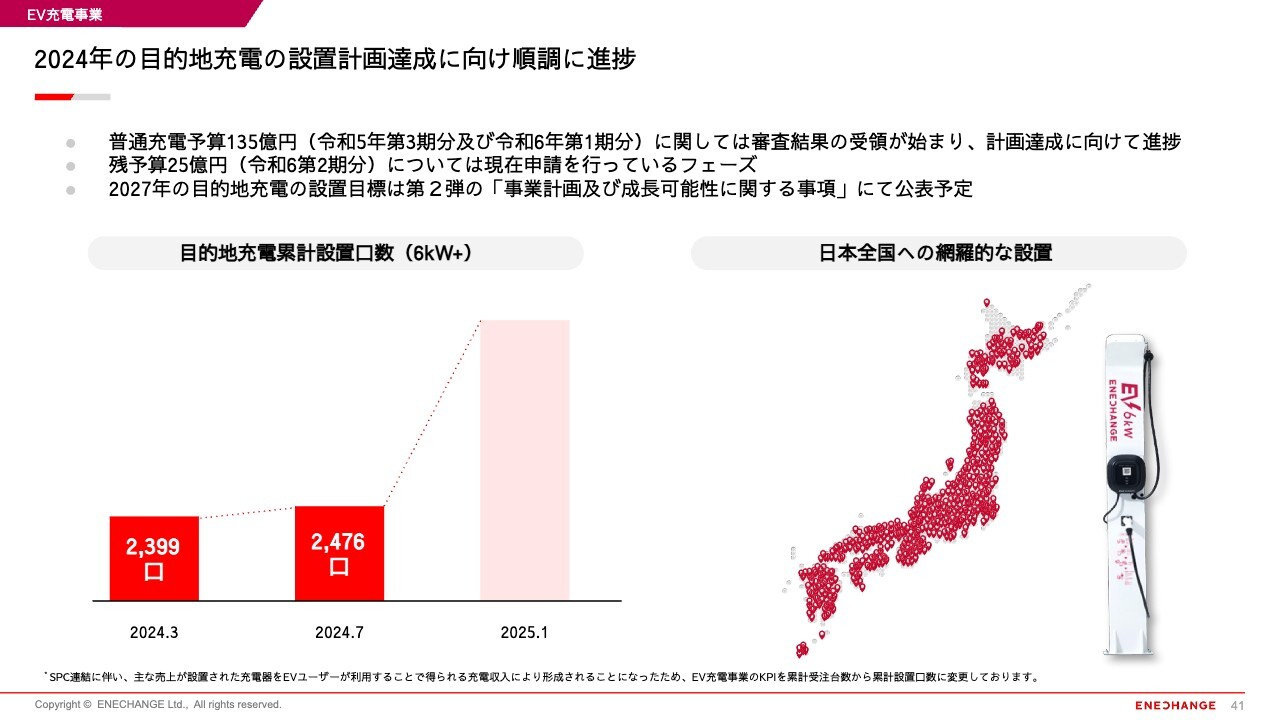

2024年の目的地充電の設置計画達成に向け順調に進捗

直近の事業の進捗についてご説明します。2024年の目的地充電累計設置口数は2,476口となっています。こちらは下期に多くの設置が見込まれています。

現在、我々が「令和5年の3、令和6年の1」と呼んでいる、令和5年第3期分と令和6年第1期分については、すでに審査結果の受領が始まっており、その結果に基づき、下期に設置を進めていきます。その内容は計画の達成に向けて、順調に推移しています。残りの予算25億円(令和6年2期分)は、現在申請を行っているフェーズです。

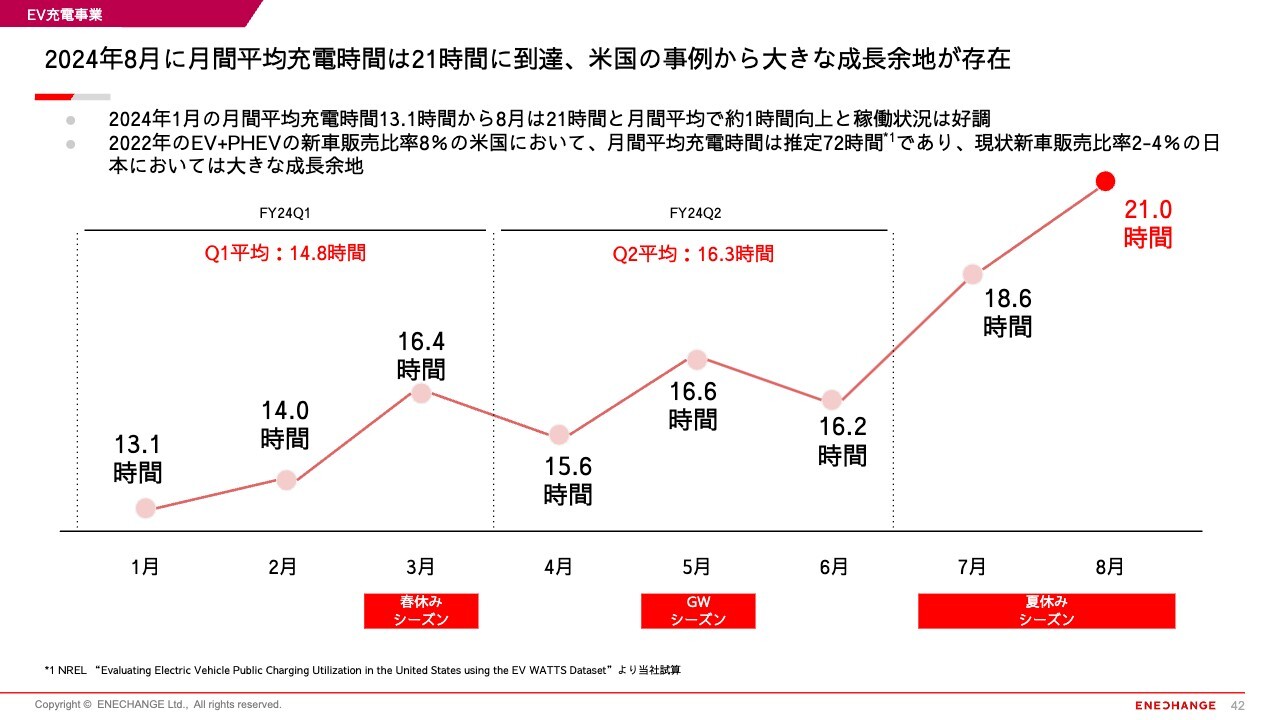

2024年8月に月間平均充電時間は21時間に到達、米国の事例から大きな成長余地が存在

SPC連結に伴い、充電時間が非常に重要になるとお伝えしましたが、こちらのグラフでは、2024年度の第2四半期における月間平均充電時間は16.3時間です。現在、足元の8月では、夏休みシーズン等を反映して21時間まで上がっており、日本の業界で見ると、非常に良いパフォーマンスとなっています。

さらに、ここで打ち止めというわけではなく、米国では月間平均充電時間が72時間程度と推計されることから、日本でもEVの新車比率が増えていくにしたがい、充電時間の伸びを期待することができます。そのため、市場に大きな成長余力があると信じています。

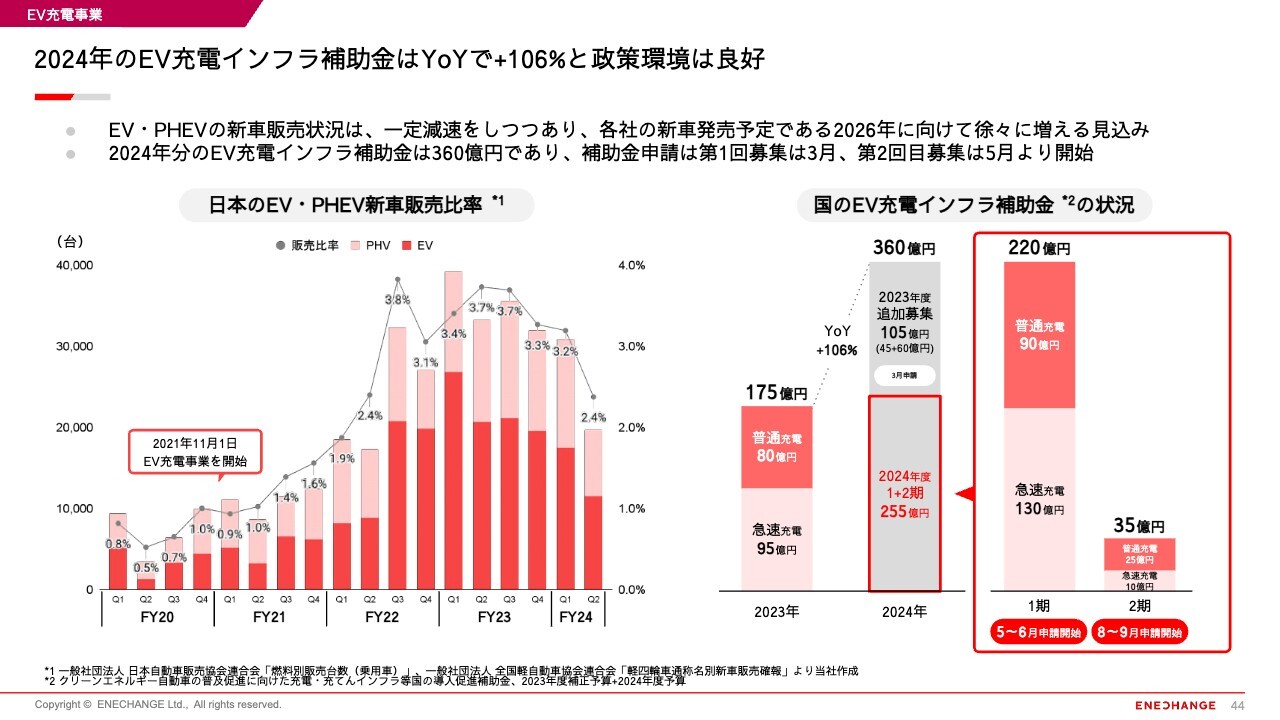

2024年のEV充電インフラ補助金はYoYで+106%と政策環境は良好

スライド左側には、日本のEV・PHEV新車販売比率を表したグラフを記載しています。足元では2.4パーセントと、少し弱含んでいます。

こちらは、新しいEVのモデルが出ないと、販売が伸びないことが要因です。今後は各社、各OEMが2026年から2027年頃に向けて、徐々に発表していくため、その頃にこの比率は、再び上がっていくと考えています。

また、業界の方々と情報を交換する中で、「日本のEV市場は、独自の成長を遂げるのではないか?」「EVの中でも小型や軽、PHEVから、徐々に広まっていくのではないか?」などのお話が出ています。

軽のEVであれば、例えば20キロワットアワーから30キロワットアワーのようなサイズのバッテリーとなるため、当社の6キロワットの普通充電であれば2時間程度で半分くらいまで充電できることになります。このようなことを踏まえると、普通充電は重要なインフラであり、ここのチャンスは、引き続き大きいものだと考えています。

スライドの右側に、国のEV充電インフラ補助金の状況と予算について載せています。ご覧のとおり、2024年は前年の約倍となっています。ちょうど最近、概算要求等も出されていますが、今後も引き続き、同様の水準で推移すると見ています。

9月3日の新体制発足から「変革」に向けた100日プランを開始。進捗に合わせて追加的な公表を行う予定

最後にもう一度、3つのフェーズを示したスライドを記載しています。「ENECHANGE 2.0」の1階層フルポテンシャルをどのように獲得していくのかについて、今回の成長可能性プランでは、そこまでディティールには語っていない状況です。

ここをきちんと丁寧に見ていくことが、100日プランの1階層で取り組まなくてはならない重要な部分だと考えています。こちらについては今後、100日プランの進捗報告、あるいは次の成長可能性資料の中で、十分にご報告していきたいと考えています。

それ以外の100日プランのテーマについては、財務基盤の強化と、外部資本を活用したアプローチの検討が非常に重要だと思っています。これらをしっかりと進めていくことが、新経営陣のファーストプライオリティだと理解しています。この進捗については、透明性高く、みなさまにご説明していく予定です。

以上でご説明を終わります。ご清聴ありがとうございました。

スポンサードリンク