関連記事

【QAあり】エレコム、環境変化に伴う停滞期を抜け、通期で増収増益 モバイルバッテリー、AC充電器、「iPhone」関連商品等が好調

2024年5月30日 15:45

![]()

記事提供元:ログミーファイナンス

【QAあり】エレコム、環境変化に伴う停滞期を抜け、通期で増収増益 モバイルバッテリー、AC充電器、「iPhone」関連商品等が好調[写真拡大]

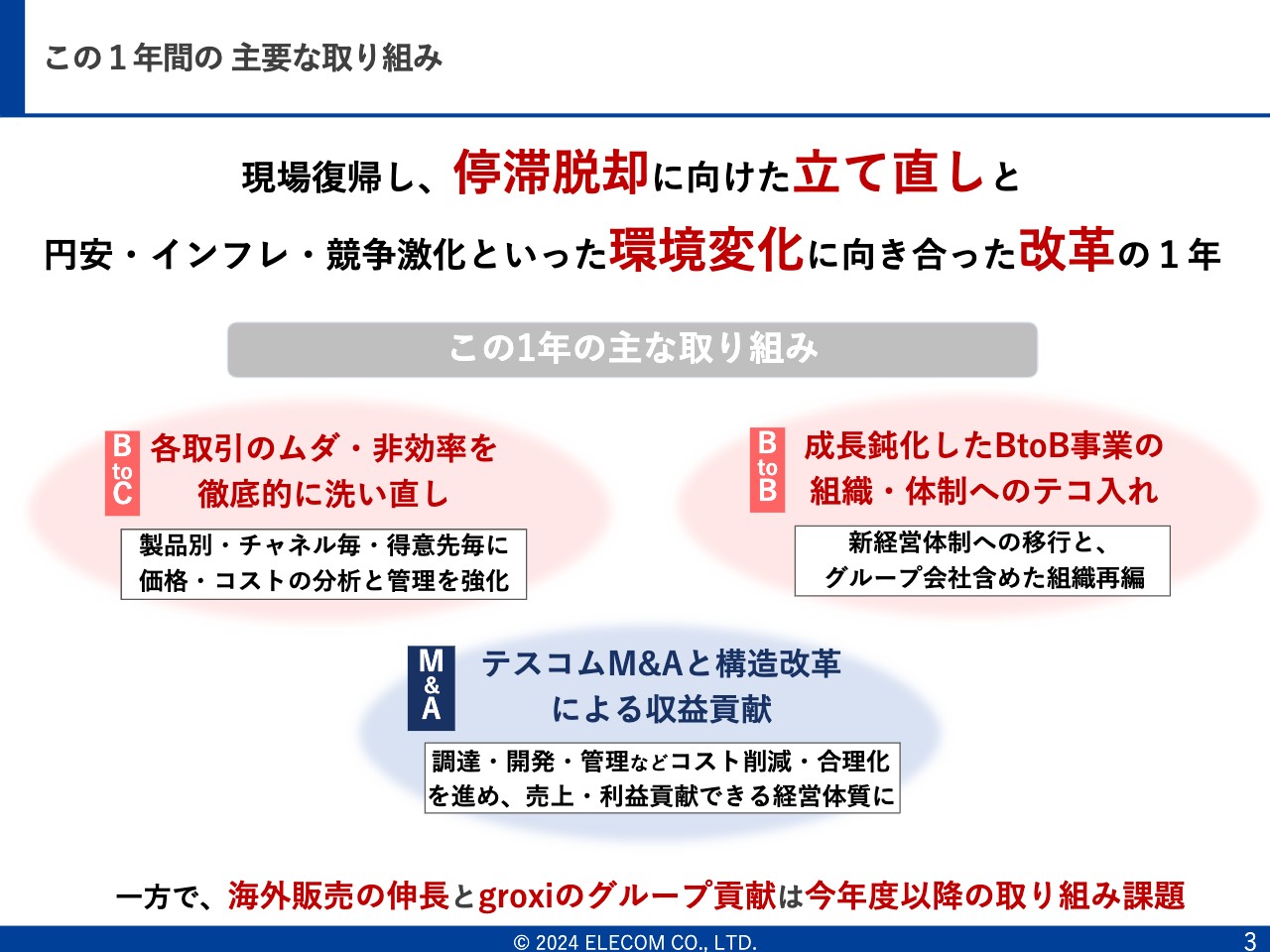

この1年間の主要な取り組み

葉田順治氏(以下、葉田):みなさま、こんにちは。取締役会長の葉田でございます。私の説明会でのIRは、本日が最後です。本日、私がIRで申し上げたいことは1つです。エレコムは復活します。それではご説明を始めます。

会長になってからの2年間、少し油断していたため業績が低迷していましたが、前期はスライドの3つに取り組みました。最後に残っていた、大きい経費である得意先との協賛金や在庫補填といったものも徹底的に管理しました。

BtoBはまだまだですが、それよりも前期の業績に直接貢献したのは、やはりテスコム電機です。最初はかなり厳しかったのですが、エレコム流の徹底したPMIを行い、あっという間に利益の出る体質に変わりました。現状では、月に1億円くらいの利益が出る体質になってきています。

その理由は簡単です。1つは、問屋経由での販売を直接販売に変えることで、粗利率が上がりました。もう1つは、エレコム流のコスト削減を徹底して行っていることです。テスコム電機は、今年の後半くらいから新商品をどんどん発売するため、業績も良くなっていくと考えています。

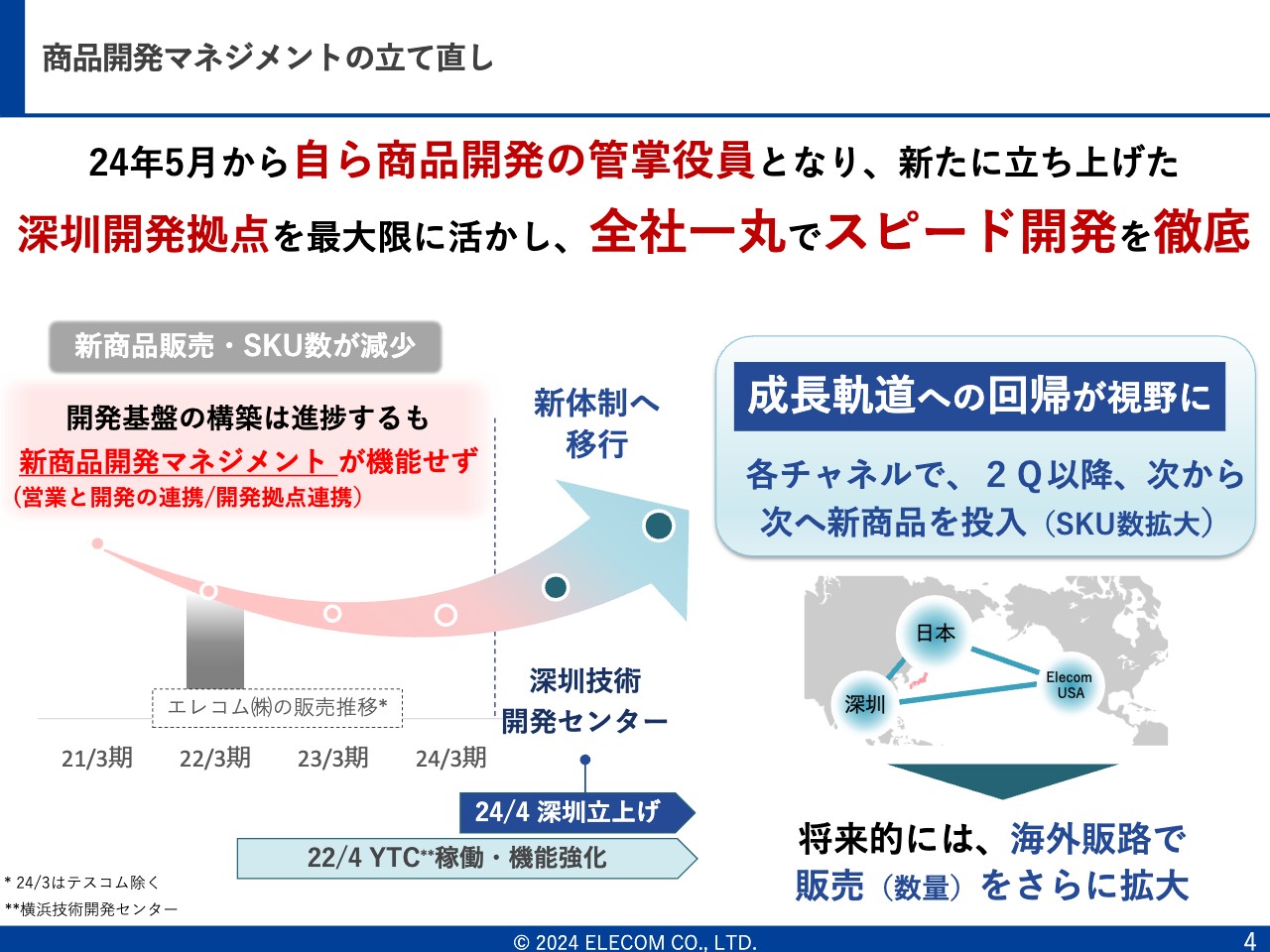

商品開発マネジメントの立て直し

本日申し上げたいことは、たった1つです。昨年2月から「会社がなにかおかしくなっている」ということで現場復帰し、久しぶりに創業時のように働いていました。チャネル的にはBtoB、BtoC、EC等を立て直し、M&Aも行いました。

中国・深圳市の福田区に開発センターを作り、高額の検査機械を設置しました。また、横浜技術開発センター(YTC)にエンジニアもどんどん投入しました。これらにより開発体制が整ったと思い、油断していたのです。

しかし「おかしいな」と気づき始めました。Anker・Logitech対抗会議なども行っていましたが、商品がまったく出てこなかったからです。

インフラはすべて整ったにもかかわらず、商品が何も出てこないのは、意思決定が機能していなかったということです。そこで、4週間ほど前から組織・担当を大幅に入れ替えました。

例えば、Ankerとの競争には苦戦していたのですが、この3年間何をしても商品がまったく出てこなかったのですが、なんと2週間で10月までのロードマップができあがり、現在はAnker対抗商品があります。

ネットワークやアクセサリなど、他の部門も調べました。一部はきちんと回っていましたが、他も意識レベルが非常に低い状況でした。エレコム創業以来、私が初めて開発担当役員になりました。田中の部下には「『やっと商品開発の体制が整った』みたいなことを言え」と言ったのですが、体制は整ったものの、何もしていなかったということです。

今は商品開発体制が整ったため、商品がどんどん出てエレコムが復活すると思います。2年から3年低迷してご迷惑をおかけしましたが、この下期からは間違いなく売上が上がってきます。

また、売上というのは、どこまでいっても「SKU×単価×数量」で計算されます。しかし、数量は日本だけでは足りないため、これを海外展開していきます。ここは石見社長の得意とするところです。米国も立て直し中ですが、やはりLogitechやAnkerのように、海外の販路に流していくチャネルをいかに作っていくかが新社長の命題です。

なぜここまで駄目になったのかという原因をやっと発見し、そこが改善されてくるため、売上は間違いなく上がってきます。

私の最後のIRは、これで以上とします。2年から3年ご迷惑をおかけし、誠に申し訳ございませんでした。しかし、昔の体制よりも技術ははるかに上がっており、調達のノウハウもたまっており、品質基準も非常に上がっています。今まで半年かかっていたものが、極端に言うと1週間や2週間でできるような体制を組み、スピードも非常にアップしています。

これから2,000億円や3,000億円に向けて取り組んでいきますので、よろしくお願いします。

中期経営計画

石見浩一氏(以下、石見):初めまして。石見と申します。エレコムではおそらく初めてだと思いますが、中期経営計画を去年11月から今年2月くらいまでかけて作りました。

こちらは「3年でどう歩んでいきたいか」を示した概略版となります。BtoC、BtoB、海外、関係会社などの全セクションを一つずつ作っていますが、本日はポイントを絞ってお話できればと思います。

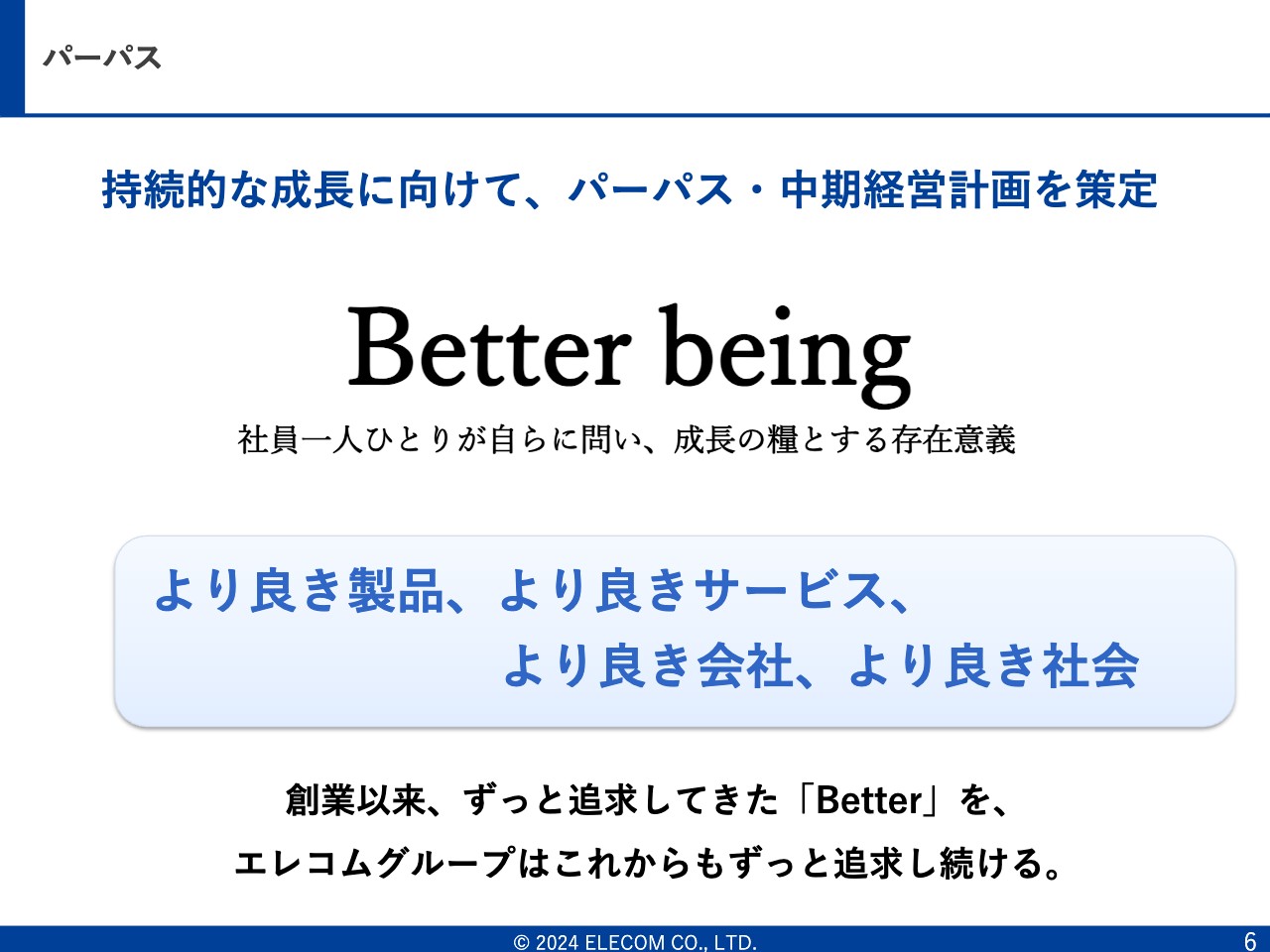

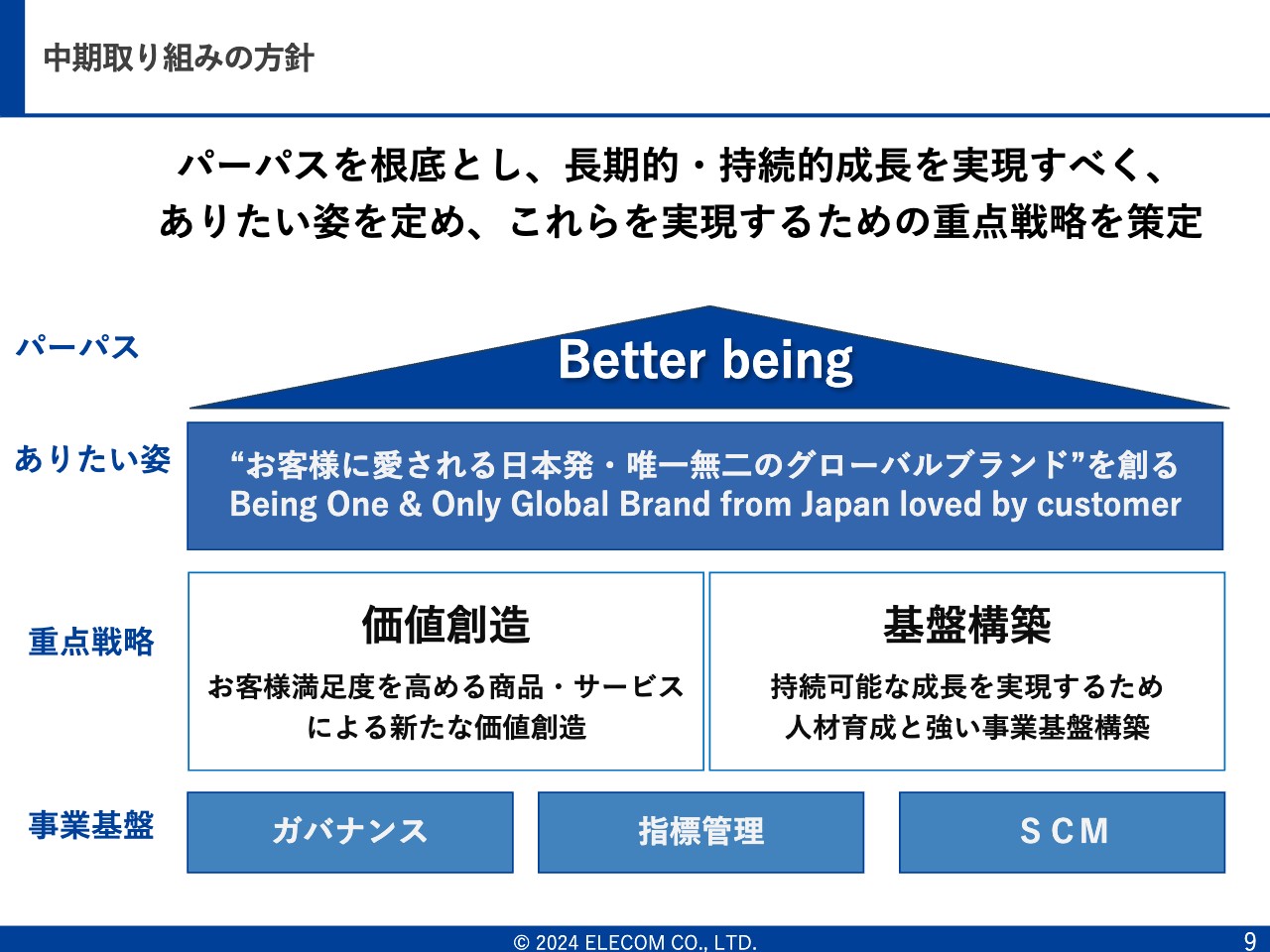

パーパス

「第2創業」のようなかたちでスタートするにあたり、葉田からエレコムのパーパスを問われました。そこで「エレコムの土台」つまり38年間のベースは何かをメンバーも含めて深く考え、「Better being」を導き出しました。

「より良き製品」「より良きサービス」「より良き会社」「より良き社会」が、エレコムのDNAとしてずっとやり続けてきたことです。これらを大切かつ起点にして、今後3ヶ年を歩んでいきたいと思います。

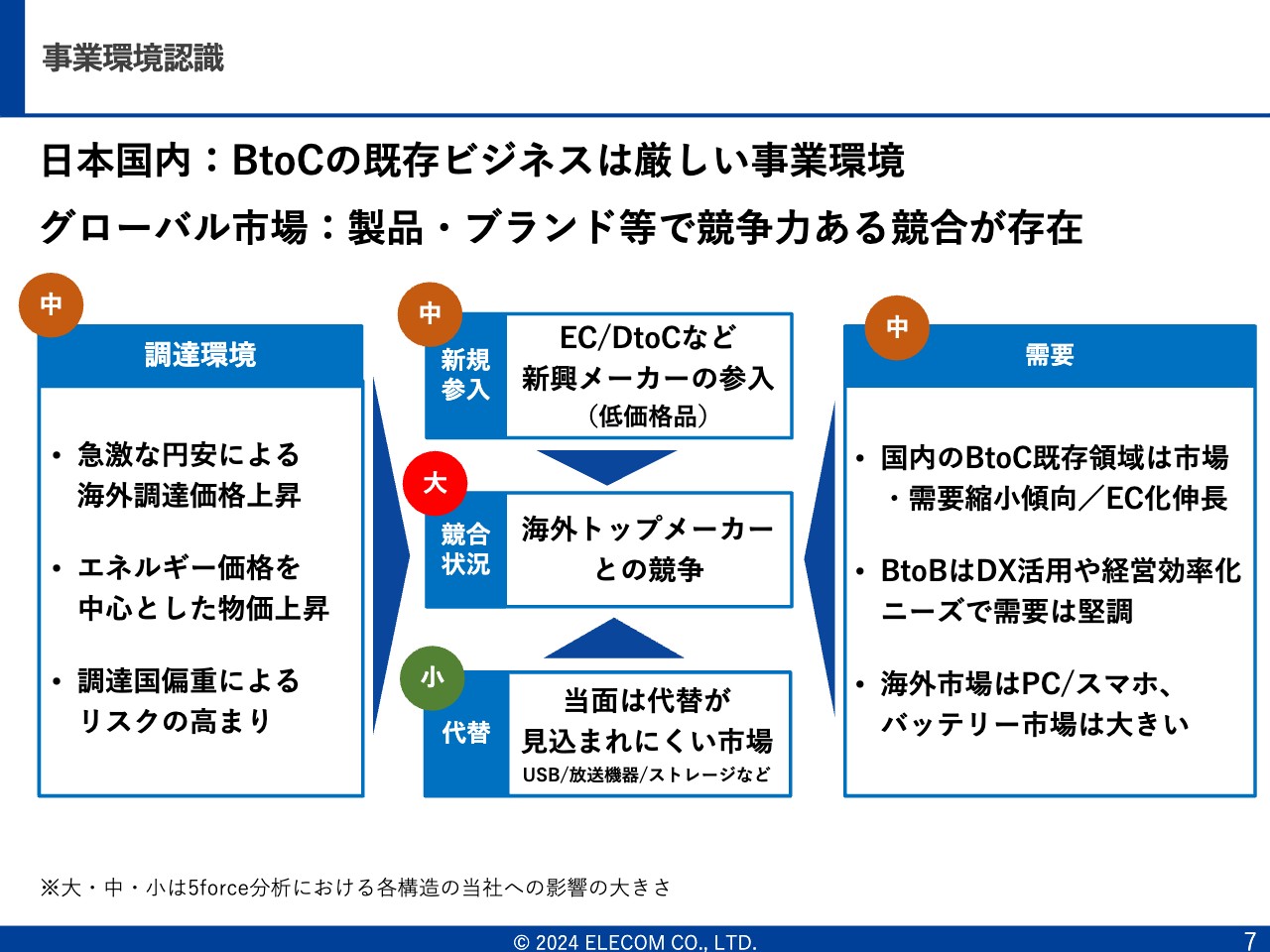

事業環境認識

事業環境の認識です。円安基調の先行きが読めない中で、為替予約はしているものの、かなりのコスト高になっています。しかし私たちは、値上げや値引き対策に加え、新しいチャネルでより多く売ったり専用商品を作ったりしながら前へと対応しています。

BtoCは量販も非常に大切ですが、同時にお客さまのニーズが大きくなってきているのがEC販売です。そのため、ECチャネルでどのように販売していくか、最終的にはDtoCも含めてどのように判断していくかなどを考えています。

私たちのコンペティターは海外の同業者です。そのため、例えばLogitechやAnkerなどの動きを見ながら、製品開発から販売までを実行していきます。そこにより意識を向けて、経営にあたりたいと思います。

また、BtoCは減ってくると言いながらも、昨年7月のテスコム買収のように、商材を増やして製品の枠を増やすことで今年も伸びる部分があります。M&Aも含めて、引き続き対応していきます。

BtoBは私の専門でもありますが、今まではモノ売りが中心でした。しかし今後は、よりソリューション化やコト売りに対応していきます。

現在は、中国・韓国・シンガポール・北米の市場に進出しています。北米は「Amazon」経由で売れているトラックボールマウスや、ここに来てかなり売れている「NESTOUT」というアウトドアバッテリーの販売を、今まさに始めています。

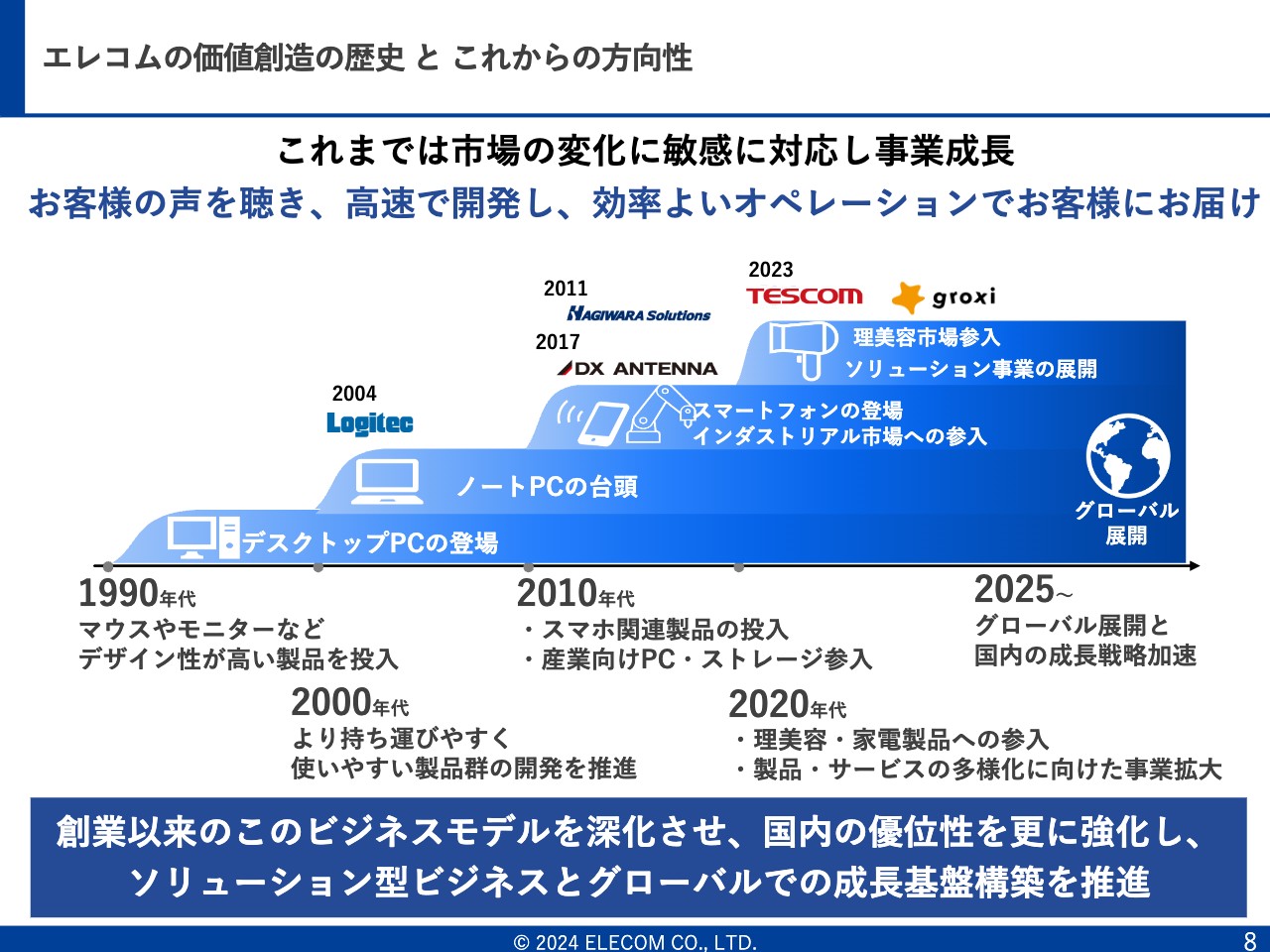

エレコムの価値創造の歴史とこれからの方向性

エレコムは今まで、お客さまや市場の声を聞いて高速で開発し、効率の良いオペレーションで業績をずっと上げてきました。

最初はPC、その次にモバイル、今は商材と市場を広げています。そして最終的には、この3年でしっかりと準備をしていきながら、グローバルで戦える企業になっていきたいと強く思っています。

中期取り組みの方針

中期経営計画の取り組み方針についてです。根幹に当たる「Better being」は、すべての従業員が深く考え、毎日取り組むべきことです。

そして、3年間でいろいろな製品を作りながら「お客さまに愛される日本発・唯一無二のグローバルブランド」を創るための礎づくりを、なんとか行っていきたいと考えています。その重点戦略としては、「価値創造」と「基盤構築」が重要だと認識しています。

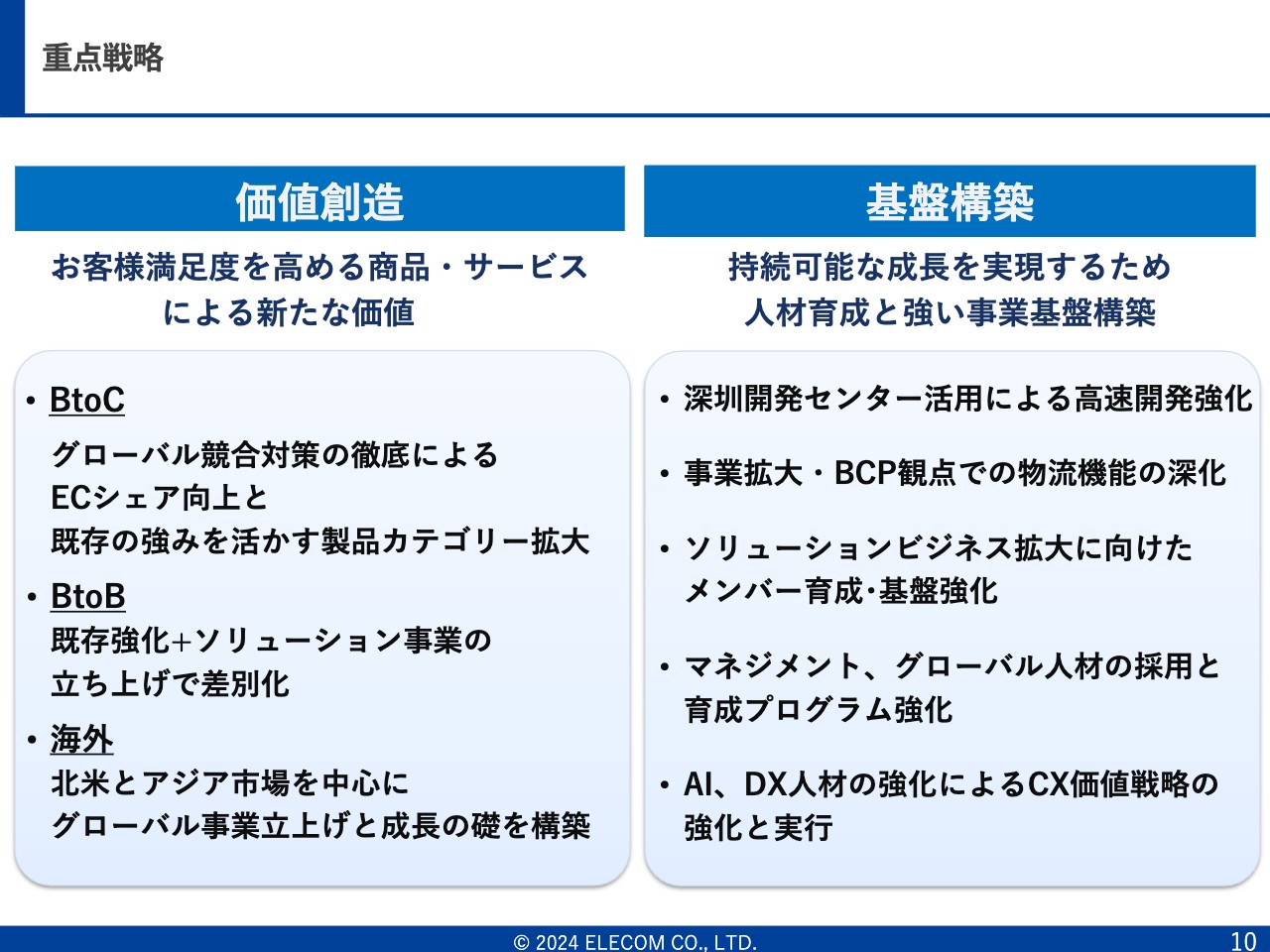

重点戦略

「価値創造」についてです。お客さま満足度をどれだけ上げられるかをより見える化した上で、取り組んでいきたいと思います。

先ほどお話ししたとおり、BtoC分野では、お客さまの意識がECに向いてきています。したがって、ECの一つひとつの製品カテゴリにおけるエレコムのシェアをどれだけ上げられるか、もしくは新製品の投入により売上をどれだけ伸ばせるかを、特に日本を皮切りに注力します。

なぜ日本なのかと言うと、日本は海外と比較しても量販を含めたエレコムのモデルがかなりできています。つまり、量販とECの両方で攻められるということです。加えて、「Amazon」や「楽天市場」、DtoCで培った能力は、海外展開でも使えます。そのため、まずは日本のノウハウを作り、ECの取り組みをさらに海外で加速します。

BtoBは、量販よりも高レベルの利益率が出ているため、その意味では、関係会社合わせて400億円ほどの規模になる今の「モノ売り」のかたちから、業界カットやソリューションなどの「コト売り」に変えていきます。

そのため、今の営業部隊とソリューションの企画・開発ができる部隊の両輪を作ります。それらを強化するためには半年から9ヶ月かかると思いますが、注力していきます。

海外はまず北米、そしてASEAN地域も必ず伸びると考えています。今はシンガポールに拠点がありますが、今期第1四半期から第2四半期にはマレーシアにも拠点を作ります。加えて、インドネシア・ベトナム・フィリピンの市場を、販売店も含めて見ていくかたちをとりたいと思います。

基盤構築については、先ほど葉田からもお話ししたとおり、深圳に開発センターを建てたため、ここでなるべく早い開発・調達を行っていきます。さらに言うと、これからはグローバルが重要になってくるため、アメリカに直接配送します。日本を介さずにどんどん良い製品を直接調達し、それぞれの市場で販売していきたいと思います。

ソリューションメンバーは、今はソリューション開発のところで増やしていますが、トレーニングも含めて、最終的にはソリューション営業を部隊として作っていきます。これは今年度中に実行したいと思っています。

また、マネジメントやグローバル人材は意外と重要です。私のグローバル経験で言うと、各国にエレコムのDNAを持った人間と、ローカルのきちんとした人材の両方をきちんと置かなければ、その国での戦略は成り立ちません。したがって、そこにきちんと対応していきたいと思います。

CS・ソフト・開発プロセスの分野では、AIが人に代わる部分がどんどん増えています。また、売る際もWebやデジタルマーケティングを介するため、そのようなECにかかわる人材の能力なども必要になります。そのため、AIとDXの人材も育てていきたいと思います。

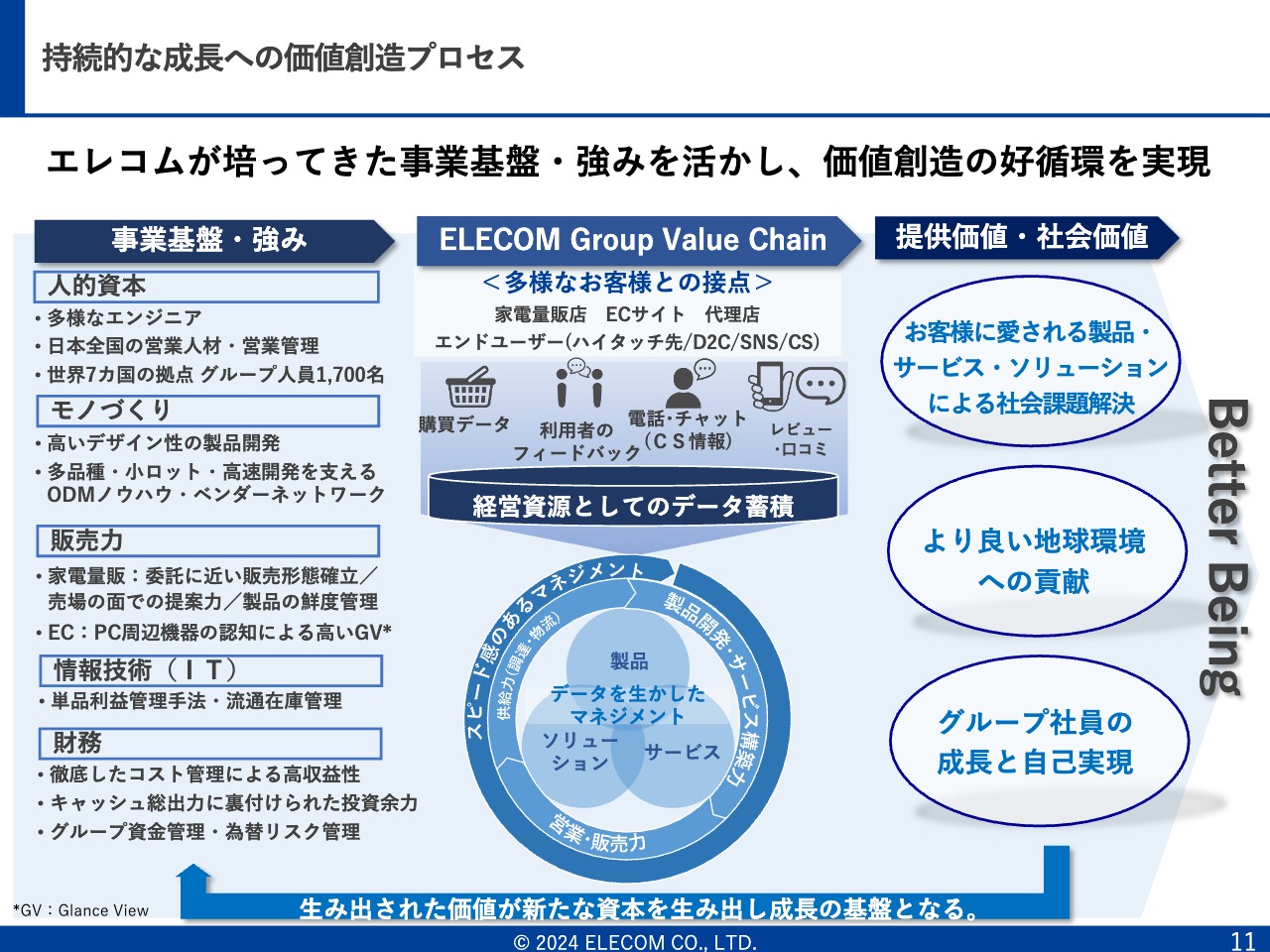

持続的な成長への価値創造プロセス

持続的な成長への価値創造プロセスについて、ポイントをお話しします。先ほどからお話してきた、人的資本やモノづくり、販売力、情報技術、財務的な能力を私たちのそれぞれの強みだとすると、スライド右側はそれによって生み出される提供価値や社会価値です。

お客さまに愛される製品やソリューションの提供、よりサステナブルな地球環境への貢献、働いているグループ社員の満足と、それによる高い挑戦ができれば、お客さまがECやさまざまな接点でエレコム製品をより多く購入し、サポートを受けることでデータも取れます。

そのデータを使い、新しい製品やECの売り方、さらにはグローバル市場の広がりを作っていけると思っています。

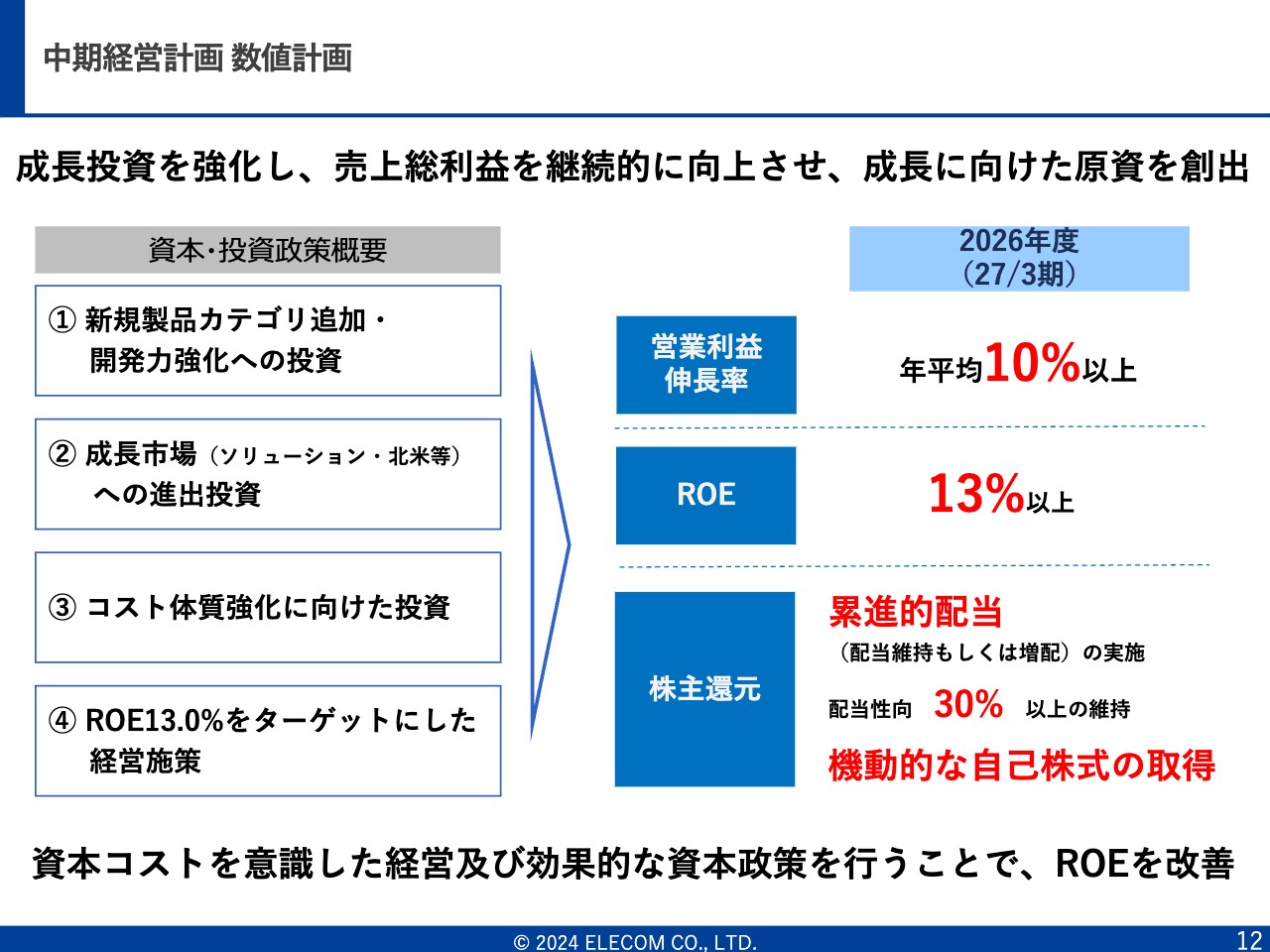

中期経営計画 数値計画

中期経営計画の実施にあたっては、何かしらの数値を発表した上でコミットしていきたいと思っています。今後は、新規製品を作る成長市場に進出し、エレコムの得意なコスト競争力を継続的に強くしてROEを高めます。

2027年3月期には、営業利益額を年平均10パーセント、2桁成長を3年間続けられるようにしていきたいと考えています。ROEは、すべての優良企業の中で、私たちは13パーセントが最低ラインだろうと思っているため、この13パーセントは最低でも狙っていきたいと考えています。

株主還元については、今年度も累進的配当を実施します。配当性向も30パーセントで対応していきたいと思っています。

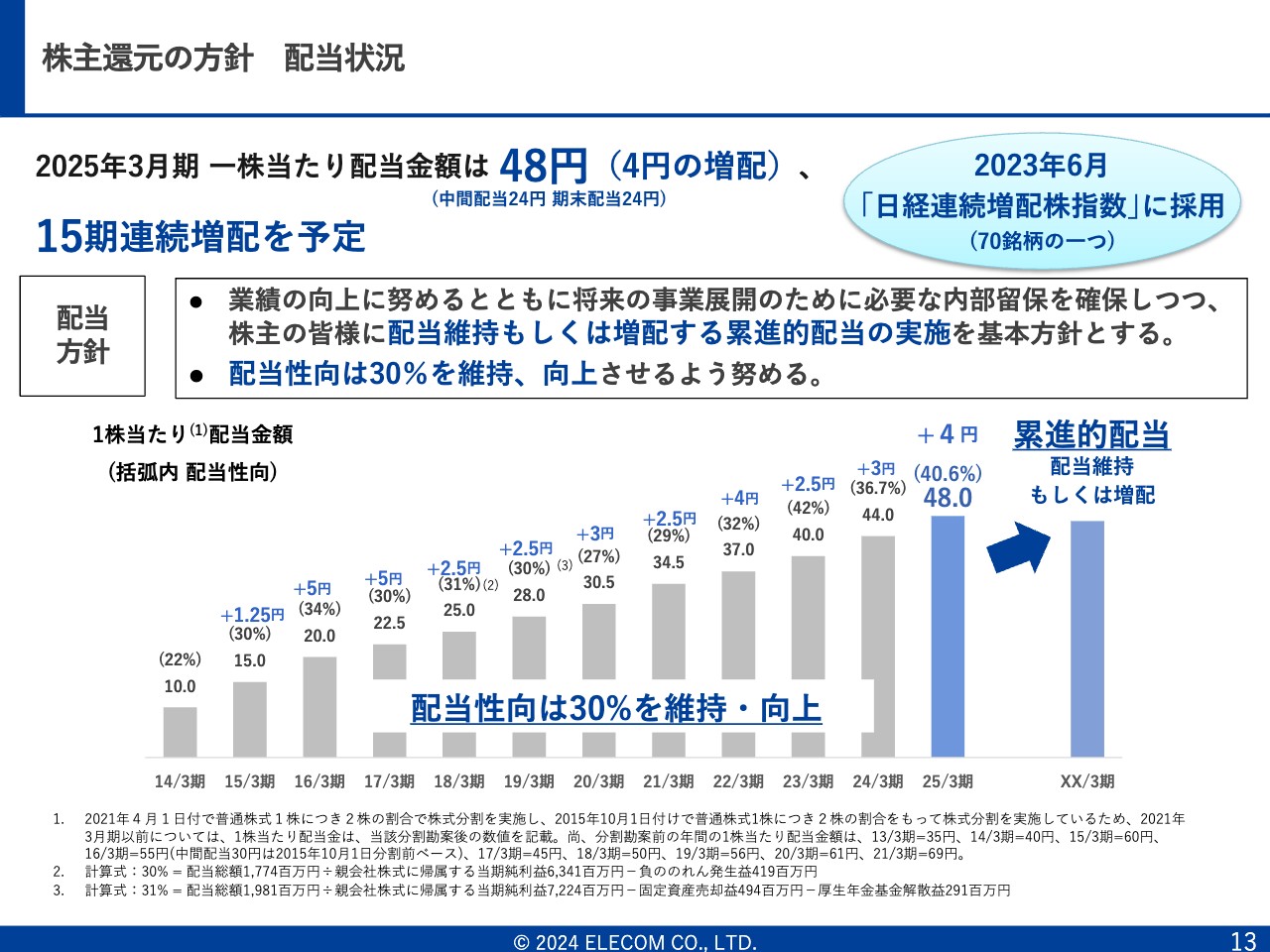

株主還元の方針 配当状況

株主還元方針についてです。今年度の2025年3月期は、1株当たり48円と、4円の増配を狙って対応していきます。15期連続の増配を実現するため、より高い成長にもう一度戻すべく、それに徹底的に取り組む最初の1年にしたいと思いますので、よろしくお願いします。

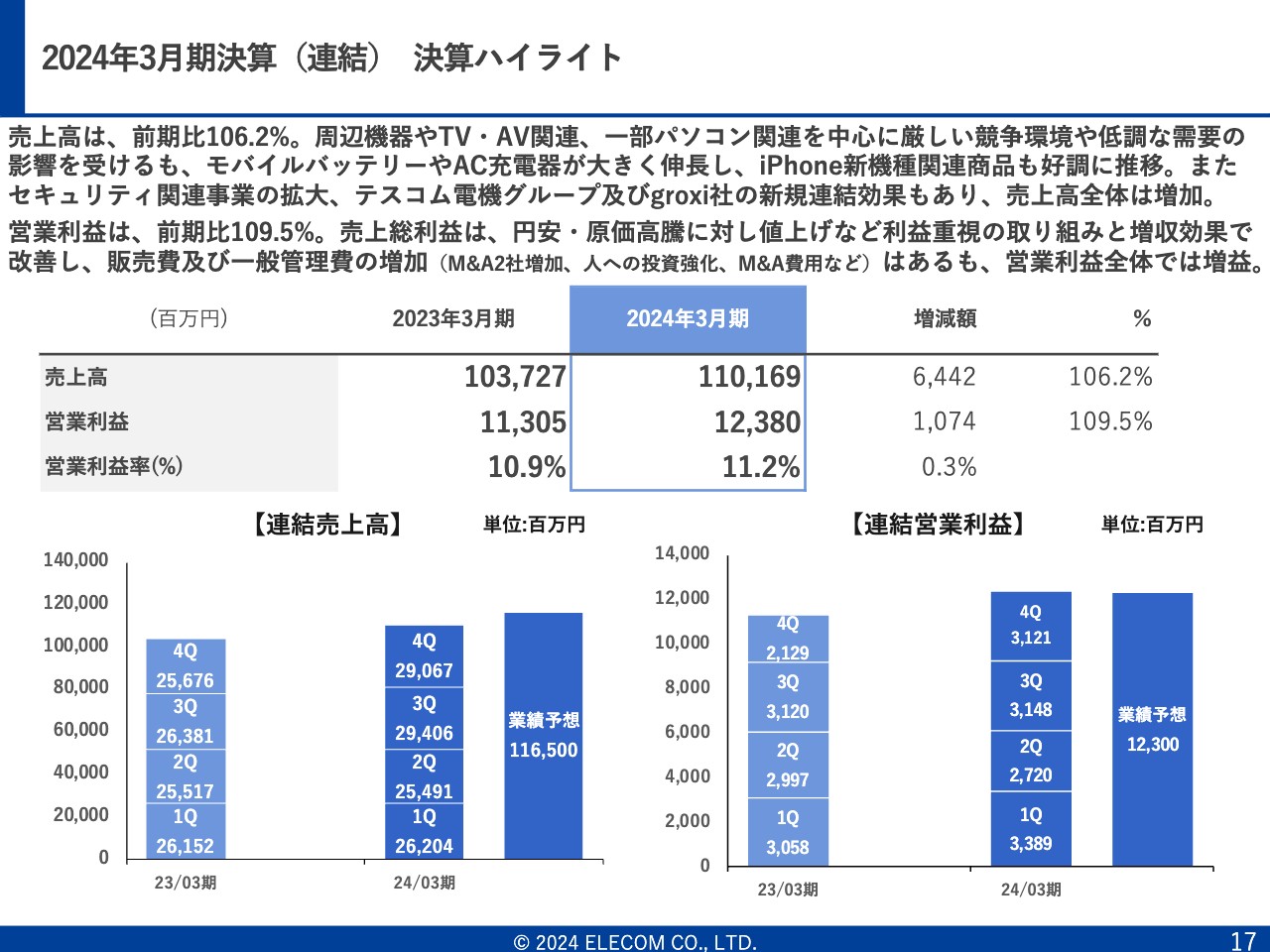

2024年3月期決算(連結)決算ハイライト

田中昌樹氏:田中から、第4四半期と累計の業績についてご報告します。2024年3月期の売上高は、スライドに記載のとおりです。

2024年3月期決算(連結) 四半期推移

第4四半期の実績と計画比についてご報告します。第4四半期の売上高は、325億9,500万円の計画に対し290億6,700万円と、35億2,800万円のマイナスになっています。

売上総利益は、118億円の計画に対し109億3,800万円と、マイナス8億7,000万円になりました。利益率は、36.2パーセントの計画に対し37.6パーセントと、1.4パーセント上回っています。

販管費は、第1四半期からの流れもあり、81億9,300万円の計画に対し78億1,700万と、3億7,600万円浮きました。そのため営業利益は、36億1,400万円の計画に対し31億2,100万円となり、当初の計画よりも4億9,300万円未達で着地しました。

2024年3月期決算(連結) 業績概要

通期業績です。売上高は、1,165億円の計画に対し1,101億円と、63億3,100万円マイナスになりました。売上総利益は、433億6,200万円の計画に対し425億7,200万円と、7億9,000万円ショートしています。

売上総利益率は、37.2パーセントの計画に対し38.6パーセントと、当初の計画よりも1.4パーセントほど上回りました。営業利益は、123億円の計画に対し123億8,000万円となり、計画比で8,000万円上回りました。売上総利益率の上昇分と、販管費を当初予定よりも使わなかったことにより、通期の営業利益は当初の計画を達成しました。

また特殊要因として、2024年3月期はテスコム電機とgroxiが連結の対象となり、2社で売上高を約70億2,100万円、粗利を約19億円押し上げて大幅な増収に寄与しています。

しかし、当初お話ししたとおり、売上には寄与するものの営業利益ベースではあまり寄与しないため、のれん代を控除して約1,100万円のマイナスとなります。当初の想定どおりの収益が加算されたというのが、2024年3月期の概要となります。

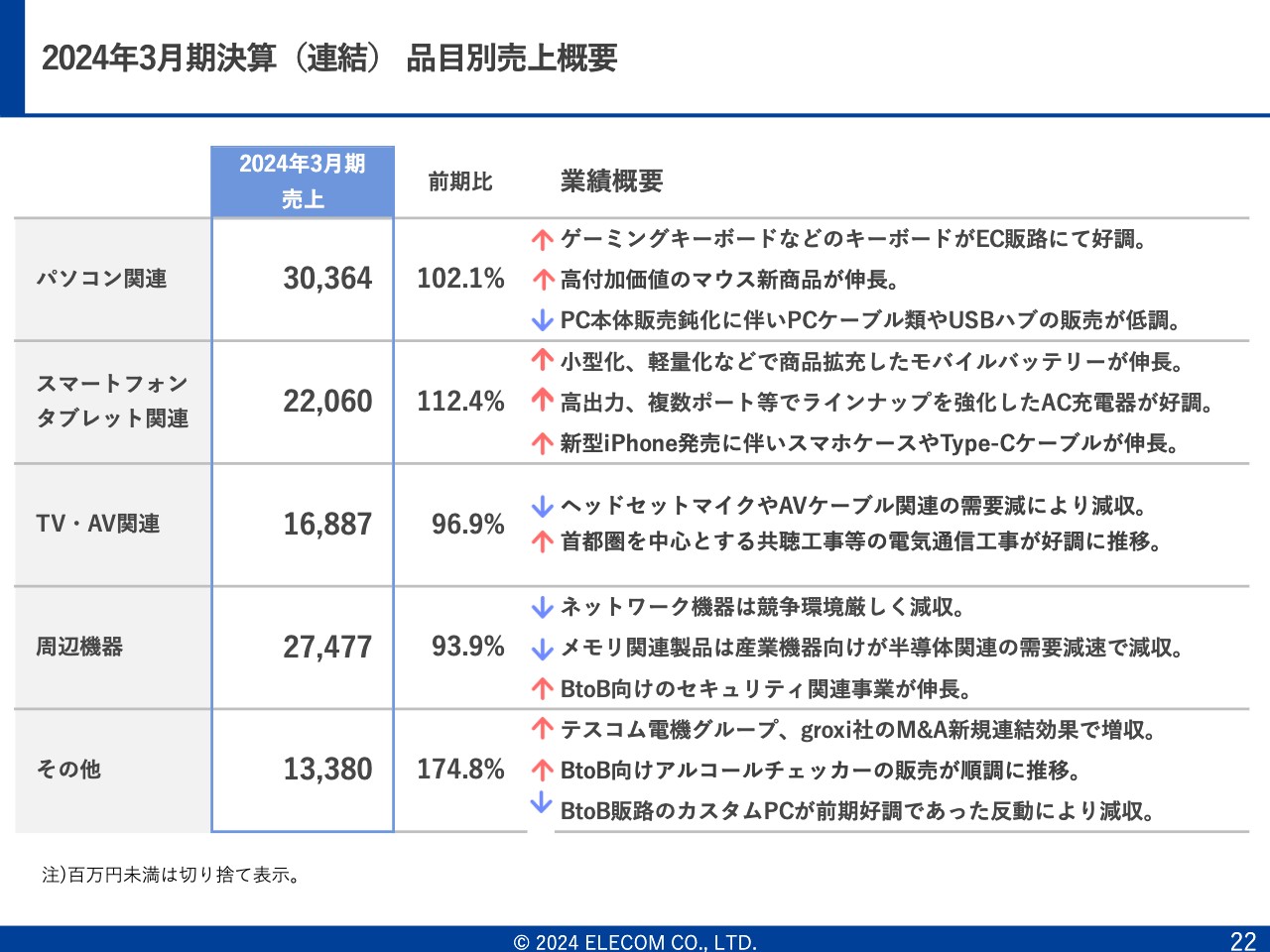

2024年3月期決算(連結) 品目別売上概要

パソコン関連、スマートフォン・タブレット関連、TV・AV関連等、品目別の売上高を示しています。

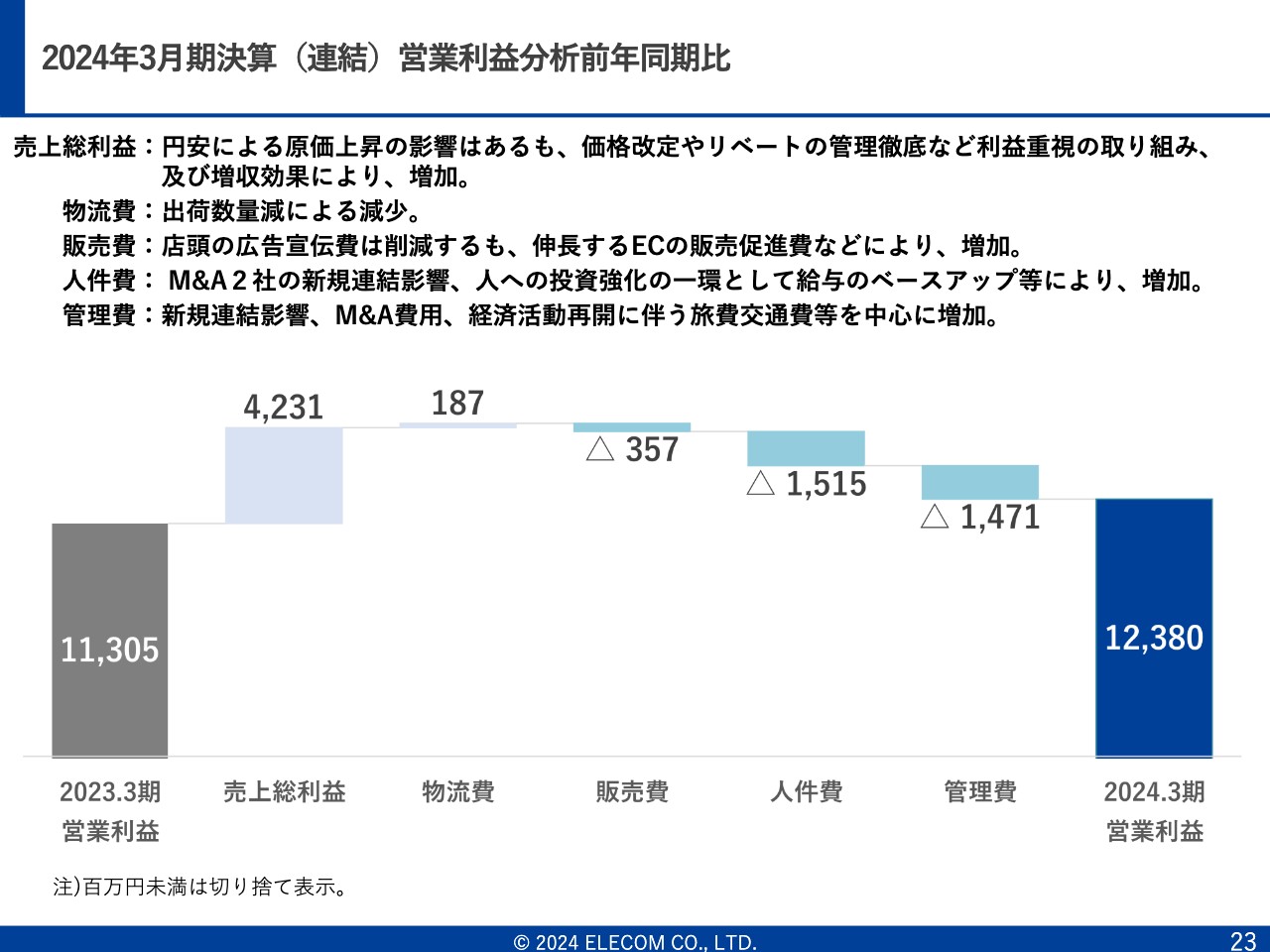

2024年3月期決算(連結)営業利益分析前年同期比

営業利益の分析です。売上総利益の増加が、営業利益を大きく押し上げています。

物流に関しては、物流施設新設への投資効果が出ています。また、物流に関する賞も受賞しました。そのほか、テスコム電機とgroxiに関連するそれぞれの科目が増加している状況です。

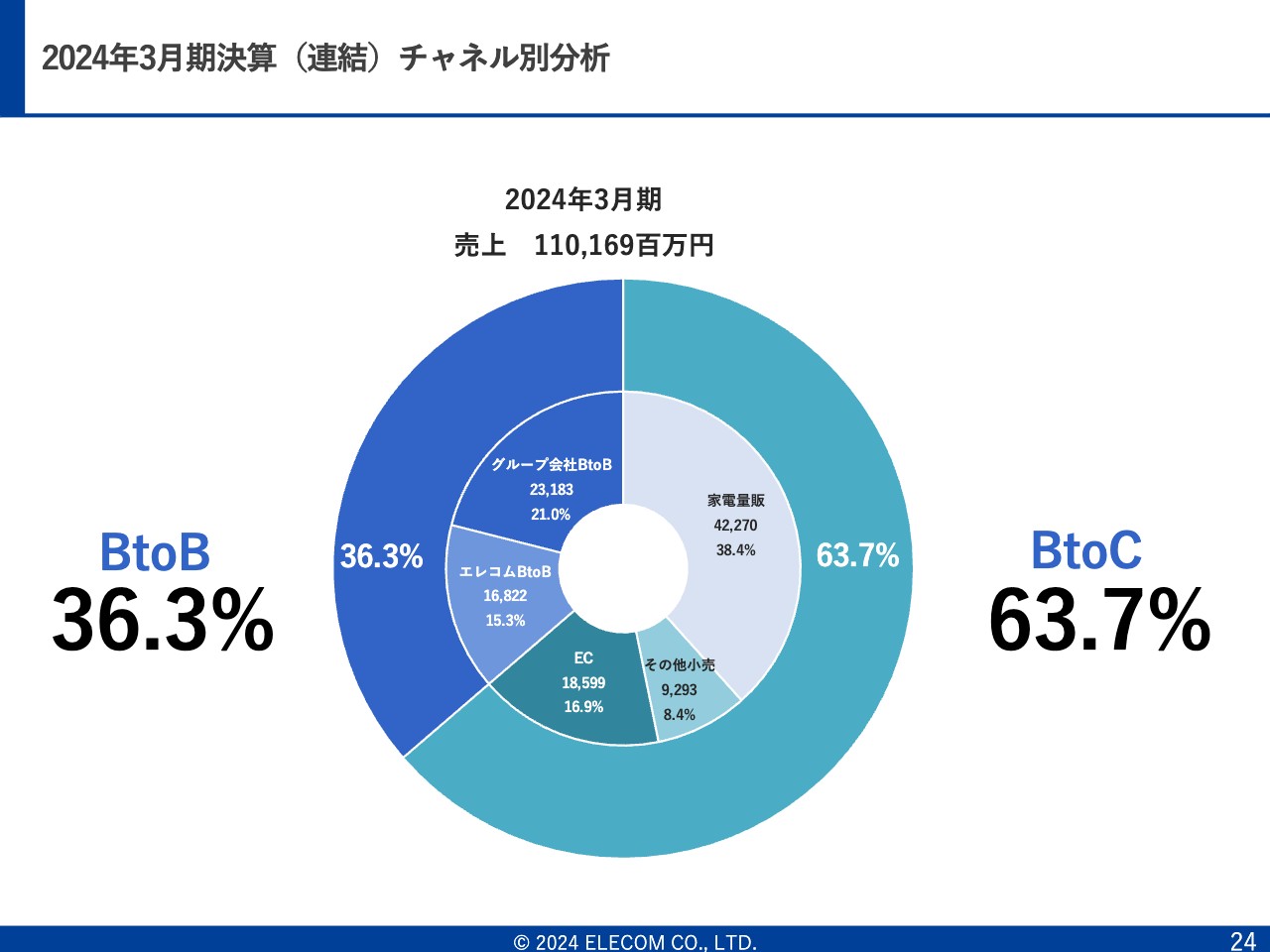

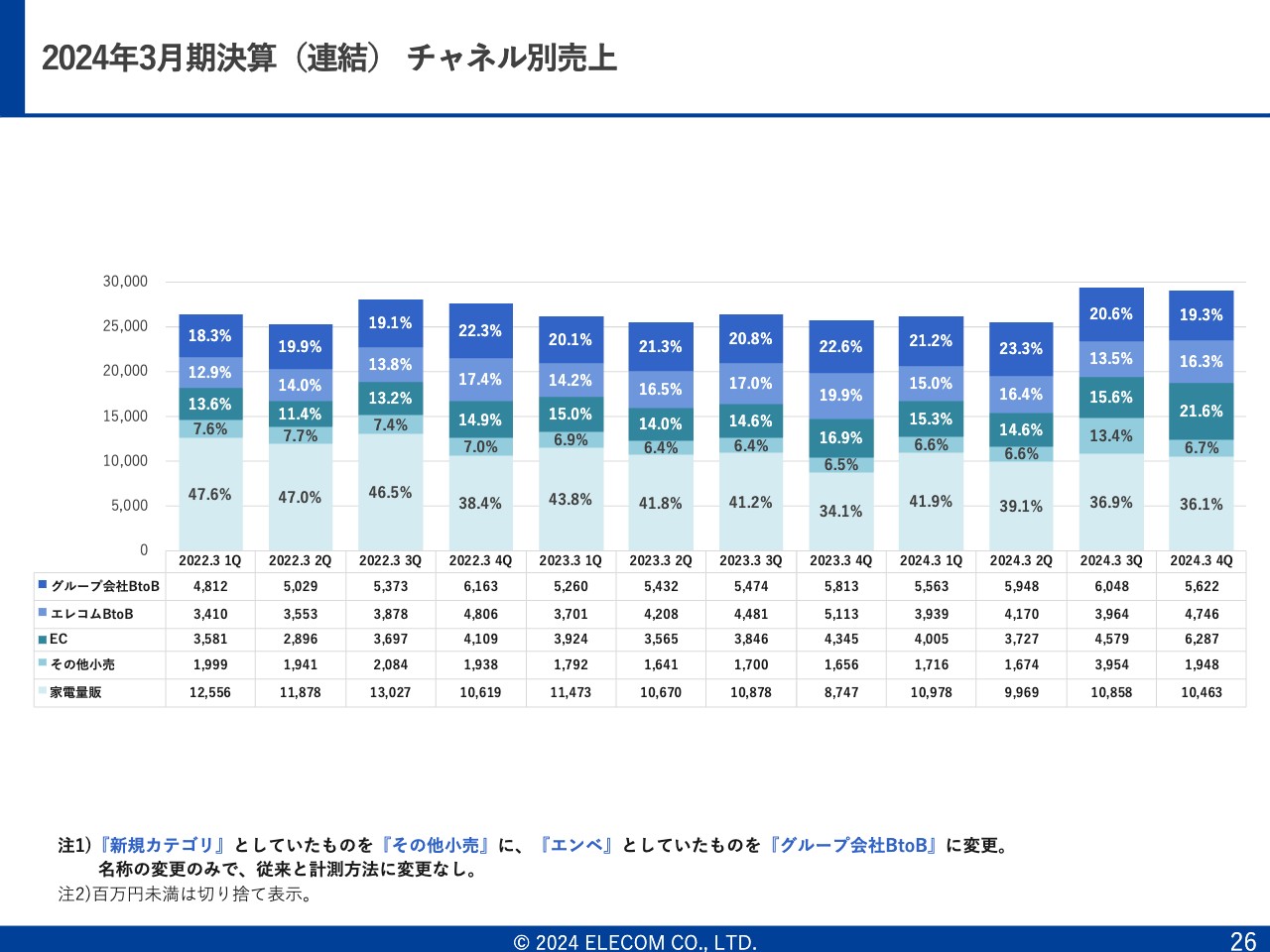

2024年3月期決算(連結)チャネル別分析

チャネル別の分析です。BtoBは36.3パーセントと、大幅な伸びはないものの着実に伸びています。ECは16.9パーセントで、販売チャネルがリアル店舗からECに移ってきていることが表れています。

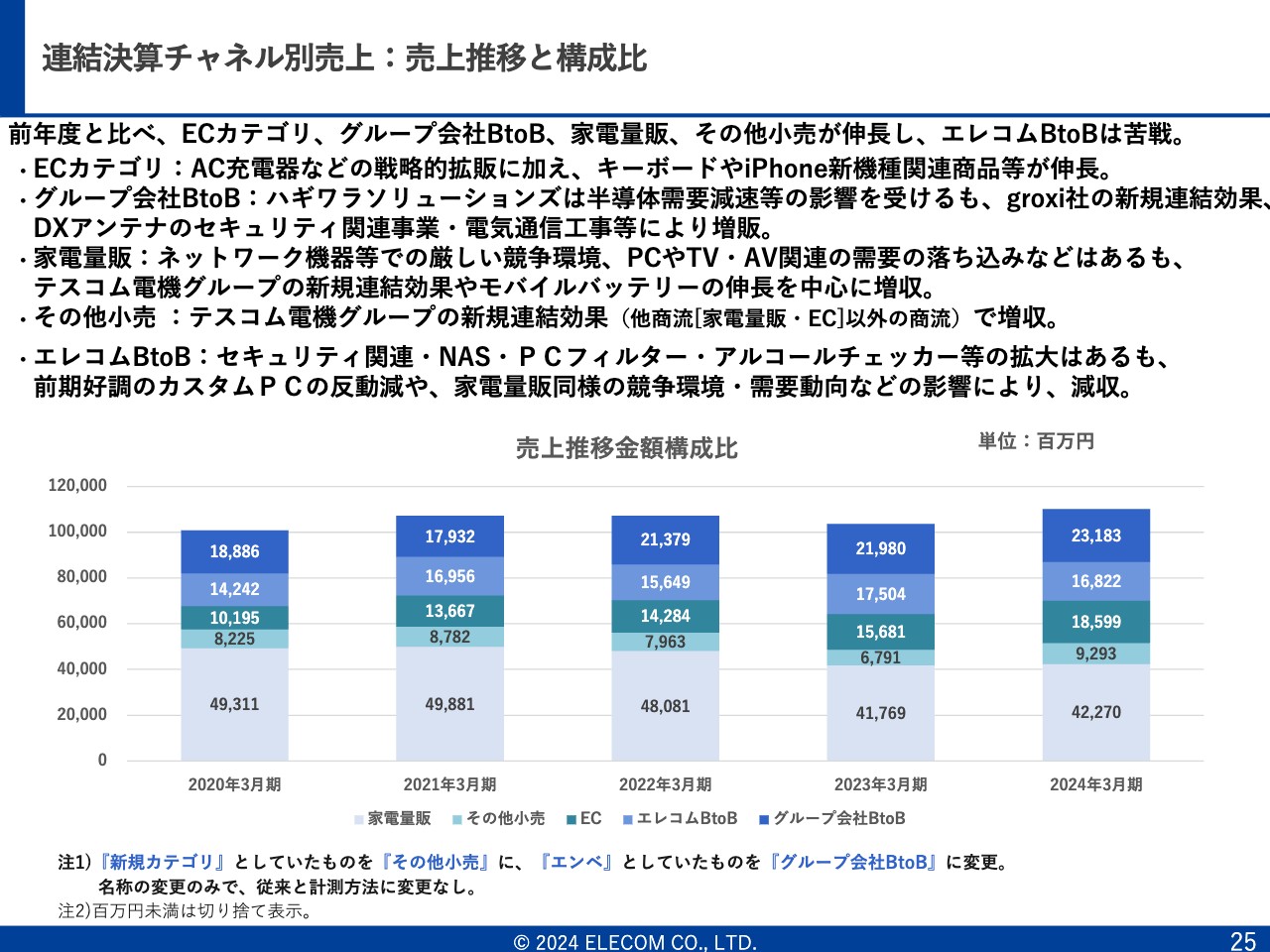

連結決算チャネル別売上:売上推移と構成比

チャネル別の売上推移と構成比です。

2024年3月期決算(連結) チャネル別売上

スライドは、チャネル別の売上高を示しています。

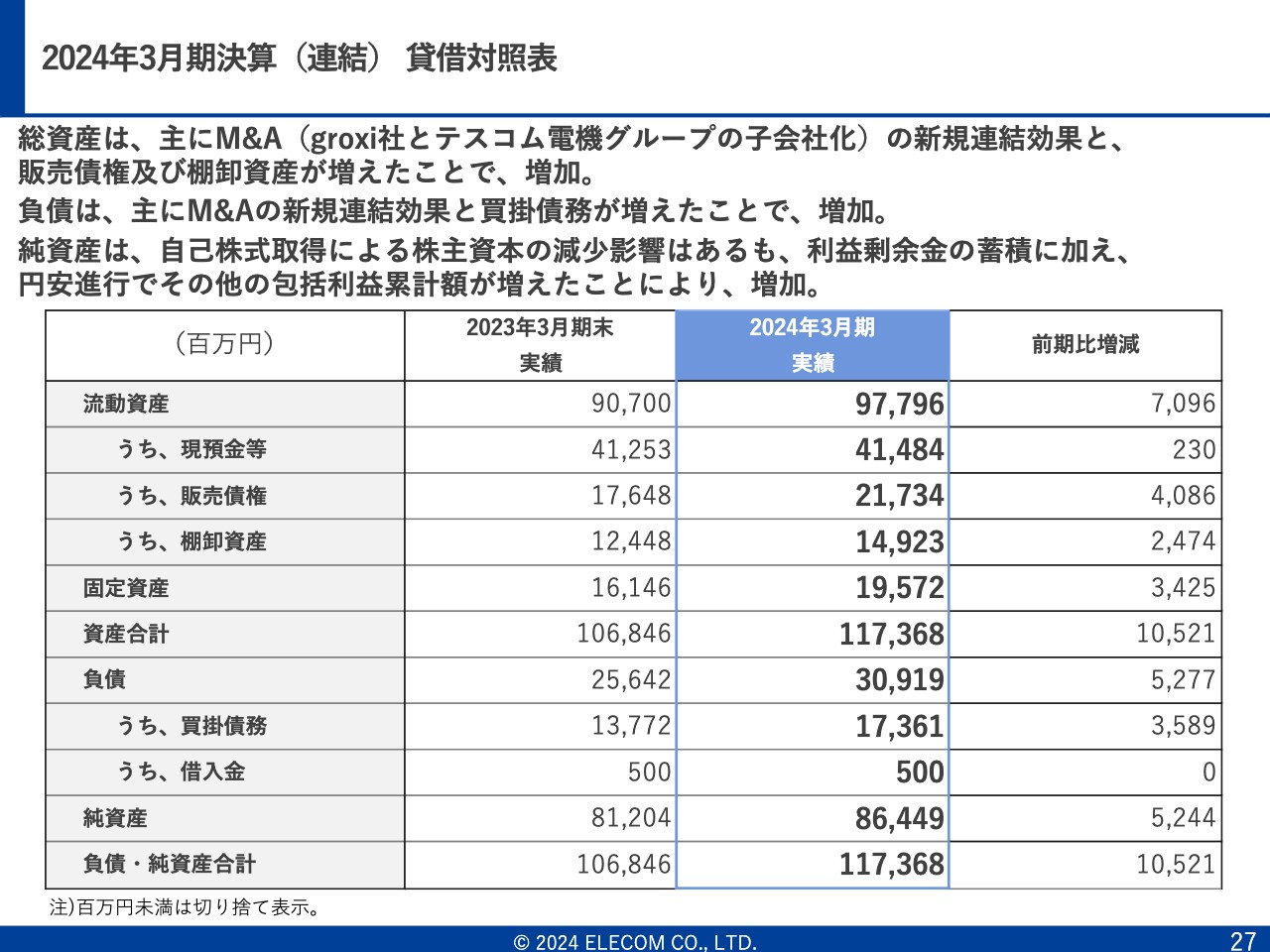

2024年3月期決算(連結) 貸借対照表

貸借対照表です。依然として、仕入債務と売掛債権の回転期間が逆転しています。営業利益さえ出ればキャッシュが積み上がっていく状況になっています。

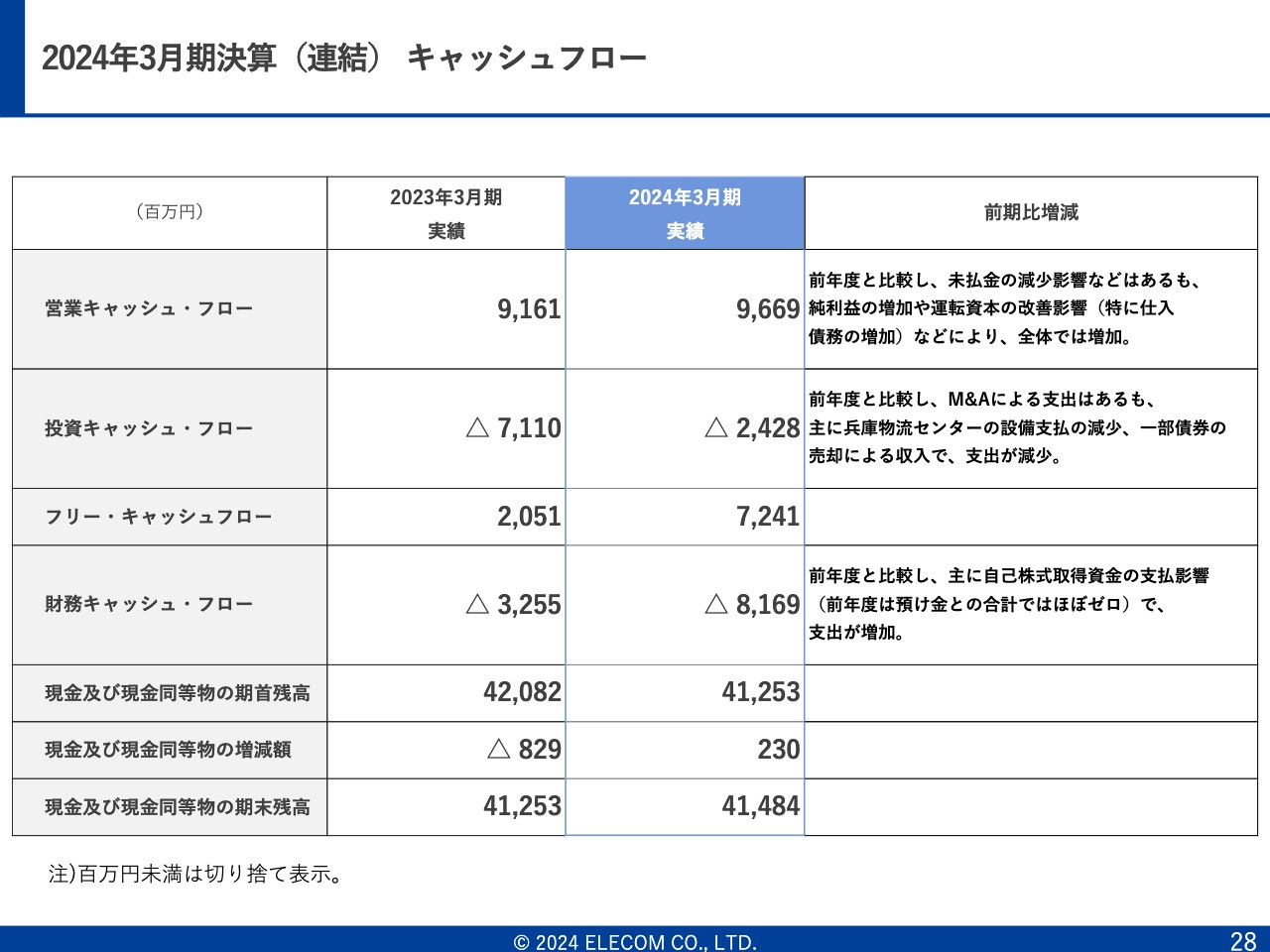

2024年3月期決算(連結) キャッシュフロー

2024年3月期は、M&Aや継続的な自己株買いの影響もありましたが、最終的にはフリー・キャッシュ・フローが大きくプラス、資金残高も増加しています。

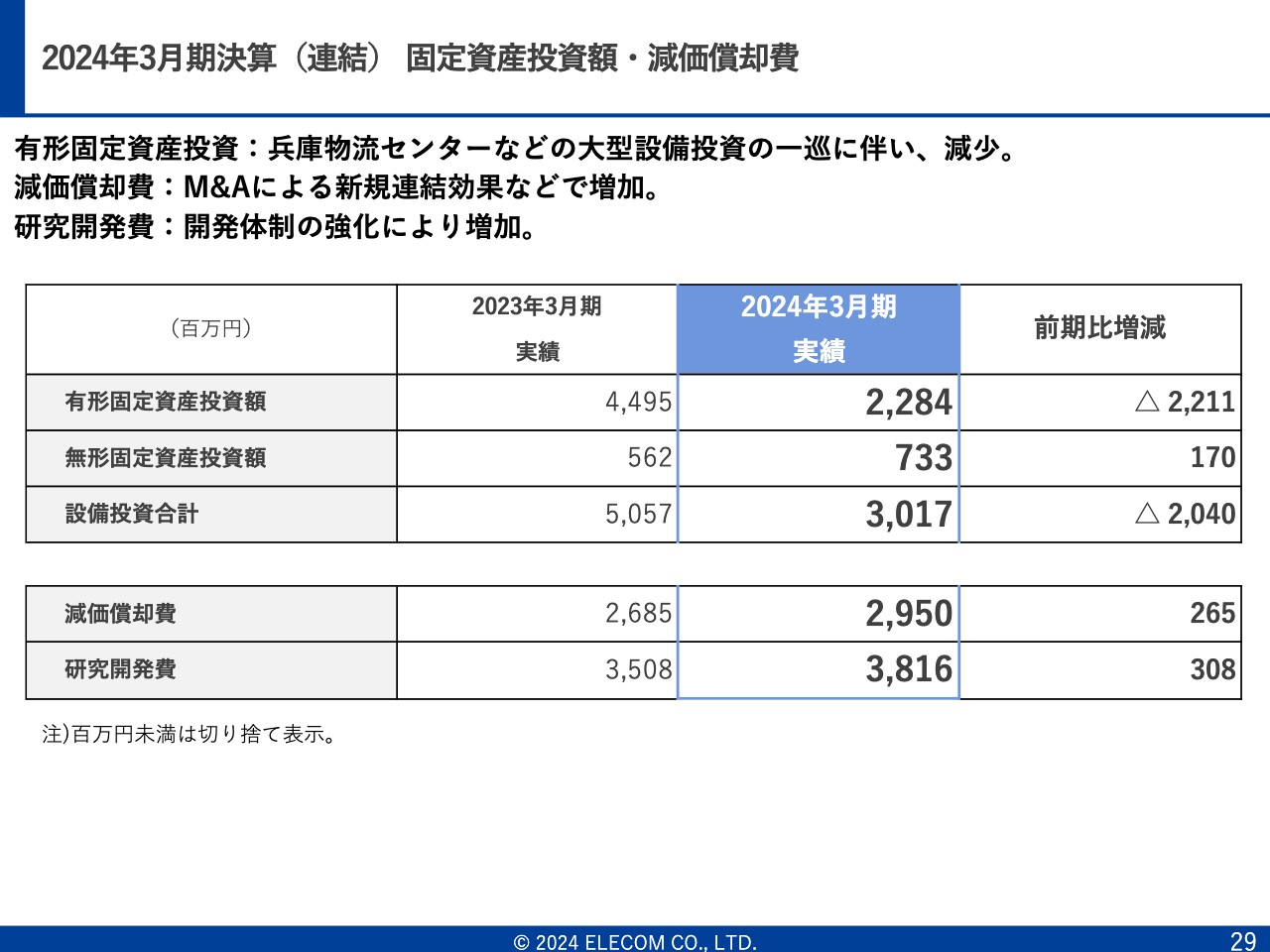

2024年3月期決算(連結) 固定資産投資額・減価償却費

スライドは、固定資産投資額と減価償却費について示しています。

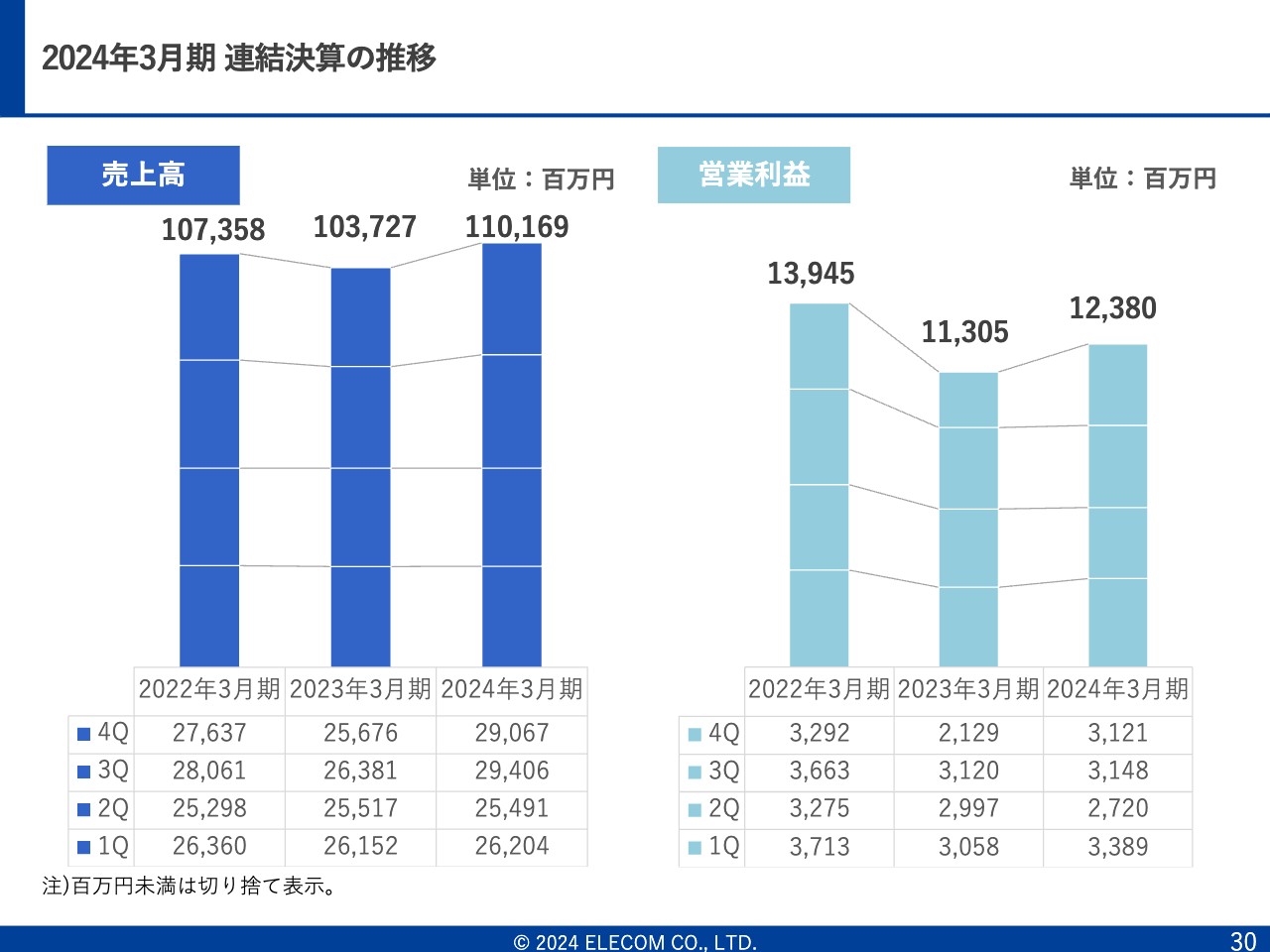

2024年3月期 連結決算の推移

連結決算の推移について、売上高と営業利益のグラフを記載しています。

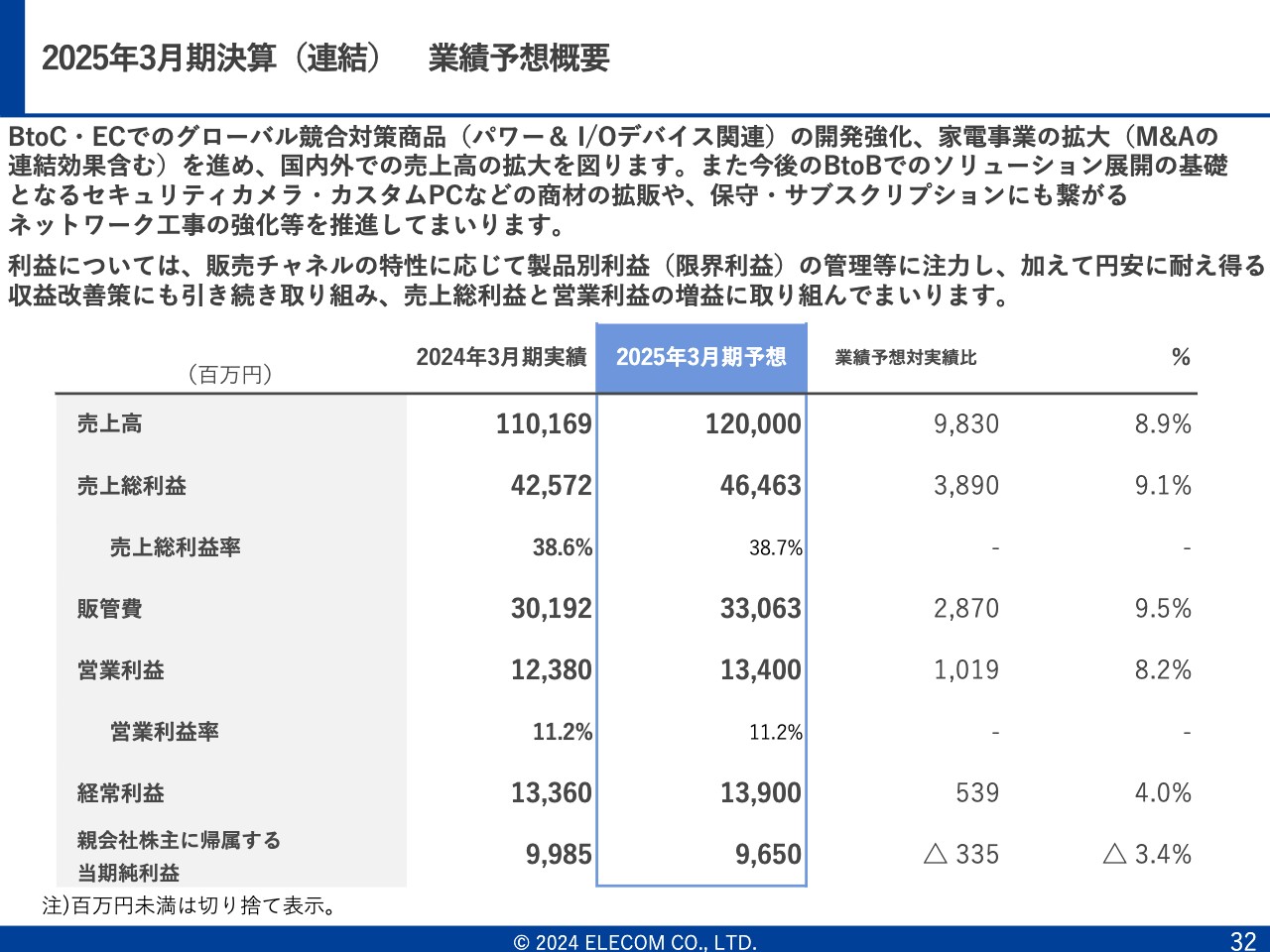

2025年3月期決算(連結) 業績予想概要

2025年3月期決算の連結業績予想についてご説明します。売上高は1,200億円、営業利益は134億円に伸ばしたいと考えています。

チャネル別では、資料上にはありませんが、家電量販店とその他小売のリアル店舗において58億円、ECで18億1,500万円、エレコムBtoBで13億8,600万円、グループBtoBで7億8,700万円、全体で98億3,000万円、前期より伸ばしたいと思っています。

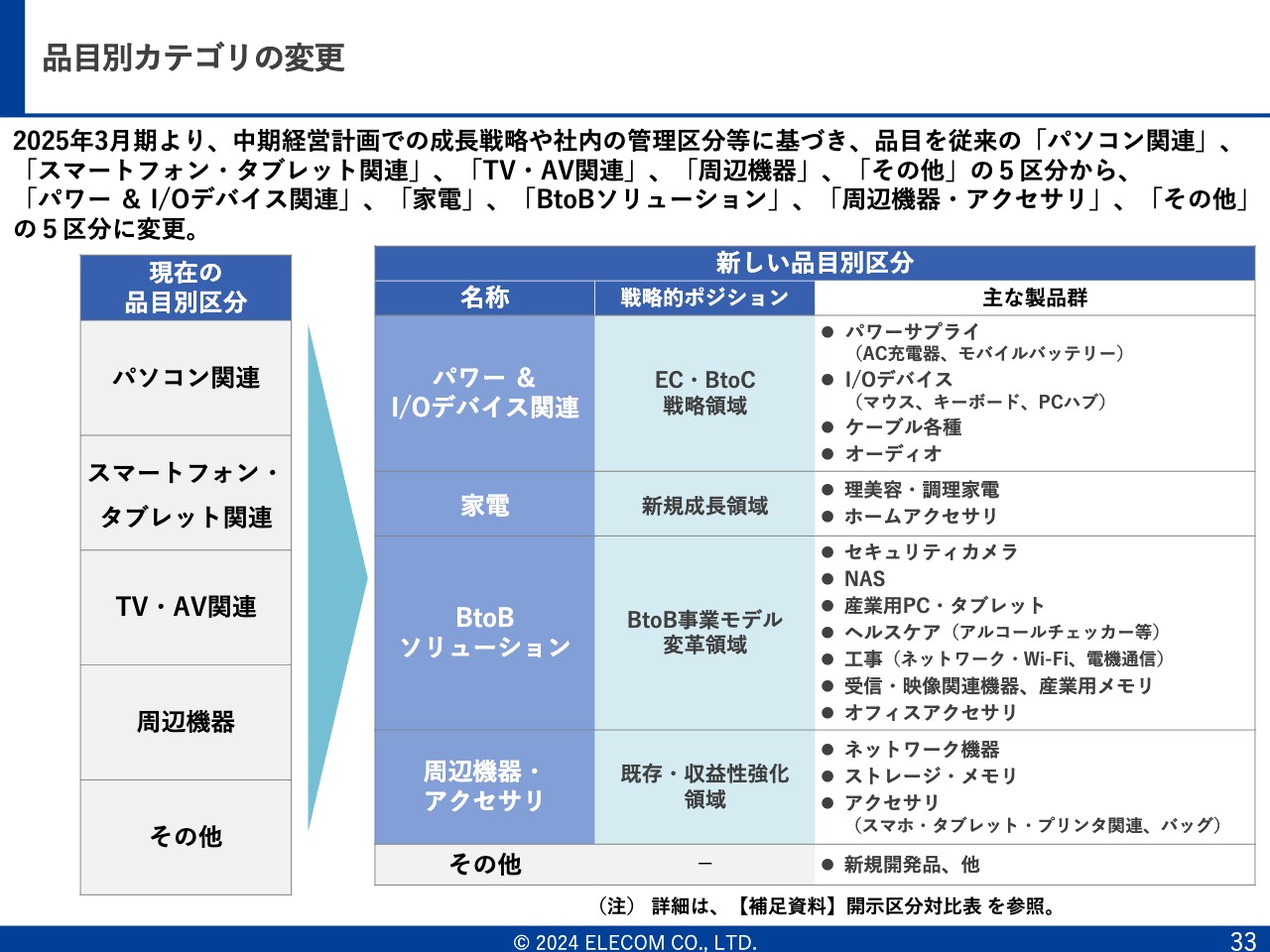

品目別カテゴリの変更

2025年3月期より、品目別カテゴリを変更しています。これまでの「パソコン関連」「スマートフォン・タブレット関連」「TV・AV関連」「周辺機器」「その他」から、「パワー&I/Oデバイス関連」「家電」「BtoBソリューション」「周辺機器・アクセサリ」としました。

中期経営計画の発表時にお伝えしたように、マーケット自体が伸びており、将来ワールドワイドで戦っていきたいと考えているパワー&I/Oデバイス」を切り出しています。競合相手としてはLogitechやAnkerがあります。

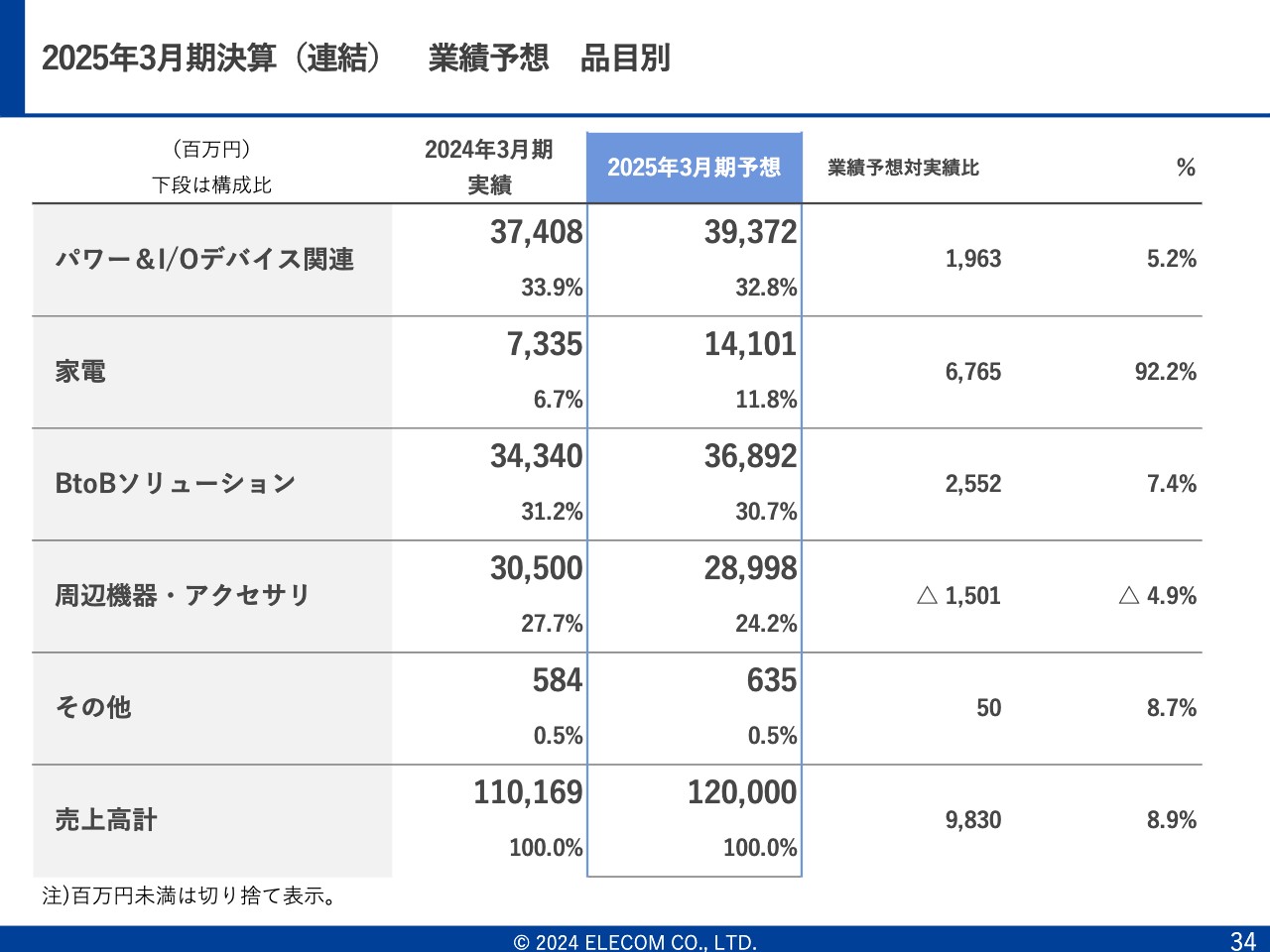

2025年3月期決算(連結) 業績予想 品目別

今期の業績予想です。チャネル別でも製品群別でも、業績を伸ばしていきたいと考えていますが、売上高としては、パワー&I/Oデバイス関連で19億6,300万円伸ばしたいと考えています。

家電は、前期にグループ化してその他品目に入っていたテスコム電機の製品と、調理家電および理美容家電、ホームアクセサリが区分されています。こちらでは、売上高を前期より67億6,500万円伸ばしたいと考えています。

BtoBソリューションは、石見から少しお伝えしたように、将来的にマーケットが非常に大きくなることが見込まれるため力を入れていきたい部分です。まだまだ時間がかかる部分もありますが、売上高は前期より25億5,200万円伸ばしたいと考えています。

周辺機器は、以前からあったストレージ、ネットワーク、メモリと、これまでパソコン関連に入っていたサプライ品等が区分されます。こちらは大きく伸びるというよりは守りの部分として維持し、利益率をきちんと確保して収益につなげていく部門です。非常に環境も厳しく、今期計画では15億円ほどのマイナスを見込んでいます。

競合には、メルコホールディングス等があります。一部のアナリストの方々から期待されていたとおり、メルコホールディングスが今期に値上げし、4月は弊社のシェアが非常に上がってメルコホールディングスよりも多く売れました。

しかし、1週間ほど前にメルコホールディングスおよびバッファローは以前の価格に戻したと聞いています。これにより、残念ながら今期も厳しい業績になってしまうかもしれないというイメージがあります。今後はこのあたりの動向を見極める必要があると考えます。

そのような環境の中で今期も大きく伸ばしたいということですが、先ほどお話ししたテスコム電機とgroxiの今期の売上への寄与は、2社合わせて140億円ほどです。

groxiは前期の第2四半期から連結対象になっているため、前期に4分の3、今期に4分の1プラスするかたちとなります。テスコム電機は主に前期の第3四半期から連結対象になっているため、前期に4分の2プラスしています。いずれにしても、今期は売上高にフルで寄与してくる状況になっています。

また、今期は中期経営計画の中で大きく開示部分を変更しました。2年前に「サクセッションプラン」を確立して社長の葉田が会長になりましたが、結果としては2期連続減益になっています。そのため、前期から執行役員制度を導入し、各チャネルにおける責任の所在を明確にすることにしました。

大きなところでは、エレコムの中に「BtoC事業」と「BtoB事業」があり、BtoC事業には「リアル店舗」と「EC」があります。開示したとおり、リアル店舗では執行役員を1名選任し、この方にBtoCのリアル店舗部分を面倒見ていただきます。ECでは1人が部長に昇格し、この方が面倒を見ます。

BtoB事業は、2つに分かれています。1つは、既存の「エレコムBtoB」です。こちらのお客さまはディストリビューターの大塚商会やダイワボウ情報システムなどですが、執行役員として法人の部隊から1人選任しました。

もう1つは「グループ会社BtoB」で、以前から社長の長代がハギワラソリューションズ、ロジテックINAソリューションズ、DXアンテナの3つを見ています。このトータル部分において、今回石見がCOOとして見ていきます。また、葉田は開発、新規事業やM&Aを担当します。

みなさまも今までの話を聞いてお感じかもしれませんが、チャネル別では将来の事業部としての責任者が設定されており、きちんと回っていくと考えます。しかし「営業マンが売るものがないのではないか」というのが気になるところです。

この2年間くらいは物が出るスピードが非常に遅くなっており、売上を妨げてきた部分があります。そこで、直近は葉田自らが開発責任者を務めていますが、よりスピードアップして物が出てくるようになれば、今期計画を達成する確度も非常に高いと思っています。

このように、グループ会社が非常に多くなったこともあり、前期と今期はグループの再編を行っています。小さい部分では、フォースメディアはエレコムBtoBに近い部分があるため、エレコムに吸収合併して法人格をなくしました。

BtoBのロジテックINAソリューションズは、前期にハギワラソリューションズと同様に減収減益となりました。しかし、ハギワラソリューションズがエンタープライズ系の技術をきちんと持っているため、ロジテックINAソリューションズの堅牢なパソコンやタブレットをハギワラソリューションズに寄せました。これにより、かなりエンタープライズ系の技術が上がるということで、今期のBtoBの売上拡大に寄与すると期待しているところです。

ロジテックINAソリューションズのコンシューマー事業は、エレコムのBtoC事業に入れました。加えて、前期にグループ会社化したテスコム電機は、当初は独立して運営しようと考えていました。しかし、8割ほどの売上をエレコムに移し、エレコムに吸収する方向です。テスコム電機部分は、長野の松本工場が、メイドインジャパンとして海外から調達した部品を組み立てたものをエレコムに売って流していくかたちにしています。

営業やPMIに関することですが、テスコムの営業商流では代理店を通していたところを、代理店を通すことなく、エレコムの営業マンとテスコム電機の営業マンが一緒に家電量販店に直接売ることとしています。そのため、テスコム電機の営業の方々には、エレコムに移っていただいた経緯があります。

これにより、テスコム電機、ロジテックINAソリューションズ、フォースメディアと非常にすっきりしたかたちになります。個別の部分は少し見にくくなりますが、全体のうちのBtoBとBtoC、BtoCの中のリアル店舗とEC、BtoBの中の代理店ビジネスと直接商流に近いビジネスがはっきり見えてくると思います。

将来的には、販売チャネルとして海外へ伸ばしていこうと考えているため、国内と海外をしっかり示せるようになると、今までよりもエレコムのイメージを掴みやすくなると考え、中期経営計画を基に、このようなかたちに品目の区分を変更しました。

為替についてお話しします。私たちは米ドル建てでの仕入取引が多い企業のため、非常に為替の影響を受けます。今期1年間の仕入れを3億8,700万ドル予定していますが、為替ヘッジは行っており、実際に為替予約している関係上、為替感応度は対米ドルで1円円安になった場合で年間約1億円となっています。

前期と比較すると、今期の予算は1ドル150円で組んでいます。今期は133円30銭で、前期に比べて6円2銭、原価を押し上げます。この分についての前期に対するインパクトは23億3,100万円です。現在は1ドル155円で推移しており、28億5,100万円となります。

先ほど石見がお話ししたように、値上げで20億円、値引きコントロールで10億円、調達のコストダウンで12億円、開発のコストダウンで6億円、全体で48億円くらいのコストダウン施策を想定しています。ただし、実際に今期計画においては33億円くらいが実行可能と考えています。

このまま為替が1ドル155円から160円くらいで進み、1ドル150円の計画から160円になったとしたら、計画に対して10億円くらいのアゲインストのインパクトがあると考えています。

最後に、昨日開示した自己株式の取得および公開買付けについてお話しします。今回は、市場に出回っている流通株式をTOBするわけではなく、対象はオーナーサイドが所有する固定的な株式になり、流動性への影響はありません。

なお、当社と株式会社ジャスティンの話し合いがあり、ディスカウントTOBとなりました。ディスカウント率は約15パーセントで、会社にとってもメリットがある話になっています。

もともとオーナー比率は非常に高く、50パーセントを超える株式を保有していると留保金課税が適用されますので、この留保金課税を避けるために、保有率を50パーセントからかなり下げていました。

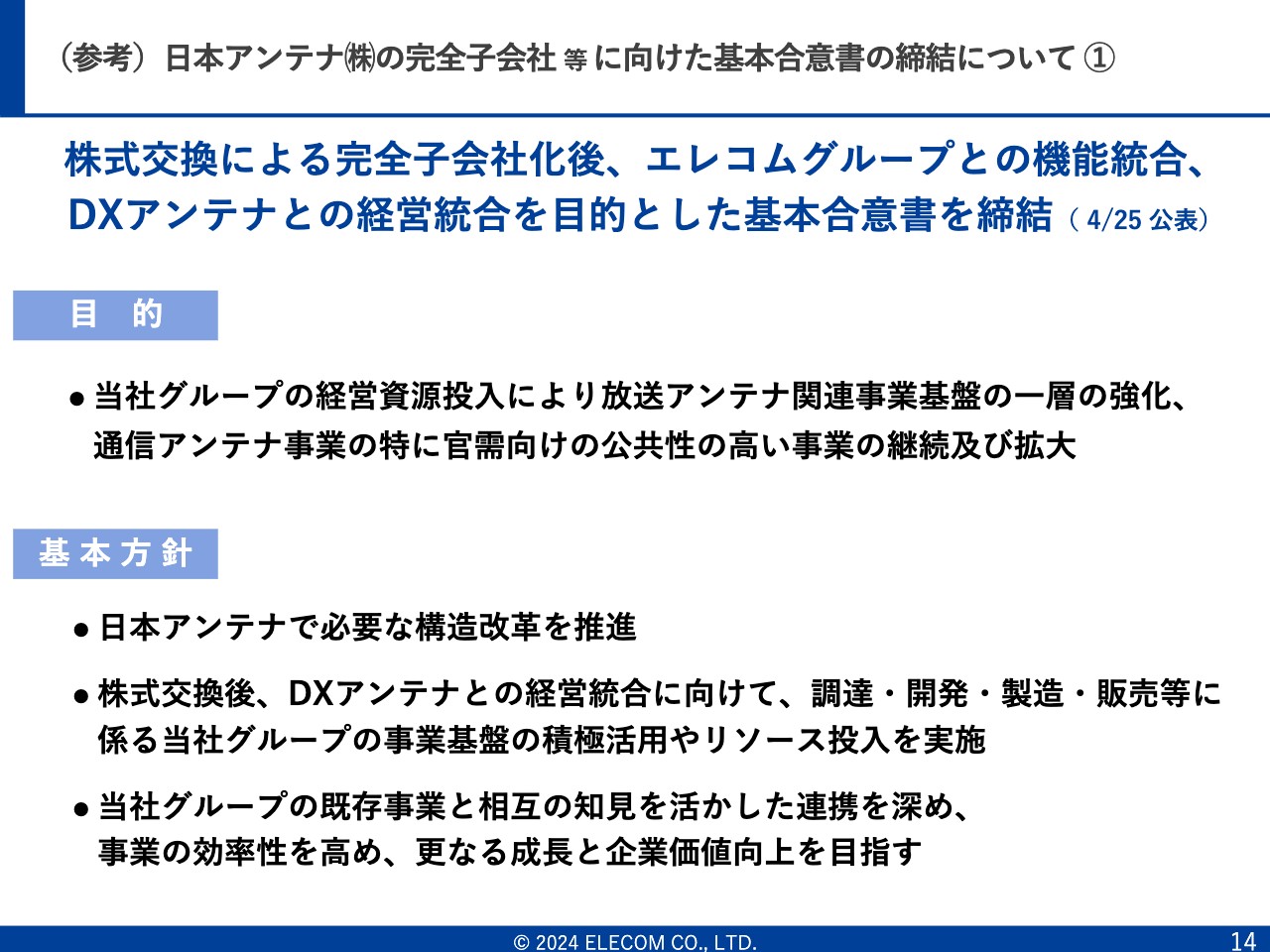

今回やっとオーナー比率が下がり、このままでは増配でしか株主還元ができなかったのですが、この自社株TOBの実施と、もう1つ、日本アンテナの完全子会社化で株式交換でもオーナー比率が下がります。

その部分を入れると、追加で約250億円は市場から取得しても大丈夫ということで進めています。また、中期経営計画で示しているように、将来的に営業利益の伸長率10パーセント以上、ROE13パーセント以上を目指しています。今回の件で、この数字が少しは見えてきたと思っています。

以上が財務の報告になります。どうもありがとうございました。

質疑応答:横浜技術開発センターの変化と新商品について

質問者:葉田会長より「横浜技術開発センターを作ったけれど、新商品が出てこない。でも、これからは大丈夫だ」というお話がありました。何がどう変わって今までと違うのか、具体的でなくてもいいのでどのような商品が出てくるかを教えてください。

また、今年の後半ぐらいにテスコム電機からも良い商品が出るという話がありましたが、その予告編でもいいので、どのような商品が出てくるのか教えてください。

葉田:表現が難しいのですが、メンタルの問題が大きかったと思います。やはりリーダーシップをとって指示しないといけないのですが、それがほとんどできていませんでした。「なぜこんなに出てこないのか?」と思っていたら、私から見ると、エンジニアも検証業務ばかりしており、製品開発に結びつくようなことをしていなかったのです。

そこから組織を変え、横浜技術開発センターでも製品開発に結びつくような開発体制をとるようにしましたので、これからは3倍ぐらいの勢いで、どんどん商品が出てくるようになります。

質問者:内容より数ですか?

葉田:数も質も劇的に良くなると思います。

質問者:質の面ではどのように良くなりそうですか?

葉田:質の面は、やはり深圳の福田区に作ったため、検査もより詳しくなります。また、オリジナルのファームウェアができ、解析がスムーズになりますので、ルーターの質も劇的に良くなります。

テスコムは、本当にカオスの中で動いていたのですが、スクラッチ開発の経験があまりないことがようやくわかりました。今実施しているのは、X軸・Y軸の4象限で商品を管理し、仕入れも含めて対応しています。これを行うことで、高機能・高単価の部分が見えてきます。

対パナソニックなどというより、例えば半導体を使っていろいろな調整をする技術や、ブラシレスモーターはもともと横浜技術開発センターでハードディスクに使っていた技術ですので、変な話、ダイソンより我々のほうが圧倒的に技術を持っていると思っています。

そのようなところで差別化できますので、その分野の商品を秋ぐらいから出していく予定です。例えば、某社対抗のタップ・充電器の完成は「来年の3月」と言われたのですが、「何を考えているんだ」と喝を入れて今年の8月になりました。

大規模でもないアクセサリの開発が、とんでもなく先の予定になっていたのです。私ももともと開発に携わっていたため、すぐにわかります。ディスプレイの位置を調整するモニターアームも11月か12月の予定でしたが、こちらも「何を考えているんだ」と思い「プロセスはこれこれで、このようにやりなさい」と言ったら7月になりました。

私から見ると今までチェックが機能していなかったため、そのようなことばかりでした。執念や、管理・KPIというよりもコンピテンシーの問題だと思いますが、これで劇的に昔のエレコムに戻ります。

質疑応答:中期経営計画作成のプロセスについて

質問者:今回、エレコムとして初めて中期経営計画を出しましたよね? おそらく、出し方などのいろいろな議論があったと思います。例えば、今回は売上高の予想はなく、どこで伸ばすのかも明確にされていませんでした。このかたちに落ち着いたプロセスや考え方を教えてください。

石見:おっしゃるとおりで、量販、BtoB、通販、海外それぞれに全部作ってもらいました。それを足し合わせた時に、私自身が指示したのは「大きな成長をするために、オプティミスティックな部分と通常のラインの部分の両方を作れ」ということでした。

そして、最後にまとめるにあたって、どのようなかたちにするか考えました。オプティミスティックの部分でいうと、業界も含めて大きな変動要素もあり、やはり株主が一番気にされているのは、営業利益、ROE、配当ではないかと思いました。

実際のところ、オプティミスティックでの目標はもっと高いところにあります。それについてはストレッチしても成し遂げることとし、最終的に表現の仕方と数値はこの3つに決まったという状況です。

そのため、中計に記載している年計と実際に出しているものは少しギャップがあると考えていただければと思います。

質問者:あまり細かく出しても伝わらないだろうという考えもありますか?

葉田:低迷状態だったため、リーダーシップを発揮して作ったわけです。「これは大変だ」「売る商品がない」というところから始まりました。モノづくりの方法を再発見し、立て直し方がわかったところに高い目標を掲げることで、いろいろな手法が見えてきました。

最初は「大丈夫か?」と思っていたのですが、ようやく開発もバックアップ体制ができました。2年ぐらいかけて作ったため、その間は非常にわずらわしかったですね。

質問者:葉田会長は中期経営計画があまりお好きではなかったですよね?

葉田:あまり好きではないです。ただ、社長が作りますので仕方ありません。

質疑応答:日本アンテナの子会社化によるリスクについて

質問者:日本アンテナの子会社化についてです。DXアンテナを子会社化したのは7年ほど前ですが、その後順調に事業展開でき、非常にうまく再生できたという話でした。

日本アンテナとDXアンテナはやはり少し違いますし、それなりのリスクもあるのではないかと思います。そのリスクをどのくらい感じているのかと、仮にリスクを少しでも取りに行った場合、どこでリターンを求めるのかという考え方を教えてください。

葉田:DXアンテナは子会社化してコストが半分になり、うまく再生できました。日本アンテナは当時のDXアンテナよりさらに厳しい状況ですが、同じ方法を適用するだけです。

具体的には、DXアンテナと日本アンテナの経営統合を進めていく予定です。独占禁止法の問題があるため、まだどのようになるかわかりませんが、DXアンテナの時の手法で進めればすぐに再生できると思います。

ただし、人員が多く営業所もDXアンテナの2倍あるなど、非効率な状況です。しかし、物流センターも我々と統合すれば、また仕入れも、コストが劇的に下がります。テスコム電機もすぐに良くなりました。

質問者:コストの問題ということでしょうか?

葉田:すべてのコストが下がります。仕入れコストも物流コストも販管費も下がります。売価のことはよくわかりませんが、商品開発も共有できます。今回もまったく難しくないと思います。

質疑応答:テスコム電機の改善と利益率上昇の見通しについて

質問者:先ほど「カオス」と表現されたテスコム電機について、今どのくらい改善が進んでいて、この先どのくらい利益率が良くなるかの見通しを教えてください。

葉田:意味不明な品質管理や生産技術、調達などがほぼなくなり品質も良くなります。実のところ、不良品を多く出す工場から仕入れをしており、それをそのまま販売してしまう状況でした。きちんとした仕事ができていなかったのです。

仕入れ先の半分以上で品質不良が出ていました。

それで仕入れ先を変え、チャネルも直接に変えたため、ひどい値引きもなくなりました。いったんは仕入れが多くなりますが、工場も切り替えて、整理はもうほとんど済んでいます。

また、品質が良くないことについてはさすがに困り果てて、ロジテックINAソリューションズ伊那工場の工場長に、兼務してもらうことにしました。自宅の場所がちょうど中間だったこともあり、「行ってほしい」とお願いしました。

そして、品質不良に関して「こんなことをやっていますよ」とどんどん明らかにしてもらいましたので、根本的な品質も劇的に良くなると思います。したがって、テスコム電機はこれからモノを作って製造していくだけです。

私はテスコム電機のようなところを改善するのは得意なのです。

質疑応答:中計に対する今期の営業利益伸長率予想について

質問者:中期経営計画で「営業利益を10パーセント以上伸ばす」という目標を示したと同時に、2025年3月期は8.2パーセント増という予想になっていました。これはどのようなお考えからなのか教えてください。

石見:私は、経営にはやはり人材が一番重要で、その人材をもとにしたビジネスモデルが必要だと考えています。

例えば、BtoBではソリューション化や、業界カットにしてソリューション営業を持たせること、海外では北米で立ち上げるまでのプロセスの中で、売上や利益が途中から成長していくことなどです。

1年目でそのベースをきちんと仕込み、かたちを作ることが重要だと思い、2025年3月期は8.2パーセントの成長としました。

質問者:2年目と3年目は加速的になるということでしょうか?

石見:加速していきたいと思っています。

質疑応答:来年、再来年に伸びる品目について

質問者:スライドに品目別の業績予想が載っており、今年度はテスコムもフルイヤーで寄与し、その部分が非常に伸びています。この表をもとにすると、来年、再来年はどこが伸びていくイメージなのでしょうか?

葉田:間違いなく、パワー&I/Oデバイスは伸びていきます。アクセサリも伸びます。BtoBソリューションも専門部隊を作りましたので、こちらも伸びると思います。

質問者:周辺機器以外は全部伸びるとお考えでしょうか?

葉田:周辺機器は適度に進めていきます。

我々としてもできることはありますが、ある程度のポジションを守りながら、リターンを出すという経済の原理原則に反することはしません。ただし、マウスやネットワーク、ルーターなどいろいろありますので、それらをパックにしてソリューション事業を展開していこうとは思っています。

質疑応答:中計のセグメント別営業利益伸長率について

質問者:中期経営計画の営業利益伸長率の数値についてです。全体での10パーセントに対して、BtoB、BtoC国内、海外のそれぞれの成長率はどれぐらいを想定していますか? また、どのように伸ばしていくのかも教えてください。

石見:細かい数字が手元になく記憶をたどっていますが、海外はまだ投資フェーズにあります。そのため、3年間では少しマイナスが出ると想定しています。BtoBと通販の粗利の利益率が高いため、この2つを究極的に伸ばすかたちになります。

家電の量販は、M&A先が出てきた場合は増えていきますが、今のベースではほぼ横ばいと見ています。

どちらかと言うと、伸びはBtoBおよび通販で、利益も売上も多いため、こちらで6割から7割弱を作っていきたいと思っています。BtoBには、DXアンテナとハギワラソリューションズが含まれています。

葉田:要するに、どのチャネルであっても「新商品×売上数×単価」になるのですが、これがまったく機能していませんでした。この3年から4年は止まっていたのです。しかし、これが動き始めると、売上高は各チャネルで勝手に上がってきました。

質疑応答:BtoBの成長停滞要因と売上伸長策について

質問者:ここ2年から3年は、M&Aした部分を除くと、BtoBの売上がほぼフラットになっていると思います。BtoBの成長が止まっていた背景と、売上をまた増やしていくためにどのように動くかを教えてください。

石見:まさに「製品が出てこない」「ネットワーク製品の競争力が足りていない」といったところがベースにありました。営業マンの生産性などはあまり変わっていません。

私自身がぱっと見てすぐにわかったことは、営業部隊がモノ売りをしているだけということです。そのため、例えば今年の年間計画が200億円あったとしても、前年の200億円は今年4月にはゼロになり、そこからまたスタートするのです。

しかし「Wi-Fi工事をして、その保守・メンテをする」「監視カメラを売って、そのネットワークも手掛けた上で保守・メンテをする」という仕事もあります。3年後にそれらが10パーセントや15パーセント増えていけば、結果として利益率の高い座布団ビジネスになりますので、そのようなものを作っていきます。

また、法人販売の代理店には大手が4社あります。そことの対応をきちんと行うのは通常としても、地域や製品ごとにさまざまな代理店があります。その代理店10社ぐらいをターゲットにして、より深い関係で対応していきます。

最終的には、ソリューションを業界カットで売っていくことになります。その結果として、実際には「ソリューション×業界」、そしてそれに対する営業支援部隊という組織を作っていきます。そこがポイントになると思います。

GIGAスクールはおそらく今年の9月の終わり頃からスタートして、そして来年度の4月頃に活況を迎えると思います。そのスポットはかなり大きいですが、私自身はあまりスポットを気にしておらず、スポットを入れずに伸ばしていこうと話しています。もちろん、スポットは取れることはわかっていますが、そのような意識で対応していく所存です。

スポンサードリンク