関連記事

東リ、店舗市場を中心にビニル系床材が堅調に推移し売上を牽引 投資効果の最大化を図り増収・増益を目指す

2022年6月1日 18:19

![]()

記事提供元:ログミーファイナンス

目次

永嶋元博 氏:本日は、お忙しい中、東リ株式会社決算説明会にご出席賜りまして、誠にありがとうございます。東リ株式会社の永嶋でございます。どうぞ、よろしくお願いいたします。

本日は、2022年3月期の決算概要と2023年3月期の業績見通し、ならびに中期経営計画の進捗報告についてご説明します。まず、5月9日に発表いたしました2022年3月期の決算概要についてご説明します。

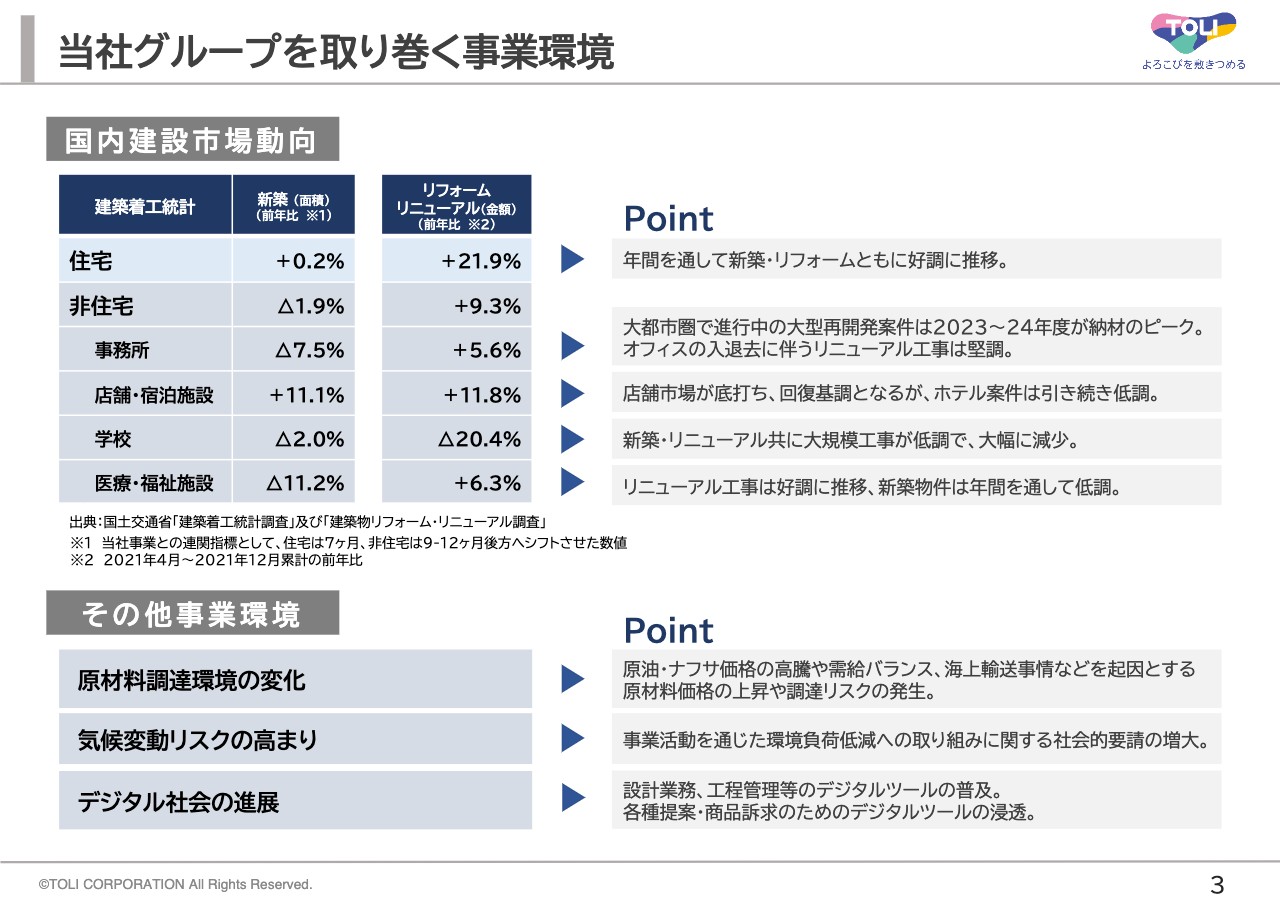

当社グループを取り巻く事業環境

はじめに、当決算期における事業環境についてご説明します。まず、私どもの事業に密接に関わる国内建設市場の動向では、住宅市場は、新築・リニューアルともに好調に推移しました。非住宅市場は、新築オフィス市場が大型案件の端境期にあり力強さに欠けましたが、オフィスや店舗のリニューアル市場が堅調に推移しました。

また、その他の要素では、特に原油・ナフサ価格の高騰による様々な原材料の価格が未だかつてないほどのレベルで数次にわたって高騰し、収益面での大きな圧迫要因となりました。加えて、気候変動リスクへの対応や、コロナ禍によるデジタル技術の浸透など、世の中全体で言えることですが、あらゆる事業活動における社会的課題への取り組みが急務となっています。これらの事業環境を踏まえ、前期の決算概要をご説明します。

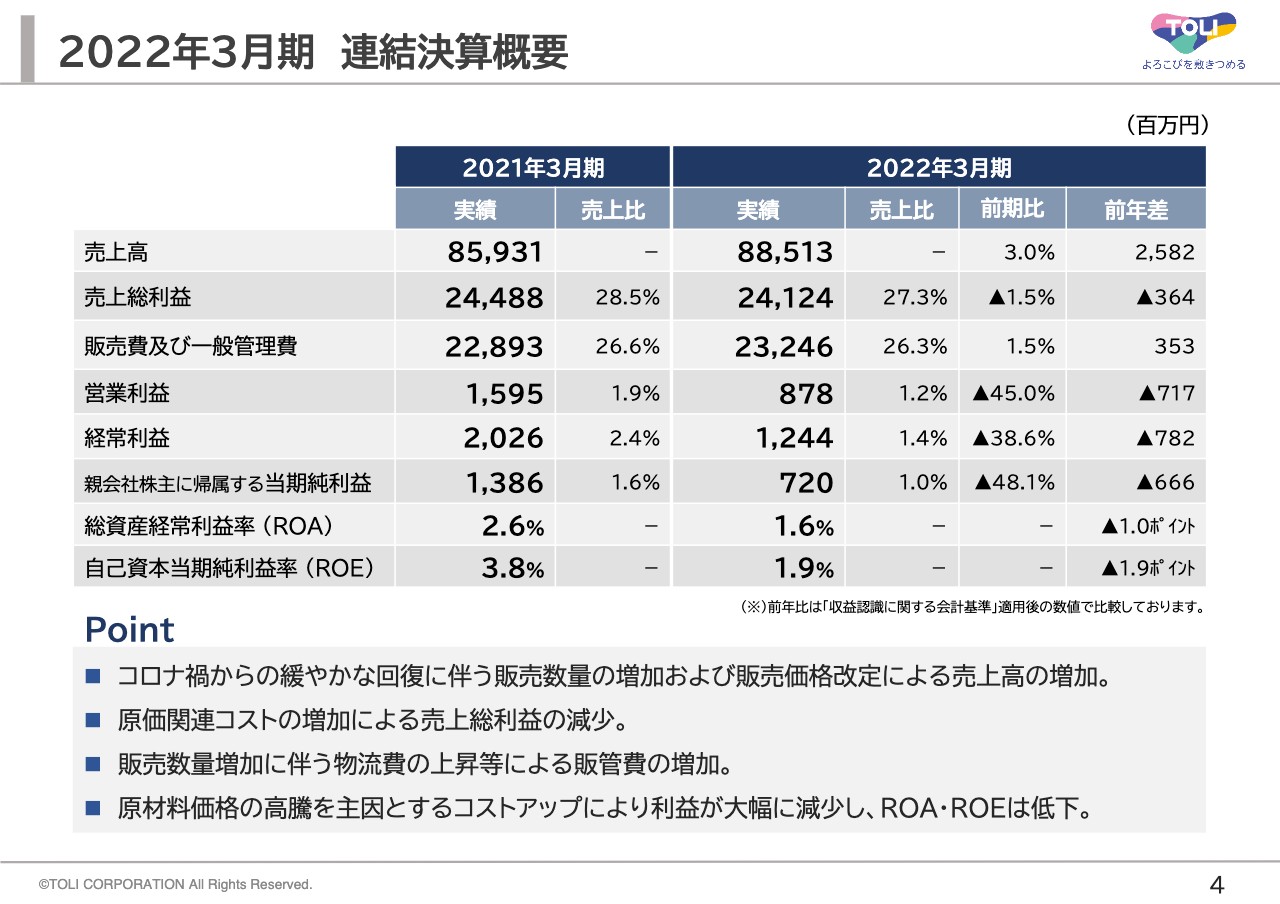

2022年3月期 連結決算概要

2022年3月期の業績です。当決算期は、コロナ禍からの緩やかな市況回復を背景に、主力製品の販売数量が増加しました。また、原材料価格の高騰を受け、7月に販売価格の改定を打ち出し、秋以降の本格的な値上げを実施しました。

その結果、売上高は前期比プラス3.0パーセント、収益認識による会計基準適用前ベースでプラス3.6パーセントとなりました。しかし、販売価格への転嫁は原材料価格の高騰に対して、後追いのかたちとなり、製造原価低減および販管費の縮減等にも努めましたが、当期における収益改善効果は一定程度にとどまり、営業利益は大幅に減少する結果となりました。

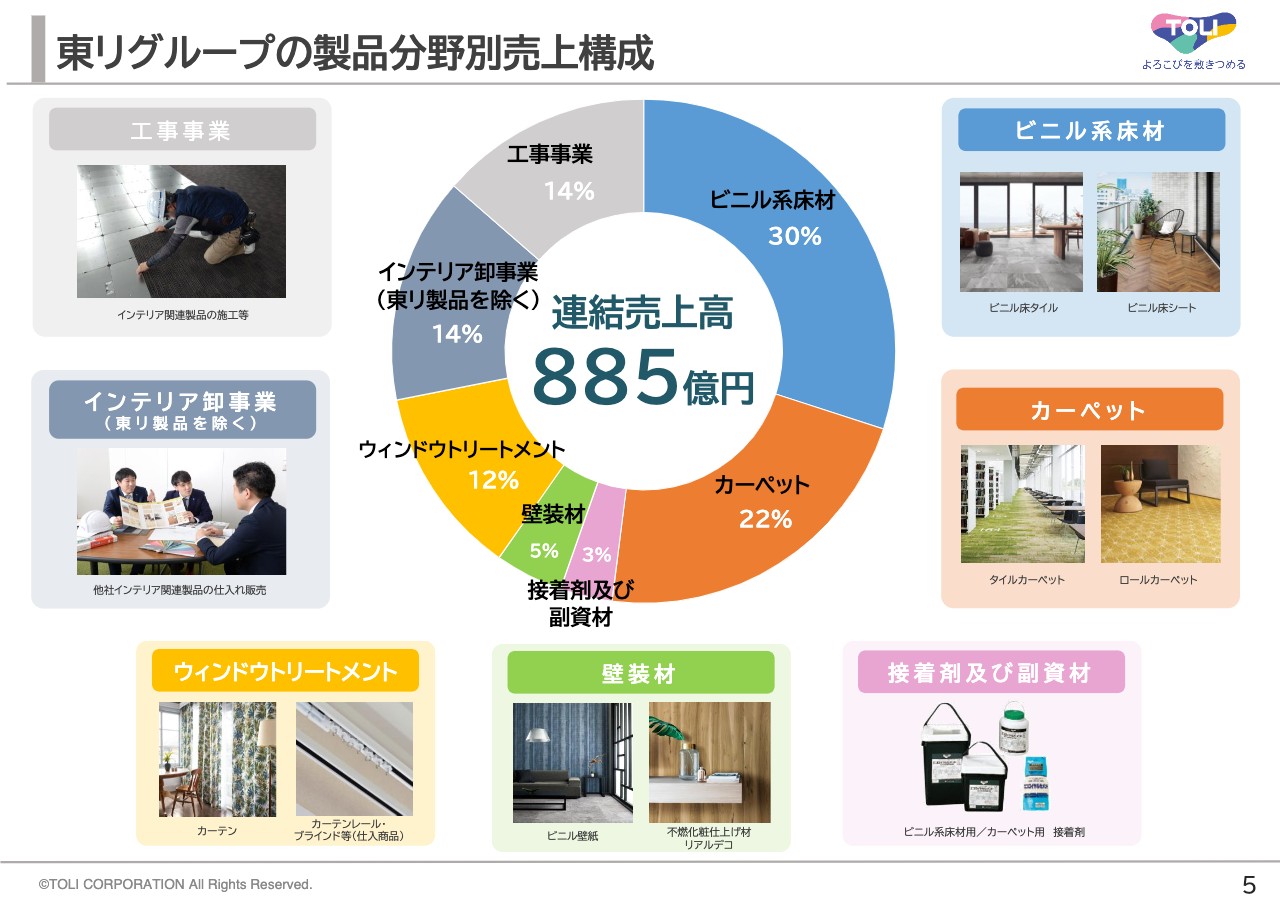

東リグループの製品分野別売上構成

製品分野別売上構成をご説明します。当社グループは、ビニル床シートやビニル床タイルをはじめとしたビニル系床材、タイルカーペットやラグマット・ロールカーペットなどのカーペット分野、およびこれらの製品群の施工時に必要な接着剤や副資材を含む売上高で全体の約55パーセントを占めています。

壁装材では、国内ブランドメーカーの中でも一部製品を連結子会社で生産し、独自性を打ち出した販売施策を推進しています。ウィンドウトリートメントについては、当社ブランドのカーテン売上に加え、グループ販売会社が取り扱うカーテンレールやブラインド等の仕入商品を含む、窓回り商材全般の売上となります。

また、インテリア卸事業は、東リ製品を除く他社製品の仕入販売にあたるものです。工事事業は、販売子会社の工事売上以外に、当社の直営工事売上を含んでいます。

このように、当社グループは、ビニル系床材分野とカーペット分野をコア事業とし、トータルインテリアの提案を通じて心豊かな空間環境づくりに貢献すべく、バランスを重視した事業ポートフォリオの構築に取り組んでいます。

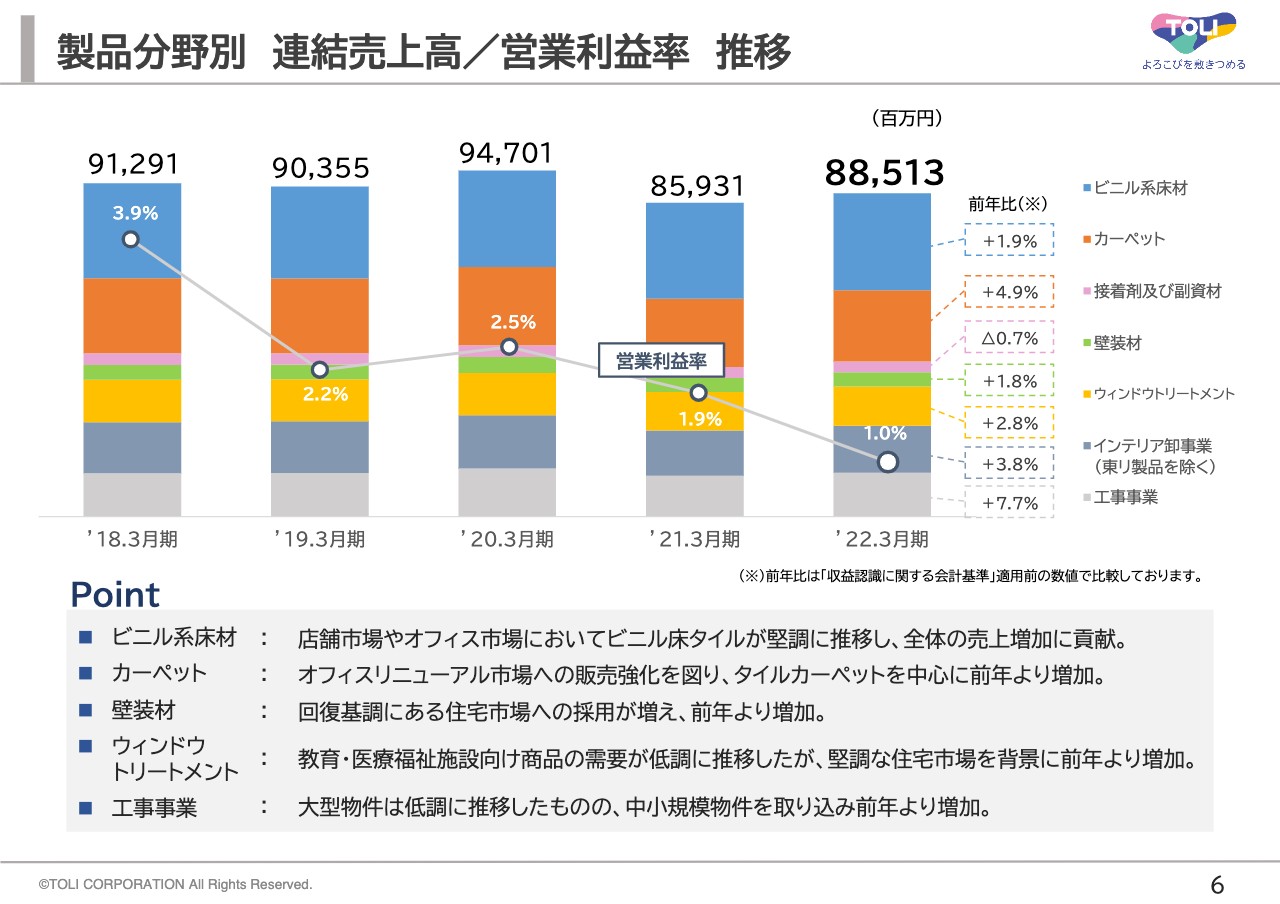

製品分野別 連結売上高/営業利益率 推移

連結売上高と営業利益率の推移です。当期において、ビニル系床材は、店舗市場やオフィス市場を中心にビニル床タイルが堅調に推移し、全体の売上を牽引しました。

カーペット分野では、オフィスリニューアル市場でタイルカーペットが伸長しました。壁装材やウィンドウトリートメントは、回復基調にある住宅市場を中心に売上を伸ばしました。

工事事業では、大型物件の受注量が低迷し苦戦を強いられましたが、中小クラスの物件取り込みに注力し、前年を上回る結果となりました。

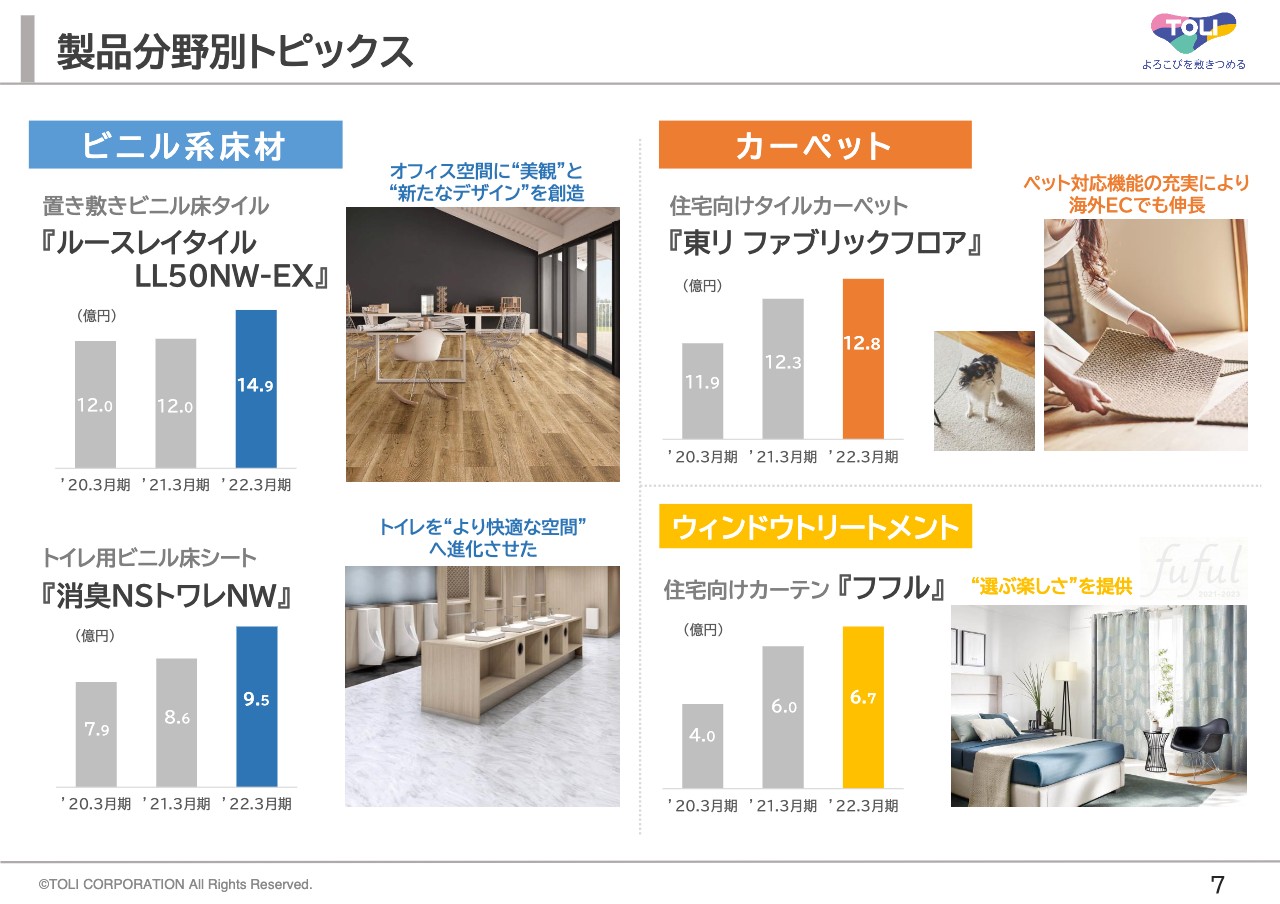

製品分野別トピックス

各分野ごとの当期におけるトピックスです。個々のご説明は割愛しますがオフィスを中心に売上を伸ばした置き敷きビニル床タイルや教育施設・オフィス等を中心とするトイレ用のビニル床シート、住宅向けタイルカーペットやカーテン総合BOOKなどをご紹介しています。いずれも、自社で企画・開発を行い、市場へ新たな価値を提供したことで年々売上を伸ばしている製品群です。

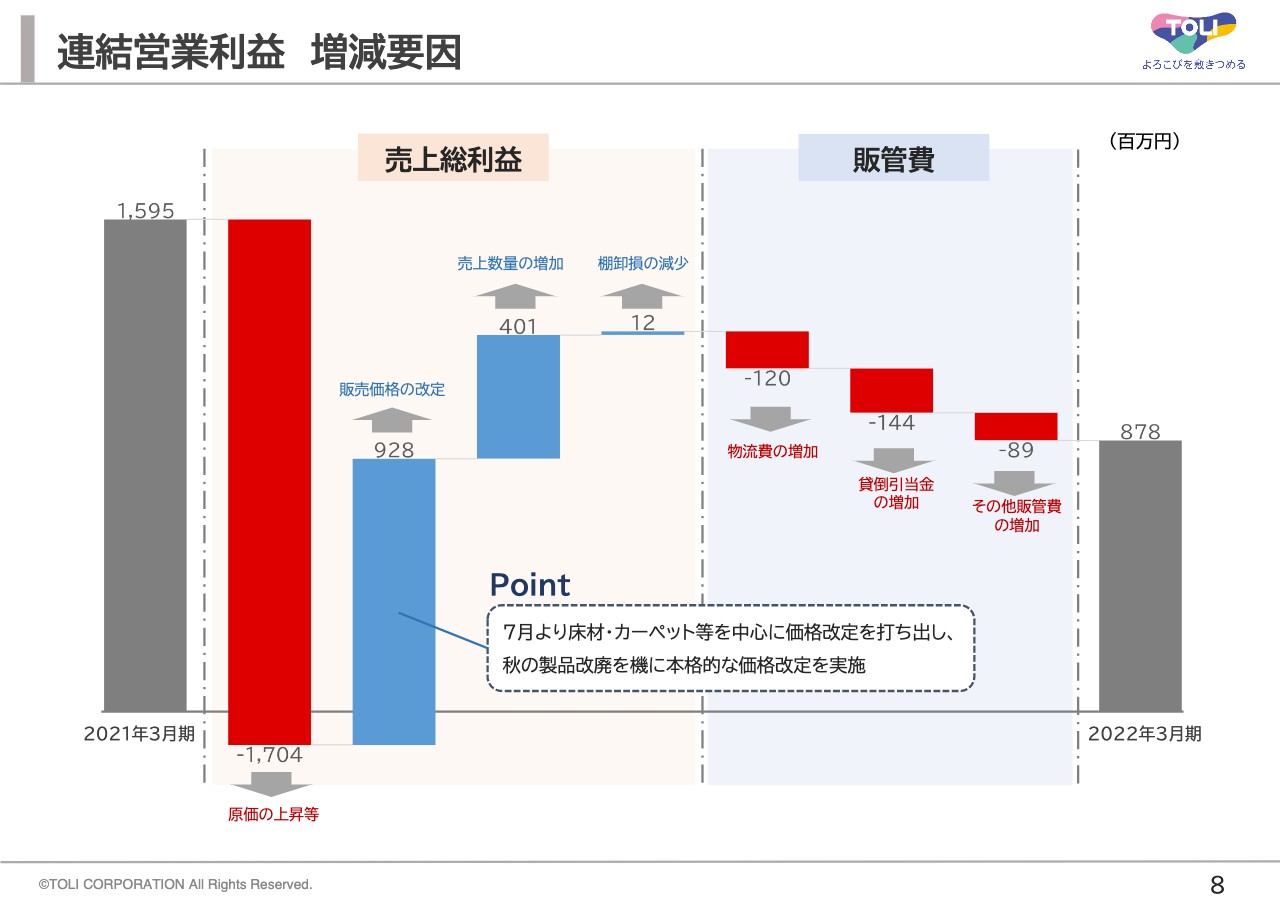

連結営業利益 増減要因

連結営業利益の主な増減要因はスライドのようになります。当決算期では、原材料価格の高騰による原価の上昇が利益を圧迫する最大の要因となりました。昨年春先からの数次にわたる原材料価格の高騰に対して、秋以降より本格的な価格改定を進めてまいりましたが、後追いの価格転嫁による収益改善は一定程度にとどまりました。結果、連結営業利益は前期比約7億円の減益となりました。

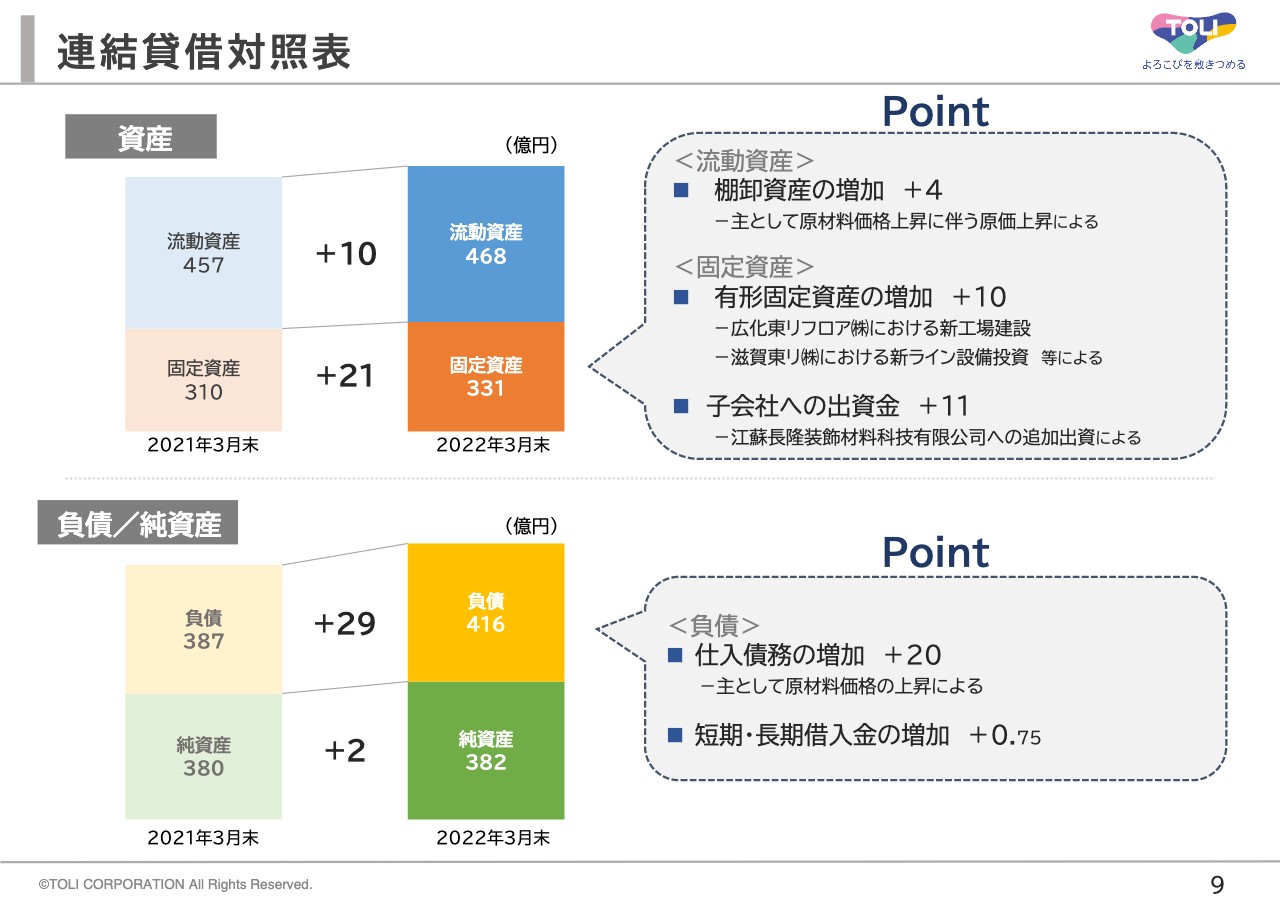

連結貸借対照表

連結貸借対照表について、特徴的な要件のみをご説明します。資産の部では、流動資産で、主に原材料価格上昇に伴い棚卸資産の簿価が増加したことに加え、固定資産では、広化東リフロアでの床材新工場の建設や滋賀東リでのタイルカーペットリサイクルプラントやナイロン紡糸機の設置、江蘇長隆社への追加出資などにより増加しました。

負債の部では、原材料価格上昇に伴い、仕入債務が増加し、長短借入金は1年内返済の入り繰りがありましたが、トータルで約7,500万円増となっています。

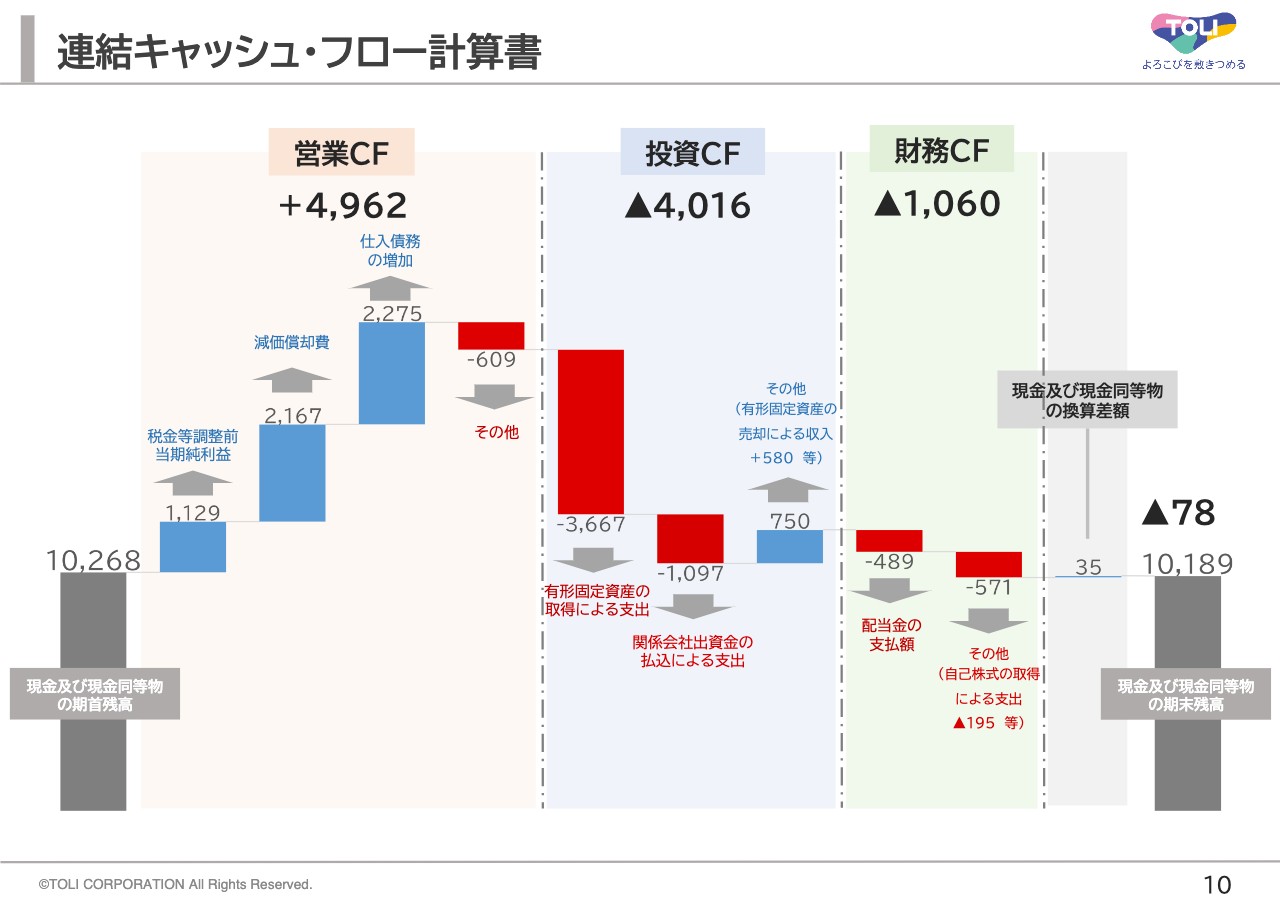

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、税金等調整前当期純利益が前期より減少しましたが、減価償却費の増加などにより、49億6,200万円のプラスとなりました。

投資活動によるキャッシュ・フローは、生産関連の設備投資や江蘇長隆社への追加出資等により、40億1,600万円の支出となりました。

財務活動によるキャッシュ・フローは、配当金の支払いや自己株式の取得等により、10億6,000万円の支出となりました。

これらの結果、現金及び現金同等物の期末残高は7,800万円減少し、101億8,900万円となりました。

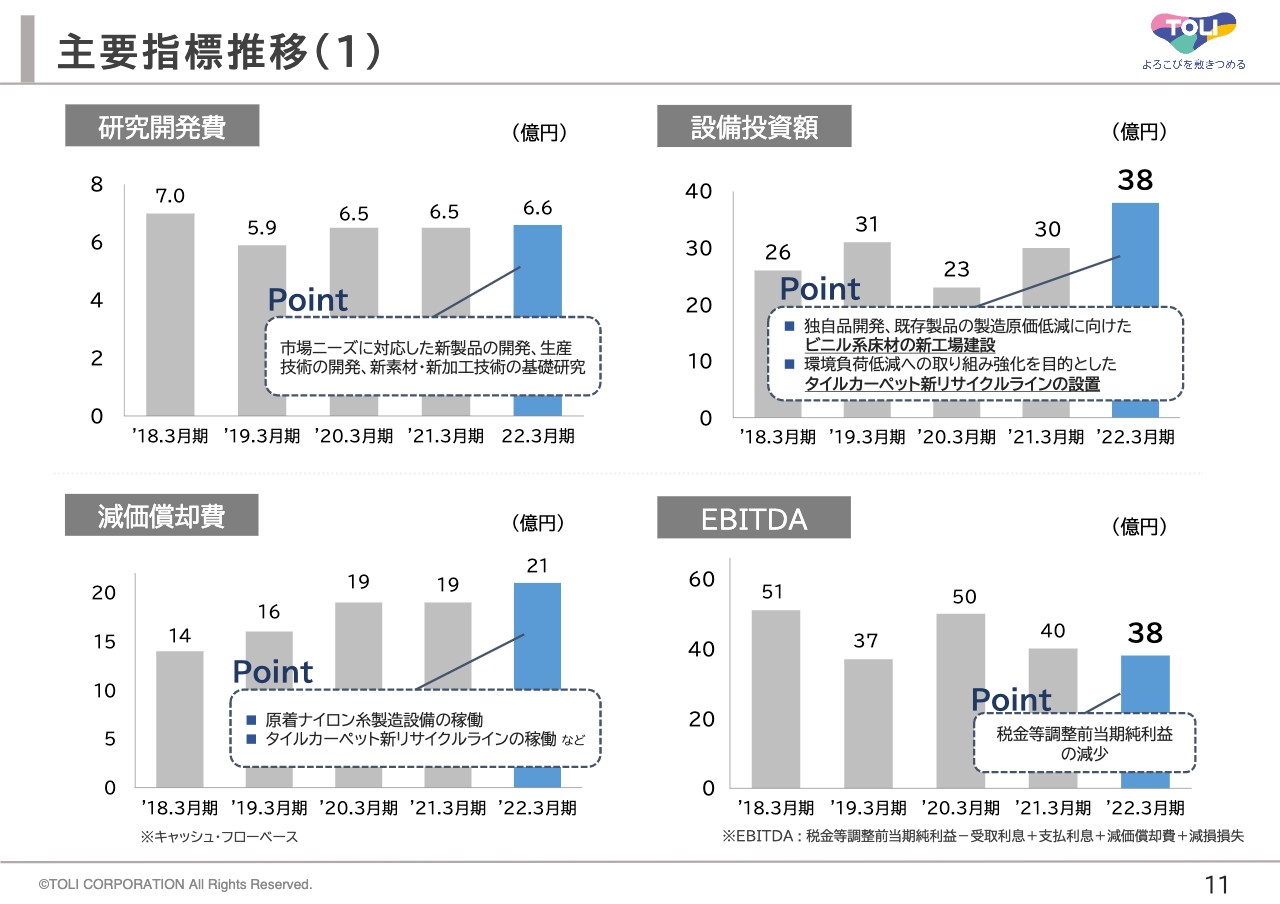

主要指標推移(1)

連結主要項目の推移についてご説明します。研究開発活動では、将来にわたる競争力の源泉として積極的な研究開発投資を推進しています。設備投資額についても、独自品開発や環境負荷低減に向けた大型設備投資を実行しており、減価償却費は増加基調となっています。また、税金等調整前当期純利益が減少したことにより、当期のEBITDAは38億円となりました。

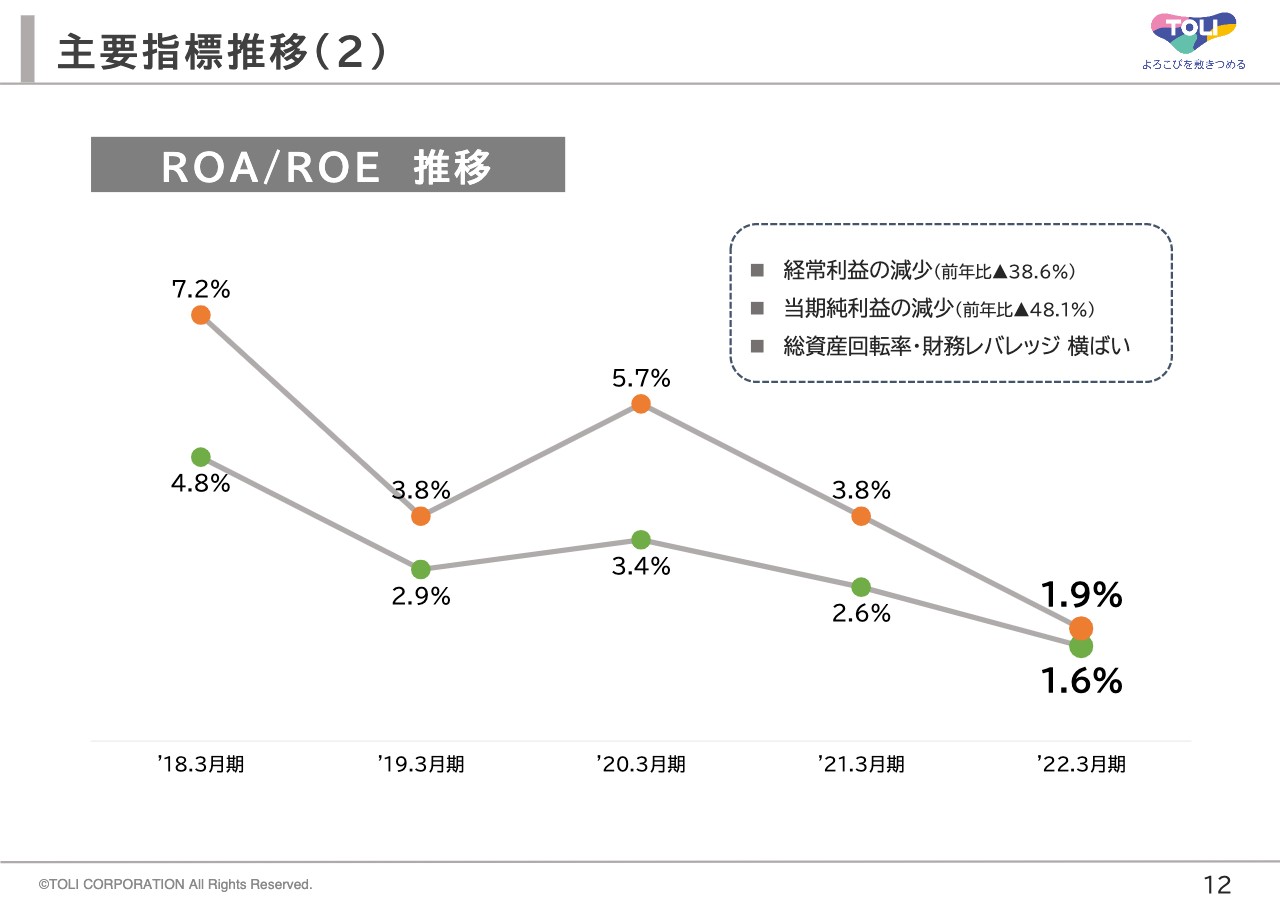

主要指標推移(2)

ROA/ROEについては、いずれも利益額の減少により低下しています。原材料調達環境の悪化による収益力の低下を、製造原価低減や価格改定によりいち早く回復させていくことが資産効率改善への重要な鍵であることは言うまでもありません。

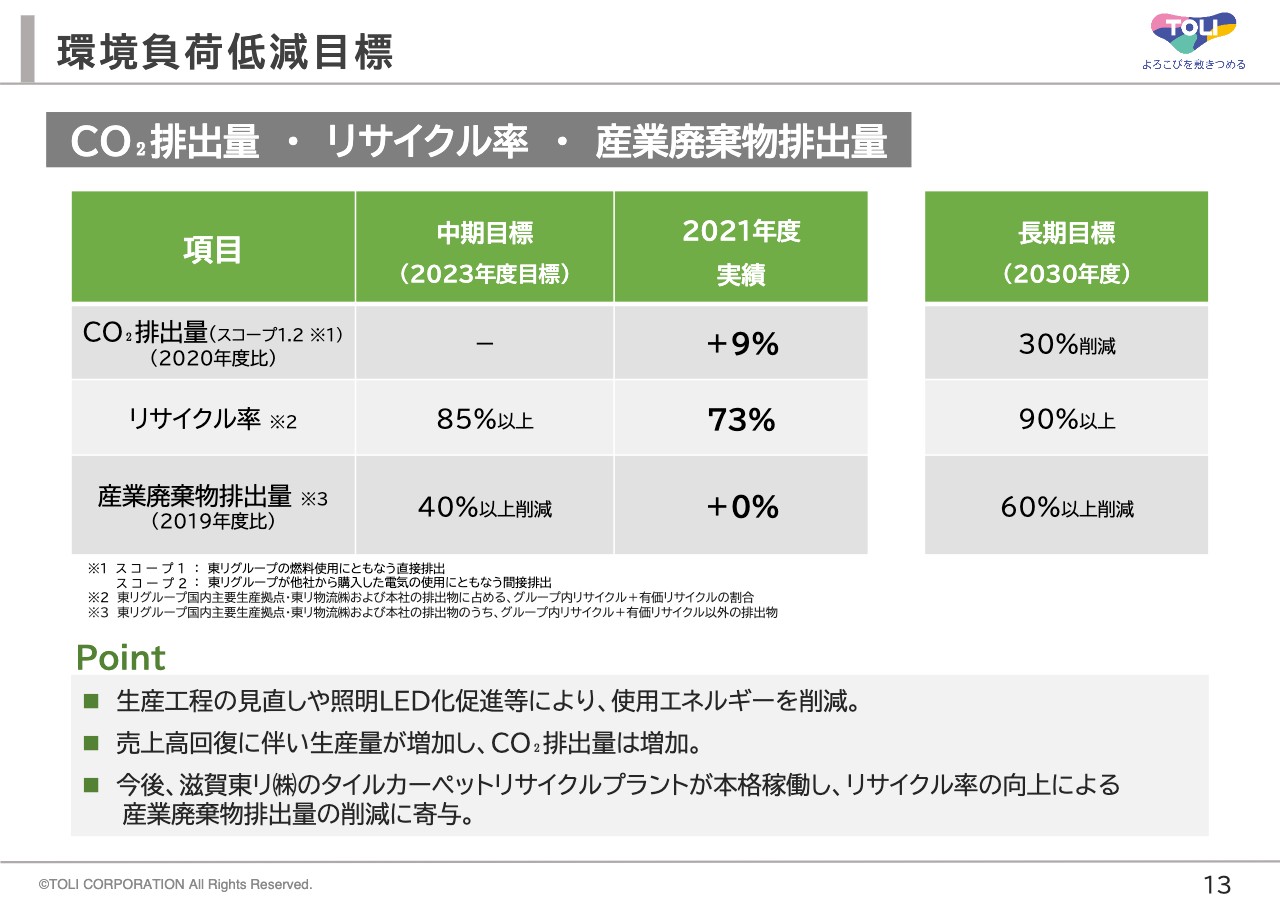

環境負荷低減目標

中長期の目標として掲げている環境負荷低減目標です。当決算期の実績は、生産工程の見直しや照明のLED化等を進め、使用燃料および電力の削減に努めましたが、売上高回復に伴い生産数量が増加したことで、CO2排出量は前年同期比で9パーセント増加しました。

今後は、滋賀東リのタイルカーペットリサイクルプラントが本格稼働したことにより、リサイクル率の向上、および産業廃棄物排出量の削減に努めます。なお、CO2排出量削減に向けては、社内推進体制を明確にするとともに、気候変動対応プロジェクトマネージャーとして担当役員を任命し、当社グループをあげての取り組みを強化していきます。

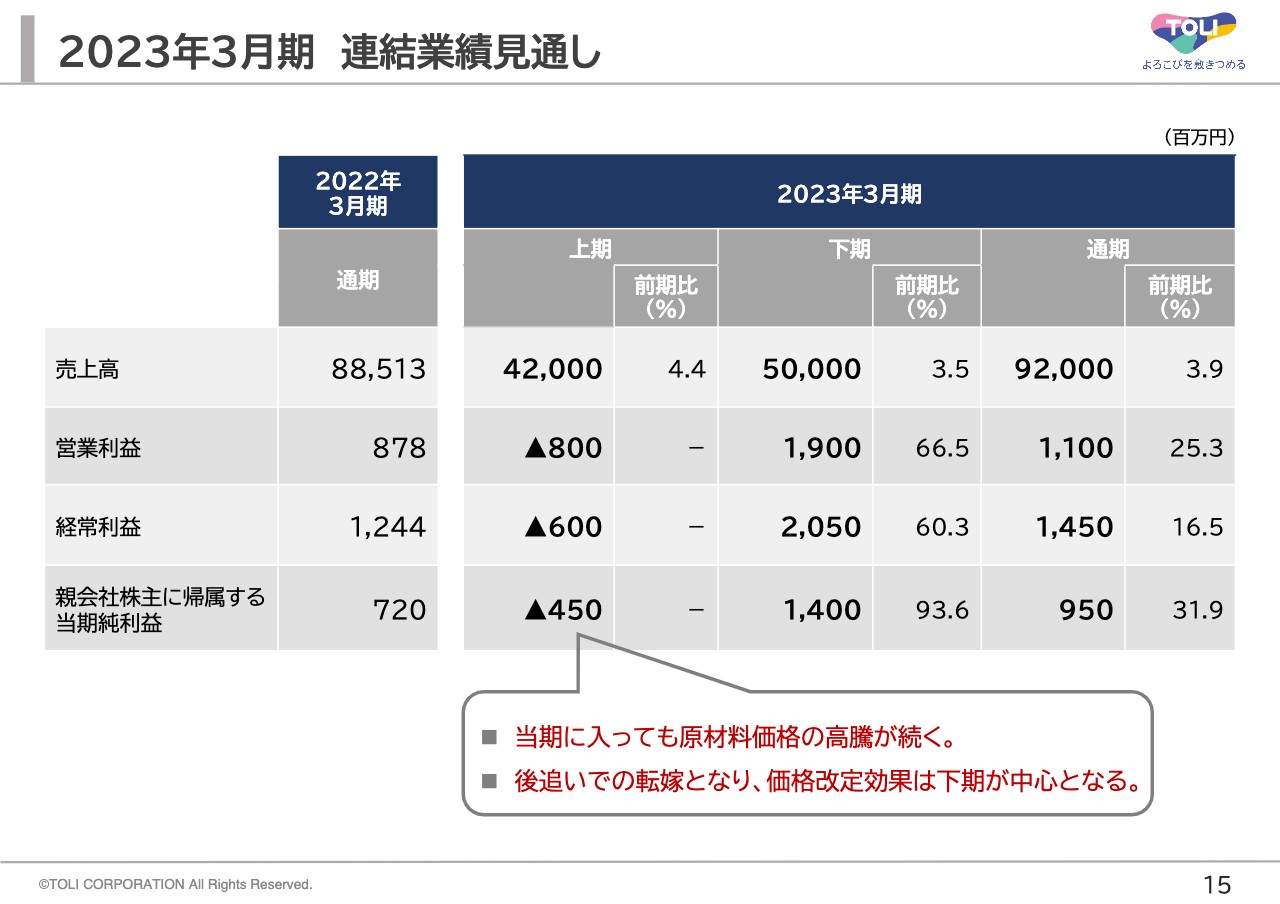

2023年3月期 連結業績見通し

2023年3月期の連結業績見通しについてご説明します。最大の懸念要因である原材料価格の高騰に対しては、価格改定の浸透を図ります。なお、上期においても原材料価格の高騰が続いており、その効果は下期が中心となります。

また、コロナ禍からの緩やかな市況の回復を背景に、独自性の高い新製品開発を進め、早期の市場浸透を図るとともに、投資効果の最大化を図ることで、増収・増益を目指します。

原材料価格の足元でのさらなる上昇に対応し、5月からの第2次価格改定に続き、秋以降を目安として第3次価格改定を現在検討中です。

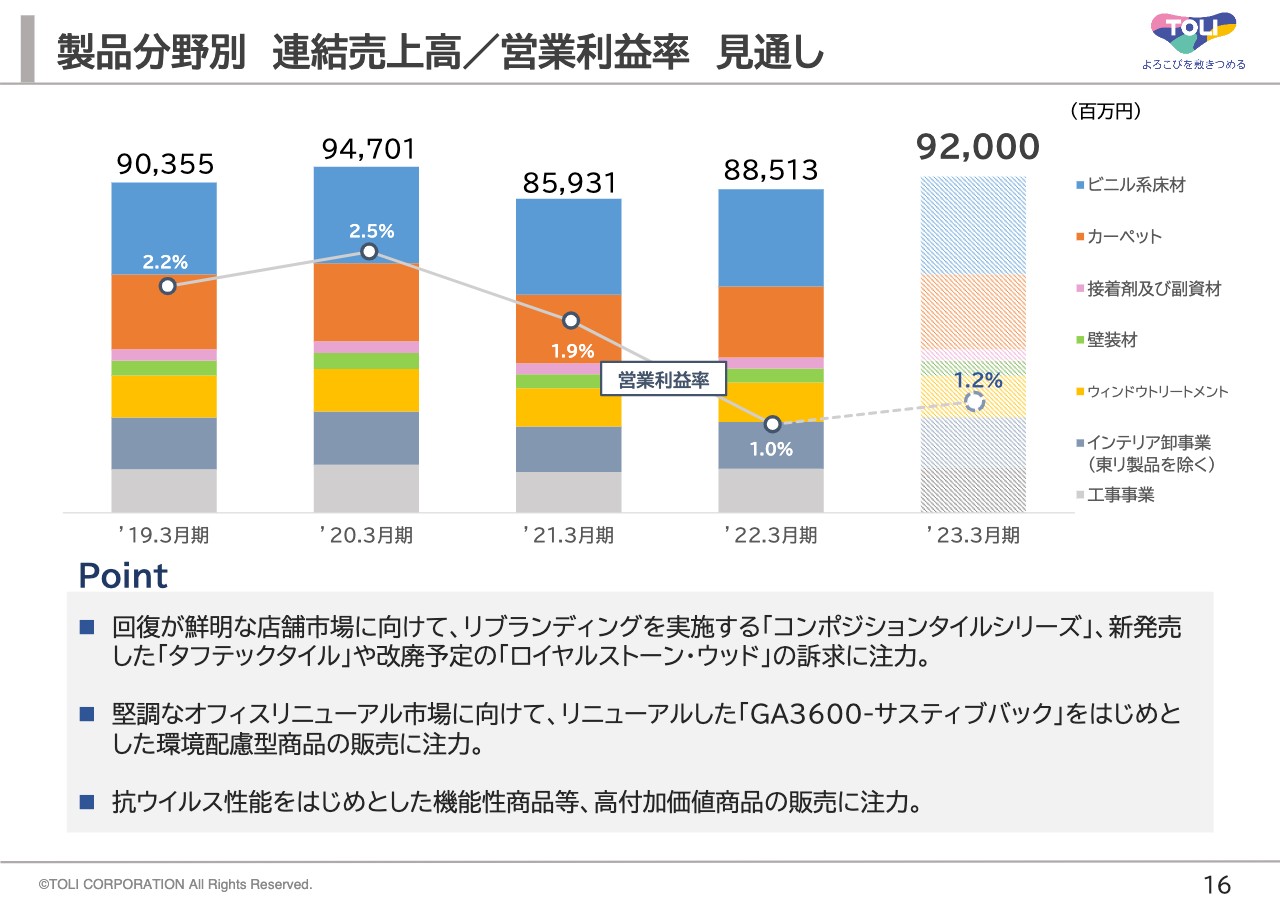

製品分野別 連結売上高/営業利益率 見通し

連結売上高の見通しについてご説明します。当期は、商業施設や住宅など、幅広い分野でご採用いただいていますビニル床タイルの大型改廃を予定しており、新製品・新柄を中心に販売を強化します。

また、堅調なオフィスリニューアル市場への環境配慮型商品の拡販や、抗ウイルス性能をはじめとした機能性商品など、高付加価値商品の販売にも注力していきます。

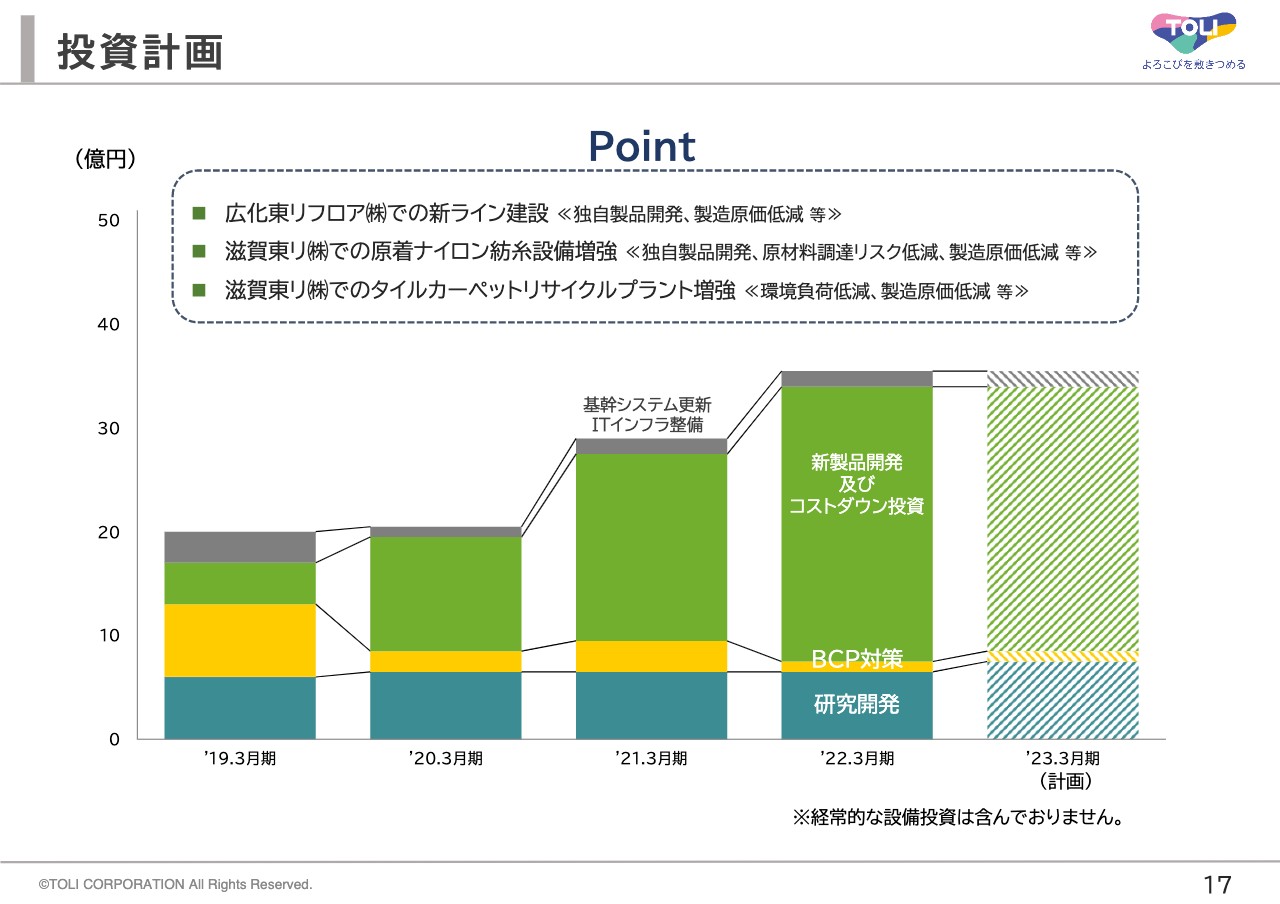

投資計画

当期の投資計画についてご説明します。これまでにもご説明したとおり、当社グループは、独自性の高い新製品開発、並びにさらなる原価低減とともに循環型社会の形成に向けた成長投資にも力を注いでいきます。

特に2023年3月期においては、スライド上部にPointとして記載の3つの設備投資を着実に実行していくことが重要課題となります。

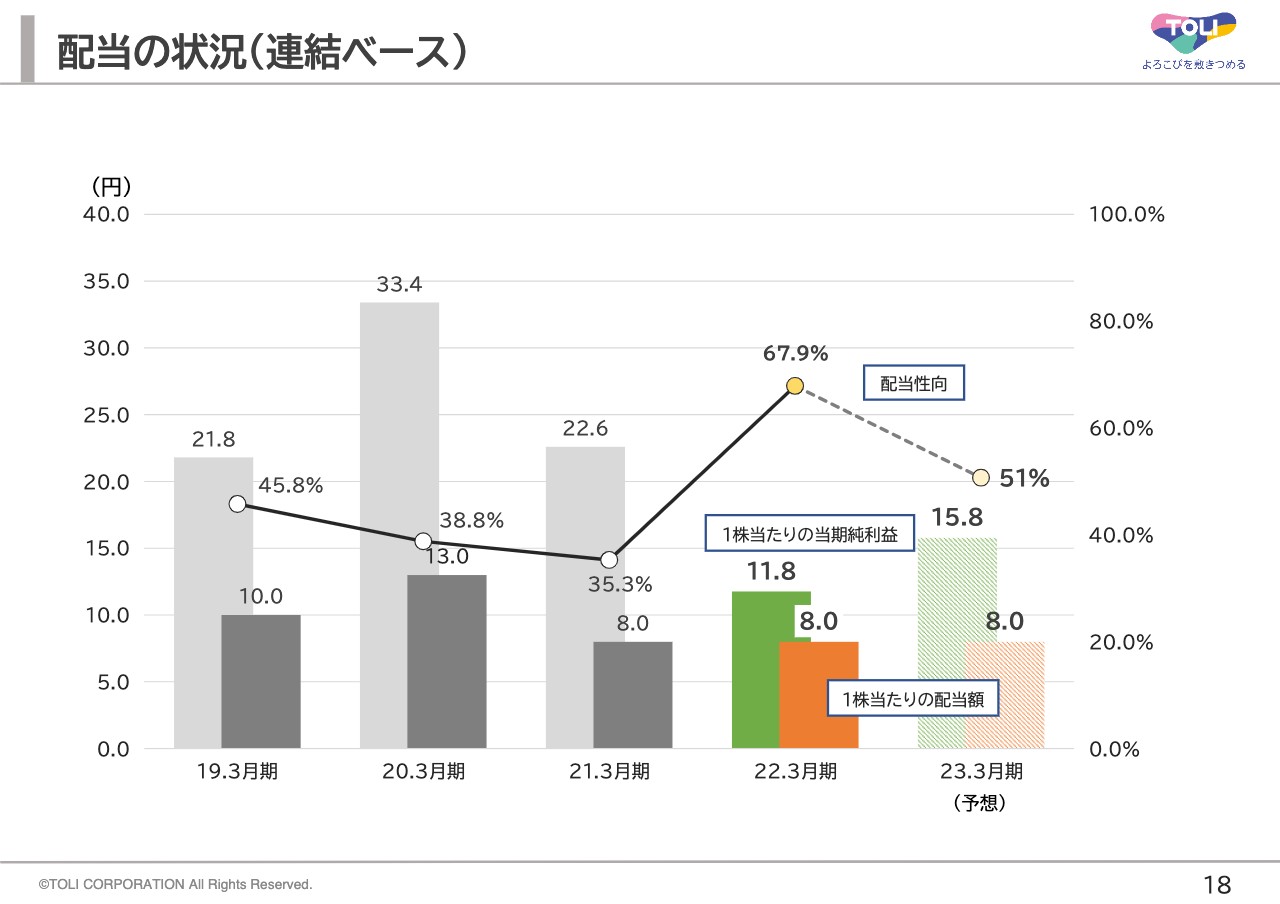

配当の状況(連結ベース)

配当の状況です。2022年3月期の配当については、当決算期の財政状態とともに、中長期視点での事業環境や投資政策を総合的に勘案し、期末配当金として1株当たり8円を予定しています。

また、2023年3月期については、既に公表しています通り、現下の状況を鑑み、前期同様、期末配当による年8円配当を予定しています。

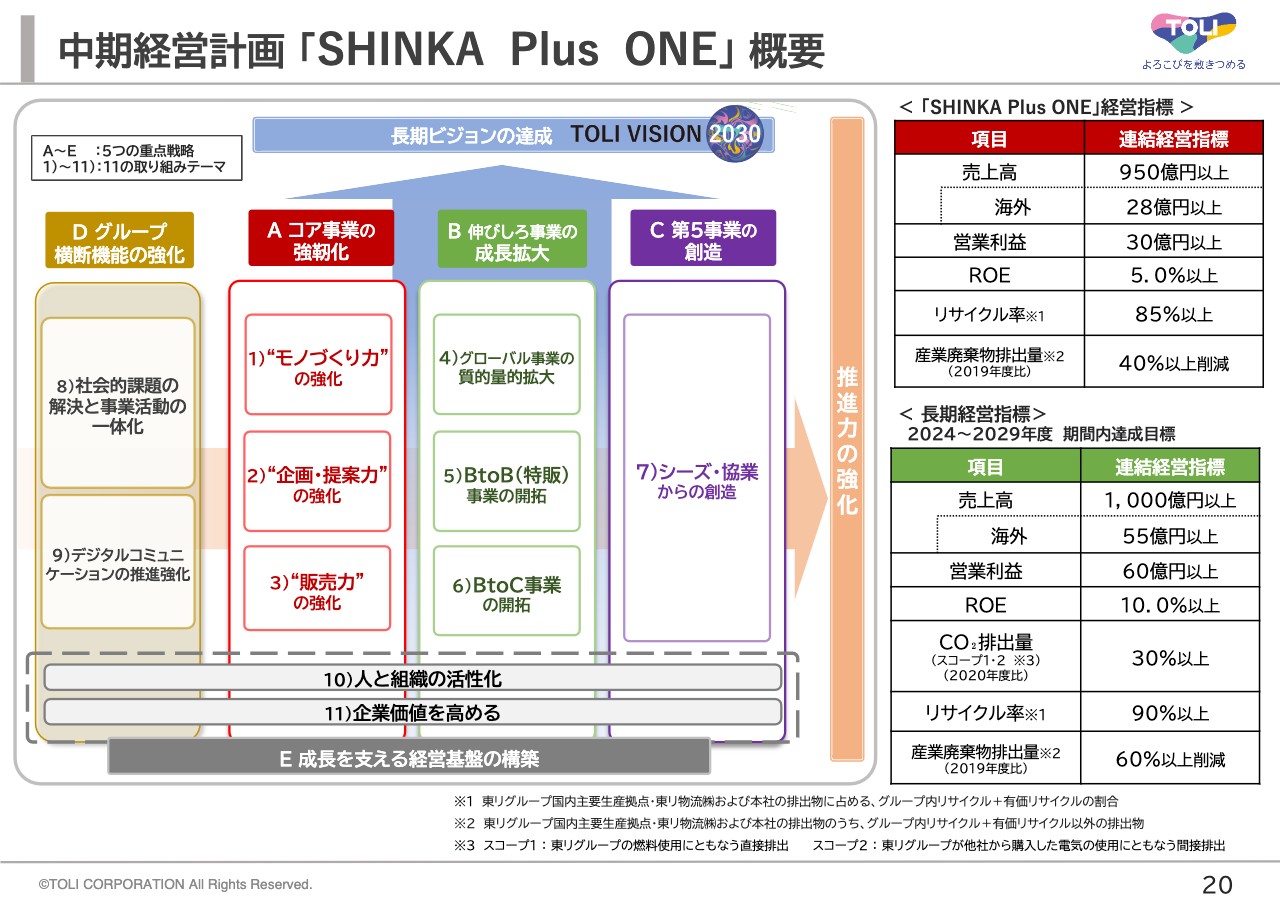

中期経営計画 「SHINKA Plus ONE」 概要

今後の成長戦略として、2021年度よりスタートした当社グループの中期経営計画についてご説明します。

スライドは中期経営計画「SHINKA Plus ONE」の概要と中長期の重要な経営指標です。「SHINKA Plus ONE」はAからEの5つの重点戦略を11の取り組みテーマで分類し、スライドの図には表記していませんが、各テーマに対応する36の実行戦略を紐づけしています。

重点戦略A「コア事業の強靭化」、B「伸びしろ事業の成長拡大」、C「第5事業の創造」を推進し、D「グループ横断機能の強化」で横ぐしを刺してその実行スピードを高め、E「成長を支える経営基盤の構築」でグループ事業全体の基盤整備を拡充していきます。

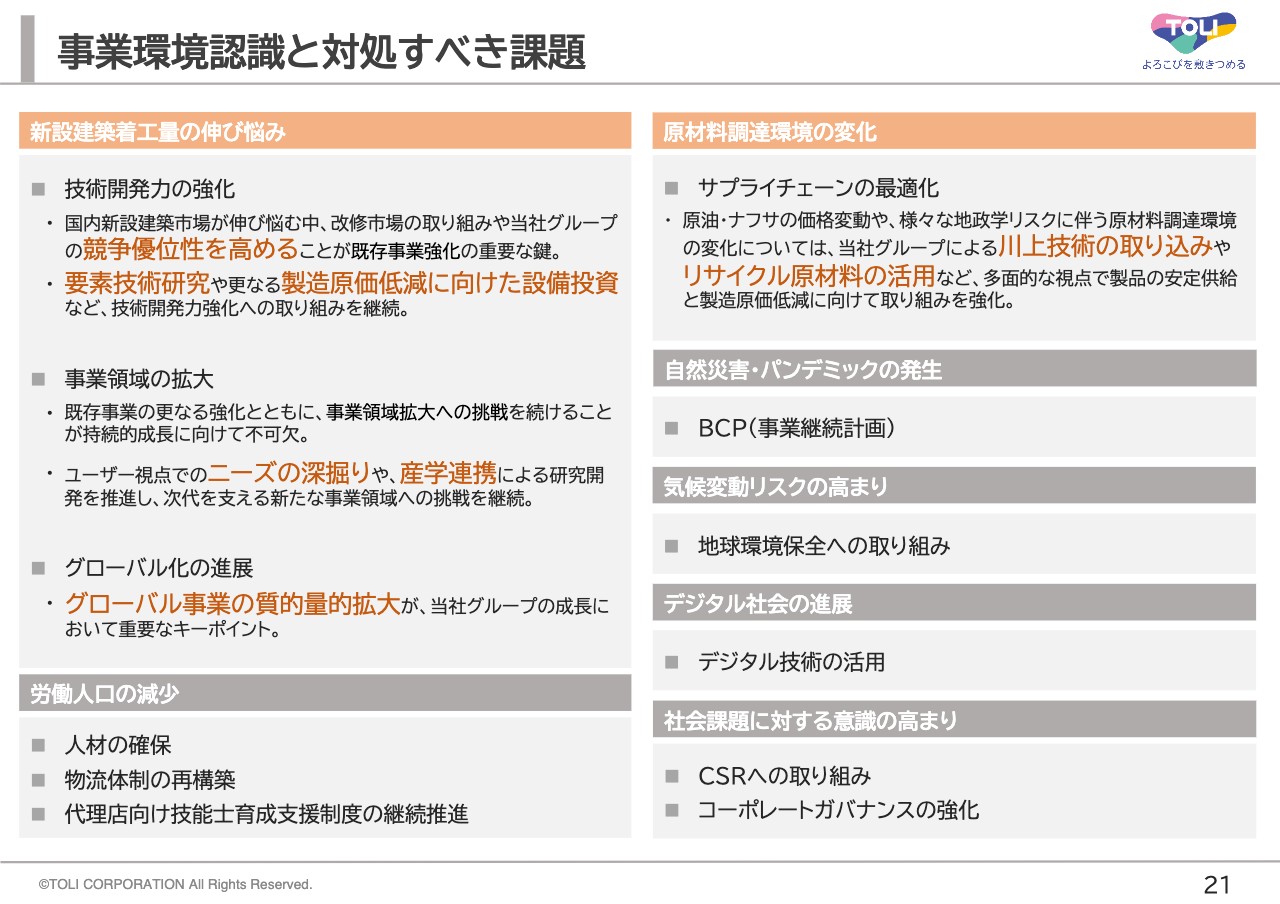

事業環境認識と対処すべき課題

当社グループを取り巻く事業環境に対する認識と、これに応じた対処すべき課題についてご説明します。国内における新設建築着工量は、多少の波はあるものの長期的に見れば、そのパイが大きく膨らむ事はありません。

限られたパイにおける既存事業の競争優位性を高めるべく、技術開発力の強化に努め、グループ販社を含む営業力の強化を図っていきます。また、事業領域の拡大に向けた研究開発や、グローバル事業の質的量的拡大を進めます。

前期から当期にかけては、塩ビ樹脂、可塑剤、ナイロン原糸をはじめとする、主要原材料価格の数次にわたる値上げやサプライチェーンの混乱による材料調達リスクなどが、事業運営上の大きな脅威として非常に悩ましい事態を招きました。

このような急激な環境変化に対して、原材料の一部内製化やリサイクル原材料の活用な

ど、多面的かつ弾性力のあるサプライチェーンの再整備が急務となっています。このような対処すべき課題への対応例として、2022年3月期の事業活動におけるトピックスを3点ご紹介します。

「 SHINKA Plus ONE 」 トピックス①

最初のトピックスとして、新たな付加価値をご提供する新・第3の床材「タフテックタイル」を開発し、本年4月の発売にいたりました。中国(江蘇省)における合弁事業を通じて開発した、これまでにない特徴を有する樹脂系タイルで、ビニル床タイルとセラミックタイルの両方の長所を兼ね備えた床材です。

セラミックタイルのような高い不陸隠蔽性やメンテナンス性と、ビニル床タイルの軽量かつ優れた加工性などの特徴を兼ね備え、商業施設を中心に幅広い市場用途への採用が期待されます。

「 SHINKA Plus ONE 」 トピックス②

トピックスの2つ目は、環境配慮型タイルカーペット「GA3600-サスティブバック」の発

売です。当社グループでは国内初の、おそらくは世界でも類を見ない新たなタイルカーペットリサイクルシステムを開発し、前期より滋賀東リにて新リサイクルプラントが本格稼働しています。

従来の技術ではリサイクルに回すことの出来なかった繊維部分を含む100パーセント再利用のリサイクルプラントです。そのリサイクルチップを用いた「サスティブバック」を採用し、新たに生まれ変わった「GA3600-サスティブバック」は、地球環境の負荷低減に貢献します。

引き続きタイルカーペットの国内トップメーカーとして、将来的なゼロエミッション実現

や市中廃材の積極的活用に努めるべく、今後もタイルカーペットリサイクルプラントの増

強を推進していきます。

「 SHINKA Plus ONE 」 トピックス③

トピックスの3つ目は、デジタル技術を活用した新たなコミュニケーションツールの開発についてお話しします。昨年10月より、当社ホームページ上において空間シミュレーションツール「Image Fit」を展開しています。

AI技術を活用し、プロの方から一般の方までどなたでも、簡単に素早く空間シミュレーションが可能な当ツールは、お客様とのコミュニケーション手段の拡大だけではなく、内装材選定時の簡単便利なイメージ提案を可能としました。今後もデジタル技術の活用により、新たな価値・コミュニケーションツールの提供を目指します。

今後の取り組みトピック

最後に今期以降、更に取り組みを強化すべきトピックについて、ご説明します。当社グループは、さらなる製品の安定供給と製造原価低減を目的に、川上技術の内製化に取り組んでいます。

前期より、タイルカーペット用のナイロン紡糸設備が本格稼働し、一部製品の原糸の切り替えがスタートしました。今後は製品の安定供給のみならず、独自の紡糸技術による研究開発を進め、次世代新製品開発にも繋げてまいります。

以上をもちまして、本日のご説明を終了させていただきます。今後も中期経営計画をベースとした中長期視点での事業戦略にかかわる情報開示に努めてまいります。引き続きご指導ご鞭撻のほど、お願いします。ご清聴ありがとうございました。

スポンサードリンク