関連記事

Macbee Planet、成長市場の成果報酬型マーケティングが中核 データ蓄積でリスク低減、上位顧客の長期継続率は88%

2025年12月24日 15:06

![]()

記事提供元:ログミーファイナンス

Macbee Planet、成長市場の成果報酬型マーケティングが中核 データ蓄積でリスク低減、上位顧客の長期継続率は88%[写真拡大]

自己紹介

千葉知裕氏(以下、千葉):Macbee Planet代表取締役社長の千葉です。個人投資家向けIRセミナーということで、説明資料に沿ってお話しします。

まず、自己紹介をします。もともと私は公認会計士として8年半ほど監査法人に所属しており、その後、Macbee PlanetのIPO(株式公開)の責任者として入社しました。1年半ほどでMacbee Planetを上場させ、その後1年半が経過したタイミングで、グループ経営の推進を目指し、代表取締役社長に就任しました。

会社概要

千葉:ここからは、会社の概要についてご説明します。当社は2015年8月に創業し、今期は創業10年を迎えています。創業以来、成果報酬型のマーケティング支援を行っており、Life Time Value(LTV)、すなわち顧客生涯価値に着目したマーケティング支援を続けています。現在、正社員は200名弱で、本社所在地は渋谷です。

当社は2020年に上場した後、成果報酬型マーケティングを強化する観点から、2021年8月にエンジニアチームのAlpha、2023年3月にはネットマーケティング(現All Ads)を取得しました。これらのM&Aは、ネット広告の領域で優秀な人材を確保し、顧客基盤を拡大することを目的としています。

さらに、PRクラウドテック(戦略PR会社)をM&Aし、昨年7月にはプライム市場への鞍替えを果たしました。このように、当社は成長を続けています。

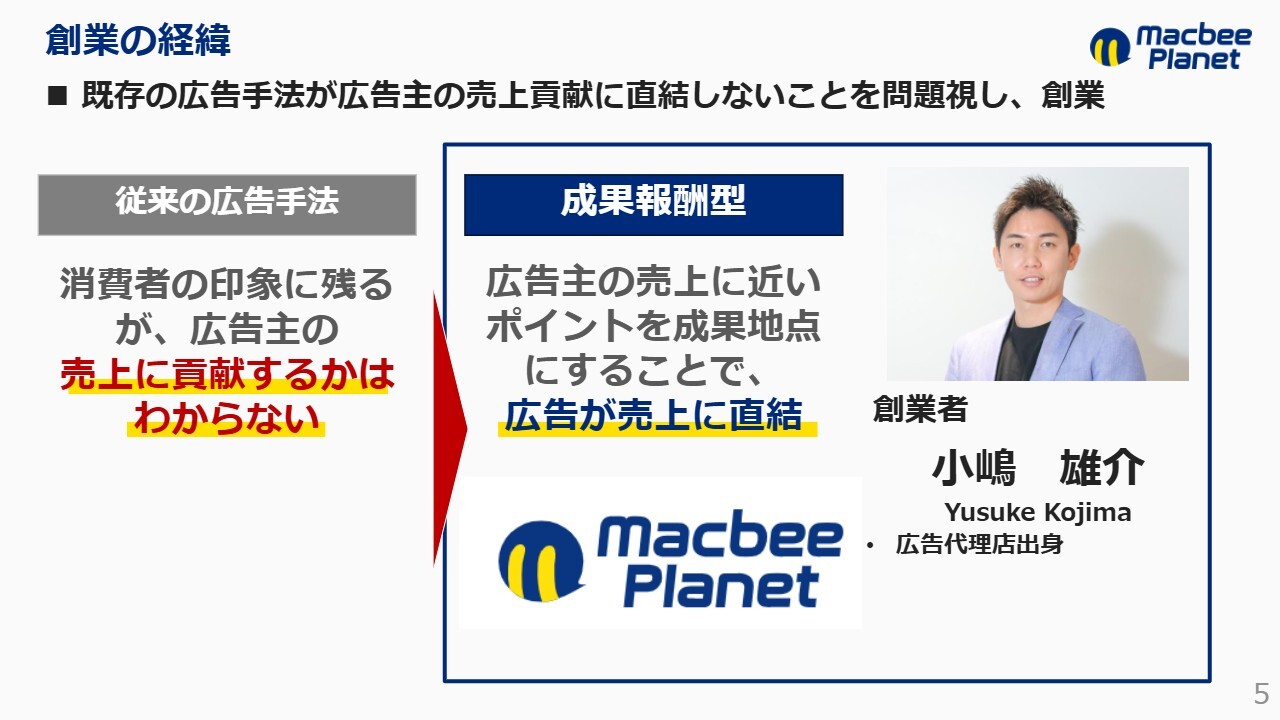

創業の経緯

千葉:創業の経緯についてお話しします。創業者の小嶋は総合広告代理店の出身で、もともとクライアントに寄り添ったプランナーとして活動してきました。

主に取り組んでいたのは認知広告の領域でしたが、認知広告は消費者の印象には残るものの、売上に直結するかどうかが不明確でした。当時担当していたクライアント企業の中には、認知度は向上したものの、その後の売上につながらずに倒産してしまった会社もありました。このように、売上に直結しないマーケティングが問題であると考えたことが、当社が創業されるきっかけとなっています。

そのため、当社は広告主の売上に近いポイントを成果地点とし、売上に直結するかたちでフィーをいただくことをビジネスモデルとしています。

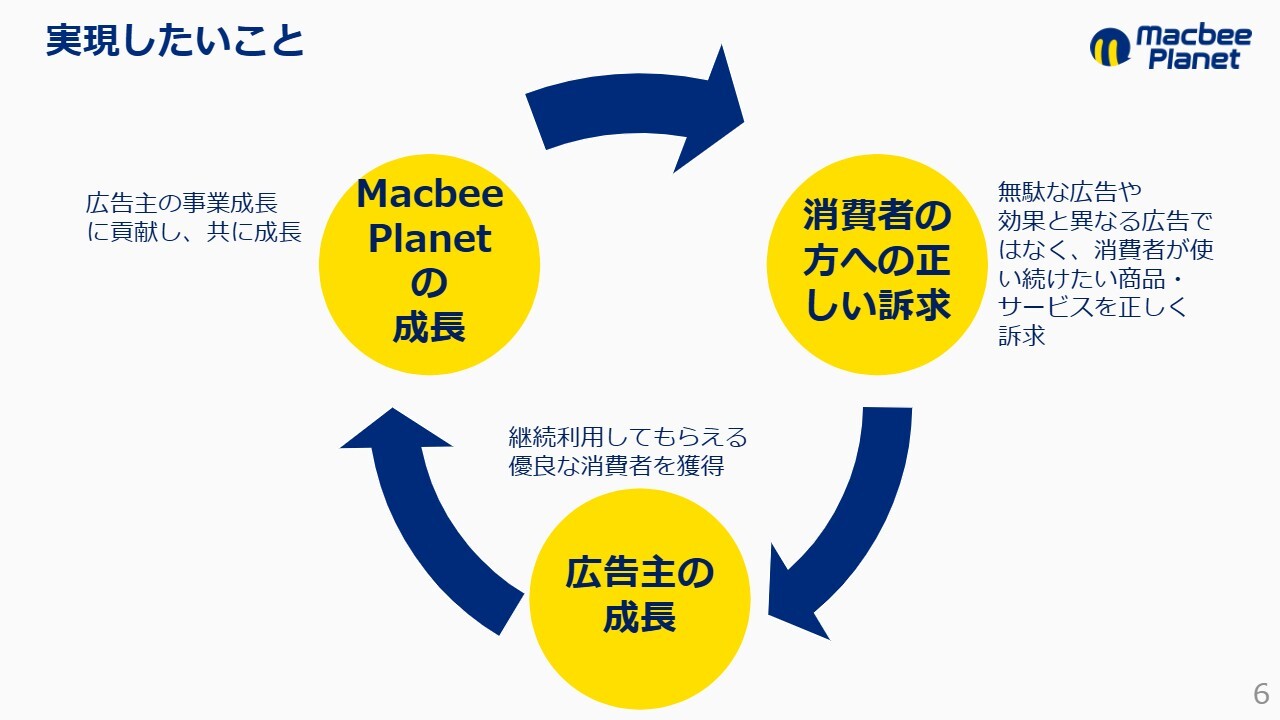

実現したいこと

千葉:当社が実現したいことは、無駄な広告をなくし、消費者に長く使ってもらえるものを提供することです。また、サービスを正しく理解してもらい、それをしっかりと消費者に伝え、購入してもらうことです。

それが確実に実現できれば、当社のクライアントである広告主にとっても、結果的にLTVが向上することにつながります。このように、クライアントとともにマーケティングを展開していくことを目指しています。

継続利用してもらうことで、優良なクライアントを獲得でき、売上および利益の向上にもつながると考えています。この広告主の成長とともに、当社も成長を続けていきたいという思いから、クライアントおよび消費者に寄り添ったマーケティングを試行しつつ、事業を展開しています。

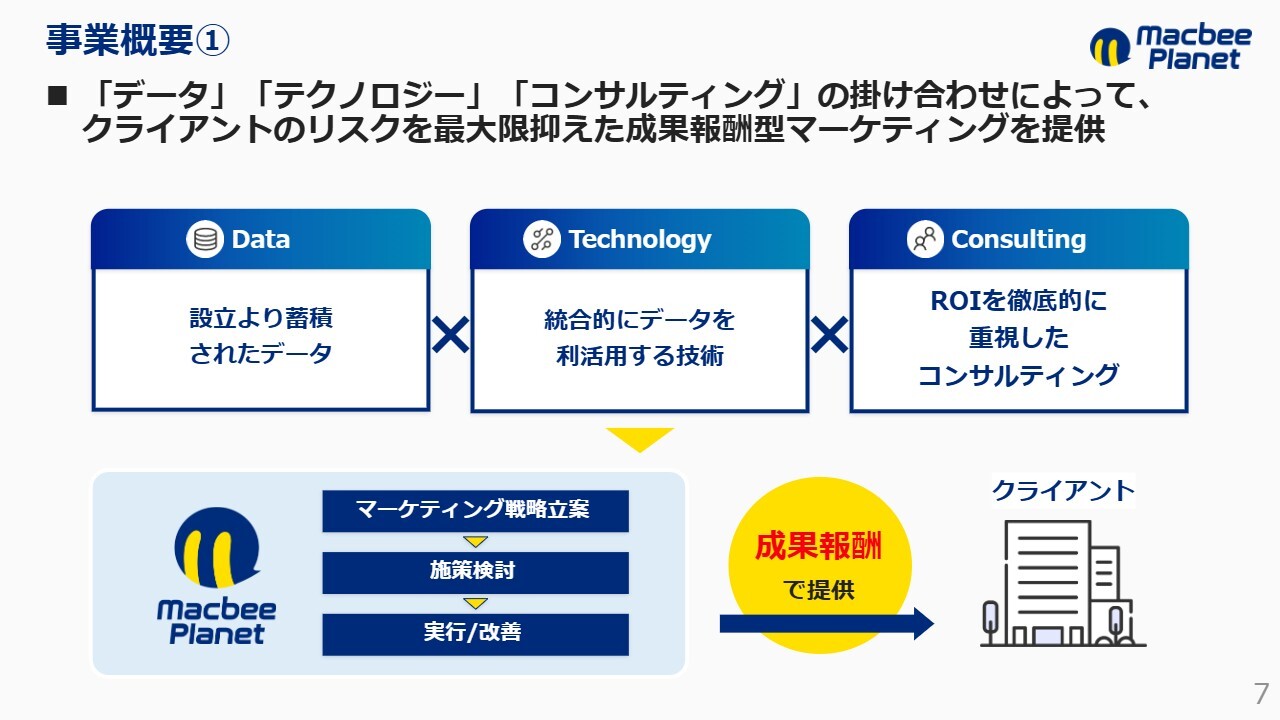

事業概要①

千葉:続いて、事業の概要についてご説明します。当社は「データ」「テクノロジー」「コンサルティング」を掛け合わせることで、成果報酬型マーケティングを実現しています。

具体的には、データについてはメディアから取得するデータだけでなく、クライアントサイドから提供される購入データや利用データなど、創業以来蓄積されているデータがあります。これらのデータを積み重ね、さらに統合的に利活用する技術(テクノロジー)を効果的に組み合わせています。

結果として、ROIをしっかりと調整したコンサルティングを行うことで、成果報酬型でクライアントにサービスを展開しています。

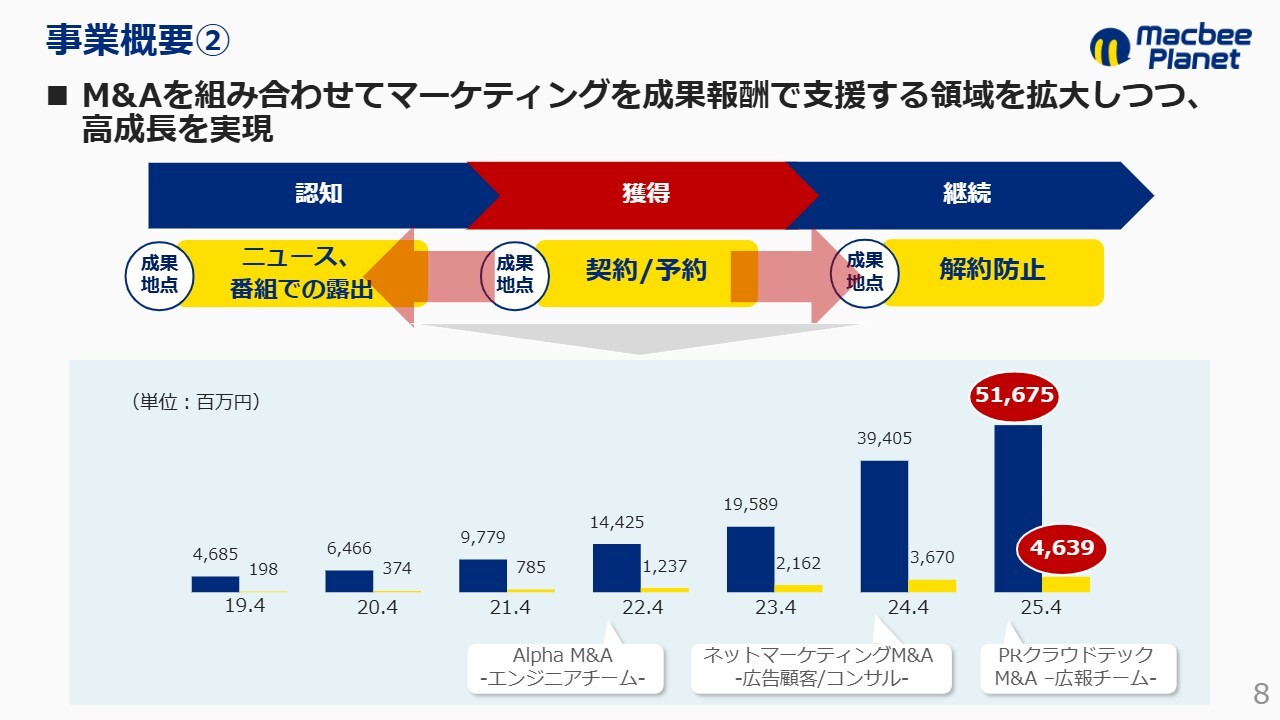

事業概要②

千葉:事業の幅についてお話しします。当社は創業以来、獲得といわれる分野、具体的には購入に至るタイミングの契約や予約を成果地点とするマーケティングを継続して行ってきました。現在は事業領域を拡張し、認知の領域から獲得、継続に至るまで幅を持たせたマーケティング支援を行っています。

認知の領域では、戦略PRを展開しています。昨年M&AしたPRクラウドテックという会社では、例えばニュースやテレビ番組、ネット番組に取り上げられるタイミングを成果地点とし、成功報酬型で展開しています。

一方で継続の部分、言い換えるとCRM領域では、解約を抑止できたタイミング、すなわち「やめる」ことをやめたユーザーが出たタイミングを成果地点として、成果報酬でフィーをいただいています。

スライド下段には、過去の業績推移を記載しています。上場時の売上高は約65億円でしたが、2025年4月期は516億円、営業利益は46億円(日本会計基準)で着地しました。

その過程において、先ほどご説明したように、2022年4月期にはエンジニアチームであるAlphaのM&Aを実施しました。また、広告の顧客基盤拡充やコンサルタントの人員確保を目的に、2023年4月期にはネットマーケティング(現All Ads)のM&Aを行いました。さらに、2025年4月期に戦略PRおよび当社の広報チームを獲得する目的で、PRクラウドテックをM&Aしています。

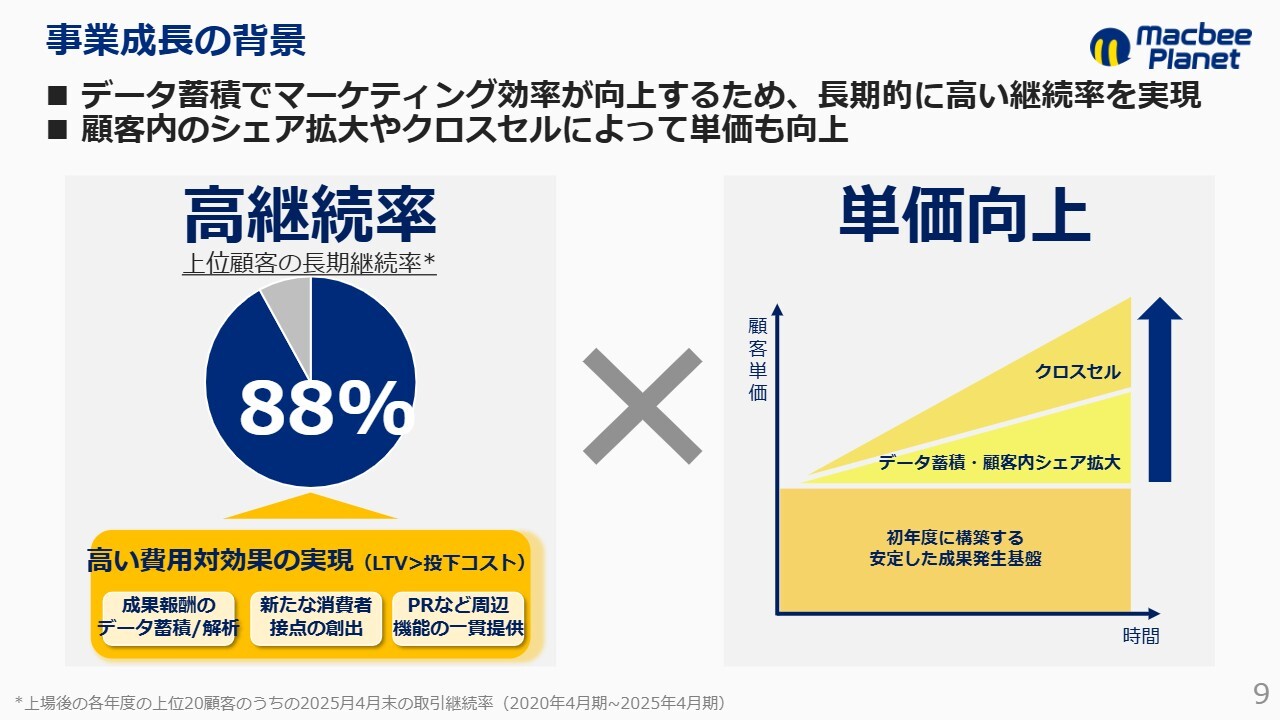

事業成長の背景

千葉:事業成長の背景についてお話しします。先ほど「創業以来データが蓄積されている」とご説明しましたが、このデータが蓄積されることでマーケティング効率が向上し、その結果として高い継続率を実現しています。

また、スライドに記載している2点のうち、「高継続率」については、上位20社の顧客の長期取引継続率が88パーセントと非常に高い数値を示しています。

成果報酬型のデータ蓄積および解析、さらに新たな消費者接点の創出を実現することで、他社ではなかなか実現が難しいマーケティング支援のスタイルを提供しています。また、当社は獲得領域にとどまらず、戦略PRや解約抑止といったさまざまな周辺サービスをワンストップで提供しています。これにより、高い費用対効果を実現しています。

スライド右側の「単価向上」とは、当社が行っているデータマーケティングの中で、初年度に構築する安定した成果発生基盤を土台にしていることを意味します。この成果発生基盤が2年、3年と進む中で、データがさらに蓄積され、クライアント内でのシェアや効率が向上し、一層高まるかたちになっています。

1顧客当たりの単価上昇について言及しましたが、これは戦略PRや解約抑止サービスなどがアップサイドやクロスセルを通じて実現されているため、単価が上昇する状況となっています。

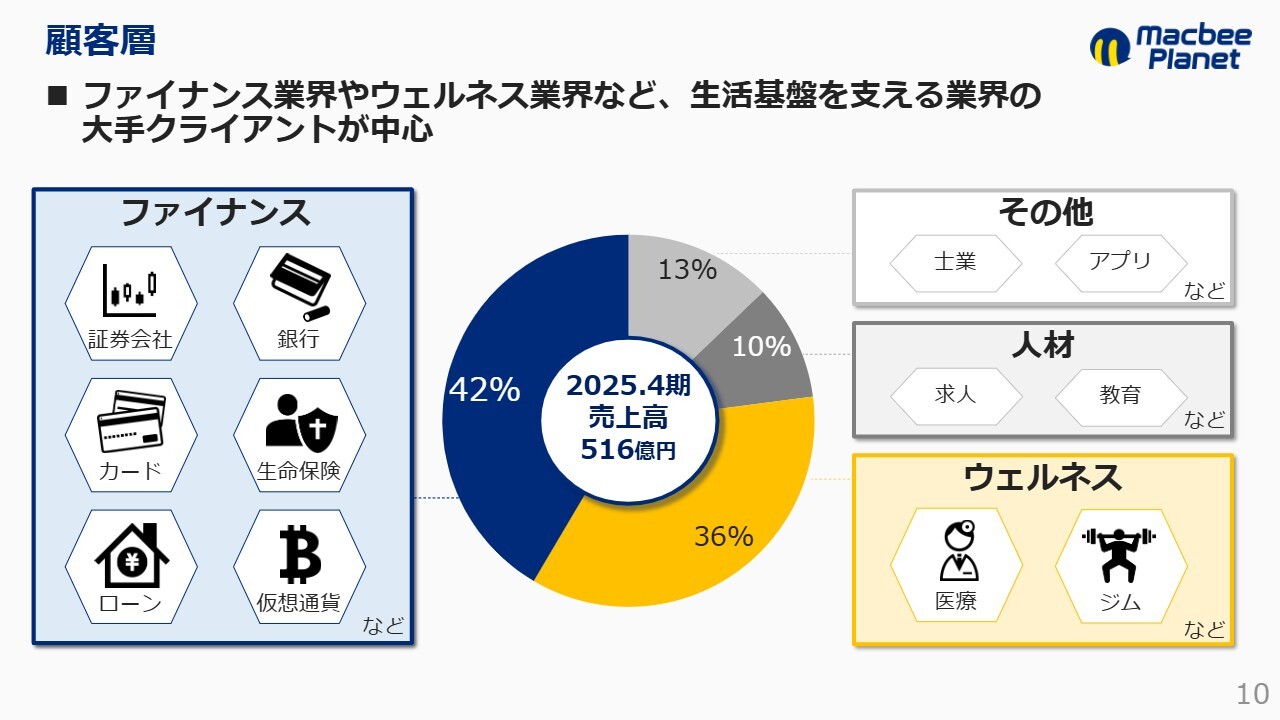

顧客層

千葉:顧客層についてもお話しします。当社が強みを持つ領域は、端的に言えばファイナンス業界とウェルネス業界です。ファイナンス領域は昨年の売上516億円のうち約42パーセント、ウェルネス領域は約36パーセントを占めています。

その他の領域としては、人材業界があります。派遣やエージェント、通信教育などが含まれ、これらを3本目の柱として強化しています。また、士業やアプリ、ゲームなどの業界もあります。

成果報酬型マーケティングの優位性①

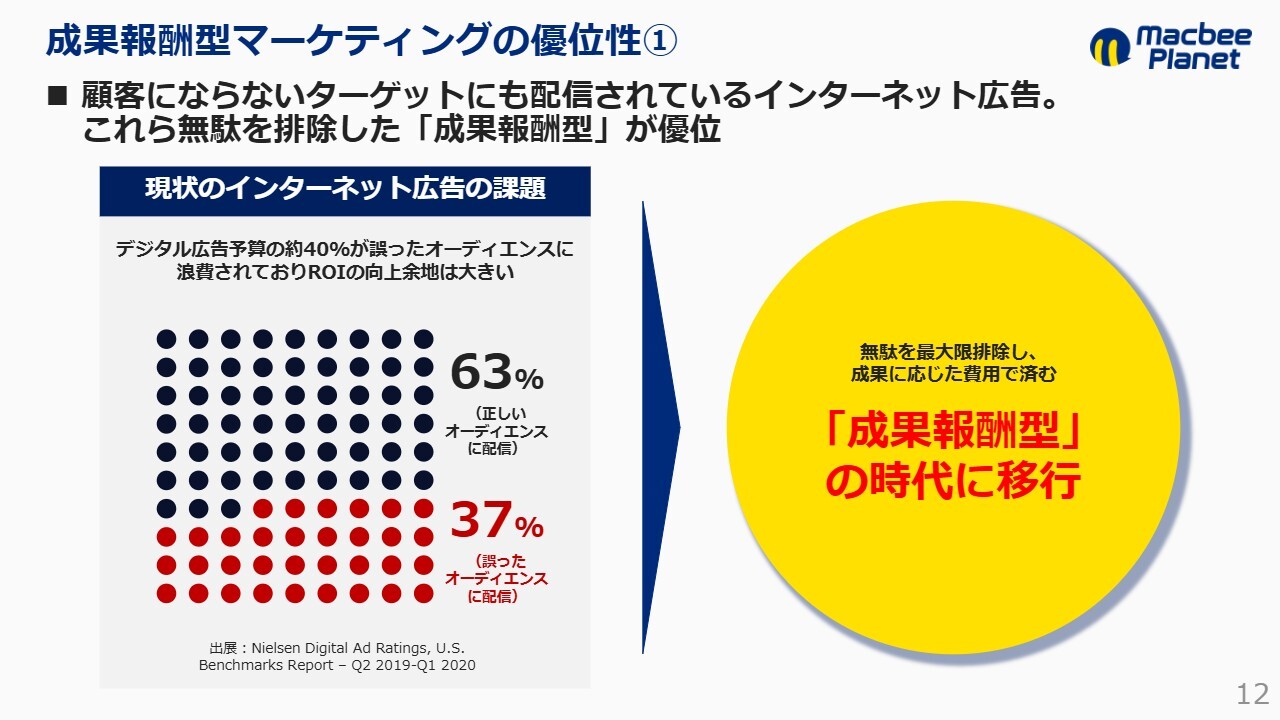

千葉:ここからは、成果報酬についてさらに深掘りしてご説明します。成果報酬型マーケティングにこだわり続けている理由は、創業以来取り組んできたという背景もありますが、インターネット広告が複雑化してきていること、必要としているユーザーに正しく届いていないという課題があるからです。

スライド左側には、インターネット広告の課題を記載しています。デジタル広告予算のおよそ4割が誤ったオーディエンスや見込みユーザーに届いており、これは浪費されている状態です。

実際に利用する可能性のあるユーザーに届いているのは6割にとどまり、残りの4割は無駄になっている状況です。無駄を最大限排除し、成果にしっかりひも付いた成果報酬が求められる時代に、今後間違いなく移行していくと見込んでいます。

成果報酬型マーケティングの優位性②

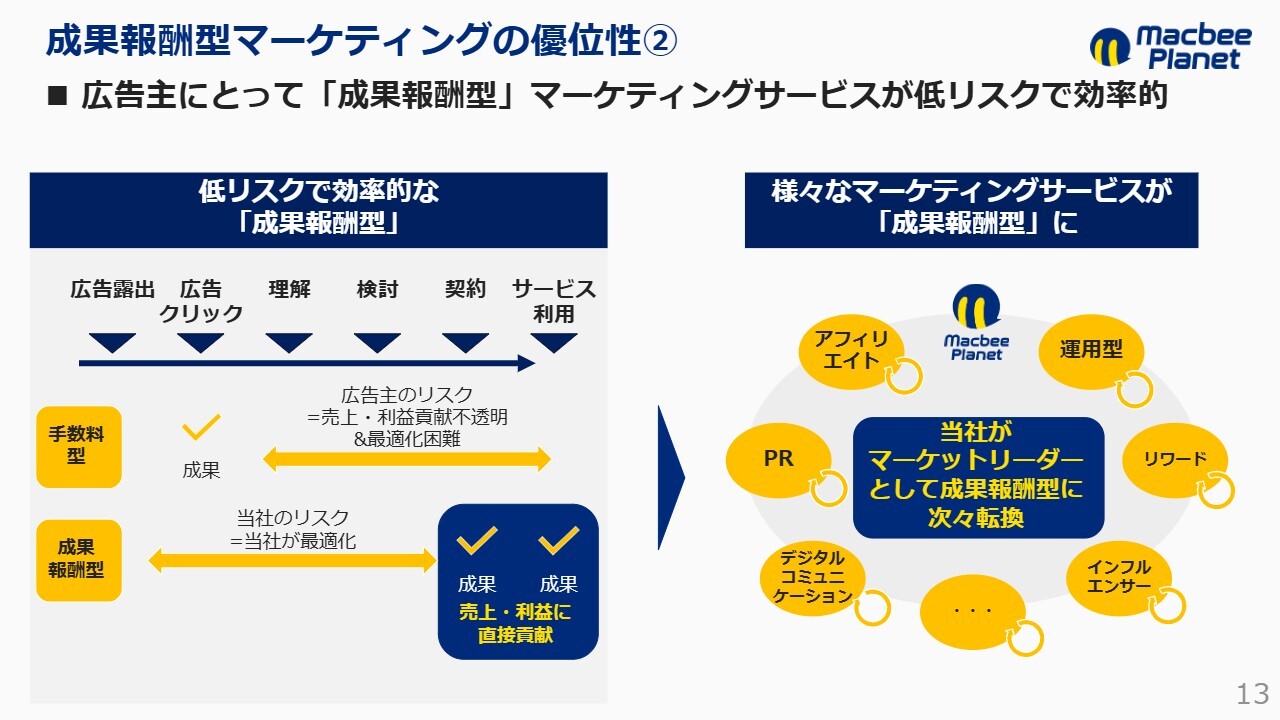

千葉:成果報酬型マーケティングは、ユーザーやクライアントにとって低リスクである点も重要なポイントです。

スライド左側に「低リスクで効率的な『成果報酬型』」とありますが、当社が採用している成果報酬型と対比されるのが手数料型のビジネスです。「Yahoo!」「Google」「Facebook」「Instagram」「TikTok」などに見られるように、広告をクリックした時点で成果と見なす手数料型広告が非常に多く、市場の約7割がこの形態です。

この場合、成果がそこで完結してしまうため、それ以降の売上や利益への貢献度が不明確です。また、それらはすべて広告主がリスクとして負担しなければいけません。

一方で、当社は契約やサービス利用を成果地点として設定しています。広告クリックの先の部分、すなわち実際の売上や利益に直結しない成果に関しては、当社がリスクを負うかたちになっています。

そのため、クライアントにとってリスクが軽減されている点が特徴です。一方で、当社はテクノロジーを活用することで、このリスクを許容しつつ、成果を確実に上げていくことを得意としています。

また、スライド右側に記載のとおり、当社のビジネスモデルに関連して、さまざまなマーケティングサービスが成果報酬型へと切り替わってきています。例えば、アフィリエイト広告、運用型広告、リワード広告、インフルエンサーやPR活動、さらには「LINE」を活用したデジタルコミュニケーションなどが、成果報酬型で行われるケースが増加しています。

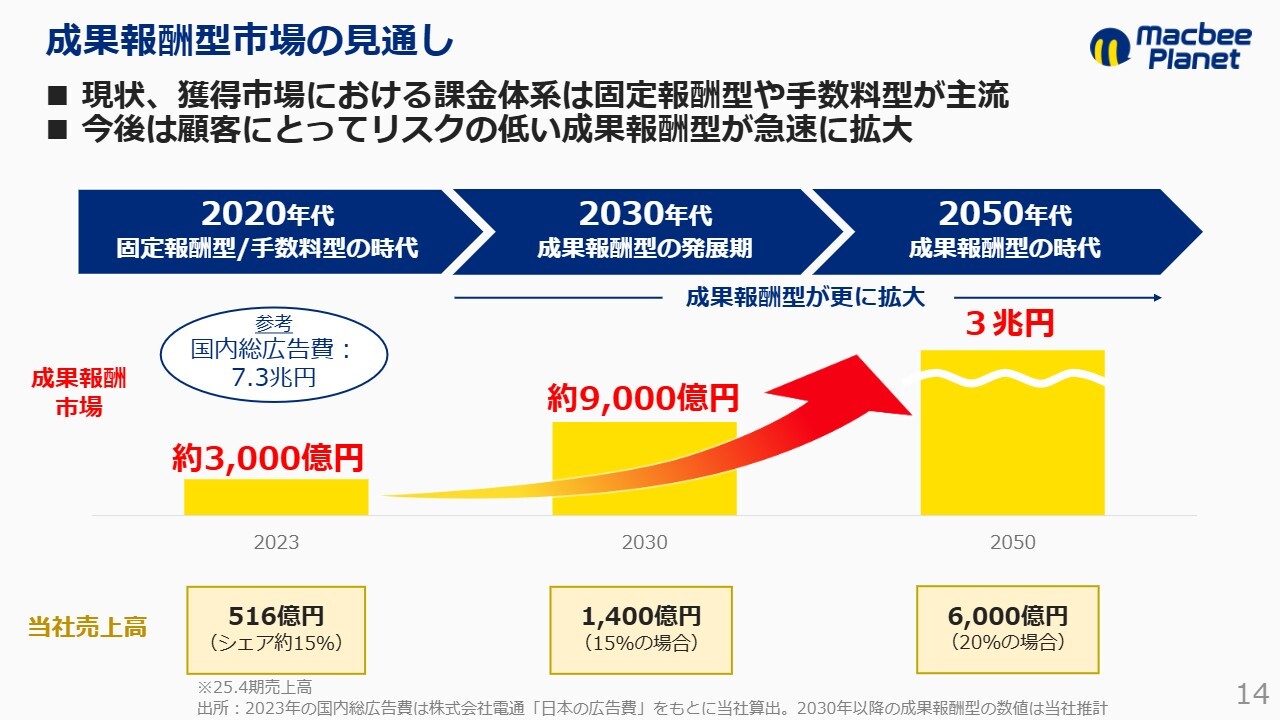

成果報酬型市場の見通し

千葉:この成果報酬型市場については、今後大きく拡大する見込みです。これまで固定報酬や手数料が主流であった市場が、2020年代前半から成果報酬型へと急速に変化しつつあります。

この成果報酬市場の規模は、2023年に約3,000億円といわれています。そして、2030年頃には2023年の約3倍となる約9,000億円まで拡大すると考えています。さらに、2050年には約3兆円の規模にまで成長すると見込んでいます。

また、国内全体の総広告費は2023年時点で約7兆3,000億円です。全体の半分程度を占めるインターネット広告の領域においても、大半が成果報酬型へと移行していく見通しです。

当社は、この成果報酬型市場を黎明期からしっかりと形成し、ただそこに参画するだけでなく、シェアを拡大しながらさらなる成長を目指す青写真を描いています。

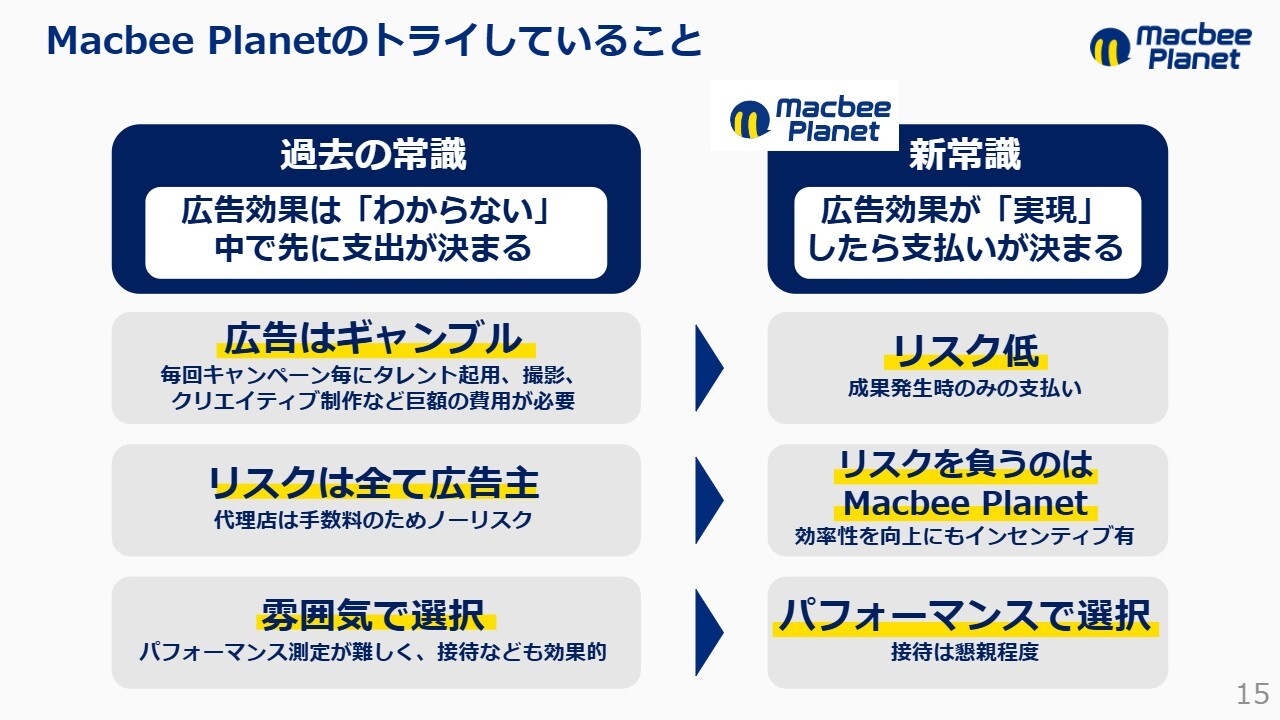

Macbee Planetのトライしていること

千葉:当社が取り組もうとしていることをご説明します。過去の状況としては、広告効果が不明な中で先行してお金を使わなければならないという状況がありました。「今回の広告は当たったよね」「今回のCMは誰々を使ってけっこう当たったよね」など、広告が若干ギャンブル的な側面を持っていました。

当社はこのリスクをしっかり軽減し、広告効果が確実に実現して初めてお金が支払われる仕組みにどんどん変えていきたいと考えています。クライアントにとってリスクが低い状態を実現し、これまでクライアントにあったリスクを当社が引き受けるかたちに転換しつつ、パフォーマンスの良し悪しで評価されるような仕組みを目指して取り組んでいます。

具体例

千葉:具体的な事例を簡単にお話しします。大手のお客さまとしては、例えばGMOコインさまやディップさまにご導入いただいています。GMOコインさまに関しては、新規獲得数が過去の約2倍になりました。「バイトル」を展開しているディップさまに関しては、求人サイト運営において登録者数が約1.6倍に増加しました。このように、大きな成果を上げている事例が数多くあります。

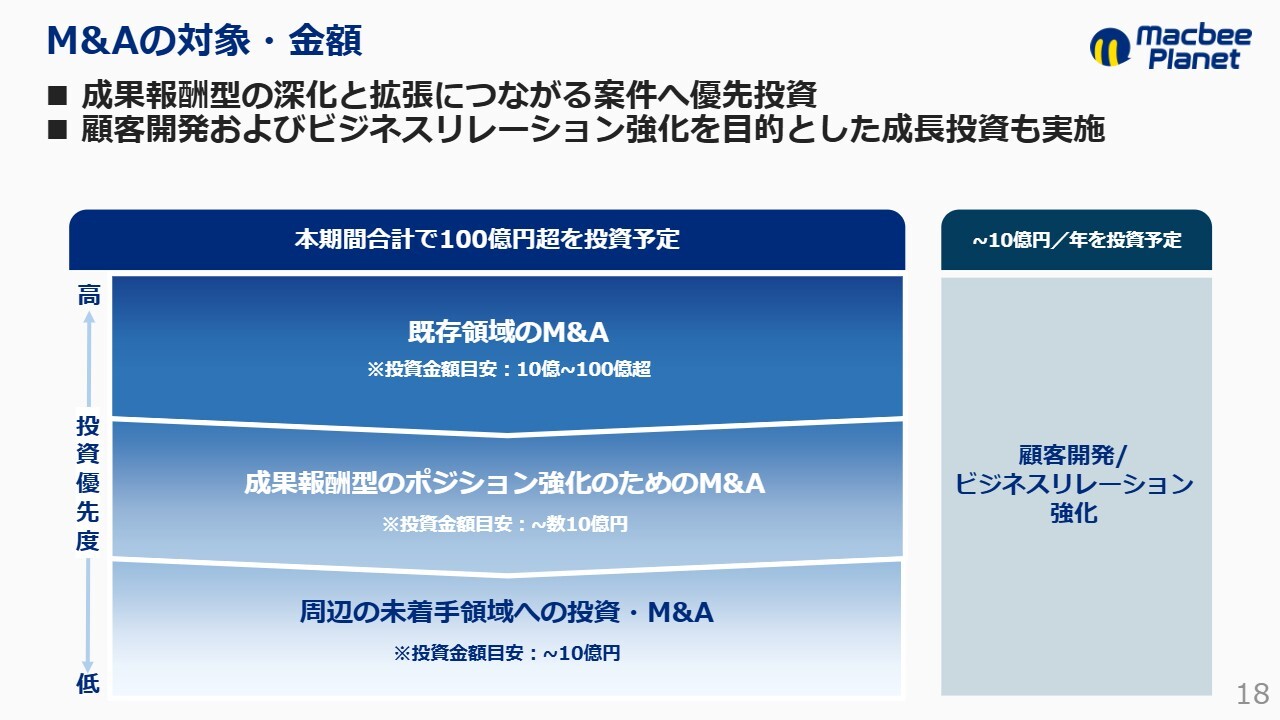

M&Aの対象・金額

千葉:続いて、M&A戦略についてお話しします。これまで行ってきた成果報酬型サービスの深掘り、すなわち深化と拡張につながるM&Aを優先的に進めていきます。加えて、顧客開発やビジネスリレーションの強化を目的とした成長投資については、年間おおよそ10億円未満の規模の投資を継続して行っていきます。

スライド左側に記載しているM&Aについて、さらに深掘りしてお話しします。投資の優先順位としては、まず既存領域のM&Aが挙げられます。具体的には、すでに成果報酬型サービスを提供している企業の獲得が中心となります。それ以外にも、手数料型ビジネスを展開しており、当社の顧客層と非常に近似している企業も対象としています。

このような企業と当社のクライアント群を掛け合わせることで、手数料型ビジネスを成果報酬型へ全体的に切り替えることが目的です。「既存領域」と呼んでいるこの領域で、10億円から100億円規模のM&Aを進めようと考えています。

次に、成果報酬型のポジション強化のためのM&Aが挙げられます。市場環境の変化に関しては後ほどご説明しますが、インフルエンサーマーケティングやSNSマーケティングの領域が非常に活況を呈していることが背景にあります。

当社もこれらの領域でのアライアンス先や提携先が増加しており、自社のメディアをしっかりと構築し、新しい消費者との接点を持つ企業と連携を図ることが非常に重要と考えています。この領域に対して数十億円規模の投資を検討しています。

未着手の領域については優先度がそれほど高くありませんが、狙いを定めながら検討していく方針です。

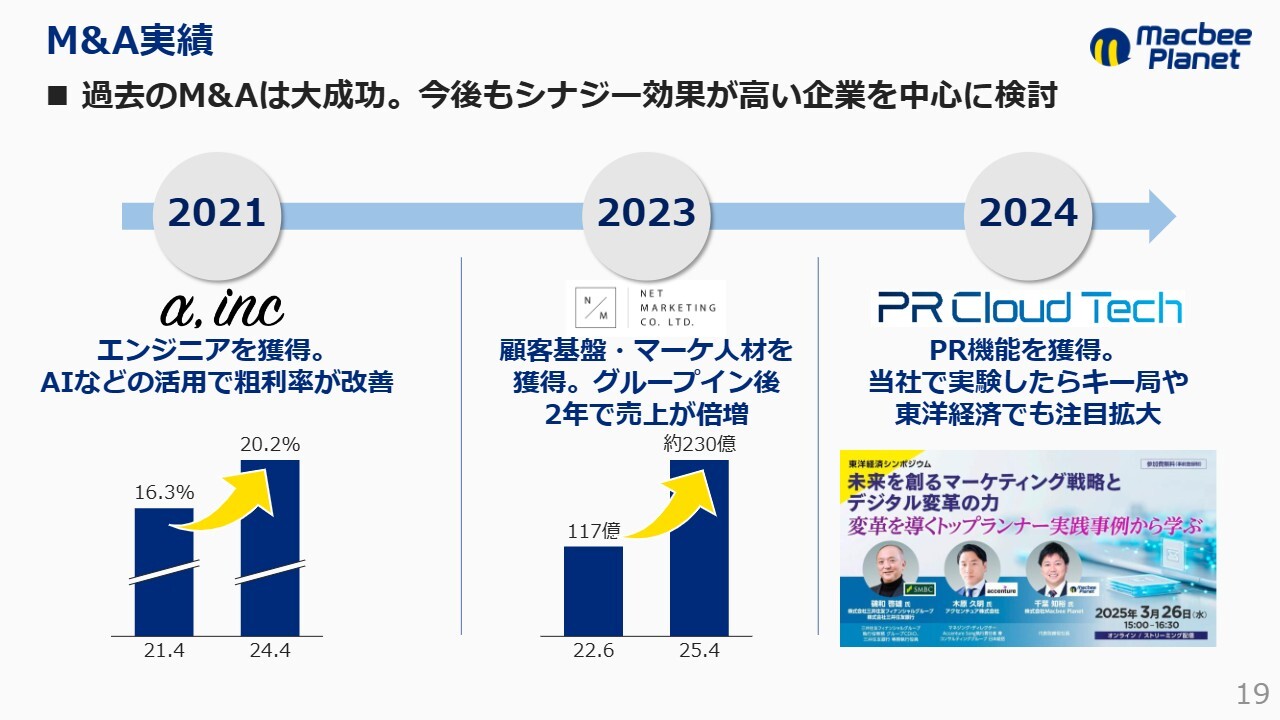

M&A実績

千葉:M&Aの実績について、あらためてご説明します。2021年には、エンジニア組織の獲得により粗利率の改善を図りました。2023年には、顧客基盤およびマーケティング人材の獲得を推進し、それぞれの領域を強化しました。これにより、当社は爆発的な成長を遂げたと考えています。

直近ではPR機能を獲得しました。当社を実験的に活用しながら、顧客サービスの拡充を進めている状況です。

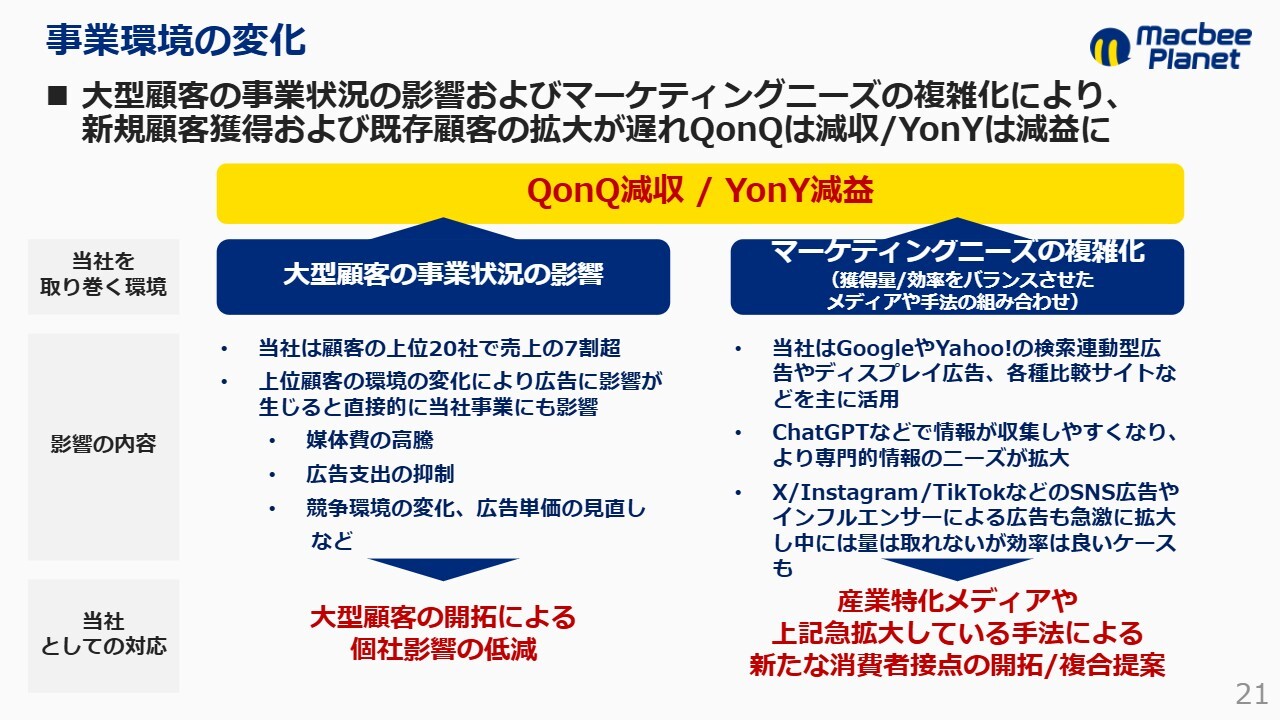

事業環境の変化

千葉:直近の状況についてお話しします。足元の業績としては、四半期比較で減収、前年同期比でも減益となっています。これについて、大きく分けて2つの要因を挙げています。

1つ目は、大型顧客の事業状況の影響です。当社は、上位20社の顧客が約7割の売上シェアを占めていますが、第1四半期と第2四半期、そして通期を通して同様の影響があります。今回影響を受けた内容としては、媒体費やメディア報酬の高騰のほか、クライアント側の広告支出の抑制が挙げられます。

例えば証券業界では、フィッシング詐欺の影響を受けてシステム投資が大幅に増加した結果、広告宣伝費や販促費を削減せざるを得なかったという状況が、足元で発生しています。また、競争環境の変化や広告単価の見直しなどが発生している業界もあります。

このような状況を踏まえ、当社が対応すべき課題としては、大型顧客の開拓を引き続き進めることで、上位20社の売上シェアを下げ、さらに30社、40社といった規模でポートフォリオを構築し、大型顧客のポートフォリオを強化することが重要だと考えています。

2つ目は、マーケティングニーズの複雑化への対応として、獲得量と効率のバランスを適切に調整することが非常に重要であると認識しています。当社ではこれまで、「Google」「Yahoo!」といった検索連動型広告やディスプレイ広告、さらに比較サイトを活用してきました。

最近では、「ChatGPT」を利用して情報収集を行う人が増加し、行動様式の変容が起きています。具体的には、「ChatGPT」のようなAIを利用した後に、専門的な情報を収集する行動を取る傾向が見られます。また、SNSでは「X」や「Instagram」「TikTok」のような広告も注目されています。

一方で、これまでの比較サイトと比較すると、SNSでは十分なボリュームを確保することが難しいという現状があります。しかし、効率的なケースも少なくなく、特に「TikTok」には注目しています。ユーザーデータを分析すると、若いユーザー層が「ChatGPT」で情報を調べた後、次に「TikTok」を利用して、そのまま実際の商品を購入するというパターンが非常に増えています。

これは当社にとってネガティブな話ではなく、行動の変容に合わせてマーケティング媒体の配置を切り替えることが重要です。当社が取り組むべきことは、中期経営計画でも掲げている、産業特化型のメディア構築と、SNSを有効活用した新しい消費者接点の開拓だと考えています。

1UP投資部屋Ken氏(以下、Ken):個人投資家の1UP投資部屋Kenです。先ほど証券会社での不正アクセスに関連する影響についてお話しいただきました。その影響が全体に与えた割合や、どれほどの影響があったのかなど、お話しできる範囲で教えていただけますか?

千葉:4月から5月頃、すなわち当社の期末から期初のタイミングで、証券業界でのフィッシング詐欺が多発しました。これが広告費の圧縮につながりました。

また、証券会社のP/L(損益計算書)構造として、販管費は主に人件費、システム開発費、販促費の3つで構成されており、システム開発にはかなりの工数を割いています。

加えて、投資家の方々にはおわかりいただけるかと思いますが、一時、夏前から秋口にかけて、楽天証券やSBI証券などにログインする際に、毎回電話をかける必要がありました。ユーザーの口座数が1,000万口座以上、さらにはアクティブユーザーの多くが毎日アクセスする影響によりP/Lが悪化したため、広告費を抑制し、P/Lの最適化を図らざるを得なかったというのが、今期発生していた状況だと考えています。

現在は電話でのログインを必要とするかたちではなく、認証の仕組みによって処理が進むようになり、システム開発は一段落したと考えています。上期については大幅な広告費削減が見られましたが、第3四半期以降に関しては、これまでのマーケティング支援のかたちに近い巡航速度まで回復する見込みです。

前期はかなり高いところで推移していたこともあり、一度底を打って復活したものの、第3四半期では繁忙期でやや巡航速度以上に伸び、その後は巡航速度程度で推移すると当社では予想しているため、前期並みに回復するのには時間がかかる見込みです。

Ken:メディア報酬の高騰があり、それによって少し粗利が削られているように感じますが、この背景についておうかがいできますか?

千葉:メディア報酬の高騰が起こっているのはカードローン業界です。そのため、融資・カードローンの業界について、新型コロナウイルス感染症の影響も絡めてお話しします。

コロナ禍によって、みなさまも消費行動を控えることが非常に多かったと思います。その後、消費行動は徐々に回復し、オンラインでの購買活動への切り替えが進むなどしましたが、資金的には収入が減るなどの影響がありました。その結果、多くの方がカードローンや融資を申し込んだのが、2021年、2022年、2023年頃だったと思います。

これまで融資・カードローン業界では、大きなイベントがない限り、申し込みが殺到するような事態はありませんでした。しかし、ここ数年間でそのような状況が発生しました。その結果、現在の状況として、融資・カードローン業界では、ユーザー1人を獲得するためのコストが高騰し、人が集まりにくい環境が一時的に生じています。そのため、これまで用いてきた手法では単価が高くなりすぎ、採算が合わない状況となっています。

当社はクライアントと、例えば1ユーザーの獲得に対して5万円といった仕切値を決めていますが、メディア報酬が5万円、6万円、7万円と上がると逆ザヤの状態が続いてしまい、アクセルを踏めない状況になります。そのため、出稿量を減らし、単価が低く適正なメディア報酬の媒体と取引を行う必要があり、一時的に出稿量が減少しました。

ただし、当社はマーケティング支援の立場として多数のメディアと連携しているため、新しいメディア開拓を第2四半期に推進しました。その結果、一定の回復が見られ、下期はさらに回復が進むと考えています。

今期の取組の進捗

千葉:今期の取り組みの進捗についてお話しします。当社は、中期経営計画で3つのメディア戦略を掲げています。1つ目はバーティカルメディア、すなわち専門メディアの立ち上げです。

2つ目はリテールメディアの展開、3つ目はサイネージメディアの展開です。1つ目に関しては大きな進展があり、具体的には現在、有力メディアと広告取扱の独占契約を締結しています。このプロジェクトの開始時期は年明け頃を予定しており、第3四半期の決算発表のタイミングで進捗を公表したいと考えていますが、順調に進捗しています。

また、各論を先にお話ししましたが、従来のマーケティングのあり方が大きく変化し、今後のマーケティングが新たな方向へ進むと考えています。顧客への価値提供と自社の利益率向上を考えると、新しい消費者接点を構築することで選ばれる会社になることが重要です。そのためには、メディアの開拓や生成の取り組みが必要であることから、動画メディアの活用や新興メディアとの連携を強化施策として今期追加しました。

これらの施策によって、今期の新規消費者接点を30億円、来期の新規消費者接点を50億円とする目標を設定しています。なお、この30億円はネットではなくグロースベースの数字であり、新しいメディアでの実績としてはすでに通期で30億円以上を達成できる見込みです。

そのため、入れ替わりに関してはかなり取り組めている状況です。今後はバーティカルメディアを一つひとつ構築していき、「TikTok」や「YouTube」をうまく活用することで、利益率向上に取り組んでいきます。これにより、裏側の仕組みを加速度的に変えていきたいと考えています。

Ken:新しいメディアへのシフトが進んでいるとのお話がありましたが、粗利の改善はどの程度進む見込みでしょうか? メディアによって差があると思いますが、その温度感について教えていただけますか?

千葉:当社が有力な独自メディアを開発し、それを活用することで、単独のメディアで考えると、おそらく20パーセントから30パーセント程度の利益率を実現できると考えています。このように、独自メディアには非常に高い価値があるとご理解いただければと思います。

全体の利益率という観点では、価値のあるものをしっかりと提供することで、粗利率20パーセントという目標を中長期的に達成できると考えています。なお、現中期経営計画期間中にこの水準まで一気に引き上げることは難しく、2年から3年程度のもう少し長いスパンで実現することを目指しています。ご説明した取り組みを推進することで、目標水準にしっかりと到達できると考えています。

Ken:先ほども少しお話がありましたが、専門メディアをM&Aするという選択肢もあるのでしょうか?

千葉:その可能性もあります。未上場の新興メディアが非常に多く登場しており、「こんなことをメディアでしているのか」という企業が存在しています。そうした企業とアライアンスを組んだり、M&Aを行う可能性は大いにあると考えています。

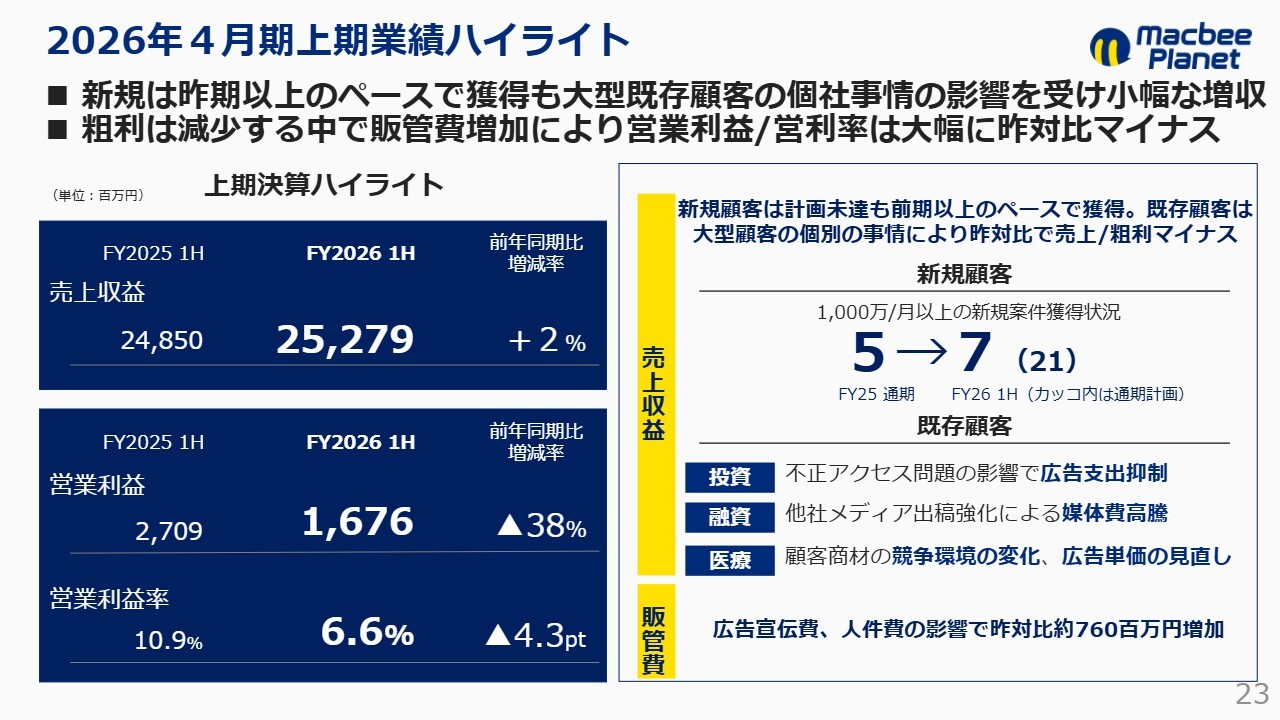

2026年4月期上期業績ハイライト

千葉:業績のハイライトについてご説明します。今期上期の業績は、売上収益が252億円、前年同期比でプラス2パーセントとなっています。先ほどご説明したとおり、投資業界や融資業界などの足元で起きている個別要因が大きく影響しています。

また、先ほど触れなかった点として、医療業界では顧客商材の競争環境が変化し、それに伴い広告単価の見直しが行われています。具体的には、以前は100で実施していたものが、95や90などと単価がやや引き下げられています。単価が下がるとメディアに対する報酬も減少し、それによってメディア側の獲得件数も減少しており、一時的にその影響が表れています。第3四半期および第4四半期も同様に下がる見込みです。この点については、次ページであらためてご説明します。

また、粗利の減少に加え販管費の増加が影響し、結果として営業利益および営業利益率の低下につながっています。具体的には、広告宣伝費と人件費の増加によって、販管費が前年同期比約7億6,000万円増加したことが要因として挙げられます。

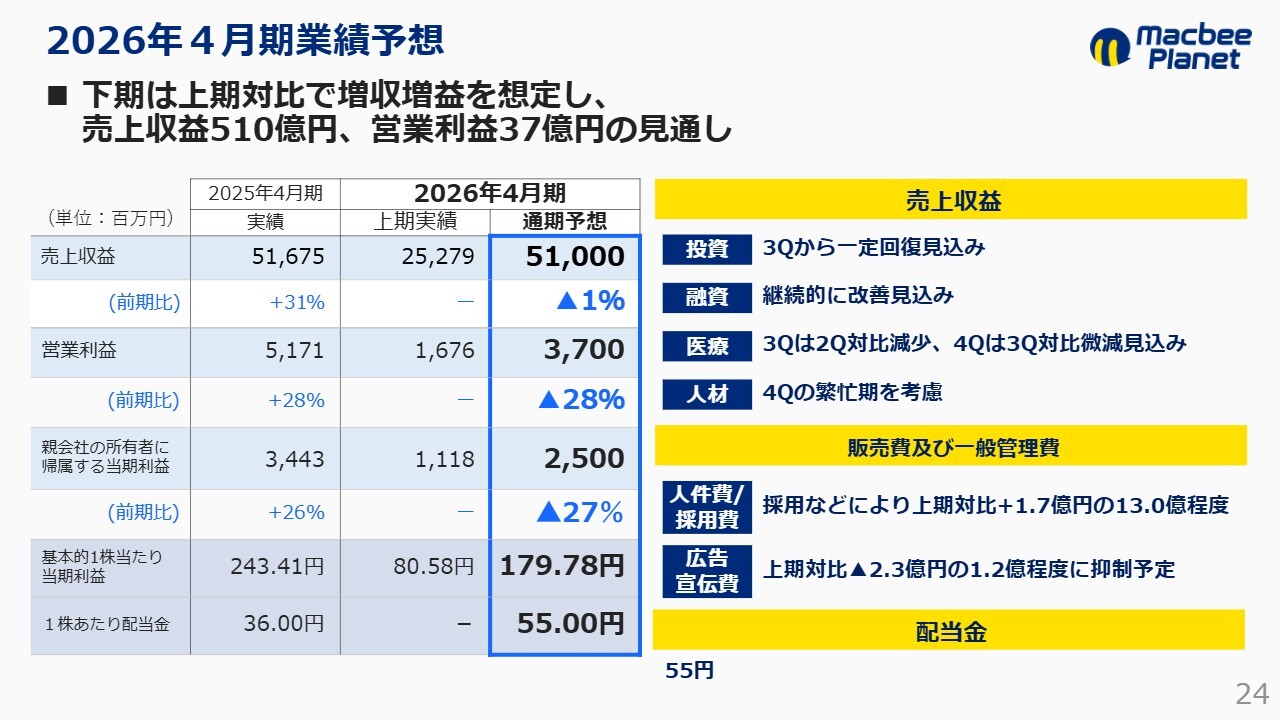

2026年4月期業績予想

千葉:最後に、業績予想についてお話しします。現在の状況としては期初に掲げたものからかなり下がってきている部分がありますが、売上収益は510億円、営業利益は37億円の見通しです。

売上収益のうち、投資については、フィッシング業界の影響が上期で一段落したため、第3四半期から一定程度回復する見込みです。融資業界についても、第1四半期にメディア報酬が高騰した影響がありましたが、自社内での迅速な取り組みの結果、第2四半期、第3四半期と徐々に改善が見込まれる状況です。

医療業界については、第3四半期が第2四半期比で減少し、第4四半期は第3四半期比で微減になる見通しです。一方で、人材業界については第4四半期が繁忙期となるため、その点を考慮いただければと思います。

販管費については、先ほどご説明したとおり前年同期比約7億6,000万円増加しました。ただし、広告宣伝費は上期対比で2億3,000万円削減できる見込みであることから、下期は1億2,000万円程度になると見込んでいます。今期は4億円から5億円弱のコストを使っていますが、来期以降については、3億円程度までボリュームダウンさせていく予定です。

広告宣伝では、タクシー広告で認知を高めることができたため、認知を取るという段階から、より具体的な当社のソリューションをしっかりお伝えするかたちへと、PR施策の方向性を大きく切り替えていきたいと考えています。

人件費については、半年先、1年先に当社がどれほど成長できるかを考慮しつつ、一方で成長を止めない取り組みをしっかり進めていきたいと思っています。

1株当たり配当金については、今期の期初で掲げた目標に基づき進める予定です。1株当たり55円を維持しつつ、基本的な会社のスタンスとして、来期以降は配当性向が20パーセントになるように考えていきたいと思います。

以上でご説明を終わります。

質疑応答:自己株式取得の考え方について

Ken:自己株式取得について、還元の考え方を教えていただけますか? また、現在PERが10倍を切っており、長期間見ている方は「かなり安い」という印象を持たれていると思いますが、その点について社内での議論がどのようになっているかも教えてください。

千葉:株価がかなり下がっている状況もあり、「いつ自己株式を取得するのか?」と捉えている方も多いのではないかと思いますが、今後の見通しが明確になったタイミングで、当社の戦略とセットでご案内するのが最善だと考えています。

前四半期でも「自己株式を取得しないのか?」とのご質問がありましたし、それ以前も似たような話題があったかもしれませんが、不明瞭な部分がある中で進めることは、タイミングとしてあまり良くないと判断しています。慎重さとスピード感の両面を重視しながら、自己株式取得に取り組んでいきたいと考えています。

質疑応答:既存領域におけるM&A戦略について

分林里佳氏(以下、分林):「M&A戦略の具体的なターゲットについて、お話しできる範囲で教えてください」というご質問です。

千葉:最も大きなところとして、既存領域のM&Aが挙げられます。例えば、当社のように成果報酬型を対象としている広告代理店や、手数料課金型、リスティング広告、SNS運用型広告を展開している企業などが該当します。この領域で一定規模の会社をM&Aすることを現在考えています。

一定規模未満、例えば売上規模でいうと20億円や30億円といった規模の会社も多く存在しています。これらの会社を対象にするという考え方もありますが、当社は、これまで向き合ってきたお客さまに対するサービス拡充を含め、しっかりとニーズを満たしていきたいと考えています。小規模な会社の場合、小規模クライアントへの対応に終始しているケースも多く、1からやり直さなければならないこともあり、シナジーが薄い場合があるため、そこを慎重に見極めています。

質疑応答:来期の業績予想について

Ken:「今期の業績予想を修正したところですが、来期の業績は現在進行中の強化策の成果で増益に転じると予想しているのでしょうか? それとも、今回の減益要因が来期解消されると予想しているのでしょうか? 理由も含めて詳しくご説明いただきたいです」というご質問です。

千葉:来期の予想については公表していませんが、感覚的には、売上水準は580億円から590億円ぐらいまではいけると考えており、営業利益は前期比20パーセントほどの成長が1つの鍵になると捉えています。

この目線については、個社要因のマイナス部分の回復ももちろん含まれます。ただし、中期経営計画で掲げた取り組みがどれだけ進展できるかという観点が重要です。各個社がそれぞれの施策に取り組むことで、最終的に利益率や取扱量の増加が見込めることから、中期経営計画で掲げた取り組みを今後の成長の鍵と考えています。

質疑応答:金融業界の再編が契約に与える影響について

Ken:金融業界では最近、ネット銀行や証券会社をはじめとする再編が多いように見受けられます。再編によって別のグループに属した場合、御社との契約に変更が生じることはあるのでしょうか?

千葉:影響が出る可能性はあると思います。一方で、現在マーケティングの複雑化が進んでおり、当社のようなマーケティング支援会社への需要が高まっていると捉えています。

インハウス化の流れは非常に強まっています。特に成果報酬型領域は専門性が高いこともあり、件数を増やそうとすると単価が大幅に上がるなど、効率性と効果性、または金額ベースでのバランスを取ることが難しい状況です。一方で、そのような中でも当社は、再編の過程で残り続け、予算の拡張が可能になるなど、ビジネスチャンスが増えていると考えています。そのため、この動きについてはあまりネガティブには捉えていません。

質疑応答:広告市場の変化について

Ken:「広告市場の変化について教えてください」というご質問です。AIなども含めた、御社のポジショニングについてお聞きしたいです。SNS領域についてもご説明いただけますか?

千葉:マーケティングニーズの複雑化と関連しますが、「ChatGPT」の出現など、AIが非常に重要な要素となってきています。AIを最適化するAIOの領域にも取り組んでいくべきと考えています。

また、SNSを活用して情報を調べたり、キャッチする機会も増えています。SNSやインフルエンサーを活用した取り組みを強化することが必要で、これにはM&Aや自社での深掘りを進めることが重要だと考えています。

千葉氏からのご挨拶

分林:それでは最後に、視聴者のみなさまに向けて一言メッセージをお願いします。

千葉:本日はご視聴いただきありがとうございます。これまで当社は倍々で大きく成長してきましたが、今回の決算では売上や利益の伸びが鈍化し、一部ではマイナスとなっている部分もあると感じています。また、中期経営計画で掲げている「裏側のメディアを変える」という目標を実現しなければ、今後2年から3年の間に成長が停滞するリスクがあると考えています。

したがって、足元の施策にしっかり取り組み、クライアントからも「絶対に外せない会社」と認められる存在になることが極めて重要だと思っています。引き続き、ご支援をよろしくお願いします。今日はご清聴ありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:株価が下落していますが、経営陣は経営責任についてどのようにお考えでしょうか?

回答:現任役員の千葉および靭江は、それぞれ中核会社の社長としても事業を推進しており、事業継続性の観点から交代によるリスクは大きいと判断しています。 創業者兼大株主の松本は、現在は執行の第一線から退いていることから、非業務執行の取締役としての役割は適任であると考えています。

一方、現在の経営状況については真摯に受け止めています。成長戦略の策定および提示が、株価形成においても極めて重要であるとの認識のもと、現在検討中です。改めて公表しますので、今しばらくお時間をいただけますと幸いです。

<質問2>

質問:なぜ第2四半期の決算発表時に業績予想を下方修正したのでしょうか?

回答:第1四半期決算発表時点では、開示基準に該当せず、新規メディア開拓などの利益率改善施策の効果や新規獲得の見通しが不透明な状況であったことから、当時の四半期ごとの見通しを開示する運びとなりました。

第2四半期決算発表時点では、上記の見通しの確度が高まったほか、医療業界の競争環境の変化や広告単価の見直しにより業績予想修正の開示基準に該当すると判断し、業績予想の修正を発表しました。

<質問3>

質問:現状の配当性向だと来期は減配の可能性が高いですが、配当性向の引き上げは検討しないのでしょうか?

回答:本中期経営計画期間(2025年4月期から2027年4月期)は、事業成長を評価して投資していただきたいという方針であり、配当性向20パーセントを目安としています。将来的には配当性向自体の引き上げも検討する方向性ではあるものの、本中期経営計画期間においては見直さない方針です。一方で、来期の業績予想において1株あたりの配当金が55円から大きく下回る場合は減配予想とする可能性はありますが、近しい水準であれば配当額を維持する方向で調整することも検討予定です。

<質問4>

質問:新規顧客のターゲットや新規顧客アプローチ方法を教えてください。

回答:新規顧客のターゲットとしては幅広くありますが、広告を出す機会が少ない企業(BtoB)や、データが蓄積しづらい一点ものを販売する企業、広告単価が合わない低価格帯の商品を販売する企業などとは相性が良くないと考えています。

新規顧客のアプローチ方法については、取引先からのご紹介、金融機関からのご紹介、経営者からのご紹介などが中心となっていますが、直近はアライアンス先との提携も強化しています。

<質問5>

質問:「新規消費者接点の創出」とは具体的に何を指すのでしょうか? また、それは他社では提供できないものなのでしょうか?

回答:具体的には、webサイト・SNS・アプリなど、さまざまな広告プラットフォームの中で生まれる新たな広告枠を指します。

これらは他社で提供できないものではありませんが、特定の広告プラットフォームに依存するマーケティング会社も数多くあり、手数料や固定額での報酬形態が一般的な中でさまざまな消費者接点を持ち、お客さまの特性や時流に合わせて組み合わせ成果報酬で提供することは当社独自の強みとなります。

<質問6>

質問:メディア戦略について教えてください。

回答:現状、生成AIによる当社の業績への影響は軽微に留まりますが、生成AIの登場によって消費者行動は変容しており、より専門的な情報を提供できるメディアや、動画やインフルエンサーなどの新しい広告手法が拡大しています。新規顧客への提案などでそのような変化への対応が求められるケースが増える中で、当社は他社と協業してそのような新しいメディアの創出に取り組んでいます。これにより顧客のニーズに対応するだけでなく、独自の消費者接点を持つことで顧客に独自の付加価値を提供できるようになり、利益率の向上につながります。

<質問7>

質問:今後の見通しの確実性を判断するために、月次KPI(重要業績評価指標)を開示してほしいです。

回答:当社は上位20社で売上収益の7割を占めている関係で、月次のKPIとして顧客数や顧客あたりの単価、従業員数のような指標の推移は将来の見通しに対してミスリードとなる可能性があり、売上や段階利益といった直接的な業績数字の速報値についても開示数字との差異が生じることから開示していません。業績の見通しなどを判断するうえでの有効な指標となった場合は開示します。

スポンサードリンク