関連記事

GMOペパボ、上期営業利益が大幅増 ホス・EC支援のストック収益が増加し、成長市場の動画配信・DX支援等の新規事業も計画

2024年8月8日 16:17

![]()

記事提供元:ログミーファイナンス

GMOペパボ、上期営業利益が大幅増 ホス・EC支援のストック収益が増加し、成長市場の動画配信・DX支援等の新規事業も計画[写真拡大]

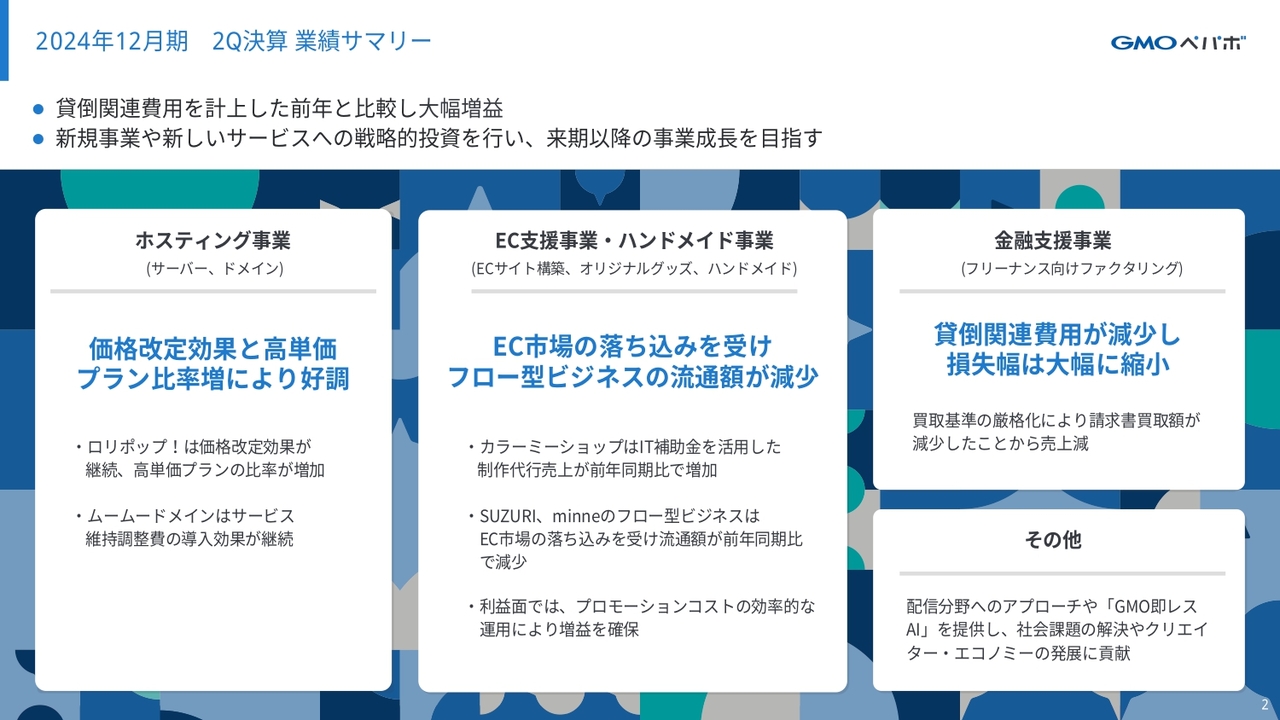

2024年12月期 2Q決算 業績サマリー

佐藤健太郎氏:代表取締役社長の佐藤です。本日はお忙しい中、説明会へご参加いただきありがとうございます。GMOペパボ2024年12月期第2四半期決算説明会を開始します。

今回の決算サマリーです。昨年計上した金融支援事業の貸倒関連費用が減少したことから、営業利益は大幅増益となりました。今後は新たなサービスへの投資を進め、来期以降の事業成長を目指します。

AGENDA

本日のアジェンダです。資料の構成が少し変わりましたが、後半の参考資料にこれまでと同様のKPIも掲載していますので、お時間のある際にご覧ください。

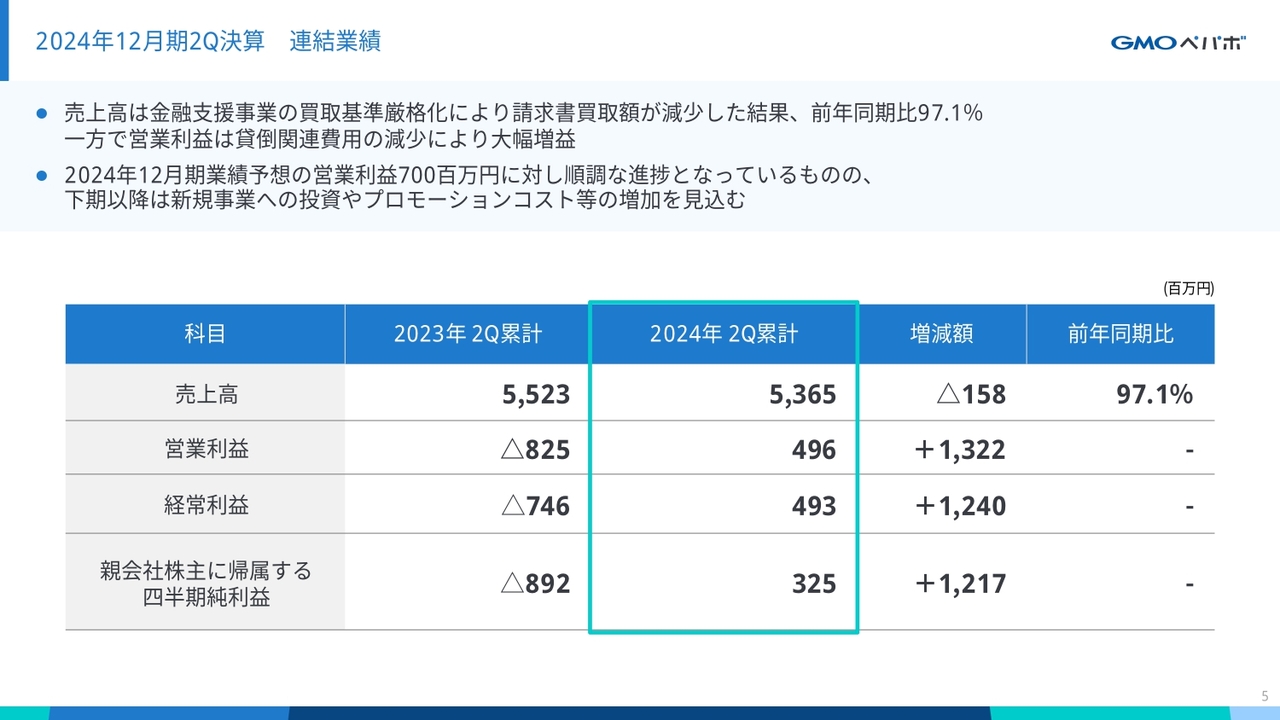

2024年12月期2Q決算 連結業績

決算概要です。連結売上高は、金融支援事業の買取基準を厳格化したことから請求書買取額が減少し、前年同期比97.1パーセントの53億6,500万円となりました。営業利益は、貸倒関連費用が大きく減り、4億9,600万円となりました。経常利益・純利益は、スライドに記載のとおりです。

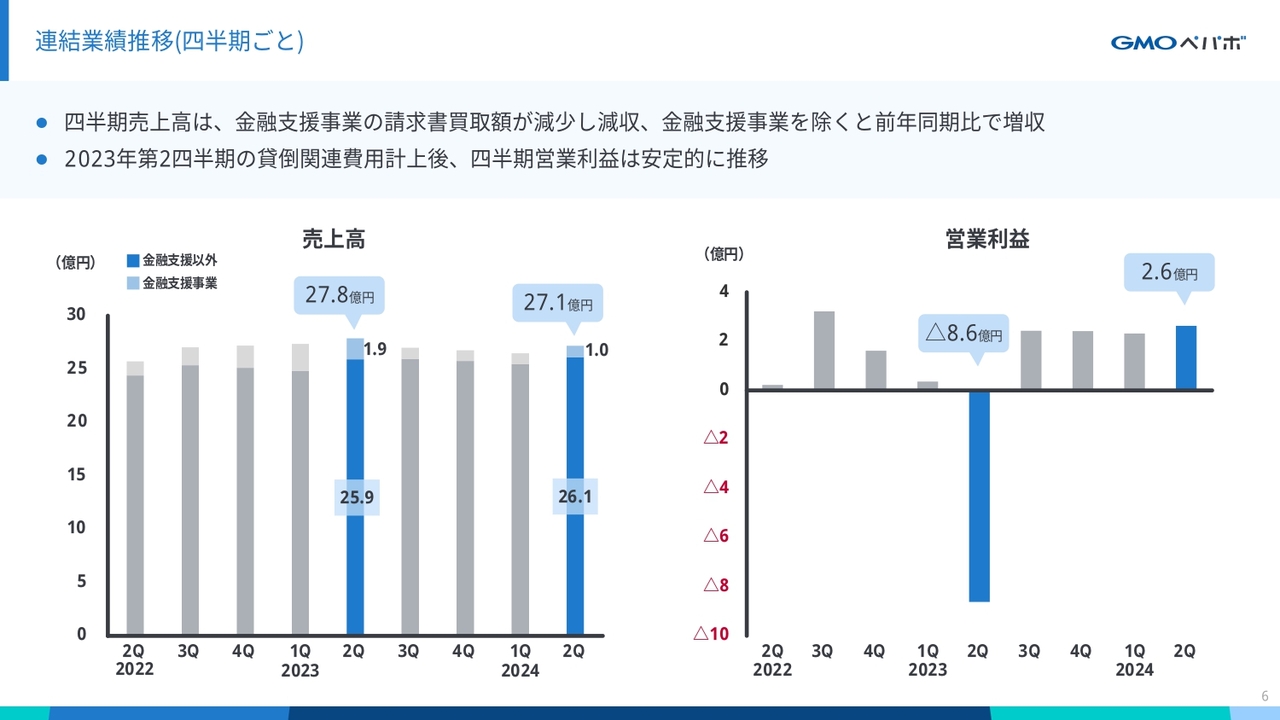

連結業績推移(四半期ごと)

四半期の売上高・営業利益の推移です。売上高は前年同期比で減収となりましたが、スライドのグラフで色分けしたとおり、金融支援事業の減収影響が9,000万円ありましたので、金融支援事業を除くと前年同期比で増収となっています。

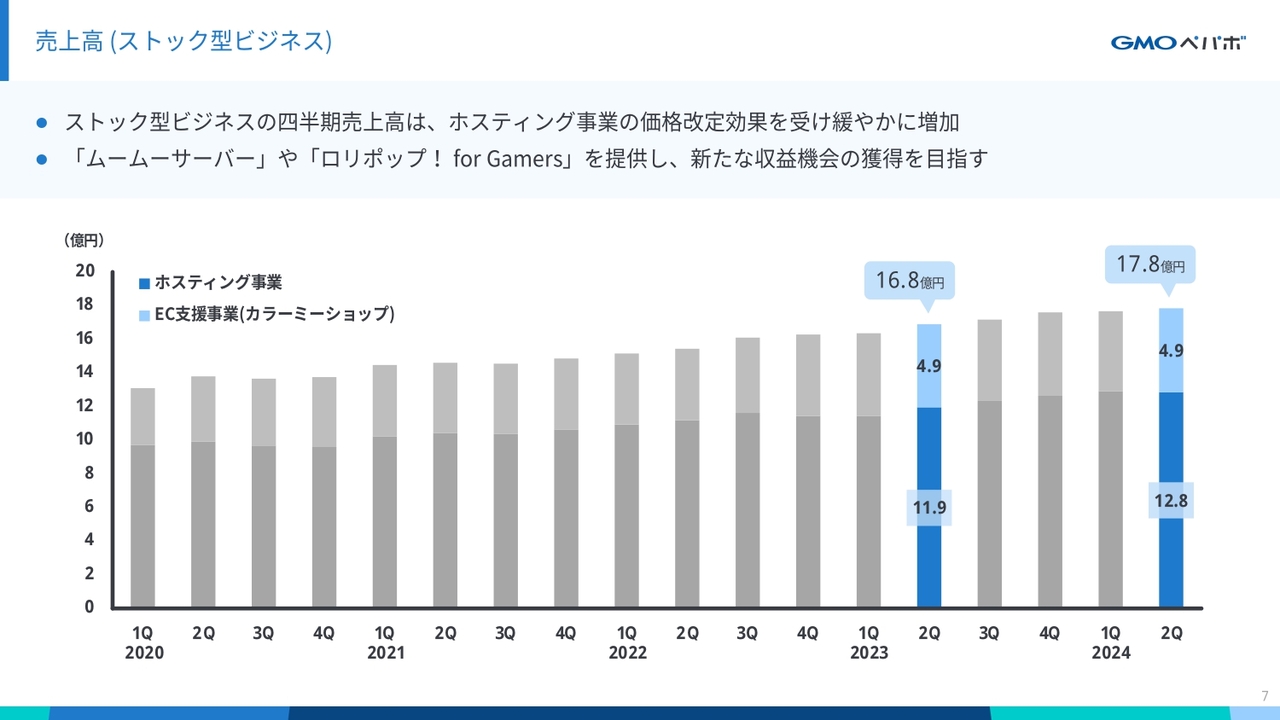

売上高(ストック型ビジネス)

業績をけん引するストック型ビジネスの四半期売上高です。ホスティング事業と「カラーミーショップ」を合算したストック型収益は、ホスティング事業の価格改定効果が継続し、売上が積み上がっています。2024年第2四半期は17億8,000万円となりました。

営業利益の増減分析(2Q)

営業利益の増減分析です。昨年計上した貸倒関連費用が大幅に減少したことに加え、AI活用による人件費の削減やプロモーションコストの効率的な運営により大幅増益となりました。

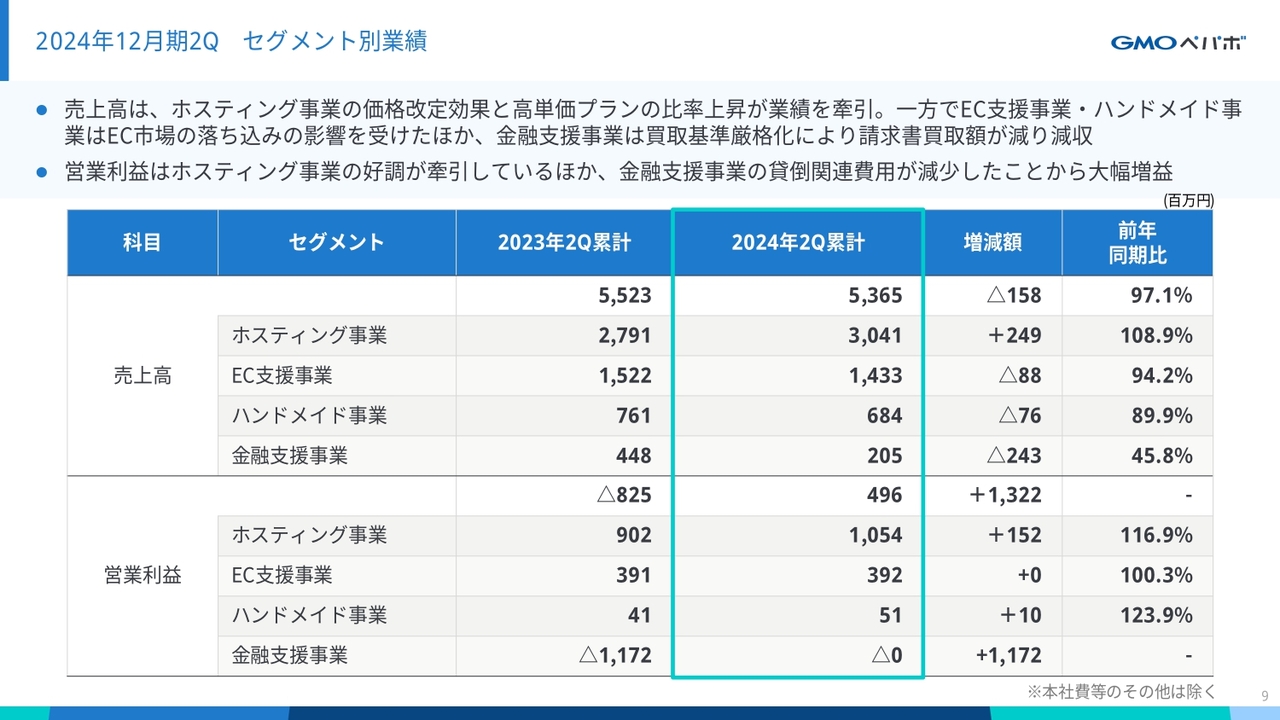

2024年12月期2Q セグメント別業績

第2四半期累計のセグメント別売上高と営業利益です。ホスティング事業は、価格改定効果と高単価プランの比率上昇により増収増益となりました。

EC支援事業とハンドメイド事業は、EC市場の落ち込みを受け減収となった一方で、効率的なコスト運用を行った結果、営業利益は前年並みとなっています。

金融支援事業は、買取基準厳格化により請求書買取額が減少しましたが、貸倒関連費用が減ったことで損失幅は縮小しました。

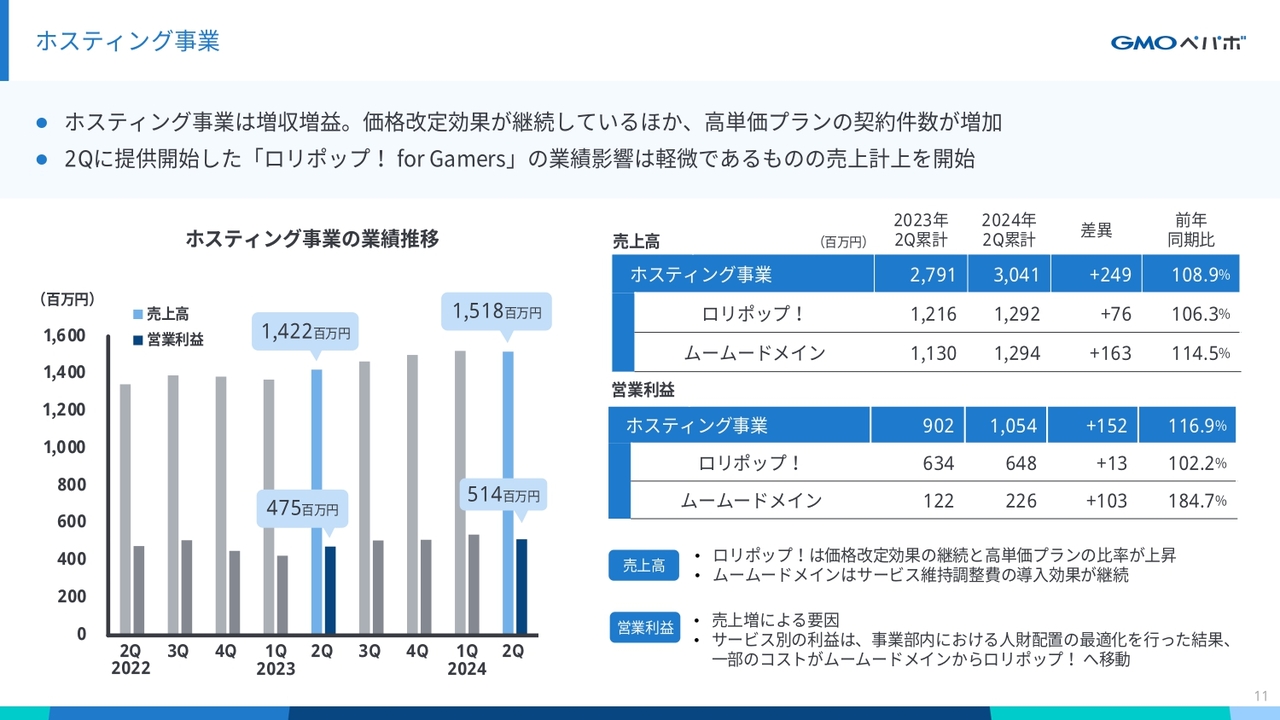

ホスティング事業

セグメント別の業績です。ホスティング事業の売上高は前年同期比108.9パーセントの30億4,100万円、営業利益は前年同期比116.9パーセントの10億5,400万円となりました。「ロリポップ!」「ムームードメイン」ともに価格改定効果が継続し、好調に推移しています。

「ムームードメイン」の営業利益が大幅に増加していますが、事業部内の人財配置の最適化を行った結果、一部のコストが「ロリポップ!」へと移動しています。

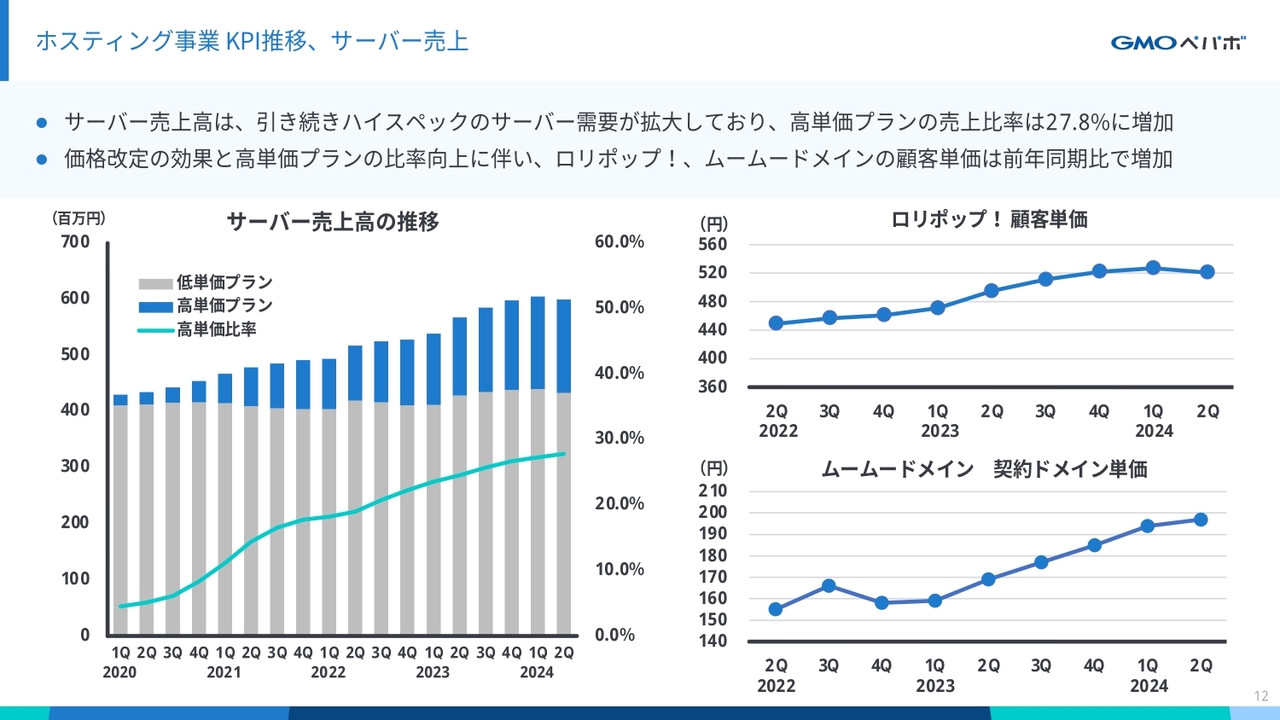

ホスティング事業 KPI推移、サーバー売上

ホスティング事業のKPI推移です。サーバー売上高は、高単価プランの売上比率が拡大傾向にあります。サーバー利用者の属性が個人から法人へとシフトし、よりハイスペックなサーバーの需要が高まっていることから、引き続き高単価プランの契約獲得を目指します。

「ロリポップ!」「ムームードメイン」ともに価格改定の効果が続いていることから、顧客単価は前年同期比で上昇しました。

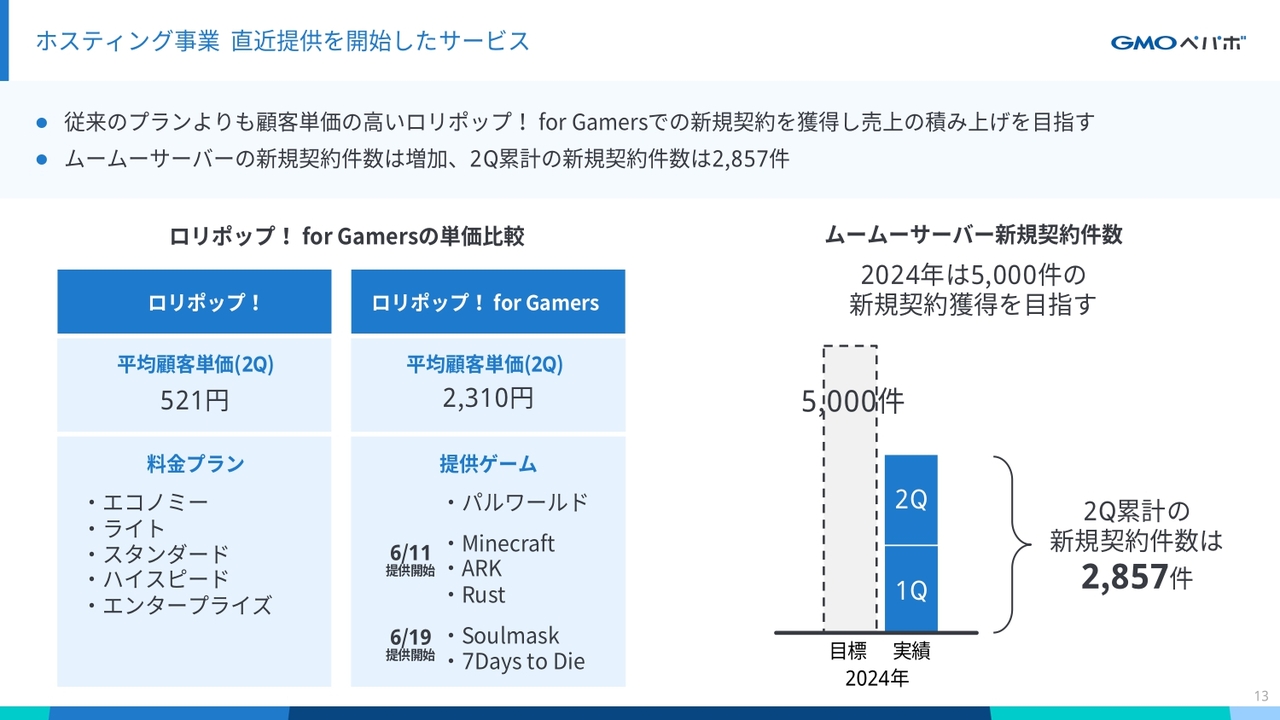

ホスティング事業 直近提供を開始したサービス

直近で提供を開始したホスティング事業のサービスについてご説明します。まず従来プランの「ロリポップ!」ですが、第2四半期の平均顧客単価は521円となっています。

これに対し、新たに提供を始めたゲーム向けのサーバーの「ロリポップ!for Gamers」では、まだ実績は少ないものの、平均顧客単価は2,310円となっています。従来よりも高い価格設定でサービスを提供できていますので、今後の収益貢献が期待できると考えています。

続いて「ムームーサーバー」です。第2四半期も順調に新規契約件数が増え、第2四半期累計で2,857件となりました。安定して新規契約が取れていますので、引き続き新規の件数を増やしていきたいと考えています。

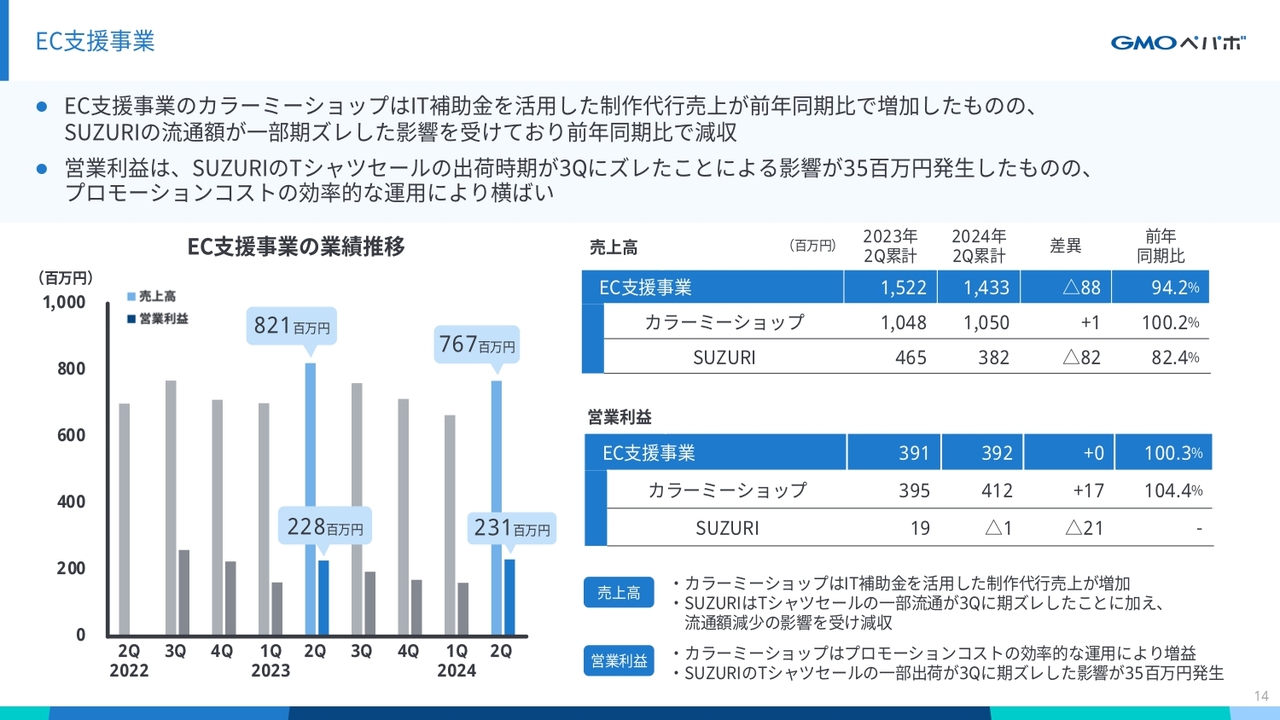

EC支援事業

EC支援事業の売上高は前年同期比94.2パーセントの14億3,300万円、営業利益は前年同期比100.3パーセントの3億9,200万円となりました。「カラーミーショップ」はIT補助金を活用した制作代行案件が増え、増収増益となりました。

「SUZURI」の売上高は流通額の落ち込みにより下落した一方で、プロモーションコストを効率的に運用した結果、営業利益は横ばいでした。「SUZURI」はTシャツセールの出荷時期が一部期ズレしていますので、第3四半期に売上を3,500万円計上する予定です。

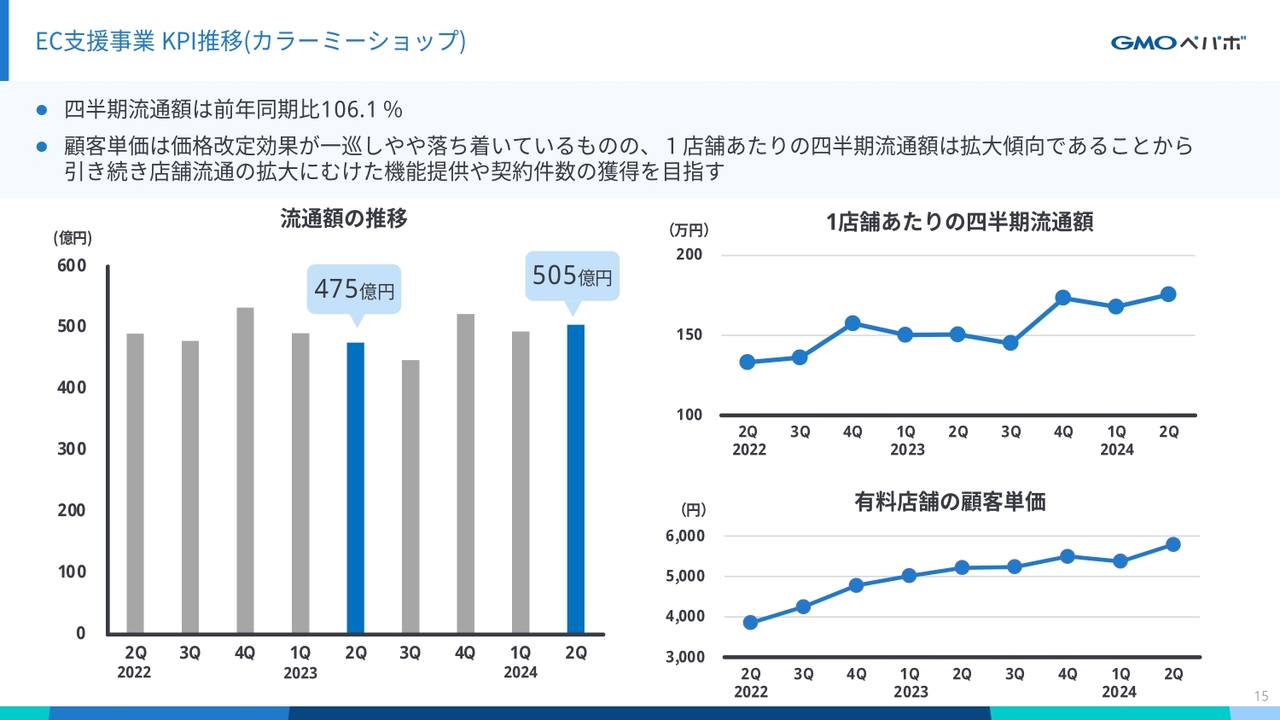

EC支援事業 KPI推移(カラーミーショップ)

EC支援事業のKPI推移です。「カラーミーショップ」の店舗流通額は、前年に比べ業績好調な店舗の流通が拡大したことにより、前年同期比106.1パーセントの505億円となりました。

「カラーミーショップ」の有料プラン契約店舗の1店舗あたりの四半期流通額と顧客単価は、前年同期比で増加しています。引き続き、上位店舗やプレミアムプランの契約獲得によるストック収益の増加を目指します。

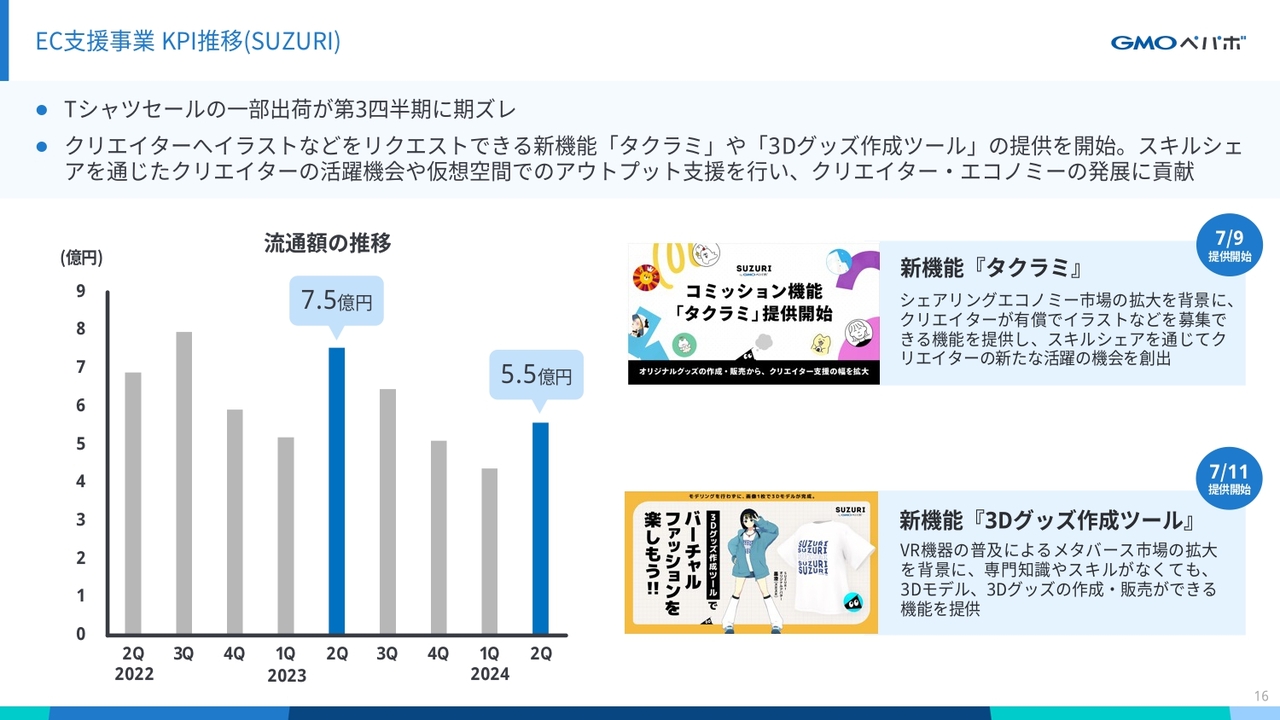

EC支援事業 KPI推移(SUZURI)

オリジナルグッズ作成・販売サービスの「SUZURI」は、Tシャツセールの一部出荷が第3四半期に期ズレしたことに加え、EC市場の落ち込みを受け、流通額が前年同期比で減少しました。

「SUZURI」では、7月から2つの新機能を提供しています。1つ目は、コミッション機能「タクラミ」です。これはユーザーがクリエイターにイラスト制作を直接リクエストできる機能です。クリエイターのスキルシェアを支援し、表現活動の幅を広げるほか、新たな活躍の機会を創出する狙いがあります。

2つ目は、「3Dグッズ作成ツール」です。これはVRなどの仮想空間の表現活動を支援するもので、これまで専門知識が必要だった3Dのアイテム制作を誰でも簡単に行えるようになります。

引き続き、新機能を通じた支援を行うことで、クリエイター・エコノミーの発展に貢献していきたいと考えています。

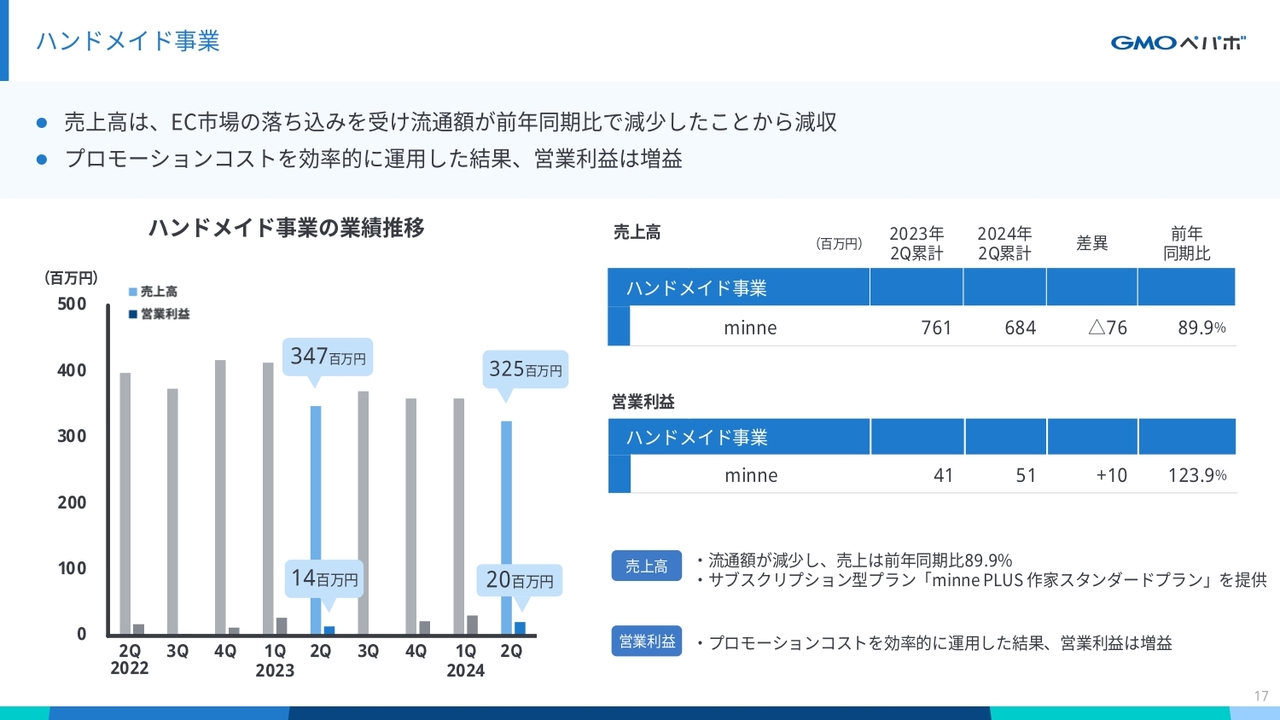

ハンドメイド事業

ハンドメイド事業の「minne」は、売上高は前年同期比89.9パーセントの6億8,400万円、営業利益は前年同期比123.9パーセントの5,100万円となりました。

EC市場の落ち込みを受け流通額が前年同期比で減少し、売上高は減収でしたが、プロモーションコストを効率的に運用した結果、営業利益は増益となりました。

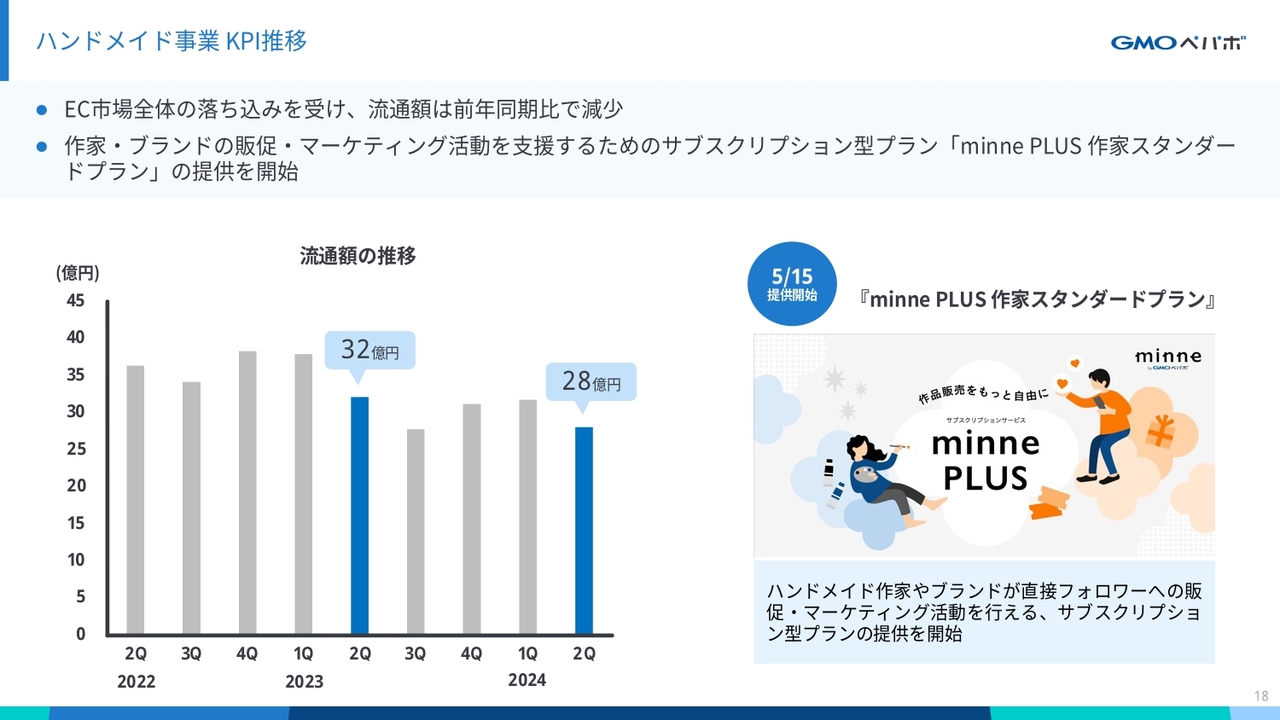

ハンドメイド事業 KPI推移

「minne」の流通額は、EC市場のトレンドの変化を受け、特に低価格帯を中心とした作品の販売が苦戦しており、伸び悩みが続いています。そのような中で、作家のみなさまに継続して「minne」での販売活動をしてもらいたいという思いから、作家向け有料会員サービス「minne PLUS 作家スタンダードプラン」を開始しました。

「minne PLUS 作家スタンダードプラン」では、フォロワーの方々に直接アプローチができる「レター機能」をはじめ、作家のみなさまの作品販売をサポートするさまざまな機能を提供していきます。作家のみなさまに活躍の場を提供し、作品を世の中に広めるお手伝いをすることで、ハンドメイドマーケット全体の活性化を図ります。

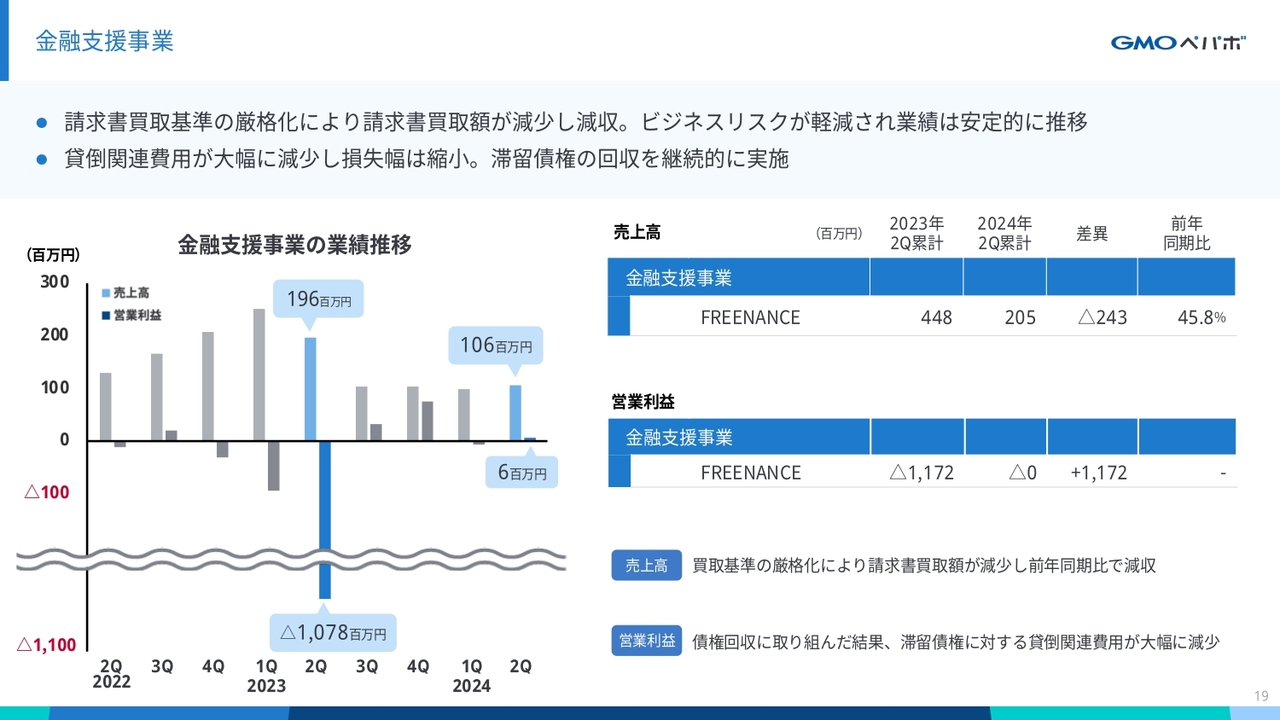

金融支援事業

金融支援事業の売上高は前年同期比45.8パーセントの2億500万円、営業利益は若干のマイナスとなっています。売上高については、買取基準を厳格化したことで請求書買取額が減り、減収となりました。一方で、昨年計上した貸倒関連費用が減少し、債権回収も進めたことで、損失幅は縮小しました。

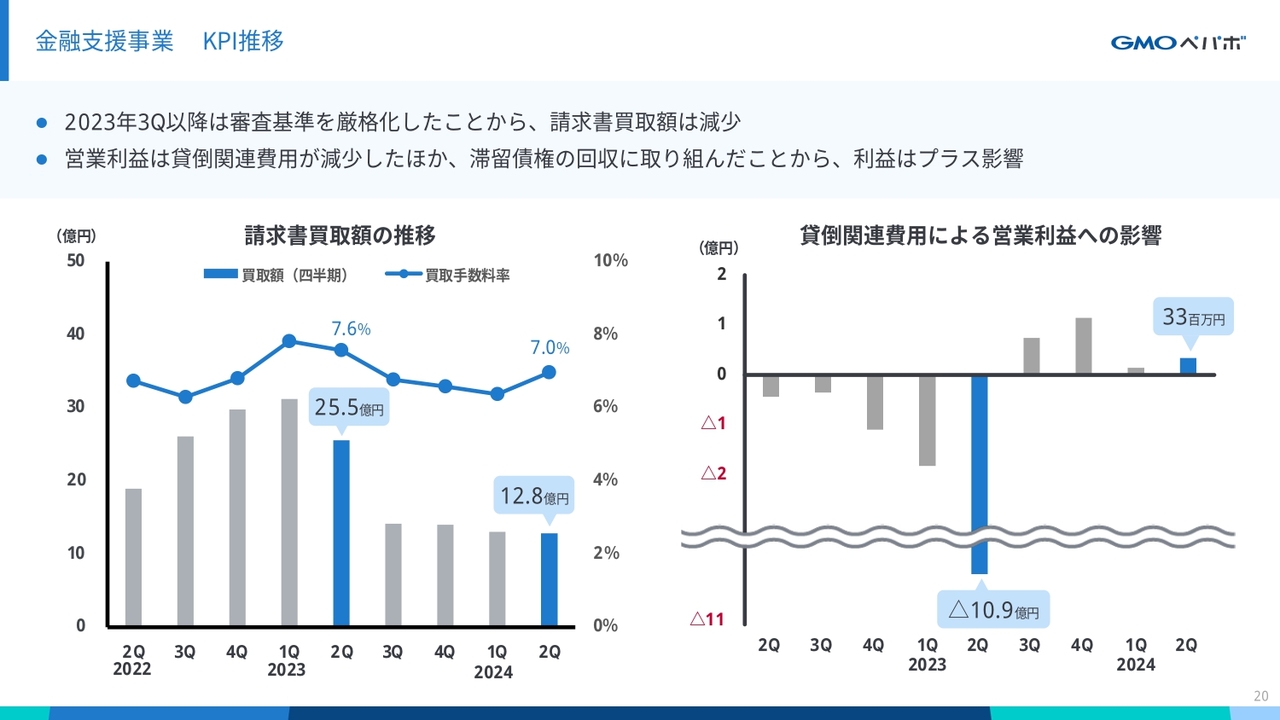

金融支援事業 KPI推移

金融支援事業のKPI推移です。第2四半期の請求書買取額は、買取基準の厳格化に伴い、引き続き低水準となっています。貸倒関連費用による営業利益への影響については、債権回収を進めたことで、営業利益を押し上げています。セグメントのご説明は以上です。

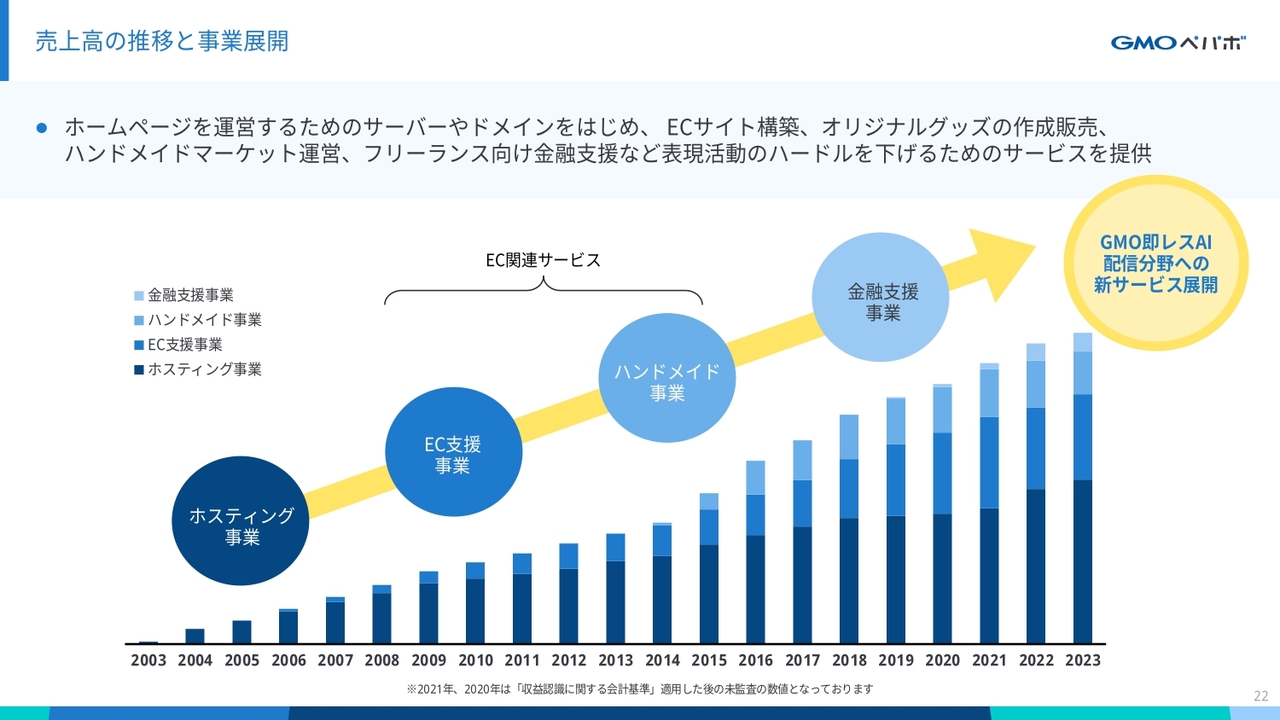

売上高の推移と事業展開

2024年12月期の現状報告と今後の方針についてお伝えします。まず、現在の状況についてです。我々は2003年の創業以来、クリエイターのみなさまを支援し、表現活動のハードルを下げることで、アウトプットを増やすためのサービスを展開してきました。

具体的には、Webサイトを作るためのサーバーやドメインを提供するホスティング事業から始まり、ECサイト構築、オリジナルグッズの作成・販売、ハンドメイドマーケットの提供を行うEC関連サービス、さらにフリーランスの方を主に金融面から支援する金融支援事業まで、幅広いサービスを生み出してきました。

売上高の推移のグラフを見ると、サービス展開に伴い、売上規模が徐々に拡大してきたことがおわかりいただけるかと思います。

一方で、例えばEC関連サービスにおいては、市場環境のトレンドが変化した影響を受け、直近では売上高は弱含みとなっています。このような現状を踏まえ、今後、次のような方針を考えています。

既存サービスの環境変化と今後の方針

まず、既存サービスにおける環境の変化に対する今後の方針です。ホスティング事業では、市場の成熟化が進行しており、特に我々が提供している価格帯の領域において、競合企業とのシェア争いが激化しています。従来型のサーバーの新規契約獲得は難しくなってきており、成長の見込める分野への進出が必要となっています。

そのような中で提供を開始したのが、オンラインゲーム向けサーバー「ロリポップ!for Gamers」です。

EC関連サービスでは、流通額が減少傾向にあり、従来の領域では厳しい環境が続いています。特に規模の小さいECサイトは減少傾向にあり、低価格帯の作品販売も同様に減少傾向にあります。

このような市場環境を踏まえ、「カラーミーショップ」においては、年商規模の大きな上位店舗にフォーカスした「プレミアムプラン」を提供しています。

「minne」では、作家向けのサイト内の広告を通じて収益獲得の機会を提供しているほか、作家のみなさまのコンバージョンを向上するための取り組み等も進めています。継続的に活動していただけるように、5月からは先ほどお伝えした有料会員サービスも開始しました。

「SUZURI」では、クリエイターのみなさまの活動機会を増やすために、新しくコミッションの機能「タクラミ」や「3Dグッズ作成ツール」の提供を開始するなど、リアルとバーチャルの両方でクリエイターの支援ができるような取り組みを進めています。これ以外にも、EC関連サービスでは新領域の開拓を継続していきます。

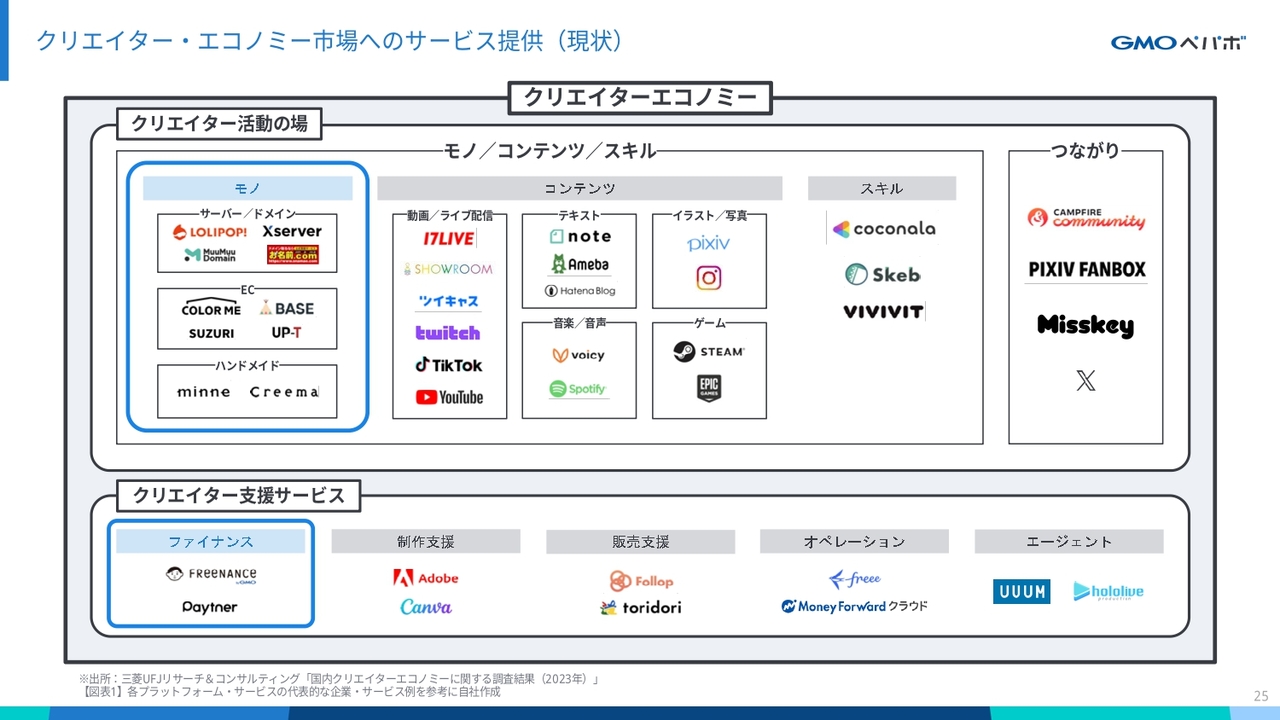

クリエイター・エコノミー市場へのサービス提供(現状)

我々が新たに検討している事業領域についてお伝えします。1つは、配信カルチャーへのアプローチです。

スライドの図は、クリエイター・エコノミー市場にサービスを展開する企業を分類したものです。我々は創業以来、クリエイターをはじめとした表現者の支援を行ってきました。図の左端の青い枠で示した領域が、当社がこれまで注力してきた事業領域です。

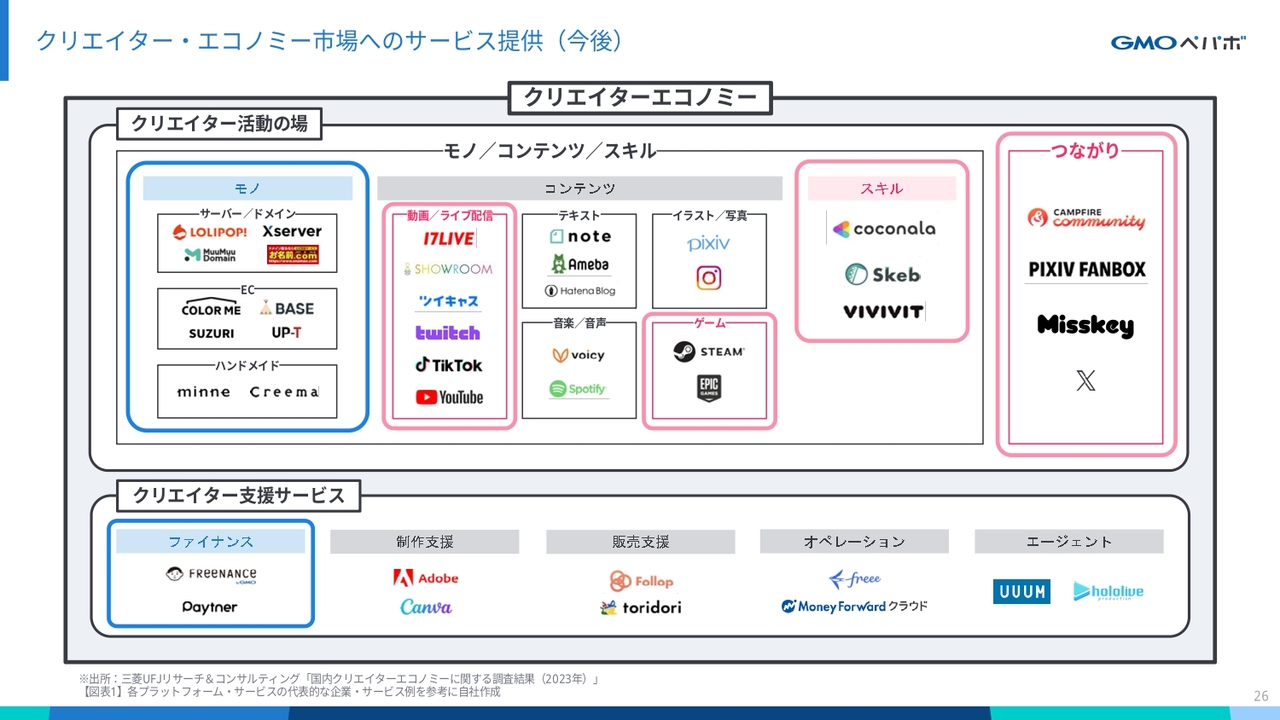

クリエイター・エコノミー市場へのサービス提供(今後)

近年、表現活動は大きく幅を広げ、クリエイター・エコノミー市場においても、動画やライブ配信、スキルシェア、つながりといった幅広いサービスのジャンルが誕生しています。

この中でも、動画・ライブ配信は今後成長が見込まれている領域であり、当社としてもその成長領域でユーザーのみなさまのニーズに応えるサービスを展開したいと考えています。

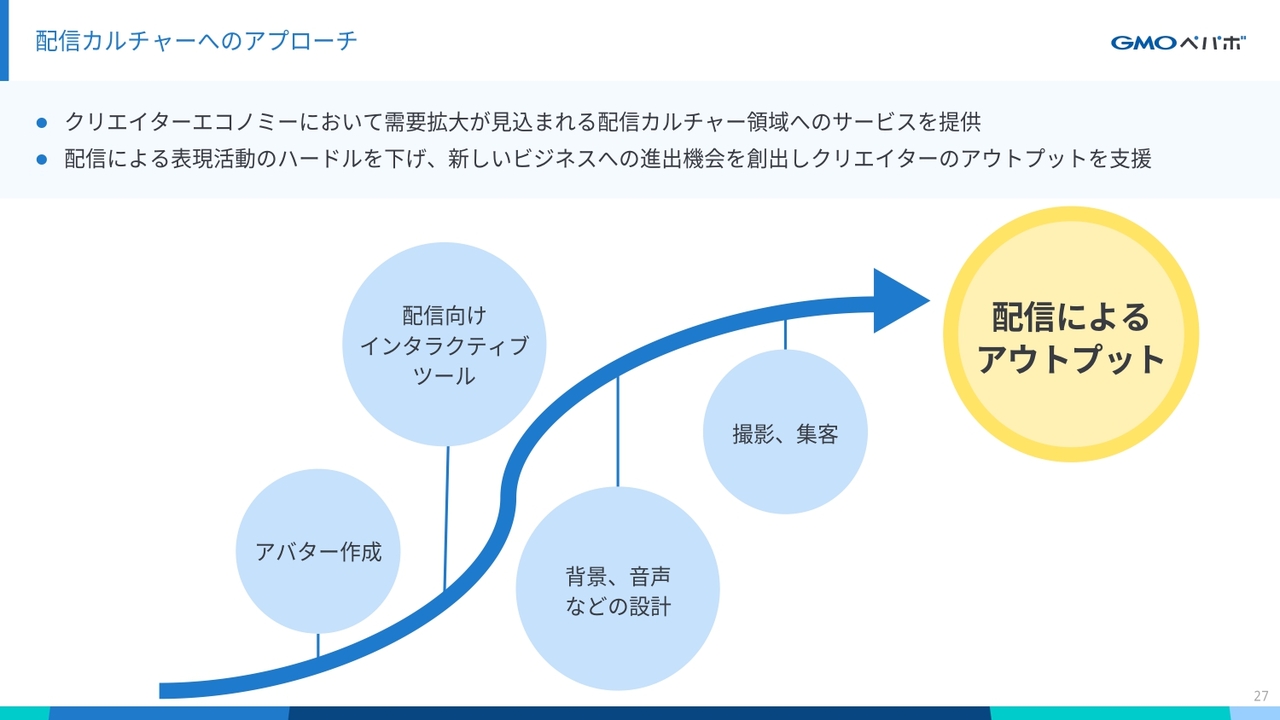

配信カルチャーへのアプローチ

我々の最大の強みは、表現活動における障壁を取り払い、ユーザーのみなさまのアウトプットを支援することです。

現状、動画・ライブ配信に関して言うと、ユーザーが配信までに直面する課題は数多く存在します。撮影機材の準備から、VTuberの方であればアバターの制作、背景の作成、動画の編集、さらには集客まで、実際に配信を開始するまでに多くのプロセスを踏む必要があり、これらが大きなハードルとなっています。

我々はこれらのハードルを下げることでユーザーのみなさまを支援し、よりスムーズに表現活動を行える環境を提供したいと考えています。

具体的には、配信活動の支援を行うためのツールの提供や、誰でも簡単に配信動画が制作できるようなサービスの提供を目指しています。配信のための新サービスは現在開発中で、下期中のローンチを予定しています。

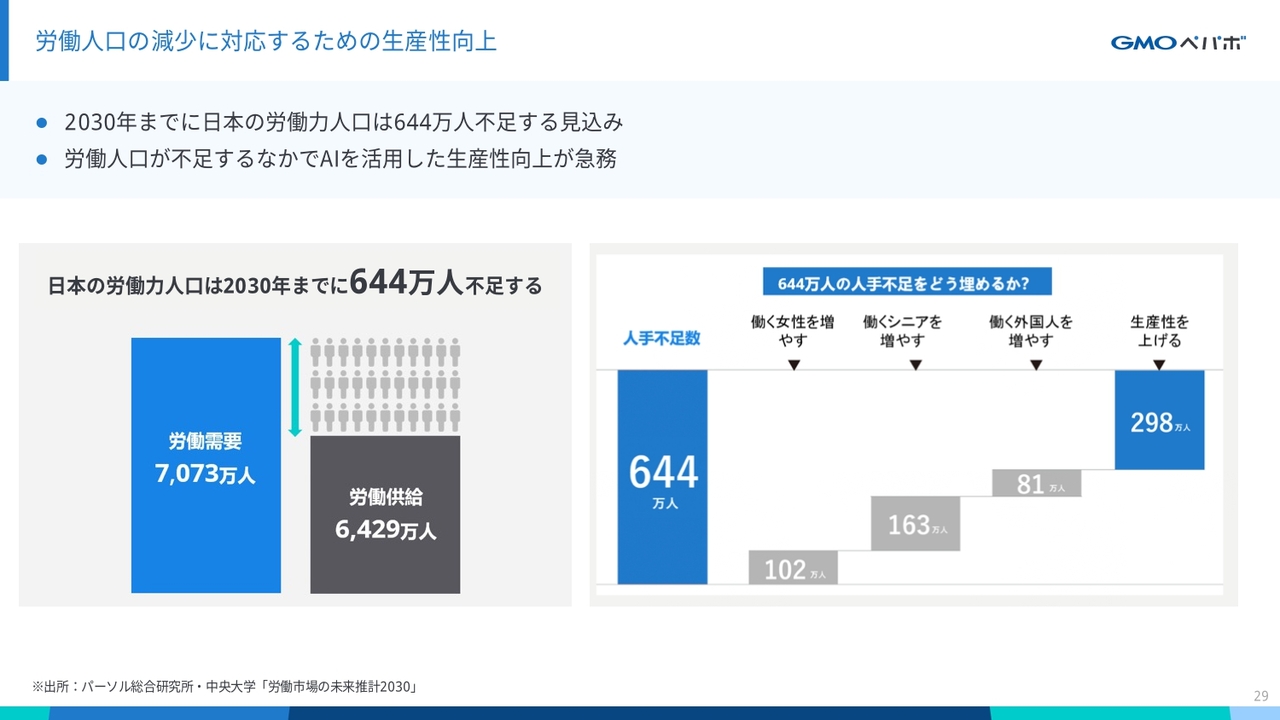

労働人口の減少に対応するための生産性向上

2つ目に「GMO即レスAI」です。

まずは、前提として日本が直面している労働人口減少の課題についてご説明します。現在、労働人口の減少が大きな問題となっています。2030年までに日本の労働人口は約644万人不足すると予測されており、この人財不足にどう対応できるかが重要な課題となっています。

スライド右側のグラフのとおり、労働力が増加する見込みが少ない中で、約50パーセントは生産性の向上によるキャッチアップが必要とされています。しかし、多くの企業ではすでに生産性の向上に取り組んでおり、従来の方法では限界に達していると考えています。このような状況を打破するために、新たな手法や技術を導入する必要があります。

そこで注目されているのがAIの活用です。AI技術を活用することにより、業務の効率化と生産性の大幅な向上が期待できます。我々はAIを活用して、この社会課題の解決を実現したいと考えています。

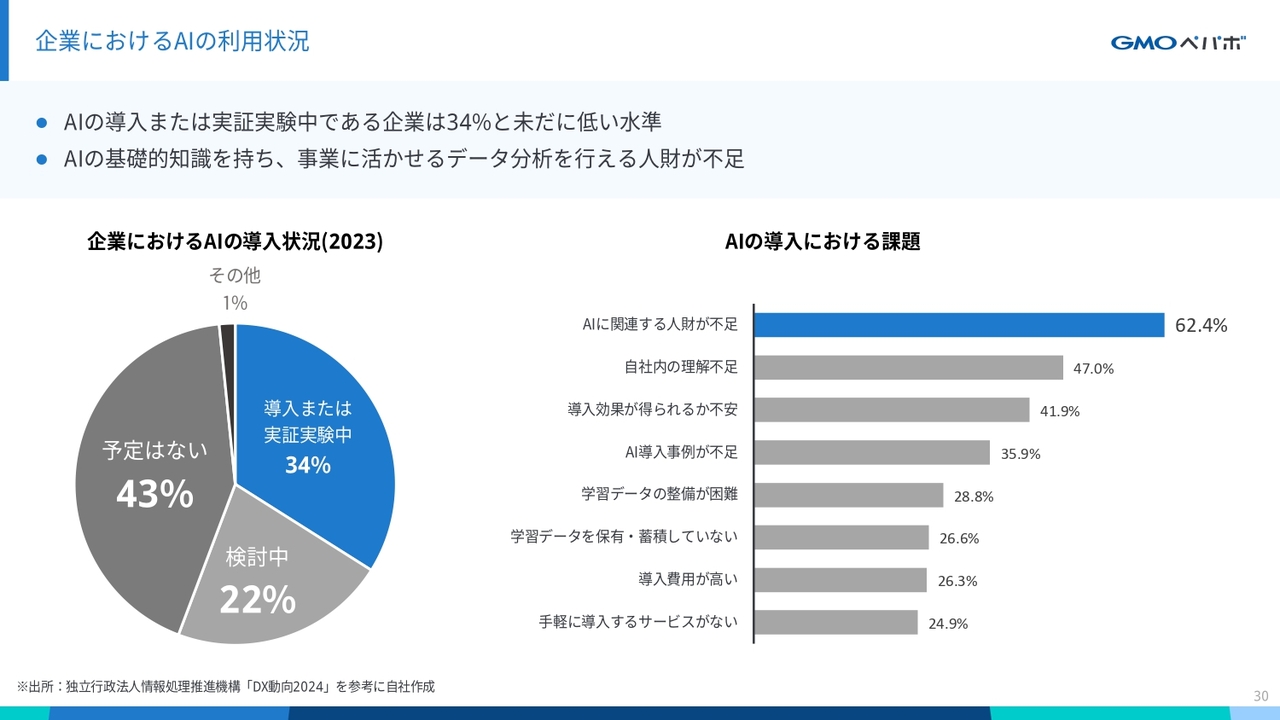

企業におけるAIの利用状況

企業におけるAIの利用状況です。スライド左側の円グラフをご覧いただくと、AIを導入している企業はわずか34パーセントと、まだ導入が進んでいないことがわかります。

スライド右側の棒グラフにあるとおり、企業のAI導入を検討する上で最も大きな課題に挙げられているのが、AIに関連する人財の不足です。

社会課題解決に向けたサービスの提供

労働人口の減少に対応するための生産性向上と、企業におけるAI導入やそれに伴う人財不足という課題を、我々が提供する「GMO即レスAI」で解決できると考えています。

我々が実際に昨年末に行った、カスタマーサービス部門での問い合わせAIツールの導入と運営ノウハウを企業に提供することで、課題解決につなげます。

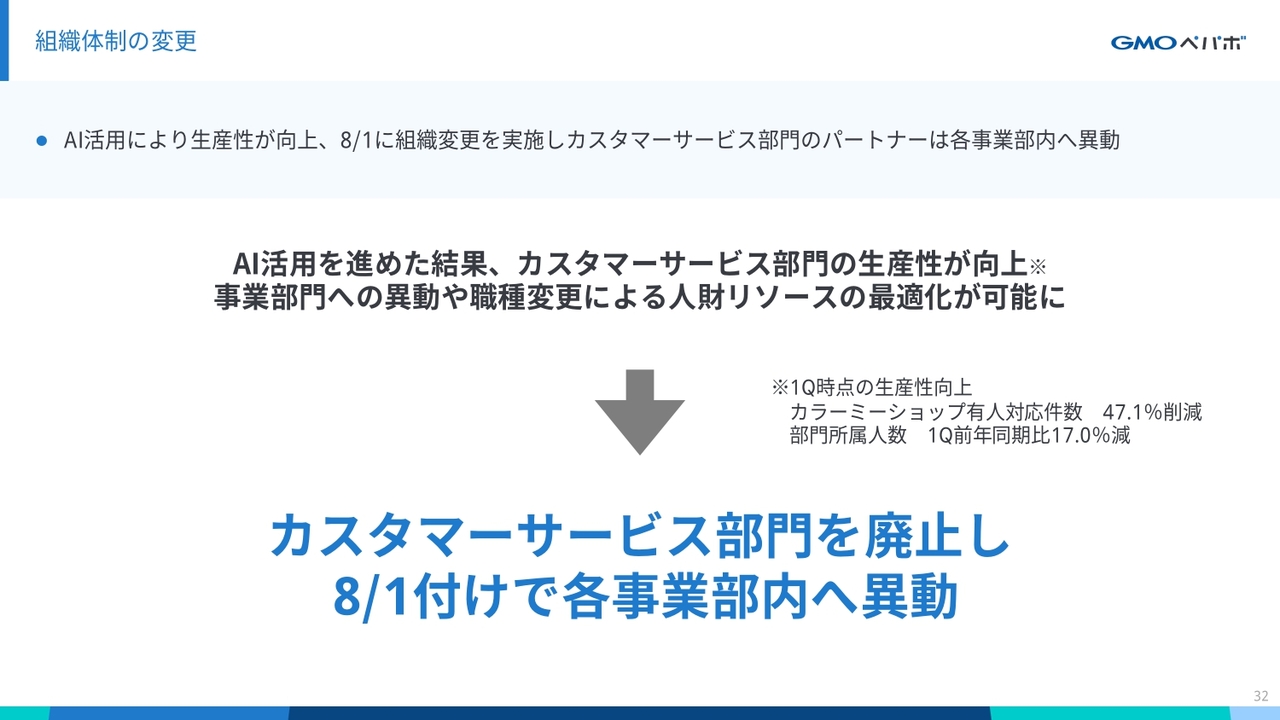

組織体制の変更

生産性の向上は、我々の中でも実際に成果が出ています。外部からのお問い合わせ対応の削減と部門の人員数の削減にもつながっていることから、8月1日付で全社横断で行っていたカスタマーサービス部門を廃止し、各事業部内への異動を実施しています。

サービス部門へと人財最適化を行うことにより、より生産性を上げ、事業に注力してもらうことが狙いです。

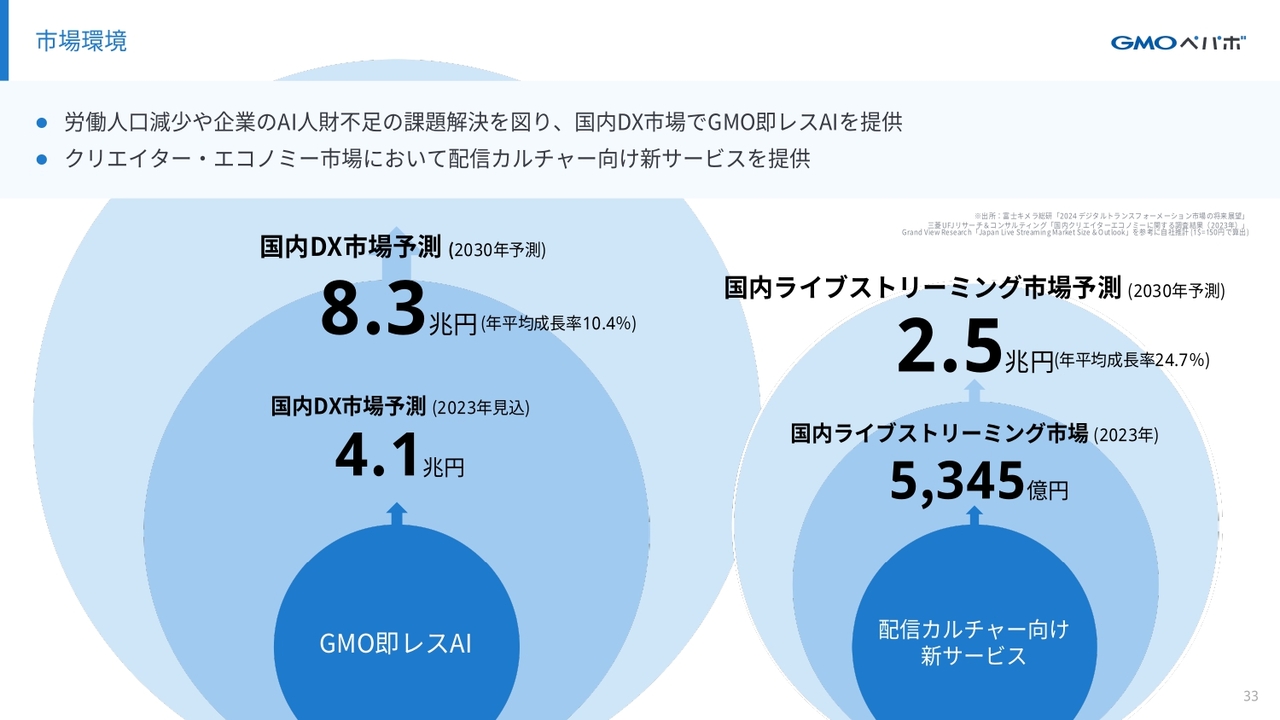

市場環境

新しいサービスの市場環境についてです。まず、国内のDX市場は急速な成長を遂げており、2023年は4.1兆円規模となる見込みです。また、2030年には8.3兆円まで拡大すると予測されています。我々はこの成長市場で「GMO即レスAI」を提供し、さらなる事業成長を図ります。

次に、配信分野についてです。国内のライブストリーミング市場も、同様に成長が期待されます。2023年の市場規模は5,345億円ですが、2030年には2.5兆円まで拡大すると予測されています。今後5倍近い成長が見込まれている市場であり、我々にとって大きなチャンスであると考えています。

「GMO即レスAI」によるDX支援、そしてライブストリーミング分野への新しいサービス提供を通じて、今後の事業成長につなげていきます。

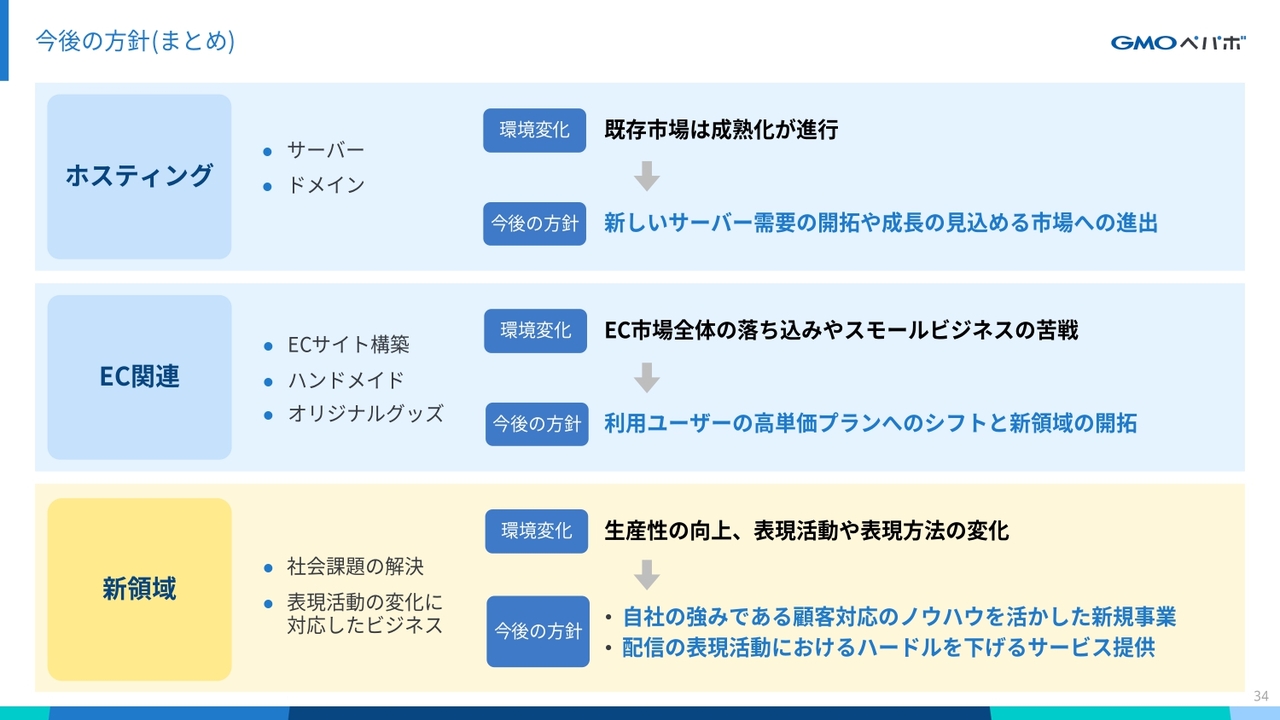

今後の方針(まとめ)

これまでお伝えした方針のまとめです。

ホスティング事業は、市場の成熟化が進んでいますので、新しいサーバー需要の開拓や成長の見込める分野への進出を行います。

EC関連サービスは、市場のトレンドが減少傾向にあるため、取扱い規模の大きい上位店舗向けの高価格帯プランへとシフトし、新しい領域の開拓を目指していきます。

新領域では、日本の労働力人口の減少に対応するため「GMO即レスAI」で企業の課題解決に取り組むほか、成長が見込まれる配信カルチャーへの新サービスの提供を行います。

以上が、私からの説明となります。ありがとうございました。

スポンサードリンク