関連記事

大和証券グループ本社、3Qの連結業績は増収増益となり、全部門において増益を確保

2021年3月16日 17:45

![]()

記事提供元:ログミーファイナンス

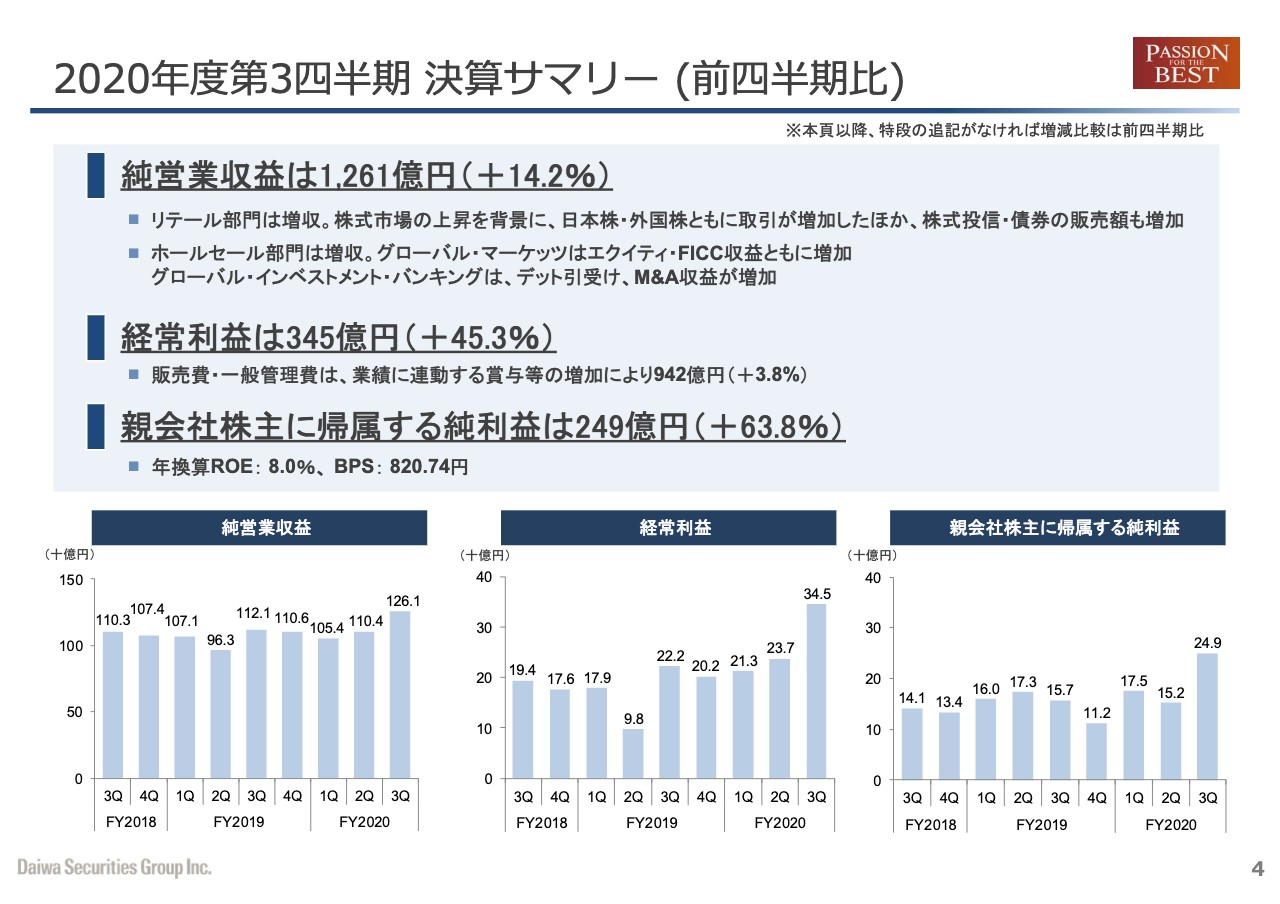

2020年度第3四半期 決算サマリー(前四半期⽐)

佐藤英二氏:大和証券グループ本社の佐藤です。本日はお忙しい中、当社テレフォンコンファレンスにご参加いただきまして、誠にありがとうございます。それでは、本日公表いたしました2020年度第3四半期決算につきまして、当社ホームページに掲載しています決算説明資料に沿ってご説明いたします。

まず、4ページをご覧ください。最初に、連結決算のサマリーについてご説明いたします。2020年度第3四半期の純営業収益は1,261億円、プラス14.2パーセントとなりました。リテール部門は増収。株式市場の上昇を背景に、日本株・外国株ともに取り引きが増加したほか、株式投信・債権の販売額も増加しました。

ホールセール部門は増収。グローバル・マーケッツはエクイティ・FICC収益ともに増加。グローバル・インベストメント・バンキングはデット引受け、M&A収益が増加しました。

経常利益は345億円、プラス45.3パーセントとなりました。親会社株主に帰属する純利益は249億円、プラス63.8パーセントの増益となり、ROEは年換算で8.0パーセント、BPSは820.74円となりました。なお、12月末のBPSは過去最高の水準です。

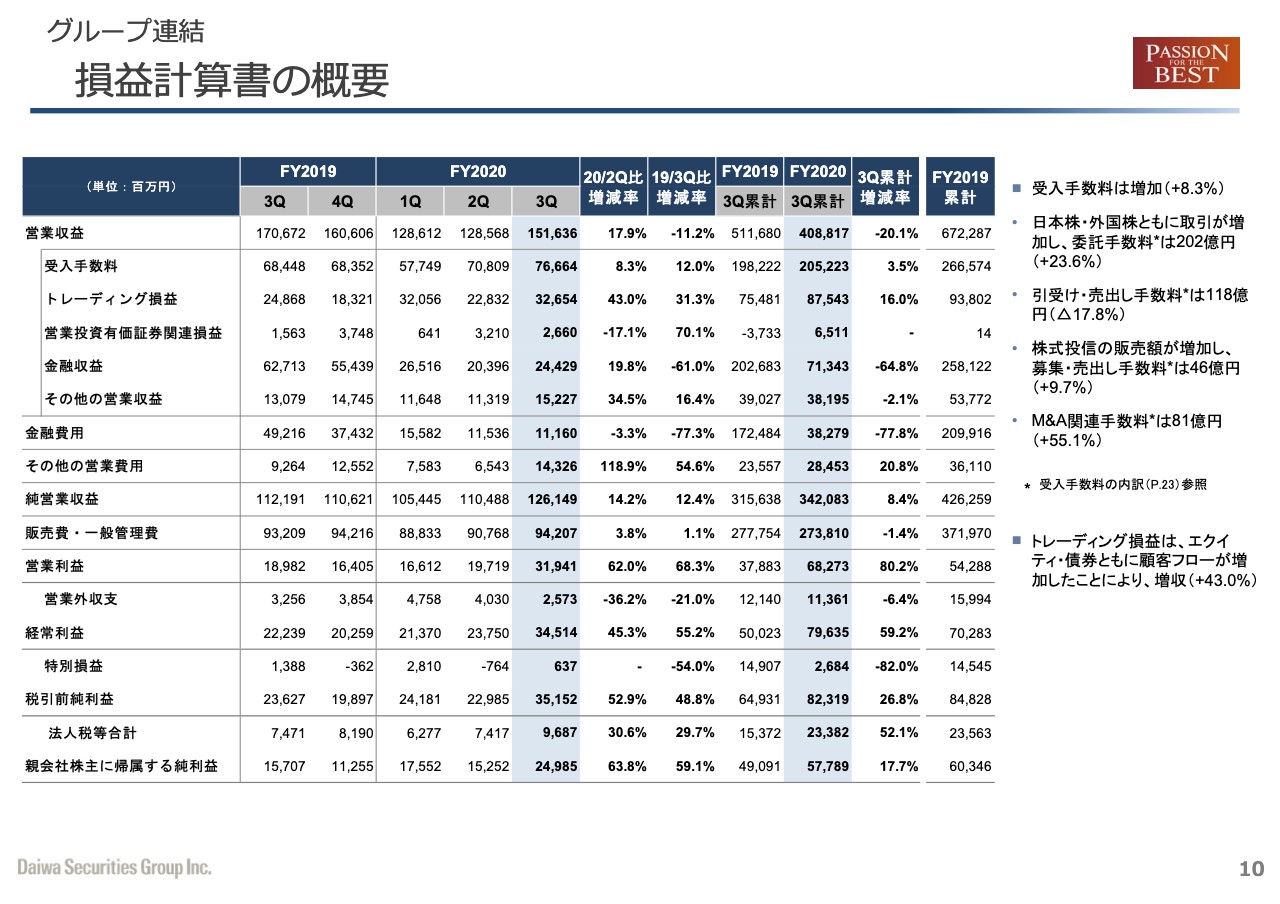

グループ連結 損益計算書の概要

10ページをご覧ください。損益計算書についてご説明いたします。受入手数料は766億6,400万円、プラス8.3パーセント。受入手数料の内訳については23ページにございます。

日本株・外国株ともに取り引きが増加し、委託手数料は202億円、プラス23.6パーセントとなっています。引受け・売出し手数料は118億円、マイナス17.8パーセントとなりました。株式投信の販売額が増加し、募集・売出し手数料は46億円、プラス9.7パーセントとなりました。

M&A関連手数料は81億円、プラス55.1パーセントです。トレーディング損益は、エクイティ・債権ともに顧客フローが増加したことにより増収、326億円、プラス43.0パーセントとなっています。

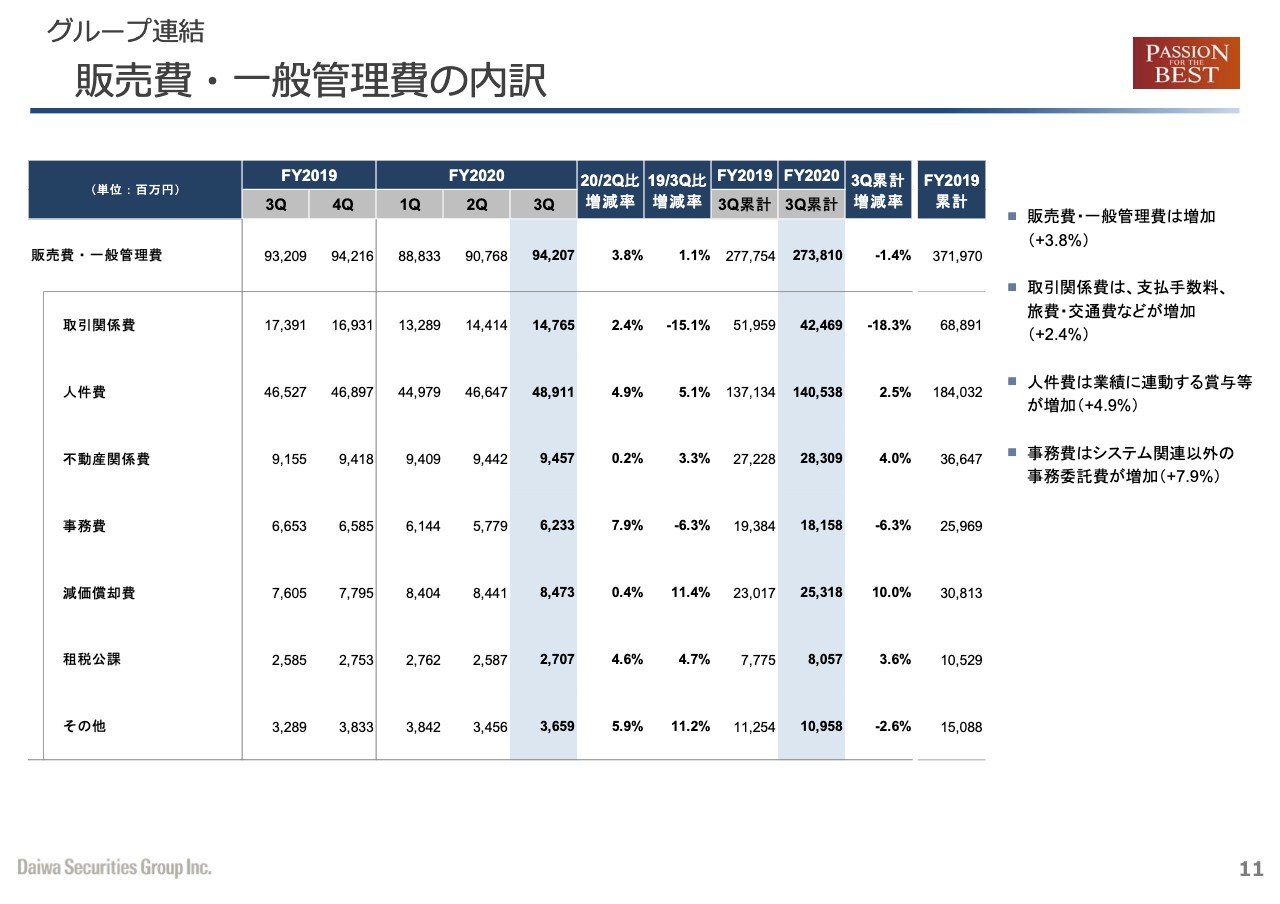

グループ連結 販売費・⼀般管理費の内訳

11ページをご覧ください。販売費・一般管理費の状況です。販売費・一般管理費は、主に人件費が増加し、942億700万円、プラス3.8パーセントです。取引関係費は、支払手数料・旅費・交通費などが増加しました。人件費は業績に連動する賞与等が増加しています。事務費はシステム関連以外の事務委託費が増加しました。

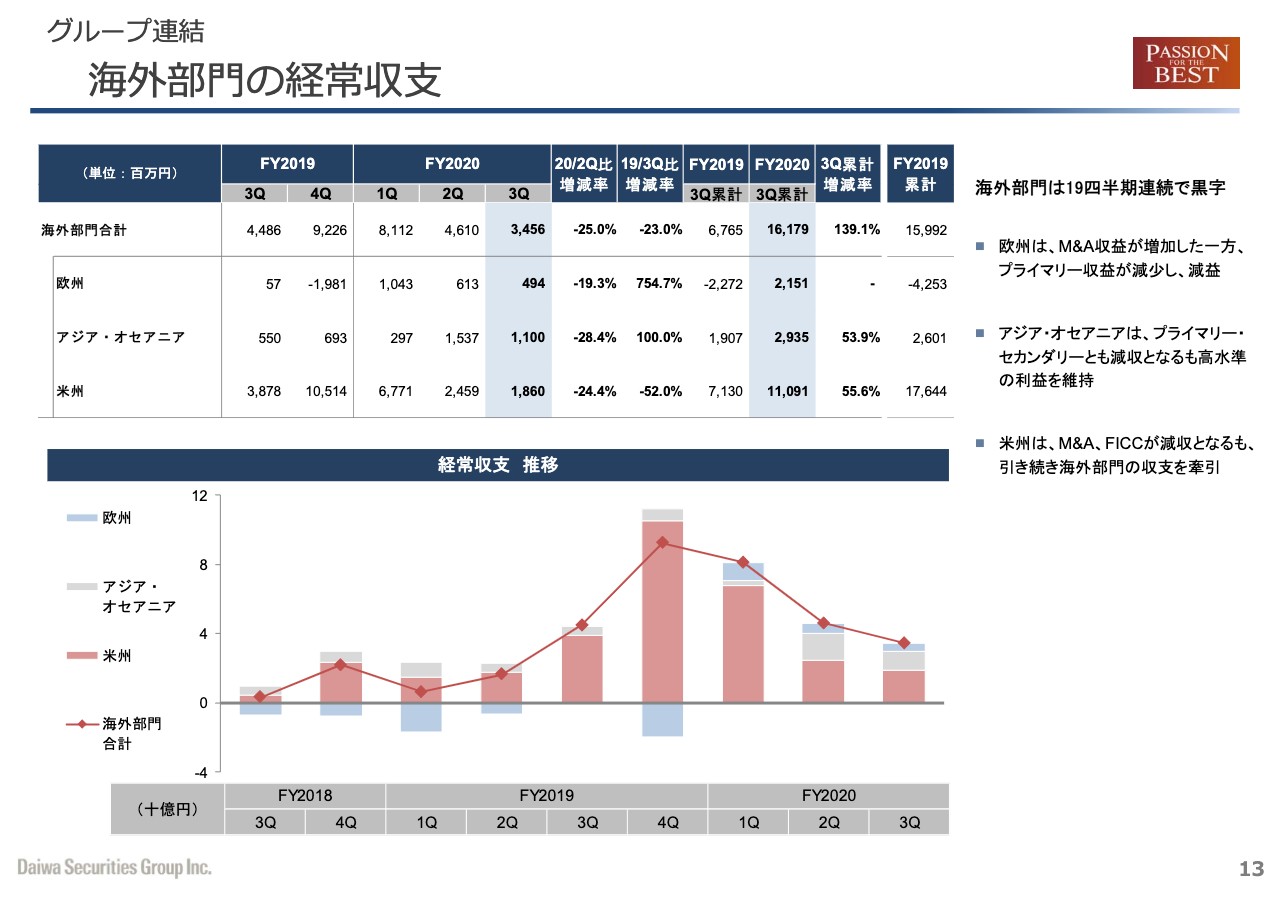

グループ連結 海外部⾨の経常収⽀

13ページをご覧ください。次に、海外部門の経常収支についてご説明いたします。海外部門合計の経常利益は34億5,600万円、前四半期比マイナス25.0パーセントとなりましたが、19四半期連続での経常黒字となりました。

地域別で見ますと、欧州はM&A収益が増加した一方、プライマリー収益が減少し、減益となりました。アジア・オセアニアはプライマリー・セカンダリーともに減収となりましたが、高水準の利益を維持しています。米州は、M&A・FICCが減収となりましたが、引き続き海外部門の収支を牽引しています。

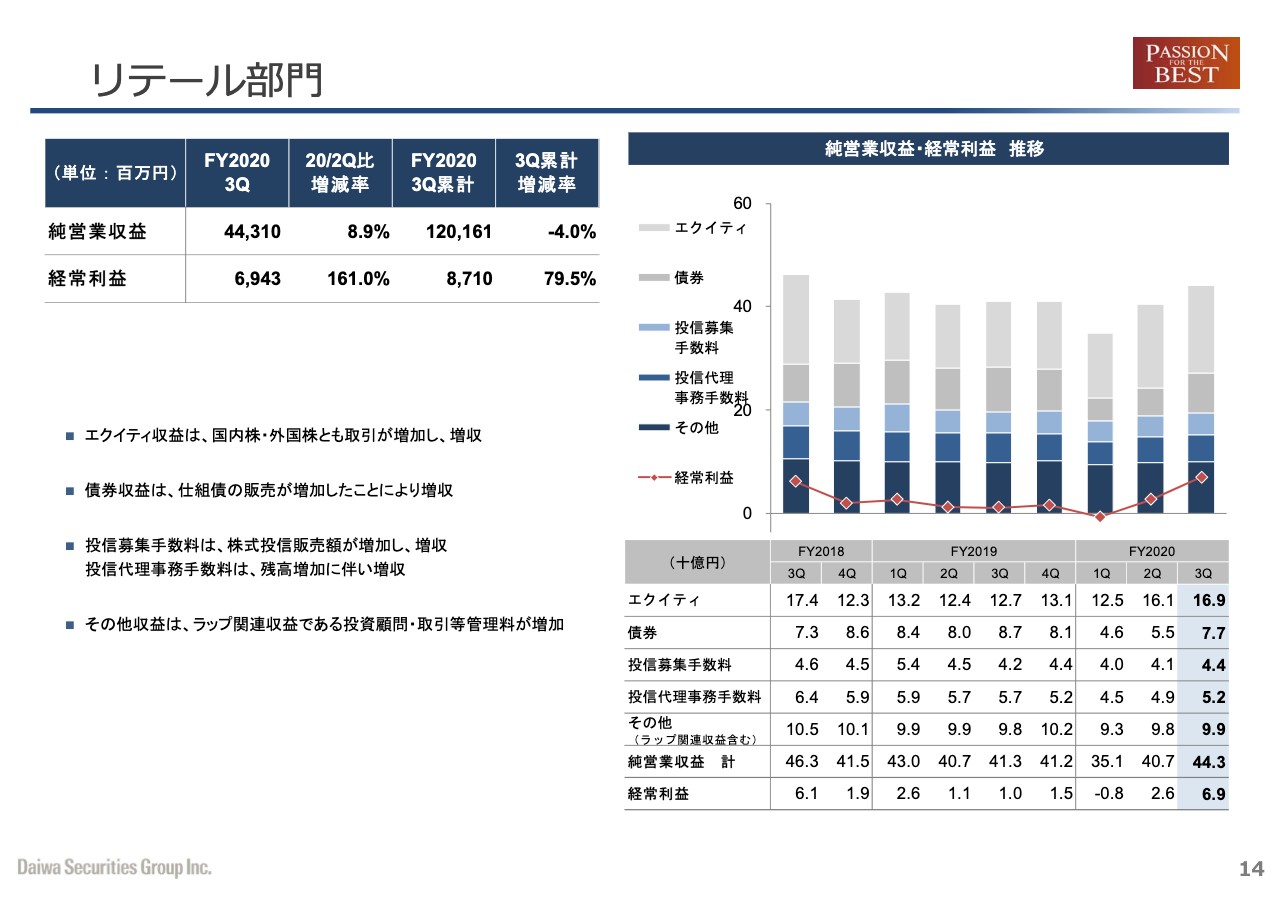

リテール部⾨

続きまして、セグメント別の業績についてご説明します。14ページをご覧ください。まず、リテール部門の収支についてご説明いたします。純営業収益は443億1,000万円、プラス8.9パーセント。経常利益は69億4,300万円、プラス161.0パーセントとなりました。

エクイティ収益は、国内株・外国株とも取り引きが増加し、増収となりました。債権収益は、仕組債の販売が増加し、増収となりました。投信募集手数料は、株式投信販売額が増加し、増収となっています。投信代理事務手数料も、残高増加に伴い増収となりました。その他収益は、ラップ関連収益である、投資顧問・取引等管理料が増加しました。

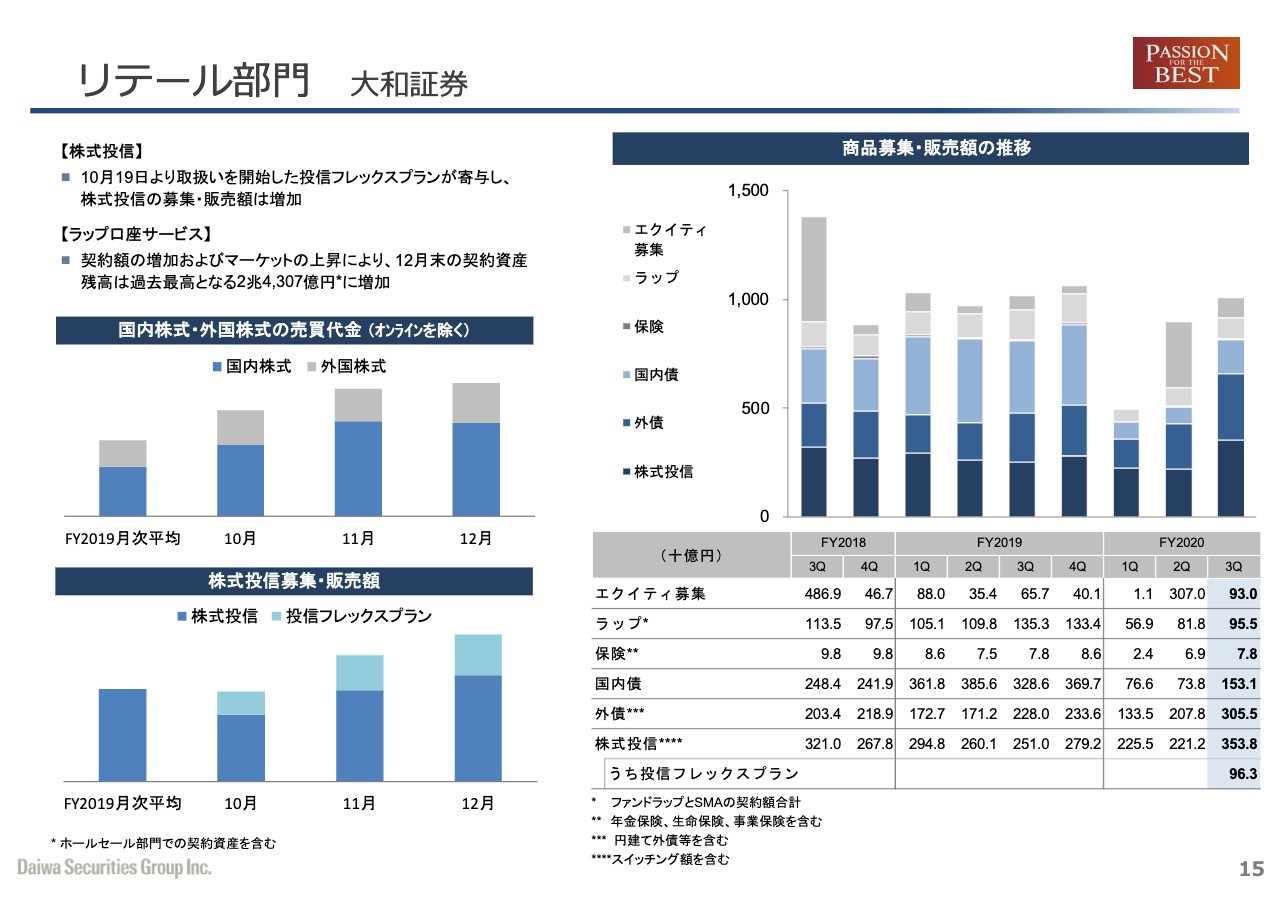

リテール部⾨ ⼤和証券

15ページをご覧ください。こちらは、大和証券のリテール部門における商品募集・販売額の状況と、当四半期のトピックスです。株式投信では、10月19日より取り扱いを開始しました、投信フレックスプランが寄与し、株式投信の募集・販売額は増加しました。

ラップ口座サービスにおいては、契約額の増加およびマーケットの上昇により、12月末の契約資産残高は、過去最高となる2兆4,307億円に増加しました。

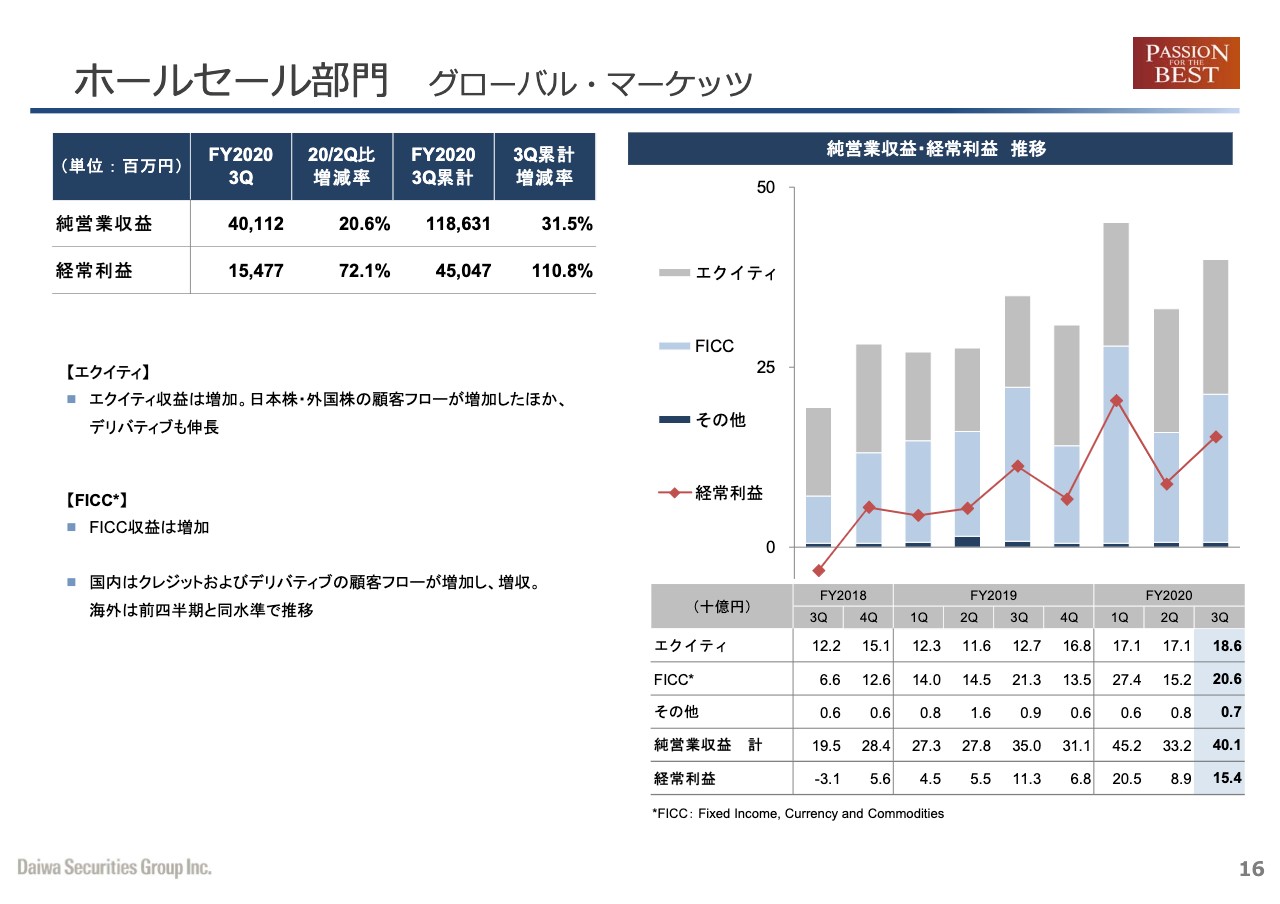

ホールセール部⾨ グローバル・マーケッツ

次に16ページをご覧ください。続いて、ホールセール部門についてご説明いたします。まず、グローバル・マーケッツですが、純営業収益は401億1,200万円、プラス20.6パーセント。経常利益は154億7,700万円、プラス72.1パーセントとなりました。エクイティ収益は、日本株・外国株の顧客フローが増加したほか、デリバティブも伸長し、増収となりました。

FICC収益も増収となりました。国内はクレジットおよびデリバティブの顧客フローが増加し、増収となりました。海外は前四半期と同水準で推移しました。

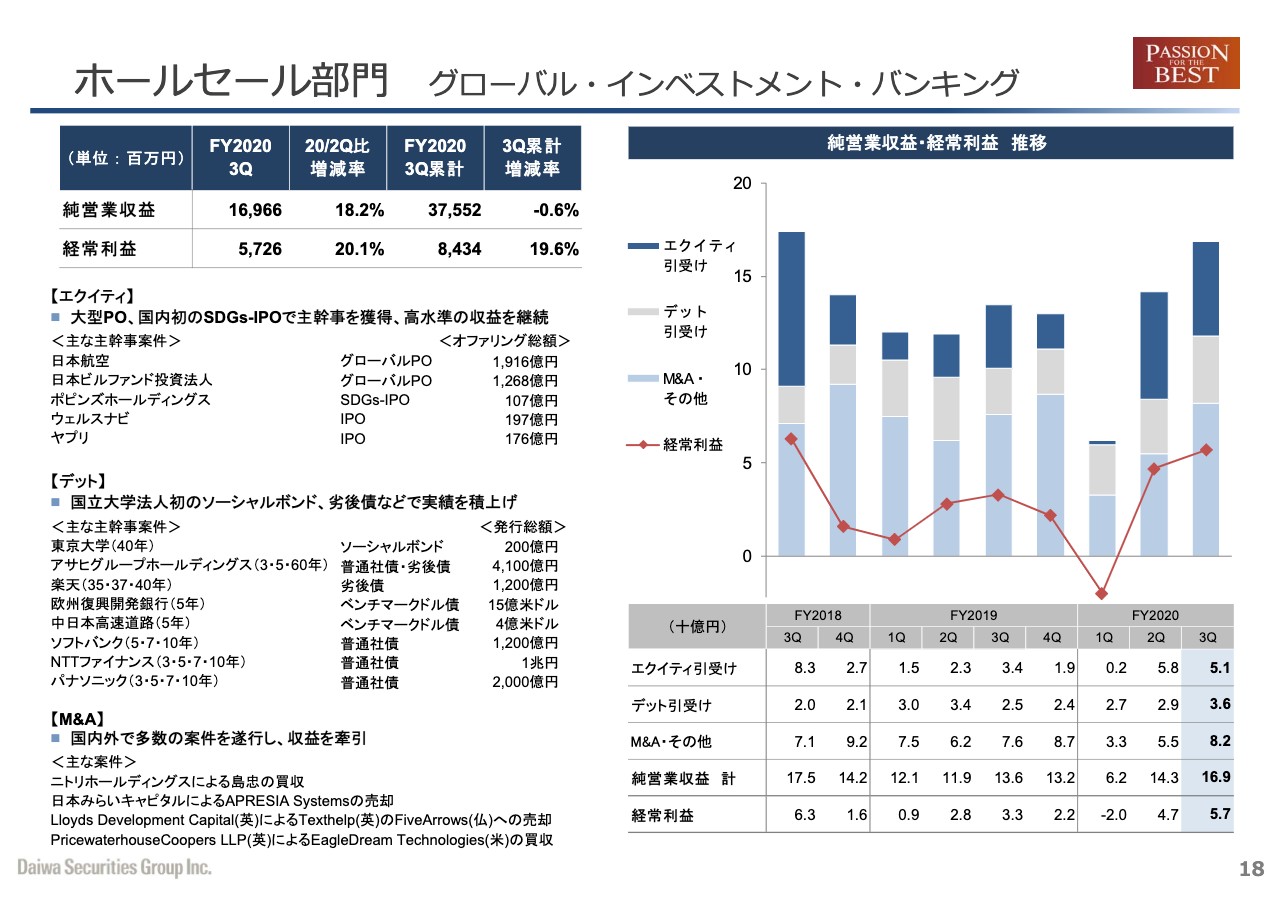

ホールセール部⾨ グローバル・インベストメント・バンキング

次に18ページをご覧ください。グローバル・インベストメント・バンキングについてご説明いたします。純営業収益は169億6,600万円、プラス18.2パーセント。経常利益は57億2,600万円、プラス20.1パーセントとなりました。

エクイティ引受けでは、大型PO、国内初のSDGs-IPOで主幹事を獲得し、高水準の収益を継続しました。デット引受けでは、国立大学法人初のソーシャルボンド・劣後債などで実績を積み上げました。M&Aでは国内外で多数の案件を遂行し、収益を牽引しました。

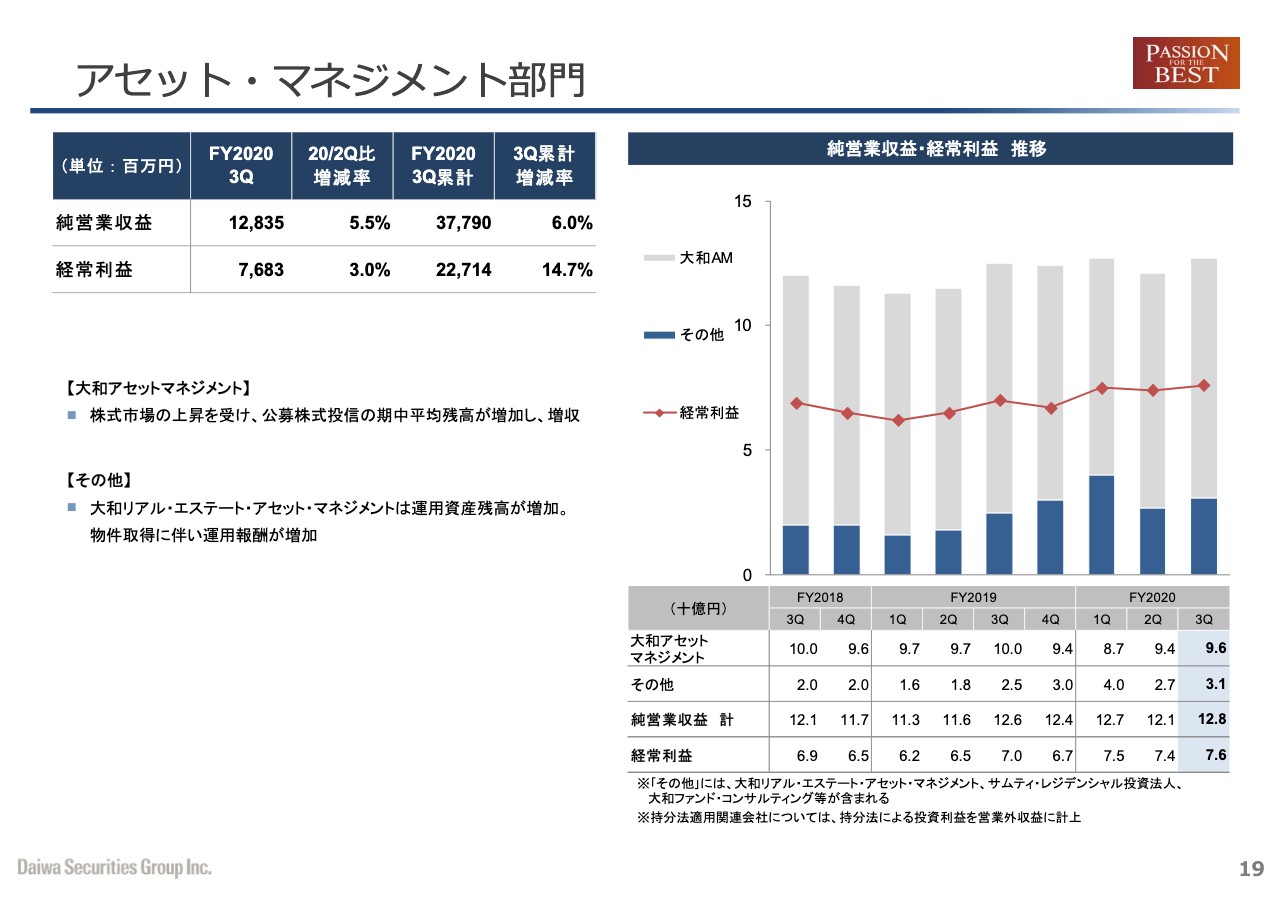

アセット・マネジメント部⾨

19ページをご覧ください。アセット・マネジメント部門についてご説明いたします。純営業収益は128億3,500万円、プラス5.5パーセント。経常利益は76億8,300万円、プラス3.0パーセントです。

大和アセット・マネジメントでは、株式市場の上昇を受け、公募株式投信の期中平均残高が増加し、増収となっています。大和リアル・エステート・アセット・マネジメントは運用資産残高が増加しています。物件取得に伴い、運用報酬が増加しました。

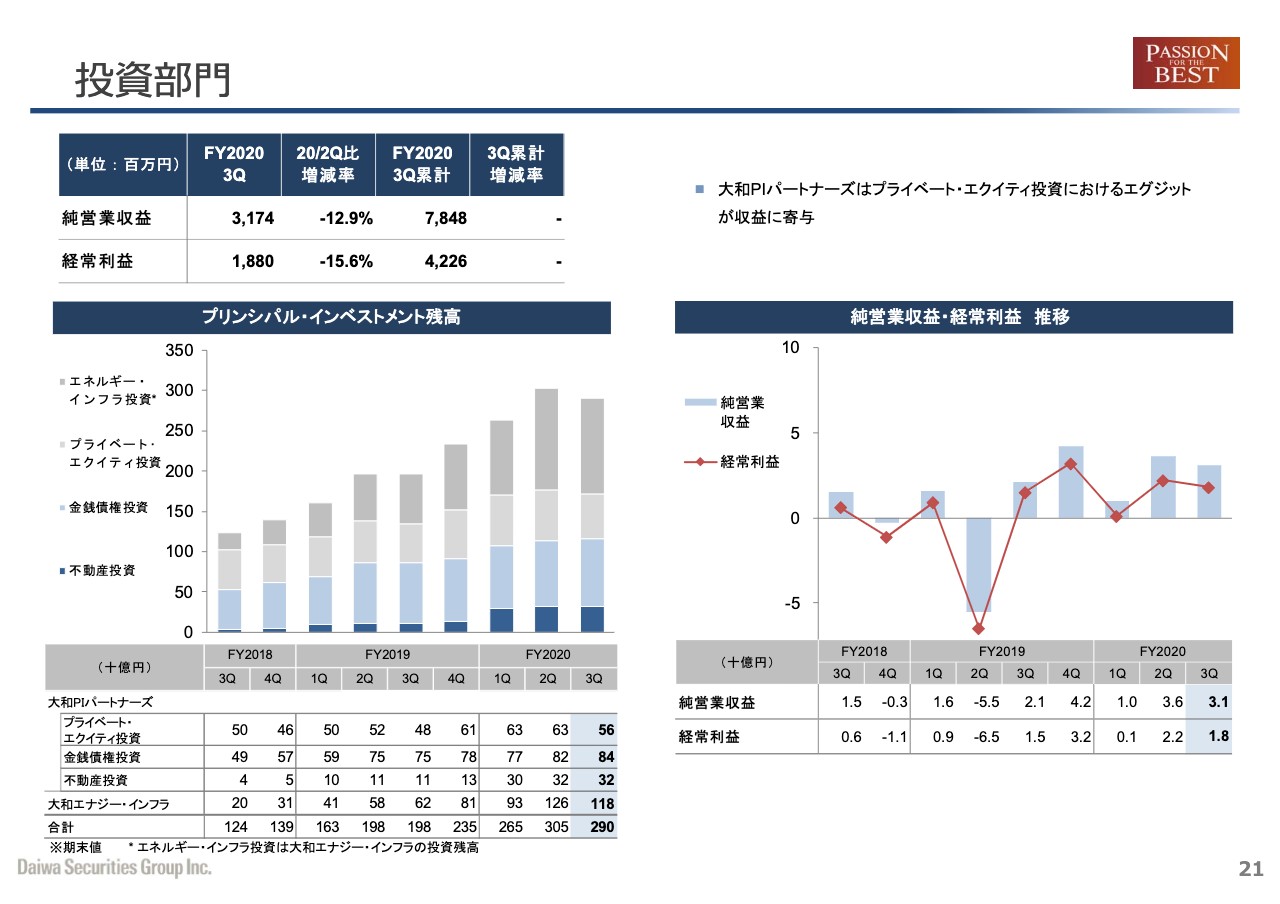

投資部⾨

21ページをご覧ください。投資部門の純営業収益は、31億7,400万円、マイナス12.9パーセント。経常利益は18億8,000万円、マイナス15.6パーセントとなりました。大和PIパートナーズでプライベート・エクイティ投資におけるエグジット収益が寄与しました。以上、2020年度第3四半期決算についてご説明申し上げました。

当期は新型コロナウィルス感染症拡大が重荷となる中、ワクチン実用化・低金利継続・企業業績の拡大期待などを受けまして、日経平均株価は30年ぶりの高値を更新しました。

そのような中、当社の業績は右肩上がりで回復し、第3四半期累計の連結経常利益は、前年度通期の702億円を上回る、796億円へと拡大しました。株式市場が活況で、経営環境が改善した今こそ、市場から期待される収益水準を維持しつつ、将来のあるべき姿への転換を図るチャンスと考えています。

未来を見据え、短期的に正しいことと、長期的に重要なこととのバランスを取りながら成長を目指す戦略、つまり、お客さまベースのフロー収益をしっかり確保しながら、ストック収益資産の積上げや、ハイブリッドビジネスの拡大に積極的に取り組み、マーケットに左右されにくい、より強固な収益モデルを構築していく戦略こそが当社の取るべき戦略であると考えています。どうぞ、みなさまのご支援・ご協力をよろしくお願いいたします。本日はありがとうございました。

スポンサードリンク

関連キーワード