関連記事

マツダ、グローバル販売数は過去最高も上期は減益 販売費用の増加などが要因

2018年11月15日 22:17

![]()

記事提供元:ログミーファイナンス

マツダ、グローバル販売数は過去最高も上期は減益 販売費用の増加などが要因[写真拡大]

総括

藤本哲也氏:みなさんこんにちは、マツダの藤本でございます。本日は当社の決算説明会にお集まりいただきまして、誠にありがとうございます。本日の説明内容でございます。まず総括を申し上げた後、第2四半期累計の実績、通期の見通し、主要施策の進捗をご説明申し上げます。

総括でございます。2019年3月期第2四半期累計のグローバル販売台数は、対前年2パーセント増の79万6,000台と、過去最高の販売台数になりました。モデル別では、クロスオーバー系車種の好調な販売モメンタムが継続いたしております。地域別では、日本やASEAN地域などが台数成長を牽引いたしております。

CX-8は、日本に引き続きまして、オーストラリアやニュージーランドに新たに導入し、順調な滑り出しとなっております。売上高は1兆7,291億円、営業利益は309億円、当期純利益は244億円となりました。

7月の豪雨による販売影響でございますが、在庫をリーンに絞ることで、最小化に努めております。

2019年3月期通期見通しは、グローバル販売台数161万7,000台、営業利益700億円、当期純利益500億円に見直しました。豪雨影響などによります台数減少に加え、為替前提および品質関連費用の見直し等を反映し、通期見通しを修正いたします。

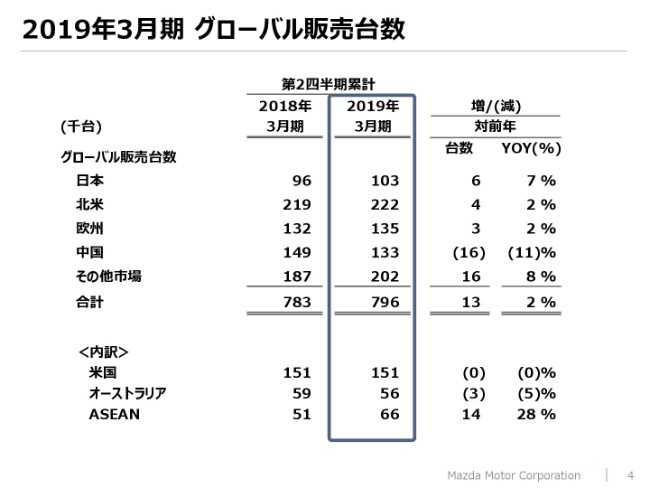

2019年3月期 グローバル販売台数①

2019年3月期第2四半期累計の実績についてご説明いたします。グローバル販売台数ですが、冒頭に申し上げましたとおり、グローバル販売台数は過去最高の79万6,000台を達成いたしております。これは、CX-5やCX-8などのクロスオーバー系車種の好調な販売モメンタム、そして商品改良モデルによります競合力の強化によるものでございます。

ご覧のように地域別では、日本と、タイ・ベトナムなどのASEAN地域が台数成長に大きく貢献いたしております。

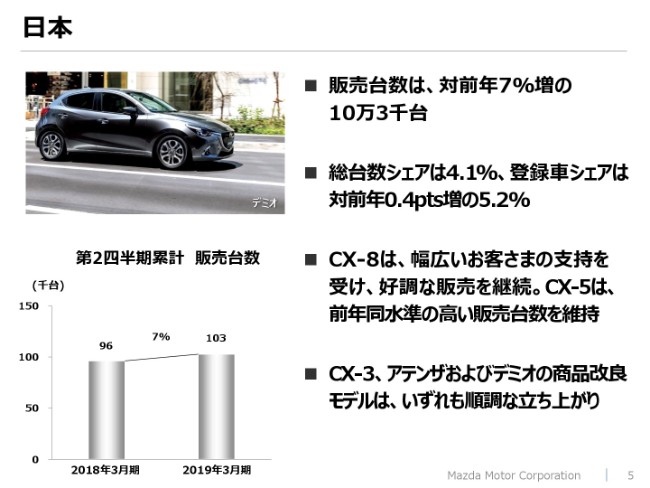

日本

主要ごとの販売状況でございます。まず日本でございますが、日本の販売実績は対前年7パーセント増の10万3,000台。登録車シェアは対前年0.4ポイント増の5.2パーセントとなりました。CX-8は、幅広いお客様からの支持を頂戴いたしまして、好調な販売を継続いたしております。CX-5は、前年同水準の高い販売台数を維持しております。

CX-3、アテンザに続き、デミオの商品改良を実施いたしました。いずれのモデルも順調な立ち上がりとなっております。

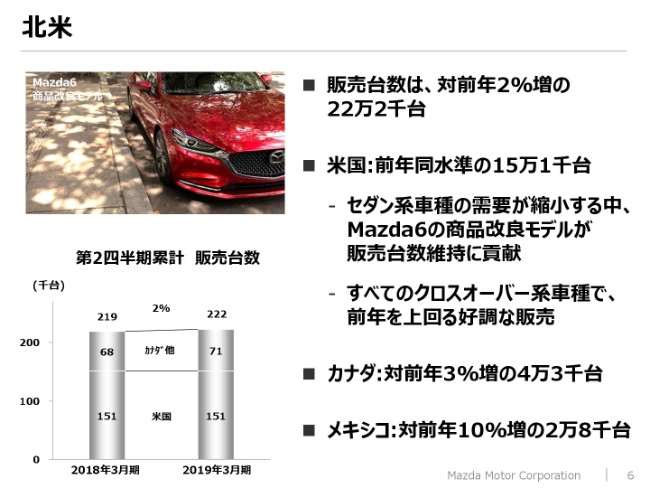

北米

続きまして、北米でございます。北米は22万2,000台を販売し、対前年で2パーセント増となりました。うち米国は、対前年同水準の15万1,000台の販売でございます。米国では、セダン系車種の需要が縮小する中で、商品改良を行いましたMazda6が販売台数の維持に貢献いたしております。またクロスオーバー系車種では、すべてのモデルが前年を上回る販売となっております。

その他、カナダでございますが、対前年3パーセント増の4万3,000台。メキシコではMazda2の台数増加によりまして、対前年10パーセント増の2万8,000台となっております。

欧州

続きまして、欧州でございます。欧州では、対前年2パーセント増の13万5,000台の販売でございます。CX-5は、対前年20パーセント増で、4万6,000台の販売となり好調に推移いたしました。ロシアを除く欧州では、対前年1パーセント減の11万8,000台を販売いたしております。

ドイツでは、対前年4パーセント減の3万3,000台。英国では、前年同水準の1万9,000台。スペインでは、対前年17パーセント増の1万1,000台の実績でございます。ロシアにつきましては、需要を上回る対前年30パーセント増の1万6,000台の販売と、好調な販売状況でございます。

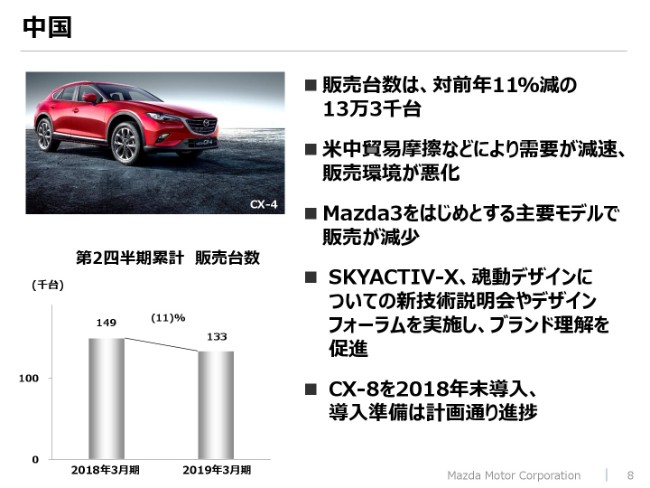

中国

続きまして、中国でございます。中国では対前年11パーセント減の13万3,000台の販売でございます。米中貿易摩擦などの影響から買い控えの状況もあり、需要が減速し、販売環境が極めて悪化していると見ております。Mazda3をはじめとする主要モデルの販売が減少となりましたが、商品価値訴求にフォーカスし、インセンティブの抑制を図っております。

SKYACTIV-Xの魂動デザインについての新技術説明会やデザインフォーラムを実施し、マツダブランドの周知を強化いたしております。またCX-8を2018年末に導入の予定でございます。今後の販売貢献を期待いたしております。

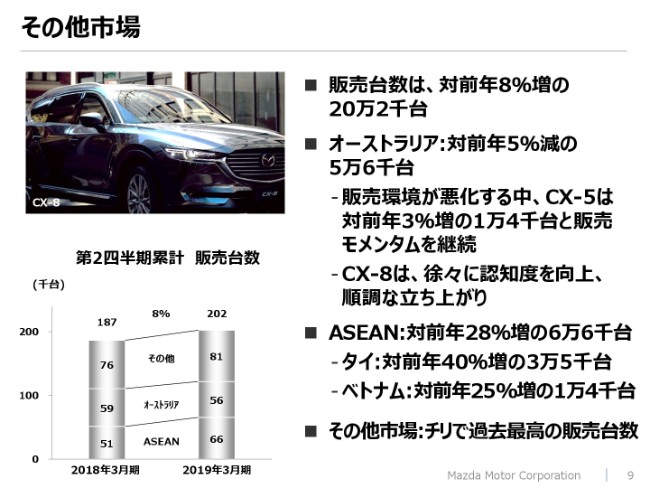

その他市場

続きまして、その他市場でございます。対前年8パーセント増の20万2,000台の販売でございます。オーストラリアでは、対前年5パーセント減の5万6,000台。販売競争が激化する中で、CX-5が対前年3パーセント増の1万4,000台と販売後モメンタムを継続しております。

新しく導入いたしましたCX-8も順調な立ち上がりでございます。ASEAN地域は、対前年28パーセント増の6万6,000台を販売いたしております。タイでは、ディーラーネットワーク強化の取り組みによりまして、対前年40パーセント増の3万5,000台。ベトナムでは対前年25パーセント増の1万4,000台を販売しまして、ASEAN地域での台数成長を牽引いたしております。その他、チリの販売台数が過去最高となっております。

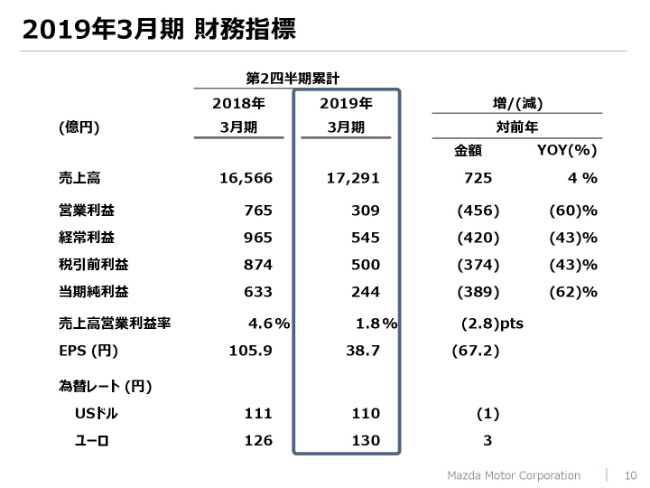

2019年3月期 財務指標①

第2四半期累計の財務指標についてご説明いたします。売上高は、対前年4パーセント増の1兆7,291億円でございます。営業利益は、対前年60パーセント減の309億円。経常利益は545億円。当期純利益は、対前年62パーセント減の244億円となりました。

為替レートでございますが、平均でドルが110円と、前年に比べて1円の円高。ユーロは130円で、3円の円安でございました。

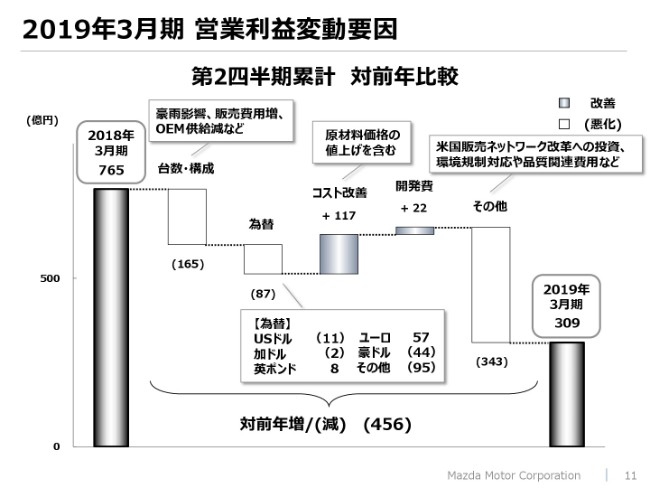

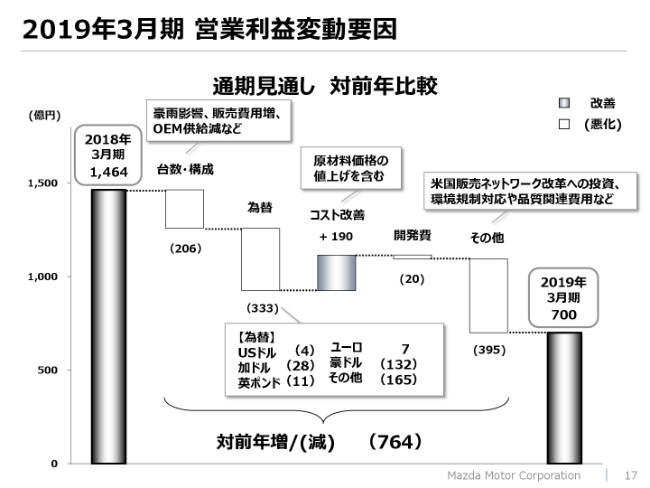

2019年3月期 営業利益変動要因①

前年からの営業利益変動456億円の減益要因をご説明いたします。左から、台数・構成でございますが、豪雨による減少を含めまして、出荷台数は増加いたしました。しかし、米国の金利上昇や競合激化によります販売費用の増加およびOEM供給車両の減少などによりまして、165億円の悪化となりました。為替はオーストラリアドルおよびロシアルーブルやタイバーツなど、新興国通貨の悪化をユーロの円安影響が一部相殺いたしましたが、87億円の悪化となっております。

変動コスト領域では、原材料価格の上昇をコスト改善活動の効果が上回り、117億円の改善でございます。研究開発費は22億円の改善です。その他、固定費でございますが、米国販売ネットワーク改革への投資や、欧州での環境規制対応費用および品質関連費用などによりまして、343億円の悪化となってございます。

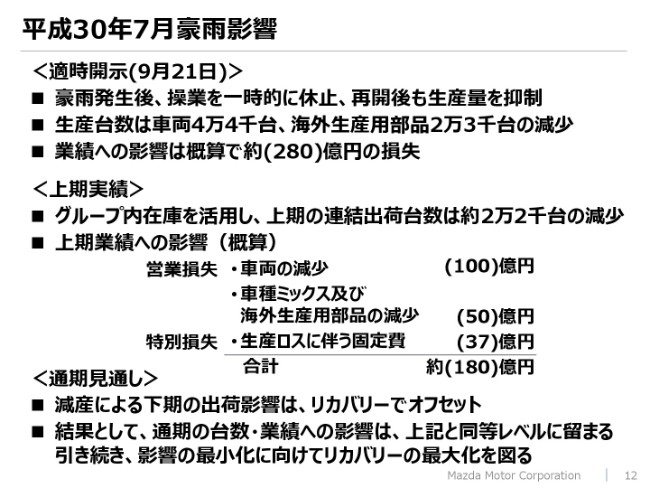

平成30年7月豪雨影響

ここで、平成30年7月豪雨の影響につきましてご説明いたします。すでに9月に適時開示をさせていただきました内容ですが、7月9日の豪雨発生直後、本社宇品工場、山口の防府工場、両工場が、一時的に操業を休止いたしました。その後、夜勤並びに残業を再開し、9月10日から正常に操業しております。

地域やお取引先様に配慮し、生産量を抑えた操業としたために、車両では当初計画より4万4,000台、海外生産用部品については生産台数2万3,000台の減少となっております。この生産減による業績への影響は、概算で約280億円の損失として報告させていただきました。

この上期では、生産減少に対して、グループ内の在庫を最大限に活用したことによりまして、連結出荷への影響を4万4,000台の約半分、2万2,000台の減少に留めております。

上期業績への影響はここに記載のとおりでございますが、台数減少などによる営業損失150億円に加えまして、生産ロスに伴います特別損失37億円と合わせまして、約180億円のマイナスでございます。

通期見通しでございますが、引き続き出荷の仕向地調整、あるいはリーンな在庫での販売対応に加えまして、生産面では現場の地道な増産対応に取り組みまして、下期の出荷台数影響をオフセットしてまいります。

豪雨以外の影響で、台風等もございますけれども、結果といたしまして通期の台数業績への影響は、この上期と同額のレベルになると見込んでございます。

引き続き、影響の最小化に向けましてリカバリーの最大化を図ってまいります。

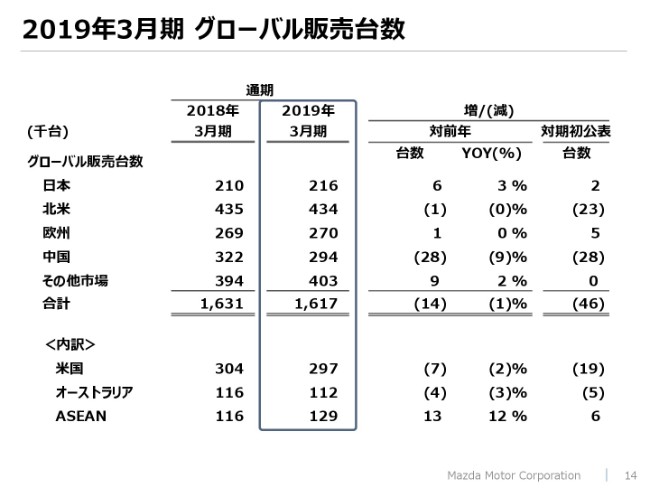

2019年3月期 グローバル販売台数②

次に2019年3月の通期見通しについてご説明申し上げます。グローバル販売台数でございますが、期初公表から4万6,000台減少の161万7,000台でございます。

これは先ほどの豪雨による販売台数減少の影響に加えまして、中国での環境悪化に伴います、または米国など主要国での販売台数減少を織り込んだことによるものです。

こちらの数字のように、中国では前期に対して2万8,000台の減少ということです。

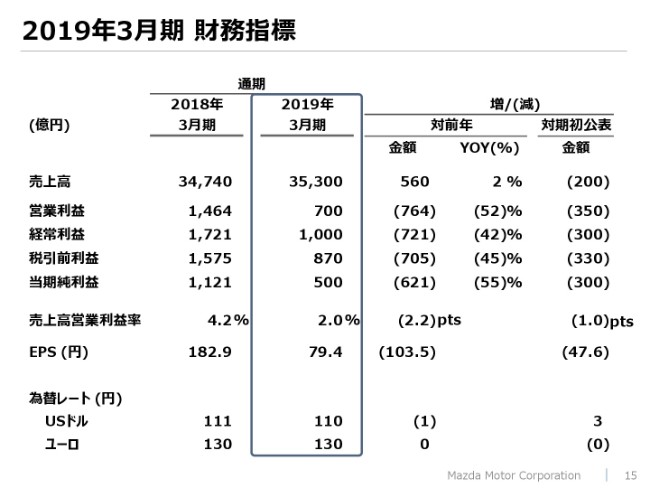

2019年3月期 財務指標②

続きまして、財務指標でございます。営業利益は期初公表より350億円悪化の700億円。経常利益は1,000億円。当期純利益は500億円に見直しいたします。

2019年3月期 営業利益変動要因②

次に、期初公表1,050億円から見直しました700億円、350億円の要因でございます。左から、台数・構成では、豪雨影響を含む出荷台数減少および販売環境の変化などを織り込みまして、236億円の悪化としております。

為替では、主にオーストラリアドルの円高影響により、113億円の悪化でございます。変動コスト領域におきましても、原材料価格の値上げ影響等がございますけれども、これはコスト改善活動の推進によりオフセットいたします。

開発費は50億円の改善。その他の固定費領域では、品質関連費用の増加などはあるものの、費用削減と固定費圧縮によりまして、51億円の悪化に留めてまいります。

2019年3月期 営業利益変動要因③

続きまして、期初公表からの変動に続き、前年からの変動である764億円の減益要因についてご説明いたします。左から台数・構成でございます。豪雨影響による減少を含めて、出荷台数は増加いたします。2万7,000台増加いたしますが、米国金利の上昇と競合激化によります販売費用の増加、OEM供給車量の減少などによりまして、206億円の悪化となります。

為替は、主要通貨のオーストラリアドルおよびロシアルーブルなど、新興国通貨の円高影響によりまして、333億円の悪化の見通しです。

変動コスト利益では、原材料価格の上昇はあるものの、コスト改善活動によりまして、190億円の改善となります。研究開発費は20億円の増加でございます。

その他固定費では、米国販売ネットワーク改革への投資、欧州への環境規制対応費用、品質関連費用などによりまして、395億円悪化の見通しでございます。

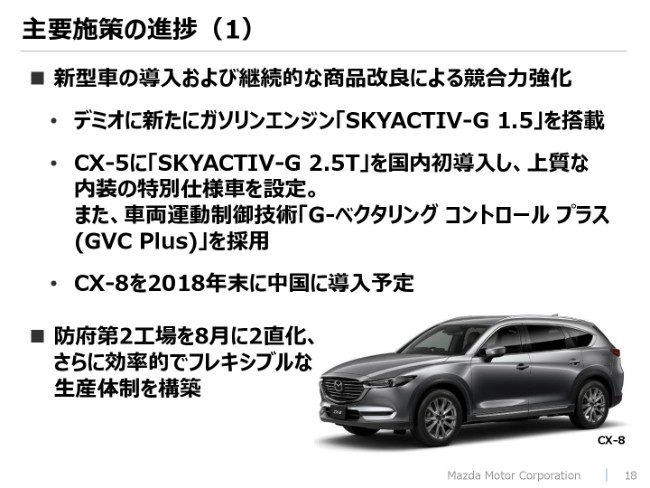

主要施策の進捗(1)

続きまして、主要施策の進捗につきましてご説明いたします。商品においては、新型車の導入および継続的な商品改良により、競合力を強化いたしております。

デミオには、既存ガソリンエンジン「SKYACTIV-G 1.3」から進化しました「「SKYACTIV-G 1.5」を新たに搭載いたしまして、ゆとりあるスムーズな走りと実用燃費の向上を実現いたしております。

またCX-5には「SKYACTIV-G 2.5T」を国内で初めて搭載し、上質な内装の特別仕様車を設定いたしました。加えて、車両運動制御技術「G-ベクタリング コントロール プラス」を採用するなど、大幅に商品力を強化いたしております。

CX-8は、オーストラリア・ニュージーランドに続いて、2018年末には中国に導入の予定でございます。

生産面では、計画どおり防府第2工場を8月に2直化いたしました。効率的でフレキシブルな生産体制を構築しております。

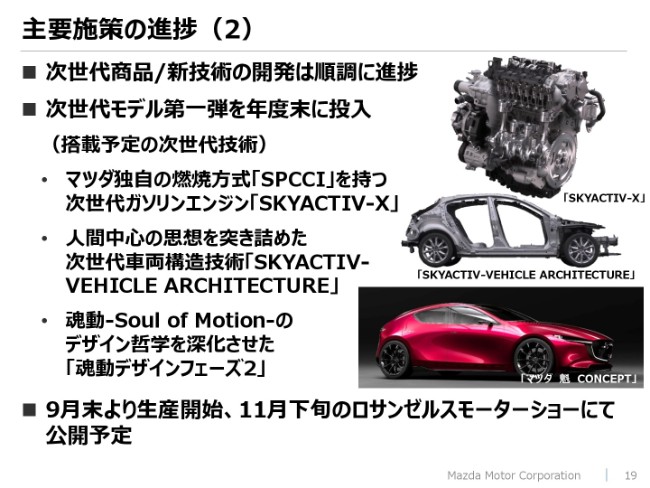

主要施策の進捗(2)

次のページでございます。次世代商品と新技術の開発は順調に進捗いたしております。年度末には実在モデルの第1弾を投入いたします。その次世代モデルには、マツダ独自の燃焼方式「SPCCI」を持つ次世代ガソリンエンジン「SKYACTIV-X」や、人間中心の思想を突き詰めた次世代車両構造技術「SKYACTIV-VEHICLE ARCHITECTURE」などに加えて、魂動デザインを進化させた「魂動デザインフェーズ2」を採用してまいります。

すでに9月末より生産を開始しており、11月下旬のロサンゼルスモーターショーにおきまして、公開させていただく予定でございます。

主要施策の進捗(3)

次に、米国販売ネットワークの改革についてご説明いたします。高いブランドスタンダードへの適合を報奨する販売店支援プログラムを7月より開始いたしております。これにより、次世代ブランド店舗の拡大と質の向上を加速いたします。

既に約200店舗の販売店が、次世代ブランド店舗への投資を表明し、300店舗の切り替えを目指す計画に対して、順調な進捗でございます。

さらに、トレードサイクルマネジメントや認定中古車販売の強化によります、販売店の収益基盤の強化、および残価の維持管理によりまして、ビジネス品質の改善を引き続き強化してまいります。

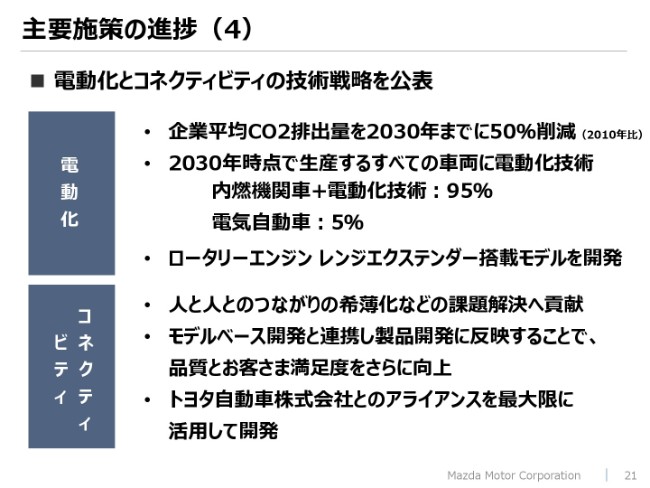

主要施策の進捗(4)

昨年、2030年を見据えた技術開発の長期ビジョンを発表いたしました。その実現に向けた具体的アクションの1つとして、10月2日に電動化とコネクティビティの技術戦略につきまして、公表させていただいております。

地球温暖化抑制に向けたCO2削減に向けて、マツダは企業平均CO2排出量を2030年までに、2010年対比で50パーセント削減いたします。また、2030年時点で生産するすべての車両に電動化技術を搭載する予定でございます。

通常のバッテリー電気自動車に加え、走行距離を長くするために弊社独自の技術でございますロータリーエンジンを活用しました「レンジエクステンダー搭載モデル」も同時に開発いたしております。

コネクティビティ領域では、モデルベース開発と連携し、製品開発に反映することで品質とお客様満足度をさらに向上させてまいります。

より精度の高い情報とつながるための通信プラットフォームの多くの協調領域と捉え、トヨタ自動車とのアライアンスを最大限に活用しながら、開発を推進してまいります。

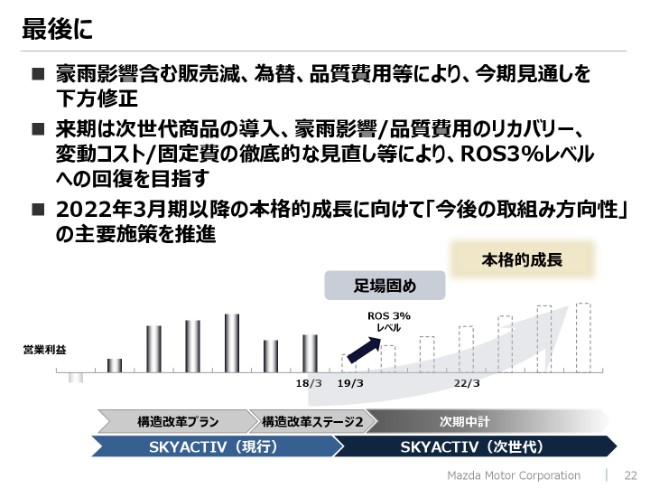

最後に

最後になります。4月に公表いたしました今後の取り組みや方向性について確認させていただきます。

今回の見通しは、豪雨災害を含む販売台数の減少、為替の影響、品質費用の発生などによりまして、下方修正いたしました。来期につきましては、新世代商品の導入、豪雨影響や品質費用のリカバリーに加えまして、変動コストや固定費の徹底的な見直しなどにより、ROS3パーセントレベルへの回復を目指してまいります。

足場固めを確実に行いまして、2022年3月期以降の本格的成長に向けて、今後の取り組み・方向性の主要施策を着実に推進してまいります。

以上で、私からの説明を終わります。

スポンサードリンク