関連記事

【QAリンクあり】SBテクノロジー、フォントワークス連結除外等により減収も、営業利益・純利益は増益、期末配当を10円増配予定

2024年2月3日 11:04

![]()

記事提供元:ログミーファイナンス

【QAリンクあり】SBテクノロジー、フォントワークス連結除外等により減収も、営業利益・純利益は増益、期末配当を10円増配予定[写真拡大]

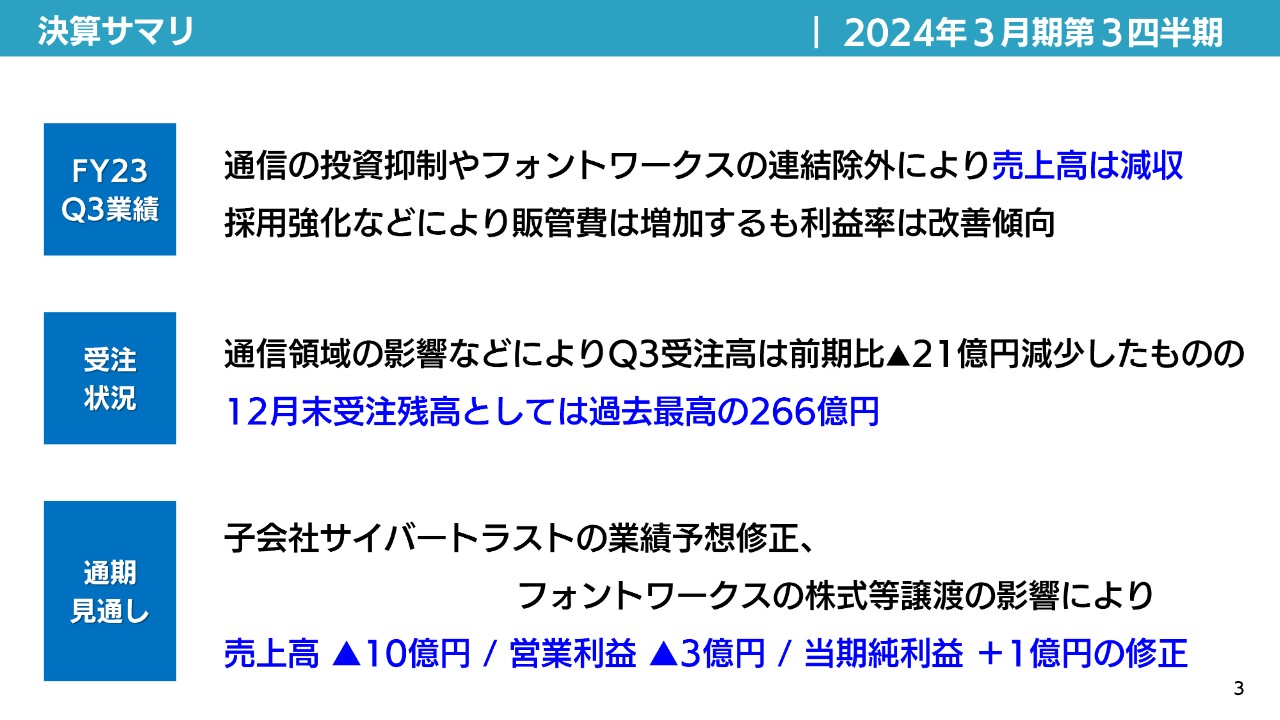

決算サマリ

阿多親市氏:みなさま、こんにちは。SBテクノロジー代表取締役社長 CEOの阿多親市です。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。私から、業績概況ならびに中期経営計画の進捗についてご説明します。

まずは、2024年3月期第3四半期の決算サマリです。通信の投資抑制やフォントワークス社の連結除外により、売上高は減収となりました。また、採用強化などにより販管費は増加したものの、利益率は改善傾向となっています。

受注状況についてです。通信領域の影響も含め、第3四半期の受注高は前期比で21億円減少したものの、12月末の受注残高としては過去最高の266億円となりました。

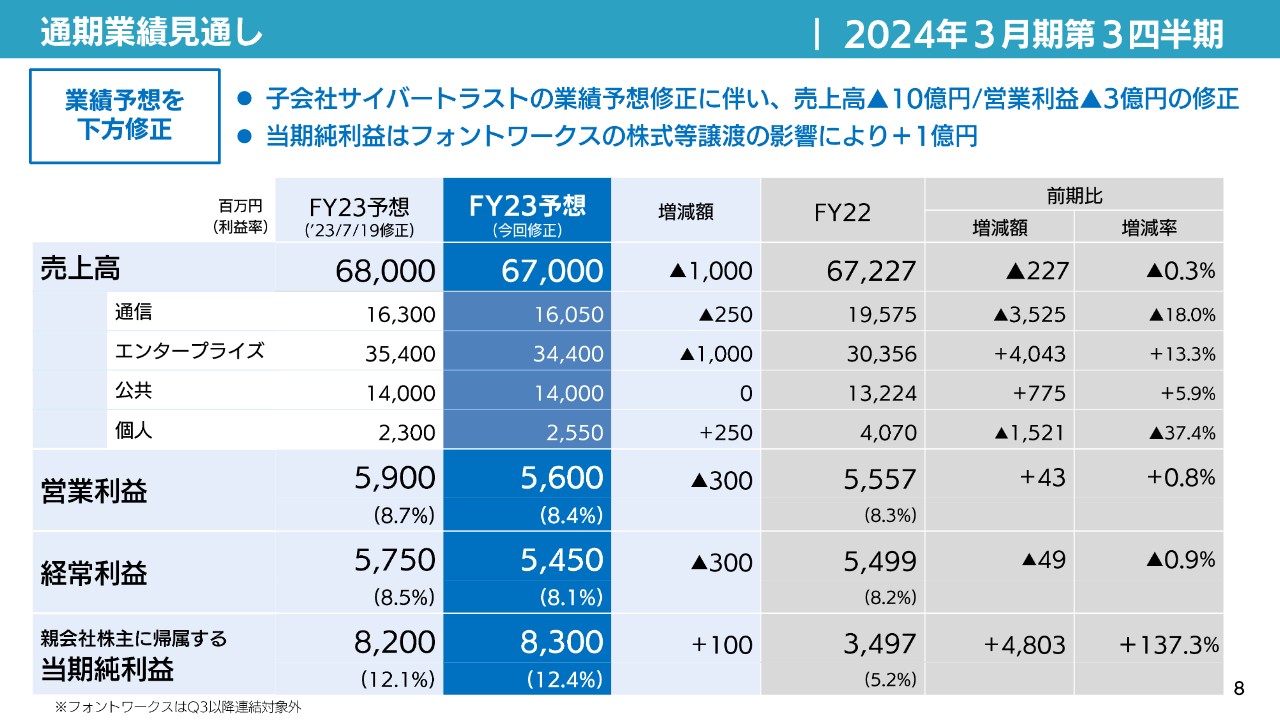

通期見通しは、子会社であるサイバートラスト社の業績予想修正により、売上高がマイナス10億円、営業利益がマイナス3億円となります。親会社株主に帰属する当期純利益は、フォントワークス社の株式等譲渡の影響を合算してプラス1億円の修正となり、82億円から83億円となります。

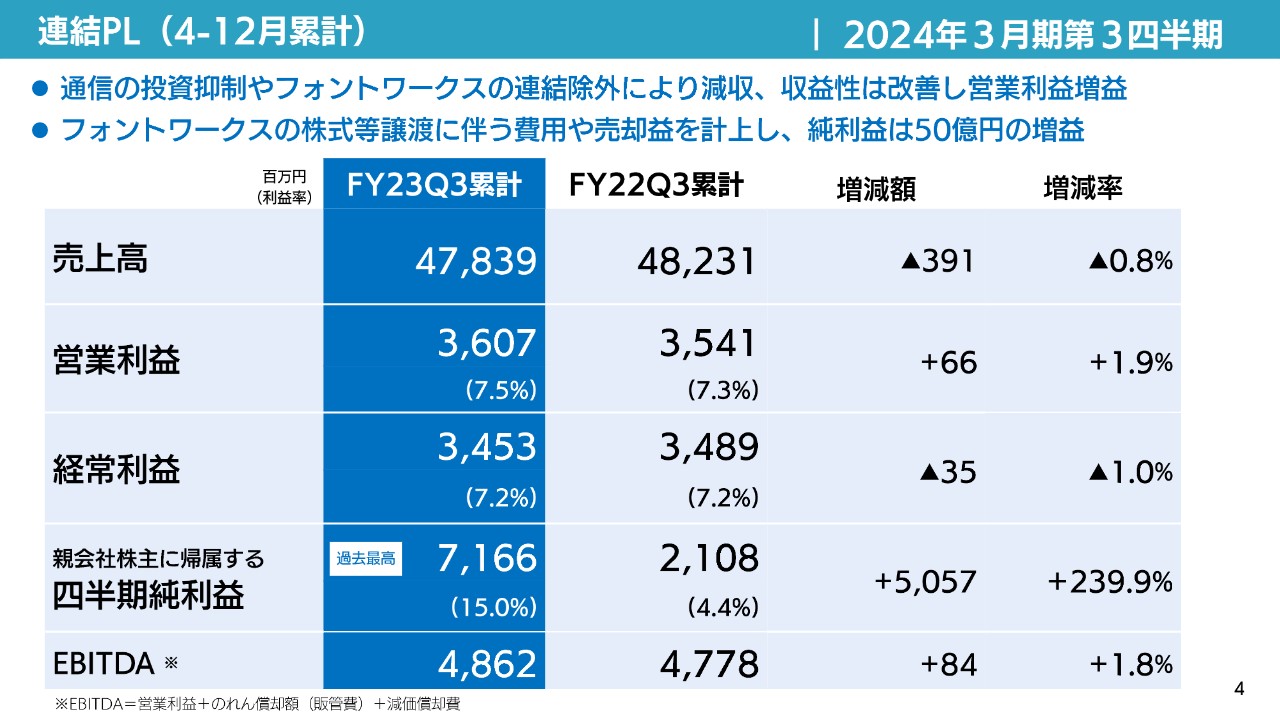

連結PL(4-12月累計)

連結のPLです。売上高は478億3,900万円で、前年同期比マイナス3億9,100万円となりました。営業利益は36億700万円で前年同期比プラス6,600万円、経常利益は前年同期比マイナス3,500万円となっています。

親会社株主に帰属する四半期純利益は71億6,600万円で、第3四半期累計期間で過去最高となっています。

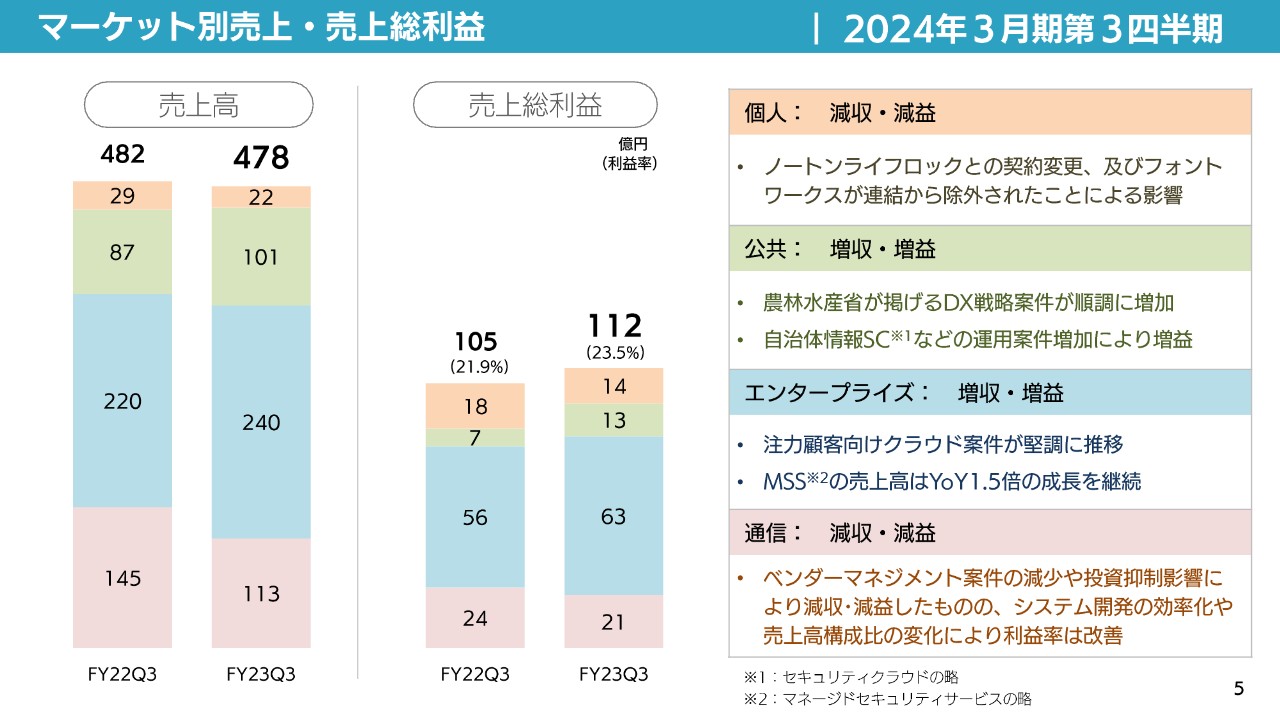

マーケット別売上・売上総利益

マーケット別の売上・売上総利益です。スライド棒グラフの通信の売上高は、前年同期比で32億円の減収となっています。右側の売上総利益についても、利益率は改善しているものの、32億円の減収に伴い24億円から21億円と3億円減少しています。

エンタープライズの売上高は、前年同期比で20億円の増収となりました。売上総利益は前年同期比で7億円増加し、約10パーセント伸ばすことができました。

公共については、売上高が87億円から101億円、売上総利益が7億円から13億円となりました。2023年3月期は、3月と8月に自治体情報セキュリティクラウドにおけるインシデントがあり、その後の対応等々に追われました。以来、システムは順調に毎日稼働できており、今は本来の利益に戻ってきていると考えています。

個人の売上高は、29億円から22億円へ減収となっています。要因の1つに、フォントワークス社が連結から外れたことが挙げられます。もう1つはノートンライフロック社との契約変更により、数年かけて徐々に減っていく部分があります。売上総利益においても減少しているものの、いまだ14億円という利益を保っている状況です。

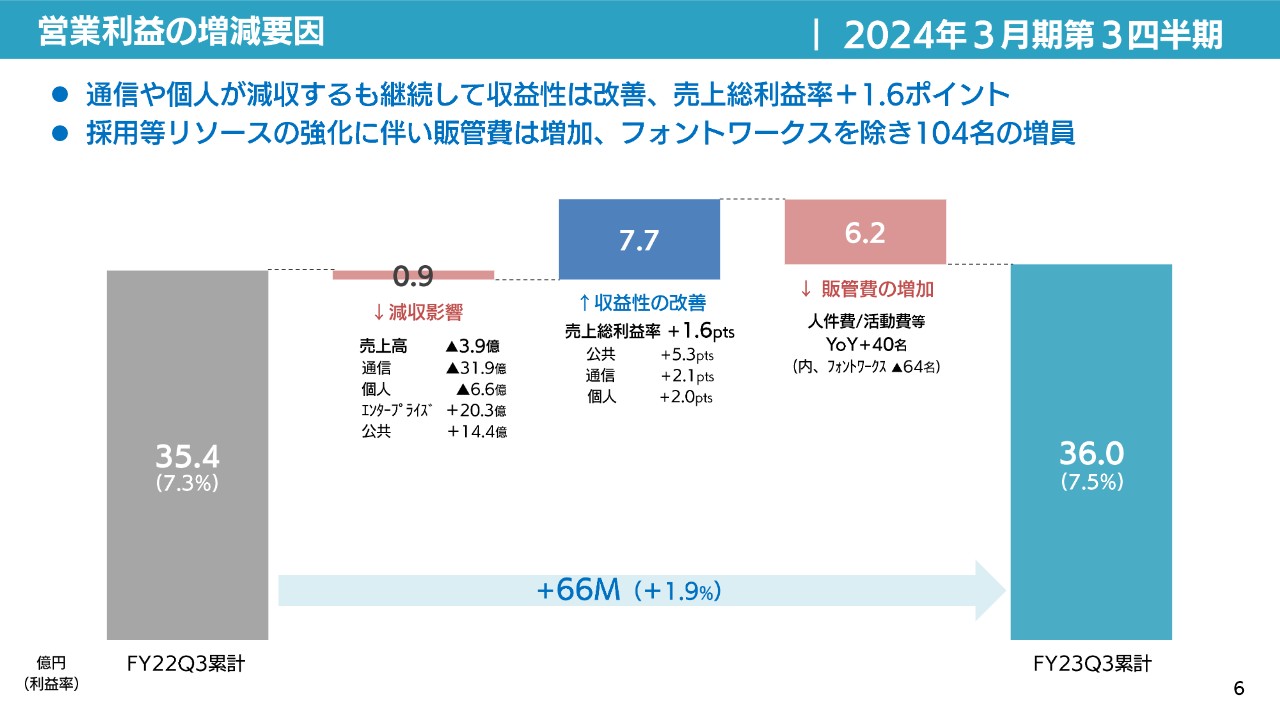

営業利益の増減要因

営業利益の増減要因です。売上高マイナス3.9億円の減収により9,000万円の減益影響がありました。減収の内訳は、スライドに記載のとおりです。収益性の改善の内訳は、公共がインシデント後の通常運転に戻りつつあることと、通信と個人の収益性が向上したことが挙げられます。

販管費の増加は人件費および活動費等によるもので、12月末時点で前期から40名ほど増加しています。こちらはフォントワークス社連結除外も含めたもので、フォントワークス社の連結除外の影響を除くと104名の増員となっています。

販管費の金額を示すため単純に人数というかたちで記載していますが、SBテクノロジー本体を中心にかなり社員が増えていると見ていただければと思います。これらの結果、第3四半期累計の営業利益は36億円となりました。

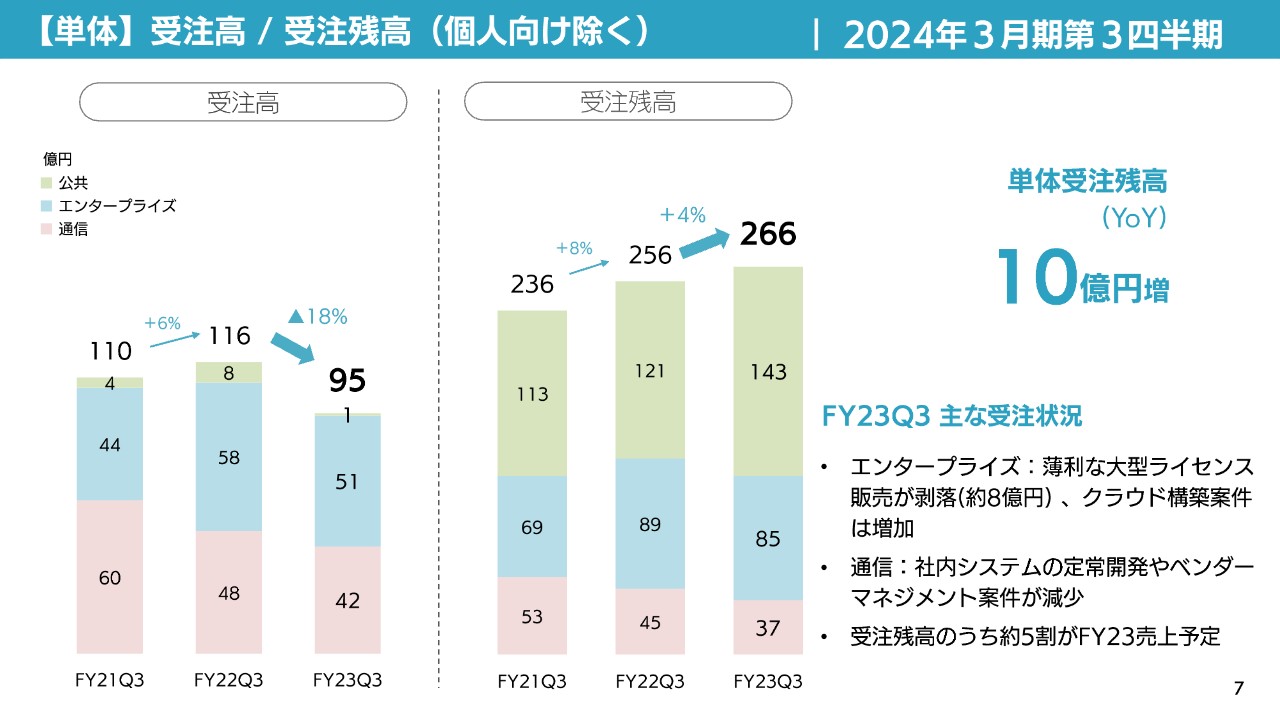

【単体】受注高 / 受注残高(個人向け除く)

受注高についてご説明します。中期経営計画に入る前の2021年度と比較して、通信の受注高が60億円から42億円まで下がっています。エンタープライズは44億円から51億円となっています。公共については、入札が集中する第4四半期にどれほど新しい案件を受注できるかがポイントになります。

スライド右側のグラフは受注残高を示しています。公共において、5年契約の自治体情報セキュリティクラウドと来年度の農林水産省の電子申請関連の運用が決まっているため、12月末時点で266億円の受注残高となっており、このうちの約半分は第4四半期で売上予定となっています。

また、エンタープライズの中で行われている大きな改革として、利益が非常に薄いライセンス販売のみの仕事はできる限り減らしていく方針です。ただし、販売後のシステムインテグレーションやその後の運用を任せてもらえるものについては、ライセンス販売を中止するものではありません。

ライセンス販売の受注は昨年度の第3四半期には8億円ほど受注がありましたが、この方針に基づき、第3四半期からは先が望めないものについてはご遠慮しているため減少しています。

通期業績見通し

通期業績見通しについてです。サマリでお伝えしたとおり、サイバートラスト社の業績予想修正に伴い、売上高を680億円の予想からマイナス10億円の670億円に修正します。営業利益も、59億円の予想からマイナス3億円の56億円とします。併せて、経常利益もマイナス3億円の計算となります。

親会社株主に帰属する当期純利益については、基本的に営業利益がマイナス3億円となると、税引後かつ当社の持分からして1億円強の影響を受けます。しかし、フォントワークス社の株式等譲渡の影響が2億円強あることから、マイナス1億円強とプラス2億円強を差し引きしてプラス1億円となります。そのため、82億円の予想を83億円に修正しました。

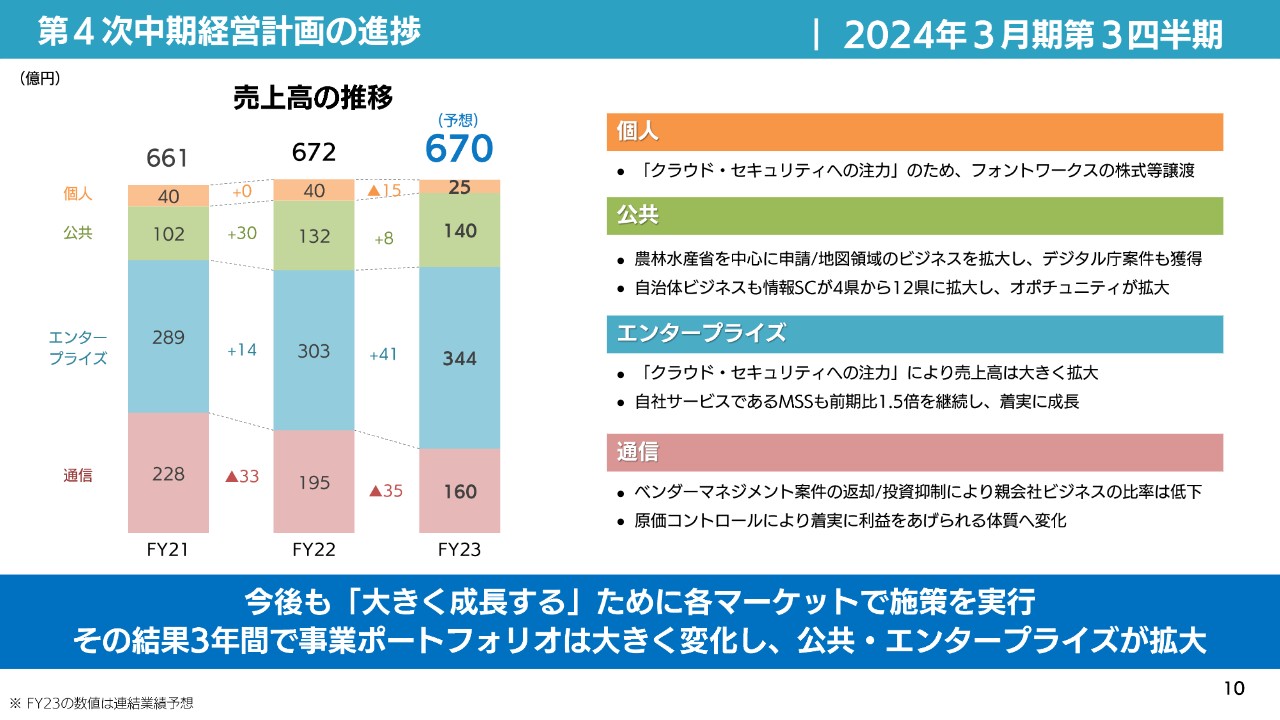

第4次中期経営計画の進捗

第4次中期経営計画の進捗についてご説明します。第3次中期経営計画が2021年度までですが、そこから売上高そのものはそれほど増加していません。しかしながら、中身がかなり変わってきています。

通信の売上高は2021年度が228億円、今年度の見込みは160億円となっており、約30パーセント減少しています。こちらはベンダーマネジメント案件の返却や通信事業の投資抑制により、仕事が大幅に減ってきていることが要因です。

一方で、エンタープライズの売上高は2021年度が289億円、今年度の見込みが344億円、公共の売上高は2021年度が102億円、今年度の見込みは140億円となっており、この2つが注力領域です。

通信が注力領域でないわけではありませんが、伸ばしていかなければいけない領域が23パーセント成長しています。今年度の予想では、エンタープライズと公共の2領域で72パーセントを占める売上構成比になっており、これらをどんどん伸ばしていくことによって当社は成長しようと考えています。

エンタープライズは「クラウド・セキュリティへの注力」により、売上高が大きく拡大しています。象徴的なこととしては、自社サービスであるMSS(マネージドセキュリティサービス)も前期比1.5倍の売上高を継続し、着実に成長しています。

MSSは対前年50パーセント成長を3年から4年継続しており、爆発的ではないものの徐々に成長してきています。セキュリティオペレーションセンターの役割は有人によるオペレーションの監視ですので、アナリストを確実に教育し配置していくことがMSSの大事なポイントです。

また、公共は、今期電子申請ならびに地図領域などの分野にビジネスを拡大し、ベース・レジストリの不動産登記簿に関するデジタル庁の案件も獲得しました。自治体ビジネスについては12県405市町村に対し、来年度から自治体情報セキュリティクラウドと一緒に動くいろいろなアプリケーションを提供すべく準備しています。

2023年度は、秋口に各自治体へサービスの説明を行いました。来期の予算が決まる2月から3月のタイミングで、ご採用いただけると信じています。

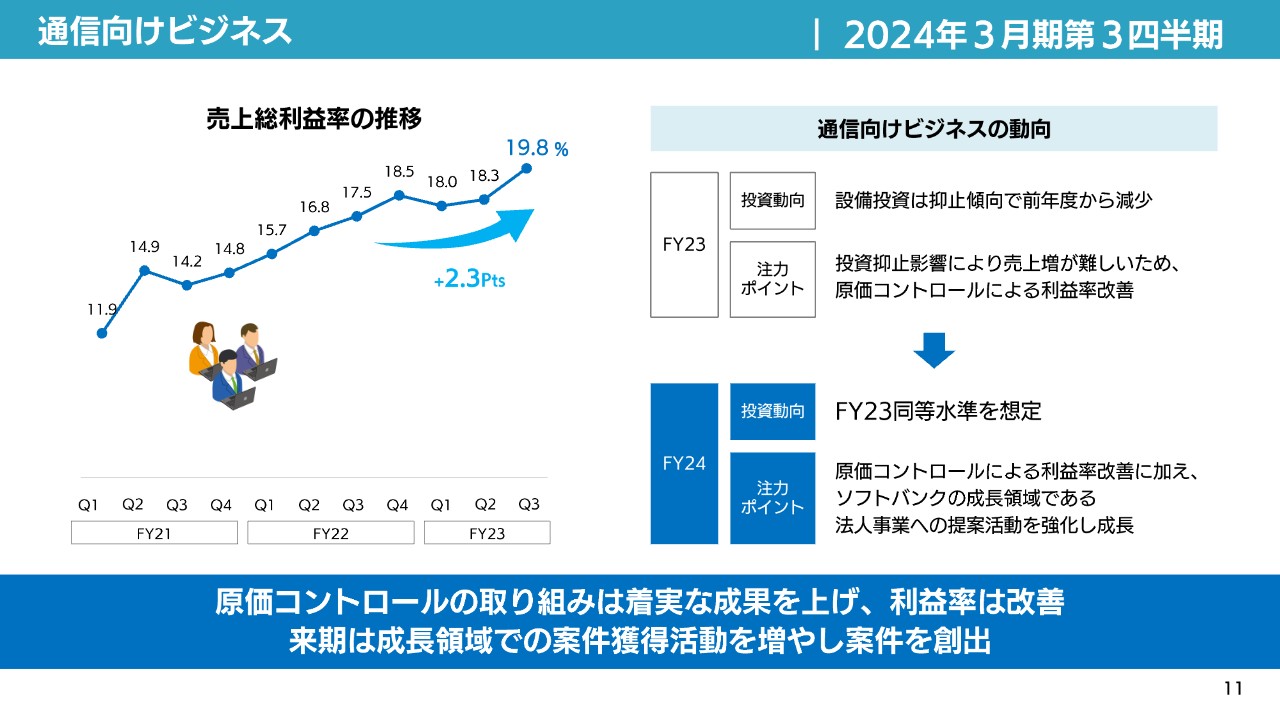

通信向けビジネス

通信向けビジネスについてです。利益率を上げるため、ベンダーマネジメント案件を減らし、より高付加価値かつ最新技術で応える仕事の割合を増やす取り組みを進めてきました。その結果、売上総利益率は本年スタート時の18パーセントから、第3四半期には19.8パーセントまで上がりました。引き続き、このような業務改善に取り組んでいきます。

加えて、これまでもご説明してきた東南アジアにおけるオフショアの活用を、今年度から本格的に開始しました。現在は4社と取引していますが、その中の1社とより強い協力関係を結び、この分野を発展させようと思っています。

第1四半期には5人しかその会社に発注できていませんでしたが、現在は40数人、3月には50人を超える予定です。発注元である通信会社はコストダウンが、当社は利益確保ができると考えています。

これらの取り組みにより、来年度の売上総利益率は20パーセント台に乗ってくると見込んでいます。

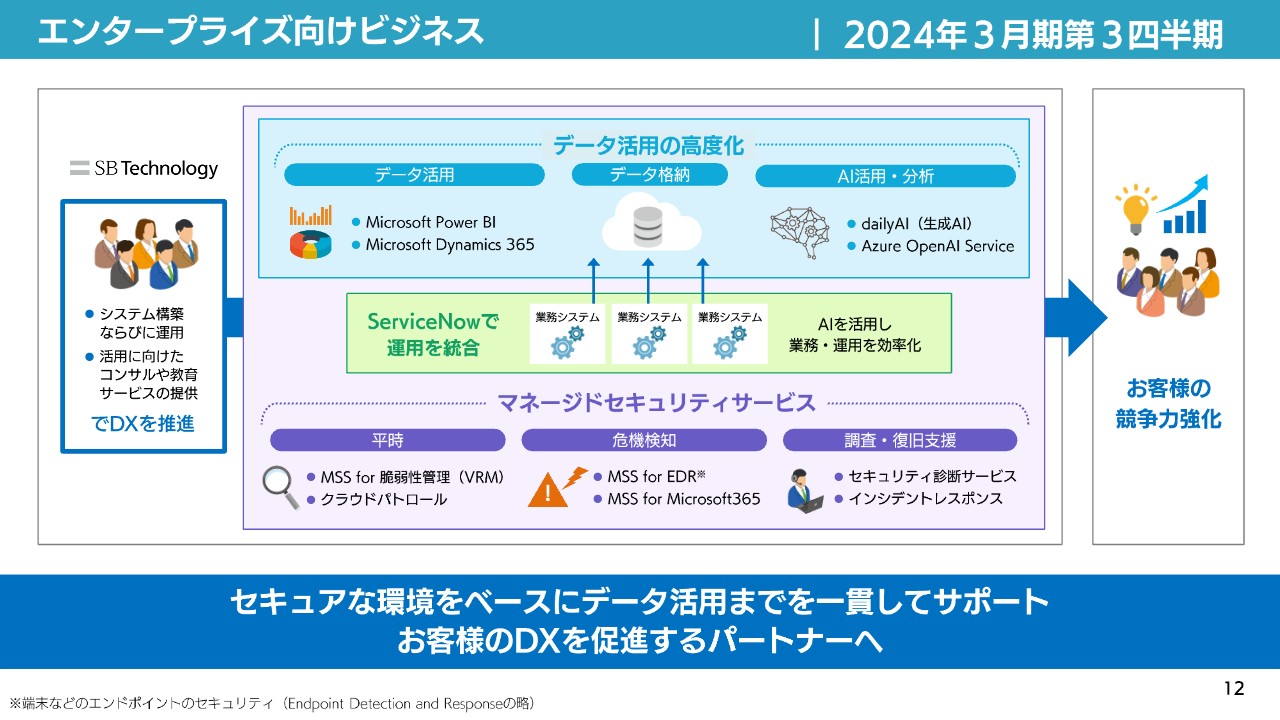

エンタープライズ向けビジネス

エンタープライズ向けビジネスについてです。何度もお伝えしていますが、これからは絶対にデータを活用しなければいけません。しかし、データを活用するためにはツールさえ入ればいいというわけではなく、セキュリティを強化して下から押し上げる力をつけることが必要になります。

コンシューマービジネスでは「何でもAIに任せてデータを取ればいい」というケースが多く見られますが、製造業等々では、自社独自のデータが外部に漏れることなく、かつ自社の中で活用できる方法を探していると理解しています。そのため当社としては、MSSなどのセキュリティ対策を充実させることが、AIなどのツールやデータ活用環境を構築するための準備になると考えています。

当社の特徴は、これらを「ServiceNow」で統合・運用します。エンタープライズのシステムでは、脆弱性が発見されてもすぐに補修することがなかなかできないのが現状です。したがって、リスクの優先順位やどのタイミングでプログラムを修正すれば修正後のシステムが正常に稼働するかなどを考えなければなりません。それらをマネージドできるプラットフォームとして「ServiceNow」を中心に展開していきます。

その後は、必要なデータをインターネットからだけではなく、社内のデータを隔離しながらAIを活用していく環境を構築・提案してきました。昨年の第3四半期に「dailyAI」をリリースし、徐々にバージョンアップを進めています。

現時点では、各自のパソコンに入っているファイルをアップロードするかたちですが、「dailyAi」の次のステージで、インターネット上で結ばれるサーバーから切り離したセキュアな環境で、データ利用者がアクセスできる権限範囲を決めて利用できる、実証実験を、社内でスタートします。2024年4月以降には、正式にコンプリートされたサービスとして展開を進めていく予定です。

2023年4月頃から大変話題になっている生成AIですが、私どもが考える「お役に立てるAI」とは、社内の機密データを含めてAIに学習させ、外部に持って行かせることなく使えるものです。そのようなAIを提供できる準備が整いつつあります。今年2月から社内で実証実験を進めていく運びとなっており、ある一定の完成を見た上で、4月以降に有料化のサービスとするべく準備しています。

本来であれば次に公共向けビジネスのご説明になりますが、今回は1月下旬から3月まで中央省庁に加えて400自治体以上に対して提案活動を行っているため、今この件についてコメントすることは差し控え、現状においてシステムが順調に稼動していることのみをご報告します。

今年4月の本決算の際に「このような受注結果となりました」とご報告できればと思っています。以上が中期経営計画の進捗となります。まだ派手さはありませんが、3年目である来年度に花が開くような仕込み等は、何とか今期中に行えるだろうと見通しています。

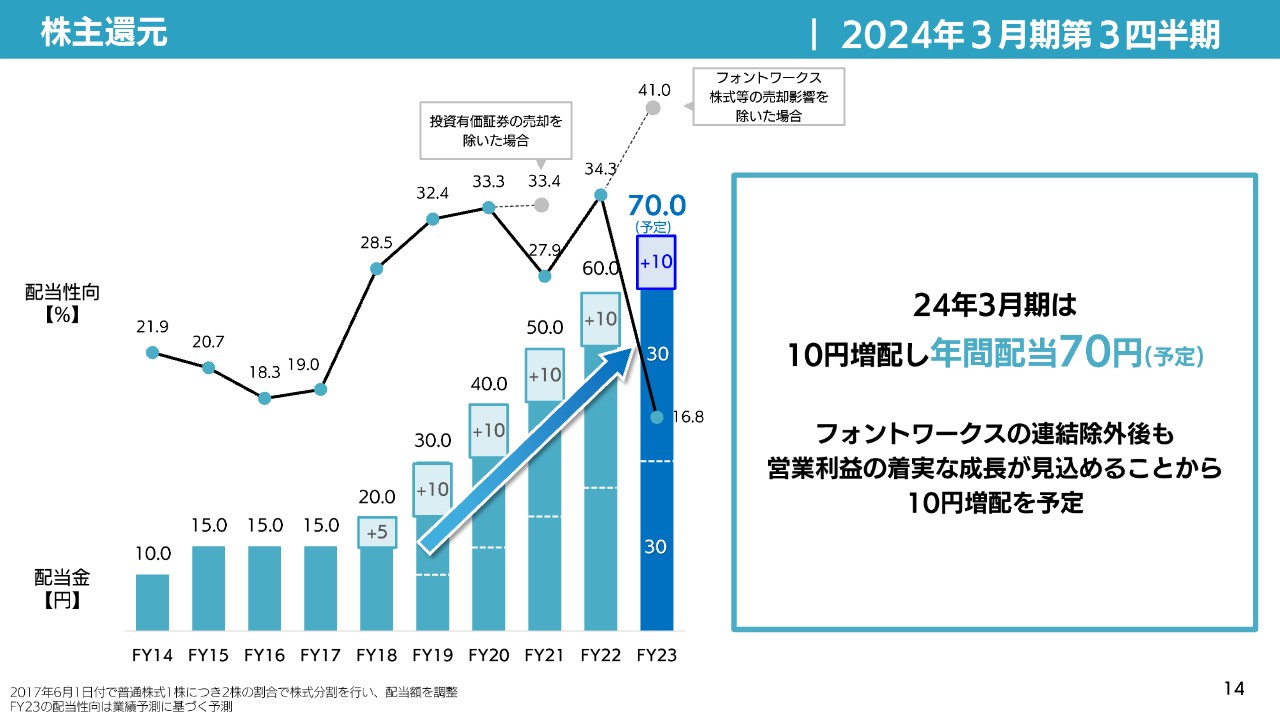

株主還元

株主還元についてです。「事業の利益成長を株主に配当としてお返ししていく」ことを基本方針としています。また、今回フォントワークス社株式等の売却によって得た資金は次の成長に向けた投資に使いたいとご説明しています。

今期は、フォントワークス社が連結から外れる影響を除いても営業利益の伸長が見られると感じました。そこで、今回も過去4年と同様に10円の増配を予定しています。

配当性向について、直近は概ね33パーセントから34パーセントのラインです。今期は、フォントワークス株式等の売却影響を除いた状態で41パーセントとなる想定です。

Q&A

質疑応答に関しましてはこちらに掲載されております。

スポンサードリンク