関連記事

【QAあり】富士古河E&C、受注高・売上高共に上半期最高額を更新 注力分野の大口案件の取り込み・工事の堅調な進捗が寄与

2023年12月7日 17:54

![]()

記事提供元:ログミーファイナンス

【QAあり】富士古河E&C、受注高・売上高共に上半期最高額を更新 注力分野の大口案件の取り込み・工事の堅調な進捗が寄与[写真拡大]

2024年3月期第2四半期決算説明

日下高氏(以下、日下):みなさま、こんにちは。富士古河E&C株式会社、代表取締役社長の日下です。本日は当社の2024年3月期第2四半期の決算説明会にご参加いただき誠にありがとうございます。

2020年度から新型コロナウイルス対策としてWebで決算説明会を行ってきました。この間、みなさまからいろいろなご意見を聞き、少しでも利便性の高い説明会にしようと努めてきました。今回もご不便をおかけするかもしれませんが、何卒ご了承いただければと思います。

Agenda

本日の説明会の流れをスライドに示しています。はじめに、私から今の当社の状況など大枠のお話をした後、管理部門統括の小田取締役から、本日の本論である上期の決算と2023年度通期の業績予想をご説明します。

その後、本日出席の3人でみなさまからのご質問にお答えしたいと思っています。よろしくお願いします。

富士古河E&Cは創立100周年を迎えました

みなさまご承知かと思うのですが、当社は今年10月1日に創立100周年を迎えました。本日ご参加のみなさまをはじめ、すべてのステークホルダーのみなさまに感謝を申し上げたく、こちらのスライドを作りました。

この1年、社内的にも社外的にもいろいろな記念事業を行ってきました。当社は2023年度を、みなさまに感謝する年と次の100年に向けたスタートの年と位置づけています。本日の説明会でも、このようなことも踏まえてご意見をいただければと思っています。

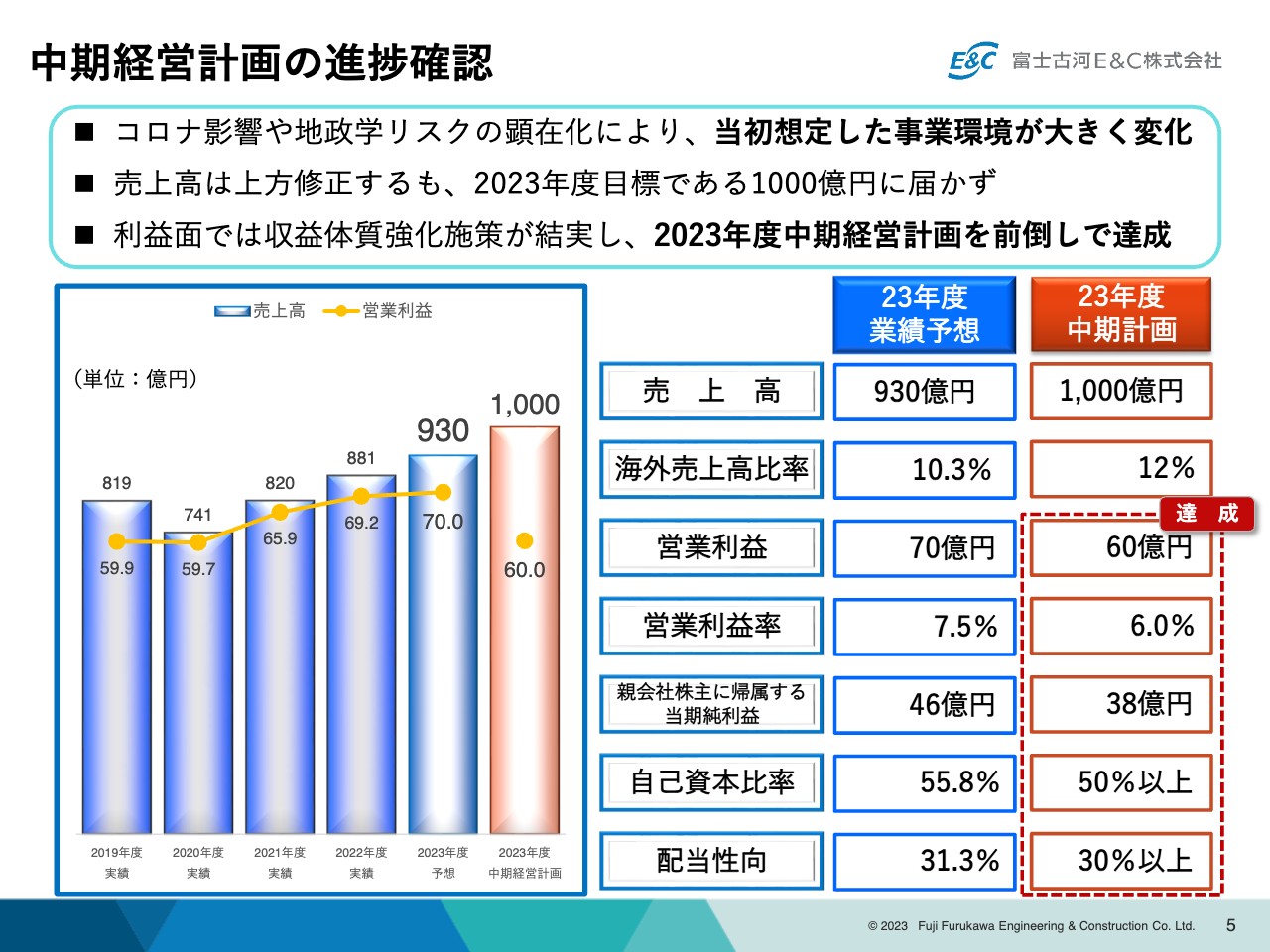

中期経営計画の進捗確認

さらに、当社にとって2023年度は今の中期経営計画の最終年度となります。この中期経営計画は2019年度から2023年度までの5か年計画で、コロナ禍前の2019年に策定しました。

スライド右側の表の赤枠の部分が、5年前に設定した2023年度中期計画での業績目標、KPIです。その左隣の青枠の部分が最新の業績発表に基づく2023年度業績予想で、こちらについては後ほど小田から詳しくご説明します。

コロナ禍の影響や米中その他も含めた地政学リスクの顕在化により、当初想定した事業環境が大きく変わった5年間でした。売上高は10月の決算発表で上方修正しましたが、目標の1,000億円に若干届かない930億円となっています。海外の売上高が想定よりも伸びなかったことが大きな原因です。

営業利益以下の利益面の項目については、2021年度の時点ですでに達成しており、お約束した数字を守ることができている状況です。2023年度は上期の受注がかなり堅調で、9月の受注残が対前年で10パーセント近く増えていることもあり、受注残の進行や完工が順調に上がれば若干の上積みができると思っています。

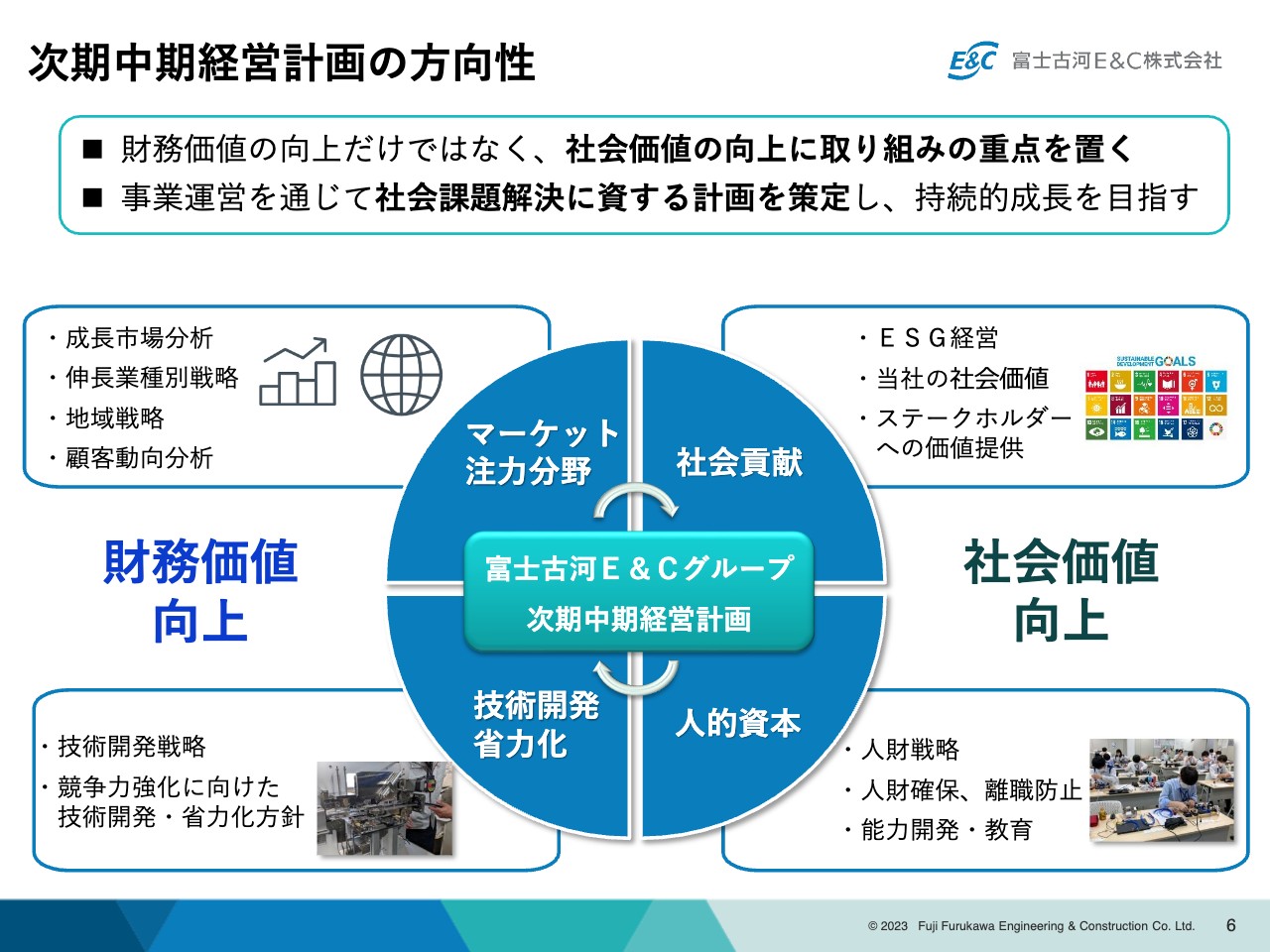

次期中期経営計画の方向性

現在の中期経営計画が終わろうとしているため、今、次期中期経営計画の策定を進めており、社内全員参加で取りまとめています。コンセプトがほぼ固まり、その中身となる具体的なコンテンツを詰めている状況です。2024年の4月末から5月頭頃に、次期中期経営計画をみなさまにお披露目したいと思っています。

次の3年は、社会の要求でもある持続的な成長や社会貢献などが大きなポイントになってくると思っています。財務価値の向上だけではなく、社会価値の向上に取り組むことに重点を置き、事業運営を通じて社会課題の解決に資する計画を詰めているところです。

スライドの図は、これらのサイクルを回していくことによって持続的な成長を遂げ、社会に貢献していくというコンセプトを表しています。事業戦略の方向性を見極め、マーケットの注力分野を決めて利益を稼ぎ、社会に貢献し、ステークホルダーに価値を提供します。魅力ある会社になることで人財を確保し、次の成長戦略に向けた投資に振り向けるサイクルを回していくことになると思っています。

我々は営業利益率がアベレージで8パーセントを確保できる会社になってきました。これまでに培ってきた競争力を、先ほどからお話ししている「持続可能な社会の実現にどう貢献していく会社になっていくか」ということに、具体的につなげていくことがポイントになってくると思っています。

今、このような中期的な課題を持っていることを踏まえて、小田取締役から2023年度上期の決算概要と通期業績予想について詳しくご説明したいと思います。

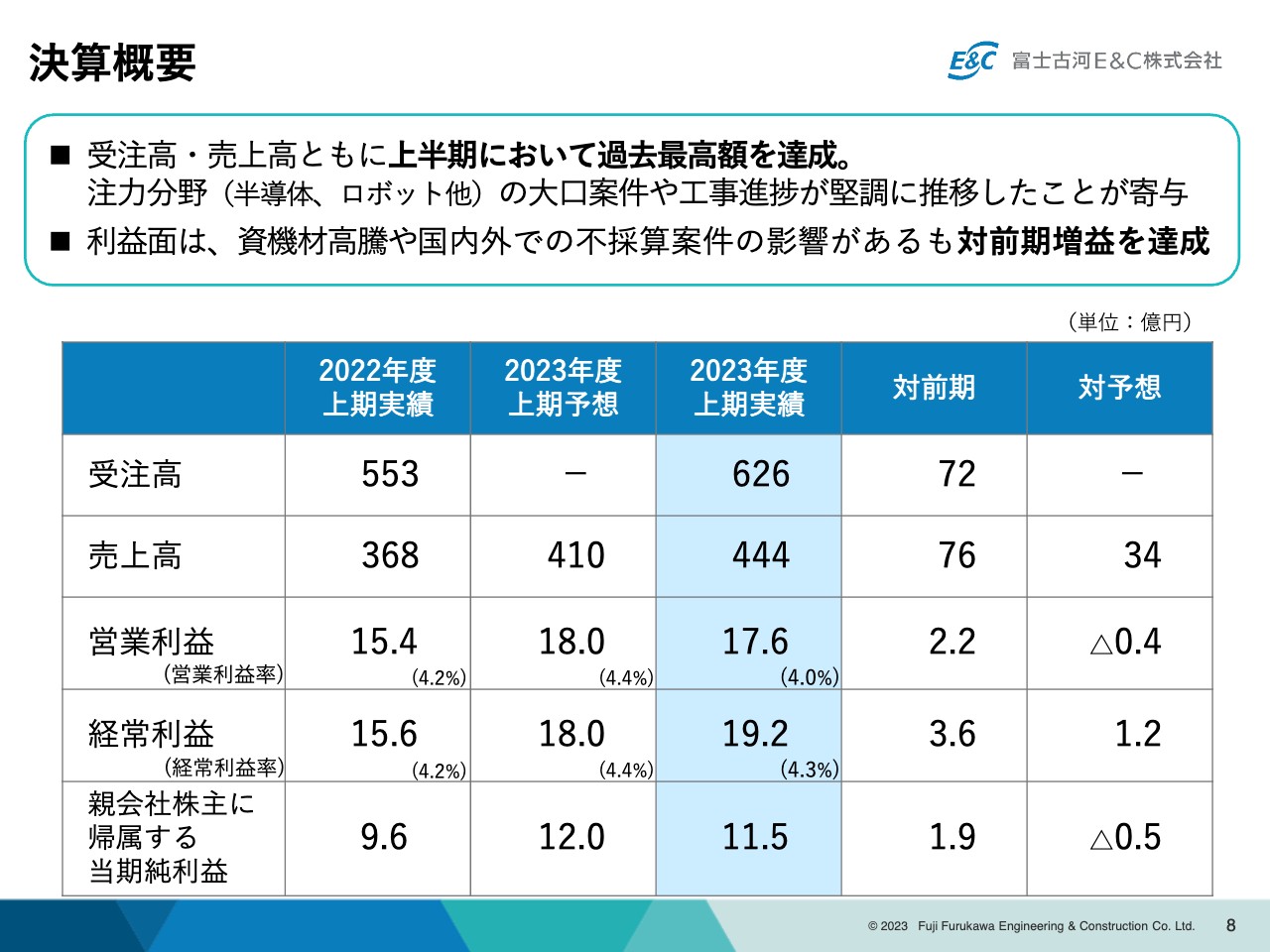

決算概要

小田茂夫氏(以下、小田):管理部門統括の小田です。以降は私からご説明します。

まず上期の決算概要です。スライドの表の中央に記載のとおり、2023年度上期の実績は、受注高626億円、売上高444億円、営業利益17.6億円、経常利益19.2億円、当期純利益11.5億円となっています。

すべての項目で前期を上回ることができました。ただし、期初に発表した上期予想に対し、売上高は大きく上振れていますが、利益面は若干届かなかったという状況です。

ポイントとしては、半導体、ロボット他の注力分野の大口案件の取り込みや、その工事進捗が堅調に推移したことも寄与し、受注高・売上高ともに上期において過去最高額を達成することができました。また、利益面では資機材の高騰や国内外での不採算案件の影響があったものの、対前期で増益を達成することができました。

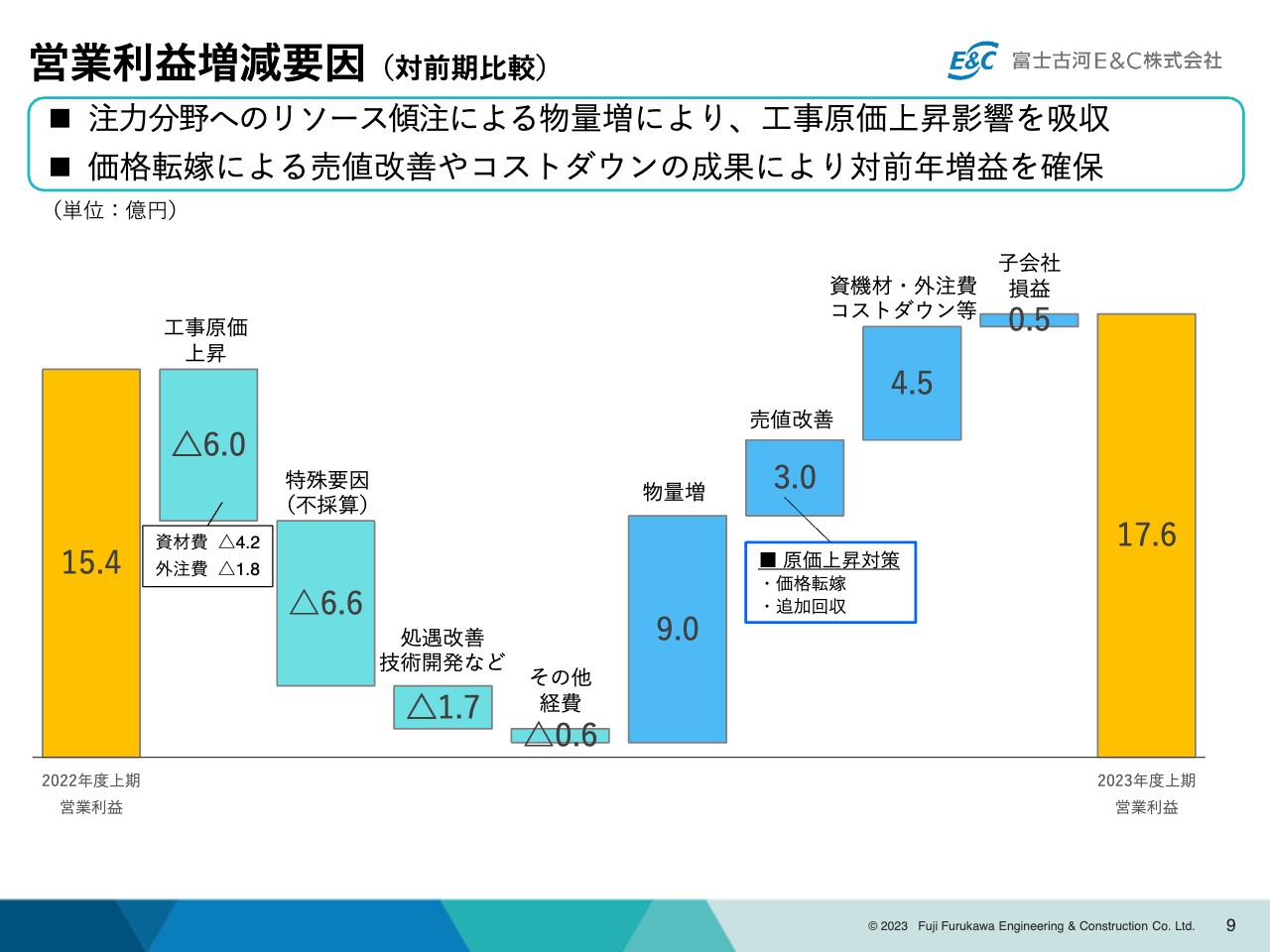

営業利益増減要因(対前期比較)

こちらのスライドは、上期の営業利益の増減要因を分析した滝グラフです。一番左の前年度上期の営業利益15.4億円から、この上期は資材・外注費等の工事原価の上昇、不採算案件に伴う特殊要因、処遇改善やその他経費等のマイナス要因がありました。これらを、グラフ中央から右側の物量増や売値改善、資機材・外注費のコストダウン等の施策で打ち返し、対前年増益となる17.6億円を確保できました。

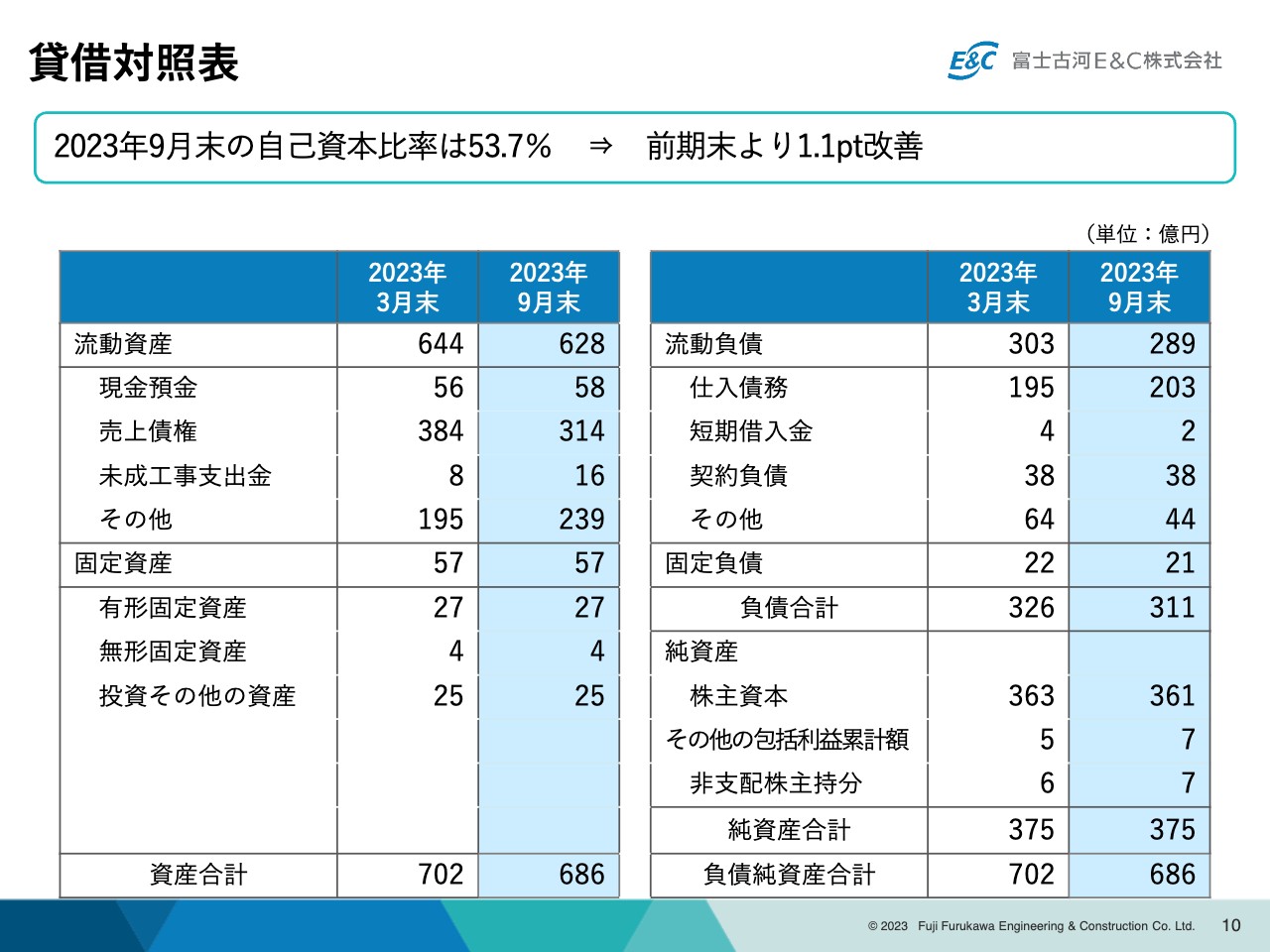

貸借対照表

9月末の貸借対照表です。右の表の下から2つ目の純資産合計は、375億円と前期末と同額ですが、左上に記載の売上債権が大きく減少したことに伴い、資産合計も減少しました。そのため、この9月末の自己資本比率は、前期末から1.1ポイント改善し、53.7パーセントとなっています。

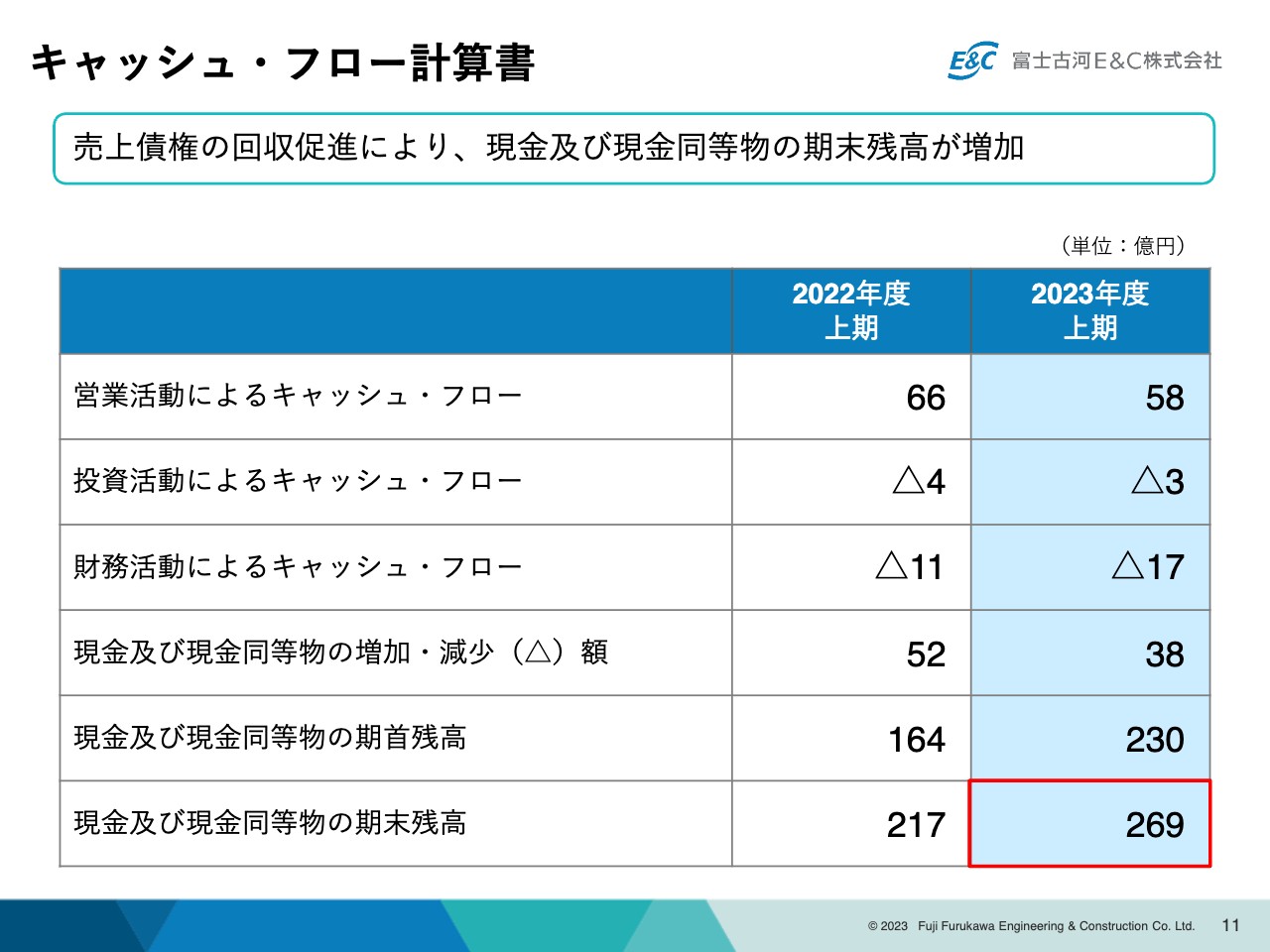

キャッシュ・フロー計算書

上期のキャッシュ・フロー計算書です。先ほどご説明した売上債権の回収促進により、この9月末の現金及び現金同等物の期末残高は、前年同期比で52億円増の269億円となっています。

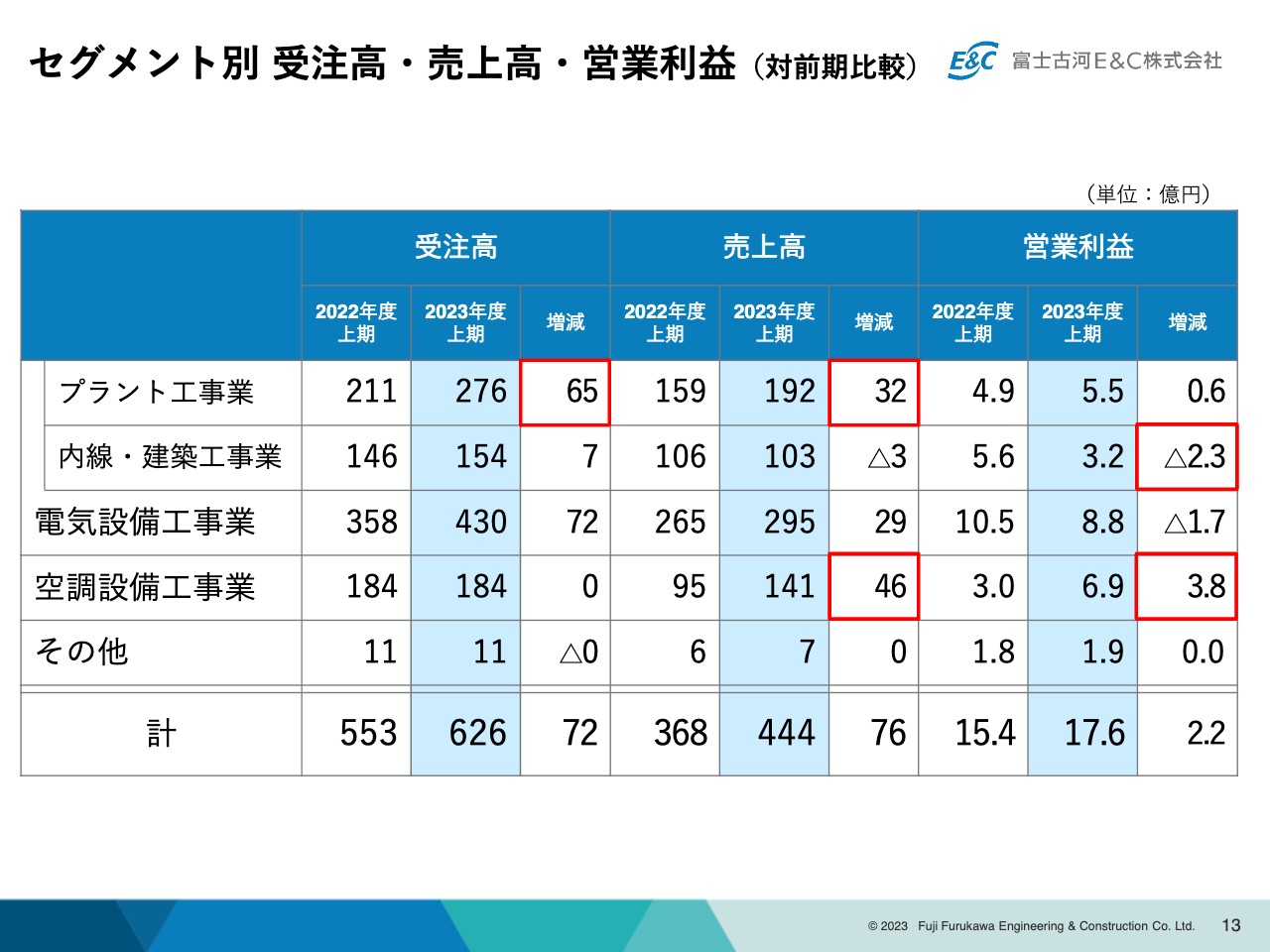

セグメント別受注高・売上高・営業利益(対前期比較)

上期のセグメント別の実績についてご説明します。こちらのスライドは、左からセグメント別の受注高、売上高、営業利益の前期比較の一覧表です。大きなポイントとなる増減の部分は赤枠で囲んでいますが、セグメント別の詳細については次のスライド以降でご説明します。

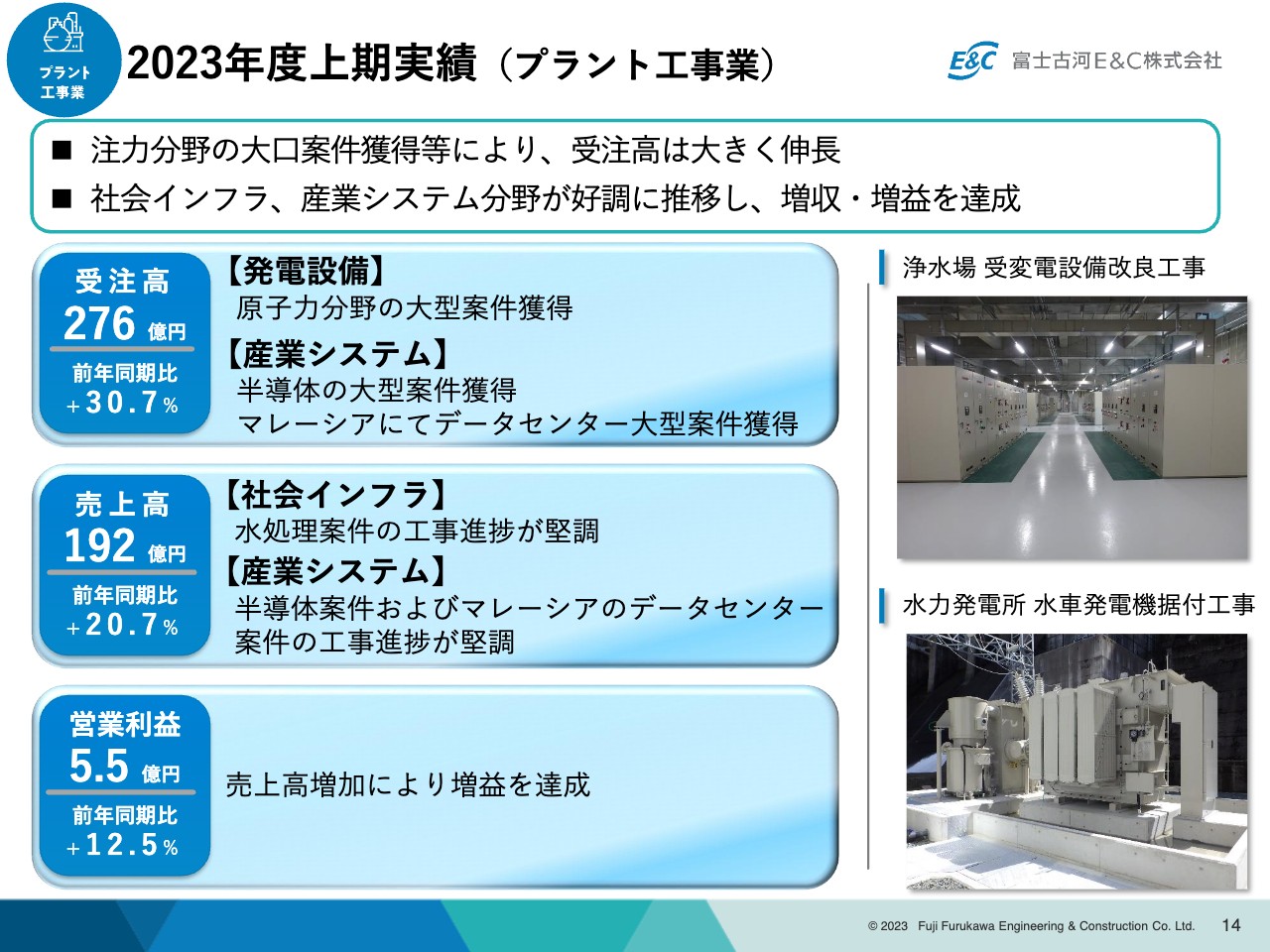

2023年度上期実績(プラント工事業)

プラント工事業の上期の実績です。受注高は、原子力分野の大型案件の獲得、半導体の大型案件の獲得、マレーシアでのデータセンターの大型案件の獲得などを含め、前年同期比30.7パーセント増の276億円となりました。

売上高は、水処理案件に加え、半導体案件およびマレーシアのデータセンター案件の工事進捗が堅調に推移し、前年同期比20.7パーセント増の192億円となっています。営業利益は売上高増加の影響により、前年同期比12.5パーセント増の5.5億円を確保することができています。

スライド右側の写真は、上期の完工案件の現場ですので、ご参照いただければと思います。

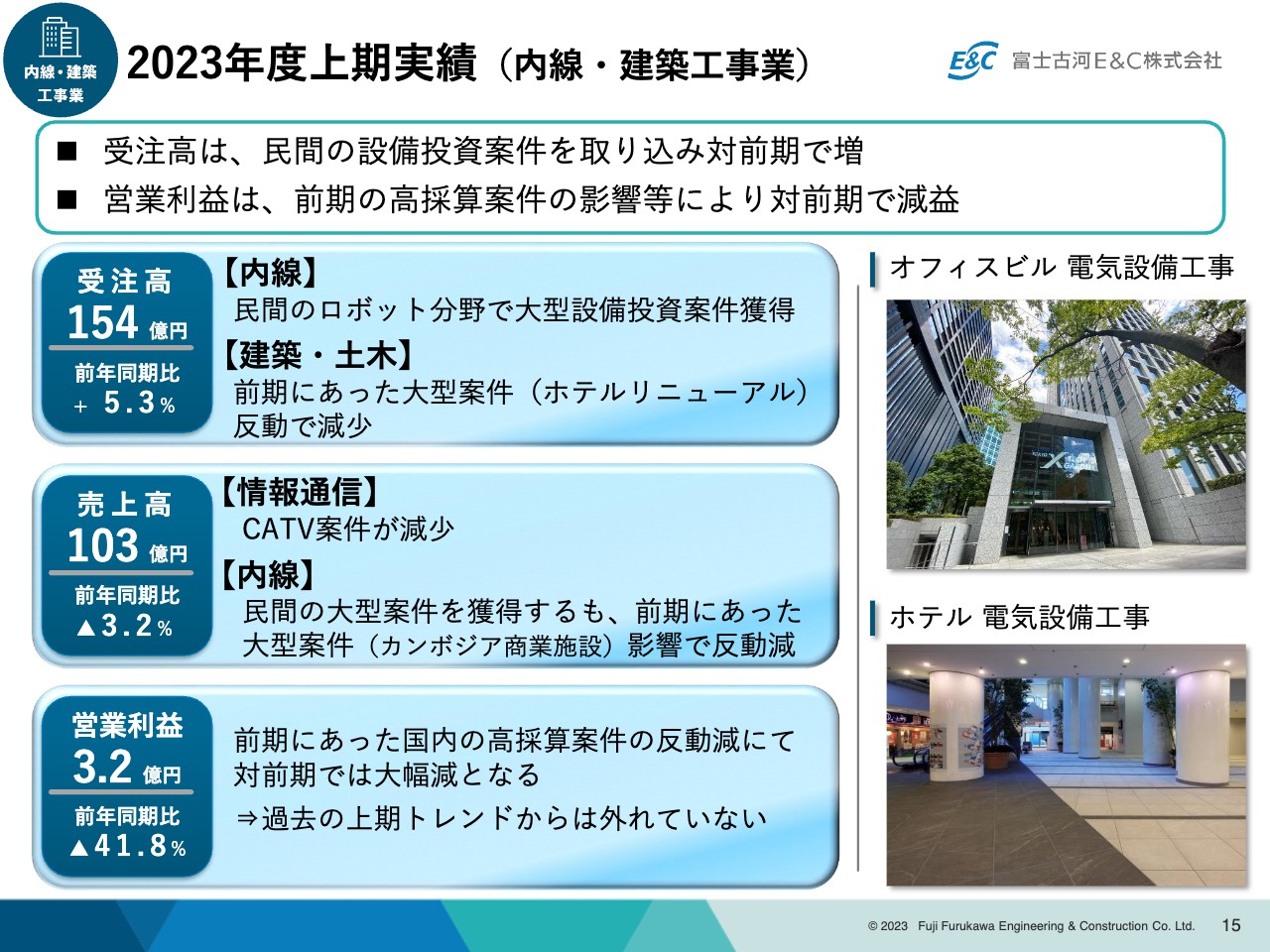

2023年度上期実績(内線・建築工事業)

内線・建築工事業の上期実績です。受注高は、民間のロボット分野で大型設備投資案件が獲得できたことを中心に、前年同期比5.3パーセント増の154億円となりました。

売上高はCATV案件の減少、また前期にカンボジアの商業施設案件などの大型案件があった影響があり、前年同期比3.2パーセント減の103億円となっています。営業利益は、前期に国内での高採算案件があった反動があり、前年同期比41.8パーセント減の3.2億円となり、この部門については残念ながら前年同期比で減収減益となりました。

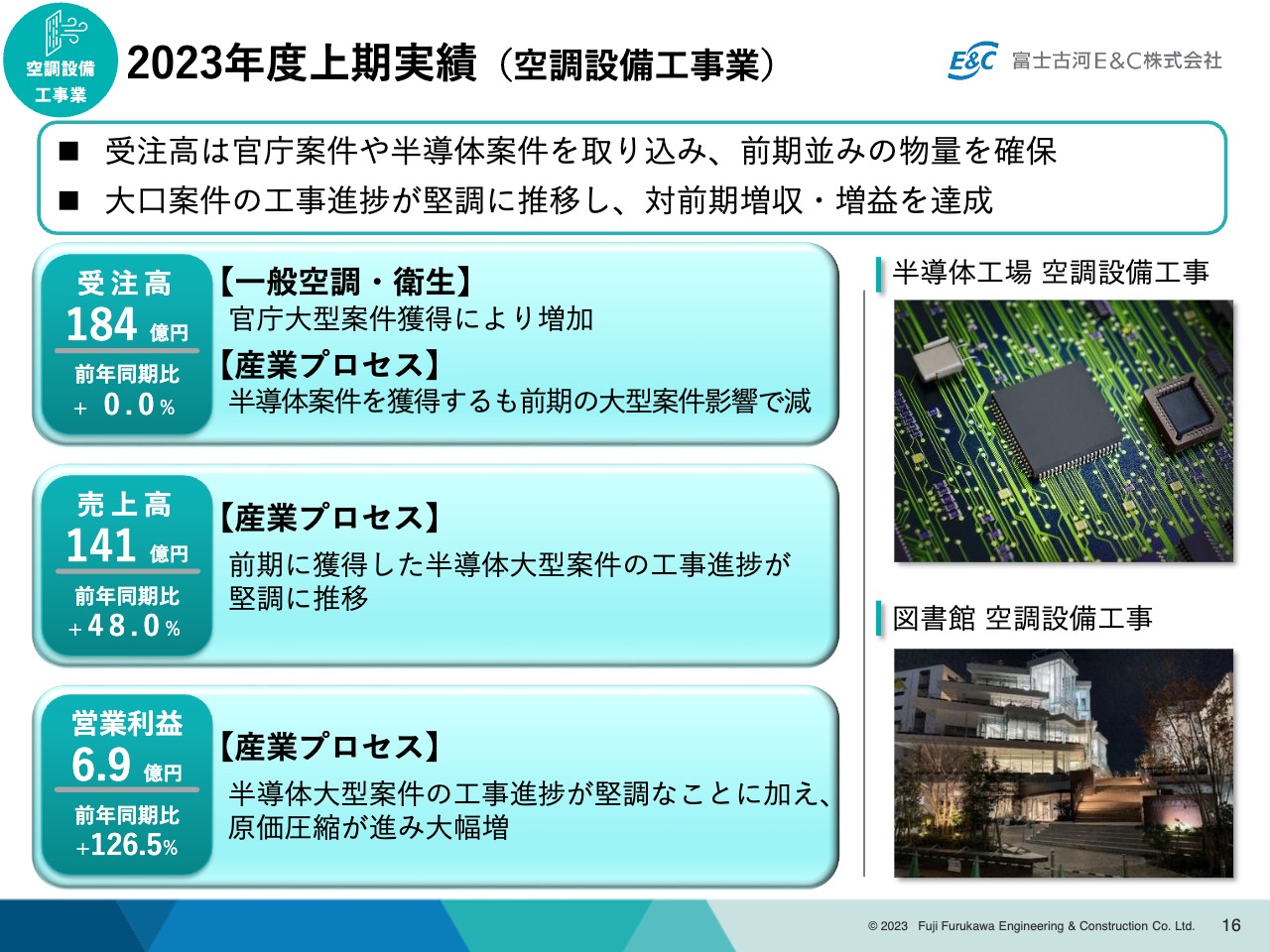

2023年度上期実績(空調設備工事業)

空調設備工事業の上期実績です。受注高は、官庁大型案件や半導体案件の獲得を中心に、前年同期とほぼ同規模の184億円となりました。売上高は、前期に獲得した半導体大型案件の工事進捗が堅調に推移し、前年同期比48パーセント増の141億円となっています。

営業利益も、売上増ならびに原価圧縮が順調に進んだことを踏まえ、前年同期比126.5パーセント増の6.9億円となりました。この部門については、大幅な増収増益を達成することができました。

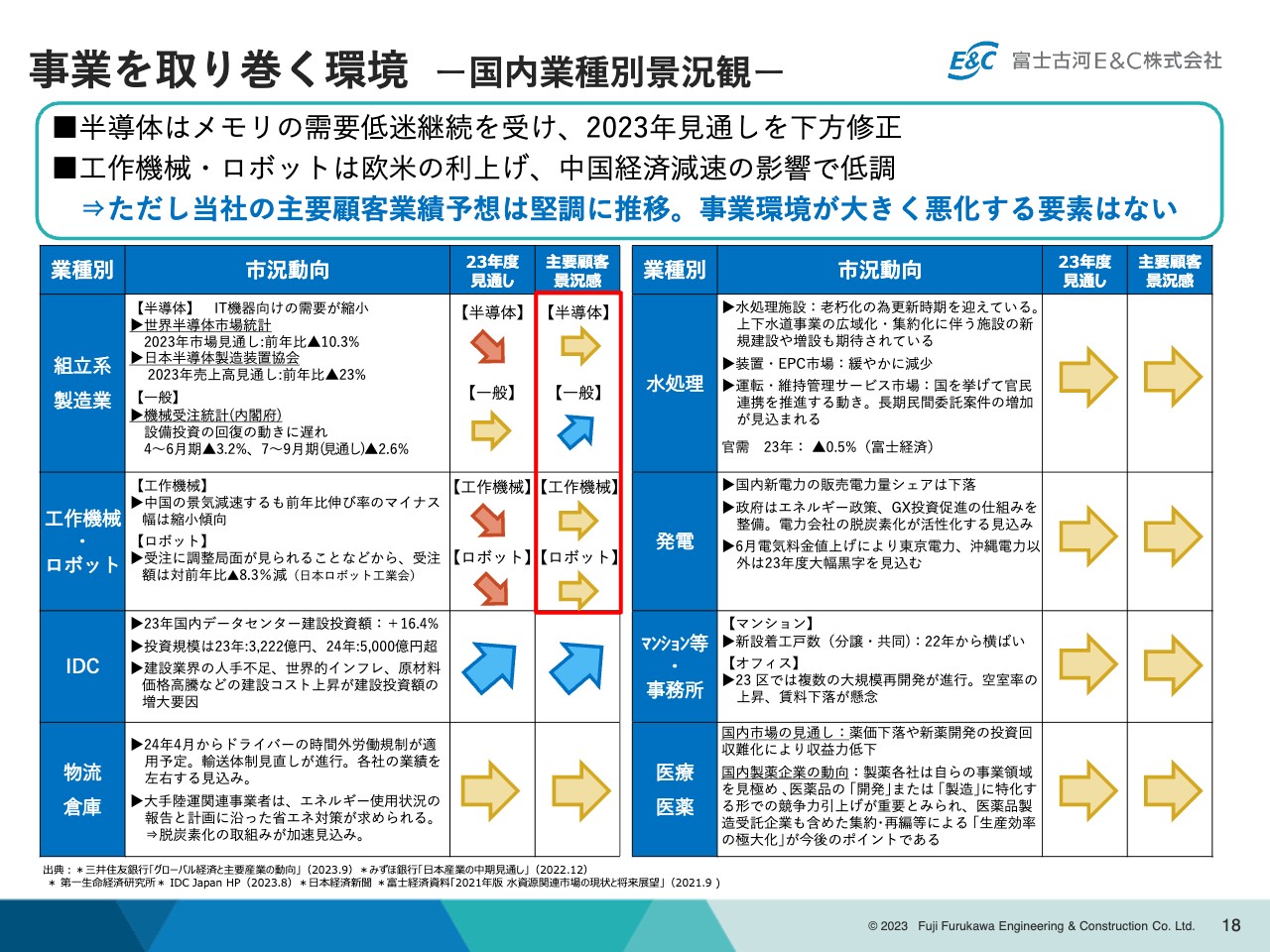

事業を取り巻く環境 ー国内業種別景況観ー

2023年度通期の連結業績予想についてご説明します。まず、事業を取り巻く環境として、国内業種別の景況感を見ると、半導体はメモリの需要低迷が継続しているため、2023年度の見通しを下方修正しています。

また、工作機械・ロボットは、欧米での利上げや中国経済の減速の影響により、低調な状況が続く見通しです。ただし、当社の主要顧客の業績予想は堅調に推移しているため、現段階では、今期末に向けて事業環境が大きく悪化する要素はないと見込んでいます。

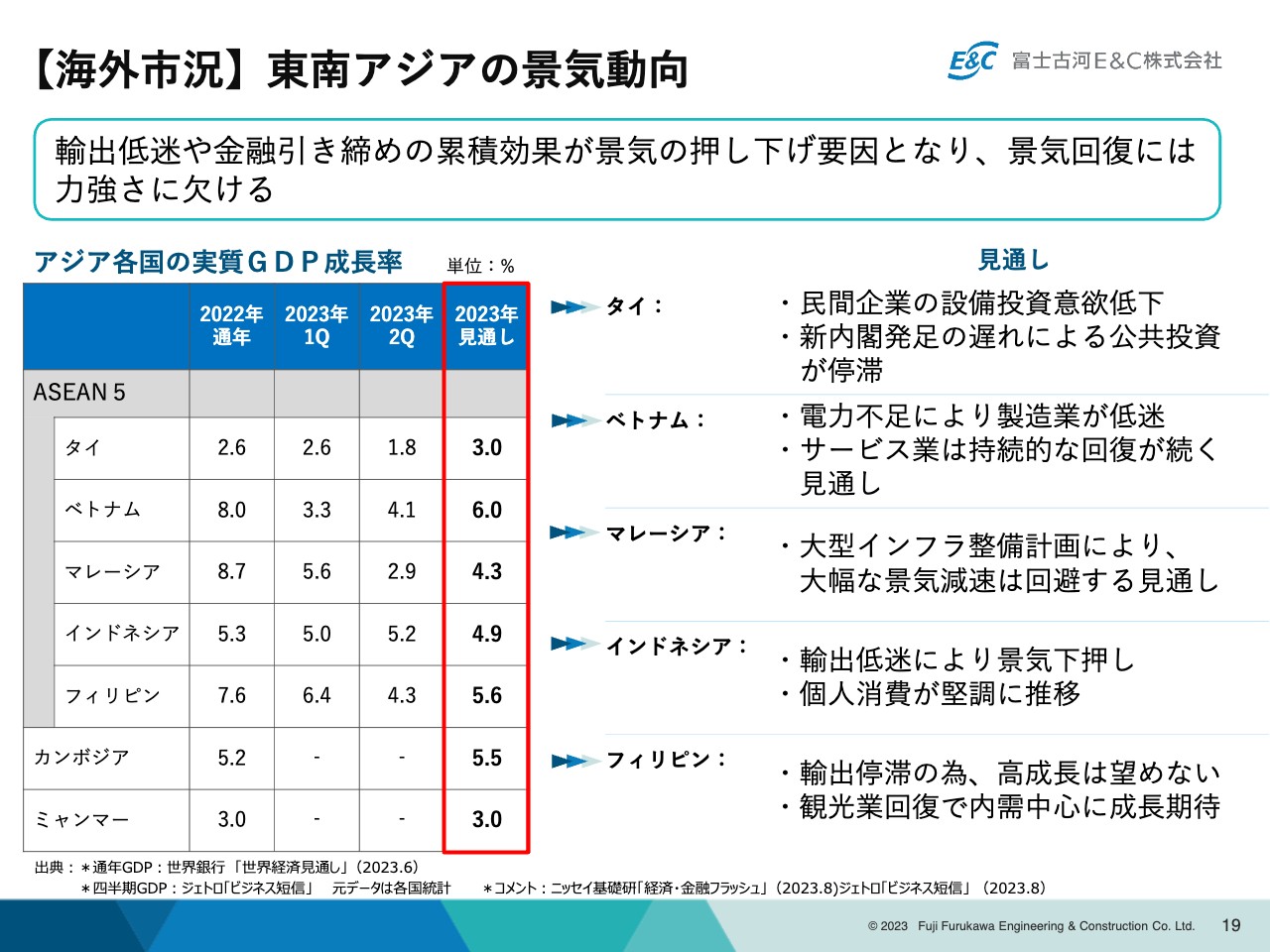

【海外市況】東南アジアの景気動向

当社が事業展開している東南アジアの景気動向の見通しです。国別に多少の誤差はありますが、全体としては輸出の低迷や金融引き締めの累積効果が景気の押し下げ要因となり、景気回復には力強さに欠ける状況です。

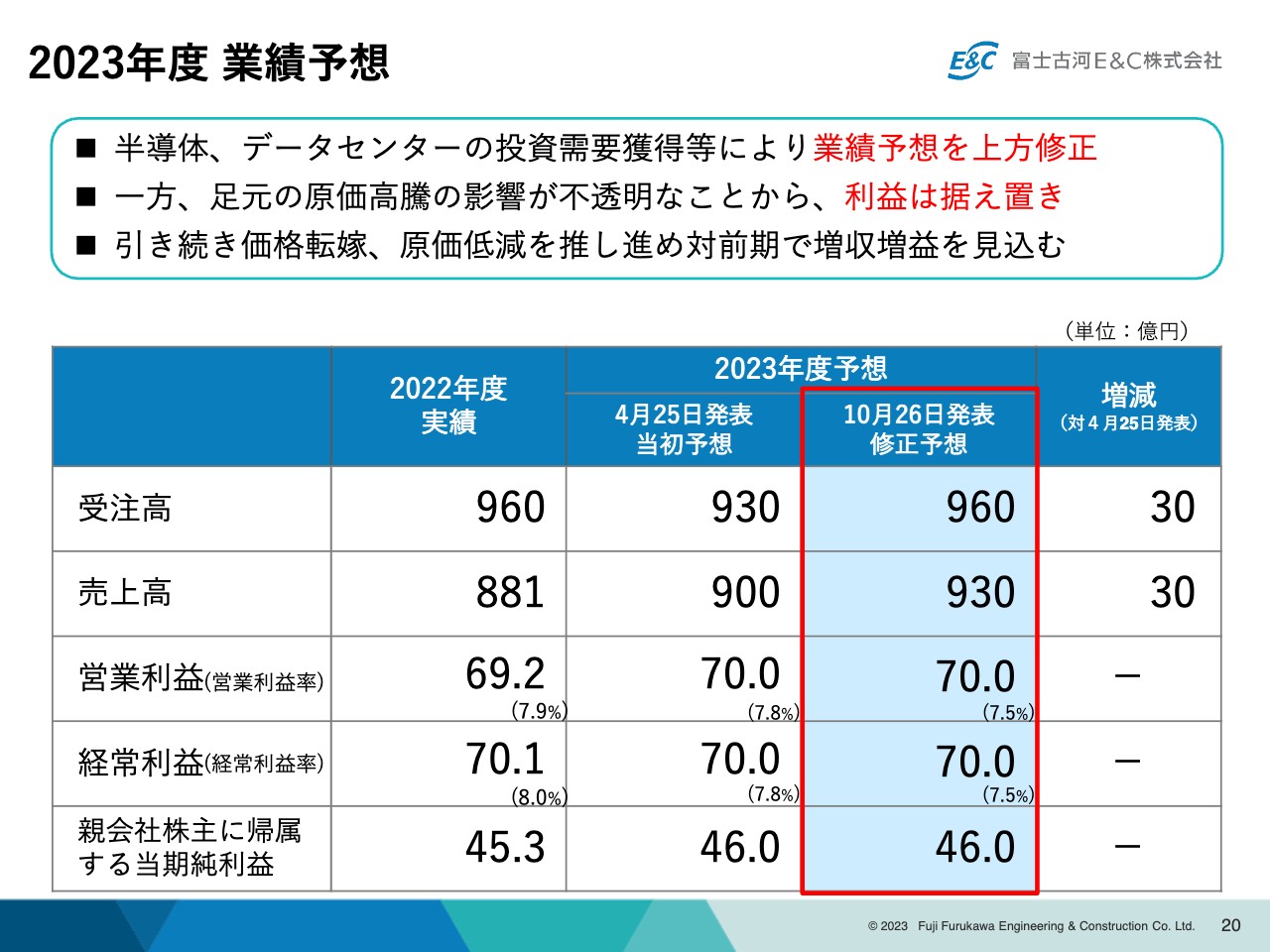

2023年度 業績予想

それらの状況を踏まえた2023年度通期の業績予想です。10月26日に、上期の決算と同時に発表した年間業績の修正予想をスライドの表の赤枠に記載していますが、受注高は960億円、売上高は930億円、営業利益は70億円、経常利益は70億円、当期純利益は46億円としています。

特に半導体、データセンターの投資需要の獲得等により、受注高・売上高はそれぞれ、4月25日に発表した当初予想から30億円上方修正しています。

一方、利益面については、足元の原価高騰の影響により不透明な状況が続いているため据え置きとしています。引き続き、価格転嫁や原価低減を推し進め、対前期で増収増益を確保していく予定です。

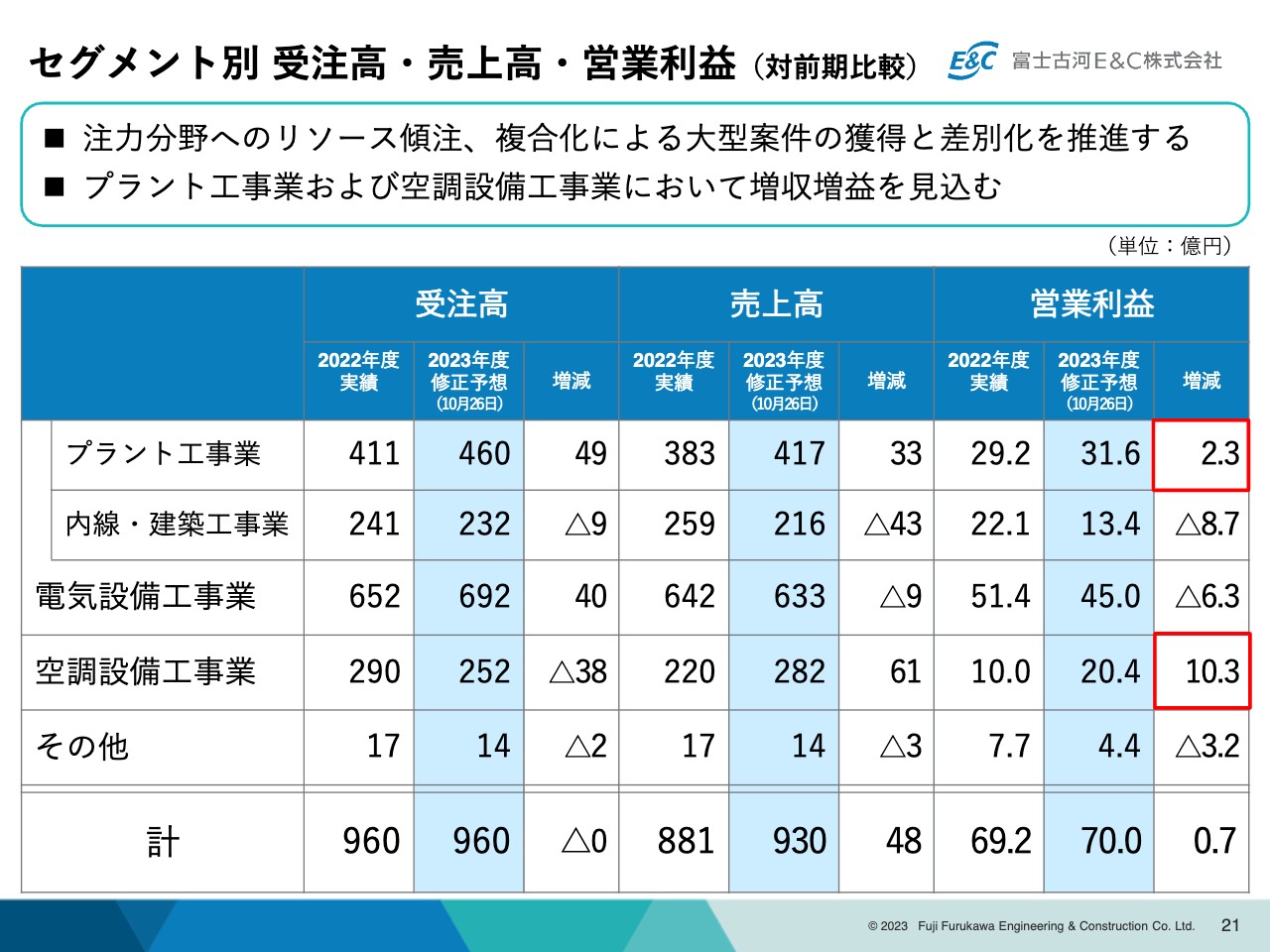

セグメント別 受注高・売上高・営業利益(対前期比較)

セグメント別の受注高・売上高・営業利益の前期比較です。全体としては、注力分野へのリソース傾注、また複合化による大型案件の獲得と差別化を推進していきます。

セグメント別では、プラント工事業および空調設備工事業において増収増益を見込んでいます。各セグメントの事業戦略については、次のスライド以降で個別にご説明します。

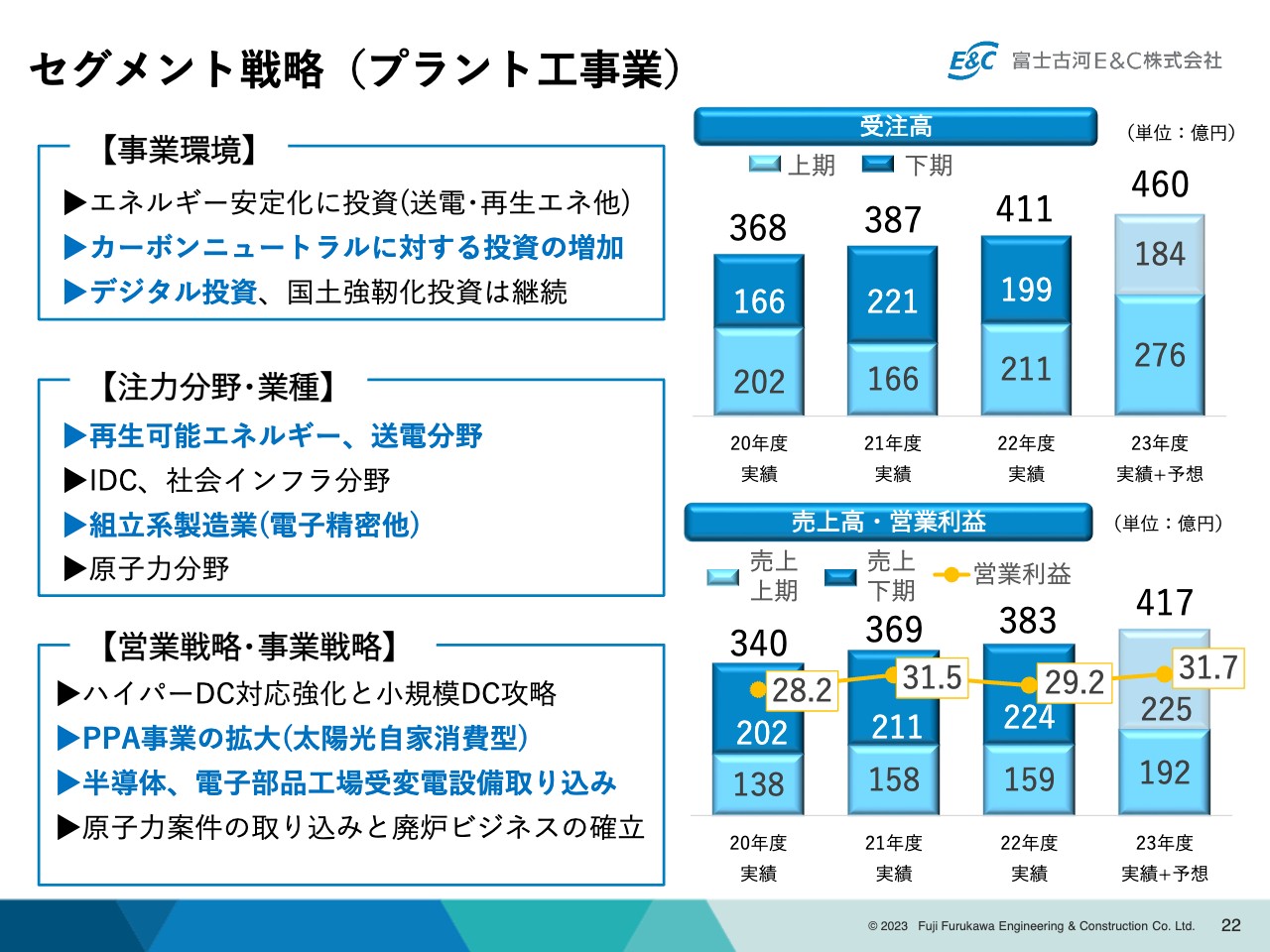

セグメント戦略(プラント工事業)

プラント工事業のセグメント戦略についてです。スライド左上から「事業環境」「注力分野・業種」「営業戦略・事業戦略」と記載しています。それぞれのポイントをご説明します。

事業環境としては、カーボンニュートラルに対する投資の増加やデジタル投資が継続すると見込んでいます。そのため、再生可能エネルギーや送電分野、電子精密を中心とした組立系製造業などに注力していくことを考えています。戦略としては、太陽光自家消費型のPPA事業の拡大、ならびに半導体、電子部品工場の受変電設備の取り込みなどに取り組んでいきます。

それらを踏まえた年間の業績予想は、受注高460億円、売上高417億円、営業利益31億7,000万円で、受注増・売上増・営業利益増を目指して進めています。

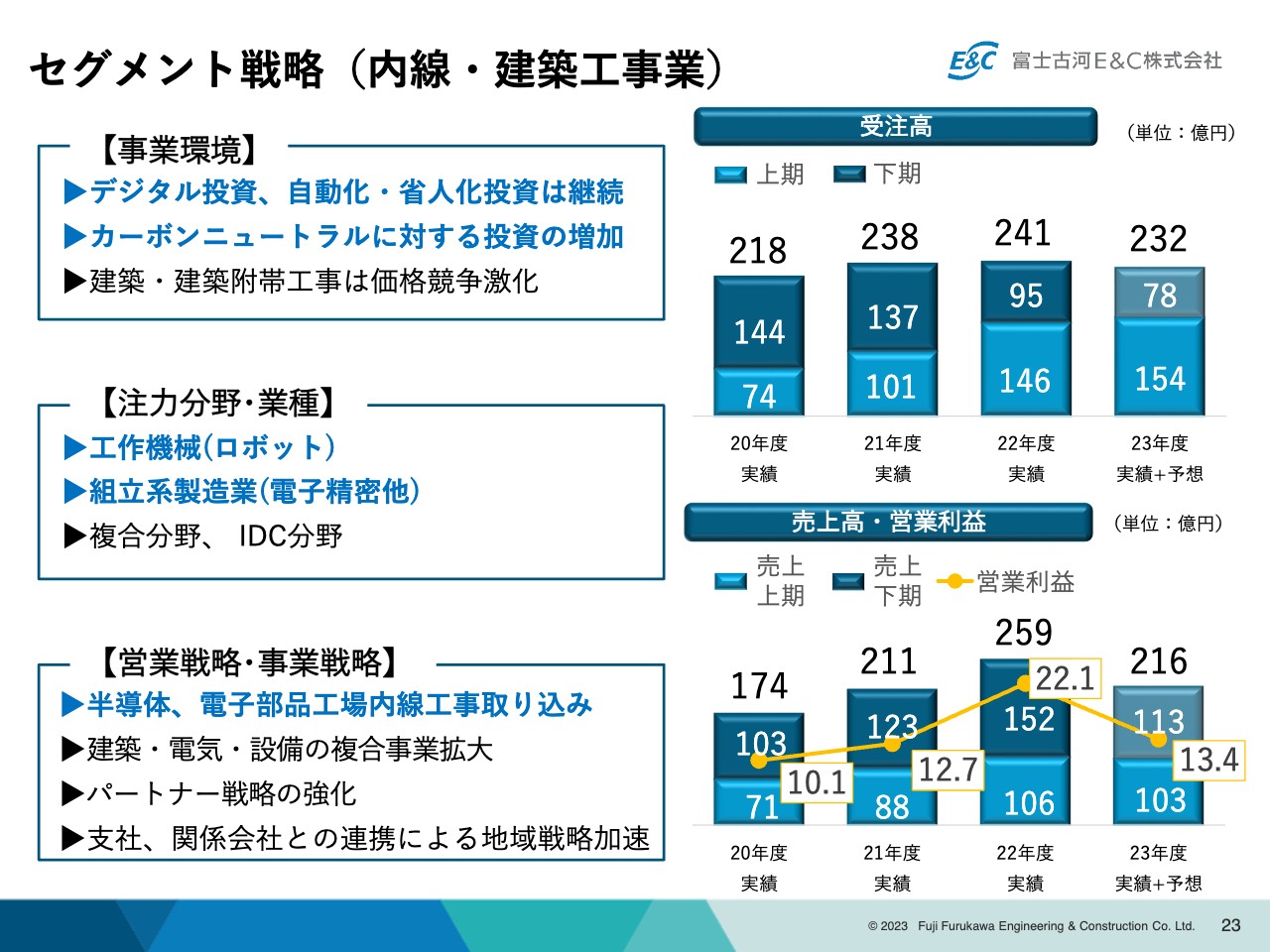

セグメント戦略(内線・建築工事業)

内線・建築工事業のセグメント戦略についてです。事業環境としては、デジタル投資や自動化・省人化投資は継続していくと見込んでいます。

また、カーボンニュートラルに対する投資が増加しているため、工作機械(ロボット)や電子精密を中心とした組立系製造業などに注力していくことを考えています。戦略としては、特に半導体、電子部品工場の内線工事の取り込みに注力して取り組んでいきます。

年間の業績予想は、受注高232億円、売上高216億円、営業利益13億4,000万円を見込んでいます。前期にあったカンボジアでの大型商業施設案件の反動や、国内の好採算案件の反動により、今期の売上高・営業利益は減収減益となる見込みです。

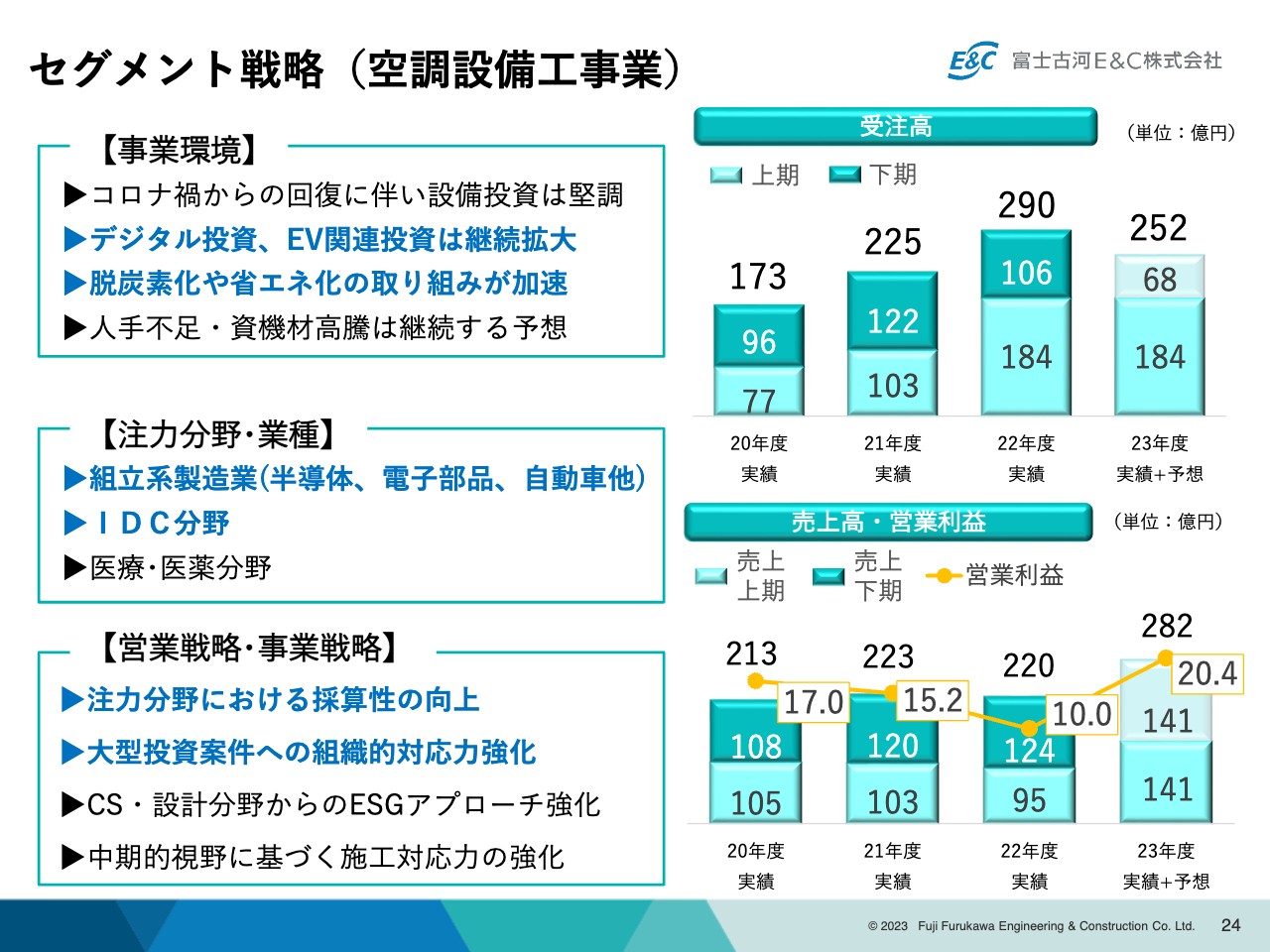

セグメント戦略(空調設備工事業)

空調設備工事業のセグメント戦略についてです。事業環境としては、デジタル投資やEV関連投資は継続して拡大すると見込んでいます。

また、脱炭素化や省エネ化の取り組みが加速しているため、半導体、電子部品、自動車などの組立系製造業やIDC分野などに注力していくことを考えています。戦略としては、このような注力分野における採算性の向上、また大型投資案件の増加に対する組織的対応力の強化に、重点的に取り組んでいきます。

年間の業績予想は、受注高252億円、売上高282億円、営業利益20億4,000万円としています。前期の大型半導体案件の反動で受注高は若干下がりますが、売上・営業利益は大幅に増加する見込みです。

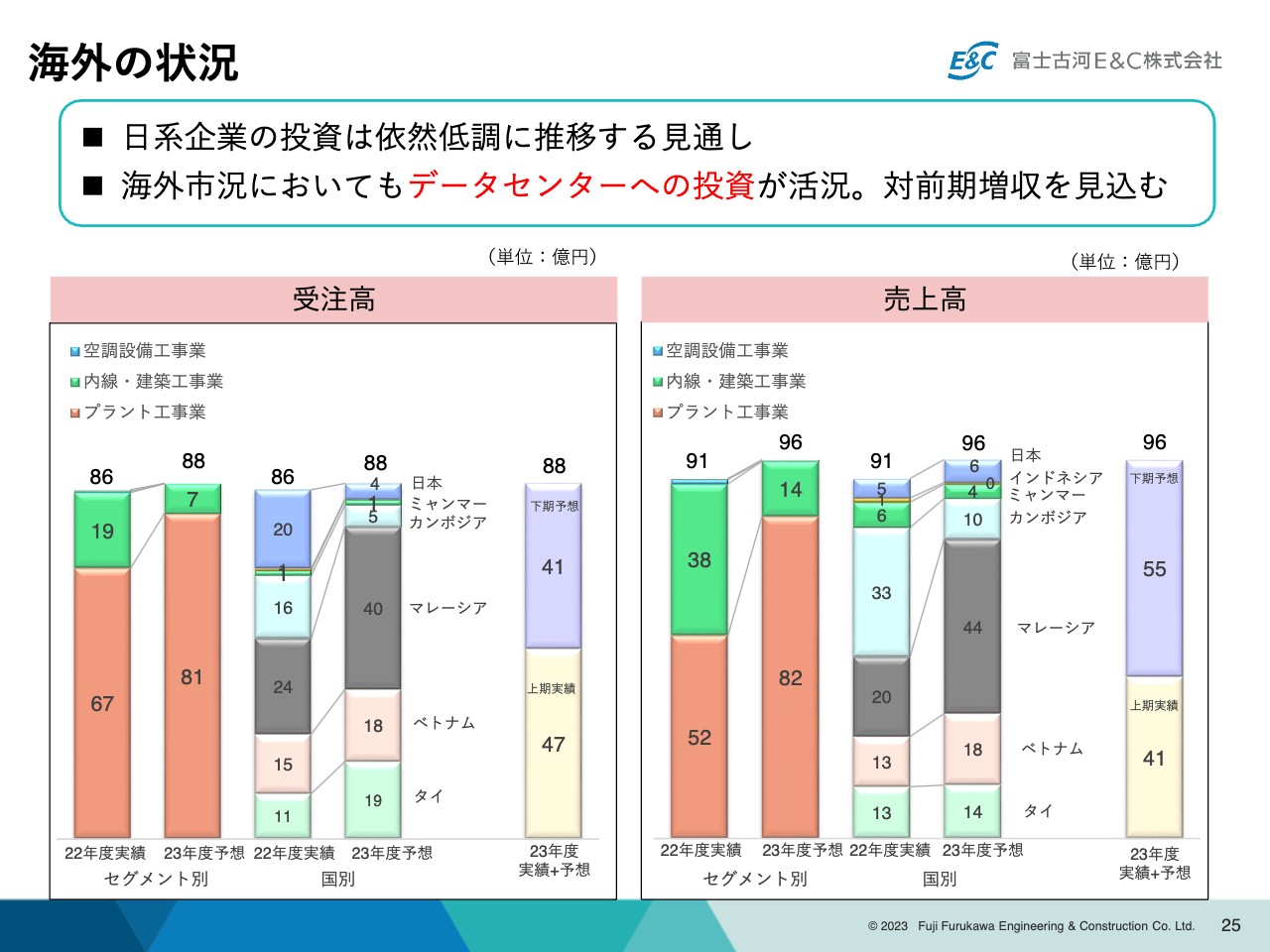

海外の状況

海外の状況についてご説明します。当社が事業展開している東南アジアについて、日系企業の投資は依然として低調に推移する見通しです。ただし、海外市況においてもデータセンターへの投資が活況であるため、その投資を取り込んで、対前期では増収を見込んでいます。

スライド左側のグラフの受注高については、前年度実績の86億円から今年度は88億円となる予想です。右側のグラフの売上高については、前年度実績の91億円から今年度は96億円を見込んでいます。国別では、マレーシアにおいてデータセンターの大型投資を取り込むことにより、受注高・売上高ともに大きく伸ばしている状況です。

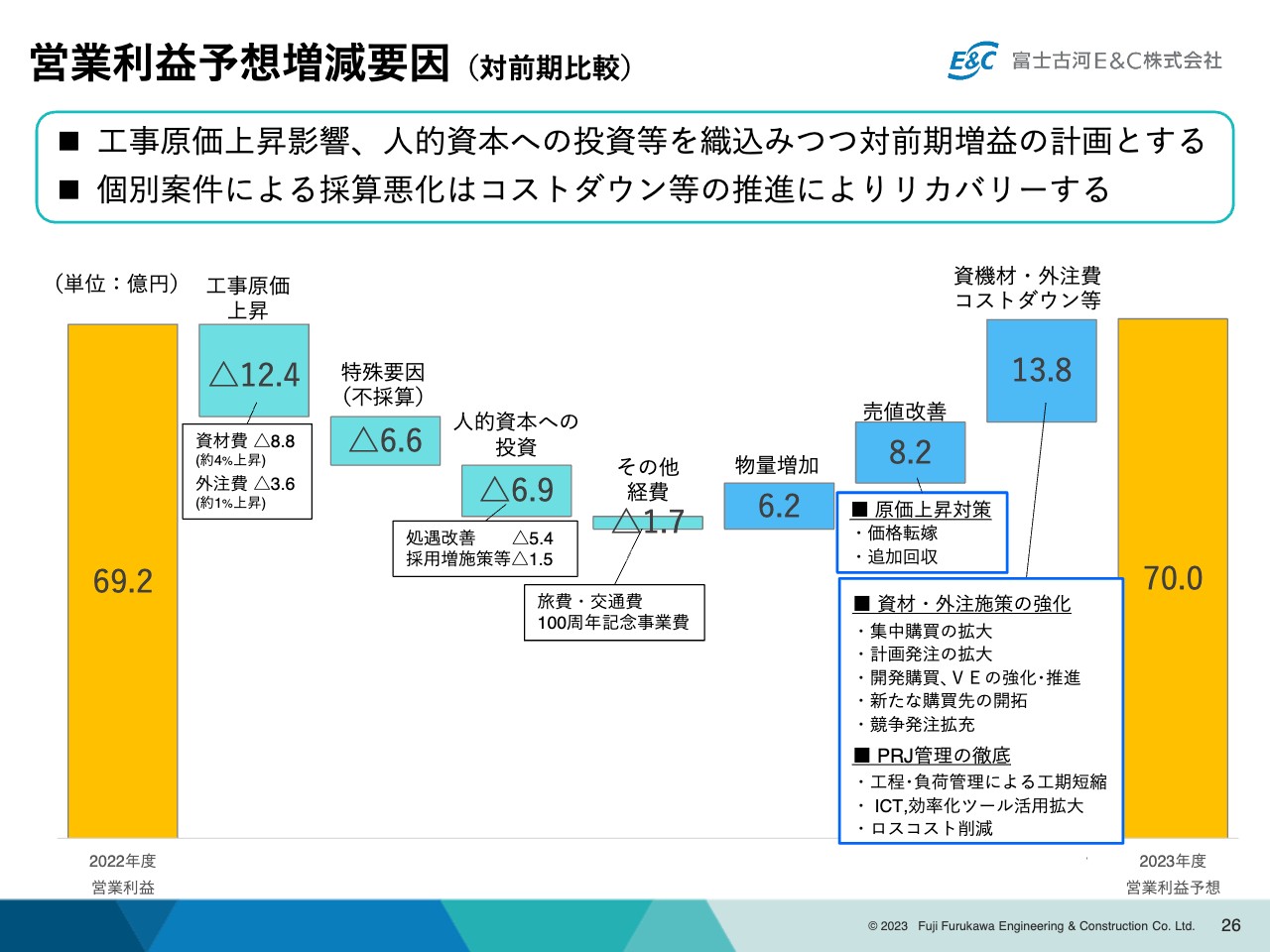

営業利益予想増減要因(対前期比較)

年間の営業利益予想増減要因について、スライドの滝グラフに示しています。

2022年度実績の営業利益69.2億円から、資材費・外注費等の工事原価の上昇分や不採算案件に伴う特殊要因、人的資本への投資、その他経費の増加などのマイナス要因があります。これに対して、物量増加や売値の改善、コストダウン等の取り込みの成果などでリカバリーする結果、対前期で増益となる計画です。

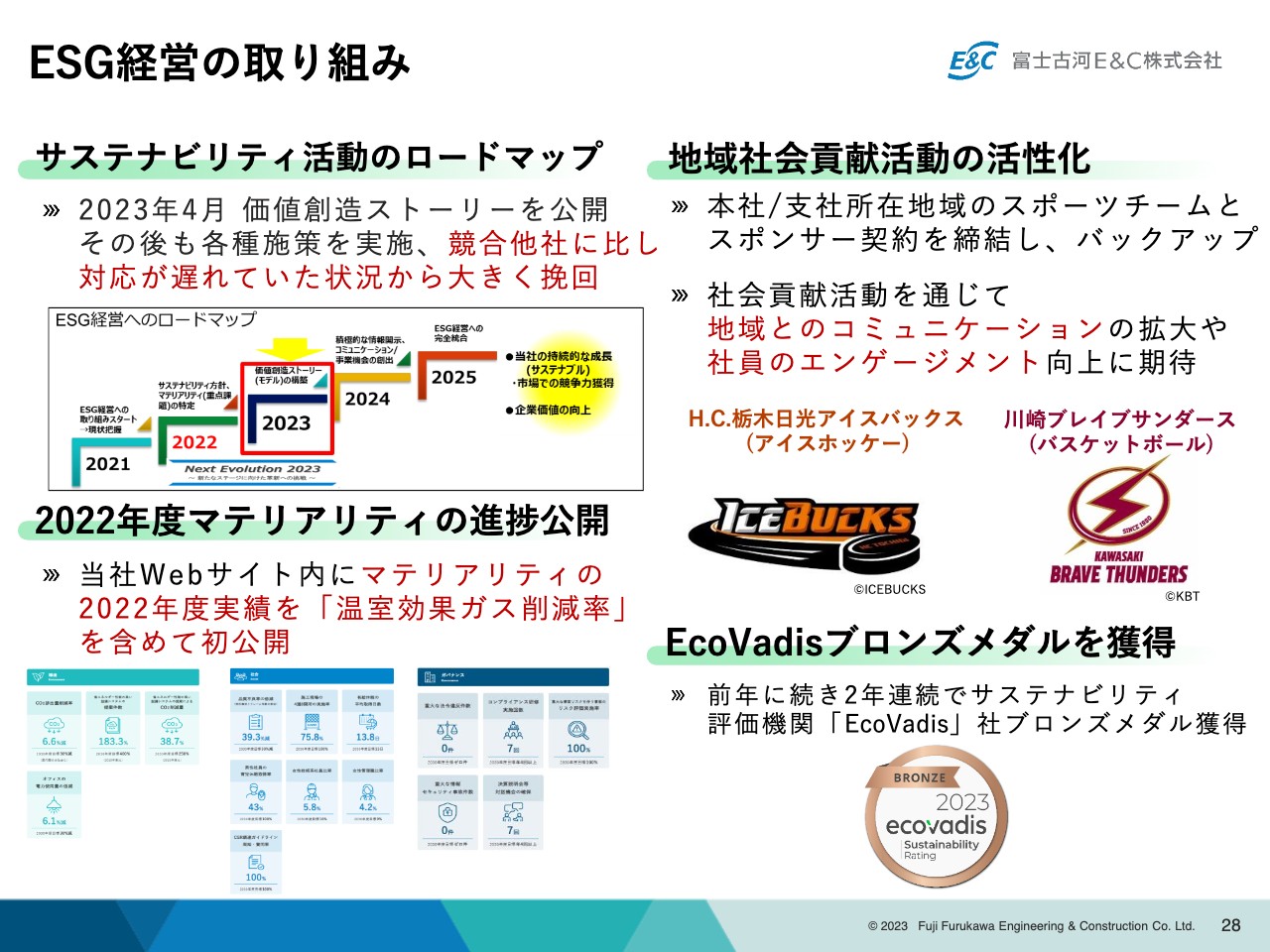

ESG経営の取り組み

トピックスとして、現在取り組んでいるESG経営の内容をいくつかご紹介します。当社は、2021年にESG経営へのロードマップを策定し、それに則ってさまざまなサステナビリティ活動を進めてきました。

2023年4月には、価値創造ストーリーを公開し、その後も各種施策を実施しています。スタート時点では競合他社と比べて対応が非常に遅れていましたが、現在は大きく挽回できているのではないかと認識しています。また、Webサイト内にマテリアリティ進捗のページを新設し、「温室効果ガス削減率」を含めたマテリアリティの2022年度実績を初めて公開しました。

スライド右側は、地域社会貢献活動の活性化の取り組み事例です。本社ならびに支社所在地域のスポーツチームとスポンサー契約を締結し、バックアップしています。

具体的には、アイスホッケーのH.C.栃木日光アイスバックスやバスケットボールの川崎ブレイブサンダースの2チームです。社会貢献活動を通じて、地域とのコミュニケーションの拡大や社員のエンゲージメント向上を期待しています。

このようなサステナビリティの活動が外部でも認証され、前年に続き2年連続で「EcoVadis」社のブロンズメダルを獲得することができました。

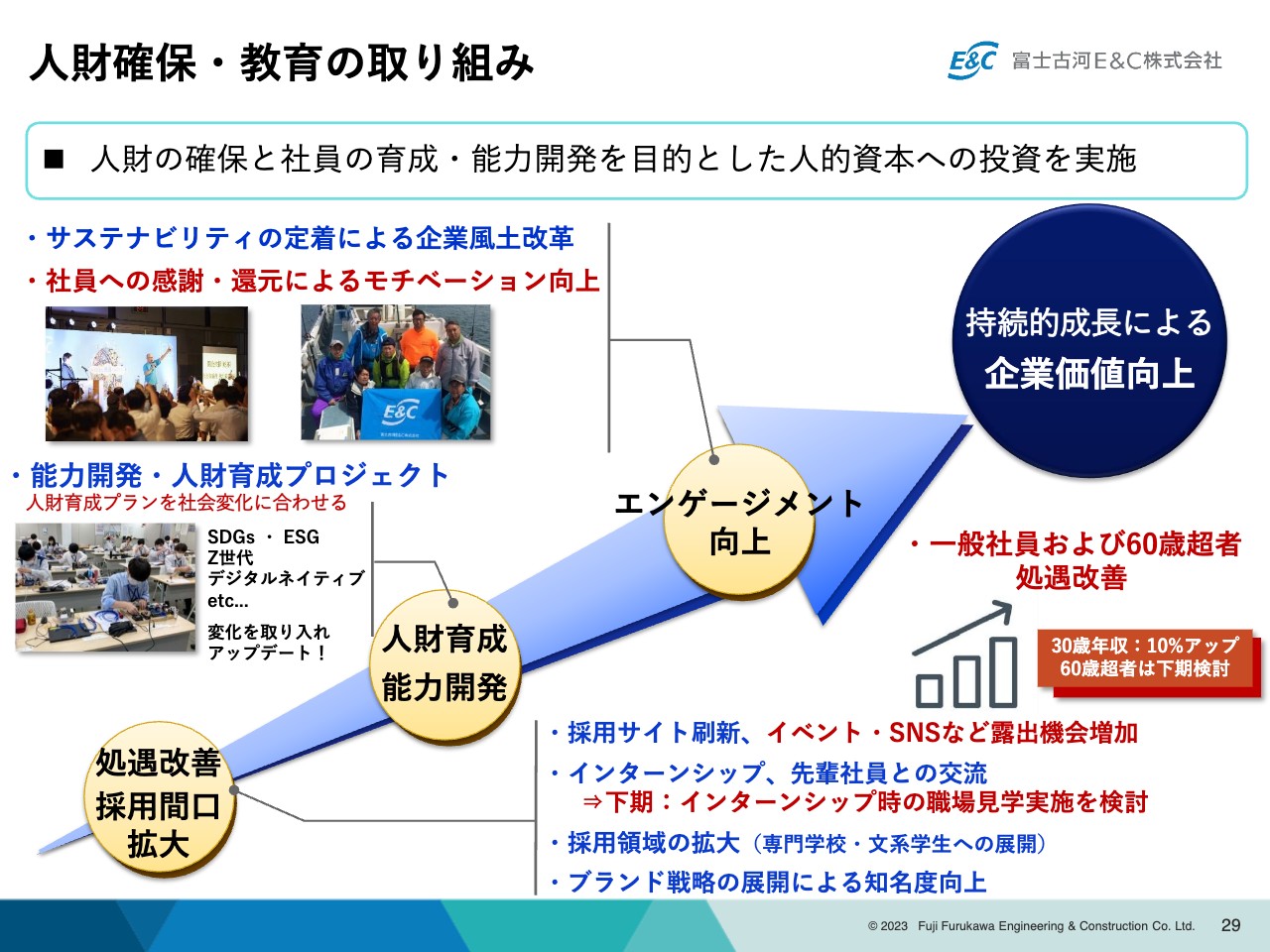

人財確保・教育の取り組み

人財確保・教育の取り組みについてご紹介します。人財の確保と社員の育成・能力開発は、当社の大きな課題となっており、人的資本への投資の拡大を今後も継続していく考えです。

スライド左下に記載の採用拡大等に向けた「処遇改善、採用間口拡大」としては、採用サイトの刷新やイベント・SNSなどの露出機会を増やしていきます。また、今下期には、当社の仕事の中身をより深く理解してもらうため、インターンシップ時に施工現場を実際に見学することを進めています。

さらに、採用の領域を、従来の技術系大学の学生中心から専門学校・文系学生へ拡大していくことを考えています。そして、ブランド戦略の展開による知名度の向上等も進めていきたいと思います。

加えて、一般社員および60歳超者の処遇改善にも取り組み始めています。特に一般社員については、この春に30歳時点の年収を10パーセントアップする取り組みを実施しました。また、60歳超者の処遇改善についても、下期以降に検討を進めていきます。

「人財育成、能力開発」としては、従来は体系的な教育プログラムに則って進めていましたが、社会変化に対応していくため、全社的な能力開発・人財育成プロジェクトを発足しました。あるべき教育体系を全面的に刷新していく取り組みを進めています。

社員の「エンゲージメント向上」としては、サステナビリティの定着による企業風土の改革、また社員への感謝・還元によるモチベーションの向上を進めていきます。これにより、最終的には持続的成長による企業価値の向上に結びつけていきたいと考えており、取り組みを強化していきたいと思っています。

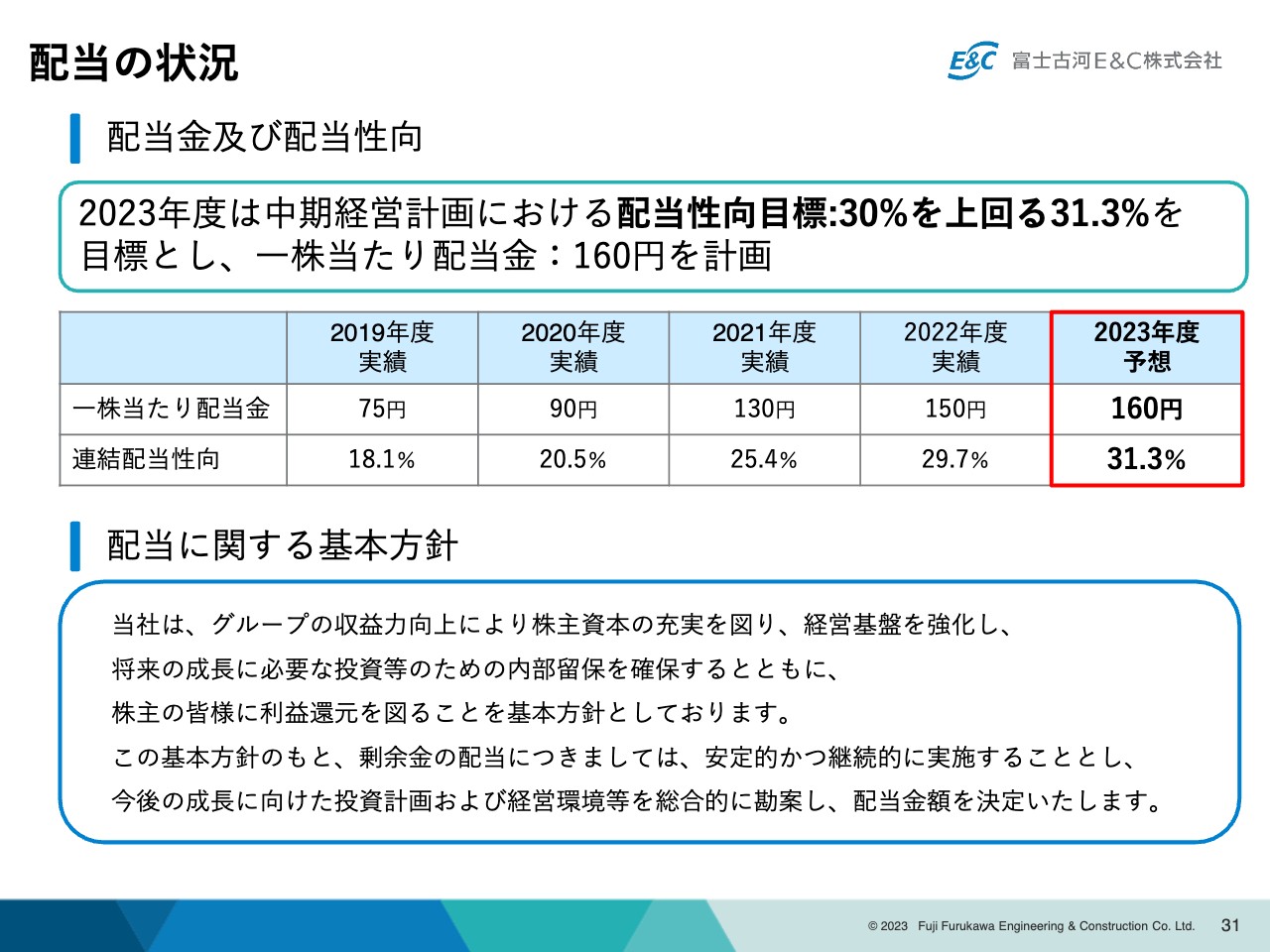

配当の状況

配当の状況です。すでに公表しているとおり、2023年度の配当性向目標は31.3パーセントとしています。これは中期経営計画で設定した30パーセントを上回る数字で、1株当たり配当金は160円を計画しています。

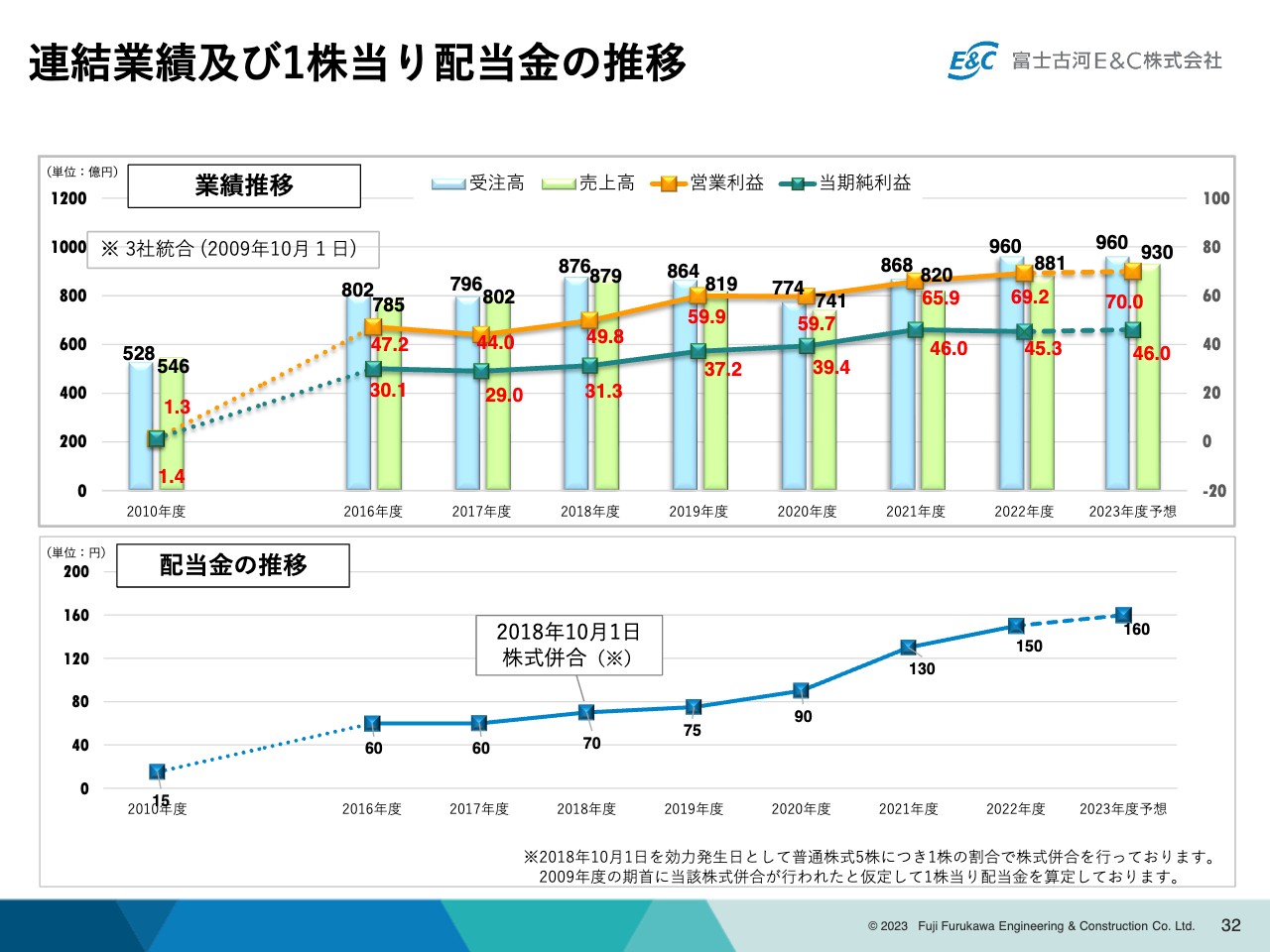

連結業績及び1株当り配当金の推移

連結の業績予想および1株当たり配当金の推移です。上段のグラフは業績推移、下段は1株当たり配当金の推移を示しています。

当社は2009年に3社が統合して新たなスタートを切りましたが、それ以降、おかげさまで業績・配当ともに右肩上がりで推移している状況です。今後ともこのトレンドを維持し、全社を挙げて業績拡大に取り組んでいきたいと思っています。

みなさまには引き続きのご支援を賜りますよう、よろしくお願い申し上げます。以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:営業利益据え置きの要因、および、原価高騰への対策について

司会者:「期初の業績予想から30億円増収となる一方、利益については据え置きとの業績予想修正が開示されています。その要因として挙げられている資機材価格の高騰や労務単価上昇について、足元の状況を教えてください。また、工事コストが高い水準を維持している中で、原価低減についてどのような施策を考えていますか?」というご質問です。

日下:原価の高騰と売値への転嫁について、我々が現在行っている施策と課題認識を含めて、事業担当の藤本から回答します。

藤本浩氏:資機材価格の高騰については、前年同期比で約4パーセント増、労務単価は約1パーセント上昇しており、厳しい状況が継続しています。このような状況に対して、資機材調達においては競争発注と集中購買、労務費対策においては計画発注と協力会社への優先発注などの対策を講じています。

さらに、ファン、ポンプ、エアコン、インバーター、高圧ケーブルなどの機器類について、部品不足による長納期化や価格高騰の恐れのある製品は、発注者さまに前倒し発注などを依頼することでリスクヘッジしています。

また、競争発注、計画発注の時間を取り、コストダウンにつなげるべく努力しています。部品不足に伴う機器類の長納期化に対しても、不足部品の情報を現場間で共有して融通し、対応している状況です。

四半期ごとの原価率にも注目して各会議などで対策を決定し、コストダウンに努めています。以上の取り組みを中心として、下期も対策を継続していく予定ですが、依然として不透明な状況が継続するものと考えています。

日下:少し補足します。今、藤本がお伝えしたことを実現するためには、我々が抱えている仕事を見える化し、随時状況が見通せる環境を作っていくことが重要だと考えています。ICT環境やRPAを中心に見える化を進め、まとめ発注や計画発注につなげていく投資も、今年度からかなりの金額を積んで進めています。

質疑応答:働き方改革の具体的な取り組みについて

司会者:「働き方改革の取り組みについて、2023年度目標を掲げていますが、直近の状況を教えてください。また、目標達成に向けた施策について具体的にご説明いただけますでしょうか?」というご質問です。

日下:労務対策および会社全体の働き方改革について、管理部門担当の小田から回答します。

小田:働き方改革に関して、2024年度から適用される改正労働基準法への対応として、当社では2017年から社長をトップとする全社委員会を立ち上げ、全社を挙げて取り組んできました。

具体的な削減目標は4つあります。1つ目は月残業100時間未満、2つ目は年間残業720時間以内、3つ目は2か月から6か月の平均残業時間80時間以内、4つ目は月残業45時間超過を年6回以内に、それぞれ抑えることを目指します。

目標達成に向けた具体的な取り組みとして、受注前のリスクコントロールを実施しています。超過残業とならないような施工体制が実際に組めているかどうか等、受注前の段階で関係部門が集まって検討します。

また、月半ばでの社員一人ひとりの残業状況を踏まえた残業抑制策の実施と、分業体制の構築にも取り組んでいます。さらに、施工当初から高負荷が想定されるような工事については、全社横断的な体制で対応しています。

そして、受注時から現場の施工までの過程において、4週8閉所、あるいは4週8休をきちんと推進するよう取り組んでいます。加えて、現場における省力化ツールの開発・導入によって、業務効率の向上を図っています。

これらの取り組みにより、今年度上期の実績は、月残業100時間超過者は0人、全社の平均残業時間は対前期でマイナス9パーセントとなっています。また、月残業80時間超過者は6月以降かなり抑制できています。2か月から6か月平均で80時間を超える社員は、足元では0人となっており、相当な成果が上がっている状況です。

残りの目標である年間残業720時間以内と、月残業45時間超過を年6回以内に抑えるための取り組みが、今後の大きな課題だと認識しています。達成に向けて、先ほどお伝えした取り組みに加え、この下期以降は受注時の精査をさらに強化していきます。受注基準を策定し、全社展開を進めていく予定です。

また、従来は一定規模以上の工事を対象にいろいろな管理を進めてきましたが、下期以降は管理の対象を全工事に広げます。これらの追加施策を推進し、来年度以降の規定適用に向けて取り組んでいきたいと考えています。

スポンサードリンク