関連記事

オキサイド、通期目標に対し2Qまでに利益面が約8割の大幅進捗 今期の業績予想を上方修正へ

2022年10月21日 08:12

![]()

記事提供元:ログミーファイナンス

オキサイド、通期目標に対し2Qまでに利益面が約8割の大幅進捗 今期の業績予想を上方修正へ[写真拡大]

2023年2月期 第2四半期決算

古川保典氏(以下、古川):代表取締役社長CEOの古川でございます。本日はお忙しい中、当社の2023年2月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。本日は決算補足説明資料に基づいてご説明した後、ご質問をお受けします。

はじめに、2023年2月期第2四半期累計期間の決算についてご説明します。続いて、今期のこれまでのトピックス、事業別説明、今期計画に対する進捗をご説明します。

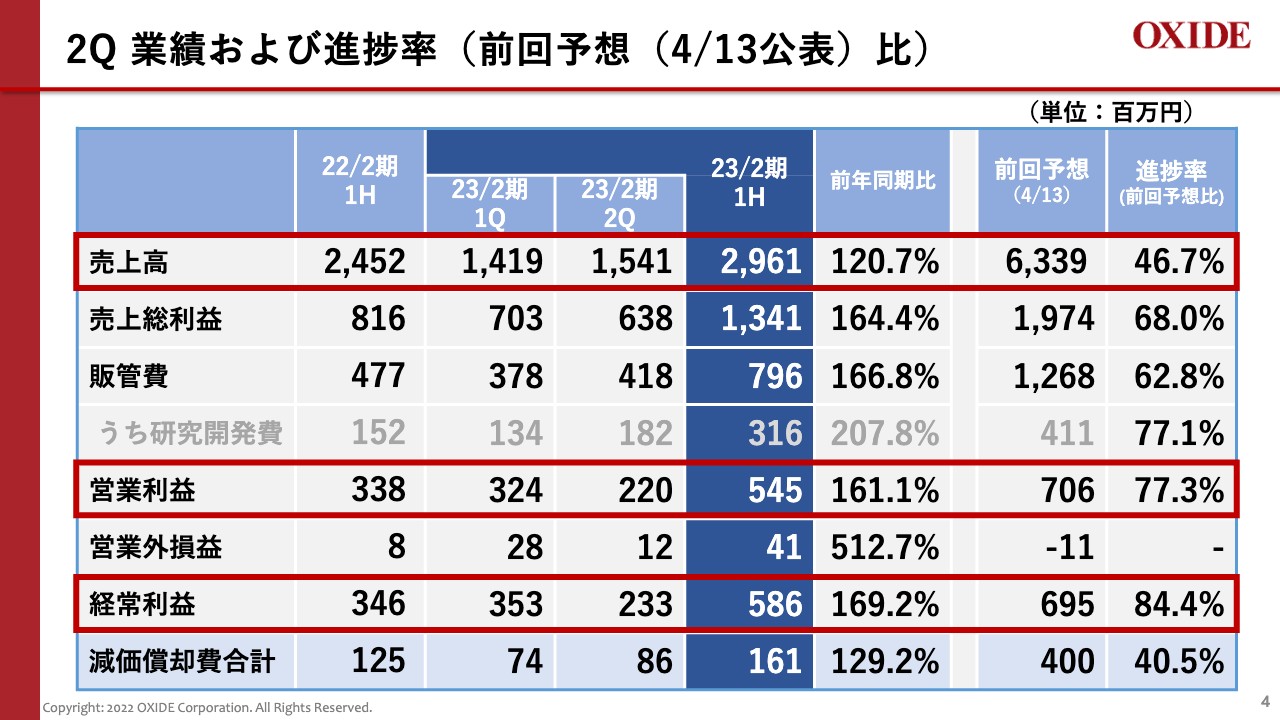

2Q 業績および進捗率(前回予想(4/13公表)比)

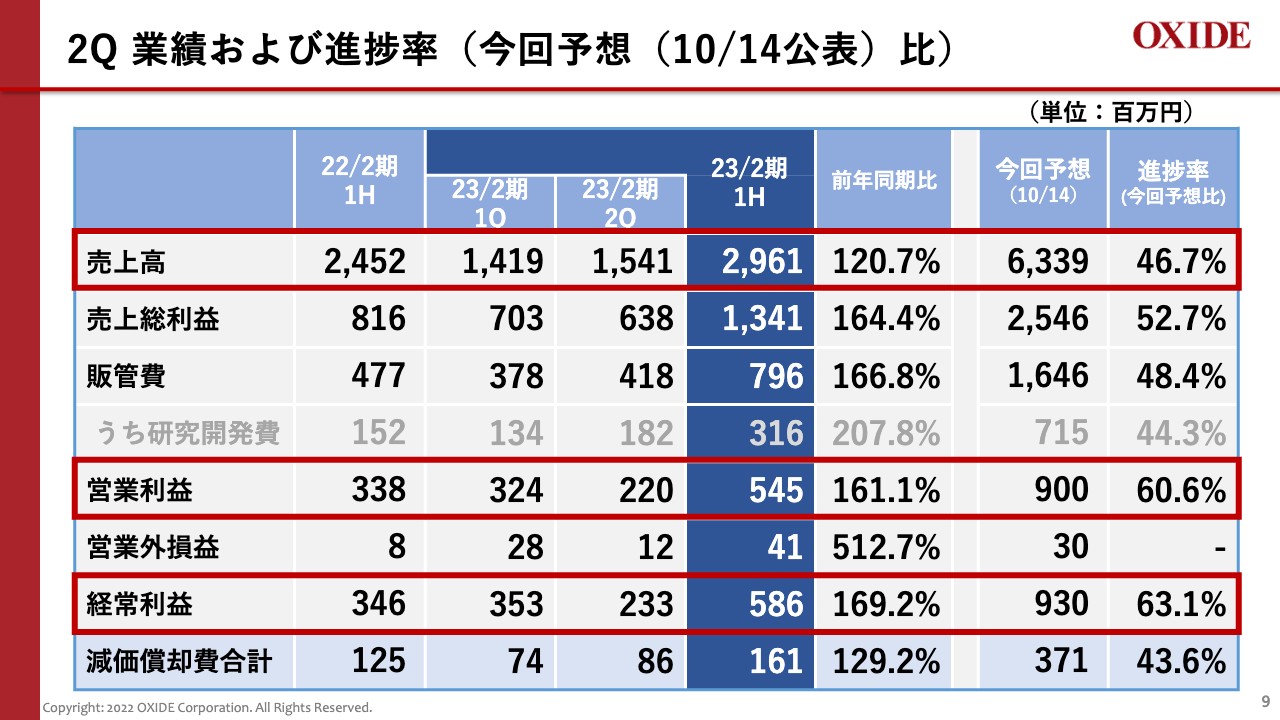

第2四半期決算と、当初通期予想に対する進捗率についてご説明します。売上高は前年同期比120.7パーセント、通期予想への進捗率は46.7パーセントです。営業利益は前年同期比161.1パーセント、通期予想への進捗率は77.3パーセントです。経常利益は前年同期比169.2パーセント、通期予想への進捗率は84.4パーセントです。

このように、売上高は通期予想に対してほぼイーブンペースであった一方で、営業利益と経常利益は高い進捗率となりました。

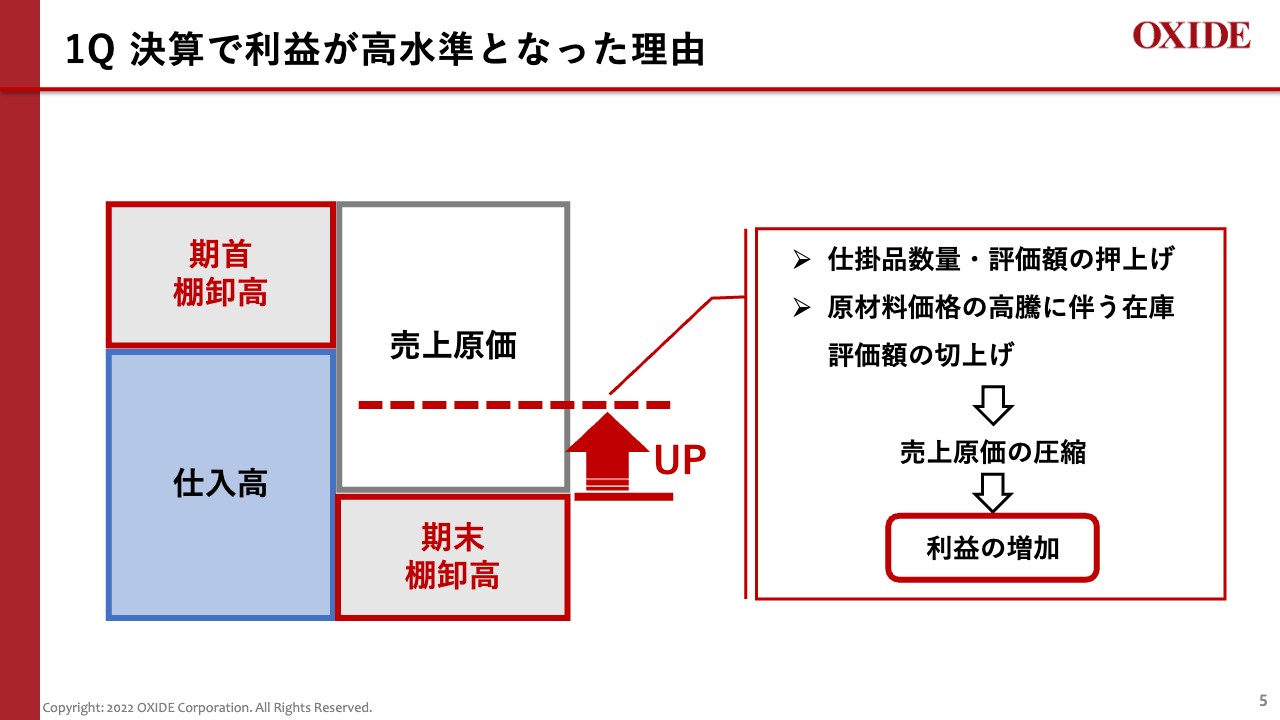

1Q 決算で利益が高水準となった理由

第1四半期を終えた時点で、営業利益および経常利益が高水準であった理由を、再度ご説明します。第1四半期決算発表時点では、高水準となった要因として、「半導体事業における生産性向上による仕掛品数量・評価額の押し上げ」と「ヘルスケア事業における原材料価格の高騰に伴う在庫評価額の切り上げ」によるものとご説明しました。

スライドに記載しているとおり、売上原価は期首棚卸高と仕入高を合わせたものから、期末棚卸高を差し引いたものになります。第1四半期では期末棚卸高が押し上げられた結果、売上原価が圧縮されたため利益の増加につながりました。

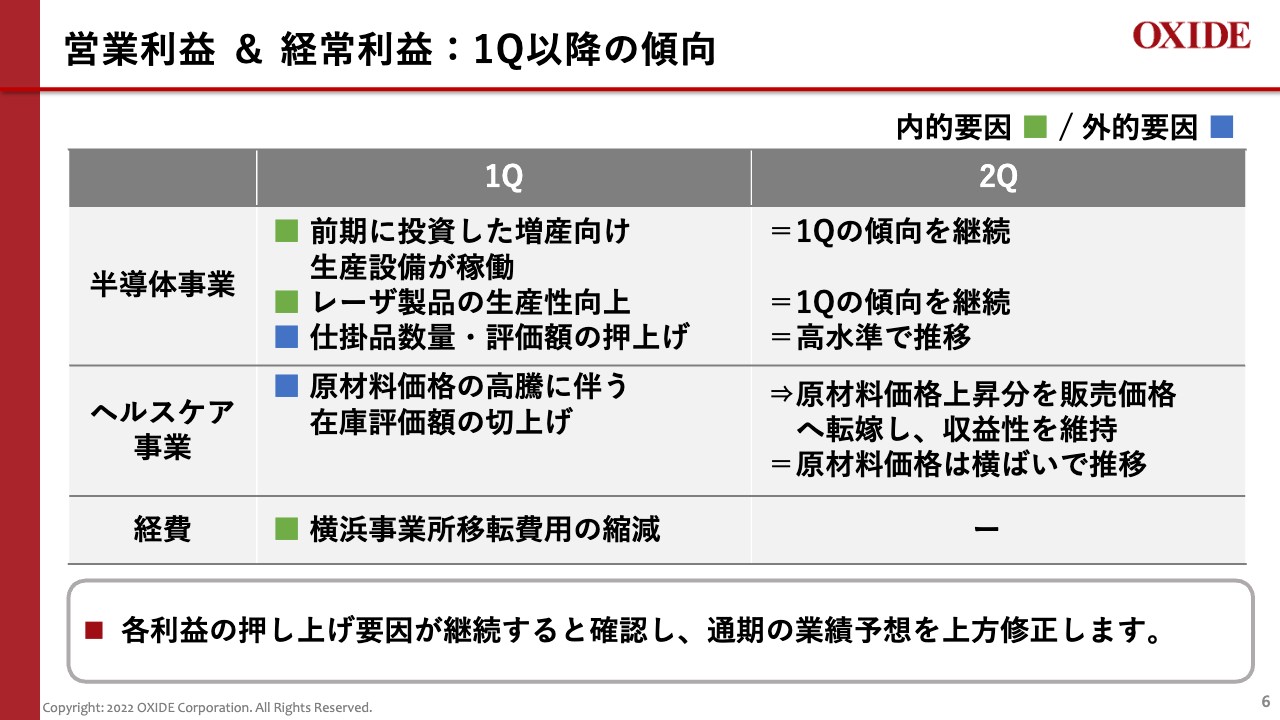

営業利益 & 経常利益:1Q以降の傾向

第1四半期末の時点では、これらの要因が一過性かどうかを見極めるために、業績予想の修正を据え置いていましたが、今回の第2四半期決算において、各要因について再検証を行いました。

半導体事業は、前期に投資した増産向け生産設備が本格的に稼働し、稼働率が上昇しました。同時に、エンジニアの作業の習熟度が上がり、生産性が向上しました。いずれも第1四半期の傾向が継続しており、期初に想定した以上の稼働率上昇と生産性向上が見られました。また、仕掛品数量と評価額の押し上げも高水準で推移しました。

ヘルスケア事業についてご説明します。第1四半期は原材料価格の高騰に伴い、在庫評価額が上がりました。第2四半期では原材料価格上昇分の販売価格への転嫁が進み、収益性を維持できました。

原材料価格は概ね横ばいで推移しており、在庫評価額の下振れの要因は見受けられません。以上の結果、営業利益と経常利益を押し上げた要因が継続すると確認されたため、通期の業績予想を上方修正することとしました。

通期業績予想の見直しについて

今回の通期業績予想の見直しにおいて、その他の変更点についてもご説明します。カーボンニュートラルやEVでさらに注目を集めるパワー半導体分野や、先日発表されたノーベル物理学賞でも話題になった量子・通信分野など、社会課題の解決に欠かせない最先端分野の研究開発と事業化を加速させるため、研究開発費を4億1,100万円から7億1,500万円へ、約74パーセント増額することを決定しました。

従業員の賃金引上げも行います。昨今、人的資本投資の重要性が話題となっています。当社は6月に実施したベースアップに加えて、今期第4四半期から年収ベースでの賃金引き上げを行うこととしました。処遇の改善により、優秀な人材確保と従業員の満足度向上につなげます。これらの施策により、さらなる企業価値向上に努めていきます。

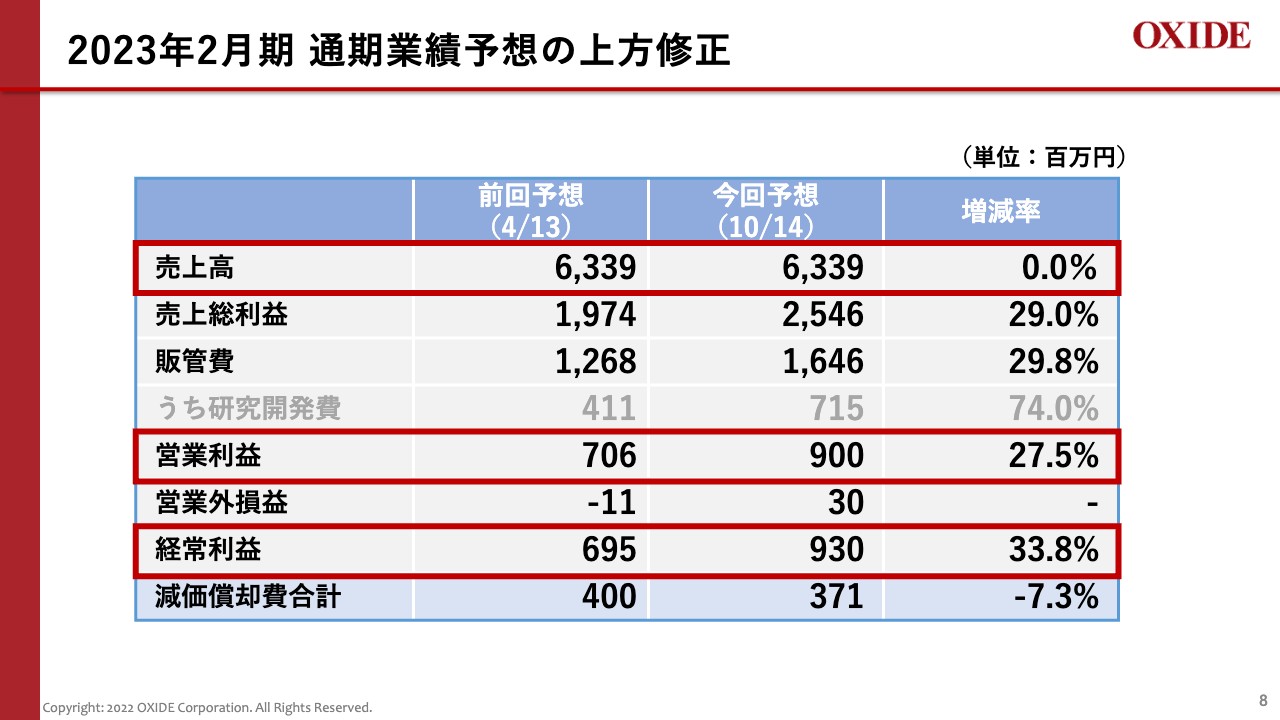

2023年2月期 通期業績予想の上方修正

お伝えしたような状況を踏まえて、通期業績予想を上方修正しました。期初に開示した予想と比較して売上高は据え置きとしますが、営業利益は27.5パーセント増の9億円、経常利益は33.8パーセント増の9億3,000万円に修正しました。

2Q 業績および進捗率(今回予想(10/14公表)比)

第2四半期の決算をご説明します。第2四半期累計期間の売上高は29億6,100万円で、前年同期比120.7パーセント、通期業績予想に対して46.7パーセントの進捗です。

営業利益は5億4,500万円で、前年同期比161.1パーセント、通期業績予想に対して60.6パーセントの進捗となります。経常利益は5億8,600万円で、前年同期比169.2パーセント、通期業績予想に対し63.1パーセントの進捗となります。

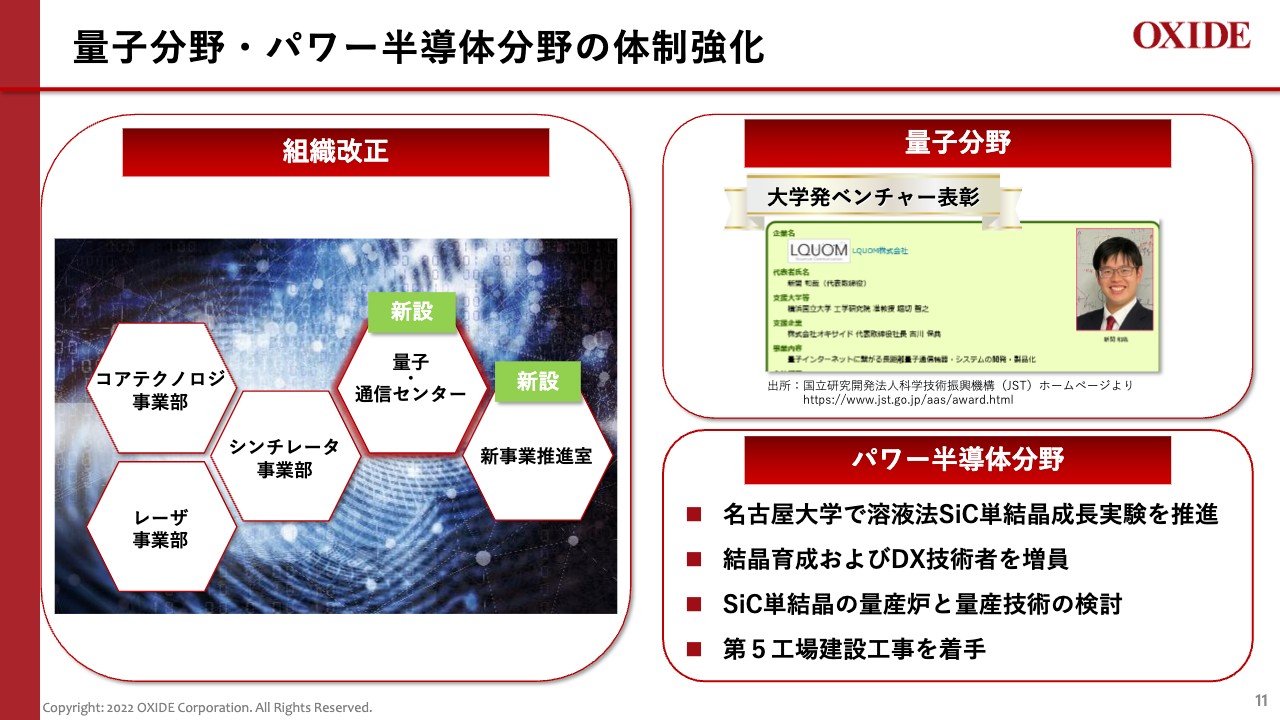

量子分野・パワー半導体分野の体制強化

今期これまでのトピックスについて報告します。当社は8月1日付で組織改正を行い、量子・通信分野の事業を強化するための量子・通信センターと、パワー半導体などの新分野事業を強化するための新事業推進室を新設しました。

量子分野では、当社が5月に資本業務提携したLQUOM社と合わせて、文部科学省の国立研究開発法人科学技術振興機構と、国立研究開発法人新エネルギー・産業技術総合開発機構より、大学発ベンチャー表彰を受けました。

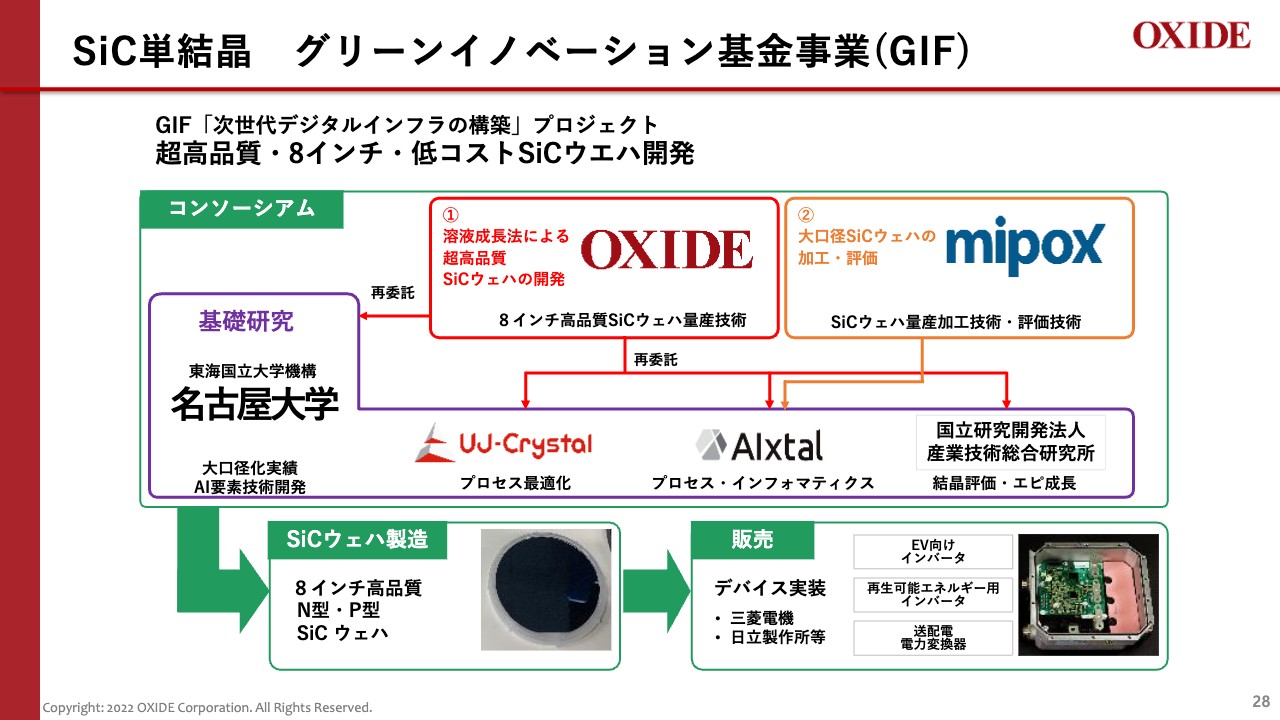

パワー半導体分野では、名古屋大学との共同研究開発が進んでおり、当社のエンジニアを派遣して溶液法SiC単結晶成長実験を推進しています。また、結晶育成やDX技術者を増員し、SiC単結晶の量産炉や量産技術を検討しています。

当社内での進捗としては、SiC単結晶成長炉の導入を予定している第5工場の建設工事が進んでいます。両分野ともに研究開発やマーケティングを強化していきます。

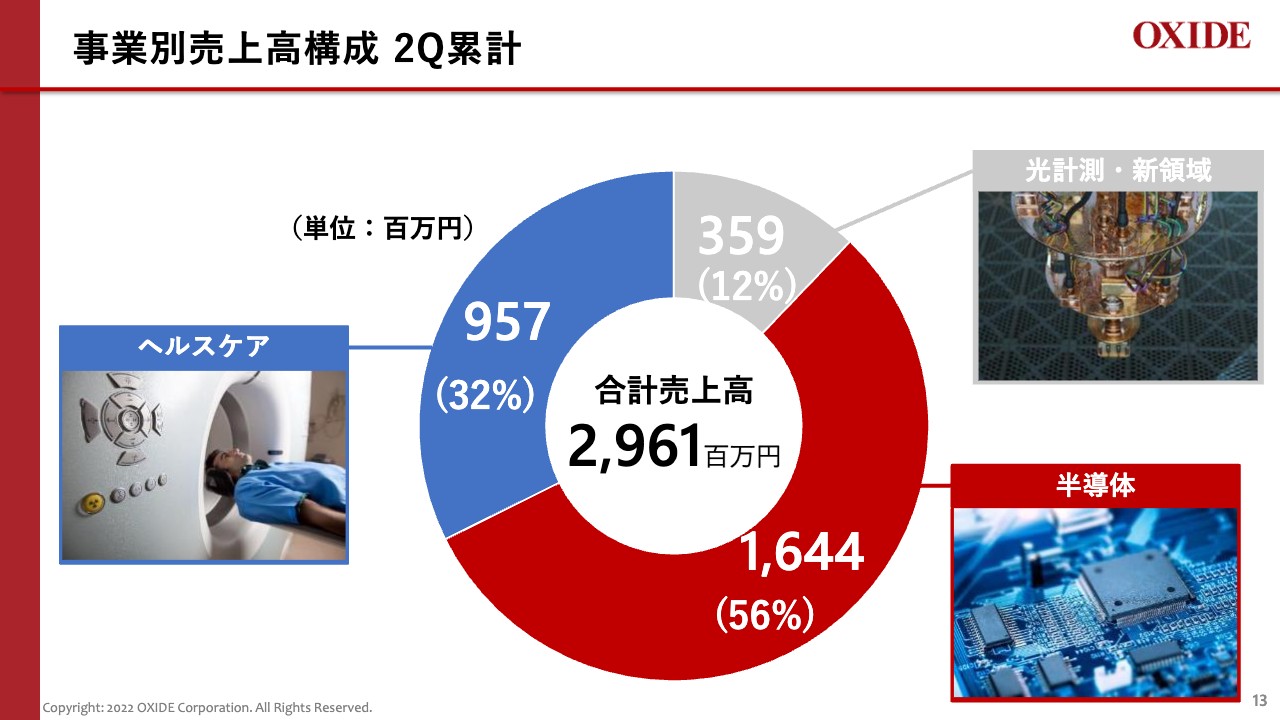

事業別売上高構成 2Q累計

事業別の売上高や進捗率についてご説明します。まず、事業別売上高構成についてです。第2四半期累計売上高の構成は、光計測・新領域事業が12パーセント、半導体事業が56パーセント、ヘルスケア事業が32パーセントとなりました。

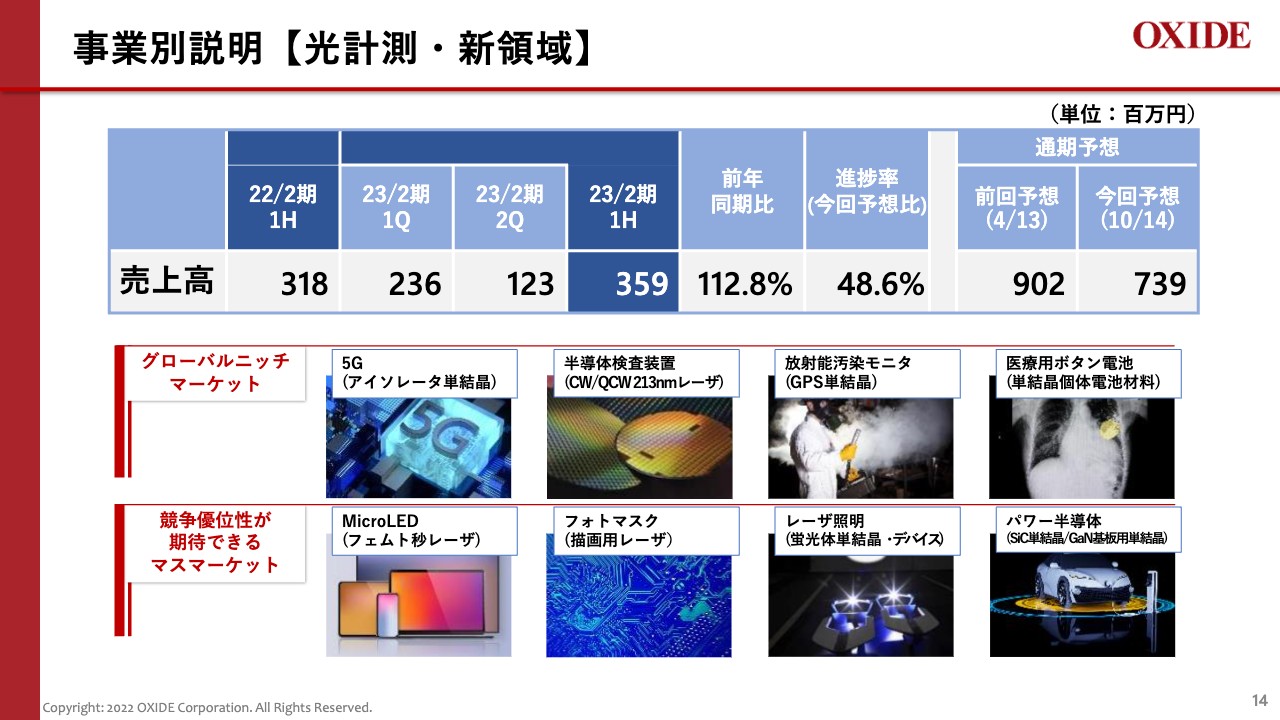

事業別説明【光計測・新領域】

光計測・新領域事業の第2四半期累計期間における売上高は3億5,900万円で、前年同期比112.8パーセント、修正後の通期業績予想に対して48.6パーセントの進捗です。一部レーザ製品の納品が来期に延伸する可能性があるため、今期の通期予想を引き下げています。

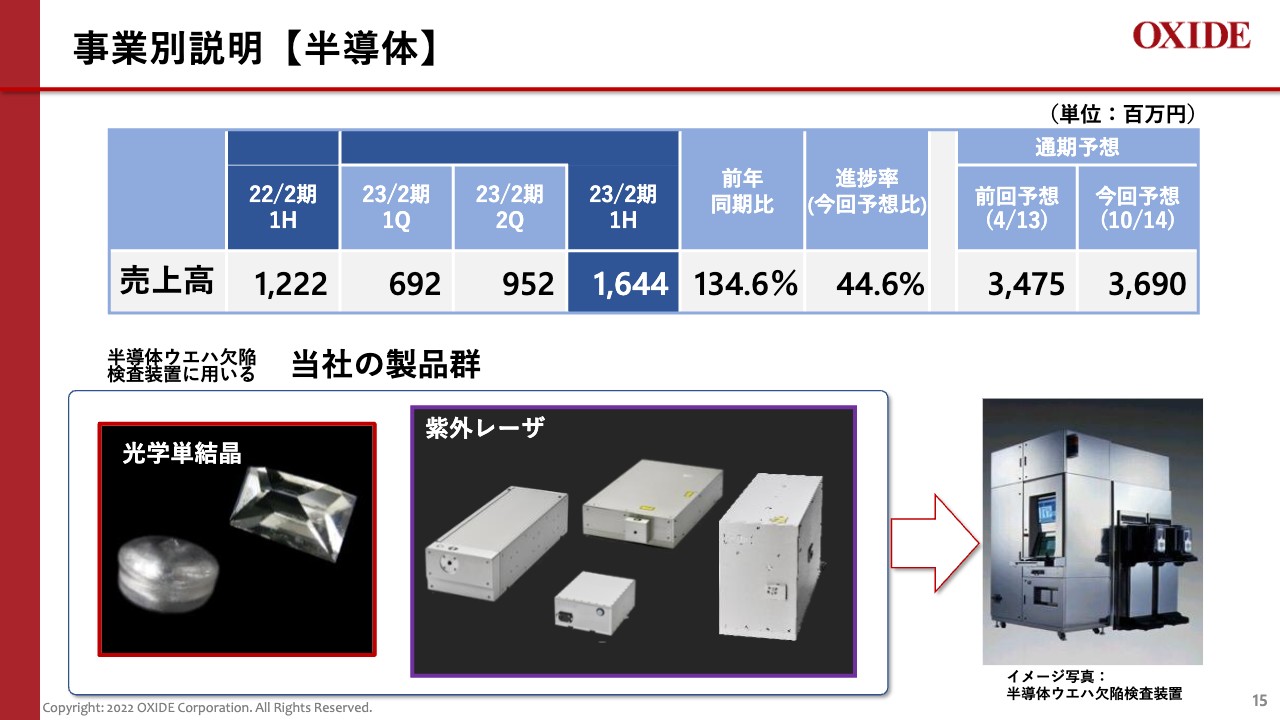

事業別説明【半導体】

半導体事業についてご説明します。半導体事業の第2四半期累計期間における売上高は16億4,400万円で、前年同期比134.6パーセント、通期業績予想に対して44.6パーセントの進捗です。生産能力向上を織り込み、通期売上予想を引き上げました。

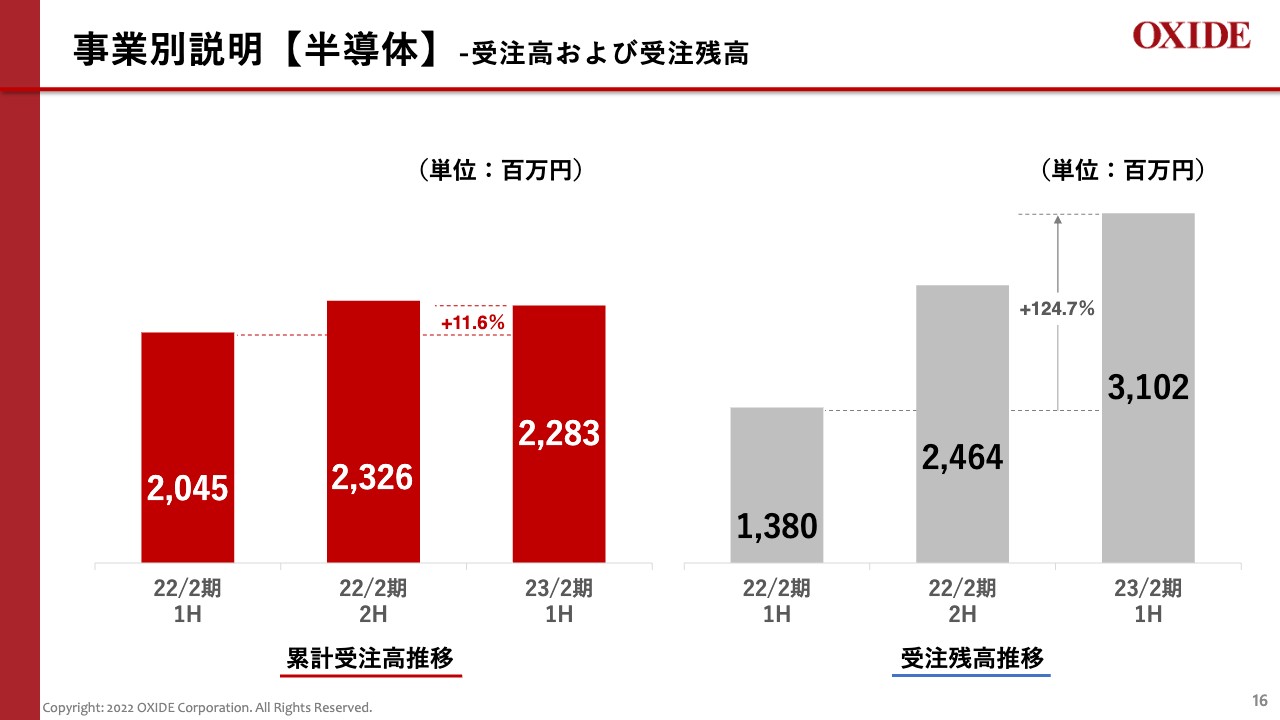

事業別説明【半導体】-受注高および受注残高

半導体事業における累計受注高および受注残高の推移についてご説明します。今年度上半期の受注高は22億8,300万円で、前年同期比11.6パーセントの増加となりました。受注残高は第2四半期末時点で31億200万円となり、前年同期比では約2.2倍となる124.7パーセントの増加を遂げました。

受注残高の積み上がりの理由は、顧客の希望納期に対する当社の製造キャパシティのギャップであると考えています。横浜事業所での生産能力向上や、新設する第4工場の稼働にて、ギャップの解消に努めていきます。

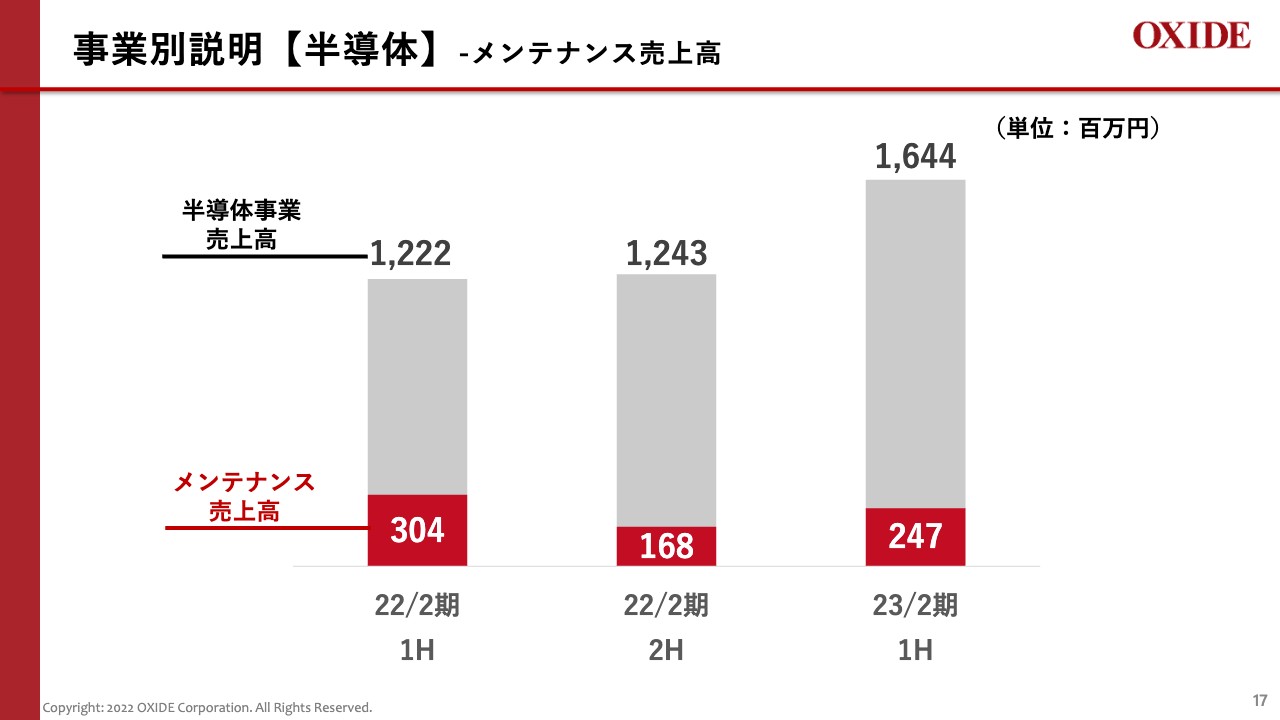

事業別説明【半導体】-メンテナンス売上高

紫外レーザのメンテナンス売上高についてご説明します。第2四半期累計期間におけるメンテナンス売上高は、2億4,700万円となりました。半導体事業全体の売上に対して、メンテナンス売上は同じ比率で増加していません。これは、顧客サイドでの装置の使用状況などに影響を受けるためであると考えています。

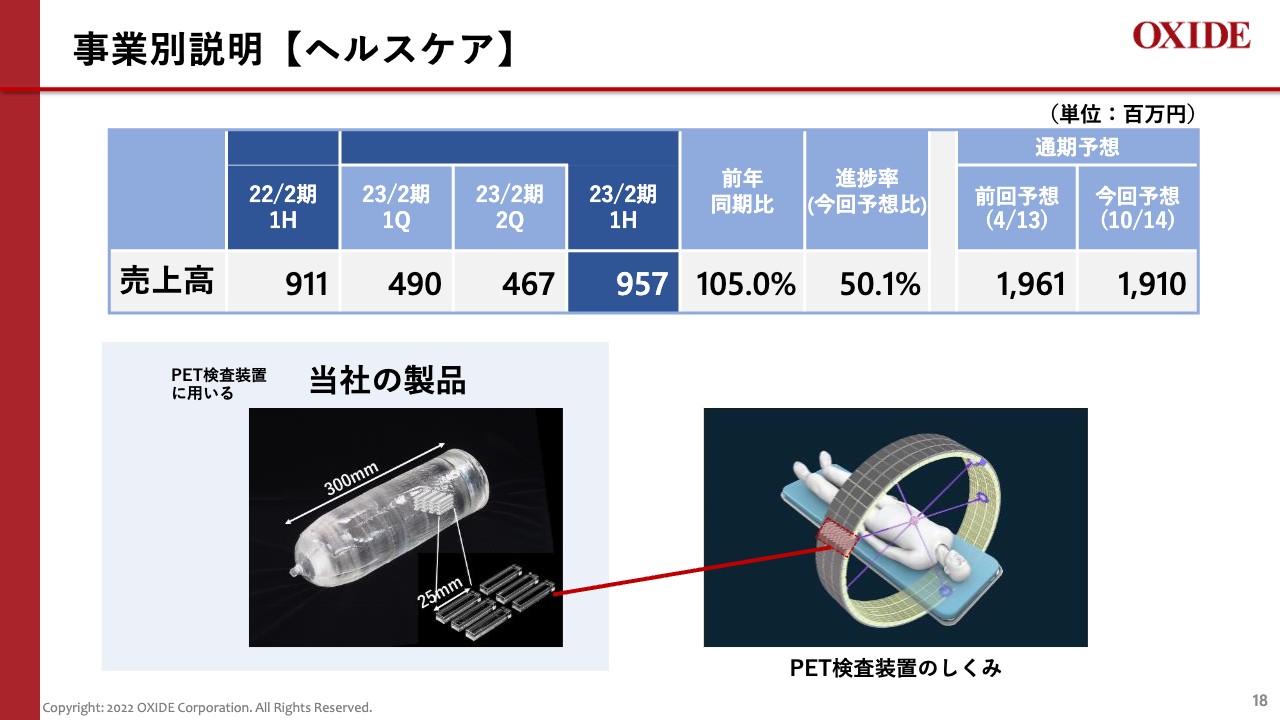

事業別説明【ヘルスケア】

ヘルスケア事業についてご説明します。第2四半期累計期間における売上高は9億5,700万円で、前年同期比105.0パーセント、通期業績予想に対して50.1パーセントの進捗です。

顧客サイドで当社製品以外の部品調達が遅れており、通期では売上数量ベースで約10パーセント減少が見込まれますが、製品価格の値上げと新たな需要により、通期の売上は若干の減少にとどまると予想しています。

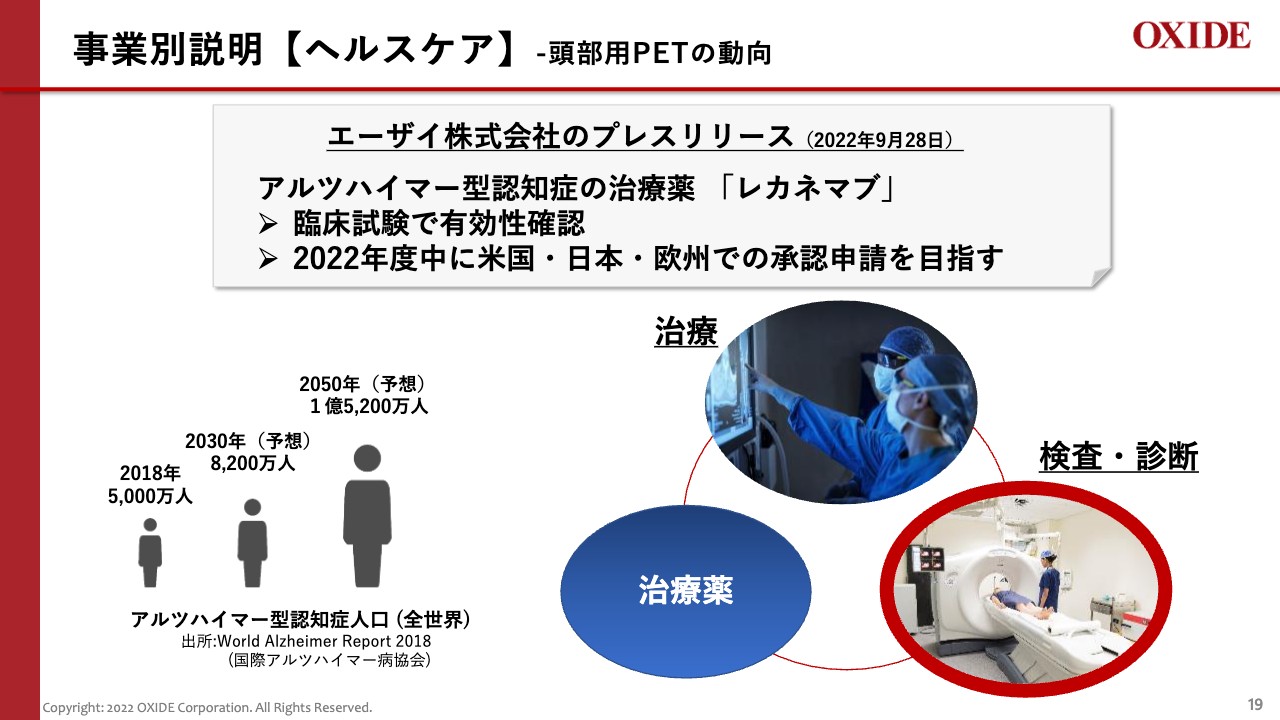

事業別説明【ヘルスケア】-頭部用PETの動向

アルツハイマー型認知症の検査に利用される頭部用PETが、新たな需要として顕在化してきました。先日、エーザイ社からアルツハイマー型認知症の治療薬についてプレスリリースが発表されました。アルツハイマー型認知症の治療薬が、開発最終段階の臨床試験で有効性が確認できたとのことです。

アルツハイマー型認知症の患者数は、癌の患者数よりも多いと言われています。治療ができるようになると検査装置の需要も伸びます。当社も、今期は頭部用PET向けシンチレータ単結晶の注文を複数社からいただいています。

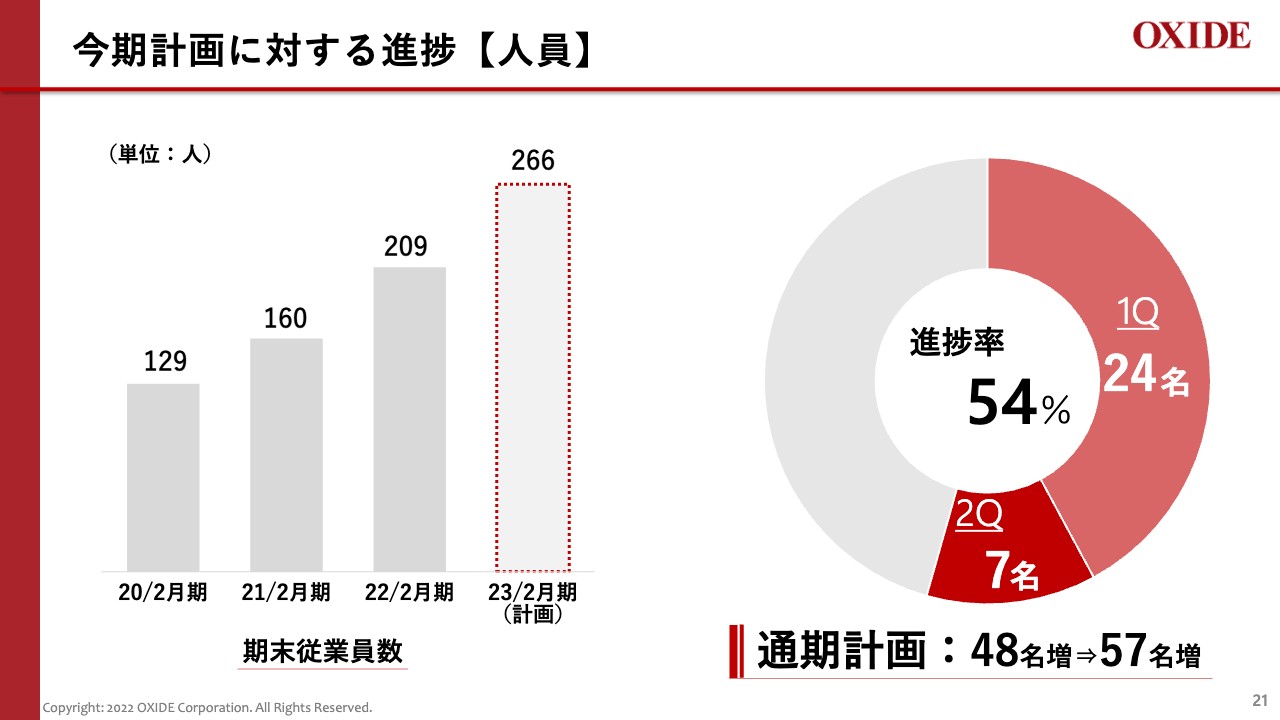

今期計画に対する進捗【人員】

業績以外の項目における今期計画に対する進捗についてご説明します。まずは人員の推移です。2020年2月期末は129名、2021年2月期末は160名、IPOした2022年2月期末は209名で、今期の当初計画では48名増の257名でした。

修正予算では人員計画を見直し、9名増の266名としました。通期計画に対する進捗率は54パーセントです。

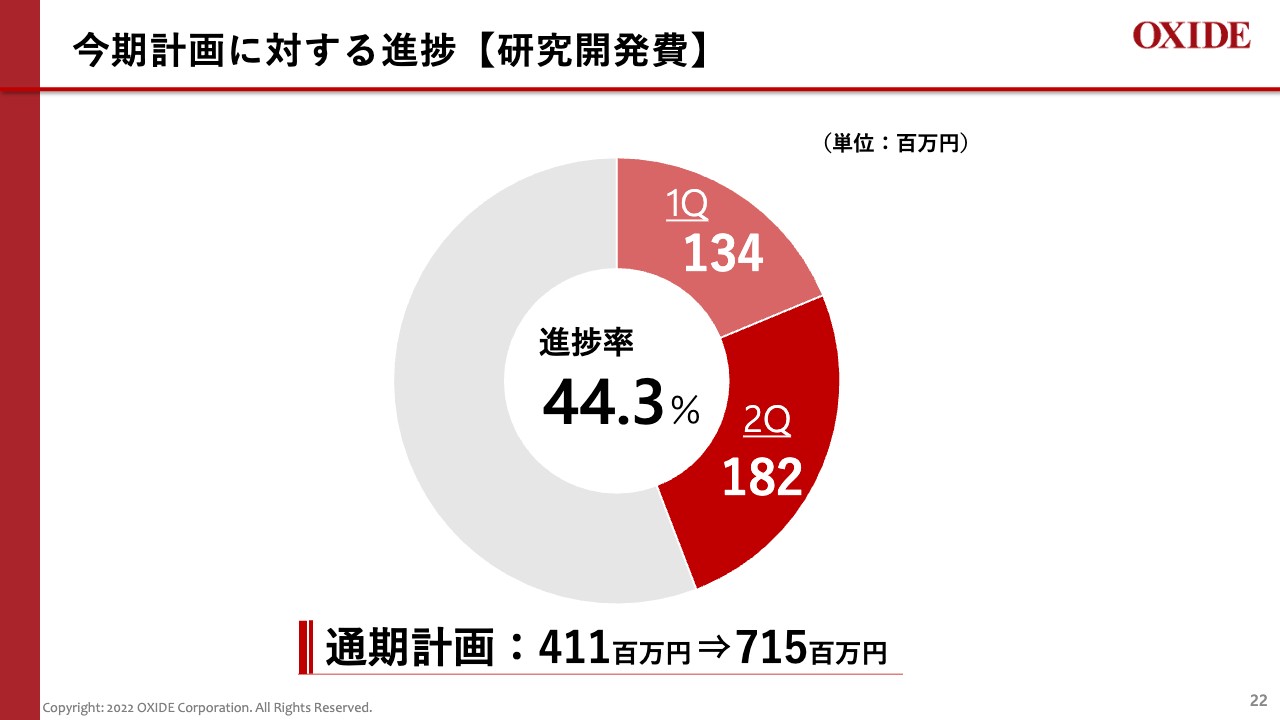

今期計画に対する進捗【研究開発費】

研究開発費の進捗です。第2四半期における研究開発費は1億8,200万円です。修正予算では研究開発費も見直し、約3億円増の7億1,500万円としました。パワー半導体分野および量子・通信分野の研究開発の追加と、半導体事業におけるレーザ開発の加速が主な目的です。通期計画に対する進捗率は44.3パーセントです。

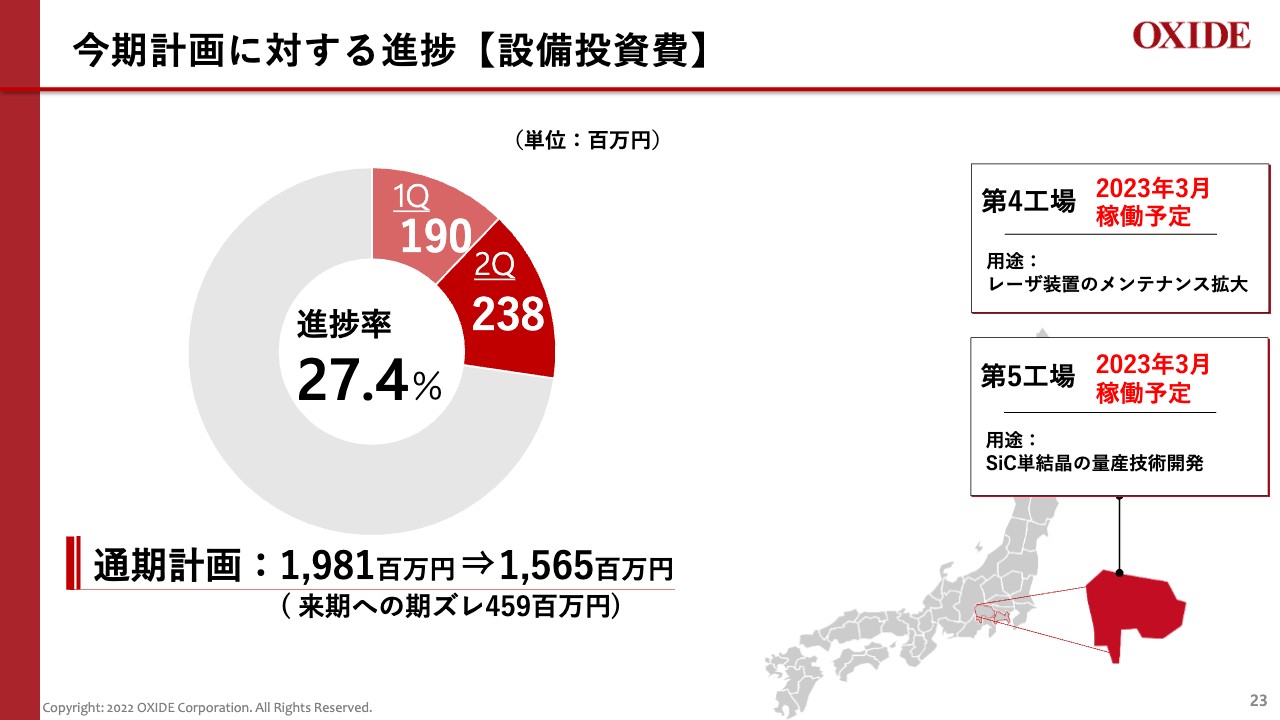

今期計画に対する進捗【設備投資費】

設備投資についてご説明します。第2四半期における設備投資費は2億3,800万円でした。通期の設備投資額は4億1,600万円減となり、15億6,500万円でした。減額の主な要因は、第4工場および第5工場建設の着工の延伸です。用地取得や行政の許認可に想定以上の時間を要しましたが、現状では許可がおり、2023年3月に第4、第5工場の同時稼働予定となりました。

工場の建設費用総額に大きな変更はありません。来期への期ズレとなった第4工場・第5工場の建設に伴う設備投資額は、4億5,900万円です。

以上、第2四半期の決算状況をご説明しました。これまで5期連続増収増益を達成してきました。今後も積極的に新規事業、研究開発、人的資源に投資を続けながら、持続的な企業価値向上を実現していきます。引き続き、みなさま方のご支援をよろしくお願いします。ありがとうございました。

質疑応答:利益の上方修正について

質問者:通期の営業利益は2億円の上方修正、研究開発は3億円の増加で、5億円の上方修正と理解しています。在庫要因によるものや、生産性改善と本業がうまくいっていることなど、ざっくりとどのような内訳になりますか?

山本正幸氏(以下、山本):棚卸しについては第1四半期の際にもご説明しており、今回の第2四半期も同じようなトレンドです。実質5億円の増収の要因分析、特に棚卸しと本業はうまくいっているのか、その区分けはどうなのかというご質問かと思います。

こちらは、区分するよりも一体として判断する内容と認識しています。特に生産性については、半導体事業での稼働率の向上に加え、リソースとして投入しているエンジニアの習熟度を中心としたノウハウの蓄積によっても非常に向上しました。

それが製品売上としての寄与もあり、生産したものが製品および仕掛品としての棚卸しや、会社としての付加価値財産を増やした結果、原価率の削減や利益率の向上につながっています。

当然、売上が横ばいになればこのような要因はなくなり、純粋に本業での利益率などになりますが、特に半導体事業は一昨年ぐらいから前年比で3割から4割と大幅な増収になってきているところです。

そのような中で、内訳として区分するのは非常に難しいところですが、ざっくりとしたイメージとして、棚卸しの増加分と売上に寄与している部分が半々ぐらいで推移していけば、徐々に本業のほうに収斂していくと認識しています。

質疑応答:ヘルスケア事業の在庫評価額について

質問者:今はさほど心配する必要はないかもしれませんが、ルテチウムの値段が下がると在庫要因に影響する可能性があると思います。そうしますと、1億円から2億円は効いてくる想定でしょうか?

山本:ヘルスケア事業で使われている主原料のルテチウムの価格低減が、収益にどのような影響を与えるのかというご質問かと思います。こちらはご指摘のとおりで、第1四半期の際は在庫の切り上げが増益につながったとお伝えしていますが、それとは反対に、下がれば評価額の低減という可能性は当然あります。

対応策となるとなかなか難しいですが、棚卸しの量をコントロールするほか、価格変動に備えて分散した調達を行うなどの策があります。先々を見越した計画的な調達をすることで、価格変動のボラティリティを抑える、変動幅をなるべく圧縮するような動きは現場でも行っており、会社としてもいろいろと工夫して取り組んでいきたいと思っています。

質疑応答:SiCの進捗状況と量子もつれについて

質問者:SiCや量子もつれなどのお話が進んでいるようですが、足元のご解説をお願いします。

古川:まずはSiCの進捗状況ですが、これまで発表しているように、経済産業省所管のNEDOのグリーンイノベーションファンドで、名古屋大学、UJ-Crystal社、AIxtal社、産業技術総合研究所、Mipox社と共同で開発を進めています。現在、技術者を名古屋大学に派遣してこの開発を推進しています。

来年3月に第5工場が完成するため、今は育成技術者やAIシミュレーション技術者を増員するとともに、量産炉あるいは名古屋大学で開発した技術を量産技術に移すための技術を検討している状況です。

量子もつれに関しては、CTOの藤浦から詳しくご回答します。

藤浦和夫氏(以下、藤浦):量子もつれの進捗状況をお話しします。量子通信分野では、横浜国立大学発スタートアップのLQUOM社と資本業務提携し、事業を推進していくことをすでに発表しています。

LQUOM社は量子もつれという現象を使い、よりセキュリティーレベルの高い量子暗号通信システムの開発や、量子インターネットという通信の長距離化を図っています。当社は、技術のキーとなる量子もつれ光源に使用する高品質な結晶を提供することで、彼らの開発を加速しています。

一方、量子もつれを利用した量子関連技術は他の多くの機関でも幅広く研究が進んでおり、当社は以前から研究用として結晶の製造・販売を実施しています。

当社はさらに、今回の開発投資により、単なる結晶の提供ではなく光源や光源モジュールなど、お客さまがより使いやすい製品を提供するための開発を進めています。量子の分野の研究開発も、着実に進展している状況と言えます。

質疑応答:米国企業の中国への出荷停止の影響について

質問者:米中貿易摩擦のお話で、KLA社などが中国向けの出荷を止めていますが、今後の影響はどのように見たらよいでしょうか?

古川:米中の政治的あるいは経済的な摩擦の影響について、私どもはかなり注意深く見ています。特に最近、KLA社やアプライド・マテリアルズ社が中国への販売を停止するという報道もありましたが、現時点で当社への影響は顕在化していない状況です。

質疑応答:半導体レーザのメンテナンス売上減少について

質問者:半導体レーザメンテナンスの売上が前年度比で少し減ったことについて、今後の見通しを教えてください。短期的なお話なのか、構造的にお客さまの使い方が変わっているということなのか、お話しいただけますか?

山本:半導体事業における紫外線レーザのメンテナンス売上の見通しについて、2022年2月期の四半期ごとの推移をスライドでご案内しています。ご覧のとおり、かなり変動が激しい状況です。例えば、2022年2月期の下半期と上半期は倍くらいの差があります。2023年2月期上半期はその中間くらいになっています。

メンテナンス売上は、以前から一部ご案内しているように、新規のレーザが1年半から2年稼働することによって光学部品に関わる部分が劣化するものを、私どもが工場内でメンテナンス作業をすることによって、新規のレーザと同じ性能を保証して再度出荷するというプロセスになっています。

計画的にメンテナンスを行っていくことに関して、私どもはユーザーのメーカーとさまざまな打ち合わせをしながら進めています。ユーザー側からすると、新規で買うレーザ、メンテナンスで上がってくるレーザともに同様の性能で同じ保証の付いたものが手に入ります。

メンテナンスのものは、一度現地の製造工場に入ったものを取り出し、梱包して、発注先から戻ってきたものを当社でメンテナンスした後、保証をつけてお返しします。

このプロセスを考えると、取り替える時期を先々に残していくよりも、新規のレーザを発注することで、ユーザーにとっての納期問題をコントロールしやすくする側面があります。結果的に何が起こっているかというと、メンテナンスを高回転で回すよりも、新規のレーザでユーザーの厳しい納期問題をクリアしていくほうに一部舵が切られているのではないかと感じられるところがあります。

また、レーザは実際に使い始めてみると、例えば、操作によって稼働時間が想定よりも多少短くなります。具体的には、エンドユーザーにおける製造ラインのメンテナンス等の時間があることによって、レーザの劣化に至る累積時間までのタイムラグが比較的長くなる可能性もあるとも聞いています。

このような2つの要素が相まって、もともと見込んでいた半導体事業としての売上の25パーセントを構成しながらだんだんと増えていく見通しどおりには増加しておりません。

しかし、現在は特に新規のレーザの需要が非常に強く、構成比としては上がっていないものの、今後は新規の需要がある程度落ち着き、当社のキャパシティも上がり、エンドユーザー側の工程も落ち着いてくると見ています。

そうなれば、もともと想定しているメンテナンスのサイクルのプロセスが変わるわけではないため、徐々に構成比が上がっていくという見方は変わっていません。

質疑応答:NKT Photonics社買収による影響について

質問者:フェムト秒レーザに関わる部分ですが、NKT Photonics社が浜松ホトニクス社の子会社に買収されたことによる御社の戦略への影響などがあれば、ご解説をお願いします。

藤浦:当社と提携し、共同で開発を進めていたNKT Photonics社が買収される影響についてご回答します。買収先が海外ではなく国内の浜松ホトニクス社であることは、当社としては安心できる方向であると思います。

当社は浜松ホトニクス社と良好な関係を築いていると認識していますので、オキサイドのフェムト秒レーザ事業には、今後も大きな影響はないだろうと考えています。

質疑応答:SiCウェハの販売について

質問者:「グリーンイノベーション基金事業」のところで、将来的にはSiCウェハを販売するとのことで販売先まで記載されていますが、こちらのスケジュール感を教えてください。だいたい何年先くらいに出口を迎えるのでしょうか?

古川:グリーンイノベーションファンドのプロジェクトで、SiCのユーザーへの売上がいつになるかについてご説明します。まずは来春に第5工場が完成しますので、並行して開発も進めていきます。

このプロジェクトでは高品質の8インチの結晶開発を目的としており、その開発が中心になりますが、実際にはその過程において、現在の主力製品である6インチの開発も進めます。6インチの開発に関してはサンプルができた時点で、ユーザーに提供していく予定で進めています。

大まかなイメージですが、サンプルの提供はユーザーからも非常に強い要望があるため、できれば工場が稼働してから1年以内の提供を進めていきたいと考えています。

質疑応答:LQUOM社との資本業務提携について

質問者:量子通信の研究開発費の増額にあたり、LQUOM社が出資されているとお話がありました。分担的には、LQUOM社が量子インターネットや通信のシステム開発をメインに行い、御社は結晶や光源モジュールを提供するという理解でよろしいでしょうか?

藤浦:量子通信の技術開発に関して、LQUOM社と当社がどのように役割分担しているかというご質問かと思います。基本的には、当社が高品質な結晶を提供して、LQUOM社がそれを使いハードからシステムまで開発するというところからスタートしています。

実際にLQUOM社と協力関係がスタートしましたが、当社が現在開発を進めている光源やモジュールの領域も担当し、システム開発全体を加速したいと考えています。

質疑応答:組織改正の内容について

質問者:今回の組織改正で量子・通信センターと新事業推進室が作られました。新事業推進室は基本的に新事業を推進されると思いますが、御社の場合はセグメントにおける新領域もあるため、そちらと新事業推進室の活動の違いなどを教えていただけますか?

古川:今回新設した新事業推進室の活動内容と、全体的な役割についてご説明します。これまでの決算説明会でもお伝えしているように、当社には光計測・新領域事業という事業区分があります。

当社では、その事業内容としてご紹介しているような新しく手掛ける事業は、コアテクノロジ事業部が担当しています。これまでご説明してきたパイプラインの一部に事業化が見えつつあります。そのため、集中して事業を加速させる目的で新事業推進室を新設し、コアテクノロジ事業部から移しました。

具体的には、SiC単結晶に加えて、GaN基板や通信分野のアイソレータ材料、ヘルスケア分野の全身PETに次ぐ新しい材料の事業の加速を目的として、新事業推進室を新設しました。

質疑応答:半導体事業のトレンドについて

質問者:資料16ページに、半導体の受注と受注残の推移が示されています。累計受注高推移の棒グラフの数字を見ると、今期の上半期は前期の上半期よりも減っています。受注残高が増えているのはなぜでしょうか?

半導体の環境が少し落ち着いてきたというお話を聞くこともありますが、御社の実情としては、受注はそこそこあるがお客さま側の部品不足などによって作りきれず、残高が増えているという理解でよろしいでしょうか?

山本:受注高と受注残高の推移から読み取れる、半導体事業の市況やトレンドをどのように捉えているかというご質問かと思います。

スライドの受注高推移のところに記載している11.6パーセントプラスというのは、昨年の2022年2月期の上半期と比べての数字であり、ご指摘のとおり、下半期と比べると横ばいか微減ということになります。

2022年度の下半期と2023年度の上半期の受注高がほぼ横ばいにもかかわらず、2022年2月期の期末の受注残高が25億円弱で、2023年2月期の上半期末が31億円ということに関して、先ほど古川からの説明でも触れましたが、これはユーザーの受注のペースと私どものキャパシティの拡大のスピードとの間にギャップがあったことが原因と思っています。

今の受注が続くことを前提に、昨年の段階で横浜事業所を増設しており、着工している第4工場も来春には完成に持っていきたいと思っています。このような能力の増強でカバーしながら、それぞれのエンジニアの習熟度向上により生産性を上げるという2つの構えでギャップを埋めていき、受注に対する受注残の増加を解消する方法を施行していきたいと思っています。

半導体の市況とトレンドに関しては、当社が携わっている分野のうち「先端もの」と呼ばれる装置については、私どもの目の前の実感では、昨今言われているような逆風と言いますか、非常に減速モードであるとはストレートにうかがっていないのが正直なところです。

しかし、いろいろな報道やさまざまなアナリストの方々のコメントにもあるとおり、今年の半導体事業の業界は変動を繰り返していると、私どもの経験としても実感しています。そのため、そのような状況や市況の変化を今後も注視していかなければならないと考えています。

質疑応答:SiCウェハ製造について

質問者:SiC単結晶の製造のために、御社の溶液法が有利であることはわかりますが、研究している方法はP型とN型のどちらに注力しているのでしょうか? P型のほうが有利ではないかなと思いますが、ご回答をお願いします。

古川:私どもが溶液法で成長させようとするSiC単結晶は、P型とN型のどちらが有利で、どちらに集中するのかというご質問かと思います。

今のお話にありましたように、私どもの溶液法の特徴を活かしながら、かつ、いろいろな先行メーカーが大量に生産している中で新しく事業に参入するという意味では、P型が非常に参入しやすく、当社の技術をうまくPRできるのではないかと考えています。

したがって、グリーンイノベーションファンドのプロジェクトではP型とN型の両方を進めていますが、P型のほうが早期に事業化が可能ではないかと期待しています。

質問者:「1年以内にユーザーへのサンプル提供を」というお話もありましたが、こちらもP型のサンプルを提供するのでしょうか?

古川:実際のお客さまの声としては、とにかく結晶の品質に期待していただいています。特に、発電・送電、産業インフラ等に供される超高耐圧素子(IGBT等)を製造されるお客さまでは、P型でメリットを出したいというご要望が強いです。したがって、私どもはP型に関しても注力したいと考えています。

質問者:P型のほうが溶液法に比較的適しており、コストも安いということですか?

古川:昇華法では最初からP型を作れず、昇華法で作ったN型の基板の上にエピタキシャル成長でP型を作るため、プロセスが余計にかかり、基板の値段が高くなります。一方で、溶液法はエピタキシャル成長なしでも最初からP型ができると考えており、そのような意味でP型はコスト的にも品質的にもメリットがあり、期待が大きいと考えています。

スポンサードリンク