関連記事

【QAあり】Gunosy、通期で連結黒字化を達成 海外展開の好調でゲームエイトの営業利益が期初予想を大幅に上回る

2024年7月19日 09:46

![]()

記事提供元:ログミーファイナンス

【QAあり】Gunosy、通期で連結黒字化を達成 海外展開の好調でゲームエイトの営業利益が期初予想を大幅に上回る[写真拡大]

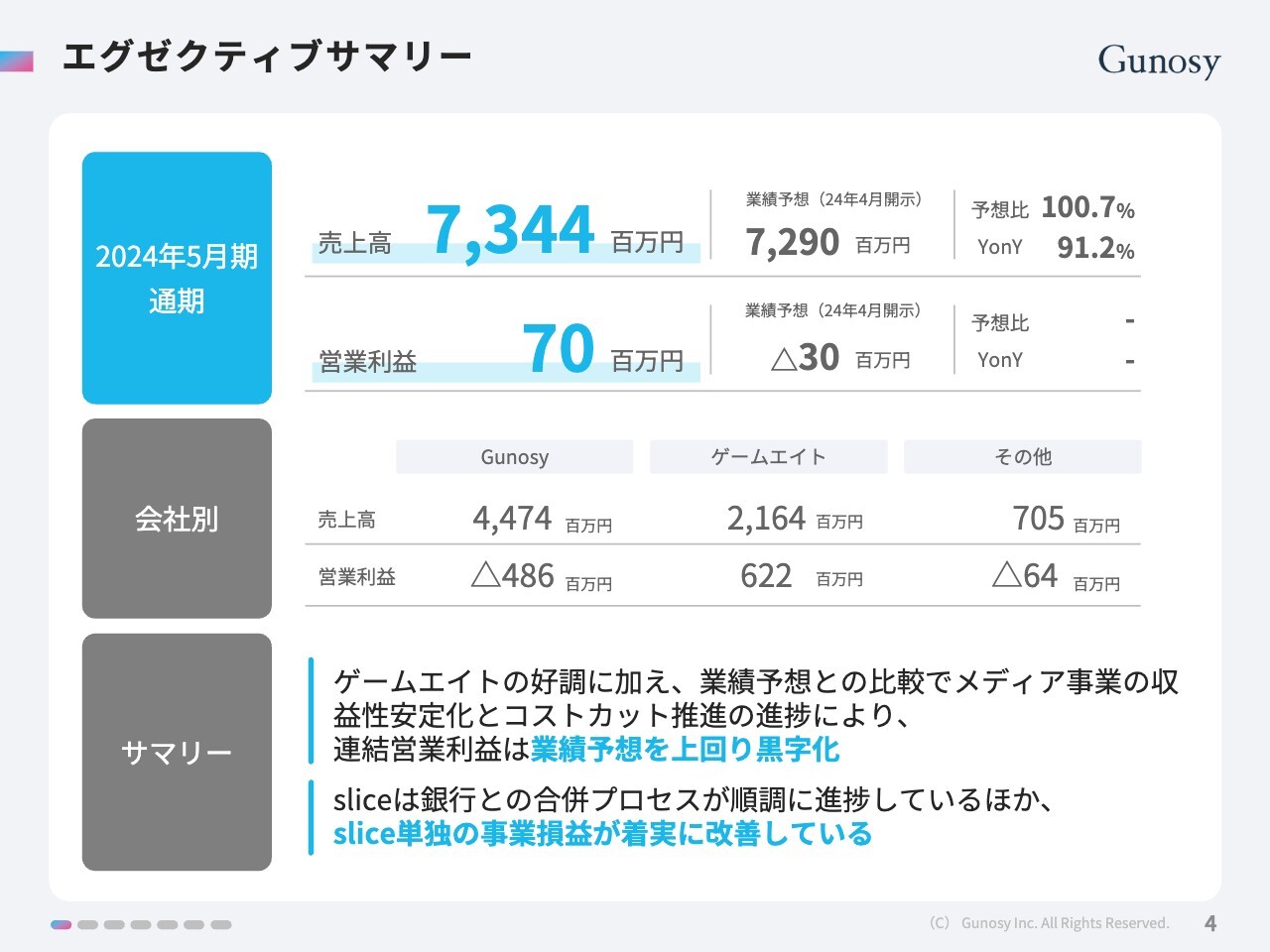

エグゼクティブサマリー

西尾健太郎氏(以下、西尾):みなさま、お集まりいただきありがとうございます。株式会社Gunosy代表取締役社長の西尾です。通期決算の概要を資料に沿って説明します。

スライドは、2024年5月期通期のサマリーです。連結売上高が73億4,400万円で、業績予想に対して100.7パーセント、営業利益は7,000万円と黒字転換して着地しています。

会社別の売上は、Gunosyの売上高が44億7,400万円、営業利益がマイナス4億8,600万円、ゲームエイトの売上高が21億6,400万円、営業利益が6億2,200万円、その他の売上高が7億500万円、営業利益がマイナス6,400万円となりました。

サマリーとして、ゲームエイトの好調に加えて、メディア事業の収益性安定化とコストカットが進捗した結果、連結営業利益が業績予想を上回って黒字化しました。

「Slice」は、銀行との合併プロセスが順調に進捗していることに加えて、単独での事業損益が着実に改善しています。

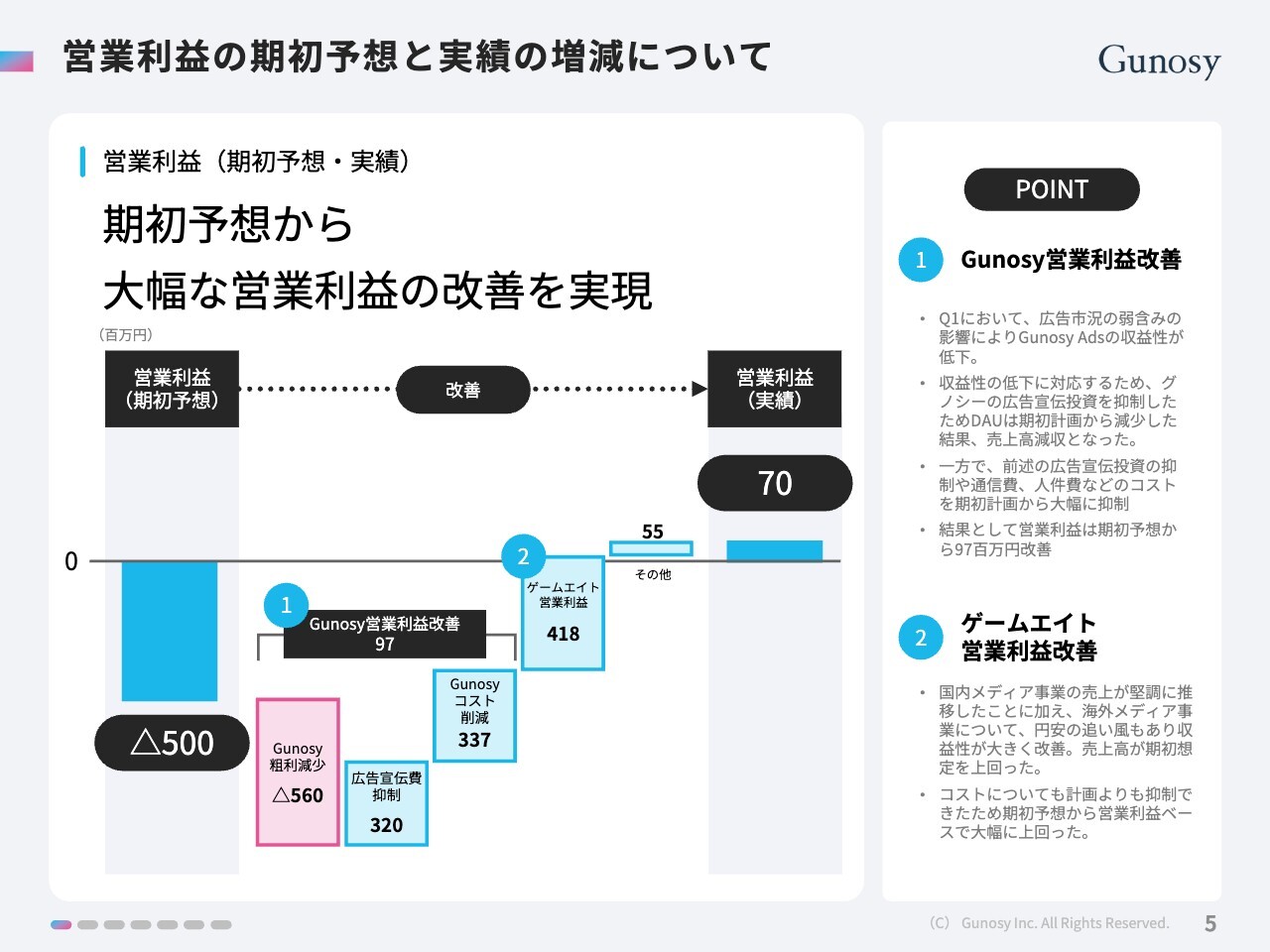

営業利益の期初予想と実績の増減について

営業利益における期初の予想と実績の増減の差異についてです。我々は、期初に連結でマイナス5億円の営業利益予想を開示していましたが、今回大幅に改善できました。

改善の内訳は大きく2点あります。1点目がGunosyの営業利益の改善です。もともと第1四半期において、広告市況の弱含みの影響により「Gunosy Ads」の広告収益が低下していました。この収益性の低下へ対応するために、「グノシー」の広告宣伝費を抑制した影響で、DAUは期初計画から若干減少しています。そのため最終的な売上高としては減収という結果になっています。

一方で、広告宣伝費の抑制と、通信費や人件費のコストを期初から大幅に抑制できたため、結果として営業利益は期初予想から9,700万円ほど改善しています。

2点目が、ゲームエイトの営業利益の改善です。海外メディア事業においては、円安の追い風もあり収益性が大きく改善しています。売上高が期初予想を上回ったことに加え、ゲームエイトでもコストが計画より抑制できたため、営業利益は期初予想を大幅に上回る結果となっています。

以上が、連結営業利益に関する期初予想との実績の乖離の内容です。

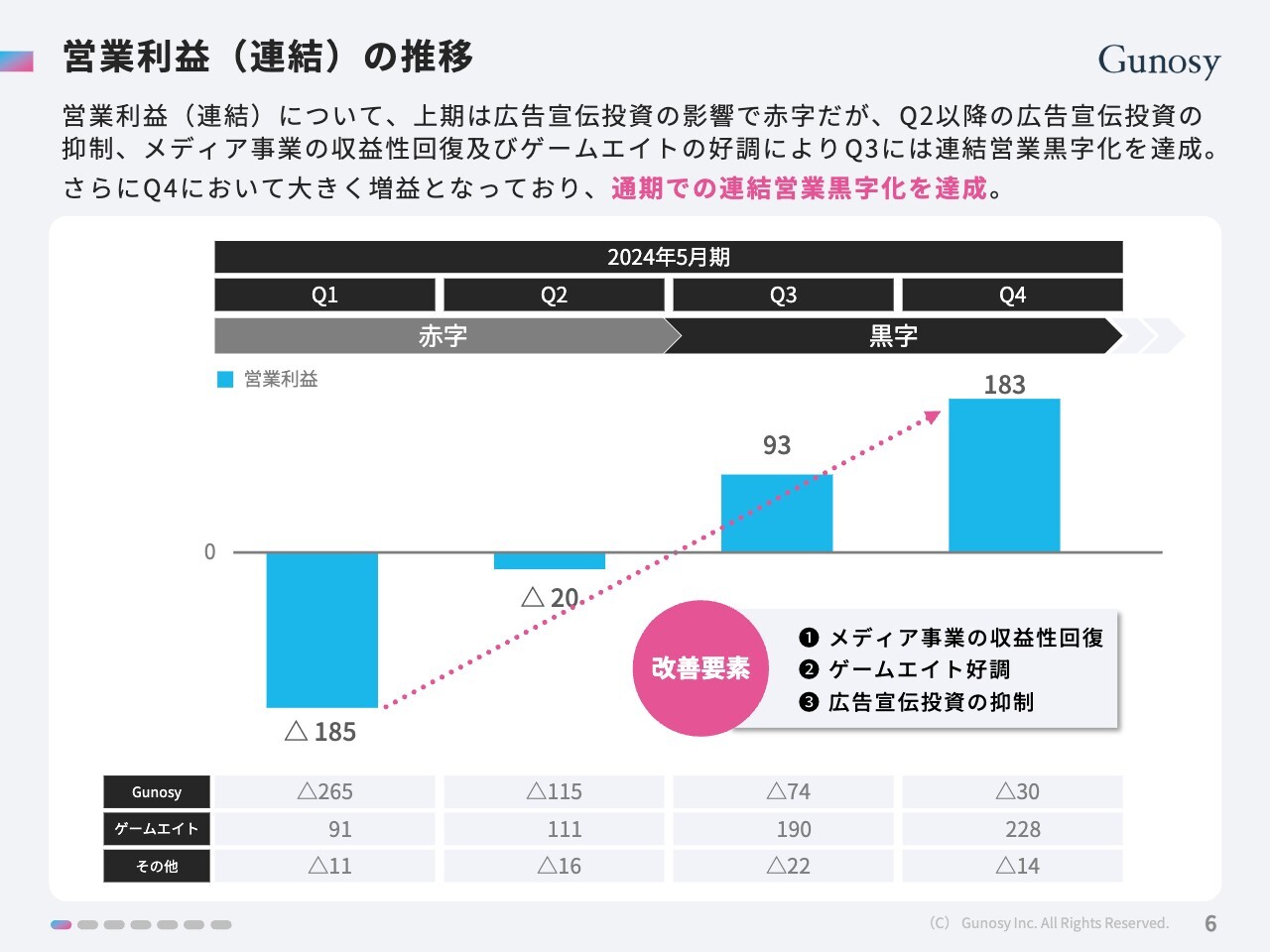

営業利益(連結)の推移

連結営業利益の推移です。メディア事業において、第1四半期の広告市況を踏まえ、第2四半期以降、広告宣伝費の抑制を行うとともに、アルゴリズム改善による収益性の改善を進めました。その結果、Gunosy単体は、第1四半期でマイナス2億6,000万円から、第4四半期ではマイナス3,000万円まで赤字が縮小し、単体での黒字化に向けても順調に進捗しています。

また、ゲームエイトについても好調に業績が推移したため、第3四半期には連結での営業利益が通期で黒字化しました。さらに第4四半期には大きく増益となり、通期での連結黒字化が達成できています。

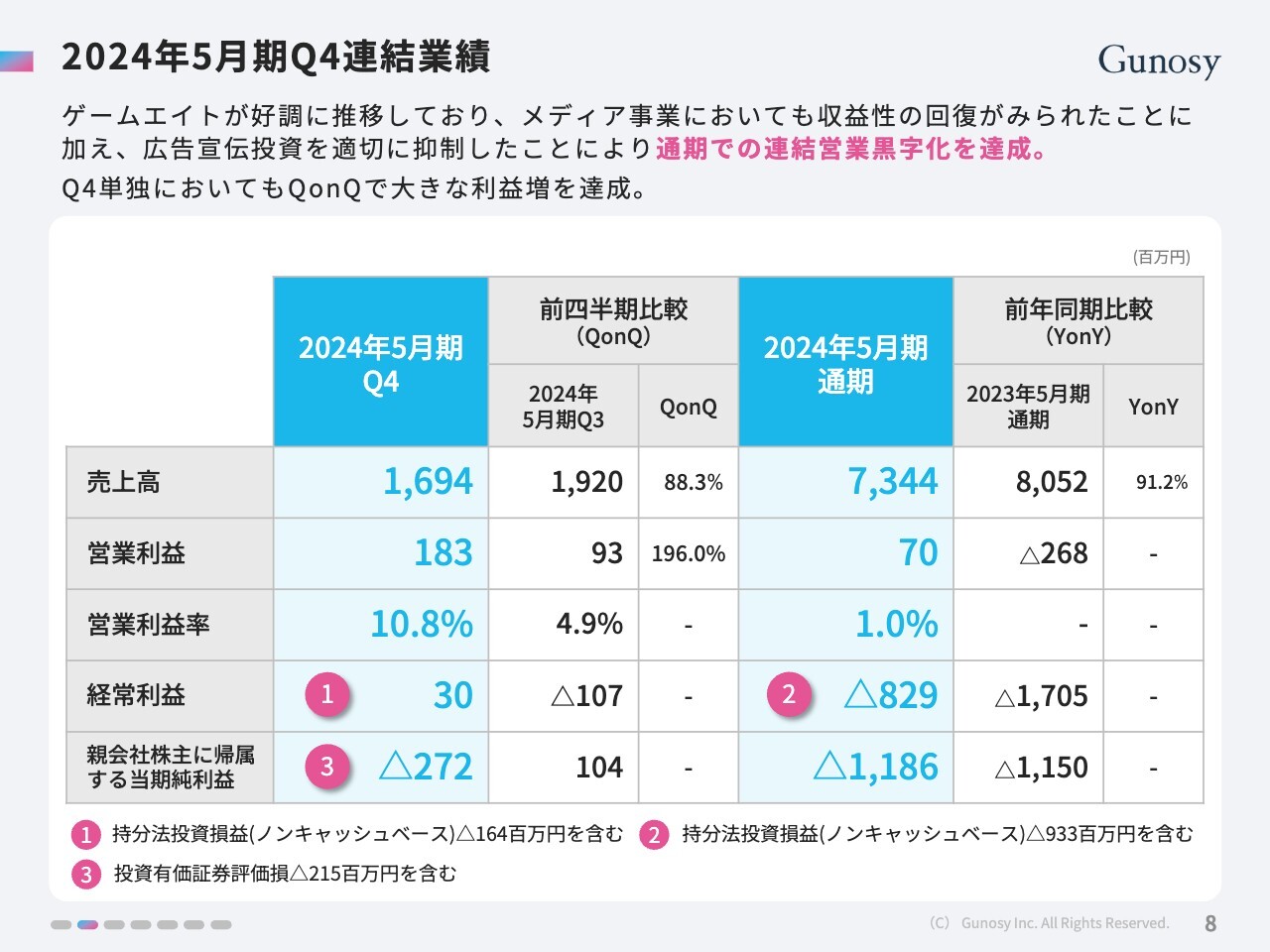

2024年5月期Q4連結業績

2024年5月期の概要です。冒頭のエグゼクティブサマリーで触れた内容と重複しますが、ゲームエイトが好調に推移し、メディア事業においてもQ2以降で収益性の回復が見られました。さらに広告宣伝費の投資抑制も加わり、通期で連結営業利益の黒字化を達成できています。また、第4四半期単独でもゲームエイトの好調が要因となりQonQで大きな利益増加を達成しています。

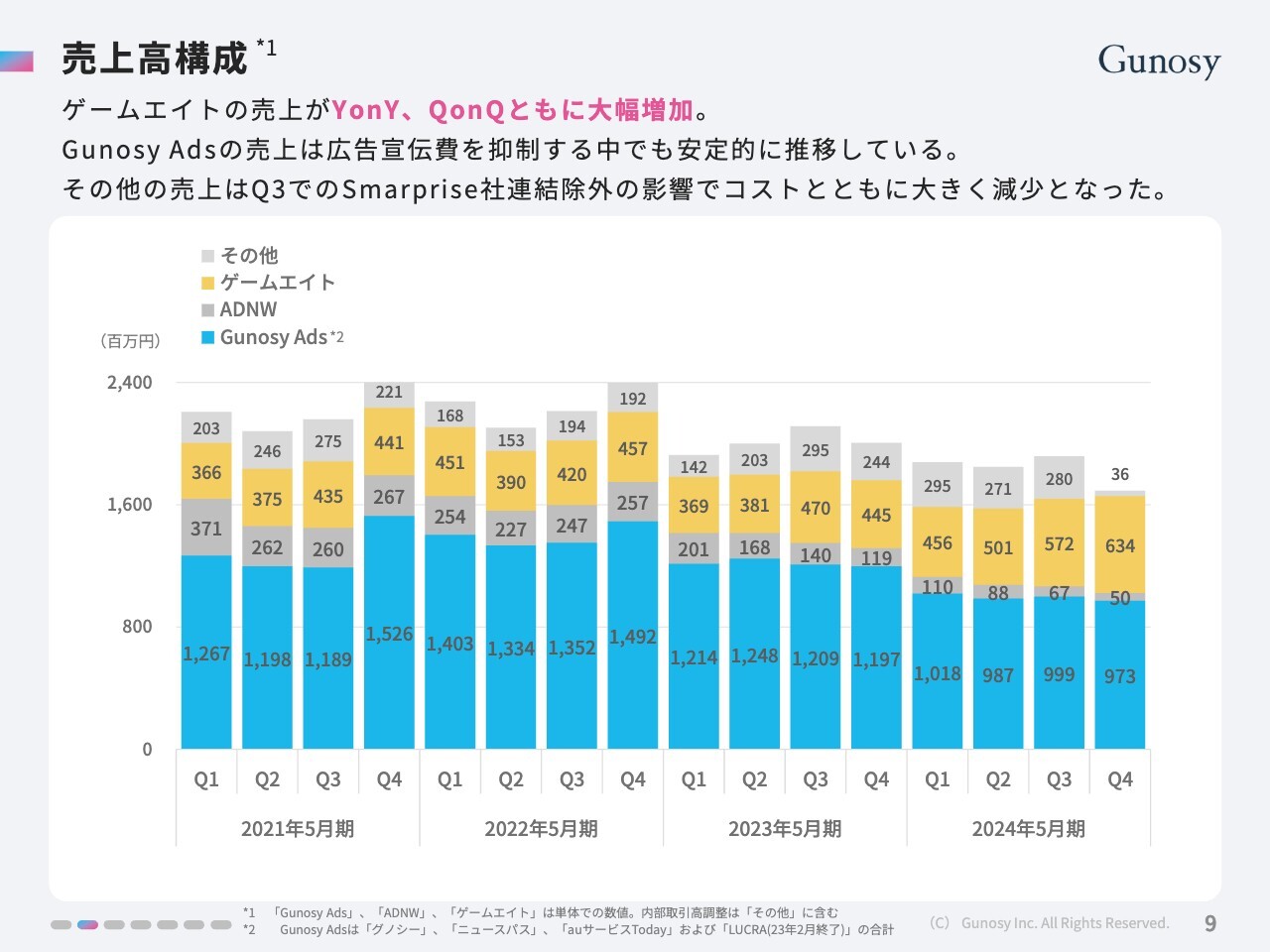

売上高構成

売上高の構成です。ゲームエイトの売上は、YonYとQonQともに大幅に増加しています。「Gunosy Ads」の売上は、広告宣伝費が抑制しているなかでも安定的に推移している状態です。

その他の売上は、第3四半期にSmarprise社の連結除外の影響により、売上とコストがともに大きく減少する結果となりました。

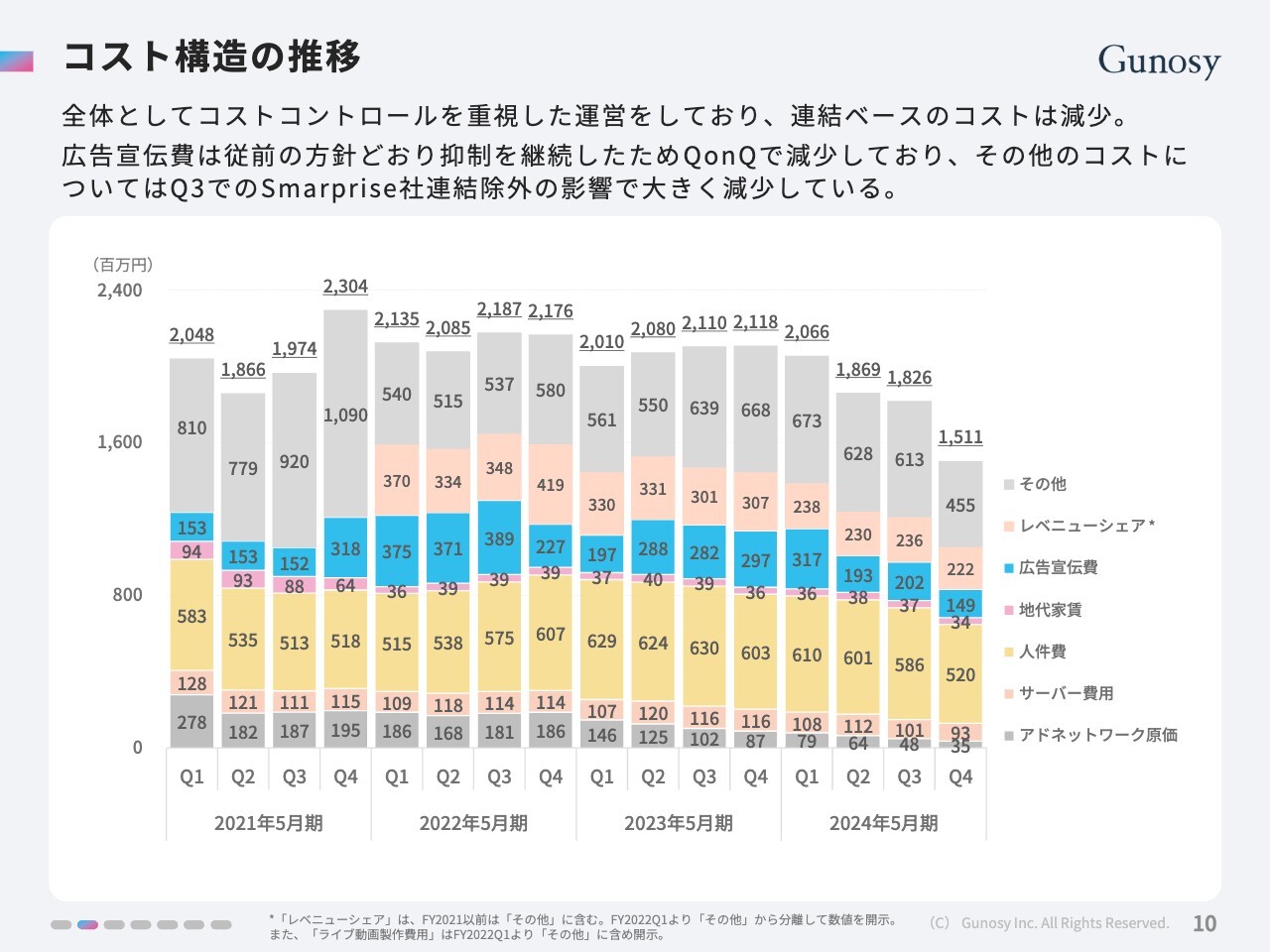

コスト構造の推移

コスト構造の推移です。グループ全体としてコストコントロールを重視した経営を行っており、連結ベースでのコストは減少しています。広告宣伝費は、以前までの方針どおり抑制を継続していたため、QonQで減少しています。

その他のコストについても、先ほどご説明したとおり、Smarprise社の連結除外の影響で大きく減少しています。

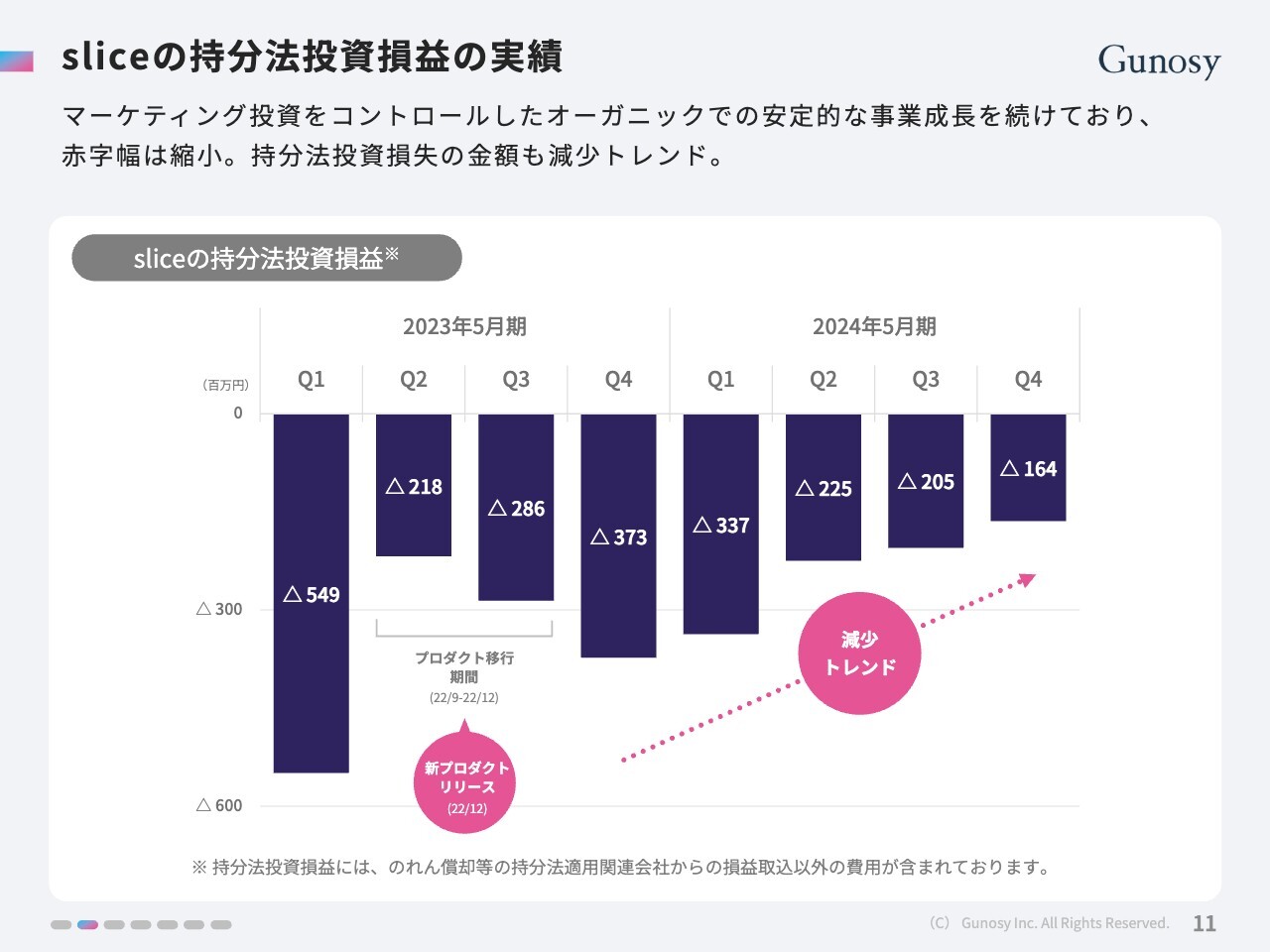

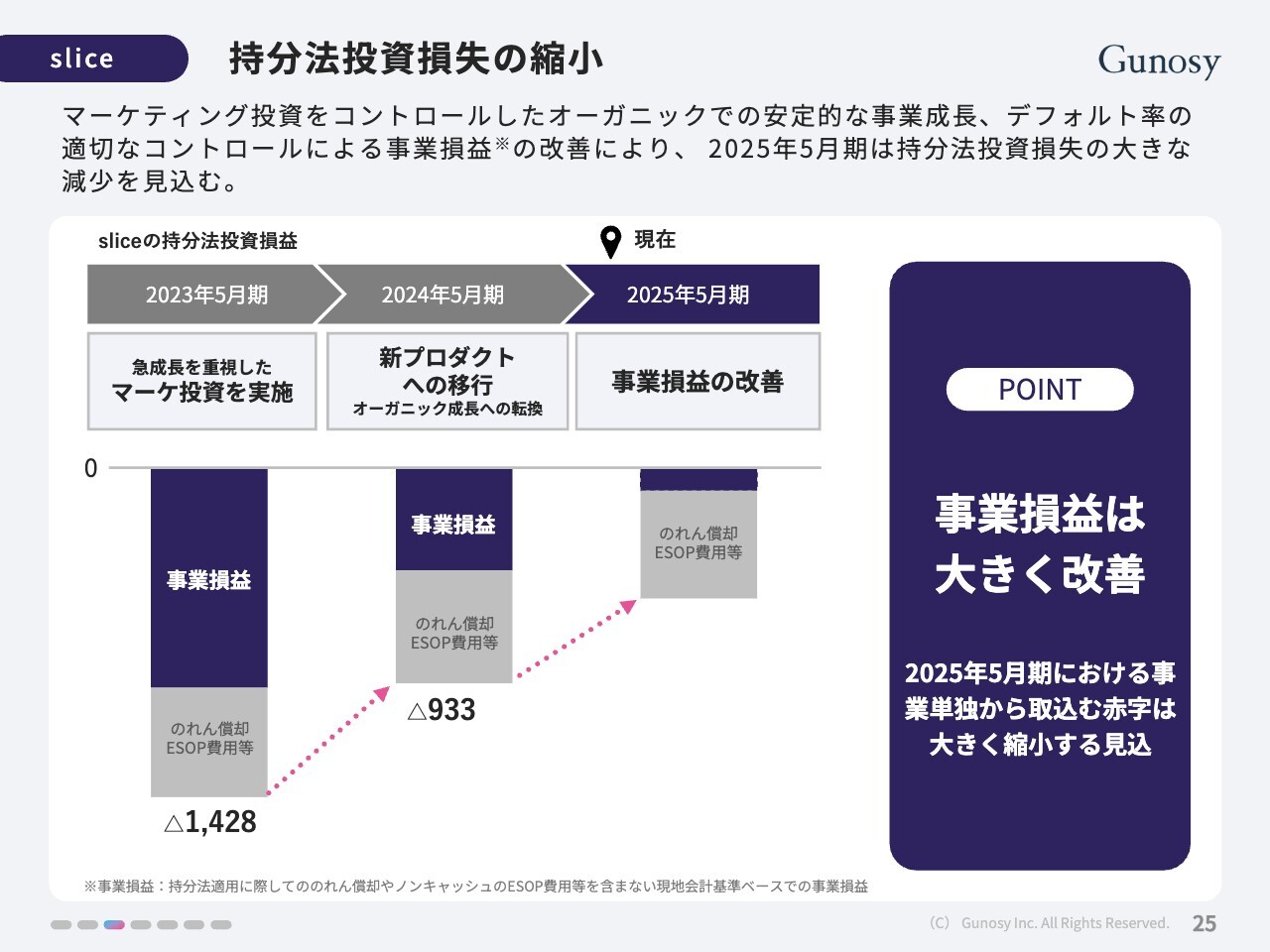

sliceの持分法投資損益の実績

「slice」の持分法損益の実績です。マーケティング投資をコントロールして、オーガニックでの安定的な事業成長を続けています。その結果、赤字幅が引き続き減少傾向にあり、それに連動して、持分法の投資損益も減少トレンドとなっています。

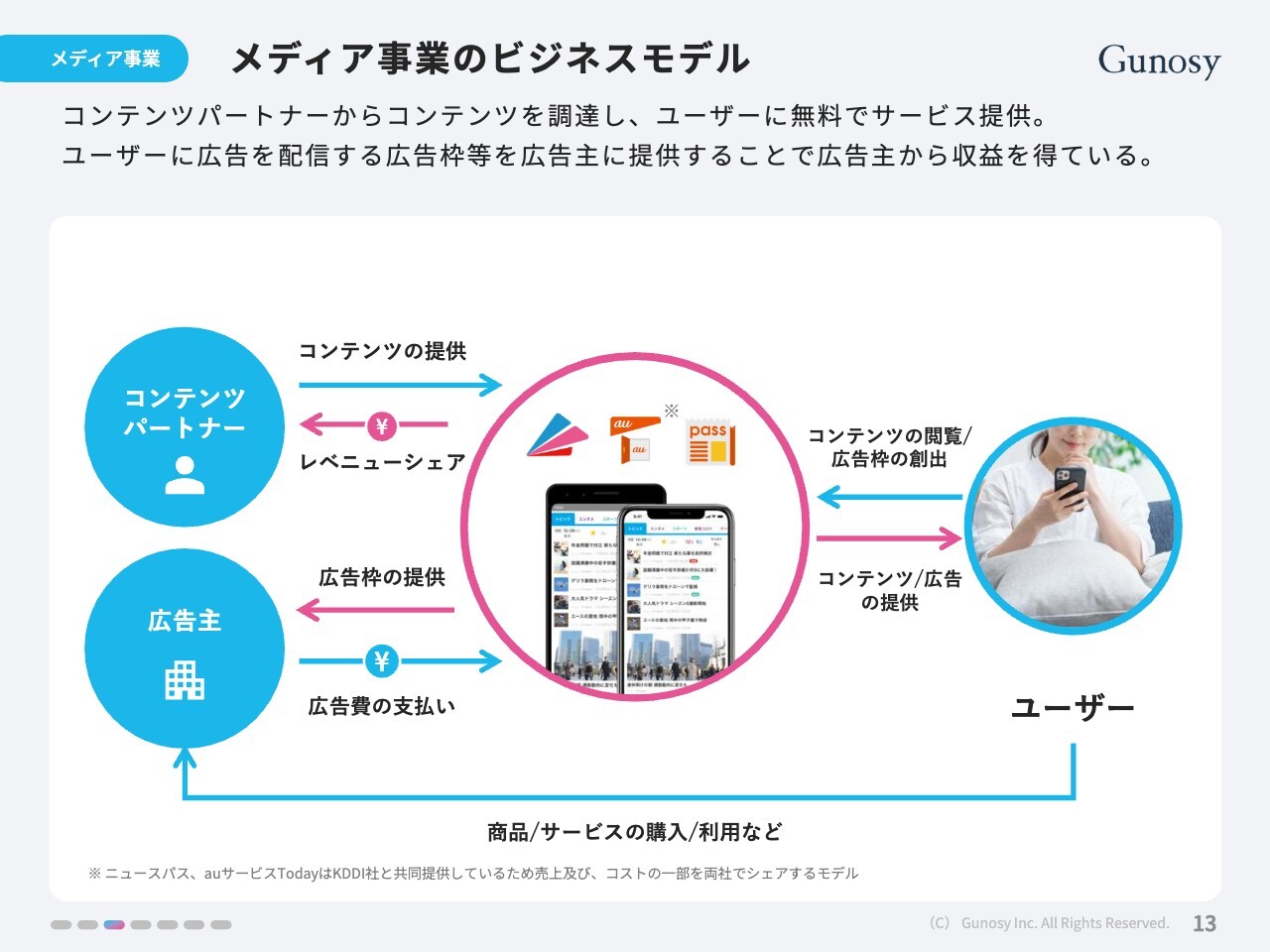

メディア事業のビジネスモデル

事業別の概要についてご説明します。スライドは「グノシー」のビジネスモデルを示しています。

コンテンツパートナーから提供されたコンテンツを活用し、我々がニュースアプリとしてユーザーに無料で提供しています。そのアプリ内で、広告主から預かった予算をアプリ内の広告として展開し、そこで得られた収益をコンテンツパートナーに還元するというビジネスモデルです。

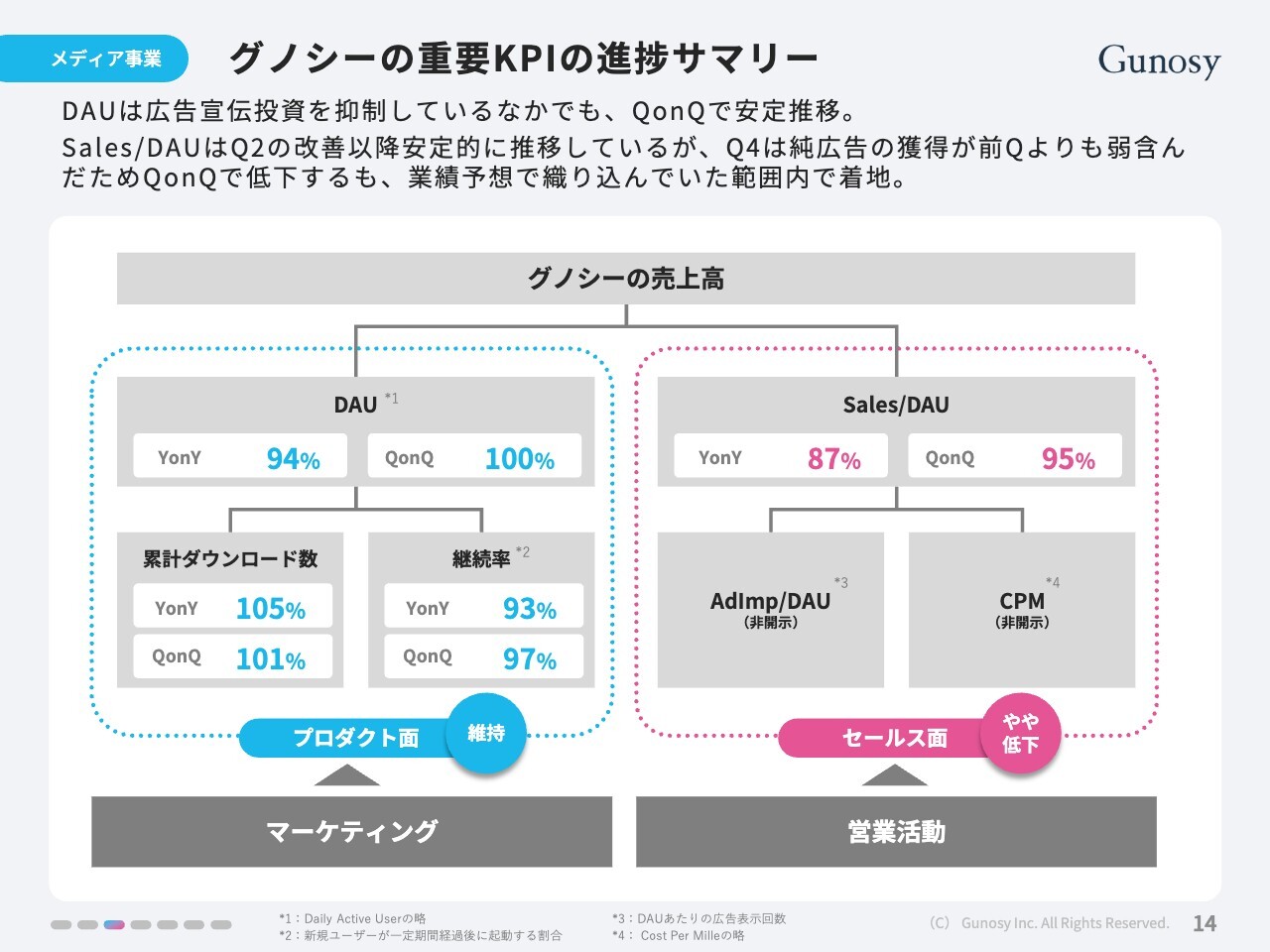

グノシーの重要KPIの進捗サマリー

DAUは、広告宣伝投資を抑制しているなかでも、QonQベースでは安定的に推移させることができています。

Sales/DAUは、第2四半期以降改善を図りつつ安定的に推移していましたが、第4四半期では純広告の獲得が第3四半期よりも弱く進捗したため、QonQでは低下しています。業績予想では、この状況を織り込んでいたため、開示予算に対しては想定内の範囲で着地したと考えています。

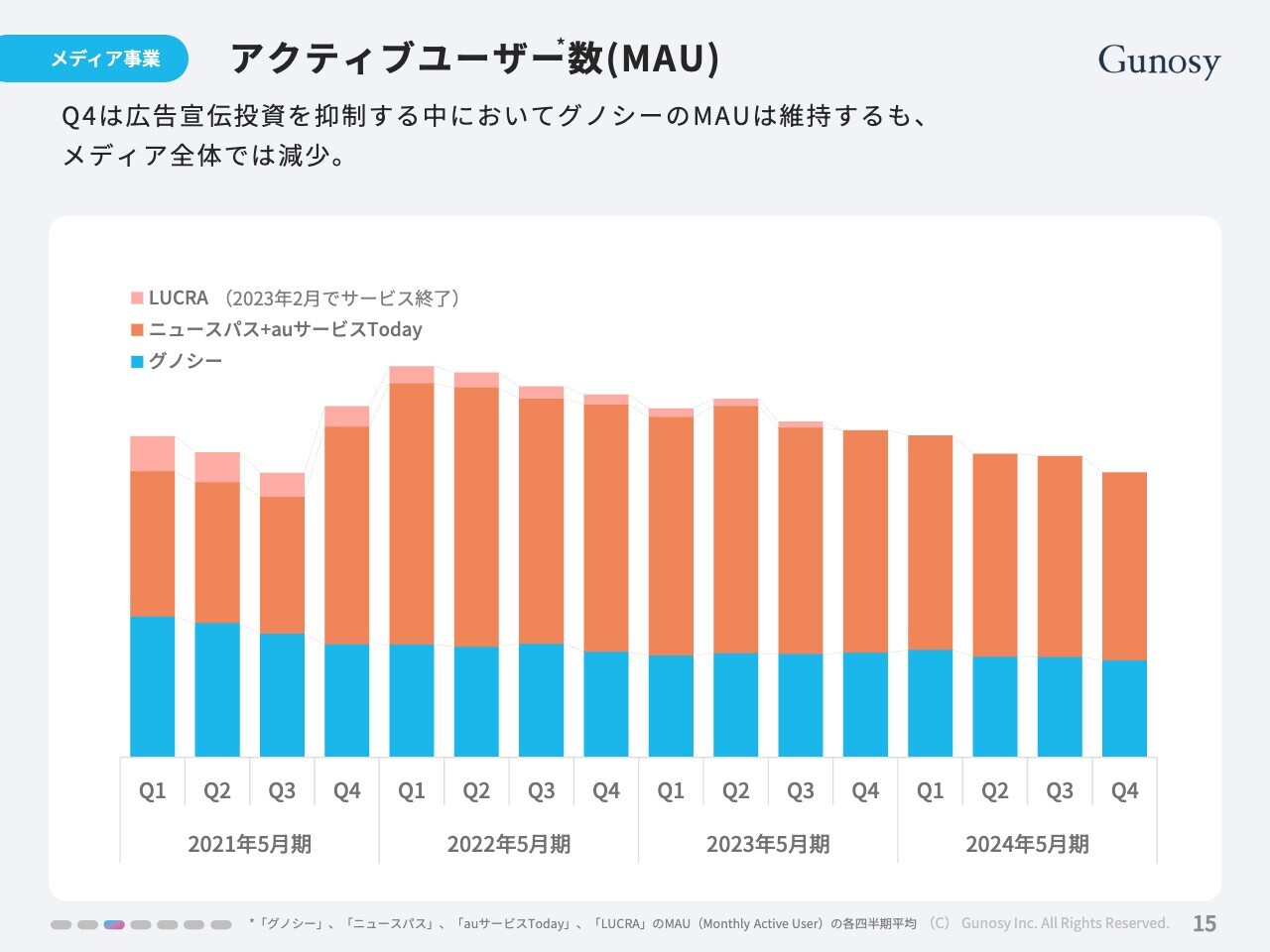

アクティブユーザー数(MAU)

アクティブユーザー(MAU)の推移です。第4四半期に広告宣伝投資を抑制するなかでも、「グノシー」のMAUは維持されています。一方で、メディア事業全体では減少している状態です。

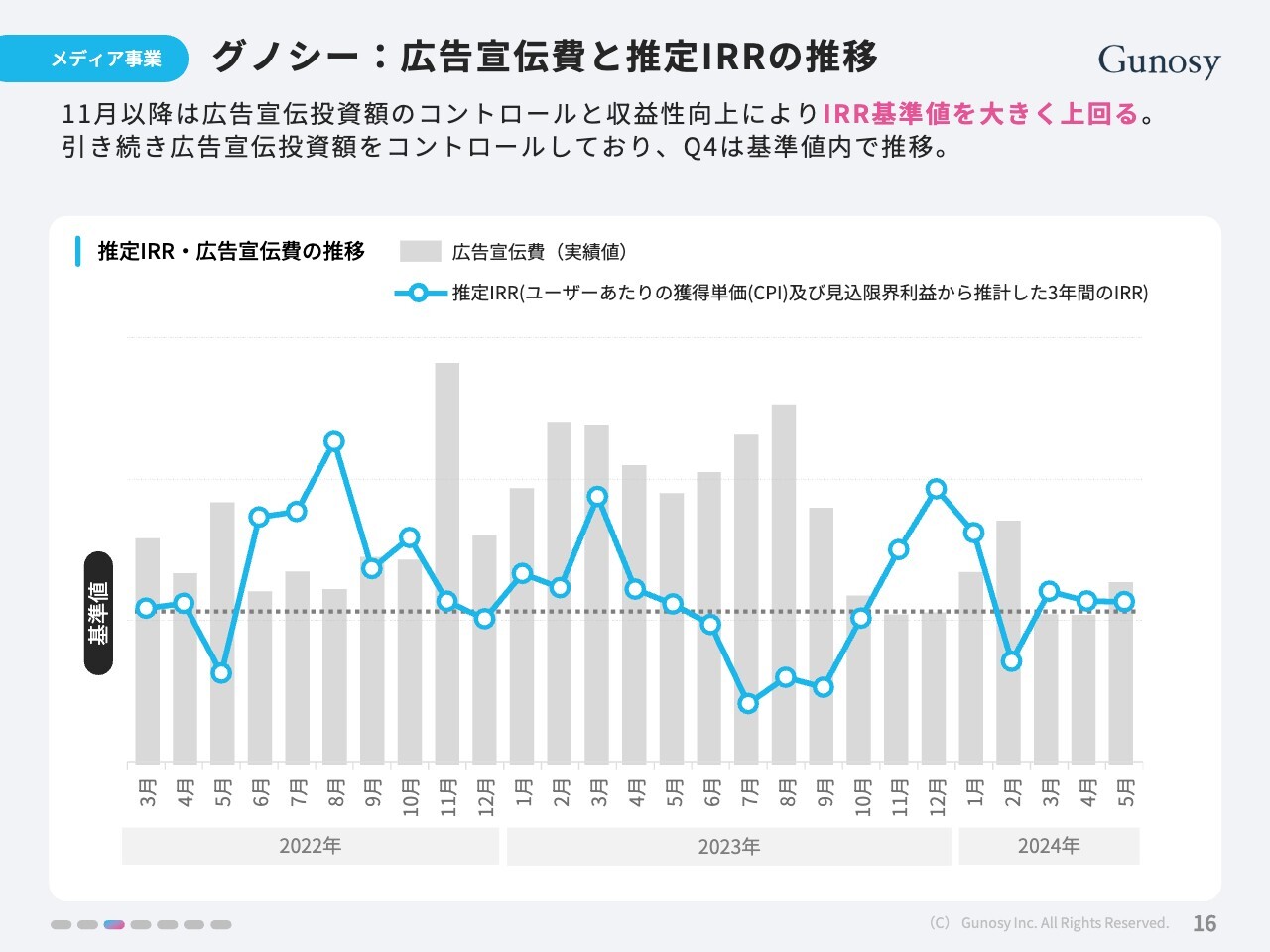

グノシー:広告宣伝費と推定IRRの推移

「グノシー」の広告宣伝費と推定IRRの推移です。2023年11月以降は広告宣伝投資をコントロールする方針で進めており、今回もIRR基準値を大きく上回っています。引き続き、広告宣伝投資をコントロールしているため、第4四半期も基準内で推移しています。

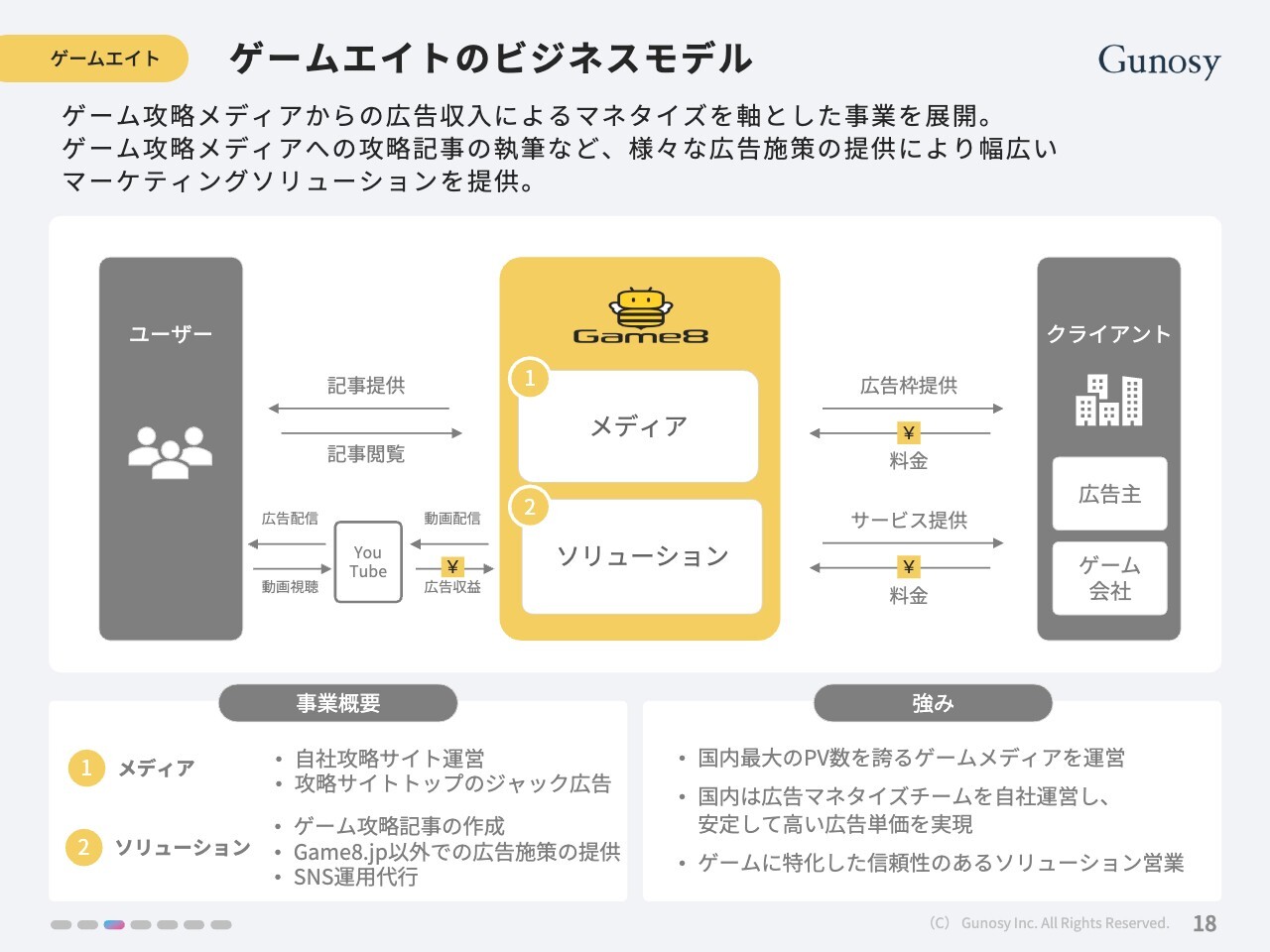

ゲームエイトのビジネスモデル

ゲームエイト事業の説明です。「ゲームエイト」は、ゲームの攻略情報を扱うメディアを国内と国外それぞれで運営しています。

ビジネスモデルは主に2つあり、1点目が運営するメディアに対する広告収益、2点目がゲーム会社に向けたゲームの攻略記事や広告施策、SNS運用などのソリューションの提供です。

ゲームに特化した国内最大規模のトラフィックを有しており、ゲーム会社に対するソリューションを持っているところが強みとなっています。

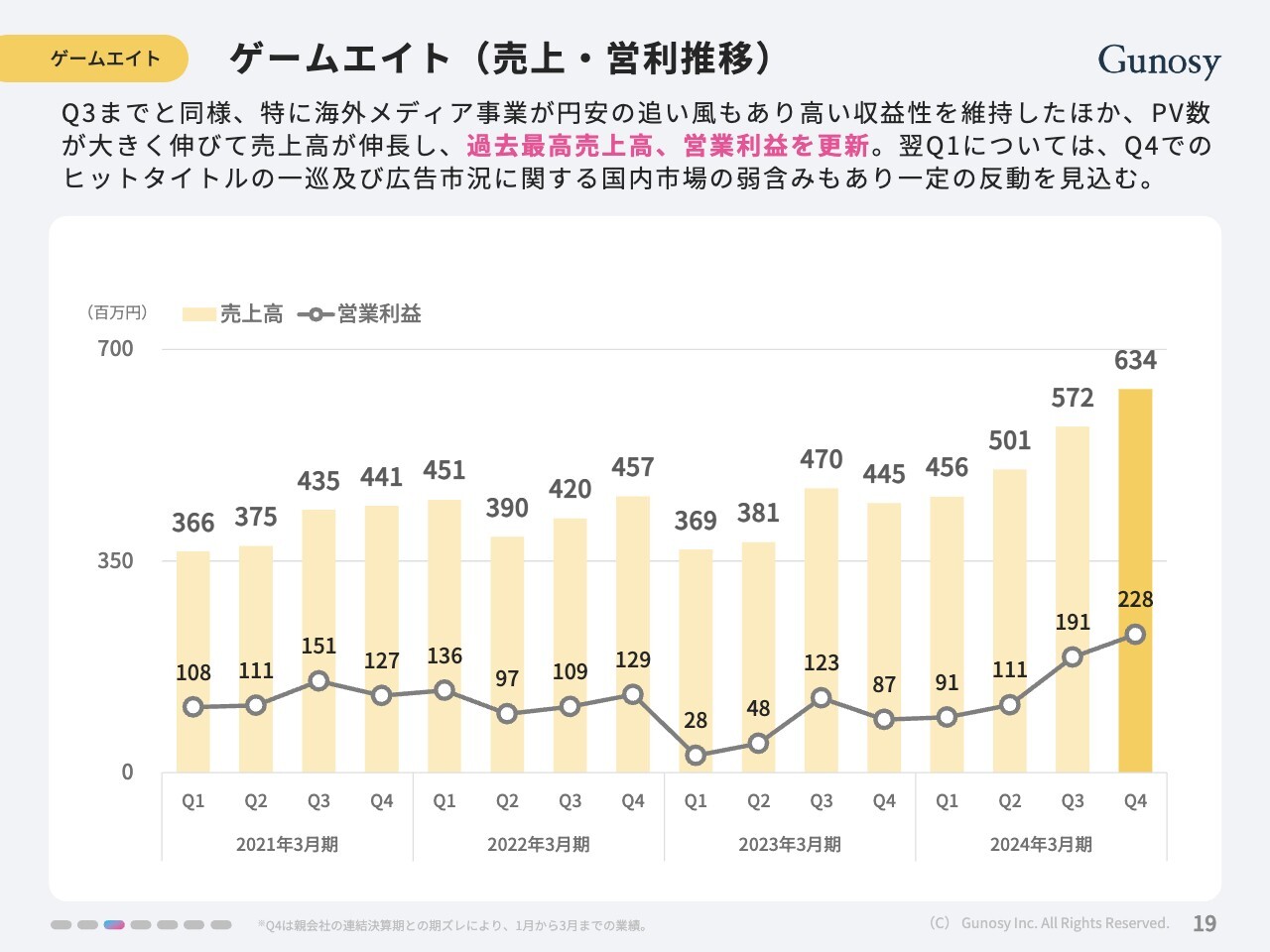

ゲームエイト(売上・営利推移)

第3四半期までと同様に、特に海外で円安の追い風もあり高い収益性を維持した売上となっています。ページビューが伸びたことにより、売上高も連動して伸びています。結果的に過去最高の売上、営業利益を更新しています。

2025年5月期第1四半期については、2024年5月期第4四半期でヒットタイトルが一巡している点に加え、広告市況が弱含みする見通しがあるため、ある程度の反動を見込んでいます。

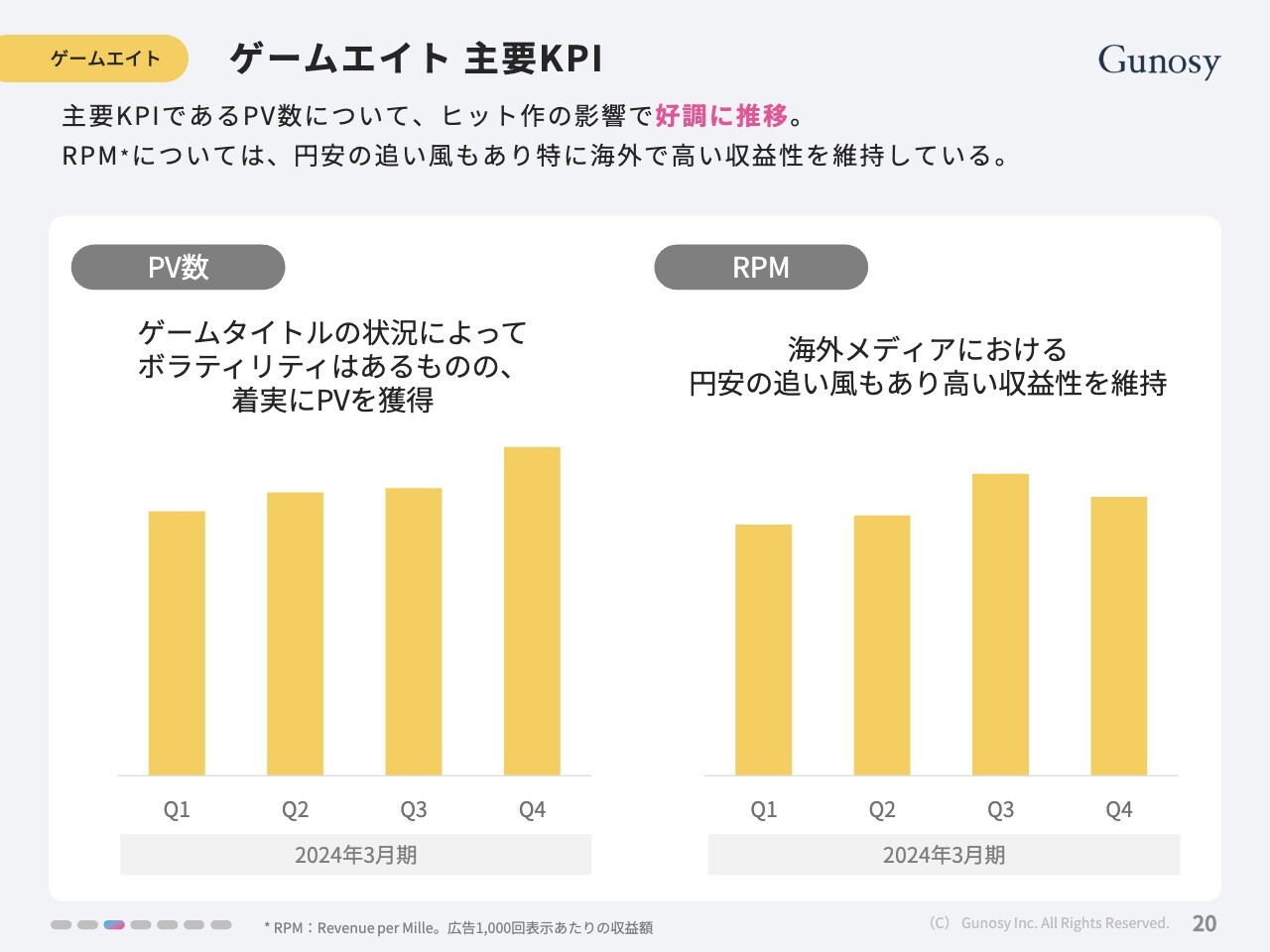

ゲームエイト 主要KPI

ゲームエイトの主要KPIです。KPIであるPV数については、ヒット作を順調に取り込むことができ、好調に推移しています。RPM(広告単価)については、海外事業の円安の追い風もあり収益性を高く維持しています。

企業ブランディングの取組み

ゲームエイトの企業ブランディングの取り組みについてです。今回、国内最大級となる、ゲーム業界におけるBtoBのリアルイベントを開催しました。

我々は、これまで展開してきたBtoBソリューションの強化を図るとともに、今後さらにBtoBソリューションの領域を広げていきたいと考えています。それを実現する上での大きな足がかりとなったと考えています。

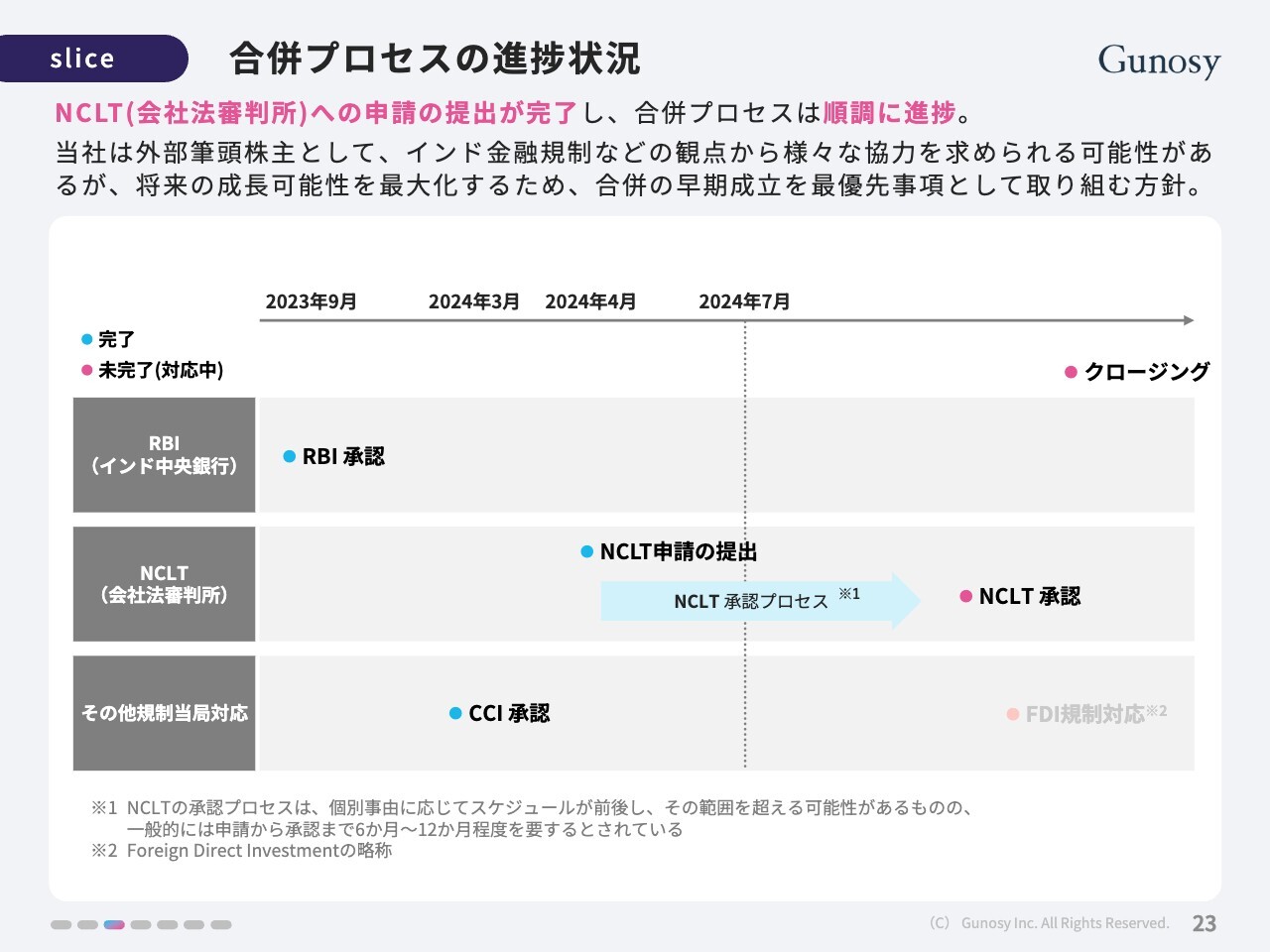

合併プロセスの進捗状況

投資事業についてです。「slice」は、NCLT(会社法審判所)への申請の提出が完了し、合併プロセスが順調に進捗しています。我々は外部筆頭株主として、インドの金融規制の観点から、さまざまな協力を求められる可能性があると考えています。

「slice」の成長可能性を最大化するため、合併の早期成立を最優先事項として取り組んでいきます。

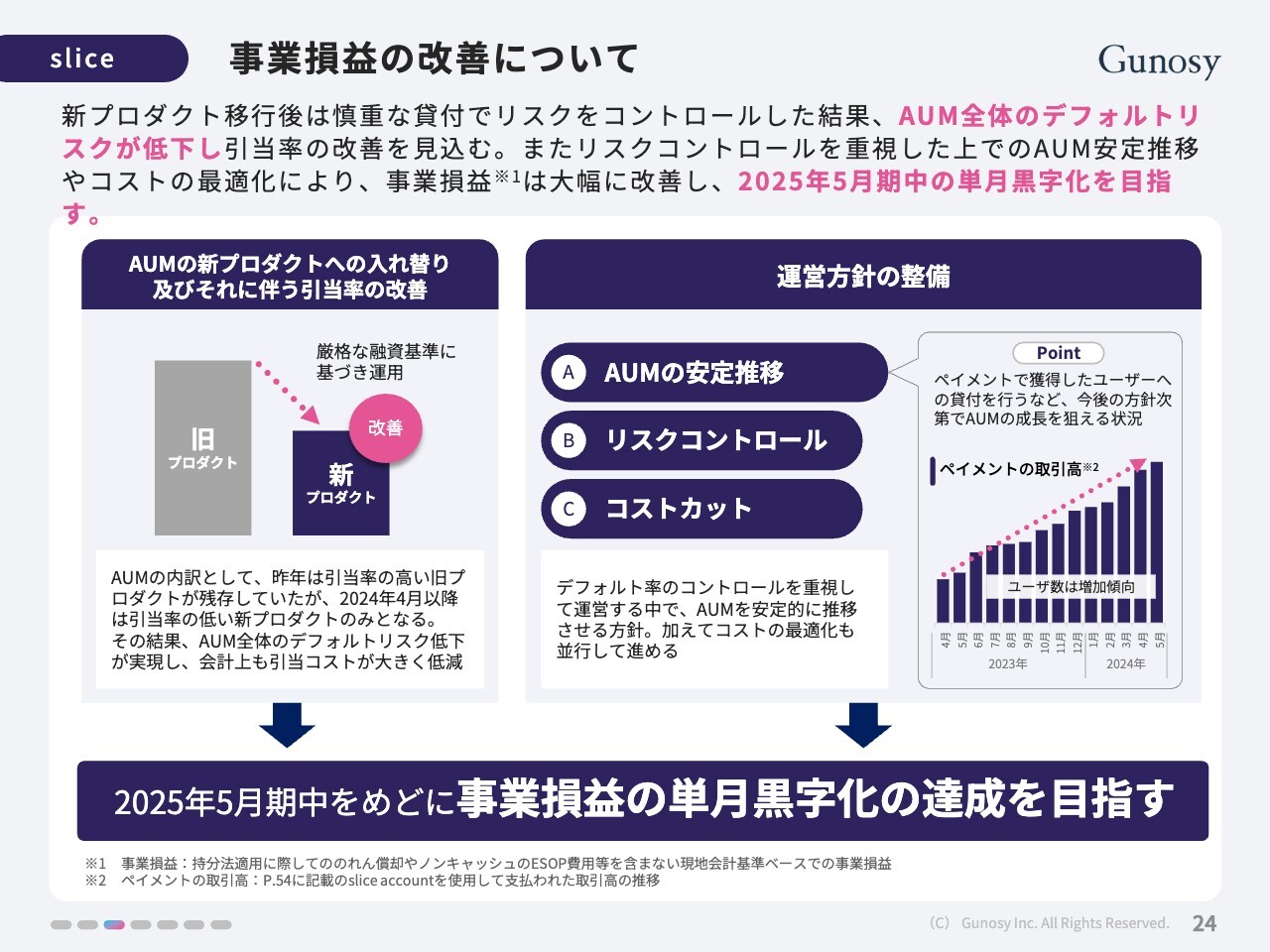

事業損益の改善について

事業損益の改善についてです。新しいプロダクトをリリースして以降、慎重な方針で貸付を行い、リスクコントロールに努めてきました。結果として、AUM全体でのデフォルトリスクが低下したため、引当率の改善を見込んでいます。

また、リスクコントロールを重視した上でのAUMの安定推移や、コストの最適化により、事業損益自体が大きく改善しています。引き続き順調に進捗させることで、2025年5月期中に単月での事業損益の黒字化を目指しています。

持分法投資損失の縮小

マーケティング投資とコストコントロールを行い、オーガニックで安定的に事業成長させています。さらに、デフォルト率の最適なコントロールにより、事業損益が改善しています。スライドの図に示すとおり、最終的には2025年5月期に持分法損益の大きな減少を見込んでいます。

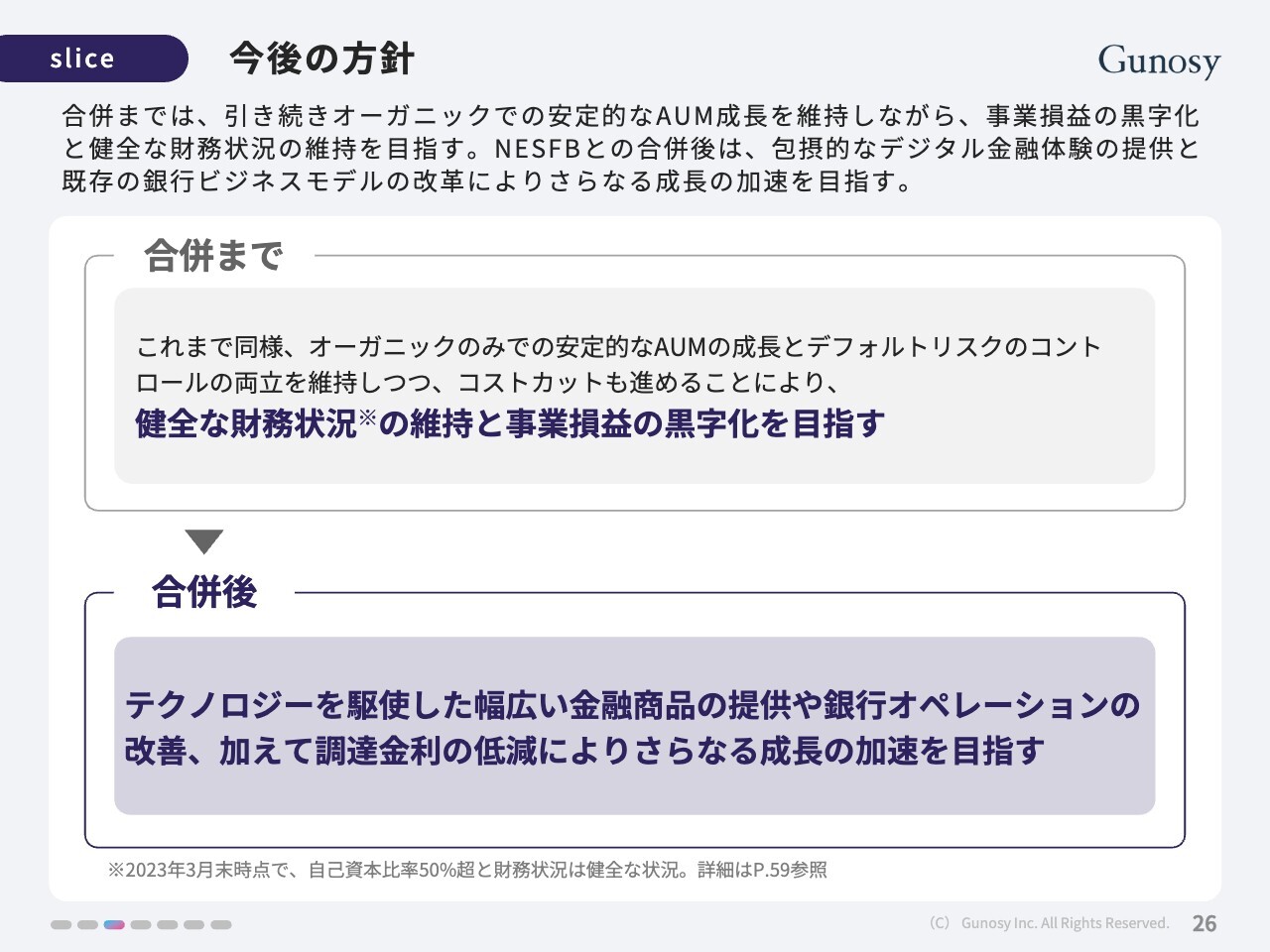

今後の方針

今後の方針として、合併までは引き続きオーガニックでの安定成長とAUMの成長を維持しながら、事業損益の黒字化と健全な財務基盤の維持を目指しています。

合併後は、合併対象の銀行であるNESFBとの包摂的なデジタル金融体験の提供と、既存事業である銀行のビジネスモデルと合わせて改革を進めて、さらなる成長を目指します。

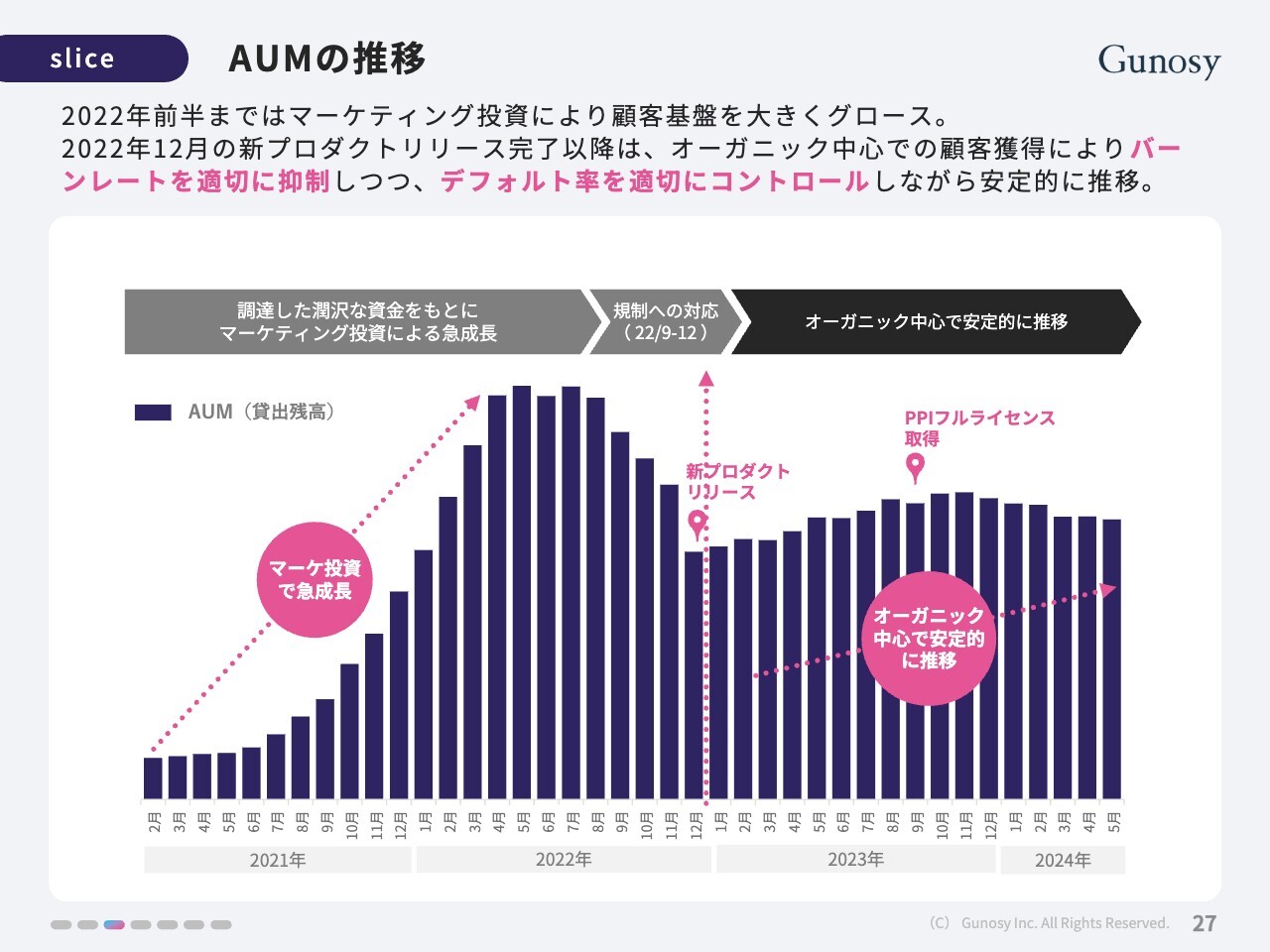

AUMの推移

AUMの推移です。2022年前半までは、マーケティング投資を加速させていましたが、2022年12月の新プロダクトリリース以降は、オーガニック中心での顧客獲得によるバーンレートの抑制にかじを切っています。デフォルト率を適切にコントロールしながら、数字は安定的に推移しています。

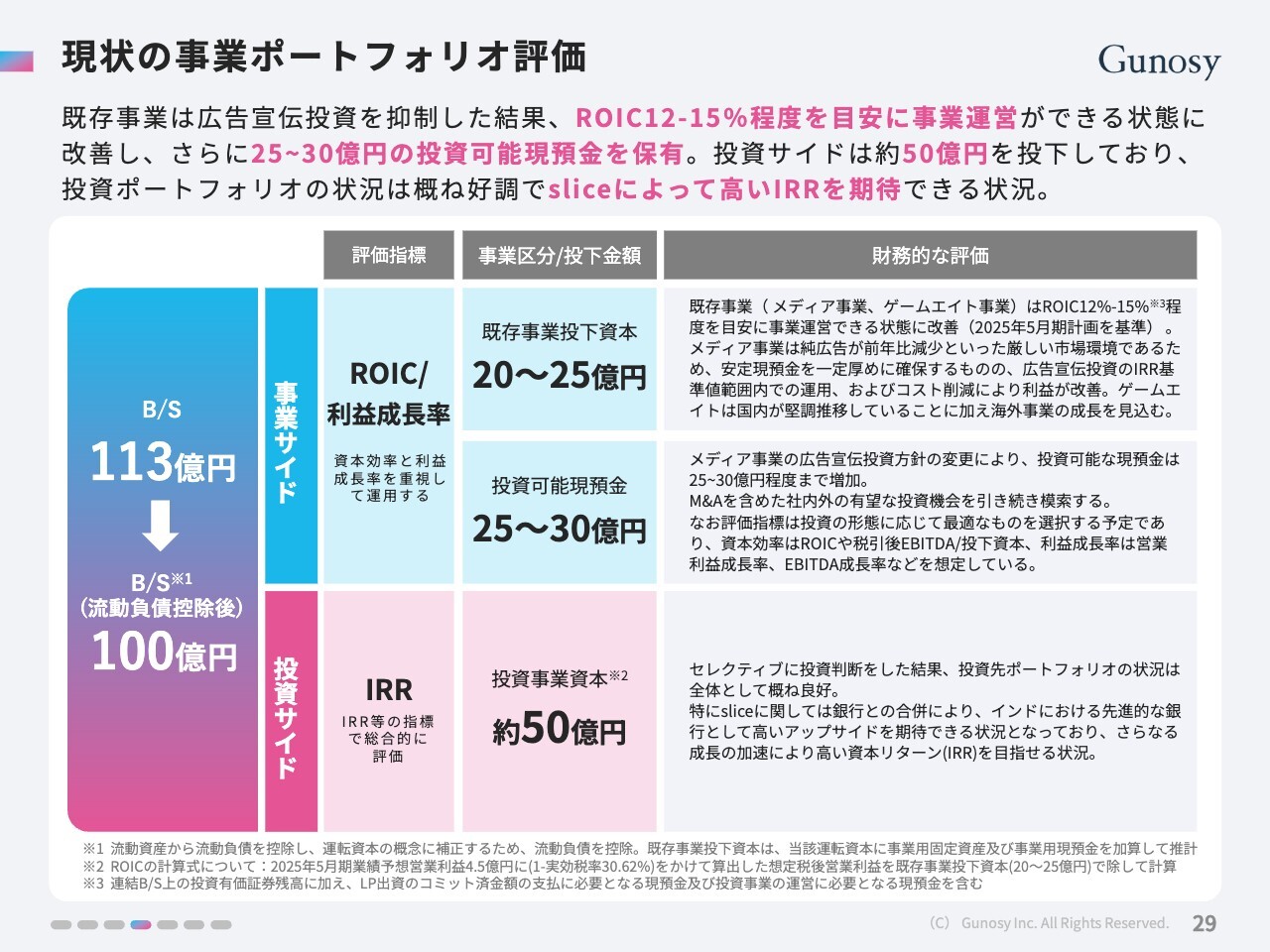

現状の事業ポートフォリオ評価

木村新司氏(木村):代表取締役会長の木村です。2025年5月期から2027年5月期の中期経営計画についてご説明します。

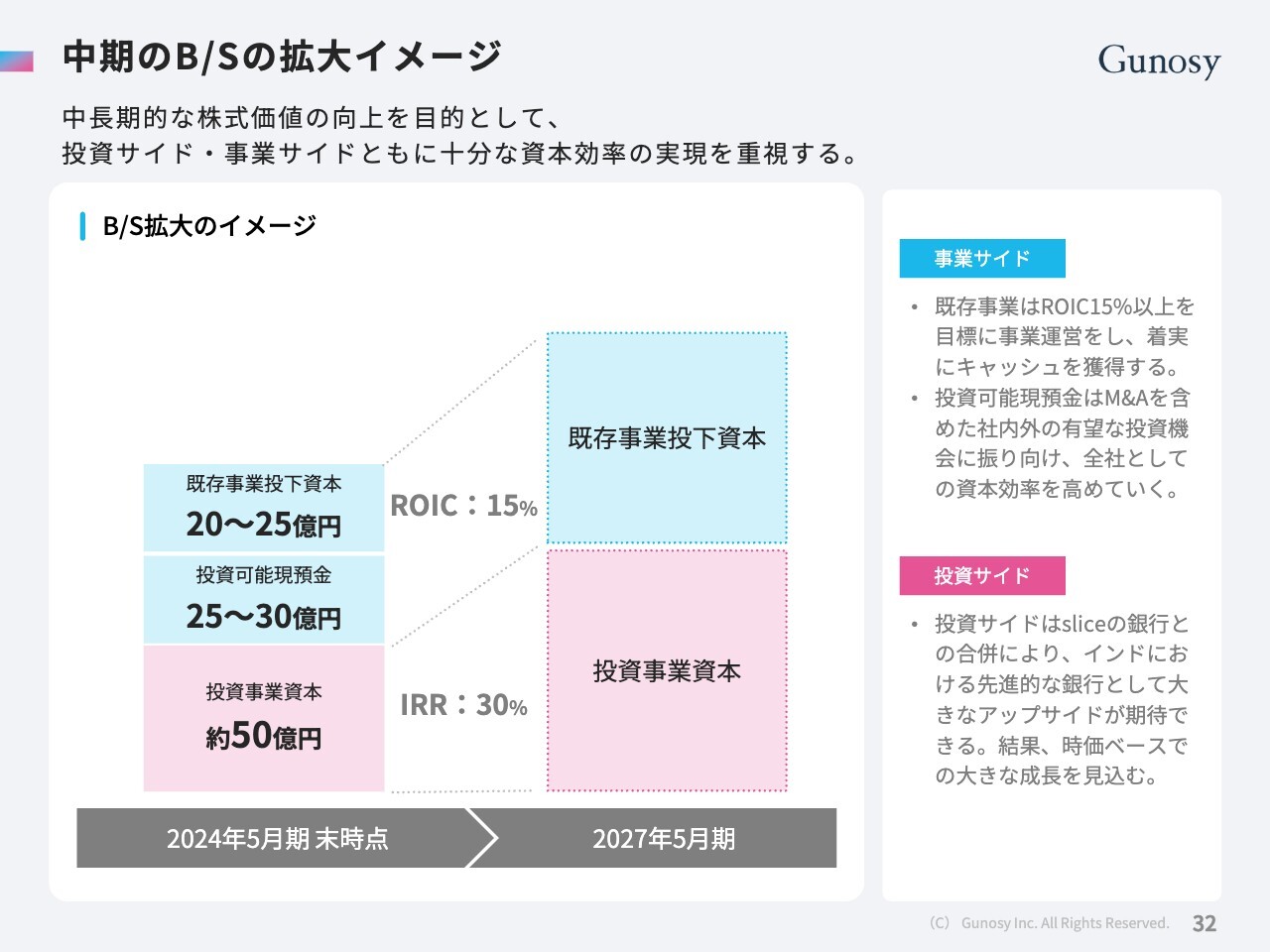

現状の事業ポートフォリオ評価です。我々には113億円ほどのバランスシートがありますが、流動負債控除後は100億円ほどになります。こちらを事業サイドと投資サイドの2つに分けて、資金運用を考えています。

事業サイドについては、ROICと利益成長率を指標として考えており、既存事業の投下資本は20億円から25億円ほどです。これを除いた投資可能現預金を25億円から30億円ほど保有しています。

投資サイドについては、IRR等の指標で総合的に評価しています。投資事業としては、すでに50億円ほど投下しています。

既存事業については、それぞれROIC12パーセントから15パーセント程度を目安に事業運営ができる状態に改善しています。メディア事業では純広告が減少していますが、安定的に運営できる状態になってきています。広告宣伝投資のIRRは基準範囲内で運用しており、利益改善しています。

また、ゲームエイトは国内で堅調に推移しており、海外事業の成長も見込んでいます。このようなかたちで20億円から25億円を事業投資していきたいと考えています。

投資可能現預金の25億円から30億円については、メディア事業の広告宣伝投資を抑制したことにより、投資可能な現預金として出てきています。この金額の運用方法として、M&Aを含めた社内外の有望な投資先や投資機会を、引き続き模索していきたいと思っています。

基本的には、大きなリスクを取るようなものではないと考えています。資本効率はROICや税引後EBITDA/投下資本、利益成長率は営業利益成長率やEBITDA成長率などを想定して投資していきます。

投資サイドはすでに投資しているものですが、全体的にポートフォリオは概ね順調に成長しています。特に「slice」に関しては銀行との合併により、インドにおける先進的な銀行として高いアップサイドを期待できる状態になっており、さらなる成長を期待しています。

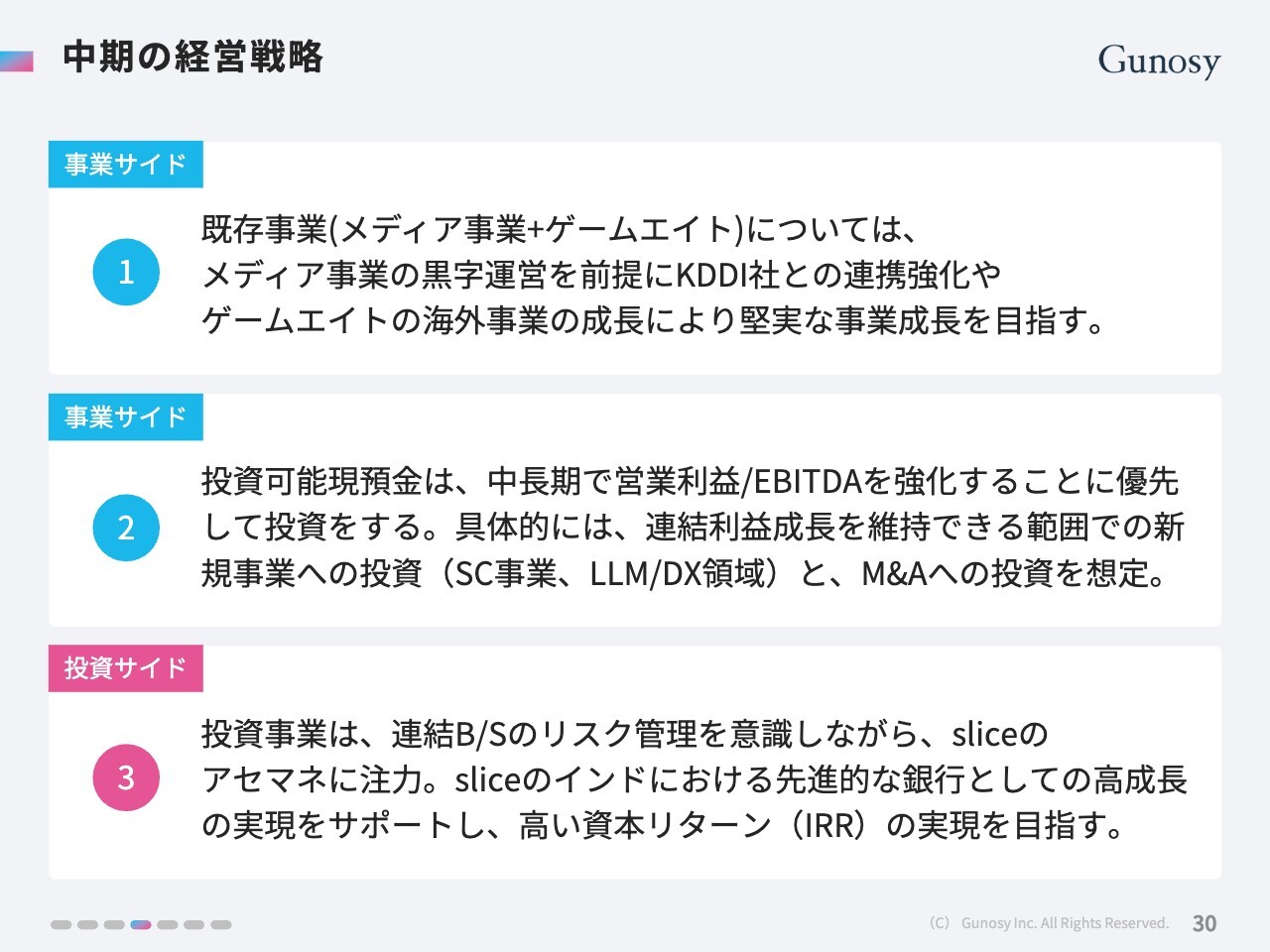

中期の経営戦略

中期の経営戦略です。スライドに示したとおり、事業サイドを2つに分け、投資サイドとは別に資金を管理して経営していきます。

事業サイド①の既存事業については、メディア事業とゲームエイトを合わせた黒字運営を前提に、KDDI社との連携強化やゲームエイトの海外事業の成長により、堅実な事業成長を目指します。

事業サイド②については、投資可能現預金を使って中長期的に営業利益を強化することを優先して投資していきます。基本的には、連結利益成長を維持できる範囲内の新規投資を行い、M&Aへの投資も想定しています。

投資事業については、先ほどご説明したとおりです。

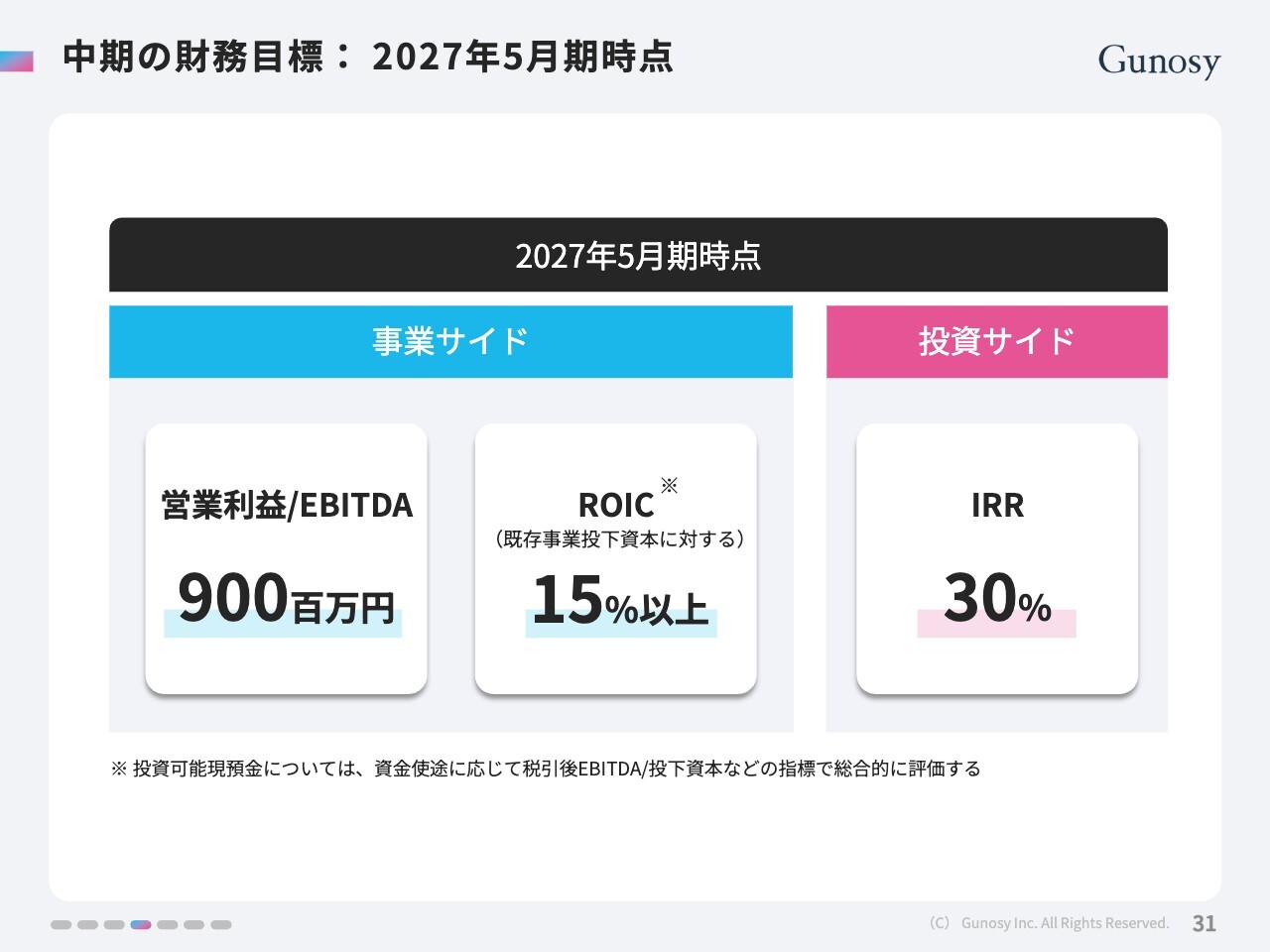

中期の財務目標: 2027年5月期時点

中期の財務目標です。2027年5月期時点で、事業サイドは営業利益/EBITDAが9億円、ROIC15パーセント以上、投資サイドはIRR30パーセントを目標として、運営していきます。

中期のB/Sの拡大イメージ

中期のB/Sの拡大イメージです。先ほどご説明したとおり、我々は100億円ほどのバランスシートを、スライドの図のように3つに分割してそれぞれ運用しています。

投資事業資本に関しては、約50億円をIRR30パーセントとして、投資事業の資本を時価ベースで増やしていきます。投資サイドに関しては、「slice」の銀行との合併により、大きなアップサイドを見込んでいます。

事業サイドはトータル50億円ほどですが、既存事業投下資本の20億円から25億円に投資可能現預金も含めて、ROIC15パーセントほどでB/Sを増加していくことを考えています。詳細は先ほどご説明したとおりです。

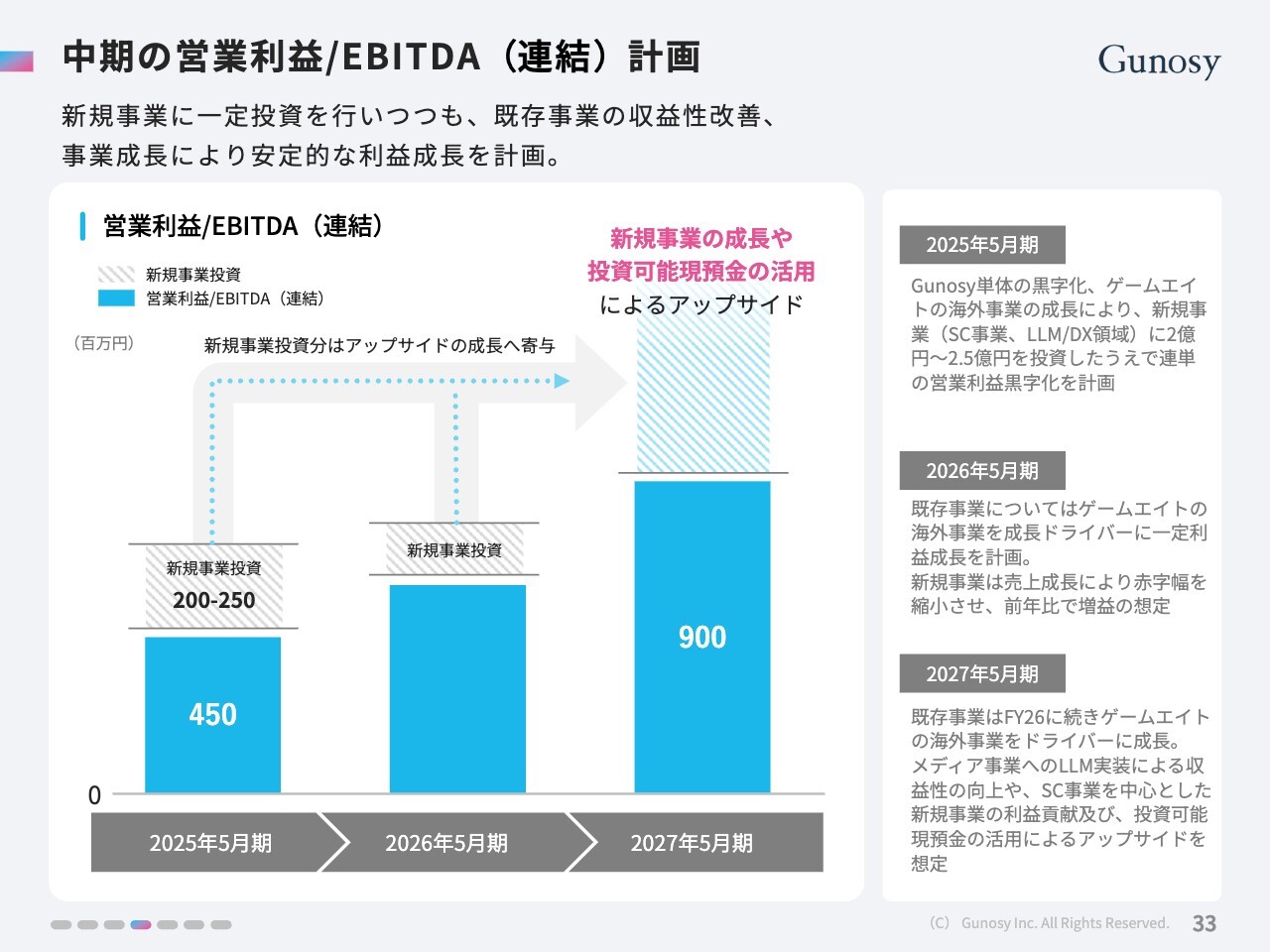

中期の営業利益/EBITDA (連結) 計画

中期の営業利益/EBITDAの計画です。2025年5月期の営業利益は4億5,000万円ほどと考えています。こちらはすでに新規事業投資として2億円から2億5,000万円の投資を行っています。2026年5月期に関しても新規事業投資を続けてきます。

これらを含めて、将来的に2027年5月期には9億円の営業利益/EBITDAを作っていきたいと思っています。さらにアップサイドを作るために、この新規事業への投資が必要だと考えています。

成長ドライバーとして、2025年5月期にはGunosy単体の黒字化、ゲームエイトの海外事業の成長により、新規事業に2億円から2億5,000万円を投資した上で、営業利益黒字化を計画しています。

2026年5月期に関しては、ゲームエイトの海外事業を成長ドライバーに、一定の利益成長を計画しています。

2027年5月期に関しては、引き続きゲームエイトの海外事業をドライバーとして成長していきます。加えて、アップサイドとしてメディア事業へのLLM実装による収益性の向上や、ゲームエイトのStore and Commerce事業(SC事業)を中心とした新規事業の利益貢献を見込んでいます。

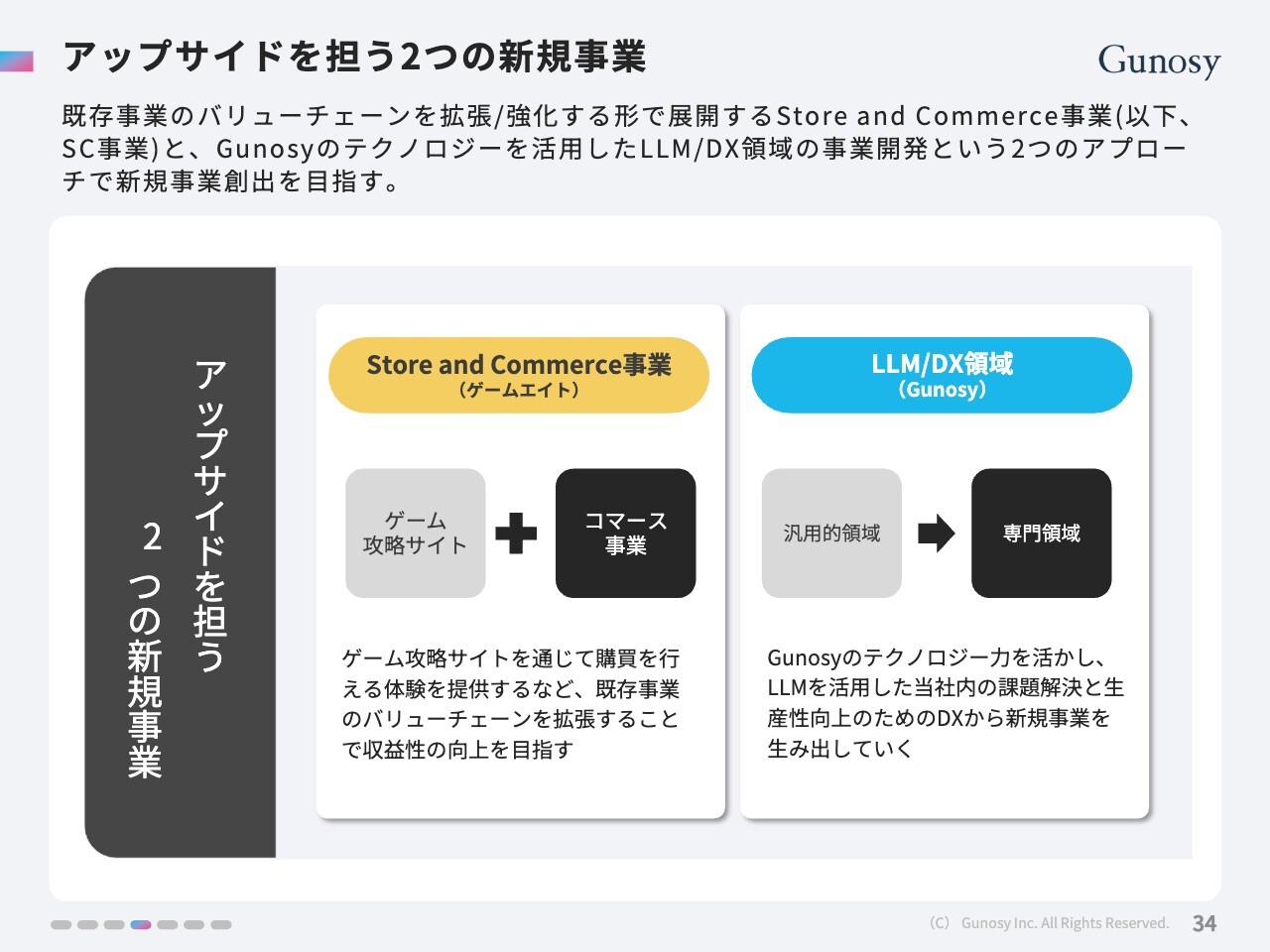

アップサイドを担う2つの新規事業

アップサイドを担う2つの新規事業についてご説明します。既存のバリューチェーンを拡張・強化するかたちで展開するSC事業と、Gunosyのテクノロジーを活用したLLM/DX領域の、2つのアプローチで新規事業を目指します。

SC事業については、これまではゲーム攻略サイトにおいて広告を中心とした収益化を行ってきました。今後は、ゲーム攻略サイトを通じて購買を行える体験を提供するなど、既存事業のバリューチェーンの拡張を目指していきます。

LLM/DX領域については、Gunosyのテクノロジーを活かし、LLMを活用した当社内の課題解決と生産性向上のためのDXから新規事業を生み出していきます。

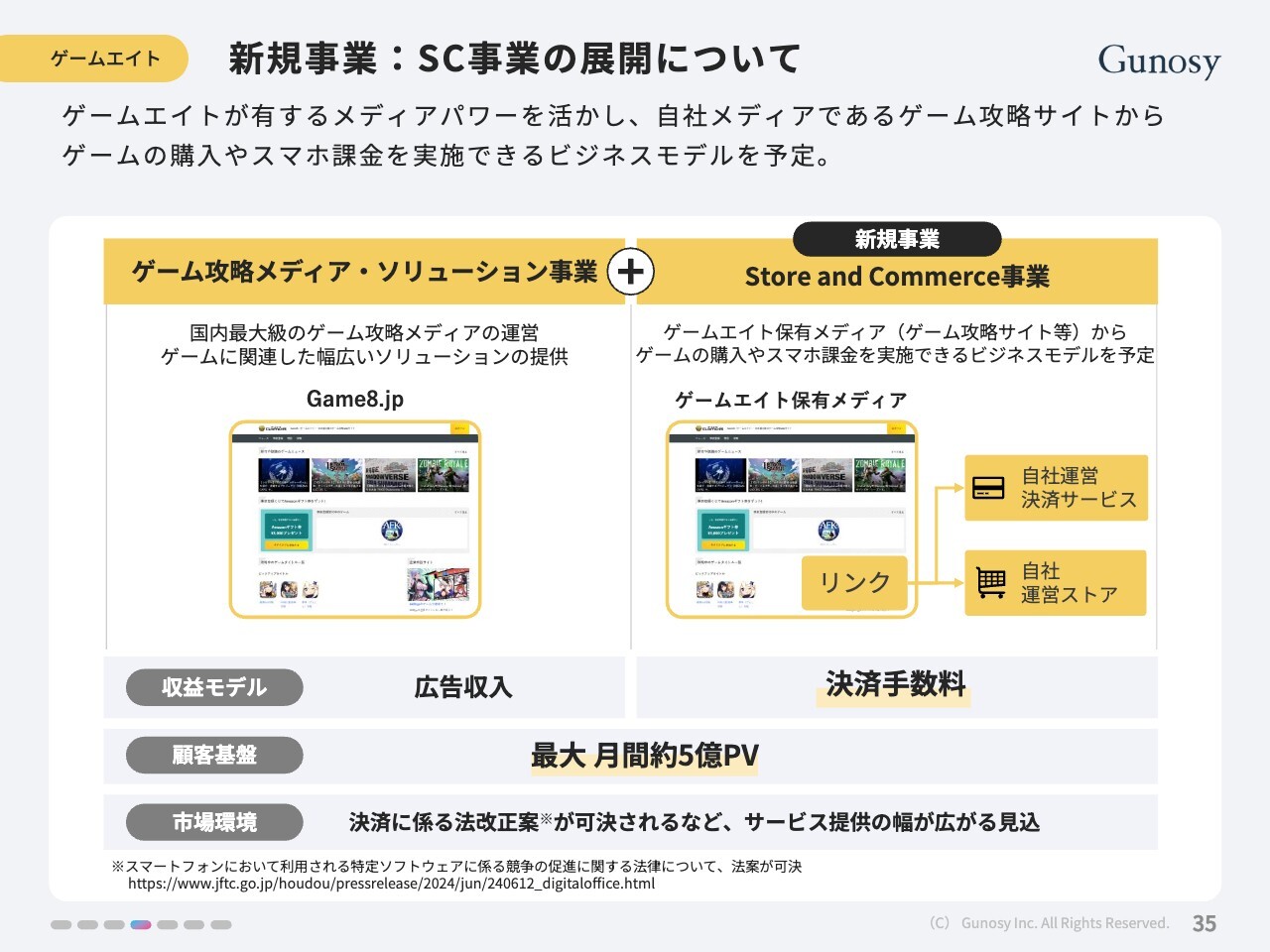

新規事業:SC事業の展開について

SC事業の展開について、詳しくご説明します。現状は、ゲームエイトが保有するゲーム攻略メディア・ソリューション事業において、広告収入による収益モデルを作っています。

我々は顧客基盤として、最大月間5億PVほどのメディアとユーザーを保有しています。こちらのバリューチェーンをさらに伸ばして、新規事業のSC事業を拡張させていきたいと考えています。

SC事業では決済を含めて、サイトでのゲーム購入やスマホ課金を実施できるビジネスモデルを予定しています。

市場環境として、決済に係る法改正案が可決されるなど、サービス提供の幅が広がる見込みであり、大きなチャンスだと考えています。

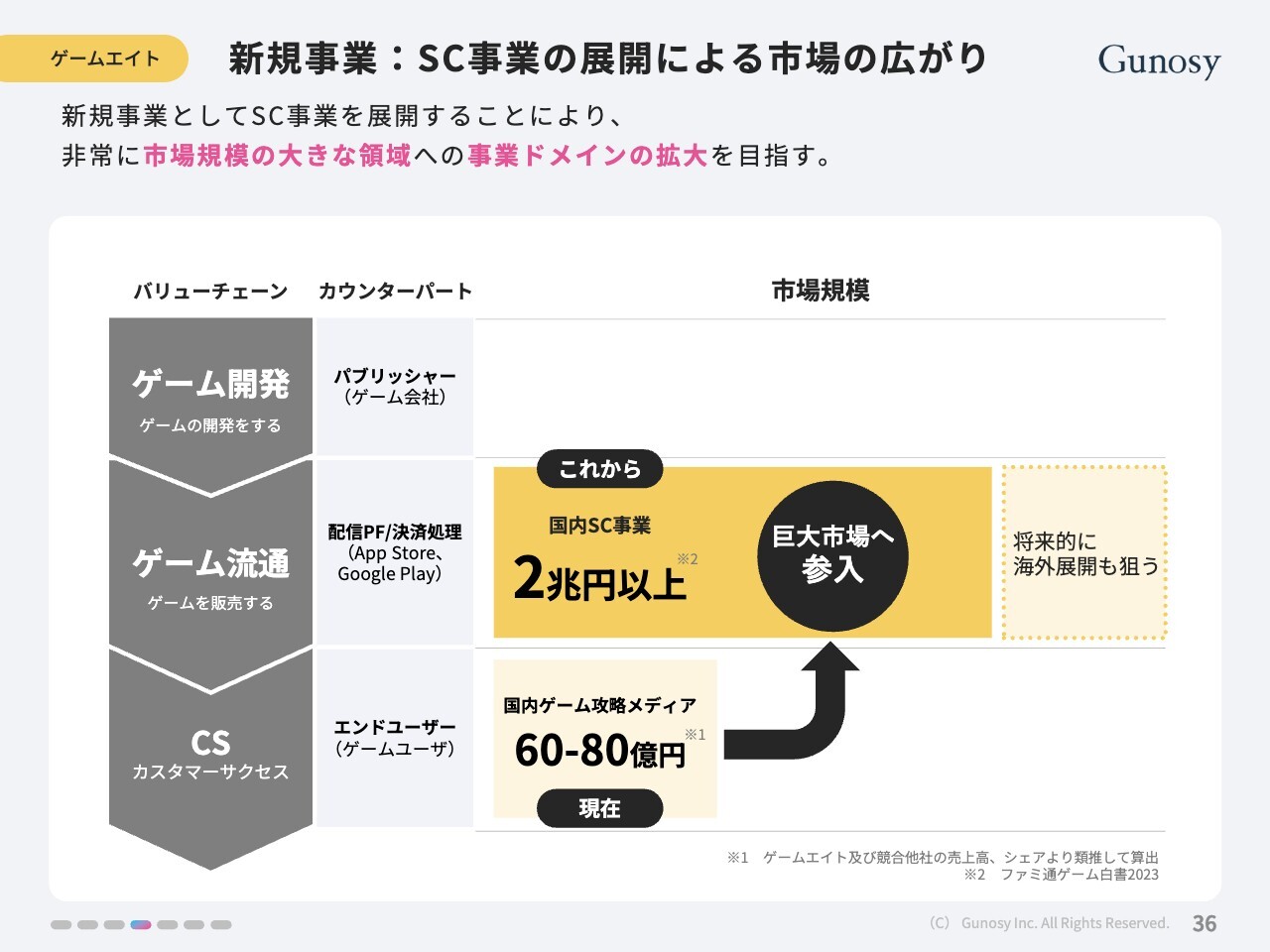

新規事業:SC事業の展開による市場の広がり

SC事業の展開による市場の広がりについてご説明します。新規事業としてSC事業を展開することで、非常に市場規模の大きな領域へ事業ドメインを拡大することができると考えています。

スライドの図に示すとおり、現状の我々のポジションはカスタマーサクセス(CS)の部分です。この市場規模は60億円から80億円ほどと我々は考えており、この中で「ゲームエイト」というメディアをよいポジションで保有しています。

ここからバリューチェーンを伸ばしていき、ゲームの販売や決済、配信プラットフォームなどのゲーム流通の領域に入っていきます。これまでの広告領域とは違い、その市場規模は2兆円以上になります。

この巨大市場へ参入していこうと我々は考えています。将来的には、海外展開も同様に狙っていきたいと考えています。

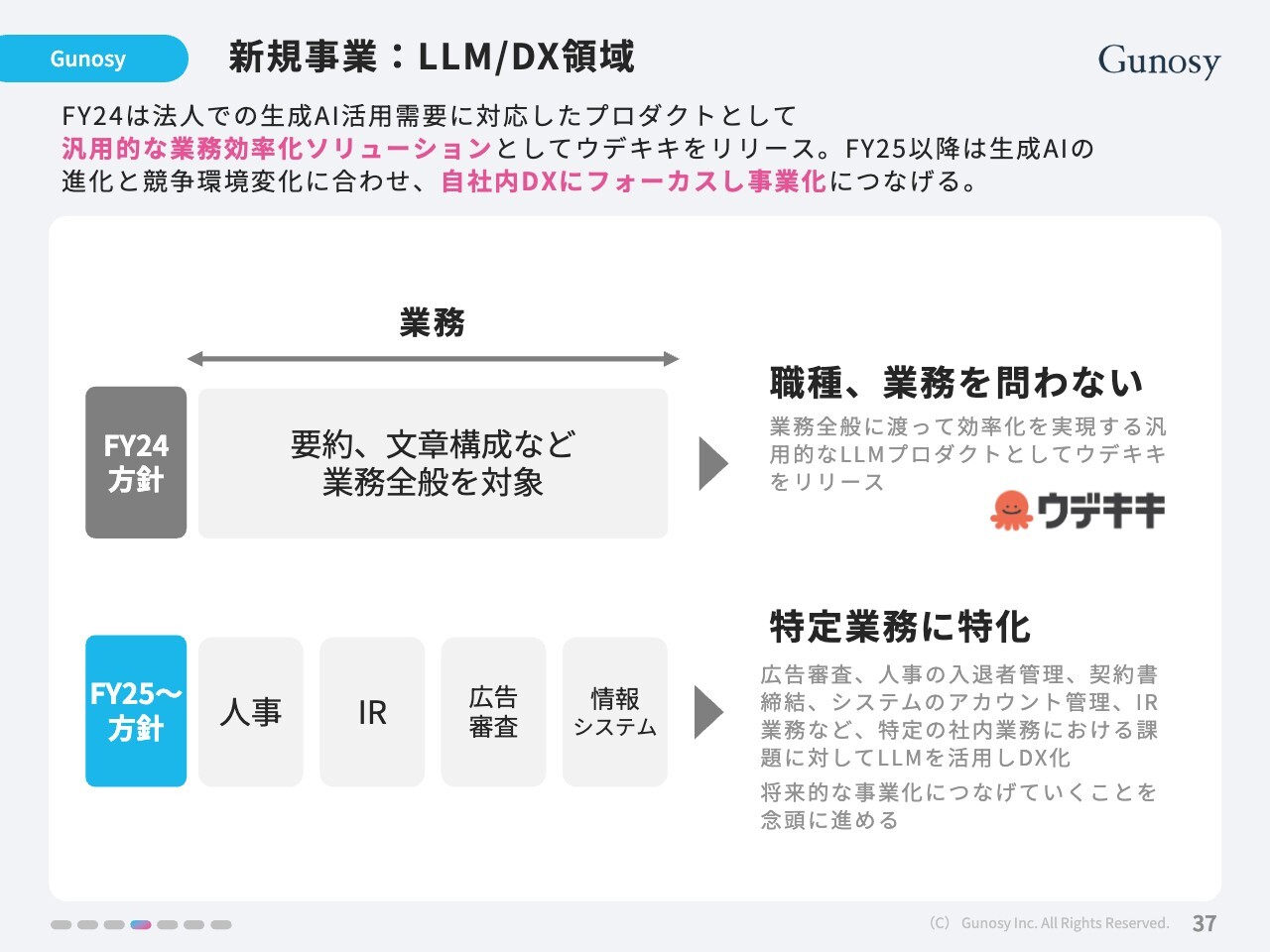

新規事業:LLM/DX領域

もう1つの新規事業であるLLM/DX領域についてです。2024年度は、法人での生成AI需要に対応したプロダクトとして、汎用的な業務効率化ソリューション「ウデキキ」をリリースしました。

そこからわかってきたことも含めて、2025年度以降は、生成AIの進化と競争環境に合わせて、自社内DXにフォーカスし事業化につなげていきたいと考えています。広告審査、人事の入退者管理、契約書締結、システムのアカウント管理、IR業務など、特定の社内業務における課題に対して、LLMを活用してDX化し、事業化につなげていこうと考えています。

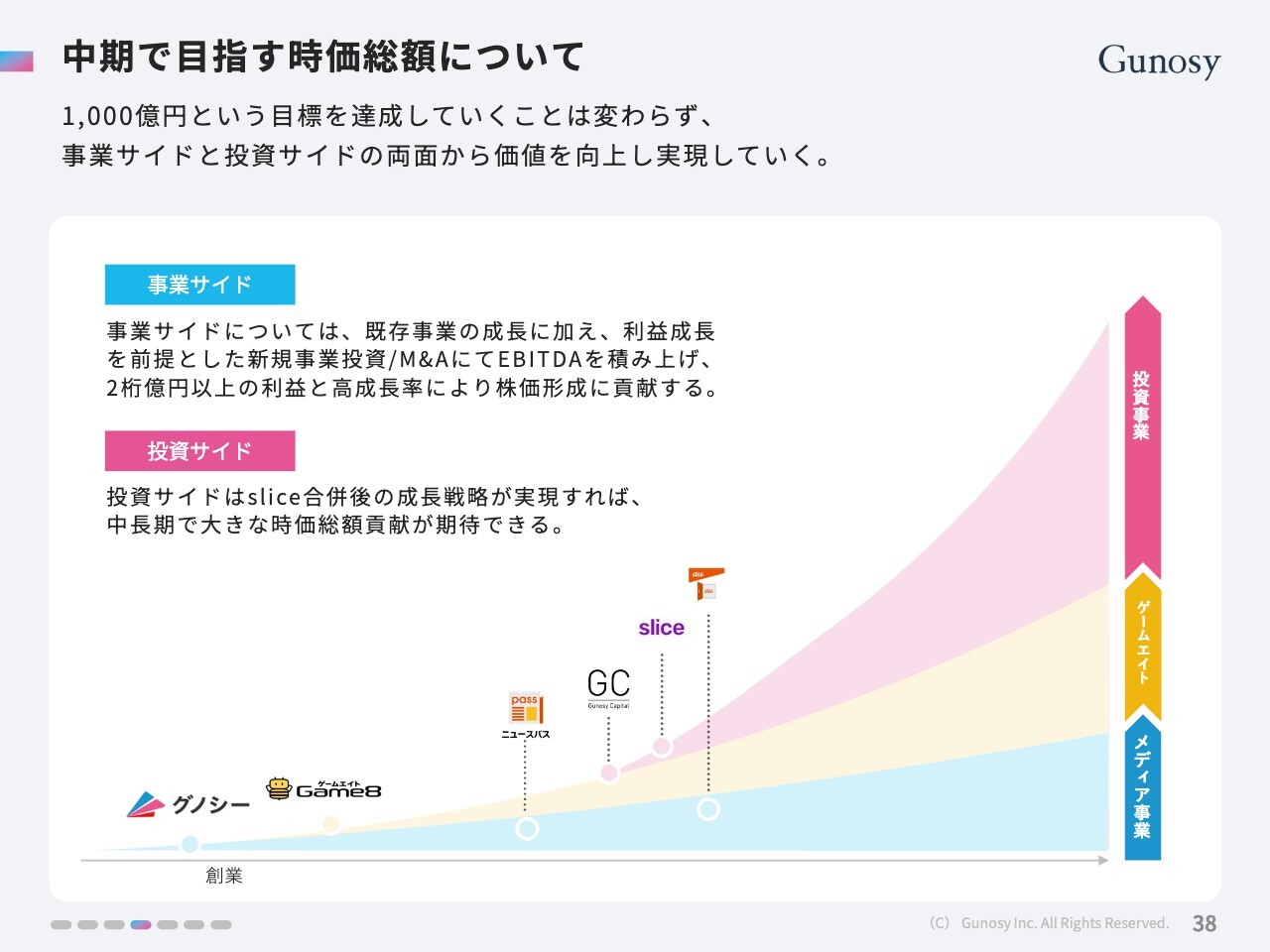

中期で目指す時価総額について

中期で目指す時価総額についてです。以前からお話ししているとおり、1,000億円という目標を達成していくことは変わらず、事業サイドと投資サイドの両面から価値を向上していく考えです。

事業サイドについては、既存事業の成長に加え、利益成長を前提とした新規事業投資/M&AにてEBITDAを積み上げ、2桁億円以上の利益と高成長率により株価形成に貢献する予定です。

投資サイドについては、先ほどからご説明しているとおり、「slice」合併後の成長戦略が実現できれば、中長期的に大きな時価総額貢献が期待できると思っています。

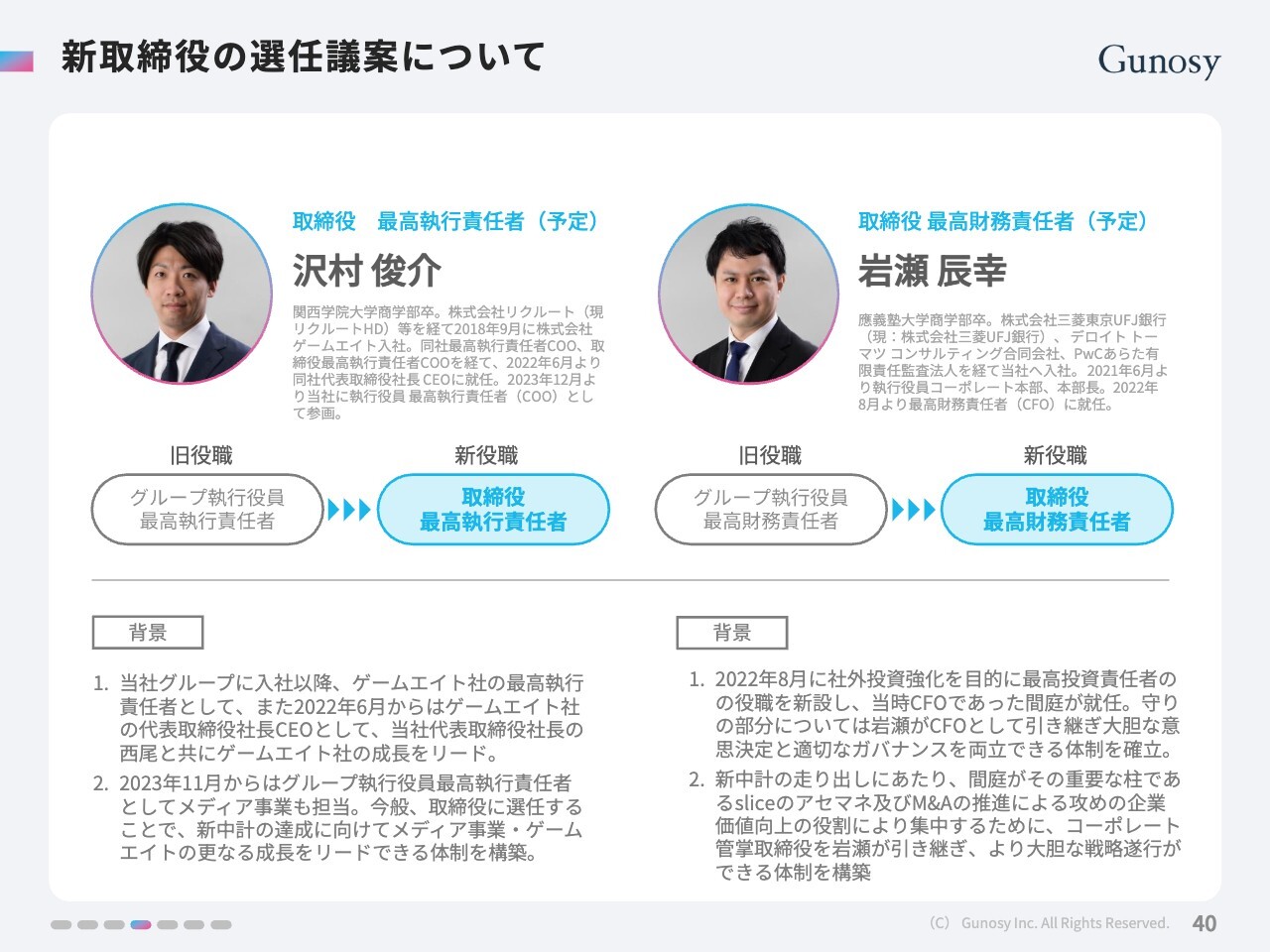

新経営体制

新経営体制です。スライドのとおり、新任取締役として沢村と岩瀬、社外取締役として守屋氏と射場氏を選任する予定です。

新取締役の選任議案について

新取締役の選任議案について簡単にご説明します。取締役最高執行責任者に選任する予定の沢村については、当社グループに入社以降、ゲームエイト社の最高執行責任者として、また2022年6月からはゲームエイト社の代表取締役社長CEOとして業績を大きく伸ばしてきました。

2023年11月からは、Gunosy全体のグループ執行役員最高執行責任者として、「ゲームエイト」に加えて、メディア事業も担当しています。

新中期経営計画の達成に向けて、両方の事業のさらなる成長をリードするには、沢村が適任だと考えています。

岩瀬については、取締役最高財務責任者としての選任を予定しています。その背景を丁寧にご説明したいと思います。もともと2020年8月に、社外投資強化を目的として最高投資責任者の役職を新設し、当時CFOであった間庭が就任しました。

守りの部分に関しては岩瀬がCFOとして引き継ぎ、大胆な意思決定と、適切なガバナンスを両立できる体制を作っていきました。

新中期経営計画をスタートさせるにあたり、間庭がその重要な柱である「slice」のアセマネおよびM&Aに対応するため、攻めの企業価値向上の役割に集中するのが良いと考え、コーポレートを管掌する岩瀬が取締役を引き継ぎ、より大胆な戦略を実行できる体制にしていきたいと考えています。

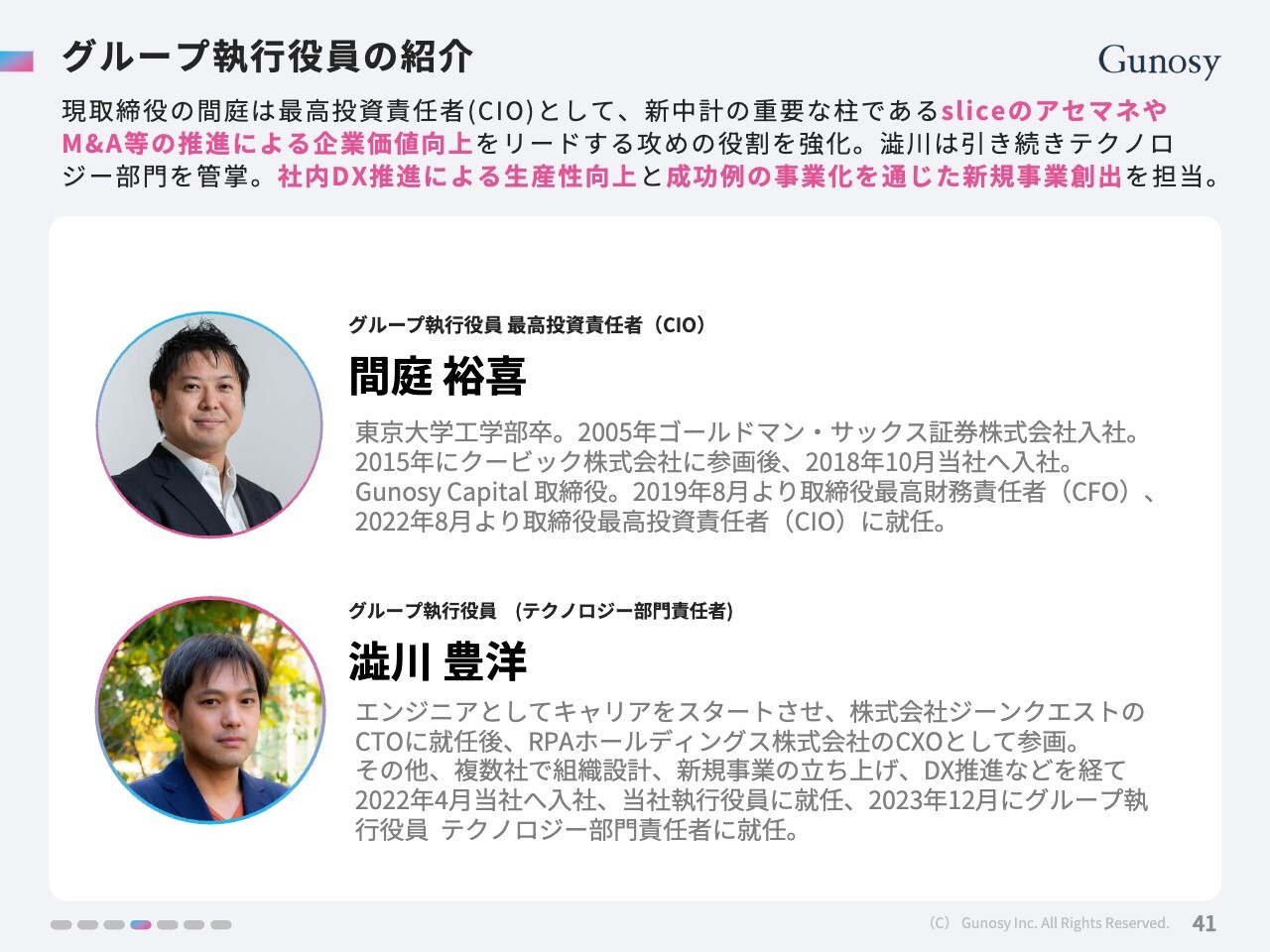

グループ執行役員の紹介

グループ執行役員の紹介です。先ほどご説明したとおり、間庭には新中期経営計画の重要な柱である「slice」のアセマネやM&Aによる企業価値向上をリードしてほしいと思っています。

澁川は、引き続きテクノロジー部門を管掌します。中でもDXの部分を進めるべく、DXから事業化を通じて新規事業の創出を考えています。

2025年5月期通期業績予想(連結)

2025年5月期通期の連結業績予想です。売上高については、孫会社の売却および「ADNW(アドネットワーク)」の撤退によりYonYでも減収の予想です。一方で営業利益は大幅増益を計画しています。

2025年5月期の売上高は63億円、営業利益は4億5,000万円と予想しています。売上高はYonYで85.8パーセントとなっており、こちらは孫会社の売却や「ADNW」の撤退などが影響しています。

営業利益は、2024年5月期実績の7,000万円から4億5,000万円と、大きく増収となる予定です。営業利益率以下に関しては、スライドに記載のとおりです。

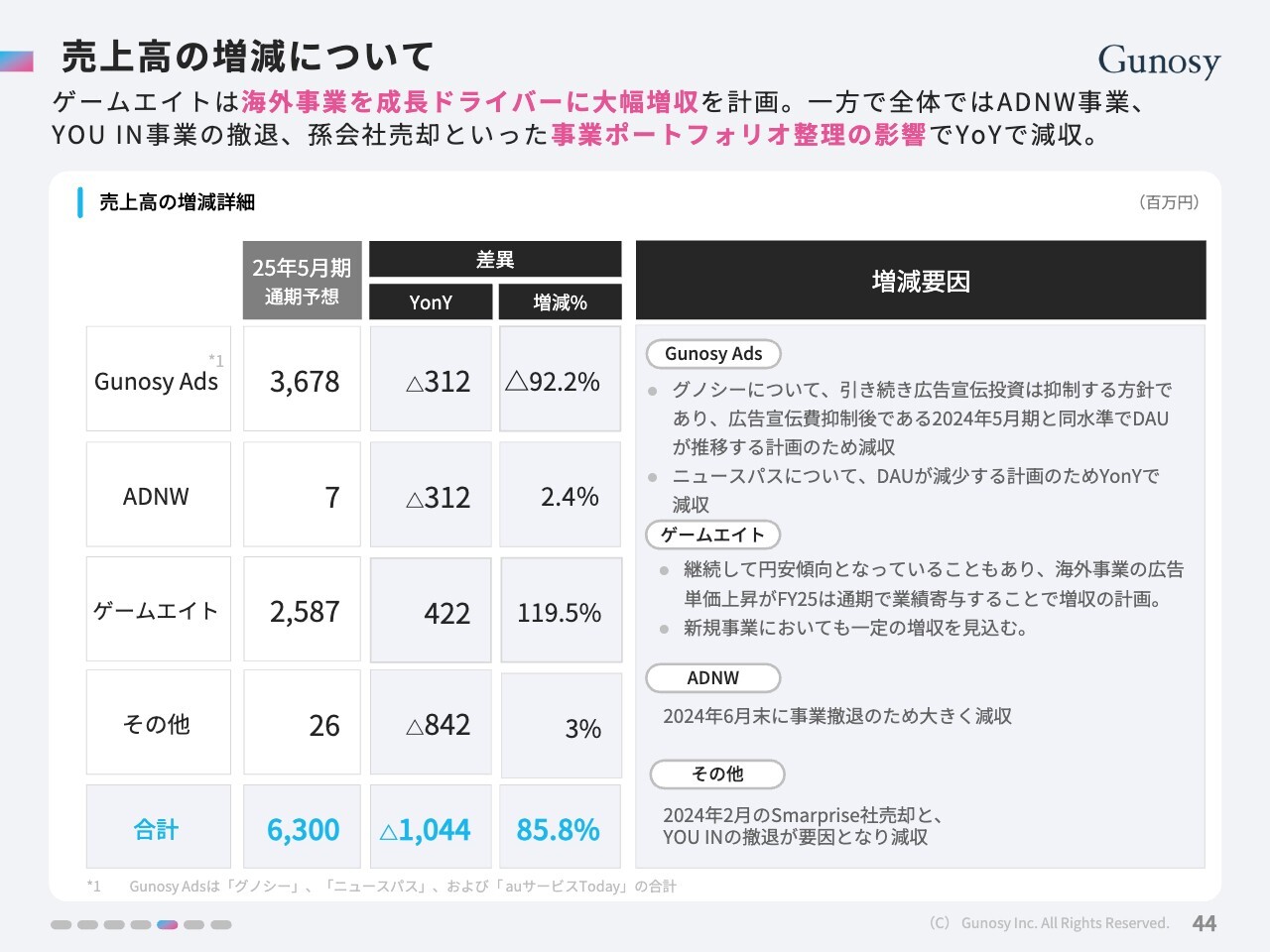

売上高の増減について

売上高の増減について詳細をご説明します。「Gunosy Ads」は36億7,800万円とYonYで3億1,200万円減少する予定です。引き続き広告宣伝投資は抑制する方針で、2024年5月期と同水準でDAUが推移する計画のため、減収となっています。

「ニュースパス」に関しては、DAUが減少する計画であるため、YonYでは減少していきます。「ADNW」に関してはスライドに記載のとおりです。

「ゲームエイト」はYonYで4億2,200万円増、増減率119.5パーセントと計画しています。継続して円安傾向となっていることから、海外事業の広告単価が通期で業績寄与すると考えています。また、新規事業での一定の増収を見込んでいます。

質疑応答:「Gunosy Ads」の今後の見通しについて

質問者:「Gunosy Ads」は減収増益のトレンドになっていますが、将来的にはどのようになっていくとお考えですか?

西尾:「Gunosy Ads」は広告市況の影響もあり、これまで軟調傾向にありました。その対策として、広告宣伝費の抑制やアルゴリズムの調整に加えて、社内でDXを活用したコストの最適化を進め、利益創出に取り組んできました。

今後も傾向は変わらず推移していくと見込まれるため、その中で着実に利益を出していく運用を行っていきたいと考えています。

質問者:どこかの時点でトップラインが反転する状況は想定されていますか?

西尾:現状の広告市況が変わらないことを前提にすると、引き続き横ばいでの安定推移を念頭に置いています。

ただし、中期経営計画の方針にあるとおり、KDDI社との連携強化を含め、トップラインを伸ばしていく施策についてはいくつかチャレンジを用意しています。

質疑応答:「ゲームエイト」の競合環境について

質問者:「ゲームエイト」が好調とのことですが、競合環境の現状について、他社との優位性も含めて教えてください。

西尾:我々は創業以来ゲームの攻略メディアを運営していますが、競合環境という意味では、「ゲームエイト」は比較的、後発寄りのスタートだったと認識しています。

その中で「どのタイトルが当たるのか、それに対して人員をどのように配置するのか」についてを特に磨いて、事業を運営してきました。

その影響から順調にシェアを拡大できており、今後も一定のシェア拡大が見込めるものと思っています。

ただし、国内のゲーム業界の環境自体が軟調に推移していることから、国内単体では、トップラインが今後も引き続き同じモデルで伸びていくとは考えておらず、海外の成長やSC事業拡大を含めて伸ばしていく方針です。

質疑応答:中期経営計画の事業展開体制について

質問者:中期経営計画の事業展開について詳細にご説明いただきましたが、どのような体制で計画を展開されていくのでしょうか? 従業員規模や組織構造、リソースの配分など、今後どのように組み立てていかれるか、可能な範囲でご解説をお願いします。

西尾:新規事業であるSC事業についてはゲームエイト、LLM/DX領域についてはGunosyで、それぞれ専門の新規事業チームを立ち上げています。

リソース配分については人件費の投資がメインとなっており、先ほどスライドでご説明したとおり、既存事業の利益の2億円から2億5,000万円ほどを再投資したいと考えています。

質疑応答:従業員数の規模と今後の計画について

質問者:従業員数の現在の規模と、今後の計画について教えてください。

西尾:今用意しているビジネスモデル自体が、急速に人員を広げるものではないため、ここから急激に人が何倍にも増えていくことは想定していません。事業進捗を見ながら、一定の人数を増やしていく程度と考えています。

質問者:ある程度は増やしていくものの、少数精鋭でより筋肉質志向の組織を目指していくよりは、むしろ現状程度の規模で少しずつ増やしていくイメージでしょうか?

西尾:どちらもあると思います。少数精鋭で筋肉質な体制はより意識していますが、その中でもマイルストーンに応じて採用していく計画です。

岩瀬辰幸氏:補足しますと、既存事業、特にGunosyのメディア事業は、市況環境が厳しい中で下げ止まりは見せており、今の環境が続く上では自信を持っている部分はあります。

しかし、一方で広告市況のアゲインストを考えると、おっしゃるとおり筋肉質な組織を作る必要があると思っています。

Gunosyに関しては、現在の従業員数から一定程度LLMを活用したDXを進め、より少数精鋭で筋肉質に運営できる体制を目指していくのが基本的な方向になると思っています。

ゲームエイトについては、伸びる見込みのある海外事業や新規事業に関しては一定の投資を行うこともあると思いますが、こちらも人員を拡大するよりも慎重にコストコントロールしながら、事業の進捗と成長度合いによって適切に利益成長できるよう投資していくことを基本的方針としています。

質疑応答:株主還元について

質問者:株主還元に対する御社のスタンスについて教えてください。

西尾:現状では、時価総額1,000億円の達成に向け、B/S自体も拡大していく必要があると考えています。

既存事業から得られた利益は、新規事業やM&Aに再投資することにより、営業利益とEBITDAの拡大を狙って企業価値向上を実現したいと思っています。

そのため、株主還元という意味での配当については、現時点で具体的に計画している既存事業からの配当は想定していない状況です。

一方で、投資事業のリターンから得られたものに関しては、我々は4月にSmarprise社の売却利益を出し、そちらに対して自己株取得を行っているように、実現したキャッシュインの一定割合を、株式取得または特別配当のかたちで株主のみなさまに還元する方針です。

スポンサードリンク