関連記事

GMOペパボ、巣ごもり需要が一服も通期の売上高は過去最高を更新 今期は金融支援事業の黒字化を目指す

2022年2月8日 09:10

![]()

記事提供元:ログミーファイナンス

2021年12月期決算説明会

佐藤健太郎氏:社長の佐藤でございます。本日はお忙しい中、ご参加いただきありがとうございます。早速ですが2021年12月期通期決算説明会を開始いたします。

こちらが今回の決算のポイントです。2021年12月期は巣ごもり需要が一服した影響により期初の目標は未達となりましたが、売上高は過去最高となりトップラインの成長が継続しております。

また、2022年12月期は金融支援事業での黒字化を計画しており、各事業においてさらなる成長を目指してまいります。

AGENDA

こちらが今回のアジェンダです。説明は割愛しますが、資料後半に会社概要等の参考資料も掲載していますのでお時間のある時にご確認いただければ幸いです。

決算概要(通期実績)

まずは2021年12月期の決算概況です。2021年12月期の売上高は過去最高を更新し、前期比107.9%の118億7,900万円となりました。営業利益は、人件費等が増加した影響により、前期比95.8%の8億8,800万円となりました。

また、当期純利益についてはブログサービスの「JUGEM」や「WEBコンテンツ制作事業」を事業譲渡したものの、前期に発生した投資有価証券売却益の影響により前期比86.2%の7億1,500万円となりました。

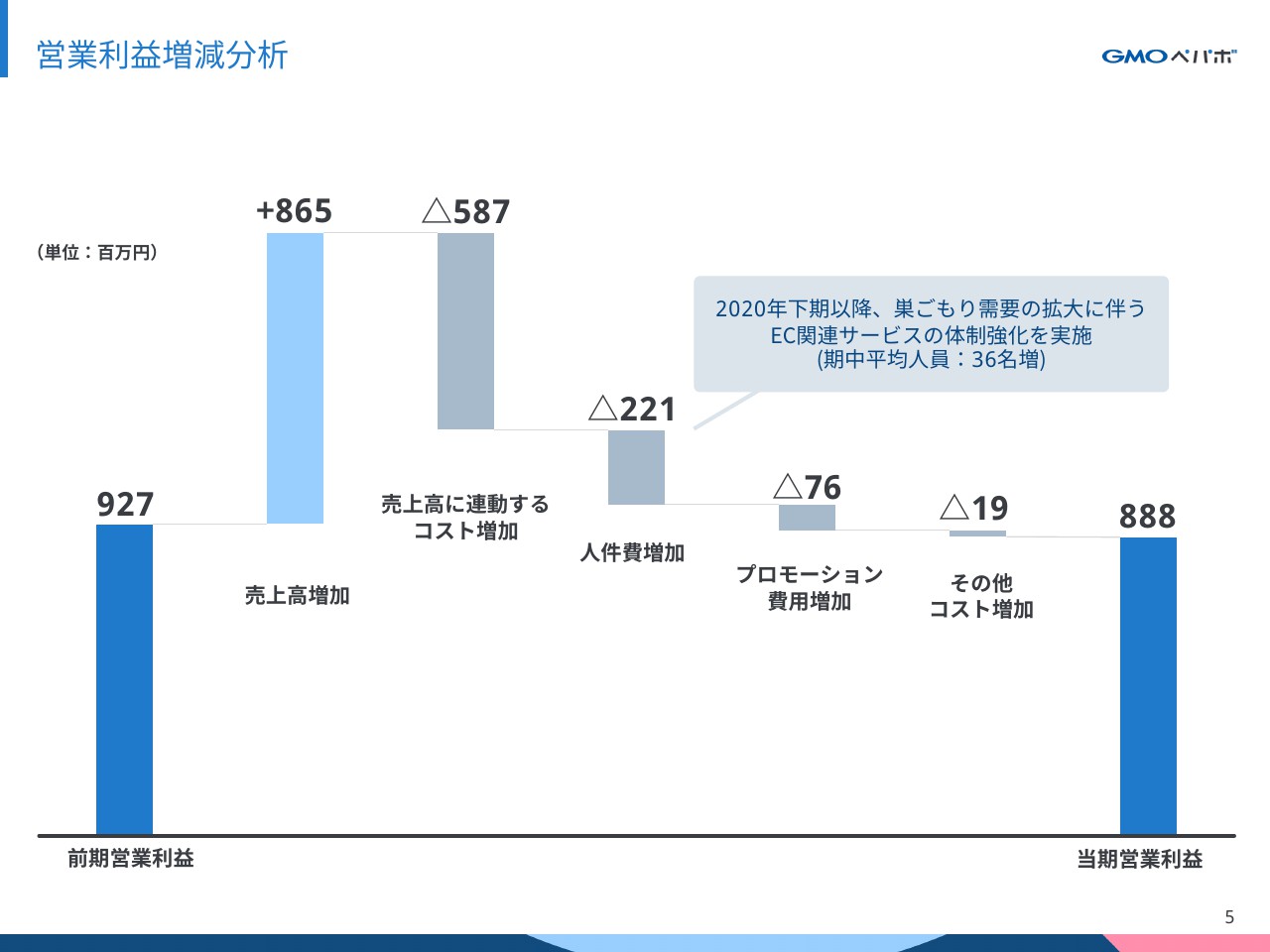

営業利益増減分析

営業利益の前期比での増減分析がこちらです。巣ごもり需要の拡大に伴い、前年の下期以降にEC関連サービスの体制強化を行ったことから期中平均人員が36名増となり人件費が増加いたしました。また、プロモーション費用も増加したことから、営業利益は8億8,800万円となりました。

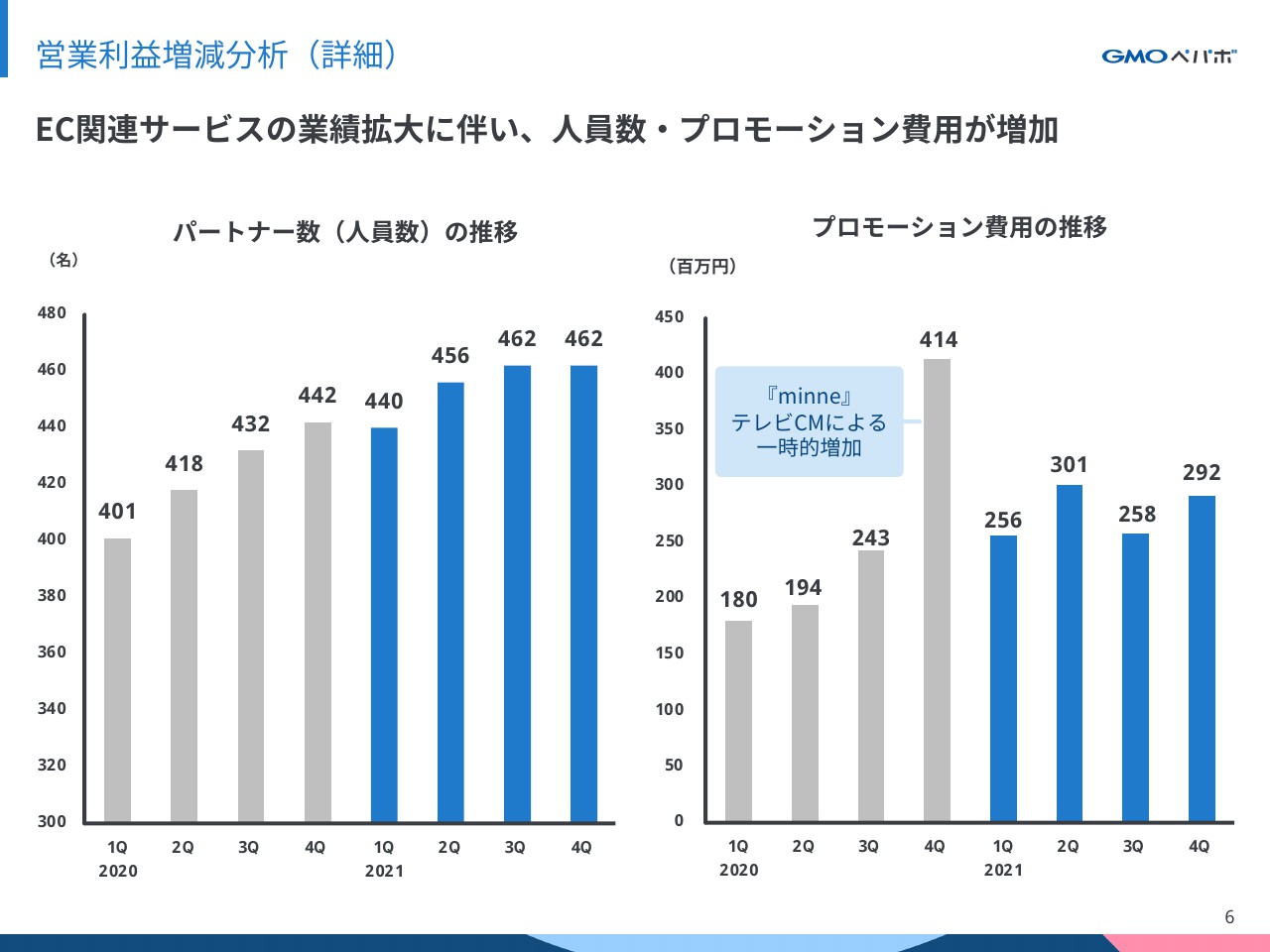

営業利益増減分析(詳細)

こちらは人員数とプロモーション費用の推移です。期末の人員数は462名となり、注力部門への体制強化を実施したことから増加いたしました。

プロモーション費用については、今期の下期以降抑制傾向ではあったものの、EC関連サービスの強化をしていることから、前期比では7,600万円増加いたしました。

セグメント別業績(2021年12月期 通期)

続いて、セグメント別業績です。ホスティング事業は、ロリポップが堅調に推移したことから売上、利益ともに前期比で増加いたしました。EC支援事業は、売上高が成長を維持しているものの、利益は想定を下回る結果となりました。

ハンドメイド事業は、流通額と注文件数が伸び悩み、売上利益ともに前年割れとなりました。金融支援事業は、利用者数、請求書買取額も増加傾向にあり、売上は大きく伸長、営業損失は大幅に改善しました。

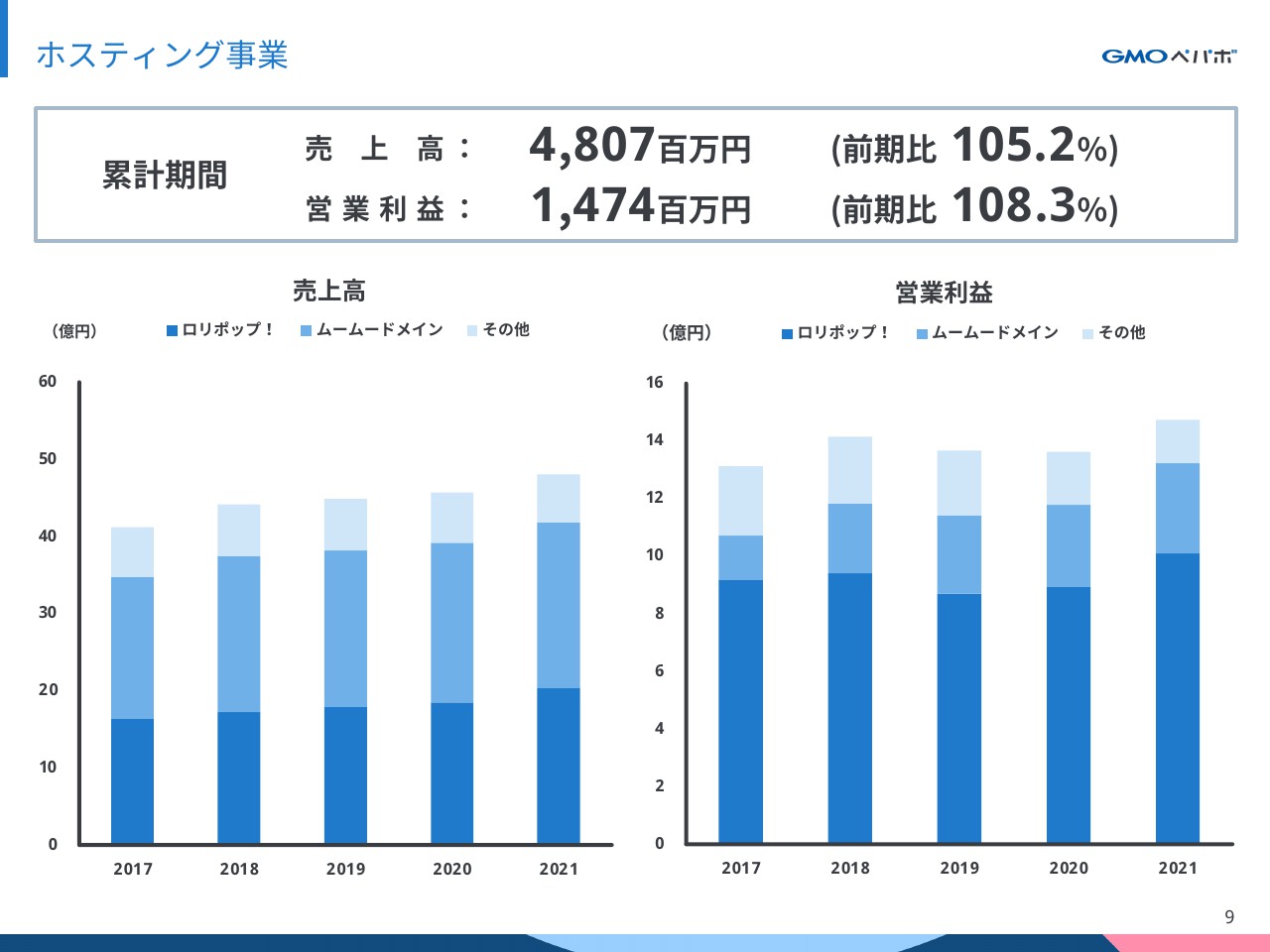

ホスティング事業

それではここからは各セグメントごとに説明をしていきたいと思います。まず、ホスティング事業です。

ホスティング事業は、売上高は前期比105.2%の48億 700万円、営業利益は前年同期比108.3%の14億7,400万円となりました。

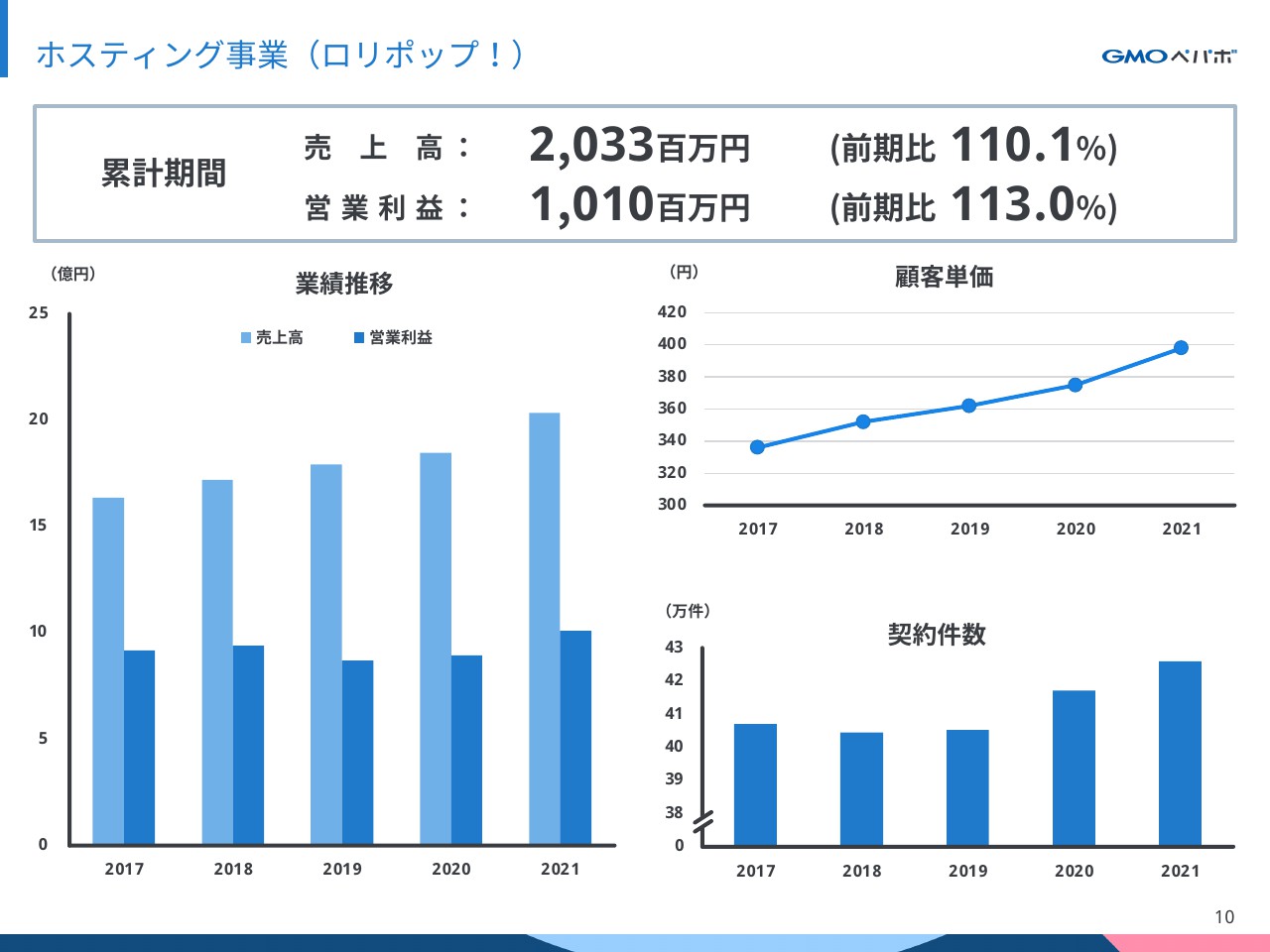

ホスティング事業(ロリポップ!)

まず、レンタルサーバーサービスの「ロリポップ!」です。ロリポップの顧客単価は、上位プランの契約比率が高まったことやオプション機能への誘導強化により上昇しました。また、ムームードメインとの連携強化やアフィリエイト経由での新規契約獲得により、契約件数も増加しました。

ロリポップについては、昨年より価格改定を2段階に渡り実施しており、こちらの影響は今期にも寄与すると考えております。また、おかげさまで、2021年11月にロリポップはサービス開始から20周年を迎えました。引き続きお客様に長く愛され、ご支持いただけるサービスとなるよう取り組んでまいります。

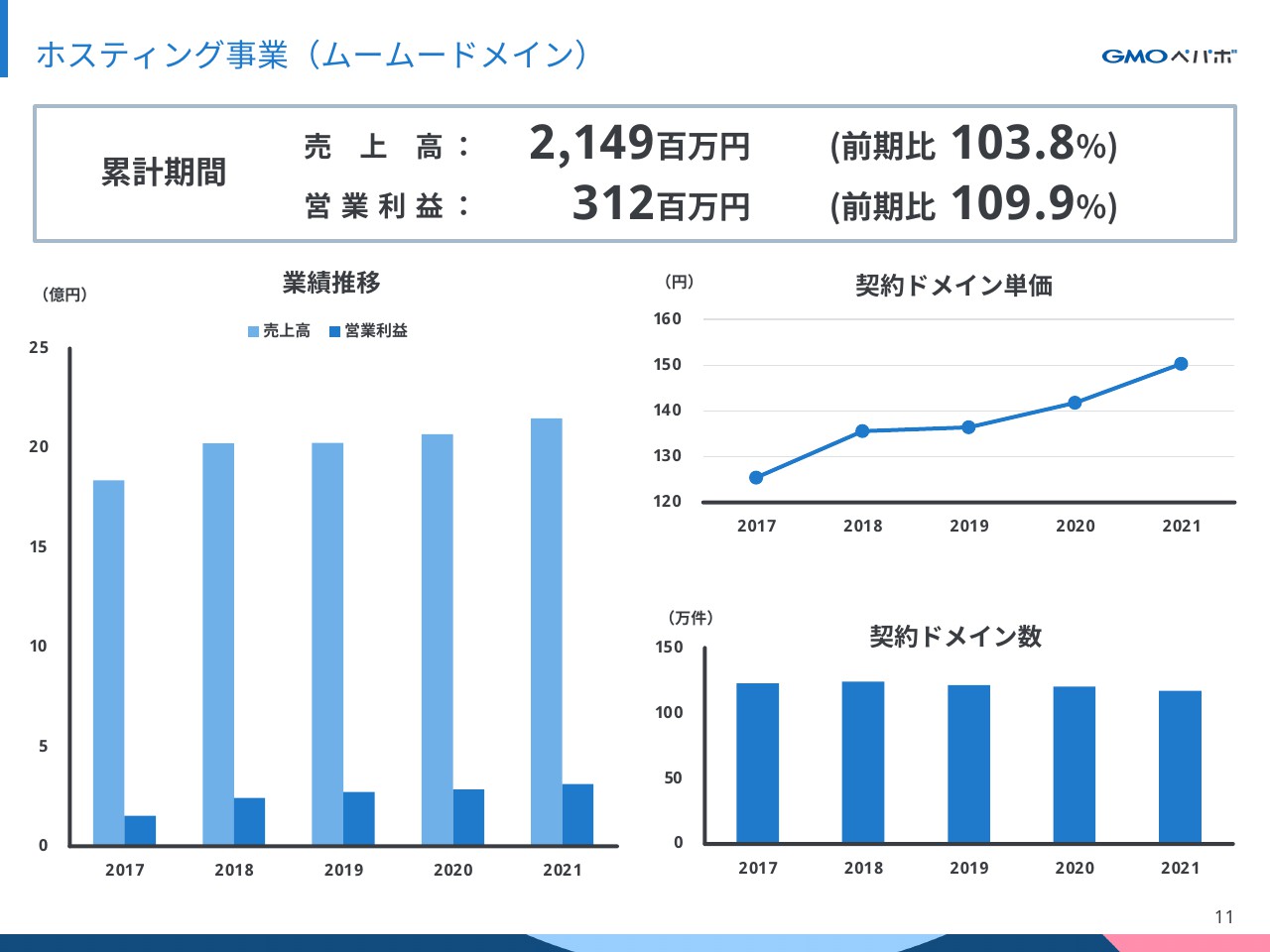

ホスティング事業(ムームードメイン)

続きましてドメイン取得代行サービスの「ムームードメイン」です。契約ドメイン数は新規契約数が減少しましたが、更新率の上昇やドメイン単価の上昇により増収増益となりました。

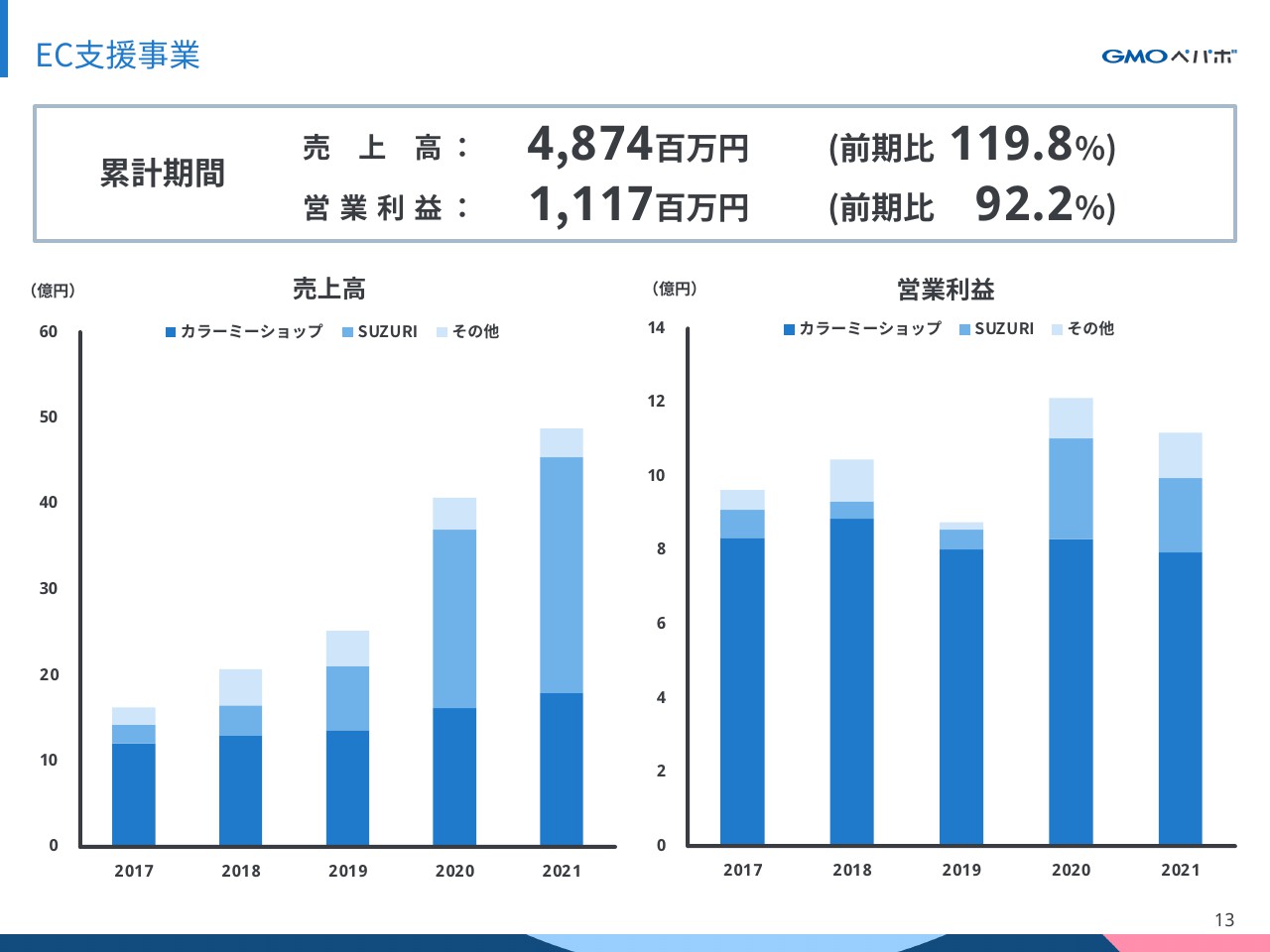

EC支援事業

次はEC支援事業です。売上高は前期比119.8%の48億7,400万円と大きく増加、営業利益は前期比92.2%の11億1,700万円となりました。

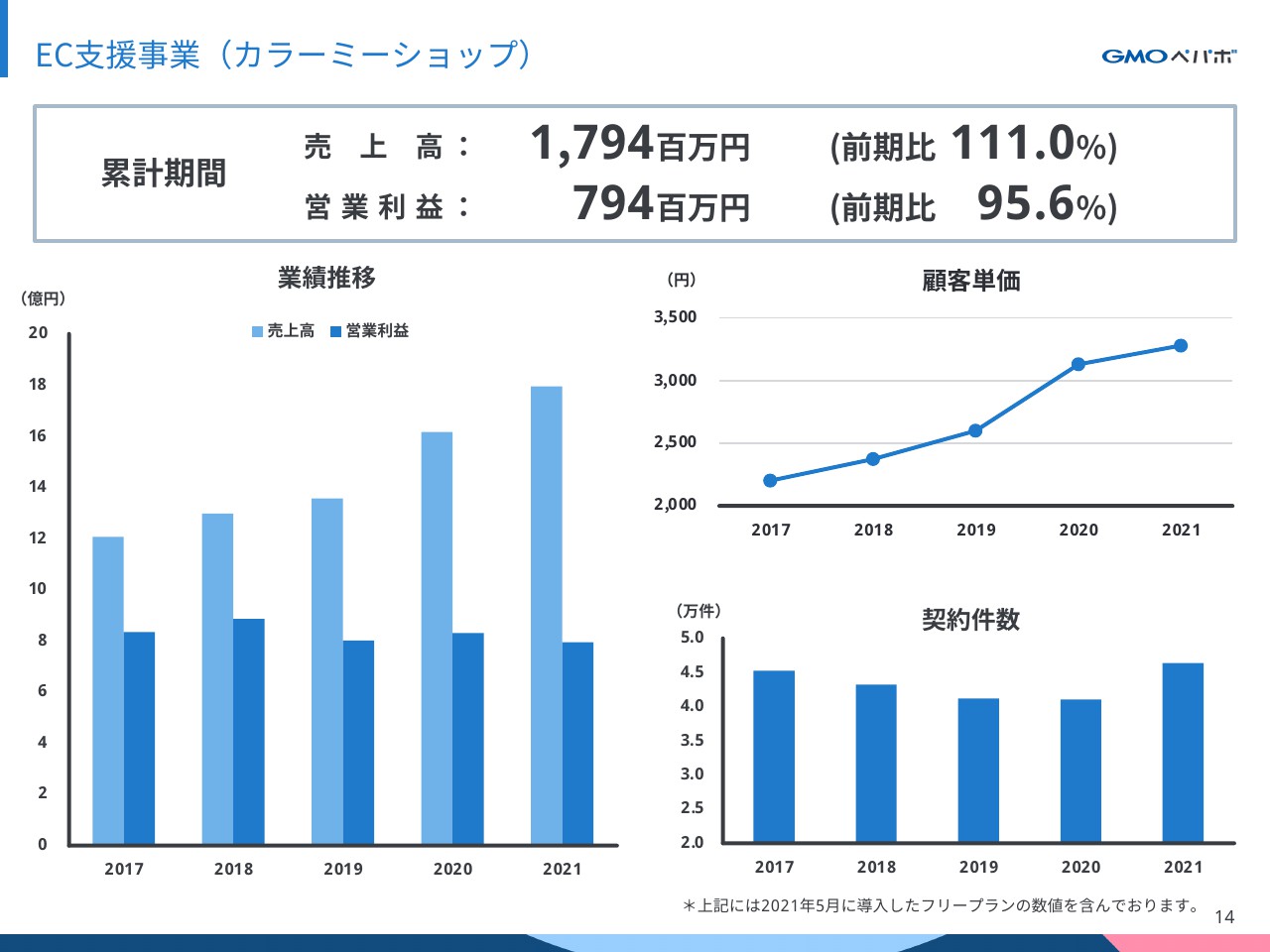

EC支援事業(カラーミーショップ)

ネットショップ作成サービス「カラーミーショップ」に関しては昨年5月にフリープランをリリースしたことから直近での顧客単価は減少傾向にありますが、前期比では104.8%増の3,281円となりました。契約件数についてもフリープランの影響により着実に積み上げております。

流通額の拡大により増収となったものの、2020年の下期以降に巣ごもり需要の拡大に伴うサーバー強化や体制強化を実施した影響により減益となりました。

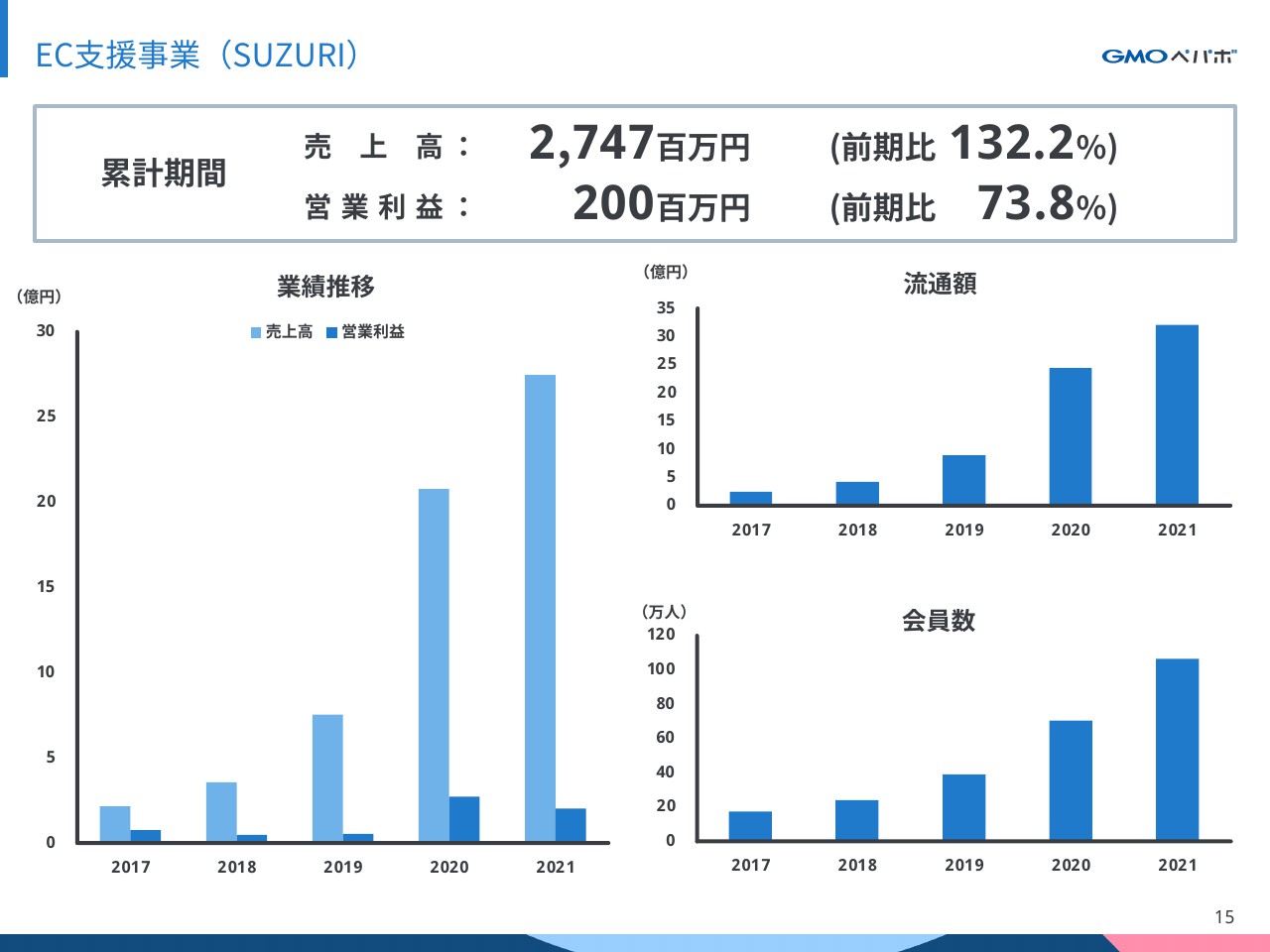

EC支援事業(SUZURI)

続いては、オリジナルグッズ作成・販売サービスのSUZURIです。新アイテムの投入やTシャツセールの期間延長といった施策により会員数は100万人を突破し、流通額は前期比132.2%の32億円となりました。一方で、プロモーションや人員体制の強化により費用が増加したため、前期比で減益となりました。

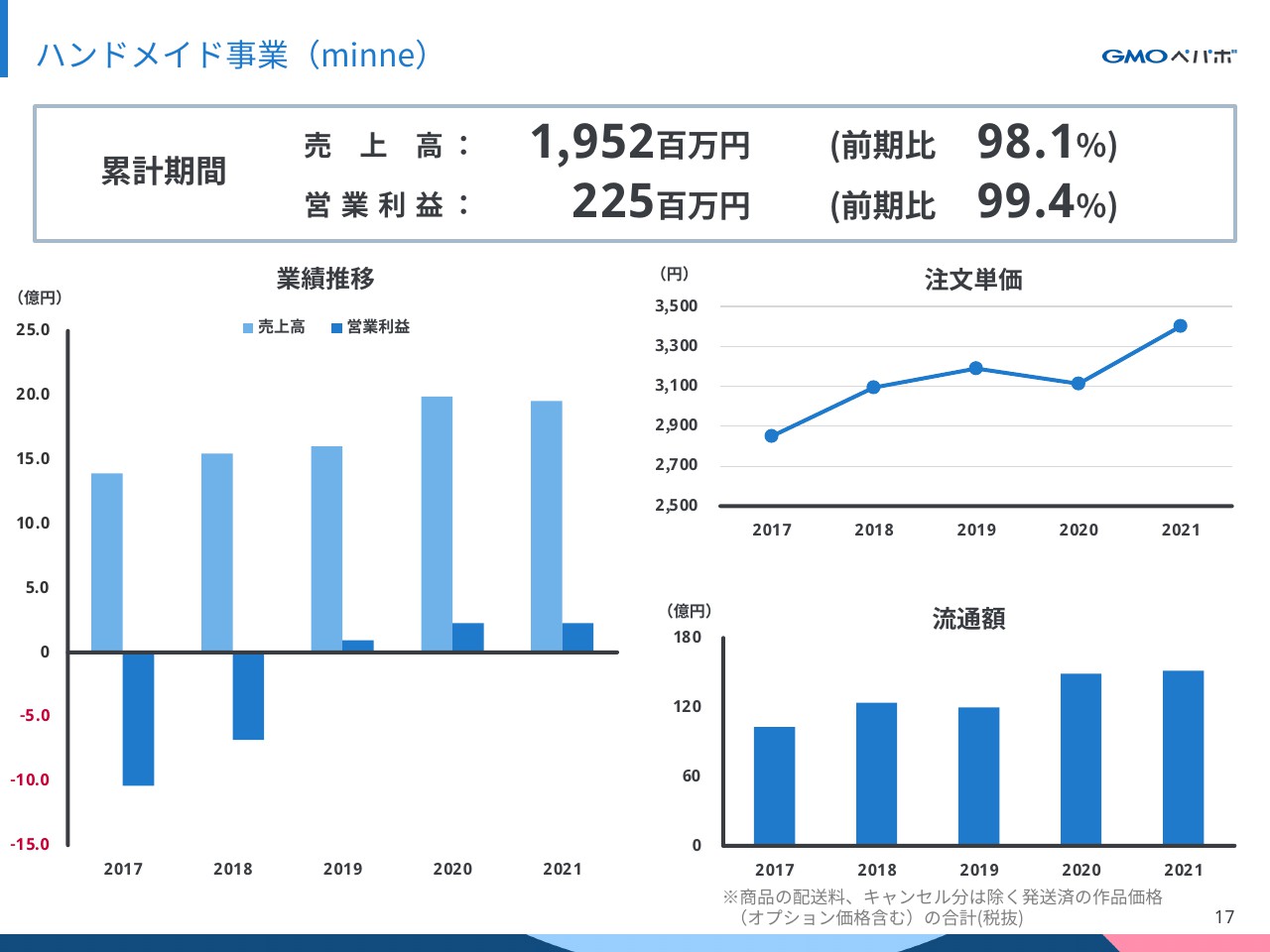

ハンドメイド事業(minne)

次はハンドメイド事業です。ハンドメイドマーケットのminneに関しては売上高は、前期比98.1%の19億5,200万円、営業利益は、前期比99.4%の2億2,500万円となりました。クーポン配付による購入金額の増加や、家具や生活雑貨、アロマ・キャンドル、アート作品などの高単価カテゴリーが伸びたため、注文単価が上昇しました。

また、作品の検索機能強化やWEBの流入強化などの施策実施し、流通額は前期比で増加いたしましたが、決済手数料をお取りしていないクレジットカードの使用率が高まったことで手数料売上が減少し売上利益ともに前年を下回りました。

金融支援事業

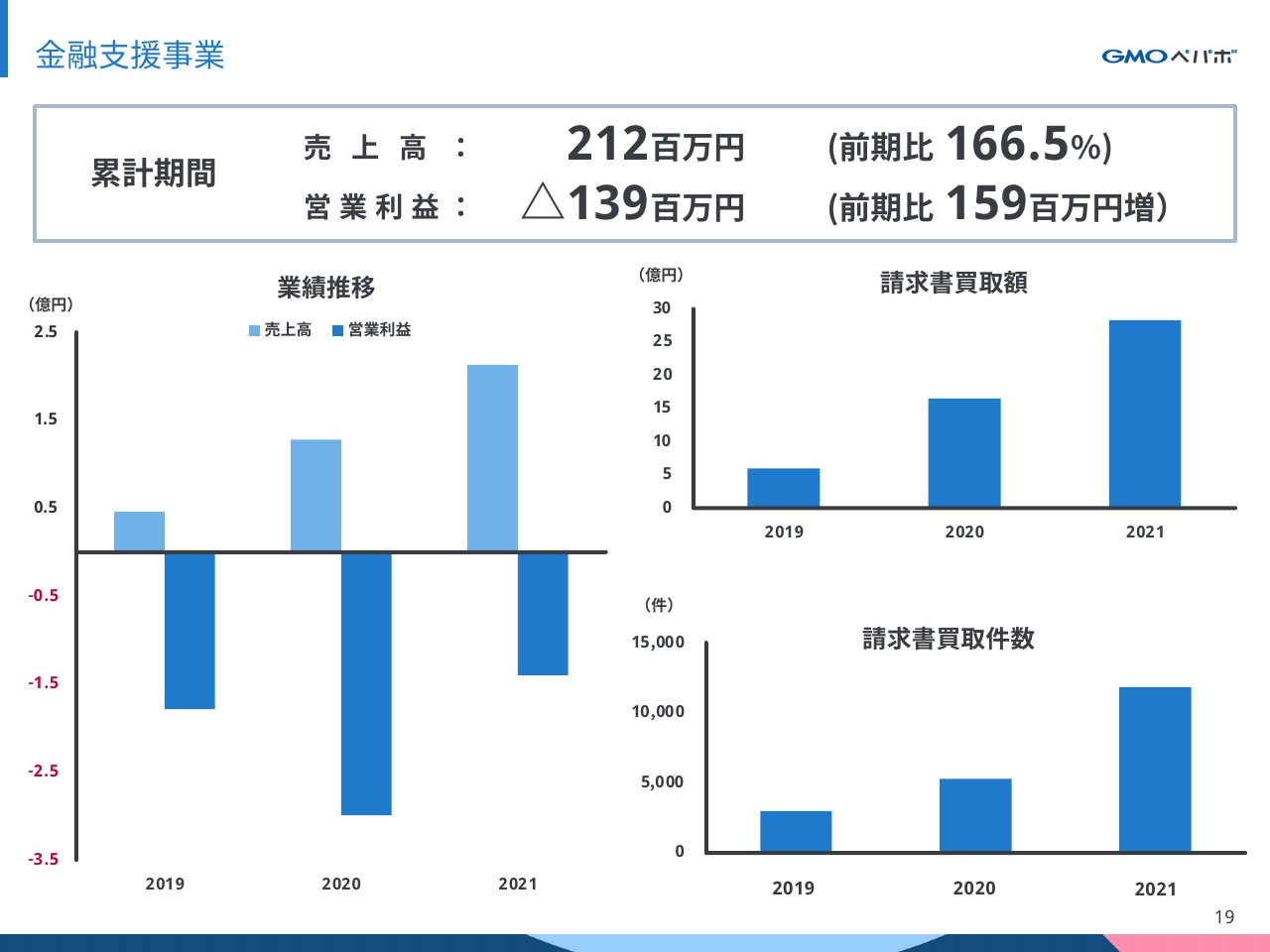

次に、金融支援事業です。金融支援事業には、「FREENANCE」が属しております。売上高は、前期比166.5%の2億1,200万円、営業利益は、マイナス1億3,900万円となり、前期比では1億5,900万円の利益改善となっています。

フリーランスと関係の強い企業とのAPI連携やOEM提供などを強化したことにより、請求書買取額は前期比171.4%の28億円となりました。

通期の業績予想

それでは、ここからは2022年12月期の業績予想についてご説明します。まず、前提としてですが、2022年12月期より新収益認識基準を適用することになります。当社では特に売上高が大きな影響を受けますので、2021年との比較については適用前の数値で説明させていただきます。

2022年通期では、売上高は前期比115.1%の136億7,400万円、営業利益は前期比127.7%の11億3,500万円を計画しております。また、経常利益は11億4,800万円、純利益は7億7,900万円とともに増益を計画しております。

配当については、本日の決算発表と同時に配当修正の開示を行いましたが、2022年におきましても配当方針に変更はなく配当性向50%以上を維持していきたいと思います。

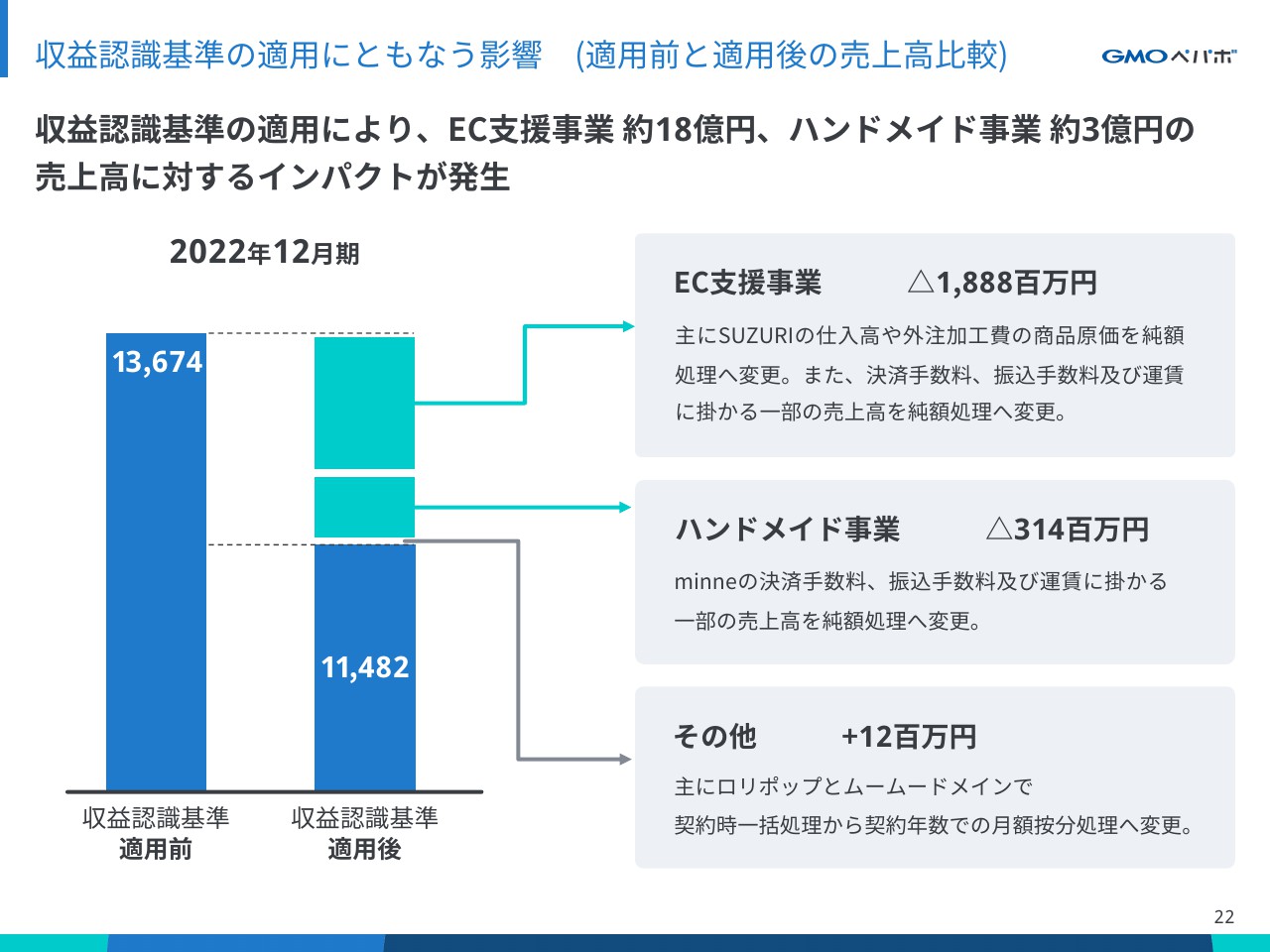

収益認識基準の適用にともなう影響 (適用前と適用後の売上高比較)

では、次に新収益認識基準の適用後の数値についてご説明します。こちらが、適用前後での影響を表した図となります。当社では新収益認識基準を適用することで影響が大きいのは売上高となり、全体では適用後に21億9,200万円のマイナスインパクトが発生いたします。

一番大きな影響があるのはEC支援事業で、18億8,800万円のマイナス影響となっており、主にSUZURIにおいて外注加工費や仕入高の商品原価を純額処理としたことが大きな要因です。

ハンドメイド事業については、minneの決済手数料、振込手数料及び運賃に掛かる一部の売上高を純額処理したためで3億1,400万円のマイナス影響となります。

そのほか、ロリポップとムームードメインで契約時一括処理から契約年数での月額按分処理とする変更がありましたが、こちらは大きな影響はございません。

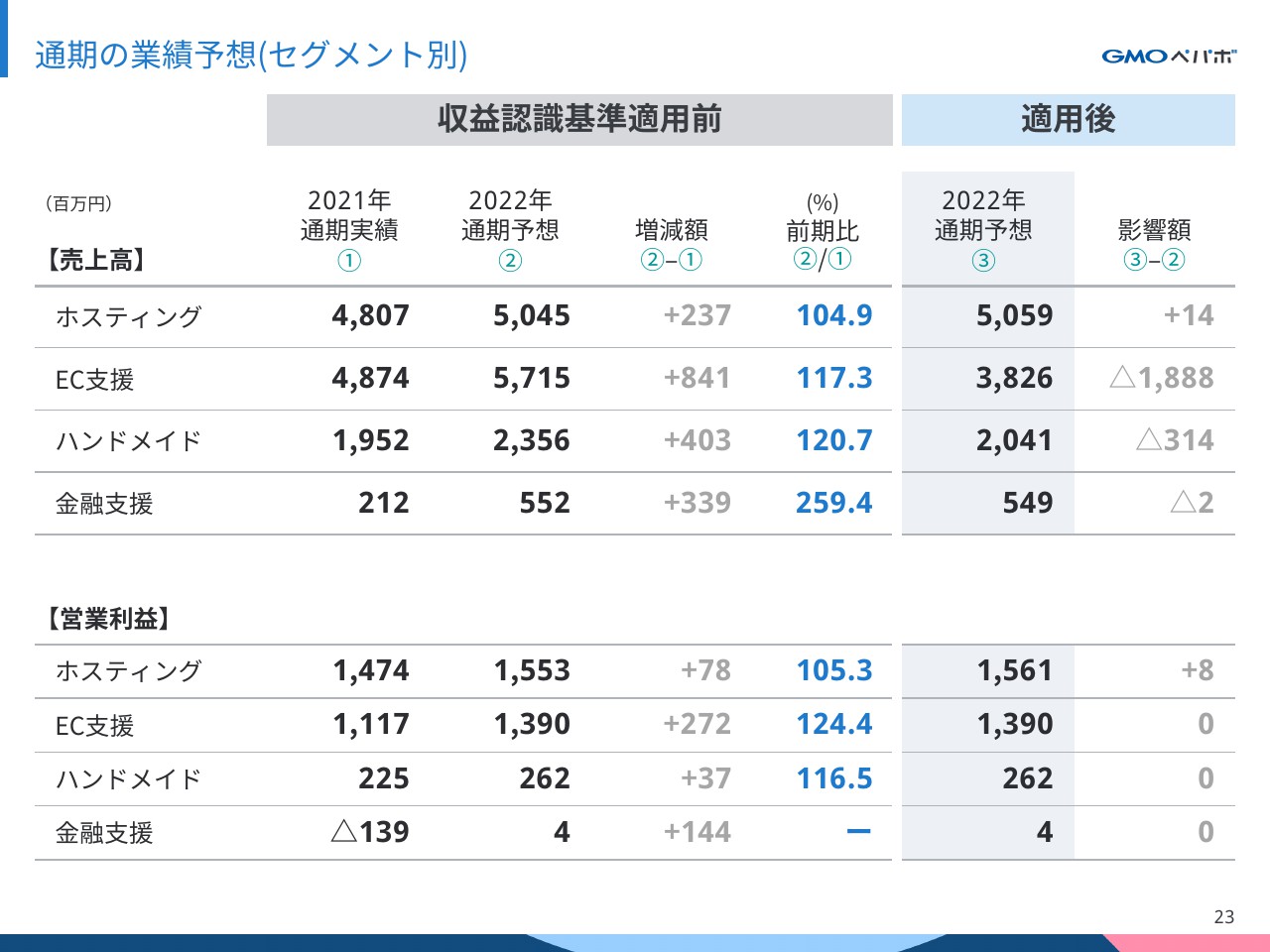

通期の業績予想(セグメント別)

続いて、セグメント別の計画になります。こちらも適用前の数値で説明させていただきますが、ご覧のとおり前期比では、各セグメントで増収、増益を計画しております。

また、金融支援事業は、後ほど説明しますが、2022年通期での黒字化を計画しております。

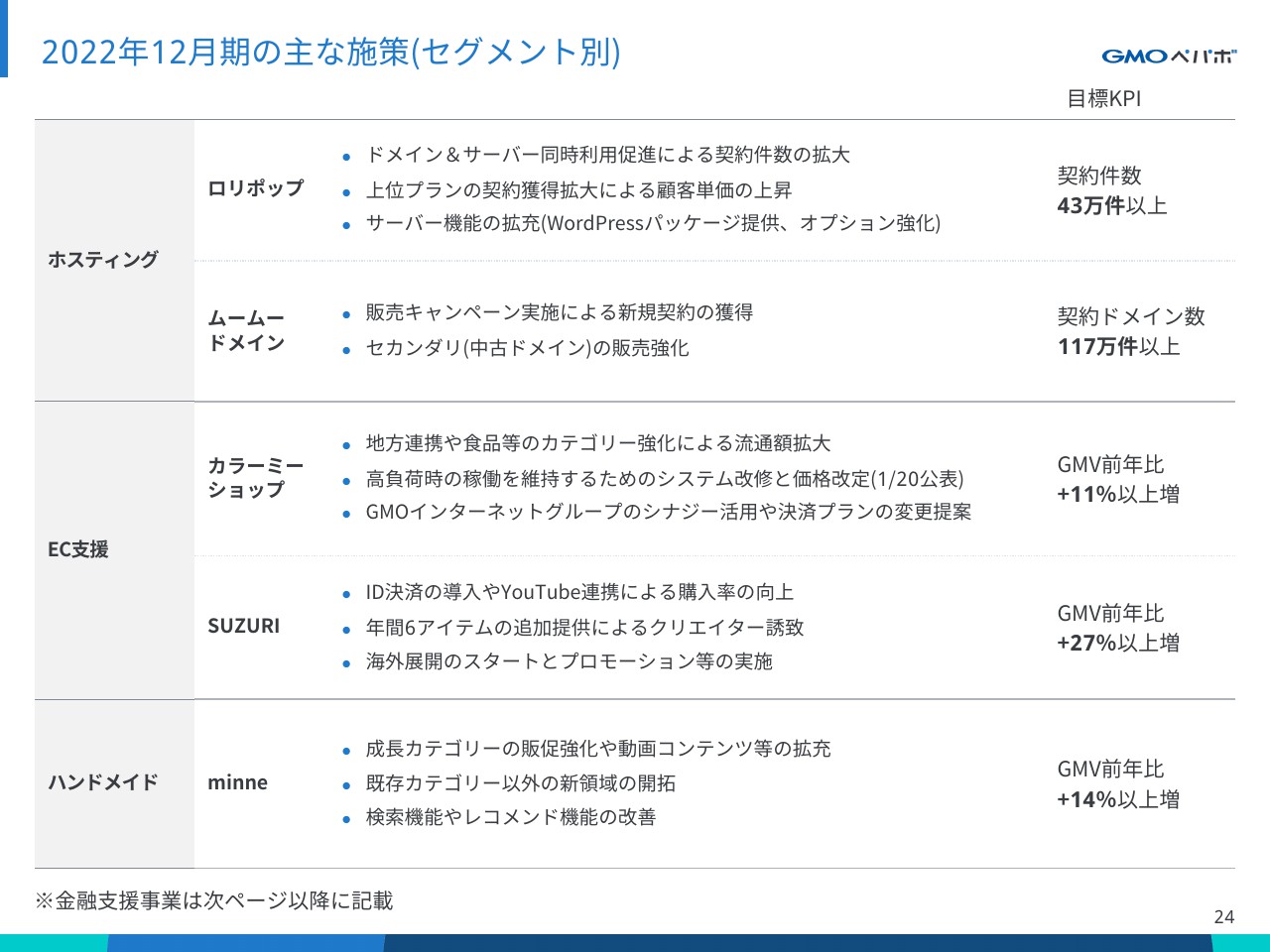

2022年12月期の主な施策(セグメント別)

こちらは各セグメントの主な施策です。2022年も各施策の実施により、契約件数の増加と流通額の拡大を目指します。

ホスティング事業では、サーバーとドメインの同時契約を促進し、収益強化を図ります。カラーミーショップでは現状強みをもつ、食品カテゴリーの強化や、月商規模の大きい上位層を獲得するためのインフラ整備や機能強化を進めます。また、全体のGMVやトラフィック増の影響によりサービス維持コストが上昇しているため、価格改定を行い価格とサービス品質の適正化を図ります。

SUZURIでは、多くのクリエイターを獲得し、サイトへの来訪者と購入率を上げるため、新作アイテム追加や、17LIVEやYouTubeなどの連携を強化いたします。

ハンドメイド事業のminneは、現状の好調カテゴリーを強化するだけでなく、新たな領域へと幅を広げるため、機能改善や販促活動の強化に加え、例えばアンティーク・ヴィンテージなどに親和性の高い領域の開拓を進めます。

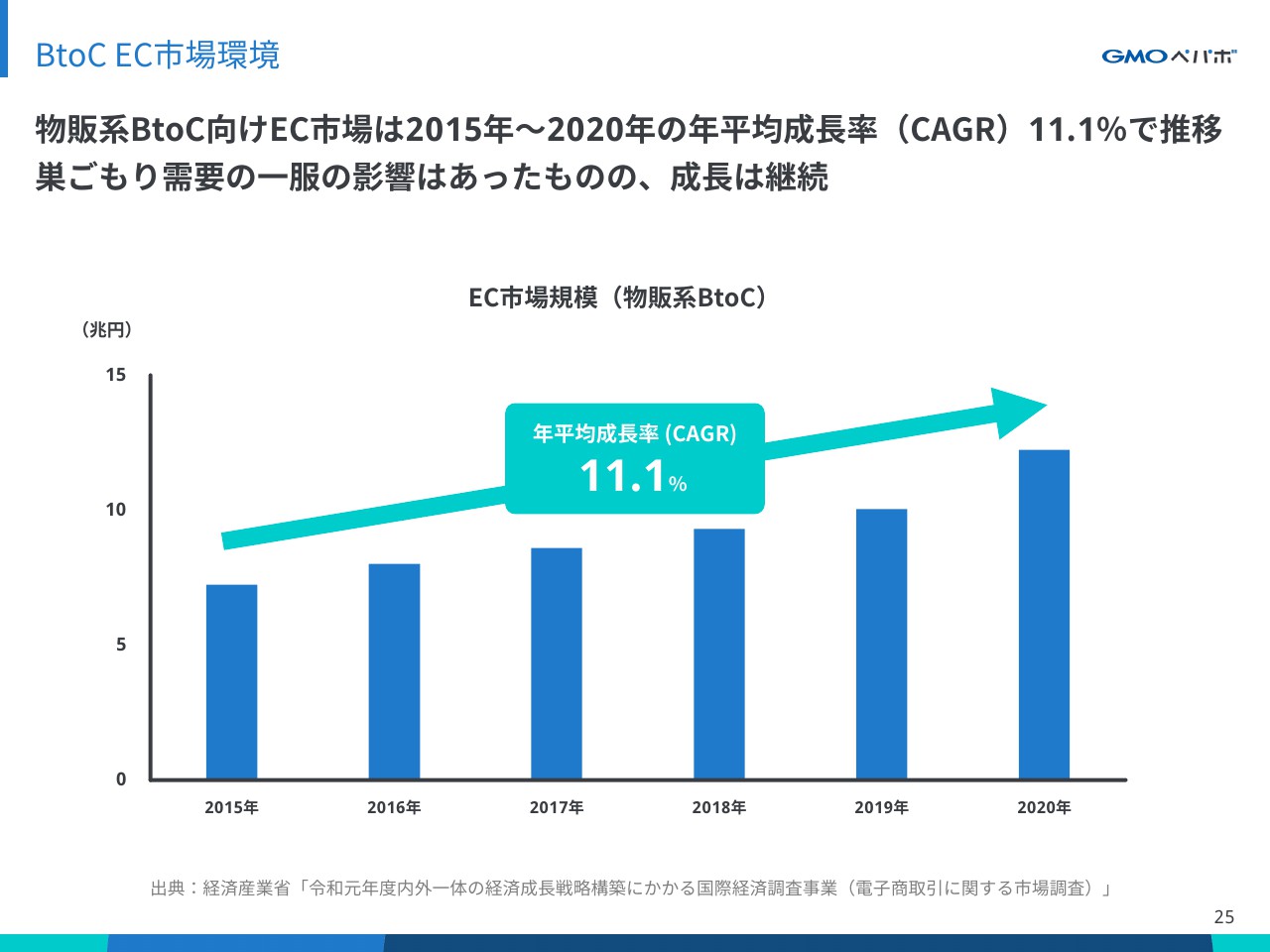

BtoC EC市場環境

こちらは物販系BtoC向けEC市場の年間平均成長率(CAGR)の推移を表したグラフです。2015年から2020年では11.1%と2ケタ成長を続けており、2021年については巣ごもり需要の一服はあったものの、今後も市場成長は継続するものとみております。

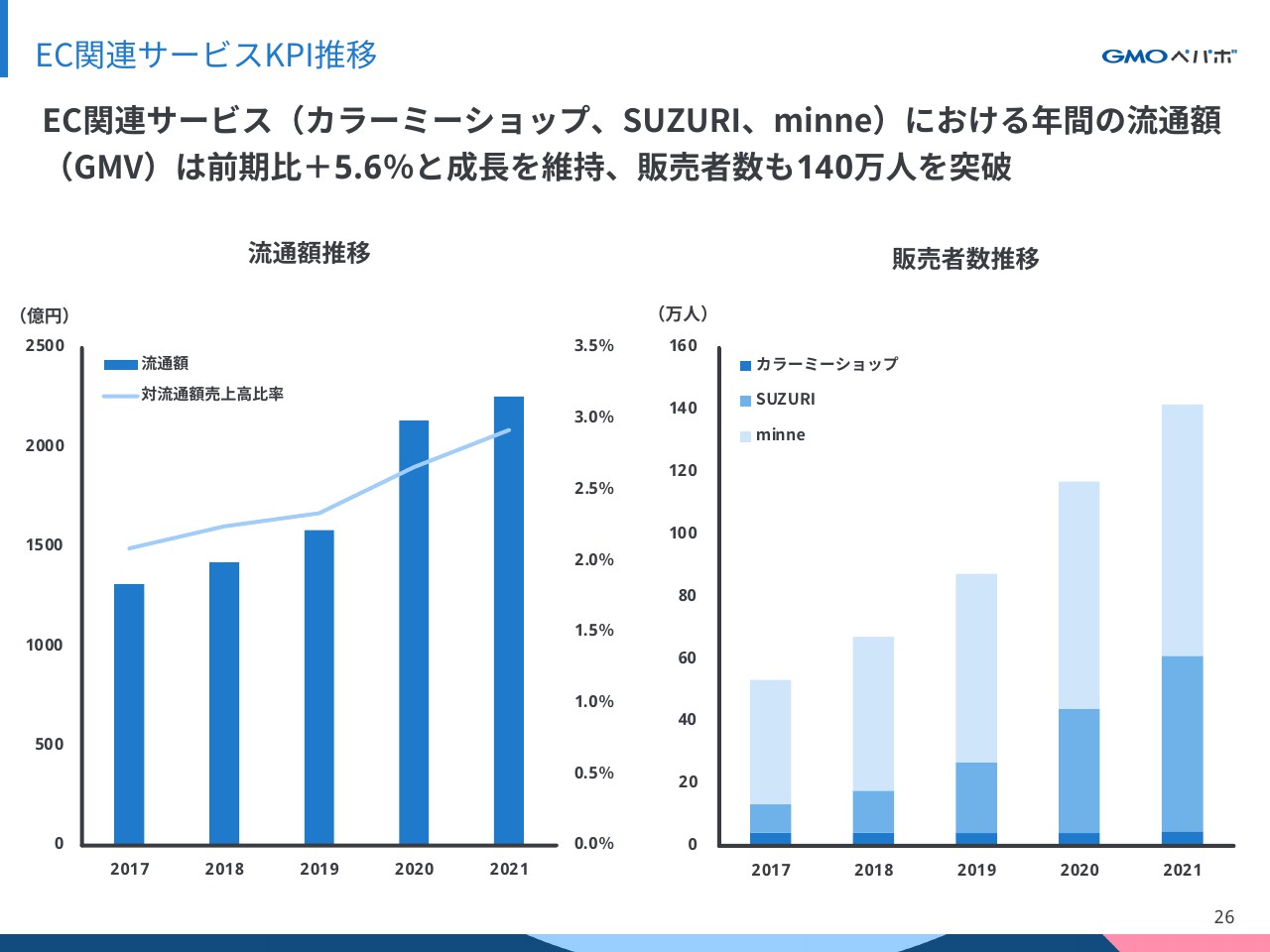

EC関連サービスKPI推移

こちらは、カラーミーショップ、SUZURI、minneの3つのサービスを合算した、EC関連サービスの流通額の推移と販売者数の推移です。

2020年は巣ごもり需要の影響により流通額は大きく伸長していましたが、2022年は前期比で105.6%となり、成長を続けております。

EC関連サービスについては、来期以降も市場成長が想定されるため、22年も引き続き各サービスに注力してまいります。

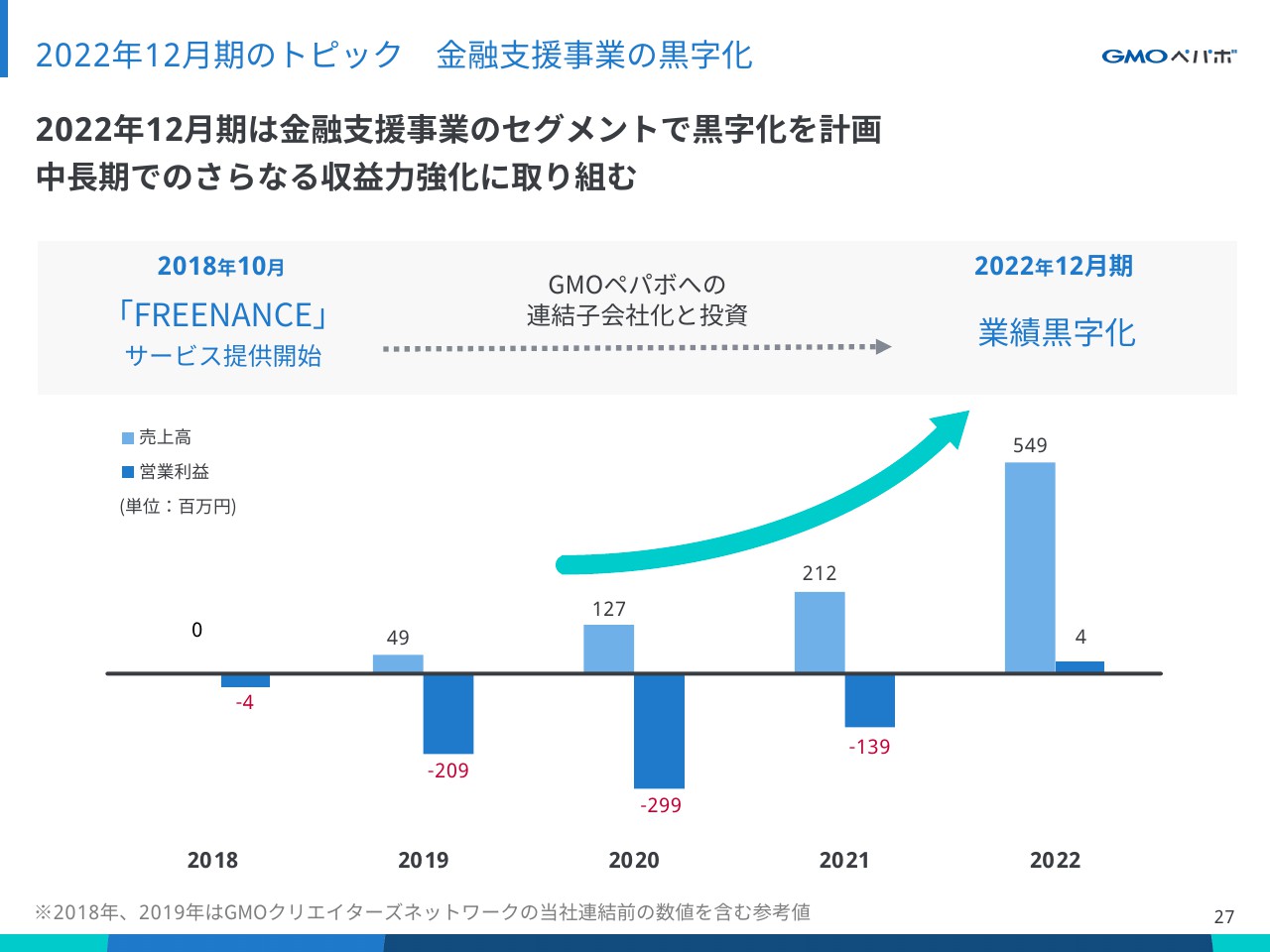

2022年12月期のトピック 金融支援事業の黒字化

ここからは2022年のトピックスとなります。2018年からサービス提供をしていた金融支援事業のFREENANCEですが、2022年は事業単体としての黒字化を目指しております。

売上高は、請求書買取額をさらに積上げることで前期比250%を超える5億4,900万円を計画しております。また、貸倒率を低水準に保つことで営業利益の黒字化を目指します。

2022年12月期のトピック 金融支援事業の主な施策

請求書買取額の拡大に向けた動きとしては、FaaSによる新規契約の獲得を進めていきます。また、より利用の幅を広げられるプランのリリースを検討しており、こちらも、まもなくお知らせができる予定です。

これまで、ランサーズやGMOメイクショップ、エン・ジャパンなどの企業とAPI連携を行ってきましたが、今後もフリーランスとの関係性の強い企業と連携を進めることにより、契約件数を増やすとともに請求書買取額の拡大を目指してまいります。

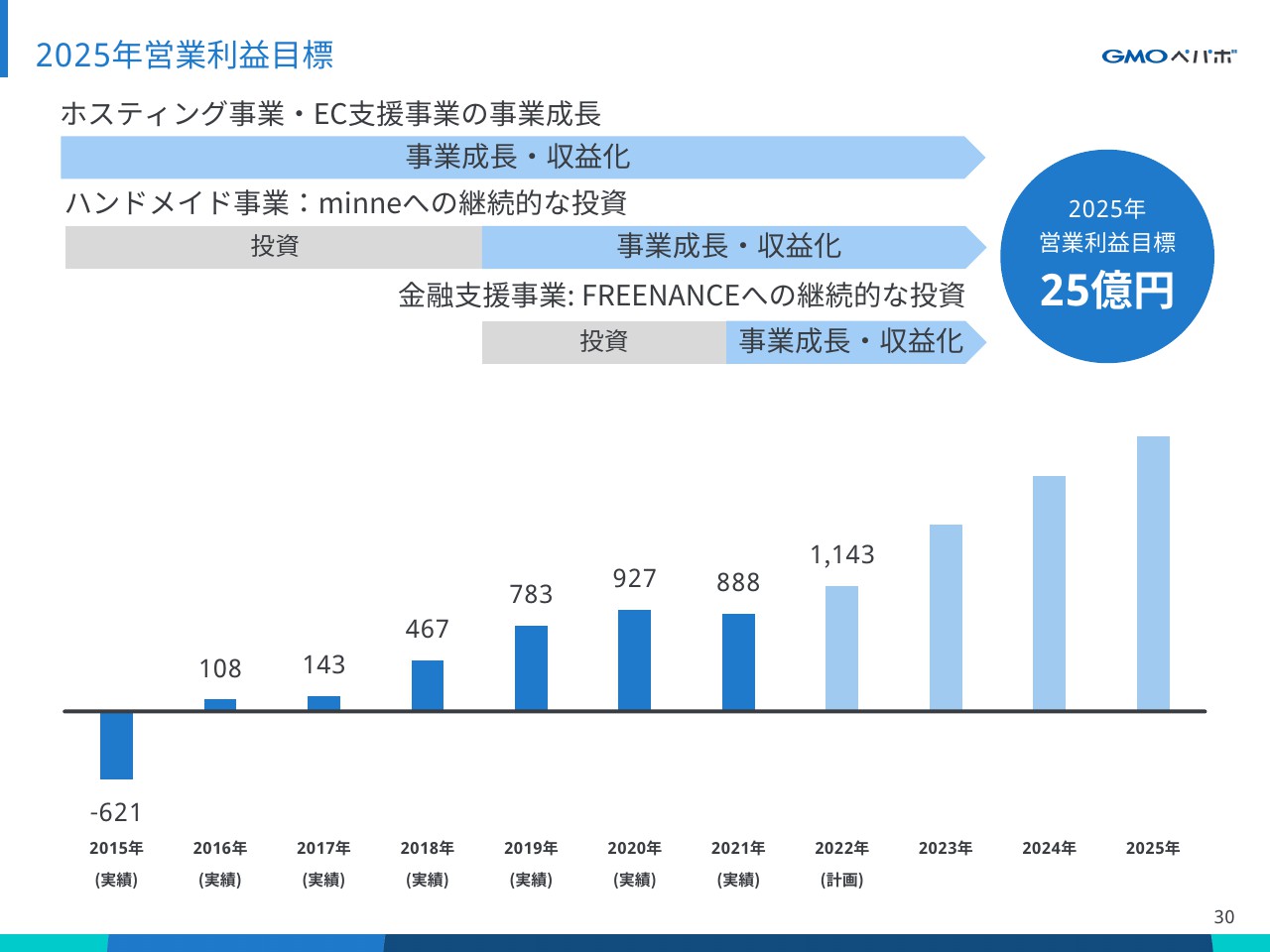

2025年営業利益目標

ここからは、昨年の本決算でもお伝えしました中長期の目標と方向性についてご説明いたします。

中長期の目標として昨年掲げた2025年の営業利益目標25億円に変更はありません。これまでも、2016年からハンドメイドマーケットのminneへ継続投資を行い、19年には収益化を実現しました。

先程お伝えしたFREENANCEに関しても、2019年の連結子会社化から昨年までは投資フェーズにありましたが、今期は黒字化を予定しており、さらなる収益化を実現していきたいと考えております。

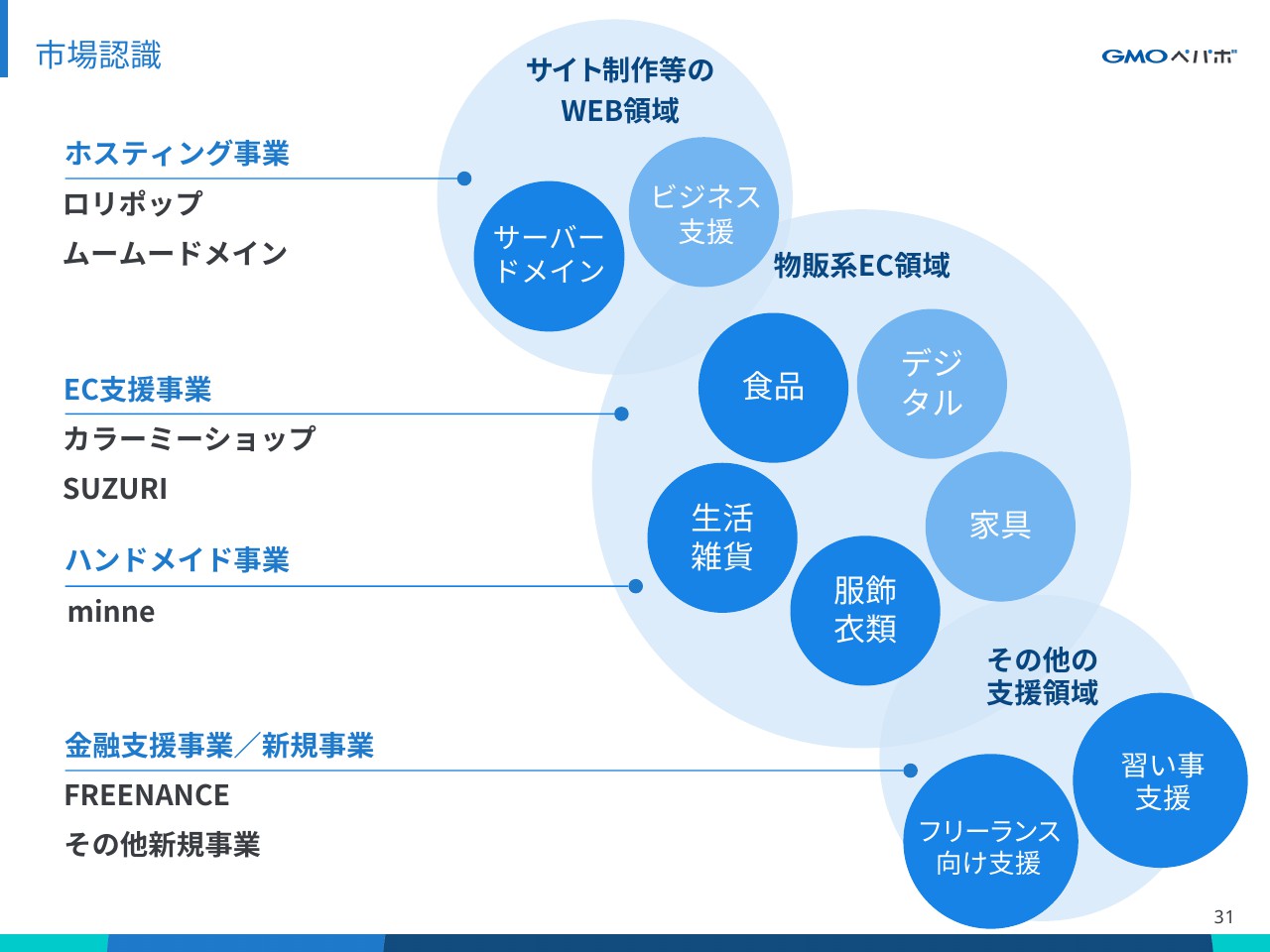

市場認識

当社の事業セグメントと市場の認識はご覧のとおりです。

ホスティング事業についてはサーバーやドメインをはじめWeb領域をターゲットに経済圏を広げるほかEC支援事業、ハンドメイド事業では先程もお伝えした物販系のEC領域に加え、新しいカテゴリーやデジタル領域にも幅を広げていきます。

また、その他の分野としてフリーランス向けの支援を行うFREENANCEや新規事業のレンシュなど新しい支援領域の開拓にもチャレンジいたします。

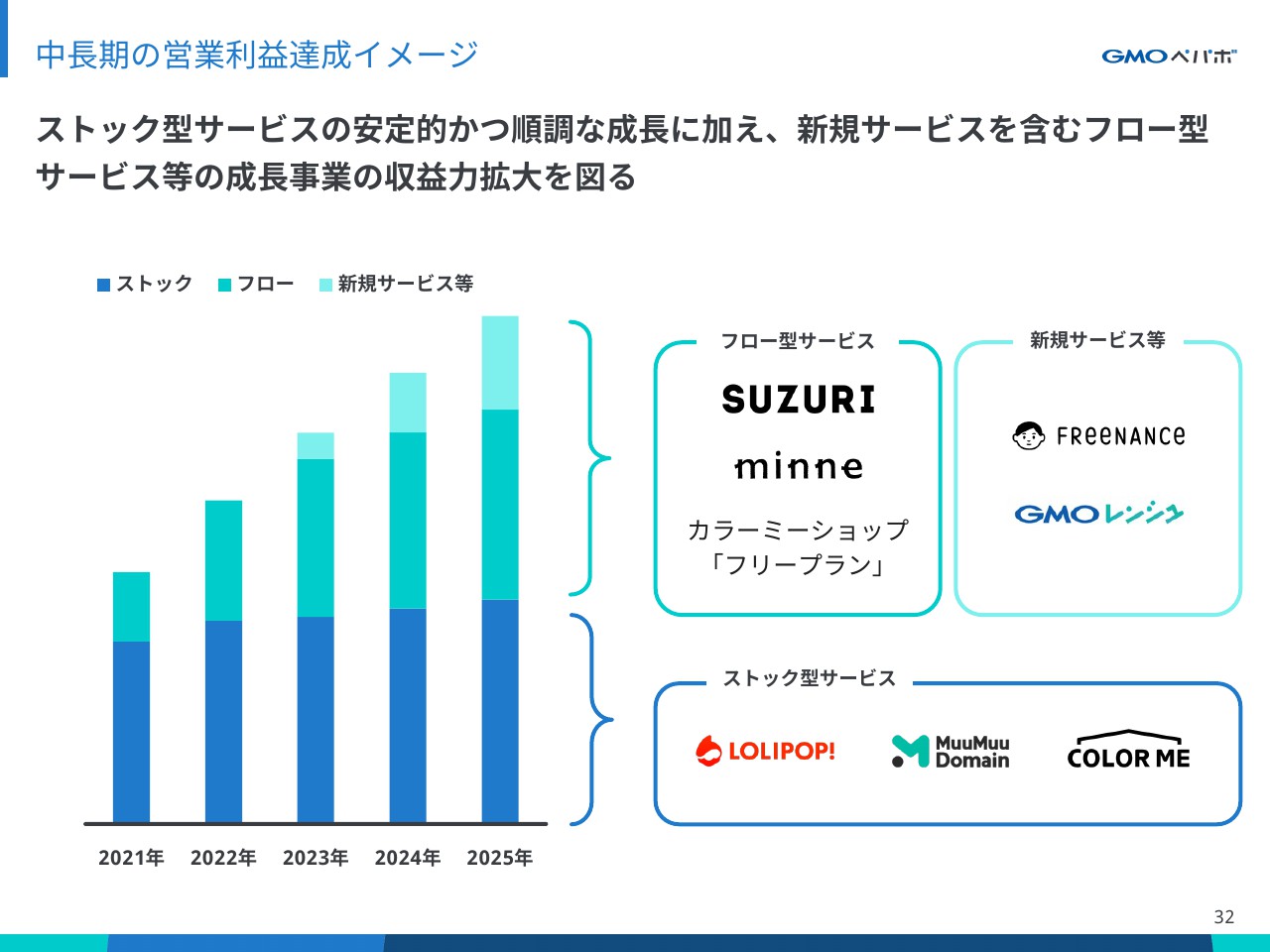

中長期の営業利益達成イメージ

中長期での利益達成のイメージがこちらです。ストック型のサービスによる安定的な収益に加え、フロー型サービスとなるSUZURIやminneによるさらなるGMVの拡大を目指します。

また、2023年頃からは今期黒字化を予定しているFREENANCEのさらなる成長や、新規ビジネス等の展開による収益拡大を目指します。

2025年に向けた中長期の取り組みについては引き続き、今後の決算説明会等で情報をアップデートさせていただきたいと考えております。

全社的なアクション

最後に、今期の全社的な取り組みについてご紹介いたします。

まずは優秀な人財の確保です。こちらはGMOインターネットグループ全体での取り組みにも繋がりますが、給料No1プログラムを2021年12月より開始いたしました。リモートワークの推進や業務効率化で生産性の向上を図り、そこから生まれた利益をより専門性の高い人財や大手・官僚水準の人財確保に投資することで、事業戦略のレベルを上げるための環境構築を進めます。

2つ目はペパボ研究所です。ペパボ研究所では、事業成長や将来に向けた技術研究開発を行っており、来期はフロー型のビジネスを更にスケールさせるために、機械学習や自然言語処理技術を活用することで、購買率の向上などを図りたいと考えております。

最後にESGの取り組み強化です。先日サステナビリティの重要課題や、プライム上場のお知らせなどを開示しました。ステークホルダーの皆様とのエンゲージメントを更に高めるため、データ開示の強化や英語版対応など継続的に取り組んでまいります。

以上、最後となりましたが、今期もストックビジネスの収益拡大と、引き続き成長市場であるEC関連のサービスやFREENANCE、新規事業への投資を行い継続的な事業成長を目指してまいります。

私からの説明は以上となります。ご清聴ありがとうございました。

スポンサードリンク