関連記事

ココペリ、「Big Advance」導入増加により前年比大幅増益 会員企業数と導入金融機関の拡大に引き続き注力

2021年11月19日 20:47

![]()

記事提供元:ログミーファイナンス

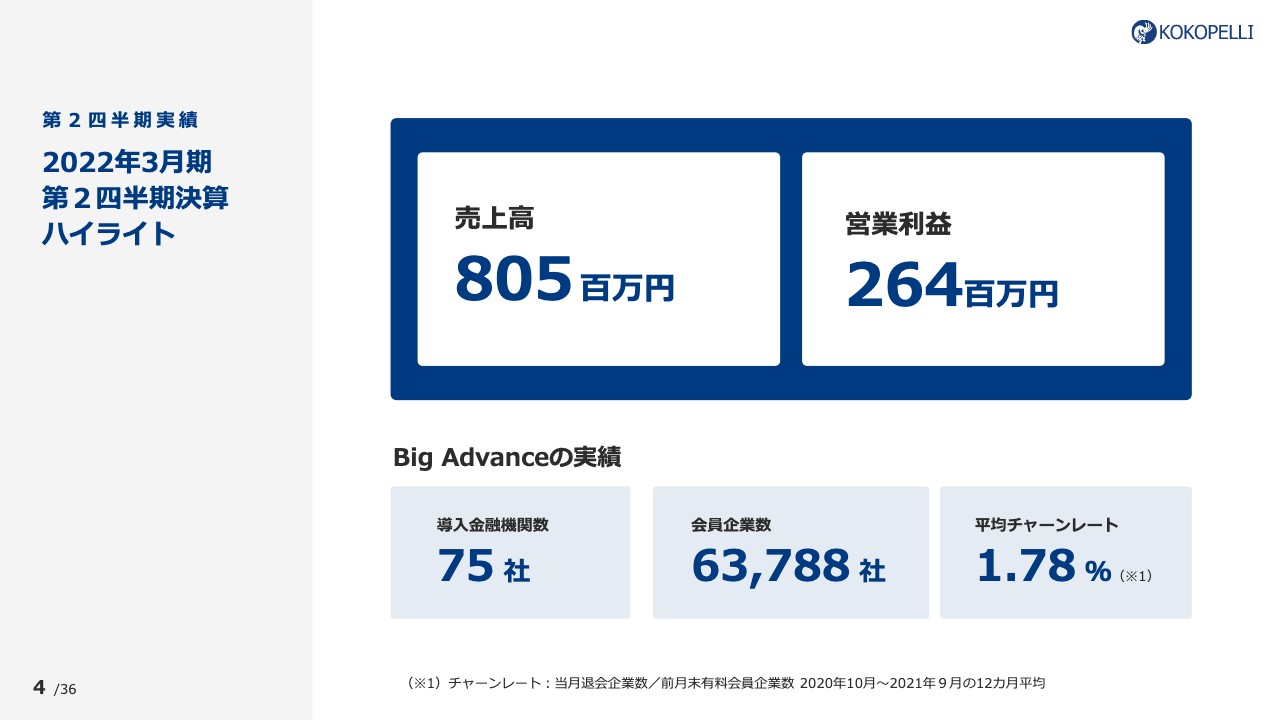

2022年3月期第2四半期決算ハイライト

近藤繁氏(以下、近藤):まず実績のハイライトですが、売上高は8億500万円、営業利益は2億6,400万円という着地になりました。「Big Advance」の実績は、導入金融機関数が75社、会員企業数が6万3,788社、平均チャーンレートが1.78パーセントとなっています。

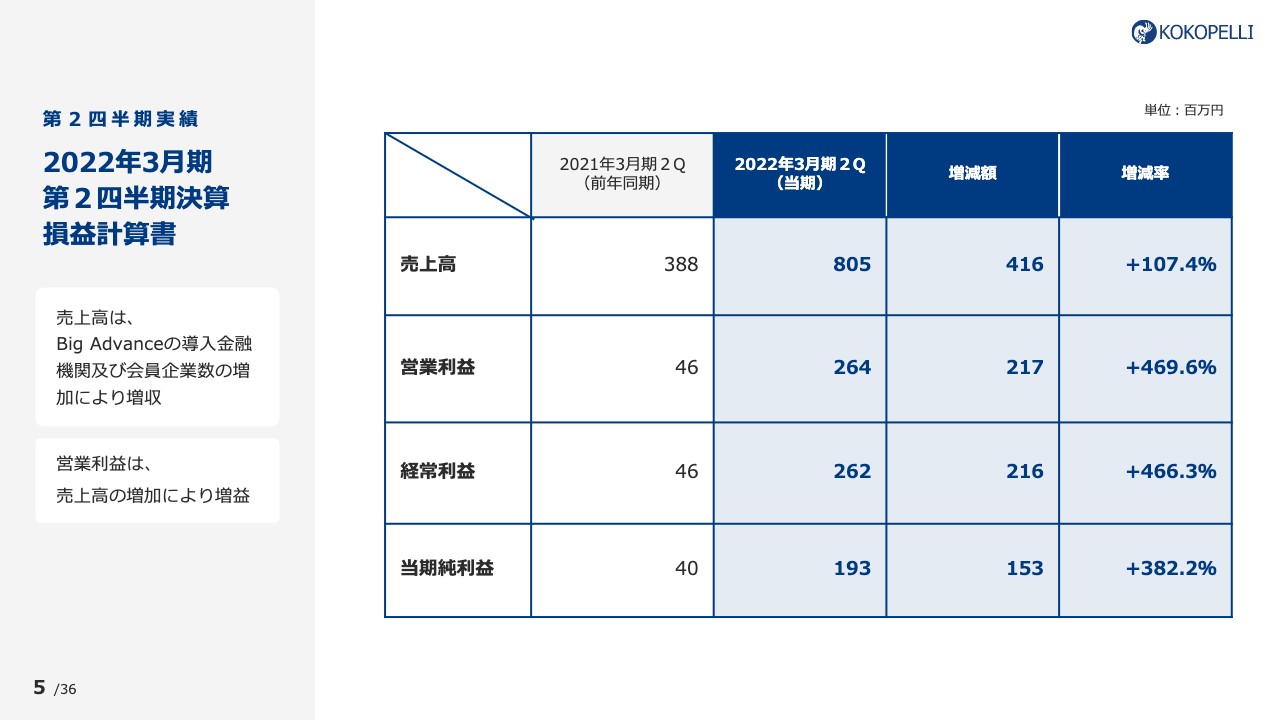

2022年3月期第2四半期決算損益計算書

詳細な説明に移ります。損益計算書について、売上高は8億500万円、前期比107パーセント増と、大きく売上を伸ばすことができました。

営業利益は2億6,400万円、前期比469パーセント増と、大きく増益を達成することができました。こちらは「Big Advance」の導入金融機関数や会員企業数の増加が寄与したかたちです。

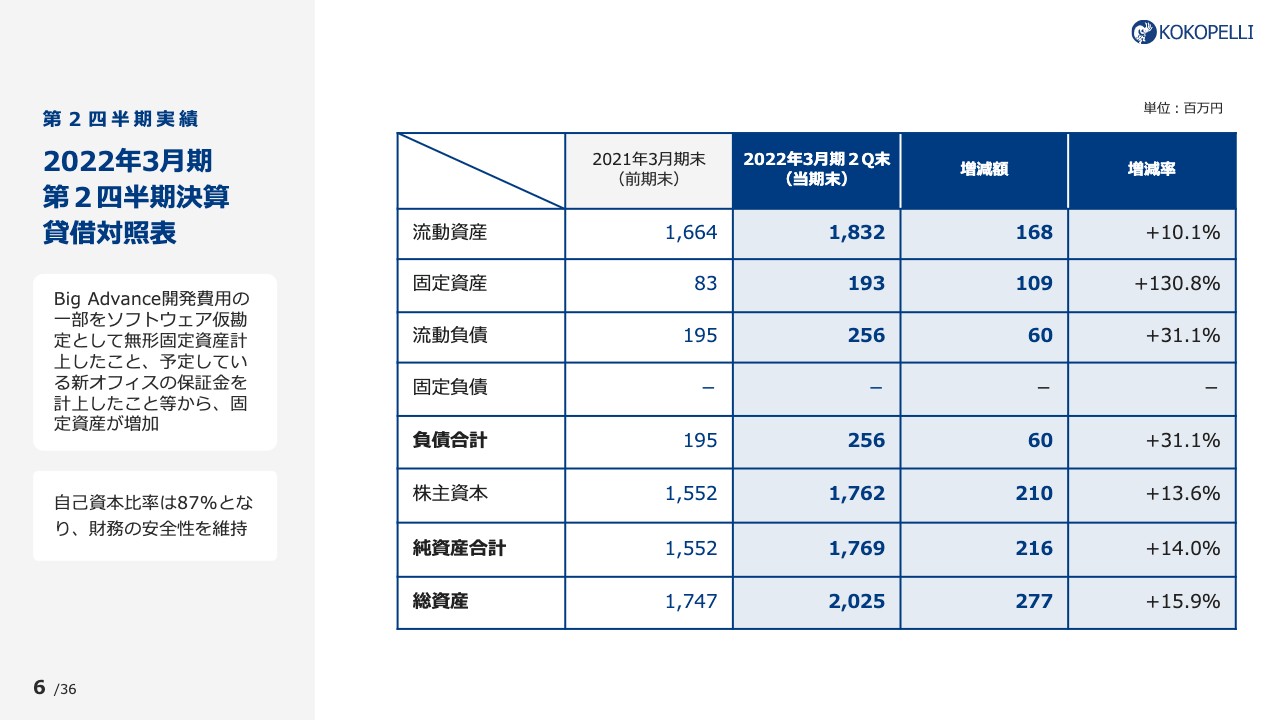

2022年3月期第2四半期決算貸借対照表

貸借対照表です。特に大きな動きはないのですが、「Big Advance」の開発費用のソフトウェア仮勘定への計上と、予定している新オフィスへの保証金の計上で、固定資産が若干増加しています。自己資本比率は87パーセントと、引き続き財務の安全性を維持している状況です。

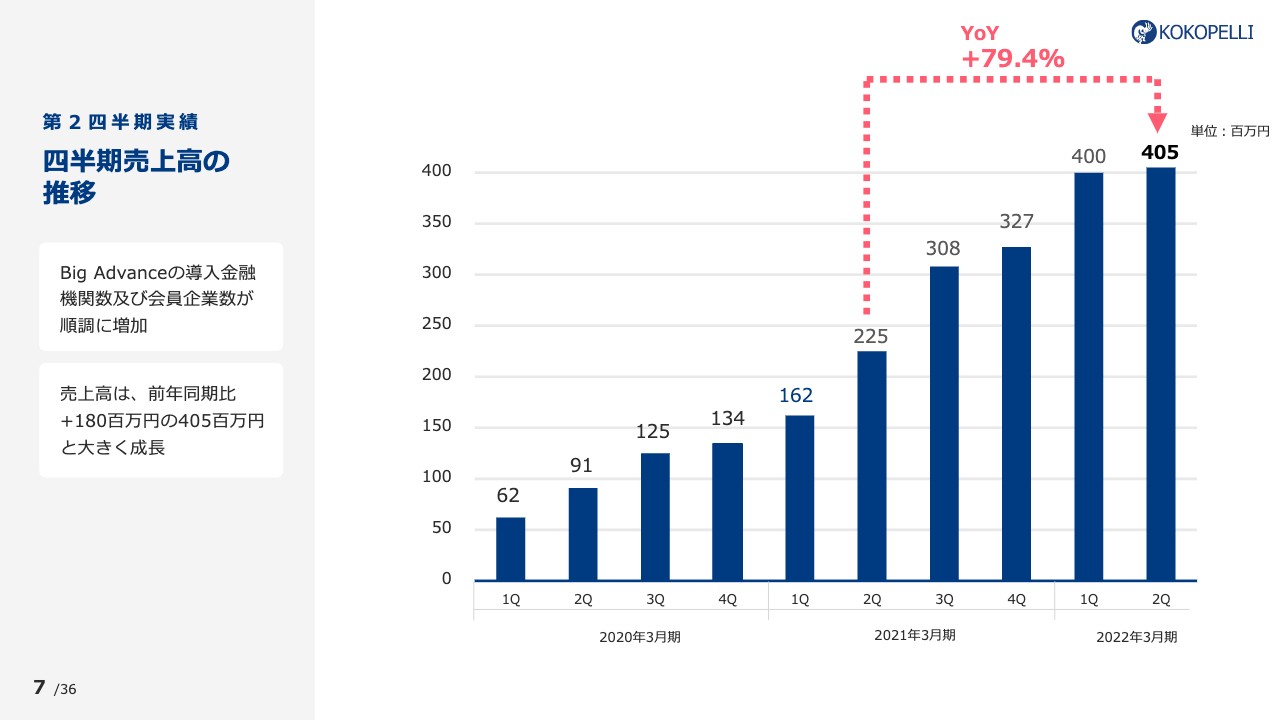

四半期売上高の推移

四半期の売上高の推移です。前年同期比79.4パーセント増、プラス1億8,000万円の4億500万円で着地することができました。

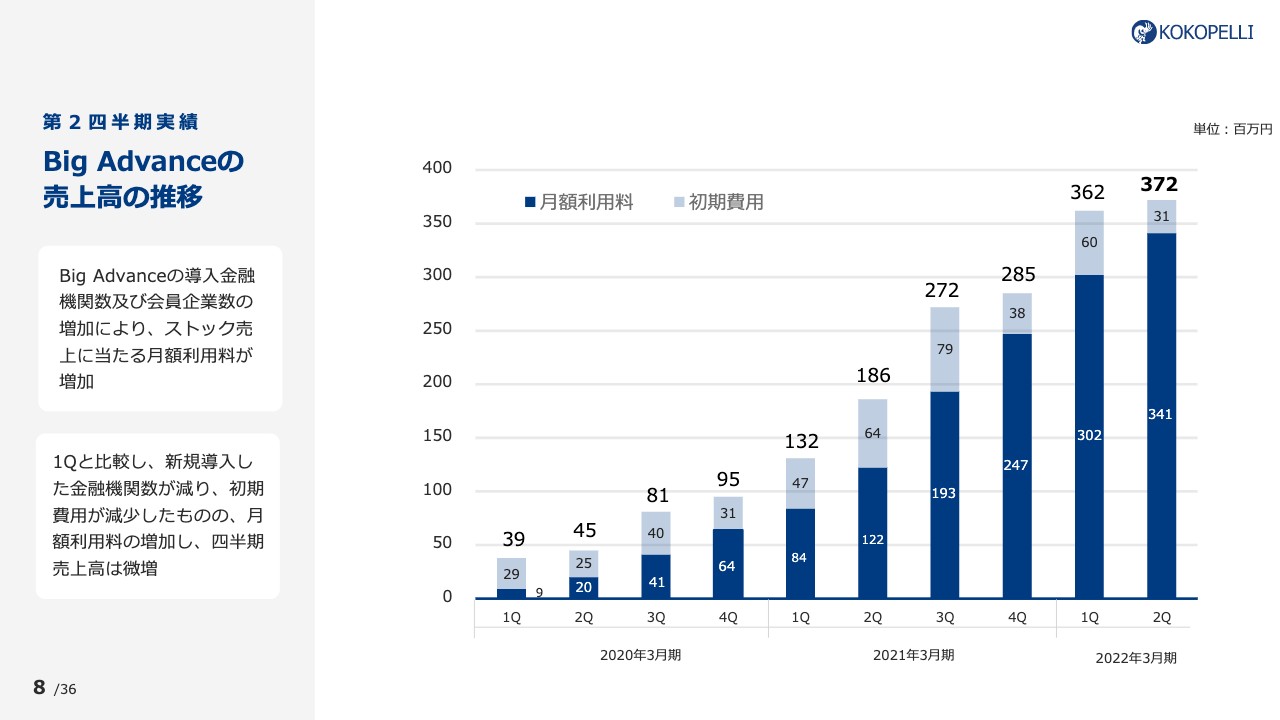

Big Advanceの売上高の推移

「Big Advance」の事業の売上高の推移ですが、「Big Advance」の導入金融機関数および会員企業数が増加したことによって、ストックの売上に当たる月額利用料が増えているということです。

月額利用料については、金融機関からいただく固定の運用保守費用と、会員企業数に応じたレベニューシェアを合算したものが月額利用料という計上になっていますが、順調に推移しています。

「Big Advance」の売上高は、第1四半期と比較し微増となっています。しかし内訳としては、第1四半期は導入した際の初期費用が大きく乗っているため、月額利用料としては順調に伸びている状況です。

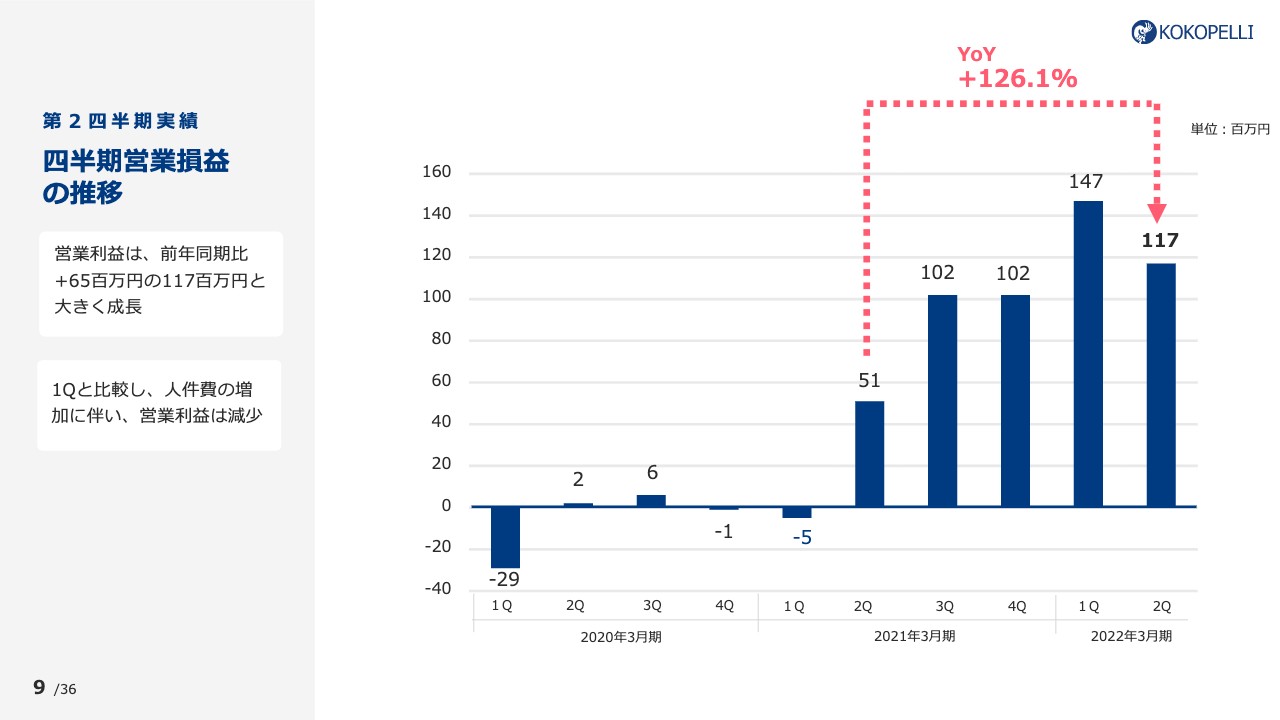

四半期営業損益の推移

営業利益は前年同期比プラス6,500万円の1億1,700万円と、大きく成長できました。第1四半期と比較すると、人件費の増加に伴い費用が若干増えているため、営業利益は減少しているものの、計画どおりで推移しているということです。

Big Advanceが地域経済振興の取り組みに採用

その他に、いくつかトピックスのお話をします。「『Big Advance』が地域経済振興の取り組みに採用」ということで、これはいくつかの事例の中の1つです。富山県の射水市と射水商工会議所、射水市商工会、加えて「Big Advance」を導入していただいている北陸銀行が「地域経済の振興に関するパートナー連携協定」を結び、そのベースとなるプラットフォームとして「Big Advance」が採用されたという実績です。

こちらは、この地域の企業のDX化推進等を「Big Advance」を活用して進めていくという連携事例です。地域と「Big Advance」の親交を、今後も深めていきたいと思っています。

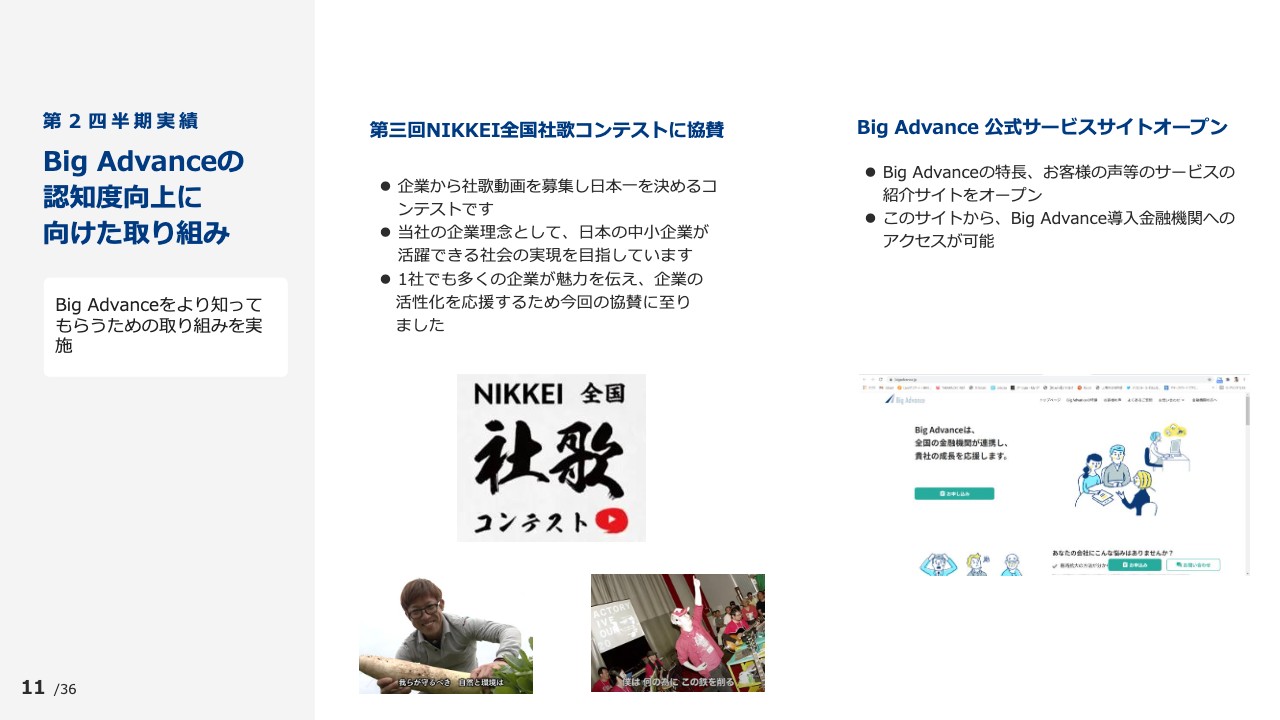

Big Advanceの認知度向上に向けた取り組み

「Big Advance」の認知度向上に向けた取り組みについて、いくつかご紹介します。「NIKKEI全国社歌コンテスト」というものに、今ココペリとして協賛しています。こちらは中小企業が自社の社歌を作って配信し、投票するというイベントです。

その他、「Big Advance」公式サービスサイトオープンということで、今年9月に「Big Advance」のお客さまの声等を掲載したサービスサイトをオープンしました。このサイトから、「Big Advance」導入金融機関へのアクセスも可能となっていますので、サイト経由で会員登録できる導線を新たに作った事例になります。

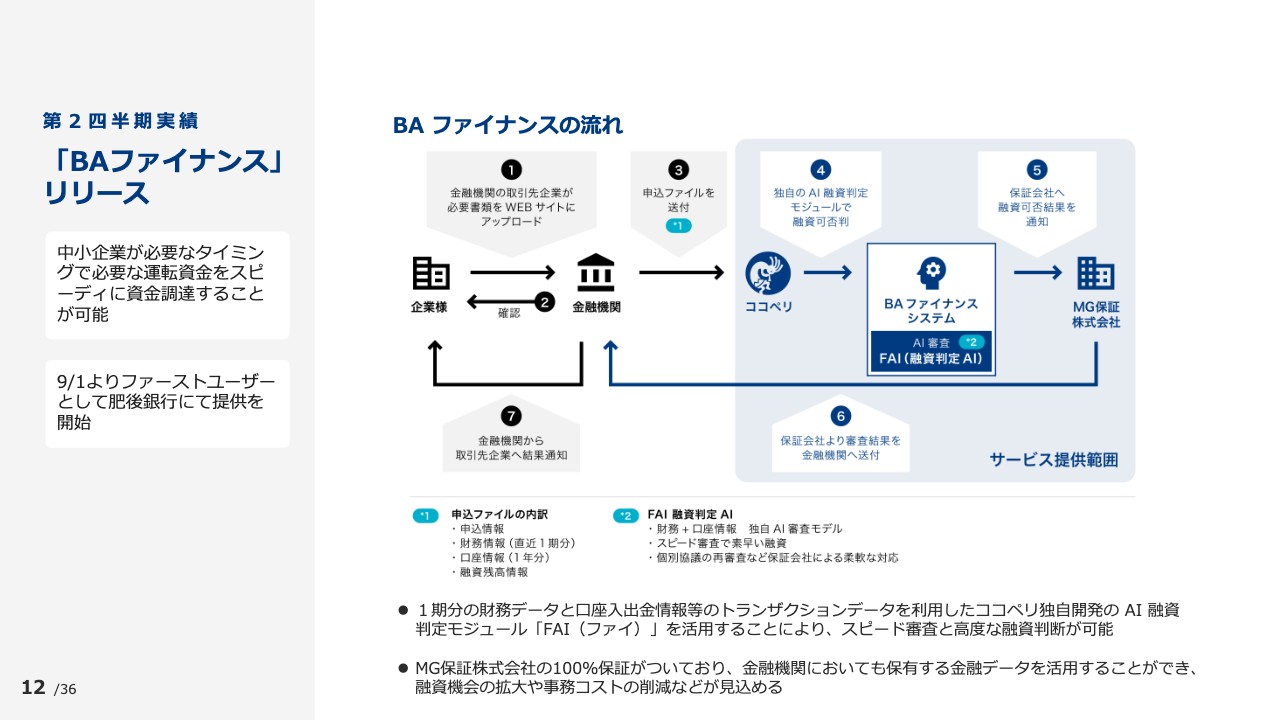

「BAファイナンス」リリース

「BAファイナンス」のリリースについてです。当社が保有する「FAI」というAIエンジンを活用し、中小企業がオンライン上で資金調達できるスキームということで、「BAファイナンス」というものをリリースしました。ファーストユーザーとしては、9月1日に肥後銀行で提供を開始したという事例です。

こちらはAIのエンジンが、企業の財務データだけではなく、口座の入出金情報を分析して、企業に対する融資可能金額を出すというモデルです。さらに、AIが出したモデルに対して、MG保証株式会社という保証会社が100パーセント保証してくれるビジネスモデルになっています。こちらのビジネスモデルを肥後銀行にご採用いただき、9月1日からオンライン融資申し込みが導入されているということです。

コロナ禍もあり、今スピーディに資金調達をしたいという企業のニーズも非常に増えてきていますので、ほかの金融機関にも、今後導入を進めていきたいと考えています。

「Big Advance」の概要

今日、初めてお聞きになる方もいらっしゃると思いますので、事業概要についてご説明します。「Big Advance」はBtoBのSaaSモデルで、中小企業の経営支援をするプラットフォームです。

1つ目の特徴としては、1つのプラットフォームから多種多様な機能が使えることです。例えば「ビジネスマッチング」は、企業の新しい販路先や仕入れ先が開拓できるような機能となっています。

「福利厚生」では、中小企業の従業員がさまざまなお得なクーポンが使えるサービス機能、「ホームページの自動作成」では、簡単にホームページを作成できる機能があります。

「補助金・助成金」は、今コロナ禍で補助金・助成金を活用する企業が増えていますが、こちらも簡単に検索できます。検索した後に金融機関に相談いただいたり、士業相談ということで、士業の先生に協力金の活用の相談ができる機能もあります。

「チャット」機能は、金融機関とチャットでコミュニケーションを取ることができる機能と、企業内でのコミュニケーションがとれる機能の2つの側面があります。

「士業相談」は、さまざまな経営課題について、全国で2,500名以上の士業の先生に、24時間365日、Web上で相談できる機能になっています。

「安否確認」は、最近、自然災害等も多いため、何かあった時に従業員アカウントに対して安否確認の情報が送ることができ、従業員が「問題ない」「ヘルプが必要だ」とクリックすると、一度に集計できるような機能になっています。

このような機能が、「Big Advance」に会員登録いただくと、すべて使えるというサービスになっています。

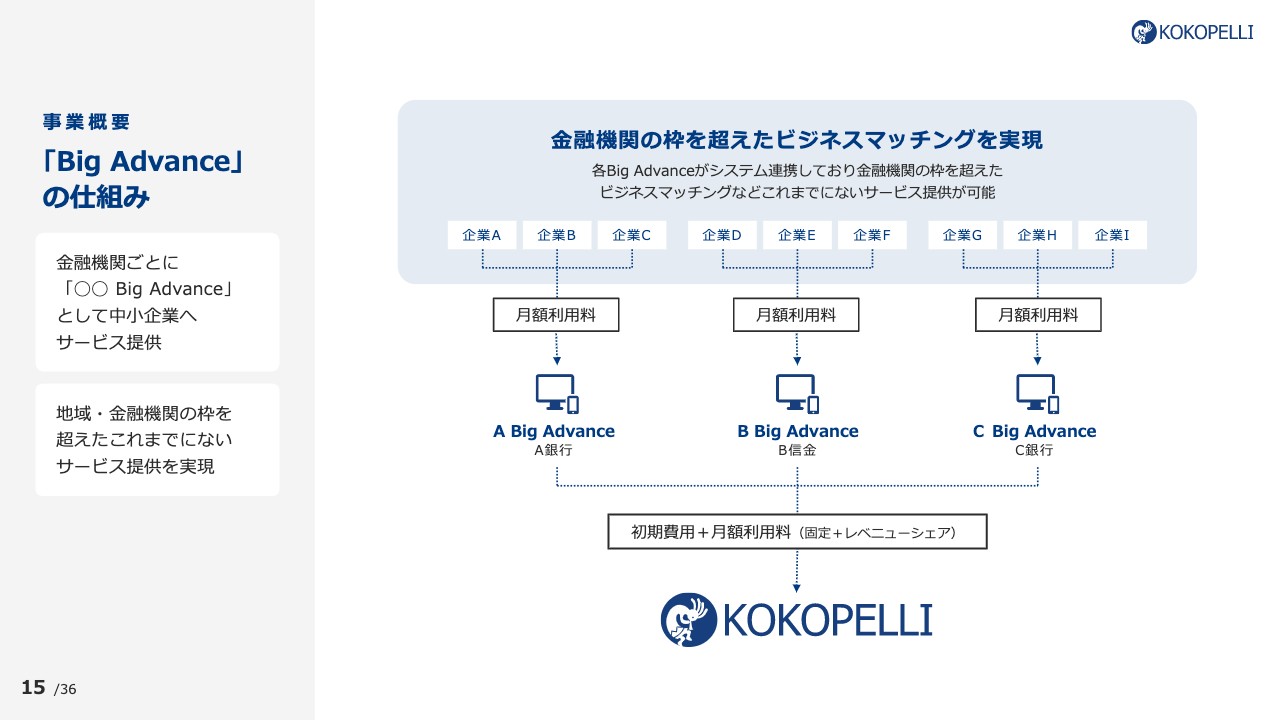

「Big Advance」の仕組み

もう1つの特徴が、こちらのサービスを中小企業に直接届けているのではなく、金融機関とパートナーシップを結び、金融機関の取引先にこのサービスを提供しているということです。

例えば、A銀行に「Big Advance」を導入いただくと、「A Big Advance」という入り口が作られます。B信用金庫に導入いただくと「B Big Advance」というように、それぞれ別々の入り口ができます。会員企業はそこに登録し、先ほどご説明した機能を使っていただくことになります。

導入の入り口は別々ですが、せっかく1つの「Big Advance」というプラットフォームに会員登録いただいていますので、例えば、先ほどの「ビジネスマッチング」機能等は、金融機関の枠を超えて企業同士がつながるという特徴があります。

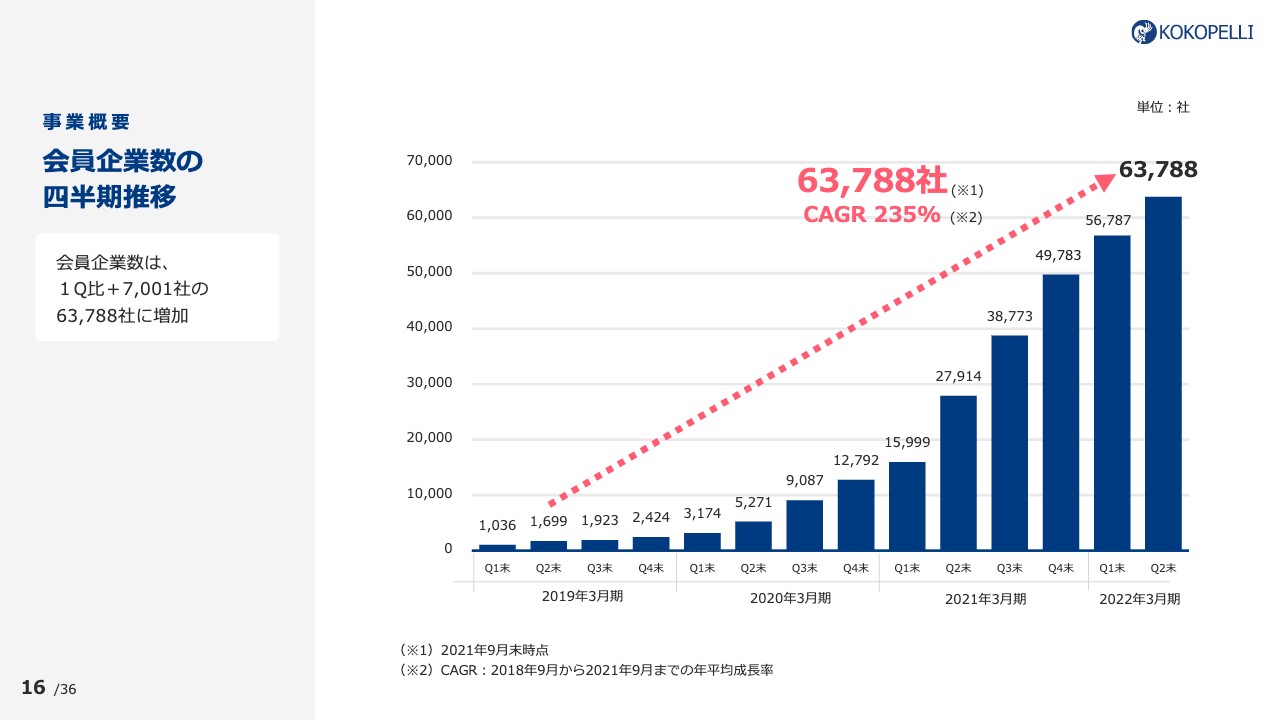

会員企業数の四半期推移

会員企業数の四半期推移としては、9月末で6万3,788社、CAGRは235パーセントと、こちらも大きく成長することができました。ただし、やはりコロナ禍の影響はありました。ちょうど緊急事態宣言も明けたため、これからさらに会員企業数増加への取り組みを推進していきたいと思っています。

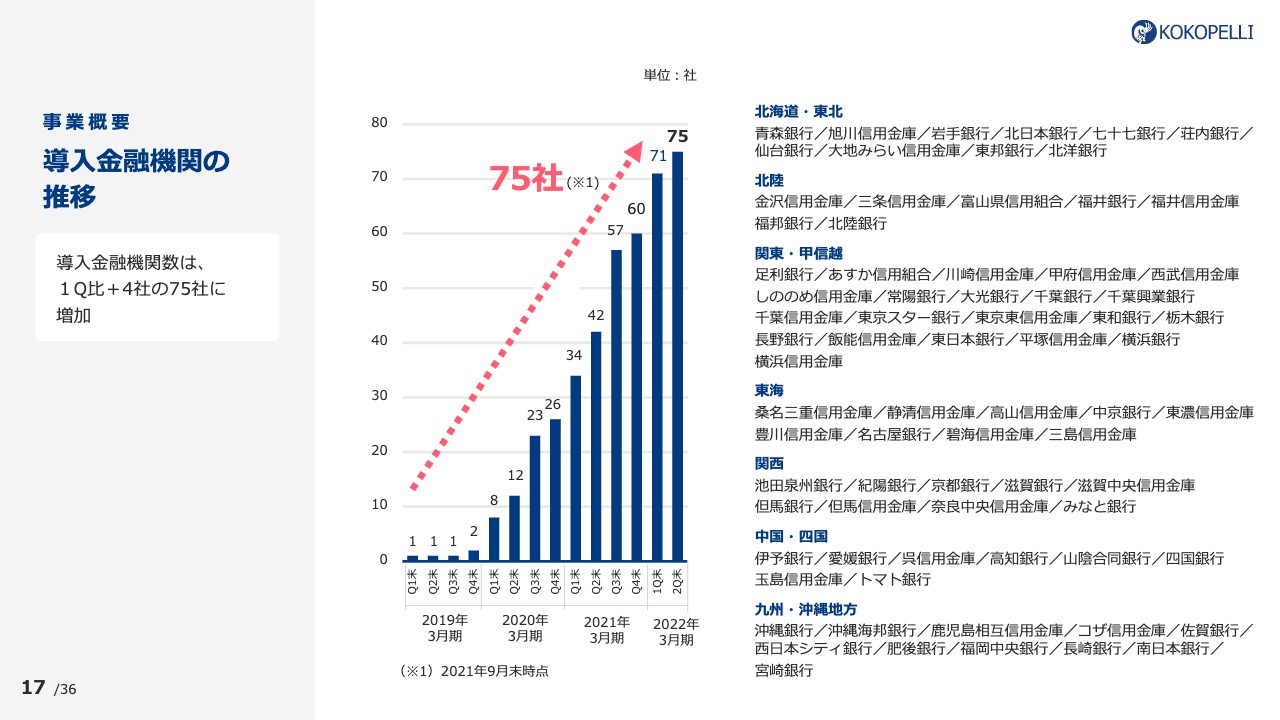

導入金融機関の推移

導入金融機関数の推移ですが、こちらも75金融機関ということで、大きく成長することができました。我々の目標として、2年後の2023年の3月末に100金融機関の導入を目指しています。こちらも順調に推移しています。

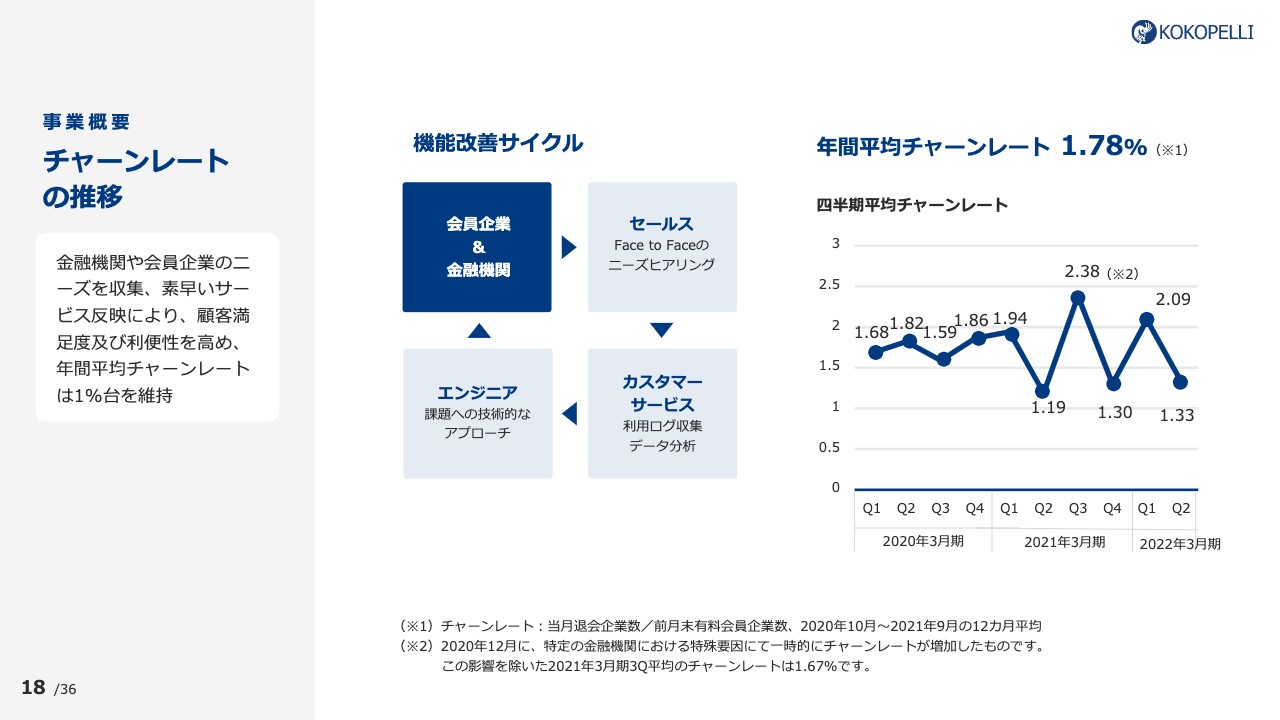

チャーンレートの推移

重要なKPIの1つであるチャーンレートの推移についてご説明します。年間平均で1.78パーセントと、1パーセント台を維持できている状況です。当社としては、チャーンレートをさらに下げるため、サービスの改善に努力していきます。

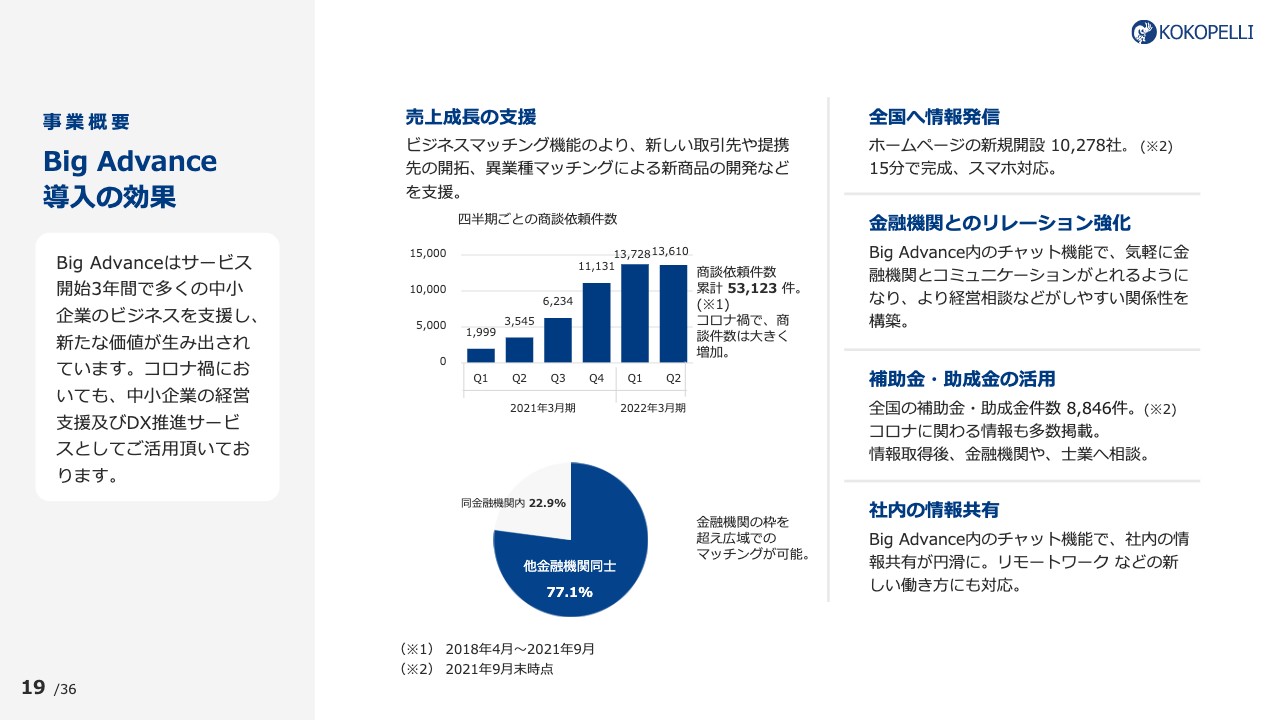

Big Advance導入の効果

「Big Advance」導入の効果についてご説明します。ビジネスマッチングが非常に多く使われており、累計で約5万3,000件の商談依頼が発生しています。

細かなところで、第1四半期・第2四半期ともに約1万3,000件の商談依頼が発生していますが、商談の質を上げるため、入力必須項目を増やしながら件数を維持している状況です。

スライド下部に記載の円グラフのとおり、約77パーセントの企業が金融機関や地域の枠を超えたマッチングとなっており、「Big Advance」がなければなかなか出会えなかったような企業同士が出会い、新しい付加価値が生まれています。

ホームページの作成機能としては、約1万社以上が「Big Advance」を利用しています。補助金・助成金についても約8,800件掲載しており、週に1回、最新の情報に更新しています。

持続可能な開発目標(SDGs)

当社は、持続可能な開発目標(SDGs)を支援していくと宣言しています。「企業価値の中に未来を見つける。」をミッションとし、「中小企業にテクノロジーを届けよう。」というビジネスビジョンを実現するため、持続的に企業価値を向上させ、本業を通じて社会課題を解決していく予定です。

その中でも、8番の「働きがいも経済成長も」、9番の「産業と技術革新の基礎をつくろう」、17番の「パートナーシップで目標を達成しよう」の3つを当社の注力領域としています。

2022年3月期経営方針

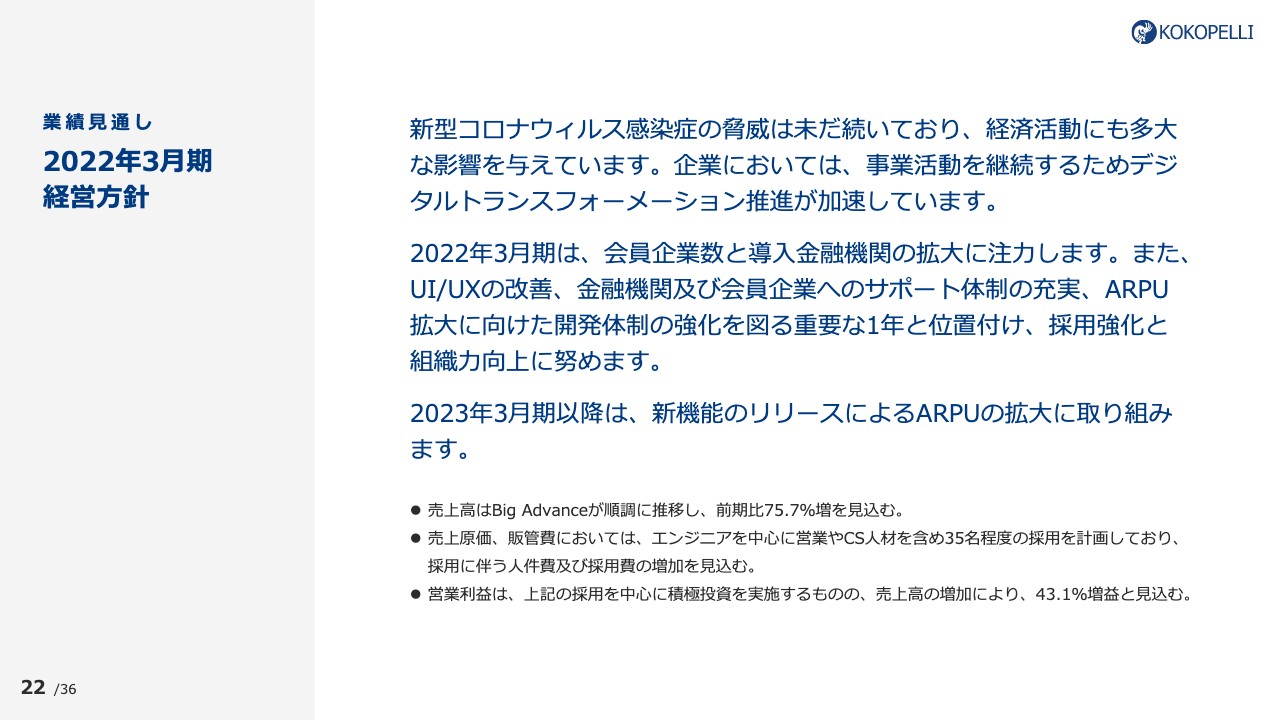

今期の業績見通しについてです。新型コロナウイルスの影響が続いているため、企業として従業員の生命を守りながらも、事業活動を推進していかなければなりません。そのような中でも、当社は、DXの推進に貢献したいと思っています。

今期は期初からお伝えしているとおり、導入金融機関数と企業数の増加に力を入れて事業を進めています。その中でも、UI/UXの改善、採用強化、組織力向上について重要な1年と位置付け、事業を推進しています。

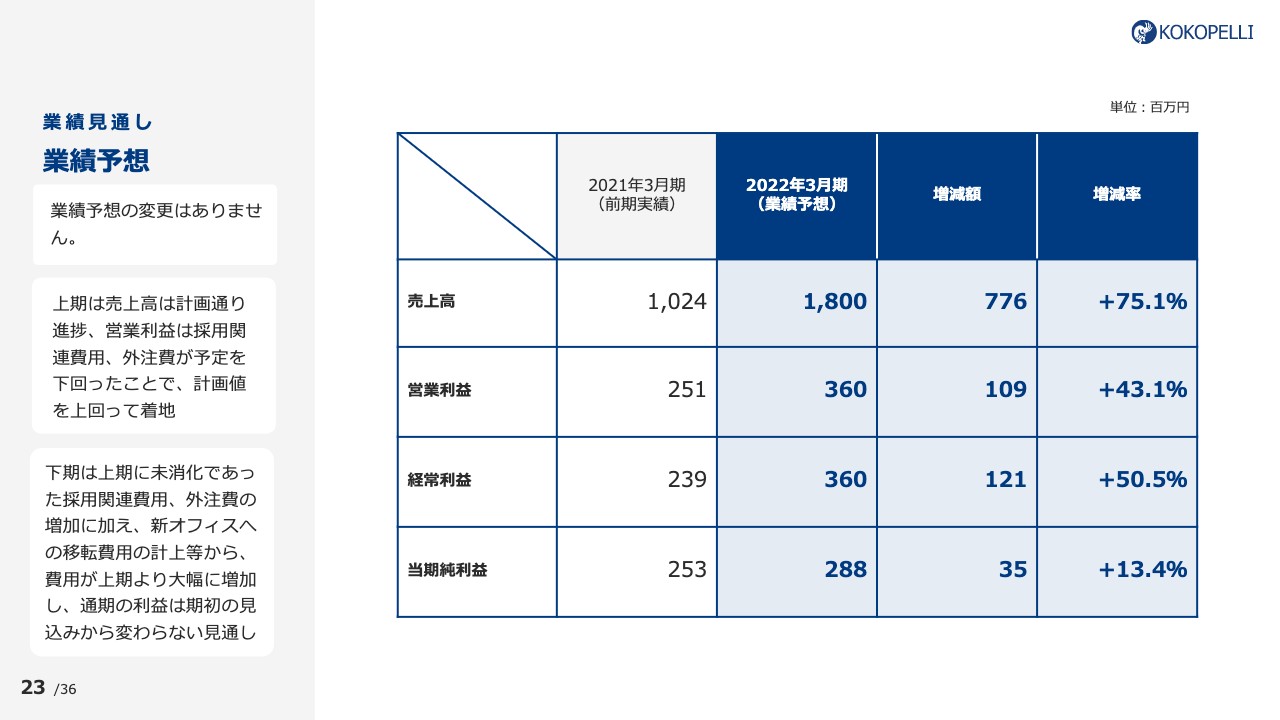

業績予想

今期の業績見通しとして、予想に変更はなく、売上高は18億円、営業利益は3億6,000万円を目指して事業を推進していきます。

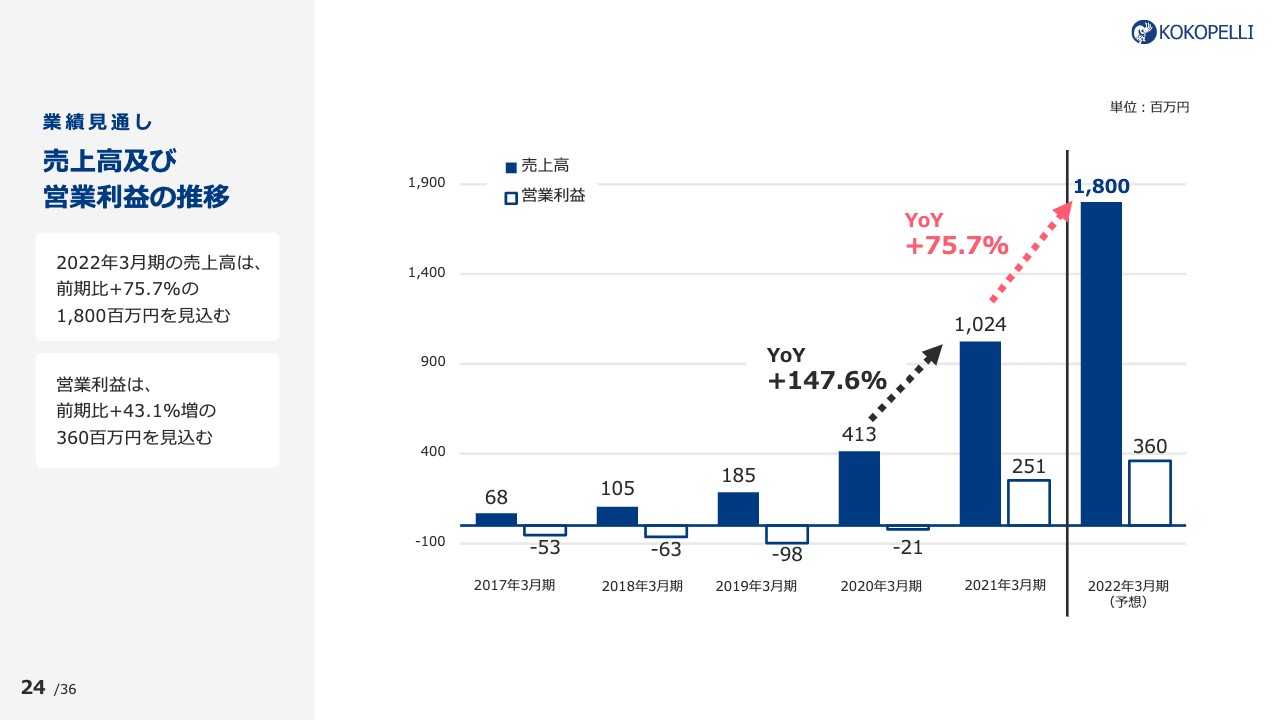

売上高及び営業利益の推移

売上高は、YoYとしては、約75パーセントの増加を目指しています。

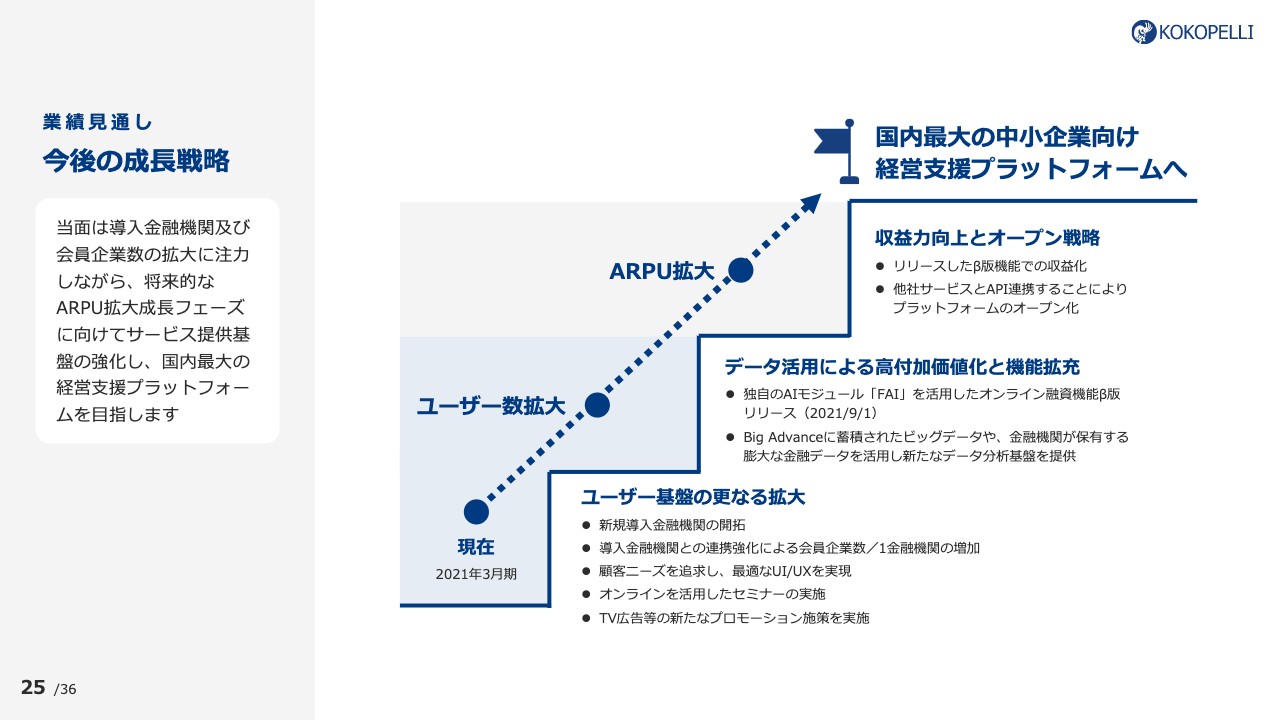

今後の成長戦略

「今後の成長戦略」は、今期はまず「ユーザー基盤の更なる拡大」に注力したいと思っています。

「データ活用による高付加価値化と機能拡充」として、予定どおりオンライン融資機能β版「BAファイナンス」を9月にリリースしました。現在、企業により多く使っていただけるような新しいサービスや機能を準備しています。下期もしくは来年度に向けて、リリースしていきたいと思っています。

また「収益力向上とオープン戦略」も同時に進めながら、国内最大の中小企業向け経営支援プラットフォームを目指していきます。

経営理念

補足資料の一部をご説明します。経営理念は、MISSIONが「企業価値の中に、未来を見つける。」、VISIONが「中小企業にテクノロジーを届けよう。」です。それぞれ実現に向けて、推進していきます。

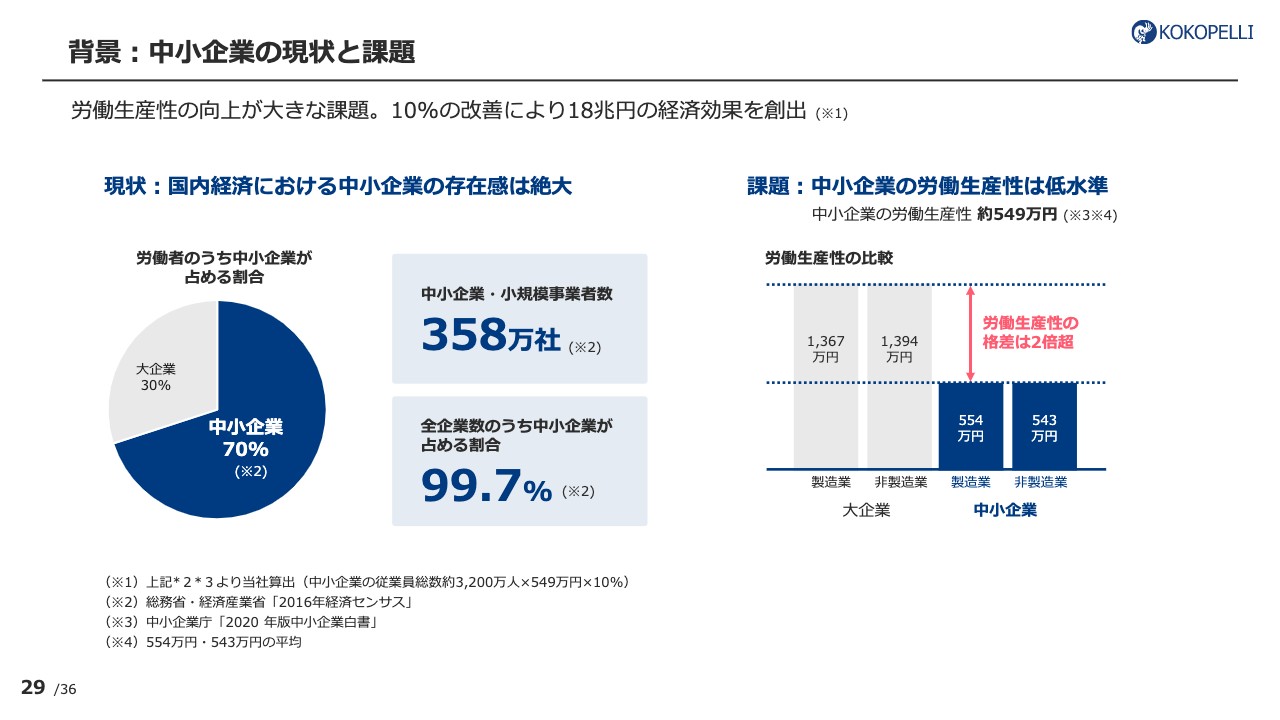

背景:中小企業の現状と課題

中小企業の課題についてご説明します。現状、日本企業の99.7パーセントが中小企業で、労働者の約70パーセントが中小企業で働いています。課題はやはり中小企業の労働生産性です。大企業の労働生産性は、1人あたり約1,400万円ですが、中小企業は約550万円です。

その中から給与・報酬などが支払われ、残りが利益となるため、労働生産性を上げない限り、日本の社員報酬は上がりません。労働生産性を改善し、地域あるいは日本のよりよい未来を作っていきたいと考えています。

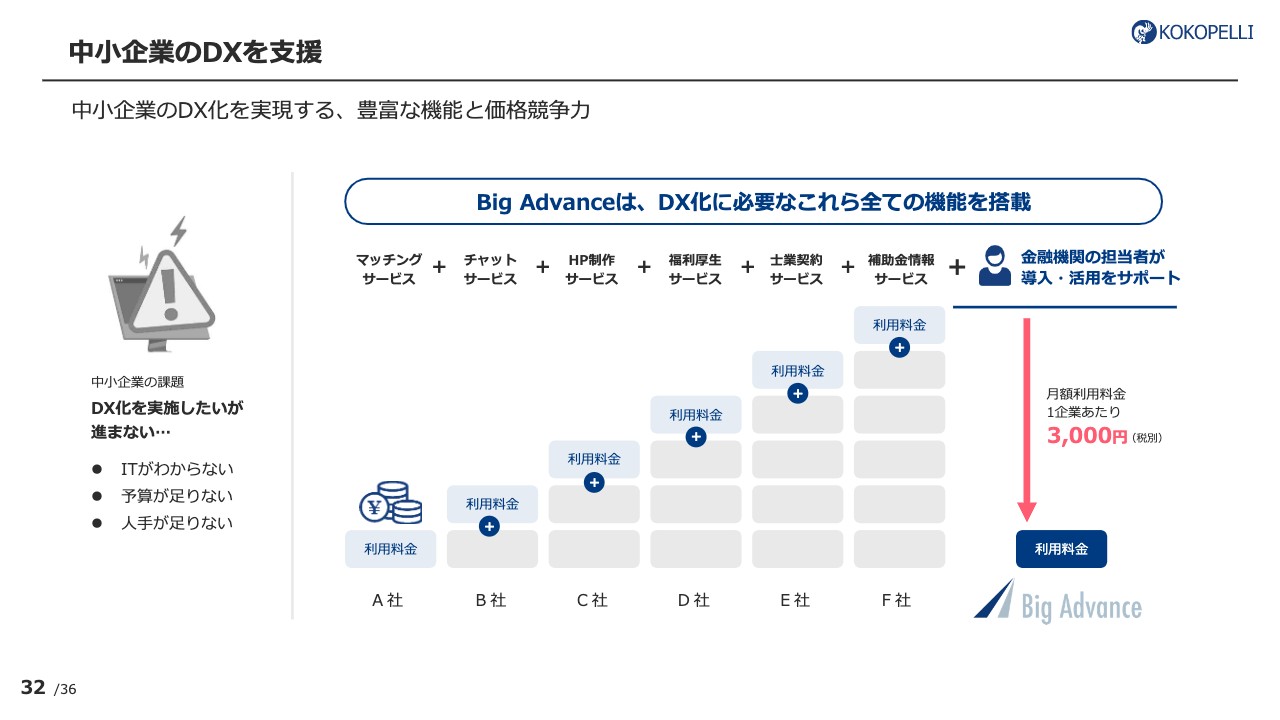

中小企業のDXを支援

中小企業のDX化支援についてご説明します。今、世の中的にもDXを推進していこうという流れが非常に大きくなっていますが、中小企業ではなかなか進んでいないのが現状です。いくつか課題がありますが、導入コストはもちろん、「何をしてよいのかわからない」ということが大きな問題だと思っています。

「Big Advance」は、月額3,300円で会員登録すると、先ほどお伝えした機能がすべて使えるため、中小企業において導入コストのハードルはかなり下げられると思います。またDX(デジタルトランスフォーメーション)は、デジタルを活用していかに経営・組織を改革するかということです。「Big Advance」は、導入後も金融機関の担当者が活用方法や成功事例などをサポートしますので、導入への心理的ハードルはかなり下がりますし、実際にこちらを活用してDX化を進めることは可能です。

「Big Advance」を活用することにより、結果的にDX化が進みます。サービスをより進化させ、1社でも多くの企業に使っていただきたいと思っています。

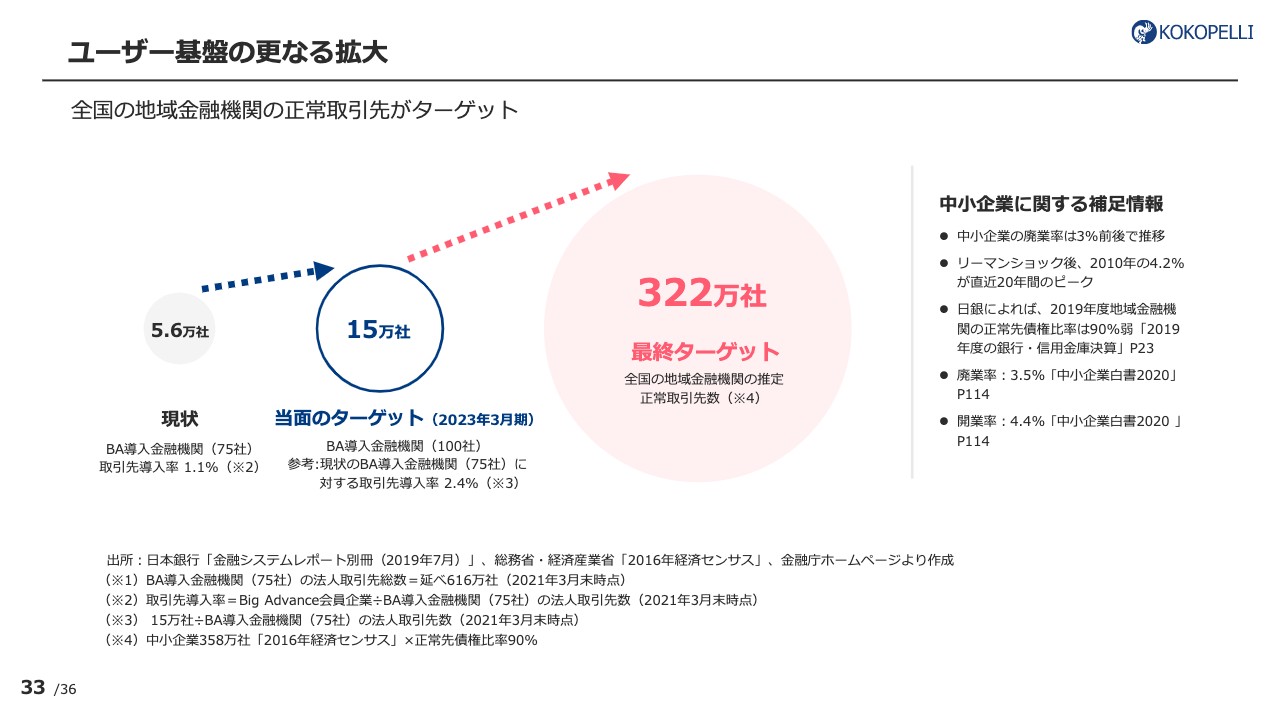

ユーザー基盤の更なる拡大

ターゲットは、先ほどお伝えしたとおり、2023年3月期末には100社の金融機関、15万社の会員企業を目指しています。さまざまな施策や新サービス投入し、目標を達成したいと思っています。

その後は、日本にある約320万社の中小企業、個人事業主に向けて「Big Advance」のサービス導入をさらに加速させたいと思っています。

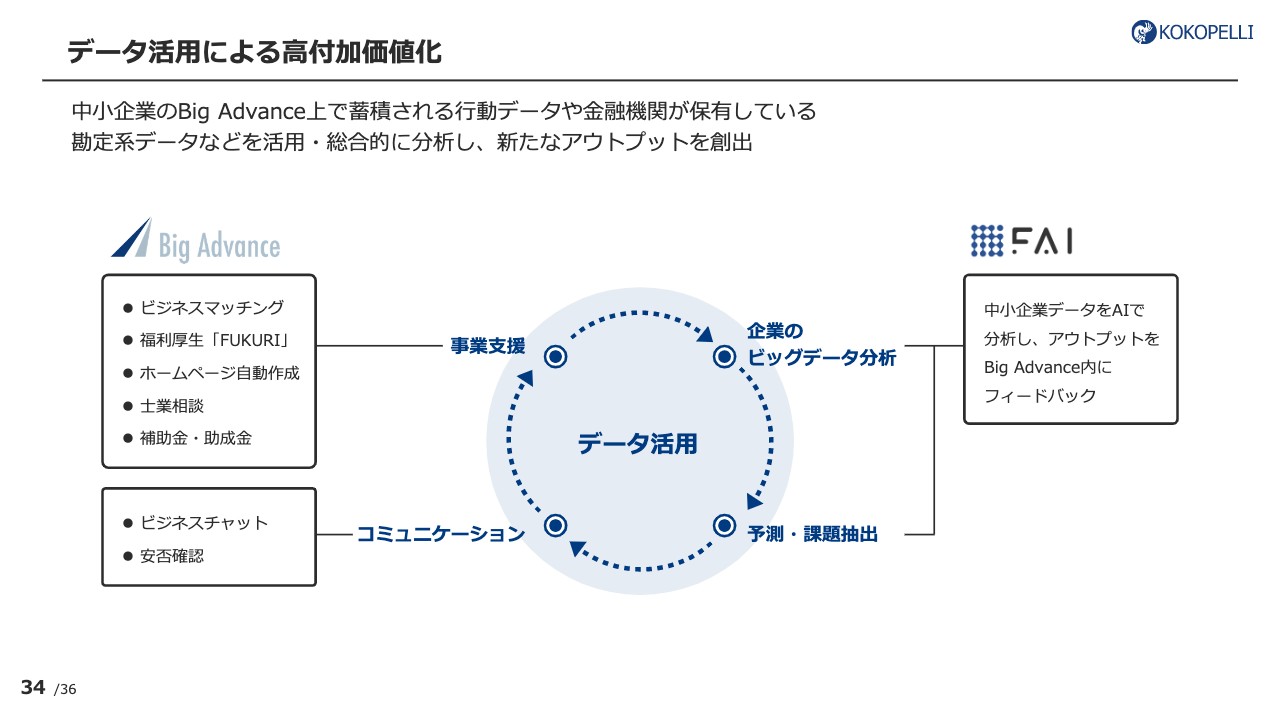

データ活用による高付加価値化

当社は独自のAIモジュールを持っています。「Big Advance」で蓄積したデータと、金融機関の保有するデータなどを活用し、生み出された付加価値を企業に届けるというPDCAを回していければと思っています。

私のご説明は以上です。ありがとうございました。

質疑応答:競合企業について

馬庭興平氏(以下、馬庭):「競合と想定している企業はどちらでしょうか?」という質問です。

近藤:当社の「Big Advance」というビジネスモデルは、金融機関とパートナーシップを組んでおり、同じ領域で競合するような企業はありません。一方で、機能単位では競合と言いますか、同じようなサービスがありますので、そちらの動向はウォッチしています。

質疑応答:企業数の伸びについて

馬庭:「2021年3月末から金融機関数が15社増加している一方、企業数の伸びが鈍化している背景を教えてください。2021年3月期は四半期ごとに1万1,000社程度増加していますが、今期は第1四半期、第2四半期ともに7,000社程度に鈍化しています。15万社達成に向けてビハインドしている印象ですが、現状認識と達成に向けた取り組みを教えてください。」というご質問です。

近藤:新型コロナウイルスの影響が若干出ていると捉えています。

これまでの傾向としては、「Big Advance」を導入いただいた年の企業数は順調に伸びていきました。これまで、我々は対面での金融機関のサポートとともに研修を行ったり、一緒にお客さまを訪問したりしていましたが、今年に入ってからはずっと緊急事態宣言が出ており、1月から解除される9月末までは、そのような活動がまったくできませんでした。

通常、導入後1年くらいは数字が大きく伸びるのですが、ちょうど昨年の10月から3月の下期に導入した金融機関については、今期の上半期の伸びが予想より低くなったことが要因です。

10月からは緊急事態宣言が解除され、金融機関に対する研修や同行訪問を再開しています。金融機関からもかなりの要望があり、対面でのサポートを開始していますので、また徐々に回復していくのではないかと考えています。

質疑応答:新本社移転の日程と場所について

馬庭:「新本社移転の日程と場所を教えてください。」というご質問です。

近藤:現在、移転の日程は来年の2月末から3月上旬を目処に考えています。現在の本社は千代田区にありますが、その近くのビルに移転する予定です。社員も増えてきているため、コミュニケーションを取りながら事業を推進していけるように、今よりも若干広いところに移転する予定です。

質疑応答:来期の採用計画と機能強化の概要について

馬庭:「来期の採用計画と機能強化の概要について教えてください」というご質問です。

採用計画については、現在、今期35名という計画に向けて進めています。充足することが前提ですが、35名に届かない場合は、現時点では20名から30名ほどは採用を続ける予定です。

近藤:機能強化について、具体的に発表できるようになったらお伝えしますが、種類はいくつかあると思っています。

1つ目は、現在の会員企業によりアクティブに使ってもらえ、さらに新しい会員企業獲得のための機能です。2つ目は来期以降の計画ですが、ARPUの拡大につながるような機能です。現在、両方の開発が進んでおり、今期中にはいくつかリリースできるのではないかと思っています。発表の準備ができ次第、すぐに開示します。

質疑応答:収益向上施策の展開先について

馬庭:「スモールビジネス領域において、導入企業数の成長という観点ではかなり魅力的なポジションですが、増加する顧客基盤を使った今後の収益向上施策は、金融機関とエンドユーザー企業のどちらに対して展開するのか教えてください。」という質問です。

近藤:当社としては、金融機関をパートナーと位置付けているため、エンドユーザーは使っていただく企業と考えています。そのため、基本的にユーザー企業に対して、新たな機能やサービスを展開していく方向です。

質疑応答:機能追加の開発について

馬庭:「35名の採用計画ということですが、機能を追加する場合は自社開発するのでしょうか? それとも既存の事業を買収するのでしょうか?」というご質問です。

近藤:機能追加については、実は両方あると考えています。自社開発するという選択肢が1つと、もう1つは「今後の成長戦略」のスライドで「プラットフォームのオープン化」と記載しているように、BtoBのWebサービスを行っている企業とコラボレーションして、サードパーティー連携を進めていこうと思っています。

パートナーがすでに何かしらの顧客基盤を持っていたり、作り込んだ機能がある場合は、当社ですべて作る必要はないため、連携して提供するといったことも考えています。

「Big Advance」の強みは、スモールビジネスを行う企業向けに対してWebサービスを届けるデリバリー力にあります。そちらを活かしながら、今後さまざまな企業との連携も考えていますが、自社開発、あるいは他社と組むといった2つの選択肢があると思っています。

さらにもう1つ、M&Aももちろん考えており、それらの選択肢も持ちながら最適な手段により「Big Advance」を成長させたいと思っています。

質疑応答:採用計画について

馬庭:「35名の採用計画に対して20名から30名しか採れない見込みというのは、背景に何がありますか?」というご質問です。

こちらは、先ほどの私のご説明で齟齬があったのかもしれません。「来期の採用計画は何名か?」という問いだったため、20名から30名ほどとご回答した次第です。

質疑応答:チャーンレートの推移について

馬庭:「チャーンレートが四半期でデコボコしている理由を教えてください。今後の水準をどう考えればよいでしょうか?」というご質問です。

近藤:チャーンレートの計算方法の詳細をご説明します。まず金融機関が「Big Advance」をリリースした後に会員企業に含まれますが、当月は無料期間のため、会員登録した翌月から会員企業数として分母にカウントされます。そして、解約率においては、前月末の解約数でチャーンレートを計算しています。

一部の金融機関では、サービス導入時に、3ヶ月無料などのキャンペーンを行うことがあります。無料キャンペーンは金融機関による判断のため、当社としては有料会員としてカウントしています。したがって、これも当社のチャーンレートの分母に入ります。

時々、無料キャンペーン終了時に、特定の金融機関のチャーンレートが少し上がることがあり、それが少しデコボコする要因となっています。当社は、そちらを除外したチャーンレート分析もしています。

今後も、年間平均チャーンレートは1パーセント台を維持することはもちろん、より低いところを目指してサービスを改善していきたいと思っています。

質疑応答:上期利益の上振れと、下期への期ズレについて

馬庭:「上期は、想定からいくら利益が上振れているのでしょうか? また、下期に期ズレした費用はいくらでしょうか?」という質問です。

上振れたところが、下期に期ズレしたというご質問だと思います。営業利益ベースで言いますと、上期は約1億円計画から上振れている状況です。逆に、下期は約1億円ズレてしまっているということです。

ズレた主な費用項目は、外部の開発エンジニアに対する外注費と、計画に届かなかった採用費および人件費です。そちらが期ズレした部分となっています。

質疑応答:サービスの価格について

馬庭:「ユーザーは月3,000円ですべてのサービスを利用できるという認識で合っていますか? 安い気がします。」という質問です。

近藤:ご認識のとおり、現在は3,000円でユーザーはすべての機能が使えることになっています。いくつか要因がありますが、価格設定的には、今はユーザー基盤を増やしていくステージ、ステータスにあるという認識のため、この金額でもっとユーザー数を増やしていきたいと思っています。

そして、3,000円という安い価格でもしっかりと利益を出していけることが「Big Advance」のビジネスモデルの特徴だと考えています。しっかりと利益を出しながらも、この価格でまずはユーザーに使っていただくような状況を作っていきたいと思っています。

今後、追加機能を導入する際は、もちろん3,000円で使える機能もあれば、「オプションでいくらください」というようなことも、来期以降は出てくるかと思っています。ARPU戦略としては、来期以降になると思っています。

質疑応答:営業が加速しそうな金融機関について

馬庭:「今後、営業を加速してくれそうな金融機関の候補はたくさんあるのでしょうか?」という質問です。

近藤:あると思います。やはり我々、そして金融機関も、新型コロナウイルスでなかなか直接訪問ができませんでした。しかし10月以降は、実際にお客さまに会える機会が増えてきているため、もう1回「Big Advance」で会員企業の本業支援に取り組もうという機運がかなり高まっています。そのような意味では、より獲得を加速してくれるような金融機関はあるという認識です。

質疑応答:営業活動の手応えついて

馬庭:「会員企業数の伸びの鈍化の理由として、新型コロナウイルスの影響を挙げていましたが、落ち着いた後の営業活動の手応えを教えてください。」というご質問です。

近藤:営業活動は、手応えを感じながら取り組んでいます。まずは、金融機関に「Big Advance」をよく理解していただくことが第1ステップです。その金融機関が、会員企業に対し、「Big Advance」をさらに活用していただけるような環境を作ります。

もちろんコロナ禍でも、オンラインでいろいろ手段を考えて営業を行ってきました。オンラインセミナーなどは引き続き実施しながら、プラスアルファとして対面の営業活動を再開できたことに、手応えを感じています。

質疑応答:営業人員の確保について

馬庭:「企業数の拡大に必要な御社の営業人員は、現状では足りているのでしょうか?」というご質問です。

近藤:まだまだ足りなく、どんどん増やしていきたいと思っています。おかげさまで金融機関は拡大していますので、営業人員だけではなく、CS人員も含めて採用し、より質の高いサービスが提供できるような状況を作っていきます。

質疑応答:AIの詳細と今後の展開について

馬庭:「御社のAIは金融機関向けで、ユーザーを増やしているのはビッグデータを入手するためと想定していますが、この認識は合っていますか? 進捗についても教えてください」というご質問です。

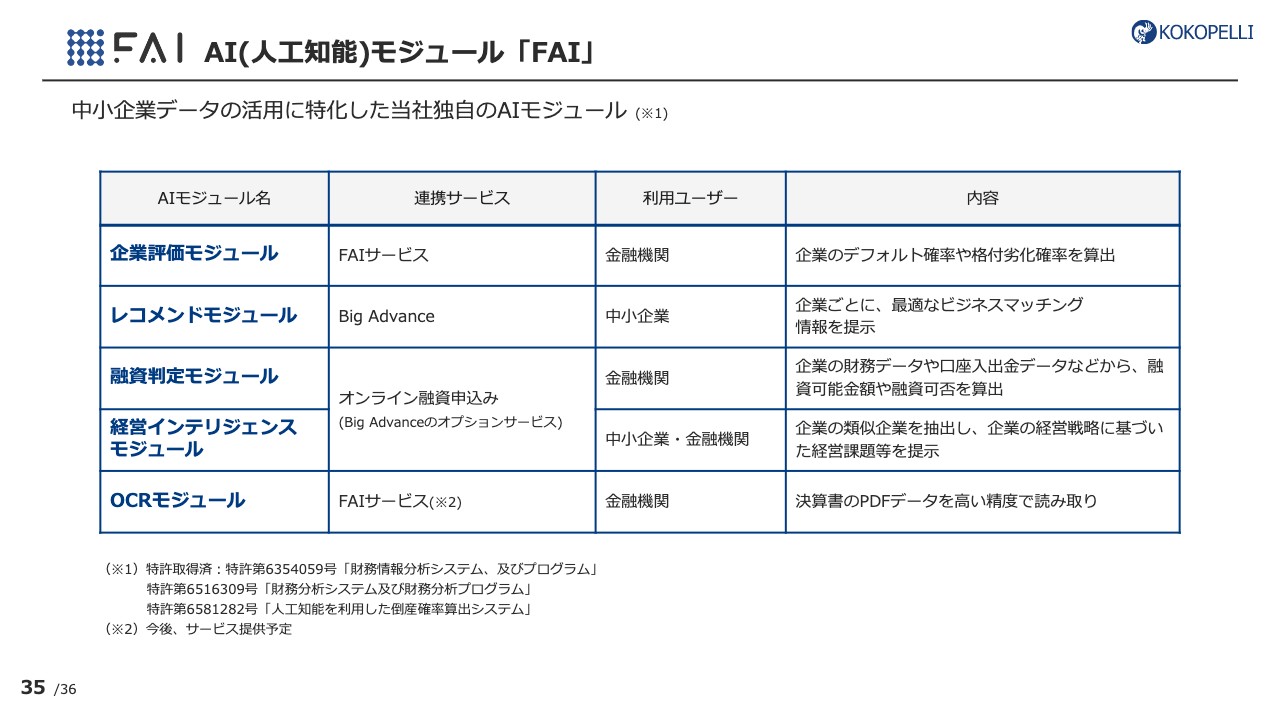

AI(人工知能)モジュール「FAI」

近藤:我々のAIのモジュールを総称として「FAI」と呼んでいますが、実は金融機関向けのモジュールと、企業向けのモジュールという2種類があります。ですので、回答としては「両方ある」ということになります。

9月1日にリリースした「BAファイナンス」は、「融資判定モジュール」を活用した、オンライン融資のサービスとなっています。そのため、こちらは金融機関向けのサービスという認識です。

その他、例えば企業向けですでに実装しているのは、スライド中段にある「レコメンドモジュール」です。これは企業向けになります。

「レコメンドモジュール」をご説明します。先ほど「Big Advance」で「ビジネスマッチング」が非常に使われているというお話をしましたが、我々はこれまで3年以上、ビジネスマッチングのデータを蓄積しています。そのデータをAIに学習させて、企業に対して「この案件もどうですか?」というようなレコメンドが出るものです。

そのようなものは、すでに「Big Advance」上で提供しており、かつ、これは企業向けということになります。

おっしゃるとおり、もちろんデータがないとAIは動きませんので、データを収集、分析し、それを還元することを考えています。

今後は、「Big Advance」で保有しているログデータ等を活用することに加え、金融機関が持っている、財務データや口座データなどを合算し、さらにまたAIで分析することで、新しい付加価値が生み出せるのではないかと思っています。このAIを使ったデータ収集、分析、還元に、今後も力を入れていきたいと思っています。

質疑応答:前年度第4四半期と今年度第2四半期の獲得企業数の差について

馬庭:「前年度第4四半期も緊急事態宣言下だと思いますが、企業数は1万1,000社ほど伸びています。そこと第2四半期との差はなんでしょうか?」というご質問です。

近藤:我々の分析によると、昨年の10月、11月、12月は、実は同行できる時期がありました。そのため、昨年の上半期に導入していただいたところにより獲得は進みましたし、下半期も10月、11月、12月と同行できたことによって、その数字が維持できたということになります。

今期は、前期の下半期に導入したところで、この上半期に緊急事態宣言でまったく同行できなかったことが影響しています。

馬庭:緊急事態宣言は昨年の4月から5月の2ヶ月間で、その後一部自粛等はありましたが、金融機関に同行できる時期が割と長くあったため、前期に導入しているところは、今期と比べて継続的なフォローができている状況かと思います。

ただし、今期については、ご承知のとおり1月から緊急事態宣言とまん延防止措置がありました。それでも金融機関の同行は一部行っていたところはありますが、昨年との違いとして、その期間が長期に及んだことが影響していると考えています。

金融機関も、導入した当初は研修等もかなり力を入れて行います。銀行のトップが決めたことですので、かなり率先して進めるのですが、やはり継続して営業活動を維持していただくためには、こちら側の継続的な働きかけやフォローが重要だと考えています。

当社もオンラインで進めていくつもりではありましたが、なかなか伝えられなかった部分があり「弱かったのかな」と思っていますので、対面でのやり取り等も組み合わせて、継続的にフォローしていくことが重要だと考えています。

質疑応答:エンドユーザーの声を獲得する仕組みについて

馬庭:「金融機関を介さず直接エンドユーザーの声を獲得する仕組みは持っているのでしょうか? エンドユーザーの声が反映される仕組みはありますか?」というご質問です。

近藤:持っています。まずは、同行訪問のもう1つの目的として、実際にユーザーの声が聞けるということが1つの大きな要因になっています。実際にユーザーの声を聞けるということと、あらかじめ金融機関に了承をいただき、実際にヒアリングができる仕組みも持っているということで、それらの方々に機能に対するユーザーインタビューができる環境は作っています。

スポンサードリンク