関連記事

ココナラ、営業収益は前年比+55%と好調 FY2022は積極的マーケティング投資でさらなる事業拡大へ

2021年10月18日 17:39

![]()

記事提供元:ログミーファイナンス

ココナラのVision、Mission

鈴木歩氏(以下、鈴木):株式会社ココナラ代表取締役社長CEOの鈴木でございます。本日の決算説明会は4つのパートに分かれており、事業紹介、財務実績、ビジネスハイライト、成長戦略という順番でお話しさせていただきます。

はじめに、ココナラのVision・Missionについてご説明します。まず、Visionは「一人ひとりが『自分のストーリー』を生きていく世の中をつくる」です。そして、Missionは「個人の知識・スキル・経験を可視化し、必要とする全ての方に結びつけ、個人をエンパワーメントするプラットフォームを提供する」です。

我々の事業はスキルのマッチングマーケットプレイスが中核であり、スキルを出品される方、そして、スキルを購入しご自身の選択肢・可能性を広げていく方に機会を提供することで、すべての方を応援する会社でありたいと思っています。

サービスラインナップ

サービスラインナップについてご説明します。現時点では3つのラインナップがあり、今回は初めてご紹介するサービスが2つあります。まず「ココナラ」ですが、こちらはスキルのマッチングマーケットプレイスで、出品サービスも50万件と伸びてきています。すべての検索・購入から納品に至るまで、オンラインで完結・提供しているプロダクトとなります。

そして、今年の8月にリリースした「ココナラビジネス」ですが、全体のプラットフォームの基盤は「ココナラ」と共通です。そのため、出品サービスなどのあらゆる機能のベースは共通機能ですが、その中でもビジネス目的の購入に特化し、よりご利用いただきやすい機能を付加したり、UIをアップデートしています。

「ココナラビジネス」は、ビジネス目的の利用に、よりチューニングしています。例えば「ココナラ」にあるサービスラインナップのうち、よりビジネスに適したものが表示されるようになっており、中小企業や大企業の方にご利用いただきやすい機能を追加しています。

最後の「ココナラ法律相談」については、「ココナラの第3の柱となりそう」「これからの成長が期待できる」ということで、非常に期待しているサービスです。後ほど財務実績等もお伝えしますが、こちらでも簡単にご紹介します。

「ココナラ」が手数料ビジネスであるのに対して、「ココナラ法律相談」は弁護士と相談者のマッチングをご提供しているものの、課金形態としてはサブスクリプションの広告掲載課金モデルになっています。現時点で多数の有料掲載をしていただき、事業としても伸びています。

補足情報になりますが、これまでオフラインでサービスを提供するモデルとして、「ココナラミーツ」というプロダクトを立ち上げて検証を行っていましたが、事業の選択と集中等を考え、「ココナラミーツ」は今年の12月に完全廃止をすることになりました。

そのため、ご紹介した「ココナラ」「ココナラビジネス」「ココナラ法律相談」の3つのサービスで、我々は今後の成長を目指していきたいと考えています。もちろん新規事業は、今後も検討していきたいと思います。

ココナラの特徴

「ココナラ」本体の特徴を3つご紹介します。1つ目の特徴は、「ココナラ」はサービスのマッチングマーケットプレイスの中でも、特にEC型であることです。事前にサービスを出品者に出品していただき、購入者はたくさん出品されているサービスを比較検討しながら、物を買うように簡単に購入できます。

2つ目の特徴は、納品されるまで取引内容のすべてが一気通貫してオンラインで完結するという点です。

3つ目の特徴は、数百という幅広いカテゴリで、バーティカルではなくてホリゾンタルにサービスを提供しているという点です。詳細は、次のスライドでもご説明します。

ココナラでの取り扱いカテゴリ

現状では15のメインカテゴリと、そこに紐づく450個以上のサブカテゴリを用意しており、制作・ビジネス系から相談・プライベート系まで、ないものがないという状況です。

今後も、時代の潮流やニーズに合わせて、新たなカテゴリを鋭意追加していきたいと考えています。

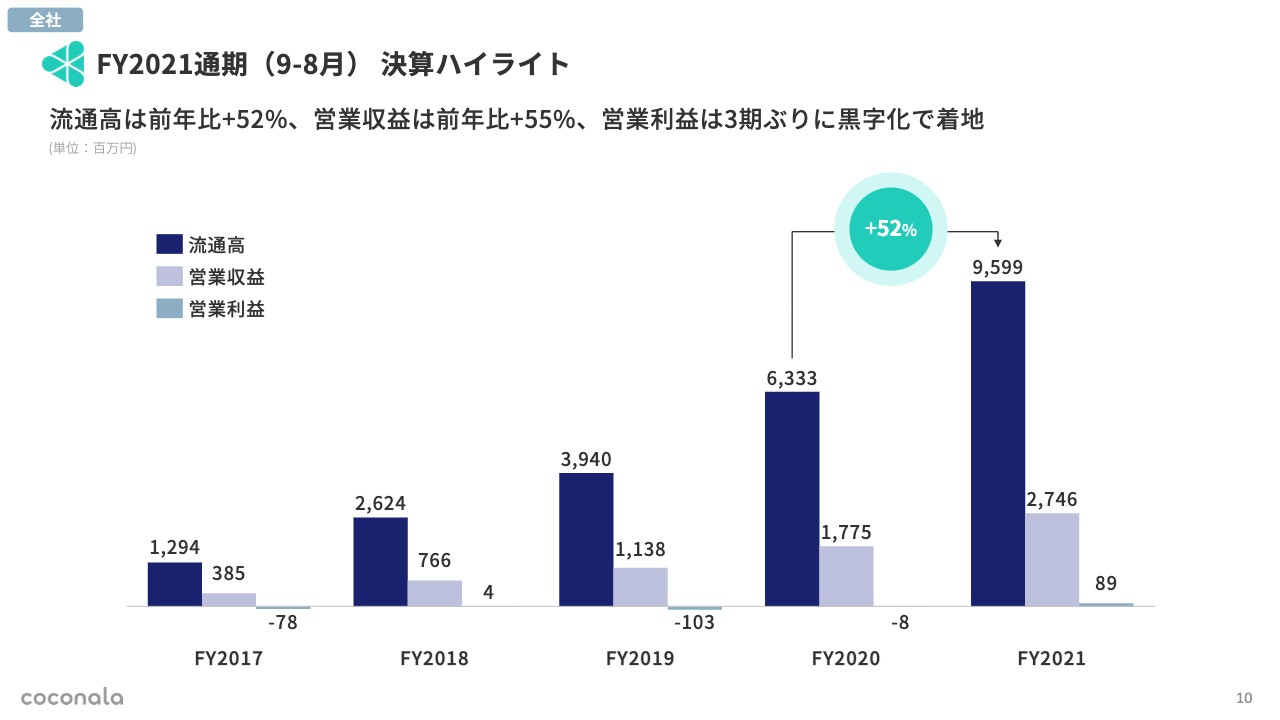

FY2021通期(9-8月)決算ハイライト①

ここからは、財務実績と主要指標です。まず、決算ハイライトです。流通高、営業収益ともに、50パーセント以上の成長を実現しました。また、営業利益に関しては、3期ぶりに1億円弱の利益が出ています。会員登録数についても、200万人を超えています。

FY2021通期(9-8月)決算ハイライト②

スライド8ページの数値の補足になりますが、2021年度は、コロナ禍における非対面、非接触の流れが続き、オンライン化が進んでいるため、我々のトップライン成長に大きく影響を与えたと考えています。結果として、引き続き高成長を実現しており、このトレンドは今期、現時点においても特段変わりません。

また、足元の数年間において、主に中小企業を中心としたビジネス利用が拡大しています。ビジネス利用は変わることなく勢いがあり、これにより、アクティブに購入いただけるユーザー数が増えています。さらにビジネス利用の単価が高いこともありますので、今後も1人当たりの購入額の増加に貢献してくれると考えています。

繰り返しになりますが、3期ぶりに通期営業黒字を実現しています。一方で、来期は成長投資のために再度赤字にする予定ですので、こちらに関しては丁寧に内容をご説明したいと思っています。

続いて、「ココナラ法律相談」です。第2の柱として大きく成長しており、昨年度対比で2倍以上の成長を実現しています。こちらのKPIについても、この後ご紹介します。

通期実績は、ほぼ業績予想とおりの着地です。

FY2021通期(9-8月)決算ハイライト③

ここからは、これまでにご説明したことを、グラフで簡単にご説明したいと思っています。まずは、全社の推移です。トップラインは50パーセント以上の成長で、3期ぶりに黒字化しています。

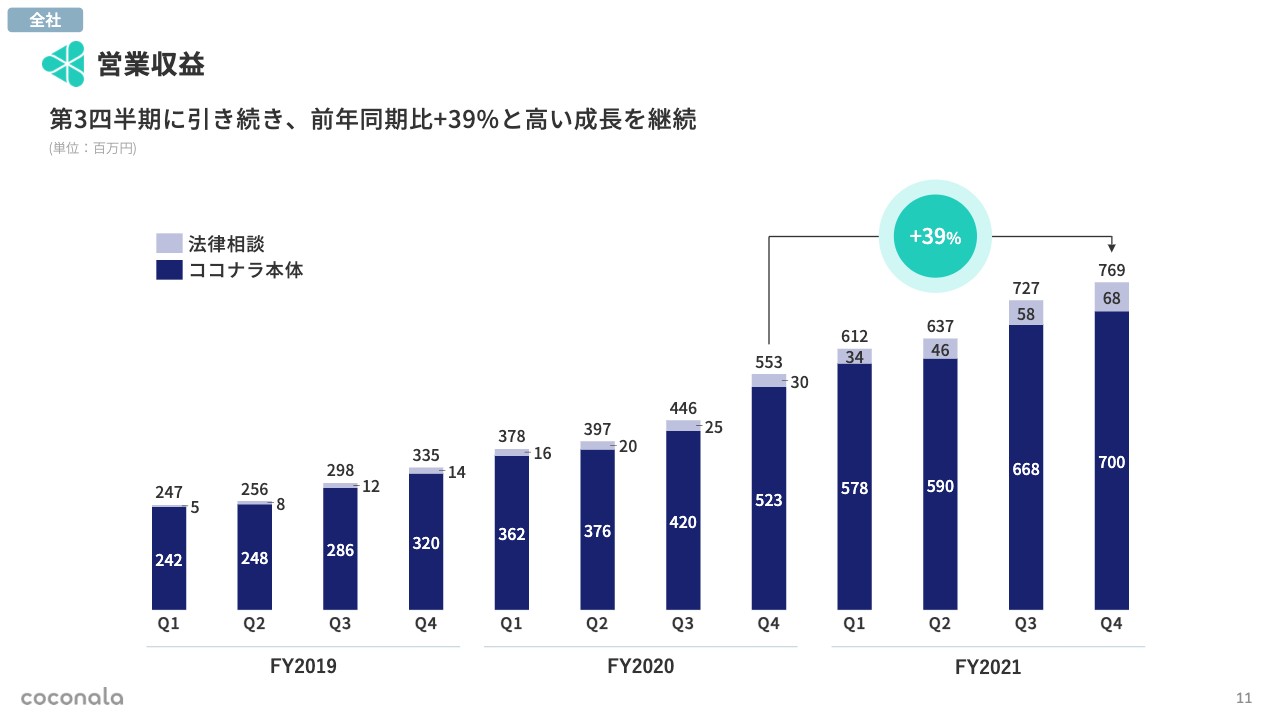

営業収益①

四半期別の営業収益です。第4四半期は、前年同期比約40パーセントの成長です。加えて、「法律相談」もセパレートで出していますが、トップラインとしては、第4四半期時点でココナラ本体に対して10パーセント近い割合まで伸びています。

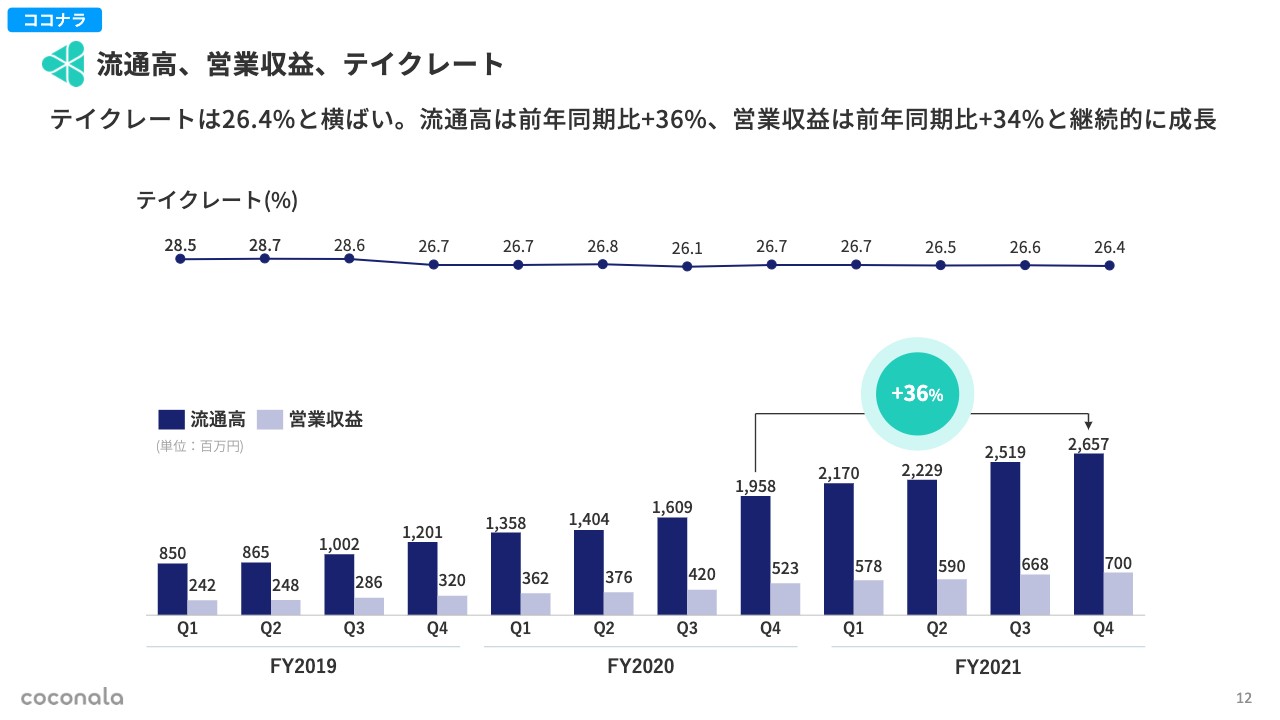

流通高、営業収益、テイクレート

ココナラ単体の流通高、営業収益です。ともに順調に伸びており、前年同期比でプラス36パーセントの成長です。テイクレートでは、ほぼ同水準に近いところを推移していますが、今後、ここを増加させていくための施策なども複数検討していますので、具体的に決まったら、その都度みなさまにご紹介したいと考えています。

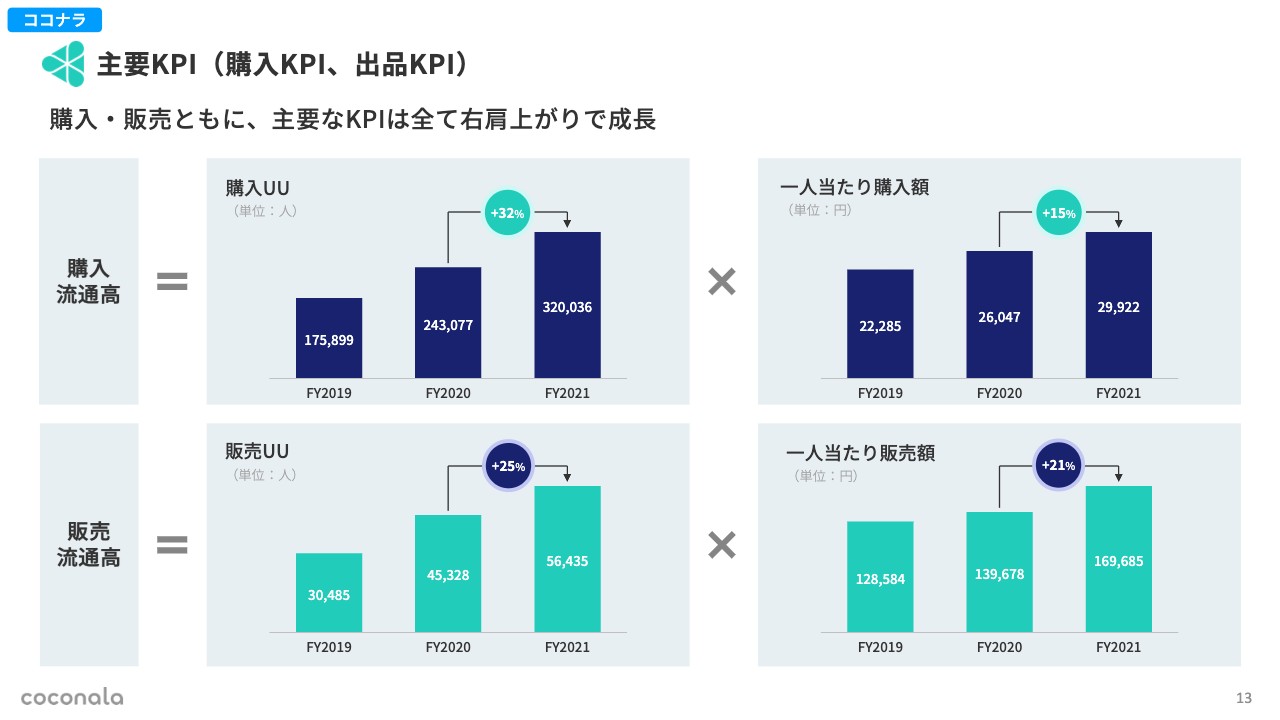

主要KPI(購入KPI、出品KPI)

主要KPIです。スライドの上部が購入者から見たKPIで、下部が販売者から見たKPIになります。それぞれ、掛け算でできあがる流通高は共通です。

購入の流通高では、購入ユーザー数が流通高をより牽引するドライバーとなっています。一方で、ビジネス利用が加速する中で、1人当たりの購入額も伸びています。

販売の流通高は、購入と比べると、1人当たりの販売額が流通高をより牽引しています。多少の差はあるものの、両サイドすべてのKPIが右肩上がりですので、引き続きこの成長を実現できるように、今後も事業を推進したいと考えています。

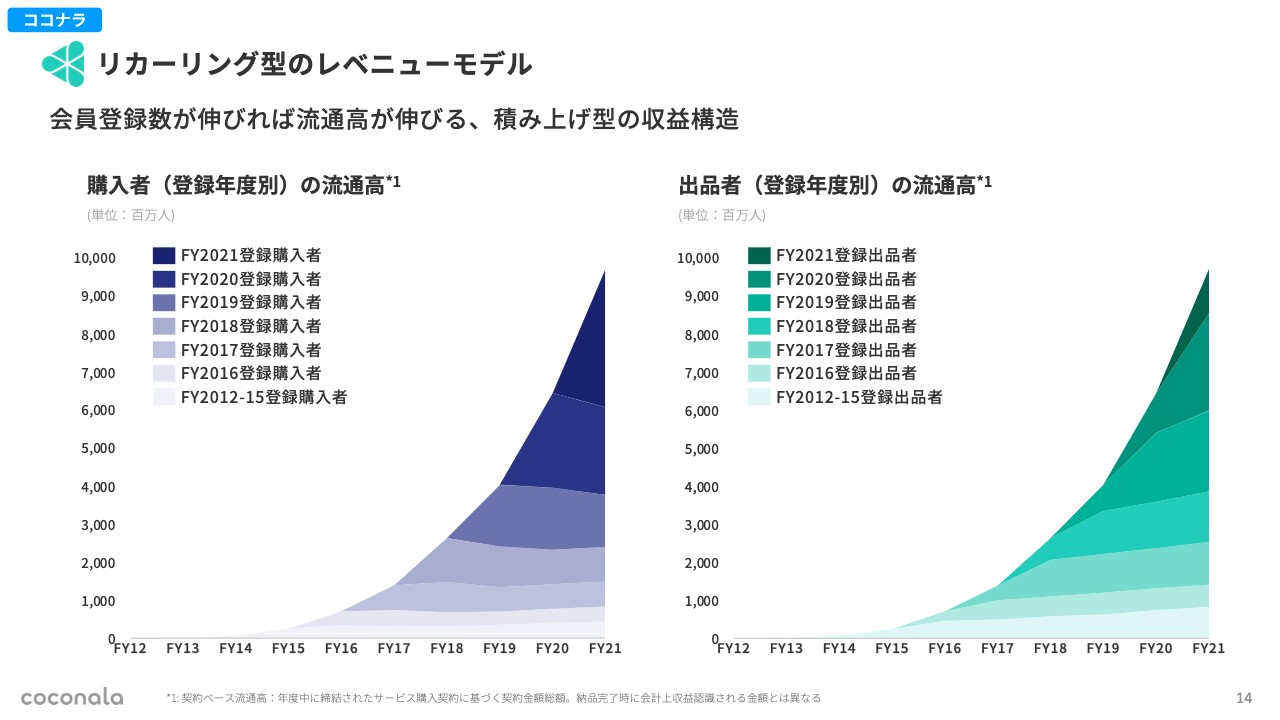

リカーリング型のレベニューモデル

年度ごとに登録いただいたユーザーの翌年以降の購入流通高と、販売流通高の積み上げのグラフです。スライドの左側が購入者で、右側が出品者です。

スライドの「購入者の流通高」をご覧ください。翌年以降ほぼ低下することはない上に、新しい年度の流通高が乗ることで右肩上がりの成長を実現できています。

一方、出品者については、翌年以降の販売流通高が購入者よりもより強く乗ることにより、流通高を伸ばしています。SaaSモデルではないのですが、我々はリカーリングにかなり近いレベニューモデルを実現できていると考えています。

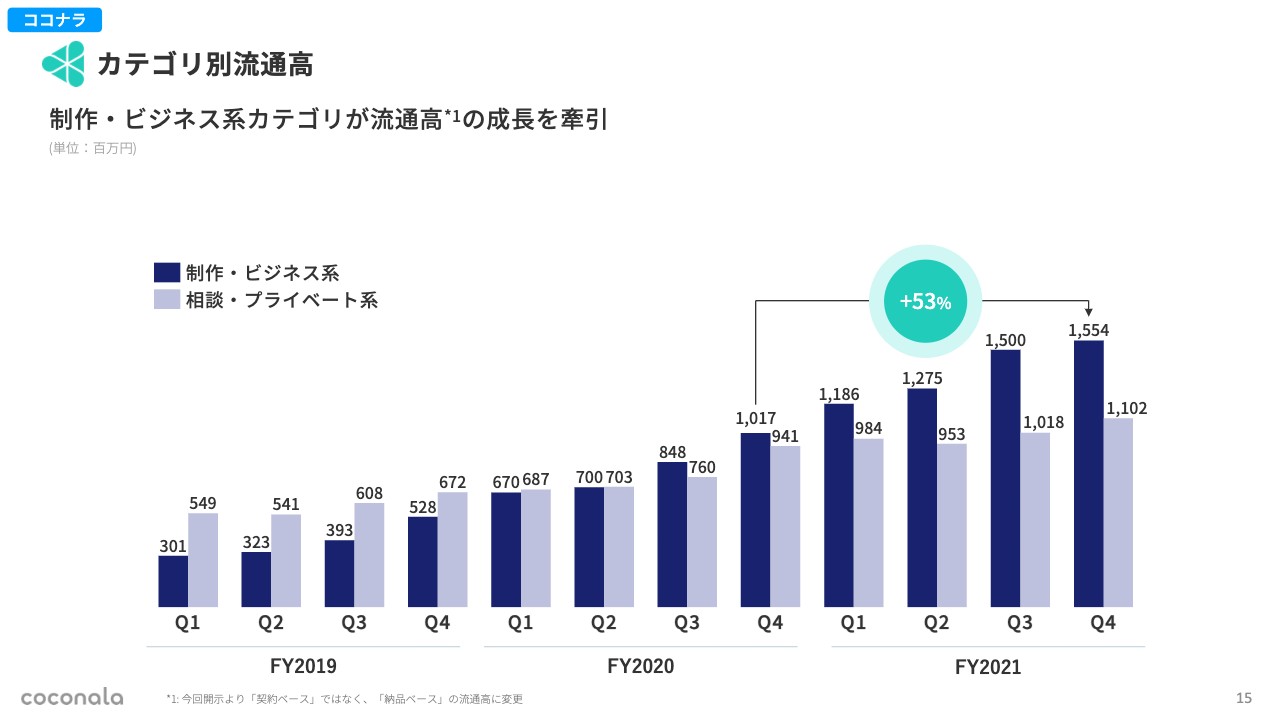

カテゴリ別流通高

カテゴリ別流通高です。過去のトレンドと同様に、制作・ビジネス系が全体を大きく牽引しています。

相談・プライベート系については、多少下がった四半期もありました。しかし、第3四半期、第4四半期は微増を続けており、なおかつ、カテゴリ数を増やす、チューニングするなど、6月に行ったカテゴリの改変により好影響がありました。今後、相談・プライベート系が伸びていく下地もできてきたと考えています。

そのため、新しい期となるFY2022は、制作・ビジネス系だけではなく、相談・プライベート系も併せた両サイドで伸ばしていきたいと考えています。

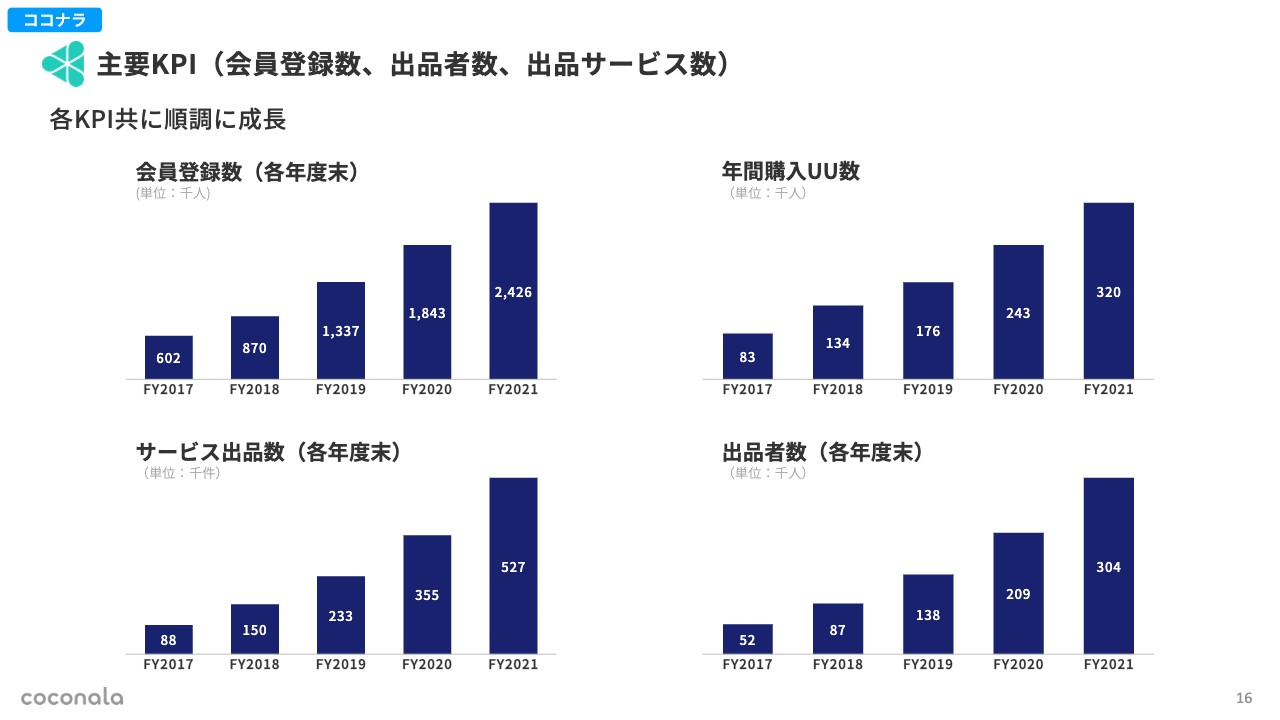

主要KPI(会員登録数、出品者数、出品サービス数)

主要KPIです。会員登録数は順調に伸びており、年間購入UU数、サービス出品数、出品者数ともに、すべて順調に伸びています。ココナラの特徴として、マーケティング投資は購入者向けのみに行っており、出品者のKPIは積み上がり続けるモデルになっています。

理由は、モノと異なりサービスは売り切れという概念がなく、売れれば売れるほど、レビューがつけばつくほど、有力な出品者が残るモデルになっているためです。今後も、ココナラは購入者に特化したマーケティングを行っていきます。

購入者が一番多いプラットフォームになることで、さらにサービス出品者が集まってくるという好循環モデルを作っていけるのではと考えています。

営業収益②

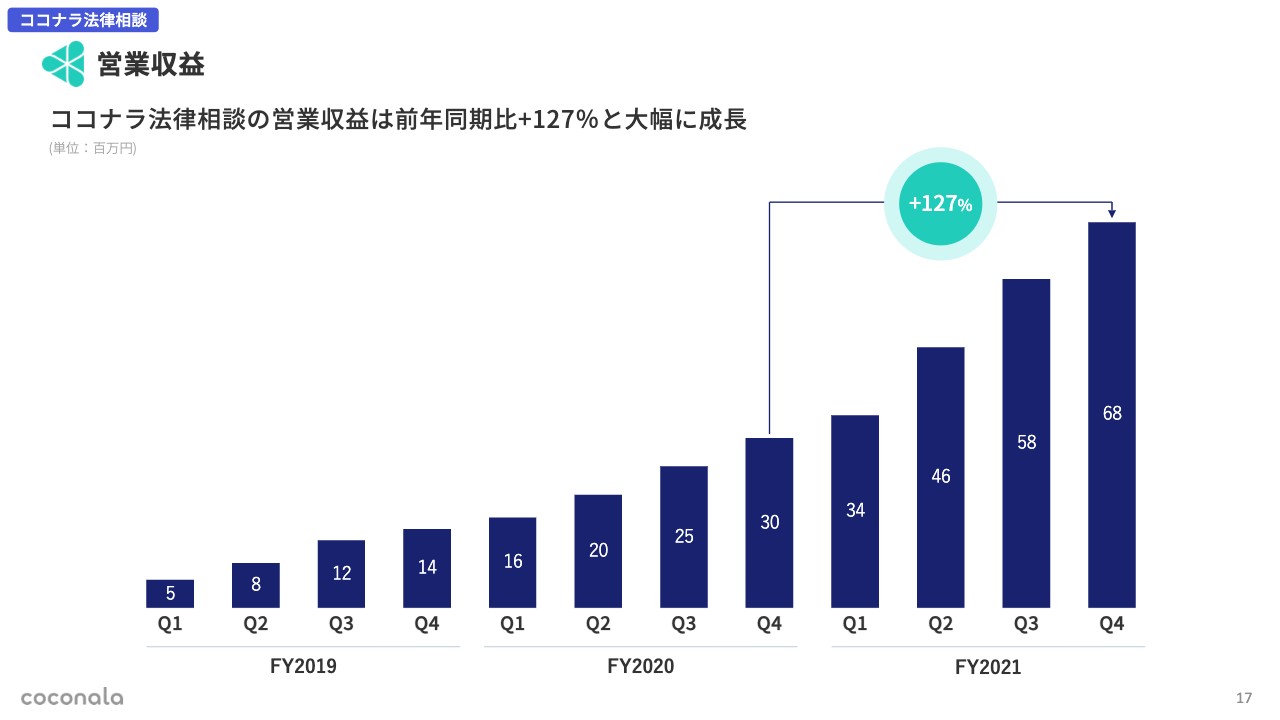

「ココナラ法律相談」の営業収益です。四半期における営業収益の伸び方については、先ほどお伝えしたとおり、前年同期比2倍以上の成長を実現できています。今後もこの成長規模、成長速度をキープできるようにしていきたいと考えています。

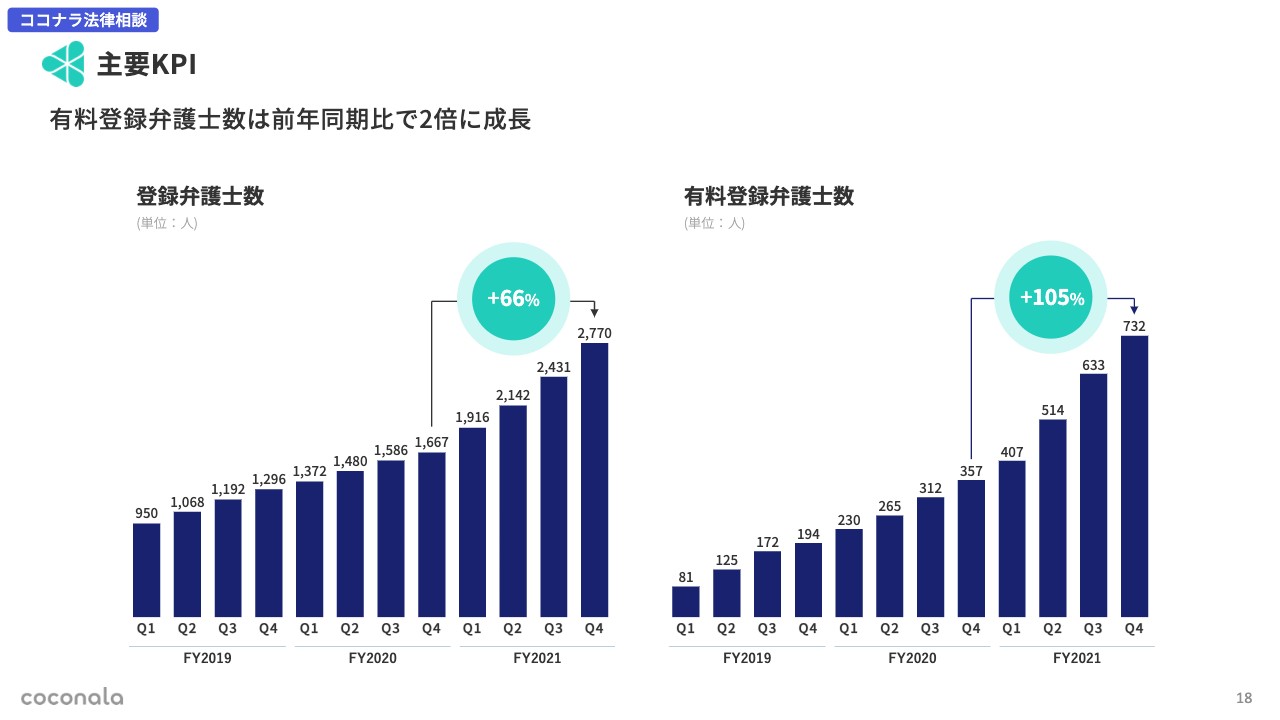

主要KPI

主要KPIについて、スライド左側(棒グラフ)の登録弁護士数は、無料で掲載・登録いただいた弁護士数の累積推移です。スライド右側の有料登録弁護士数は、月額で掲載料をお支払いいただいている弁護士数を示しています。

モデルとしては、先に「無料で掲載できます」と営業勧誘を行います。そして、掲載いただいた方に効果を実感してもらい、有料化することで情報の質と量が増え、結果として掲載の順位がより上がっていくことを案内します。このような流れで有料化していくモデルになっているのですが、無料利用の獲得だけでなく、そこから有料登録弁護士への転換もうまくいっています。

また、本日は開示していませんが、月次の解約率も時間を追うごとにどんどん改善しているため、今後も伸びを期待できると考えています。

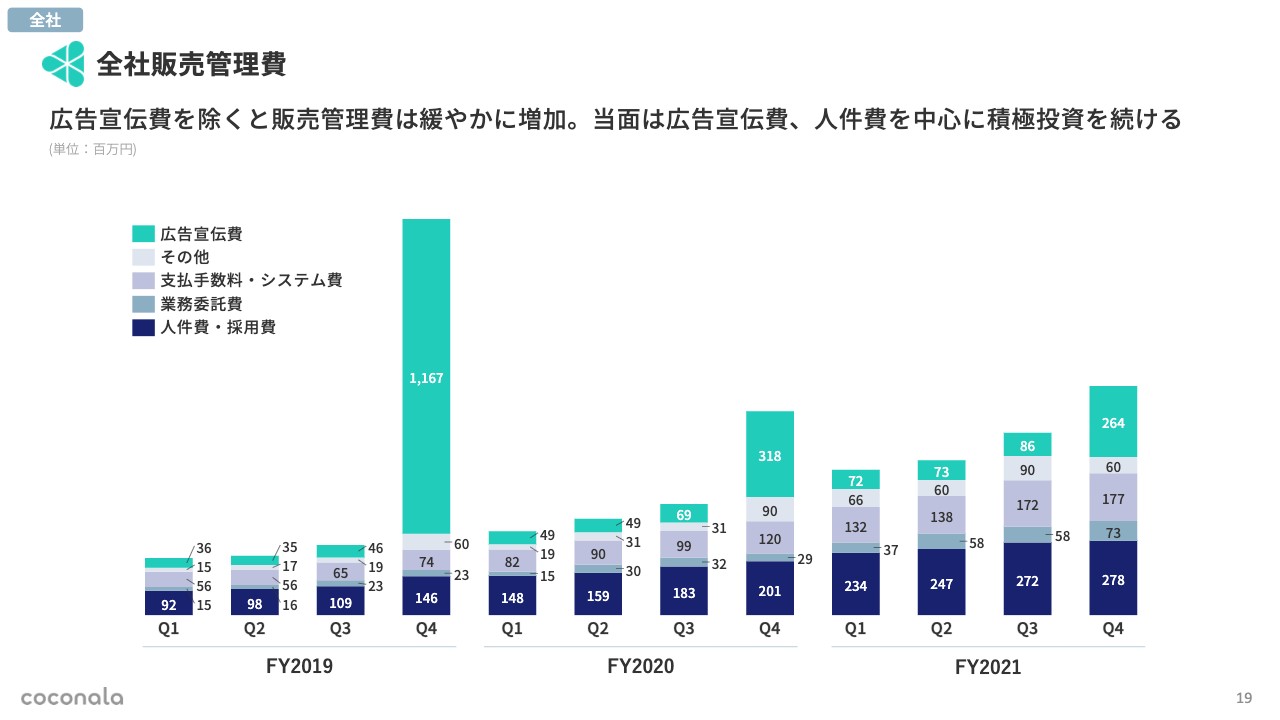

全社販売管理費

あらためて全社販売管理費についてご説明します。これまで第4四半期の広告宣伝費はTVCMの実施により大きな投資を実施してきましたが、ここを除くと緩やかな増加傾向になっています。当面は、広告宣伝費ならびに人件費を中心に、積極投資を続けたいと考えています。

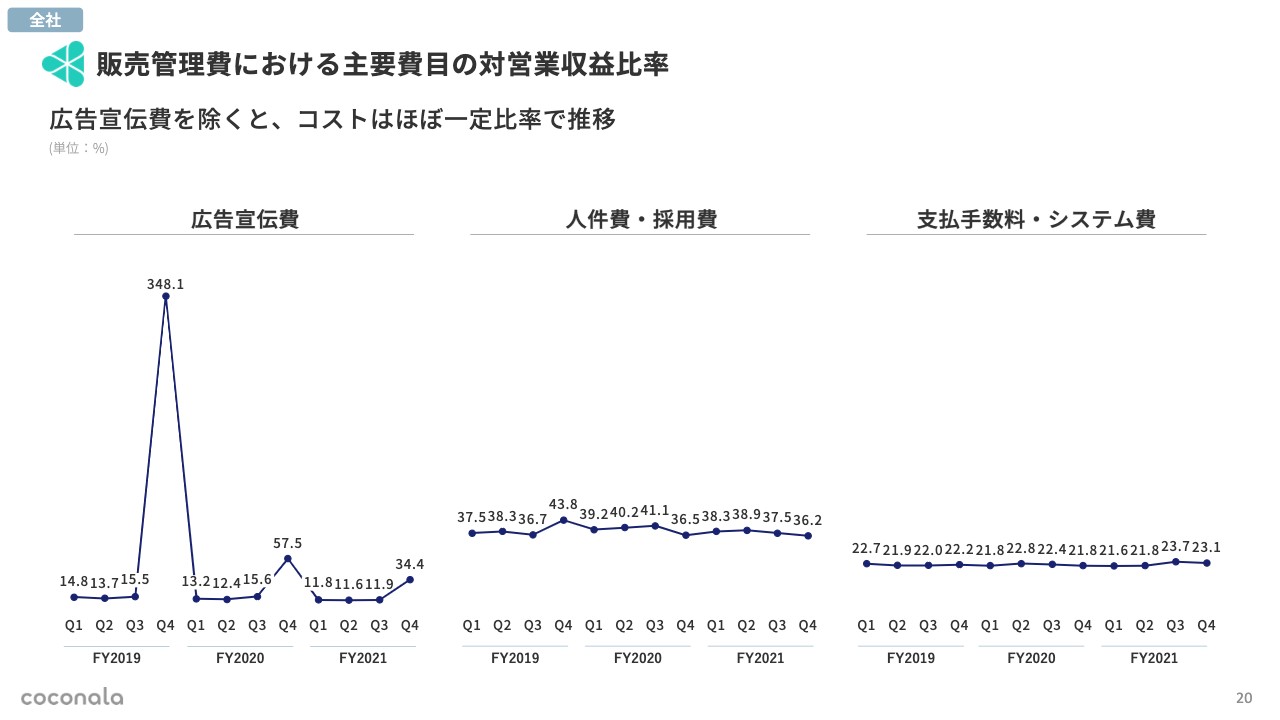

販売管理費における主要費目の対営業収益比率

販売管理費における主要費目の対営業収益比率です。広告宣伝費は先ほどお話ししたとおり、一時的に大きく増減しますが、人件費・採用費、そして変動費である支払手数料・システム費は、ほぼ一定して推移できている状況です。

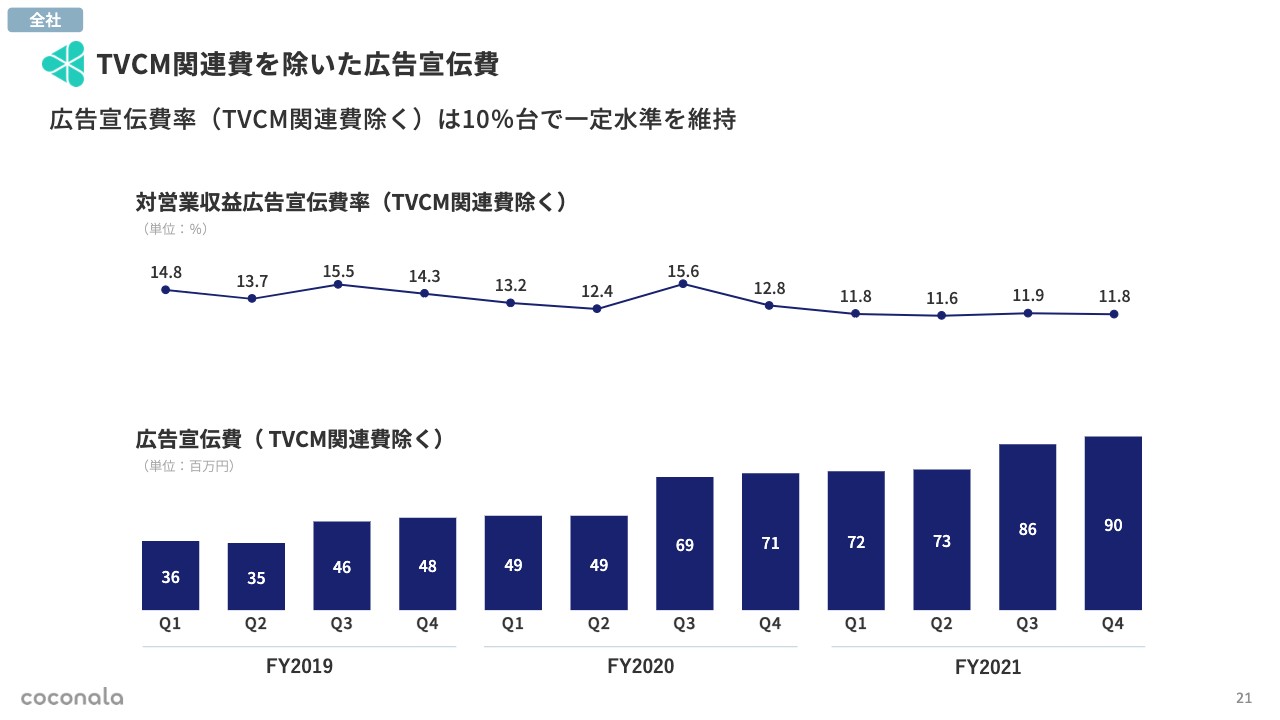

TVCM関連費を除いた広告宣伝費

TVCM関連費を除いた広告宣伝費です。主にオンラインでのWeb広告費になりますが、少しずつ効率化を図っており、対営業収益広告宣伝費率においては少し下げつつも運用できている状況です。そして、獲得している新規購入のユーザー数は向上しています。

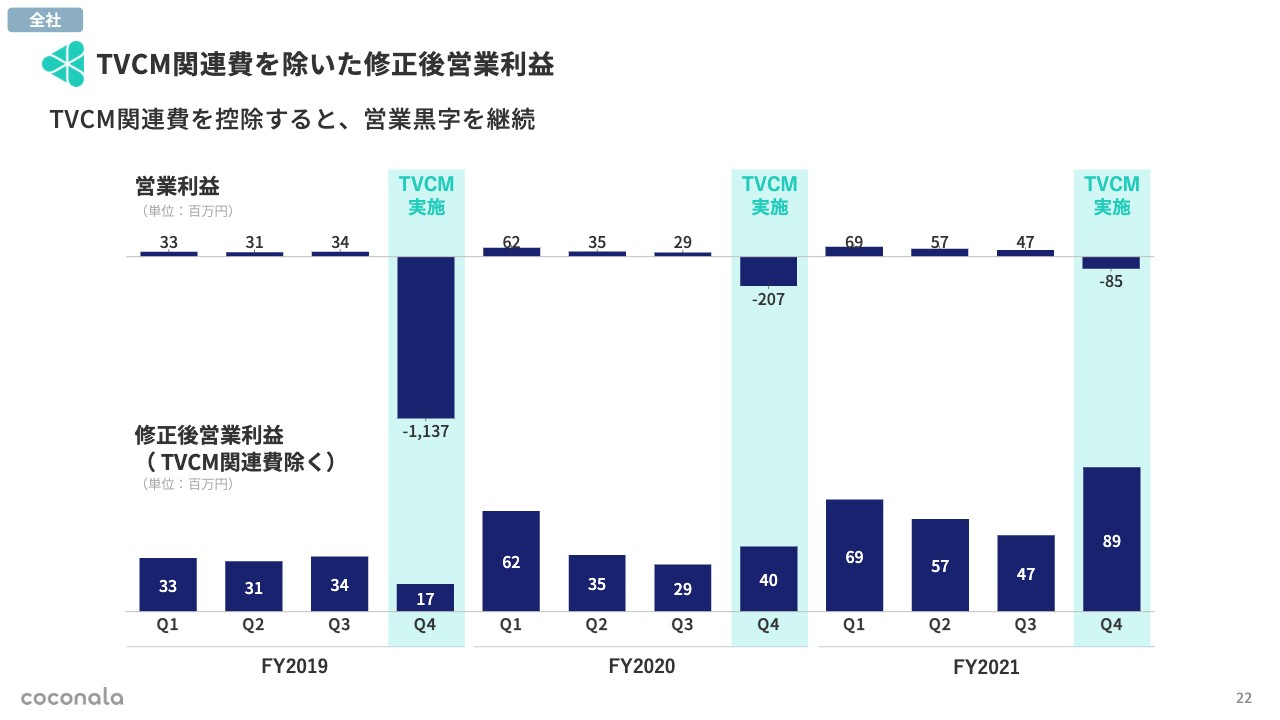

TVCM関連費を除いた修正後営業利益

続いて、TVCM関連費を除いた修正後営業利益です。これまで、TVCMの一時費用が計上された場合には大きく赤字になることがありましたが、この部分を除くとずっと黒字になるような調整を行っています。

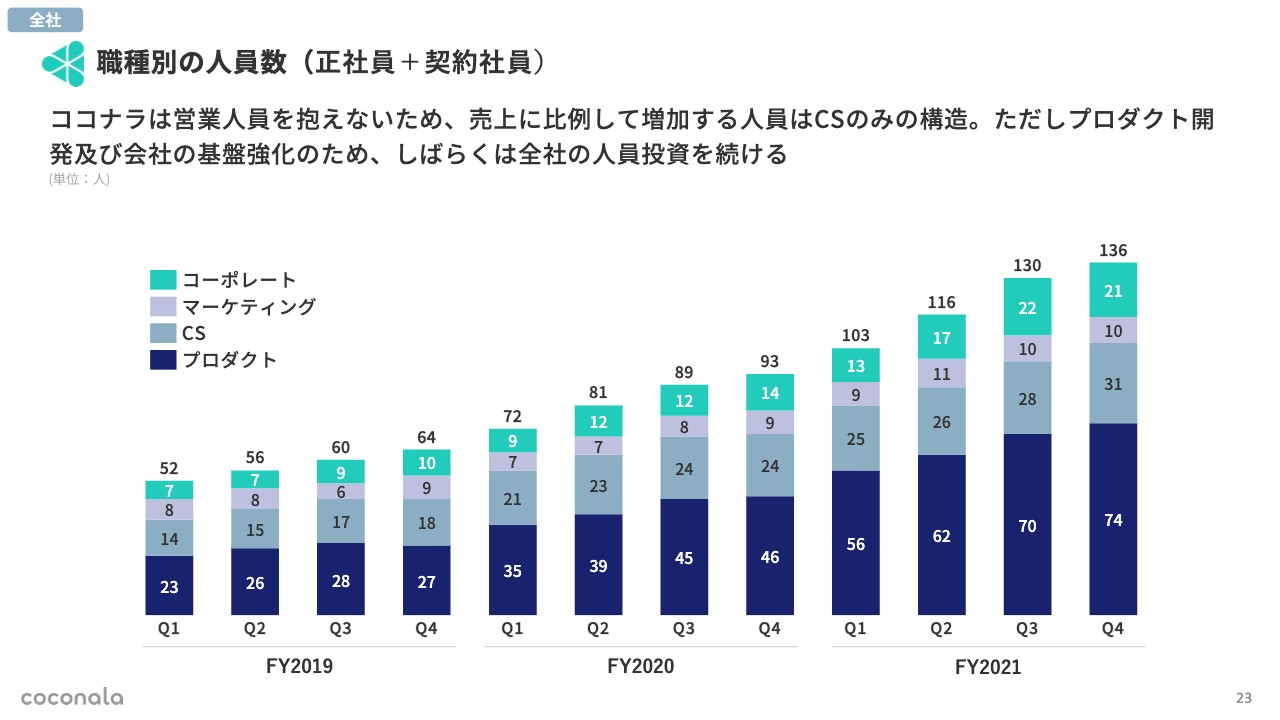

職種別の人員数(正社員+契約社員)

職種別の人員数です。今のところは、まだトップラインの成長が見込めますので、どのセクションにおいても、積極的に人員数を伸ばしていきます。そのため、短期においてはプロダクト開発、あるいはコーポレートも含めた基盤強化などを行いたいと思っています。

根本として、完全に売上連動で伸ばしていかなくてはならないコストは、CSのみだと考えており、中長期で見た場合には、固定費をそこまでかけなくてもある程度トップラインが勝手に伸びていく構造を作っていけると考えています。

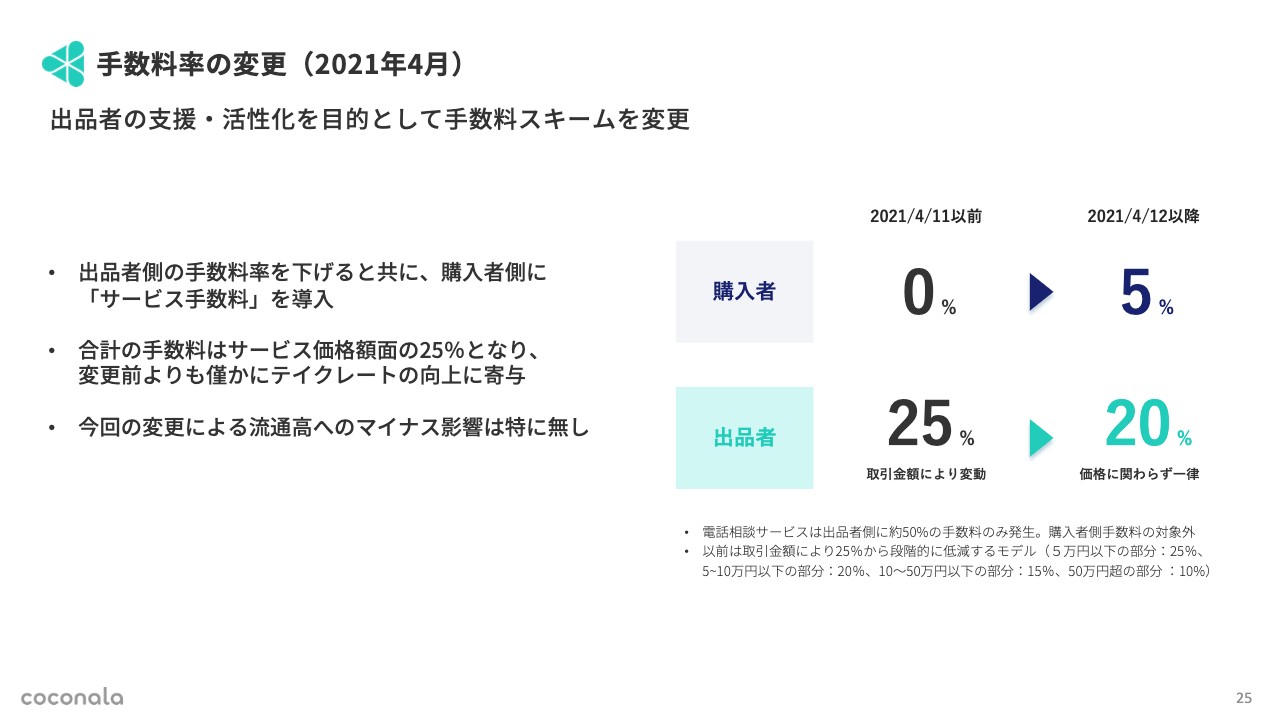

手数料率の変更(2021年4月)

ビジネスハイライトに移ります。FY2021において、特にインパクトの大きかった施策を中心にご紹介しています。

まず1つ目に、手数料率を変更しています。これまで、すべての出品者から25パーセントの手数料をいただいていました。25パーセントのうち5パーセントを購入者、20パーセントを出品者からいただくモデルに大きく変更をしましたが、GMVやKPIに対してマイナス影響はまったくなく、きちんと推移しています。今後もこのモデルは継続していくと考えています。

ココナラビジネスのリリース(2021年8月)

冒頭にお話ししましたが、この8月に「ココナラビジネス」をリリースしました。機能などはお話ししたとおりです。

我々は中小企業をターゲットとしていますが、スライドの左下に記載のとおり、大企業の方々にご利用いただいても十分にご満足いただける実績を作ることができています。今後は中小企業を中心としながらも、引き続き、あらゆるビジネスユーザーにご満足いただける機能開発を精力的に行っていきます。

ブランドアイデンティティの刷新(2021年8月)

創業以来初めて、ブランドアイデンティティを刷新しました。会員登録者数は現在200万人ですが、これから国民的サービスに育ち、1,000万、2,000万というユーザーに使っていただくための素地として、このタイミングでフルリニューアルし、ブランドアイデンティティやロゴなどを刷新しています。

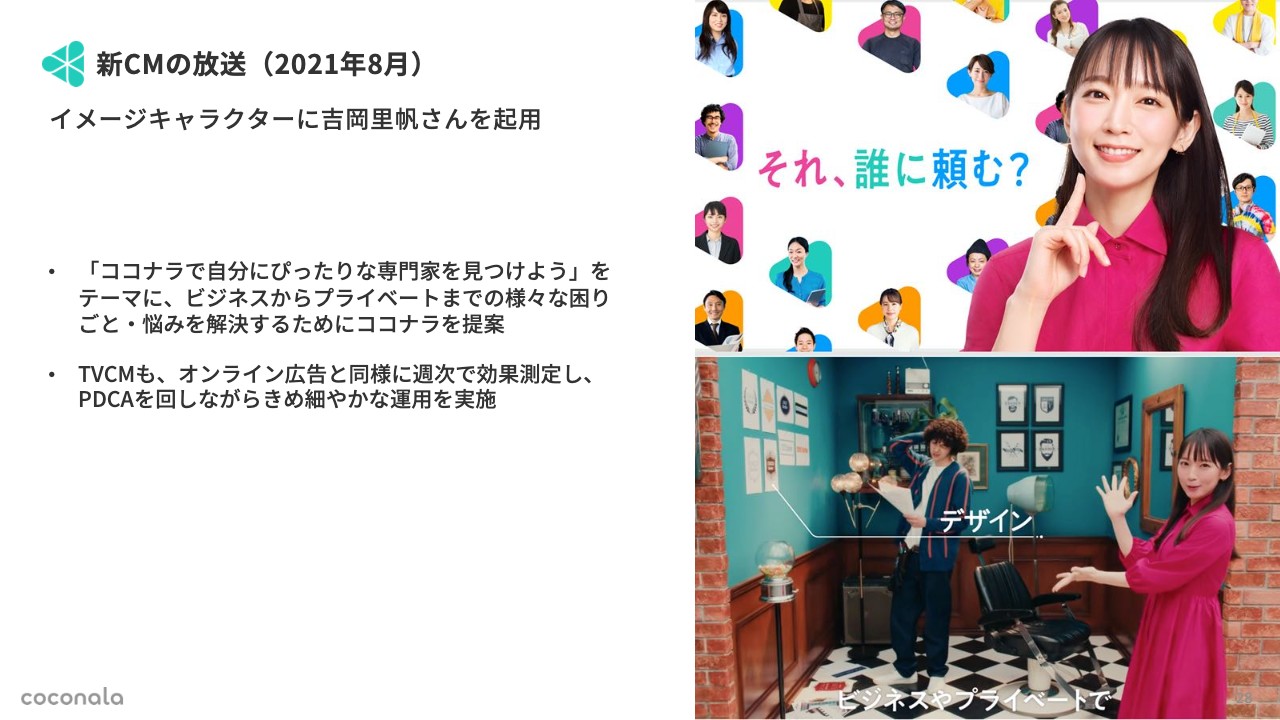

新CMの放送(2021年8月)

FY2022で主に行う大型のマーケティング投資を、FY2021最後の8月から先行して開始しています。イメージキャラクターとして、吉岡里帆さんにご就任をいただいた上でTVCM放映を開始しており、初速としては非常にご好評いただいています。

ブランド認知の獲得としても、今後の「ココナラ」拡大のための兆しを見出しているため、引き続き、TVCMにおいても我々が強みとしている高速PDCAを適用し、細やかな運用を行いたいと考えています。

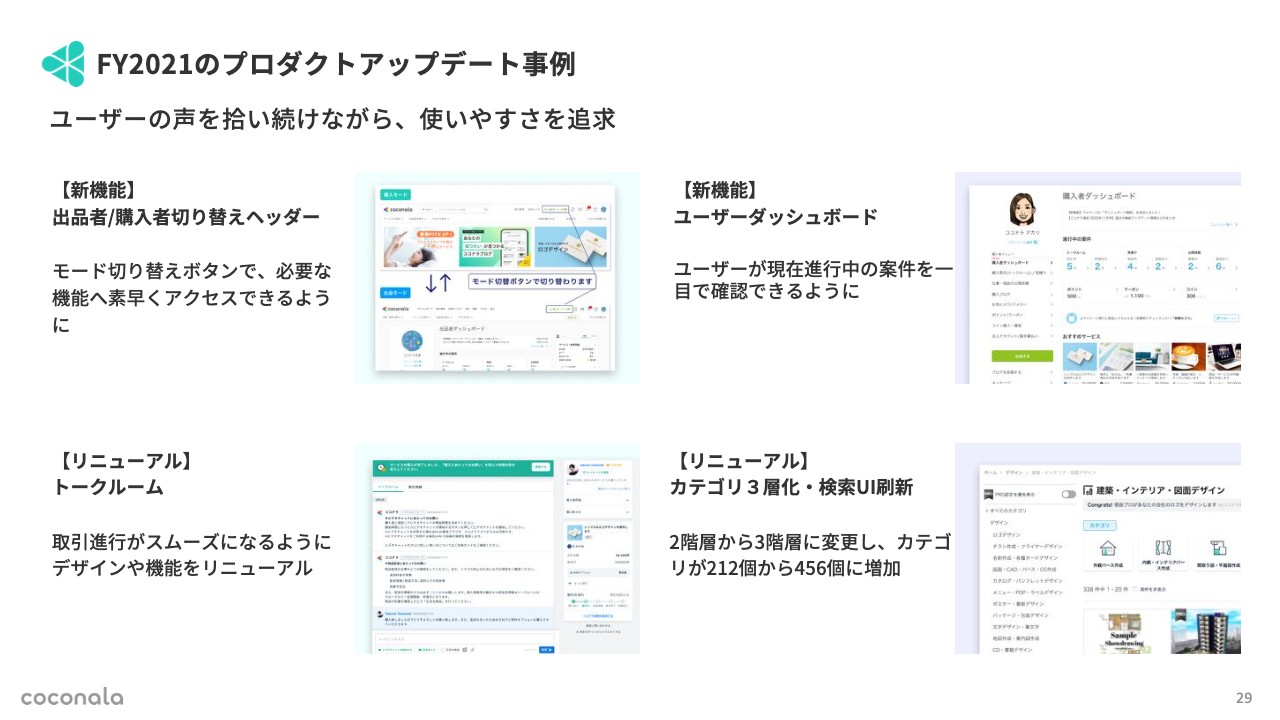

FY2021のプロダクトアップデート事例

その他に、4つほどの大きな機能変更とアップデートについて、簡単にご紹介します。まず、出品者と購入者が切り替えられるヘッダーです。ユーザー数もかなり増えてきたため、その時に行いたい内容によって、より使い勝手がよく、UI変更できる機能を用意しています。

さらに、今の自分のステータスが一目瞭然でわかるダッシュボード機能や、ユーザーが「ココナラ」において一番長くコミュニケーションのやり取りをする「トークルーム機能」について、基盤を整えています。

また、「ココナラ」としてホリゾンタルにカテゴリ展開していることが強みですので、これまでが2階層だったカテゴリを3階層化し、200個近いカテゴリから450個近いカテゴリにすることで、今後より多くのニーズを拾っていく土台を作りました。

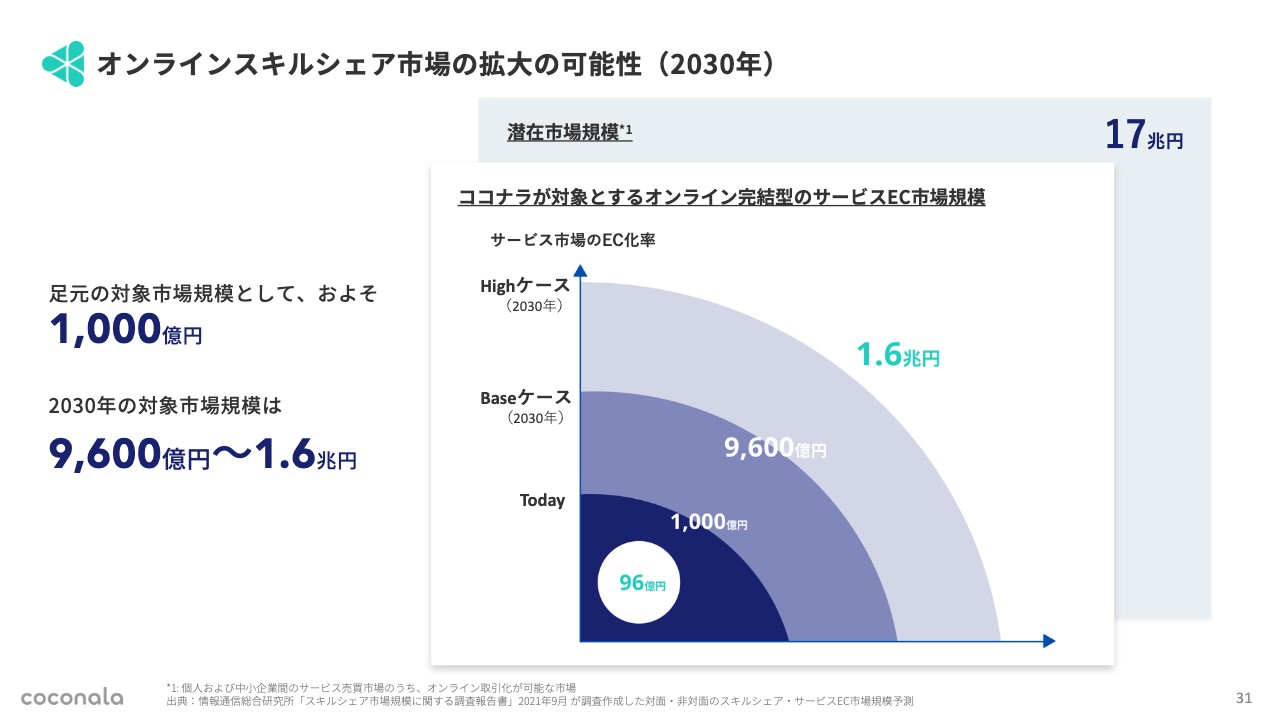

オンラインスキルシェア市場の拡大の可能性(2030年)

最後の、成長戦略のパートに移りたいと思います。最初に、TAMの図になります。スライドの右側のグラフご覧ください。我々の潜在市場である個人および中小企業間のサービスの市場規模は、約17兆円あります。

足元の対象市場規模である1,000億円の市場に対して、我々は約100億円弱の流通高となっています。しかし、10年後には、潜在市場規模に対するEC化率が10パーセントまで到達した場合、1.6兆円となる可能性があると試算されており、また、ベースケースにおいても、1兆円に近い市場があると試算されています。

我々は、このうちの10パーセント、20パーセント近いシェアを獲得し、ユーザーの規模として1,000万人、2,000万人に近いところまで迫るような事業を展開してくため、逆算して事業戦略を作っていきたいと考えています。

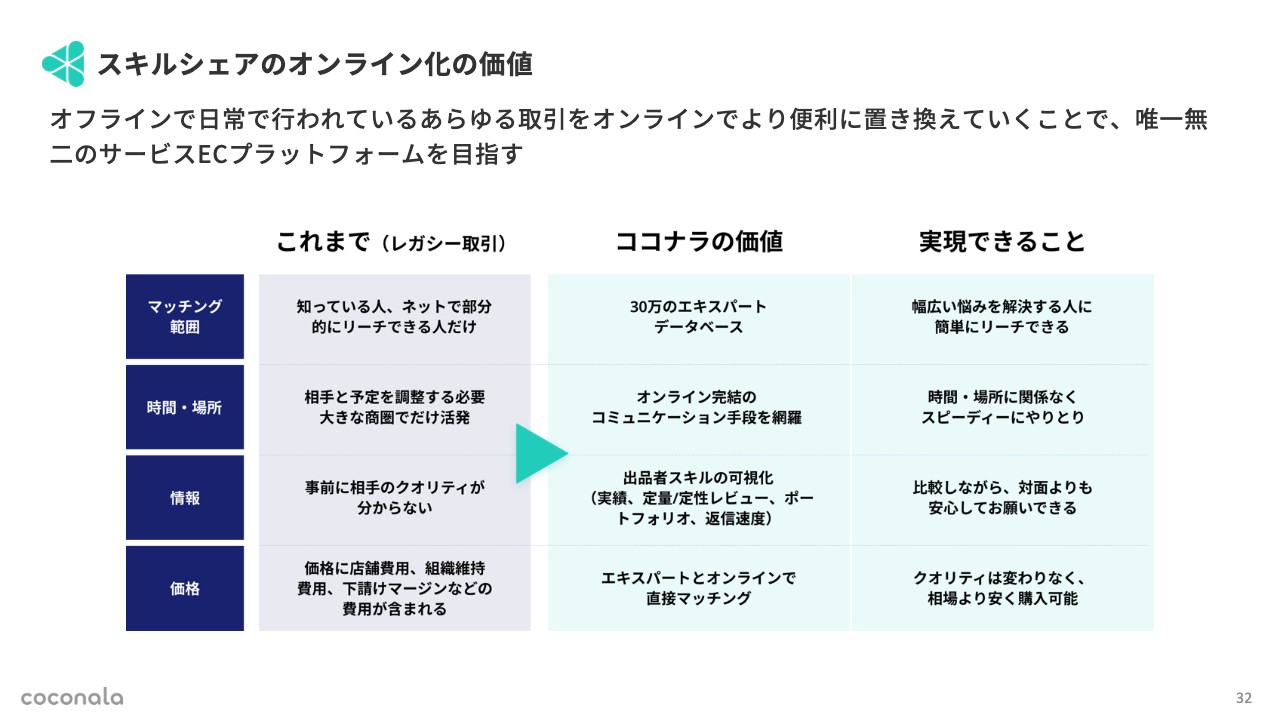

スキルシェアのオンライン化の価値

我々は、現在オフラインで行われているサービス提供に関するあらゆる取引について、オンラインでより便利に置き換えていくことを至上命題としていますが、「なぜそれが実現できるのか」「実現するために重要なポイントは何なのか」ということを簡単にご説明します。

まずは、マッチング範囲についてです。オフラインからオンラインに切り替わり、我々の数十万人のエキスパートのデータベースを介すると、知人や懇意にしている制作会社にだけリーチできていたものが、誰でも簡単に広い範囲でリーチすることが可能になります。また、オンライン上ですので、時間・場所も一切関係なく、スピーディにやり取りできます。

情報においては、「オフラインとして対面、なおかつ、知っている人にお願いするのが一番安心だ」「オンラインについては少しよくわからないから怖い」「ビジネスでは使いづらい」というお声をいただきますが、実はオンラインマッチングであるからこそ、あらゆるユーザーの行動履歴や実績が残るというメリットがあります。

そのため、レビューやポートフォリオ、返信速度などをすべて可視化・情報化することにより、相手がわからない非対面の状況でありながらも、安心して取引できるような体制を提供できているのではないかと考えています。

価格においては、オフラインと異なり、店舗や組織の維持費用が一切かからないため、出品者と購入者の提示価格がダイレクトに結びつきます。仮に我々が手数料をいただいた場合でも、「オフラインで行われる取引よりクオリティが高いのに、価格が安い」ということを実現していけると確信しています。以上のようなオンラインならではの強みを最大限活かしていけるプロダクト・事業作りを行っていきたいと考えています。

ココナラが実現したいこと

「ココナラ」が実現したいことについてです。Visionの「一人ひとりが『自分のストーリー』を生きていく世の中をつくる」とリンクするのですが、我々が重視するのは、あらゆる人に機会を提供することです。

働き方や出品などにフォーカスするわけではなく、ビジネスやプライベートにおいて、出品、購入、個人、法人、アマチュア、プロといったあらゆる人が社会で誰かとつながることにより、人生における選択肢や可能性を増やしていくような世界を実現し、価値提供を行っていきたいと考えています。

オンラインですべてを提供するからこそ、時間・場所といったあらゆる制約からの解放を実現していきたいと思います。これから「人生100年時代」と呼ばれる中で、例えば、引退した後も「ココナラ」という土台さえあれば、いつでも社会とつながることができます。

また、そのほかに会社を辞めるなど、置かれている環境でさまざまなことがあった場合でも、「ココナラ」を通じていつでも簡単に人とつながれることを実現していきたいと考えています。

さらに、マッチングマーケットプレイスであるからこそ、フェアな取引にこだわり抜いていきたいと考えています。そのための土台として、テクノロジーカンパニーとして情報の可視化、もしくはマッチングアルゴリズムの適正化にも、意欲的に取り組んでいきます。

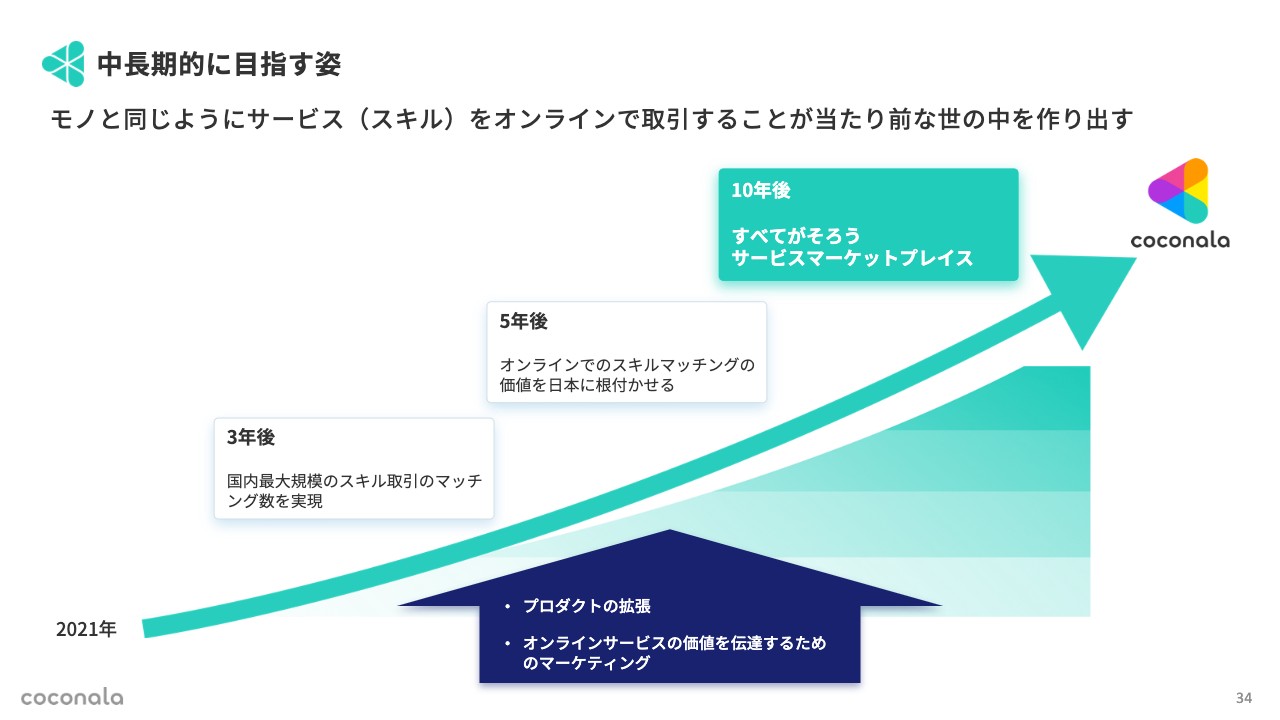

中長期的に目指す姿

中長期的に目指す姿として、10年後に「すべてがそろうサービスマーケットプレイス」になりたいと思っています。「ココナラ」に来たら、すべての悩みごとが解消するということです。

何かを併用するのではなく、1つのマーケットプレイスですべてが完結することに勝るUI・UXはないと思います。その目標のために、まずはこれから数年のうちに、日本においてはスキルのマッチングの規模で、我々が頭ひとつ抜けているという状況を目指し、事業を展開していきたいと思います。

その状況を通じて、我々が発信することにより、日本において非対面・非接触、もしくは知らない方とオンラインでつながることが当たり前な世の中・価値観を作っていきたいと考えています。

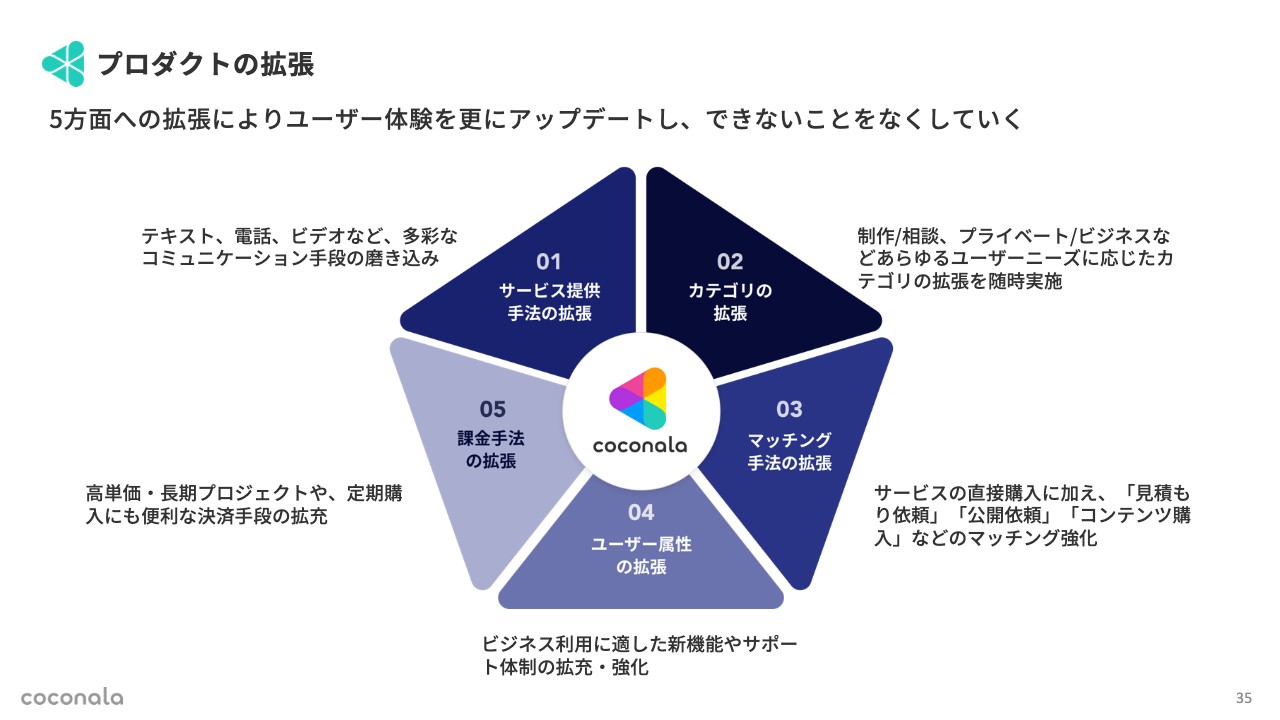

プロダクトの拡張

スライドの図は、我々がどのようなことで、足元1年間から数年の間に価値提供していくのかを表しています。5つの拡張の形式があり、サービス提供手法・カテゴリ・マッチング・ユーザー属性・課金手法となっています。

まずは、それぞれの機能において、できないことをなくしていきたいと思います。あらゆるユーザー属性の方々に便利に「ココナラ」をご利用いただくことで、トラフィックを上げて取引数を増やし、その結果として、GMVが上がっていくモデルを作っていきたいと考えています。

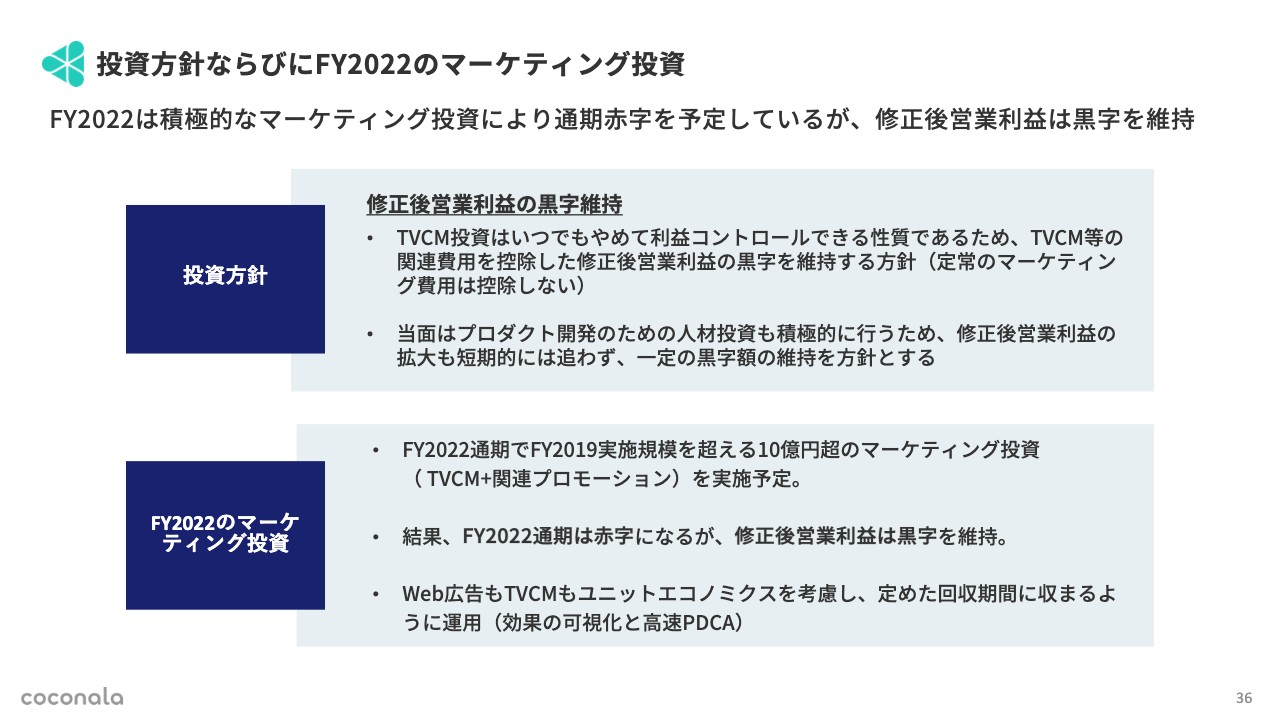

投資方針ならびにFY2022のマーケティング投資

投資方針ならびに今期のマーケティング投資についてご説明します。投資については、これまで開示している内容と変えていません。まず投資方針については、修正後営業利益の黒字維持を掲げています。TVCM費用が、今期の赤字の大部分を占めていますが、こちらのコストを除いた状態での黒字化を維持していきたいと考えています。

一方で、修正後営業利益は、四半期を追うごとにますます上げていきたいというよりも、足元はトップライン成長のために、マーケティング投資だけではなく人材投資等も重要になってきます。そのため、一定の修正後営業利益の黒字額の維持を方針とさせていただきます。

その上で、今期のマーケティング投資の考え方ですが、FY2019に実施した規模を上回る10億円を超えるTVCMへのマーケティング投資を行っていきたいと考えています。その結果、今期は大きな赤字になりますが、一方で、TVCM関連費用を除けば黒字になる状態をキープするという我々の方針はしっかりと維持したいと思います。

加えて、マーケティング投資の額がさらに大きくなったとしても、我々の根底には、ユニットエコノミクスを重視した、しっかりと回収期間を考えたマーケティング投資をするという考えがあります。この軸はぶれることなく、引き続き、費用対効果を考えた投資を行っていきます。

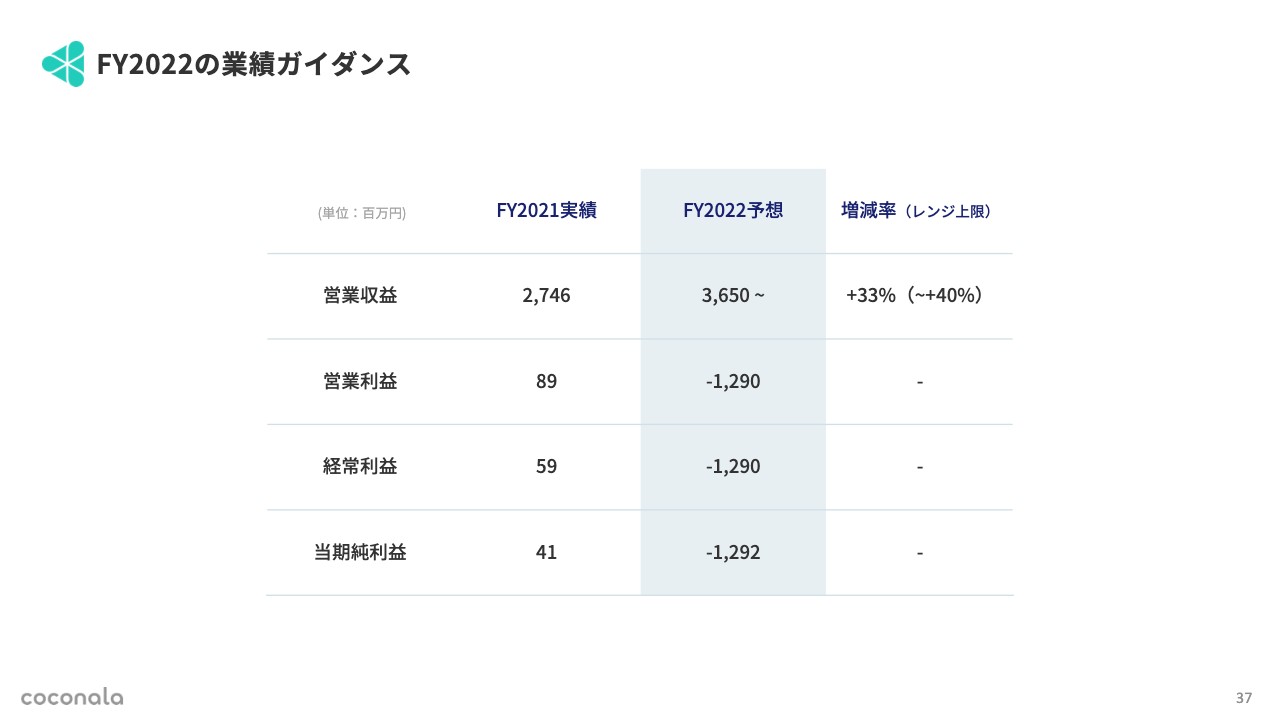

FY2022の業績ガイダンス

最後に、業績ガイダンスです。FY2022においては、まず営業収益を36億5,000万円以上、33パーセント成長をベースケースとして、40パーセントに近いところ、もしくはそれを超えるところまで努力して目指していきたいと考えています。

一方で、営業利益は修正前では追い求めないということで、12億9,000万円の赤字計上を想定しています。

駆け足になりましたが、私からのプレゼンテーションは以上になります。ぜひみなさまから、忌憚ないご意見・ご質問をいただければと考えています。ありがとうございました。

中川修平氏(以下、中川):CFOの中川でございます。みなさま、本日はお集まりいただき、ありがとうございます。それでは、頂戴したご質問に対して、回答していきたいと思います。

質疑応答:TVCMの短期的影響について

質問1:TVCMは即効性を狙ったものではないという認識があるものの、そうは言いましても、短期的な影響としてクリエイティブが十分にはまった場合に、どのような効果が顕在化するのか期待もあります。そのあたりについて、コメントをお願いします。

鈴木:第1四半期の開示にあたらない範囲でお伝えできることをお伝えしようと思っていますが、おっしゃるとおり、TVCMは通常の投資と比べ、回収期間が長くなります。

短期間での顕著な成果だけを重視しているわけではないのですが、うまくいった場合には、単月における新規購入のユーザー数、新規会員登録数が上がることがあります。加えて、翌月以降も、新規訪問ユーザー数の底上げを期待できます。

この8月からTVCMを行っている中で、行っていない時と比較すると明らかにKPIが一段上がっている兆候はあるため、ここを最大化できるように、引き続き進めたいと思っています。

質疑応答:2021年8月期の通期業績が黒字になった理由について

質問2:2021年8月期の通期業績が黒字になったことについて、ユーザーの利用拡大が、広告宣伝費などの営業費用を補ったという理解でよいでしょうか? また、第4四半期の広告宣伝費が、前年度第4四半期対比で少なくなっている背景を教えてください。

中川:ユーザーの利用拡大が費用を補っていることは事実です。ただし、第4四半期において、営業赤字を作りながら広告宣伝投資した考え方のベースとしては、ガイダンスは基本的にしっかりと作っていきながらも、他方では、余地があればトップラインの成長を追求した投資をしていきたいということです。

そのため、今回、第4四半期における投資は、むしろ営業利益の進捗が上振れている部分を投資に充ててきました。実際の投資額が、2020年第4四半期よりも少なかったことについては、このくらいの投資規模で十分だということと、利益の上振れ分を充てられる範囲で作ったことが背景になっています。

質疑応答:制作系と相談系の伸びの違いについて

質問3:実績について、制作系が高い伸びである一方で、相談系の伸びがやや低いという説明がありました。さらに、それを見込んだカテゴリ別の動向や、その中での濃淡などについて、背景があればご説明ください。

鈴木:ベースとして、今後も制作・ビジネス系のほうが伸ばしやすいカテゴリーであることは間違いないと思っています。理由は、制作・ビジネス系のほうが成果物が非常にわかりやすいためです。

例えば、イラストやロゴ、Webサイトの制作は、何ができるのかをビジュアルで伝えやすいため、 Web広告を行う場合も「ココナラでは、このようなことができるんだ」というのがわかりやすくなります。

Web広告に限らず、オーガニックでも、ユーザーが「ココナラ」に訪れた時に、そのサービスの画像を見て何ができるのかがわかりやすいのが、制作・ビジネス系です。そのため、ここがベースとしては非常に伸ばしやすいところです。

一方で、相談・プライベート系は、成果物がわかりづらいです。文字のみでは価値を説明しづらいことと、日本において、相談ごとに対してお金を払うという価値観が、まだそこまで根付いていないこともあります。

例えば、スポットコンサルティングなどにお金を払うことについては理解があるのですが、悩み相談や生活の相談、美容の相談に対してお金を払うという価値観がまだ薄いです。

マーケティングやプロダクトの改善のように、短期でわかりやすく伸ばしやすいわけではないものですので、制作・ビジネス系と比べると、少し時間がかかると思っています。

質疑応答:相談系の施策について

質問4:先ほど、相談系はよい兆候が出始めているという話がありました。具体的にはどのようなカテゴリであるのか、どのような施策によって効果が出ているのかをお聞きしたいです。

鈴木:施策はカテゴリの改変です。ビジネスハイライトでの説明時に「わかりづらい部分である」とお話ししたと思いますが、2階層から3階層に変更し、カテゴリ数をかなり増やしています。相談系が細分化されればされるほど「その内容であれば、何ができるのかがわかる」ということになります。

悩み相談においては、これまで「悩み相談ができる」というサービスが混在していました。そのため、例えば恋愛や子育て、人間関係、仕事などのカテゴリに分類され、さらにその中でも「このようなシーンにおいて相談に乗ります」という内容の細かな構成になりました。

これにより、ユーザーは「何ができるのか」を想起されやすくなったため、トランザクションが生まれ始めるような兆しを感じ始めています。

質疑応答:営業収益に関する今期の見通しについて

質問5:今期、プロモーションやTVCMに費用をかけているにもかかわらず、営業収益は、前年同期比プラス55パーセントから、今期の見通しでは33パーセントから40パーセントに減速すると予想されたのはどうしてでしょうか? また、このガイダンスは保守的なのでしょうか?

中川:まず、昨年の成長率の実績は55パーセントと非常に高くはありましたが、昨年の第4四半期は、コロナ禍によるリモートワークの進展により非常に高く成長したという背景があります。成長が一段かさ増しされたことにより、毎四半期で常にyear-on-yearの成長率として、非常に高い数字を作ることができました。

一方で、2020年第4四半期以降は、コロナ禍といったある意味一過性としてかなり跳ね上がったところから巡航速度に戻ってきているため、第4四半期の成長率も39パーセントとなり、足元でのトレンドになっています。

以上を踏まえて、今期の見通しを作っています。そのような意味でも30パーセント台から40パーセントの成長率は、特別保守的であるというよりは、私どもの中でしっかりと作ってきているところになります。

今回のガイダンスで言いますと、33パーセントをまずベースとして作っており、今私どもが見えているビジネスの中で、しっかりと作っていけるだろうと考えています。そのようなところを表しており、また、現在のフェーズにおいてはどのような投資がよいかを重視しているということもあります。

鈴木:補足説明として2つあります。まず、ベースとして33パーセントの成長を出しています。1つ目は、マーケティング投資に関して、我々はユニットエコノミクスを考えた高速PDCAを回す自信があります。

しかし、これまで第4四半期は、基本的に高額投資の実施を繰り返していますが、通年で投資するという経験はありません。これをFY2022において意欲的にチャレンジしていくものの、まだ未知数で見通しきれない部分があります。

そのため、みなさまに対してご期待を裏切らないかたちで数字を出ししつつ、アップサイドをどのように読んでよいのか、これまでの実績がなくわからないため、読み込みきれない部分があります。

2つ目です。これまで上場に向けて、トップラインの成長を強く意識しながら行ってきましたが、ココナラはただ単年の成長を追い求めるのではなく、「10年後にすべてが揃うサービス・マーケットになっている」ことを非常に重視しています。

中長期的には1,000万人、2,000万人のユーザーが使う国民的サービスになることを本気で実現しようと思っています。ですので、今期においてはプロダクト開発にて基盤作り、要は今後ユーザーが爆発的に増えていくためのスケーラビリティに耐えられる構造を作っていくところにも一定の投資を行っていきます。

ひたすら単年のトップラインの伸びだけを追い求めるのではなく、そのような基盤作りのためにも投資している背景があることをご理解いただければと考えています。

質疑応答:長期的な成長目線の設定について

質問6:長期的な成長目線を設定するかどうかという話があったと思いますが、今回社内でどのような話があったのかを教えてください。

中川:私どものビジネスは、鈴木からもお伝えしたとおり、ある意味市場作りを実施していると認識しています。特に、レガシーな産業のように、これまでは対面でサービスを取引しているものをすべてオンライン化するということで市場を作っていこうと思っているため、やはり一定の時間がかかるものと考えています。

そのような意味で、単年度での成長実績、成長の見通しをご説明するよりも、まずは長期的な成長目線としてお話ししていくほうがふさわしいのではないかと思っています。会社のベースとして、長期目線で会話し、資本市場と対話していきたいという思いは持っています。

そのようなことについても検討は進めていますが、会社として出していく数字についてきちんとコミットしていく姿勢を持っており、今は数字を踏まえてお出しするようなフェーズではありません。

このような概念的なものでお話ししながら、もう少し見えてきたタイミングで、長期的な数字の目線もある程度共有し、この先の対話を続けていきたいと考えています。

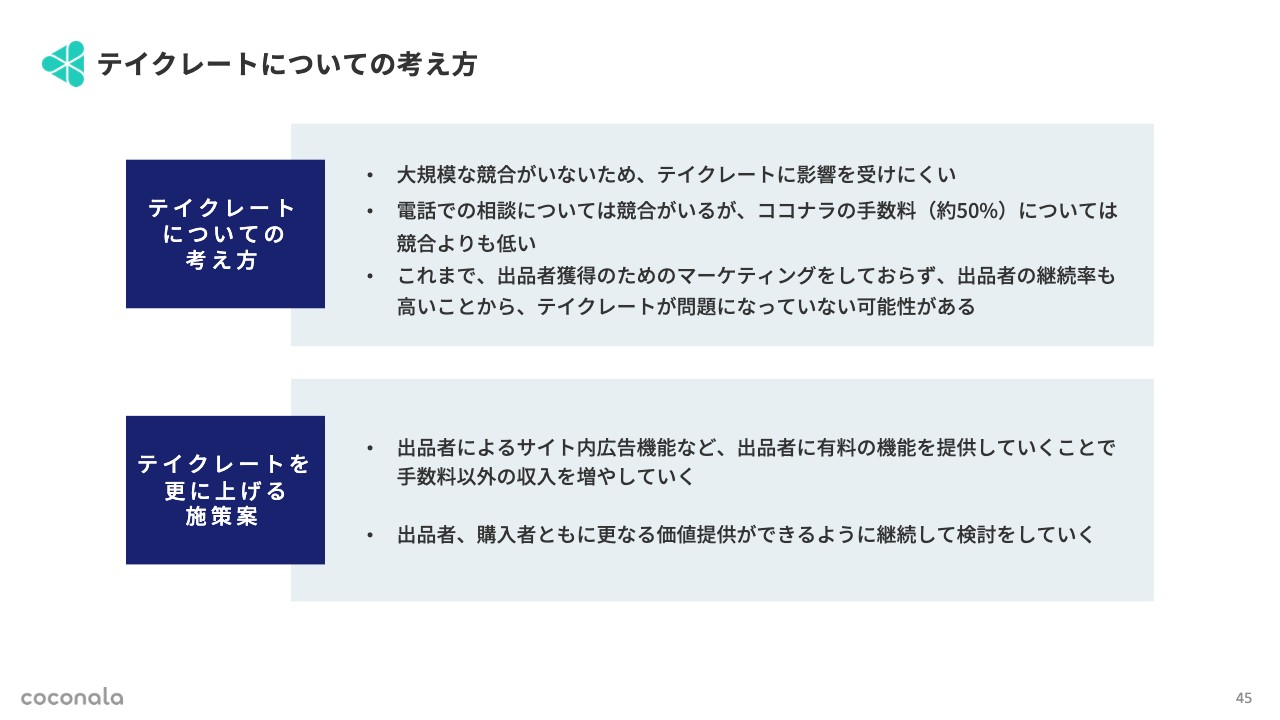

質疑応答:テイクレートについて

質問7:テイクレートについてです。スライド45ページのテイクレートの上昇施策として、出品者による広告を挙げていますが、出品者は個人が中心で、1人当たりの出稿額も限られるため、テイクレートを押し上げる効果は限定的になると思います。大きな効果が期待できる理由を教えてください。

鈴木:大きな効果がどの程度かにもよりますが、現時点で「ココナラ」でサービスを出品しているユーザーはご紹介したとおり数十万人います。それに対して、すでに販売できているユーザーは5万5,000人です。つまり、まだ数十万人の方が売れていないという状況です。

それぞれの方がクリックで課金するにしても、1,000円、2,000円お支払いいただくと仮定して、掛け算すると一定の規模になると思います。加えて、既存の出品者が販売額を上げていくためのブースト施策としてもご利用いただけることを考慮し、他社のこれまでの事例を見ると、楽天なども出品者向けの広告を出しています。

我々に近いマーケットプレイスでは、例えばCreemaも、このようなマーケティング支援策を導入しており、そちらのIRをご覧いただければわかりますが、全体における一定のパーセンテージのマネタイズは実現しています。我々はこのようなところも参考にしながらできることを行っていきたいと思っています。

ただし、具体的に何パーセント作れるのかはまだわかりません。まずは検証できるようにするために、ベータ版などのかたちで機能開発して試していきたいと考えています。

質疑応答:「ココナラ法律相談」の特徴について

質問8:法律相談に関して「ココナラ法律相談」は急成長していますが、既存のサイトと比べてどのような特徴がありますか?

鈴木:マッチングサイトの機能はかなり似通ってしまうものだと思いますが、なぜ後発でありながらうまくいっているのかと言いますと、プロダクトを立ち上げる初期から、SEOを非常に重視してきたという点が挙げられます。SEOにおいて高順位を獲得するために、各コンテンツの質の向上には非常に注力してきました。

掲載させていただく弁護士事務所、弁護士自身の情報については、お取引を開始するたびにカメラマンとライターを派遣し、記事の品質向上に取り組んできました。その結果、SEOの順位が高く、流入が多い、つまりは優良なリードを獲得できています。このようなことが価値の源泉となり、多くの弁護士に支持され、参画いただける状況になっています。

質疑応答:弁護士の競合サービスへの併用登録について

質問9:法律相談に登録している弁護士は、「弁護士ドットコム」のプラットフォームを併用している可能性が高いのでしょうか? その場合、どのように使い分けているのでしょうか?

鈴木:併用している方もいらっしゃると思いますし、乗り換えた方もいらっしゃいます。あくまでも弁護士は「月額2万5,000円から3万円くらいの広告掲載料を払って、どれだけのリードが獲得できるか」という費用対効果の観点でメディアを選ばれていると思っています。より多くのリードが取れるメディアが選ばれるというシンプルな構造だと考えています。

両方がうまく獲得できている場合は2つのメディアを使いますし、「『ココナラ』だけで十分」という場合は、「ココナラ」を単独でご利用いただいていると思います。

質疑応答:「ココナラ」制作・ビジネス系の流通高の要因と「ココナラビジネス」の見通しについて

質問10:「ココナラビジネス」関連で、「ココナラ」本体の制作・ビジネス系の流通高は、前期比でフラットに近い状況でしたが、その要因をどのように分析されているのでしょうか? また、今期は「ココナラビジネス」という新しいサイトの立ち上げがありましたが、どのような見通しであるのかを教えていただきたいです。

鈴木:まず、第4四半期の伸びが鈍化した理由については、制作・ビジネス系であるがゆえに、土日や祝日に弱いためです。法人はこの時期に休みが入るため、取引が成立しなくなります。

第4四半期である8月にはお盆休みがあり、法人は休みになるため、その分休み期間の流通高が顕著に減ることにより、伸びが鈍化しました。特に今回の第4四半期においては、オリンピックの開催もあり、ビジネス系の伸びが抑えられました。

このあたりが影響していると考察し、一時的な要因だと思っていますが、今後も伸びが鈍化するならば、土日・祝日が多い時期になります。そのため、第2四半期では12月、1月の年末年始休みなどには制作・ビジネス系が鈍化しやすくなるかもしれませんが、それ以外においては、引き続き力強い伸びが継続できるのではないかと考えています。

質疑応答:今後の「ココナラビジネス」機能の提供について

質問11:「ココナラビジネス」をどのように成長させていくのか、Fiverrの「Fiverr Studios」との比較について教えてください。長期的なプロジェクトのためにフリーランサーを雇うなど、今後機能として提供されることはありますか?

鈴木:まず、「ココナラビジネス」をどのように成長させていくかについて回答します。目的としては、より本格的にビジネスを利用いただくユーザーを増やすための受け皿として用意しています。

これまで「ココナラ」は総合型のプラットフォームとして成長を続けてきました。もともとのプラットフォームでは、相談系もしくはプライベート系のサービスがあるがゆえに、ブランディング上、ビジネス利用の方々がなんとなく尻込みをするケースがありました。

もしくは、あらゆるユーザーが使うところに対し、ビジネスに特化した機能をどんどん付与していくと、UI、UXにおいて複雑になりすぎて全体のKPIが落ちる可能性がありました。そのため、ビジネス側に切り出し、ビジネスに特化した機能を用意したという背景があります。

「Fiverr Studios」との差分はすぐにお答えできないのですが、今後は中小企業を中心として、部署やプロジェクトでの利用において便利な機能をたくさん入れていくことにより、法人1社における横展開の利用も増やしていきたいと思っています。

2軸として新規の法人を獲得することも実施していきますが、その法人の中でも、プロジェクトや部署での利用が便利になることによって、同僚や他部署の方々を紹介でどんどん呼ぶようなモデルを作れるように、機能開発を行っていきたいと考えています。

質疑応答:競合他社および海外企業からの参入について

質問12:「ココナラ」にとって、最も重要となる競合他社はどこなのでしょうか? また、海外の競合企業が日本に参入してくることについて、どのように想定されているのかお聞きしたいです。

鈴木:国内においては、競合他社を気にしたことは一度もありません。もちろん、スキルのマッチングという観点において、似たカテゴリや機能を提供されているところはありますが、ECモデルとして、スキルのマッチングを行っている会社で伸びているのは、我々しかいません。

出品者が先にサービスを出品し、購入者が比較検討して選ぶモデルにおいては、我々が単独の地位を築いており、レビュー数としても数百万件獲得している状態でありますので、特段どこかを意識する必要があるフェーズではないと思っています。

あえて言うのであれば、海外において我々とかなり近いビジネスモデルで行っているのがFiverrだと思っています。Fiverrが日本に来る可能性があるかについては我々もわかりませんが、あくまで彼らが抱えているSKUは、基本的にすべて英語を話す出品者になります。

なおかつ、英語圏のセンスとしてのデザインやプログラミングであるため、それが日本のカルチャーとして日本人に受けるかというと怪しいと思っており、彼らが日本でトランザクションを作るためには、日本のSKU、出品者を獲得する必要があると思っています。

それに対して、我々はすでに30万人を超える出品者を獲得しており、先ほどお話ししたとおり、数百万件を超えるレビューを持っていることを考えると、今から逆転するのは相当難しいのではないかと考えています。

さらに、マーケティング投資額で言いますと100億円投資しても、おそらく我々に短期で追いつくことはできないため、一国のためにそこまでして参入してくるのかを考えると、それほど脅威であると考えていません。

質疑応答:今期計画の損益のアップサイドについて

質問13:今期の計画について、売上高はアップサイドが示されていますが、損益は1本での予想になっているのはなぜでしょうか? 上振れた分は広告宣伝投資をするということでしょうか? 広告は費用対効果を見極めて行うという方針もあり、むやみに増やすのはスマートではないという考え方もあると思いますが、どのようにお考えか教えてください。

中川:まず前提として、質問者のおっしゃるとおりで、私どもは基本的にユニットエコノミクスを最大化する中で投資を行いますので、むやみに増やすことはしません。そのような中で、なぜ損益が1本になっているのかについては、2つの観点があります。

1つ目は、ユニットエコノミクスを維持すると言いましても、引き続き投資できる余地があるとも思っており、そのようなところに投資していきたいということです。

2つ目は、今年に関しては、損益の水準がみなさまにとって重要な判断にはならないと考えているためです。今回、大きく赤字を踏みながらも、株主のみなさまの価値、あるいは将来における企業価値を毀損せずに進めていけると考えているのは、今期の損益ではなく、将来におけるキャッシュ・フローと利益をどう作っていけるかに対してチャレンジしているということです。

ですので、レンジをいたずらに上に持っていくことで、みなさまの期待を作ることは、必ずしも意思に沿っていないと思っています。そのような観点で、「アップサイドを作っていこう」という我々の意志・メッセージとして、トップラインだけに作り、損益には入れていません。

質疑応答:TVCMの戦略について

質問14:TVCMついて、過去と同様に第4四半期のみにまとめて行うのか、あるいは第2四半期と第4四半期に行うのかなど、どのようなかたちとタイミングで打っていくのか教えてください。

鈴木:今のところ、毎四半期でコンスタントにTVCMを実施していきたいと思っています。これまで、第4四半期のみで行ってきたため、通年で細かくPDCAを回しながら行った場合のデータと、どの季節において親和性が高いかについてのデータも取れると思います。

基本的には、毎月かどうかはわかりませんが、毎四半期でコンスタントにTVCMを行っていくことを想定しています。

質疑応答:TVCMへの投資額について

質問15:現在の業績予想で、TVCMにかかる費用を除いた修正後営業利益を黒字にするとすれば、15億円程度をTVCMに使うと逆算できます。他方で開示されている、その他広告と併せて10億円以上という数字と乖離があると思いますが、いかがでしょうか?

中川:私どものメッセージとして、少しわかりにくい部分もあったと思いますので、ご説明します。まず、15億円程度のTVCM費用というところですが、今回、通期予想で「13億円の赤字にする」と発表しています。その程度の規模感は、これまで私どもが行ってきたとおりですので、メッセージどおり読み解いていただいていると理解しています。

他方で、第3四半期の決算発表でも、同じく「10億円以上投資します」とお伝えしたことについて、よく読んでいただくとわかる部分もあると思いますが、もし誤解を与えていたら申し訳ございません。

私どもは、TVCMのみで十数億円を使っていこうと思っています。一方で、TVCM以外のWeb広告については、今回、意図を持って大きく投資をしていく枠組みとは別枠で考えています。今まで「コンスタントにユニットエコノミクスを維持する中で、ボリュームを最大化できるのか」については、PDCAを回しながら行ってきており、引き続き投資をしていく予定です。

そのため、第3四半期でご説明した範囲内で、TVCMだけで十数億円投資していこうと考えています。

質疑応答:発注形式について

質問16:御社は出品者発で取引が始まることが大きな特徴ですが、一部、発注者発の取引も併存させたほうが、特にエンジニアにとっては仕事をしやすい環境になる可能性はありませんか?

鈴木:「ココナラ」の主たる特徴は、ほぼすべての取引がEC型という点にありますが、ご質問のように、発注者側が「このようなことはできませんか?」と、出品者に提案するようなモデルは、「公開依頼」機能としてすでにご用意しています。

それ以外にも、まだ流通高のシェアは少ないですが、コンテンツのマッチングをする、つまりはスキルをパッケージングして楽曲や動画、記事を提供できるようなプラットフォームはすでにあります。

質疑応答:海外機関投資家の持分の一部が売却されたことについて

質問17:海外機関投資家の持分の一部が売却されたという大量保有報告書が開示されていますが、上場前からの大株主との議論の進捗に関してご説明ください。

中川:特定の株主に関しての具体的なお話はできませんが、基本的に、私どもの事業については長期的にご支持いただけるような話をしながら進めています。

すでに開示されていることで、おそらく上場前の2019年から出資していただいているフィデリティ投信から、大量保有報告が出たことについてのご質問だと思います。

今回どのような動きがあったのかについて私どもも厳密に把握しているわけではありませんが、引き続き、長期的な目線でご覧になっているものと想像しています。大株主との間で、特別何かご心配いただくようなことが起きているわけではありません。

質疑応答:将来的な収益性について

質問18:将来のための先行投資であることは理解していますが、御社が想定する将来像が実現した場合の、目指すべき収益性などについて教えてください。

中川:現時点において、将来的にどれくらいの利益率を出せる会社であるかを厳密にお伝えすることはなかなか難しいのですが、そこには、私どもが今回大きく赤字を出しながら投資する背景が関連しています。

まずベースとして、例えばメルカリとの比較では、インターネットにおけるマーケットプレイスにおいて、私どもはメルカリと同様に限界利益率の高いビジネスモデルにあり、財務構造も遜色ない状況にあると考えています。

そのような中で、非常に大きく成長していったあかつきには、国内事業においてメルカリのような非常に高い水準の利益率を1つ目標としていきたいと思いますし、十分出せると考えています。事業成長もそうですが、利益率が出るビジネスであり続けることについては、会社全体で常にコミットしていきたいと思います。

将来的には、厳密に何パーセントの利益率といったお話もさせていただければと思いますが、現在のところはこのような抽象的な回答でご容赦願えればと思います。

スポンサードリンク