関連記事

JT、2Qの為替一定調整後営業利益は前年比26.9%増 海外たばこ事業の複数市場でのシェア上昇が牽引

2021年8月26日 17:19

![]()

記事提供元:ログミーファイナンス

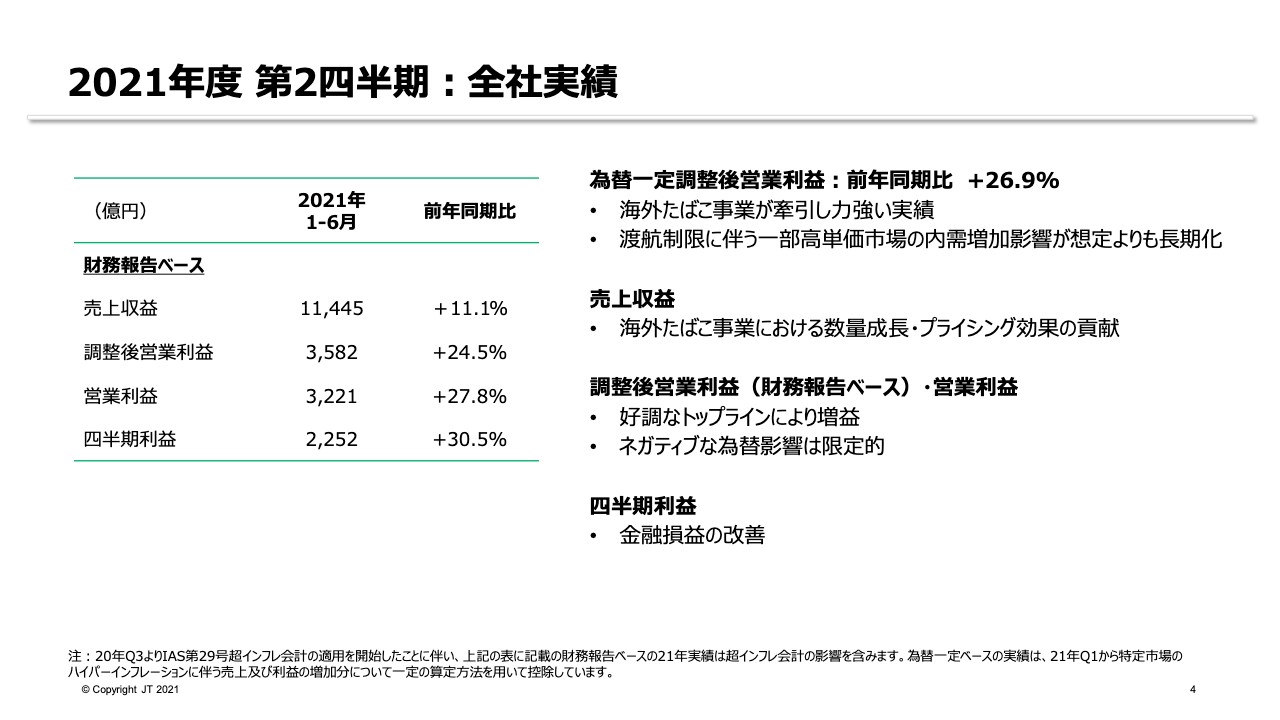

2021年度 第2四半期:全社実績

見浪直博氏(以下、見浪):JTグループCFOの見浪です。2021年度第2四半期決算説明会にご参加いただき誠にありがとうございます。

それでは、全社の上期実績からご説明します。全社利益指標である為替一定調整後営業利益は、引き続きたばこ事業の好調なビジネスモメンタムが牽引し、前年同期比26.9パーセントの増加となりました。

この力強い実績の要因として、海外たばこ事業における複数市場でのシェア上昇といったビジネスモメンタムに加え、渡航制限に伴う一部高単価市場での内需増加影響が長期化したことが挙げられます。

売上収益は、医薬事業、加工食品事業での減収はあったものの、たばこ事業の好調なトップラインにより前年同期比で増収となりました。財務報告ベースの調整後営業利益は、好調なトップラインに加え、海外たばこ事業におけるネガティブな為替影響が限定的となったこともあり増益となりました。四半期利益は、営業利益の増益に加え、金融損益の改善により増益となりました。

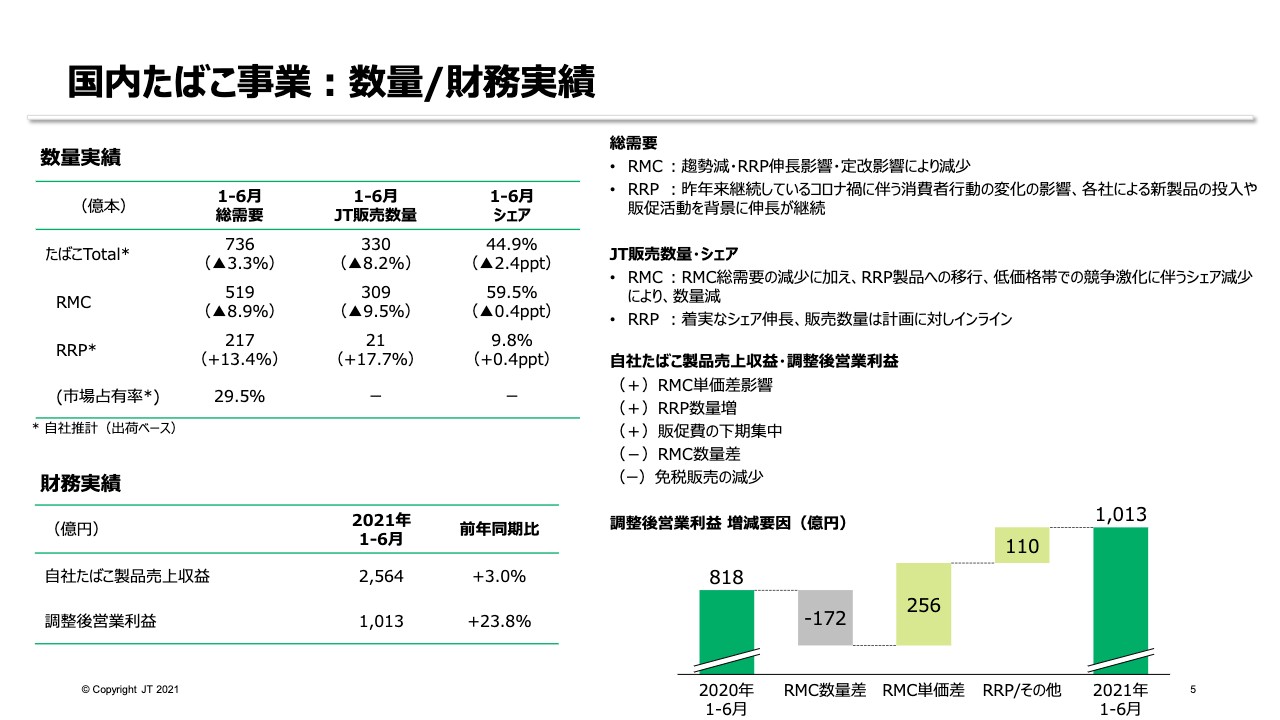

国内たばこ事業:数量/財務実績

事業別の実績をご説明します。まずは国内たばこ事業の数量実績です。RMC総需要は、数制限に加えてRRPカテゴリの伸長や昨年10月の定価改正により、対前年で減少しました。

一方、RRPカテゴリは、昨年来継続しているコロナ禍に伴う消費者行動の変化の影響や、各社による新製品投入や販促活動を背景に、伸長が継続したことを受け、市場占有率は29.5パーセントとなりました。

次に、販売実績についてご説明します。RMC販売数量は、総需要の減少に加え、お客さまがRMCからRRPへ移行していることや、ダウントレードによる低価格帯での競争激化に伴うシェア減少により数量減となりました。一方、RRP販売数量は着実なシェア伸長により、対前年3億本増の21億本となりました。

続きまして、財務実績についてご説明します。自社たばこ製品売上収益は、RMCは昨年10月の定価改定によるプライシング効果が数量の減少影響を上回り、RRP関連売上収益もリフィルの販売数量増加により、前年同期を上回りました。結果として、免税販売の減少影響があるものの前年同期比3.0パーセントの増収となりました。

調整後営業利益は前年同期比23.8パーセントの大幅な増加となりました。これはトップラインの増加に加え、施策実施のタイミングのズレ、「Ploom X」の発売に伴う投資の実行が下期に集中していることにより、販促費が対前年同期で減少したことなどが要因として挙げられます。

Ploom Xについて

先月発売したHTSの新デバイス「Ploom X」について改めてご紹介します。「Ploom X」はJTグループ初のグローバルモデルです。新たな加熱技術「HEATFLOW」の導入により、当社の既存製品に比べて吸いごたえを強化しています。

具体的には、スティックを差し込む部分の一部を平らにする形状を採用しており、左右からスティックが圧縮されることで、より効率的にスティックへ熱を伝達できるようになっています。また、スティック側面部とヒーター部の隙間から空気が流入する構造により、心地よいベイパーの質と量を実現しています。

加えて、バッテリーの強化により、加熱待ち時間の短縮、使用時間の延長を実現しています。さらに、デバイスの表面にボタンのない、スタイリッシュな美しさと操作性に優れたデザインを採用しています。また、新デバイスで味・香りを最大限引き出せるようにブレンドを改良したたばこスティックを合わせて販売しています。

本製品は、お客さまからの要望を、国内だけでなくグローバルベースで反映した製品になったと自信を持っています。チャネルを限定した先行販売の動向については、当初より順調なスタートを切っており、手ごたえを感じています。

Ploomショップ店頭で製品をお試しいただいたお客さまからは、さっそく「Ploom Sに比べPloom Xは吸いごたえが増していて、さらに紙巻きたばこに近くなった」、「Ploom XはPloom Sに比べてコンパクトなサイズ感に仕上がっていて、フロントパネルも高級感がある」といった感想を頂戴しています。

7月26日からCLUB JTオンラインショップで取り扱いを開始しており、今後の販売スケジュールとしては、来月8月3日に全国のPloomショップで発売、全国のコンビニエンスストアおよびたばこ販売店では8月17日からの販売を予定しています。

なお、昨今の半導体需給のひっ迫により、今後のデバイス供給量に制限が出る可能性がありますが、現時点においては販売計画は変更せず、影響の極小化に向けて取り組んでいきます。また、日本以外での展開としては、ロシアで年内に投入を予定しています。

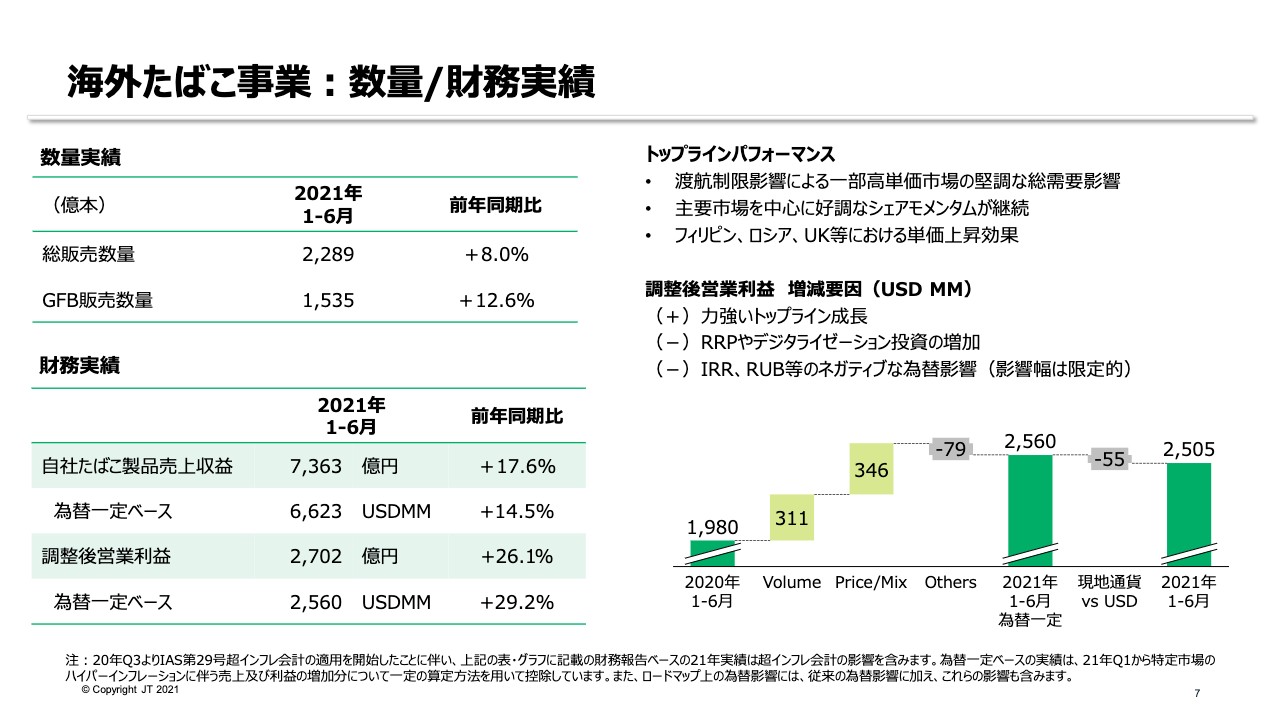

海外たばこ事業︓数量及び財務実績

海外たばこ事業の実績をご説明します。総販売数量は、免税市場が依然としてコロナ禍以前の水準には回復していません。しかし、渡航制限の継続により、主にUKや台湾など一部高単価市場において総需要が堅調に推移したこと、また昨年のロックダウンに伴う一時的な総需要減を経験した一部市場での相対的な数量増加を主因に、対前年同期8.0パーセントの増加となりました。主要市場をはじめ、多数の市場でのシェアモメンタムもこれに貢献しています。

この数量成長を牽引したロシアについては、国境を横断した移動の減少に伴い不法取引が減少していること、チャネルの伸長に牽引されシェアが力強く推移したこと、およびポジティブな在庫調整影響により数量増となっています。

次に、海外たばこ事業の財務実績をご説明します。自社たばこ製品売上収益は、ロシアをはじめとして、フィリピン、UK、台湾の貢献により、ポジティブな数量差効果が発現、またフィリピン、ロシア、UKなどでプライシング効果が発現したことにより、高い成長率となりました。調整後営業利益は、トップライン成長が牽引し、為替一定ドルベース、財務報告円ベースともに増益となりました。

コストは、RRPやデジタライゼーション関連への投資の強化により増加しています。為替については、ブラジルレアルやロシアンルーブルなどの一部通貨でネガティブな為替影響が生じていますが、前年比較での影響幅は限定的であり、ここ数年のネガティブ影響に比べると大きく改善しています。

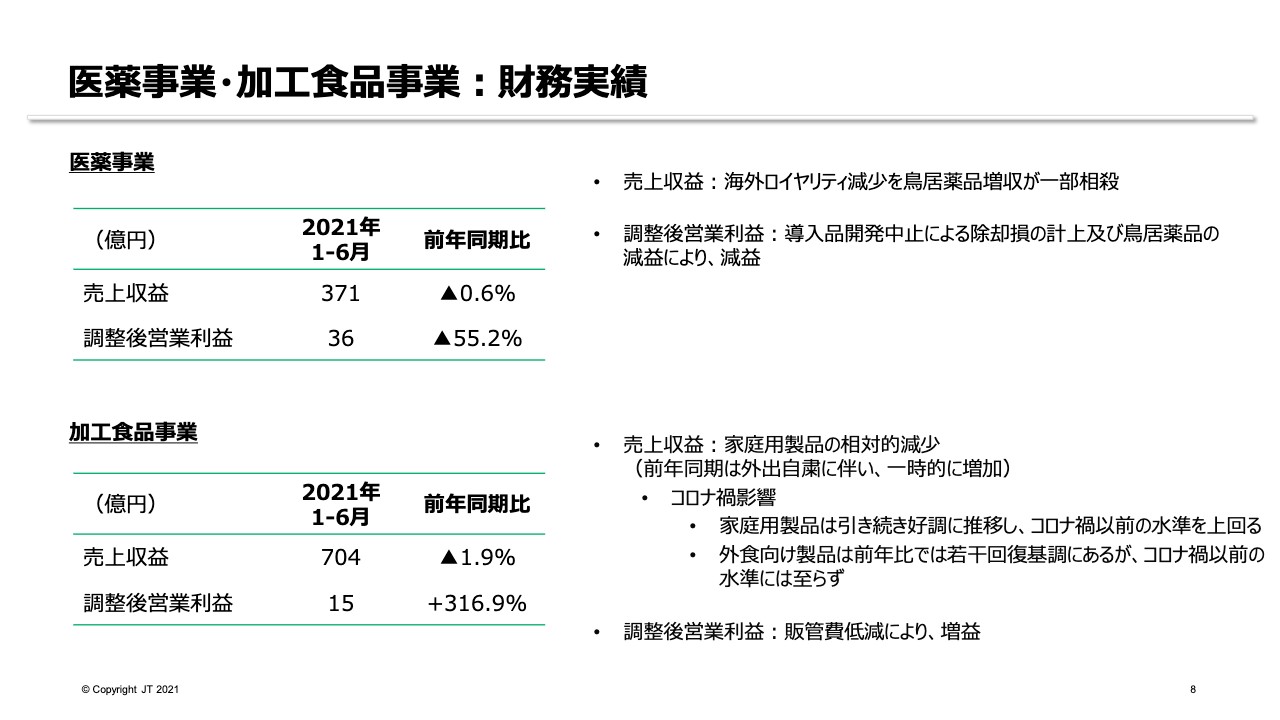

医薬事業・加⼯⾷品事業︓財務実績

医薬事業・加工食品事業の実績をご説明します。まず、医薬事業の売上収益は、海外ロイヤリティ収入の減少を、当社の連結子会社である鳥居薬品の増収が一部相殺し、対前年でほぼフラットとなりました。調整後営業利益は、導入品開発中止による除却損の計上、鳥居薬品の減益により、結果として減益となりました。

参考情報として、小児の患者さまに対するアトピー性皮膚炎治療薬である「コレクチム軟膏0.25パーセント」を2021年5月26日に薬価収載、6月21日に販売開始したことをお伝えします。

続いて、加工食品事業の売上収益は、外食向け製品のトップラインは前年に比べて若干回復傾向にあり、家庭用製品も好調に推移しているものの、コロナ禍の影響により家庭用製品の需要が大きく増加していた前年同期と比べて1.9パーセントの減収となりました。

調整後営業利益は、減収があったものの、昨年、ベーカリー市場において工場、店舗等の減損損失を計上したことに伴う償却の減少などにより増益となっています。

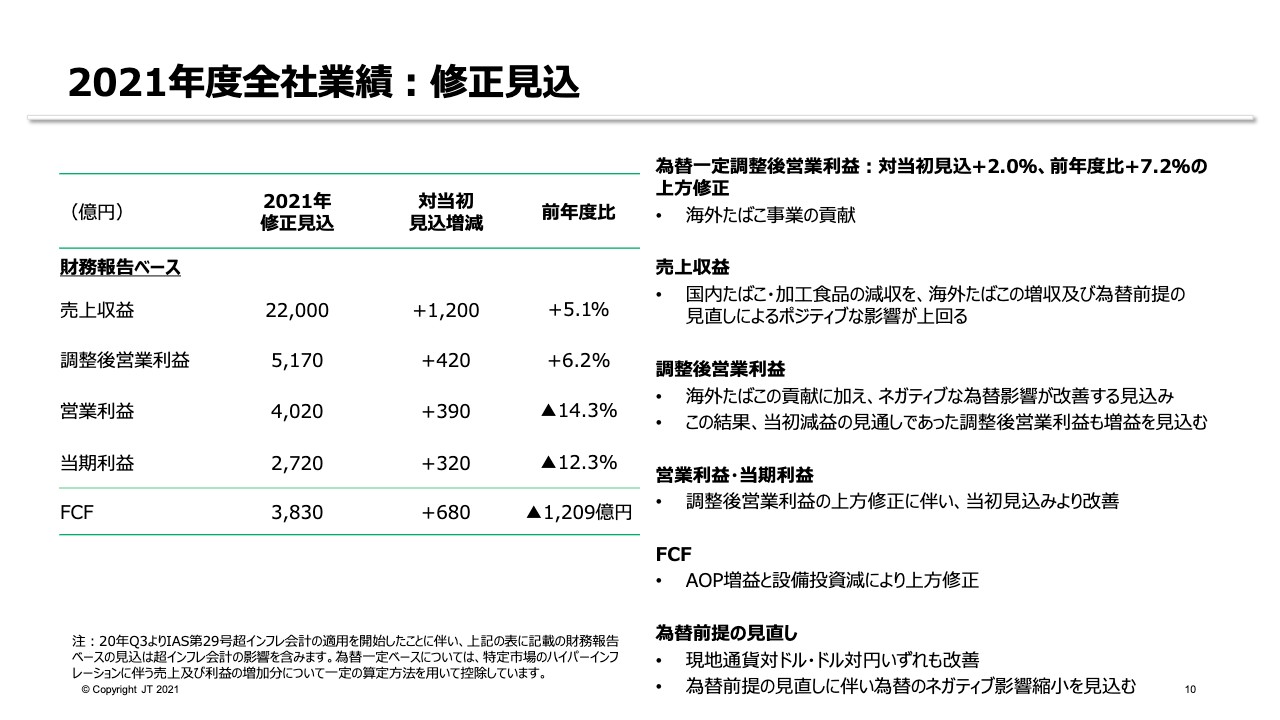

2021年度業績⾒込︓全社

2021年度業績の修正見込みについてご説明します。海外たばこ事業の貢献による力強い上期実績を反映し、修正見込みの数値は、対当初見込みではいずれも上方修正となっています。

なお、各事業別の損益見込みについては、次のスライド以降で詳細をご説明します。下期の見え方としては、海外たばこ事業で上期に大きな数量伸長の背景となった一時要因が大幅に縮小する見込みであることなどから、上期同様の強い実績とはならない見込みです。

全社指標である為替一定調整後営業利益は、海外たばこ事業のアップサイドを、ITインフラ統合にかかる投資費用への振替など、コーポレート費用が一部相殺するものの、100億円上方修正し、対当初見込み2.0パーセント増、前年同期比7.2パーセント増となる見込みです。

財務報告ベースの見込みに関しては、ビジネスのアップサイドに加え、複数の現地通貨において当初見込みよりも強めに推移しています。また、大幅な期初の前提と比べて円安ドル高の傾向であることから、為替前提の見直しにより、為替のネガティブ影響縮小を見込むこととしました。

売上収益は、国内たばこ事業と加工食品で下方修正しましたが、海外たばこ事業のアップサイドがそれを上回りました。また、とりわけ円安ドル高に起因する為替のアップサイドにより、当初見込みから大幅な上方修正となっています。

財務報告ベースの調整後営業利益は、海外たばこ事業の好調な上期実績を反映したほか、為替前提の見直しに伴い上方修正し、当初見込みでは減益でしたが、変更後は増益の見込みとなりました。その結果、営業利益および当期利益は、それぞれ当初見込みより上方修正しています。

フリー・キャッシュ・フローは、調整後営業利益の増益見込みと、設備投資の見直しにより上方修正しましたが、前期にあった不動産売却収入と比べると、当期はそれほどでもないというところから、対前年では減少する見込みです。

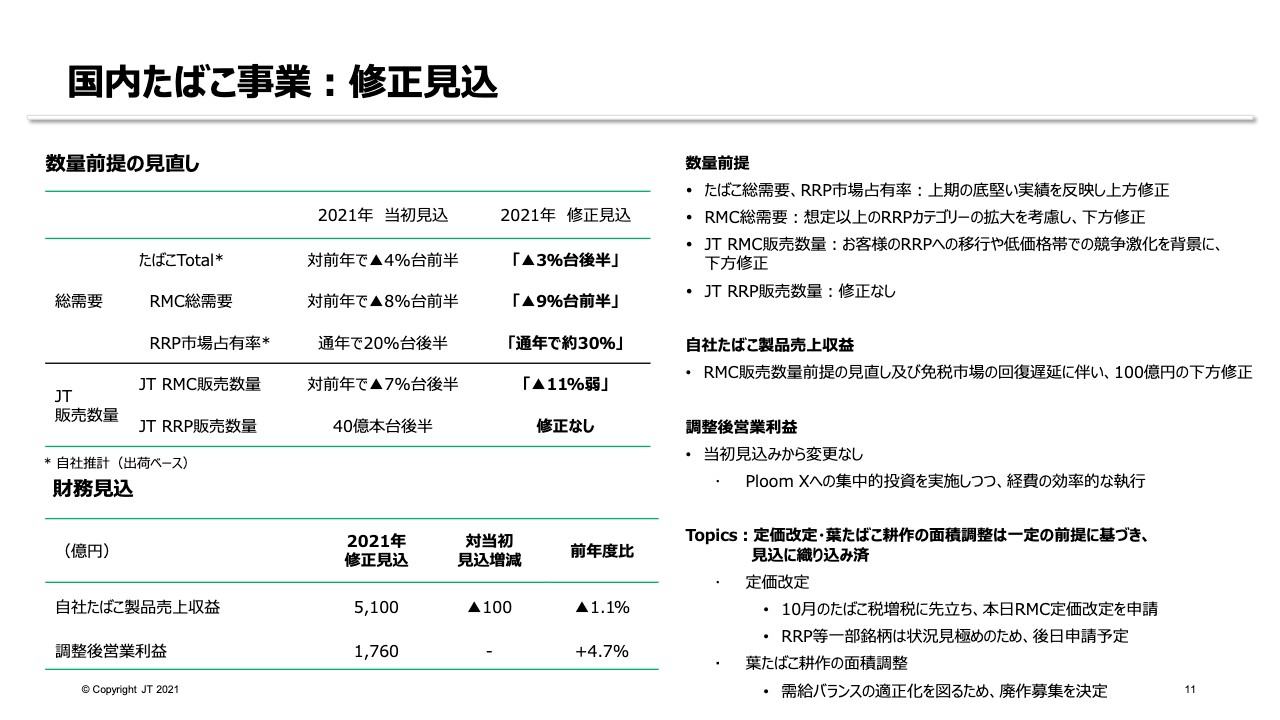

国内たばこ事業:修正見込

国内たばこの数量前提と修正見込みについてご説明します。たばこ総需要およびRRP市場占有率は、上期までの底堅い実績を踏まえ、スライド記載のとおり修正しました。一方、RMC総需要については、想定以上のRRPカテゴリーの拡大を考慮し、下方修正しています。

当社製品の販売数量前提は、お客さまのRRP製品への移行や、低価格帯での競争激化を背景に、RMC販売数量を下方修正する一方で、RRP販売数量については当初見込みを維持しています。

自社たばこ製品売上収益は、当初想定以上のRMCの数量減、および国内免税市場の回復の遅れを考慮し、当初見込みから100億円の下方修正としました。一方、調整後営業利益については、「Ploom X」の販促活動を中心に必要な投資を行いつつ、経費の一層の効率的な執行に努め、当初見込みの達成を目指していきます。

なお、本年10月のたばこ税増税を前に、小売定価の会計にかかる認可申請についても、本日の決算公表と同時に発表しました。従前からお伝えしているとおり、増税分に加え、定価改定後の総需要減、およびダウントレーディングの影響も考慮の上、小売価格を改定するという方針に基づき価格設定しています。

RRPなど一部銘柄の定価改定については、基本的な方針に変更はありませんが、市場、競合、我々の状況を可能な限り見極めるために、後日申請する予定です。また、昨日発表したとおり、昨今の国内たばこ市況を勘案し、原料の自給バランスの適正化を図るため、たばこ農家のみなさまに対し、廃作募集のお願いをすることとなりました。これらの施策に関するプライム影響は、修正見込みにも織り込んでいます。

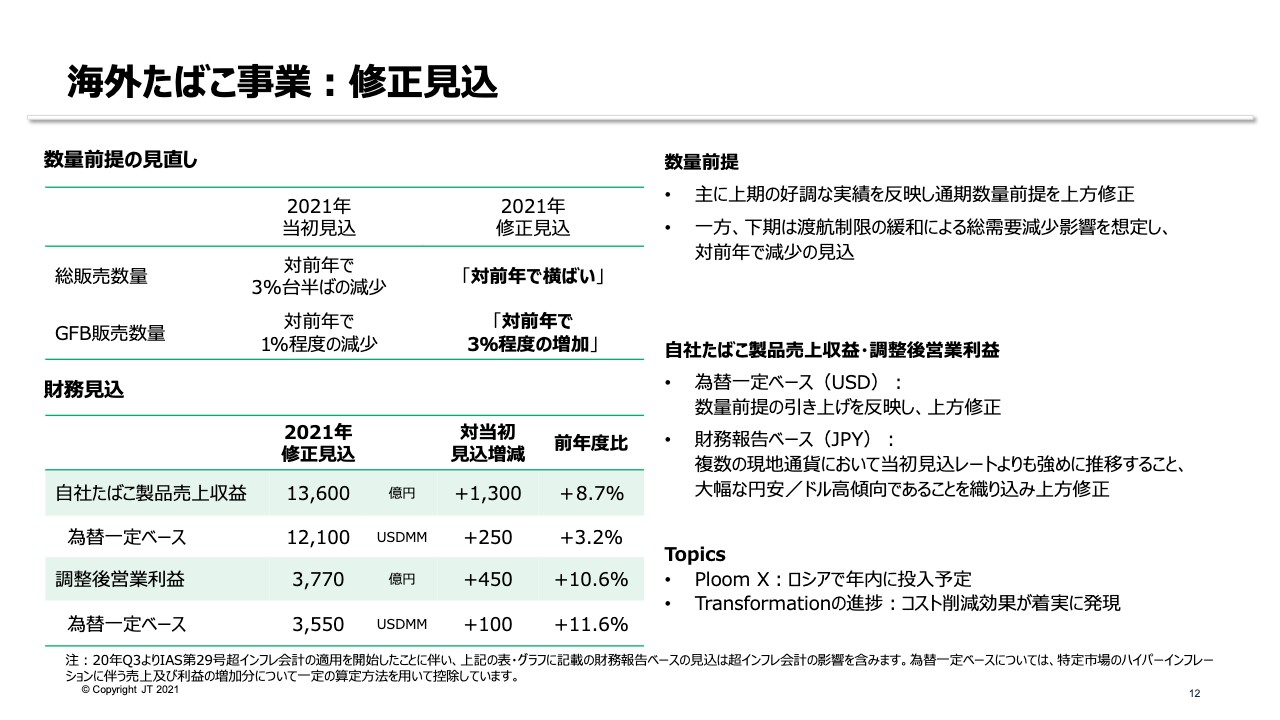

海外たばこ事業:修正見込

海外たばこ事業の数量前提と修正見込みについてご説明します。上期の実績が好調であったことを反映し、総販売数量、GFP販売数量を上方修正しました。対前年で総販売数量は横ばい、GFP販売数量は3パーセント程度の増加となる見込みです。

下期の数量計画は、コロナ禍に伴う渡航制限の緩和を前提として作成しており、対前年同期で大幅な減少を見込んでいます。渡航制限に伴う一部高単価市場での内需へのポジティブな影響は、前年の下期においても発生していたため、それが一巡することで、この影響は下期に剥落するものと見ています。

加えて、下期は渡航制限の緩和により、高単価市場における内需へのネガティブな影響が発生することなどから、総需要は対前年同期で大幅に減少するものと見ています。

次に、財務の修正見込みについてご説明します。為替一定ベースの自社たばこ製品売上収益は、先ほどご説明した数量前提の引き上げを反映し、前回見込みから250ミリオンUSDMM上方修正しました。また、財務報告円ベースでは、複数の現地通貨において、当初見込みレートよりも強めに推移していること、また、大幅な円安ドル高傾向であることを織り込み、1,300億円に上方修正しました。

為替一定ドルベース、ならびに財務報告円ベースの調整後営業利益についても、それぞれ100ミリオンUSDMM、450億円の上方修正とします。財務報告ベースの数値については、ネガティブな為替影響は引き続き見込まれるものの、そのインパクトは大幅に縮小する見込みです。

なお、先ほどもお伝えしたとおり、「Ploom X」はロシアで年内の発売を予定しています。また、期初にご説明したトランスフォーメーションによるコスト削減についても順調に進捗しています。

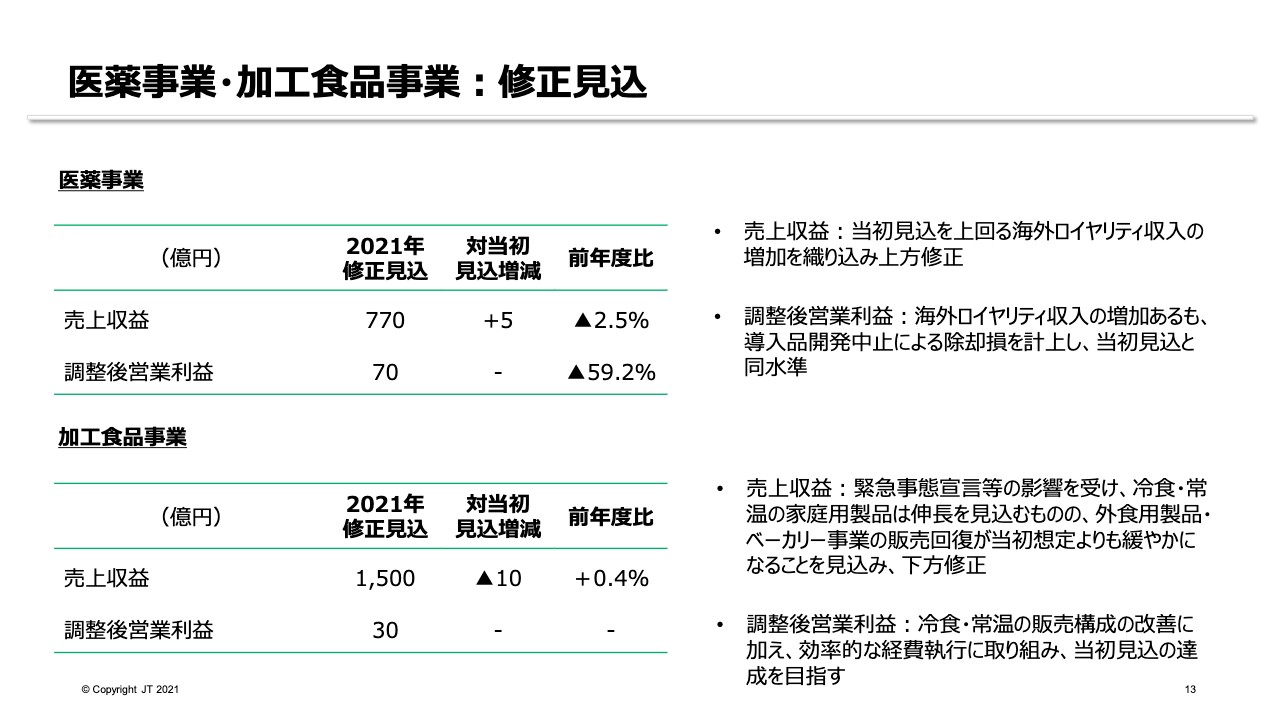

医薬事業・加工食品事業:修正見込

医薬事業・加工食品事業の修正見込みについてご説明します。まず医薬事業の売上収益は、当初見込みを上回る海外ロイヤリティ収入の推移を織り込み、上方修正しました。調整後営業利益は、海外ロイヤリティ収入の上振れがあるものの、導入品の開発中止による除却損計上により、当初見込みと同水準を見込んでいます。

続いて、加工食品事業の修正見込みについてご説明します。足元における緊急事態宣言などの影響を受け、冷食・常温の家庭用製品は伸長を見込んでいます。一方、冷食・常温事業、調味料事業の外食用製品およびベーカリー事業の販売回復は、当初想定よりも緩やかになるものと見ており、売上収益は当初見込みから10億円下方修正しました。

調整後営業利益については、冷食・常温の販売構成の改革に加え、効率的な経費執行に取り組み、当初見込みの達成を目指していきます。

Closing remarks

これまでご説明してきたとおり、上期の力強い実績を反映し、通期の業績見込みを上方修正しました。下期においては、まずは先日発売した「Ploom X」を通じた国内HTSカテゴリでのさらなるシェア獲得に全力を尽くし、グローバル展開も着実に進めていきます。

本年2月に発表した、たばこ事業一本化および日本マーケットの競争力強化の進捗状況ですが、来年以降の組織設計が完了し、引き続き実行準備を進めています。なお、本日JTインターナショナルのエグゼクティブコミッティメンバーをJTの執行役員として配置する旨を別途発表しています。

最後に、株主還元についてです。今回見込みにおける当期利益水準を用いても、配当性向が約85パーセントであり、以前の本決算時にご説明したレンジを超える水準となっているため、1株当たり年間配当金予想は当初の130円から変更していません。中間配当は当初予想どおり、その半分の65円をお支払いする予定です。

私からの説明は以上です。ありがとうございました。

質疑応答:配当について

質問者1:配当について、配当性向75パーセントというかたちで公約されていますが、1年後、2年後、あるいは3年後にこの配当性向がうんと低くなる場合は、配当が増額されるというイメージでよろしいでしょうか?

見浪:2月に発表したとおり、現在の中間段階での見込みに基づくと85パーセントという水準です。したがって、レンジの上限を未だ超えているため、このタイミングでは当初公表のガイダンスどおりとさせていただきます。

一方で、DPSの成長を決して諦めたわけではなく、当期利益の増加に伴い、しっかりと株主にも還元したいという考えには変わりありません。そのため、1年後、2年後、3年後という時間軸の中で、着実に当期純利益を伸ばし、このレンジの中でマネージしていきたいと考えています。

当期純利益の増加により、配当性向70パーセントから80パーセントの間に入ってくるということであれば、期初あるいは期末の段階で、DPSの増加についてもしっかりと対応していきたいと思います。もちろん、70パーセントを下回るような大きな利益の増加についても対応していきます。

質問者1:仮に来年、政府の株が放出という話になった場合、バイバックの可能性も当然あるということでしょうか?

見浪:私どもの株式に対する政府からの放出については、やはり市場での円滑な取引を念頭に、バイバックも併せて実行してきました。今後については、その時の状況にもよりますが、当然検討の対象にはなると認識しています。

質問者1:利益を増やす努力が、数字の中に相当表れていると思いますが、なぜこのように利益に貪欲になっているのでしょうか?

見浪:貪欲の意味をどのように捉えるかは、ニュアンスの違いもあるので難しいと思います。我々はリスティングカンパニーとして、中長期にわたり持続的成長を果たすことを経営の最上位として捉えてきました。その中で確かに浮き沈みはありますが、振り返ってみるとしっかりと成長を遂げているということが最も重要だと思います。

おそらく、「成長が止まればもっと還元で報いるべきではないか」というニュアンスを含めたご質問かも知れませんが、我々はやはり成長を遂げる中で、株主のみなさまへの配当も含めて、期待にお応えするということを年頭においています。

質疑応答:国内たばこの定価改定後の価格戦略と価格弾性値について

質問者2:国内たばこの定価改定後の価格戦略と価格弾性値について教えてください。今回の定価改定申請は、RMCで1箱3、40円くらいの値上げ、リトルシガーは70円から130円への大きな値上げ、キャメルは10円くらいの値上げと、バラつきがかなりあると思います。この価格戦略の背景と、現在の価格競争の状況をご説明ください。

また、価格弾性値については、今回の値上げによりどのくらいの価格弾性値を見込んでいるのか、前回との比較も含めて教えてください。

前田勇気氏(以下、前田):価格弾性値は0.3で見ています。次に、価格戦略について、今回いろいろなかたちでの値付けがあったため、そこを少しご説明します。リトルシガーは、ある意味ほかのRMCと比べると税メリットがなくなるような税制の変更のため、基本的にはパススルーと言いますか、増税額をそのまま乗せて、お客さまに新しい値付けでお願いするかたちをとっています。

RMCは、見浪からも説明がありましたが、増税額とそれに伴うマーケットのシュリンクの影響、またダウントレーディングがどのように発生するのかを総合的に見て、今回は基本プラス40円という値付けをしています。

一方で、キャメルは低価格競争が非常に激しくなってきていることもあり、今回はプラス10円という値付けにしています。考え方は基本的に大きく変わらず、増税に伴う適切なプライシングを行っていくということです。

ただ、各SKUと言いますか、ブランドについては丁寧にマーケットのコンディションや競合との関係を見ながら、これが一番よかろうという値付けを今回しました。

質問者2:他社ではまだ定価改定申請をしていないと思いますが、今後の他社の申請も踏まえて、価格競争が想定とは異なりさらに拡大するリスクはありますか?

前田:これは10月の話というよりは、上期すでに足元で起こっていることですが、我々が想定したよりも低価格競争が激しくなっているという事実があります。現在販売している価格でいうと、400円の価格帯に競合2社がそれなりに強いブランドをすでに配置してきています。10月の各社の値付けはまだ見ることはできませんが、現状のマーケットコンディションを見て、例えばキャメルのプラス10円という価格を決めました。

質疑応答:RRPの消費環境、RRPとRMCの交差弾性値について

質問者3:国内のRRPについて、今回の計画では、RRPの市場占有率などを増額修正していると思いますが、RRPの足元の消費環境をどのように捉えているのか、また、なぜ想定より広がってきているのか、このあたりのインサイドのようなものがあれば教えてください。

また、先ほどの値上げの話に関連して、RMCの弾性値が0.3ということは理解しましたが、去年の状況を踏まえて、このRRPとの交差弾性値をどのように考えていますか?

前田:RRPの占有率が伸びているという話と、プランシングの時にRRPとRMCのスイッチといった話は、実はわりと似ているところがあるため一緒にお答えします。

まず、この1年2年と言いますか、強くしたのはこの1年くらいですが、我々にとって1つラーニングがありました。そのラーニングとは、たばこマーケットにおける大きなイベントのことで、例えば10月のプライシングというタイミングです。

もしくは、これはたばこ特有かも知れませんが、新年を迎えて、みなさん今年の目標を何にするかという時に、例えば「今年はたばこをやめよう」といった目標をセットされることがあります。そのため、10月や1月にRRPの構成比がぐっと伸びるタイミングがあります。

我々がプランニングする時に、少し読み切れていなかったところがあったため、その差が今年の年度当初に計画したものと、実際の実績のランレートにも一定程度出ているものと思っています。

今後プランニングする時には、そのようなところもしっかり見ていかなければいけません。また、お話ししたようなイベントが起こるところで、RRPの構成比がやはり思っている以上に増えていることをしっかり認識すべきだと反省しています。これがある意味、構造のインサイトということになるかもしれません。

質問者3:10月に値上げし価格を変えても、実際RRPのほうの値上げ幅は少なかったわけですが、価格差が出てきたことによる交差弾性値的な意味合いのデータ等々はお持ちですか?

前田:正直に申しあげると、こちらはまだはっきりとしていません。例えばRMCの中であれば、価格がダイレクトに響くお客さまがいらっしゃると思いますが、RMCとRRPの移動については、やはり大きな違いはデバイスをご購入いただくことです。

デバイスがないとリフィルは楽しめないため、そこに1つハードルがあります。単純にRMCの価格とリフィルの価格を2つ並べて「お得だからこっちにしよう」というお客さまがたくさんいらっしゃるという感じではありません。

例えば、ブラッシングの機会が何回か起こったらとか、少しランレートを見てからということであれば、もしかすると明らかになってくるかも知れませんが、今の我々のインサイトからは、正直なところはっきりとは言えません。

質疑応答:「Ploom X」のシェア総数について

質問者3:「Ploom X」のシェア総数については、どのような層から消費を促していこうと考えていますか? 他社なのか、御社のRMC市場なのか、このあたりのイメージについて教えてください。

前田:「Ploom X」については、本当に自信を持って出しているものですので、引き続きしっかり育てて、成長の加速するドライバーにしたいと思っています。シェアの総数ビジネスに関しては、一定程度RMCからRRPに移る方がいるため構成比が増えていく、言い方を変えるとRMCからRRPに新規参入されるお客さまがいらっしゃるということです。ここを1つ大きな狙いにしていることはそのとおりです。

ほかにも、やはり一定程度、他社のお客さまをこの商品で獲得できたらと思っているため、新規にRRPを初めて手に取られるお客さま、もしくは他社からのスイッチを我々の成長のソースにしたいと考えています。

質問者3:何割くらいが他社からで、何割くらいがRMCからで、といった定量的なイメージはありますか?

前田:プランニングする時には、もちろん一定の前提を置くわけですが、そちらを今回ご紹介してもあまり意味がないと思います。やはり「Ploom X」のパフォーマンスはこれから徐々に明らかになってきますので、今後しっかり分析した上でご紹介したいと思います。

質疑応答:国内の値上げ環境について

質問者4:国内の値上げ環境については、増税が消費税とたばこ税両方であったため、過去4年間連続で値上げできる環境があったわけですが、現時点で、消費者は値上げを受け入れるにあたりどのようなスタンスを持っていると考えていますか?

紙巻きたばこの増税は、今年10月だと理解していますが、数量自体はこれからも減っていくと思います。例えば仮に1銘柄でも毎年10円の値上げをしていくようなかたちでローテーションできると、利益を少しでも減らさない要因になると思います。一方で、先ほど低価格競争の話もありましたが、増税という理由がないとなかなか値上げできない環境なのでしょうか?

前田:値上げ環境、もしくは値上げ機会についてですが、ご質問のとおり、この4年間は増税等により、プライシングする機会が続きました。そこを我々としても最適な形で活かしていくということだと思います。

「増税がないと値上げできませんか?」というご質問に関しては、過去にも増税なしで値上げした実績が少なからずあります。しかし、実際とても少ないです。そのため、増税なしの値上げを毎年できると楽観的に考えることはありません。

今回はプログラム増税だったため先のことが見通せていましたが、今後は例えば単年度であったり、もしくはさまざまな議論の中で、状況を見ながら、適切にプライシングの機会を捉えていきたいと思います。

これまでのように先が見通せることも今年で最後ですし、来年も1回RRPの税制が上がりますが、見えているのはそこまでです。そのような意味では、これまでとは環境が大きく変わると考えてもらったほうがいいと思います。

質疑応答:低温加熱と高温加熱の構成比について

質問者4:御社が持っているRRPのポートフォリオは、低温加熱と高温加熱で税負担の変化がかなり異なると思います。例えば、この上期の時点で21億本販売しているレフィルの低温加熱と高温加熱で分けた時の構成比を教えてください。

前田:ご質問に関して、手元に細かい数字がありませんが、足元ではざっくりと半々です。我々のビジネスとしてグロースのモメンタムが強いのは、高温のほうだとご理解いただければと思います。

質問者4:低温の中では、「Ploom TECH+」の構成比のほうが高いのでしょうか?

前田:おっしゃるとおりです。

質疑応答:低温加熱と高温加熱の構成比、海外M&Aについて

質問者5:四半期の数字について、QoQで見るとRRPの数量が1億本伸びており、RRPの関連収益も数量は10パーセント伸びているのに1億円減収となっています。これは新製品の発売を控えて、デバイスの販売を意識的に行っていないからだと理解すればいいのか、本数と収益のQoQとの乖離についてご説明ください。

次に、海外M&Aの考え方について、優先順位と言いますか、御社のプライオリティをどのような地域あるいは製品カテゴリで考えていますか?

前田:「なぜRRPのボリュームが増えているのに売上が減っているのか?」というご質問ですが、これは簡単な話で、昨年は「Ploom TECH+」のほうが数量が多く、現在伸びているのは高温の「Ploom S」のリフィルとなっています。これは税制の違いもあり、売上の出方が違います。このミックスによる若干のネガティブがあるため、差異が生じてしまうとご理解いただければと思います。

嶋吉耕史氏(以下、嶋吉):海外のM&Aに関するご質問ですが、大きく2つあります。1つはRRPに関するIP、技術、もしくはスタートアップとのベンチャー出資などがありますが、金額的に大きくマテリアルに、B/Sにヒットするような案件ではなく小型の案件となっています。

もう1つの紙巻では、やはり新興国を中心にモニターしていますが、新型コロナウイルスに伴う経済の混乱、為替の乱高下により、あまりいい地合いではありません。しかし、近いうちにこの状況は解消するものと見ています。いずれにしても、新興国中心にモニターは続けています。個別の案件についてはご回答差し控えさせていただきます。

質問者5:新型コロナウイルスにより新興国がやや混乱していることは、海外M&Aを考える上では、1つのきっかけになり得るのではないかと思います。そのような意味ではやはり状況が正常化してから検討したほうがよいとお考えですか?

嶋吉:新興国中心にやはり需要が荒れており、マーケットサイズの正確な見積もりが難しい国もあります。それから、大幅な税制変更をしている国もあります。一言で言いますと、バリエーションが難しいということです。

見浪:我々はこれまで時間軸を分けて、要するに中長期のステップアップも含めたM&Aと、比較的短期のポートフォリオに寄与するM&Aを両方行ってきました。直近で言いますと、比較的短い時間でしっかりとキャッシュフローは出せるといった投資を主に追及していくという側面も当然あります。

そのような点からしても、先ほどご説明した非常にボラタイルな環境においては、見通しを立てることに関しては、なかなか厳しい環境にあるということも付け加えさせていただきます。

質疑応答:国内のRRPの競争について

質問者6:国内のRRPの競争についてご質問します。御社とほぼ同じタイミングでフィリップモリスも吸いごたえにさらにこだわった新製品を出すということで、先方の優位性が大きく崩れることはなかなかないと思っています。フィリップモリス社は商品差別化に自信があり、かなり大きな費用を上期に使うとのことですが、そのあたりについてどのように考えていますか? このような背景があるため、RRPについては新しい価格をもう少し先に値決めすることになったのでしょうか?

前田:デバイスにしろリフィルにしろ、このような競争はこれからも続くと思っています。ですので、我々も今回の「Ploom X」で終わりということではなくて、常に新しく魅力的なものを、R&Dのパイプラインにもしっかり作っていこうと思っています。そのような戦い方を長い目で行っていくことは経営のコンセンサスになっていると思います。

一方で、今回の「Ploom X」自体は、手に取ってもらうと非常に手に馴染んで、デザイン性もほかのデバイスになかったものですし、味についてもデバイスとリフィルとの掛け算でお客さまに楽しんでもらえる、非常にいいものができたと思います。

他社から新しいデバイスが出ることは、下期では我々にとって大きなセンシティビティだと思っていますが、それにより「Ploom X」に対する自信が揺らぐことはありません。我々は我々なりの、その時々で1番魅力的なオファーを出すことが重要で、今回はこのタイミングでそれができていると思います。下期からの「Ploom X」のパフォーマンスにも大きく期待していることには変わりありません。

もう1つ、RRPの価格リストの話ですが、他社のデバイスとは、実は直接関係するものではありません。むしろ我々は3位で追いかける立場のため、可能な限りギリギリまでマーケットや他社の状況を見極めた上で申請をしたいと思います。今回はそこを切り離して、いつもとは違ったかたちで認可申請しました。

スポンサードリンク