関連記事

住友商事、1Qは資源・非資源でいずれも減益となり、一過性を除く業績は前年比-400億円

2020年10月26日 20:46

![]()

記事提供元:ログミーファイナンス

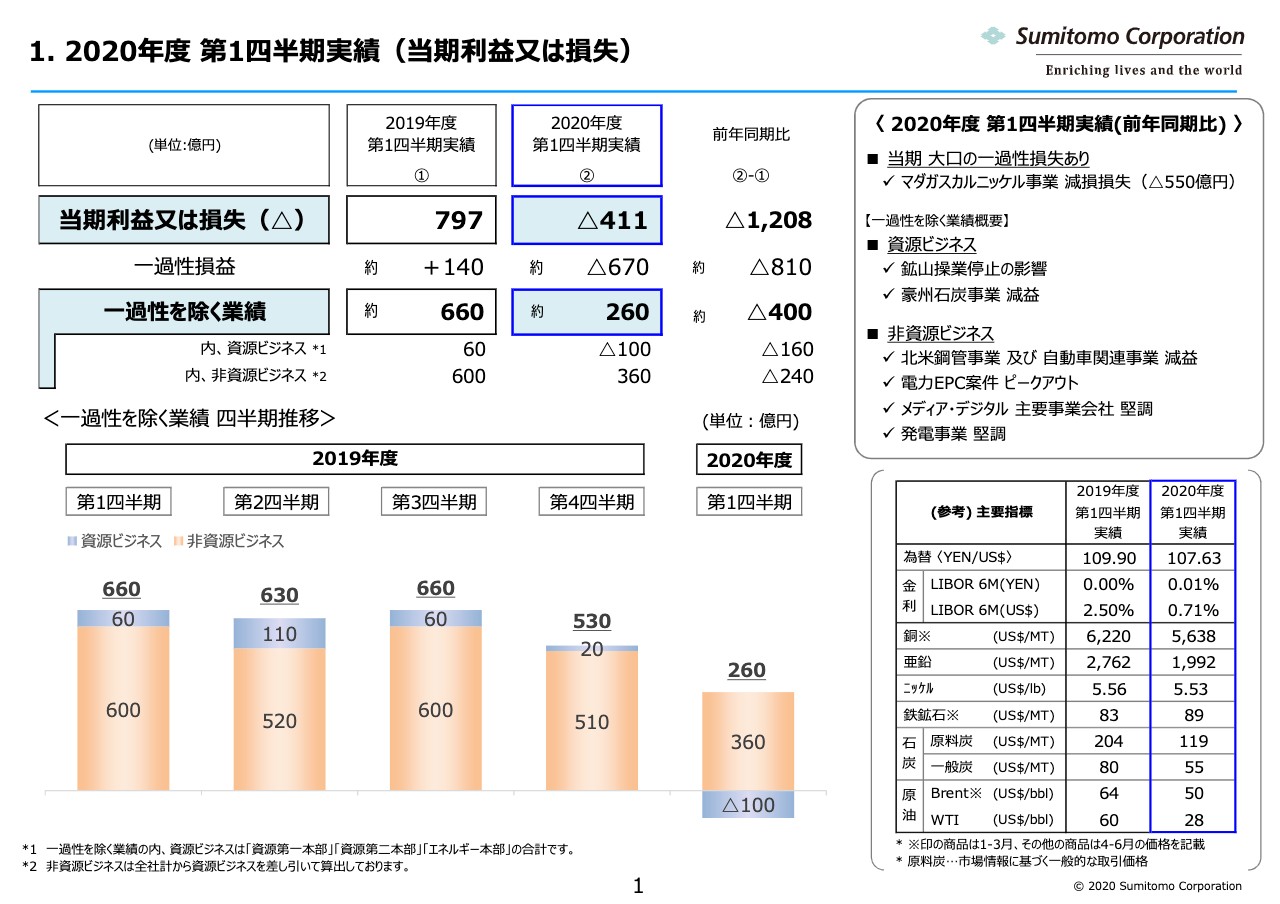

1.2020年度 第1四半期実績(当期利益⼜は損失)

兵頭誠之氏:ただ今紹介にあずかりました、兵頭です。本日はお忙しい中お時間をいただき、誠にありがとうございます。それではさっそくプレゼンテーション資料にもとづき、2020年度第1四半期決算の概要について説明します。

まず資料1ページ目をご覧ください。当第1四半期の実績は、マダガスカルニッケル事業での減損損失550億円があったことなどにより、411億円の損失でした。この減損損失については、先月の20日に開示したとおり、新型コロナウイルスの影響による操業停止期間が前期末時点での想定を超える事態となっていることに加え、ニッケル中長期価格の見通しが下落したことなどによるものです。

一過性を除く業績については、新型コロナウイルスの影響を含めた非常に厳しい事業環境の中、当期は260億円となり、前年同期と比べて400億円の減益でした。資源ビジネス、非資源ビジネス、いずれも前年同期比減益となっています。

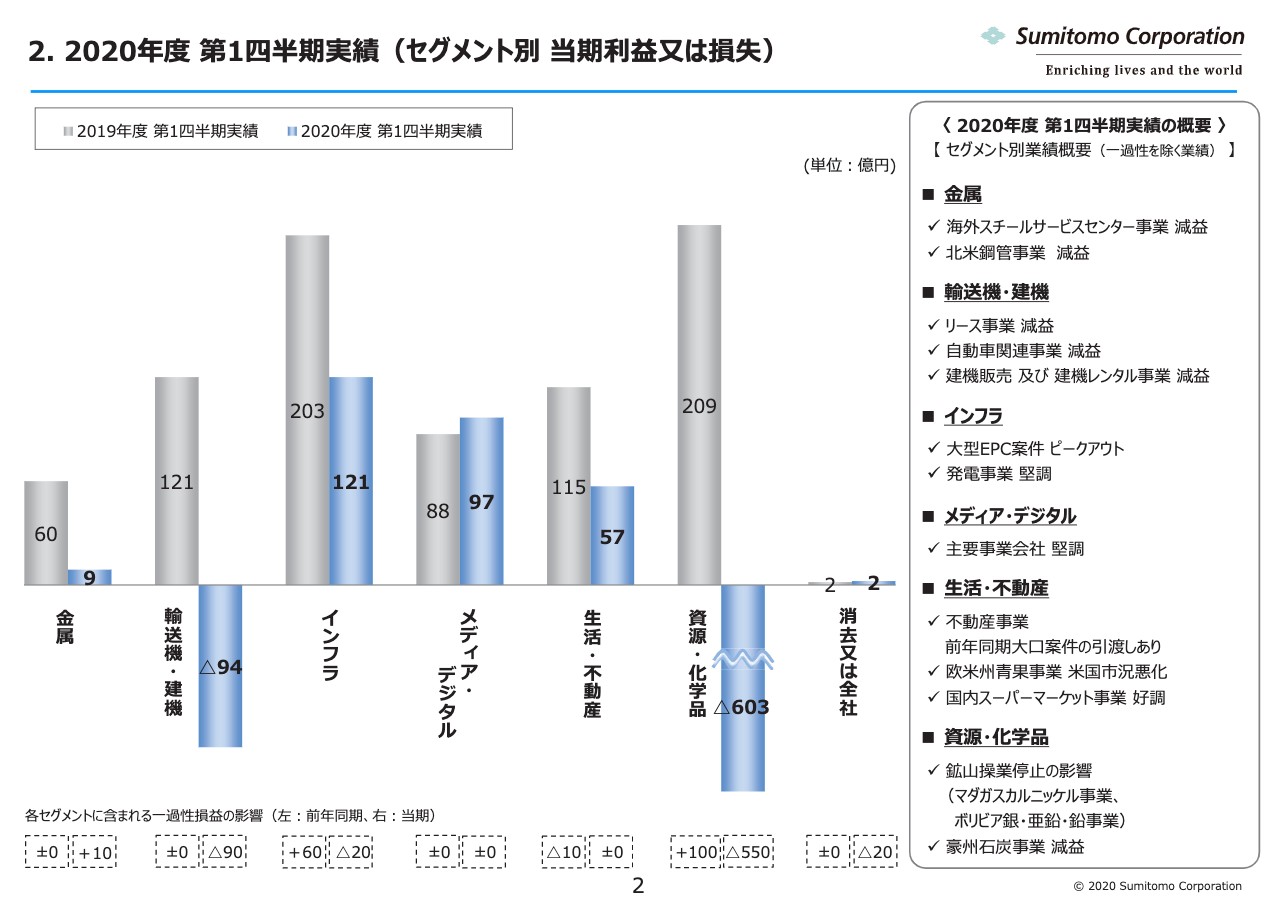

2.2020年度 第1四半期実績(セグメント別 当期利益又は損失)

セグメントごとの業績を前年同期と比べると、メディア・デジタルは増益となりましたが、それ意外のセグメントでは減益でした。中でも輸送機・建機と資源・化学品は赤字となっています。

次にセグメントごとの業績概要です。当期の金属は9億円となり、前年同期比で約50億円の減益です。これは海外スチールサービスセンター事業や北米鋼管事業が減益となったことによるものです。輸送機・建機は94億円の損失でした。前年同期比で約210億円の減益となっています。リース事業や自動車関連事業などの減益に加え、インドネシアの自動車金融事業におけるクレジットコストなどの一過性損失を当期に約90億円計上していることによるものです。

インフラは121億円で、前年同期比約80億円の減益となっていますが、一過性損失を除けば概ね前年同期比横ばいです。大型EPC案件がピークアウトとなった一方で、努力を積み重ねてきた発電事業は堅調に推移しています。メディア・デジタルは97億円で、前年同期比約10億円の増益でした。主要事業会社のうち、一部の事業は新型コロナウイルスの影響を受けていますが、全体としては堅調に推移しています。

生活・不動産は57億円で、前年同期比約60億円の減益でした。これは国内スーパーマーケット事業が内食需要の高まりを受けて好調に推移した一方で、欧米州の青果事業であるFyffesが米国の市況の悪化による減益となったためです。また、不動産事業は堅調に推移しているものの、前年同期に大口の案件の引き渡しがあったことの反動により、第1四半期は減益です。

資源・化学品は603億円の損失となり、前年同期比で約800億円の減益でした。マダガスカルニッケル事業における減損損失などの一過性損益の影響を除いても、約160億円の減益となっています。これは資源価格の下落により、豪州石炭事業が減益となったことに加え、マダガスカルニッケル事業やボリビア銀・亜鉛・鉛事業が、操業停止の影響で減益となったことが大きな要因です。

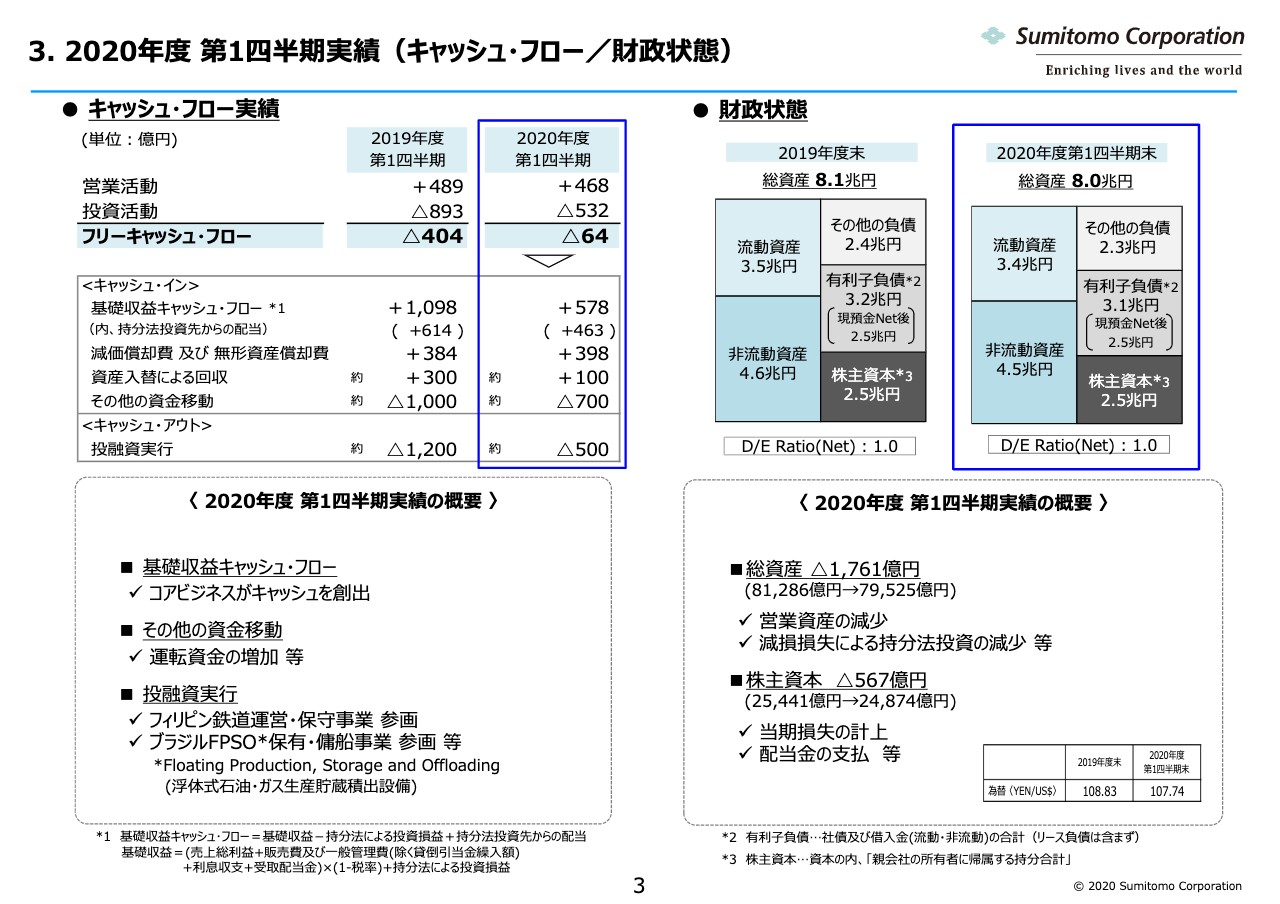

3.2020年度 第1四半期実績(キャッシュ・フロー/財政状態)

次にキャッシュ・フローおよび財政状態について説明します。当第1四半期のフリーキャッシュ・フローは、64億円のキャッシュ・アウトとなりました。主な要因ですが、基礎収益キャッシュ・フローはご覧のとおり578億円のキャッシュ・インとなっています。続いて、資産入替では100億円の資金を回収しました。その他の資金移動は、運転資金の増加などにより700億円のキャッシュ・アウトとなっています。投融資については、フィリピン鉄道運営・保守事業やブラジルFPSO事業などへの参画により、500億円のキャッシュ・アウトとなりました。

続いて資料右側の財政状態に移ります。総資産は、前期末と比べて1,800億円減少し、8兆円となりました。これは営業資産が減少したことに加え、減損損失の計上により、持分法投資が減少したことなどによるものです。株主資本は567億円減少し、2.5兆円です。当期損失の計上があったことに加え、配当金の支払いがあったことなどによるものです。

4.2020年度における取り組み

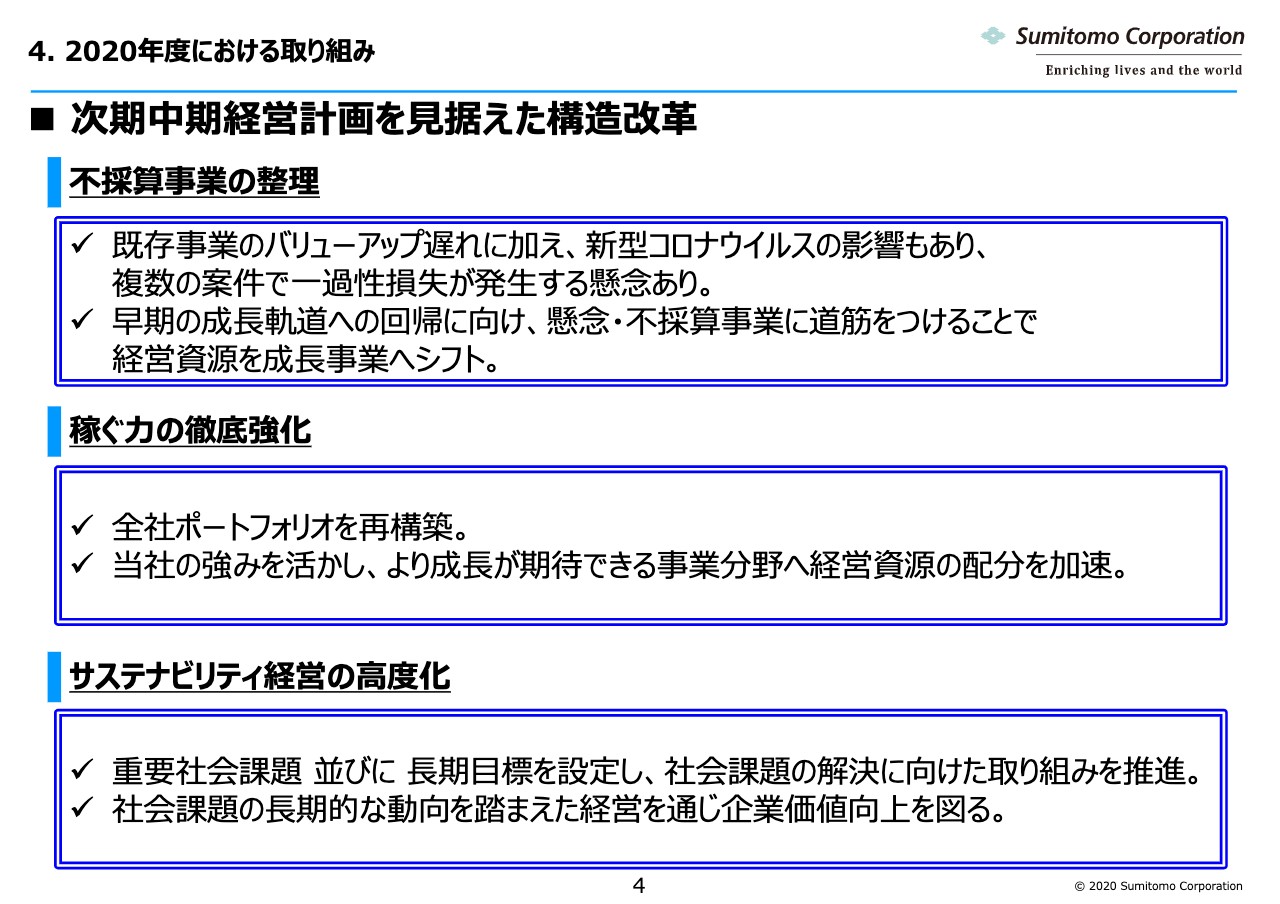

続いて2020年度における取り組みと通期見通しについて説明します。最初に2020年度における取り組みの基本方針を説明します。当期は、社内では「危機対応モード」と呼ばれる、手元流動性の確保・維持を最優先とする投融資の厳選をはじめとしたキャッシュ・フローマネジメント強化に努めています。その上で、次期中期経営計画を見据えた短期、中期、長期の3つの視点からの構造改革を推進しています。

短期視点としては、不採算事業の整理を行っています。先ほど話したキャッシュ・フローマネジメント運営とともに、まず不採算事業の整理を実行します。従来から課題としていた既存事業のバリューアップが遅れていることにに加え、新型コロナウイルスの影響もあり、今年度は複数の案件で減損が発生する可能性を見通しの中に織り込んでいます。

また、足元、減損の懸念はないが収益力の乏しい事業についても、撤退を含めた道筋をつけるべく取り組んでいます。全社の事業ポートフォリオを俯瞰し、我々の強みを生かして、さらに成長が期待できる注力分野とビジネスモデルの変革など再構築を必要とする分野を分類します。

再構築分野においては、改善が難しい場合には躊躇なく撤退し、そのリソースを成長が見込まれる注力分野にシフトします。これに必要なコストも見通しに織り込んだため、これを断行していきます。

2点目は、中長期視点での稼ぐ力の徹底強化です。近い将来に新型コロナウイルスは終息し、当社事業の収益も世界景気とともに回復します。しかし、これに依拠することなく、今後も新型コロナウイルスと同様の事態が再び起こることを想定し、収益力の質と量を強化していきます。そのために、事業戦略策定のプロセス、業績管理手法、経営資源の配分の仕組み、新人事制度など、必要な社内体制を整備していきます。これらの取り組みを通じて全社ポートフォリオを再構築することで、当社の強みを生かし、より大きな成長が期待できる事業分野への経営資源配分を進めます。

3点目は、長期視点でサステナビリティ経営の高度化にも取り組んでいきます。当社は6月の株主総会で、サステナビリティ経営の高度化に向けた重要社会課題と長期目標について対外発表しました。本日は決算説明会の場なので詳細は割愛しますが、「社会とともに持続的に成長するサステナビリティ経営」をもう一歩進め、持続可能な社会の実現に向けた当社の役割を明確に示すべく、当社に関わりが深い6つの重要な社会課題を選び、それにひもづく長期目標を定めました。今後は、各事業における中期目標およびKPIを設定し、各課題への取り組みを推進します。当社の羅針盤となるサステナビリティ経営を進めていくことで、長期的な企業価値の向上を図ります。

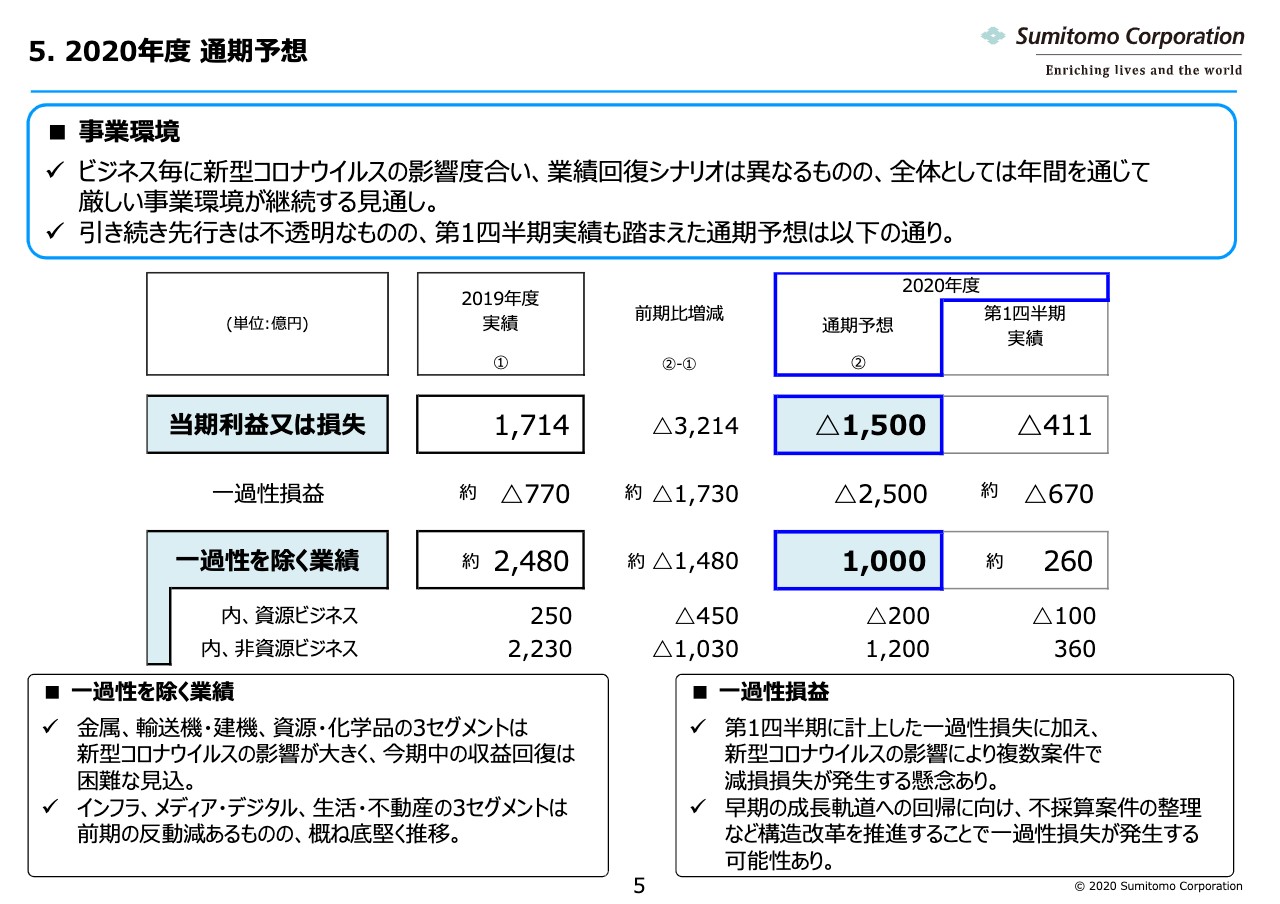

5.2020年度 通期予想

2020年度通期予想について説明します。このような環境下においても、一過性を除くインフラ、メディア・デジタル、および生活・不動産のこの3セグメントに関しては、概ね底堅く業績が推移すると見込んでいます。一方で、金属、輸送機・建機、資源・化学品の3セグメントは新型コロナウイルスの影響が大きく、今期中の収益回復は非常に限定的だと見込んでいます。

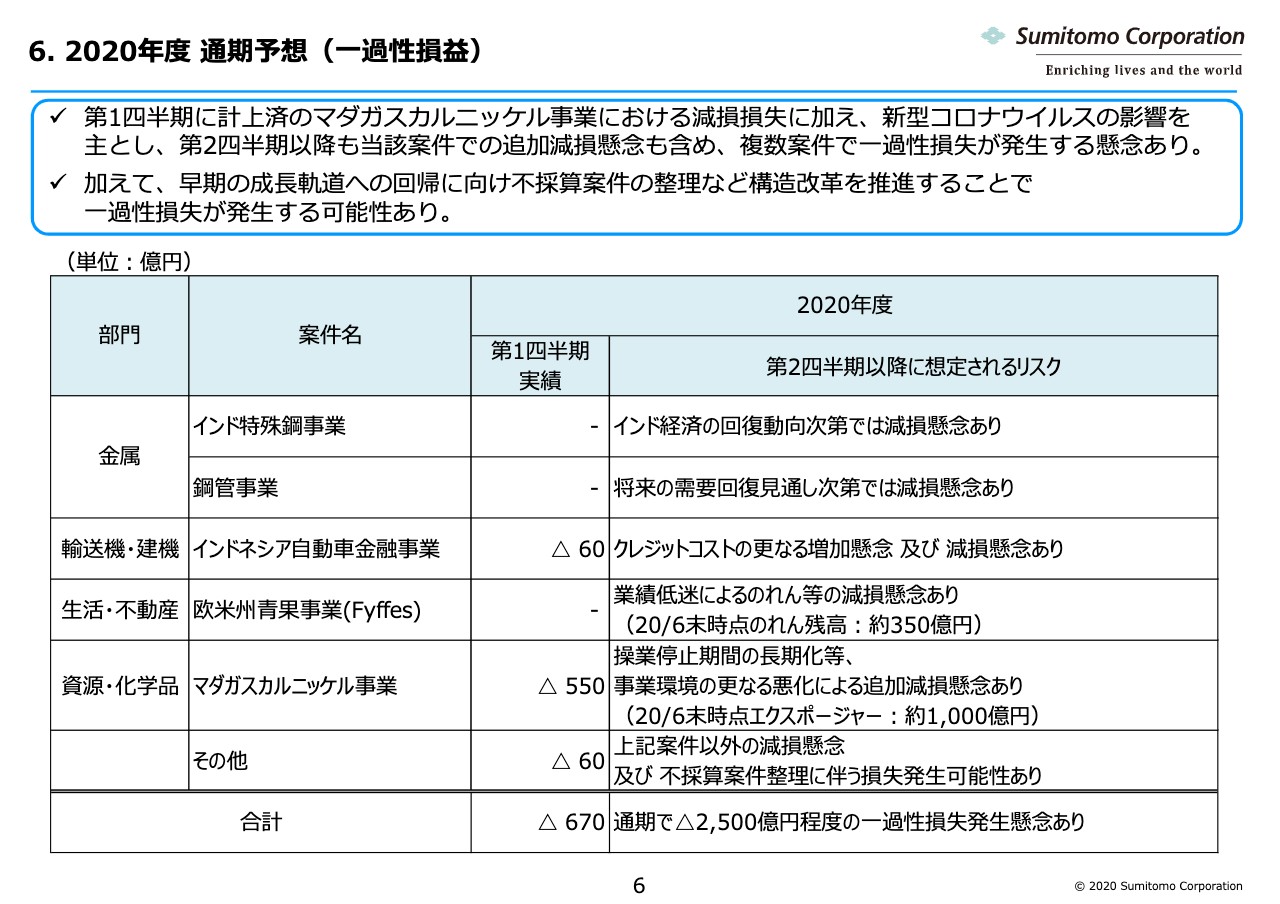

6.2020年度 通期予想(⼀過性損益)

一過性損益について説明します。現時点では、損失発生の有無や金額等についてはまだ確定しておらず、またパートナーや取引先との関係からも詳細は伝えられません。しかし新型コロナウイルスの影響を主として、中長期の見立て次第では表に記載したような複数の案件で減損損失が発生することを想定しています。

加えて、早期の成長軌道への回帰に向けた不採算案件の整理など、構造改革を断行することにも損失を見込んでいます。これら必要な費用を織り込んだ結果として、合計で2,500億円程度の一過性損失を見込んでいます。

主な案件の概要を説明します。まずインド特殊鋼事業です。こちらはインドでムカンドと協働して行っている、自動車製造向け特殊鋼事業です。足元では、ロックダウンによる操業停止から再開してはいるものの本格稼働には至っておらず、将来の需要回復は、今の市場のポテンシャルは見込めるものの、インド経済の回復動向を注視していく必要があると考えています。

2つ目の鋼管事業です。こちらは昨年度末に減損や在庫評価損など、約600億円の損失を認識していますが、当時の減損テストの前提としていたリグカウント見通しに対して足元では一段低い水準で推移しているなど、将来の需要回復状況次第では昨年度に続き減損が発生する可能性があります。

次に輸送機・建機のインドネシア自動車金融事業です。こちらはインドネシアで自動車および2輪向けの金融事業を行っていますが、現地政府の新型コロナウイルス緊急対策導入に伴う返済猶予の通達が発せられたことで厳しい事業環境になっています。現時点では、クレジットコストの増加や新規成約の減少などの影響が出ています。第1四半期でもクレジットコストとして60億円の一過性損失を計上していますが、今後の状況次第ではさらなるクレジットコストの増加や、中長期的な見立てによっては、のれん減損の可能性もあります。

次に、生活・不動産の欧米州青果事業、Fyffesです。足元では、米国市況の悪化により業績が低迷しています。さらに、産地である中南米の今後の感染拡大によっては、減損が発生する可能性があります。

資源・化学品のマダガスカルニッケル事業です。第1四半期に550億円の減損を計上しています。現時点では2020年度第4四半期での操業再開を前提としていますが、操業停止期間の長期化など事業環境のさらなる悪化によっては、追加の減損が発生することも想定されます。これらの案件についても、新型コロナウイルスの終息後にしっかりと収益を出せるような事業になるように手を打っていきます。

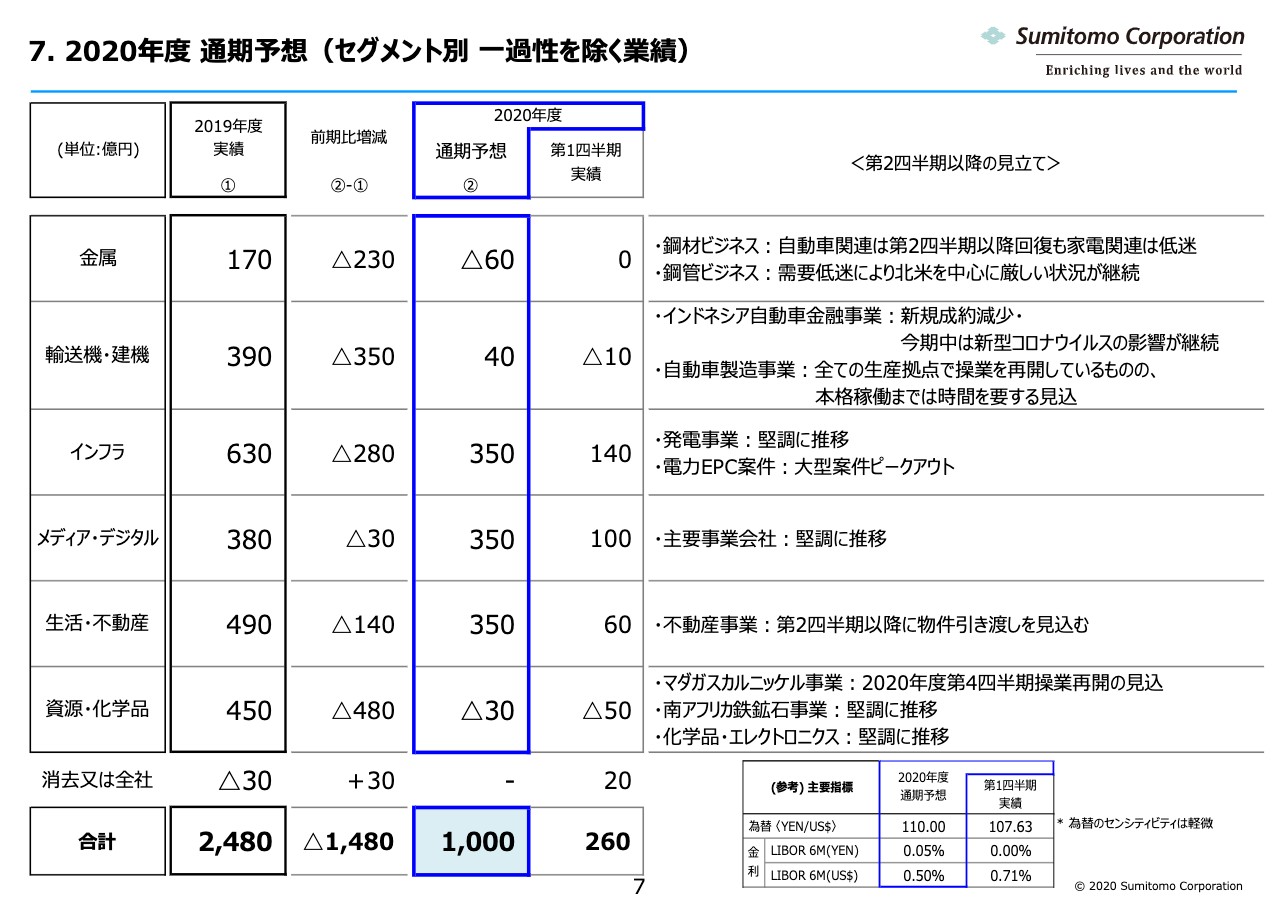

7.2020年度 通期予想(セグメント別 ⼀過性を除く業績)

セグメント別の一過性を除く業績の2020年度通期予想について説明します。金属分野の一過性を除く業績の通期予想は60億円の損失としています。鋼材ビジネスでは、家電関連は年間を通じて低迷すると見ています。自動車関連では、第2四半期以降に一定程度回復することを織り込んでいます。一方で鋼管ビジネスでは、需要低迷により北米を中心に厳しい状況が継続すると見込んでいます。

輸送機・建機は40億円の利益を予想しています。しかし、インドネシア自動車金融事業は新規成約が減少しており、年度内は新型コロナウイルスの影響が継続する見込みです。また、自動車製造事業では、すべての生産拠点で操業を再開しているものの、本格稼働までは時間を要すると見込んでいます。

インフラは350億円の利益を予想しています。前期比では、第2四半期以降に大型EPC案件のピークアウトの影響が出てきますが、一方で発電事業は堅調に推移すると見込んでいます。メディア・デジタルも350億円の利益を予想しています。SCSKやJ:COMなどの主要事業会社が引き続き堅調に推移すると見込んでいます。

生活・不動産も350億円の利益としています。国内スーパーマーケット事業が堅調に推移していることに加え、不動産事業も第2四半期以降に引き渡し増加を見込んでおり、通期では底堅く推移すると見ています。

資源・化学品は30億円の損失と考えています。資源・化学品は引き続き低迷することが見込まれます。現在操業停止となっているマダガスカルニッケル事業が2020年度第4四半期から操業を再開すると予想しています。また第2四半期、第4四半期で持分損益の取り組みを行う南アフリカ鉄鉱石事業は、堅調な鉄鉱石価格を背景に底堅く推移すると見ています。

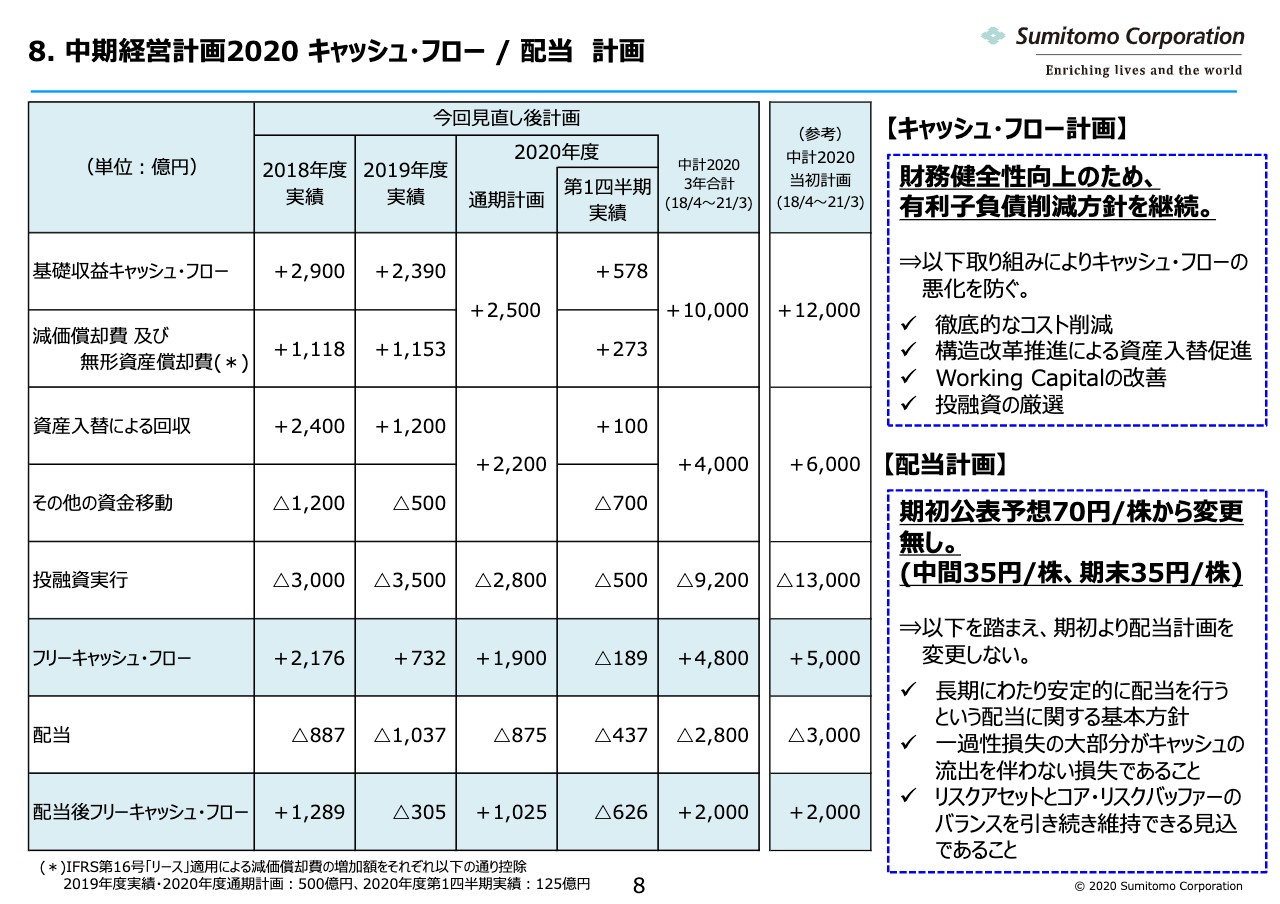

8.中期経営計画2020 キャッシュ・フロー/配当 計画

キャッシュ・フローおよび配当の計画について説明します。まずキャッシュ・フロー計画です。財務健全性向上のため、2,000億円の有利子負債削減を行う方針に引き続き変更はありません。新型コロナウイルスの影響などにより、当初計画に対してキャッシュ・インの減少が見込まれるものの、徹底的なコスト削減、構造改革推進による資産入替促進、Working Capitalの改善、投融資の厳選などを通じて、キャッシュ・フロー全体をしっかりとマネージしていきます。

続いて、右手にある2020年度の配当計画です。当期の通期業績予想は1,500億円の損失となりますが、一過性損失の大部分がキャッシュの流出を伴わない損失であることに加え、引き続きリスクアセットとコア・リスクバッファーのバランスを維持できると見込んでいることなどから、期初公表予想の1株70円から変更はありません。以上で説明を終わります。ご清聴ありがとうございました。

スポンサードリンク