関連記事

アスクル、上期は大幅増益で着地 BtoB事業が好調に推移して営業利益は前年同期比で3.3倍に

2020年1月7日 09:08

![]()

記事提供元:ログミーファイナンス

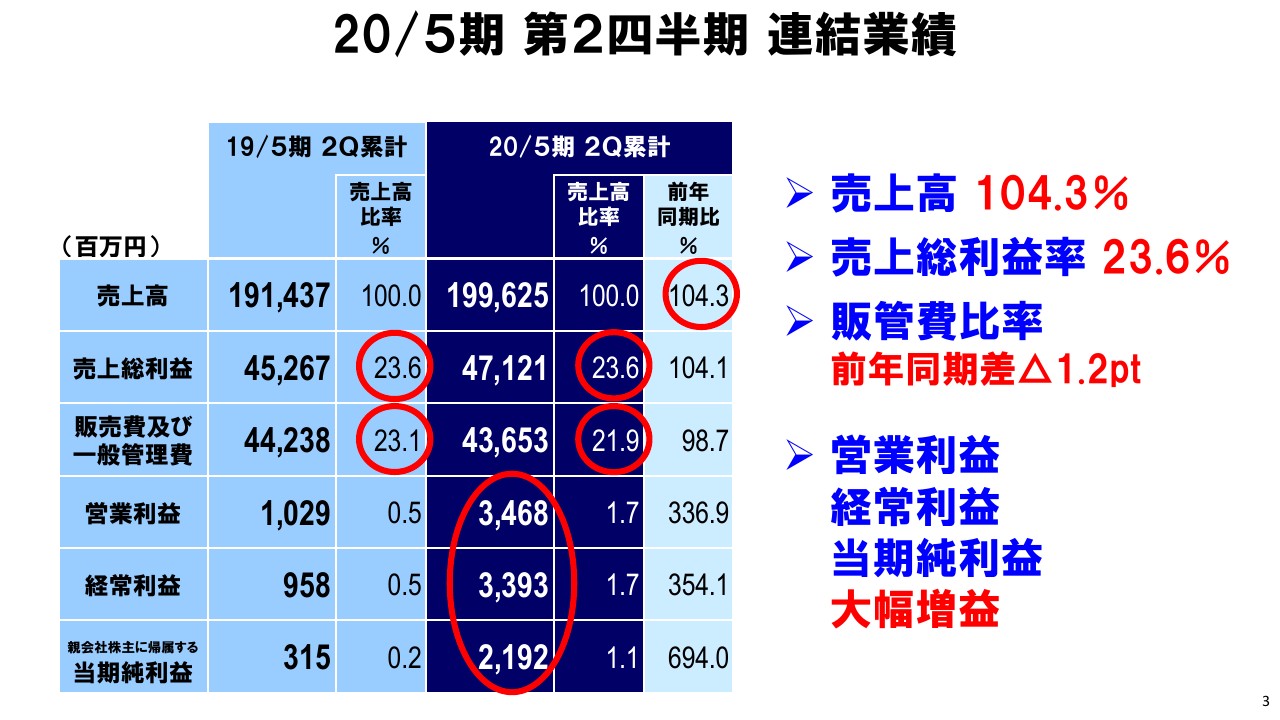

20/5期 第2四半期 連結業績

玉井継尋氏:みなさまこんにちは、CFOの玉井でございます。決算説明会にご参加いただき、ありがとうございます。私から2020年5月期第2四半期決算のポイントを説明させていただきます。

まず、全体としては第1四半期決算に引き続き第2四半期も好調に推移し、前年同期比で3.3倍の営業利益を上げることができております。

また通期のV字回復に向けて、第2四半期期間、それから累計においても売上・利益の両方において社内計画値を上回ることができております。

スライドは全体の連結業績となります。売上高は(前年同期比)104.3パーセントの約1,996億円となり、もちろん過去最高となっております。

売上総利益率は前年同期並みとなっておりますが、事業別で申し上げますと、BtoB事業においては消費税増税の影響があり、一時的に低下しております。消費税増税の売上総利益に対する影響ですが、大きく2点ございます。

1点目は、物流面での山崩しクーポンによる値引き。2点目は駆け込み需要による商品カテゴリミックスの変化となっております。なお、足元のBtoB事業の売上総利益率は前年並みに回復してきております。

一方、「LOHACO」の売上総利益率は第1四半期に引き続き順調に回復しております。販管費比率につきましては、引き続き物流変動費の改善により1.2ポイント改善しており、結果として、営業利益、経常利益、当期純利益ともに大幅な増益を達成することができています。

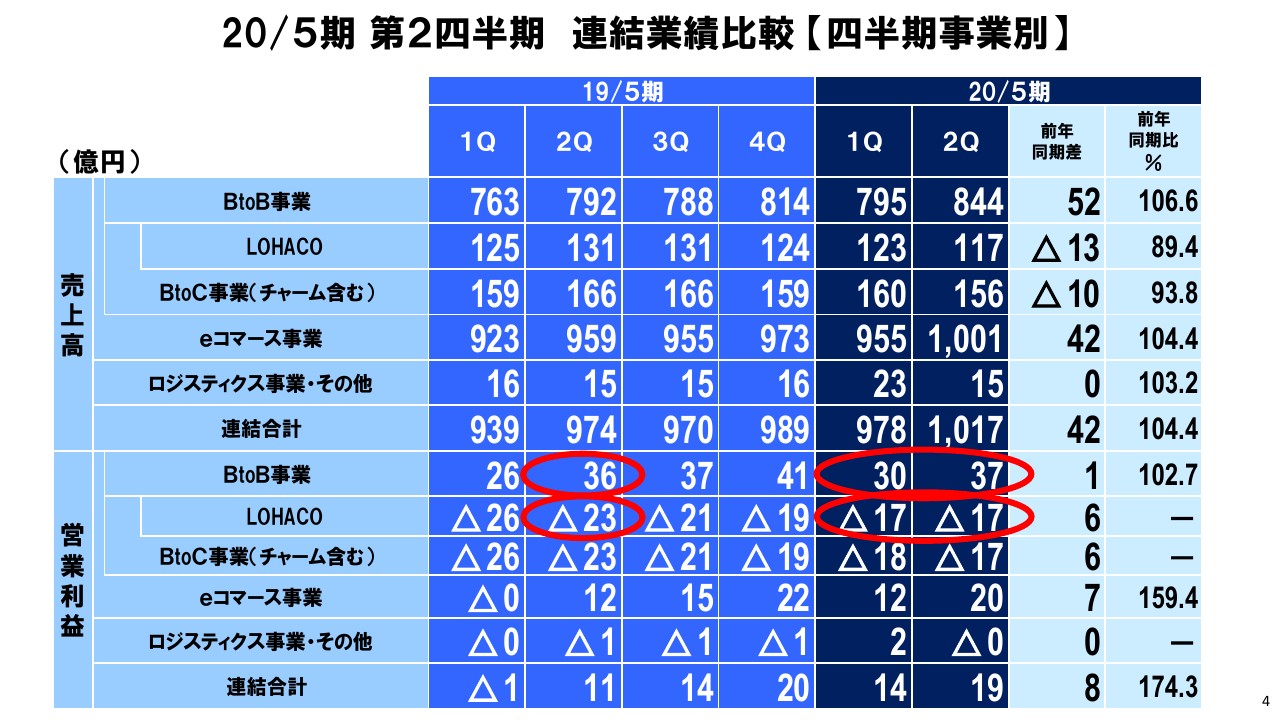

20/5期 第2四半期 連結業績比較 【四半期事業別】

スライドは四半期ごとの事業別業績となります。私からお伝えしたいポイントは2点ございます。

1点目はBtoB事業の営業利益です。第1四半期の決算発表時に、BtoB事業の第1四半期については、季節要因によって利益が出づらい構造であるとお話しておりましたが、第2四半期は着実に利益が拡大しております。

先ほどBtoB事業においては消費税増税の影響があったとお話しましたが、第2四半期の期間においても増益を達成することができております。

2点目になります。「LOHACO」の営業利益でございます。「LOHACO」の営業利益は四半期別で見ますと、前年同期と比べると着実に改善している一方、第1四半期と比べますと、ほぼ同水準の赤字額となっております。

早期の黒字化を実現するべく、赤字額の削減スピードを上げていきたいと思っており、構造転換についてその取り組みを今後さらに強化してまいりたいと思っております。

その概要につきましては、後ほど吉岡から説明させていただきます。

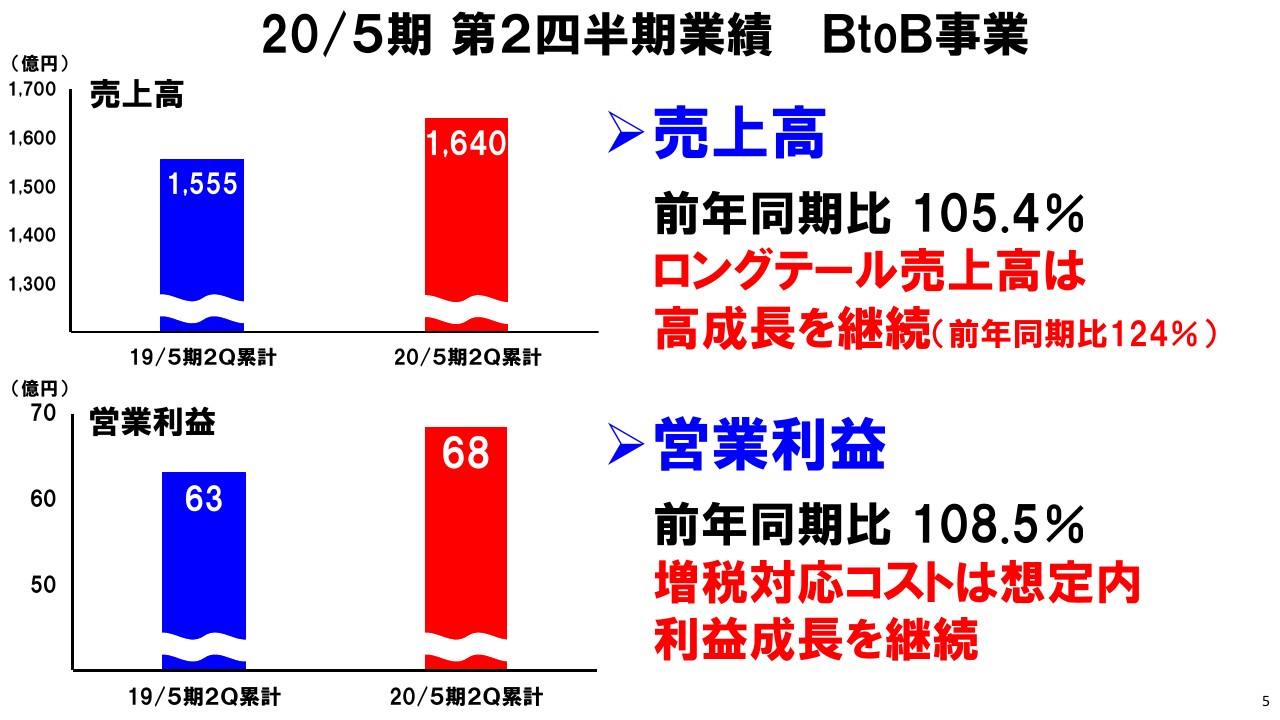

20/5期 第2四半期業績 BtoB事業

主力のBtoB事業の業績になります。売上高は前年同期比105.4パーセントとなっておりますが、今上期の稼働日は前年同期よりも平日が3日少なく、土曜日は2日多かったので、その影響を受けております。

実力ベースでは、6パーセント後半ぐらいの成長率だと考えており、対予算で大変好調な推移となっております。

また収益性が高く注力しておりますロングテールの売上高は、前年同期比124パーセントと好成長を継続しております。今期の課題の1つであった増税対応も想定内で納めることができており、結果として順調な利益成長を継続しております。

今下期は逆に稼働日が前年同期より多くなります。売上高・利益ともにしっかり積み上げていきたいと考えております。

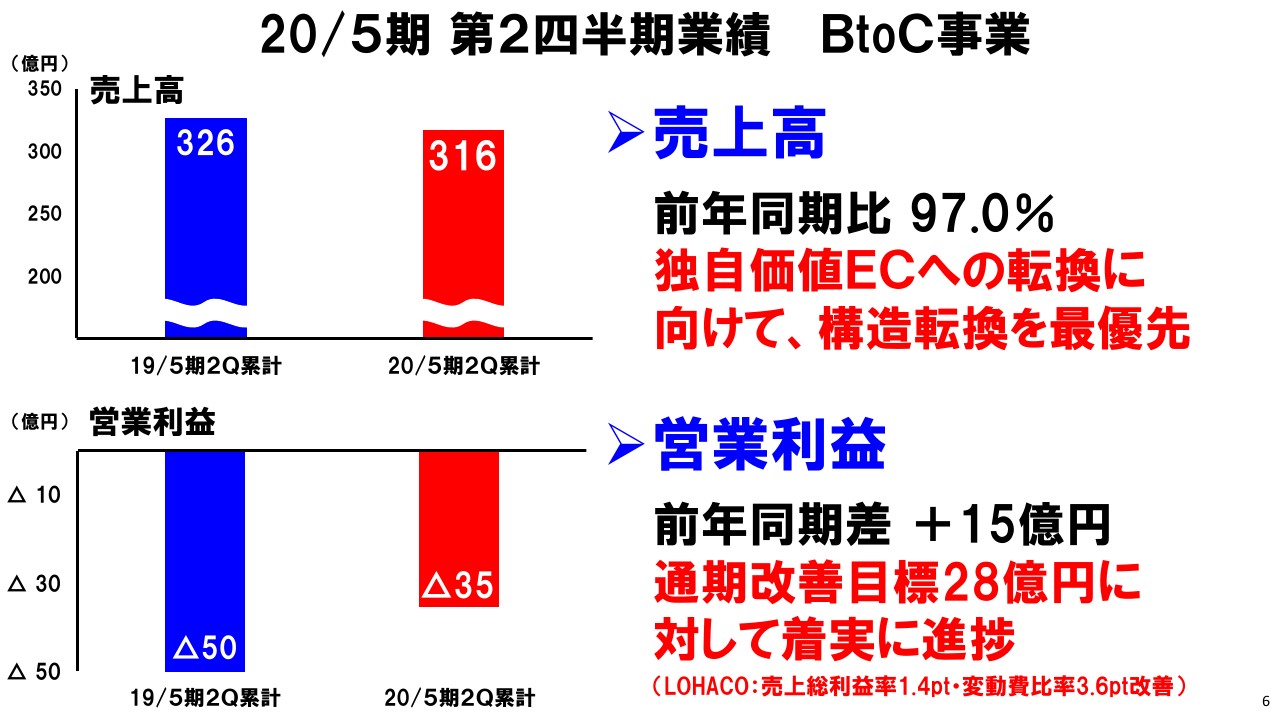

20/5期 第2四半期業績 BtoC事業

BtoC事業の業績になります。売上高は前年同期比97パーセントとなっておりますが、こちらは、独自価値ECへの転換に向けて、構造転換を最優先に取り組んでいる結果と考えております。

一方、営業利益は前年同期比で15億円改善しており、通期の改善目標28億円に向けて着実な進捗となっております。

「LOHACO」の売上総利益率は前年同期比で1.4ポイント改善、変動費比率は3.6ポイント改善しています。通期の改善目標がそれぞれ、売上総利益率が1.5ポイント、変動費比率が3.5ポイントと置いておりますので、それに対して順調に進捗しております。

先ほど四半期ごとの事業別業績のスライドでも触れましたが、下期以降構造転換の取り組みをさらに強化し、成長頼みの黒字化計画を見直し、着実な収益改善を図ってまいりたいと考えております。

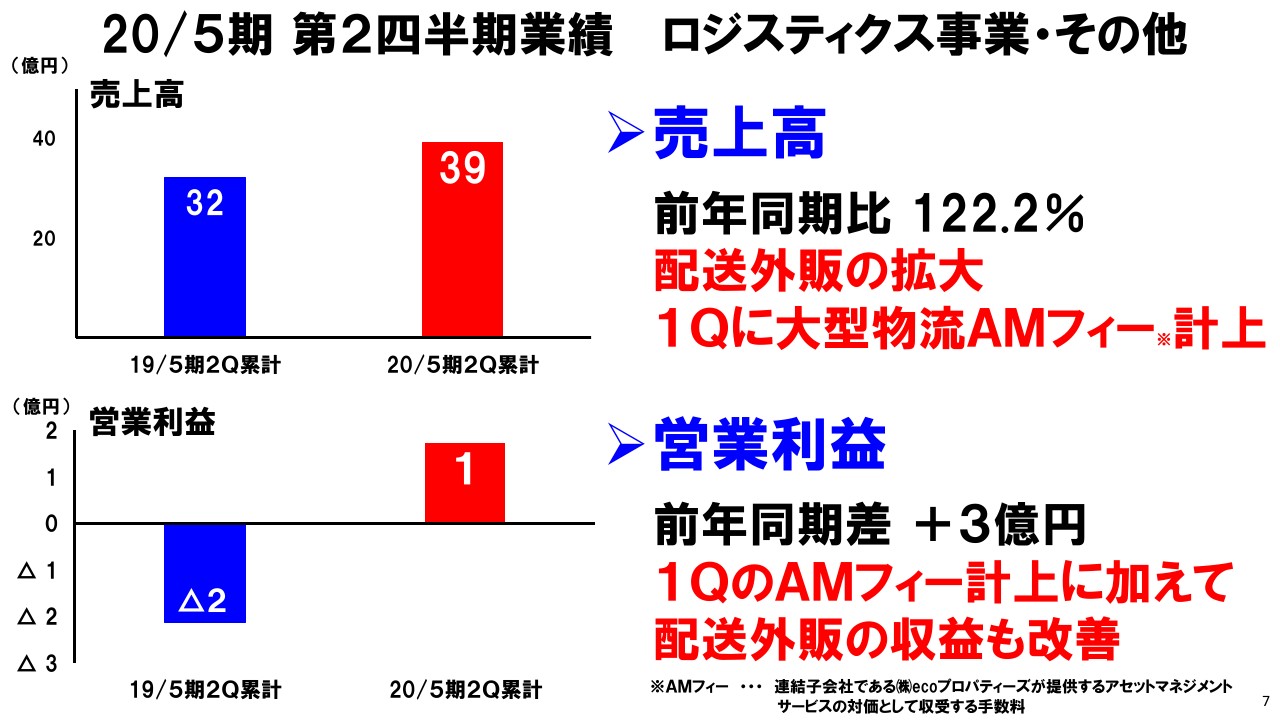

20/5期 第2四半期業績 ロジスティクス事業・その他

ロジスティクス事業・その他事業です。第2四半期期間においては特質すべき事項はございませんが、第1四半期でのアセットマネジメントフィーの計上に加えて、ベースの配送外販の収益性も改善してきております。

なお、第1四半期でも申し上げましたが、大型のアセットマネジメントフィーについては、第4四半期においても2億円程度の計上を見込んでおります。

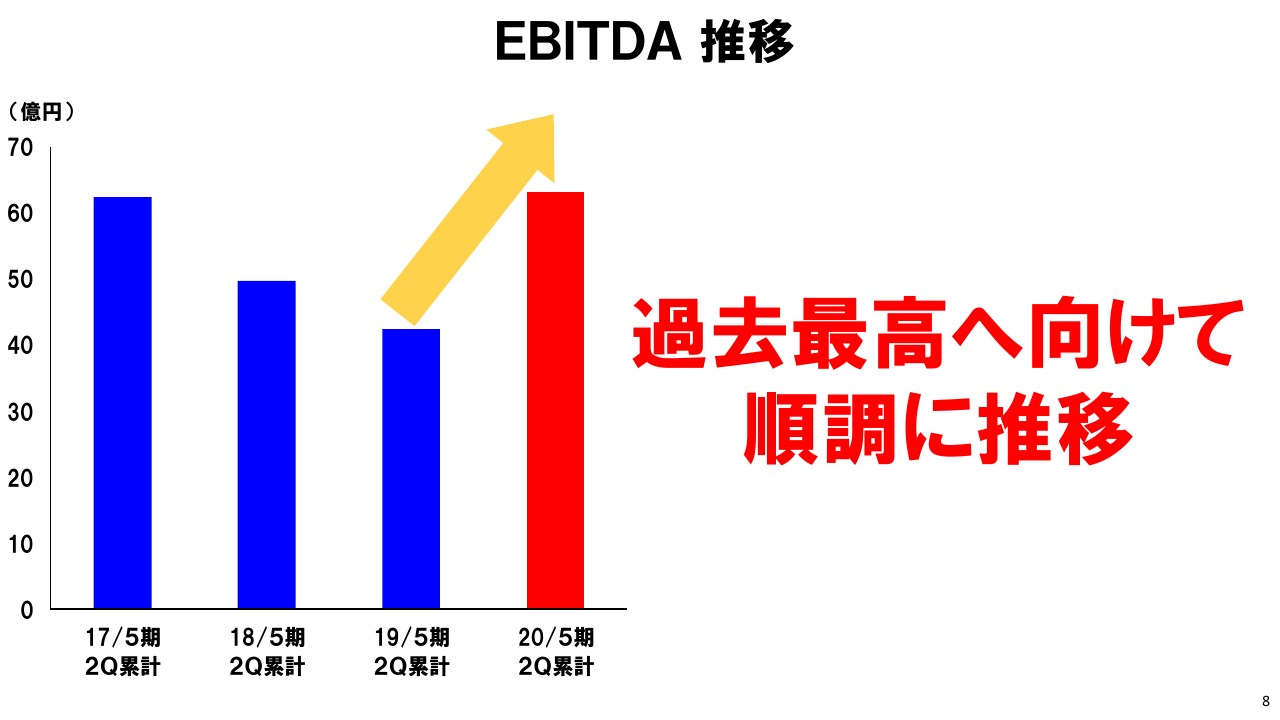

EBITDA 推移

2020年5月期のEBITDAについては、過去最高の145億円を目指しておりますが、営業利益のV字回復に伴い、こちらも順調に進捗しています。

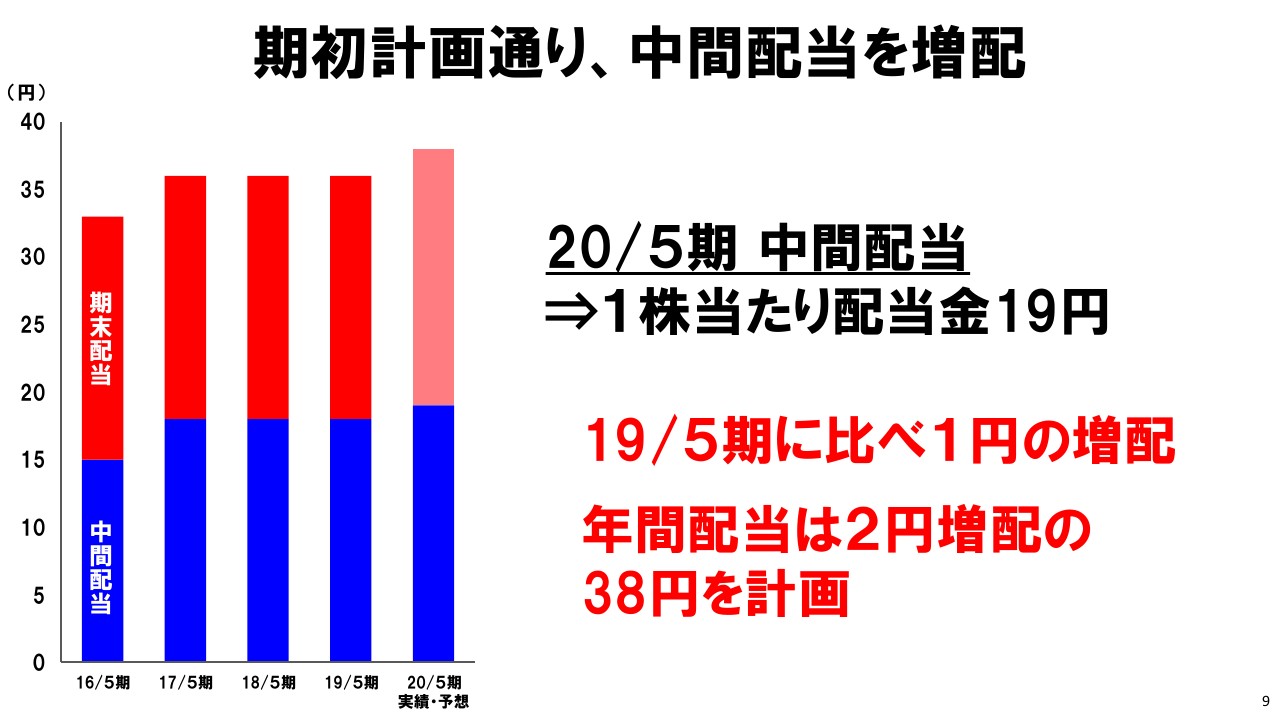

期初計画通り、中間配当を増配

中間配当は期初計画通り、1円増配の19円で実施いたします。年間配当は2円増配の38円を計画しており、来期以降も増益による増配を実現し、株主さまの期待に応えていきたいと考えております。

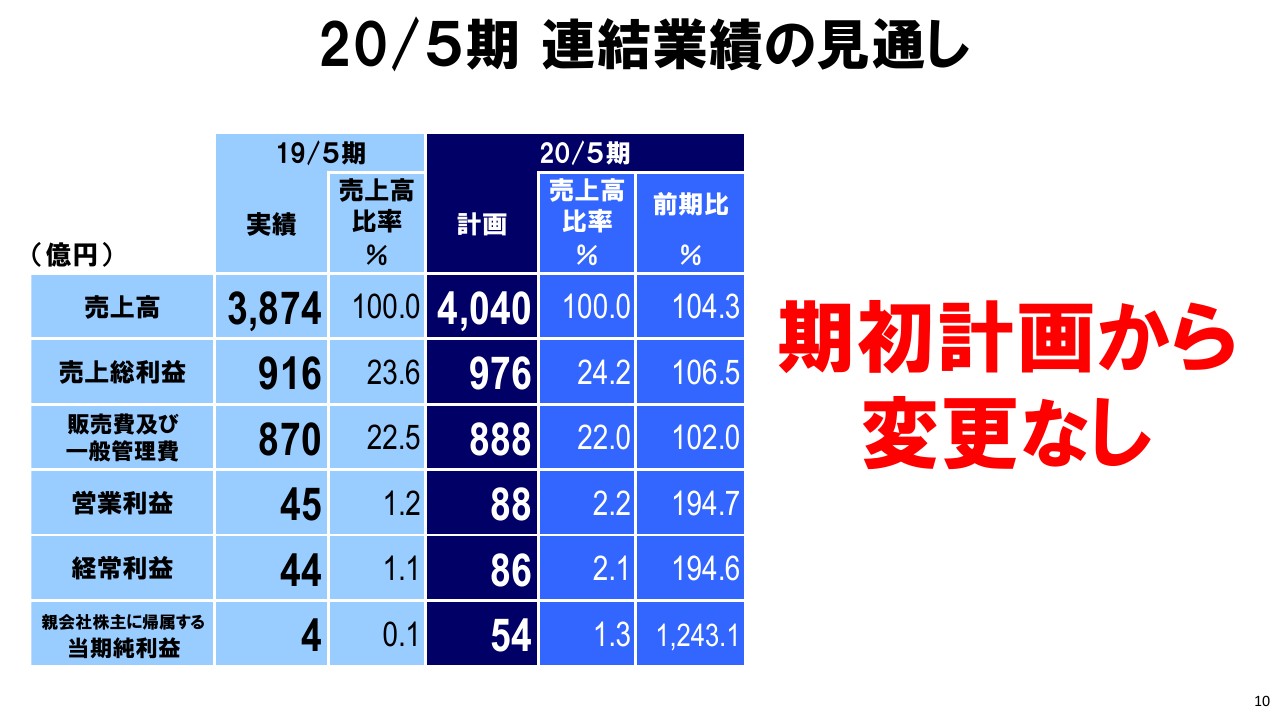

20/5期 連結業績の見通し

説明いたしましたとおり、第2四半期までは好調に推移しており、かなりの手応えを感じております。

全社一丸となって、ワンチームとなって、業績達成に邁進してまいりたいと考えております。私からは以上となります。

今後の戦略について

吉岡晃氏:みなさま、あらためましてこんにちは。社長の吉岡でございます。ここからは私が事業戦略についてご説明いたします。

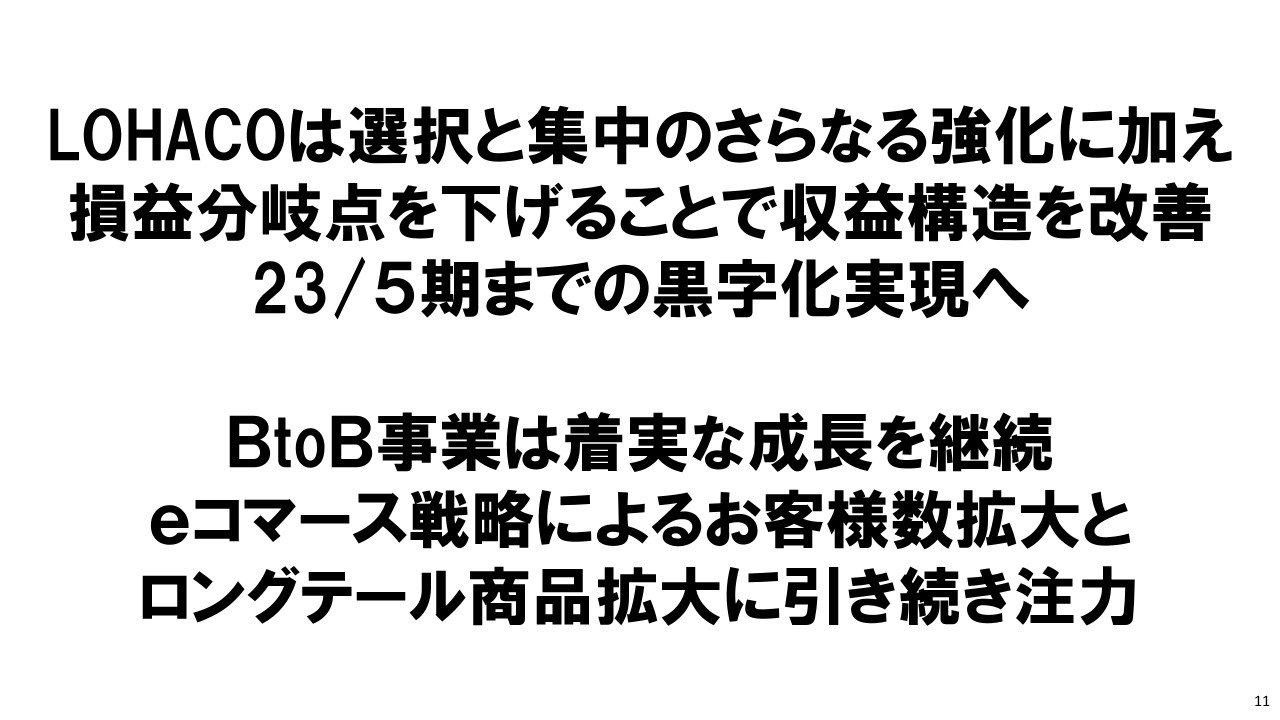

スライドは「LOHACO」とBtoB事業の、これからの戦略です。「LOHACO」につきましては、昨年12月の2019年5月期第2四半期決算発表の場で、独自価値ECの転換を打ち出してから、選択と集中を着実に進めておりますが、これを一層強化しております。

加えて損益分岐点を下げることで、先ほど玉井からもありましたが、成長頼みではない健全なかたちでの収益構造の改善を進めていく考えでございます。

そして、この第3四半期から着手していくこの構造改革で、2023年5月期までの「LOHACO」の黒字化を実現してまいります。

またBtoB事業は大変着実な成長を継続しております。引き続きeコマース戦略によるお客さま数の拡大と、ロングテール商品の拡大に注力してまいります。

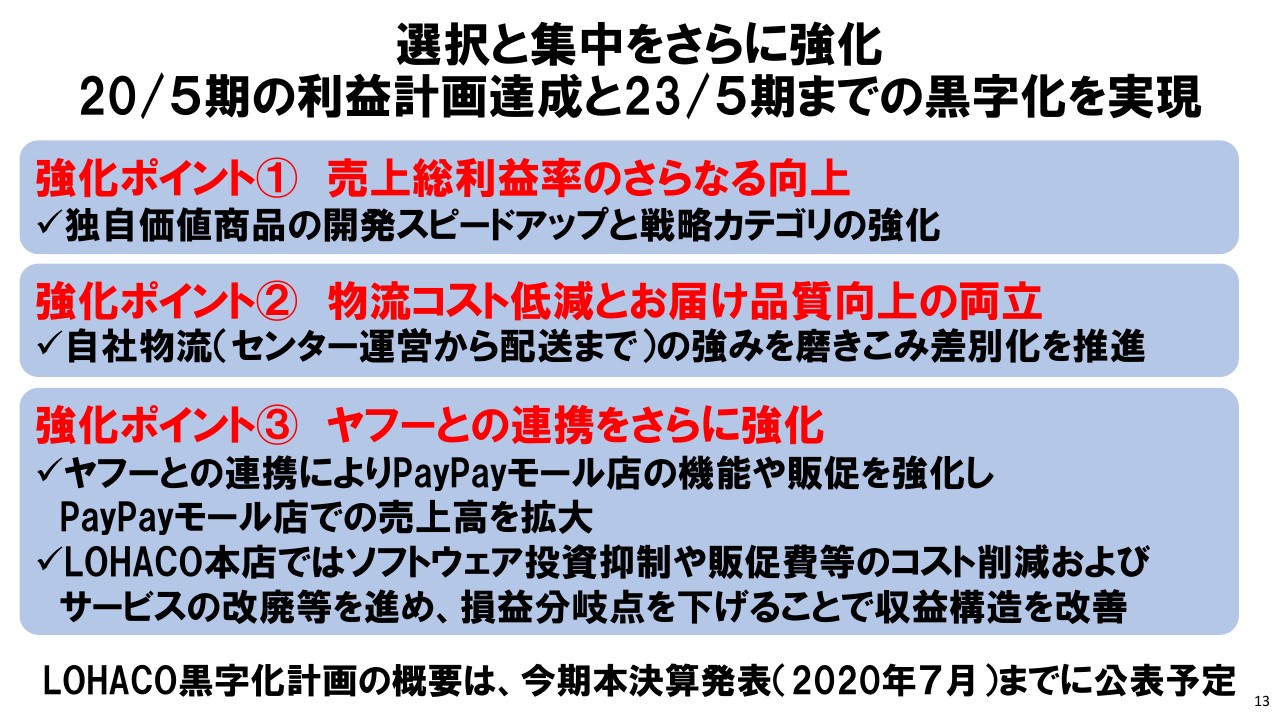

選択と集中をさらに強化

「LOHACO」の戦略についてお話いたします。こちらが、2023年5月期までの黒字化を実現するために行っていく戦略のポイントのまとめでございます。

まず1つ目のポイントは、売上総利益率のさらなる向上です。独自価値商品の開発スピードをさらに上げること、そして化粧品をはじめとした戦略カテゴリの商品を強化していくことで実現してまいります。

2つ目のポイントは、物流コスト低減とお届け品質向上の両立でございます。アスクルの強みの1つですが、センターの運営からお届けの配送までを自社のグループでしております。

この強みを生かして、さらに物流コストを下げ、そして何より我々の、アスクル「LOHACO」としての差別化を同時に実現してまいります。

3つ目のポイントでございます。ヤフーとの連携をさらに強化することです。ご存知の通り、昨年10月に「LOHACO」のヤフーショッピング店はPayPayモール店に移行しました。

そしてPayPayモール店は現在大型の販促を実施し、「LOHACO」のPayPayモール店での売上も大きく拡大してきております。

詳しくは追ってご説明いたしますが、「LOHACO」の黒字化を実現するためにはPayPayモールでの成長が非常に重要となりますので、今後ヤフーとの連携をさらに強化していく考えてでございます。

その一方で「LOHACO」本店ではソフトウェア投資や販促費等を合理化して抑え、損益分岐点を下げることをはじめてまいります。これにより収益構造を改善し、売上規模の拡大のみに依存しない黒字化を進めてまいります。

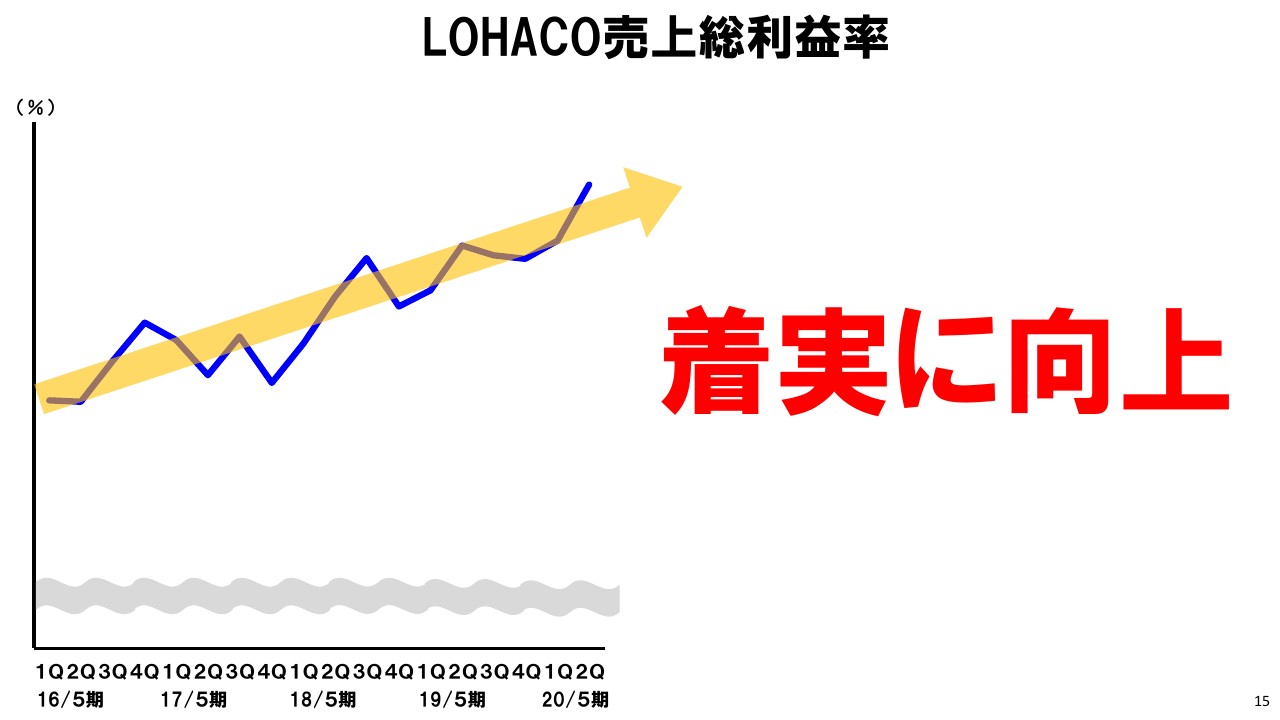

LOHACO売上総利益率

それでは強化ポイント1の売上総利益率の向上についてお話いたします。売上総利益率に関しては、多少の季節要因はあるものの、2016年5月期からは着実に向上しております。

先ほど玉井からもご説明した通り、「LOHACO」は今期売上総利益1.5ポイントの改善計画に対し、第2四半期累計では1.4ポイントの改善となっており、足元はさらに着実に向上しております。

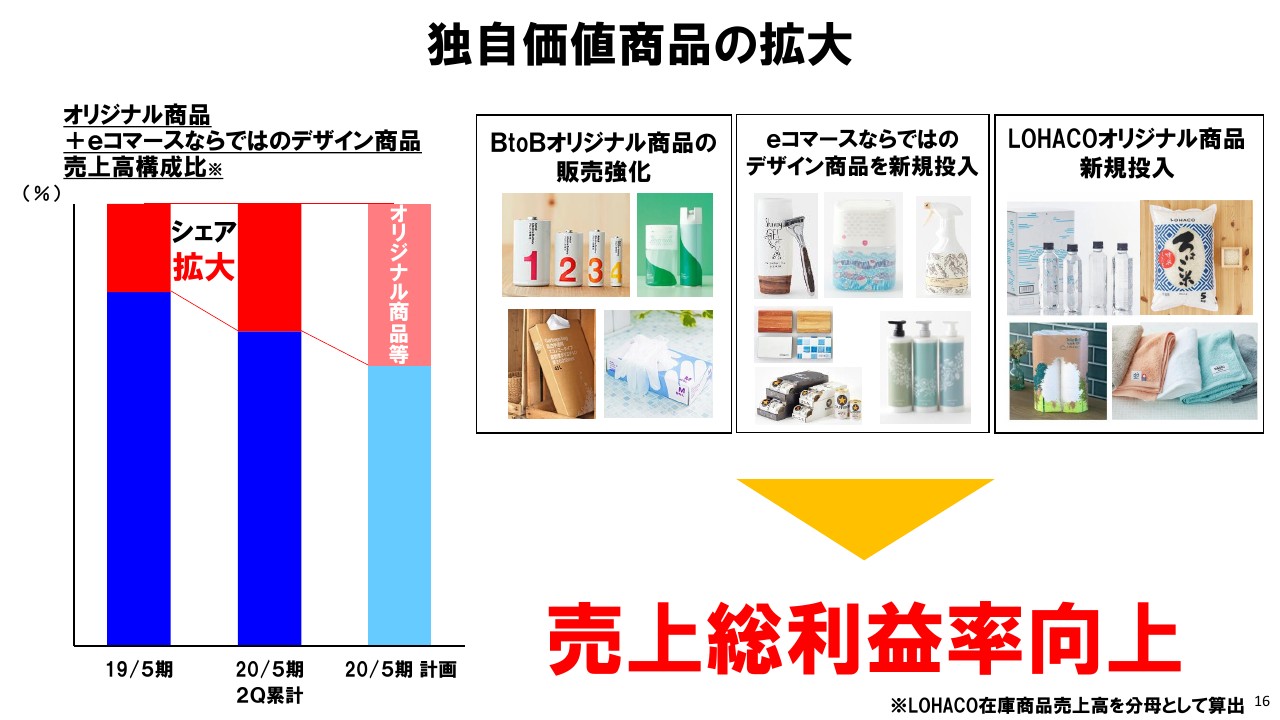

独自価値商品の拡大

「LOHACO」の売上総利益率を向上させる施策の1つとして、独自価値商品の拡大を掲げております。この独自価値商品の種類分類をスライドの右上に記載しております。

その1番左、アスクルにはもともとBtoBで販売しております約8,600アイテムのオリジナル商品があります。このうちから セレクトをして「LOHACO」でも展開していく考えです。

続いて中央は、「LOHACO」が2015年から取り組んでおります、eコマースならではの、お客さまに直結する店頭を介さないデザイン商品の開発商品でございます。これはメーカーと共同で企画していく、我々限定の商品がメインとなります。

1番右側が「LOHACO」のオリジナル商品です。自社の物流センターでご注文いただいて精米して出荷する新鮮な「LOHACO米」や、グループ会社の嬬恋銘水で製造しております「LOHACOウォーター」といったように、「LOHACO」のお客さま、ECのお客さま向けに直接企画開発するオリジナル群でございます。

この商品群のスピードをさらに上げてまいります。今期はこれらの商品の売上高構成比を1年間で期首の倍にする計画をしており、順調に推移しております。

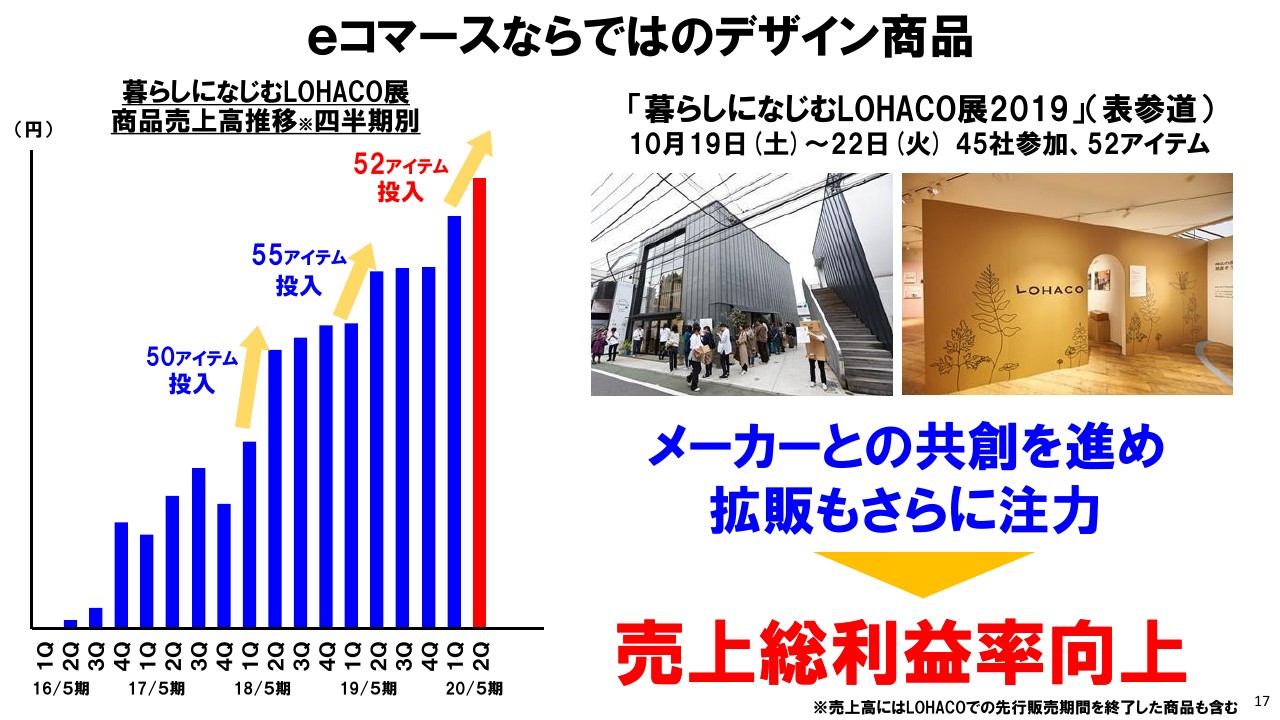

eコマースならではのデザイン商品①

先ほど申し上げましたeコマースならではのデザイン商品の取り組みとしましては、年に1回デザイン商品の発表イベントとして「暮らしになじむLOHACO展」を開催しております。5回目となる今年は10月に開催しました。

左のグラフはそのデザイン商品の売上高の推移となります。一部、第1四半期で投入された商品もございますが、多くはこの第2四半期で投入しており、このように売上高を牽引しはじめております。

メーカーと一緒になっての共創ですが、その共創をメーカーと直接できるのは、アスクルの大きな強みの1つです。引き続き、メーカーとともに新しい独自価値商品を生み出していきたいと考えております。

ちなみに今回の「暮らしになじむLOHACO展」では、機能・デザインにサステイナブルの視点を加え、ご来場いただいたお客さまはもちろん、売上も順調に成長しております。

eコマースならではのデザイン商品②

こちらにありますのは、そのイメージでございます。

LOHACOオリジナル商品新規投入

そして今期は、先ほどお話しました「LOHACO米」や「LOHACOウォーター」と同じ「LOHACO」のオリジナルの施策を進めております。

第2四半期までで、まだエリアが限定されておりますが「LOHACOブレッド」という主食のパンや、トイレタリー、キッチン用品、日用品をすでに開始しております。

これらは当然ながらお客さまのニーズにマッチした商品であるうえに、利益率も高く、「LOHACO」の売上総利益率の向上に貢献する商品ですので、第3四半期以降より一層開発のスピードを上げてまいります。

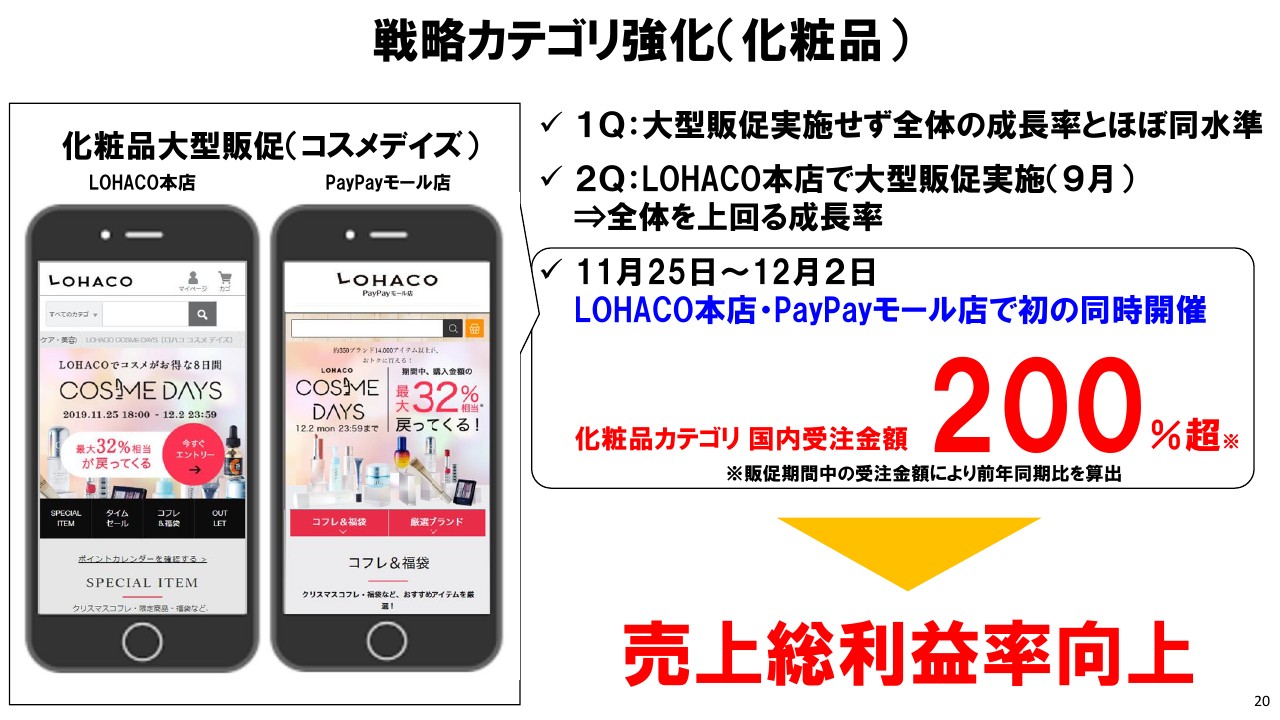

戦略カテゴリ強化(化粧品)

今期は選択と集中を進めていくなかで、戦略カテゴリ商品への注力がキーとなっております。そのなかに、化粧品カテゴリがございます。

今年9月にはコスメデイズという、メーカーさんと一緒になった大型の販促を実施したことが非常に奏功して、「LOHACO」全体を上回る成長率となってきております。

また11月末からは第3段となるコスメデイズを「LOHACO」の本店、そしてPayPayモール店ではじめて同時開催しました。

11月25日から12月20日までの期間中の受注金額は、前年同期比で200パーセントを超える大きな成果となって現れております。

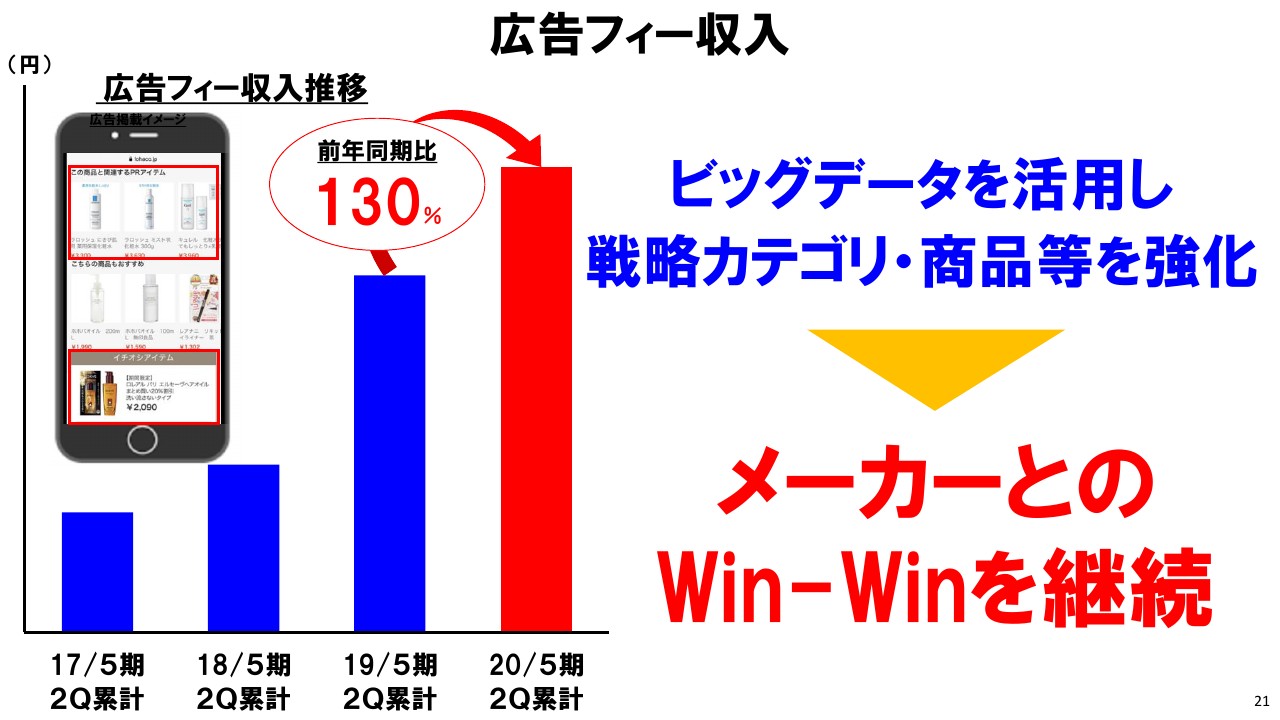

広告フィー収入

「LOHACO」の広告費収入の推移でございます。

選択と集中を進めていくなかで、先ほどありました化粧品や日用品の戦略カテゴリ商品において、メーカーとしっかりタッグを組んでプロモーションを強化していく。これによって同時に成長を拡大していくと考えております。

今後さらにアスクルのビッグデータをメーカーに活用していただき、一層Win-Winの関係を進めていきながら成長を促進していきたいと考えております。

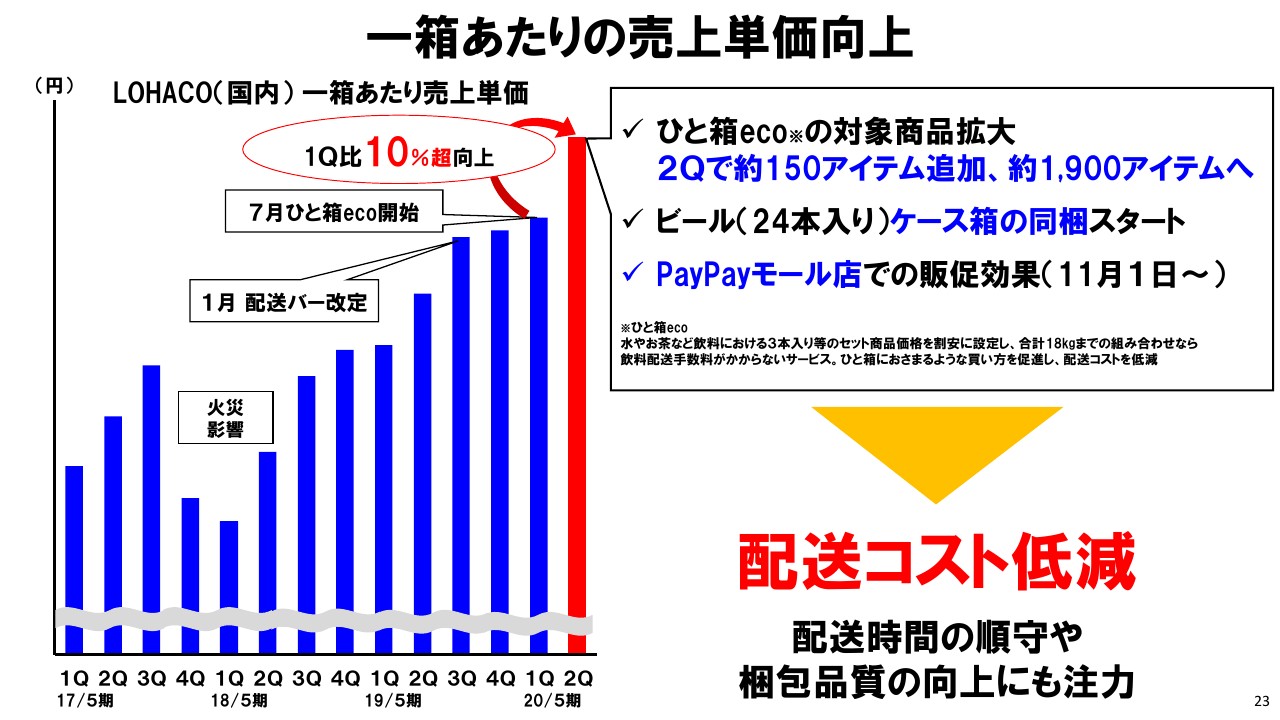

一箱あたりの売上単価向上

「LOHACO」強化ポイントの2つ目、物流コスト低減とお届け品質向上の両立についてお話いたします。

スライドのグラフは、非常に重要な指標である「LOHACO」の一箱あたりの売上高、売上単価の推移でございます。第2四半期は第1四半期と比較しまして、箱あたりの売上単価は10パーセント向上しております。

もともと第2四半期は第1四半期よりも上がる傾向にありますが、複数の施策により、今回はその上がり幅が従来に比べてさらに上がっています。

大きな1つ目は「ひと箱eco」の効果が確実に出てきていることです。2つ目は、ビール24本入りなどのケース品は今までバラバラに届いていたのですが、自前のセンターである利点を生かして同梱して同時にお届けを推進しはじめました。

3つ目については、PayPayモール店での販促によって、家電など高単価の商品も打ててきていることで、トータル的に箱の単価が今までの傾向よりも上がってきています。

この施策を継続して強化していくことで、1箱あたりの売上単価を上げ、配送コストを削減する一方で、我々独自の強みであります自社運営による配送・梱包のサービスや、配送時間の重視といった品質をより上げていく。

それによってお客さまの満足度を上げていくことを考えております。

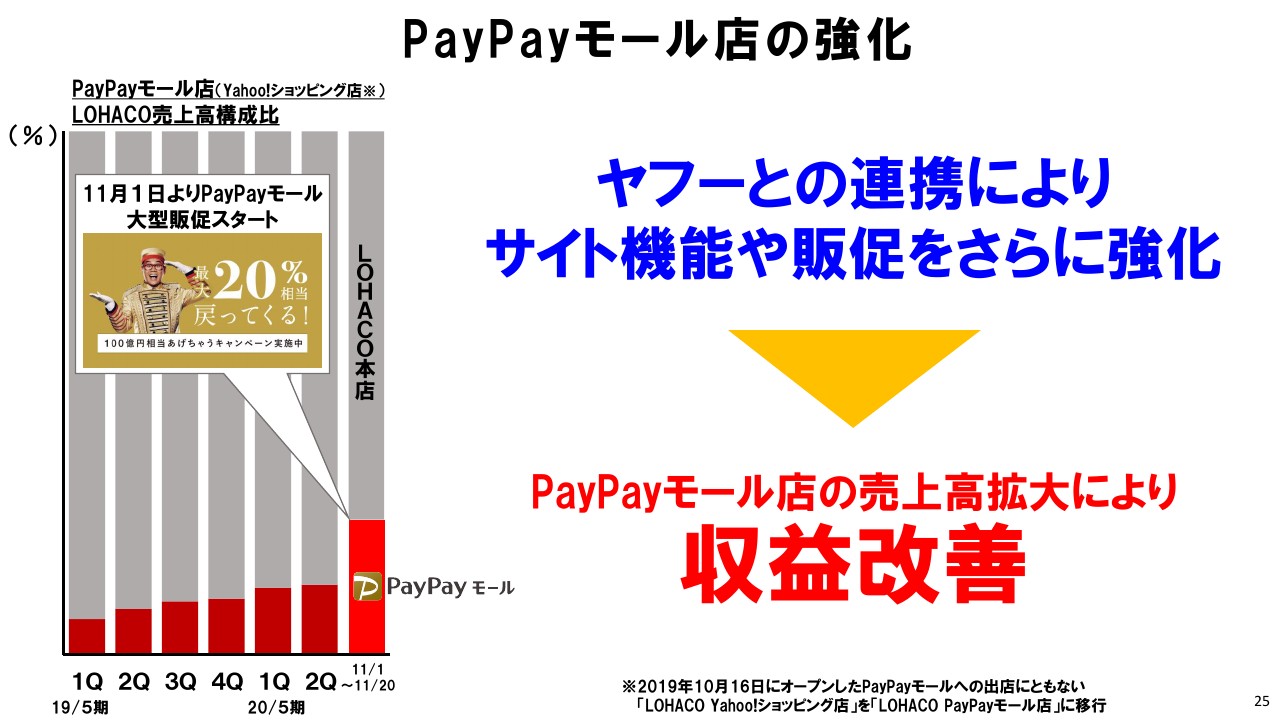

PayPayモール店の強化

「LOHACO」戦略3つ目では、ヤフーとの連携についてお話いたします。スライドはPayPayモール店での売上高の構成比となります。ヤフーショッピング店に出店した2019年5月期からの推移です。

棒グラフの1番右は今年の11月1日の大型販促開始後から、当社第2四半期終了日である11月20日までの期間となっておりますが、このように売上の構成比が大きく上がっております。

そして販売促進の効果が顕著に現れております。PayPayモール店は本店と比較しますとオーダー単価が高く、またPayPayモール全体での大型販促がございますので、販促効率も非常に高くなっております。

他方で「LOHACO」の強みである日用品の、まとめて買い回っていただいて、利便性を推進するためには、より一層そこに即した、お客さまに即した、サイトの機能や、動線の改善を進めていく必要があります。

この点においても、ヤフーと今積極的に情報交換しながら、サービスの改善を進めていきたい、要望していきたいと考えております。

こういったヤフーとの連携を強めて、収益構造の良いPayPayモール店を強化していくことが、今後「LOHACO」全体の収益改善を進めていくキーになると考えております。

「LOHACO」は以上となります。

BtoB事業 売上高

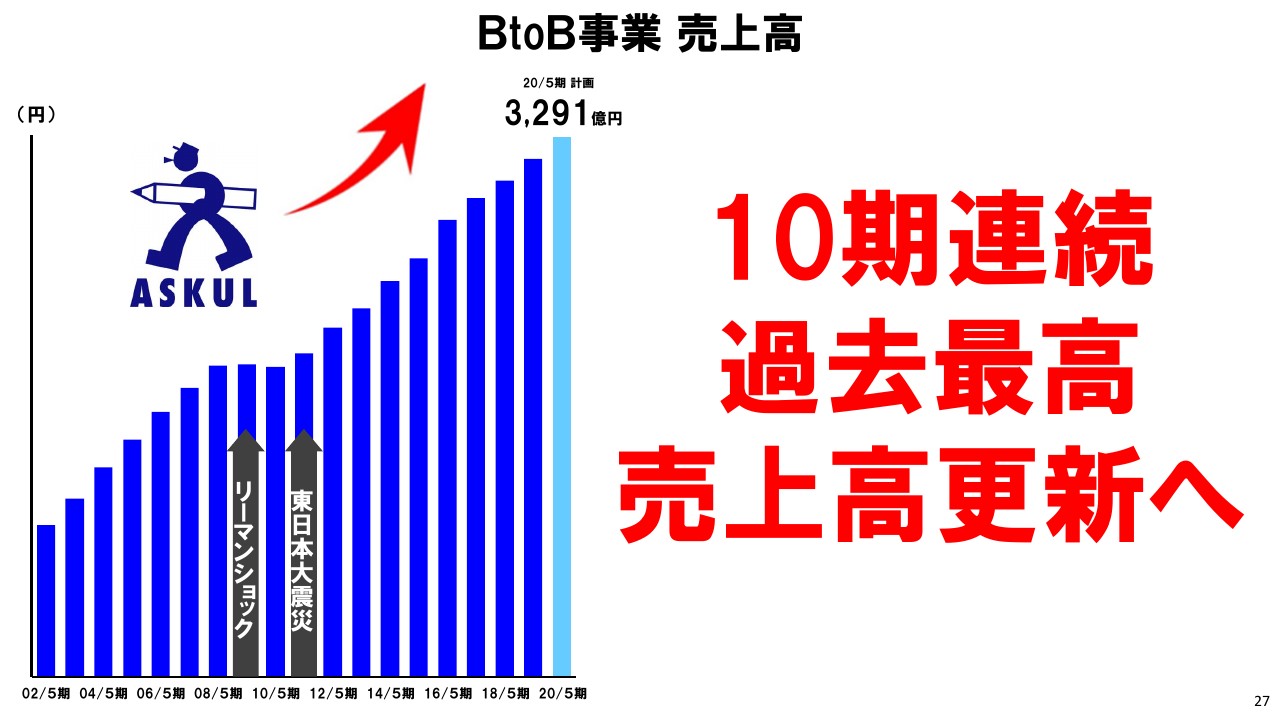

続きまして、BtoB事業についてお話いたします。スライド27ページでございます。

BtoB事業の売上推移でございますが、期初においては景況感や増税の影響と、わずかながら不安要素もございましたが、先ほど玉井からもお話させていただいた通り、BtoBは堅調に成長しております。10期連続で過去最高の売上高を更新する見込みでございます。

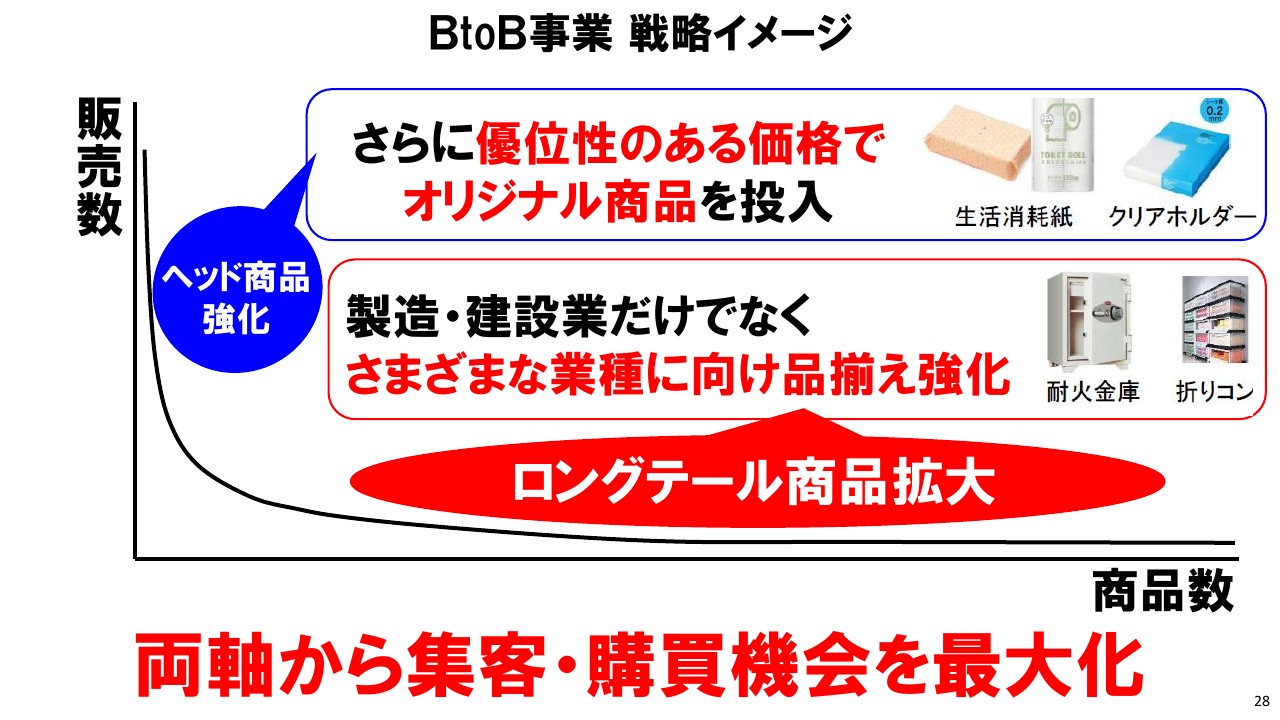

BtoB事業 戦略イメージ

スライドはBtoBの戦略イメージです。当社の物流センターに在庫するヘッド商品につきましては、引き続き競争力のある価格で出せるオリジナル商品の投入を続けてまいります。

また、メーカーやサプライヤーからお客さまに直送する、いわゆるロングテール商品は、アスクルのさまざまな業種のお客さまのニーズにお応えする品揃えを強化してまいります。こちらは後ほどご説明いたします。

BtoB事業 安定的な増収増益

BtoB事業は、引き続きこの3つの戦略を推し進めてまいります。

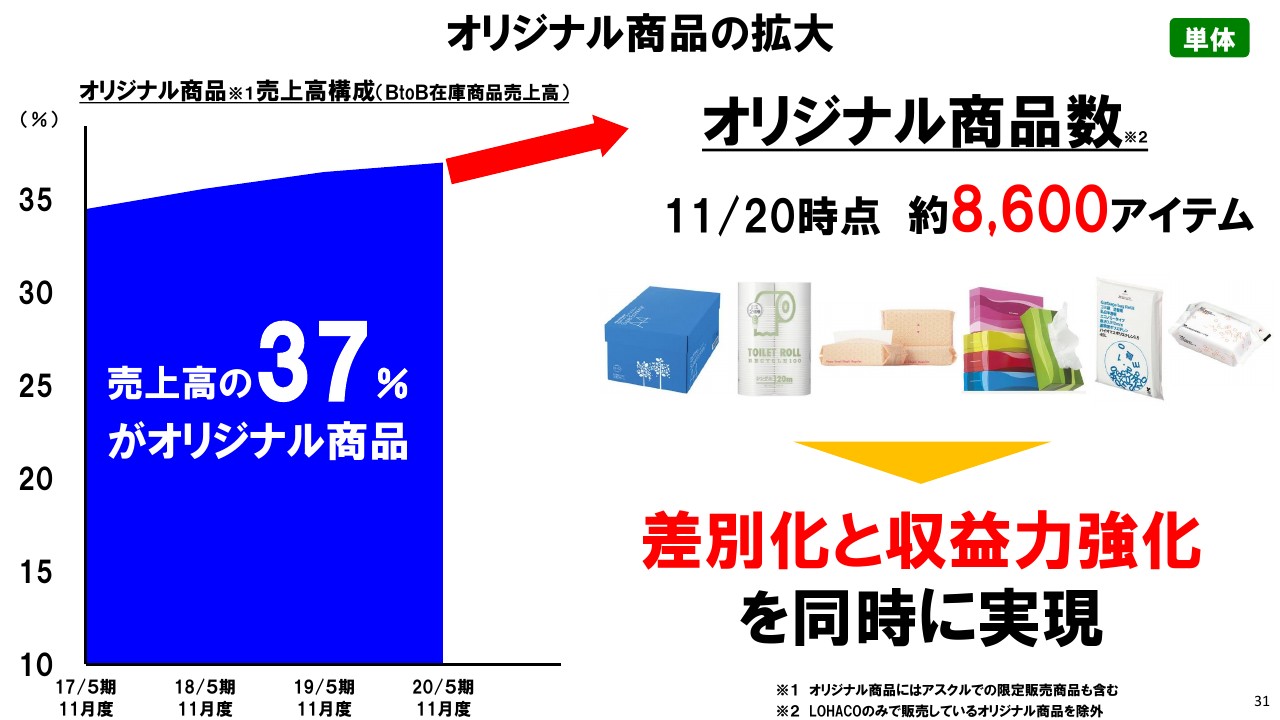

オリジナル商品の拡大

まずはオリジナル商品の拡大についてです。スライドはBtoBのオリジナル商品の売上高構成比でございます。

現時点では、売上高の37パーセントがオリジナル商品で占められており、これによって他社との差別化と収益力強化を実現しております。

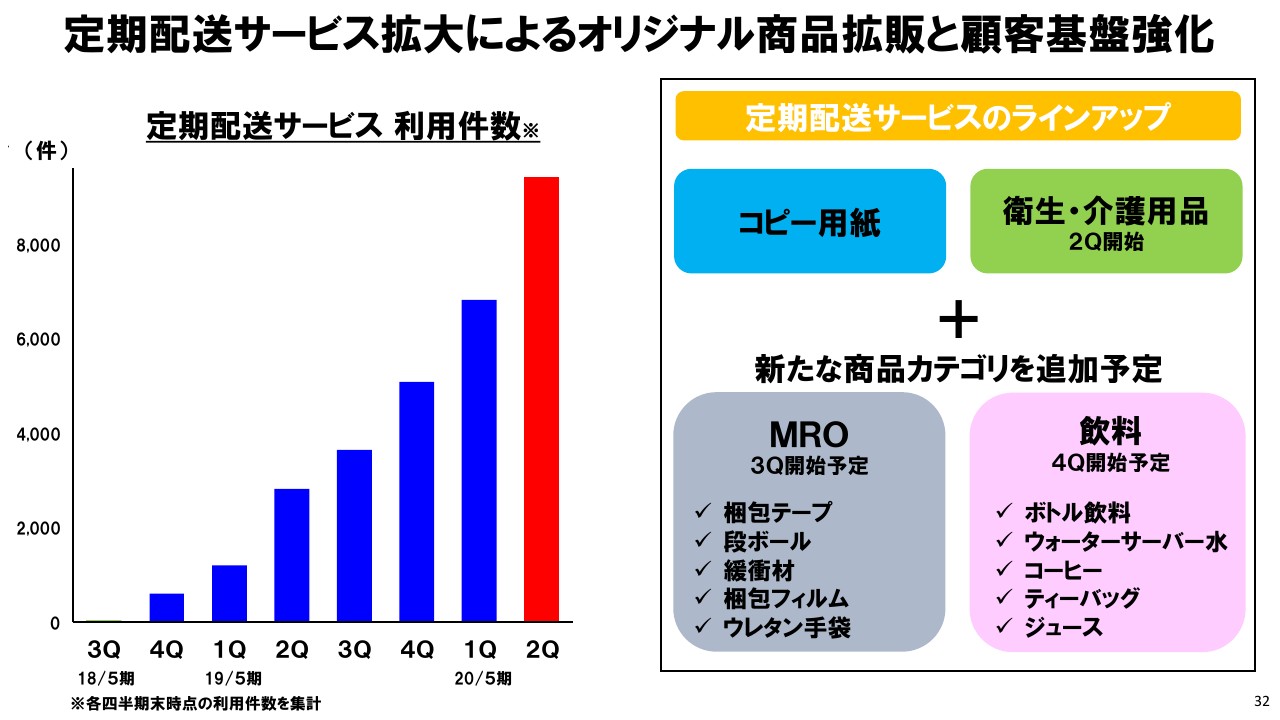

定期配送サービス拡大によるオリジナル商品拡販と顧客基盤強化

定期配送サービスの進捗についてです。お客さまのご利用件数は非常に順調に拡大しております。

定期配送サービスをご利用いただいているお客さまは、他社へのスイッチ、離反が起きにくい効果もございますので、将来的な視点で見ても顧客基盤の強化を実現するサービスを行っております。

第3四半期以降は、MROや飲料等の商品にも拡大してまいります。

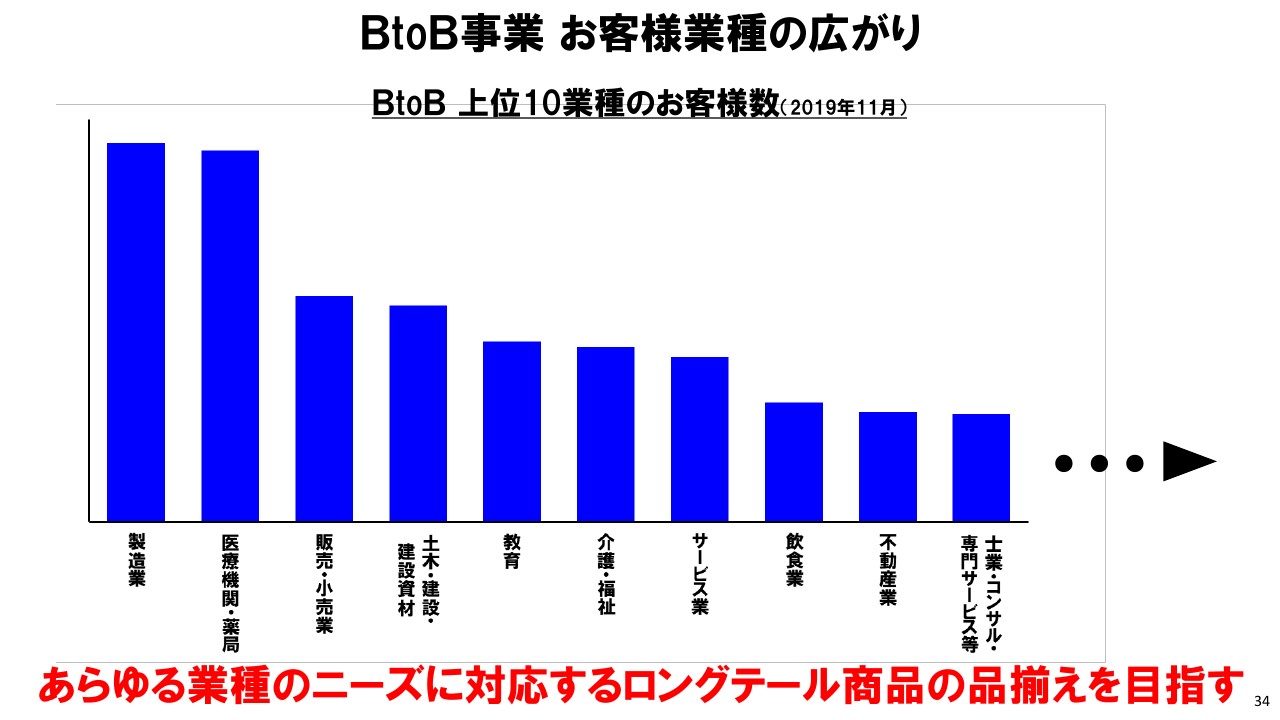

BtoB事業 お客様業種の広がり

次に、ロングテール商品の成長についてお話いたします。スライドは、我々のBtoB事業の上位10業種のお客さま数です。

右に矢印がございますが、実はこのあとにも、あらゆる業種の、幅広い業種のお客さまにご支持をいただいております。

製造業、医療、小売、建設、教育、介護・福祉、サービス、飲食業など大変広範に渡っています。これは何を意味するかと言いますと、それだけロングテール品の品揃えについてのニーズの幅が広いと言えると考えております。

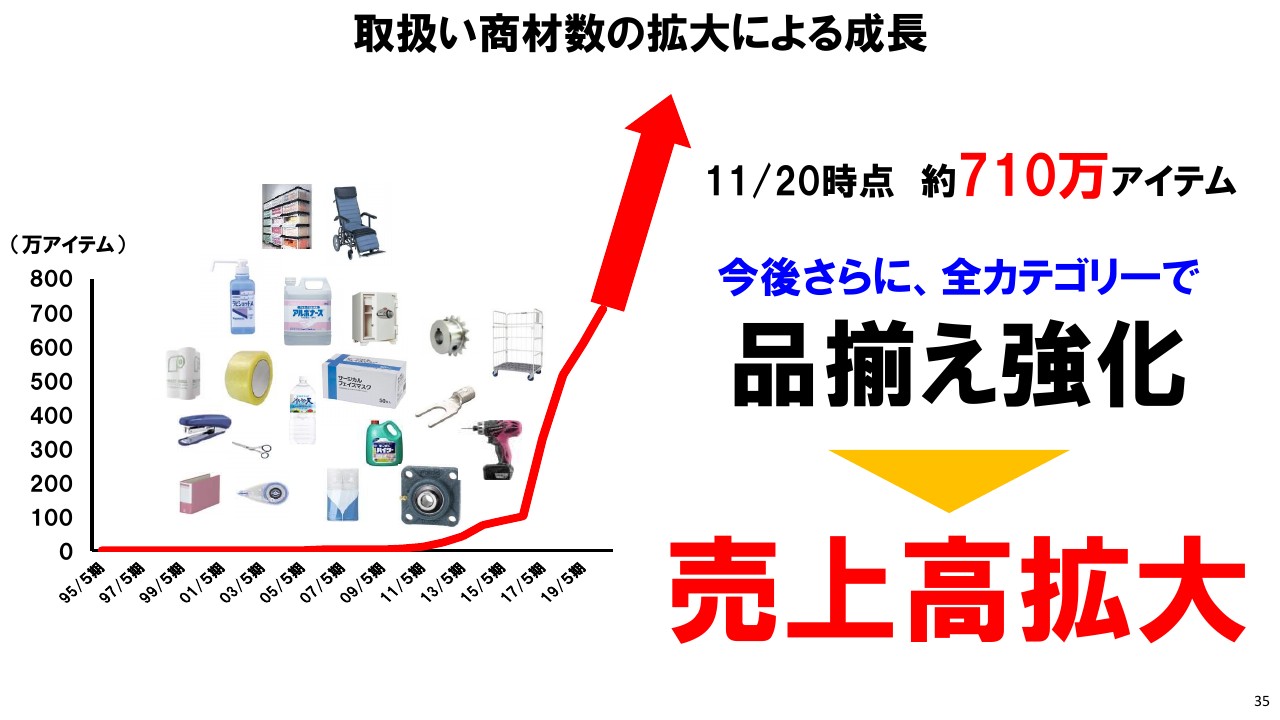

取扱い商材数の拡大による成長

スライドは毎回お見せしておりますが、ロングテール品を含めたBtoB事業のお取り扱い商材数の推移でございます。2019年11月20日時点で約710万アイテムとなっております。

やみくもにロングテール商品の登録数を増やしていくのではなく、あくまでも先ほどお見せしたような幅広い業種に応じ、お客さまのニーズに即した売れる商品を揃えて、売上高を拡大する。これを我々アスクルのBtoB事業の大きな方針として進めてまいります。

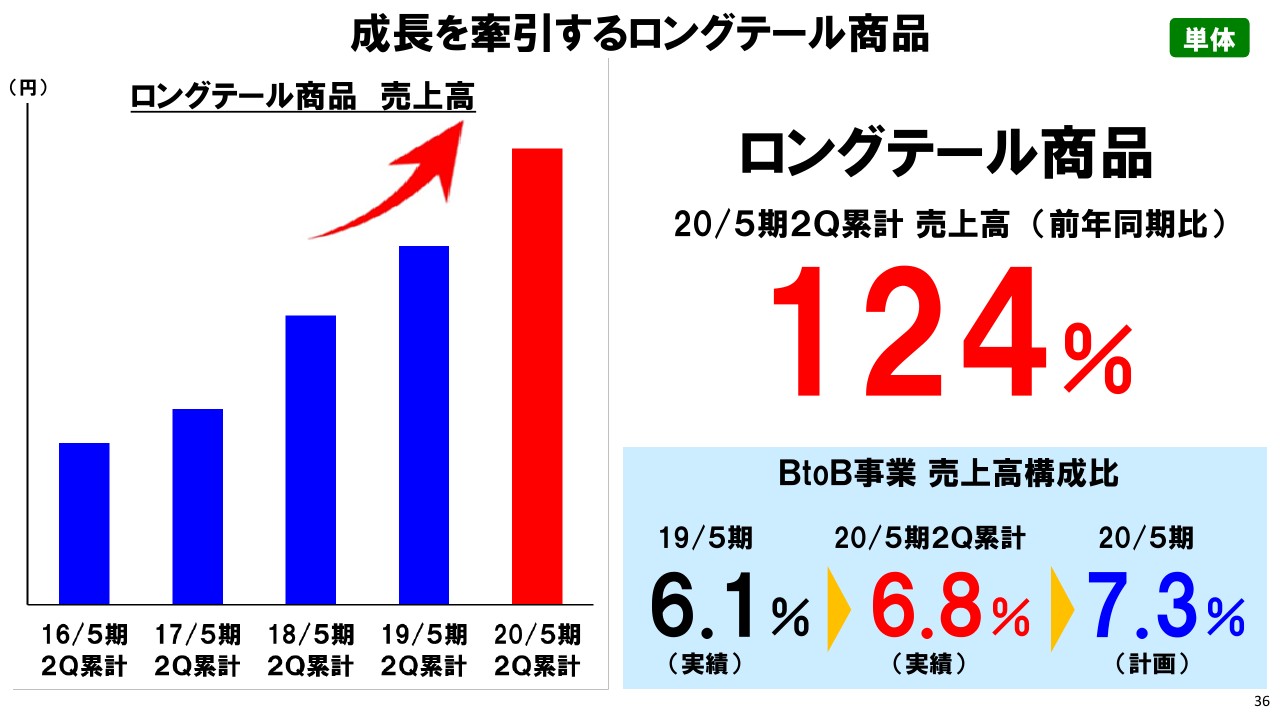

成長を牽引するロングテール商品

スライドはロングテール品の売上高推移です。第2四半期累計で前年同期比124パーセントと引き続き高い成長を続けております。

ロングテール品は収益性が高く、売上成長を牽引するとともに収益拡大にも寄与しております。売上高構成比についても今期末7.3パーセントを計画しておりますところを、第2四半期の累計で6.8パーセントと、堅調に推移しております。

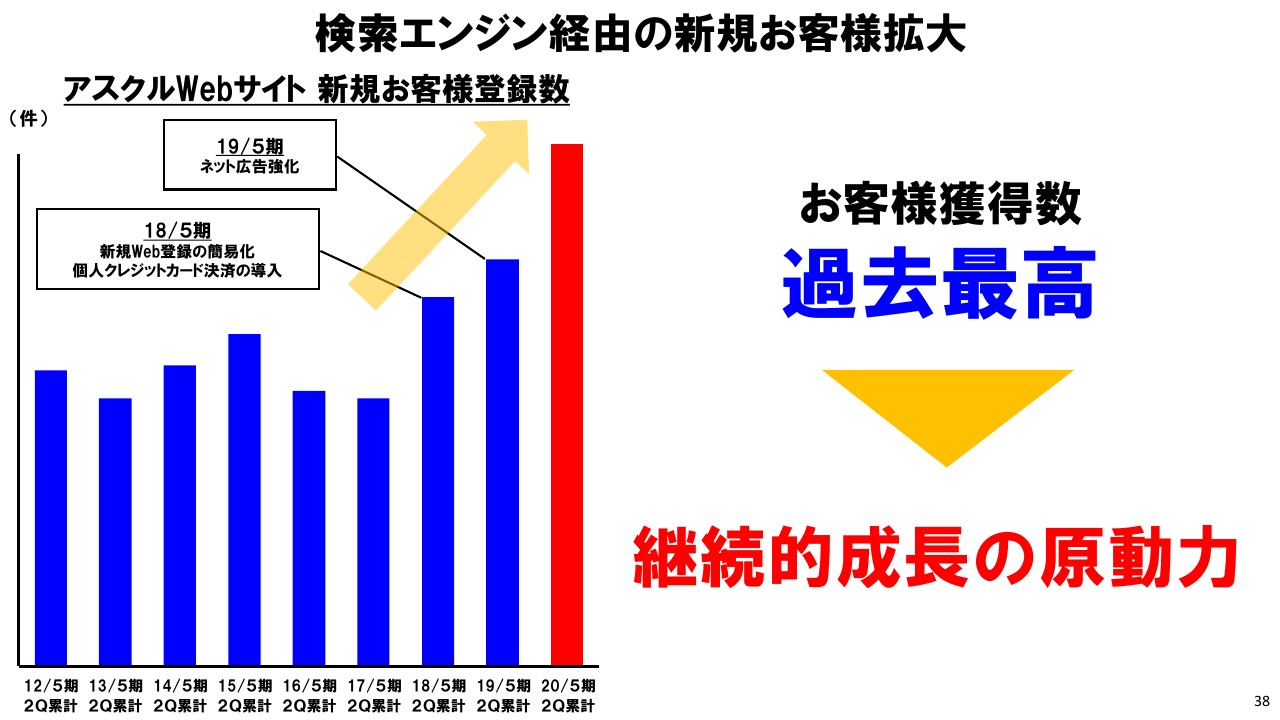

検索エンジン経由の新規お客様拡大

最後に、BtoB事業のWebインターネットの進化による売上の拡大についてです。

スライドはBtoB事業の新規のお客さまご登録数です。この四半期で新規のご登録がどれだけあったかを示していますが、昨今は検索エンジン経由のお客さま登録数が、引き続き好調に推移しております。

売上高だけでなく、まず新規のお客さまを獲得し続ける。これが後々のBtoB事業の成長の原動力となっております。引き続きインターネット上での新規顧客の開拓には注力してまいります。

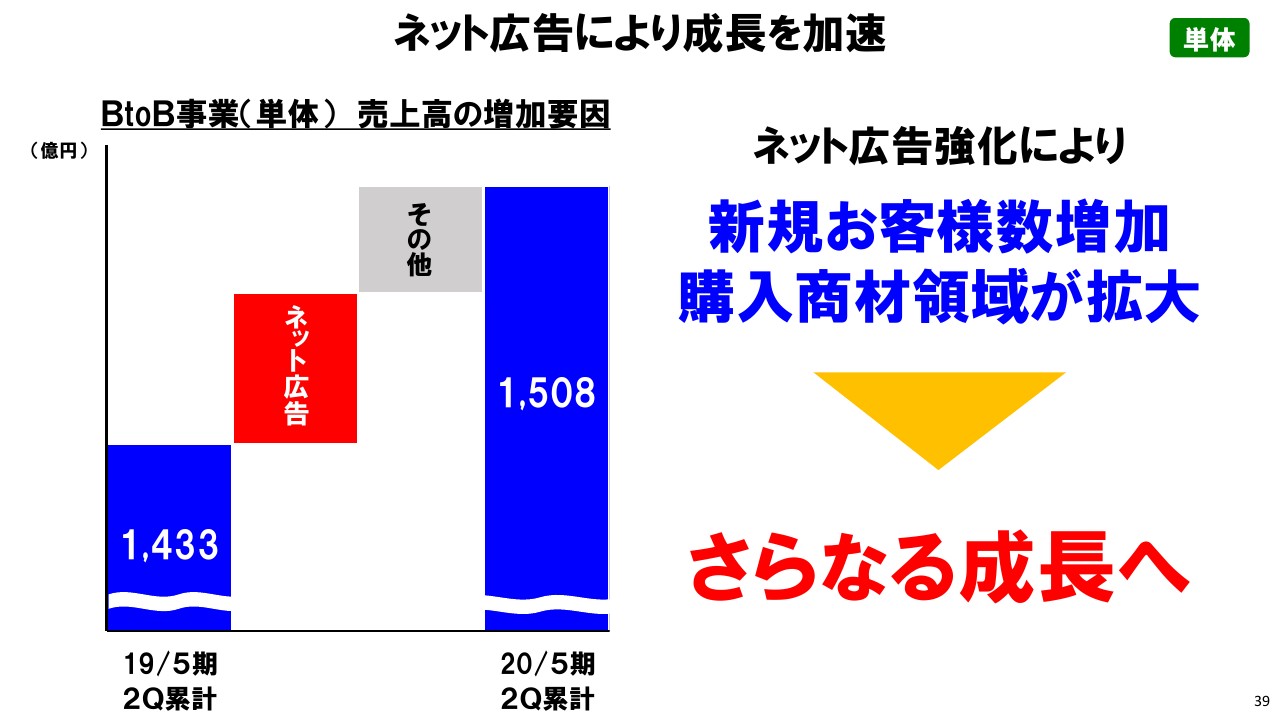

ネット広告により成長を加速

BtoB事業の前年対比での売上高の増加要因でございます。先ほどの話につながりますが、インターネット上の広告による売上高も大きく貢献してきております。

先ほどの新規獲得と、我々が出すネット広告との両輪で、成長を牽引してまいります。

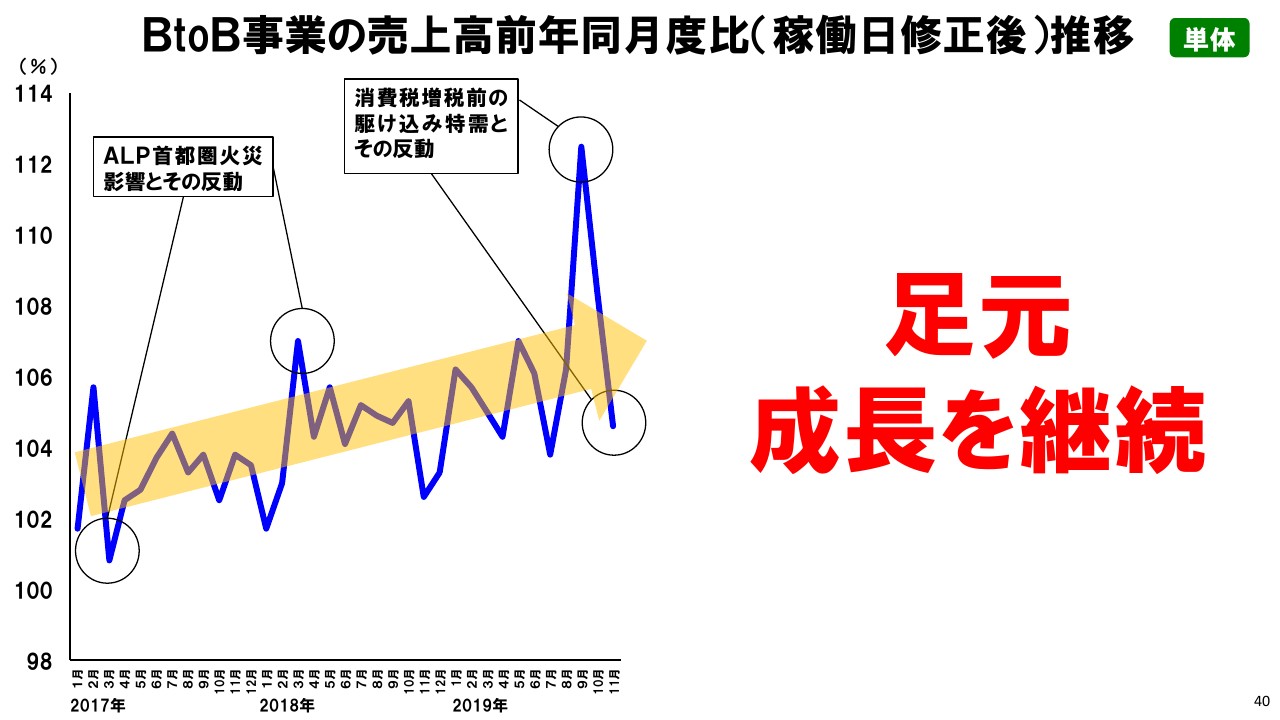

BtoB事業の売上高前年同月度比(稼働日修正後)推移

最後に、BtoB事業の成長率でございます。第2四半期は、このように大きな消費税増税前の駆け込み特需とその反動もございましたが、我々の認識としては、現時点では足元は一時的な影響に留まっており、引き続き計画に対して順調に成長を続けております。

私からの説明は以上となります。どうもありがとうございました。

スポンサードリンク