関連記事

ヤマハ発動機、上期営業益は前年比84% ロボティクスの市場影響等により通期予想を下方修正

2019年9月18日 12:02

![]()

記事提供元:ログミーファイナンス

2019年 上期経営状況

日髙祥博氏:日高でございます。本日はお集まりいただきまして、ありがとうございます。これより、2019年度上半期決算の概要を説明させていただきます。はじめに、経営数値全体についてご説明いたします。(スライドの)表は、左より2018年度上期実績、2019年度上期実績、前年比となっています。

2019年度上期に関しては、売上高は前年比で101パーセントの8,559億円、営業利益は前年比で84パーセントの690億円、営業利益率は前年比でマイナス1.6ポイントの8.1パーセント、経常利益は前年比で89パーセントの702億円、親会社株主に帰属する四半期純利益は前年比で92パーセントの522億円でした。

売上高は前年並み、営業利益率は前年比で減益となりましたけれども、今上期は、先進国やインドでの二輪車の新規制に向けた在庫調整のための踊り場になるという計画になっていましたので、ほぼ計画どおりに着地できました。

なお、前提となる為替レートは、米ドルが110円、ユーロが124円。新興国通貨は、1ドルが14,126インドネシアルピア、3.8ブラジルレアルでした。

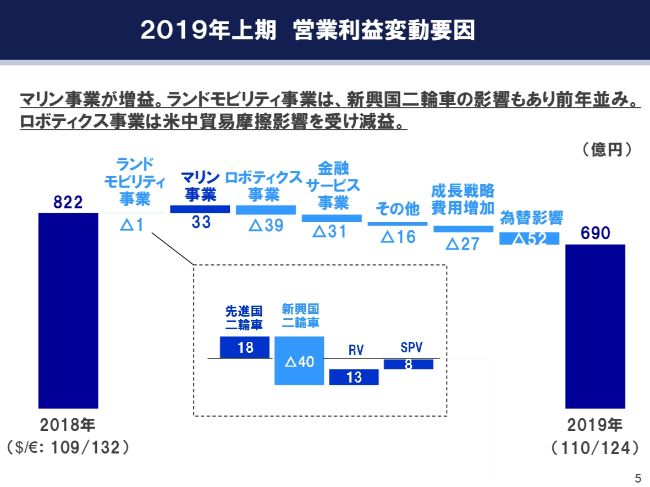

2019年上期 営業利益変動要因

次に、当上期の営業利益変動要因についてご説明いたします。各事業ごとの増減および成長戦略費用、為替影響に分けてご説明いたします。

2018年度上期の営業利益は822億円でした。そこから、まずランドモビリティ事業につきましては、先進国二輪車が費用の削減などにより前年比プラス18億円。そして新興国二輪車では、ベトナム・台湾の減益影響が、インドネシア・フィリピンの増益影響を上回り、マイナス40億円。

RV(Recreational Vehicle)は、北米での販売増加によりプラス13億円。電動アシスト自転車のSPVは、国内完成車・欧州向け「E-Kit」ともに販売が増加して、プラス8億円。その結果、ランドモビリティ事業全体でマイナス1億円という結果でした。

マリン事業は、船外機、ウォータービークル、ボートそれぞれ販売が増加し、プラス33億円。一方、ロボティクス事業は、米中貿易摩擦の影響が大きく、マイナス39億円。金融サービス事業は、前年にブラジルでの一過性のプラス影響があったことから、マイナス31億円。

その他はマイナス16億円。また、成長戦略費用の増加により、マイナス27億円。為替影響がマイナス52億円億円となり、2019年度上期の営業利益は690億円で着地いたしました。

経営業績: 2019年 (年間予想)

2019年度の年間業績予想につきましては、ロボティクスの市場影響、ならびに下期より子会社化したヤマハモーターロボティクスホールディングス株式会社の影響、また、ベトナム・台湾の下振れ影響を織り込み、ご覧のとおり変更いたします。

売上高は、これらの影響がありながらも、ヤマハモーターロボティクスホールディングス株式会社の連結により、前年比で100パーセントの1兆6,700億円。営業利益は下振れ影響を織り込み、前年比で89パーセントの1,250億円。営業利益率は、前年比でマイナス0.9ポイントの7.5パーセント。経常利益は、前年比で91パーセントの1,250億円。親会社株主に帰属する当期純利益は、前年比で86パーセントの800億円へ修正させていただきます。

なお、下期の為替レートの前提は、米ドルが105円、ユーロが120円。新興国通貨は、1ドルが14,200インドネシアルピア、3.8ブラジルレアルを想定しています。上期も合わた年間のレートは、こちらの(スライドの)表にあるとおりです。

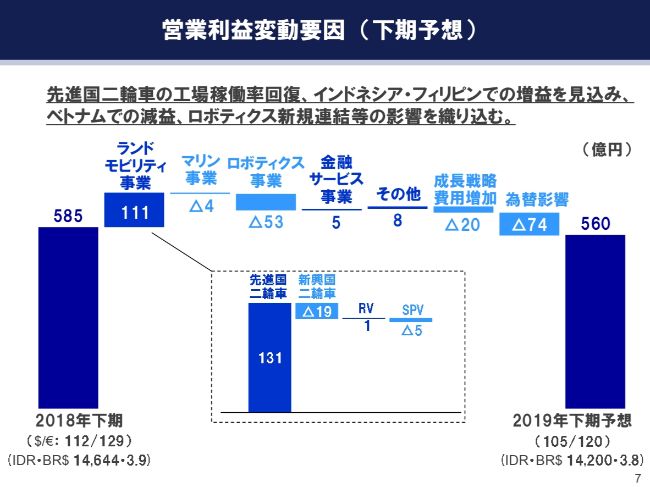

営業利益変動要因 (下期予想)

今回修正した業績予想の営業利益変動要因につきまして、まず、下期の予想をご説明します。

ランドモビリティ事業につきましては、先進国二輪車において、期待の新規制対応モデルが下期から立ち上がりますので、それによる規模増加、工場稼働率の上昇、さらに収益性改善などにより、前年比でプラス131億円。

新興国二輪車では、ベトナムの減益がある一方で、インドネシア・フィリピンなどでの増益を見込み、マイナス19億円。RVがプラス1億円、SPVがマイナス5億円で、ランドモビリティ事業全体でプラス111億円を予想しています。

マリン事業はマイナス4億円。ロボティクス事業は、引き続き厳しい市場の影響に加えて、ヤマハモーターロボティクスホールディングス株式会社の連結により29億円のマイナス影響があり、これを含めてマイナス53億円。

金融サービス事業はプラス5億円。その他がプラス8億円。また、成長戦略費用の増加によりマイナス20億円。為替影響がマイナス74億円となり、2019年度下期の営業利益の予想は560億円と見込んでいます。

この下期計画予想では、ヤマハモーターロボティクスホールディングス株式会社の影響29億円を除き、為替影響および成長戦略費用を吸収して、ほぼ前年並みの利益を確保しようという計画になっています。

そのためのポイントが、先ほど説明しましたように、先進国向けの新モデルを予定どおり立ち上げ、販売するということ。そして、ベトナムが相当下振れをしていますが、その下振れを、好調のインドネシアとフィリピンで吸収すべく努力するということ。以上の2点だと考えています。

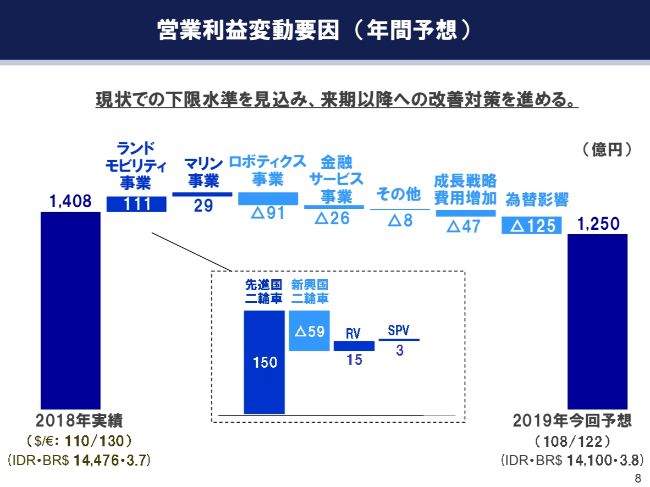

営業利益変動要因 (年間予想)

上期実績と、先ほど説明した下期の予想を合わせた、年間の事業別の営業利益増減要因は、8ページに記載のとおりです。

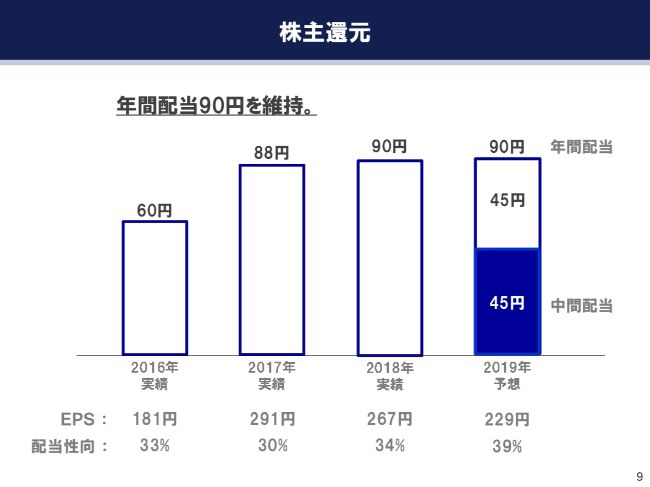

株主還元

続きまして、株主さまへの還元についてご説明いたします。配当につきましては、稼ぐ力を維持しながら、キャッシュ・フローの範囲内で、成長投資と株主還元のバランスを取ることを主眼としています。

今期につきましては、当初の業績予想を変更したものの、年間配当予想を1株あたり90円と据え置き、中間配当を45円とさせていただきます。

中長期施策 ART for Human Possibilities 活動報告

概要説明の最後に、中長期成長に向けた取り組みである「ART for Human Possibilities」の活動進捗について、ご説明したいと思います。2019年度も、年初よりさまざまな施策を実行に移しています。

MaaSの観点からは、ランドカーをベースとした低速自動運転車両の実証実験が各地で広がっており、2019年に入ってからも、新たに4件の新規実験が開始となります。

また、自動運転の観点からは、AIコンピューティング企業である株式会社ディジタルメディアプロフェッショナルへの出資。また、低速自動運転技術の開発企業である株式会社ティアフォーへの追加出資を決定しました。低速自動運転車の実証実験を通じて、ヤマハらしい課題解決を提案していきたいと考えています。

電動化におきましては、台湾のGogoro社と提携後、初のモデルである「EC-05」を、台湾市場において、今月(2019年8月)より販売開始しています。

シェアリングに関しては、シンガポールのGrab社と戦略的な業務提携を行い、東南アジア、とくにインドネシアの二輪車のビッグデータの収集・活用に関して協議を進めています。

当社独自の機構であるLMW(Leaning Multi Wheel)技術については、前回の東京モーターショーで発表したフロント二輪移動体「TRITOWN」の実証実験を、新潟で実施しています。

また、ロボティクスに関しては、株式会社新川、アピックヤマダ株式会社と事業統合し、早期のシナジー創出に向けた取り組みを開始いたしました。

最後に、農業分野では、静岡県浜松市にて、農業用UGV(無人走行車両)の走行実験を開始しています。今後も、成長に向けたさまざまな施策に取り組み、社会課題の解決と持続的成長の両立を目指してまいります。

私からの概要説明は以上でございます。

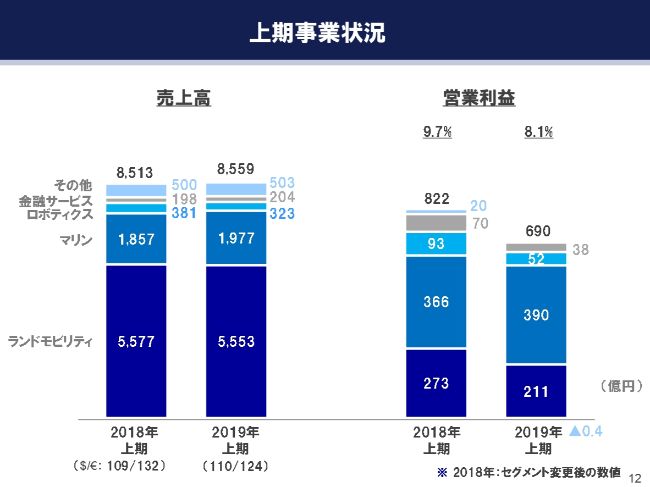

上期事業状況

大川達実氏:それでは続きまして、事業別の説明をさせていただきます。12ページをご覧ください。上期における事業別の売上高と営業利益についてご説明いたします。

まず、ランドモビリティ事業につきましては、売上高は二輪車事業で減少したものの、RV事業、ならびに電動アシスト等のSPV事業で増加しまして、前年並みの5,553億円となりました。営業利益は、先進国二輪車が前年並み。そして、RV・SPVの改善がある一方で、新興国二輪車が苦戦し、211億円と減益となりました。

マリン事業につきましては、船外機、ウォータービークル、ボートのすべての商品で販売が増加して、売上高は1,977億円、営業利益は390億円と増収増益です。

ロボティクス事業につきましては、米中貿易摩擦等の影響を受けて、売上高は323億円、営業利益は52億円と減収減益となりました。

金融サービス事業につきましては、売上高が204億円。営業利益につきましては、前年度に一過性の増益要因があったことと、今年度に一過性のマイナス要因があることから、38億円と増収減益になりました。

その他の事業につきましては、売上高は、ゴルフカーの販売増加等により503億円。営業利益は、発電機の一過性の費用や、米中の追加関税の影響等がございまして、営業損失4,000万円となりました。

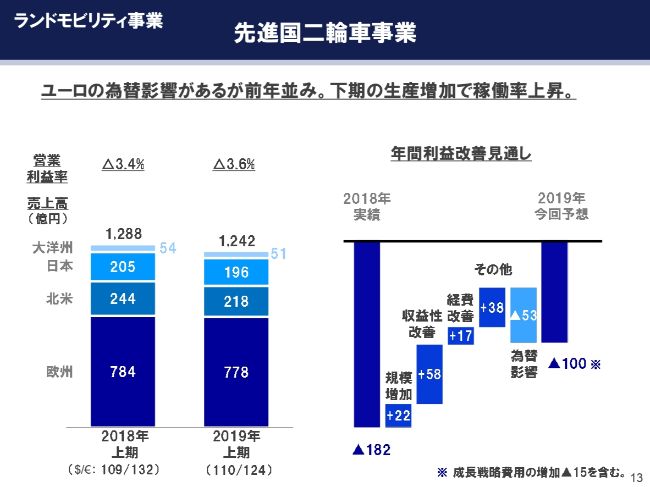

ランドモビリティ事業 先進国二輪車事業

次のページ以降で、主なセグメント別の、もう少し詳細な状況をご説明いたします。13ページをご覧ください。先進国二輪車事業です。

(スライドの)左側のグラフは、地域ごとの売上高です。売上高は、ご覧のように日本・北米の販売減、そして、欧州で為替の影響があったことから、2018年度(上期)の1,288億円から、2019年度(上期)は1,242億円と、若干の減収。営業利益は前年並みとなりました。

(スライドの)右側のグラフは、修正業績予想に基づいた、先進国二輪車の利益の改善の見通しです。下期は、欧州でのオールニューのモデル、あるいは新規制であるEURO5対応のニューモデル等の導入が予定されています。

これらの販売規模の増加、そして生産の増加とによりまして、日欧の工場の稼働率が大幅に上昇するということで、赤字幅も大幅に改善する見込みです。

これは、本年(2019年)2月の前期の本決算発表のときにご説明した我々の見込みと、まったく同じ計画で進捗しているかたちです。

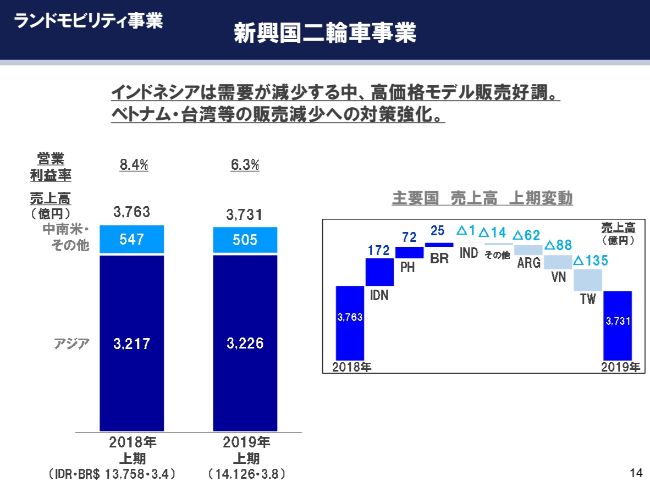

ランドモビリティ事業 新興国二輪車事業①

次に、新興国の二輪車の事業です。(スライドの)左側のグラフは、上期の売上高と営業利益率を示しています。新興国二輪車の売上高は、2018年度(上期)の3,763億円から、2019年度(上期)は3,731億円となりました。

売上高について、主要国別の変動を示したのが(スライドの)右側のグラフです。昨年度上期の実績から、今年度(上期)への実績の変動です。

ご覧のように、インドネシアでは需要が減少する中、当社の高付加価値モデルの増加が寄与し、販売増となりました。フィリピンやブラジルも増加しています。一方、アルゼンチン・ベトナム・台湾等が減少したことで、2019年度の上期は3,731億円となっております。

営業利益につきましては、とくに利益率の高いベトナム・台湾の2ヶ国での販売が減少したこと。そして、上期のベースでいいますと、インフレ会計のマイナスの影響があったアルゼンチンの赤字の影響を受けて、営業利益率は8.4パーセントから6.3パーセントになりました。

ランドモビリティ事業 新興国二輪車事業②

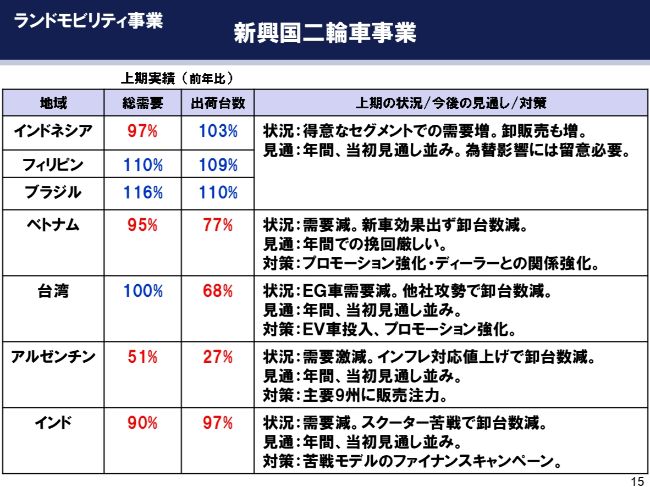

国別のもう少し詳しい状況をご説明いたします。こちらの(スライドの)表は、上期における新興国二輪車事業の国別の総需要、当社の出荷台数の前年比、そして我々の今後の見通しとそれに向けた対策をまとめたものです。

まず、インドネシア・フィリピン・ブラジルの3ヵ国に関しては、販売が好調に推移いたしました。それぞれの国で得意なセグメントでの需要が増加し、高価格やスポーツといったモデルの販売が増加しています。年間では、当初の見通し並みと見ていますが、直近の新興国通貨の為替の影響もありますので、注視してまいります。

ベトナムにつきましては、総需要が若干減少し、当社販売も減少になりました。当社も新車を導入したのですが、なかなかニューモデルの効果が出せなかったということが(減少の)大きな原因です。

現在、ニューモデルのプロモーションを強化し、ディーラーとの関係、コミュニケーションをより強固にしていくという地道な取り組みを行っていますが、年内での挽回は非常に厳しいであろうと見ており、効果は来年以降と考えています。

台湾につきましては、総需要が前年並みの中、当社の販売は大きく減少しました。これは、電動車への補助金の支援により、エンジン車の需要が減少したということ。そして、台湾の他社メーカーのブランドの価格構成が主な原因です。当社としては、エンジン車のプロモーションを強化するとともに、Gogoro社との提携で開発した電動車のニューモデルを今月(2019年8月)リリースいたしましたので、下期につきましては、この電動車の販売とあわせて、挽回を図ってまいります。

アルゼンチンにつきましては、上期との比較において、総需要が大幅に減少しました。当社の販売も、インフレによる値上げが大きく販売に影響しました。ただし、昨年度上期の状況が、今年度上期との比較では出ているということで、すでに織り込み済みであり、我々の年間の見通しは当初並みです。

最後にインドですが、こちらも総需要が減少しています。当社の販売も、ご覧のように、若干の減少となりました。総需要の大きな落ち込みに比べますと、我々のモデルは健闘しているかなと思っています。

スクーターにつきましては、市場のトレンドに合ったモデルを販売できていないということもあり、苦戦いたしましたが、とくにスポーツモデルにつきましては、我々もブランドを構築していますし、非常に好調という状況が続いています。

また、インドは販売金融の締め付けが非常に厳しくなっているところです。我々は提携の自社のファイナンスを持っていますので、ファイナンスのキャンペーン等、我々独自の展開で販売を伸ばしていこうとしており、年間の見通しは当初並みで据え置いています。

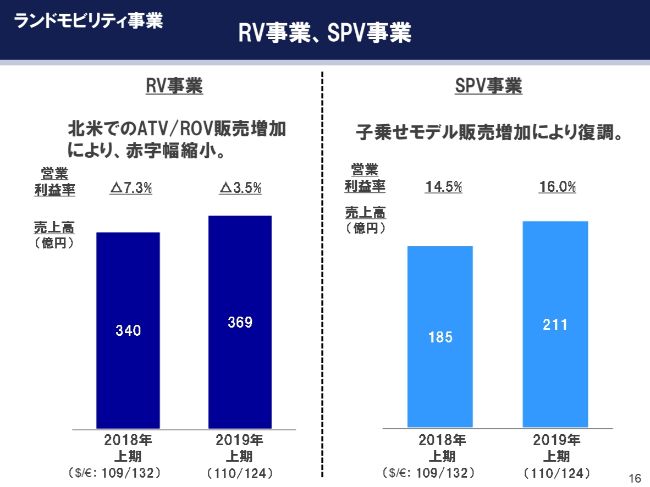

ランドモビリティ事業 RV事業、SPV事業

ランドモビリティセグメントにおける、RV事業とSPV事業の詳細です。RV事業は、主に北米でのATV/ROVの販売が増加し、売上高は、2018年度(上期)の340億円から、2019年度(上期)は369億円となっています。

営業利益率も、赤字ではあるものの、(2018年度上期の)マイナス7.3パーセントから、(2019年度上期は)マイナス3.5パーセントへ改善し、赤字幅を縮小することができています。

SPV事業につきましては、とくに国内で、お子さまを乗せるモデルの販売が好調に推移しています。売上高は、2018年度(上期)の185億円から、2019年度(上期)は211億円となっています。営業利益率も、(2018年度上期の)14.5パーセントから、(2019年度上期は)16.0パーセントに改善しています。

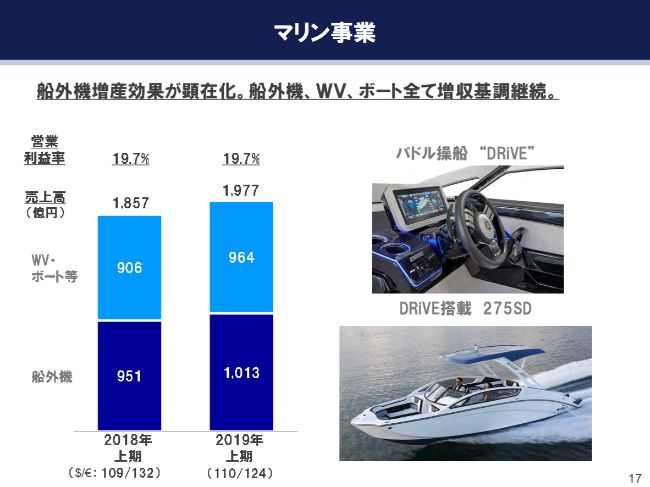

マリン事業

続いて、マリン事業です。(スライドの)左側のグラフは、上期のマリン事業の各商品の売上高を示しています。

ご覧のように、船外機、ウォータービークル、スポーツボートのすべてで販売が増加したことにより、2018年度(上期)の1,857億円から、2019年度(上期)は1,977億円と、増収です。営業利益率も19.7パーセントと、非常にも高い水準を維持しています。とくに大型の船外機が、引き続き好調さを維持しています。

(スライドの)右側の写真は、本年(2019年)2月のマイアミのボートショーで発表いたしました、スポーツボート向けの操船システム「DRiVE」と、それを搭載した大型のスポーツボート「275SD」です。ご覧のように、ステアリングの左右に付いたパドルシフトを操作することで、離着岸が非常に容易になるというものです。

船外機の操船システムと同様に、安心・快適なマリンライフを追求し、マリン事業全体で、システムサプライヤー戦略を推進していくということの1つの証左でございます。

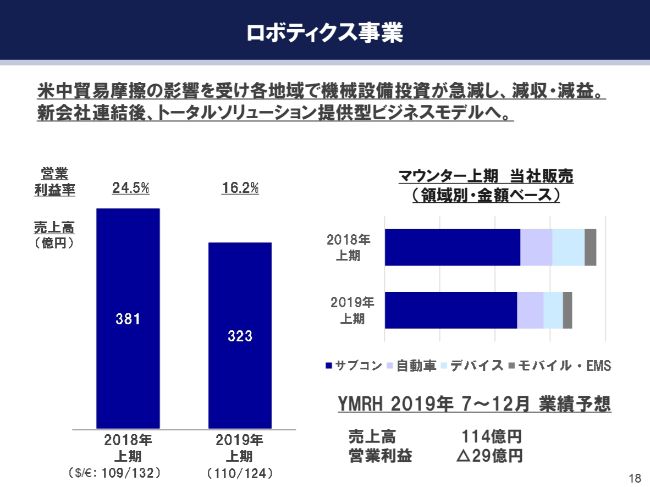

ロボティクス事業

ロボティクス事業です。米中貿易摩擦等の影響を受けて、各地域で機械設備投資が急減しています。当社も、サーフェスマウンターと産業用ロボットの販売台数が減少したことにより、売上高は2018年度(上期)の381億円から、2019年度(上期)は323億円と減収。営業利益率も、24.5パーセントから16.2パーセントに低下しています。

(スライドの)右側が、サーフェスマウンターの領域別の当社の販売実績です。米中貿易摩擦の動向や為替の動向の様子見の姿勢が恒常化しています。とくに中国では、携帯関連の需要の落ち込みの影響があり、当社もデバイス関連のセグメントが減少しています。日本・欧米でも同様に、デバイス関連が減少しました。

一方、中国からアジアへの製造拠点のシフトも加速しており、それらの需要を取り込めたこともありまして、地域でいいますと、アジアにおきましては、我々の販売は増加しています。今後はアジアの需要、このシフトの状況を注視しながら、堅調な車載関連に取り組んでまいります。

下期から、ヤマハモーターロボティクスホールディングス株式会社を連結いたします。昨日(2019年8月7日)、同社の決算発表および事業説明会が開かれました。当社も、スライドの右下にあるような影響額を見込んでいます。ヤマハモーターロボティクスホールディングス株式会社では、短期間で構造改革を断行し、回復を目指します。

ヤマハモーターロボティクスホールディングス株式会社を含めたロボティクス事業全体は、昨今の市況から見ると、短期的な改善はなかなか難しいところはあるかもしれませんが、中期的には自動運転用の車載、あるいは5G対応のチップの増加によって、需要が盛り上がるのは確実であろうというところです。

当社も、ヤマハモーターロボティクスホールディングス株式会社を生かして、トータルソリューションを提供できるビジネスモデルを確立して、お客さまのニーズに応えてまいります。

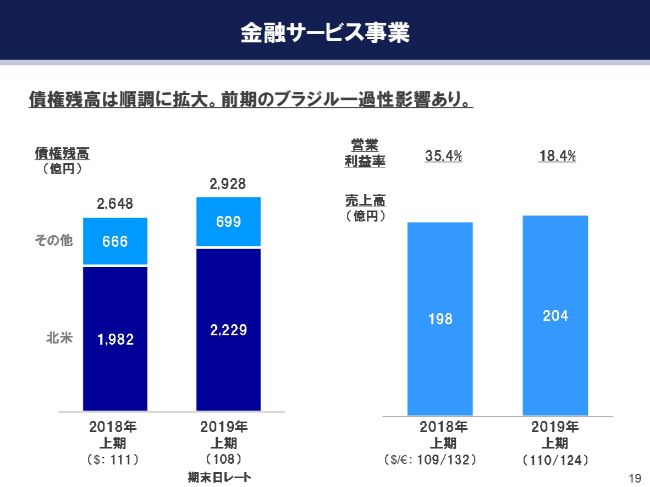

金融サービス事業

最後に、金融サービス事業についてです。(スライドの)左側のグラフは、債権残高と地域別の内訳、右側のグラフは、売上高および営業利益率を表しています。売上高とは、ファイナンス事業におきましては、金利の収入というかたちでお考えいただきたいと思います。左側のグラフのとおり、債権残高は順調に拡大しています。2018年6月末の2,648億円から、今期末は2,928億円となりました。

右側のグラフの売上高については、2018年度(上期)の198億円から、2019年度(上期)は204億円と、増収です。一方、利益面では、前年はブラジルでの一過性のプラス要因があったこと。さらに、今期はとくに米国の会計基準の変更等のマイナスの影響があったことから、営業利益率は、35.4パーセントから18.4パーセントへ低下しました。しかしながら、実際の実力値としては23パーセントを維持できる、非常に高収益な事業を維持してございます。

引き続き、グローバルに債権増加を進めまして、本体の販売促進、そして安定的な収益を上げる事業に育てていきたいと考えています。

事業別のご説明は以上ですが、事業別についてサマリーいたしますと、二輪車の事業で、ベトナムで空いた穴を、好調なインドネシア・フィリピン等で埋めていますし、今後も埋めていくことになります。インドは、市場が非常に厳しく、総需要が非常に落ちている中で、健闘をしている状況です。先進国の二輪につきましては、予定どおり改善を進めています。

マリン事業につきましては、これからも好調さを維持しながら推移していくと見ています。ロボティクス事業につきましては、ヤマハモーターロボティクスホールディングス株式会社のV字回復を目指して、トータルソリューションのパッケージを適用していく事業に育ててまいります。

以上で弊社からの説明を終了させていただきます。ありがとうございました。

スポンサードリンク