関連記事

ヤマハ発動機、1Qの経常利益は前年比84% 為替影響等により増収減益となるも、計画の範囲内

2019年6月13日 22:01

![]()

記事提供元:ログミーファイナンス

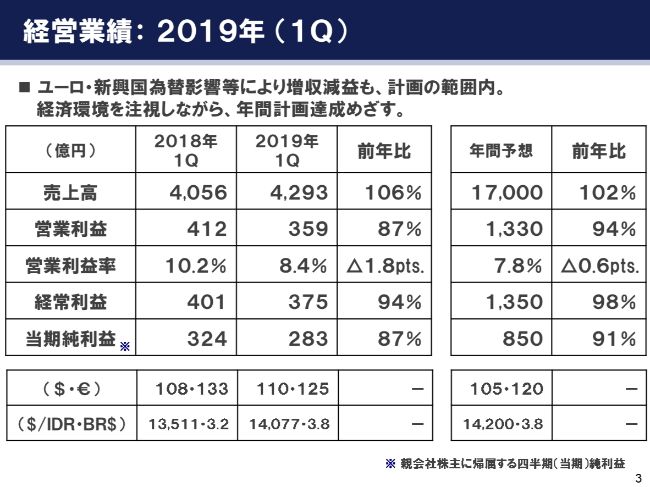

経営業績:2019年 (1Q)

大川達実氏:大川でございます。それでは私から、2019年12月期第1四半期決算の内容についてご報告いたします。まずは3ページをご覧ください。経営数値全体についてご説明いたします。図表は左より、2018年度第1四半期の実績、2019年度第1四半期の実績、前年比、そして2019年度の年間予想となります。

第1四半期に関しては、売上高は前年比で106パーセントの4,293億円、営業利益は前年比で87パーセントの359億円、営業利益率は前年比でマイナス1.8ポイントの8.4パーセント、経常利益は前年比で94パーセントの375億円、親会社株主に帰属する四半期純利益は前年比で87パーセントの283億円となりました。

なお、為替レートは米ドルが110円、ユーロが125円。新興国通貨対ドルにつきましては、1ドルが14,077インドネシアルピア、3.8ブラジルレアルでした。

第1四半期は、ユーロおよび新興国の為替の影響により増収減益ですが、計画の範囲内であり、今後の経済環境を注視しながら、年間計画の達成を目指してまいります。

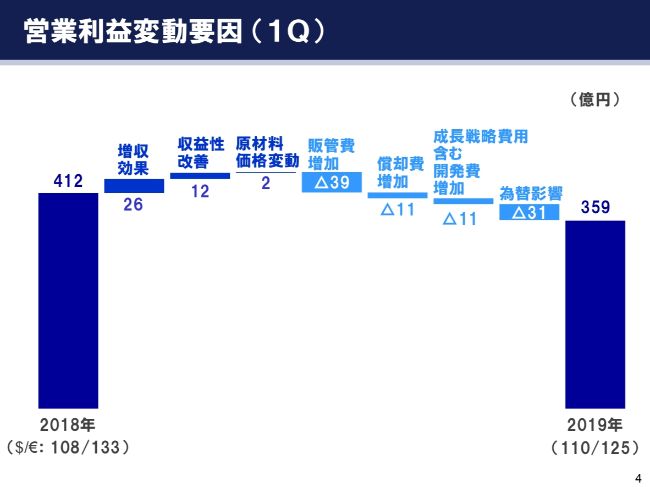

営業利益変動要因 (1Q)

営業利益の変動要因についてご説明いたします。2018年度第1四半期の営業利益412億円から、今年度は359億円となりました。

ご覧のとおり、プラスの影響として、規模の増加による増収効果で26億円です。規模が増えたところ、あるいは規模が減ったところを相殺して、ネットで26億円の規模増加による増収効果となりました。また、収益性の改善で12億円、原材料の価格変動で2億円。以上がプラスの要因です。

一方、マイナスの要因として、販管費の増加が39億円、償却費の増加が11億円、成長戦略費用を含む開発費の増加が11億円……これは通常の開発費の増減も含んでいますので、純粋な成長戦略費用としては19億円です。また、為替の影響が31億円です。

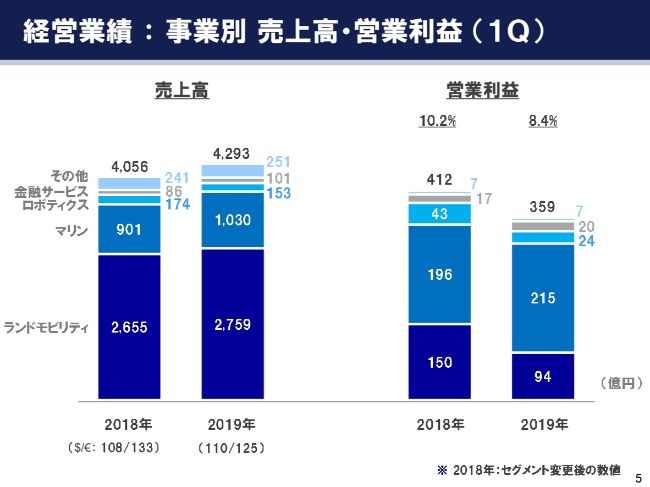

経営業績:事業別 売上高・営業利益 (1Q)

事業別の売上高および営業利益についてご説明いたします。ランドモビリティ事業は、すべての商品で増収となりましたが、電動アシスト自転車を除くすべての商品で減益となり、売上高は2,759億円、営業利益は94億円と、事業全体で増収減益となりました。

マリン事業は、増産の効果により、大型船外機の販売数が増加ということで、売上高は1,030億円、営業利益は215億円と、増収増益となりました。

ロボティクス事業は、中国の機械設備投資の鈍化の影響を受け、売上高は153億円、営業利益は24億円と、減収減益となりました。

金融サービス事業は、債権の残高が順調に伸長し、売上高は101億円、営業利益は20億円と、増収増益です。

その他の事業は、ゴルフカーおよび汎用エンジンの販売台数が増加したこと等により、売上高は251億円、営業利益は7億円と、増収となりました。利益は前年並みです。

各事業につきまして、このあと少し詳しくご説明いたします。

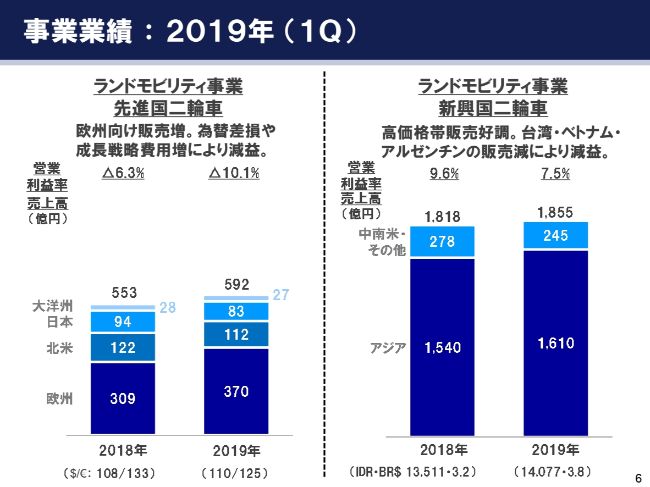

事業業績:2019年 (1Q)①

6ページでは、ランドモビリティ事業のうち、先進国の二輪車、新興国の二輪車の状況について説明しています。

まず、(スライドの)左側の先進国の二輪車です。欧州現地での販売台数が増加したことにより、売上高は553億円から592億円と、増収となりました。ただし利益面では、ユーロの為替のネガティブな影響や、成長戦略費用の積極的な支出により、営業利益率はマイナス6.3パーセントからマイナス10.1パーセントとなりました。

(スライドの)右側の新興国の二輪車については、インドネシアでおもに高価格帯の販売台数が順調に増加したこと、あるいはフィリピンの販売も堅調だったこと等により、売上高は1,818億円から1,855億円と、増収となりました。

一方、台湾・ベトナム・アルゼンチンにおける販売台数の減少や、新興国の為替影響等により、営業利益率は9.6パーセントから7.5パーセントとなりました。

事業業績:2019年 (1Q)②

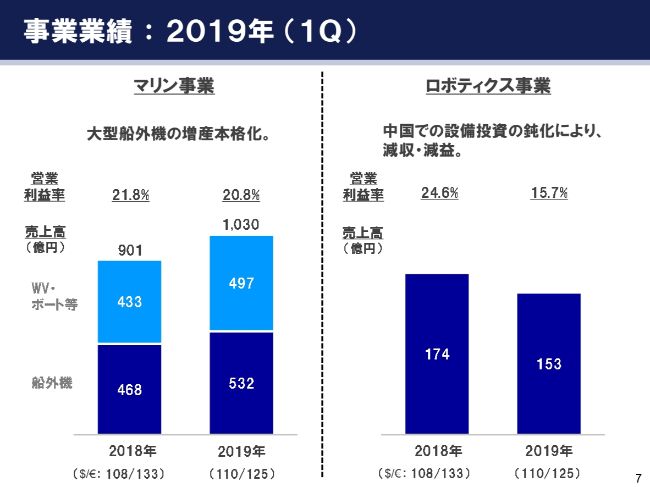

次に、マリン事業およびロボティクス事業の状況についてご説明いたします。

マリン事業では、大型船外機の増産が本格化したことで販売台数も増加し、売上高は901億円から1,030億円と、増収となりました。利益面につきましては、営業利益の絶対額は増加していますが、ウォータービークルの販促費の増加、あるいは欧州向けの為替の影響等もあり、営業利益率は21.8パーセントから20.8パーセントと、微減となりました。

(スライドの)右側のロボティクス事業は、やはり中国の設備投資の鈍化の影響を受け、売上高は174億円から153億円と、減収となりました。利益面でも、売上に伴う減益および成長に向けた研究開発費用の増加等により、営業利益率は24.6パーセントから15.7パーセントと低下しております。

事業業績:2019年 (1Q)③

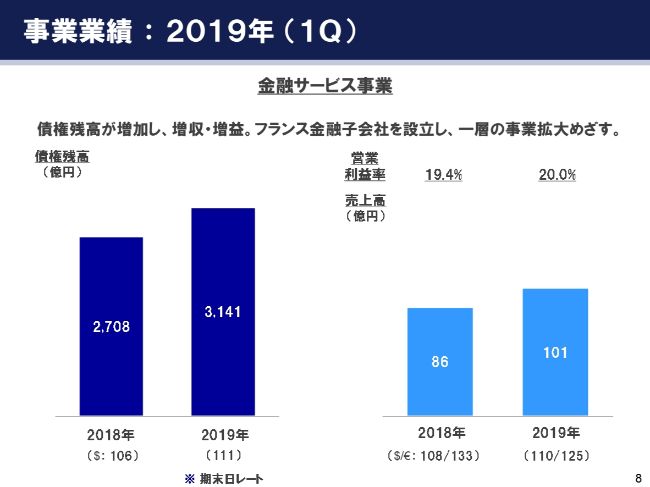

8ページでは、今年度から新しくセグメントとして設けました金融サービス事業についてご説明申し上げます。(スライドの)左側のグラフは2019年第1四半期末の債権残高、右側のグラフは売上高および営業利益率を記載しております。

金融サービス事業では、(スライドの)グラフにあるように、全地域で債権残高が順調に増加しました。それに伴い、売上高は86億円から101億円と増収となり、営業利益率も19.4パーセントから20.0パーセントと上昇いたしました。

さらに、本年(2019年)3月に、欧州のフランスに金融の子会社を設立いたしました。本格的な事業の運用・展開はこれからとなりますが、より一層の事業拡大をグローバルに目指してまいります。

中長期施策:ART for Human Possibilities 活動報告

最後に、中長期の成長戦略「ART for Human Possibilities」の最近の取り組みについてご説明します。

まずは、(スライドの)左上にあります二輪車の電動化についてです。(2019年)4月4日、国内の二輪車のメーカー4社が共同で、交換式バッテリーコンソーシアムの立ち上げを表明しました。これから来るであろうEV化の波に、全メーカー一丸となって取り組んでまいります。

続いて、(スライドの)右上の写真をご覧ください。石川県の輪島市におきまして、新しい水素燃料基準に適合した電動小型低速車両の公道実証実験を開始することを発表しております。この公道実験における車両で、以前よりも長い距離の走行が可能となります。このように、ヤマハらしい社会課題の解決に、今後も取り組んでまいります。

それ以外の活動についても、この第1四半期に実施した投資、出資、あるいは成長経費をサマリーで書いています。

例年になく、第1四半期から積極的に成長戦略を推進しております。今後は、持続的な成長に繋げられるよう、いろいろなパートナーとの価値の共創、あるいは社会課題の解決に邁進してまいります。

以上で、弊社からの説明を終了させていただきます。(2019年度第1四半期は)全体的には増収減益ですが、為替の影響、あるいは成長戦略の積極的な推進というところで、基本的には我々の当初の計画どおりに着地したと理解しています。

スポンサードリンク