関連記事

ブリヂストン、1Qは減収減益 石化系原材料価格上昇等が響く

2019年5月31日 22:40

![]()

記事提供元:ログミーファイナンス

ブリヂストン、1Qは減収減益 石化系原材料価格上昇等が響く[写真拡大]

2019年第1四半期決算説明会

菱沼直樹氏:財務を担当しています菱沼でございます。本日はカンファレンスコールにご参加いただきまして、誠にありがとうございます。2019年の第1四半期決算につきまして報告させていただきます。

まずは、当社ホームページに掲載しています説明資料に沿って今回の決算の概要を説明させていただき、その後に従来どおりみなさまからのご質問をいただきたいと存じますので、お手元に資料がある方はご覧いただければ幸いです。

本日は、2019年第1四半期業績ならびに上期業績見通しについてご説明いたします。最初に、2019年第1四半期業績概要について説明いたします。

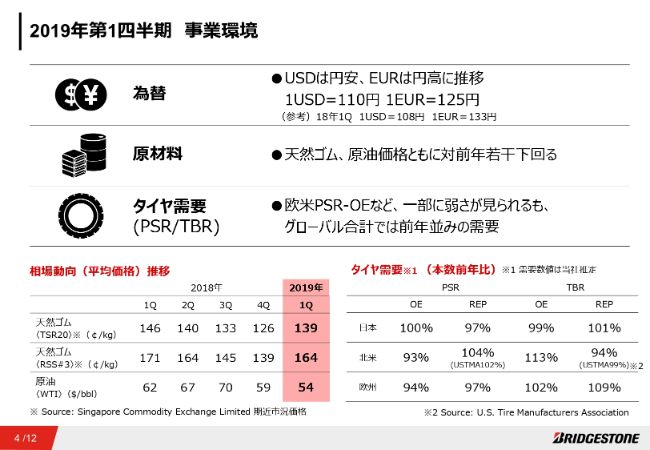

2019年第1四半期 事業環境

4ページでございます。第1四半期の事業環境についてご説明させていただきます。

まず為替は、USドルは対前年円安、ユーロは円高に推移いたしました。原材料価格は、天然ゴム価格・原油価格とも対前年を若干下回りました。タイヤ事業につきましては、欧米のPSR(乗用車用ラジアルタイヤ)・OE(新車装着タイヤ)などで一部弱さは見られましたが、グローバルではおおむね前年並みの需要でございました。

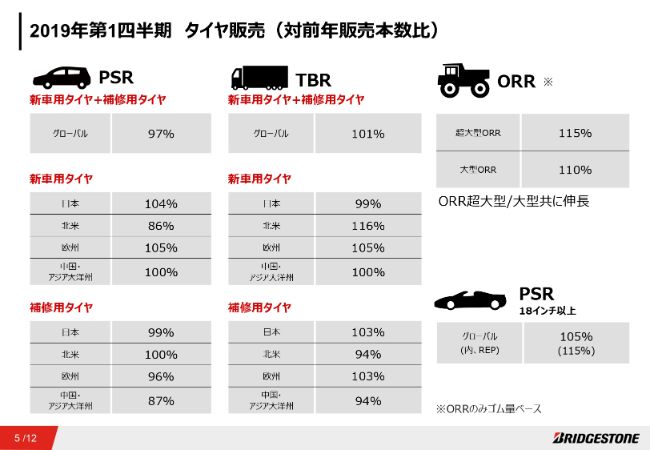

2019年第1四半期 タイヤ販売(対前年販売本数比)

タイヤ販売本数につきまして、対前年比では指数でお示ししています。PSRにつきましては、北米OE需要が低調だったこともございまして、対前年97パーセントとなりましたが、TBRにつきましては、とくに北米新車用が販売好調で、対前年101パーセントと堅調に推移をいたしました。

また、鉱山用タイヤにつきましては、超大型・大型ともに2桁の伸長で、好調が継続いたしました。18インチ以上のPSRの領域におきましては対前年105パーセント、REPに限れば115パーセントという高い伸長となりました。

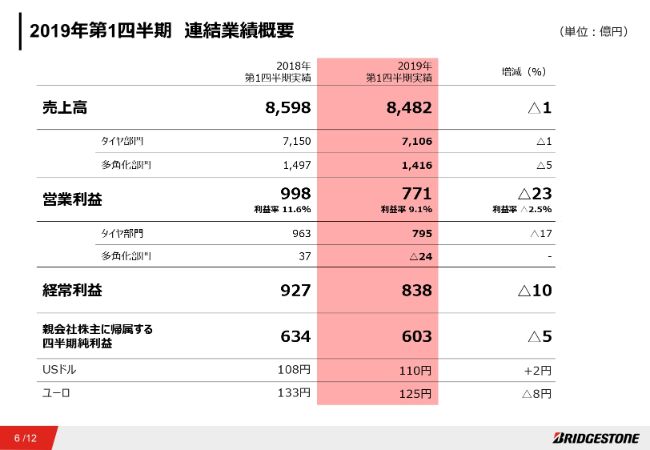

2019年第1四半期 連結業績概要

当第1四半期連結業績概要について説明いたします。売上高は8,482億円、対前年1パーセントの減収となりました。営業利益につきましては、石化系原材料をはじめとした原材料高の影響などもございまして、対前年771億円の減益となりましたが、2月に発表いたしました上期および通期の業績予想に対しては、総じて計画どおりに進捗いたしました。

また、経常利益につきましては838億円と、一部営業外収益等の発生によりまして、営業利益を上回る利益水準となりました。なお、四半期純利益につきましては603億円で、対前年5パーセントの減益となりました。

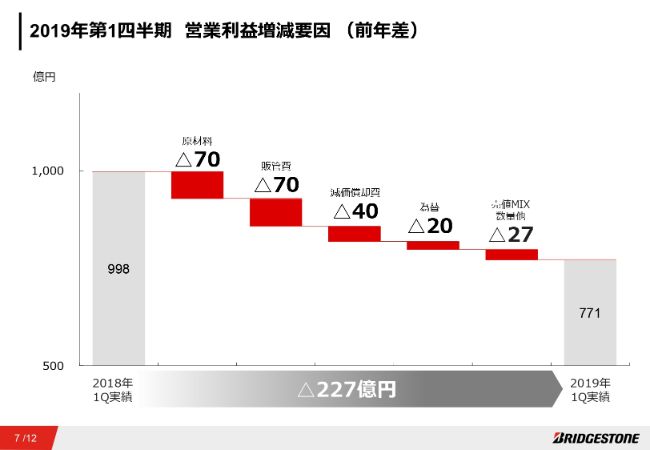

2019年第1四半期 営業利益増減要因 (前年差)

続きまして、当第1四半期の連結営業利益の対前年増減要因についてご説明いたします。当期につきましては、石化系を中心とした原材料価格の上昇などにより減益となりました。なお、売値MIX数量他の項目につきましては、売値および数量は増益要素となった一方、新興国通貨安・多角化事業のマイナス影響などがございまして、全体では27億円の減益要素となりました。

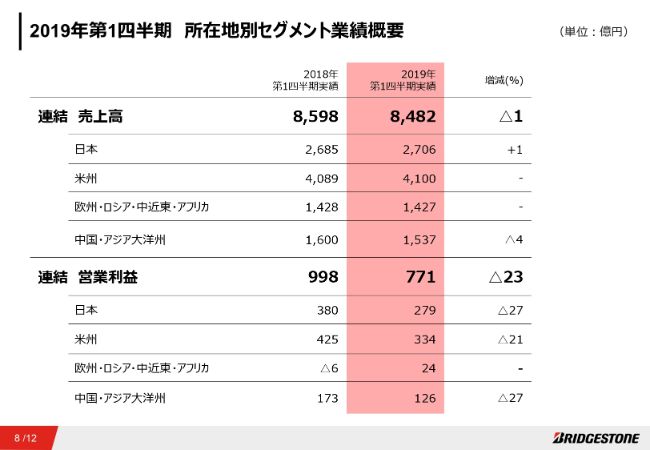

2019年第1四半期 所在地別セグメント業績概要

続いて、所在地別の業績でございます。売上高につきましては、中国・アジア大洋州を除、おおむね前年並みとなりました。営業利益につきましては、日本・米州・中国・アジア大洋州で減益となりましたが、EMEA地域におきましては、高インチタイヤの販売増などにより増益となりました。

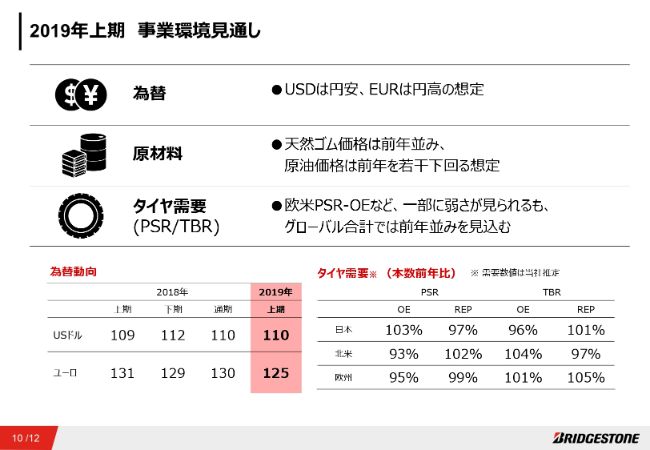

2019年上期 事業環境見通し

続きまして、2019年上期の業績見通しについて説明させていただきます。

まず、上期の事業環境についてご説明いたします。為替につきましては、USドルは対前年円安、ユーロは円高の前提としています。原材料価格につきましては、天然ゴムは前年並み、原油価格につきましては昨年を若干下回る想定をしています。

タイヤ事業につきましては、第1四半期同様、欧米のPSR・OEなどで一部弱さは見られるものの、グローバルではおおむね前年並みを見込んでいます。

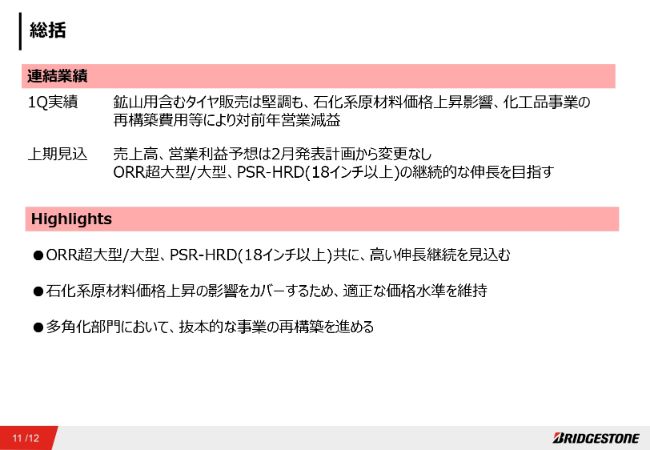

総括

最後に、第1四半期実績および上期見込みのポイントについてご説明させていただきます。

第1四半期実績につきましては、鉱山用含むタイヤ販売が堅調に推移いたしましたが、石化系原材料価格の上昇の影響、化工品事業における再構築費用等によりまして、対前年営業減益となりました。なお、2月15日に発表いたしました上期および通期予想については、変更はございません。

ハイライトといたしまして、鉱山用タイヤや高インチタイヤにつきましては引き続き好調に推移することを見込んでいます。価格につきましては、昨年からの石化系原材料の上昇を受け、一部地域で値上げを実施していますが、引き続き適切な価格ポジションを維持してまいりたいと存じます。

多角化事業におきましては、昨年来ご説明していますとおり、抜本的な事業の再構築を引き続き進めてまいります。

以上、ご清聴ありがとうございました。

スポンサードリンク

関連キーワード