関連記事

三菱自動車、3Q累計の売上高は前年比18%増 エクリプス クロス等の新型車が販売数拡大に貢献

2019年2月26日 22:48

![]()

記事提供元:ログミーファイナンス

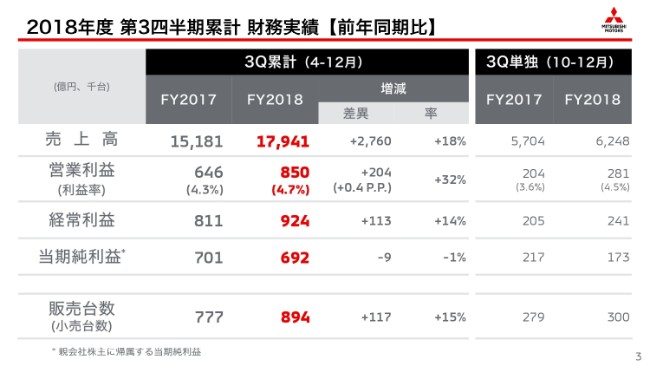

2018年度 第3四半期累計 財務実績【前年同期比】

池谷光司氏:池谷です。それでは、決算説明を始めさせていただきます。3ページをご覧ください。第3四半期累計のサマリーでございます。

売上高は1兆7,941億円で、前年同期比で18パーセント増加です。営業利益は850億円で、前年同期に比べて204億円の増加となりました。結果として、営業利益率は4.7パーセントまで改善しました。

純利益は、昨年度(2017年度)は法人税の引当金の取り崩しが80億円程度あったという特殊要因の反動で、表面的には減益となっております。この要因を除けば、増益を確保したかたちになっています。販売台数はグローバルで89万4,000台となり、前年同期比で15パーセントの増加です。

第3四半期単独では、売上高が6,248億円、営業利益が280億円、営業利益率が4.5パーセントになっています。世界的に足元の景気に不透明感が出てきておりますが、ここまでは2018年度通期見通しの達成に向けて堅調に推移していると認識しております。

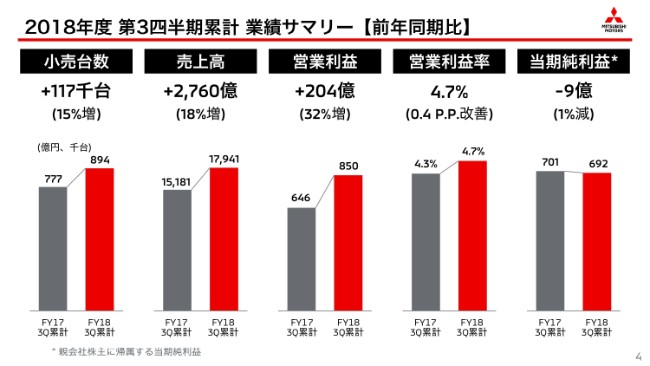

2018年度 第3四半期累計 業績サマリー【前年同期比】

KPIの各指標、販売台数・売上高・営業利益は、いずれも前年実績に比べて増加しております。売上高・営業利益に関しては、前年同期比でそれぞれ(売上高が)18パーセント、(営業利益が)32パーセントの増加となっています。

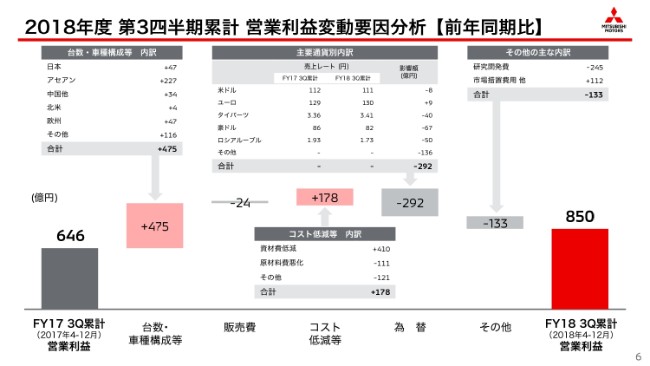

2018年度 第3四半期累計 営業利益変動要因分析【前年同期比】

第3四半期累計実績の詳細をご説明します。まず6ページをご覧ください。台数・車種構成では、新車投入や、アセアンにおける「エクスパンダー」の好調な販売が大きく、(前年同期比で)475億円の増益となりました。販売費用は、日本では大きく改善しましたが、北米やアセアンでは費用増となり、24億円の減益要因となりました。これは、ブランド力強化・新車投入に伴う広告宣伝費を増額したことによるものです。

コストの低減等で178億円の増益要因となっています。原材料市況変動によるコスト増や、成長投資による費用増がありましたが、シナジー効果を含めた資材費の低減が順調に進んだ結果と考えています。

為替は、主要通貨である米ドル・タイバーツ以外にも、豪ドル・ロシアルーブル・インドネシアルピアと、主に資源国や新興国の通貨安がマイナスに働き、為替全体では292億円の減益要因となりました。今回は豪ドルとロシアルーブルについても、表中に(売上レート・影響額を)入れてあります。

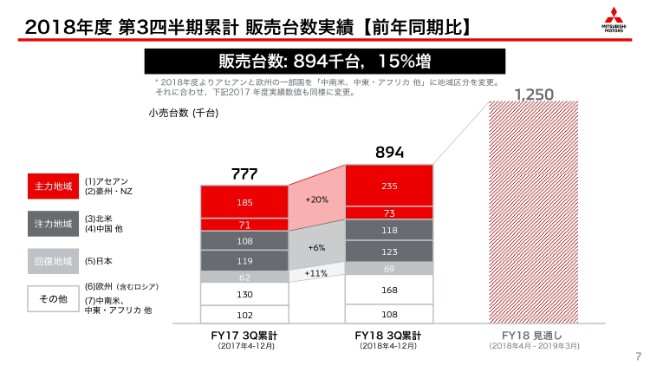

2018年 第3四半期累計 販売台数実績【前年同期比】

7ページでございます。小売台数の実績ですが、2018年度第3四半期の販売台数は、いずれの地域も前年同期を上回る実績となっています。中期経営計画において主力地域としたアセアンとオーストラリア・ニュージーランド地域では、新型「エクスパンダー」を中心に好調な販売を維持し、前年同期比で20パーセントの増加となっています。

注力地域については、新車投入やディーラー網の拡充・再編などにより、9ヶ月累計(2018年4-12月)では前年を上回る実績となりましたが、北米・中国とも足元では市場環境が厳しさを増していると認識しています。

回復地域としている日本でも前年同期比で11パーセントの増加となり、(販売台数)全体では(前年同期比で)15パーセント増加の89万4,000台となっています。

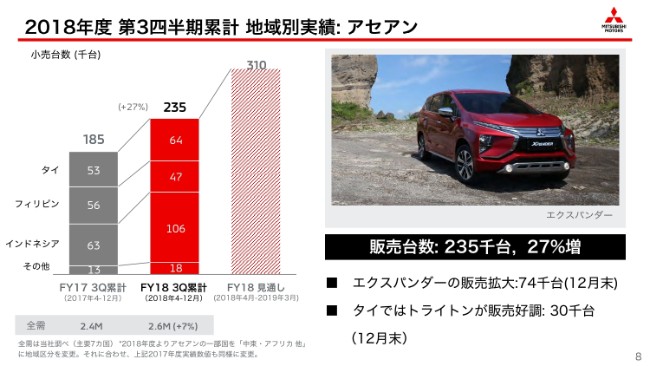

2018年度 第3四半期累計 地域別実績:アセアン

8ページから、地域別の詳細についてご説明します。まずアセアンの販売ですが、一昨年のインドネシアを手始めに投入国を拡大した新型MPV「エクスパンダー」の力強い販売もあり、前年同期に比べて27パーセント増加の23万5,000台となっています。

「エクスパンダー」は、インドネシア・タイ・フィリピンを中心に7万4,000台を超える好調な販売となっており、アセアン地域の販売台数押し上げの原動力となっております。

国別に見ますと、フィリピンでは(2018年)5月より販売を開始した「エクスパンダー」が順調に推移していますが、昨年(2018年)年初の物品税導入による全需の(減少)影響が長引いており、全体で4万7,000台と前年同期比で9,000台の減少となっています。

一方、インドネシアでは、発売よりすでに1年以上経過した「エクスパンダー」が引き続き強い需要に支えられており、全体では10万6,000台と前年同期比で4万3,000台の大幅な増加となっています。

タイでは、いまのところ全需が堅調な中、(2018年)11月に「トライトン/L200」の新型を投入したことに加え、従来からのサービス向上の取り組みも効果が出始めており、6万4,000台まで拡大しております。

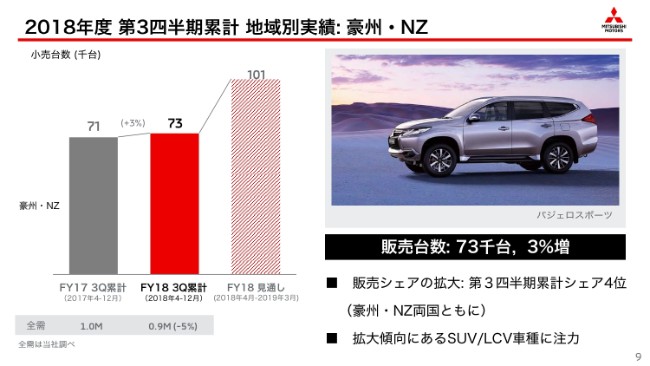

2018年度 第3四半期累計 地域別実績:豪州・NZ

当社が高いシェアを持っておりますオーストラリアとニュージーランドでは、全需が減少傾向にある中でも安定した販売が続いており、前年同期比で3パーセント増加して7万3,000台となっています。

とくに当社が得意とするSUVの市場拡大に合わせた特別仕様車の投入や、販売ネットワークの改善を進めた結果、シェアが前年同期の5位から4位へと上昇しました。現在、オーストラリアが7.7パーセント、ニュージーランドが8.1パーセントになっています。引き続き、市場の拡大を続けているSUVと小型商用車の販売に注力してまいります。

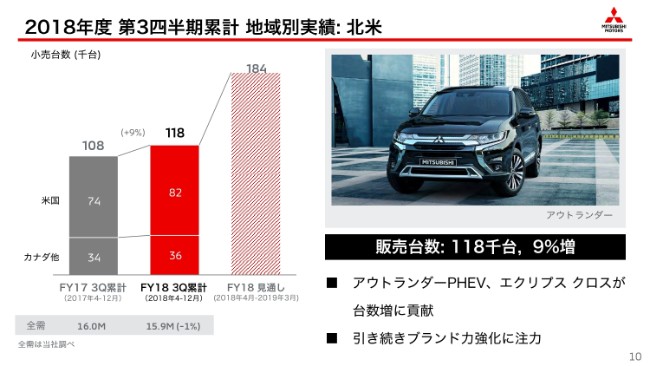

2018年度 第3四半期累計 地域別実績:北米

北米では、全需が前年同期比でマイナス1パーセントとやや縮小する中、当社販売台数は(前年同期比で)9パーセント増加して11万8,000台となっています。米国では昨年度(2017年度)後半に投入した新型車の「エクリプス クロス」と、大幅改良をした「アウトランダーPHEV」が台数増加に貢献しました。

ただし、全需が伸び悩む中で厳しい販売競争が続いておりますので、通期見通しの達成に向けて、第4四半期は容易ではないと認識しています。中長期的には、ブランド力強化の取り組みを地道に行いつつ、収益を伴った販売増加の実現を目指してまいります。

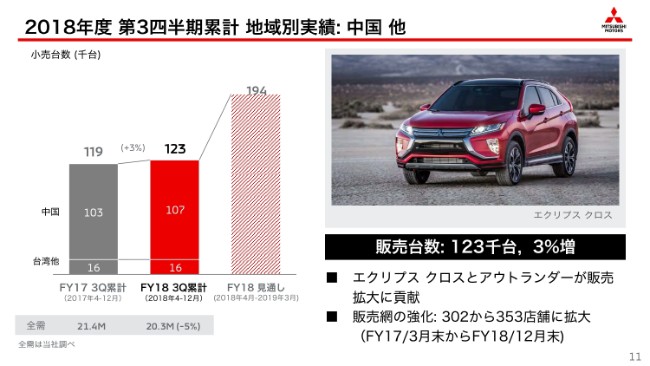

2018年度 第3四半期累計 地域別実績:中国 他

中国では、全需が前年同期比でマイナス5パーセントとなる中、当社は販売好調な「アウトランダー」に加え、(2018年)11月より「エクリプス クロス」の現地生産・販売を開始したこともあり、前年同期比で3パーセント増加の12万3,000台となっています。販売網も、今年度末の計画としていた353店体制を、(2018年)12月末時点の3ヶ月前倒しで達成しています。

しかしながら、米中貿易摩擦の激化などを受け、中国の成長に陰りが現れており、自動車需要も低迷しているのはすでにご案内のとおりです。当社台数も、第3四半期単独では前年を下回っている状況です。

通期見通しの達成に向けて、需要動向を慎重に見極めながらコスト管理を徹底することで収益を伴った台数増を目指してまいります。

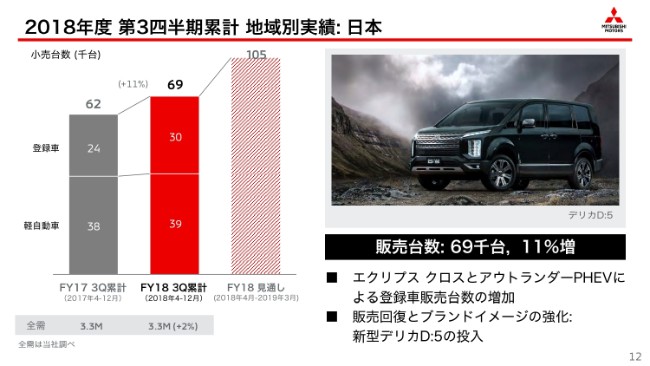

2018年度 第3四半期累計 地域別実績:日本

日本の販売は、前年同期に対して11パーセント増加の6万9,000台となっています。これは昨年度末(2017年度末)に投入した「エクリプス クロス」の新車効果に加え、商品力が大幅に向上した「アウトランダーPHEV」の販売増加によるものと考えています。

また、「デリカ D:5」の特別仕様車 「ジャスパー」の好調な販売も貢献しております。昨年(2018年)11月21日より先行受注を開始しました新型「デリカ D:5」により、さらなる販売台数の回復あるいはブランドイメージの向上へ、さらに取り組みを続けてまいりたいと思います。

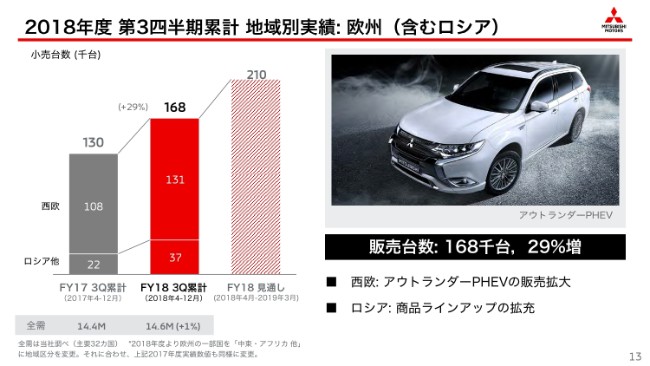

2018年度 第3四半期累計 地域別実績:欧州(含むロシア)

西欧では、前年同期比で21パーセント増加の13万1,000台となりました。欧州の全需は前年並みであった一方で、当社は(2018年)8月に商品力を大幅に改良した「アウトランダーPHEV」を投入し、販売の拡大に貢献しています。

また、ロシア他の販売台数は3万7,000台と前年同期比で68パーセントの大幅な増加となりました。2017年度下期に現地生産を再開した「パジェロスポーツ」に加え、(2018年)4月に「エクリプス クロス」を投入し、さらに2018年半ばからは「ASX」「パジェロ」の販売を再開するなど、商品ラインアップの拡充が販売増加に大きく貢献いたしました。

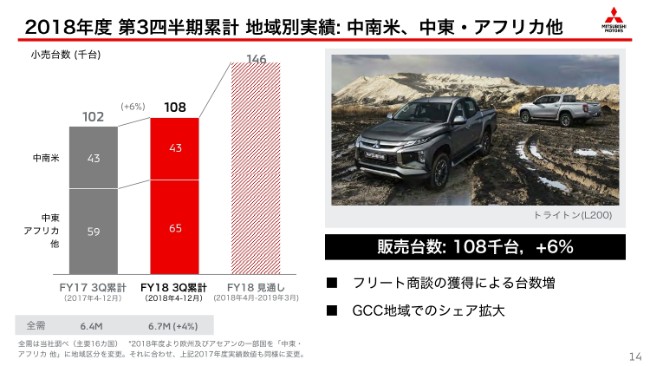

2018年度 第3四半期累計 地域別実績:中南米、中東・アフリカ他

その他の地域についてですが、前年同期比で6パーセント増加の10万8,000台となりました。中東・アフリカ他においては、総需要自体は湾岸アラブ諸国において低迷している中、当社は同国においてのシェア拡大あるいはフリート商談獲得が台数増加に寄与しています。

中南米においては、主要国での景気回復に伴う総需要回復を受け、当社も緩やかに販売台数を伸ばしております。

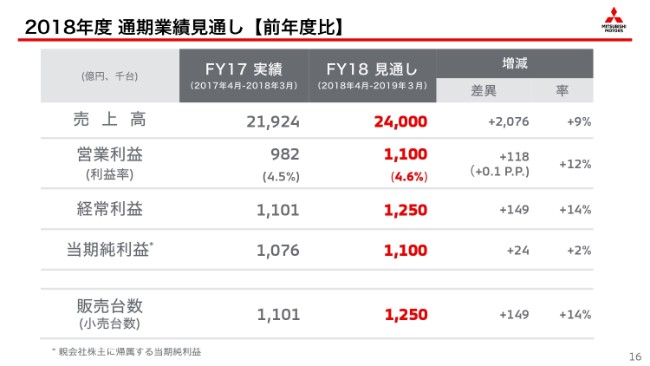

2018年度 通期業績見通し【前年度比】

続きまして、今年度の業績見通しについてご説明いたします。振り返ってみますと、2018年度は前半に相次いだ日本各地での自然災害に加え、新興国や資源国の通貨安の影響がございましたが、全体としては販売台数・売上・営業利益いずれも前年度を上回り、期初の計画に近い線を確保した状態で第3四半期を終えることができたと考えています。

一方、足元の第4四半期を見通すと、米中間を中心とした通商摩擦の終着点が見えないまま、世界的に景気の不透明感が増しており、販売面ではアメリカや中国など大きな市場での需要が減速している影響を受けています。

加えて、新興国を中心とした依然として不安定な為替動向にも備えておく必要があることから、先行きを慎重に見て、現時点では通期の業績見通しを期初公表のまま据え置くこととしております。

引き続き、当社が得意とするアセアンを中心とした地域で販売台数の積み上げを図る一方、地道なコスト削減に努め、まずは今年度の業績目標を確実に達成することに集中したいと考えております。

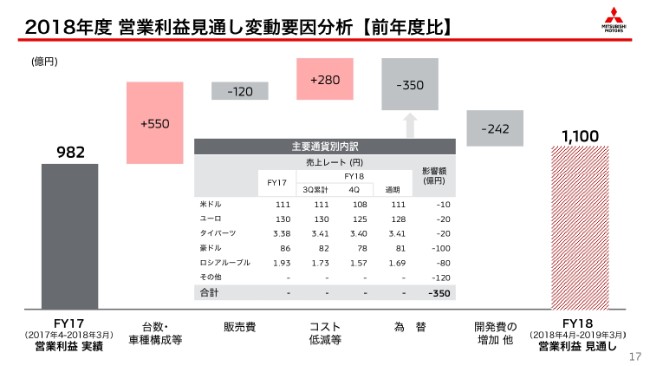

2018年度 営業利益見通し変動要因分析【前年度比】

17ページで要因を分析しております。通期の業績見通しは据え置きますが、為替については足元の新興国通貨安の状況も踏まえた見直しを行いました。その結果、為替影響は前年比で350億円のマイナスとし、(2018年)11月の中間決算発表時点でお話した見通しに比べて40億円程度の悪化を見込んでおります。

一方、ここまで順調に進んでいるコストの低減活動や、販売費の効率的な運用による効果をそれぞれ20億円程度積み増すことで、期初見通しどおりの営業利益1,100億円を達成すべく取り組んでまいります。

新車投入

次に、第3四半期の現状をビジネスハイライトで申し上げます。2018年11月にタイにて世界初披露した新型「トライトン/L200」は、オフロードでの走破性を向上させた4WDシステムや、先進の予防安全技術・運転支援技術の採用などの大幅な商品力向上に対して、各国から高い評価を得ております。

タイに続いてオーストラリアですでに出荷が始まっており、今後マレーシア・フィリピン・ベトナムなどのアセアン各国へ投入し、さらに今年(2019年)4月以降は中南米・中東・欧州へ順次展開する予定です。

昨年(2018年)11月から予約注文の受付を開始した新型「デリカ D:5」は、優れた走破性とハンドリングの良さ、静粛性の向上、内外装の質感の大幅改良に対して高い評価を頂戴しており、(2019年)1月末現在で4,200台を超える注文をいただいております。発売については年度内を予定しております。

今後を展望しますと、足元の市場環境の厳しさを一過性のものと楽観することはできないと思っています。さらに、自動車産業を取り巻く環境も大きく変わっていく中で、アライアンスの力を有効に活用することは、当社にとって非常に重要な意味を持ちます。この観点からも、アライアンス3社で協議をしながら、より良い方向性を模索しつつ、関係性を維持・発展させていきたいと考えています。

一方で、当社自身が強くなり、持続可能なかたちで収益力を確実に上げ、アライアンスに貢献していく必要もあると思っております。そのための戦略として、当社の規模に合った三菱自動車のあるべき姿についても、原点に立ち返って再定義していきたいと考えています。

ご説明は以上です。

スポンサードリンク