関連記事

マイクロアド、1Q営業利益は前期比+60%、通期予想進捗43%と大幅増益 データプロダクトの売上拡大が貢献

2023年2月21日 16:59

![]()

記事提供元:ログミーファイナンス

マイクロアド、1Q営業利益は前期比+60%、通期予想進捗43%と大幅増益 データプロダクトの売上拡大が貢献[写真拡大]

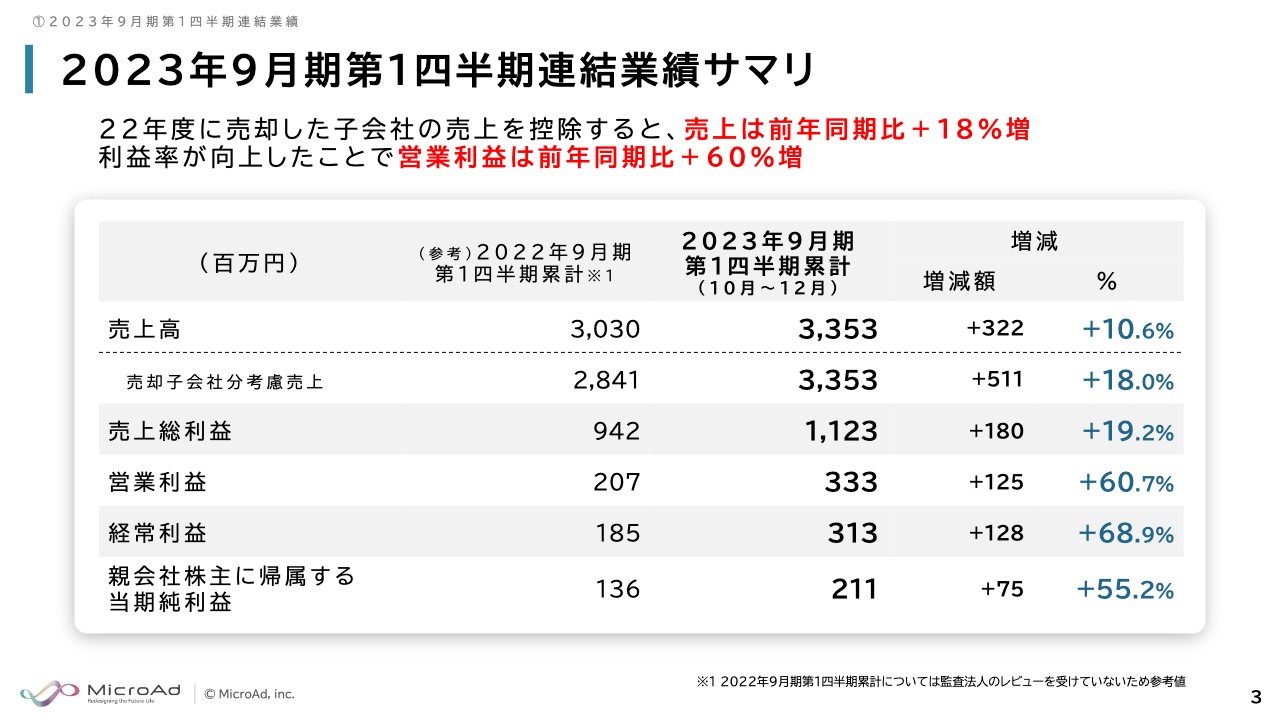

2023年9月期第1四半期連結業績サマリ

渡辺健太郎氏:マイクロアド代表の渡辺でございます。私より第1四半期の決算説明をさせていただきます。どうぞよろしくお願いいたします。

連結業績からお話しします。売上高は、前期に売却した海外子会社の売上を控除すると、前年同期比10.6パーセント増の33億5,300万円でした。また、売上高の伸びから利益率が向上したことにより、営業利益が前年同期比60.7パーセント増と、大幅な増益となっています。

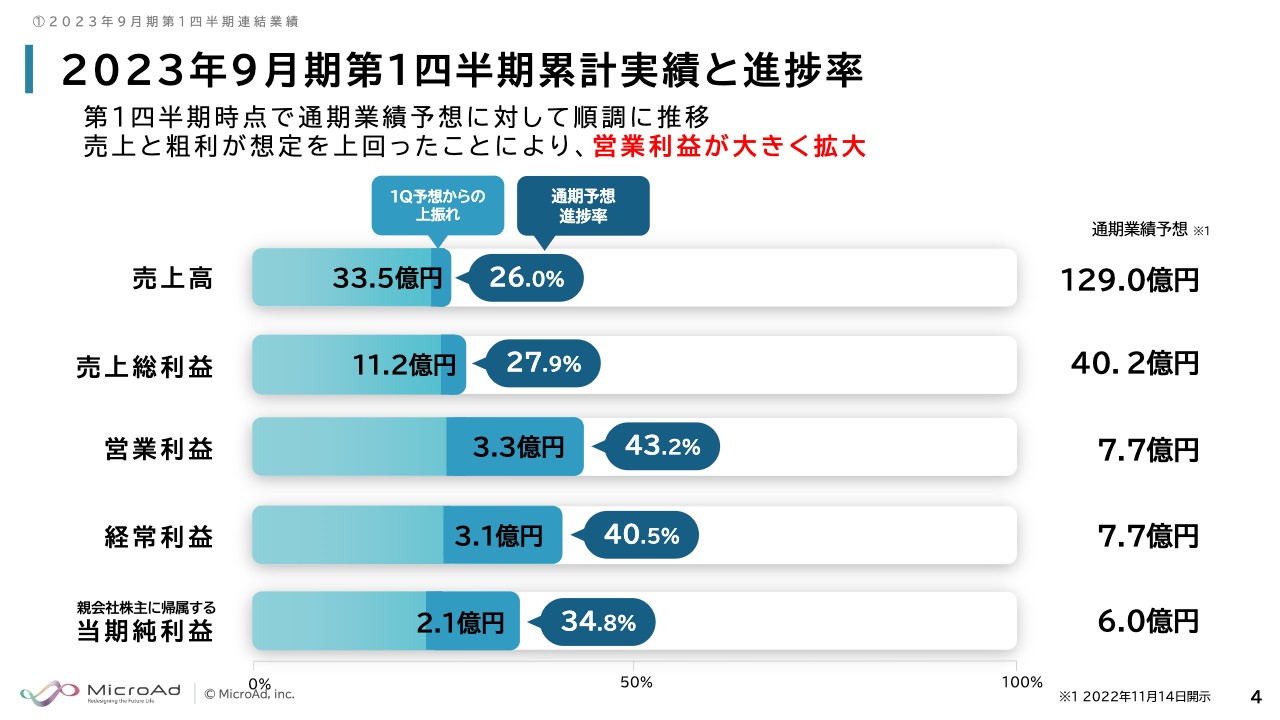

2023年9月期第1四半期累計実績と進捗率

通期業績予想に対する進捗率です。売上高の通期進捗は26パーセント、売上総利益は27.9パーセントと順調な進捗です。営業利益は売上総利益を大きく超え、通期進捗は43.2パーセントと力強い進捗となっています。経常利益も40.5パーセント、親会社株主に帰属する当期純利益も34.8パーセントの進捗です。

売上高よりも営業利益の進捗のほうが大きく伸びていることに疑問を持つ方も多いかと思い、スライドの棒グラフでは、第1四半期の予想より上振れている部分の色を変えています。なお、第1四半期の業績予想は開示しておらず、通期の業績予想のみ開示していたため、社内で第1四半期の予想としていたものを薄いブルーで示しています。

売上高は予想よりおよそ10パーセント上振れしています。ビジネスの構造上、売上が10パーセントほど上振れすると、営業利益はさらに大きく上に振れます。したがって、特殊な要因があったのではなく、我々のビジネスモデルが、売上の超過に対して営業利益のほうが大幅に超過する構造であることが要因です。構造に関しては、次のページでもう少し詳しくお話しします。

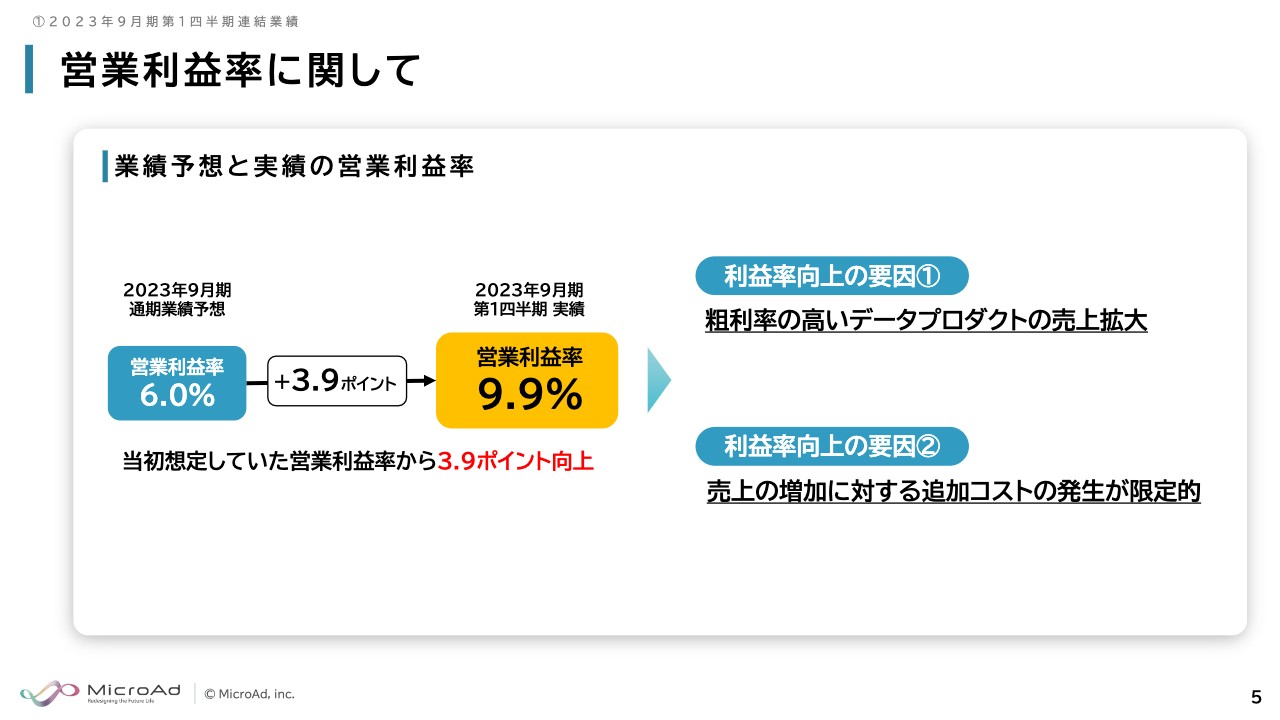

営業利益率に関して

第1四半期の営業利益率は9.9パーセントで着地という実績になっています。通期予想は6パーセントですので、約4パーセント向上しています。これには2つの要因があります。

1つ目は利益率の高いデータプロダクトの売上が大きく伸びたこと、2つ目は売上の増加に対する追加コストの発生が限定的であることです。いずれも、当社のビジネスモデルの構造からくるものです。

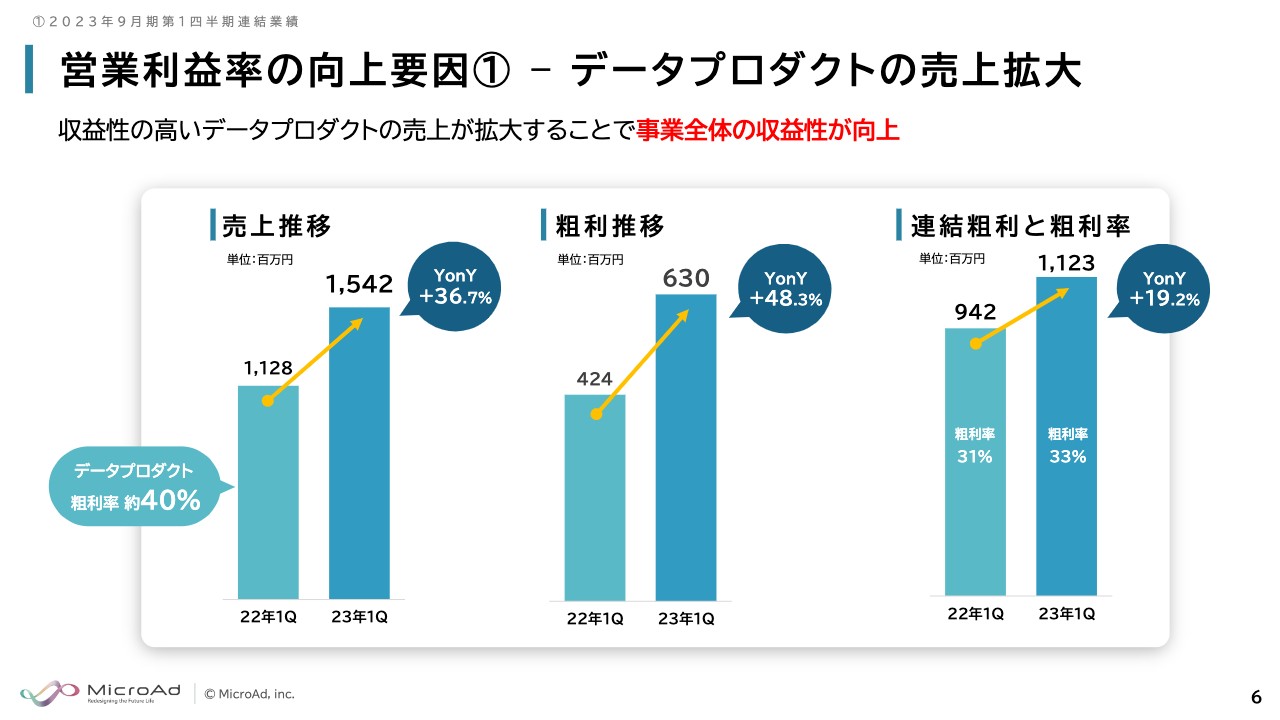

営業利益率の向上要因1 – データプロダクトの売上拡大

1つ目の要因であるデータプロダクトの売上拡大についてです。全体の売上成長が前年同期比18パーセント程度であるのに対し、最も粗利率の高いデータプロダクトは、全体の倍ほどにあたる36.7パーセントの売上成長となっています。

さらに粗利は、それ以上の48.3パーセントと、50パーセント近い成長を見せていますが、これは売上が伸びると粗利がさらに伸びる事業構造となっているためです。結果として、連結全体における粗利の総額も前年同期比19.2パーセント増となり、連結全体の粗利率も2ポイント伸びています。

以上より、注力しているデータプロダクトが大きく成長したことが、全体の営業利益を押し上げた1つ目の要因となっています。

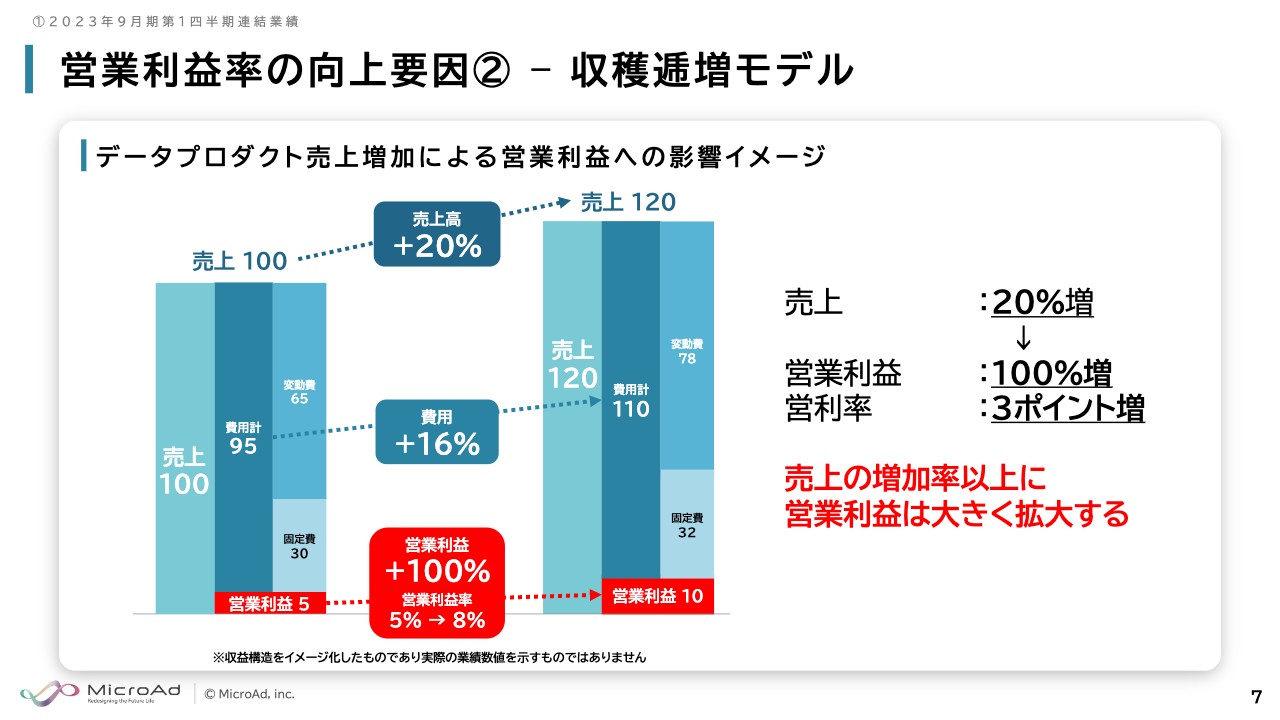

営業利益率の向上要因2 – 収穫逓増モデル

2つ目の理由である収穫逓増モデルについてです。スライドは収穫逓増モデルの仕組みをグラフ化したものです。左側のグラフの上に「売上100」と記載していますが、これは「仮に売上が100とした場合、変動費と固定費を足した費用がおよそ95だとすれば、営業利益は5になる」という状態を表しています。

そして、ちょうど第1四半期の成長率のように、売上高が20パーセント伸び、「売上120」になると、費用の伸びは16パーセント増となります。つまり、費用は売上ほどは伸びません。さらに固定費は30から32と約7パーセントしか伸びず、固定費の伸びが限定的であることがわかります。その結果、営業利益は5だったものが10へ倍増するということです。

要するに、売上が20パーセント増えると営業利益が100パーセント増えることになります。営業利益が売上の増加率以上に大きく拡大する構造をもった事業モデルだということです。

したがって、第1四半期は我々が想定していた売上よりもよい進捗を見せたため、結果として営業利益が大幅に伸びました。これは一過性のものではなく、そのようなビジネスモデルだということです。今後も当初の計画以上に売上が伸びた場合は、それ以上に営業利益が大きく出る構造であると、ご理解いただければと思っています。

2023年9月期第1四半期連結業績まとめ

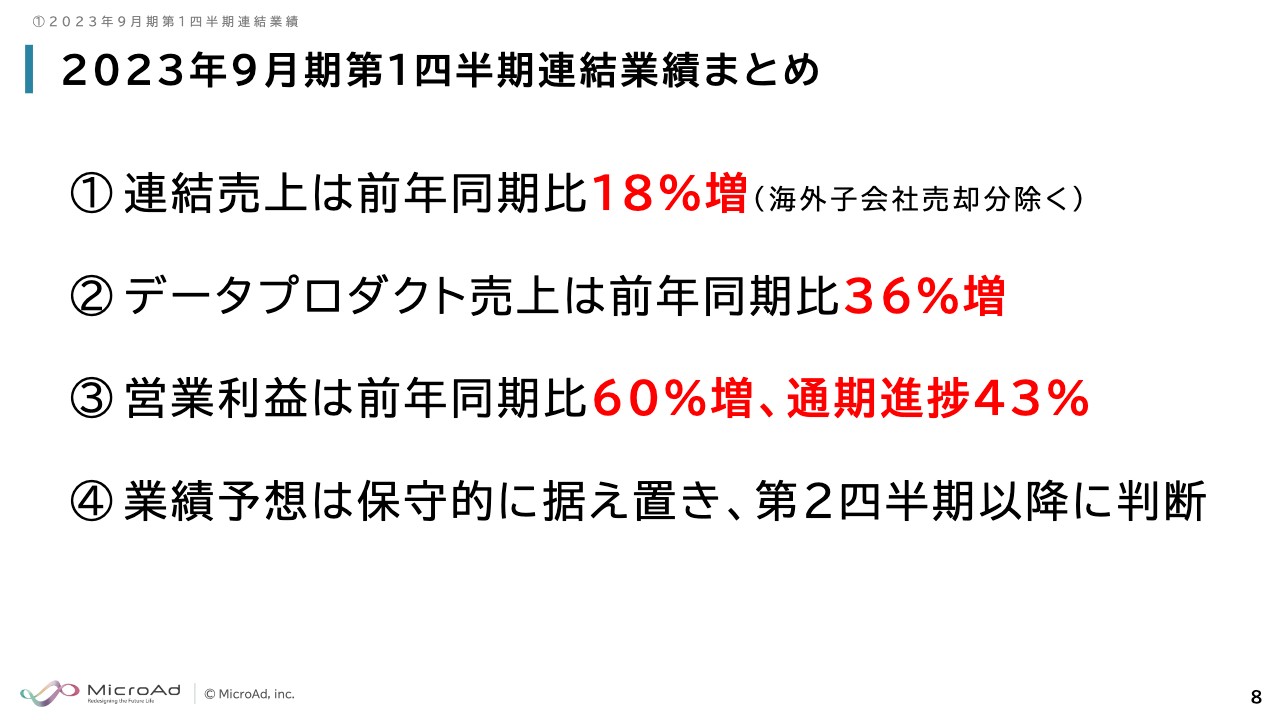

第1四半期の連結業績のまとめです。1点目は、連結売上高は前年同期比18パーセント増となりました。こちらは海外子会社売却分を除いた数字です。2点目は、注力しているデータプロダクトの売上高が前年同期比36パーセント増となり、全体を大きく牽引しています。3点目は、営業利益が前年同期比60パーセント増、通期進捗43パーセントと、かなり早い、よい進捗を見せています。

4点目は、今回はまだ第1四半期ですので、業績予想は保守的に据え置くことにしました。しかし、なにか懸念があるというわけではないため、1年の半分が過ぎた第2四半期以降に業績予想の修正を判断します。全体を通して非常によいかたちでスタートが切れたと思っています。

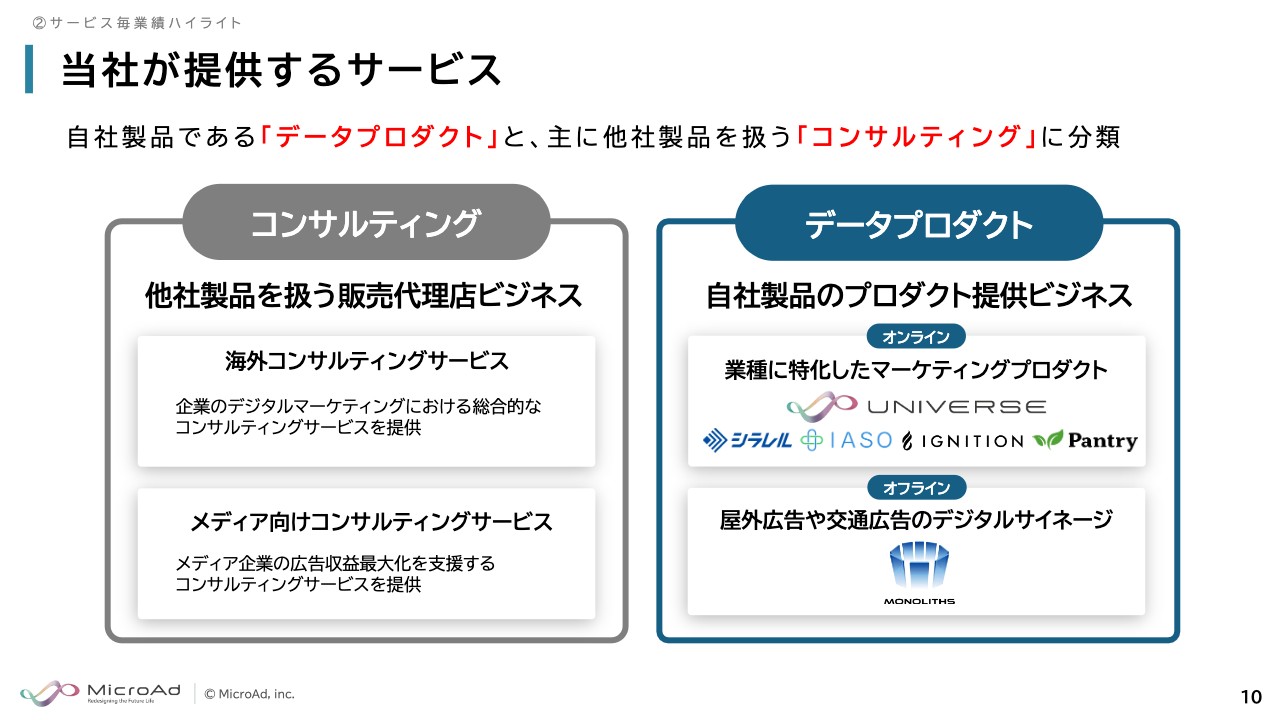

当社が提供するサービス

サービスごとの業績ハイライトについてご説明します。当社が提供するサービスは、自社製品を扱う主軸の「データプロダクト」と、他社製品を扱う「コンサルティング」です。

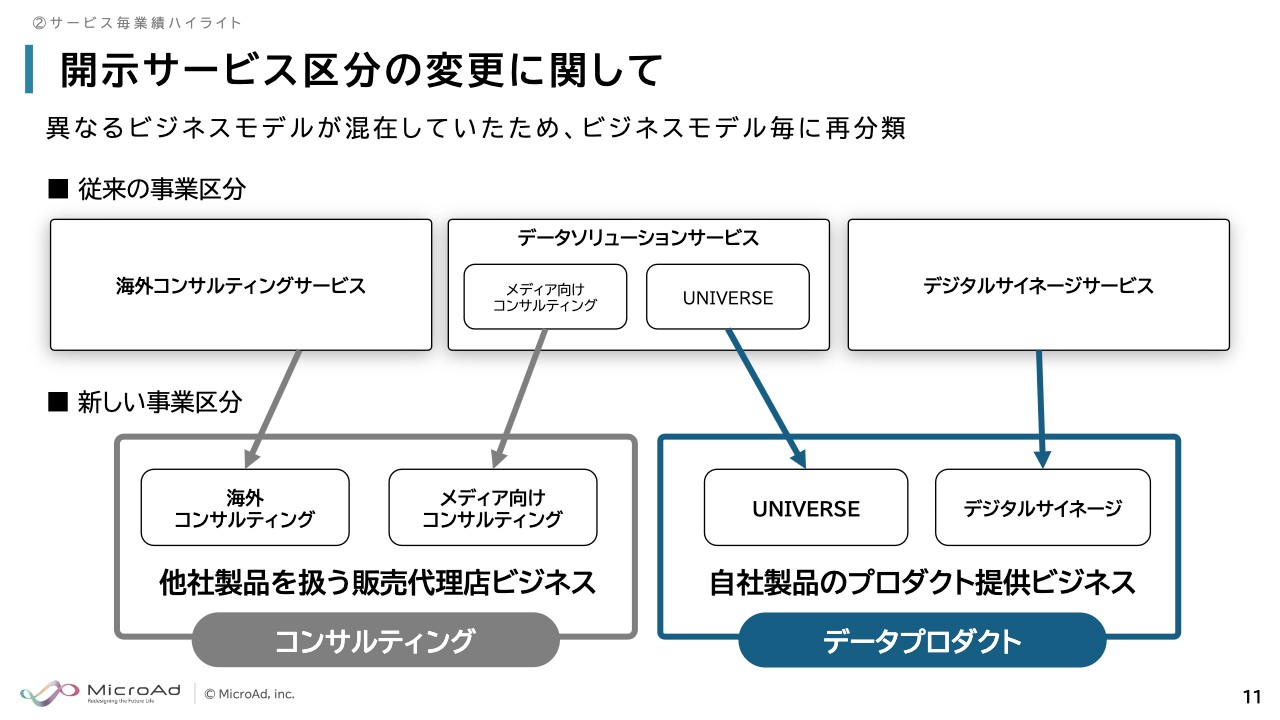

開示サービス区分の変更に関して

今期より、サービス区分を2つのビジネスモデルごとに再分類しています。冒頭にお話ししたように、この2つは粗利率が違う上、データプロダクトが大きく伸びると全体の収益も大きく伸びる構造であるため、このようなかたちで整理しました。

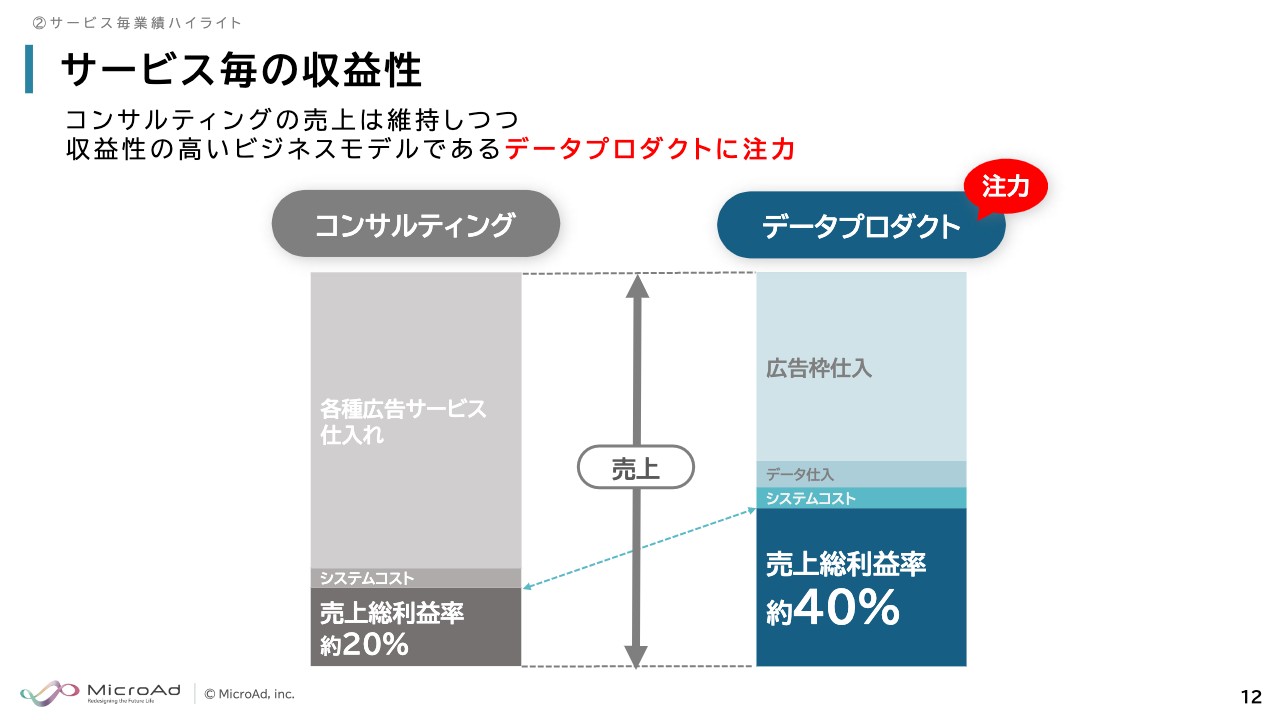

サービス毎の収益性

先ほどお話ししたように、注力しているデータプロダクトの粗利率は40パーセント、コンサルティングは約20パーセントと、利益率が2倍違う構造になっています。

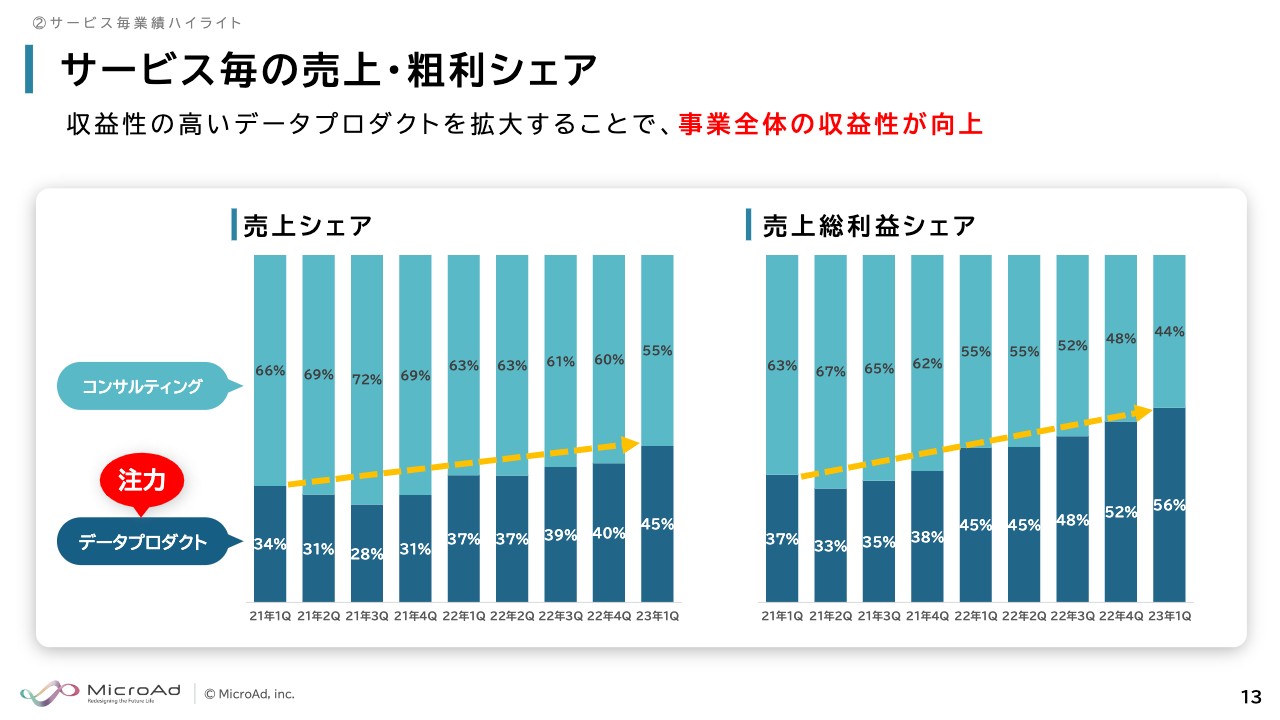

サービス毎の売上・粗利シェア

売上・粗利シェアです。データプロダクトの売上シェアは、この第1四半期で全体の45パーセントに伸び、もう少しで半分に届きます。売上総利益シェアは56パーセントと、すでに半分を超えて大きくなっており、全体の収益性を向上させています。

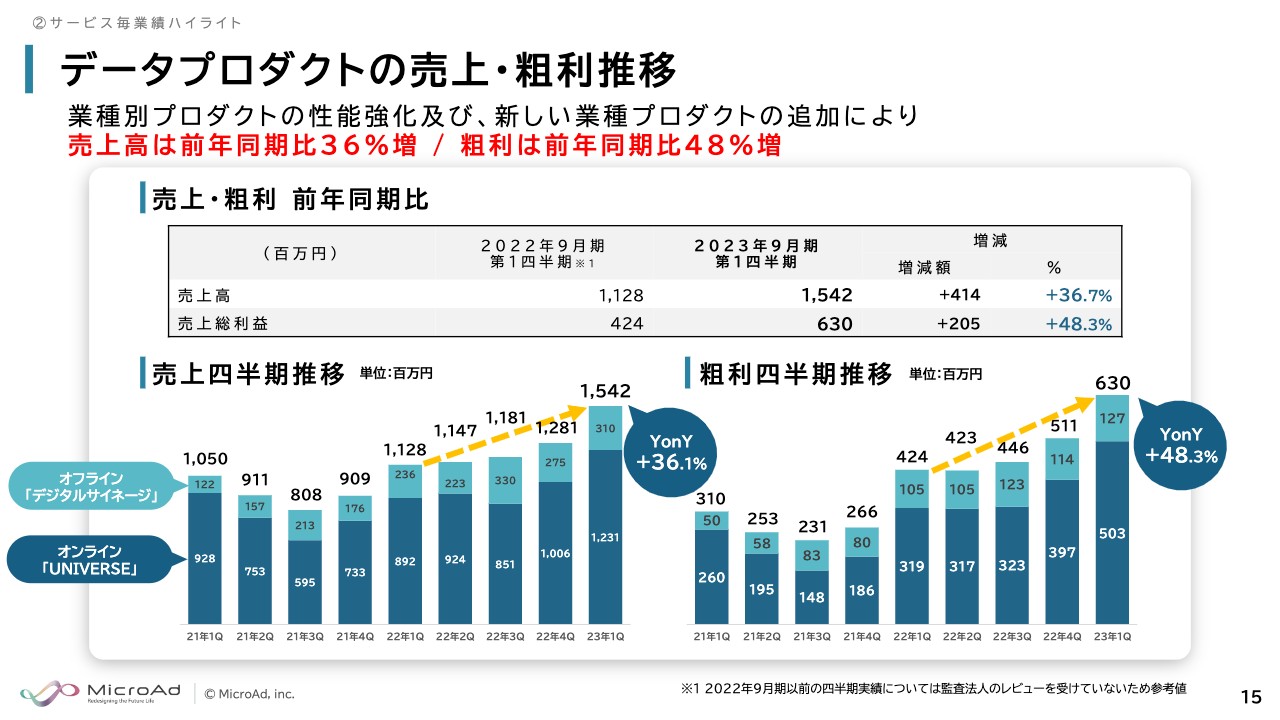

データプロダクトの売上・粗利推移

データプロダクト全体の売上・粗利推移です。売上高は前年同期比36パーセント増、粗利は同48パーセント増になっています。

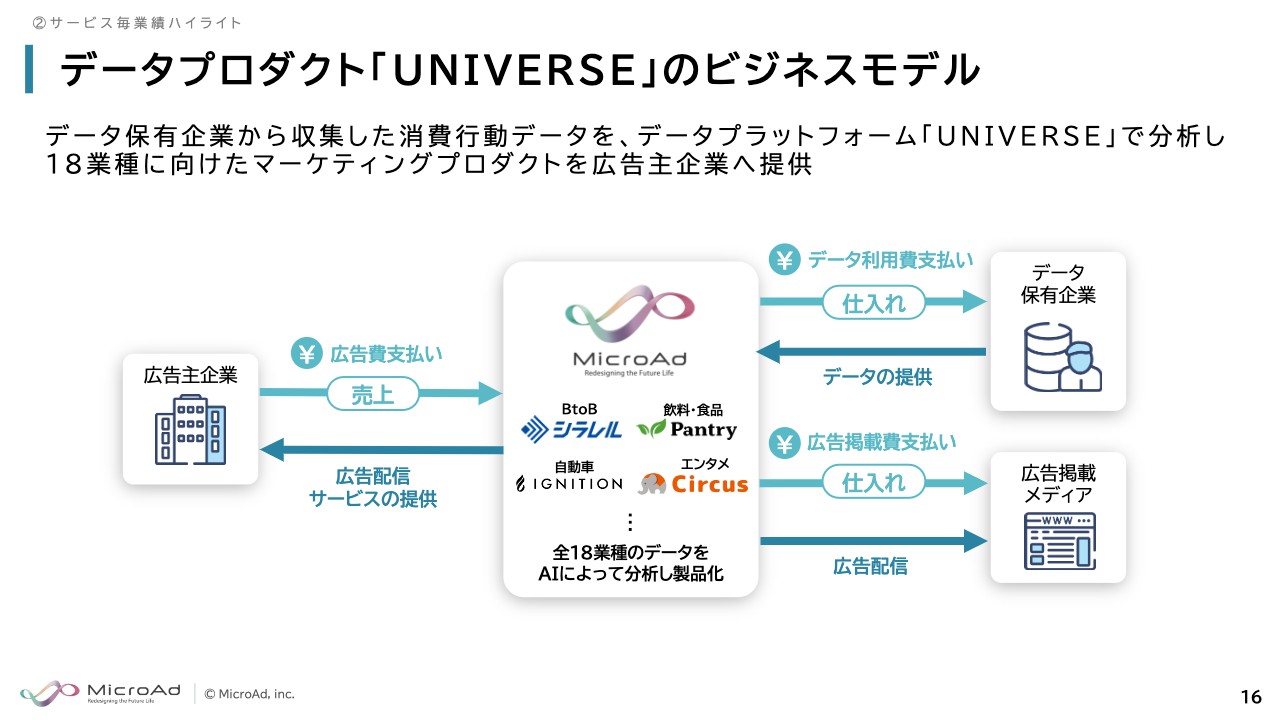

データプロダクト「UNIVERSE」のビジネスモデル

データプロダクトのビジネスの1つが、オンラインの「UNIVERSE」です。こちらはデータを使ったオンラインのマーケティングサービスです。

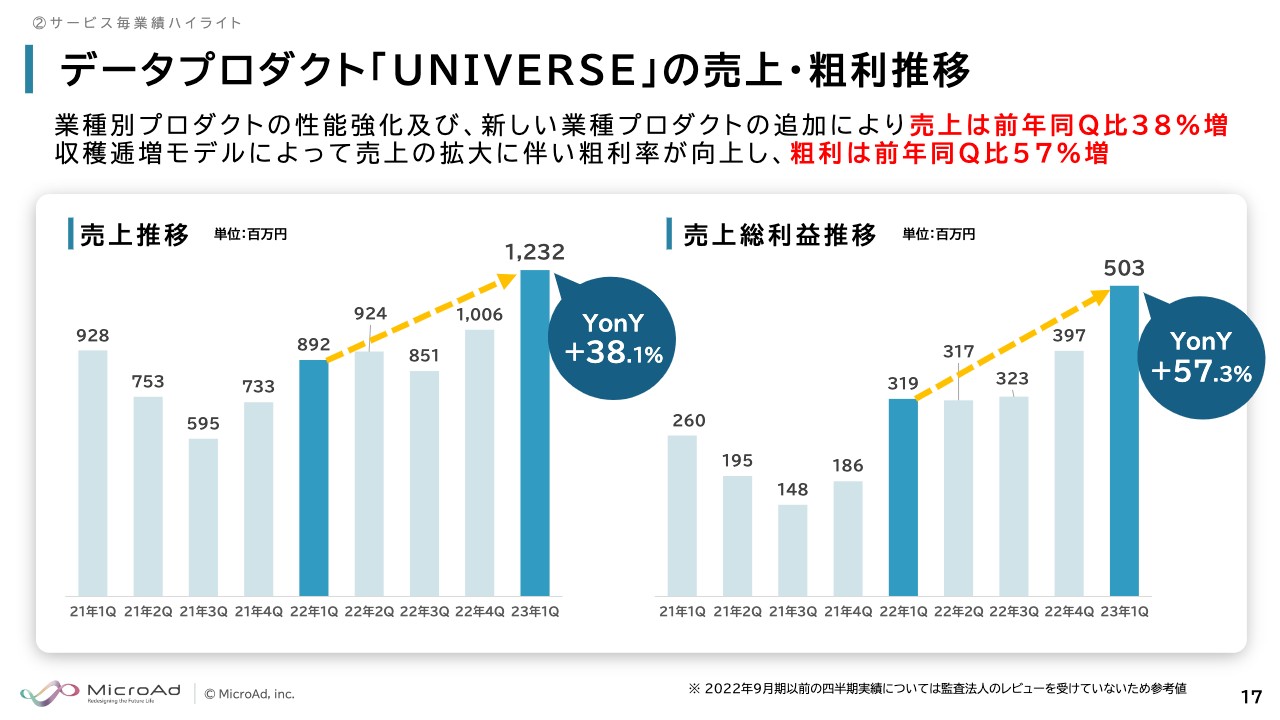

データプロダクト「UNIVERSE」の売上・粗利推移

「UNIVERSE」の売上成長率は、前年同期比38パーセント増、粗利は同57パーセント増と、大幅な増加になっています。

粗利率の伸びが売上成長率よりも大きいのは、固定費、特にシステムコストの伸びが限定的であるためです。冒頭でお話ししたことのコアとなる、売上が伸びると粗利がそれ以上に伸びる構造が、まさにこの粗利の力強い伸びにつながっています。

データプロダクト「UNIVERSE」の業種特化製品

「UNIVERSE」は業種特化の戦略をとっています。現在、全18業種に展開していますが、BtoB、医療・製薬が引き続き高成長しています。また、地方自治体向けのサービスも順調に伸びています。

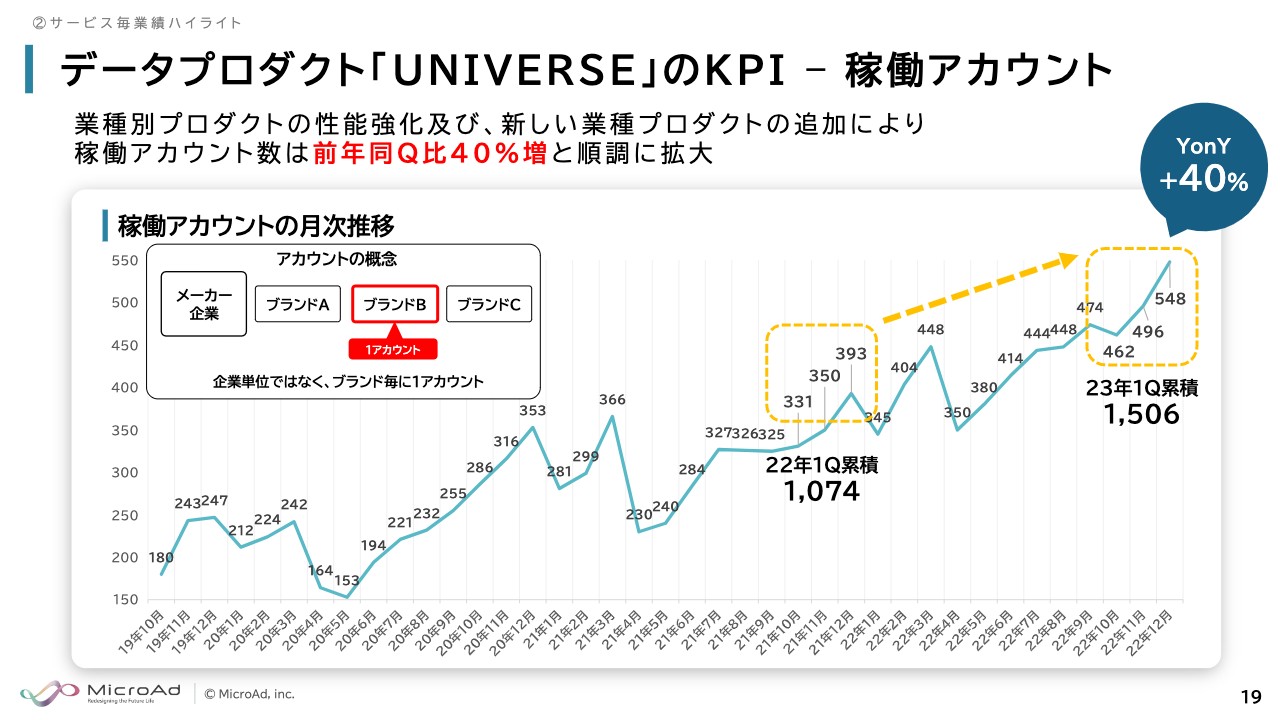

データプロダクト「UNIVERSE」の KPI-稼働アカウント

データプロダクト「UNIVERSE」のKPIである稼働アカウント数です。前年同期比40パーセント増と順調に伸びています。この第1四半期の累計では、1,500アカウント超を使っていただいています。

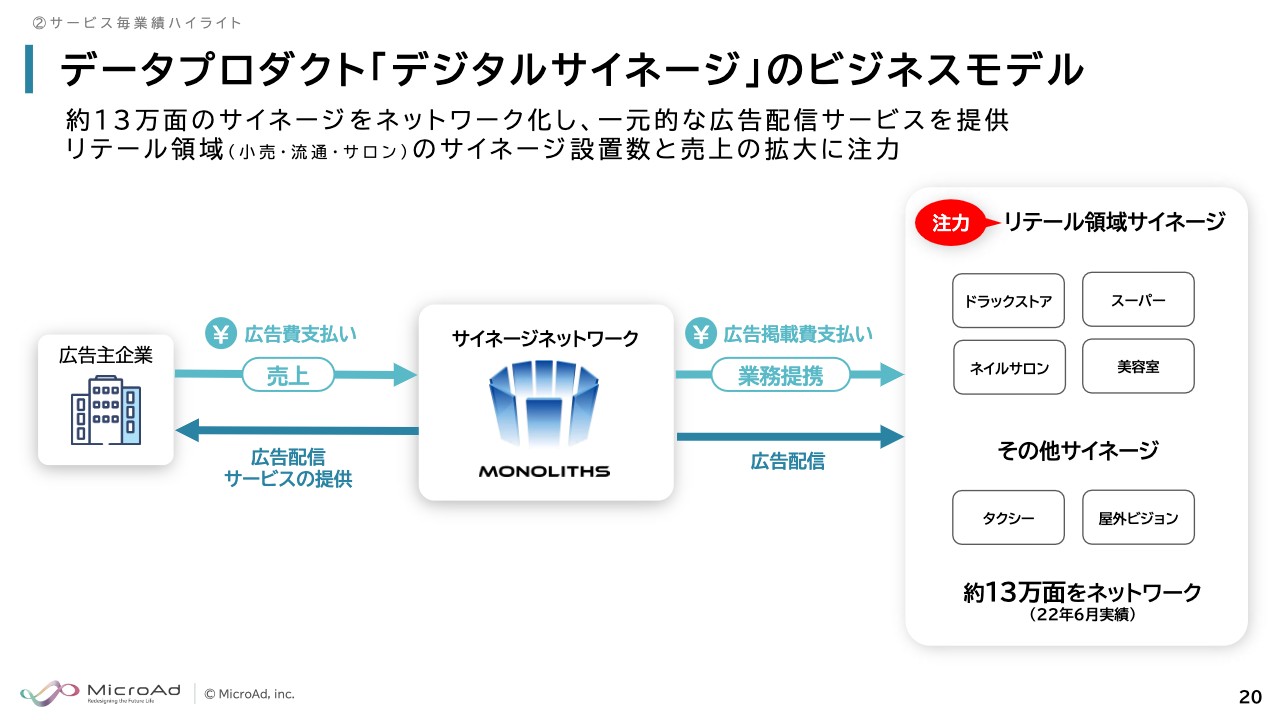

データプロダクト「デジタルサイネージ」のビジネスモデル

データプロダクトのもう1つのビジネスが、オフラインの「デジタルサイネージ」です。

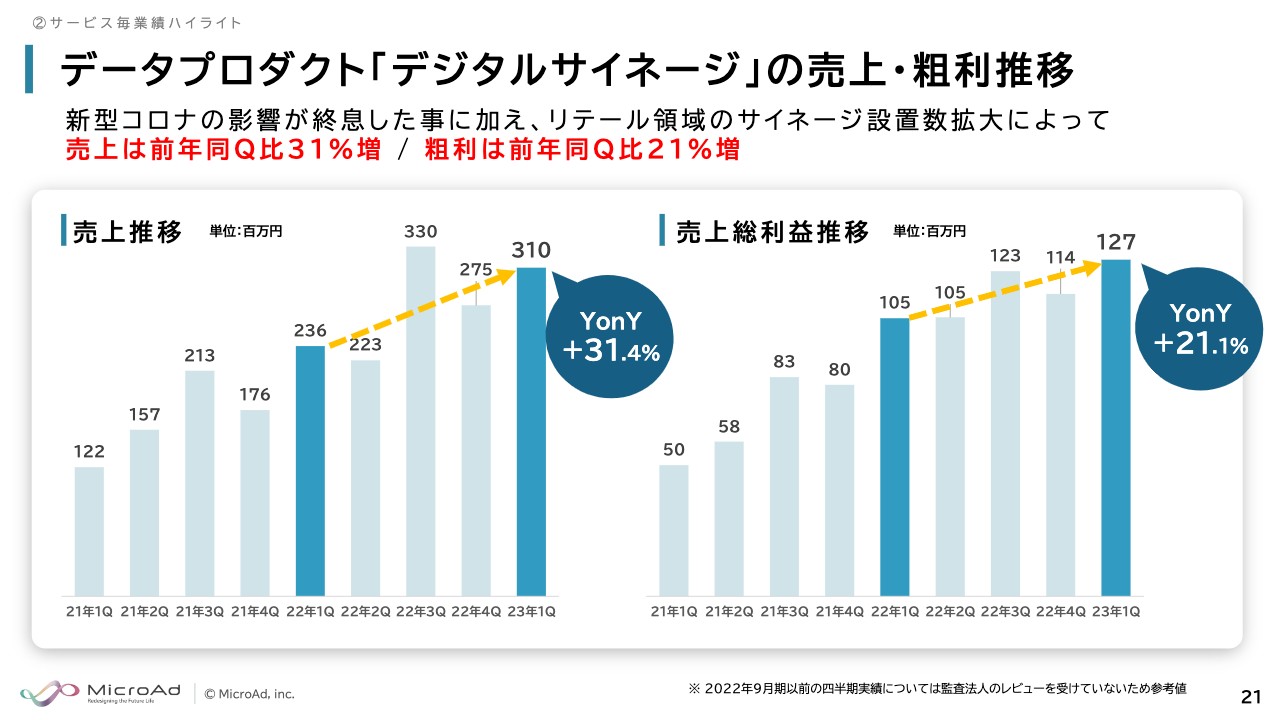

データプロダクト「デジタルサイネージ」の売上・粗利推移

「デジタルサイネージ」の売上は前年同期比31.4パーセント増、粗利は同21.1パーセント増となりました。こちらは先ほどと逆で、粗利の伸びが売上の伸びほどではないのですが、これはリテール領域の伸びが売上を牽引しているためです。粗利率が高いのはタクシーサイネージですが、今回はその他のものが伸びたため、このような構造になっています。

タクシーとリテール領域の粗利率の違いですが、タクシーのビジネスモデルはレベニューシェアという特殊な形態ですので、特に大きな問題ではないと考えています。

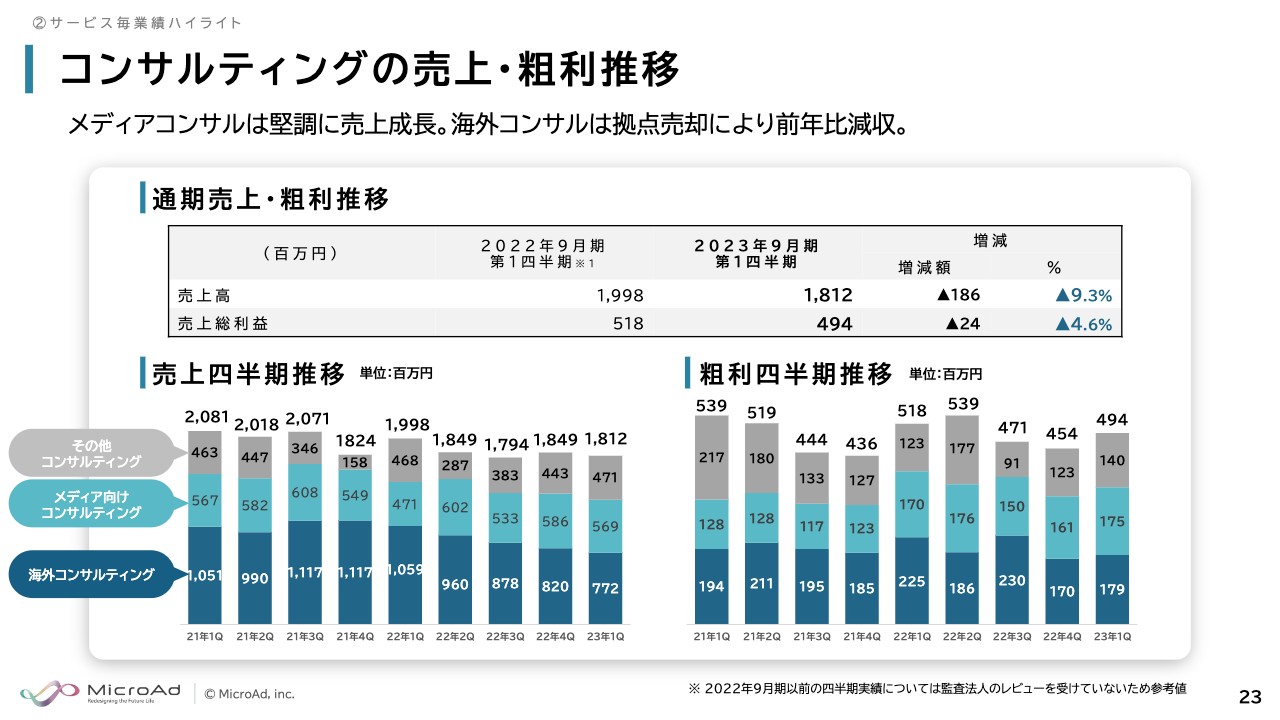

コンサルティングの売上・粗利推移

コンサルティングの売上・粗利推移です。コンサルティングは、大きく分けて国内のメディア向けコンサルティングと、海外コンサルティングの2種類があります。国内メディア向けコンサルティングが堅調に推移している一方で、海外コンサルティングは前期の拠点売却により、前年比で減収となりました。

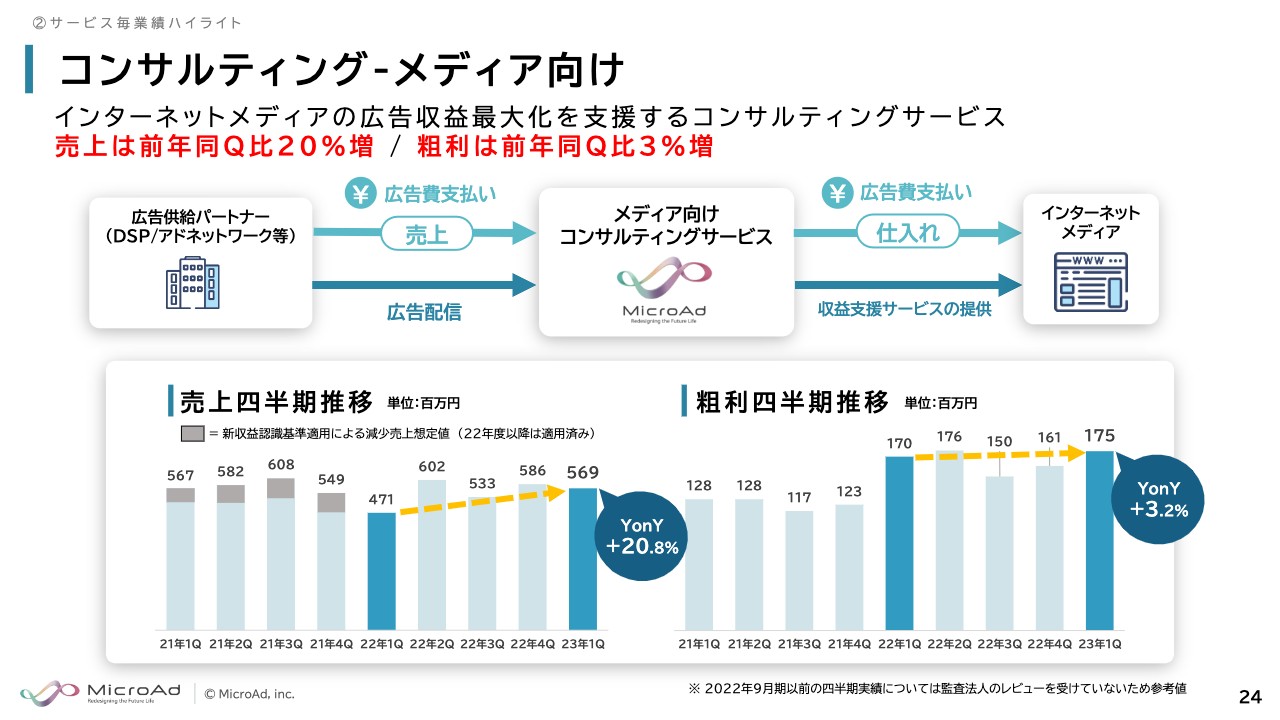

コンサルティング-メディア向け

メディア向けコンサルティングは、売上高が前年同四半期比20.8パーセント増、粗利は同3.2パーセント増と堅調に推移しています。

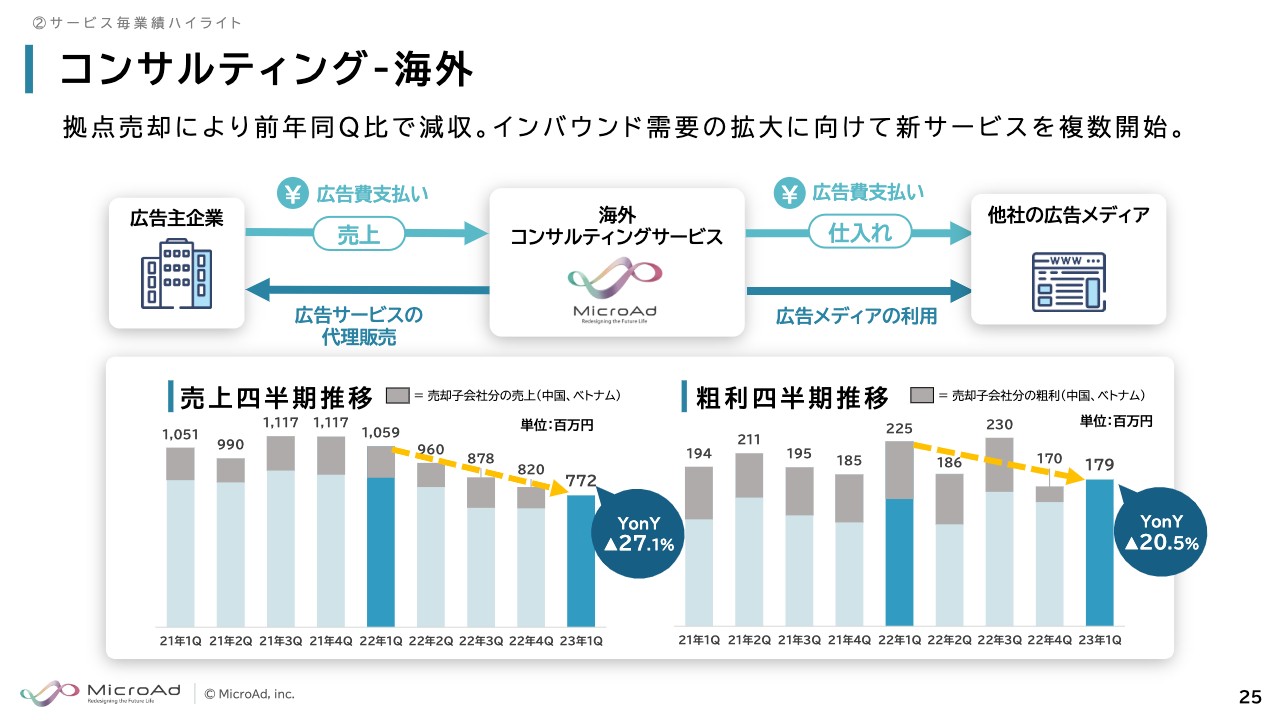

コンサルティング-海外

海外コンサルティングについては、先ほどお話しした拠点売却により、前年同四半期比で減収となりました。現在は、今後のインバウンド需要の拡大に向けた複数の新サービスを準備しています。

海外コンサルティングにおける訪日インバウンド関連サービス

インバウンド需要拡大のフェーズに向けた直近の取り組みとして、インバウンドメディア運営面では、中華圏の消費者向けに、日本の情報を発信するサイトを新たに開始しました。また、WAmazing株式会社と業務提携し、訪日観光客向けのプロモーションサービスを強化しています。

さらに、アライドアーキテクツ株式会社と提携して、日本人インフルエンサーを活用した動画マーケティングも開始しています。このようにいろいろなインバウンド関係のサービスやソリューションを展開していきたいと考えています。

インバウンドが徐々に復活し、以前のような「爆買い」からより高い品質のものを求める消費者が増えています。今後はこのようなサービスの需要がますます増えていくと考え、準備を進めています。

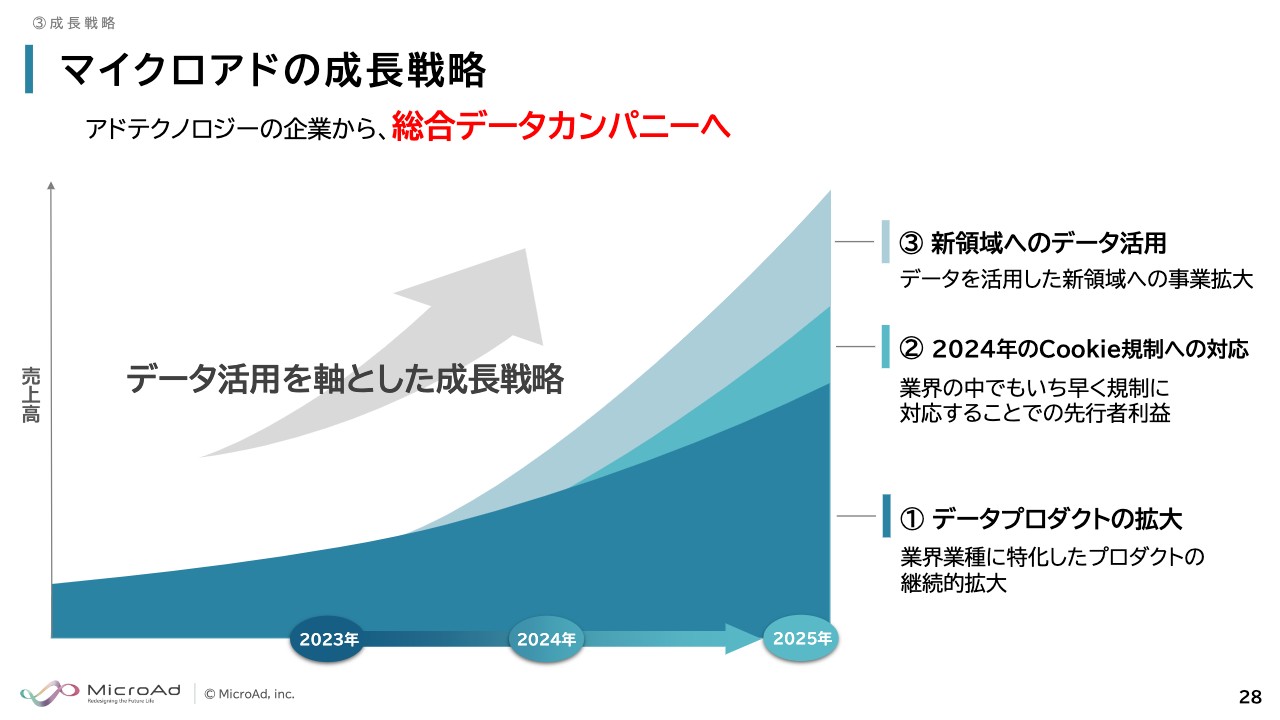

マイクロアドの成長戦略

成長戦略についてです。現状は広告を主体とする企業ですが、そのベースにはデータがあります。成長戦略の1つ目は、引き続き主軸であるデータを使ったマーケティングをさらに拡大していくことです。

2つ目は、来年始まるCookie規制へ早期に対応することで、先行者利益を獲得していくことです。3つ目は、データを活用した広告マーケティング以外での新領域に事業を拡大していくことです。

この3つを段階的に展開しながら、アドテクノロジー企業から脱皮し、総合データカンパニーとして大きく成長していくことを数年間のロードマップとして考えています。

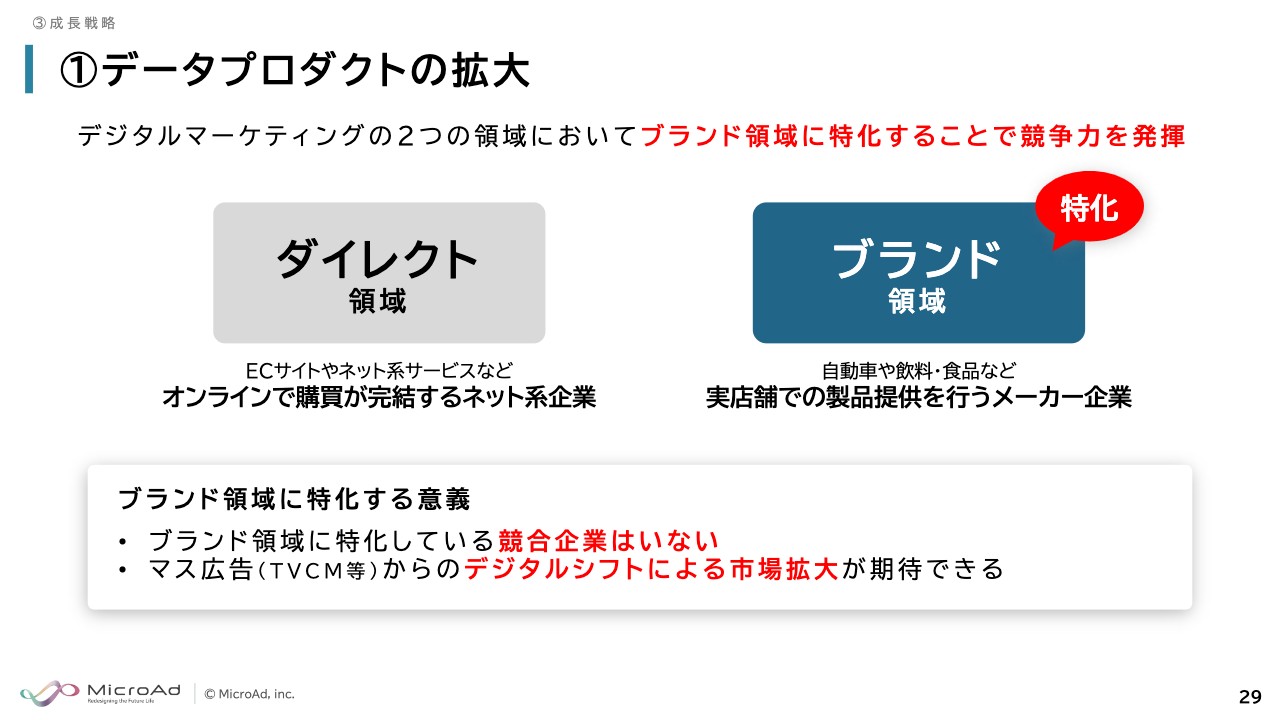

①データプロダクトの拡大

成長戦略の主軸となるデータプロダクトの拡大についてご説明します。デジタルマーケティングは大別すると、ダイレクト領域とブランド領域の2つがあります。

ダイレクト領域とはインターネットで購買が完結するeコマースやクライアントを対象にする領域で、ブランド領域とは自動車や飲料・食品など実店舗で商品提供を行う、いわゆるテレビCMを放映しているようなクライアントを対象にする領域です。

我々はブランド領域において、データを使ったマーケティングをオンラインで展開しています。今後の市場拡大が期待されているこの領域では競合企業が他になく、我々はここに特化しています。このポジショニングが我々の大きな強みです。

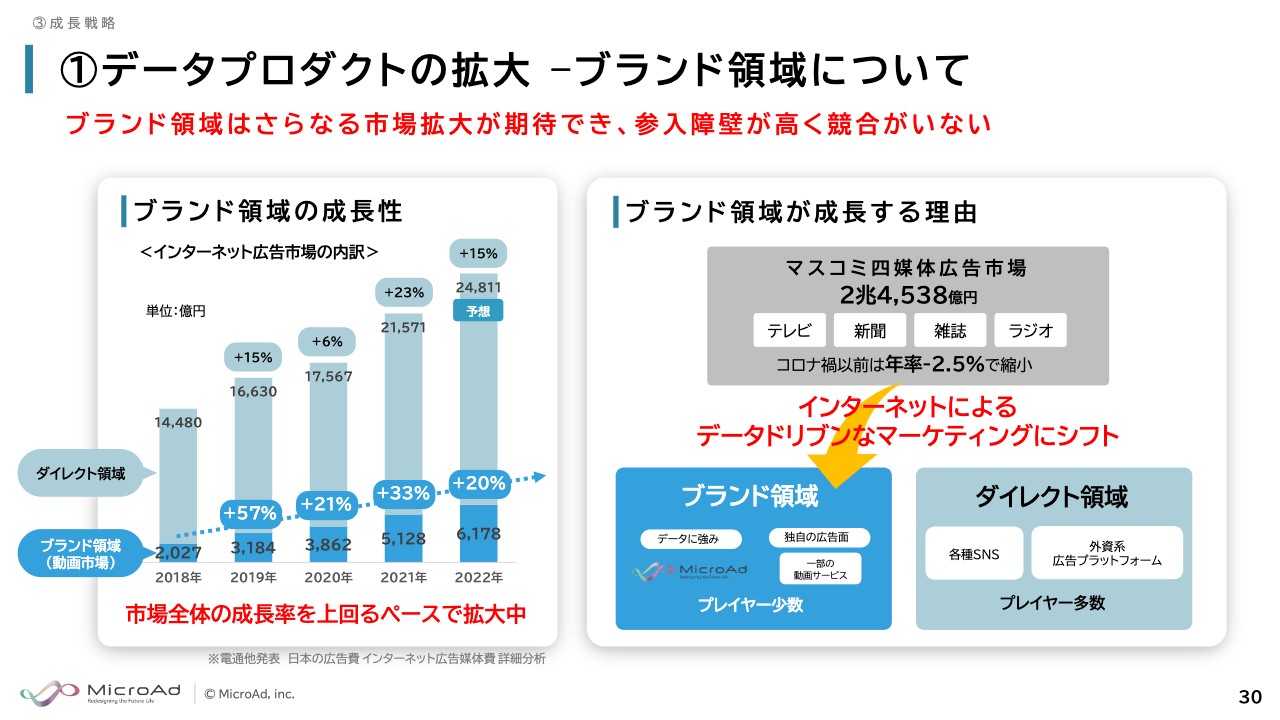

①データプロダクトの拡大 –ブランド領域について

このブランド領域は欧米に比べて国内のデジタルシフトが遅れているため、現在伸びしろが非常に大きい市場となっています。加えて、先ほどお話ししたとおり、我々のようにデータドリブンなマーケティングサービスを提供している会社は他にないため、ユニークかつ成長市場で事業を展開しています。

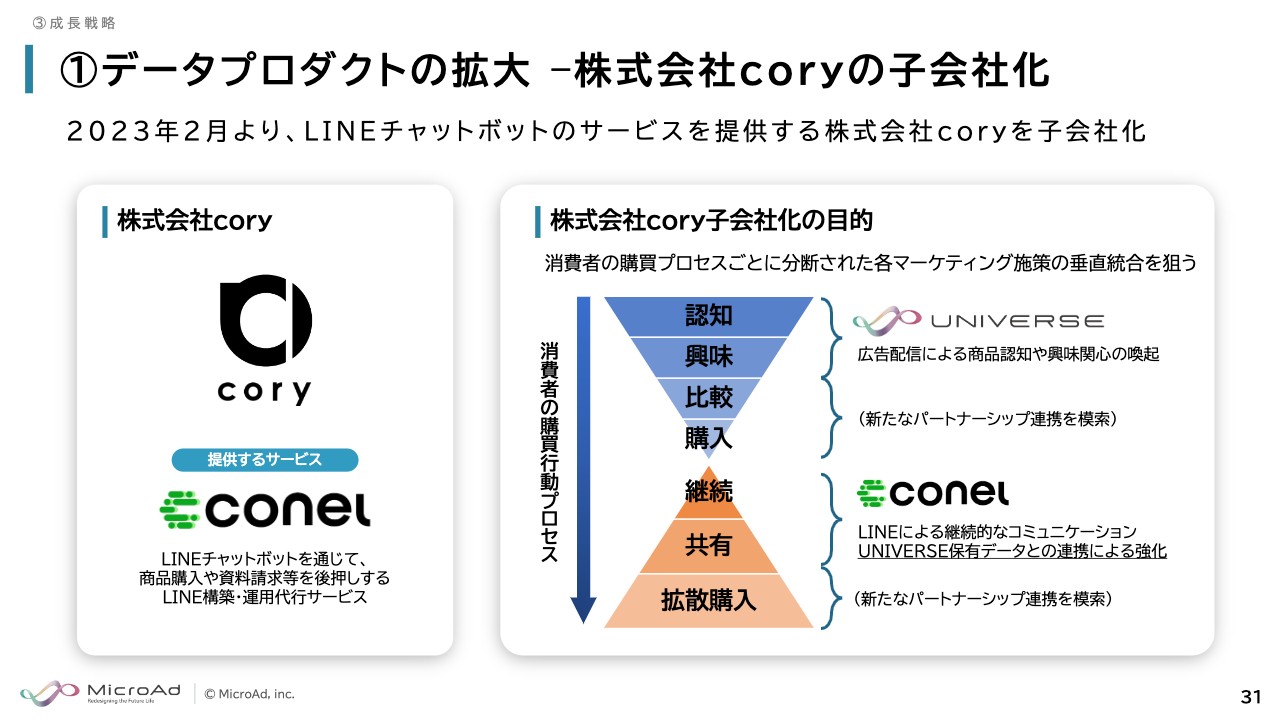

①データプロダクトの拡大 –株式会社coryの子会社化

このような現状の中、データプロダクトの拡大を目指し、2023年2月よりLINEチャットボットサービスを提供する株式会社coryを子会社化しています。

現在、「UNIVERSE」での広告配信で商品認知や興味関心を喚起していますが、それにより実際にサービス商品を購入した方に対し、株式会社coryのチャットボットを通じて継続的なコミュニケーションをとることで、継続的な購買を促すことを強化していこうと考えています。

今後も、このようなかたちで我々が踏み込んでいない領域の会社との提携したり、場合によってはM&Aというかたちをとったりして、我々が手掛けていない領域を狙い、より補完できるパートナーを増やしていきたいと思っています。

②2024年のCookie規制への対応

2024年のCookie規制への対応としては、直近のアップデートにおいて、アメリカのLiveRamp社のポストCookieとなるIDソリューション「RampID」を、アジア圏の企業として初めてすべてのプラットフォームに導入しました。

すべてのプラットフォームというのは、我々のような広告主やデータプロバイダ、メディアの3つのプラットフォームのことを指します。そのすべてに導入し、Cookieが使えなくても代替できる環境を整えています。

また、IntimateMerger社が提供するサービスを我々のプラットフォームに導入し、Cookie規制後の備えを着々と進めています。

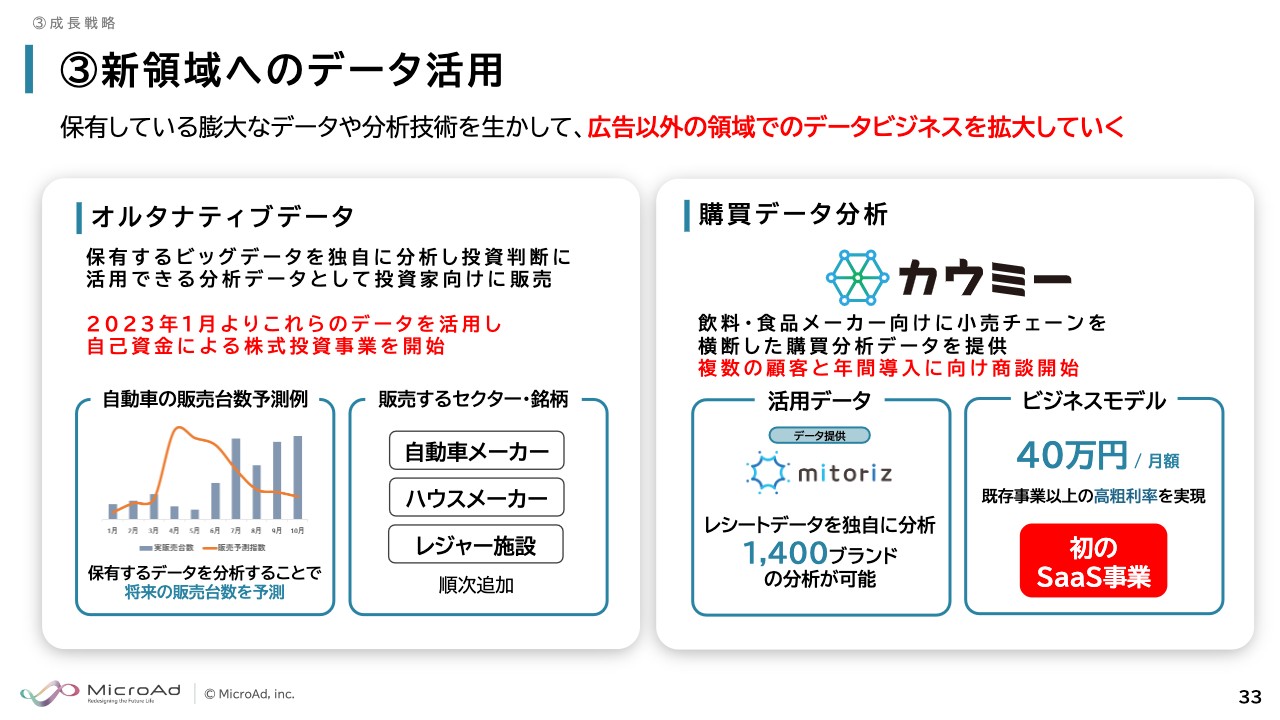

③新領域へのデータ活用

新領域へのデータ活用についてです。オルタナティブデータに関しては、以前から投資家向けにデータ販売を行っていたのですが、2023年1月より自己資金によるこれらのデータを活用した株式投資事業を開始しています。まだ始まったばかりですが、確実に結果を出すことでこれらの事業も拡大できるのではないかと思っています。

また、購買データを分析する「カウミー」に関して、現在、複数の大手顧客と年間導入に向けていろいろとお話を進めています。さまざまなご要望をいただいており、当初我々が想定していたもの以外のニーズもあるため、よい意味で幅が広がってきていると感じています。

私からのご説明は以上です。

スポンサードリンク