関連記事

JT、通期の売上収益は前年度比3.8%減 海外タバコは好調継続も、国内たばこや医薬及び加工食品事業の減収が主因

2021年2月19日 18:23

![]()

記事提供元:ログミーファイナンス

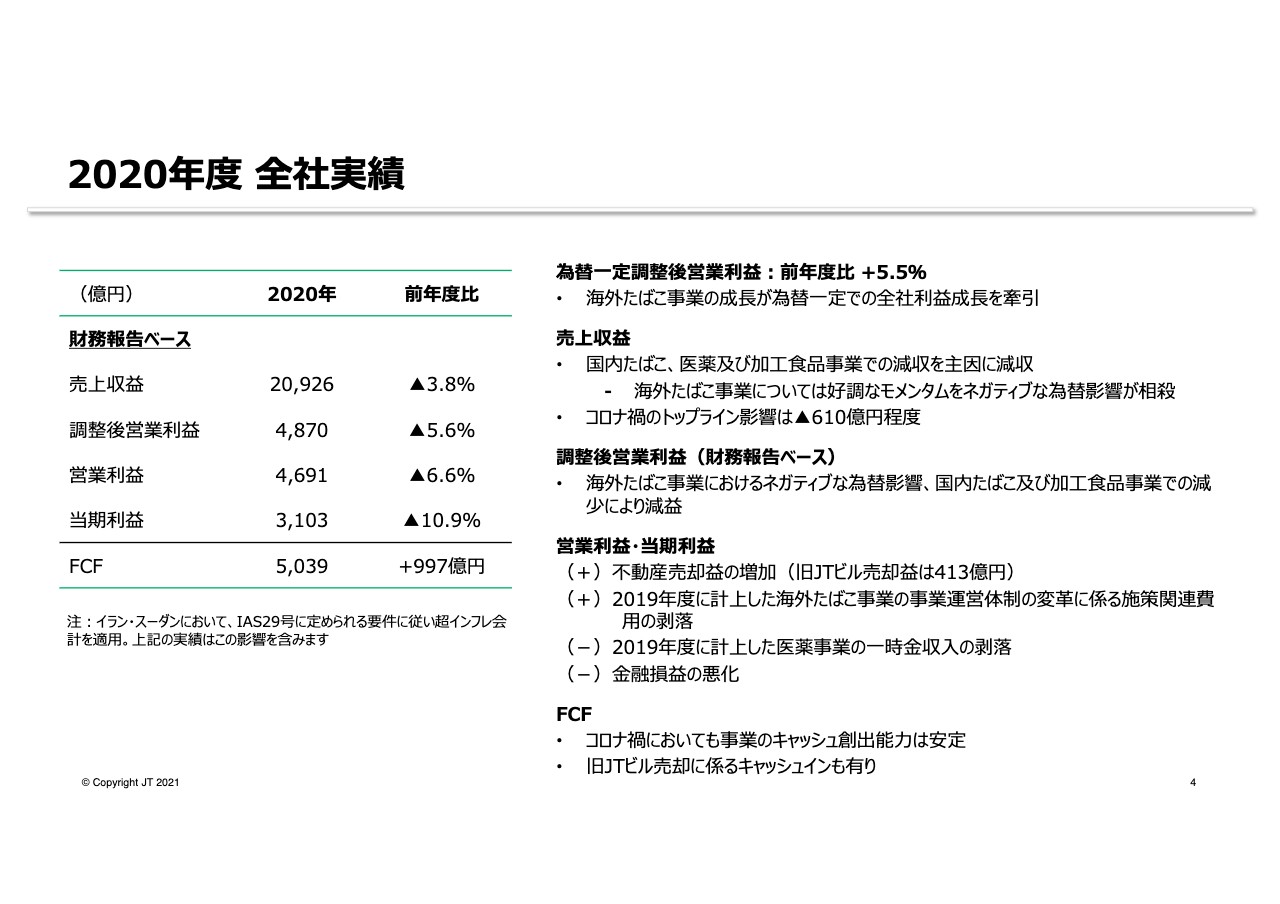

2021年度 全社実績

見浪直博氏:JTグループCFOの見浪でございます。私からは、2020年度の実績及び2021年度の業績見込について説明をさせていただきます。

それではまず、2020年度の全社実績からご説明をいたします。スライドの4をご覧ください。全社の利益指標でもある為替一定ベースの調整後営業利益については、対前年で5.5パーセントの成長となりました。コロナ禍による影響を受けましたものの、海外たばこ事業での増加が為替一定での全社利益成長を牽引いたしました。

売上収益は、海外たばこ事業における好調なモメンタムはあったものの、ネガティブな為替影響、国内たばこ、医薬、加工食品事業での減収を背景に、対前年で減収となりました。

なお、2020年のたばこ事業、加工食品事業において発生したコロナ禍のトップライン影響につきましては、マイナス610億円程度と見立てております。

財務報告ベースの調整後営業利益については、海外たばこ事業におけるネガティブな為替影響や国内たばこ事業、加工食品事業での減少により、対前年で減益となりました。

営業利益・当期利益につきましては、旧JTビルに係る売却益を第4四半期に計上するなどポジティブな要因はあるものの、スライドに記載しておりますネガティブな要因により、それぞれ減益となってございます。

また、コロナ禍においても、事業活動からのキャッシュは安定的に創出されており、これに加えて、旧JTビル売却に係る一時的なキャッシュインもあったことから、フリーキャッシュフローは5,039億円となりました。

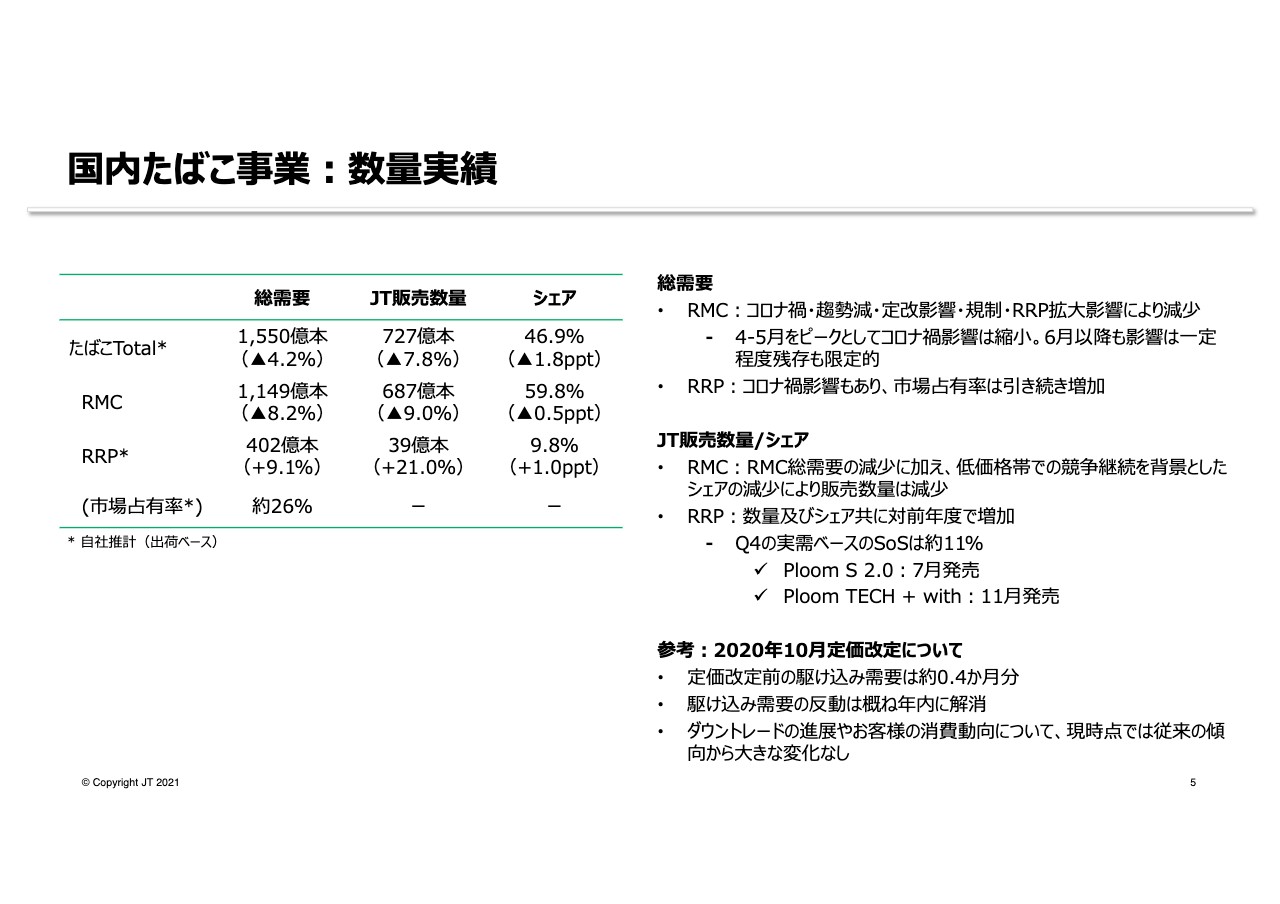

国内たばこ事業:数量実績

続いて、事業別の実績をご説明いたします。スライドの5をご覧ください。国内たばこ事業の数量実績についてです。RMC総需要については、コロナ禍・趨勢減・定価改定・2020年4月に施行された「改正健康増進法」・RRP拡大影響などの要因により、対前年で減少となりました。

コロナ禍による需要への影響につきましては、昨年の緊急事態宣言に伴い一時的に需要が大きく減少していた4月から5月をピークとして、その後影響は緩和されており、6月以降も影響は一定程度残存しているものの限定的と見ております。

RRP市場占有率につきましては、コロナ禍影響もあり、通年では約26パーセントまで拡大しているものと見ております。

我々の販売数量については、RMC販売数量は、RMC総需要の減少に加え低価格帯での競争の継続を受けて、対前年でシェアが減少したことにより、減少いたしました。

RRP販売数量については、市場そのものの拡大に加え、昨年7月に上市した「Ploom S 2.0」の寄与もあり、販売数量及びシェア共に対前年で着実に伸長いたしました。

なお、スライド右下に、昨年10月の定価改定前後の影響について記載をしております。定価改定前の駆け込み需要は、従前から申し上げていますとおりおよそ0.4ヶ月分であり、この駆け込み需要による反動影響は、年内で概ね解消しているものと見ております。

また、定価改定後のダウントレードの進展やお客さまの消費動向について、現時点においては従来の傾向から大きな変化は確認しておりません。

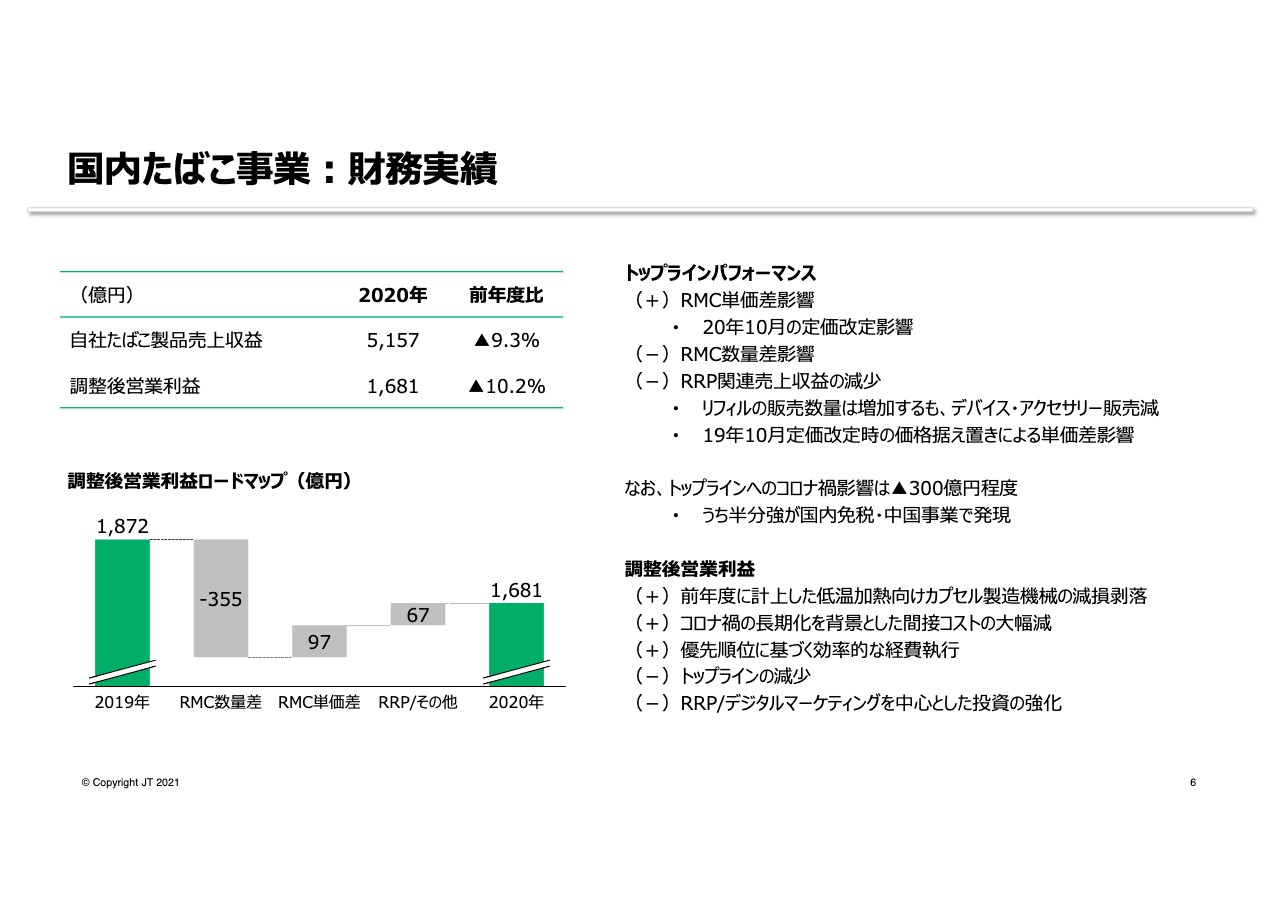

国内たばこ事業:財務実績

スライドの6をご覧ください。次に、国内たばこ事業の財務実績についてご説明をいたします。昨年第4四半期に発現したRMCのポジティブな単価差影響と、RRPのリフィル販売数量の増加影響はありますものの、RMC販売数量の減少やRRPのデバイス・アクセサリーの販売が対前年で減少したことなどを受け、自社たばこ製品売上収益は対前年で減収となりました。

なお、コロナ禍に関連するトップライン影響はマイナス300億円程度と見立てており、このうち国内免税・中国事業が半分強を占めております。

調整後営業利益については、減益となったものの、優先順位に基づいた適切なコストの執行などにより、利益面におけるコロナ禍影響を一部緩和いたしました。

一方で、昨年もRRPやデジタルマーケティングを中心とした必要な投資は着実に実施をいたしました。

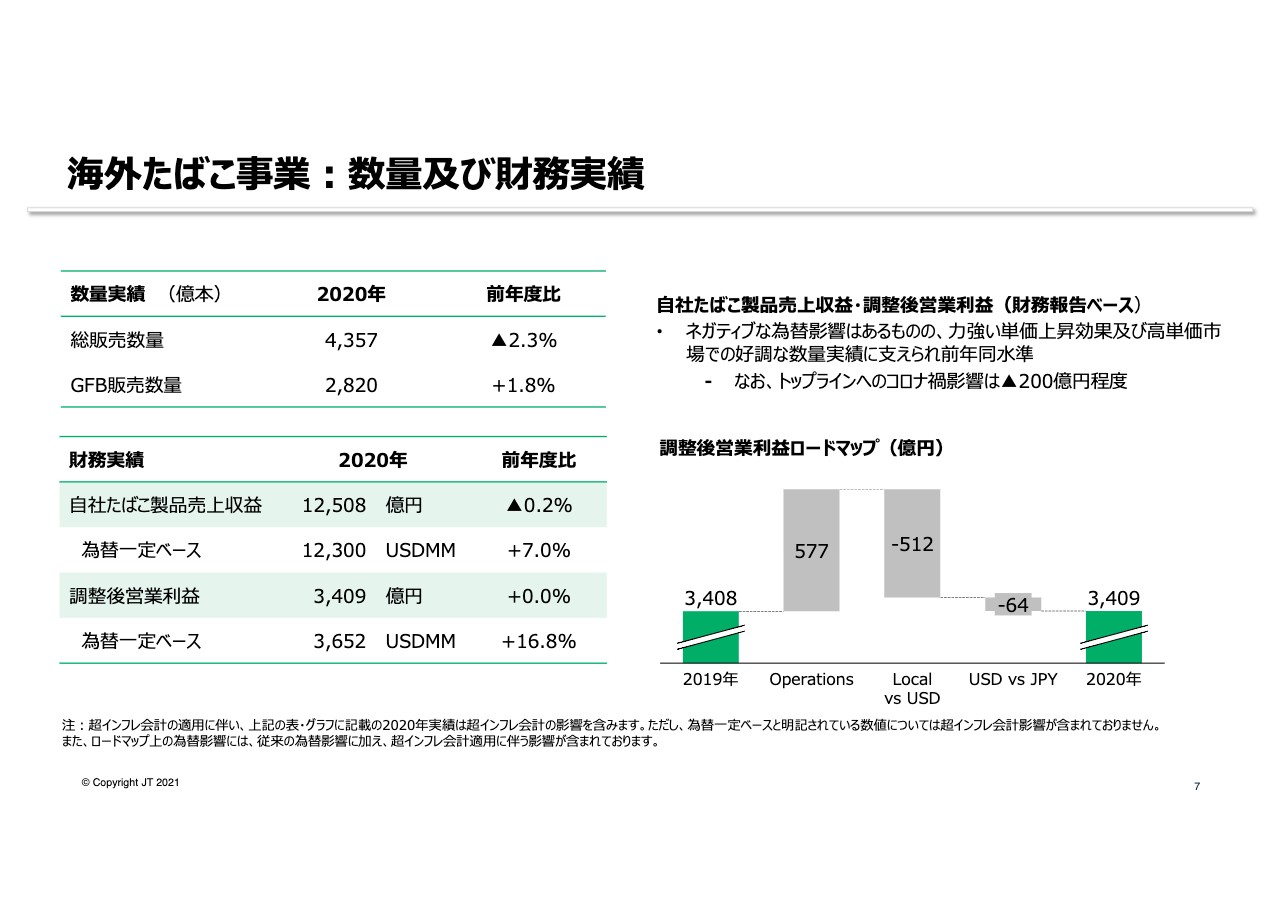

海外たばこ事業:数量及び財務実績

続いて、海外たばこ事業についてご説明をいたします。スライド7をご覧ください。私からは円建ての財務報告ベースの数値の分析を中心にご説明いたします。

好調なモメンタムはあるものの、超インフレ会計の適用影響を含め、イラニアンリアルやロシアルーブルの下落による影響、加えて円高によるマイナス影響を受けたことから、財務報告ベースでは自社たばこ製品売上収益、調整後営業利益共に対前年フラットとなりました。

当期の為替のネガティブ影響につきましては、自社たばこ製品売上収益に対して901億円、調整後営業利益に対しては576億円となりました。

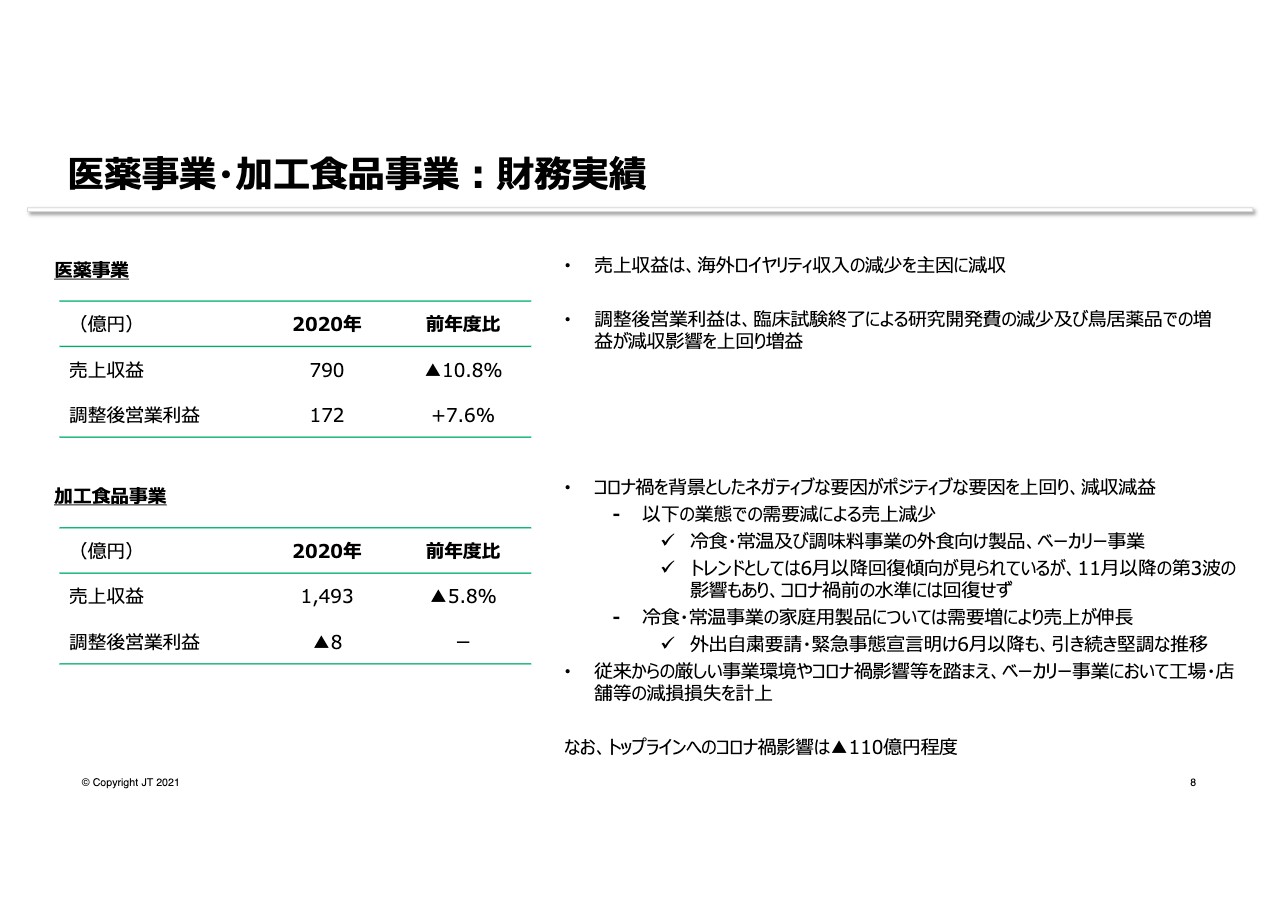

医薬事業・加⼯⾷品事業:財務実績

続いて、医薬事業及び加工食品事業についてご説明をいたします。スライドの8をご覧ください。医薬事業の売上収益は、海外ロイヤリティ収入の減少を主因に減収となりました。調整後営業利益は、臨床試験終了による研究開発費の減少や鳥居薬品での増益が減収影響を上回り、増益となりました。

加工食品事業については、コロナ禍を背景としたネガティブな要因がポジティブな要因を上回り、減収減益となりました。

冷食・常温及び調味料事業の外食向け製品、またベーカリー事業においては、需要が減少しております。

外出自粛要請・緊急事態宣言が明けた6月以降、回復傾向が見られますが、11月以降の第3波の影響もあり、コロナ禍以前の水準には回復していないものと見ております。

冷食・常温事業の家庭用製品については、6月以降も堅調な推移が見られました。

また、従来からの厳しい事業環境やコロナ禍影響を踏まえまして、ベーカリー事業において工場・店舗等の減損損失を計上してございます。

なお、加工食品事業におけるトップラインへのコロナ禍影響は、通年で110億円程度と見ております。

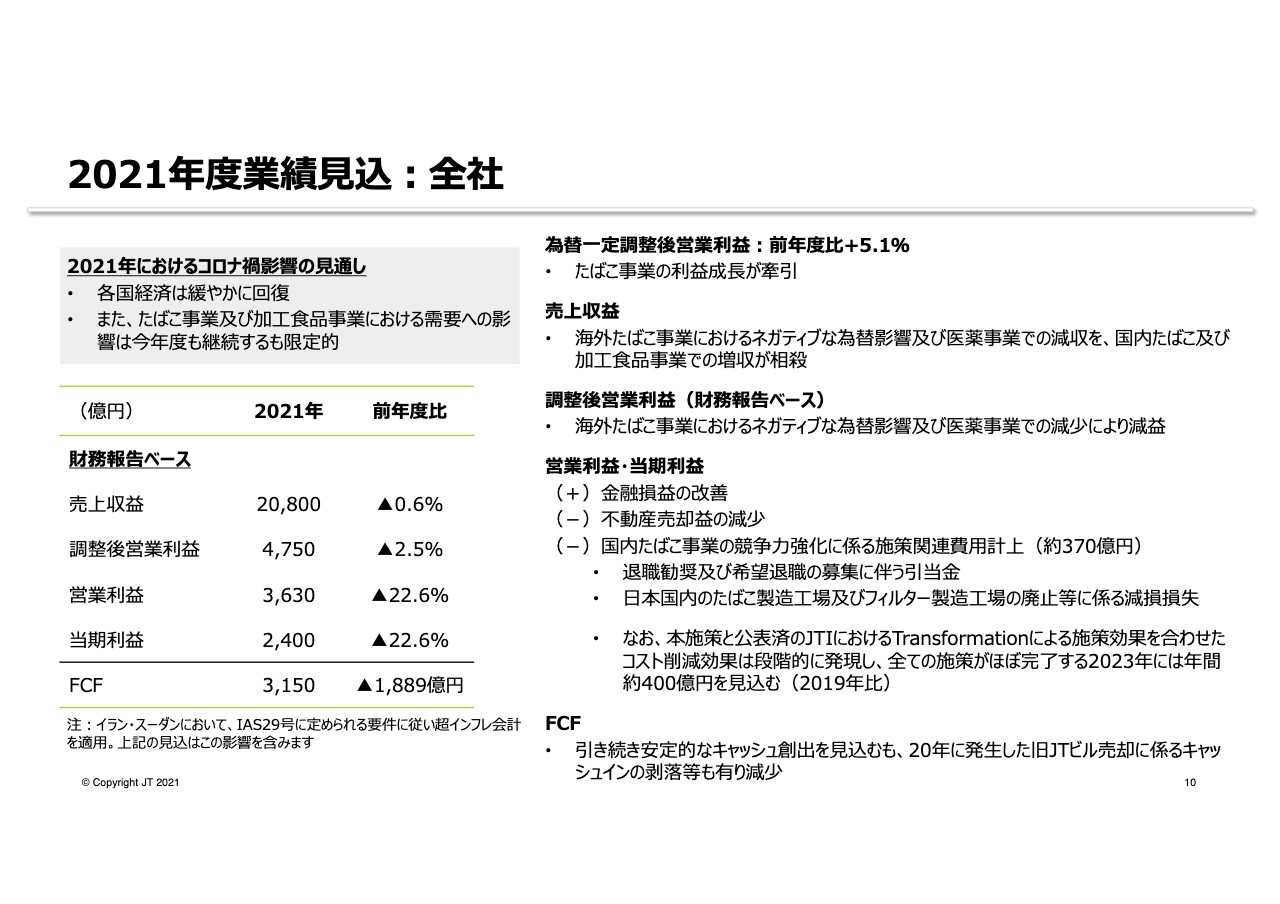

2021年度業績⾒込:全社

それでは、2021年の業績見込についての説明に移らせていただきます。スライドの10をご覧ください。まず、見込の前提となるコロナ禍影響の見通しについてご説明をいたします。引き続き、コロナ禍は世界経済及び社会生活に大きな影響を及ぼしており、現時点で収束時期を見通すことは困難でございます。

コロナ禍は、グローバルな経済へ引き続き影響を与えるものの、各国の経済については緩やかな回復を想定しております。

また、たばこ事業や加工食品事業において昨年発生した需要への影響は、本年も一定程度継続するものと想定しておりますが、20年と比較するとその影響は限定的なものと見ております。

それぞれの事業における見通しについては後ほどご説明をいたします。

全社の財務見込については、海外たばこ事業の力強い成長モメンタムが継続、今年度はこれに国内たばこ事業の貢献も加わり、為替一定ベースの調整後営業利益は対前年で5.1パーセントの成長を見込んでおります。

財務報告ベースでは、海外たばこ事業におけるネガティブな為替影響及び医薬事業での減少により、売上収益は前年同水準、調整後営業利益は減少を見込んでおります。

営業利益・当期利益については、金融損益の改善はあるものの、昨年度の旧JTビル売却益の剥落による不動産売却益の減少、昨日公表いたしました国内たばこ事業の競争力強化に係る施策関連費用の計上により、それぞれ減益を見込んでおります。

ここで、施策効果についてご説明をいたします。本年もすでに効果が一部発現してきているJTIにおけるTransformationを一連の施策と捉えて合算した場合、たばこ事業トータルのコスト削減効果は段階的に発現し、すべての施策が実施手前である2019年と比べて、2023年には年間約400億円のコスト削減効果を見込んでおります。

フリーキャッシュフローにつきましては、引き続き事業活動による安定的なキャッシュ創出を見込んでおります。一方で、20年に発生した旧JTビル売却に係るキャッシュインの剥落に加え、20年にコロナ禍影響を受けて投資計画を一部変更したことによる投資の増加もあり、対前年では減少を見込んでおります。

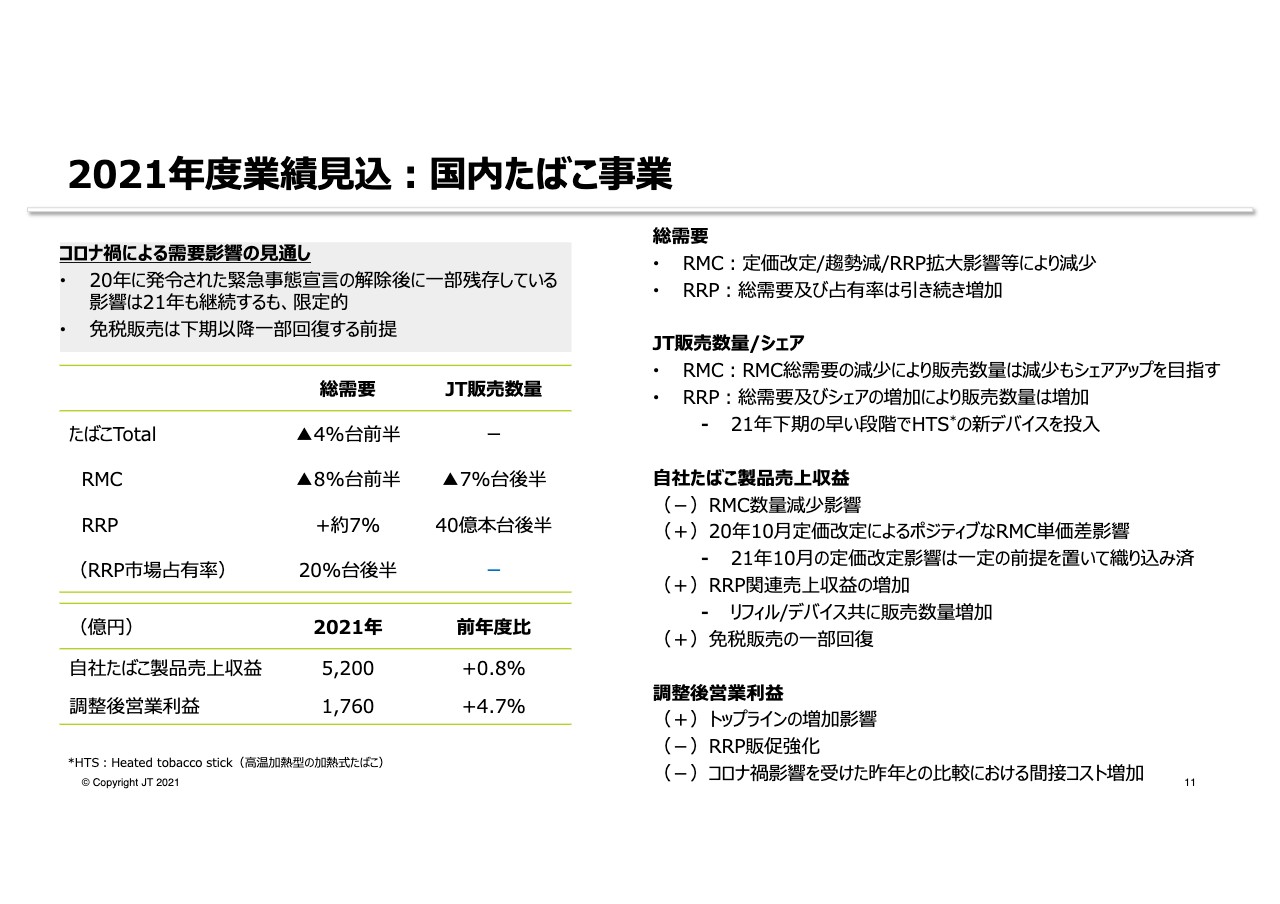

2021年度業績⾒込:国内たばこ事業

次に、国内たばこ事業についてご説明いたします。スライドの11でございます。まず、2021年の計画前提について、先ほど実績のスライドでご説明をいたしました昨年6月以降のコロナ禍による影響は、本年も継続するものと見ております。

一方で、昨年の緊急事態宣言下における影響と同程度の一時的な需要影響が本年も発生するということは、想定には含めておらず、本年におけるコロナ禍影響は限定的なものと見ております。

なお、本年1月に発令された緊急事態宣言以降の状況につきましては、足元においてお客さまの消費動向に大きな変化は確認しておりません。

また、免税販売につきましては、旅客者数は本年下期から一部回復し、これに伴って対前年で増加をする前提としております。

これらを踏まえまして、21年の数量前提をスライドにお示ししております。RMC、RRP共に総需要のトレンドは大きくは変わらないものと想定しております。

RMCカテゴリーにおいては、低価格帯における販促強化によりシェアの増加を図ってまいります。RRPカテゴリーについては、総需要、占有率共に引き続き拡大を見込んでおります。

我々の販売数量についても、今期投入予定のHeated tobacco stickの新デバイスへの注力を通じてシェアアップを図り、通年で40億本台後半を見込んでおります。

続いて、財務の見込についてご説明をいたします。自社たばこ製品売上収益については、20年10月に実施した定価改定によるポジティブなRMCの単価差影響に加えて、リフィル/デバイスの販売数量の増加によるRRP関連収益の増加、免税販売の一部回復により、増収を見込んでおります。

なお、RMCの単価差影響につきましては、昨年10月の定価改定影響に加えて、本年10月の定価改定についても、一定の前提を置いて織り込んでおります。

調整後営業利益については、今期投入予定のHeated tobacco stickを中心とした販促強化や、コロナ禍の影響により低水準であった20年との比較における間接コストの増加はありますものの、トップラインの増加により増益を見込んでおります。

2021年度業績⾒込:海外たばこ事業

続いて、海外たばこ事業です。2021年の海外たばこ事業につきましては、コロナ禍が継続する中においても堅調な事業パフォーマンスを想定しております。

財務報告ベースの自社たばこ製品売上収益・調整後営業利益については、堅調な単価上昇効果・各国でのシェア伸長を見込むものの、為替によるネガティブな影響がこれを上回り、対前年で減収減益を見込んでおります。

昨年と比較いたしますと、為替のネガティブ影響は大幅に縮小する見込ではありますが、引き続きイラニアンリアル、ロシアルーブルなどの通貨下落を見込んでいることが要因でございます。

なお、ドル円レートは円高を想定しており、利益に対してはネガティブに作用するものと見込んでおります。

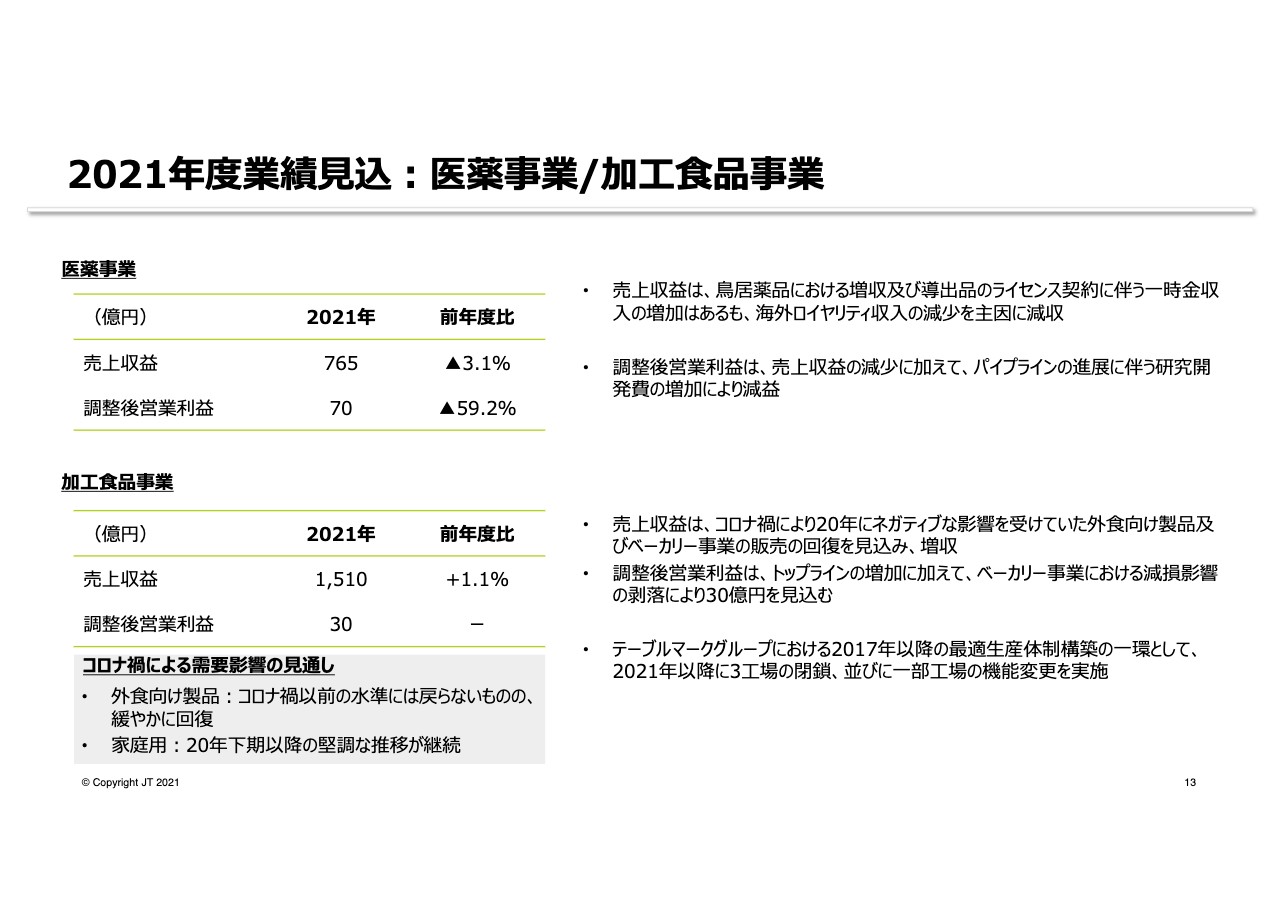

2021年度業績⾒込:医薬事業/加⼯⾷品事業

続いて、医薬事業/加工食品事業についてご説明をいたします。スライドの13でございます。医薬事業の売上収益は、鳥居薬品における増収やJTにおける導出品のライセンス契約に伴う一時金収入の増加はございますものの、海外ロイヤリティ収入の減少を主因に減収を見込んでおります。

調整後営業利益については、売上収益の減少に加えて、パイプラインの進展に伴う研究開発費の増加により減益を見込んでおります。

加工食品事業における2021年のコロナ禍影響の見通しについては、外食向け製品は年間を通じてコロナ禍以前の水準には届かないものの、緩やかに回復していく見込でございます。家庭用製品については、昨年第2四半期に発生したような急激な需要増は見込まないものの、昨年下期以降、継続している堅調な推移を想定してございます。

なお、お示ししている見込には、本年1月に発令された緊急事態宣言による影響についても、一定の前提のもと織り込んでおりますが、20年の第2四半期に受けた影響と比較すると限定的なものと見てございます。

これらを踏まえ、2021年の加工食品事業の売上収益は、コロナ禍により20年にネガティブな影響を受けていた外食向け製品及びベーカリー事業の販売回復により、増収を見込んでおります。

調整後営業利益は、外食向け製品を中心としたトップラインの増加に加え、ベーカリー事業における減損影響の剥落により、30億円を見込んでおります。

なお、テーブルマークグループにおいて2017年以降進めております最適生産体制構築の一環として、2021年以降3工場の閉鎖、並びに一部工場の機能変更を実施する予定です。これに伴い、従業員の配置転換、一部従業員を対象とした希望退職募集などを実施いたします。

Closing remarks

最後に、スライドの14をご覧ください。これまでご説明してまいりましたとおり、2020年度はコロナ禍により大きな環境変化はあったものの、変化に順応し、柔軟かつ迅速な対応を取ることで、トップラインへの影響を可能な限り抑えつつ、優先順位に基づいた効率的な経費執行等を実施したことにより、底堅い実績となりました。

今年度については、国内たばこ事業は利益成長へ回帰し、海外たばこ事業は力強いビジネスモメンタムが継続するものと見込んでおります。一方で、コロナ禍によって我々を取り巻く事業環境は、一層不確実性を増しております。

このような環境においても、中長期にわたる持続的な利益成長を成し遂げるべく、たばこ事業において高い水準の投資を実施してまいります。

株主還元につきましては、2020年の1株当たり年間配当金は、年度当初からお約束させていただいているとおり、通年154円をお支払いする予定でございます。

2021年につきましては、130円を予定してございます。

私からの説明は以上となります。ありがとうございました。

スポンサードリンク