関連記事

NTTドコモ、コロナ影響下でも1Q営業利益は増加 スマートライフ領域の成長で通期も増益を予想

2020年8月12日 22:02

![]()

記事提供元:ログミーファイナンス

NTTドコモ、コロナ影響下でも1Q営業利益は増加 スマートライフ領域の成長で通期も増益を予想[写真拡大]

2020年度第1四半期決算説明会

吉澤和弘氏:2020年度第1四半期決算ご説明の前に、新型コロナウイルスの感染拡大により影響を受けられている方々、令和2年7月豪雨において被災された⽅々に、心よりお見舞い申し上げます。

また、第1四半期には、全国のドコモショップおよびコールセンターにおける受付体制の縮小により、お客さまにご不便をおかけしたことについて、お詫び申し上げます。どちらも感染防止対策にしっかりと取り組むとともに、お客さまにご不便をおかけしないよう、引き続き改善に努めて参ります。

それでは、2020年度第1四半期決算についてご説明します。第1部では、2020年度第1四半期決算概況、第2部では、2020年度業績予想と主な取組みについてご説明します。

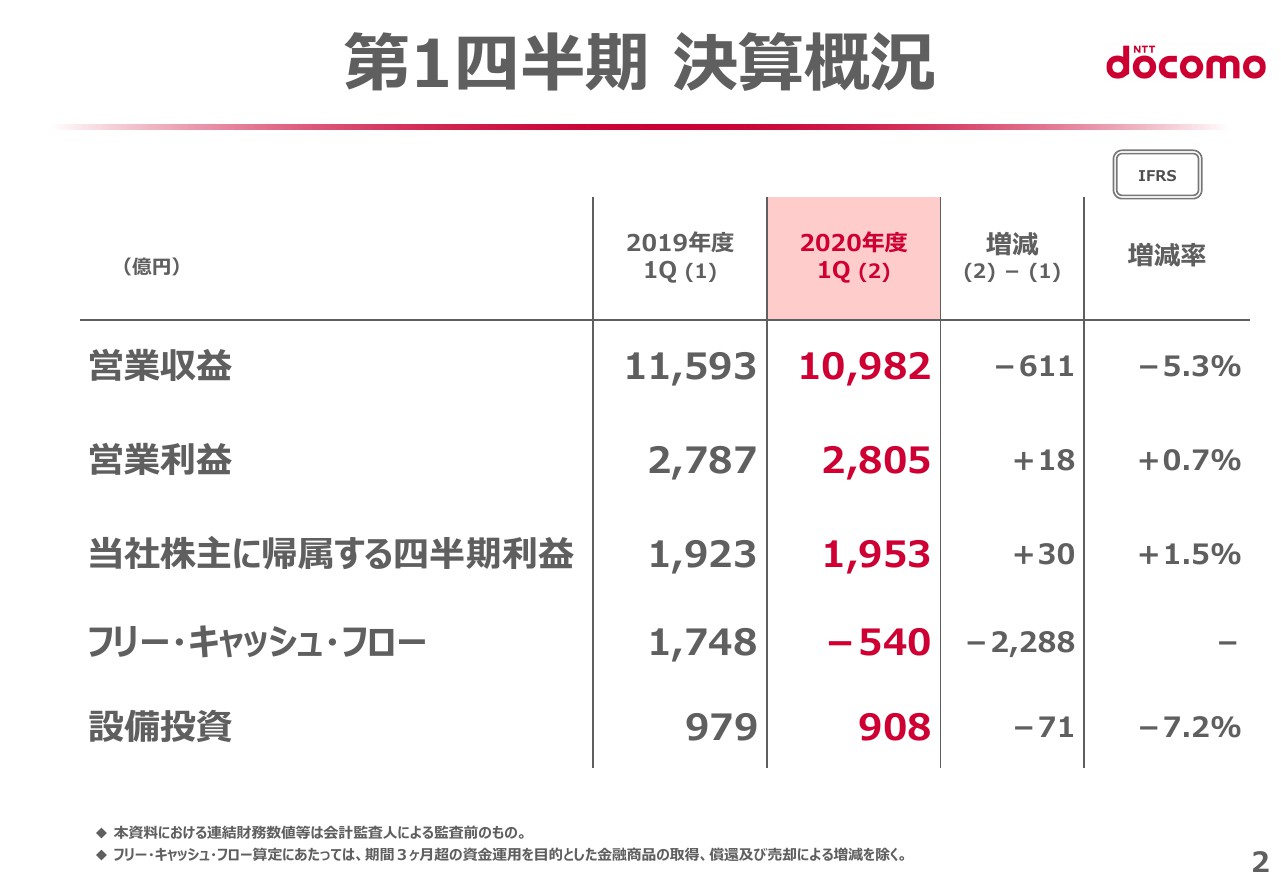

第1四半期 決算概況

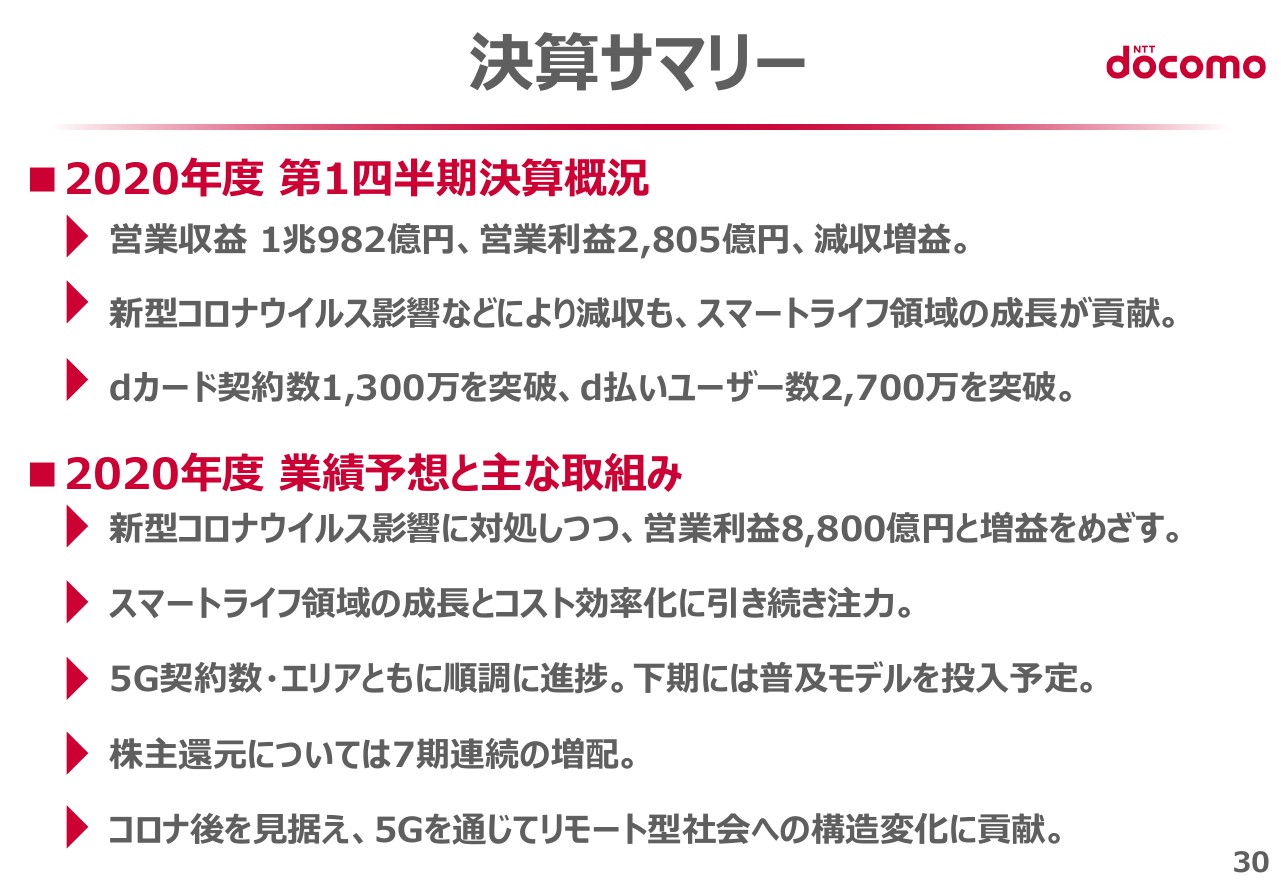

2020年度第1四半期決算概況についてです。営業収益は前年同期比611億円減の1兆982億円、営業利益は18億円増の2,805億円、当社株主に帰属する四半期利益は30億円増の1,953億円となり、減収増益の決算となりました。

新料金プラン「ギガホ」「ギガライト」のお客さま還元影響や、新型コロナウイルス影響による販売関連収入や国際ローミング収入の減により、対前年で減収となったものの、スマートライフ事業拡大に向けた取組みの着実な成果などにより、対前年で増益となりました。

また、フリー・キャッシュ・フローは、2019年度に三井住友カードの株式譲渡代金を受領した影響などにより、2,288億円減の-540億円となりました。

セグメント別 実績

セグメント別の実績についてです。「通信事業」は営業収益が933億円の減、営業利益は118億円の減、「スマートライフ事業」と「その他の事業」を合わせた「スマートライフ領域」は営業収益が347億円の増、営業利益は136億円の増となりました。

「スマートライフ事業」についてはNTTぷららの連結子会社化などにより、営業収益は338億円の増、営業利益は95億円の増となりました。

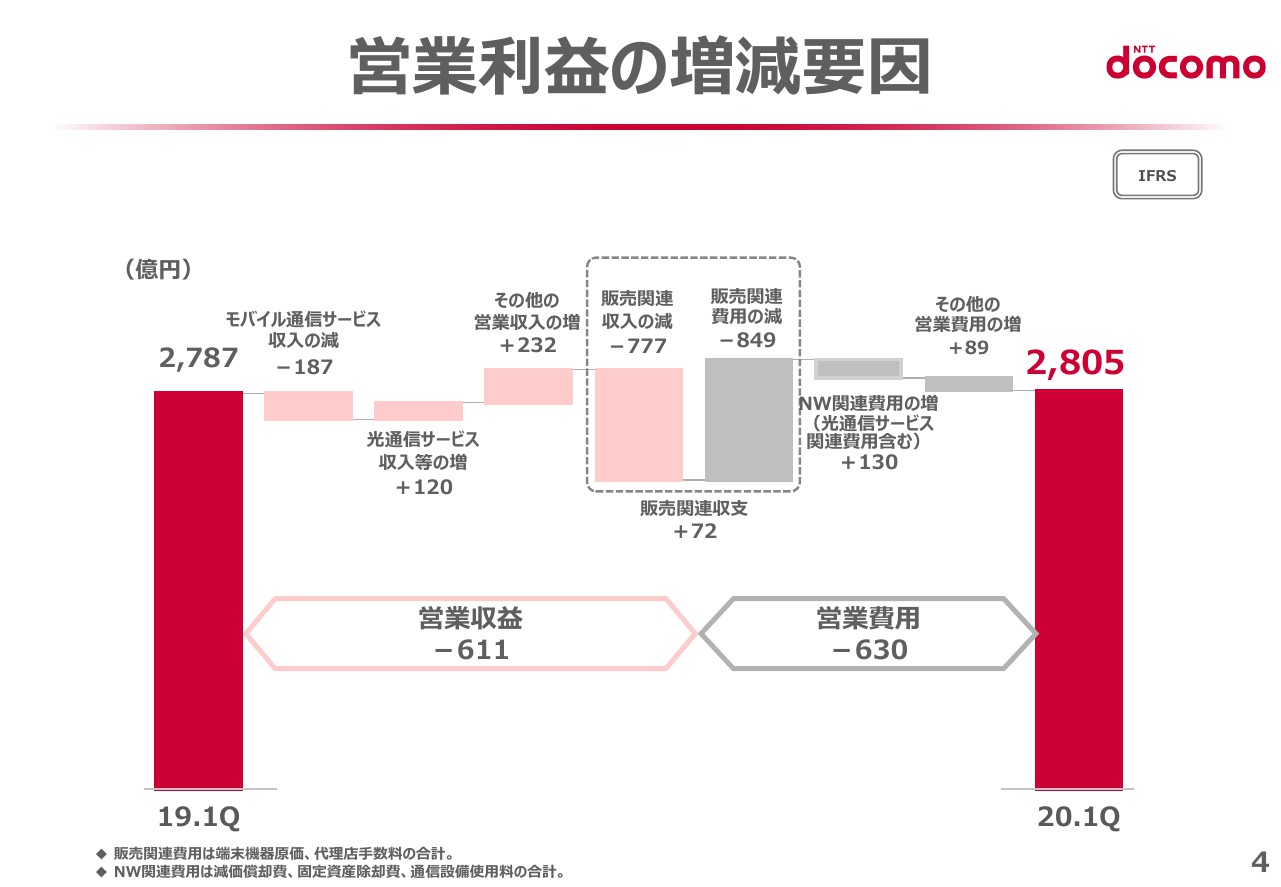

営業利益の増減要因

営業利益の前年同期比での増減要因についてです。営業収益は611億円の減となりました。主な要因としては、モバイル通信サービス収入がお客さま還元影響の拡大や国際ローミング収入の減などにより187億円の減、光通信サービス収入などは120億円の増、その他の営業収入はNTTぷららの子会社化などに伴い232億円の増、販売関連収入は大幅な端末卸売販売数の減により777億円の減となります。

一方、営業費用は630億円の減となりました。結果、営業利益は18億円増の2,805億円となりました。

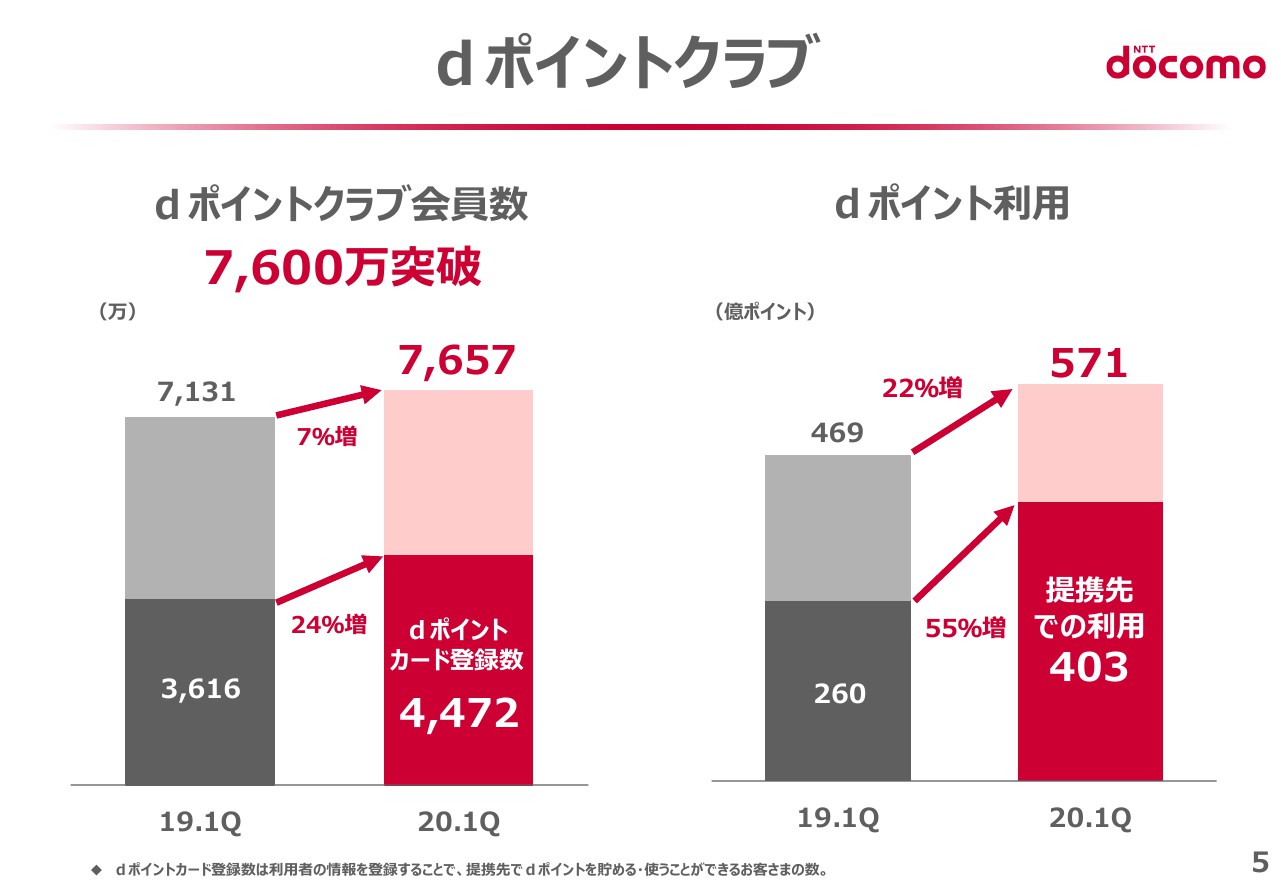

dポイントクラブ

dポイントクラブについて、会員数は7,600万を突破し、7%増の7,657万となりました。そのうち、街のお店などの提携先でdポイントが使えるdポイントカード登録数は24%増の4,472万となりました。

dポイント利用は、22%増の571億ポイント、そのうち、7割を超える403億ポイントが提携先、つまり加盟店様で利用されています。会員数、ポイント利用ともに、国内有数の共通ポイントへ順調に成長しています。

通信事業 オペレーション①

通信事業のオペレーション状況について、携帯電話契約数は2%増の8,061万となりました。解約率はMVNOを除いたベースで0.42%となりました。

また、ハンドセット解約率は新料金プランの普及拡大の取組みなどにより、0.34%とこれまで以上に低い水準となりました。

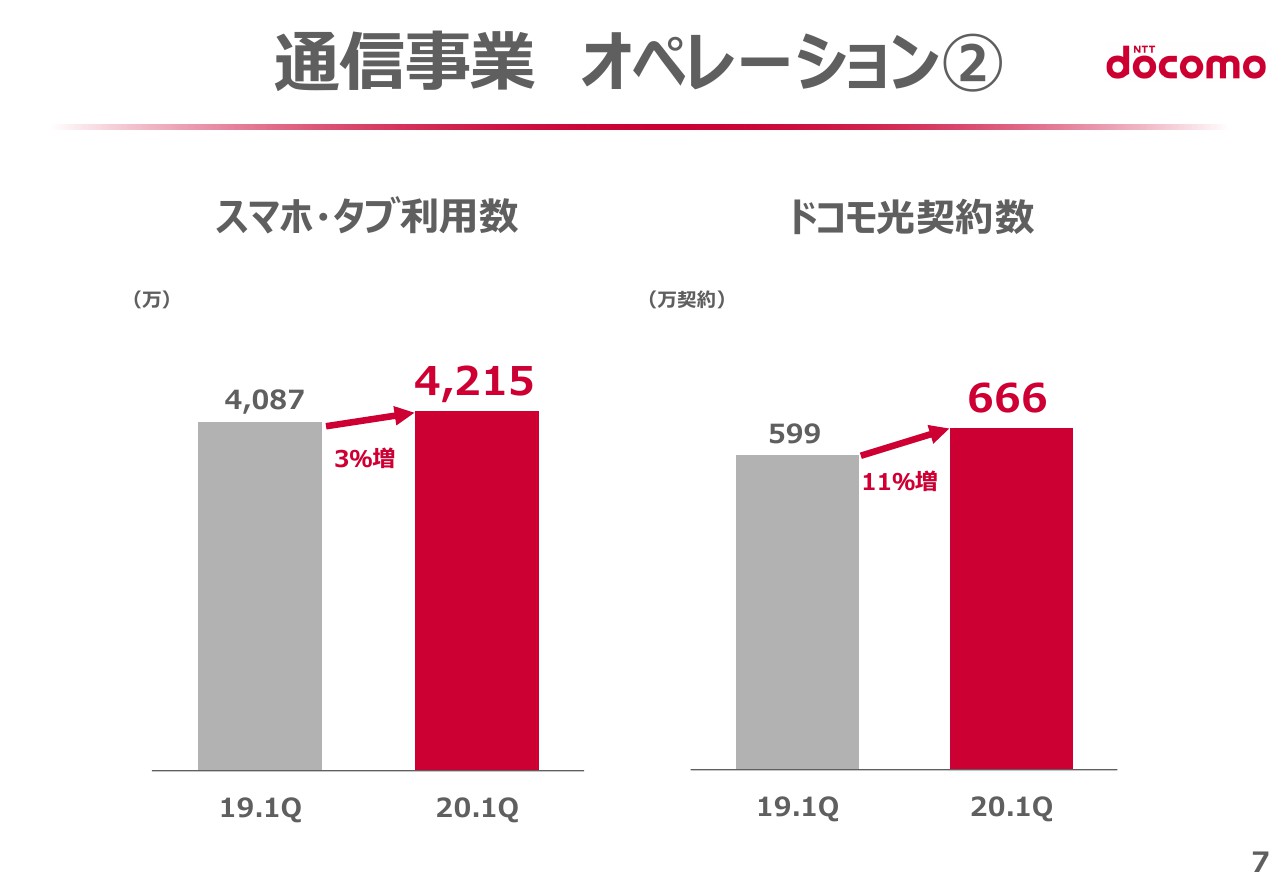

通信事業 オペレーション②

スマホ・タブ利用数は3%増の4,215万となりました。ドコモ光契約数は11%増の666万となりました。

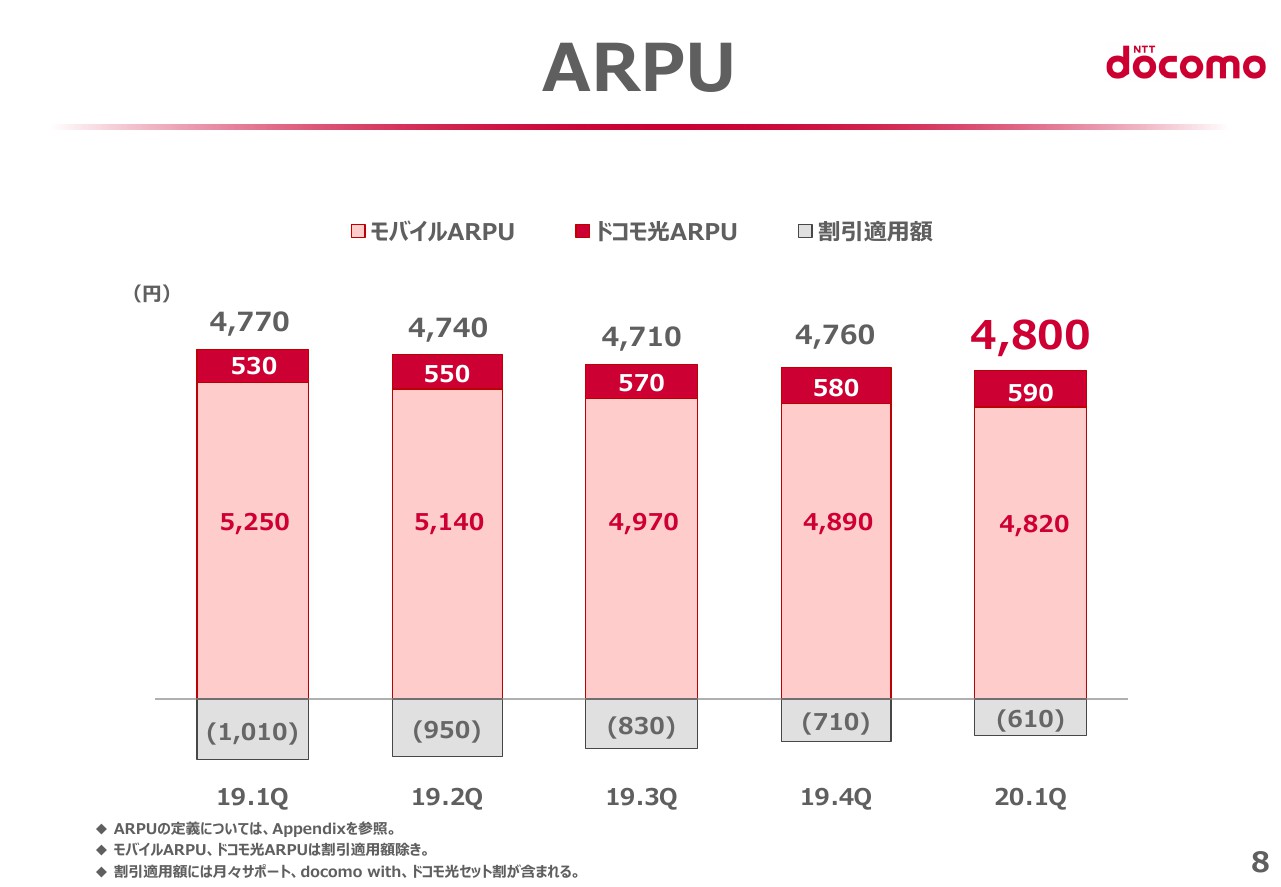

ARPU

ARPUについて、第1四半期の総合ARPUは、各種割引影響を含んだベースで4,800円です。新料金プランなどのお客さま還元影響は拡大しているものの、割引適用額の減少やドコモ光契約数の増加などにより、対前年同期比30円増となりました。

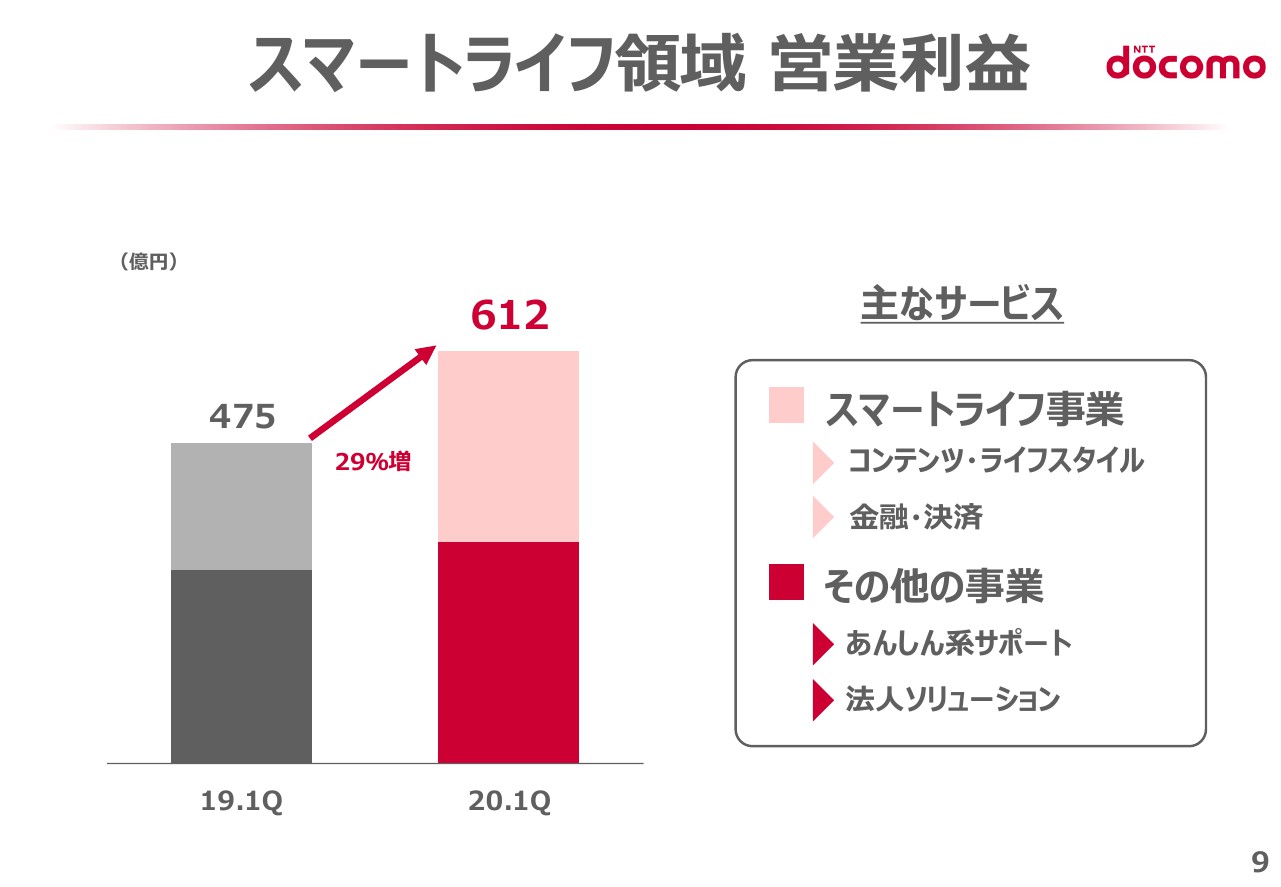

スマートライフ領域 営業利益

スマートライフ領域の営業利益については29%増の612億円となりました。営業利益の各カテゴリー割合は、dTVやdヒッツなどの「コンテンツ・ライフスタイル」が約20%、dカードやd払いなどの「金融・決済」が約25%、ケータイ補償サービスなどの「あんしん系サポート」が約40%、「法人ソリューション」を含むその他で約15%となりました。

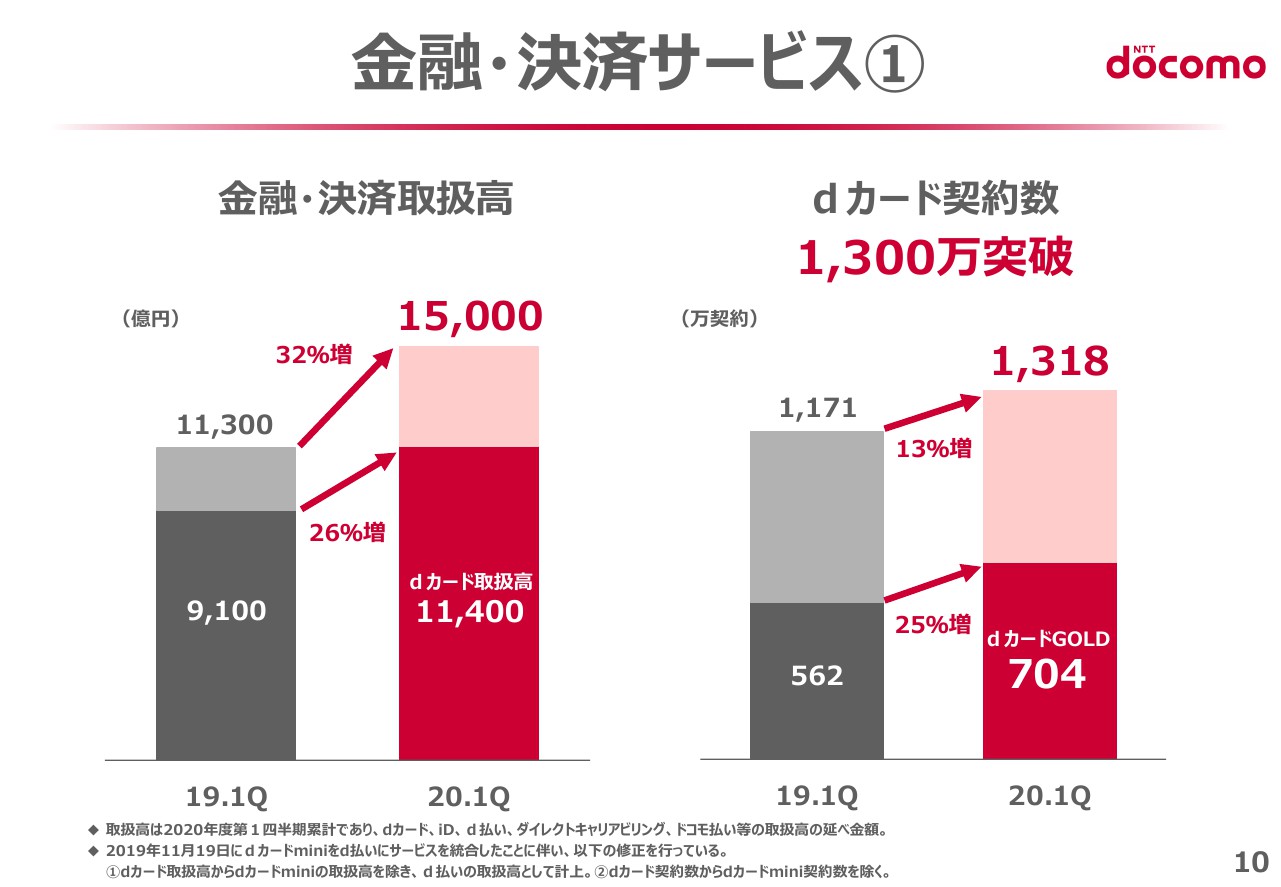

金融・決済サービス①

金融・決済サービスについて、金融・決済取扱高は大幅に伸びて32%増の1兆5,000億円、そのうち、dカード取扱高は26%増の1兆1,400億円となりました。

dカード契約数は1,300万を突破し、13%増の1,318万となりました。dカードGOLDは引き続き契約数を伸ばし、25%増の704万となりました。

金融・決済サービス②

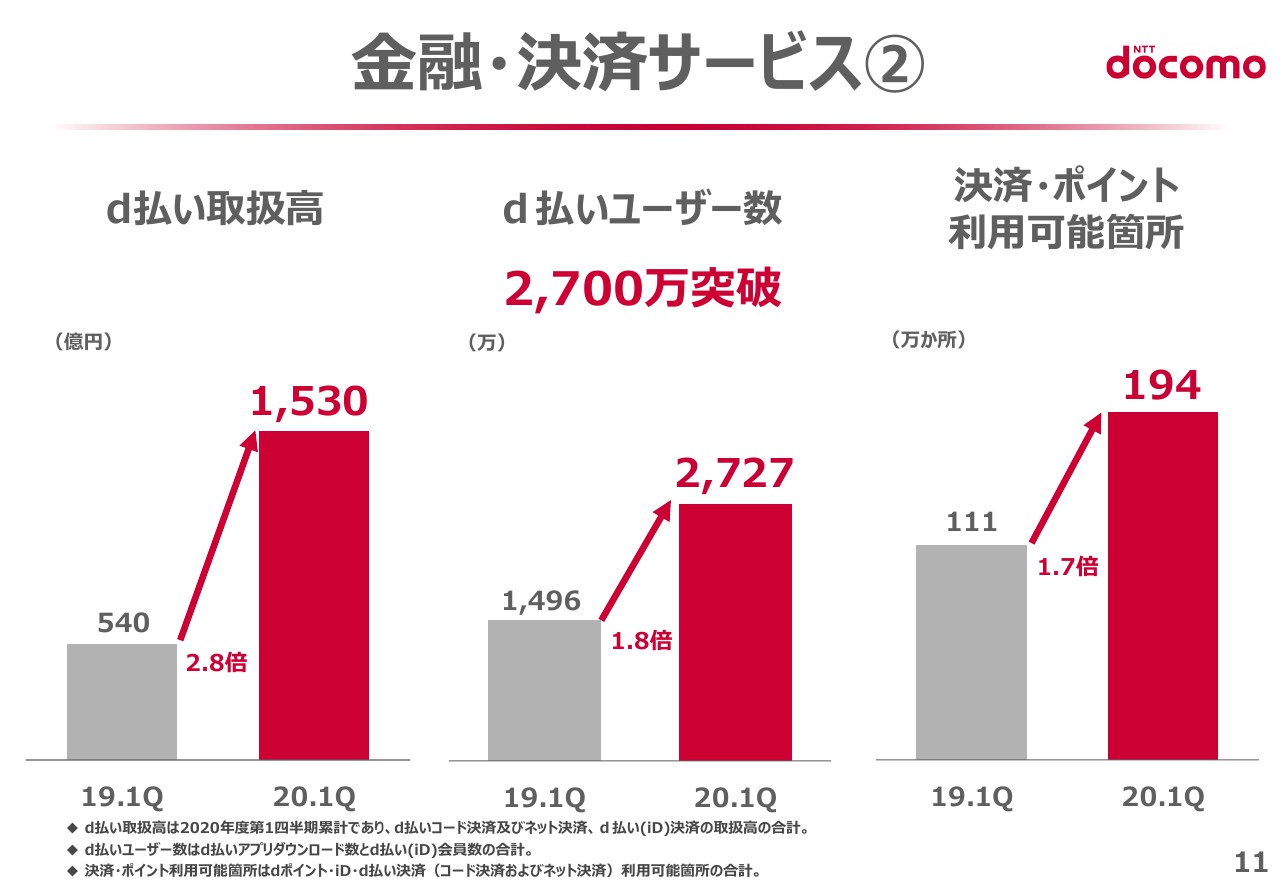

d払いについて、d払い取扱高は、前年同期比2.8倍の1,530億円となり、大幅に増加しました。d払いユーザー数は2,700万を突破し、1.8倍の2,727万となりました。

また、新たに「日本ケンタッキー・フライド・チキン」やスーパーマーケットの「フジ(FUJI)」などでご利用いただけるようになるなど「d払い」加盟店は、順調に拡大しています。

決済・ポイント利用可能箇所は前年同期比1.7倍の194万か所となりました。引き続き、d払い加盟店の拡大、サービス強化などを通じ、スマホ決済の普及・拡大に取り組んでいきます。

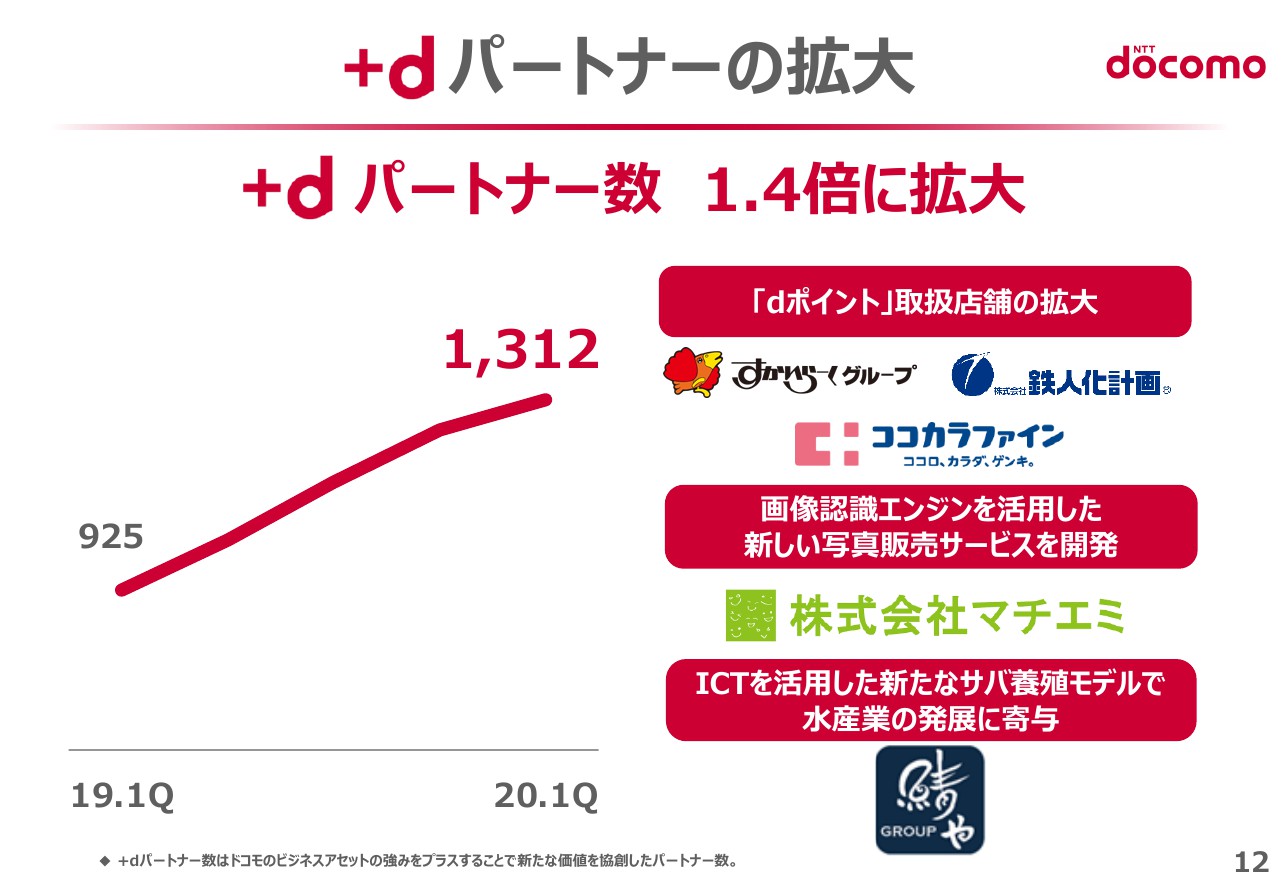

+dパートナーの拡大

+dの拡大について、+dパートナーは引き続き順調に拡大しており、ご覧のパートナーさまも含め、提携パートナー数は前年同期比1.4倍の1,312まで増加しました。今後もパートナーのみなさまと共に+dによる協創を加速していきます。

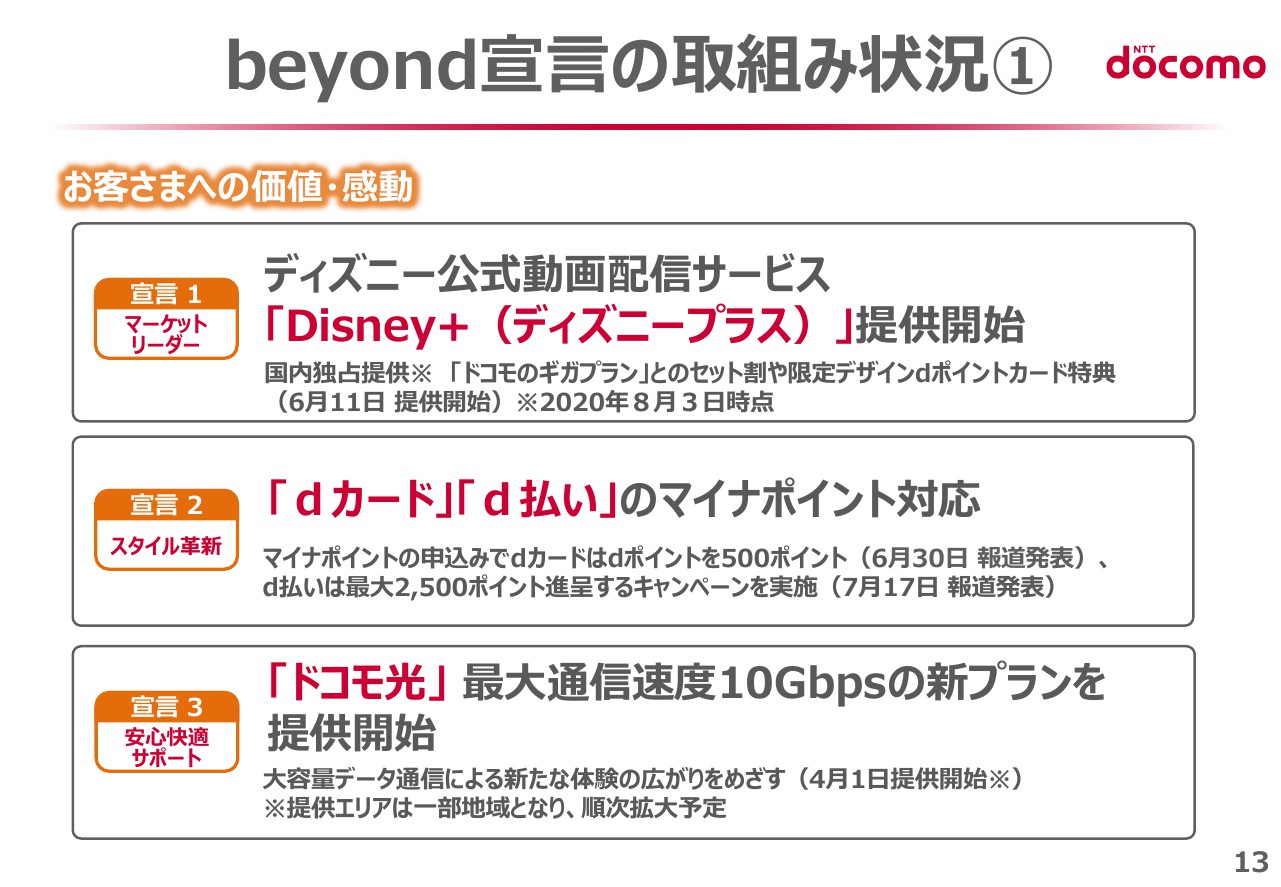

beyond宣言の取組み状況①

中期戦略2020「beyond宣言」の取組み状況について、「お客さまへの価値・感動」の提供に向けた取組みについては、【宣言1】として、ディズニーと協業した「ディズニープラス」を国内で独占提供を開始、【宣言2】として、「d払い」「dカード」のマイナポイント対応、【宣言3】として、「ドコモ光」最大通信速度10Gbpsの新プランを提供開始しました。

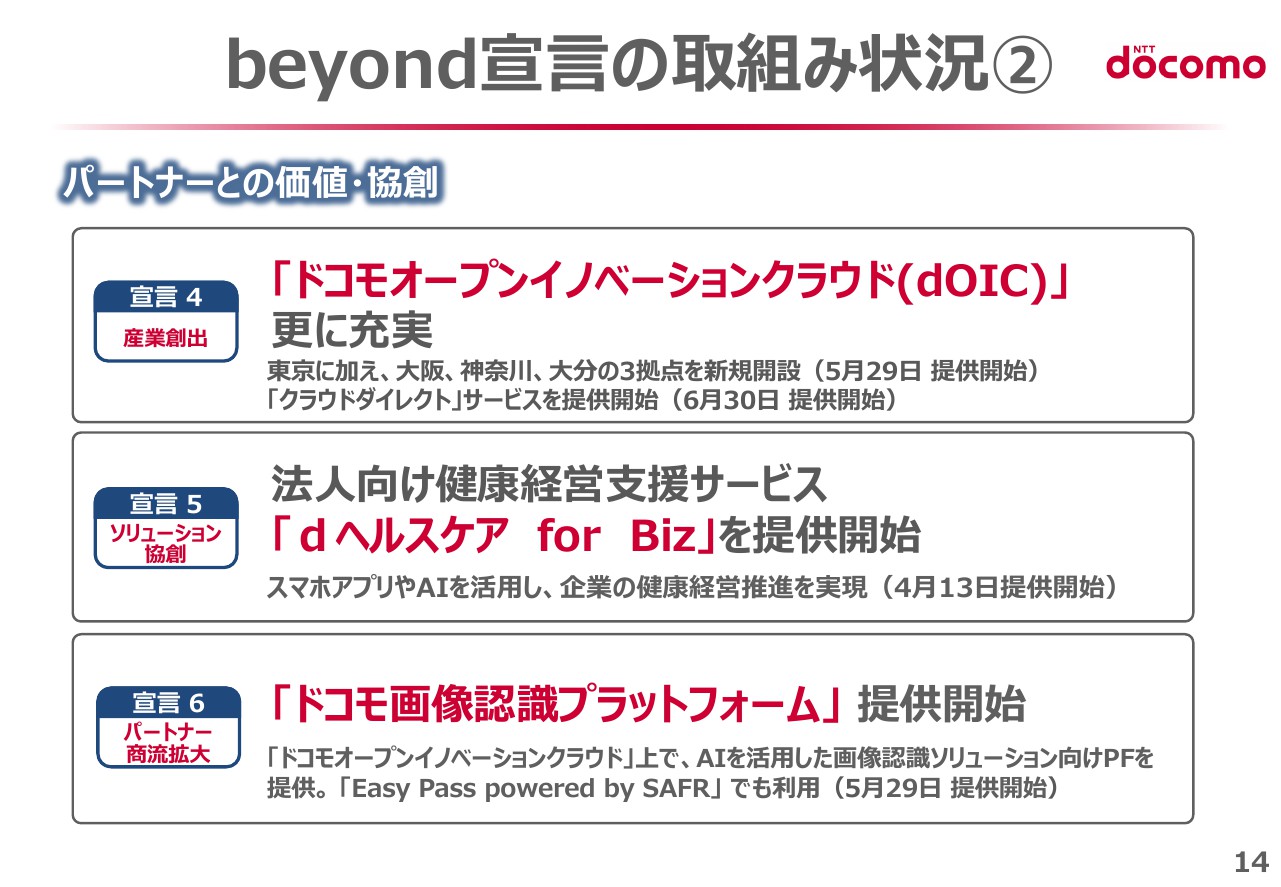

beyond宣言の取組み状況②

次に、「パートナーとの価値・協創」に向けた取組みについて、【宣言4】として、5Gのソリューションに関連し、「ドコモオープンイノベーションクラウド」を更に充実、【宣言5】として、「dヘルスケアforBiz」を提供開始、【宣言6】として、「ドコモ画像認識プラットフォーム」を提供開始しました。

本日ご紹介した以外にも、様々な取組みを実施しており、「beyond宣言」の実行、豊かな未来の実現に向けて、取組みを加速していきます。

令和2年7月豪雨への対応

令和2年7月豪雨への対応について、全国的な支援体制を確立し、全社体制で復旧活動を実施しました。衛星基地局によるエリア化や衛星移動基地局出動に加えて、伝送路の多ルート化・自動迂回により、伝送路が切断された状況下でも通信サービスの提供を継続しています。

また、無料充電・Wi-Fiサービスの提供や、「災害時データ無制限モード」については、7月末に被害を受けた山形も含め、災害救助法適用地域のお客さま140万人以上を対象に実施し、依然として影響が続いていることから、8月末まで支援措置を延長することとしました。

これからもドコモは、災害対策を⽇々強化・拡充しながら、ネットワークの安全性と信頼性の向上に向けて努力していく所存であります。

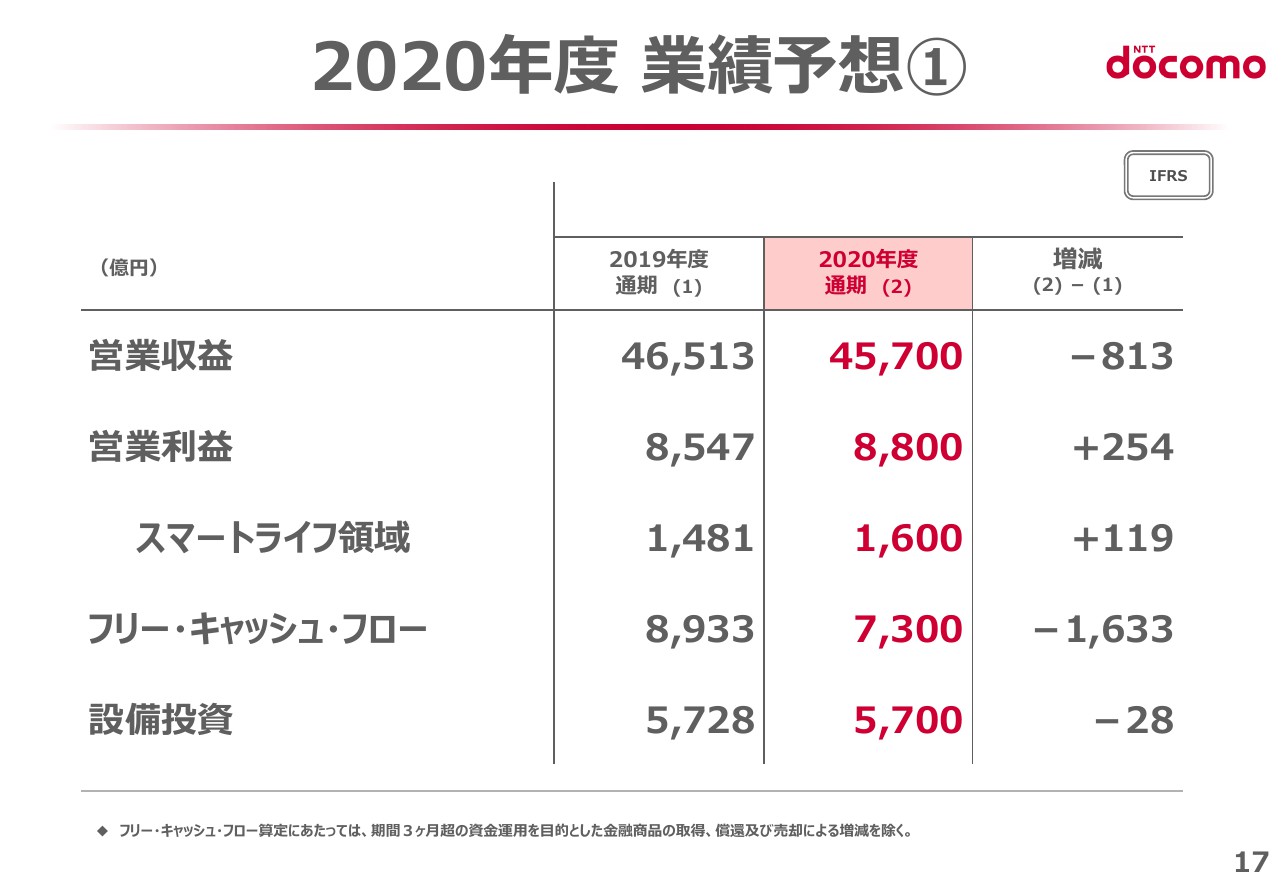

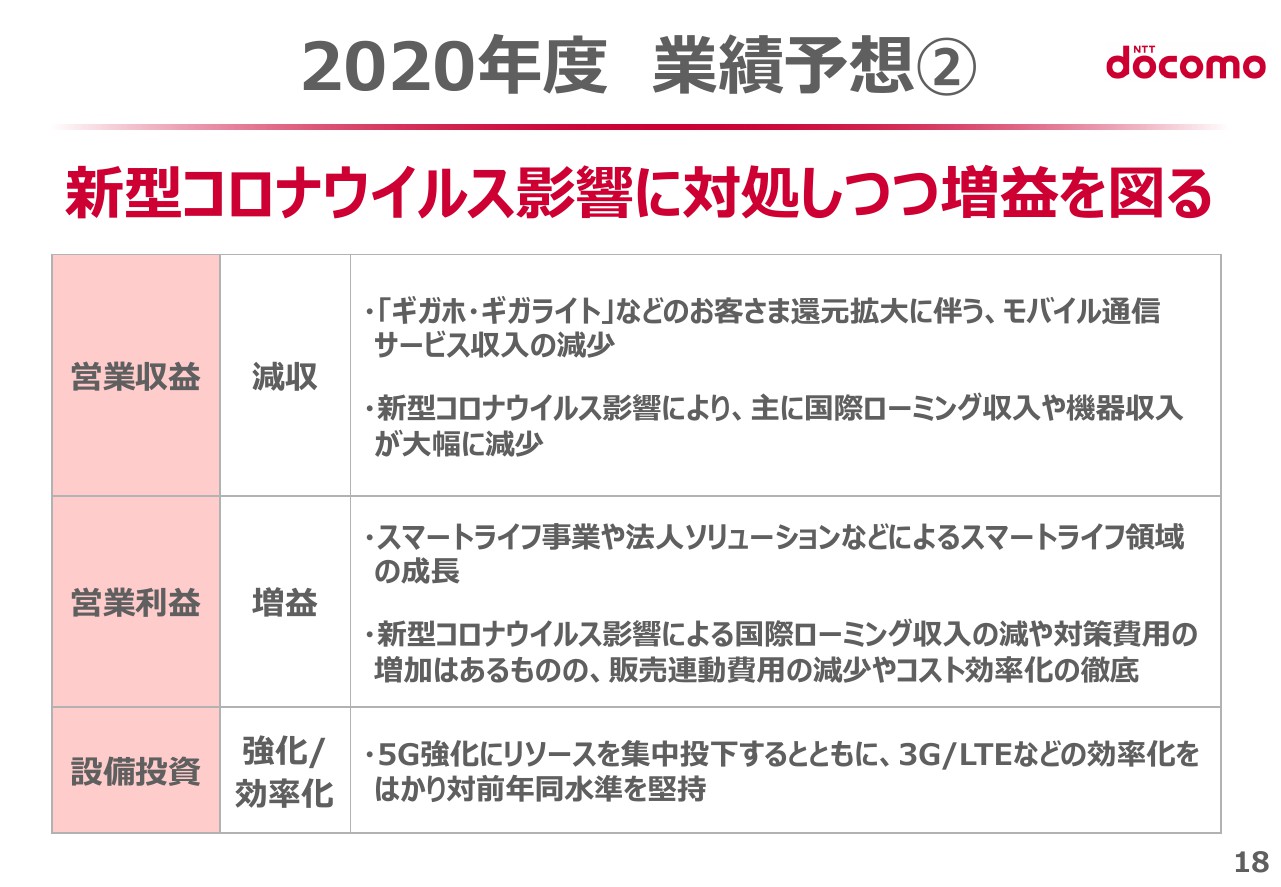

2020年度 業績予想①

第2部では、2020年度業績予想と主な取組みについてご説明します。2020年度業績予想について、現状の新型コロナウイルス影響を踏まえて公表させていただきます。

具体的な影響については、国内においては、緊急事態宣言の再発令などは織込まず、5月の緊急事態宣言解除以降、徐々に経済活動が回復していくと見込んでいます。海外においても徐々に収束に向かっていくものの、欧米中心にその回復は国内よりもより緩やかと見込んでいます。

現在、更に新型コロナウイルス影響が拡大している為、状況は今後も注視していきますが、以上の前提条件で、業績予想を立てています。その上で、営業収益は813億円減の4兆5,700億円、営業利益は254億円増の8,800億円と減収増益を見込んでいます。

2020年度 業績予想②

業績予想の詳細について、営業収益については、「ギガホ・ギガライト」などのお客さま還元拡大に伴う、モバイル通信サービス収入の減少、新型コロナウイルス影響により、主に国際ローミング収入や機器収入が大幅に減少することにより減収です。

一方、営業利益については、スマートライフ事業や法人ソリューションなどによるスマートライフ領域の成長を見込み、新型コロナウイルス影響による国際ローミング収入の減や対策費用の増加はあるものの、販売連動費用の減少やコスト効率化の徹底により、新型コロナウイルス影響に対処しつつ増益を図ります。

なお、設備投資については、5G強化にリソースを集中投下するとともに、3G/LTEなどの効率化を図り対前年同水準を堅持します。

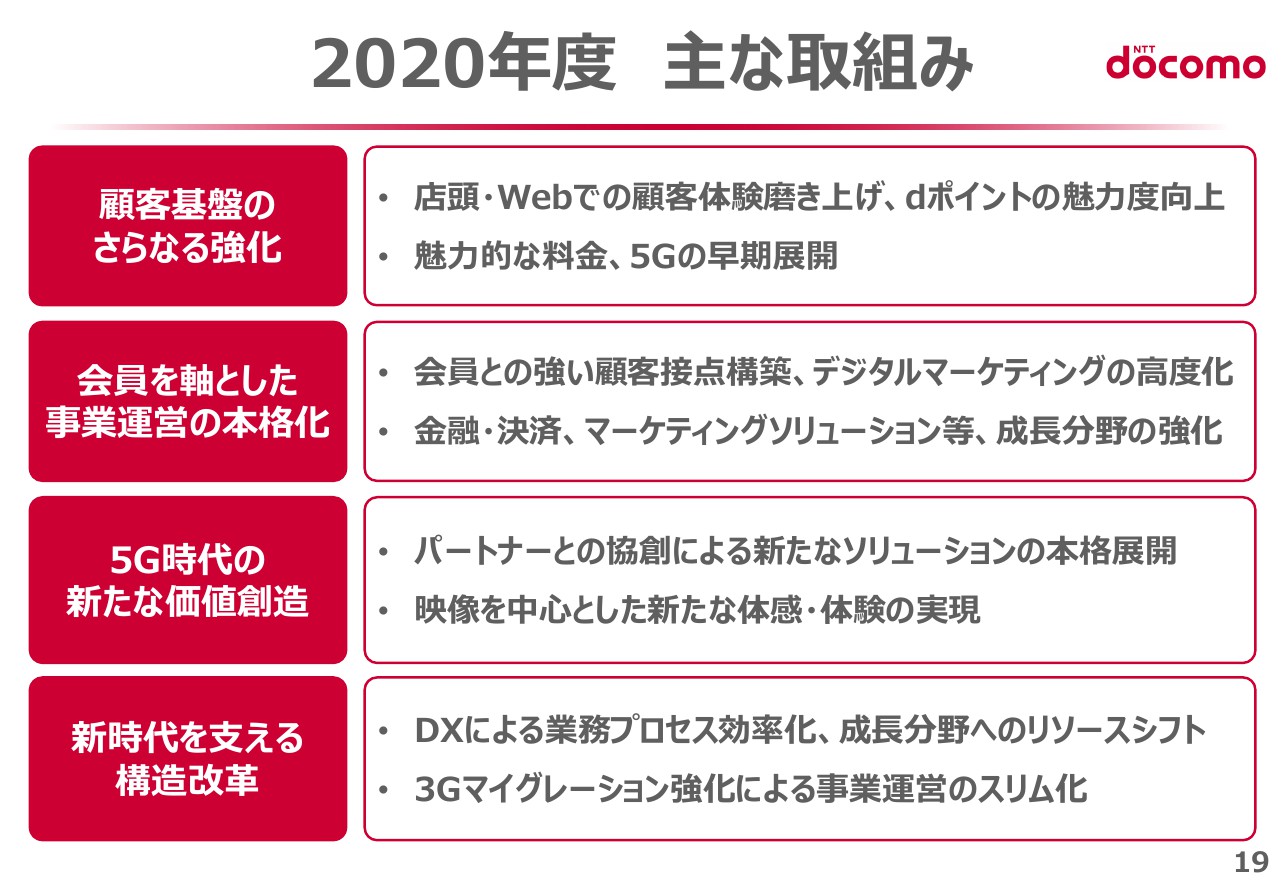

2020年度 主な取組み

2020年度は「新時代の成長に向けたスタートの年」と位置付けて、前回の決算でもご説明させていただきましたが、大きな柱としては、顧客基盤のさらなる強化、会員を軸とした事業運営の本格化への取り組みを加速していくとともに、アフターコロナの新たな社会を見据えて、5Gを通じて新たな価値創造と社会課題解決に貢献する、その3本柱と構造改革について、取組みを説明します。

メルカリ・メルペイとの戦略的業務提携

具体的な取組みの例として今年2月に、メルカリ、メルペイとの業務提携に合意しました。メルカリとのアカウント連携は既に200万を突破し、顧客基盤の拡大に寄与しています。

また、6月からは、「メルカリ」の利用で「dポイント」が貯まる・使えるようになり、「dカード」「d払い」の決済がさらにおトクに、9月からは、「d払い」と「メルペイ」が一つのQRコードで利用可能となり、スマホ決済事業の連携を強化していきます。

今後も国内最大級の顧客基盤を保有するアライアンスを推進し、「dポイント」の魅力度向上による顧客基盤のさらなる強化を図るとともに、スマホ決済事業や様々なサービスの創出を両社で検討していきます。

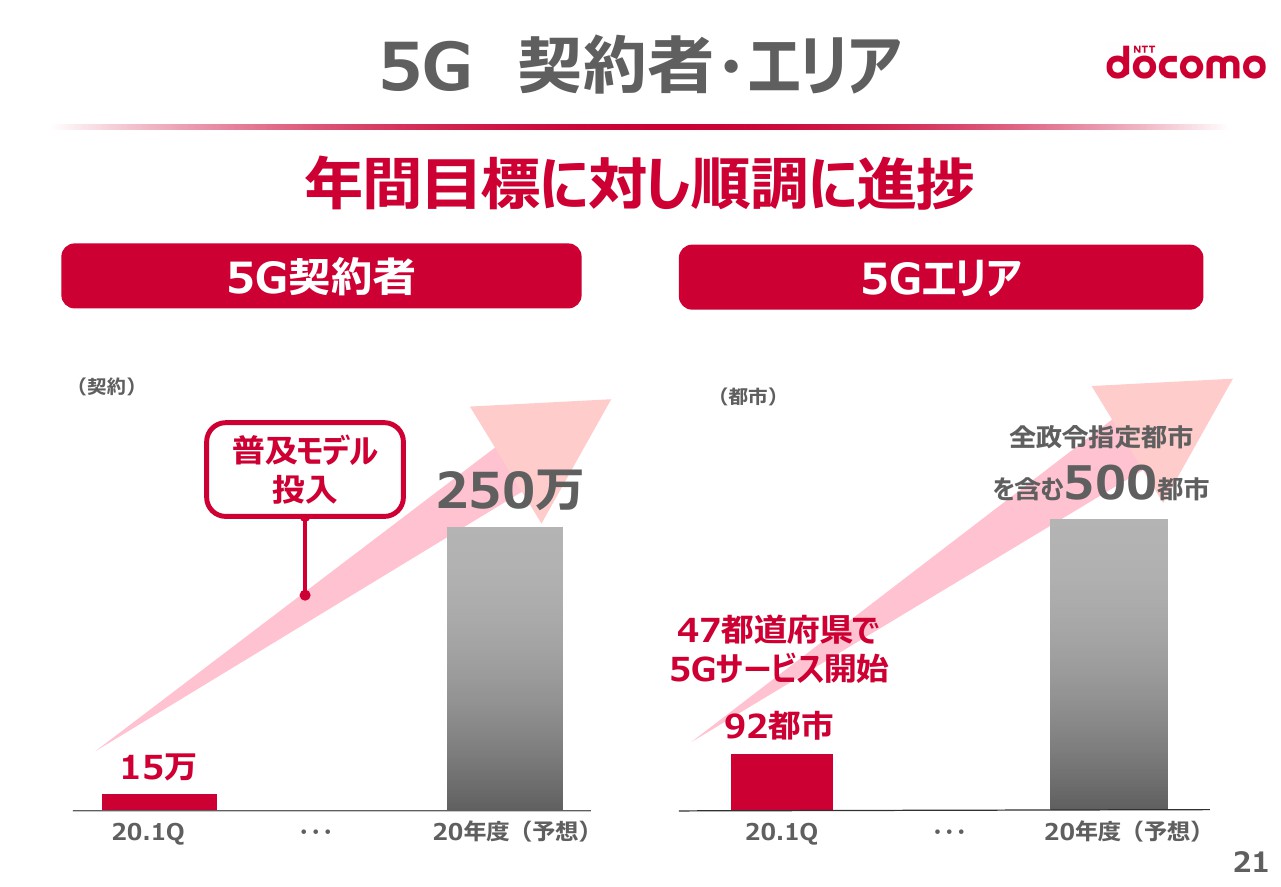

5G 契約者・エリア

「5G時代の新たな価値創造」について、5G契約数は、第1四半期で約15万契約、8月1日には約24万契約となりました。下期には、普及モデルの投入を予定しており、2020年度末目標である250万契約に向かって順調に進捗しています。

5Gエリアは、第1四半期で47都道府県92都市に展開しています。こちらについても、2020年度末目標である、全政令指定都市を含む500都市への展開に向かって順調に進捗しています。

5G サービス

5Gサービスについては、「ひかりTV for docomo」において、マルチストリーミング機能の提供を開始し、18のモバイル専用チャンネルの中から、最大7番組を同時に視聴いただけます。

また、「新体感ライブ CONNECT」において、サザンオールスターズ特別ライブを配信し、コロナ禍の中、大変ご好評をいただきました。

さらに、新たなパートナーとの取組み推進として、阪神タイガースとの協業や、川崎ブレイブサンダースとの業務提携を発表しました。今後、球場やアリーナ内外において、5Gを活用した新たな体験価値を創造します。

7月からは、JR高輪ゲートウェイ駅前の特設会場にて、JR東日本様主催で、5Gとウェアラブルデバイス「Magic Leap 1」を活用したバーチャルコミュニケーション体験イベントを開催しています。

今後も、ニューノーマルの社会の中で、新しい観戦・視聴スタイルを5Gを通して提供していきます。

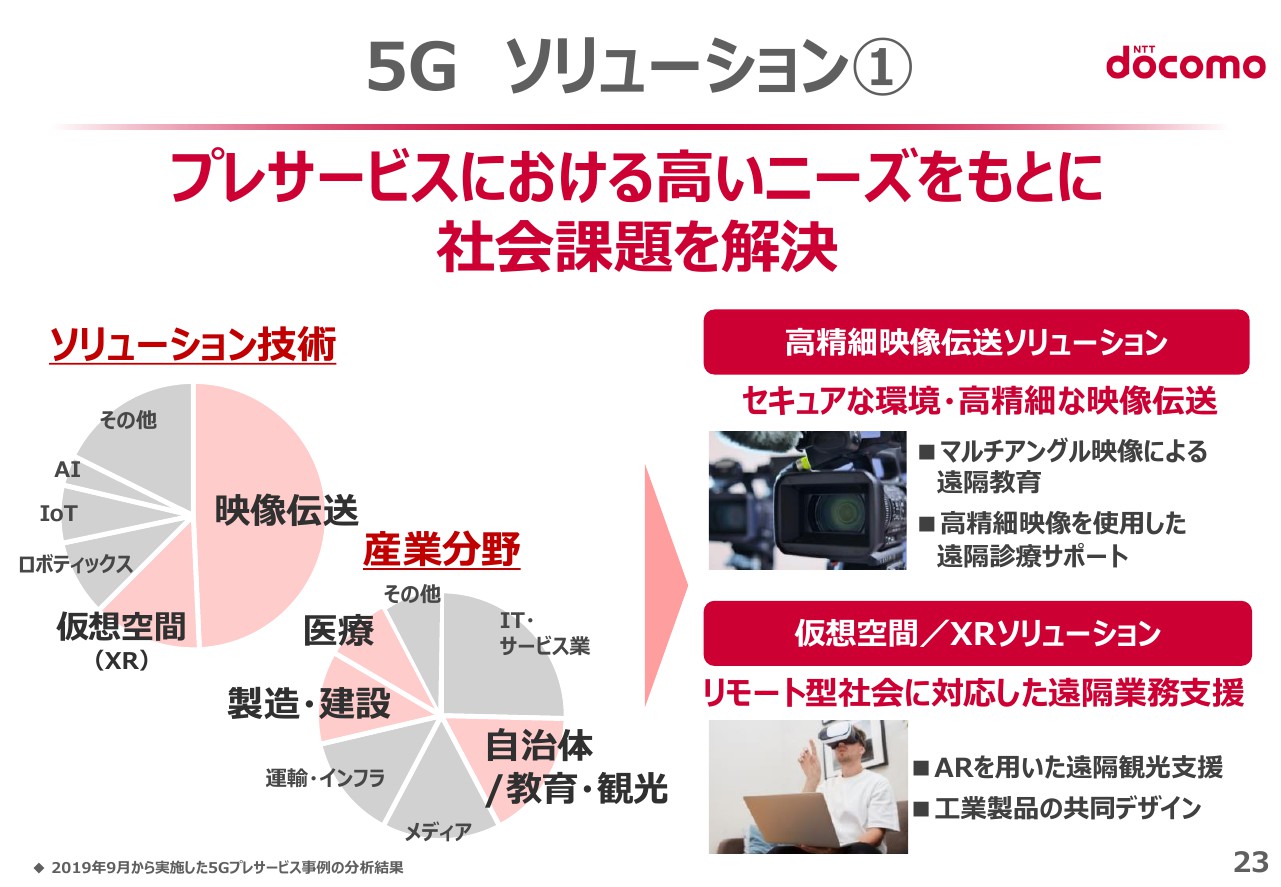

5G ソリューション①

5Gソリューションについて、昨年9月に開始したプレサービスにおける、5Gソリューションの分析結果はご覧の通りです。利用されているソリューション技術は、映像伝送、仮想空間/XRが約3分の2を占めています。

また、産業分野においては、IT・サービス業だけでなく、様々な分野にニーズが広がっていることが分かりました。中でもドコモは「教育・観光」「製造・建設」「医療」分野におけるニーズの高まりに注目し、これらの結果に基づき、ソリューションを展開して社会課題の解決をめざします。

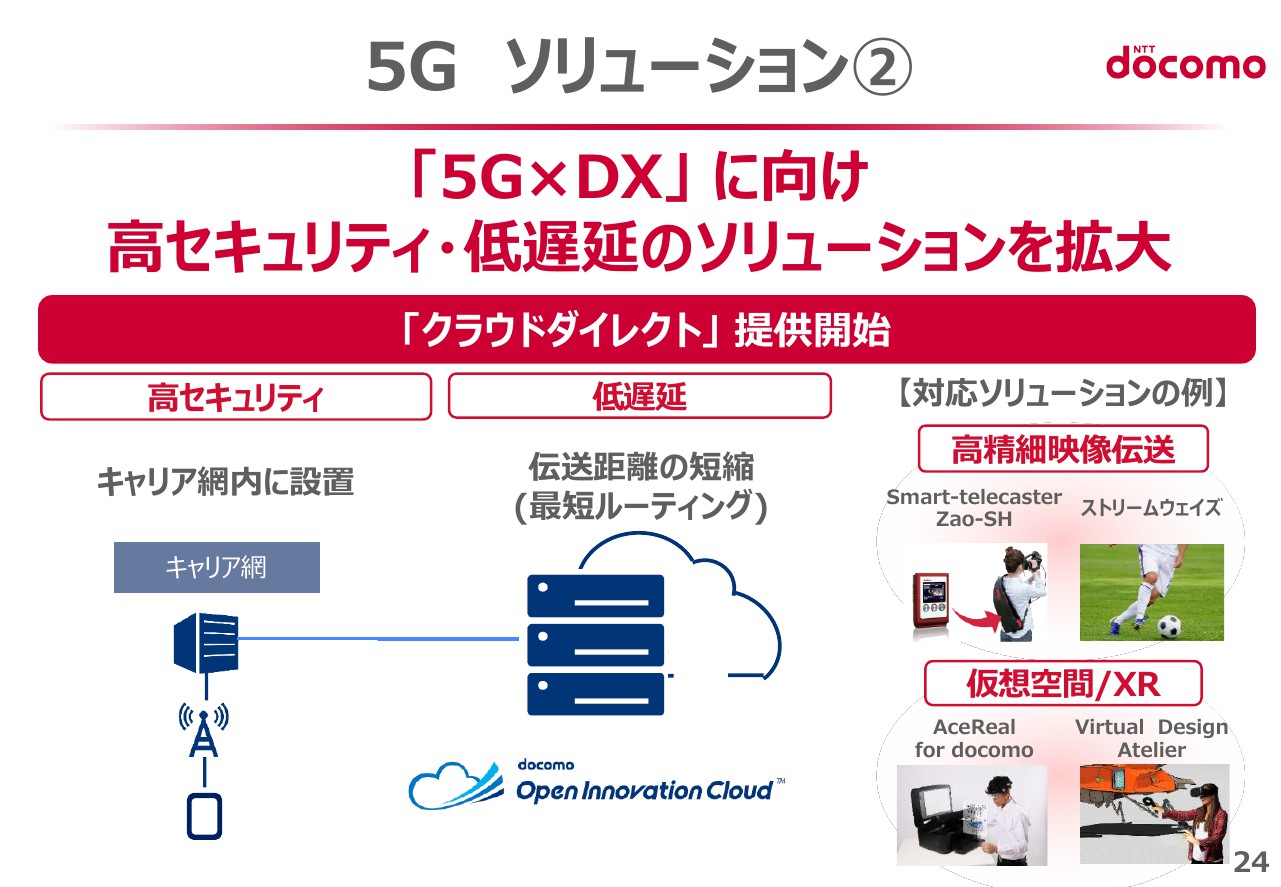

5G ソリューション②

その取組みを加速させるために、接続端末とクラウド基盤を直結して通信経路を最適化することで、5Gによる高セキュリティ・低遅延の通信を実現する「クラウドダイレクト」サービスを6月から提供開始し、既にお客さまから申込みをいただいています。

ニーズの高い「映像伝送」「仮想空間/XR」を中心としたソリューションにも対応しています。既に、外出自粛の中で、遠隔技術支援のために、AceRealを自動車整備の会社に導入いただいたり、または、へき地の病院に対する専門医による診療サポートを、ある県の総合医療センターと自治体に導入いただいています。

今後もさらに対応ソリューションを拡大し、5GによるDX(デジタルトランスフォーメーション)を推進していきます。

新型コロナウイルスに伴う対応①

新型コロナウイルスに伴う対応です。引き続き通信事業者としての社会的責任を果たすべく、安定的な通信サービスの提供に努めるとともに、モバイルソリューションやデータ活用ビジネスを通じて社会に貢献していきます。

在宅勤務やテレワークを推進する企業・自治体への支援や、臨時休校の学校向け遠隔教育支援として、関連商材を600社以上の企業や自治体などに無償で提供し、その後、受注に結び付いているものもあります。

また、リアルタイムに外出先やお住いのエリアの人口分布が分かる「モバイル空間統計」人口マップや、「ドコモ地図ナビ」サービスにおいて、混雑度が一目で分かる地図機能「混雑度マップ」を無償で提供しています。

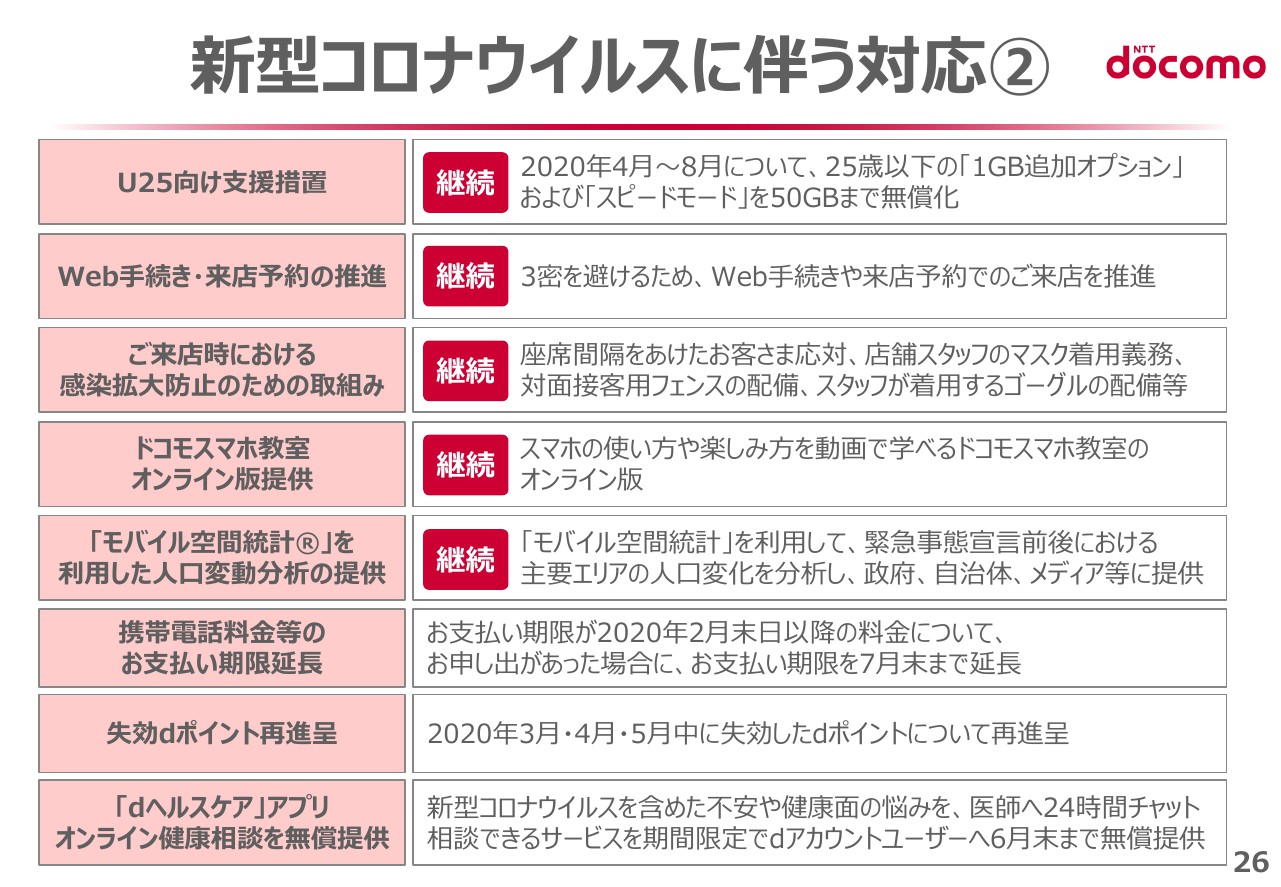

新型コロナウイルスに伴う対応②

その他にも、沢山の対応をしています。「U25向け支援措置」については、大学生、高校生などの遠隔授業用の対応で50GBまで無償化していますが、ある高校の生徒様より「データ量の制限がなくなったことで、気兼ねなくオンライン授業を受けられました」といった、手書きによるお礼のメッセージをいただきました。

今後も、通信事業者としての社会的責任を果たすべく、様々な対応を実施していきます。

新型コロナウイルス後の新たな社会に向けて

新型コロナウイルス後の新たな社会に向けて、在宅勤務や遠隔医療、遠隔教育などが急速に拡大している中で、人々の生活や企業の活動スタイルがこれからも劇的に変容していきます。

顕在化する新たなニーズを捉えて、5Gを通じた遠隔作業支援や遠隔コミュニケーション手段の提供など、新たな価値創造と社会課題解決を推進し、リモート型社会への構造変化にも貢献します。

まさに、5Gソリューションはこういったものに対応しています。

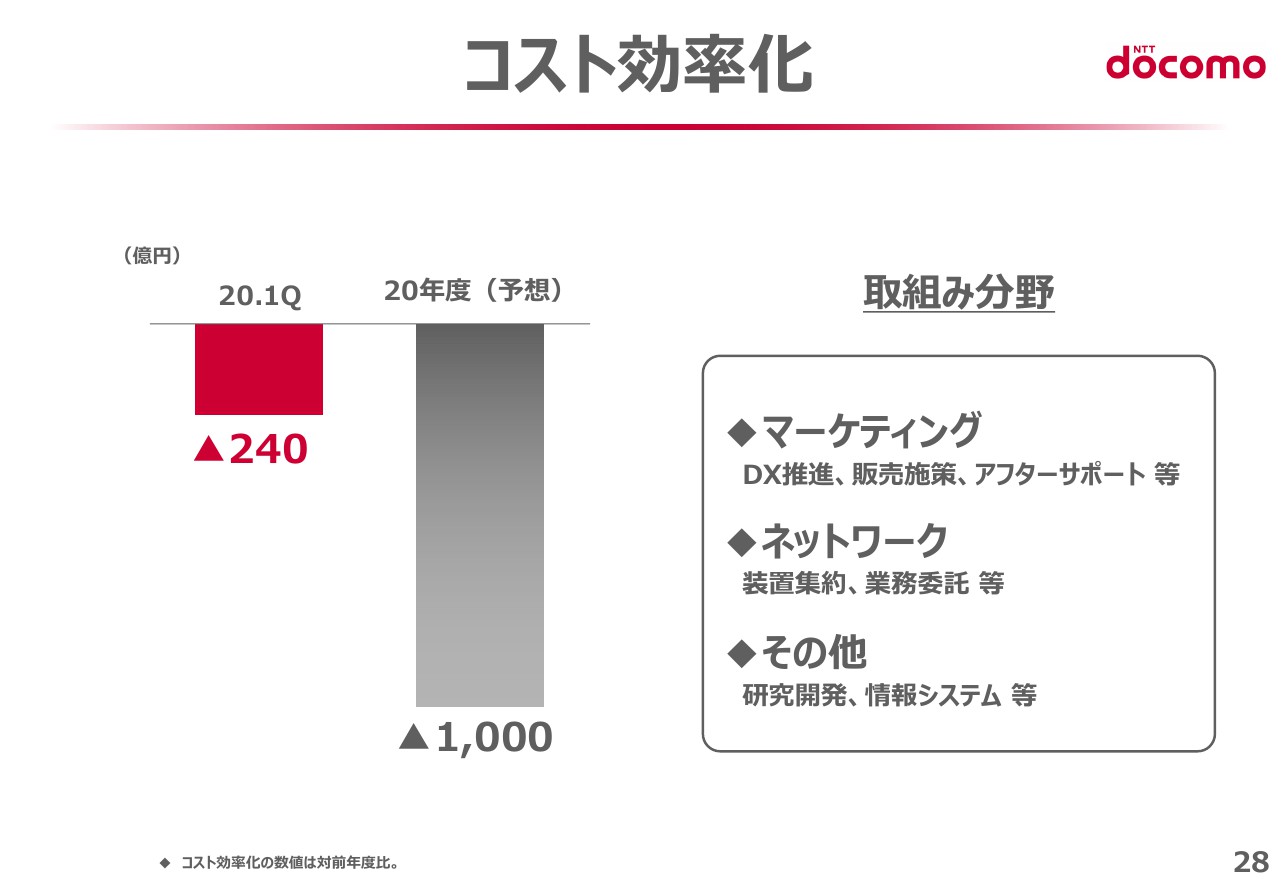

コスト効率化

コスト効率化について、2020年度は1,000億円のコスト効率化の実施を見込みます。第1四半期では240億円の効率化を実施し、年間計画に対して順調な進捗です。DX(デジタルトランスフォーメーション)の活用推進などによるコスト効率化に取り組み、成長分野へのリソースシフトを実行します。

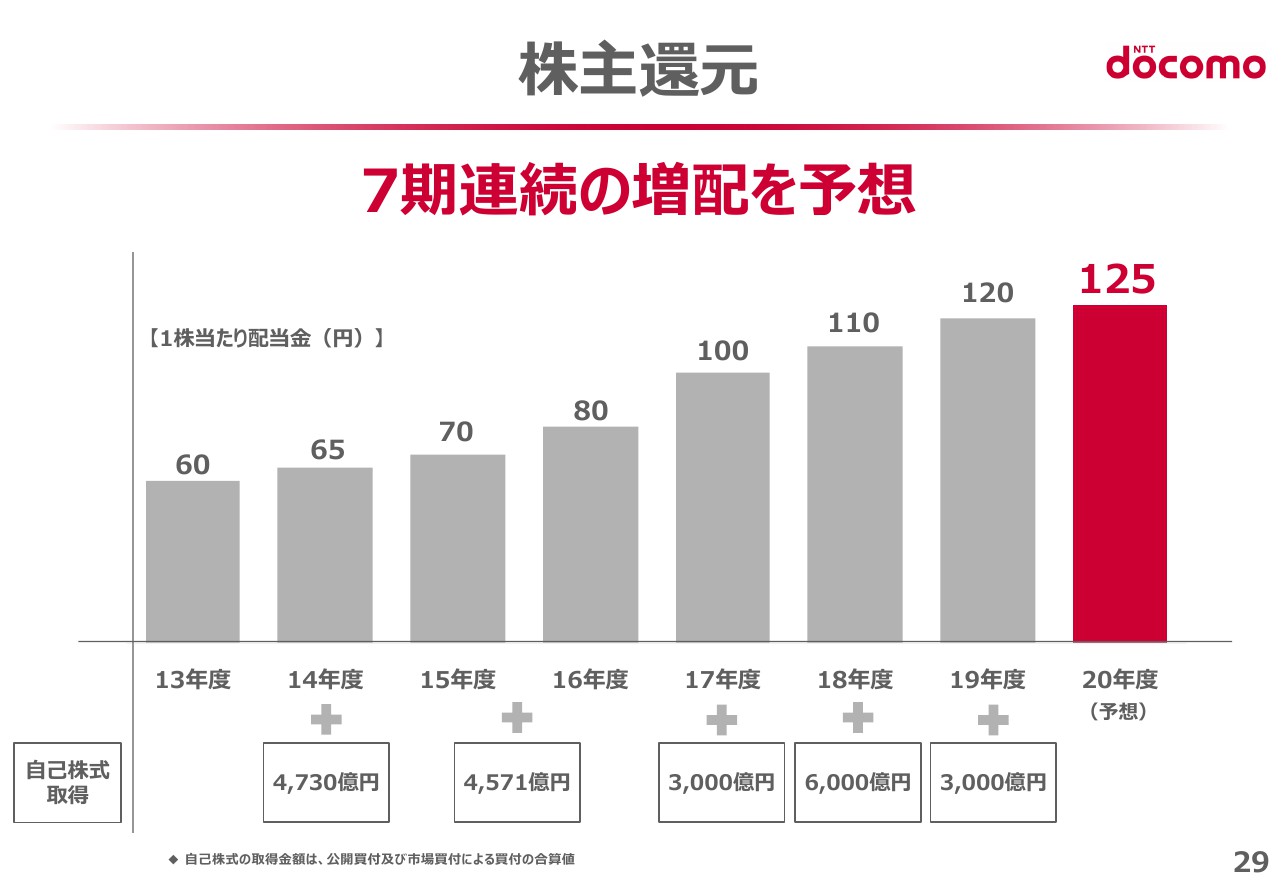

株主還元

株主還元について、2020年度の配当予想は対前年度5円増となる年間125円としたいと考えています。理由としては今期は新型コロナウイルスの影響がある中、増益計画としていることと、また、株主還元の充実、継続的な増配を経営の基本方針としているため、増配としたいと考えています。

今回の増配により、7期連続の増配となり、引き続き株主のみなさまの期待に応えていきたいという意思となります。

決算サマリー

決算サマリーはご覧の通りです。

強いICTサービスパートナーへ

新型コロナウイルスの影響は、今なお予断を許さない状況ではありますが、通信事業者としての使命である通信サービスの安定運用に努めるとともに、さらなる成長の実現をめざします。

質疑応答:質問者①

Q1:第一四半期ではARPUが前年同期比で反転しており、通期の計画も良いトレンドになっている。この背景と来年度の見通しを教えてほしい。また、通期でARPUは増加する一方でモバイル通信サービス収入が710億円ほど減少する見通しだが、この大きなマイナス要因と来期の見通しも教えてほしい。

A1:ARPUについては、いろいろな施策を実施していることに加え、第一四半期は新型コロナウイルスの影響で音声の収入が少し貢献していることもあり、改善傾向にある。今後のモバイル通信サービス収入が年間計画においてマイナス影響が大きいのではないかという点については新型コロナウイルスの影響により国際ローミングなどのマイナスの影響が少し強いことがあげられる。契約数についても状況は改善してきているものの、まだ大きなプラスにはなっていない。

Q2:国際ローミング収入はARPUに入っているのか。また、モバイル通信サービス収入についてMVNO向けの音声・データ接続料の低下やMVNO契約数が減少することを相当織り込んでいるのではないか。

A2:国際ローミングはARPUの対象に含まれる。モバイル通信サービス収入のマイナスは、契約者数の減少と、ARPUの対象外となる収入の減収影響をコンサバティブに見ていると考えていただきたい。

Q3:株主還元について、「しっかりとした業績が見えてきたため増配」ということであるが、来期以降、環境が通常化した際の自己株式の取得や配当を含めた総合的な還元政策について、債権流動化の見通し等を含めて教えてほしい。

A3:来期以降の株主還元は未定だが、基本的な方針は「継続的な増配と株主還元の充実」としており、できる限り株主さまの期待に応える形で進めたい。具体的には、ここ数年のトラックレコードをご覧いただければ、積極的に株主還元を実施していることが分かると思う。昨年に続き今期も増配をしているが、自己株式取得をうまく混ぜて、株式数を減らしつつ配当総額は大きく増やさずに一株あたりではしっかり増配できている。この方針は今後も継続していきたい。債権流動化による調達資金は、全体の資金使途を見つつ成長投資を進め、余剰があれば株主還元となる。資金使途も見極めながら債権流動化もきちんと進めていきたい。

質疑応答:質問者②

Q1:モバイルARPUの20年度通期計画値が20年度1Q実績値と同額(4,250円)になっている。モバイルARPUは19年度3Qから月々サポート減少による戻り等を要因として改善傾向であり、今後も同じ傾向が続くことを想定している。通期計画値と1Q実績値を同額としているのはなぜか。

A1:実際には月々サポート以外にも様々な増減要素があり、新料金プランを導入した影響も効いている。月々サポート終了によるプラス効果もあるが、ギガホ/ギガライトへの移行も引き続き進んでいくため、目覚ましい改善は通期計画値に表れていない。携帯電話市場は厳しい競争が続いていることから、我々としても将来の成長のための対抗措置をとることもあり、そういった要因もモバイルARPUの上昇を抑える理由になっている。

Q2:新料金プランを導入した際に、「新料金プラン導入により業績は悪化するものの、9,900億円の営業利益水準まで回復させる」と吉澤社長が発言していた。加えて、「9,900億円の達成時期が前倒しになりそうだ」とも発言をしていた。この点について、新型コロナウイルス影響を踏まえて、2023年度の3月期に営業利益9,900億円を達成する見通しに変更はないのか。

A2:中期的な見通しについては、2018年度に中期目標の話をした際にお伝えした。当時は想定していなかった新型コロナウイルス影響を見込んでも、基本的には、モバイル通信分野の収入・利益はできるだけ維持していく考えである。また、中期的に利益を9,900億円まで回復させる一番の原動力は非通信分野のスマートライフ領域である。特に金融・決済分野における取扱高は急増しており、コンテンツ・ライフスタイル分野におけるコンテンツ利用の定着等によりアクティブユーザー数も増加傾向にある。スマートライフ領域で着実に収益・利益を確保していくことで、23年度9,900億円を目指す方針に変更はなく、現時点ではかなりの確度で達成可能であると自信をもっている。

質疑応答:質問者③

Q1:スマートライフ領域の営業利益増益の背景と今後の見通しに関して整理してほしい。コンテンツ・ライフスタイルや⾦融・決済は、今期比較的増益が大きいと見受けられるが、利益が増加する理由や考え方を教えてほしい。また年間予想ではスマートライフ領域の増益幅が119億円となっている。第1四半期で既に136億円の増益になっているが、ここから利益が増えない要因を教えてほしい。

A1:スマートライフ事業の増益は、金融・決済の取扱高が伸びることによる収入増が一番大きい。ただし、伸びていると言っても、新型コロナウイルス影響により当初想定していたよりは少し鈍いのが足元の状況である。一方で、コンテンツ・ライフスタイルは、ニューノーマルの中で、家中で動画を視聴するスタイルが増えており、実際にアクティブ率も伸びている。個別のコンテンツで言えば「Disney+」「dアニメストア」「スゴ得コンテンツ」などは、2019年度の第1四半期に比べると確実に契約者数を増やしている。月額サービスのため利用率の伸び自体がそのまま収入増には連動しないが、着実に使われていることは結果として収入増に寄与する。第1四半期の営業利益の実績に比べると、後半は営業利益があまり伸びないではないかというご指摘だが、金融・決済分野の「d払い」の加盟店開拓でいち早く利用可能箇所を200万か所かそれ以上にし、使える場所を多くしていく。いろいろなペイメントサービスが競合している状況だが、しっかりと利用促進を図って定着させ、「会員基盤を軸とした事業運営」の本格化に備えていきたい。また、コンテンツ・ライフスタイルについても、世の中でいろいろなサービスが出ているため、コンテンツあるいはアプリそのもののリニューアルも下期に向かって進めたい。このような形で現計画には中長期的な成長のために、ある程度必要な費用を組み込んでいるとご理解いただければと思う。

Q2:法人分野について伺いたい。新型コロナウイルスで脚光を浴びているテレワーク関連の収入はどういう動きになっているのか。また、これを大きなビジネスとして定着させていくためにどのような施策が必要なのか、考え方を教えてほしい。

A2:テレワーク関係では、まず通信回線の増がある。回線にはWi-Fiルーターでの需要もあるが、音声トラフィック自体にも増加が見られており、テレワーク需要によって収入が増加していくと想定している。ソリューションについても、Web会議やチャットツールなど、テレワーク関連や遠隔教育関係の案件が増えており、いろいろと無料の施策を展開してきている為、受注にも結びつけたいと考えている。今後の伸びしろについては、上記に加えて、withコロナ時代のニーズに対応可能なソリューションとして、定型業務の自動化や遠隔作業の支援を展開することでより伸ばしたいと考えている。

質疑応答:質問者④

Q1:スマートライフ領域について、第1四半期の増益には具体的に何が寄与したのか。NTTぷららの利益貢献についても教えてほしい。また、今後の利益が伸びない理由はd払いの加盟店開拓コストとのことだが、足元の開拓が進んでいる中で利益が出ている状況と動きが異なるため詳細な説明をしてほしい。

A1:「d払い」にかかるコストは大きく2つあり、1つが加盟店開拓。これは約200万か所で完了というわけでなく、しっかりとコストをかけて加盟店を広げていきたい。もう1つが利用促進の取り組みで、マイナポイントとの連携などでもd払いの認知度を上げてd払いをご登録・ご利用いただくためのキャンペーン等。こちらも第2四半期以降、着実に実施していきたい。第1四半期については、いろいろな意味で社会全体の活動が停滞したことから、我々もキャンペーン等のコストを使いきれなかった面があり、利益が実態より多少多く見えている。なお、NTTぷららに関しては、売上ほど利益貢献は多くない。

Q2:利用促進とはdポイント還元のことを指していると思うが、常に奮発大サービスをしている印象。第1四半期は抑えているとはいえ、従来からかなりコストをかけているのではないか。

A2:昨年度はかなり奮発しているイメージがあったと思うが、足元で実施しているものはコンビニやドラッグストアなど、色々な場所でd払いを体験していただけるようにキャンペーン対象を分散するとともに、コストを意識して展開している。今後もやみくもにキャンペーンを実施するのでなく、獲得率を意識していきたい。

Q3:契約数計画について71.5万の純増としているが、楽天によるMVNOユーザーの巻き取りをどのように織り込んでいるのか、足元の状況とあわせて教えてほしい。

A3:携帯電話サービス全体としては71.5万の純増を見込んでいるが、この値にはモジュールやドコモ回線のMVNOを含んでいる。モジュールの純増は150万件程度を見込んでいるので、そこを除くとマイナスの計画。ハンドセット・データプラン共に純増は改善傾向ではあるもののマイナスを見込む。MVNOの見立てについては、ドコモ回線MVNOとしての楽天モバイルユーザーが楽天モバイルのMNOに移行することはある程度織り込み済み。ドコモの回線契約から楽天への流出影響は今のところ軽微。MVNOからMNOへの移行については出始めているとは思うが、まだものすごい数が移行している状況ではないと思う。

質疑応答:質問者⑤

Q1:モバイル通信サービス収入が第1四半期で200億円弱減収になっているが、その内訳を教えてほしい。特に音声通話ではMOUが16分ほど増加している。すべてが課金対象トラフィックではないとは思うが、それなりに増収になっているのではないか。音声とデータに分けて影響を教えてほしい。あわせて、新料金プランの第1四半期における影響も教えてほしい。月々サポートの影響をネットしても第1四半期ではマイナスに効いているという理解で良いか。

A1:音声とデータのそれぞれの増収影響だが、データ通信はもともと伸びてはきていたが料金体系においてフラットの要素もあるため、増収要因に関しては従量要素のある音声の影響が大きい。新料金プラン導入の影響はほぼ想定通りで契約者の移行数にそった影響が生じている。月々サポートの影響をネットしても若干マイナスではあるが、ほぼバランスしてきていると考えている。

Q2:現状の価格競争力について考えを教えてほしい。他社の料金プランを見るとドコモの家族割や光セット割を加味しても、他社の方が安い水準になっており、これまでの囲い込みでの戦い方から戦い方を改める必要もあるのではないかと思う。

A2:ご認識の通り、ドコモの場合は新料金プランでもっともポイントになっているのは家族向けの「みんなドコモ割」と「光セット割」での囲い込みである。特に「みんなドコモ割」は約85%とほとんどのお客さまが適用になっている。この2つの囲い込みでそれなりの料金は実現できていると考えており、この新料金プランをきちんとご説明することが重要だと考えている。例えば、現在店頭では家計相談フェアという形でdポイントなどを含めて説明をしている。このようにメリットをご説明することで、それなりには戦っていけると考えている。加えて、シニア層などのスマートフォンへのマイグレーションなどの競争が激しくなっているセグメントではみんなドコモ割の適用にならない1・2回線の契約もそれなりにあることから、「みんなドコモ割」適用と同等の金額になるような施策を展開している。さらには純粋新規獲得が期待できる15才以下の若者層などのセグメントにも先月、施策面で対策を実施した。これらの取り組みにより他社対抗に取り組んでいく考えである。

質疑応答:質問者⑥

Q1:クレジットカード等の債権流動化の取り組みの進捗を教えてほしい。運転資金のプラスになると思うが、FCF計画へはどのように織り込んでいるか。

A1:債権流動化は昨年度末から始めたが、新型コロナウイルス影響もあり、第1四半期は実施していない。クレジットカード債権は1か月で回しているため、年度末に流動化した500億円分は第1四半期で戻っており、第1四半期のキャッシュフローに対してはマイナスの影響があった。年間見通しでは第2四半期以降に1,500億円程度の流動化を実施予定であり、年間のFCF計画にも織り込んでいる。

Q2:以前はもっと大きな額の流動化の話があったと思うが、1,500億円がリーズナブルな展望なのか。

A2:たしかに債権流動化の対象となりえるアセットのサイズはもう少し大きいが、今期は新型コロナウイルスの感染拡大など先行き不透明なところもあるため、計画上は現段階で確実にできる見込みのものを織り込んでいる。状況を見つつ、拡大できるようであればタイムリーに見直していきたい。

Q3:顧客獲得に向けた下半期の営業戦略を教えてほしい。

A3:下半期は5Gが本格化し、普及価格帯の端末も出していくことから、新料金プランに加えて5Gを全面に出して戦っていく。そのうえで金融決済やdポイント等のメリットを組み合わせ、総合力で勝負していきたい。

質疑応答:質問者⑦

Q1:第1四半期は新型コロナウイルスの影響で音声ARPUが好調だったと思うが、ある程度沈静化してきたということで音声利用はピークアウトしているのか。ニューノーマルの現在、音声とデータのARPUがどうなっているかを教えてほしい。

A1:実際の利用実態について、ご認識の通り音声は4月・5月は増えたものの、平常化してきて戻りつつある。また、リモートワークへの対応が進むことによりARPUの構造変化がおきており、法人も個人もデータ通信の利用が増えている傾向にある。

Q2:新料金プランの契約者数について、足元の状況と今年度末の計画数を教えてほしい。

A2:新料金プランの契約者数は2019年度末で1,494万契約であったが、2020年度はここから1,000万くらい伸ばしたいと考えている。足元の契約数は、6月末に1,787万、8月1日時点では1,900万を超えている。

Q3:新型コロナウイルスが沈静化するとの話もあったが、一方で、冬に向かって更に再拡大するという見方もある。このような場合、短期的にはマーケティングコストがかからないため利益が上振れすると思ってよいか。また、利益が上振れる場合はマーケティングなどに費用を使っていくことになるのか。

A3:その見極めは難しい。音声ARPUは経年で見ると対前年で下回ってきていたが、逆にこの3月~5月は上昇した。6月は前年度と同じくらいだが、今までの傾向からするとトラフィックそのものは対前年でまだ上がっている状況。現在では経年通りになりつつあるが、新型コロナウイルスの影響が拡大し、家にいる機会が多くなれば、それによってトラフィックが増えることがあるかもしれない。今後の状況に応じて、コストが増えるものと減るもの両方の要因が出てくると思っている。現状の計画では、新型コロナウイルスの第二波が来るということは想定していない。

※質疑応答部分は、企業提供の要旨になります。

スポンサードリンク