関連記事

ヤマハ、部品・装置事業の市況低迷で3Q累計は減収減益 新型肺炎等の影響を折り込み通期予想を下方修正

2020年4月1日 19:58

![]()

記事提供元:ログミーファイナンス

決算発表のポイント

山畑聡氏:それではさっそくですが、お手元のパワーポイントの資料に沿ってご説明をします。

まず1ページ目をご覧いただきたいのですが、第3四半期累計の実績です。楽器事業は堅調を継続しましたが、部品・装置事業の市況低迷の影響により、対前年減収減益となりました。

売上収益は3,226億円、前年に対して2.7パーセント減、事業利益は424億円、5.5パーセント減、事業利益率は13.1パーセント、0.4ポイントの減という結果です。

通期の予想ですが、第3四半期までの業績の進捗、それから事業環境の不透明さ、とくに中国での新型肺炎の影響などを織り込みまして、前回予想から下方修正します。

売上収益は4,250億円、対前年2.2パーセント減、事業利益は500億円、5.2パーセント減、事業利益率は11.8パーセント、0.3ポイント減ということです。

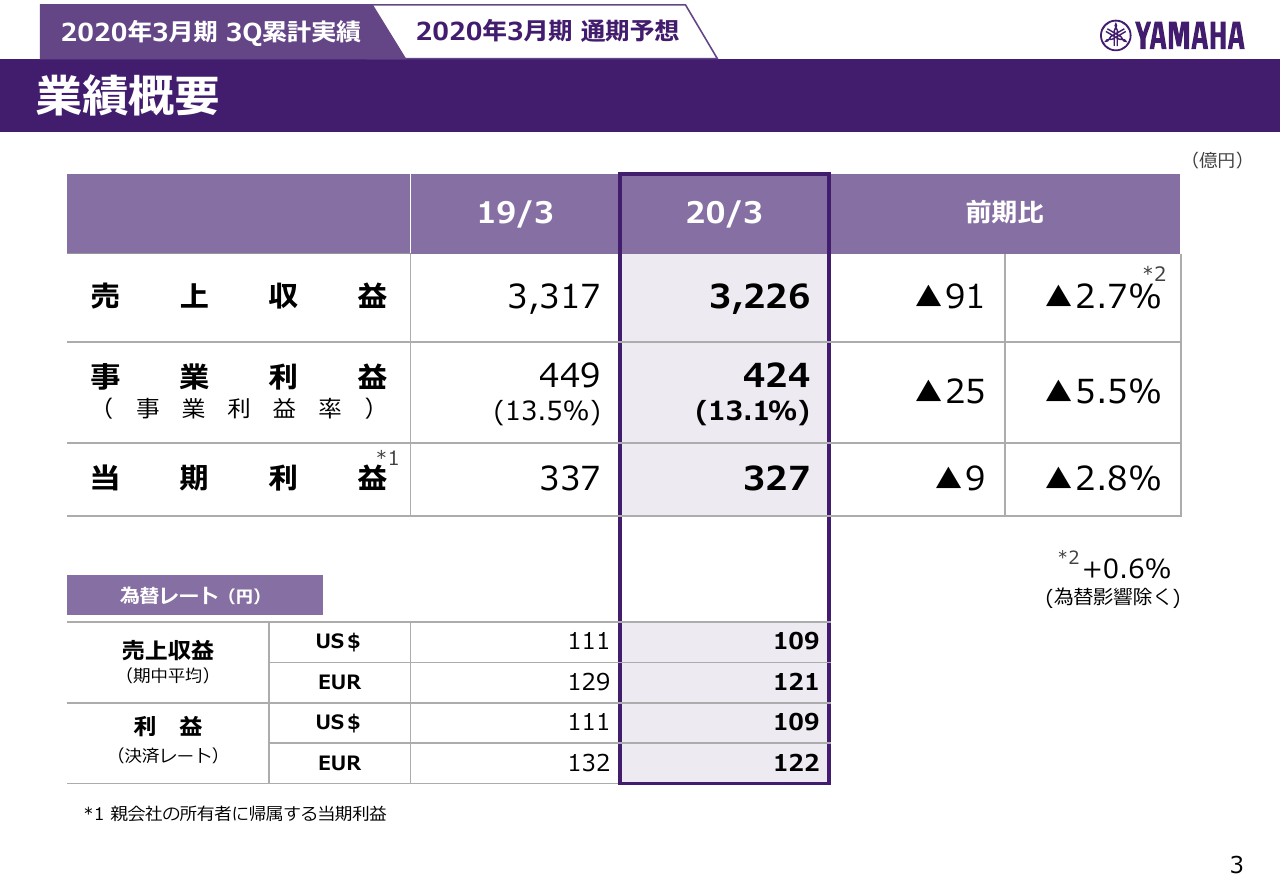

業績概要

続きまして3ページ目をご覧ください。第3四半期累計の実績ですが、先ほど申しました数字がこちらに並んでいます。ご覧いただきますとおり、減収減益ということで、当期利益も327億円となり、前年対比で9億円の減少ということです。レートはご覧いただくとおりです。

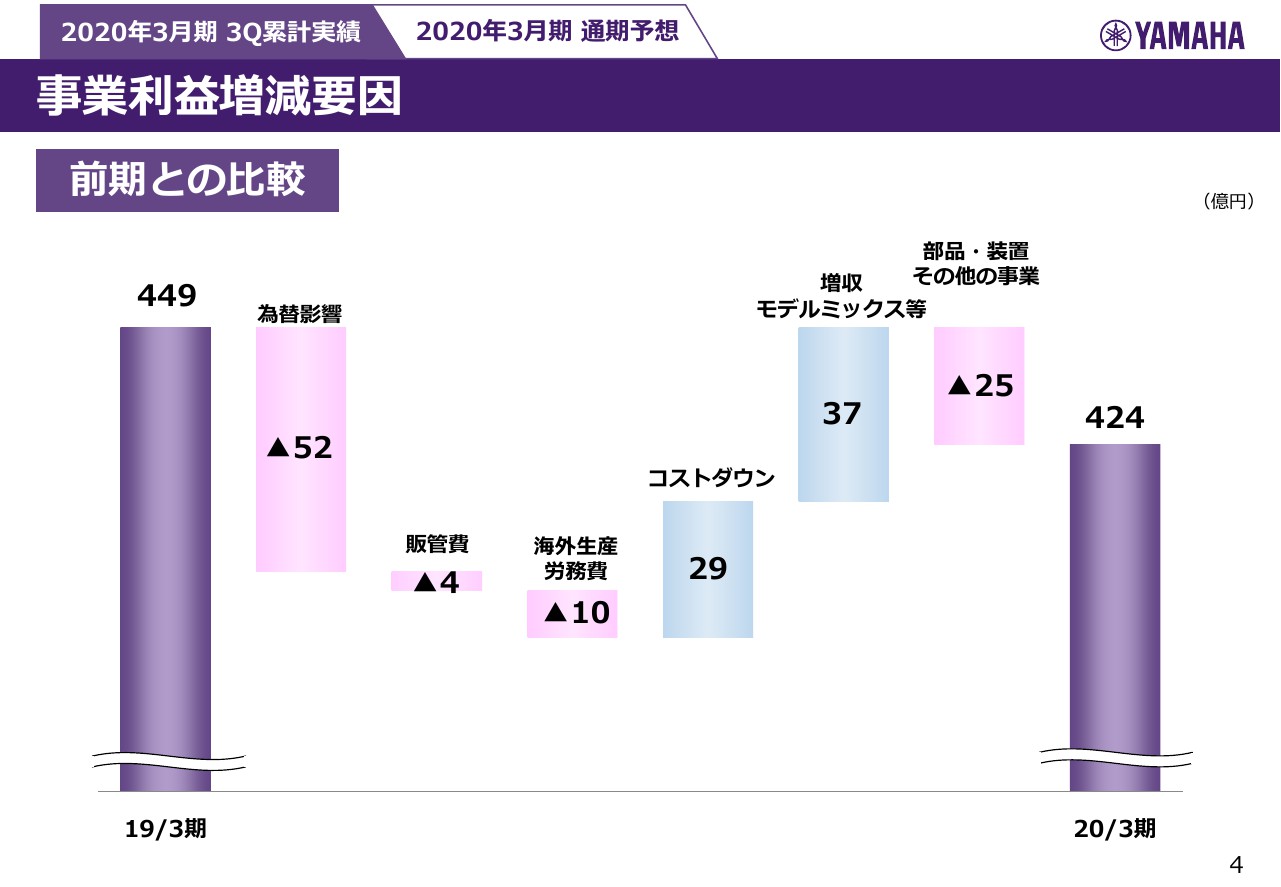

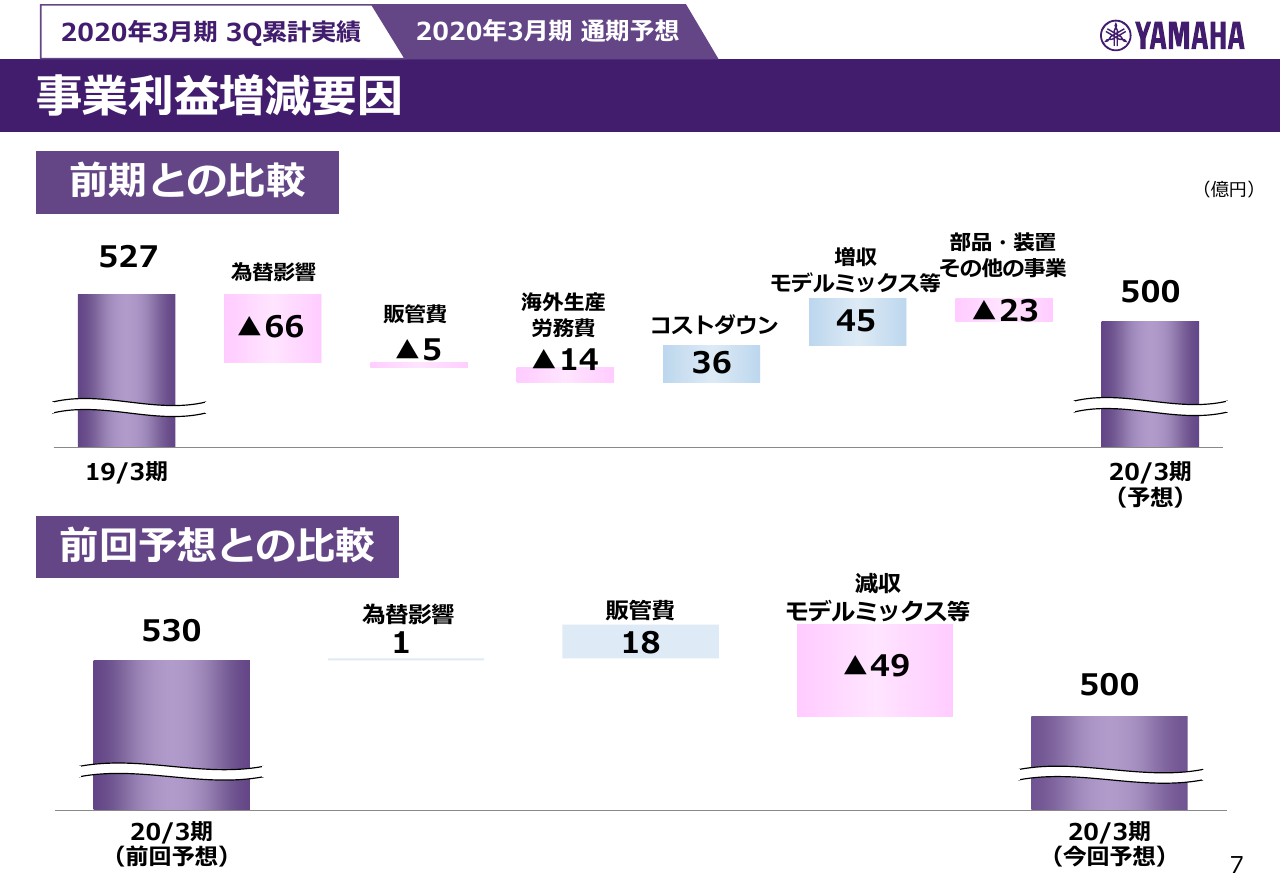

事業利益増減要因

4ページ目、事業利益は424億円ということで、前年に対して25億円減益となっていますが、その内訳です。

為替影響が大きくて、マイナス52億円、このマイナス分をコストダウン、それから増収モデルミックスなどで補いましたが、この部品・装置、その他の事業のマイナス25億円までは賄いきれずに、結果としてはこの部分が減益として残ったという結果です。

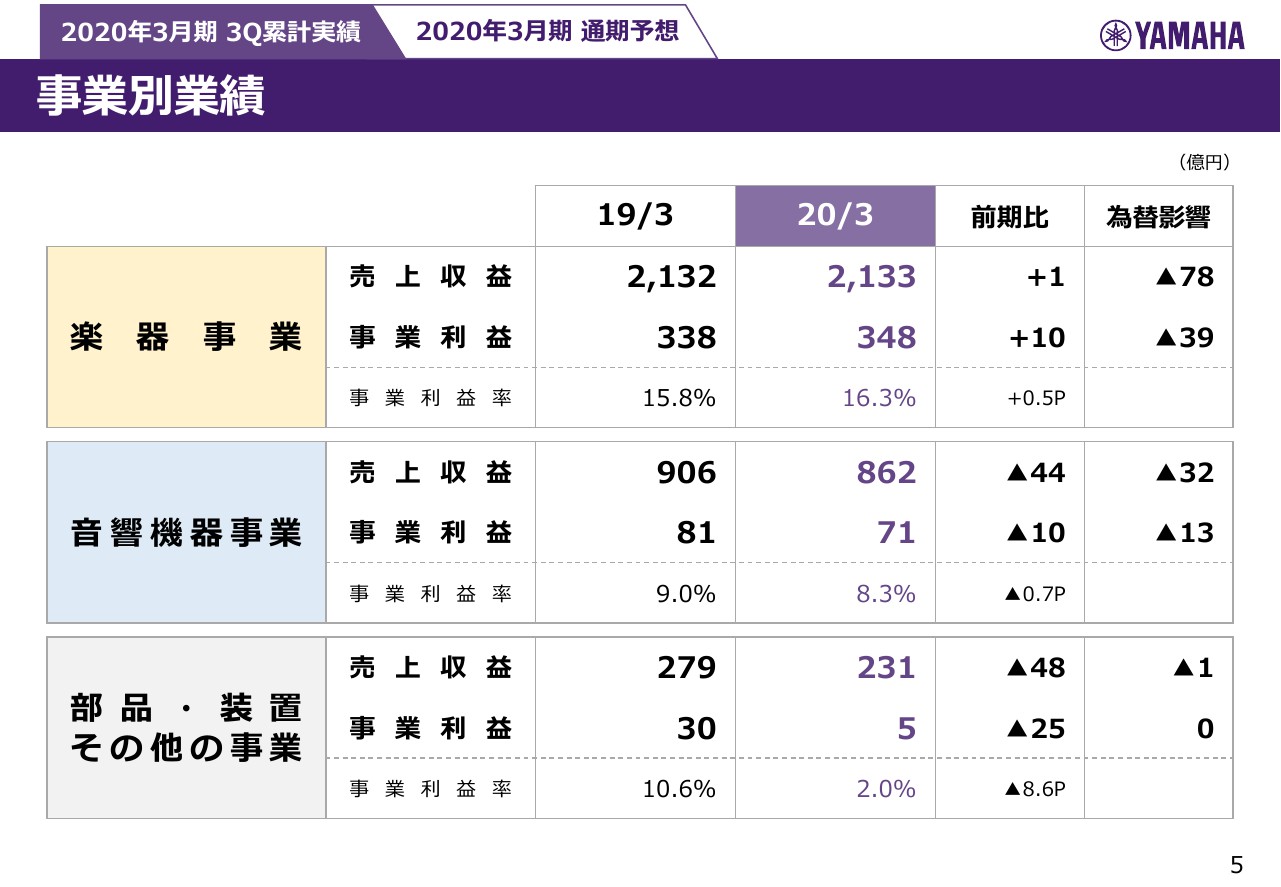

事業別業績

5ページ目、セグメントごとの内訳です。楽器事業は売上収益が2,133億円、事業利益が348億円、事業利益率が16.3パーセントということで、右側にあります為替影響を吸収して増収増益、利益率も0.5ポイント改善しています。

音響機器事業は大変厳しく、売上収益が862億円、事業利益が71億円、事業利益率が8.3パーセントということで、減収減益。利益率も0.7ポイント悪化をしています。

部品・装置事業です。こちらも大幅な減収減益となりました。売上収益231億円、事業利益5億円、事業利益率は2パーセントという結果です。

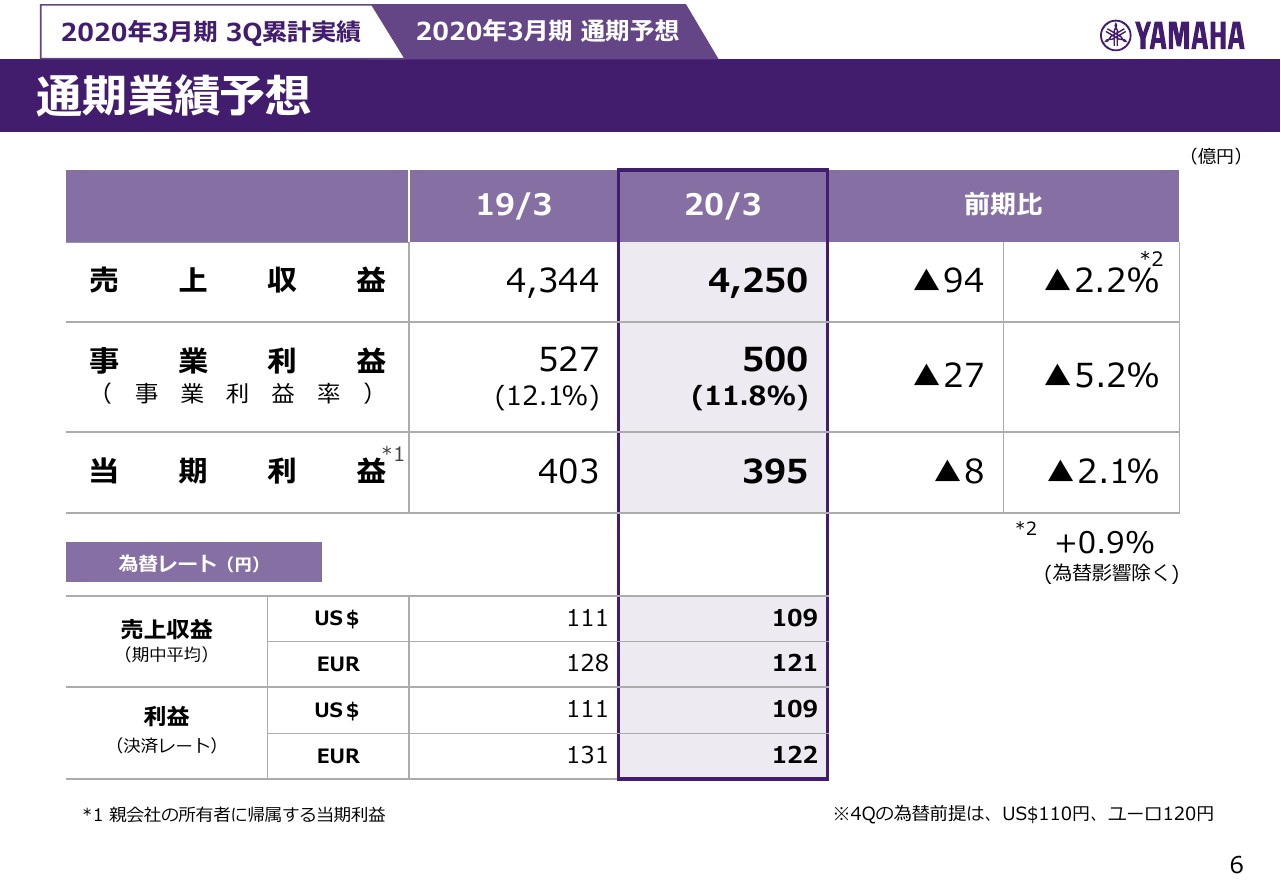

通期業績予想

続いて、6ページ目通期の業績予想です。先ほど言いました数字のとおりなのですが、前年に対して減収減益。当期利益は395億円ということで、8億円の減、前年から2.1パーセント減ということです。為替レートはその下をご覧いただきたいと思います。

事業利益増減要因

それから7ページ目です。同様に通期の利益で、まず上の段ですが、前年に対して27億円減益になる要因の内訳です。

為替影響でマイナス66億円、同様にコストダウン、増収モデルミックス等でその分を補いますが、やはり部品・装置、その他の事業のところまでは補いきれずに27億円減益の500億円と予想しています。

前回予想530億円との差である30億円の内訳ですが、やはり売上がかなり見込みと違ってきています。その分でマイナス49億円、販管費の削減で一部カバーをしますが、カバーしきれずに30億円の減益という予想です。

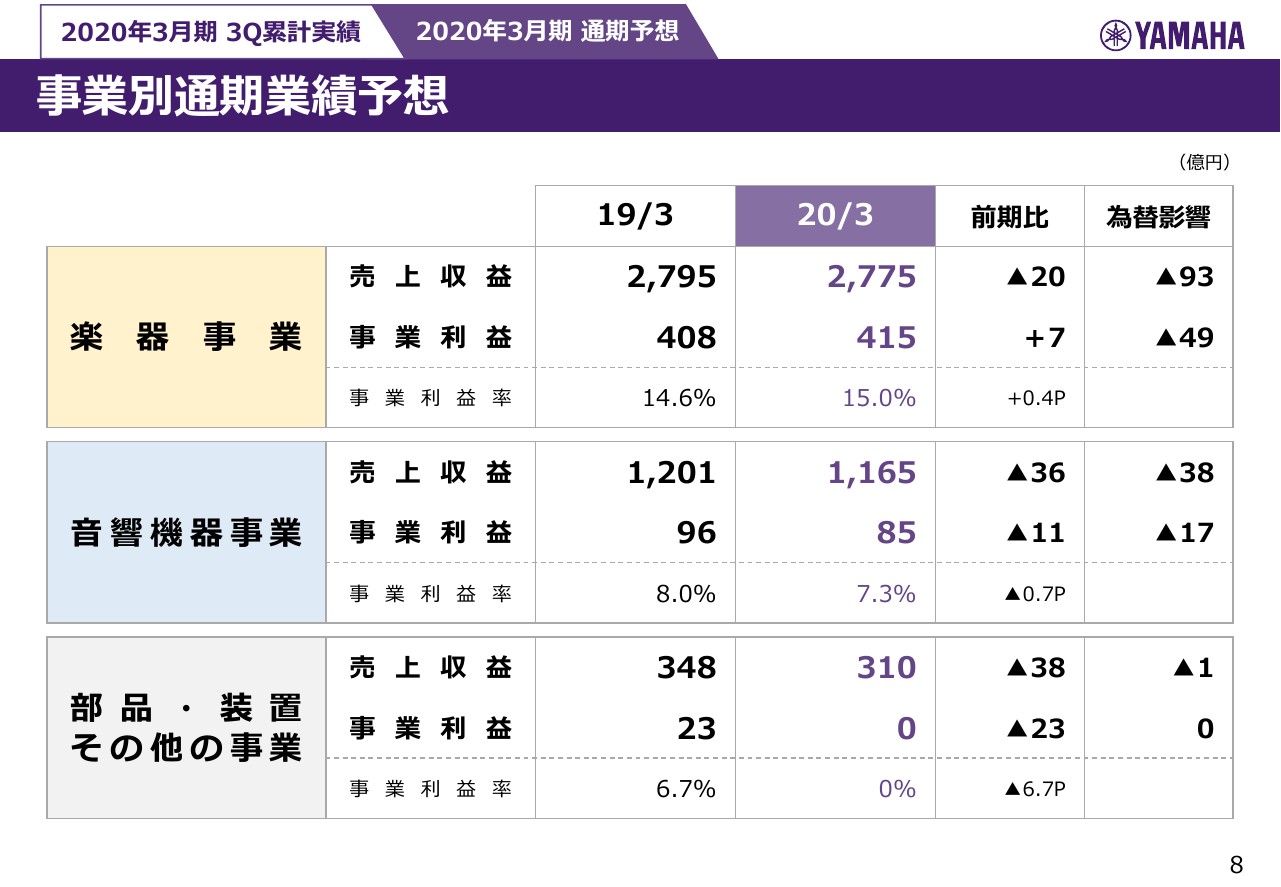

事業別通期業績予想

8ページ目、セグメントごとの内訳です。楽器事業に関しては前期比20億円の減収です。これは第4四半期に中国の新型肺炎の影響を織り込んでいるということもございまして、残念ながら為替影響を吸収しきれずに、楽器に関しても若干の減収予想です。

ただ、利益に関しては増益の予想ということで、2,775億円の売上収益、415億円の事業利益、利益率は15パーセントということで、前年よりは0.4ポイントの改善を見込んでいます。

音響機器事業は、通期は第4四半期でかなり盛り返すという見込みですが、為替影響を吸収しきれずに対前年、減収減益の1,165億円の売上収益、85億円の事業利益、事業利益率は7.3パーセントと、前年より0.7ポイントの悪化を見込んでいます。

部品・装置、その他事業は第4四半期も苦しい状況……前年も第4四半期が非常に悪かったということもありますが、それでも対前年で大幅な減収減益ということで、事業利益は0を見込んでいます。

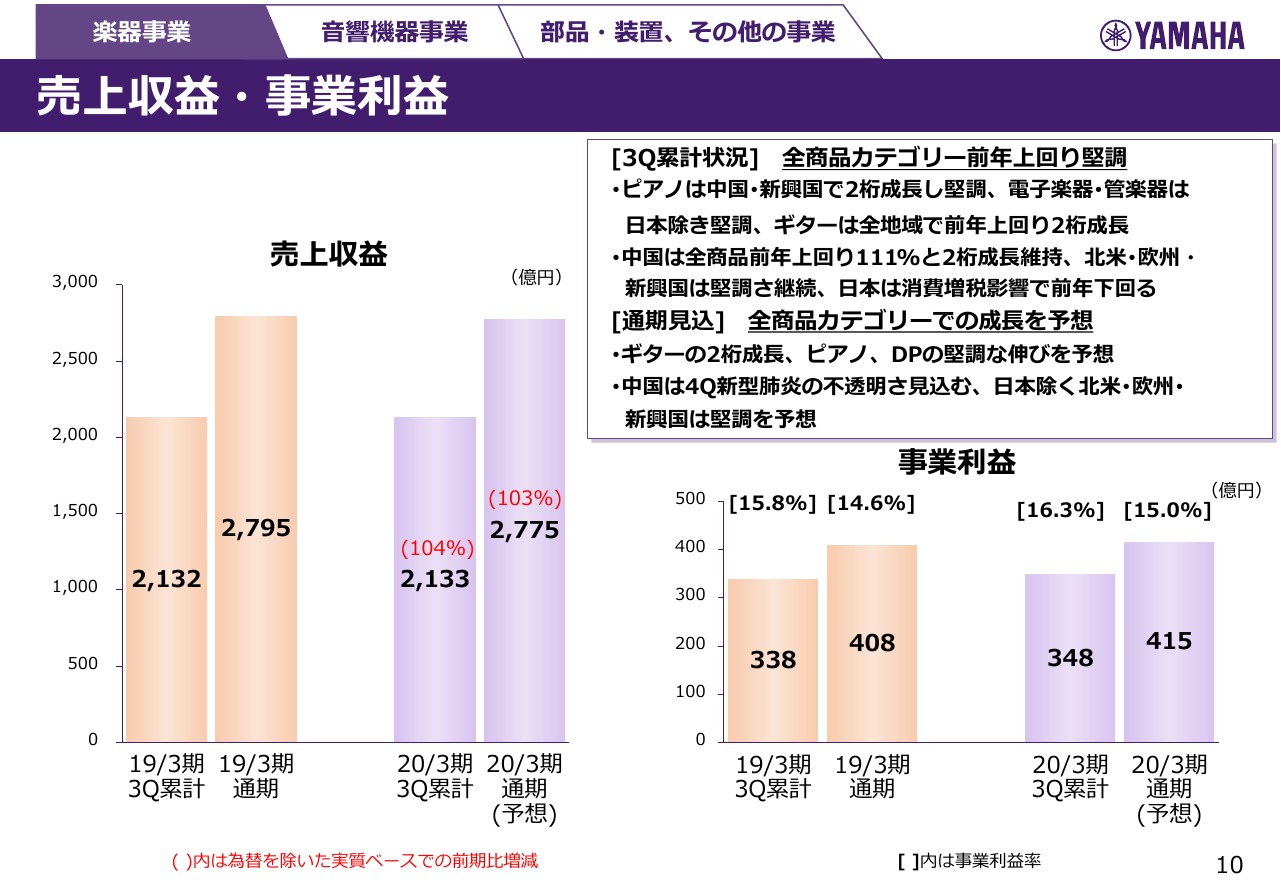

売上収益・事業利益

続きまして、10ページ目から事業ごとの内容です。まず、楽器事業ですが、第3四半期累計は全商品カテゴリーで前年を上回り、堅調でした。ピアノは中国、新興国で2桁成長を維持し、堅調。電子楽器、管楽器は日本が非常に厳しい状況でしたが、それを除いたところでは堅調。ギターは全地域で前年を上回って、全体としては2桁の成長を維持しました。

中国は全商品が前年を上回りまして、111パーセントと2桁成長を維持しています。欧米、新興国は堅調さを継続。日本は消費増税の影響か、なかなか戻りが遅くて、その影響もありまして前年を下回っています。

通期見込みです。全商品カテゴリーで成長を予想しています。ギターの2桁成長、ピアノ、デジタルピアノの堅調な伸びを予想しています。中国は第4四半期の新型肺炎の不透明さを見込んでいまして、日本を除く欧米、それから新興国では堅調を予想しています。

グラフを見ていただきたいのですが、左側の売上収益で、第3四半期累計で為替を除いた対前年のところは、現地通貨ベースで4パーセントの成長です。ただ第4四半期は中国の影響もありまして、ちょっと落ちるという見込みで、通期で3パーセント成長を見込んでいます。

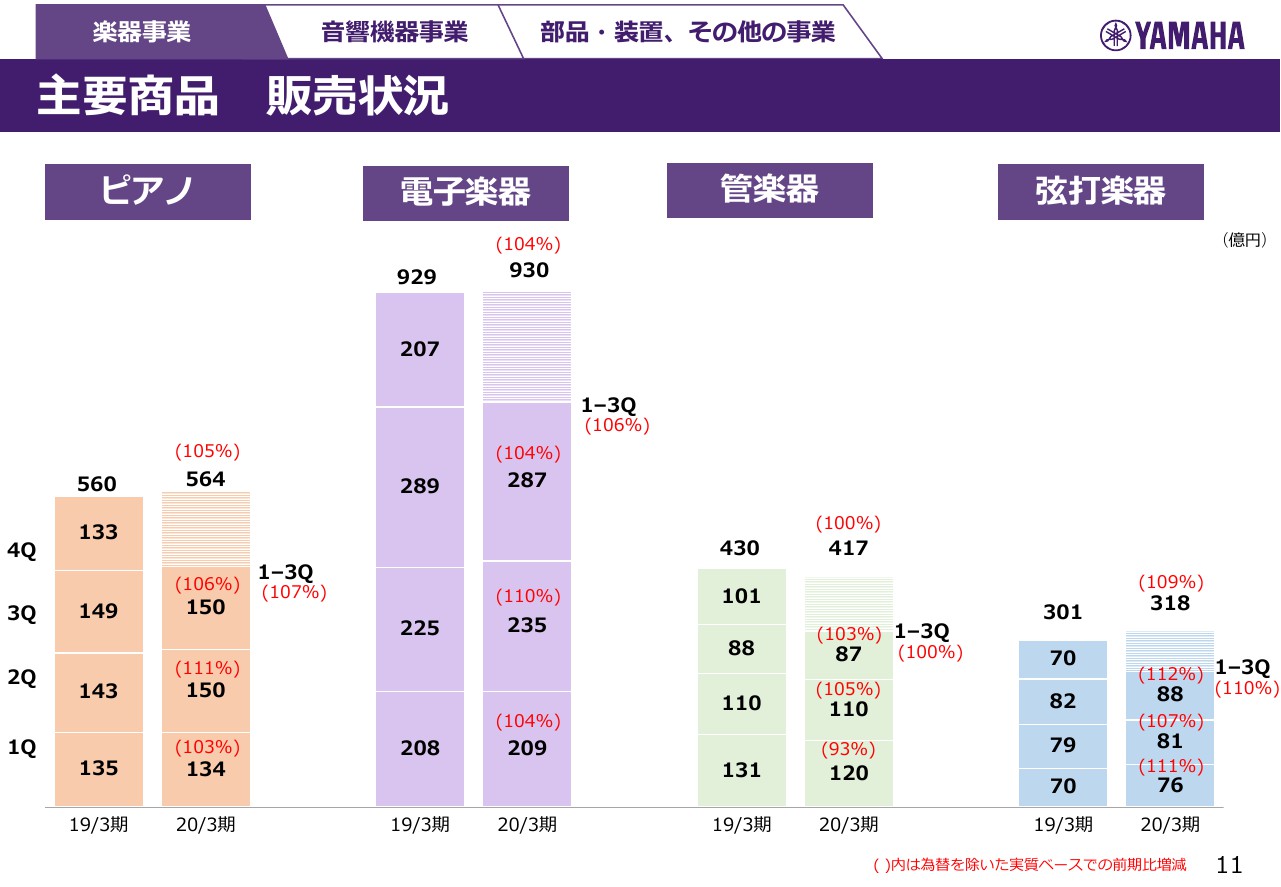

主要商品 販売状況

続いて11ページ目。商品カテゴリーごとの内訳になります。ピアノに関しては第3四半期累計で対前年107パーセント、通期では105パーセントです。同じような見方で、電子楽器が第3四半期累計で106パーセント、通期で104パーセントです。

管楽器は国内では厳しくて、なかなか伸びずに第3四半期累計で100パーセント、通期でも100パーセントを見込んでいます。弦打楽器の第3四半期累計は110パーセント、通期は109パーセントです。非常にギターが堅調で、それ以外のマイナス部分もあるものですから109パーセントになっていますが、ギターだけで見ると2桁成長の予想です。

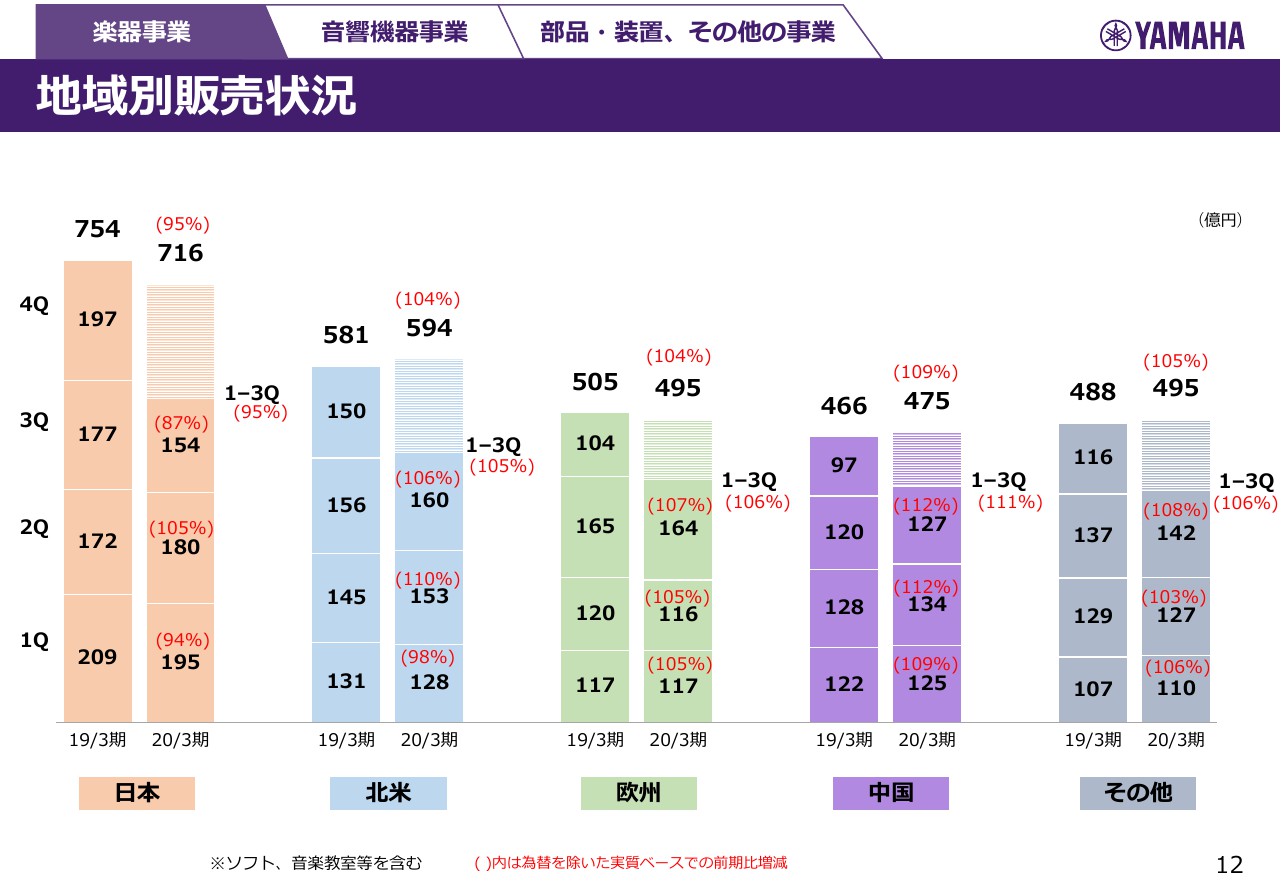

地域別販売状況

それから12ページ目が、地域ごとの楽器の売上収益になります。国内の第3四半期を見ていただきますと、87パーセントと非常に厳しかったです。これも受けて通期で95パーセントです。

北米は堅調で、第3四半期累計で105パーセント、通期で104パーセントです。欧州は第3四半期累計で106パーセント、通期で104パーセントです。中国は非常に好調を維持していまして、第3四半期累計で111パーセントでしたが、第4四半期は前年並みを見込んでおり、通期で109パーセントです。

その他の新興国は第3四半期累計で106パーセント、通期で105パーセントという予想です。

売上収益・事業利益

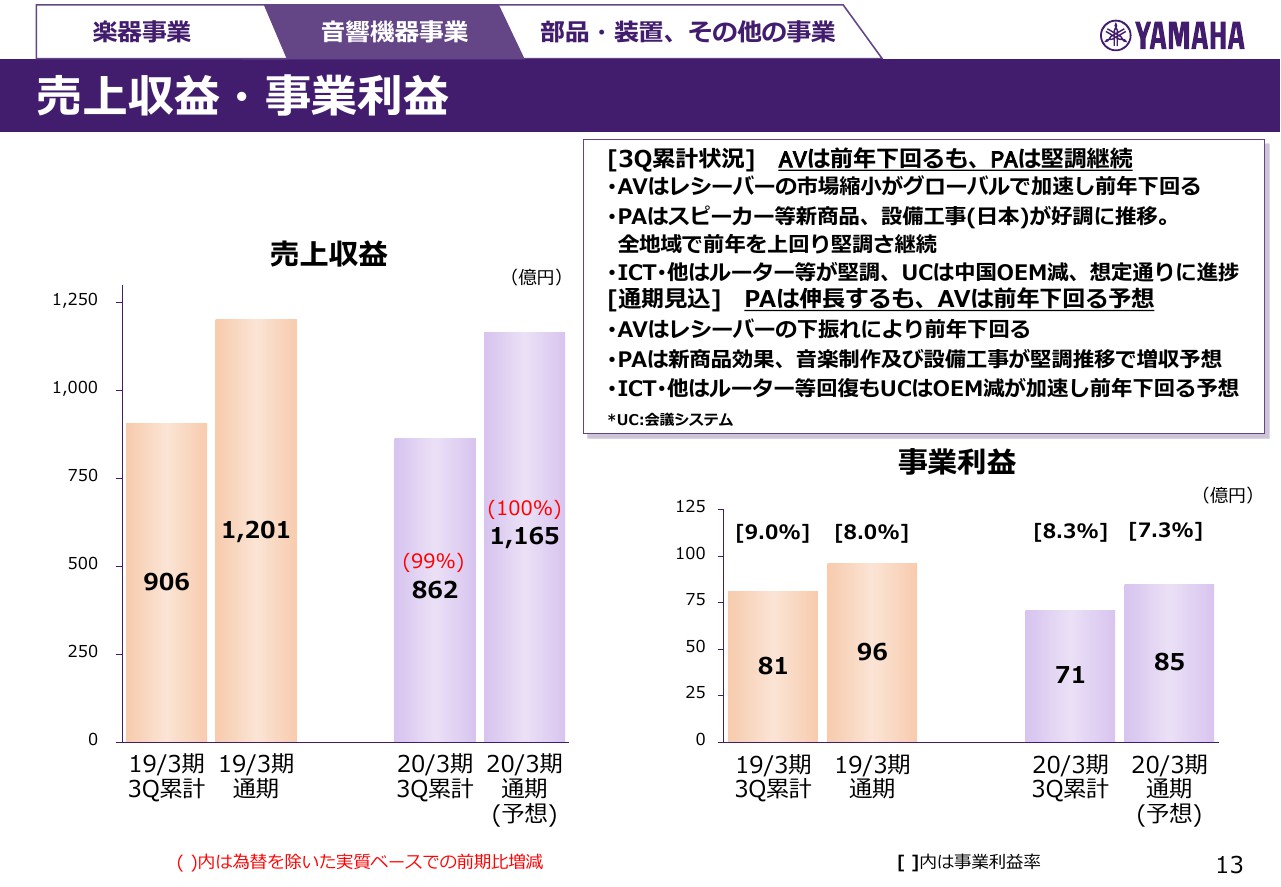

続いて13ページ目が音響機器事業です。第3四半期累計の状況ですが、AVは前年を下回るものの、PAは堅調を継続しています。AVはレシーバーの市場縮小がグローバルで加速して前年を下回りました。

PAはスピーカーなどの新商品、設備工事、とくに日本……「とくに」と言いますか、日本で行っていますが、それが好調に推移しています。それから、全地域で前年を上回り堅調さを継続しています。

ICTなどはルーターが堅調です。ユニファイドコミュニケーション(UC)は中国OEM減で、想定どおりに進捗しています。

通期の見込みです。PAは伸長するも、AVは厳しい見方をしています。AVはレシーバーの下ぶれにより前年を下回ります。PAは新商品効果、音楽制作及び設備工事が堅調で増収です。ICTなどはルーターが回復も、UCはOEM減が加速し、前年を下回っています。

数字を見ていただきますと、売上収益は第3四半期累計では対前年99パーセント、通期では100パーセントを見込んでいます。

主要商品 販売状況

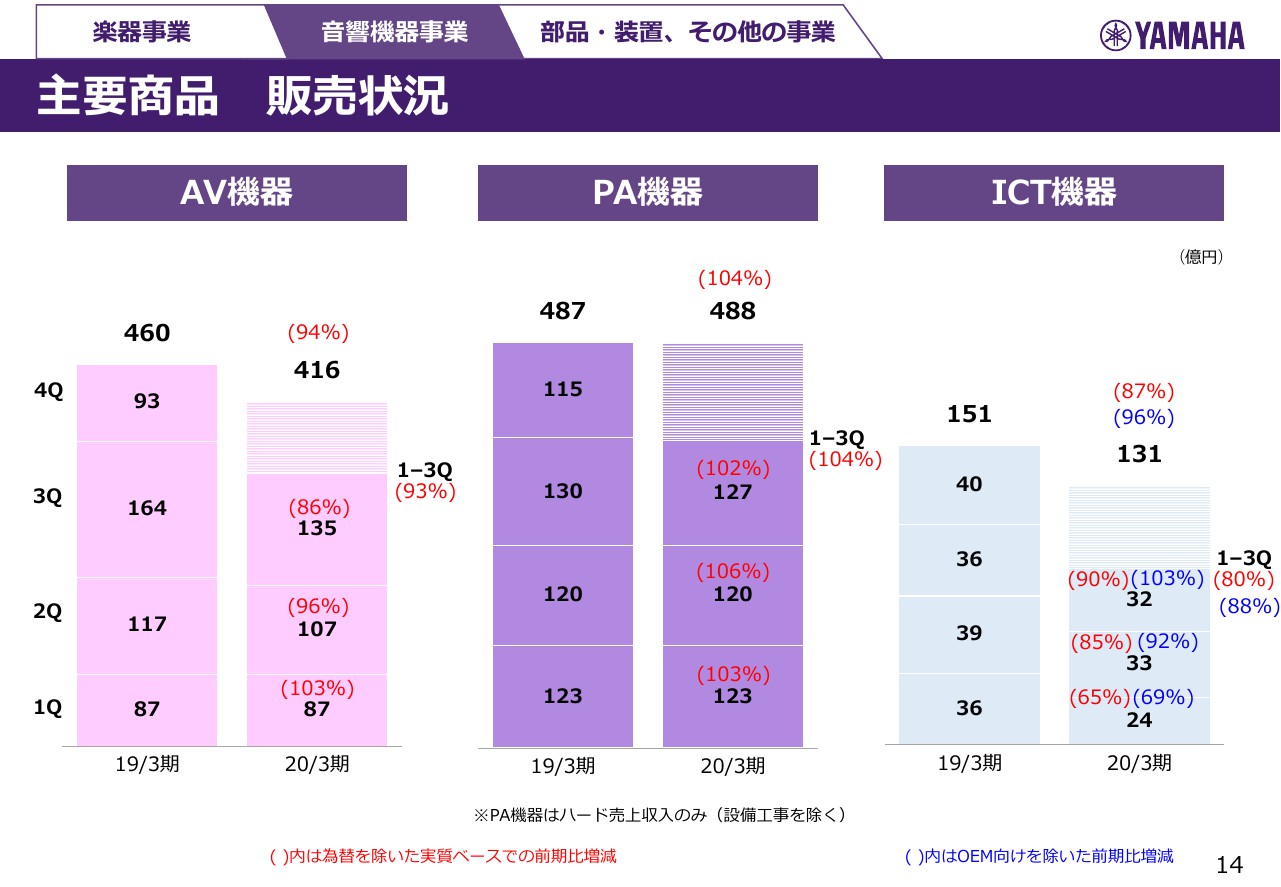

続いて14ページ、商品カテゴリーごとの内訳ですが、AVは大変厳しい状況が続いています。第3四半期累計で93パーセント、通期でも94パーセントです。PAは第3四半期累計で104パーセント、通期で104パーセントです。

ICT機器は、青字の部分、OEMを除いたヤマハブランドだけですと第3四半期はちょっと盛り返しています。ただ累計では88パーセントに留まっており、通期でも96パーセントの見込みです。

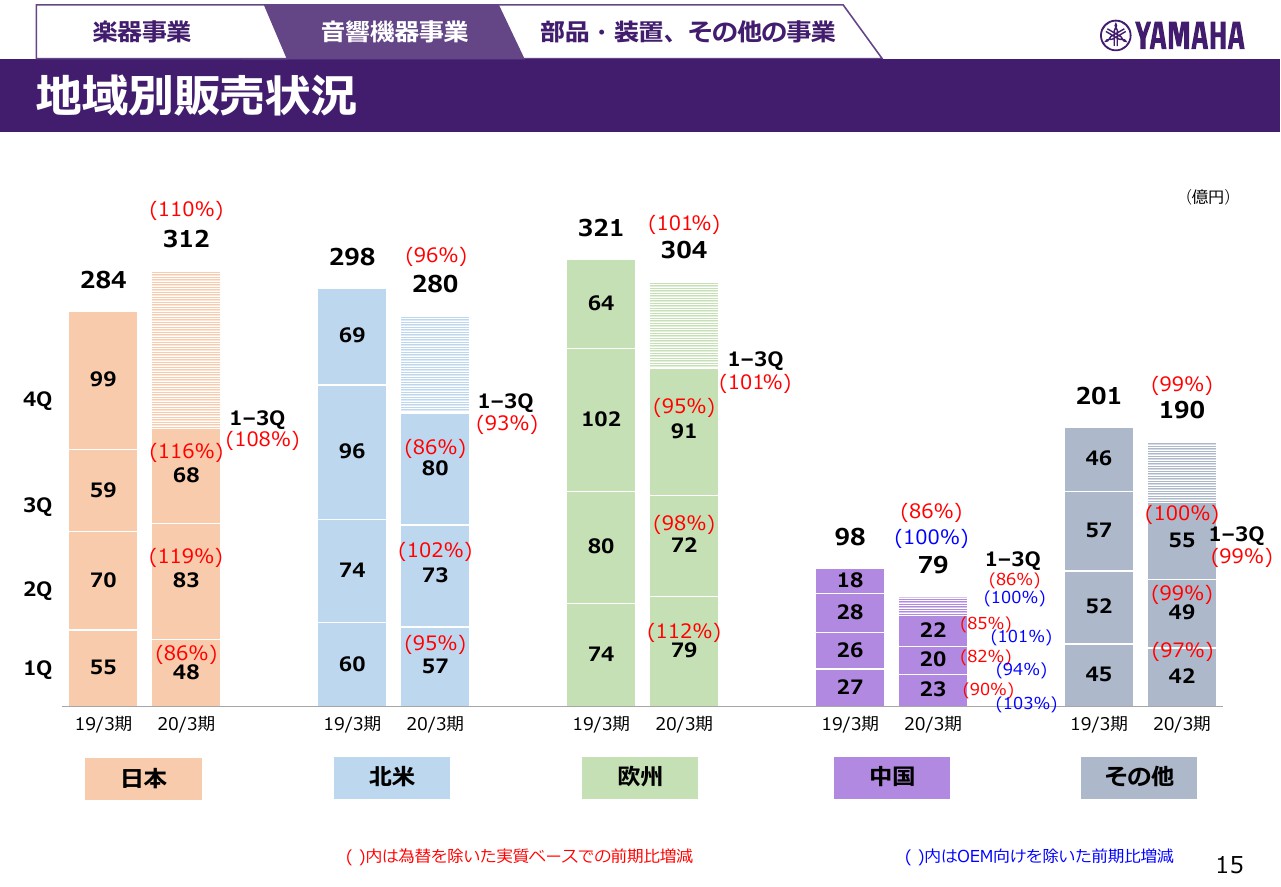

地域別販売状況

地域別ですが、日本は非常に堅調です。設備工事が非常に伸びていることも含めまして、第3四半期累計で108パーセント、通期で110パーセントを予想しています。

北米はとくにAVが厳しくて、第3四半期累計で93パーセント、通期で96パーセントと厳しい見方をしています。欧州は、第3四半期累計で101パーセント、通期で101パーセントです。

中国はOEMを除いたところで、100パーセントの見通しです。それから、その他の新興国もAVがけっこう厳しいです。第3四半期累計で99パーセント、通期でも99パーセントという見込みです。

売上収益・事業利益

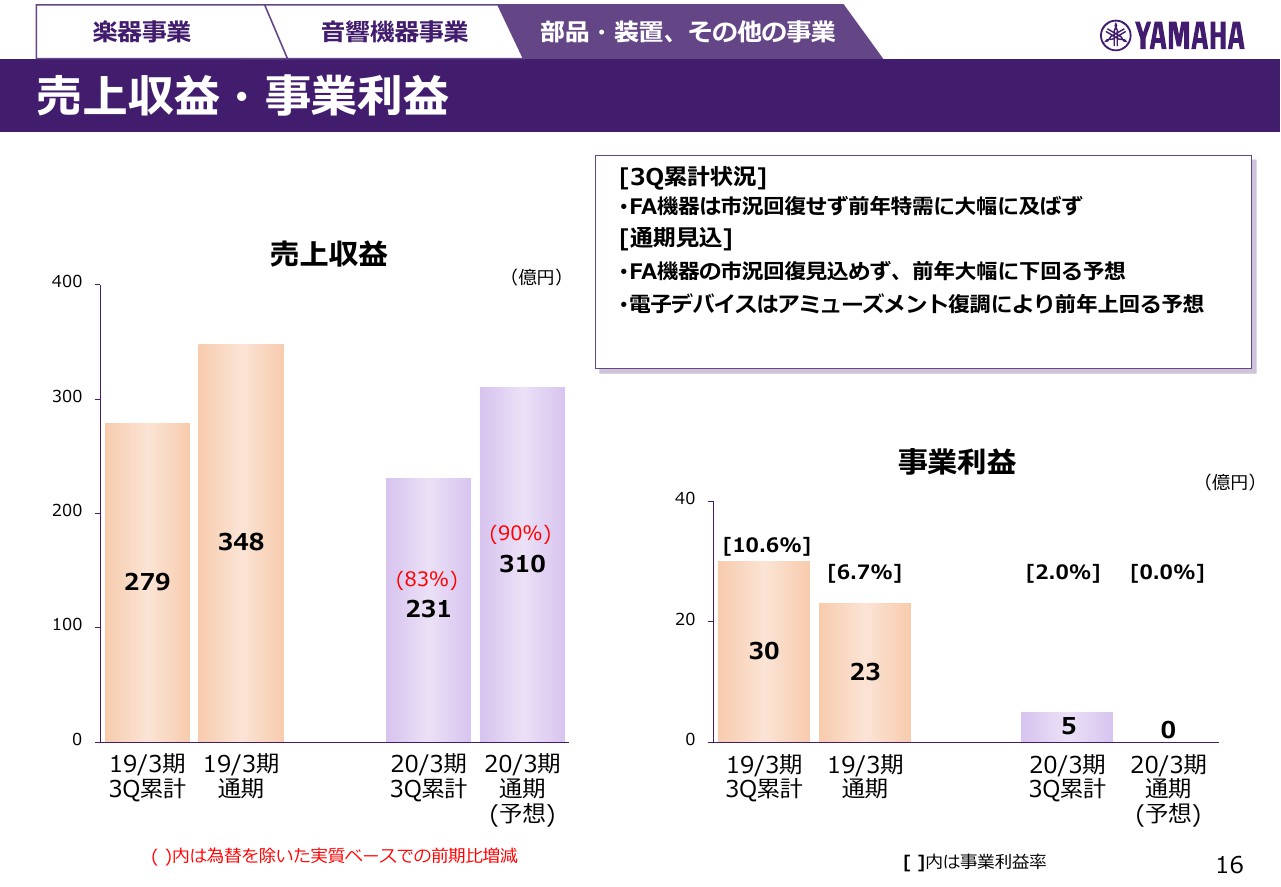

最後のカテゴリー、セグメントです。部品・装置その他の事業ですが、第3四半期累計の状況はFA機器が市場回復せず、前年の特需に大幅に及ばないという結果でございました。通期見込みも同様にFA機器の市況回復が見込めず、対前年大幅な減収、それから電子デバイスはアミューズメント復調により前年を上回る予想をしています。売上収益、第3四半期累計で83パーセント、通期で90パーセントの見込みです。事業利益は先ほども申しましたとおり0という予想をさせていただいています。

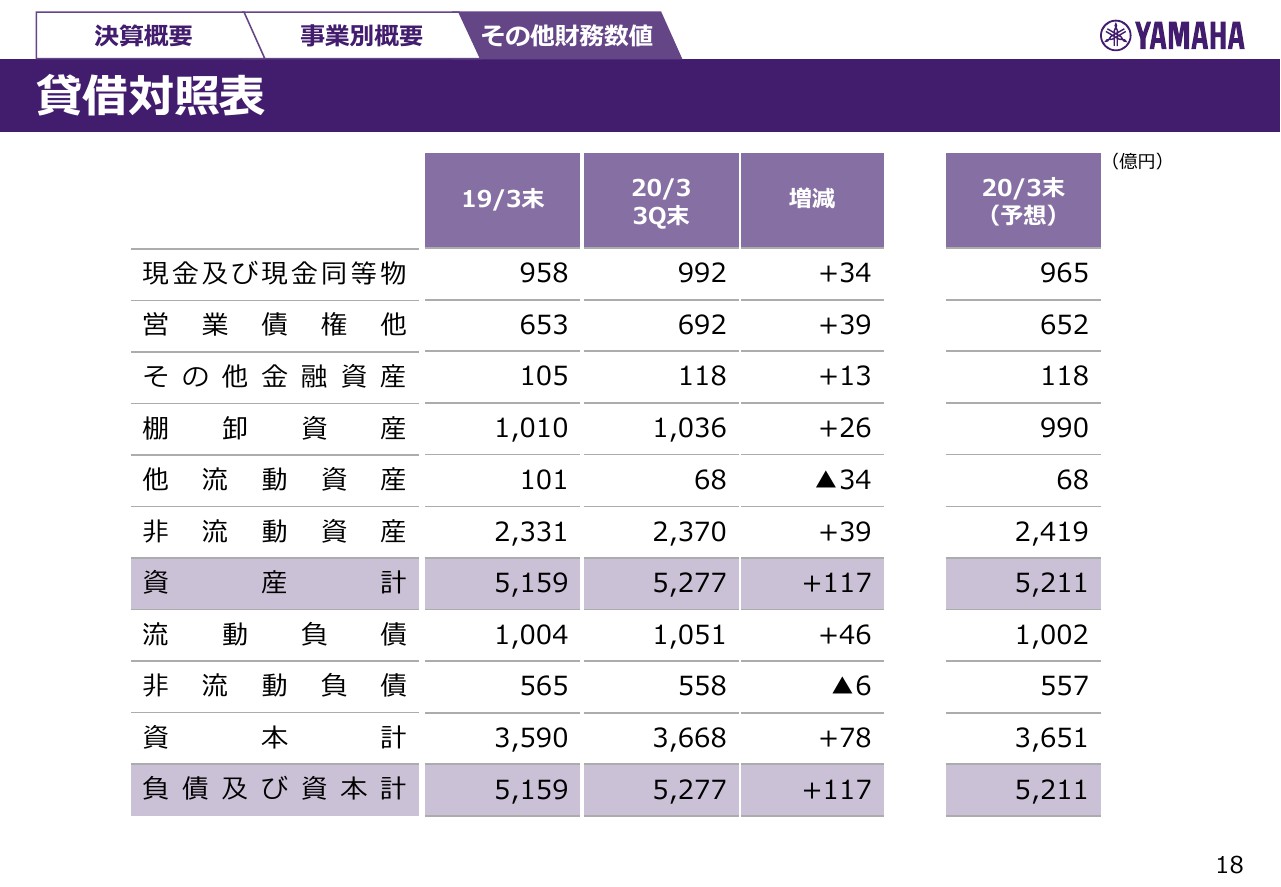

貸借対照表

その他の財務数値ということで18ページ、BSです。12月末の総資産が5,277億円、純資産にあたります、資本計が3,668億円ということです。

この3月末からの増減はほぼ季節性によるところです。一つだけ説明したいのが資本計のプラス78億円ですが、これは利益である327億円の計上に対しまして、配当とそれから自社株買いを行っていますので、このマイナスが入りまして、ネットでプラス78億円という結果です。

3月末の予想は総資産5,211億円、資本計3,651億円を予想しています。とくに大きな動きがあるということではございません。

それから、設備投資、今期の予想、200億円ということで、前年よりは伸びますが、前回予想の220億円からは少し減ります。これは中国の工場の増強がやはりちょっと遅れてまして、来期に一部が回るということで、20億円ほど下げさせていただきました。研究開発費が250億円ということでこちらも前回予想からは少し少し下げさせていただいています。

駆け足ですが、以上です。よろしくお願いします。

スポンサードリンク

関連キーワード