関連記事

【QAあり】セプテーニHD、売上高・収益が過去最高を更新 2025年は攻めの経営で営業増益転換によるV字回復を目指す

2025年2月18日 09:30

![]()

記事提供元:ログミーファイナンス

【QAあり】セプテーニHD、売上高・収益が過去最高を更新 2025年は攻めの経営で営業増益転換によるV字回復を目指す[写真拡大]

目次

神埜雄一氏(以下、神埜):株式会社セプテーニ・ホールディングス代表取締役グループ社長執行役員の神埜です。2024年12月期通期の決算についてご説明します。

本日のアジェンダは、スライドに記載のとおりです。冒頭のエグゼクティブサマリで、2024年度の実績と2025年度の方針をご説明します。続いて、2024年12月期の通期実績および第4四半期単体の実績、セグメントごとの状況、中長期で目指したい姿、2025年12月期の方針と業績予想についてご説明します。

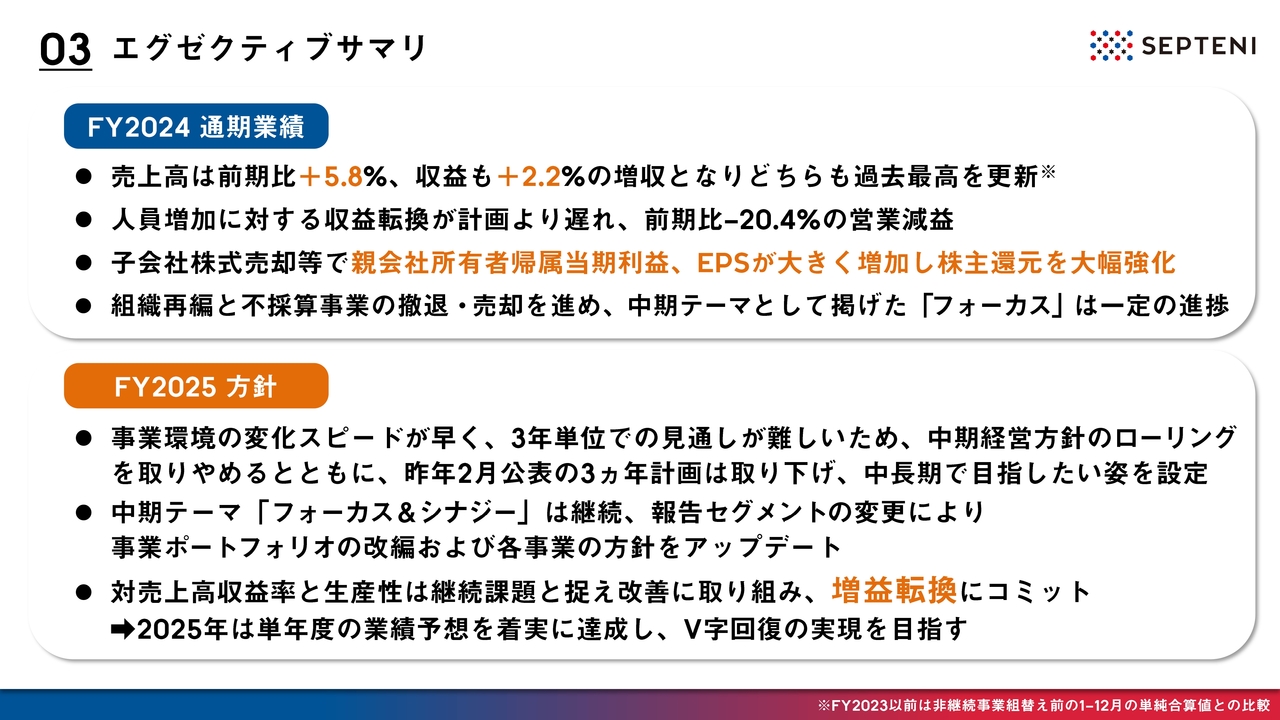

エグゼクティブサマリ

エグゼクティブサマリは2点です。2024年12月期の通期業績と2025年12月期の方針についてご説明します。

1点目は、通期決算の概略です。売上高は前期比プラス5.8パーセントと順調に拡大し、収益も前期比プラス2.2パーセントの増収で着地となり、どちらも過去最高を更新することができました。一方で、直近の人員増加スピードに対する収益転換、マネタイズが計画よりも若干遅れているため、Non-GAAP営業利益については前期比で2割ほど減益となりました。

親会社の所有者に帰属する当期利益とEPSについては、第1四半期で計上した子会社株式の売却関連益等もあり、前期比で大きく増加しています。これにより、2024年度は還元方針の変更も含めて、株主還元を大きく拡充することができました。

2点目は、2025年12月期の方針についてです。これまで当社では、ローリング形式での中期経営方針の開示をしてきましたが、取りやめることとしました。それに伴い、昨年2月に公表した3ヵ年計画を一度取り下げ、今回、中長期で目指したい姿についてお伝えしたいと考えています。詳細については、プレゼンの後半でお話しします。

中期テーマ「フォーカス&シナジー」は2025年も継続していきます。この方針に沿って、事業ポートフォリオの改変と成長投資を行っていくべく、昨年開示したとおり、2025年より報告セグメントを変更します。これらを踏まえて、2025年は増収の継続と増益転換、そしてV字回復を目指していきたいと考えています。

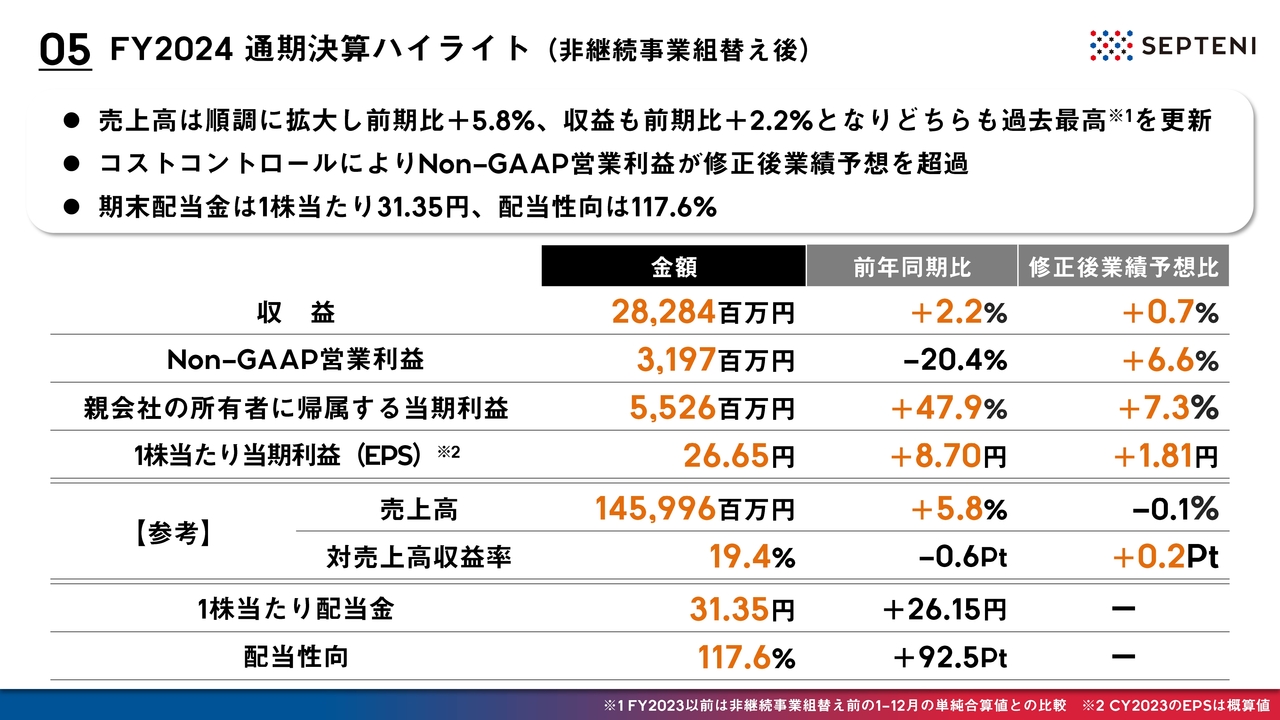

FY2024 通期決算ハイライト(非継続事業組替え後)

2024年12月期の通期レビューについてご説明します。通期決算ハイライトです。スライドに、修正後の業績予想と前期実績との比較を含めて記載しています。

収益が約283億円、Non-GAAP営業利益が約32億円、親会社の所有者に帰属する当期利益が約55億円となりました。修正後業績予想に対しては達成、前期比では営業利益は苦戦しましたが、最終利益が大きく増加したことで、EPSも前期比でプラス8.7円の26.65円に拡大しました。

EPSの拡大に加え、2025年度以降の成長に向けた準備期間として、2024年度は還元強化の方針としていました。1株当たり配当金は31.35円、配当性向は117.6パーセントとなる予定です。

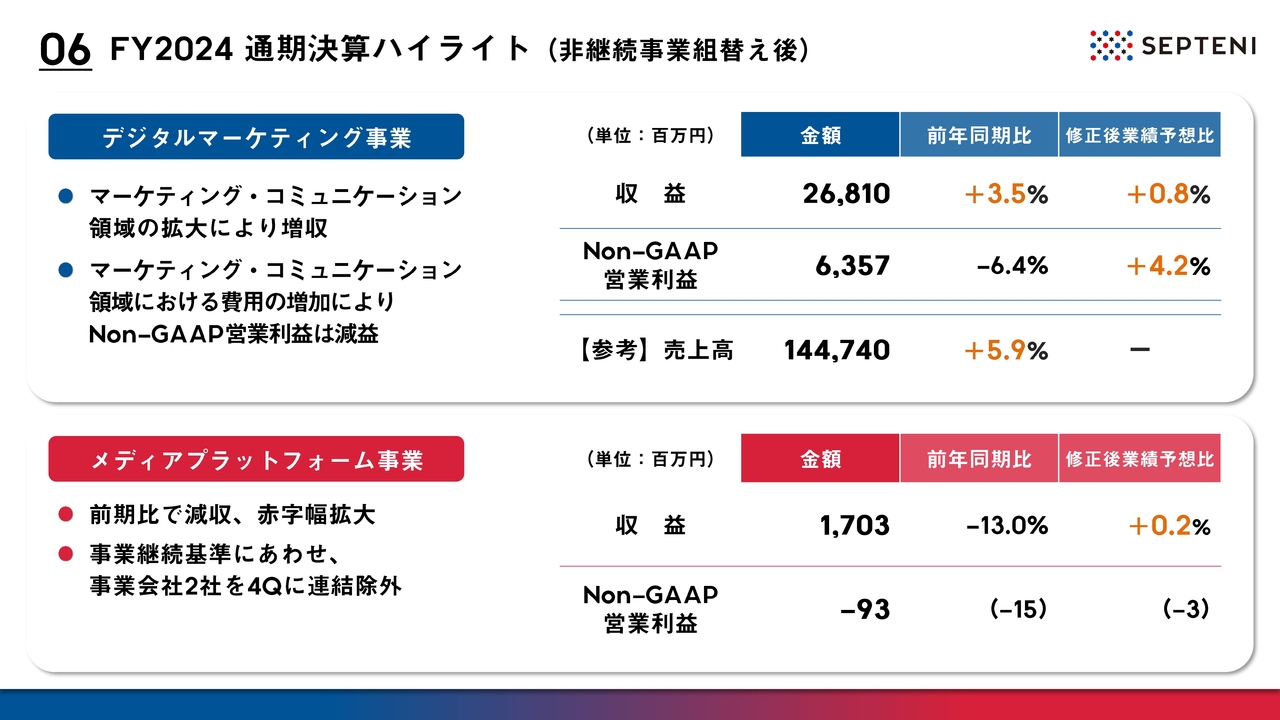

FY2024 通期決算ハイライト(非継続事業組替え後)

セグメントごとの通期決算ハイライトです。デジタルマーケティング事業は、マーケティング・コミュニケーション領域が拡大し、前期比でプラス3.5パーセントの増収となりました。一方で、費用の増加の吸収はまだ道半ばのため、減益の着地となりました。しかし、売上高は前期比でプラス5.9パーセントと、市場成長に対してもオンラインの成長を実現することができたと捉えています。

メディアプラットフォーム事業については、残念ながら前期比で減収、赤字幅拡大となりました。2024年度から運用を開始した事業継続基準に沿ってポートフォリオを組み替えるべく、直近の10月から12月で子会社2社を連結除外しています。

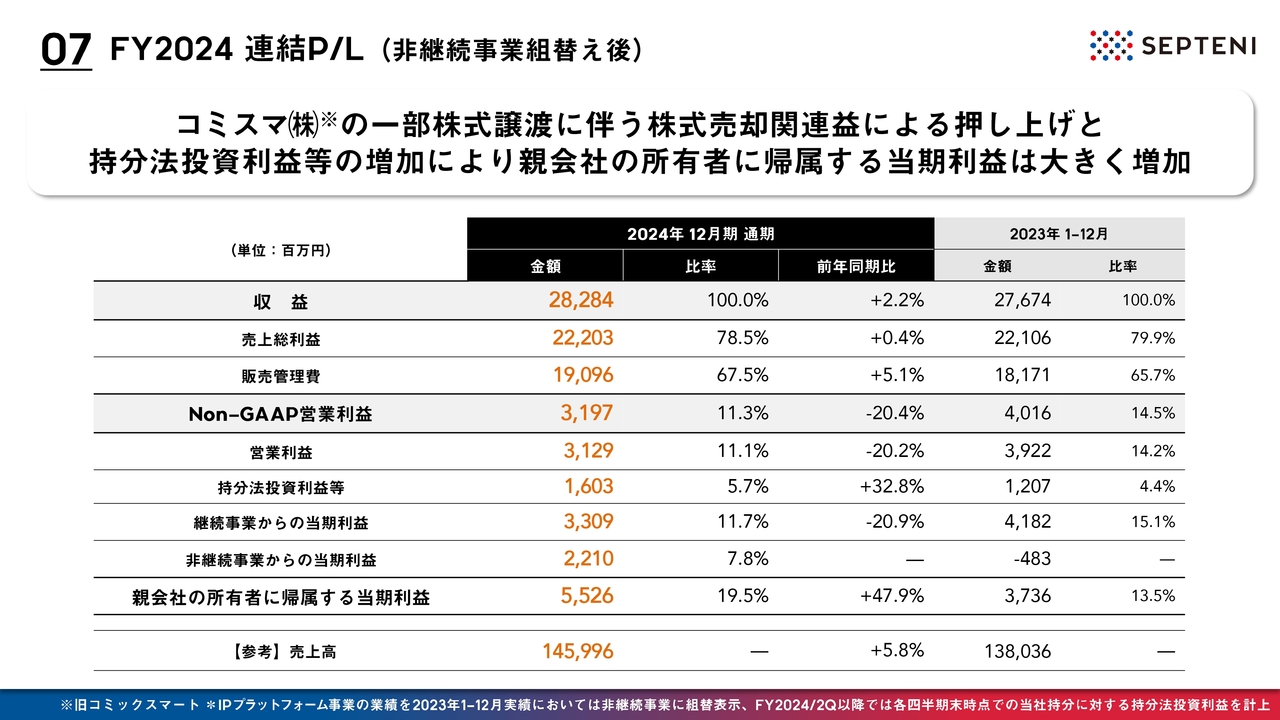

FY2024 連結P/L(非継続事業組替え後)

通期の連結P/Lです。先ほどのハイライトで、トップラインと営業利益についてお伝えしましたので、ここでは営業利益以下の科目についてご説明します。

持分法投資利益が累計で約16億円となり、前期比で3割程度の増加となりました。加えて、コミスマ株式会社の一部株式売却による売却関連益により、非継続事業からの当期利益として約22億円を計上しています。

その結果、親会社の所有者に帰属する当期利益は約55億円となり、前期比で1.5倍弱の増加となりました。

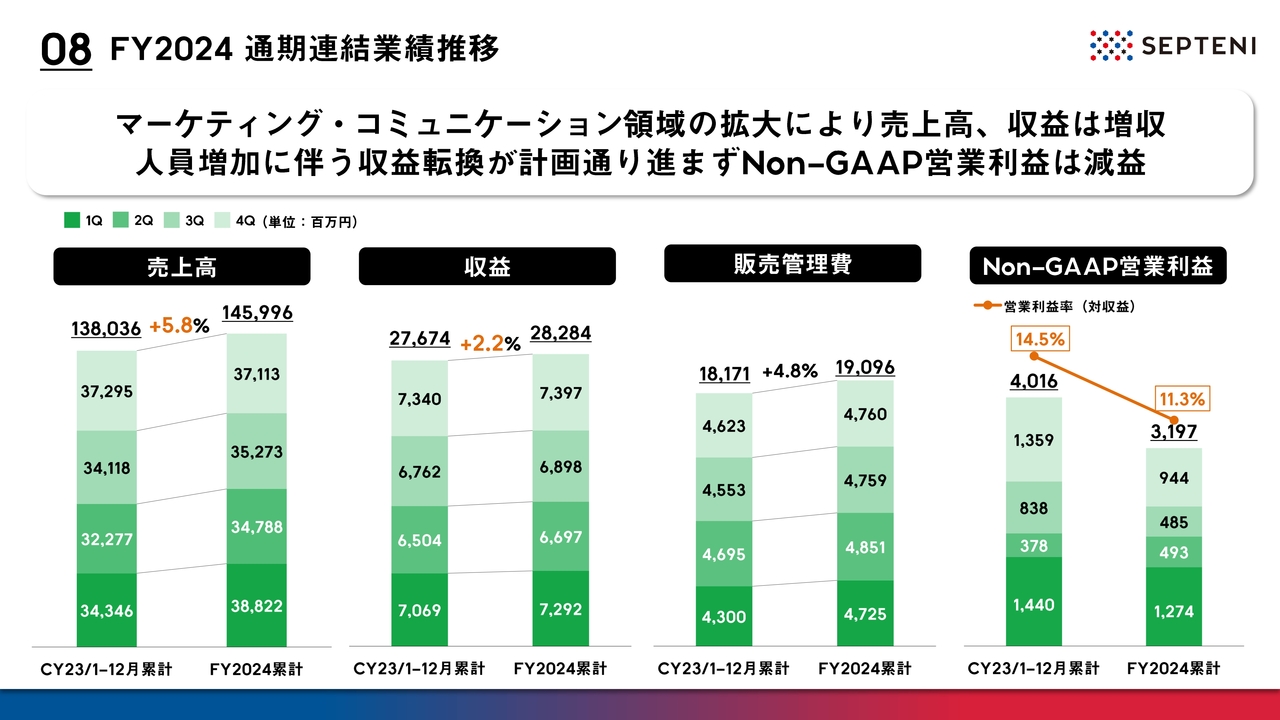

FY2024 通期連結業績推移

スライドは、各四半期の実績を積み上げグラフで示した通期連結業績推移です。全体のトレンドとしては、トップライン、収益の成長ペースが販売管理費の増加にまだ追いついていない状況になっています。

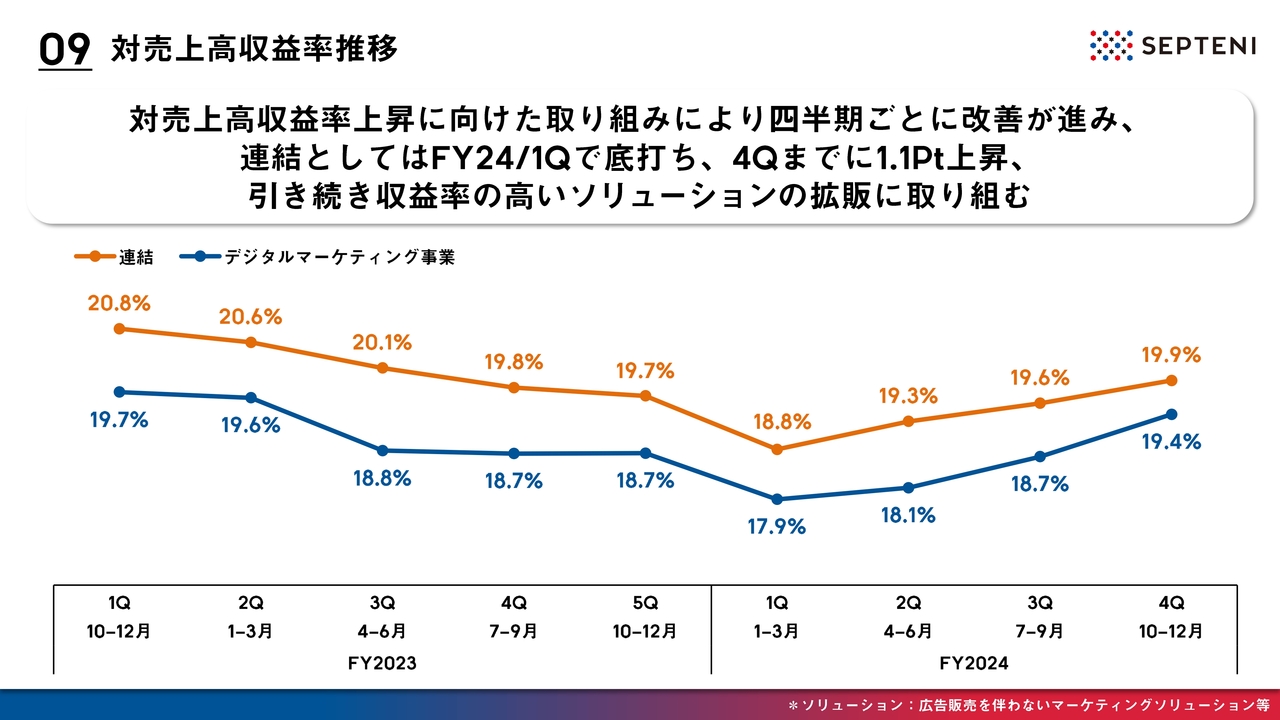

対売上高収益率推移

対売上高収益率の推移です。連結とデジタルマーケティング事業の対売上高収益率の推移をスライドに記載しています。2024年度の第1四半期の実績を受け、今期は短期課題として収益率の改善に取り組み、マネジメント層から現場のメンバーまで一丸となってこの課題に向き合った結果、四半期ごとの改善をしっかり実現することができています。

改善幅としては底となった2024年度第1四半期対比でいうと、最終四半期は1.1ポイントの増加と、現在20パーセント弱まで回復してきています。2025年度においても、引き続き、対売上高収益率の水準の改善を強く推進していきたいと考えています。

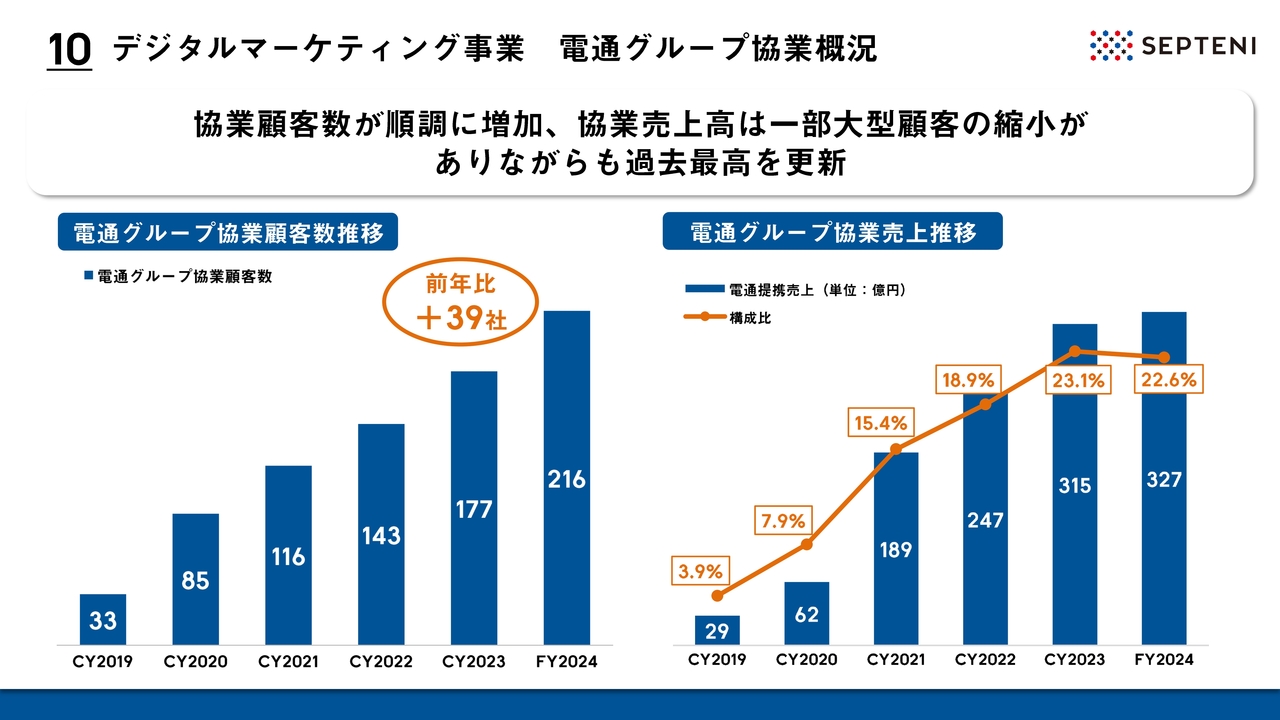

デジタルマーケティング事業 電通グループ協業概況

デジタルマーケティング事業における電通グループとの協業についてです。協業の顧客数は前年比で39社増加し、216社と順調な推移となりました。協業売上高については、一部、大型顧客の縮小がありましたが、前年比で増加し、327億円と過去最高を更新することができています。

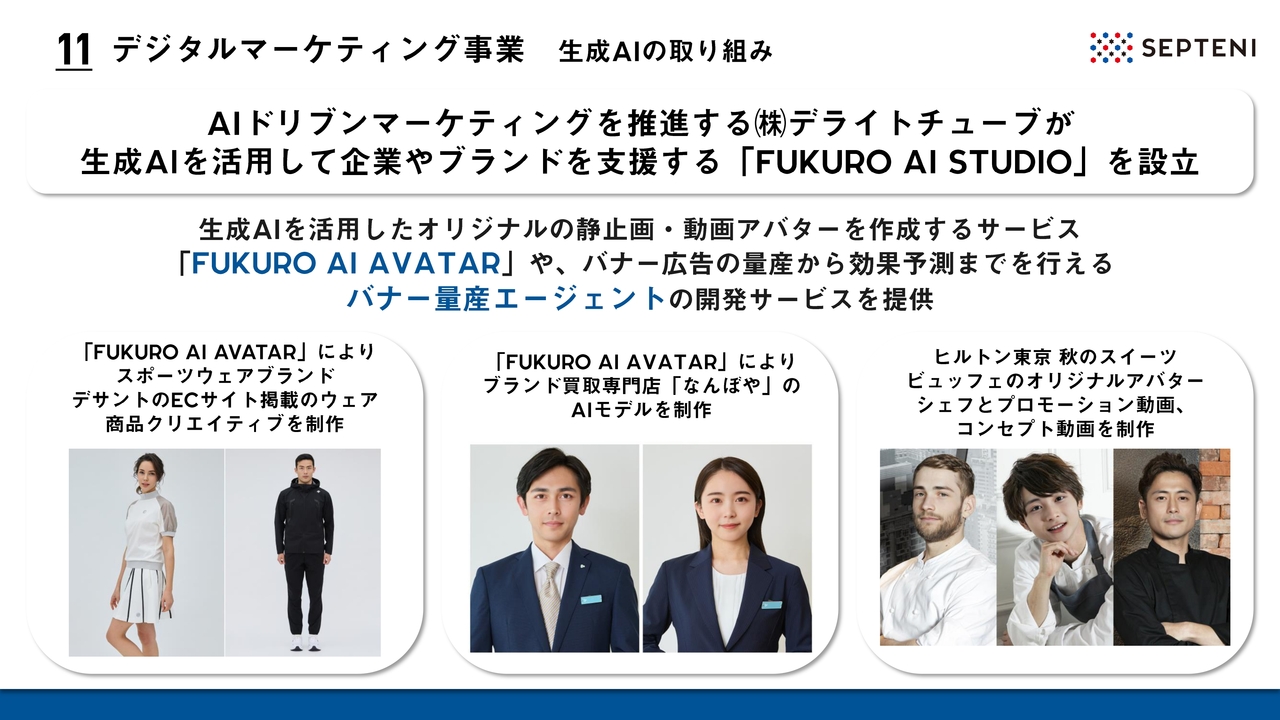

デジタルマーケティング事業 生成AIの取り組み

デジタルマーケティング事業における生成AIを活用した取り組みのご紹介です。これまでも、インターナルな生成AIの活用を社内で推進していますが、今回は、顧客への生成AIのプロダクト提供強化についてご説明します。

その1つとして、株式会社デライトチューブで開発・運営しているアバターやバナーなどのクリエイティブをデータに基づいて生成し、広告効果の最大化を行えるプロダクトについて、提供を開始しています。

広告効果の最大化に向けて、クリエイティブは非常に重要な要素の1つです。引き続き、生成AIも活用し、当社のクリエイティブチームと生成AIが融合することで、お客さまの広告成果に貢献していきたいと思っています。

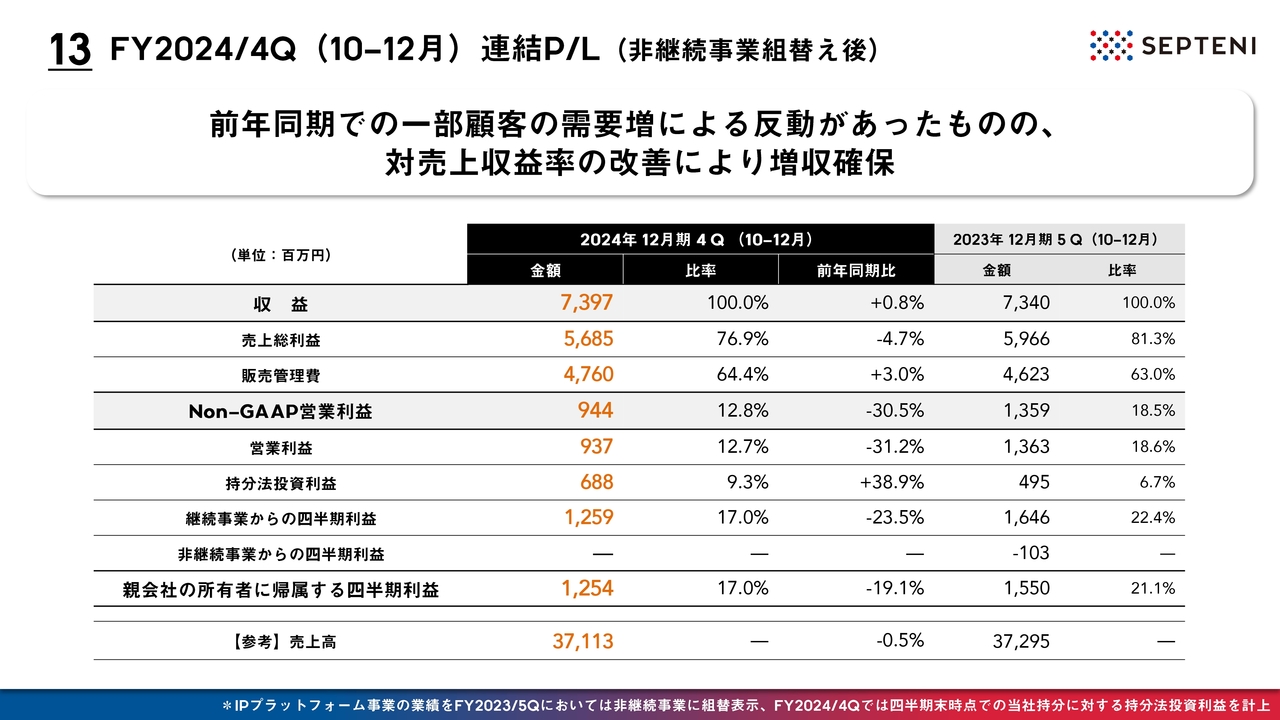

FY2024/4Q (10-12月) 連結P/L(非継続事業組替え後)

第4四半期単体の決算概要についてご説明します。10月から12月の連結決算概要です。収益は約74億円、前期比プラス0.8パーセントの増収、Non-GAAP営業利益は約9億4,000万円で減益の着地となりました。

昨年の同時期は売上高・収益ともに2桁成長となっていたため、前年比のハードルが高い時期となりました。しかし、トップラインとしてはほぼフラットの着地で、収益については、テイクレート改善により増収を確保することができました。

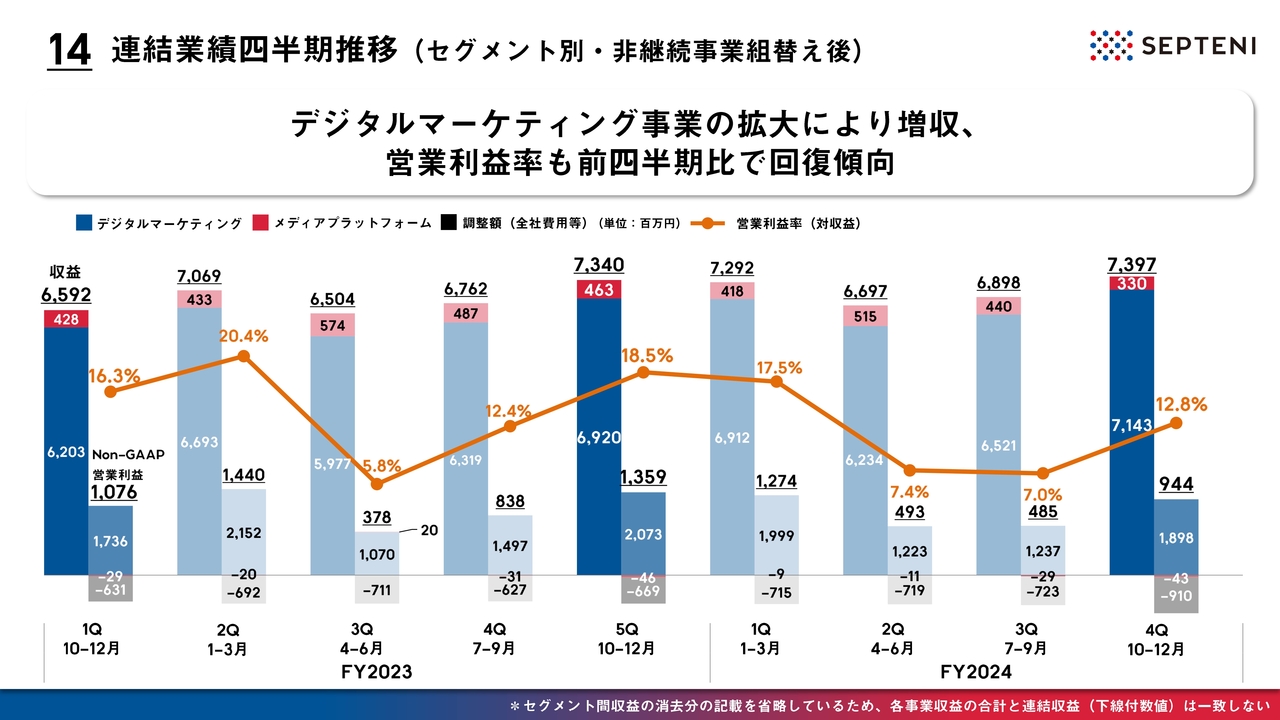

連結業績四半期推移(セグメント別・非継続事業組替え後)

セグメント別の四半期業績推移です。デジタルマーケティング事業の拡大によって、前期比、前四半期比ともに増収となりました。Non-GAAP営業利益は前期比で減少、営業利益率は残念ながら6ポイント程度の低下となっています。

一方、足元で中途採用数のコントロールなどを進めたことで、営業利益率の前四半期との比較としては、第3四半期が7パーセントだったのに対して、第4四半期では12.8パーセントと回復・改善しています。

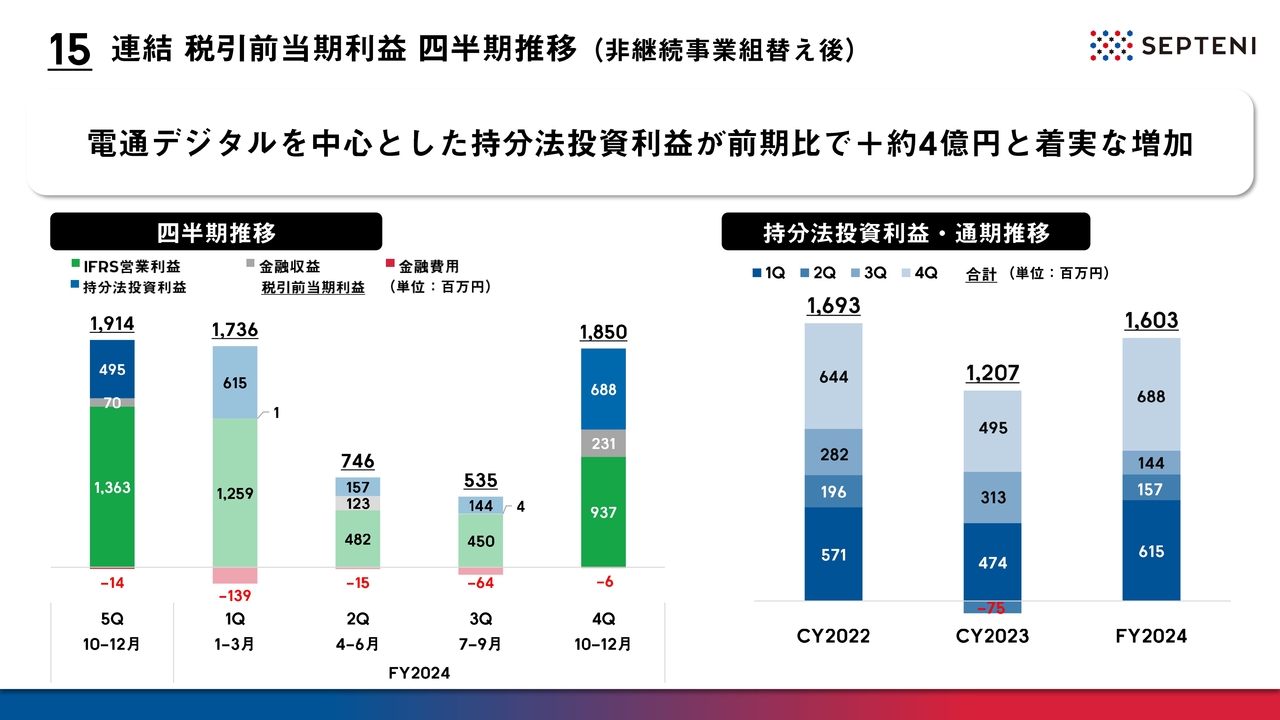

連結 税引前当期利益 四半期推移(非継続事業組替え後)

連結税引前当期利益の四半期推移です。持分法投資利益が着実に積み上がってきており、2024年度は前期比プラス約4億円の約16億円となり、最終利益に対する押し上げ効果となっています。

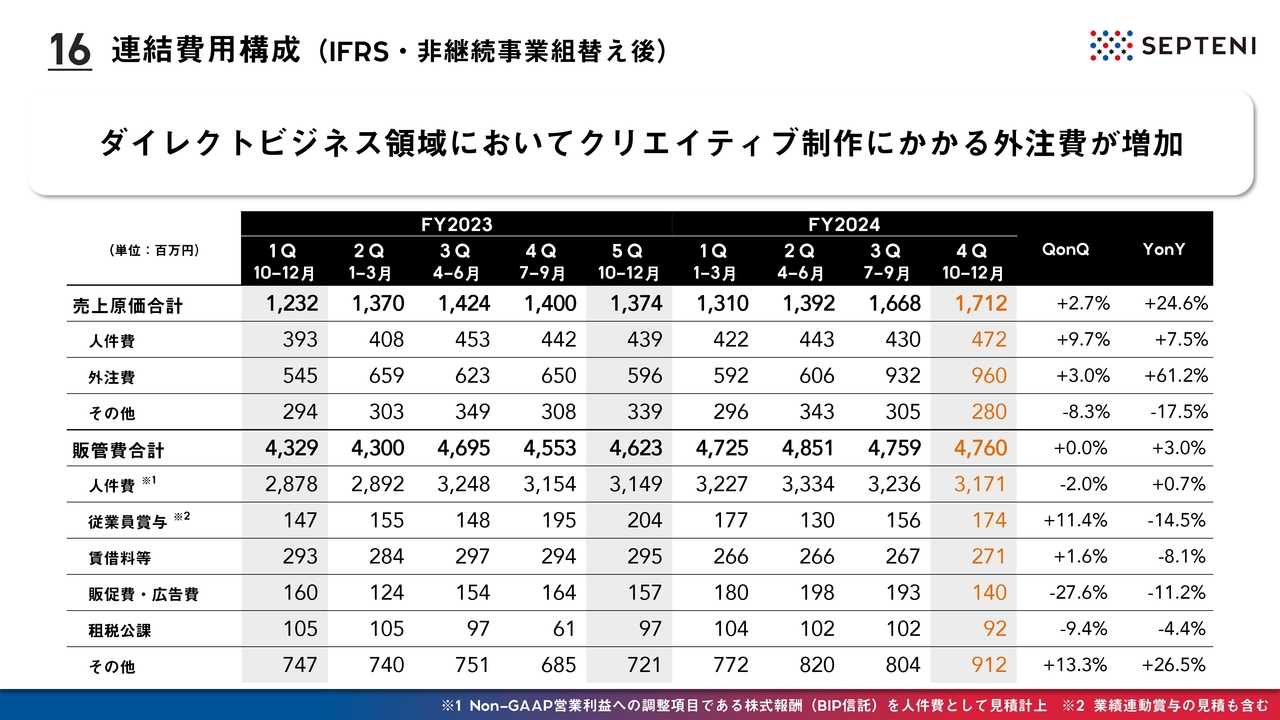

連結費用構成 (IFRS・非継続事業組替え後)

連結の原価と販管費の推移です。原価については、主にダイレクトビジネス領域において、クリエイティブ関連の外注費が増加しています。グループ全体として、内製体制を強化していますので、この売上原価についても2025年度以降は収益成長と合わせて適正に管理していく予定です。

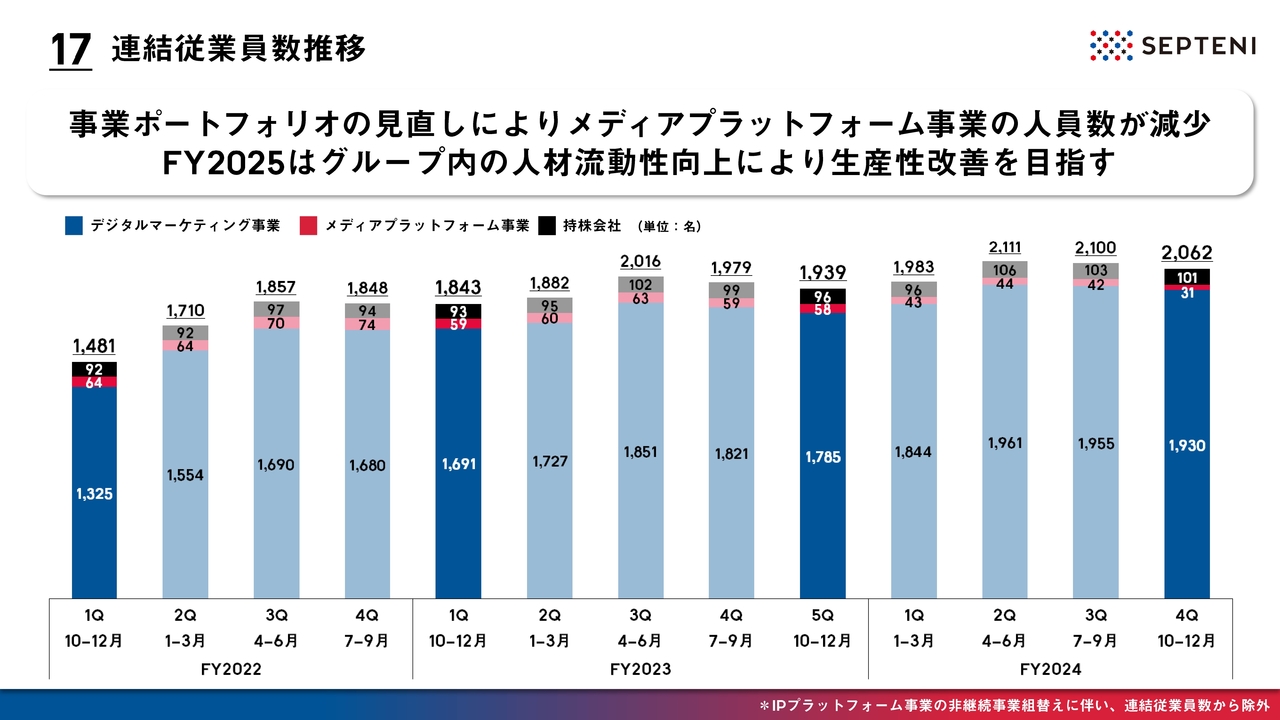

連結従業員数推移

連結の従業員推移です。2023年のベースアップ以降、定着率が高水準で推移している状況を踏まえて、足元では中途採用の調整をかけ始めています。また、この四半期は子会社の連結除外の影響による人員数の減少もありました。

2025年度は、グループ内での人員の再配置と人材の流動性を上げることによって、生産性改善に取り組みながら、グループ全体で適宜、採用数のコントロールもかけていきたいと考えています。

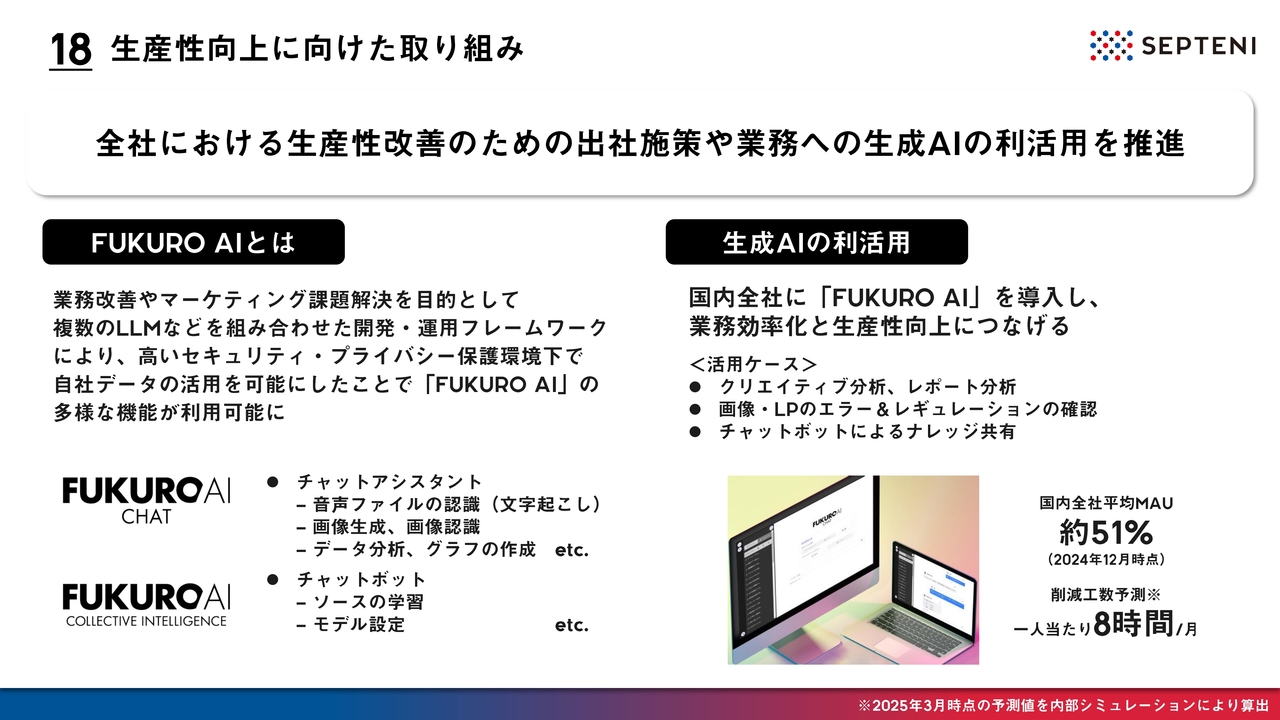

生産性向上に向けた取り組み

生産性向上に向けた取り組みのご紹介です。

短期課題の1つである生産性改善に対して、当社では出社日数の増加と生成AIチャットの全社導入を行っています。特に、生成AIチャットについては、株式会社デライトチューブで開発した「FUKURO AIチャット」を全社的に導入し、年末時点の平均MAUは5割を超える高い水準となっています。

生産性改善の効果が出てくるのはこれからとなりますが、スライドに記載したとおり、現時点での削減工数の予測も良い数字が出てきています。

デジタルマーケティング事業 業績概況

セグメント別の概況です。デジタルマーケティング事業についてご説明します。

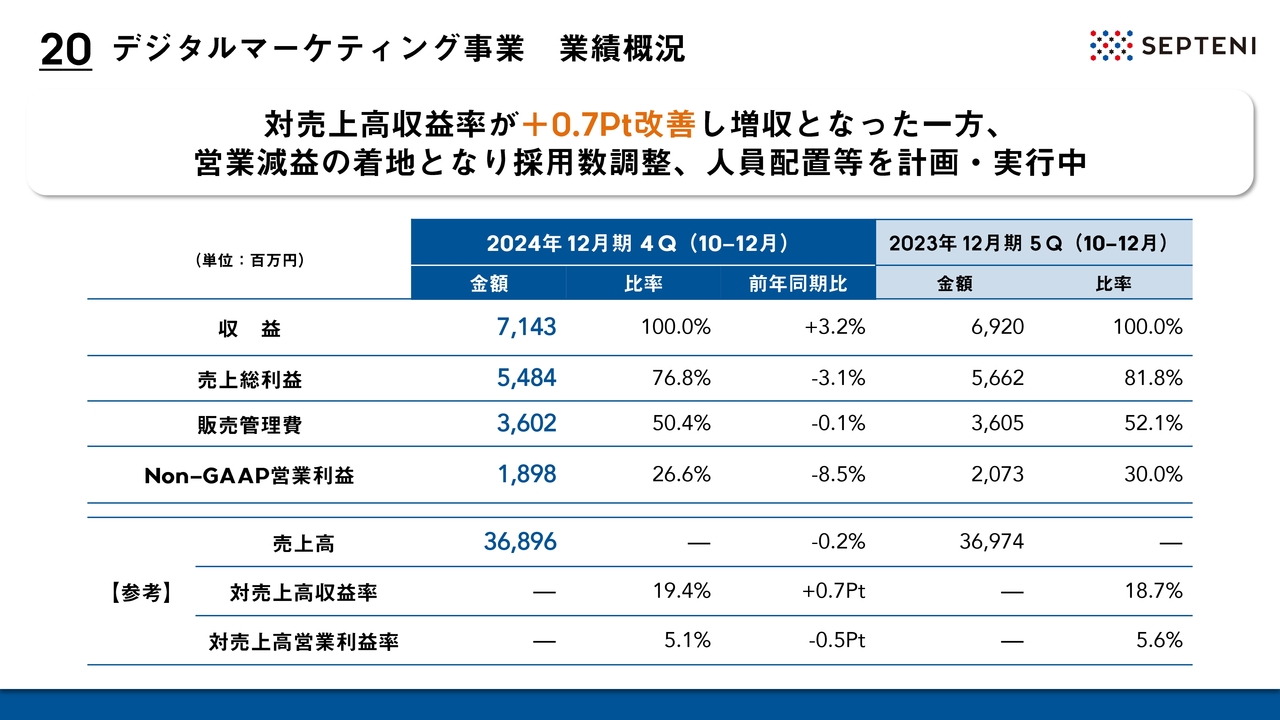

デジタルマーケティング事業の業績概況です。収益は約71億円で前期比3.2パーセント増、Non-GAAP営業利益は約19億円で前期比8.5パーセントの減少となり、セグメントとしては増収減益の着地となっています。

売上高は約369億円となり、前期比でほぼ横ばいとなりました。2024年度の課題となっていた対売上高収益率については、前期比でプラス0.7ポイントの改善で着地することができました。

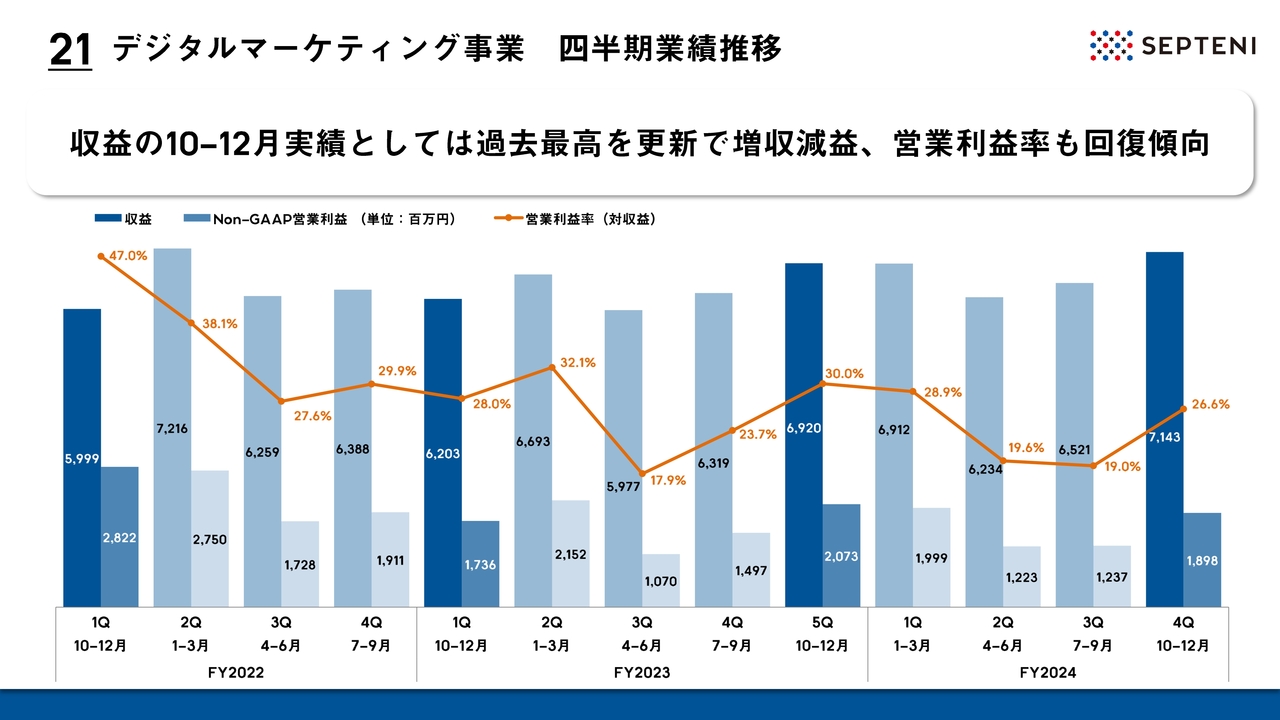

デジタルマーケティング事業 四半期業績推移

デジタルマーケティング事業の四半期業績推移です。スライドの濃い青色のグラフが第4四半期との比較に相当する過去実績となり、収益の拡大は継続できています。この四半期においては、営業利益率が20パーセント台に回復しています。

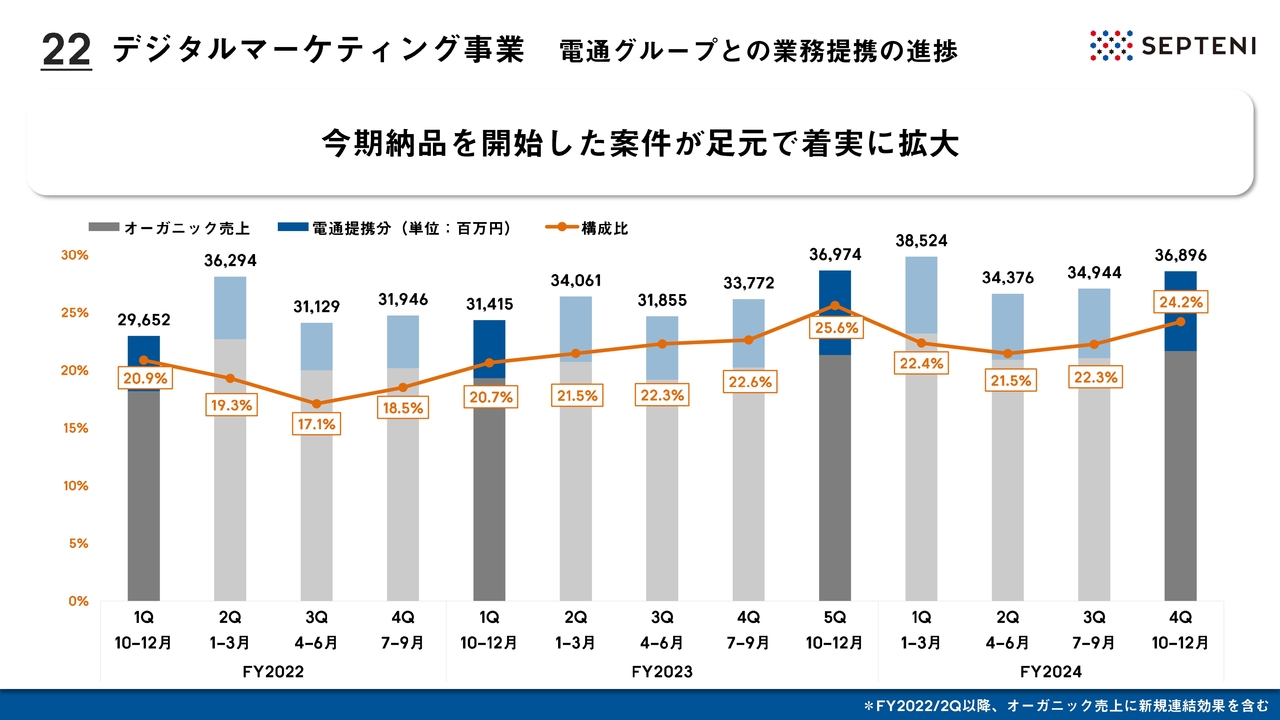

デジタルマーケティング事業 電通グループとの業務提携の進捗

電通グループとの協業の進捗です。この四半期においては、電通提携分の顧客数は増加となりましたが、売上は前期比で若干減少しています。

一方で、2024年度中に納品を開始した案件については、着実に拡大してきています。市況や社会情勢、また一部の大型顧客の状況で多少の影響はあるものの、スライドに記載したとおり、この数年間で電通グループとの協業による売上は着実に伸長してきています。

これまでは、当社グループのケーパビリティを電通グループのお客さまに提供する協業を中心としてきました。今後は、電通グループの多々あるケーパビリティを当社グループのお客さまに提供していくことで、さらなる協業の推進を目指していきたいと考えています。

メディアプラットフォーム事業 業績概況(非継続事業組替え後)

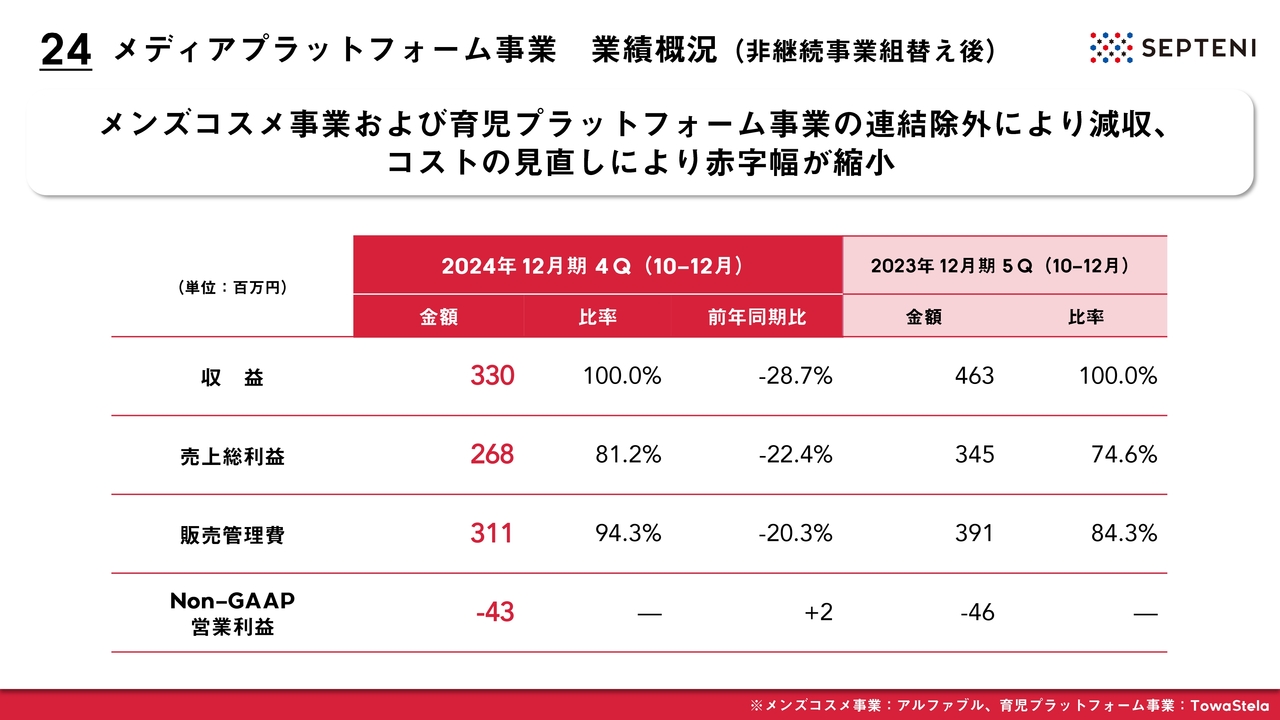

メディアプラットフォーム事業についてご説明します。メディアプラットフォーム事業の業績概況です。第4四半期は、メンズコスメ事業、育児プラットフォーム事業をグループ連結から除外しており、この影響により減収となりました。販管費の見直しによって、減収影響を受けながらも、若干ですが赤字幅を縮小させることができています。

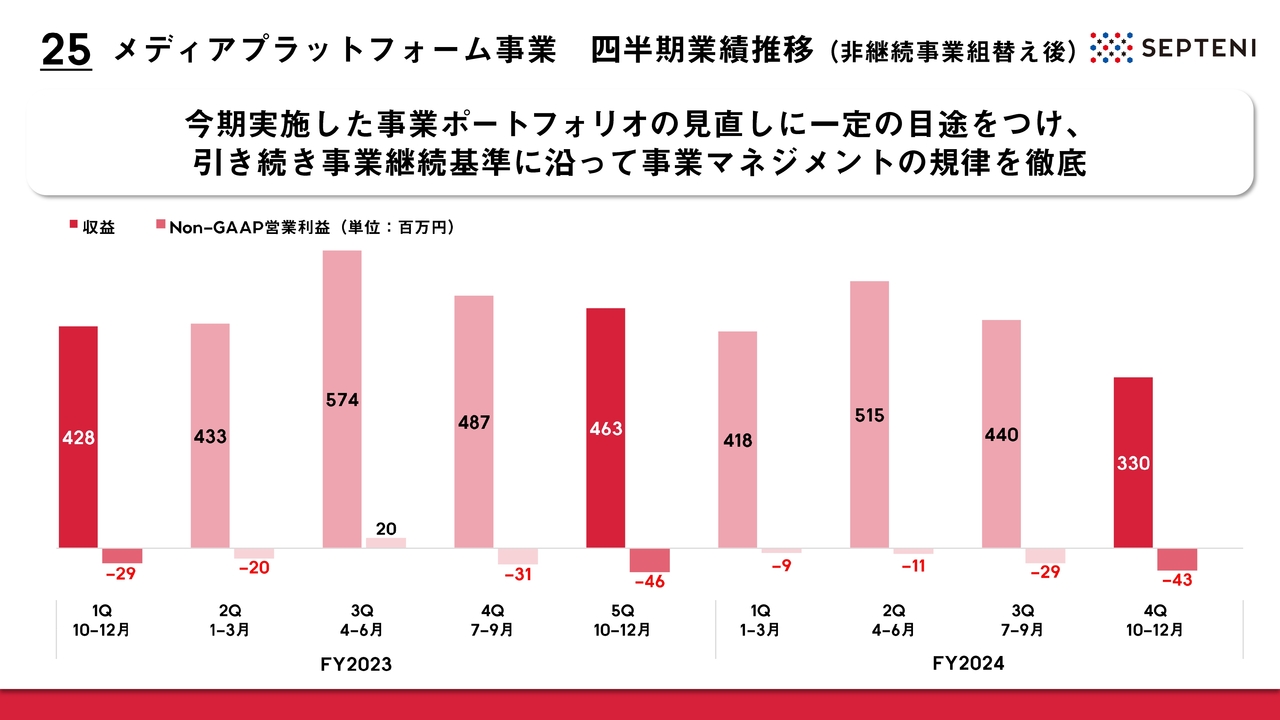

メディアプラットフォーム事業 四半期業績推移(非継続事業組替え後)

メディアプラットフォーム事業の四半期業績推移です。2024年度から事業継続基準の運用を開始し、それに沿ってポートフォリオの見直しを進めてきました。先日開示したとおり、2025年度から報告セグメントを変更することとしましたので、メディアプラットフォーム事業としての開示は今回で最後となります。

2025年度以降も、ポートフォリオマネジメントの規律の徹底をグループとして継続していきたいと考えています。

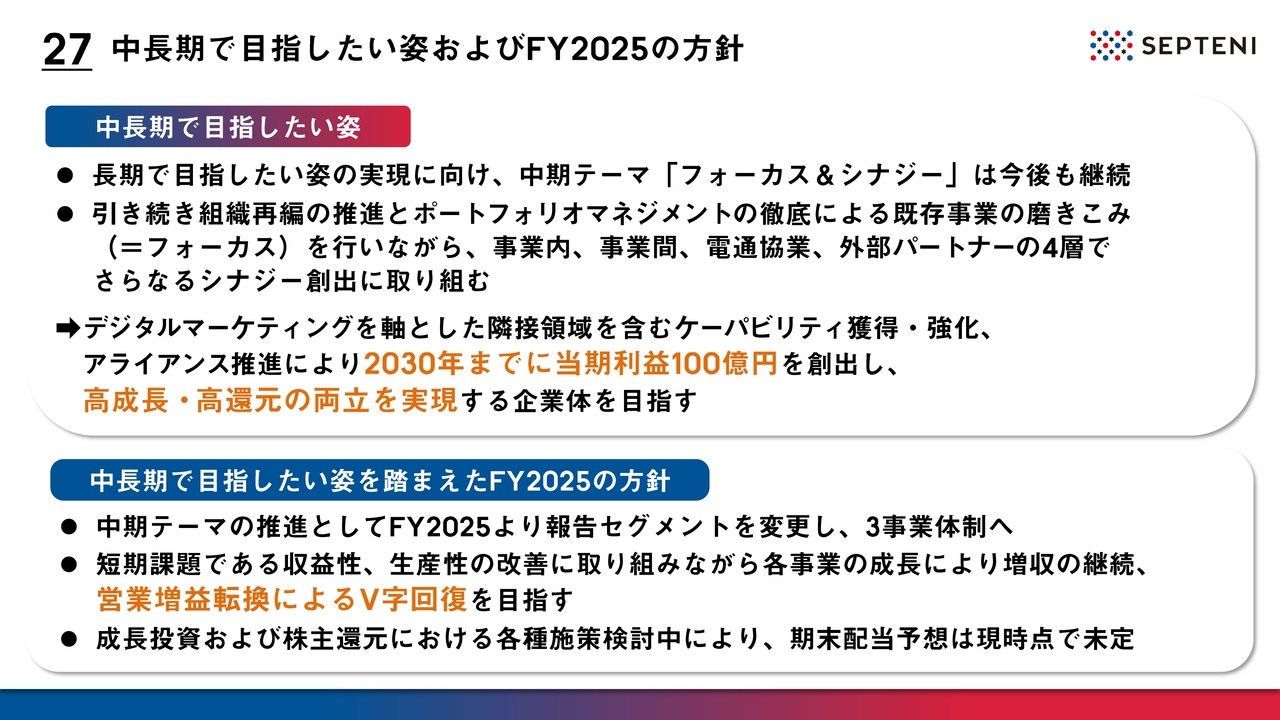

中長期で目指したい姿およびFY2025の方針

セプテーニグループとして中長期で目指したい姿と、それを踏まえた2025年12月期の方針についてご説明します。

中長期で目指したい姿についてです。デジタルマーケティングを軸として、隣接領域を含むケーパビリティの獲得・強化、各事業におけるアライアンスの推進によって、2030年までに当期利益100億円を創出し、高成長と高還元の両立を実現する企業体を目指していきたいと考えています。

中長期で目指したい姿の実現に向け、中期テーマの「フォーカス&シナジー」は今後も継続し、組織再編の推進とポートフォリオマネジメントの徹底による既存事業の磨きこみを行います。

同時に、各事業内、当社グループ内の事業間連携、電通グループ協業の拡張、出資やM&Aなどを含む外部パートナーとの協業という4層でのシナジー創出に積極的に取り組んでいきたいと考えています。

2030年の目指す姿に向けての2025年度の方針についてです。

1つ目に、事業ごとの方針に沿ったアクションにしっかりフォーカスし、事業を強化し、そこから各社とのシナジーを起こす基盤を整えるべく、グループの報告セグメントを3事業体制へ変更します。

2つ目に、足元の短期課題である収益性、生産性の改善に取り組みながら、各事業の成長により増収の継続、営業増益転換によるV字回復を目指していきたいと考えています。

3つ目に、重要アジェンダとして、成長投資および株主還元における各種施策を引き続き検討しています。配当については配当性向50パーセント以上の方針を継続しつつも、今回のタイミングでの期末配当予想としては未定とし、業績状況、成長投資の実施状況を鑑みながら随時アナウンスしたいと考えています。

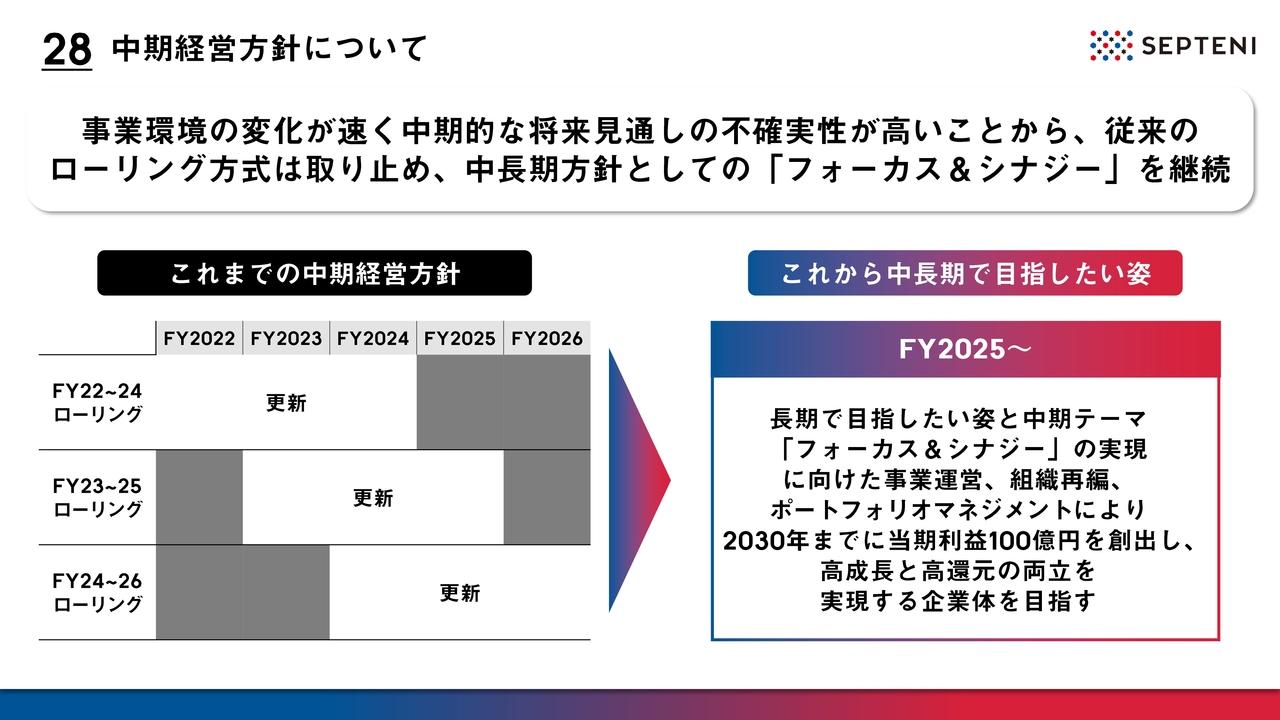

中期経営方針について

中期経営方針に対する考え方の変更についてご説明します。当社では、これまで中期経営方針を3年単位でローリングするかたちで出してきましたが、事業環境の変化の早さと、これに起因する3年という中期的な将来見通しの不確実性の高さなどを踏まえ、今後はローリング形式を取りやめることとしました。

その代わりに今回、スライド右側に記載した「これから中長期で目指したい姿」として、2030年までに当期利益100億円の創出を目指すという考えを示しています。

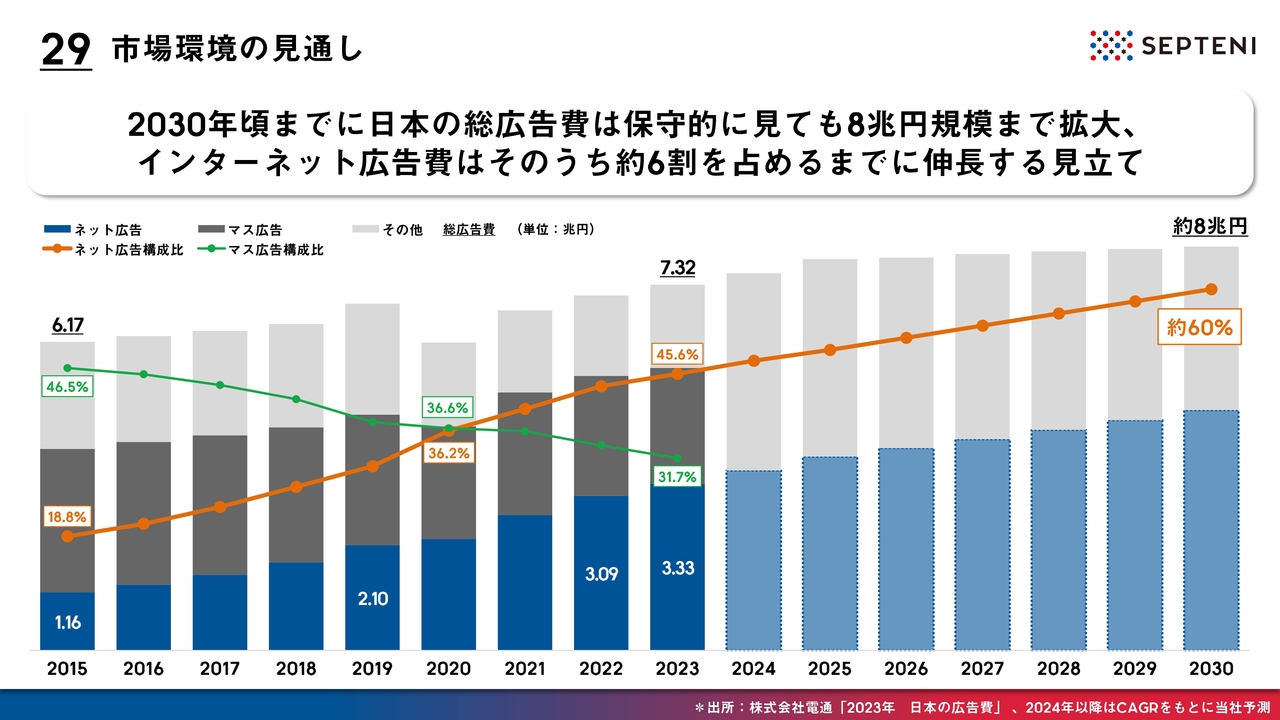

市場環境の見通し

当社が中長期で目指したい姿についてお話しする前に、まず市場環境の見通しについて整理します。

2015年に1兆円を超えた日本のネット広告市場は、その後も順調に拡大を続け、2019年には2兆円を超え、2023年で約3兆3,000億円、2024年も3兆5,000億円前後となり、広告市場全体に対して、50パーセント近いシェアになってきています。今後2030年頃までに、日本の広告市場全体としては8兆円前後の規模になると見込まれています。

そのタイミングにおいて、ネット広告市場の規模は、広告市場全体の約60パーセントのシェアとなり、金額にして4兆5,000億円から5兆円前後の規模になると推測されています。2030年までにおいても、1兆円を超える市場の伸びが想定されますので、まだまだ事業拡大できる土壌であると認識しています。

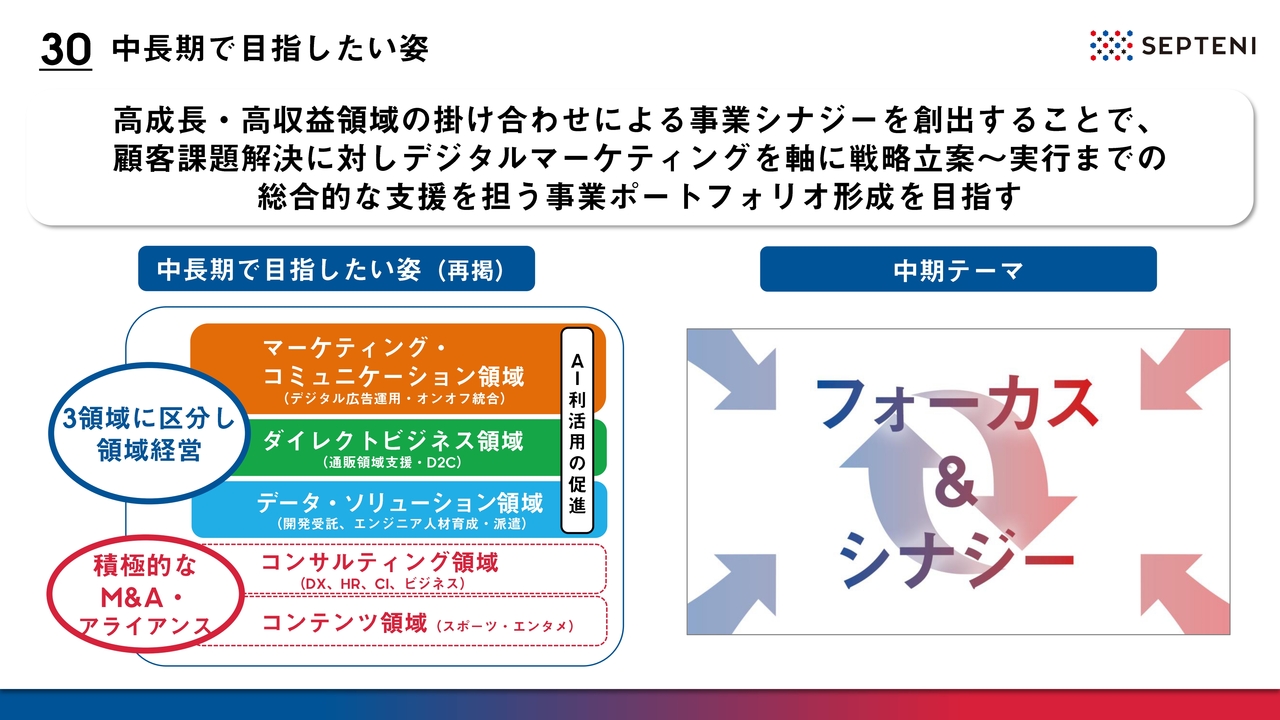

中長期で目指したい姿

今後、伸びていく市場の中で、セプテーニグループとして中長期で目指したい姿についてあらためて整理しています。スライドの左側に、中長期で目指したい姿として再掲しています。

マーケティング・コミュニケーション、ダイレクトビジネス、データ・ソリューションという3つの区分での領域経営を推進します。それに加えて、コンサルティング領域とコンテンツ領域における積極的なM&Aやアライアンスを検討・実行していきながら、グループとしてケーパビリティの拡大を進めていきたいと考えています。

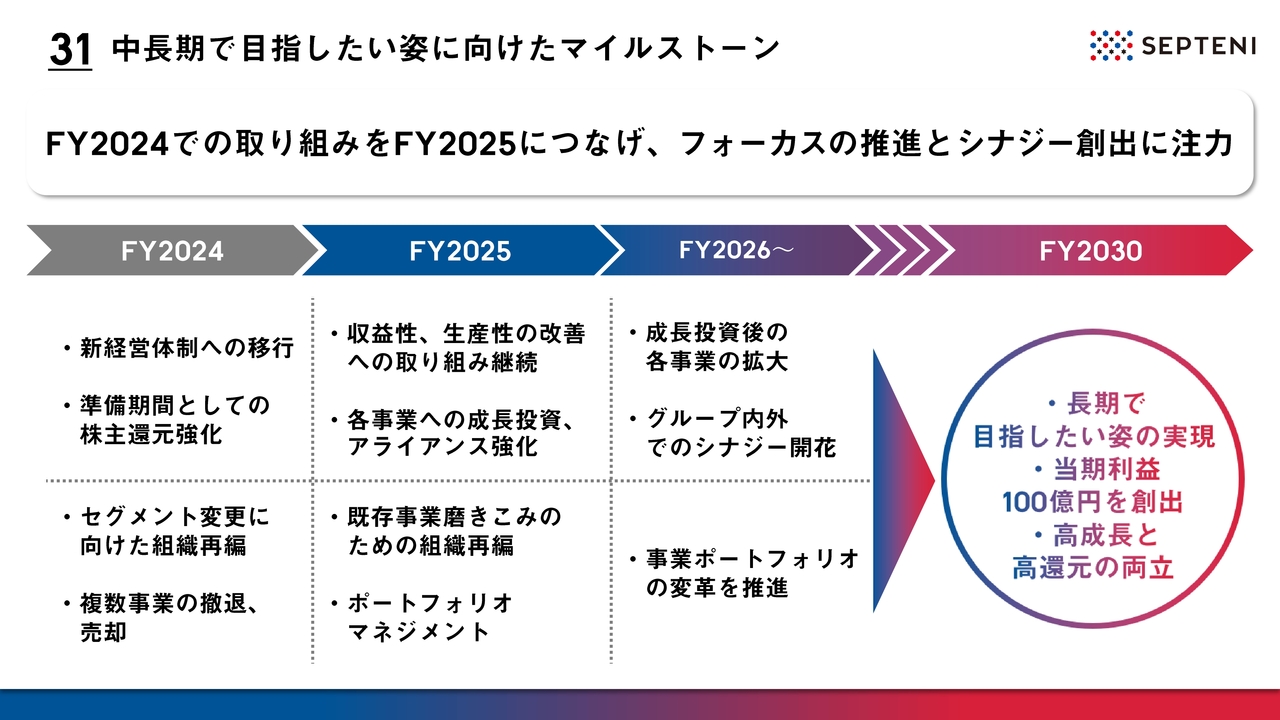

中長期で目指したい姿に向けたマイルストーン

長期で目指したい姿に向けたマイルストーンについてご説明します。2024年度は、経営体制変更後にポートフォリオの整理、還元方針のアップデートなど、経営基盤のチューニングを行いながら、2025年以降の成長投資に向けて準備をしてきました。

2025年は、セプテーニグループらしく攻めの姿勢に転じ、中長期で目指したい姿に向けた起点となる1年にしたいと思っています。収益性、生産性の改善によってV字回復を実現し、これまで進めてきた事業投資や協業の準備をしっかり実行していく1年にしたいと思っています。単年での業績回復のみならず、中長期を見据えた各事業における、さらなる成長投資やアライアンスを強く推進していきたいと考えています。

2026年以降では、2024年、2025年で準備していく各事業の成長と拡大を市場でしっかり形成します。さらなるグループ内外のシナジーの開花と、事業ポートフォリオの変革を推進していくべく、経営していきたいと考えています。

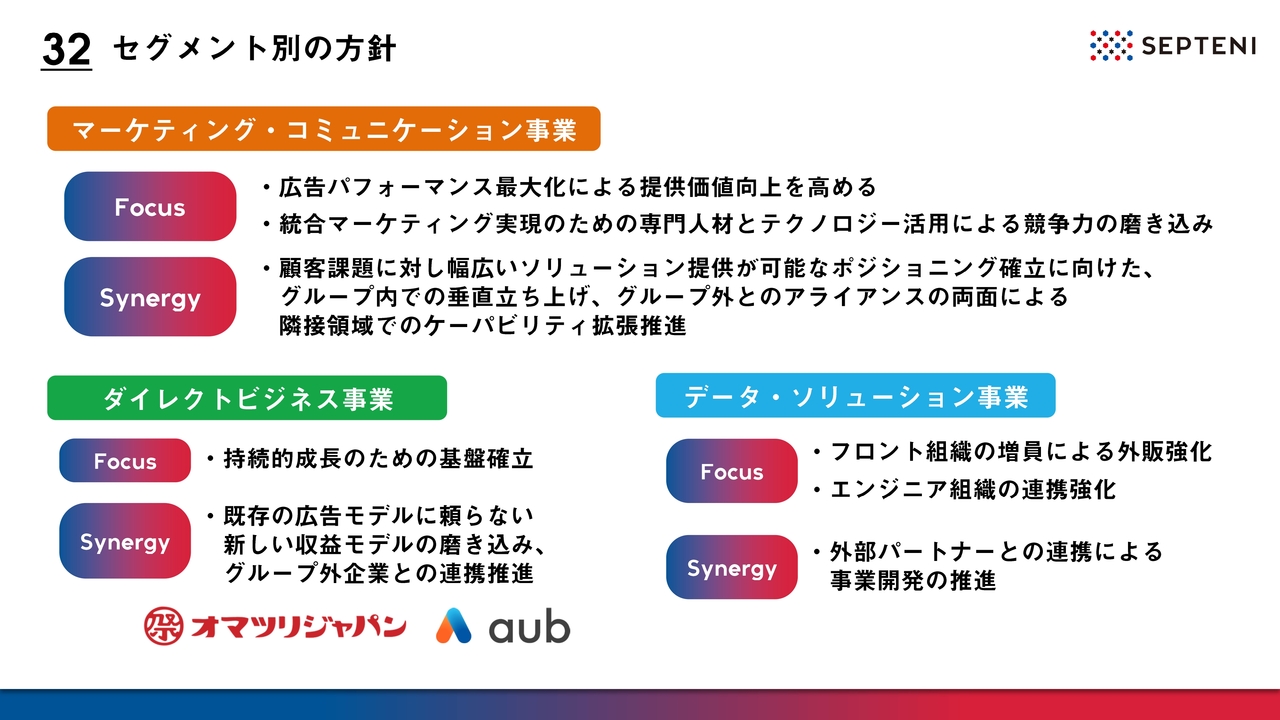

セグメント別の方針

セグメント別の方針です。この後、業績予想のパートにて、各セグメントの数値もお伝えします。

当社グループの中核事業であるマーケティング・コミュニケーション事業では、広告パフォーマンスの最大化と効率性の提供価値をさらに高めていきたいと思っています。広告商材だけにとどまらず、幅広いソリューションのケーパビリティを獲得、提供していくべく、グループ内外を問わず環境整備と販売強化を強く推進していきます。

ダイレクトビジネス事業では、ダイレクト通販市場にフォーカスすることで、プロモーション支援を強化しつつ、顧客との商品開発や販売代行、パートナーとの事業立ち上げなども強化していきたいと思っています。2024年度には、複数のパートナーとの資本業務提携を通して、商品開発や販売代行のPoCをすでに開始しています。

データ・ソリューション事業です。もともとは、当社グループが提供するプロダクトやソリューションの開発組織として事業運営してきましたが、ここ数年で営業体制の構築と整備を進めてきました。これによって、2025年度からは外販の強化を推進していきます。現状の開発リソースの外販だけではなく、開発領域における研修や、教育事業のパッケージの販売もパートナーとともに準備を進めています。

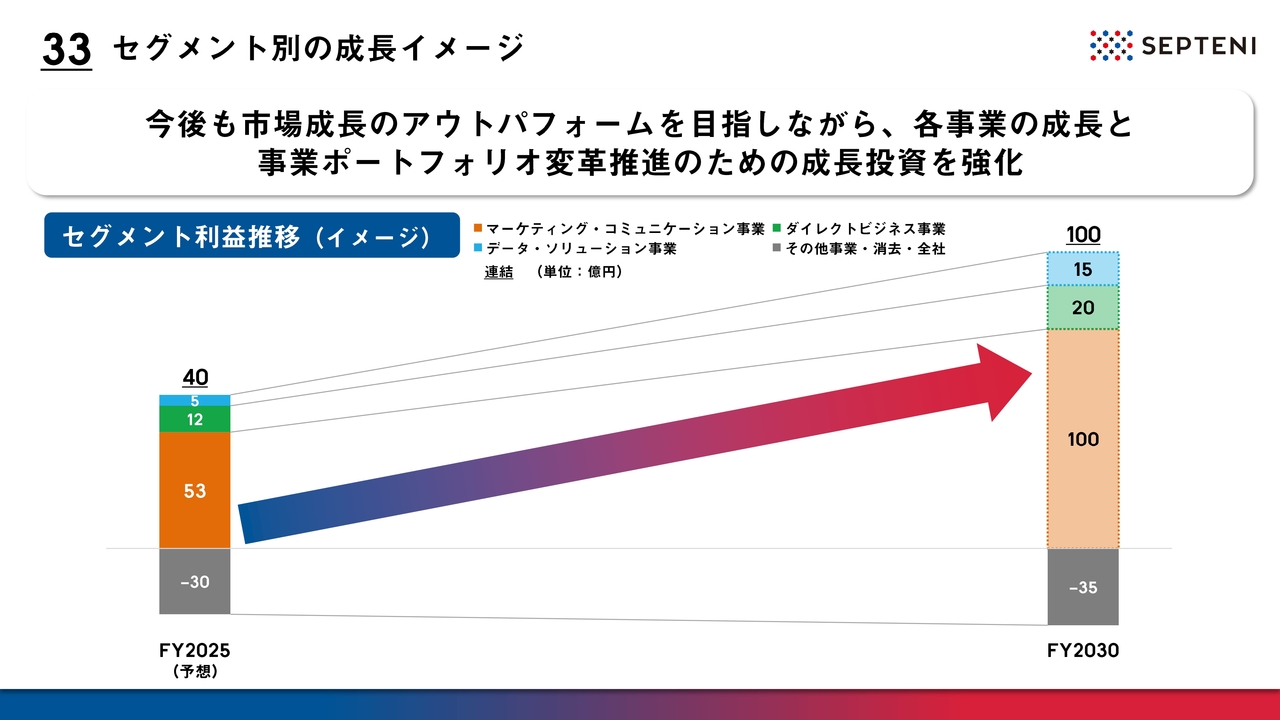

セグメント別の成長イメージ

セグメント別の成長イメージについてご説明します。2030年までに強みの磨きこみ、シナジー創出によるオーガニックの成長、外部パートナーとのアライアンスやM&Aを含めた成長投資を組み合わせることで、今後も市場成長のアウトパフォームを目指しながら、各事業の成長によって、中長期で目指したい姿の実現に向かって進んでいきます。

具体的な数値感では、2030年までにマーケティング・コミュニケーション事業ではセグメント利益として100億円、ダイレクトビジネス事業では20億円、そしてデータ・ソリューション事業では15億円を創出できる事業規模となることを目指していきます。

合計として、グループ全体で2030年に営業利益100億円の水準を目指し、持分法投資利益等も加味した上で、当期利益100億円を目指していきたいと考えています。

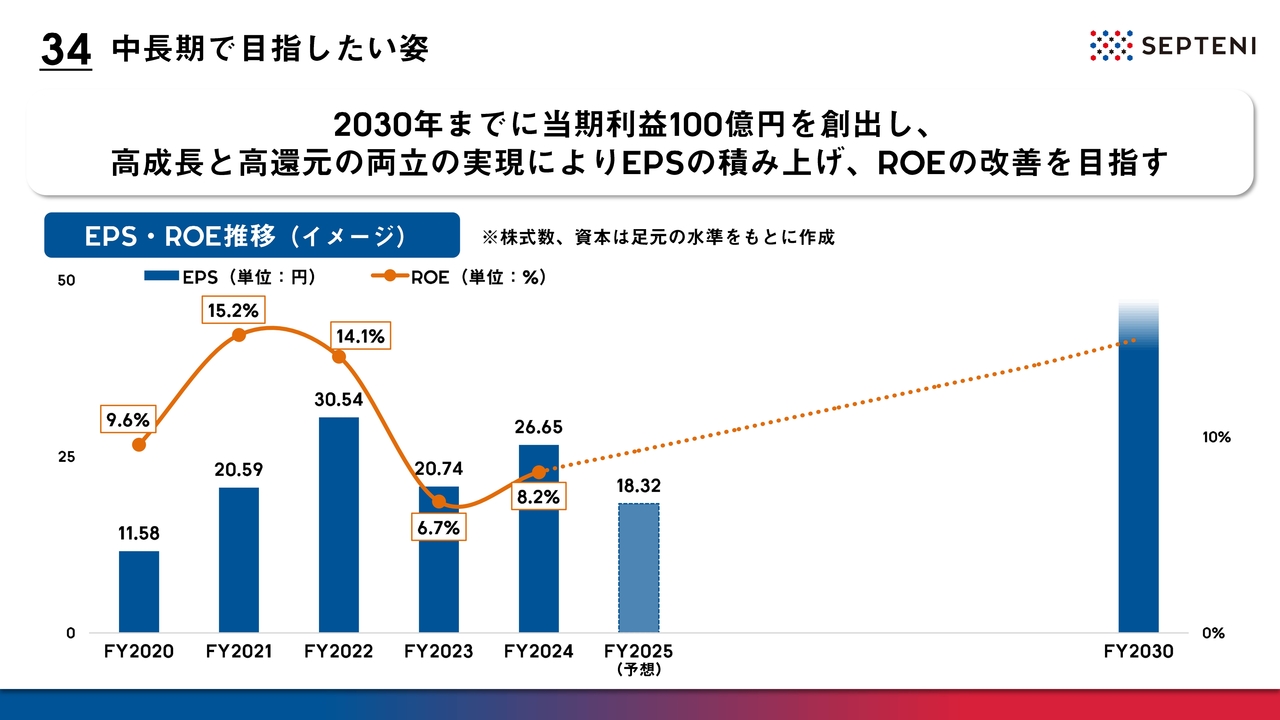

中長期で目指したい姿

中長期で目指したい姿を踏まえたEPS、ROE推移のイメージについてご説明します。中長期で目指したい姿として、当期利益で100億円を創出する企業体となることを掲げました。足元の株式数と資本の水準をもとに、当期利益100億円を達成した場合のEPS、ROE水準をイメージとしてスライドに記載しています。

ここ数年のEPSについては、11円から30円の間でボラティリティのあるトレンドとなっています。2030年に向けて、まずはEPS水準を20円台、30円台、そして40円台と着実に上げていけるように、成長をしっかり実現していきたいと思っています。

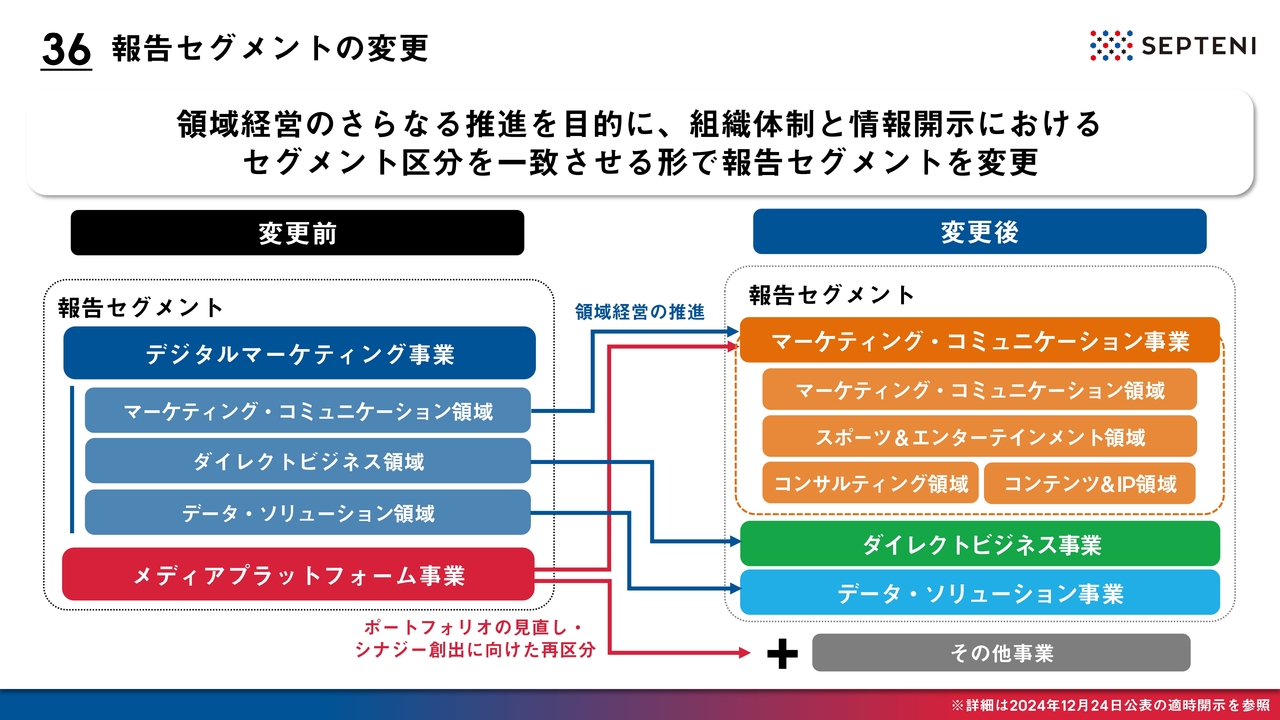

報告セグメントの変更

2025年12月期の方針と業績予想についてです。2025年度からの報告セグメントの変更についてあらためてご説明します。昨年12月に開示していますが、2025年12月期より報告セグメントを変更します。

これまで、デジタルマーケティング事業とメディアプラットフォーム事業の2つを報告セグメントとしていました。2025年度以降は、これまでデジタルマーケティング事業の中で区分していた3つの領域を、それぞれマーケティング・コミュニケーション事業、ダイレクトビジネス事業、データ・ソリューション事業として、3つの報告セグメントへ変更することとしています。

メディアプラットフォーム事業については、既存事業とのシナジー創出などを鑑み、マーケティング・コミュニケーション事業とその他事業に区分し直しています。新たな領域として強化対象のスポーツ&エンターテインメント領域、コンサルティング領域、コンテンツ&IP領域は、マーケティング・コミュニケーション事業のアセットを活用して、ケーパビリティを強化していく方針です。

これにより、組織体制と情報開示におけるセグメント区分を一致させ、事業経営の管理と事業間連携をこれまで以上に強く推進していきます。

FY2025の経営方針について

2025年度の経営方針についてご説明します。2024年度から進めているグループ内の再編や整備を含め、ある程度の速度で稼働でき始めていますので、2025年度はさらなる成長に向けてポイントをまとめています。

1つ目がグループのさらなる再編による事業内シナジーの推進と強化、2つ目が各事業の営業機能強化による事業間シナジーの創出、3つ目が電通グループとの両社の顧客に対する相互のケーパビリティの提供開始、4つ目が外部パートナーとのアライアンスの強化です。

この4点をグループの経営推進ポイントとしてまとめています。以降のスライドで、ポイントに沿った新たな取り組みについて2つご紹介します。

マーケティング・コミュニケーション事業 コンサルティング領域

マーケティング・コミュニケーション事業のコンサルティング領域における、新たな取り組みについてです。本日リリースしたとおり、株式会社ビービットと資本業務提携契約を締結しました。

株式会社ビービットは、デジタル上における顧客体験、いわゆるUXの向上によって、顧客生涯価値LTVを最大化したいというお客さまの課題に対して、非常に魅力的なポジションにある企業です。

ユーザーの行動データに基づいたUX改善における豊富な知見と経験をもとに、UXコンサルティングとデザイン、オペレーション、テクノロジーを掛け合わせて、顧客企業の成長に伴走しています。

デジタルマーケティング市場においては、手段の多様化や課題の複雑化、高度化が進む中で、今後は株式会社ビービットのUX領域における強みと、当社が手がけるデジタルマーケティングの強みを掛け合わせて、顧客企業に対してより高度で専門性の高いコンサルティングサービスの提供を実現していきたいと考えています。

マーケティング・コミュニケーション事業 スポーツ&エンタメ領域

マーケティング・コミュニケーション事業のスポーツ&エンターテインメント領域についてです。これまで当社では、複数のプロスポーツクラブへの出資を通じて、デジタルマーケティング事業で培ってきたノウハウをもとに、デジタルを軸にした支援によるスポーツクラブ運営やチームの成長のサポートに取り組んできました。

この取り組みをさらに広げるべく、今年1月に、株式会社セプテーニスポーツ&エンターテインメントを設立しています。当社だけではなく、電通グループとの顧客拡大やケーパビリティ拡張は今後も成長機会が大きいと捉えているため、両グループで事業連携を強化していきたいと考えています。

今回は、中長期で目指したい姿に向けたマーケティング・コミュニケーション事業での新たな取り組みを2つご紹介しました。「フォーカス&シナジー」の実現、各事業の成長に向けた準備を進めているため、今後も公表が可能になったタイミングでお伝えしていければと考えています。

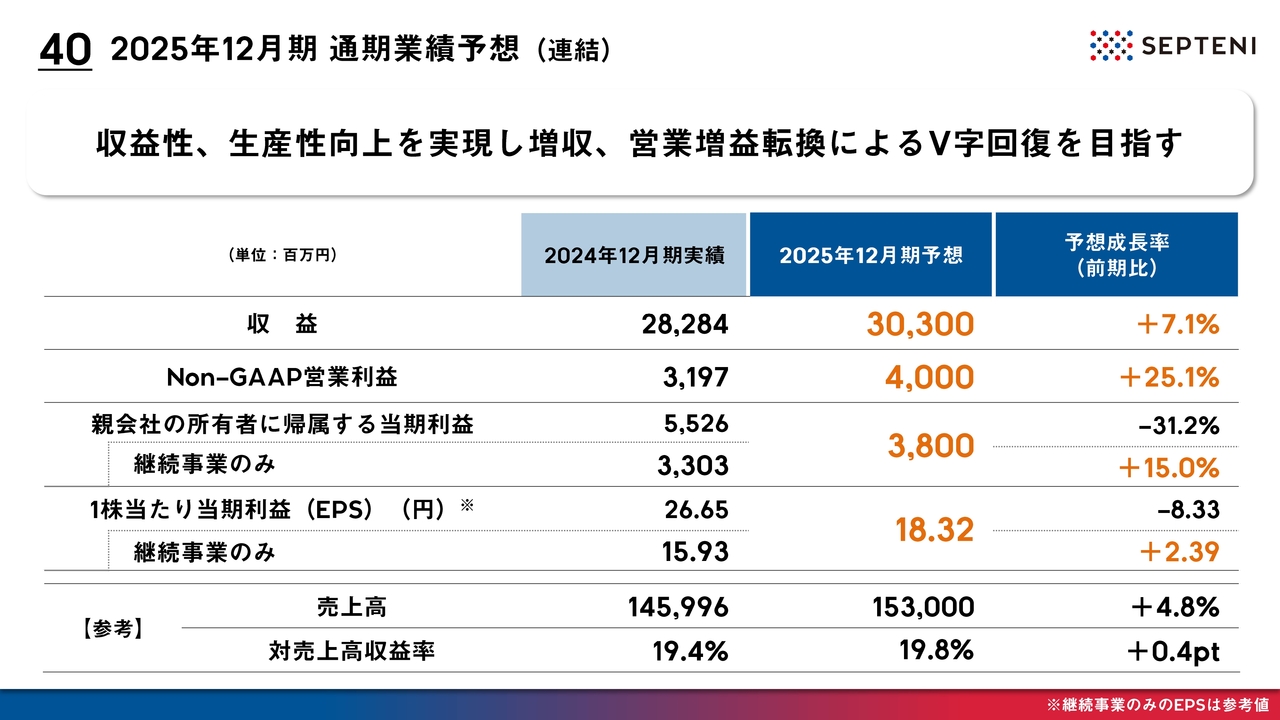

2025年12月期 通期業績予想(連結)

2025年12月期の連結通期業績予想です。収益は前期比プラス7.1パーセントの303億円、Non-GAAP営業利益は前期比プラス25.1パーセントの40億円の予想としました。親会社の所有者に帰属する当期利益は38億円で、前期の一過性要因を除くとプラス15パーセントの増益を見込んでいます。

短期課題である収益性、生産性の向上に取り組み、営業利益をしっかり増益転換させ、V字回復を目指す1年にしたいと考えています。

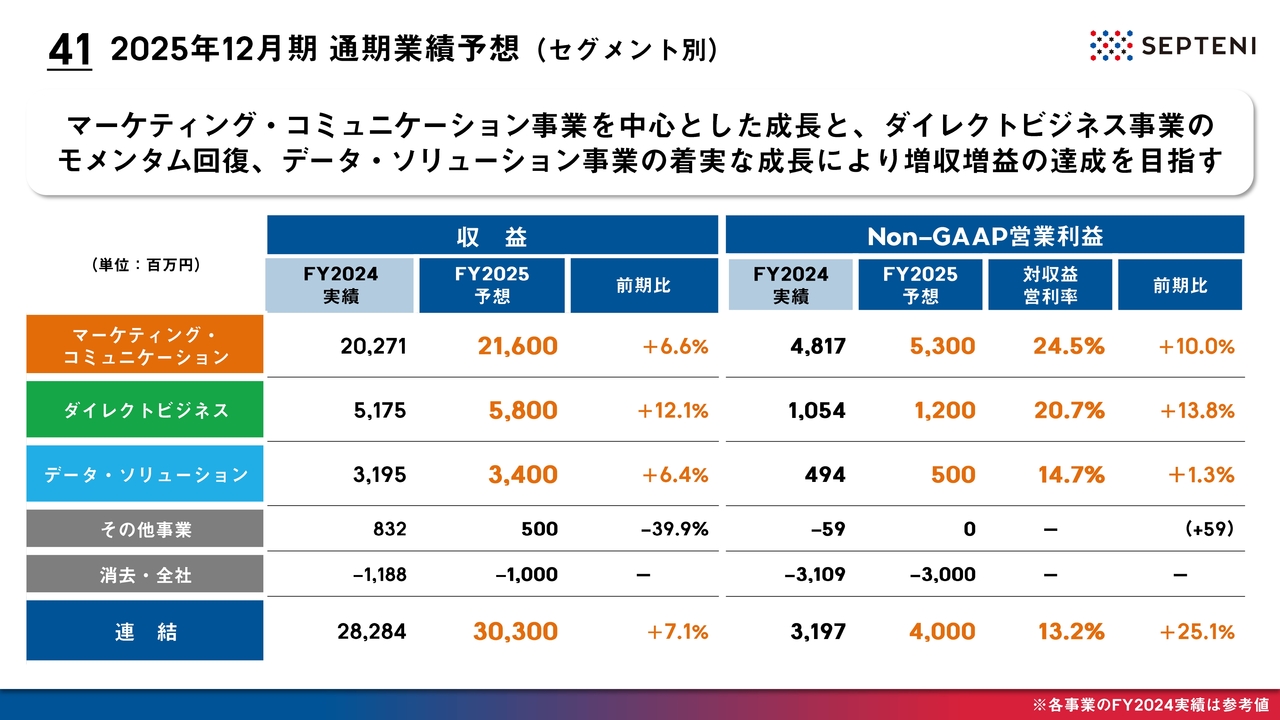

2025年12月期 通期業績予想(セグメント別)

2025年12月期のセグメント別の通期業績予想についてご説明します。3つの報告セグメントの予想数値は、スライドに記載しているとおりです。次回の決算発表以降は、このセグメント単位での業績進捗をお伝えします。各事業の成長によって、増収の継続、増益転換を実現する2025年にしたいと思っています。

今回お伝えした中長期で目指したい姿の実現に向けて、「フォーカス&シナジー」の方針のもと、グループ一丸となって、ミッションである「ひとりひとりのアントレプレナーシップで世界を元気に」を最大限に発揮しながら、2025年度でのV字回復の実現に邁進していきます。引き続き、ご支援のほど、よろしくお願いします。

質疑応答:今期計画の売上高の伸びについて

質問者:今期の計画について、収益の伸びに対して売上高の伸びが小さい理由を教えてください。いずれかのセグメントでテイクレートの悪化を計画していると思いますが、どのセグメントで悪化を見込んでいるのか解説をお願いします。

神埜:今期の計画は収益が7.1パーセントの成長に対して、売上高が4.8パーセントとなっています。前年から対売上高収益率に関して、当社としても課題視しています。

シェアを取りに行くためのアクションによるトップライン成長に対して収益の成長が追いついていないことが2024年度第1四半期から課題だったため、今期は収益をしっかり担保できる取引を増やし、売上高よりも収益の成長率を上げています。つまり、収益率を上げる計画で進めている状況です。

セグメントで言いますと、当社の中核事業であるマーケティング・コミュニケーション事業のシェアが一番高く、グループ全体に与える影響も大きいため、今年度は特にこちらの収益率を上げていこうと計画しています。

質疑応答:計画の見直しと配当計画について

質問者:昨年2月に掲げた3ヵ年計画を今回取り下げた理由について解説をお願いします。また、今期の配当を未定としている理由も教えてください。

神埜:5年ほど前からローリング方式で中期経営方針を毎年見直してきましたが、直近の数年は複数回の業績予想の修正をしており、計画と実績の乖離が大きくなっていました。

当社としては、みなさまにしっかりした情報を届けるにあたって、ローリングという方法を続けることは難しいという判断のもと、中長期で目指したい姿を掲げた上で毎年1年単位の通期業績予想を出していく方向性に改めました。

配当は、今回1株当たり配当金の予想については未定とさせていただきましたが、前期に株主還元方針をアップデートしたとおり配当性向50パーセント以上の方針となっています。成長投資と株主還元をどのように実行するかについて、昨年からしっかり議論してきたため、まだ準備中のものもありますが、2024年から検討してきたことを2025年は実際にアクションに移していきます。配当性向50パーセント以上という方針は継続しながら、状況を鑑みて当期中にアナウンスできるようにしたいと思っています。

質疑応答:テイクレートの改善理由について

質問者:テイクレートについて、第4四半期の前年比でも、QonQでも、大きく改善されています。変化の要因について、要素と寄与度に分けるとすると、QonQで何が効いて改善したのでしょうか? 今期の見通しに関しても、改善する余地や施策の手応えを教えてください。

神埜:テイクレートは、昨年の第1四半期を底として四半期単位で着実に上がってきています。大きな要因としては、1つ目に既存の広告事業、つまりマーケティング・コミュニケーション事業におけるお客さまとの交渉が挙げられます。広告成果に応じた利益をしっかりいただけるよう交渉しています。

2つ目は、ソリューションの売上比率の向上です。広告事業は広告の卸業になるため、売上に対して十数パーセントの粗利から販管費を差し引いた残りが営業利益になります。

広告枠の販売を伴わないソリューションの取扱いについては、当社独自のソリューションの販売に加えて、他社がお持ちのソリューションの導入・運営のいずれも当社のサービスとして提供しているため、広告事業より収益率が高くなっています。収益率100パーセントのものもあれば外部のソリューションサービスを仕入れた場合でも30パーセント以上になることもあるため、基本的には広告事業における10パーセントから15パーセント程度の収益率と比べると、マージンが高い商材になります。

こういったソリューションの拡販を前期から推進しており、成果が少しずつ出てきています。売上に占めるソリューション売上の比率が上がってきていることは確認できており、テイクレートの改善に少しずつ影響してきていると思います。

これらの2つの要素は、今期も継続して、お客さまへの提供や交渉を進めていきたいと思っているため、テイクレートは基本的に改善する前提で計画している状況です。

質疑応答:今期の業績見通しについて

質問者:テイクレートと収益が改善する一方、売上高の実績がYoYで横ばいという結果になっており、競合他社の状況を見ると少し伸びが弱いと感じます。

御社は前年に大きく伸びていたため、率で見るのは適切ではないかもしれません。内訳として、YoYの業種別の実績や、電通グループとの協業等を踏まえてどのような入り繰りがあったのか、それぞれの要因が今期どのような見通しになるのか教えてください。

神埜:第1四半期の1月から3月と第4四半期の10月から12月は、広告事業において繁忙期となります。しかし、毎年決まった業種やお客さまが伸びるわけではなく、トレンドに応じてどの業種が伸びるのか、または伸びないのか、という変動はかなりあります。昨年は情報通信系の中でも、特にBtoCのサービスをお持ちのお客さまが大きく伸びていました。

2024年第4四半期においては、トップラインは前期比でほぼ同じ水準で推移していますが、内訳を見ると伸びた業種とそうでない業種がありました。しかし、直近の第2四半期や第3四半期との比較で言いますと、伸びてきているため、前期の同四半期比では若干伸びが弱かったものの、ネガティブには捉えていません。

おそらく、次の1月から3月も似た状況になりますが、トップラインのトレンドは、10月から12月のトレンドより良いかたちになっているため、引き続き注視していきたいと思っています。

質疑応答:配当が未定の理由について

質問者:今期の配当予想は未定ですが、下限の配当性向50パーセントで出さなかった理由は今後の成長投資があるため、というご説明がありました。検討中のM&Aがあるという理解でよろしいでしょうか? 何が一番大きな変数となるのか教えてください。

呉鼎(以下、呉):昨年に配当性向50パーセントを下限と定めたため、基本的にはこちらがベースになっています。今期は、すでにEPSの予想を出しているため、配当性向50パーセントと仮定すると最低限のDPSも算出できます。

昨年から資本市場のみなさまとも対話していますが、前年の100パーセント以上の還元から今期は50パーセント以上での還元となるとDPSが大きく減少します。この劇的な変化の緩和についてご指摘等もいただいてきましたが、社内で対策は考えています。

あくまでも、50パーセントという点は最低限のラインであり、それ以上の範囲の中でどれくらいの配当をお出しするかについては、今後の成長投資とのバランスで最終判断をして、しかるべきタイミングでアナウンスさせていただきます。配当性向が50パーセントを下回るという意味合いでは決してないということをお伝えできればと思います。

質疑応答:広告市場環境の見通しについて

質問者:中長期の広告市場の見通しで、インターネット広告とマス広告のアロケーションの話がありましたが、今年に入ってからマス広告の市場ではある種の社会実験が起きている状況だと思います。

広告主がテレビ広告を打たなくても商品の売上は変わらないのではないか、などの観測がある中で、広告主と常に相対している御社の立場から、広告出稿の習慣に変化が起きてくる可能性をどのように考えていますか?

御社としては、インターネット広告の出稿が来年あたりから急に増えて、構成比率が60パーセントに向けて急に加速するなどの可能性について、どのように考えているのか教えてください。

神埜:昨今、市場ではテレビ広告の予算の移り変わりが起きています。一方、移り変わりが起きているのは主に宣伝予算やブランディング広告予算と呼ばれるものになり、マス広告の中でのアロケートの変更もあると思いますが、宣伝予算のデジタルへのシフトも起きてきています。

ただ、当社が主に取り扱っているのはパフォーマンス領域の販促予算です。宣伝予算のデジタルシフトという観点では、1月以降の直近の具体的なデータはまだ揃っていませんが、社会的な実験として宣伝予算がデジタルに移った時に広告主が見ているブランディングに関連するKPIがどのように変化するのかについては、業界全体でも注目されている状況だと思います。

足元で言いますと、当社はパフォーマンス広告、販促予算をお持ちのお客さまが多いため、それほどマス広告予算からデジタルのパフォーマンス広告予算へのシフトはまだ起こっていません。しかし、宣伝予算をデジタルに回してみようというお客さまの意向は強くなっているため、その一部が当社にも回ってきている状況です。

質疑応答:セグメント別の成長イメージについて

質問者:中長期での利益目標の達成を目指すという話がありましたが、各事業の事業環境と、現在足りていない部分をどのように補っていくのか、達成に向けた施策について解説をお願いします。

神埜:スライド33ページ目には、今回当社が新しく区分した事業の成長イメージを掲載しています。各事業の特色は異なりますが、基本的にマーケティング・コミュニケーション事業はインターネット広告を中心として、株式会社ビービットとの提携やソリューション販売の拡張によって、お客さまのマーケティング効果の最大化を狙うというビジネスであるため、引き続き当社の中枢であることは変わりません。組織への投資という点でも、この事業への投資を生産性もしっかり見ながら実施していくのが当社グループとしての根幹であると考えています。

今回、新たに2つの事業を出しています。特にダイレクトビジネス事業は、マーケティング・コミュニケーション事業と環境が異なる点として、デジタルとテレビの両方を使いつつシニア層のユーザーをターゲットとするお客さまが多いダイレクト通販市場に特化しています。

マーケティング・コミュニケーション事業と比べると市場自体は成熟期に入っており、どのように利益を高くシェアを取っていくのかといった戦いになると思っています。

データ・ソリューション事業は、もともとインナーのソリューション開発やプロダクト開発を担ってきたエンジニアを中心とした組織です。これをデータ・ソリューション事業として外部に拡販していこうとしており、DXなどの需要が引き続き多くある中で、当社はどの領域で需要を取り込んでいくのかということになります。特にアド・マーケティング系の開発に強みがあるため、お客さまのインハウス化の需要が出てきた時にマーケティング・コミュニケーション事業やダイレクトビジネス事業とのセット販売は、よりニーズとしても出てくると思われます。

需要を取り込み、グループとしてのクロスセルを進めていくという意味で、組織構築も含めて今拡大している状況です。

質疑応答:テイクレートの改善について

質問者:通期計画について質問です。テイクレートの改善に対して、残る利益がやや弱い印象を受けますが、足元の外注費増加などが継続するということでしょうか? こちら以外の費用増などがあれば教えてください。

神埜:ご指摘のとおり、トップラインを作るための原価が増えているため、こちらを織り込んだ計画数値になっています。一方、当社の組織内でカバーできる機能を持っているため、外注でキャッシュアウトしている部分をどのように取り込んでいくのか、引き続き議論をし、改善に努めていきたいと思っています。

質疑応答:株式会社電通デジタルの成長について

質問者:今期の通期計画において、株式会社電通デジタルはどのような成長を考えているか教えてください。

呉:株式会社電通デジタルの市場は、基本的に当社と同じマーケティング・コミュニケーション事業とデータ・ソリューション事業という2つの大きな柱となっています。当社が開示している持分法投資損益の推移からもわかるとおり、昨年は一定程度貢献し、予算どおりに進捗しています。今期も、成長率としては、市場の成長率と同じくらいの成長を見込んでいます。

利益計画も一定程度の成長を計画し、当社の予算に取り込んでいます。したがって、これまでの成長度合いとそこまで変わらず、継続的な成長をしていくとご認識ください。

質疑応答:M&Aの構想について

質問者:今期の配当が検討中となっていますが、現時点で成長投資としてはどのようなものが候補に挙がっているのでしょうか? M&Aのパイプラインは今どのような状況か教えてください。また、規模感などもイメージしているものがあるのでしょうか?

呉:パイプラインについては、昨年からお伝えしているとおり、昨年は新体制発足後の準備期間とし、今年からは投資を実行していきます。足元では、実際に複数のパイプラインがあり、さまざまな検討をしています。今回、開示した株式会社ビービットとの件も、規模としてはマイナー出資ですが、既存事業の強化のために一部投資にアロケーションしています。

規模をお伝えするのは難しいですが、検討中のものは既存事業を強化するためのものです。検討の意味合いもあり配当予想は未定ですが、配当性向の下限を設定しています。今回のタイミングで、EPSの予想に対して下限である配当性向50パーセントとなる配当予想を開示すると、ミスコミュニケーションになると思い、開示はしていません。

基本的に下限は確保した上で、ほかの投資案件とのバランスを見て最終的に判断します。投資案件についても、今後ディールができ次第、適切なタイミングで、コミュニケーションしていきたいと思っています。

スポンサードリンク

関連キーワード