関連記事

【QAあり】テスHD、1Qは計画どおり進捗 脱炭素ニーズの高まり等から引合も順調、下期に開発型EPCの大型案件を見込む

2023年11月18日 09:39

![]()

記事提供元:ログミーファイナンス

【QAあり】テスHD、1Qは計画どおり進捗 脱炭素ニーズの高まり等から引合も順調、下期に開発型EPCの大型案件を見込む[写真拡大]

目次

山本一樹氏(以下、山本):テスホールディングス代表取締役社長の山本です。本日はお忙しい中、遅い時間にもかかわらず、私たちの決算説明会にご参加いただきありがとうございます。

ただ今より、2024年6月期第1四半期の決算についてご説明します。目次ページには毎回写真を掲載していますが、今回の写真は、私たちが今開発している佐賀伊万里バイオマス発電所(仮称)の建設現場です。

8月に開催した決算説明会でお見せした写真では、まだ着工間もなかったことから上物はなかったと思います。現在では、この鉄骨が組み上がって、徐々に発電所を組み立てているところで、順調に建設が進んでいます。

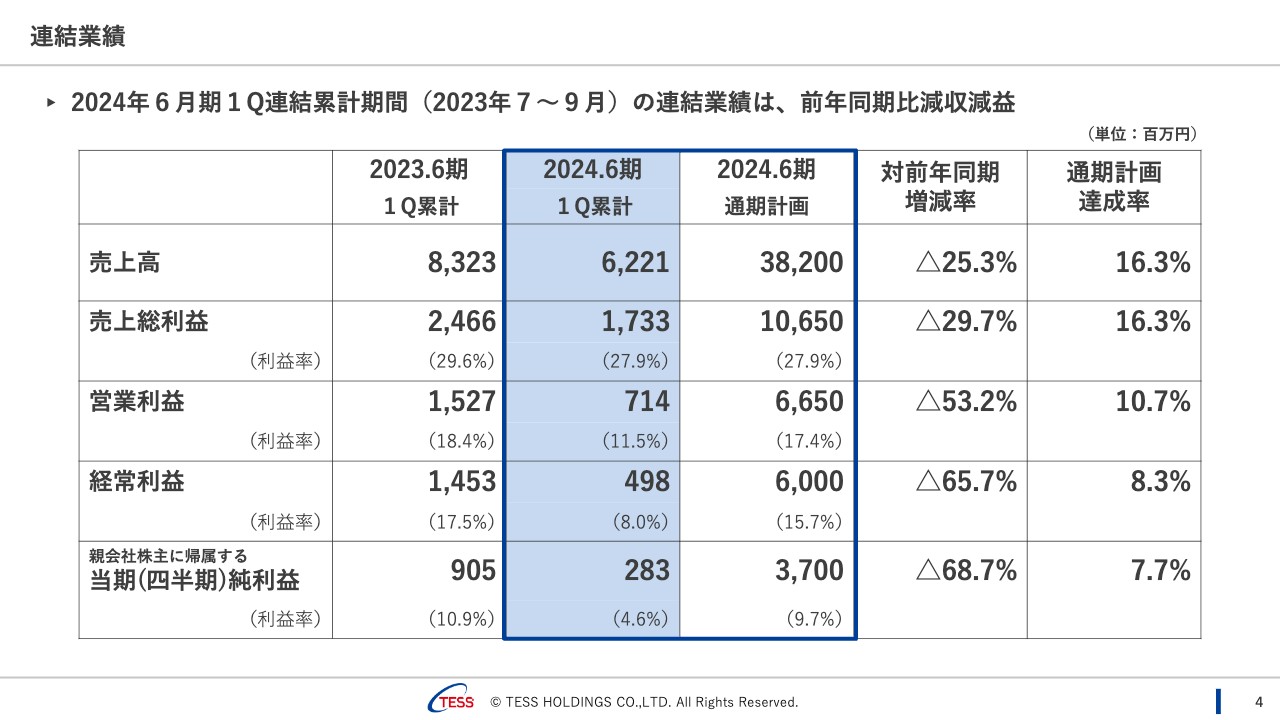

連結業績

2024年6月期第1四半期の連結決算概要です。この第1四半期の連結累計期間の連結業績は、売上高が62億2,100万円、売上総利益が17億3,300万円、営業利益が7億1,400万円、経常利益が4億9,800万円、親会社株主に帰属する四半期純利益が2億8,300万円で、前年同期と比べて減収減益となりました。通期計画達成率も、少し低い数字になっています。

2023年6月期決算説明会でもご説明したとおり、2024年6月期下期には、開発型EPCの権利譲渡により、100億円程度の売上がワンショットで計上される見込みです。その影響があり、2024年6月期第1四半期はこのような数字になっています。

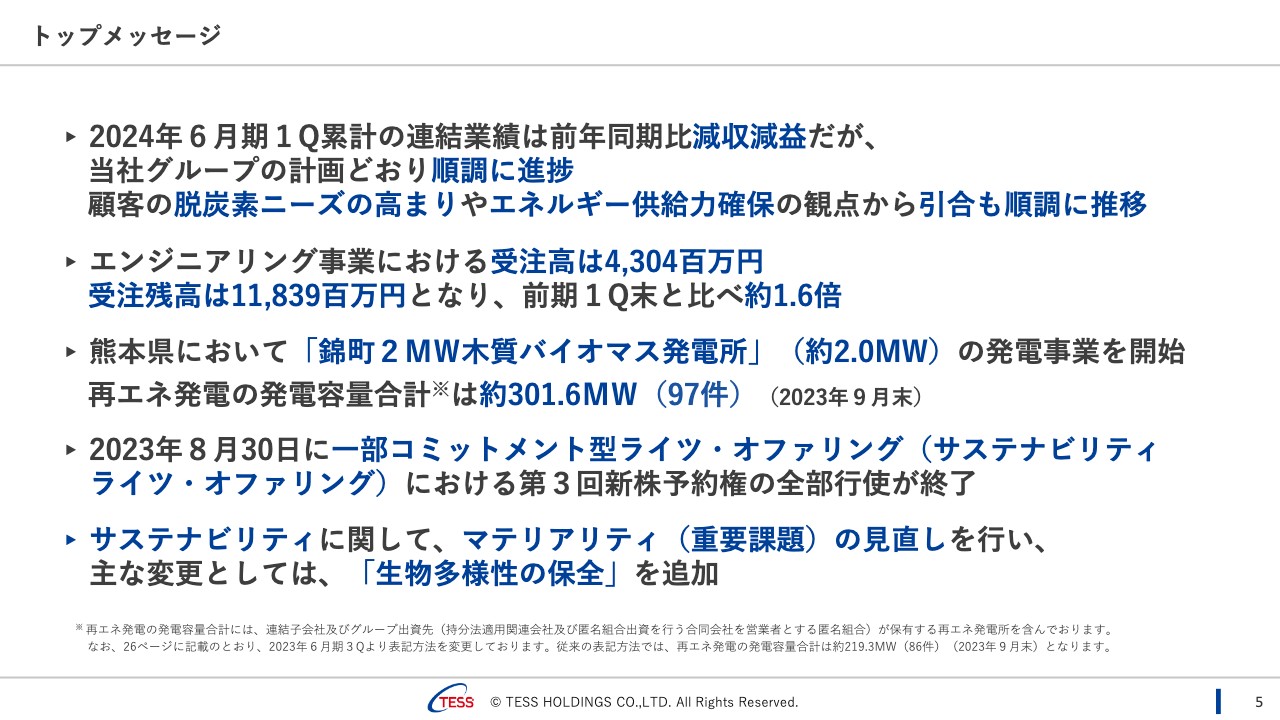

トップメッセージ

トップメッセージです。1点目に、2024年6月期第1四半期累計の連結業績は、前年同期比減収減益となりました。しかしながら、2024年6月期の業績予想のポイントでもご説明したとおり、開発型EPCの権利譲渡による売上利益の計上が下期に控えていることから、計画どおり順調に進捗しています。

顧客の脱炭素ニーズの高まりや、エネルギー供給力確保の観点から、引合については2023年6月期には、2022年6月期より約2倍に増えたことに引き続き、2024年6月期第1四半期の引合も順調に推移しています。

2点目に、エンジニアリング事業における受注高は43億400万円、受注残高は118億3,900万円となっています。受注残高については、前年同期末と比べて約1.6倍になっています。

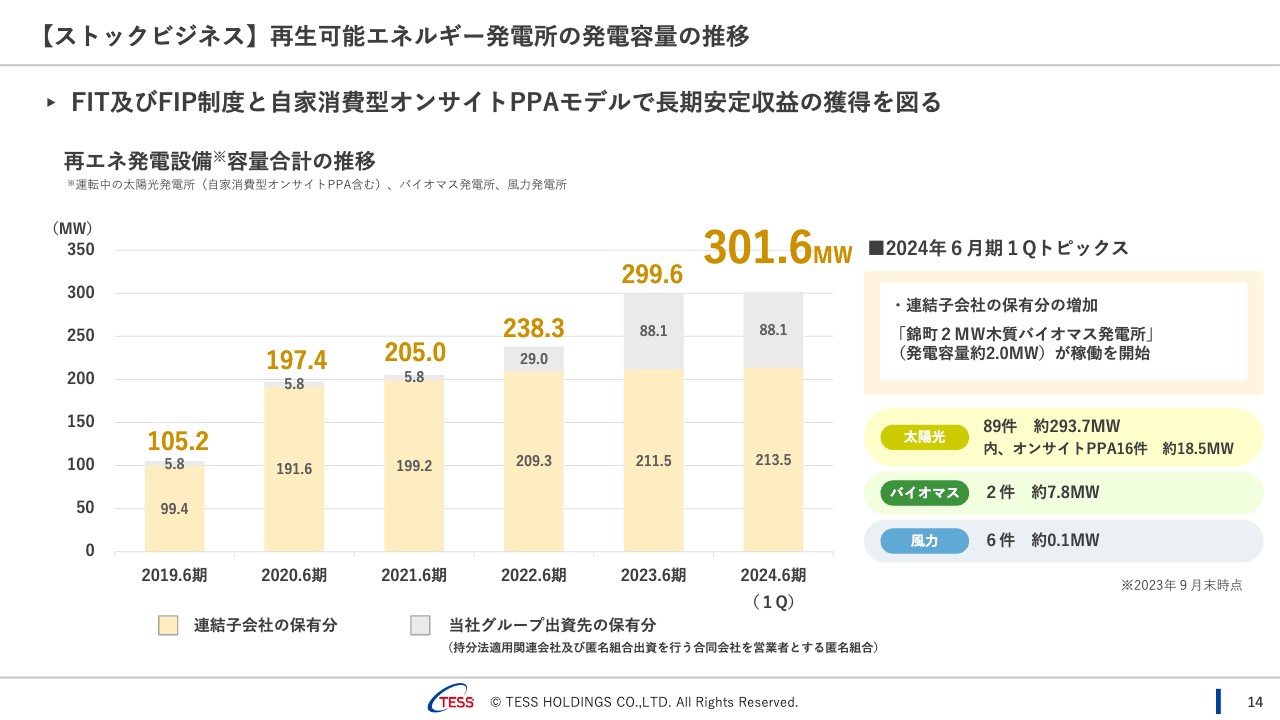

3点目に、熊本県において「錦町2MW木質バイオマス発電所」の発電事業を開始しました。それに伴い、私たちの再エネ発電の発電容量合計は、2023年9月末時点で約301.6メガワットとなりました。

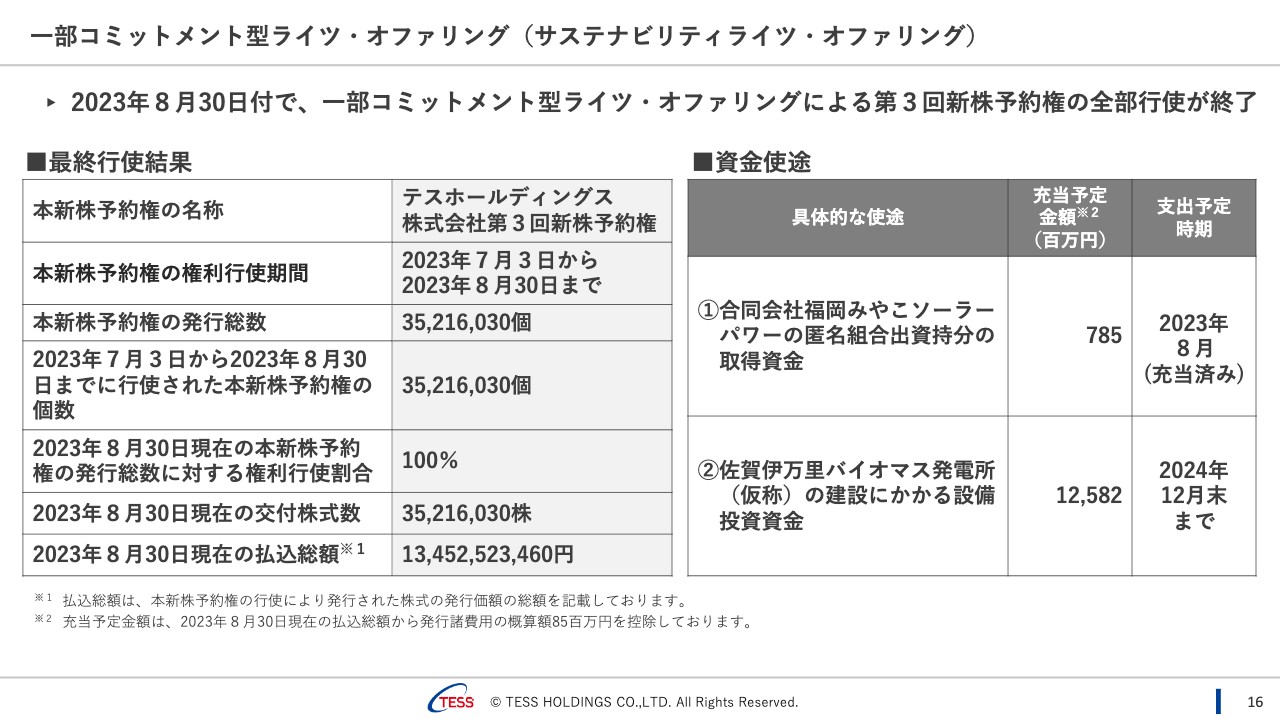

4点目に、2023年8月30日に一部コミットメント型ライツ・オファリング(サステナビリティライツ・オファリング)における第3回新株予約権の全部行使が終了しました。

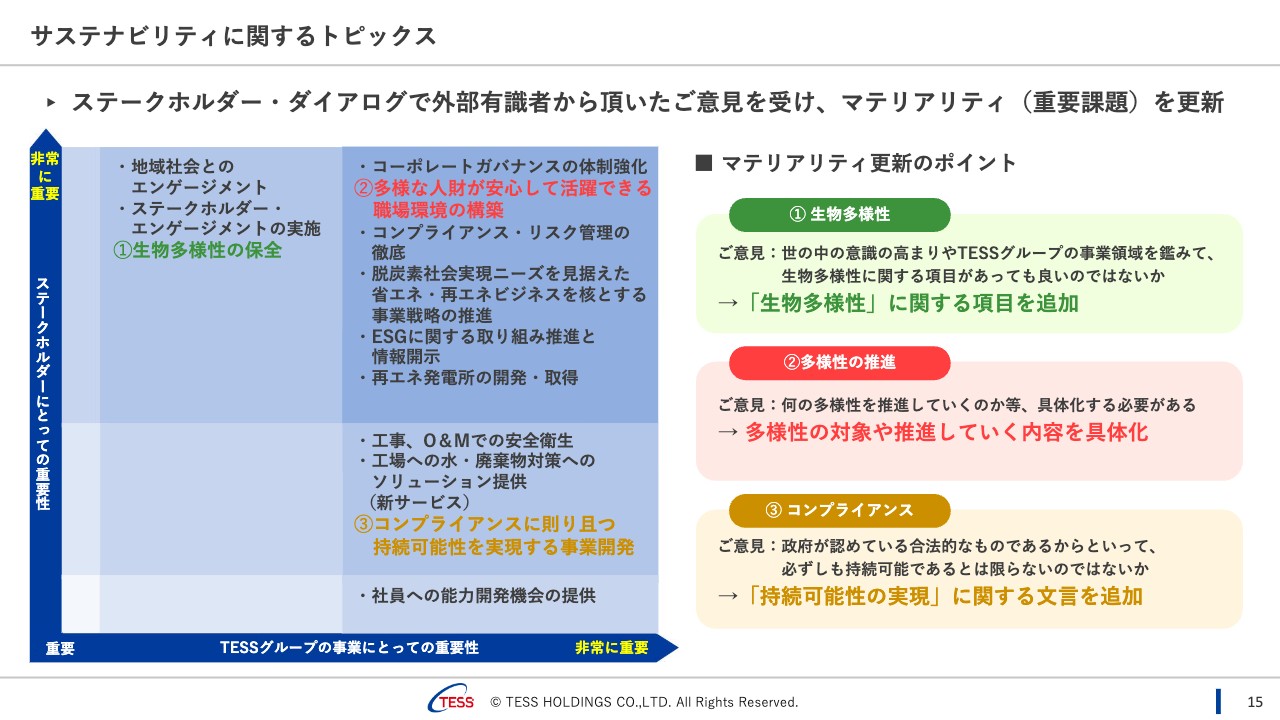

5点目は非財務の情報になりますが、サステナビリティに関して、マテリアリティ(重要課題)の見直しを行いました。2023年6月に実施したステークホルダー・ダイアログで頂いたご意見も踏まえ、主な変更として「生物多様性の保全」を追加しました。

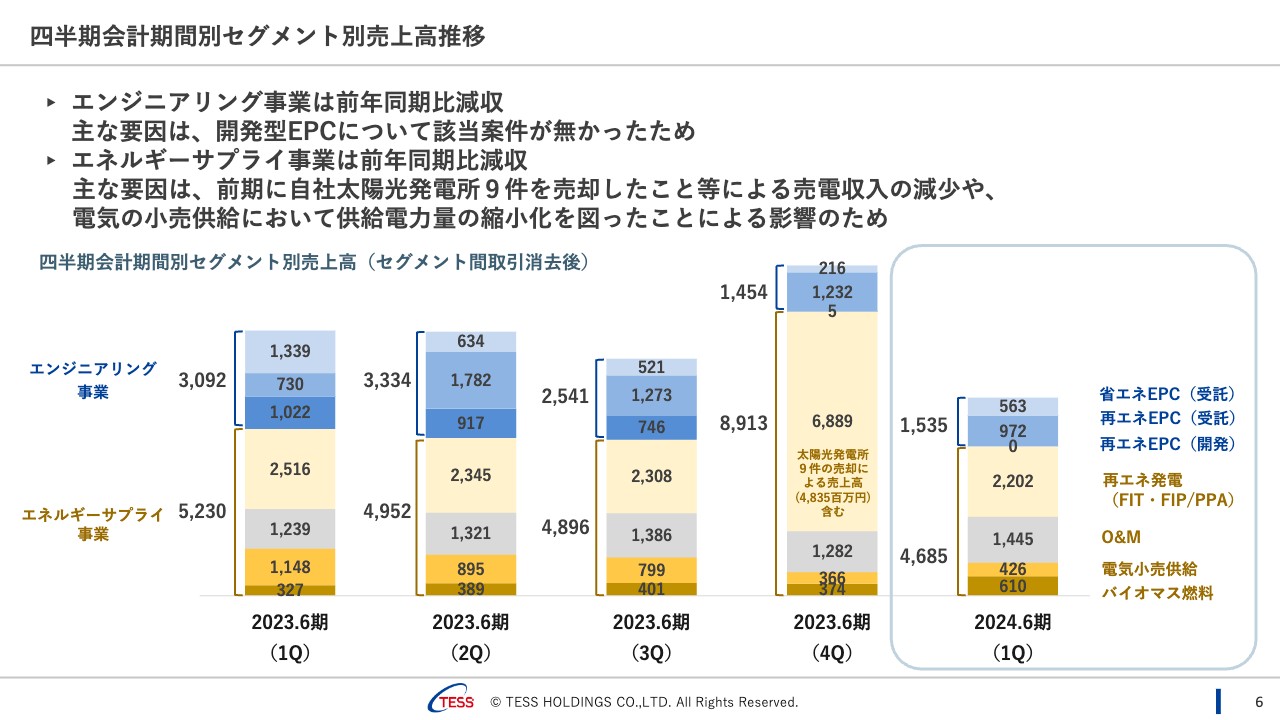

四半期会計期間別セグメント別売上高推移

四半期会計期間別セグメント別の売上高推移です。今回よりサブセグメントの数値も記載することにしました。

エンジニアリング事業については、前年同期比減収となりました。2023年6月期は、開発型EPCの売上が請負工事として工事の進捗に合わせ、毎四半期計上されていた一方、2024年6月期は、開発型EPCの売上が権利譲渡により下期にワンショットで計上される予定で、第1四半期には計上がないためです。

エネルギーサプライ事業についても、前年同期比減収となりました。2023年6月期に自社太陽光発電所9件を流動化というかたちで売却したこと等による売電収入の減少や、電気の小売供給において、収益改善のために供給電力量の縮小化を図ったことによる影響のためです。

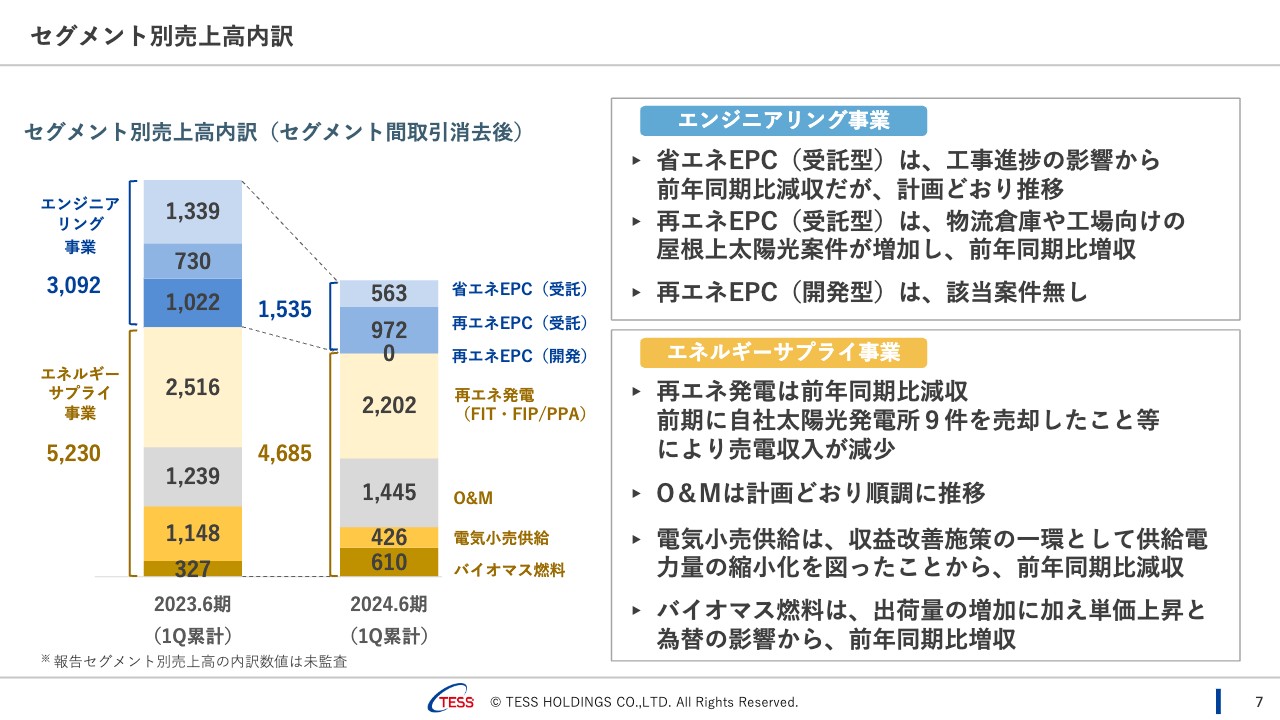

セグメント別売上高内訳

セグメント別売上高の内訳です。エンジニアリング事業については、省エネEPC(受託型)が工事進捗の影響から前年同期比減収となっています。しかしながら、通期で見ると計画どおり推移していると考えています。

再エネEPC(受託型)に関しては、物流倉庫や工場向けの屋根上太陽光案件が増加し、前年同期比増収となりました。再エネEPC(開発型)は、該当案件がありませんでした。

エネルギーサプライ事業については、再エネ発電が前年同期比減収となりました。2023年6月期に自社太陽光発電所9件を売却したこと等により売電収入が減少したことが主な要因です。

O&Mに関しては、計画どおり順調に推移しています。電気小売供給は、2022年6月期末くらいから、収益改善施策の一環として供給電力量の縮小を図っているため、前年同期比減収となりました。

バイオマス燃料は、出荷量の増加に加え、単価上昇と為替の影響から、前年同期比増収となりました。

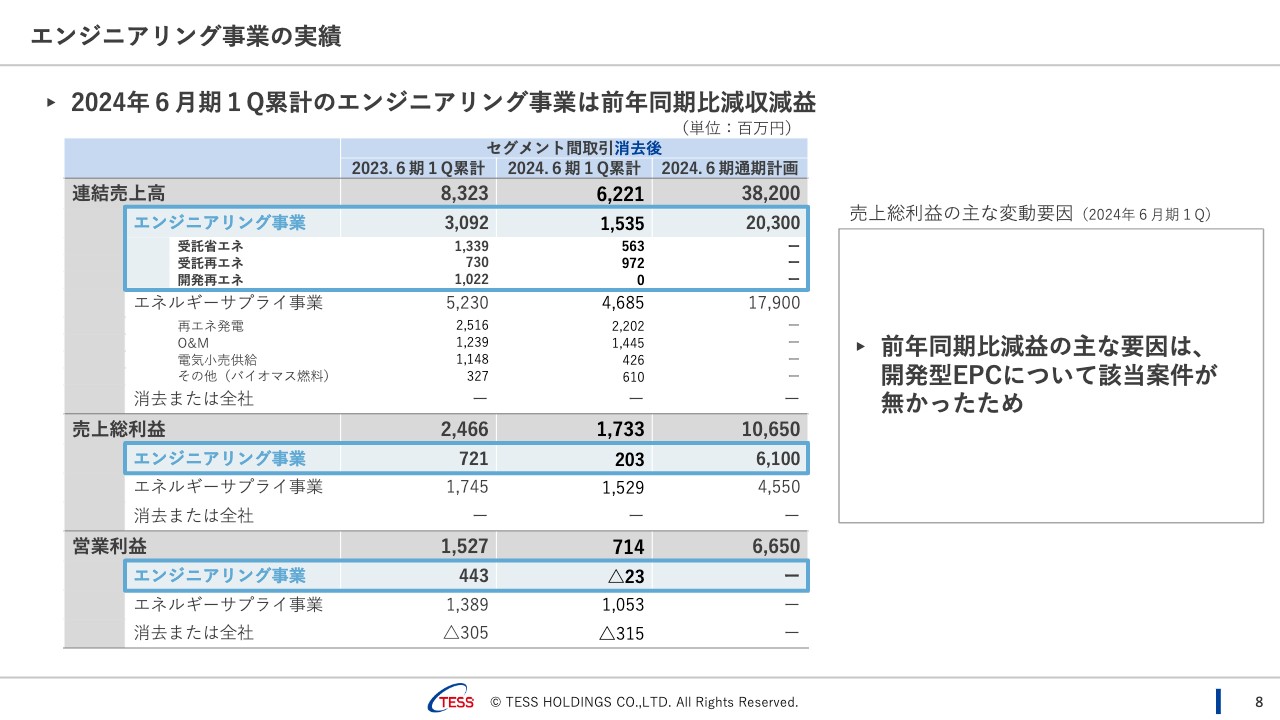

エンジニアリング事業の実績

2024年6月期第1四半期累計のエンジニアリング事業の売上総利益については、前年同期比減益となりました。繰り返しになりますが、開発型EPCについて該当案件がなかったことが主な要因です。

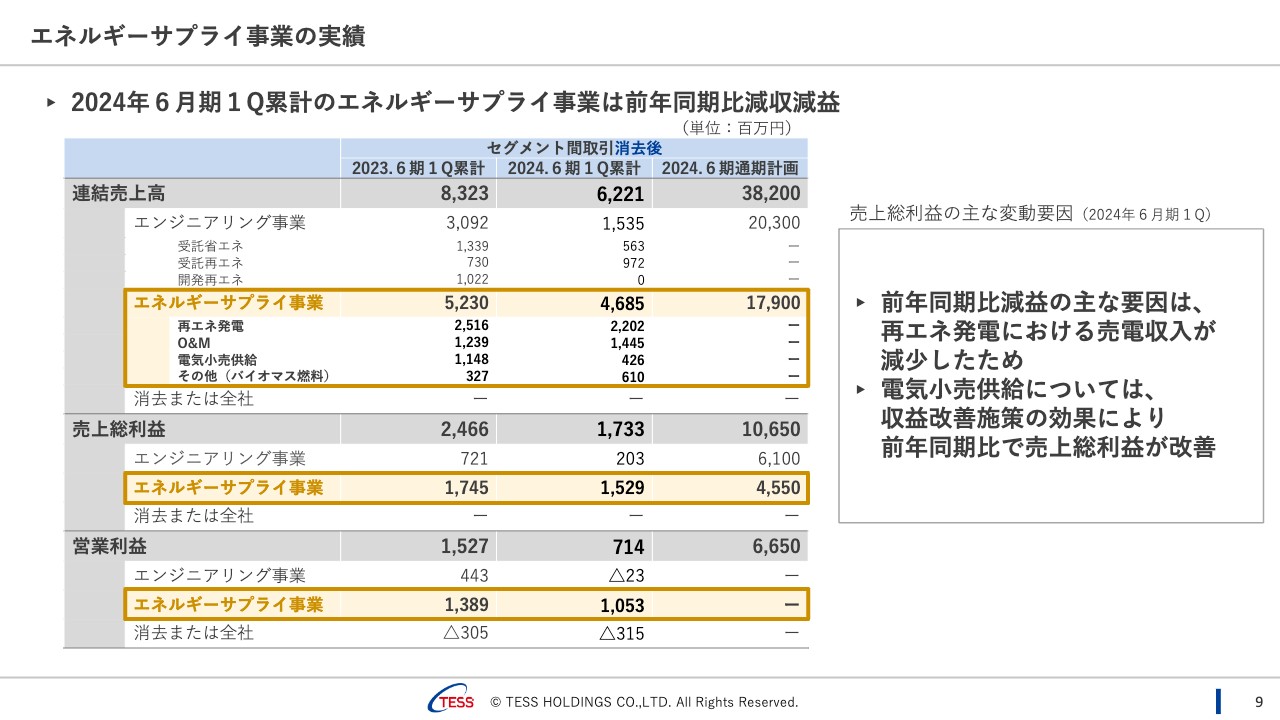

エネルギーサプライ事業の実績

2024年6月期第1四半期累計のエネルギーサプライ事業の売上総利益については、前年同期比減益となりました。この主な要因は、再エネ発電による売電収入が減少したためです。

そのほか、電気小売供給については、収益改善施策の効果により、前年同期比で売上総利益が改善しました。

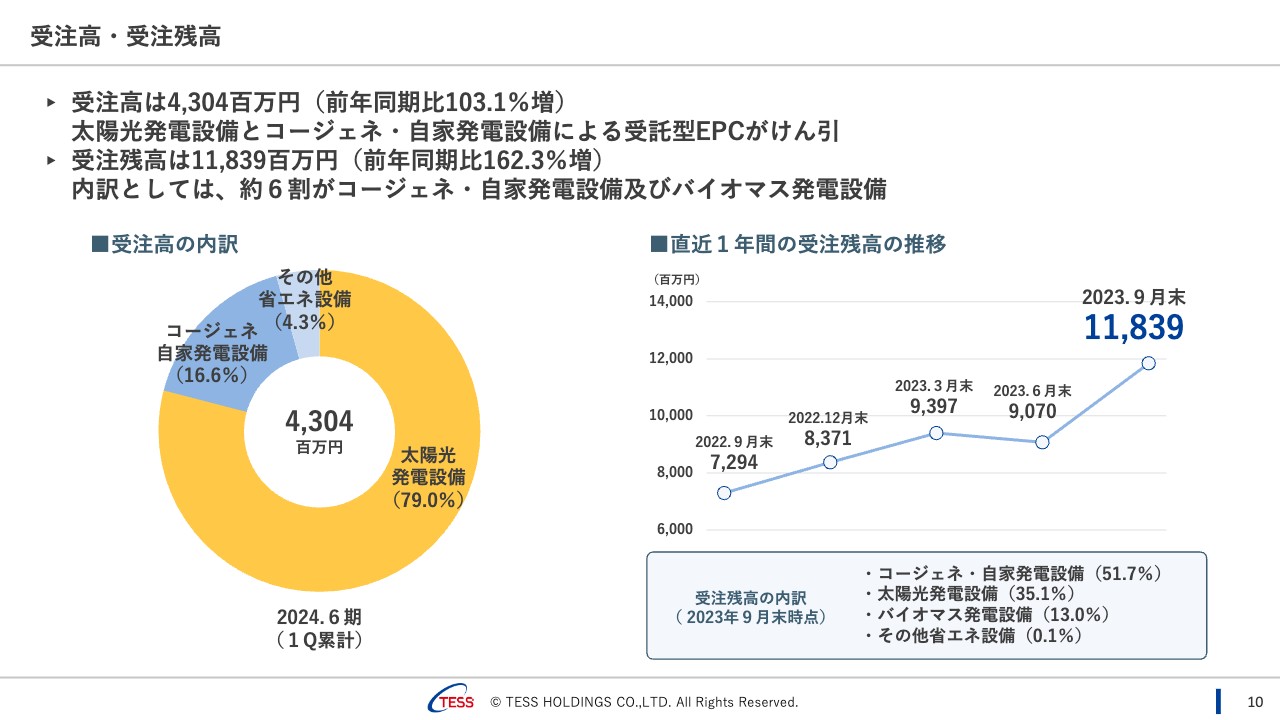

受注高・受注残高

受注高・受注残高です。受注高は43億400万円で、前年同期に比べて微増しました。受注高の内訳を表したスライドの円グラフのとおり、太陽光発電設備、コージェネレーション・自家発電設備といった受託型EPCが牽引しています。

受注残高は118億3,900万円で、前年同期比162.3パーセントとなっています。受注残高も、スライド右下に内訳を記載しています。約6割がコージェネレーション・自家発電設備、バイオマス発電設備、残りの約4割が太陽光発電設備という構成になっています。

受注高の目標は立てていませんが、2023年6月期は通期の受注高が132億円であったのに対して、2024年6月期は2023年6月期を上回るペースで進捗するのではないかと考えています。

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。第1四半期は新たに供給を開始したところはありませんでしたが、今後供給開始予定の案件の中でお客さまの許可が取れたものはスライド記載のとおりプレスリリースを行っています。

まず、グリーン専門人材派遣の提携先となっている岡山県真庭市さまの公共施設8ヶ所へ、2024年春・秋の供給開始を予定しています。

ナンチクさまは鹿児島の食肉やハムを製造している会社です。こちらは2024年3月頃に約750キロワットを供給予定です。コープおおいたさまは2024年4月に約286キロワットを供給予定です。湖池屋さまは、お菓子等を製造している日清食品さまのグループ会社です。こちらは2024年6月に約885キロワットを供給開始予定です。

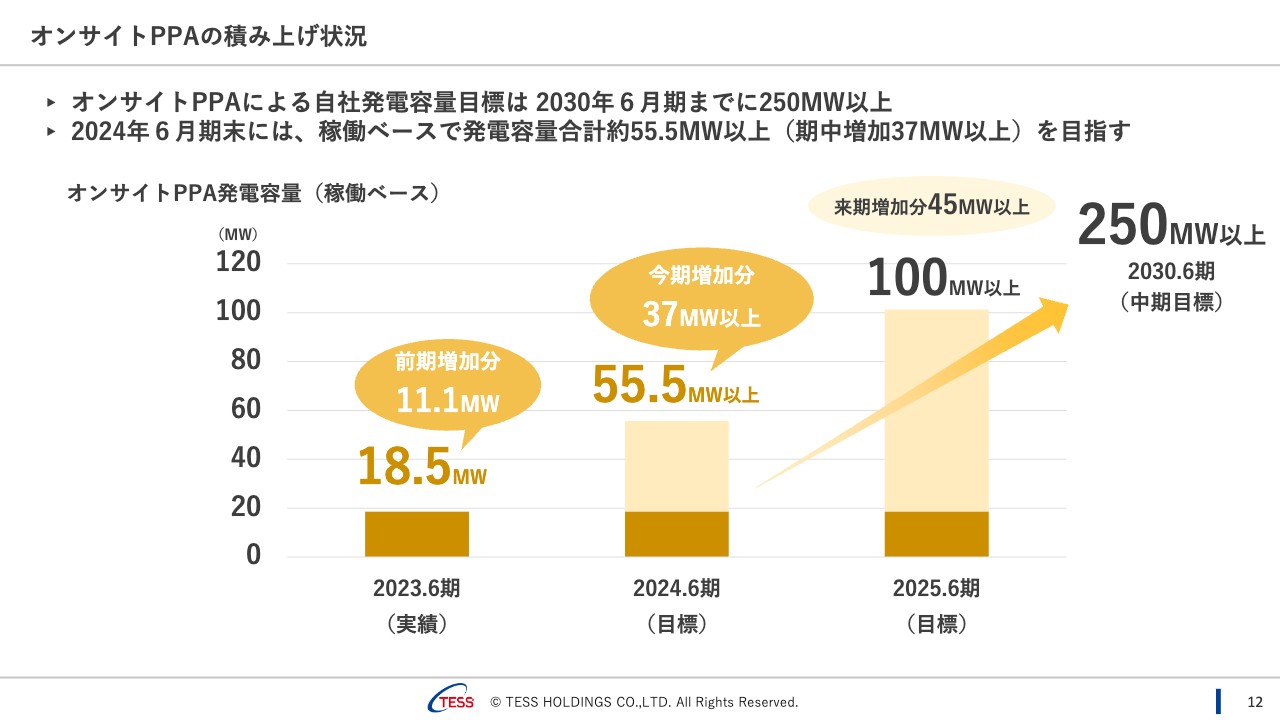

オンサイトPPAの積み上げ状況

オンサイトPPAの積み上げ状況です。中期経営方針でも掲げているとおり、2030年6月期に向け、250メガワット以上を積み上げていく目標を立てています。2023年6月期が累計18.5メガワット、2024年6月期は55.5メガワット以上を目標にしつつ、250メガワット以上を目指して注力しています。

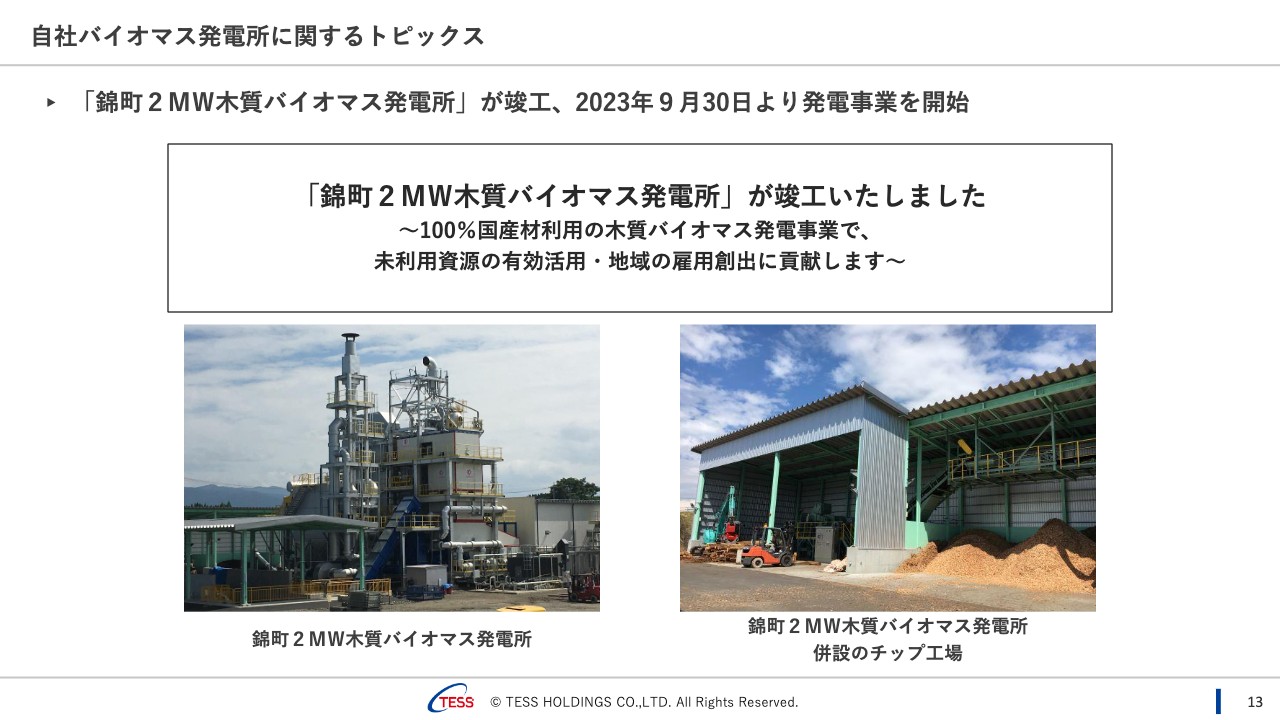

自社バイオマス発電所に関するトピックス

自社バイオマス発電所に関するトピックスです。先ほどもご説明したとおり、熊本県錦町で2メガワットの発電所が竣工し、2023年9月30日より発電を開始しています。こちらは国内間伐材を100パーセント利用しています。未利用資源の有効活用のため、そのままでは使い道のない、バークと呼ばれる木の皮も燃やせる設備が特徴です。

【ストックビジネス】再生可能エネルギー発電所の発電容量の推移

私たちの再エネ発電所の容量の推移です。冒頭でご説明したとおり、この第1四半期で300メガワットを超えることができました。連結子会社の保有分と出資先の保有分を合わせ、301.6メガワットとなっています。内訳は、約293.7メガワットが太陽光、約7.8メガワットがバイオマス、約0.1メガワットが風力です。

サステナビリティに関するトピックス

サステナビリティに関するトピックスです。冒頭でも少し触れましたが、2023年6月に実施したステークホルダー・ダイアログで外部有識者から頂いたご意見を受け、マテリアリティを更新しました。

更新のポイントの1つ目は「生物多様性」に関する項目を追加したこと、2つ目は多様性の対象や推進していく内容を具体化したこと、3つ目は事業開発に関して従来のコンプライアンス遵守に加え「持続可能性の実現」に関する文言を追加したことです。

一部コミットメント型ライツ・オファリング(サステナビリティライツ・オファリング)

繰り返しになりますが、2023年8月30日付で、一部コミットメント型ライツ・オファリングによる第3回新株予約権の全部行使が終了し、約134億円を調達しました。こちらの用途について、スライド右側に記載の福岡みやこソーラーパワーの出資持分の取得資金7億8,500万円は、すでに8月に充当済みです。

残りに関しては、冒頭に写真をお見せしてご説明したとおり、佐賀伊万里バイオマス発電所(仮称)の建設資金に投入する予定です。

以降は、2024年6月期連結業績予想のスライドとなっていますが、こちらについては変更点がないためご説明を省略させていただきます。

質疑応答:エンジニアリング事業の今後の売上高について

質問者:エンジニアリング事業の今後の売上高の考え方について教えてください。先ほど、2023年6月期の受注高が約132億円、足元の受注残高が約118億円とうかがいましたが、こちらにはどの程度の開発型EPCが含まれるのでしょうか?

その上で、開発型EPCを含まない受託型EPCの毎年の受注水準に、開発型EPCを含まない売上高が追いついてくるのはいつ頃になるのか、イメージがあれば教えていただきたいと思います。

山本:受注高に関してはすべて受託型EPCのみとなっており、開発型EPCは含まれていません。今後については、第1四半期で約40億円のペースがそのまま続けば、2024年6月期通期の受注高は単純に4倍の約160億円という計算になりますが、まずは前期を上回る受注水準を目指して現在、取り組んでいます。

質疑応答:エンジニアリング事業の粗利率について

質問者:エンジニアリング事業の粗利率の考え方について教えてください。第1四半期は粗利率が約13パーセントとお見受けしますが、開発型EPCを含まない粗利率は、この13パーセント程度が御社の平均値なのでしょうか?

今後コストアップによって圧縮される部分と、技術革新で粗利が上がっていく部分の両方あるのではないかと思いますが、2024年6月期から向こう数年のスパンで、エンジニアリング事業の開発型EPCを含まない受託型EPCの粗利率について、方向性や見通し、水準があれば教えていただきたいと思います。

山本:受託型EPCの粗利率はトータルで約13パーセントですが、省エネと再エネで性格の違いがあります。一般的に、省エネ、特にコージェネレーションについては粗利率が若干低い傾向で10パーセント程度、再エネは10パーセント強となり、それらをおしなべると13パーセント程度となります。このような傾向は、およそ一般的な水準であると考えています。

今後のコスト増やこの影響が、粗利率にどのように関わるかについては、私たちは契約する直前の仕入れ価格をお客さまへの見積価格に反映しており、コスト増によって粗利を圧迫してしまうことがないようにしています。したがって、このあたりはご安心いただければと思っています。

今後の技術革新等による粗利アップに関しては、今、太陽光発電等でどんどん発電効率が上がっているとは思いますが、他のプレイヤーも同じ状況となるため、劇的な粗利のアップは想定していません。

私たちはしっかりとした土俵で優位性を持ちながら確実に受注し、先ほどの粗利率以上を確保できるように目指していきたいと考えています。

質疑応答:エネルギーサプライ事業減益の背景について

質問者:エネルギーサプライ事業が第1四半期で減益となった要因は、2023年6月期に行った太陽光発電所の売却というご説明でしたが、保有メガワットベースでは再エネは増えていることから、売電による粗利が減ったという認識でよろしいでしょうか?

それでも太陽光発電所を2023年6月期に売却したのは、資産効率のためなのか、または別の意図があるのか、メガワットベースで増えているものの粗利が減っている背景について、今後の見立ても含め、もう少し詳しく教えてください。

山本:エネルギーサプライ事業について、先ほどご指摘いただいた「再エネ発電の発電設備の容量合計が301.6メガワット」という部分に関しては、連結子会社以外の持分法や少額出資先が保有するものもすべて含んだ数字となっています。

また、容量が増えているのは主にPPAによる太陽光発電所が積み上がっているためですが、これらの発電所は減価償却に定率法を採用していることもあり、稼動後の数年間は少々粗利率が低くなる傾向にあります。

先ほどご指摘いただいた、「容量は増えているが粗利が減っている」というのは、これらの要因によるものです。

質疑応答:受託型EPCの売上高の見通しについて

質問者:2024年6月期の通期計画で、エンジニアリング事業の売上高が約200億円となっており、先ほど開発型EPCが約100億円というお話があったため、2024年6月期は受託型EPCで約100億円の売上高を見ていらっしゃると思います。

こちらは「2023年6月期の受注高が約130億円で、2024年6月期はさらにそれを超えるようにがんばります」ということですが、受託型EPCの売上が、2025年6月期や2026年6月期といった1年、2年の時間軸で、この130億円ないしはプラスアルファという受注レベルにキャッチアップしていくと思ってもよいのでしょうか?

それとも、今入ってきている案件の長納期化等もあり、受託型EPCの売上がその受注レベルにキャッチアップするにはもう少し時間がかかると思っておくべきなのでしょうか? 納期との関係から、受注高と売上の関係をもう一段教えてください。

山本:受注高のうち、太陽光とコージェネレーション・自家発電設備、バイオマスで納期に少し違いがあります。太陽光発電に関しては、ほぼ屋根上の太陽光ということで受注後1年以内に、比較的短期で売上計上できる傾向にあります。

一方、コージェネレーションやバイオマスに関しては1年以上という長納期の工事となっています。また、工事のはじめの期間は設計や基礎工事となる関係で、売上としては工事の後半に偏る傾向にあります。

このことから、受注高が今後伸びていった場合の業績への寄与として反映されるまでのタイミングとしては、案件の種類によって少し変わってきます。

また、2025年度、2026年度ということで考えてみますと、受託型EPCは太陽光、コージェネレーション、バイオマスが中心になってくることに加え、先ほどのご説明ではあまり触れていなかったのですが、開発型EPCでは系統用の蓄電所の開発を進めています。

こちらは長期脱炭素電源オークションで確実に落札するという前提ではありますが、開発型EPCだけでなく営業の受託型EPCでも、こちらのオークションを考えている事業者からEPCの引合を頂戴しています。こちらが入ってきますと、2025年、2026年で大型のEPCが期待できるのではないかと思っています。

山本氏からのご挨拶

本日はお忙しい中、遅い時間にもかかわらずありがとうございました。2024年6月期は、計画どおりの業績を上げることに関して、前回からご説明している、京都府内における開発型EPCの権利譲渡における売上計上がポイントになってきます。こちらも含めて、今後も全力で計画どおりの業績を達成できるようにグループ一丸となって取り組んでまいります。

また、中期的に見ますと、先ほど少しお話しした系統用の蓄電所の開発が大型のEPCとなるため、こちらのEPCも確実に確保していきたいと考えています。

エネルギーサプライ事業に関しては、再エネ発電容量を積み上げることはもちろんのこと、インドネシアで2018年から研究開発しているパーム油の製造過程から発生する残渣を用いたEFBペレットによる燃料供給事業を商業化に持っていくために、現地では計画を煮詰めています。今後も着実に具現化してエネルギーサプライ事業の柱に持っていきたいと考えています。

財務面で確実に業績を上げて中期的な成長を目指すことに加え、非財務面に関しても、ESG推進委員会を中心に取り組みを進め、情報を発信していくことにより、企業価値向上を目指していきたいと思いますので、今後ともご支援のほどよろしくお願いします。

スポンサードリンク