関連記事

ZOZO、商品取扱高は前年比19.5%増 デジタルシフトにより直近数四半期の水準を大きく上回る

2020年8月24日 20:29

![]()

記事提供元:ログミーファイナンス

ZOZO、商品取扱高は前年比19.5%増 デジタルシフトにより直近数四半期の水準を大きく上回る[写真拡大]

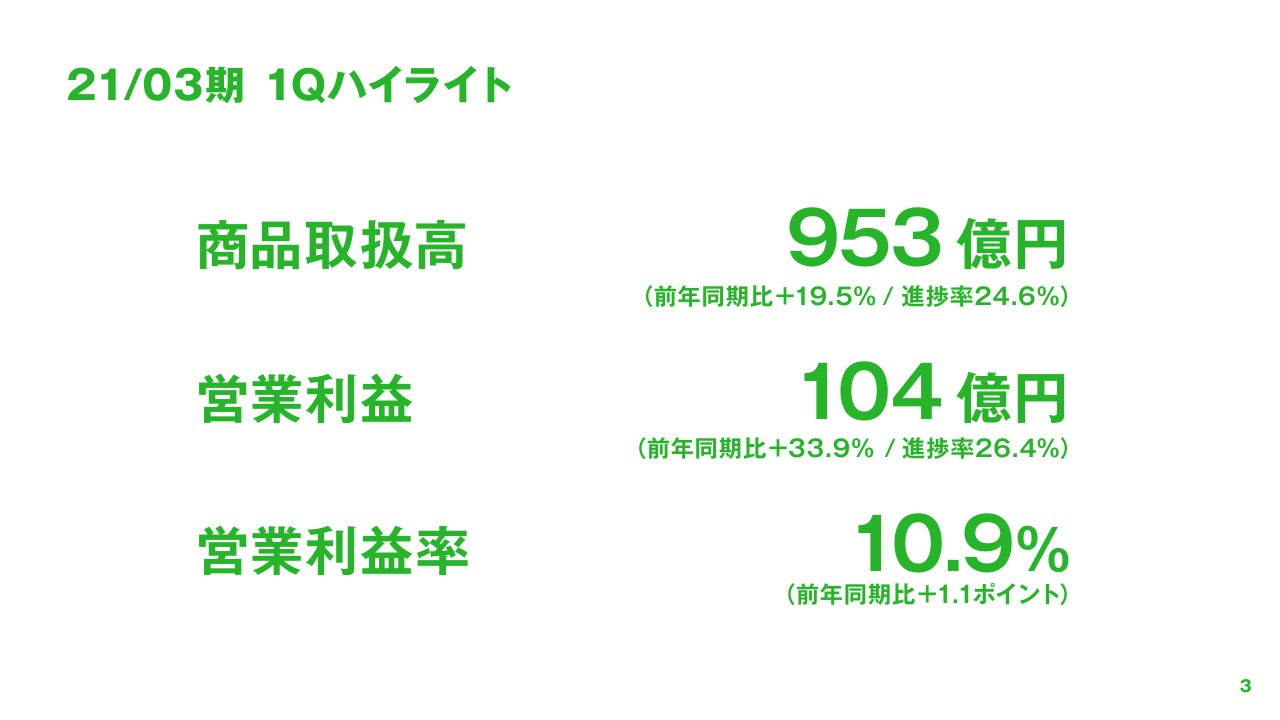

21/03期 1Qハイライト

栁澤孝旨氏:みなさまこんにちは、栁澤です。今回も新型コロナウイルス感染拡大防止の観点から「YouTube」配信のみで行なっています。プレゼンテーションの資料は、当社のホームページのIRサイトにアップロード済みですので、ご参照いただければと思います。

今期の我々のテーマは「MORE FASHION」ということで、当社のEC事業本部の方が、我々2人の今日のファッションをコーディネートしてくれています。スタイリストになって我々を変身させてくれるということで、今回が第1弾として2人で着ています。私のテーマは、「ボタニカルモード」です。今回から3ヶ月おきの決算説明会のたびに行ないますので、みなさまぜひご期待いただければと思います。

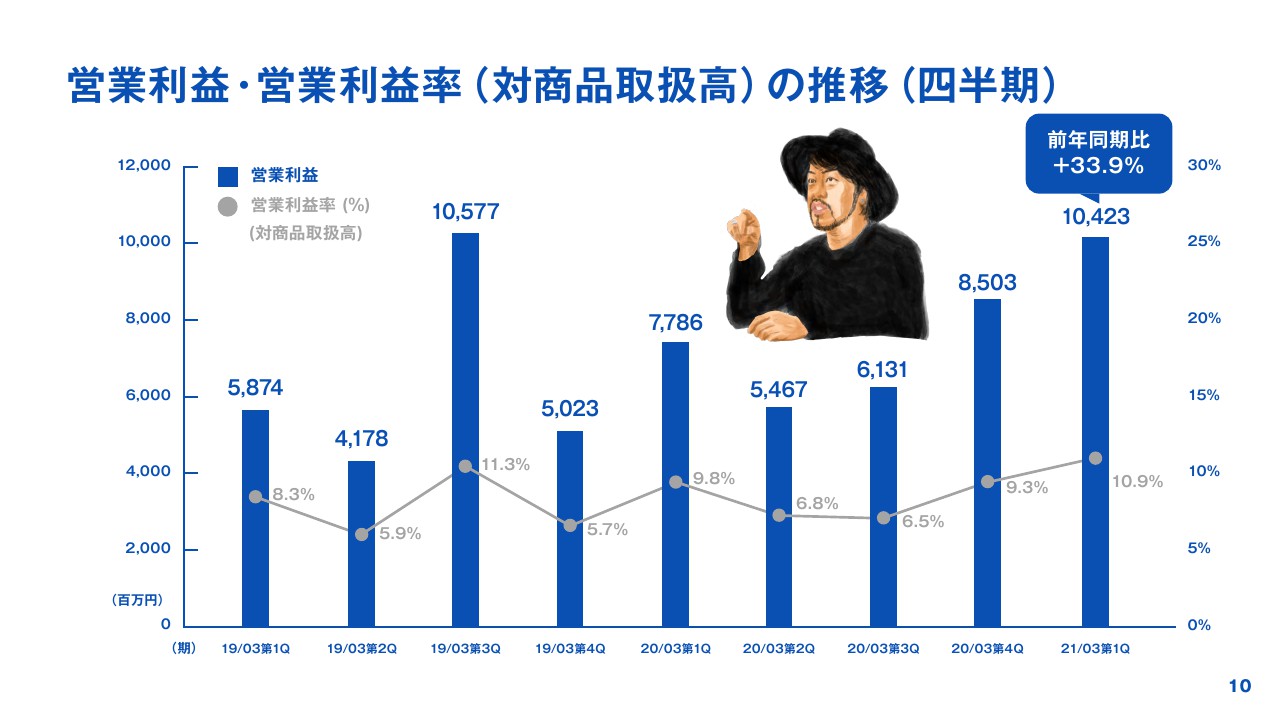

それでは、私から決算に関してご説明します。まず第1四半期の会計期間において、商品取扱高は前年同期比19.5パーセント増の953億円、営業利益は前年同期比33.9パーセント増の104億円、営業利益率は10.9パーセント、前年同期比で1.1ポイント改善という結果で終わっています。我々としては、非常に期待を上回る結果だったと考えています。

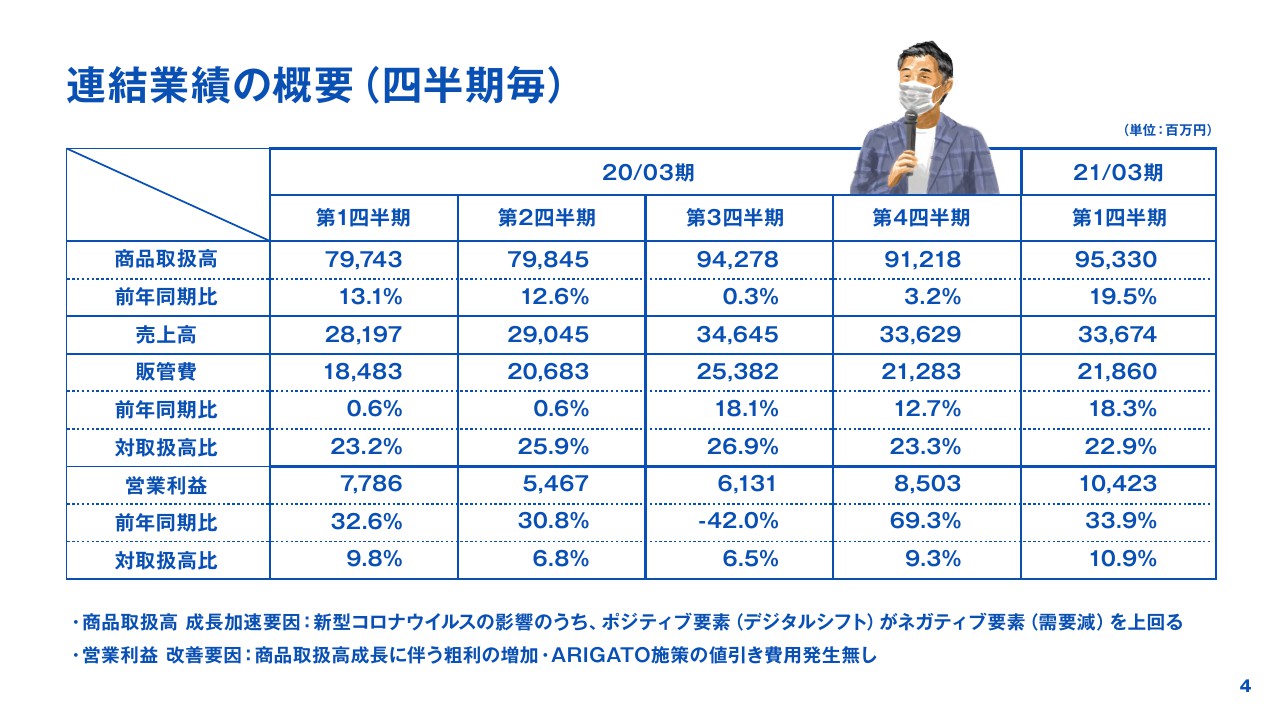

連結業績の概要(四半期毎)

連結業績の四半期推移になります。商品取扱高に関しては新型コロナウイルス感染拡大の影響を受け、前年同期比では直近数四半期の水準を大きく上回る成長率になっています。国内では、5月下旬頃までの緊急事態宣言の発令による外出自粛に伴って、ファッション需要の減速というマイナスの影響も見受けられました。しかし、実店舗の休業により販売チャネルが非常に限定されたということで、ブランドの下支えとなるべく、「ZOZOTOWN」の販売力を最大化する取り組みに注力してきました。

その結果、デジタルシフトによるプラスの影響がマイナスの影響を上回るかたちで、高い成長率を維持できたという結果になっています。営業利益は、商品取扱高の成長に伴う粗利の増加、及び前年同期は5月末まで「ZOZOARIGATO」のサービスを実施していたため、こちらの値引きの費用が発生した影響がありました。その影響が今回なくなりましたので、前年同期比からでは改善となっています。

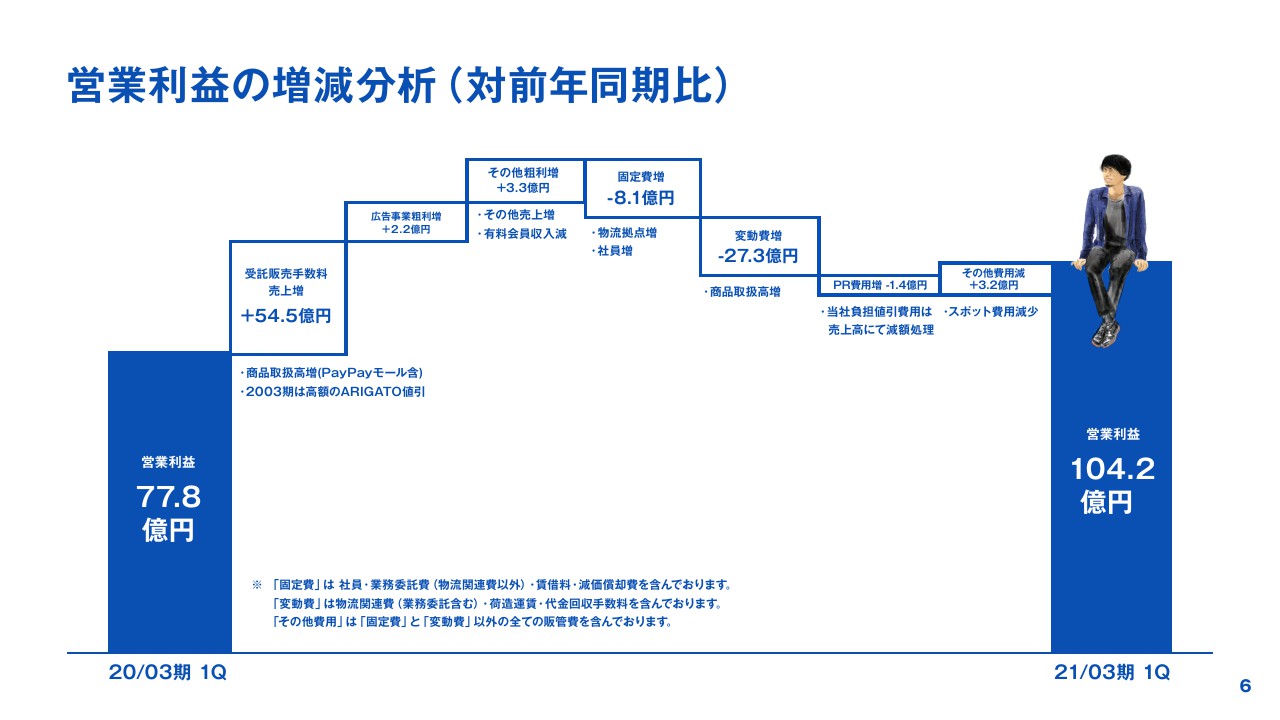

営業利益の増減分析(対前年同期比)

続いて、業績の詳細を抜粋してお話ししたいと思います。まず、営業利益の増減分析になります。前年同期の約77億円から当第1四半期では約104億円で、約27億円の増益という結果になっています。

内訳ですが、営業利益の押し上げ要因は大きく4つあります。取扱高拡大による受託販売手数料の売上増加が54.5億円、広告事業による粗利の増加が2.2億円、その他売上の増加による粗利の増加が3.3億円、その他費用の減少で3.2億円となっています。

一方、営業利益の押し下げ要因は3つあります。物流拠点の増加や社員数増加による固定費の増加でマイナス8.1億円、取扱高拡大に比例して増加する変動費の増加がマイナス27.3億円、プロモーション関連の増加がマイナス1.4億円という結果になっています。固定費、変動費の内訳は資料をご覧ください。

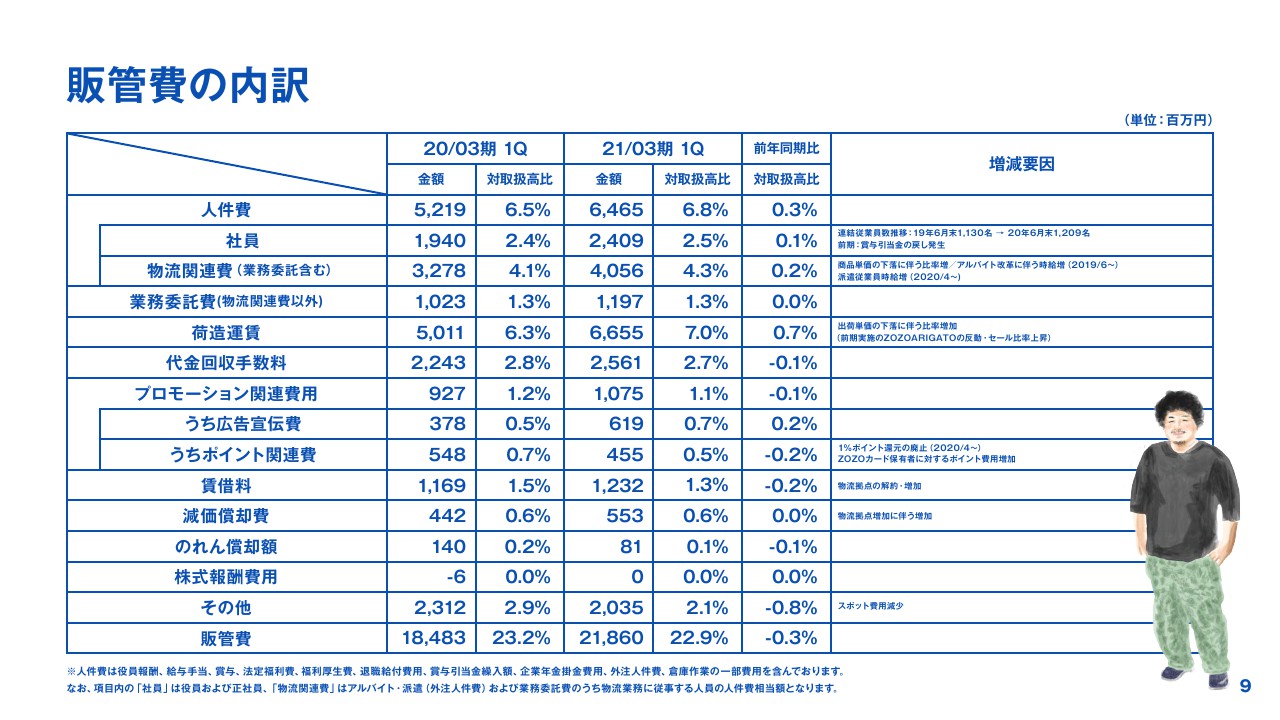

販管費の内訳

販管費の内訳になります。第1四半期の対商品取扱高比の販売管理比率は22.9パーセント、前年同期比では0.3パーセント低下となっています。

対商品取扱高比が低下した主な理由としては3つあります。まず1つ目に、2020年4月1日から、会員向けに行なっていた商品代金1パーセントのZOZOポイントの付与を終了しています。その関係でポイント関連費がマイナス0.2パーセントとなっています。また、商品取扱高の成長に伴い、賃借料がマイナス0.2パーセント、前年同期に発生したスポット費用の減少によって「その他」の費用がマイナス0.8パーセントとなっています。

一方で、上昇の要因は、出荷単価の下落に伴う荷造運賃の増加がプラス0.7パーセント、商品単価下落による比率の増加、アルバイト時給の増加、及び派遣会社との契約条件見直し等によって、人件費のうちの物流関連費がプラス0.2パーセントの増加です。社員の増加に伴う人件費の増加については、プラスの0.1パーセントという結果になっています。このあたりが主な増減の要因です。

営業利益・営業利益率(対商品取扱高)の推移(四半期)

続いて、四半期ごとの営業利益・営業利益率の推移になります。先ほどご説明したとおり、販管費率の低下と前年の「ZOZOARIGATO」の値引きの反動により粗利率の改善がありましたので、営業利益率は前年同期比でも改善という結果になっています。

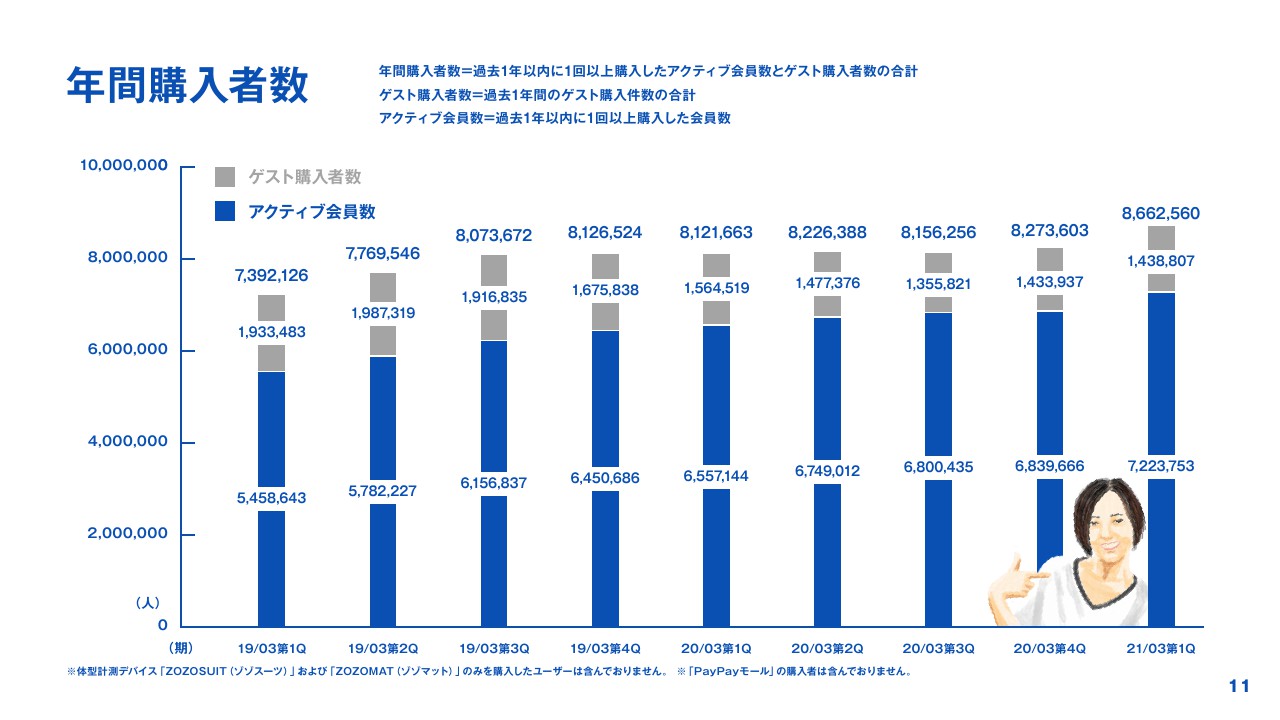

年間購入者数

続いて、年間購入者数、「ZOZOTOWN」の主なKPIです。従前からお話ししているとおり、この指標に関しては「PayPayモール」の実績は含んでいません。「ZOZOTOWN」の本店の実績になります。

まず年間購入者数ですが、前四半期比プラス約39万人の約866万人です。内訳として、アクティブ会員数は前四半期比でプラス約38万人の約722万人となっています。ゲスト購入者数は、前四半期比で微増の約143万人という結果になっています。

アクティブ会員数の増加に関してですが、先ほど来お話ししていますとおり、新型コロナウイルスの環境下においてデジタルシフトが進んでいます。したがって、新規のアクティブ会員数の獲得が好調に推移しています。久しぶりに前四半期比で大幅な増加となりました。

一方でゲスト会員も微増していますが、こちらは前四半期に「ZOZOARIGATO」というキャンペーンを行なっており、アクティブ会員化が進んだ反動で、そこまで増えていないという結果になっています。

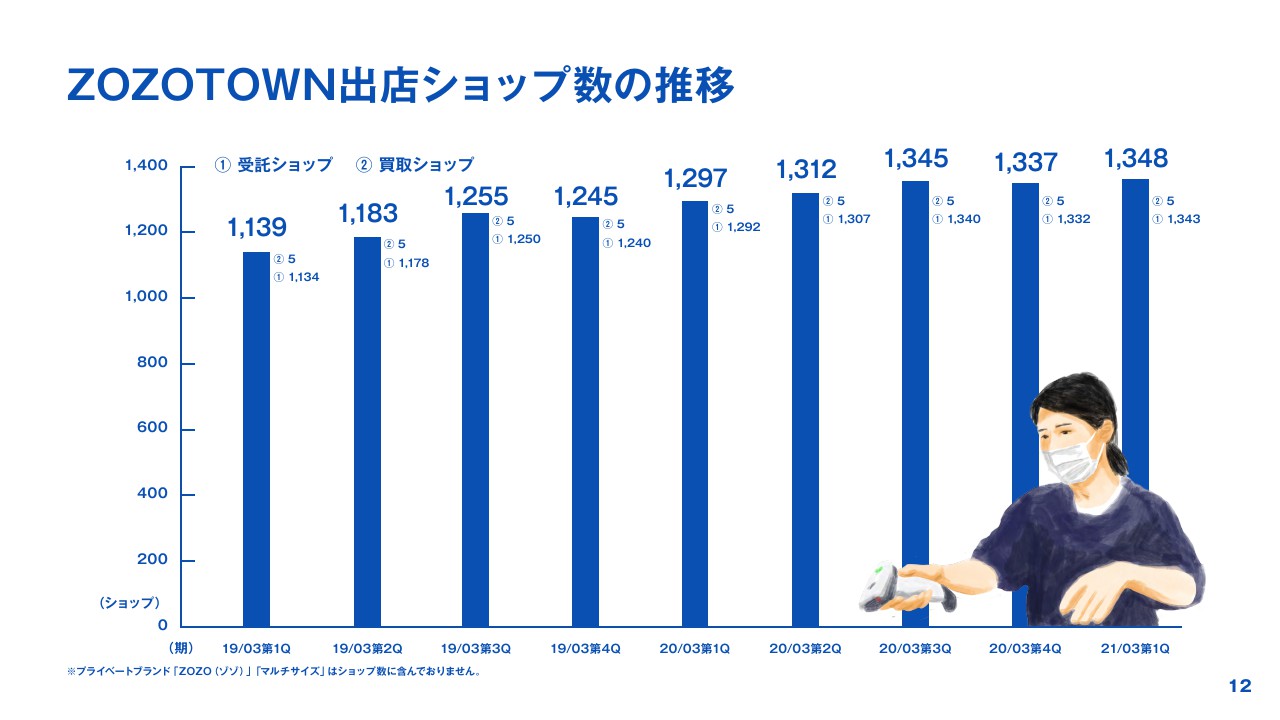

ZOZOTOWN出店ショップ数の推移

続いて、ショップ数の推移になります。第1四半期が終わった時点のショップ数は1,348ショップで、前四半期末対比で11ショップの純増となっています。

第1四半期の出店の数は28ショップになっています。主な出店ショップとしては、LVMHグループに属するラグジュアリーブランドの「LOEWE」や「STELLA McCARTNEY」、再出店となるカジュアルウェアのセレクトショップの「Right-on」などがご出店いただいています。

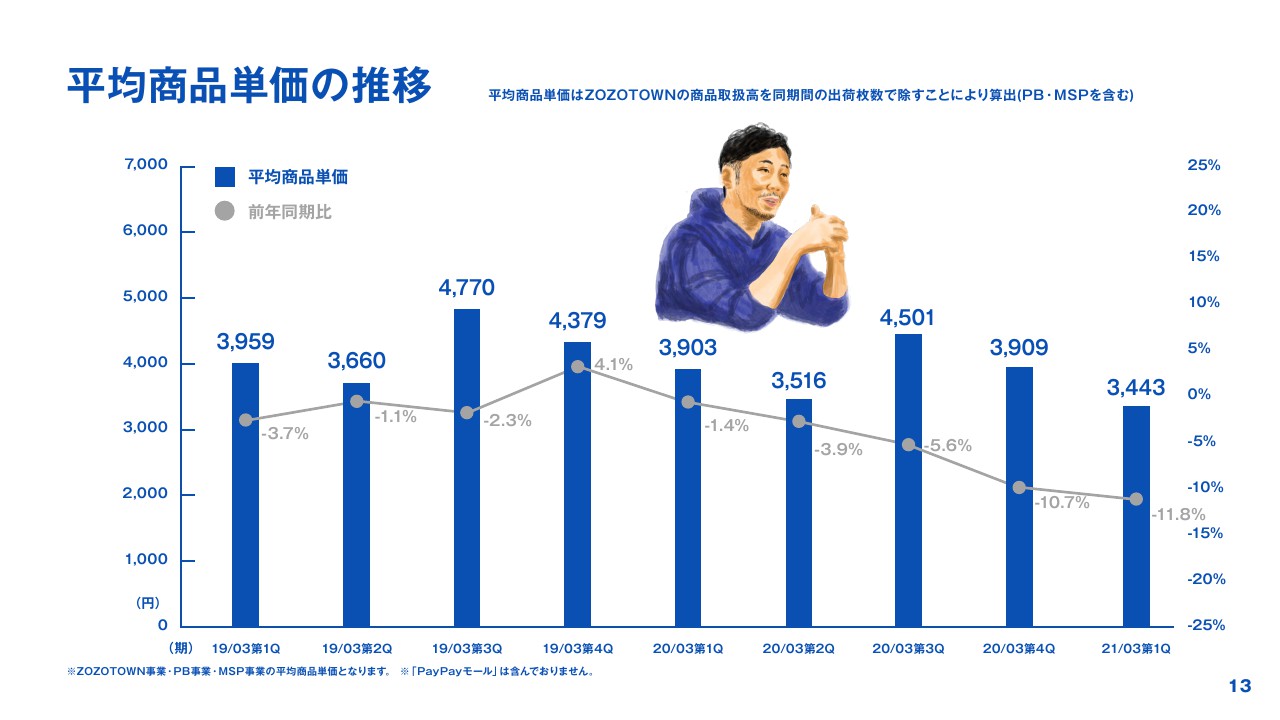

平均商品単価の推移

続いて、平均商品単価になります。商品単価は3,443円、前年同期比ではマイナス11.8パーセントです。下落の主な要因ですが、今年はもうすでに6月上旬から夏の本セールをスタートしています。このような環境下ですので、「ZOZOWEEK」を開催したり、タイムセール等セールのイベントを積極的に実施しています。

それに加えて、やはり在庫の消化をブランド各社が積極的に進めている関係で、例年と比較して早いタイミングでセール価格に設定していくかたちで販売されていました。この結果、商品取扱高におけるセールの比率が上昇し、商品単価が下がっているという状況になっています。

一方で、前年は「ZOZOARIGATO」というサブスクリプションの値引きのサービスを行なった関係で、通常より高い商品を買う傾向がありました。したがって、前年は高い実績を掲げており、この四半期はセールが多かったということで、大幅な商品単価の下落となっています。

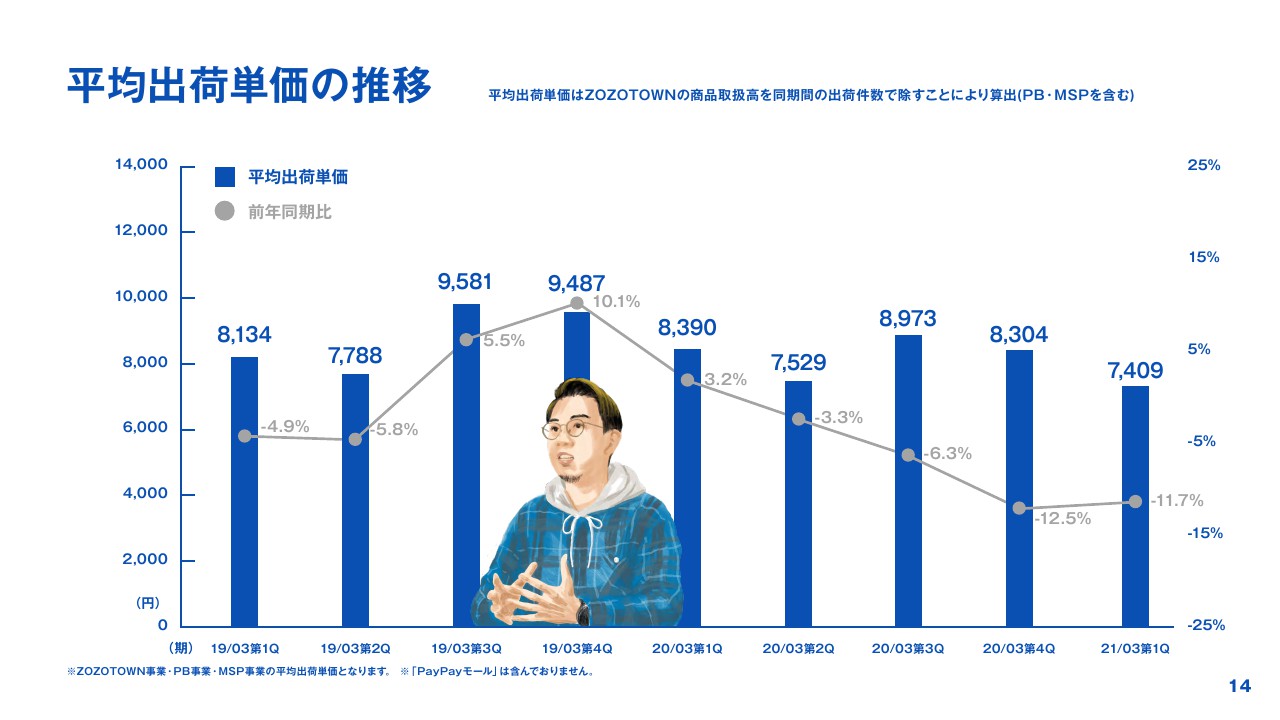

平均出荷単価の推移

平均出荷単価は7,409円で、前年同期比ではマイナス11.7パーセントという結果になっています。これも先ほどご説明した理由とまったく一緒で、商品単価の下落が主な要因になります。

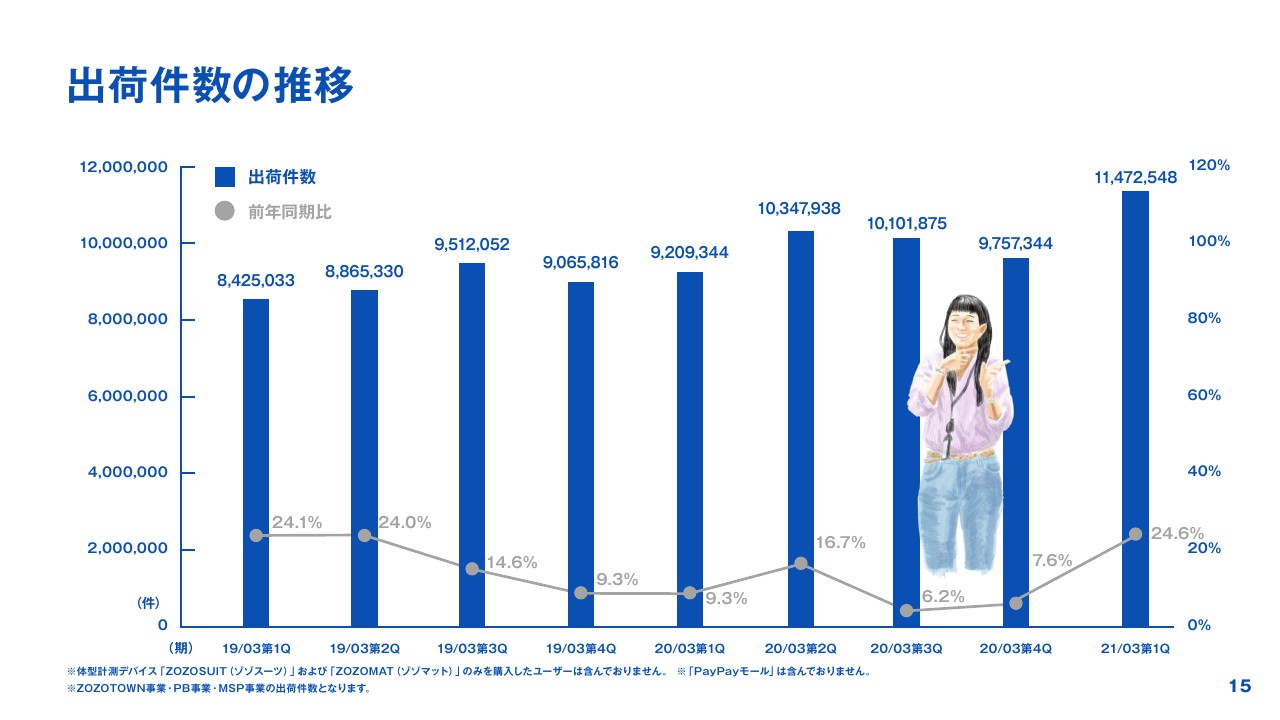

出荷件数の推移

商品単価、出荷単価が下落しているなかで、商品取扱高が順調に伸びているということは、出荷件数が劇的に伸びていることになります。出荷件数は、前年同期比では24.6パーセント増加となりました。

この第1四半期は非常に厳しい環境のなか、なんとかオペレーションを、とくにフルフィルメントセンターとカスタマーサポートのオペレーションを止めずに回すことができ、我々としては非常に良かったなと考えています。2021年3月期の第1四半期の決算内容は以上になります。

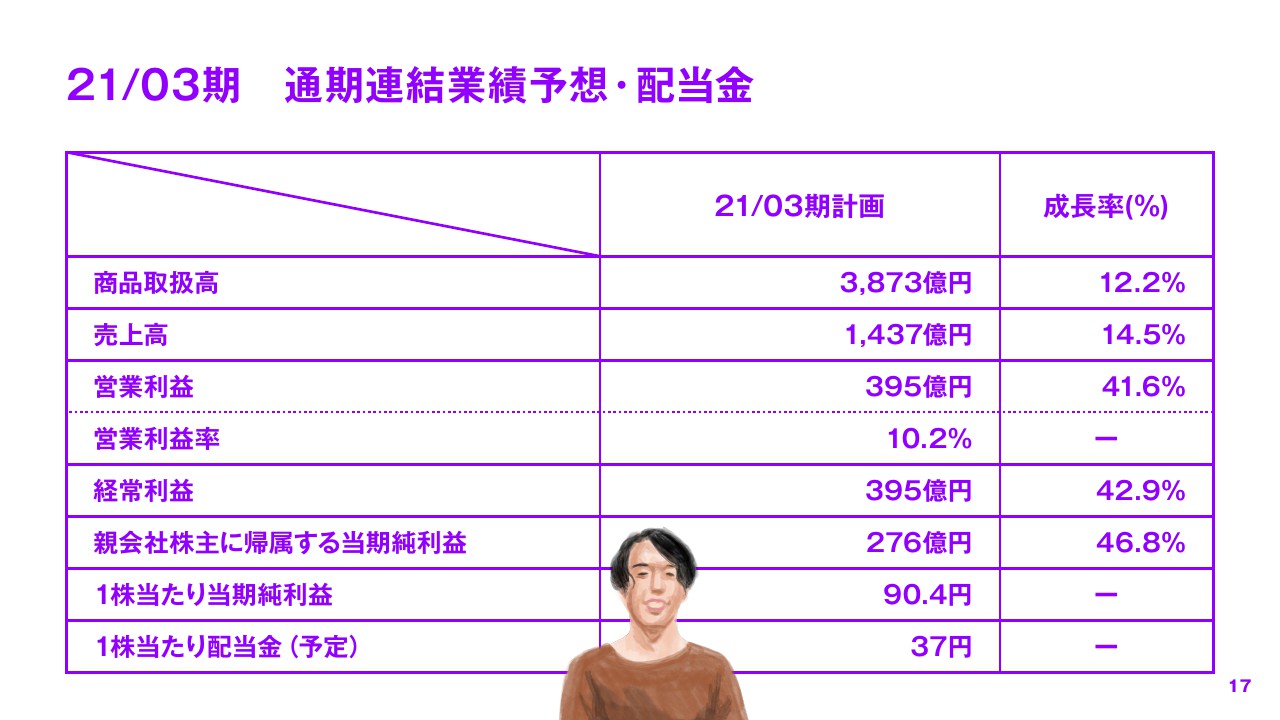

21/03期 通期連結業績予想・配当金

2020年4月28日の2020年3月期の通期の決算の発表時には、新型コロナウイルスの感染拡大が当社業績にどのように影響を与えるのか算定が困難であったため、2021年3月期の業績予想は非開示としていました。

本日現時点で入手可能な情報や予測をもとに算定した通期の業績予想を、今回開示しています。ただ、この業績予想では、新型コロナウイルス感染症の再燃による大規模な消費活動の停滞等は想定していません。したがって、今後の動向によっては、実際の業績とは大きく異なる可能性は十分あることをご了承いただければと考えています。

では、業績予想についてご説明します。最初に説明するのを忘れてしまったのですが、今回の決算説明会の資料のテーマは「2020年ZOZOYEAR」です。去年とは大幅にイメージを変えて、少しポップな雰囲気で新たにデザインしています。今年はこのテーマでいこうと考えています。いろいろな隠れキャラがいますので見つけていただければと思います。

17ページは2021年3月期の通期業績予想と配当予想になります。まず当期の計画値です。商品取扱高は前年同期比12.2パーセント増の3,873億円、売上高1,437億円、営業利益は前期比41.6パーセント増の395億円という予想を出しています。営業利益率としては、対商品取扱高10.2パーセントになります。

1株当たりの当期純利益は90.4円、1株当たりの配当金は37円を予定しています。株主還元に関しては、当期も配当性向40パーセントを維持し、1株当たりの配当金37円という設定にしています。

21/03期 事業別目標

当期の事業別の目標は資料でご確認いただければと思います。簡単に説明しますと、受託ショップが3,310億円、プラス7.2パーセントです。「ZOZOUSED」が149億円、マイナス5.4パーセント、「PayPayモール」が200億円、前期比プラス222パーセントです。

BtoB事業も200億円、プラス66.2パーセント、PB事業はほぼ縮小、MSP事業が12億円でプラス59パーセント、広告事業は42億円で前期比ではプラス54.6パーセントと、このような内訳を考えています。私からは以上になります。

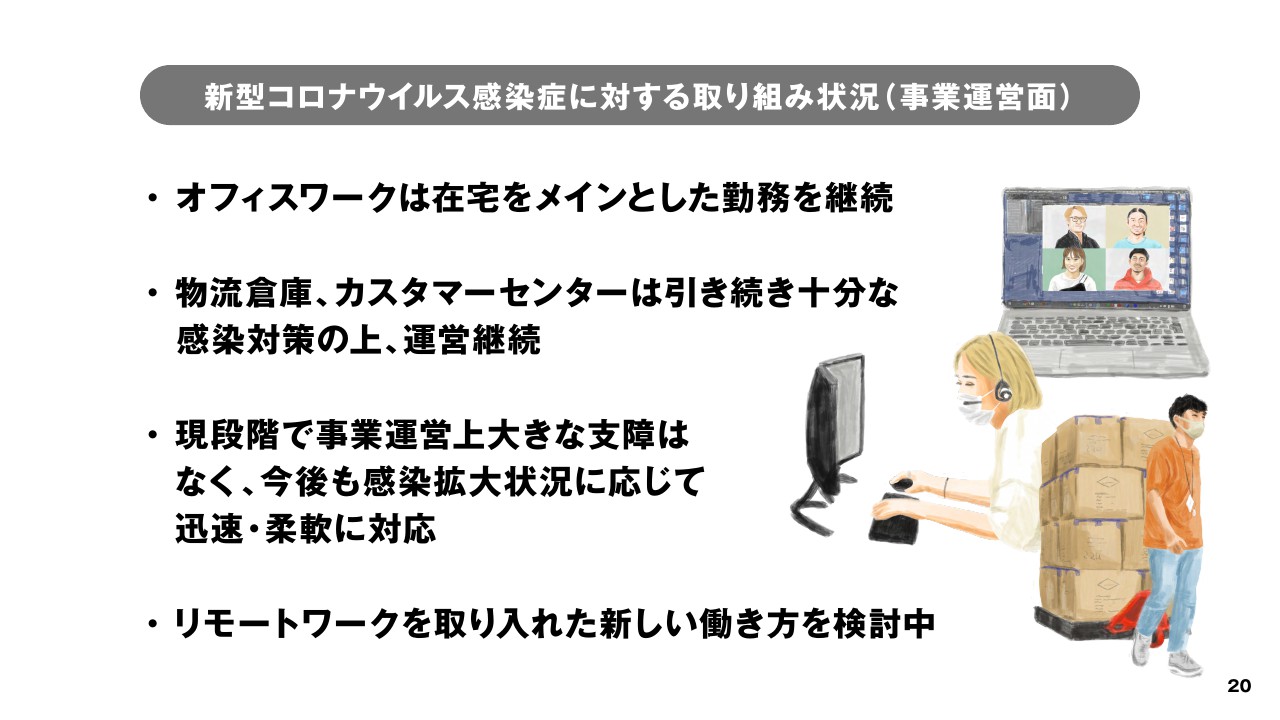

新型コロナウイルス感染症に対する取り組み状況(事業運営面)

澤田宏太郎氏:みなさまこんにちは。代表取締役社長の澤田です。本日はよろしくお願いします。私から、この第1四半期を我々がどう過ごしてきたかという話と、将来、今年どのように過ごしていくかということを中心にお話しします。

ちなみに、今日の私のファッションのコンセプトは「メモリーオブサマー」です。リモートがだいぶ全盛となってきていますので「ちょっとリモート映えするようなファッションでお願いします」ということで、このようなかたちになりました。

それではまず、我々の事業がしっかり運営できているかどうか気になるところもあると思いますのでご説明します。一言で言うと、物流のオペレーション等々、すべてうまく回っている状況です。

2020年4月の時点では、正直我々も「何が起こるかわからないね」と、すごい緊張感を持って、いろいろなオペレーションを回していたという状況なのですが、実際にいろいろな想定外のことが起こりました。しかし、それをひとつひとつ丁寧に乗り越え、今の段階では非常にいいかたちで運営できていますので、問題ないと考えていただいてかまいません。

リモートワークをしている社員もかなり板に付いてきており、非常にスムーズになっている現状です。この先まだ新型コロナウイルスの状況が続くと思っていますので、期初にお伝えした「販売力で業界を下支えする」のかけ声のもとに、しっかり運営していこうと考えています。

新型コロナウイルス感染症に対する取り組み状況(社会支援活動)①

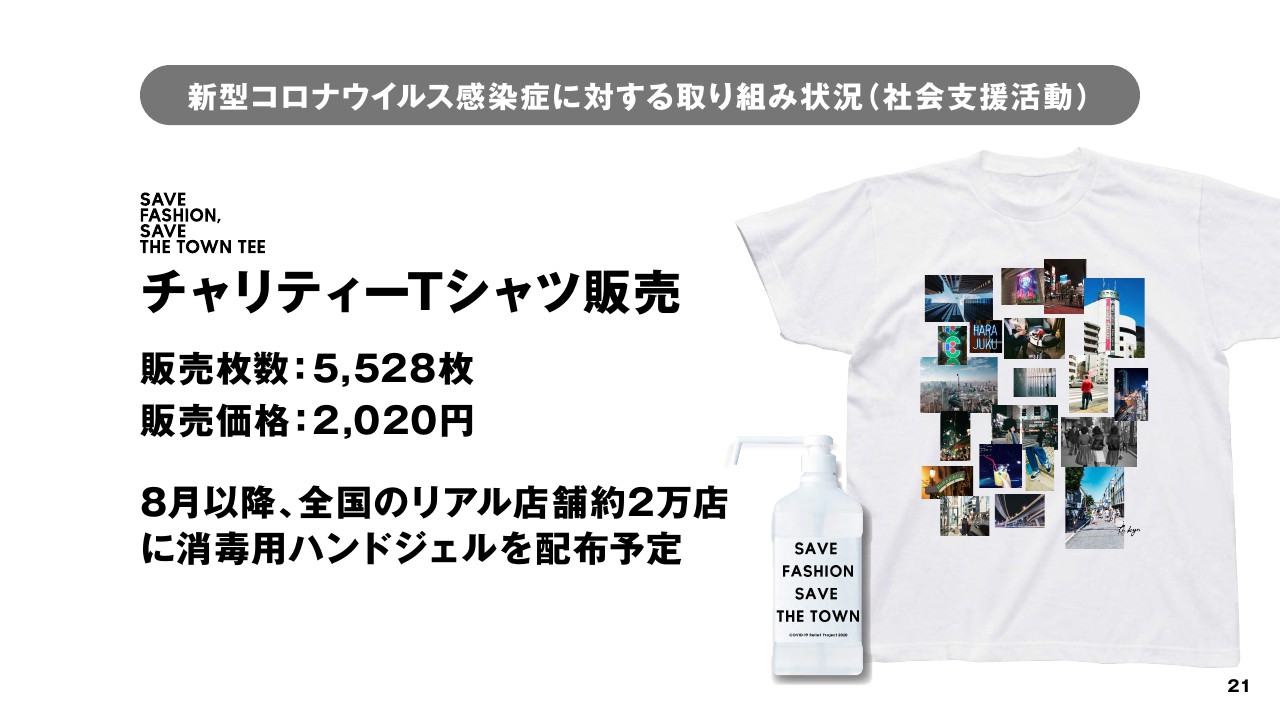

一方で、「販売力を生かすというところ以外にも、我々としてできることはないか」と考えながら、この第1四半期過ごしてきました。それをいくつか形にしたものを紹介したいと思います。まず、スライドに書いてありますように、チャリティーTシャツを販売しました。ブランドに賛同いただけるかを問い合わせ、賛同いただいたブランドのブランド名がすべて入っているTシャツを販売しています。スライドには映っていないのですが、後ろにすべて入っています。

ここで得た収益で、「SAVE FASHION SAVE THE TOWN」というラベルを貼ったハンドジェルを、2020年8月からリアル店舗に置こうと思っています。やはりこのような状況ですので、街にファッションと人気が戻るようにといった願いを込め、「SAVE FASHION SAVE THE TOWN」というコンセプトを作っています。

このような状況ではありますが、機会があれば感染の予防をしっかりした上で、店舗に足を運んでいただき、少しでも街とファッションが元気になればと思っていますので、よろしくお願いします。

新型コロナウイルス感染症に対する取り組み状況(社会支援活動)②

新型コロナウイルス感染症に対する取り組みはもう1点あります。ヤマト運輸と取り組んだ「EAZY」というヤマトのサービスを、業界に先駆けてこの第1四半期で導入しました。これはどういうものかと言うと、非対面の受け取りができるサービスです。ユーザーが指定すれば、配達員の方が玄関などに置いていけるというサービスです。

このような状況ですので、対面で受け取ることに対して、やはり少し後ろ向きな消費者の方もいらっしゃいます。そのような声に応えることができているかと思います。また、荷物量がすごく増えていますので、宅配業界における業務量の効率的な削減にも貢献できているのかと考えています。

利用率は、我々のユーザーのなかではけっこう多い17パーセントとなっています。多くの方にこのサービスを利用いただいています。時流にうまく合致したサービスということで、世にどんどん広めていくように、我々もヤマトとしっかり協力していきたいと思います。

新型コロナウイルス感染症の影響

事業の内容について、先ほど栁澤から業績についてはだいたいお話ししたのですが、もう少し深いところを私からご説明します。スライドのとおり、一言で表すとご覧のようになります。これは先ほど栁澤からも説明があったとおりです。

当初4月ぐらいの段階では、我々はこの不等号の向きが「はたしてどっちなんだろう」「もしかしたら=(イコール)なのか」と、なかなか確信が持てない部分がありましたが、今となってみると、この不等号の向きは確実にこっちに向いているというのがよくわかりました。

ただ、これは我々ならではということもあり得ると思っています。我々のサービス、サイトであるからこそ、このような結果になっているのかとも想定されますので、それについて少しご説明します。

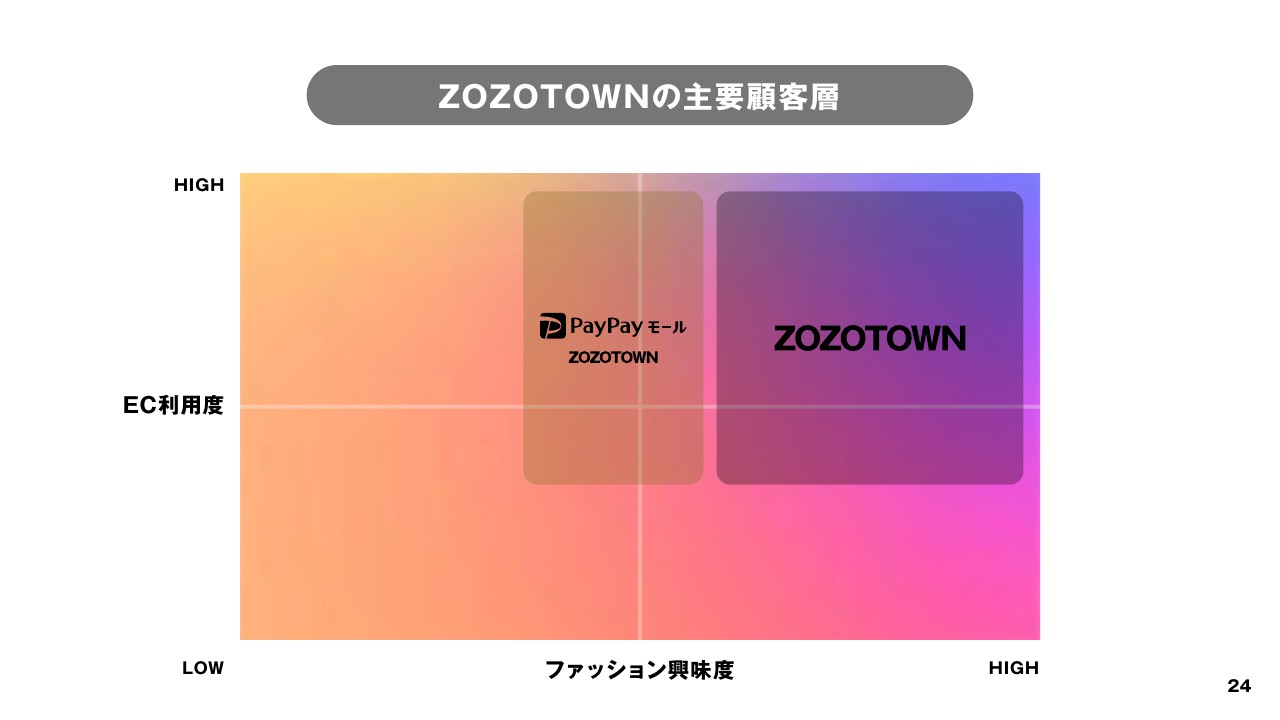

ZOZOTOWNの主要顧客層①

縦軸にEC利用度高低と、横軸にファッション興味度高低という軸を設け、我々のお客さまがだいたいどの辺に位置しているのかをマッピングしています。「ZOZOTOWN」のお客さまは、ファッションの興味度が高くて、もちろんECを積極的に利用していただいている層ということで、右上に位置するかたちです。

その隣が「PayPayモール」のZOZOTOWN店で、少しファッション興味では落ちるのですが、積極的にECを利用していただいているお客さまです。

我々が今抱えているお客さまは、だいたいこのようなところにマッピングされると思います。こちらが新型コロナウイルスの環境において、どのようになったかご説明します。

ZOZOTOWNの主要顧客層②

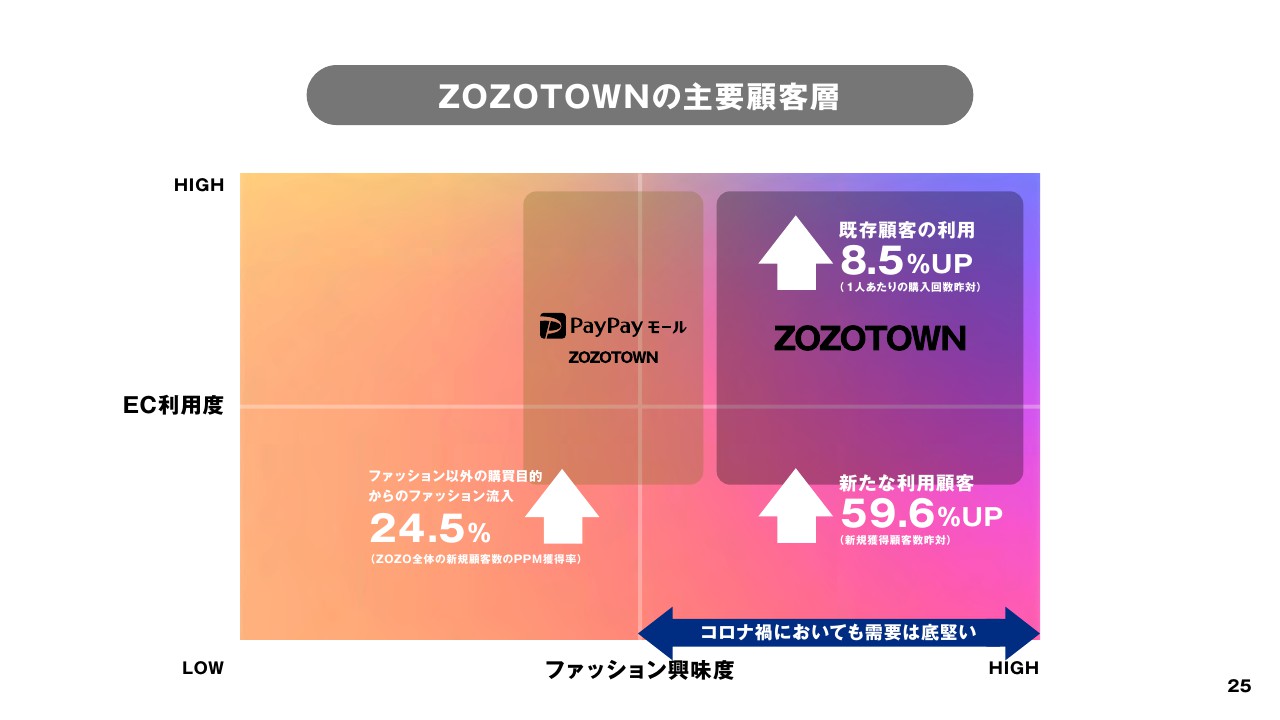

まず、ファッション興味度が高いというところの層については、この第1四半期過ごしてみて非常に良くわかったのですが、このような環境下においても非常に需要が底堅かったと思います。おそらく、左側の方になればなるほど他のものを消費するかたちに流れたとは思うのですが、結果として右側の方はそうではなかったのです。

実際のファクトのデータをいくつか載せました。右下の矢印は、我々がこの時期獲得した新たなお客さまです。昨対レベルで60パーセント程度増えているような状況です。ここがまさにデジタルシフトと言えるところかと思います。

一方で、既存のお客さまもこの状況において需要が落ちることなく、去年と比べて購買回数が8.5パーセント上がっている状況になっています。ですので、右側に近いお客さまをすごく多く抱えている「ZOZOTOWN」は、このコロナ禍の環境においてはすごく強かったかと言えると思います。

一方で「PayPayモール」ZOZOTOWN店については、すごくうまくシナジーが出せています。それはなぜかと言うと、「PayPayモール」は総合モールであり、日雑品をECで買うという需要がすごく盛り上がっていますので、ついで買いという意味で、ファッションに関しての需要もある程度刈り取れている状況になっています。これは「ZOZOTOWN」だけではできない結果になっていますので、うまくシナジーが出せていると言えると思います。

新規のお客さまが「ZOZOTOWN」で100とすれば、その25パーセント分ぐらいが「PayPayモール」で新規のお客さまとして取れているような、ポジティブな状況になっています。以上が我々として今この数値、第1四半期の業績について「こう見ている」というお話になります。

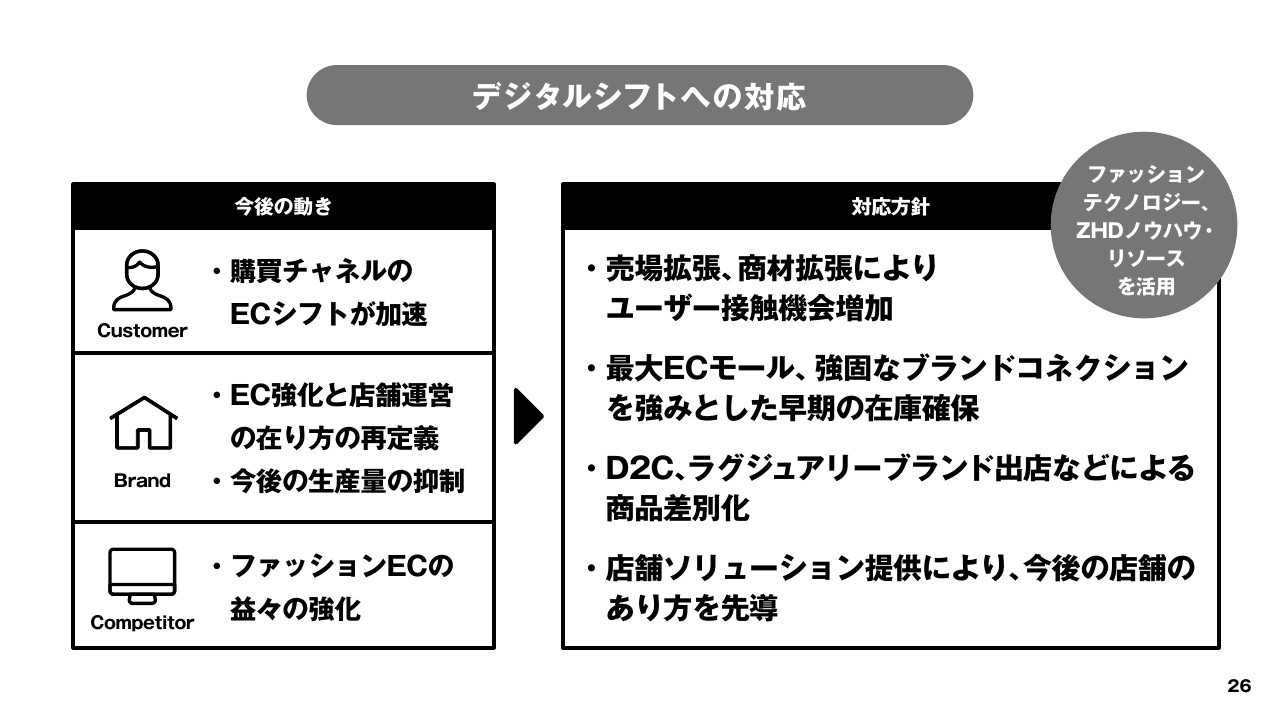

デジタルシフトへの対応

続いて今後ですが、スライドに書いてあることはだいたいみなさま想像がつくお話かとは思います。まず、ますますの購買チャネルのシフトは進んでいくということは確信しています。ブランドの動きですが、やはりリアルの店舗のあり方というものを再定義していく動きがあります。何が正解かはまだまだわからない状況ではありますが、過渡期であると感じています。

今後のブランドの生産量に関してですが、なかなかこの状況下においてアクセルを踏めるブランドは少ないとにらんでいますので、方向としては生産量を抑制する動きに行くと思います。これが大きなポイントかと思っています。競合他社に関しては、ファッションに限らず積極的にECを盛り上げていくことになると思います。

そこに対して、我々がどう闘っていくかという話になりますが、1つは年初にも申し上げた、売場拡張と商材拡張の2つの軸によって、デジタルシフトに進もうとしているお客さまをしっかり面を広げて捉えていく方針は変わりません。このまま突っ走っていくというかたちです。

在庫減少のようなリスクがあるという話に関しては、我々は最大ECモールですので、「お客さまをいっぱい抱えていますよ」という強みや、ブランドとのコネクションの強さを生かしながら、積極的に「ZOZOTOWN」に在庫を持ってきていただくということで、早期に動くことを考えています。

もう1つ、商材の差別化も年初に申し上げたのですが、もう進んでいる状況にあります。このあとご説明しますが、D2Cの分野や、ラグジュアリーブランドの出店に関しても進んでいますので、商材自体の差別化も積極的に進めていきます。

さらには、店舗ソリューション、店舗のあり方の再定義をするにあたって、我々で何かできることを考えながら一歩一歩進んでいます。まだ今日は詳細にご説明できませんが、そのようなかたちで、いろいろな方向で、我々先頭を切ってこのデジタルシフトの波を走っていくというつもりでいます。全体感としては以上です。

売場拡張

続いて、個別の話をいくつか簡単にお話したいと思います。まず、売場拡張の分野でどう取り組んできているかという話です。こちらは主に「PayPay」関連の取り組みになってきます。

第一弾

みなさまご存じのように「PayPayモール」に関してはすでに出店しています。

第二弾

第1四半期で取り組んだ話としては、「PayPayフリマ」との商品連携を始めました。2020年7月1日より開始していますが、「PayPayフリマ」から「ZOZOTOWN」で買った商品を非常に簡単に出品できるという仕組みを整えました。

このように、Z HOLDINGSとの協働によって、ファッションのエコシステムをしっかり構築していく第一歩が踏み出せたと思っています。今後どんどん取り組みを進めていきたいと思います。

第三弾

8月中旬ということでもう間近ですが、「PayPay決済」を導入する手はずとなっています。みなさまご存じのように「PayPay」はリアル店舗では利用できる店舗が非常に増えています。一方で、ECに関してはまだまだ始まったばかりというところもあります。そこで、「ZOZOTOWN」として「PayPay決済」ができる機能を導入し、「PayPay」のユーザーをしっかり取り込むといったお話です。

一方で、これを弾みとして「PayPay決済」がますますECの領域でも広がっていくのを支援する方向性にいます。もちろん、いろいろプロモーションも考えていますので、楽しみにしていただければと思います。

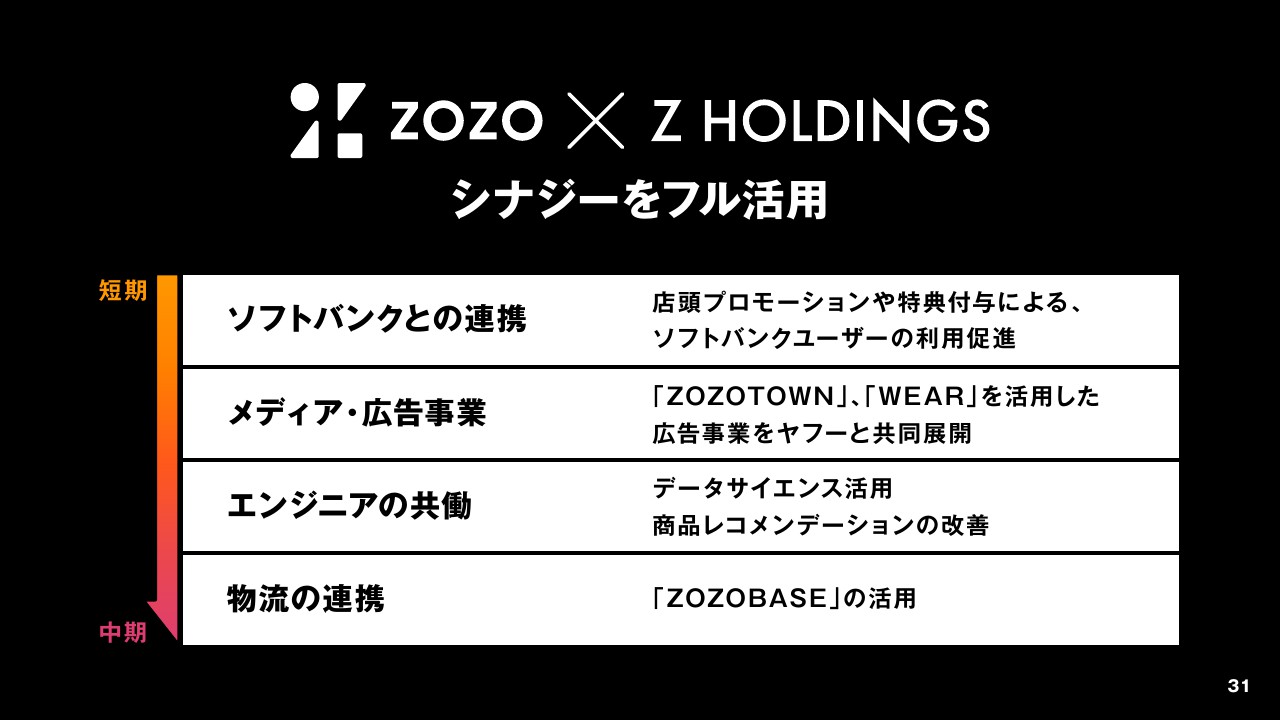

ZOZO×Z HOLDINGS

それ以外にも、Z HOLDINGSもしくはソフトバンクとの取り組みは、企画段階のものも含めていろいろあります。ソフトバンクの店舗を使った「ZOZOTOWN」のプロモーションや、ヤフーの一番得意技のメディア・広告事業との連携、エンジニアの稼働の共通化のようなお話もあります。また進んだタイミングでみなさまにご報告できればと思います。

商材拡張 ラグジュアリーブランド出店①

商材拡張の分野についてご説明します。先ほどの栁澤の話にもありましたが、ラグジュアリーブランドにいくつか出店していただきました。

商材拡張 ラグジュアリーブランド出店②

具体的には、「LOEWE」「STELLA McCARTNEY」「MARNI」という3ショップが、この第1四半期で店舗を開けることができました。単に店舗を開けたという話ではなく、プロモーションでもいろいろ工夫を凝らしています。

「ZOZOTOWN」は、今やいろいろなAIが動いている状況です。今回のプロモーションで、このようなラグジュアリーブランドについて買う素養にある方をしっかり裏で割り出し、その方に対して特別なプロモーションを打っていくという方法を試しています。

結果は良好で、我々としては非常にポジティブな印象を持っています。みなさまのなかでラグジュアリーブランドをすすめるメール等が届いた場合には、AIがあなたを「ラグジュアリーブランドが似合いますよ」と判断しているので、ぜひ買っていただければと思います。

このような状況もありまして、その他にも多くのラグジュアリーブランドといわれるブランドからオファーをいただいていますし、我々としても積極営業している状況ですので、この流れはこのまましばらく続くかと思います。このようなかたちで、他モールと商材における差別化を積極的に進めている最中です。

商材拡張 SHOES売上拡大①

続いてSHOESです。「ZOZOMAT」のリリースをしてから、シューズの売上を拡大していきますという話をしていました。その途中経過についてお話しします。

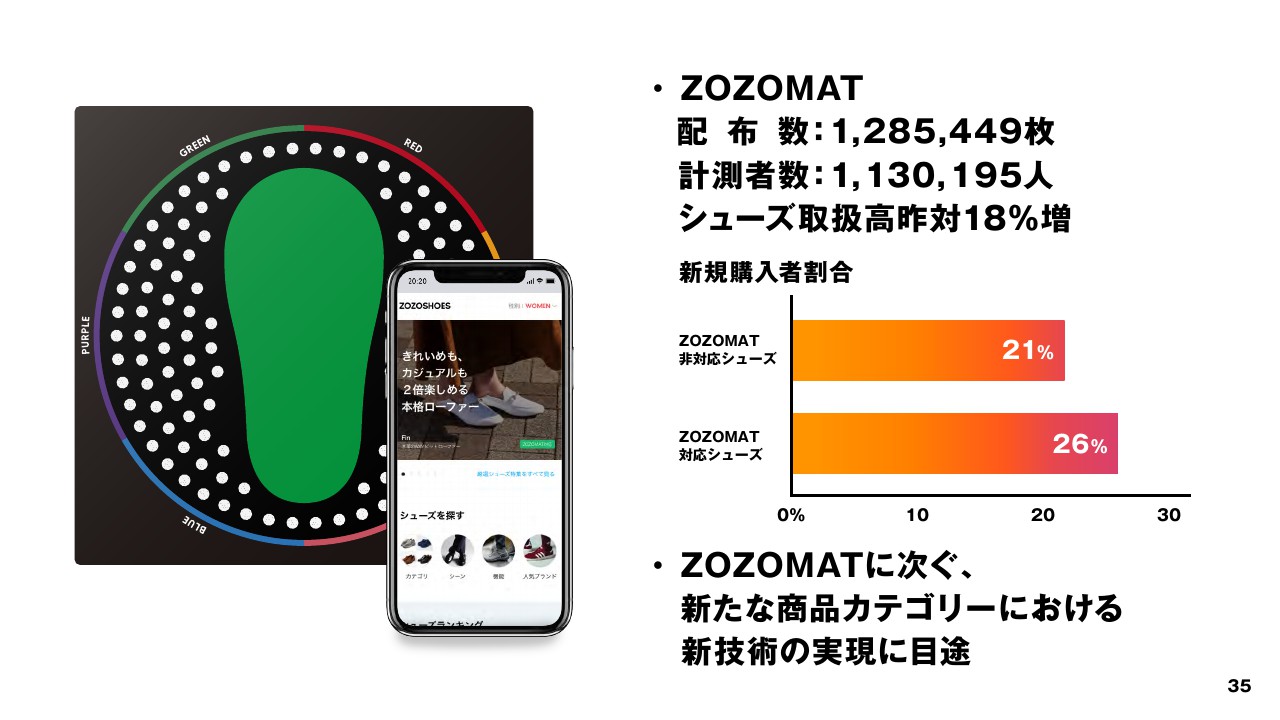

商材拡張 SHOES売上拡大②

「ZOZOMAT」自体は、配布数がもう120万枚を超えてきています。計測者の方も100万人を超えている状況です。シューズの売上が昨対で18パーセント増えているという、大きな効果をもたらしていると言えます。

シューズのカテゴリーは、外出機会の減少に大きく影響を受ける商材だと考えています。それにも関わらず、ここまで売上を全体の成長と同じぐらい持ってきているというのは、やはりシューズカテゴリーを強化するいろいろな施策を打っている結果だと考えています。

シューズを初めて「ZOZOTOWN」で買ってみたという方の割合は、「ZOZOMAT」の対応シューズの割合で見ると非常に多いです。「『ZOZOMAT』があったから初めて『ZOZOTOWN』でシューズを買ってみました」という方が確実に増えている体感値もありますので、ここは引き続き取り組んでいこうと思っています。

また、シューズカテゴリーではないのですが、「ZOZOMAT」に類するような技術に関して、実はある程度完成の目処が立っている状況です。同じようなかたちでカテゴリーに特化して、新たな技術で販売機会をどんどん作っていこうと思っています。おそらく上期が終わったあたりで、みなさまをアッと驚かせる技術をお披露目できるかと思っていますので、楽しみに待っていただければと思います。

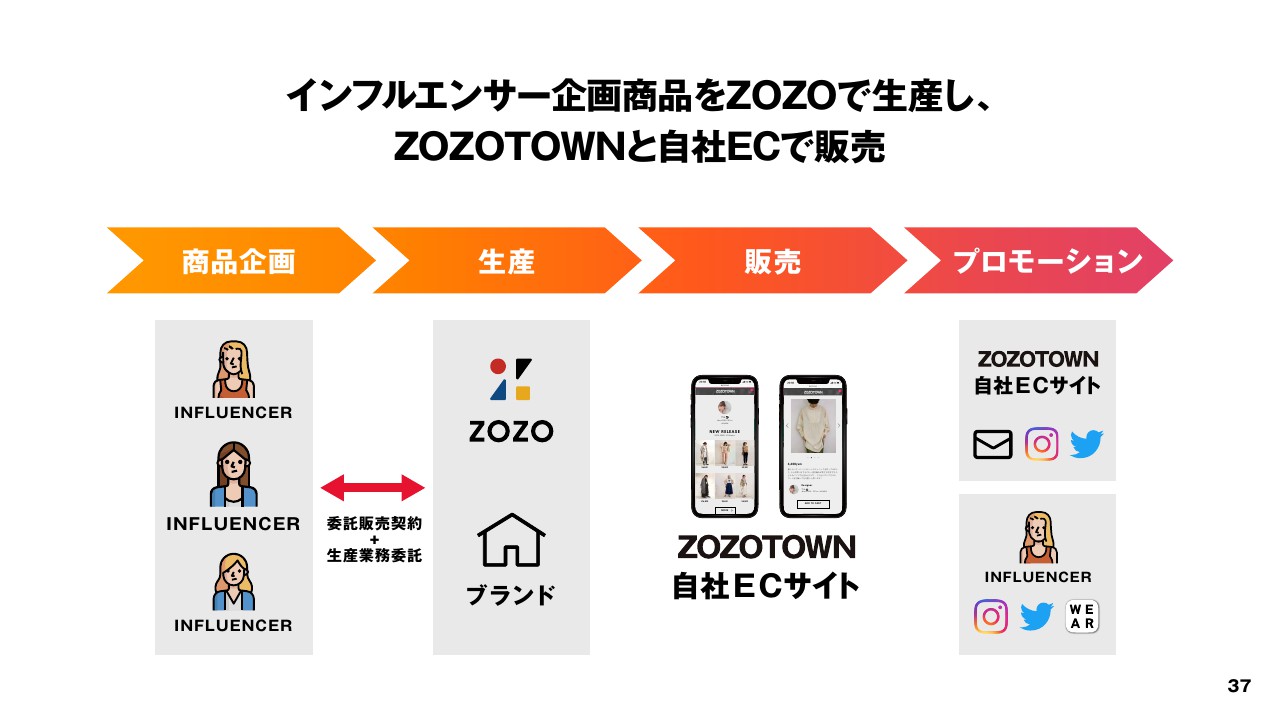

商材拡張 YOUR BRAND PROJECT 2020

「YOUR BRAND PROJECT 2020」というプロジェクトを我々で走らせています。これも前回の説明会で申し上げたDtoC領域の話です。DtoCはすごく定義があいまいな言葉でもありますので、我々としては「YOUR BRAND PROJECT」というかたちで定義して、実際商品を販売するのに邁進しています。

インフルエンサー企画商品をZOZOで生産し、 ZOZOTOWNと自社ECで販売①

どういうことを行なおうとしているのかをあらためて説明しますと、インフルエンサーを抱えて、そのインフルエンサーとともに商品企画をするということです。実際の製造背景は我々で用意し、販売は「ZOZOTOWN」もしくはインフルエンサーの自社ECとなります。プロモーションに関しては、インフルエンサーにはSNSのスペシャリストが多いと思いますので、実際自分たちが関連した商品を売っていただくというようなかたちです。もちろん、そこにブランドの配下で作っていただくというかたちも考えています。

この取り組みは「アパレルの未来ってどうなるんだろう」と考えたときに、「1つこのような作り方、売り方が必ず出てくるだろう」という確信を持って進めていますので、非常に現場も含めて楽しんでいます。

インフルエンサー企画商品をZOZOで生産し、 ZOZOTOWNと自社ECで販売②

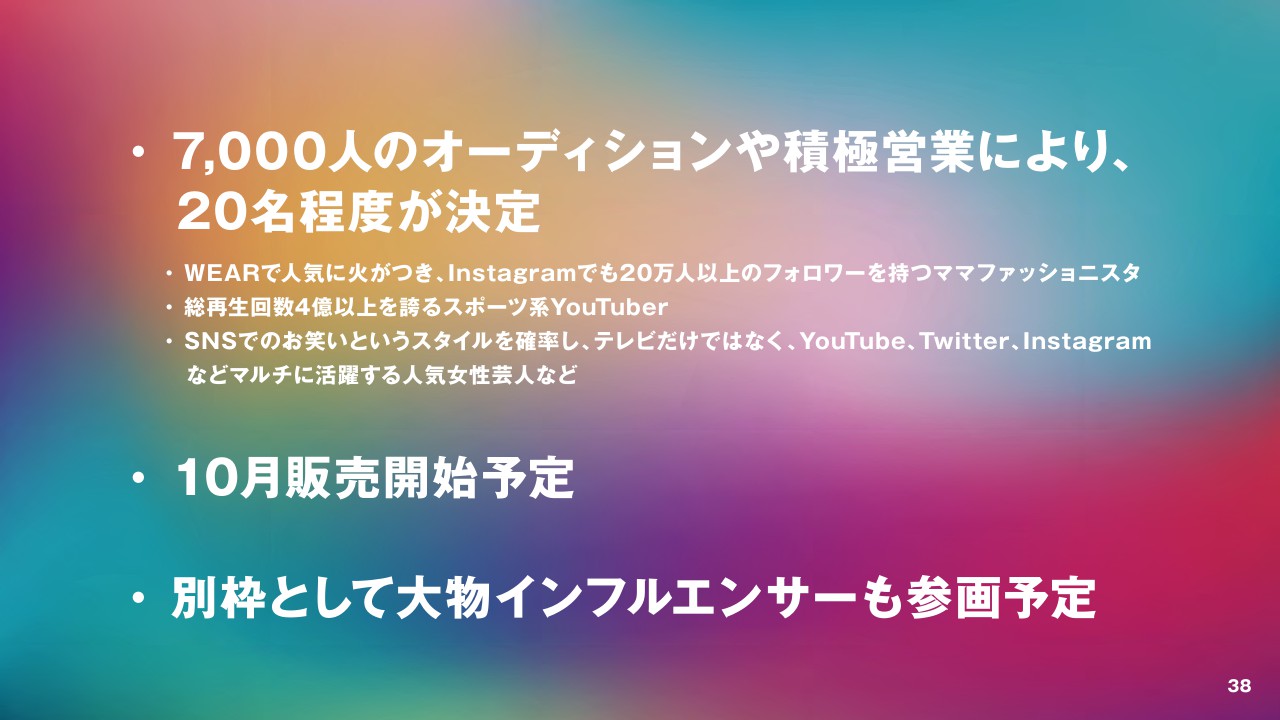

では、どうやってインフルエンサーを集めているのかですが、ご存じの方もいるかと思いますが、実はオーディションを行ないました。総勢7,000人もの方が集まってくださり、本当にありがたい思いでいっぱいです。

そのなかから、非常に僭越ではあるのですが、面談なども重ねたり、この7,000人の方以外にも我々として「あの方にぜひやってもらいたい」という方に営業をし、最終的には20名程度に絞らせていただいています。

どんな人がいるか、残念ながらお名前はまだ明かせない状況ではあるのですが、例えば「WEAR」で人気に火がついたファッショニスタのような方ももちろん入ってきます。それ以外にもスポーツ系のYouTuberの方、「YouTube」の総再生数が4億というような方、女性芸人でSNSを利用した新たな芸人スタイルを確立しつつある方などです。

何が言いたいかというと、「ファッションファッション」している方ももちろん、ファッション以外のところでいろいろな才能を持っている方を、その表現の手法を洋服というところで表現していただくという方針で進めています。

ですので、20名の方たちがそろえば非常におもしろいかたちの洋服ができあがるし、見ている方も非常に楽しめる、そのような商品になると思いますのでご期待ください。

それ以外の大物インフルエンサーに関しても、ある程度目処がつきつつあります。そのような方ともまた違ったかたちではあると思うのですが、このDtoCという文脈、インフルエンサーという文脈で、しっかり商品開発ができたらと考えています。

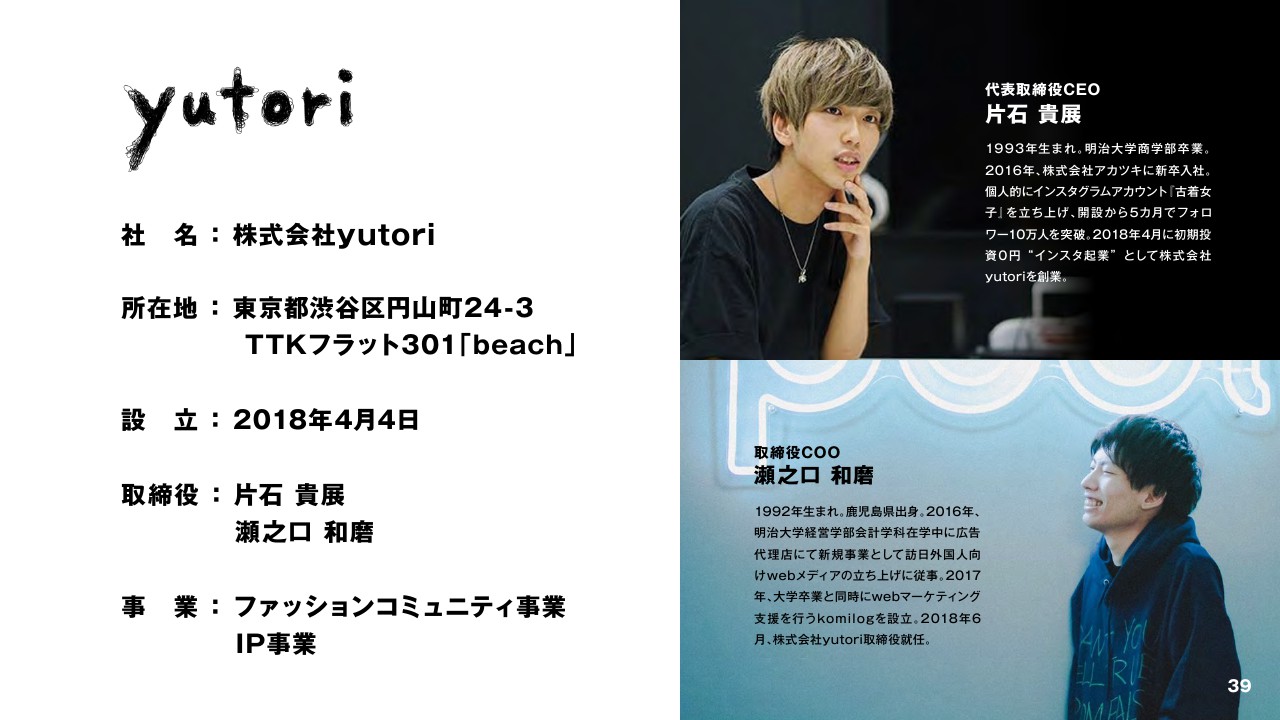

yutori

この取り組みにあたって、実は強力なパートナーを得ることができました。もうリリースとしては配信しているのですが、yutoriという会社をM&Aさせていただくことになりました。この会社はまだ創業2年という非常に若い会社であり、取締役の2人も非常に若い会社ではあるのですが、とにかくSNSをフル活用しながら消費者のニーズをしっかり捉え、しっかり洋服を売っていき、2年間で結果を出しているところに我々としてはすごく魅力を感じています。

ただ、それだけではなくて、取締役2人といろいろお話をしているなかで、ファッションに対するすごく熱い思い、かつしっかりとした考えを持っている一方で、すごくやわらかい考えも持っていることがわかりました。ZOZOの原点に非常に似通っている部分を感じて、会ってみて本当に「初めての感じがしない」という感覚を覚えました。無事ここまで至れたことに非常にホッとしていますし、これからを期待しています。

yutoriのCEO片石さんから、このあとごあいさつをさせていただければと思います。私からは以上です。

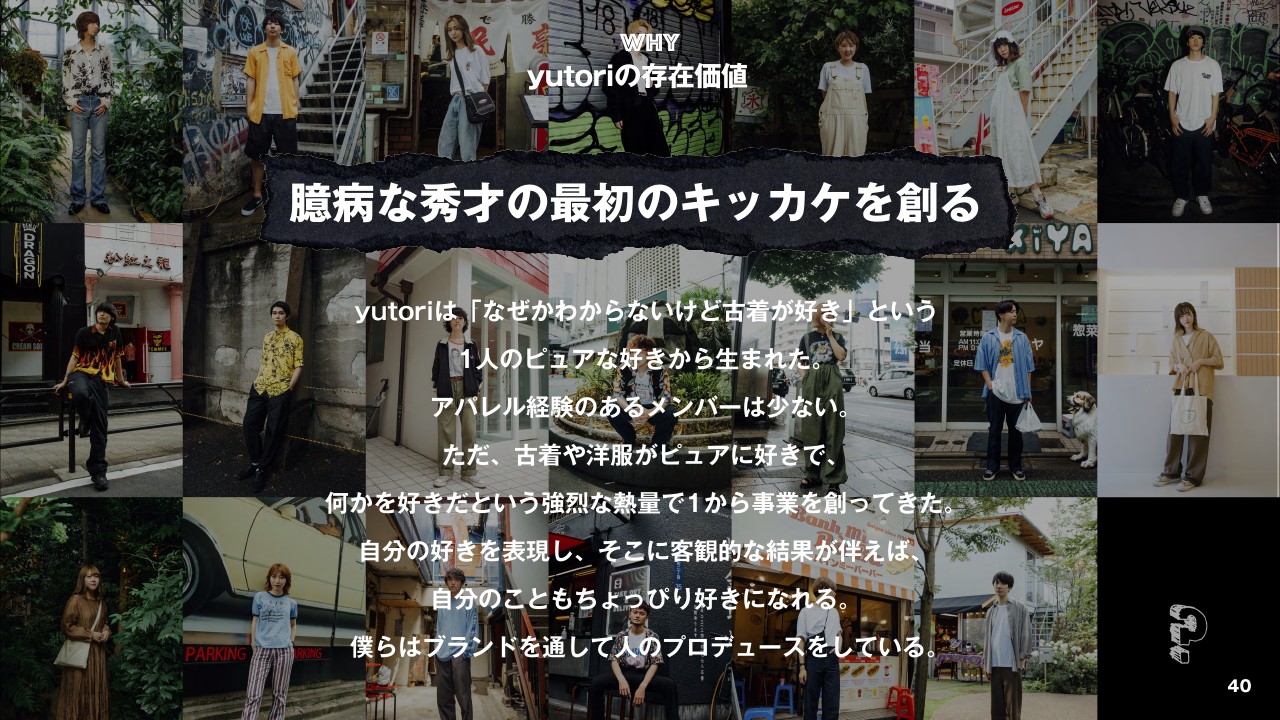

yutoriの存在価値

片石貴展氏:みなさま、はじめまして。株式会社yutoriの片石と申します。先ほどお2人が、今日の洋服テーマがあるということだったのですが、僕は「yutoriクラシック」ということで、急きょ名付けました。今年初めてスーツを着たのですが、貴重な機会をありがとうございます。

我々の会社について、簡単に紹介します。弊社は創業当初から「臆病な秀才の最初のキッカケを創る」という言葉を大事に取り組んできました。yutoriは「なぜかわからないけど古着が好き」という、1人のピュアな「古着が好き」という気持ちから生まれました。アパレル経験のあるメンバーは少ないですが、古着や洋服がピュアに好きで、何かを好きという強烈な熱量で1から事業を創ってきました。

「自分の好きを表現し、そこに客観的な結果が伴えば、自分のこともちょっぴり好きになれる」。僕らはブランドを通して人のプロデュースをしているということで、この考えを非常に大事にしてきました。

僕自身洋服がすごく好きで、高校生の頃から原宿に行っており、もう10年ぐらい通っている古着屋もあります。平日は普通にyutoriの仕事で洋服に関わることをして、休日は古着屋に行くという、今でも本当に服漬けの毎日を送っています。

古着を好きとか洋服が好きという気持ちがこのようなかたちでビジネスになるとは正直思っていなかったのですが、賢さや才能のようなことよりも、シンプルに「服が好きだ」という、この「好き」の強烈な熱量とか熱気みたいなものが、0から1の事業を生んで、いろいろな人を巻き込んでいくのではないかと思っています。

ですので、僕らはそのような「好き」を抱えている臆病な秀才たちに対してアプローチをして、ブランドというかたちでプロデュースし、その結果自分自身のことも好きになるということを会社として行なっていきたいと思っています。

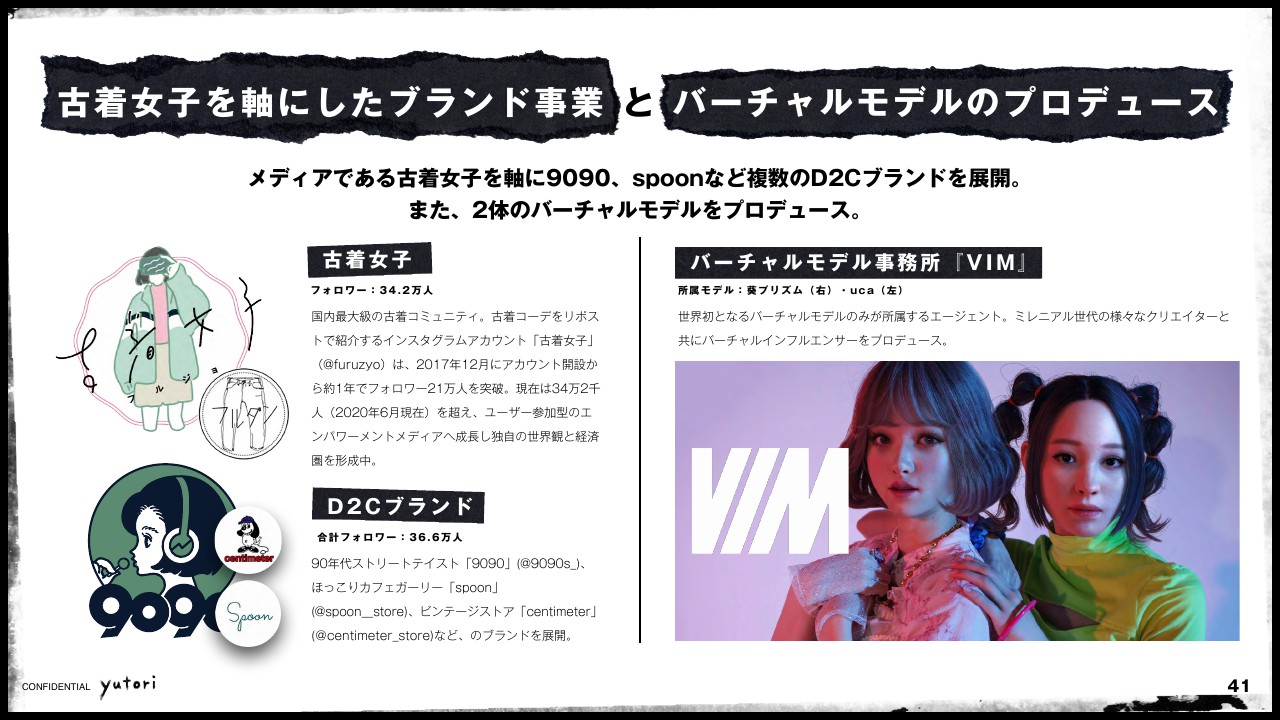

古着女子を軸にしたブランド事業とバーチャルモデルのプロデュース

今行なっている事業が2つあります。古着女子を軸にしたブランド事業とバーチャルモデルのIP事業です。この古着女子も僕が会社員時代に副業というか、趣味で行なっていたものから始まり、そこからメディアになって会社になってブランドができて……と、いろいろな仲間もついてきてくれて、会社として大きくなってきています。

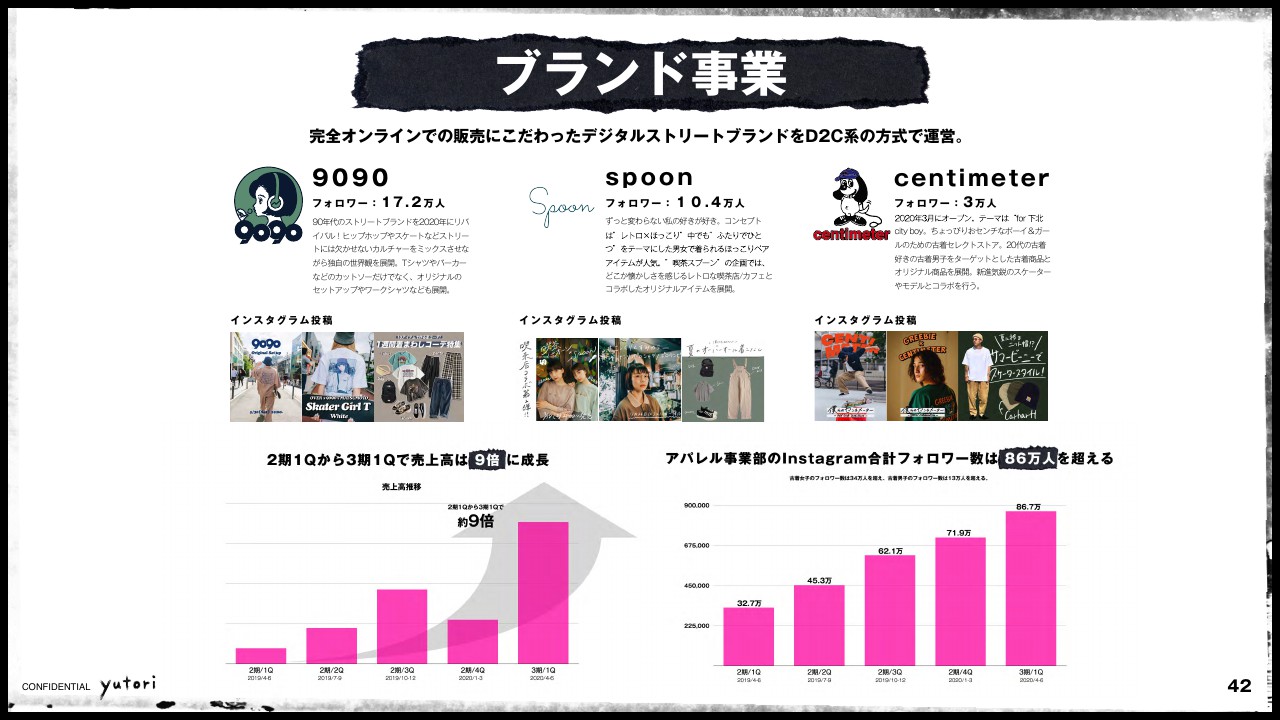

ブランド事業

具体的には、1990年代のストリートテイストをテーマにした「9090」と、ほっこりカフェガールをテーマにした「spoon」、アメカジのビンテージ古着をテーマにした「centimeter」という3つのブランドを運営しています。

まだ立ち上げて2年ですが、この短い時間で急速に成長していると思っています。売上に関しては、昨年から約9倍、「Instagram」のフォロワー数は86万人ということで、かなりスピード感を持って事業に取り組んできました。

やはり洋服が好きで、みんなピュアに好きなことを好きな人と一生懸命がんばってきたというのが、今回の提携につながったと思っています。この「好き」という気持ちが時代や世代を溶かし、また新しいムーブメントを生むのではないかと思っています。

僕自身は「ZOZOTOWN」を使ったのは中学生のときで、ZOZOはインターネットで服を買うという革命を起こしたと思うのですが、ある意味僕らはそれが日常というか、ネットで服を買うというのが「当たり前」の世代として過ごしてきました。そこから生まれた会社がyutoriです。

我々はそのような意味ではオンラインのみに特化したブランドを運営しています。基本的には10代、20代の「どうして洋服を買うのか」とか「洋服が欲しい」という気持ち、インサイトに対しての強みを持っていて、コンテンツやソフトの部分が会社としての武器なのではないかと思います。

そこにZOZOのこれまで積み重ねてきたアセットが掛け合わさることによって、コロナ後の新しい時代をリードできるようなアパレルの事業をがんばって創っていきたいと思っています。これからも好きなことを好きな人と好きなだけ行なって、一生懸命がんばっていきたいと思いますので、よろしくお願いします。

スポンサードリンク