「倒産事例から見る中国企業の定量・定性分析レポート」を発表 -「数字」と「ヒト/モノ/カネ」の変化から、倒産の予兆を読み解く-

配信日時: 2026-03-16 10:00:00

法人会員向けに与信管理クラウドサービスを提供するリスクモンスター株式会社(本社:東京都中央区、代表取締役社長:藤本 太一)は、「倒産事例から見る中国企業の定量・定性分析レポート(杉杉グループを例に)」を発表いたしました。

今回のレポートでは、中国企業の倒産(法的整理)に至るまでに表れやすい「危ない兆候」を、定量(財務指標)と定性(ヒト/モノ/カネ)の両面から整理し、取引先の信用リスクを早期に察知するための実務的な視点を提示します。

調査の背景

2025年初頭、上海証券取引所メインボード上場企業「寧波杉杉股份有限公司」(以下「杉杉股フン」)の支配株主である「杉杉集団有限公司」(以下「杉杉グループ」)及び子会社の「寧波朋澤貿易有限公司」が破産重整手続きに入りました。

「杉杉グループ」は、中国アパレル業界での成功を起点に、新エネルギー分野(リチウム電池材料・偏光板)へ事業転換し、主要市場で高いシェアを有していた企業です。その企業グループの倒産(法的整理)は、中国製造業界に大きなインパクトを与えました。

今回のレポートでは、「杉杉グループ」を例に挙げ、破綻が「突然」起こるのではなく、財務指標の変化と現場で進行する兆候が段階的に積み重なることで顕在化することを示します。

調査結果サマリー

●定量面(財務指標)の兆候

自己資本比率の急低下(22.0%まで下落)や借入依存度の上昇(65.2%)、流動比率の半減(137.7%→60.7%)など、財務指標が安全性・流動性の両面で悪化し、利益面でも赤字転落により返済余力が失われたことが、倒産に至る「数値の警戒信号」として確認されました。

●定性面(ヒト/モノ/カネ)の兆候

創業者急逝後の経営権争いによるガバナンス不安定化(ヒト)、主力事業の市況悪化と資産の担保差入れによる資金調達余地の縮小(モノ)、支払遅延の連鎖から金融機関の信用を失い法的整理へ進んだ経緯(カネ)が確認されました。これらの変化に対し、事業の立て直しや方針転換ができず、悪化の連鎖を断ち切れなかったことが要因と考えられます。

●まとめ

今回の例では、企業の破綻が突然起こるものではなく、数字と現場の変化が、静かに、しかし確実に警鐘を鳴らしていることが読み取れます。企業と取引を行う際には、定量データの変化に加え、定性面に潜むリスクにも目を向け、早期にリスクを察知することが重要であると示されました。

▼本編はダイジェスト版です。本調査詳細は、「リスモン調べ」掲載サイトからもご覧いただけます。

https://www.riskmonster.co.jp/study/research/

リスモン調べを見る

セミナー情報(参加特典あり)

2026年の中国経済は、日中・米中関係の動向や金融・不動産市場の調整など、内外の不確実性が重なる局面を迎えている中、中国政府は成長の下支えを図りながら、内需主導と産業高度化を軸に、EVに続きAI・ロボット・量子コンピュータ、バイオ製品などの分野を中心とした新質生産力強化の取り組みを加速させる方針を示しています。

本セミナーでは、第15次5ヵ年計画(2026~30年)方針が示される全国人民代表大会(全人代)を踏まえた最新の経済見通しとともに、日本企業が取るべき”攻めと守り”の企業戦略を、専門家の視点からわかりやすく解説いたします。

中国に拠点を持つ企業はもちろん、グローバル展開を進める日本企業にとっても、今後の経営戦略に直結する実務的な示唆を提供するセミナーです。

・セミナー名 :「全人代後の中国経済と企業戦略 ―2026年の見通しと与信リスク・市場開拓―」

・配信期間 :2026年3月30日(月)~4月6日(月) ※3月27日開催動画の録画配信

・講師名 :MUFGバンク(中国)有限公司 企業戦略部 シニアアナリスト 藤原 孝之氏 /リスクモンスターチャイナ 総経理 財津 隆宗氏

▼視聴のお申込み・詳細はこちら

https://www.riskmonster.co.jp/post-19027/

本セミナーご参加者様には、本調査レポートでも参考資料としてご提示しました、「リスモン業種別審査ノート中国 2024年版」を進呈いたします。中国における主要15業種を選定し、各業界の与信審査ポイントとデータ分析の結果を掲載した、業界理解・業界審査に役立つオリジナルハンドブックです。

調査結果

1. 「杉杉グループ」の概要・倒産までの経緯(要旨)

1989年 :創業者・鄭永剛氏が浙江省寧波市でアパレルブランド「杉杉」を創立1994年 :「杉杉グループ」設立

1996年 :「杉杉股フン」が上海証券取引所に上場

1999年 :リチウム電池負極材へ進出

2018年 :アパレル事業を分社化し香港上場(アパレル事業を脱却し、事業構造を転換)

2020年 :LG化学の偏光板事業を買収し「負極材×偏光板」の2本柱へ

2023年2月:創業者急逝後、遺族間の経営権争いが激化しガバナンスが不安定化

2024年 :上場以来初の通期赤字(▲3.67億元)

2024年6月以降:社債利息等の支払遅延・債務不履行が頻発

2025年2月 :「杉杉グループ」が破産重整開始、翌月子会社も対象追加

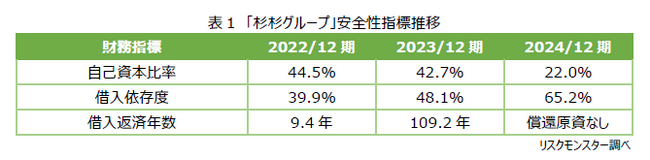

2. 定量分析(財務指標に表れた危険信号)

(1)安全性:自己資本比率の低下、償還原資の枯渇安全性を計る代表的な指標として、「自己資本比率」「借入依存度」「借入返済年数」などが用いられます。杉杉グループが属する中国機械工業の自己資本比率(業界平均)は42.0%(※1)であり、一般に40%以下で要注意、30%以下で要警戒とされます。借入依存度は50%超で要注意、借入返済年数は10年超で危険水準とされます。

杉杉グループの安全性指標の推移を見ると、「自己資本比率」は、2022/12期以降3期連続で低下、2024/12期には22.0%まで急落しており、資金基盤が急速に脆弱化していることがうかがえます。

「借入依存度」は、3期連続で上昇し、2024/12期には65.2%に達していました。

「借入返済年数」を見ると、2023/12期に利益の悪化により100年を超える水準まで急激に長期化し、2024/12期には赤字転落したことで、利益による借入返済が事実上不可能な状態に陥っていました。

[画像1: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-3a1fce68e05adec35fe9c472951ffbfa-669x164.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

表1

(2)流動性:短期支払能力の急速な悪化

資金繰り状況を計る一般的な指標では、「流動比率」や「当座比率」「現預金回転期間」が用いられます。流動比率は少なくとも100%を超えていることが望ましいとされます。当座比率では、機械工業における業界平均は80.0%(※1)となっており、100%以上であれば安全と言えます。現預金回転期間では「1か月未満」は倒産高リスク群(※2)となります。

杉杉グループの流動性指標の推移を見ると、「流動比率」は、2023/12期(120.6%)から2024/12期(60.7%)にかけて半減し、支払いに対して原資が大きく不足し、資金繰りが逼迫している状態にあったと考えられます。

「当座比率」は、2024/12期に業界平均を大きく下回る32.9%へと急落し、深刻な状態に陥っていました。

「現預金回転期間」は、2024/12期末時点で2.0か月となっており、高リスク水準には至っていないものの、前年度(3.5か月)からは大幅に資金余力が低下していたことが読み取れます。

[画像2: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-5b35f0db39ec070199fb4014f6b3674d-648x160.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

表2

(3)収益性:利益創出力の喪失

収益獲得効率を計る一般的な指標では、「売上高営業利益率」「売上高純利益率」「ROA(総資産利益率)」が用いられます。売上高営業利益率は10%超であることが望ましく、5%未満は要注意、赤字は危険な状態とされます。売上高純利益率は、5%を上回っている会社では倒産の心配はほとんどなく、1%未満(赤字含む)では要警戒とされます。ROAでは、機械工業における業界平均は3.3%(※1)となっています。

杉杉グループの収益性指標の推移を見ると、「売上高営業利益率」は、2022年(12.5%)から2024年(-85.5%)にかけて本業での大幅な採算の悪化が生じていたことが表れています。「売上高純利益率」は、2022年(10.2%)から2024年(-86.2%)にかけて急落し、深刻な水準の赤字に転じていることが読み取れます。「ROA」では、2023年(0.4%)以降、業界平均を下回り、2024年(-31.7%)には大幅なマイナスに転落しています。

[画像3: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-c4b5edcd7cf700c2a219625a282613fe-659x173.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

表3

(4)成長性:減収・減益、採算悪化が進行

成長性は、売上高や利益の増減率を通じて、企業が将来に向けてどれだけ拡大・発展していけるかを測ります。

リスモンの倒産確率集計では、減収企業は増収企業に比べて倒産確率が高く、売上高が5%以上減少している場合は、多くの業種で倒産確率が高まります。また、増減に関わらず、変動幅が大きいほど、倒産確率が高くなる傾向にあります。(※2)

杉杉グループの売上高は、2023/12期では前期比25.1%減と大幅に減収し、3期連続で減少しました。営業利益率でも、2022/12期から3期連続悪化となっており、特に2024/12期(-88.6Pt.)の低下は深刻な採算悪化がうかがえます。

[画像4: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-6ff56e08501e57bfb9be034cfd83f1e5-654x164.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

表4

(5)資産・資本効率:代金回収や在庫に効率性の低さが表れる

資産・資本の活用効率を計る指標は、業界の特性を勘案する必要があり、中国機械工業の業界平均を参考値とします。売掛債権回転期間は短い方が望ましくはありますが業界平均3.2か月、棚卸資産回転期間は業界平均3.1か月を目安とします。総資本回転率は、1回を超えていることが望ましくありますが、多額の設備投資が必要な業界は低くなる傾向にあり、ここでは業界平均0.5回を目安とします。(※1)

杉杉グループの「売掛債権回転期間」は、2022/12期(3.4か月)から2024/12期(4.2か月)まで業界平均を上回る水準が続いており、代金回収の非効率が表れています。「棚卸資産回転期間」は、2022/12期(2.4か月)から2024/12期(3.8か月)で段階的に長期化し、業界平均を超過したため、在庫が資金繰りの圧迫要因となっていた可能性があります。「総資本回転率」は、3期を通じて業界平均を下回り、資本効率性の低い様子が表れています。

[画像5: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-e97d018b0b51a9619a1b42e2bc9872ff-667x168.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

表5

3. 定性分析(ヒト/モノ/カネに表れた兆候)

(1)ヒト:経営者急逝とグループ内リスクの顕在化「ヒト」は、企業の根幹を成す要素であり、経営者や株主、役員、従業員、関連会社の動向を確認する必要があります。中でも、経営者は企業の動向を大きく左右する要素です。

杉杉グループは、創業者・鄭永剛氏が大株主兼代表者として長年経営を主導し、同社を中国の新エネルギー産業の中核企業へと育て上げ、その経営手腕と決断力は、社内外から高く評価されていました。創業者急逝後の経営権争いにより、短期間で経営体制が不安定化、意思決定の遅れや迷走が経営悪化を加速させました。

加えて、系列企業に対して資金の貸付や出資を行い、そこから得られる投資収益を主要な収益源の一つとしていましたが、系列会社の業績悪化により、多額の損失を被ることとなりました。さらに、これら系列企業に多額の債務保証を提供しており、偶発債務の表面化も財務の悪化に拍車をかける要因となりました。

(2)モノ:主力事業の市況悪化と資金調達の限界

「モノ」では、商品力や技術力、業界動向、設備・不動産・有価証券の保有状況などが挙げられ、商品や製品の市況、原材料・燃料の価格相場などについて、目を向けることが重要です。

杉杉グループが主力とするリチウム電池の負極材料および偏光板事業は、いずれも近年、競争激化と価格低迷の厳しい市場環境に直面し、収益性は大きく低下していました。

また、同社が保有する資産の中で最も価値が高い「杉杉股フン」の有価証券のうち99.17%が既に担保として差し入れられていたことも、追加の資金調達が困難となっていた要因といえます。

このように、主力事業の市況低迷と保有資産の大部分が担保に供されていたことが重なり、「モノ」の側面からも経営の持続性に深刻な影響を与えていたことがうかがえます。

(3)カネ:度重なる支払遅延により、複数銀行から破産重整を申し立てられる

「カネ」では、金融機関との取引状況や支払遅延、焦げ付きの有無に関わる情報などが挙げられ、中でも、金融機関や取引先などへの支払いに関する情報は、資金繰りが逼迫していることを示す情報であるため、緊急度が非常に高い情報の一つといえます。

杉杉グループは、2024年6月28日に合計1,963.9万元にのぼる複数の銀行借入に対する利息の支払いが未了であることを公表しました。同年8月には、複数の銀行に対する債務不履行が発覚し、同社の信用不安は瞬く間に広まり、取引先や金融機関からの警戒が強まりました。最終的には、2025年1月に複数銀行によって破産重整が申し立てられる事態に発展しました。

このように、支払遅延の連鎖と金融機関からの信頼失墜が、杉杉グループの経営破綻を決定づけました。資金繰りの悪化は企業の命綱を断ち切るものであり、「カネ」の兆候を見逃さないことが、信用リスク管理において極めて重要であることが改めて示されました。

※1:(出所)リスモン業種別審査ノート中国 2024年版より

※2:(出所)リスモン倒産確率分析結果より

[画像6: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-4fdff8705c6035daee05e1d72db27341-1116x671.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

連結貸借対照表(杉杉グループ)

[画像7: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-5c172e5ed3e77b65e2e20f94cf5d4040-866x599.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

連結損益計算書(杉杉グループ)

まとめ

今回のレポートでは、「杉杉グループ」を例に、企業の破綻が突然起こるものではなく、数字と現場の変化が、静かに、しかし確実に警鐘を鳴らしていることを示しました。同社に発生した資金基盤の脆弱化、短期支払能力の急激な悪化、コスト構造の悪化と利益創出力の喪失、経営体制の混乱、主力事業の競争力低下、そして資産の流動性喪失などの兆候は、破綻する前に把握可能なものもありました。

企業と取引を行う際には、定量データの変化に加え、「ヒト」「モノ」「カネ」の定性面に潜むリスクにも目を向け、わずかな変化を見逃さず、早期にリスクを察知することが、貸倒れを未然に防ぎ、損失回避と健全な取引維持につながります。

▼本編はダイジェスト版です。本調査詳細は、「リスモン調べ」掲載サイトからもご覧いただけます。

https://www.riskmonster.co.jp/study/research/

リスモングループでは、日本企業および中国現地の日系企業に向けて、与信管理体制構築や教育・研修の強化を支援しています。無料セミナーも随時開催しておりますので、ぜひご参加ください。

▼セミナー開催情報はこちら

https://www.riskmonster.co.jp/seminar/

▼リスモンサービスパンフレットのダウンロードはこちら

https://www.riskmonster.co.jp/inquire/

リスモン調べとは

リスモンが独自に調査するレポートのことです。これまで企業活動関連の調査として「100年後も生き残ると思う日本企業調査」「環境への配慮が感じられる企業調査」や「この企業に勤める人と結婚したいアンケート調査」などを発表しており、今後も「企業活動」に関するさまざまな切り口の調査を実施することで、企業格付の更新に役立てていくとともに、情報発信を行うことで新しい調査ターゲットの創出、新サービスの開発などに取り組んでいます。

掲載サイトはこちら:https://www.riskmonster.co.jp/study/research/

[画像8: https://prcdn.freetls.fastly.net/release_image/2438/120/2438-120-4e54e2eefabd7c7f5dc35b3517e6fbae-725x519.png?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]リスクモンスター株式会社

2000年9月設立。同年12月よりインターネットを活用した与信管理業務のアウトソーシングサービス、ASPクラウドサービス事業を開始しました。以来、法人会員向けビジネスを要として、教育関連事業(定額制の社員研修サービス「サイバックスUniv.」)やビジネスポータルサイト事業(グループウェアサービス等)、BPOサービス事業、海外事業(利墨(上海)商務信息咨詢有限公司)にサービス分野を拡大し、包括的な戦略で事業を展開しています。

リスモングループ会員数は、2025年12月末時点で14,799(内、与信管理サービス等8,158、ビジネスポータルサイト等3,027、教育事業等3,084、その他530)となっております。

【会社概要】

社名:リスクモンスター株式会社

本社所在地:東京都中央区日本橋2-16-5 RMGビル

代表取締役社長:藤本 太一

設立:2000年9月

上場区分:東証スタンダード市場(証券コード:3768)

HP:https://www.riskmonster.co.jp/

PR TIMESプレスリリース詳細へ

スポンサードリンク

「リスクモンスター」のプレスリリース

スポンサードリンク

最新のプレスリリース

- 首都圏初(※1) ラク家事浴室暖房乾燥機「シャーン」を全住戸に採用「ローレルコート世田谷上北沢」 2026年3月20日(金・祝)モデルルーム事前案内会開始03/16 14:00

- ストレスや疲労感をグミでセルフケア。モントワールから機能性表示食品「グミーナ メンタルケア」が3月24日(火)新発売03/16 14:00

- 3月17日は「Dr.MiCHAELとはじめるスローエイジングの日」 大人世代のためのウェルネスブランド【Dr.MiCHAEL】-ドクターマイケル-03/16 14:00

- 2026年4月、改正法施行で「カスハラ対策」は企業の法的義務へ03/16 14:00

- 【緊急開催】DMARCポリシー強化&BIMI/VMC 無料ウェビナー(3/18開催)03/16 14:00

- 最新のプレスリリースをもっと見る