関連記事

オリエンタルランド、上期に引き続き下半期も売上高増を見込み、通期業績予想を上方修正 過去最高の業績見通し

2023年11月10日 08:27

![]()

記事提供元:ログミーファイナンス

オリエンタルランド、上期に引き続き下半期も売上高増を見込み、通期業績予想を上方修正 過去最高の業績見通し[写真拡大]

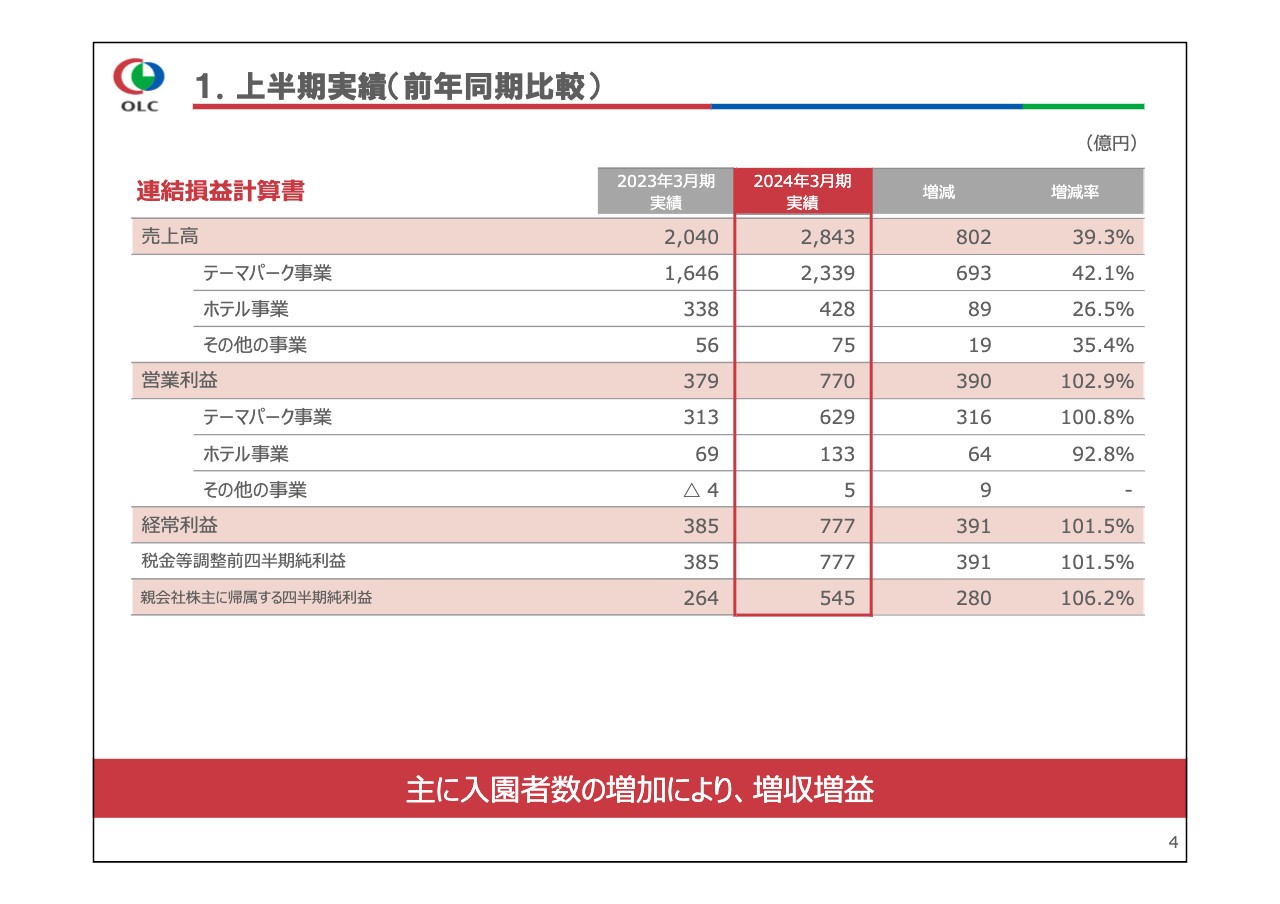

1. 上半期実績(前年同期比較)

堀川健司氏:みなさま、こんにちは。堀川でございます。本日はお忙しい中、当社説明会にご参加いただき、誠にありがとうございます。

まずは、2024年3月期第2四半期の決算概要についてご説明します。前年同期と比較した上半期実績は、スライドのとおりです。主にテーマパーク事業の入園者数増加により、増収増益となりました。

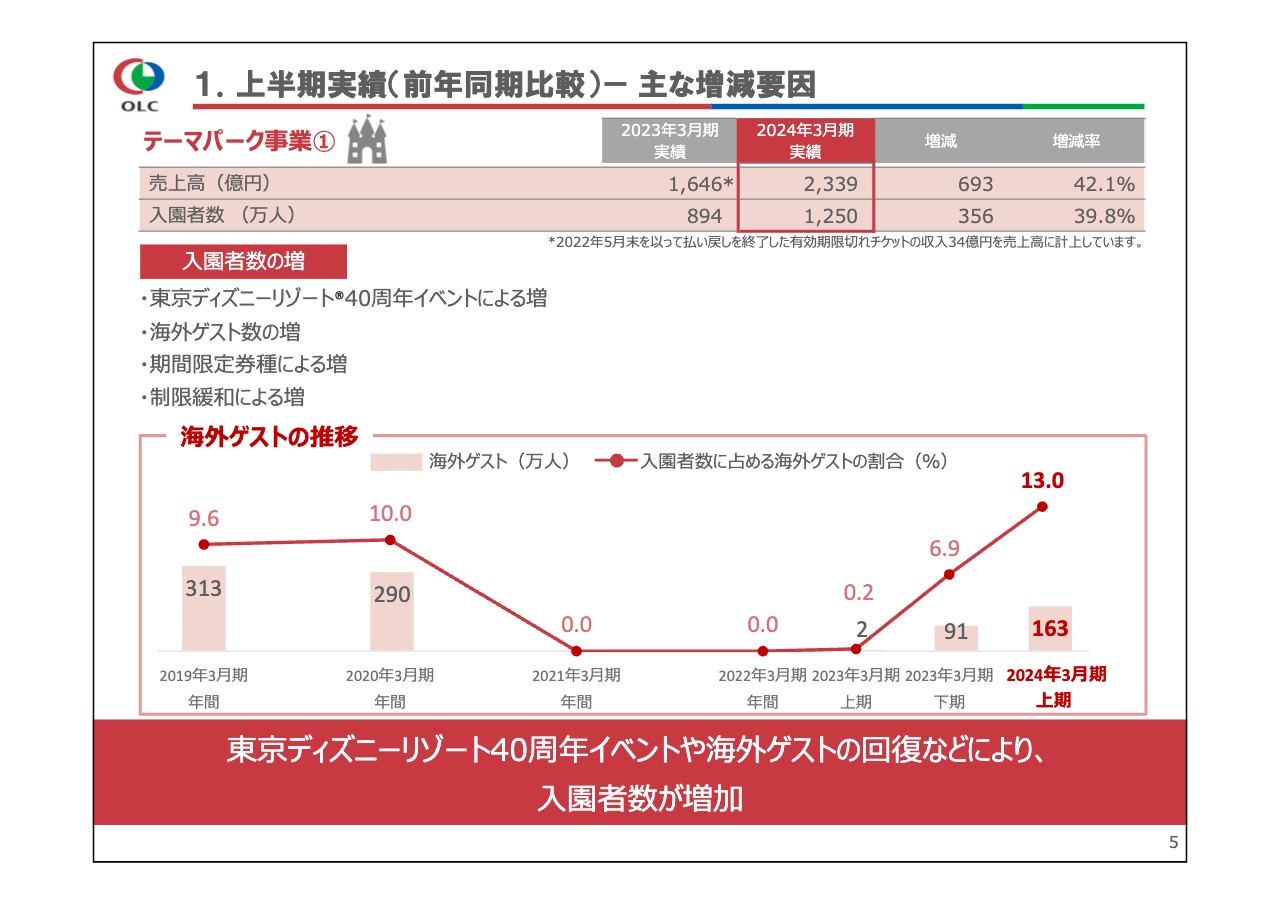

1. 上半期実績(前年同期比較)- 主な増減要因

セグメント別の実績と増減要因をご説明します。テーマパーク事業の売上高は、前年同期比693億円増の2,339億円となりました。入園者数については、東京ディズニーリゾート40周年イベントの実施や海外ゲストの増加などにより増加しました。

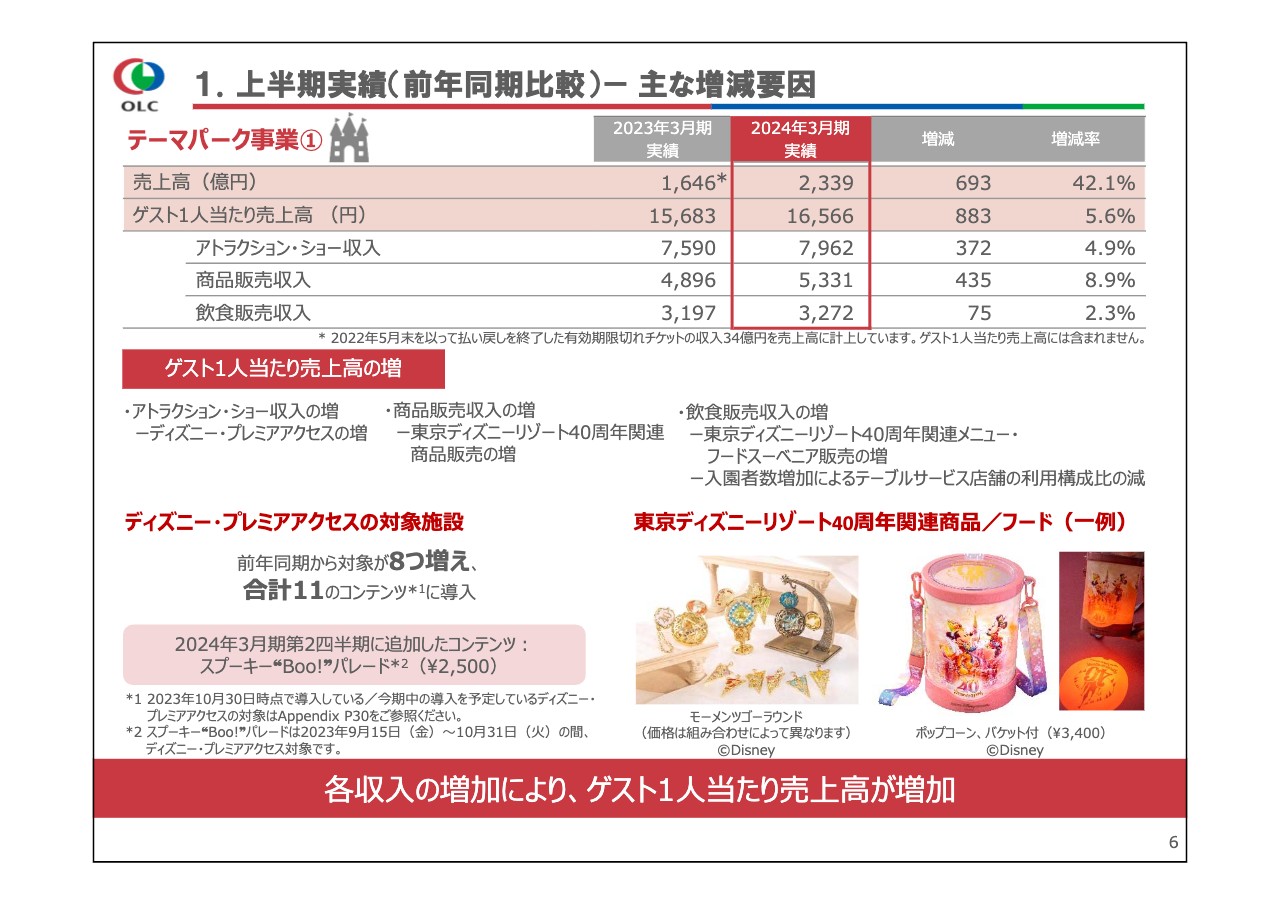

1. 上半期実績(前年同期比較)- 主な増減要因

ゲスト1人当たりの売上高は、各収入が増加しました。アトラクション・ショー収入は、「ディズニー・プレミアアクセス」の増加によって、増加しました。

9月と10月に実施したディズニー・ハロウィーンのパレードを、「ディズニー・プレミアアクセス」の対象に追加したことで、前年同期から対象が8つ増え、現在は合計11コンテンツが対象になっています。

商品販売収入と飲食販売収入は、スライドに記載のような東京ディズニーリゾート40周年関連の魅力的な商品やフードの販売などにより増加しました。

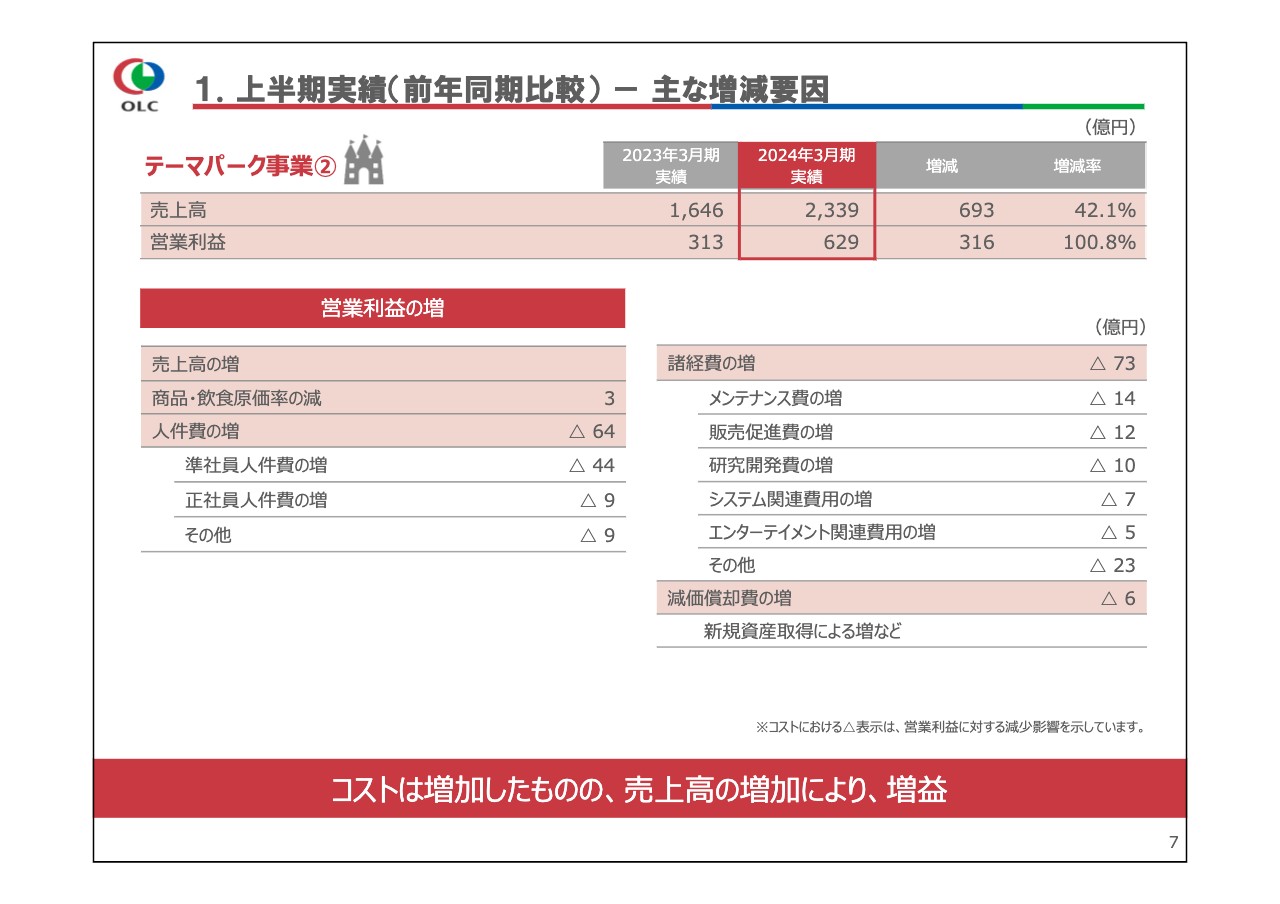

1. 上半期実績(前年同期比較) - 主な増減要因

テーマパーク事業の営業利益は、売上高の増加などにより前年同期比で316億円増加し、629億円となりました。

商品・飲食原価率は、商品・飲食ともに為替と原材料高騰の影響により増加があったものの、売上高の増加に伴い製造人件費率が低下したことで飲食原価率が減少し、結果としては減少となりました。

人件費は、賃金改定に加え、入園者数増加に伴う労働時間の増加により準社員人件費が増加したことなどによって、増加しました。

諸経費は、新型コロナウイルス感染症の流行を受けてコストコントロールのために先送りしていた工事の実施によるメンテナンス費の増加や、東京ディズニーリゾート40周年イベントの集客活動を含む販売促進費の増加などにより、増加しました。

減価償却費は「ビリーヴ!〜シー・オブ・ドリームス〜」や「ディズニー・ハーモニー・イン・カラー」などの新規資産の取得などにより、増加しました。

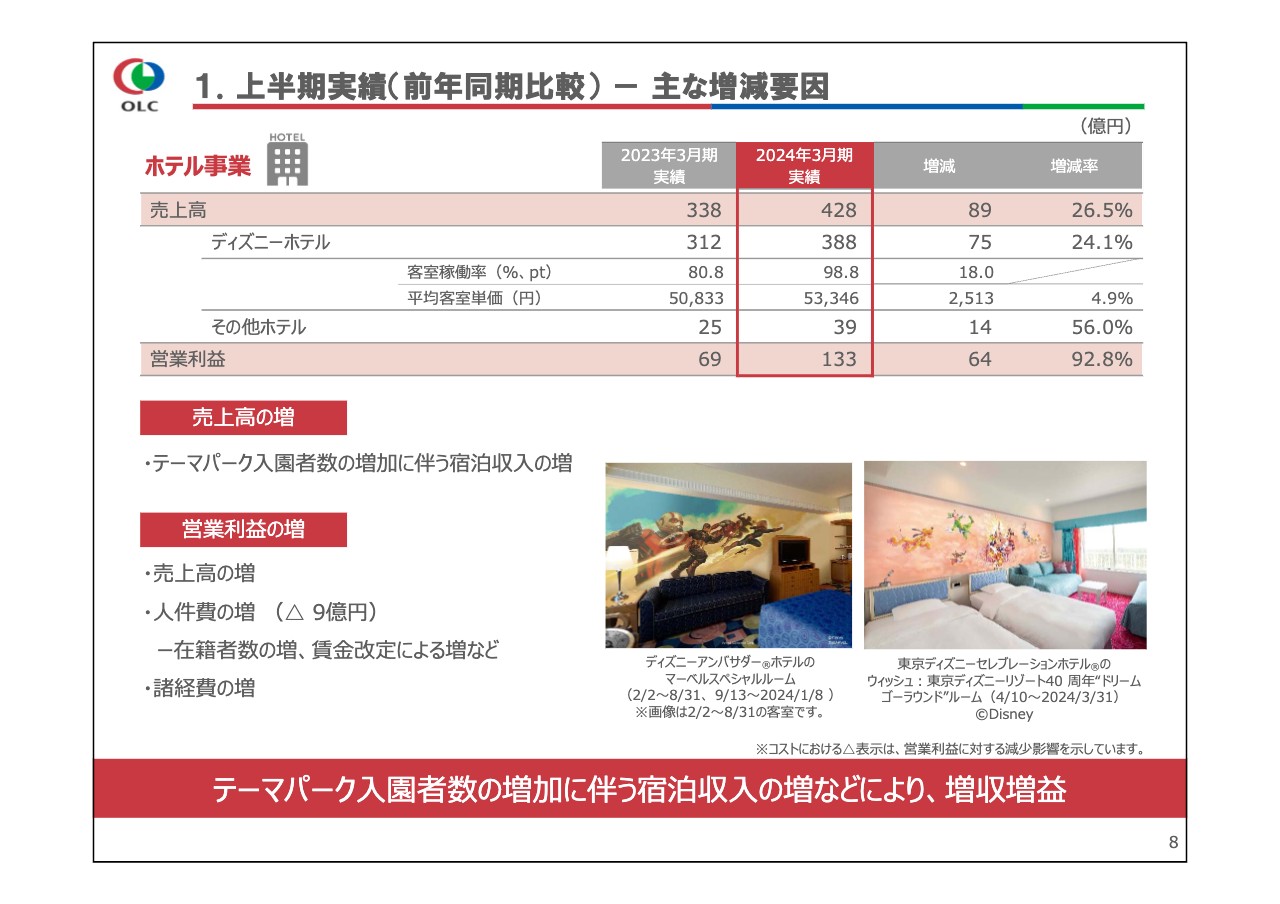

1. 上半期実績(前年同期比較) - 主な増減要因

ホテル事業の売上高は、テーマパーク入園者数の増加に伴う宿泊収入の増加により、前年同期比89億円増の428億円となりました。上半期のディズニーホテルにおける客室稼働率は前年同期比18.0ポイント増の98.8パーセント、平均客室単価は前年同期比2,513円増の5万3,346円でした。

営業利益は、在籍者数の増加や賃金改定などによる人件費の増加などがあったものの、売上高が増加したことなどから、前年同期比64億円増の133億円となりました。

2024中期経営計画のホテル事業戦略において、ディズニーコンテンツを活用した宿泊体験などの提供による魅力向上を掲げています。スライドに記載のとおり、当期はディズニーアンバサダーホテルでマーベル・スタジオ作品をテーマとしたスペシャルルームを用意し、宿泊ゲストからご好評をいただきました。

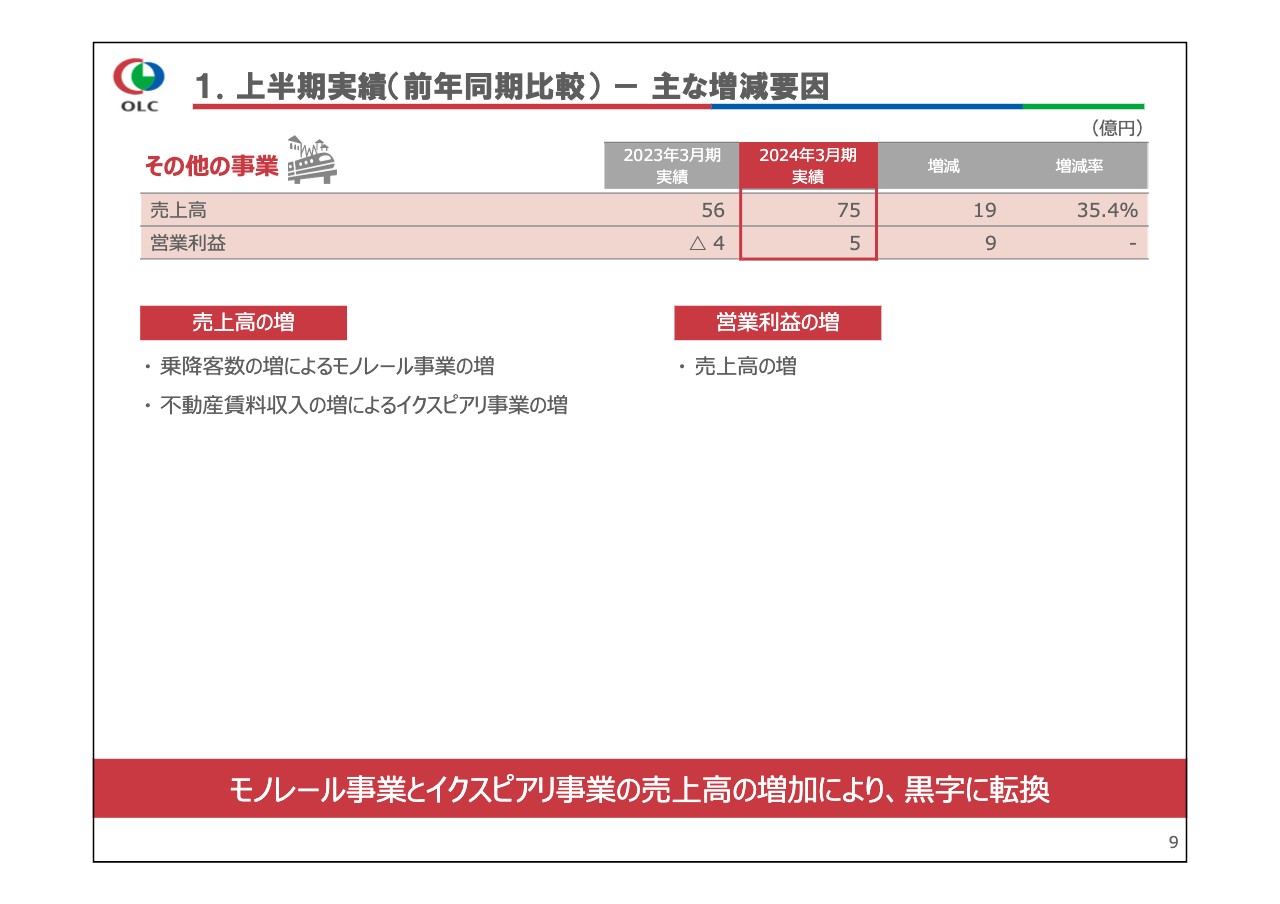

1. 上半期実績(前年同期比較) - 主な増減要因

その他の事業は、テーマパーク入園者数の増加に伴うモノレール事業の増収や、不動産賃料収入の増加に伴うイクスピアリ事業の増収により、売上高は前年同期比19億円増の75億円でした。営業利益は、売上高の増加により黒字に転換し、5億円となりました。

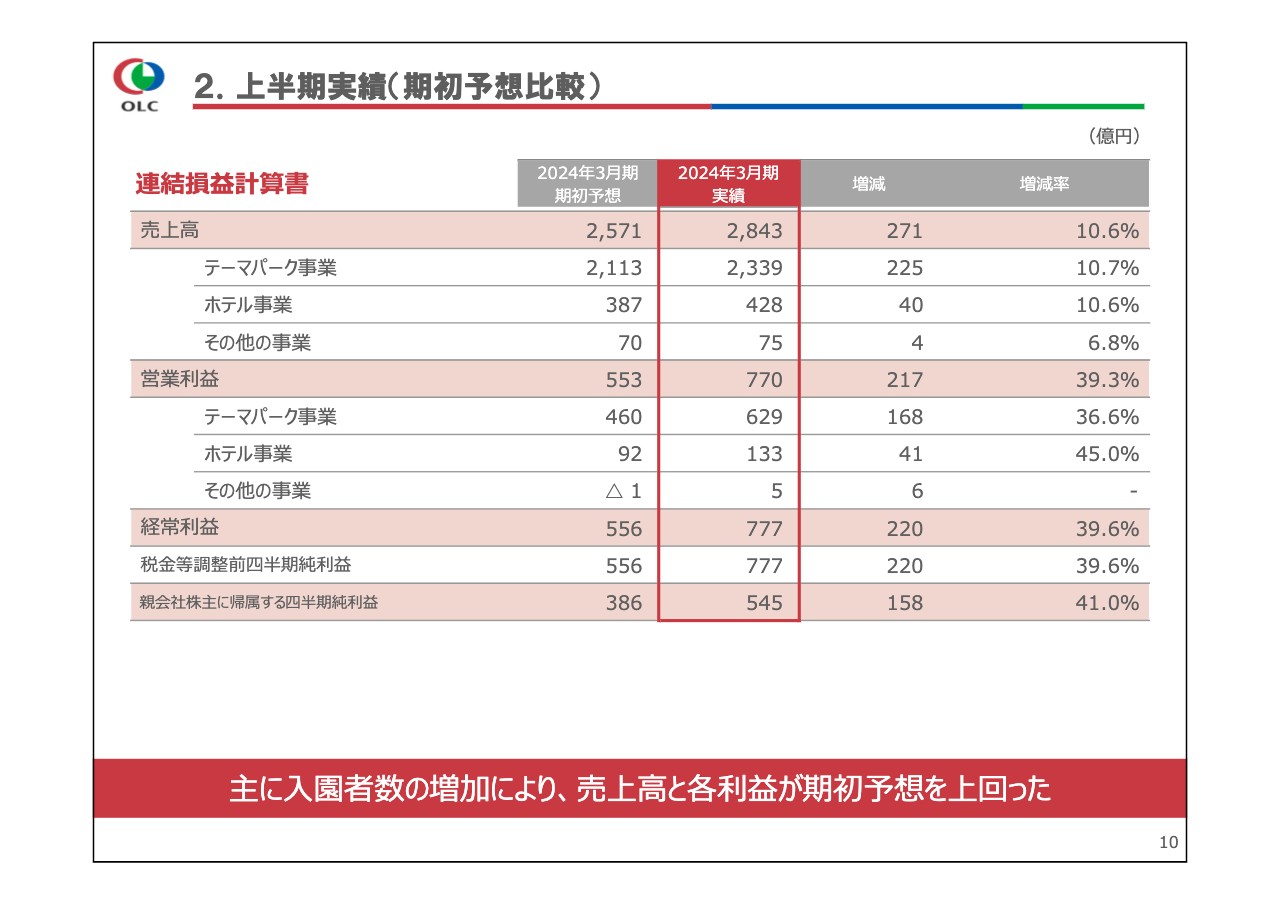

2. 上半期実績(期初予想比較)

期初予想比較はスライドに記載のとおりです。主にテーマパーク事業の入園者数増加により、売上高と各利益が期初予想を上回りました。

2. 上半期実績(期初予想比較)- 主な増減要因

セグメント別の実績と増減要因についてご説明します。テーマパーク事業の売上高は、期初予想を225億円上回りました。入園者数は、海外ゲスト数の増加や東京ディズニーリゾート40周年イベントの実施により、期初予想を上回りました。

今年は猛暑により、一部のエンターテイメントや屋外施設の営業を中止するなど、ゲストのみなさまに大変ご迷惑をおかけしました。屋外での体験が多い施設であるテーマパークにおいて、気候変動リスクはサステナビリティ課題のひとつであると捉えています。

今年は暑い夏を涼しくお楽しみいただくため、「びしょ濡れプログラム」の実施に加えて、スライド下部に記載のような暑さ対策を講じましたが、テーマパーク全体の運営形態や各施設の運営方法、エンターテイメントのあり方などについて、引き続き検討を進めていきます。

ゲスト1人当たりの売上高は、期初予想を上回りました。アトラクション・ショー収入は、低価格帯チケットの構成比増による減少の影響があったものの、ディズニー・プレミアアクセスの増加により、期初予想とほぼ同様でした。商品販売収入と飲食販売収入は、東京ディズニーリゾート40周年関連の魅力的な商品やメニューの好調などにより、期初予想を上回りました。

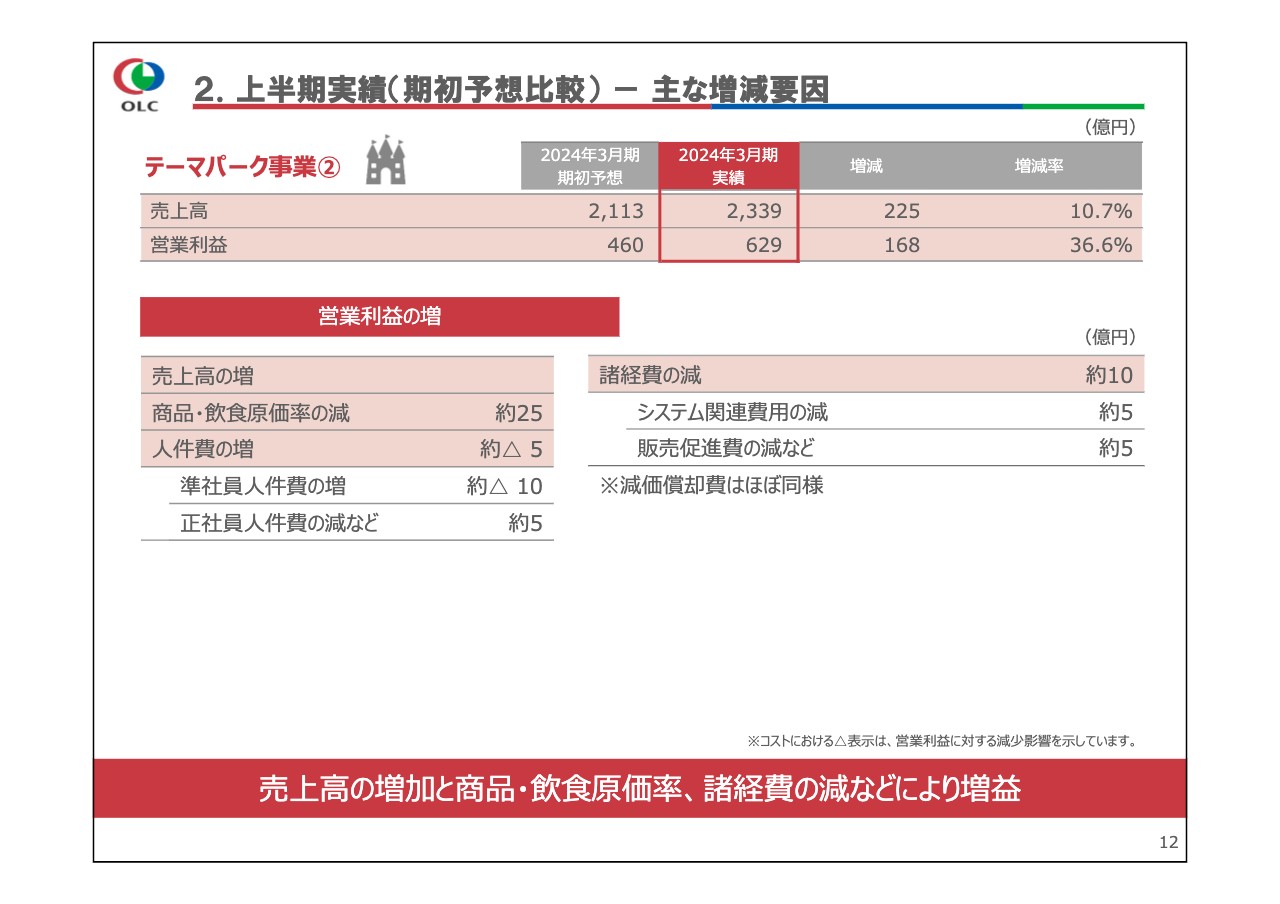

2. 上半期実績(期初予想比較) - 主な増減要因

テーマパーク事業の営業利益は、売上高の増加と商品・飲食原価率や諸経費の減少により、期初予想を168億円上回りました。商品・飲食原価率は、商品・飲食ともに原材料高騰の影響が顕在しなかったことに加え、売上高の増加により製造人件費率が低下したことなどによって飲食原価率が減少したため、期初予想を下回りました。

人件費は、入園者数増加に伴う労働時間の増加により、準社員の人件費が増加したことなどから、期初予想を上回りました。諸経費は第3四半期以降への期ずれにより、期初予想を下回りました。なお、減価償却費はほぼ同様でした。

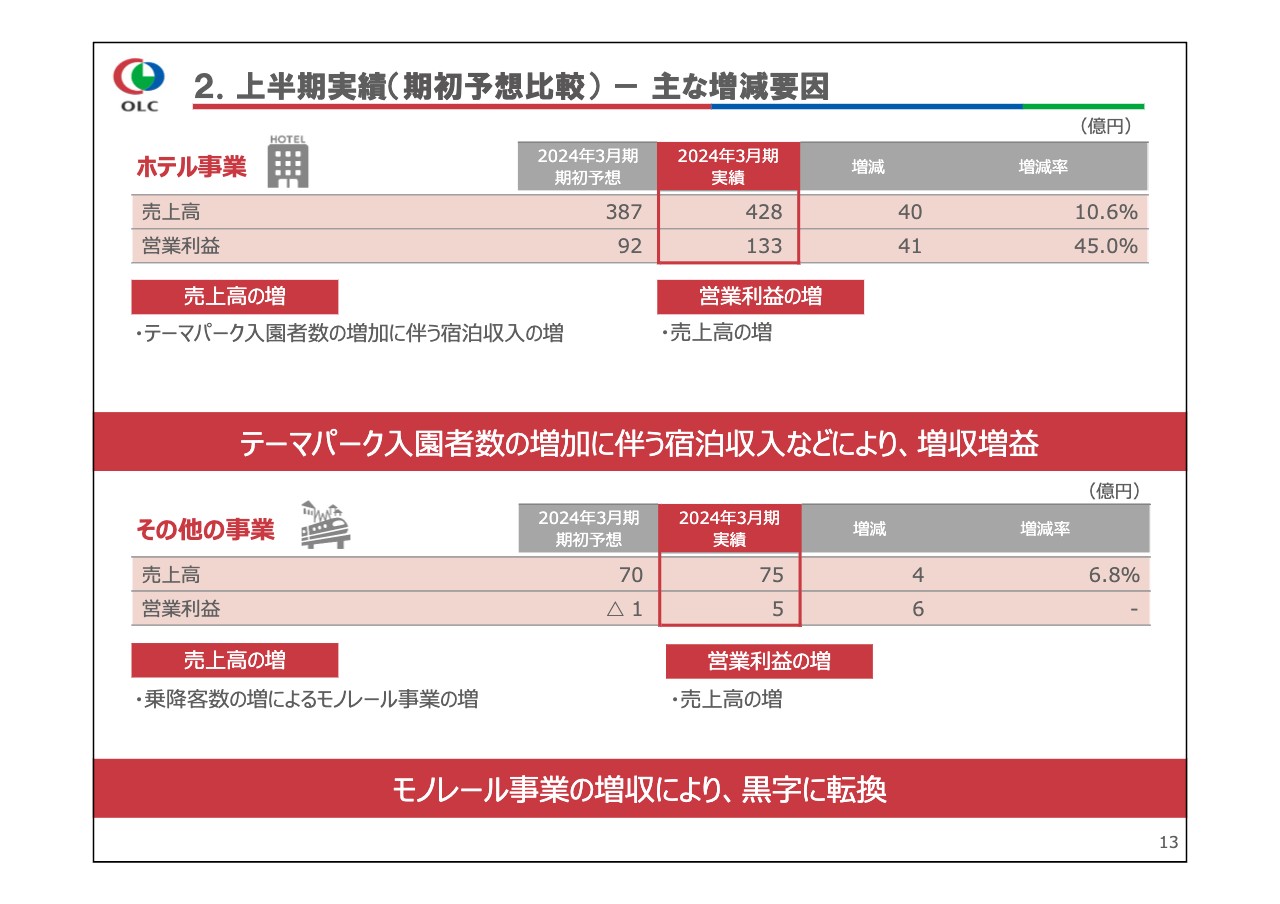

3. 上半期実績(期初予想比較) - 主な増減要因

ホテル事業の売上高は、テーマパーク入園者数の増加に伴う宿泊収入の増加により、期初予想を40億円上回りました。営業利益は売上高が増加したことなどから、期初予想を41億円上回りました。その他の事業については、テーマパーク入園者数の増加に伴うモノレール事業の増収により、売上高は期初予想を4億円上回り、黒字に転換しました。

私からは以上です。ありがとうございました。

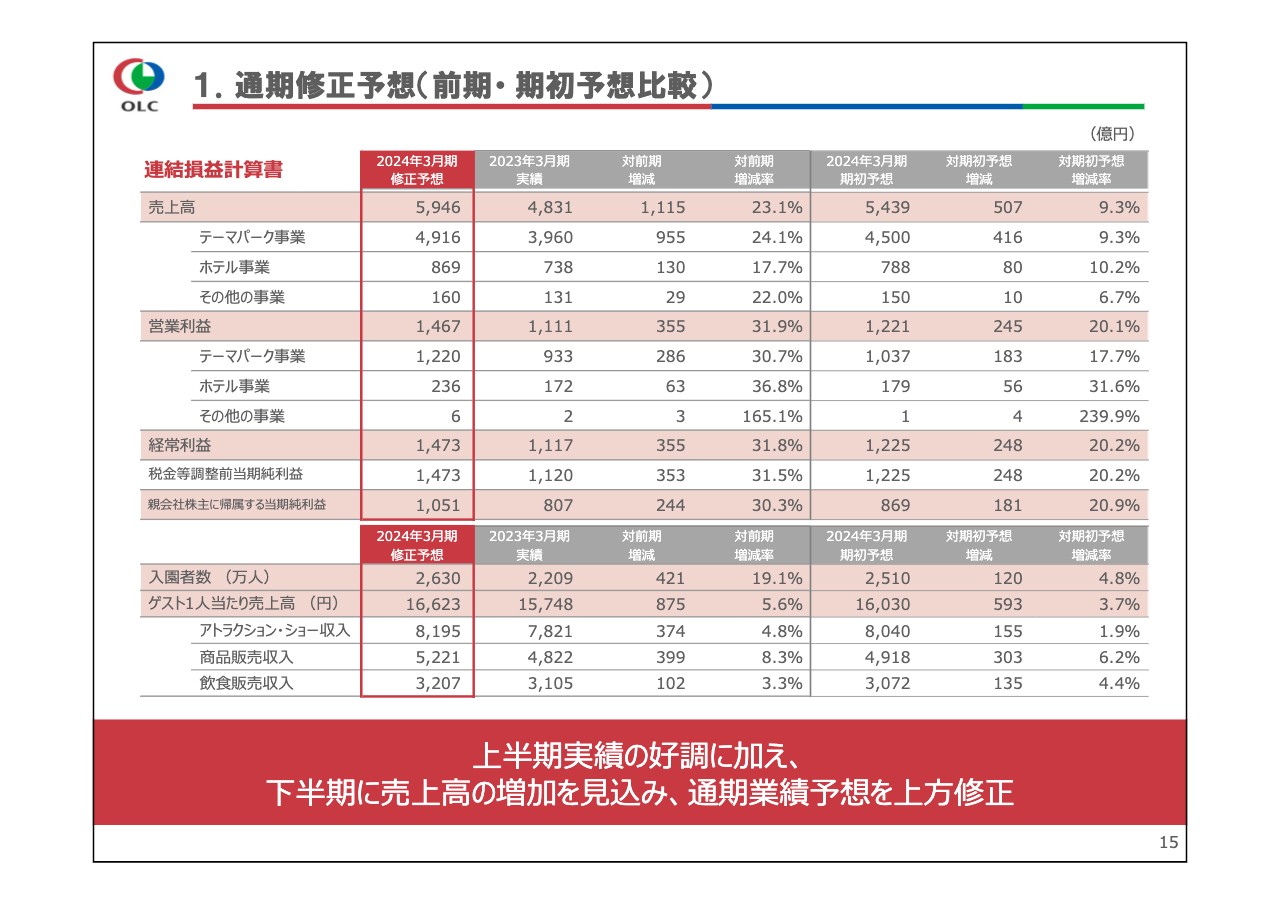

1. 通期修正予想(前期・ 期初予想比較)

吉田謙次氏:みなさま、こんにちは。吉田です。2024年3月期の通期業績予想を上方修正することとしましたので、私からご説明します。

上半期実績の好調に加え、下半期に売上高の増加を見込み、通期業績予想を上方修正することとしました。上方修正した通期業績予想は表のとおりです。

修正予想のうち、上半期は確定した実績数値を用いて策定しているため、下半期に焦点を当て、期初予想と比較してご説明します。

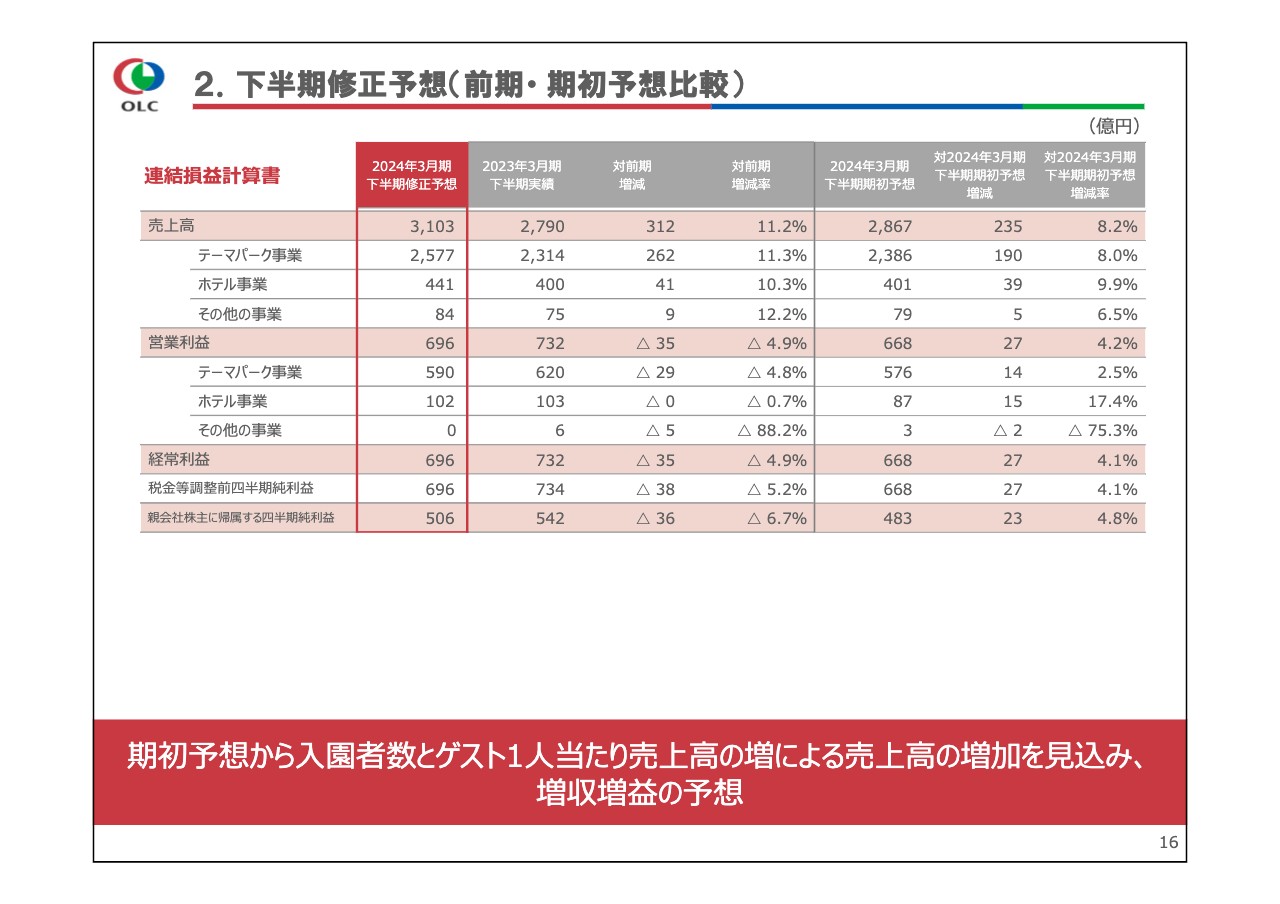

2. 下半期修正予想(前期・ 期初予想比較)

下半期の業績予想は表のとおりです。入園者数とゲスト1人当たり売上高の増加により、売上高および各利益は期初予想を上回る見込みです。

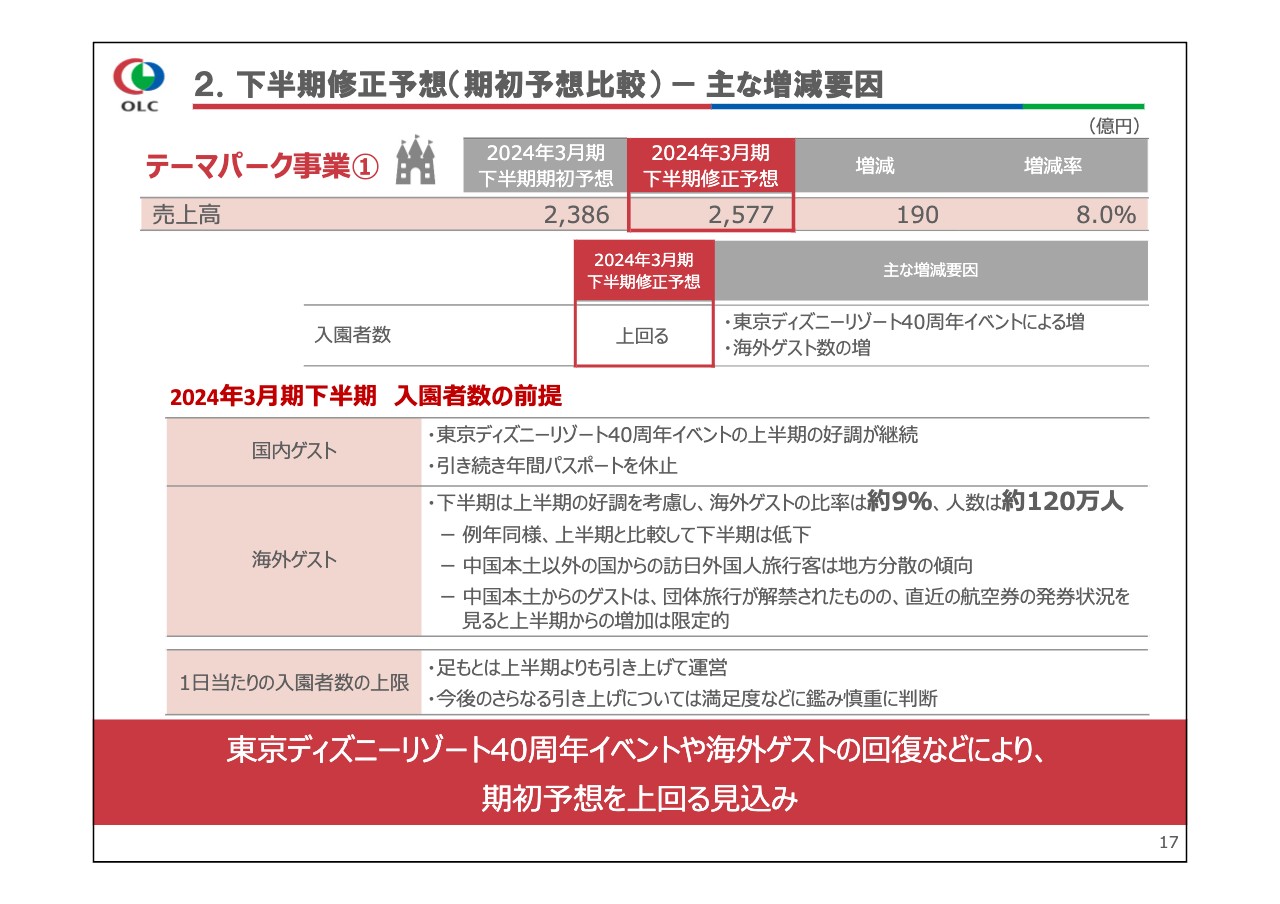

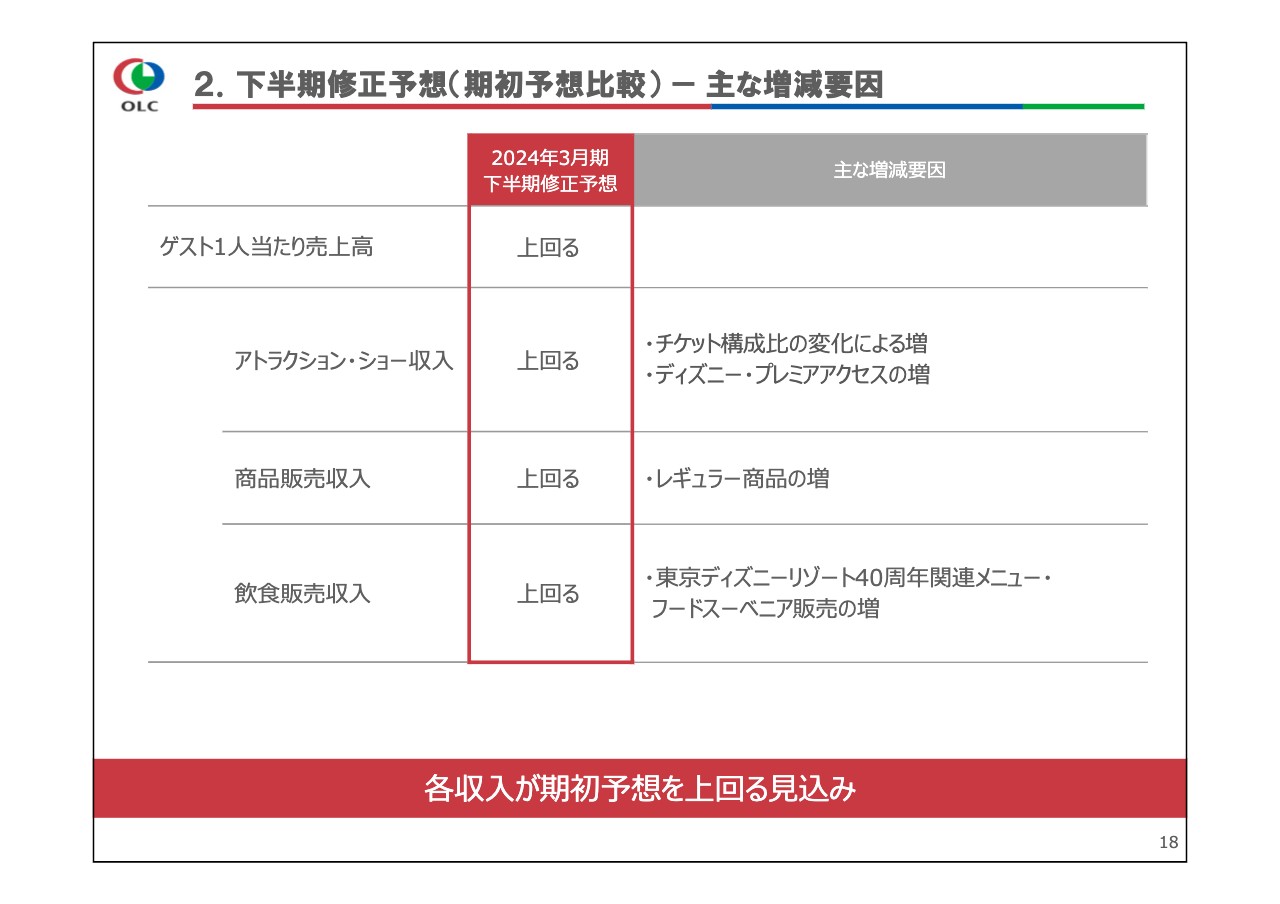

2. 下半期修正予想(期初予想比較) - 主な増減要因

セグメント別の実績と増減要因についてご説明します。下半期のテーマパーク事業の売上高は、期初予想比で190億円増の2,577億円を見込んでいます。入園者数については東京ディズニーリゾート40周年イベントや海外ゲストの増加により、期初予想を上回る年間2,630万人を見込んでいます。

海外ゲストについては上半期の好調が継続するものの、例年同様に、上半期と比べて下半期のゲスト比率が低下することや、訪日外国人旅行客の地方分散などにより、下半期の入園者数に占める比率は約9パーセント、人数は約120万人を見込んでいます。

なお、エンターテイメントの再開、拡充とともに、アトラクションに集中していた需要の分散が進んでいるため、足元ではパークの1日当たりの入園者数の上限を上半期より引き上げています。今後のさらなる引き上げについては、満足度などに鑑み、慎重に判断していきます。

2. 下半期修正予想(期初予想比較) - 主な増減要因

ゲスト1人当たりの売上高は、各収入ともに期初予想を上回る見込みです。アトラクション・ショー収入は、チケット構成比の変化や「ディズニー・プレミアアクセス」の増加により、期初予想を上回る見込みです。

商品販売収入は、レギュラー商品の好調などにより期初予想を上回る見込みです。飲食販売収入は、東京ディズニーリゾート40周年関連メニューやフードスーベニア販売の好調により、期初予想を上回る見込みです。

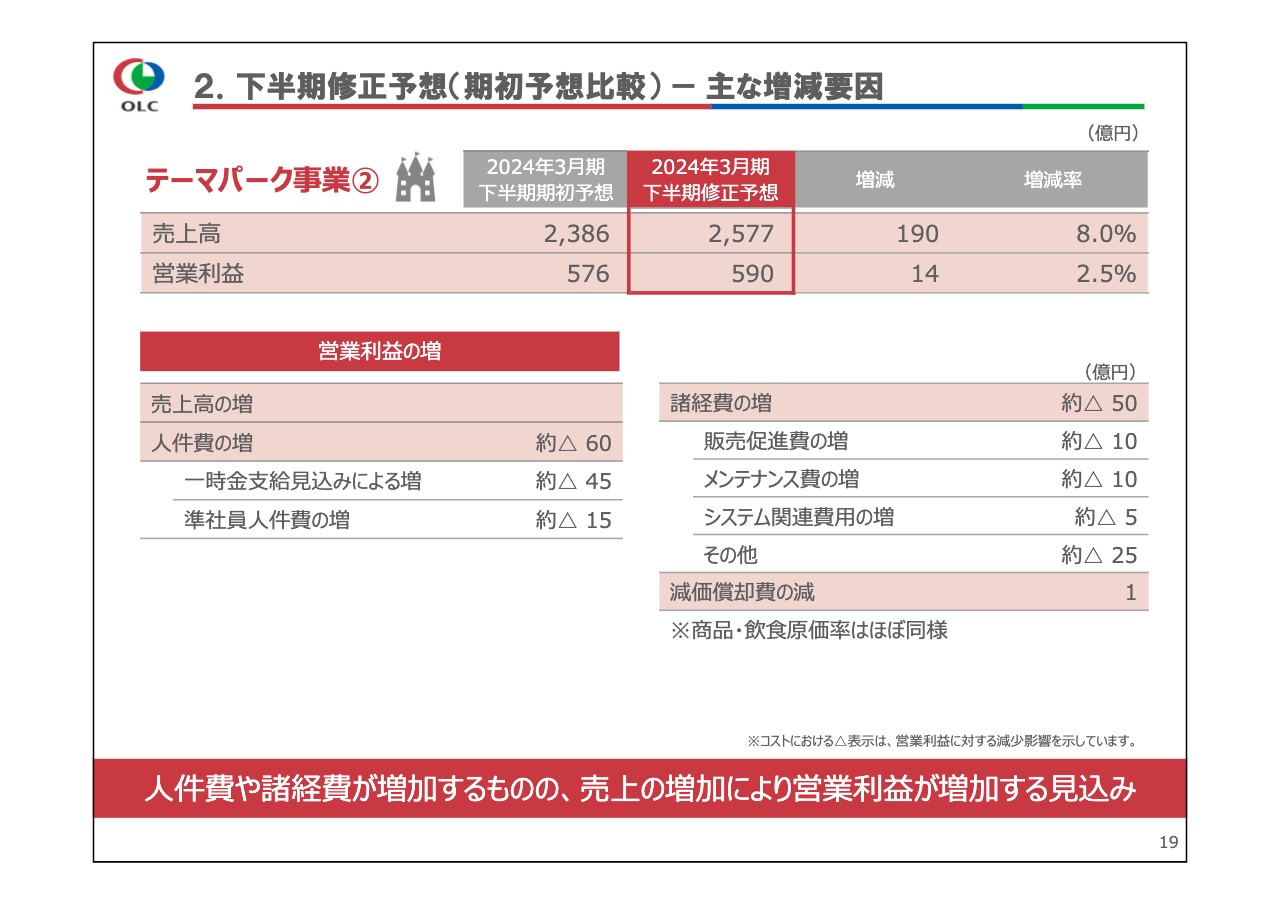

2. 下半期修正予想(期初予想比較) - 主な増減要因

テーマパーク事業の営業利益は、人件費や諸経費が増加するものの、売上高の増加により期初予想比で14億円増加し、590億円となる見込みです。

人件費については一時金支給の可能性を見込んでいることや、入園者数増加に伴う労働時間増加により準社員人件費の増加を見込むことなどから、増加する見込みです。諸経費は、集客活動を含む販売促進費の増加や、メンテナンス計画の見直しなどにより増加する見込みです。

2. 下半期修正予想(期初予想比較) - 主な増減要因

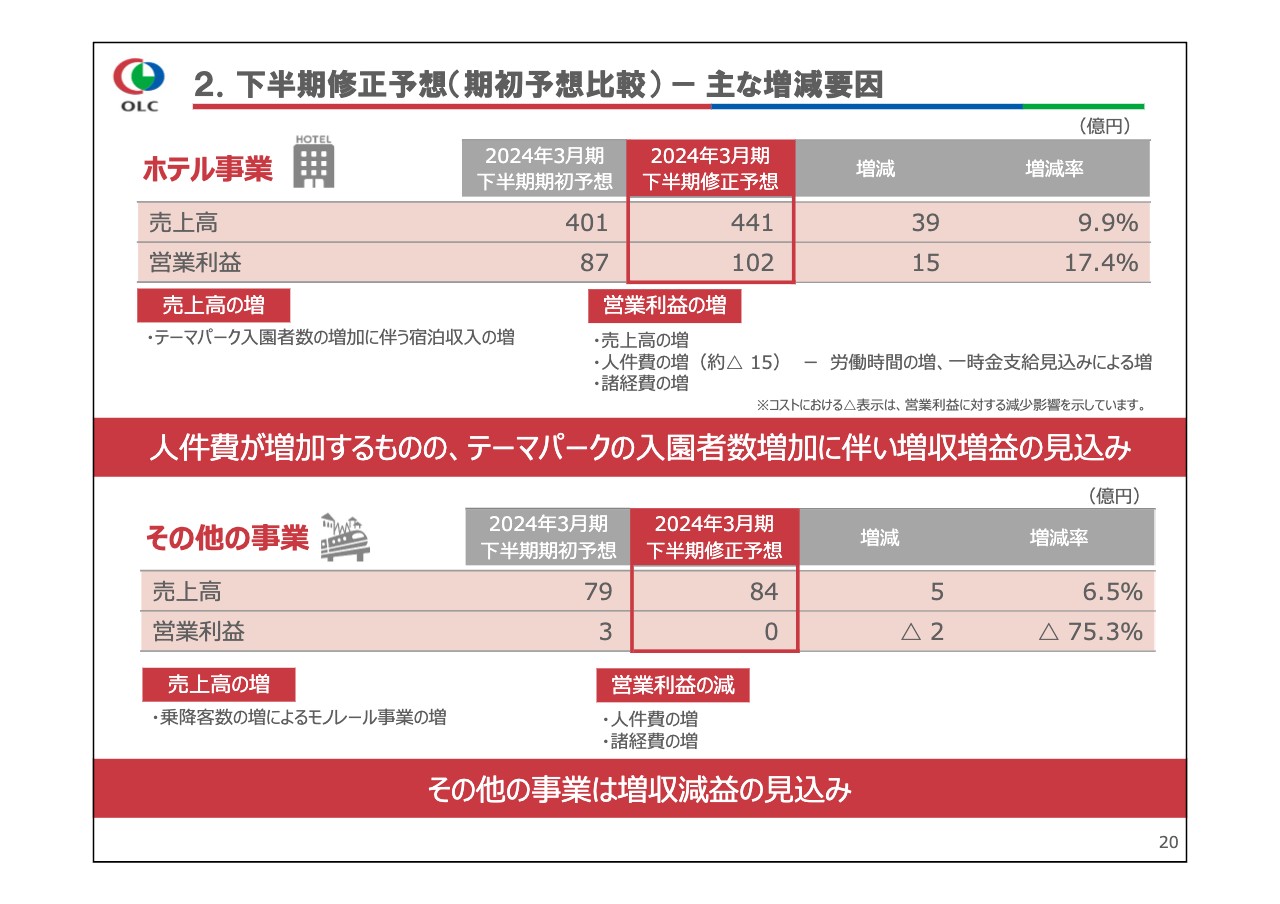

ホテル事業の売上高は、テーマパーク入園者数の増加に伴う宿泊収入の増加により、期初予想比で39億円増の441億円となる見込みです。営業利益は人件費が増加するものの、売上高の増加により期初予想比で15億円増加し、102億円となる見込みです。

その他の事業は、テーマパーク入園者数の増加に伴いモノレール事業が増収するものの、人件費や諸経費の増加により、増収減益の見込みです。

3. 配当について

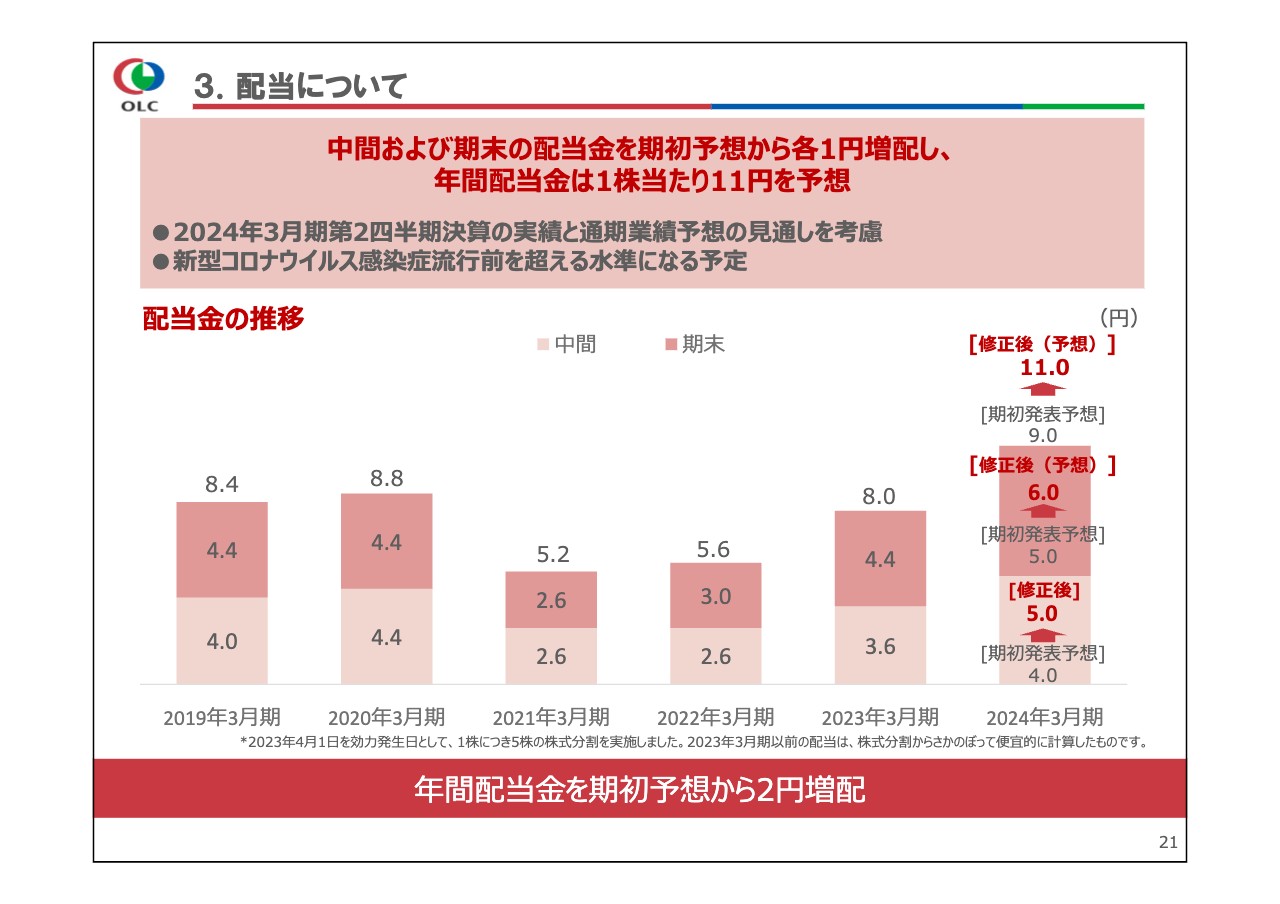

2024年3月期第2四半期決算の実績と通期業績予想の見通しを踏まえ、中間および期末の配当金を期初予想から各1円増配し、年間配当金を11円とすることとしました。今年4月の株式分割からさかのぼって前期の配当を便宜的に計算し比較すると、年間3円に相当する増配で、新型コロナウイルス感染症流行前を超える水準になります。

当社グループは、株主のみなさまへの利益還元を経営の重要政策の1つとして認識していますので、外部環境も勘案しつつ、今後も安定的な配当を目指します。

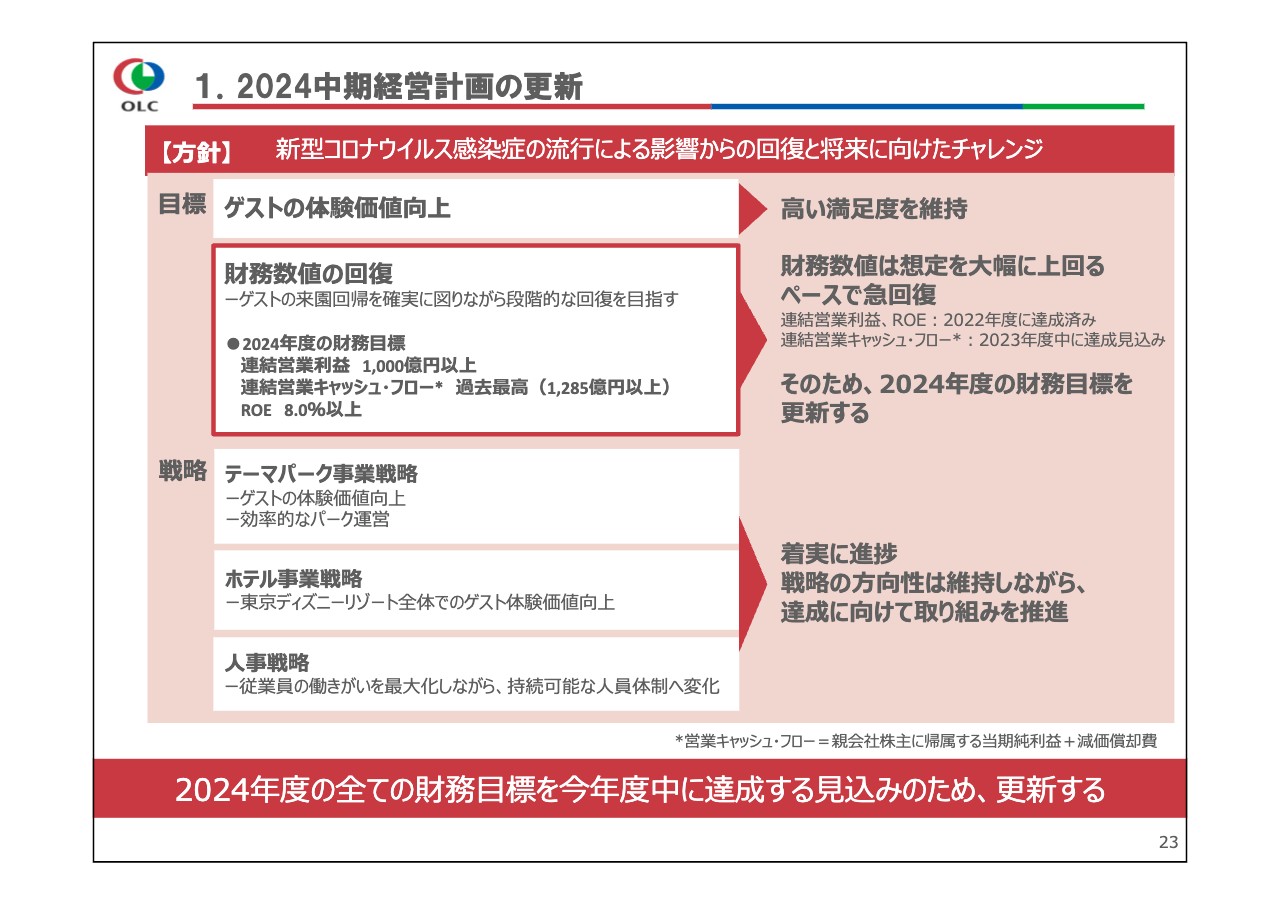

1. 2024中期経営計画の更新

2024中期経営計画の更新についてご説明します。当社は2022年4月に中期経営計画を発表し、新型コロナウイルス感染症の対応と並行して回復と将来に向けたチャレンジを重ねてきました。

先行きが見通せず不透明な環境下で中期経営計画を策定しましたが、新型コロナウイルス感染症への世間の認識や対応が変化していく中でも、当社の提供価値を変わらず多くのゲストに受け入れていただき、想定以上の結果を残すことができました。

各戦略については、ゲスト満足度を高い水準で維持しながら着実に進行させていますが、2024年度の財務目標については、想定を大幅に上回るペースで回復し、2022年度中に達成したものを含め、すべての目標を今期中に達成する見込みです。

そのため、戦略の方向性は維持しつつ、足元の環境や状況変化を踏まえて、2024年度の財務目標を更新することにしました。

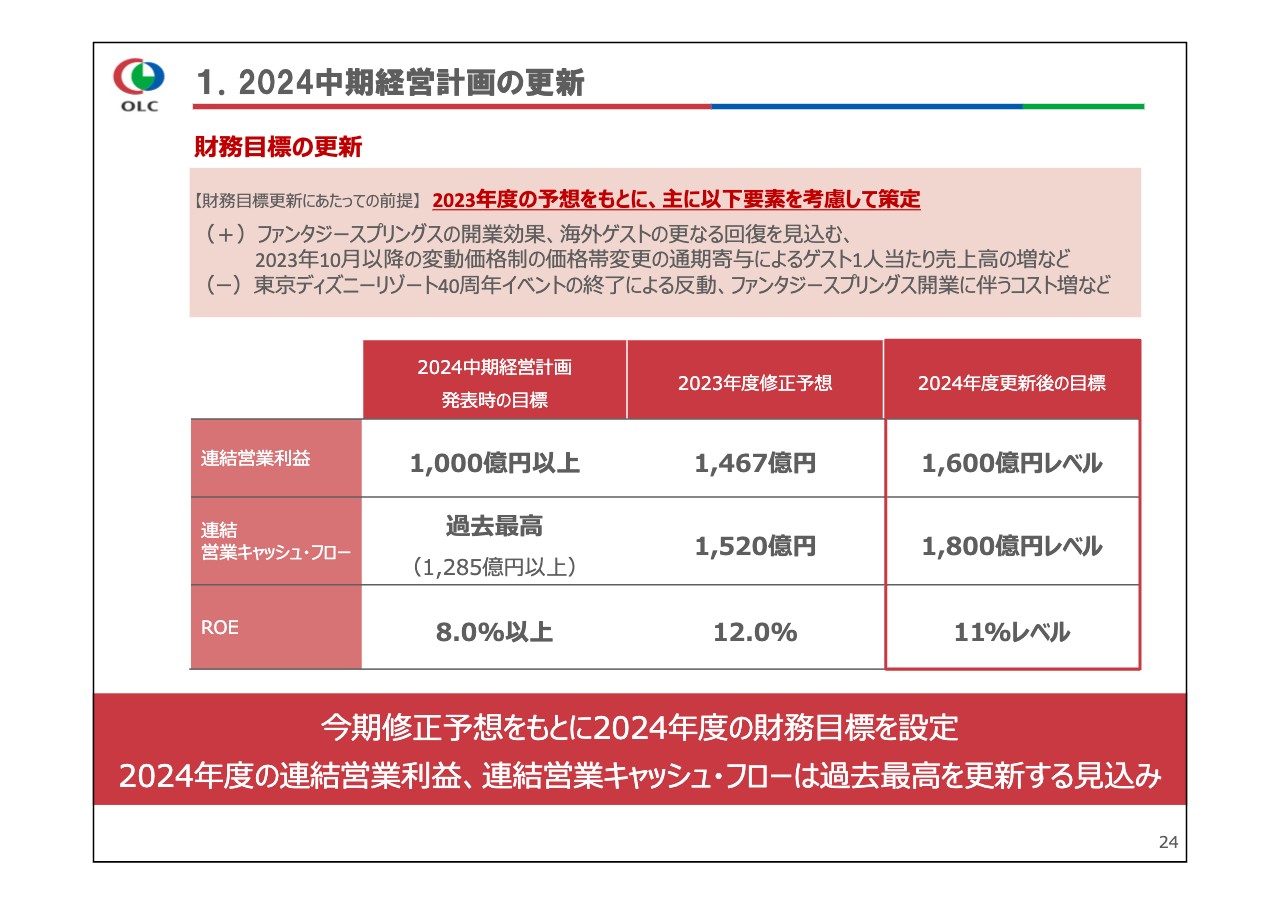

2024中期経営計画の更新

2024年度の新たな財務目標は、連結営業利益は1,600億円レベル、連結営業キャッシュ・フローは1,800億円レベル、ROEは11パーセントレベルとしました。中期経営計画策定時とは環境が大きく異なるため、今期の修正予想をもとに、増減しうる要素を考慮して策定しています。

東京ディズニーリゾート40周年イベント効果の剥落や「ファンタジースプリングス」開業によるコスト増はあるものの、「ファンタジースプリングス」の開業効果や海外ゲストのさらなる回復などにより、過去最高の連結営業利益、連結営業キャッシュ・フローを目指します。

更新した財務目標は、今期の修正予想を大きく上回るストレッチな目標だと認識しており、決して簡単に達成できる目標ではありませんが、全社一丸となって財務目標を達成していきます。

2024中期経営計画の更新

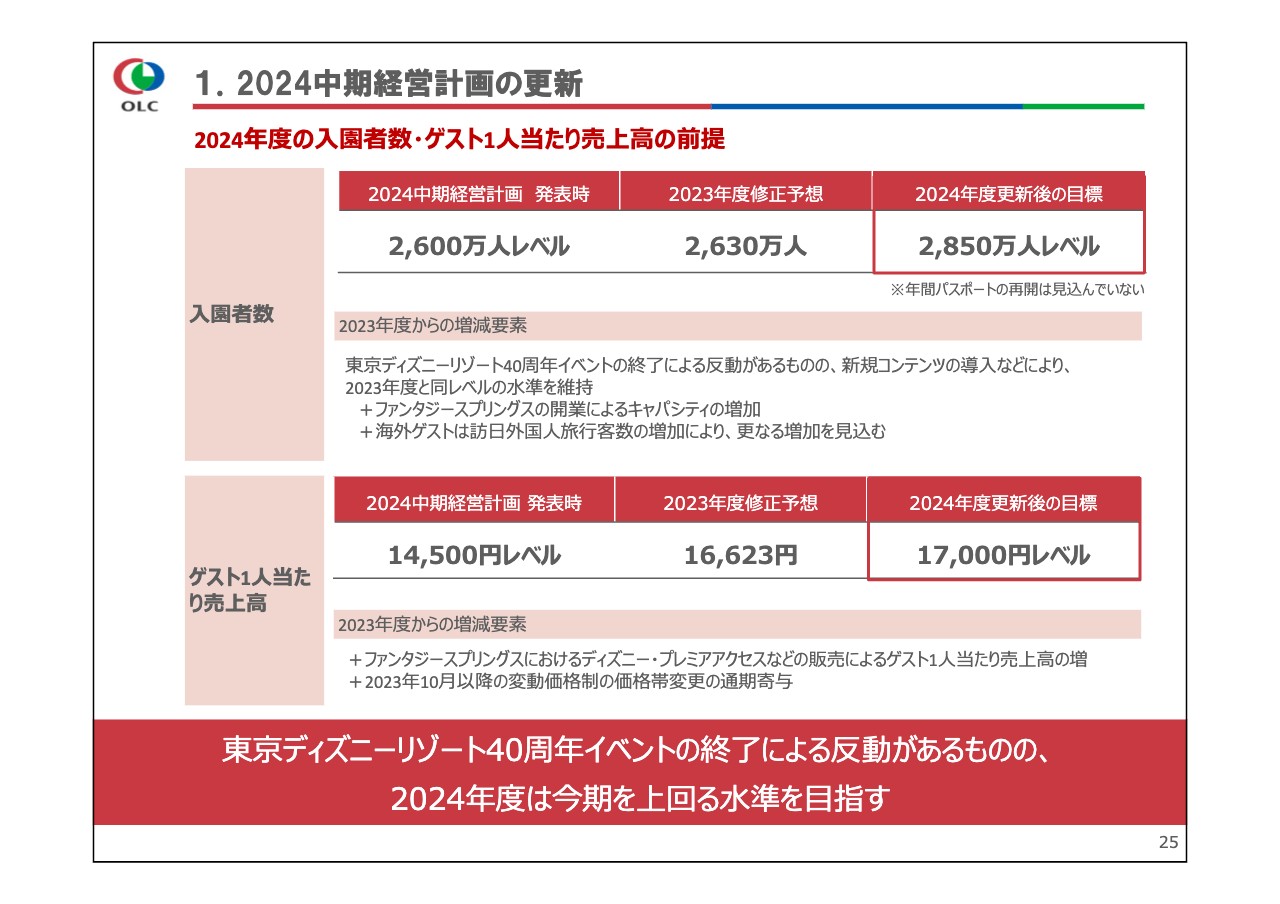

財務目標の更新に伴い、発表していた入園者数とゲスト1人当たりの売上高も更新します。入園者数については2,850万人レベルを目指し、まずは2023年度と同レベルの水準を維持します。

東京ディズニーリゾート40周年イベントの効果が剥落する中で、今期と同等の入園者数を維持することは簡単なことではありませんが、新規コンテンツの導入や平準化の推進など、準備を着実に進めていきたいと思います。

その上で、「ファンタジースプリングス」の開業によるキャパシティの増加や、訪日外国人旅行客数の増加による海外ゲストのさらなる回復を見込み、目標を設定しました。1日当たりの入園者数の上限と、平準化の進み具合も考慮して目標を設定していますが、海外ゲストなどの来園が想定以上に増えて平準化が進めば、アップサイドにつながる可能性があると考えています。

ゲスト1人当たり売上高については、1万7,000円レベルを目指します。「ファンタジースプリングス」における「ディズニー・プレミアアクセス」などの販売や、2023年10月以降の変動価格制の、価格帯変更の通期寄与などを見込んでいます。

2024中期経営計画の更新

財務方針についてご説明します。中期経営計画発表時の、「営業キャッシュ・フローを投資に優先して配分する」という配分方針や、手元資金の考え方については現時点で変更はありませんが、足元の状況を踏まえて投資額を更新しました。

成長投資については、従前より発表している「ファンタジースプリングス」の投資額増額や、「スペース・マウンテン」のリニューアルに関連した支払い時期の前倒しなどにより2,150億円、更新改良については安全・老朽化対策やITの更新改良投資を新たに見込み、900億円と試算しています。

株主還元については、2024中期経営計画期間中に新型コロナウイルス感染症流行前の水準に戻すことを目指していましたが、今期の修正予想にて発表したとおり、感染症流行前の水準を上回る予定となっています。

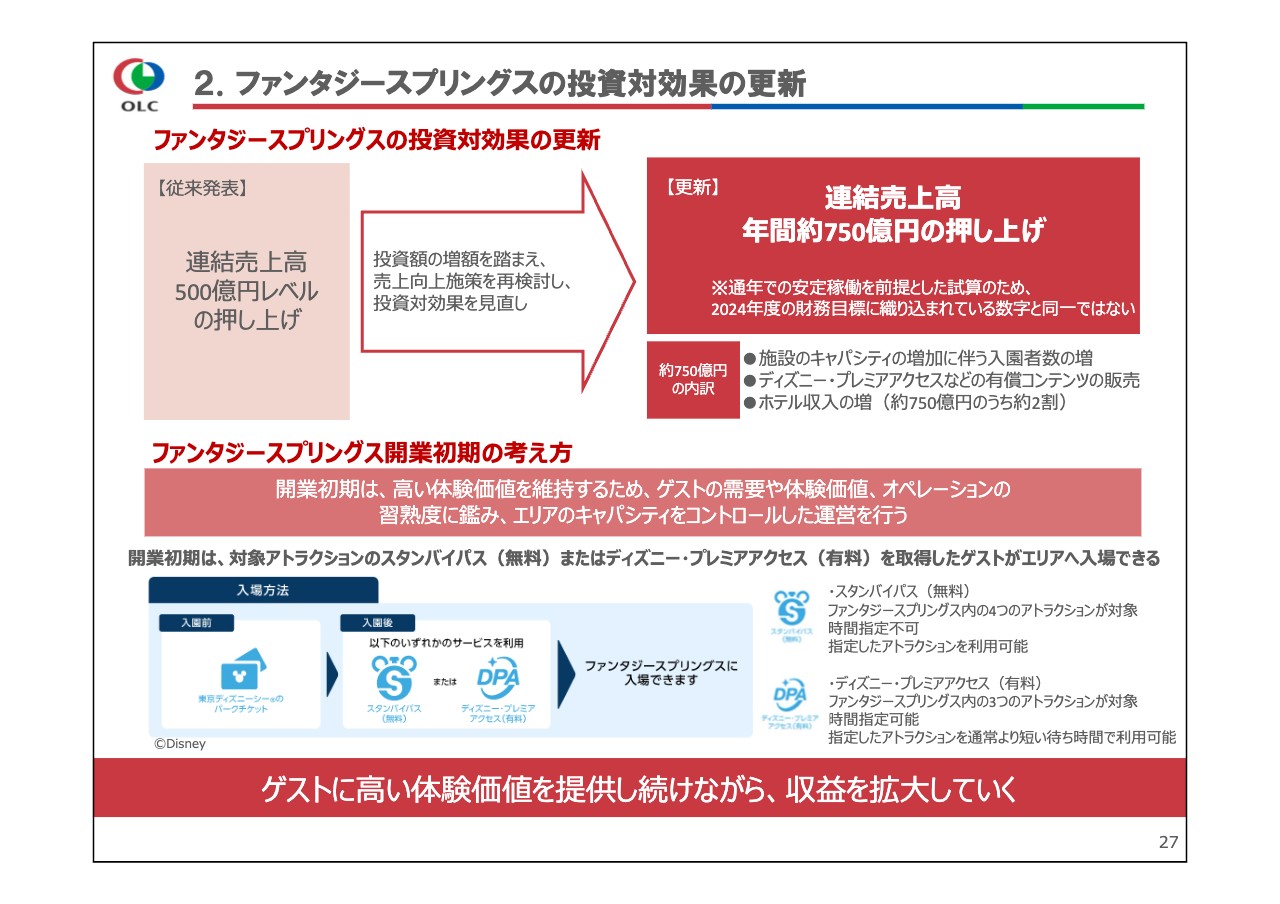

ファンタジースプリングスの投資対効果の更新

「ファンタジースプリングス」の投資対効果の見直しについてご説明します。2022年10月に新型コロナウイルス感染症流行などによる理由から、投資額の増額を発表しており、その後は売上向上施策について社内で議論を続けてきました。

結果的に、連結売上高は従来お伝えしていた500億円レベルを大きく上回る、年間約750億円の押し上げとなる見込みです。通年での安定稼働を前提とした試算のため、2024年度の財務目標に織り込まれている数字と同一ではなく、複数年が経過した後の時間軸で実現できると考えています。

具体的には、施設のキャパシティ増加に伴う入園者数増加や、「ディズニー・プレミアアクセス」などを含む有償コンテンツの販売、「東京ディズニーシー・ファンタジースプリングスホテル」の開業によるホテル収入の増加などを加味しています。

開業初期は、エリアに入場されたゲストの高い体験価値を維持するため、ゲストの需要や体験価値、オペレーションの習熟度に鑑み、エリアのキャパシティをコントロールした運営を行います。

現時点でみなさまにすべてをお話しすることはできませんが、「ディズニー・プレミアアクセス」や「スタンバイパス」を取得したゲストが、エリアに入場できるようになる予定です。ゲストのニーズに合わせてお楽しみいただけるよう、有償・無償を問わず選択肢を提供し、高い体験価値を提供していきます。

ファンタジースプリングスの開業⽇は2024年6⽉6⽇に決定

先日、「ファンタジースプリングス」の開業日を2024年6月6日と決定し、リリースしました。3つのディズニー映画をテーマとしたエリアやアトラクションはもちろん、ホテルやロックワークなどの環境への作り込みなど、こだわり抜いた世界観を提供できる準備が整いつつあります。

開業日が近づき、準備が整っていくにつれ、このエリアを早くみなさまにお披露目したい、最大限に楽しんでいただきたいという思いが増すばかりです。

唯一無二の東京ディズニーシーに「ファンタジースプリングス」が加わり、今まで以上に存在感や希少性が際立つことでブランドとしての価値が高まり、今後の東京ディズニーリゾートの成長の起爆剤になると確信しています。

「ファンタジースプリングス」を存分に活用し、東京ディズニーリゾートとしての収益力を高めていくことで、2025年度以降はさらなる成長を目指していきます。

私からは以上です。ありがとうございました。

スポンサードリンク