関連記事

Gunosy、営業利益は連結業績予想内で着地 「グノシー」への先行投資とKPI改善によりユーザー数は増加へ

2023年7月26日 08:41

![]()

記事提供元:ログミーファイナンス

Gunosy、営業利益は連結業績予想内で着地 「グノシー」への先行投資とKPI改善によりユーザー数は増加へ[写真拡大]

(通期) 2023年5月期通期サマリー

竹谷祐哉氏(以下、竹谷):2023年5月期の決算説明をさせていただきます。よろしくお願いいたします。

まずは、2023年5月期通期のサマリーからご説明します。売上高は80億5,200万円で、予想比97.6パーセントです。営業利益はマイナス2億6,800万円で着地しています。

会社別の数値は、Gunosyの売上高が56億3,300万円、営業利益がマイナス3億7,600万円です。ゲームエイトの売上高は16億6,600万円、営業利益は2億8,700万円となりました。その他の部分は、売上高が7億5,100万円、営業利益がマイナス1億7,800万円となっています。

サマリーとしては、「グノシー」への投資を予定どおり実行し、営業利益が連結業績予想内で着地しています。「グノシー」のプロダクトKPIは、年間を通じて好調に推移しています。後ほどご説明しますが、DAUはしっかりと増加した一方で、2023年5月期第4四半期で広告単価の弱含みが起き、売上高は連結業績予想を下回っています。

「slice」はRBIのガイドラインに準拠した新プロダクトのもとで、成長トレンドに回帰しました。

(Q4) 2023年5月期 Q4の決算サマリー

2023年5月期第4四半期の決算サマリーです。メディア事業は、「グノシー」の継続率改善が進み、DAUがQonQで107パーセントと成長しています。ゲームエイトは、大型タイトルの好影響は落ち着くも、業績は堅調に推移しています。投資事業は、「slice」が成長トレンドへ回帰しています。

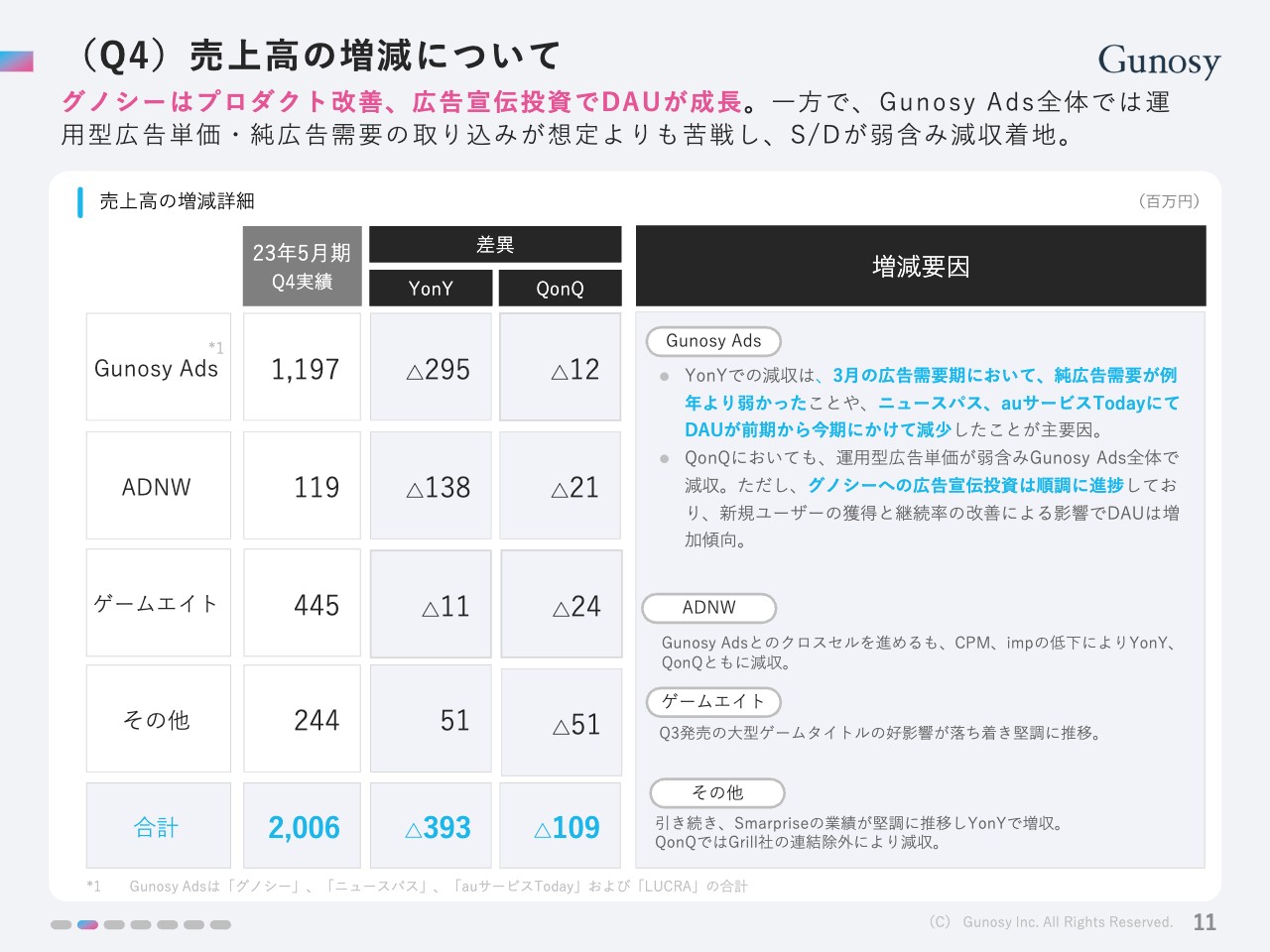

(Q4)売上高の増減について

売上高の増減についてご説明します。「グノシー」はプロダクトの改善・広告宣伝投資でDAUが成長しました。「Gunosy Ads」全体では、運用型広告単価・純広告需要の取り込みが想定よりも苦戦し、Sales/DAUが弱含み、減収となりました。数字はスライドの表に記載のとおりです。

増減要因は、スライド右側に記載しています。YonYでの減収は、広告需要期において純広告の需要が例年より弱かったことや、「ニュースパス」「auサービスToday」でDAUが前期から今期にかけて減少したことが大きな要因です。

「グノシー」の広告宣伝費はQonQで順調に進捗していますが、広告単価の部分で少し弱い部分があり、減収傾向になっています。「ADNW(アドネットワーク)」「ゲームエイト」、その他に関してはスライドに記載のとおりです。

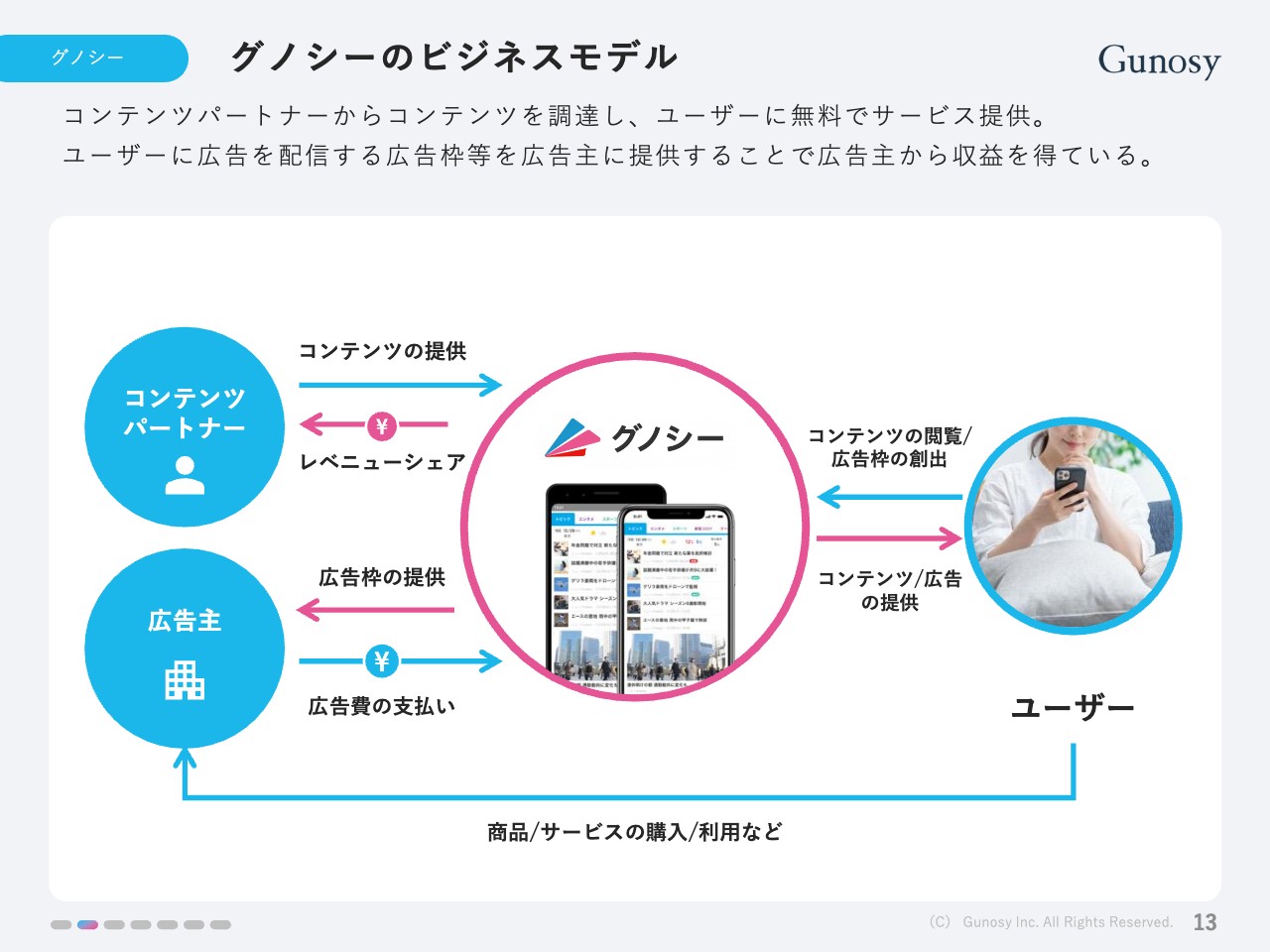

グノシーのビジネスモデル

「グノシー」についてご説明します。まず、ビジネスモデルです。基本的に、コンテンツパートナーからコンテンツを提供していただきレベニューシェアをし、広告主へ広告枠を提供し、広告費の支払いをいただいています。ユーザーには、ニュースなどのコンテンツサービスを閲覧する環境を提供しています。

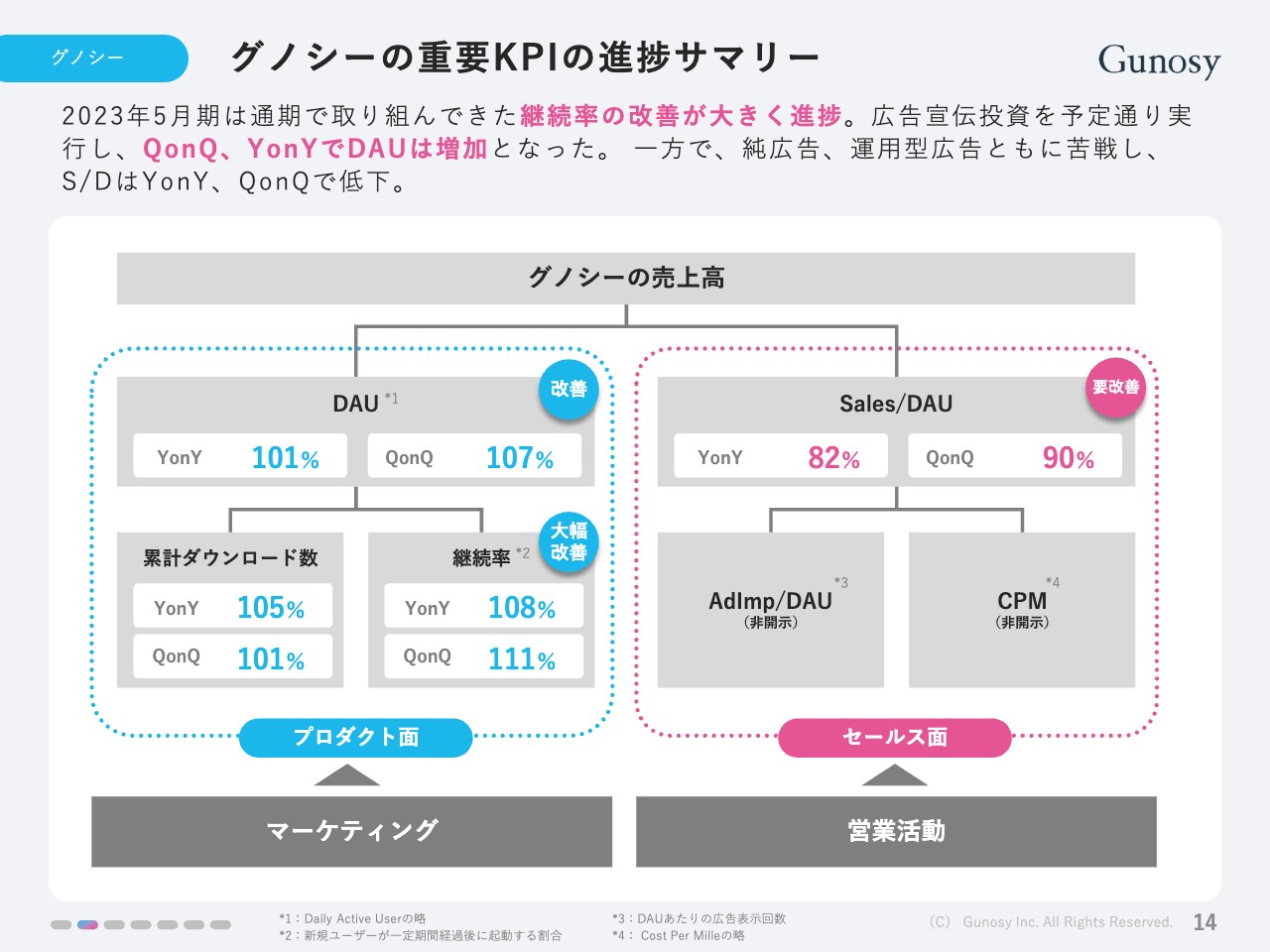

グノシーの重要KPIの進捗サマリー

「グノシー」の重要KPIの進捗サマリーです。2023年5月期は、通期で取り組んできたアプリユーザーの継続率が大きく改善しました。広告宣伝投資を予定どおり実行し、QonQ・YonYでDAUは増加しています。一方で、Sales/DAUは、純広告・運用型ともに苦戦し、YonY・QonQで低下しています。

スライドに、売上高をDAUとSales/DAUの要素に分解し、それぞれのKPIの進捗率を記載しています。アクティブユーザー数がしっかり積み上がっていますが、それよりもSales/DAUの下がり幅が大きくなっているため、Sales/DAUに注力して改善していくことが必要だと感じています。

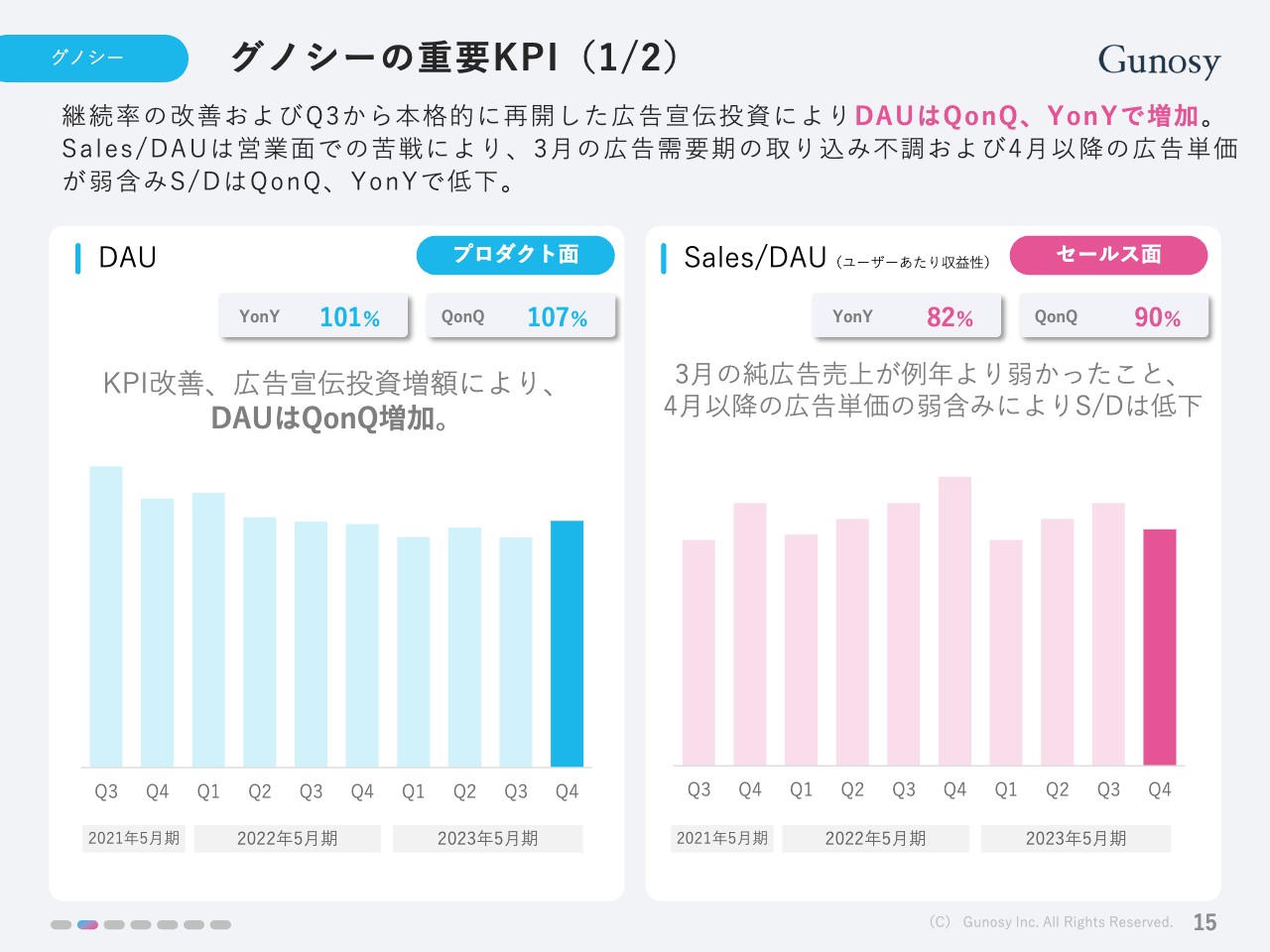

グノシーの重要KPI(1/2)

継続率の改善および2023年5月期第3四半期から本格的に再開した広告宣伝投資により、DAUはQonQ・YonYで増加しました。スライド左側に記載の棒グラフでも、2023年5月期の第3四半期から第4四半期でDAUが大きく伸びているのが確認できると思います。Sales/DAUは、純広告・広告単価の弱含みにより、YonY・QonQで低下しています。

グノシーの重要KPI(2/2)

ダウンロード数と継続率についてご説明します。Push通知や記事アルゴリズムの改善によって継続率は向上し、過去最高水準となりました。ダウンロード数についても広告宣伝活動が好調に進み、しっかりと伸びています。

広告宣伝費と推定IRRの推移

広告宣伝費と推定IRRの推移です。継続率の改善や獲得効率が好調に推移したため、Sales/DAUが低下した2023年5月期第4四半期も、推定IRRは当社の投資判断基準値を上回る状態をキープできています。

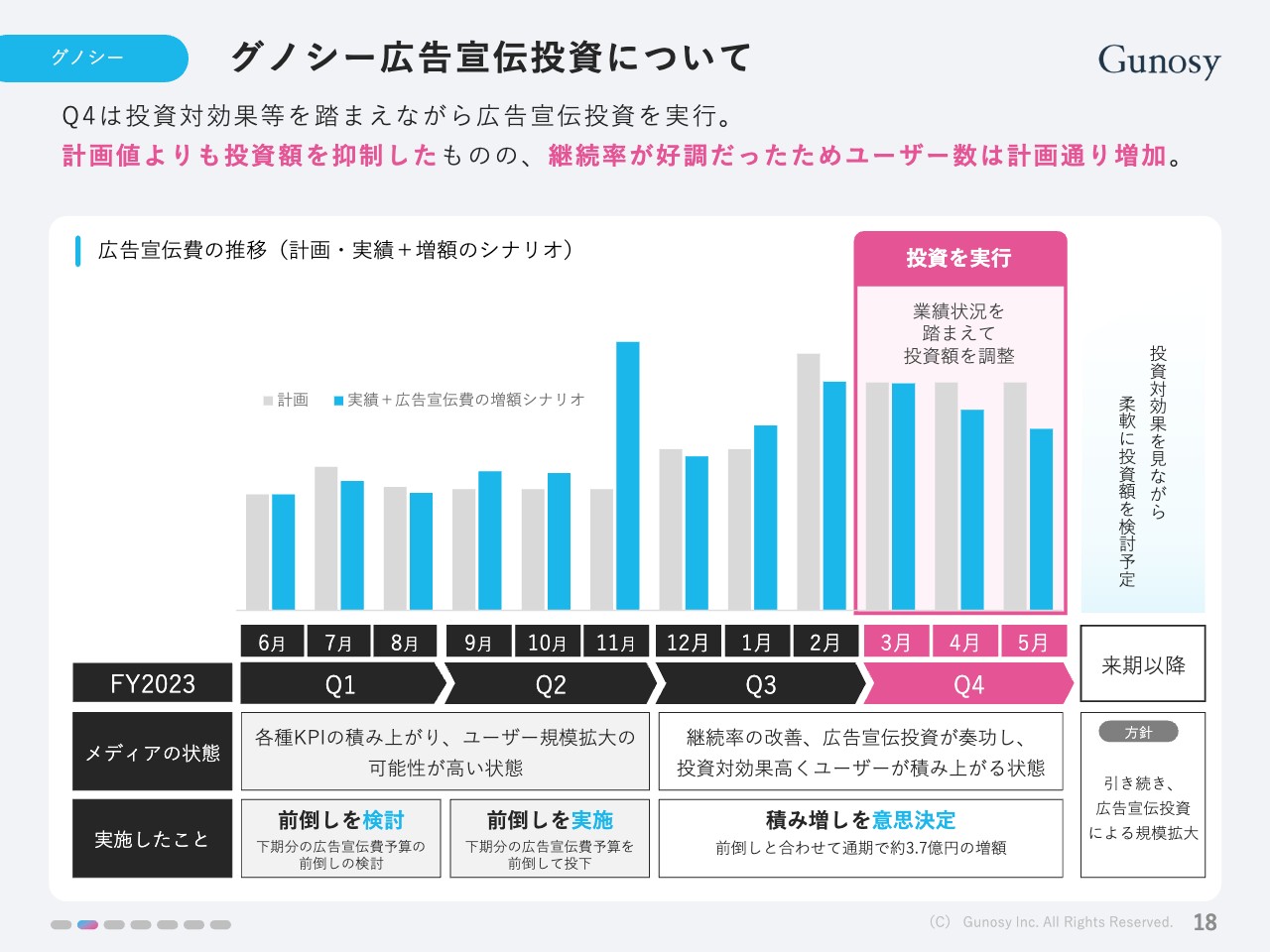

グノシー広告宣伝投資について

広告宣伝投資についてご説明します。2023年5月期第4四半期は、投資対効果等を踏まえながら広告宣伝投資を実行しました。計画値よりも投資額は抑制していますが、継続率が好調だったため、ユーザー数は計画どおり増加しました。

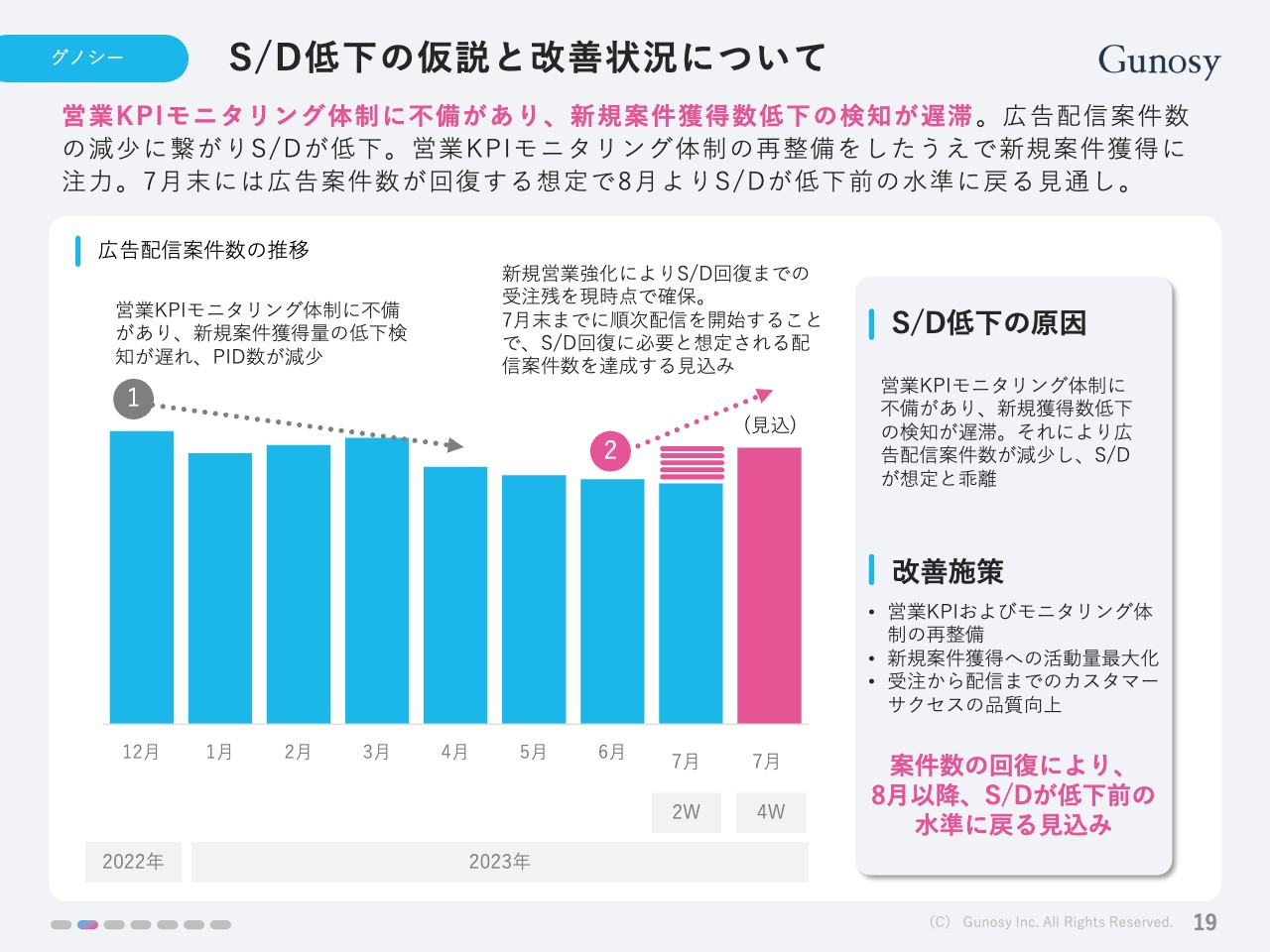

S/D低下の仮説と改善状況について

Sales/DAU低下の仮説と改善状況についてご説明します。営業KPIのモニタリング体制に不備があり、新規案件獲得数低下の検知が遅滞しました。

スライドの棒グラフをご覧ください。広告配信案件数は、1月、2月、3月は順調でしたが、4月、5月、6月に低下しています。しかし、6月、7月に案件数の強化を実施し、7月は受注数がしっかりと積み上がっている状態です。

受注したものを実際に配信するまでには、2週間から1ヶ月半程度のラグがあるため、現在受注しているものが反映されるのは8月頃になります。8月をターゲットに、Sales/DAUを低下前の水準まで戻していく見通しです。

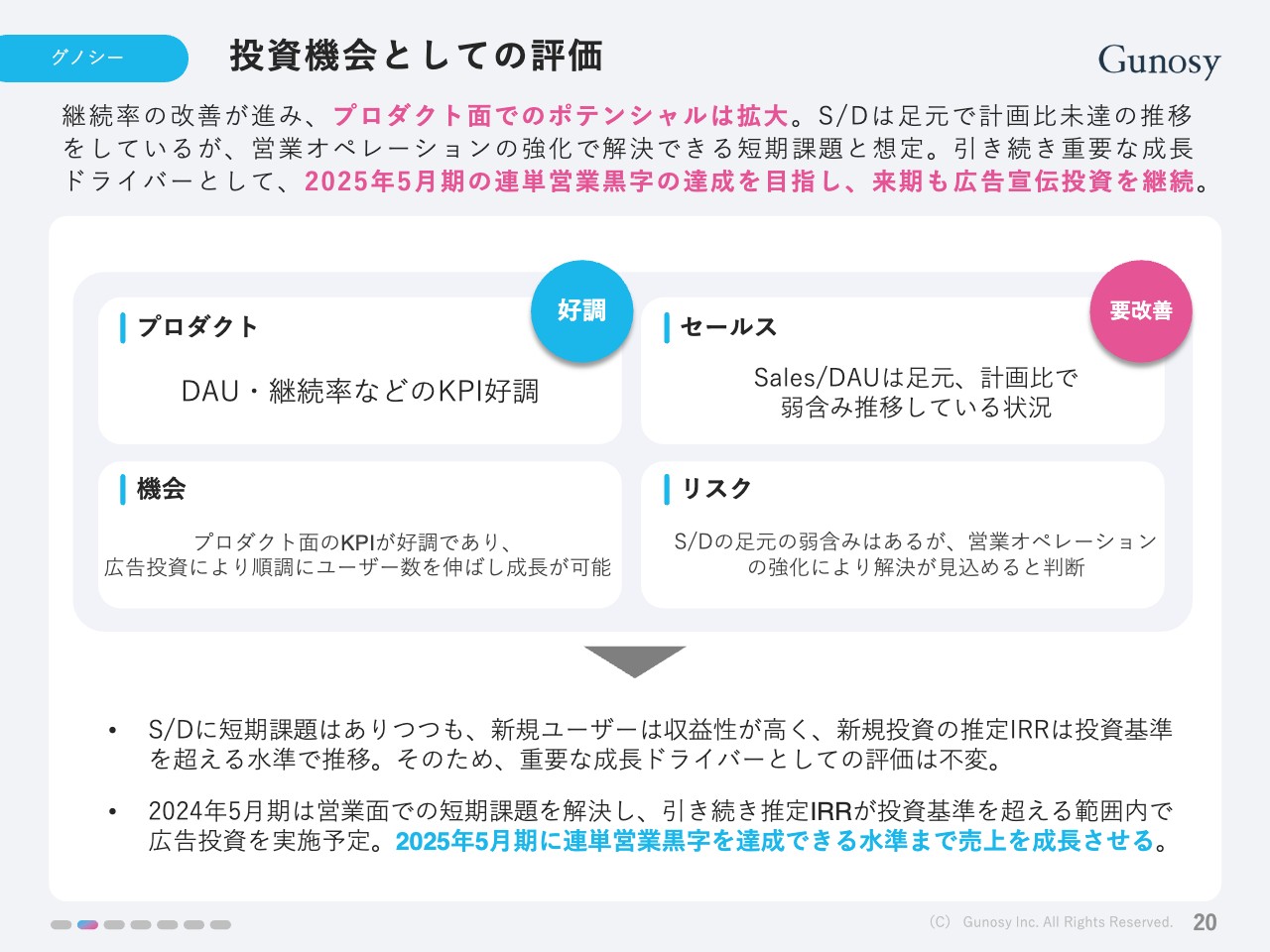

投資機会としての評価

「グノシー」の事業を会社としてどのように見ているかをご説明します。継続率の改善が進んでおり、プロダクト面のポテンシャルは引き続き拡大している認識です。Sales/DAUは足元で計画比未達でしたが、原因が明確にわかっているため、営業オペレーションの強化で解決できる短期課題だと考えています。

2025年5月期の連単営業黒字の達成を目指し、重要な事業の成長ドライバーとして、来期も広告宣伝投資を継続していこうと考えています。プロダクトのDAU・継続率などのKPIは好調です。Sales/DAUが短期的に不調になっていますが、原因は明確ですでに対策しているため、8月以降に回復してくると考えています。

2024年5月期は営業面での短期課題を解決し、引き続き推定IRRが投資基準を超える範囲内で広告宣伝投資を実施していく予定です。2025年5月期には、連単営業黒字を達成できる水準まで売上を成長させたいと考えています。

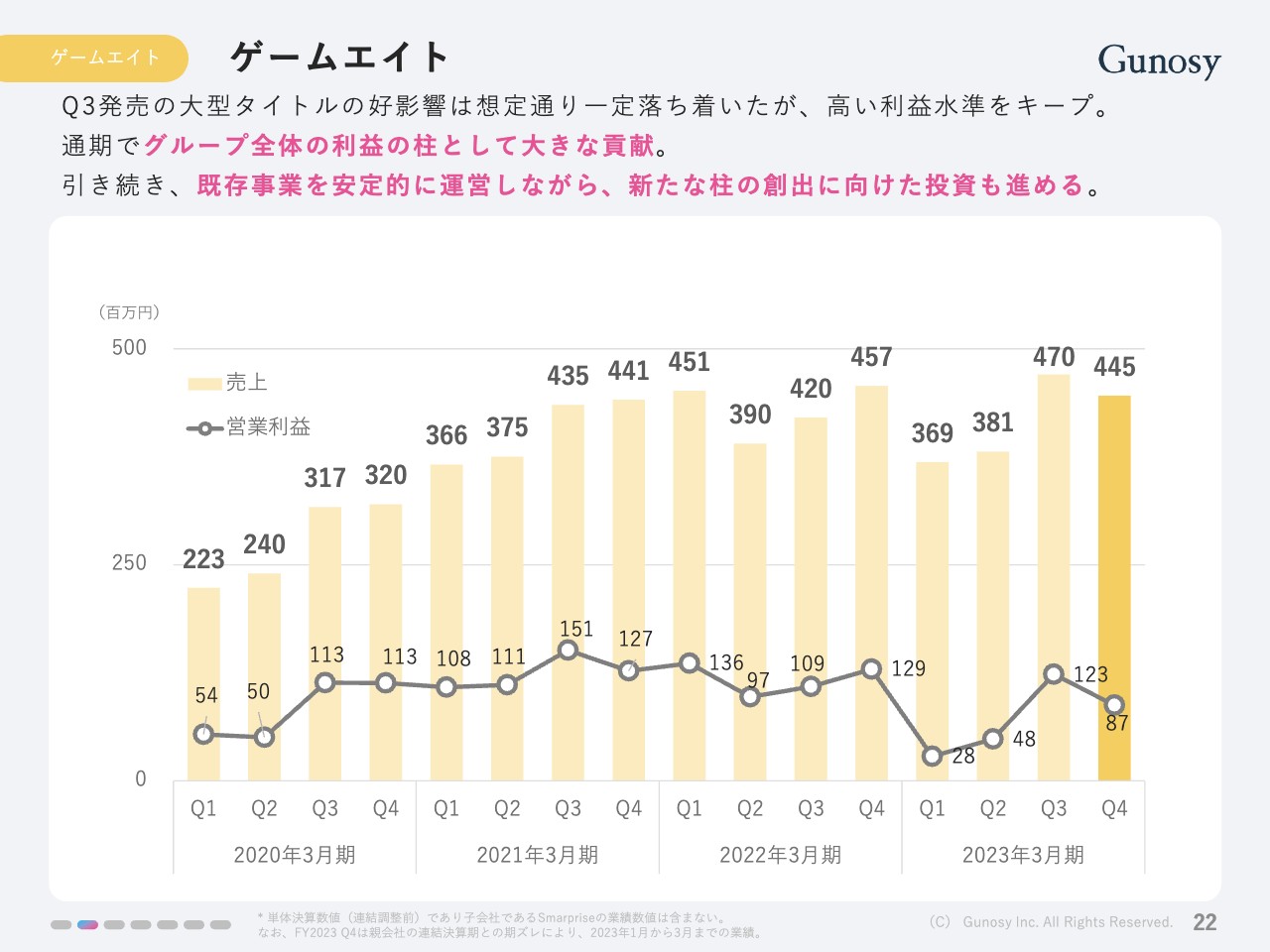

ゲームエイト

「ゲームエイト」についてご説明します。第3四半期発売の大型タイトルの好影響は想定どおり一定落ち着きましたが、高い利益水準をキープしています。通期で見ても、グループ全体の利益の柱として大きく貢献している認識です。引き続き、既存事業を安定的に運営しながら、新たな柱の創出に向けた投資を進めていきます。

sliceの提供サービス

「slice」の事業概況についてご説明します。「slice」はインド国内に向けて、無理なく借り、柔軟に返済できる決済手段を提供しているサービスです。

sliceと当社のこれまでの主要なイベント

「slice」と当社のこれまでの主要なイベントをまとめています。2019年9月の初回投資から複数回の投資を実行しています。「slice」の事業拡大に際し、最大限のサポートを実施している状態です。

当社グループの保有比率は約17パーセントで、シリーズB1ラウンドでの同社企業価値は15億ドル超えとなっています。当社から最高投資責任者を取締役に派遣しており、当社の持分法適用関連会社となっています。

Digital Lending Guidelinesへの対応について

「Digital Lending Guidelines」への対応についてご説明します。インド準備銀行(RBI)が発行した「Digital Lending Guidelines」に沿った製品エクスペリエンスへの変更が2022年11月末までに求められていた中で、「slice」は期限内に新しいプロダクトのリリースを完了しました。

2022年12月1日から「Digital Lending Guidelines」に沿った新しい製品エクスペリエンスの提供を開始しています。

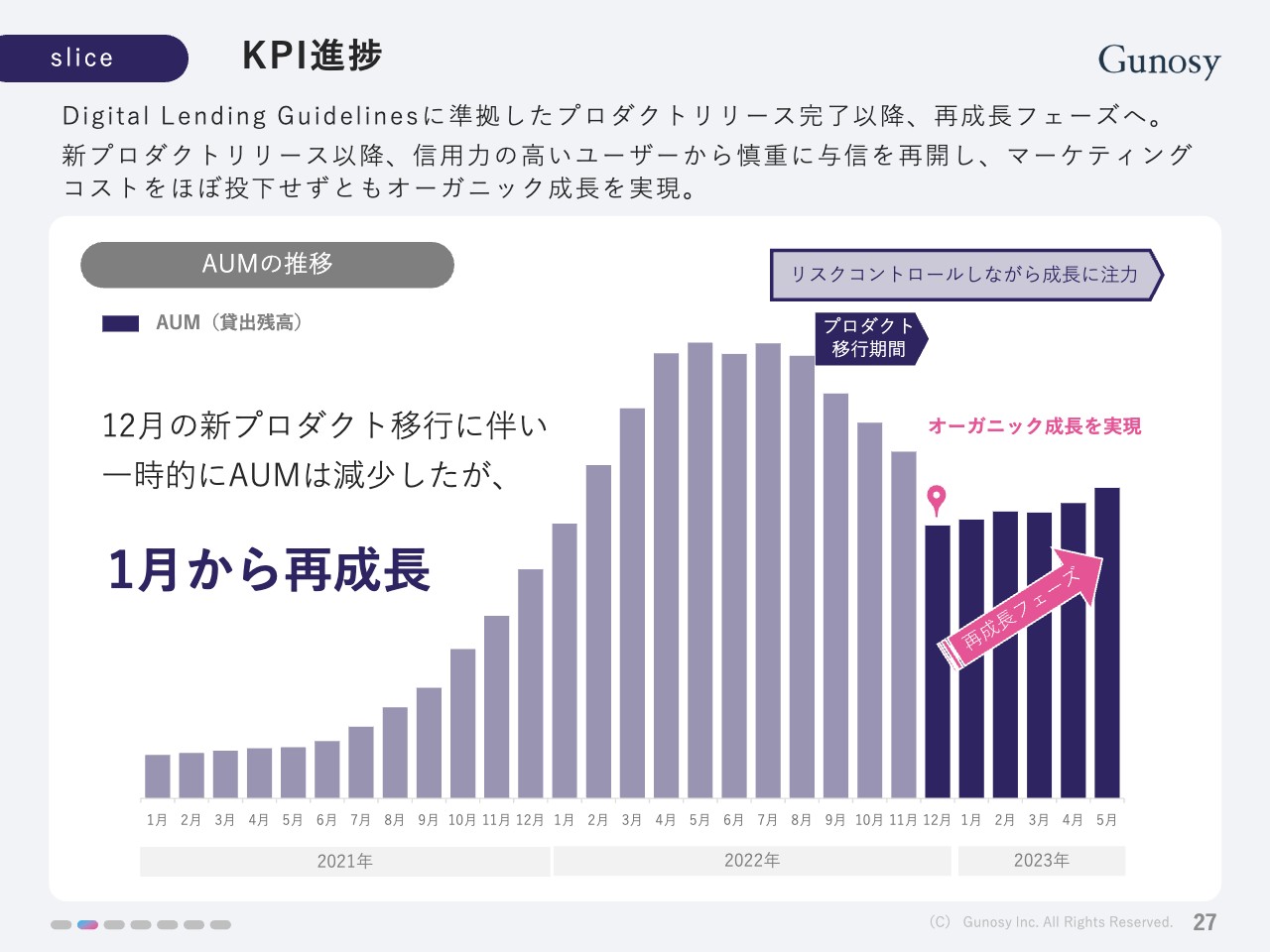

KPI進捗

「slice」のKPIの進捗についてです。「Digital Lending Guidelines」に準拠したプロダクトリリース完了後、再成長フェーズに入っています。新プロダクトリリース以降、信用力の高いユーザーから慎重に与信を再開し、マーケティングコストをほぼ投下せず、オーガニック成長を実現しています。

sliceの成長可能性に関する当社の見解

「slice」の成長可能性に関する当社の見解についてです。2022年6月までに関しては、加速度的な急成長を遂げています。RBI規制への対応を2022年11月までに完了しており、2022年12月からは先ほどお示ししたグラフのとおり、再成長のフェーズに入っています。

新プロダクト移行後の月次ベースの赤字は大幅に縮小しており、今後もこの傾向は継続する見込みです。2023年5月期は規制対応のため一時的に成長が鈍化しましたが、現在は引き続き成長を見せており、今後も成長可能性が極めて高いことは不変であると認識しています。

今後もインドでは大きな経済成長が見込まれます。後払いやクレジットカードなどの金融ニーズは依然として極めて大きいと見ています。加えて、同社は人口のボリュームゾーンである若者からの強い支持を得ています。このような背景から、成長可能性は極めて高いとあらためて認識しています。

当社のスタンスとしては、新しい規制環境下でトライする「slice」の成長可能性を最大限実現できるような、密な支援を継続していく考えです。

2023年5月期Q4連結業績

2023年5月期通期決算の概要についてご説明します。まず、2023年5月期第4四半期の連結業績です。エグゼクティブ・サマリーでお伝えした内容と重複しますが、売上高については、「グノシー」は期初から順調にDAUが増加しましたが、「ADNW」の不調影響と純広告が例年より弱含んだことなどで、YonYで減収となりました。

それに加え、「グノシー」の再成長に向けた広告宣伝投資を実施したため、営業利益は先行的に赤字を計上しています。細かい数字はスライドに記載のとおりです。

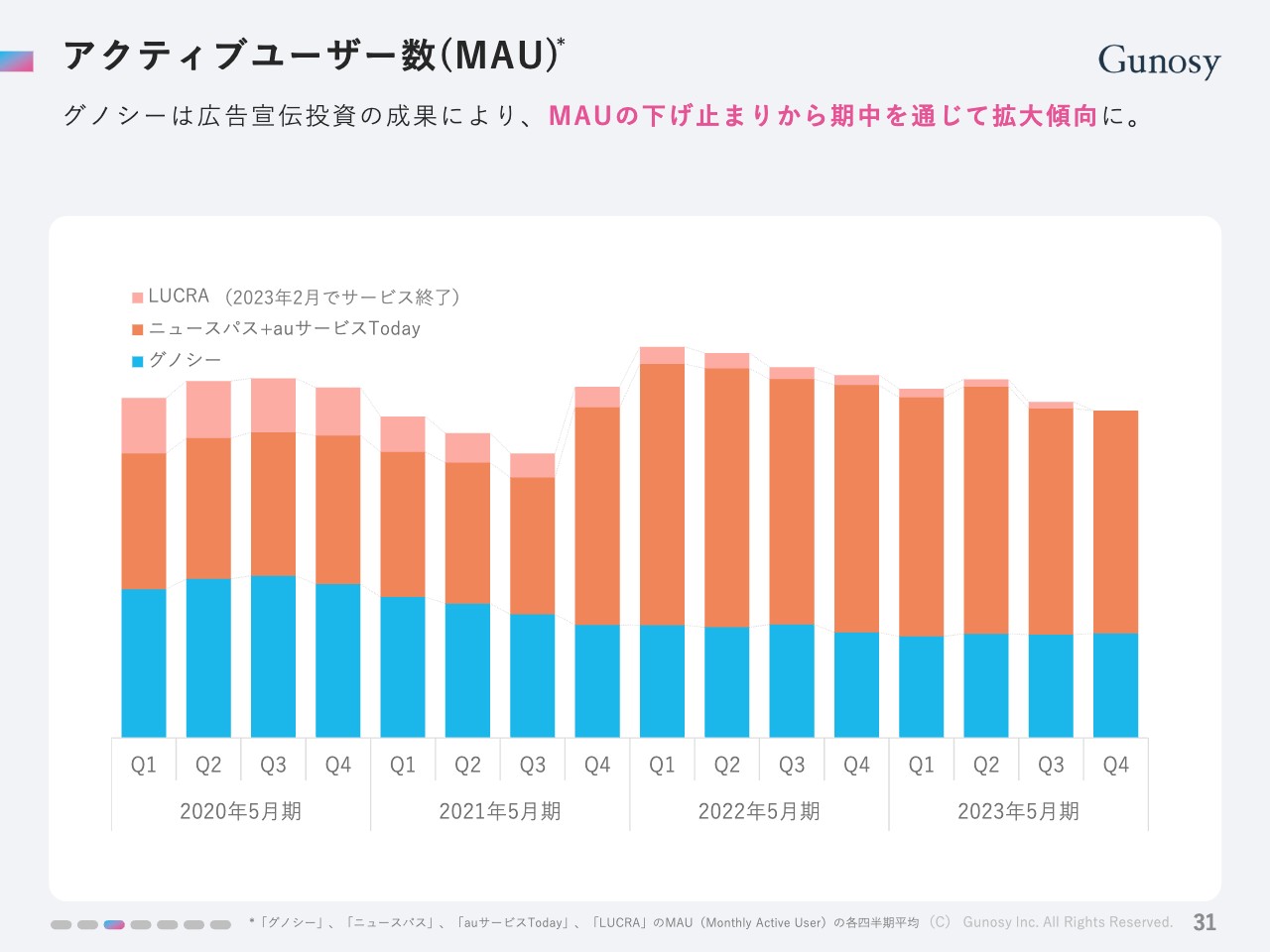

アクティブユーザー数(MAU)

アクティブユーザー数についてです。「グノシー」は広告宣伝投資の成果がしっかりと出ており、MAUのダウントレンドが期中を通じて拡大傾向に変わったところが大きなポイントです。

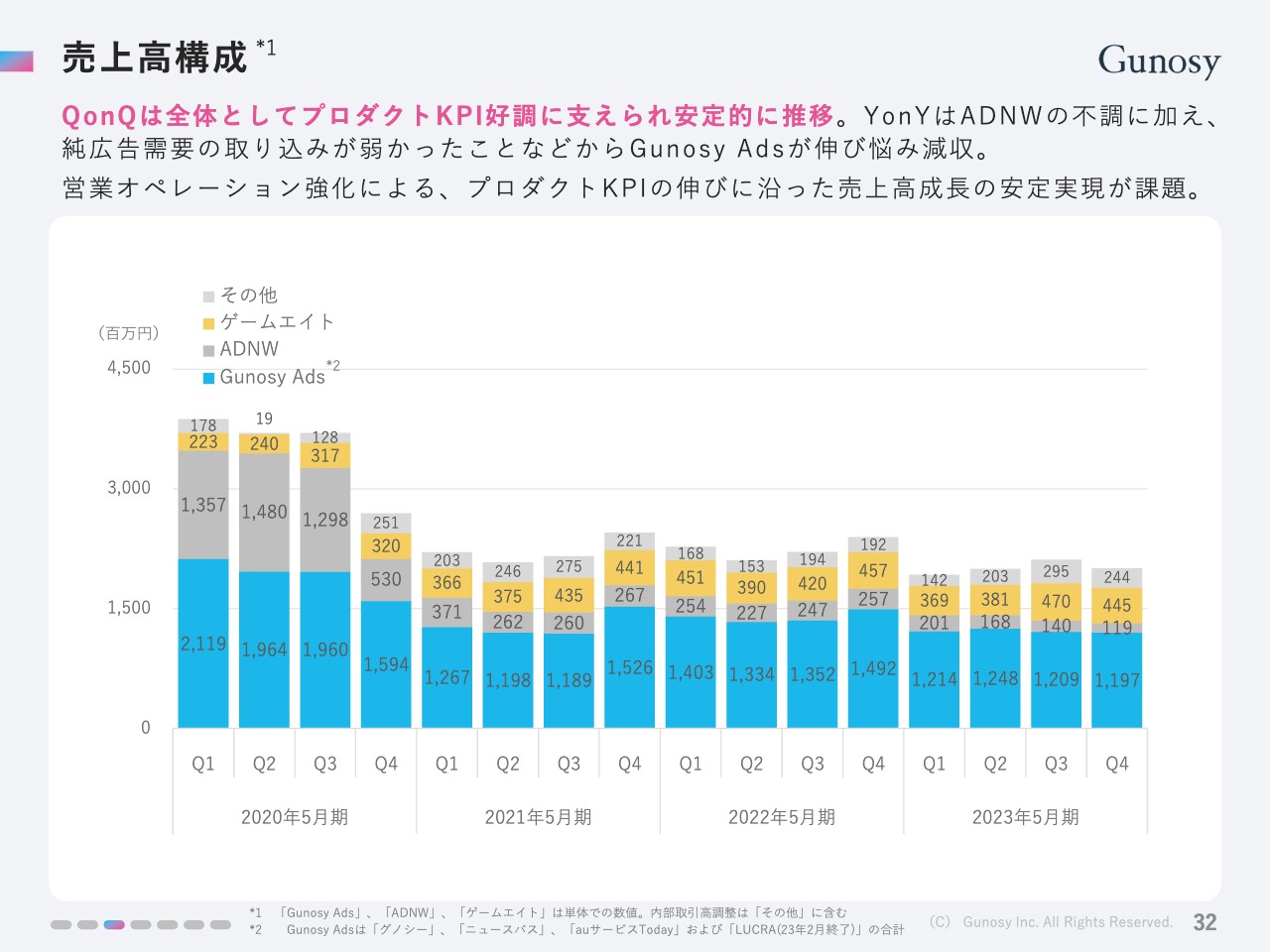

売上高構成

売上高構成です。QonQは全体としてプロダクトKPI好調に支えられ、安定的に推移しています。YonYは「ADNW」の不調と純広告需要の取り込みが弱かったことから、「Gunosy Ads」が伸び悩み減収となっています。

こちらに関しては先ほどご説明した、Sales/DAUの水準は好調な時の数値に戻ると考えていますので、営業オペレーション強化の課題が目下重要なポイントと認識しています。

コスト構造の推移

コスト構造の推移です。引き続きコスト面は厳格にコントロールしています。人件費はQonQで減少しました。その他コストについては、「slice」に関するPPA対応費用や採用費などのスポット発生費用により増加していますが、引き続き厳格にコントロールできていると認識しています。

事業/投資方針のアップデート

木村新司氏:2024年5月期の業績予想と方針についてご説明します。まず、事業方針と投資方針のアップデートについてです。

既存領域では、特に「グノシー」の成長と「ゲームエイト」が短中期の利益創出強化のキーになると考えています。連結B/S上のリスク管理を意識しつつ、「slice」は引き続き中長期の成長ドライバーとして高く評価しています。新規事業はLLMと、ゲームエイトグループの新規展開に高く期待しています。

スライドの表は、既存と新規の事業に分けています。「グノシー」に関しては、継続率が改善されてきており、高い収益性のある新規ユーザーの獲得を成長機会だと考えています。オペレーション体制を強化し、規模を拡大することで、十分な資本効率を実現できると考えているため、投資を継続し、2024年5月期の連結および単体の黒字達成を目指しています。

「ゲームエイト」は、メディアのパワーと顧客基盤を活用した領域に投資していき、財務基盤を活かしたM&Aも積極的に行っていきます。

「slice」に関しては、課題として連結B/S全体におけるエクスポージャーの集中があるため、アセットマネジメントを密に行うことで、厳格なリスク管理を行っていきたいと考えています。

LLMに関しては、当初1億円未満のミニマムスタートを考えていますが、ナレッジの蓄積と事業性の評価を厳格に進めていきたいと思っています。

他新規事業は、「YOU IN」のほか、「ゲームエイトグループ」内の新規事業として「colleize」があります。「colleize」はゲームエイト社の子会社であるSmarprise社が提供しているサービスです。こちらは事業進捗を見ながら将来の成長可能性・リスク管理を踏まえ、投資判断を行っていきたいと考えています。

2024年5月期方針:全体サマリー

先ほどのご説明を図にしたものです。既存と新規の中で、2024年5月期は先行営業赤字となりますが、5億円ほど投資していく考えです。

2025年5月期の連結と単体の営業黒字の達成が目的です。これに向けてマネジメントしていく予定で、今期はその投資計画の1年目と考えています。中長期的にはこれらをまとめあげて、時価総額1,000億円へ到達できるように経営していく計画です。

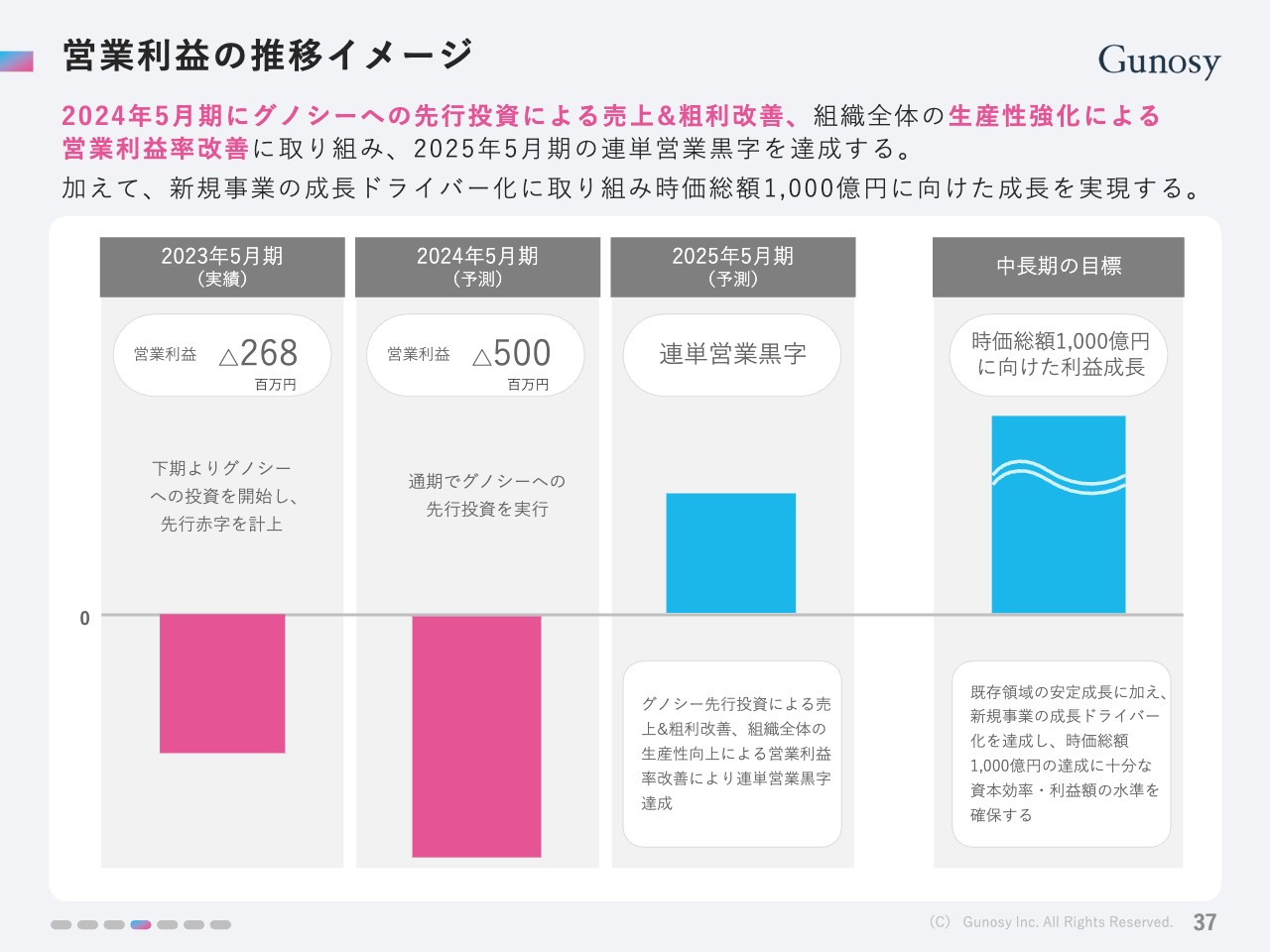

営業利益の推移イメージ

営業利益の推移のイメージです。2024年5月期に「グノシー」への先行投資による売上と粗利の改善を行い、2025年5月期の連結および単体の営業黒字を達成することを目的としています。

スライドのグラフは、営業利益の推移のイメージです。2023年5月期は営業利益がマイナス2億6,800万円となっています。これは、下期より「グノシー」への先行投資を開始したところの赤字を計上しているためです。

2024年5月期も同様に、通期で「グノシー」への先行投資を実現していきますが、営業利益は連結でマイナス5億円をイメージしています。

2025年5月期は、先ほどからお伝えしているとおり、「グノシー」の先行投資による売上および粗利の改善を踏まえた単体での営業黒字の達成に加え、「ゲームエイト」を含めた連結での営業黒字まで持っていきたいと考えています。

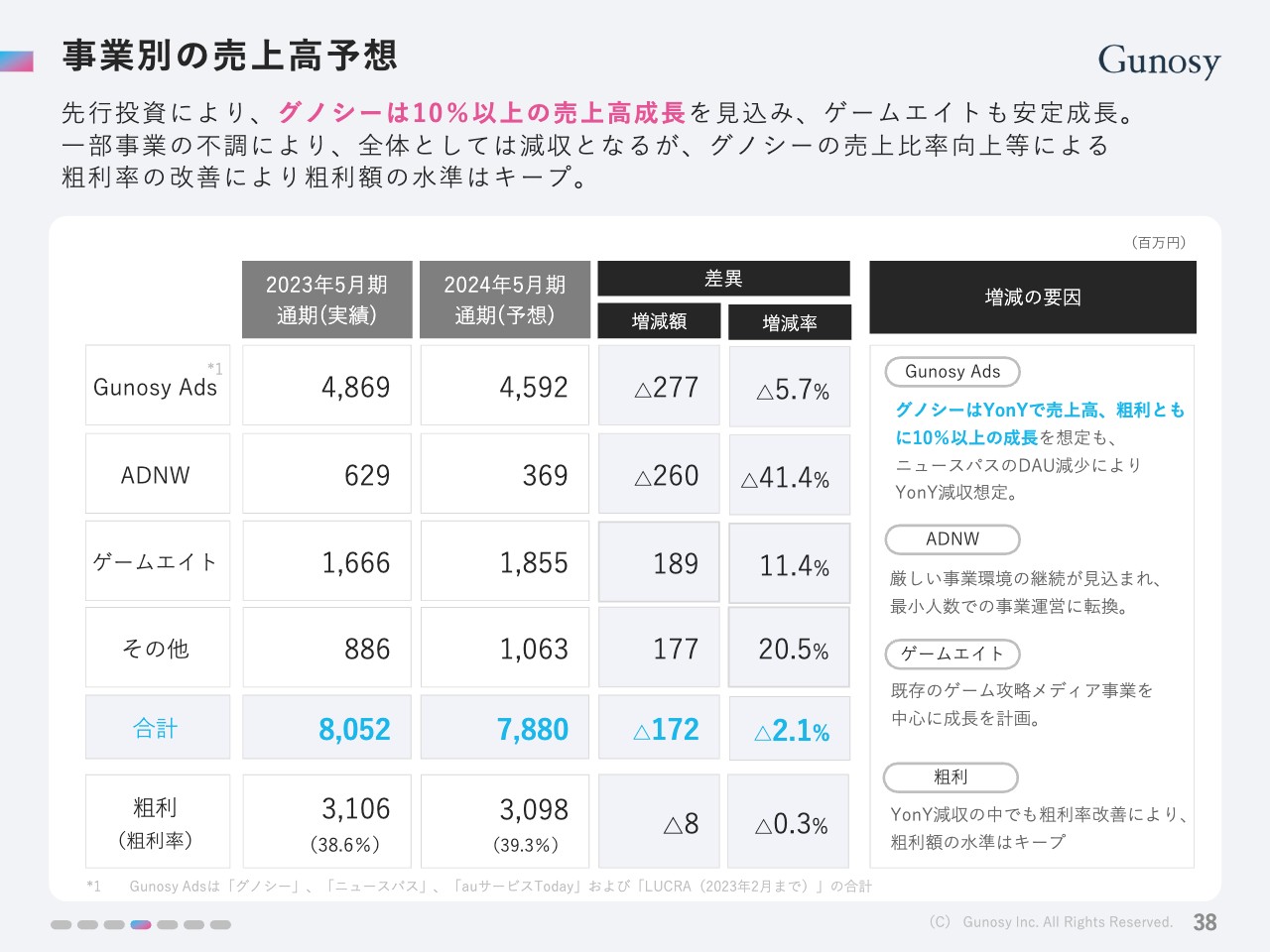

事業別の売上高予想

事業別の売上高の予想です。先行投資している「グノシー」では、10パーセント以上の売上高成長を見込んでいます。「ゲームエイト」は安定成長すると考えていますが、グループ全体としては減収となります。

スライドの表で細かくご説明しています。「Gunosy Ads」は、YonYで5.7パーセント減の2億7,700万円の減少になります。内訳として、「グノシー」はYonYで売上高・粗利ともに10パーセント以上の成長を想定しています。全体がYonYで減少している理由は、「ニュースパス」のDAU減少を想定しているためです。

「ADNW」は、厳しい事業環境もあり減少を想定していますが、最少人数での事業運営に転換しています。

「ゲームエイト」は順調に成長する予定で、売上高はYonYで1億8,900万円の増加を予定しています。その他は主にSmarprise社の「colleize」の部分で、売上高がYonYで20.5パーセント増の10億6,300万円となる予定です。

トータルの売上高は前年の80億5,200万円から78億8,000万円に減少しますが、粗利はほぼ横ばいで、粗利率は前年の38.6パーセントから39.3パーセントに増加する予定です。

2024年5月期通期 業績予想(連結)

通期の業績予想です。営業利益以下の経常利益と当期純利益について簡単にご説明します。2023年5月期の実績は、経常利益がマイナス17億500万円、当期純利益がマイナス11億5,000万円でした。2024年5月期の予想は、経常利益がマイナス9億9,900万円、当期純利益がマイナス10億7,000万円となっています。

この差分は、「slice」の持分法投資損益によるノンキャッシュベースでの赤字の取り込みを計画しているためです。AUMの再成長に伴い、この損益はYonYで大幅に改善する予定です。詳しくは次ページでご説明します。

2024年5月期通期 業績予想(連結 半期推移)

2024年5月期を上期と下期に分けてご説明します。売上高・利益ともに大きく変化していく予定です。売上高は上期で38億4,100万円を予想していますが、下期は40億3,800万円を予定しており、1億9,600万円の差分が出る予定です。

営業利益については、引き続き「グノシー」の先行投資を行っていきますが、途中から「グノシー」の売上も上がっていくため、3億5,100万円の赤字から1億4,800万円の赤字に縮小していく予定です。

経常利益の赤字については、上期で8億2,300万円、下期で1億7,500万円を見込んでいますが、YonYでは6億4,800万円の赤字縮小を予定しています。

当期純利益も同じような数字になっていますが、ご覧のとおり、「グノシー」など日本の事業により売上高は下期に増加していき、営業利益も赤字が縮小していきます。また、下期では「slice」の赤字が、経常利益以下で大幅に縮小していく計画になっています。

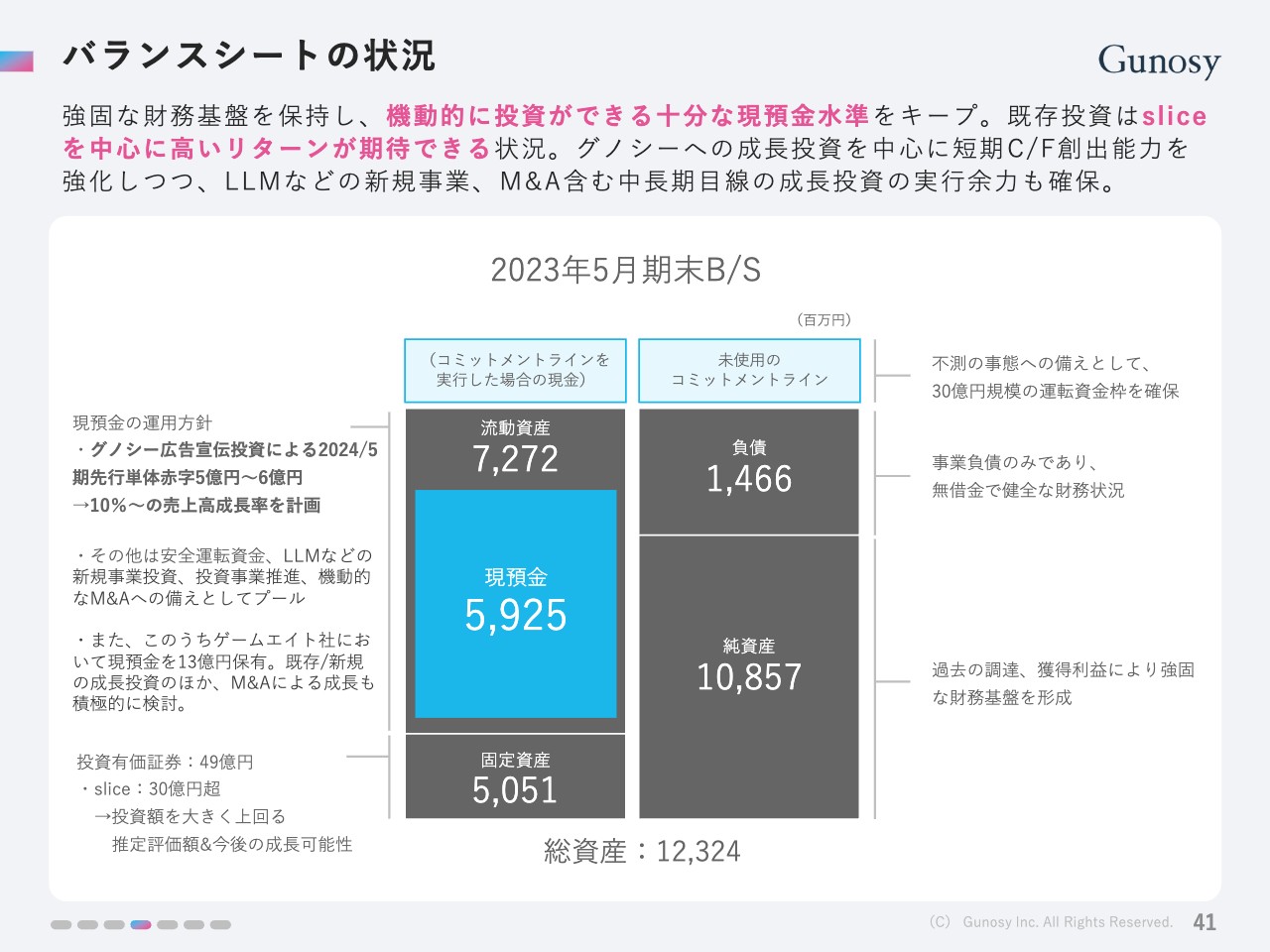

バランスシートの状況

バランスシートの状況です。当社は総資産が約123億円、純資産が約108億円あります。現金は約60億円です。この部分を活用して、今回はマイナス5億円ほどの赤字を許容し、2025年に「グノシー」の事業の単体黒字を達成するための投資を行っていきます。また、新規事業への投資も行っていきたいと考えています。

固定資産は約50億円あります。このうち投資有価証券が約49億円で、30億円ほどが「slice」への投資となっています。後ほどご説明しますが、この50億円の部分が5.16倍の投資倍率となっています。

総資産は約120億円ですが、赤字の約5億円を使いつつ、すでに投資した部分の回収を進めていく計画です。このようにバランスシートを使って経営を行っています。

2023年5月期の活動成果

西尾健太郎氏:取締役の西尾です。LLM領域に関する取り組みについてご説明します。

昨年末にリリースされた「ChatGPT」の登場により、大規模語言語モデル、通称LLMへの注目は世論的に大変高まったと認識しています。過去にクラウドやスマートフォンといった技術の台頭がありましたが、LLMに関しては同様もしくはそれ以上の社会的なインパクトをもたらす技術になるのではないかと考えています。

そのような背景から、我々は社内のR&Dチームを使い、さまざまな事業検証やどのようなことができるかといった取り組みにトライしてきました。その中で、スライドに記載の3件をリリースしました。

1点目は、「動画AI要約」です。LLMを使って動画コンテンツを要約することで記事化を行います。記事化を行うことで、「グノシー」が持つもともとのアルゴリズムにより記事の推薦ができるため、結果としてユーザーに合った動画を推薦することができるという手法を用いたものになっています。

2点目は、「NewsPresso」です。海外のニュース記事を要約し、日本語で紹介するプロダクトです。「DeepL」や「Google翻訳」といった技術がすでにありますので、そちらを使うことで記事を適切に読むことはできていると思います。

ただし、海外のニュース情報について、どのニュースを読めばよいかなど、そもそも触れることに対し課題があると認識しています。記事をLLMで要約して日本語で紹介することで、日本人が記事を読む前に、だいたいどのようなことが書かれているのか、自分にどのような記事が合っているのかを判断することができます。

また、海外のニュースメディア、記事メディアからすると、日本人に記事を読んでもらうきっかけがほとんどなかったと認識しています。そのため、日本のユーザーと海外の記事を、LLMを使ってマッチングすることを考えて作りました。

3点目の「Gunosy AI(仮称)」については、次ページ以降でご説明します。

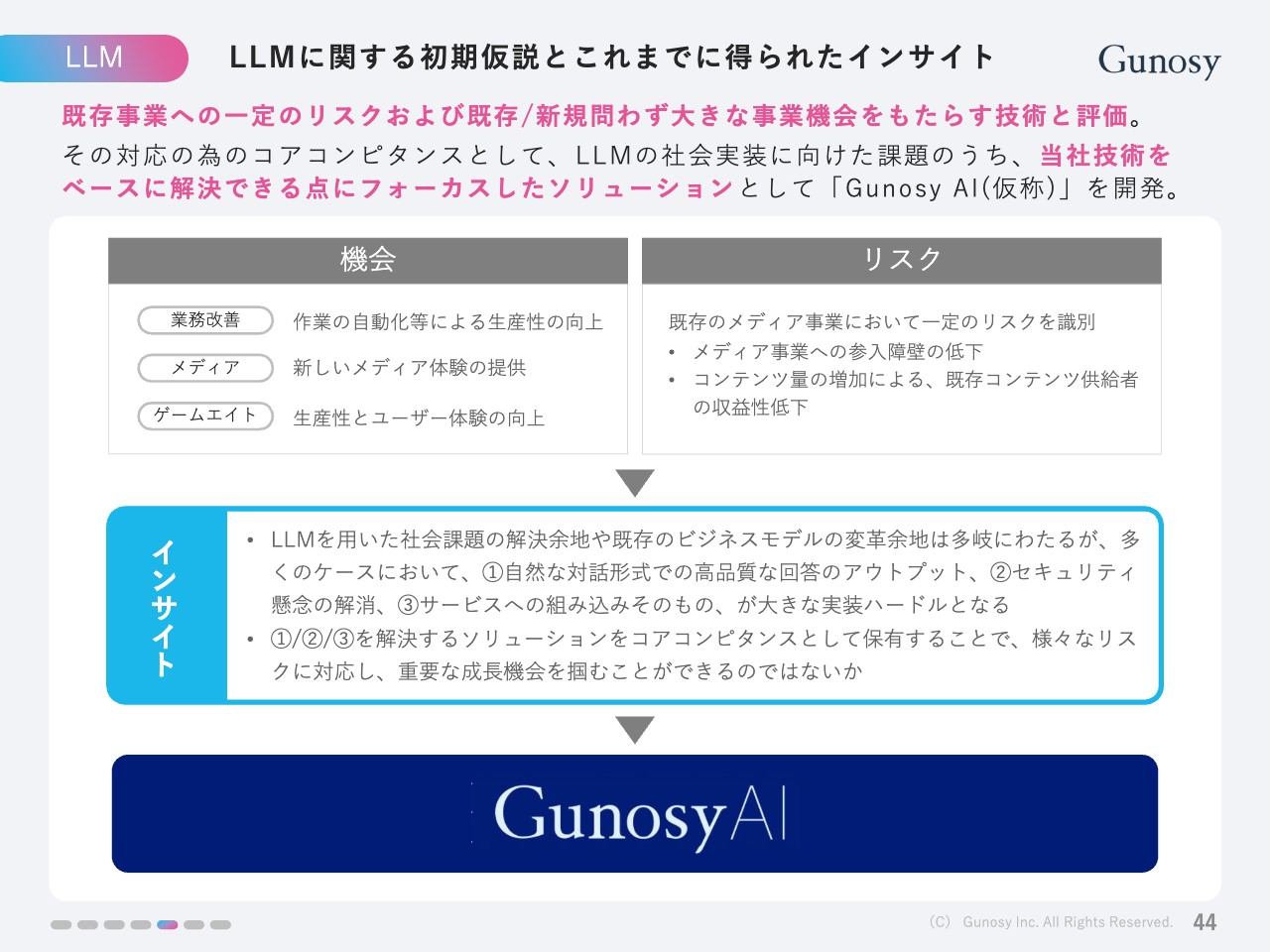

LLMに関する初期仮説とこれまでに得られたインサイト

LLM領域について、我々は既存事業への一定のリスクと、既存・新規問わず、大きな事業機会をもたらす技術と評価しています。

具体的なリスクに関しては、LLMの台頭により、アルゴリズムのコモディティ化が世の中のいろいろなところで進んでくると考えており、ニュースキュレーションアプリのアルゴリズムに関しても一定のコモディティ化が進んでいくと思います。

そのような意味で、ニュースキュレーションアプリへの参入が容易になってくるという観点でリスクと認識しています。

もう1点は一般的に言われていることですが、AIがコンテンツをどんどん作っていくことにより、今まで存続していた事業体・メディアの既存コンテンツの供給者の収益が低下し、エコシステムに何らかの影響があり得るのではないかと考えています。

質の高い既存メディアのコンテンツが減りますと、我々のニュースキュレーションアプリに掲載するコンテンツの品質も下がる可能性があるため、そのような意味で、中長期の観点ではリスクであると認識しています。

一方、既存業務・既存事業においては、自動化など生産性の向上も取り込むことができると思いますし、LLMも直接活用して、ユーザー体系を良くすることも十分できると思います。

また、今後は新規事業の機会が豊富に出てくると思いますので、トータルで見るとLLMにしっかり取り組むことにより、世の中の事業機会・成長機会を適切に取り込むことができるのではないかと考えています。

そのような背景から過去に社内でたくさんの研究を行ってきました。結果的にリリースしたものが前ページのご説明で2つありましたが、その中でわかったことがいくつかあります。それは、直接事業にLLMを導入しようとした場合、けっこうハードルがあるということです。

具体的には、GPTを直接取り込もうとすると、GPT特有の嘘をつくようなレスポンスがあることが一般的に言われています。それを吸収してプログラムが認識し、自動で既存のアプリケーションと接続しようとすると、かなりのノウハウが必要ということがわかってきました。

そのような観点から、課題を解決するとビジネスチャンスがあるのではないかと考え、我々がリリースしたのが「Gunosy AI(仮称)」となります。

Gunosy AI(仮称)について

「Gunosy AI(仮称)」は、LLM(大規模言語モデル)を活用したシステムとなります。先ほどお話ししたとおり、通常の「ChatGPT」はアルゴリズムの性質上、質問に対して、次に何を答えるべきかを確率で文字を生成するように動いているため、嘘をついてしまう可能性があります。

一方、我々が開発した「Gunosy AI(仮称)」は、事前にGPTに対して適切に情報を渡すことで、より正確な回答を得られるシステムとなっています。

また、「ChatGPT」の弱点として、過去のコミュニケーションややり取りのログを適切に記憶することができないという課題がありました。こちらに関して我々は、人間が行うような記憶のプロセス、保存領域を再現することができたと考えています。したがって、使えば使うほど学習し、より精度の高いレスポンスが得られるシステムになっています。

入力したデータがOpenAI社を含む供給者の学習に使われるのではないかという懸念もありますが、こちらに関しては、入力を保護するような仕組みを導入しています。

これらは直接のプロダクトと言いますか、あくまでシステムとなりますので、今後は「Gunosy AI(仮称)」を技術基盤とし、BtoBソリューションとして事業を展開していきたいと考えています。

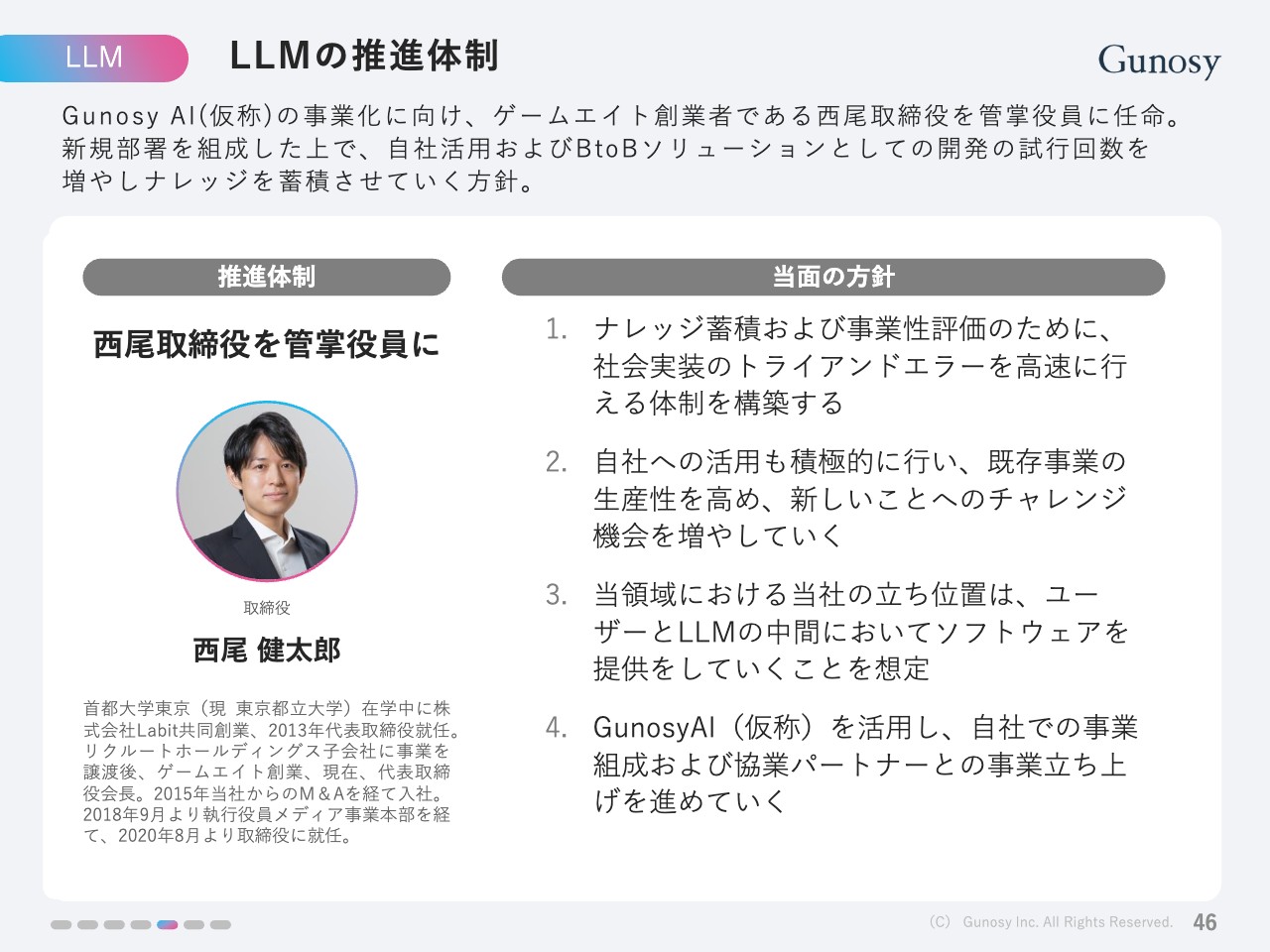

LLMの推進体制

事業展開にあたり、近日中に私の直下に専門の組織の組成を予定しています。具体的な方針としては、ナレッジの蓄積および事業性評価のためのトライアンドエラーを高速に進めていくことと、自社への活用も含めて直接事業検証していきたいと考えています。

LLM領域に関して、我々の立ち位置・バリューチェーンの考え方としては、ユーザーとLLMの間に立って、今後いろいろな会社がなめらかにプロダクトを作ることができ、サービスをローンチできるようなサポートをしていく中間的なソフトウェアの位置づけを想定しています。

事業の進め方としては、直接我々が事業を作る前提ではありますが、専門的な領域・業界特化型の領域などに関しては、協業となる事業パートナーを見つけ、協業していくことも含めて事業展開の準備を進めています。

質疑応答:営業KPIのモニタリング体制の不備について

質問者:営業KPIのモニタリング体制の不備のご説明がありました。すでに改善してきているとのことですが、具体的にどのようなことが発生し、どのような施策を打ったのかを教えてください。

竹谷:私から営業KPIのモニタリング体制についてご説明します。数ヶ月前から新規案件を獲得するKPIに若干未達な部分がありました。

今回、新規の獲得件数について既存の営業KPIに加えてモニタリング運用することを行っています。すでに6月後半から営業を強化しており、受注数は順調に積み上がっています。

ただし、先ほどお伝えしたとおり、当社のビジネスモデル上、受注してから配信開始までに広告審査などのプロセスが発生しますので、配信開始件数として直接乗ってくるのは8月上旬頃を見込んでいます。

したがって、今後は既存案件の運用強化に加え、新規案件獲得についても経営全体でチェック体制を敷き、管理を進めていくかたちを想定しています。

スポンサードリンク