関連記事

オキサイド、半導体事業が売上を牽引し4期連続で増収、経常増益 売上高・各利益共に過去最高を達成

2022年4月16日 08:53

![]()

記事提供元:ログミーファイナンス

オキサイド、半導体事業が売上を牽引し4期連続で増収、経常増益 売上高・各利益共に過去最高を達成[写真拡大]

2022年2月期決算説明会

古川保典氏(以下、古川):代表取締役社長の古川でございます。本日はお忙しい中、当社2022年2月期決算説明会にご参加いただきまして、誠にありがとうございます。

本日は、昨日適時開示した2022年2月期決算についてご説明します。どうぞよろしくお願いいたします。

はじめに、2022年2月期の決算についてご説明し、次にトピックス、事業別説明、計画に対する結果、最後に2023年2月期の予想をお伝えします。

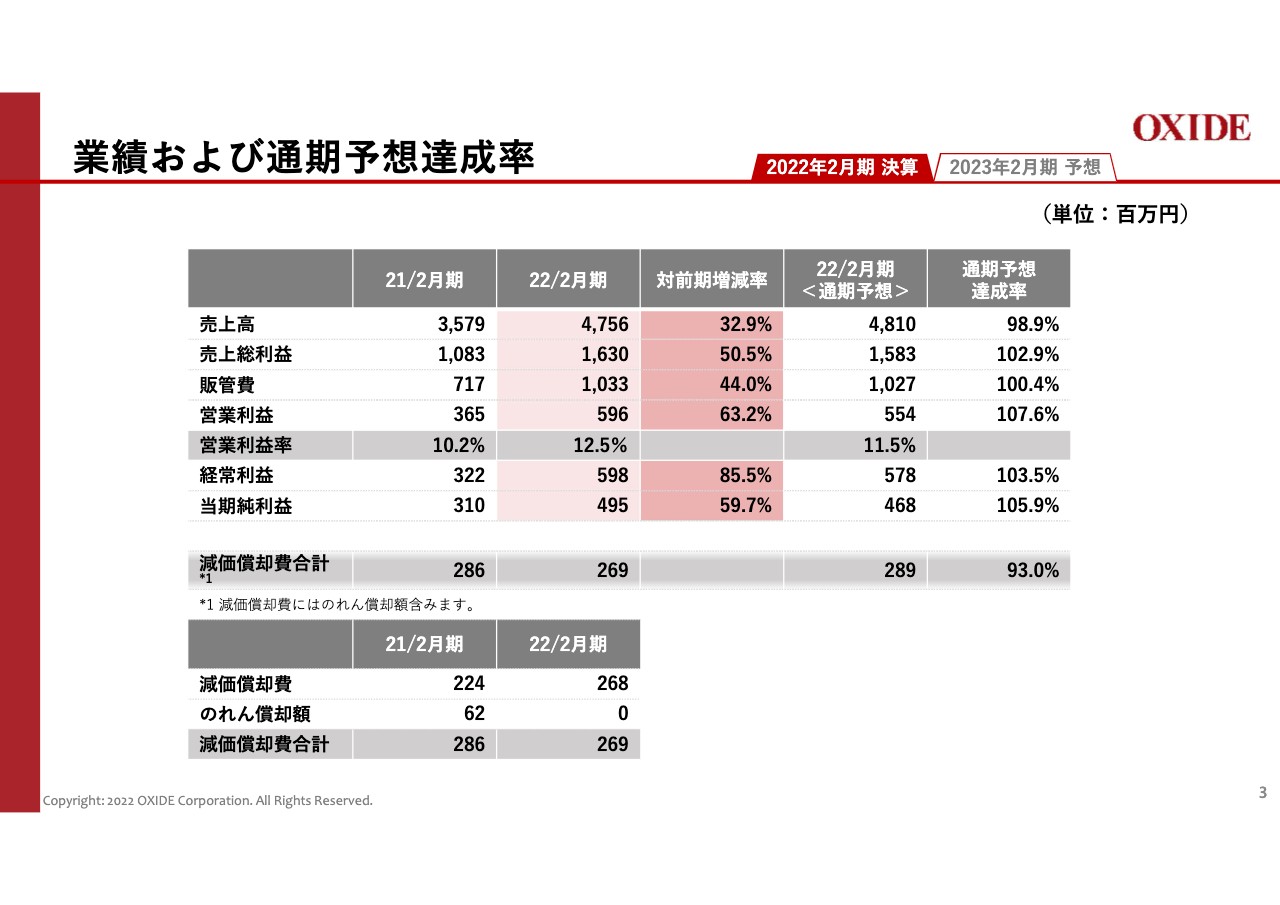

業績および通期予想達成率

業績および業績予想達成率についてです。売上高、各利益ともに過去最高を達成しました。売上高、経常利益は4期連続の増収増益です。売上高は前年比32.9パーセント増の47億5,600万円、営業利益は前年比63.2パーセント増の5億9,600万円、経常利益は前年比85.5パーセント増の5億9,800万円となりました。

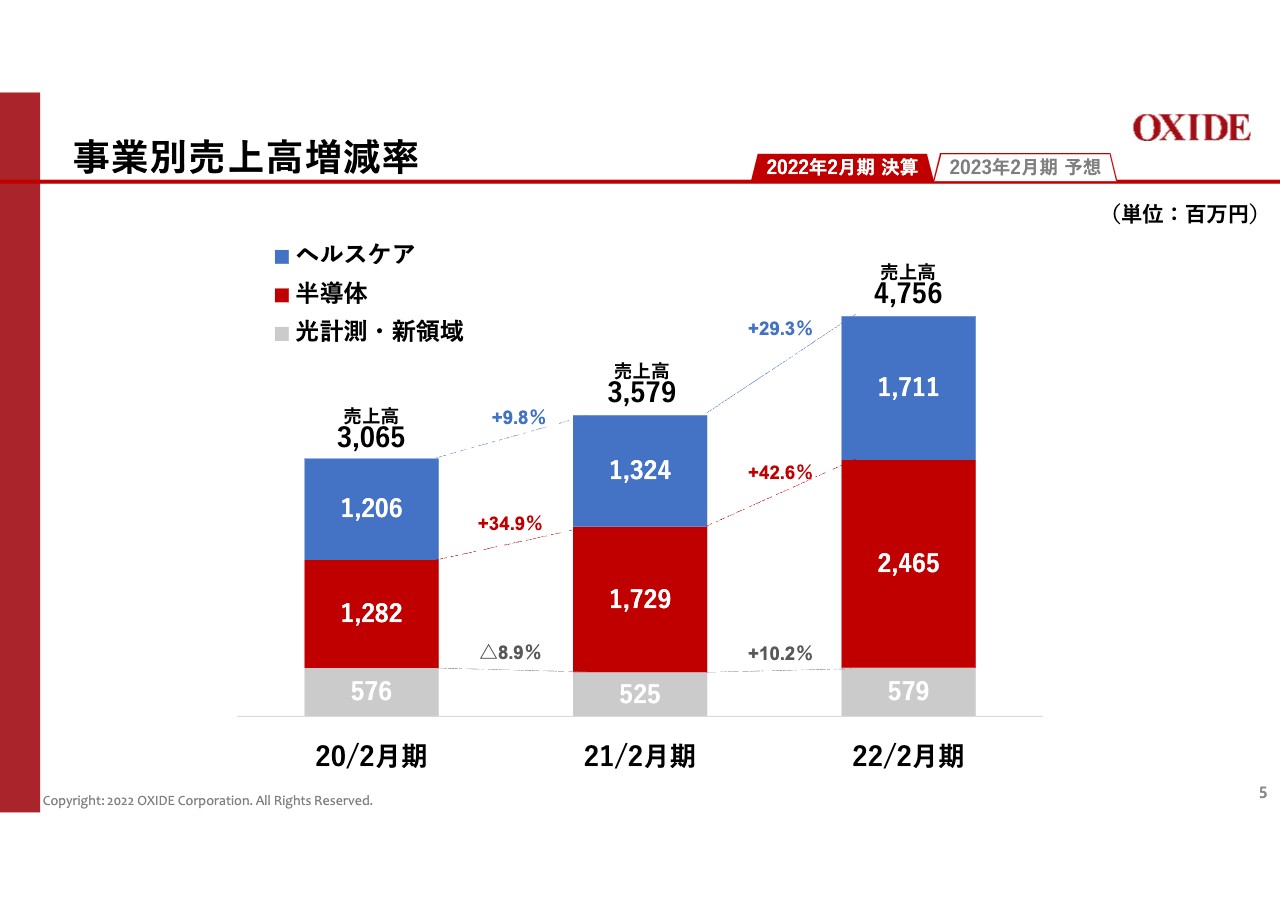

事業別売上高増減率

事業別売上構成と増減率についてご説明します。光計測・新領域、半導体、ヘルスケアのいずれの事業においても増収となりました。特に半導体事業は42.6パーセントの伸びとなり、全社の売上を牽引しました。

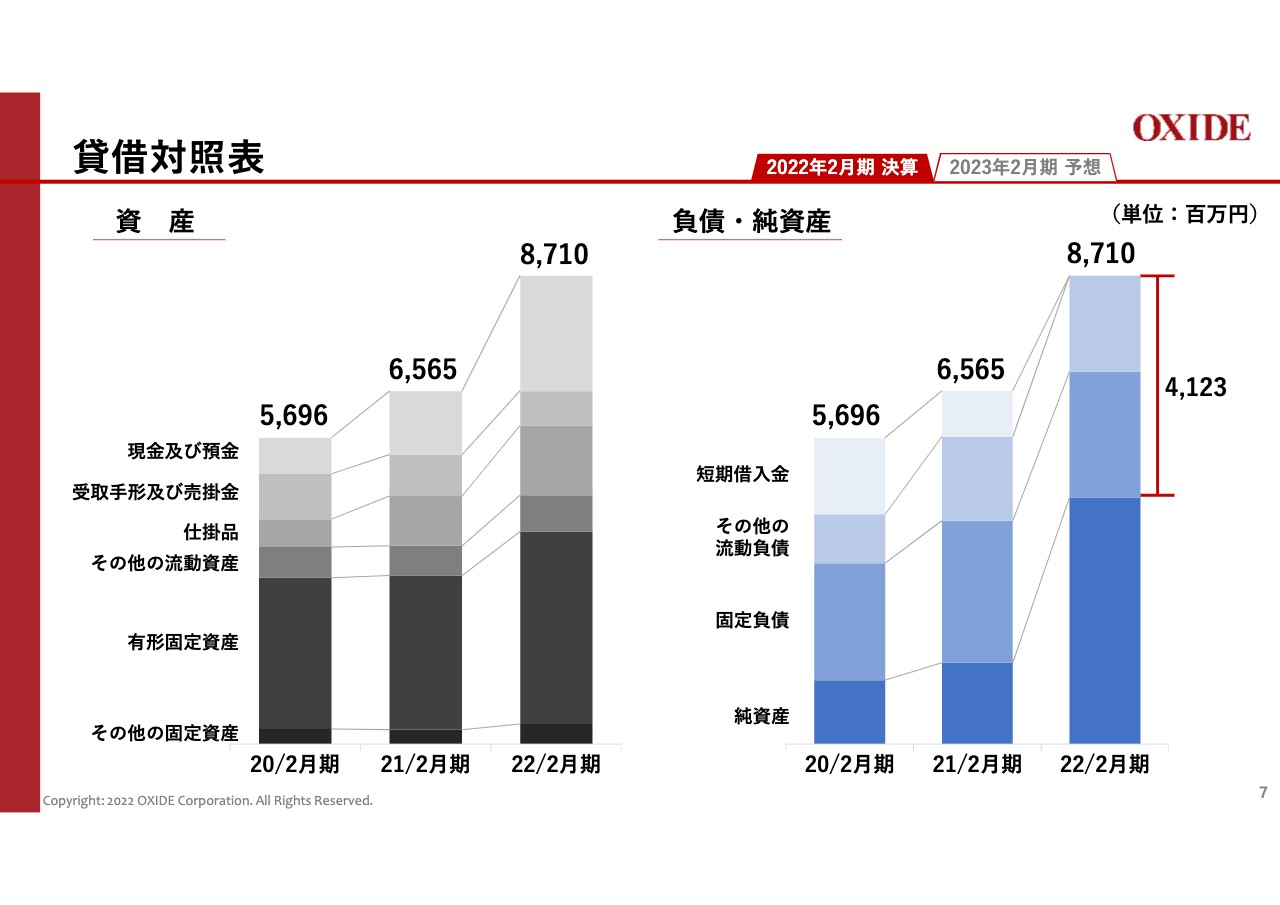

貸借対照表

貸借対照表についてです。2022年2月期末における総資産は87億1,000万円です。負債については41億2,300万円となりました。

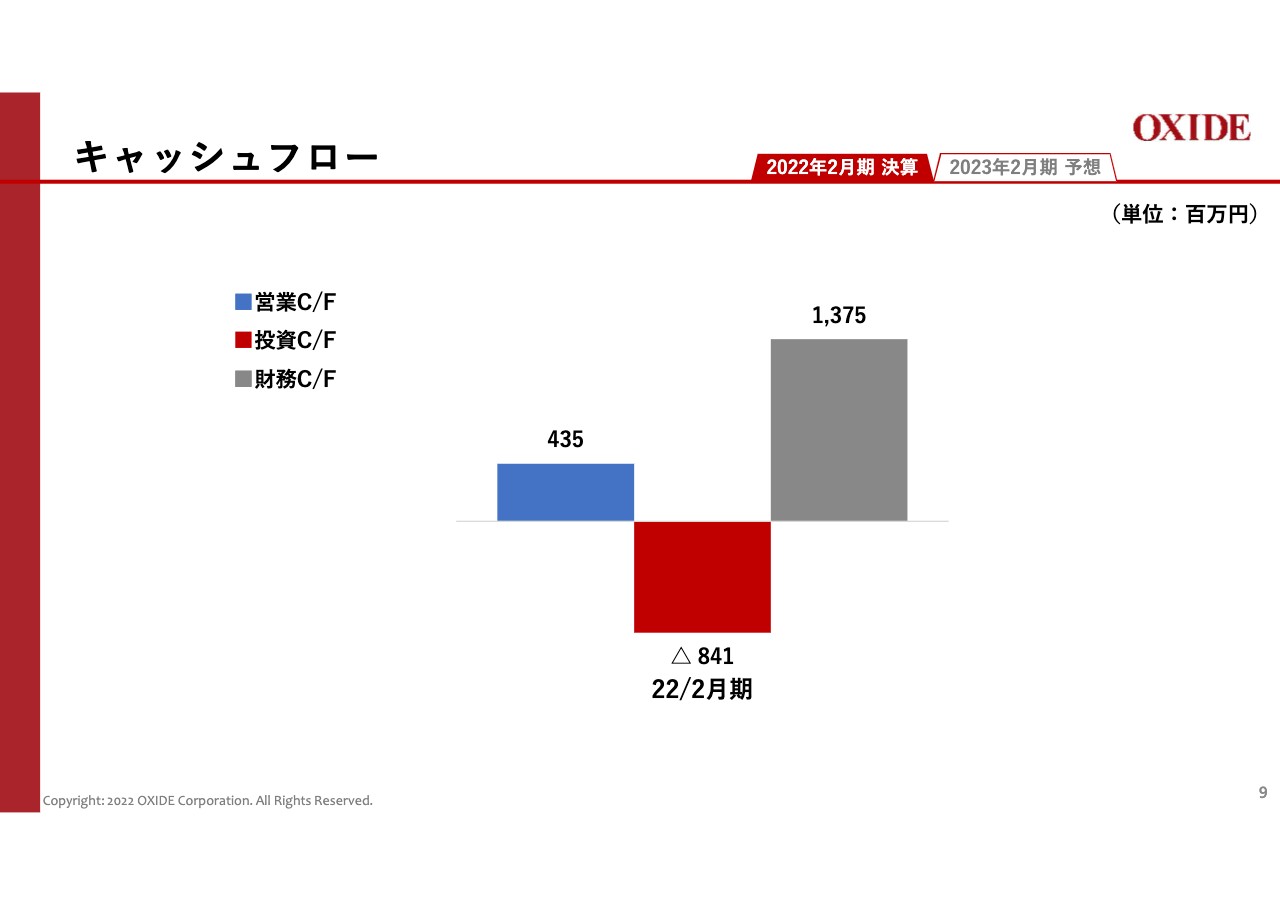

キャッシュ・フロー

キャッシュ・フローについてご説明します。営業キャッシュ・フローは前年比プラス4億3,500万円、投資キャッシュ・フローは前年比マイナス8億4,100万円、財務キャッシュフローは前年比プラス13億7,500万円となりました。

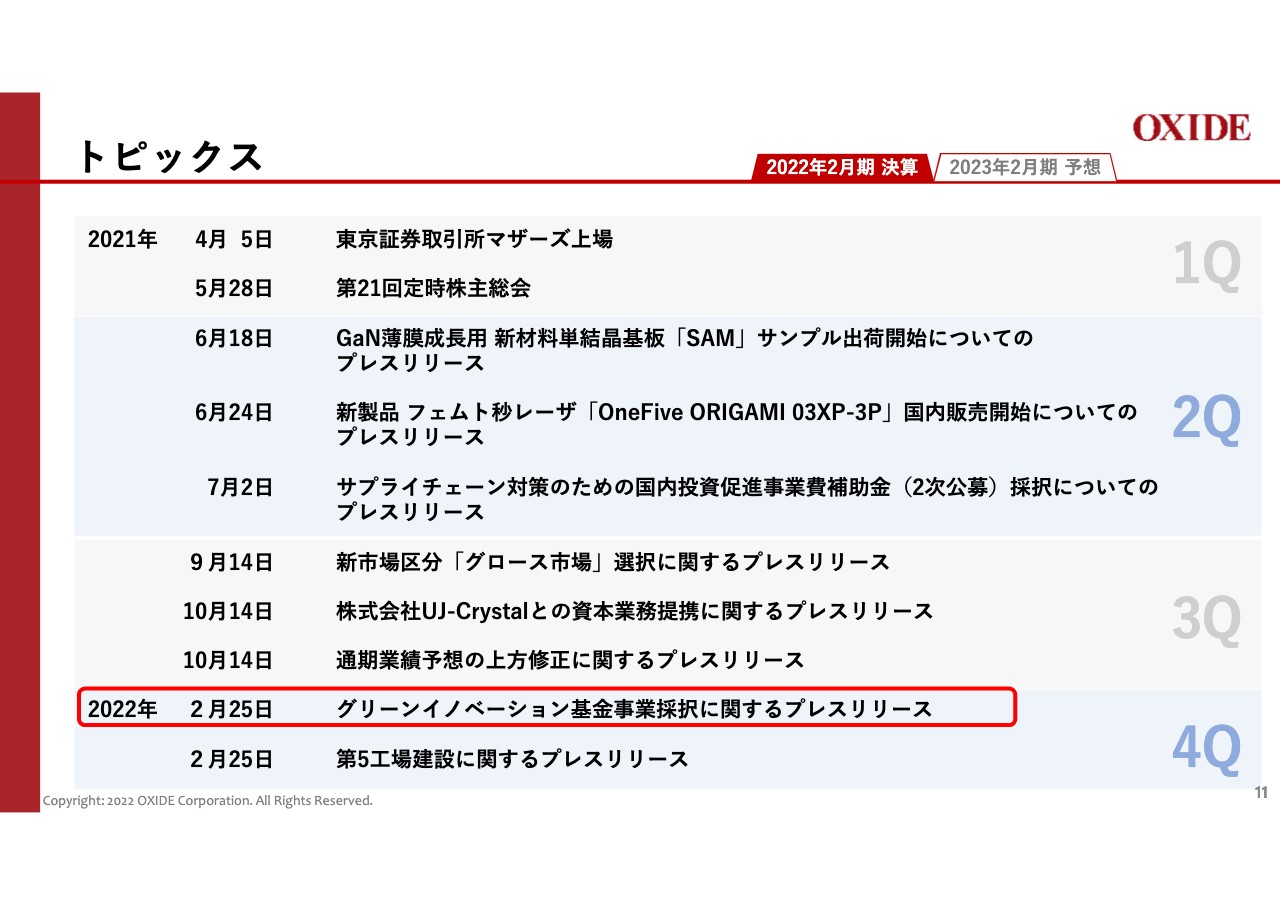

トピックス

こちらのスライドには、トピックスについてまとめています。2022年2月25日に、経済産業省のグリーンイノベーション基金事業に採択されました。こちらに関しては、次のスライドで詳細をご説明します。

グリーンイノベーション基金事業(GIF)

グリーンイノベーション事業の概要についてです。日本政府は、2020年に「2050年カーボンニュートラル宣言」を発表し、2050年までに温室効果ガスの排出量を全体としてゼロにする目標を掲げました。

目標達成に向け、新エネルギー・産業技術総合開発機構(NEDO)に総額2兆円の基金が創設され、カーボンニュートラルに経営課題として取り組む企業に対し、研究開発・実証から社会実装までの継続した支援が行われることになりました。このような支援の中で、当社は溶液法とプロセス・インフォマティクス技術を活用し、パワー半導体向けの「超高品質・8インチ・低コストSiCウエハ」の量産開発に取り組みます。

グリーンイノベーション基金事業は、2030年までに当プロジェクトを含む3プロジェクトに約186億円が投じられます。当社は、このコンソーシアムの中で主幹事を務めます。構成員はUJ-Crystal、名古屋大学、アイクリスタル、国立研究開発法人産業技術総合研究所、Mipoxです。当社が狙いとするSiC結晶は、EV向けインバータや送配電の電力変換器などで使用されます。

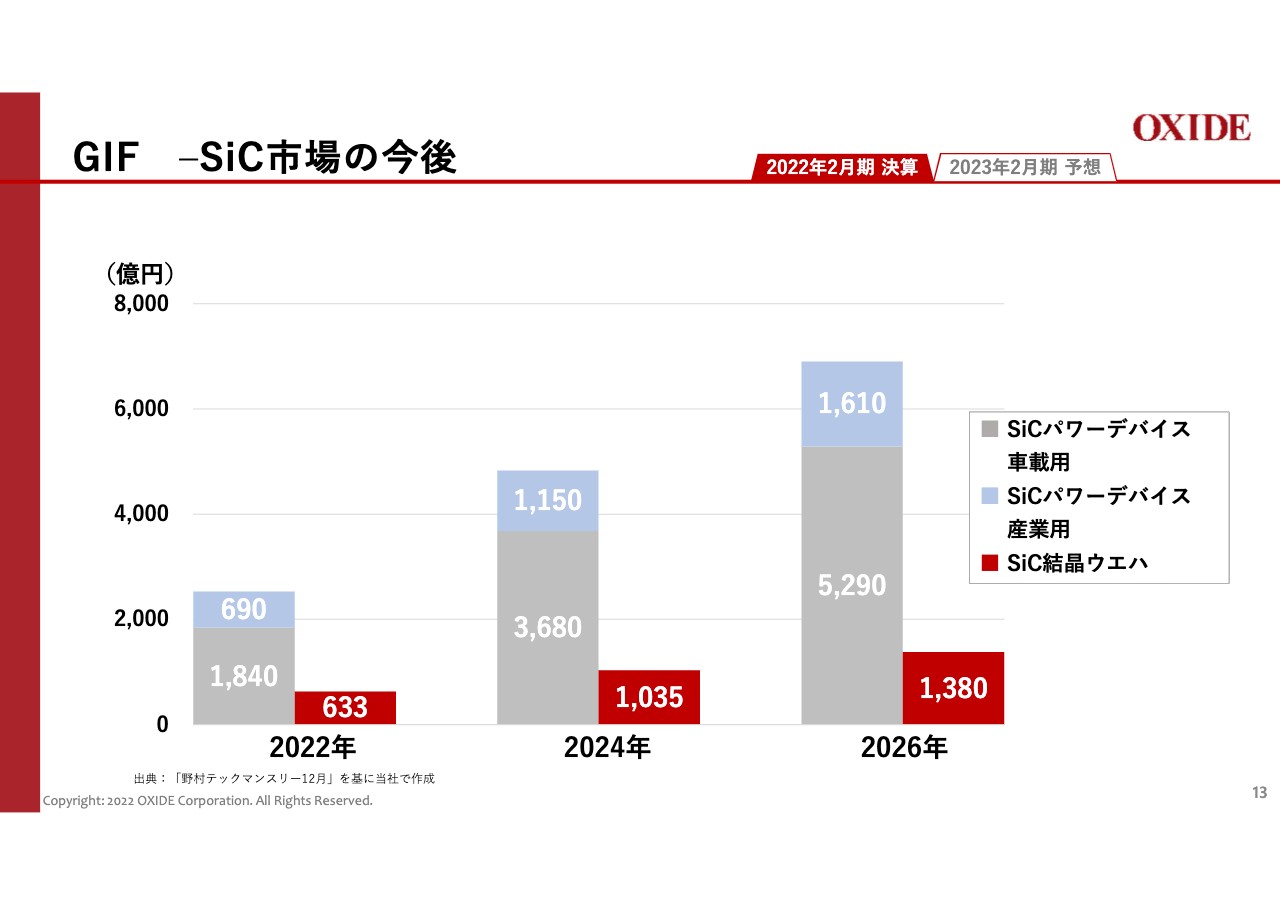

GIF –SiC市場の今後

SiCの市場規模は2022年で約633億円、2026年には約1,380億円と急成長が見込まれています。

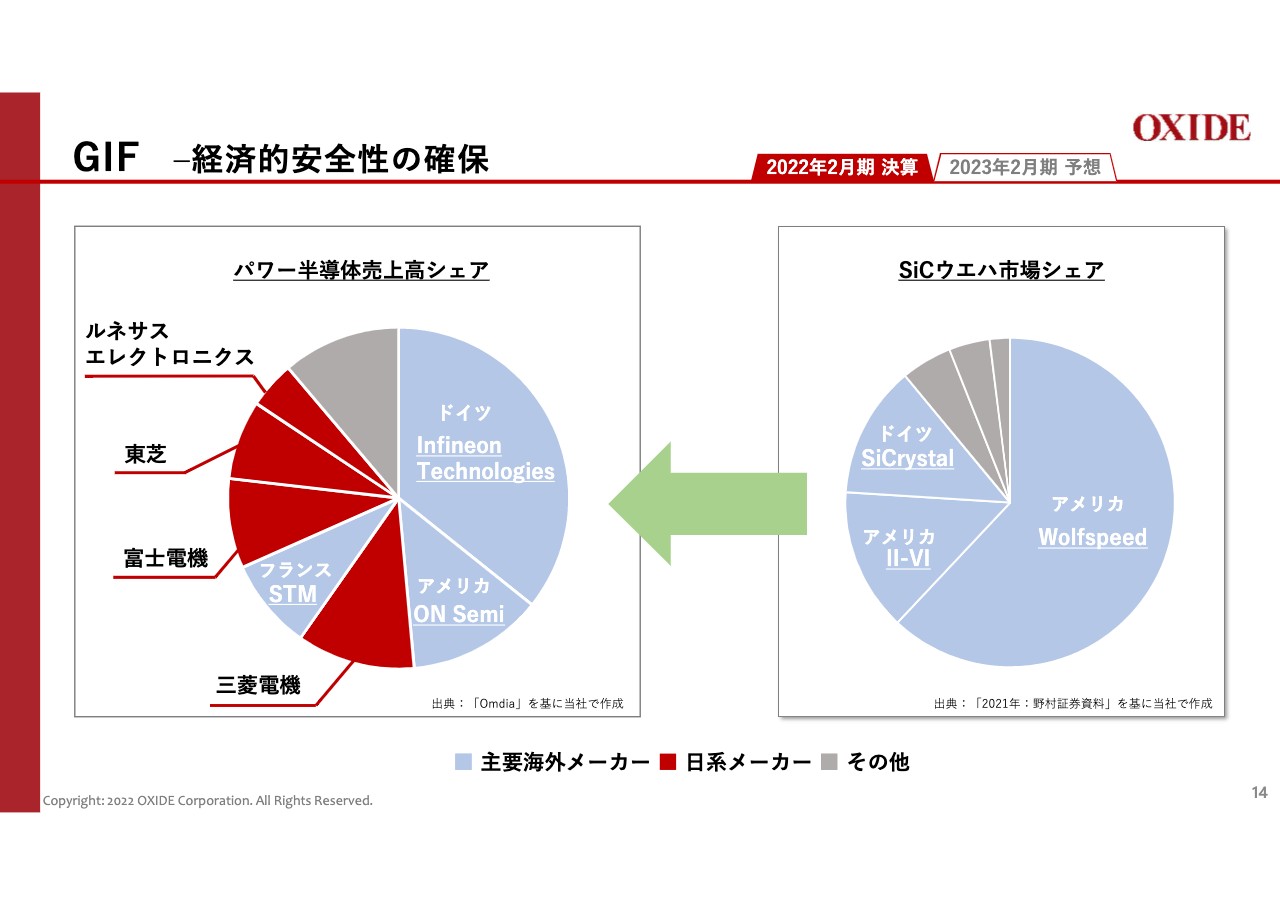

GIF –経済的安全性の確保

パワー半導体売上高シェアでは、日本国内の三菱電機、富士電機、東芝などが上位に名を連ねています。それに対し、SiCウエハ市場はWolfspeedやII-VIといった海外メーカーに独占されています。国内メーカーがSiCウエハを製造し、デバイスメーカーに安定的に供給することが重要課題となっています。

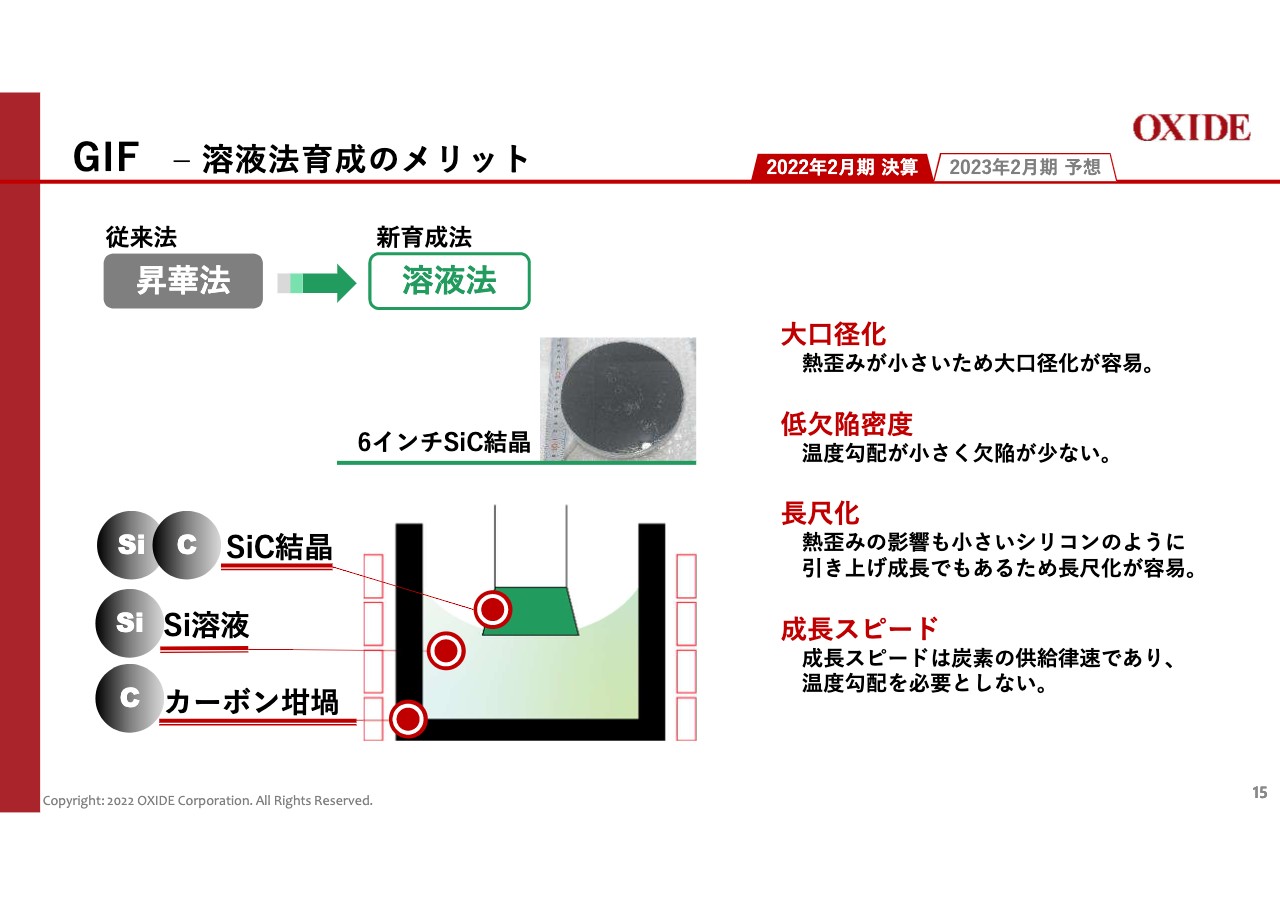

GIF –溶液法育成のメリット

当社は保有する経営資源を活かし、溶液法という新しい製造方法で従来の課題を解決し、大口径で欠陥密度の低い高品質SiC単結晶の開発に取り組みます。本開発により、今後の市場規模拡大が見込まれるパワー半導体ビジネスに新規参入するとともに、カーボンニュートラルにも積極的に取り組んでいきます。

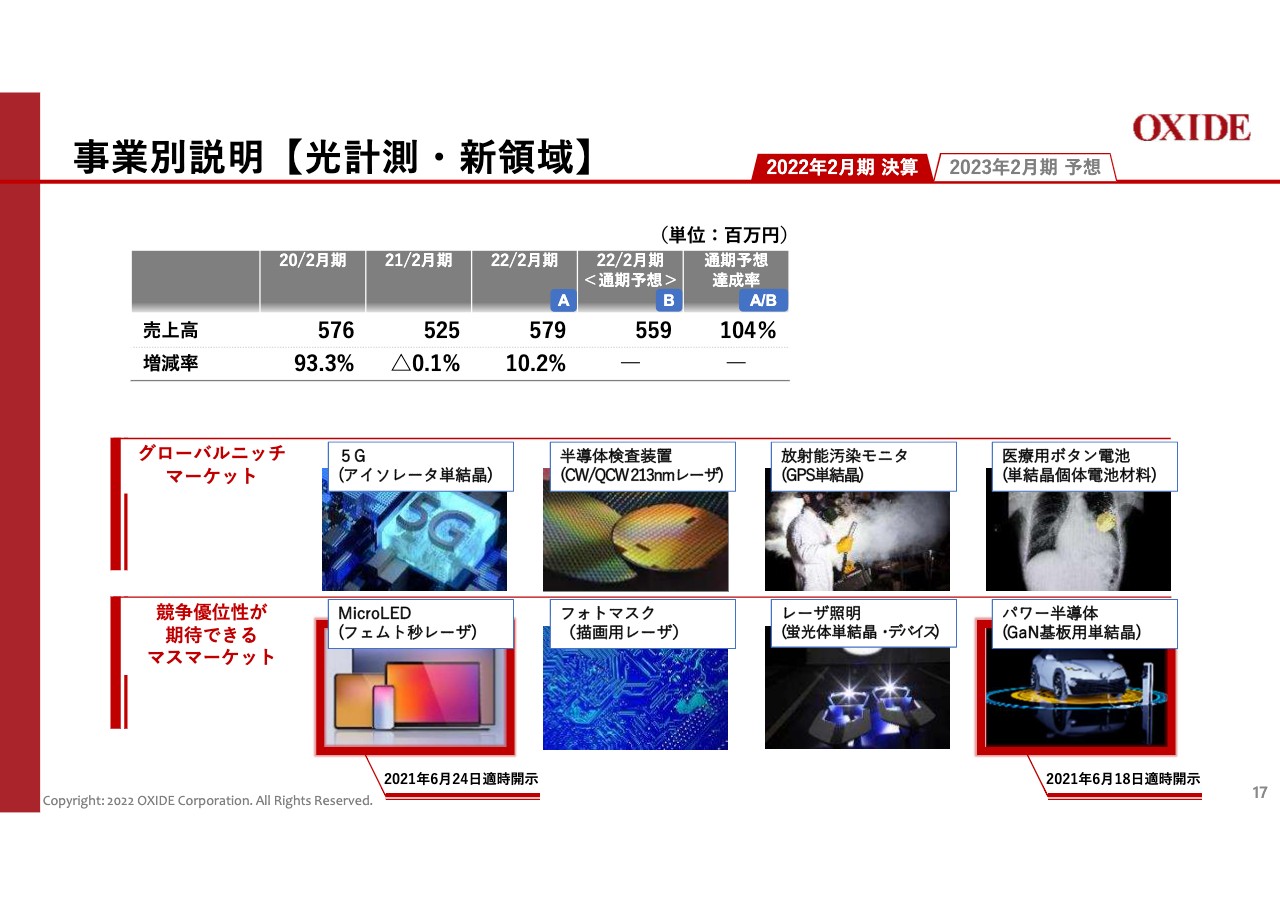

事業別説明【光計測・新領域】

事業別の業界動向や業績についてご説明します。まずは、光計測・新領域事業です。当事業では当社の強みである単結晶と光学技術を活用し、顧客にソリューションを提供し、新しいビジネスの創出を進めています。2022年度2月期の売上高は、前年度比10.2パーセント増の5億7,900万円となりました。

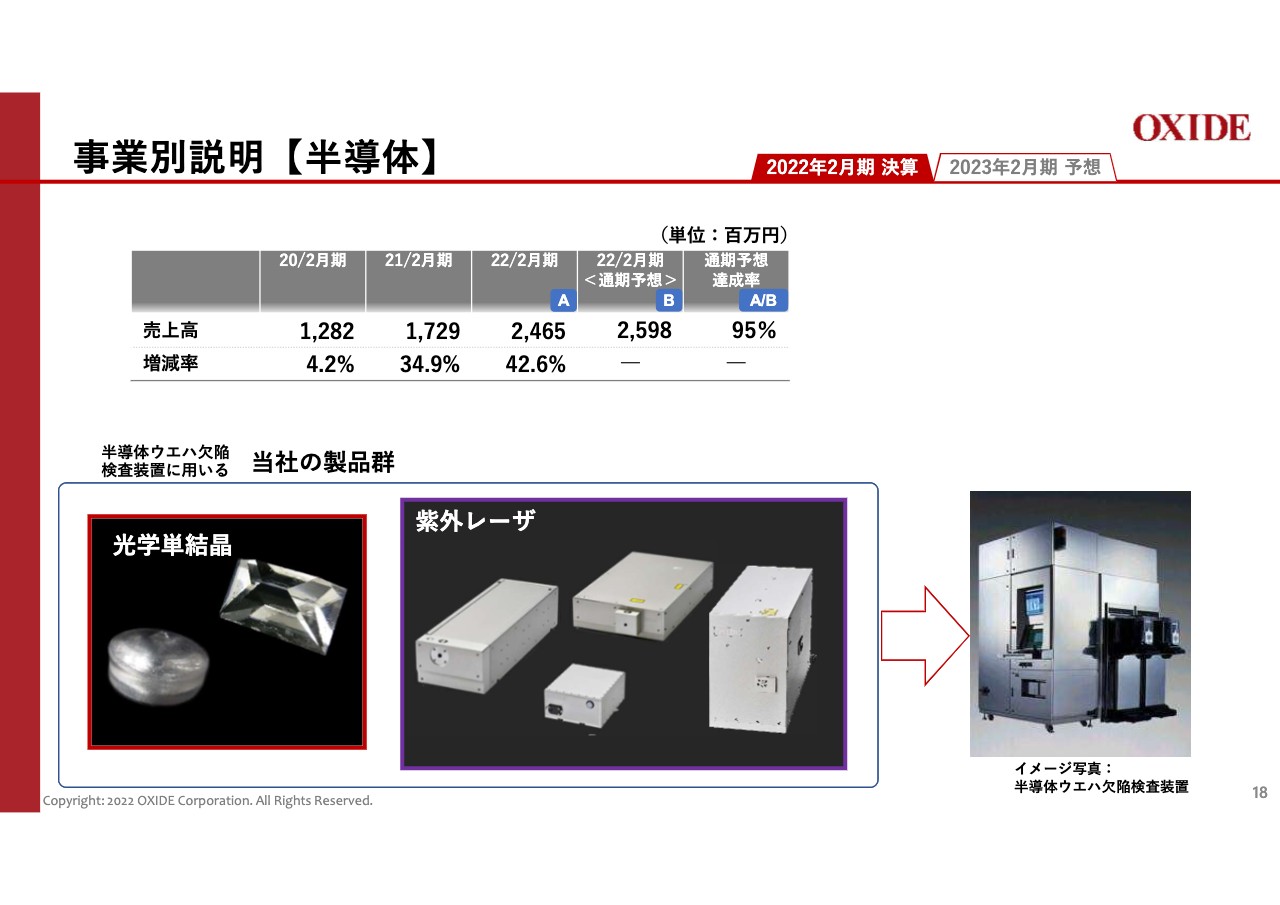

事業別説明【半導体】

半導体事業についてご説明します。2022年2月期はファウンドリーやロジックメーカーでの設備投資が旺盛であり、半導体検査装置を含む製造装置の多くのメーカーは大幅な増収となりました。その中で、当社の売上高は前年度比42.6パーセント増の24億6,500万円でした。

第3四半期決算説明会でもご説明しましたが、顧客からの仕様変更要請に対し、一部の部品を変更したため納期の遅れが発生しました。その結果、売上高は通期予想に対し95パーセントの達成率でしたが、2023年2月期に期ズレとなりました。

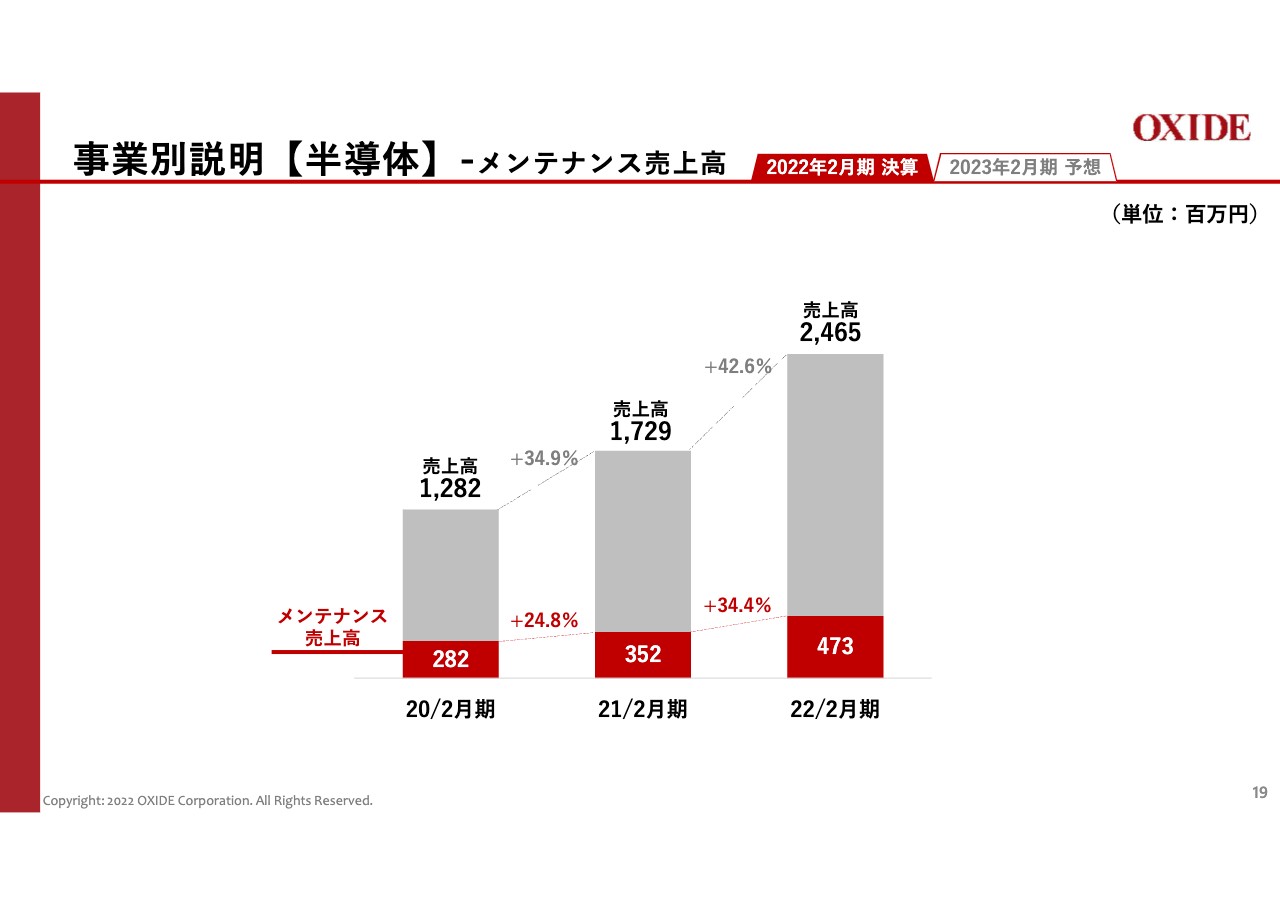

事業別説明【半導体】-メンテナンス売上高

レーザー装置のメンテナンス売上高についてです。2022年2月期のメンテナンス売上高は、前年度比34.4パーセント増の4億7,300万円となりました。

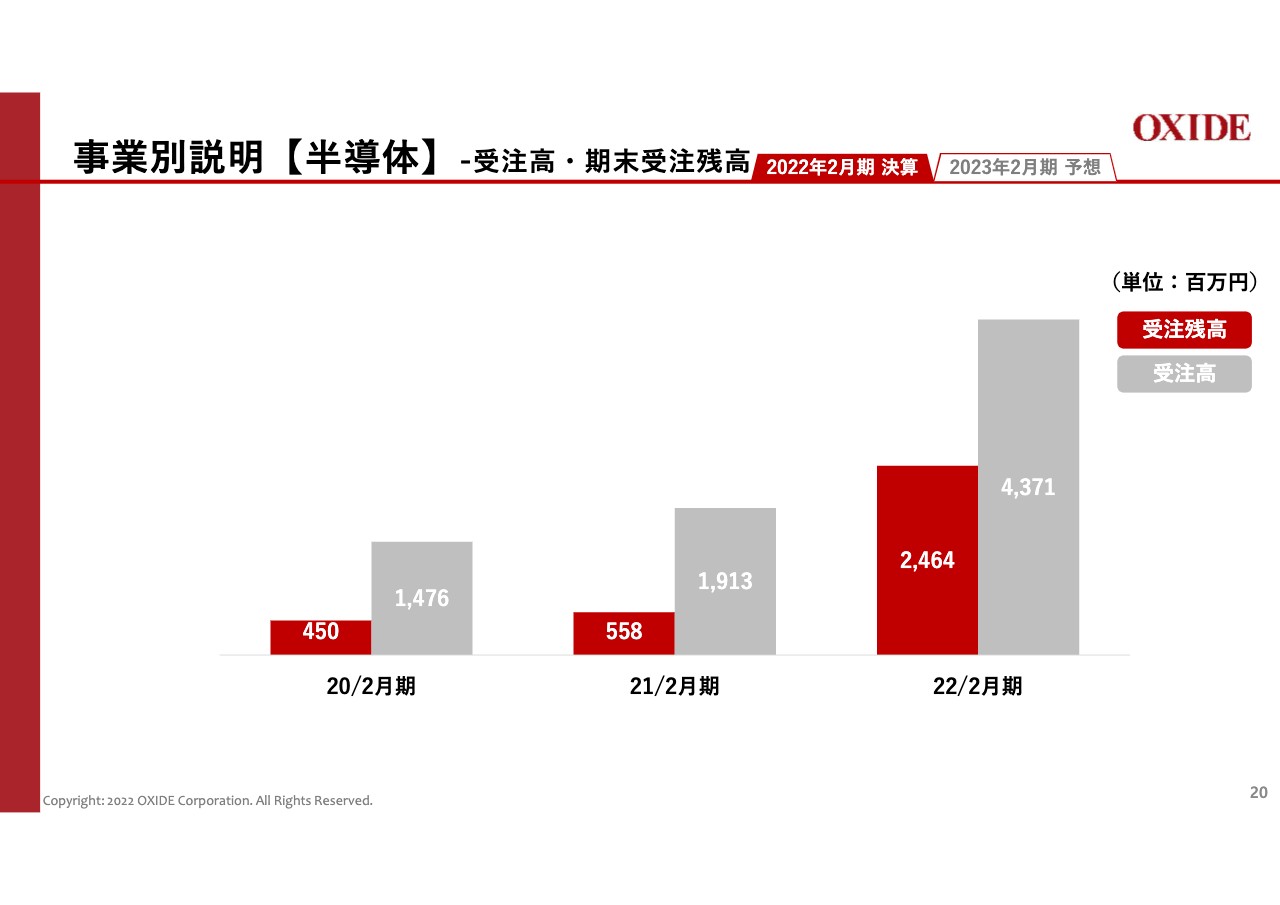

事業別説明【半導体】-受注高・期末受注残高

半導体事業における売上高および期末受注残高についてご説明します。2022年2月期の売上高は43億7,100万円で、前年度と比較し2倍以上の受注となりました。期末における受注残高は、24億6,400万円です。

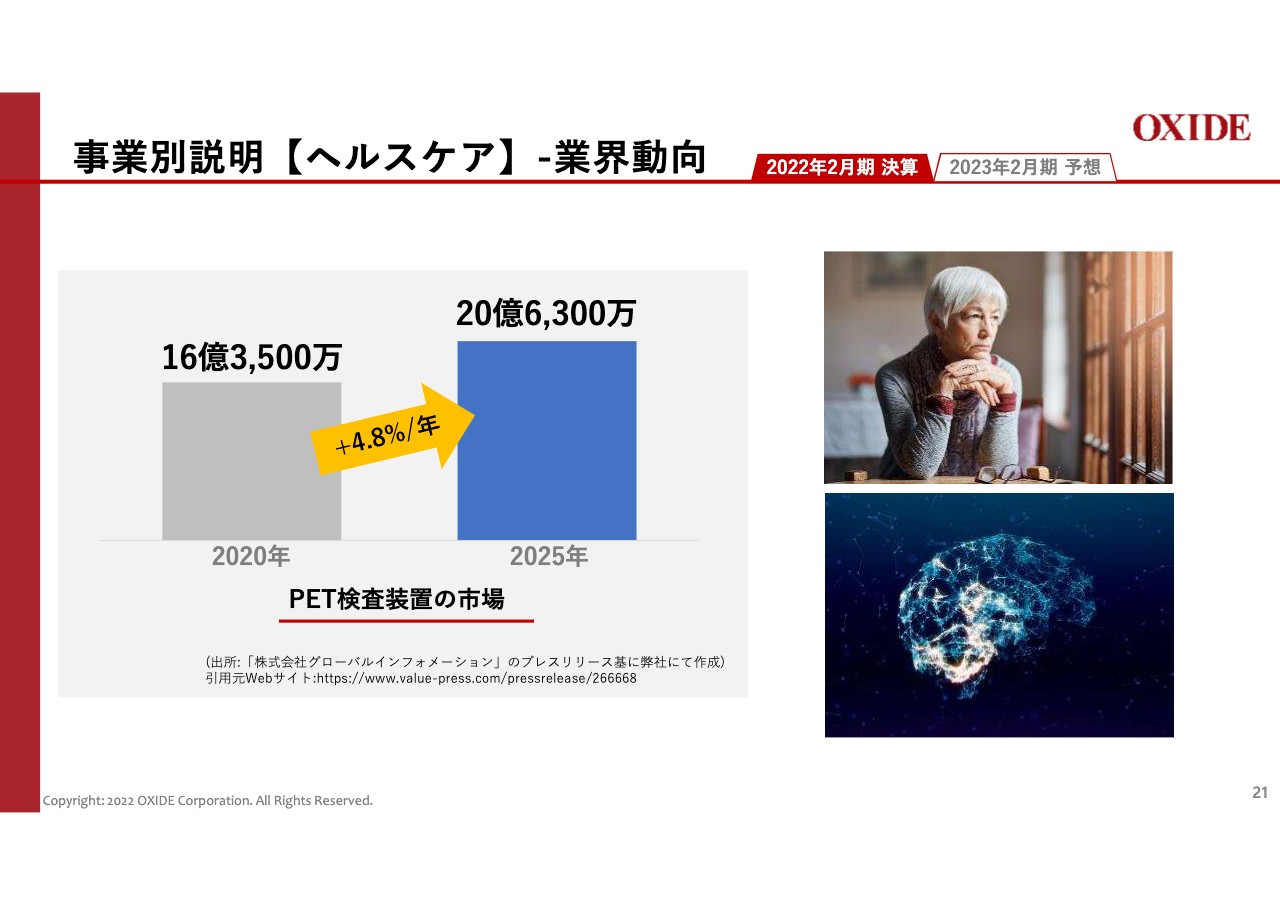

事業別説明【ヘルスケア】-業界動向

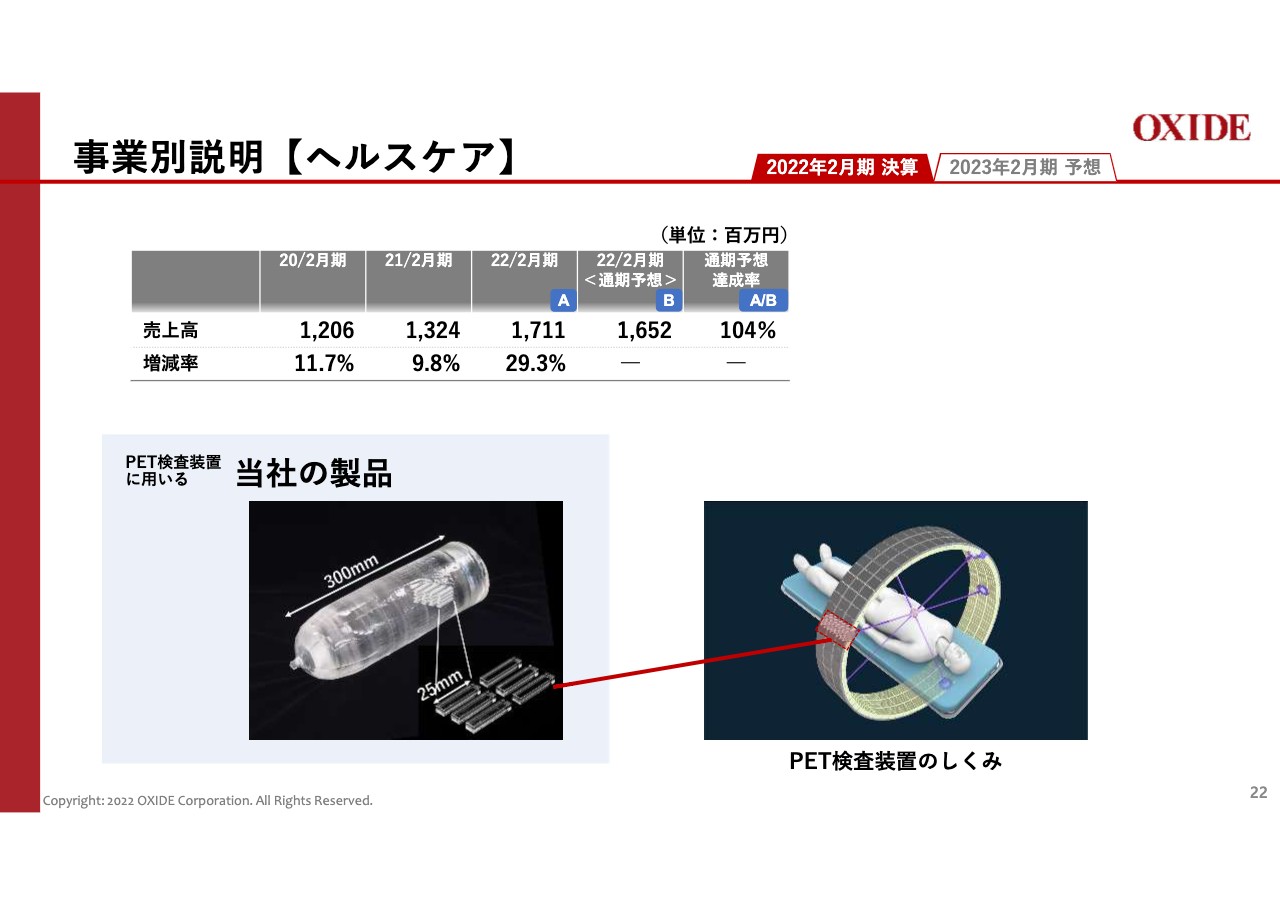

ヘルスケア事業についてご説明します。当社のヘルスケア事業の製品は、がんの初期診断などに使われるPET検査装置に搭載されています。また、アルツハイマー型認知症の原因物質の有力な検査方法の1つである、頭部PET検査にも適用が期待されています。

事業別説明【ヘルスケア】

ヘルスケア事業においては、安定したPET検査装置の市場成長に加え、主要顧客における当社のシェアアップにより、売上高は前年度比29.3パーセント増の17億1,100万円となりました。

計画に対する結果【研究開発費 / 設備投資 / 人員】

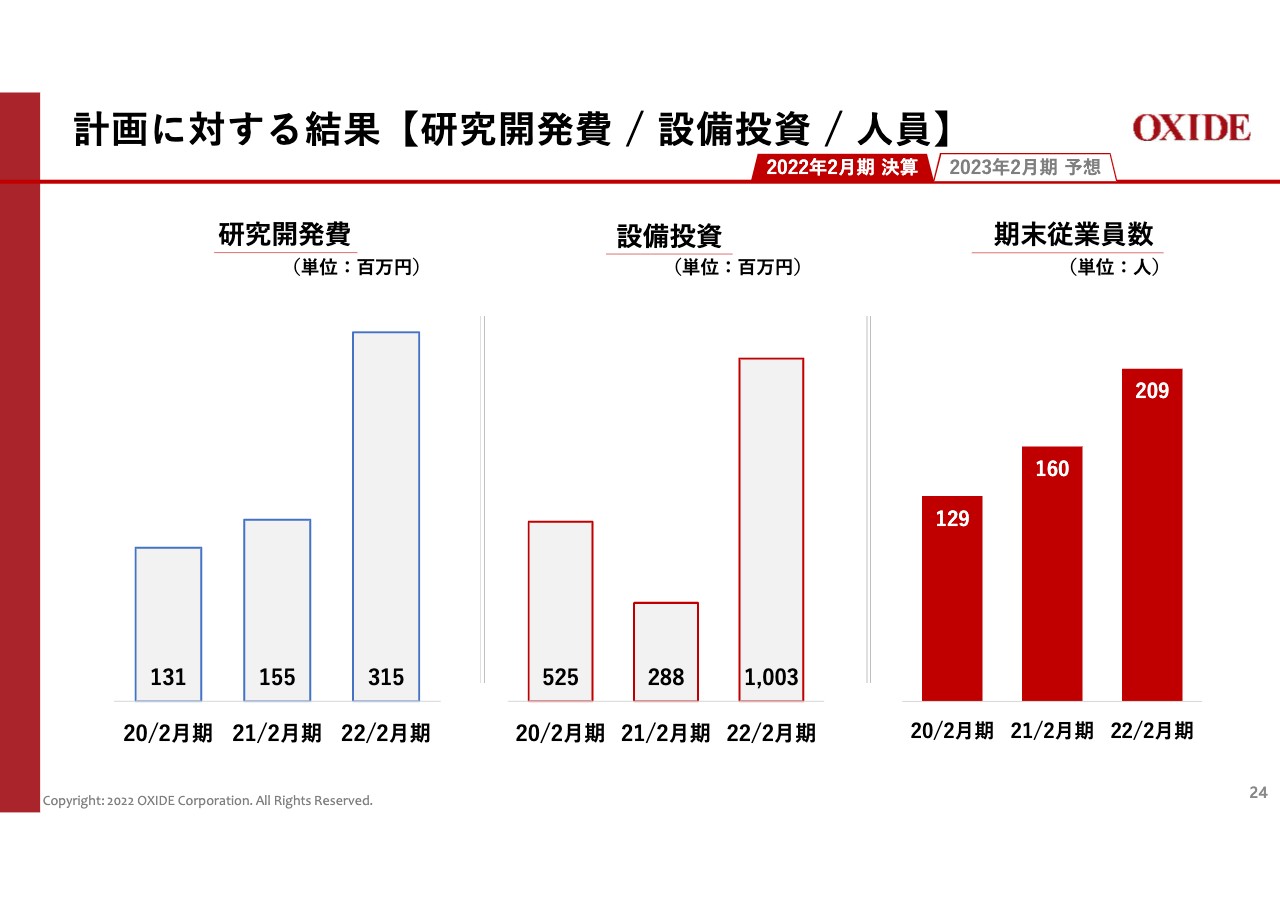

その他の指標についてご説明します。2022年2月期の研究開発費は3億1,500万円となりました。設備投資は10億300万円で、人員は49名の増員となりました。

業績予想

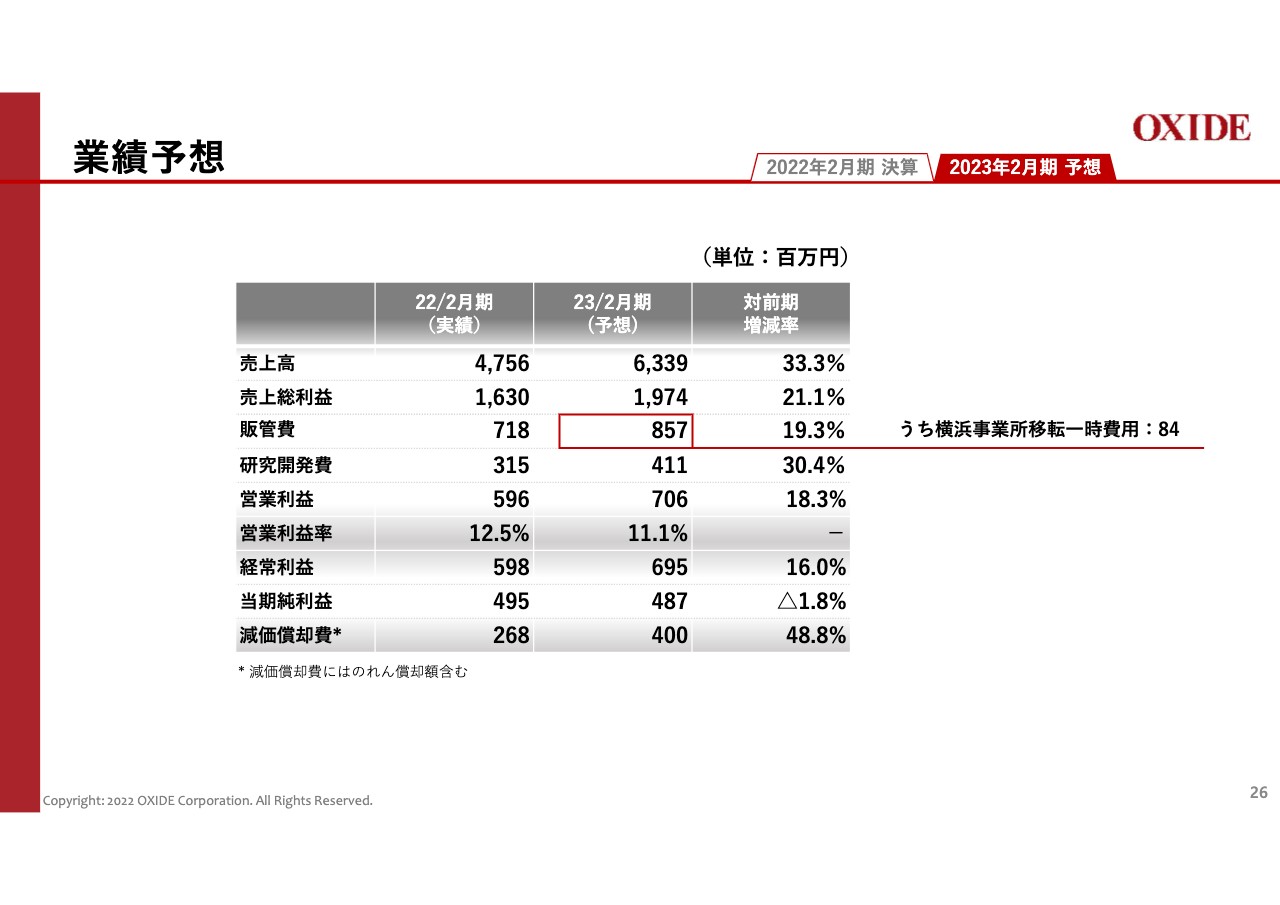

2023年2月期の業績予想についてご説明します。まずは全社の業績予想についてです。売上高は前年度比33.3パーセント増の63億3,900万円、営業利益は前年度比18.3パーセント増の7億600万円、経常利益は前年度比16.0パーセント増の6億9,500万円を見込んでいます。当期純利益については、前年度比1.8パーセント減の4億8,700万円を見込んでいます。

前年度は、各種控除により法人税等負担率が14パーセント程度軽減されました。今年度は実効税率を約30パーセントと見込んでいます。なお、今期は横浜事業所移転のための一時費用8,400万円を販管費に含んでいます。この一時費用が営業利益を1.3パーセント押し下げる要因となっており、営業利益率は前年度比を1.4パーセント下回る数値となっています。

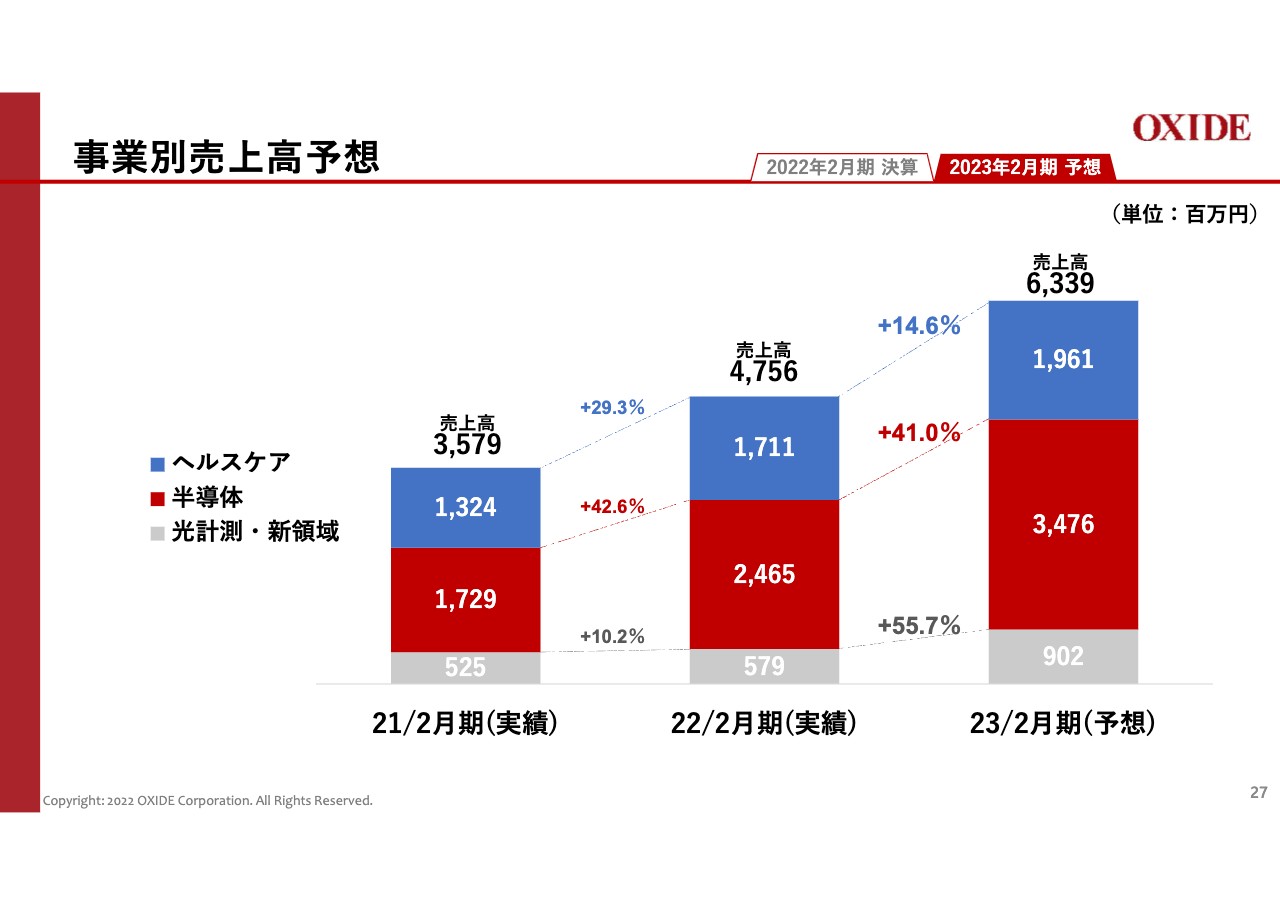

事業別売上高予想①

各事業別の売上高予想についてご説明します。光計測・新領域事業は、新たな分野からの引き合いが見込まれることから、前年度比55.7パーセント増の9億200万円を予想しています。

半導体事業においては、半導体メーカーの設備投資意欲を背景に、前年度比41.0パーセント増の34億7,600万円を予想しています。ヘルスケア事業は、世界的に底堅い医療機器需要と主要顧客のシェアアップの継続により、前年度比14.6パーセント増の19億6,100万円を予想しています。

事業別売上高予想②

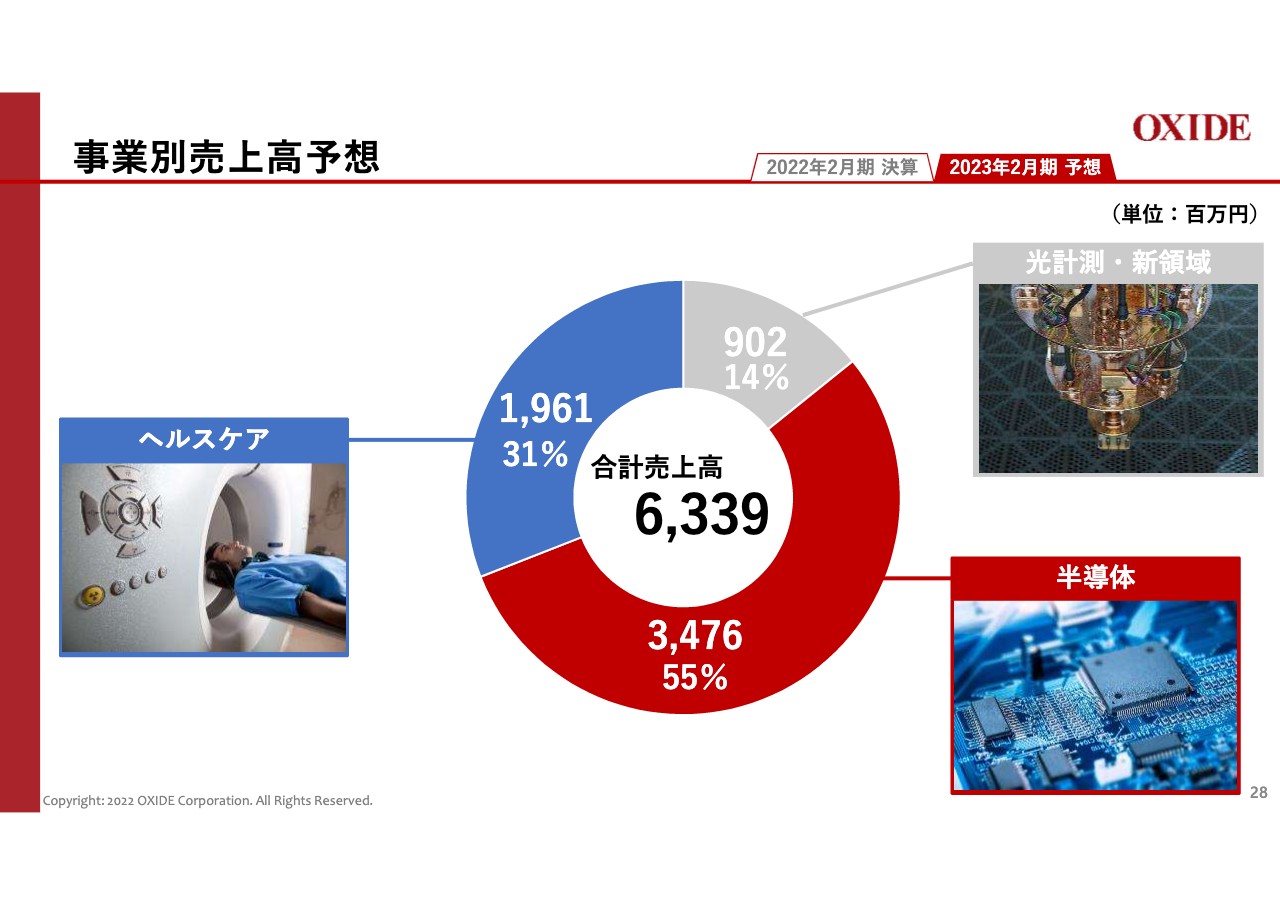

事業別の売上比率です。光計測・新領域事業は14パーセント、半導体事業は55パーセント、ヘルスケア事業は31パーセントとなる見込みです。

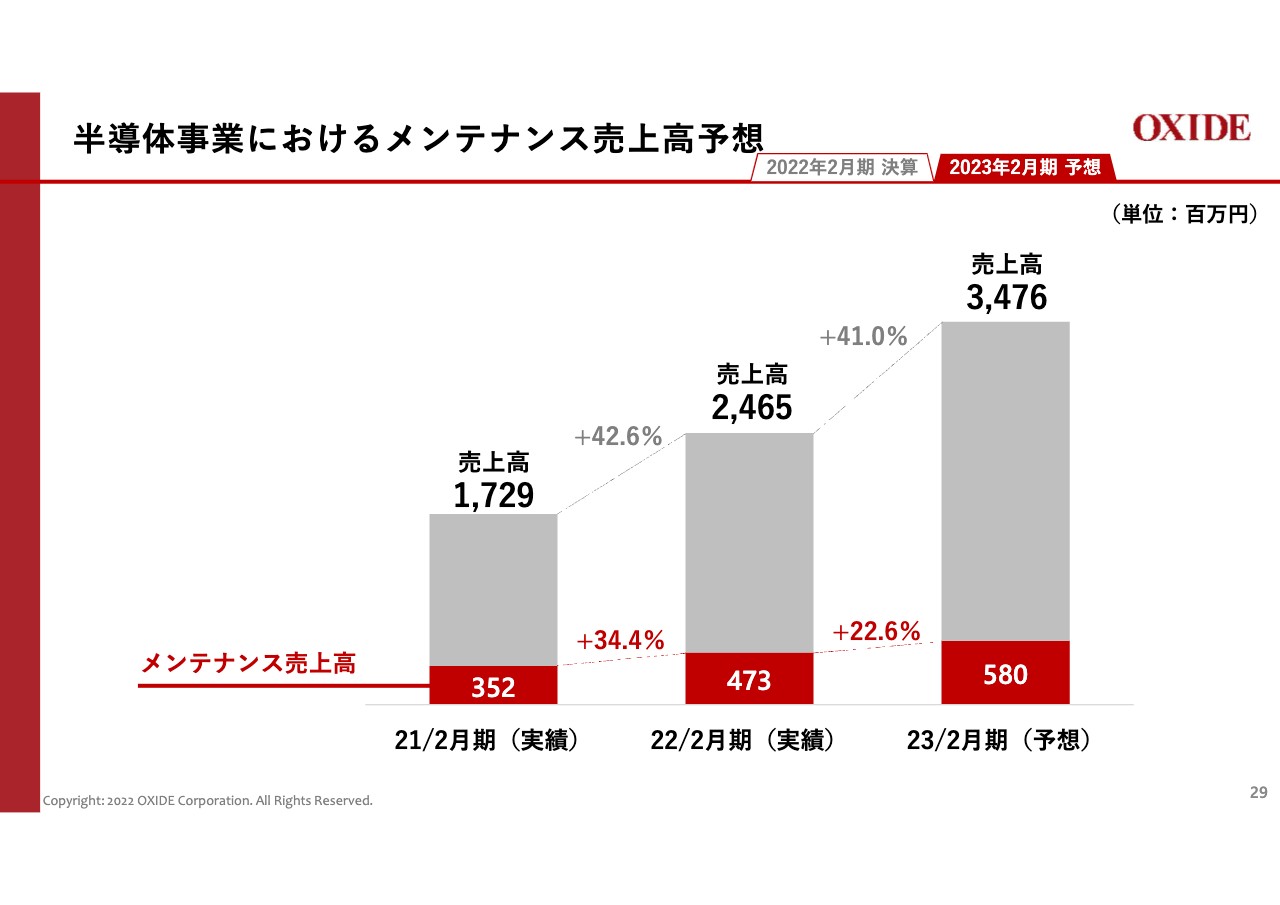

半導体事業におけるメンテナンス売上高予想

半導体事業におけるメンテナンス売上の予想についてです。メンテナンス売上高は、前期比22.6パーセント増の5億8,000万円を見込んでいます。

その他の計画【研究開発費】

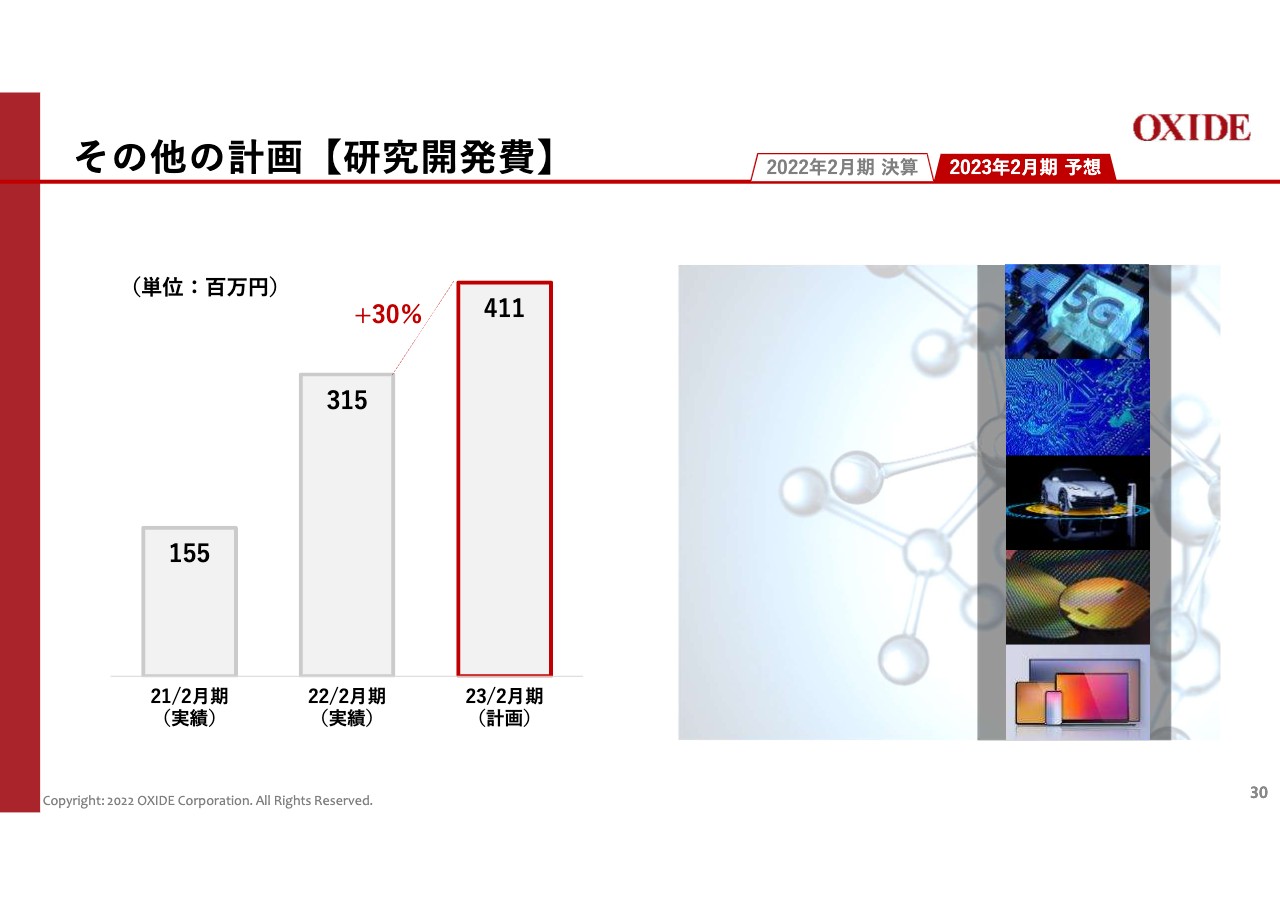

その他の計画についてご説明します。研究開発は、前年度比30パーセント増の4億4,100万円を見込んだ予算としています。先ほどお話ししたパワー半導体向けビジネスのような新規事業やイノベーションの芽を探索し、さらなる増収に向けた開発促進を図っていきます。

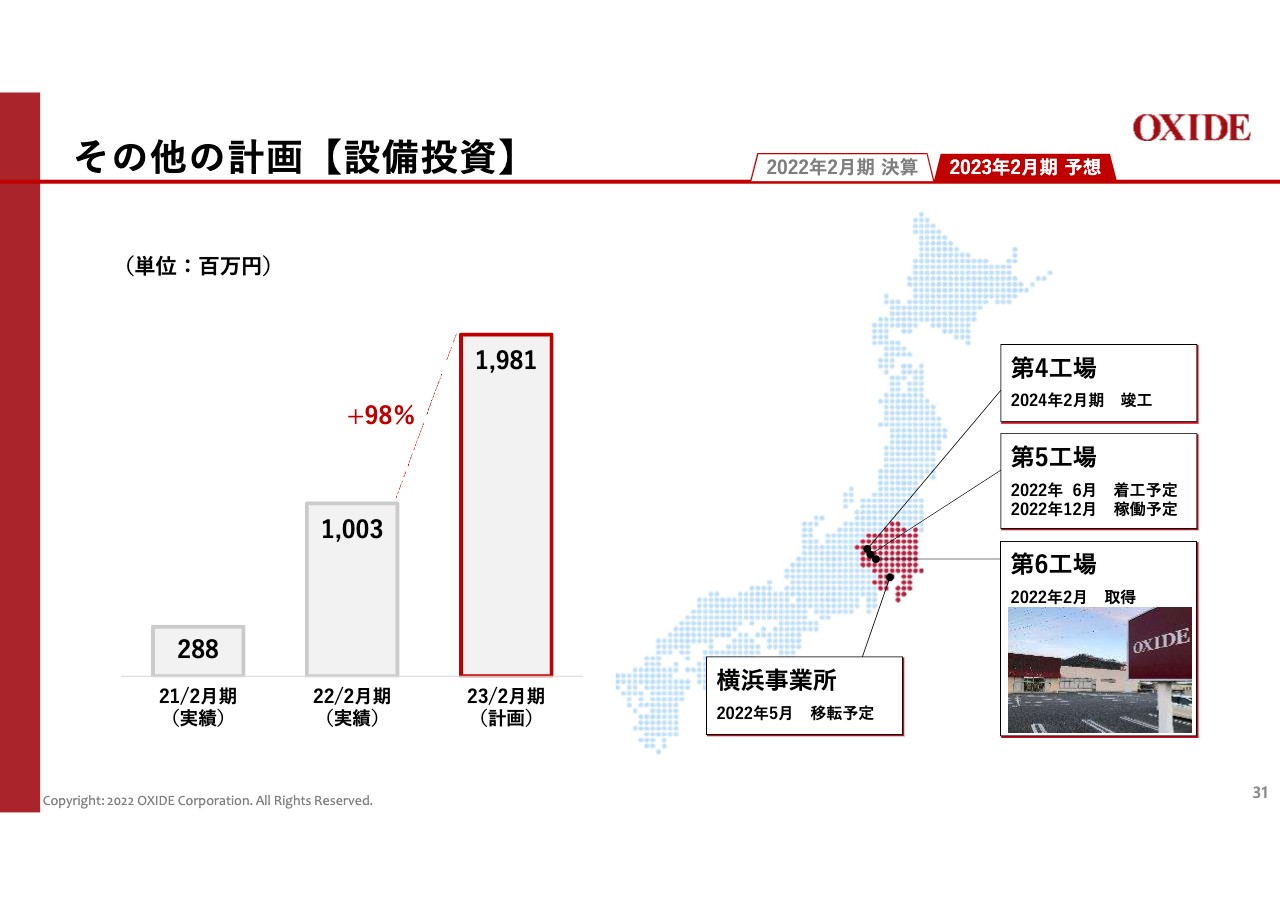

その他の計画【設備投資】

設備投資については、前年度比98パーセント増の19億8,100万円を見込んでいます。2023年2月期に事業拡大に伴う山梨第4工場の着工、第5工場の着工および竣工を計画しており、また、横浜事業所の移転増資に伴う設備投資も含んでいます。

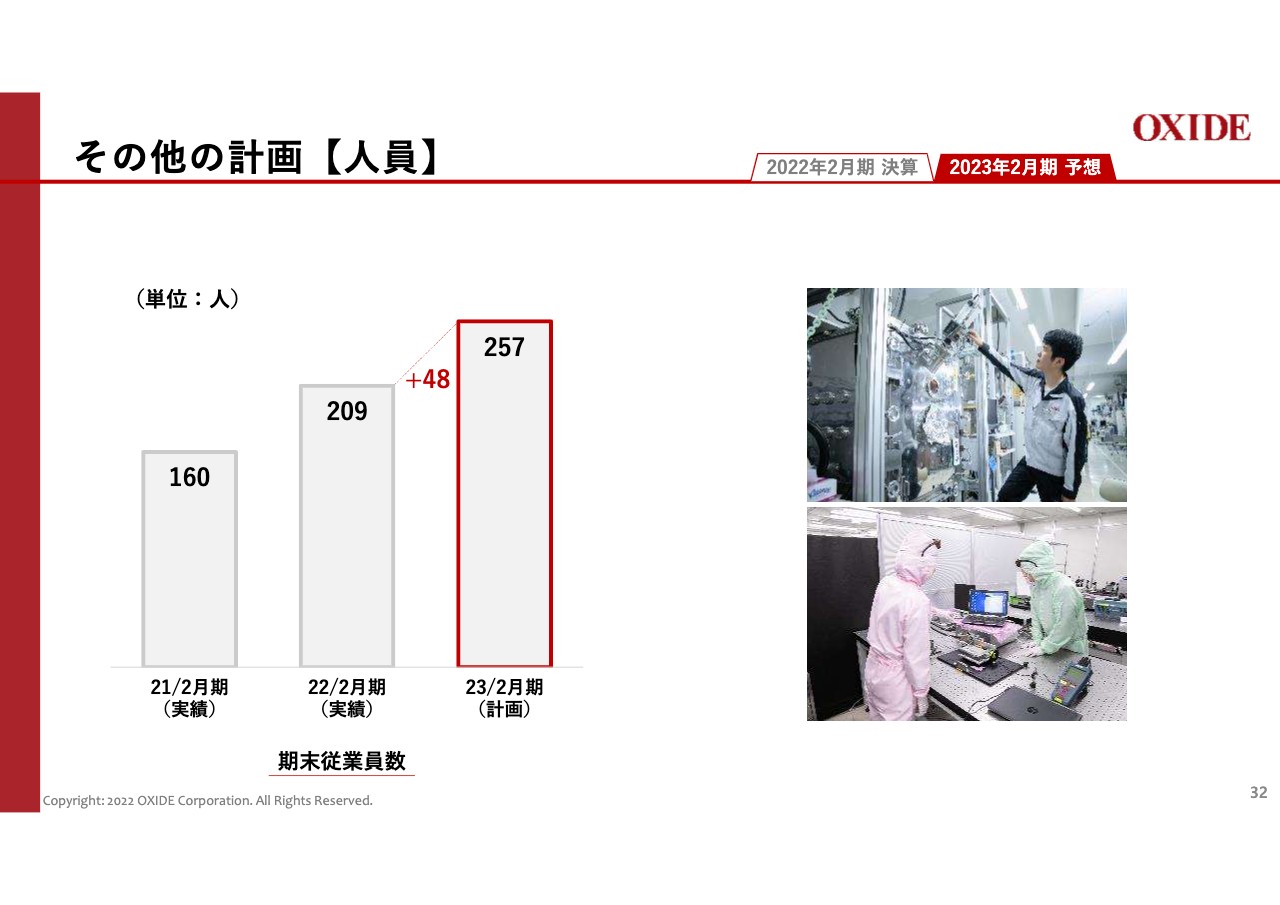

その他の計画【人員】

今後の成長に向けた人員増強を継続し、人員については2023年2月期に48名の増員を計画しています。私からのご説明は以上となります。

本日ご説明申し上げた決算は、昨年の上場後最初の1年の結果です。無事1年を終えることができましたのも、みなさまのおかげです。心より感謝申し上げるとともに、今後ともご支援を賜りますよう、どうぞよろしくお願い申し上げます。

質疑応答:売上原価想定の要因について

質問者:2023年2月期の売上原価の想定が約4億円で、前期比プラス39.6パーセントと伸びが大きいと思います。その要因については、主にどのようなことが考えられるのでしょうか。

山本正幸氏(以下、山本):2023年2月期の予想について、売上総利益の水準というご質問でしょうか?

質問者:そのとおりです。売上総利益の粗利率が少し下がる要因としてはどのようなことが考えられるかという質問です。

山本:今回の想定では、半導体分野とヘルスケア分野および光計測・新領域分野、それぞれで増収を見込んでいます。そのうちのヘルスケア事業に関して、昨今の原材料高の流れや、以前から当社がヘルスケア事業で一部主力としている材料価格の上昇が昨年の後半くらいから顕著になってきているため、そちらへの原価率の上昇を見込んだ計画となっています。

これに対する対策として、まずは仕入れ価格の低減に向けた努力を行います。また、販売価格の見直し、簡単に言いますと値上げの交渉が始まっています。今回の予想には、その2つの努力の結果と言いますか、見通しを織り込んでいます。

2022年2月期対比では、ヘルスケア分野の利益率の低下を一部見込んでいるため、そのような結果になっていると認識しています。

質問者:ちなみに、半導体事業と光計測・新領域事業のところでの原材料高の影響は、そこまで大きくはないという認識でよいでしょうか?

山本:そちらに関しては、2022年2月期のトレンドと大きな変動はないと認識しています。

質疑応答:2023年2月期予想における新たな分野からの引き合いについて

質問者:2023年2月期について、光計測・新領域に関する売上高の伸び率は55.7パーセント増と予想されており、新たな分野からの引き合いがあるというお話だったと思いますが、その内容についてお聞きしたいです。また、売上規模としてはどのくらいの貢献額になるのか、おうかがいできますでしょうか?

山本:光計測・新領域について増収の新たな分野、インパクトに関するご質問かと思います。実は、コロナ禍前後からいろいろな分野からの引き合いが始まっていましたが、コロナ禍によりずっと減速していたことは事実です。2021年の後半くらいから具体的な動きになっており、一部受注になっているものや、今後受注が見込まれるものも出てきています。それを2023年2月期の計画、予想として織り込んでいます。

具体的には、主に横浜事業所で製造しているレーザー機器の引き合いを、複数の分野からいただいています。複数の分野については、今の半導体やヘルスケアとは異なる新しい分野であると我々も判断しています。ただ、今の引き合いのレベルとしては、いわゆるヘルスケアや半導体のように、「このようなものに必ず使う」ということを確信できていないようなものも含まれています。

そのため、今後どの分野でどのようなインパクトが期待できるかに関しては、我々が今回あらためてご案内する製品の使われ方や、お客さまの要望などのフィードバックを受ける中で、具体的な用途が明らかになってくるのではないかと思っています。そのあたりを今後注視していきたいと考えています。

質問者:ちなみに、レーザー機器については、昨年発表されているフェムト秒レーザーといったものを想像して間違いありませんでしょうか?

山本:はい、そちらも含んでいます。

質疑応答:SAM結晶の引き合い状況および見通しについて

質問者:ガリウムナイトライドの結晶を成長させるSAMのテンプレートがあると思いますが、その引き合い状況や本格的な業績貢献の見通しなどについて、お話しできる範囲でコメントいただければと思います。

古川:昨年、SAM結晶の販売を開始し、ガリウムナイトライドの基板を成長させるメーカーから多数の引き合いをいただきました。我々のSAM基板の上から、お客さまによりガリウムナイトライドの基板を成長させていただいています。

一部のメーカーではガリウムナイトライドの自立基板の成長に成功し、従来の基板に比べると非常に透明度の高いものとなっています。スライド右下の写真のように、我々が提供したSAM基板の上に、ガリウムナイトライドの自立基板をHVPEという方法で成長させており、非常に透明できれいなものができ始めています。

また、この写真の左側はMOVPEで成長したテンプレートです。こちらについてもいろいろなところから非常に注目されています。今期においてはメーカーが実際に、自立基板の販売にまで進んでいく見通しです。4月20日からパシフィコ横浜でOPIE’22の展示会が開催されますが、そこで状況について報告するとともに、サンプルに関して詳しくご説明する予定です。

質疑応答:グリーンイノベーション基金事業(GIF)で開発するSiC基板の今後の見通しについて

質問者:GIFについてはどのくらいのタイムスパンで考えておけばよいのでしょうか? 例えば、売上が5億円、10億円になるタイミングはいつ頃になるのか、また、SiCウエハ市場において、シェアがある程度出るようになるのはいつ頃を目指しているのか、このあたりについて教えてください。

古川:先ほどご説明した、GIFで開発するSiC基板の今後の見通しにおいて、5億円、10億円の販売高になるのはいつ頃か、シェアはどのようになるのかというご質問かと思います。

GIFのプロジェクトは今年3月から開始されました。これは2030年までのプロジェクトであり、9年間という、かなり足の長いプロジェクトになります。実際に採択され、これから装置を導入するため、実際に山梨で結晶の成長を開発するのは約1年後となる来年春からになります。早ければ販売開始は再来年の春くらいになるかと思います。その間、当面はサンプル出荷というかたちになります。

実は今、SiC基板が非常に足りない状況です。特に我々が開発する基板で非常に特徴的なものにp型・n型があり、デバイスメーカーからはp型の高品質な基板を我々の溶液法でぜひ早めに供給してほしいという要望がきています。そのため、そのようなサンプル出荷を早めに行っていく予定です。

次に、どのくらいのシェアになるかについてです。SiCの単結晶シェアは、2026年には約1,380億円になると予想されており、この頃には我々のサンプル出荷も始まっていくと思います。また、この成長トレンドはさらに急になるだろうと予測されています。

当面のシェアとしては、最低10パーセントは目指したいと思っており、10パーセントであっても約百数十億円であるため、我々の事業にとって相当大きなインパクトになると期待しています。

質疑応答:新しい3つの工場および設備投資額の規模について

質問者:設備投資および新しい工場を3つご紹介いただきましたが、それぞれ何を作るのに注力される工場なのかをお聞きしたいです。また、各工場の投資金額については、おそらく今期中には収まらず、来期も設備投資が入ってくると思いますが、金額の規模をお話しいただけるのであれば教えてください。

古川:第4工場、第5工場、第6工場、横浜事業所で、どのようなものを投資するのかについて、私からご説明します。まず第4工場についてです。昨年の上場時にご説明したように、今横浜で製造している半導体向けレーザーのメンテナンス需要が今後伸びるため、第4工場は主にレーザーのメンテナンスを対応する工場になります。

第5工場は、SiCの量産・開発向けの工場となります。実際には第4工場よりも第5工場のほうが竣工が早まることとなります。第6工場についても先日アナウンスしましたが、昨年から注目されている分野の1つである5G向けの結晶を量産する工場となります。

横浜事業所の移転に関しては、半導体向けレーザー製造の拡大により事務所も手狭であったため、事務所の移転も含まれています。費用については山本から回答します。

山本:設備投資額についてご説明します。第4工場と第5工場は、同じ敷地内に建物を2棟作るかたちになっています。昨年の7月にもプレス発表したと思いますが、第4工場に関しては、経済産業省のサプライチェーン補助金の採択をいただいており、投資額としては変動していますが、当時申請しているのは一区分15億円前後、そのうちの7億円くらいは経済産業省からの補助金を頂戴できると見込んでいます。

第5工場については、まず建物として4億円くらいの設備投資を見込んでいます。その中の工場設備や生産設備については、先ほど古川がご案内したグリーンイノベーション事業基金からの補助でほぼ賄うことができます。特に初めの2年間については、全額分助成が受けられる見込みであるため、最低でもこの2年間は我々の自己資金による設備投資の負担はないと見ています。

第6工場については、建物と土地、一部の生産設備の投資がありますが、金額的にはそれほど大きくなく、2億円前後だろうと見込んでいます。最終的にもう少し膨らむかもしれませんが、現時点ではそのくらいの水準だと考えています。

質問者:それでは、設備投資のピークは今期になるという認識でよろしいでしょうか?

山本:おっしゃるとおりかと思います。

質疑応答:SiC基板について

質問者:SiC基板についておうかがいします。先日、宇治原教授の講演において、現在は6インチで厚みは5ミリくらいだというお話をうかがったのですが、GIFにおける基金の問題とは別に、まずは6インチの従来の昇華法に対して、ユーザー視点でコストを優位とするのか、または「こちらを使おう」となるにはどのくらいの厚さが必要なのかといった時間軸や目処があるのかをお聞きしたいです。

また、基金において8インチというご説明がありましたが、6インチから8インチにするために御社もご協力されるという理解でよろしいでしょうか?

そのほか、最終的にp型が必要とのことでしたが、その手前、従来のシリコンIGBTをひっくり返すくらい、目の前のマーケットではSiC MOSFETのn型でよいのではないかと思っています。最終的にはSiCのp型、かつ8インチというゴールがあると思いますが、その途中としてはどのような経緯を経ていくのかについて、可能であればコメントをお願いします。

古川:名古屋大学の宇治原先生のところで開発されたSiC単結晶6インチの今後の見通しに関するさまざまなご質問かと思います。まず今お話があったように、宇治原先生のところでは6インチで5ミリの基板の成長に成功しています。大学であるため、量産の検討は進んでいませんが、我々のGIFでは長さ約35ミリの結晶の開発を目指しています。

実際にデバイスメーカーで使う時には、5ミリ、35ミリなどの結晶をそのまま使うのではなく、例えば0.5ミリなどの薄いウエハにし、そこにエピを積んでいきます。そのため、5ミリでは10枚くらいしかウエハがとれないことになり、35ミリでは35枚、40枚ほどのウエハがとれることになります。GIFとしては8インチを目指しますが、実際にSiCは今マーケットが非常に伸びており、従来の4インチから6インチのウエハが市場で販売されるようになってきています。

経済産業省では2030年での達成を目指しているため、我々は8インチ、かつマーケットの大きいn型を目指すことになっています。当然我々はそちらの量産を目指していますが、従来の昇華法ではn型ができ、エピでp型を作っています。一方で、溶液法では最初からn型もできますし、p型もできることになります。

p型にするにはSiC結晶の中にアルミの元素を添加する必要がありますが、昇華法ではアルミの融点が低いため、昇華する時には蒸発してしまい結晶の中に入らなくなります。溶液法だと、SiCの中にアルミを添加しておくことができるため、アルミを添加したp型のSiC結晶ができることになります。

つまり、結晶後のエピの成長プロセスが大幅に省けることになるため、こちらへの期待が非常に大きくなります。そのようなこともあり当然8インチのn型を目指しますが、おそらく8インチのp型もかなり競争優位性が高いと思います。実は8インチに届かなくても、ビジネスは6インチのものからスタートできると考えています。

質問者:1点確認です。デバイスメーカーが1ミリから0.5ミリの厚さで使うとすると、コストという視点では、そもそも基板が5ミリよりも35ミリのほうがメリットがあるのではと思っています。35ミリがターゲットとお話しされていましたが、単純なコスト面においては、溶液法の品質のよさとは別に、どのくらいの優位性が出てくるとお考えでしょうか?

古川:コストの優位性については、想定する販売価格として、8インチのn型で約10万円と見込んでいます。p型となると、50万円くらいでも欲しいというユーザーがいるほどニーズがあるため、さらに付加価値を上げることができます。

質疑応答:半導体事業の生産能力の向上について

質問者:半導体事業の受注残がだいぶ積み上がっているような状態で、終わった2022年2月期の売上高分に相当する金額になっています。今期に目指している現状の稼働率と、今度の横浜事業所の移転により、売上高分の生産能力がどのくらい変わってくるのかについて教えてください。

山本:横浜事業所の増床・移転に伴う半導体事業の生産能力の向上により、受注残ないし年度間の売上計画をどのくらいカバーできるのかというご質問かと思います。半導体事業で一番大きな売上を占めているのは、当然横浜事業所で製造しているレーザ機器ですので、こちらを中心にご説明します。

まず、今期予想している横浜事業所の増床・移転は、どちらかと言いますと事務部門、いわゆるオフィス部門の移転です。生産能力の増強に資する増床は、実は昨年の前期期末に実施しています。具体的には昨年12月から賃貸契約を始め、内部の工事や生産設備の導入などを進め、この4月中旬から本格的に稼働を開始しています。

具体的な生産能力の件ですが、我々が生産しているレーザ機器の台数という面では、従来は概ね月間5台から6台だったかと思います。そこに、4月から稼働する部分をプラスオンすることになります。

今回は約450平米を増床し、生産設備や生産のためのインフラを整えました。その部分は月間4台から5台の生産となるため、月間で約10台の新規のレーザ機器を生産できる環境が整っています。

併せてメンテナンスの対応も必要になってきますので、そちらも吸収します。今回計画している年間の売上高30数億円ないし現在抱えている受注残高に対しても、今回の生産能力の増強で今期中は対応できるかと思っています。

一番の課題は、その次の段階になります。前期・今期にわたって相当な台数の新規のレーザを相当な台数出荷しているため、そちらに対するメンテナンス需要が、おそらく来期・再来期から本格的になってくると思います。

先ほど古川からもお伝えした、第4工場の竣工によって生産能力をカバーしますので、メンテナンス需要が増え、新規のレーザの需要が横ばいだったとしても充分にカバーできると考えています。

これは生産上の仮説ですが、メンテナンスの工程を横浜事業所から、例えば山梨の第4工場にすべて集約し、横浜事業所の既存ラインは新規のレーザの製造に特化して効率化を進めると、もう少し生産能力がカバーできるのではないかと考えており、現場のメンバーを含めて、いろいろ打ち合わせを進めているところです。

質疑応答:為替の選定と円安の影響、成長可能性のアップデートについて

質問者:質問を2点お願いします。1点目は、今年度の会社計画予想の為替選定はどのように行っているのでしょうか? また、円安が御社の業績にどのような影響を与えるのかについて解説をお願いします。

2点目は、今回中期経営計画が出るとお話があったと思いますが、成長可能性のアップデートは現在どのようになっているのかを教えてください。

山本:ご質問の内容は、2023年2月期の為替の選定および足元の大幅な円安の動きによる営業先への影響が1つ、もう1つは中期経営計画の発表の計画見通しについてだと思います。

まず、2023年2月期の為替の選定についてです。直近において、主要な輸出先のお客さまの建値は一応円建てでお願いしていますので、いわゆる目の前での為替の変動が即座に業績として影響するかと言いますと、それほど大きな影響は出てきません。

一方で、例えば原材料の仕入れや長期的な売上などに関しては見直しが入る要素があります。そのため、円安が弊社の業績にプラスかマイナスかを総合的に勘案すると、基本的にはプラスかと思います。つまり、仕入れるものよりも、売上を出すもののほうが比率としては当然大きいため、円安が価格競争力の支援要員になることは考えられます。ですので、我々としても大雑把に捉えているという次第です。

2つ目の中期経営計画についてですが、5月に私どもから事業計画および成長可能性に関する事項をアップデートさせていただく予定です。

質疑応答:ヘルスケア事業のコストアップした材料と調達リスクについて

質問者: ヘルスケア事業のコストアップのお話がありましたが、どの材料でしょうか? 今回、とりあえず価格是正に取り組むということですが、部材の調達難などのいろいろなリスクについて教えてください。

山本:ヘルスケア事業におけるコストアップの材料についてと、今後の調達に関してのリスク、ないしそのリスクに対する対応策についてのご質問かと思います。

まず、ヘルスケアで使用している主要な原材料は「ルテチウム」という、1レアアースと言いますか、レアメタルの一角を占める材料です。現状、中国の鉱山発のものを中心に仕入れていますが、中国の国策や国際相場の変動などにより、価格が上下するという状態がずっと続いています。ただし、今回に関しては下がるのはなく、この1年近く比較的値上げ基調が続いています。

調達に関しては、中長期的に中国以外のオーストラリアや南米、北米のカナダあたりで採掘が始まるという話も出ていますが、現状では我々に届く量には至っていないということです。そのような情報は常にアップデートし、吸収していきます。

中国からの調達に関しては、基本的に日本の化学メーカーを通じて精製したものを仕入れています。従来行っていることですが、今後も化学メーカーとの情報を密にすることをしっかりと進めることで、価格変動や調達に対するリスクの度合いを引き続き図っていきます。

もう1つは、一部協力していただいた商社もあります。産地も限られている原料のため、そちらの機能を使いながらある程度先を見て量を確保していくことを考えています。

例えば、必要量の半分について、我々が半年や1年規格のものを抑えつつ、商社にもその半分くらいを持っていただくということです。そのような環境を構築しながら、価格変動のボラティリティを少しでも縮小させるといったように、目の前で手を打っていこうと思っています。

質疑応答:ヘルスケア事業の原材料のストックと2023年2月期の利益水準について

質問者:現状の材料の在庫は、だいたいどのくらいの期間分を持っているのでしょうか? また、今期の計画における材料高移行と価格転嫁のタイムラグはありますか?

今年度計画では全社目線の利益しか示していませんが、ヘルスケアセグメントの利益はプラスになっているのでしょうか? それとも、売上は増えるがあまり伸びないということでしょうか?

山本:今回の原材料の調達に関して、先々どのくらいの差、ストックを持っているのかということと、2023年2月期のヘルスケア事業の利益の水準についてのご質問かと思います。

1つ目のストックの度合いについてですが、原材料に関しては商社にもいろいろご協力をいただいており、弊社内に原材料そのものを多くストックしているわけではありません。概ね1ヶ月分くらいをストックしています。

一方で、工程に入っている、いわゆる仕掛品にすでに投入しているものについては、結晶を作るプロセスから加工、仕上げをするプロセスで、製造期間が約2ヶ月から2ヶ月半あります。いろいろな市場に対応するため、いわゆる結晶を作るラインにかなり大きな批准を置いた仕掛りになっていますので、そちらも含めて先々を見ると、3ヶ月分から4ヶ月分くらいとなります。

ですので、原材料と足し算すると、だいたい5ヶ月分から6ヶ月分くらいのストックがあると認識しています。

また、ヘルスケアなどの事業に関しての収益は、2022年2月期に対して今回は増収を計画しています。増収によって収益の水準自体をキープ、ないし少しプラスオンできるかと考えています。逆に利益率は下がるため、それをある程度織り込んでいます。

先ほど冒頭でお伝えした値上げの交渉、および仕入コスト低減のためのいろいろな施策を一部織り込んでいますので、そちらを目指してプラスオンになっているイメージで捉えていただければと思います。

質問者:2億5,000万円くらいの増収の中で、何もしなければあと2億円持っていかれるかもしれないが、そこをなんとか持ち直して増益に持っていっているということでしょうか? なかなか数字そのものについてはお話ししにくいと思いますが、そのようなイメージでよろしいでしょうか?

山本:そのようなイメージかと思います。

質疑応答:半導体事業、光計測・新領域事業に関しての利益率について

質問者:半導体セグメントの大幅な増収による増益インパクトはあまり大きくないのでしょうか? また、光計測・新領域事業についても同様に増収を見込んでいますが、利益に落とし込んだ時はどのような挙動になっているのでしょうか?

山本:半導体事業、光計測・新領域事業に関しての利益率の推移についてのご質問かと思います。

半導体事業については、2022年2月期の水準に対して原材料の高騰などが多少ある反面、実はいくつかのお客さまには値上げの承諾を頂戴しています。先ほど「受注残が積み上がっている」とのご指摘がありましたが、納期の交渉などによって、そちらを幾分か受け入れていただいています。そのため、半導体事業の利益率に関しては、横ばい、ないしプラスと認識して計画に織り込んでいます。

光計測・新領域事業に関しては、お客さまの数という意味ではかなり多く、半導体事業やヘルスケア事業に比べると多岐に渡っています。価格面については我々の標準価格を提示しご案内していますので、2022年2月期以前の利益率の水準はほぼ横ばいと読んでいます。

スポンサードリンク