関連記事

セブン銀行、コロナ禍を主因に3Qの経常収益は前年同期比-7.4% フィリピン事業開始等の事業多角化は堅調に進捗

2021年2月8日 17:26

![]()

記事提供元:ログミーファイナンス

2021年3月期第3四半期決算説明会

河田久尚氏(以下、河田):セブン銀行の河田です。本日は、多数お集まりいただきましてありがとうございます。それでは、2021年3月期の第3四半期決算について、決算説明資料に沿ってご説明します。

本日のアジェンダですが、全部で3部構成となっています。まず、第3四半期の決算について、次に事業戦略の進捗状況について、最後がAppendixという順でご説明させていただきます。

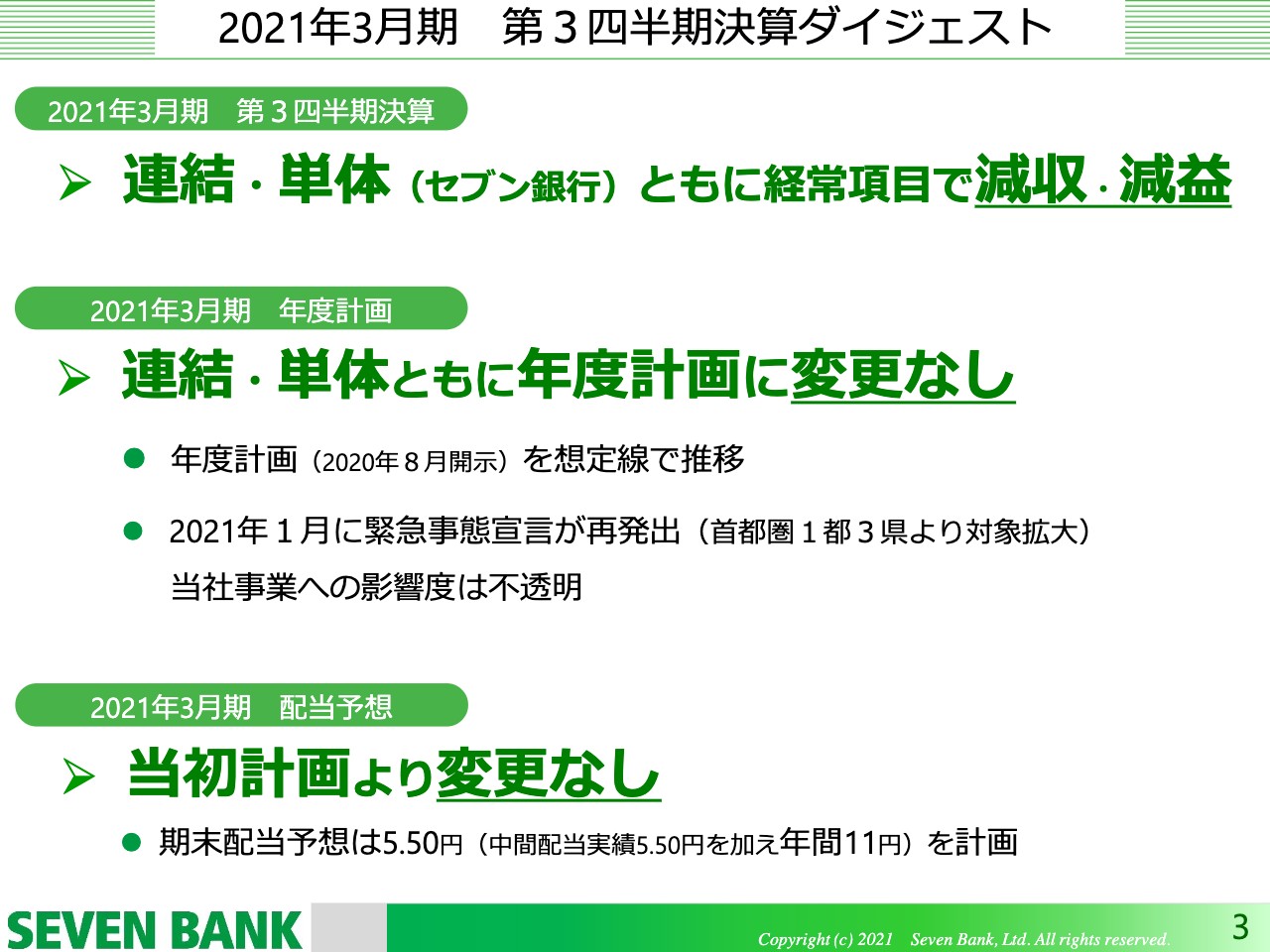

2021年3月期 第3四半期決算ダイジェスト

まず、2021年3月期第3四半期決算ダイジェストです。第3四半期の決算の状況ですが、連結・単体ともに経常項目(経常収益と経常利益)で減収・減益となっています。連結で見ると、経常収益ではマイナス7.4パーセント、経常利益ベースではマイナス8.9パーセントという状況です。こちらについては後ほど詳しくご説明します。2020年度が始まった頃、新型コロナウイルスの影響を非常に心配しましたが、現状での事業影響度はこの程度で推移しているというかたちになっています。

次に、年度計画です。連結・単体ともに年度計画は変更しません。年度の計画は5月ではなく8月に開示していますが、その時点である程度、新型コロナウイルスの影響を織り込んでいますので、ほぼ想定線で推移しています。夏から秋にかけて、若干、経済活動が戻り、新型コロナウイルスが収まったような時期がありましたので、その時期は計画に対しプラスアルファがありました。

ただ、12月末から感染者がまた増えています。1月には再度、緊急事態宣言が発出されており、今後、この状況がどうなるかが全くわからない状況になっていますので、今回は年度計画を変更はいたしません。ただ、昨年の4月から5月の緊急事態宣言の時と比べると、皆さまも感じていらっしゃると思いますが、経済活動や人の流れについては、それほど抑えられていないため、前回の緊急事態宣言時よりも当社事業に与える影響は軽微となり、年度の計画は十分クリアできると考えています。

配当予想については、当初の計画から変更ありません。期末配当予想が5.5円、中間の配当が5.5円で、合わせて11円となります。以上がダイジェストです。

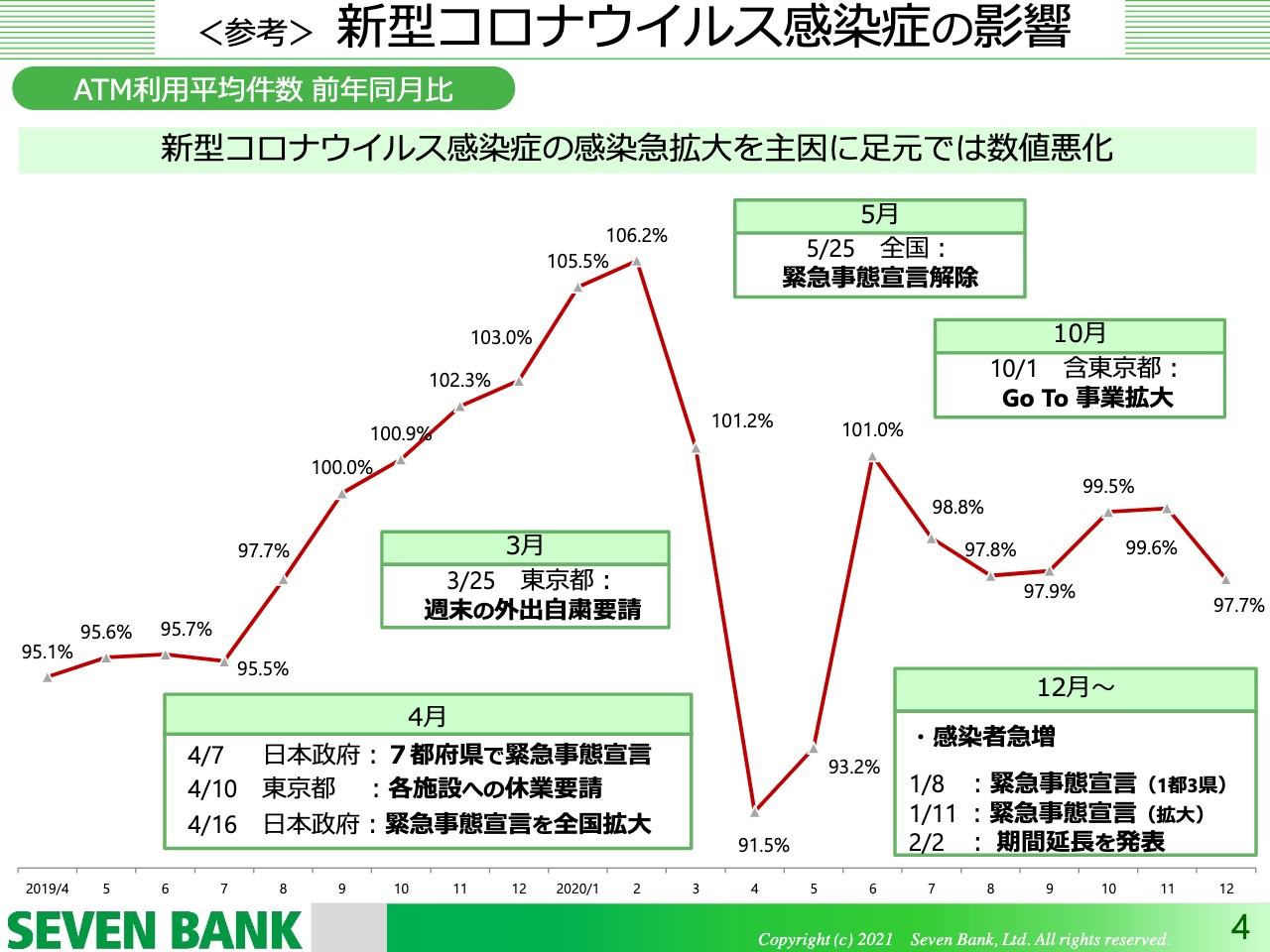

<参考> 新型コロナウイルス感染症の影響

こちらはATM利用の平均件数前年同月比グラフです。毎回、決算説明資料としてお示ししているものです。時間軸を伸ばしてお示ししています。去年の4月から5月にかけて、コロナ禍による緊急事態宣言があったために大きく落ち込みましたが、その後100パーセントを少し割る状況で推移していました。

12月は97.7パーセントで、1月の数字はまだ発表していないのですが、12月よりは少し弱くなっています。しかし、去年の緊急事態宣言の頃と比べるとかなり良いかたちです。

損益状況 <連結>

続きまして、連結の損益状況です。2021年3月期の第3四半期の実績は、経常収益で1,040億円、前年差異でマイナス83億円、マイナス7.4パーセントとなっています。経常利益は287億円でマイナス28億円、マイナス8.9パーセントです。

コロナ禍等の影響がありましたので、このような状況になっていますが、純利益については213億円で前年差異プラス6億円、プラス2.9パーセントとなっています。こちらは前期にセブン・ペイの減損が約30億円あった関係で、法人税においていろいろとテクニカルな動きがあったことから、最終利益はこのような数字になっています。

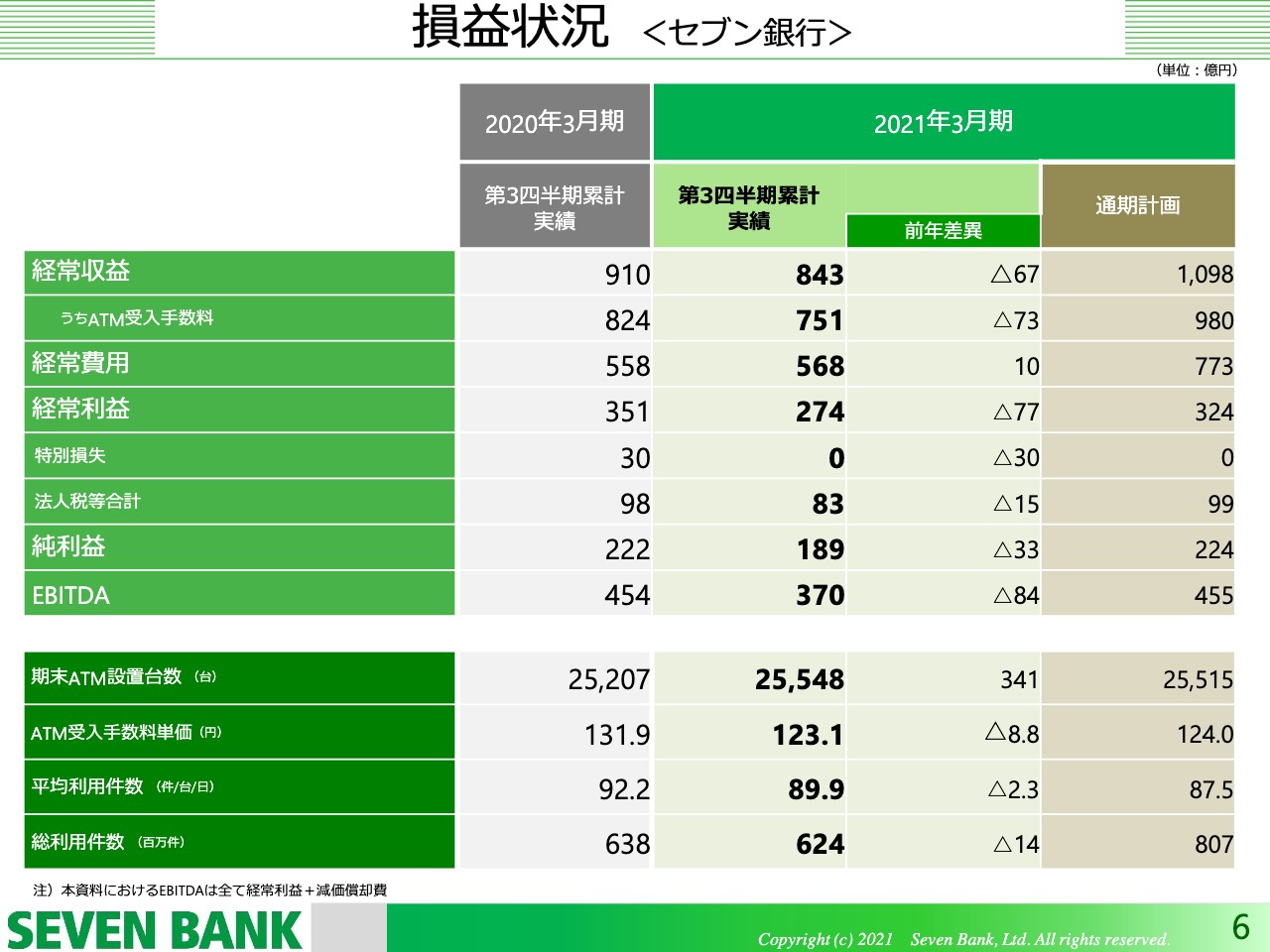

損益状況 <セブン銀行>

続きまして、セブン銀行単体の損益状況についてご説明します。経常収益は843億円、前年差異でマイナス67億円、率でいうとマイナス7.4パーセントです。経常利益は274億円、差異でマイナス77億円、率でいうとマイナス21.9パーセント、純利益が189億円とマイナス33億円、マイナス14.9パーセントという状況です。

スライドの一番下に、ATMの総利用件数をお示ししています。6億2,400万件と前年差異マイナス1,400万件、マイナス2.2パーセントです。この件数が少し弱いことと、ATMの受入手数料単価が下がっていることで、ATM受入手数料が下がっており、それによって経常収益も下がっている状況です。

損益状況

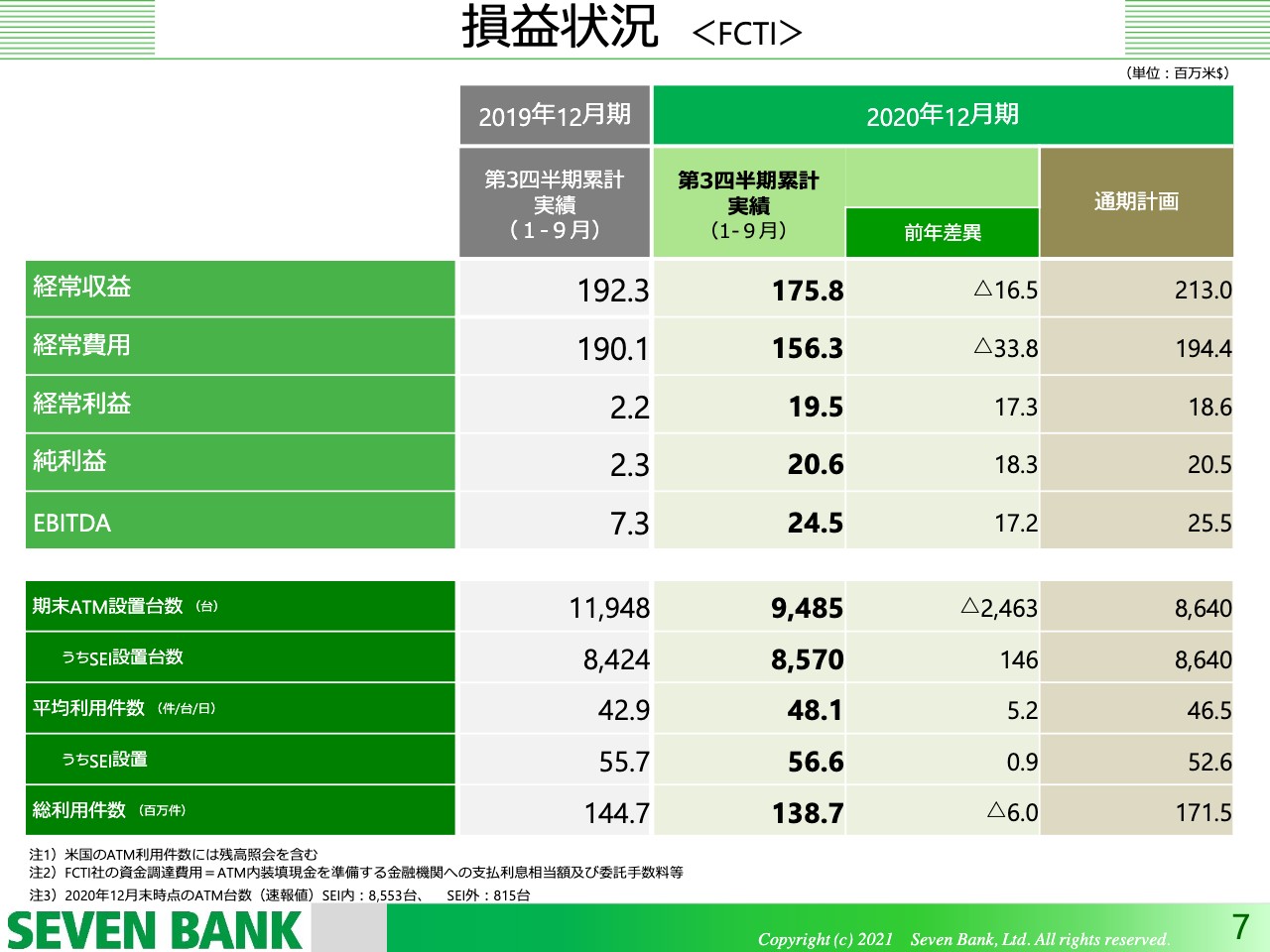

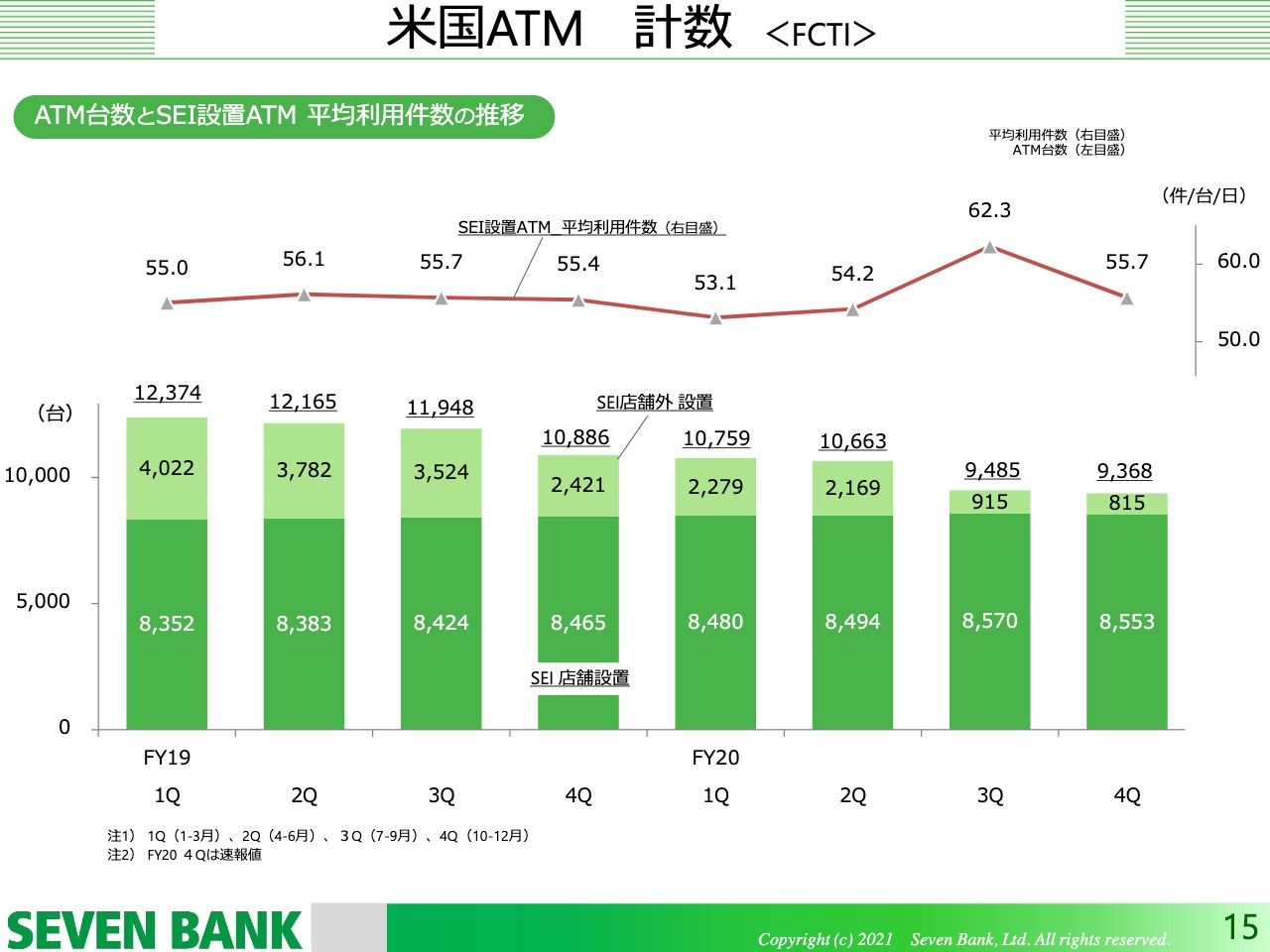

続きまして、アメリカのFCTIについてですが、こちらもコロナ禍等の影響で、経常収益は1億7,500万米ドル、前年差異でマイナス1,600万米ドルとなっています。トップラインではマイナス8.6パーセントですが、FCTIについては、経常費用で大きく減っており、トップラインが落ち込む以上に経常費用が抑制されていて、利益は大きくプラス着地です。

なぜ、アメリカのFCTIは費用が下がっているかについてご説明します。ATMビジネスの場合、やはりATMに装填する現金の調達コストが非常に大きいのですが、アメリカの金利が下がったことにより、この調達コストが大きく減ったことが最大の要因となります。

ちなみに第3四半期のATM台数はマイナス2,463台で大きく減っていますが、これはSEI以外です。7-Eleven, Inc.が運営する米国のセブン-イレブン店舗以外のATMは採算性の低いATMであるということで、政策的に整理を進めていますので、その部分の剥落によるものです。逆に、SEI設置台数は着実に増えています。

ATMを削減すると当然ながら、総利用件数は減ります。また、コロナ禍もあったことで、一番下の行にあるとおり、総利用件数は約4パーセント減少し、トップラインも減っています。以上がFCTIの状況です。

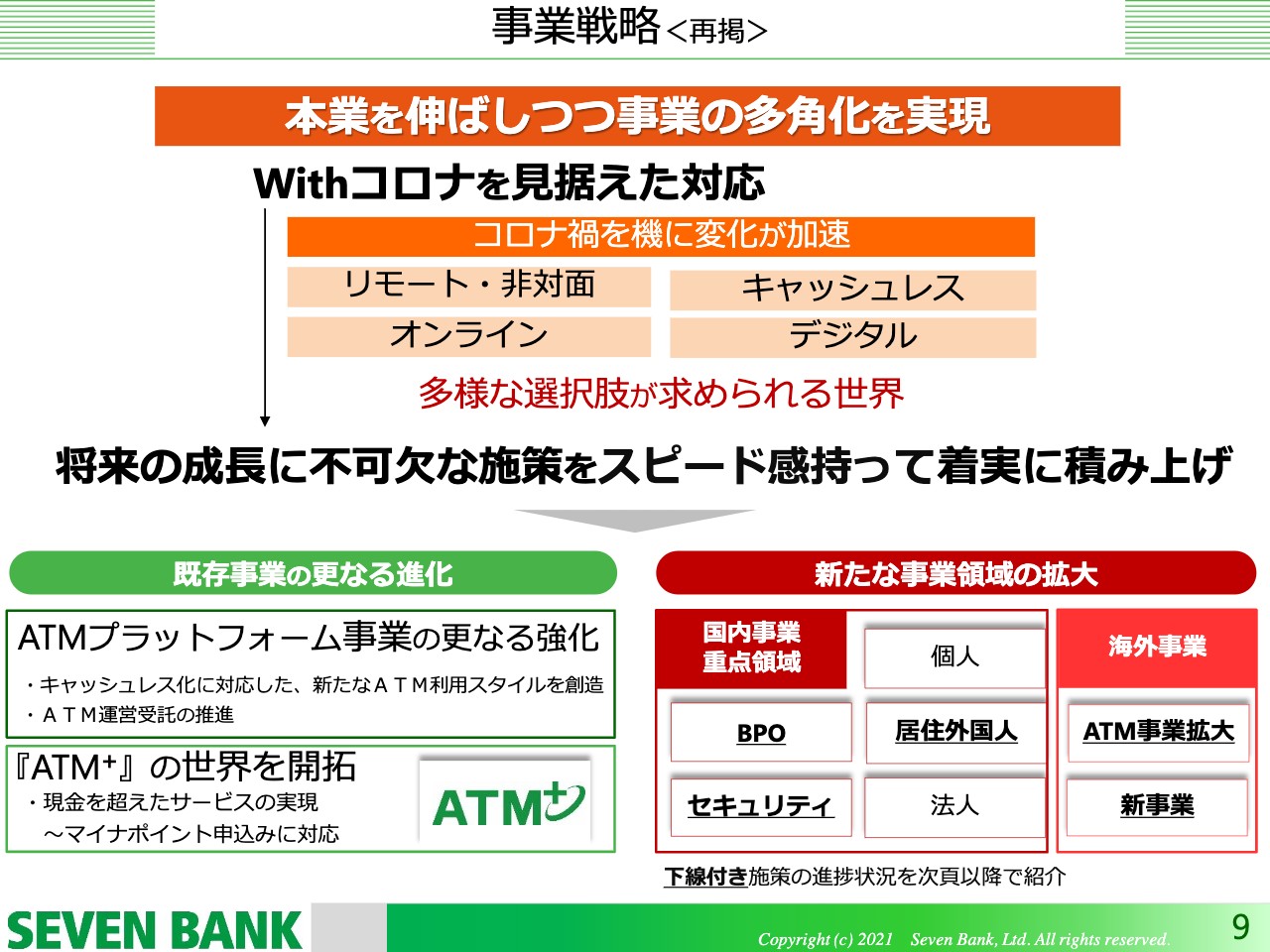

事業戦略<再掲>

続きまして、事業戦略の進捗状況についてご説明します。「事業戦略<再掲>」と記載していますが、3ヶ月前の決算説明資料でも同じ資料をお示ししており、当社の事業戦略の全体感をお示ししています。

「本業を伸ばしつつ事業の多角化」を実現していく中で、Withコロナを見据えてリモート、デジタル等への対応をさらに加速していく必要があります。そのような中で、ATMについては着実に事業を行っていくことに加えて「ATM+(プラス)」として、セブン銀行のATMだけでできる世界を拡げていくことに取り組んでいます。

加えて、右側の赤い部分ですが、新たな事業領域の拡大として、国内については5つの事業領域、プラス海外で成長戦略を実現していくということで取り組んでいます。

事業戦略の進捗状況 ①

今回は、3つの切り口で、セブン銀行の本体と子会社で連携して行っている事業戦略についてご説明します。

一つ目が国内金融機関の業務改革への貢献です。セブン銀行のATMプラットフォームと事業運営で培った知見は、BBFのBPOのノウハウ、それからACSiONの持つセキュリティのノウハウを合わせて、ATMの受託や事務の受託、不正検知・本人認証ということで、協力しながらビジネスを広げています。

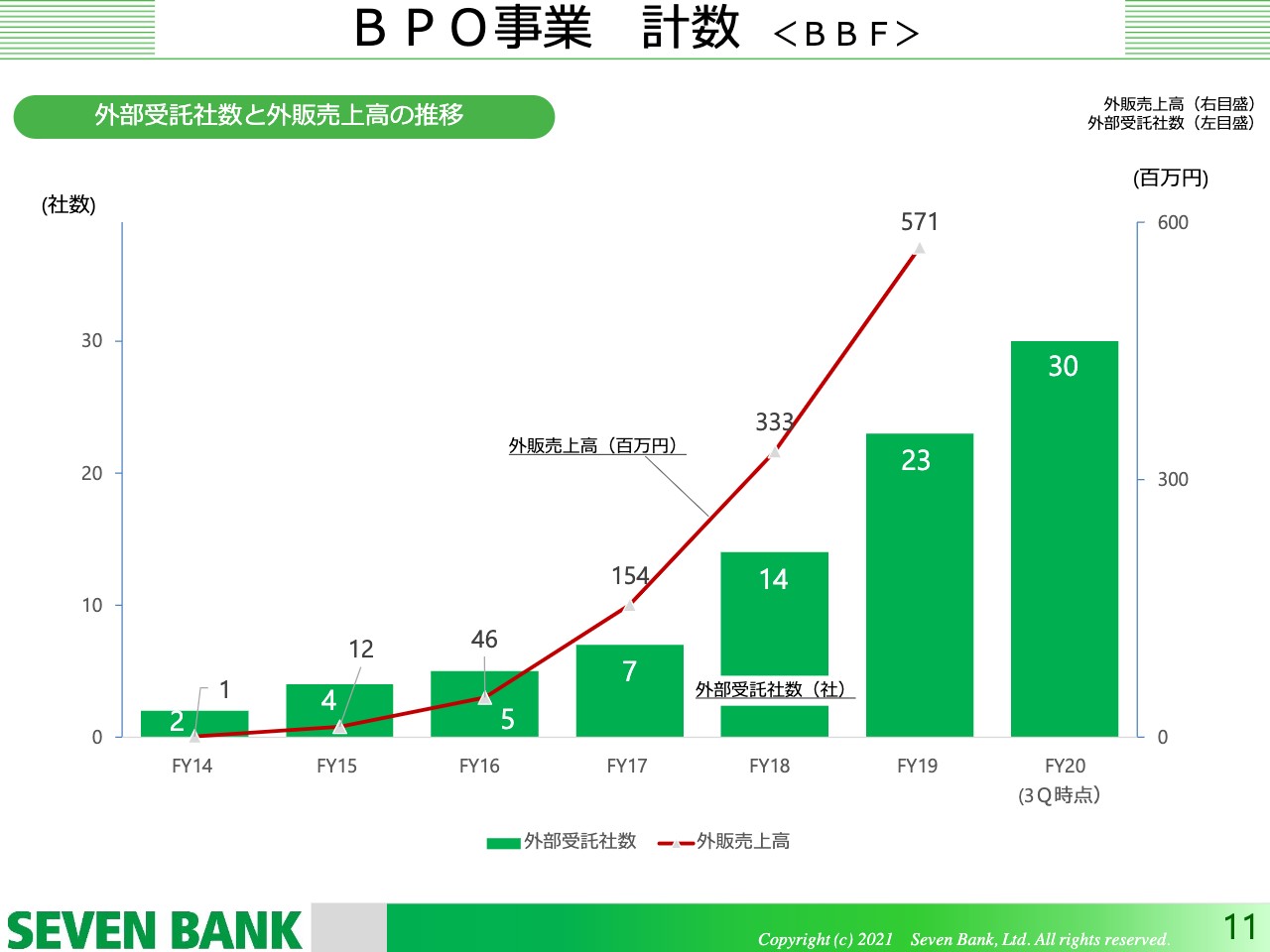

BPO事業計数

こちらはご参考として、BBFのBPO事業について載せています。外部受託社数と外販売上高の推移と書いていますが、順調に社数も売上高も増えています。特に、アンチ・マネーローンダリングについて受託するようになってから、非常に好調に推移しています。

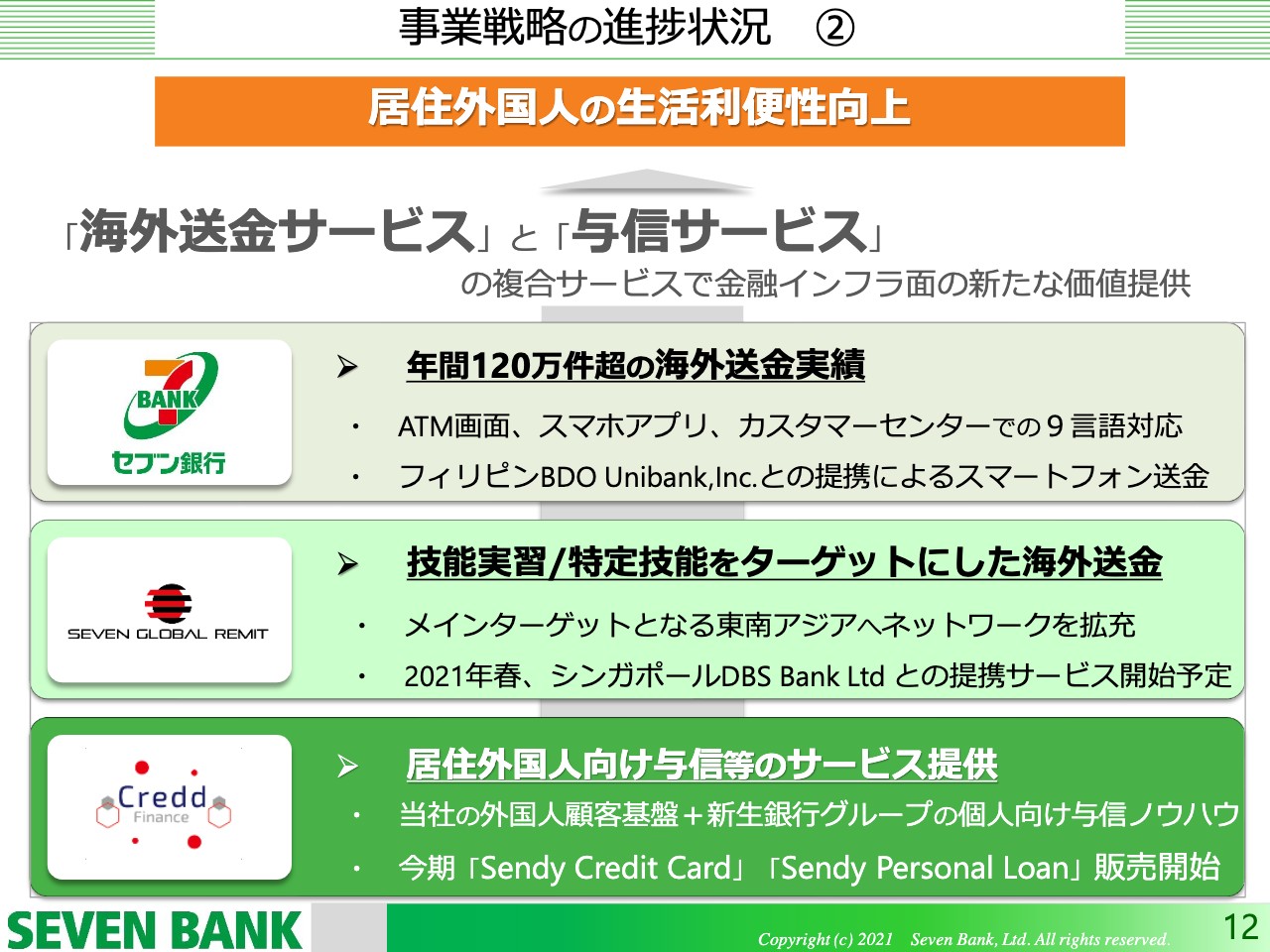

事業戦略の進捗状況 ②

2つ目の切り口が居住外国人の生活利便性の向上です。海外送金サービスと与信サービスを複合サービスとし、金融インフラ面の新たな価値提供を行っています。そもそも、セブン銀行本体で海外送金についてはずっと行ってきていまして、現在は年間120万件ほどの実績があります。

加えて、中段にあるセブン・グローバルレミットから、セブン銀行の本体ではターゲットとしにくかった技能実習生に向けた新しい商品を提供します。こちらは3月の下旬にサービス開始予定で準備を進めています。

日本にいらっしゃる外国人の方は、母国への送金だけではなく、日本で生活していく上で「お金を借りたい」というような、いろいろなニーズがあるということで、8月に「Sendy Credit Card」、それから10月に「Sendy Personal Loan」という新しい与信サービスを始めています。

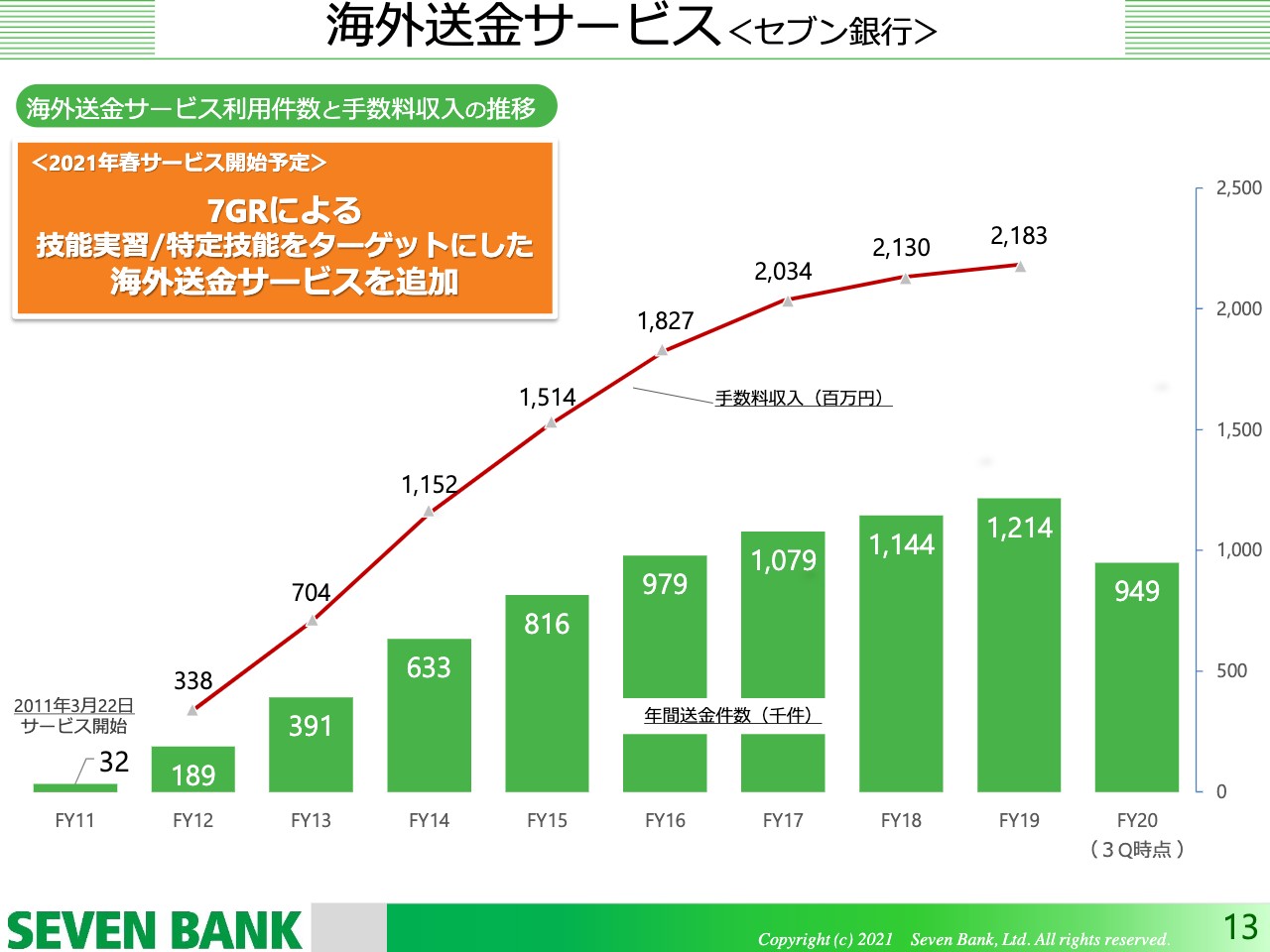

海外送金サービス<セブン銀行>

セブン銀行として行っている海外送金サービスについて、数字をお示ししています。セブン・グローバルレミットのサービスはまだ始まっていませんので、このグラフはセブン銀行のみの海外送金サービスの実績となります。

足元ではご存知のとおり、海外からの人の流れが完全に止まっていますので、例えば、技能実習生で日本に入ってくる動きがなくなってしまっています。そのような意味では非常に環境としては厳しいのですが、そのような中でも件数・金額ともに着実に、少なくとも前年並くらいまでにはいけるということで、着実に伸ばしてきています。

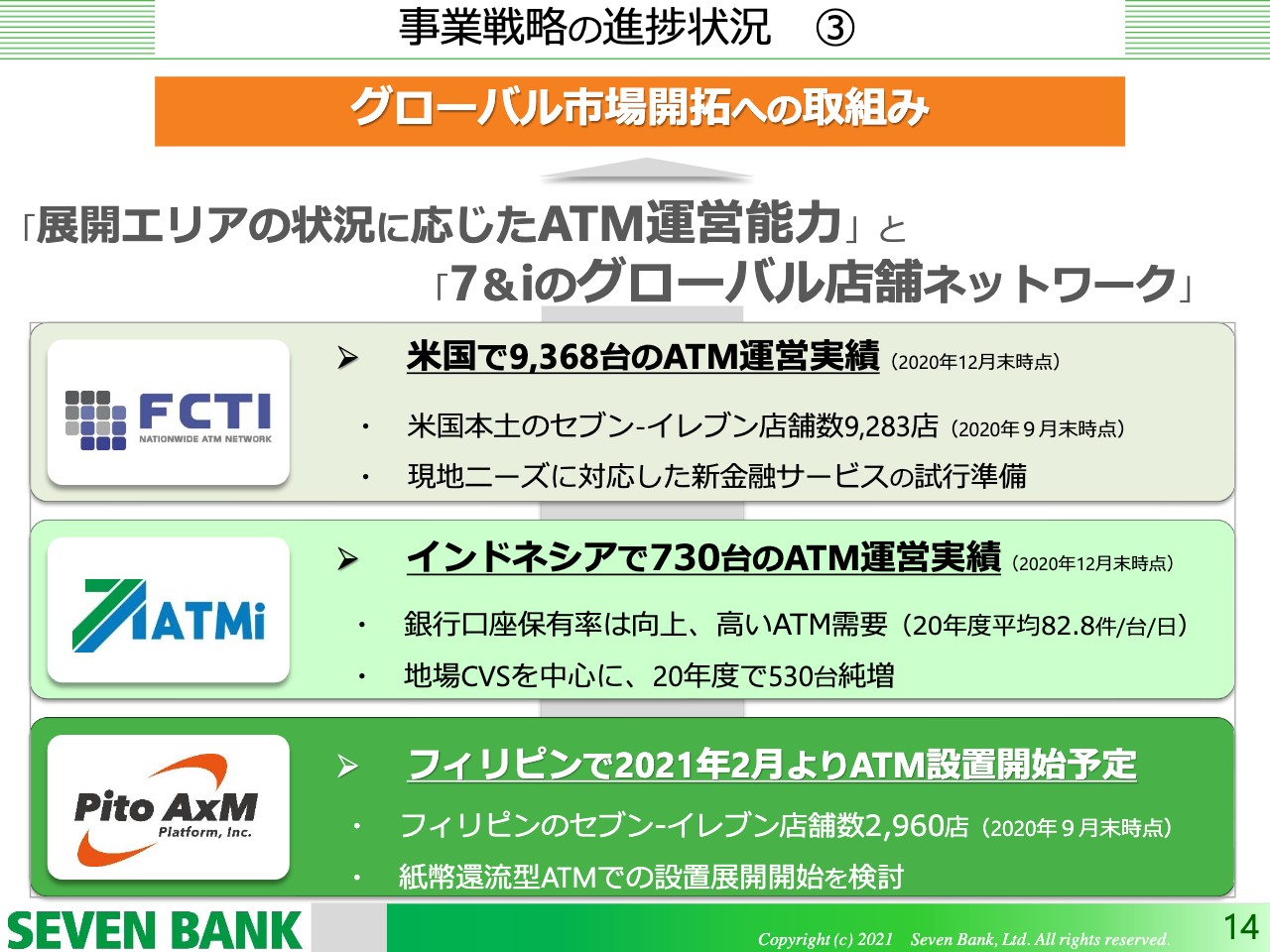

事業戦略の進捗状況 ③

続きまして、3つ目の切り口であるグローバル市場開拓の取り組みです。こちらは海外です。アメリカのFCTI、インドネシアのATMi、それからフィリピンのPito AxM Platform Inc.がありますが、それぞれ現地でATM事業を中心にがんばっています。

アメリカのFCTIについては、先ほどご説明したとおり、セブン-イレブンの店舗を中心に非常に積極的に、安定的に推移しています。加えて、ATM利用者に対して現地ニーズに対応した新しい金融サービスの試行に入っています。

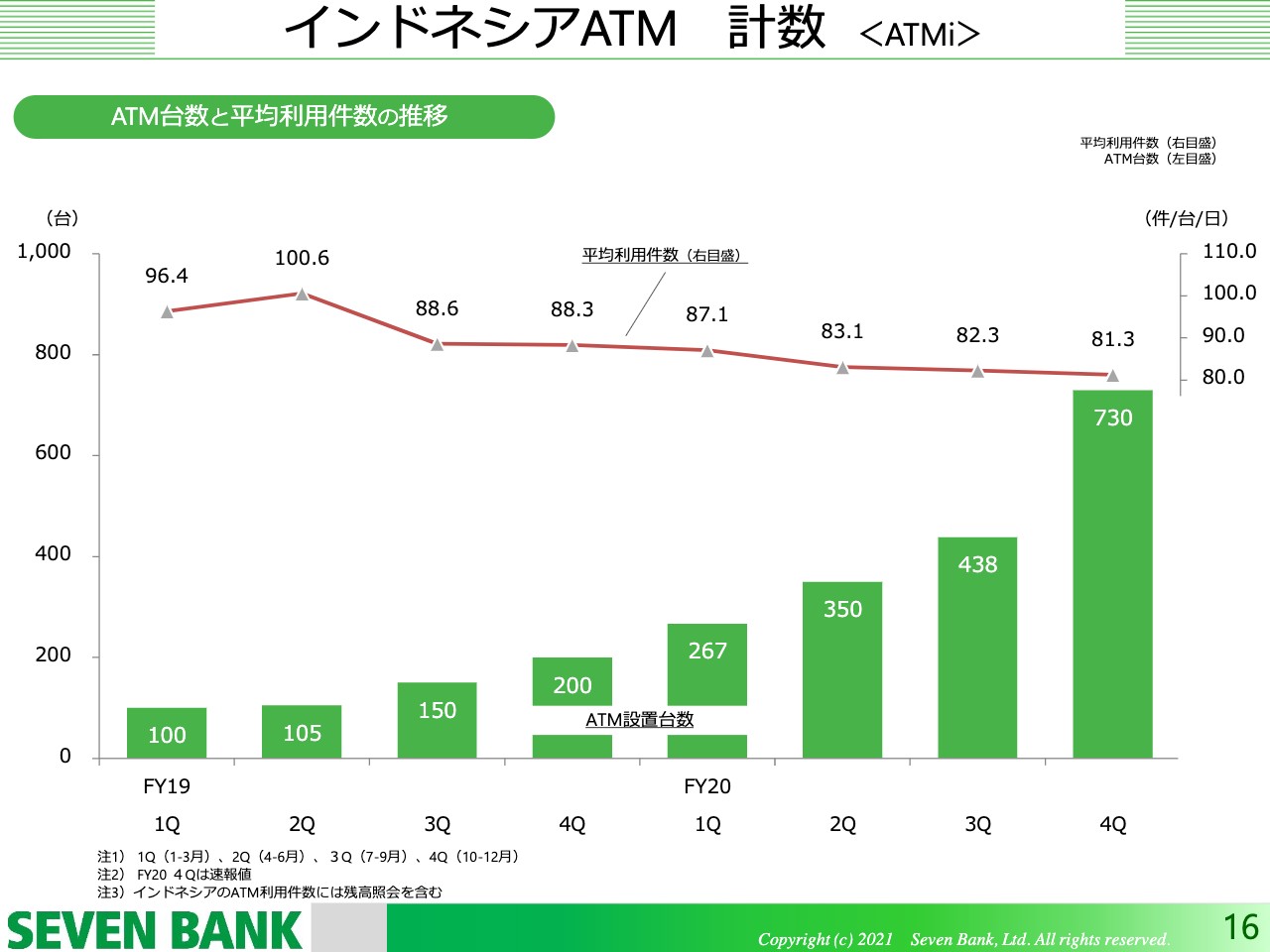

インドネシアについては、ATMがまだまだ足りないということで、非常に需要があります。今は完全に黒字化してきており、着実にATMの台数を増やしているところです。

それからフィリピンのPito AxM Platform Inc.において、本当にもうすぐですが、この2月からATMの設置を開始する予定です。フィリピンにはセブン-イレブンの店舗が約3,000店舗ございます。積極的にATMを増やしていくことを計画しています。

米国ATM 計数

アメリカのFCTIのATMの計数です。ATMの台数が棒グラフ、それからSEI設置のATMの平均利用件数が折れ線グラフになっています。先ほどもお伝えしましたが、7-Eleven,Inc.以外のATMについては採算性が低いため、政策的に整理していくということで、薄い緑色のところはどんどん減っています。

したがって、トータルの台数も減っていますが、7-Eleven,Inc.の店舗に設置してあるATMは着実に推移しています。また、ご利用も着実に推移しており、1月も比較的好調だったと聞いています。

インドネシアATM 計数

インドネシアのATMの計数です。こちらは初めてお示しするものだと思います。すでに黒字化を実現していますので、ATMをどんどん増やしながら着実に売上を上げていこうとしているところです。第4四半期は730台となっており、今後もペースを上げて、ATMを設置していきます。

通常では、新しいATMを出すと、設置当初はあまり使われないため、平均利用件数は下がっていくのですが、設置場所を精査することにより、設置当初より非常によく利用されており、それほど落ちずに着実に推移しているということです。こちらは、これからも黒字化を続けていける有望なマーケットであると考えています。

ATMプラットフォーム事業 計数 <セブン銀行>

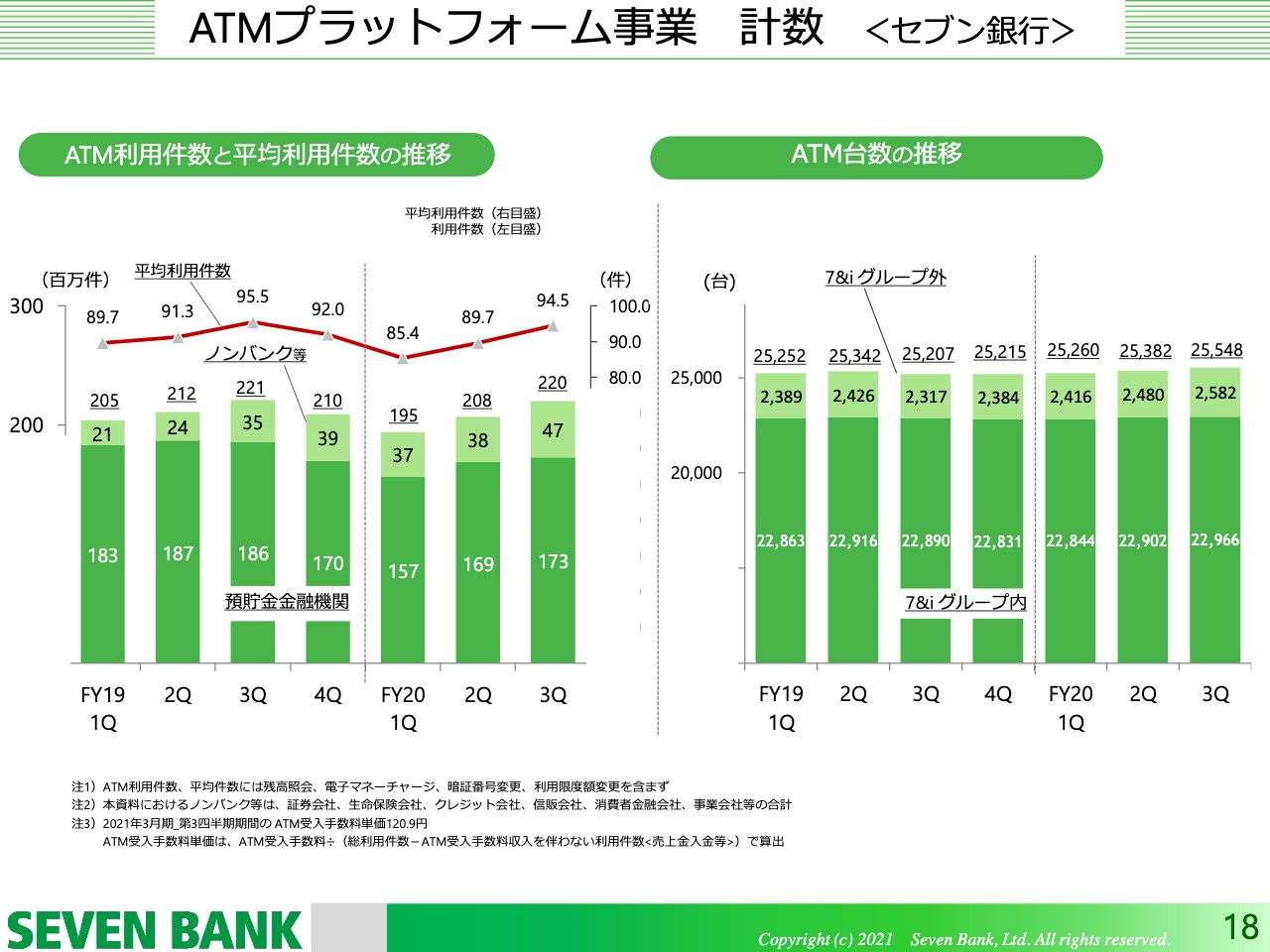

最後に、Appendixのところで、補足の資料をご説明します。こちらはATMプラットフォーム事業について、いつもお示ししている数字です。2020年度の第1四半期は、コロナ禍もあり少し落ち込みましたが、その後また挽回して、現在は堅実に推移しています。

ATM台数の推移は、セブン-イレブンが出店をやや抑制気味にしていますので、「7&iグループ内」という濃い緑色の部分は増えにくくなっていますが、その分、上のところ、「7&iグループ外」の部分で、他の銀行から受託したものや駅構内への設置を中心に、堅実に台数を増加させています。

事業会社取引(●●Pay)

事業会社取引です。こちらはスマホ決済といった新しいかたちの決済サービスに対するチャージの取引が中心になります。毎回お伝えしているのですが、こちらはキャッシュレス・消費者還元事業が始まる前の2019年9月を1とした場合に、どのようだったかということを指数で表しています。

「キャッシュレス・消費者還元事業が終わったら、横ばいになるか、あるいは減っていくのではないか」という懸念もありましたが、ご覧のとおり、その後もむしろ確実に上がっており、ご利用は増えています。コロナ禍の影響ももちろんあると思いますし、いろいろな事業者がインセンティブをつけるなど、いろいろなかたちで定着してきているところです。そのような中でトランザクションを伸ばしております。

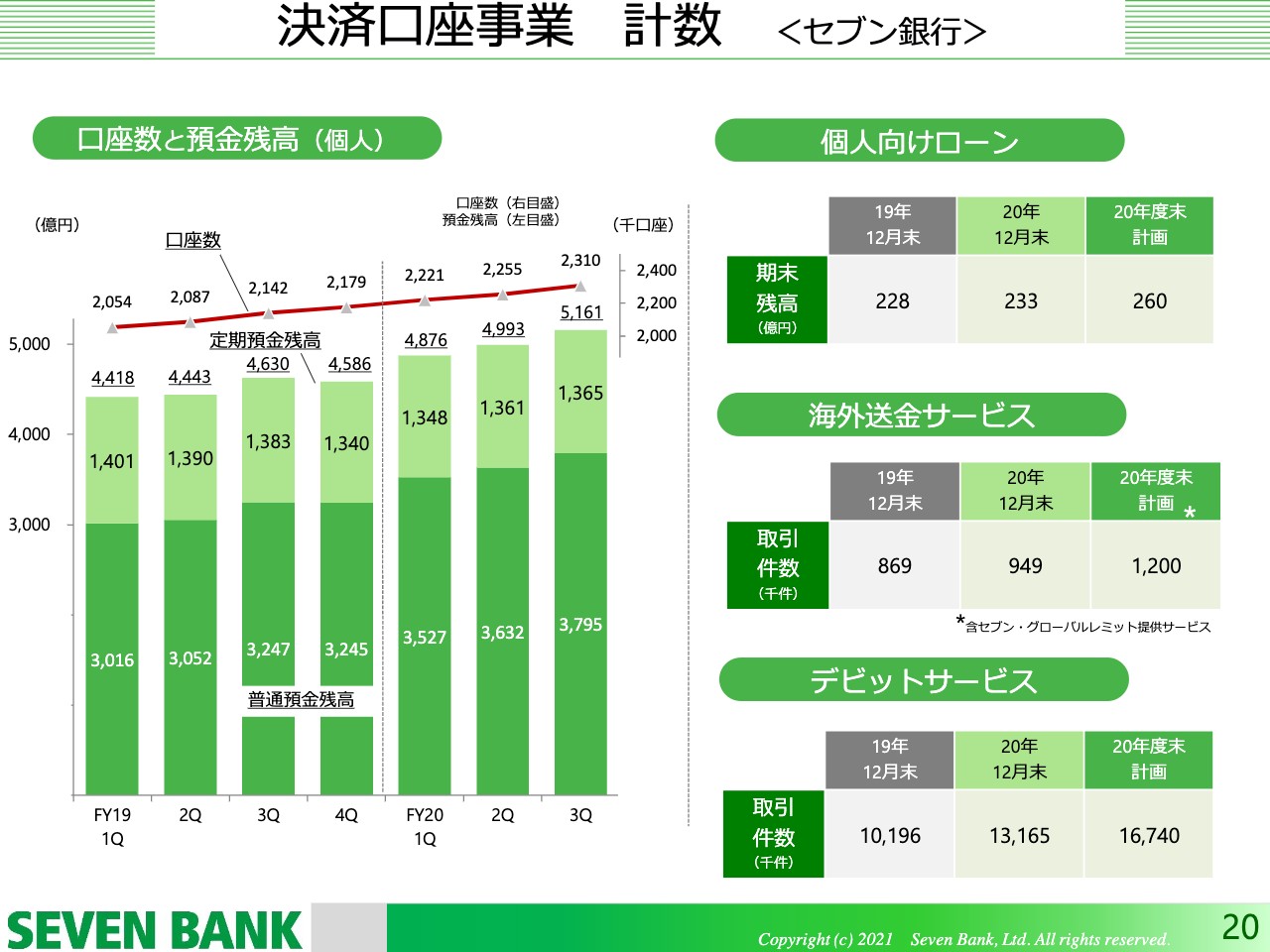

決済口座事業 計数 <セブン銀行>

決済口座事業の計数です。口座数と預金残高については安定的に増加しています。特に2020年の4月に「Myセブン銀行アプリ」をスタートさせたのですが、非常にご好評いただいており、安定的に口座数・預金残高が増えている状況です。

右側の個人向けローンと海外送金サービスについては、コロナ禍の影響もあって必ずしも環境はよくないのですが、そのような中で堅実に増やしてきています。デビットサービスについては、むしろキャッシュレスということで、非常に好調に推移しているという状況です。以上で、私からの説明は終わらせていただきます。

質疑応答:ATM平均利用件数と給与のデジタル払いについて

質問者1:まず1点目、4ページ目のATMの平均利用件数で、先ほど1月は12月比でYoYのマイナス幅がやや拡大しているとのことでしたが、緊急事態宣言の延長で2月から3月にかけての平均利用件数はどの程度の下振れ圧力を想定しているのか、昨年の2月、3月と利用件数が好調だったため、YoYのマイナス幅は1月と比べてもより厳しくなってくると考えてよいのかといったイメージ感を教えてください。

2点目が、今年の春から給与のデジタル払いが解禁されるとの報道ですが、これが実現したら、ATMの使用が減少することでネガティブなのか、あるいはデジタルマネーがより世の中に浸透していくことで、全体としてパイが増えてプラスの影響のほうが大きくなるのかといったことについて、どのような展望をお持ちか教えてください。

河田:1点目の、緊急事態宣言における今後の見通しをYoYでどう見ているかについて、4ページの資料に沿ってご説明します。

確かに1年前の2月や3月はかなりATM利用件数が好調でしたので、YoYでは、その反動をもちろん考える必要があるのですが、ATM利用件数は人の動きと相当強い相関があることがわかってきました。足元での緊急事態宣言自体は同じでも、昨年の4月、5月の緊急事態宣言時と比較すると、感染者ははるかに多いのですが、電車に乗っていても、外を歩いていても、人の動き自体はあまり抑制されておりませんので、前回の緊急事態宣言時のような大きな落ち込みはないと思っています。

一方で、経済活動が活性化していた昨年の9月、10月、11月の頃のようなよい状態でもないですので、当然、12月の97.7パーセントよりも下で、去年の4月、5月よりは上ということで、95パーセントくらいになるのではないかと見ています。しかし、こちらがどのくらい続くかは正直なところわかっていません。ただ、それくらいの影響度であれば、年度末まで続いたとしても年度の計画はクリアできると思っています。以上が1番目のご質問に対する回答でございます。

2点目の、給与のデジタル払いについての報道でございます。新しい資金移動業の会社が、かなりこのマーケットを意識していることはわかっています。しかしながら、実際に給与を受け取る方がどのようにお使いになるかということになりますので、最終的にはサービスの提供側ではなく、お使いになる方がどのように行動されるかということになると思います。

給与のデジタル化といっても、今でも給振で銀行口座に入っているものが、新しく資金移動業に入るということですので、デジタル化という意味では一緒だと考えています。そのため、現金が必要なときにATMでご出金いただける機会はあるということだと思います。

当社で最近、積極的に提携を進めている新しい決済では、アカウントに現金を入れる必要がありますので、それを給振というかたちで入れるのか、ATMでのチャージというかたちで入れるのかということだと思います。

当社としては、最終的にご利用される方がどのような使い方をされるかは正直よくわからない中で、どのような状況になってもいろいろなかたちでお役に立っていこうと考えております。おそらく給振を銀行口座から新しい資金移動業へのチャージに積極的に変えていく動きは、若い方やアルバイトの方を中心には起きるかもしれないのですが、いわゆる社会人においては少し時間がかかるかと思っています。

ただ、支払い方法の中でのスマホ決済やいろいろな支払いの形が多様化していくと思います。現在すでに、非常に多くの方より、スマホ決済手段にお金を入れる一つの手段としてセブン銀行ATMでの現金チャージをご利用いただけていますので、これからもそのようなニーズにお応えしていきたいと考えております。

給与振り込みや決済方法がどれくらい多様化され、どの程度の方がご利用になるかわからないのですが、どのような社会になっても当社サービスを安心して便利にご利用いただき、みなさまのお役に立てるよう積極的に対応していきたいと考えています。

質疑応答:業績見通しおよび次期中期経営計画について

質問者2:1点目が、今期の業績見通しについてです。緊急事態宣言の再発出でもそれほど大きく業績に影響がないとすると、利益計画を上振れる可能性は高いと思いますが、一方で、来期以降は第4世代ATMの入替設置に伴う減価償却負担が増えていくため、増益がなかなか描きにくくなると思います。

そのような意味では、来期を見据えて、今期中に前倒しで費用計上を行うことは可能なのでしょうか? 例えば、第4世代ATMの入替設置をより今期中に進めておくなど、何か手段があれば教えてください。

2点目が、次期中期経営計画にも関わることかもしれないのですが、今後の株主還元に対する考え方についてです。株価も少し低迷しましたので、株主還元に対する考え方について、あらためて教えてください。以上2問、よろしくお願いします。

河田:1点目ですが、「今期業績見通しと、そのような中、前倒しで費用計上を積極的に行えるかどうか」ということでご回答させていただきます。まず、ご指摘のとおりで、それほどコロナ禍がひどくならなければ、おそらく先ほどお伝えしたとおり、今期の業績計画はクリアできると思っています。しかしながら、正直なところ、今の時点でコロナ禍が当社事業に与える影響は不透明なため、なかなか「より積極的に費用を計上しよう」というようなかたちにはなりにくいところです。

実は昨年末頃にそのような事も検討したのですが、急激に感染者が増え、1月には緊急事態宣言が再発出という環境になり、「楽観視はできない」という判断になりました。現在は慎重に感染状況や利用件数推移を確認しているところです。

お話にあった第4世代ATMの前倒しについては、現在、物理的にも限界に近いくらい早いピッチで入れ替え計画を進めておりますので、前倒しは厳しい状況です。また、費用計上の中で、即効性という観点では、広告や販促で使うというようなことになりますが、それを企画するスケジュール的にも、期末まで時間も残っていない中で、そうそう簡単に広告や販促の展開ができるものではないため、前倒しで費用計上するようなことは考えていません。

一方で、今期の収益や来期の収益がどのようなものかには関係なく、将来的に見て収益が期待できるということであれば、「今年度じゃないといけない」「来年度にこうしよう」という考えはなく、積極的に出資や投資、広告・販促も実施していこうと考えています。少なくとも、今期の数字や来期の数字を起点に、費用を考えるというかたちではない、というのが正直なところです。

2点目の株主還元ですが、こちらはご説明のとおり、最終的には中期経営計画の中でお示しすることになると思います。これまではセブン銀行の基本方針として配当を株主還元の基本とし、配当性向40パーセント以上を一つの目安としていますが、安定的な配当ということについては、実額や配当性向等の様々な視点で、議論を進めております。

株価については、市場のみなさまからのご評価として、優先順位は高く、会社として注視しておりますが、自己株式の取得や増配というようなかたちで行っていくのか、将来の成長に向け、積極的な投資というかたちで資本を使っていくのかについては、株主のみなさまとの対話も含め、これから一生懸命考えていく必要があるところです。

今言えることとしては、安定的な配当については、おそらく中期経営計画の中でもはっきりお示しするということ、株価は非常に重要な指標だが、将来の還元原資である収益の持続的な獲得を目指した成長投資をより重視しているというところです。

質疑応答:デジタル払いおよび単価について

質問者3:1点目は、仮に給与デジタル払いが始まった時に、給振に関して、例えば20万円を銀行口座に入れて5万円を「●●Pay」に入れるというようなハイブリッドで使う方が増えるというイメージを個人的に持っています。そうすると、銀行口座を経由するお金が減少していくのではないかと思うのですが、そうなった時に、御行のビジネスモデルを考えるとマイナスの影響が出ないかと心配しているのですが、そちらについて改めて教えていただけますでしょうか?

2点目が単価の話です。事業会社の取引きが想定以上に強いところではあると思うのですが、このまま行くと、来期あたりに受入手数料単価が120円を切る可能性をどれくらい認識しておけばよいでしょうか?

河田:1点目の給与デジタル払いですが、ご指摘のとおり、ご利用側のニーズとして、ハイブリッドでお使いになる方はいらっしゃると思います。また、企業側がそのようなかたちで給振の指定を受けるかどうかはもちろんあると思いますが、使う側のニーズとしてはご認識のとおりだと思います。

その場合に、銀行口座を経由する現金が減ると言いますか、ハイブリッドであれば、一部直接資金移動事業者に入金すると思うのですが、セブン銀行の場合、まず口座で考えると給振でお使いになられている口座は他行と比較しても多くないため、影響は軽微でないかと思っています。

それからATMビジネスへの影響ですが、今でも銀行口座に現金自体を入れるわけではなく、デジタルなかたちで銀行口座に入ったり、いろいろな事業会社の口座に入ったりするのであって、それが例えばデビットであればそのまま使えるわけですし、スマホ決済では、そこに入金された金額がチャージされた状態になるため、そのままお使いになれます。支払いでキャッシュレスが進めば、もうすでに入金はキャッシュレスですので、ATMでお金を引き出す機会が減る可能性は十分ありえると思います。

逆に、銀行口座に入れておいて、必要なぶんだけを資金移動業者にチャージする方など、いろいろな方が出てくると思います。そのような中で当社は、リアルな拠点を活かし積極的に対応していこうと考えていますが、変化は必ずあると思っていますし、その変化を機会と捉えていこうと思います。

それから2点目のATM受入手数料単価ですが、このままで推移すると120円を切ってくるかもしれないというところは、そうなるかもしれません。もともと当社はとても恵まれていたと思うのですが、ATM事業の単価は、銀行の場合、150円をベースにしていろいろなディスカウントがあったり、ノンバンクについてはもう少し高い設定だったりということが、当社ができる前からあったATM事業のプライスです。

これは、いろいろな業界の慣習や規制の中で決まっていたものだと思いますので、そのような部分が簡単に変わるとは思わないのですが、最近、当社で増えている資金移動会社等は、セブン銀行のATMだけ使っているという全く新しいサービスということで、当然「提携の手数料はいくらですか」というところが、既存の銀行界の慣習とは関係なく新しい交渉になっているのです。

ただ、そのような新しいサービスによるトランザクションがなければ当然、当社の今期の収益も数十億円下がってしまうことになりますので、お客様のニーズに応えた新しいサービスによるトランザクションを積極的に生み出し、ATMのご利用の件数を維持し、より多くのお客さまにご利用になっていただこうと考えております。そのような過程の中で、ご利用の構成比が変わることによって、計算上、出てくる単価が下がっていくことはある意味、やむを得ないことであり、拡大均衡に変化対応している結果だと思います。

積極的にご利用いただこうという事業戦略の中での結果であり、単価だけを下げないようにしたいのであれば、そのような新しいサービスを開発しないで、既存のサービスのみを継続していけばよいのですが、それでは環境変化に取り残され、どんどん縮小均衡になっていくだけです。当社ではセブン銀行のATM独自のサービスを開発・拡大して、単価が多少下がってでも広く使っていただけるような政策を積極的に進めていきます。

ただ、残念ながら、新しいサービス・トランザクションの単価は個別交渉になり、非常に厳しい交渉の末、価格が決まってくるということです。

質疑応答:単価および新規事業への投資について

質問者4:まず1点目が、先ほどのATM受入手数料単価と費用について、もう少し伺いたいと思います。例えば、今後単価が下がっていくことによって、利用件数が多少増えても、単価が下がってしまうことで結局減収になるシナリオも十分あり得ると考えています。

そのような場合に、御行としてどのような態度で手数料の契約等々に臨んでいくのでしょうか。つまり、どのくらいの量を維持しようとしていて、どのくらいの単価まで許容できるのかという目線のようなものがあれば伺いたいと思います。

2点目なのですが、成長投資のところなのですが、今回BBFのBPOやインドネシア、フィリピンなどの事業をご紹介いただいていると思います。このようなところで、コストが投下されていくのであれば、今後しばらく経費がある程度、意味のある規模感で増えてくる可能性はあるのでしょうか。

河田:1点目の単価についてですが、ATMの提携先は銀行やノンバンク、ゆうちょ、信金等が既存の提携先でして、例えば、銀行であれば、セブン銀行のATMとだけつながっているわけではなく、日本のすべてのATMとつながって、相互で使えるようになっており、自行でもATMを運営しているのが一般的です。

そのような金融機関に対し、新しく出てきた資金移動業者は、そもそもご自身のATMをお持ちではなく、日本にあるすべてのATMを使う必要もないと思っています。その中で取捨選択して、つなぐATMとつながないATMを、価格も含めて考えていますので根本的に違います。

従来型の単価がどんどん下がっていってしまっていれば、ただ単に縮小していることなのですが、新たにATMを使いたい、一定のコストであればATMを使って、ビジネスをやりたいと思っている新しい事業会社がいて、そのような方たちと提携をさせていただくことによって、新しいマーケットを広げていこうということです。

計算上の単価は下がりますが、そちらは分けて考える必要があると思います。あと当社の場合、単価が半分になれば結構きついと思いますが、計算していただければわかると思いますが、充分に損益分岐点は抑制されており、相当程度の利益バッファがありますので、そこは相当余力があると思っていますし、すでに今から、例えば「利用件数が半分になったらどうやって生きていくんだ」あるいは「単価が半分になったらどうやって生きていくんだ」といったところまでは、すでに対策を打ち始めており、これは1年から2年ではコスト構造は変わりませんが、3年から5年くらいで変えていこうとしています。

正確な答えになっているかどうかわかりませんが、売上や単価を下げていくつもりは全くなくて、新しいマーケットを作りあげていくか、既存の銀行について、例えば、単価を下げるとしたら、それ以上に利用件数を増やしていただける、セブン銀行のATMを積極的にご利用いただけると考えながら、お話ししています。合わせてコスト構造を真剣に見直しています。以上が1つ目の回答です。

2つ目の成長投資については、少し時間がかかってしまっていますが、確実に出資した分の芽が出てきつつあると思っています。

連単差はまだ相変わらずマイナスなのですが、マイナス額がだんだん縮まってきており、いずれここはプラスになると考えています。

もちろん出資や投資の中にはうまくいかないものもあるとは思いますが、幸いにして、それなりの財務的な体力はありますので、いろいろな新しい分野に出ていって、そこを育てていくということで、しばらくはマイナスかもしれないのですが、着実に将来的にはプラスにしていこうと考えています。

河田氏より挨拶

河田:本日は本当にありがとうございました。セブン銀行は2001年4月の設立ですので、今年が20周年になります。この20年間、ATM事業でここまで成長させていただき、たくさんの方にご利用いただいており、本当に感謝しています。

一方で、キャッシュレスなど、先ほどからいろいろなご質問をいただいているようなところで、提携先もいろいろと厳しい経営環境にあります。加えてコロナ禍の問題もあり、ATM事業を取り巻く環境は本当に大きく変わっていますし、厳しくなっていると思っています。

おそらくみなさまもATMのご利用機会が減っていると感じているのではないかと思います。当社はATM事業だけでは、これまでの20年間のような成長を、今後も続けていくことは難しいと自覚しています。

そのような中でどのようなことを行っていくのかですが、まずATM事業です。利用していただけるお客さまがいらっしゃる限り、しっかりと行っていきます。ただ、ビジネスである以上、黒字にしていきます。そのためにコスト構造も含めて、今からしっかりと取り組みたいと思います。

同時に新しい事業領域を開拓していきます。これが国内の5つの事業領域や海外での取組みです。少し時間がかかっていますが、本日ご説明した通り、少しずつ成果が出てきていると思っています。

3ヶ月後の5月には、2021年3月期決算と合わせて、新しい中期経営計画をお示しする準備を進めております。セブン銀行らしい、持続的な成長の姿をお示ししたいと思います。ぜひ、ご期待いただければと思います。今後とも引き続きのご支援をよろしくお願いします。以上です。今日はありがとうございました。

スポンサードリンク