関連記事

ニコン、FPD大型パネル向け装置が好調 前年の倍以上の販売で2Qは増収増益

2018年11月19日 23:34

![]()

記事提供元:ログミーファイナンス

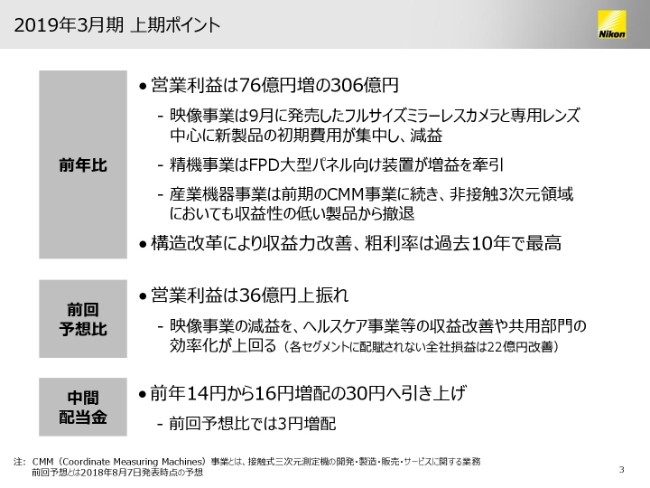

2019年3月期 上期ポイント

岡昌志氏:株式会社ニコンの2019年3月期第2四半期決算説明会にお集まりいただきまして、誠にありがとうございます。副社長兼CFOの岡でございます。まず、2019年3月期第2四半期決算につき、ご報告申し上げます。

上期実績のポイントからご説明します。上期の営業利益の実績は、前期比76億円増益の、306億円となりました。この前期比76億円の増益は、映像事業及びヘルスケア事業の減益分を、精機事業と産業機器、その他セグメントの増益、共用部門での効率化等で吸収したことによるものです。

映像事業は9月に発売したフルサイズミラーレスカメラと、専用レンズを中心に、新製品の初期費用が集中したことで、前期比で減益となりました。精機事業は、当社の強みである大型パネル向け露光装置の販売台数の増加により、大幅な増益となりました。産業機器事業は、前期にCMM事業を売却し、さらに非接触3次元測定器においても、収益性の低い製品の販売を取りやめたことから、収益性が改善しつつあります。

前回見通しの270億円に対しては、ヘルスケア事業等の収益改善及び、共用部分の効率化による費用改善が映像事業の減益幅を上回ったことにより、36億円の上振れとなりました。中間配当金は、前期比16円増配の30円とさせていただきます。

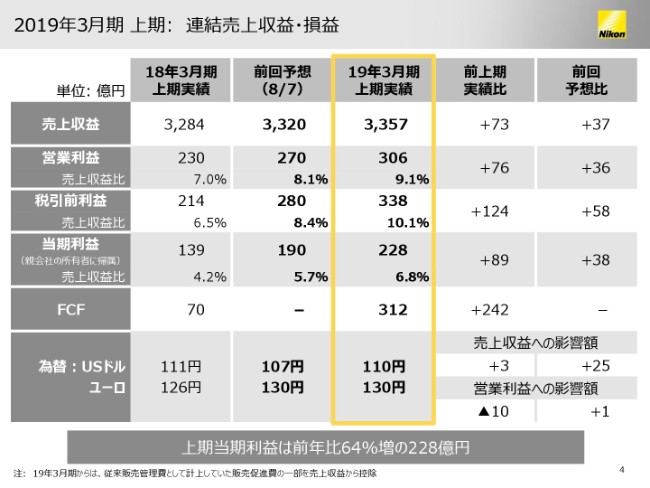

2019年3月期 上期:連結売上収益・損益

次に、全社の連結売上収益及び損益についてご説明します。黄色い線で囲った列をご覧ください。右側に、前期比と前回予想比の数値を示しております。

売上収益は3,357億円と、前期比73億円の増収。営業利益は306億円と、前期比76億円の増益となりました。当期利益は前期比89億円増益の、228億円でした。為替については、対ドルでは前期比1円の円高。対ユーロでは、4円の円安となりました。

売上収益については、ユーロ高による売上増の影響をドル安が押し下げるかたちで、前年比3億円のプラス影響となりました。営業利益は、ユーロ高による利益増を、対バーツと新興国通貨安が上回り、トータルでは10億円のマイナス影響となりました。

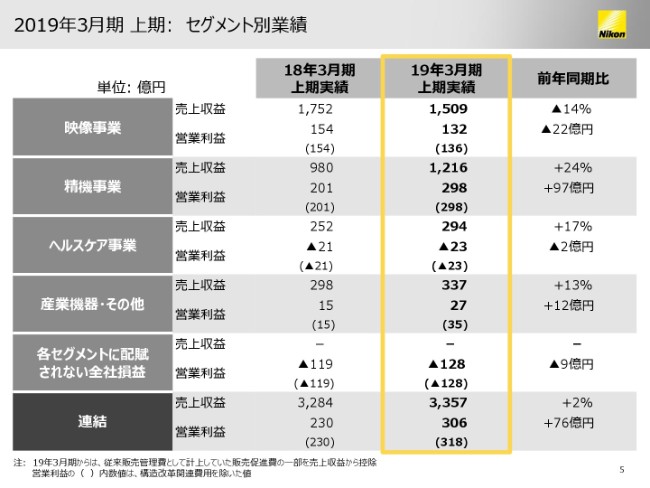

2019年3月期 上期:セグメント別業績

続きまして、上期のセグメント別の業績です。事業別の詳細は、次ページ以降でご説明しますが、精機事業及び産業機器・その他のセグメントで増益。映像事業とヘルスケア事業で減益となりました。

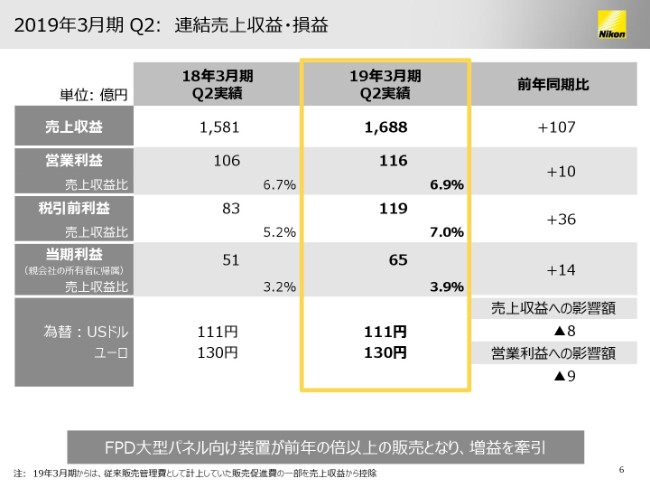

2019年3月期 Q2:連結売上収益・損益

続いて、全社の第2四半期の実績ですが、売上収益は107億円増収の1,688億円。営業利益は10億円増益の116億円。当期利益は、14億円増益の65億円となりました。第2四半期においては、前期の2倍以上の台数の大型パネル向け露光装置を販売したことにより、増収増益となりました。

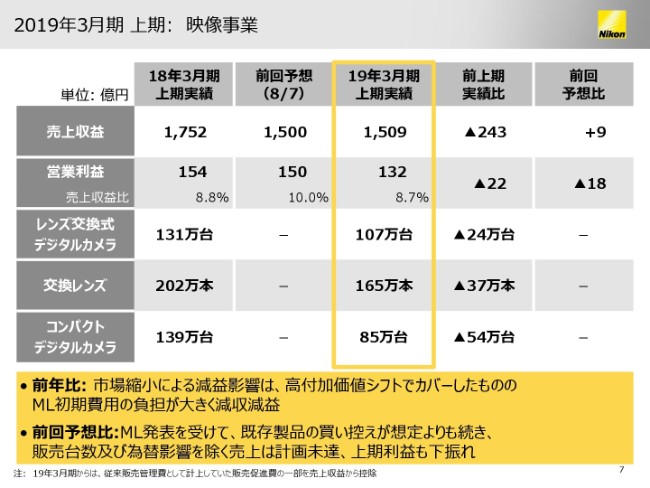

2019年3月期 上期:映像事業

ここからは、各セグメントの上期の実績をご報告いたします。まず映像事業です。売上収益は、前期比243億円減収の1,509億円。営業利益は、22億円減益の132億円でした。

市場は縮小しているものの、以前からお伝えしておりますとおり、当社は製品の高付加価値化によって、収益性を改善しております。しかし、第2四半期はフルサイズミラーレスカメラの新製品などの初期費用が集中し、結果として前期比で減収減益となりました。

営業利益が、前回予想比でマイナス18億円の未達となった理由は、7月のフルサイズミラーレスカメラの新製品発表により、既存の一眼レフカメラの買い控えが想定以上に起こったためです。一方、売上収益は為替によるプラス影響もあり、ほぼ計画どおりとなりました。

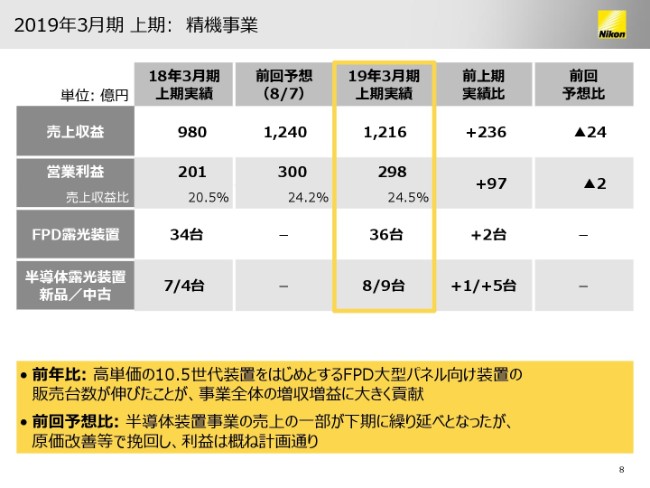

2019年3月期 上期:精機事業

次に精機事業です。FPD露光装置の販売台数は、5・6世代が前期比で19台減り、4台。8世代は14台増の25台。10.5世代が7台となり、トータルでは2台増の36台となりました。とくに、単価の高い10.5世代を中心とした、大型パネル用装置の販売台数の増加により、FPD装置事業としては前期比で増収増益となりました。

この結果、売上収益は前期比236億円増収の1,216億円。営業利益は97億円増益の298億円となりました。前回予想比では、半導体装置事業の売上収益の一部が、下期に繰り延べとなりましたが、収益性改善に努めた結果、営業利益はおおむね計画どおりに推移しています。

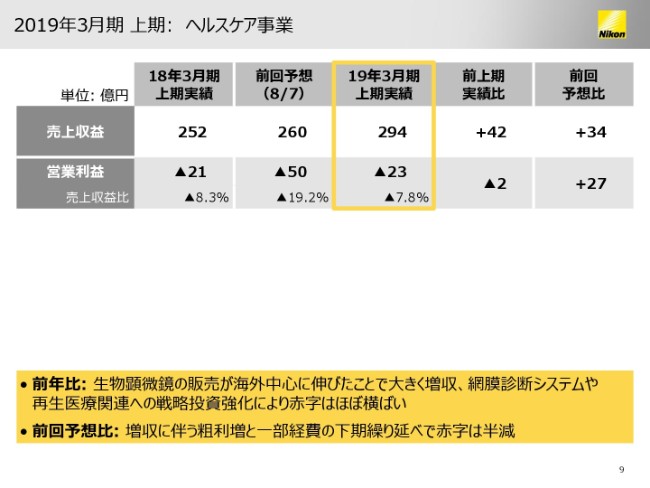

2019年3月期 上期:ヘルスケア事業

ヘルスケア事業の売上収益は、前期比42億円増の294億円。営業損失は、ほぼ横ばいの23億円となりました。

売上収益は、主に生物顕微鏡が海外で販売を伸ばし、前期比17パーセントという大幅な増収となりました。営業利益は、網膜画像診断システムや、再生医療関連の戦略投資を強化しましたが、売上収益増による粗利の増加に加え、経費の一部が下期に繰り延べとなったため、赤字幅は前回予想から半減。前期並みに抑えることができました。

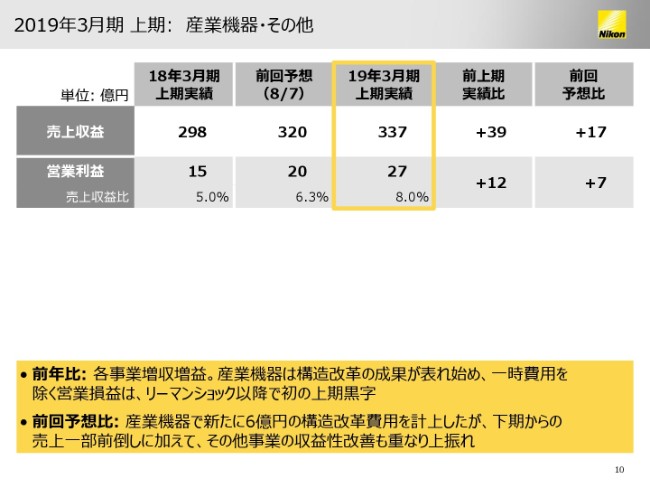

2019年3月期 上期:産業機器・その他

最後に、産業機器・その他です。売上収益は前年比39億円増収の337億円。営業利益は12億円増益の27億円となりました。

各事業が増収増益となり、さらに産業機器事業では、前期のCMM事業の譲渡をはじめとした構造改革の成果が現れはじめたため、一時費用控除前でリーマンショック以降初の、上期黒字化を達成しました。

産業機器事業は、非接触3次元領域における新たな製品撤退に伴う構造改革費用として、上期に6億円を計上しましたが、売上の前倒し及び収益改善効果も重なり、前回予想比で上振れしました。

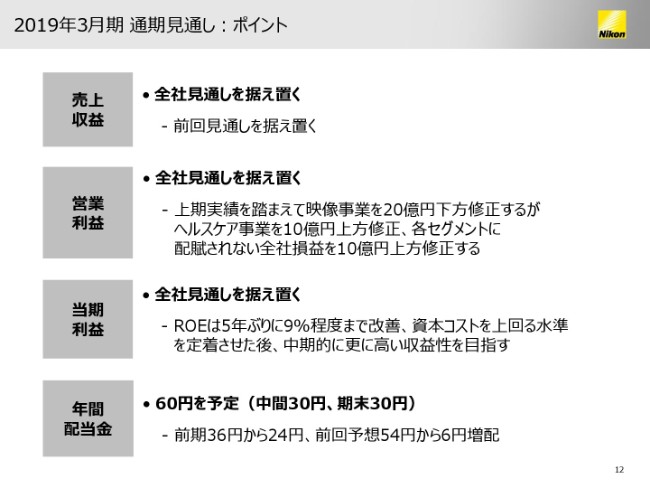

2019年3月期 通期見通し:ポイント

それでは次に、2019年3月期の通期見通しのポイントについて、ご説明します。

結論から申し上げますと、前回公表した全社売上収益・営業利益・当期利益の通期見通しは据え置くこととします。上期の全社売上収益は、前回予想比で微増でしたが、通期では据え置くことといたします。

映像事業は、上期実績の対計画比下振れを踏まえて、通期営業利益を20億円下方修正しますが、ヘルスケア事業と、各セグメントに配賦されない全社損益を、それぞれ10億円上方修正し、全社の営業利益としては据え置きとします。

当期利益も530億円のまま据え置きますが、ROEは5年ぶりに9パーセント台まで改善する見通しです。資本コストを上回る水準を定着させ、中期的には、さらに高い収益性を目指していきます。

年間の配当金は、前期の36円から24円増配。前回予想の54円から6円増配の60円を予定します。

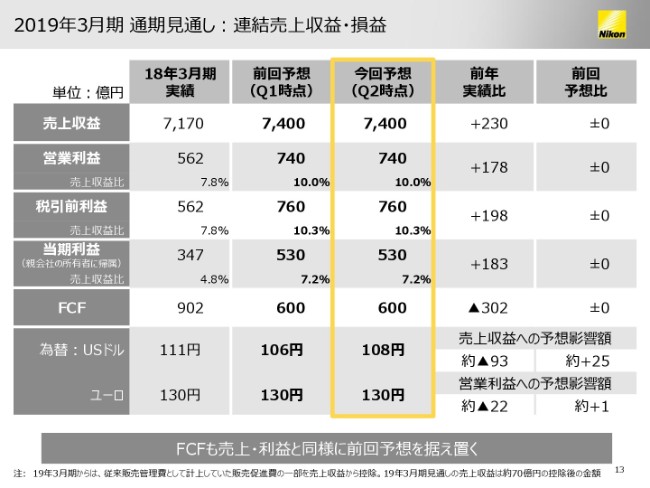

2019年3月期 通期見通し:連結売上収益・損益

それでは、具体的な数値についてご説明します。まず、全社の通期見通しです。黄色い線で囲った箇所が、今回予想です。先ほど述べましたとおり、上期の実績は上振れましたが、米中の貿易摩擦激化等のリスクも勘案し、売上収益・営業利益・税引前利益・当期利益・フリーキャッシュフローのすべてを据え置きます。下期の為替の前提レートは、1ドル105円、1ユーロ130円とします。

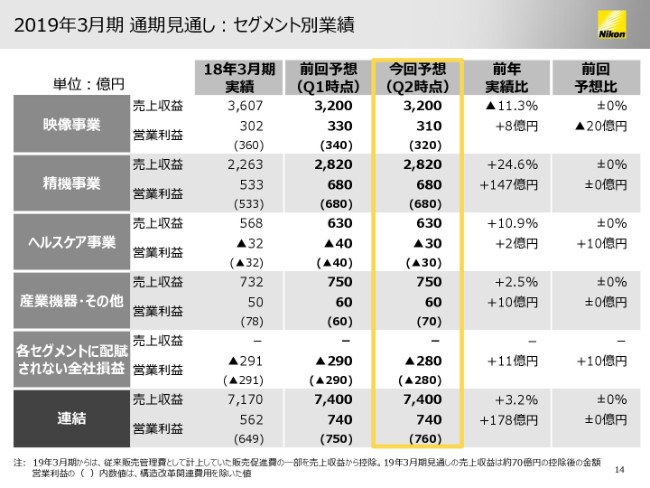

2019年3月期 通期見通し:セグメント別業績

次に、セグメント別の業績です。ここでは、通期のセグメント別業績の前期比及び前回予想比を参考として示しております。セグメント別の業績見通しの前提につきましては、次ページ以降でご説明します。

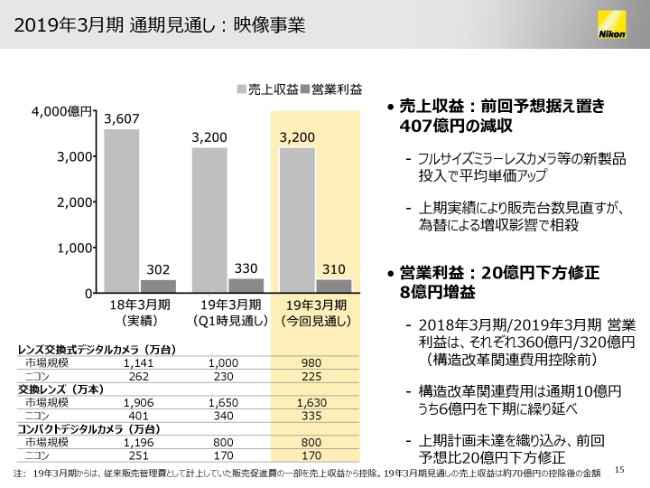

2019年3月期 通期見通し:映像事業

まず映像事業です。上期の実績を受けて、レンズ交換式カメラ市場の見通しは、1,000万台から980万台に、交換レンズ市場は1,650万本から1,630万本へと、(それぞれ)下方修正し、コンパクトカメラ市場の見通しは800万台と据え置きます。

当社のレンズ交換式カメラの販売台数は、225万台。交換レンズの販売本数は335万本へ、それぞれ5万台ずつ下方修正し、コンパクトカメラは170万台に据え置きます。

販売台数の減少は、上期の為替影響による増収によって相殺されるため、売上収益は3,200億円に据え置きます。営業利益は、好調なフルサイズミラーレスカメラの受注を踏まえて、下期の計画を据え置くものの、上期の計画未達を折り込み、通期見通しを20億円下方修正します。

構造改革関連費用は、通期で10億円を想定し、上期で4億円計上しましたので、残り6億円を下期に繰り延べています。

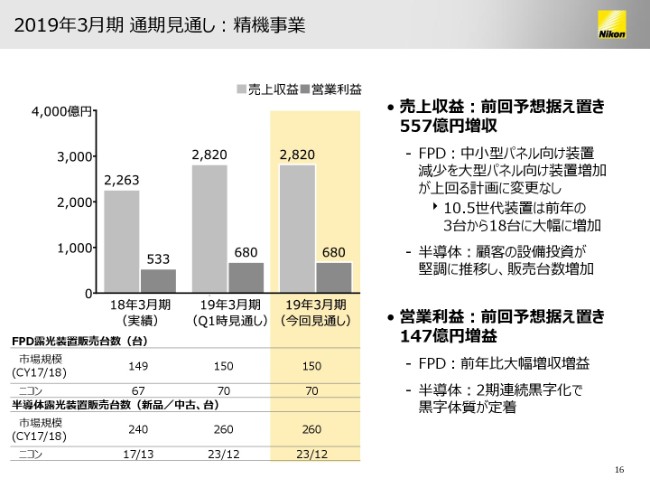

2019年3月期 通期見通し:精機事業

次に精機事業です。前回見通しからの変更はありません。精機事業の売上収益は、前期比557億円増収の2,820億円の見通しです。中小型パネル向け露光装置の販売台数は減少しているものの、当社が唯一のサプライヤーである10.5世代向け装置の販売台数が増加しており、FPD装置事業全体の売上収益は増加する見通しです。半導体露光装置も、顧客の設備投資が堅調に推移しており、販売台数は増加する見込みです。

営業利益は、前期比147億円増益の、680億円の見通しを据え置きます。主にFPD装置事業が増益となりますが、半導体装置事業も、収益重視の事業運営を引き続き行っている結果、2期連続して黒字の見込みです。

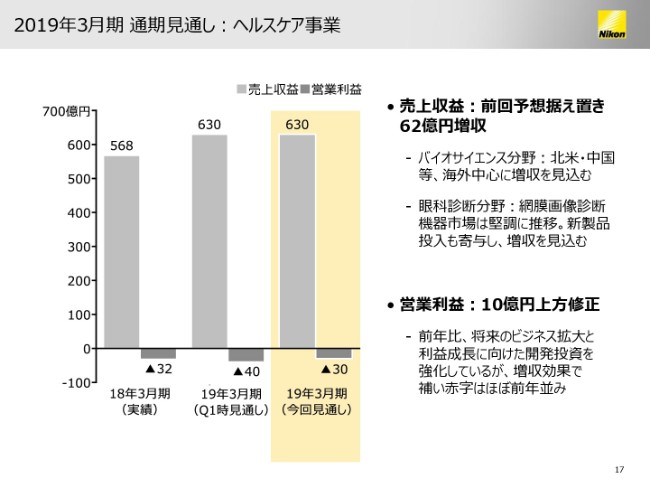

2019年3月期 通期見通し:ヘルスケア事業

ヘルスケア事業です。売上収益は、前期比62億円増収の、630億の通期見通しを据え置きます。生物顕微鏡は、北米や中国を中心に海外の市況の好調が継続。また、網膜画像診断機器市場は、引き続き堅調に推移すると見ており、増収を見込んでいます。

好調な売上収益により、営業利益は前回予想比で10億円上方修正します。生物顕微鏡の売上収益は増加していますが、他方で再生医療関連や、網膜画像診断システムでのビジネス拡大に向けた戦略投資を継続するため、営業利益は前年並みの30億円の赤字の見通しとします。

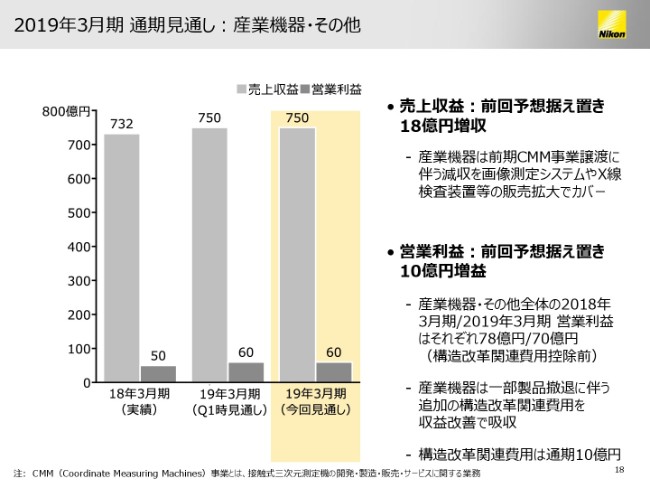

2019年3月期 通期見通し:産業機器・その他

最後に産業機器・その他ですが、前回と同様に売上収益は前期比18億円増収の750億円の見通しを据え置きます。産業機器事業は、CMM事業譲渡の影響による減収を、画像測定システムやX線検査装置等の増収で補う見通しです。

構造改革後の資本配分

構造改革費用は、10億円計上する見通しですが、収益改善効果が見込まれるため、営業利益の通期見通しに変更はありません。

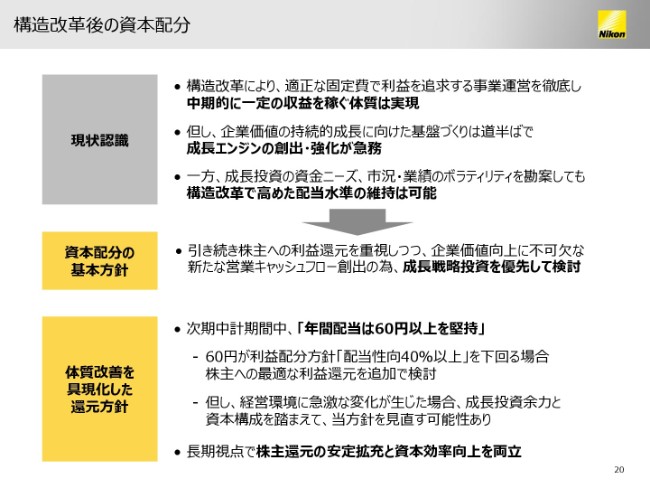

当社は、2年前の2016年11月に構造改革を開始して以降、固定費構造を大胆に見直したことで、中期的に一定の収益を稼ぐ体質が実現しつつあります。しかし、現状の収益レベルでは十分とは考えておらず、既存事業の収益力強化と、成長エンジンの創出が急務と考えております。

一方で、成長資金に対するニーズや、短期的な市況・業績の変化を勘案しても、今期までに高めてきた配当水準を安定的に続けていくことは、十分可能と考えております。

こうした認識の下、引き続き株主のみなさまへの利益還元を重視しながら、企業価値向上に不可欠な成長戦略投資を優先して検討し、ポートフォリオ経営の強化や、克服すべき課題の解決を図っていきたいと考えております。

具体的には、従来の利益配分方針に加えて、次期中期経営期間中の年間配当を60円以上とする方針といたします。その場合、仮に60円の水準が利益配分の方針である「配当性向40%以上」を下回る場合には、株主への最適な利益還元を追加で検討いたします。

一方で、経営環境の急変等により、当社の投資余力や資本構成に無視できない影響が及ぶと見込まれる場合には、当方針を適時、適切に見直すことはあり得ます。いずれにしましても、株主還元の安定的な拡充と、ROEをはじめとした経営資本効率の向上を、引き続き長期視点で両立させていく考えは、不変であります。

私からの説明は以上となります。ご清聴ありがとうございました。

スポンサードリンク