関連記事

【QAあり】アイリックコーポレーション、「スマートOCR」は引き続き好調 保険販売事業の一世帯当たり単価も高水準で着地

2024年2月28日 18:17

![]()

記事提供元:ログミーファイナンス

【QAあり】アイリックコーポレーション、「スマートOCR」は引き続き好調 保険販売事業の一世帯当たり単価も高水準で着地[写真拡大]

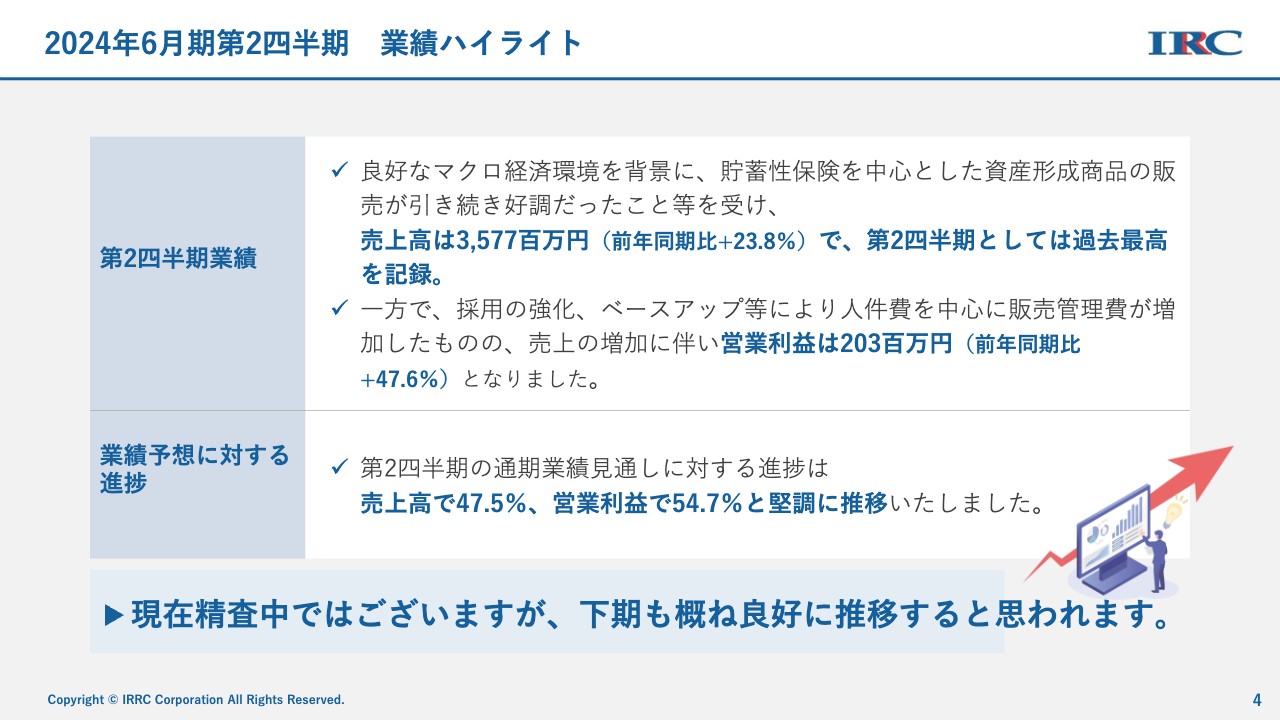

2024年6月期第2四半期 業績ハイライト

勝本竜二氏:アイリックコーポレーション代表取締役社長の勝本です。それでは資料に沿って、2024年6月期第2四半期事業概況からご説明します。

業績ハイライトです。第2四半期の業績は、良好なマクロ経済環境を背景に、貯蓄性保険を中心とした資産形成商品の販売が引き続き好調でした。売上高は、前年同期比23.8パーセント増の35億7,700万円となり、第2四半期としては過去最高を記録しました。

一方で営業利益は、採用の強化やベースアップ等により人件費を中心に販売管理費が増加したものの、売上の増加に伴い、前年同期比47.6パーセント増の2億300万円となりました。

第2四半期の通期業績見込みに対する進捗は、売上高が47.5パーセント、営業利益は54.7パーセントと堅調に推移しました。通期に関しては、現在精査中ですが下期も概ね良好に推移すると思われます。

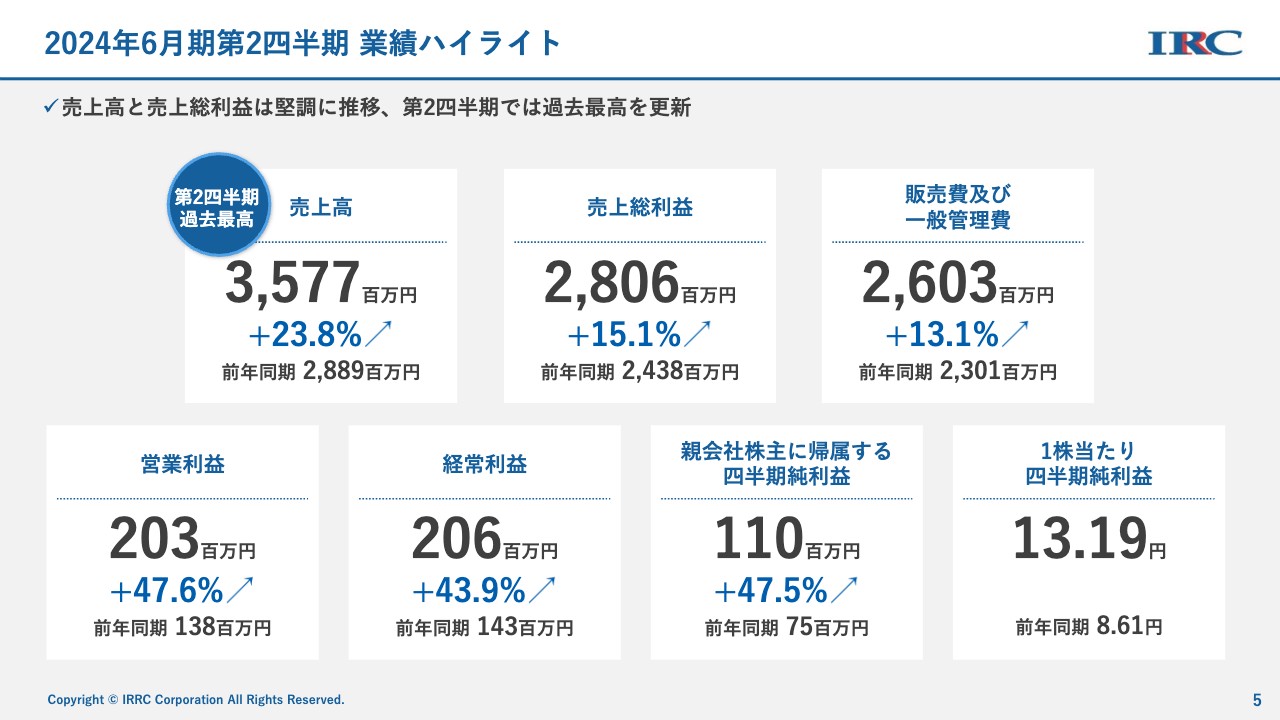

2024年6月期第2四半期 業績ハイライト

売上高は前年同期比23.8パーセント増の35億7,700万円、売上総利益は前年同期比15.1パーセント増の28億600万円、販売費及び一般管理費は前年同期比13.1パーセントの増の26億300万円です。

営業利益は前年同期比47.6パーセント増の2億300万円、経常利益は前年同期比43.9パーセント増の2億600万円、親会社株主に帰属する四半期純利益は前年同期比47.5パーセント増の1億1,000万円となりました。1株当たりの四半期純利益は13.19円です。

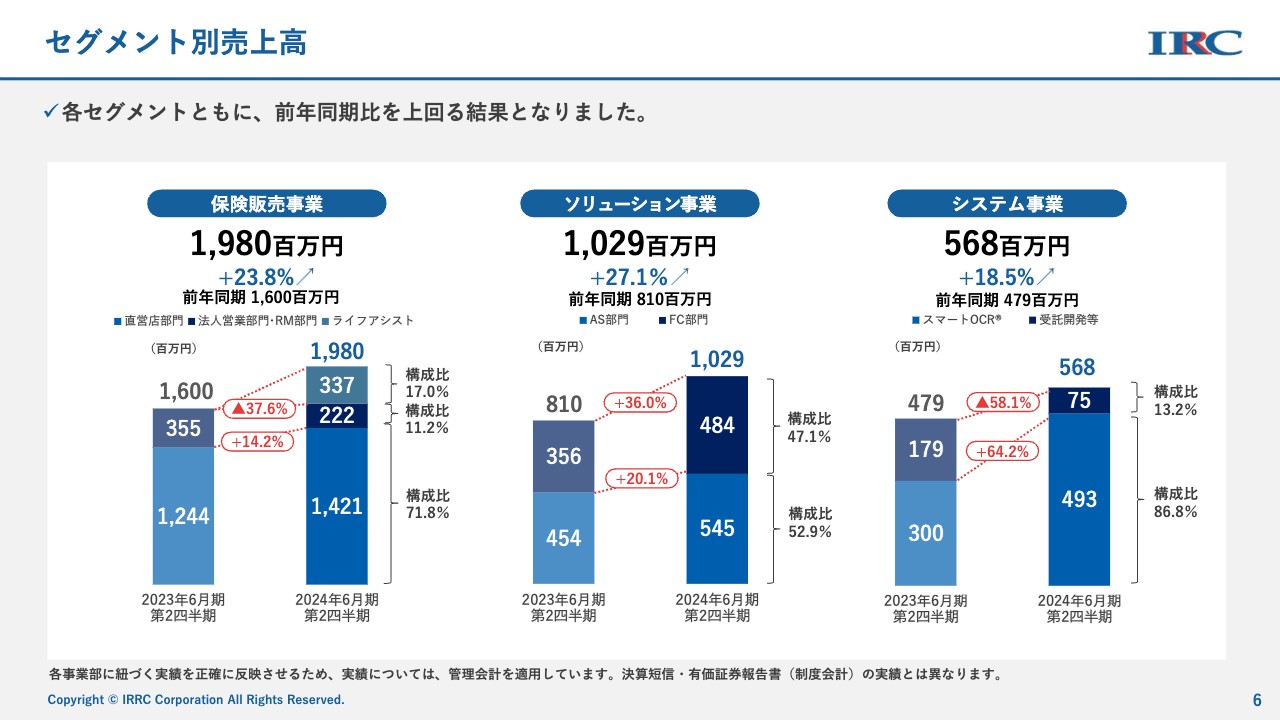

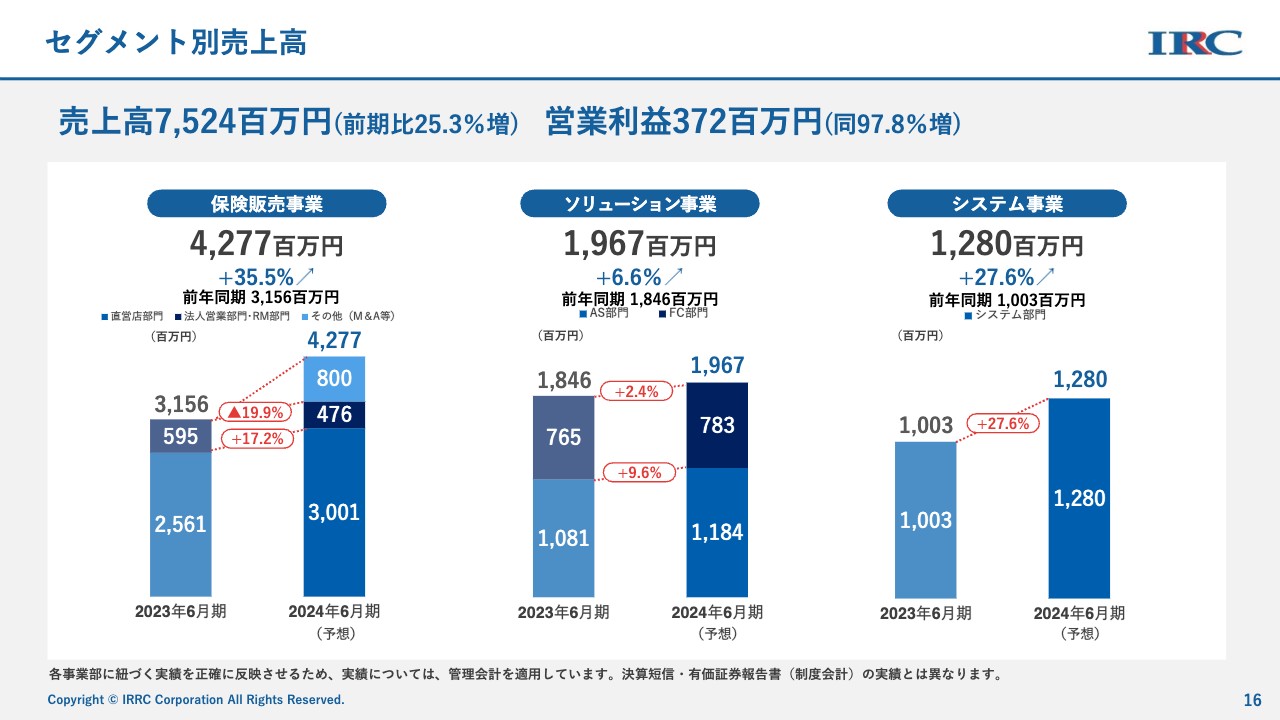

セグメント別売上高

セグメント別の売上高についてご説明します。保険販売事業は前年同期比23.8パーセント増の19億8,000万円となりました。直営店部門は14.2パーセントの増加、法人部営業部門・RM部門は37.6パーセントの減少となりました。

2023年10月にM&Aを行ったライフアシスト社は、第2四半期から連結を開始しており、3億3,700万円を新たに売上計上しています。

ソリューション事業です。AS部門は前年同期比20.1パーセント増の5億4,500万円、FC部門は前年同期比36パーセント増の4億8,400万円となりました。

システム事業は、「スマートOCR」関連が前年同期比64.2パーセント増の4億9,300万円となりました。一方で、受託開発等は前年同期比58.1パーセント減の7,500万円となっています。

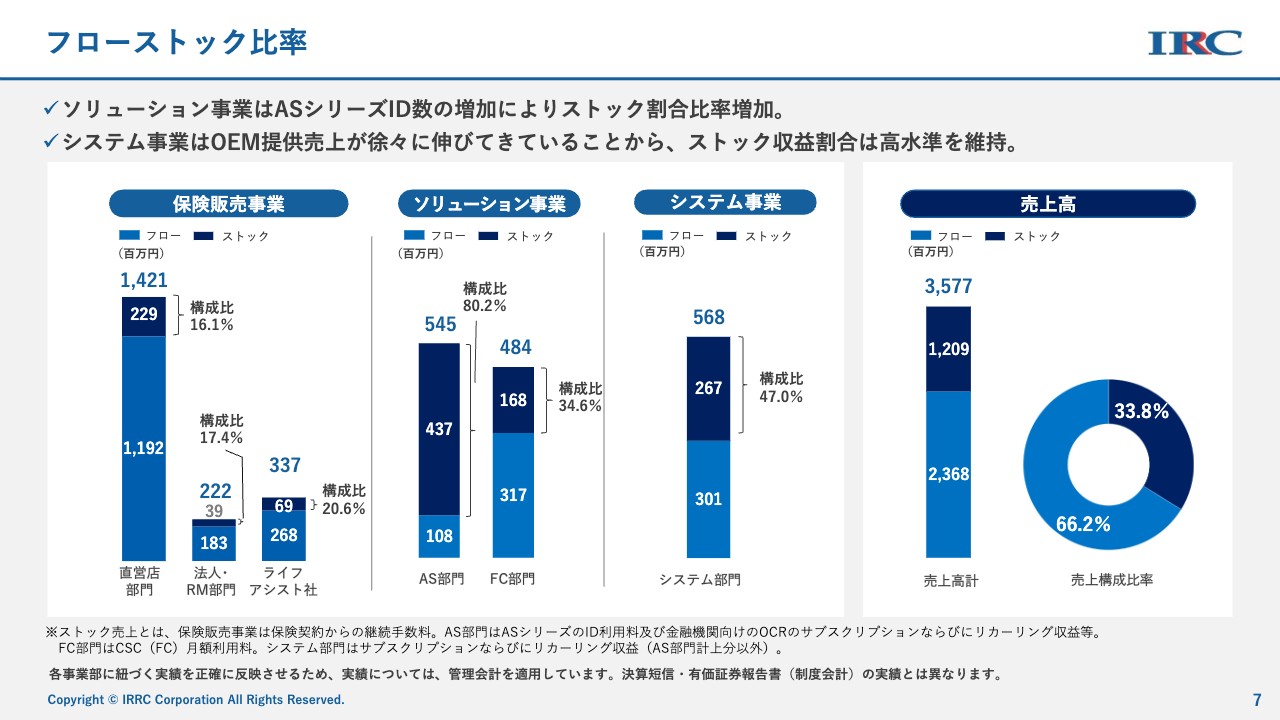

フローストック比率

フローストック比率についてご説明します。保険販売事業は依然としてフローの収益が大きくなっています。構成比の83.9パーセントがフロー収益です。

一方、ソリューション事業のAS部門では、フロー収益が1億800万円、ストック収益が4億3,700万円と、約80パーセントがストックビジネスの売上となっています。FC部門では、フロー収益が3億1,700万円、ストック収益が1億6,800万円となり、構成比はストックビジネスが34.6パーセントとなっています。

システム事業では、フロー収益が3億100万円となりました。OCRの開発が増え、フロー収益を若干伸ばしています。ストック収益は2億6,700万円で、構成比は47パーセントとなりました。

売上高全体で見ますと、フロー収益は66.2パーセント、ストック収益は33.8パーセントです。フロー収益が伸びた一因として、保険販売事業の売上が大きく伸びたことが挙げられます。

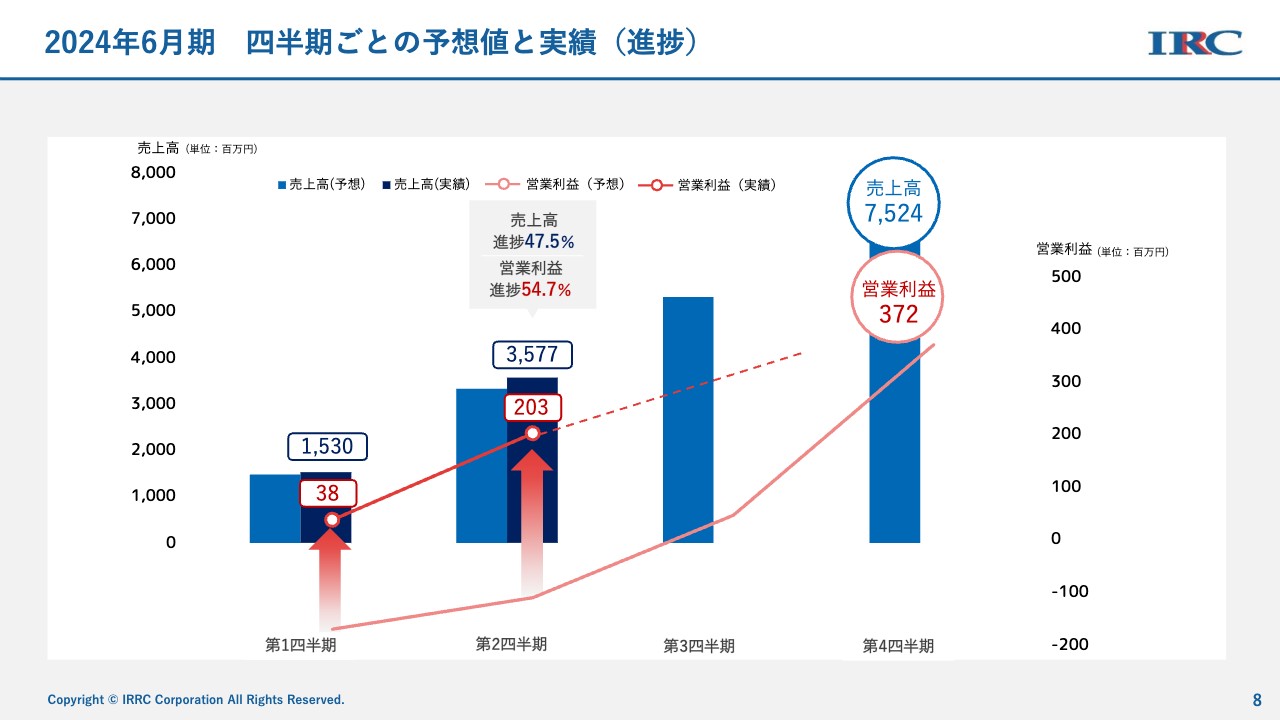

2024年6月期 四半期ごとの予想値と実績(進捗)

四半期の予想値と実績についてご説明します。当初、第1四半期および第2四半期は赤字の予想を立てていましたが、売上高の増加と販売管理費の抑制ができたことから、予想を上回る着地となりました。

営業利益も赤字予想でしたが、2億300万円の黒字で着地しました。先ほどご説明したとおり、通期に関しては現在精査中ですが、当初の予定どおり3億7,200万円を見込んでいます。

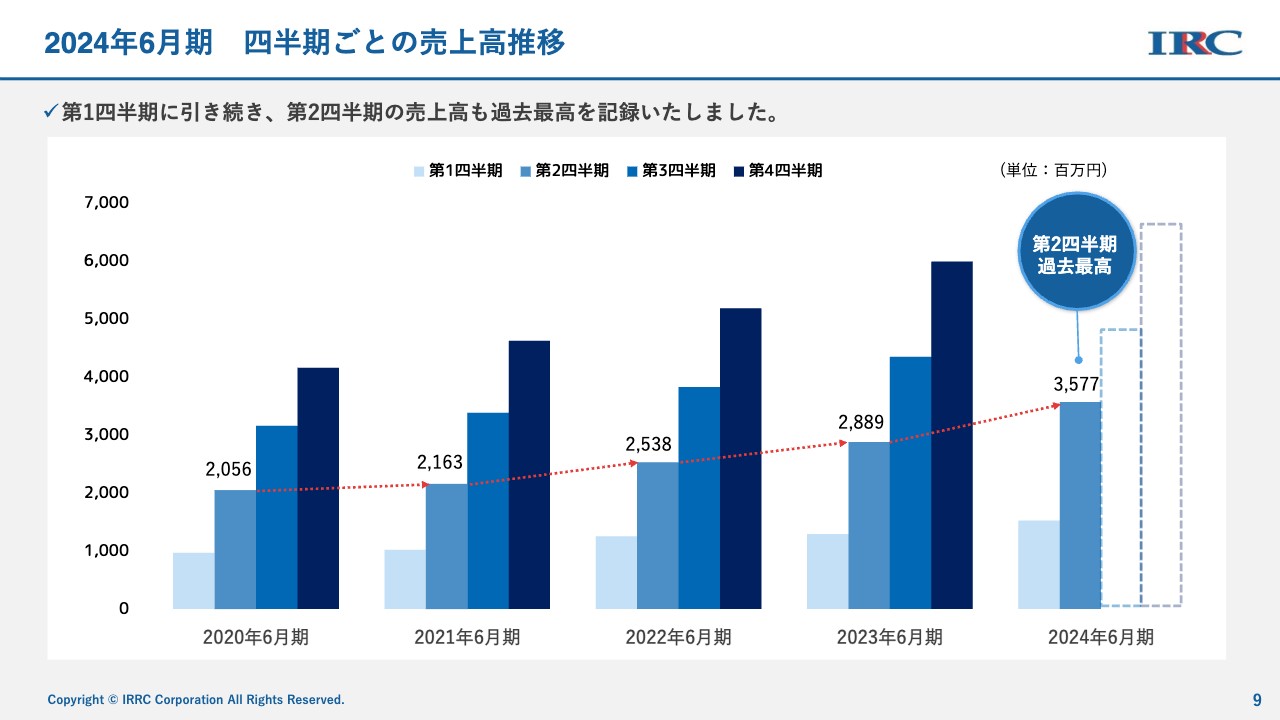

2024年6月期 四半期ごとの売上高推移

四半期ごとの売上推移です。2023年6月期第2四半期の28億8,900万円から、今期は35億7,700万円となり、第2四半期において過去最高を記録しました。

主なTOPICS -①

トピックスについてご説明します。自己株式取得についてです。2023年8月21日から2024年2月20日まで、取得する株式総数20万株、取得総額1億6,000万円の自己株式取得を進めています。2023年12月末時点では、取得した株式の総数が14万8,800株、取得価格の総額が1億574万7,700円となりました。

主なTOPICS -②

2023年10月に株式会社ライフアシストのM&Aを発表しました。ライフアシスト社は2006年に創業し、新潟県を中心に13店舗の保険ショップを展開しています。また、訪問型の販売にも特化しており、全国12支社による販売網を築いています。

ライフアシスト社は、当社とエリアマーケットがかなり異なるため、ライフアシスト社とのシナジー効果によるさらなる店舗の開発、拡大、販売チャネルの強化などに努め、事業を拡大していきたいと考えています。

主なTOPICS -③

「保険クリニック」のイメージキャラクターは、2023年同様、向井理さまと契約を結んでいます。現在テレビCM等は放映していませんが、SNSを中心に「保険クリニック」のイメージキャラクターとして活動していただいています。

主なTOPICS -④

女性が活躍できる企業として、女性活躍推進法における「えるぼし」を取得しました。また、2023年7月23日に東洋経済オンライン発表の「『女性部長の比率が高い会社』ランキング」で4位にランクインしました。

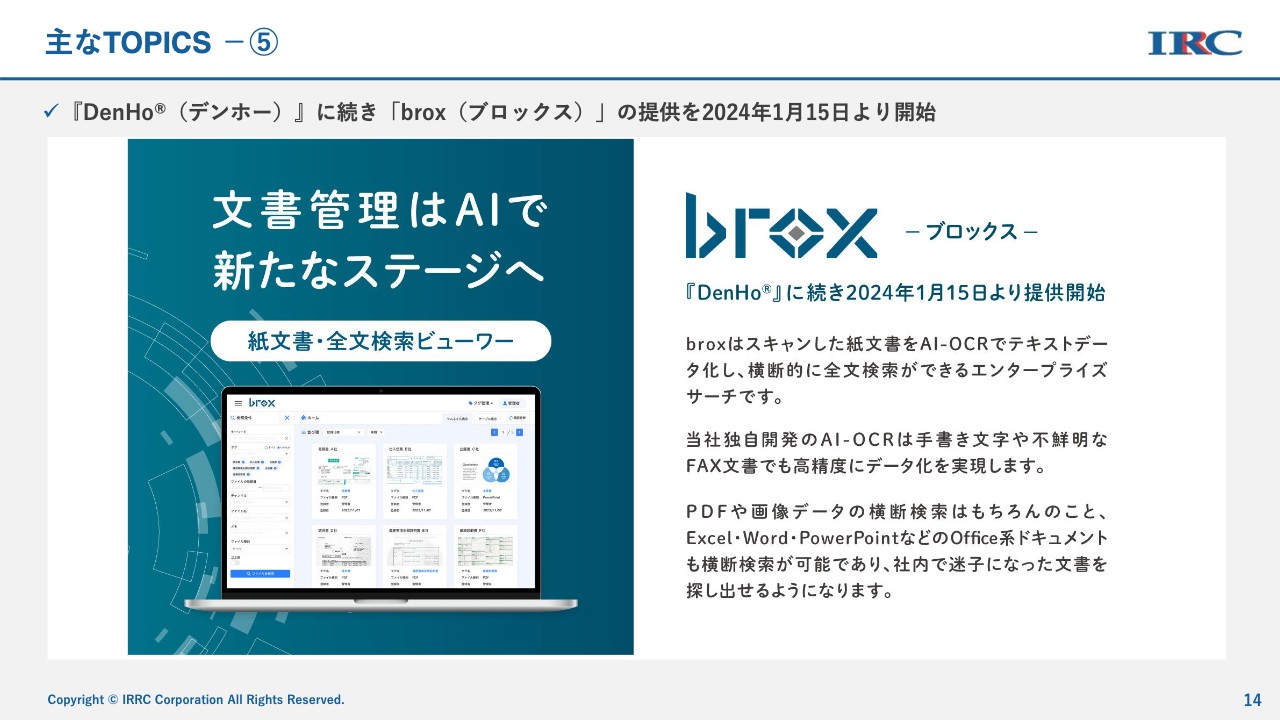

主なTOPICS -⑤

これまで「DenHo」という電子帳簿保存法に対応するシステムを販売していましたが、さらにグレードアップした「brox」の提供を開始しました。こちらは、「DenHo」の帳簿処理のみならず、あらゆる帳票に関して、電子化・デジタル化に対応できる商品です。

セグメント 別売上高

通期予想です。保険販売事業の売上高は、前年同期比35.5パーセント増の42億7,700万円を見込んでいます。直営事業部門の増加はもちろん、ライフアシスト社の下期6ヶ月間の売上が加算されます。そのため、保険販売事業が大きく増加する予想になっています。

一方、ソリューション事業は現在のところ、前年同期比6.6パーセント増の19億6,700万円を見込んでいます。すでにFC部門の生産性がかなり伸びているため、精査して新たな数字が確定次第、あらためて発表したいと思います。

システム事業は、前年同期比27.6パーセント増の12億8,000万円という予想を立てています。

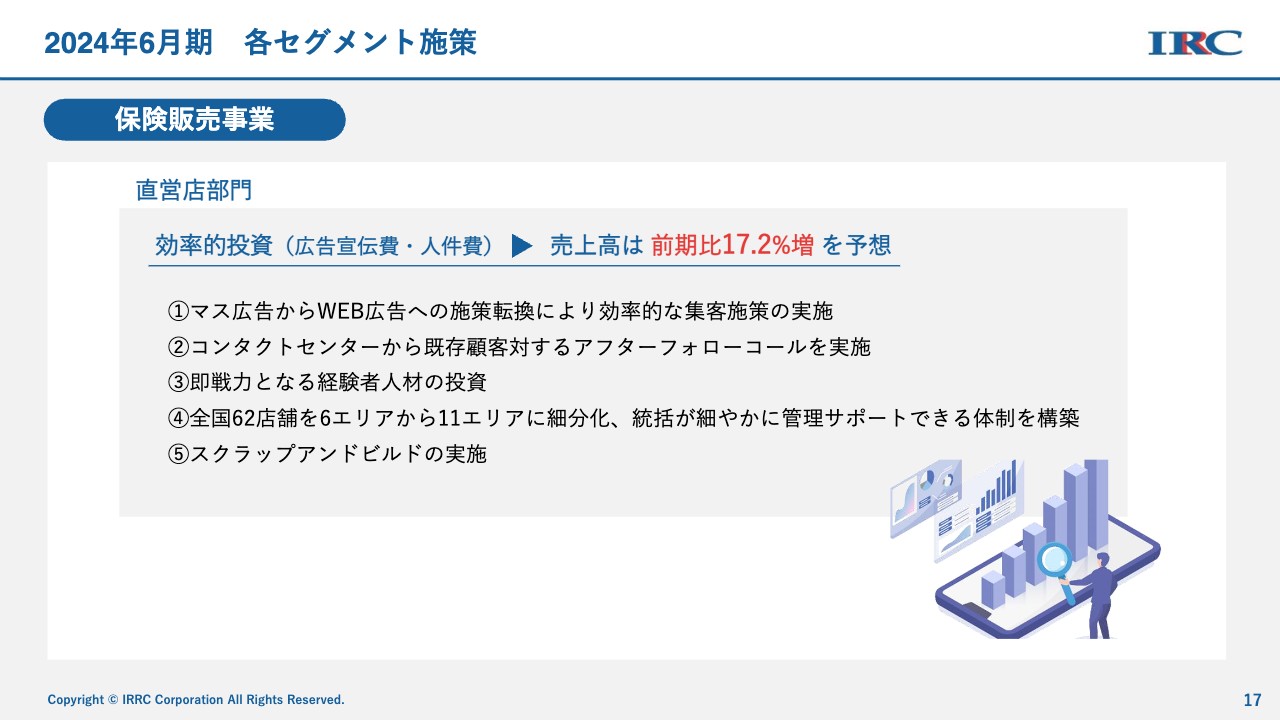

2024年6月期 各セグメント施策

各セグメントの施策についてお話しします。保険販売事業の直営店部門について、広告宣伝費・人件費に効率的な投資を行います。

売上高は前期比17.2パーセント増加を考えています。2023年はマス広告に資金を投下しましたが、今期はWeb広告へ施策を転換し、ターゲットを絞った効率的な集客施策を実施しています。

また、コンタクトセンターから、既存のお客さまに対して直接アフターフォローコールを行っています。それにより既契約のお客さまの再来店数が大幅に増加しています。

さらに、即戦力となる経験者人材の獲得へ投資を行っています。また、全国62店舗を、2023年までは6エリアで分割していましたが、今期からは11エリアに細分化し、細かな指示をスピーディに行えるよう徹底しています。加えて、店舗ではスクラップアンドビルドを推進しています。

2024年6月期 各セグメント施策

保険販売事業の法人営業部門・RM部門では、保険以外のソリューションも提供しています。

売上高は前期比19.9パーセント減を予想していますが、こちらは2023年にかなり大型の契約が計上されたことに起因します。ただし、法人向けのコンサルティングサービスを引き続き積極的に展開します。営業部門の組織を変更し、マーケティングが拡大しやすい施策を行っていきます。

ライフアシスト社は2023年10月から売上連結となっています。売上高としては9ヶ月間で約8億円を予想しています。今回は、訪問販売チャネルの人員の増加があったため、マーケットの強化や店舗生産性の拡大などを目指していきたいと思っています。

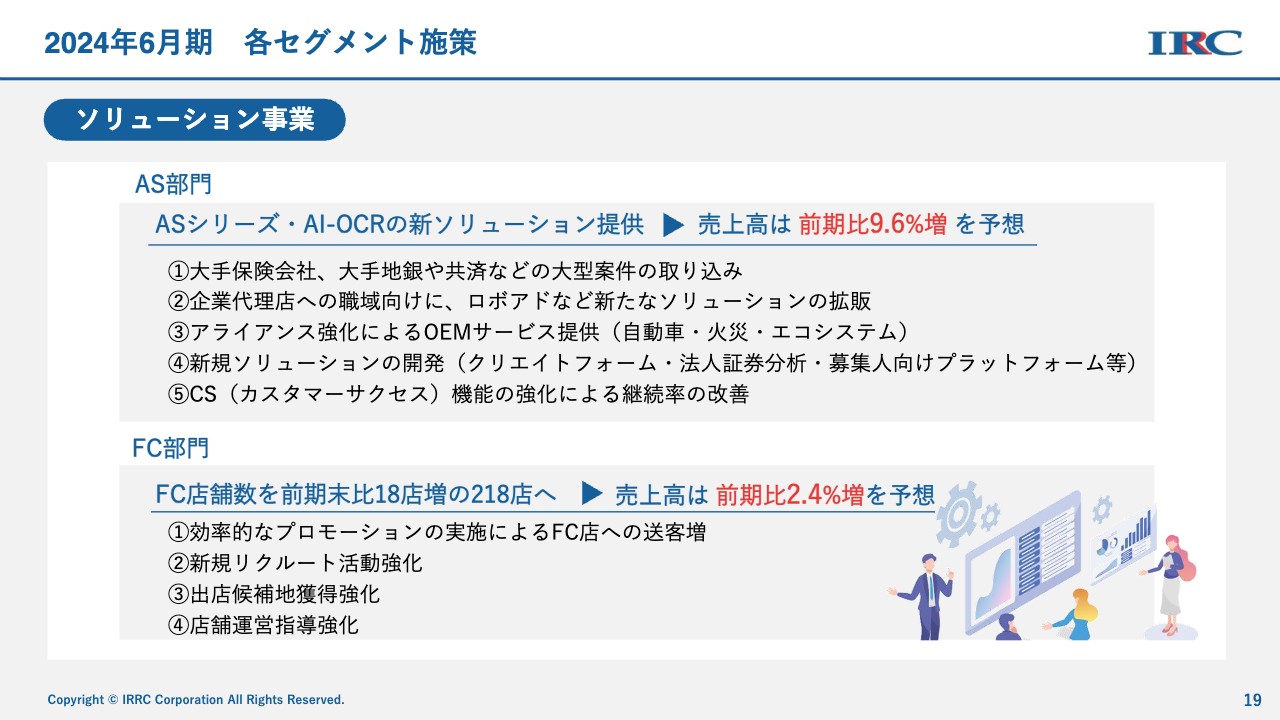

2024年6月期 各セグメント施策

ソリューション事業のAS部門についてです。ASシリーズ・AI-OCRの新しいソリューションなどを提供していきます。それにより売上高は前期比9.6パーセントの増加を目指します。

大手保険会社、大手地銀、共済など大型案件を取り込んでいます。そして、企業代理店には、職域向けにロボアドバイザーなど新しいソリューションの提供を開始しています。

アライアンス強化によるOEMのサービス(自動車保険・火災保険・生保エコシステム)を保険会社向けに提供開始しています。新規ソリューションの開発としては、クリエイトフォームや法人証券分析、募集人向けプラットフォーム戦略などを拡大しています。

また、カスタマーサクセス機能の強化による継続率の改善など、ASシリーズの解約の防止を徹底して行っていきます。

FC部門についてです。FC店舗数は前期末比18店舗増の218店舗、売上高は前期比2.4パーセント増を予想しています。

効率的なプロモーションを実施し、FC店への送客の増加を進めます。現在、送客数がかなり増加しているため、共同募集の案件数が非常に増えており、上期はこちらの売上高が非常に大きく寄与したと言えます。

新規リクルート活動を強化し、出店候補地の開発も行っています。また、店舗運営指導などについても、引き続き強化していきたいと思っています。

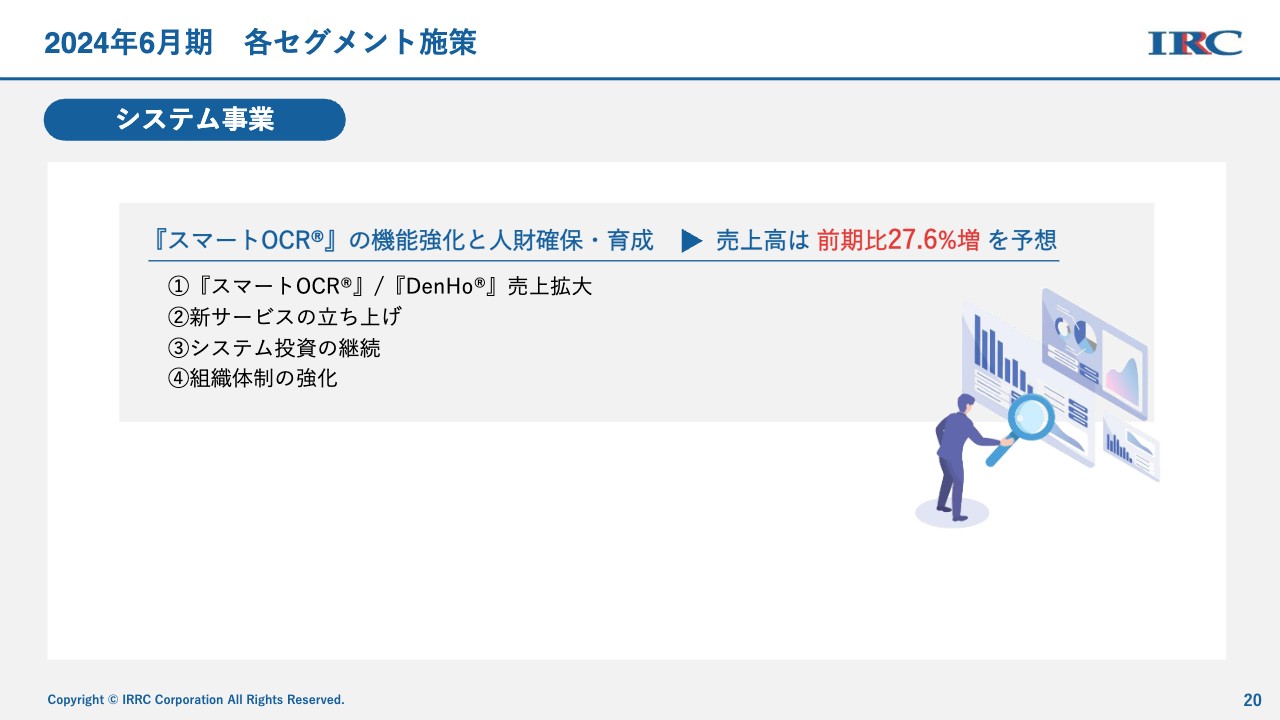

2024年6月期 各セグメント施策

システム事業です。「スマートOCR」は、好調な受注が続いています。機能強化と人材の確保・育成を行うことにより、売上高は前期比27.6パーセント増加を予想しています。

「スマートOCR」「DenHo」の売上拡大に加え、「brox」などの新たなサービスも立ち上げています。

また、システム投資の継続ならびに組織体制を強化しています。新たな人材の確保などを行い、営業部門をかなり強化しているところです。

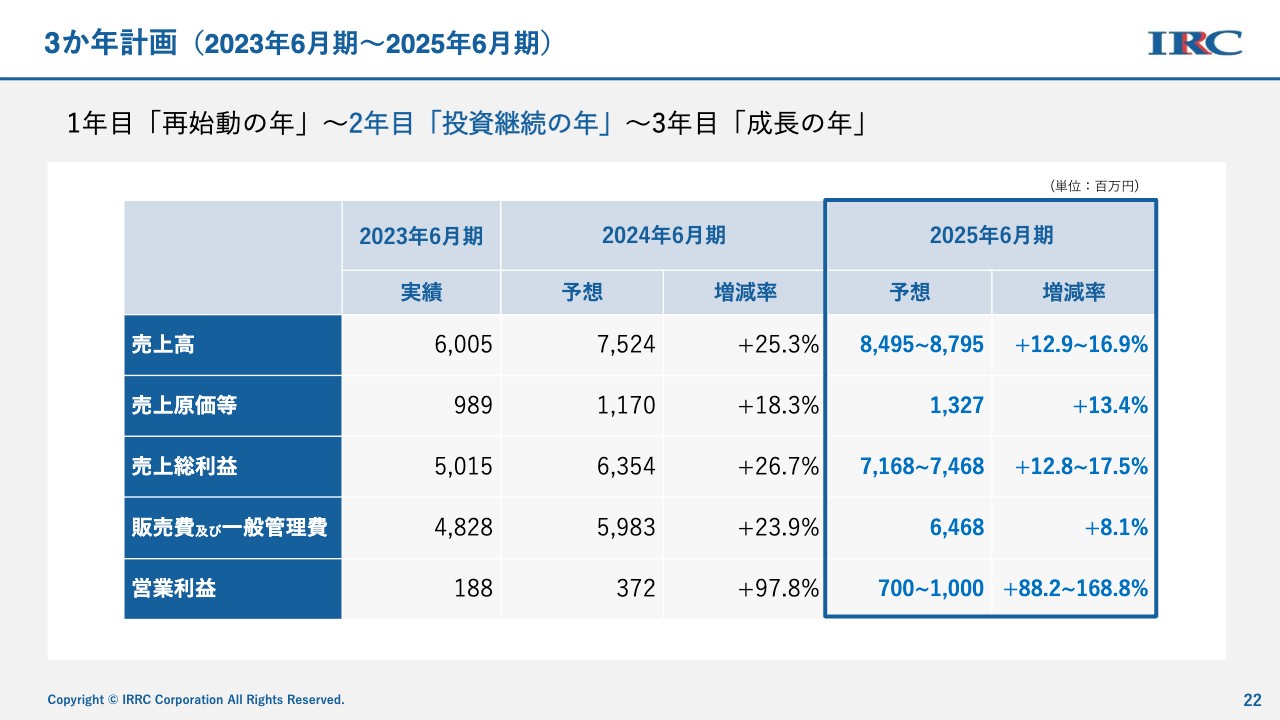

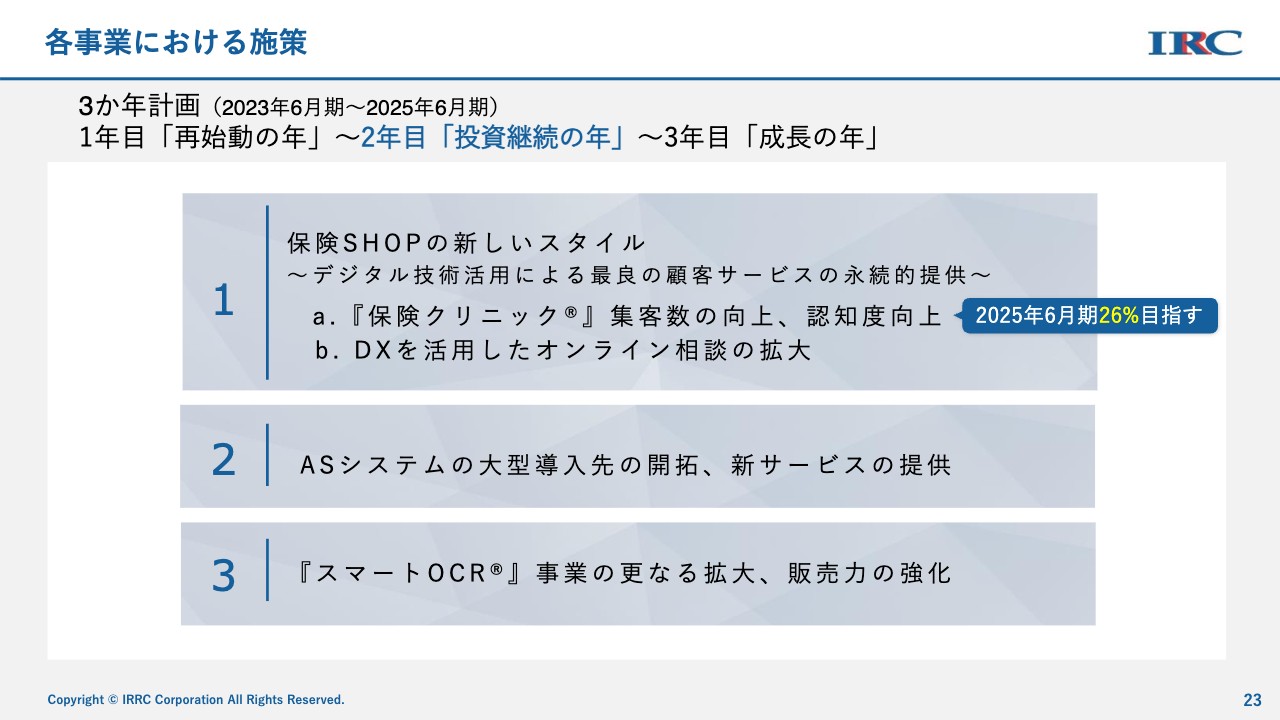

3か年計画(2023年6月期~2025年6月期)

「3か年計画」ならびに成長戦略についてご説明します。「投資継続の年」にあたる今期は引き続き、売上の拡大と投資を行います。「成長の年」である2025年6月期には、成長した姿をしっかりと見せたいと思っています。

2025年6月期の予想値は据え置き、売上高は84億9,500万円から87億9,500万円を目指します。営業利益に関しても7億円から10億円を目指していきます。3か年の中で、アイリックコーポレーション自体の成長力を、しっかりと結果として残していきたいと考えています。

各事業における施策

各事業における3か年計画の施策です。1つ目に、保険SHOPの新しいスタイルとして、デジタル技術を活用した最良の顧客サービスの永続的提供を、以前から掲げています。

「いつでもどこでも『保険クリニック』を」をテーマに、「保険クリニック」の集客数の向上、認知度向上などを目標としています。

また、DXを活用したオンライン相談の拡大を目指します。スライドには記載していませんが現在は、ロボアドなどの利用者数もかなり増えているのではないかと予測しています。

2つ目に、ASシステムの大型導入先の開拓、新サービスの提供なども行っています。

3つ目に、「スマートOCR」はまだ受注、引き合いが多い事業です。こちらのさらなる拡大と、官公庁などの入札なども含めた販売力を、引き続き強化していきたいと思っています。

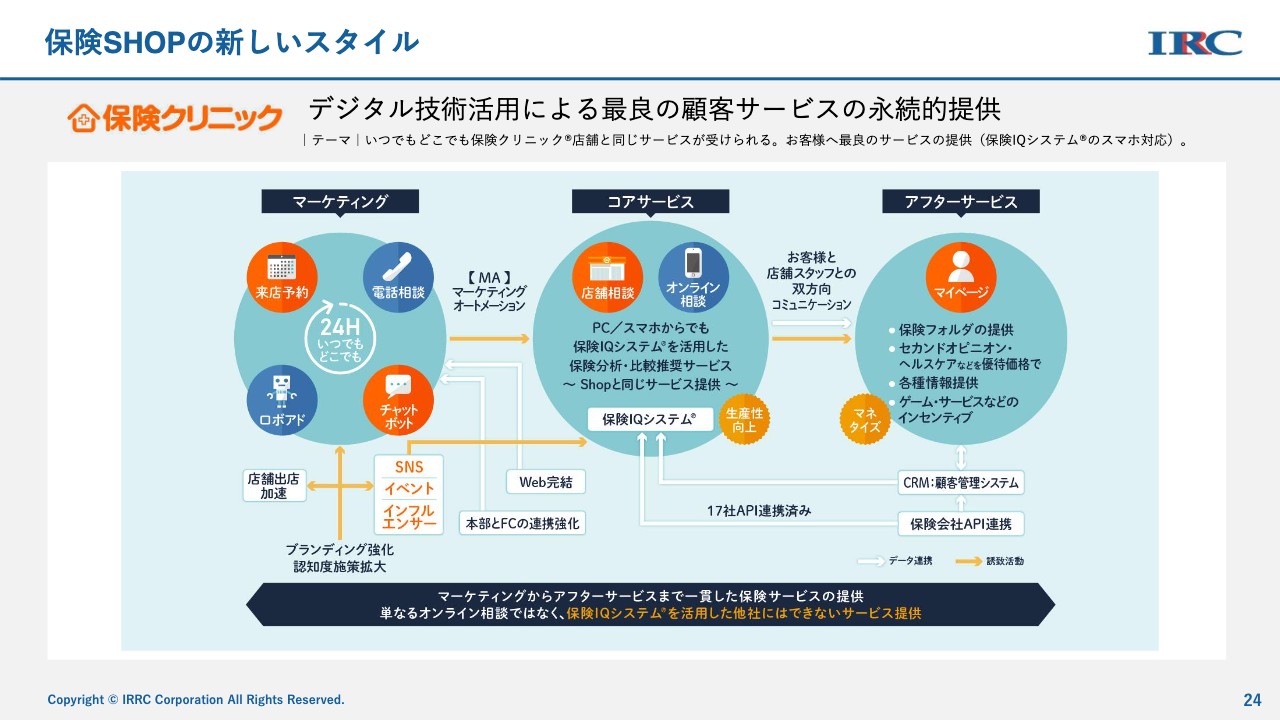

保険SHOPの新しいスタイル

「デジタル技術の活用による最良の顧客サービス」のイメージです。「いつでもどこでも『保険クリニック』」ということで、コアサービスは「保険IQシステム」を使ったオンラインサービスにより、自宅にいても保険の比較などがしっかりと提案できるような仕組みになっています。また、ロボアドなどを活用しながら、お客さまの最適な保険をいつでも瞬時に判断して提案します。

ロボアドにより、細部にわたって、いろいろな商品の取り換えなども可能になりました。アフターフォローに関してはマイページの活用を広げており、さらにサービスの拡充を目指していきます。

入口からアフターフォローまでのシステムの連携をしっかりと行うことで、お客さまに最適な情報をよりスピーディに提供できることも、当社の特徴の1つです。

『保険クリニック』認知度向上

「保険クリニック」の認知度向上を目的として、向井理さまを起用して「保険の相談がわかりやすすぎる!」という広告展開を行っています。

いろいろなアンケートを取りますと、当社の「保険クリニック」のイメージについて、「おすすめしたい保険ショップだ」とお客さまからの推奨がかなりあり、「おすすめしたい保険ショップNo.1」の称号を獲得しました。引き続き、向井理さまを中心に「保険クリニック」の認知度アップに取り組んでいきたいと思っています。

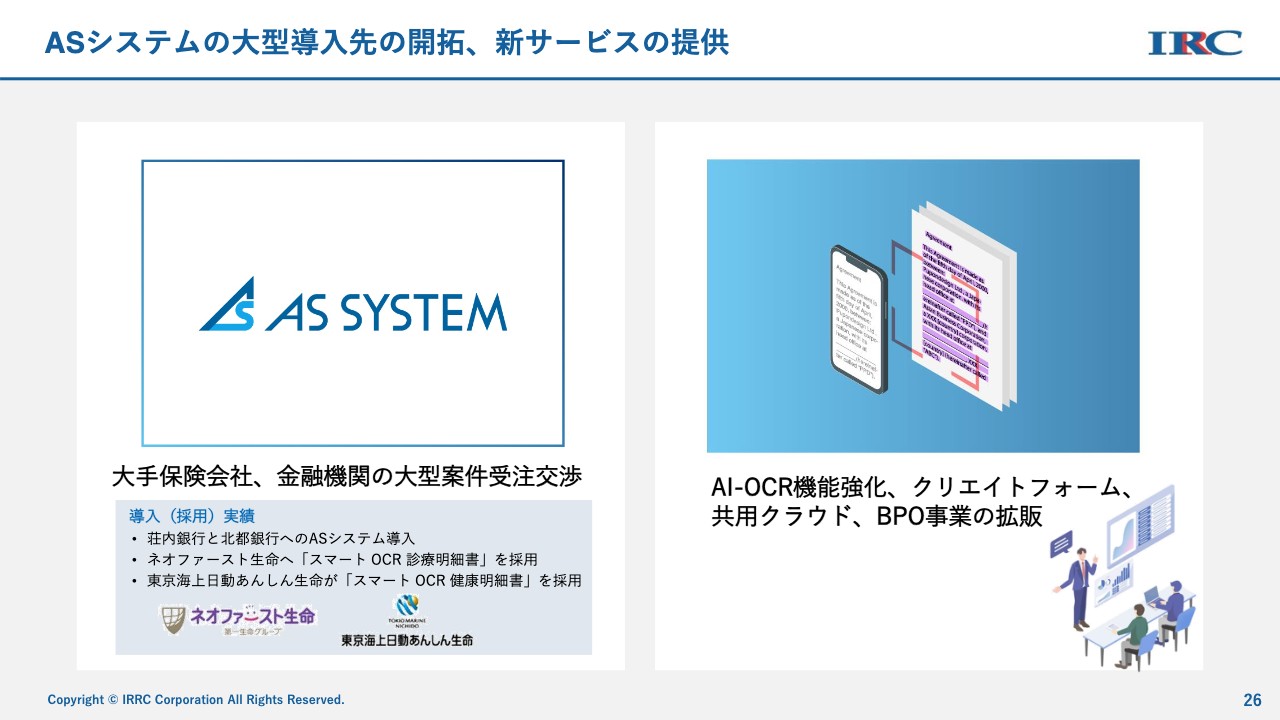

ASシステムの大型導入先の開拓、新サービスの提供

「ASシステム」の大型導入先の開拓についてです。最近、大手保険会社ならびに、特に地方銀行を中心とした金融機関の受注が非常に増えています。現在39行の地方銀行に「ASシステム」を提供しています。

大手保険会社である東京海上日動あんしん生命保険や、第一生命ホールディングスの100パーセント子会社であるネオファースト生命保険にも、当社の「スマートOCR」や、診療明細書や健康診断書をOCRで自動読み取りを行う機能の提供も行っています。

また、AI‐OCR機能を強化しながら、クリエイトフォーム、共用クラウド、BPO事業なども拡販しています。

『スマートOCR』事業の更なる拡大、販売力の強化

官公庁の大型案件への入札も引き続き行っており、受託開発もかなり受注が増えています。マーケティングの強化、営業組織体制の確立については、インフォディオ側でも営業部隊をかなり増強し、受注の対応に応えていこうとしています。

さらに、ADXサービスを目指し、AIーOCRと現在話題の文書保管をベースとしたエンタープライズサーチシステムを想定して、全業種の企業に提供できるサービスを作り上げていきたいと考えています。

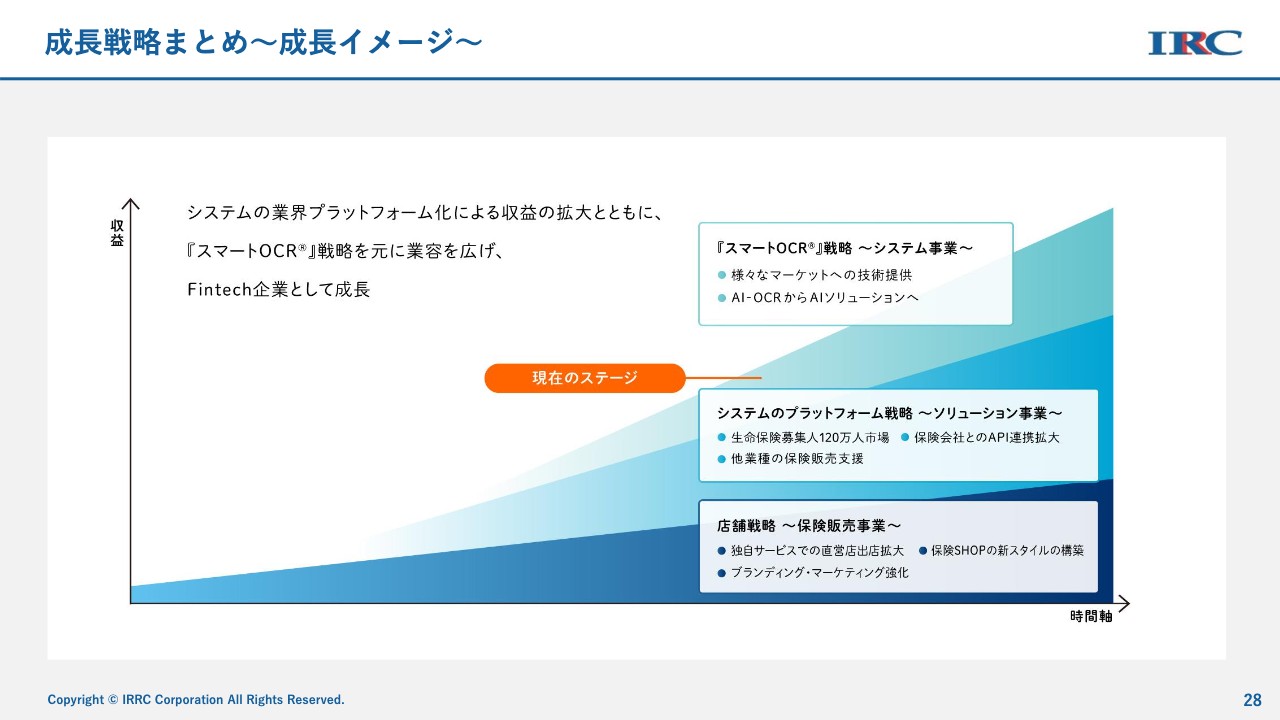

成長戦略まとめ~成長イメージ~

成長戦略のまとめです。店舗戦略については、直営店舗62店舗に加えて、ライフアシストの13店舗が加わっていますが、出店力はまだまだ豊富にあると考えています。引き続き、地域密着型の店舗はリーシングチームと連携しながら、出店を拡大していきたいと思っています。

システムのプラットフォーム戦略については、生命保険募集人120万人規模の市場に対して、引き続きシステム提供を行っていきたいと思っています。ASシリーズだけではなく、保険金・給付金支払いの生命保険エコシステムも、商材として提供していきます。

スマートOCR事業はまだ需要が旺盛です。OCRを中心として、新たなサービスも含めてシステム事業を展開していきたいと考えています。

企業テーマ

アイリックコーポレーションについて少し掘り下げます。企業テーマは「人と保険の未来をつなぐ ~Fintech Innovation~」です。保険契約は年間で約2,000万件販売されており、このお手伝いをなんらかのかたちで行いたいと思っています。また、生命保険エコシステムを通じて、給付金の支払い等も手伝っていきたいと考えています。

このように、保険のすべてに関わっていきたいとの思いで、「人と保険の未来をつなぐ ~Fintech Innovation~」を、企業テーマとして掲げています。

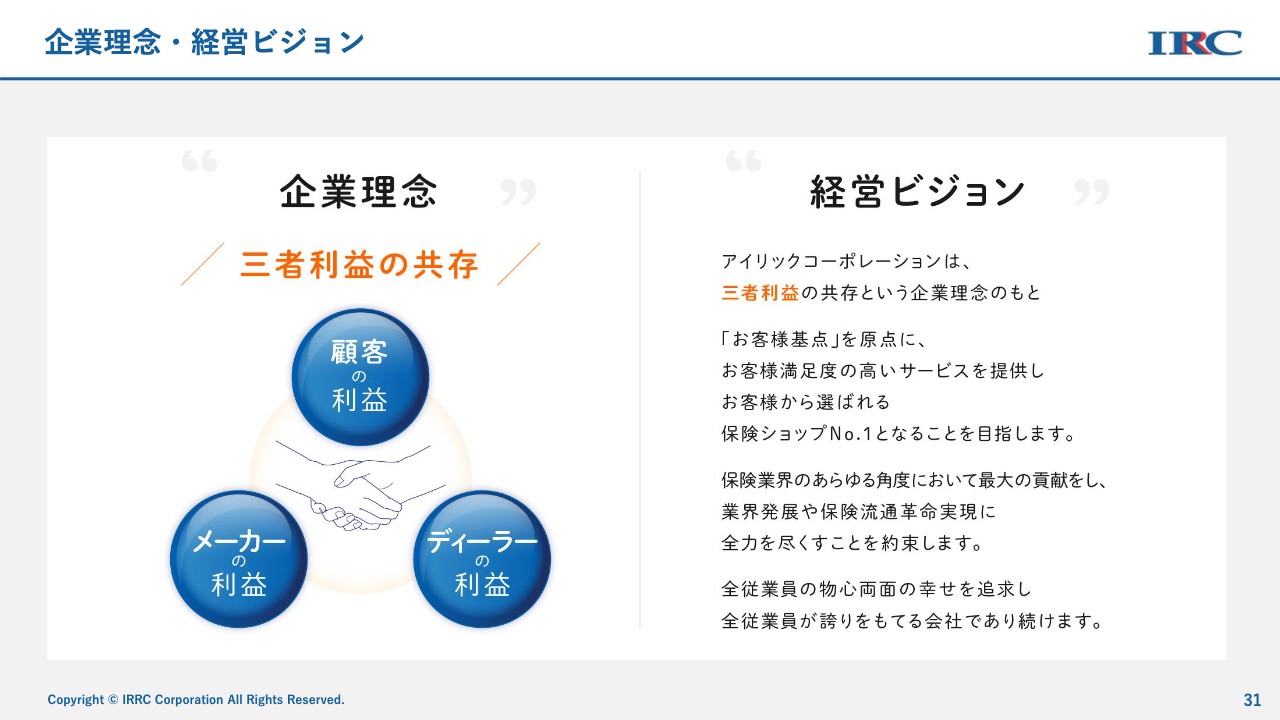

企業理念・経営ビジョン

企業理念は、「三者利益の共存」です。我々ディーラーは、お客さまに寄り添う立場です。お客さまを守るために我々がすべきことは、メーカーの利益とディーラーの利益を共有する仕事をしっかりと行い、お客さまの利益を支えていくことだと考えています。

経営ビジョンは3つあります。1つ目は「三者利益の共存の企業理念のもと、『お客様基点』を原点に、お客様満足度の高いサービスを提供し、お客様から選ばれる保険ショップNo.1となることを目指します」、2つ目は「保険業界のあらゆる角度において最大の貢献をし、業界発展や保険流通革命実現に全力を尽くすことを約束します」、3つ目は「全従業員の物心両面の幸せを追求し、全従業員が誇りをもてる会社であり続けます」です。

この3つの経営ビジョンをもって、当社は邁進していきたいと考えています。

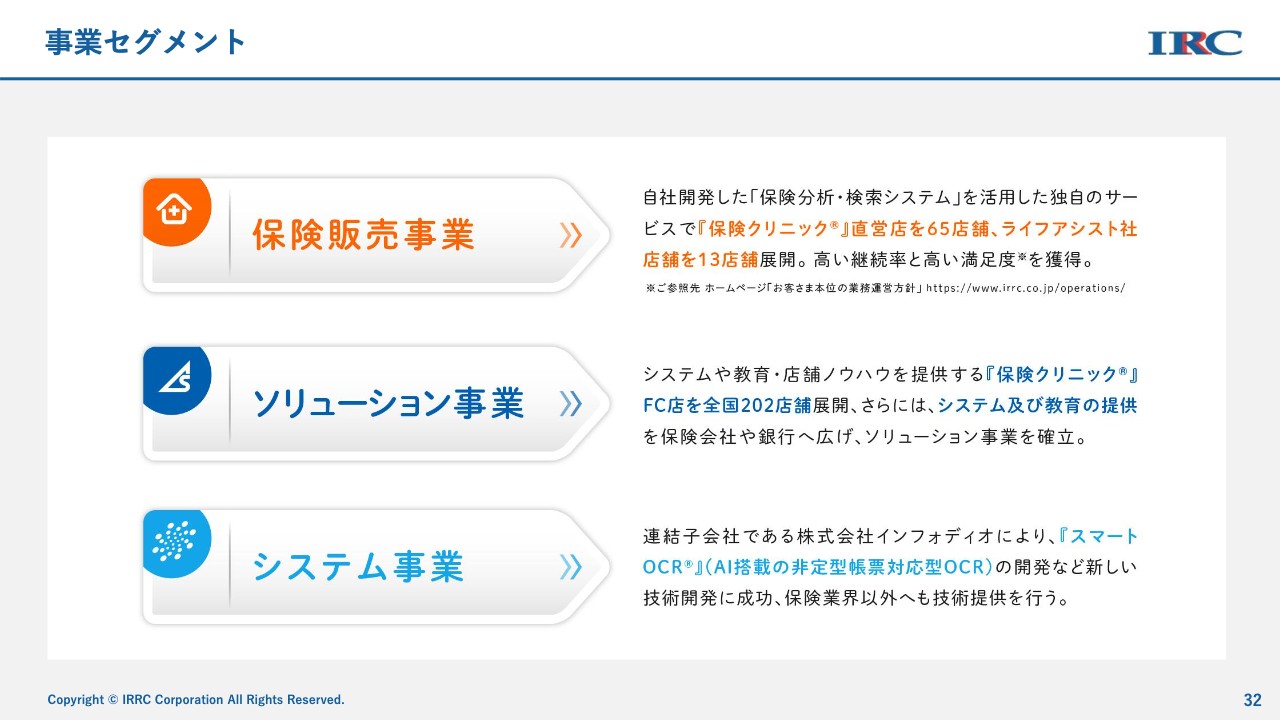

事業セグメント

事業セグメントです。保険販売事業に関しては、「保険クリニック」の直営店を65店舗、ライフアシスト社店舗を13店舗展開しており、高い継続率と高い満足度をいただいています。

ソリューション事業に関しては、システムや教育・店舗ノウハウを提供する「保険クリニック」のフランチャイズ店を全国で202店舗展開しています。さらに、地方銀行を中心とした金融機関にもシステム及び教育の提供を広げ、ソリューション事業を確立し展開しています。

システム事業に関しては、AI搭載の非定型帳票書類対応型OCRである連結子会社インフォディオの「スマートOCR」の開発に成功し、多くの展開が広がっています。

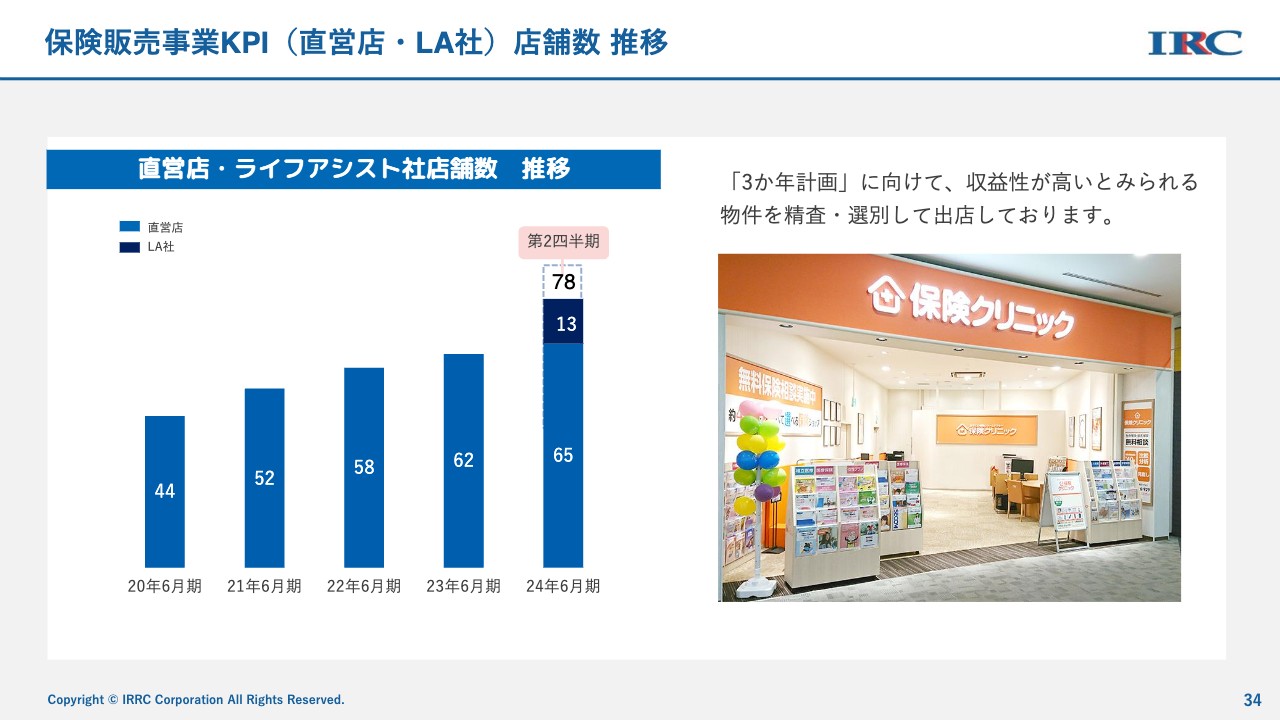

保険販売事業KPI(直営店・LA社)店舗数推移

保険販売事業です。2024年6月期第2四半期の店舗数は、78店舗です。「3か年計画」に向けて、収益性の高い出店も次々と行い、スクラップアンドビルドも積極的に行っていきたいと思っています。

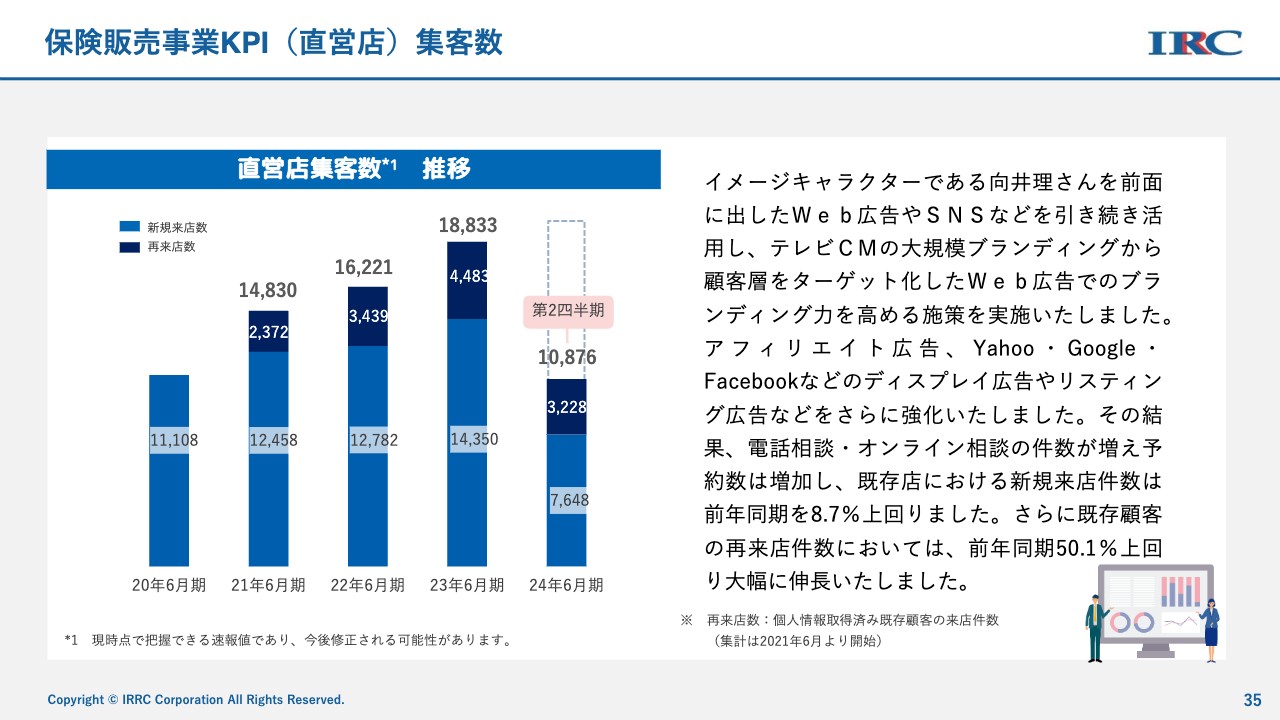

保険販売事業KPI(直営店)集客数

集客数です。イメージキャラクターの向井理さまを前面に出したWeb広告やSNSなどを引き続き活用しています。テレビCMの大規模ブランディングを前期に行いましたが、ブランディングの効果は一定程度あったと思っています。

現在はターゲットを絞った集客を目標に掲げ、いろいろなアフィリエイト広告や、「Yahoo! JAPAN」「Google」「Facebook」などのディスプレイ広告やリスティング広告を強化しています。

その結果、電話相談・オンライン相談の件数が増え予約数は増加し、既存店における新規来店客数は前年同期を8.7パーセント上回りました。さらに、既存のお客さまに対する積極的なアフターフォローコールなども行っており、既存のお客さまの再来店件数は前年同期を50.1パーセント上回り、大幅に伸長しました。

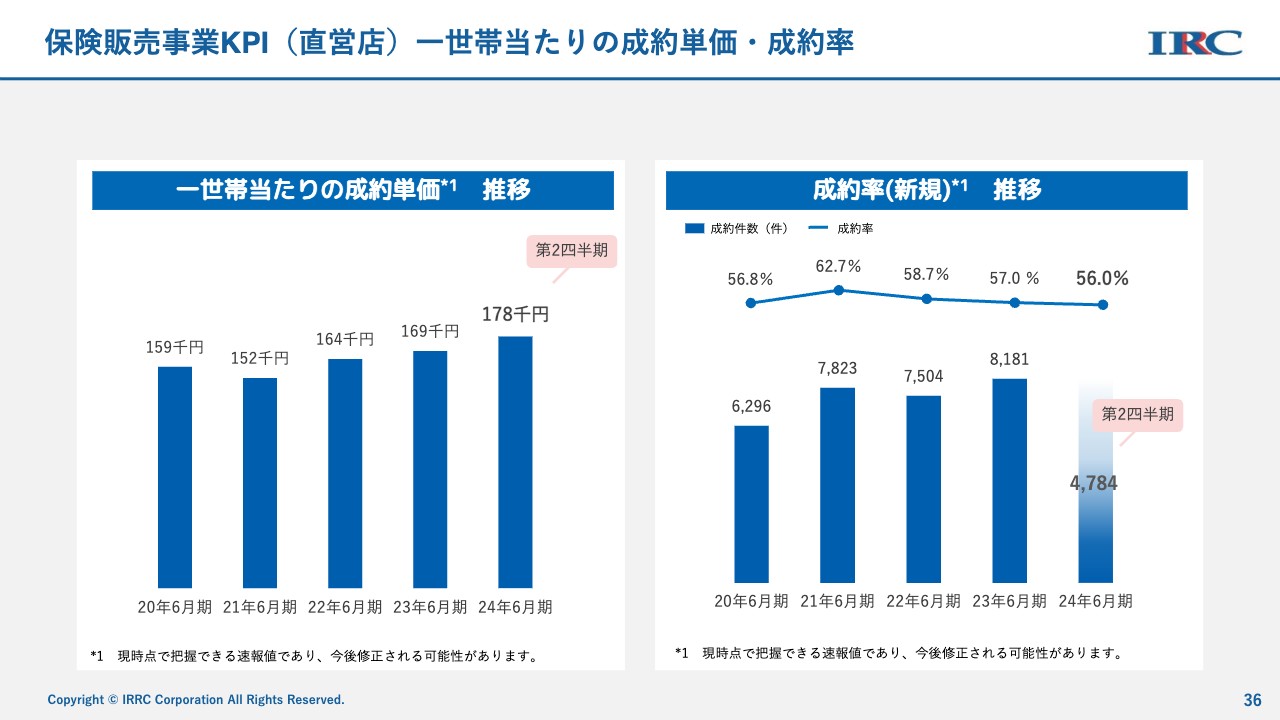

保険販売事業KPI(直営店)一世帯当たりの成約単価・成約率

一世帯当たりの成約単価と成約率です。成約単価は、第2四半期は17万8,000円と、非常に高い数字で着地しています。一時払いの資産運用型の商品の販売が非常に好調だったことが、一世帯当たりのお客さま単価を引き上げたと考えています。

成約率は、第2四半期時点で56.0パーセントですが、こちらは現時点で把握できる速報値であり、今後修正される可能性があります。最終的にはもう少し高くなるだろうと思っています。

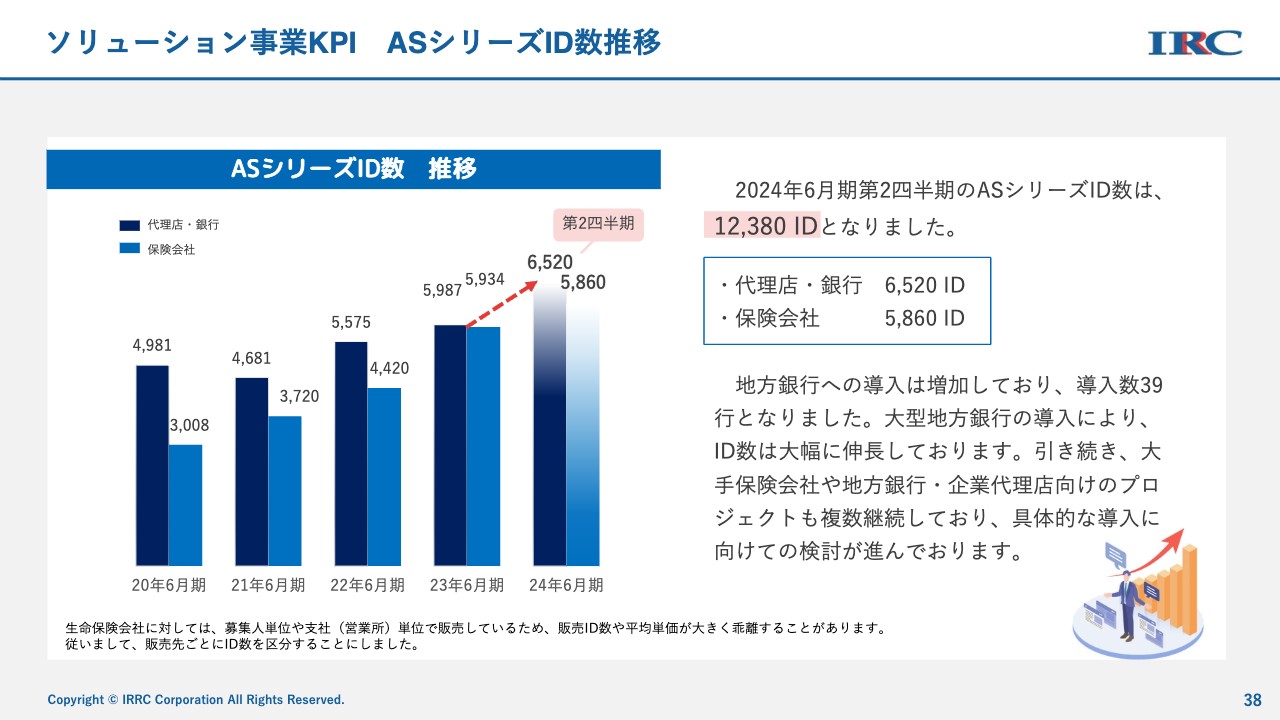

ソリューション事業KPI ASシリーズID数推移

ソリューション事業です。ASシリーズの販売は非常に好調で、保険会社向けは若干減りましたが、地方銀行ならびに代理店向けが大幅に増加しています。2024年6月期第2四半期のASシリーズID数は、1万2,380IDとなりました。

引き続き、保険会社を含めた大型のプロジェクトも進め、早急な導入を目指していきたいと思っています。

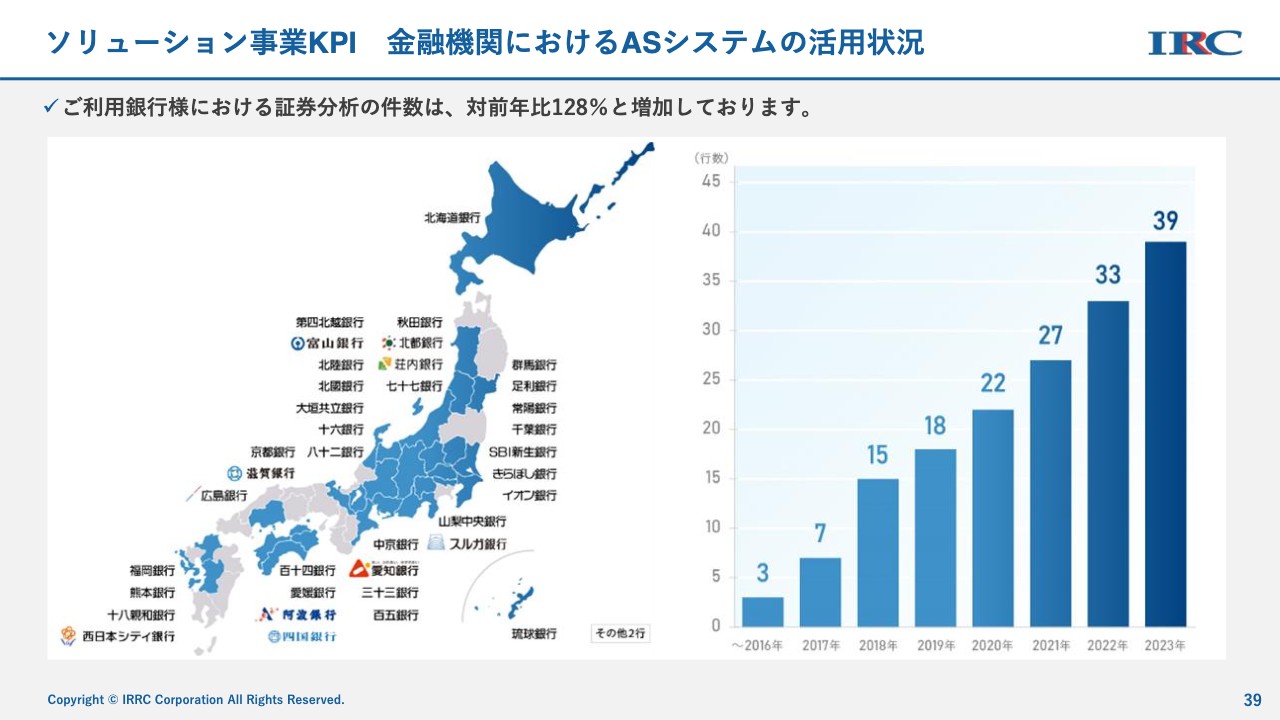

ソリューション事業KPI 金融機関におけるASシステムの活用状況

金融機関における「ASシステム」の活用状況です。現在、39行の銀行で当社のASシリーズが利用されています。

スライドには、導入いただいている銀行名を開示しています。プレス発表していないものもありますが、掲載に許可いただいたものを羅列しています。

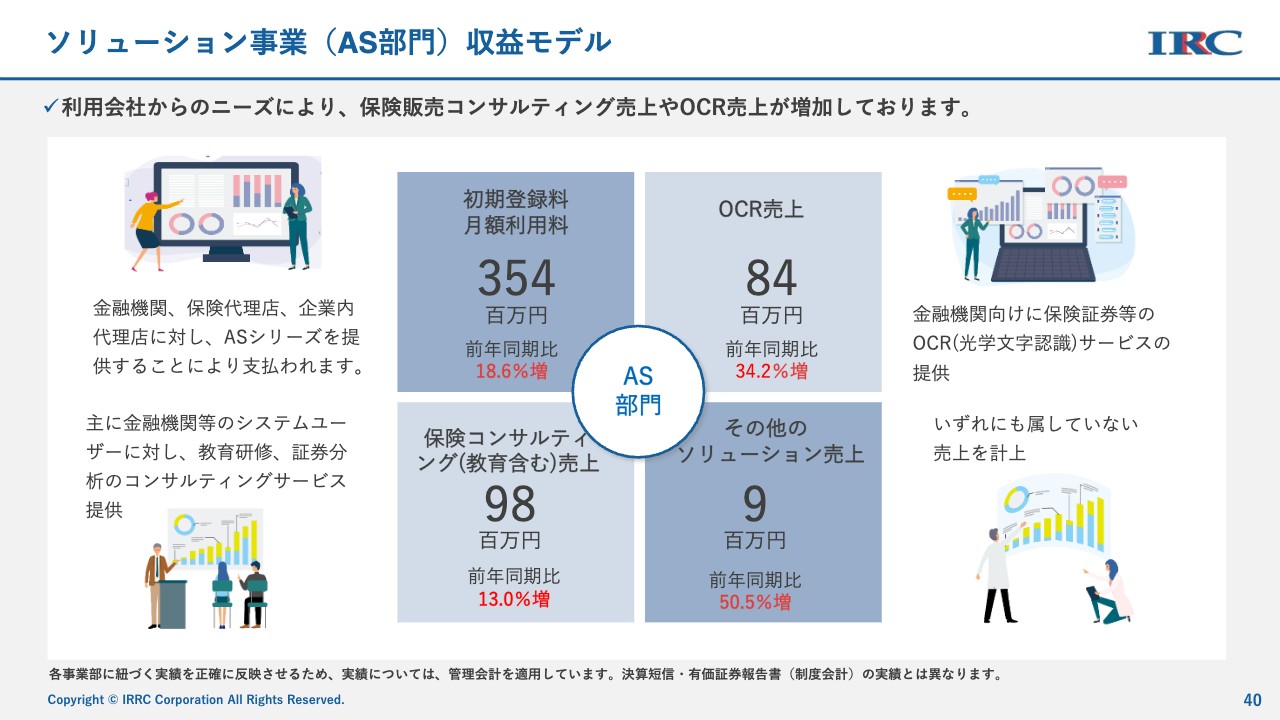

ソリューション事業(AS部門)収益モデル

AS部門の収益モデルです。AS部門の初期登録料・月額利用料は前年同期比18.6パーセント増の3億5,400万円です。

OCR売上とは、金融機関のOCRの営業活動です。この売上は前年同期比34.2パーセント増の8,400万円です。教育を含む保険コンサルティングの売上は前年同期比13.0パーセント増の9,800万円です。その他のソリューション売上は900万円となりました。

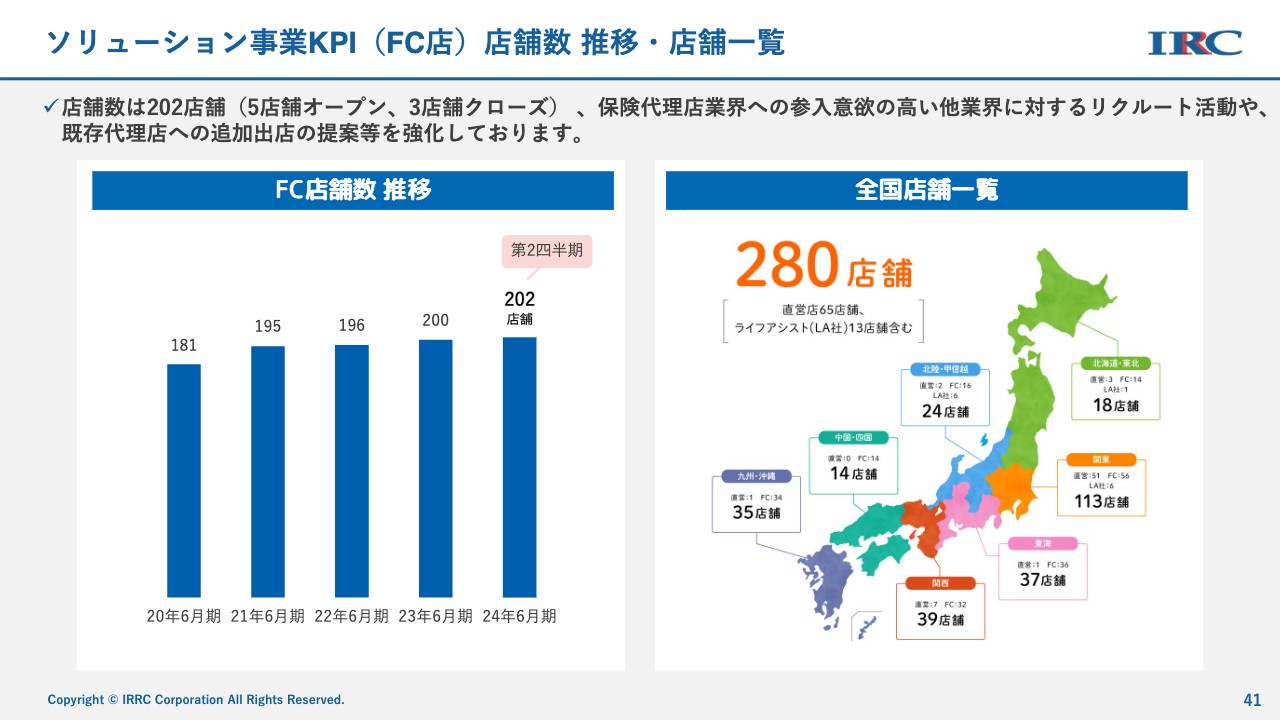

ソリューション事業KPI(FC店)店舗数推移・店舗一覧

FC店の店舗数は、第2四半期には202店舗となりました。全国店舗数は、直営店の65店舗と、ライフアシストの13店舗を合わせて、合計280店舗となっています。

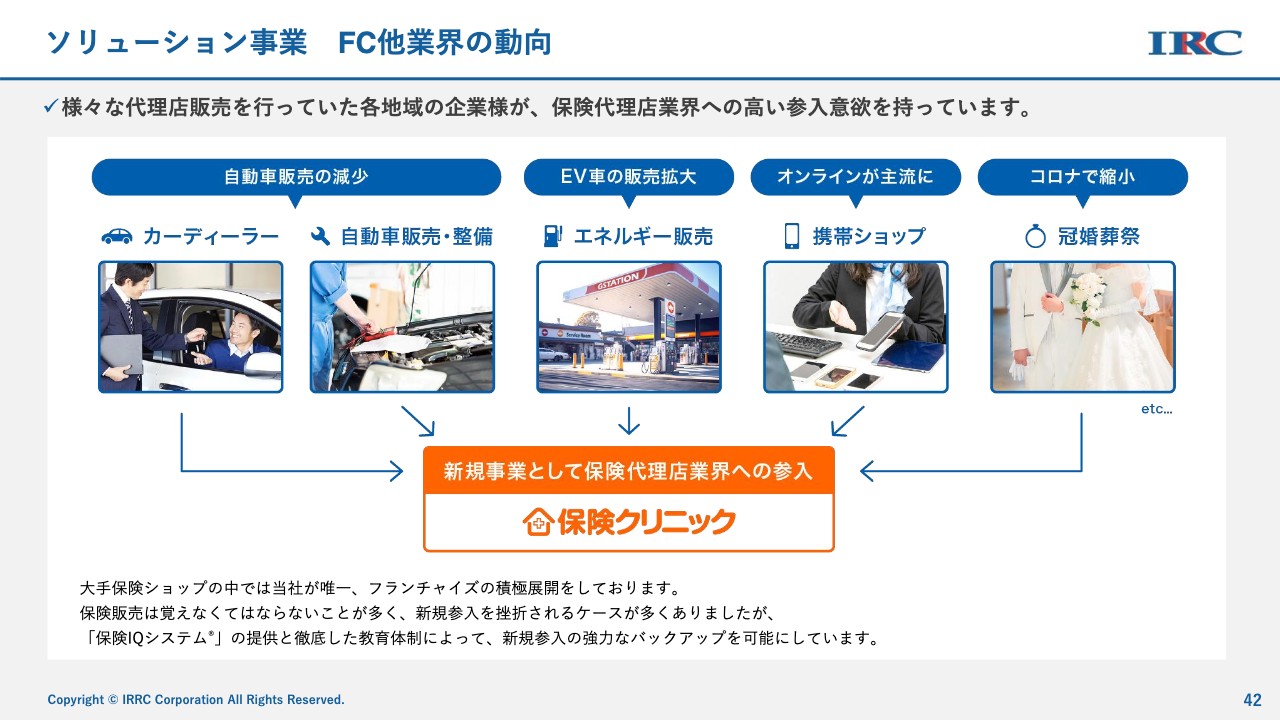

ソリューション事業 FC他業界の動向

フランチャイズ事業の最近の傾向として、保険販売会社よりも、新たな新規事業展開を目指す自動車修理工場やカーディーラー、ガソリンスタンドなどのエネルギー関連、携帯ショップや冠婚葬祭業界などからの参入が増えています。

例えば、電気自動車や自動車の性能がかなり上がったことで事故が減り、結果として整備工場の売上がダウンしてきたなど、本業の状況が少しずつ変化してきている企業のお問い合わせが増えており、「新たな事業戦略として保険事業を展開したい」という思いが強いと感じています。

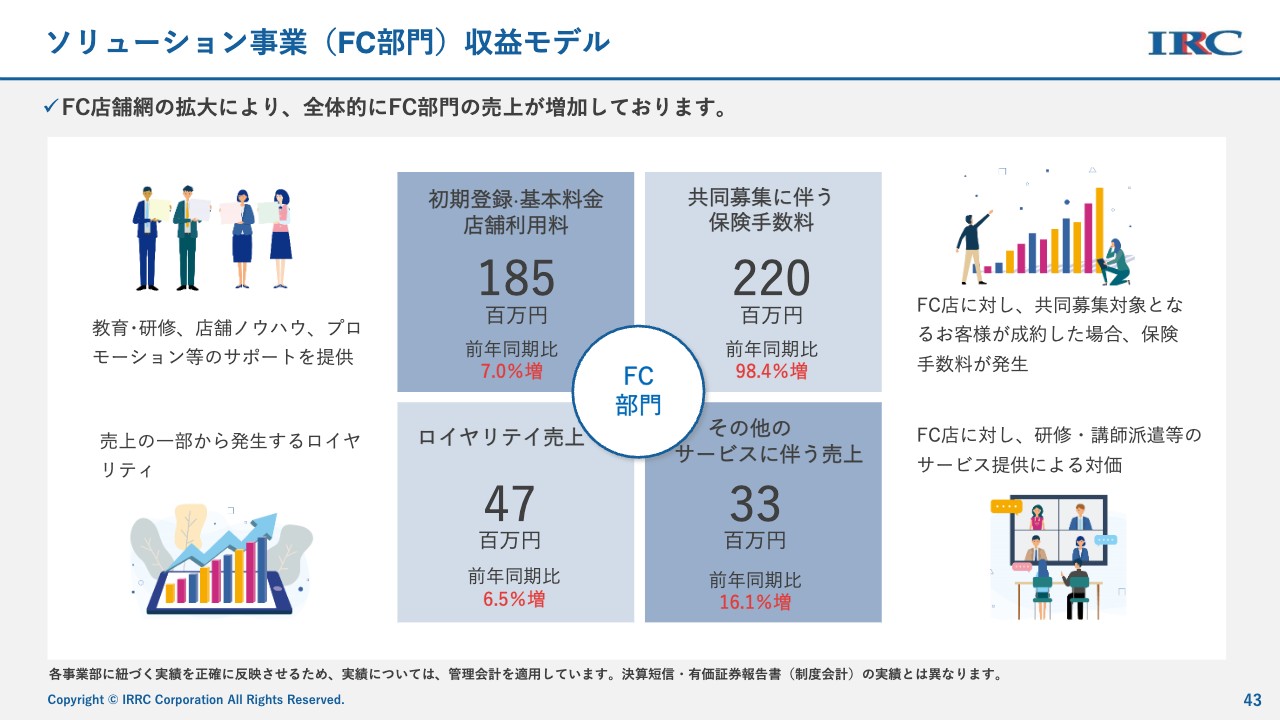

ソリューション事業(FC部門)収益モデル

FC部門の収益モデルです。初期登録料や店舗に関する基本料金が前年同期比7パーセント増の1億8,500万円と微増にとどまっていますが、最近の集客数の増加に伴う共同募集の保険手数料が非常に大きく伸び、前年同期比98.4パーセント増の2億2,000万円となりました。

また、ロイヤリティの売上は前年同期比6.5パーセント増の4,700万円、その他のサービスに伴う売上が、前年同期比16.1パーセント増の3,300万円という状況になっています。

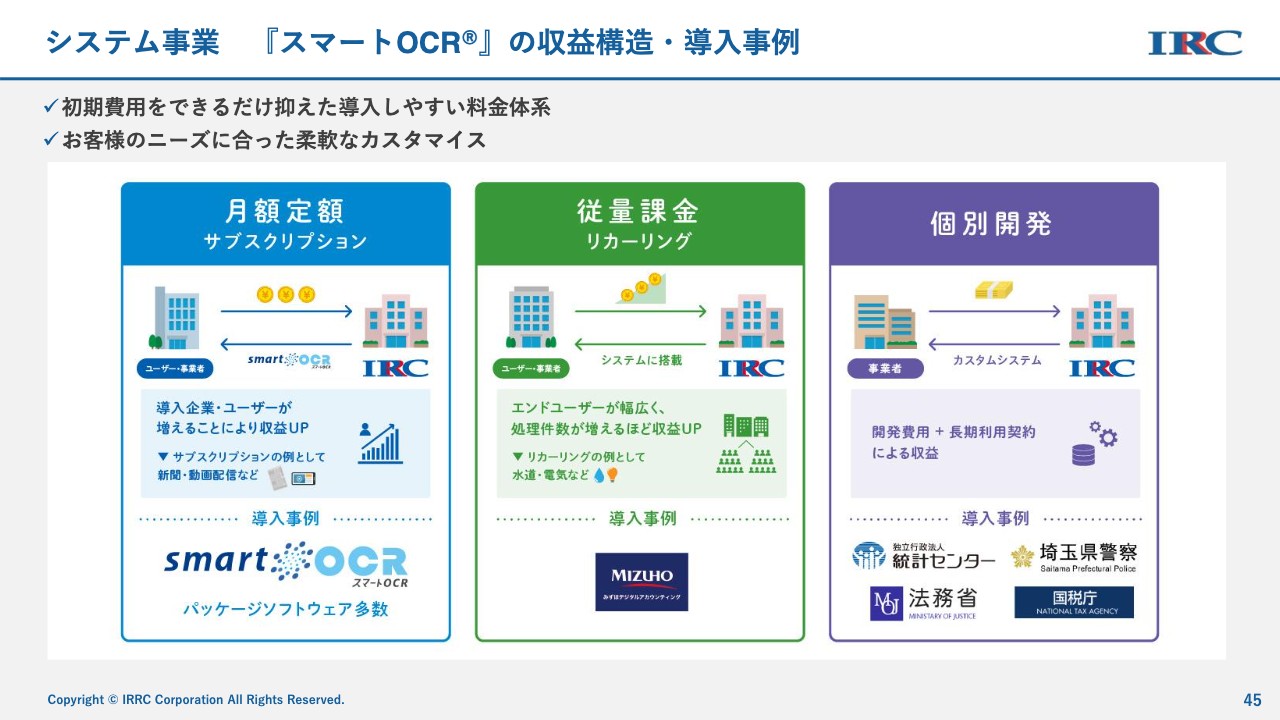

システム事業『スマートOCR』の収益構造・導入事例

システム事業です。みなさまご存じだと思いますが、システム事業の収益モデルについては現在、サブスクリプション、リカーリング、個別の受託開発などがあります。

リカーリングの代表的な事例としては、みずほ銀行のデジタルアカウンティングがありますが、こちらをお客さまが利用すればその分のOCR収益が入ってきます。また、個別開発では、官公庁を中心とした大型案件を中心に展開しています。

サブスクリプションについてはパッケージのソフトウェアを多数販売しています。そちらから発生する月額利用料となっています。

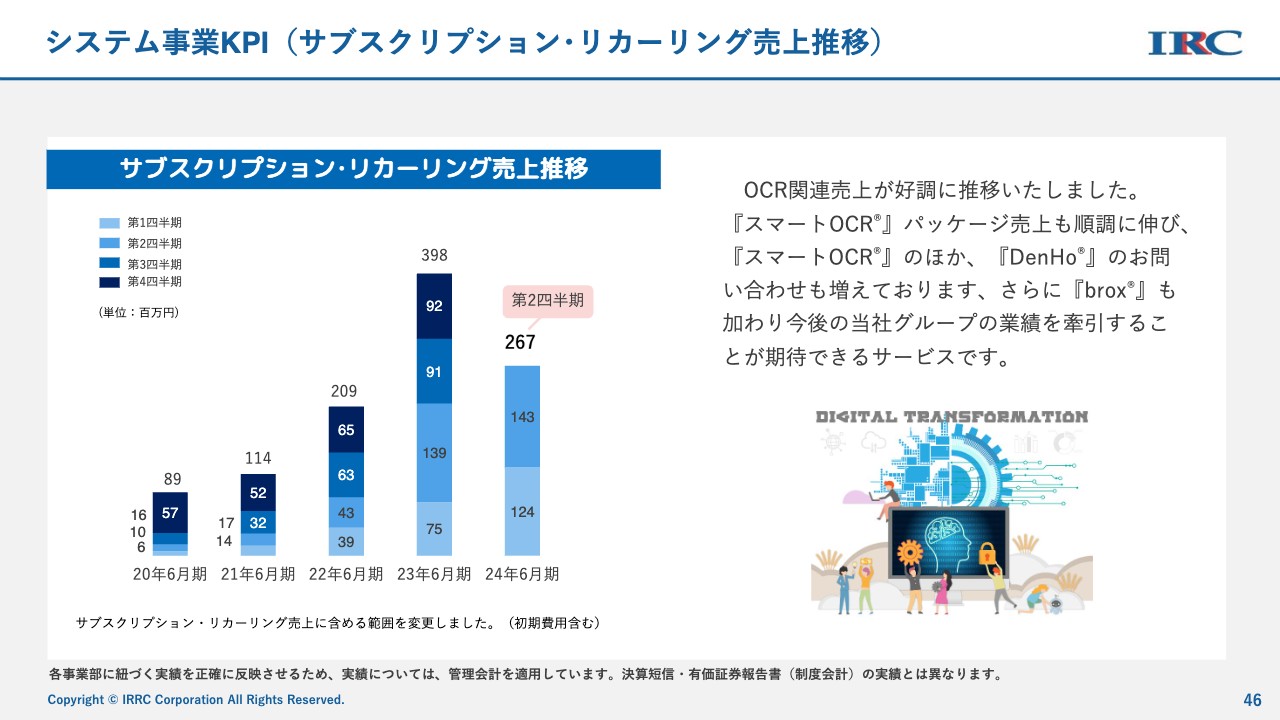

システム事業KPI(サブスクリプション・リカーリング売上推移)

サブスクリプションならびにリカーリング収益の推移です。第2四半期においては2億6,700万円と、過去最高の売上となっています。こちらの収益が伸びていくことで、収益の安定につながってくると思っています。引き続き、「DenHo」、さらに「brox」でも収益を上げていきたいと考えています。

システム事業『スマートOCR』(AI搭載の非定型帳票対応型OCR)とは

「スマートOCR」は、クラウドサービスでダウンロードできるものですが、スライドに記載の機能がご利用いただけるようになっています。

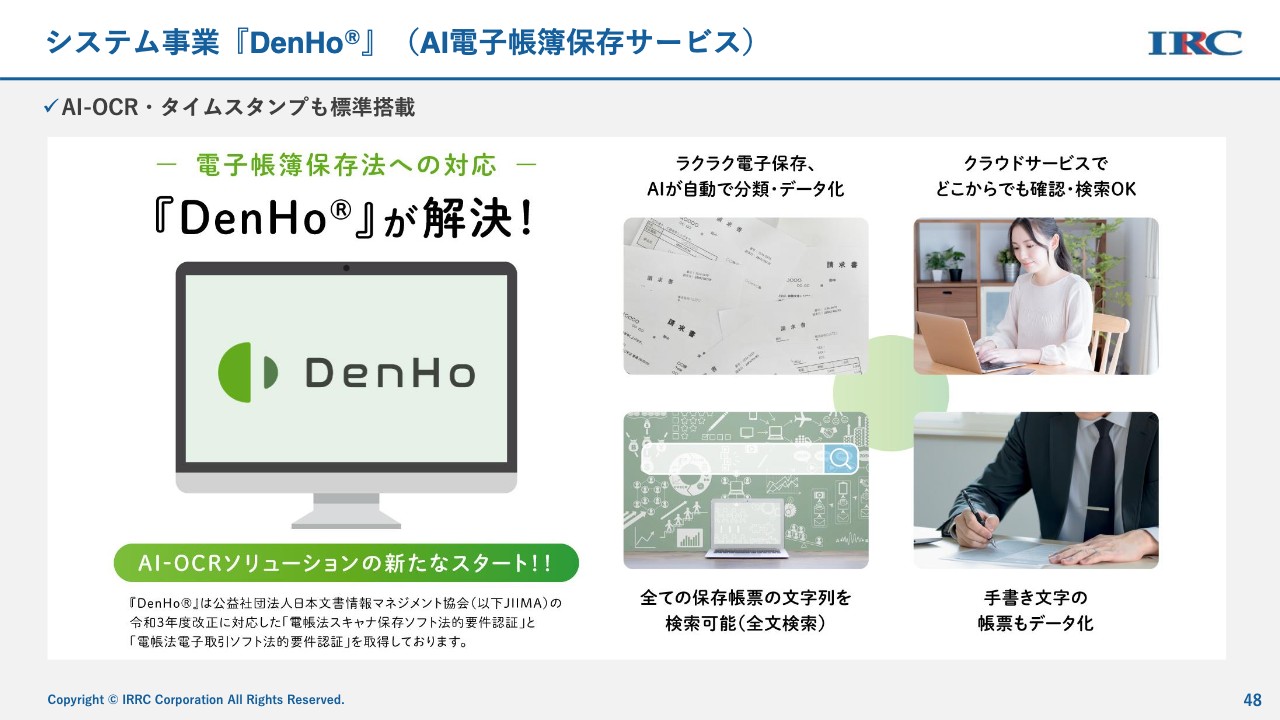

システム事業『DenHo』(AI電子帳簿保存サービス)

「DenHo」についてです。こちらは、今年から義務化されている電子帳簿保存法対応型のシステムです。すべての保存帳票書類の文字列を検索可能な仕組みを取っており、手書き文字の帳票も読み取ってデータ化できるのが大きな特徴です。

生命保険エコシステム「生命保険給付金支払いプラットフォーム」

その他として、生命保険エコシステムがあります。当社はこれまで、「保険IQシステム」または「ASシステム」等を使ったお客さまの保険選びのお手伝いを、かなり前面に打ち出して行ってきました。今後はそれにさらにプラスして、保険給付金の支払いプラットフォームを開始しました。

保険給付金を請求する場合、今までは医師の診断書なども必要だったのですが、生命保険エコシステムでは診断書等を使わずに、診療明細をOCRで読み取ることで、その方の病名や治療の中身など、そのようなことが瞬時にわかる仕組みになっています。

それによって保険会社への請求が同時に行えるという、非常にお客さまに寄り添ったサービスだと考えています。こちらの提供を続々と広げている状況です。

質疑応答:広告戦略の変更と下期について

「毎月の『集客数のお知らせ』で集客数の伸びを把握していますが、広告などの戦略に変更はありましたか? 下期の状況についても教えてください」というご質問です。

集客数は昨年度対比でかなり伸びています。昨年のCM効果で、ブランディングの認知度も10ポイントくらい上がったと思っています。

CMの効果も連動していたとは思いますが、SNS等やインフルエンサーのみなさまを通して、「保険クリニック」のサービスなどをターゲット層に提供しており、ターゲット層への直接のアプローチができています。また、「TVer」といった配信プラットフォームでもCMなどを流し、集客に直接つながるような戦略を取ってきました。

つまり、大型のCMを打つというよりは、確実にターゲットを狙ったCM、広告展開がかなりタイムリーに当たっています。現在、直接の来店客数は前年比であまり伸びていませんが、Web予約での集客数が大幅に伸びている状況です。

下期についても引き続き同様の戦略で、集客数は前期に比べて大きく上回ってくるものと認識しています。

質疑応答:下期予想について

「通期予想では営業利益が赤字予想でした。開示でも確認しますが、第2四半期含め、下期の業績についてご説明ください」というご質問です。

上期に関しては、赤字着地の当初予想から一転、かなりの黒字着地となっています。こちらは集客数の増加等により、結果として直営店のみならず、フランチャイズ事業にもそれなりの影響が出てきたことで、大きくプラスの状況になっています。

また、人件費等の投資もかなり行っているのですが、販売管理費の未使用などがありました。そちらが一部、下期に使われることも想像していますが、売上に関しては、予想をかなり上回る状況になっていると思っています。

引き続き今後も財務状況を精査しながら、もし見込み等が新たに変化するようなことがあれば、あらためてみなさまにご案内したいと思っています。

以上で、当社の2024年6月期第2四半期の会社説明会を終わります。今後ともアイリックコーポレーションへのご指導、ご鞭撻のほどよろしくお願いします。ご清聴ありがとうございました。

スポンサードリンク