関連記事

いい生活、通期の営業利益は前期比41.7%増 今期も法改正背景にSaaS好調で増収増益見通し

2023年5月17日 11:08

![]()

記事提供元:ログミーファイナンス

いい生活、通期の営業利益は前期比41.7%増 今期も法改正背景にSaaS好調で増収増益見通し[写真拡大]

2023年3月期決算説明

塩川拓行氏:みなさま、こんにちは。代表取締役CFOの塩川です。本日はお忙しい中ご参加いただき、ありがとうございます。株式会社いい生活2023年3月期通期決算説明を始めたいと思います。

ミッション ビジョン

今回が初めての方もいらっしゃるかもしれませんので、簡単に当社を紹介したいと思います。

冒頭の待ち時間にミッション・ビジョンに関するムービーを流していましたが、当社は「テクノロジーと心で、たくさんのいい生活を」をミッションとして掲げています。また、「心地いいくらしが循環する、社会のしくみをつくる」をビジョンとして掲げています。

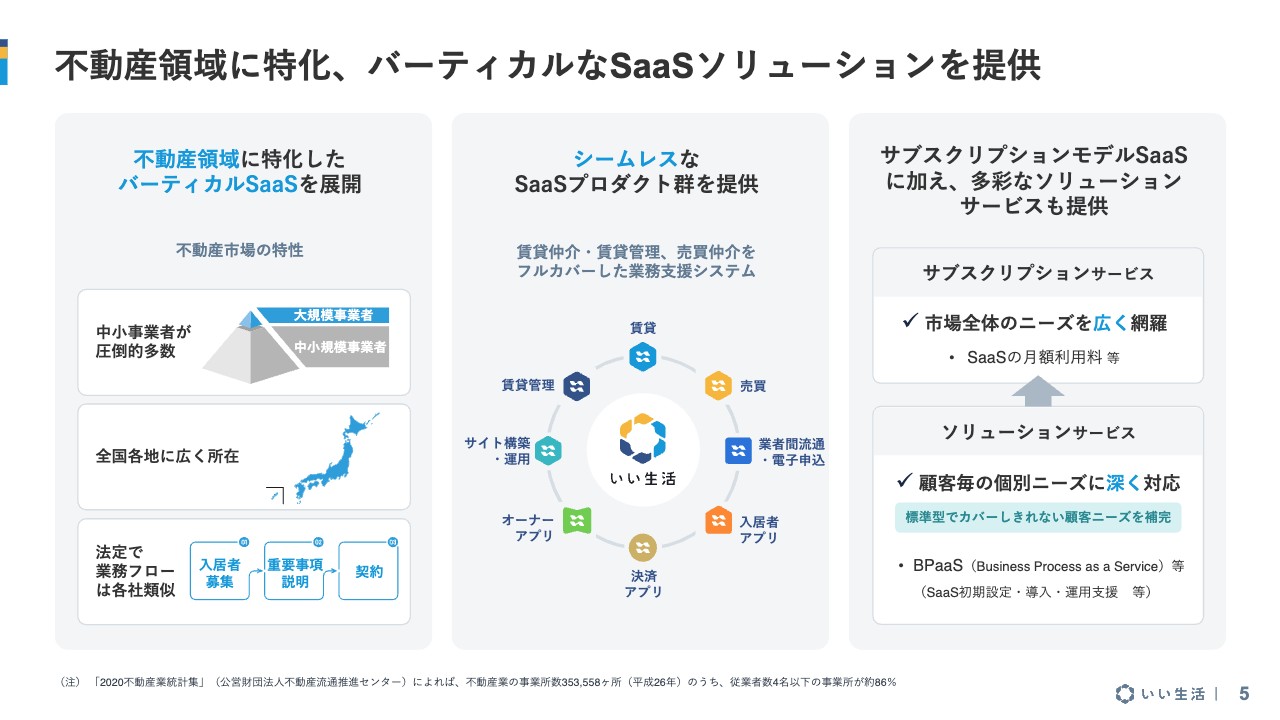

不動産領域に特化、バーティカルなSaaSソリューションを提供

ビジネスは、いわゆる業界特化型、バーティカルSaaSという領域になります。不動産はGDPの12パーセントを占める非常に大きな市場です。人々の生活と切り離すことのできない市場となっていますので、この市場を誰にとっても便利なものにしていきたいと考えています。テクノロジーで不動産市場をアップデートしていきたいという思いで事業を展開しています。

不動産市場は、大きく分けて3つの特徴があります。

地域密着で全国に幅広く存在していること、中小企業が圧倒的大多数であること、法律で決まっていることが多いため業務フローが似通っていることが挙げられます。

その中で、当社は不動産業務支援のためにシームレスなSaaSプロダクトを提供しています。賃貸、売買、業者間流通・電子申込、入居者アプリ、決済アプリ、オーナーアプリ、サイト構築・運用、賃貸管理をラインナップとして揃えています。

当社の売上の区分としては、まずサブスクリプションがあります。ユーザーである企業からいただくSaaSの月額利用料が集まり、当社のサブスクリプション売上を構成しています。

その他、補完的なサービスでソリューション売上があります。これは、SaaSを導入いただくお客さまが追加的に当社の導入支援や運用支援などのサービスをお使いいただくものになっています。

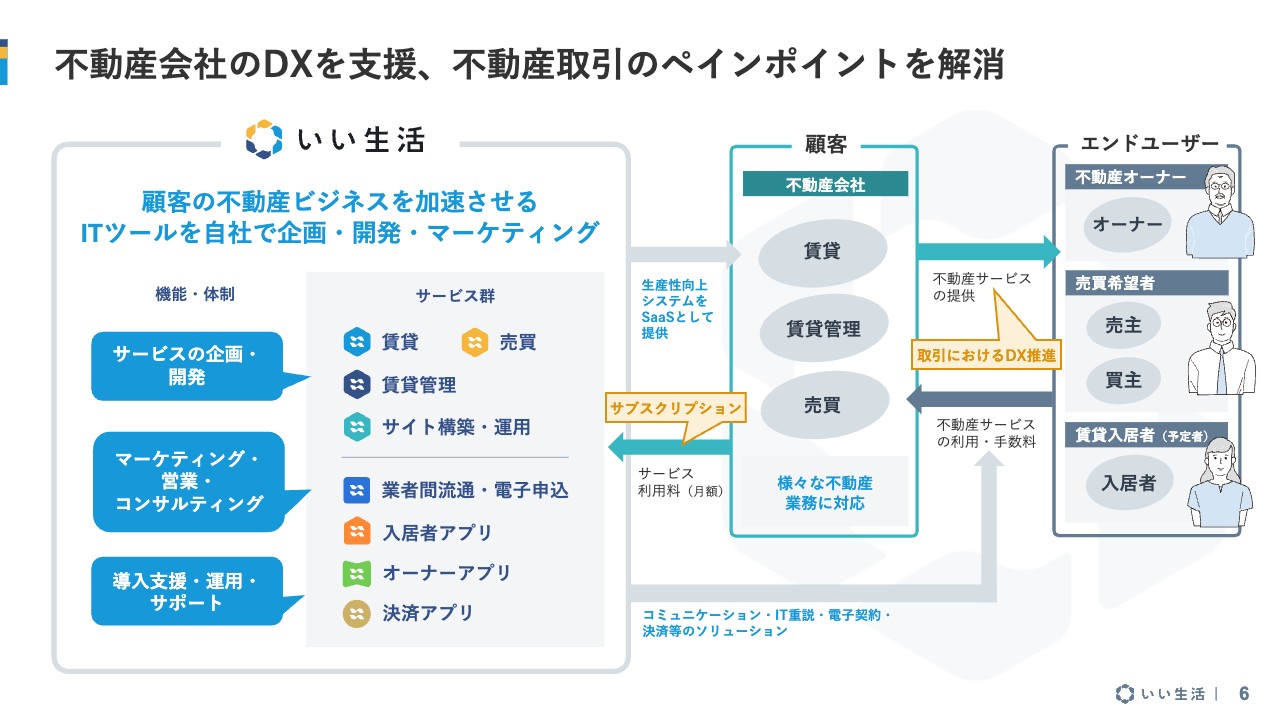

不動産会社のDXを支援、不動産取引のペインポイントを解消

ビジネスモデルについてです。スライドの図の左側が当社になります。当社は社内でサービスの企画・開発、マーケティング・営業・コンサルティング、導入支援・運用・サポートまですべて提供しています。お客さまは全国の不動産会社になります。

不動産会社にクラウド、SaaSとしてシステムを提供し、対価をサブスクリプションでいただいています。その先にはエンドユーザーがいます。不動産会社は当社のシステムを使い、エンドユーザー向けに不動産サービスを提供します。以上のような関係になっています。

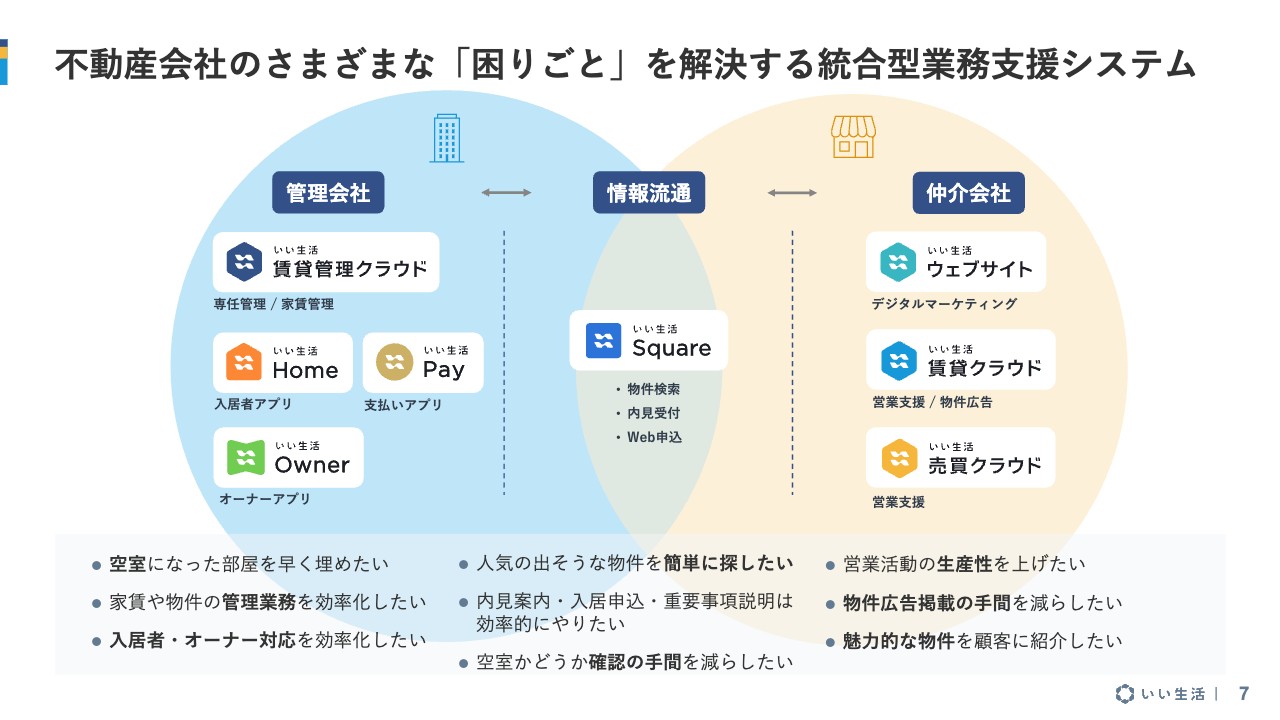

不動産会社のさまざまな「困りごと」を解決する統合型業務支援システム

当社のサービス群は、不動産会社の種類ごとに類型したものになります。管理会社向けのプロダクトおよび仲介会社向けのプロダクトがあり、その両者をつなぐプロダクトとして「いい生活 Square」があります。みなさまはそれぞれ異なった課題がいろいろとあるため、それを支援するサービス群を展開しています。

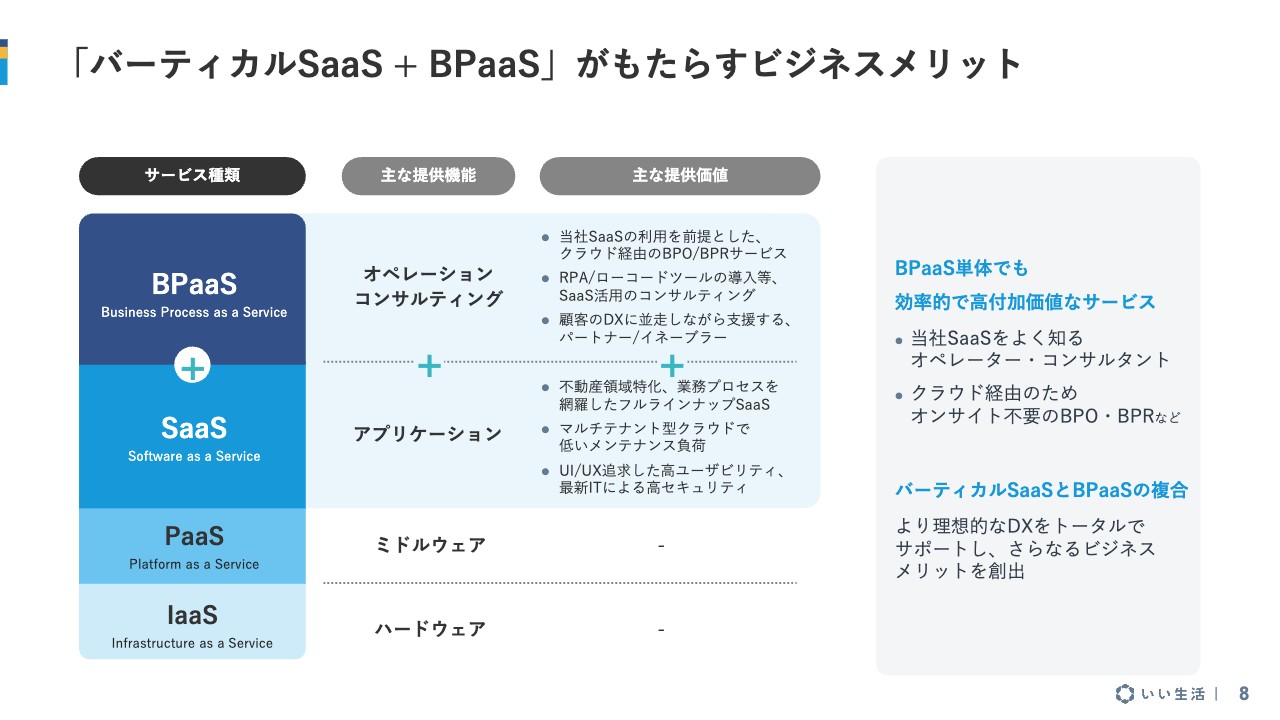

「バーティカルSaaS + BPaaS」がもたらすビジネスメリット

こちらのスライドは今回から追加したものになります。当社のサービスのラインナップの中で、SaaSの部分およびソリューションの部分についてです。

ソリューションの部分は、スライドの表の一番上にBPaaSと記載しています。これは当社のSaaSを導入いただくお客さまへの追加的な導入・運用支援です。

例えば、導入の過程でお客さまの業務をSaaSに合わせるために少し変えていただくことがあります。また、SaaSを使うために必要なデータを整理し、システムに入れ直す作業などを行うこともあります。それらをまとめて、SaaSの一つ上のレイヤーとしてBPaaSというかたちで表現しています。

BPaaSについては、当社の子会社を通じて高付加価値なサービスを提供しています。SaaSとBPaaSが両輪として相乗効果を発揮しながら売上を伸ばしていく関係になっています。

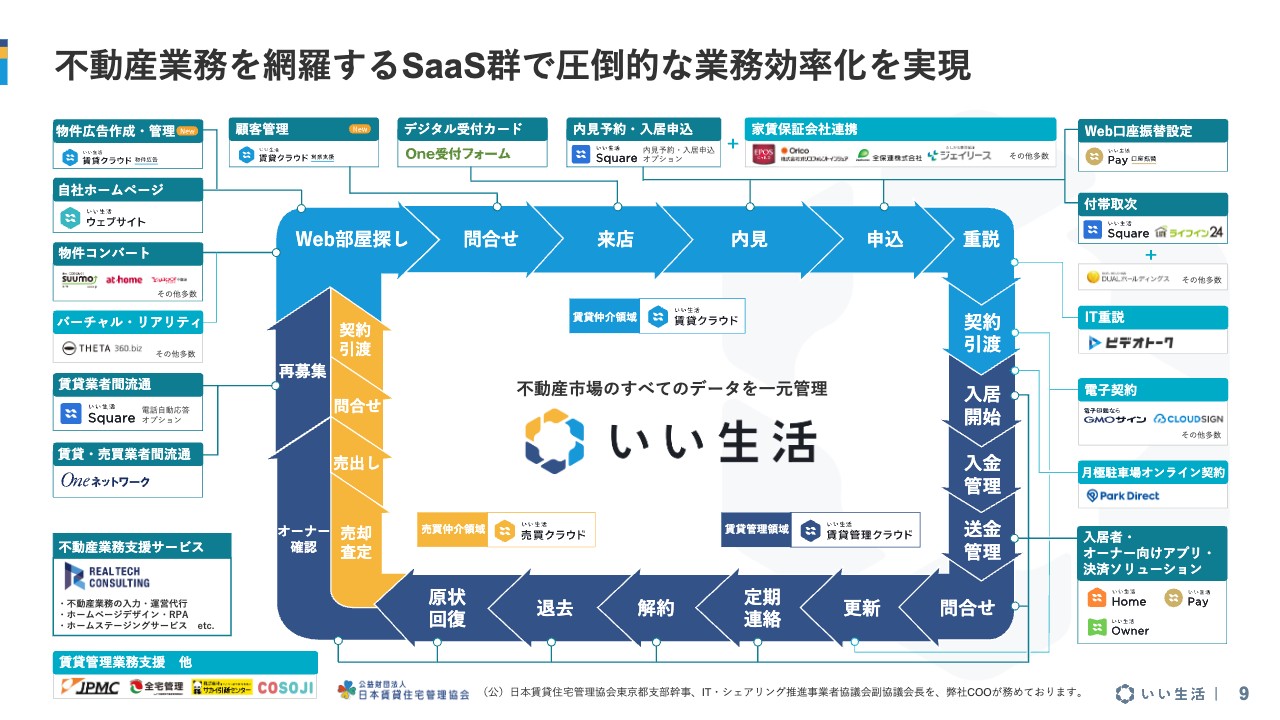

不動産業務を網羅するSaaS群で圧倒的な業務効率化を実現

こちらは、当社のプロダクト群のラインナップです。当社はバーティカルSaaSとして、その領域で起きるシステムニーズについては全部取り揃えておきたいと考えています。

スライド左上の「Web部屋探し」から時計回りで不動産取引のサイクルになっています。それぞれに対応したプロダクトをすべて揃えています。

お客さまから「このあたりが課題です」とおっしゃっていただくと、我々はなにかしらのソリューションを出せる状態になっています。このラインナップが当社の一番の売りだと思っています。

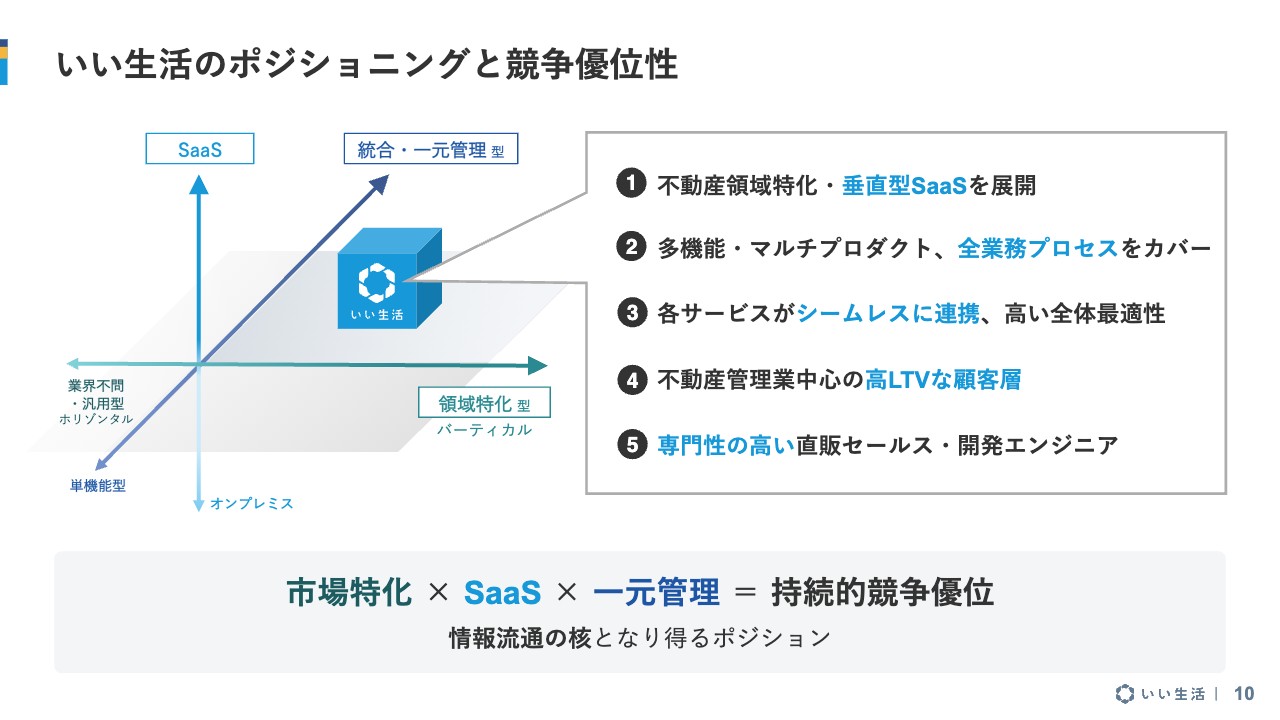

いい生活のポジショニングと競争優位性

ポジショニングについてです。

①SaaSオンリー、②バーティカル、③統合・一元管理の全体最適、が当社のポジショニングの特徴です。それぞれがスライドに書いてある強みを発揮しています。これが当社の競争優位性だと考えています。

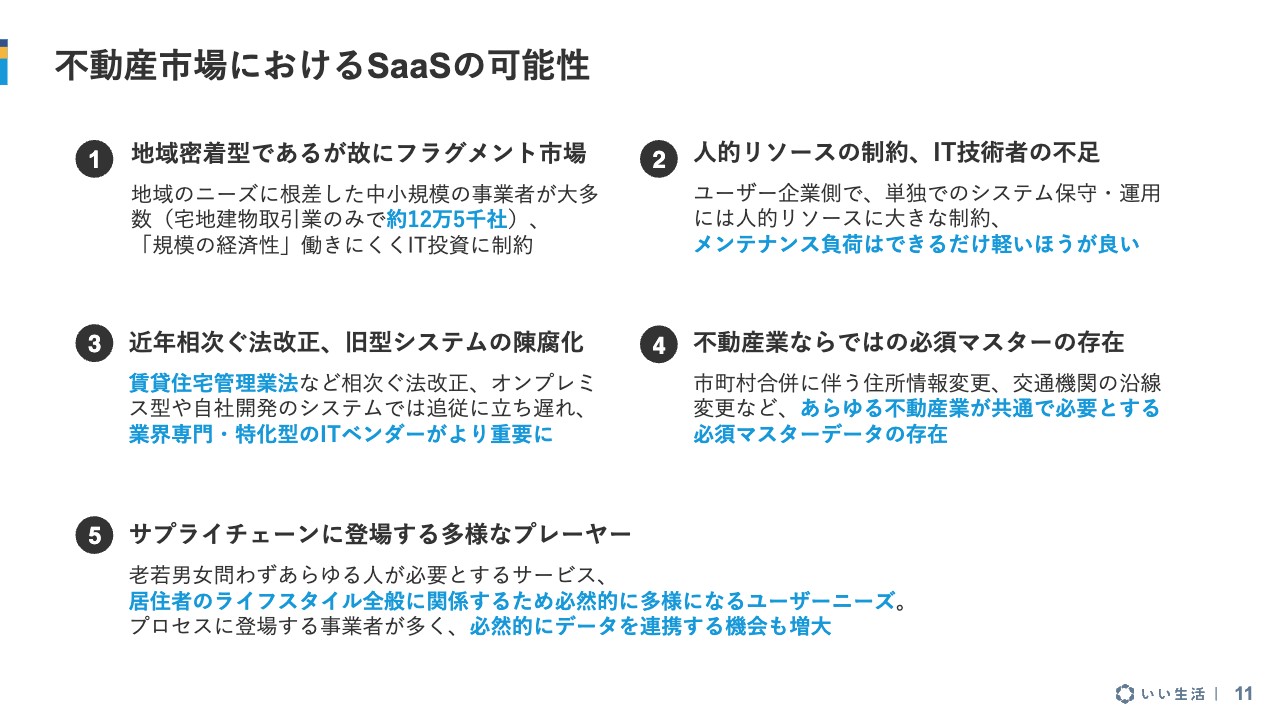

不動産市場におけるSaaSの可能性

不動産市場におけるSaaSの可能性です。先ほどお伝えしましたが、地域密着型のため全国的に散らばって存在しています。

また、お客さまのほうでITリソースを揃えるのが難しいことがあります。最近はいろいろな法改正が続いているため、システムをお使いになる場合もSaaSのほうがキャッチアップしやすいです。

さらに、不動産業には多くの必須マスターがあります。物件情報を構成する住所情報や沿線情報などのデータを扱うため、変更があれば物件情報そのものを変える必要がありますが、SaaSはグローバルチェンジしやすく、SaaSの優位性につながっています。

サプライチェーンに登場するいろいろなプレイヤーの方もいらっしゃいます。それらの登場人物をきちんとデータでつなぐ上でも、やはりSaaSがよいということが挙げられると思っています。

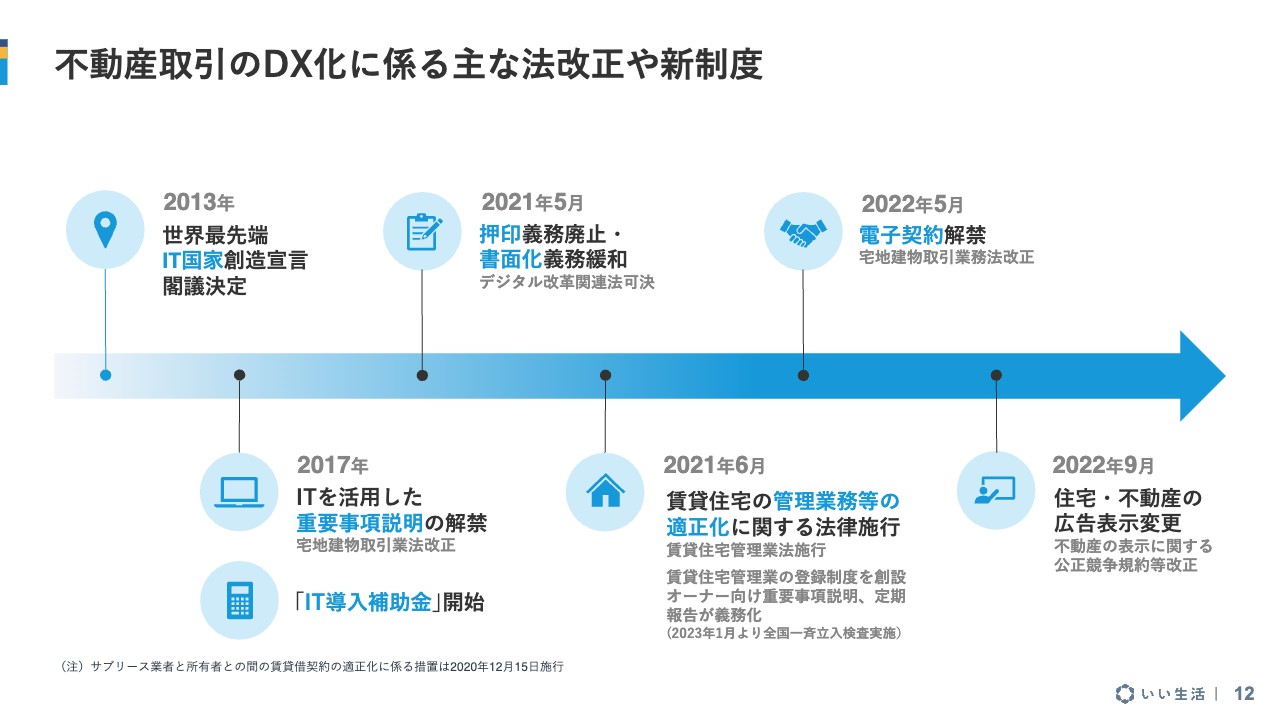

不動産取引のDX化に係る主な法改正や新制度

法改正の流れの最近のトピックスとしては、新法の賃貸住宅管理業法の遵守状況について、2023年1月から国土交通省が全国の不動産会社に立入検査を実施していることがあります。この法律が施行されたことはみなさまご存じでしたが、本格的に対応していかなければならないことが業界の中で一層機運として高まったことが挙げられると考えています。

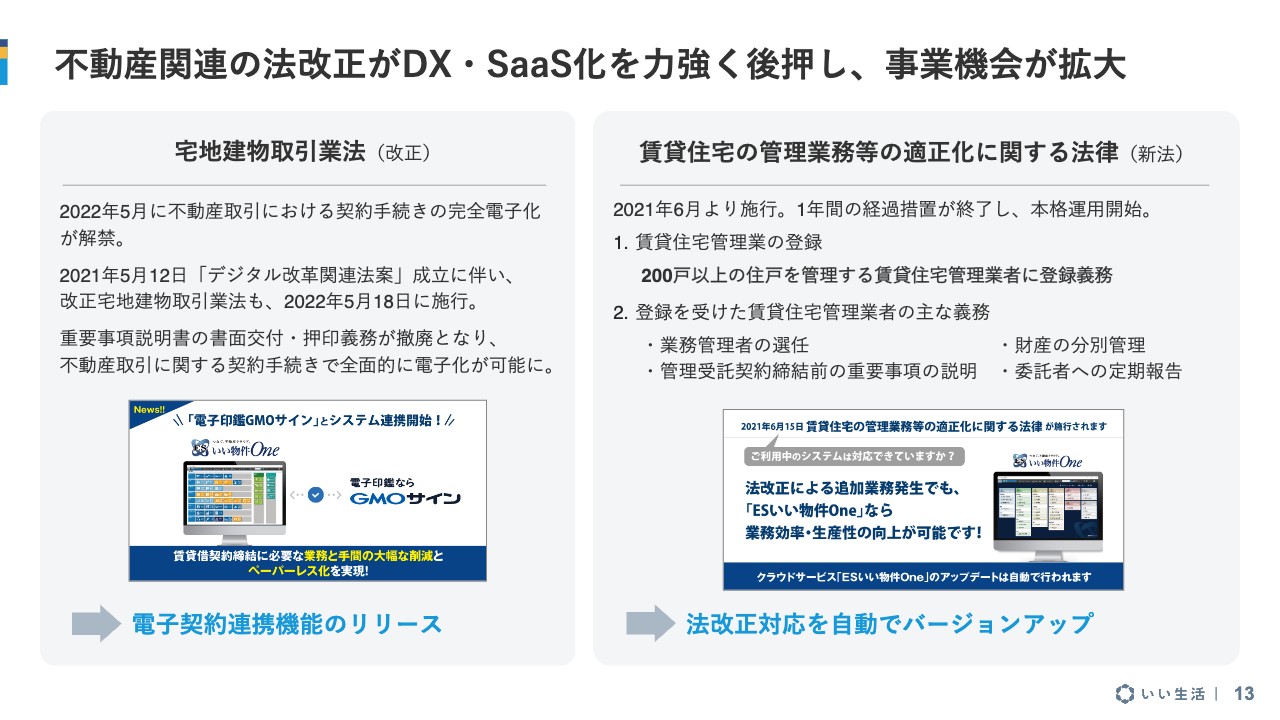

不動産関連の法改正がDX・SaaS化を力強く後押し、事業機会が拡大

こちらは以前からお伝えしていることですが、宅地建物取引業法で電子契約が解禁になりました。また、繰り返しになりますが、賃貸住宅管理業法が施行され、いろいろな新しい義務が賃貸住宅管理業者に課せられることになりました。これに対応するために、システムを導入したほうがよいという機運が一層高まっていると考えています。

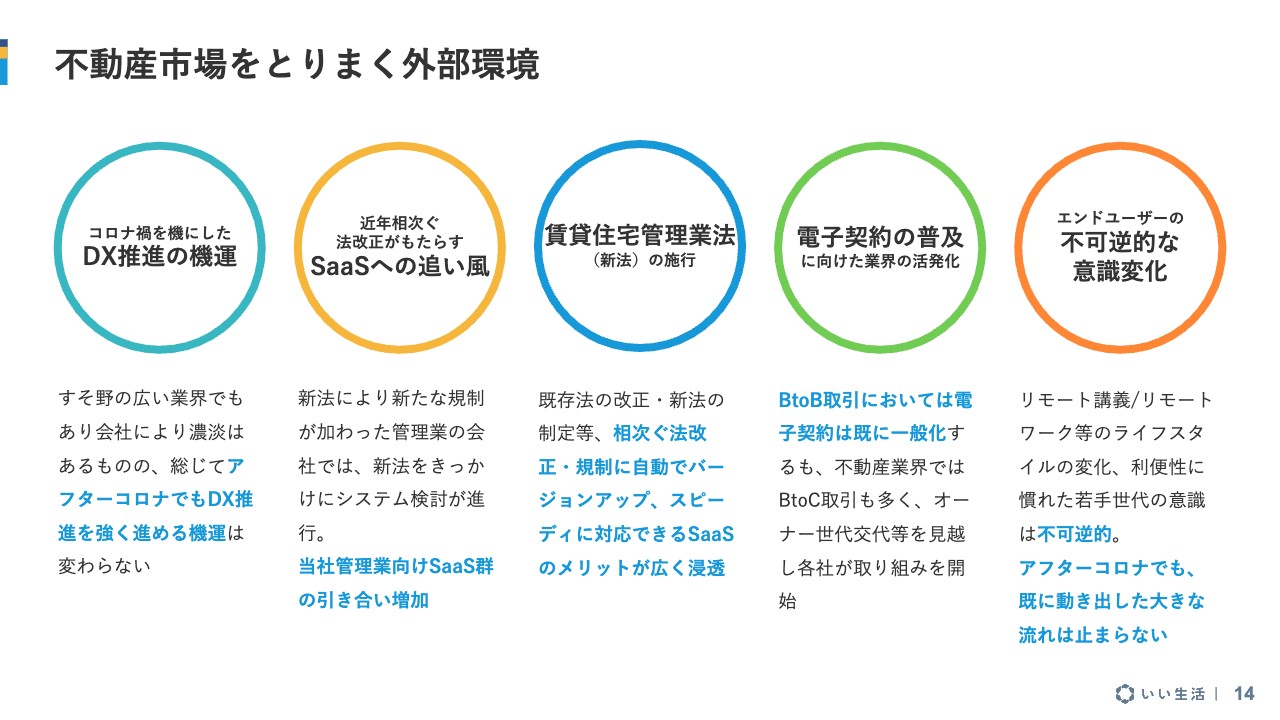

不動産市場をとりまく外部環境

外部環境についてです。当期はコロナ禍が一服した状態になりましたが、アフターコロナでもDXを進めていく流れは大きくは変わっていないと思います。そのような意味で、お客さまからの引き合いにそれほど大きな変更はないと見ています。

また、お伝えしたとおり、最近の法改正に伴い、SaaSへの追い風があります。法改正にきちんと対応していくためにはSaaSの方が良い、という流れです。電子契約も徐々に始まってきています。特に賃貸借取引は関係する人が多いため、まだこれからという部分はあるかもしれませんが、着実に準備が進んでいます。

アフターコロナでも一般のエンドユーザーの意識が大きく戻っているわけではありません。今後も不動産市場におけるDXは一定の速度で進んでいくことが考えられます。

以上が現在の外部環境です。

業績ハイライト

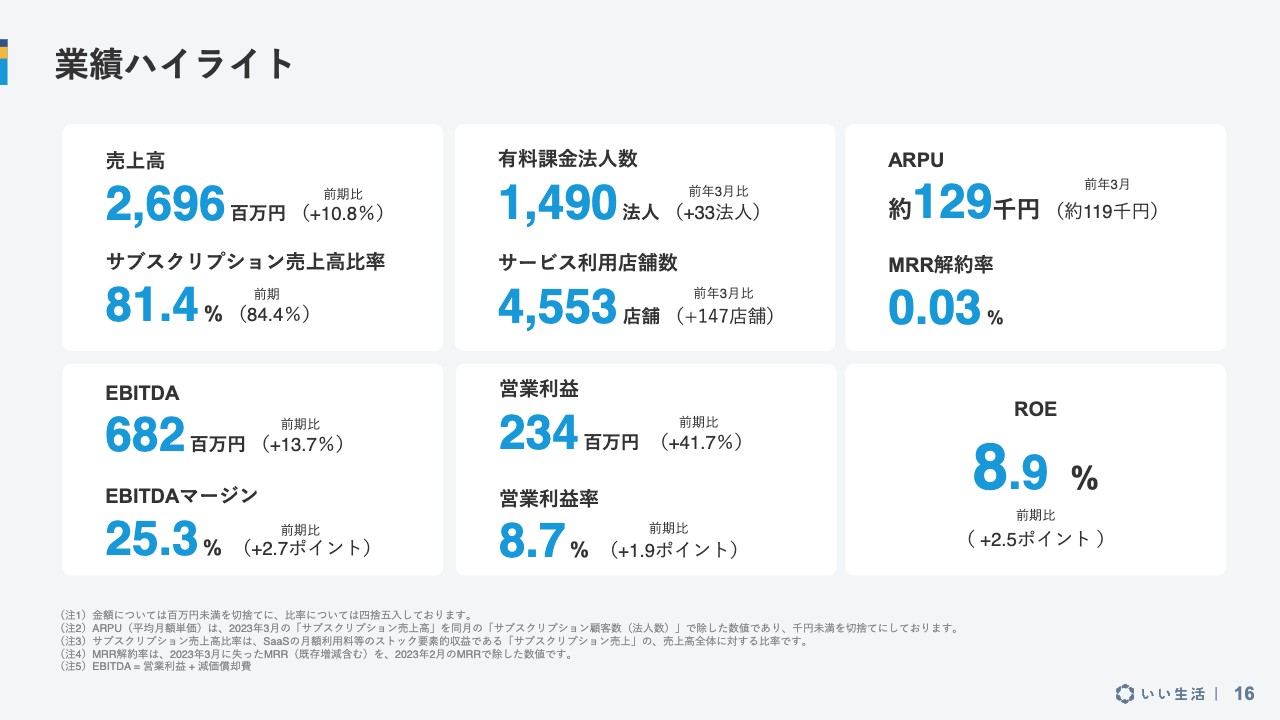

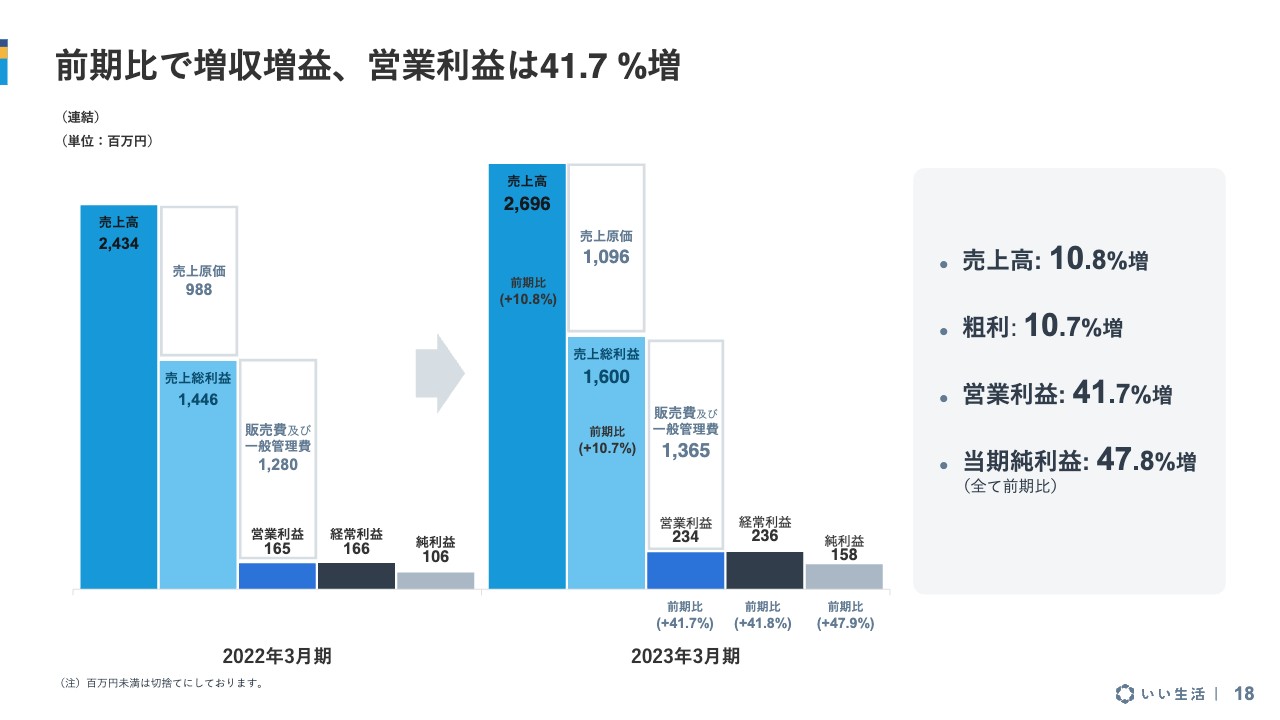

通期決算概要の説明に移ります。まず、業績ハイライトについてです。売上高は26億9,600万円となり、前期比10.8パーセントの増収です。売上高全体に占めるサブスクリプションの比率は81.4パーセントとなり、売上高の大部分をサブスクリプションの安定的な収入が占めています。

有料課金法人数は1,490法人です。サービス利用店舗数は4,553店舗です。ARPUも伸びが続き、12万9,000円まで来ています。MRR解約率は0.03パーセントとなり、非常に低いところでコントロールできていると思っています。

利益系の指標です。EBITDAは6億8,200万円となり、前期比13.7パーセントの増益です。EBITDAマージンは25.3パーセントとなり、これも前期から少し伸びています。

営業利益の数字は4月に業績予想の修正で出したものと変わらないのですが、2億3,400万円となり、前期比41.7パーセントの増益です。営業利益率は8.7パーセントになっています。

通期のためROEを出しました。この3月期のROEは8.9パーセントとなり、前期比で2.5ポイント伸びています。

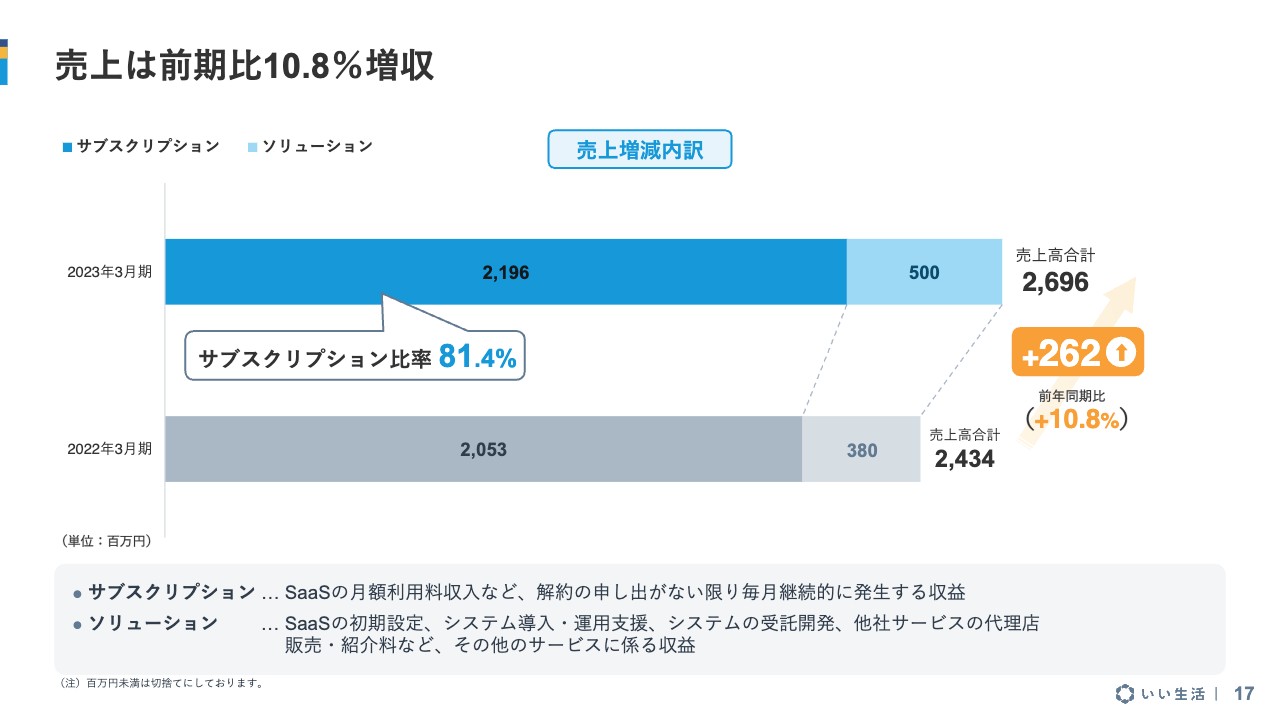

売上は前期比10.8%増収

数字の詳細をご説明します。売上高はご案内のとおり26億9,600万円となり、約2億6,200万円、10.8パーセントの増収です。売上の内訳では、サブスクリプションとソリューションが両方とも伸びています。

前期比で増収増益、営業利益は41.7 %増

P/Lです。売上高は10.8パーセント増収、粗利は10.7パーセント増益、営業利益は41.7パーセント増益、当期純利益は47.8パーセント増益となりました。これも4月に業績予想修正で出した数字と着地は変わっていません。

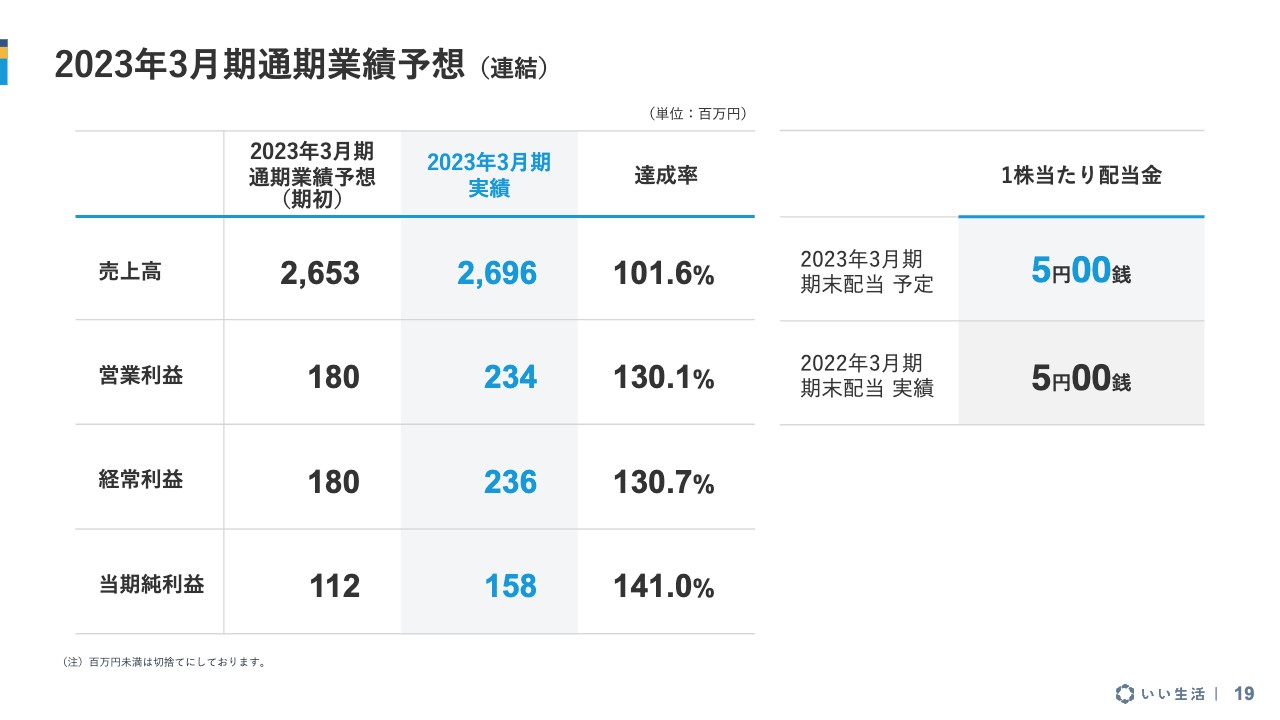

2023年3月期通期業績予想(連結)

期初業績予想に対する達成率です。売上高は101.6パーセント、営業利益は130.1パーセント、経常利益は130.7パーセント、当期純利益は141.0パーセントとなり、期初予想を上回って着地することができました。

また、今回の配当予想は変えていません。次の総会に諮る配当金は1株あたり5円としています。

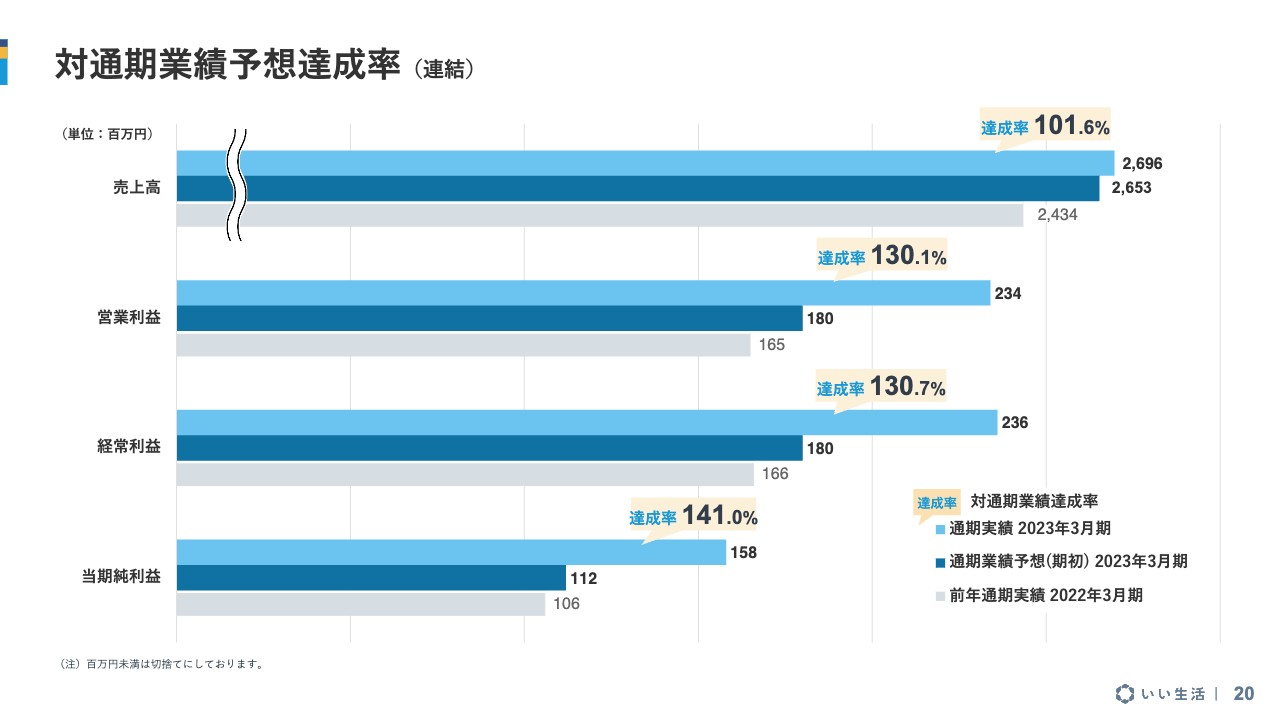

対通期業績予想達成率(連結)

こちらのスライドでは、先ほどの予想達成率と同じ内容を棒グラフで示しています。一番上の棒が通期の実績で、その下の濃いブルーの棒が期初予想になっていますが、それぞれお伝えしたとおりの達成率で着地しています。

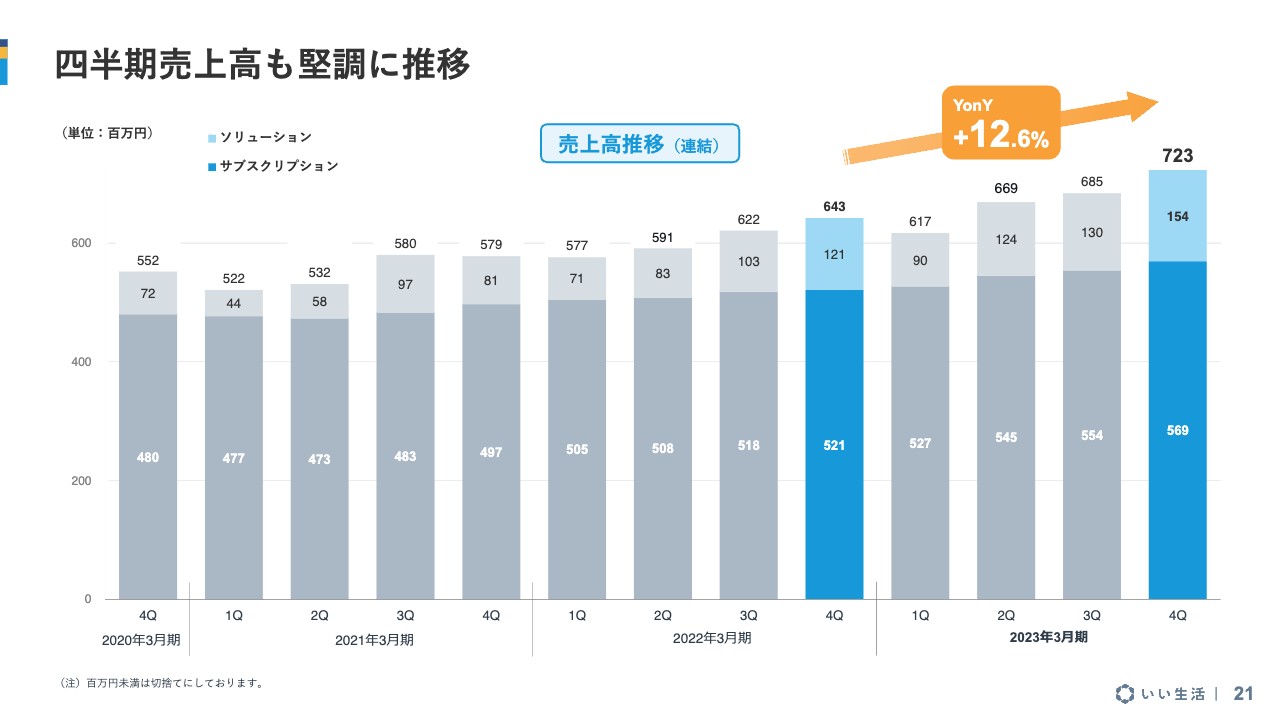

四半期売上高も堅調に推移

四半期売上高も順調に伸びています。第4四半期で7億2,300万となり、YonYで12.6パーセントの増収となっています。

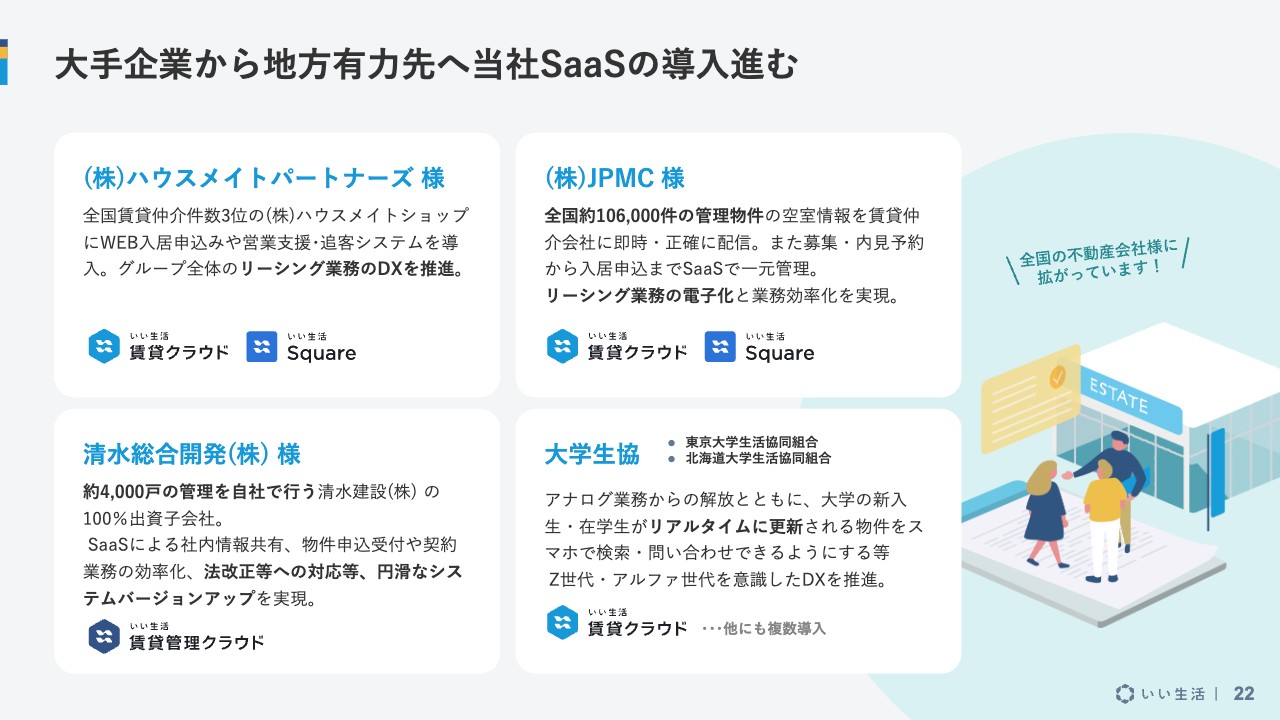

大手企業から地方有力先へ当社SaaSの導入進む

直近の導入事例です。ハウスメイトパートナーズさんとJPMCさんは以前からご紹介している事案になりますが、新しく清水建設グループの清水総合開発さんと大学生活協同組合さんにも導入いただいています。

これは2023年3月期ではないのですが、4月に導入事例としてプレスリリースを出しました早稲田大学生活協同組合さんなど、大学生活協同組合さんへの導入が進んでいます。当社が非常に強みを発揮している領域の1つです。

どのお客さまも1つのサービスだけでなく、複数のサービスを一度に導入されることが多いです。うまく稼働できると、追加でサービスを導入いただけるような流れになっています。

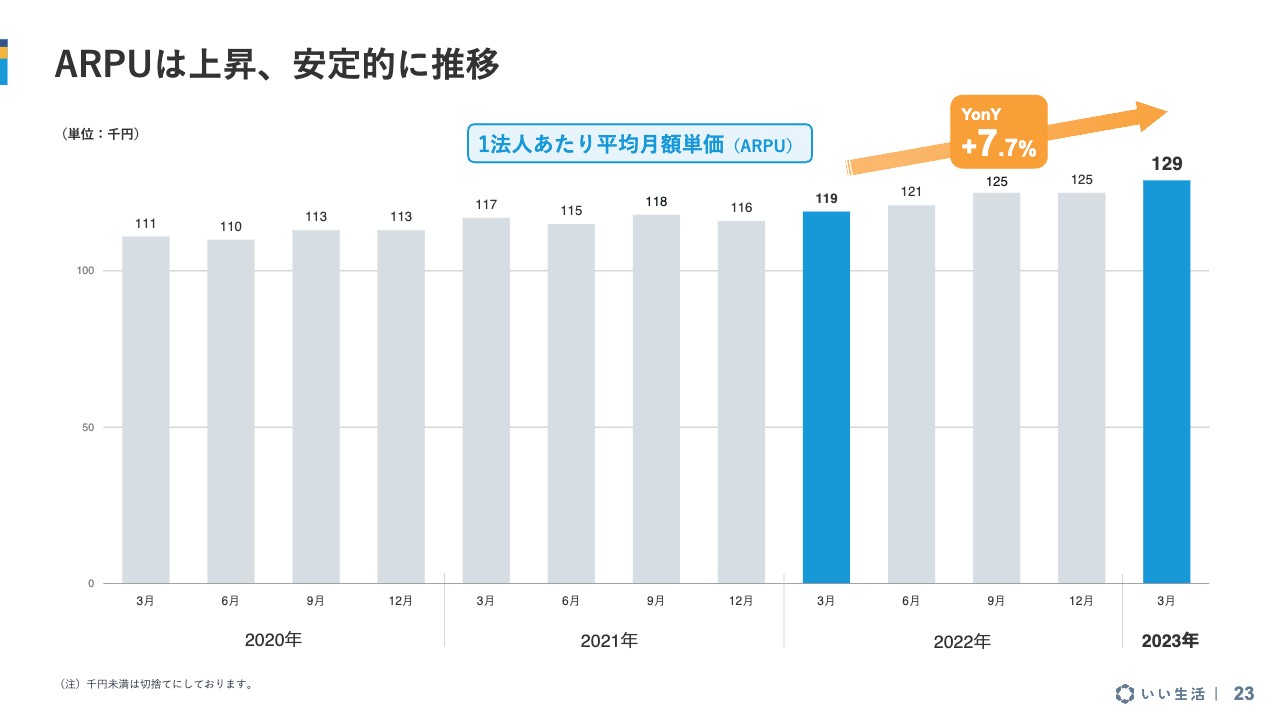

ARPUは上昇、安定的に推移

ARPUの推移です。じわじわと上昇しており、少し規模の大きいお客さまの獲得が順調に進んでいることの証しだと思っています。ARPUは12万9,000円で、1年前と比べて7.7パーセント伸びています。

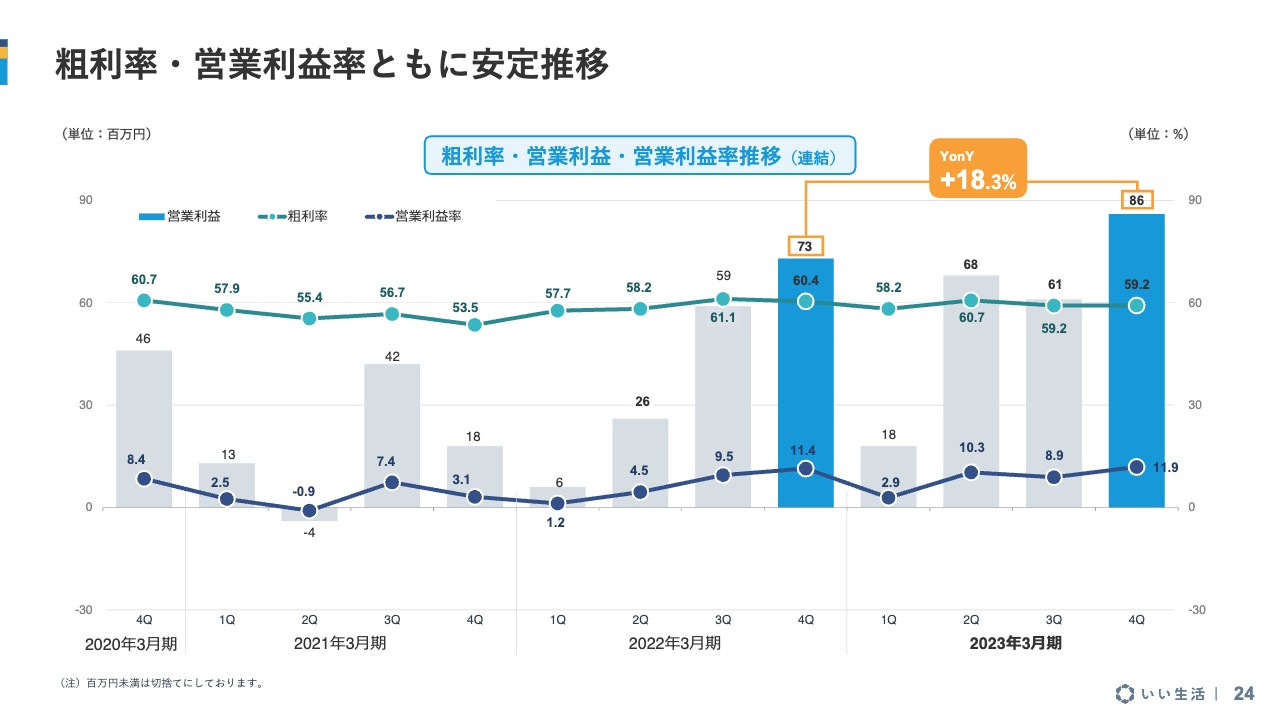

粗利率・営業利益率ともに安定推移

粗利率および営業利益率の推移です。前期の第4四半期と比べて、スライドのグラフのような伸びになっています。四半期ベースで、営業利益は18.3パーセントの増益となっています。粗利率・営業利益率ともに順調に推移しています。

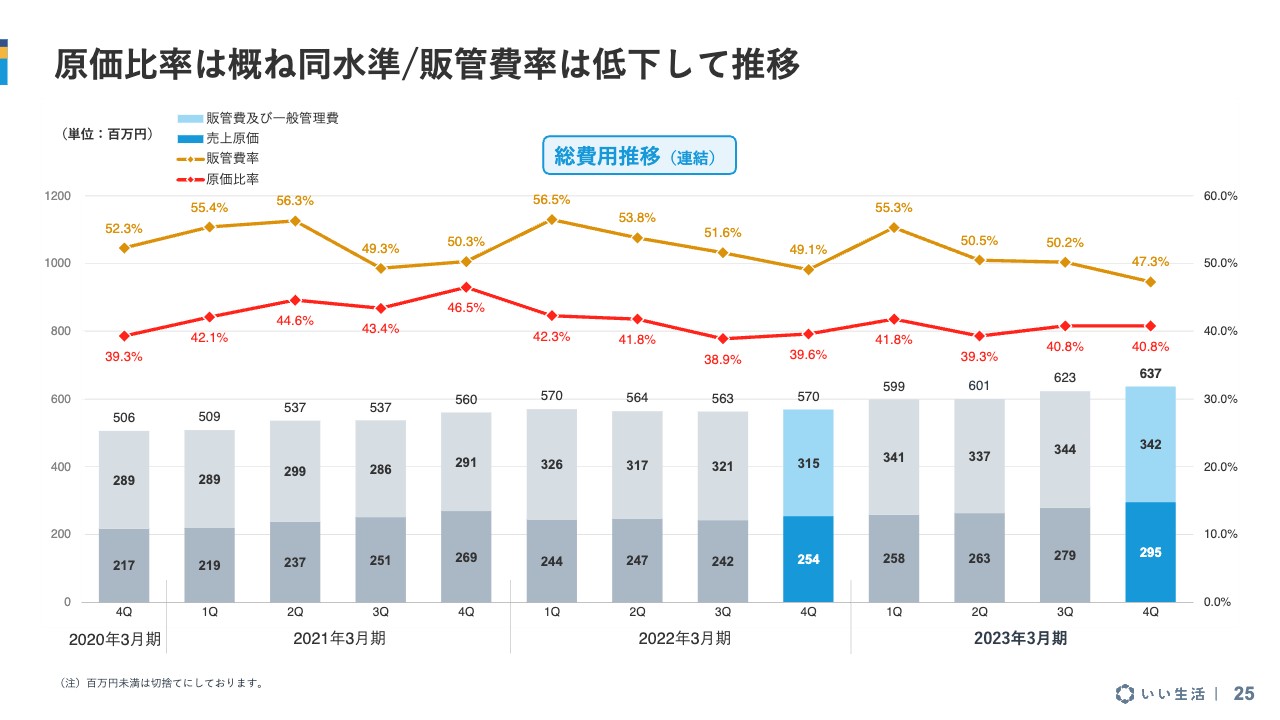

原価比率は概ね同水準/販管費率は低下して推移

総費用の推移です。徐々に増えてはいますが、売上ほどは増えておらず、きちんと利益が残っている状況です。原価比率は40パーセントくらいで安定しています。売上が伸びていることが大きいのですが、販管費率は若干下がってきており、きちんと利益が残せる状況が生まれていると考えています。

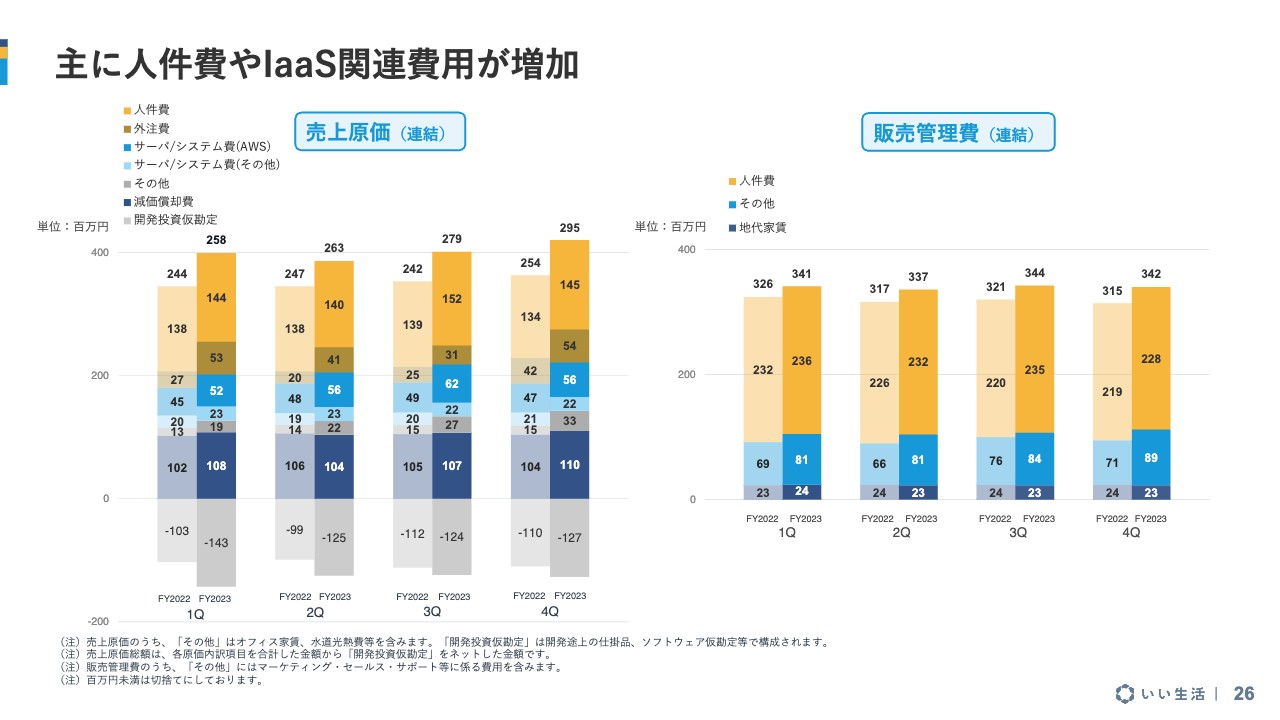

主に人件費やIaaS関連費用が増加

スライドのグラフは費用構造をブレイクダウンしたものです。左側が売上原価、右側が販売管理費になります。左側の原価ですが、当社のサービスの基盤として「Amazon Web Services(AWS)」を使っており、お客さまの数が増えたこともあり、サーバ/システム費(AWS)が若干増えています。

販管費はあまり大きな変化はありません。当社は広告宣伝等もまだそこまで行っていないため、構造的には安定しており、突発的な費用が出てくることはないと見ています。

左側のグラフ下部のグレーの部分は投資の振替で、いったん資産にしている部分になります。こちらを見ていただければわかるとおり、前期と比べて投資のボリュームが少し増えています。

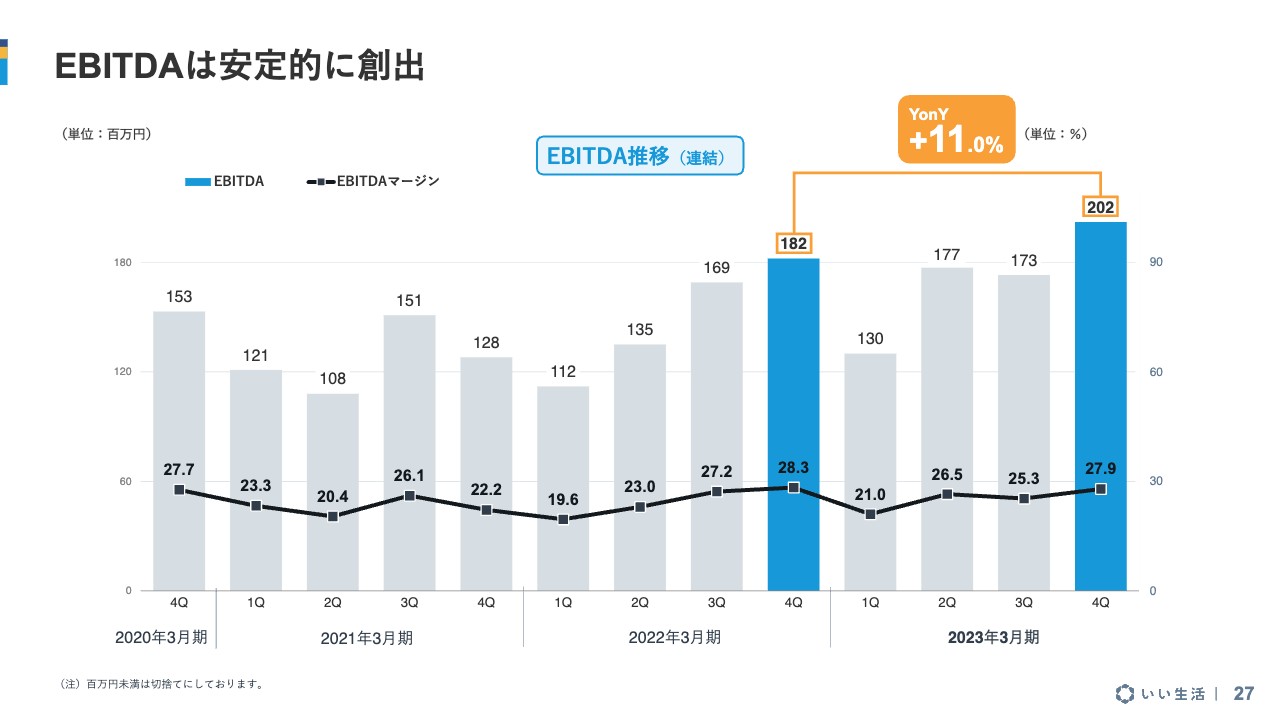

EBITDAは安定的に創出

EBITDAは四半期を進むごとに伸びてくる傾向がありますが、この第4四半期もしっかりと数字を残すことができました。安定的に順調に推移しています。

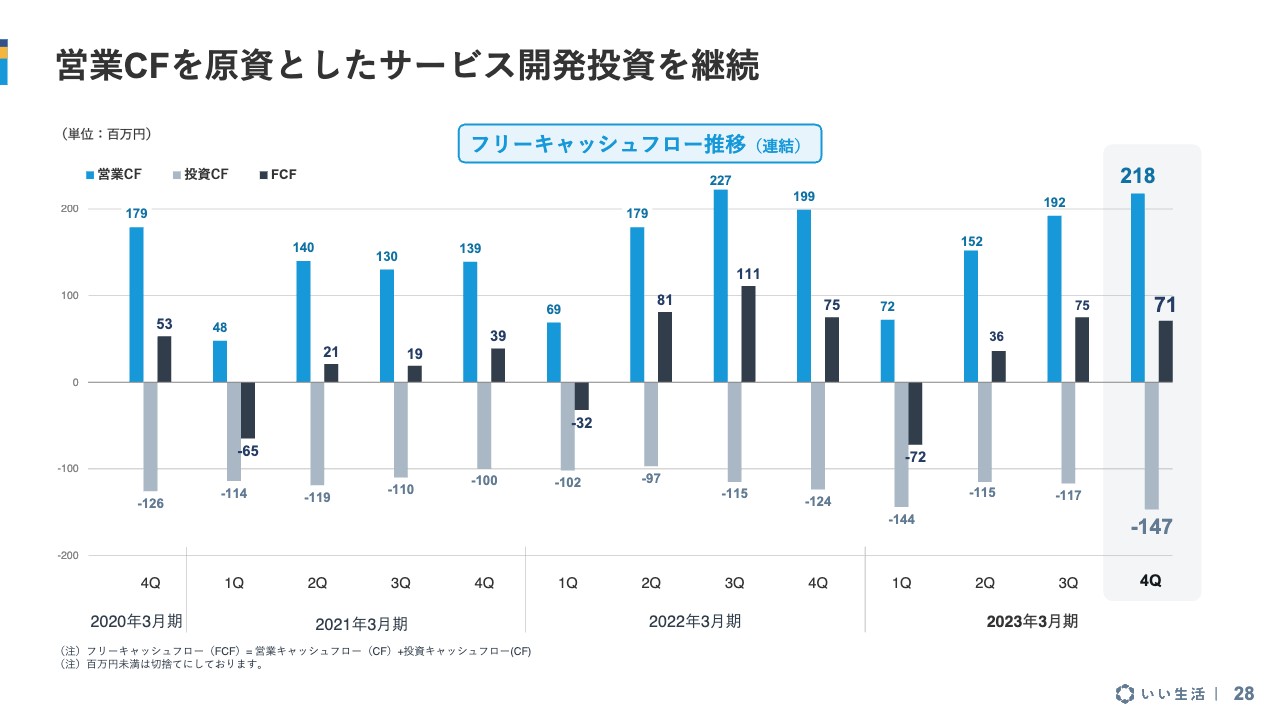

営業CFを原資としたサービス開発投資を継続

キャッシュフローの推移です。上部の水色のグラフが営業キャッシュフローで、いわゆる稼ぐキャッシュフローです。下部のグレーのグラフが投資キャッシュフローで、使うキャッシュフローになります。

その差をフリーキャッシュフローとして濃い青のグラフで示しています。期によって投資が多い・少ないはありますが、期を通じてフリーキャッシュフローはしっかりと残せていると考えています。

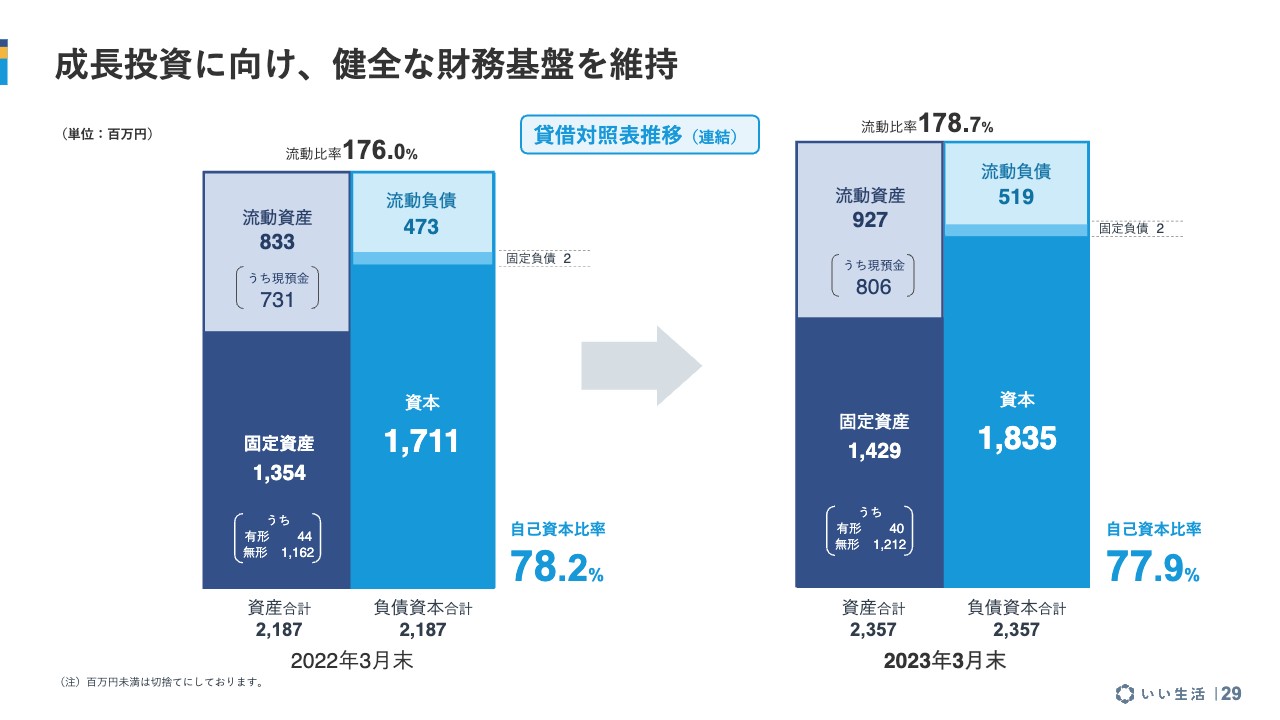

成長投資に向け、健全な財務基盤を維持

バランスシートです。構造としては変化なく、借入がないため安定しています。

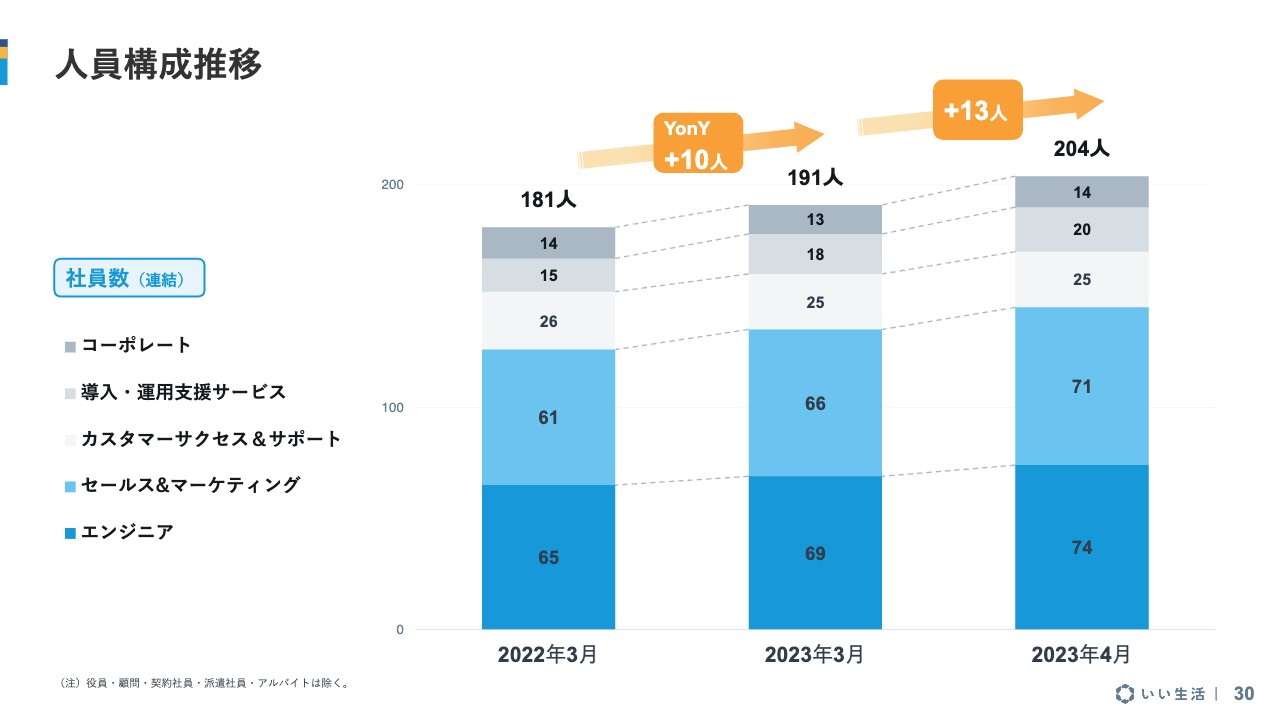

人員構成推移

人員構成の推移です。この4月に新卒のメンバーを迎えているため、数字的には増えています。ただし、急激に組織が拡大しているというよりも地に足を着けて、着実に組織を拡大している途中です。

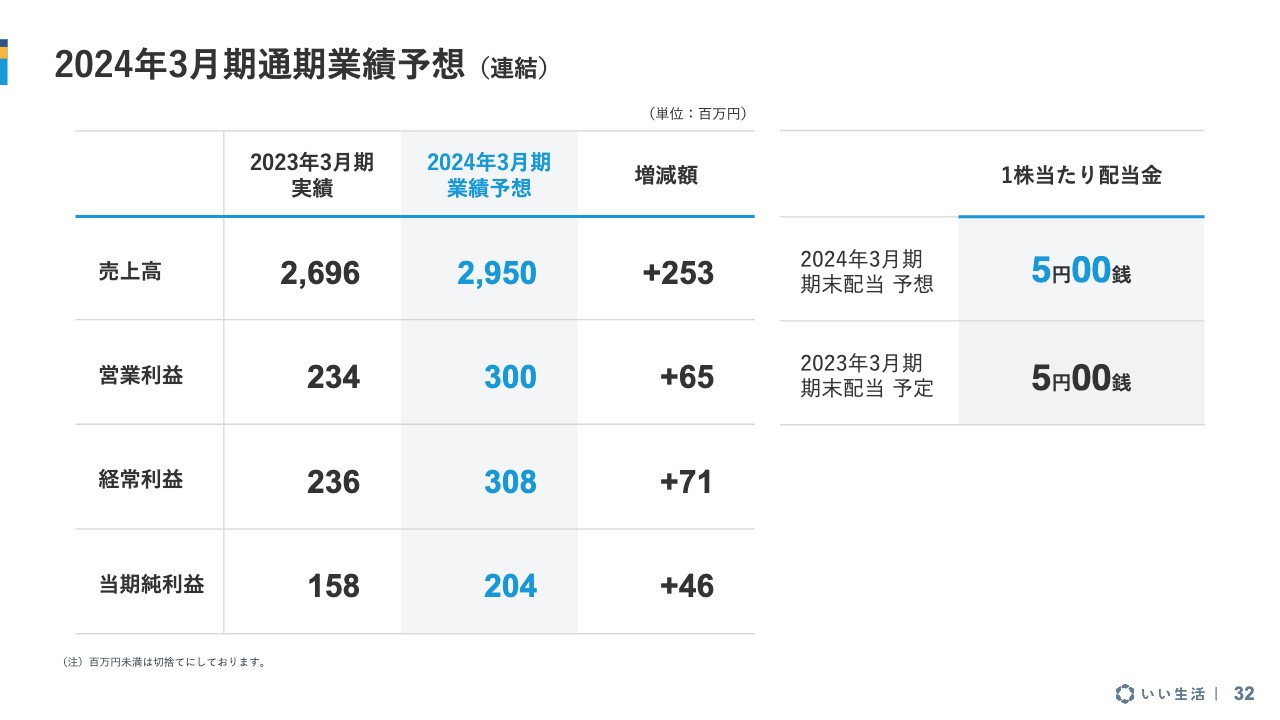

2024年3月期通期業績予想(連結)

続いて、今後の展望についてご説明します。まずは2024年3月期の業績予想についてお話ししたいと思います。売上高は前期の実績に対して2億5,300万円の増収を見込み、29億5,000万円と予想しています。本当は切りよく30億円にしたかったのですが、少し堅く見積もっています。社内的にはやはり切りがよい数字を目指そうと話しています。

営業利益は3億円で、増益傾向は変わりません。経常利益は3億800万円で、当期純利益も2億円台に乗せられると見ています。配当については、今期も投資を少し増やしたいと思っているため、今のところ現状維持の5円という数字にさせていただいています。

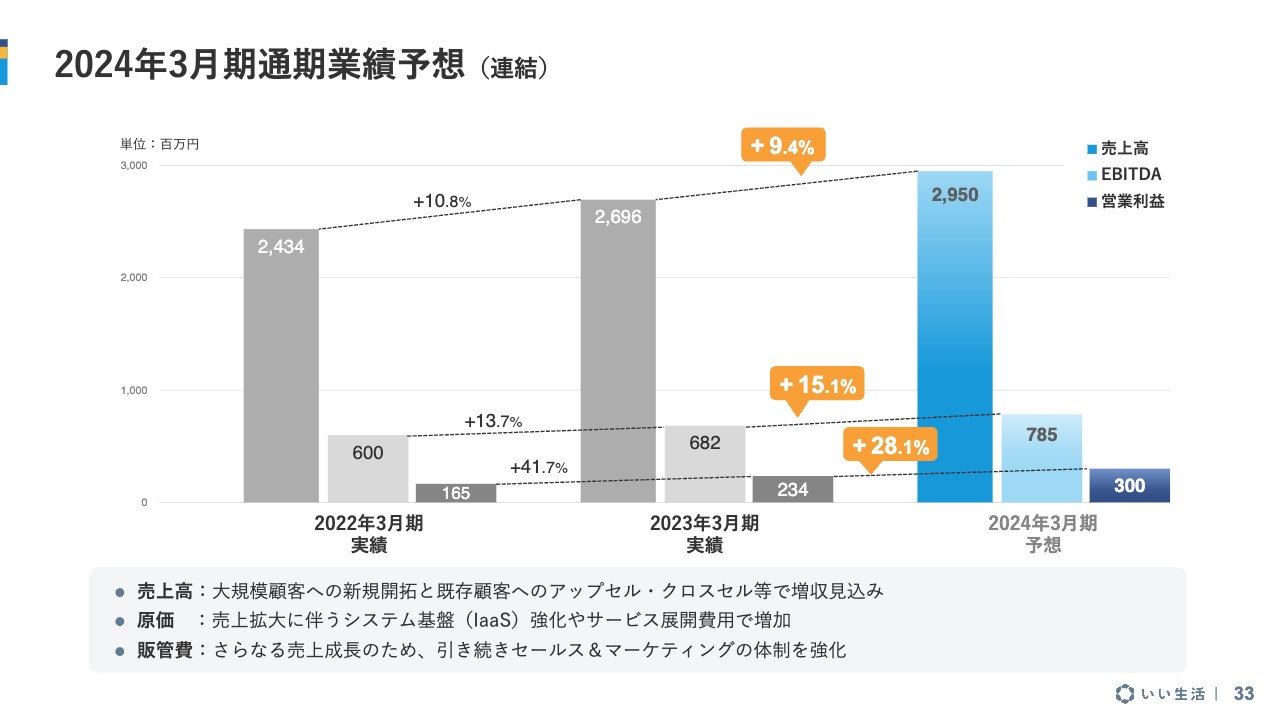

2024年3月期通期業績予想(連結)

スライドのグラフは経年の業績と業績予想をわかりやすく表したものです。今期売上高は前期比9.4パーセント増収、EBITDAは15.1パーセントの増益、営業利益は28.1パーセントの増益を見込んでいます。

売上高については、最近続いている少し規模の大きいお客さまの新規獲得の継続および既存のお客さまへのサービスラインナップのアップセル・クロスセルを効果的に行い、増収を図っていきたいと思っています。

原価はあまり大きな構造の変化はありませんが、お客さまの数が増えればサービスの提供に使うシステム基盤を強化していく必要がありますので、そこで若干の増加を見込んでいます。

販管費はセールス&マーケティングの体制を強化しているため、費用も少し増えると計画しています。

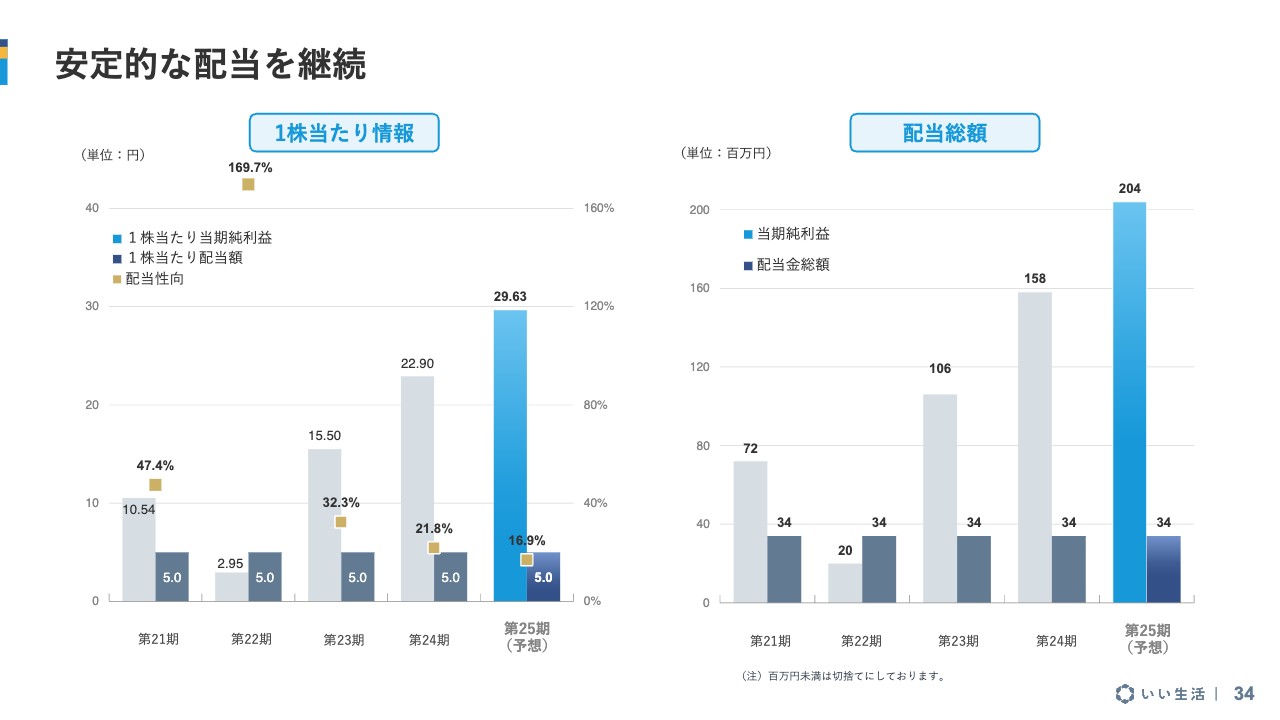

安定的な配当を継続

配当についてです。1株当たり配当額は5円となっています。EPSもしっかり伸びており、配当性向実績は2割程度ですので、今期全体の実績を通して、またいろいろと検討する余地はあると考えています。

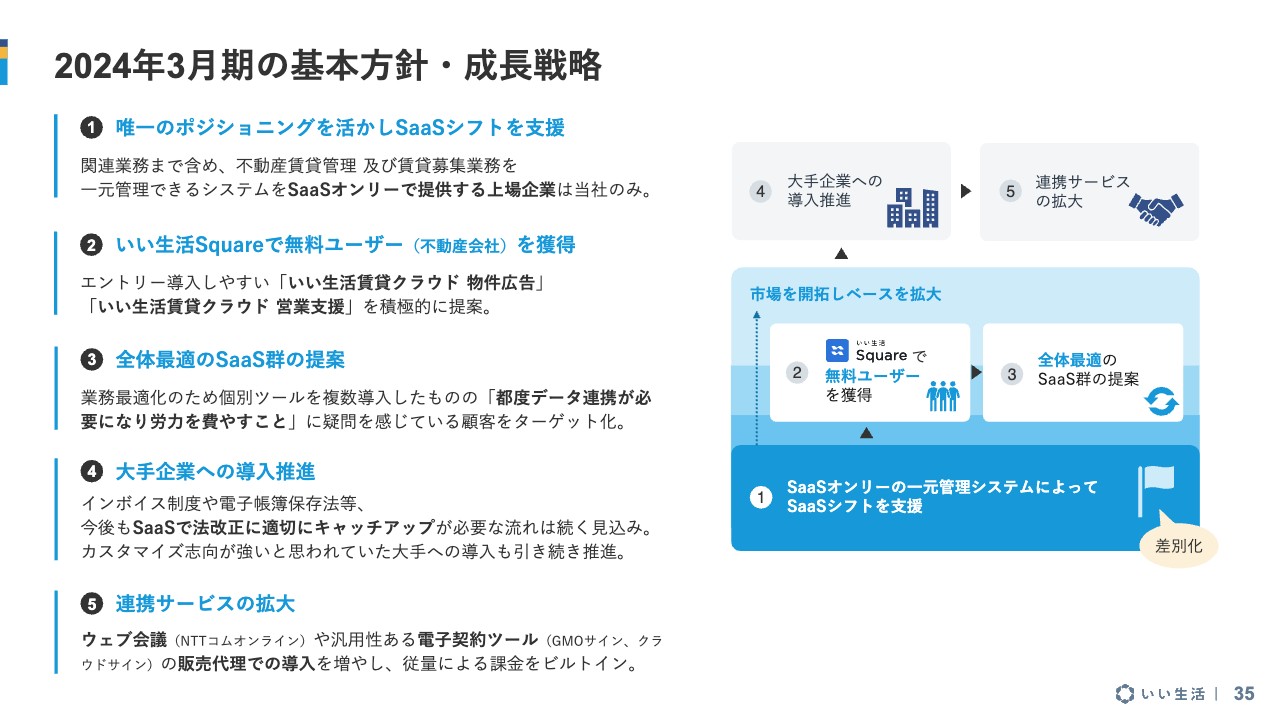

2024年3月期の基本方針・成長戦略

2024年3月期の基本方針・成長戦略です。

1つ目は、当社は上場している不動産テックの中でも、すべてのサービスをSaaSオンリーで提供する会社であり、独特のポジショニングだと考えています。引き続きそれを活かしてお客さまのシステムのSaaSシフトをしっかりとサポートしていきます。

2つ目は「いい生活 Square」での無料ユーザーの獲得です。今、無料で使っているお客さまがたくさんおり、活発に情報のやりとりをされています。そこで課金する部分を少しずつ広げていきたいと考えています。

3つ目は、当社はマルチプロダクトで、全体最適のSaaS群をずっと提案しているということです。いろいろなシステムを導入したものの、結果的に異なったシステムを使うと、そのシステム間でデータの移行や連携が必要になります。その手間をなるべく減らして、お客さまに全体最適を提案していきます。

4つ目は、また少しずつ事例としてご紹介していければと思うのですが、少し規模の大きいお客さまへの導入も進んでいるということです。

5つ目は、一部のサービスについては当社独自のツールにこだわらず、いろいろなサービスとAPIなどで連携しているということです。例えば、ウェブ会議や電子契約ツールなど、IT重説に使用するものをすべて自社で開発するのではなく、世の中の汎用的なサービスと連携することで、お客さまの利便性を図っています。当社には従量課金で収入が落ちる仕組みになっていますので、今後効いてくることを期待しています。

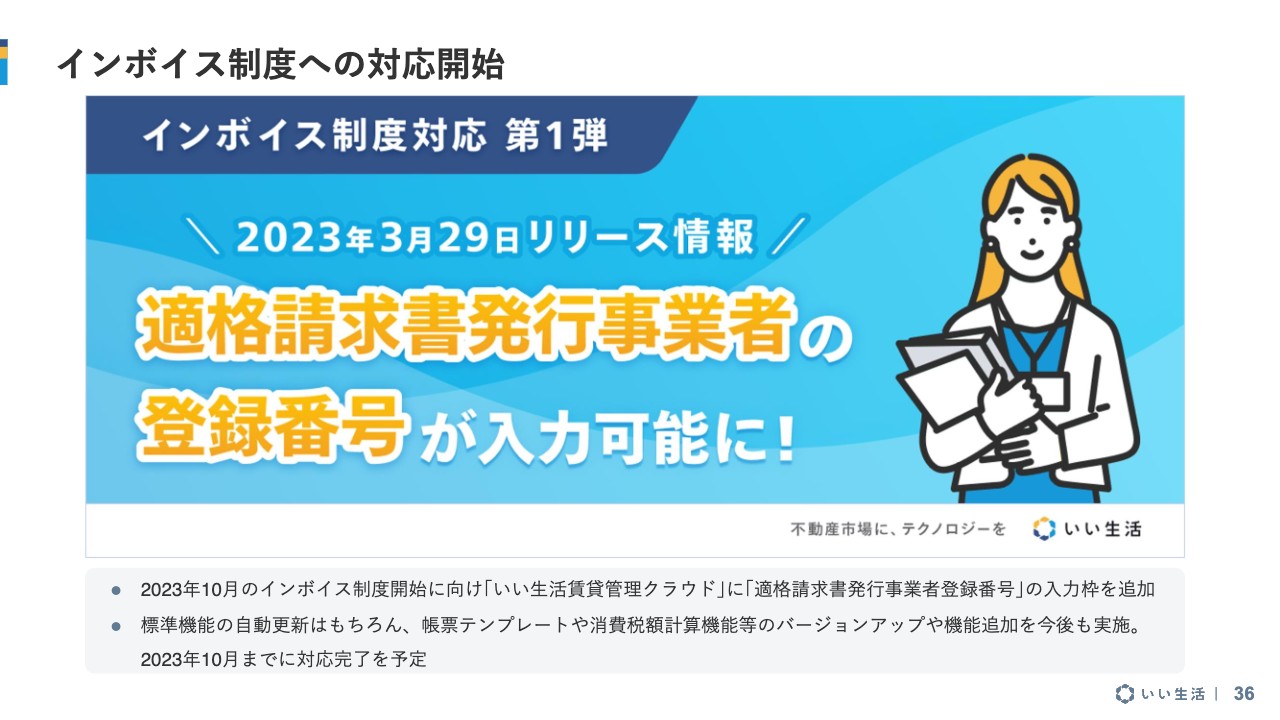

インボイス制度への対応開始

ここからはトピックスとなります。今年の秋からインボイス制度がスタートします。当社もサービスの中できちんと対応しなければいけません。SaaSの特徴を活かし、いち早くインボイス制度への対応を進め、不動産会社が乗り遅れないようにしたいと考えています。

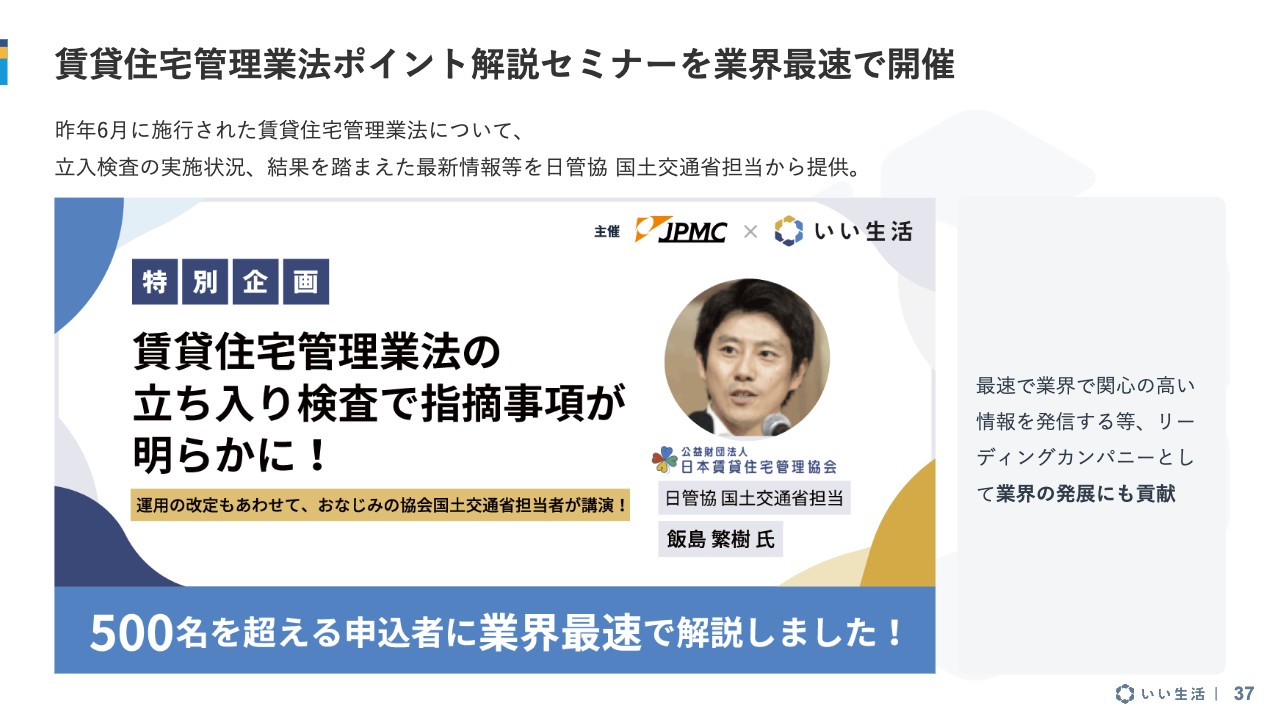

賃貸住宅管理業法ポイント解説セミナーを業界最速で開催

こちらは冒頭で少しお話ししましたが、賃貸住宅管理業法の施行に伴い、国土交通省が全国で立入検査を進めています。1月から2月に実施された中で、オーナー向けの重要事項説明をきちんと行っていなかったため、業務停止命令を受けた会社もあったようです。

当社のお客さまではそのような事例は聞いていませんが、業界団体と一緒に法令遵守とシステムで対応出来ることに関してセミナーを開催し、お話をさせていただく機会がありました。非常に好評で、500名を超える業界関係者の方に参加いただきました。

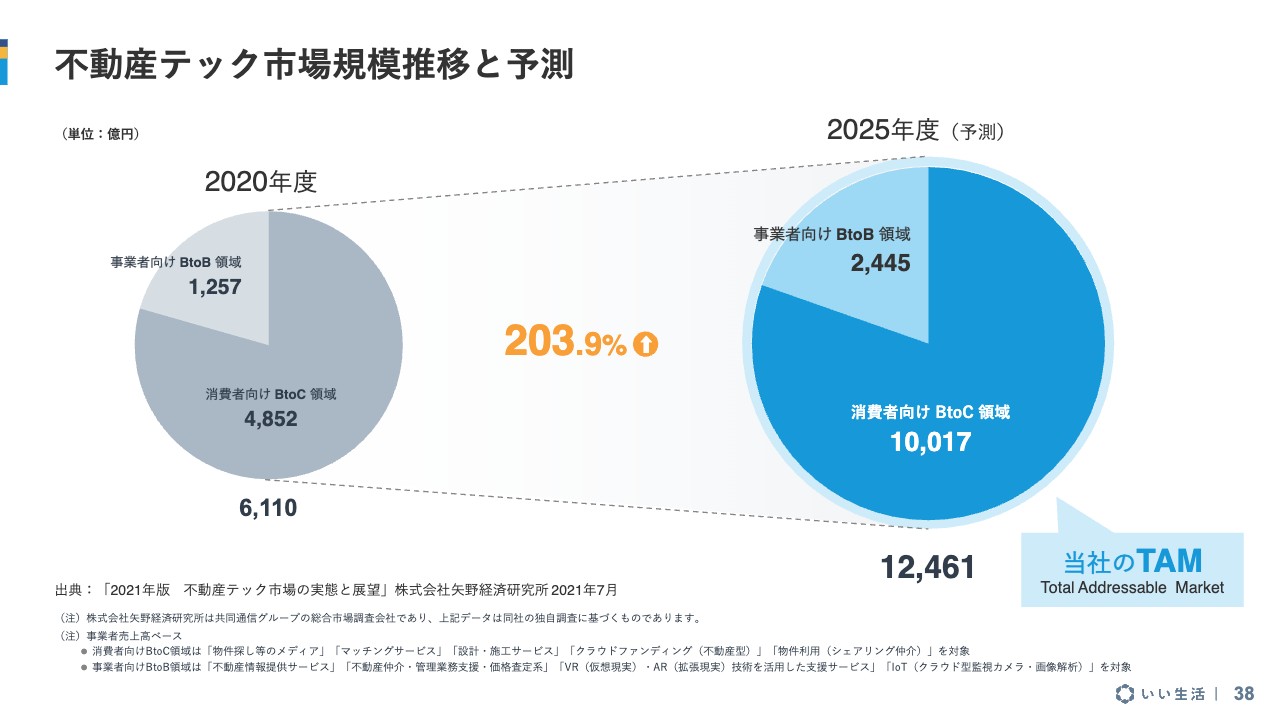

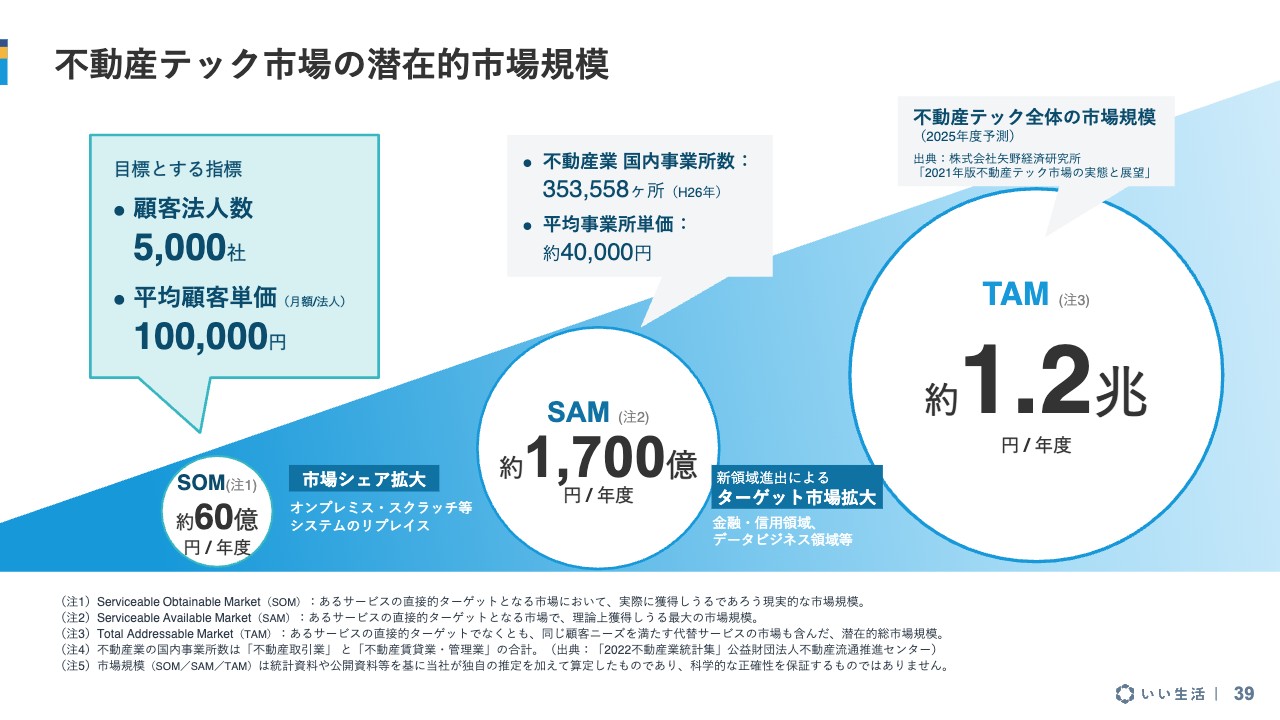

不動産テック市場規模推移と予測

以前から数字は変わっていませんが、不動産テック市場全体の規模感になります。この中で、当社としてはTAMを認識してアプローチしていきたいと考えています。

不動産テック市場の潜在的市場規模

当社の現実的なSOMです。約60億円としていますが、SaaSの伸びで十分に達成可能だと考えています。時間的にはもう少しかかると思いますが、こちらを見据えてしっかり取り組んでいきたいと考えています。

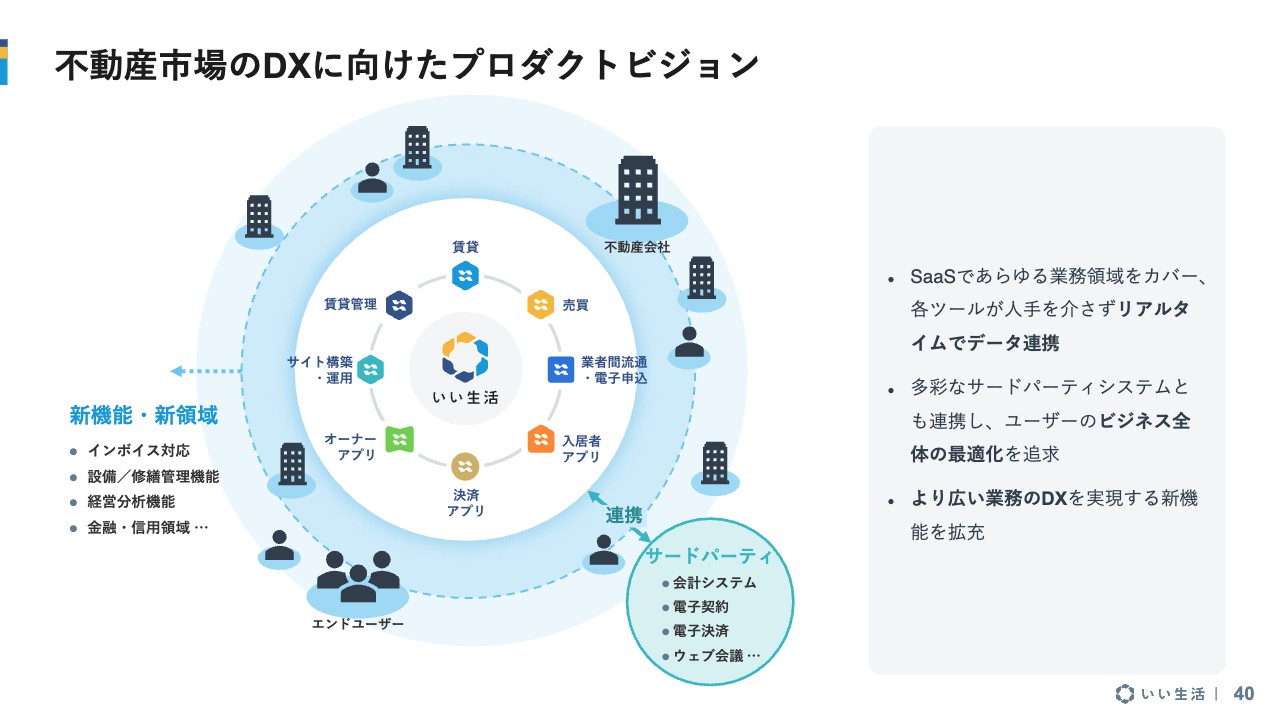

不動産市場のDXに向けたプロダクトビジョン

こちらのスライドで、当社のプロダクトビジョンについてお話しできればと思います。図の中央にあるのが当社のサービス群です。オプション等記載省略しているものも少しありますが、それに加えて、先ほどご説明した電子契約や電子決済、ウェブ会議ツールといったサードパーティーのシステムになります。

また、最近、当社のいわゆる賃貸管理の基幹システムとお客さまの会計システムをしっかり連動させていくという事例がけっこう増えてきています。こちらもさまざまな会計システムとの連動をしっかり行い、お客さま側の手間を減らし、データがきれいに流れていくような状況を作っていきたいと思っています。

新機能・新領域については、もちろんインボイス等にしっかり対応していくということがあります。ただ、当社がまだあまり手掛けていない設備/修繕管理機能についても、賃貸管理会社からの要望もありますので、こちらも少しずつ手掛けていきたいと思っています。

また、いろいろな基幹システムから取れる経営分析的なデータについても、しっかりとフィードバックする仕組みをこれから作っていきたいと思っています。

その他には、金融・信用領域というところでも今さまざまな策を練っていますので、準備ができたらいろいろとリリースしていきたいと考えています。

不動産に関するあらゆるデータが集まるプラットフォームへ

当社の将来像についてです。不動産に関するあらゆる情報が集まってくるデータプラットフォームを作っていきたいと思っています。SaaSを通じてしっかりとデータが集まるプラットフォームがすでに形成されてきていると思います。そちらをここでマーケットプレイスにしっかりと昇華させていきたいと考えています。

2022年11月1日よりコーポレートロゴ等をリニューアルしました

スライドの43ページから46ページにかけては、去年行ったブランドリニューアルについてご紹介しています。説明としては割愛しますが、資料をご覧いただけたらと思っています。

いい生活賃貸クラウド

スライドの48ページから51ページにかけては、従前からご説明しているものですので、一つひとつのご紹介は割愛しますが、「いい生活 賃貸クラウド」「いい生活 売買クラウド」、当社が非常に力を入れている「いい生活 賃貸管理クラウド」といったプロダクトをご紹介しています。

いい生活Square

「いい生活 Square」は、当社のサービスをお使いいただいている賃貸管理会社が空室の物件だけを仲介会社向けに流していくサービスです。

仲介会社がここを見ると、どの物件が空室なのかが正確にわかります。空室情報が分からない場合、仲介会社は管理会社に電話して物件が空いているかどうかを確認しながら一生懸命エンドユーザーにご紹介されていますが、それが必要なくなります。かなり画期的で、業界のプロセスそのものを変えるプロダクトになっていると考えています。

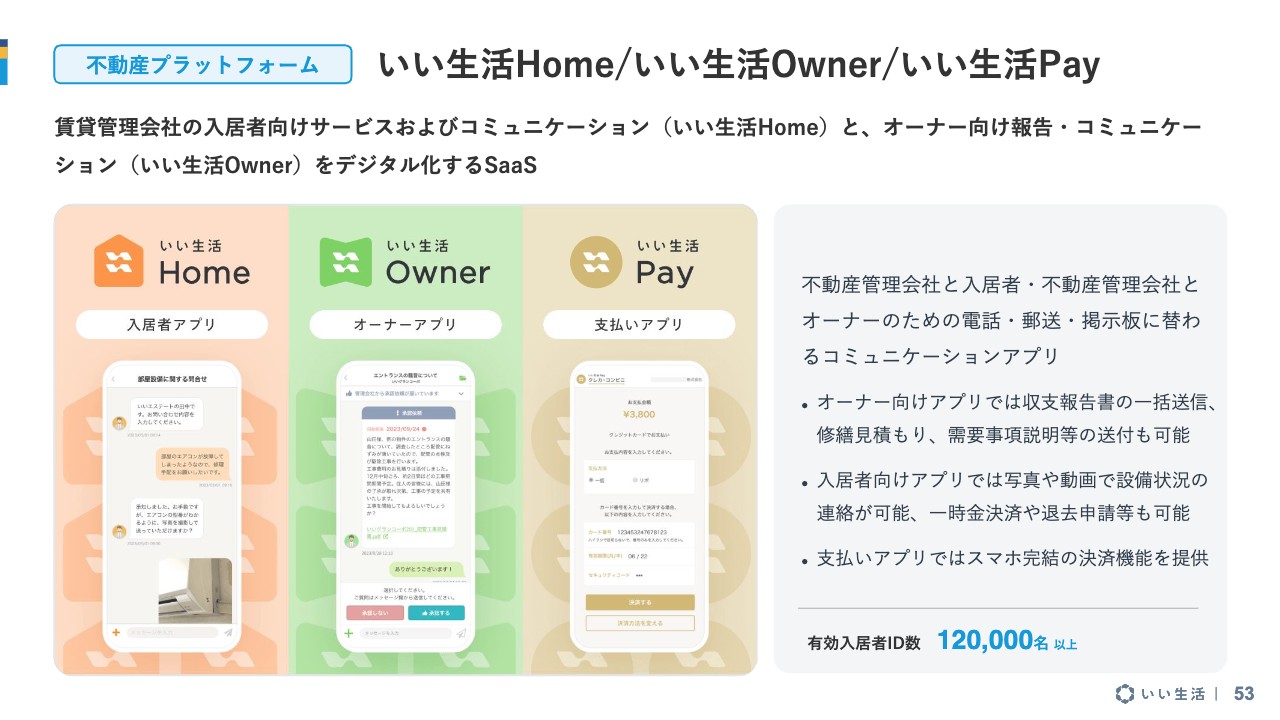

いい生活Home/いい生活Owner/いい生活Pay

「いい生活Home」は入居者アプリ、「いい生活Owner」はオーナーアプリ、「いい生活Pay」は支払いアプリです。入居者アプリは、最近では競合も出てきているフィールドです。

単独のシステムで動いていると、そのシステムを使うために他からデータを取り出して、そのシステムに投入し、そのシステムで生まれたアウトプットをまた他のシステムにフィードバックすることになります。

当社ではこの流れが全部きれいにつながりますので、その必要がありません。そのような点が、全体最適の中でご評価いただいていると考えています。

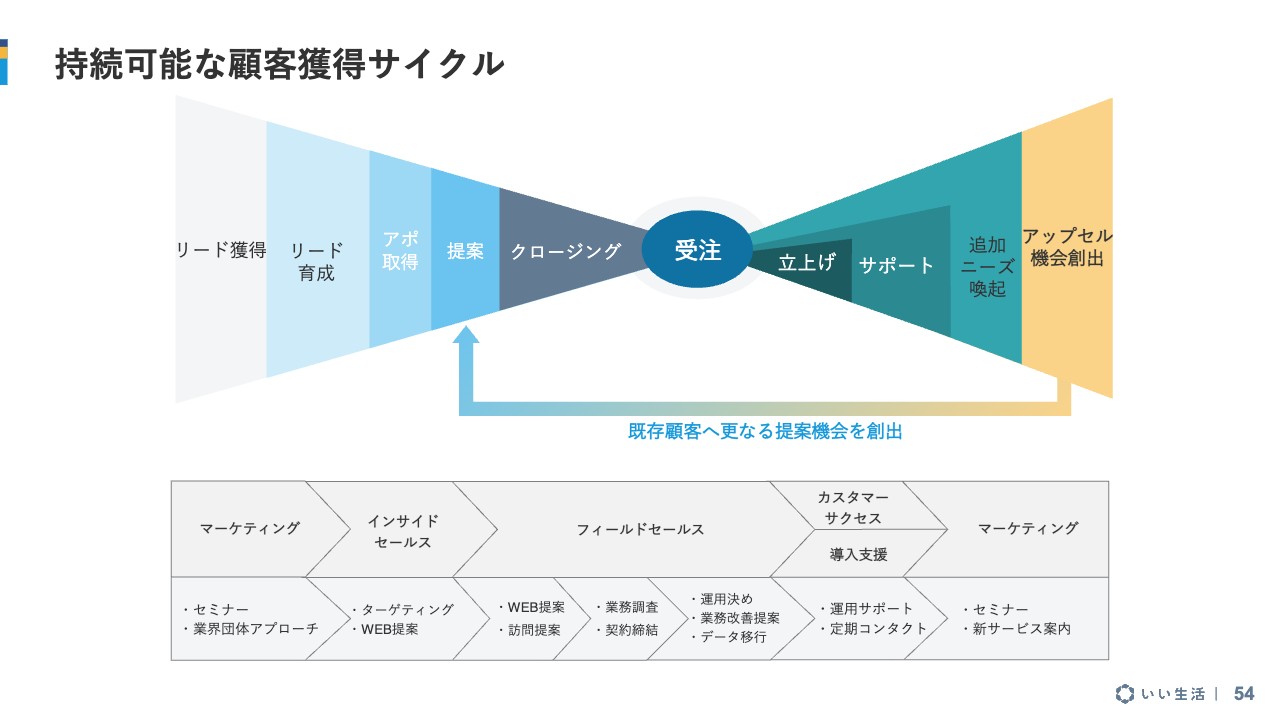

持続可能な顧客獲得サイクル

持続可能な顧客獲得サイクルについても、変更はありません。

「第4回NIKKEI PropTech Conference」に登壇(2月17日)

当社の直近のトピックスです。まず、2月17日に日本経済新聞社さんの「NIKKEI Real Estate Summit 2023」に代表取締役社長CEOの前野が登壇し、これからについていろいろな話をしました。動画のアーカイブも見られるようになっていますので、ぜひご覧いただけたらと思います。

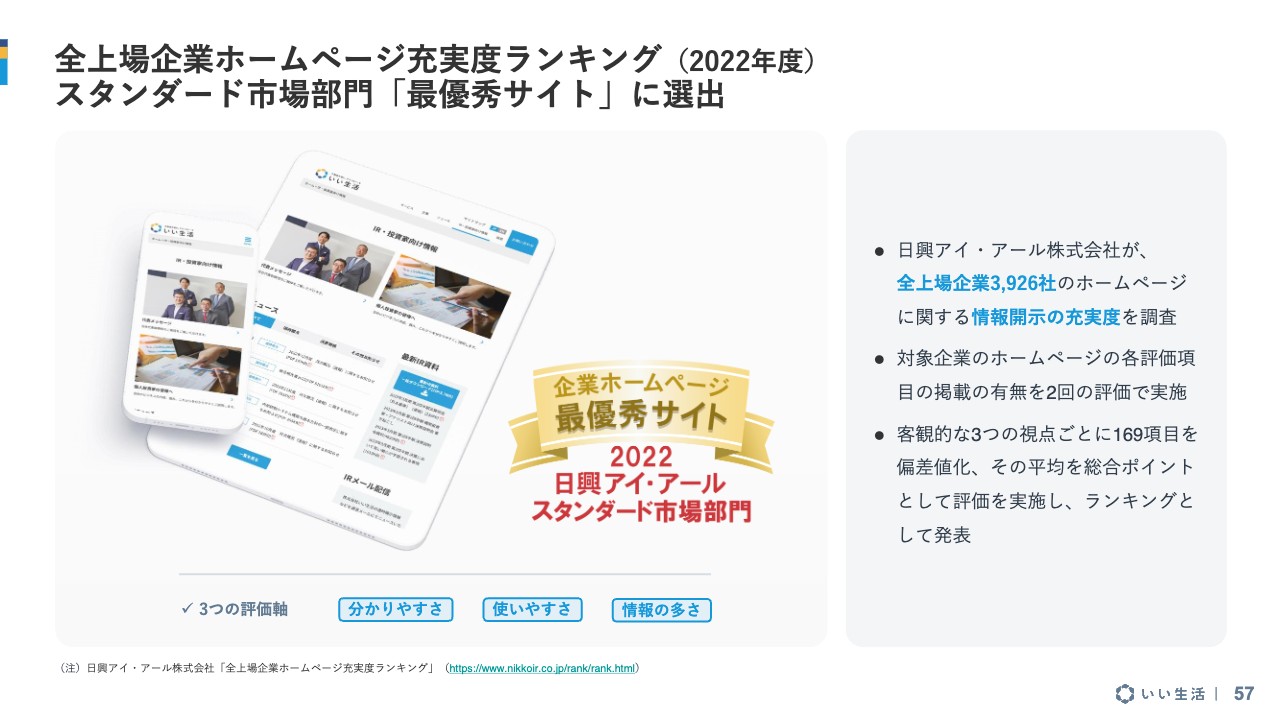

全上場企業ホームページ充実度ランキング(2022年度)スタンダード市場部門「最優秀サイト」に選出

前回もご紹介しましたが、ご評価いただきましたというご報告です。日興アイ・アールさんの「全上場企業ホームページ充実度ランキング スタンダード市場部門」で「最優秀サイト」にご認定いただきました。

企業調査アナリストレポートのご紹介

アナリストレポートをフィスコさんに書いていただきました。今後も定期的に出していただけるようにしていきたいと思っています。

SDGsへの取り組み

SDGsについては、当社は11番のオレンジ色の項目にある「住み続けられるまちづくりを」を行っています。こちらを行いながら、事業を通じてしっかりと社会に貢献していきたいと思っていますが、ある意味、この方向性は間違っていないということを、ここでみなさまにご認識いただければよいと考えています。

取得済み認証

毎回ご紹介していますが、取得済み認証についてのご説明です。今年も「健康経営優良法人2023(大規模法人部門)」の認定をいただきました。ESGへの取り組みもしっかり行っており、4年連続での認定となります。

ISMS・ITSMSの認証も毎年更新しています。「ISO27001」は比較的ポピュラーですので、日本で取っていらっしゃる会社は多いと思いますが、当社は併せてクラウドセキュリティの「ISO27017」と、ITサービスマネジメントの「ISO20000」も更新しています。

この3つを持っている会社となると、かなり数が絞られてくると思います。当社はその中の1社となりますが、クラウド上でお客さまのデータを扱う会社として、しっかりと取り組んでいきたいと考えています。

駆け足となりましたが、スライドでのご説明は以上になります。

質疑応答

みなさまからご質問等あればご回答していきたいと思います。

決算そのものについては4月24日に業績予想の修正を出しており、基本的にはサプライズのない決算発表を目指していますが、今後の見通しについてやご質問があればお答えしていきたいと思います。

また、今期は月次の売上高を月次速報というかたちで開示していきます。次回は5月20日過ぎに、2024年3月期の4月の月次の数字を発表していきたいと思っています。

質疑応答:インフレの影響による既存顧客の離脱について

「既存顧客の中で、インフレの影響によって離脱する中小事業者は出てきていないのでしょうか?」というご質問をいただきました。

インフレの影響はまだそこまで顕在化していないと思っています。また、インフレの影響による離脱は見られていない状況です。例えば、世の中が「家賃だけ上がらない」というようなことになってくるとまた別かもしれませんが、今のところ当社のお客さまからも、インフレの影響で経営的に厳しいという声は聞いていません。

ここから金利環境等が大きく変化することがあれば、投資という意味ではオーナーが少し影響を受ける可能性はありますが、いわゆる賃貸の仲介そのものなど、賃貸の管理の部分では大きな影響はないと思っています。金利もまだそこまで大きく変わっているわけではないため、今のところ顕在化しているわけではないと思います。

また、少し別なトピックスになりますが、来年4月に本格的に施行される不動産登記法の影響も注視しています。いわゆる相続で、放置されている未登記の土地に対する法律ができるのですが、そうなるとやはり、売買や土地、不動産が少し動くかもしれないということが、業界の中でもよく言われています。そちらにもまたしっかりと対応していきたいと思っています。

塩川氏からのご挨拶

以上で、2023年3月期通期決算説明会を終了します。ご参加いただきましてありがとうございました。今後も1on1等のご要望がございましたら引き続き対応していますので、いつでもご連絡ください。

また、先ほどお伝えしたとおり、月次の売上高の概況も継続して行っていきますので、今後も引き続きウォッチしていただいて、ご支援いただければと思います。よろしくお願いします。本日はありがとうございました。

スポンサードリンク