関連記事

ROBOT PAYMENT、売上・利益ともに修正業績予想を上回る 利益を重視し、営業利益1億円の創出を目指す

2023年2月23日 16:25

![]()

記事提供元:ログミーファイナンス

ROBOT PAYMENT、売上・利益ともに修正業績予想を上回る 利益を重視し、営業利益1億円の創出を目指す[写真拡大]

2022年12月期決算説明

清久健也氏(以下、清久):みなさま、こんばんは。本日は、お集まりいただきましてありがとうございます。資料が多いため、途中でご説明を割愛するところもありますが、基本的にはスライドの順にご説明させていただきます。

ブランドアイデンティティ

我々はブランドアイデンティティとして「決済『+α』で世の中の課題を解決する」を掲げています。

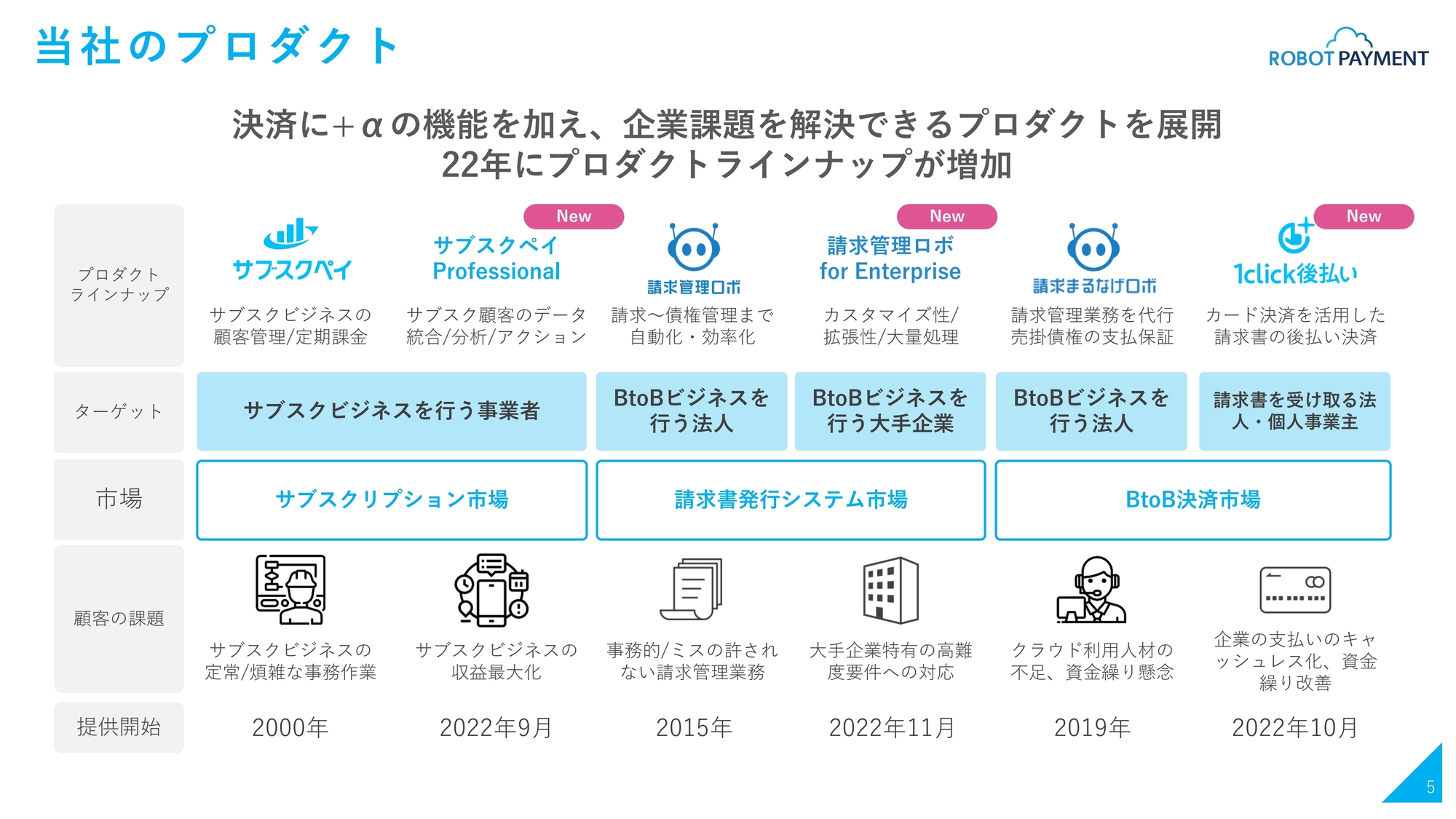

当社のプロダクト

当社のプロダクトのラインナップです。2022年に3つの新規事業をリリースしました。「サブスクペイ Professional」「請求管理ロボ for Enterprise」「1click後払い」を新たに加え、6つのプロダクトで展開しています。

2022年12月期通期 実績

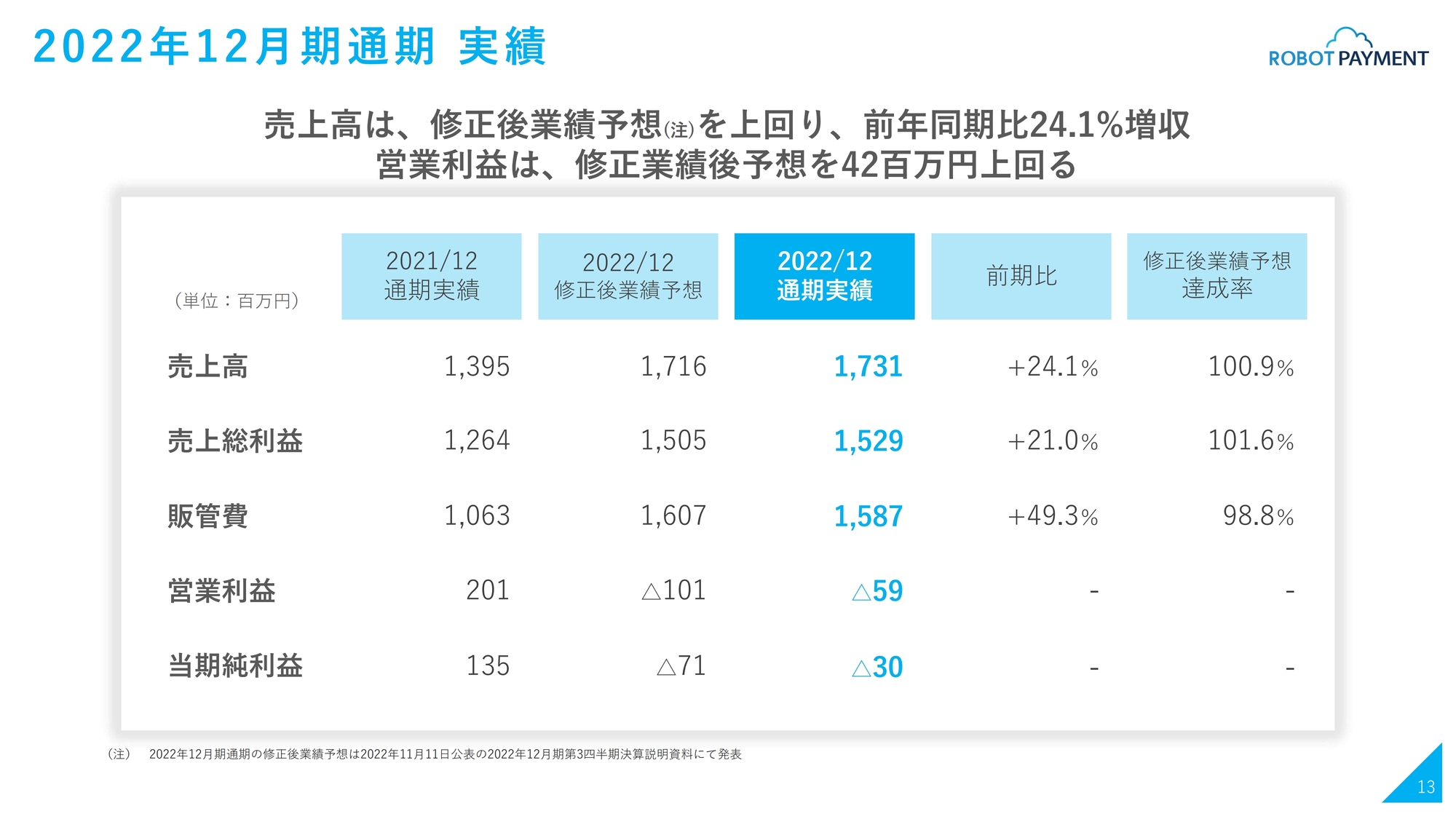

久野聡太氏(以下、久野):2022年12月期通期の実績について、私、久野からご説明します。

2021年12月期が終わった昨年2月14日に、2022年12月期通期予想をレンジで開示しました。その後、2022年11月11日の第3四半期決算発表と同時に、一本値ではあるものの、レンジの中央値より業績を上方修正しました。

今回ご報告する2022年12月期の実績は、その業績予想をすべて上回り、最終的にはレンジの中央よりも上方、もしくはレンジを超えて着地できました。

営業利益は、修正後業績予想と比較すると4,200万円程度上回って着地しています。売上高は、前年同期比プラス24.1パーセントの増収を達成できました。

本日、法人税等調整額(益)の計上に関するお知らせを開示しましたが、繰延税金資産の認識等もあり、当期純損失は3,000万円と、営業損失よりも少なくなっています。

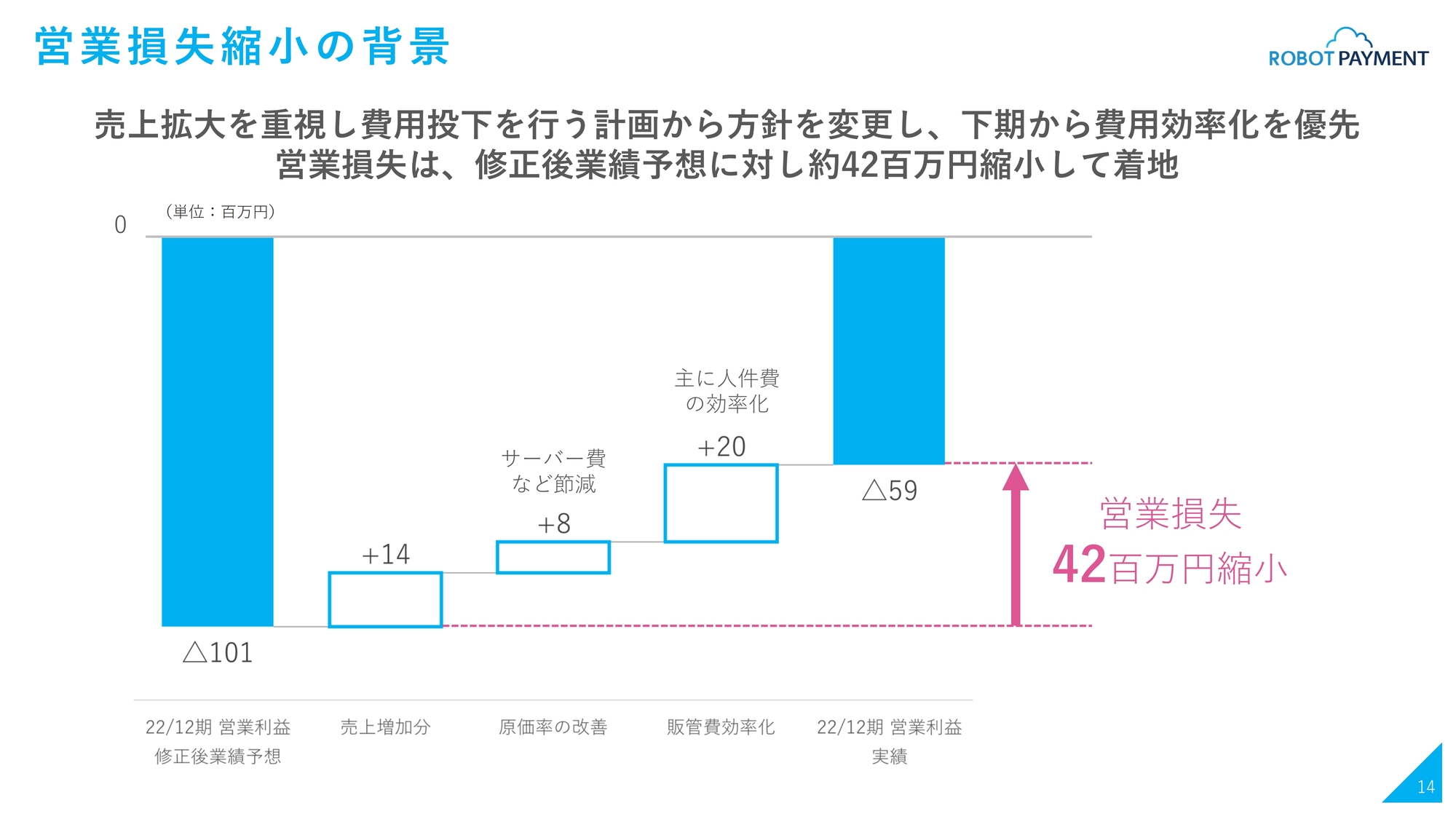

営業損失縮小の背景

先ほどお伝えしたとおり、営業損失は修正後業績予想と比べて4,200万円縮小できました。こちらは、当初の想定以上に売上の積み上げができ、プラスアルファでサーバー費の節減や、人件費等の効率化により販管費の効率化が実現できたことが要因として挙げられます。

昨年の下期以降はマクロ環境の変化等もあり、費用投下を行いながらも、その他の費用の節減や効率化を進めました。その成果として、最終的に営業損失は1億円100万円から5,900万円まで縮小することができました。

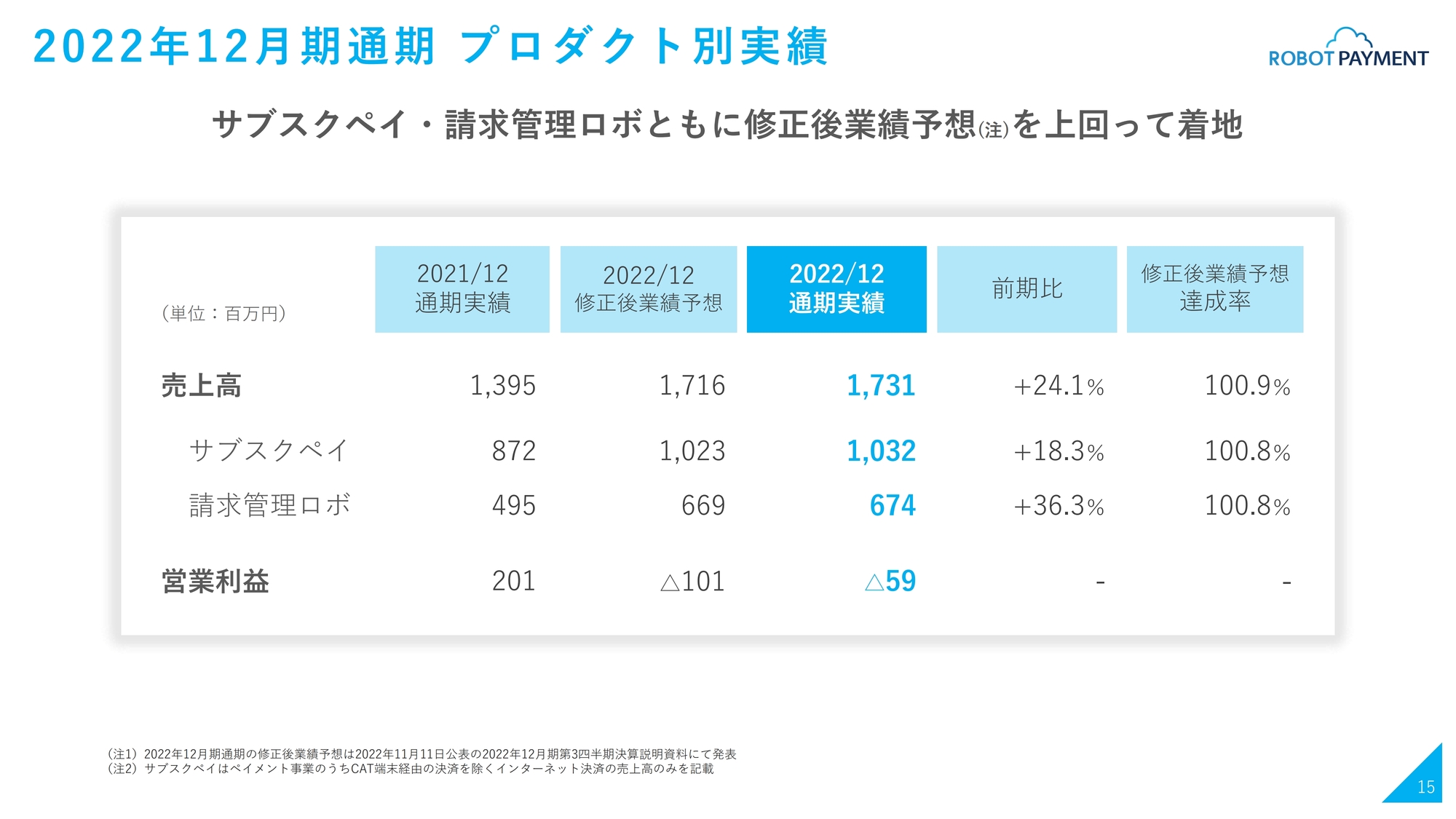

2022年12月期通期 プロダクト別実績

プロダクト別の実績です。スライドに記載のとおり、「サブスクペイ」「請求管理ロボ」ともに修正後業績予想を上回って着地しています。各プロダクトの売上高は、前期比で「サブスクペイ」がプラス18.3パーセント、「請求管理ロボ」がプラス36.3パーセントとなりました。

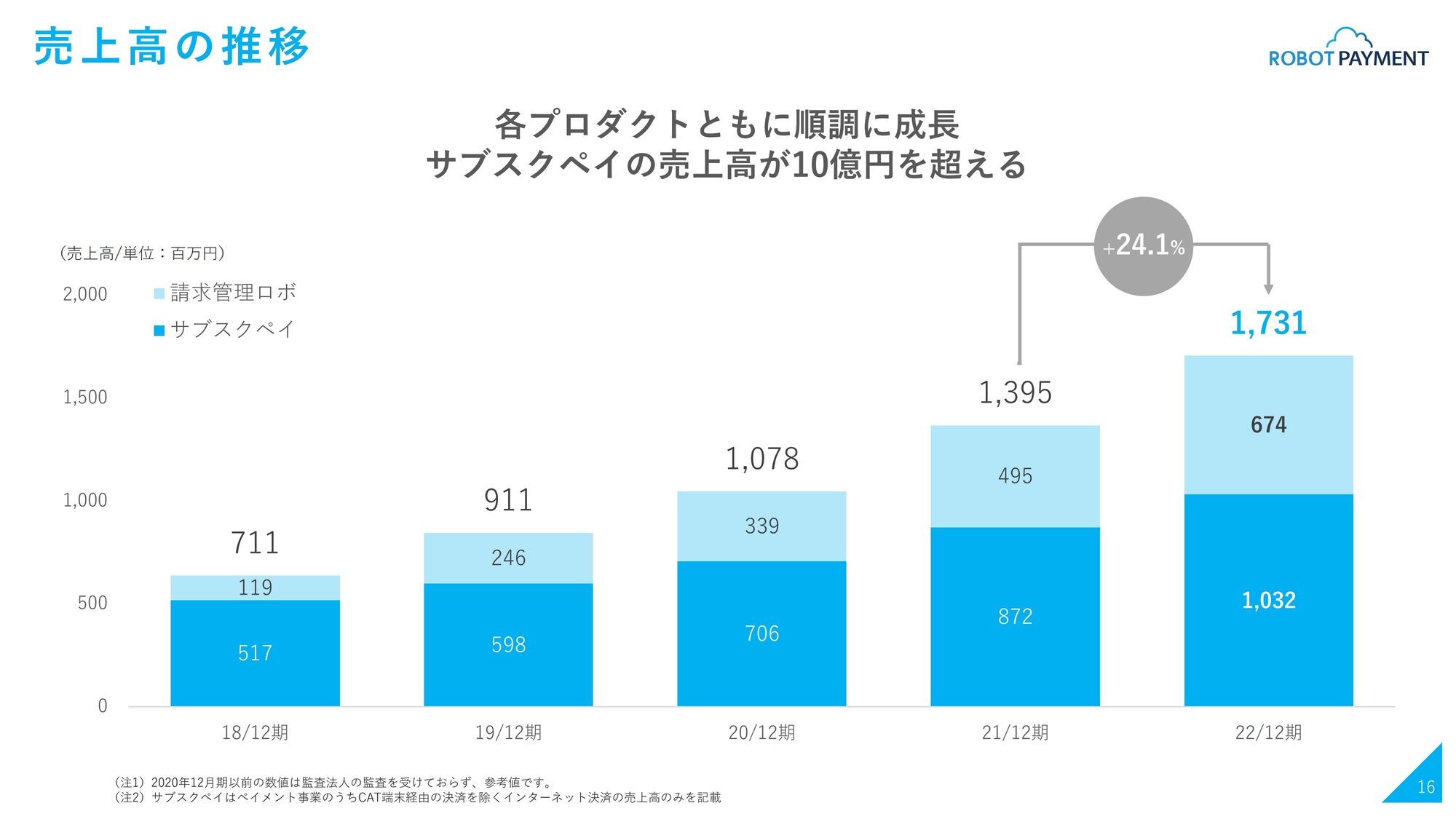

売上高の推移

売上高の推移です。各プロダクトともに順調に成長しており、前期比プラス24.1パーセントを達成することができました。

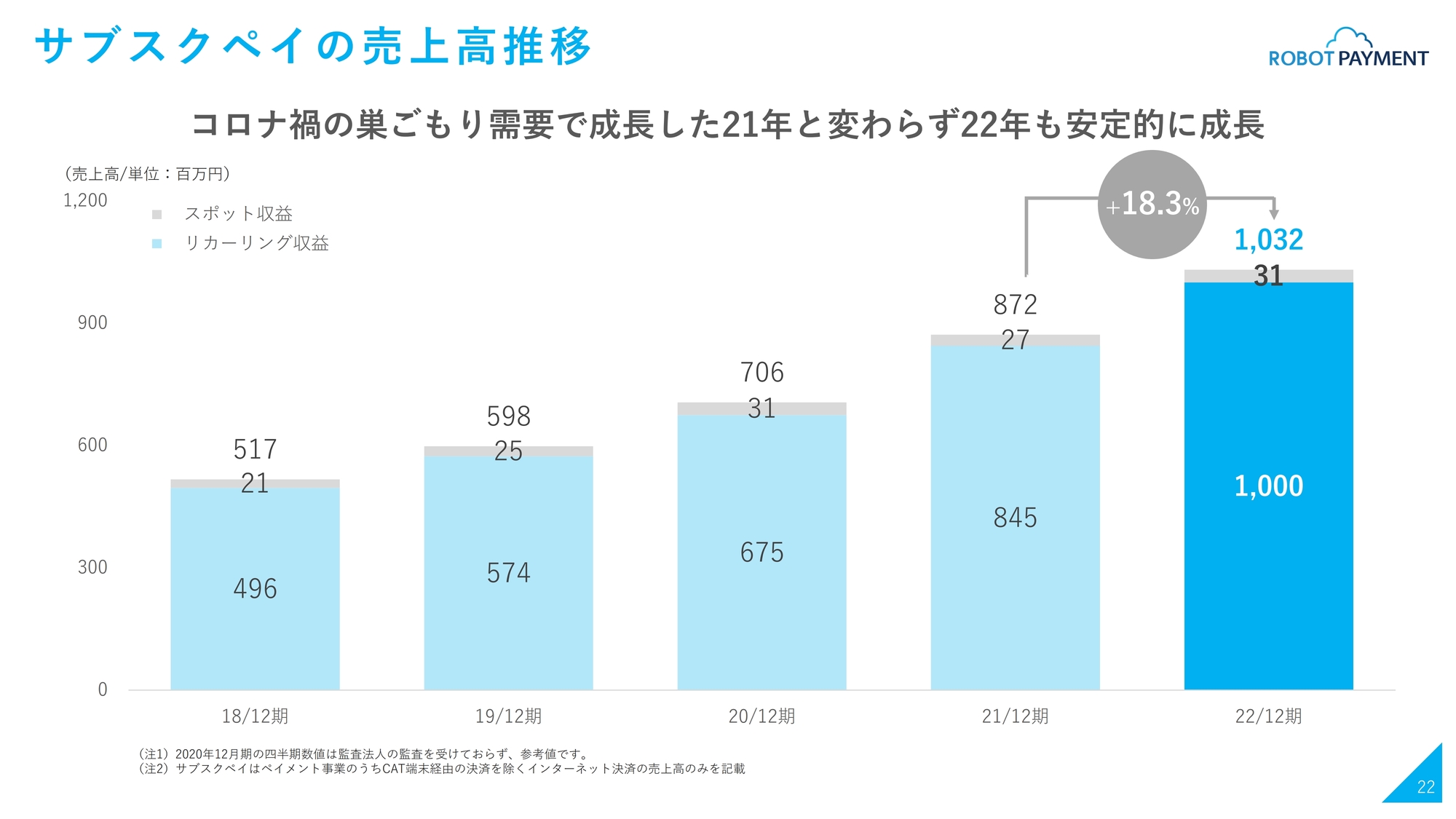

「サブスクペイ」の売上高は10億3,200万円と、現在の収益認識基準で年間10億円を超え、1つの節目を迎えたところです。

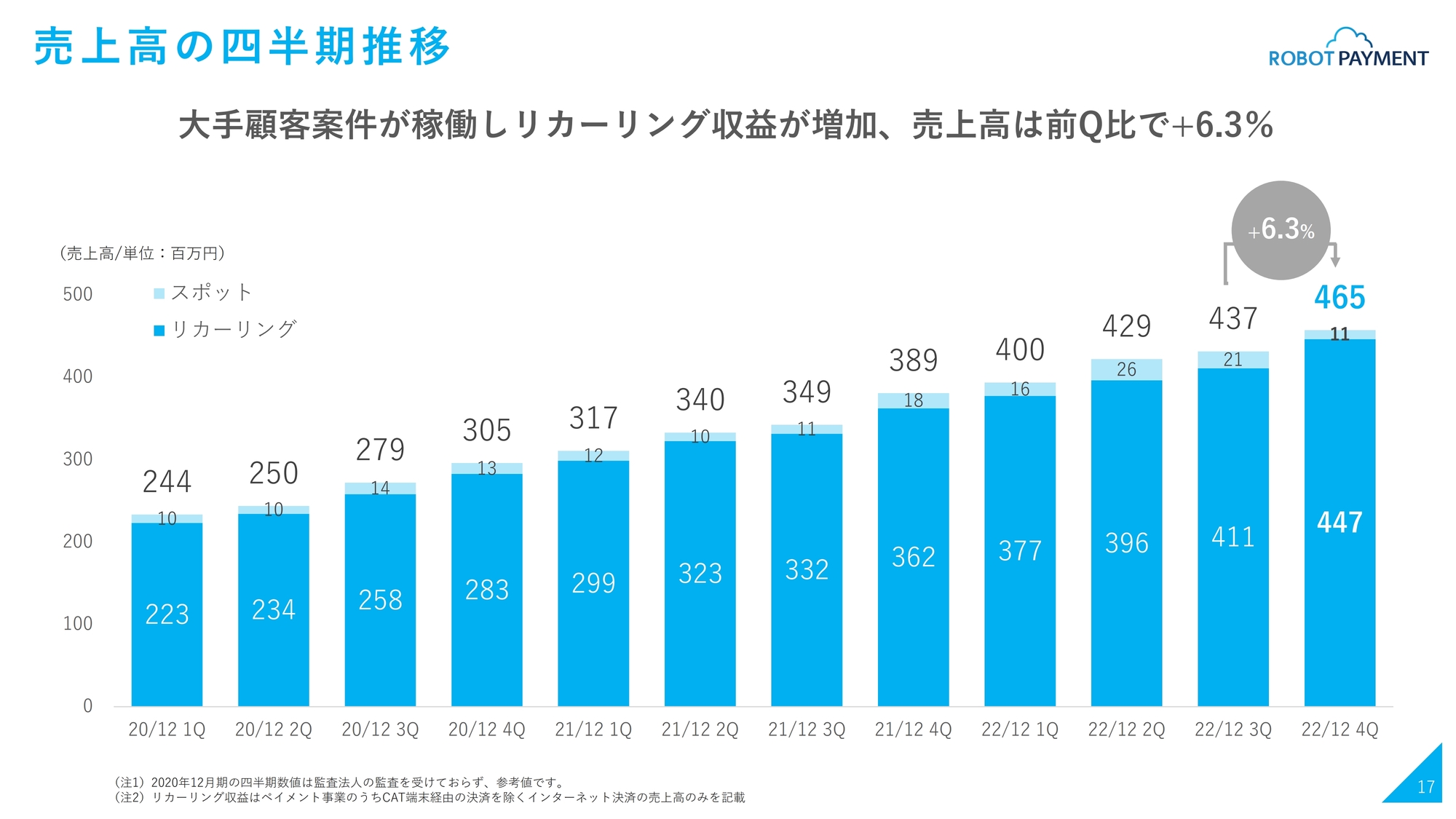

売上高の四半期推移

四半期別の売上高について、各年度を四半期ごとに分解して示しています。第4四半期も増収を達成することができました。リカーリング収益が牽引し、前四半期比でプラス約6.3パーセントの増収となりました。

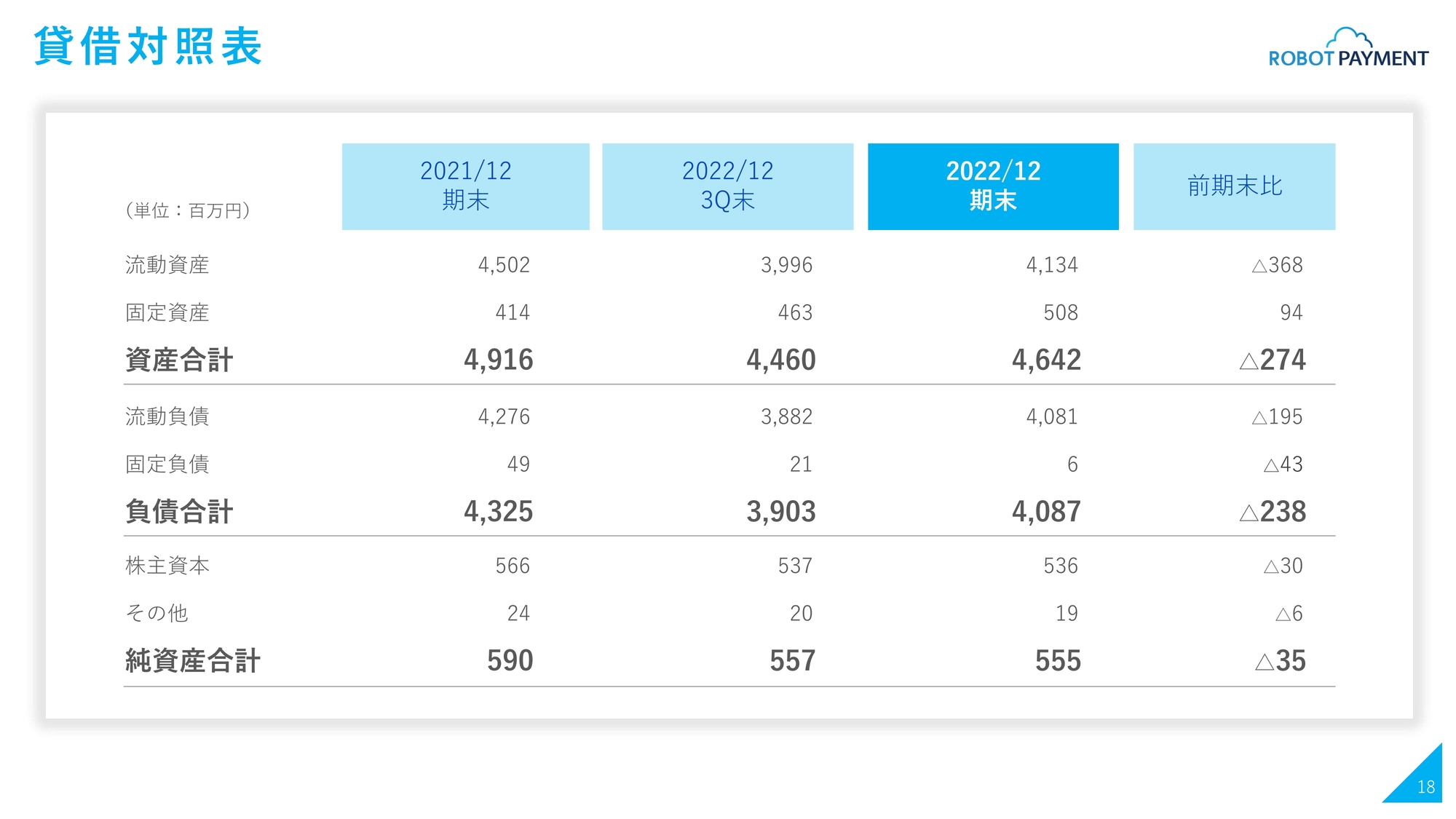

貸借対照表

貸借対照表は、ご覧のとおりです。

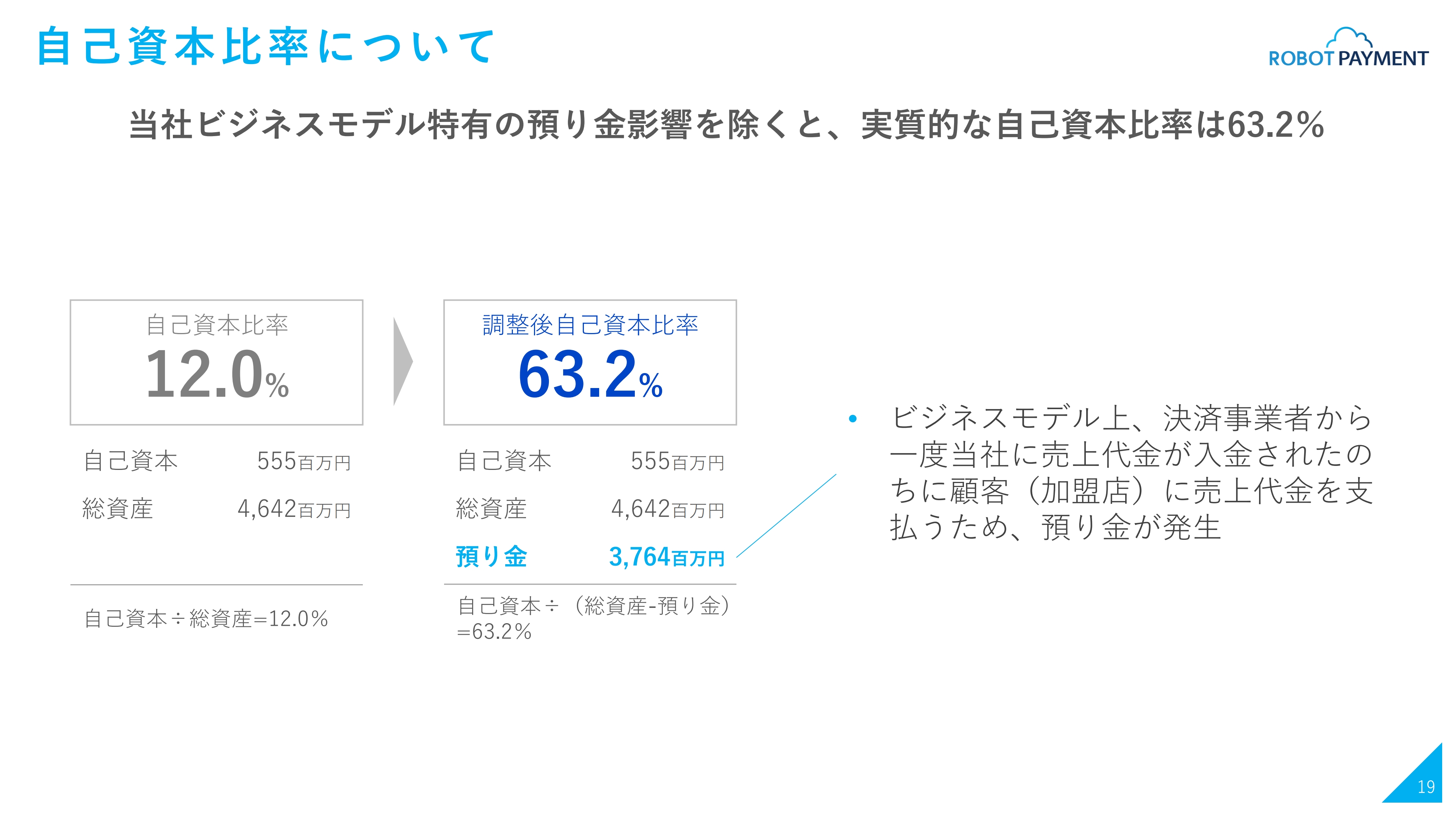

自己資本比率について

2022年12月期第3四半期より、財務水準として自己資本比率と、ビジネスモデルに起因して発生する預り金を除いた調整後自己資本比率を開示しています。調整後自己資本比率は63.2パーセントと、引き続き高い水準を保っています。

サブスクペイの売上高推移

事業別の実績についてご説明します。先ほどお伝えしたとおり、「サブスクペイ」は、2022年12月期の1年間で10億円を超える売上を達成することができました。

振り返ると、2021年12月期はコロナ禍における巣ごもり需要等があり、我々にとって一定の特需があったと見ていますが、そちらをベースに、2022年12月期は前年比プラス18.3パーセントとさらに成長することができました。我々としても、評価できる内容ではないかと考えています。

サブスクペイの主要KPI推移①

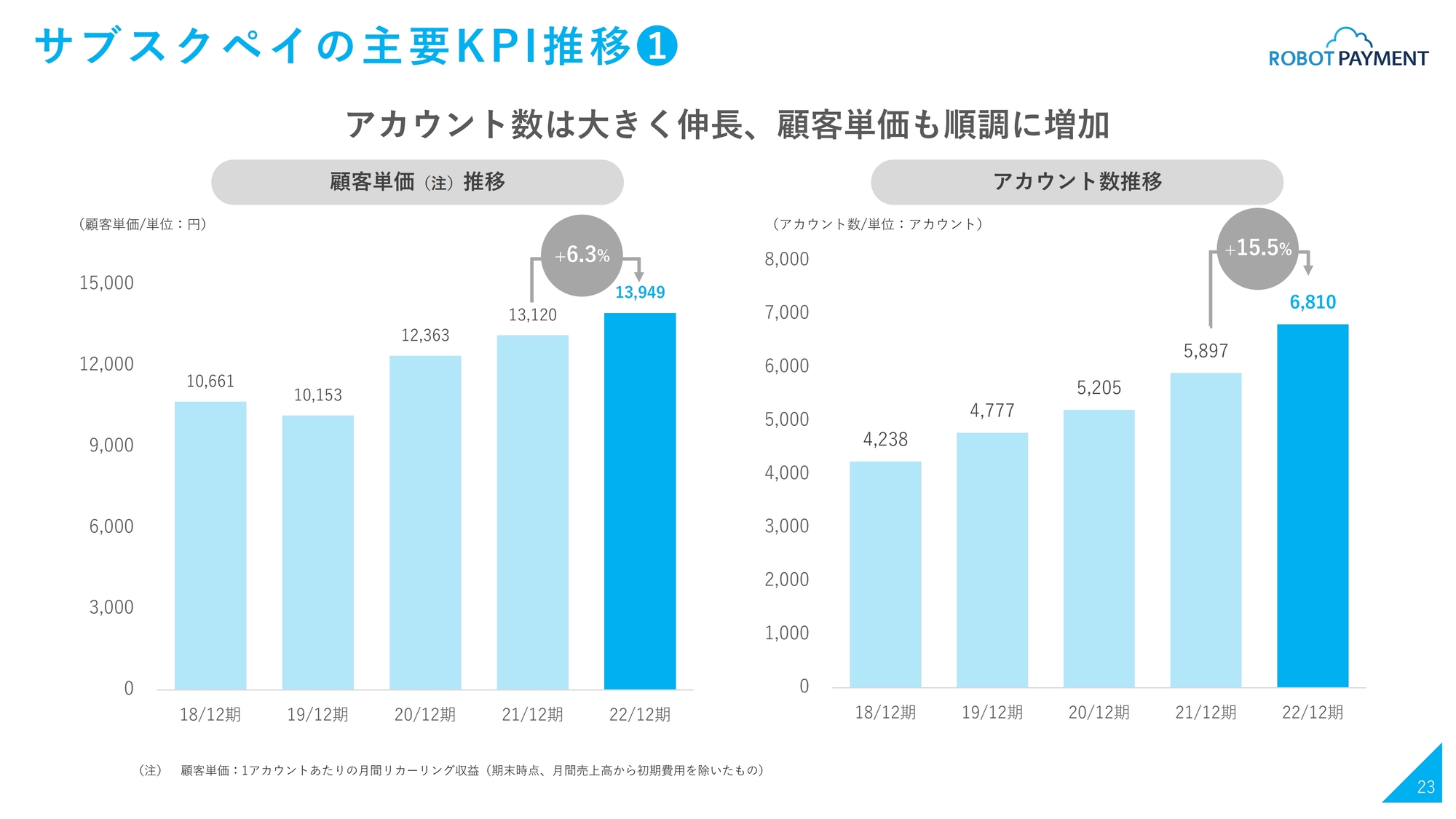

「サブスクペイ」の各KPIの推移です。顧客単価、アカウント数ともに、着々と伸びていることがわかると思います。2022年12月期は、名称を「サブスクペイ」にリブランディングし、タクシーCM等を積極的に行いました。これらの施策により、アカウント数の伸び率が加速しています。

サブスクペイの主要KPI推移①(四半期)

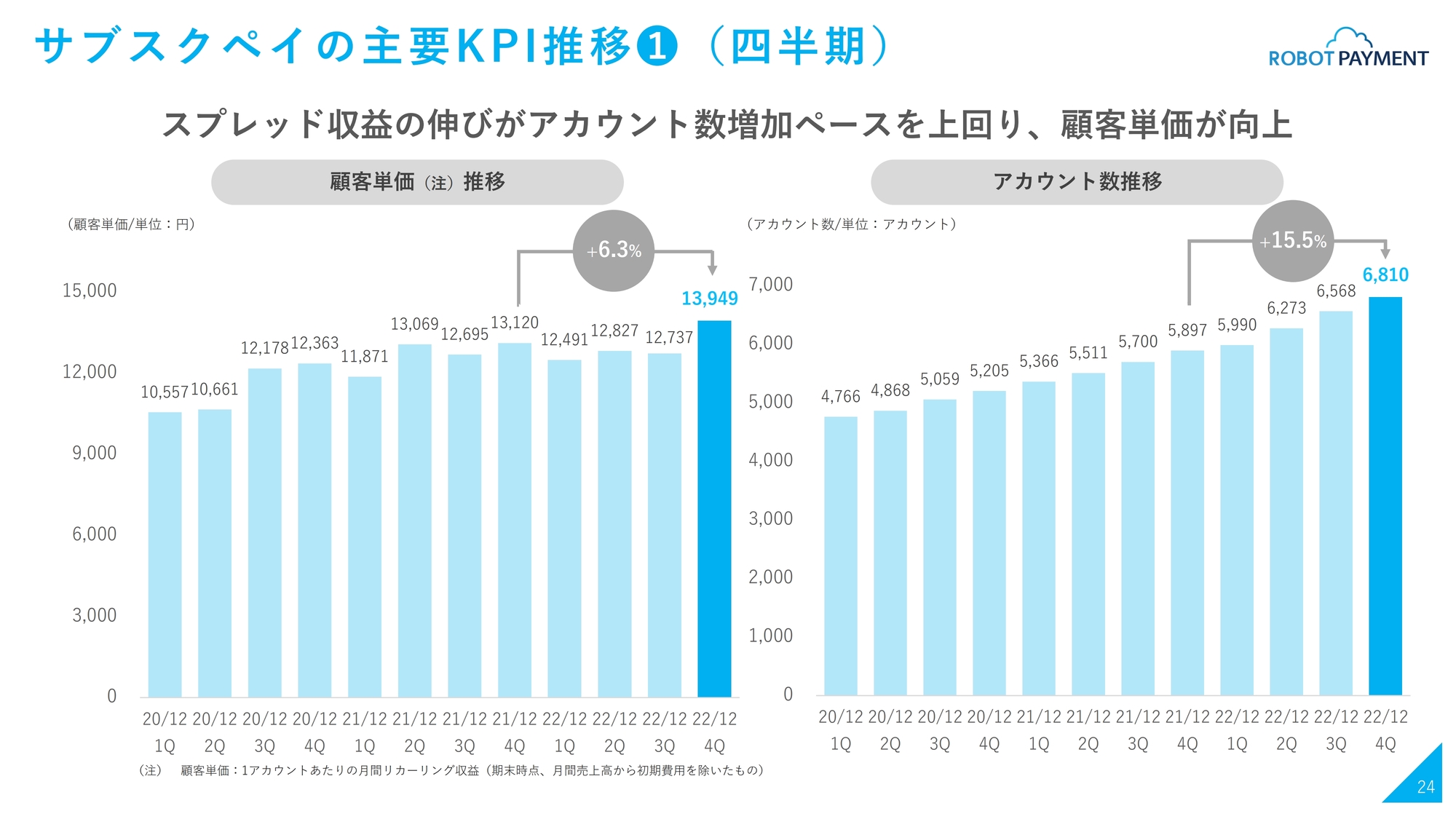

販売単価、アカウント数の四半期別推移です。スライドをご覧いただくと、非常に好調に推移していることがわかると思います。

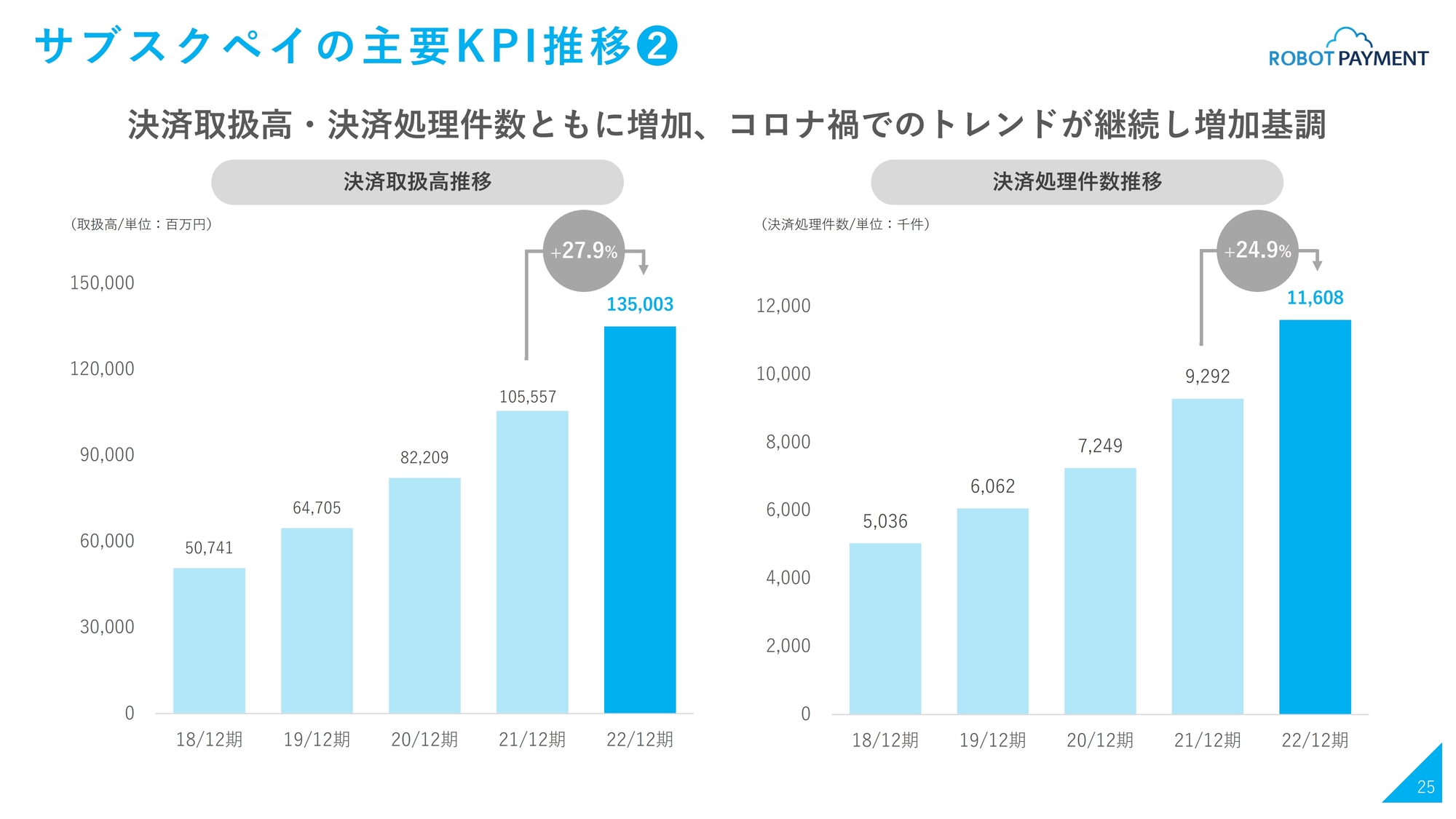

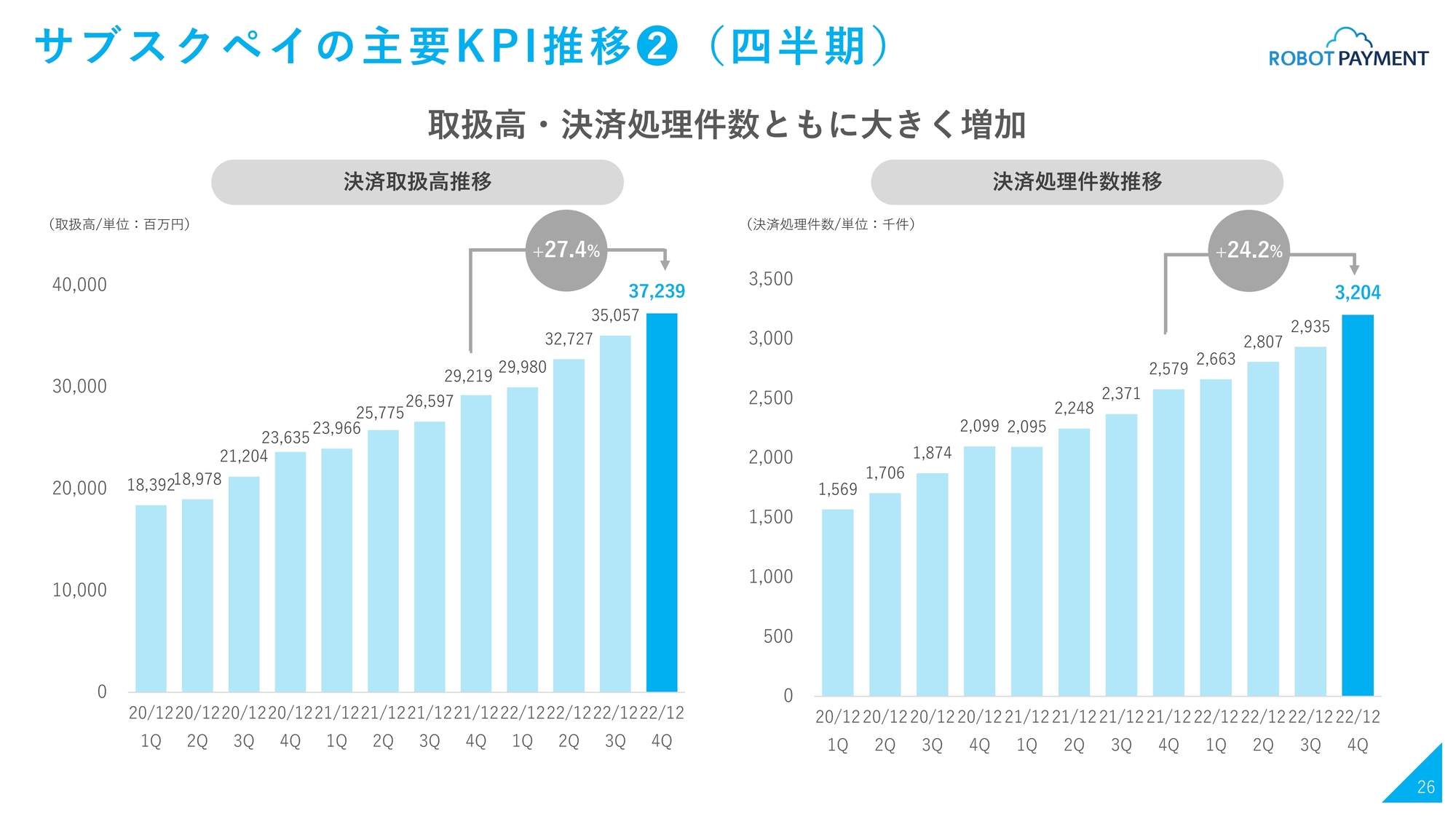

サブスクペイの主要KPI推移②(四半期)

その他の主要KPIとして、決済取扱高・決済処理件数ともに増加していることがわかると思います。先ほどもお伝えしたように、特需効果があった2021年12月期をさらに上回っています。

サブスクペイの主要KPI推移②(四半期)

四半期別の推移についてもご覧のとおり、非常に好調です。

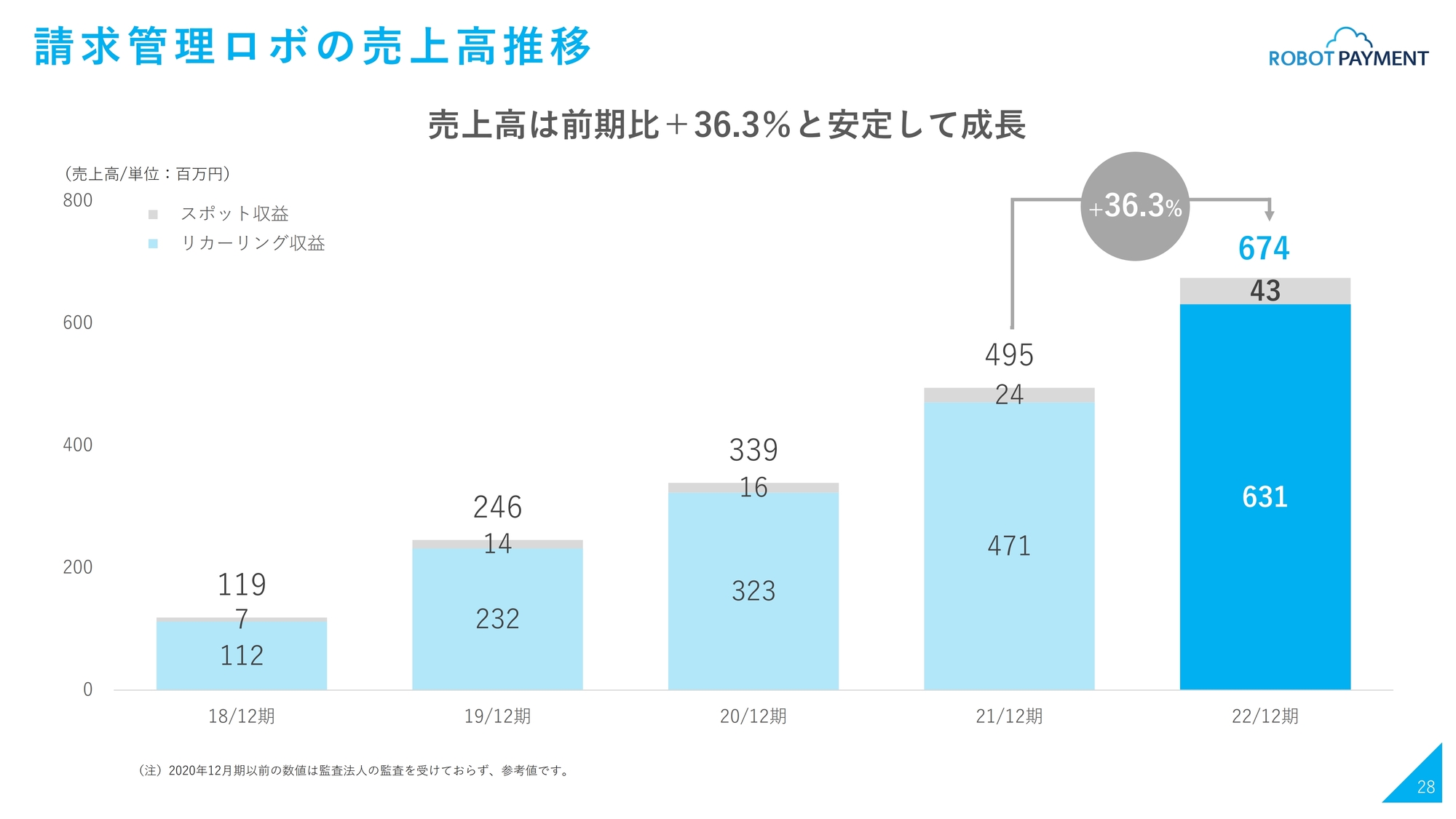

請求管理ロボの売上高推移

「請求管理ロボ」の売上高推移です。前期比プラス36.3パーセントと増収を達成しています。その牽引役となるリカーリング収益が、引き続き積み上がっていることがわかると思います。

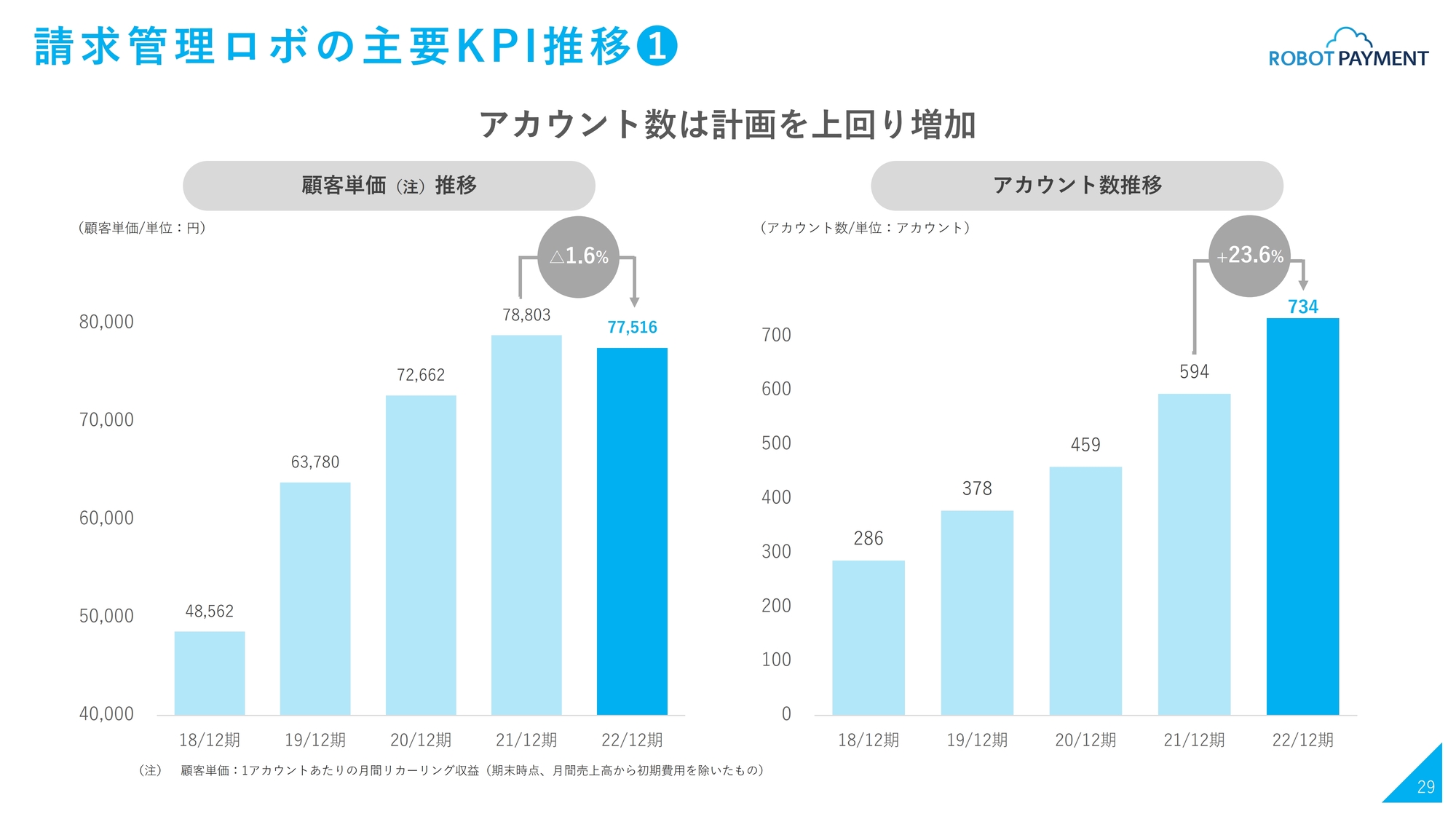

請求管理ロボの主要KPI推移①

顧客単価、アカウント数の推移です。単価については、第3四半期決算発表時にこれから重点的に注視していくとお伝えしています。前期比では若干マイナスですが、足元で回復してきていることが次のスライドでご確認いただけます。

スライド右側のアカウント数は、非常に順調に積み上がってきており、足元では734件まで成長しています。

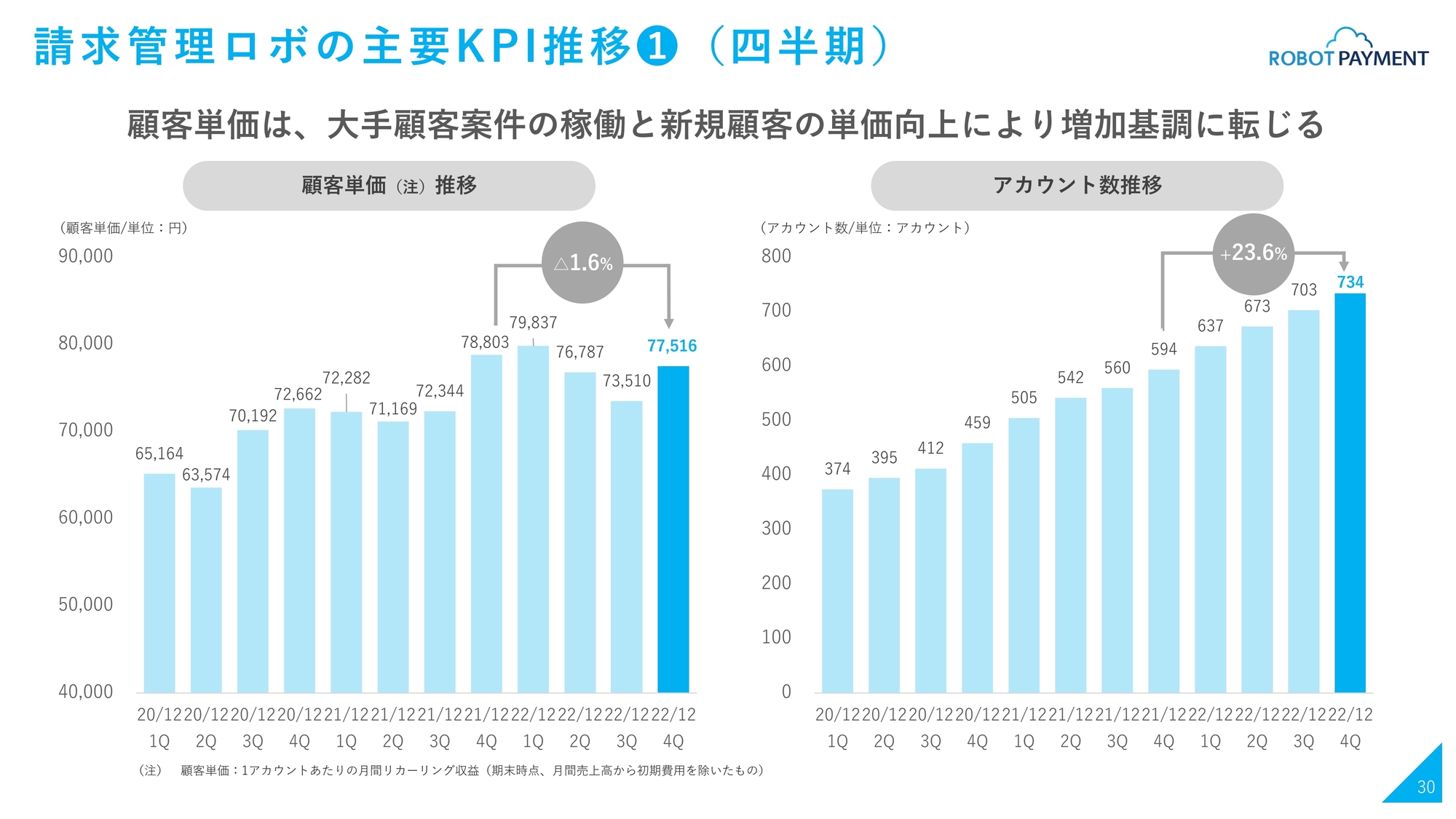

請求管理ロボの主要KPI推移①(四半期)

顧客単価、アカウント数の四半期推移です。スライド右側のアカウント数は非常に順調に積み上がっています。左側の顧客単価については、第3四半期をボトムに第4四半期は改善してきています。

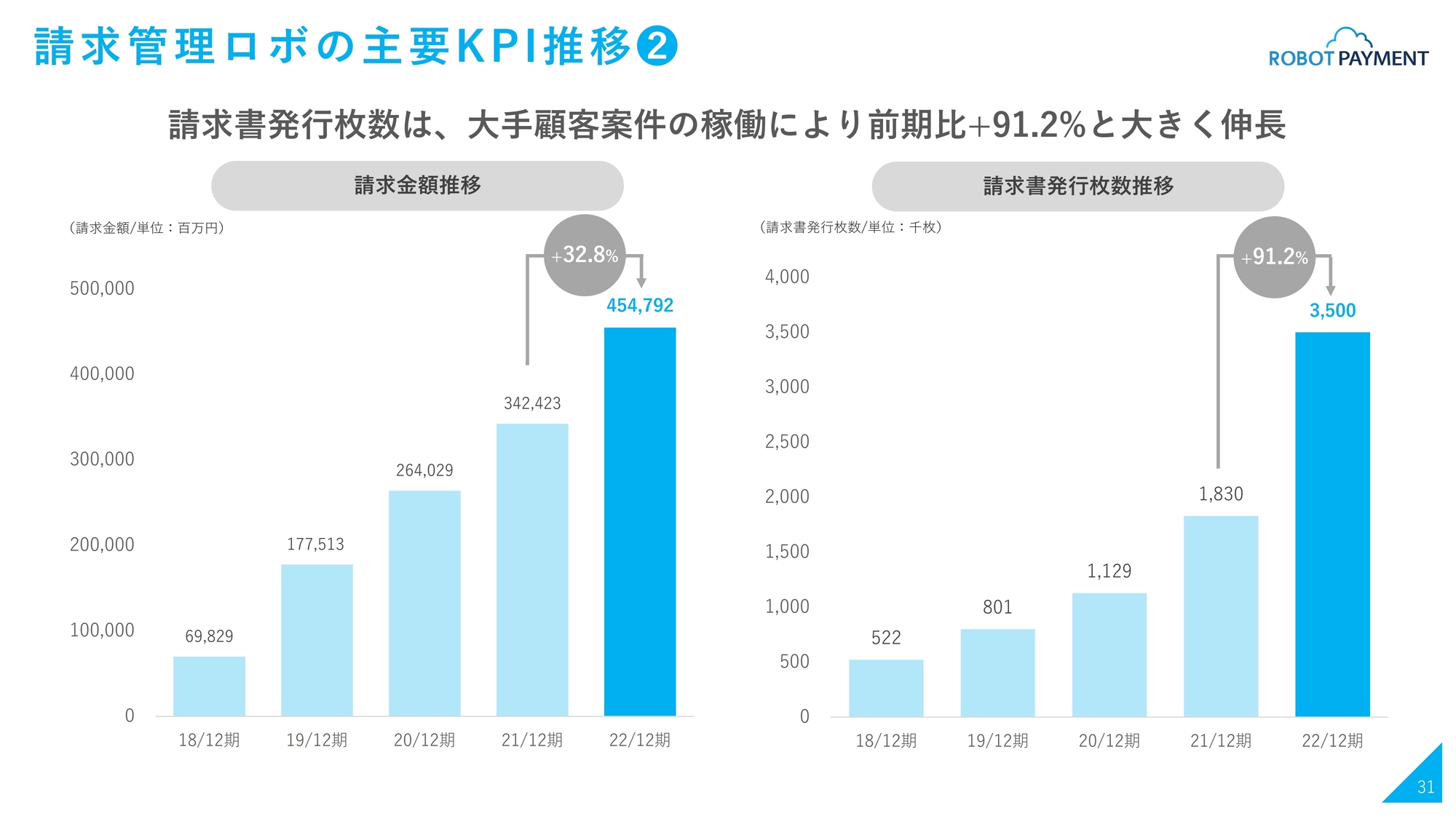

請求管理ロボの主要KPI推移②

その他の主要KPIとして、「請求管理ロボ」の請求金額と請求書発行枚数の推移です。請求書発行枚数は、大手顧客案件の稼働に伴い、非常に大きな伸びを示しており順調に推移しています。

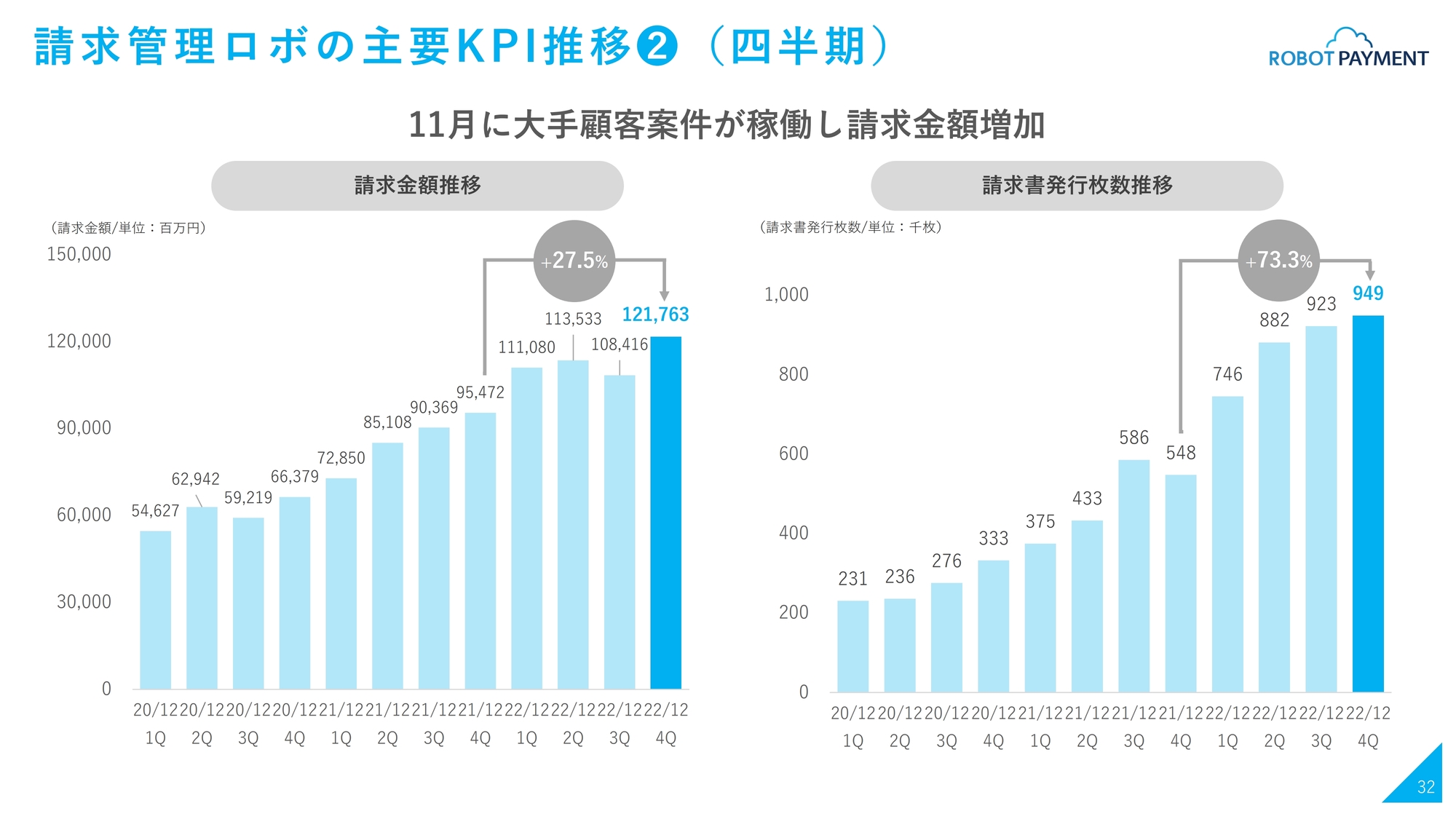

請求管理ロボの主要KPI推移②(四半期)

四半期別の推移についてもご覧のとおり、順調と認識しています。

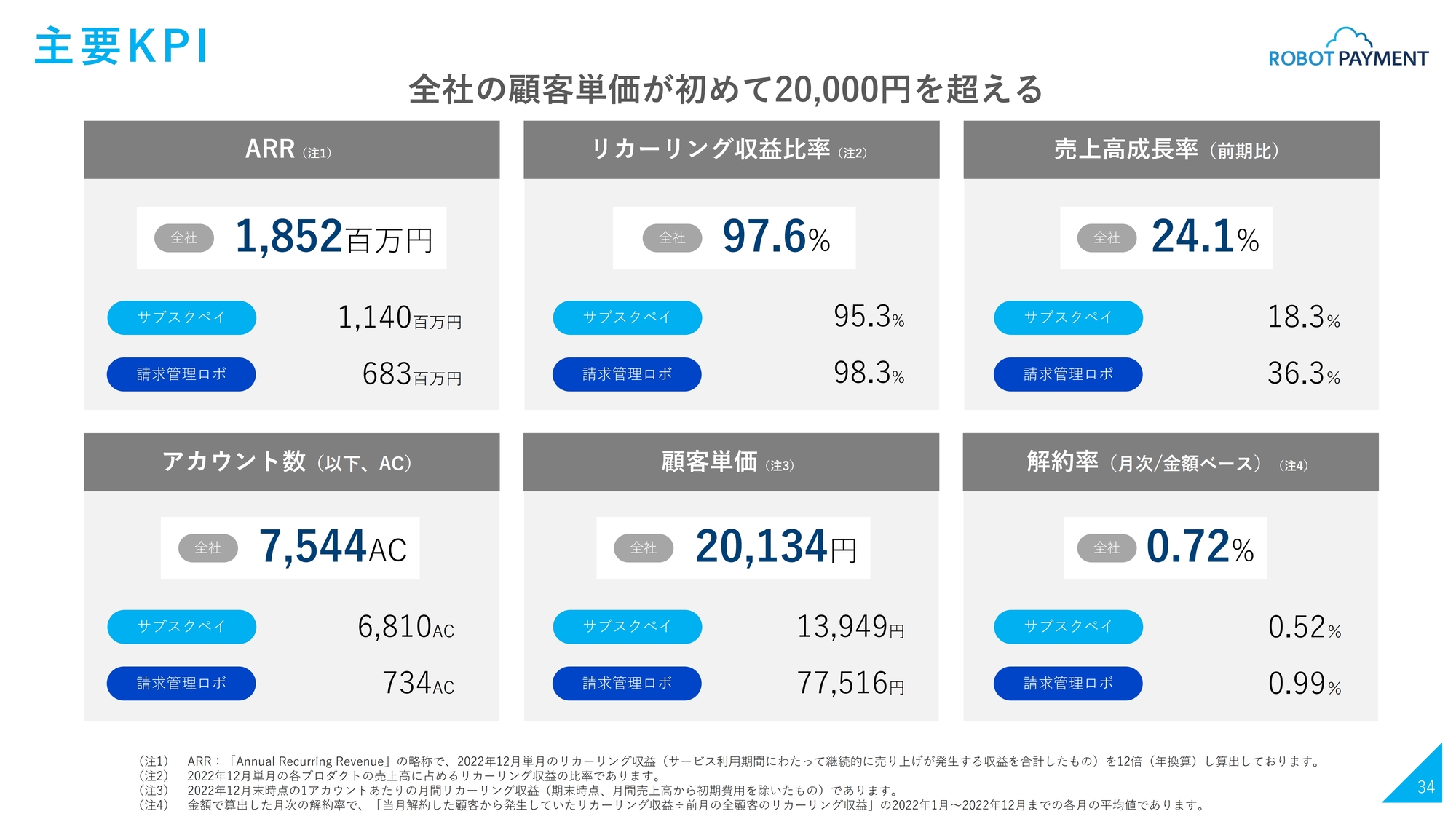

主要KPI

6つの主要なKPIについてです。スライド左上のARR(年間経常収益)は18億円を超えています。上段中央のリカーリング収益比率は、引き続き高い水準を保っており、現在の売上が将来を支えるという、我々の強みが確認できると思います。

下段左側のアカウント数は着実に積み上がってきており、両事業で7,500アカウントを超えています。下段右側の解約率も引き続き低位で推移しています。

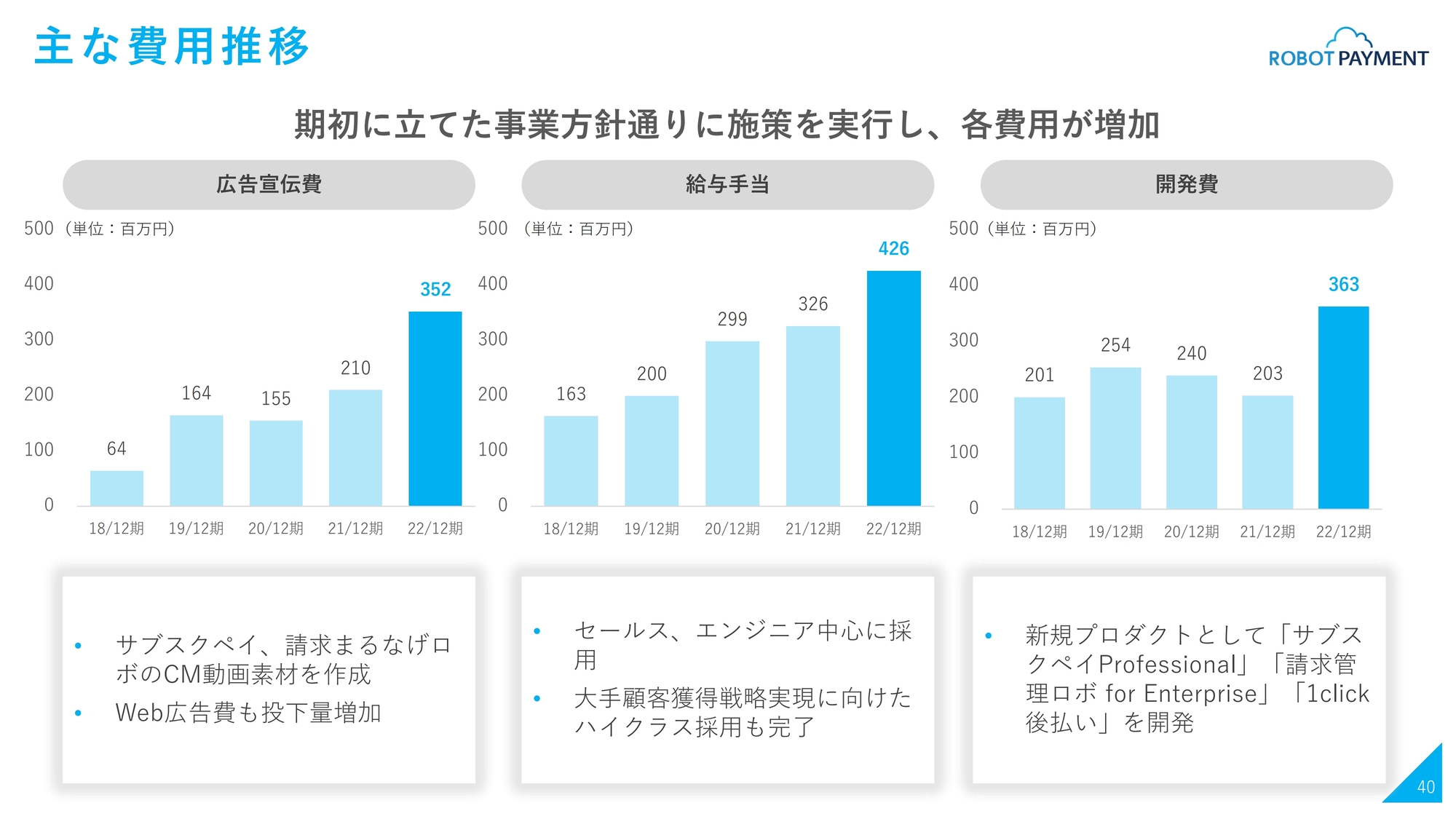

主な費用推移

主な費用推移です。2022年12月期は、期初に立てた見立てよりかなり縮小できましたが、営業損失に陥りました。

要因として、将来の成長に向けた投資を行ったことが挙げられます。販管費の中で大きな割合を占める広告宣伝費、給与手当、開発費については、2022年12月期にしっかりと投資しました。特に開発費については、先ほど清久からご説明したとおり、「サブスクペイ Professional」「請求書管理ロボ for Enterprise」「1click後払い」などの新プロダクトの開発を重点的に行いました。

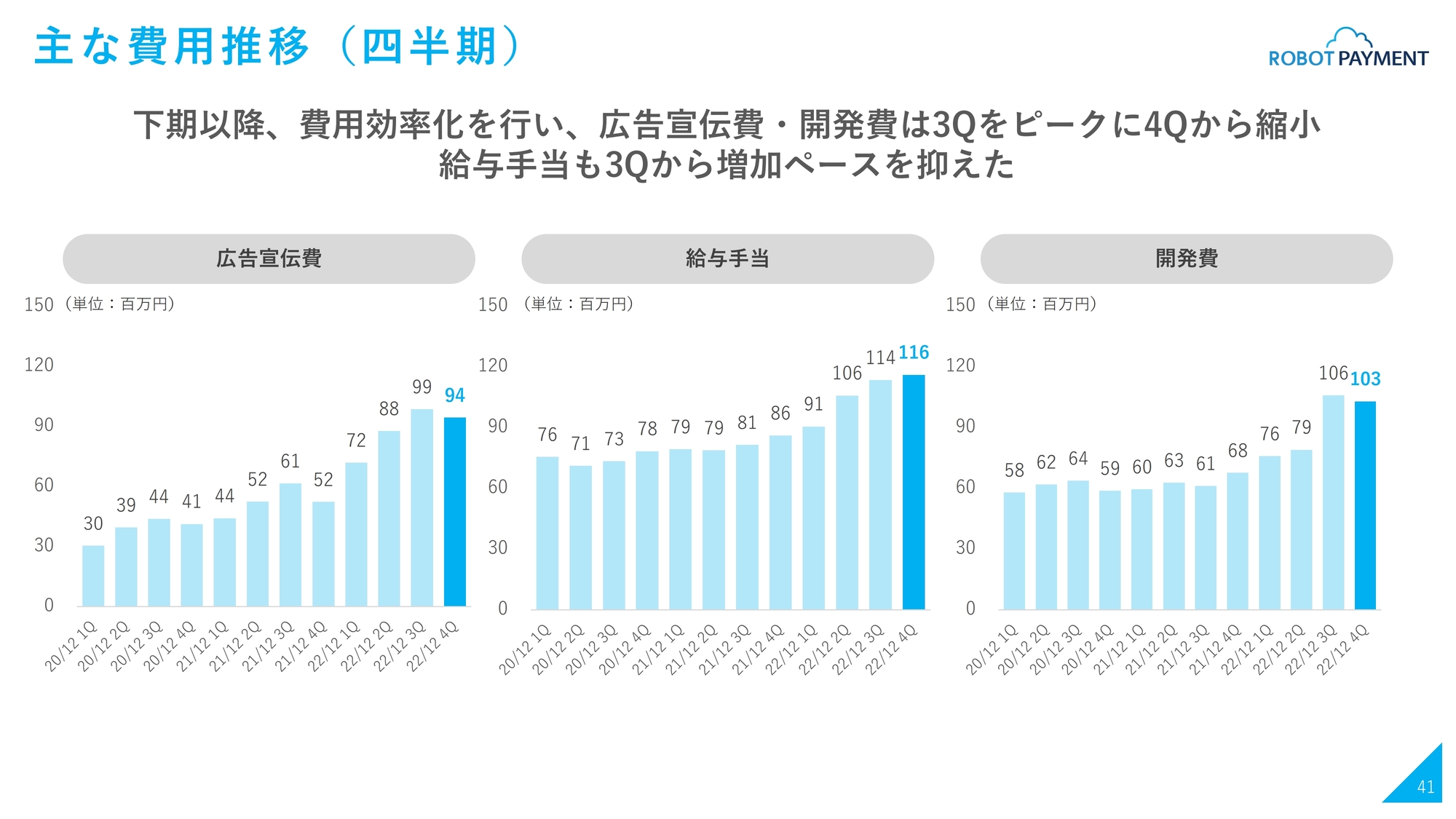

主な費用推移(四半期)

主な費用推移を四半期別に見ると、フローベース費用の広告宣伝費・開発費は、第3四半期が天井となっており、第4四半期は前四半期比で減少に転じています。第4四半期に引き続き、2023年12月期もしっかりとコントロールしていきます。

ストックベースの給与手当は、第3四半期から第4四半期にかけてなだらかに増加していますが、増加幅、増加率は、すでにピークアウトしています。2023年12月期第1四半期以降も緩やかに伸びていきますが、しっかりとコントロールしていきます。

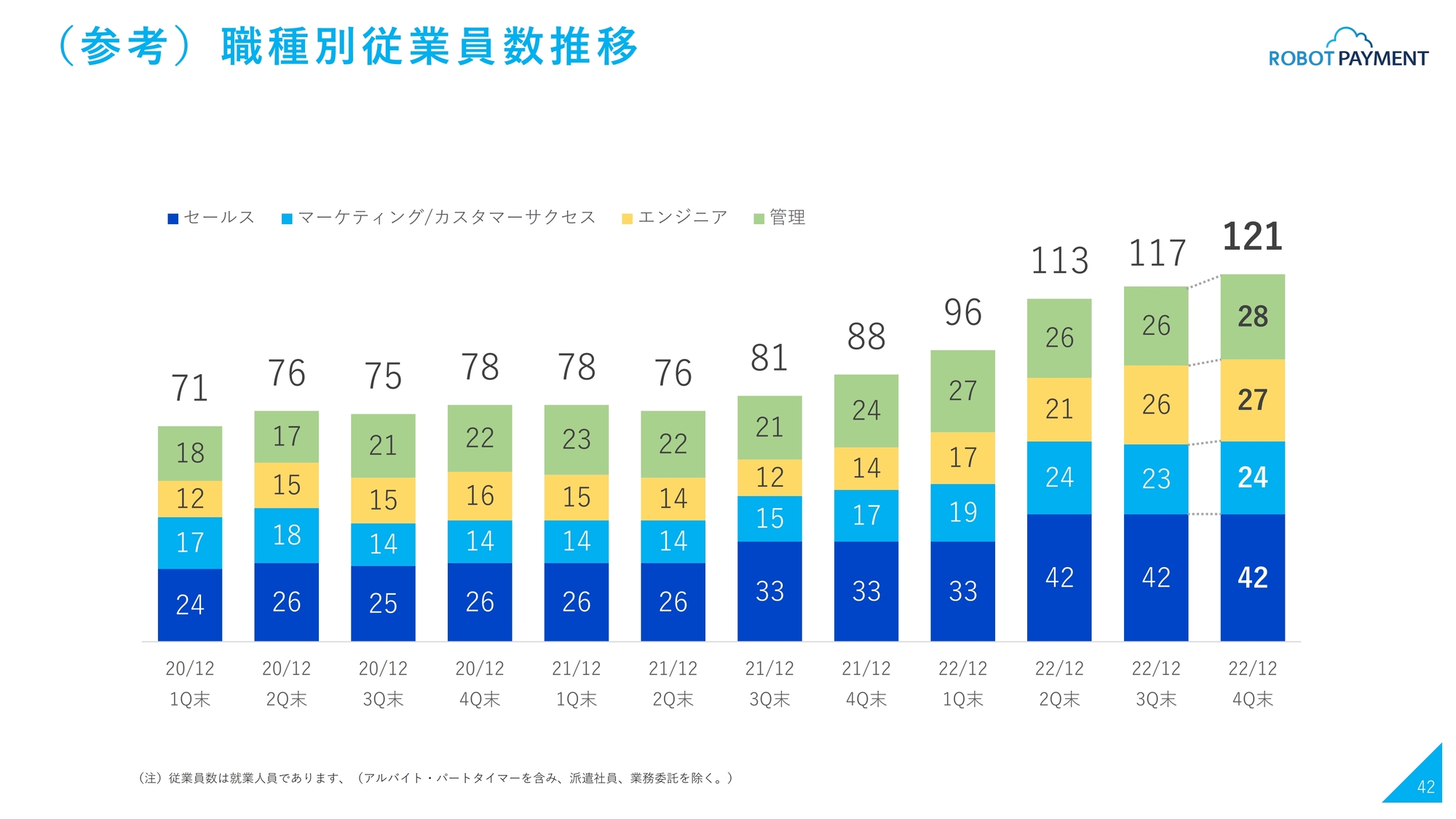

(参考)職種別従業員数推移

ご参考までに、職種別の従業員数推移を記載しています。従業員数は121名となりました。今期は採用した人材をしっかりと教育し、生産性を上げていくことに注力したいと考えています。

2022年事業方針の成果ープロモーション

藤田豪人氏(以下、藤田):私、藤田からは、今年1年を振り返り、ビジネスハイライトを大きく3つのカテゴリー「プロモーション」「営業組織」「プロダクト」に分けてご説明します。

まずはプロモーションについてです。期初に「サブスクペイ」のリブランディングを行っており、その結果、費用対効果の改善が進んでいます。

一方で「請求まるなげロボ」についても、動画を作ってタクシーCMや「YouTube」などで認知拡大を徹底しており、これらの施策がアカウント数の増加につながっています。

さらに副産物として、昨年リリースした「サブスクペイProfessional」の問い合わせ数が増加しています。スタート段階では、サブスク事業者が顧客管理、顧客マスターを管理するにはコストがかかるため、「サブスクペイ Professional」に合わせ、サブスク事業者向けに、スタートアップキャンペーンを開始しました。

結果的にこちらもご好評いただいています。問い合わせ等も増えており、導入も進んでいる状況です。

2022年事業方針の成果ー営業組織

営業組織についてです。大手営業組織の構築をテーマに、1年間取り組んできました。その中で組織の肝となるハイクラスで優秀な人材採用を中心に、そのノウハウを活かした組織構築を行っており、採用を実施しました。

その採用した人材が営業組織全体を見ることができるようになり、大手顧客向けの営業も加速しています。通常の営業ではなく、大手独特のウェットというか、コンサルティングして導入まで伴走するといった、組織構築が進んできています。結果として、商談も増加しています。

また、営業組織を社内で持つだけではなく、社外に持つという意味合いで、社外の販路拡大を行ってきました。新規パートナー契約として、スライドには大手企業を記載していますが、JCBやりそなデジタルハブとの取り組みにおいて代理店契約を締結しています。

代理店契約は売りやすいことが必須条件になるため、例年どおり、導入のハードルを下げるためのIT導入補助金の採択を受け、支援事業者登録を完了しています。

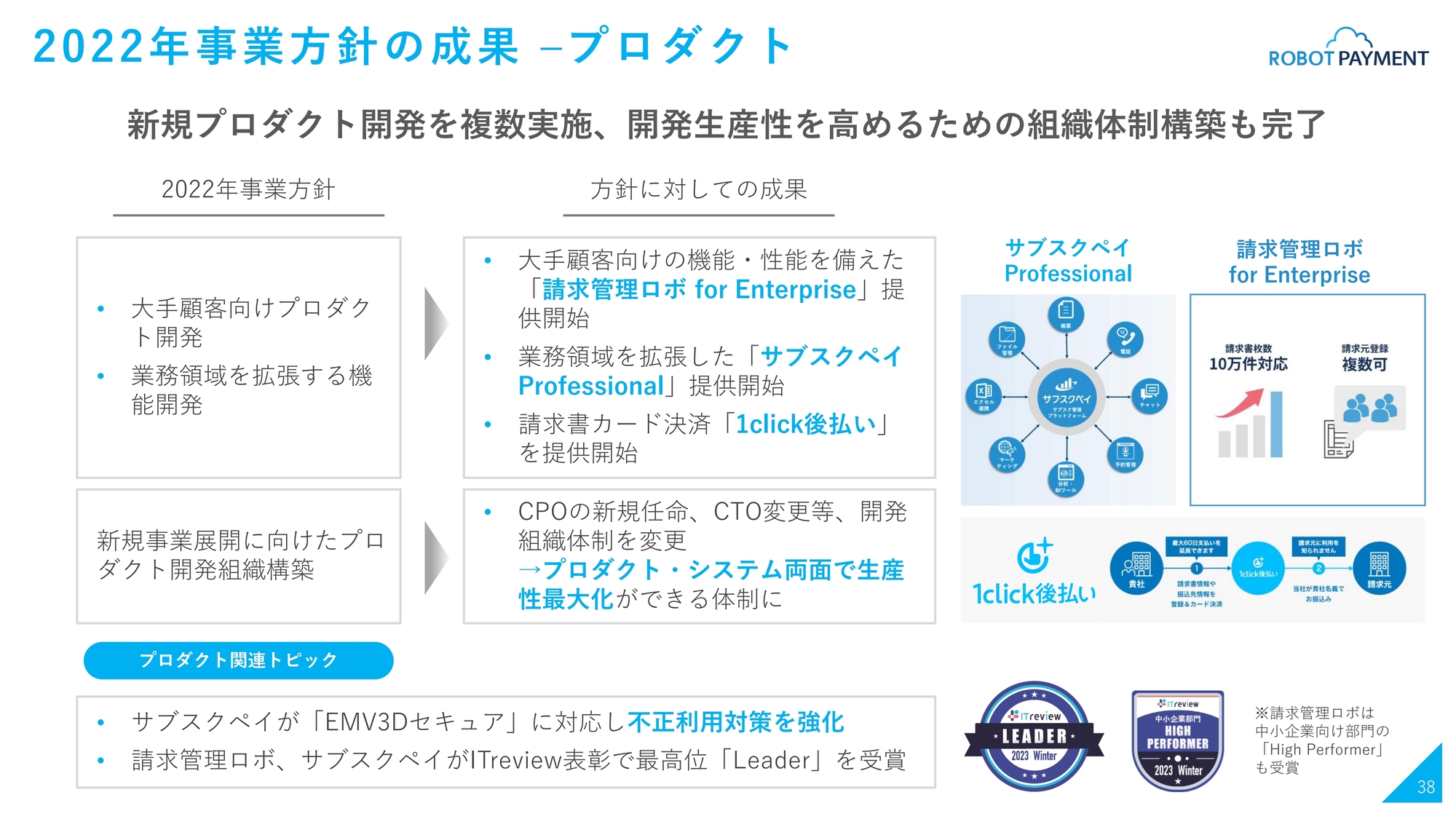

2022年事業方針の成果ープロダクト

プロダクトについてです。2022年12月期は新規プロダクト開発を3つ実施しました。1つ目は「請求管理ロボ for Enterprise」、2つ目は「サブスクペイProfessional」、3つ目は「1click後払い」です。それぞれのプロダクトを作り、拡販体制を敷いています。

開発については組織が一番重要になるため、さらに強い組織を構築するためにかたちを変え、プロダクトと開発に2つに分けてCPOとCTOを設置し、開発組織を強固なものに仕上げました。

細かいところになりますが、大事なポイントとして、「サブスクペイ」は「EMV3Dセキュア」に対応し、不正利用対策を強化しています。こちらは法律も関わってくると言われているため、今後注目されてくる機能です。

あわせて「請求管理ロボ」「サブスクペイ」については、口コミサイト「ITreview」で最高位の「Leader」を受賞しました。ユーザーの満足を得ているという一面も垣間見えます。

成長戦略 ー目次ー

清久:ここからは成長戦略についてご説明します。「中期的な経営方針」「安心・安全・安定的に伸びていく会社として投資家の皆様に評価していただきたいポイント」「2023年の方針」「中長期的な事業展開」「潜在的な市場成長ポテンシャル」についてお話しします。

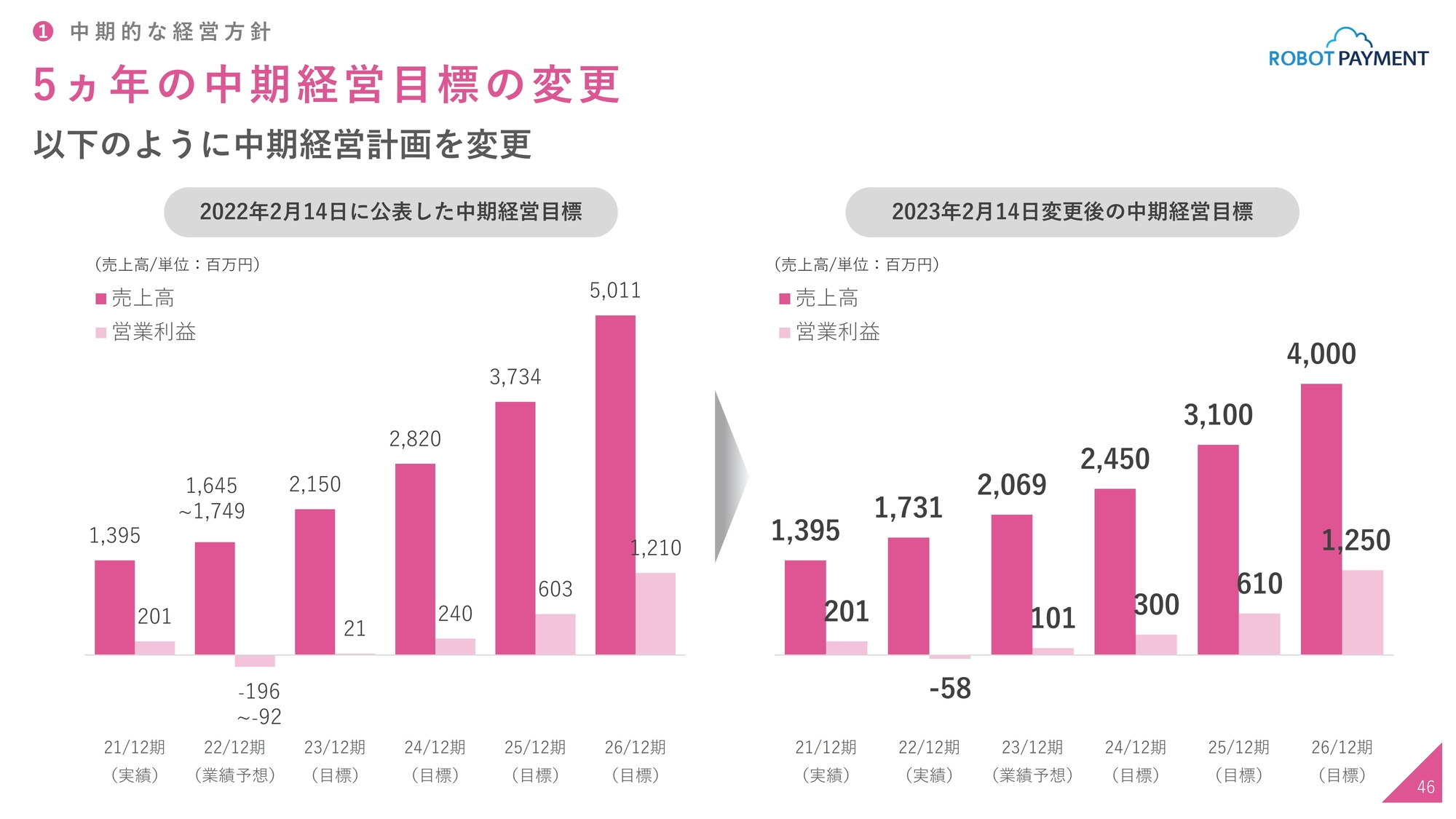

5ヵ年の中期経営目標の変更

中期的な経営方針です。2022年2月14日に発表した中期経営計画目標を変更しました。2023年12月期の業績予想として、営業利益は2,100万円から1億100万円、2024年12月期以降も利益を出していくかたちに変更しています。その代わりに、売上高は下方修正しています。

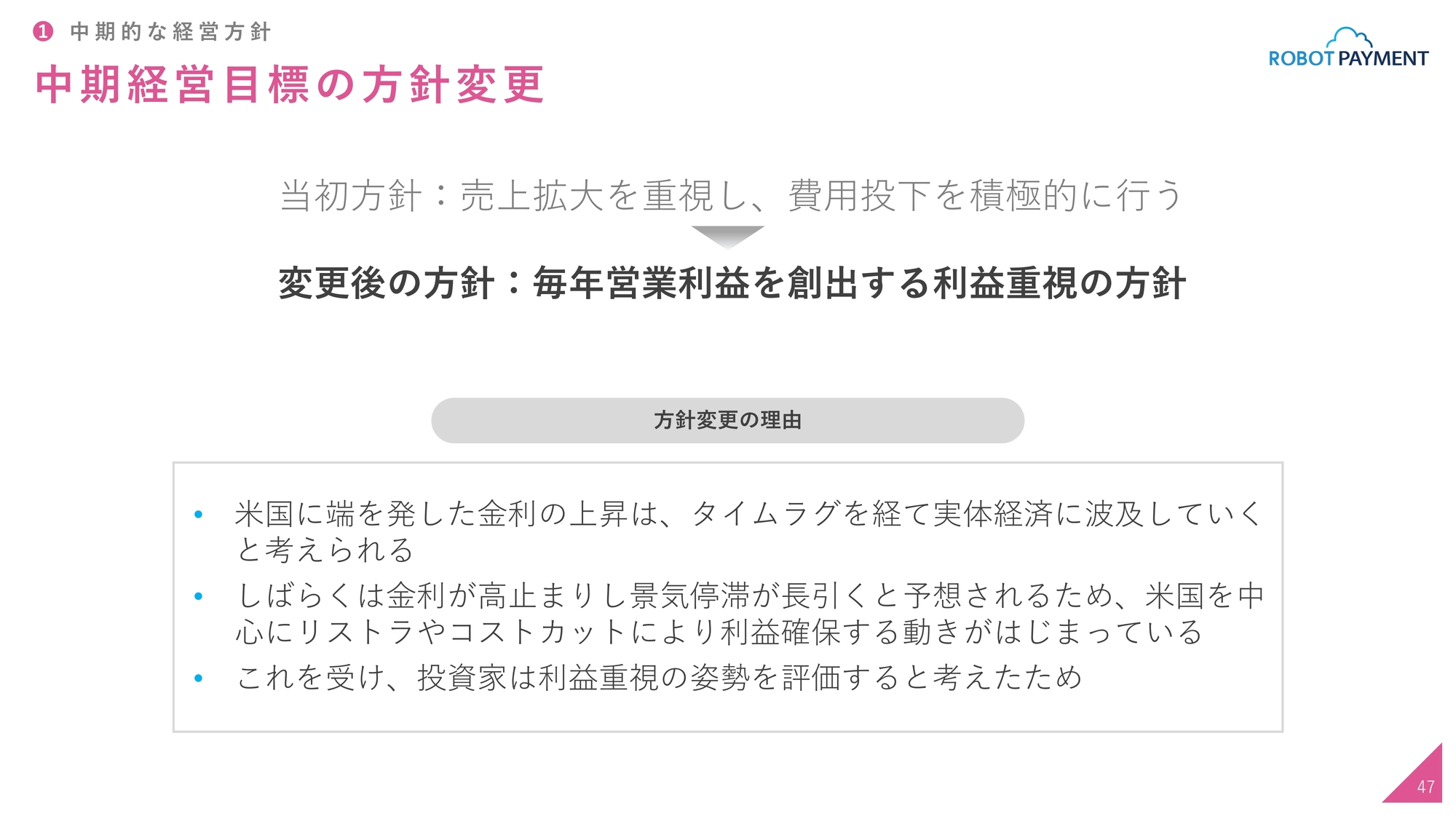

中期経営目標の方針変更

2022年12月期の期初は、売上拡大を重視する方針をとっていました。そのため、積極的に費用投下したのですが、変更後は、毎年営業利益を創出する利益重視の方針に変更しています。

変更の理由については、スライドに記載しているように、アメリカの金利上昇や景気停滞が長引くと予想されるため、投資家は利益重視の姿勢を評価すると考え、我々も中期的に利益創出を重視していくことを第一前提に考えることにしました。

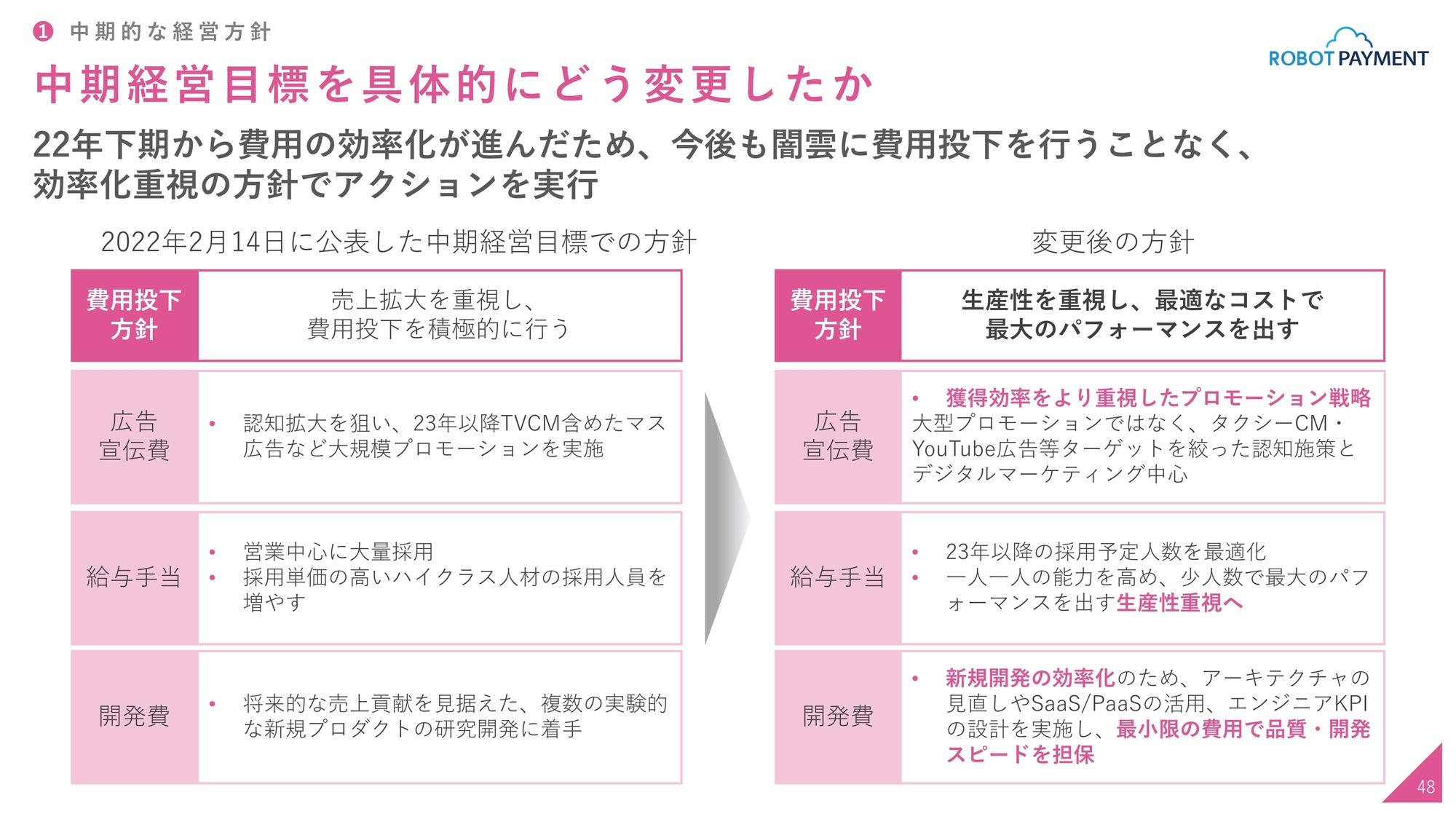

中期経営目標を具体的にどう変更したか

具体的な変更内容についてご説明します。先ほど久野からお伝えしましたが、2022年12月期の後半くらいから、費用の効率化を進めようとアクションを実行してきました。

スライドに記載のとおり、昨年の方針である「売上拡大を重視し、費用投下を積極的に行う」から、今後は「生産性を重視し、最適なコストで最大のパフォーマンスを出す」という方針に変更しました。これは広告宣伝費、給与手当て、開発費のすべてにおいて、生産性を重視する方向に変更するということです。

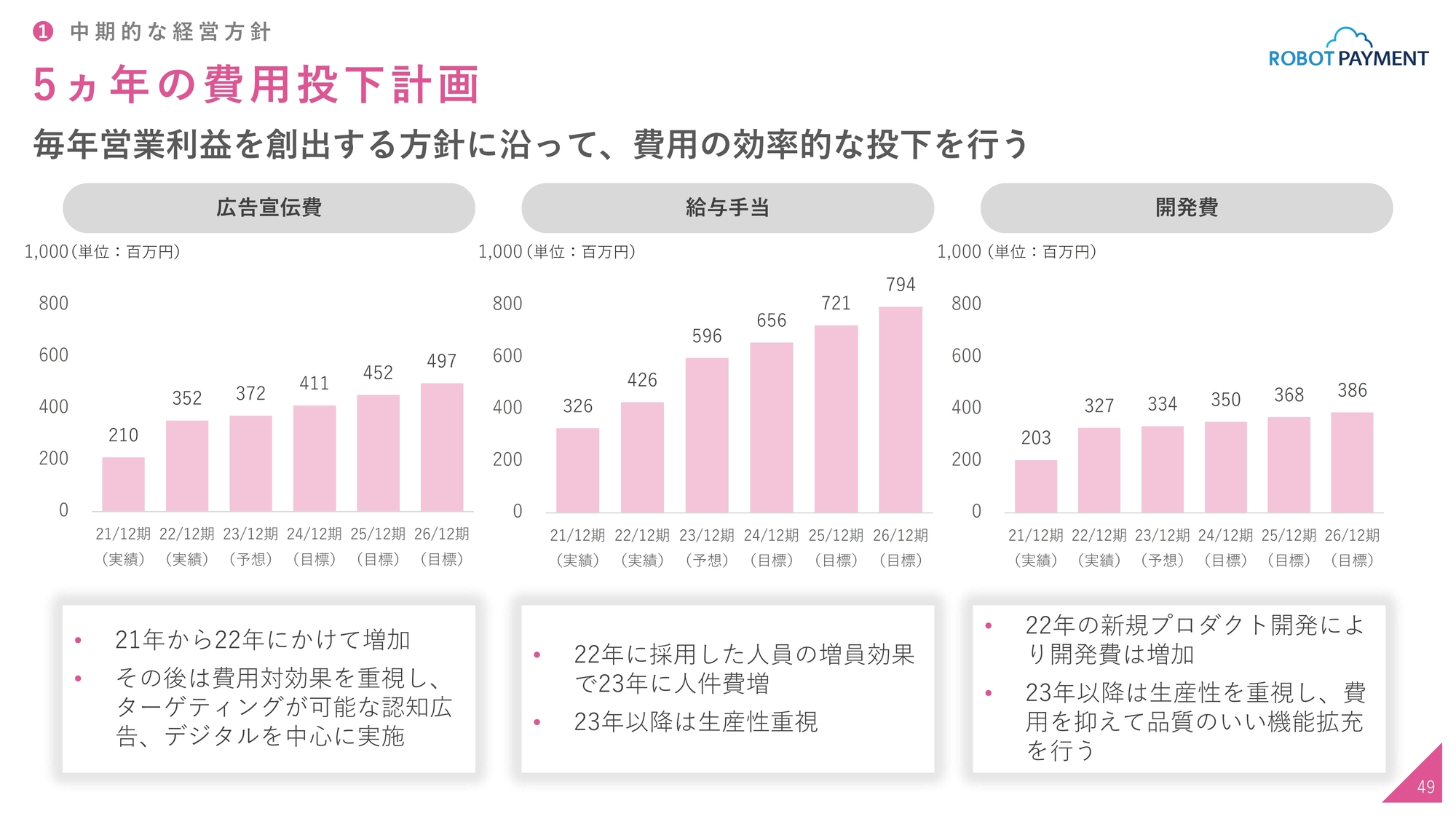

5ヵ年の費用投下計画

5ヶ年の費用投下計画です。広告宣伝費については、2022年に費用投下を多く行ったため、少し上がっているのですが、2023年以降の増加率は穏やかになっています。

給与手当については、2022年に採用した人員の増員効果で、2023年には大きく上がっており、それ以降はなだらかな増加となっています。生産性については、効率を重視した戦略をとっています。

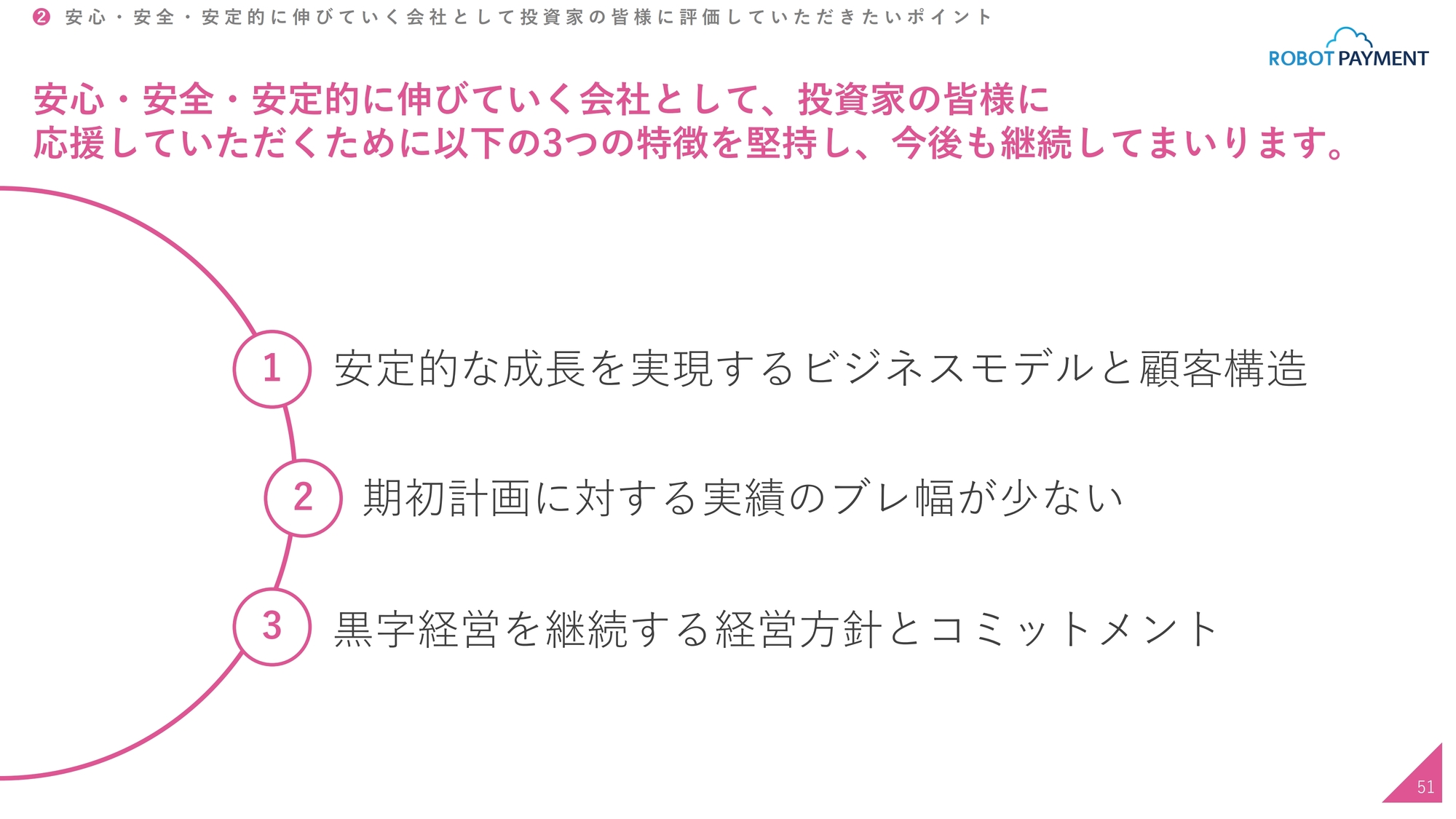

②安心・安全・安定的に伸びていく会社として投資家の皆様に評価していただきたいポイント

安心・安全・安定的に伸びていく会社として、投資家のみなさまに評価していただきたいポイントについて、我々の3つの特徴をご説明します。

1つ目は「安定的な成長を実現するビジネスモデルと顧客構造」、2つ目は「期初の計画に対する実績のブレ幅が少ない」、3つ目は「黒字経営を継続する経営方針とコミットメント」です。

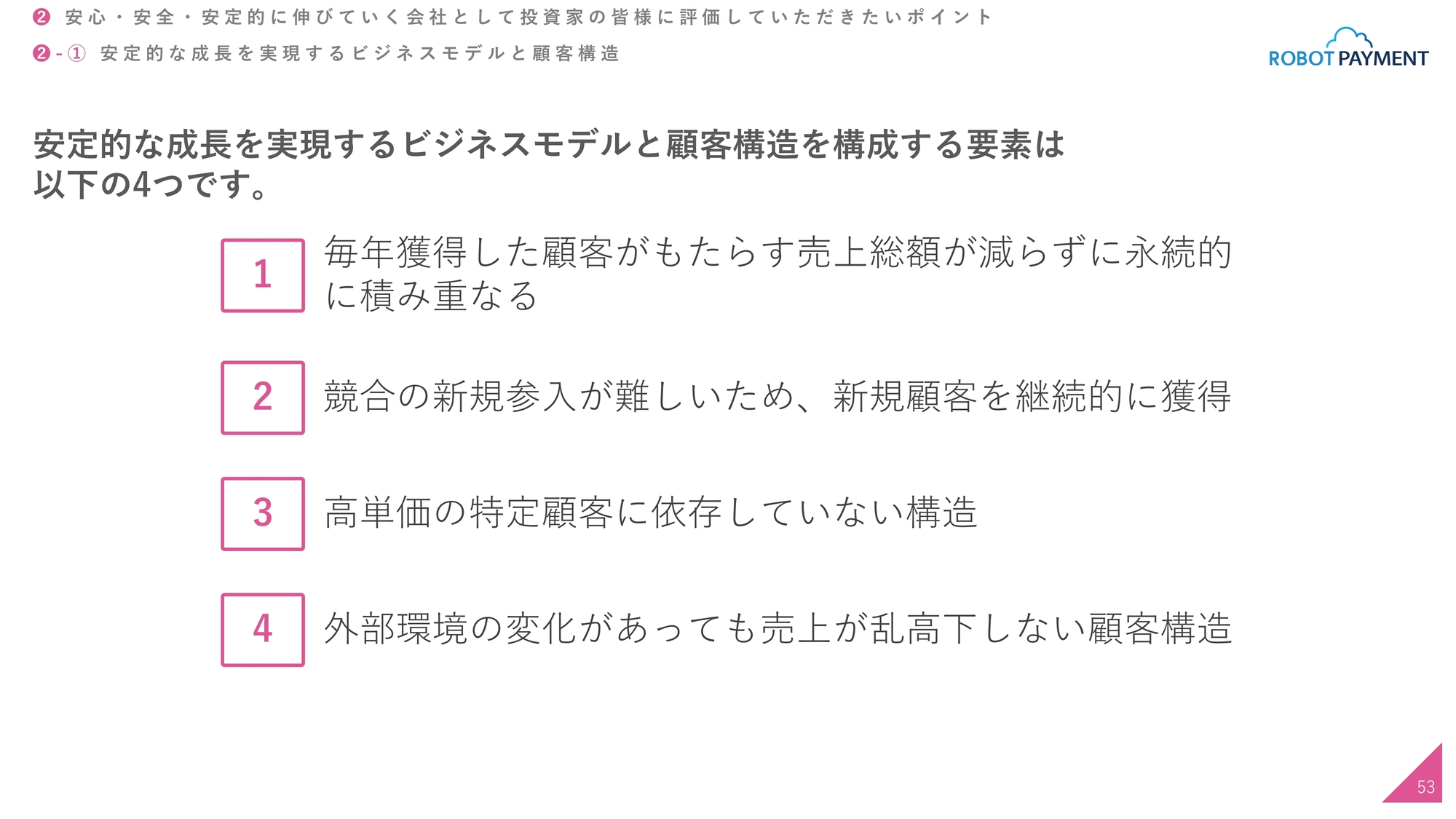

②-①安定的な成長を実現するビジネスモデルと顧客構造

1つ目の「安定的な成長を実現するビジネスモデルと顧客構造」についてです。我々のビジネスは、安定的な成長を実現することができています。これを実現する要素をさらに4つに分け、1番と2番ではビジネスモデル、3番と4番では顧客構造についてご説明します。

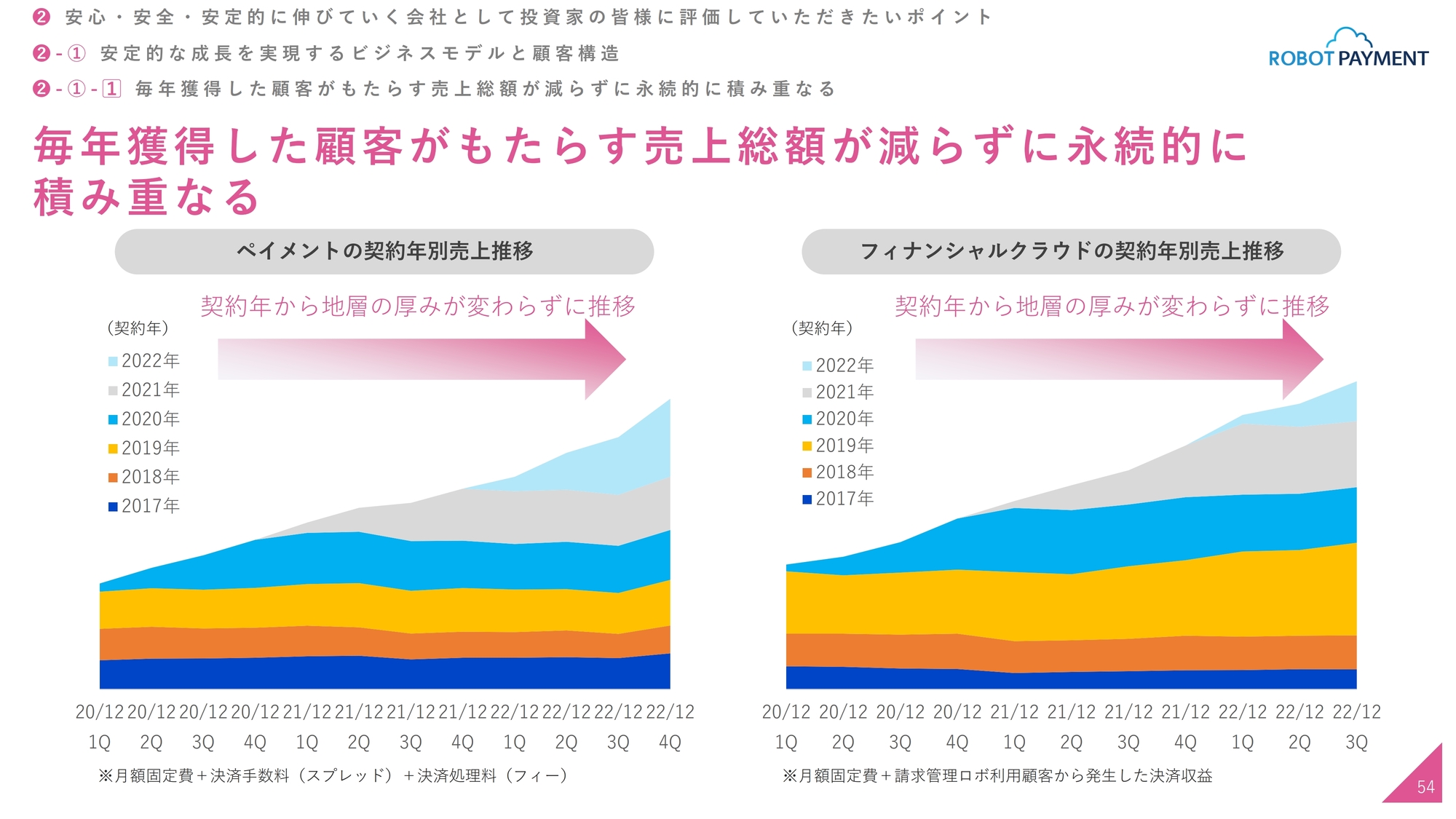

毎年獲得した顧客がもたらす売上総額が減らずに永続的に積み重なる

1つ目の「毎年獲得した顧客がもたらす売上総額が減らずに永続的に積み重なる」についてご説明します。大変複雑な構造になっているのですが、スライドのグラフは契約年別の売上高推移で、左側がペイメント事業、右側がフィナンシャルクラウド事業です。

グラフでは、例えば2017年の1年間に契約したお客さまがもたらす粗利が、その後どのように推移したのかという歴年の経過を、地層のような図で表しています。この図を見ていただくと、減らずに並行的にどんどん積み重なっていくことがわかると思います。

通常の会社では、契約したお客さまが利益をもたらし続けることはないと思います。しかし、我々のビジネスモデルは売上が減らないため、この地層の厚みが変わらずに、横ばいで推移するという特徴があります。

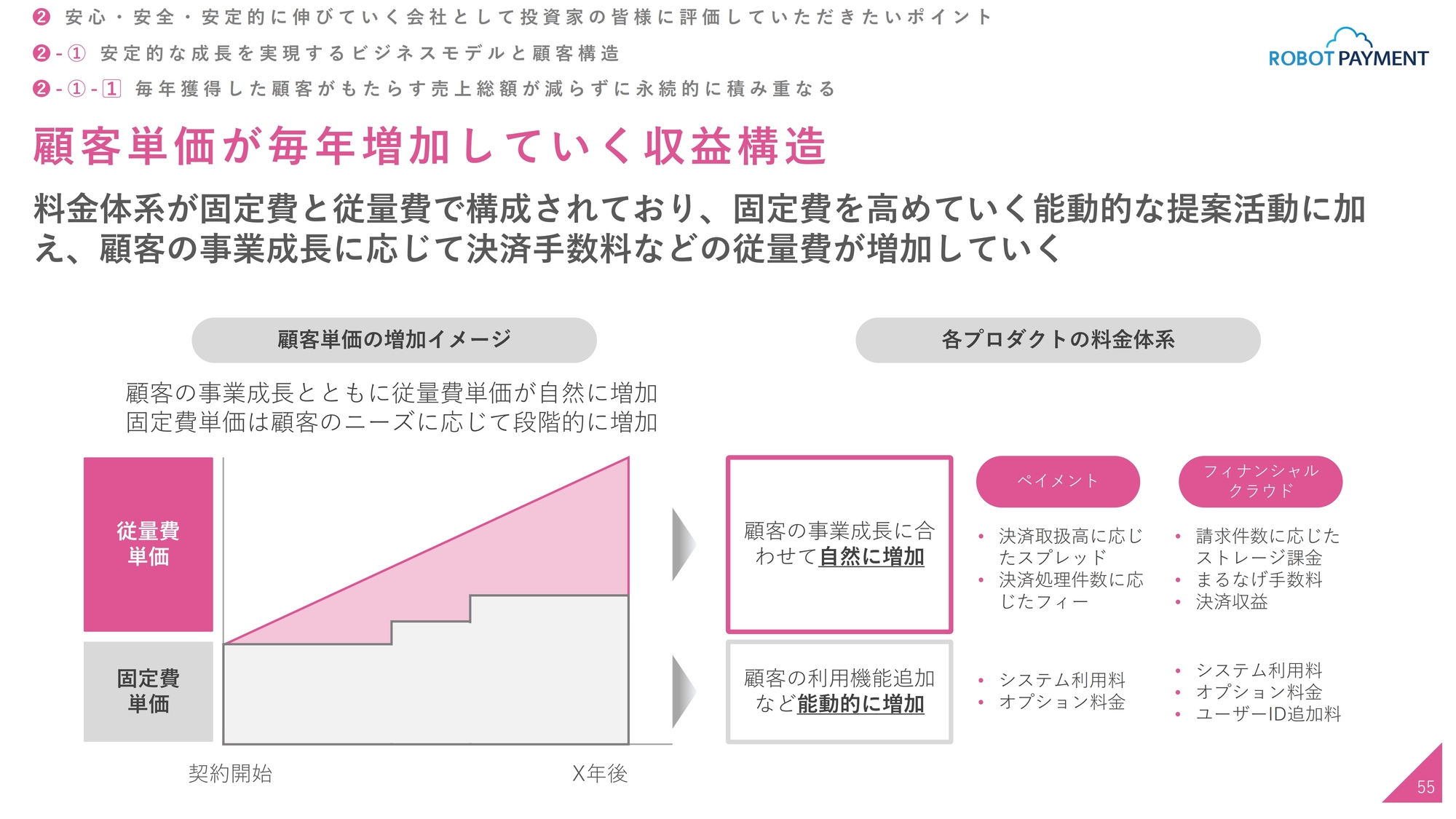

顧客単価が毎年増加していく収益構造

顧客単価が毎年増加する理由についてご説明します。SaaSビジネスでリカーリング収益のため、獲得したら基本的にずっと継続しますが、もちろん解約がありますので、解約と顧客単価の増加で収益は構成されています。

スライド左下の図のように、我々のお客さまからいただく単価の構造は2つに分かれており、従量費単価と固定費単価で構成されています。従量費単価は、ペイメントの決済取扱高、決済件数に応じたフィーになっています。こちらは顧客の事業が成長するたびに、自然に上がっていく構造です。

フィナンシャルクラウドでは、請求件数などに応じてストレージ課金をいただいているため、お客さまが成長すると請求件数は上がっていきます。また、「請求まるなげロボ」では、取扱高に応じて手数料をいただいており、こちらもお客さまが成長すると上がっていくため、従量費単価は勝手にさらに上がっていくことになります。

固定費単価については、我々の営業が追加のオプションやアカウントなどの確保のために、アップセルで能動的に動いていくため、システム利用料やオプション料金、ユーザIDなどが積み重なることで顧客単価が増えていく収益構造になっています。

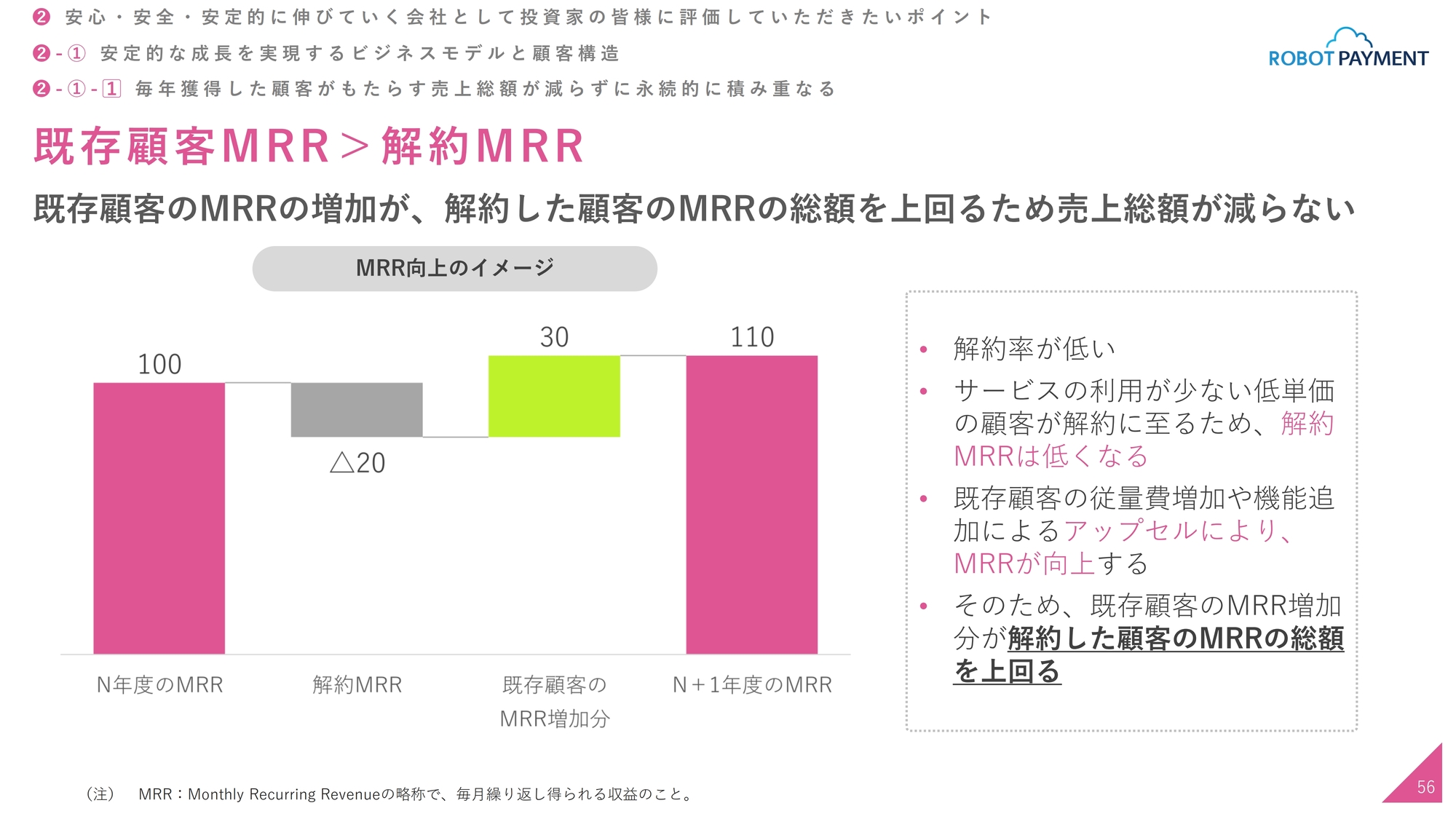

既存顧客MRR>解約MRR

顧客単価が上がっていく一方で、「解約もあるのでは?」という懸念がありますが、解約率は低いです。解約については、事業が徐々に縮小して解約に至るというパターンがほとんどのため、解約の単価が低く、件数も少なくなっています。

スライドのグラフは、顧客MRRと解約MRRを比較しています。例えば「N」年度のMRRは、その次の年の1年間の解約MRRによって減ります。しかし、顧客単価の増加によって「エクスパンション」と言われる既存顧客のMRRの増加分が解約MRRを若干上回っているため、「N+1年度」のMRRは下がらず、微増となります。

そのため、契約年別売上推移にある地層のように、ずっと横ばい、もしくはプラスアルファで推移していきます。

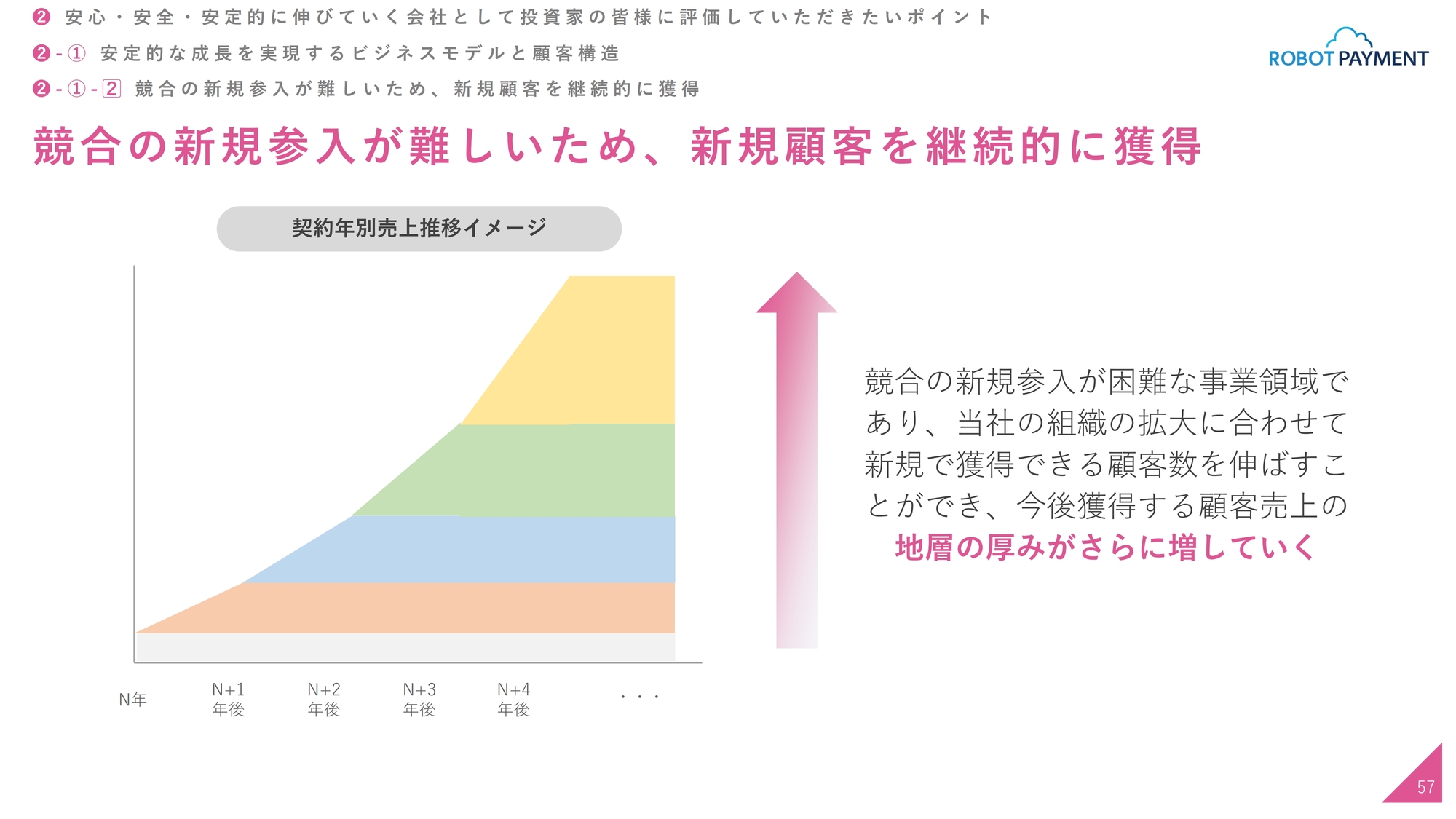

競合の新規参入が難しいため、新規顧客を継続的に獲得

2つ目の「競合の新規参入が難しいため、新規顧客を継続的に獲得」についてご説明します。競合の新規参入が難しいため、新規顧客を継続的に獲得でき、それができなくなることがありません。

スライド左側の図は、先ほどの地層のような契約年別売上推移のイメージです。これは少し大げさに書いてあるのですが、年を追うごとに営業担当者の能力やプロモーションの能力が増すことによって、新規獲得件数が増えていきます。

そして、獲得した顧客は減らないため、このように毎年横ばいで、なおかつ地層の厚みがどんどん増していきます。

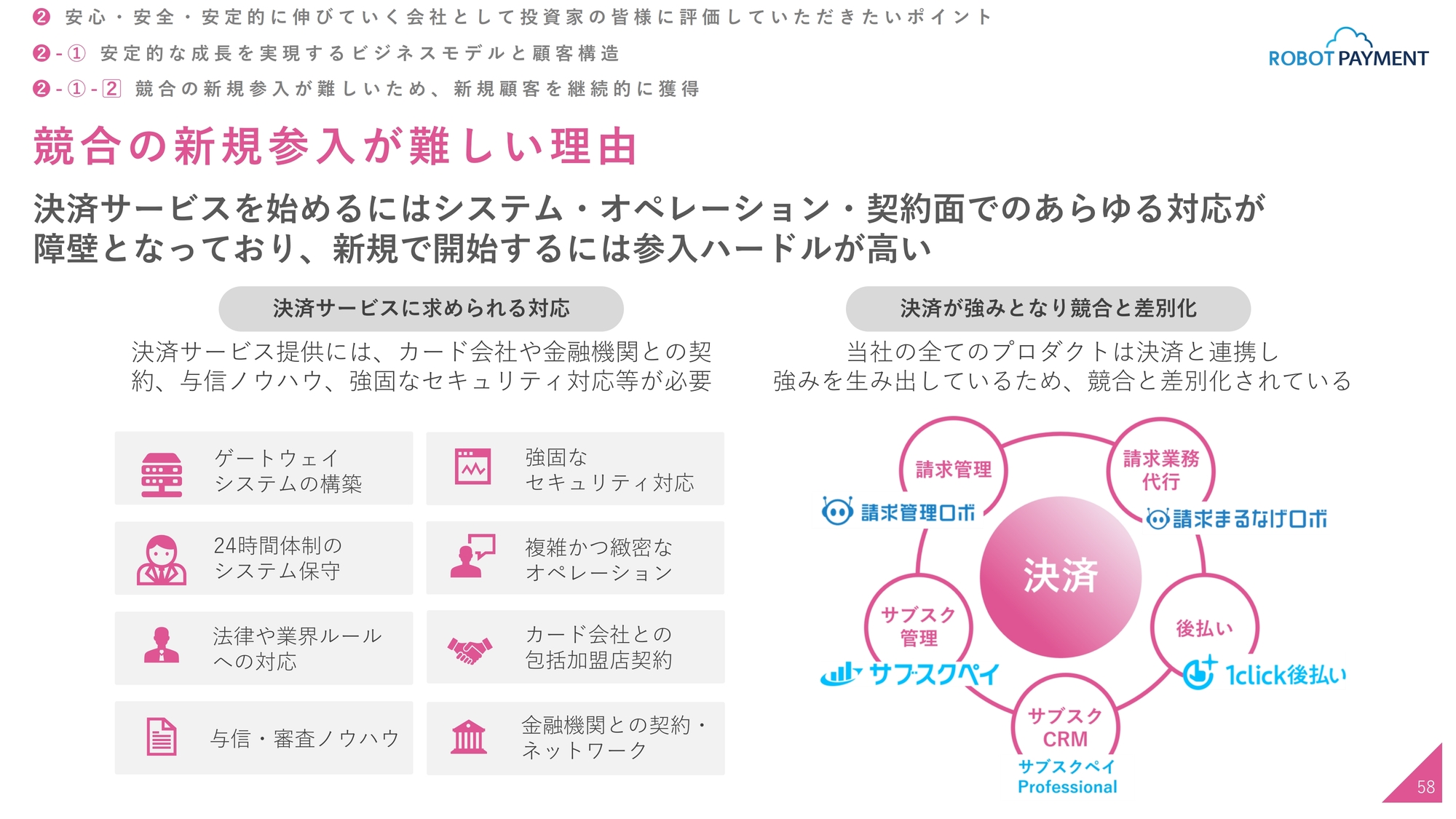

競合の新規参入が難しい理由

新規参入が難しい理由についてご説明します。スライド右側の図のように、我々のプロダクトは決済がコアになっており、決済にさまざまシステムを追加した決済プラスアルファのサービス群で成り立っています。

また、決済サービスを始めるには、システム・オペレーション・契約面においてあらゆる対応が必要になるため、簡単に決済サービスに参入するという会社はなかなか現れません。そのため、市場には決済の事業を行っている会社はそこまで多くなく、これから始める会社もなかなか出てきません。

このように決済をコアとして、決済にシステムを付加して決済プラスアルファのプロダクトを提供しているモデルは他社にはなく、これらが参入障壁を上げており、新規獲得は減ることはないと言えます。

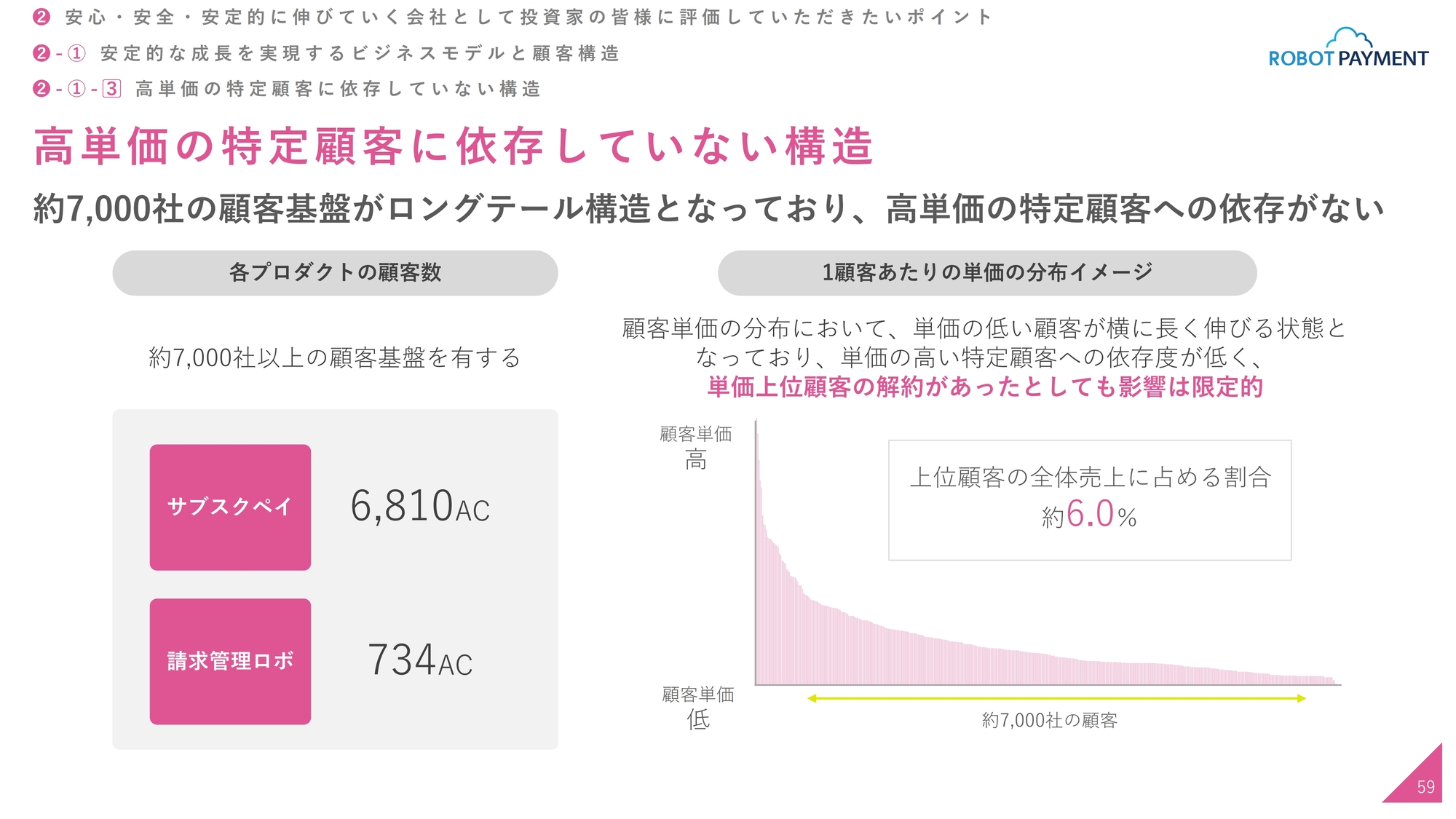

高単価の特定顧客に依存していない構造

3つ目の「高単価の特定顧客に依存していない構造」についてです。顧客構造の話になりますが、高単価の特定顧客に依存している会社が多くある中で、我々は高単価の特定顧客に依存していません。

我々は約7,000社以上の顧客基盤を保持していますが、高単価のお客さまの数は非常に少なく、スライド右側に記載している1顧客あたりの単価分布イメージでは、右側にいくほど低単価になっていき、ロングテールになっています。そのため、高単価のお客さまが1社、2社解約になったとしても、影響が少ないということです。

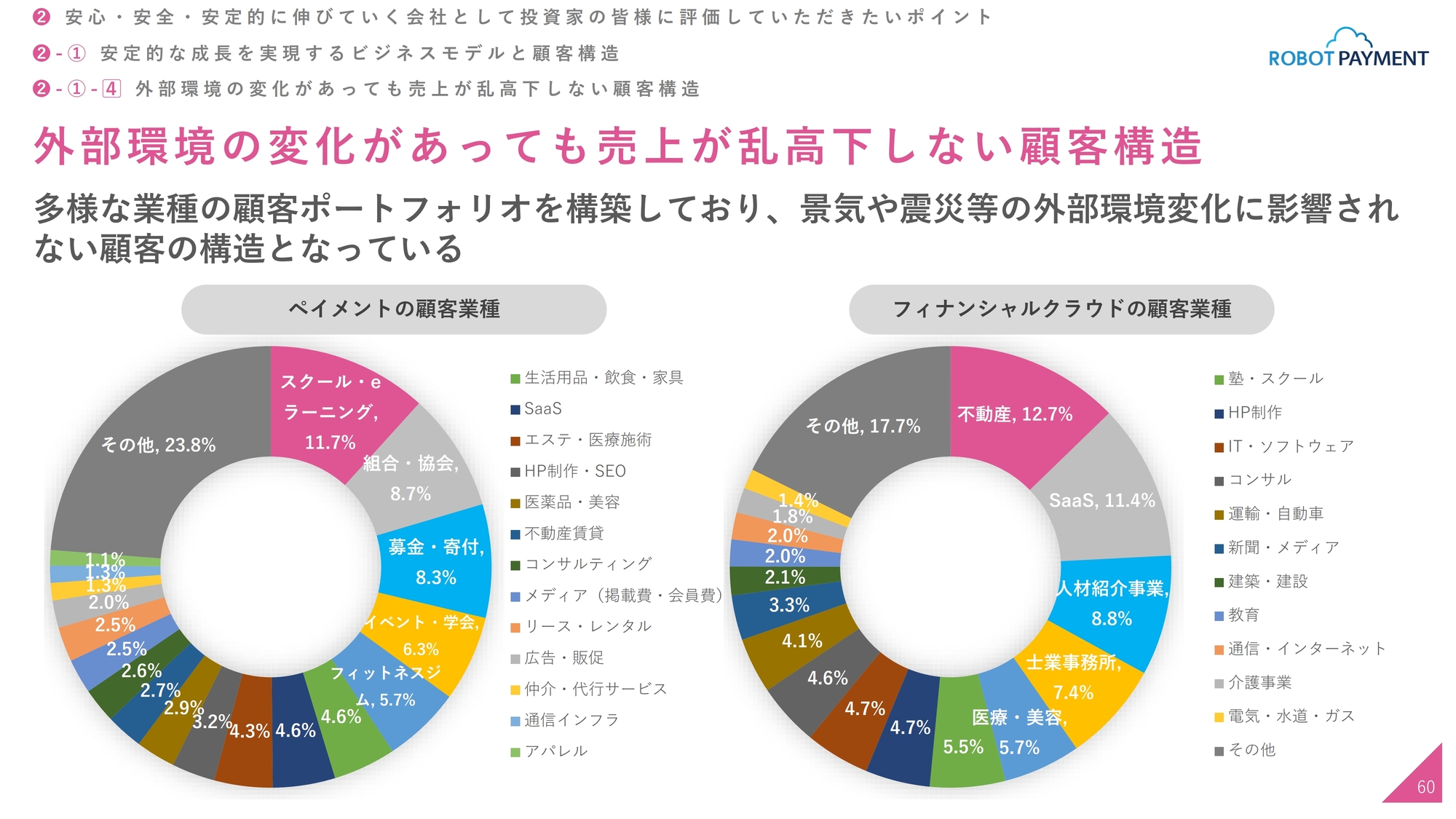

外部環境の変化があっても売上が乱高下しない顧客構造

4つ目の「外部環境の変化があっても売上が乱高下しない顧客構造」についてです。こちらも顧客構造の話になりますが、外部環境の変化があっても売上が乱高下せず、ボラティリティが少なくなっています。

スライドは、ペイメントとフィナンシャルクラウドの顧客業種を表しています。このように、ポートフォリオがバラバラになっており、特定の業種に依存していないことがわかります。

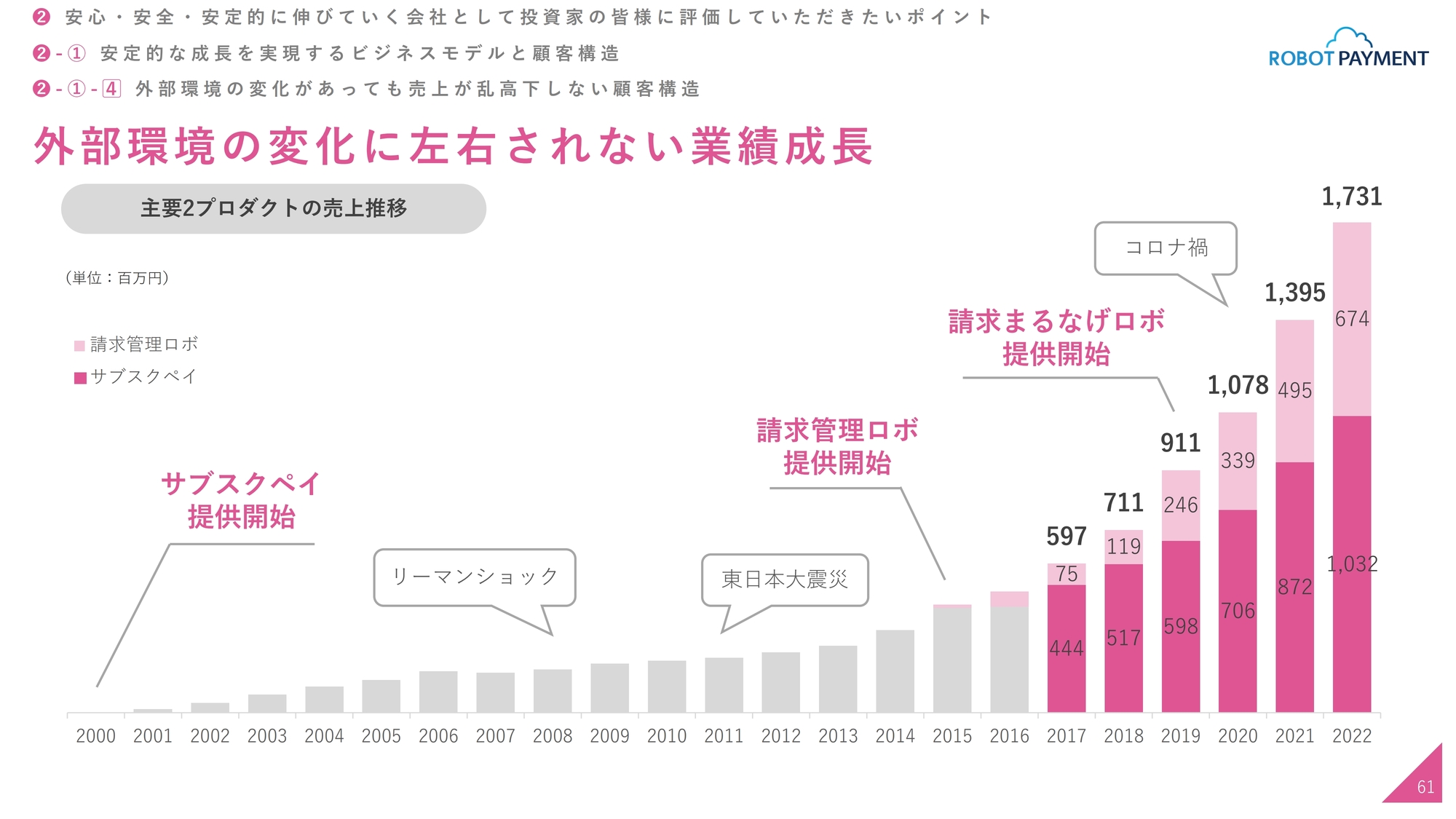

外部環境の変化に左右されない業績成長

リーマンショックや東日本大震災、コロナ禍などの社会現象によって、特定の業種がダメになることはよくあると思います。しかし我々は、先ほどお話ししたような業種ポートフォリオを組んでいるため、たとえある業種がダメになって売上がなくなり、解約になったとしても、それほど影響を受けないということです。

実際に、リーマンショック、東日本大震災などによる売上の乱高下は、まったくなかったと鮮明に記憶しています。また、コロナ禍においては逆に伸びているため、そのような外部環境の変化に左右されない業績成長となっています。

以上が、「安定的な成長を実現するビジネスモデルと顧客構造」のご説明になります。

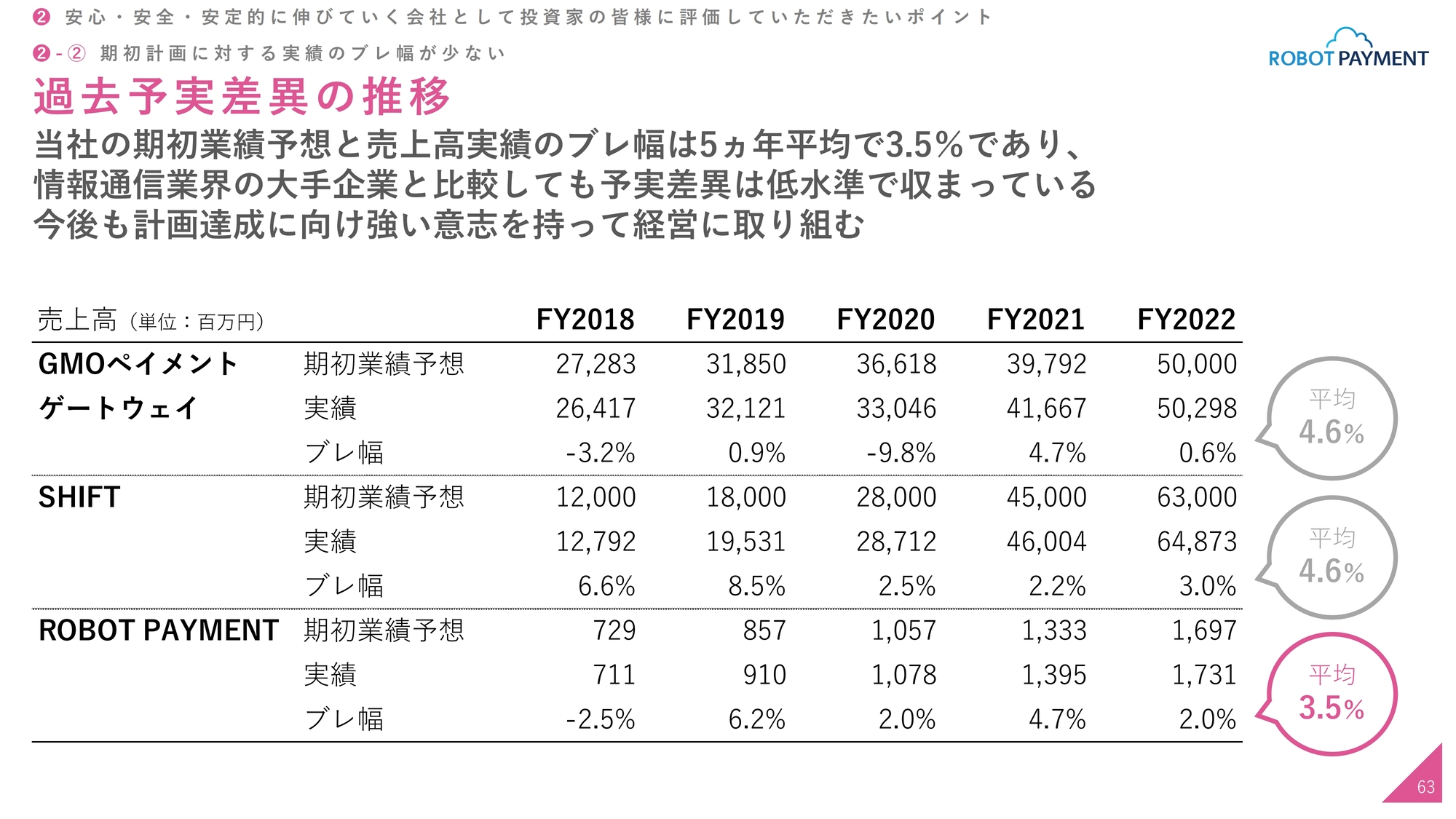

過去予実差異の推移

次に、「安心・安全・安定的に伸びていく会社として投資家の皆様に評価していただきたいポイント」の2つ目の「期初計画に対する実績のブレ幅が少ない」についてお話しします。

スライドは与実の差異の推移について、我々がベンチマークしている会社の業績を記載していますが、これらの会社よりも少ないブレ幅を実現していることを示しています。今後も計画達成に向けて、予想に対してブレないという強固な意思を持ち、取り組んでいきたいと考えています。

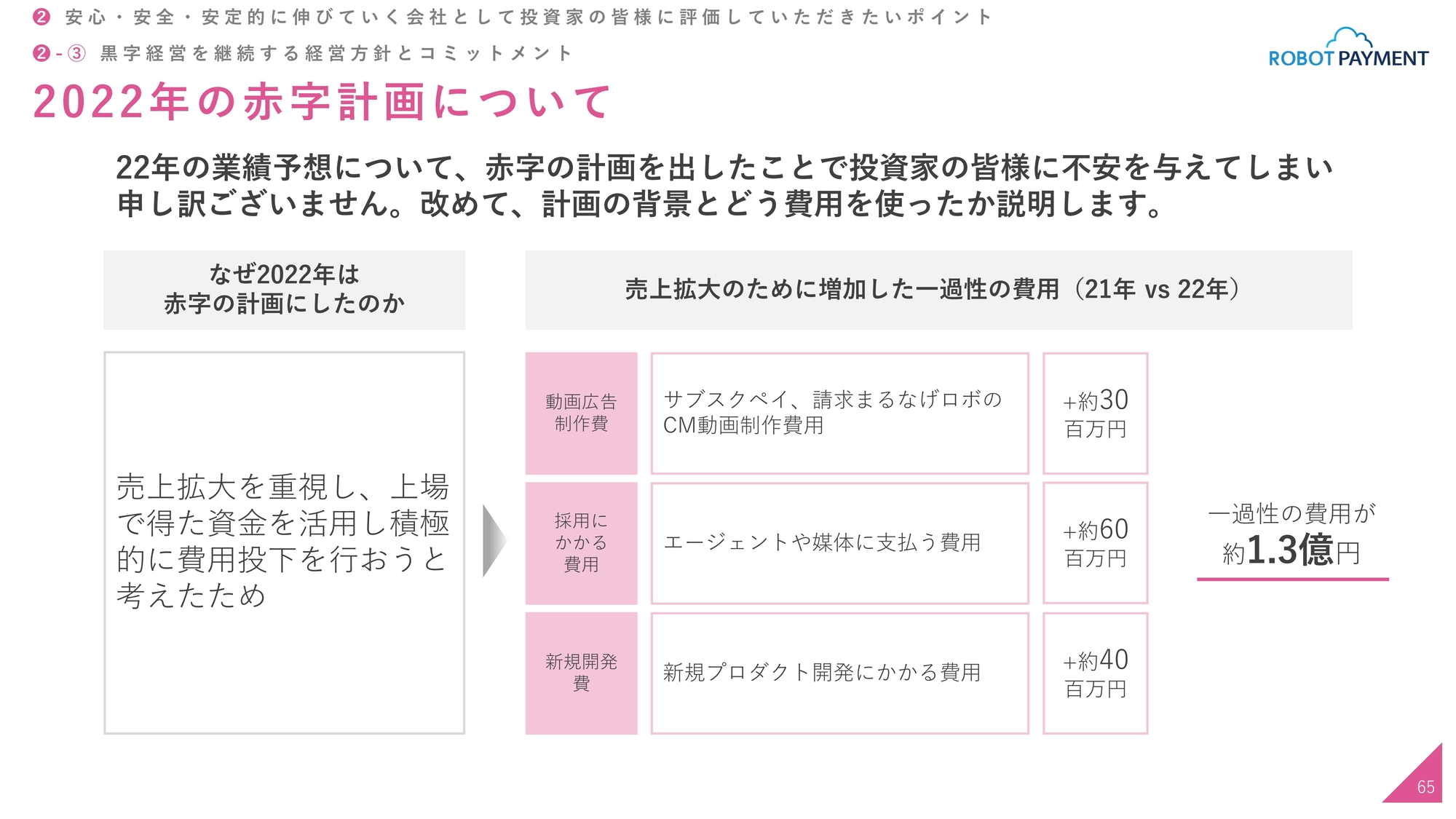

2022年の赤字計画について

「安心・安全・安定的に伸びていく会社として投資家の皆様に評価していただきたいポイント」の3つ目の「黒字経営を継続する経営方針とコミットメント」についてご説明します。2022年は上場後直後の期初に赤字の計画を出し、結果として赤字幅は少なく着地しましたが、投資家のみなさまに不安を与えてしまったことに関しては、申し訳なかったと思っています。

あらためて計画の背景と費用の使い方についてご説明します。まず、赤字にした理由として、中期経営計画の方針として売上拡大を重視し、上場で得た資金を活用して積極的な費用投下を行い、とにかく売上を伸ばしたいという思いで赤字の計画としました。

費用については、スライドの右側のように、動画広告制作費、採用にかかる費用、新規開発で使用しています。主にCM動画の制作や採用におけるエージェントへの支払い、新規プロダクト開発で、2021年との比較で一過性の費用が1.3億円と大きく増えています。

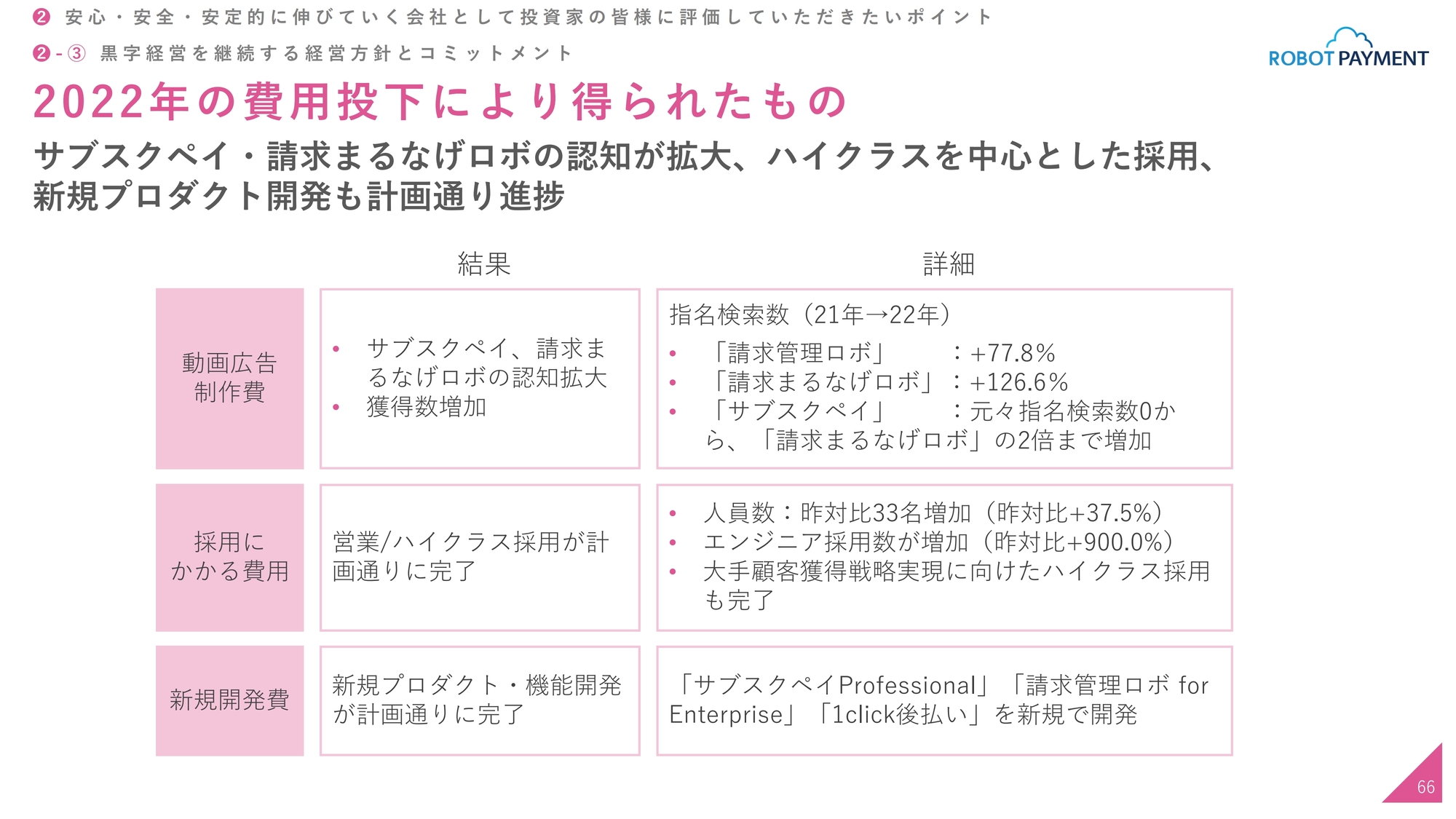

2022年の費用投下により得られたもの

2022年の費用投下により得られたものについてご説明します。プロモーション、採用、新規開発のそれぞれで結果が出ました。「サブスクペイ」「請求まるなげロボ」の認知が拡大し、スライドに記載しているような数字が出ています。そして、採用では優秀な人材を採ることができ、新規開発ではよいプロダクトも生まれました。

そのため、無駄には使っていません。しっかりと成果を出すことができたと思っています。

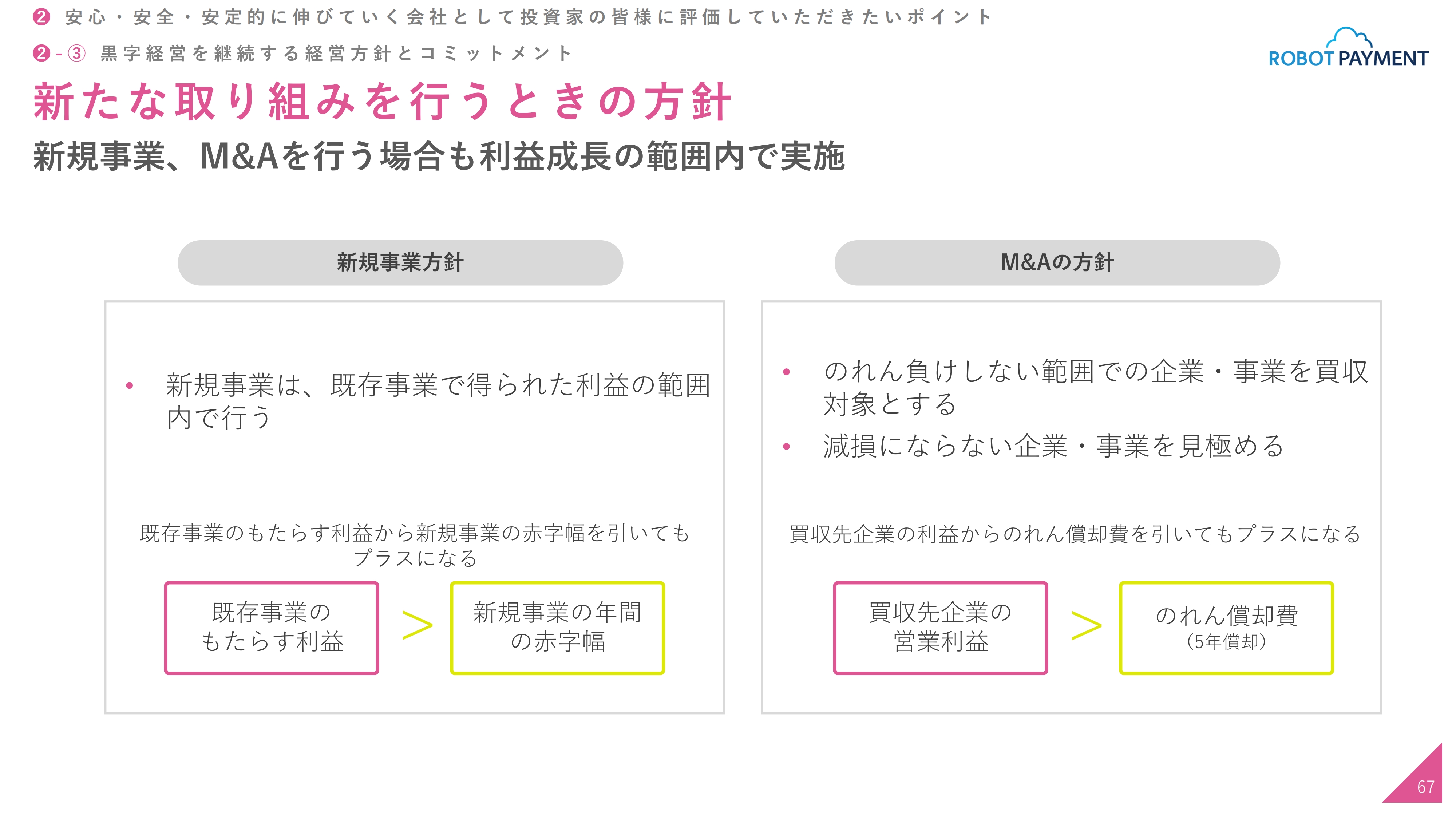

新たな取り組みを行うときの方針

黒字経営をコミットメントする要素について、これらの方針をご説明します。今後の新規事業やM&Aも現在動いていますが、新規事業に関しては、既存事業で得られた利益の範囲内でしか行いません。それを超えるような投資や費用投下は行わないとお約束します。

M&A・投資の方針については、のれんを大切にし、のれん負けしない範囲でのM&Aで、減損とならないようにしっかりと見極めます。スライド右側の図のように、買収した企業の営業利益が、のれん償却費を必ず上回るようにします。

買収した瞬間に赤字にならないよう最大の注意を払い、M&Aを実施していきたいと考えています。

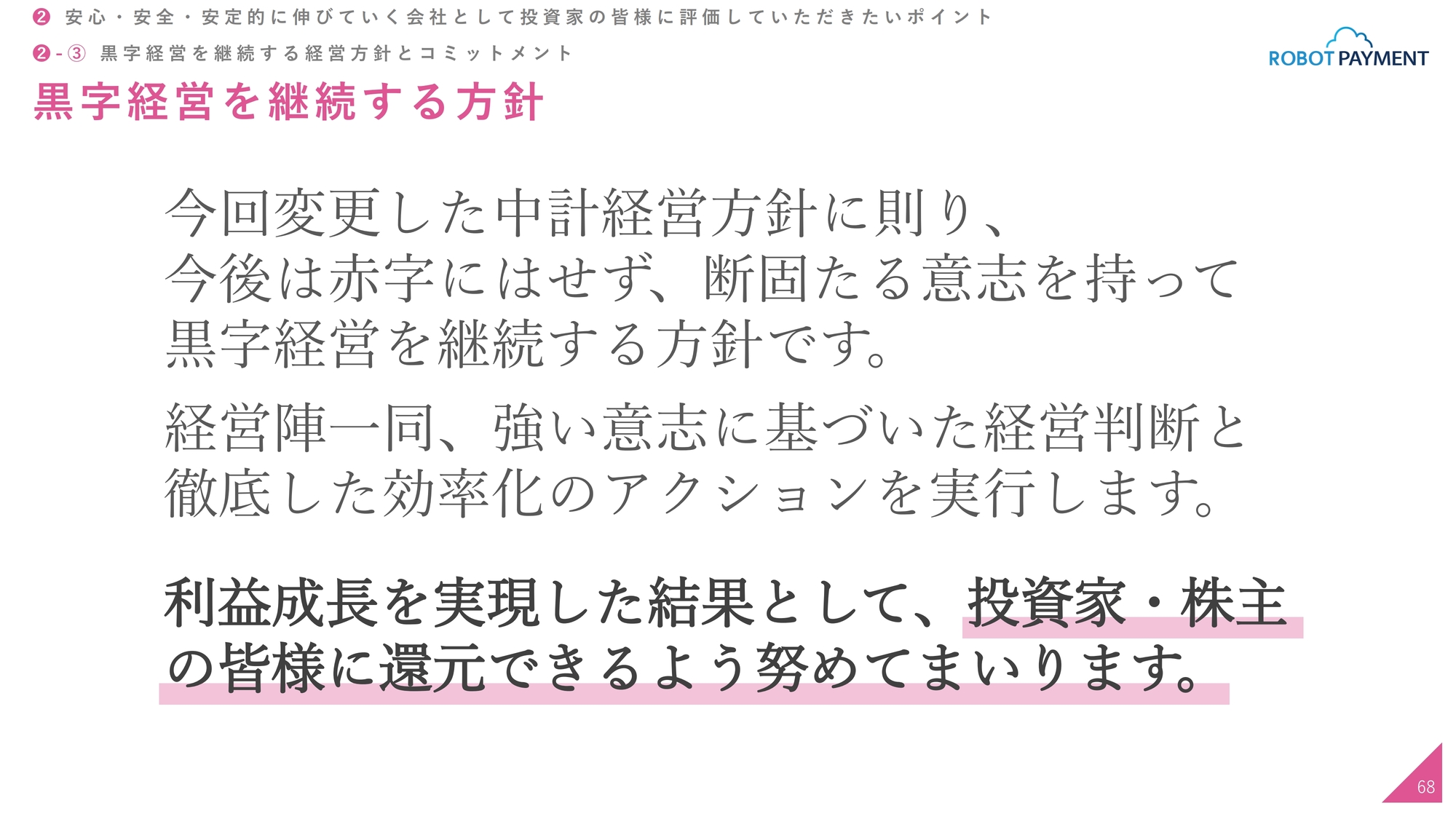

黒字経営を継続する方針

黒字経営を継続する方針についてです。今回変更した中期経営計画の経営方針に則り、赤字にはせず、断固たる意思を持って黒字経営を継続します。経営陣一同、強い意志に基づいて、経営判断と徹底した効率化のアクションを実行します。

利益成長を実現した結果として、最終的には投資家・株主さまに還元できるように、努めていきたいと強く考えています。

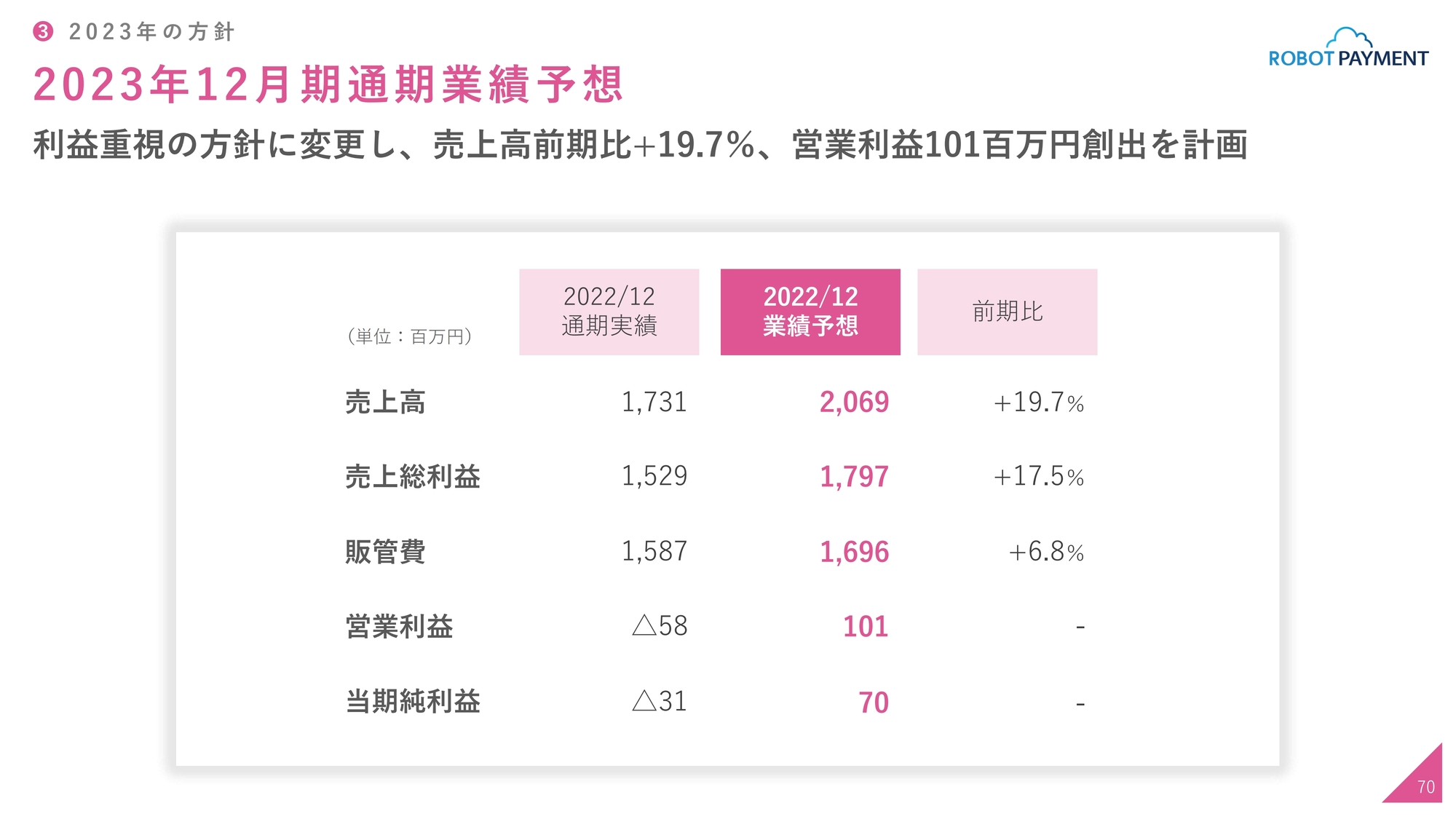

2023年12月期通期業績予想

2023年12月期の方針です。数字については、スライドに記載のとおりです。売上高が前期比プラス19.7パーセントの20億6,900万円、営業利益が1億円100万円となっています。もちろんさらに努力していきますが、まずは1億円をターゲットにしています。

2023年の事業方針

2023年の事業方針について、主な取り組みをご説明します。「サブスクペイ Professional」は、昨年リリースした新商品です。大手向けの多彩な機能があるサブスクリプションの管理ツールになっており、こちらの販売を本格的に開始します。さらに、業種に応じたパッケージについても、費用をかけずに上手に作っていきたいと考えています。

「請求管理ロボ」では、大手向けの「請求管理ロボ for Salesforce」の販売を本格的に開始したいと考えています。

新規の取り組みについては、昨年11月に「1click後払い」というサービスをスタートし、少しずつ売上が上がってきています。四半期ごとにご報告していきますし、新規の提携の取り組み等も水面下で行っているため、こちらもご期待いただければと思います。

M&Aについては、方針に則って実行していきたいと考えています。

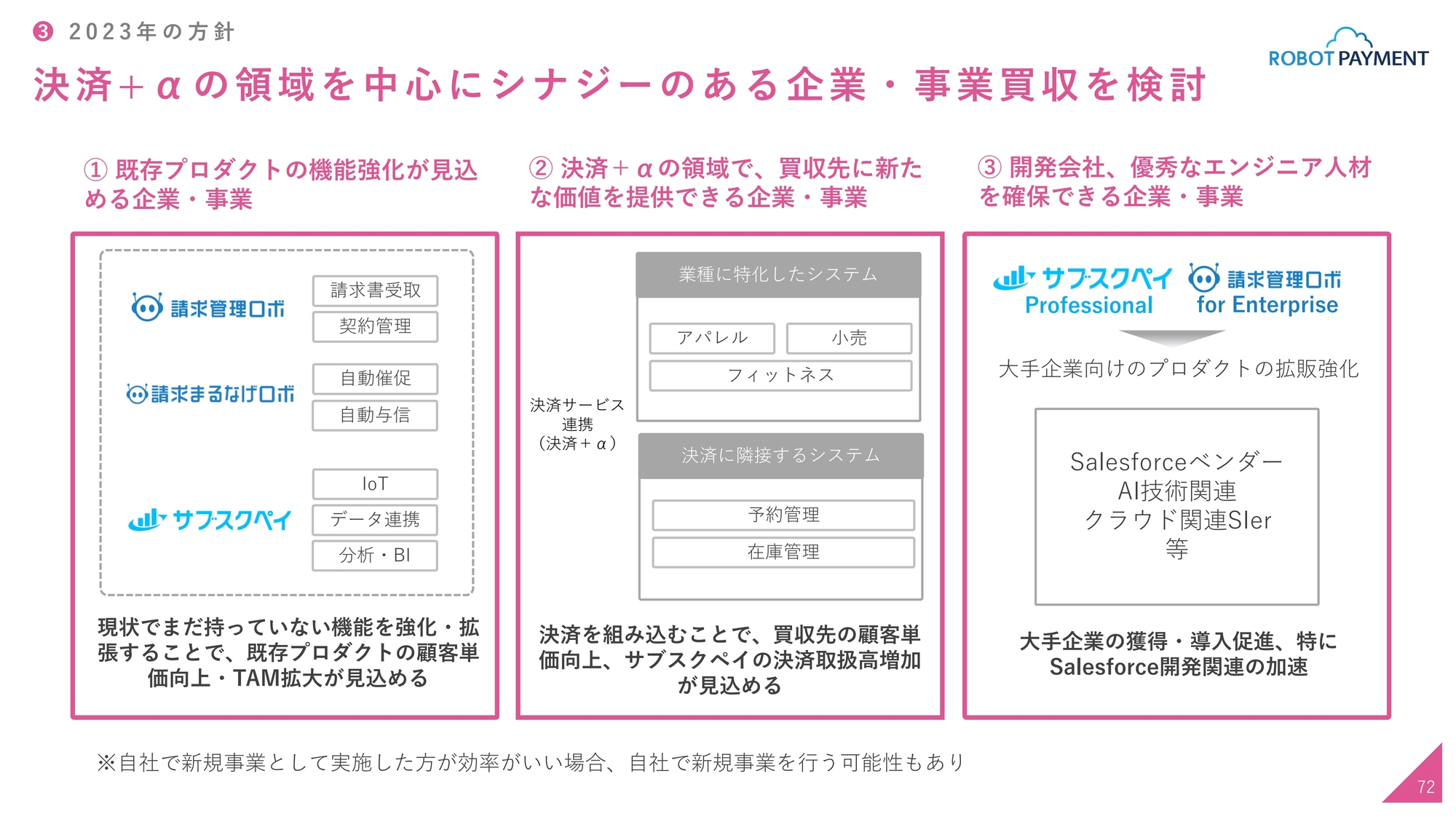

決済+αの領域を中心にシナジーのある企業・事業買収を検討

M&Aの方針についてです。決済プラスアルファの領域を中心に、シナジーのある企業もしくは事業の買収を検討していきたいと考えています。これには3つの要素があり、まずはスライド左側のように、既存プロダクトの機能の強化を見込める企業ということで、現在行っているサービス周辺の企業買収を考えています。

次に、スライド中央の決済に連携したサービスです。SaaSやASPのようなシステムや、決済に連動して動くようなサービスを狙っていきます。これには2つのシステムがあり、1つは業種に特化したシステムとして、アパレル・小売・フィットネスなど、決済サービスと連携するとシナジーが生まれるものです。

もう1つは機能です。予約管理の会社を買うと、決済と予約管理が連動して動くため、こちらもシナジーが創出されます。我々の既存顧客にも販売することができますし、先方の予約管理に決済をつなぐこともできます。

スライドの右側に記載している「サブスクペイ Professional」「請求管理ロボ for Enterprise」は要件定義が複雑になってくるため、お客さまのほうで開発が必要になってきます。こちらも我々のほうで提供できないかということで、主にSalesforceを中心としたクラウド・開発ベンダーなどに的を絞ってM&Aを実施していきたいと考えています。

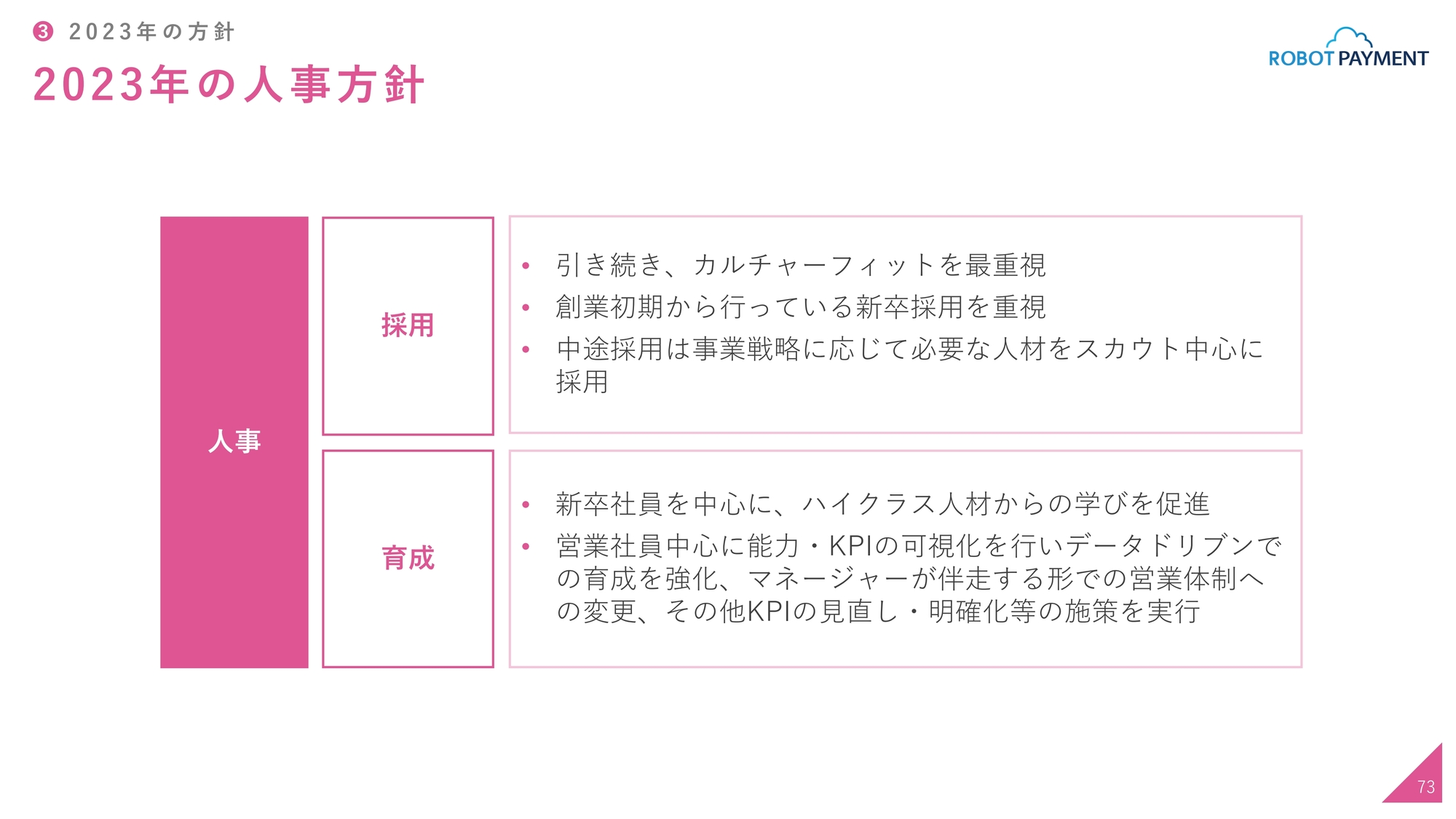

2023年の人事方針

人事方針についてです。採用に関しては、引き続きカルチャーフィットを最重視します。新卒も重視しますが、中途採用は事業戦略に応じて効率的に採用していきます。

育成に関しては、今年から新卒を中心にハイクラス人材が入ってきますので、そこからの学びの促進や、営業社員を中心に能力・KPIの可視化を行っていきます。採用も大切ですが、成長させようということで、効率化を図りながらパワーアップしていきたいと考えています。

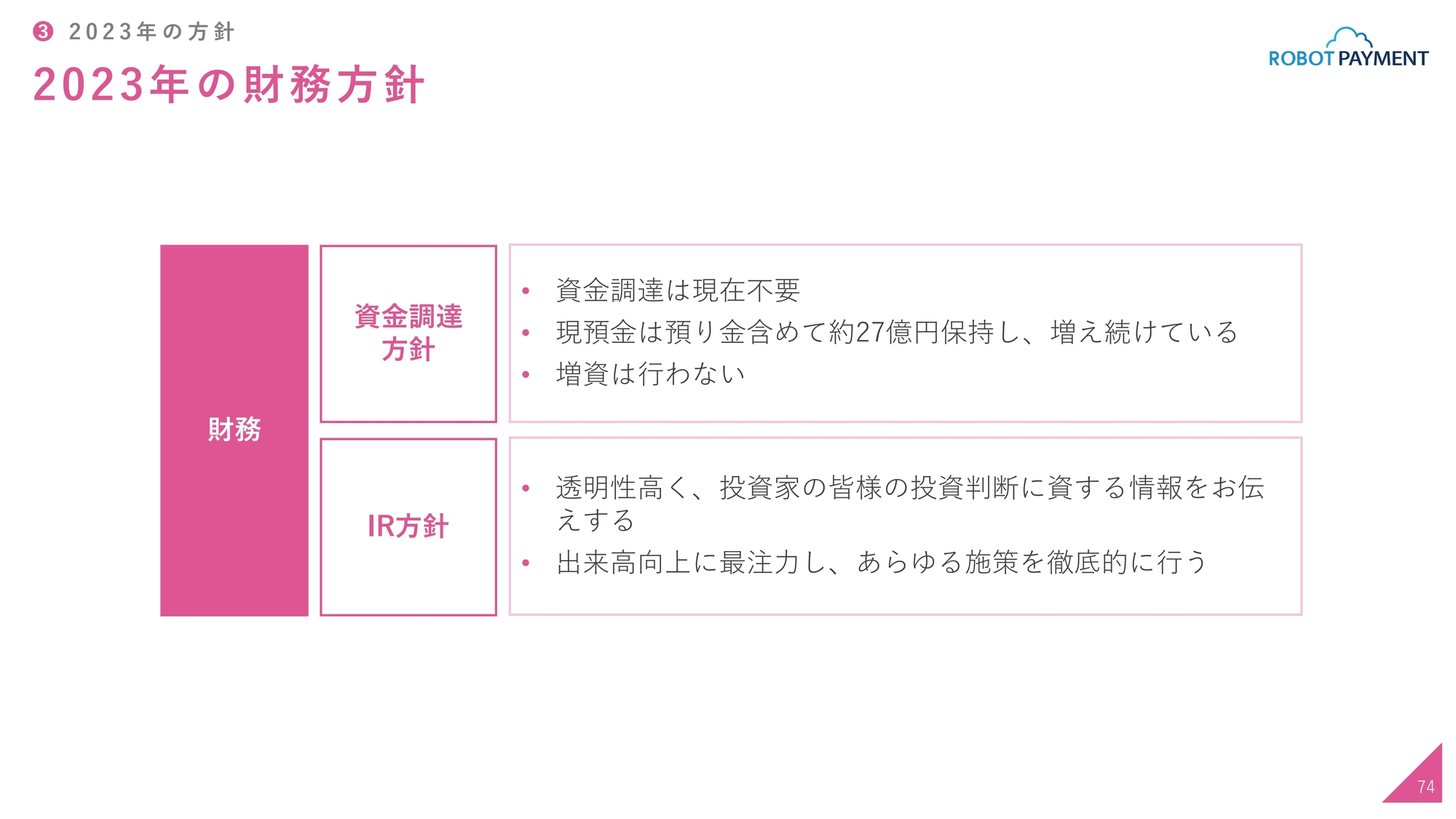

2023年の財務方針

財務方針についてです。現在、資金調達は不要ですが、現預金は預り金を含めて約27億円を保持しています。これは毎年増え続けているため調達は不要で、増資は行いません。

IR方針については、同じ方針を続けているのですが、さらに透明性高く、投資家のみなさまの投資判断に資する情報をお伝えしながら、出来高の向上に最注力していきます。そのために、あらゆる施策を適正的に行いたいと考えています。

引き続き、さらなるパワーで出来高の向上に努めていきたいと思っています。

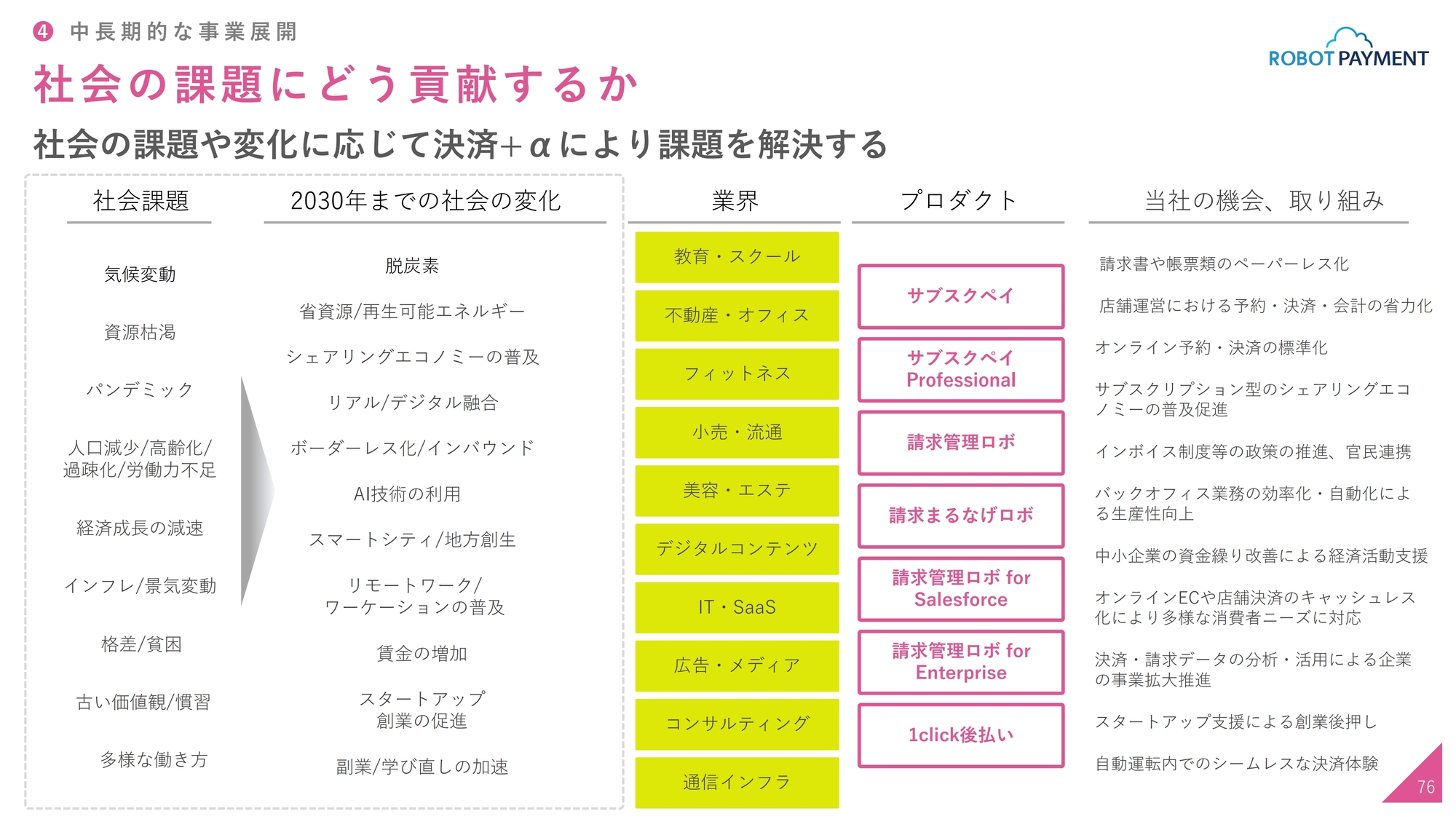

社会の課題にどう貢献するか

中長期的な事業展開についてです。スライドには、世の中で起きている社会問題に対して、我々の取り組みを記載しています。中央の業界とプロダクトには、現在我々が提供しているプロダクトと、顧客の業界を並べています。

右側には、このような社会変化に対して我々に何が期待され、どのような機会とチャンスがあり、どのような新しい取り組みができるのかといった可能性を記載しています。インボイス制度を含めたペーパーレス化などはすぐに可能と思いますが、それ以外で、未来に企画していきたい取り組みを挙げています。

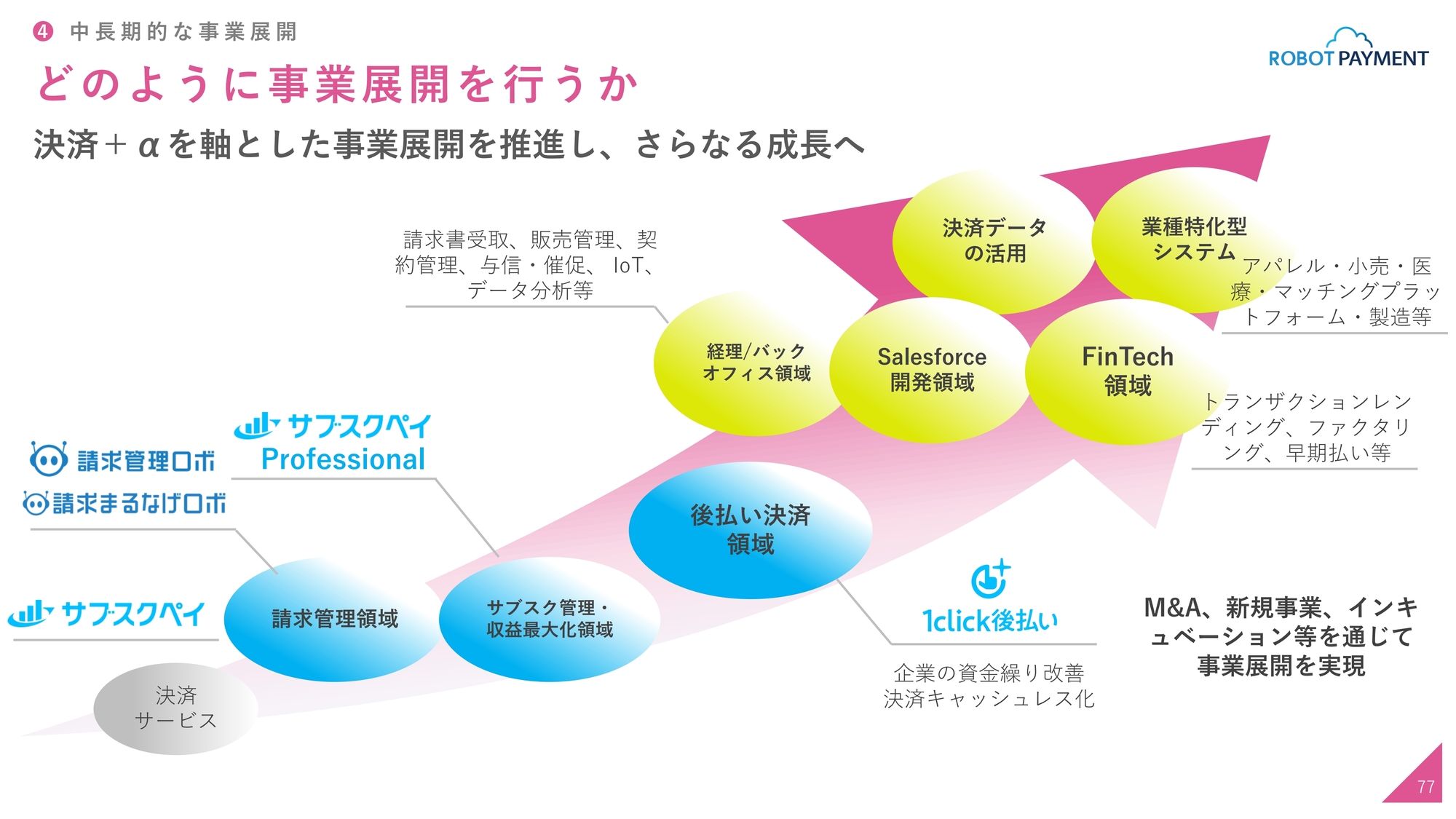

どのように事業展開を行うか

今後の事業展開についてです。創業以来、「サブスクペイ」を展開しており、「請求管理ロボ」「請求まるなげロボ」、昨年は「サブスクペイ professional」「1click後払い」といった領域にも拡大しています。先ほど、M&Aのところでもお伝えしましたが、今後は黄色い部分の範囲の中で、決済データの活用も含めたサービスを新規事業で行い、もしくはM&Aやインキュベーションを通じて実現していきたいと考えています。

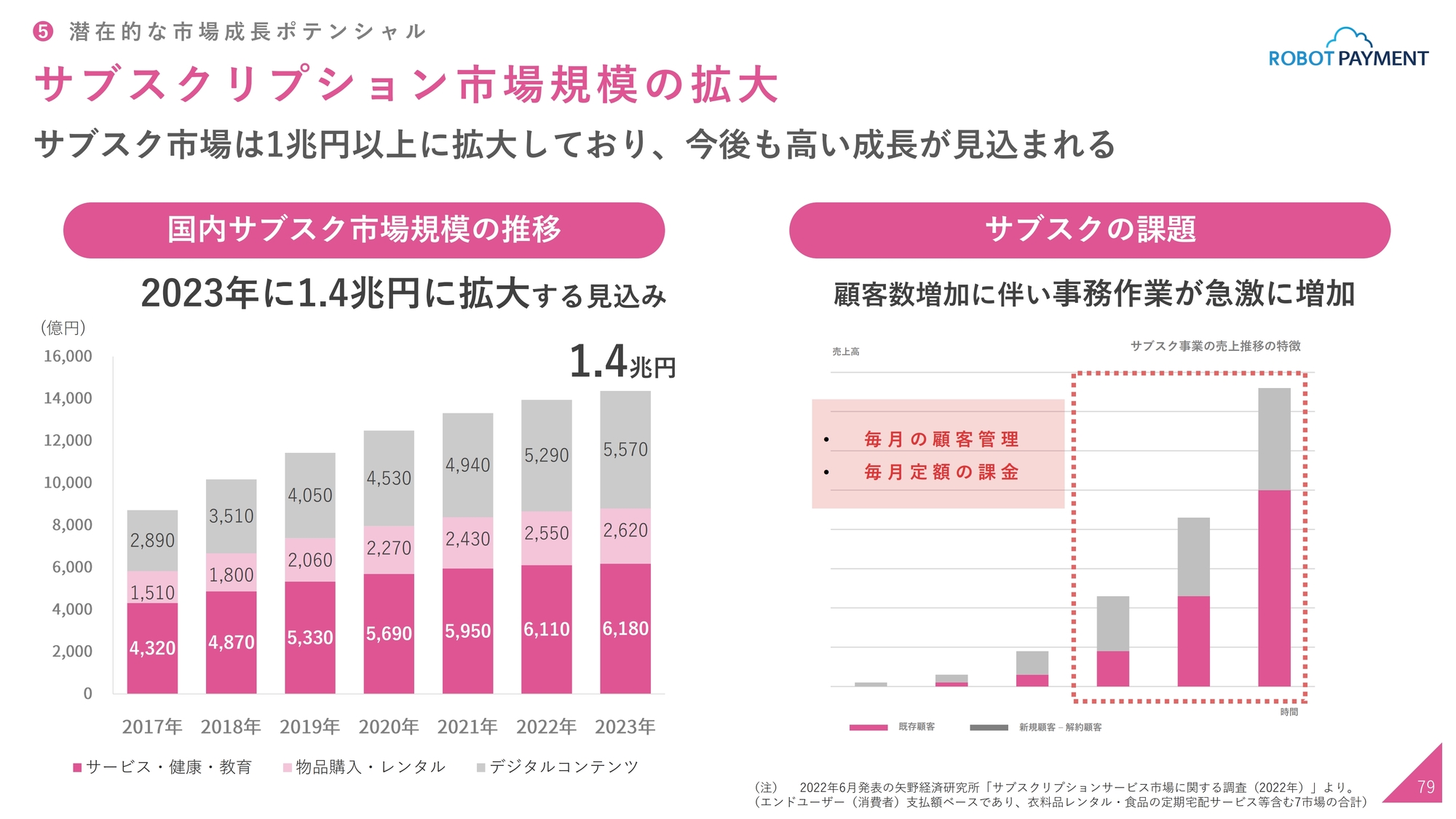

サブスクリプション市場規模の拡大

最後に市場規模についてです。「サブスクペイ 」「サブスクペイ Professional」が伸びていますので、このように、顧客数の増加に伴い事業・事務作業が急激に増加しているという課題を解決する製品を、このマーケットで成長させていきたいと考えています。

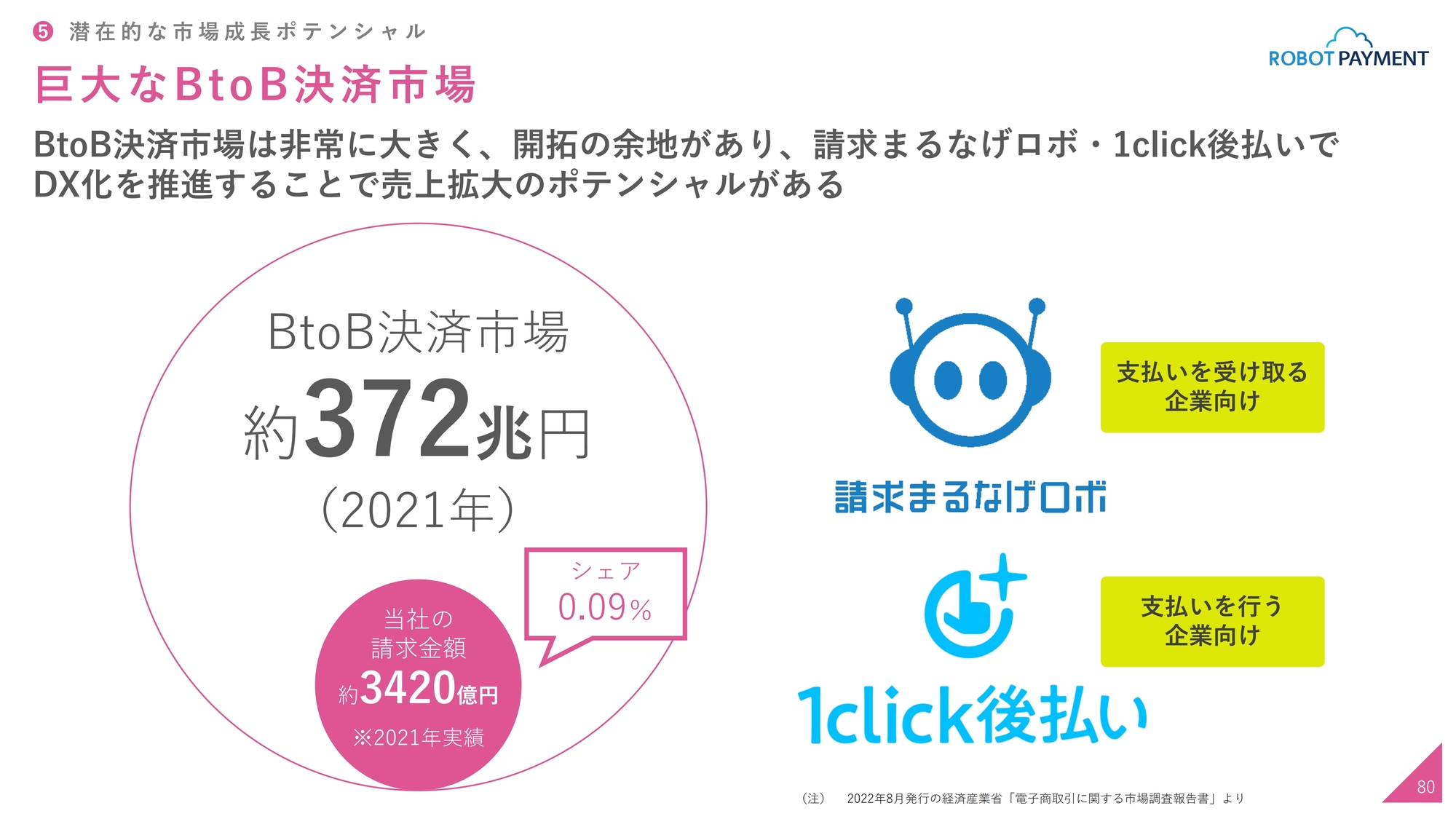

巨大なBtoB決済市場

「請求まるなげロボ」「1click後払い」はBtoBの決済市場ではまだまだ手つかずです。支払いを受け取る企業向けサービスの「請求まるなげロボ」に、今後は支払いを行う企業向けの「1click後払い」をあわせて、BtoB決済市場で狙っていきます。

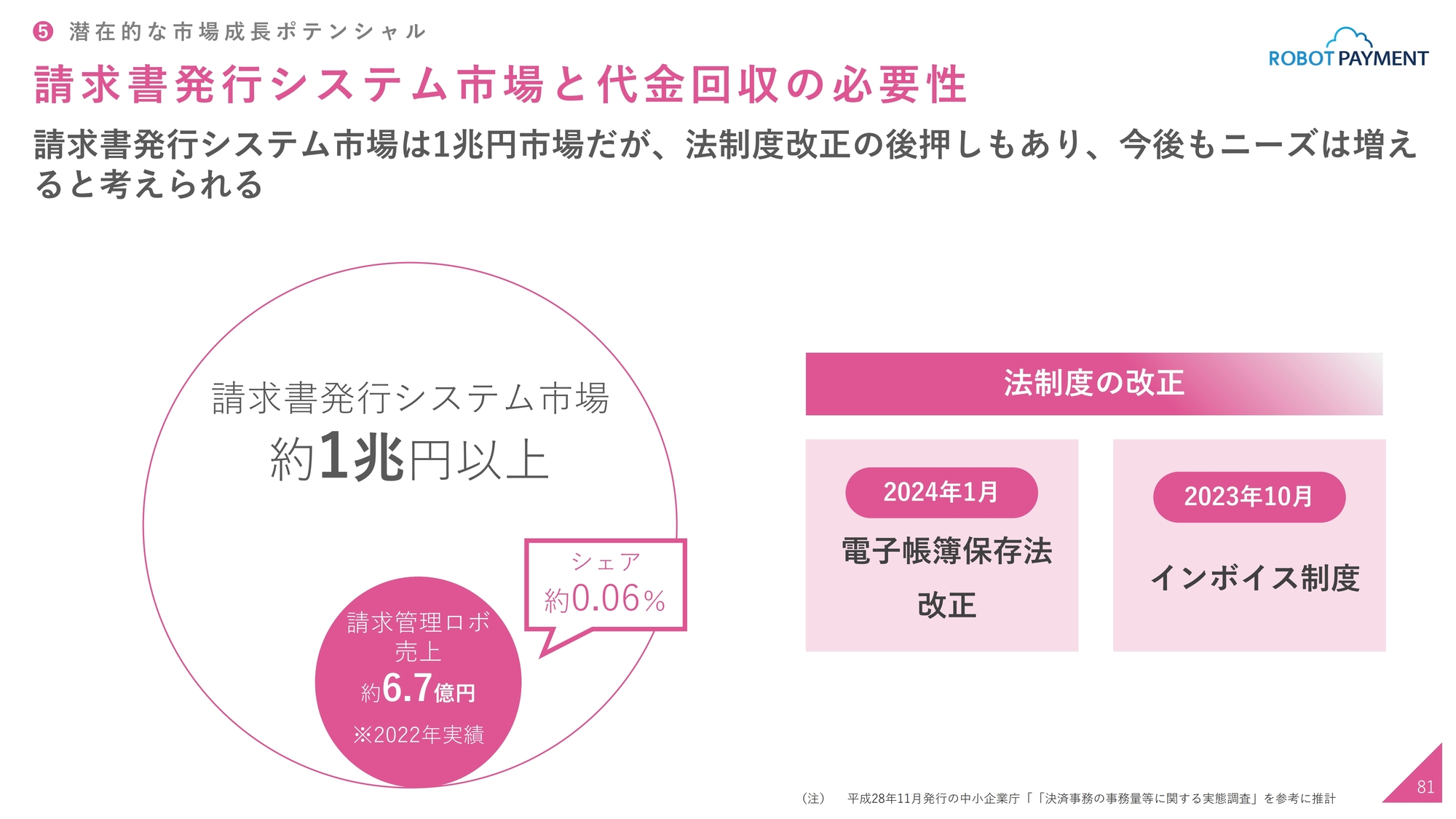

請求書発行システム市場と代金回収の必要性

請求書発行のシステム市場規模は1兆円以上あると言われています。今年、来年は法改正がありますが、国策も含めて後押ししながら、相乗効果を狙っていきたいと考えています。以上で、2022年12月期の実績、成長戦略、2023年の目標についてのご説明を終わります。

質疑応答:競合会社とその違いや棲み分けについて

司会者:「まず、主要なサービスに関して、競合会社を教えてください。また競合に対して御社の強み弱みを教えてください。併せて顧客規模別での棲み分けもあれば教えてください」というご質問です。

藤田:当社のサービスは大きく分けて「サブスクペイ」「請求管理ロボ」の2つです。まず「サブスクペイ」の競合会社はGMOペイメントゲートウェイです。「請求管理ロボ」については、最近インボイス制度などについていろいろな噂が広がってきているため、インフォマート、マネーフォワード、freeeのような多種多様な企業が競合となります。

競合との違いについて、我々の強みは「決済プラスアルファ」のサービスということにあります。我々は、サブスクリプション市場の中で、顧客・商品・契約を管理する機能を有しています。

加えて「サブスクペイ Professional」には、CRM機能まで入っており、これが決済についています。別の言い方をすると、決済または顧客管理のみの単体のサービスを合わせることによって、決済データを顧客マスターに合わせてアクションを起こしていけるため、顧客関係管理がしやすい状態を作っていくことができます。

「請求管理ロボ」の競合はインフォマート、マネーフォワード、freeeですが、いずれもDX中心のサービスです。DXのイメージは、「楽になる」「煩雑な業務から解放される」というようなことかと思います。

請求業務には必ずお金がついてきます。みなさまも請求書を発行されると思いますが、請求書はお金を回収するために発行しているもので、業務負荷を軽減するために発行するものではないはずです。ただし、DXなどでデジタル化することによって、業務が軽減されます。こちらに決済機能をつけることで、我々のサービスではお金の回収までも完全自動化で行い、請求書を発行できます。似たようなサービスではありますが、実は別の領域で展開している状況です。

規模の棲み分けで言いますと、他社サービスと重ならないところに本質的な価値を持っているため、明確な棲み分けができています。なおかつ決済機能では、「請求管理ロボ」のように請求書の発行に加えて決済機能を持っている企業はいませんので、我々は完全なるオリジナルで戦っている状況です。

質疑応答:電子帳簿保存法やインボイス制度について

司会者:「『請求管理ロボ』に関して、電子帳簿保存法やインボイス制度に絡む引き合いはいつ頃から増えてくると見込んでいますか? また中小企業では様子見も多いようですが、御社の考えを教えてください」というご質問です。

藤田:こちらについては、ニュースやCMですごく盛り上がっているようにみえますが、11月末現在、東京商工リサーチによると、インボイス登録をした企業は全体の44パーセント、個人事業主の登録率は19パーセントで、まだ多くが登録すらしていない状況です。国税庁からお知らせが届いているにもかかわらず、このような状況です。

理由は猶予期間です。電子情報保存法、インボス制度ともに猶予期間があります。インボイス制度のデジタル請求書に対応するには、電子帳簿保存法にも対応しなければなりません。

電子帳簿保存法も猶予期間中ですし、インボイス制度の猶予期間は3年ですので、合計6年この状態が続きます。実は、一気に始まるイメージだったのですが、蓋を開けてみると、不景気の影響もあり、緩やかに長く続いていくと見込んでいます。

そのため、一気に始まって一気にパイを取るゲームというより、継続してパイを拡げていくという流れになってくるのではないかと考えています。

実際に、インボイス制度の問い合わせは非常に増えています。ただし、蓋を開けてみると、中小企業から大企業まで問い合わせが広がってきている状況で、営業効率が悪くなっている部分があります。

我々は効率化を図るという意味で、確実に対応が必要なお客さまから順番にお話しする作戦で、「請求書の発行から支払いまで自動化してきちんとやりたい」というニーズを持たれているお客さまを優先し、プロダクトの価値を感じてほしいと思っています。

インボイス制度と電子帳簿保存法の猶予期間はこの先6年続くため、ここでしっかりと契約を取っていこうと考えています。

質疑応答:「請求管理ロボ」の大手との競合について

司会者:「後払い決済や請求料の受領などは大手の競合もいると思いますが、費用の効率化を図りながら、どのように競争に関係するのか教えてください」というご質問です。

藤田:請求書の受領について、我々の「請求管理ロボ」は発行側になりますので、受領に関して機能にありません。

今後はM&Aなどもあり得る話かもしれませんが、現段階ではありません。

後払い決済サービスについては、VISAが提唱しているBPSP(Business Payments Solution Provider)というシステムで、我々は20年以上決済代行を行っている関係もあり、カード会社とは非常に良好な関係を築いています。

一例ではありますが、JCBとはしっかりと手を組んで、その販売網を使って一緒に事業を進めています。

大手企業ではCMを打つなどコストをかける「ランチェスター戦略」という戦法がありますが、我々はそのような戦い方ではなく、強みである関係性を広げ請求書を発行することにより、7,000社以上の顧客を獲得しています。このように、カード会社さんと上手に付き合いながら、後払い決済サービスを広げていこうと考えています。

「効率化」と言いますと「獲得の効率化」と考えがちなのですが、利益で見ていくと、実は「運用の効率化」が非常に重要になります。20年以上、我々もこの事業に取り組んできているため、今まで積み重ねてきた「効率化」のノウハウがあります。これを活かして効率化を進め、運用コストを下げて利益を上げていくことが重要です。そして、また新しい販路を開拓しながら、事業を広げていこうと考えています。

質疑応答:テモナとの違いについて

司会者:「事業関連だと思うのですが、テモナとの違いもあれば教えてください」というご質問です。

藤田:サブスクとして比較されがちですが、実はまったく異なります。テモナは、サブスクでも物販に強い会社です。我々は無形といわれるサービスに強く、かつ決済という機能を持っています。この時点で全然違うとご理解いただけると思いますが、一番大きな違いは、テモナは決済を持っていないということです。

質疑応答:出来高を上げる施策について

司会者:「出来高を上げる施策は?」というご質問です。

久野:直近では出来高が少し増えています。最初に出来高が増えないと、上がる株も上がらないのではないかと日々注視しています。そのため、昨年はいろいろなことを実践しました。

IR担当の新藤を中心として、さまざまなPR活動や説明会のほか、個人投資家と直接お話しする機会なども設けました。コロナ禍が明けてきたため、いろいろ模索しながら実施し、さまざまなプレスリリースなども行ってきました。先ほど清久からもお伝えしたとおり、それは継続的に行い、さらにパワーアップしていきます。

今回のプレゼンテーションで、特に我々がお伝えしたい点は、利益の創出についてしっかりとフォーカスしていくということです。これは適当に言っているわけではなく、蓋然性が高く根拠があります。中長期的には、売上高・利益に関してコミットしていくというのが、我々がお伝えしたいメッセージであり、特にここからの数ヶ月の間は、今回の変更点にしっかりとフォーカスしていきたいと考えています。

特に2023年12月期の営業利益の計画は1億円を少し超えるくらいで、この水準に満足はしていません。中期的な計画では、そこからさらに数値を伸ばしていくだけでなく、なるべく前倒しで達成できるように、営業も含めて全社的に努力していきます。そのようなアクションや成果について、タイムリーにみなさまにお伝えしていくことも、2023年12月期は行わなければならないと考えています。

清久氏からのご挨拶

清久:本日は遅くまでありがとうございました。成長戦略の中でお伝えしたとおり、安心安全・安定成長にはやはり信頼が大事だと思います。上場して2年も経っていない会社ですが、毎年しっかりとお約束を守りながら、本当に信頼し安心して投資いただけるような、ワクワクするような銘柄になっていきたいと考えていますので、引き続きのご支援をよろしくお願いします。

スポンサードリンク