関連記事

GMOペパボ、ホスティング・金融支援が堅調 下期以降は物販ECだけでなく非物販ECの取り組みを強化

2022年8月6日 08:04

![]()

記事提供元:ログミーファイナンス

GMOペパボ、ホスティング・金融支援が堅調 下期以降は物販ECだけでなく非物販ECの取り組みを強化[写真拡大]

2022年12月期第2四半期決算説明会

佐藤健太郎氏:代表取締役社長の佐藤でございます。本日はお忙しい中、ご参加いただきありがとうございます。GMOペパボ2022年12月期第2四半期の決算説明会を開始します。

2022年12月期第2四半期は、前年同期比で増収減益となりました。ホスティング事業が好調でしたが、フロー収益の「SUZURI」「minne」が伸び悩みました。また「SUZURI」では、テレビCMによるプロモーションを強化したことから、費用が増加しています。

今期は、物販ECの成長が想定よりも減速傾向にあると感じており、下期以降は、非物販ECへの取り組みをはじめとするポートフォリオの見直しが課題になると考えています。

AGENDA

今回のアジェンダです。資料後半に会社概要等の参考資料も掲載していますので、お時間のある際に、ご覧ください。

決算概要(2Q累計実績)

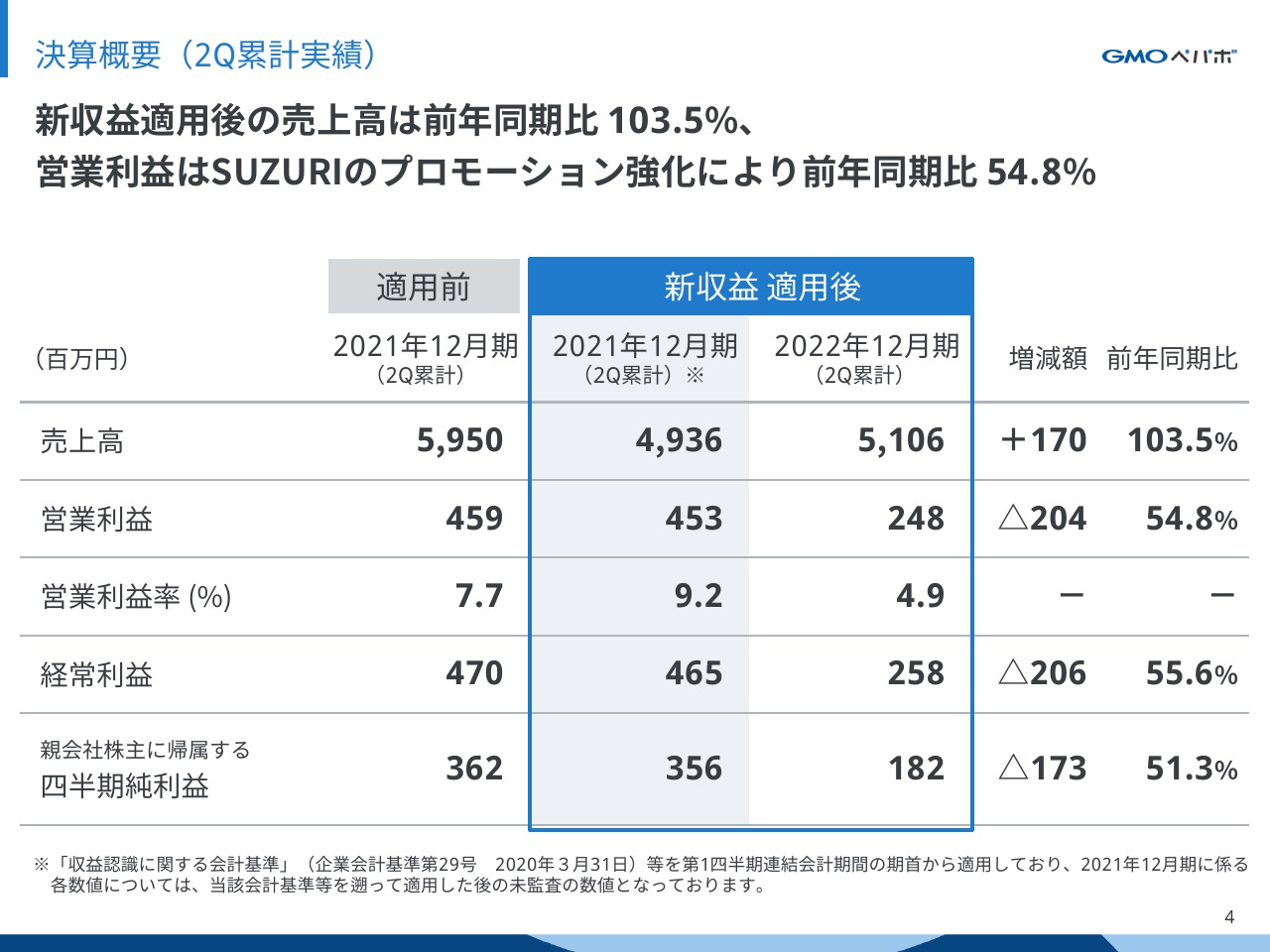

2022年12月期第2四半期累計の連結業績です。当社は今期より新収益認識基準を適用しています。以降「新基準」と呼びますが、新基準適用前後では、特に売上高へのインパクトが大きいため、前期の数字を今期と同じ新基準に置き換えてご説明します。

売上高は、前年同期比103.5パーセントの51億600万円、営業利益は前年同期比54.8パーセントの2億4,800万円となりました。経常利益、四半期純利益はご覧のとおりです。

四半期売上高推移(収益認識基準等の適用前での比較)

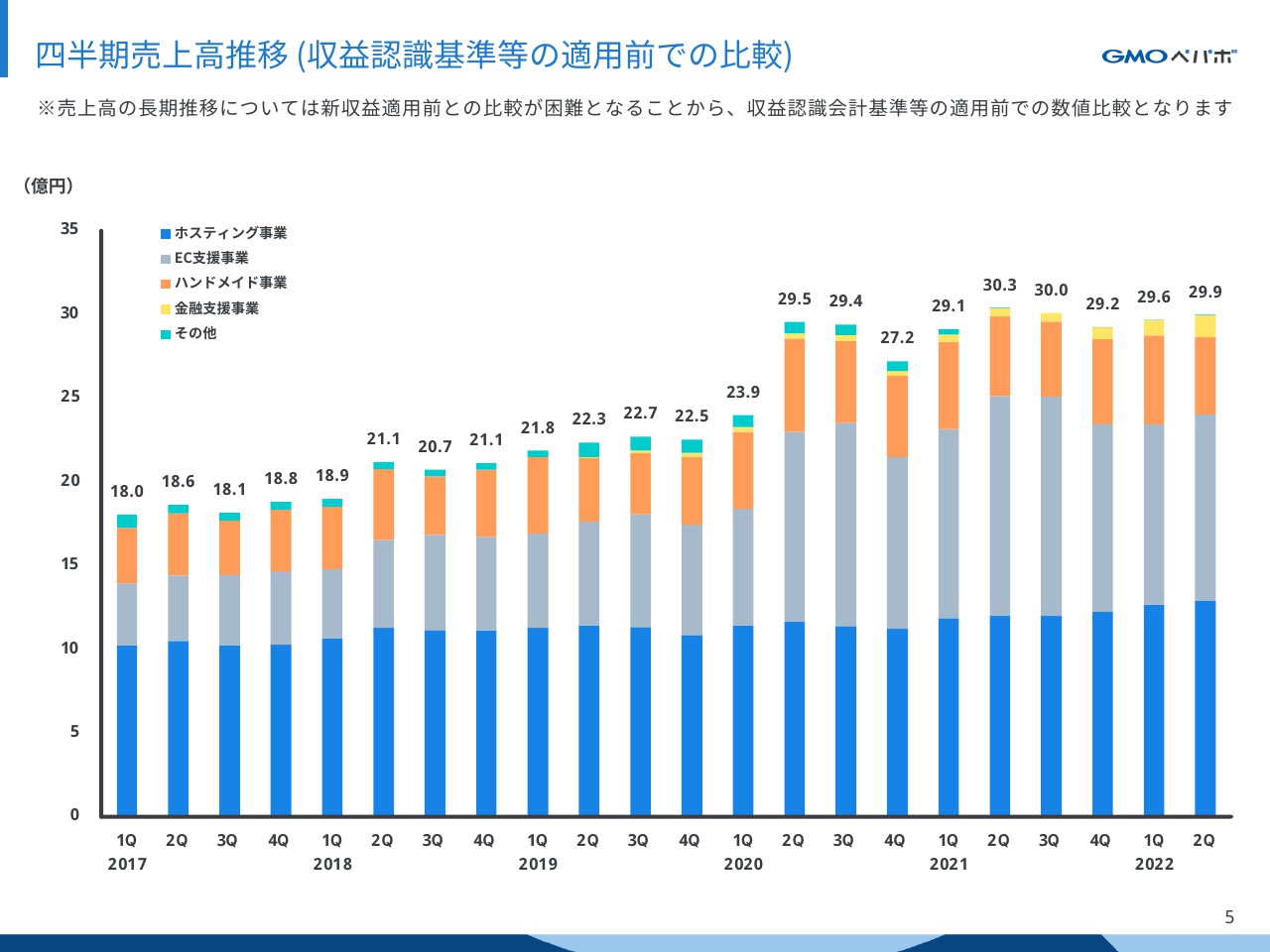

四半期ごとの売上高推移は、長期間のトレンドが理解しやすいよう、2022年を旧基準の数字に置き換えています。

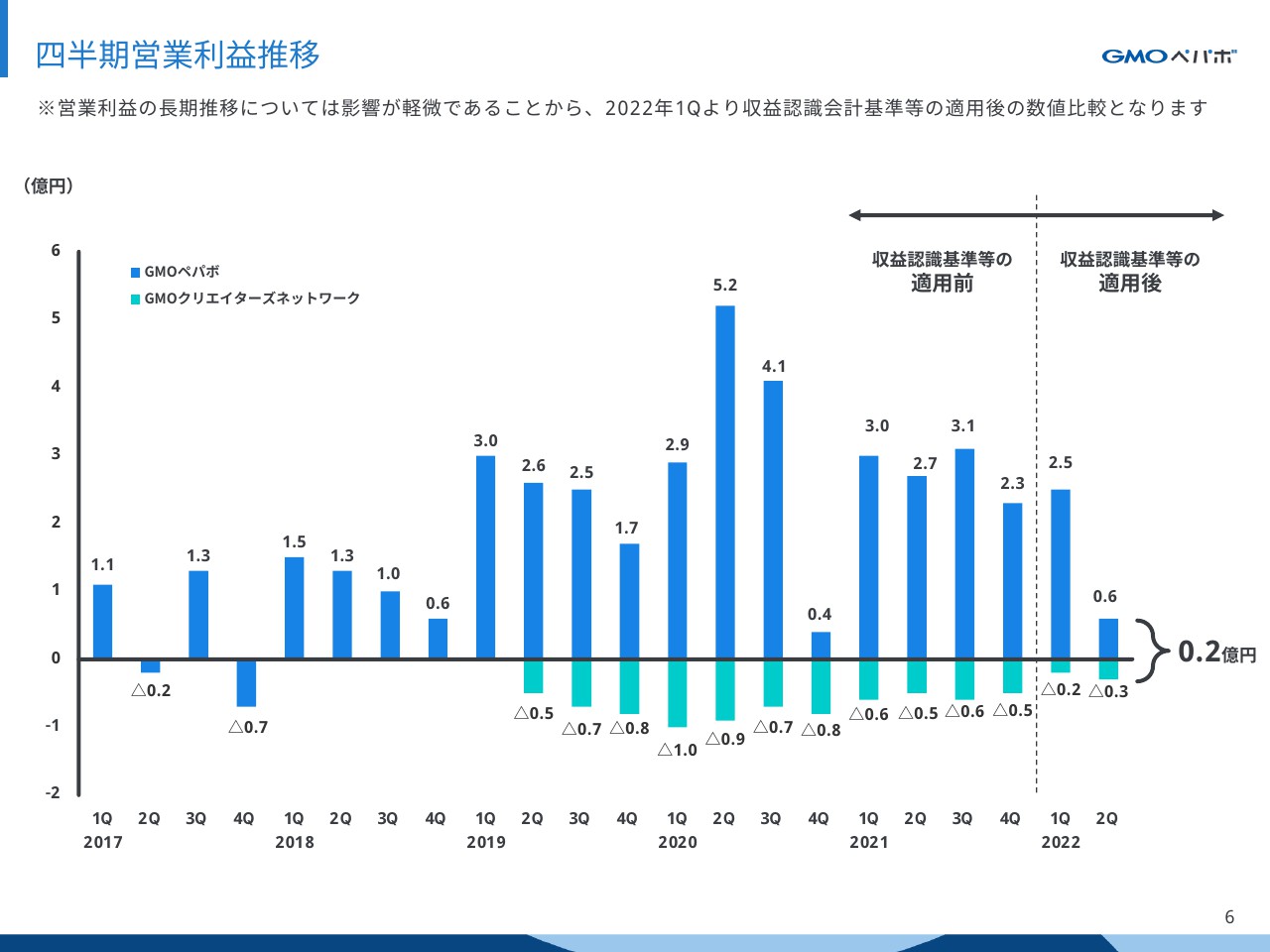

四半期営業利益推移

四半期ごとの営業利益推移は、新基準による影響が軽微なため、2022年から新基準適用後の数値で記載しています。営業利益は「SUZURI」のプロモーション強化による費用が発生し、前年同期比で減少しました。

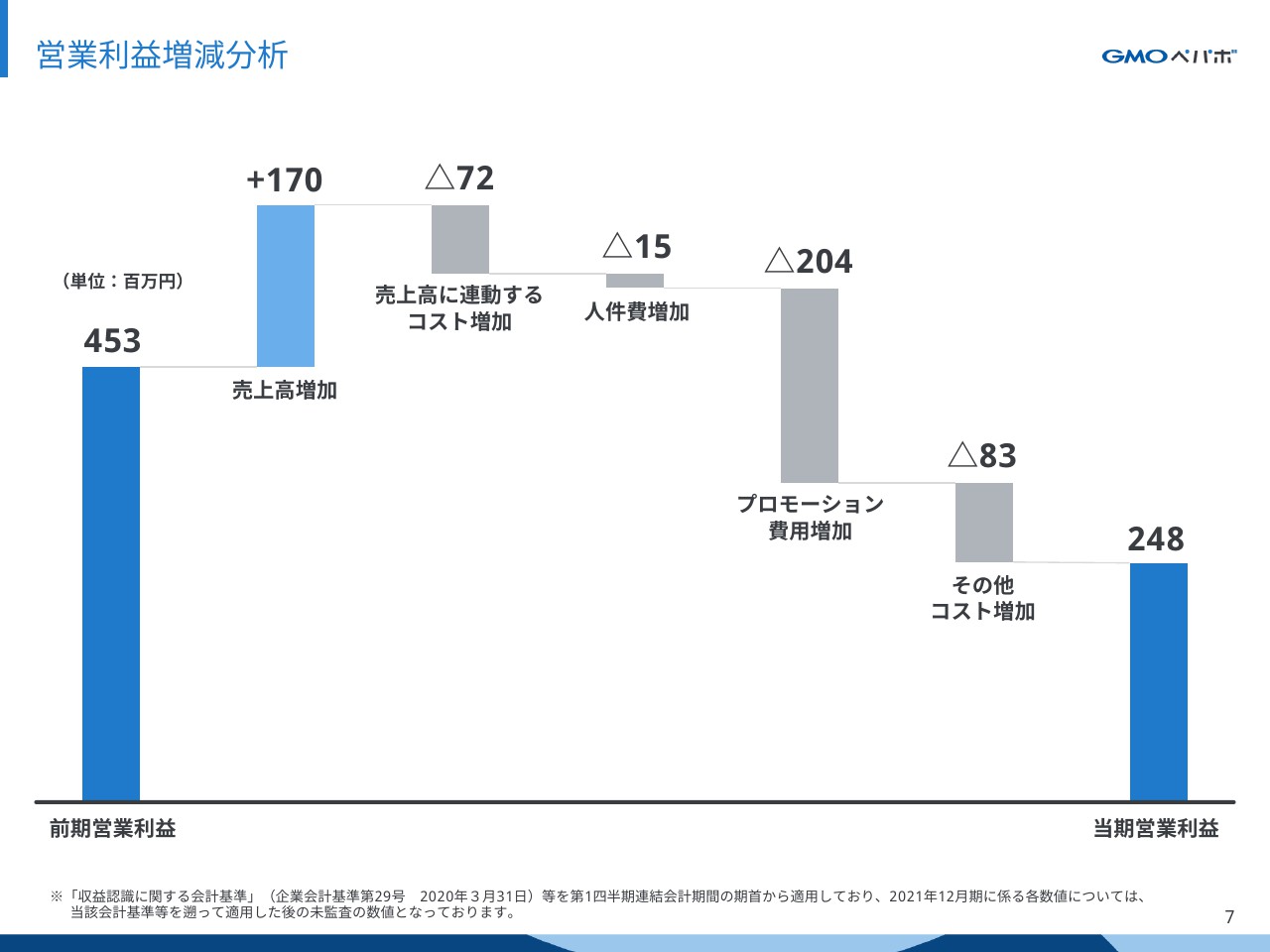

営業利益増減分析

営業利益の増減分析です。前期の4億5,300万円に対して、当期は2億4,800万円となり、2億500万円減少しました。特にプロモーション費用の増加が目立っています。

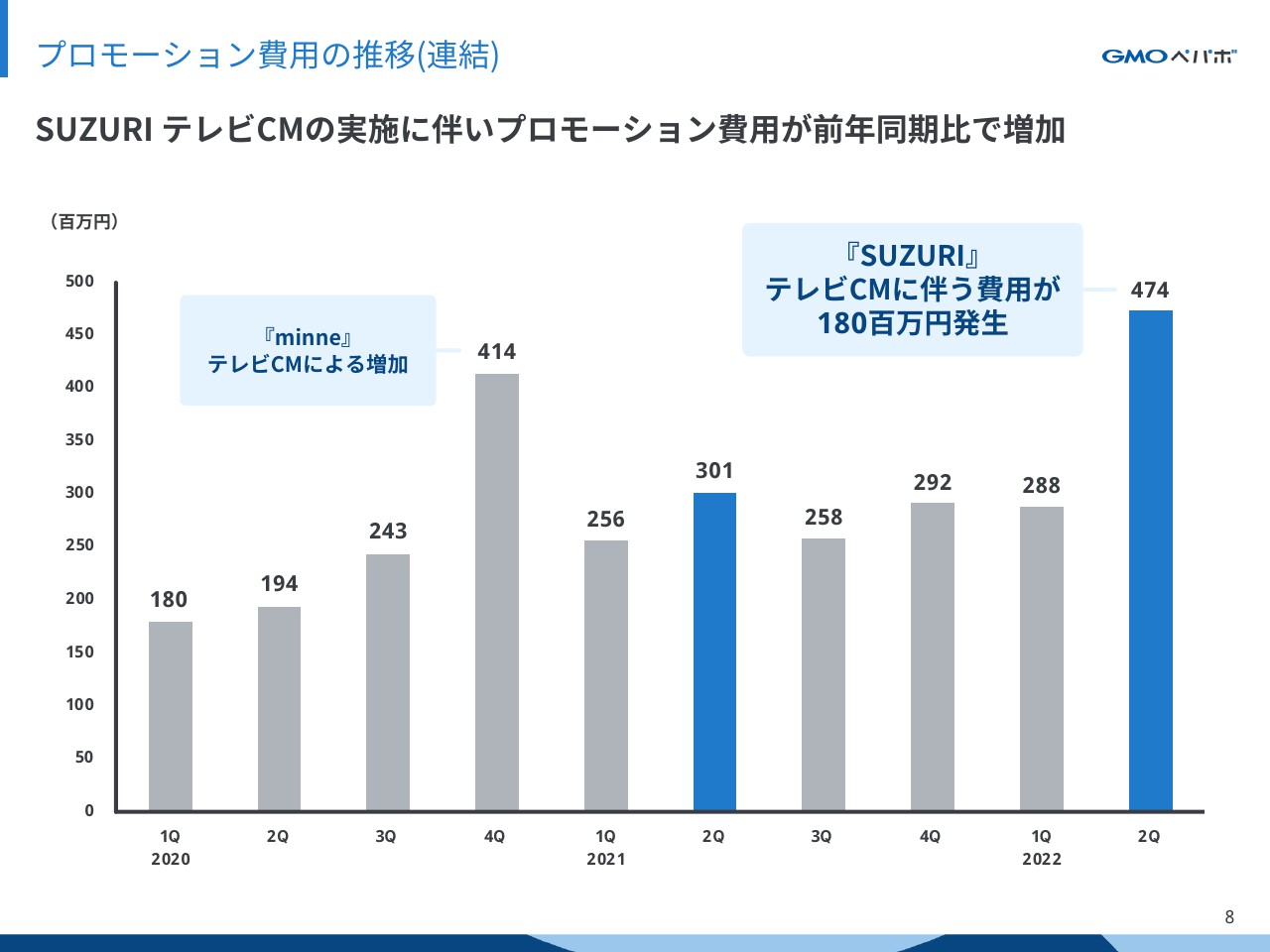

プロモーション費用の推移(連結)

プロモーション費用の推移です。「SUZURI」のTシャツセールにあわせてテレビCMを放映したため、前年同期比で費用が増加しています。テレビCMに伴う費用はおおよそ1億8,000万円です。

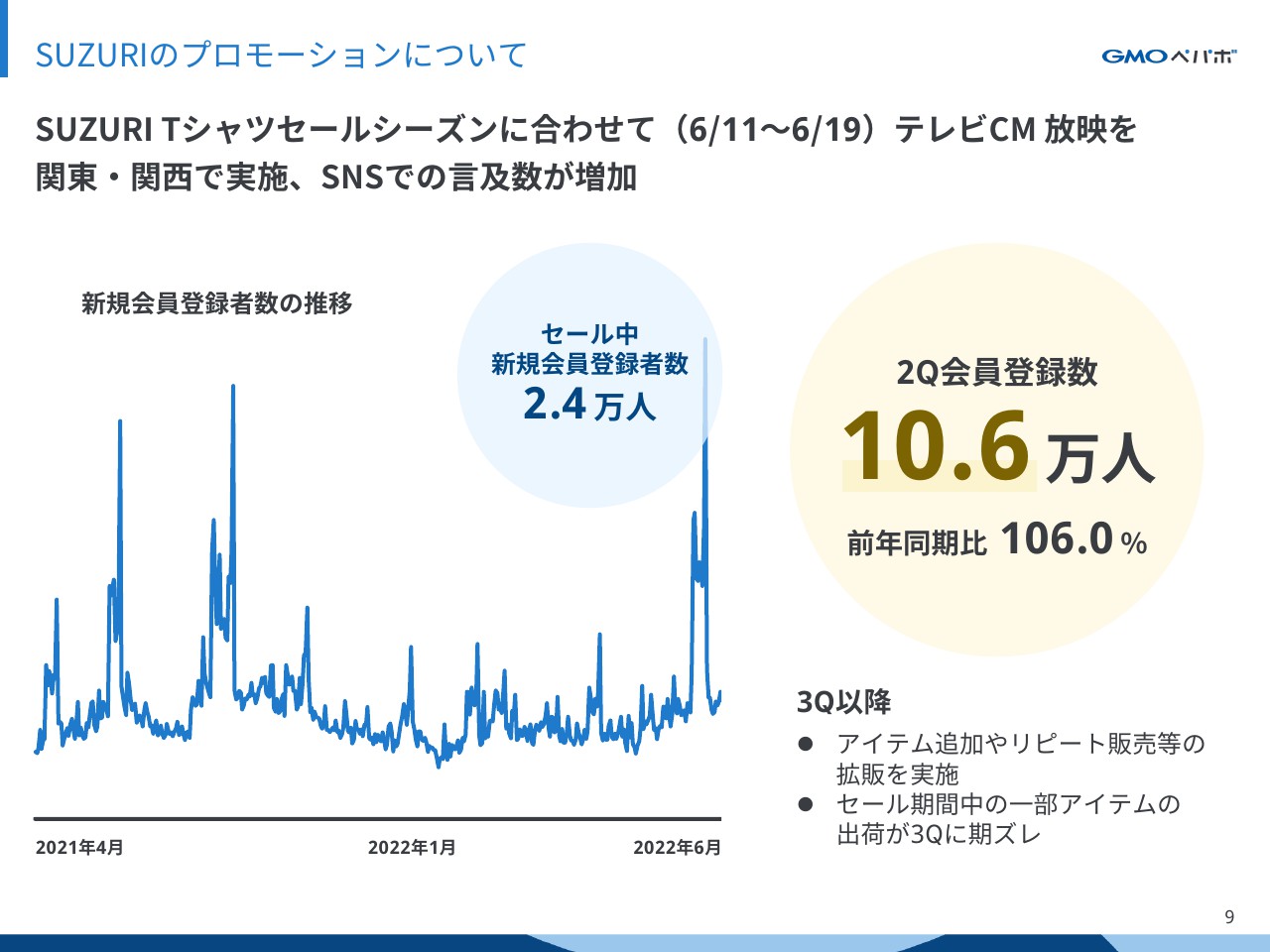

SUZURIのプロモーションについて

「SUZURI」のプロモーションについての補足です。Tシャツセールを行った6月11日から6月19日にかけて、関東・関西にてテレビCMを放映しました。この期間は「SUZURI」に関するSNSの言及数が増加し、セール中は2万4,000人のユーザーが新規の会員登録を行い、会員登録数は前年同期を上回りました。

第3四半期以降も、新規会員になったユーザーへリピート購入を促し、拡販に注力します。また、今回のTシャツセールでは、多くのユーザーから注文がありましたが、一部のアイテムについては出荷時期が第3四半期になり、期ズレが生じています。

セグメント別業績(2022年12月期2Q)

セグメント別の業績です。ホスティング事業は上位プランの契約比率の増加や、前期に行った価格改定の効果により、事業全体で堅調に推移しています。

EC支援事業では、「SUZURI」のテレビCMに伴う費用が増加しました。ハンドメイド事業は、累計流通額が過去最高を更新したものの、プロモーション費用が増加しました。金融支援事業は、提携企業・請求書買取額が大幅に増加し、営業利益も前期に比べ大きく改善しています。

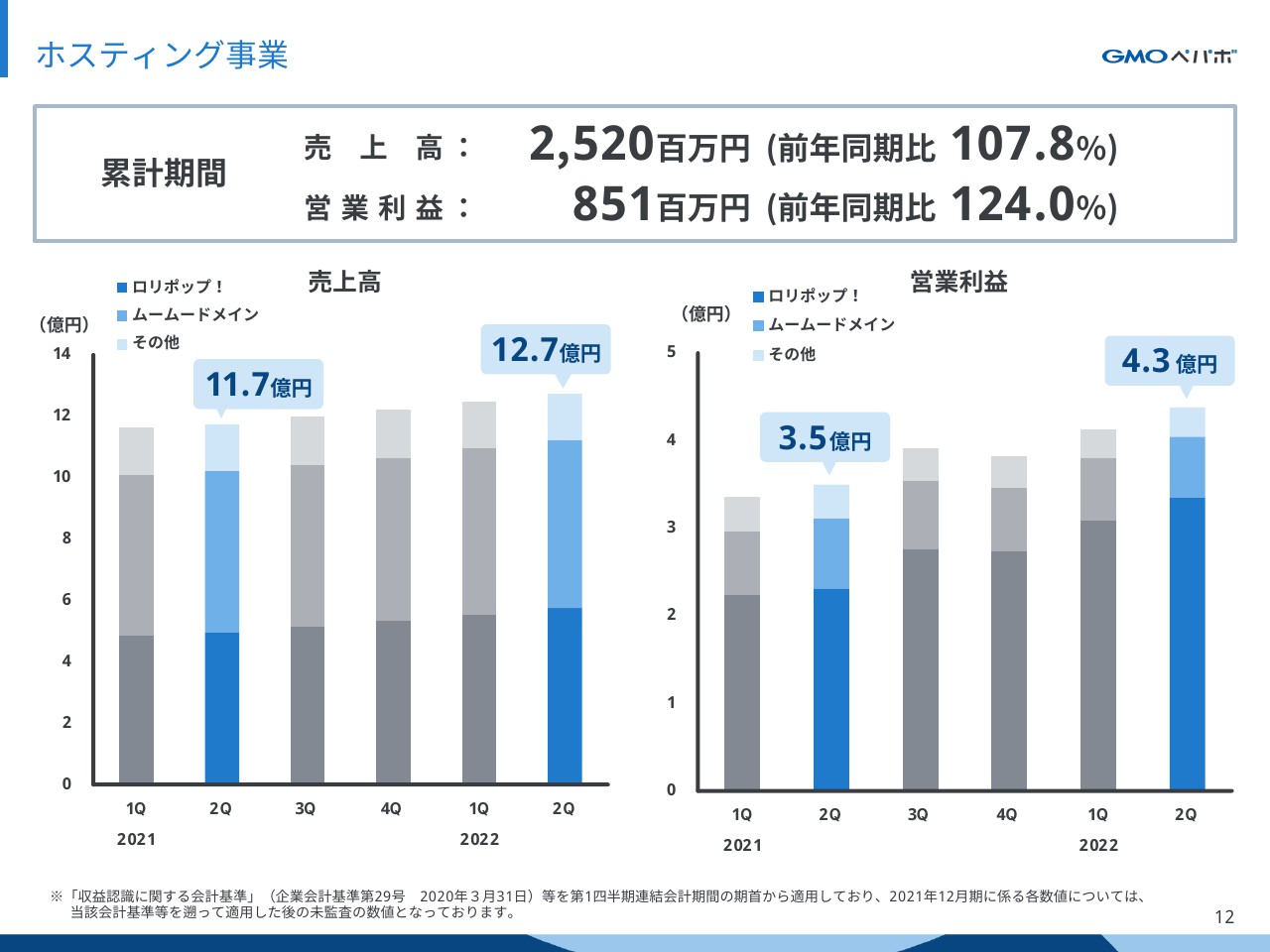

ホスティング事業

ここからは、セグメントごとにご説明します。なお、セグメントごとの前年同期比に関しては、引き続き、前期の数値を新基準に置き換えて比較しています。

まずはホスティング事業です。売上高は前年同期比107.8パーセントの25億2,000万円、営業利益は前年同期比124パーセントの8億5,100万円となりました。

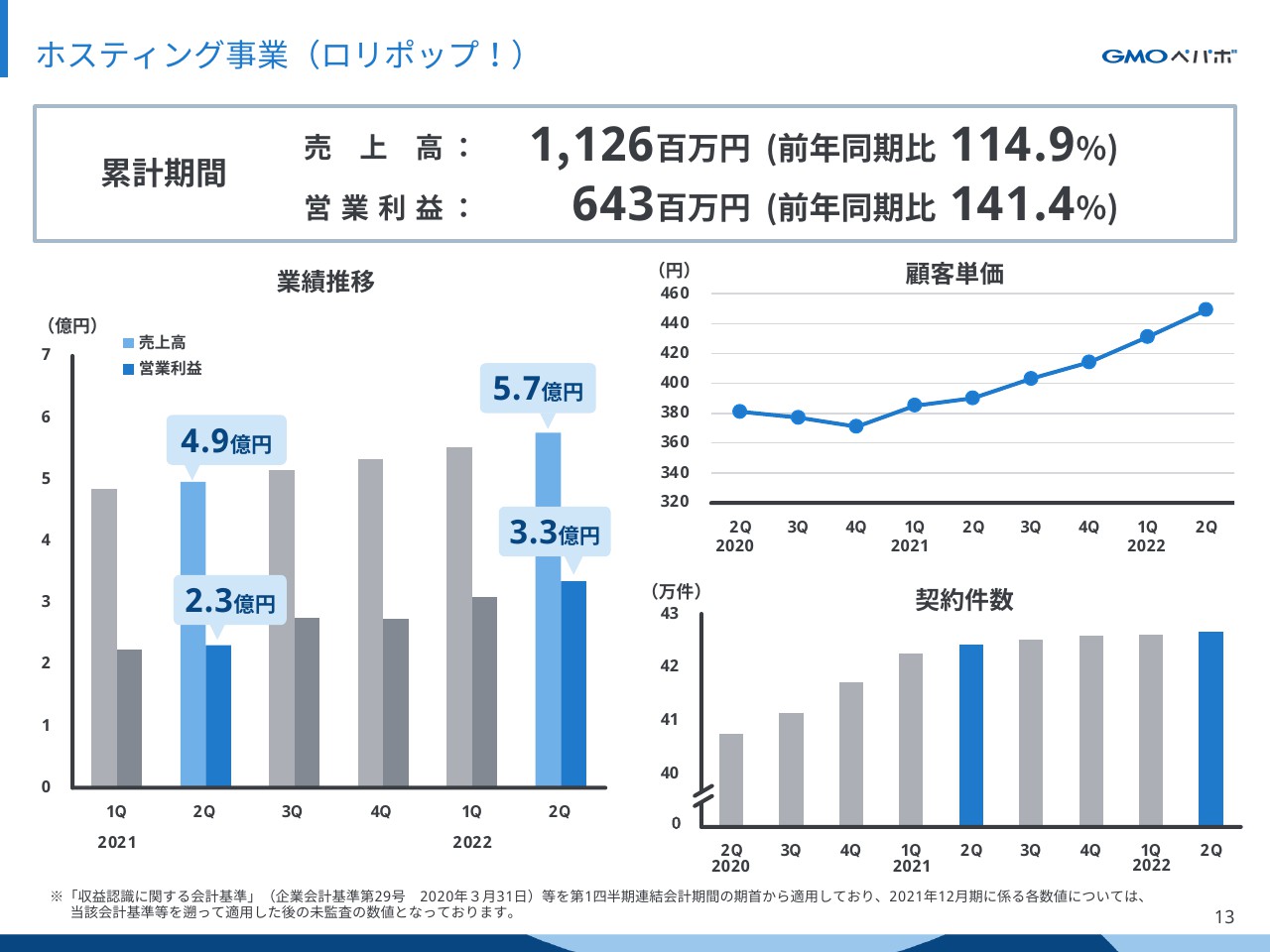

ホスティング事業(ロリポップ!)

レンタルサーバーサービスの「ロリポップ!」です。売上高は11億2,600万円、営業利益は6億4,300万円となりました。契約件数、顧客単価ともに増加しています。

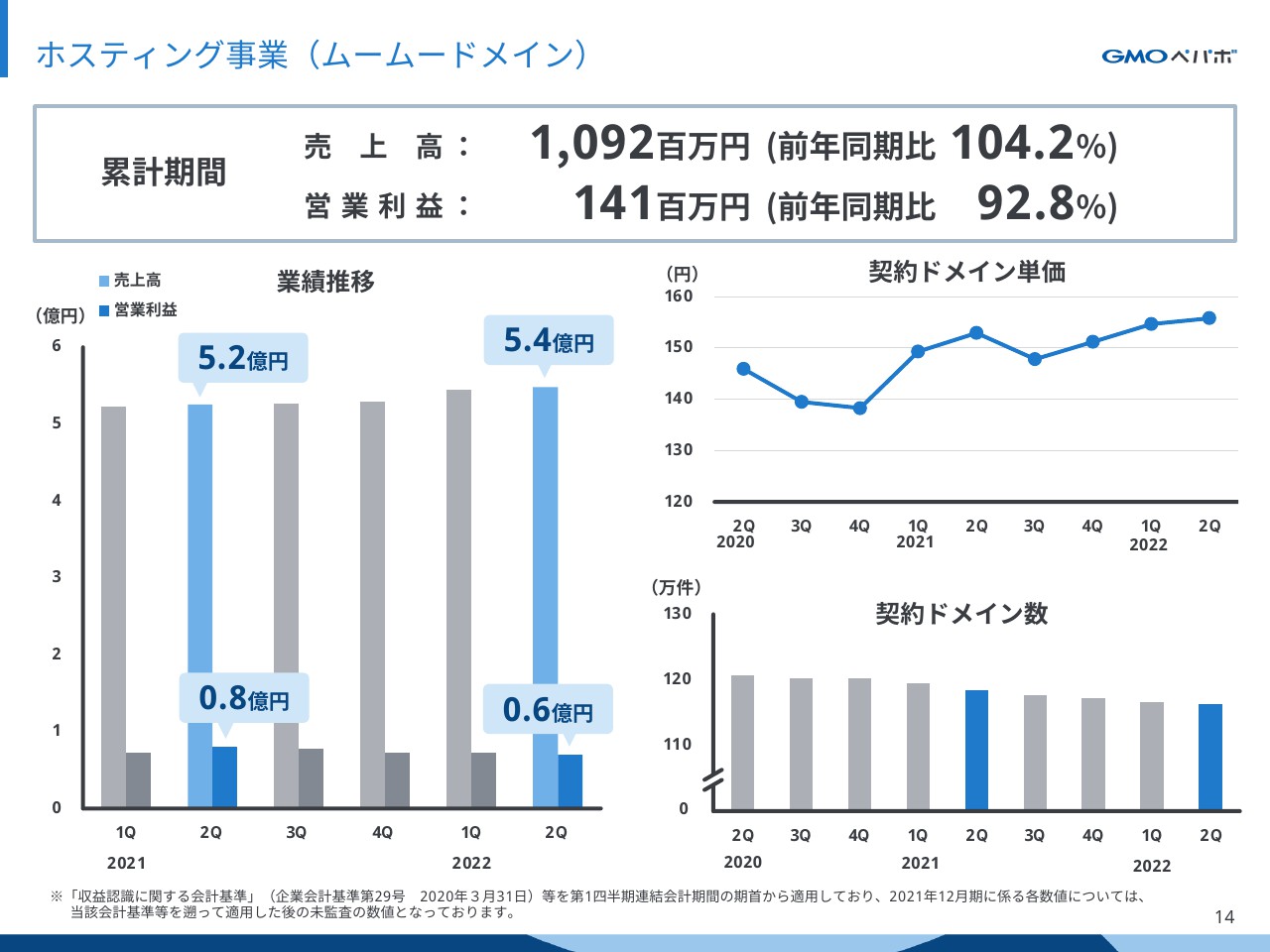

ホスティング事業(ムームードメイン)

ドメイン取得代行の「ムームードメイン」です。売上高は10億9,200万円、営業利益は1億4,100万円となりました。

ドメインについては、契約更新時に単価が上昇するため、ドメイン更新率が高水準で推移したことで、顧客単価が上昇しました。一方で、為替の影響によりドメインの仕入れに伴う原価が上昇しています。

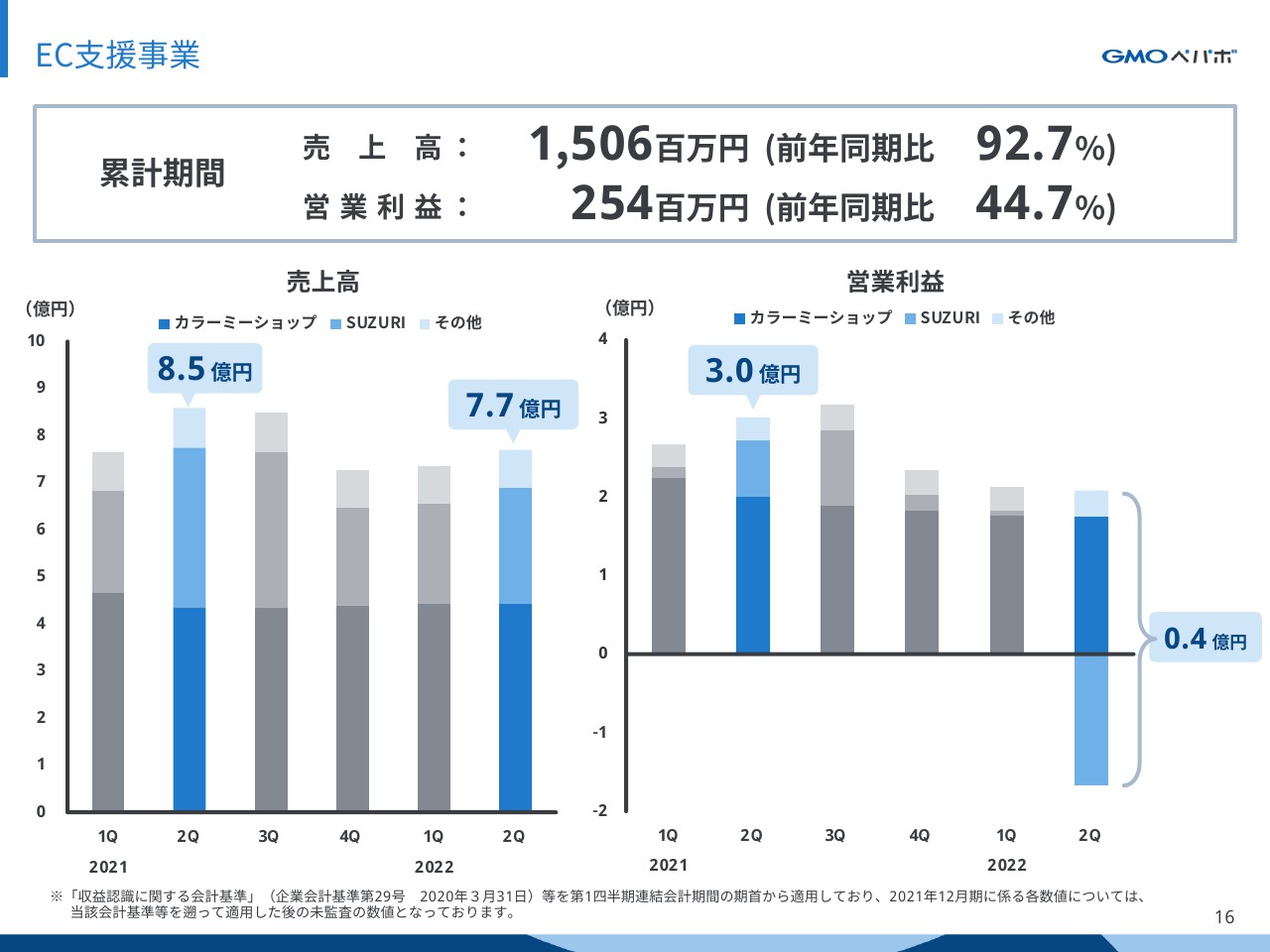

EC支援事業

EC支援事業です。売上高は前年同期比92.7パーセントの15億600万円、営業利益は前年同期比44.7パーセントの2億5,400万円となりました。「SUZURI」のテレビCMを行ったことからプロモーション費用が増加し、営業利益は前年同期比で減益となりました。

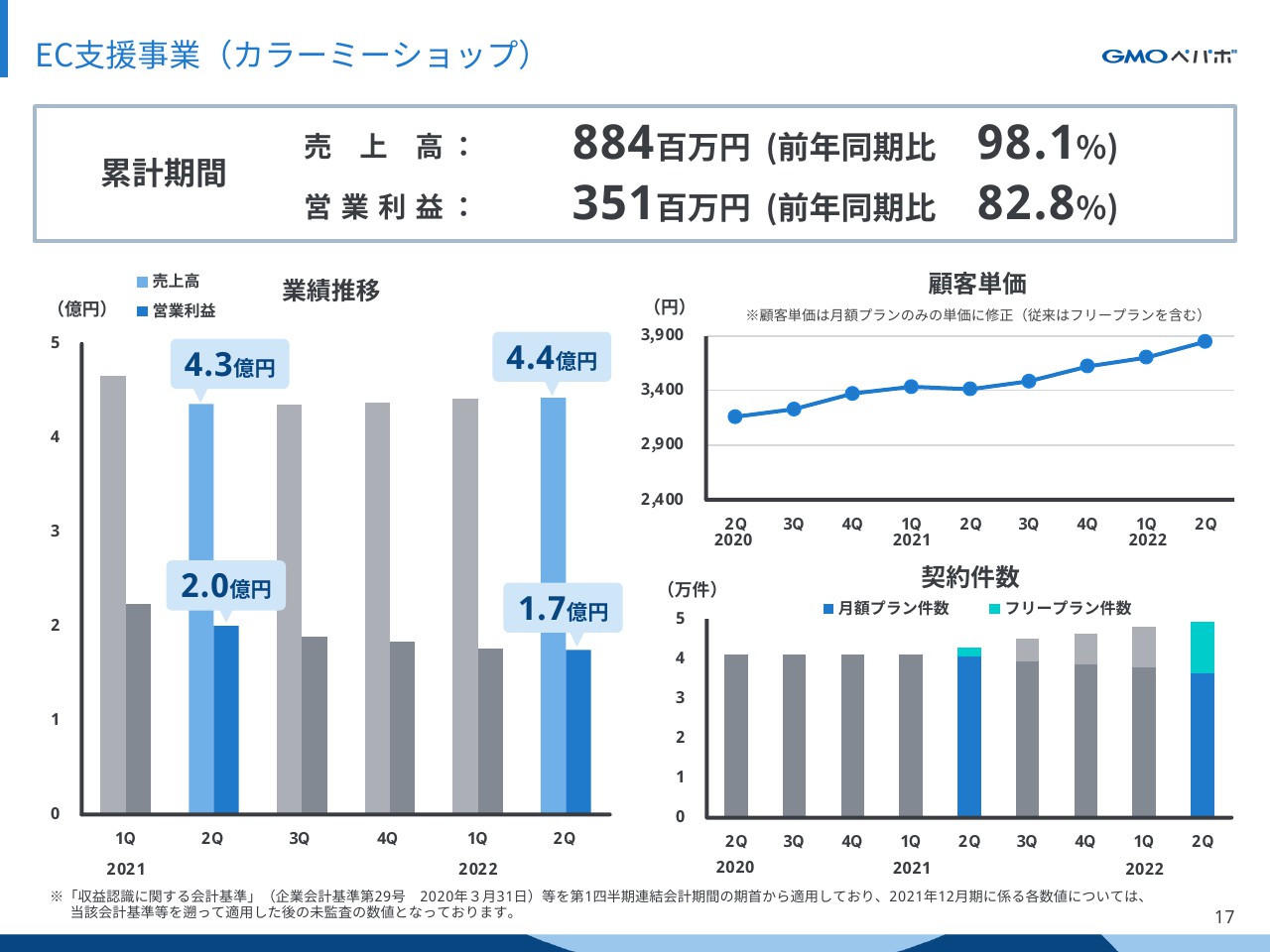

EC支援事業(カラーミーショップ)

ネットショップ作成サービス「カラーミーショップ」です。売上高は8億8,400万円、営業利益は3億5,100万円となりました。

売上高はおおむね横ばいですが、営業利益については、オフラインで3年ぶりとなる「カラーミーショップ大賞」表彰式の開催や、インフラ強化により営業費用が増加したことから減益となりました。

「カラーミーショップ」全体の契約件数は、フリープランの導入により引き続き増加しています。また、月額プランを対象に4月から価格改定を行った効果で、顧客単価が増加しました。

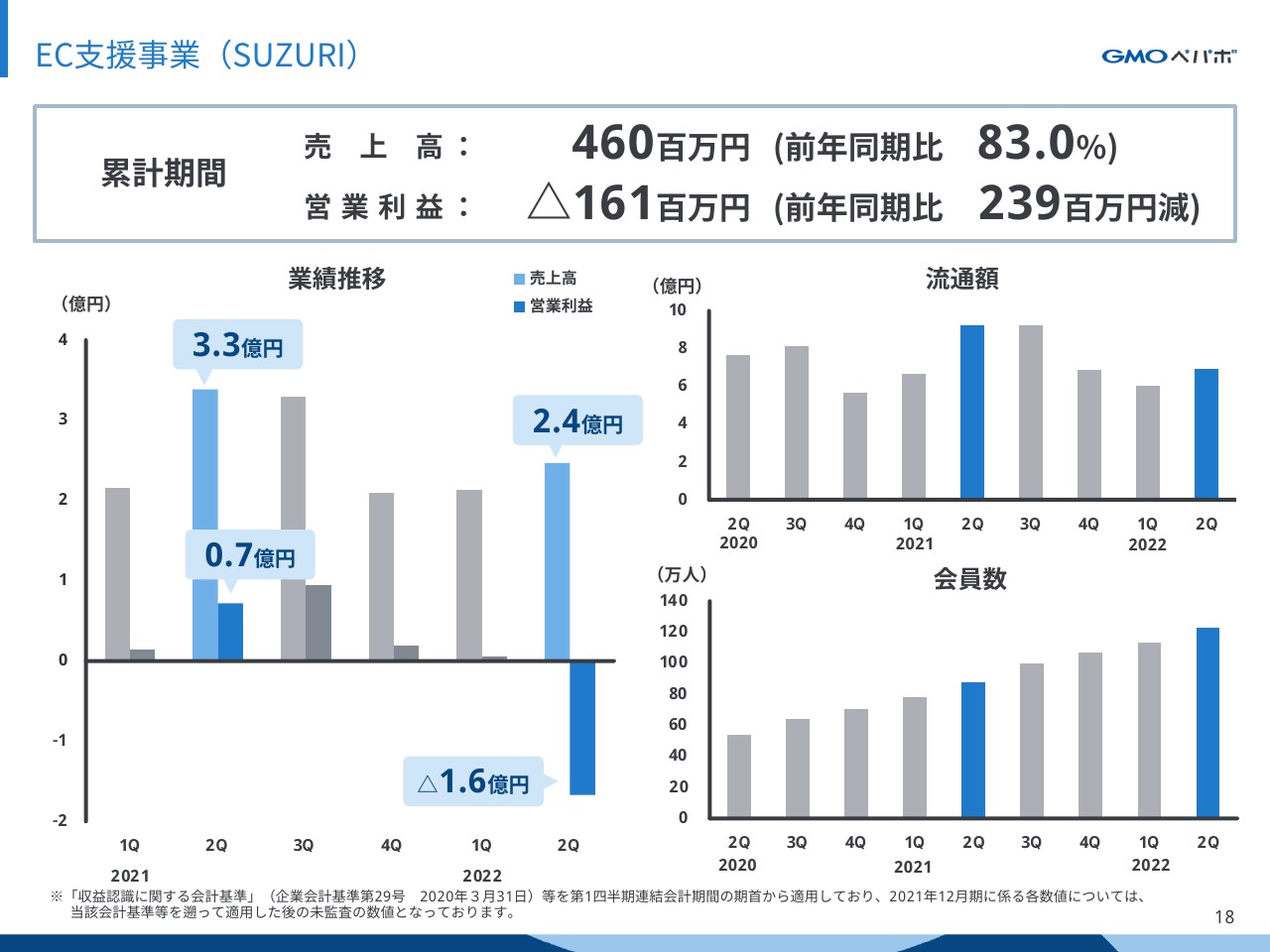

EC支援事業(SUZURI)

オリジナルグッズの作成・販売サービスの「SUZURI」です。売上高は4億6,000万円、営業利益はマイナス1億6,100万円となりました。売上高は流通額が想定に届かず、前年同期比で減少しています。利益面は、テレビCMを実施したことでプロモーション費用が大きく増加しました。

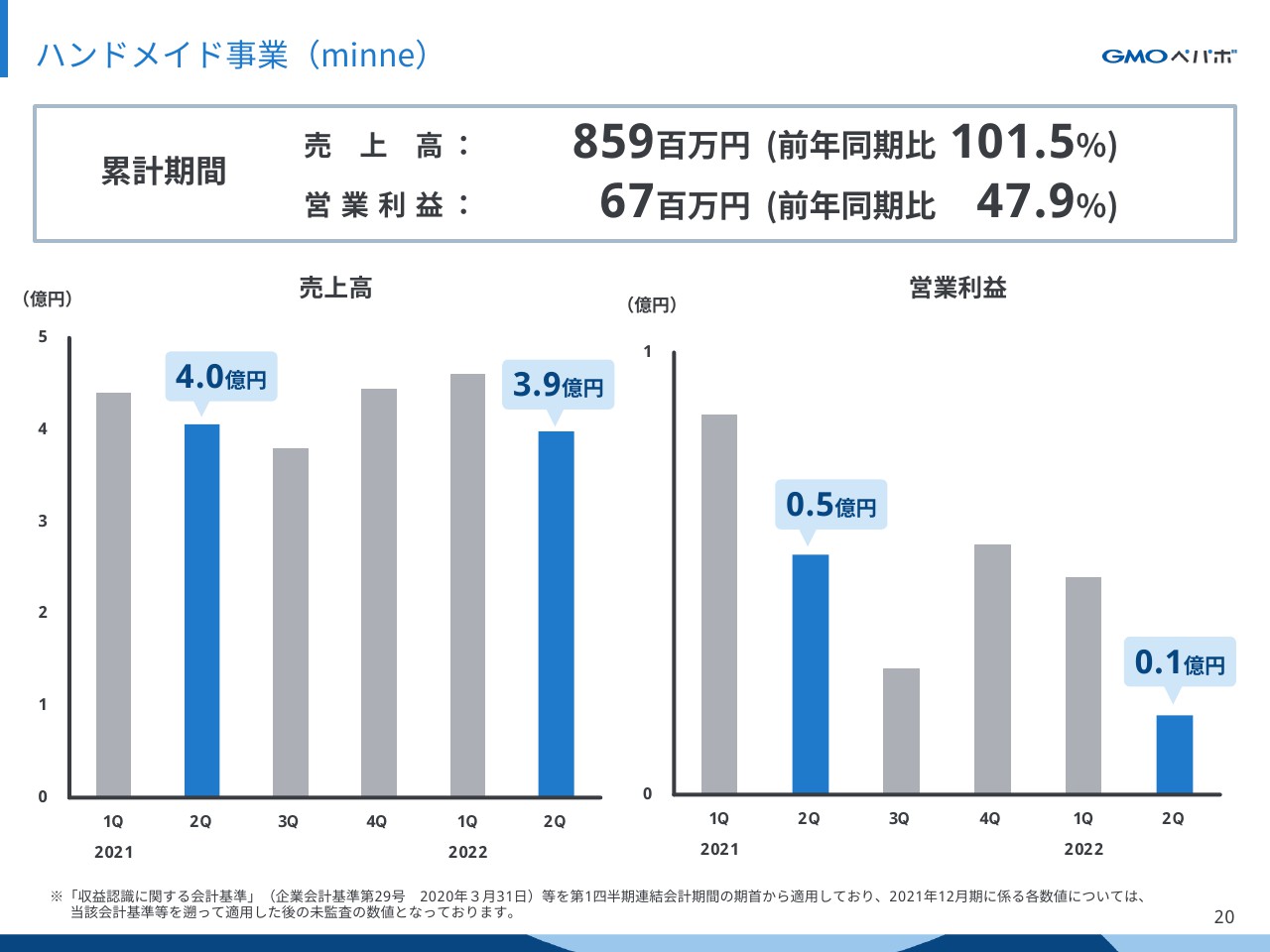

ハンドメイド事業(minne)

ハンドメイド事業の「minne」です。売上高は前年同期比101.5パーセントの8億5,900万円、営業利益は前年同期比47.9パーセントの6,700万円となりました。利用者の購入を促進する割引キャンペーンを実施したため、プロモーション費用が増加しました。

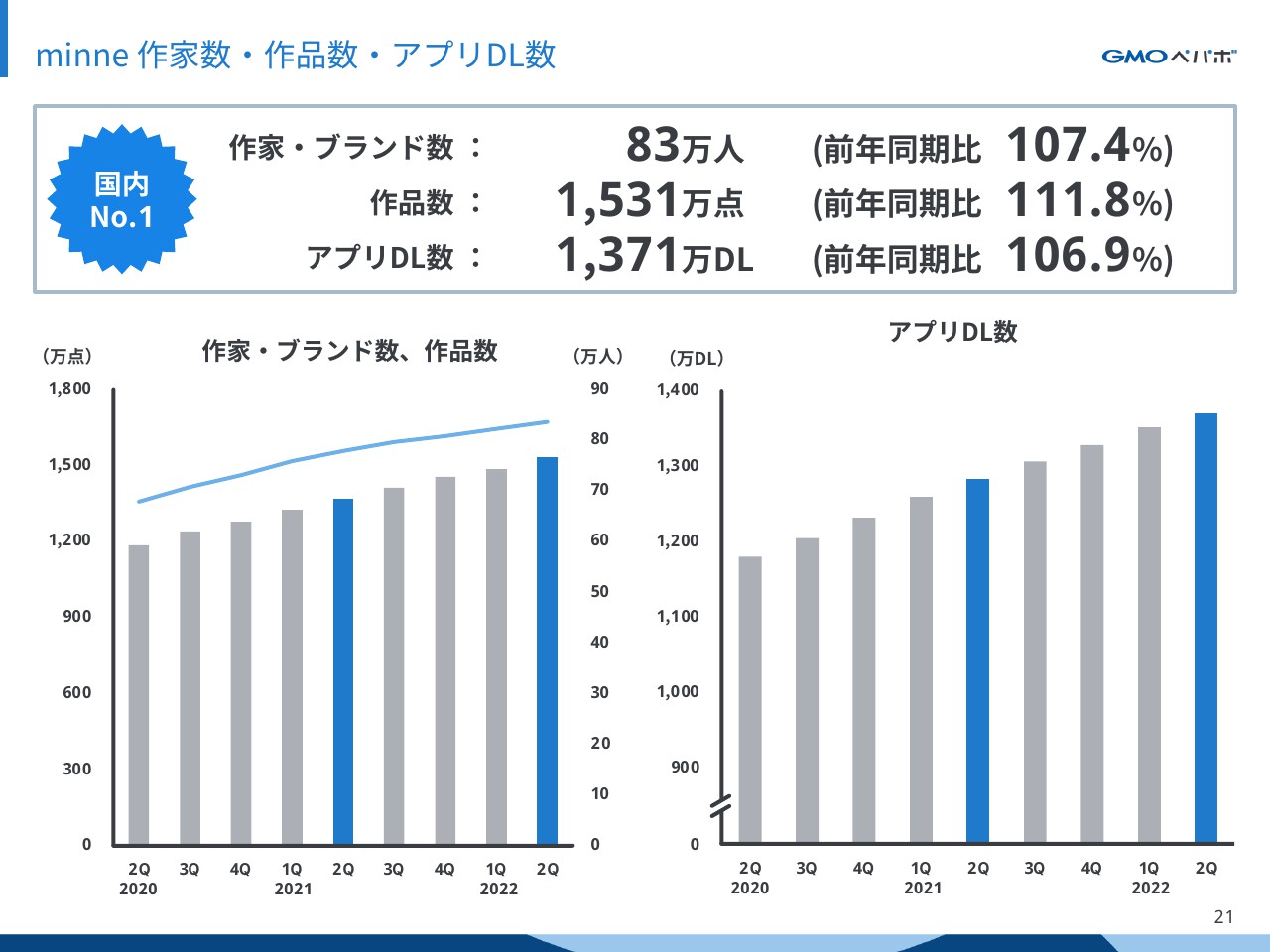

minne 作家数・作品数・アプリDL数

「minne」のKPIとして、作家・ブランド数は83万人、作品数は1,531万点、アプリダウンロード数は1,371万ダウンロードとなりました。

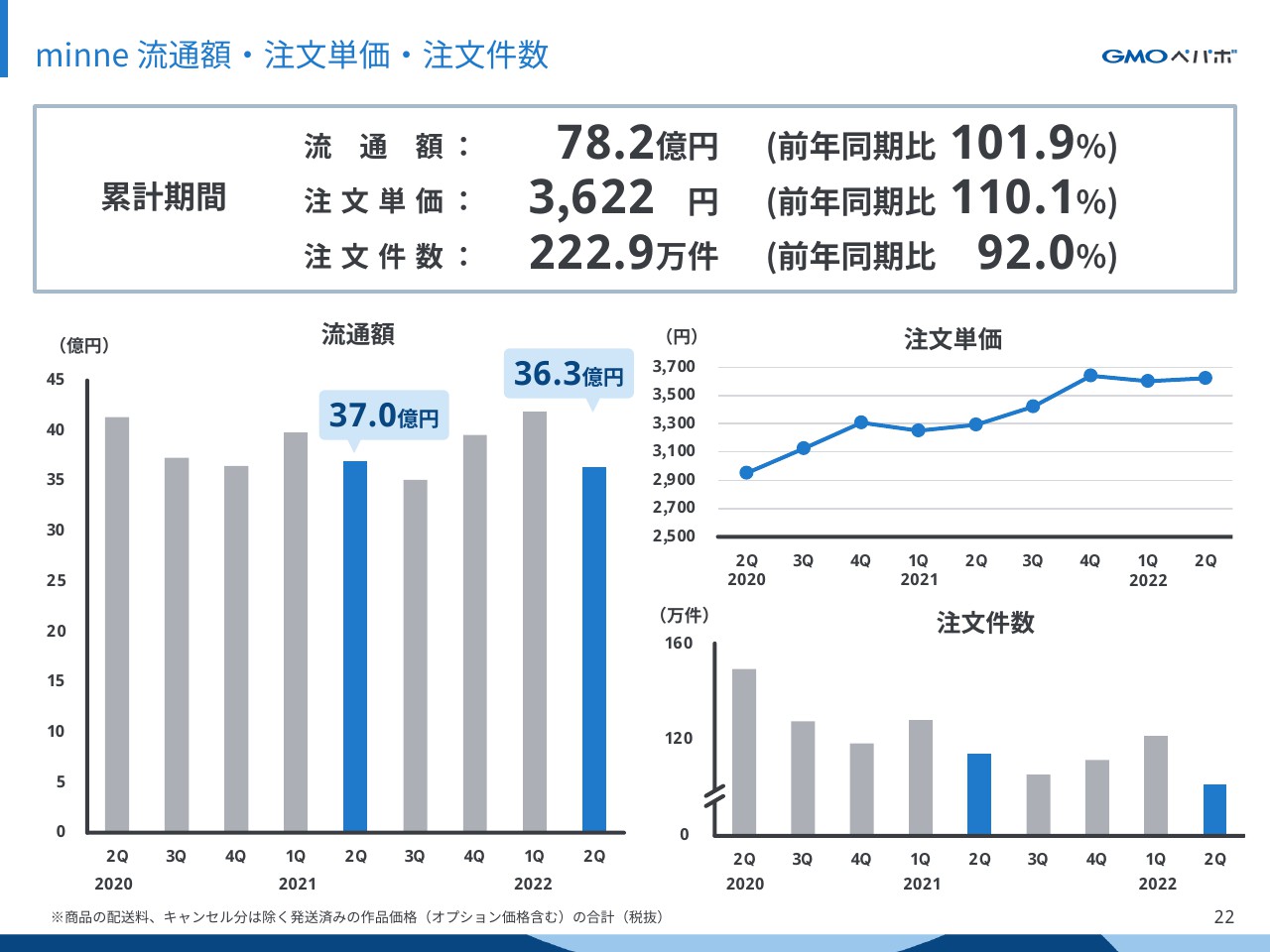

minne 流通額・注文単価・注文件数

第2四半期は消費者の行動変化の影響を受け、流通額は前年同期を下回る36億3,000万円となりました。一方で、第1四半期の流通額が好調だったことから、第2四半期累計流通額では、過去最高となる78億2,000万円となりました。

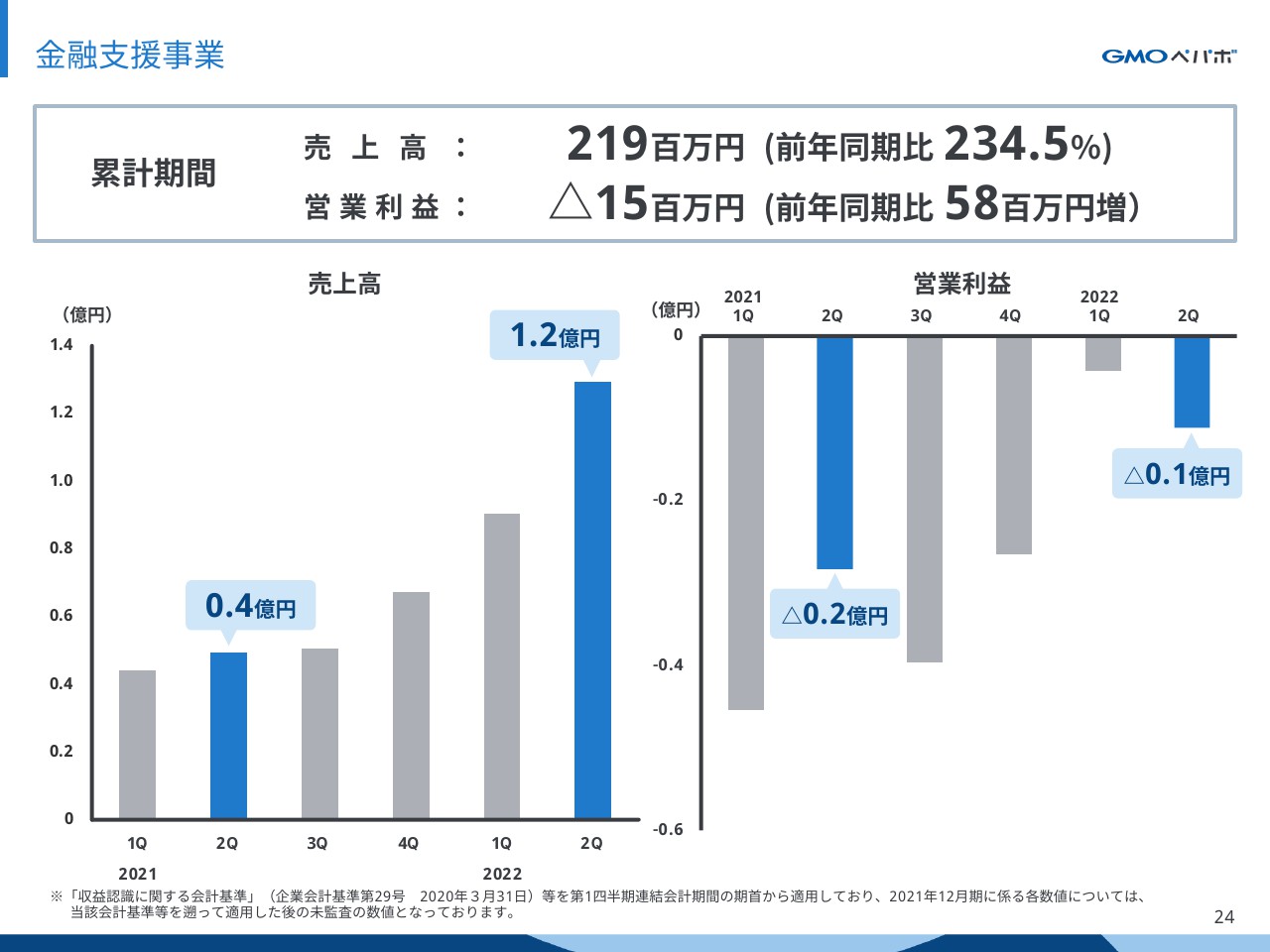

金融支援事業

金融支援事業です。売上高は前年同期比234.5パーセントと大きく成長し2億1,900万円、営業利益はマイナス1,500万円ですが、前年同期に比べ5,800万円の利益改善となりました。

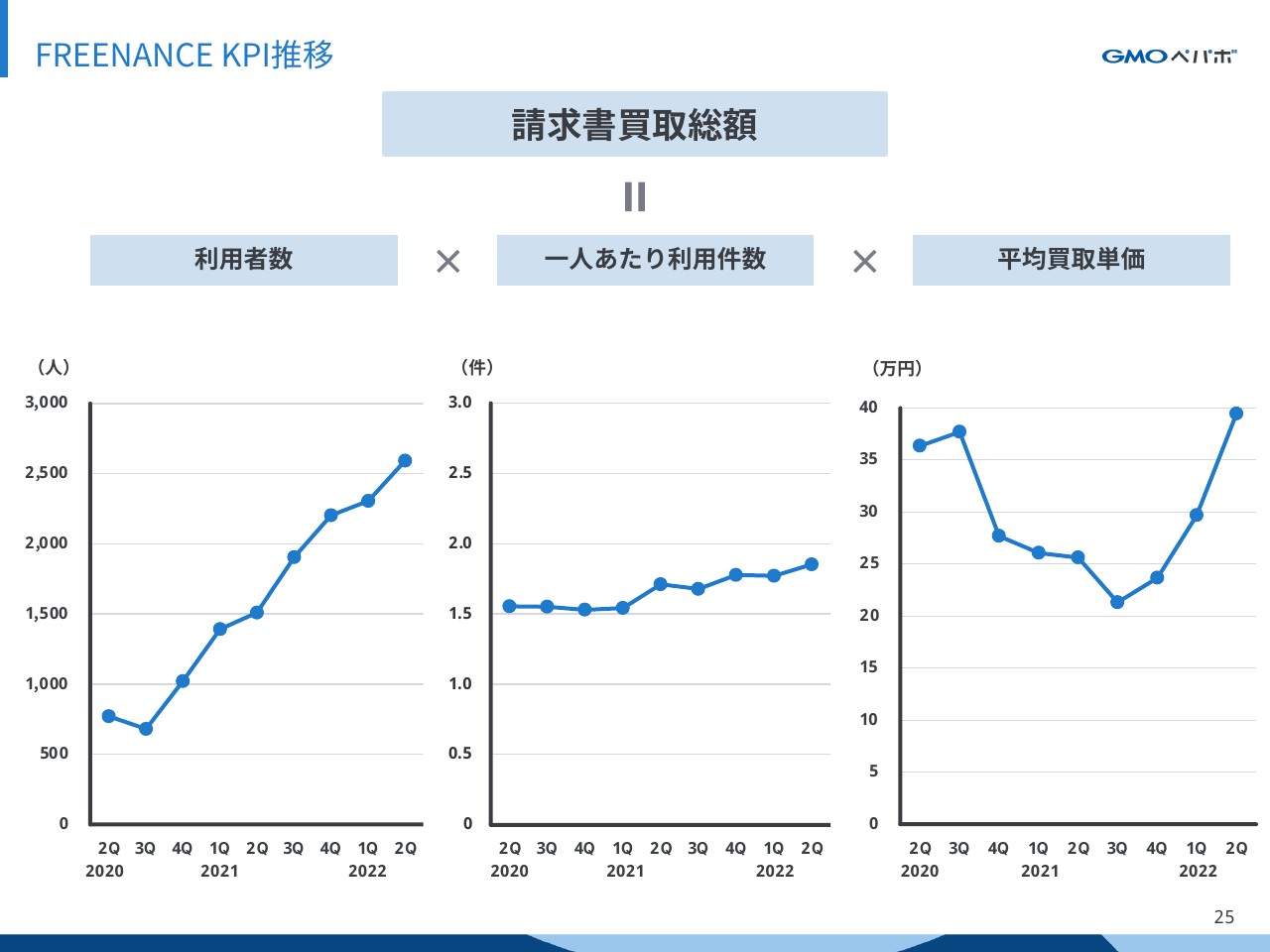

FREENANCE KPI推移

「FREENANCE」のKPIは、提携企業数の増加に伴い利用者数が堅調に推移しています。また、発注単価の高い既存提携先との取引回数が増えたことで信用が増し、提携先の与信枠が拡大され、平均買取単価も増加しています。

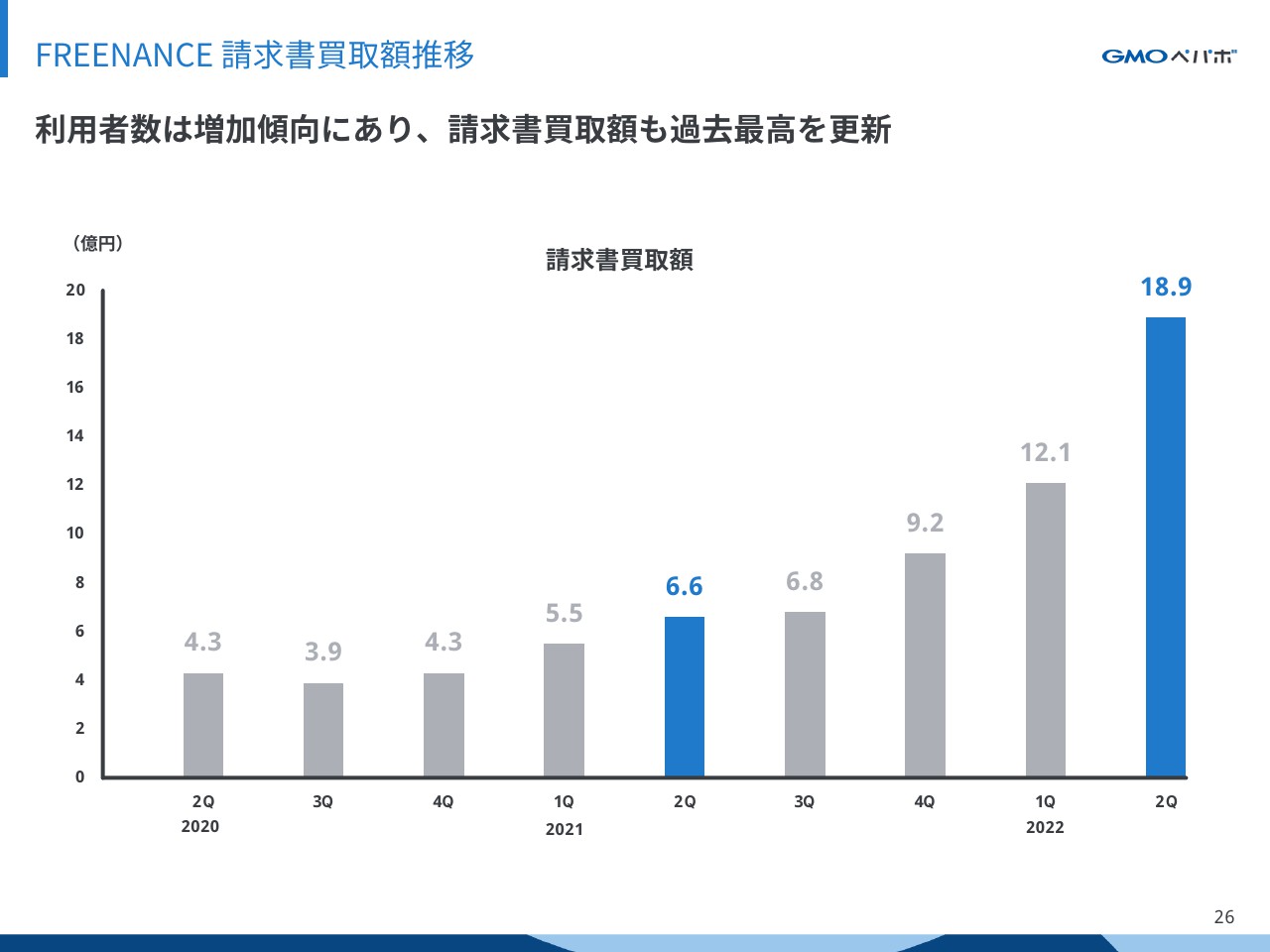

FREENANCE 請求書買取額推移

四半期での請求書買取額も増加しており、2022年第2四半期の買取額は前年同期比約3倍の18億9,000万円となりました。セグメントごとのご説明は以上となります。

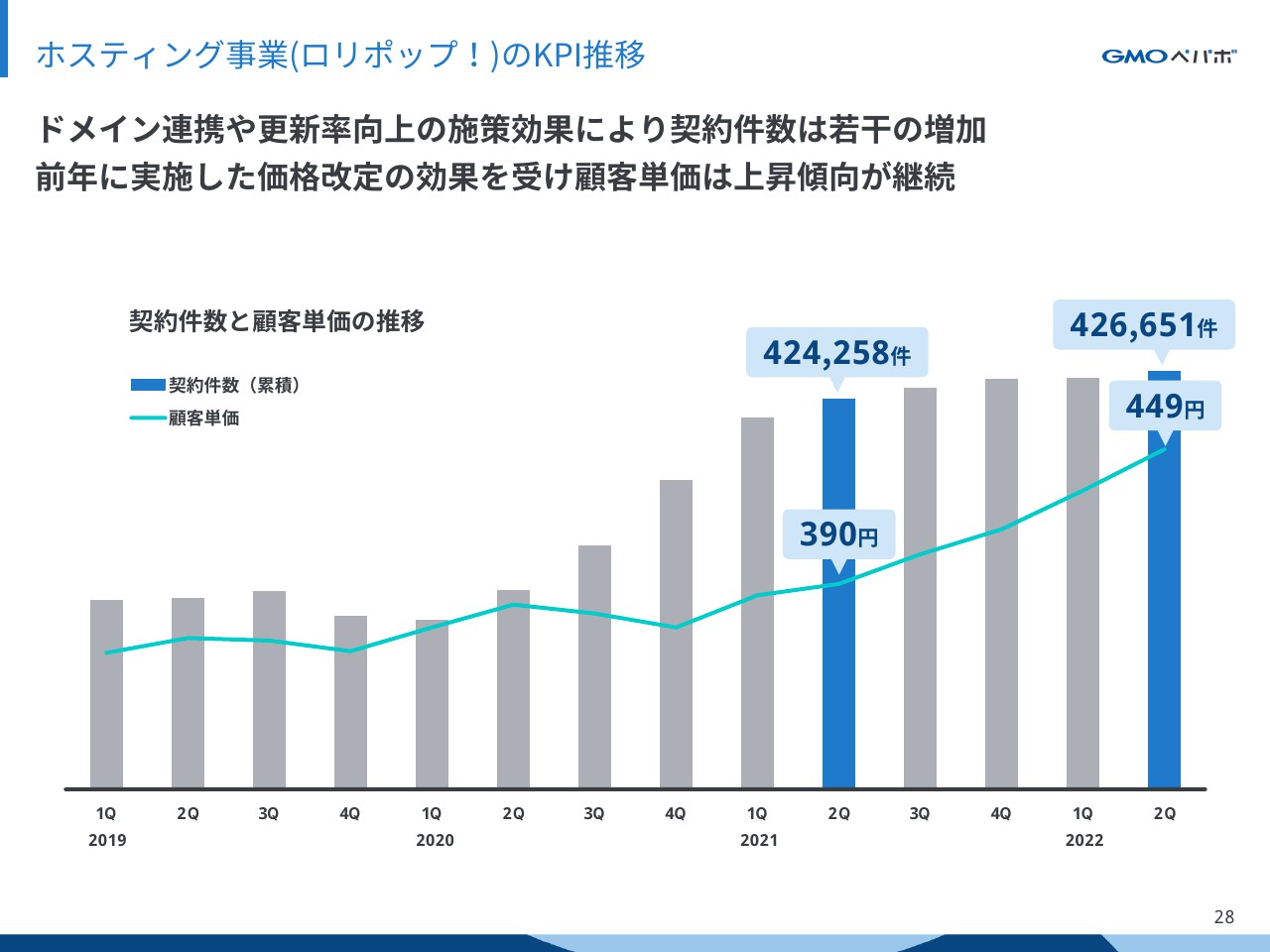

ホスティング事業(ロリポップ!)のKPI推移

次に、2022年12月期第2四半期の業績進捗と今後の施策をご説明します。まずは、ホスティング事業です。ホスティング事業の好調を牽引している「ロリポップ!」では、主に前期に実施した価格改定の効果により顧客単価が継続的に上昇しています。

また、「ムームードメイン」との連携による同時契約やブログ収益化、副業スタートパックの導入も契約件数の増加に寄与しました。

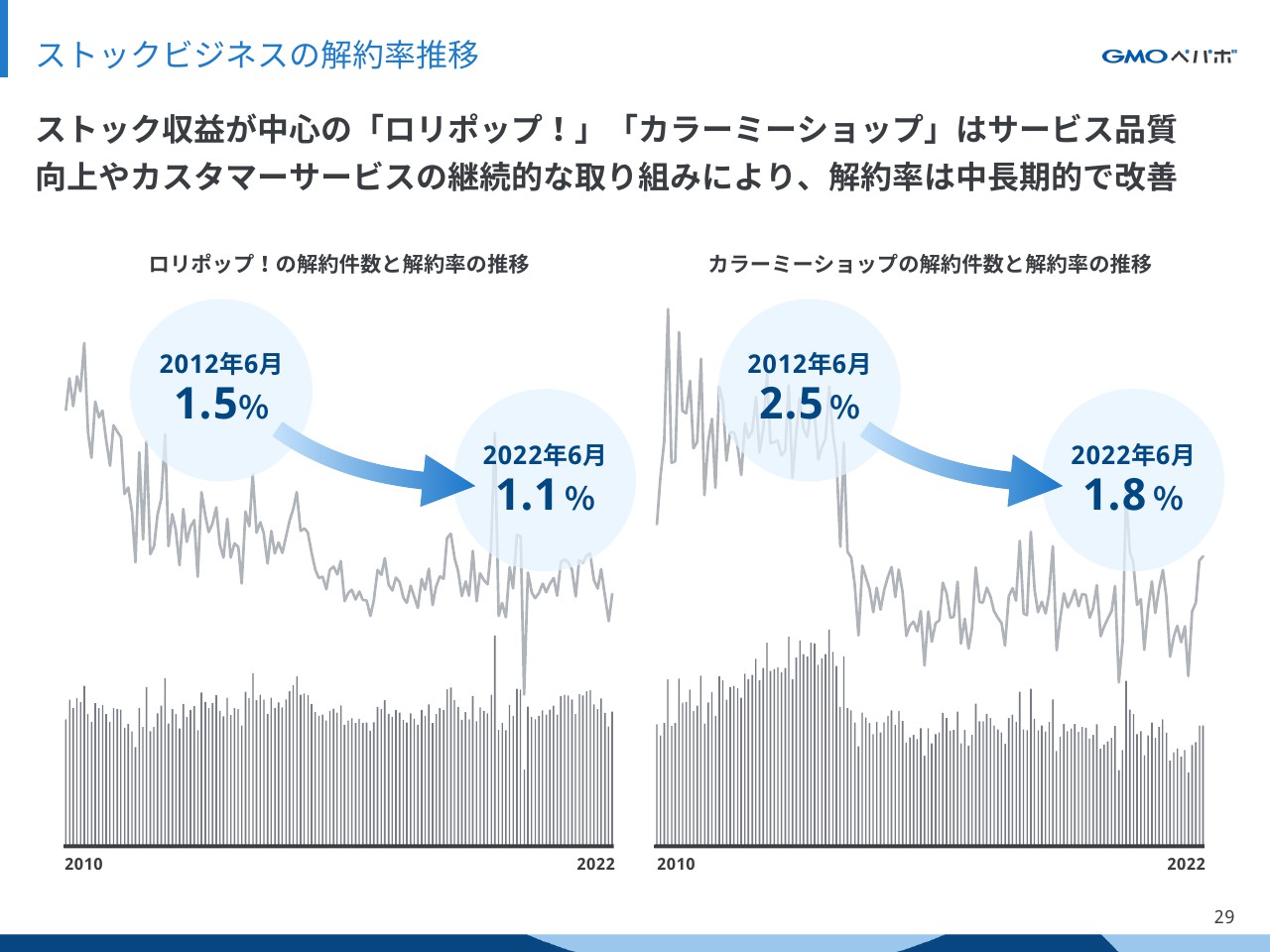

ストックビジネスの解約率推移

ストック収益が中心となる「ロリポップ!」「カラーミーショップ」の解約率は、中長期的には改善傾向にあります。

サービスの品質向上やカスタマーサービスの継続的な取り組みにより、景気変動に大きく左右されることなく、長期的にも解約率を下げられている点はポジティブに捉えています。今後も解約率の抑制は継続したいと考えています。

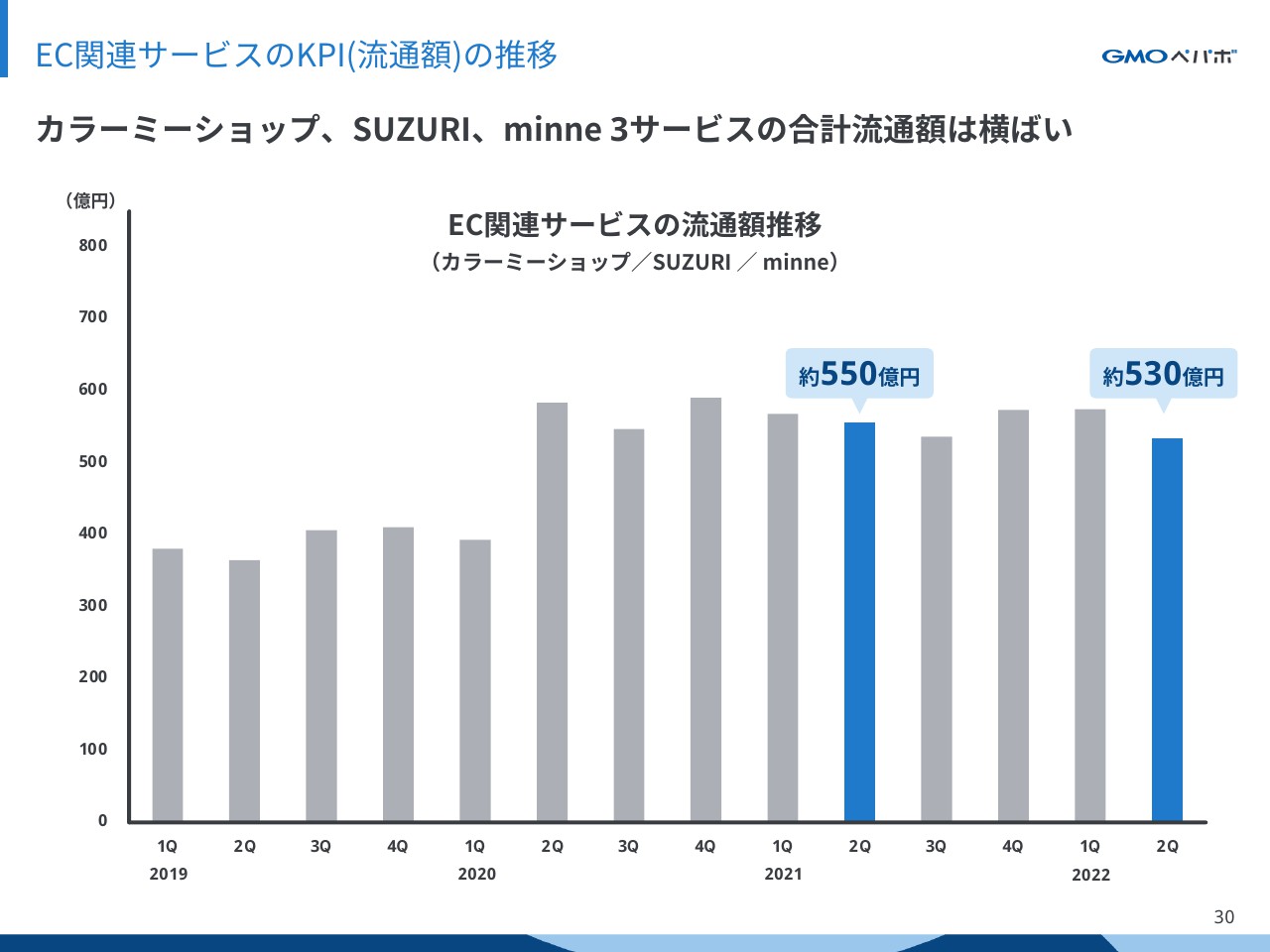

EC関連サービスのKPI(流通額)の推移

EC関連サービスのKPIの推移です。「カラーミーショップ」「SUZURI」「minne」の3サービス合計流通額は、前年同期比で減少しています。

減少の背景として、他社もすでに開示されているように、我々の「カラーミーショップ」全体で見ても、消費者の行動変化の影響を受け、既存店舗での流通額が少なくなっていることが原因と捉えています。

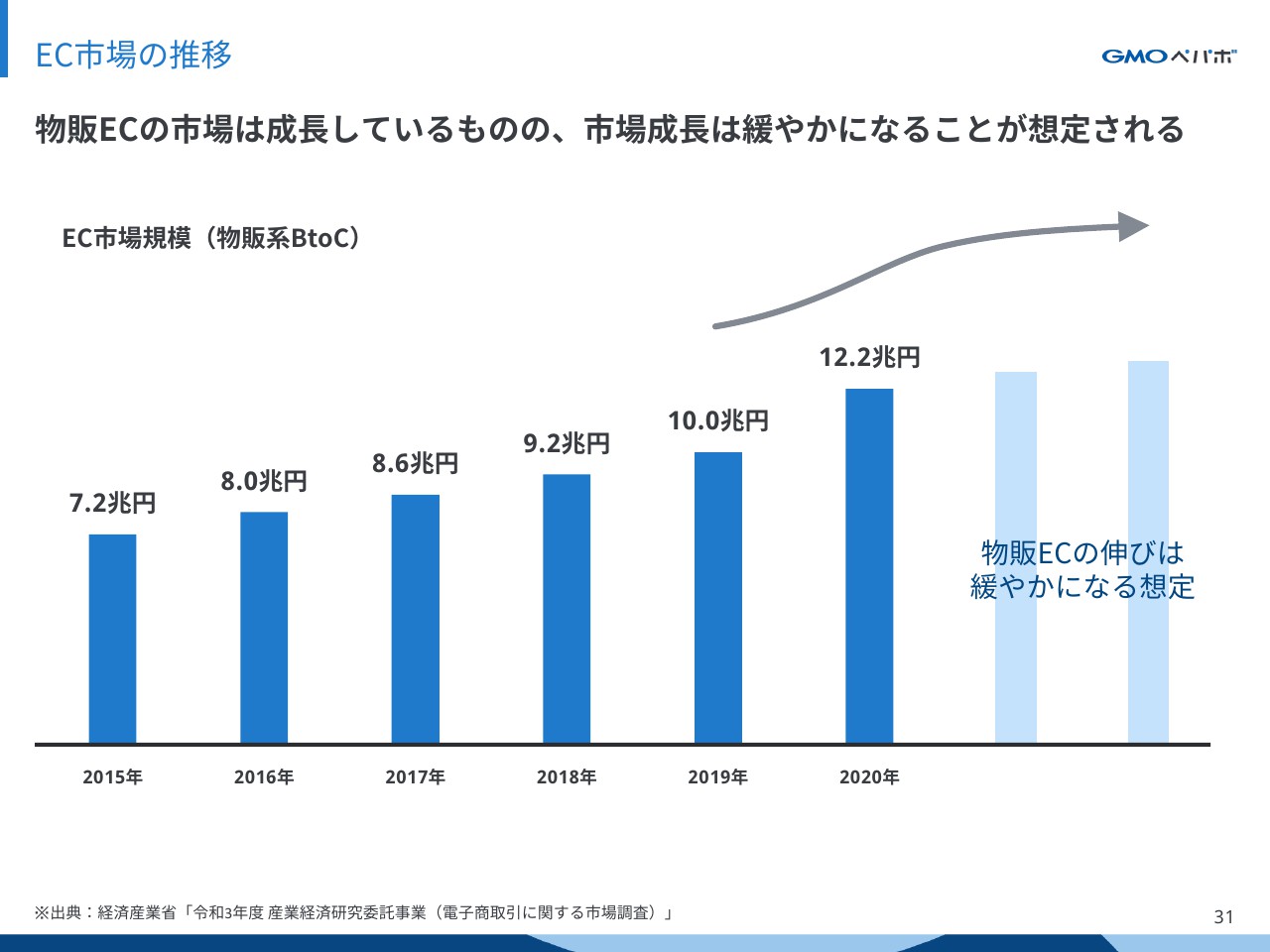

EC市場の推移

経済産業省のEC市場調査を見ると、物販EC市場はコロナ禍の影響を受け2020年に大きく成長したものの、2021年以降はやはりその成長が緩やかになると考えています。

今後の課題:非物販ECへの展開

今後の課題として、我々のEC関連サービスは物販がメインで、個人の消費行動に影響を受けやすいと言えます。そのため、物販ECは継続しつつも、非物販ECの取り組みを進めるとともに、市況の変化に左右されない事業構造にすることがEC関連サービスの課題だと捉えています。

非物販ECへの取り組み

非物販ECへの取り組みとして、各サービスにおける対応を進めています。「minne」はすでに登録されている作家が登録しやすいハンドメイドの教材や、デジタル素材の販売を開始予定です。「SUZURI」においてもデジタルコンテンツの販売を進める方針です。また、Web3領域の取り組みもスタートしています。

SUZURI:NFTクリエイター向けに作成・販売機能をスタート

5月23日よりNFTコンテンツからアイテムを作成、販売できる機能をスタートさせました。NFT作品の制作者、あるいは制作者から許諾を受けた保有者が、リアルなものを所有されることを想定した機能ですが、将来的にはアイテムの売買による収益を、制作者自身に還元することも検討しています。

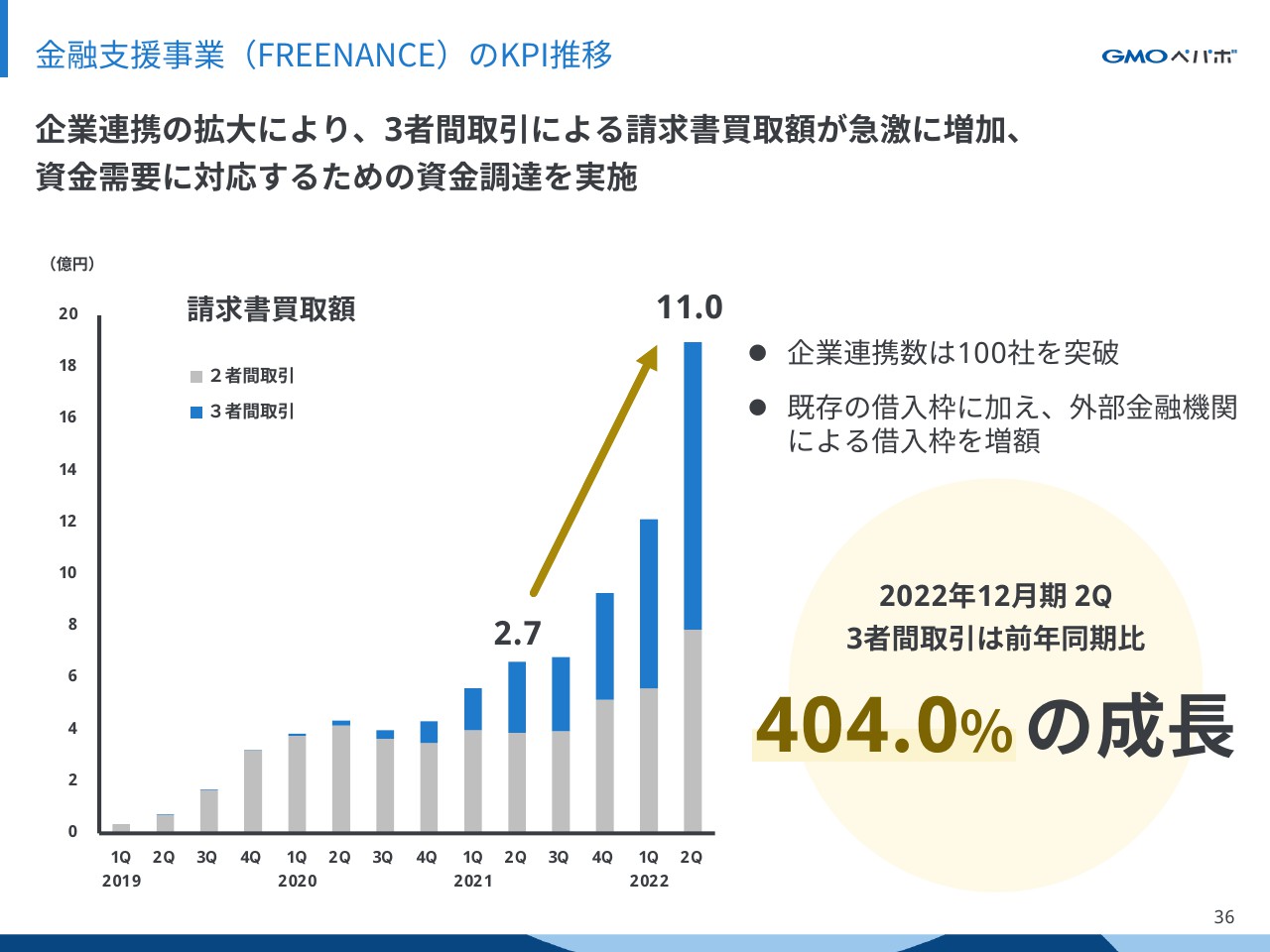

金融支援事業(FREENANCE)のKPI推移

金融支援事業の「FREENANCE」では、提携企業数が100社を突破しました。フリーランス向けに事業を展開するランサーズさまをはじめ、多くの業界へと横展開し、提携企業先を広げています。

金融支援事業(FREENANCE)のKPI推移

第2四半期も引き続き、3者間取引の請求書買取額は増加傾向にあり、前年同期比404パーセントの成長となっています。また、急激な資金需要の拡大に対応するため、現行の借入枠に加えて、外部金融機関による借入枠を増額しました。下期以降も引き続き事業成長を目指していきます。

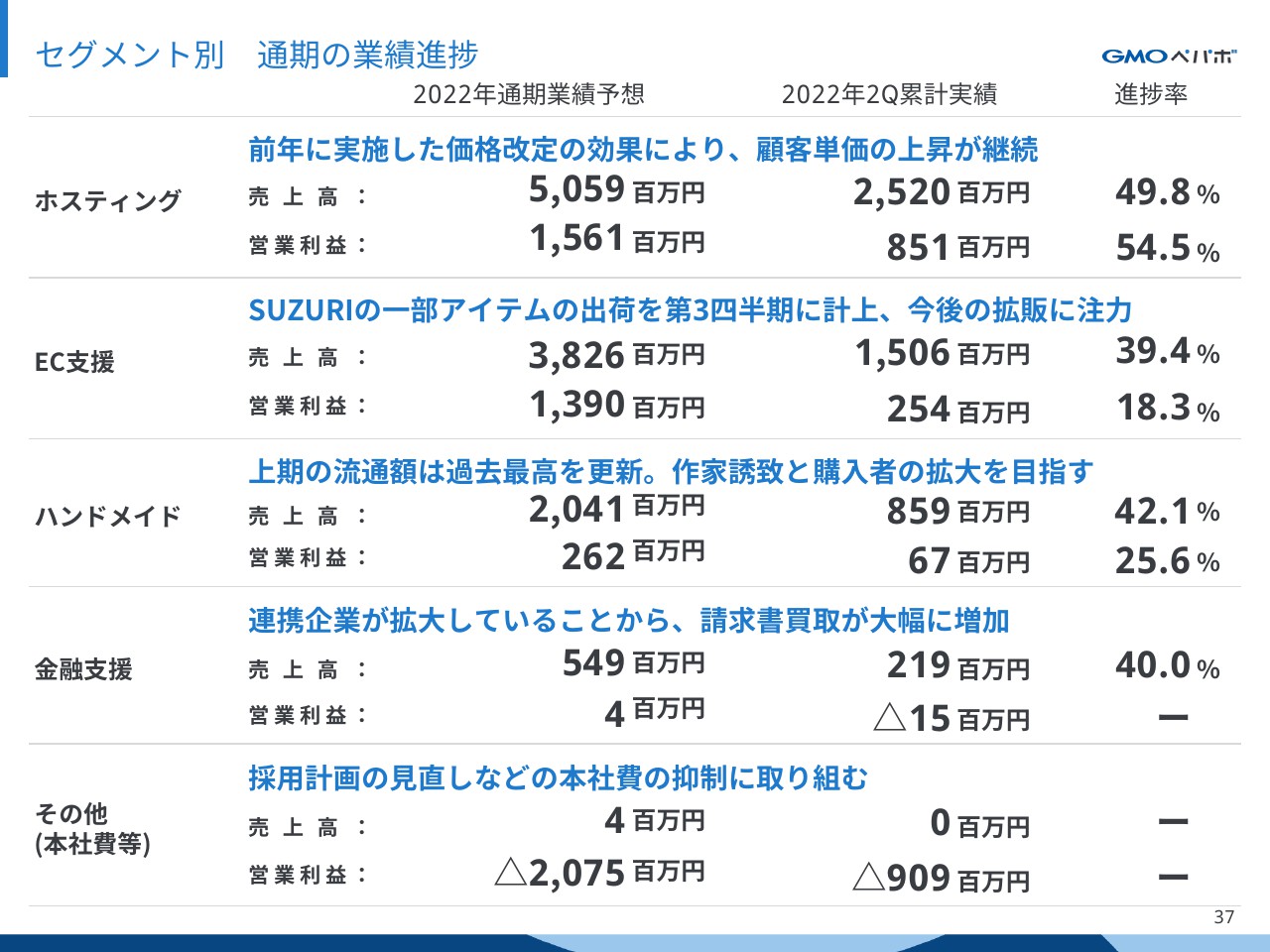

セグメント別 通期の業績進捗

通期業績予想に対するセグメント別の進捗はスライドに記載のとおりです。ホスティング事業と金融支援事業は、概ね順調な進捗と捉えていますが、EC関連サービスでは、苦戦が見られるため、採用計画の見直しなど本社費を抑制することで、利益面のキャッチアップに取り組みます。

セグメント別 下期の施策

セグメント別の下期の施策として、ホスティング事業では、価格改定の効果が継続しているため、契約件数の増加によるさらなる収益拡大を図ります。

EC支援事業は、「カラーミーショップ」で食品カテゴリ強化を行うほか、地方のお客さまの獲得に注力します。また「SUZURI」は、新しいアイテム追加に加え、新規会員のリピート購入施策を実施します。

ハンドメイド事業では、夏の販促企画や非物販領域の強化、越境対応の促進などのアクションを増やすことで、継続的な作家や購入者の増加を図ります。

金融支援事業は、3者間取引の拡大に合わせた対応を継続するほか、2社間の利用拡大やフリーランスの活動を支援する保険など、新たな事業展開のチャレンジを予定しています。

私からの説明は以上となります。ご清聴ありがとうございました。

スポンサードリンク