関連記事

ブロードマインド、BtoC金融コンサルティングのパイオニアとしてワンストップ金融サービスを提供

2022年4月6日 08:51

![]()

記事提供元:ログミーファイナンス

ミッション

伊藤清氏(以下、伊藤):よろしくお願いいたします。はじめに、当社のミッションは「私たちは金融サービス業として革新を起こし続け、自分らしい未来を歩む人々が溢れる世界を創る」です。

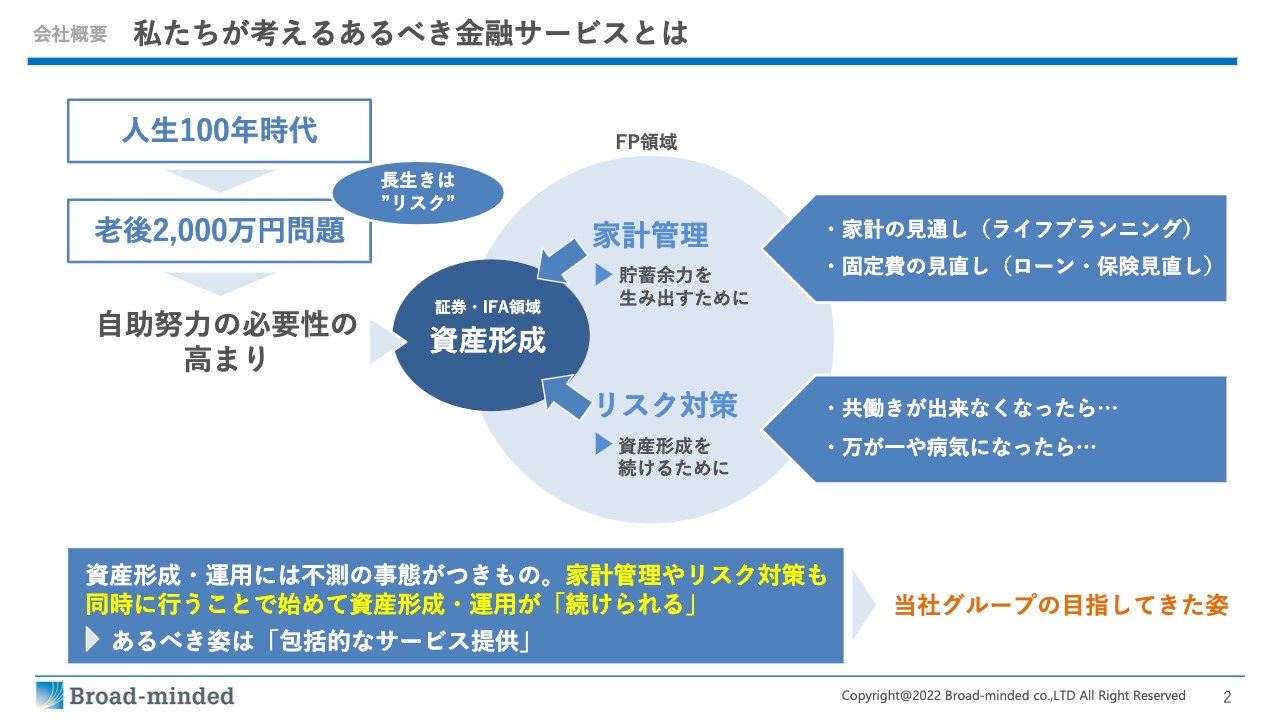

私たちが考えるあるべき金融サービスとは

伊藤:次に、「私たちが考えるあるべき金融サービスとは」についてお話ししたいと思います。みなさまご存じのとおり、昨今は「人生100年時代」「老後2,000万円問題」など、いろいろ言われています。その中で、みなさまも自助努力の必要性が高まっているという意識をお持ちだと思います。

ただ、今の話は当然、健康で生き延びた時の話です。ここにプラスして、やはり途中で万が一のことがあり、例えば亡くなる、病気になる、介護が必要になるなどが生じます。

人は産まれた時に、ほぼ全員の方が病気になったり介護が必要になったりしますし、特に亡くなるということは決定しています。そのような部分で、今後みなさまに万が一があってもなくても、きちんとライフプランを立て、将来健康で楽しく生きていけることを、私たちは1つの目的としています。

特に日本人は金融リテラシーとリスク意識が非常に低いため、私たちがお客さまに携わることにより、その意識も高めていき、楽しく安心した未来の生活を送っていただければと思っています。

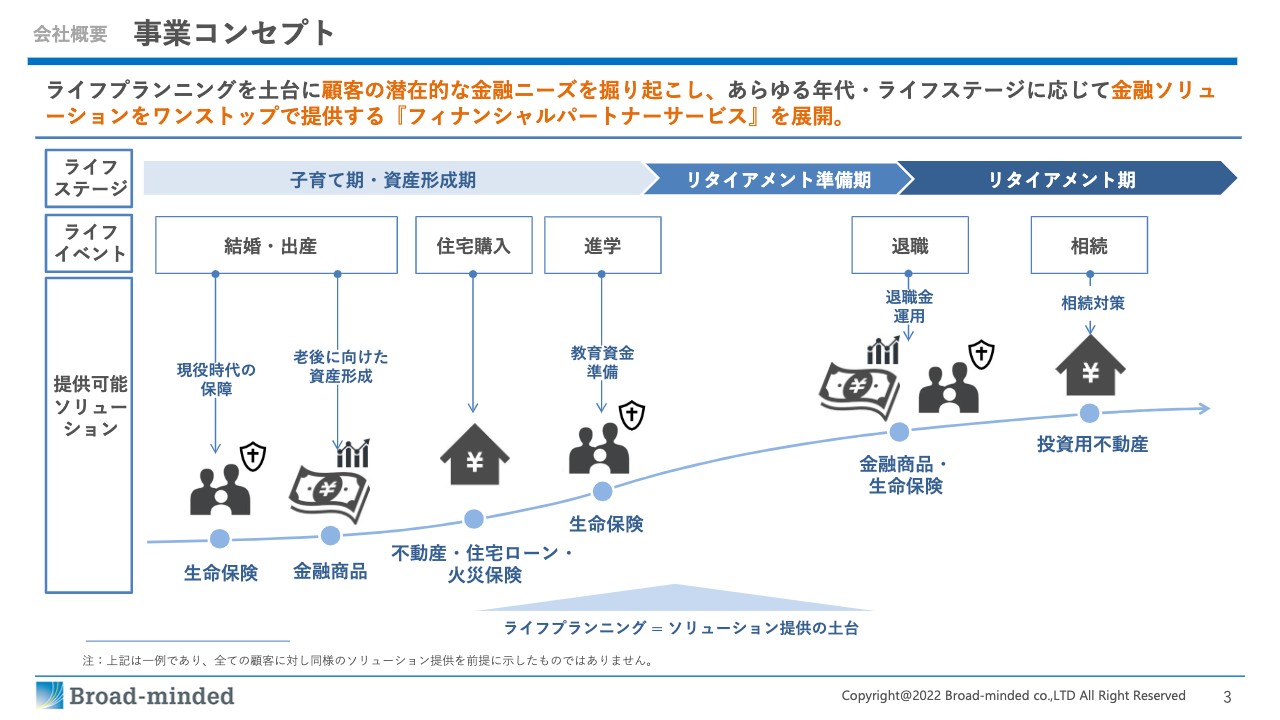

事業コンセプト

伊藤:事業コンセプトです。スライドの図のとおり、ライフイベントには結婚・出産、住宅購入、進学、退職、相続などのいろいろなテーマがあります。

私どもは保険、証券、住宅ローン、不動産のすべてを、その時その時のタイミングで、どのような組み合わせで提供することが、お客さまにとって一番無駄がないかを考えます。

例えば、いろいろな業者がいますので、言い方は悪いですが騙されてしまうような方は多くいます。特に日本人には多いです。そのような部分を我々が手助けしながら、お客さまと一生のお付き合いをしていけるパートナーでありたいという事業コンセプトを持っています。

坂本慎太郎氏(以下、坂本):いろいろな世代にいろいろな商品を提供できるというお話ですが、伊藤社長が起業されたきっかけがありましたら教えてください。

伊藤:話が少し長くなってしまうかもしれないのですが、起業のきっかけは、そもそも私が生命保険が大嫌いだったためです。

なぜかと言うと、当時の日本人には金融や保険の知識がありませんでした。保険の商品販売を「GNP」と言い、「義理・人情・プレゼント」という昔懐かしい言葉で例えられるような世界にいました。

一方で、売るほうもどうだったでしょうか? 商品を説明するのはうまいのですが、「本当にその人に合ったかたちの保険を提供しているのか?」という部分を疑問に思っていました。その時に、前職のソニー生命が「保険業界を変える」「保険をコンサルティングする」と言ったことがきっかけです。私にとっては非常に目から鱗で、これは人のためになると思い、ソニー生命に入社しました。

そこで一生懸命コンサルティングしてきたものの、他社の商品を見て、ソニー生命よりももっとよいものがあると知っていくうちに、電機屋にはヨドバシカメラのような量販店があるのだから、保険もそうあるべきだろうという考えが1つのはじまりで、思い立ってすぐに起業しました。

そこから現在に至るまでは、私もライフプランを設計しながら、保険をどのように設計するかというかたちで商品提供をしていましたが、中には住宅ローンの話もあり、税務的な話もあり、いろいろなお客さまの金融商品、保険だけではないものがあります。「家をどうすればよいか?」「住宅を購入するが今は買い時か?」など、いろいろな相談が来るわけです。

それらにすべてお答えしつつ、やはり先ほども申し上げたとおり、保険だけを提供するのではなく、「ここは保険で、ここは投資信託で」といった選択や、今不動産を買うならば高層マンションがよいのか、高層マンションは修繕費や管理費が安いところがよいのか、それとも一戸建てがよいのなどかも含め、いろいろなお客さまに対応する中で、そのようなところまできちんとケアできる会社を作りたいと思い、今の業態に至ります。

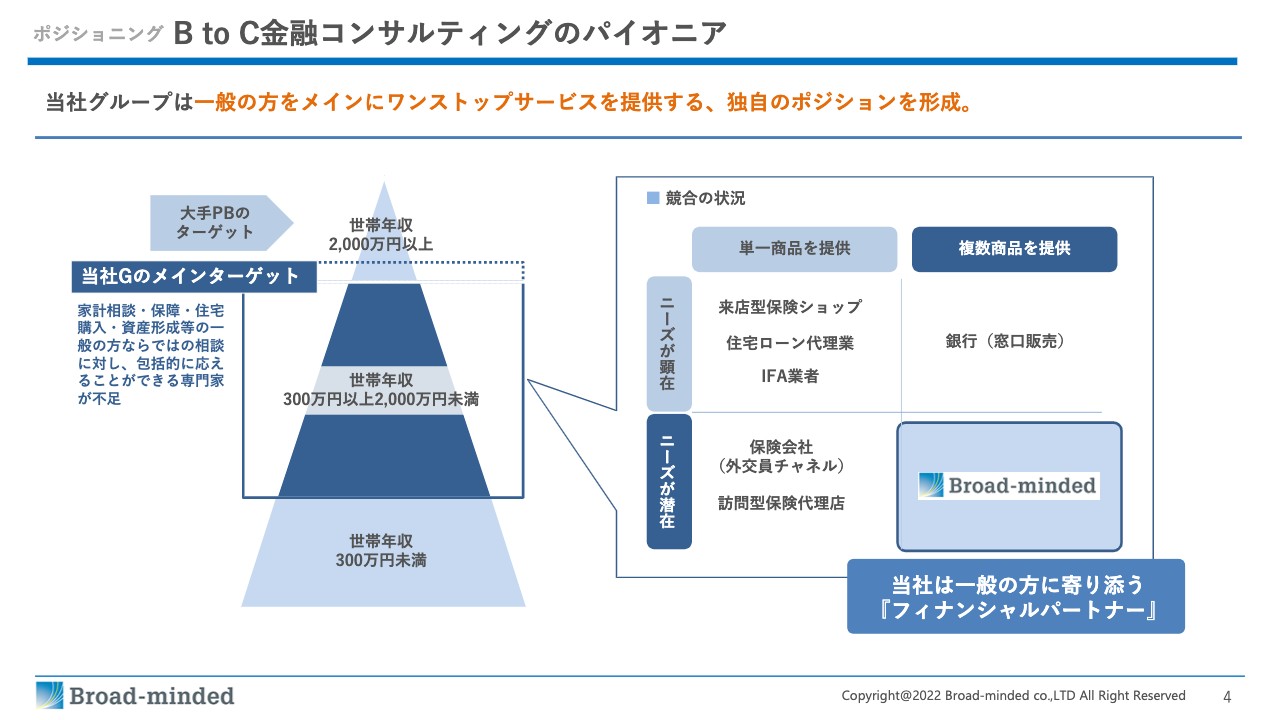

BtoC金融コンサルティングのパイオニア

伊藤:実際の弊社のお客さまには世帯年収が2,000万円以上の方もいるのですが、スライドに「ターゲット」と記載しているように、左側の図の世帯年収が300万円から2,000万円未満の層に対して情報提供し、間違った方向へ行かないようにすることが、我々の使命だと思っています。

これだけではないのですが、どうしても売上に直結するため、右側の図のように保険会社は保険の商品を売りたい、証券会社は株や投資信託、劣後債などの債券を売りたい、というように、それぞれの業態の中で商品を販売し、手数料を得ることになりますが、我々はそのようなものをすべて見て、お客さまにとってどの商品がよいのか、本当に金融機関から勧められた商品がよいのかも含め、お客さまへしっかりとアドバイスしていくということが、大きな特徴だと思っています。

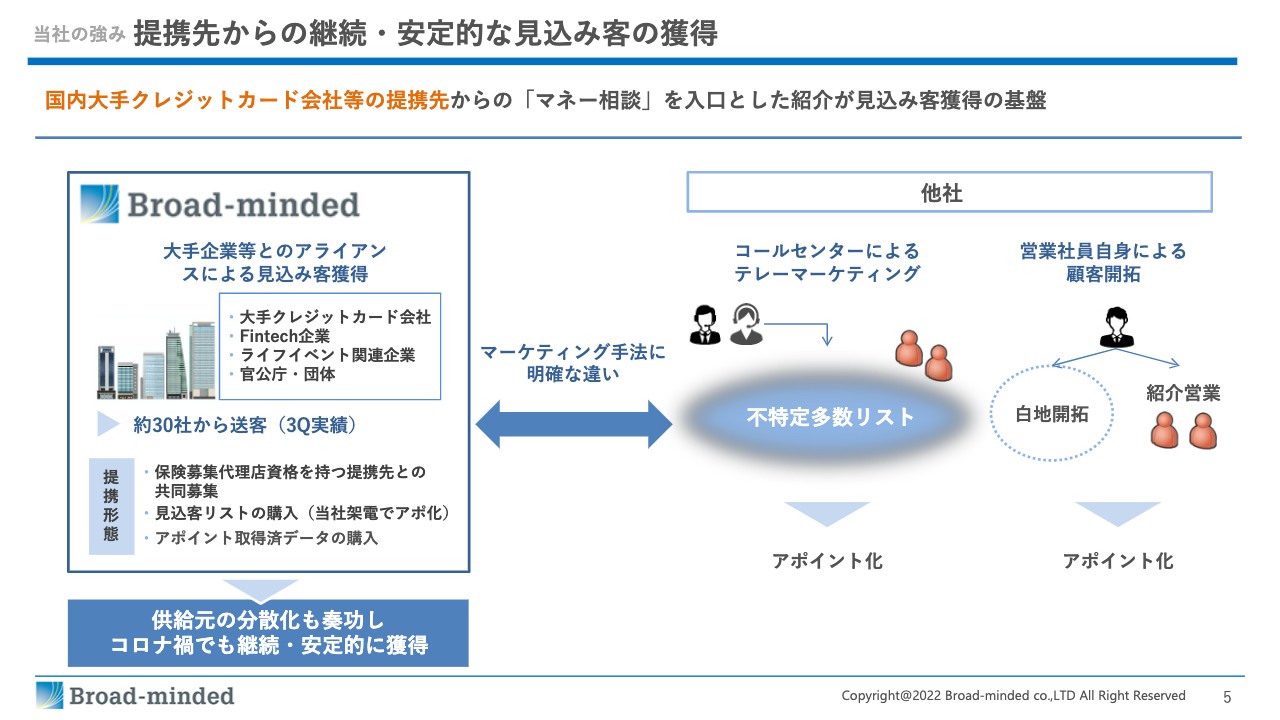

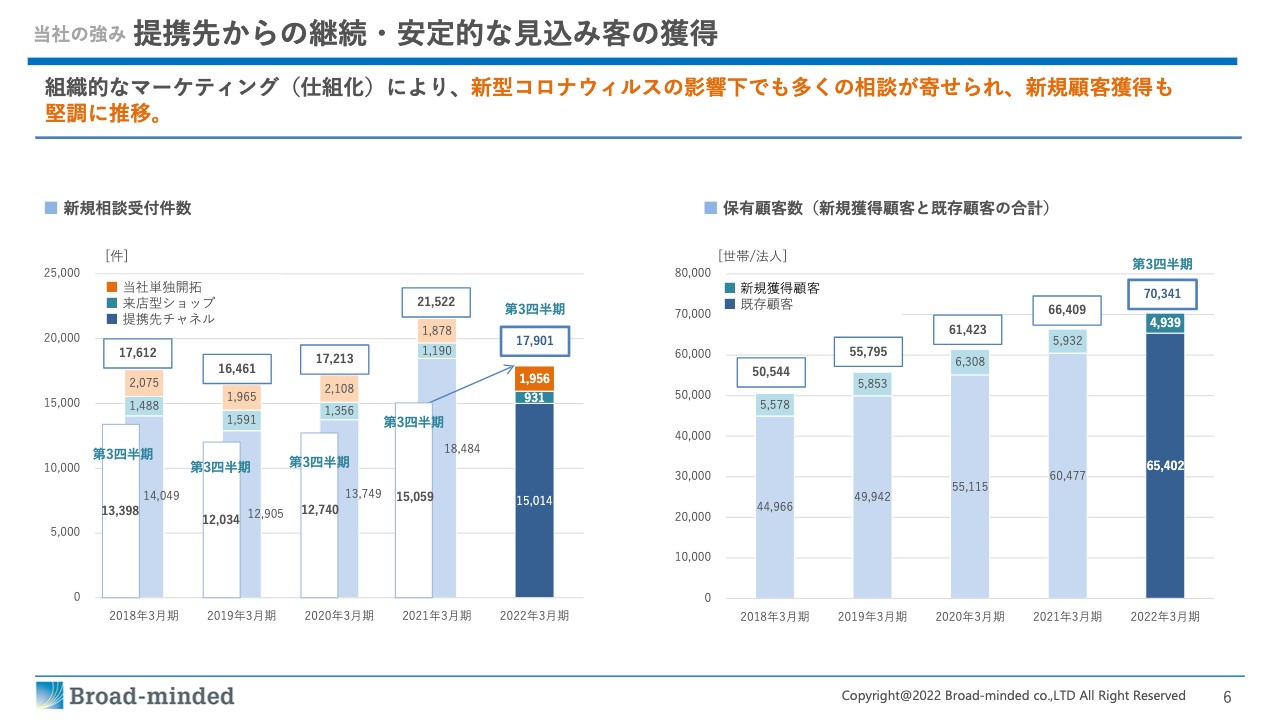

提携先からの継続・安定的な見込み客の獲得①

伊藤:続いて、こちらも1つのテーマです。私も保険会社にいましたが、ほとんどがコミッションセールスです。同期入社が約98人いましたが、だいたい3年から4年、5年で5人くらいには減ってしまいます。

坂本:ほとんど辞めてしまうということですね。

伊藤:コミッションセールスですので、どうしても見込み客を自分で見つけ続けなくてはならないところが、非常に大きなテーマになっています。お客さまのためになっているコンサルタントもいるのですが、どうしても見込み客を作り続けることができず、辞めていくというような世界でした。

今はIFAの世界もそのような会社がほとんどだと思います。コミッションセールスは契約を取ることが自分の生活に直結するため、言い方は悪いですが「なんとかして売らなくてはならない」というマインドになりがちです。私もそのような時がありました。

しかし、安定的に顧客を集客できるきちんとした仕組みを作ることができれば、焦る方や、本当は続けたいのに続けられないという方も少なくなると思い、見込み客をきちんと開拓し、安定的に集客できるモデルを作りました。

特に、左側の図を見るとわかるとおり、現在は大手クレジット会社、ほとんどのクレジット会社が住宅ローン、証券、保険など、いろいろなお客さまの相談サービスを各社で行っているのですが、それを弊社で一手に引き受けています。Fintech企業なども弊社と組んで行っています。そして、例えばお子さまが産まれた時のコンテンツを提供しているライフイベント関連のIT企業や、官公庁の福利厚生で我々のサービスを利用いただいています。

現在、月に約1,500件から2,000件くらいの相談があります。実際はもっと来るのですが、まだそこまで受け付けられるほどの器がなく、これから大きく受け付けていきたいと思っています。そのように安定的に見込み客を作ることができていることが特徴だと思っています。

坂本:先ほどのお話にもありましたが、どちらかというと会社が見込み客をある程度確保し、営業員が接触するビジネスモデルなのですね。

伊藤:はい。それからもう1つ特徴があります。先ほどもお伝えしたように、弊社はコミッションセールスではなく、コンサルタントの6割強を新卒で採用し、全員給料制としていることが大きな特徴です。

坂本:給与の中でインセンティブはある程度発生するのですか?

伊藤:ボーナスで若干のインセンティブは発生していますが、フルコミッションということではないです。

坂本:よくあるコミッションセールスのように、毎月ボーナスという感じではないということですね。非常に安定した雇用が確保される分、お客さまのニーズに合う商品を焦らずに提供できるということでしょうか?

伊藤:そうです。そのような意味で、見込み客さえきちんと作ることができれば、新卒でも可能だということです。当時は、同じ業界の人間からは馬鹿だなんだと言われました。しかし、実際にこれが非常にうまくいき、現在は新卒でもここまでコンサルティングできる教育環境が整ったというところです。

坂本:非常に勉強になります。見込み客のデータがいったん御社に来て、アポイントを取り実際に営業員が伺うのだと思うのですが、このデータの精度というか、それはやはり「データを出してくれる企業がライフイベントの会社ならば大丈夫そうだ」など、そのような点も選んでマッチングしていくイメージですか?

伊藤:そうです。保険だけでは保険の相談しか受け付けられず、非常に間口が狭いのですが、住宅ローンや借換の相談もでき、いろいろな窓口があるため、そのような意味で対応できる環境は非常にできていると思います。

提携先からの継続・安定的な見込み客の獲得②

伊藤:スライド左側のグラフのとおり、提携先からの安定的な見込み客の獲得は、新規相談件数においても堅調に推移しています。また、保有顧客も堅調に推移しており、この推移もさらにスピード感を上げていければよいと思っています。

坂本:後ほど詳しくうかがうのですが、コロナ禍でも伸びているということで、この提携先チャネルから新規相談数が増加していると、グラフで示しています。これについて御社が行った施策があれば教えていただきたいです。

伊藤:弊社は3年前にオリンピックを意識し、なかなか人に対面できる機会が少なくなることを想定し、独自に、オンラインのコンサルティングに特化した「ブロードトーク」というシステムを開発しています。いろいろと改良しながら開発したところ、非常に使い勝手がよく、現在ほぼ8割がこの「ブロードトーク」を使ったコンサルティングシステムにより、いろいろな相談を受け、実際にご契約いただいています。

オンラインですので、今までは対面で1日に3件だったところが、だいたい6件から7件こなすことができます。ただし、ご契約に至る率といいますか、その部分が対面よりは若干落ちています。ですが、ここに来ていろいろと成功事例もナレッジ共有し、受注率がだいぶ上がってきているため、今後が楽しみだと思っています。

坂本:1日3件というのは、今までの対面の時代では仕事を終えられてからお会いしたり、土日なのかわかりませんが、時間がある時や休みの時に伺うのだと思います。オンラインの非対面であれば、テレワークの方だとお昼休みに少しお話しするということができて、昼から夜にかけて6件、7件商談できるということですね。

伊藤:そうです。また、本当に、どこでもどこの方でも対応できるというのも大きいです。

坂本:なるほど。自分がいるエリアで会えない人であれば、やはりそこに行くまで交通費も、手間も時間もかかりますね。

伊藤:はい。そのような部分では、あえて大げさに言うと、あまり支店はたくさん作らなくてよいかという感覚を持っています。

坂本:もともとの構想は、やはりよくあるかたちで、人が営業するので全国に支店があるということでしたか?

伊藤:そうですね。不採算店が減っていくということです。

坂本:スクラップアンドビルドしながら減っていくということですね。

伊藤:そこに関してはあまり考えなくてよいと思っています。

坂本:そうですね。オンラインを使うとなると、今後の成長コストはあまりかからないイメージですか?

伊藤:そうですね。例えば、昔は名古屋でアポイントが少し足りないと「どうしよう?」と施策を変えなくてはならなかったのですが、東京にはアポイントが溢れているので、名古屋の方に「ブロードトーク」を使って商談してもらうこともできるようになりました。

坂本:応援部隊ですね。今までは不可能だったところが、オンラインで可能になったのですね。

伊藤:おっしゃるとおりです。

坂本:ちょうどよい時期に開発されたということですね。

伊藤:そうですね。まだこの業界でも、このようなかたちでしっかりとできているのは、本当に1社、2社らしいので、そのような意味では、先を行っていると思っています。

坂本:もともとの構想は、「ブロードトーク」を主力にして営業するイメージですか? それとも、営業との対面が基本で「ブロードトーク」がサポートというイメージで開発されたのでしょうか?

伊藤:最初は、ほとんど対面というイメージでした。

坂本:そうですよね。

伊藤:この「ブロードトーク」は、オリンピックをきっかけに、このようなものを使い、対面できない方たちからうまく相談を受けられないかというのがそもそもの始まりでした。今回、予期しない形で、コロナ禍でこれを使うことにより、交通費なども含めたコストを使わなくなり、支店もいらなくなりました。また、全国対応ができるようになりました。

また、対面では余談が非常に多いのですが、このオンラインが続くことにより、1時間できっちりとお話しして終わるため、時間内にどうきちんと伝えるかという弊社のコンサルタントのトレーニングにもなり、それも非常によかったと思います。

もう1つ言うと、この「ブロードトーク」は、マネージャーなどがお客さまに気付かれないところで見ることが可能です。ですので、極端な話、途中で困ったときなどは外から打ち込んで、「このようなことを話すとよい」などのメッセージを送ることも可能で、録画も可能です。そのような意味で、あとから教育研修、モニタリングにも使えますし、コンプライアンスのチェックにも使えるため、非常に活用されています。

坂本:なるほど、非常によくわかりました。

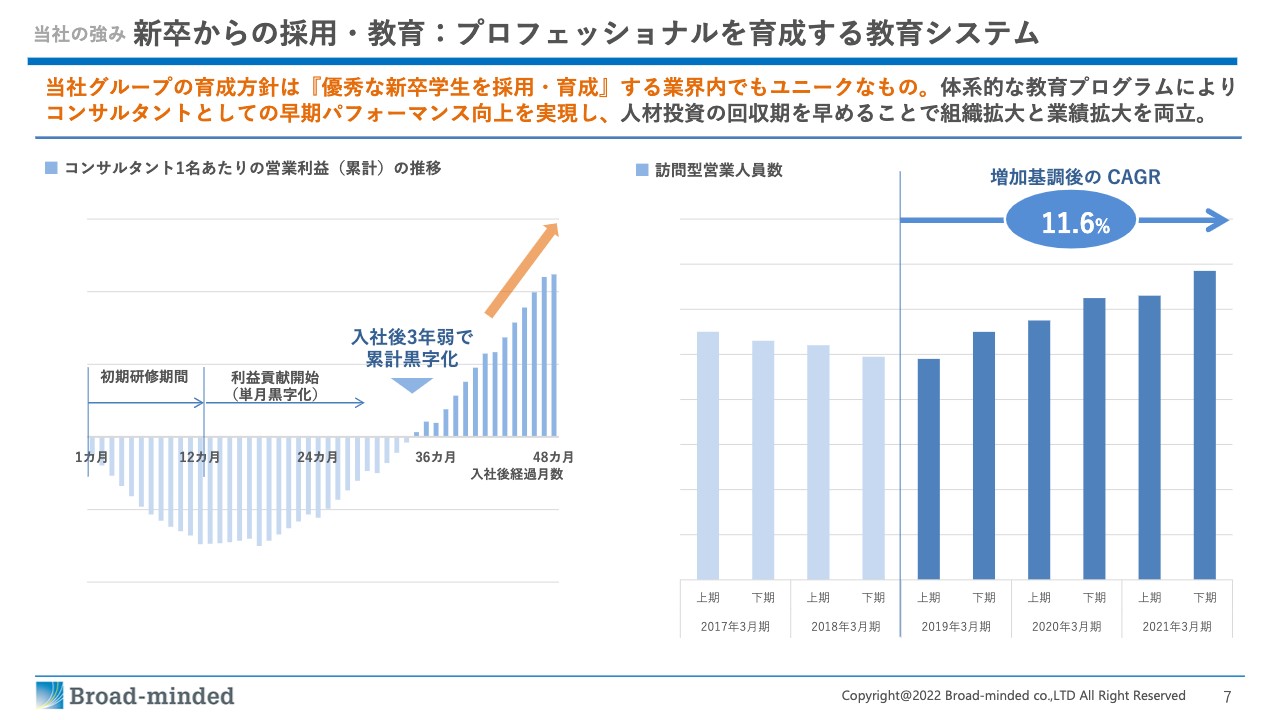

新卒からの採用・教育:プロフェッショナルを育成する教育システム

伊藤:先ほどお伝えしたとおり、弊社はこの業界では珍しく新卒からの採用を行っています。現在、コンサルタントの約6割強が新卒入社です。

スライド左側のグラフに記載のとおり、入社当初からしっかり研修を行います。弊社の場合は特に社会保障について、きっちり研修を実施します。先々の保険販売を含めて、社会保障についてきちんと話さなければいけないというルール改正がある予定ですので、そのような意味でもこのような研修に力を入れています。

現在、新卒入社からの累積黒字化に約3年かかっていますが、「ブロードトーク」を使うことで、累積計上を前倒しにできると思っています。また、右側のグラフに記載のとおり、訪問型営業の人員数も堅調に増えています。ただ、訪問型営業の約8割はオンラインで実施しています。

坂本:営業の方の人数というイメージでよいでしょうか?

伊藤:おっしゃるとおりです。また、先ほどもお伝えしましたが、ソニー生命に98人入ったとしても、4年、5年で5人くらいになってしまうものです。全業界においても、当社の新卒の離職率は3年間で約10パーセントほどで済んでいます。そのため、相対的に見ても離職率は非常に低いと思っています。

坂本:かなり低いですよね。IT業界でも10パーセントを超えますから、早々に辞める人が多い中、それよりも低いのはすごいと思います。

研修について少しお伺いします。社会保障についてかなり厚く研修しているとのことですが、それ以外に御社が独自に力を入れている研修があれば教えてください。

伊藤:先ほどお伝えしたとおり、社会保障が足りない部分を保険でカバーするわけですので、ここは最初の研修で徹底的に教えています。

坂本:1つのニーズにつながりますからね。

伊藤:はい。また、人によって入社してからの成長スピードは違いますので、それぞれに合わせた顧客を担当させます。当然1人ではなくサポートを付けながらですが、ステップを踏んでいきます。

まずは保険だけの相談を経験する、次は投資も含めた相談、今度は不動産も含めた法人の相談を経験するといったように、ステップを踏みながら成長させています。成長を実感させることも離職率の低さにつながっていると思っています。

坂本:落ちこぼれないようにと言いますか、それぞれのステップに合った仕事を用意してもらって成長していくところが独自のシステムなのですね。

潜在的な市場規模

![]()

伊藤:潜在的な市場規模についてです。我々が携わっている層の73.8パーセントは、スライド中央の4,200万世帯になります。左端に世帯所得200万円未満から1,200万円以上と記載していますが、この4,200万世帯の世帯年収ベースは300万円から2,000万円です。超富裕層を除いたそれ以上のターゲットも弊社のお客さまですので、実際には4,200万世帯以上の潜在規模の顧客がいることになります。

日本では90パーセント以上の人が保険に入っていると言われていますが、先ほどお伝えしたとおり、きちんと理解して保険に入っている人は実はそんなに多くありません。わかっているつもりの人を含め、よくわからない・不安という人は合わせて8割を越えてきます。

昨今いろいろな保険会社がありますので、もちろんよい商品も出てきます。私は保険会社を立ち上げた経験があるのですが、日本の保険会社は金融庁との兼ね合いもあるため、例えばインターネット保険会社が「すごく安い保険がありますよ」と言っているように見えても、実際はそれほど安くないこともあります。

失礼な言い方をすると、そのような未熟契約が増えれば増えるほど、その部分が我々の見込み客になってきます。そのため、我々が行うべきことは十分に残っていると思っています。

坂本:入った保険がマッチしていなかったら、営業の方が「こっちのほうがよいですよ」と提案することも実際にあるのですね。

伊藤:そうですね。実際に「保険は要らないですよ」「ここは投資のほうがよいですよ」など、いろいろ提案しています。

坂本:特に、貯蓄型の保険はそうなりますよね。私も以前、生命保険会社で運用業務をしていましたが、そのような話はよく聞きました。

個別市場の成長性①

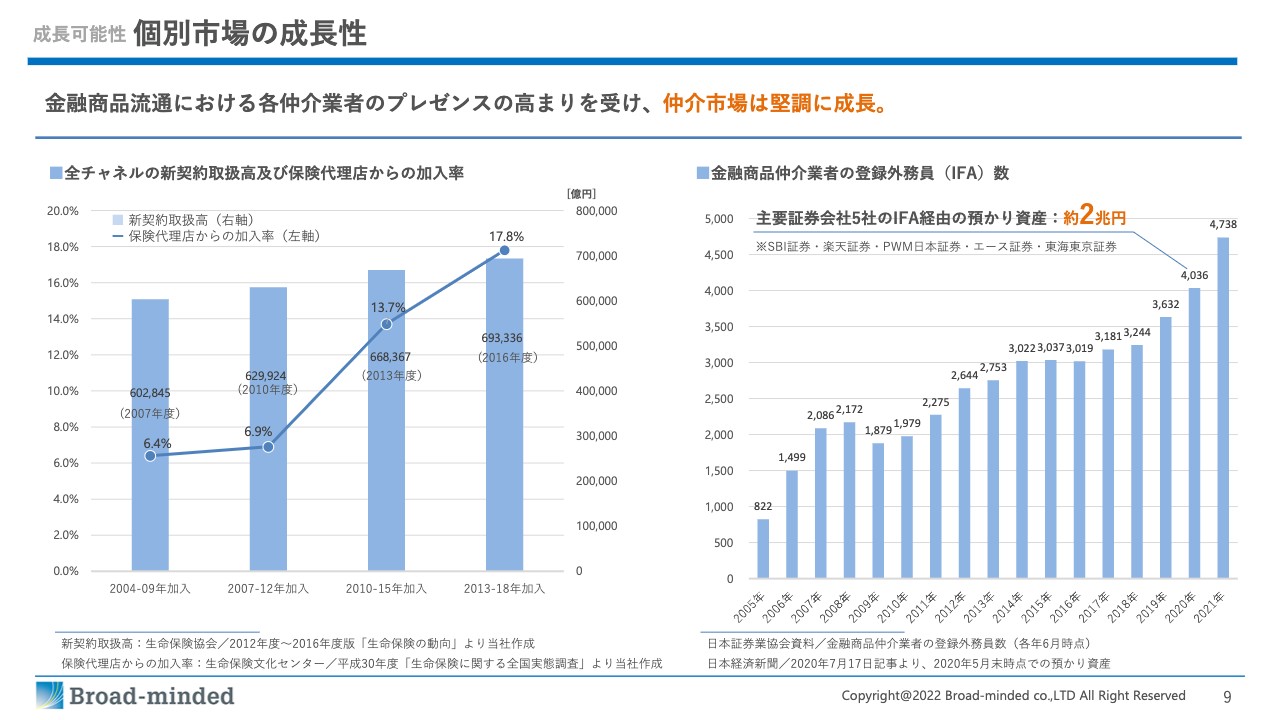

伊藤:個別市場の成長性についてです。昔は保険会社から直接入るケースがありましたが、代理店チャネルからの加入率が非常に伸びています。

また、スライド右側のグラフで金融商品仲介業者の登録外務員数を示していますが、預かり資産もどんどん伸びています。やはり最近は「銀行での普通預金・定期預金では、人生100年時代の老後2,000万円問題に対応できない」と考えるお客さまが増えてきたのだと思います。

坂本:そのようなお問い合わせや相談を受けることが多いのですか?

伊藤:非常に多いです。お客さまのほうから「実は銀行で定期預金しているのですが」と、恥ずかしそうにお話しされることが増えてきています。

坂本:20年以上も低金利が続いていますから、問題意識が出てきているのでしょうか?

伊藤:そのように感じます。

坂本:ここにもチャンスがありますね。

個別市場の成長性②

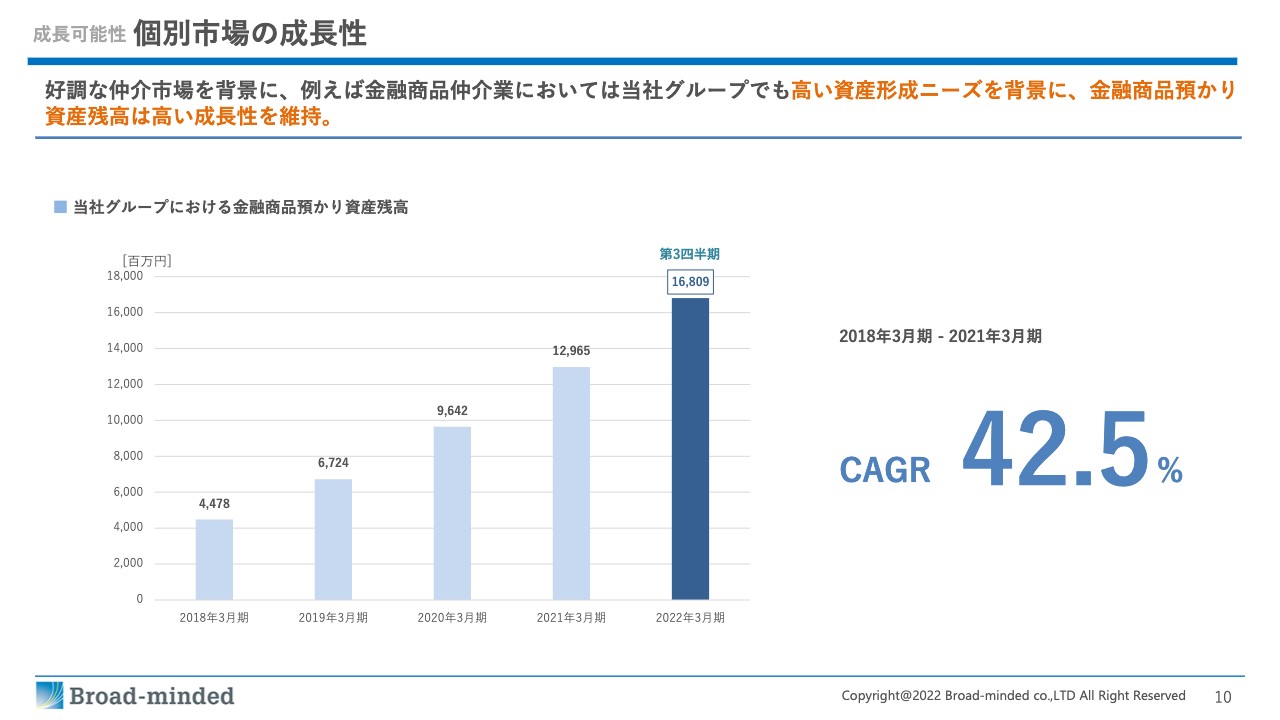

伊藤:弊社は平均42.5パーセントずつ堅調に成長しています。IFA事業部をさらに拡大させることで、将来的にはもっと大きな組織にしていきたいと思っています。

坂本:これはすごい伸びですね。

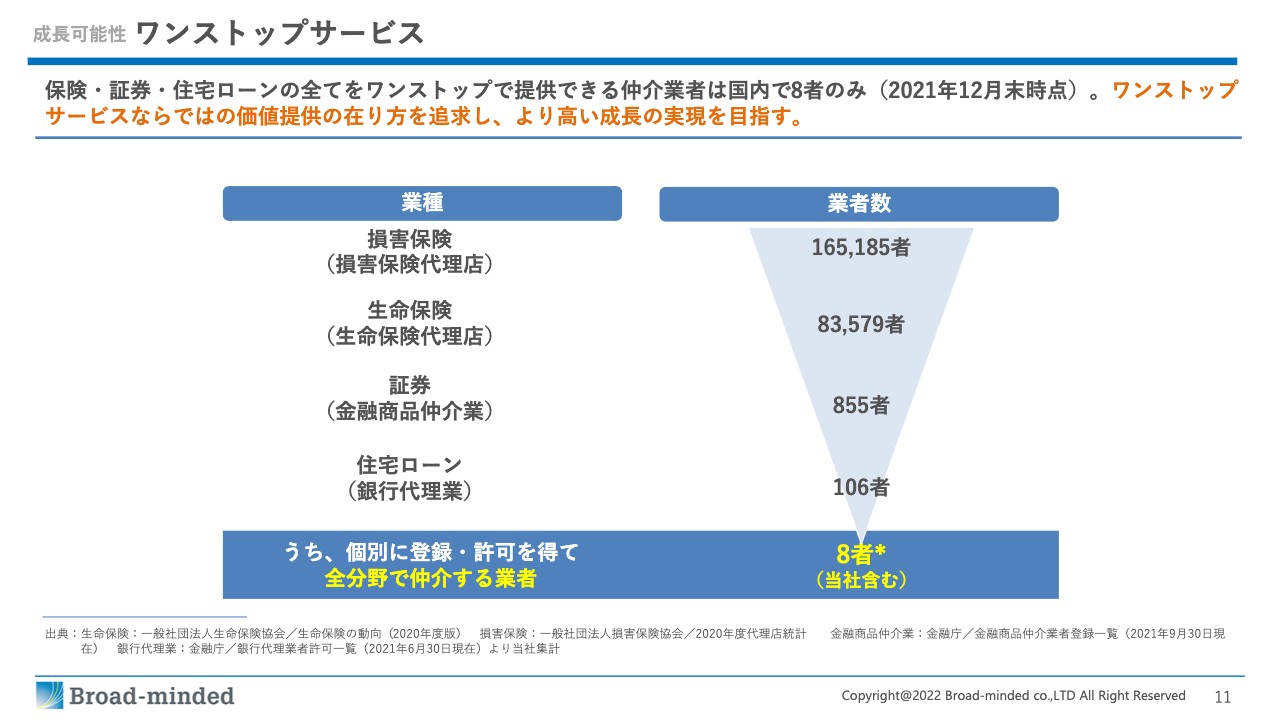

ワンストップサービス

伊藤:ワンストップサービスについてです。現在、損害保険・生命保険を含めたそれぞれの登録を持っている会社は全国で8社ありますが、上場しているのは弊社だけです。さらに、不動産も含めて、すべてをきちんと網羅してアドバイスできている会社もおそらく弊社だけだと思っています。

坂本:確かに、営業の方も一つひとつの制度の資格を取るのは大変ですよね。体系的に資格を取ってもらっているのでしょうか?

伊藤:そのとおりです。入社したらすぐにみんな取得するのではなく、それなりのレベルに達して、コンプライアンスもきちんと身についた人間から少しずつ資格を取らせています。

坂本:なるほど。この業界は大体が、すべての資格が取れたらようやく始まりますよね。

伊藤:やはりコンプライアンスが心配ですので、そのようにしています。

坂本:よく考えられていると思います。他にも、自分で顧客を探す時間があると、どうしても夜遅くまで働いてしまう人がいて、勉強がなかなかできないということも聞きます。労務管理をきちんとしながら、勉強もしようということですよね。

伊藤:おっしゃるとおりです。

坂本:生命保険会社でも、10年目くらいに一番上の資格を取る人がいますよね。そのようなことかと思って聞いていましたが、ステップを踏むのはすごくよいことだと思います。

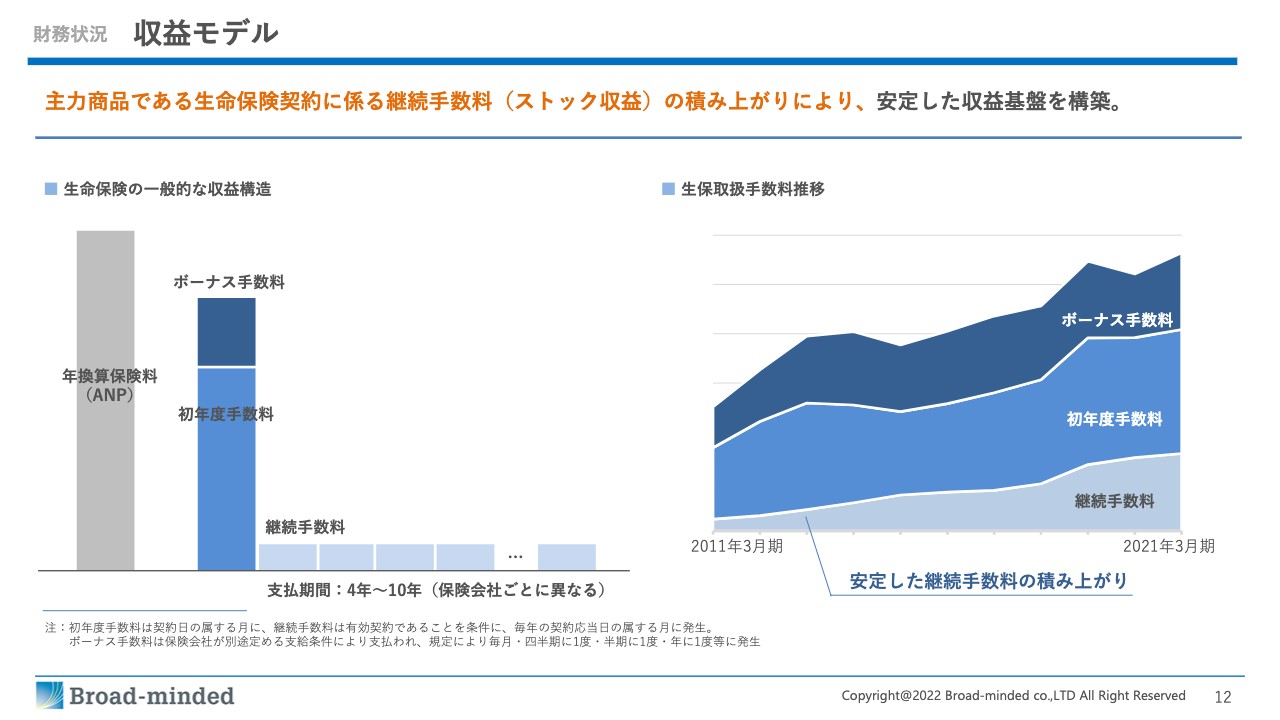

収益モデル

伊藤:生命保険の収益モデルです。スライド左側の図には、一般的な年間保険料に対する弊社の収益構造を記載しています。

ご覧のとおり、初年度手数料とボーナス手数料があり、その後は継続手数料を積み上げていきます。この間によい新商品が出たり、契約者の環境が変わったりすることによって、追加の契約をすることもあれば、新しい商品を提供することもありますが、基本的には初年度手数料・ボーナス手数料と継続手数料が生命保険の収益のモデルです。

坂本:いろいろな方から聞かれると思いますが、最近、米国を中心に金利上昇・インフレが起こっています。日本でも起こった場合は、御社にとっては追い風になりますか?

伊藤:基本的には追い風ですね。面白いもので、保険というのは金利が上昇すると安い保険料で大きい保障が得られることになります。

坂本:予定利率がよくなるということですよね。

伊藤:おっしゃるとおりです。逆に金利が下がると、保険料は高くなるのに、保障は少なくなります。毎月払う積立型の保険ですと、少し利回りが上がると言いますか、解約金の増加率が高くなります。

また、金利が上がると、保険以外の他の金融商品についても追い風になります。弊社の場合、リーマン・ショック時にはコスト削減などの相談が増え、売上が120パーセントから130パーセントほどになりました。

つまり、景気が良くなると税務的な対策などの運用の相談があり、景気が悪くなってもコストカットなどの相談が増えるため、どちらに転んでも急激に売上が下がるということは弊社の歴史上ありません。基本的に右肩上がりの成長を続けられていますので、大きな赤字になることはないと思います。

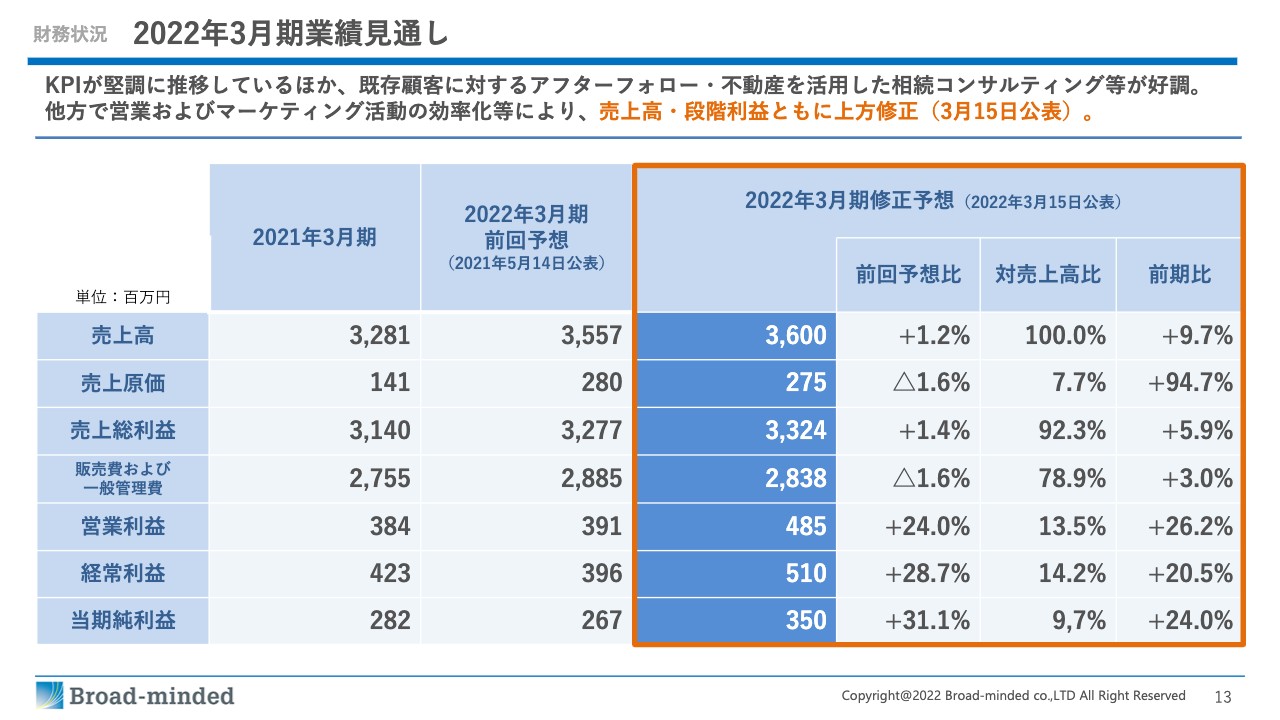

2022年3月期業績見通し

伊藤:2022年度3月期の業績見通しについてです。3月15日に発表したとおり、上方修正しています。「ブロードトーク」の活躍が1つの要因となっています。

また、今まではアフターフォローも一人ひとりのコンサルタントに任せていたのですが、今回初めてプロジェクトとしてアフターフォローの専門部隊を作りました。それにより非常によい結果が出ましたので、今後はこの部隊を積極的にLTVの部分にも使っていき、部署のかたちにしていきたいと思っています。

そして、弊社は子会社に不動産会社を持っています。弊社でよい物件を探して、顧客の中の富裕層の方に相続対策として一棟マンションを販売したこともあり、このようなところで上方修正しました。

坂本:アフターフォローについて質問です。営業の方がクロージングした後に、「どうでしたか?」ということをお伺いして、「他にも興味あるんだよ」という商品があれば、また紹介するというループになるのですか?

伊藤:そうですね。昔の保険は「歳を取ると保険料が高くなるから、今のうちに入っておいたほうがよいよ」と言われていましたが、今ですとガン保険や医療保険なども、5年、10年経っても、保障内容がよくなって安くなる商品が実際にあります。

坂本:ありますよね。

伊藤:そのような商品があるのに、黙って何もせずに従来の保険を続けさせると、後から他社が来て「もっと安い保険があるよ」と言われたら、我々のアフターフォローが非常に悪い印象になります。そのため、アフターフォローを意識し、このような部隊を作っていくことが非常に大事だと思っています。

坂本:それでうまく回っているということですね。

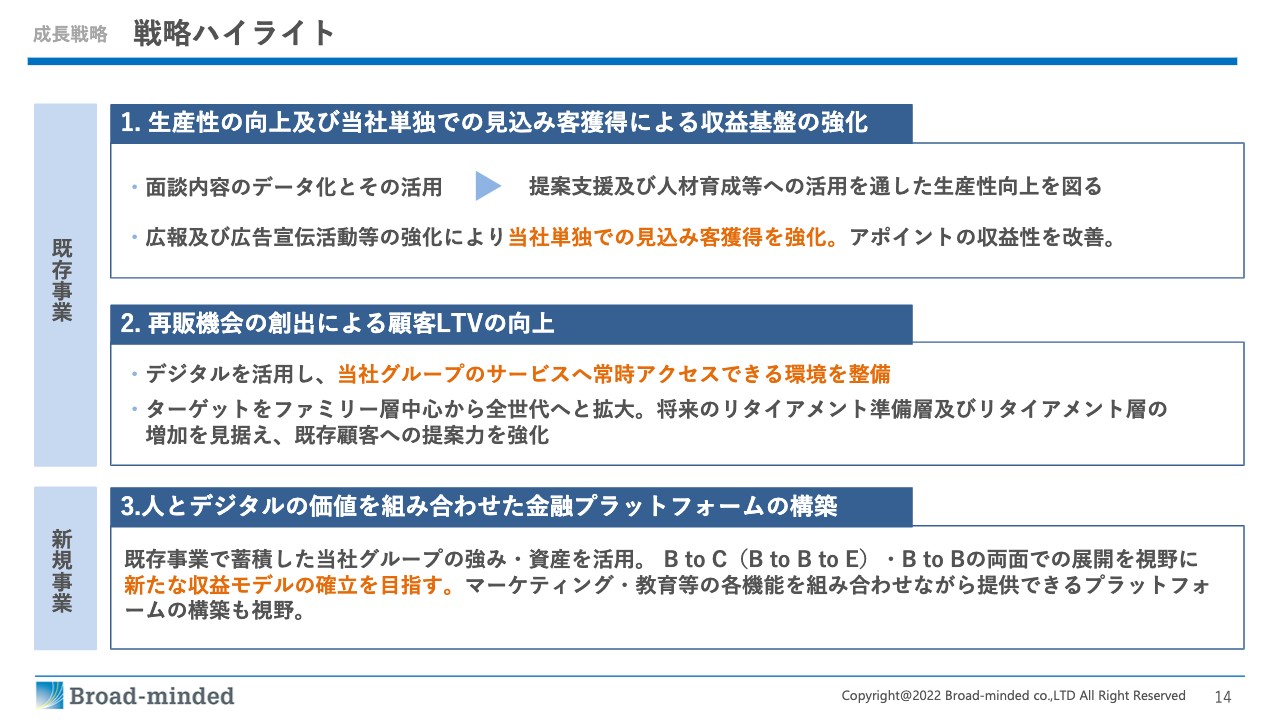

戦略ハイライト

伊藤:戦略ハイライトについてです。1つ目は、生産性の向上及び当社単独での見込み客獲得による収益基盤の強化です。2つ目はLTVの向上、3つ目は人とデジタルの価値を組み合わせた金融プラットフォームの構築です。

1つ目について、弊社は提携先から見込み客を獲得しています。その代わり、そこにコストがかかっています。例えば、契約が1件決まると、その内の数十パーセントを提携先とシェアするというようなことです。

収益按分や、1件の情報に対していくら払うというのも今の手法なのですが、我々自身が独自にお客さまから直接相談を受けられる仕組みができれば、数十パーセントだった売上を100パーセントにすることができます。この部分でインパクトがかなり出ますので、弊社単独で見込み客を獲得する仕組みが非常に大きなテーマだと思っています。

当社単独での見込み客獲得による収益基盤の強化

伊藤:「ブロードトーク」を使った人材教育によって、受注率を上げたり、貢献度を上げて高単価の収益をあげたり、生産性の向上を図ったりしていきます。教育の部分をナレッジ化して成長するのがテーマだと思っていますが、その一端として、これからどんどんそのようなサイトを作ろうと考えています。

一例として、「ほけんスタート」をオープンしました。保険にまつわるいろいろな情報サイトを通して、見込み客を獲得していこうと考えています。

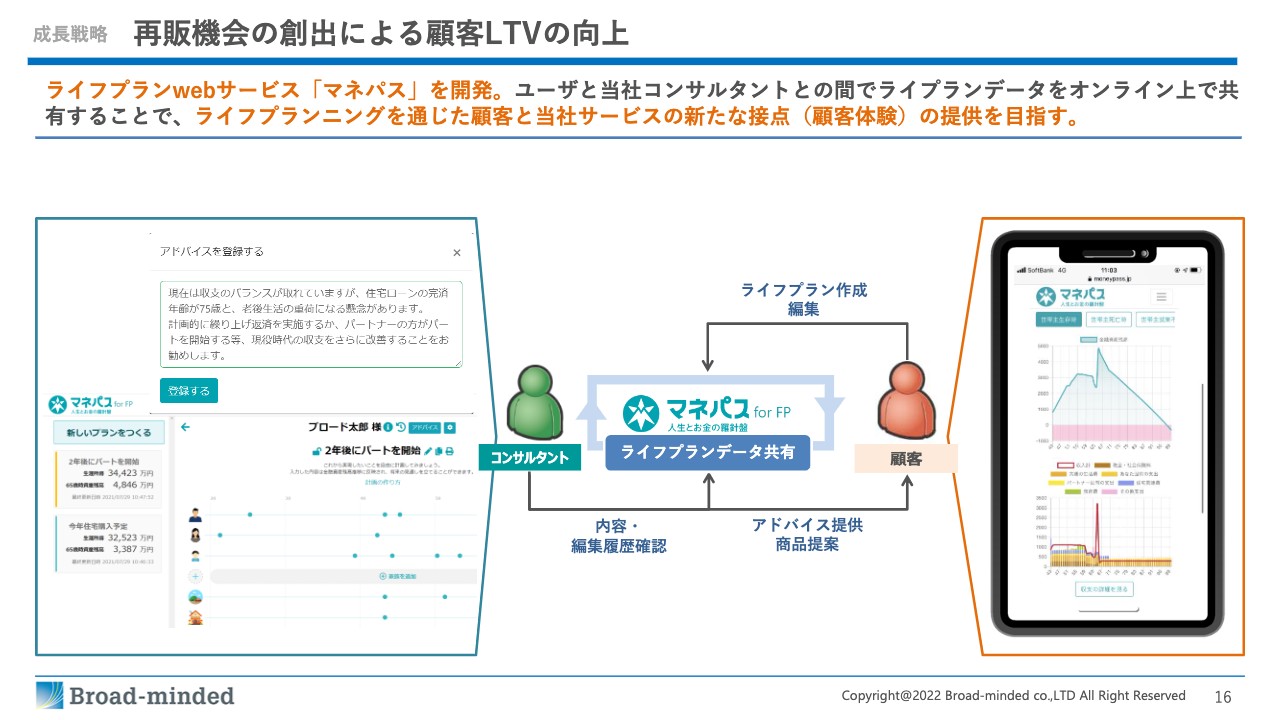

再販機会の創出による顧客LTVの向上①

伊藤:また、再販機会の創出による顧客LTVの向上も弊社独自のシステムがあります。ライフプランWebサービス「マネパス」は弊社でシステム開発しています。これはスマートフォンからご自分のライフプランを作ることができるシステムです。

今までこのようなライフプランシステムは、保険会社の営業が持参し、その場で打ち込んで「保険のかたちはこうです」と提示するものがほとんどでした。

それに対し「マネパス」では、お客さま自身が、例えば「転職して年収が上がったらどうなるか?」「途中で共働きができなくなったらどうなるか?」などと入力できます。そのように入力した内容を我々と共有できるものになります。

お客さまが入力した内容に対し、弊社からは、スライドの左側のように「現在は収支のバランスが取れていますが、住宅ローンの完済年齢が75歳と、老後生活の重荷になる懸念があります。計画的に繰り上げ返済を実施するか、パートナーの方がパートを開始するなど、現役時代の収支をさらに改善することをお勧めします」などとコメントが入ります。

そこから実際に「どうすればよいのか?」となった時に、我々とデータを共有しながらしっかりとしたライフプランを作り、解決策を見つけ出します。このシステムは保険だけではなく、金融商品と保険商品を同時に設計できます。

「マネパス」は実際に多くのお客さまに登録いただいています。お客さまがこのシステムを動かした時に、何を、どこを動かしたのか我々がすぐわかる仕組みになっています。それは我々にとってはビジネスチャンスとなり、早期のアフターフォローや次の営業チャンスにつながります。このような意味で「マネパス」は今後非常に活躍すると思います。

坂本:おもしろい取り組みです。

伊藤:このデータが全部蓄積してくると、かなり充実したデータが弊社に集まります。今後そのようなデータをどのように活用していくかという課題はあると思います。

坂本:これは御社の顧客として登録し、ある程度コンサルタントの方と接触しないと使えないのでしょうか? それとも勝手にWebで登録して使えるのですか?

伊藤:勝手に使えます。逆に我々に相談したお客さまに対しては、我々が「マネパス」を使ってライフプランニングを行います。

再販機会の創出による顧客LTVの向上②

伊藤:子会社のMIRAI株式会社についてです。先ほどの相続対策の説明では、このようなマンションを作り、相続税の軽減対策を行なっているとお伝えしました。

また、お客さまはライフプランの中でいつ家を購入したいのかを全部わかっています。そのタイミングにあわせ、実際に我々が家を作るわけではないのですが、仲介のかたちで土地や建物を見つけ、仲介手数料をいただいています。

また、ある程度我々との付き合いが長いお客さまからは「今この不動産を売るべきなのか?」「子どもが成人したし、マンションに住み替えたいため、家を売ってほしい」という話も最近非常に増えてきました。このような部分で不動産会社がある意味1つのメニューとして活躍しています。

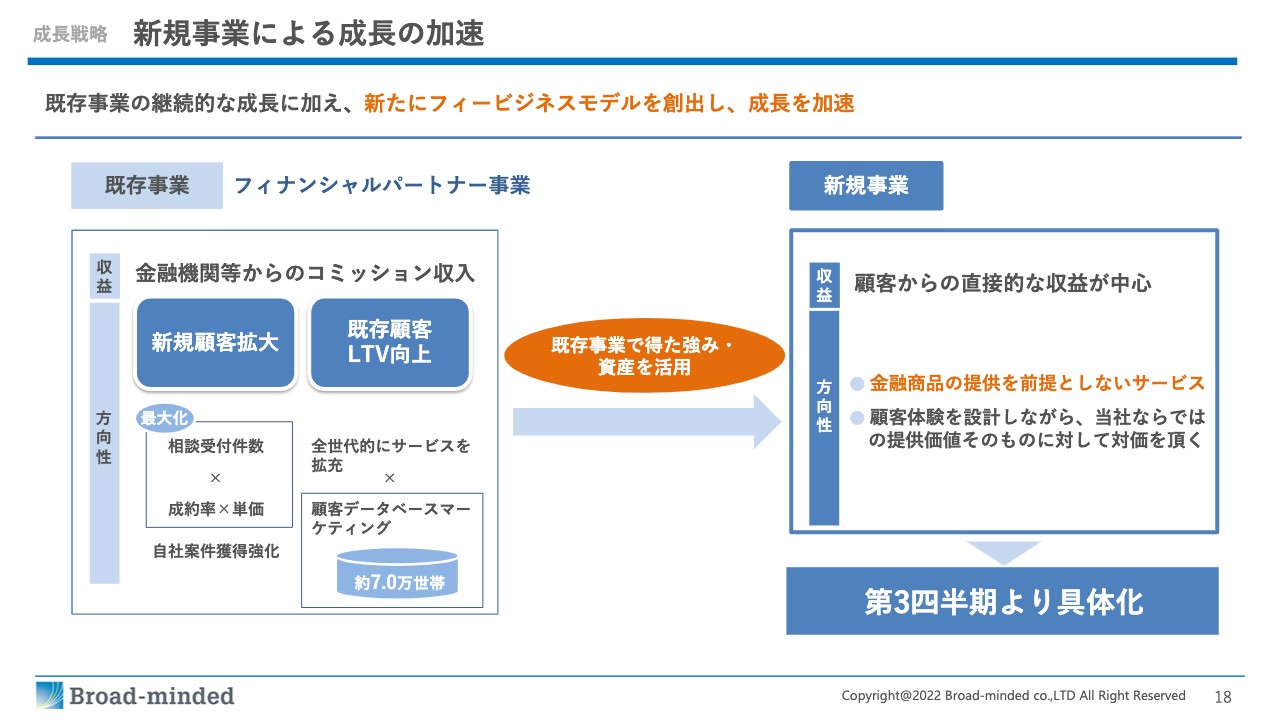

新規事業による成長の加速

伊藤:続いて、新規事業による成長の加速についてです。スライドの左側は、先ほど私がお伝えした従来のビジネスモデルです。つまり、お客さまにアドバイスし、なんらかの対策を打つ時に、何かしらの金融商品の組み合わせを提供し、それによって金融機関からの手数料が入るというのが弊社のモデルになります。

ここからプラス一歩踏み出していくのがスライドの右側です。これはお客さまから直接的な収益を得るのが中心となります。スライド右側にオレンジ色で「金融商品の提供を前提としないサービス」と記載してあります。

「これは何か?」と思われるかもしれません。従来我々が持っているノウハウには、例えば新卒をピシッとしたコンサルタントができるように育てる教育のノウハウがあります。また、いろいろな金融の情報も持っています。

そのようなものを活用しながら、1つのサービスとしてお客さまからフィーをいただくものになります。言い方を変えると、サブスクリプション的なかたちでフィーをいただくことを第3四半期から具体化しています。

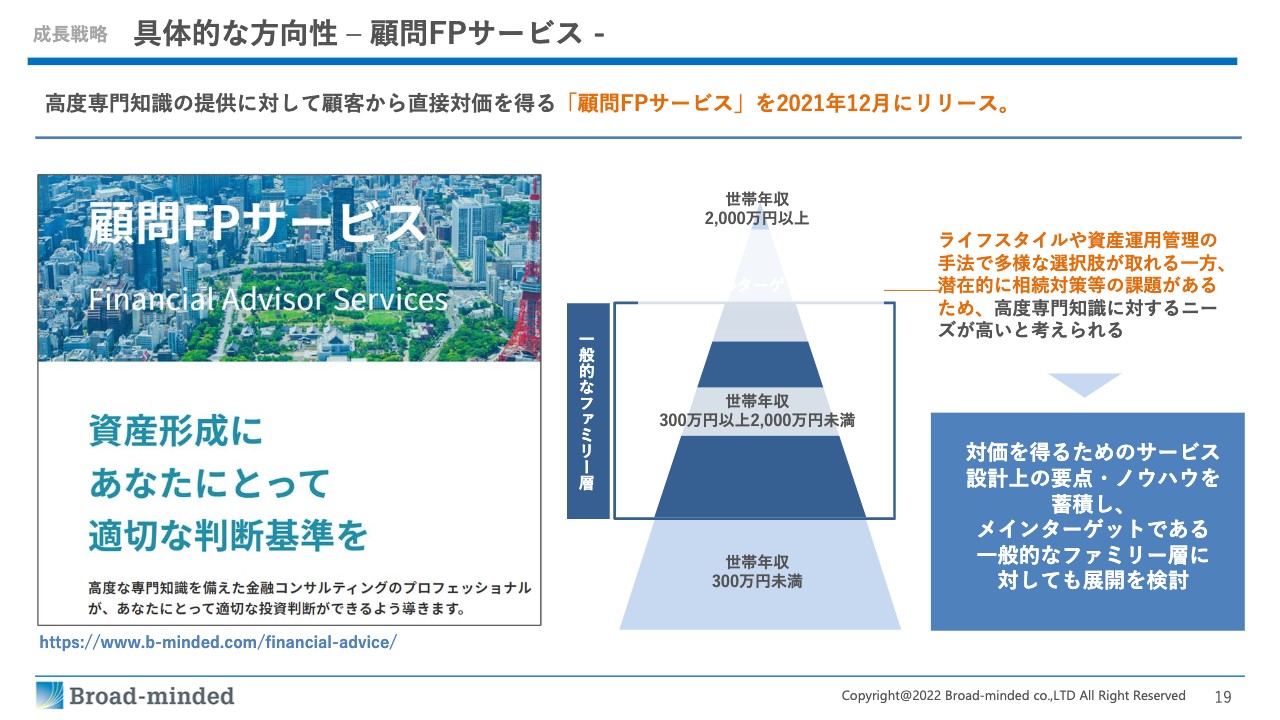

具体的な方向性 ー顧問FPサービスー

伊藤:その具体的な方向性の1つ目は「顧問FPサービス」となります。欧米では情報に対してフィーを払うことは当たり前となっていますが、日本ではまだこのような習慣がありません。

そのような中、我々はお客さまからのいろいろな相談に対し、きちんとアドバイスするサービスを行います。一般的に顧問料は月々3万円から5万円と言われていますが、もう少し料金を下げたかたちとなります。

例えば「このような保険を勧められたが、どうなのだろうか?」「このような投資用不動産を勧められ、実際の利回りは5パーセントと言われたが、本当に信用してよいのか?」などの相談があります。

それに対し我々は「これは実際に表面利回りなのか?」「これはお勧めできるが、これはお勧めできない」といった、いろいろなアドバイスをします。

また、お客さまの財産についてB/Sを作り、その状況を我々が常にきちんと管理します。例えば、年ごとに一定の時がきたら「このようなことをしたほうがよいです」とアドバイスします。

B/Sを毎年管理することにより、いろいろな課題が見えてきます。お客さまから「その対策を御社から提案してほしい」という意向をいただいた場合は提案します。提案を望まれない場合でも、常に管理しながら随時アドバイスしていきます。

また「このような保険や金融商品を選んだほうがよいです」とアドバイスする時、我々が商品を提案しなくても、他のIFAや代理店、保険会社にお客さまを紹介し、そちらからフィーをいただくかたちもとれます。

先日、株式会社クレディセゾンのプラチナ会員向け特典に「顧問FPサービス」の提供を開始しました。これは好評でいろいろと問い合わせをいただき、実際に契約する方も増えてきました。

ここを1つのキーにして、最終的には「世帯年収300万円以上2,000万円未満」の一般的なファミリー層を救いたいと考えています。そのためには、我々がふだんいろいろなお客さまから相談を受けていることをデータ化していきます。

将来的にはAIで答えられる仕組みを作り、この非常に多い一般的なファミリー層からの相談をたくさん受け付けても大丈夫になれば、スケールメリットにより、もう少し安価な料金で会員を多く増やしていけると思っています。

坂本:入口も出口もたくさんありそうなビジネスです。

伊藤:そうですね。最近ではいろいろな無料保険相談サービスなどがネットではよく出ています。無料と言いながら、お客さまは「勧められる」がイコールで入ってくると思っています。こうした中、我々は本当に「相談だけ乗ります。ただし情報を提供します」というサービスを展開します。

また、例えばお客さまからの「今度保険会社が来るため、同席して一緒に話を聞いてください」という要望に応えるサービスも行います。

坂本:セカンドオピニオンみたいに使えます。

伊藤:今まではお客さまと対面でしたが、横に座る立場にもなりたいと思います。不動産については、変な話ですが騙される人が非常に多いため、そのような人も救えるサービスにつながっていくと思っています。

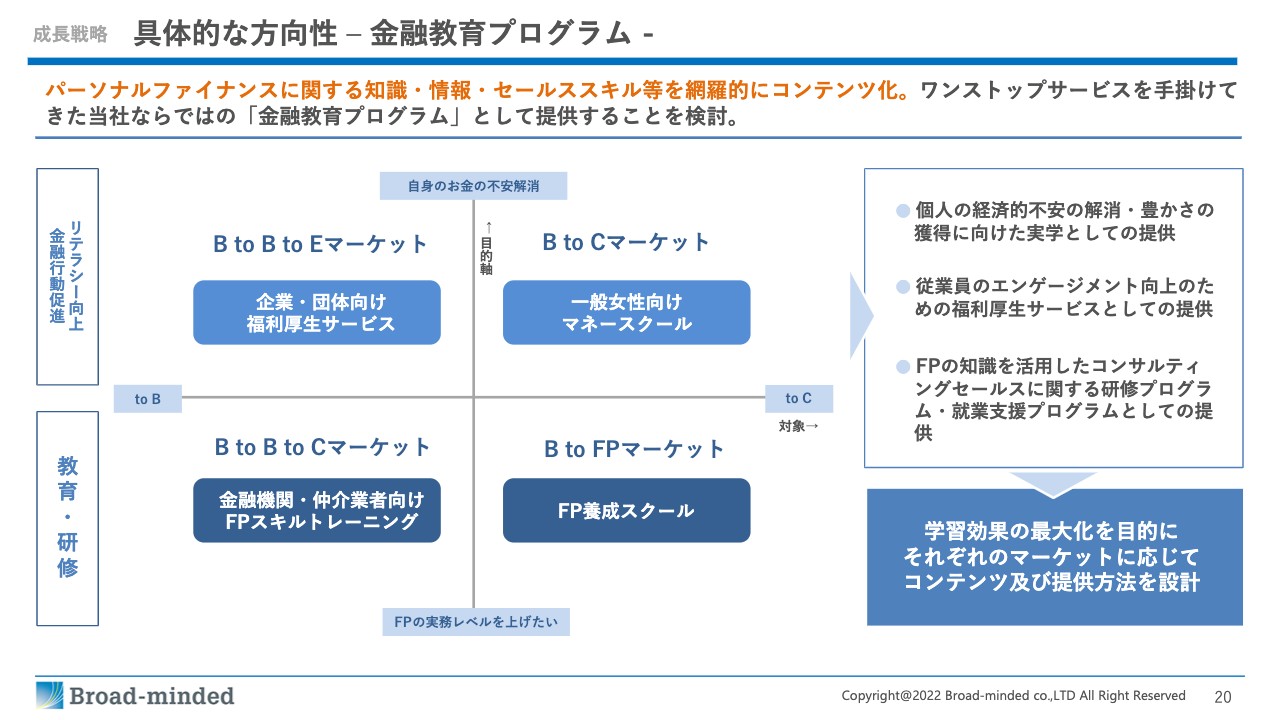

具体的な方向性 ー金融教育プログラムー

伊藤:もう1つの具体的な方向性は「金融教育プログラム」です。スライドの図の左上にある「企業・団体向け福利厚生サービス」は、企業の社員とその家族に金融知識を持ってもらうためのコンテンツを提供します。

現在の企業では健康経営やウエルビーイングという言葉がありますが、精神的な健康の中には「お金の心配がないこと」があります。お金の心配がある人とない人では働き方も変わります。企業が健康経営を意識し始めている中、そのような部分での金融教育のコンテンツを提供していこうとしています。

右上は、BtoCマーケットになります。若い女性も対象となりますが、例えば子育てが終わった後の女性は「就職したいが、なかなか就職できない」「いろいろなお金の勉強もしたい」という意識が高まっています。そのような女性向けのマネースクールを考えています。

右下はプロコースになります。お金の勉強をしてきた方が「これを仕事にしたい」という場合のために用意したコースになります。その方たちが将来プロになり、我々の顧客を提供したり、弊社に入っていただいたりすることもあります。

また、そのような方たちが将来、例えば退職した後や子育てが終わった後に、FPを仕事にする機会を得ることができれば、日本人の金融リテラシーを上げるという意味でも非常におもしろいと思っています。

左下は、金融機関などを対象にしています。弊社は新卒からコンサルタントを育てるノウハウを持っています。そのような部分を含め、プロの方たちにもFPスキルトレーニングを提供することを考えています。

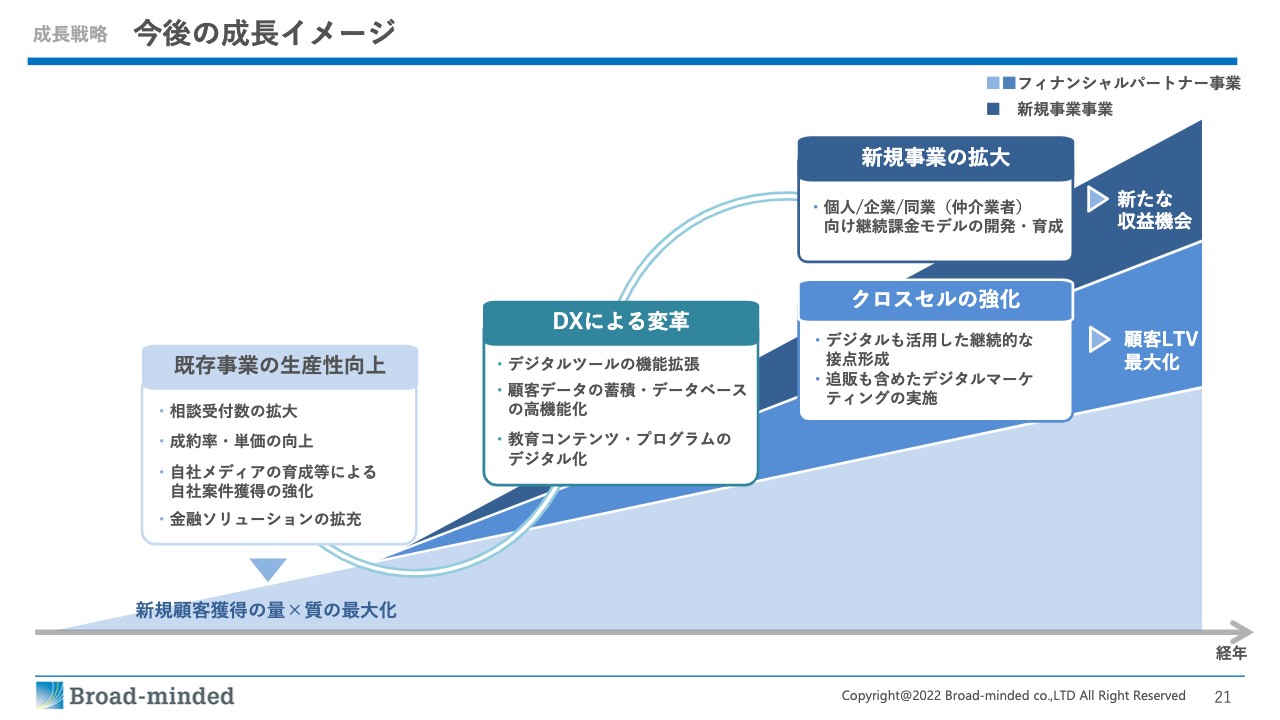

今後の成長イメージ

伊藤:今後の成長イメージです。既存事業の生産性向上を図りながら、今お伝えした新規事業を拡大させていきます。さらにDXによる変革では、デジタルツールの機能拡張や顧客データの蓄積・データベースの高機能化、教育コンテンツ・プログラムのデジタル化を図ります。このようなものを含め、ますます発展していきたいと思っています。

質疑応答:生命保険契約に係るストック収益について

坂本:「生命保険契約に係るストック収益がメインということですが、現在のストックの比率はどれくらいでしょうか? また、今後のストック比率は上下どちらですか?」というご質問です。

伊藤:全体の売上のストック比率ですか?

坂本:そのような話になると、いろいろな契約があるので難しいところだと思います。イメージはスライドのグラフのようになると思います。ストックというより保険で、例えば3年もらえて、といったものが基本になるでしょうか?

伊藤:そのような意味でいうと、初年度手数料から継続手数料として約10年、契約形態によってはずっともらえる形態もあります。ただ、10年以内に必ずお客さまのライフイベントがあったり、環境が変わったり新商品も出たりします。

おそらく10年続くものも多少はありますが、途中でよい商品が出ると切り替わっているケースが多いです。1つの例として言うと、だいたい10年くらいがストックというかたちです。

坂本:低減しながら推移するものもあるし、横ばいの場合もあるということですね。

伊藤:初年度はスライドの割合のように手数料をもらい、継続手数料は低額で受けます。IFAの預かり資産の場合は、預かり資産がどんどん増えていくため、だいたい増えていくことになります。

坂本:収益形態は商品形態によってバラバラということですね。

伊藤:よほどのことがない限り、弊社のような会社は急に赤字になることはないです。

質疑応答:マス広告への投資の可能性について

坂本:顧客のご紹介については、さまざまな提携の部分から、いろいろなサイトなどを通じて流入するお話がありました。御社が自社でポータルサイトやオウンドメディアを作り、そこで啓蒙することはあると思いますが、「マス広告などの投資でアクセルを踏んでいく考えはありますか?」というご質問です。

伊藤:それは考えていかなければいけないと思っています。当然、投資効果を考えて行う必要があります。見込み客についても、例えば「顧問FPサービス」を契約していただいている方は、見込み客となる可能性もあると考えています。

坂本:相談しに来るため、もちろんそうです。

伊藤:これについては収益が100パーセントになります。我々としては「提案は一切しません」とは言っていますが、実際にお客さまの資産のB/Sを作って管理すると、お客さまからは「実際に提案してほしい」と言われるケースが多いです。

そのような意味では、将来の100パーセント案件になってくると思っていますが、広告も含め積極的に行わなければならないと思っています。

質疑応答:見込み客を紹介する提携先について

坂本:「見込み客を紹介していただける提携先はどのように増やしたのでしょうか? また、これからどのような増やし方をしていくのかを教えてください」というご質問です。

伊藤:提携先のビジネスモデルは、弊社が日本で最初に行ったモデルになります。もともと通販業界が厳しくなってきた時に、年金の問題や保険会社の不払い問題が発生しニュースになっていました。そうした中、多くの会員を持っていたある通販会社から「弊社のお客さまに対して保険の相談サービスを行ったらよいのではないか?」と提案されました。

ただ、保険会社が相談サービスを行うと、その会社の商品を勧められると思われます。弊社は複数の保険会社の商品を取り扱っているため「いったん試しにやりましょう」と始めたのがきっかけです。通販会社のお客さまからは「相談してよかった」と言われ、そこから事業になりました。

それからは我々から営業するというより、いろいろな通販会社の中で新しい事業が広まっていった時に、そのような会社からオファーが来るかたちになっていきました。

1つの大きなポイントとしては、コミッションセールスではないことです。顧客を持っている通販会社やカード会社も、コミッションセールスだと不安に感じる場合もあるかもしれません。

弊社は新卒採用の給料制で行っているため、コンプライアンスも含め安心感を持っていただいていることが大きく、提携が切れた会社はまったくありません。

スポンサードリンク