関連記事

神戸天然物化学、2Qは前年比で増収・営業増益達成 受注は順調・外部環境も良好のため通期計画超も視野に

2021年11月17日 16:36

![]()

記事提供元:ログミーファイナンス

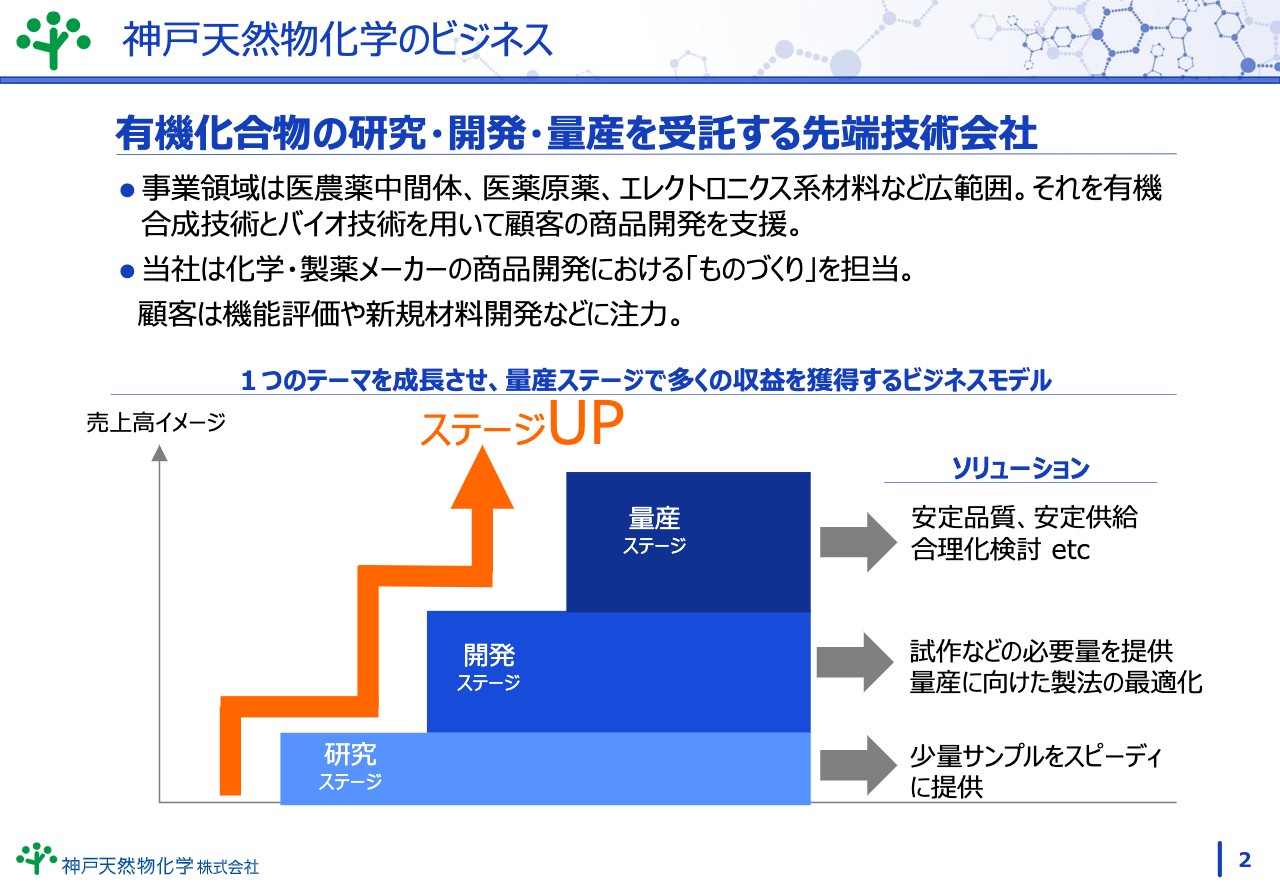

神戸天然物化学のビジネス

宮内仁志氏(以下、宮内):みなさま、本日は、オンラインによる決算発表をお聞きいただくこととなり、誠にありがとうございます。私は、神戸天然物化学株式会社代表取締役社長の宮内仁志でございます。それではこれより、2022年3月期第2四半期の決算についてご報告させていただきます。

まず、弊社のビジネス内容について概要をご説明します。弊社は、有機合成技術とバイオ技術を核として、医薬原薬や医薬中間体、また、エレクトロニクス関連の主要な原体など、幅広い領域で事業を展開しています。

どの分野においても、ビジネスのかたちとしては、お客さまが進めておられる商品開発段階の商品や、上市に至った段階の商品など、「ものづくり」の部分を担当しています。

少し詳しくご説明すると、お客さまが開発商品となりそうなものを見つけた場合、それが医薬目的であれば、薬効や薬理などの調査、研究を行い、また、電子材料などが目的であれば、期待する機能があるか調べるなど、商品化に向けた開発作業を進めていかれます。

弊社は、この見つけられた品物をお客さまの開発作業の段階に合わせて供給していく、要するに開発段階の「ものづくり」の部分を請け負う会社です。

開発作業は、この図のように、商品開発初期の研究ステージ、そしてそのステージが順調に推移すれば次の段階に進み、薬であれば人での臨床試験まで、また、機能性材料であれば実装試験までを行う開発ステージとなります。そしてそのステージも順調に推移すれば、最終段階の上市となり、市場に売っていくための量産ステージ、このような3段階のステージに区別することができます。

研究及び開発ステージの案件は、スポット的なフロービジネスの側面と、顧客をつなぎとめる、ある種のストック的な側面を有しています。また、量産ステージの案件は文字どおりストックタイプのビジネスであり、現在このステージは、弊社の売上高の半分以上を占めるに至っています。

量産案件の商品寿命は5年から10年ほどは継続することが多く、売上を伸ばしていくには、今後もさらなる上積みを図らねばなりません。そのためには、研究・開発案件の積極的な取り込みを行い、量産案件につなげて成長を図っていきたいと思っています。

また、この3段階のステージからの要求に応えていくためには、「合成力」「プロセス開発力」「安定生産力」が必要です。弊社は創業以来技術立社を目指し、人材と設備の投資を進めてきました。

今後もできる限りの投資を続け、対応力の維持と向上に努めていきたいと思っています。

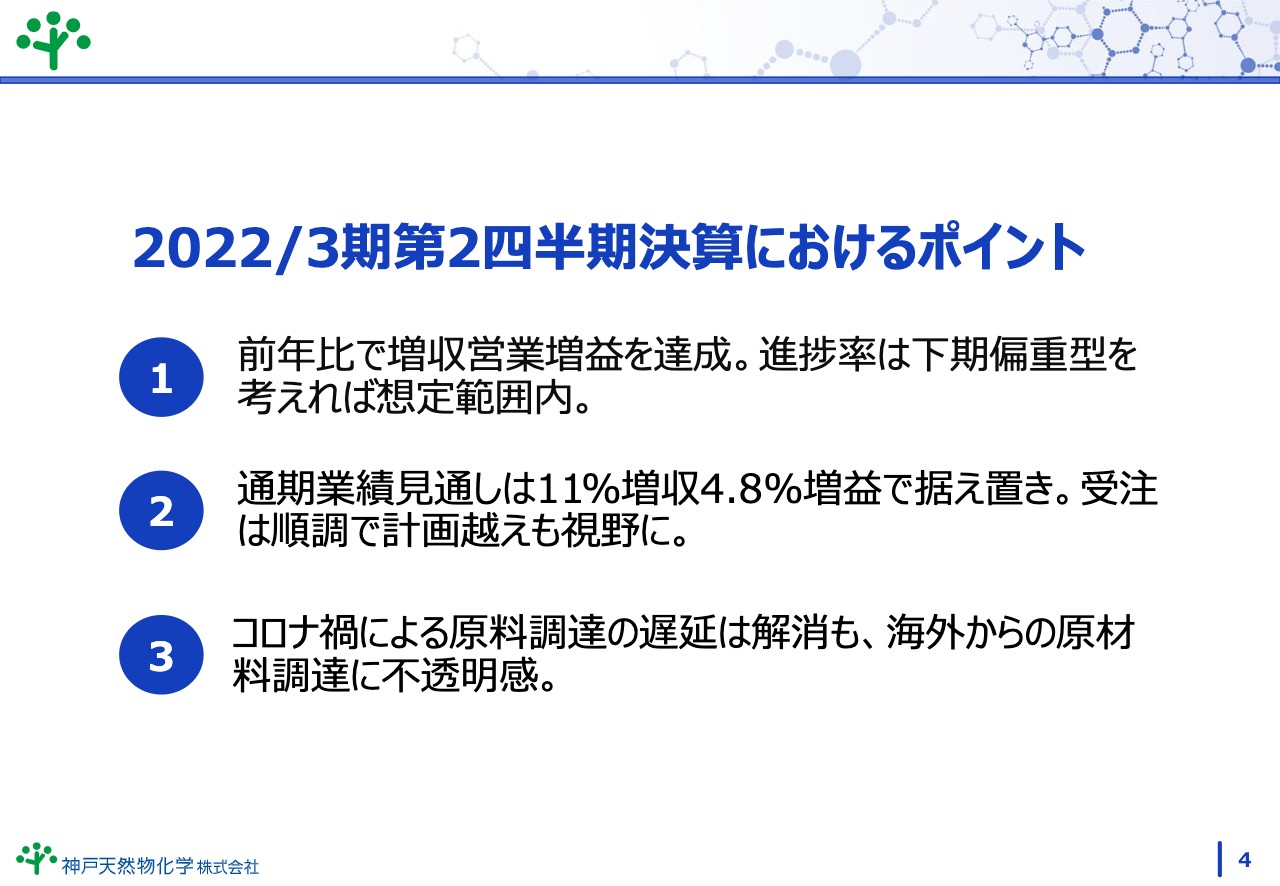

2022/3期第2四半期決算におけるポイント

引き続き、2022年3月期第2四半期決算実績の説明に入ります。第2四半期決算における主なポイントは3つです。

1つ目は、前年と比べ順調に増収増益を達成したことが挙げられます。当社の売上高は下期偏重型で推移する傾向があり、進捗率に関しては想定の範囲内であると認識しています。

2つ目の通期業績見通しは、想定どおりの11パーセント増収、4.8パーセント増益から変更はありません。ただ、受注は順調で外部環境も良好であるため、計画超えも見えてくるのではないかと考えているところです。

3つ目は、昨年度から顕在化しているコロナ禍による原料調達の遅延ですが、こちらはひとまず解消しています。しかし、この原材料調達事情に関しては、再発のリスクをまだ秘めている状況です。

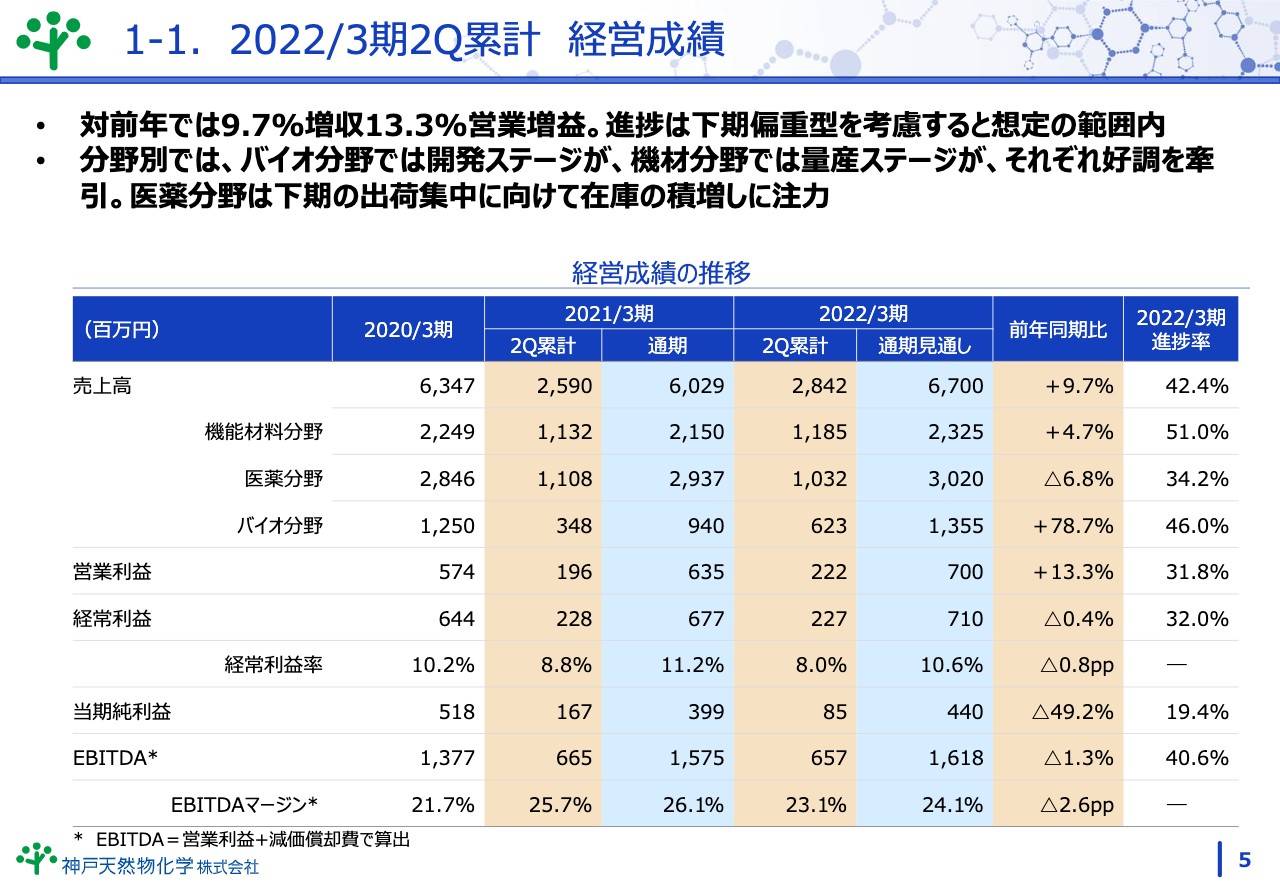

1-1. 2022/3期2Q累計 経営成績

次に、上期における累計の経営成績に関してご説明します。全社の売上高は対前年で9.7パーセント増収、13.3パーセントの営業増益となりました。この結果は、3つのポイントで申し上げたように、弊社が下期偏重型であることを考慮すると、想定の範囲内であると考えています。

分野別に売上高を見ると、バイオ分野の開発ステージが好調であったことに加えて、機能材料分野の量産ステージの売上も好調であり、第2四半期においては、この2つの事業部が好調を牽引することとなりました。

一方、医薬分野は下期に販売が集中するため、在庫の積み増しに注力する状況となり売上は減少し前年を下回りました。このようなことも影響し、経常利益についてはわずかに減少となりました。この詳細については後ほどご説明します。

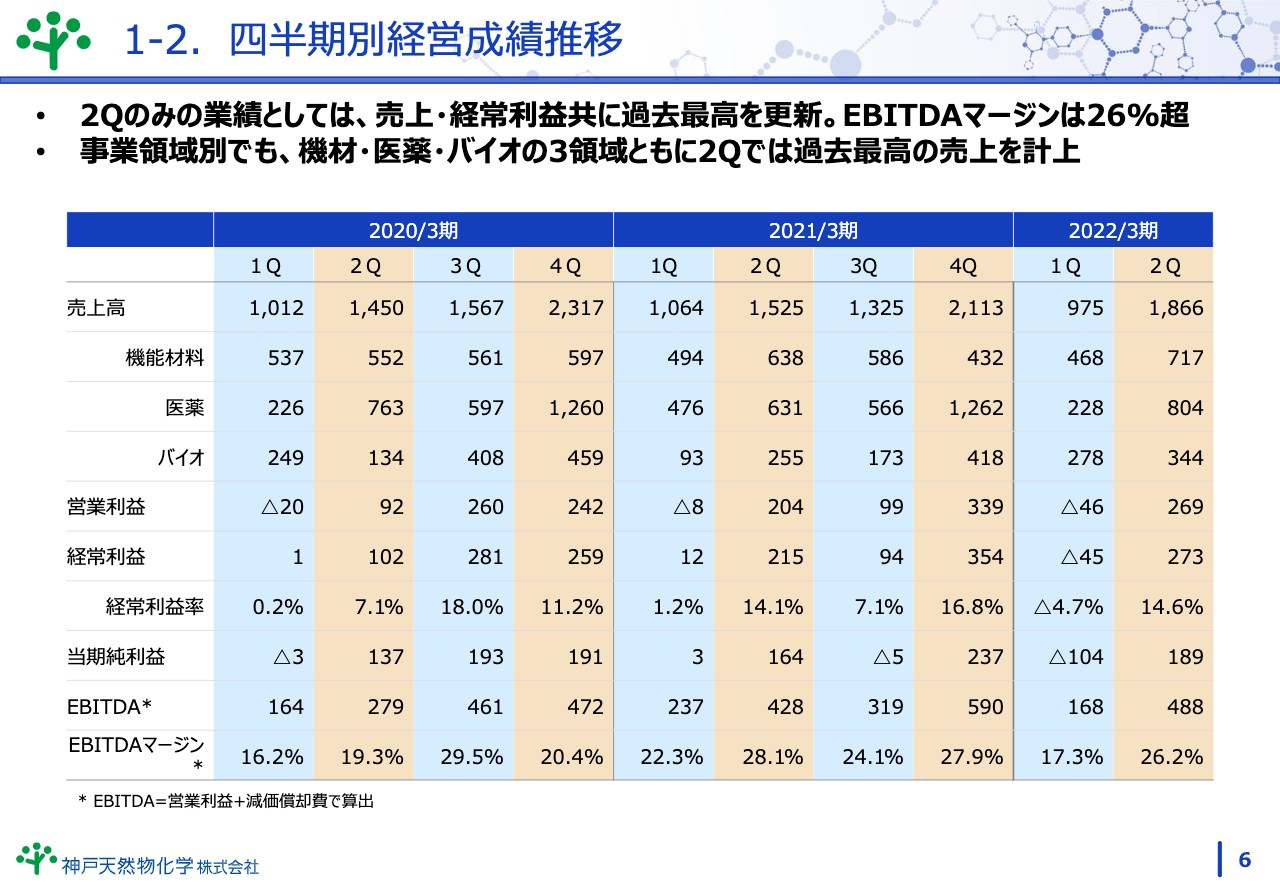

1-2. 四半期別経営成績推移

次に四半期別経営成績推移に関してご説明します。第2四半期単独の業績としては、売上高、経常利益ともに過去最高を更新することができました。また、EBITDAマージンも26パーセント超と比較的良好な値を維持できました。

分野別にみても、機能材料、医薬、バイオの3分野ともに、第2四半期単独では過去最高の売上高を更新し、順調に推移していると考えています。

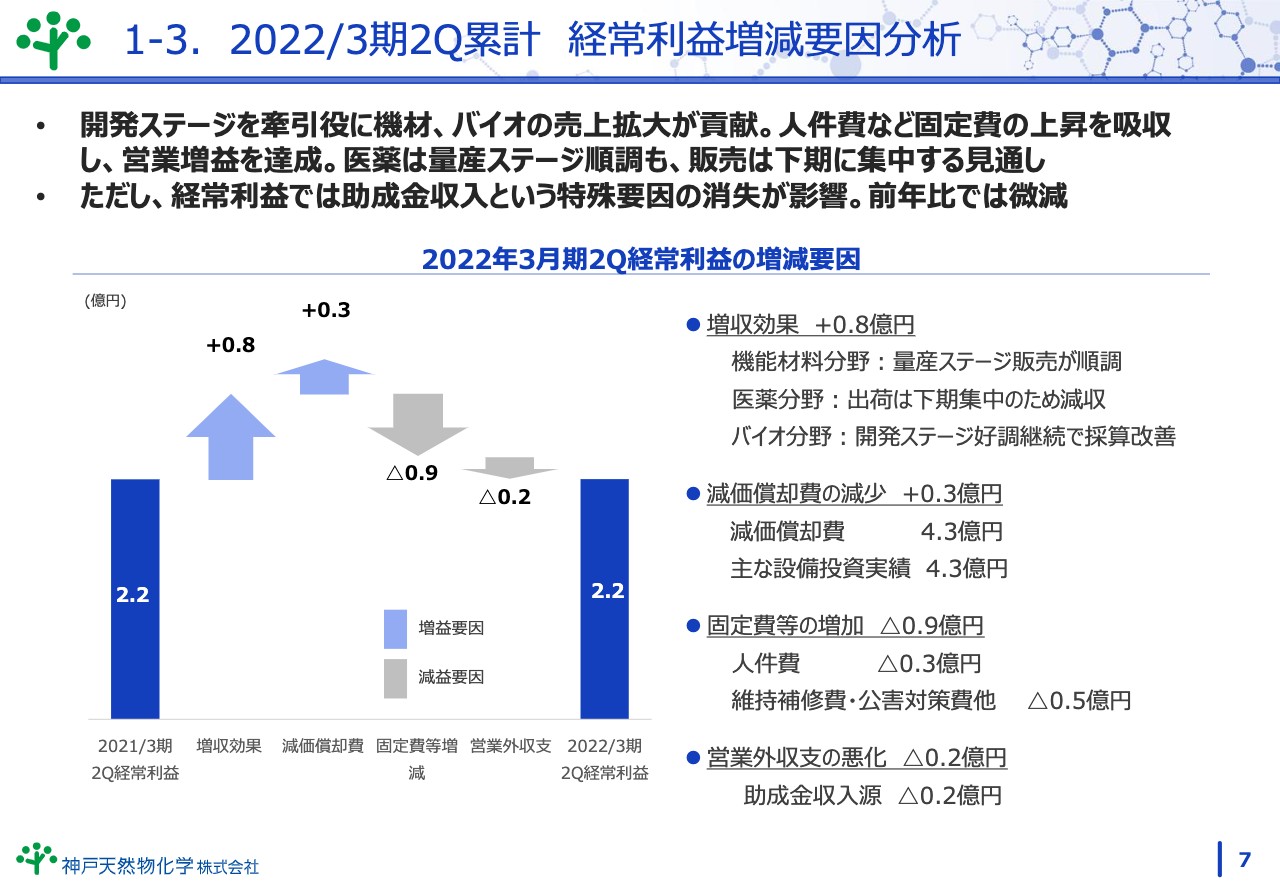

1-3. 2022/3期2Q累計 経常利益増減要因分析

次に、第2四半期経常利益累計がわずかに減少したことに関してご説明します。まず増収効果として、前年度と比較し0.8億円の増収効果が生じました。内訳として、機能材分野の量産ステージ、バイオ分野の開発ステージが牽引役として売上拡大に貢献しました。

医薬分野において、開発、量産ステージの受注は順調であるものの、その販売が下期に集中することから減収となりました。この結果、増収効果の累計がプラス0.8億円となりました。

減価償却費については4.3億円を計上しており、これは前年より約0.3億円の増益要因となりました。一方減益要因としては、その他の固定費が0.9億円増加し、増益額を押し下げました。この固定費増加は、主に人件費の0.3億円や、設備等の維持補修費・公害対策費などの0.5億円からきております。

また、営業外収支については、助成金収入の特殊要因消失が影響し、0.2億円の減益でした。

以上の要因から、前年と比較し経常利益がわずかかに減少する結果となりました。

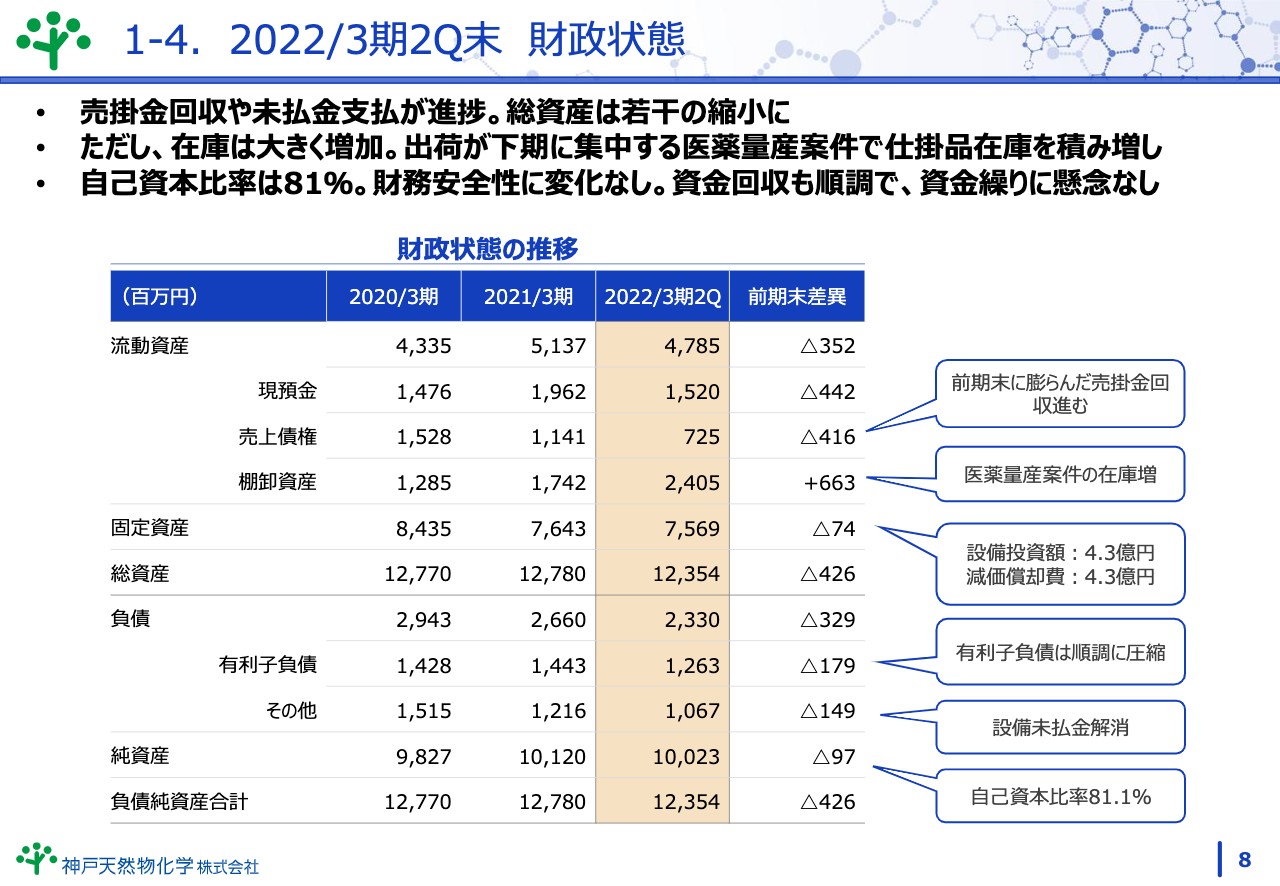

1-4. 2022/3期2Q末 財政状態

第2四半期末における当社の財政状況について説明します。前期末に膨らんだ売掛金の回収や固定資産の償却などが進捗し、総資産は若干縮小しました。ただし、棚卸資産は大きく増加しています。この要因は、先ほどご紹介したように、下期での出荷を見込む医薬量産案件において仕掛品の在庫が積み増しされていることによります。

自己資本率については80パーセントを超えており、財務の安全性に変化はありません。また、資金回収も順調に推移し、資金繰りは安定な状況にあります。

1-5.2022/3期2Q累計 キャッシュ・フローの状況

第2四半期累計におけるキャッシュ・フローの状況について説明します。営業キャッシュ・フローは、前年度と比較し6億6,700万円と大幅に減少しました。これは、前期は売上債権の回収が上期に集中したことが主な要因となっています。また、下期販売用の在庫の積み増しも影響しています。

投資キャッシュ・フローについては、設備投資一巡の影響による、設備投資の減速と国庫補助金収入などから支払額が減少しました。

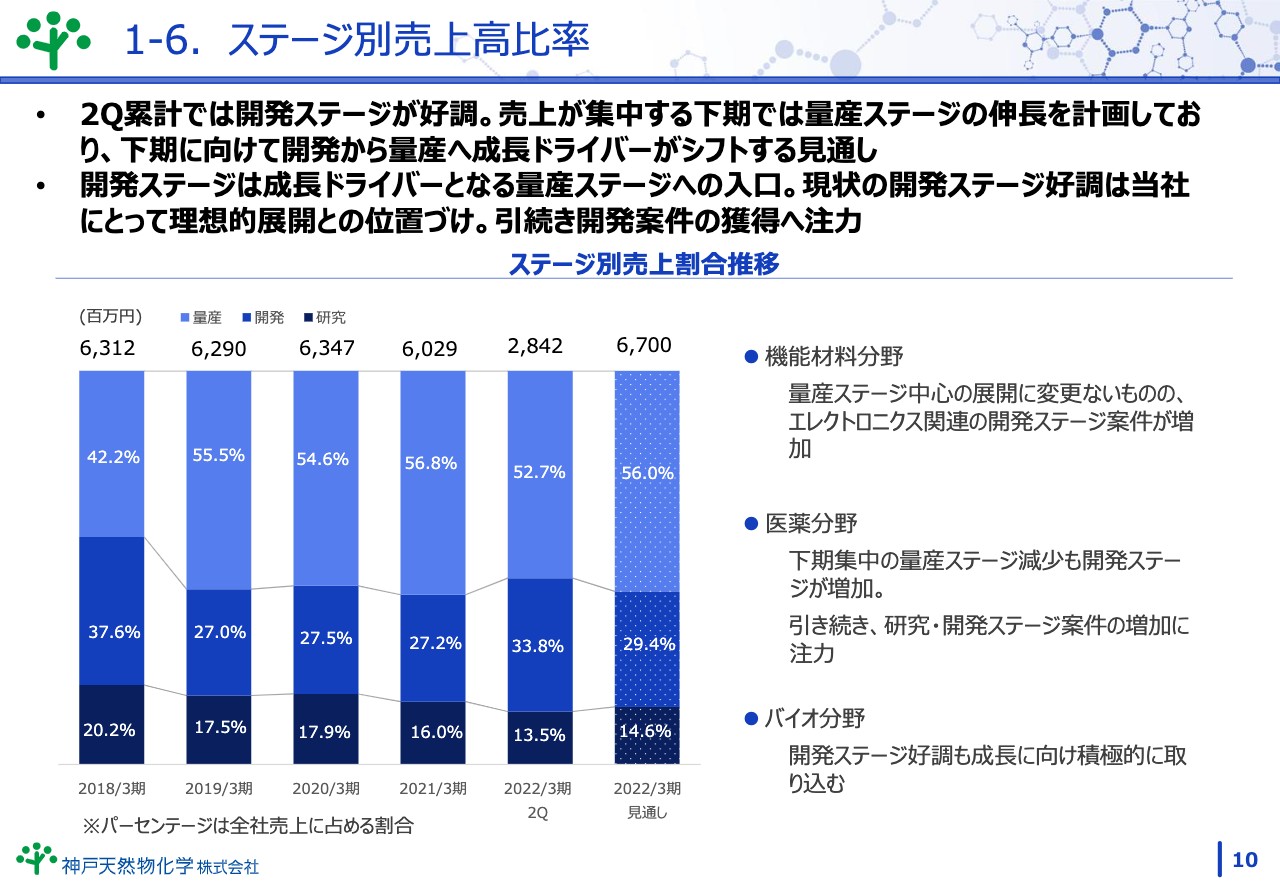

1-6. ステージ別売上高比率

製品ステージ別の売上高比率に関してご説明します。第2四半期累計では、バイオ分野を中心に開発ステージ案件の販売が好調でした。売上の集中を見込んでいる下期では、医薬分野を中心に量産ステージの増加を計画しており、下期に向けては開発から量産案件へ成長ドライバーが変化していく見通しです。

分野別に見ると、機能材料分野は量産ステージが堅調であり、量産ステージが主力という展開に変化はないものの、エレクトロニクス関連の開発ステージ案件が増加しています。医薬分野においては、下期に量産ステージ案件の販売が集中することから、量産ステージは減少しましたが、開発ステージ案件が増加しました。バイオ分野においては、主に開発案件が成長を牽引し、研究や量産ステージのいずれもが増加しています。

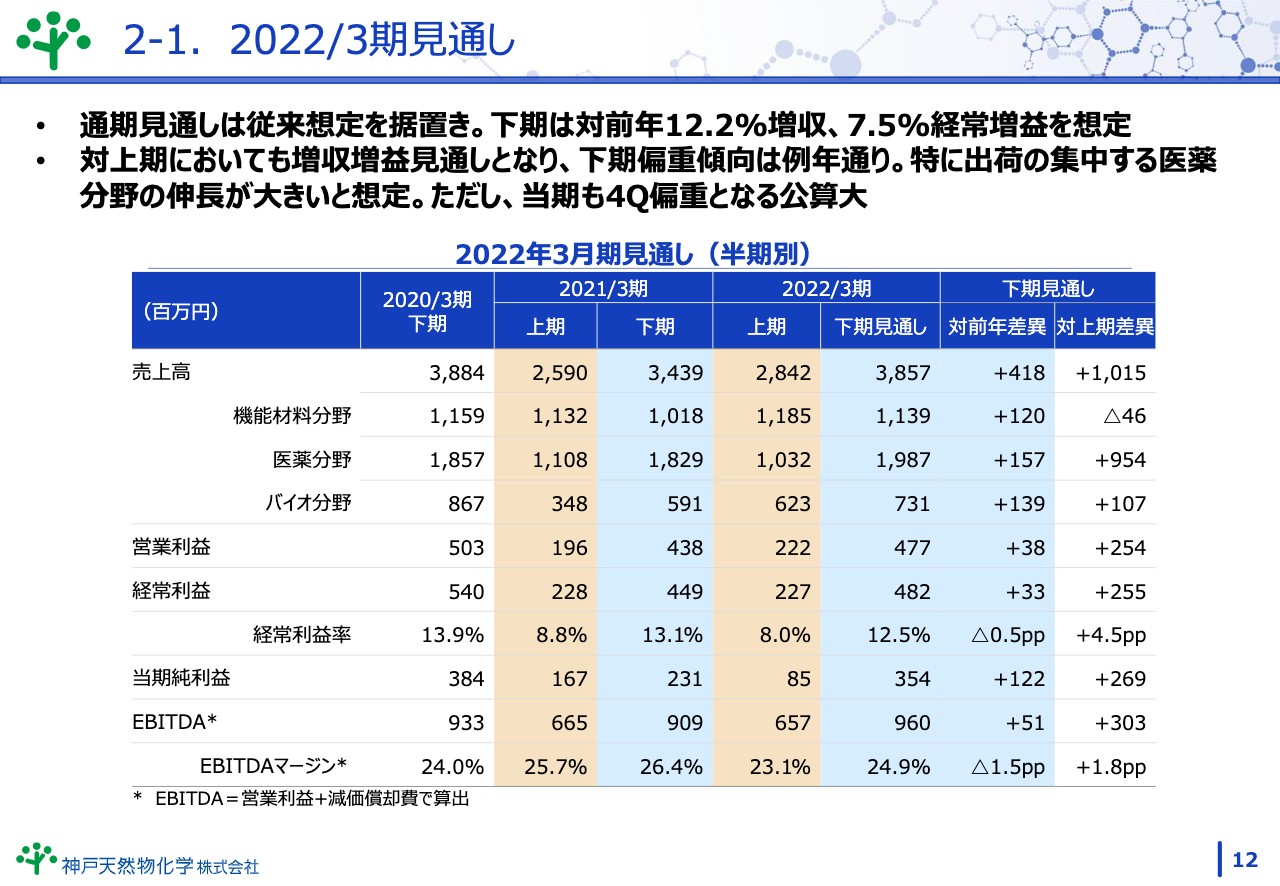

2-1. 2022/3期見通し

2022年3月期通期の見通しをご説明します。まず、通期の見通しは従来想定からの変更はありません。下期は、対前年12.2パーセント増収、7.5パーセントの経常増益を想定しています。対上期においても増収増益を見込んでおり、例年どおりの下期偏重傾向となると予想しています。

分野別に見ると、特に医薬分野で下期偏重の傾向が大きく、対上期では大きく伸びると見込んでいます。なお、当期においても、特に第4四半期に売上が集中するものと予想しています。

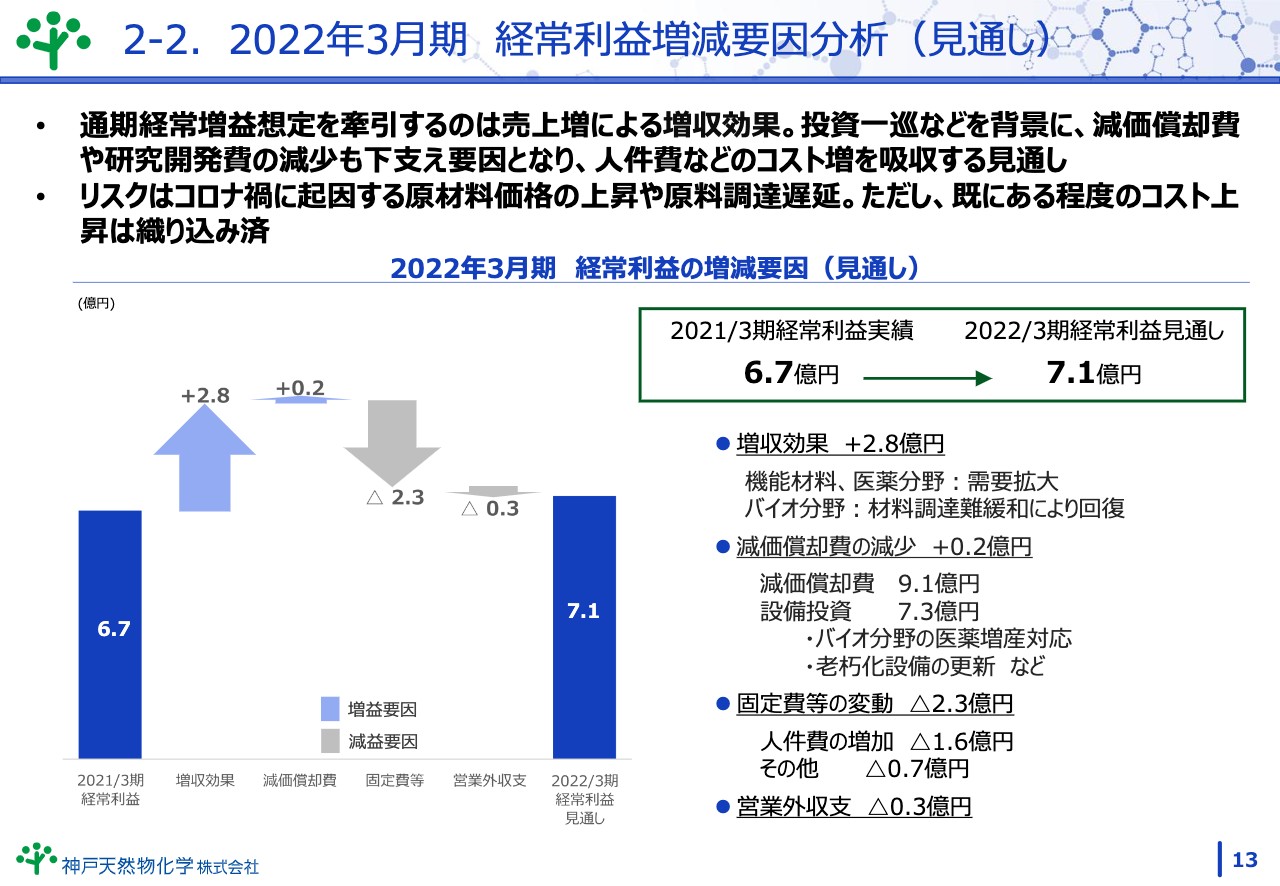

2-2.2022年3月期 経常利益増減要因分析(見通し)

通期における経常利益の増減要因に関してご説明します。通期の経常増益の牽引役は、機能材分野と医薬分野を中心とした、需要拡大による売上増を想定しています。また、投資一巡を背景とした減価償却費の減少や受注の増加等による自社研究開発費の減少が下支えとなることから、人件費などの固定費増加を吸収する見通しとなります。

下期に向けてのリスク要因は、やはりコロナ禍に起因する原材料価格の上昇や調達の遅延が大きなものと認識しています。ただし、調達コストのある程度の上昇は想定に織り込んでいます。

以上の結果、経常利益は0.4億円増加の7.1億円になると予想しています。

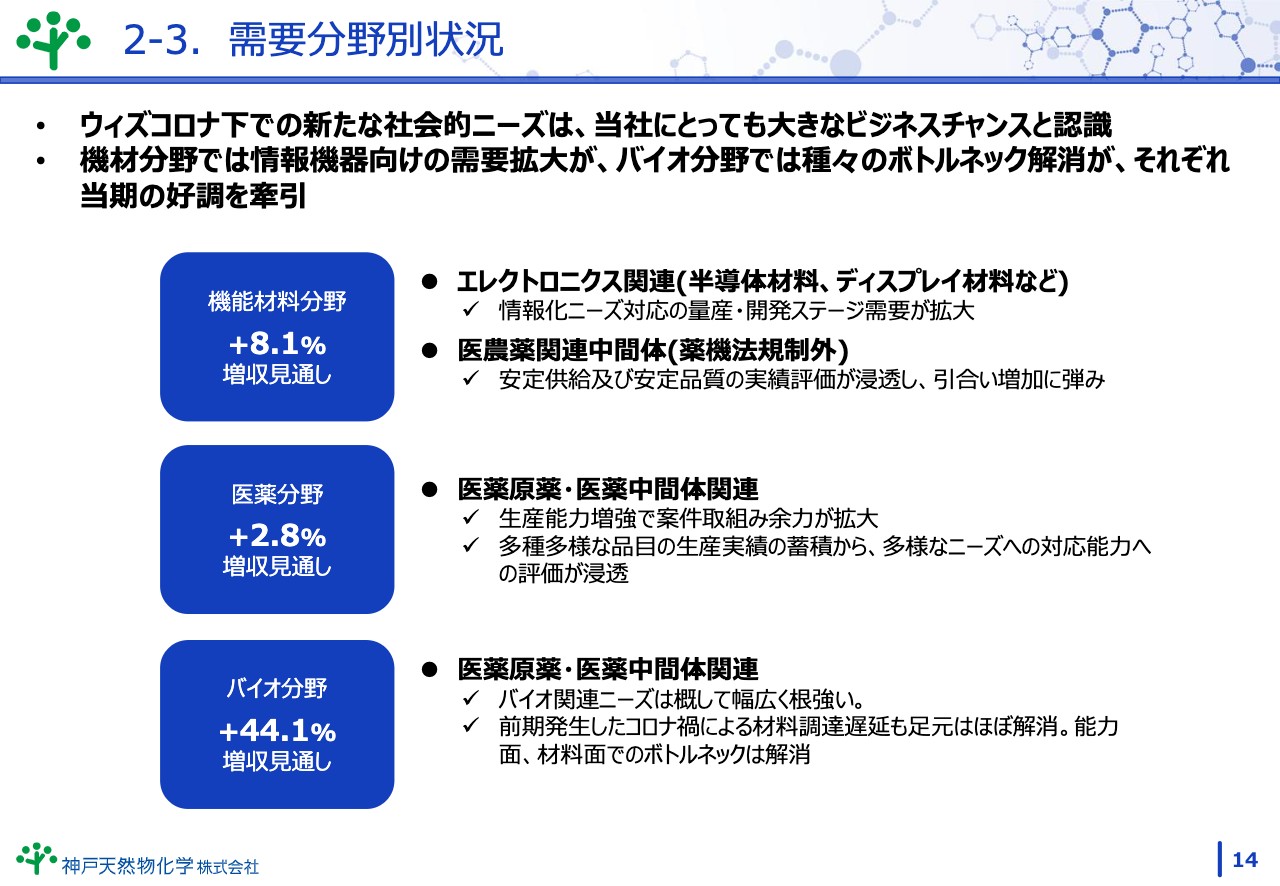

2-3.需要分野別状況

分野別の主要な需要の状況についてご説明します。ウィズコロナ下での新しい社会的なニーズは、当社にとって大きなビジネスチャンスであると認識しています。

機能材料分野では、8.1パーセントの増収を見通しています。この分野の中のエレクトロニクス関連材料は、情報化ニーズの急激な高まりにより、半導体やディスプレイ製造の上流工程で使用される材料の需要が拡大しています。

また、機能材料分野に属する医農薬関連の中間体事業は、今年、お客さまから当社の安定した供給と確かな品質対応の実績をあらためて評価いただき、引き合いの増加に弾みが付いています。このように、機能材料事業部は主にエレクトロニクス関連事業と医農薬関連中間体事業の2つの事業が活発な状況にあります。

次に、医薬分野は2.8パーセントの増収を見込んでいます。医薬業界の需要については、医薬品原薬や治験原薬、医薬品中間体といったものの合成打診が非常に活発な状況になっていると感じます。

これまで生産能力の増強を図り、案件取り込み余力の拡大を進めてきました。お陰で、販売する医薬原薬関連の品目数は堅実に増加してきています。活発な需要に少しでも多く対応していきたく、引き続き原薬製造に力を入れるとともに、研究・開発案件の受託拡大に尽力したいと考えています。

バイオ分野では、培養を中心としたバイオ技術を核とし、主に医薬分野へ製品を提供しています。バイオ関連のニーズは根強くあります。まずは、研究開発ステージを中心に業容拡大を目指したいと考えています。

また、前期に発生したバイオ事業部の主要商品の1つの資材調達遅延問題については、ほぼ解消しました。追加設備投資も完成したことも加わり、今後に向けて製造能力、売上向上に努めていきたいと思います。

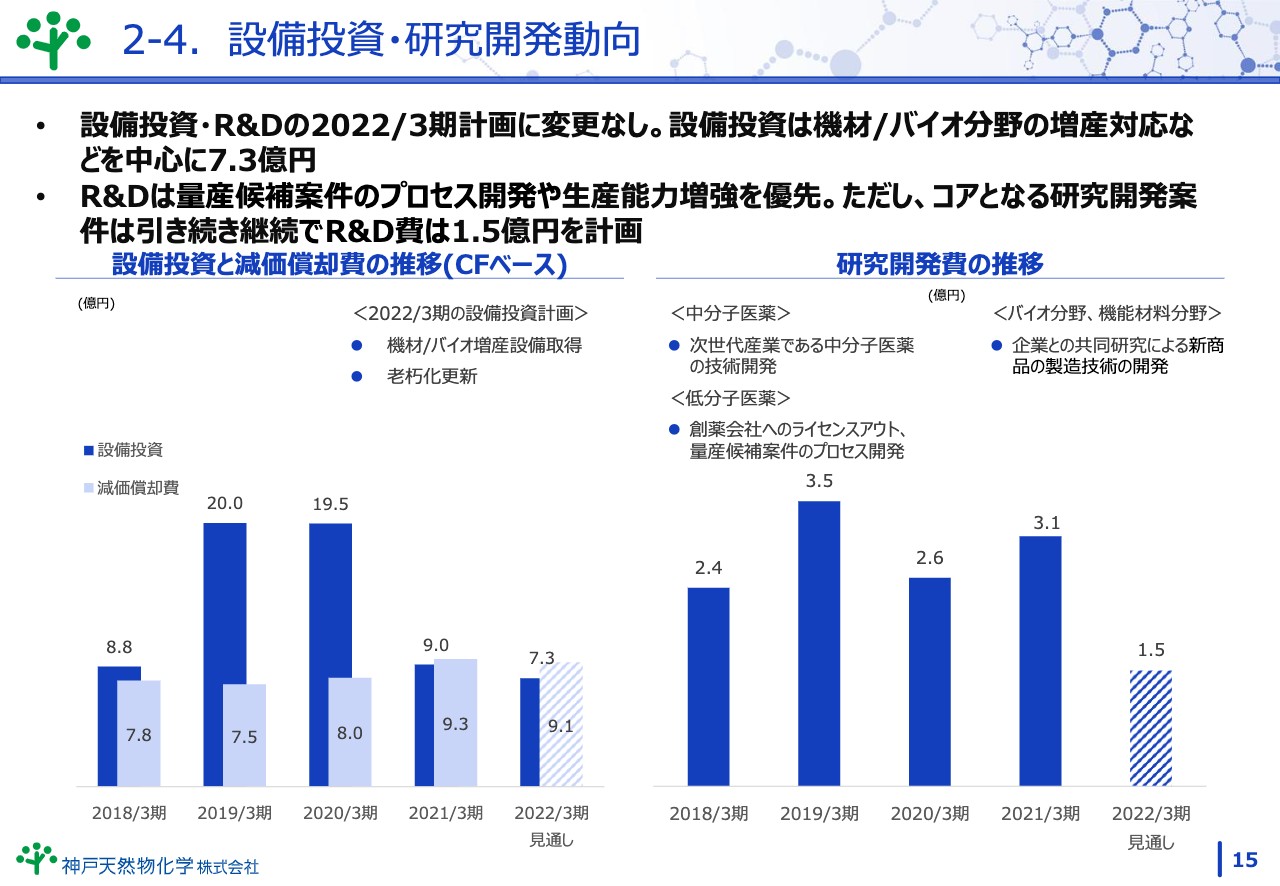

2-4. 設備投資・研究開発動向

設備投資と自社における研究開発の動向についてご説明します。2022年3月期の設備投資と研究開発活動について、計画に変更はありません。設備投資は、機能材料分野とバイオ分野の増産対応を中心に7億円程度を計画しています。

研究開発に関しては、量産ステージ候補案件のプロセス開発や生産能力増強を優先するため、前年と比較して研究開発費は控えめとなる見込みです。ただし、核となる研究開発については継続し、研究開発費としては1.5億円を支出する予定です。

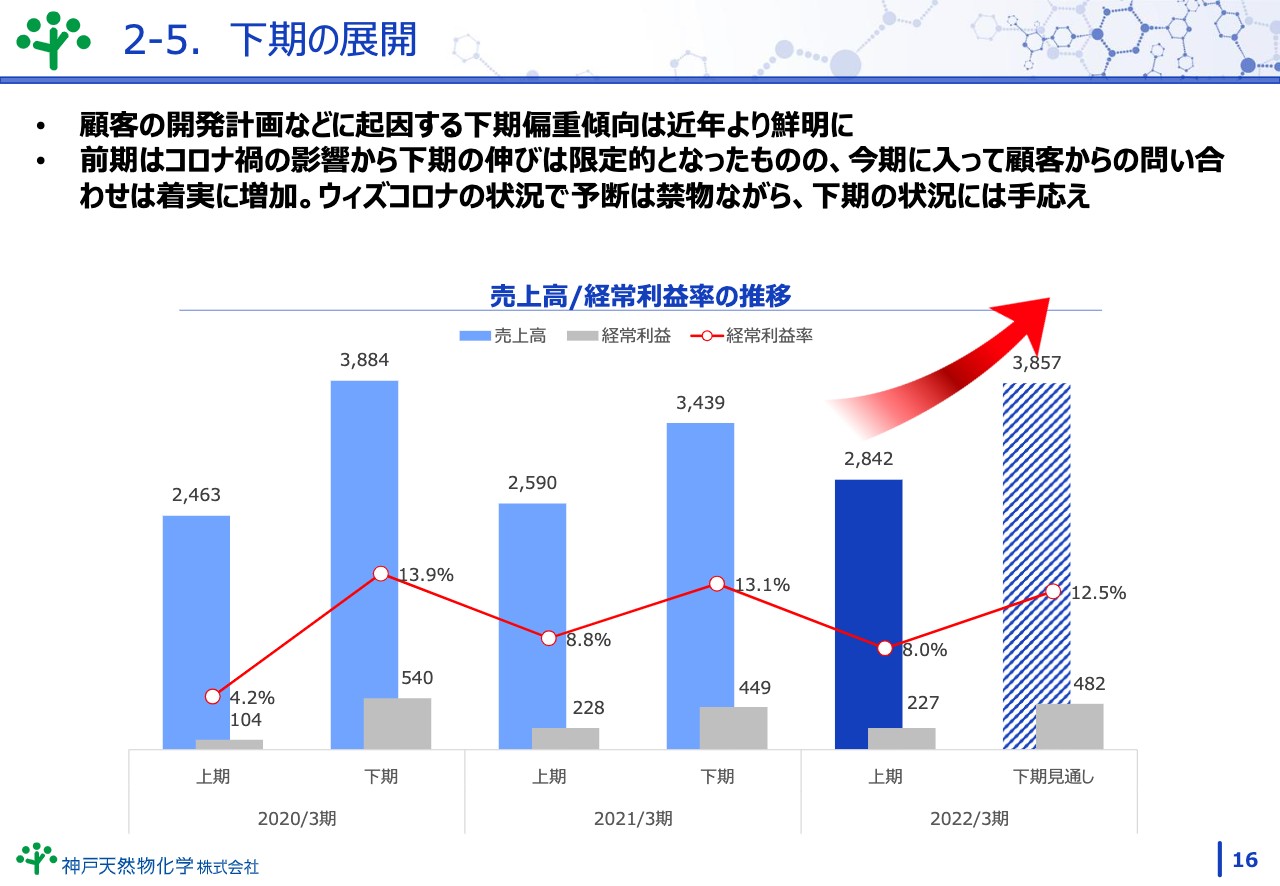

2-5. 下期の展開

下期の展開に関してご説明します。顧客側の研究開発計画における予算実行のタイミングや一部の大型量産案件を下期に販売することから、下期偏重傾向が色濃くなってきています。

前期に関しては、コロナ禍の影響により下期の売上の伸びは限定的となっていましたが、当期に入ってから引き合いや受注は順調に伸びており、社内は非常に忙しい状況です。

下期に、それも期末に売上が集中し、製造部隊の盛り上がりはこれからが最高潮となり、売上も過去最高となる手応えを感じています。我々は、上場前から設備や人材投資に努めてきました。その取り組みから、製造対応力は上がってきています。まずは、受注品目にきっちりと対応し、確実に売り上げを確保していきたいと思います。

以上で、決算説明を終了させていただきます。ご清聴ありがとうございました。

質疑応答:世界的な半導体不足の影響について

宮内:はじめに、「世界的な半導体不足がどのように影響しているのか」というご質問です。

半導体材料の内、具体的な製品は申し上げられませんが、当社にはよい影響を与えていると考えています。当社が販売しているのは、上流工程で用いる材料が多く、かつ汎用品でもないため、半導体が売れ始めたからといって、いきなり当社が製造している材料がドンとくることはありません。

ただ、半導体市場が非常に好調になると、我々の作っている製品も、比例とまではいかなくとも増量していくことは事実であるため、引き続き顧客の研究開発や製造の支援を行っていきます。よい方向にあると考えます。

質疑応答:上期の人件費が抑制的な理由について

宮内:続いて、「上期において人件費が抑制的な理由について」というご質問です。

先砥庸治氏(以下、先砥):この件については、上期のウォーターフォールの解析で人件費が0.3億円の圧迫要因となっており、通期のウォーターフォール予想において、約1.6億円の圧迫要因になっているとお伝えしましたが、上期の圧迫要因を2倍にしても、通期の1.6億円には達しないことに関するご質問かと思います。

この件に関しては、昨今のコロナ禍による外部環境の悪化などにより、採用人員を若干抑制していることに加えて、当社の内部においても、効率化により生産性を上げる取り組みを行い、上期の人件費を抑制することになりました。

また、今後は新しい生産ラインについても生産ボトルネックとならないような採用、教育を行っていきたいと思っているため、下期に関して急激に人件費が増える状況は、今のところ想定していません。

質疑応答:2023年3月期の人件費の見通しについて

宮内:次は、「人件費の増加が、2022年3月期の利益率の成果の一因になっていると思われますが、2023年3月期の人件費の見通しを教えてください。人件費増につながる先行的な人員増は、2023年3月期も続くのでしょうか?」というご質問です。

先砥:売上高増加といいますと、当社は生産増加に伴い、当然ながら人員増加も続けています。この3年、4年ほどは、おおむね10名以上の増加を続けていますが、先ほどお伝えしたように、生産性の効率化のため、人件費を抑制する方法の検討も進めています。

したがって、2022年3月期においても、1.6億円増加の計画ではありましたが、現実的にはおそらくそこまで達成しないだろうと考えています。来期についても、計画としては今年と同じ1.6億円あるいはそれより若干少ないところを計画する予定です。

今のところ、まだ最終的な人員計画を検討している段階であるため、決定ではありませんが、生産が増加していくことと、生産効率を上げることのバランスにおいて、人件費を抑制する方向で採用は続けていきます。

具体的な金額はまだ計算できていませんが、2年から3年前に予想していたような上昇のパターンからは、若干抑制気味に進めることができると考えています。

質疑応答:今後の設備投資を増やす時期について

宮内:次のご質問ですが、「現状の生産キャパシティや需要動向から見て、次の能力拡大に向けて設備投資を大きく増やす時期はいつ頃と想定されますか?」との内容です。

現在、設備投資は一巡するところまできており、現時点で実際のキャパシティには余裕がある状況です。ただ、現在の受注状況から考えると、今後の設備不足につながってくると思います。

各事業部分野においては、設備投資の具体的な話も出てきており、近い将来、また新工場の建設なども必要になってくるだろうと考えています。時期はまだ決まっていませんが、3年から5年くらい先の計画と考えています。

質疑応答:海外からの資材調達について

宮内:次は、「海外からの資材調達の不透明感を詳しくお聞かせください」というご質問です。

世界的なロックダウン等の影響で原料の製造が滞っていることにより、我々が使っている資材の中には、入手が遅れているものが何点かあります。しかし、現時点ではだいぶ環境は落ち着いてきています。

ただ、今後の新型コロナウイルスの再発といったことも想定すると、また調達の遅れが起きる可能性もあるという心配は若干しています。量産ステージに使用する原材料は、早い段階でまとまった量を確保するなどの対策を立てており、早め早めの対応をしています。

また、今年度に入り、コンテナ不足などのグローバルな物流の混乱も生じており、これについては顧客と連携しながら対応を進めている状況です。

質疑応答:中分子医薬品の動向、引き合いの状況について

宮内:次は、「中分子医薬品の動向、また引き合いなどはどのような状況でしょうか?」というご質問です。

先砥:中分子の製造については、我々は数年前から継続して力を入れています。これまで、製造技術の確立にある程度の研究費を使い、徐々にそのあたりの解決ができてきました。そして、受託製造の立場にある関係で、さまざまな製造技術を確保しておく必要があるということで、これまでの経験等から複数の製造方法を獲得することができました。

このような状況下において、お客さまとお話をしている中で、最近は多くの引き合いをいただくようになっています。そのようなお客さまと、品質関係の問題だったり、価格の問題であったり、これから詰めるべきところは多いと考えていますが、絶対数が増加しているということは明るい状況かと考えています。

しかし、現時点においては、比較的初期の引き合いが多いということで、今後大きく展開していくことが我々の最終目的です。つまり、ストックビジネスとしての生産まで持っていきたいと考えています。中分子においても同様のストラテジーで進めています。

質疑応答:当期の着地について

宮内:次に、「当期の着地はどのように考えているか教えてください」というご質問です。

現時点では、はっきりとした数字はお話しできませんが、当初の見通しについては達成できるのではないかと考えています。

見通しに対してさらなる上積みも念頭に入れながら、製造部門と営業部門が連携し進めていきたいと思います。我々としては今のところよい傾向にあると考えています。

質疑応答:コロナ治療薬の引き合いや共同開発について

宮内:次に、「新型コロナウイルス治療薬などの引き合いや共同開発は行っていますか?」というご質問です。

内容的にはあります。新型コロナウイルス関係の引き合いは、製薬会社などから増加していることは事実です。しかし、まだ研究段階的なものが非常に多く、売上面へのインパクトとしては大きくはなっていません。ただし、期待できそうなものも入ってきており、よい方向に進捗することを期待しながら、前向きに対応しています。

スポンサードリンク