関連記事

第一三共、1Qは増収増益 「インジェクタファー」等の既存製品が伸長し営業利益は前年比34.1%増

2021年8月25日 09:00

![]()

記事提供元:ログミーファイナンス

第一三共、1Qは増収増益 「インジェクタファー」等の既存製品が伸長し営業利益は前年比34.1%増[写真拡大]

本日お話しする内容

奥澤宏幸氏(以下、奥澤):奥澤でございます。前任の齋に代わり、CFOを務めています。どうぞよろしくお願いします。本日はご多忙のところ、第一三共の決算説明会にご参加いただき、ありがとうございます。それでは、本日13時に発表しました2021年度第1四半期決算について、資料に基づき説明します。

スライド3をご覧ください。本日お話しする内容ですが、2021年度第1四半期連結決算、ビジネスアップデートの順番でお話しします。その後、研究開発本部長の高崎から、研究開発アップデートについてお話しします。みなさまからのご質問は最後にお受けします。

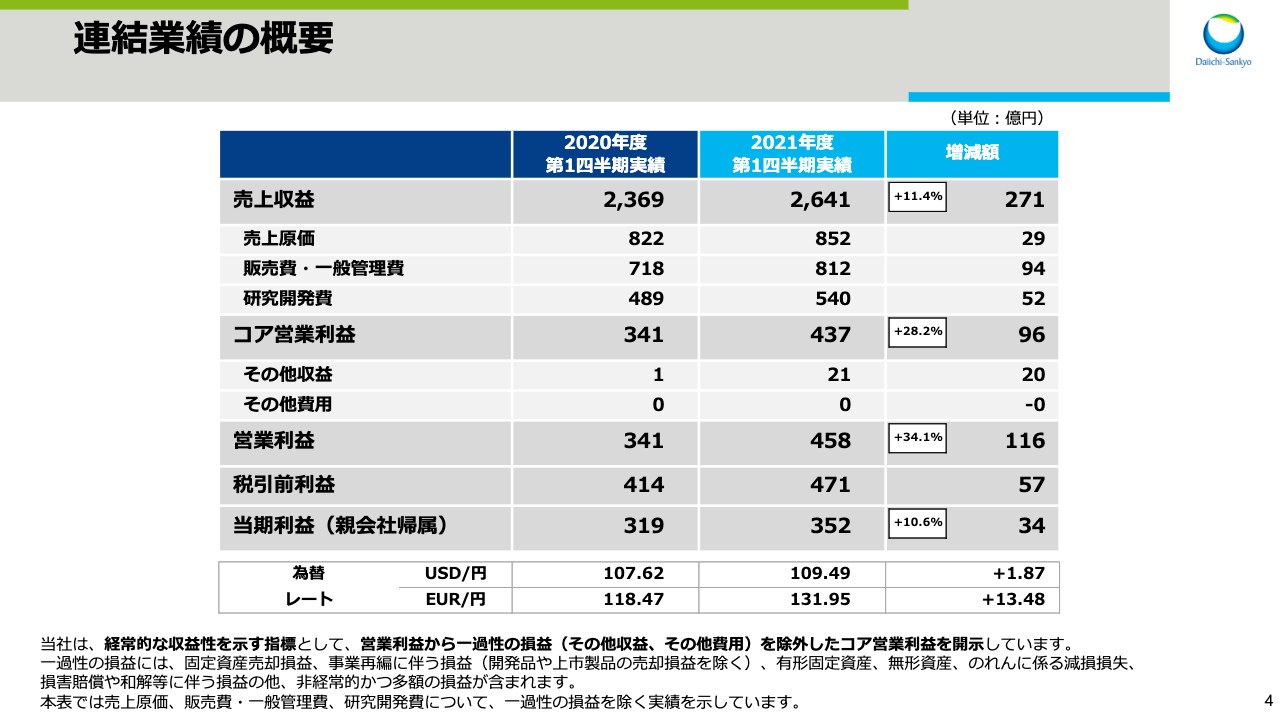

連結業績の概要

スライド4をご覧ください。こちらのスライドは、2021年度第1四半期決算の概要を示しています。なお、2021年度より当社の経常的な収益性を示す指標として、営業利益から一過性の損益である、その他収益とその他費用を除外したコア営業利益を開示しています。一過性の損益には、固定資産売却損益や事業再編に伴う損益等の、非経常的かつ多額の損益が含まれます。こちらのスライドでは、売上原価、販売費・一般管理費、研究開発費について、一過性の損益を除いて示しています。

連結売上収益は、前年同期比271億円、11.4パーセント増収の2,641億円となりました。売上原価は、前年同期比29億円増、販売費・一般管理費は94億円増、研究開発費は52億円増となりました。この結果、コア営業利益は前年同期比96億円、28.2パーセント増益の437億円となりました。その他収益は、前年同期に比べ20億円増加しました。

この結果、一過性の損益を含む営業利益は前年同期比116億円、34.1パーセント増益の458億円です。そして親会社帰属の当期利益は前年同期比34億円、10.6パーセント増益の352億円となりました。

為替レートの実績ですが、1ドルあたり109円49銭となり、前年同期に比べ1円87銭の円安、1ユーロあたりでは131円95銭となり、前年同期に比べ13円48銭の円安となりました。

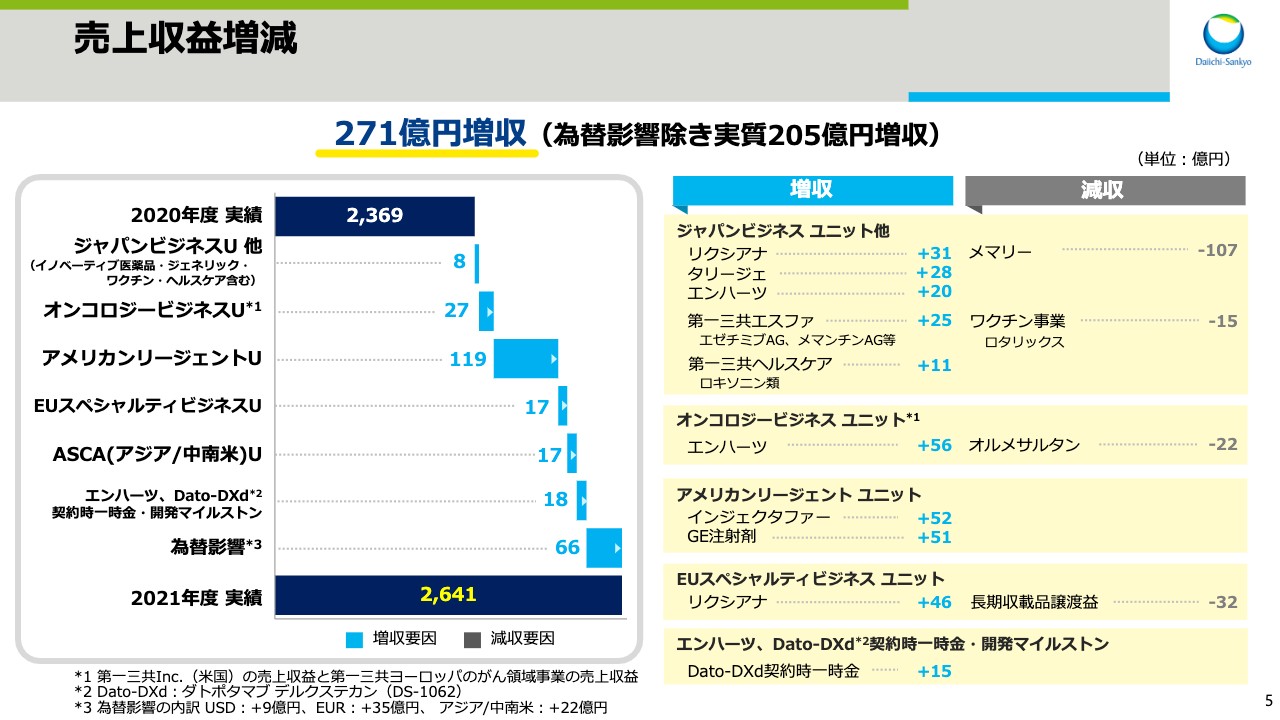

売上収益増減

スライド5では、前年同期比での増減要因について説明します。売上収益は、前年同期比271億円の増収となりました。その内訳をビジネスユニット別に説明します。なお、4月1日のグローバルマネジメント体制の見直しを受け、一部のビジネスユニットの表記等を変更しています。ジャパンビジネスの売上収益には、イノベーティブ医薬品、ジェネリック、ワクチン、ヘルスケア事業の売上が含まれます。

オンコロジービジネスの売上収益には、米国の第一三共Inc.と、第一三共ヨーロッパのがん領域事業の売上収益が含まれます。EUスペシャルティビジネスの売上収益には、がん領域事業を除く第一三共ヨーロッパの売上収益が含まれます。米国のアメリカンリージェントと、アジア・中南米地域を担当するASCAについては、従来から変更はありません。

ジャパンビジネスは、昨年6月にジェネリック品が発売されたアルツハイマー型認知症治療剤「メマリー」が減収となりました。さらに、昨年6月にロタリックスの流通業務をグラクソ・スミスクラインに移管したため、ワクチン事業が減収となりました。しかし、直接経口抗凝固剤「リクシアナ」や疼痛治療剤「タリージェ」、抗悪性腫瘍剤「エンハーツ」の売上が増加したことに加え、第一三共エスファ製品、第一三共ヘルスケア製品の寄与により、8億円の増収となりました。

次に、海外事業ユニットについて説明します。スライドは為替の影響を除外したかたちで記載しています。オンコロジービジネスは、高血圧症治療剤「オルメサルタン」の売上が減少しました。しかし、抗悪性腫瘍剤「エンハーツ」が米国で伸長したことに加え、今年2月に欧州で上市したことにより、27億円の増収となりました。

米国のアメリカンリージェントは、前年同期にCOVID-19の影響により減少していた鉄欠乏性貧血治療剤「インジェクタファー」とジェネリック注射剤の売上が回復したため、119億円の増収となりました。EUスペシャルティビジネスは、長期収載品の譲渡益が減少したものの、「リクシアナ」の売上が伸長したため、17億円の増収となりました。

「エンハーツ」と「Dato-DXd」の戦略的提携に関わる契約時一時金と、開発マイルストンの当期売上収益認識額は、「Dato-DXd」の契約時一時金の繰延収益を、前年度第2四半期から計上したことなどにより、18億円の増収となりました。なお、為替による増収影響は全体で66億円でした。

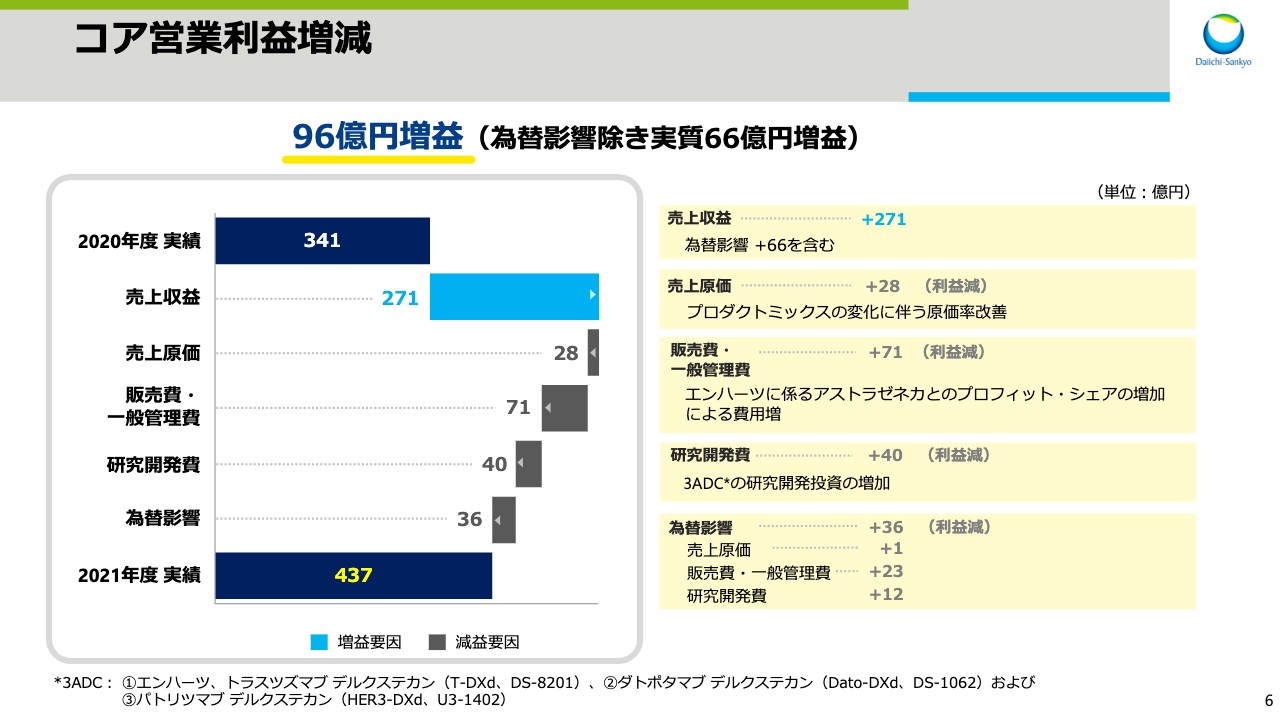

コア営業利益増減

スライド6では、コア営業利益の増減要因を示しています。96億円の増益について項目別に説明します。先ほどお話ししたとおり、売上収益は為替影響による増収66億円を含め271億円の増収となりました。

次に売上原価と経費について、為替影響を除いて説明します。売上原価は、売上収益が増加したものの、「リクシアナ」や「エンハーツ」等の自社開発品の売上が拡大したことによるプロダクトミックスの変化に伴い原価率が改善したため、28億円増に留まりました。販売費・一般管理費は、「エンハーツ」に関わるアストラゼネカ社とのプロフィット・シェアの増加等により、71億円増となりました。

研究開発費は、3ADCの研究開発投資の増加等により、40億円増となりました。為替影響による費用増は合計36億円で、為替影響を除外したコア営業利益の実質増益額は66億円でした。

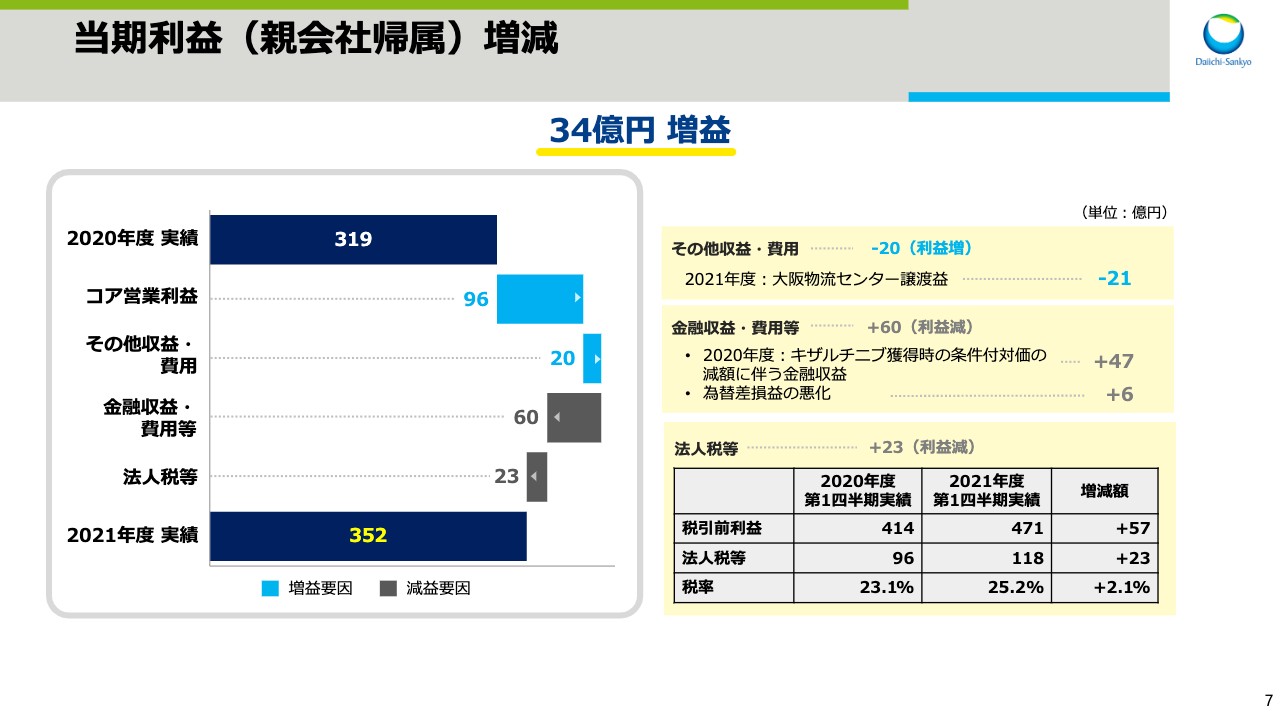

当期利益(親会社帰属)増減

当期利益の増減について説明します。コア営業利益は先ほどの説明のとおり、為替による影響を含め96億円の増益となりました。その他収益・費用は、今年6月に大阪物流センターを太陽ファルマテックに譲渡した際の譲渡益21億円の計上等により、前年同期に比べ20億円の増益影響がありました。

金融収益・費用等は、2020年度にキザルチニブ獲得時の条件付対価の減額に伴う金融収益47億円を計上していたことなどにより、前年同期に比べ60億円の減益影響がありました。法人税等は税引前利益の増加に伴い、前年同期に比べ23億円増加しました。その結果、親会社帰属の当期利益は352億円、前年同期比34億円の増益となりました。

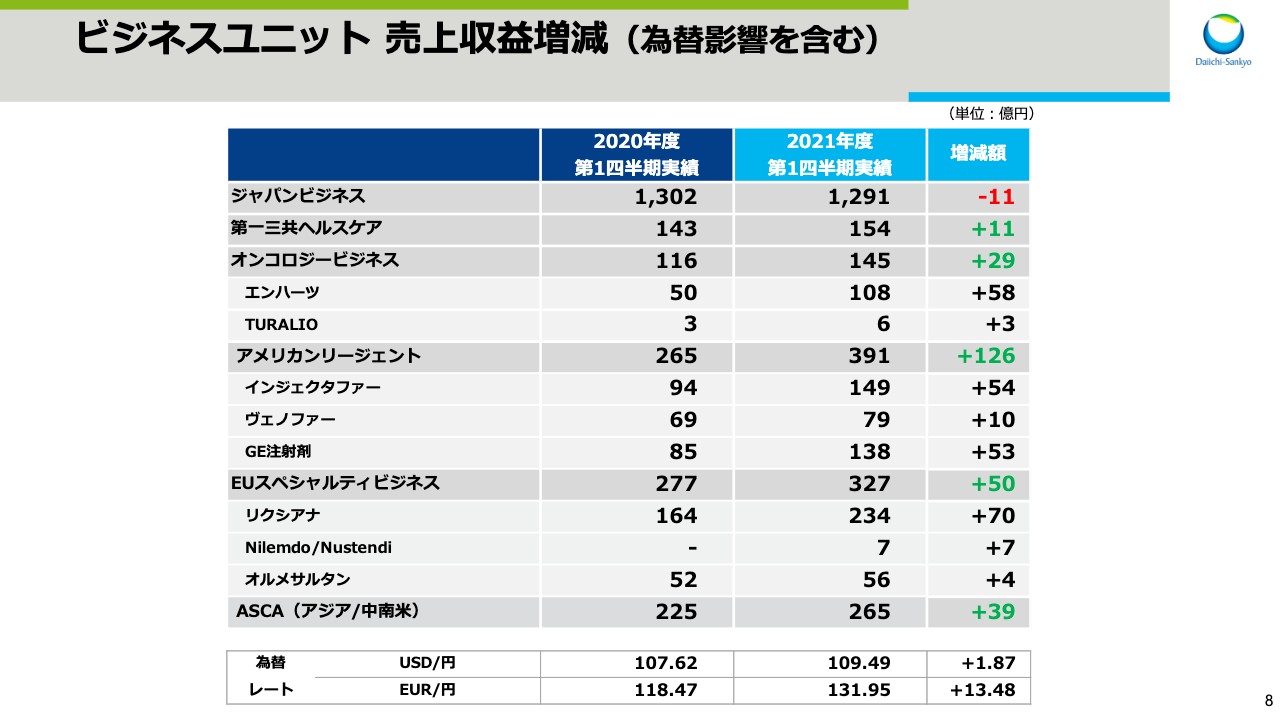

ビジネスユニット 売上収益増減(為替影響を含む)

スライド8、9ではビジネスユニット、国内主要製品の円ベースでの売上増減を示しています。先ほどのスライド5では、為替影響を除いた各ユニットの状況を説明しましたが、ここでは為替影響を含んだ実績を示しています。

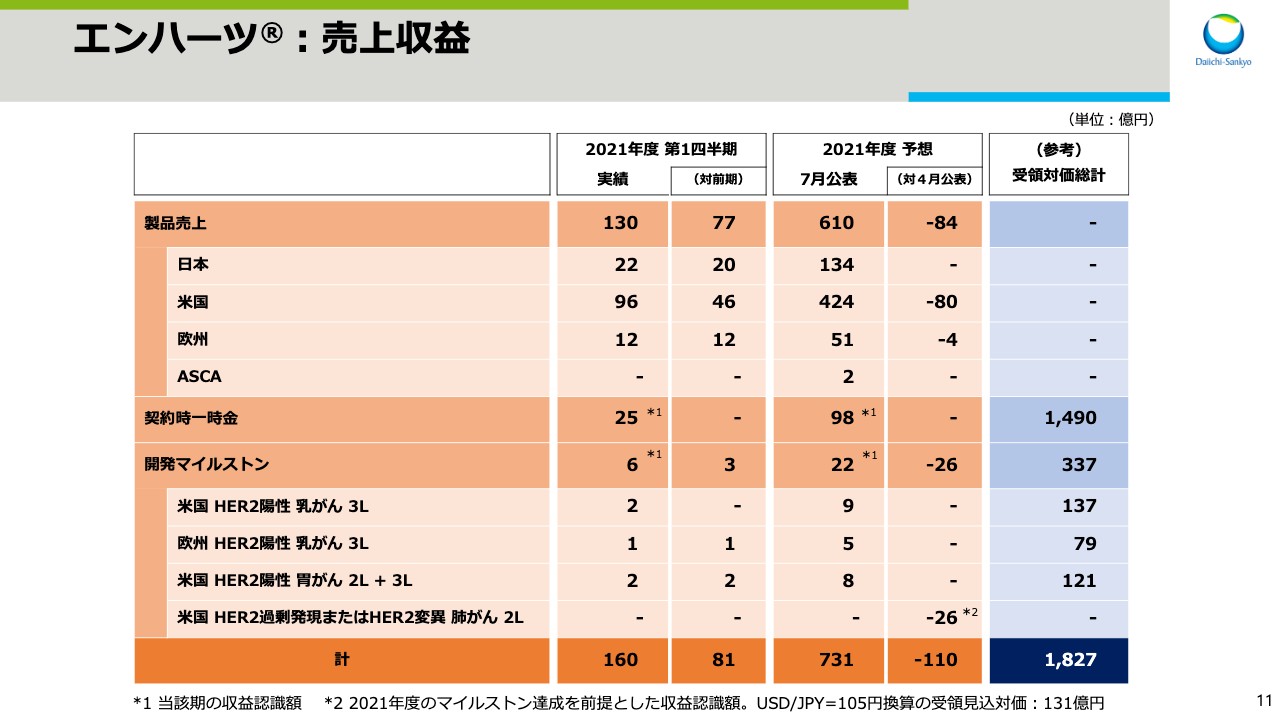

エンハーツ®:売上収益

次にビジネスアップデートについてお話しします。スライド11をご覧ください。「エンハーツ」の売上収益の内訳を示しています。2021年度第1四半期の製品売上、契約時一時金、開発マイルストン合計の売上収益は、前年同期比81億円増収の160億円となりました。通年の予想は、4月公表予想を110億円下回る731億円を見込んでいます。

製品売上の通年予想は、4月公表予想を84億円下回る610億円としています。この変更部分の理由の殆どを米国が占めており、日本については変更ありません。米国での販売状況については、次のスライドで説明します。

開発マイルストンは、米国でHER2変異肺がんの二次治療の適用を、2022年3月に取得することを前提としていました。しかし、現時点の承認見込み時期は2022年度と、やや後ろ倒しであるため4月公表予想を26億円下回る22億円と見込んでいます。現時点で最新の承認申請に関する、当局との協議に要する想定期間を踏まえ承認見込み時期を変更しましたが、製品価値にネガティブインパクトを与える事象が発生したわけではありません。

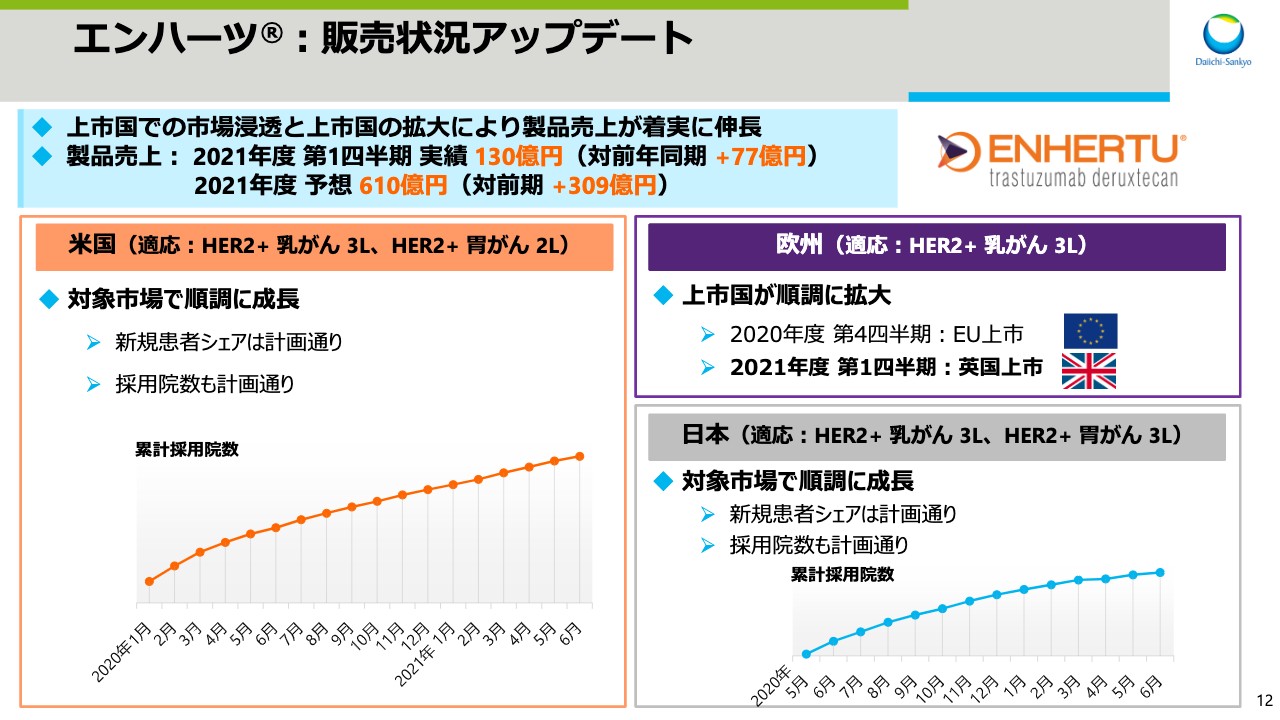

エンハーツ®:販売状況アップデート

続いてスライド12をご覧ください。上市国での市場浸透と上市国の拡大により、「エンハーツ」の製品売上は着実に伸長しています。まず、米国の状況ですが、対象市場での成長は順調です。市場調査による乳がんの対象市場における新規患者シェアは、30パーセント台後半でトップです。これは、第5期中計で設定した計画どおりのレベルであり、「エンハーツ」の製品力が私どもの想定どおりに受け入れられていると考えています。

特に、乳がんの対象市場の70パーセントから80パーセントを占める、脳転移のない群でのシェアは40パーセント超であり、今年度中には50パーセントのシェア獲得を目指しています。また、採用院数も計画どおりに推移しています。加えて、フィールドにおける活動は、COVID-19の前に近いレベルにまで戻ってきており、アストラゼネカ社と共に計画した、さまざまな施策をより効果的に実行しやすくなっています。

その中で、私どもの当初の前提と異なるのは、「エンハーツ」による乳がん治療における、1人の患者さんに使用される総バイアル数です。この差異が米国製品売上の通年予想を変更した背景です。総バイアル数の差には2つの理由があります。1つ目は投薬期間です。実際の投薬期間は、臨床試験データを踏まえた当初の前提とした数値の90パーセント程度であり、私どもが当初置いた前提が少し長かったことがわかってきました。

2つ目は、3週間ごとの投薬時に使用されるバイアル数です。現時点での実際のバイアル数は、私どもが当初の前提とした数値の90パーセント程度と、患者さんの平均体重が前提より少し軽いこともわかってきました。

投薬期間や平均体重の前提は、適応症ごとに異なります。今後の適応症追加時期は、臨床試験のタイムライン等によって変化しますが、現時点で第5期中計の「エンハーツ」計画に変更はありません。米国HER2陽性乳がん3次治療セグメントのマーケットリーダーである現状は、私どもが計画したとおりです。

また、胃がんセグメントにおける成長も順調です。今期中に「エンハーツ」を他の抗がん剤と比較したデータが複数出てくる見込みのため、それらも楽しみです。乳がんの現適応症における売上予測の前提は一部変更しました。しかし、「エンハーツ」の有効性と安全性に対する私どもの見方に変わりはなく、第5期中計の「エンハーツ」の計画達成に引き続き高い自信を持っています。

欧州においては、昨年度第4四半期にオーストリアで上市しましたが、今年度になり英国でも上市しました。加えて、フランスでも本格的に上市しており、今後も欧州における市場浸透を図っていきます。日本においても、販売数量とともに患者シェアや採用院数が順調に増加しています。引き続き安全性を最重視している中で、胃がんセグメントにおける浸透も順調であり、本年度中に胃がんにおける製品売上は、乳がんに迫るレベルに達すると考えています。

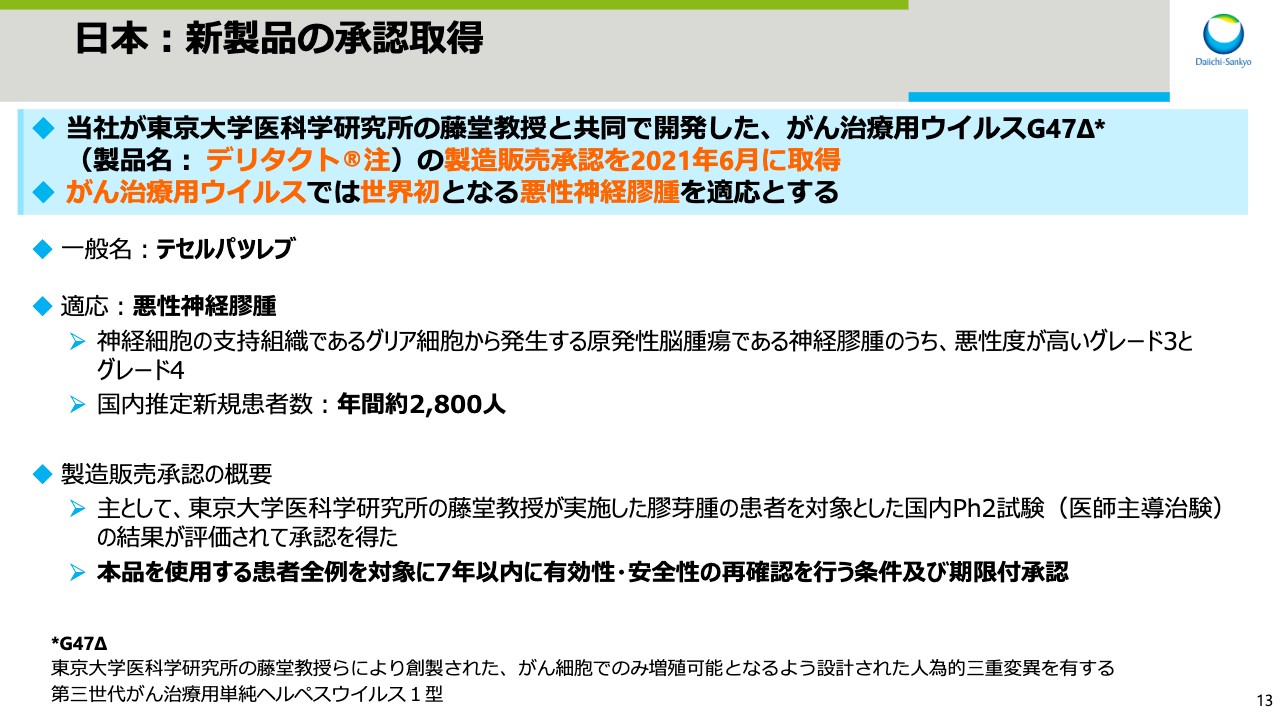

日本:新製品の承認取得

スライド13では、日本の新製品について紹介します。当社が東京大学医科学研究所の藤堂教授と共同で開発した、がん治療用ウイルスG47Δ製品「デリタクト注」の製造販売承認を2021年6月に取得しました。「デリタクト注」は、がん治療用ウイルスでは世界初となる悪性神経膠腫を適応とします。

G47Δとは、藤堂教授らにより創製された、がん細胞でのみ増殖可能となるよう設計された人為的三重変異を有する、第三世代がん治療用単純ヘルペスウイルス1型です。一般名はテセルパツレブです。適応の悪性神経膠腫は、原発性脳腫瘍である神経膠腫のうち、悪性度が高いグレード3とグレード4を指し、国内の推定新規患者数は年間約2,800人です。

主として、藤堂教授が実施した膠芽腫の患者を対象とした国内Ph2試験の結果に基づき、製造販売承認を取得しました。本製品を使用する患者全例を対象に、7年以内に有効性・安全性の再確認を行う条件及び期限付承認です。

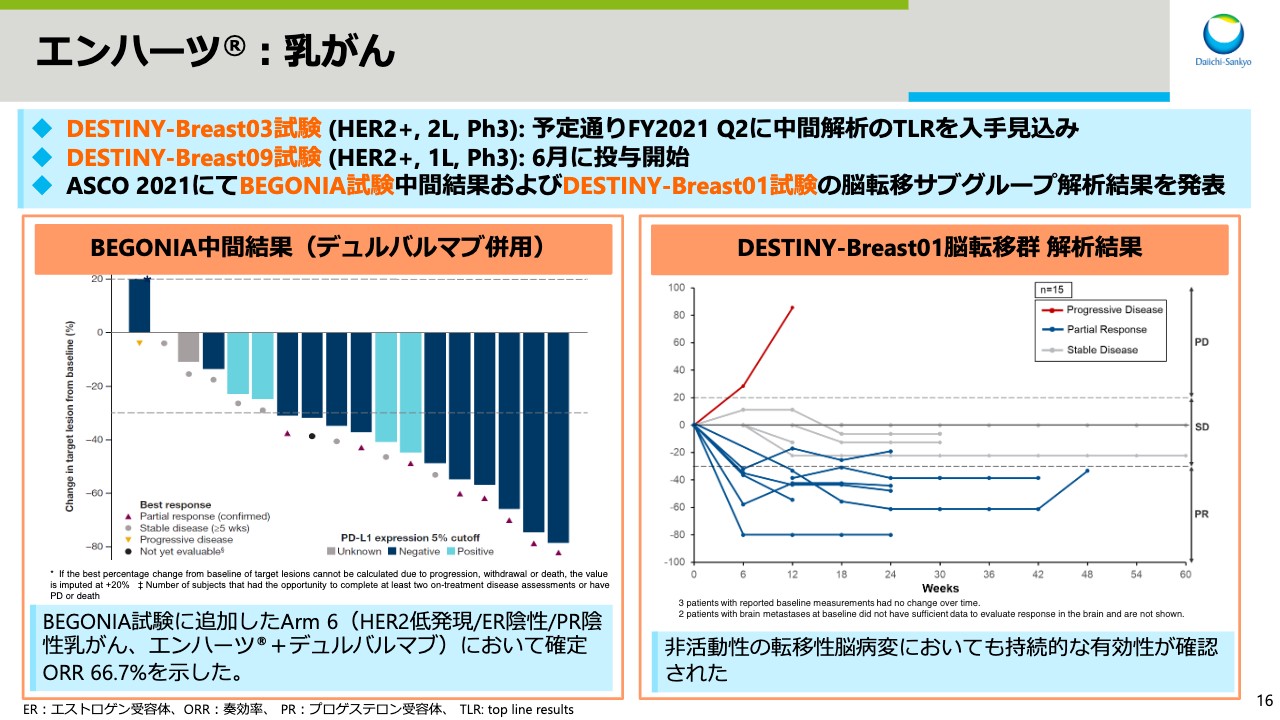

エンハーツ®:乳がん

ここからは研究開発アップデートについて、研究開発本部長の高崎にバトンタッチします。

高崎渉氏(以下、高崎):高崎でございます。私からは研究開発のアップデートについてお話させていただきます。まずはじめに、3ADCのアップデートについてお話しします。

スライド16をご覧ください。「エンハーツ」については、がん種ごとにお話しします。まず、乳がんについては、DESTINY-Breast03試験の中間解析のトップラインリザルトを、予定どおり今期四半期に入手見込みです。また、一次市場を対象としたDESTINY-Breast09試験を6月に開始しました。今年のASCOでは、BEGONIA試験の中間結果およびDESTINY-Breast01試験の脳転移のサブグループ解析結果を発表しました。

アストラゼネカ社が実施中の、BEGONIA試験のArm6を追加し、HER2低発現かつエストロゲン受容体陰性、プロゲステロン受容体陰性の乳がんにおいて、「エンハーツ」と「デュルバルマブ」の併用効果を評価しています。ORR66.7パーセントという予備的なデータが得られており、今後の開発が期待されます。

DESTINY-Breast01試験の脳転移サブグループの解析を行ったところ、非活動性の転移性脳病変においても持続的な有効性が確認されました。また、活動性の脳転移については、現在、DESTINY-Breast07試験やDESTINY-Breast12試験等の複数試験で評価を行っています。

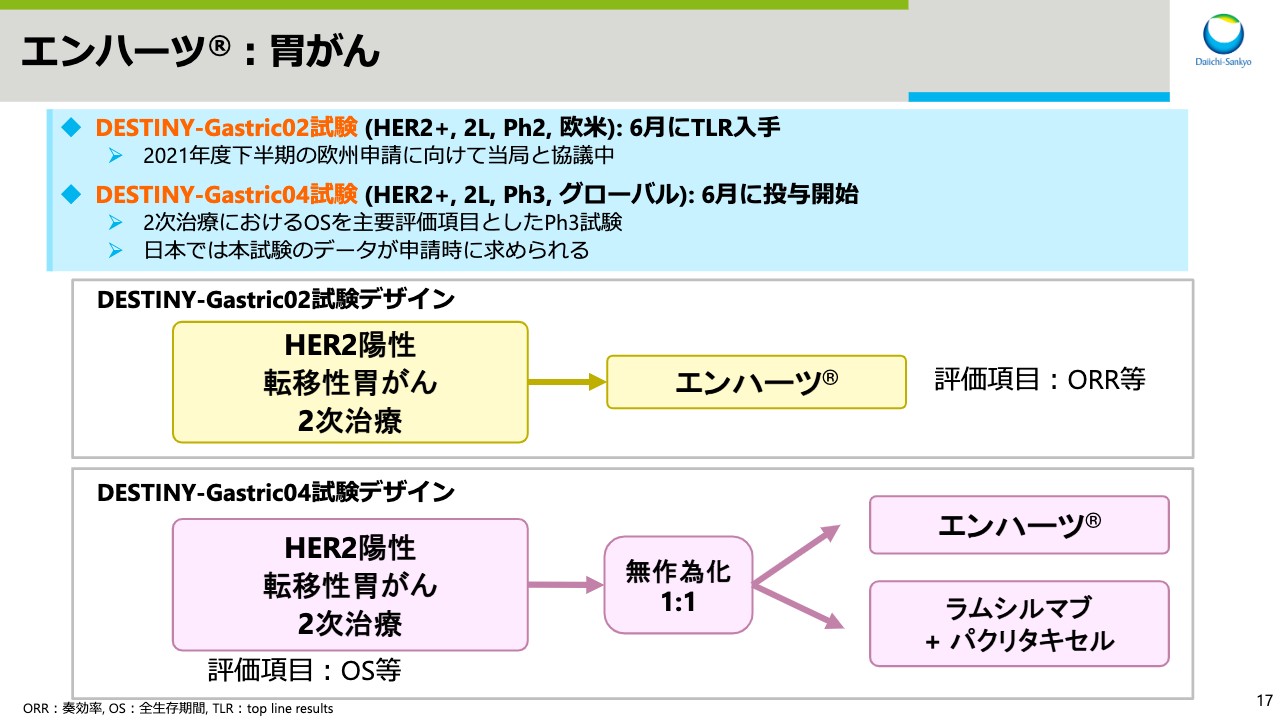

エンハーツ®:胃がん

スライド17では、「エンハーツ」の胃がんについてお話しします。欧米で実施している、HER2陽性乳がんの2次治療を対象とした、DESTINY-Gastric02試験のトップラインリザルトを6月に入手し、今年度下半期の欧州での申請に向けて当局と協議を行っています。6月に、同じく2次治療を対象としたDESTINY-Gastric04試験を開始しました。

DESTINY-Gastric02試験は、主要評価項目としてORRを評価しているのに対し、DESTINY-Gastric04試験は、標準治療である「ラムシルマブ」と「パクリタキセル」とを併用した比較試験であり、主要評価項目としてOSを評価します。日本では申請時に、DESTINY-Gastric04試験のデータが求められます。

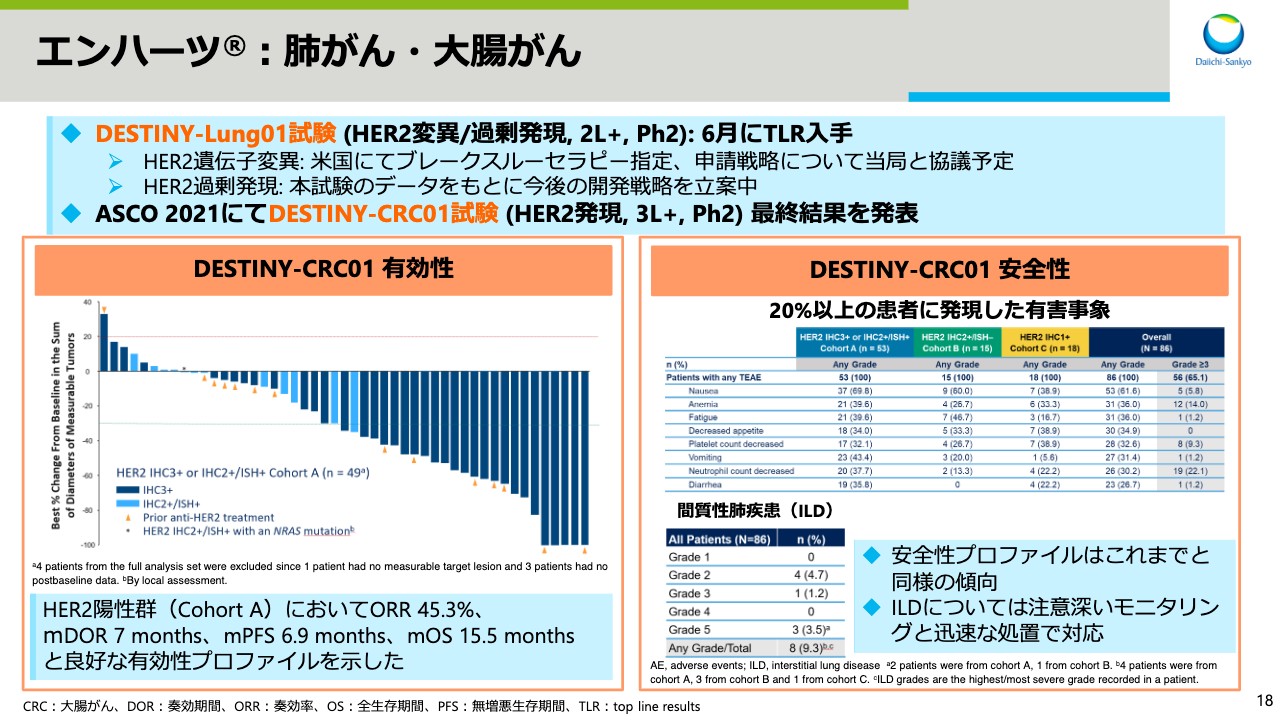

エンハーツ®:肺がん・大腸がん

スライド18では「エンハーツ」の肺がん、および大腸がんについてお話しします。DESTINY-Lung01試験は、HER2遺伝子変異およびHER2過剰発現の非小細胞肺がん(NSCLC)を対象としており、6月にトップラインリザルトを入手しました。HER2遺伝子変異については、すでに米国にてブレークスルーセラピーの指定を受けており、申請戦略について、これから当局と協議予定です。HER2過剰発現については、この試験のデータを元に今後の開発戦略を立案しているところです。

大腸がんについては、6月のASCOでDESTINY-CRC01試験の最終結果を発表しました。HER2陽性群において良好な有効性プロファイルが見られました。安全性プロファイルはこれまで見られているものと同様であり、ILDについては、引き続き注意深いモニタリングと迅速な処置で対応していきます。

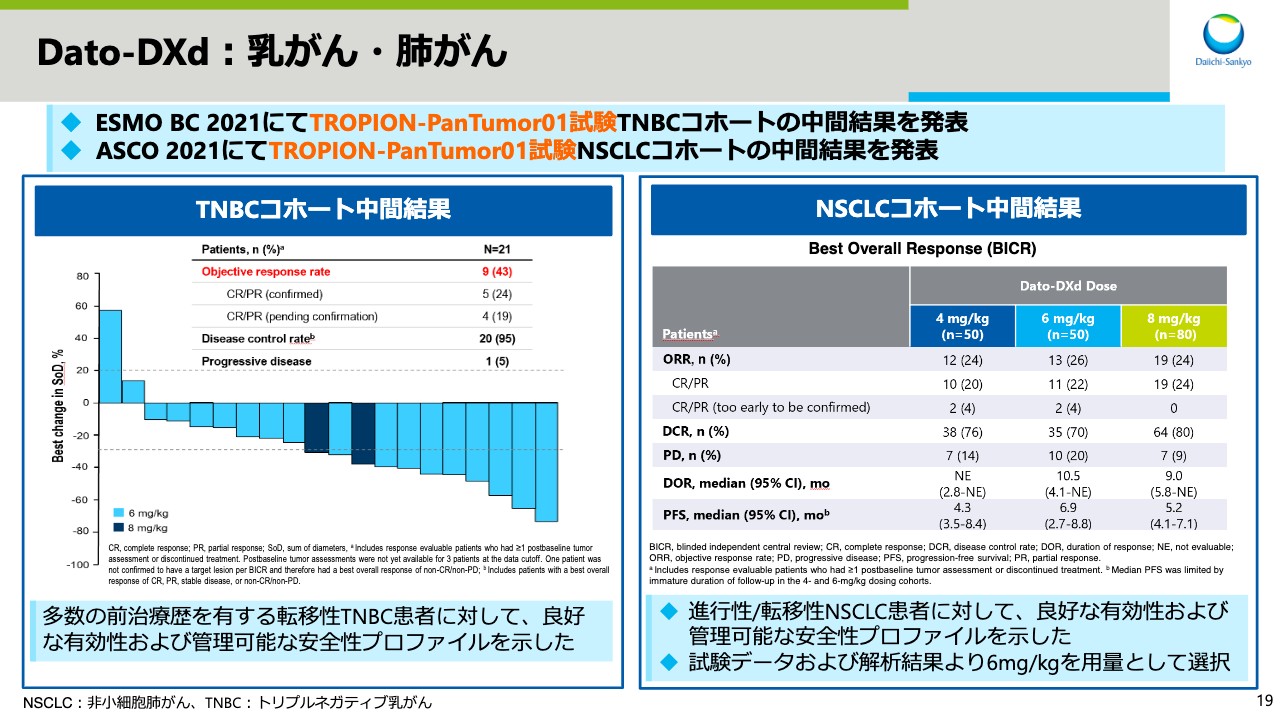

Dato-DXd:乳がん・肺がん

スライド19からは、「Dato-DXd」についてです。5月に行われたESMO BCにて、TROPION-PanTumor01試験の、トリプルネガティブ乳がん(TNBC)コホートの中間結果を発表しました。多数の前治療歴を有する転移性TNBC患者に対して、処置の結果であるものの、良好な有効性および管理可能な安全性プロファイルを示したため、今後のTNBC開発に期待が持てます。

6月のASCOでは、同試験のNSCLCコホートの中間結果を発表しました。進行性および転移性NSCLC患者に対して、良好な有効性および管理可能な安全性プロファイルを示しました。今年2月に開始したPh3試験であるTROPION-Lung01試験では、6mg/kgの容量で試験を実施しています。

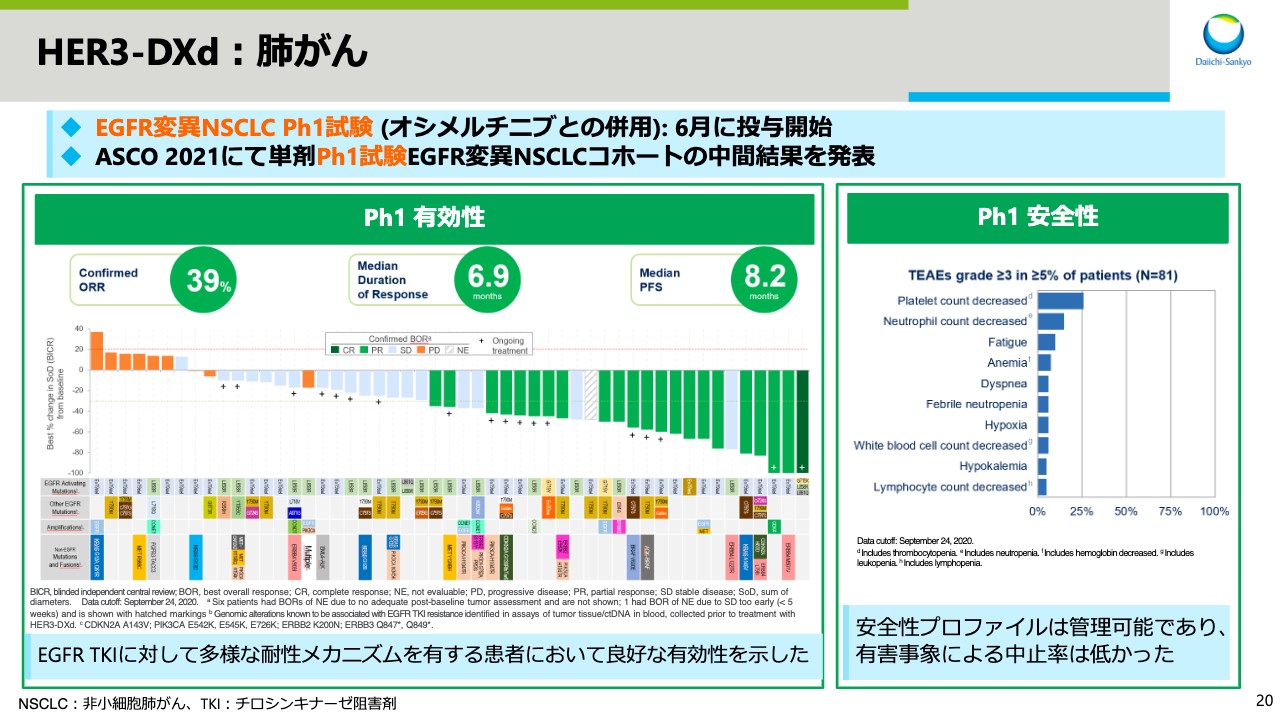

HER3-DXd:肺がん

スライド20は、「HER3-DXd」についてです。EGFR変異NSCLCを対象としたPh1試験を、「オシメルチニブ」との併用で6月に開始しました。また、6月のASCOでは単剤Ph1試験のEGFR変異NSCLCコホートの中間結果を発表しました。EGFR TKIに対し多様な耐性メカニズムを有するNSCLC患者において、良好な有効性を示し安全性プロファイルも管理可能であり、有害事象による中止率が低いことが示されています。

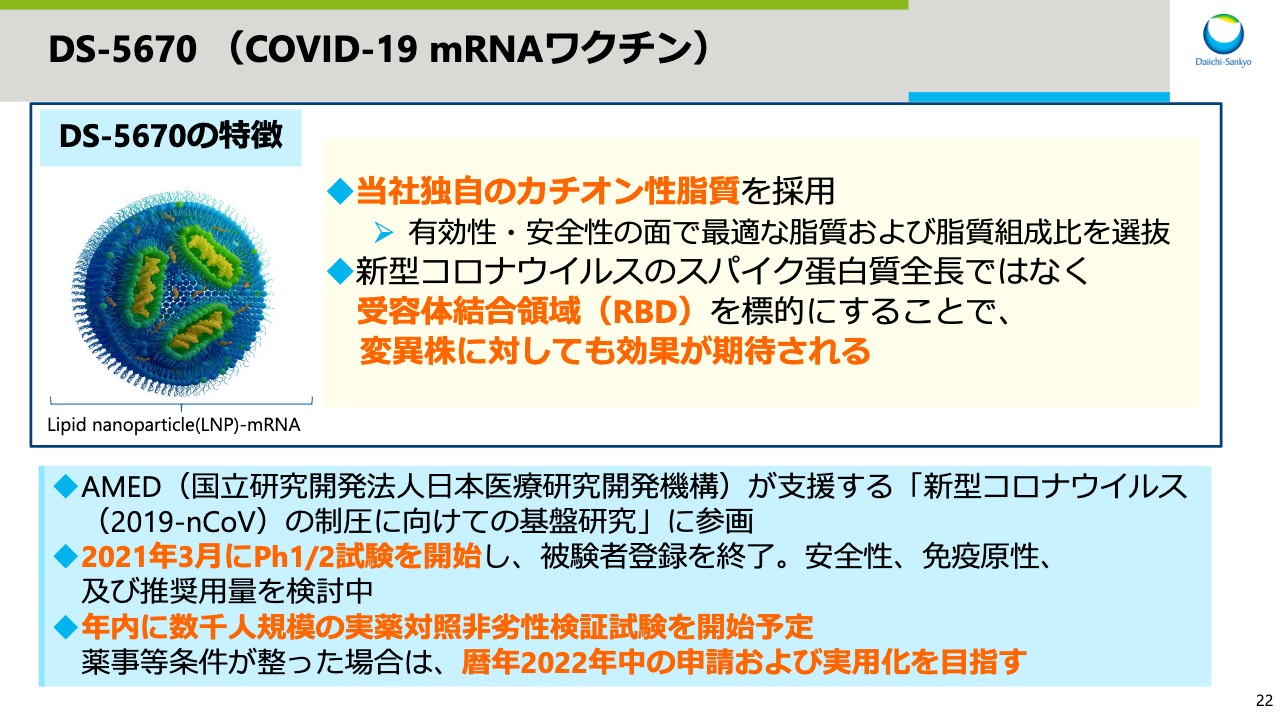

DS-5670 (COVID-19 mRNAワクチン)

続いて、Alphaのアップデートについてです。スライド22では「DS-5670」について説明します。「DS-5670」は、メッセンジャーRNAワクチンで、当社独自のカチオン性脂質を採用しています。新型コロナウイルスのスパイク蛋白質全長ではなく、受容体結合領域を標的にすることで、変異株に対しても効果が期待されます。

AMEDが支援する基盤研究に参画しており、今年の3月にPh1/2試験を開始し、被験者登録を終了しています。Ph1/2試験の後は、年内に数千人規模の実薬対象非劣性検証試験を開始する予定です。薬事等条件が整った場合は、カレンダーイヤー2022年中の申請および実用化を目指します。

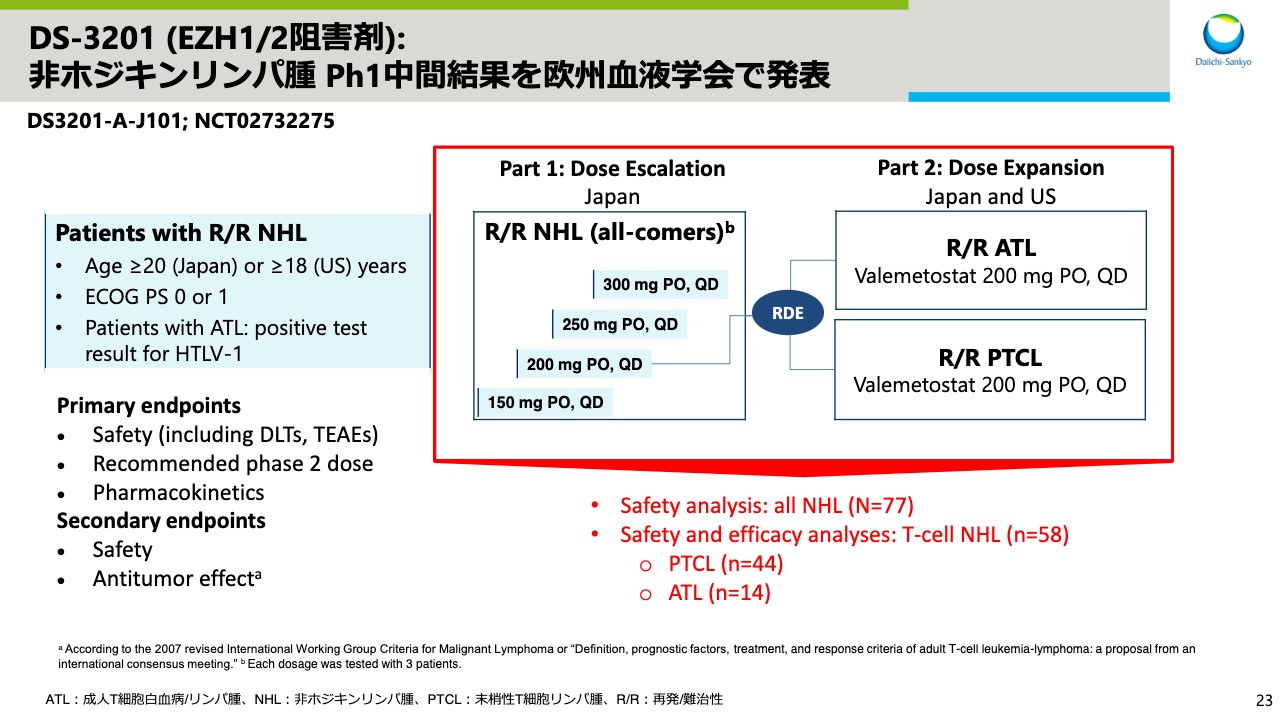

DS-3201 (EZH1/2阻害剤): 非ホジキンリンパ腫 Ph1中間結果を欧州血液学会で発表

スライド23からは、EZH1/2阻害剤である「DS-3201」についてお話しします。今年の6月に開所された欧州血液学会で、非ホジキンリンパ腫を対象としたPh1試験の中間結果を発表しました。Ph1試験は、容量漸増パートと、容量展開パートからなり、容量展開パートでは、成人T細胞白血病リンパ腫ATL、そして末梢性T細胞リンパ腫PTCLの患者さんを組み入れています。

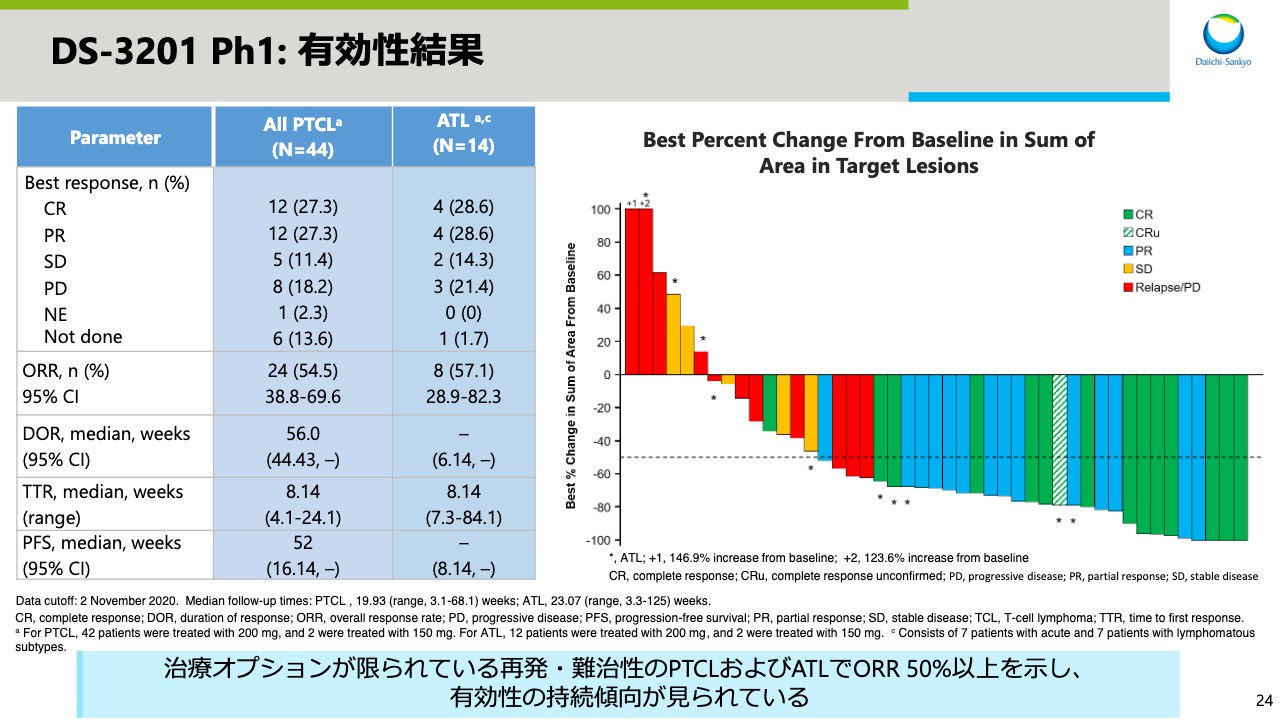

DS-3201 Ph1: 有効性結果

スライド24では、有効性の結果を示しています。治療オプションが限られる再発・難治性のPTCLおよびATLで、それぞれORR50パーセント以上を示し、有効性の持続傾向が見られました。

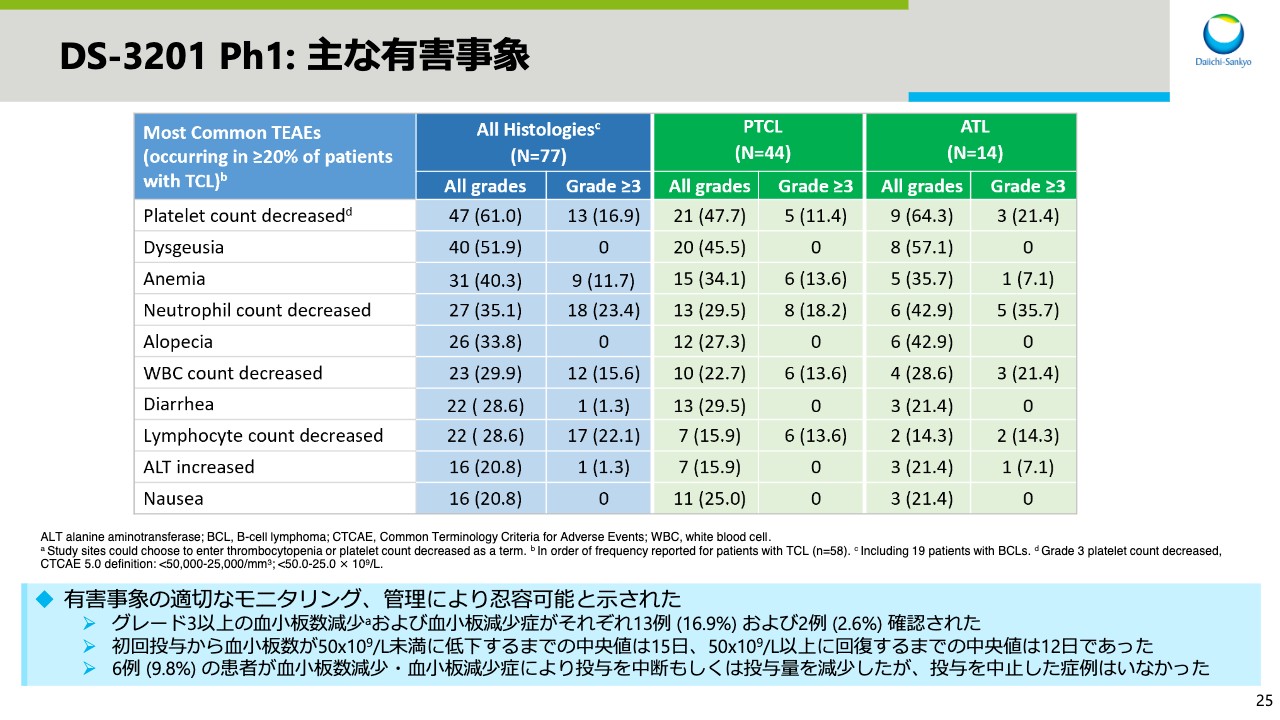

DS-3201 Ph1: 主な有害事象

スライド25では、主な有害事象を示しています。主な有害事象は血小板減少がダブルであり、グレード3以上の血小板数減少および血小板減少症が、それぞれ13例および2例で確認されています。それらの有害事象により、6例の患者が投与を中断、もしくは投与量を減少していますが、投与を中止した症例はありませんでした。総じて、有害事象の適切なモニタリングおよび管理により認容可能であることが示されました。

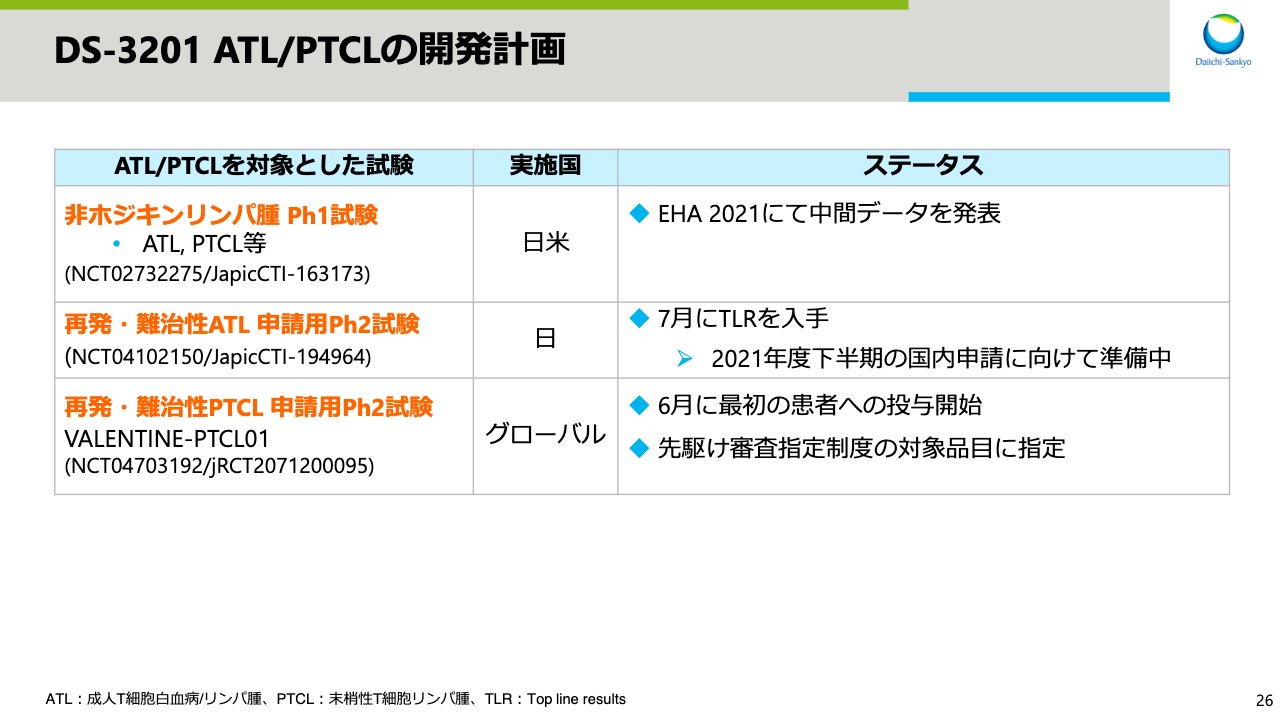

DS-3201 ATL/PTCLの開発計画

スライド26では「DS-3201」のATLおよびPTCLの開発計画を示しています。ATLを対象にした申請用Ph2試験のトップラインリザルトを今月入手し、今年度下半期の国内申請に向けて準備を行っています。また、PTCLを対象にした申請用Ph2試験を6月に開始しました。PTCLについては、先駆け審査指定制度の対象品目に指定されています。

その他 Alpha アップデート

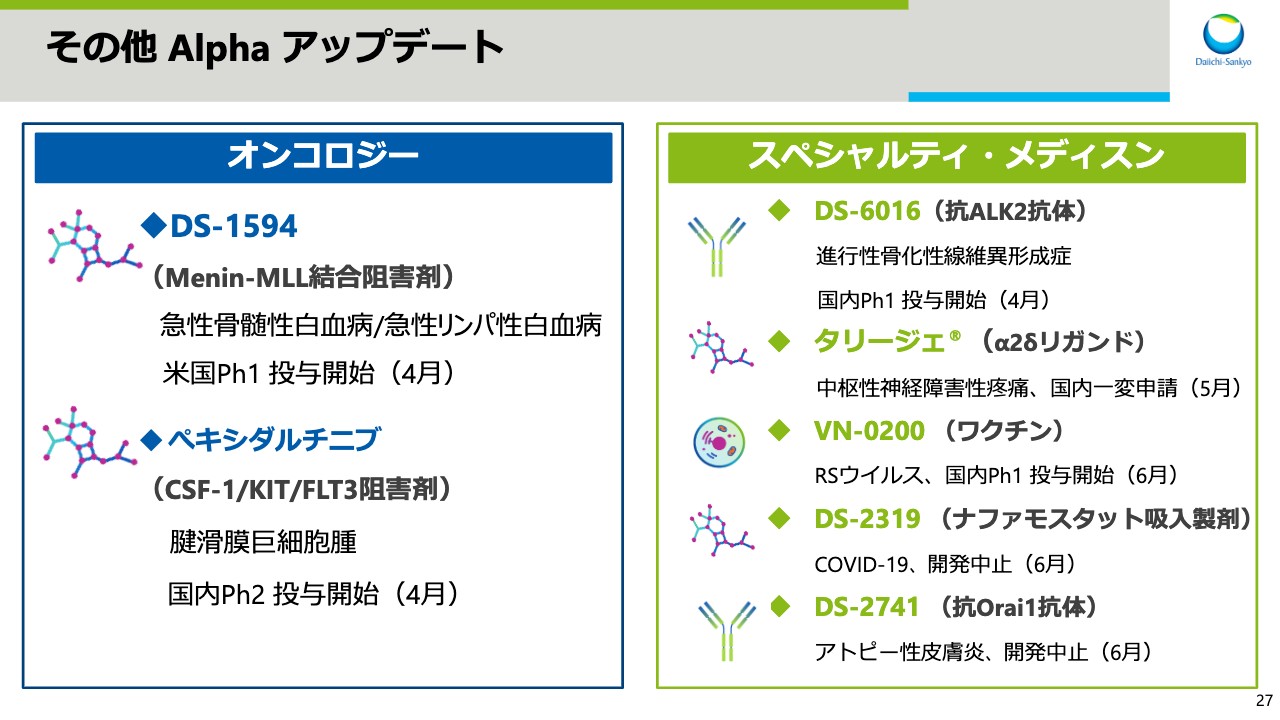

スライド27では、その他Alpha品目についてお話しします。オンコロジーについては、Menin-MLL結合阻害剤である「DS-1594」のPh1試験、および「ペキシダルチニブ」のPh2試験を4月に開始しました。スペシャルティ・メディスンについては、進行性骨化性線維異形成症を対象とした「DS-6016」のPh1試験を4月に開始しました。「タリージェ」については、5月に中枢性神経障害性疼痛の適応症の国内一変申請を行いました。

また、RSウイルスワクチンである「VN-0200」のPh1試験を6月に開始しました。ナファモスタット吸入製剤の「DS-2319」ですが、実施していた非臨床試験とPh1試験のデータを検討した結果、開発を中止しました。アトピー性皮膚炎を対象とした「DS-2741」についても、Ph1試験のデータを検討した結果、開発を中止しました。

WCLC/ESMO 2021 発表予定

スライド29では、9月に開催されるWCLCとESMOについてお話しします。WCLCでは、Dato-DXdのPh1試験のNSCLCコホートのデータについて、ミニオーラル発表を行う予定です。

ESMOでは、「エンハーツ」について、DESTINY-Lung01試験の、HER2遺伝子変異コホートのデータ発表、およびDESTINY-Breast01試験のOSデータアップデートを予定しています。「Dato-DXd」については、Ph1のNSCLCコホートのうち、アクショナブル遺伝子変異を有する患者を対象に、サブ解析を行ったデータを紹介する予定です。「DS-7300」については、Ph1試験の用量漸増データについてオーラル発表を行う予定です。

なお、Late breakingセッションのアブストラクトの採択は、8月17日以降に確定します。WCLCおよびESMOの後にIRイベントを計画しており、日本時間の9月22日の朝に開催予定です。ASCOハイライトに続き、竹下グローバル研究開発ヘッドが登壇する予定です。

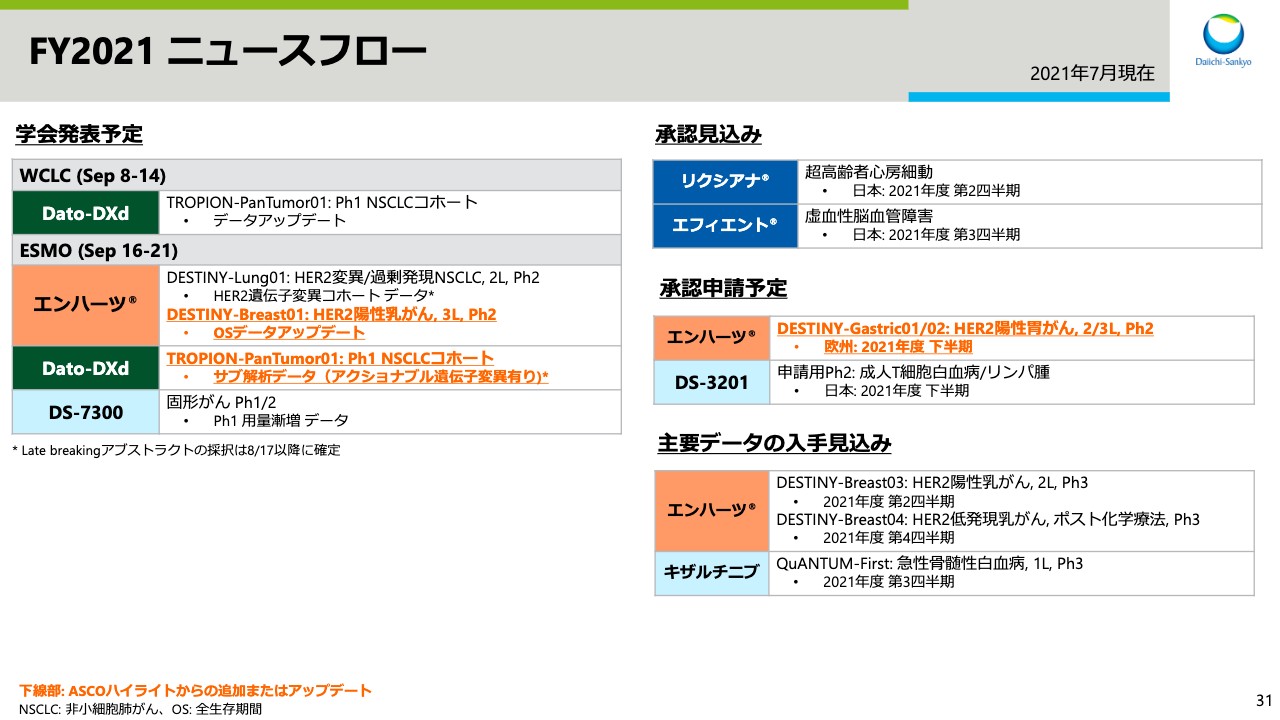

FY2021 ニュースフロー

スライド31では今年度のニュースフローを示しています。先ほどご紹介した、WCLCおよびESMOの発表予定演題に加え、今年度の承認見込み、承認申請予定、および主要データの入手見込みといった主要のマイルストンについて示しています。スライド内にオレンジで示している箇所は、ASCOハイライトで示したものからの追加となります。

スライド32以降はAppendixになります。マイルストンおよびパイプライン一覧を掲載しています。後ほどご確認ください。私からの発表は以上になります。

質疑応答:「エンハーツ」におけるバイアル数の背景要因について

質問者1:「エンハーツ」の米国での売上についての質問です。バイアル数が少ない理由として、有害事象の懸念等から、体重当たりの投与量が想定よりも少ないということはないのでしょうか? また、今回の予想と乖離が生じていることは、中計における「エンハーツ」の売上見通しに影響はないというご説明があったかと思います。平均投与期間については、その適応症が変わってくるため、別個に考えられるという意味で影響がないことはわかります。しかし、体重が想定と違っていることについては、他の適応症において同じようなことが今後起こり得る可能性を心配しなくてよいのでしょうか?

奥澤:私どもとしては、そのようには考えていません。お伝えしたように、実際のリアルワールドにおける実臨床の患者の状態と、臨床試験当時の想定とを比較した場合に、2つの項目での差異が生じました。この部分を、売上予測立案における重要な変数であると私どもも思っていましたが、ここの変数については想定を変更したことが原因です。

質問者1:今後の追加の適応症における、売上への影響についてはいかがでしょうか?

奥澤:追加の適応症やがん種等もあり、治療ラインもあるということで、それぞれのセグメントにおいて検討していくことになるため、基本的にまったく別のものだと考えています。

質疑応答:「エンハーツ」の売上修正のタイミングについて

質問者2:先ほどの質問の追加になるのですが、なぜエンハーツの売上計画をこの第1四半期で下方修正したのでしょうか? 体重や投与期間の問題は、前回の第4四半期の決算時点でわかっていたはずです。また、期初計画を立てる段階で、調整後の前提を置くオプションもあったと思うのですが、なぜ第4四半期では予想を変えずに、今回の第1四半期で修正したのか、理由を教えてください。

奥澤:これについては、実臨床における実際の使用実態を慎重に見極めた結果、今回の修正に至ったということです。また、社内においても、4月よりオンコロジービジネスユニットとして、新たにがんへの取り組みを強化する組織を立ち上げました。リーダーのケン・ケラー氏の元で、あらためてこの数字を精査したことが、今回反映されています。

質疑応答:「エンハーツ」のデータについて

質問者2:もう1点追加の質問です。「エンハーツ」のデータについて、DESTINY-Gastric02試験、およびDESTINY-Lung01試験の、トップラインリザルトを6月に入手すると聞きました。これはポジティブだったのか、ネガティブだったのか、ご回答いただけると助かります。DESTINY-Gastric02試験に関しては下期に欧州申請予定であるため、ポジティブな結果が得られているような印象もあります。しかし、DESTINY-Lung01試験については、今回承認のタイミングが遅れることで、少し不安な気もするのですが、もし何か開示できる情報があれば教えてください。

高崎:DESTINY-Gastric02試験とDESTINY-Lung01試験のデータに関しては、細かいことはこの場ではお話しできませんが、これから当局との協議に入ることや、戦略を立案するために、まったく問題ないデータを得ているということでデータ内容はご理解いただければと思っています。申し訳ございませんが、細かい点についてはご勘弁ください。

質疑応答:業績予想について

質問者3:まず業績なのですが、中期予想についてです。エンハーツの731億円への予想変更は少し残念でしたが、この中期予想のままで売上も利益も進むと、第2四半期は上振れ、下手すれば6ヶ月で達成するような勢いだと思います。アメリカンリージェントの調子もよいため、今回予想を据え置かれた背景を教えてください。

奥澤:おっしゃるとおり、トップラインは非常に良好に成長しています。特に海外事業の「インジェクタファー」、ヨーロッパの「リクシアナ」等、既存品が非常に力強く伸びています。したがって、こちらについてはできる限りの営業努力を続け、伸ばしていきたいところです。

一方で、経費関係については、従来より私どもの予算消化の1つのパターンであるため、ここから先、四半期が進んでいく中で、予算消化が進行していくことを今回も踏まえています。したがってトップライン、特に既存製品の伸びについては「エンハーツ」の修正を補って余りある伸びを期待しつつ、まだ第1四半期ということもあり、いささか慎重に見積もった結果となります。

質問者3:つまり、第2四半期でもう1度仕切り直して、必要ならば上方修正等を行うという理解でよいですか?

奥澤:おっしゃるとおりです。第2四半期に、よいご報告ができるようにがんばりたいと思っています。

質疑応答:「DS-5670」の製造キャパシティについて

質問者3:新型コロナウイルスのワクチンである「DS-5670」の件について質問です。申請認可は2022年とおっしゃっていたため、もう少し先だと思いますが、製造キャパシティのおおよそのメドについて、以前、眞鍋社長が「あまり期待するな」とお話ししていた記憶があります。桁でもよいのですが、どのくらいをイメージしているのか教えてください。

奥澤:「DS-5670」の製造キャパシティの件については、お話ししていないため控えさせていただきたいと思います。

質疑応答:シージェン社との訴訟について

質問者3:もう1点、6月にシージェン社とのアービトレーションがあったと思います。例の訴訟の件について、PTABでは先方の特許を上手く潰せなかったとありました。シージェン社は、アービトレーションは年内に結論が出るとおっしゃっています。言われてばかりではなく御社からもメッセージを出してほしいのですが、何か言えることがあれば教えてください。

奥澤:シージェン社との紛争関係の仲裁案件については、ヒアリングが行われたところまできています。しかし、今後の手続きについては私どものコントロール下にはないため、お話は控えさせていただきたいと思います。

質問者3:それ以上はあまりコメントしづらいですか?

奥澤:申し訳ありませんが、訴訟ということで控えさせていただきたいと思います。

質疑応答:「エンハーツ」の投与期間が想定より短い要因について

質問者4:1つ目に「エンハーツ」について教えていただきたいです。先ほどの「想定と乖離がある」という話の中で、体重についてはよくわかりました。しかし、投与期間が想定より短い要因としては何が考えられるのかについて、もう少し追加で回答していただけますか?

奥澤:「エンハーツ」の売上修正に関して、2つの背景要因とお伝えしたうちの、投与期間についてのご質問だと思います。これについては、先ほどお話ししたとおりで、臨床試験結果を踏まえた当初の想定に対し、実臨床リアルワールドの世界における投与期間を、比較検証した結果ということです。

N数のようなところで、数百が数千と、桁が違っていく中では、多様な患者がいる状況です。そのようなことが、この1年を経て検証されたということで、背景要因としてご説明、ご案内しました。

質疑応答:「DS-5670」で期待される変異株に対する効果について

質問者4:2つ目が、COVID-19ワクチンの「DS-5670」について、御社の変異株に対しての効果が期待されるという考え方に関して教えていただきたいです。このスパイク蛋白を、例えば全長を抗原としたほうが、多様な中和抗体の産生も期待できるのではないかと考えています。ただ実際、デルタ株での変異は、受容体結合領域の中でも変異しているという話もあるため、この受容体結合領域を標的として、スパイク蛋白全長ではないことで変異株に対して効果が期待される、というロジックについてご解説いただけますか?

高崎:要するに私どもが抗原にとしている受容体結合領域がどれだけ保存されているかということだと思います。イミテーションの間で、そのような意味では、私どもはデータドリブンでものを言っていかなければならないと思います。インハウスでは前認証の段階でそれなりに期待のできるデータを持っています。そのため、ロジックとしては、この分が保存されているということと、プレクリニカルのデータでその点が言えていると思います。

質疑応答:「DS-5670」の差別化ポイントについて

質問者4:ちなみに、このあたりのワクチンのプラットフォームの、もう少し詳細なデータや、御社の差別化のポイント等については、どこかのタイミングで開示いただくことはお考えですか?

高崎:この場でお話できるものとしては、いろいろな組み合わせについてです。リピッドナノパーティクルとメッセンジャーRNAの組み合わせで、最適なものを選んでいます。そのような意味では、安全性・有効性に関して、一番よいものを私どもの中で選んでいます。先ほどおっしゃった、どこをコーディングしているかというところもユニークではあります。そのような意味では、私どものMLPメッセンジャーRNO技術は、ある程度プラットフォーム化できると思っており、そこが強みで差別化のポイントであると思っています。

質疑応答:「DS-5141」の開発動向について

質問者4:最後3つ目ですが、筋ジストロフィーの治療剤の「DS-5141」の開発動向について教えていただければと思います。1月にPh1試験、Ph2試験のトップラインデータをご開示いただいたかと思います。今回の補足資料では、6月に48週のトップラインデータ公表と書いているのですが、現在どのような状況になっているのか、次のステップとして、いつ頃アップデートがあるのかというところも含めて、現状を教えていただけますか?

高崎:6月のカンファレンスで、発現でどのくらいジストロフィー蛋白が増えているかについてデータをご紹介していると思います。そのデータを持って、現在当局と協議中です。どのような戦略で、どのようなデータの解釈の仕方をし、これを薬として患者さんに届けるべきかということを協議しながら進めているところです。また、マイルストンをクリアしたら共有したいと思います。

質疑応答:「エンハーツ」の投与期間の変更について

質問者5:同じ質問で恐縮なのですが、エンハーツの若干の下方修正における前提の変更について、もう1つ伺います。投与期間の変更があったということですが、確かDORだと20ヶ月くらいあったと思います。そこで、何ヶ月から何ヶ月に変えたのかということが分かっていて、もし開示できるのであれば教えていただきたいです。1年を超えているのかいないのかという点も含めて、いかがでしょうか?

奥澤:「エンハーツ」の売上修正の背景要因についてお答えます。投与期間ですが、当初の想定と実臨床における検証結果で、約9割程度といった差異が生じました。実際の期間については、お話ししていないため、ただいまの回答にて失礼します。

質疑応答:売上減少に係る想定からの変更点について

質問者5:対象患者の数については、新規シェアで3割とトップであることや脳転移がなければ4割、5割にできそうだというお話でした。こちらについての御社の前提条件は、今回の変更において引き上がっているのでしょうか? それとも、投与期間とバイアル数の変更だけが全体の売上の減少に効いているのでしょうか?

奥澤:おっしゃったとおりで、私どもの当初の想定からの変更点は、投与期間、また1サイクルのバイアル数の2点です。患者数のシェアに関しては、元の想定を実際に実現しています。

質疑応答:DESTINY-Lung01試験の承認遅れの要因について

質問者5:DESTINY-Lung01試験の申請のタイミング、そして承認を受けるタイミングが少し遅れているというお話がありました。また「エンハーツ」のほうですが、ミューテーションと過剰発現の両方がありました。これはミューテーションのみ、ブレイクスルーを取っているところの適用拡大が少し遅れる見込みになったということでしょうか?

奥澤:そのご理解で合っています。

質問者5:要因は何かありますか? ブレイクスルーを取って、データもとてもよく効いていた印象があります。なにかしらの追加データ、あるいは過剰発現や「他のものも出せ」等のような話になっているのでしょうか?

奥澤:現状ステータスを共有すると、今当局とそのデータでよいかどうか協議しているところです。遅れている要因は、その試験は対象がない試験であるため、そのあたりをどのように解釈するか議論しています。

質疑応答:「DS-5670」の有効性について

質問者5:COVID-19の「DS-5670」についてです。有効性および副作用で比べるということで、当たり前の話ですが、勝ち負け等ではなく、よい、悪いという非劣性を比べる試験になるのでしょうか?

奥澤:そのご理解で合っています。

質疑応答:「DS-5670」の開発について

質問者6:前の方の質問に関連した質問です。非劣性を見るのはよいのですが、実薬対照と書いてあります。実薬対照となると、ファイザー社であるのかモデルナ社であるのかわかりませんが、すでに使われているワクチンを持ってこないといけません。しかも数千人規模で実施しようとすると、御社1社だけではなく、他社で開発しているワクチン開発にも影響がおよぶ話になると思います。このあたりについては当局と、薬事等条件が整った場合という条件を付けているため、まだ交渉中かと思いますが、現状ではどのくらいのレベルまできているのか教えてください。

奥澤:「DS-5670」が世の中に出る時の、感染状況にもかなり依存すると思います。まったく罹患経験のない患者さんを対象として数千人規模の試験を行うとなると、おっしゃったようにかなり難しいと思います。そのような意味で現時点から、海外での試験を並行して検討しています。

一方で、ブーストの試験の患者さんやワクチンを1回打った患者さん、あるいはすでに罹患された患者さんも、エンロールする可能性もなくはないと思っています。そのあたりも含め、感染の情勢を見ながら戦略を立て、規制当局と相談しながら進めています。

質問者6:それは3回目接種も考えているということでしょうか?

奥澤:ブーストに関しては、まだ詳細を詰め切っていません。患者さんのシチュエーションによってはそのような方法を取らざるを得ないかと思います。

質疑応答:「エンハーツ」における、日本や欧州の前提について

質問者6:「エンハーツ」の投与期間と体重ごとの投与量について、リアルワールドデータ等に関しては米国の話が中心でしたが、日本の前提や欧州の前提も今後変わってくる可能性があるのでしょうか? それとも、今は欧米ほどインパクトはないというレベルに留まっているのか、この点について教えてください。

奥澤:これについては、今回は米国の状況をご報告したため、日本あるいはヨーロッパでどうなるかというところは現時点ではまったく別の話であると理解しています。

質問者6:起こるとも起こらないともわからないというお答えでしょうか?

奥澤:2通りあるということです。

質疑応答:「ネキシウム」について

質問者6:「ネキシウム」なのですが、たしか10月以降、アストラゼネカ社に版権を返されると思います。それは、現在ジェネリックの中で起きている供給不足等、いろいろな問題が起因していると思います。御社は、第一三共エスファも持っているため、ジェネリックAGの投入等を含めて、10月以降に「ネキシウム」が何か業績に影響を与える可能性はあるのかどうか教えてください。

奥澤:ご指摘のとおり、9月の販売移管に向けて、これまで「ネキシウム」をサポートしていただいたみなさまに対し感謝の気持ちを示すとともに、今後も係数計画の達成に向けて邁進していきます。

質問者6:10月以降、AG等についてはまだ白紙ということでしょうか?

奥澤:それについては、お話をしていないため、ただいまの回答にて失礼します。

質疑応答:「エンハーツ」に関わる競合状況について

質問者7:「エンハーツ」について、今回の修正の理由はよくわかりました。しかし、本決算の際に競合の影響があるというお話をしていたと思います。今日の話を聞く限り、特に何か状況に変化があるような印象は持ちませんでした。競合状況という観点では何か変化はあったのでしょうか? 御社のシェアが増えたのか、もしくはそこの影響は想定どおり進捗しているのかについて教えてください。

奥澤:「エンハーツ」の状況についてはお伝えしたとおり、対象市場における新規患者シェアが30パーセント台の後半となっています。当初の想定どおり、当社がマーケットリーダーというポジションを確立しています。

さらに私どもの対象市場の8割程度を占める、脳転移のない群においては40パーセントを超えるということで、当初の想定が実臨床の世界で証明されたと認識しています。そのため、私どもの計画にますます自信を持っています。

質疑応答:「インジェクタファー」の修正計画について

質問者7:「インジェクタファー」の修正計画についての質問です。第1四半期が149億円に対し修正予想が515億円と、やや保守的に見えます。これは4月、6月に何か「インジェクタファー」が一時的に大きく売上が伸びるような要因があったため、このような数字になっているのでしょうか? もしくは単純に保守的に作られているのでしょうか?

奥澤:第1四半期は非常に好調です。対前年を大幅に上回っただけでなく、一昨年同期と比べても、それを上回るかたちであり、大変力強く思っています。

その一方で、やはりCOVID-19からの回復途上ということで、患者さんの戻りについても、ある種一過性の集中的な患者の回帰という要素もあるかもしれません。その点については、次の四半期の動向をよく確認した上で、上半期の時点で「インジェクタファー」の今期における実力が明確になってくると考えています。

質疑応答:「DS-5670」の非劣性試験について

質問者7:新型コロナウイルスのワクチンについてです。数千人規模の実薬との非劣性試験において、最終的に変異株に対する既存薬との差も見えるのでしょうか? そもそも非劣性試験のため、それも見えないように思います。この試験から、変異株に対する有効性は、どのように見えてくると想定されていますか?

高崎:数千人規模の実試験というのは、どちらかといえば「安全性をしっかり評価しましょう」というガイドライン、あるいはガイダンスに則った話です。有効性に関しては、このメッセンジャーRNAがある程度バリケードされています。先行のファイザー社、モデルナ社の件でバリケードされているため、それも含めてトータル的に考えると、数千人の試験に打って出ることにより、非劣性に関してはしっかり検証できると思っています。

スポンサードリンク